124 SPECIAL K 2016 Weltmarkt der Kunststoffe

8

© Carl Hanser Verlag, München Kunststoffe 10/2016 124 SPECIAL K 2016 Weltmarkt der Kunststoffe W arum setzen Unternehmen und eine wachsende Zahl von Ländern auf Biokunststoffe? Was treibt ihre Ent- wicklung an? Fast genügt es, die beiden definitorischen Eigenschaften zu durch- leuchten, um zu antworten. Je nach Blick- winkel wird die biobasierte Herkunft aus erneuerbaren Rohstoffen oder die biolo- gische Abbaubarkeit als Hauptcharakte- ristikum betont. Die beiden Eigenschaf- ten sind völlig unabhängig voneinander, deuten in verschiedene Richtungen und die jeweiligen Vertreter stehen nicht sel- ten im Wettbewerb zueinander. Der Klammerbegriff „Biokunststoff“ wirkt so- mit reichlich künstlich und kann leicht verwirren. Beide Eigenschaften sind je- doch überaus sinnvoll. Biobasierte Kunststoffe Der bezogen auf Produktionskapazität und Markt wohl größte Vertreter bei Polymeren ist Polyethylenterephthalat (PET) mit einem biobasierten Anteil von 30 %. Das nova- Institut publiziert seit Jahren Expertenda- ten zur Entwicklung der Produktionskapa- zitäten von Biokunststoffen weltweit, die auch der Verband European Bioplastics für seine Publikationen nutzt [1] (Bild 1). Im Grunde kann jeder Produzent PET mit 30 % biobasiertem Anteil herstellen, wenn er Zugang zu biobasiertem Mono- ethylenglykol (MEG) hat. Etwa 300 000 t stellt der Markt aktuell zur Verfügung, wo- raus sich eine Polymerkapazität von etwa 1 Mio. t ergibt. Einen Teil davon verwendet die Coca-Cola Company, Atlanta, GA/ USA, für Getränkeflaschen. Das Unterneh- men hatte die Entwicklung 2009 im We- sentlichen selbst angestoßen. Seitdem wurden über 40 Mrd. Flaschen mit dem teilweise biobasierten PET produziert und damit mehr als 300 000 t CO₂-Emissionen eingespart. Im Frühjahr 2015 hat Coca-Cola die erste 100 % biobasierte Flasche aus para- Terephthalsäure (PTA) präsentiert; dorthin soll die Reise gehen. Noch ist die Herstel- lung von biobasiertem PTA nicht wirt- schaftlich. Vor allem Start-up-Unterneh- men versuchen sich an diversen Synthe- serouten. Biobasiertes PET erfüllt dank guter Rezyklierbarkeit und vielen langle- bigen Anwendungen das Bild, wie Kunst- In einigen europäischen Ländern müssen Kunst- stofftüten per Gesetz aus Biokunststoffen bestehen (© Harald Käb) Biokunststoffe Größeres Umweltbewusstsein beim Verbraucher stärkt die Werkstoffklasse Öl und Gas sind billig, Unternehmen ziehen Effizienzgewinne durch Kostensenkungen echten Umweltinnova- tionen vor. Für biobasierte und biologisch abbaubare Kunststoffe ist das Umfeld wahrlich kein Gewächshaus. Trotzdem wächst der Markt, es wird weiter investiert. Das liegt an vielseitigen Funktionalitäten, richtigen Argumenten und guten Ideen, die diese Werkstoffklasse auf Basis unternehmerischer Visionen und nach haltiger Politik ermöglicht. ----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern

Transcript of 124 SPECIAL K 2016 Weltmarkt der Kunststoffe

© Carl Hanser Verlag, München Kunststoffe 10/2016

124 SPECIAL K 2016 Weltmarkt der Kunststoffe

Warum setzen Unternehmen und eine wachsende Zahl von Ländern

auf Biokunststoffe? Was treibt ihre Ent-wicklung an? Fast genügt es, die beiden definitorischen Eigenschaften zu durch-leuchten, um zu antworten. Je nach Blick-winkel wird die biobasierte Herkunft aus erneuerbaren Rohstoffen oder die biolo-gische Abbaubarkeit als Hauptcharakte-ristikum betont. Die beiden Eigenschaf-ten sind völlig unabhängig voneinander, deuten in verschiedene Richtungen und die jeweiligen Vertreter stehen nicht sel-ten im Wettbewerb zueinander. Der Klammerbegriff „Biokunststoff“ wirkt so-mit reichlich künstlich und kann leicht verwirren. Beide Eigenschaften sind je-doch überaus sinnvoll.

Biobasierte Kunststoffe

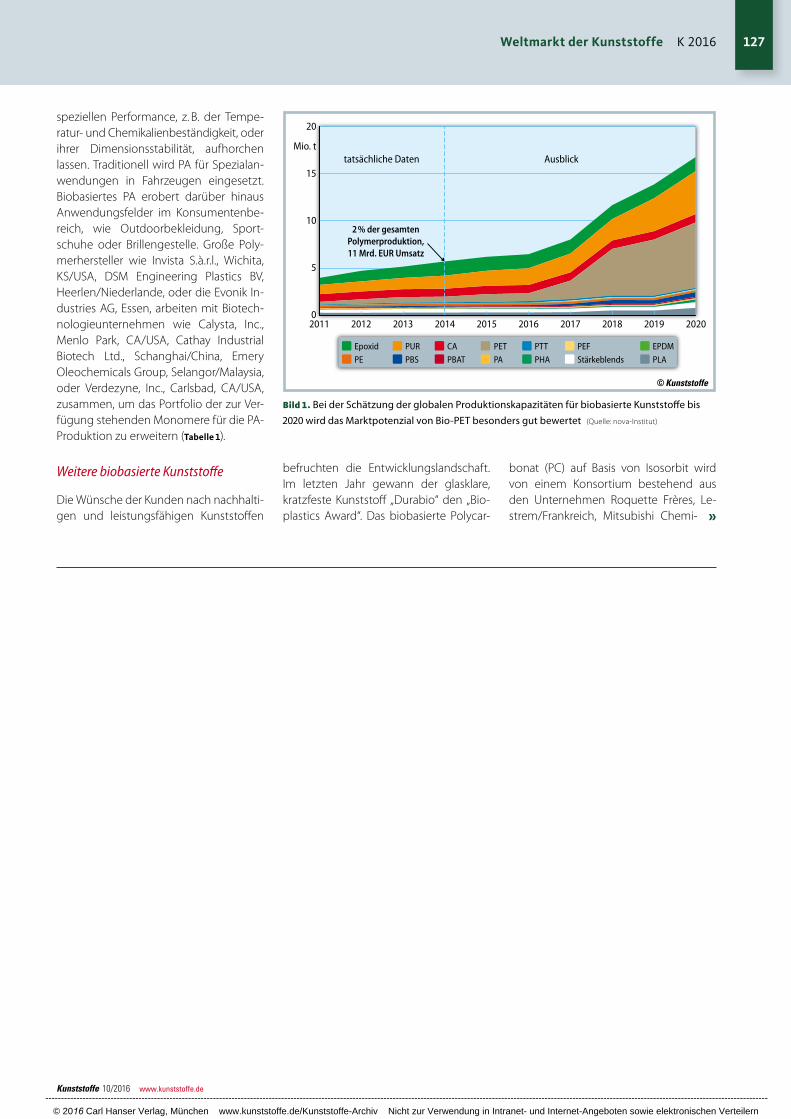

Der bezogen auf Produktionskapazität und Markt wohl größte Vertreter bei Polymeren ist Polyethylenterephthalat (PET) mit einem biobasierten Anteil von 30 %. Das nova- Institut publiziert seit Jahren Expertenda-ten zur Entwicklung der Produktionskapa-zitäten von Biokunststoffen weltweit, die auch der Verband European Bioplastics für seine Publikationen nutzt [1] (Bild 1).

Im Grunde kann jeder Produzent PET mit 30 % biobasiertem Anteil herstellen, wenn er Zugang zu biobasiertem Mono-ethylenglykol (MEG) hat. Etwa 300 000 t stellt der Markt aktuell zur Verfügung, wo-raus sich eine Polymerkapazität von etwa 1 Mio. t ergibt. Einen Teil davon verwendet

die Coca-Cola Company, Atlanta, GA/USA, für Getränkeflaschen. Das Unterneh-men hatte die Entwicklung 2009 im We-sentlichen selbst angestoßen. Seitdem wurden über 40 Mrd. Flaschen mit dem teilweise biobasierten PET produziert und damit mehr als 300 000 t CO₂-Emissionen eingespart.

Im Frühjahr 2015 hat Coca-Cola die erste 100 % biobasierte Flasche aus para- Terephthalsäure (PTA) präsentiert; dorthin soll die Reise gehen. Noch ist die Herstel-lung von biobasiertem PTA nicht wirt-schaftlich. Vor allem Start-up-Unterneh-men versuchen sich an diversen Synthe-serouten. Biobasiertes PET erfüllt dank guter Rezyklierbarkeit und vielen langle-bigen Anwendungen das Bild, wie Kunst-

In einigen europäischen

Ländern müssen Kunst-

stofftüten per Gesetz aus

Biokunststoffen bestehen

(© Harald Käb)

Biokunststoffe

Größeres Umweltbewusstsein beim Verbraucher stärkt die Werkstoffklasse

Öl und Gas sind billig, Unternehmen ziehen Effizienzgewinne durch Kostensenkungen echten Umweltinnova-

tionen vor. Für biobasierte und biologisch abbaubare Kunststoffe ist das Umfeld wahrlich kein Gewächshaus.

Trotzdem wächst der Markt, es wird weiter investiert. Das liegt an vielseitigen Funktionalitäten, richtigen

Argumenten und guten Ideen, die diese Werkstoffklasse auf Basis unternehmerischer Visionen und nach

haltiger Politik ermöglicht.

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern

Kunststoffe 10/2016 www.kunststoffe.de

Weltmarkt der Kunststoffe K 2016 125

Schritt, nun wird über weitere Investitio-nen nachgedacht. Obwohl Bio-PE auch in technischen Produkten, wie z. B. Kabel-ummantelungen oder Abwasserrohren eingesetzt wird, liegt die Hauptanwen-dung des Bio-Polyolefins im Non-Food- Packmittelsektor, z. B. für Kosmetika oder Konsumgüter (Bild 4).

Es ist bezeichnend, dass Packmittel-giganten wie die RPC Group Plc, Rushden/ Großbritannien, Amcor Limited, Hawthor-ne/Australien, die Stora Enso Group, Hel-sinki/Finnland, oder die Gerresheimer AG, Düsseldorf, dem Attribut „biobasiert“ bei ihren zukünftigen Entwicklungen erhebli-

stoffe zukünftig geschaffen sein sollen. Die Liste der Anwender und Anwendun-gen wächst stetig und reicht von Pharma-verpackungen über Automobilkompo-nenten bis hin zu Outdoor-Textilien (Bild 2).

Polyethylenfuranoat

In den Fußstapfen des Erfolgspolymers PET wandelt das noch im Entwicklungs-stadium befindliche Polyethylenfuranoat (PEF): Bestehend aus MEG und Furandi-carbonsäure (FDCS) wird der biobasierte Anteil vom Start weg 100 % erreichen. Die Avantium Technologies B.V., Amsterdam/Niederlande, ein Technologieführer bei der FDCS-Produktion, und die BASF SE, Ludwigshafen, haben im März den Bau einer Referenzanlage für FDCS mit einer Kapazität von bis zu 50 000 t/a am BASF-Verbundstand-ort Antwerpen/Belgien verkündet. Darüber hinaus wurde mit der Mitsui & Co., Ltd., Tokio/Japan, ein weitrei-chender Abnahmevertrag vereinbart.

Gegenüber PET zeichnet sich PEF vor allem durch eine verbesserte Bar-riere gegen CO₂ und O₂ aus. Außer-dem können aufgrund der höheren mechanischen Belastbarkeit dünn-wandigere Verpackungen hergestellt werden, was das Verpackungsgewicht von Folien und Flaschen reduziert. PEF gilt aufgrund seines Funktions-, Umweltperformance- und Kostenpro-fils als aussichtsreicher Newcomer im (Bio-)Kunststoffmarkt.

Polyethylen

Biobasiertes Polyethylen (PE) hat schon einige Jahre Marktentwicklung hinter sich. Der Braskem S. A., Sao Paolo/ Brasilien, ist es als einzigem Hersteller bislang gelungen, das Poly-mer im enorm harten Commodity- Sektor im Premiumbereich zu positio-nieren, und das ohne neue Funktiona-litäten, nur über einen sehr niedrigen CO₂-Fußabdruck. Der Kundenkreis wächst, die Distributionswege wer-den weiter ausgebaut. Lebensmittel-hersteller, die aufgrund der kritischen Food-vs.-Non-Food-Diskussion oft ei-nen Bogen um biobasierte Kunst-stoffverpackungen gemacht haben, sehen heute wieder mehr die Vorteile (Bild 3). Die Produktionskapazitäten von 200 000 t/a waren ein großer erster

che Bedeutung beimessen. Allein die Tetra Pak International S.A., Pully/Schweiz, will noch 2016 rund 100 Mio. Stück des neuen, zu 100 % biobasierten Kartons TetraRex vermarkten, bei dem ebenfalls Bio-PE von Braskem eingesetzt wird (Bild 5).

Polyamid

Extrem lange Haltbarkeit und hohe Be-lastbarkeit bringen viele der biobasierten Polyamide (PA) von Natur aus mit. Neben den bereits seit Jahrzehnten vermarkte-ten Typen PA10 und 11 sind es neue PA4- und PA5-Typen, die aufgrund ihrer »

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern

© Carl Hanser Verlag, München Kunststoffe 10/2016

126 SPECIAL K 2016 Weltmarkt der Kunststoffe

Tabelle 1. Übersicht über eine Auswahl an biobasierten Kunststoffen sowie deren Hersteller und Produktionskapazitäten. Obwohl die Tabelle viele

marktrelevante und wichtige Beispiele enthält, erhebt sie keinen Anspruch auf Vollständigkeit (Quelle: Harald Käb)

Typ Monomere & biobasierter Anteil (typisch, in %)

Hersteller (Gesamtanzahl)

Produktionskapazität (t/a, weltweit 2015) Hinweise

Polyolefine

PEEthylen (85-100)

Braskem 200 000PE-HD, PE-LD und PE-LLD erhältlich PE = Polyethylen

Polyester

PETMonoethylenglykol (Bio-MEG) (30)

Indorama, Fenc (>3) >500 000Zugang zu biobasiertem MEG ist entscheidend PET = Polyethylenterephthalat

PTT1,3 Propandiol (PDO) (35)

DuPont, Glory Biomaterial (>2) >75 000 PTT = Polytrimethylenterephthalat

PBT1,4 Butandiol (Bio-BDO) (40)

Lanxess, Toray (>2) <100Pilotphase PBT = Polybutylenterephthalat

PLAMilchsäure (LA) (100)

NatureWorks, Corbion, Supla (>5) >200 000PLA = Polymilchsäure (Polylactic acid, Polylactid)

PBSBernsteinsäure (SA), BDO (50/100)

PTTMCC Biochem, Showa Denko (>5)

>25 000Biobasierter Anteil variiert von 0-100% PBS = Polybutylensuccinat

PHA Hydroxycarbonsäuren (100)

Meredian, Tianjin Green Bio, Bio-On (>5)

>10 000zahlreiche Varianten wie PHB, PHV etc. PHA = Polyhydroxyalkanoate

PEF2,5 Furandicarbonsäure (FDCS), MEG (80/100)

Avantium <100Pilotphase PEF = Polyethylenfuranoat

PBATBDO, Adipinsäure (30-60)

BASF, Jinhui Zhaolong (>3) >100 000

Anwendung in Compounds, Bio-Adipin-säure in der Pilotphase PBAT = Polybutylen-Adipat-Co-)- Terephthalat

Polyamide

PA410Sebazinsäure, SA (70/100)

DSM <10 000

PA56, 511, 512Pentandiamin und Dicarbonsäuren (>60)

Cathay Industrial Biotech >10 000

PA610Sebazinsäure (62) (Adipinsäure/HMDA)

BASF, DSM, Evonik (>5) >10 000

PA1010Sebazinsäure (100)

Arkema, DuPont, Evonik (>3) >10 000

PA11Amino-undekansäure (100)

Arkema >10 000

Blends & Compounds

StärkeStärke und (Co-)Polyester (30-60)

Novamont, Biotech, Rodenburg (>6)

>100 000Anwendung überwiegend als kompostierbare Folientypen (häufig PBAT als Polyester)

StärkeStärke und Polyolefine (20-40)

Cardia (>5) >50 000 nicht bioabbaubare Typen („Hybride”)

PLAPLA und (Co-)Polyester (20-50)

BASF, FKuR (>3) >25 000kompostierbare Typen (häufig PBAT als Polyester)

Zellulose / Lignin

Zellulose / Lignin (>50)

Tecnaro (>3) >10 000bioabbaubare und nicht-bioabbaubare Typen

Sonstige

PUR & TPUZuckerderivate; Fettsäurederivate (variabel)

Covestro, Dow, Merquinsa, Metzeler, (>10)

>250 000Diol-/Polyol-Komponente aus Zucker oder Pflanzenöl hergestellt

PolyepoxideEpichlorhydrin (Bio-ECH) und andere Epoxide (variabel)

Solvay (>3) >150 000Glycerin (Glycerol) oder epoxidierte Pflanzenöle als Rohstoff

EPDMEthylen (50-70)

Lanxess >10 000 Elastomere

In Kürze

PBT, PP, PVC, PMMA, Vinyl polymere, PA6, PC

u.a. Acryl-, Adipinsäure, Butadien, Butandiol, Isosorbit, Vinylacetat

diverse Biotechnologie- und Chemieunternehmen

oft Pilotphase oder Übertragung in Demonstrationsmaßstab

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern

Kunststoffe 10/2016 www.kunststoffe.de

Weltmarkt der Kunststoffe K 2016 127

speziellen Performance, z. B. der Tempe-ratur- und Chemikalienbeständigkeit, oder ihrer Dimensionsstabilität, aufhorchen lassen. Traditionell wird PA für Spezialan-wendungen in Fahrzeugen eingesetzt. Biobasiertes PA erobert darüber hinaus Anwendungsfelder im Konsumentenbe-reich, wie Outdoorbekleidung, Sport-schuhe oder Brillengestelle. Große Poly-merhersteller wie Invista S.à.r.l., Wichita, KS/USA, DSM Engineering Plastics BV, Heerlen/Niederlande, oder die Evonik In-dustries AG, Essen, arbeiten mit Biotech-nologieunternehmen wie Calysta, Inc., Menlo Park, CA/USA, Cathay Industrial Biotech Ltd., Schanghai/China, Emery Oleochemicals Group, Selangor/Malaysia, oder Verdezyne, Inc., Carlsbad, CA/USA, zusammen, um das Portfolio der zur Ver-fügung stehenden Monomere für die PA- Produktion zu erweitern (Tabelle 1).

Weitere biobasierte Kunststoffe

Die Wünsche der Kunden nach nachhalti-gen und leistungsfähigen Kunststoffen

befruchten die Entwicklungslandschaft. Im letzten Jahr gewann der glasklare, kratzfeste Kunststoff „Durabio“ den „Bio-plastics Award“. Das biobasierte Polycar-

bonat (PC) auf Basis von Isosorbit wird von einem Konsortium bestehend aus den Unternehmen Roquette Frères, Le-strem/Frankreich, Mitsubishi Chemi- »

20

15

10

5

0

Mio. t

2011 2012

tatsächliche Daten Ausblick

2013

2 % der gesamtenPolymerproduktion,11 Mrd. EUR Umsatz

2014 2015 2016 2017 2018 2019 2020

Epoxid

PE

PUR

PBS

CA

PBAT

PET

PA

PTT

PHA

PEF

Stärkeblends

EPDM

PLA

Bild 1. Bei der Schätzung der globalen Produktionskapazitäten für biobasierte Kunststoffe bis

2020 wird das Marktpotenzial von Bio-PET besonders gut bewertet (Quelle: nova-Institut)

© Kunststoffe

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern

128 SPECIAL K 2016 Weltmarkt der Kunststoffe

lyurethane (PUR) oder Polyepoxi-de, von denen es heute viele

verschiedene Anwendungen gibt, gelten als aussichtsreich (Bild 6). Interessierte Unterneh-men können auf eine schnell wachsende Zahl kommerziell

verfügbarer biobasierter Mo-nomer-Bausteine zugreifen, meist

Di- oder Polyole. Die Eigenschaf-ten lassen sich ebenso weitrei-

chend modifizieren wie der bioba-sierte Anteil.

Auch die Spielwarenindustrie setzt immer häufiger auf biobasierte Kunst-stoffe. 2015 verkündete die Lego A/S, Bil-

cals Corporation, Tokio/Japan, und Sharp Corporation, Osaka/Japan, hergestellt.

Performance treibt auch die Entwick-lung von Polytrimethylenterephthalat (PTT) für besonders widerstandsfähige technische Textilfaseranwendungen an (Tabelle 1). Bezieht man den Duromerbe-reich in die Betrachtung ein, steigt die Va-riantenzahl nochmals an. Biobasierte Po-

Bild 3. Die Diskussi-

on um die Flächen-

nutzung hat die

Lebensmittelwirt-

schaft verunsichert,

doch nun setzen

viele Anwender

wieder auf bioba-

sierte Kunststoff-

verpackungen

(© Braskem)

Bild 4. Gerade

Hersteller von

hochwertigen

Kosmetik- und

Hygieneartikeln

nutzten bei der

Verpackung

häufig ganz

bewusst bioba-

siertes PE

(© Harald Käb)Bild 2. Fasern aus biobasierten Kunststoffen

wie PLA, PTT oder PET eigenen sich aufgrund

ihrer Eigenschaften hervorragend für den

Einsatz in Funktionskleidung (© Bergans)

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern

Kunststoffe 10/2016 www.kunststoffe.de

Weltmarkt der Kunststoffe K 2016 129

lund/Dänemark, bis 2030 nur noch nach-haltige Materialien in den Produkten ein-setzen zu wollen, was etwa 70 000 t/a Kunststoff entspricht. Ein Ersatzstoff für das fossile Acrylnitril-Butadien-Styrol (ABS) ist das Ziel, allerdings gehört ein reduzier-ter CO₂-Fußabdruck auch unbedingt dazu. Das Unternehmen hat bereits ein Innovationzentrum sowie Partnerschaf-ten mit Herstellern von biobasierten Poly-meren und dem World Wide Fund for Na-ture (WWF) gegründet. Doch auch wenn es bereits einige Anwendungen für Bio-kunststoffe im Spielwarensegment gibt, steht dieser Markt noch am Anfang seiner Entwicklung (Bild 7).

Bioabbaubare Kunststoffe

Die mit der chemischen und physika-lischen Struktur verbundenen Eigen-schaften der biologischen Abbau-barkeit weisen eine Reihe von Poly-meren auf, wobei Polyester die größ-te Subgruppe stellen. Vom strukturell komplexen Polymerwerkstoff Poly-lactid (PLA) gibt es viele Varianten, dazu gehören auch sehr haltbare Ty-pen. Pionier unter den Herstellern ist NatureWorks LLC, Minnetonka, MN/USA. Neben den 150 000 t/a des Un-

ternehmens erscheinen die Konkurrenten sehr klein. Doch versuchen sich etliche Firmen an der Weiterentwicklung der Herstellungsprozesse bzw. der Produkti-on. Die Corbion NV, Amsterdam/Nieder-lande, hat angekündigt, bis 2018 eine neue Anlage für 75 000 t/a im thailändi-schen Rayon in Betrieb zu nehmen.

PLA wird heute global vermarket, hauptsächlich im Verpackungsbereich, doch auch Fasern und Folien, meist in Form von Compounds, haben signifikan-te Marktanteile. Die Funktionalitäten des Werkstoffs lassen den Einsatz in verschie-denen Bereichen zu: in Lebensmittelver-

Bild 5. Während der Kartonanteil der

100 % biobasierten Verpackung aus Holz

gemacht wird, basieren sowohl die

Folienanteile als auch der Ausgießer des

Getränkekartons auf Zuckerrohr

(© Tetra Pak)

packungen (z. B. Joghurtbecher, Flaschen, Folienverbunde oder geschäumte Con-tainer), als Fasern für textile oder tech-nische Produkte (Gewebe, Filter, Vliese) oder für Konsumgüterartikel (z. B. Büro-artikel oder technische Teile).

PBS und PBAT

Aufgrund des Booms bei der biotechno-logischen Herstellung von Bernsteinsäure (englisch Succinic Acid, SA) erwarten Ex-perten eine starke Zunahme bei der Pro-duktion des Polymers Polybutylensucci-nat (PBS). Der aliphatische Polyester »

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern

© Carl Hanser Verlag, München Kunststoffe 10/2016

130 SPECIAL K 2016 Weltmarkt der Kunststoffe

ServiceLiteratur & Digitalversion

B Das Literaturverzeichnis und ein PDF des Artikels finden Sie unter www.kunststoffe.de/1652565

English Version B Read the English version of the article

in our magazine Kunststoffe international or at www.kunststoffe-international.com

lässt sich wie PLA 100 % biobasiert herstel-len, wenn SA entweder zum 1,4 Butandiol (BDO) hydriert, oder BDO direkt fermenta-tiv gewonnen wird. Chemieunterneh-men wie BASF, DSM Engineering Plastics oder Mitsubishi Chemicals investieren in diesem Technologiebereich in innovative Biotech-Start-ups wie BioAmber Inc. Quebec/Kanada, Genomatica, Inc, San Diego, CA/USA, oder Myriant Corporati-on, Woburn, MA/USA. Es wird erwartet, dass PBS bald in ähnlichen Dimensionen wie das heute vielfach verwendete Poly-butylenadipat-terephthalat (PBAT) produ-ziert wird. Beide Polyester werden in ho-hem Maße als weichmachende Blend-komponenten in Stärke- oder PLA-Com-pounds eingesetzt und profitieren am stärksten vom Wachstum der „Tüten-märkte“ (Bild 8).

Nationale Gesetze – in Italien für Tra-getaschen, in Frankreich für Obst- und Gemüsebeutel – sowie die in Folge der gesetzlich vorgeschriebenen Trennung von Bio- und Restabfall vielerorts verwen-deten Bioabfallsäcke, haben zu einem Markt für kompostierbare Tüten in der Größenordnung von 70 000 t geführt. Das Potenzial ist ungleich höher: Für Europa

prognostizieren Experten eine Verdreifa-chung des Verbrauchs in fünf Jahren. Das globale Marktpotenzial liegt um Dimensi-onen höher. Der EU-Markt sowie die Be-deutung der gesetzlichen Rahmenbedin-gungen wurden in einer aktuellen Studie des nova-Instituts detailliert untersucht (Bild 8) [2].

Polyhydroxyalkanoate

Die ebenfalls zur Polyestergruppe gehö-renden Polyhydroxyalkanoate (PHA) wer-den direkt im Bakterienkörper produziert. PHA hat zahlreiche Varianten, die sehr un-terschiedliche Eigenschaften aufweisen. So gelten manche Varianten als extrem gut in unterschiedlichsten Medien ab-baubar. An der Produktion und Vermark-tung versucht sich weltweit eine größere Zahl meist kleinerer Unternehmen. In Europa hat zuletzt die Ankündigung von Bio-On Srl, San Giorgio di Piano/Italien, Aufmerksamkeit erregt, zusammen mit Partnern in Italien und Frankreich zwei Produktionsanlagen mit jeweils circa

10 000 t/a Kapazität zu erreichten. Dane-ben sind Unternehmen aus China und den USA im Bereich PHA engagiert.

Die Entwicklung biologisch abbauba-rer Polymere verläuft komplexer, als sie aktuell wahrgenommen wird. Allein PLA zeigt schon in Ansätzen, was moderne Kunststoffe leisten: Maßgeschneidert auf die jeweiligen Anwendungserfordernisse gibt es zahlreiche Polymervarianten, die oft erst in Kombination mit anderen Poly-meren ihr volles Potenzial abrufen. Die ak-tuelle Fokussierung der Nutzung vieler bioabbaubarer Polyester für ein relativ enges Produktspektrum – kurzlebige, kompostierbare Einwegartikel – ist vor al-lem eine Folge der politisch motivierten Vorgaben und dem Alleinstellungsmerk-mal „kompostierbar“ im Markt. Sie sind aber nicht der Endpunkt der Entwicklung, sondern zeigen nur einen Peak an (Bild 9).

Der Blick nach vorn

Die Kunststoffindustrie ist immer dann stark, wenn sie sich als Problemlöser be-

Bild 7. Im Spielwarenbereich etablieren sich Biokunststoffe immer mehr. Die Bioblo-Spielsteine

bestehen aus holzgefülltem Biokunststoff auf Zuckerrohrbasis (© BioBlo)

Bild 8. Dargestellt ist

der Verbrauch von

bioabbaubaren

Kunststoffen nach

Anwendungen

(Quelle: nova-Institut)

Andere 4 %Konsumgüter 7 %

Verpackungen20 %

Tüten(alle Varianten)69 %

© Kunststoffe

Bild 6. Biobasierte Polyurethane sind

vielfältig einsetzbar, z. B. als hochwertige

Textilbeschichtung (© Covestro)

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern

Weltmarkt der Kunststoffe K 2016 131

Bild 9. Stellvertretend für viele Wegwerfartikel, bei denen eine Kompostierfähigkeit sinnvoll ist:

Kaffeekapseln und Einweg-Becher (© BASF)

greift. Sie wird sich deshalb in den nächs-ten Jahrzehnten neu erfinden müssen. Ressourcen- und Umweltfragen stehen in direktem Zusammenhang mit Unmen-gen kurzlebiger Produkte, für die Kunst-stoffe eingesetzt werden. Kunststoffe er-füllen gute Dienste bei der Anwendung, doch die Verwertung gestaltet sich mit-unter schwierig. Kunststoffprodukte müs-sen daher entweder kreislauffähig sein, oder sie werden zunehmend fragwürdig.

Laut der Kunststoffstrategie der Ellen McArthur Foundation [3] sehen Experten, wie auch Vertreter großer Unternehmen, die biologische Abbaubarkeit als richti-gen Ansatz für kurzlebige Produkte. Grundsätzlich aber sollen Produkte res-sourcenarm produziert und für eine langlebige Nutzung konstruiert werden. Kreislaufwirtschaft und Nutzung erneuer-barer Ressourcen nach den Vorgaben von Lebenszyklusanalysen sind dabei von zentraler Bedeutung. Das EU-Parlament und die EU-Kommission folgen vielen der vorgestellten Ideen bereits im Grundsatz. Die Rolle bioabbaubarer und biobasierter

Kunststoffe ist aber keineswegs bereits ausgemacht. Dafür steht ihre Entwick-lung noch zu sehr am Anfang, und die etablierten Strukturen großvolumiger Kunststoffsysteme sorgen für entspre-chende Trägheit. Letztlich ist dies aber kein Schaden für die Biokunststoffindus-

trie. Denn nur wenn die Marktentwick-lung auf einem soliden Fundament steht, erhält sie ausreichend Rückendeckung von Politikern, Verbrauchern und kriti-schen Instanzen und kann dadurch neue Investoren anziehen und erhalten. W

Harald Käb, Berlin

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- © 2016 Carl Hanser Verlag, München www.kunststoffe.de/Kunststoffe-Archiv Nicht zur Verwendung in Intranet- und Internet-Angeboten sowie elektronischen Verteilern