29 ProHolz Tagung - proholzschweiz.ch · Wochen in Ghana, um eine Holzbrücke zu realisieren. Mit...

58

P R O H O L Z Dokumentation 29. Informationstagung Berner Fachhochschule Biel 6. Februar 2010

Transcript of 29 ProHolz Tagung - proholzschweiz.ch · Wochen in Ghana, um eine Holzbrücke zu realisieren. Mit...

P R O H O L Z

Dokumentation

29. Informationstagung

Berner Fachhochschule Biel

6. Februar 2010

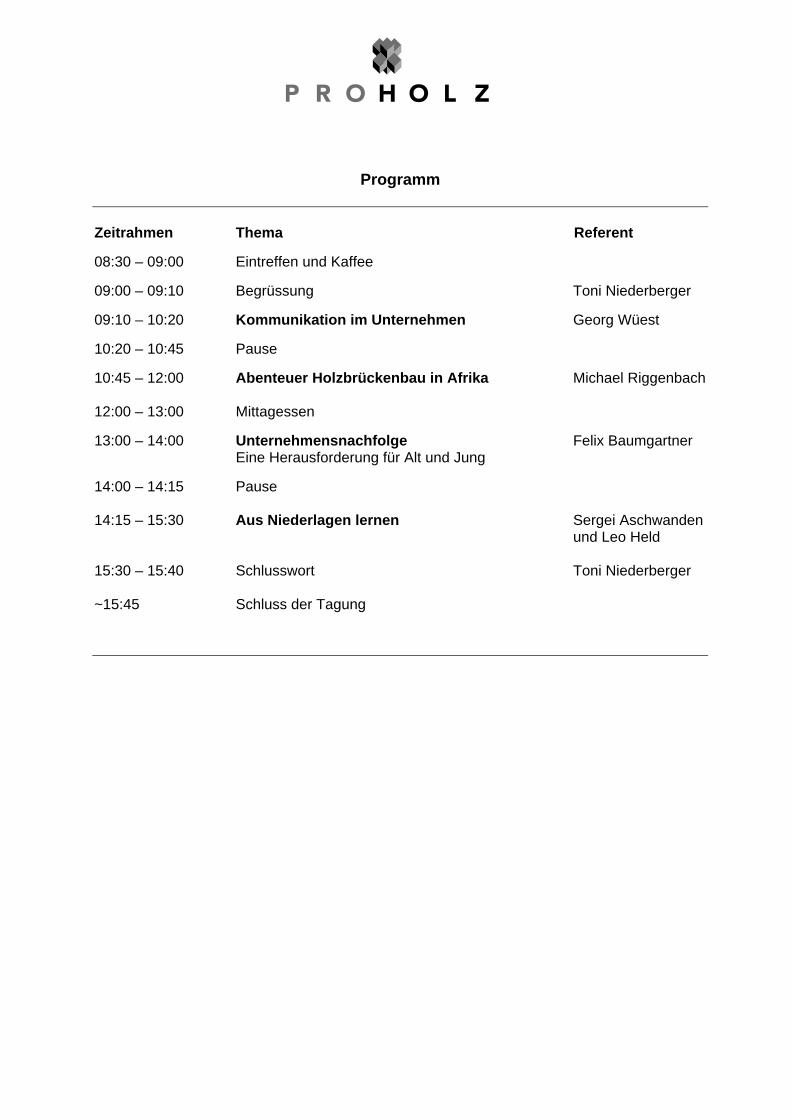

Programm Zeitrahmen Thema Referent

08:30 – 09:00 Eintreffen und Kaffee

09:00 – 09:10 Begrüssung Toni Niederberger

09:10 – 10:20 Kommunikation im Unternehmen Georg Wüest

10:20 – 10:45 Pause

10:45 – 12:00 Abenteuer Holzbrückenbau in Afrika Michael Riggenbach

12:00 – 13:00 Mittagessen

13:00 – 14:00 Unternehmensnachfolge Felix Baumgartner Eine Herausforderung für Alt und Jung

14:00 – 14:15 Pause 14:15 – 15:30 Aus Niederlagen lernen Sergei Aschwanden und Leo Held 15:30 – 15:40 Schlusswort Toni Niederberger ~15:45 Schluss der Tagung

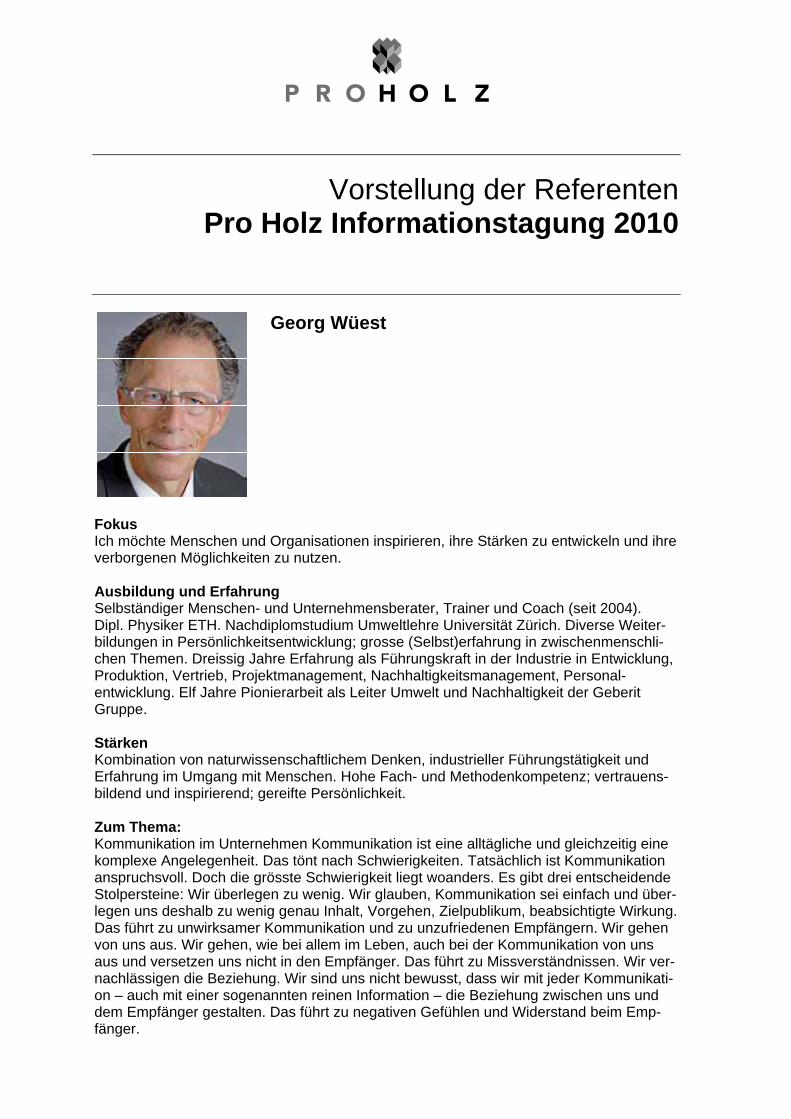

Vorstellung der Referenten Pro Holz Informationstagung 2010

Georg Wüest

Fokus Ich möchte Menschen und Organisationen inspirieren, ihre Stärken zu entwickeln und ihre verborgenen Möglichkeiten zu nutzen. Ausbildung und Erfahrung Selbständiger Menschen- und Unternehmensberater, Trainer und Coach (seit 2004). Dipl. Physiker ETH. Nachdiplomstudium Umweltlehre Universität Zürich. Diverse Weiter-bildungen in Persönlichkeitsentwicklung; grosse (Selbst)erfahrung in zwischenmenschli-chen Themen. Dreissig Jahre Erfahrung als Führungskraft in der Industrie in Entwicklung, Produktion, Vertrieb, Projektmanagement, Nachhaltigkeitsmanagement, Personal-entwicklung. Elf Jahre Pionierarbeit als Leiter Umwelt und Nachhaltigkeit der Geberit Gruppe. Stärken Kombination von naturwissenschaftlichem Denken, industrieller Führungstätigkeit und Erfahrung im Umgang mit Menschen. Hohe Fach- und Methodenkompetenz; vertrauens-bildend und inspirierend; gereifte Persönlichkeit. Zum Thema: Kommunikation im Unternehmen Kommunikation ist eine alltägliche und gleichzeitig eine komplexe Angelegenheit. Das tönt nach Schwierigkeiten. Tatsächlich ist Kommunikation anspruchsvoll. Doch die grösste Schwierigkeit liegt woanders. Es gibt drei entscheidende Stolpersteine: Wir überlegen zu wenig. Wir glauben, Kommunikation sei einfach und über-legen uns deshalb zu wenig genau Inhalt, Vorgehen, Zielpublikum, beabsichtigte Wirkung. Das führt zu unwirksamer Kommunikation und zu unzufriedenen Empfängern. Wir gehen von uns aus. Wir gehen, wie bei allem im Leben, auch bei der Kommunikation von uns aus und versetzen uns nicht in den Empfänger. Das führt zu Missverständnissen. Wir ver-nachlässigen die Beziehung. Wir sind uns nicht bewusst, dass wir mit jeder Kommunikati-on – auch mit einer sogenannten reinen Information – die Beziehung zwischen uns und dem Empfänger gestalten. Das führt zu negativen Gefühlen und Widerstand beim Emp-fänger.

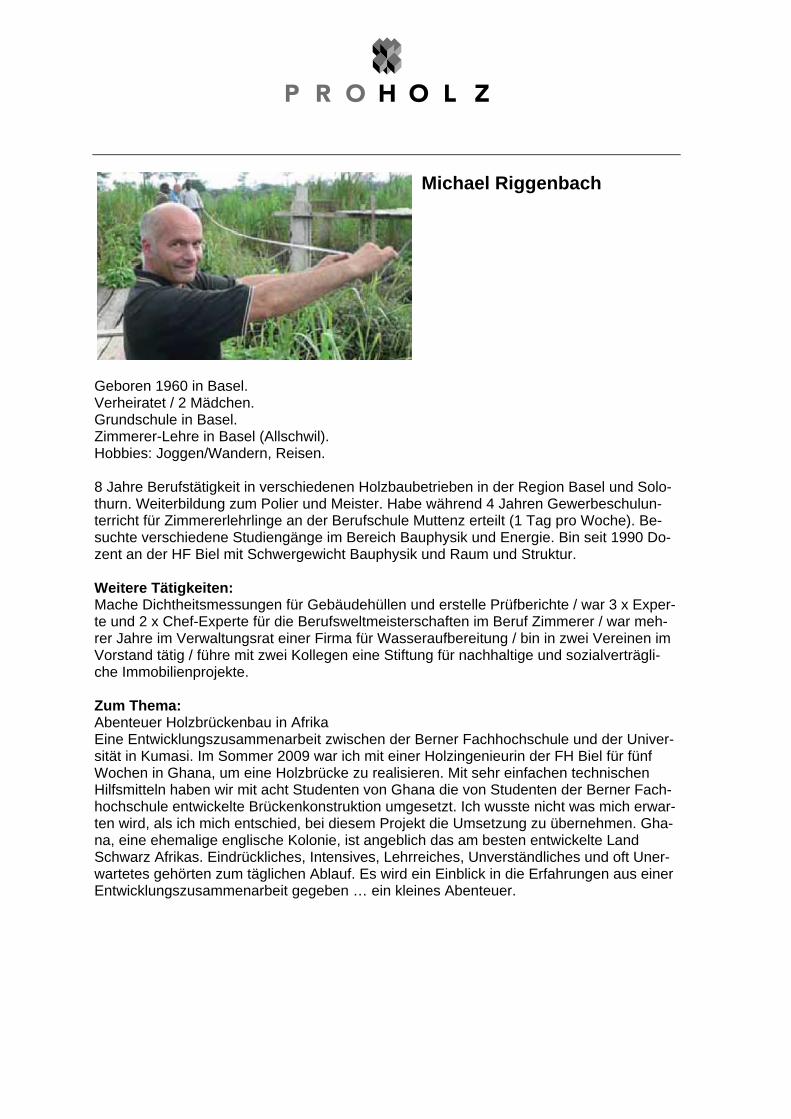

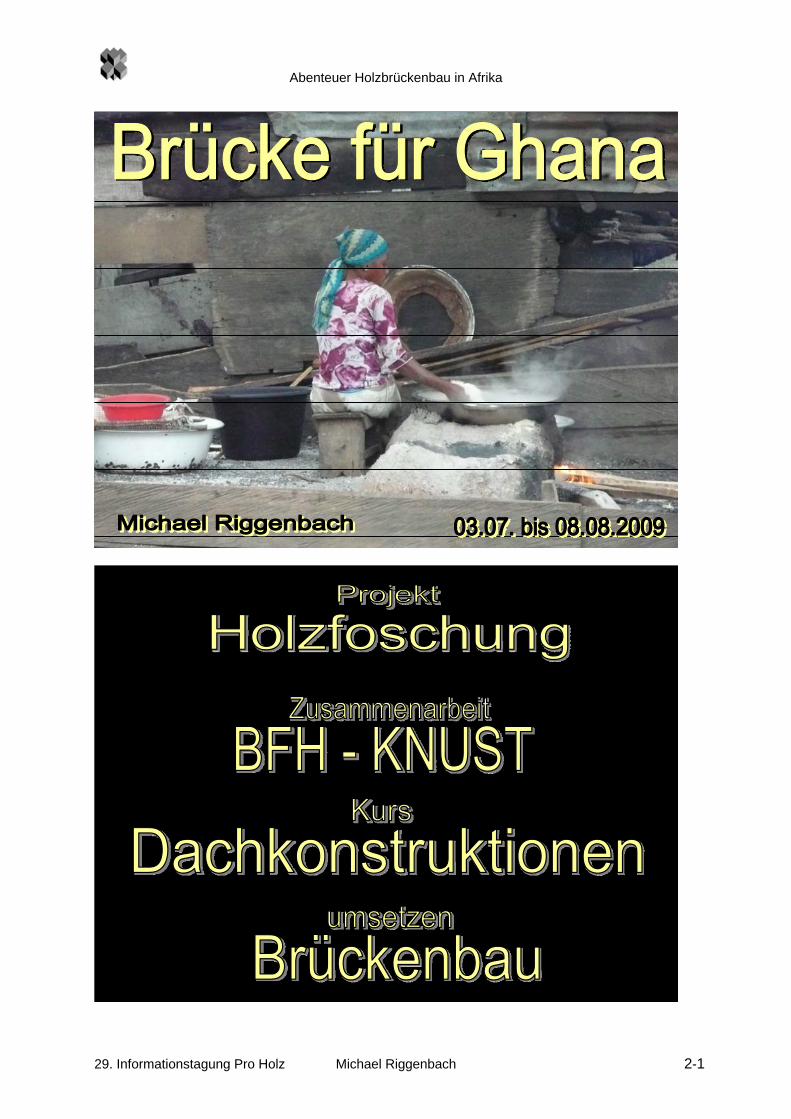

Michael Riggenbach

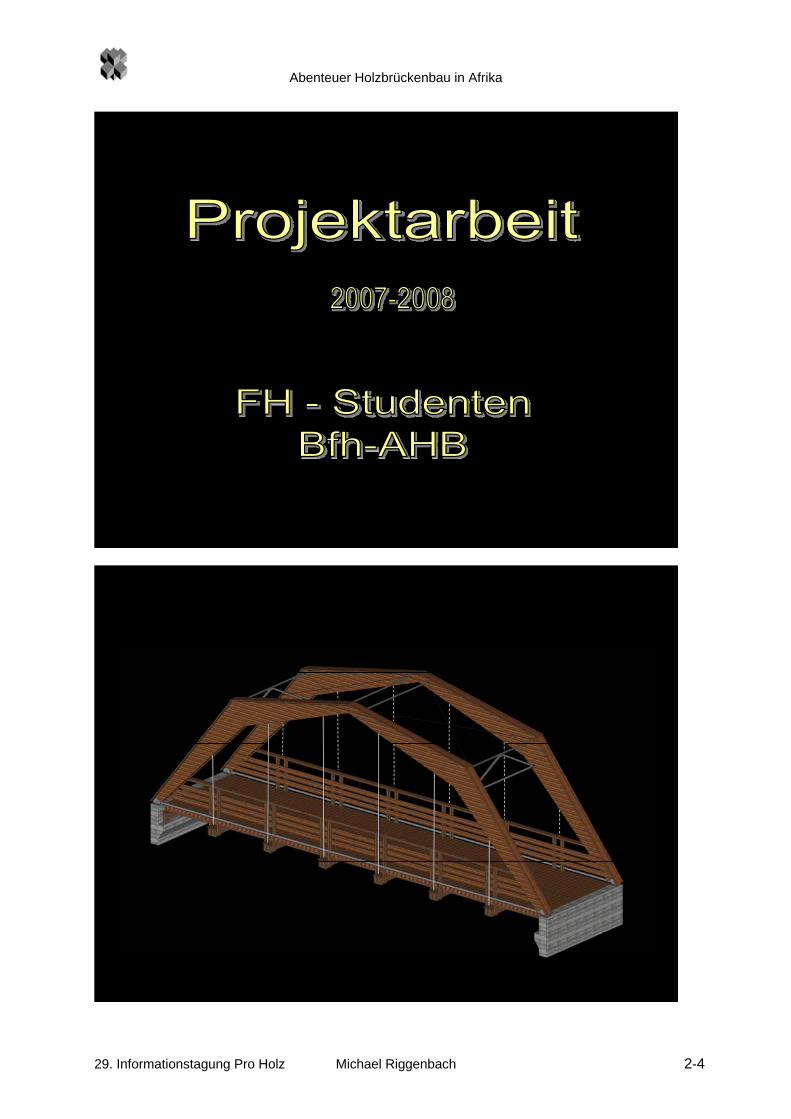

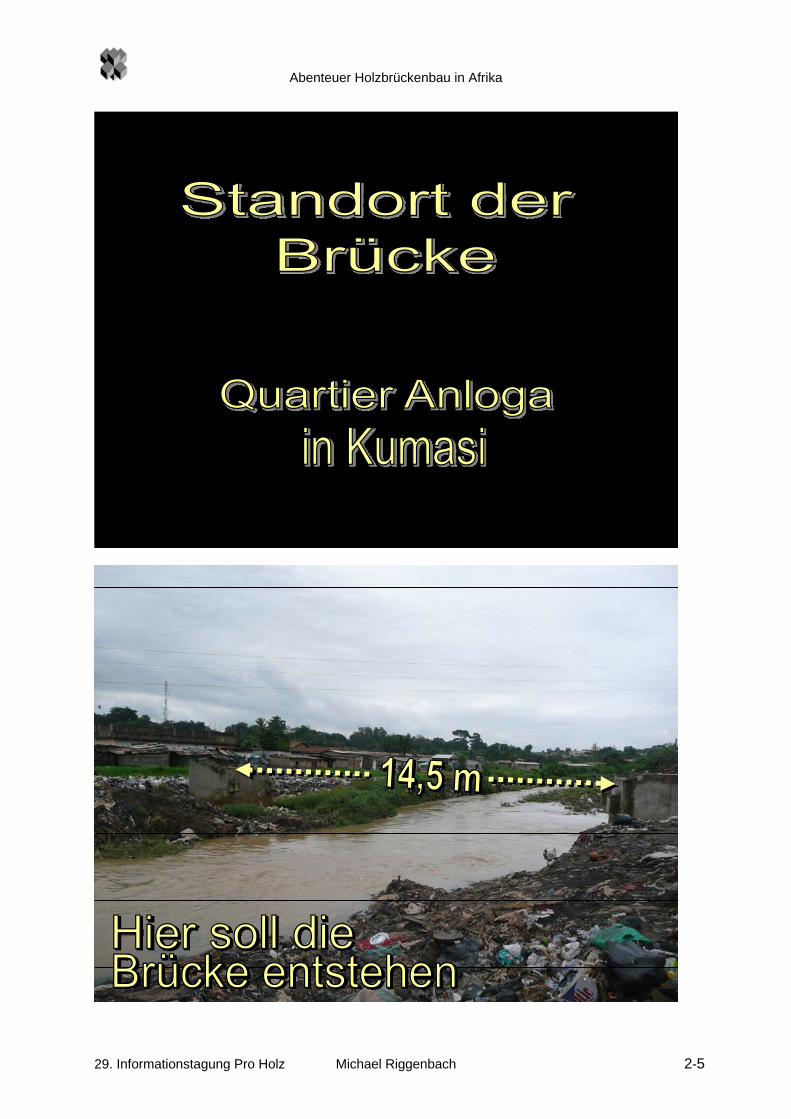

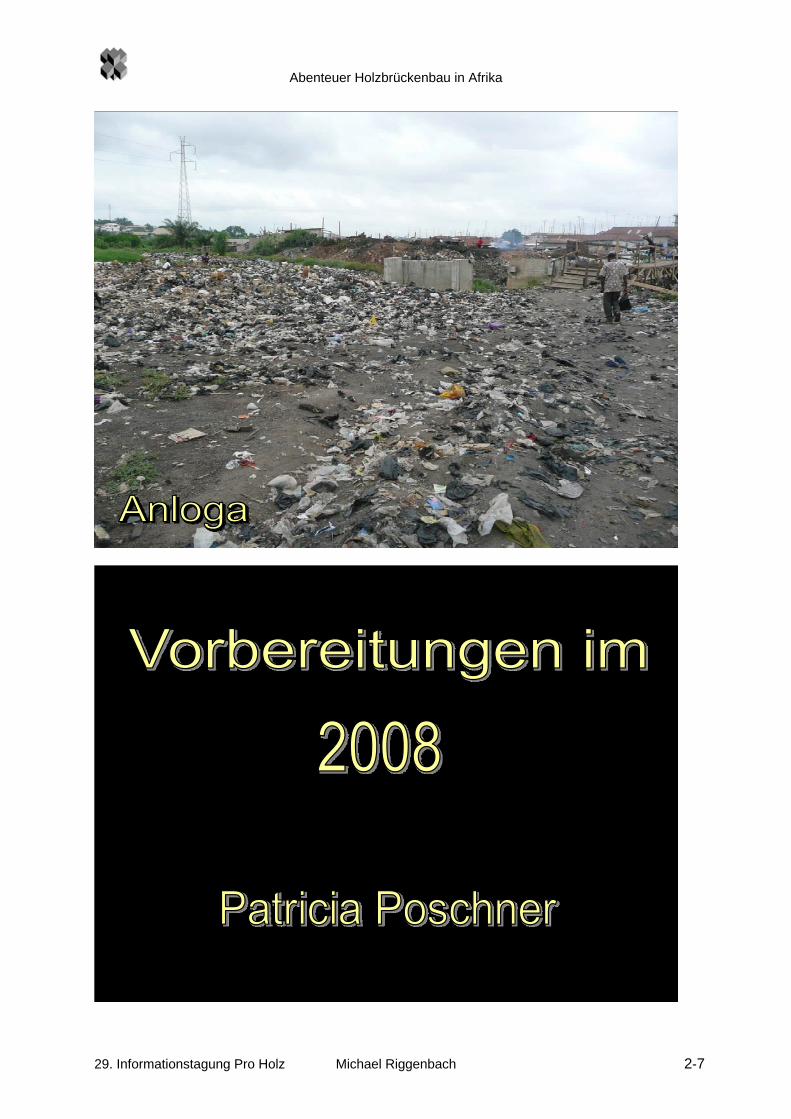

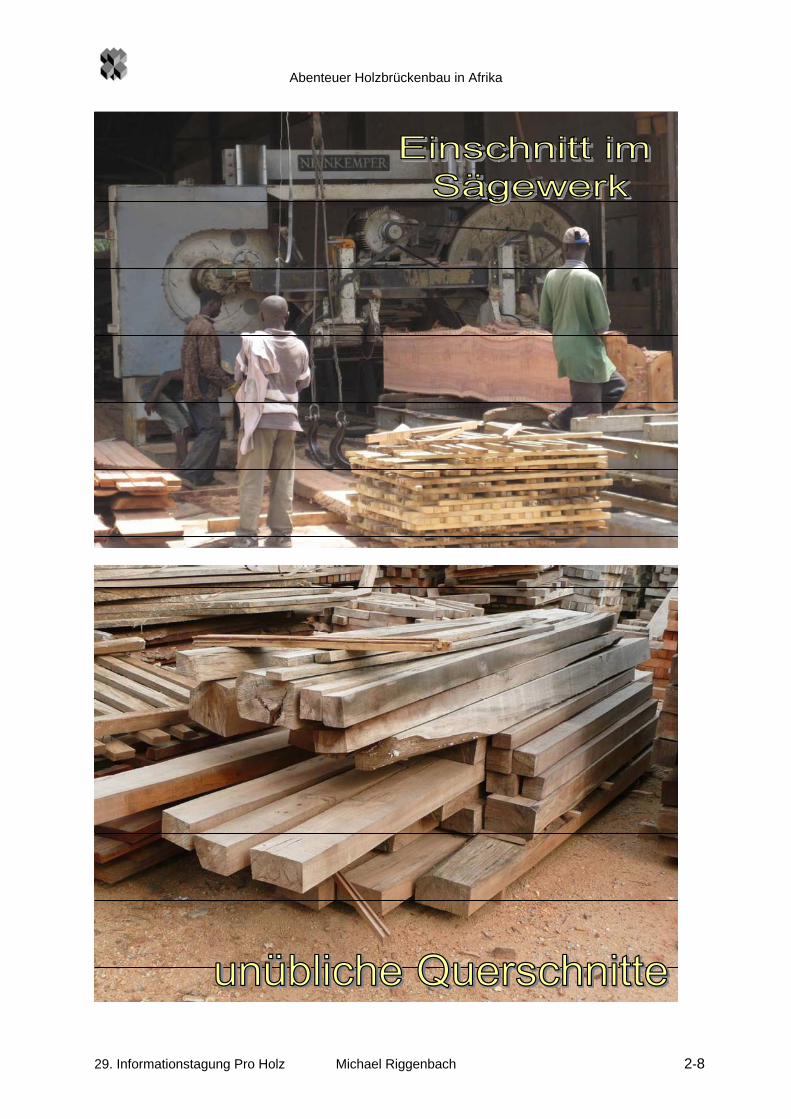

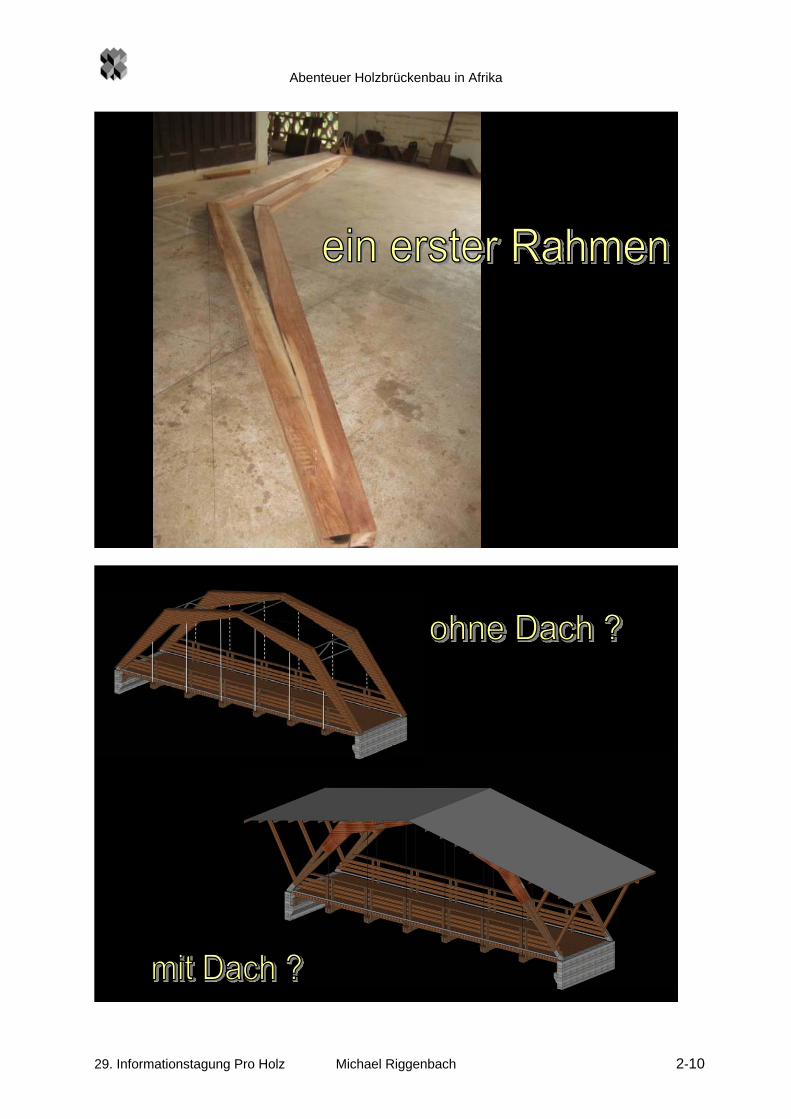

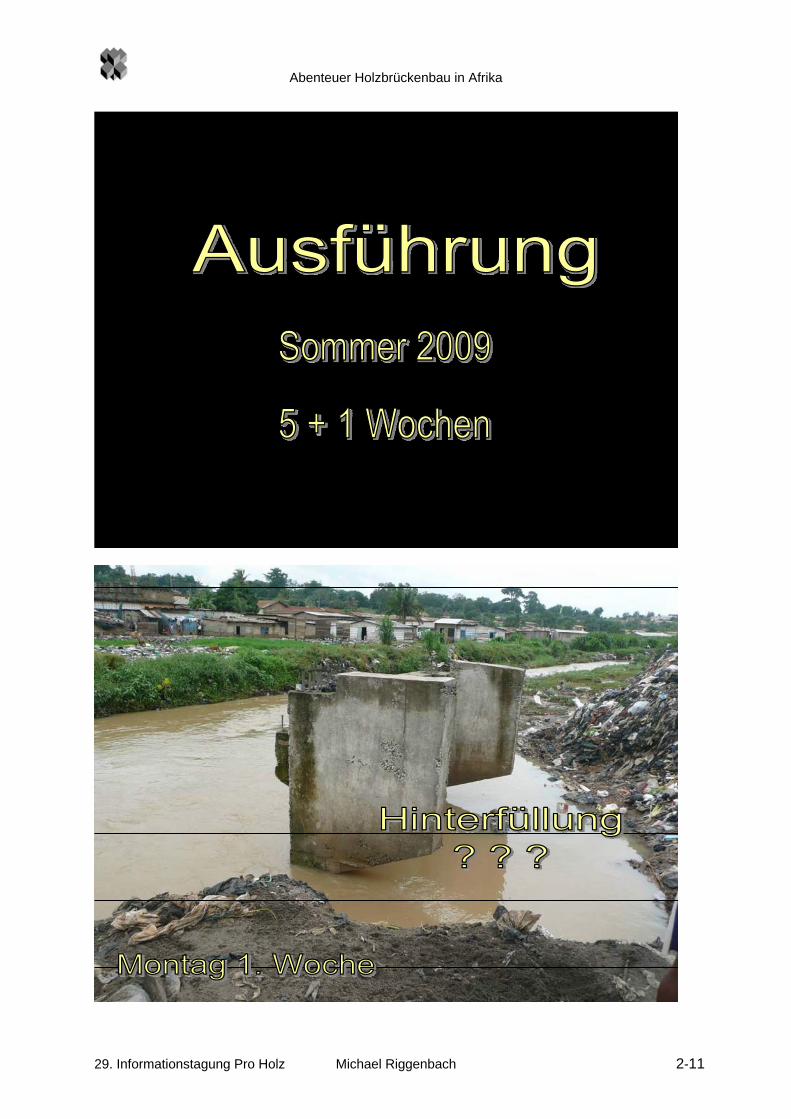

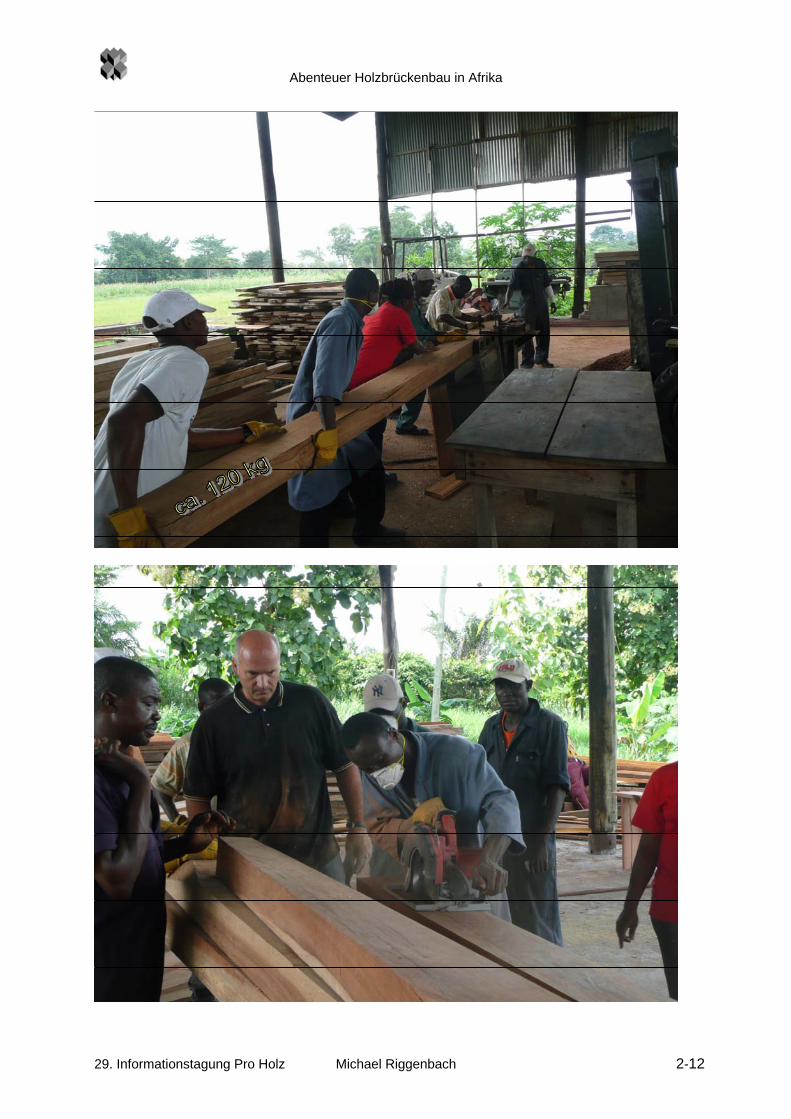

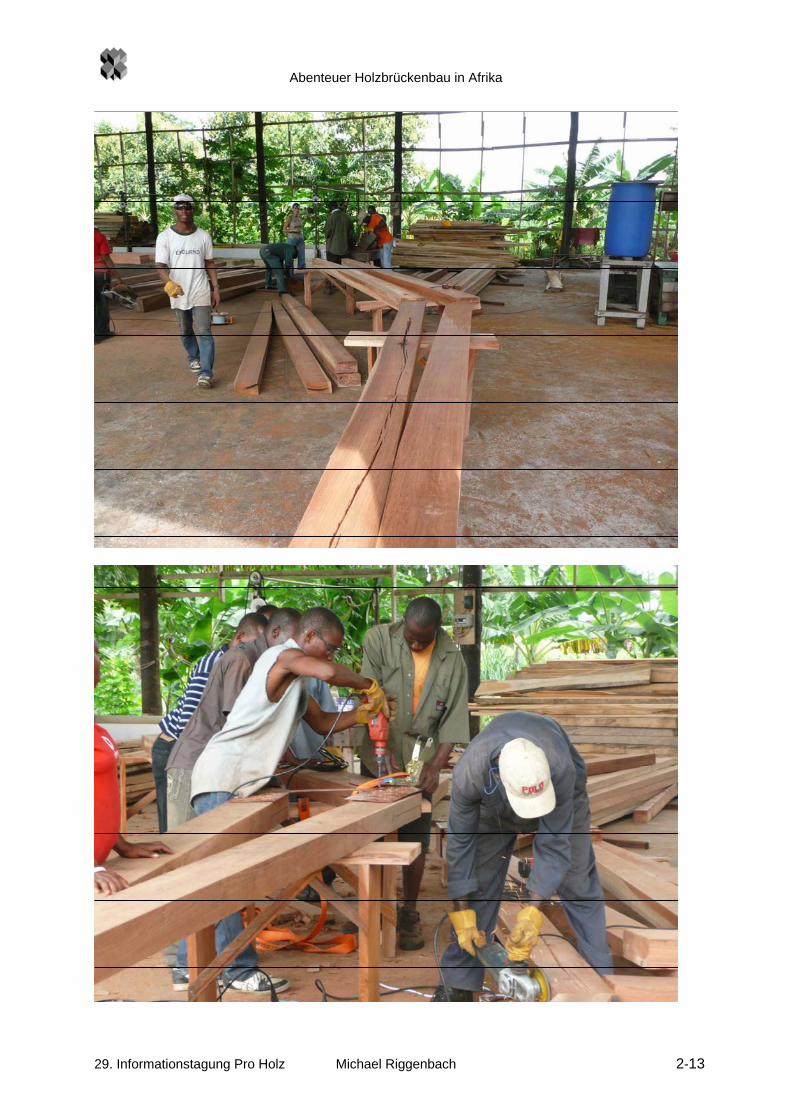

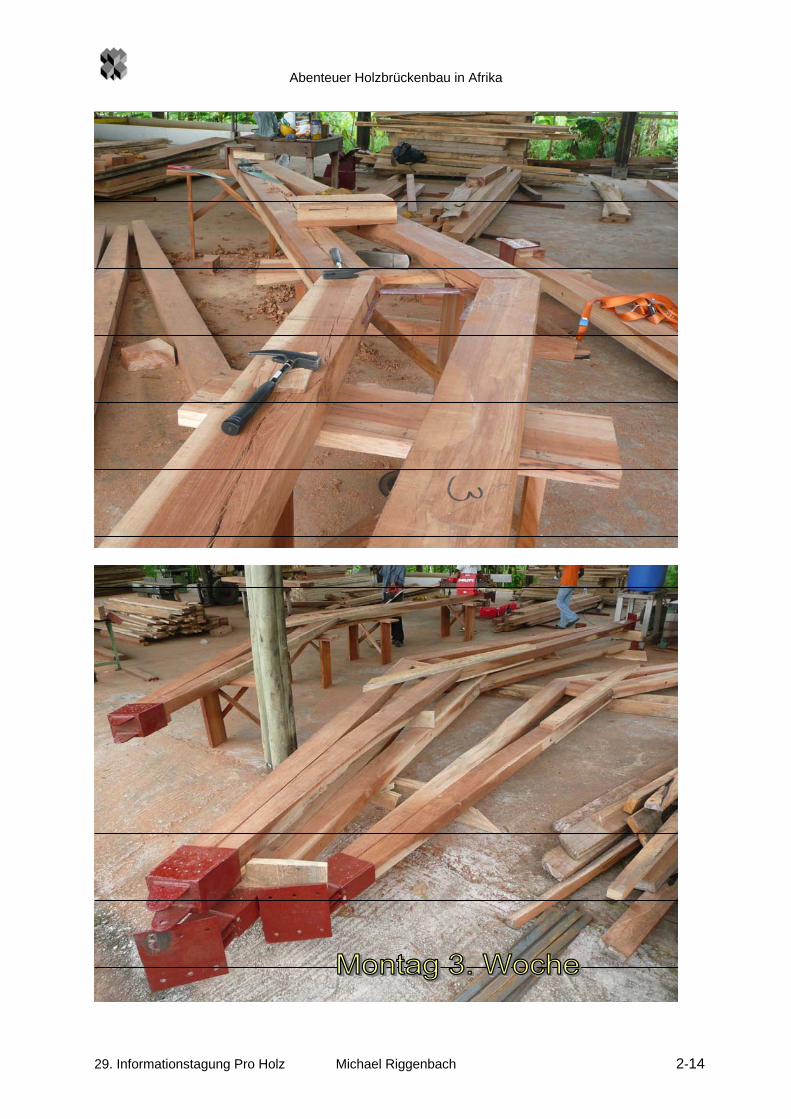

Geboren 1960 in Basel. Verheiratet / 2 Mädchen. Grundschule in Basel. Zimmerer-Lehre in Basel (Allschwil). Hobbies: Joggen/Wandern, Reisen. 8 Jahre Berufstätigkeit in verschiedenen Holzbaubetrieben in der Region Basel und Solo-thurn. Weiterbildung zum Polier und Meister. Habe während 4 Jahren Gewerbeschulun-terricht für Zimmererlehrlinge an der Berufschule Muttenz erteilt (1 Tag pro Woche). Be-suchte verschiedene Studiengänge im Bereich Bauphysik und Energie. Bin seit 1990 Do-zent an der HF Biel mit Schwergewicht Bauphysik und Raum und Struktur. Weitere Tätigkeiten: Mache Dichtheitsmessungen für Gebäudehüllen und erstelle Prüfberichte / war 3 x Exper-te und 2 x Chef-Experte für die Berufsweltmeisterschaften im Beruf Zimmerer / war meh-rer Jahre im Verwaltungsrat einer Firma für Wasseraufbereitung / bin in zwei Vereinen im Vorstand tätig / führe mit zwei Kollegen eine Stiftung für nachhaltige und sozialverträgli-che Immobilienprojekte. Zum Thema: Abenteuer Holzbrückenbau in Afrika Eine Entwicklungszusammenarbeit zwischen der Berner Fachhochschule und der Univer-sität in Kumasi. Im Sommer 2009 war ich mit einer Holzingenieurin der FH Biel für fünf Wochen in Ghana, um eine Holzbrücke zu realisieren. Mit sehr einfachen technischen Hilfsmitteln haben wir mit acht Studenten von Ghana die von Studenten der Berner Fach-hochschule entwickelte Brückenkonstruktion umgesetzt. Ich wusste nicht was mich erwar-ten wird, als ich mich entschied, bei diesem Projekt die Umsetzung zu übernehmen. Gha-na, eine ehemalige englische Kolonie, ist angeblich das am besten entwickelte Land Schwarz Afrikas. Eindrückliches, Intensives, Lehrreiches, Unverständliches und oft Uner-wartetes gehörten zum täglichen Ablauf. Es wird ein Einblick in die Erfahrungen aus einer Entwicklungszusammenarbeit gegeben … ein kleines Abenteuer.

Felix Baumgartner

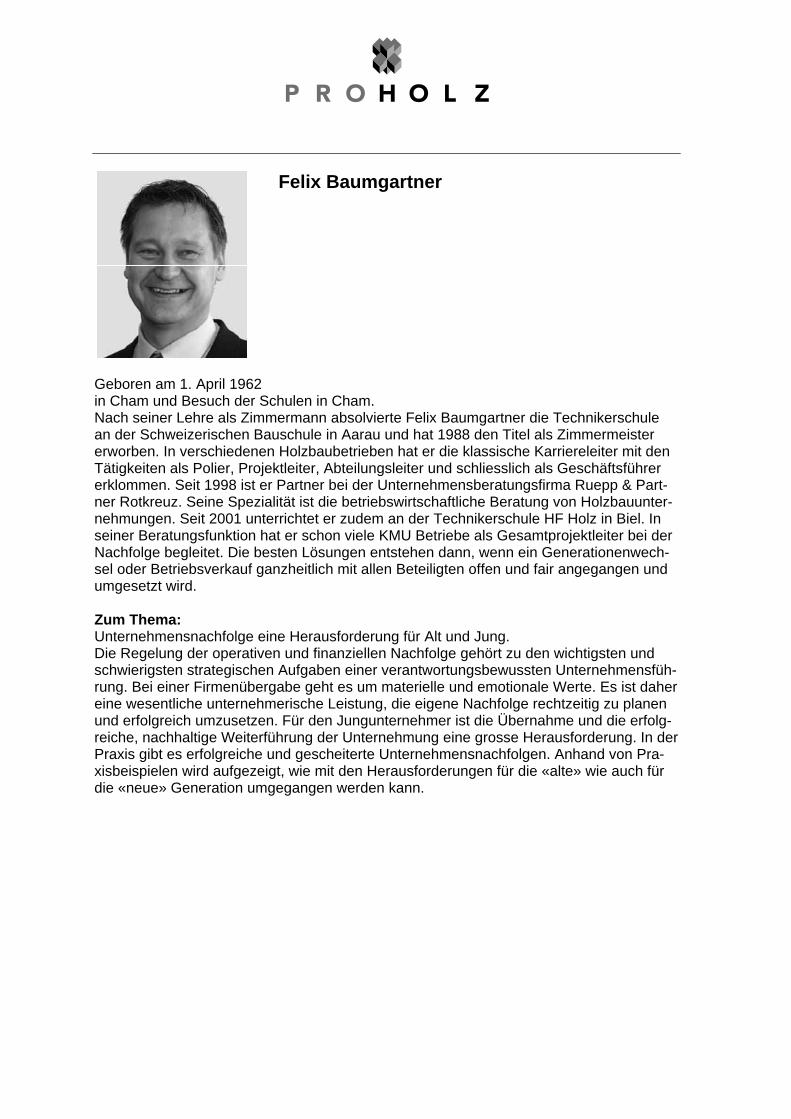

Geboren am 1. April 1962 in Cham und Besuch der Schulen in Cham. Nach seiner Lehre als Zimmermann absolvierte Felix Baumgartner die Technikerschule an der Schweizerischen Bauschule in Aarau und hat 1988 den Titel als Zimmermeister erworben. In verschiedenen Holzbaubetrieben hat er die klassische Karriereleiter mit den Tätigkeiten als Polier, Projektleiter, Abteilungsleiter und schliesslich als Geschäftsführer erklommen. Seit 1998 ist er Partner bei der Unternehmensberatungsfirma Ruepp & Part-ner Rotkreuz. Seine Spezialität ist die betriebswirtschaftliche Beratung von Holzbauunter-nehmungen. Seit 2001 unterrichtet er zudem an der Technikerschule HF Holz in Biel. In seiner Beratungsfunktion hat er schon viele KMU Betriebe als Gesamtprojektleiter bei der Nachfolge begleitet. Die besten Lösungen entstehen dann, wenn ein Generationenwech-sel oder Betriebsverkauf ganzheitlich mit allen Beteiligten offen und fair angegangen und umgesetzt wird. Zum Thema: Unternehmensnachfolge eine Herausforderung für Alt und Jung. Die Regelung der operativen und finanziellen Nachfolge gehört zu den wichtigsten und schwierigsten strategischen Aufgaben einer verantwortungsbewussten Unternehmensfüh-rung. Bei einer Firmenübergabe geht es um materielle und emotionale Werte. Es ist daher eine wesentliche unternehmerische Leistung, die eigene Nachfolge rechtzeitig zu planen und erfolgreich umzusetzen. Für den Jungunternehmer ist die Übernahme und die erfolg-reiche, nachhaltige Weiterführung der Unternehmung eine grosse Herausforderung. In der Praxis gibt es erfolgreiche und gescheiterte Unternehmensnachfolgen. Anhand von Pra-xisbeispielen wird aufgezeigt, wie mit den Herausforderungen für die «alte» wie auch für die «neue» Generation umgegangen werden kann.

Leo Held

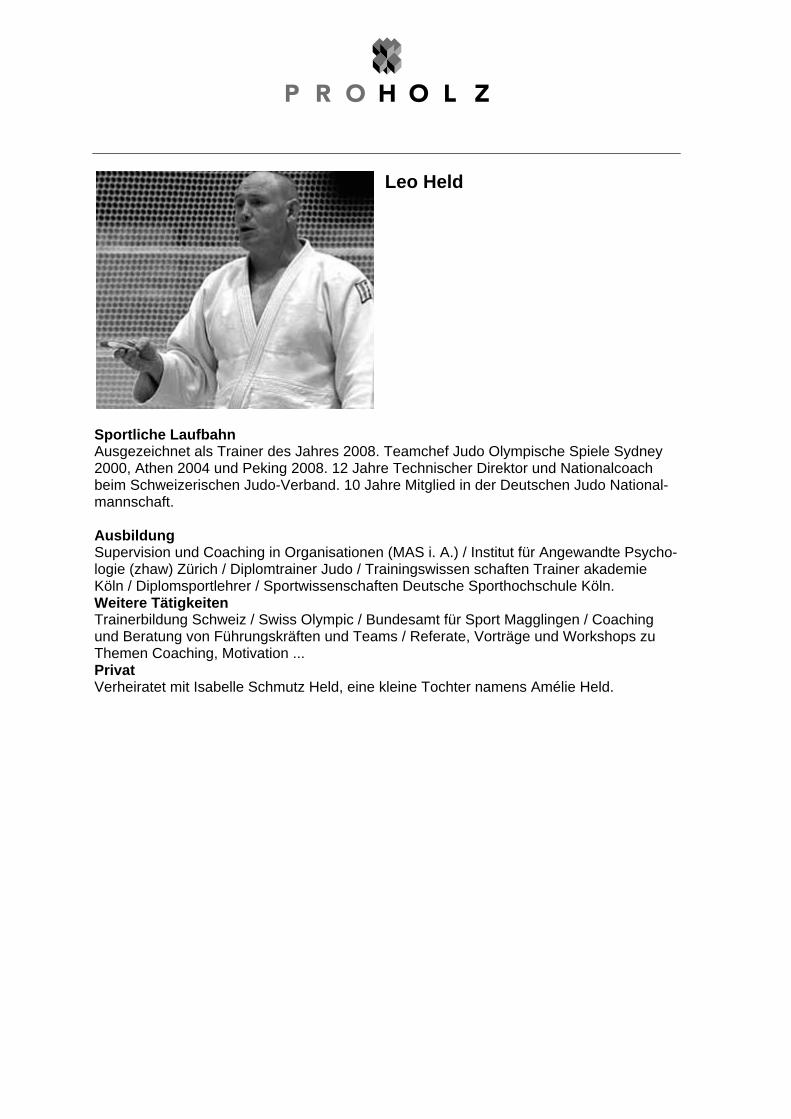

Sportliche Laufbahn Ausgezeichnet als Trainer des Jahres 2008. Teamchef Judo Olympische Spiele Sydney 2000, Athen 2004 und Peking 2008. 12 Jahre Technischer Direktor und Nationalcoach beim Schweizerischen Judo-Verband. 10 Jahre Mitglied in der Deutschen Judo National-mannschaft. Ausbildung Supervision und Coaching in Organisationen (MAS i. A.) / Institut für Angewandte Psycho-logie (zhaw) Zürich / Diplomtrainer Judo / Trainingswissen schaften Trainer akademie Köln / Diplomsportlehrer / Sportwissenschaften Deutsche Sporthochschule Köln. Weitere Tätigkeiten Trainerbildung Schweiz / Swiss Olympic / Bundesamt für Sport Magglingen / Coaching und Beratung von Führungskräften und Teams / Referate, Vorträge und Workshops zu Themen Coaching, Motivation ... Privat Verheiratet mit Isabelle Schmutz Held, eine kleine Tochter namens Amélie Held.

Sergei Aschwanden

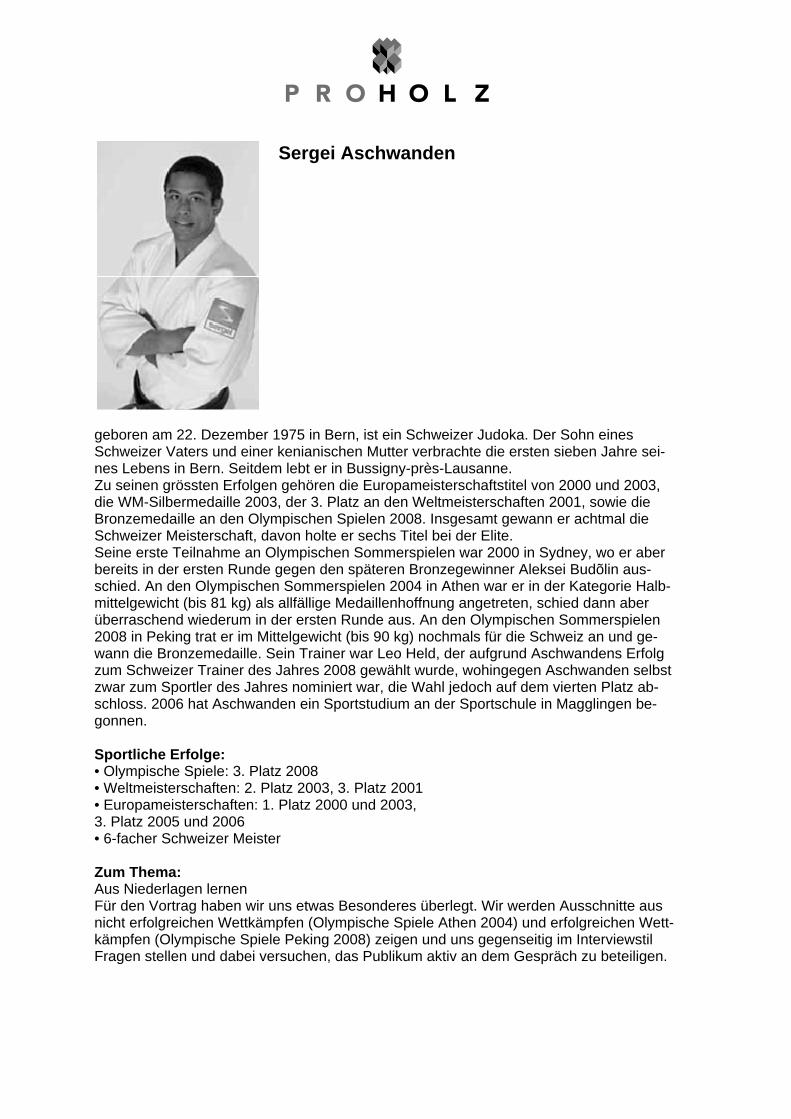

geboren am 22. Dezember 1975 in Bern, ist ein Schweizer Judoka. Der Sohn eines Schweizer Vaters und einer kenianischen Mutter verbrachte die ersten sieben Jahre sei-nes Lebens in Bern. Seitdem lebt er in Bussigny-près-Lausanne. Zu seinen grössten Erfolgen gehören die Europameisterschaftstitel von 2000 und 2003, die WM-Silbermedaille 2003, der 3. Platz an den Weltmeisterschaften 2001, sowie die Bronzemedaille an den Olympischen Spielen 2008. Insgesamt gewann er achtmal die Schweizer Meisterschaft, davon holte er sechs Titel bei der Elite. Seine erste Teilnahme an Olympischen Sommerspielen war 2000 in Sydney, wo er aber bereits in der ersten Runde gegen den späteren Bronzegewinner Aleksei Budõlin aus-schied. An den Olympischen Sommerspielen 2004 in Athen war er in der Kategorie Halb-mittelgewicht (bis 81 kg) als allfällige Medaillenhoffnung angetreten, schied dann aber überraschend wiederum in der ersten Runde aus. An den Olympischen Sommerspielen 2008 in Peking trat er im Mittelgewicht (bis 90 kg) nochmals für die Schweiz an und ge-wann die Bronzemedaille. Sein Trainer war Leo Held, der aufgrund Aschwandens Erfolg zum Schweizer Trainer des Jahres 2008 gewählt wurde, wohingegen Aschwanden selbst zwar zum Sportler des Jahres nominiert war, die Wahl jedoch auf dem vierten Platz ab-schloss. 2006 hat Aschwanden ein Sportstudium an der Sportschule in Magglingen be-gonnen. Sportliche Erfolge: • Olympische Spiele: 3. Platz 2008 • Weltmeisterschaften: 2. Platz 2003, 3. Platz 2001 • Europameisterschaften: 1. Platz 2000 und 2003, 3. Platz 2005 und 2006 • 6-facher Schweizer Meister Zum Thema: Aus Niederlagen lernen Für den Vortrag haben wir uns etwas Besonderes überlegt. Wir werden Ausschnitte aus nicht erfolgreichen Wettkämpfen (Olympische Spiele Athen 2004) und erfolgreichen Wett-kämpfen (Olympische Spiele Peking 2008) zeigen und uns gegenseitig im Interviewstil Fragen stellen und dabei versuchen, das Publikum aktiv an dem Gespräch zu beteiligen.

Kommunikation im Unternehmen

Georg Wüest

Kommunikation im Unternehmen

29. Informationstagung Pro Holz Georg Wüest 1-1

Kommunikation im Unternehmen Von Georg Wüest

Kommunikation ist unumgänglich und wichtig Wo Menschen zusammen tätig sind, braucht es Kommunikation. Sie dient der Verständigung, der gemeinsamen Ausrichtung auf gemeinsame Ziele, der Organisation der Tätigkeit und – ganz wichtig – der Gestaltung der zwischenmenschlichen Beziehungen. In einer Kleingruppe oder Familie, wo ein eingespieltes Team wiederkehrende Arbeiten erle-digt, läuft die Sache mit wenigen Worten. Doch wenn die Aufgaben dauernd ändern oder je-mand in der Gruppe mit einem anderen Mitglied im Streit ist, braucht es echte Kommunikation. Kommunikation ist nicht produktive Arbeit, aber Voraussetzung für produktive Arbeit und zu-friedene Mitarbeitende.

Wir kommunizieren immer Wir können nicht Nichtkommunizieren. Wir kommunizieren immer und über alle Kanäle: Kör-per, Mimik, Gestik, Blick und Sprache. Nichts zu sagen, ist auch Kommunikation. Nichts zu sagen, hat deshalb auch Wirkung. Es ist wichtig, sich darüber im Klaren zu sein.

Kommunikation ist fragen und zuhören Kommunikation verbinden wir mit reden, doch wirkliche Kommunikation entsteht erst, wenn jemand fragt und zuhört; wenn jemand nachfragt und das Verstandene mit seinen Worten wiedergibt. Indem ich frage und zuhöre, nehme ich den anderen Menschen wahr und er fühlt sich von mir wahr genommen. Das ist ein urmenschliches Bedürfnis. In Stammtischgesprä-chen trifft Aussage auf Aussage. Das ist (fast) keine Kommunikation, sondern eine Bekräfti-gung der sozialen Zugehörigkeit.

Missverständnisse als Regel Kommunikation ist der Versuch, sich verständlich zu machen und zu verstehen. Dabei gehen wir davon aus, dass wir uns dank der gemeinsamen Sprache einfach und klar verständigen können. Dem ist nicht so. Verständigung ist schwierig und Missverständnisse sind die Regel. Deshalb ist es so wichtig, sich möglichst klar auszudrücken und zusätzlich nachzufragen, was beim Empfänger angekommen ist.

Kommunikation entscheidet sich beim Empfänger Es gibt eine Kurzformel dazu:

Gesagt ist nicht gehört

Gehört ist nicht verstanden

Verstanden ist nicht einverstanden

Es ist an mir als Sender, nachzufragen, was beim Empfänger angekommen ist. Denn schliesslich will ich beim Empfänger eine Wirkung erzielen. Dies wird oft vergessen. Wir mei-nen, Klartext gesprochen zu haben und überprüfen deshalb nicht, was der andere verstanden hat und ob die beabsichtigte Wirkung erzielt wurde. Dieses Verhalten ist nichts anderes als „Kundenorientierung“, ein Wort das auch in anderen Bereichen so gerne in den Mund ge-nommen und so selten umgesetzt wird.

Kommunikation im Unternehmen

29. Informationstagung Pro Holz Georg Wüest 1-2

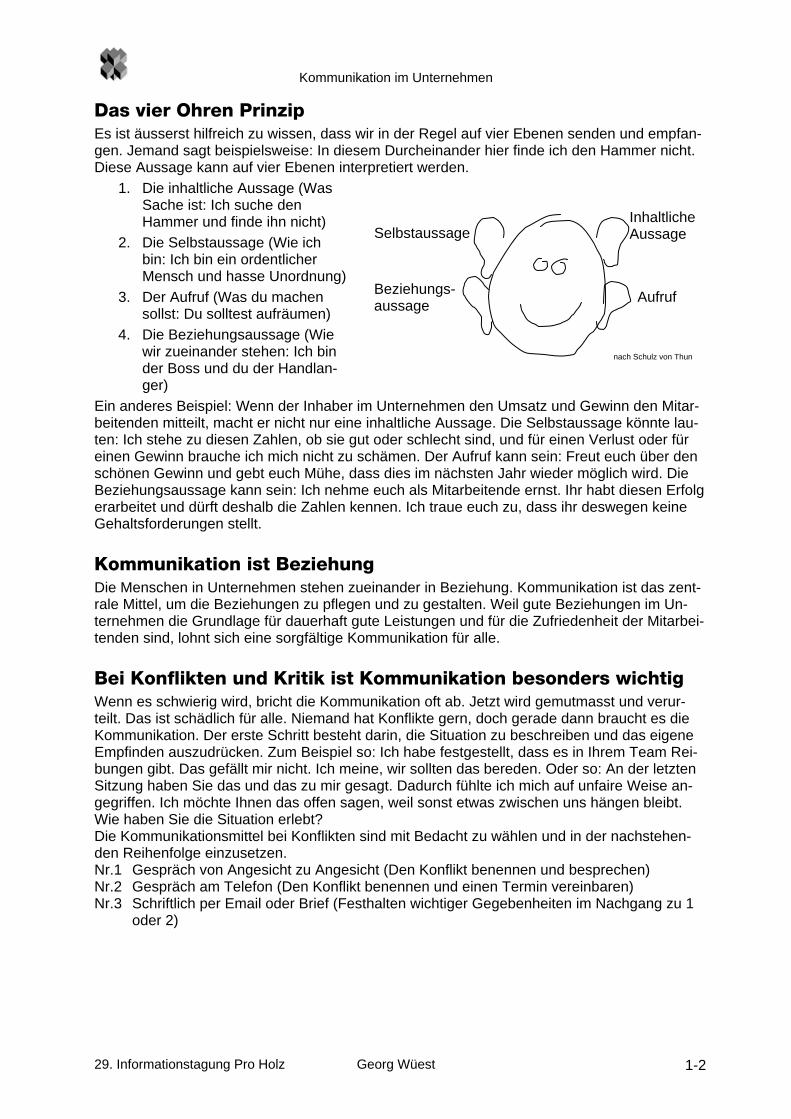

Inhaltliche Aussage Selbstaussage

Beziehungs-aussage

Aufruf

nach Schulz von Thun

Das vier Ohren Prinzip Es ist äusserst hilfreich zu wissen, dass wir in der Regel auf vier Ebenen senden und empfan-gen. Jemand sagt beispielsweise: In diesem Durcheinander hier finde ich den Hammer nicht. Diese Aussage kann auf vier Ebenen interpretiert werden.

1. Die inhaltliche Aussage (Was Sache ist: Ich suche den Hammer und finde ihn nicht)

2. Die Selbstaussage (Wie ich bin: Ich bin ein ordentlicher Mensch und hasse Unordnung)

3. Der Aufruf (Was du machen sollst: Du solltest aufräumen)

4. Die Beziehungsaussage (Wie wir zueinander stehen: Ich bin der Boss und du der Handlan-ger)

Ein anderes Beispiel: Wenn der Inhaber im Unternehmen den Umsatz und Gewinn den Mitar-beitenden mitteilt, macht er nicht nur eine inhaltliche Aussage. Die Selbstaussage könnte lau-ten: Ich stehe zu diesen Zahlen, ob sie gut oder schlecht sind, und für einen Verlust oder für einen Gewinn brauche ich mich nicht zu schämen. Der Aufruf kann sein: Freut euch über den schönen Gewinn und gebt euch Mühe, dass dies im nächsten Jahr wieder möglich wird. Die Beziehungsaussage kann sein: Ich nehme euch als Mitarbeitende ernst. Ihr habt diesen Erfolg erarbeitet und dürft deshalb die Zahlen kennen. Ich traue euch zu, dass ihr deswegen keine Gehaltsforderungen stellt.

Kommunikation ist Beziehung Die Menschen in Unternehmen stehen zueinander in Beziehung. Kommunikation ist das zent-rale Mittel, um die Beziehungen zu pflegen und zu gestalten. Weil gute Beziehungen im Un-ternehmen die Grundlage für dauerhaft gute Leistungen und für die Zufriedenheit der Mitarbei-tenden sind, lohnt sich eine sorgfältige Kommunikation für alle.

Bei Konflikten und Kritik ist Kommunikation besonders wichtig Wenn es schwierig wird, bricht die Kommunikation oft ab. Jetzt wird gemutmasst und verur-teilt. Das ist schädlich für alle. Niemand hat Konflikte gern, doch gerade dann braucht es die Kommunikation. Der erste Schritt besteht darin, die Situation zu beschreiben und das eigene Empfinden auszudrücken. Zum Beispiel so: Ich habe festgestellt, dass es in Ihrem Team Rei-bungen gibt. Das gefällt mir nicht. Ich meine, wir sollten das bereden. Oder so: An der letzten Sitzung haben Sie das und das zu mir gesagt. Dadurch fühlte ich mich auf unfaire Weise an-gegriffen. Ich möchte Ihnen das offen sagen, weil sonst etwas zwischen uns hängen bleibt. Wie haben Sie die Situation erlebt? Die Kommunikationsmittel bei Konflikten sind mit Bedacht zu wählen und in der nachstehen-den Reihenfolge einzusetzen. Nr.1 Gespräch von Angesicht zu Angesicht (Den Konflikt benennen und besprechen) Nr.2 Gespräch am Telefon (Den Konflikt benennen und einen Termin vereinbaren) Nr.3 Schriftlich per Email oder Brief (Festhalten wichtiger Gegebenheiten im Nachgang zu 1 oder 2)

Kommunikation im Unternehmen

29. Informationstagung Pro Holz Georg Wüest 1-3

Achtung: Das Äussern von Kritik oder unguten Gefühlen auf schriftlichem Weg ist VERBO-TEN, weil der Sender keine Ahnung hat, wie die Nachricht beim Empfänger ankommt und sie kommt meistens ganz anders und viel schlechter an als beabsichtigt. Auf Kritik nicht mit Abwehr und Rechtfertigung reagieren (Das ist der Normalfall), sondern Fragen stellen (Das macht fast niemand). Zum Beispiel so: Was bringt Sie zu dieser Kritik? Was sind Ihre Überlegungen? Haben Sie mit dem Betroffenen schon gesprochen? Was ist Ihr Vorschlag zur Verbesserung? Was könnte Ihr Beitrag sein, um die Situation zu entschärfen?

Kommunikation ist ein Muss für Führungskräfte Eine Führungskraft kann ohne Kommunikation nicht ihre volle Wirkung entfalten. Es ist Aufga-be einer Führungskraft, zu folgenden Themen Aussagen zu machen und mit den Mitarbeiten-den darüber zu kommunizieren: Grundsätze und Werte, Ziele und Absichten, Aufträge, Beurteilung von Ergebnissen und Leis-tungen bei Mitarbeitenden, Erfolge und Misserfolge in der Abteilung oder im Unternehmen Zudem ist es die Aufgabe der Führungskraft, die Stimmung und allfällige Schwierigkeiten in Erfahrung zu bringen. Das geht ganz einfach: Zu den Leuten gehen und Fragen stellen. Zum Beispiel so: Wie läuft’s? Wo gibt es Probleme? Was läuft gut? Was hindert Sie, Ihre Arbeit gut zu machen? Was gefällt Ihnen an Ihrer Arbeit und was nicht? Was gefällt Ihnen am Unter-nehmen und was nicht?

Kommunikation will überlegt sein Kommunikation hat viele Seiten und vielfältige Wirkungen. Mit guter Kommunikation können wir viel gewinnen und mit schlechter Kommunikation viel verlieren. Es lohnt sich deshalb, sich über die beabsichtigte Wirkung, Zielpublikum, Inhalt und Vorgehen Gedanken zu machen. Das verhindert Missverständnisse, Fehler und ungute Gefühle. Selbst schlechte Nachrichten, die gut kommuniziert sind, hinterlassen keine schlechten Gefühle. Gute Nachrichten, die schlecht kommuniziert sind, verpuffen wirkungslos.

Kommunikation ist lernbar Kommunikation ist zwar anspruchsvoll, aber keine Hexerei. Bei Unsicherheit hilft es, sich im voraus ein paar Fragen zu überlegen. Damit öffnen wir das Gespräch und der Austausch kommt auf leichte Art in Gang. Das allgemeine Motto lautet wie auch bei anderen Dingen: Lernen durch Tun.

Abenteuer Holzbrückenbau in Afrika

Michael Riggenbach

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-1

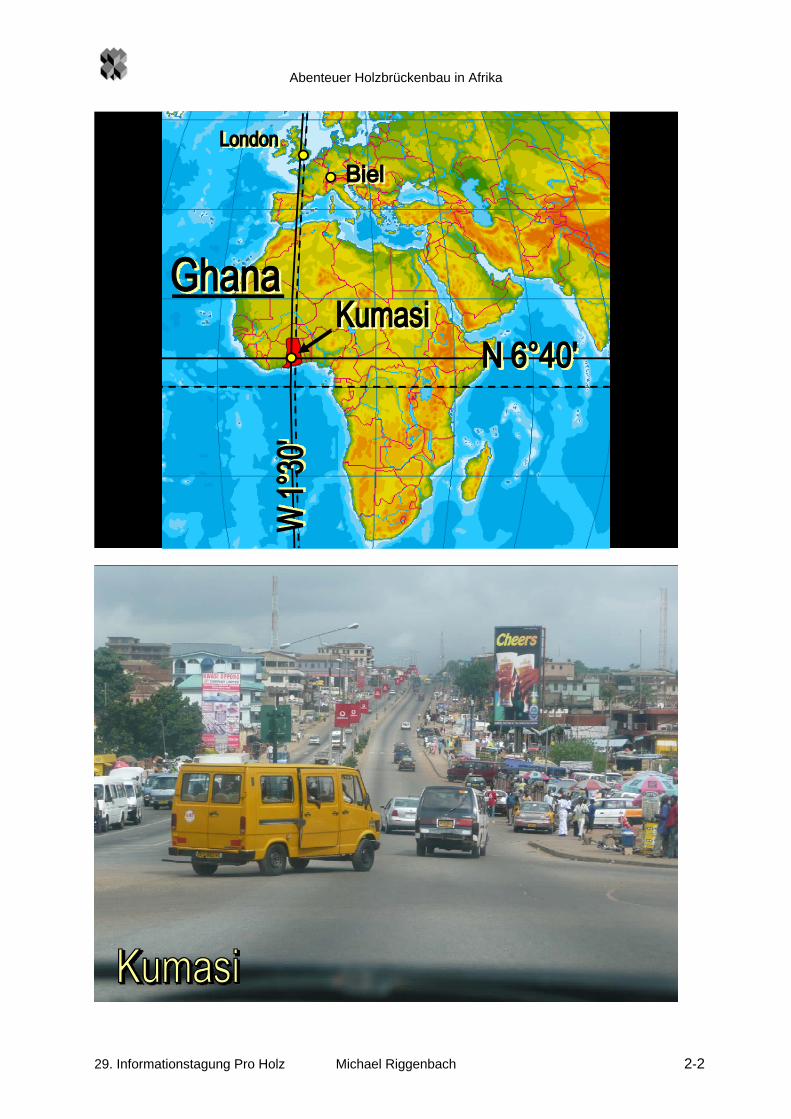

Abenteuer Holzbrückenbau in Afrika

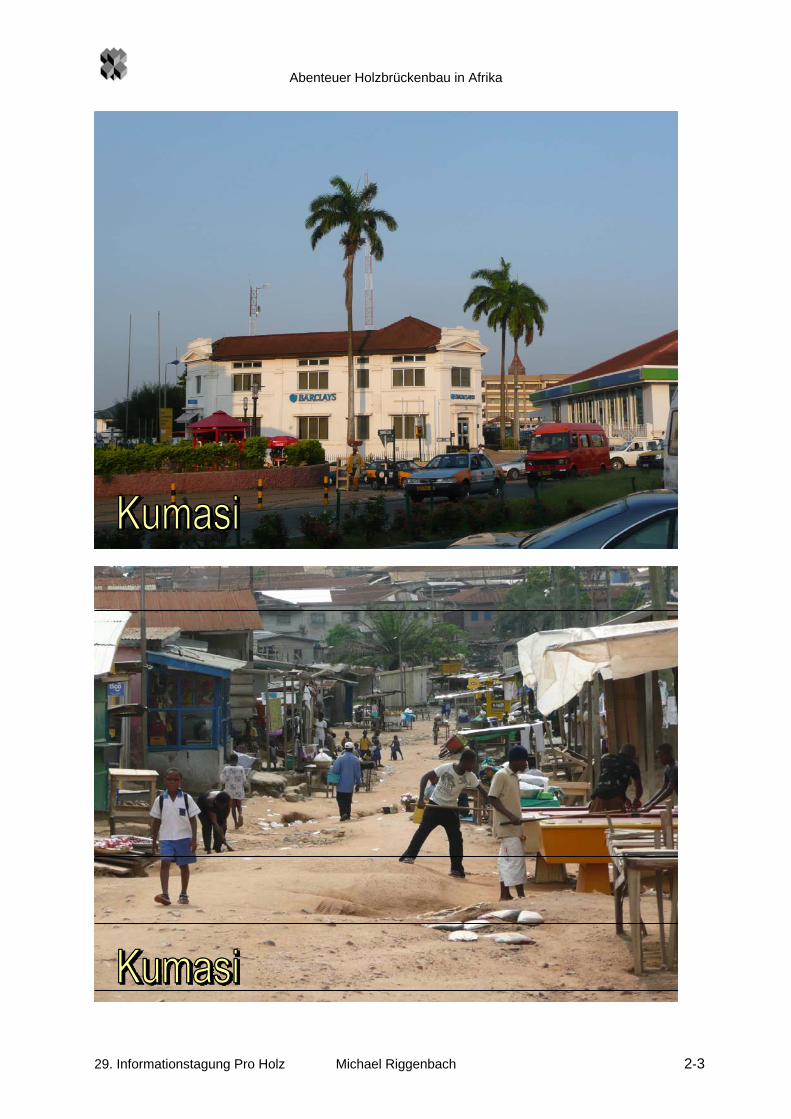

29. Informationstagung Pro Holz Michael Riggenbach 2-2

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-3

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-4

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-5

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-6

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-7

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-8

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-9

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-10

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-11

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-12

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-13

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-14

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-15

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-16

Abenteuer Holzbrückenbau in Afrika

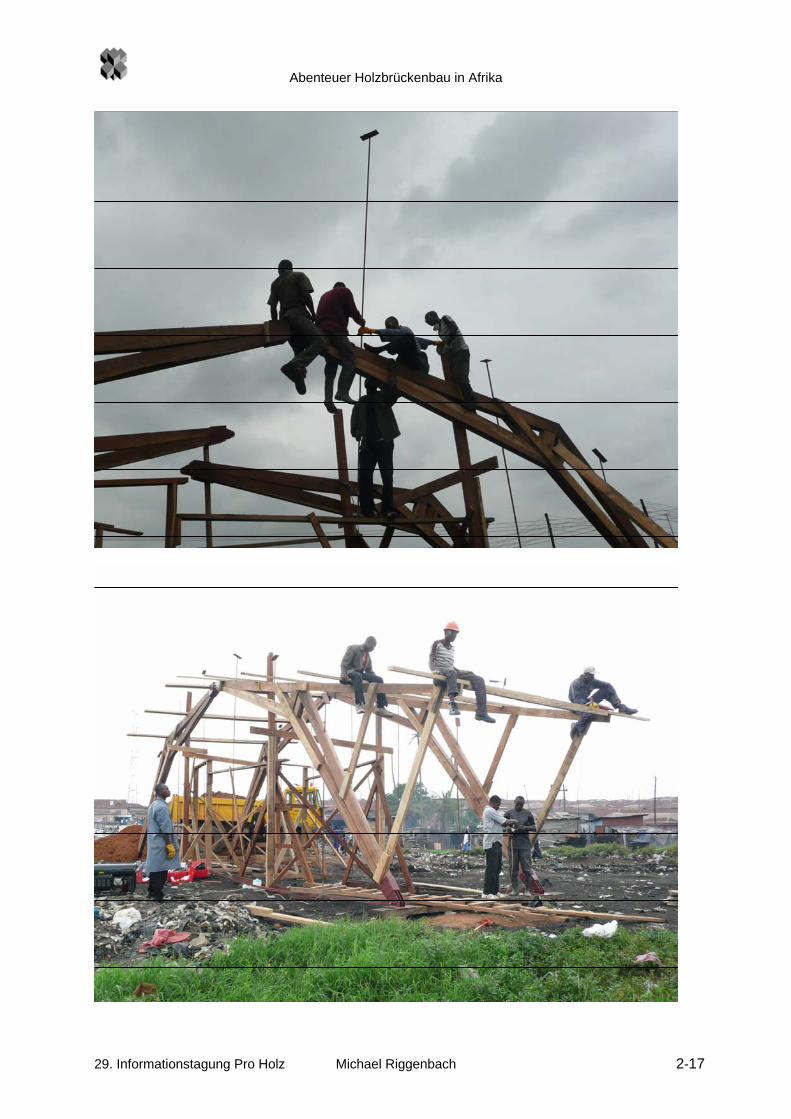

29. Informationstagung Pro Holz Michael Riggenbach 2-17

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-18

Abenteuer Holzbrückenbau in Afrika

29. Informationstagung Pro Holz Michael Riggenbach 2-19

Abenteuer Holzbrückenbau in Afrika

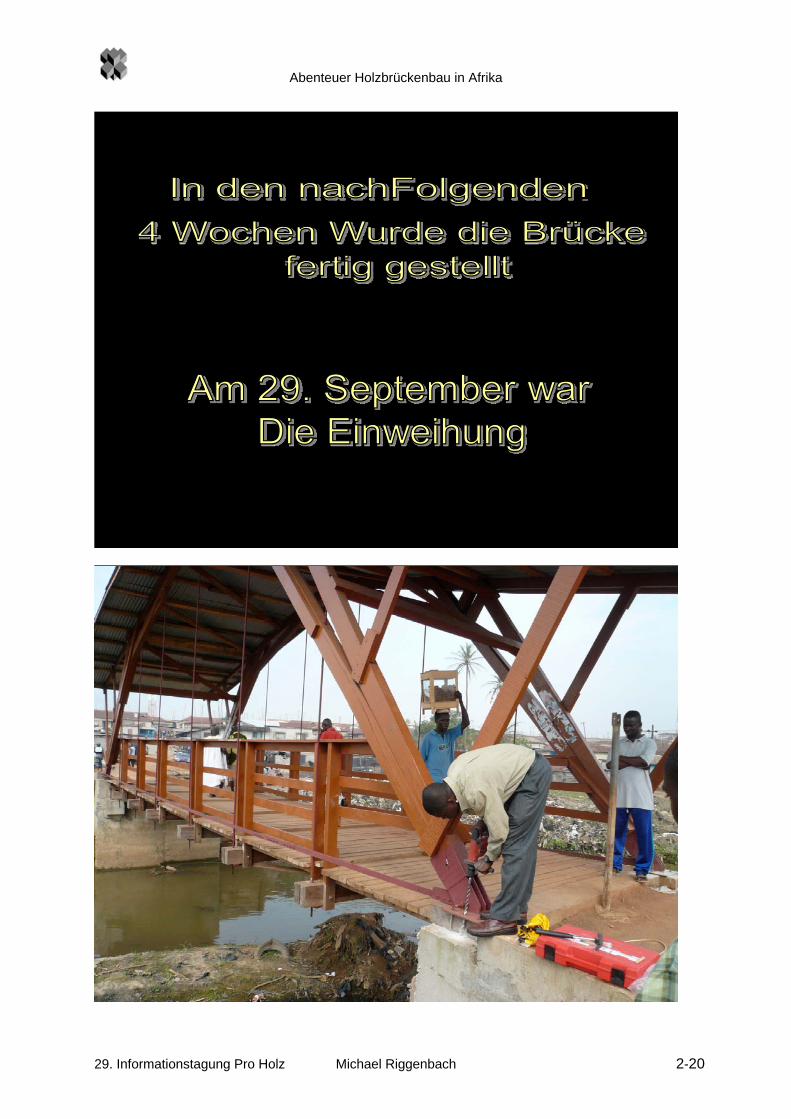

29. Informationstagung Pro Holz Michael Riggenbach 2-20

Abenteuer Holzbrückenbau in Afrika

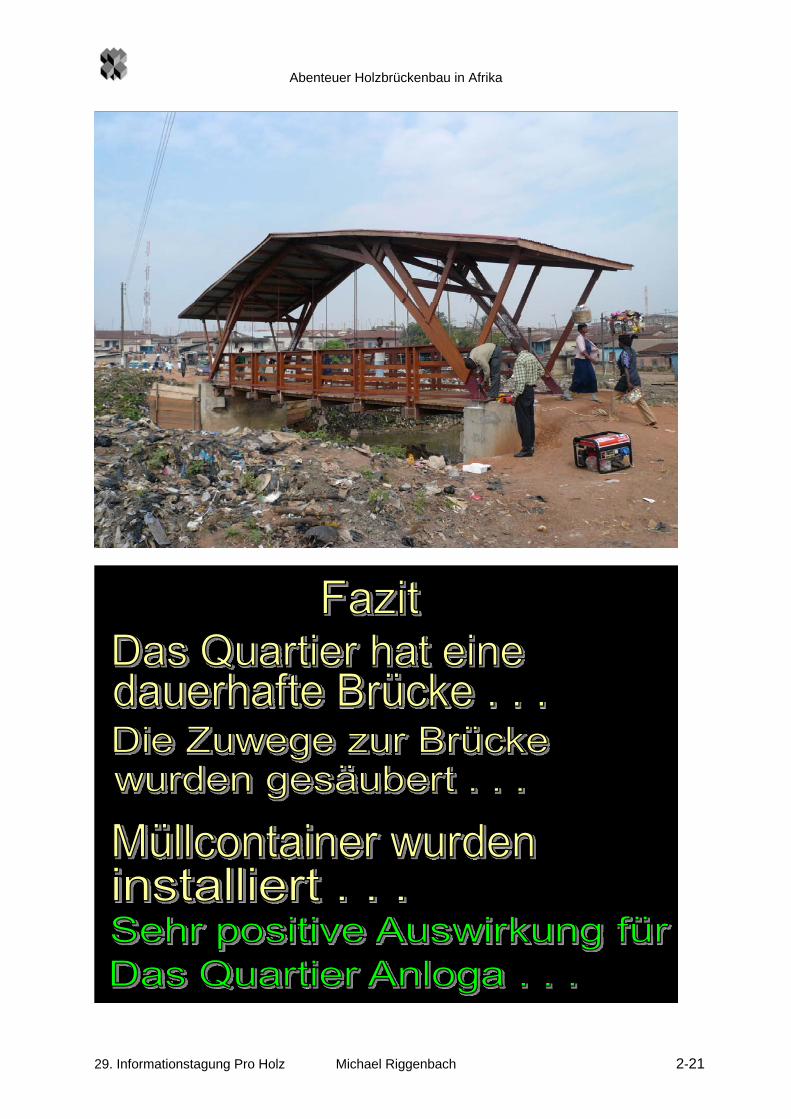

29. Informationstagung Pro Holz Michael Riggenbach 2-21

Abenteuer Holzbrückenbau in Afrika

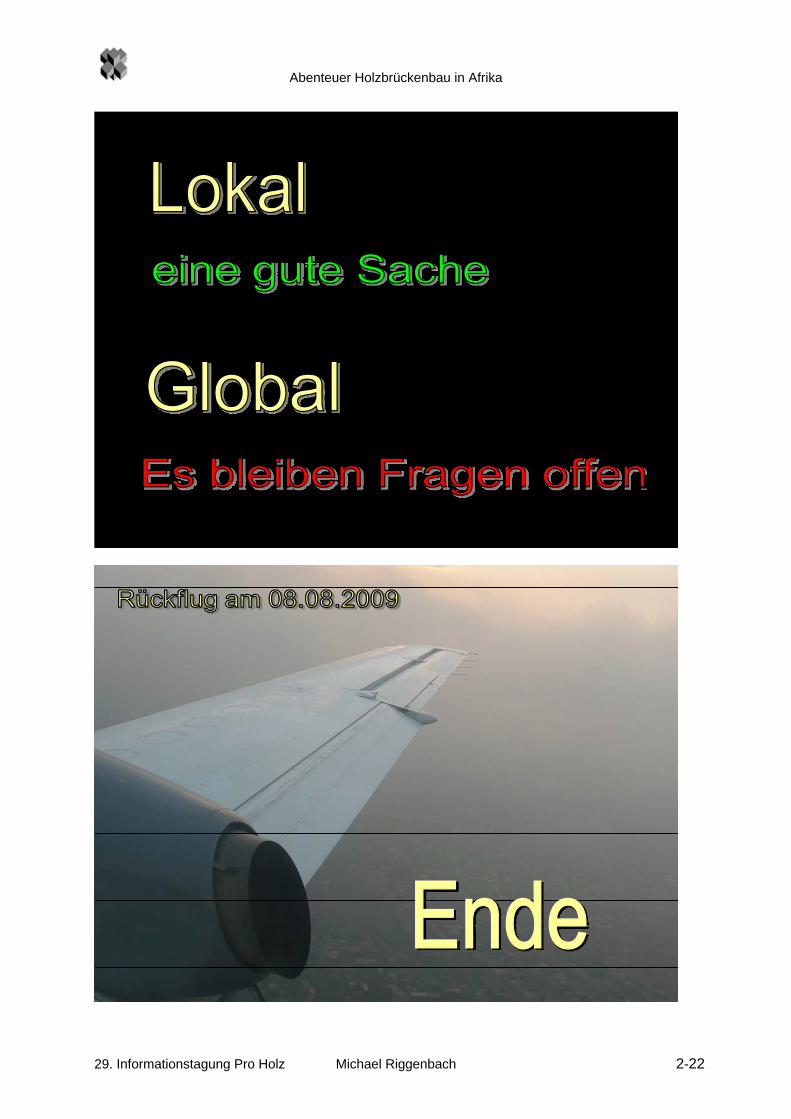

29. Informationstagung Pro Holz Michael Riggenbach 2-22

Unternehmensnachfolge Eine Herausforderung für Alt und Jung

Felix Baumgartner

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-1

Unternehmensnachfolge / 06.02.2010 / Seite 2Felix Baumgartner

Inhalt der Präsentation

1) Bedeutung der Unternehmensnachfolge

2) Vorgehen / Prozess

3) Unternehmensbewertung

4) Stolpersteine

5) Bespiele aus der Praxis

6) Tipps

Unternehmensnachfolge / 06.02.2010 / Seite 3Felix Baumgartner

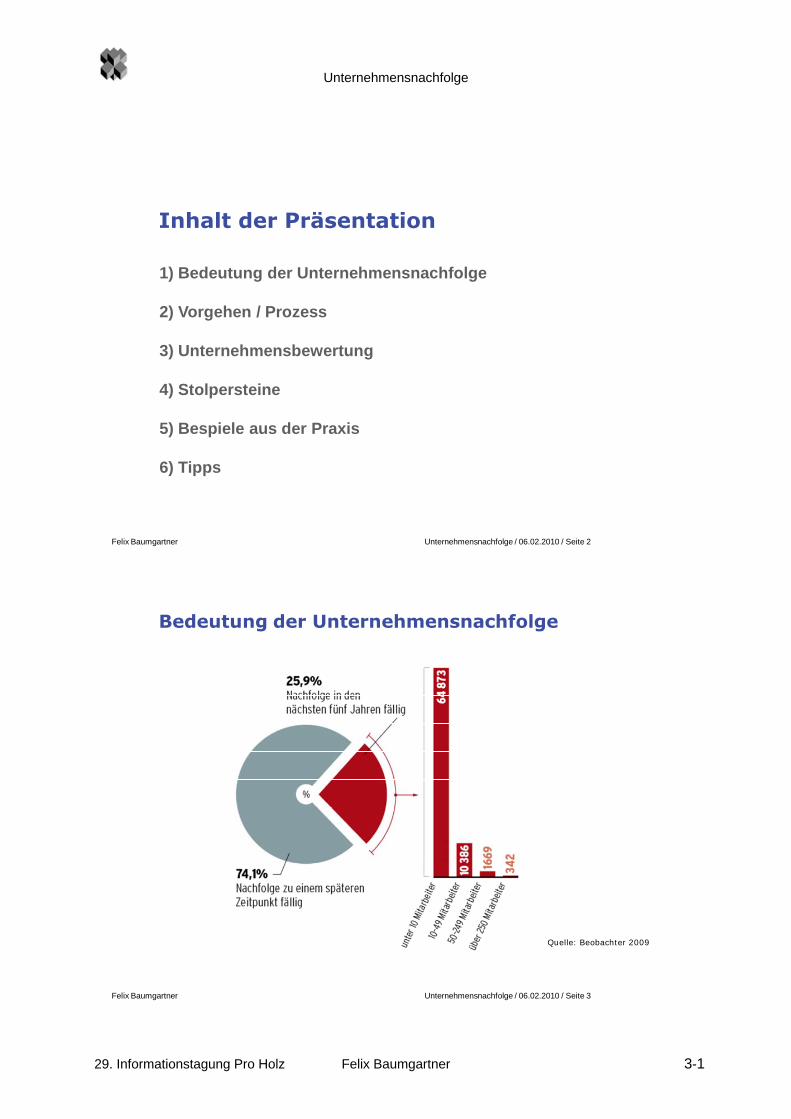

Bedeutung der Unternehmensnachfolge

Quelle: Beobachter 2009

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-2

Unternehmensnachfolge / 06.02.2010 / Seite 1Felix Baumgartner

Quelle: Beobachter 2009

Familieninterne Nachfolge nimmt ab

Unternehmensnachfolge / 06.02.2010 / Seite 5Felix Baumgartner

Familienunternehmen

SozialsystemFamilienunternehmen

PsychischesSystem

„Unternehmer“

Unternehmen„Organigramm“

Umwelt: Öffentlichkeit, Gesellschaft und andere Anspruchsgruppen

Familie„Stammbaum“

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-3

Unternehmensnachfolge / 06.02.2010 / Seite 6Felix Baumgartner

Unternehmensnachfolge / 06.02.2010 / Seite 7Felix Baumgartner

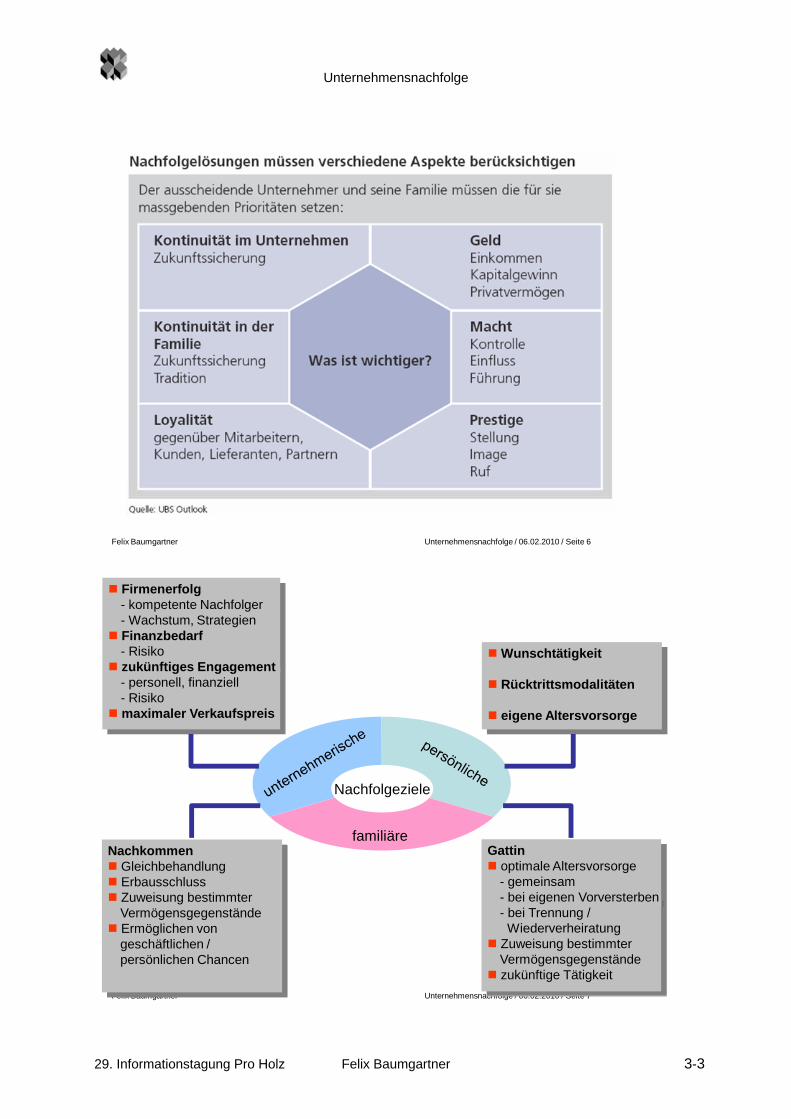

Firmenerfolg- kompetente Nachfolger- Wachstum, Strategien

Finanzbedarf- Risiko

zukünftiges Engagement- personell, finanziell- Risiko

maximaler Verkaufspreis

Nachkommen Gleichbehandlung Erbausschluss Zuweisung bestimmter

Vermögensgegenstände Ermöglichen von

geschäftlichen / persönlichen Chancen

Gattin optimale Altersvorsorge

- gemeinsam- bei eigenen Vorversterben- bei Trennung /

Wiederverheiratung Zuweisung bestimmter

Vermögensgegenstände zukünftige Tätigkeit

Wunschtätigkeit

Rücktrittsmodalitäten

eigene Altersvorsorge

Nachfolgeziele

familiäre

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-4

Unternehmensnachfolge / 06.02.2010 / Seite 8Felix Baumgartner

Unternehmensnachfolge / 06.02.2010 / Seite 9Felix Baumgartner

Em

otio

na

leV

orb

ere

itun

g

Em

otio

na

leN

ac

hb

ea

rbe

itun

g

Um

se

tzun

g

Vo

rbe

reitu

ng

Um

se

tzun

g

Su

ch

e/

Au

fba

uN

ac

hfo

lge

r

Fit

trimm

en

de

rU

nte

rne

hm

un

g

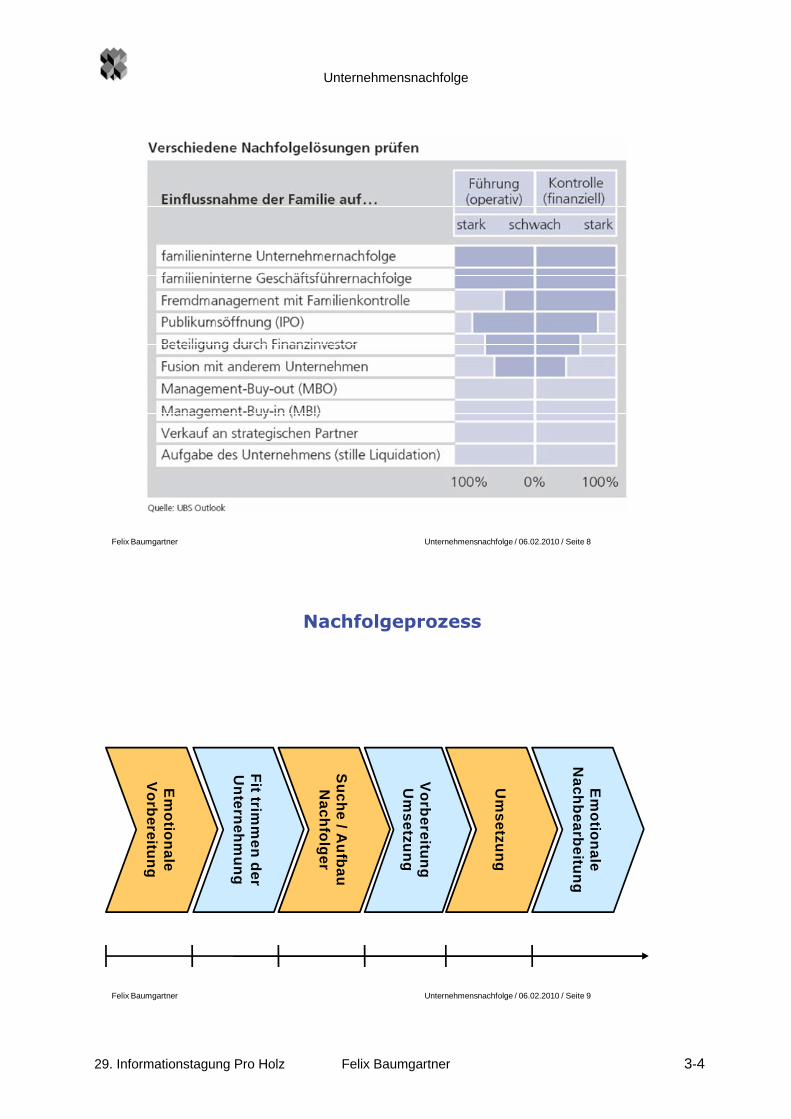

Nachfolgeprozess

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-5

Unternehmensnachfolge / 06.02.2010 / Seite 10Felix Baumgartner

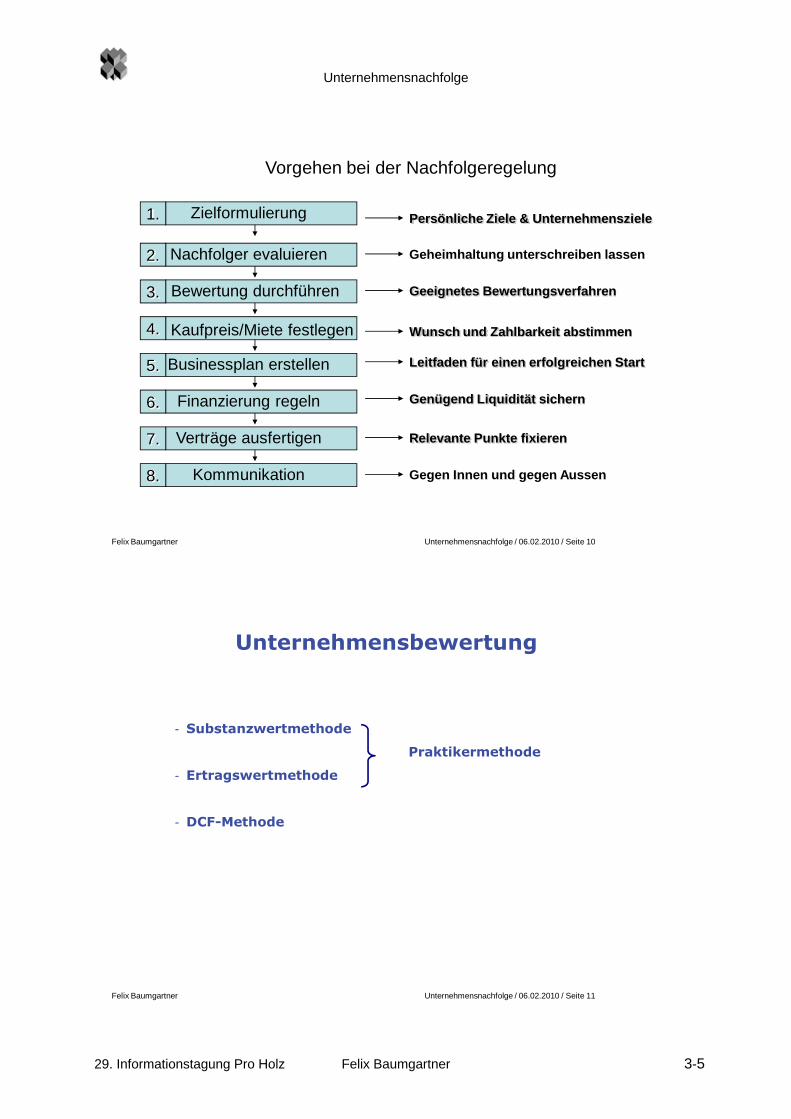

Zielformulierung

Nachfolger evaluieren

Bewertung durchführen

Kaufpreis/Miete festlegen

Businessplan erstellen

Finanzierung regeln

Verträge ausfertigen

Kommunikation

Vorgehen bei der Nachfolgeregelung

Persönliche Ziele & Unternehmensziele

Geheimhaltung unterschreiben lassen

Geeignetes Bewertungsverfahren

Wunsch und Zahlbarkeit abstimmen

Leitfaden für einen erfolgreichen Start

Genügend Liquidität sichern

Relevante Punkte fixieren

Gegen Innen und gegen Aussen

1.

2.

3.

4.

5.

6.

7.

8.

Unternehmensnachfolge / 06.02.2010 / Seite 11Felix Baumgartner

Unternehmensbewertung

- Substanzwertmethode

Praktikermethode

- Ertragswertmethode

- DCF-Methode

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-6

Unternehmensnachfolge / 06.02.2010 / Seite 12Felix Baumgartner

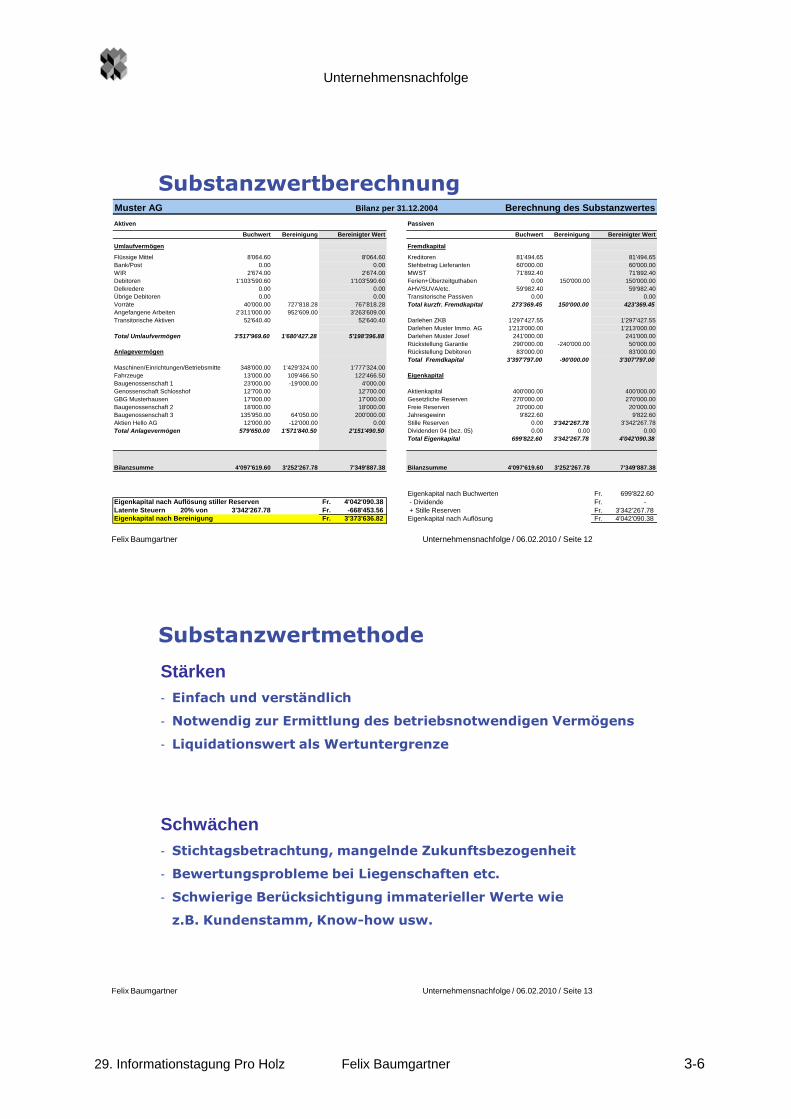

SubstanzwertberechnungMuster AG Bilanz per 31.12.2004 Berechnung des Substanzwertes

Aktiven Passiven

Buchwert Bereinigung Bereinigter Wert Buchwert Bereinigung Bereinigter Wert

Umlaufvermögen Fremdkapital

Flüssige Mittel 8'064.60 8'064.60 Kreditoren 81'494.65 81'494.65Bank/Post 0.00 0.00 Stehbetrag Lieferanten 60'000.00 60'000.00WIR 2'674.00 2'674.00 MWST 71'892.40 71'892.40Debitoren 1'103'590.60 1'103'590.60 Ferien+Überzeitguthaben 0.00 150'000.00 150'000.00Delkredere 0.00 0.00 AHV/SUVA/etc. 59'982.40 59'982.40Übrige Debitoren 0.00 0.00 Transitorische Passiven 0.00 0.00Vorräte 40'000.00 727'818.28 767'818.28 Total kurzfr. Fremdkapital 273'369.45 150'000.00 423'369.45Angefangene Arbeiten 2'311'000.00 952'609.00 3'263'609.00Transitorische Aktiven 52'640.40 52'640.40 Darlehen ZKB 1'297'427.55 1'297'427.55

Darlehen Muster Immo. AG 1'213'000.00 1'213'000.00Total Umlaufvermögen 3'517'969.60 1'680'427.28 5'198'396.88 Darlehen Muster Josef 241'000.00 241'000.00

Rückstellung Garantie 290'000.00 -240'000.00 50'000.00Anlagevermögen Rückstellung Debitoren 83'000.00 83'000.00

Total Fremdkapital 3'397'797.00 -90'000.00 3'307'797.00Maschinen/Einrichtungen/Betriebsmittel 348'000.00 1'429'324.00 1'777'324.00Fahrzeuge 13'000.00 109'466.50 122'466.50 EigenkapitalBaugenossenschaft 1 23'000.00 -19'000.00 4'000.00Genossenschaft Schlosshof 12'700.00 12'700.00 Aktienkapital 400'000.00 400'000.00GBG Musterhausen 17'000.00 17'000.00 Gesetzliche Reserven 270'000.00 270'000.00Baugenossenschaft 2 18'000.00 18'000.00 Freie Reserven 20'000.00 20'000.00Baugenossenschaft 3 135'950.00 64'050.00 200'000.00 Jahresgewinn 9'822.60 9'822.60Aktien Hello AG 12'000.00 -12'000.00 0.00 Stille Reserven 0.00 3'342'267.78 3'342'267.78Total Anlagevermögen 579'650.00 1'571'840.50 2'151'490.50 Dividenden 04 (bez. 05) 0.00 0.00 0.00

Total Eigenkapital 699'822.60 3'342'267.78 4'042'090.38

Bilanzsumme 4'097'619.60 3'252'267.78 7'349'887.38 Bilanzsumme 4'097'619.60 3'252'267.78 7'349'887.38

Eigenkapital nach Buchwerten 699'822.60Fr. Eigenkapital nach Auflösung stiller Reserven 4'042'090.38Fr. - Dividende -Fr. Latente Steuern 20% von 3'342'267.78 -668'453.56Fr. + Stille Reserven 3'342'267.78Fr. Eigenkapital nach Bereinigung 3'373'636.82Fr. Eigenkapital nach Auflösung 4'042'090.38Fr.

Unternehmensnachfolge / 06.02.2010 / Seite 13Felix Baumgartner

Stärken

- Einfach und verständlich

- Notwendig zur Ermittlung des betriebsnotwendigen Vermögens

- Liquidationswert als Wertuntergrenze

Substanzwertmethode

Schwächen

- Stichtagsbetrachtung, mangelnde Zukunftsbezogenheit

- Bewertungsprobleme bei Liegenschaften etc.

- Schwierige Berücksichtigung immaterieller Werte wie

z.B. Kundenstamm, Know-how usw.

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-7

Unternehmensnachfolge / 06.02.2010 / Seite 14Felix Baumgartner

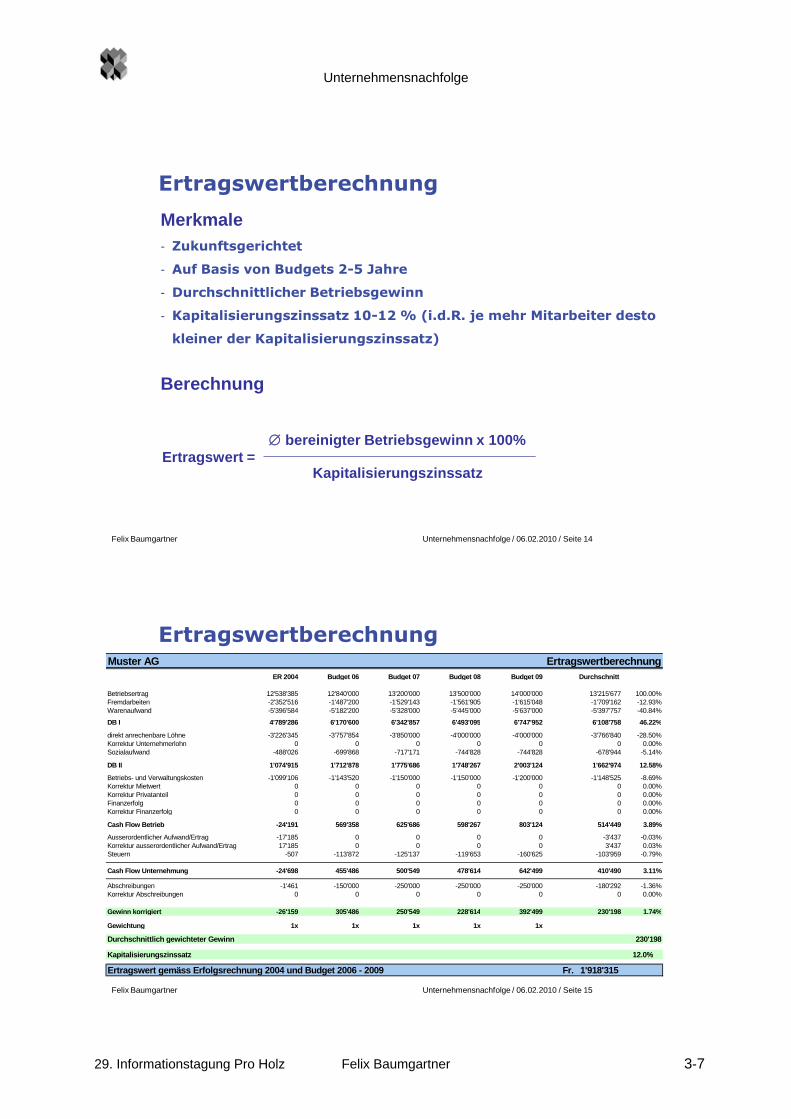

Merkmale

- Zukunftsgerichtet

- Auf Basis von Budgets 2-5 Jahre

- Durchschnittlicher Betriebsgewinn

- Kapitalisierungszinssatz 10-12 % (i.d.R. je mehr Mitarbeiter desto

kleiner der Kapitalisierungszinssatz)

Ertragswertberechnung

Berechnung

Ertragswert = bereinigter Betriebsgewinn x 100%

Kapitalisierungszinssatz

Unternehmensnachfolge / 06.02.2010 / Seite 15Felix Baumgartner

ErtragswertberechnungMuster AG Ertragswertberechnung

ER 2004 Budget 06 Budget 07 Budget 08 Budget 09 Durchschnitt

Betriebsertrag 12'538'385 12'840'000 13'200'000 13'500'000 14'000'000 13'215'677 100.00%Fremdarbeiten -2'352'516 -1'487'200 -1'529'143 -1'561'905 -1'615'048 -1'709'162 -12.93%Warenaufwand -5'396'584 -5'182'200 -5'328'000 -5'445'000 -5'637'000 -5'397'757 -40.84%

DB I 4'789'286 6'170'600 6'342'857 6'493'095 6'747'952 6'108'758 46.22%

direkt anrechenbare Löhne -3'226'345 -3'757'854 -3'850'000 -4'000'000 -4'000'000 -3'766'840 -28.50%Korrektur Unternehmerlohn 0 0 0 0 0 0 0.00%Sozialaufwand -488'026 -699'868 -717'171 -744'828 -744'828 -678'944 -5.14%

DB II 1'074'915 1'712'878 1'775'686 1'748'267 2'003'124 1'662'974 12.58%

Betriebs- und Verwaltungskosten -1'099'106 -1'143'520 -1'150'000 -1'150'000 -1'200'000 -1'148'525 -8.69%Korrektur Mietwert 0 0 0 0 0 0 0.00%Korrektur Privatanteil 0 0 0 0 0 0 0.00%Finanzerfolg 0 0 0 0 0 0 0.00%Korrektur Finanzerfolg 0 0 0 0 0 0 0.00%

Cash Flow Betrieb -24'191 569'358 625'686 598'267 803'124 514'449 3.89%

Ausserordentlicher Aufwand/Ertrag -17'185 0 0 0 0 -3'437 -0.03%Korrektur ausserordentlicher Aufwand/Ertrag 17'185 0 0 0 0 3'437 0.03%Steuern -507 -113'872 -125'137 -119'653 -160'625 -103'959 -0.79%

Cash Flow Unternehmung -24'698 455'486 500'549 478'614 642'499 410'490 3.11%

Abschreibungen -1'461 -150'000 -250'000 -250'000 -250'000 -180'292 -1.36%Korrektur Abschreibungen 0 0 0 0 0 0 0.00%

Gewinn korrigiert -26'159 305'486 250'549 228'614 392'499 230'198 1.74%

Gewichtung 1x 1x 1x 1x 1x

Durchschnittlich gewichteter Gewinn 230'198

Kapitalisierungszinssatz 12.0%

Ertragswert gemäss Erfolgsrechnung 2004 und Budget 2006 - 2009 1'918'315Fr.

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-8

Unternehmensnachfolge / 06.02.2010 / Seite 16Felix Baumgartner

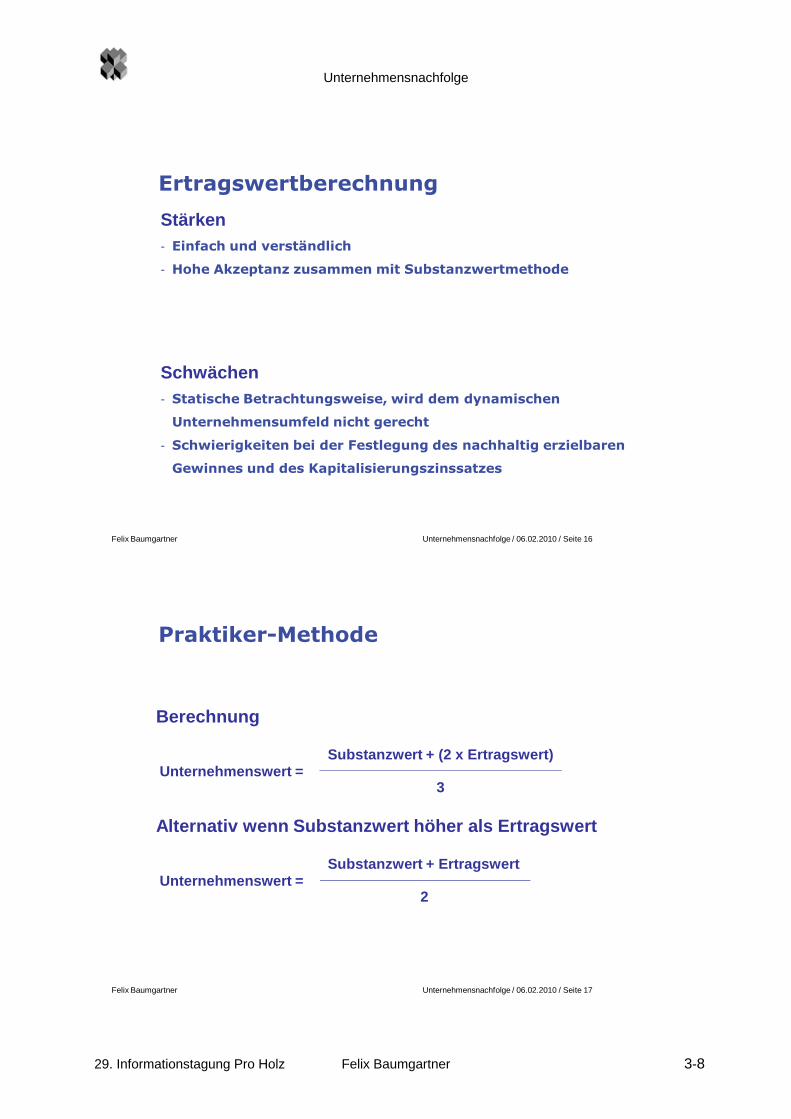

Ertragswertberechnung

Stärken

- Einfach und verständlich

- Hohe Akzeptanz zusammen mit Substanzwertmethode

Schwächen

- Statische Betrachtungsweise, wird dem dynamischen

Unternehmensumfeld nicht gerecht

- Schwierigkeiten bei der Festlegung des nachhaltig erzielbaren

Gewinnes und des Kapitalisierungszinssatzes

Unternehmensnachfolge / 06.02.2010 / Seite 17Felix Baumgartner

Praktiker-Methode

Berechnung

Unternehmenswert =Substanzwert + (2 x Ertragswert)

3

Alternativ wenn Substanzwert höher als Ertragswert

Unternehmenswert =Substanzwert + Ertragswert

2

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-9

Unternehmensnachfolge / 06.02.2010 / Seite 18Felix Baumgartner

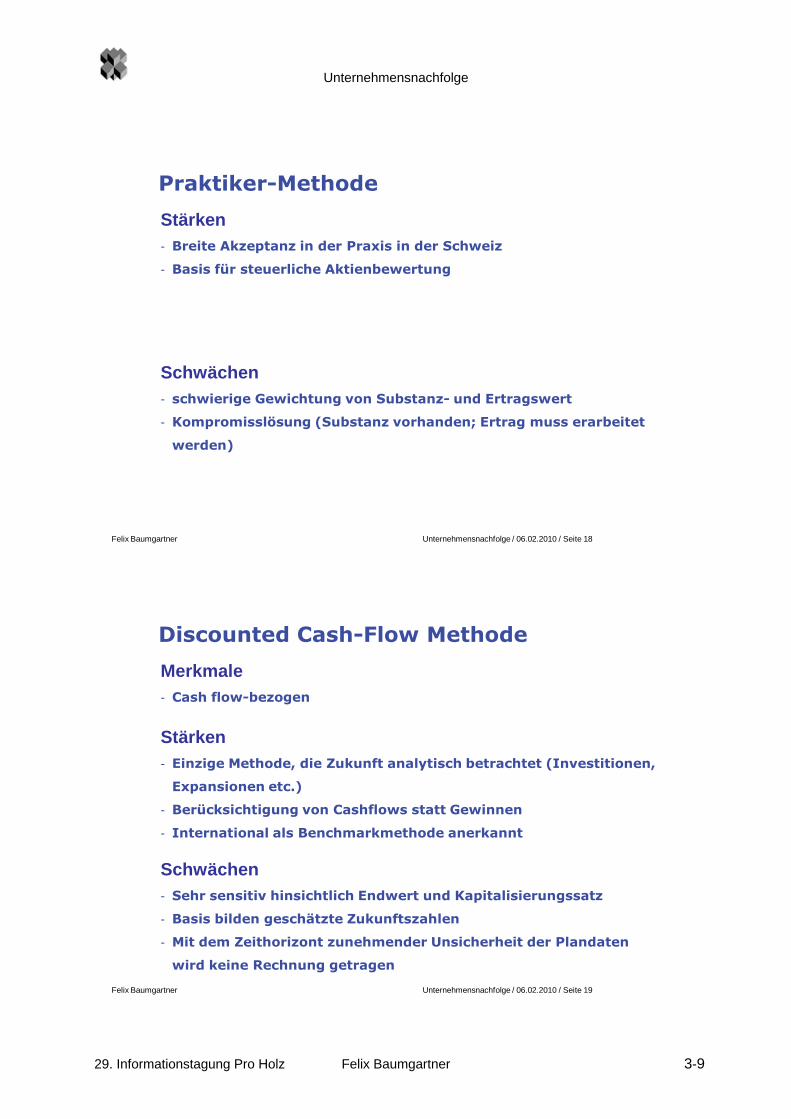

Praktiker-Methode

- Breite Akzeptanz in der Praxis in der Schweiz

- Basis für steuerliche Aktienbewertung

Schwächen

- schwierige Gewichtung von Substanz- und Ertragswert

- Kompromisslösung (Substanz vorhanden; Ertrag muss erarbeitet

werden)

Stärken

Unternehmensnachfolge / 06.02.2010 / Seite 19Felix Baumgartner

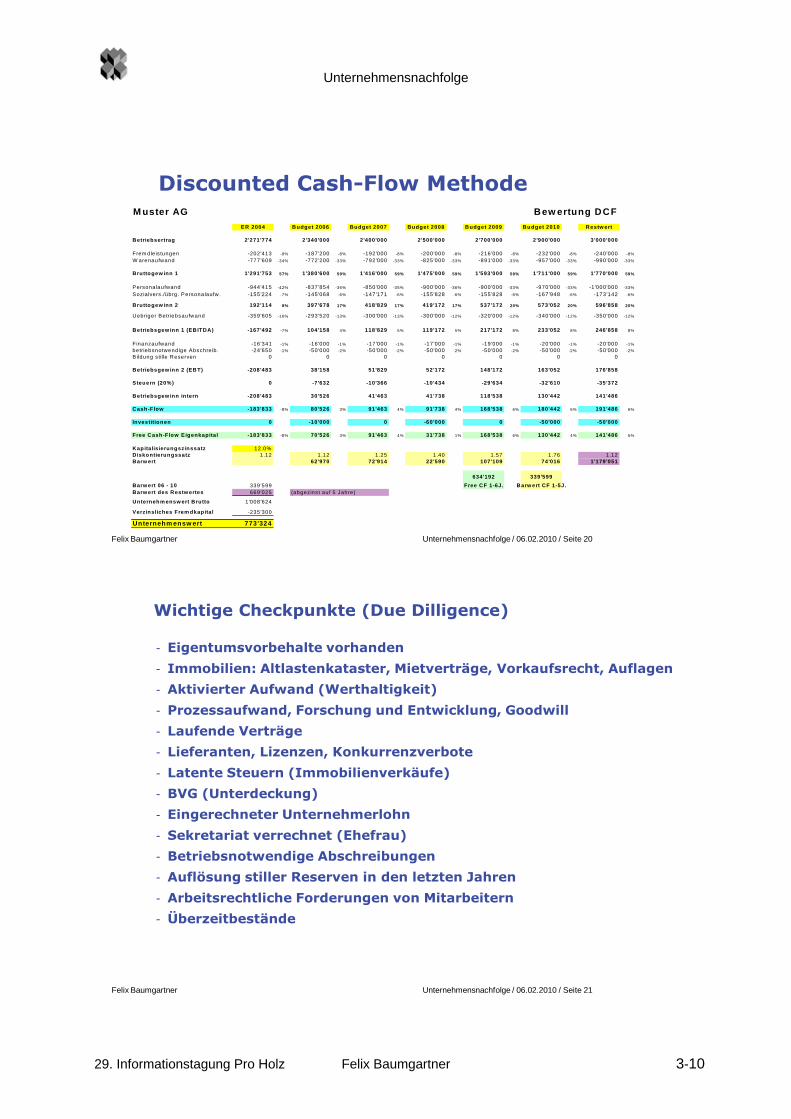

Merkmale

- Cash flow-bezogen

Discounted Cash-Flow Methode

- Einzige Methode, die Zukunft analytisch betrachtet (Investitionen,

Expansionen etc.)

- Berücksichtigung von Cashflows statt Gewinnen

- International als Benchmarkmethode anerkannt

Schwächen

- Sehr sensitiv hinsichtlich Endwert und Kapitalisierungssatz

- Basis bilden geschätzte Zukunftszahlen

- Mit dem Zeithorizont zunehmender Unsicherheit der Plandaten

wird keine Rechnung getragen

Stärken

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-10

Unternehmensnachfolge / 06.02.2010 / Seite 20Felix Baumgartner

Discounted Cash-Flow MethodeM uster AG Bew ertung DCF

ER 2004 Budget 2006 Budget 2007 Budget 2008 Budget 2009 Budget 2010 Restw ert

Betriebsertrag 2'271'774 2'340'000 2'400'000 2'500'000 2'700'000 2'900'000 3'000'000

Frem dleistungen -202'413 -9% -187'200 -8% -192'000 -8% -200'000 -8% -216'000 -8% -232'000 -8% -240'000 -8%

W arenaufwand -777'609 -34% -772'200 -33% -792'000 -33% -825'000 -33% -891'000 -33% -957'000 -33% -990'000 -33%

Bruttogew inn 1 1'291'753 57% 1'380'600 59% 1'416'000 59% 1'475'000 59% 1'593'000 59% 1'711'000 59% 1'770'000 59%

Personalaufwand -944'415 -42% -837'854 -36% -850'000 -35% -900'000 -36% -900'000 -33% -970'000 -33% -1 '000'000 -33%

Sozia lvers./übrg. Personalaufw. -155'224 -7% -145'068 -6% -147'171 -6% -155'828 -6% -155'828 -6% -167'948 -6% -173'142 -6%

Bruttogew inn 2 192'114 8% 397'678 17% 418'829 17% 419'172 17% 537'172 20% 573'052 20% 596'858 20%

Uebriger Betriebsaufwand -359'605 -16% -293'520 -13% -300'000 -13% -300'000 -12% -320'000 -12% -340'000 -12% -350'000 -12%

Betriebsgew inn 1 (EBITDA) -167'492 -7% 104'158 4% 118'829 5% 119'172 5% 217'172 8% 233'052 8% 246'858 8%

Finanzaufwand -16'341 -1% -16'000 -1% -17'000 -1% -17'000 -1% -19'000 -1% -20'000 -1% -20'000 -1%

betriebsnotwendige Abschreib. -24'650 -1% -50'000 -2% -50'000 -2% -50'000 -2% -50'000 -2% -50'000 -2% -50'000 -2%

Bildung stille Reserven 0 0 0 0 0 0 0

Betriebsgew inn 2 (EBT) -208'483 38'158 51'829 52'172 148'172 163'052 176'858

Steuern (20%) 0 -7'632 -10'366 -10'434 -29'634 -32'610 -35'372

Betriebsgew inn in tern -208'483 30'526 41'463 41'738 118'538 130'442 141'486

Cash-Flow -183'833 -8% 80'526 3% 91'463 4% 91'738 4% 168'538 6% 180'442 6% 191'486 6%

Investitionen 0 -10'000 0 -60'000 0 -50'000 -50'000

Free Cash-Flow E igenkapital -183'833 -8% 70'526 3% 91'463 4% 31'738 1% 168'538 6% 130'442 4% 141'486 5%

Kapitalisierungszinssatz 12.0%Diskontierungssatz 1.12 1.12 1.25 1.40 1.57 1.76 1.12Barw ert 62'970 72'914 22'590 107'109 74'016 1'179'051

634'192 339'599

Barw ert 06 - 10 339'599 Free CF 1-6J. Barw ert CF 1-5J.Barw ert des Restw ertes 669'025 (abgezinst auf 5 Jahre)

Unternehm ensw ert Brutto 1'008'624

Verzinsliches Frem dkapital -235'300

Unternehm ensw ert 773'324

Unternehmensnachfolge / 06.02.2010 / Seite 21Felix Baumgartner

Wichtige Checkpunkte (Due Dilligence)

- Eigentumsvorbehalte vorhanden

- Immobilien: Altlastenkataster, Mietverträge, Vorkaufsrecht, Auflagen

- Aktivierter Aufwand (Werthaltigkeit)

- Prozessaufwand, Forschung und Entwicklung, Goodwill

- Laufende Verträge

- Lieferanten, Lizenzen, Konkurrenzverbote

- Latente Steuern (Immobilienverkäufe)

- BVG (Unterdeckung)

- Eingerechneter Unternehmerlohn

- Sekretariat verrechnet (Ehefrau)

- Betriebsnotwendige Abschreibungen

- Auflösung stiller Reserven in den letzten Jahren

- Arbeitsrechtliche Forderungen von Mitarbeitern

- Überzeitbestände

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-11

Unternehmensnachfolge / 06.02.2010 / Seite 22Felix Baumgartner

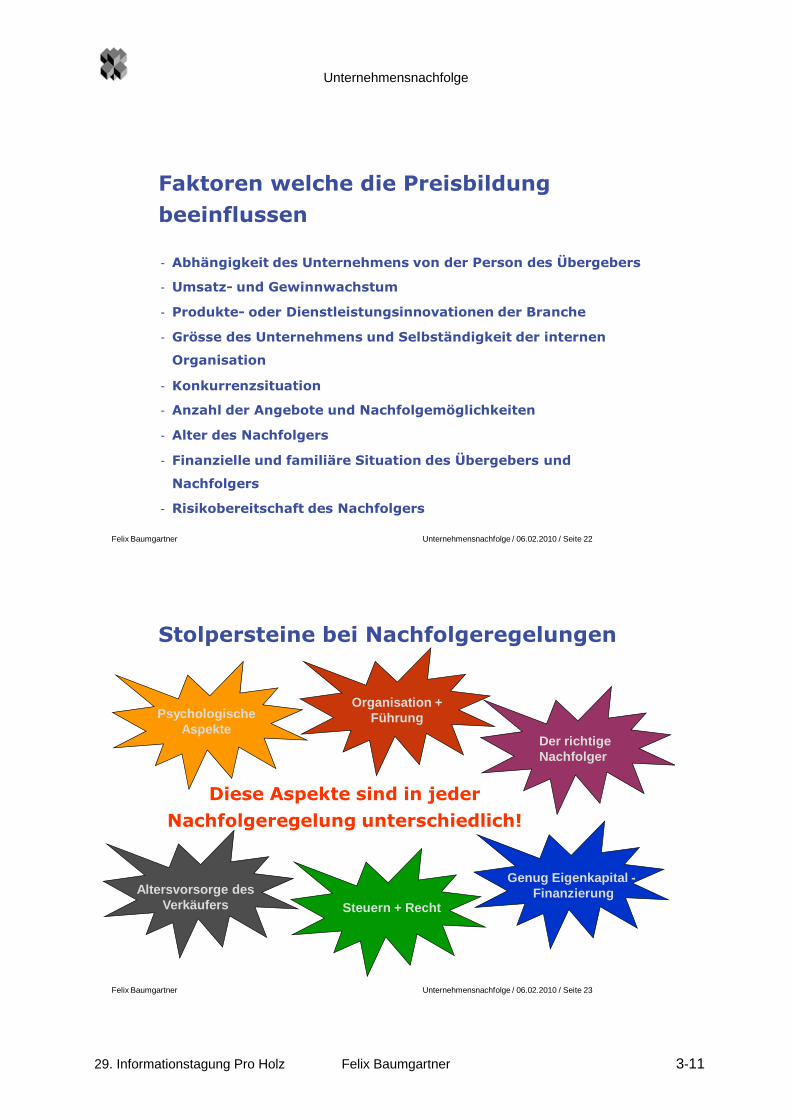

- Abhängigkeit des Unternehmens von der Person des Übergebers

Faktoren welche die Preisbildung beeinflussen

- Umsatz- und Gewinnwachstum

- Produkte- oder Dienstleistungsinnovationen der Branche

- Grösse des Unternehmens und Selbständigkeit der internen

Organisation

- Konkurrenzsituation

- Anzahl der Angebote und Nachfolgemöglichkeiten

- Alter des Nachfolgers

- Finanzielle und familiäre Situation des Übergebers und

Nachfolgers

- Risikobereitschaft des Nachfolgers

Unternehmensnachfolge / 06.02.2010 / Seite 23Felix Baumgartner

Stolpersteine bei Nachfolgeregelungen

Diese Aspekte sind in jederNachfolgeregelung unterschiedlich!

PsychologischeAspekte

Altersvorsorge desVerkäufers

Der richtigeNachfolger

Genug Eigenkapital -Finanzierung

Steuern + Recht

Organisation +Führung

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-12

Unternehmensnachfolge / 06.02.2010 / Seite 24Felix Baumgartner

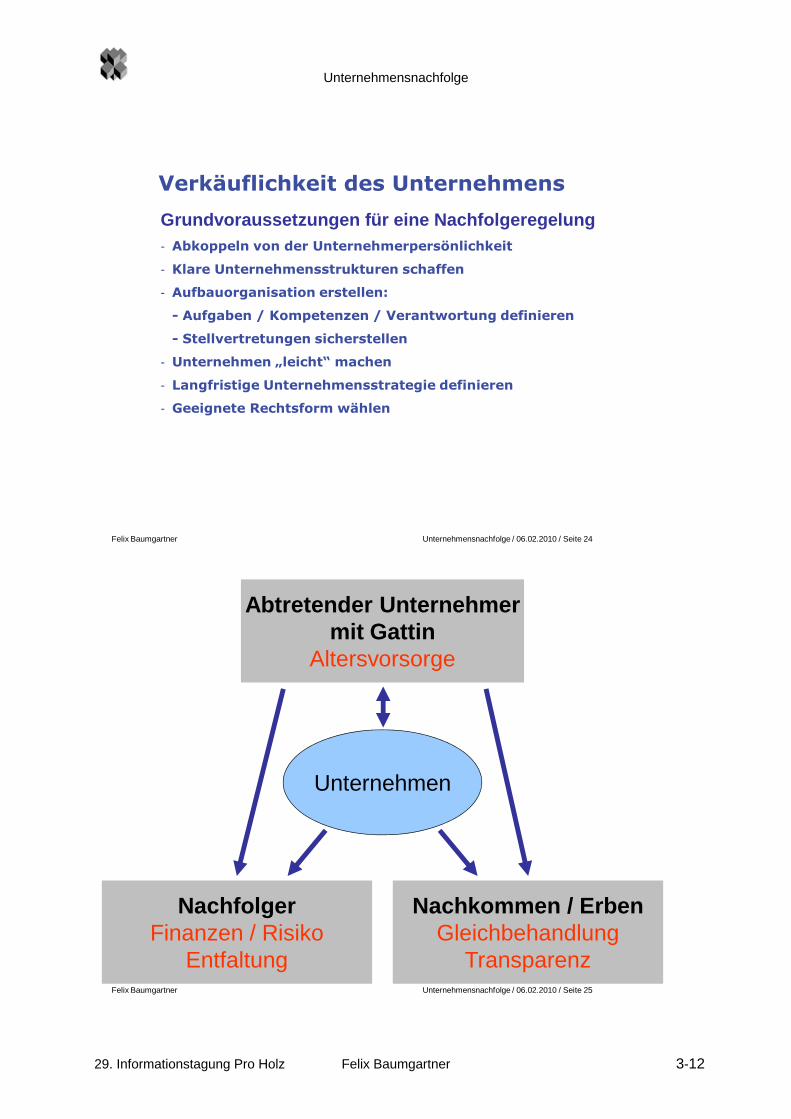

Grundvoraussetzungen für eine Nachfolgeregelung

- Abkoppeln von der Unternehmerpersönlichkeit

- Klare Unternehmensstrukturen schaffen

- Aufbauorganisation erstellen:

- Aufgaben / Kompetenzen / Verantwortung definieren

- Stellvertretungen sicherstellen

- Unternehmen „leicht“ machen

- Langfristige Unternehmensstrategie definieren

- Geeignete Rechtsform wählen

Verkäuflichkeit des Unternehmens

Unternehmensnachfolge / 06.02.2010 / Seite 25Felix Baumgartner

Unternehmen

NachfolgerFinanzen / Risiko

Entfaltung

Nachkommen / ErbenGleichbehandlung

Transparenz

Abtretender Unternehmermit Gattin

Altersvorsorge

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-13

Unternehmensnachfolge / 06.02.2010 / Seite 26Felix Baumgartner

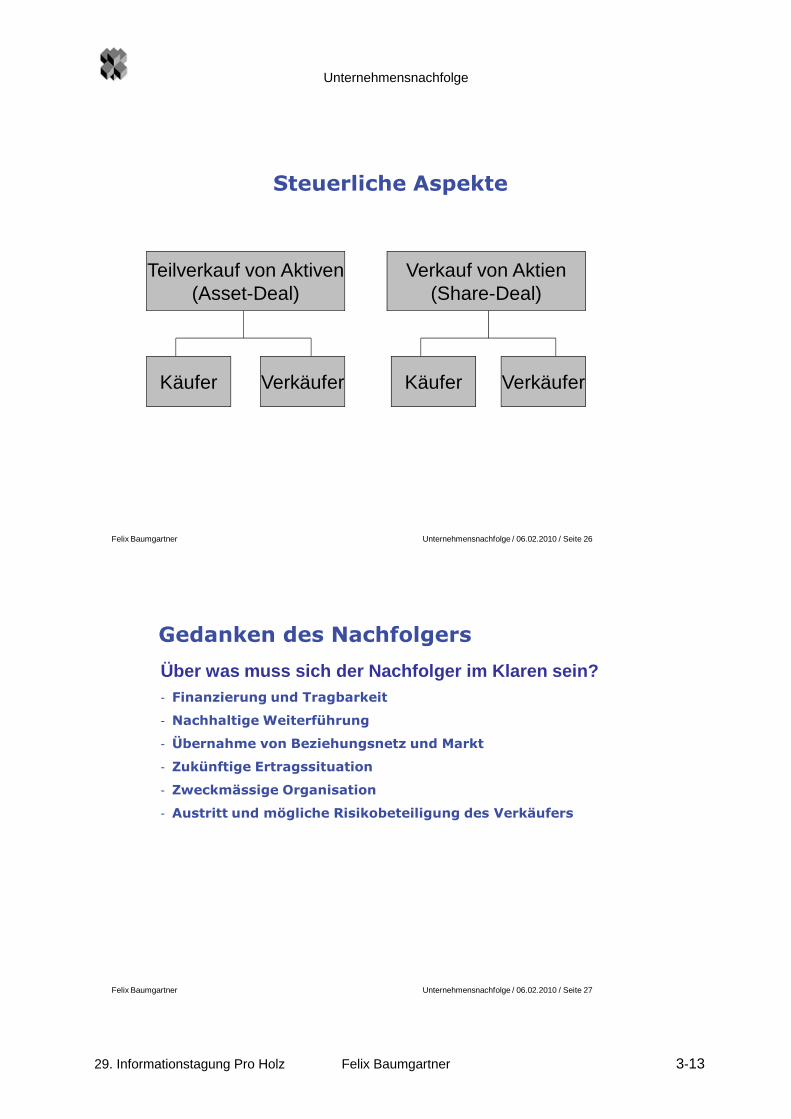

Teilverkauf von Aktiven(Asset-Deal)

Verkauf von Aktien(Share-Deal)

Käufer VerkäuferVerkäufer Käufer

Steuerliche Aspekte

Unternehmensnachfolge / 06.02.2010 / Seite 27Felix Baumgartner

Über was muss sich der Nachfolger im Klaren sein?

- Finanzierung und Tragbarkeit

- Nachhaltige Weiterführung

- Übernahme von Beziehungsnetz und Markt

- Zukünftige Ertragssituation

- Zweckmässige Organisation

- Austritt und mögliche Risikobeteiligung des Verkäufers

Gedanken des Nachfolgers

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-14

Unternehmensnachfolge / 06.02.2010 / Seite 28Felix Baumgartner

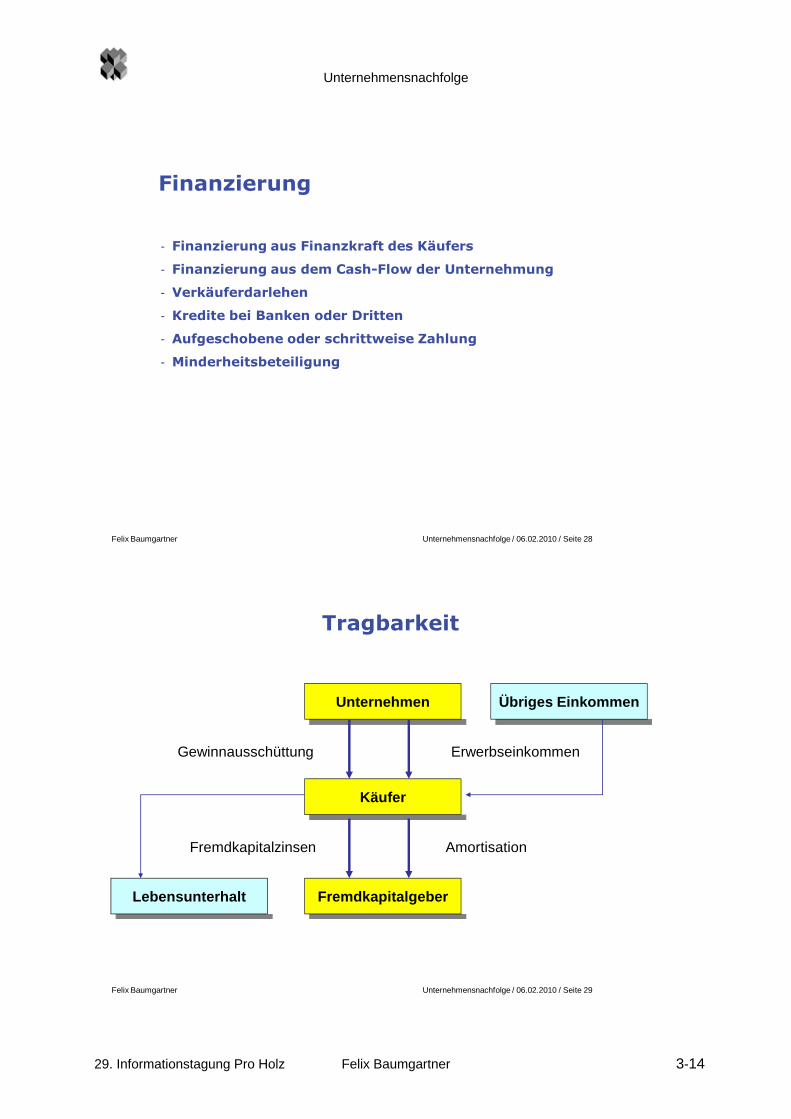

- Finanzierung aus Finanzkraft des Käufers

- Finanzierung aus dem Cash-Flow der Unternehmung

- Verkäuferdarlehen

- Kredite bei Banken oder Dritten

- Aufgeschobene oder schrittweise Zahlung

- Minderheitsbeteiligung

Finanzierung

Unternehmensnachfolge / 06.02.2010 / Seite 29Felix Baumgartner

Unternehmen

Fremdkapitalgeber

Käufer

Lebensunterhalt

Übriges Einkommen

ErwerbseinkommenGewinnausschüttung

Fremdkapitalzinsen Amortisation

Tragbarkeit

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-15

Unternehmensnachfolge / 06.02.2010 / Seite 30Felix Baumgartner

Sukzessive Übergabe Know-how-Transfer Flexiblere Finanzierung

möglich Schrittweiser Rückzug

aus dem Erwerbsleben möglich Seriöse Einarbeitung

des Nachfolgers möglich

„Sofort“-Rückzug Kein

Kompetenzgerangel Klare Verhältnisse

Nachfolger kann seine Ideen unbelastet verwirklichen Geschäftsrisiko klar

verteilt

Sukzessive Übergabe vs. Sofort-Rückzug

Unternehmensnachfolge / 06.02.2010 / Seite 31Felix Baumgartner

Den unterschiedlichen Sichtweisen bewusst sein

- Vergangenheits- oder zukunftsorientiert

- Wert ≠ Preis

- Kaufpreis sofort oder am Risiko beteiligen

- Generationenkonflikt

- Andere langfristige Unternehmensstrategie

Interessenkonflikte Verkäufer - Käufer

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-16

Unternehmensnachfolge / 06.02.2010 / Seite 32Felix Baumgartner

Beispiele aus der Praxis

Unternehmensnachfolge / 06.02.2010 / Seite 33Felix Baumgartner

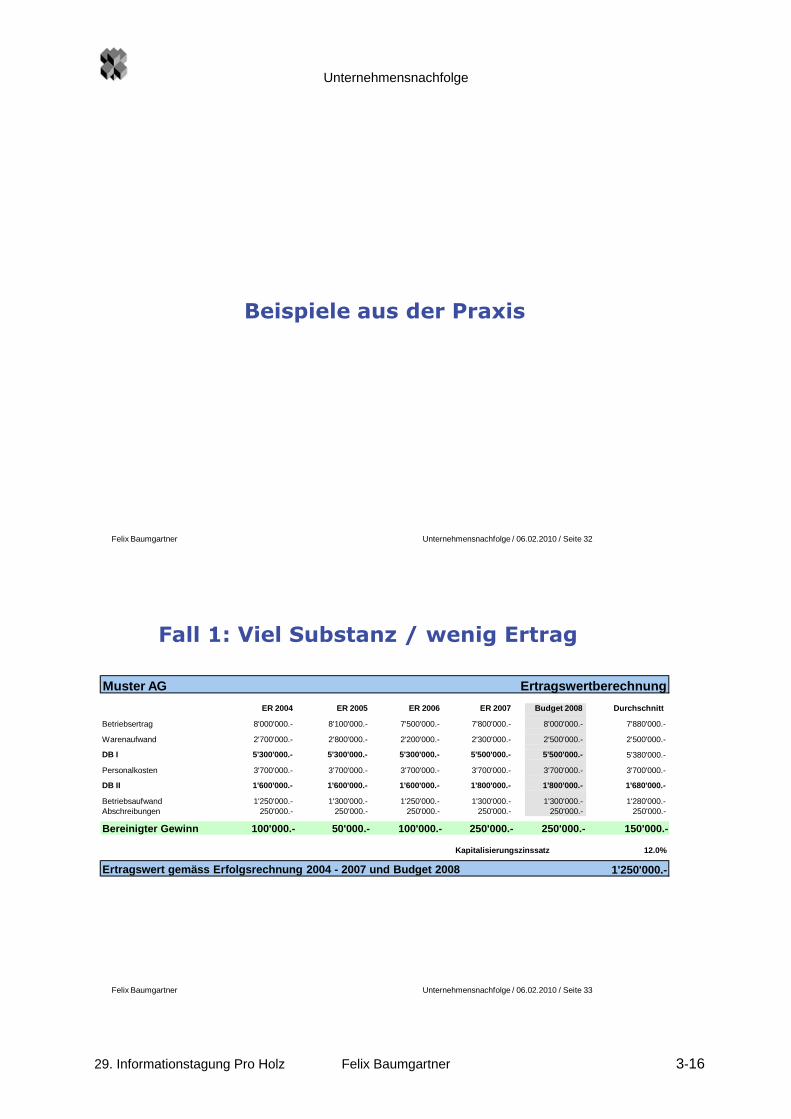

Fall 1: Viel Substanz / wenig Ertrag

Muster AG Ertragswertberechnung

ER 2004 ER 2005 ER 2006 ER 2007 Budget 2008 Durchschnitt

Betriebsertrag 8'000'000.- 8'100'000.- 7'500'000.- 7'800'000.- 8'000'000.- 7'880'000.-

Warenaufwand 2'700'000.- 2'800'000.- 2'200'000.- 2'300'000.- 2'500'000.- 2'500'000.-

DB I 5'300'000.- 5'300'000.- 5'300'000.- 5'500'000.- 5'500'000.- 5'380'000.-

Personalkosten 3'700'000.- 3'700'000.- 3'700'000.- 3'700'000.- 3'700'000.- 3'700'000.-

DB II 1'600'000.- 1'600'000.- 1'600'000.- 1'800'000.- 1'800'000.- 1'680'000.-

Betriebsaufwand 1'250'000.- 1'300'000.- 1'250'000.- 1'300'000.- 1'300'000.- 1'280'000.-Abschreibungen 250'000.- 250'000.- 250'000.- 250'000.- 250'000.- 250'000.-

Bereinigter Gewinn 100'000.- 50'000.- 100'000.- 250'000.- 250'000.- 150'000.-

Kapitalisierungszinssatz 12.0%

Ertragswert gemäss Erfolgsrechnung 2004 - 2007 und Budget 2008 1'250'000.-

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-17

Unternehmensnachfolge / 06.02.2010 / Seite 34Felix Baumgartner

Fall 1: Viel Substanz / wenig Ertrag

Tipp: Betriebsfremde Werte frühzeitig ins Privatvermögen überführen und somit Substanz entnehmen. Bsp. Dividende, Ferienhaus u.s.w.

(1 x Substanzwert + 2 x Ertragswert)3

Unternehmenswert = = 2'745'951.-

Muster AG Bilanz per 31.12.2007 (nach Revision) Berechnung des Substanzwertes

Aktiven Passiven

Buchwert Bereinigung Bereinigter Wert Buchwert Bereinigung Bereinigter Wert

Umlaufvermögen Fremdkapital

Total Umlaufvermögen 3'404'664.- 381'628.- 3'786'292.- Total kurzfr. Fremdkapital 1'981'946.- 45'600.- 2'027'546.-Total langfr. Fremdkapital 3'135'000.- 3'135'000.-Total Fremdkapital 5'116'946.- 45'600.- 5'162'546.-

Total Rückstellungen 230'000.- -130'000.- 100'000.-

Anlagevermögen EigenkapitalTotal Anlagevermögen 4'080'005.- 4'034'133.- 8'114'138.- Eigenkapital 2'137'724.- 2'137'724.-

Stille Reserven 4'500'161.- 4'500'161.-Total Eigenkapital 2'137'724.- 4'500'161.- 6'637'885.-

Bilanzsumme 7'484'670.- 4'415'761.- 11'900'431.- Bilanzsumme 7'484'670.- 4'415'761.- 11'900'431.-

Latente Steuern / 20% von 4'500'161.- -900'032.-

Eigenkapital nach Bereinigung: 5'737'853.-

Unternehmensnachfolge / 06.02.2010 / Seite 35Felix Baumgartner

Was ist zu beachten?

- Frühzeitige Bildung von Privatvermögen

- Frühzeitige Bestimmung der geeigneten Rechtsform

- Akquisitions-Holding (Finanzholding)

- Verkäuferdarlehen Bundesgerichtsentscheid

- Schenkung oder Erbvorbezug

- Ausgleich anderer Ansprüche (Geschwister)

Steuerproblematik

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-18

Unternehmensnachfolge / 06.02.2010 / Seite 36Felix Baumgartner

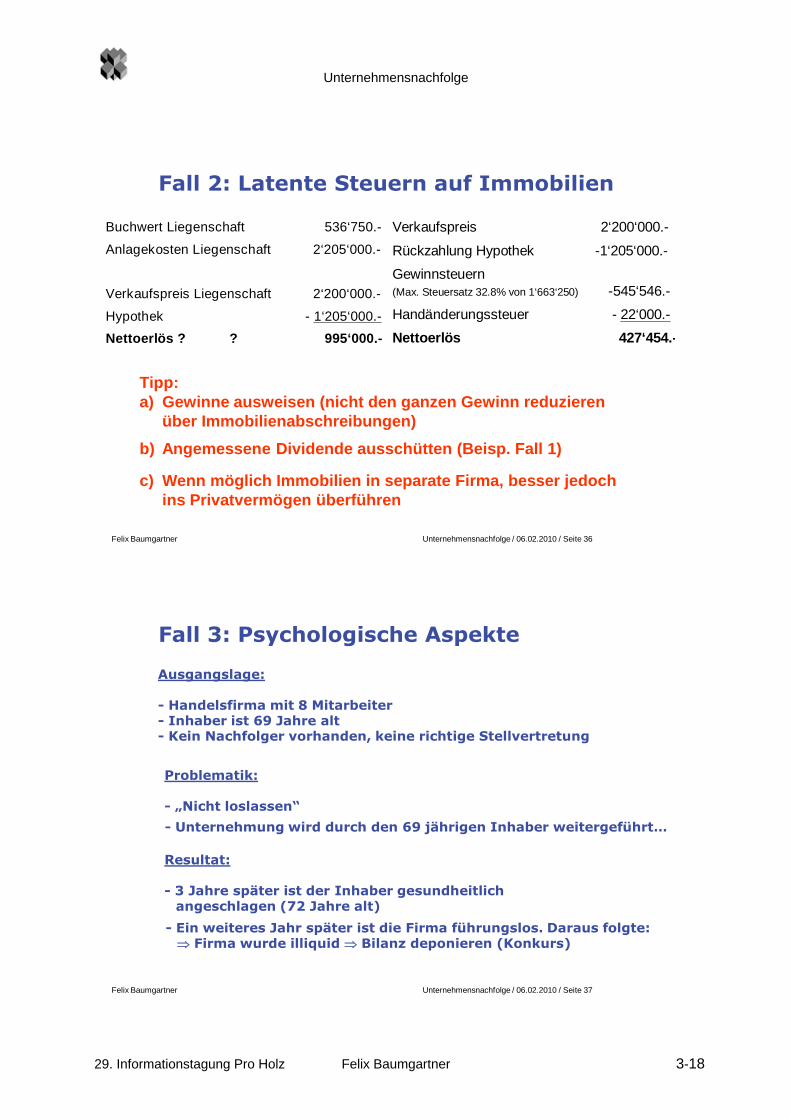

Fall 2: Latente Steuern auf Immobilien

Tipp:a) Gewinne ausweisen (nicht den ganzen Gewinn reduzieren

über Immobilienabschreibungen)

b) Angemessene Dividende ausschütten (Beisp. Fall 1)

c) Wenn möglich Immobilien in separate Firma, besser jedoch ins Privatvermögen überführen

Verkaufspreis 2‘200‘000.-

Rückzahlung Hypothek -1‘205‘000.-

Gewinnsteuern (Max. Steuersatz 32.8% von 1‘663‘250) -545‘546.-

Handänderungssteuer - 22‘000.-

Nettoerlös 427‘454.-

Buchwert Liegenschaft 536‘750.-

Anlagekosten Liegenschaft 2‘205‘000.-

Verkaufspreis Liegenschaft 2‘200‘000.-

Hypothek - 1‘205‘000.-

Nettoerlös ? ? 995‘000.-

Unternehmensnachfolge / 06.02.2010 / Seite 37Felix Baumgartner

Fall 3: Psychologische Aspekte

Ausgangslage:

- Handelsfirma mit 8 Mitarbeiter- Inhaber ist 69 Jahre alt- Kein Nachfolger vorhanden, keine richtige Stellvertretung

Problematik:

- „Nicht loslassen“

Resultat:

- 3 Jahre später ist der Inhaber gesundheitlich angeschlagen (72 Jahre alt)

- Unternehmung wird durch den 69 jährigen Inhaber weitergeführt…

- Ein weiteres Jahr später ist die Firma führungslos. Daraus folgte: Firma wurde illiquid Bilanz deponieren (Konkurs)

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-19

Unternehmensnachfolge / 06.02.2010 / Seite 38Felix Baumgartner

Tipps für eine erfolgreiche Nachfolgeregelung

- Früh genug beginnen

- Bewältigung psychologischer Hürden

- „Fittes“ Unternehmen (Struktur, Rechtsform, „leicht“ machen)

- Zielgerichtetes Vorgehenskonzept (Klare Ziele und Termine)

- Für alle tragbare Finanzierungslösung

- Vorausschauende Steuerplanung

- Rechtliche Absicherung (Verträge)

Unternehmensnachfolge / 06.02.2010 / Seite 39Felix Baumgartner

Ein klassisches Problem in vielen KMU:

Keine Zeit!! Und plötzlich:

Der Faktor Zeit

Unternehmensnachfolge

29. Informationstagung Pro Holz Felix Baumgartner 3-20

Unternehmensnachfolge / 06.02.2010 / Seite 40Felix Baumgartner

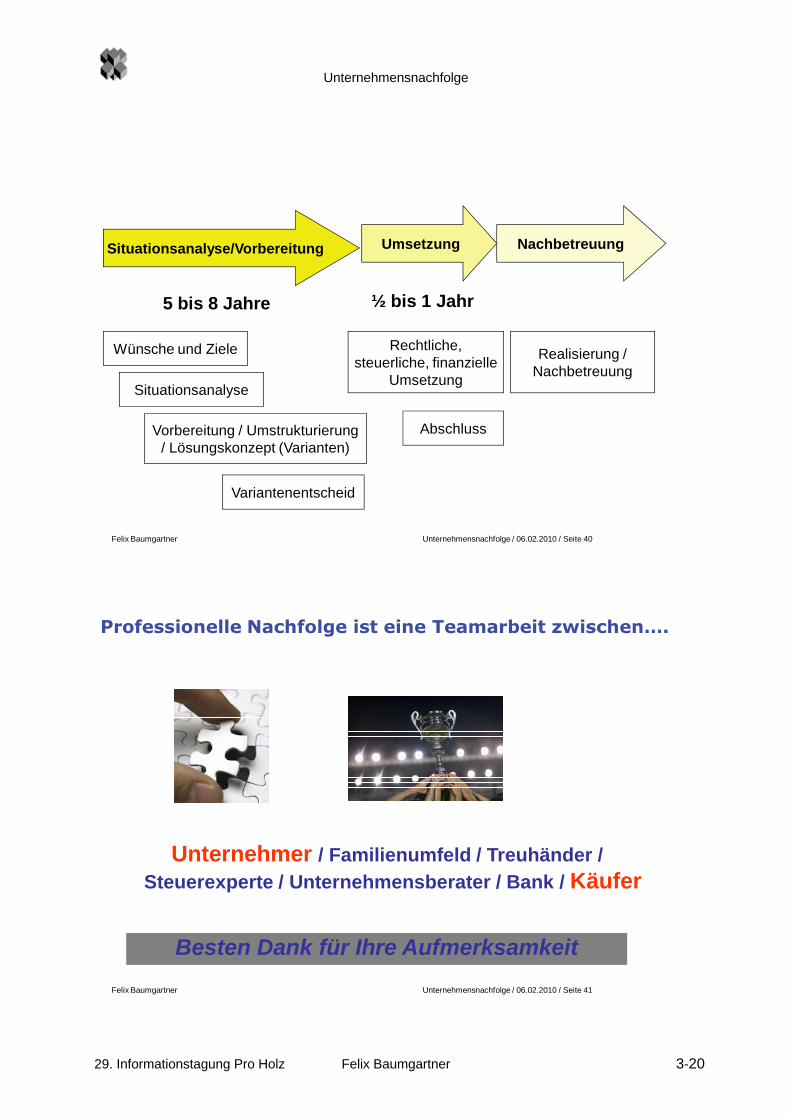

Situationsanalyse/Vorbereitung Umsetzung Nachbetreuung

Wünsche und Ziele

Situationsanalyse

Vorbereitung / Umstrukturierung / Lösungskonzept (Varianten)

Variantenentscheid

Rechtliche, steuerliche, finanzielle

Umsetzung

Abschluss

Realisierung / Nachbetreuung

5 bis 8 Jahre ½ bis 1 Jahr

Unternehmensnachfolge / 06.02.2010 / Seite 41Felix Baumgartner

Professionelle Nachfolge ist eine Teamarbeit zwischen….

Unternehmer / Familienumfeld / Treuhänder /

Steuerexperte / Unternehmensberater / Bank / Käufer

Besten Dank für Ihre Aufmerksamkeit

Aus Niederlagen lernen

Leo Held

Sergei Aschwanden

Aus Niederlagen lernen

29. Informationstagung Pro Holz Sergei Aschwanden / Leo Held 4-1

Notizen:

Aus Niederlagen lernen

29. Informationstagung Pro Holz Sergei Aschwanden / Leo Held 4-2