3. Baden-Württembergischer Kämmerertag: … · Beispiele zum Zeitpunkt der Anleiheentscheidung:...

25

3. Baden-Württembergischer Kämmerertag: Städteanleihe Ludwigshafen Stadt am Rhein Dieter Feid, Kämmerer und Beigeordneter der Stadt Ludwigshafen a. Rh., und Christian Schulze, Hypovereinsbank

Transcript of 3. Baden-Württembergischer Kämmerertag: … · Beispiele zum Zeitpunkt der Anleiheentscheidung:...

3. Baden-Württembergischer Kämmerertag:

Städteanleihe Ludwigshafen Stadt am Rhein

Dieter Feid, Kämmerer und Beigeordneter der Stadt Ludwigshafen a. Rh., und

Christian Schulze, Hypovereinsbank

Agenda

1. Überblick

2. Stadt Ludwigshafen: Stärken und Herausforderungen

3. Aktuelle Entwicklungen in der Kommunalfinanzierung

4. Intentionen für die Begebung einer Stadtanleihe

5. Zeitliche Abfolge einer Kapitalmarktemission – allgemein

und konkret

6. Anleihe der Stadt Ludwigshafen:

interne Vorarbeiten, Ausschreibungsparameter und Ablauf

7. Anleihe der Stadt Ludwigshafen: 27.11.2014 Emissionstag

8. Anleihe der Stadt Ludwigshafen: Übersicht und Bewertung

9. Ansprechpartner

* Stand 30.06.14, Quelle RLPdirekt.de1

Die Investorengruppen der unterschiedlichen Instrumente

(Bank-)

KreditSchuldschein-Darlehen Anleihe

Externer Strukturierer

Investoren

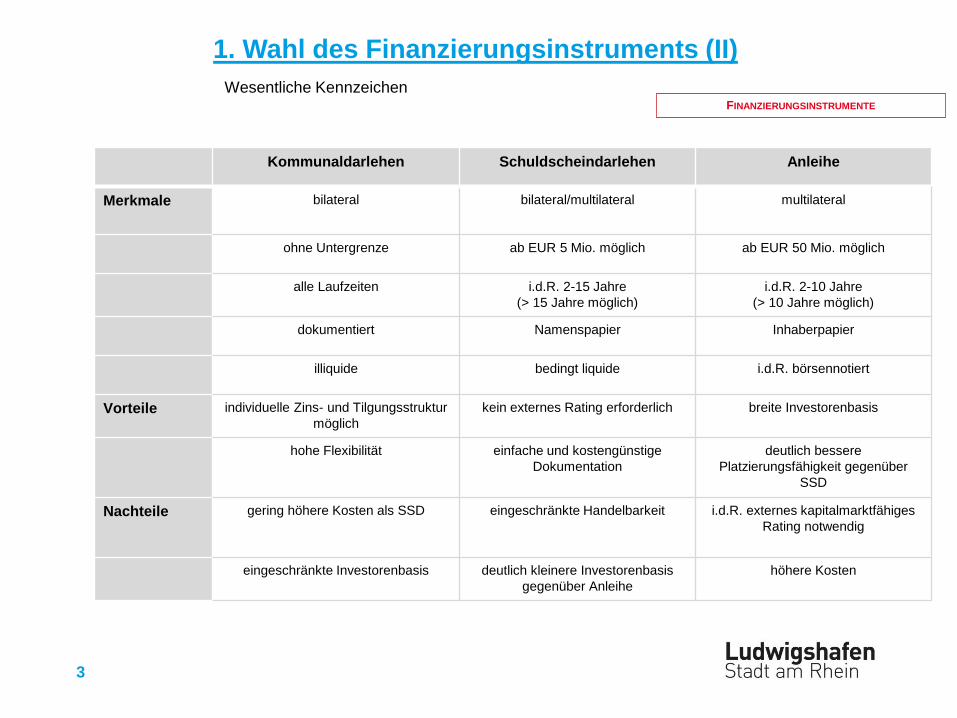

1. Wahl des Finanzierungsinstruments (I)

FINANZIERUNGSINSTRUMENTE

2

Investororientierte Gestaltung

1. Wahl des Finanzierungsinstruments (II)

FINANZIERUNGSINSTRUMENTE

Kommunaldarlehen Schuldscheindarlehen Anleihe

Merkmale bilateral bilateral/multilateral multilateral

ohne Untergrenze ab EUR 5 Mio. möglich ab EUR 50 Mio. möglich

alle Laufzeiten i.d.R. 2-15 Jahre

(> 15 Jahre möglich)

i.d.R. 2-10 Jahre

(> 10 Jahre möglich)

dokumentiert Namenspapier Inhaberpapier

illiquide bedingt liquide i.d.R. börsennotiert

Vorteile individuelle Zins- und Tilgungsstruktur

möglich

kein externes Rating erforderlich breite Investorenbasis

hohe Flexibilität einfache und kostengünstige

Dokumentation

deutlich bessere

Platzierungsfähigkeit gegenüber

SSD

Nachteile gering höhere Kosten als SSD eingeschränkte Handelbarkeit i.d.R. externes kapitalmarktfähiges

Rating notwendig

eingeschränkte Investorenbasis deutlich kleinere Investorenbasis

gegenüber Anleihe

höhere Kosten

3

Wesentliche Kennzeichen

2. Ludwigshafen: Stadt am Rhein - Überblick

Stadtgebiet / Stadtfläche: 77,68 qkm, 164.707 Einwohner*

eines der fünf Oberzentren des Landes Rheinland-Pfalz

kreisfreie Stadt, gleichzeitig Verwaltungssitz des die Stadt umgebenden Rhein-Pfalz-Kreises

nach Mainz die zweitgrößte Stadt

des Landes Rheinland-Pfalz

nach Mannheim die zweitgrößte Stadt der Metropolregion Rhein-Neckar

(Wirtschaftsraum mit 2,4 Millionen Einwohnern)

* Stand 30.06.14, Quelle RLPdirekt.de4

2. Ludwigshafen: Stärken

größter Binnenhafen in RP; das Hafenzentrum

Mannheim/Ludwigshafen gilt als zweitgrößter Binnenhafen Europas

hervorragende Anbindung an das Autobahn- und Schienennetz

gut ausgebauter Öffentlicher Personennahverkehr

hervorragende Gesundheitsversorgung (Unfallklinik, Klinikum LU)

breites Angebot an Park- und Grünanlagen, Gastronomie

und Einkaufsmöglichkeiten, Kultureinrichtungen und

Kulturveranstaltungen, Sport- und Freizeitmöglichkeiten

Zweitsicheres Oberzentrum in RP – Aufklärungsquote über 60%

wirtschaftliches Kraftzentrum von Rheinland-Pfalz und der

Metropolregion Rhein-Neckar

attraktiver Standort für Unternehmen, Arbeitnehmerinnen und

Arbeitnehmer und Investoren

mehr als 110.000 Arbeitsplätze

Forschungsstandort zahlreicher Unternehmen aus den Bereichen

Chemie und Pharmazie

Hochschule Ludwigshafen mit

Ostasieninstitut, gute Bildungsinfrastruktur

Familienfreundlich – KiTa-Ausbauprogramm

5

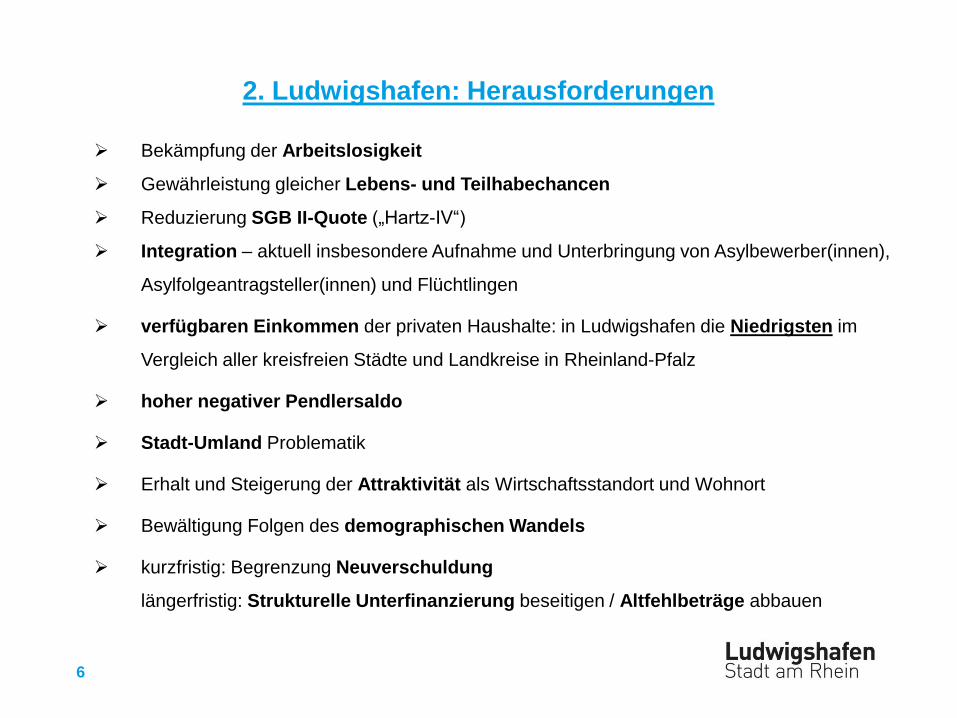

2. Ludwigshafen: Herausforderungen

Bekämpfung der Arbeitslosigkeit

Gewährleistung gleicher Lebens- und Teilhabechancen

Reduzierung SGB II-Quote („Hartz-IV“)

Integration – aktuell insbesondere Aufnahme und Unterbringung von Asylbewerber(innen),

Asylfolgeantragsteller(innen) und Flüchtlingen

verfügbaren Einkommen der privaten Haushalte: in Ludwigshafen die Niedrigsten im

Vergleich aller kreisfreien Städte und Landkreise in Rheinland-Pfalz

hoher negativer Pendlersaldo

Stadt-Umland Problematik

Erhalt und Steigerung der Attraktivität als Wirtschaftsstandort und Wohnort

Bewältigung Folgen des demographischen Wandels

kurzfristig: Begrenzung Neuverschuldung

längerfristig: Strukturelle Unterfinanzierung beseitigen / Altfehlbeträge abbauen

6

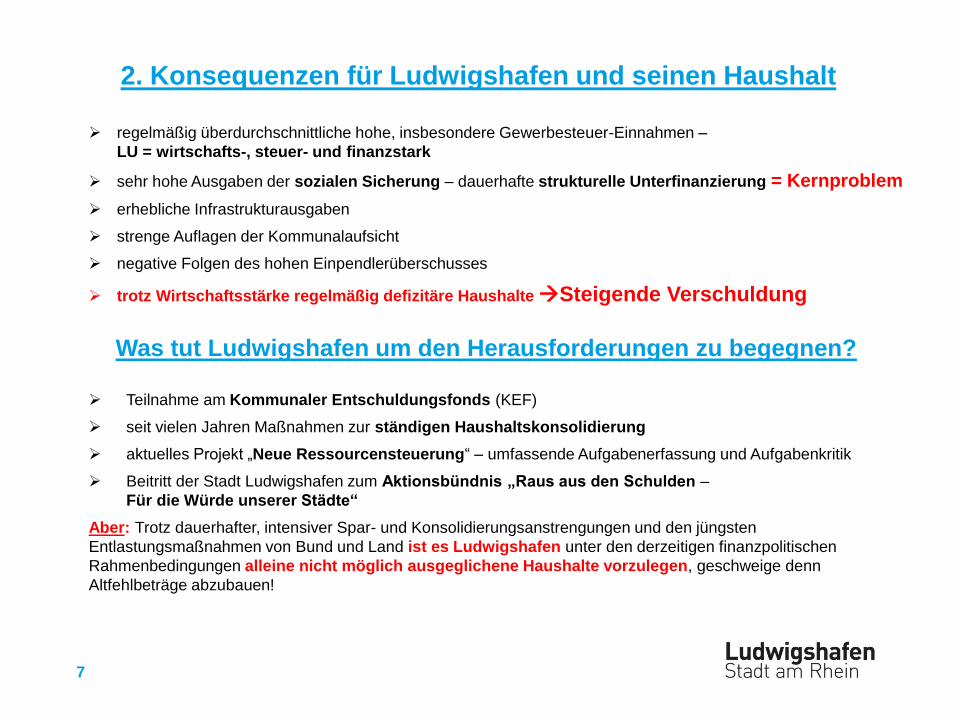

2. Konsequenzen für Ludwigshafen und seinen Haushalt

regelmäßig überdurchschnittliche hohe, insbesondere Gewerbesteuer-Einnahmen –

LU = wirtschafts-, steuer- und finanzstark

sehr hohe Ausgaben der sozialen Sicherung – dauerhafte strukturelle Unterfinanzierung = Kernproblem

erhebliche Infrastrukturausgaben

strenge Auflagen der Kommunalaufsicht

negative Folgen des hohen Einpendlerüberschusses

trotz Wirtschaftsstärke regelmäßig defizitäre Haushalte Steigende Verschuldung

Was tut Ludwigshafen um den Herausforderungen zu begegnen?

Teilnahme am Kommunaler Entschuldungsfonds (KEF)

seit vielen Jahren Maßnahmen zur ständigen Haushaltskonsolidierung

aktuelles Projekt „Neue Ressourcensteuerung“ – umfassende Aufgabenerfassung und Aufgabenkritik

Beitritt der Stadt Ludwigshafen zum Aktionsbündnis „Raus aus den Schulden –

Für die Würde unserer Städte“

Aber: Trotz dauerhafter, intensiver Spar- und Konsolidierungsanstrengungen und den jüngsten

Entlastungsmaßnahmen von Bund und Land ist es Ludwigshafen unter den derzeitigen finanzpolitischen

Rahmenbedingungen alleine nicht möglich ausgeglichene Haushalte vorzulegen, geschweige denn

Altfehlbeträge abzubauen!

7

3. Aktuelle Entwicklungen in der Kommunalfinanzierung

Kreditangebot: Wegfall bisheriger Kommunalfinanzierer;

geringeres Kreditangebot der verbleibenden Banken

selektiveres Vorgehen der verbleibenden Banken bei der

Kreditvergabe

Wegfall von Kreditangeboten mit langen Laufzeiten

steigende Kreditmargen der Banken – steigende Zinssätze;

auch durch neue regulatorische Anforderungen - Basel III

Klumpenrisiken bei einigen wenigen Banken und Sparkassen;

Kreditlimits bei den klassischen Finanziers gegeben und teilweise

ausgeschöpft

steigende Nachfrage nach sicheren Anlagen seitens Investoren

8

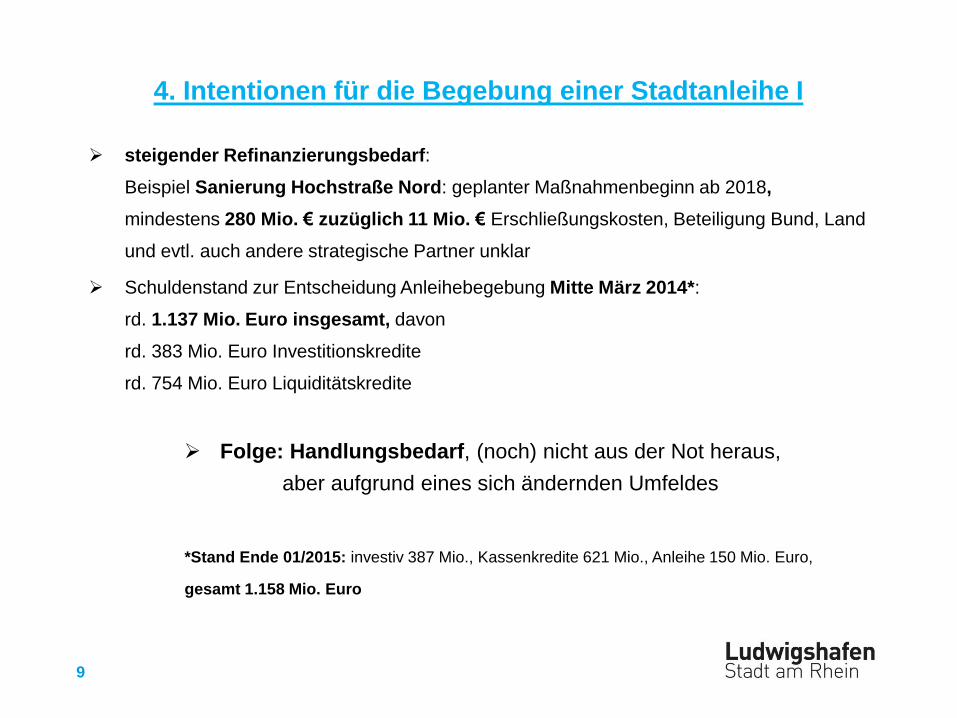

4. Intentionen für die Begebung einer Stadtanleihe I

steigender Refinanzierungsbedarf:

Beispiel Sanierung Hochstraße Nord: geplanter Maßnahmenbeginn ab 2018,

mindestens 280 Mio. € zuzüglich 11 Mio. € Erschließungskosten, Beteiligung Bund, Land

und evtl. auch andere strategische Partner unklar

Schuldenstand zur Entscheidung Anleihebegebung Mitte März 2014*:

rd. 1.137 Mio. Euro insgesamt, davon

rd. 383 Mio. Euro Investitionskredite

rd. 754 Mio. Euro Liquiditätskredite

Folge: Handlungsbedarf, (noch) nicht aus der Not heraus,

aber aufgrund eines sich ändernden Umfeldes

*Stand Ende 01/2015: investiv 387 Mio., Kassenkredite 621 Mio., Anleihe 150 Mio. Euro,

gesamt 1.158 Mio. Euro

9

4. Intentionen für die Begebung einer Stadtanleihe II

Bisherige Finanzierung ausschließlich über Kommunalkredite

(§§ 103 und 105 GemO)

Diese Grundgeschäfte werden ggf. mit Zinssicherungsinstrumenten unterlegt /

gesteuert.

Strategische Vorgaben in Bezug auf Anteil variable / festverzinsliche

Finanzierung. Zinsänderungsrisiken sind zu berücksichtigen.

Das zu begebende Volumen muss ins städtische Portfolio passen.

Abwägung der zentralen Aspekte:

- Liquidität,

- Sicherheit und

- Rentabilität.

Der Aspekt der Liquiditätssicherung gewinnt dabei zunehmend an Bedeutung.

10

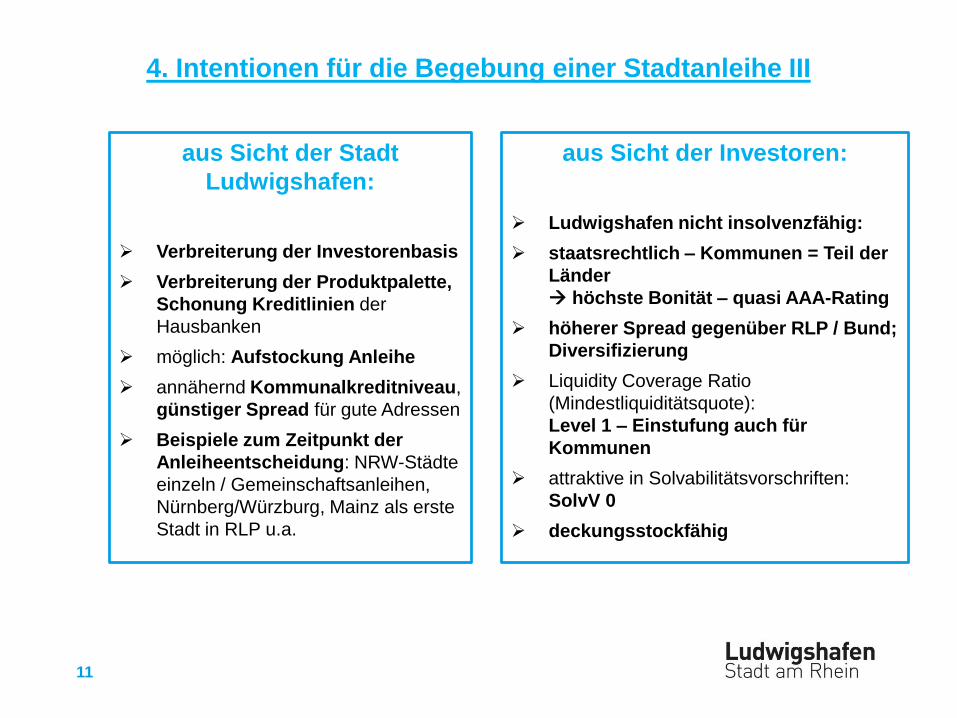

4. Intentionen für die Begebung einer Stadtanleihe III

aus Sicht der Stadt

Ludwigshafen:

Verbreiterung der Investorenbasis

Verbreiterung der Produktpalette,

Schonung Kreditlinien der

Hausbanken

möglich: Aufstockung Anleihe

annähernd Kommunalkreditniveau,

günstiger Spread für gute Adressen

Beispiele zum Zeitpunkt der

Anleiheentscheidung: NRW-Städte

einzeln / Gemeinschaftsanleihen,

Nürnberg/Würzburg, Mainz als erste

Stadt in RLP u.a.

aus Sicht der Investoren:

Ludwigshafen nicht insolvenzfähig:

staatsrechtlich – Kommunen = Teil der

Länder

höchste Bonität – quasi AAA-Rating

höherer Spread gegenüber RLP / Bund;

Diversifizierung

Liquidity Coverage Ratio

(Mindestliquiditätsquote):

Level 1 – Einstufung auch für

Kommunen

attraktive in Solvabilitätsvorschriften:

SolvV 0

deckungsstockfähig

11

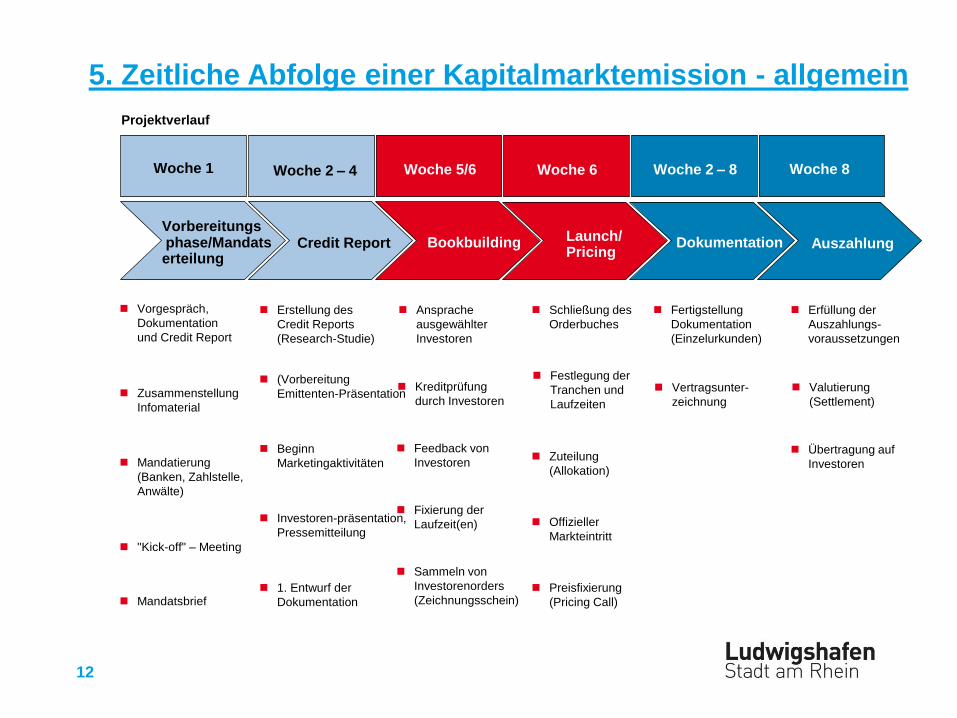

5. Zeitliche Abfolge einer Kapitalmarktemission - allgemein

Projektverlauf

Woche 1 Woche 6 Woche 2 – 8 Woche 8Woche 2 – 4 Woche 5/6

Vorbereitungsphase/Mandatserteilung

Credit Report Bookbuilding Launch/Pricing

Dokumentation Auszahlung

Mandatsbrief

Vorgespräch,

Dokumentation

und Credit Report

Zusammenstellung

Infomaterial

Mandatierung

(Banken, Zahlstelle,

Anwälte)

"Kick-off" – Meeting

Erstellung des

Credit Reports

(Research-Studie)

(Vorbereitung

Emittenten-Präsentation

Beginn

Marketingaktivitäten

Investoren-präsentation,

Pressemitteilung

1. Entwurf der

Dokumentation

Ansprache

ausgewählter

Investoren

Kreditprüfung

durch Investoren

Feedback von

Investoren

Fixierung der

Laufzeit(en)

Sammeln von

Investorenorders

(Zeichnungsschein)

Schließung des

Orderbuches

Festlegung der

Tranchen und

Laufzeiten

Zuteilung

(Allokation)

Offizieller

Markteintritt

Preisfixierung

(Pricing Call)

Fertigstellung

Dokumentation

(Einzelurkunden)

Vertragsunter-

zeichnung

Erfüllung der

Auszahlungs-

voraussetzungen

Valutierung

(Settlement)

Übertragung auf

Investoren

12

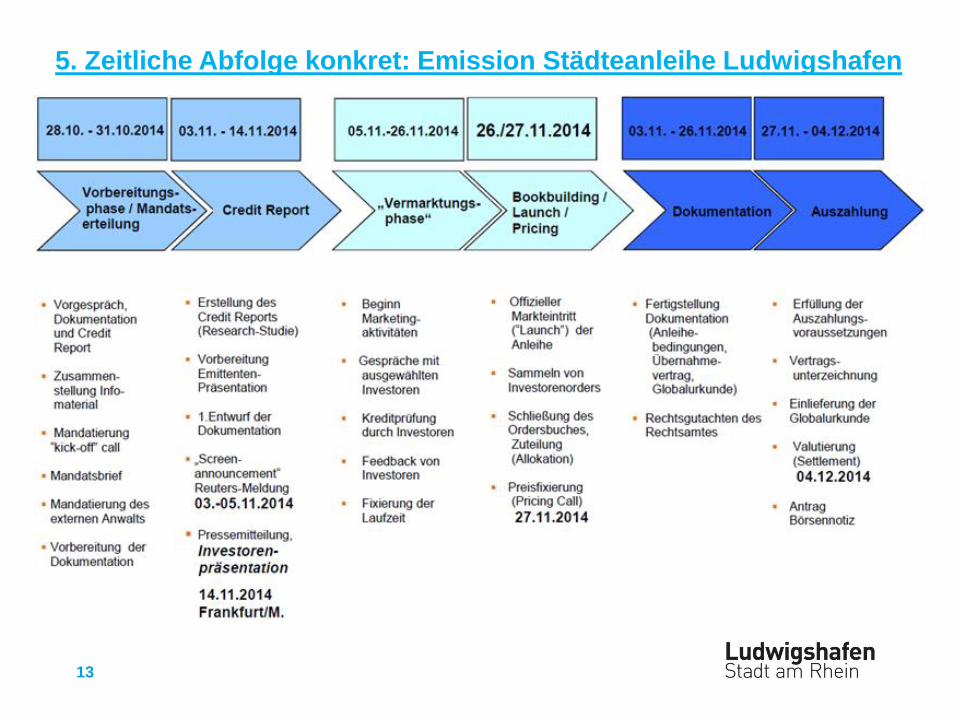

5. Zeitliche Abfolge konkret: Emission Städteanleihe Ludwigshafen

13

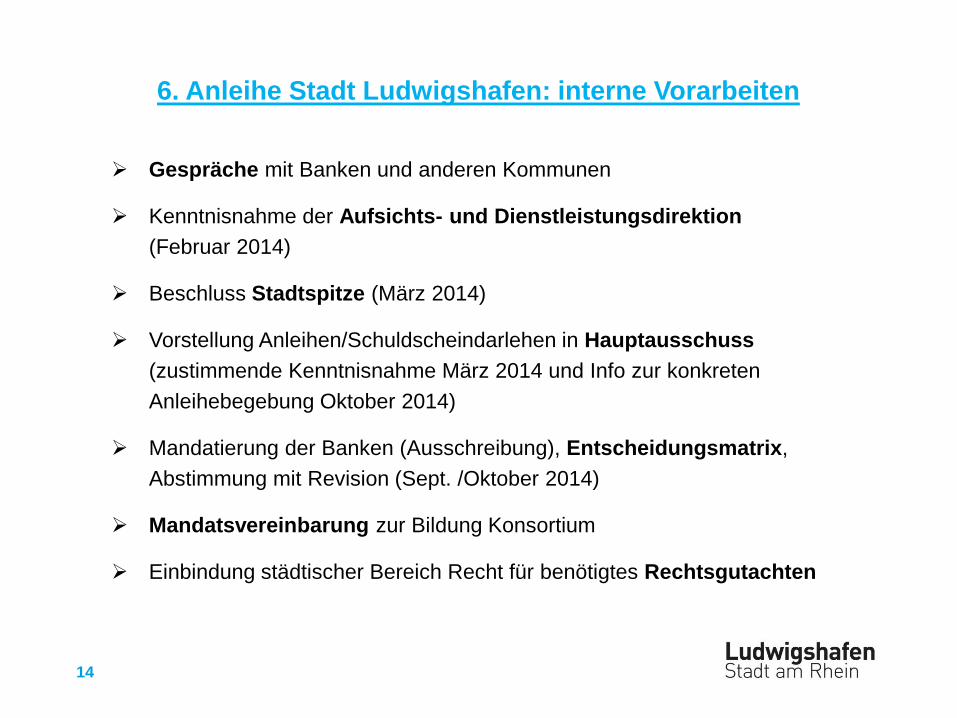

6. Anleihe Stadt Ludwigshafen: interne Vorarbeiten

Gespräche mit Banken und anderen Kommunen

Kenntnisnahme der Aufsichts- und Dienstleistungsdirektion

(Februar 2014)

Beschluss Stadtspitze (März 2014)

Vorstellung Anleihen/Schuldscheindarlehen in Hauptausschuss

(zustimmende Kenntnisnahme März 2014 und Info zur konkreten

Anleihebegebung Oktober 2014)

Mandatierung der Banken (Ausschreibung), Entscheidungsmatrix,

Abstimmung mit Revision (Sept. /Oktober 2014)

Mandatsvereinbarung zur Bildung Konsortium

Einbindung städtischer Bereich Recht für benötigtes Rechtsgutachten

14

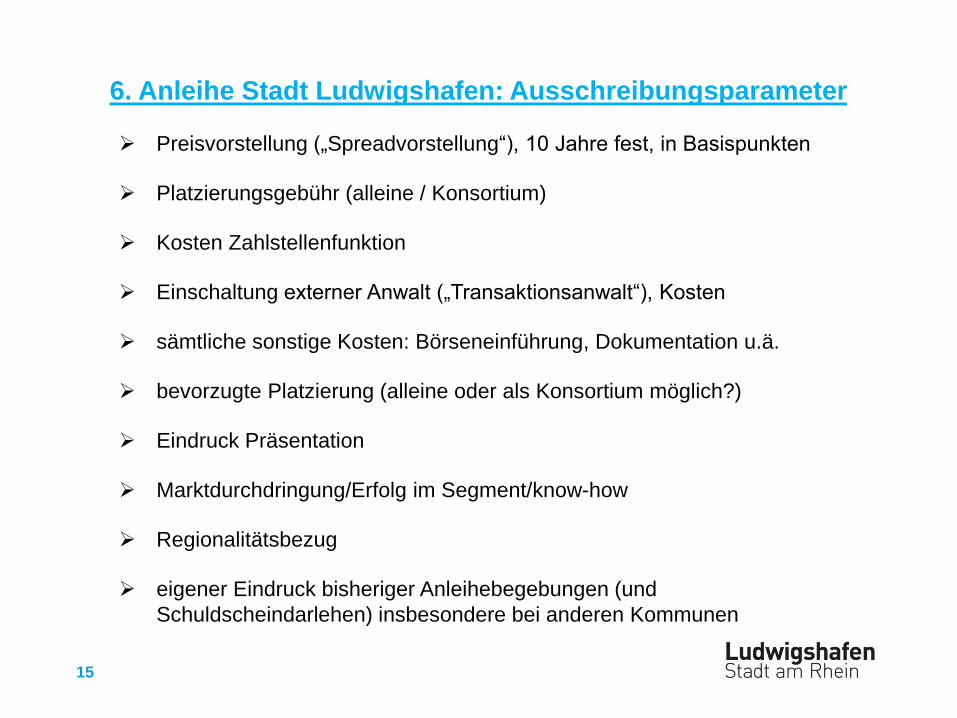

6. Anleihe Stadt Ludwigshafen: Ausschreibungsparameter

Preisvorstellung („Spreadvorstellung“), 10 Jahre fest, in Basispunkten

Platzierungsgebühr (alleine / Konsortium)

Kosten Zahlstellenfunktion

Einschaltung externer Anwalt („Transaktionsanwalt“), Kosten

sämtliche sonstige Kosten: Börseneinführung, Dokumentation u.ä.

bevorzugte Platzierung (alleine oder als Konsortium möglich?)

Eindruck Präsentation

Marktdurchdringung/Erfolg im Segment/know-how

Regionalitätsbezug

eigener Eindruck bisheriger Anleihebegebungen (und

Schuldscheindarlehen) insbesondere bei anderen Kommunen

15

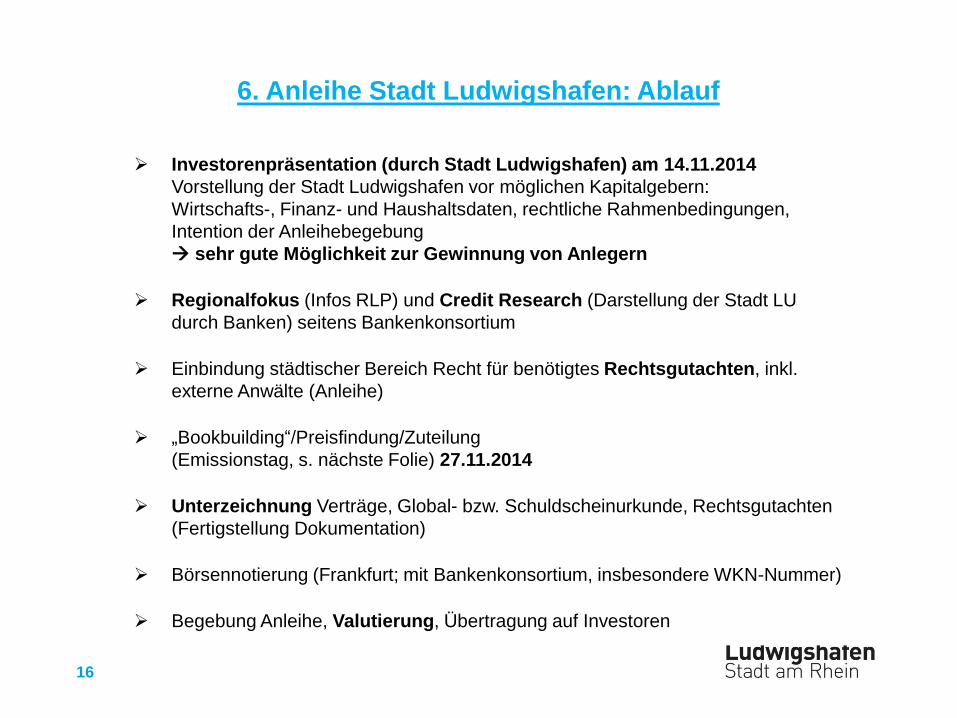

6. Anleihe Stadt Ludwigshafen: Ablauf

Investorenpräsentation (durch Stadt Ludwigshafen) am 14.11.2014

Vorstellung der Stadt Ludwigshafen vor möglichen Kapitalgebern:

Wirtschafts-, Finanz- und Haushaltsdaten, rechtliche Rahmenbedingungen,

Intention der Anleihebegebung

sehr gute Möglichkeit zur Gewinnung von Anlegern

Regionalfokus (Infos RLP) und Credit Research (Darstellung der Stadt LU

durch Banken) seitens Bankenkonsortium

Einbindung städtischer Bereich Recht für benötigtes Rechtsgutachten, inkl.

externe Anwälte (Anleihe)

„Bookbuilding“/Preisfindung/Zuteilung

(Emissionstag, s. nächste Folie) 27.11.2014

Unterzeichnung Verträge, Global- bzw. Schuldscheinurkunde, Rechtsgutachten

(Fertigstellung Dokumentation)

Börsennotierung (Frankfurt; mit Bankenkonsortium, insbesondere WKN-Nummer)

Begebung Anleihe, Valutierung, Übertragung auf Investoren

16

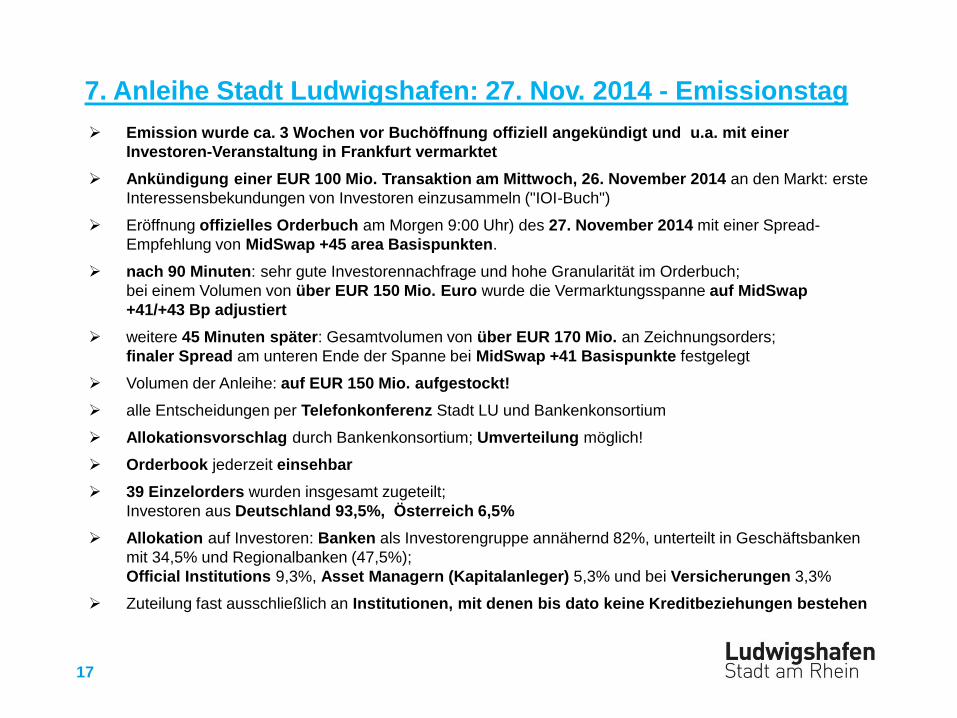

7. Anleihe Stadt Ludwigshafen: 27. Nov. 2014 - Emissionstag

Emission wurde ca. 3 Wochen vor Buchöffnung offiziell angekündigt und u.a. mit einer

Investoren-Veranstaltung in Frankfurt vermarktet

Ankündigung einer EUR 100 Mio. Transaktion am Mittwoch, 26. November 2014 an den Markt: erste

Interessensbekundungen von Investoren einzusammeln ("IOI-Buch")

Eröffnung offizielles Orderbuch am Morgen 9:00 Uhr) des 27. November 2014 mit einer Spread-

Empfehlung von MidSwap +45 area Basispunkten.

nach 90 Minuten: sehr gute Investorennachfrage und hohe Granularität im Orderbuch;

bei einem Volumen von über EUR 150 Mio. Euro wurde die Vermarktungsspanne auf MidSwap

+41/+43 Bp adjustiert

weitere 45 Minuten später: Gesamtvolumen von über EUR 170 Mio. an Zeichnungsorders;

finaler Spread am unteren Ende der Spanne bei MidSwap +41 Basispunkte festgelegt

Volumen der Anleihe: auf EUR 150 Mio. aufgestockt!

alle Entscheidungen per Telefonkonferenz Stadt LU und Bankenkonsortium

Allokationsvorschlag durch Bankenkonsortium; Umverteilung möglich!

Orderbook jederzeit einsehbar

39 Einzelorders wurden insgesamt zugeteilt;

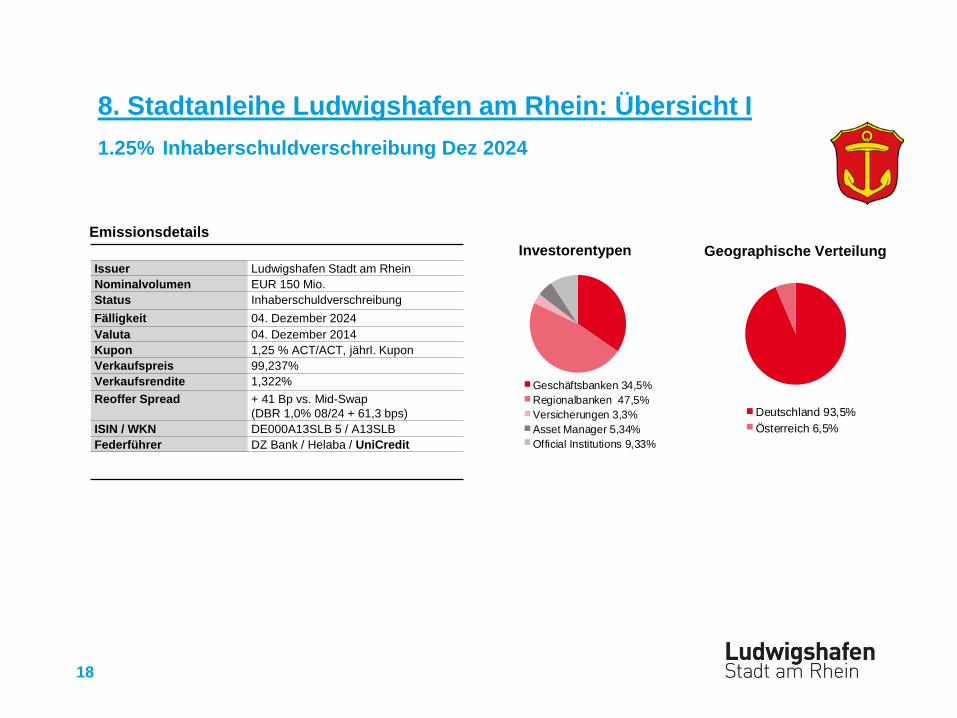

Investoren aus Deutschland 93,5%, Österreich 6,5%

Allokation auf Investoren: Banken als Investorengruppe annähernd 82%, unterteilt in Geschäftsbanken

mit 34,5% und Regionalbanken (47,5%);

Official Institutions 9,3%, Asset Managern (Kapitalanleger) 5,3% und bei Versicherungen 3,3%

Zuteilung fast ausschließlich an Institutionen, mit denen bis dato keine Kreditbeziehungen bestehen

17

8. Stadtanleihe Ludwigshafen am Rhein: Übersicht I

1.25% Inhaberschuldverschreibung Dez 2024

Emissionsdetails

Investorentypen

Issuer Ludwigshafen Stadt am Rhein

Nominalvolumen EUR 150 Mio.

Status Inhaberschuldverschreibung

Fälligkeit 04. Dezember 2024

Valuta 04. Dezember 2014

Kupon 1,25 % ACT/ACT, jährl. Kupon

Verkaufspreis 99,237%

Verkaufsrendite 1,322%

Reoffer Spread + 41 Bp vs. Mid-Swap

(DBR 1,0% 08/24 + 61,3 bps)

ISIN / WKN DE000A13SLB 5 / A13SLB

Federführer DZ Bank / Helaba / UniCredit

Geographische Verteilung

Geschäftsbanken 34,5%

Regionalbanken 47,5%

Versicherungen 3,3%

Asset Manager 5,34%

Official Institutions 9,33%

Deutschland 93,5%

Österreich 6,5%

18

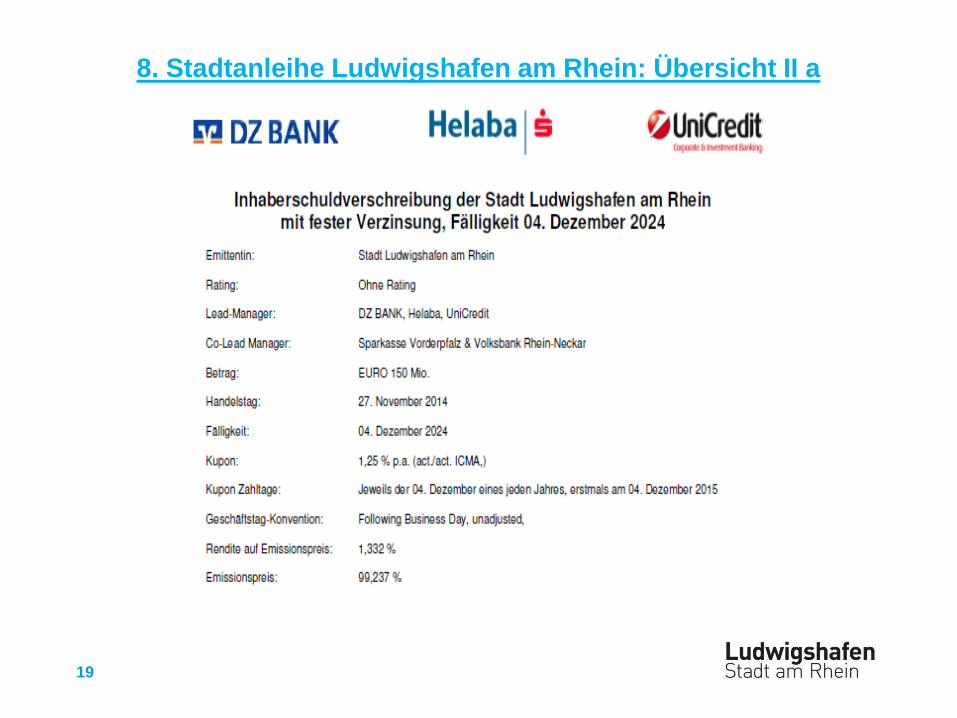

8. Stadtanleihe Ludwigshafen am Rhein: Übersicht II a

19

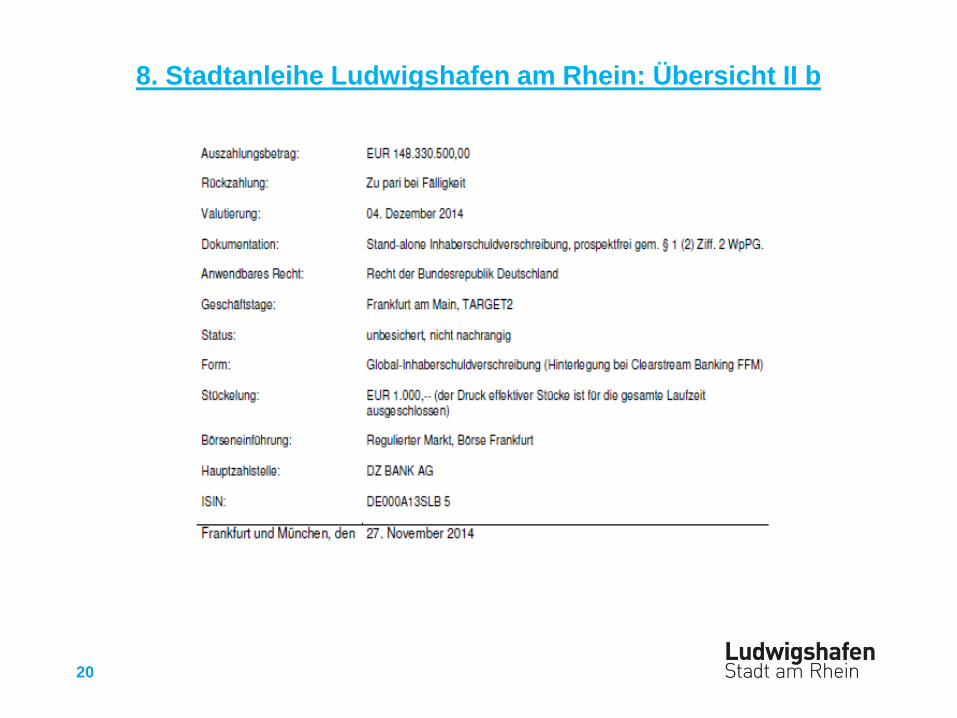

8. Stadtanleihe Ludwigshafen am Rhein: Übersicht II b

20

8. Stadtanleihe Ludwigshafen am Rhein: Bewertung

Erfolgreich aus Sicht der Stadt Ludwigshafen,

Ziele wurden erreicht: Verbreiterung Investorenbasis und Produktpalette,

Schonung Kreditlinien der bisherigen Geldgeber bei günstigen Bedingungen

(Spread, Zinsmarktlage)

Inhaberpapier: die jeweiligen Investoren können natürlich die Anleihe handeln;

der jeweilige aktuelle Investor ist dann nicht bekannt

Spread +41 Basispunkte zu MidSwap, sehr gut vergleichbar zu

Kommunalkreditkonditionen (MidSwap 0,922 zum Handelszeitpunkt)

Kupon wird nur in 0,125%-Schritten ausgewiesen, daher 1,25%

Schuldverschreibung und entsprechend berechneter Anfangskurs von 99,237

(Disagio)

hinzu kommen Bankprovision und Rechtsanwaltskosten

weitere Anleihebegebungen / Aufstockung der bisherigen Anleihe und/oder

Aufnahme von Schuldscheindarlehen sind vorgesehen

21

9. Ansprechpartner Stadt Ludwigshafen

Name Funktion E-mail Telefon

Dieter Feid

Kämmerer der Stadt

Ludwigshafen;

Beigeordneter für Finanzen,

Ordnung, Feuerwehr,

Immobilien und

Bürgerdienste

dieter.feid@

ludwigshafen.de0621/504-3002

Michael Merk Bereichsleiter Finanzenmichael.merk@

ludwighafen.de0621/504-3020

Jochen WeberTeamleiter Vermögen und

Schulden

jochen.weber@

ludwigshafen.de0621/504-2268

22

…

NRW Städteanleihe II

1.125% Inhaberschuldverschreibung Feb 2025

Die Städte Bochum, Essen, Herne, Remscheid, Solingen und Wuppertal entschieden sich zum zweiten Mal eine kommunaleGemeinschaftsanleihe als Inhaberschuldverschreibung zubegeben. Diesmal mit einer 10 jährigen Laufzeit was sich alsrichtige Entscheidung und außer-ordentlicher Erfolg erwies.

Die Emission wurde ca. 3 Wochen vor Buchöffnung offiziellangekündigt und u.a. mit Investoren-Veranstaltungen in Frankfurt und Düsseldorf vermarktet, um potenziellen Investoren die Möglichkeit zu geben, Informationen aus erster Hand von den Städten zu erhalten.

Das Konsortium machte sich das positive Marktumfeld zu Nutzeund ging mit der Ankündigung einer EUR Benchmark Transaktionam Mittwoch, 18. Februar 2015 an den Markt, um ersteInteressens-bekundungen von Investoren einzusammeln ("IOI-Buch").

Unterstützt von einer guten Vortages-Entwicklung eröffnete das offizielle Orderbuch am Morgen des 19. Februar 2015 mit einerSpread-Empfehlung von MidSwap +50 area Basispunkten. 90 Minuten später überstieg das Volumen der Investorenordersbereits die Marke von EUR 400 Mio.

Emissionsdetails

Investorentypen

Timing & Durchführung

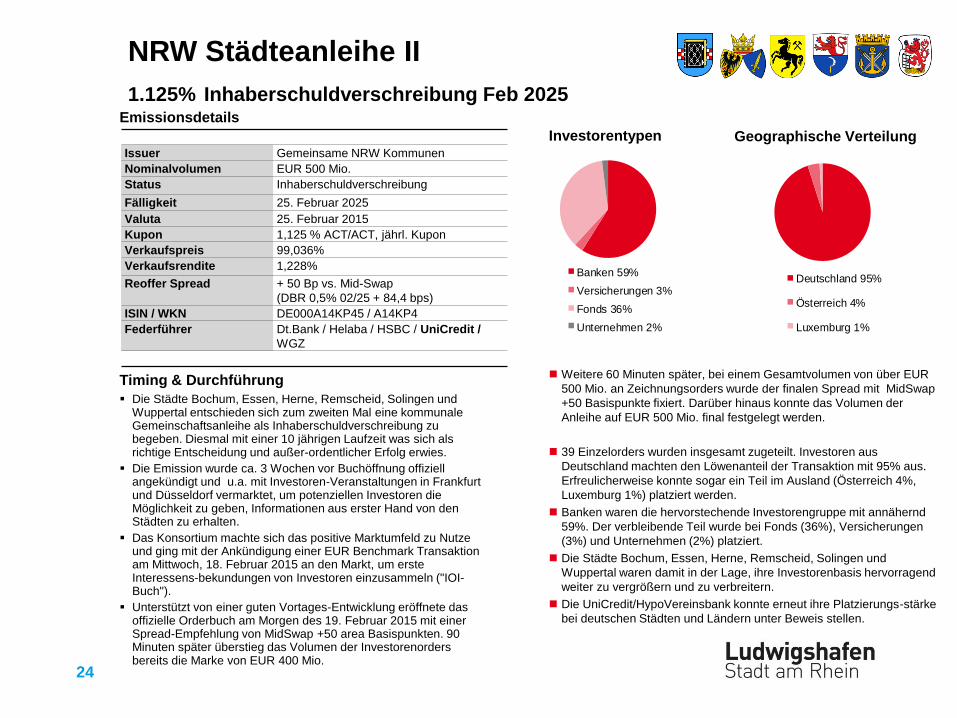

Issuer Gemeinsame NRW Kommunen

Nominalvolumen EUR 500 Mio.

Status Inhaberschuldverschreibung

Fälligkeit 25. Februar 2025

Valuta 25. Februar 2015

Kupon 1,125 % ACT/ACT, jährl. Kupon

Verkaufspreis 99,036%

Verkaufsrendite 1,228%

Reoffer Spread + 50 Bp vs. Mid-Swap

(DBR 0,5% 02/25 + 84,4 bps)

ISIN / WKN DE000A14KP45 / A14KP4

Federführer Dt.Bank / Helaba / HSBC / UniCredit /

WGZ

Geographische Verteilung

Banken 59%

Versicherungen 3%

Fonds 36%

Unternehmen 2%

Deutschland 95%

Österreich 4%

Luxemburg 1%

24

Weitere 60 Minuten später, bei einem Gesamtvolumen von über EUR

500 Mio. an Zeichnungsorders wurde der finalen Spread mit MidSwap

+50 Basispunkte fixiert. Darüber hinaus konnte das Volumen der

Anleihe auf EUR 500 Mio. final festgelegt werden.

39 Einzelorders wurden insgesamt zugeteilt. Investoren aus

Deutschland machten den Löwenanteil der Transaktion mit 95% aus.

Erfreulicherweise konnte sogar ein Teil im Ausland (Österreich 4%,

Luxemburg 1%) platziert werden.

Banken waren die hervorstechende Investorengruppe mit annähernd

59%. Der verbleibende Teil wurde bei Fonds (36%), Versicherungen

(3%) und Unternehmen (2%) platziert.

Die Städte Bochum, Essen, Herne, Remscheid, Solingen und

Wuppertal waren damit in der Lage, ihre Investorenbasis hervorragend

weiter zu vergrößern und zu verbreitern.

Die UniCredit/HypoVereinsbank konnte erneut ihre Platzierungs-stärke

bei deutschen Städten und Ländern unter Beweis stellen.