4 Deckungsrückstellung - Frank Schillers Homepage · Deckungsrückstellung 33 4...

26

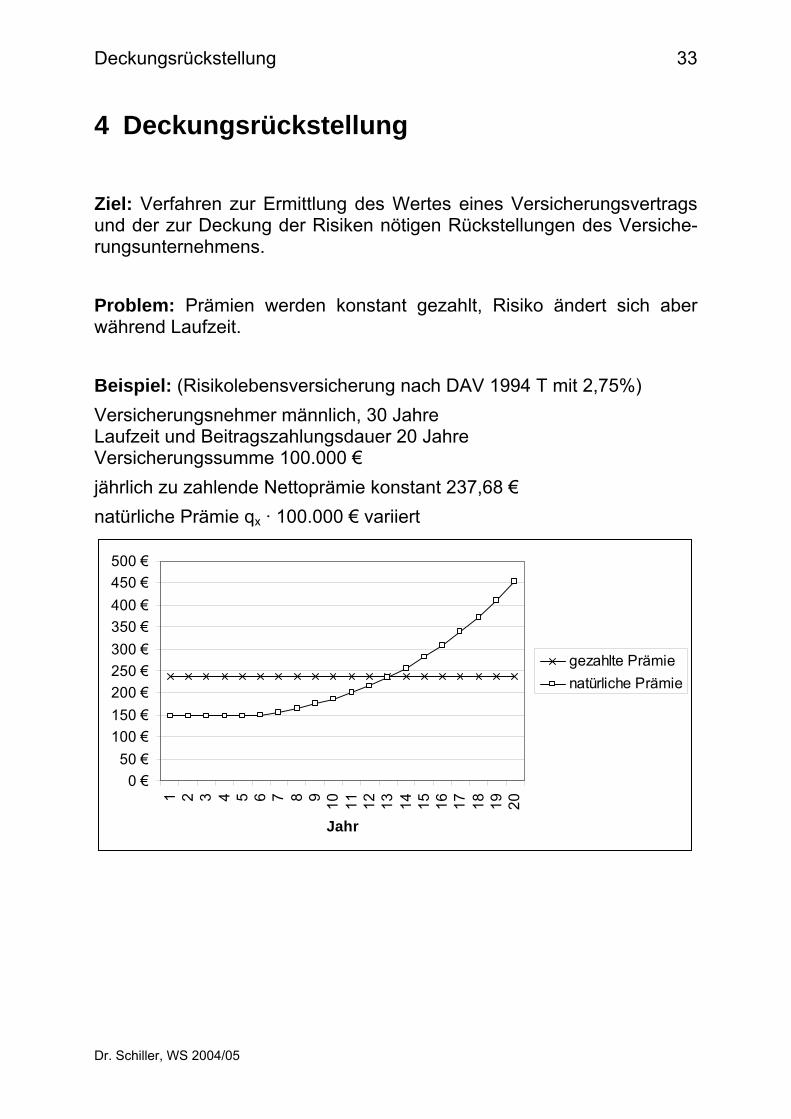

Deckungsrückstellung 33 4 Deckungsrückstellung Ziel: Verfahren zur Ermittlung des Wertes eines Versicherungsvertrags und der zur Deckung der Risiken nötigen Rückstellungen des Versiche- rungsunternehmens. Problem: Prämien werden konstant gezahlt, Risiko ändert sich aber während Laufzeit. Beispiel: (Risikolebensversicherung nach DAV 1994 T mit 2,75%) Versicherungsnehmer männlich, 30 Jahre Laufzeit und Beitragszahlungsdauer 20 Jahre Versicherungssumme 100.000 € jährlich zu zahlende Nettoprämie konstant 237,68 € natürliche Prämie q x · 100.000 € variiert 0 € 50 € 100 € 150 € 200 € 250 € 300 € 350 € 400 € 450 € 500 € 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Jahr gezahlte Prämie natürliche Prämie Dr. Schiller, WS 2004/05

Transcript of 4 Deckungsrückstellung - Frank Schillers Homepage · Deckungsrückstellung 33 4...

Deckungsrückstellung 33

4 Deckungsrückstellung

Ziel: Verfahren zur Ermittlung des Wertes eines Versicherungsvertrags und der zur Deckung der Risiken nötigen Rückstellungen des Versiche-rungsunternehmens. Problem: Prämien werden konstant gezahlt, Risiko ändert sich aber während Laufzeit. Beispiel: (Risikolebensversicherung nach DAV 1994 T mit 2,75%) Versicherungsnehmer männlich, 30 Jahre Laufzeit und Beitragszahlungsdauer 20 Jahre Versicherungssumme 100.000 € jährlich zu zahlende Nettoprämie konstant 237,68 € natürliche Prämie qx · 100.000 € variiert

0 €50 €

100 €150 €200 €250 €300 €350 €400 €450 €500 €

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Jahr

gezahlte Prämienatürliche Prämie

Dr. Schiller, WS 2004/05

Deckungsrückstellung 34

4.1 Spektren einer Versicherung und Nettodeckungs-rückstellung

Im Folgenden sei stets x das Beitrittsalter der versicherten Person n die Laufzeit der Versicherung m bereits verstrichene Jahre seit Versicherungsbeginn Definition: (Spektrum) Als Spektrum eines zufälligen Zahlungsstroms bezeichnen wir die Funk-tion S: N → R, die jedem Zeitpunkt n ∈ N die vereinbarte deterministi-sche Zahlung bei Eintritt des entsprechenden Ereignisses zuordnet. Die Funktion E: N → R heißt Erlebensfallspektrum einer Versicherung, wenn bei der Versicherung nach m Jahren eine Erlebensfallleistung in Höhe von E(m) für alle m = 1, 2, …, n fällig wird. Die Funktion T: N → R heißt Todesfallspektrum einer Versicherung, wenn bei der Versicherung nach m Jahren eine Todesfallleistung in Hö-he von T(m) für alle m = 1, 2, …, n fällig wird. Die Funktion B: N → R heißt Beitragsspektrum einer Versicherung, wenn bei der Versicherung zu Beginn des m-ten Jahres bei Erleben ein Beitrag in Höhe von B(m) für alle m = 1, 2, …, n fällig wird. Definition: (Leistungs- und Beitragsbarwert) Für eine Versicherung mit Spektren E, T und B ist der Leistungsbarwert nach m Jahren seit Vertragsbeginn definiert als

( )∑−−

=µ

+µµ+++µ++µ ⋅++µ⋅⋅+++µ⋅=

1mn

0

1mxmxmx1

xm v)1m(Tqp)1m(Ep:LB

sowie der Beitragsbarwert nach m Jahren seit Vertragsbeginn definiert als

∑−−

=µ

µ+µ ⋅++µ⋅=

1mn

0mx

xm v)1m(Bp:BB

Dr. Schiller, WS 2004/05

Deckungsrückstellung 35

Anmerkung: Wegen des Äquivalenzprinzips gilt offensichtlich

x0

x0 BBLB = .

Beispiel: (Kapitallebensversicherung mit Versicherungssumme 1)

( )

|mn:mx

mx

nxmxnx

mnmx1

1mn

0

1mxmx

1mn

0

1mxmxmx1

xm

AD

DMM

vpvqp

v)1m(Tqp)1m(EpLB

−+

+

+++

−++µ

−−

=µ

+µµ+++µ

−−

=µ

+µµ+++µ++µ

=

+−=

=⋅+⋅⋅=

=⋅++µ⋅⋅+++µ⋅=

∑

∑

Für vorher bestimmte Jahresprämie P gemäß des Äquivalenzprinzips

|n:x

|n:x

äA

P =

gilt außerdem

|mn:mx

mx

mxnx1mn

0mx

xm

äP

DNNPvPpBB

−+

+

++−−

=µ

µ+µ

⋅=

=−

⋅=⋅⋅= ∑

Satz: Gilt für eine Versicherung mit Spektren E, T und B, dass für alle m = 1, 2, …, n die Gleichung

xm

xm BBLB =

erfüllt ist, dann ist die Zahlung natürlicher Beiträge vereinbart. Beweis: Durch Induktion über m mit Beginn m = n – 1.

Dr. Schiller, WS 2004/05

Deckungsrückstellung 36

Definition: (Prospektive Deckungsrückstellung) Die prospektive Deckungsrückstellung zum Zeitpunkt m eines Ver-trags mit Spektren E, T und B ist definiert als

xm

xm

proxm BBLB:V −=

Anmerkung: Die prospektive Deckungsrückstellung ist der Barwert (abgezinst mit dem Rechnungszins) der zukünftigen Leistungen, die bereits durch Bei-tragszahlungen durch den Versicherungsnehmer gedeckt sind. Ist die prospektive Deckungsrückstellung größer 0, so bestehen Reser-ven. Der Versicherungsnehmer hat in der Vergangenheit mehr Beiträge eingezahlt als für die Deckung der Leistungen nötig war. Ist die prospektive Deckungsrückstellung kleiner 0, so hatte der Versi-cherungsnehmer in der Vergangenheit Anspruch auf Leistungen die hö-her waren als seine Beiträge. Kündigt der Versicherungsnehmer in so einer Situation, so entsteht für das Versicherungsunternehmen ein Defi-zit. Definition: (Leistungs- und Beitragsendwert) Für eine Versicherung mit Spektren E, T und B ist der Leistungsend-wert nach m Jahren seit Vertragsbeginn definiert als

( )∑−

=µ

µ−−

µ+µ+µ ⋅+µ⋅⋅++µ⋅=1m

0 xm

1m

xxx1xm p

r)1(Tqp)1(Ep:LE

sowie der Beitragsendwert nach m Jahren seit Vertragsbeginn definiert als

∑−

=µ

µ−

µ ⋅+µ⋅=1m

0 xm

m

xxm p

r)1(Bp:BE

Definition: (Retrospektive Deckungsrückstellung) Die retrospektive Deckungsrückstellung zum Zeitpunkt m eines Ver-trags mit Spektren E, T, und B ist definiert als

xm

xm

retroxm LEBE:V −=

Dr. Schiller, WS 2004/05

Deckungsrückstellung 37

Satz: (Gleichheit der Berechnungsmethoden der Deckungsrückstellung) Sei eine Versicherung mit Spektren E, T und B gegeben, dann gilt für beliebige 0 ≤ m ≤ n

proxm

retroxm VV = .

Beweis: Wegen der möglichen Zerlegung jedes Barwerts zu Versiche-rungsbeginn in einen retrospektiven und einen prospektiven zu einem Zeitpunkt 0 ≤ m ≤ n in der Form

xmxm

mxmxm

m0 LBpvLEpvL ⋅⋅+⋅⋅= und

xmxm

mxmxm

m0 BBpvBEpvB ⋅⋅+⋅⋅=

und der Gleichheit von L0 und B0 gemäß des Äquivalenzprinzips folgt

)BBLB(pv)LEBE(pv xm

xmxm

mxm

xmxm

m −⋅⋅=−⋅⋅

und damit die Behauptung. Anmerkung: Wichtig für den Beweis ist, dass die Prämien nach den gleichen Rech-nungsgrundlagen ermittelt werden wie die Leistungsbarwerte und damit das Äquivalenzprinzip anwendbar ist. Nach der Deregulierung ist es aber prinzipiell möglich die Leistungen sicherer als nötig zu reservieren. In diesem Fall gilt der Satz nicht mehr. Für die Bilanzierung ist auf jeden Fall die prospektive der retrospektiven Methode vorzuziehen. Der retrospektive Ansatz einer Deckungsrückstel-lung in der Versicherungsbilanz ist nach § 341f Abs.1 HGB nur dann zu-lässig, wenn der Wert der zukünftigen Verpflichtungen oder Beiträge nicht ermittelt werden kann. Der Index „retro“ und „pro“ wird üblicherweise weggelassen, wenn beide Methoden äquivalent sind, also insbesondere wenn die Prämien über das Äquivalenzprinzip bestimmt sind.

Dr. Schiller, WS 2004/05

Deckungsrückstellung 38

Satz: (Beitragsdifferenzformel) Sei eine Versicherung mit Spektren E und T gegeben und seien Px und Px+m für beliebige 0 ≤ m ≤ n die nach dem Äquivalenzprinzip kalkulierten Prämien für die Versicherung mit Eintrittsalter x bzw. x+m, dann gilt für die Beitragsspektren Bx ≡ Px und Bx+m ≡ Px+m

|mn:mxxmxxm ä)PP(V −++ ⋅−=

Beweis: Da ein konstanter Beitrag der Höhe Px gezahlt wird, gilt

|mn:mxxxm

xm

xmxm äPLBBBLB:V −+⋅−=−= .

Wegen der Berechnung der Prämie Px+m gemäß der Äquivalenzglei-chung gilt außerdem

|mn:mxmxmx

0xm äPLBLB −++

+ ⋅== .

Damit folgt die Behauptung.

4.2 Nettodeckungsrückstellung für typische Versiche-rungen

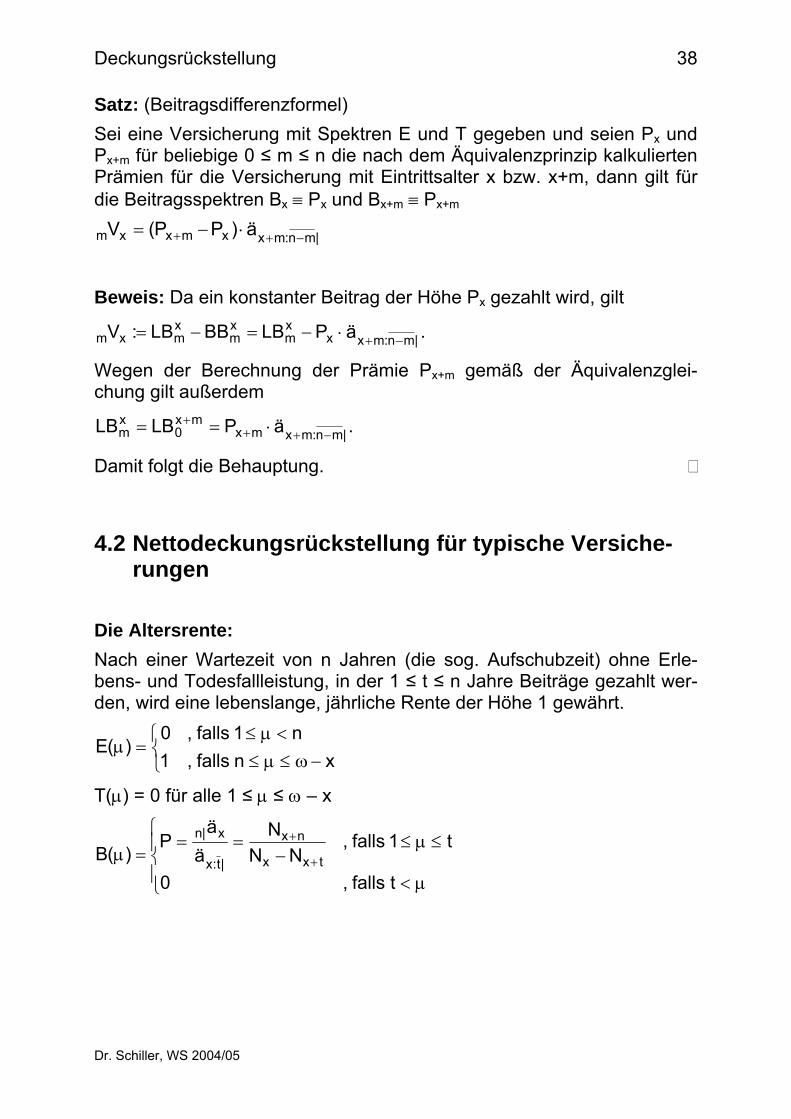

Die Altersrente: Nach einer Wartezeit von n Jahren (die sog. Aufschubzeit) ohne Erle-bens- und Todesfallleistung, in der 1 ≤ t ≤ n Jahre Beiträge gezahlt wer-den, wird eine lebenslange, jährliche Rente der Höhe 1 gewährt.

⎩⎨⎧

−ω≤µ≤<µ≤

=µxnfalls,1

n1falls,0)(E

T(µ) = 0 für alle 1 ≤ µ ≤ ω – x

⎪⎩

⎪⎨

⎧

µ<

≤µ≤−

===µ +

+

tfalls,0

t1falls,NN

Nä

äP

)(B txx

nx

|t:x

x|n

Dr. Schiller, WS 2004/05

Deckungsrückstellung 39

Daraus ergibt sich für das Deckungskapital nach prospektiver Berech-nung im Fall 0 ≤ m < t

mx

txmx

txx

nx

mx

nx|mt:mxmx|mnxm D

NNNN

NDNäPäV

+

++

+

+

+

+−++−

−⋅

−−=⋅−= ,

für t ≤ m < n

mx

nxmx|mnxm D

NäV+

++− ==

und für m ≥ n

mx

mxmxxm D

NäV+

++ == .

Konkreter Verlauf für x = 30, t = 20, n = 35 und einer Jahresrente von 1.000 € nach der Tafel DAV 1994 RM mit Rechnungszins 2,75 %:

0 €2.000 €4.000 €6.000 €8.000 €

10.000 €12.000 €14.000 €16.000 €18.000 €

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80

m

LBm

BBm

mVx

Dr. Schiller, WS 2004/05

Deckungsrückstellung 40

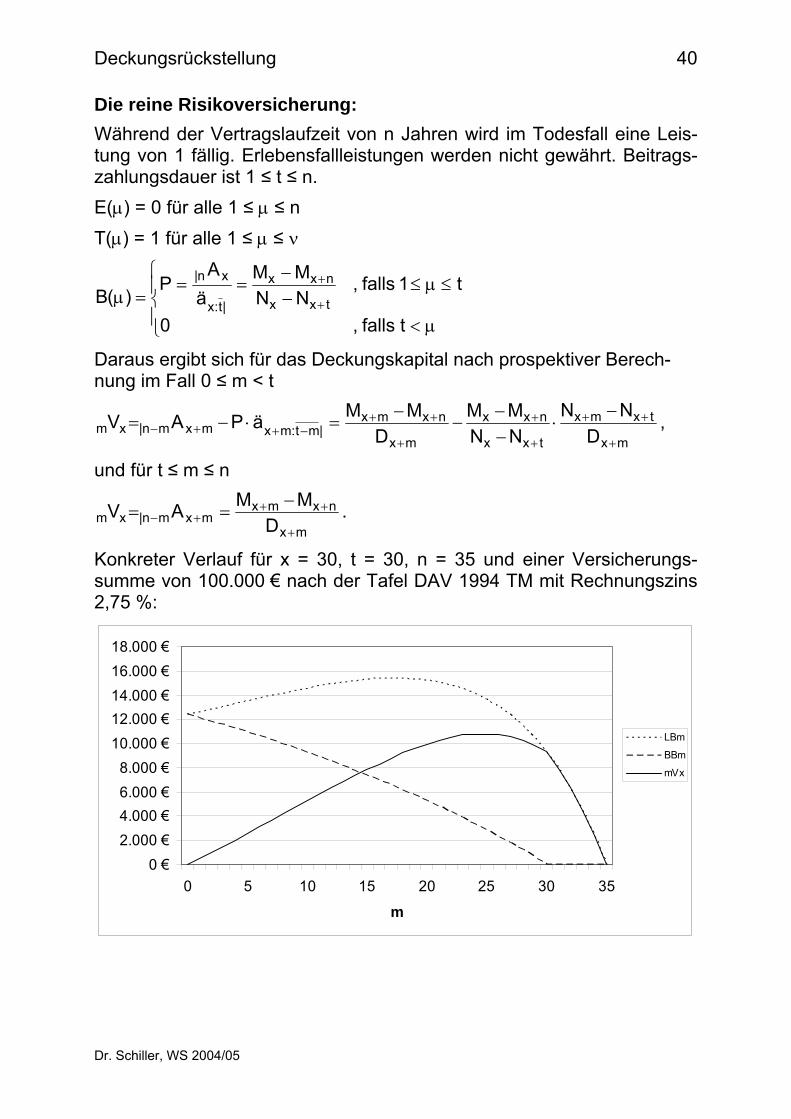

Die reine Risikoversicherung: Während der Vertragslaufzeit von n Jahren wird im Todesfall eine Leis-tung von 1 fällig. Erlebensfallleistungen werden nicht gewährt. Beitrags-zahlungsdauer ist 1 ≤ t ≤ n. E(µ) = 0 für alle 1 ≤ µ ≤ n T(µ) = 1 für alle 1 ≤ µ ≤ ν

⎪⎩

⎪⎨

⎧

µ<

≤µ≤−−

===µ +

+

tfalls,0

t1falls,NNMM

äA

P)(B txx

nxx

|t:x

xn|

Daraus ergibt sich für das Deckungskapital nach prospektiver Berech-nung im Fall 0 ≤ m < t

mx

txmx

txx

nxx

mx

nxmx|mt:mxmxmn|xm D

NNNNMM

DMMäPAV

+

++

+

+

+

++−++−

−⋅

−−

−−

=⋅−= ,

und für t ≤ m ≤ n

mx

nxmxmxmn|xm D

MMAV+

+++−

−== .

Konkreter Verlauf für x = 30, t = 30, n = 35 und einer Versicherungs-summe von 100.000 € nach der Tafel DAV 1994 TM mit Rechnungszins 2,75 %:

0 €2.000 €4.000 €6.000 €8.000 €

10.000 €12.000 €14.000 €16.000 €18.000 €

0 5 10 15 20 25 30 35

m

LBm

BBm

mVx

Dr. Schiller, WS 2004/05

Deckungsrückstellung 41

Die Kapitallebensversicherung: Während der Vertragslaufzeit von n Jahren wird im Todesfall eine Leis-tung von 1 und zum Versicherungsende eine Erlebensfallleistungen von 1 fällig. Beitragszahlungsdauer ist 1 ≤ t ≤ n.

⎩⎨⎧

=µ<µ≤

=µnfalls,1

n1falls,0)(E

T(µ) = 1 für alle 1 ≤ µ ≤ ν

⎪⎩

⎪⎨

⎧

µ<

≤µ≤−

+−==

=µ +

++

tfalls,0

t1falls,NN

DMMä

AP)(B txx

nxnxx

|t:x

|n:x

Daraus ergibt sich für das Deckungskapital nach prospektiver Berech-nung im Fall 0 ≤ m < t

mx

txmx

txx

mxnxx

mx

mxnxmx

|mt:mx|mn:mxxm

DNN

NNDMM

DDMM

äPAV

+

++

+

++

+

+++

−+−+

−⋅

−+−

−+−

=

=⋅−=

,

und für t ≤ m ≤ n

mx

nxnxmx|mn:mxxm D

DMMAV+

+++−+

+−== .

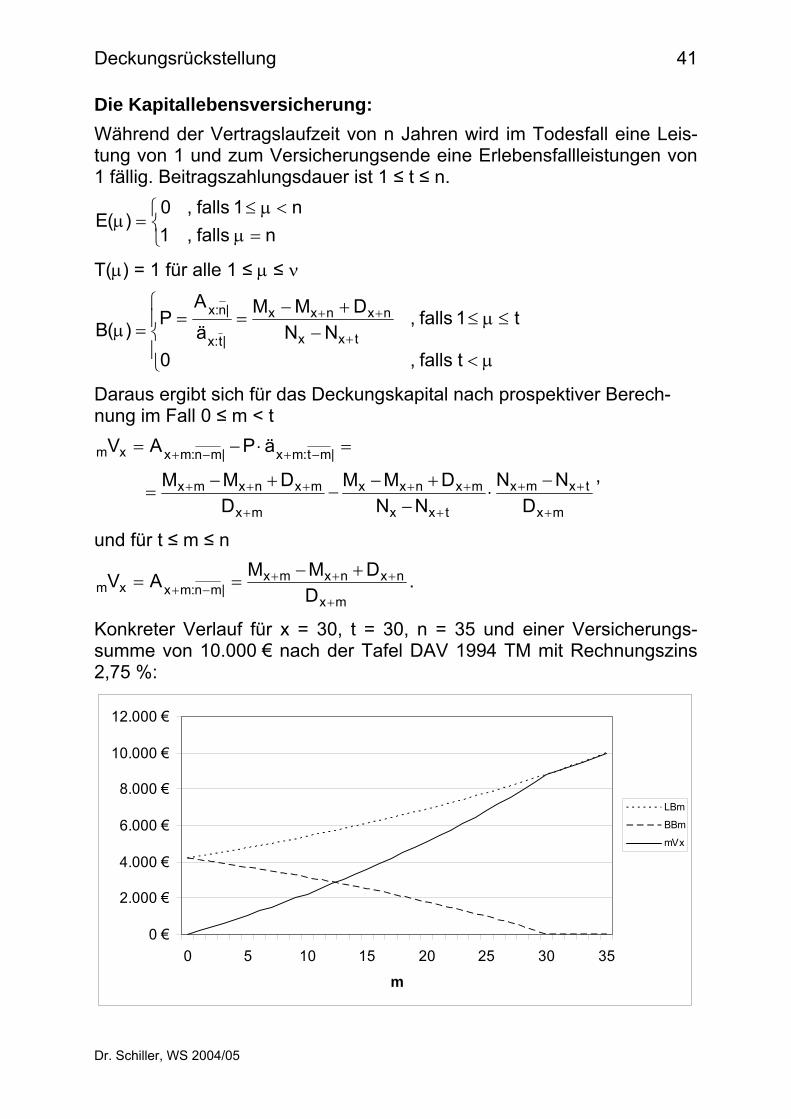

Konkreter Verlauf für x = 30, t = 30, n = 35 und einer Versicherungs-summe von 10.000 € nach der Tafel DAV 1994 TM mit Rechnungszins 2,75 %:

0 €

2.000 €

4.000 €

6.000 €

8.000 €

10.000 €

12.000 €

0 5 10 15 20 25 30 35

m

LBm

BBm

mVx

Dr. Schiller, WS 2004/05

Deckungsrückstellung 42

4.3 Rekursionsformel, Spar- und Risikobeitrag Ziel: Jährliche Veränderung der Deckungsrückstellung soll genauer un-tersucht werden. Ansatz: Der jährliche Kapitalfluss muss ausgeglichen sein: Die Summe aus der vorhandenen Deckungsrückstellung zu Beginn des Jahres und der Beitragseinnahme entsprechend verzinst muss die Summe aus der Deckungsrückstellung am Ende des Jahres und der zu erwartenden Leistungen sein.

)m(Tq)m(EpVp)i1())m(BV( 1mx1mxxm1mxx1m ⋅+⋅+⋅=+⋅+ −+−+−+− .

Löst man nach mVx auf, so ergibt sich:

)m(Tpq)m(E)i1())m(BV(

p1V

1mx

1mxx1m

1mxxm ⋅−−+⋅+⋅=

−+

−+−

−+

oder durch Kommutationswerte ausgedrückt

)m(TD

C)m(E))m(BV(D

DVmx

1mxx1m

mx

1mxxm ⋅−−+⋅=

+

−+−

+

−+ .

Zusammen mit 0Vx = 0 lässt sich mit dieser Rekursionsformel der Ver-lauf der Deckungsrückstellung über die gesamte Laufzeit der Versiche-rung ermitteln.

Dr. Schiller, WS 2004/05

Deckungsrückstellung 43

Löst man die Gleichung des Kapitalflusses nach B(m) auf, so erhält man eine Zerlegung des gezahlten Beitrags:

44444 344444 21

444 3444 214444 34444 21

)m(B:

)m(R:xm1mx

)m(B:

x1mxm

x1m1mxxm1mx

x1m1mx

xm1mx

R

S

))m(EV)m(T(vqV))m(EV(vV)m(Tvq))m(EV(v)q1(

V)m(Ti1

q))m(EV(i1

p)m(B

=

=

−+

=

−

−−+−+

−−+−+

−−⋅⋅+−+⋅=

=−⋅⋅++⋅⋅−=

=−⋅+

++⋅+

=

oder durch Kommutationswerte ausgedrückt

444444 3444444 21

444 3444 214444 34444 21

)m(B:

)m(R:xm

1mx

1mx

)m(B:

x1mxm

R

S

))m(EV)m(T(vDCV))m(EV(v)m(B

=

=−+

−+

=

− −−⋅⋅+−+⋅=

Bezeichnungen: BS(m) Sparbeitrag im m-ten Jahr

Teil des Beitrags, der zur Erhöhung der Deckungsrückstel-lung und zur Sicherung der Erlebensfallleistung zum Ende des m-ten Jahres dient, auf den Jahresbeginn abgezinst

R(m) risikiertes Kapital im m-ten Jahr zu erbringende Todesfallleistung abzüglich dem bereits an-gesparten Kapital am Ende des m-ten Jahres

BR(m) Risikobeitrag im m-ten Jahr Teil des Beitrags, der für die Deckung des Todesfallrisikos zum Ende des m-ten Jahres aufgebracht werden muss, auf den Jahresbeginn abgezinst

Dr. Schiller, WS 2004/05

Deckungsrückstellung 44

Beispiel: (Spar- und Risikobeitrag einer Kapitallebensversicherung) Für m < n ist bei einer Kapitallebensversicherung die Todesfallleistung konstant T(m) = 1, also BS(m) = v · mVx – m–1Vx

und BR(m) = qx+m–1 · v · (1 – mVx). Für m = n ist die Deckungsrückstellung nVx = 1 und sie wird vollständig als Erlebensfallleistung ausgezahlt BS(n) = v – m–1Vx und BR(n) = 0. Konkreter Verlauf des Spar- und Risikobeitrags für x = 30, t = n = 30 und einer Versicherungssumme von 10.000 € nach der Tafel DAV 1994 TM mit Rechnungszins 2,75 % (ergibt einen Jahresbeitrag von 230,99 €):

0 €

50 €

100 €

150 €

200 €

250 €

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29

m

Risikobtg.Sparbtg.

Dr. Schiller, WS 2004/05

Deckungsrückstellung 45

4.4 Gezillmerte und ausreichende Deckungsrückstel-lung

4.4.1 Zillmerreserve Gemäß dem Ansatz der Zillmerkosten αZ werden diese sofort zu Beginn der Versicherung verrechnet. Vergleich man die ungezillmerte Prämie P mit der gezillmerten Prämie PZ, so gilt gemäß des Äquivalenzprinzips für eine Versicherung mit Leis-tungsbarwert A:

Z|t:x

Z AäP α+=⋅

und damit

|t:x

Z

|t:x

Z

|t:x

Z

äP

ääAP α

+=α

+= .

Auswirkung auf die Deckungsrückstellung: Das Todesfall- und Erlebensfallspektrum bleibt durch die Zillmerung un-verändert und damit auch der Leistungsbarwert . x

mLB

Das Beitragsspektrum erhöht sich um einen konstanten, additiven Term für alle 1 ≤ m ≤ t auf

|t:x

ZZZ

ä)m(BP)m(B α+==

und es ergibt sich ein entsprechend modifizierter Beitragsbarwert . x,ZmBB

Durch die Berücksichtigung der Zillmerung ergibt sich für die gezillmerte Deckungsrückstellung

⎪⎩

⎪⎨⎧

≥

<⋅−=−= −+

α

tmfür,V

tmfür,äVBBLBV

xm

|mt:mxäxmx,Zm

xm

Zxm |t:x

Z

Dr. Schiller, WS 2004/05

Deckungsrückstellung 46

Sonderfall: m = 0 Z

|t:xäx0Zx0 0äVV

|t:x

Zα−=⋅−= α

Die gezillmerte Deckungsrückstellung ist zu Beginn immer gleich den negativen Zillmerkosten. Beispiel: (Zillmerreserve einer Kapitallebensversicherung) Konkreter Verlauf der ungezillmerten und gezillmerten Deckungsrück-stellung für x = 30, t = 20, n = 30, einer Zillmerung von 40‰ der Bei-tragssumme und einer Versicherungssumme von 10.000 € nach der Ta-fel DAV 1994 TM mit Rechnungszins 2,75 % Jahresbeitrag ungezillmert: 301,35 € Jahresbeitrag mit 40‰ der Beitragssumme gezillmert: 317,90 €

€32,254VZ300 −=

-1.000 €0 €

1.000 €2.000 €3.000 €4.000 €5.000 €6.000 €7.000 €8.000 €9.000 €

10.000 €

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

m

ungezillmertgezillmert

Dr. Schiller, WS 2004/05

Deckungsrückstellung 47

4.4.2 Ausreichende Deckungsrückstellung Berücksichtigt man neben den Zillmerkosten auch noch alle weiteren Kosten, so spricht man bei der sich daraus ergebenden Deckungsrück-stellung von der ausreichenden Deckungsrückstellung. Definition: (Kostenspektrum und -Barwert) Die Funktion Γ: N → R heißt Kostenspektrum einer Versicherung, wenn bei der Versicherung zu Beginn des m-ten Jahres bei Erleben αγ-, β- und γ-Kosten in Höhe von Γ(m) für alle m = 1, 2, …, n fällig werden. Der Kostenbarwert sei analog des Beitragsbarwertes definiert als

∑−−

=µ

µ+µ ⋅++µΓ⋅=Γ

1mn

0mx

xm v)1m(p:B

Anmerkung: Da β-Kosten nur anfallen, wenn auch Beiträge gezahlt werden, und die-se definitionsgemäß immer kleinergleich des Beitrags sind, könnte man sie genau so im Beitragsbarwert berücksichtigen. Wegen des Saldie-rungsverbots der Bilanzierung werden die Inkassokosten aber auch im-mer separat geführt. Definition: (ausreichende Deckungsrückstellung) Die ausreichende Deckungsrückstellung zum Zeitpunkt m eines Ver-trags mit Spektren E, T, B und Γ ist definiert als

xm

xm

xm

axm BBBLB:V −Γ+=

Dr. Schiller, WS 2004/05

Deckungsrückstellung 48

Rekursionsformel mit Kosten: Die Summe aus der vorhandenen Deckungsrückstellung zu Beginn des Jahres und der Beitragseinnahme abzüglich der Kosten entsprechend verzinst muss die Summe aus der Deckungsrückstellung am Ende des Jahres und der zu erwartenden Leistungen sein.

)m(Tq)m(EpVp

)i1())m()m(BV(

1mx1mxaxm1mx

ax1m

⋅+⋅+⋅=

=+⋅Γ−+

−+−+−+

− .

Löst man nach auf, so ergibt sich: axmV

)m(Tpq)m(E)i1())m()m(BV(

p1V

1mx

1mxax1m

1mx

axm ⋅−−+⋅Γ−+⋅=

−+

−+−

−+

oder durch Kommutationswerte ausgedrückt

)m(TD

C)m(E))m()m(BV(D

DVmx

1mxx1m

mx

1mxxm ⋅−−Γ−+⋅=

+

−+−

+

−+ .

Zusammen mit lässt sich mit dieser Rekursionsformel der Verlauf der Deckungsrückstellung über die gesamte Laufzeit der Versi-cherung ermitteln.

ZaxmV α−=

Beitragszerlegung mit Kosten: Löst man die Gleichung des Kapitalflusses nach B(m) auf, so erhält man eine Zerlegung des gezahlten Beitrags:

{)m(B:

RS

K

)m()m(B)m(B)m(B=

Γ++=

Bezeichnungen: BK(m) Kostenbeitrag im m-ten Jahr

Teil des Beitrags bzw. der Deckungsrückstellung, der für Inkasso- und Verwaltungskosten aufgewendet wird

Dr. Schiller, WS 2004/05

Deckungsrückstellung 49

Kostenreserve: Endet die Beitragszahlung vorzeitig, so müssen die Kosten aus der De-ckungsrückstellung getilgt werden. Die Rückstellung für die zukünftigen Aufwände an Kosten wird durch den Verwaltungskostenbarwert gebildet. Sind die Verwaltungskosten für einen Vertrag etwa konstant Γ, dann gilt

⎪⎩

⎪⎨⎧

≥⋅Γ

<⋅⋅Γ−⋅Γ=Γ

−+

−+−+

tmfür,ä

tmfür,ääB

|mn:mx

|mt:mxä

ä|mn:mxx

m |t:x

|n:x

Beispiel: (Beitragszerlegung einer Kapitallebensversicherung) Konkreter Verlauf des Spar-, Risiko- und Kostenbeitrags für x = 30, t = 20 und n = 30 und einer Versicherungssumme von 10.000 € nach der Tafel DAV 1994 TM mit Rechnungszins 2,75 %. Als Kosten werden berücksichtigt: α: 40‰ der Beitragssumme β: 2% des Beitrags γ: 2‰ der Versicherungssumme Als ausreichende Jahresprämie ergibt sich 352,87 € Nach Beitragszahlungsende im 20. Jahr muss eine Kostenreserve in Höhe von

88,170ä20äVS |10:50|tn:tx =⋅=⋅⋅γ −+

zurückbehalten werden, aus der die zukünftigen Verwaltungskosten von jährlich 20 € getilgt werden.

-50,00 €0,00 €

50,00 €100,00 €150,00 €

200,00 €250,00 €300,00 €

350,00 €400,00 €

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29

m

Kostenbtg.Risikobtg.Sparbtg.

Dr. Schiller, WS 2004/05

Deckungsrückstellung 50

4.5 Bilanzrückstellung Für den Jahresabschluss der Versicherung muss die Deckungsrückstel-lung aller Verträge zum 31.12. ermittelt werden. Da der Versicherungs-beginn nur zufällig der 01.01. ist, muss dazu linear interpoliert werden. Ist die Hauptfälligkeit eines Vertrags zum Ersten des Monats h ∈ {1, …, 12} im m-ten Versicherungsjahr, dann ist die Bilanzrückstellung für den auf die m-te Hauptfälligkeit folgenden Jahresabschluss definiert als

ax1m

axm

axm

ax1m

axm

Bxm V

12h13V

121h)VV(

12h13VV ++ ⋅

−+⋅

−=−⋅

−+=

Anmerkungen: • Die Bilanzrückstellung bezieht sich immer auf die ausreichende De-

ckungsrückstellung inklusive ggf. zu bildender Verwaltungskosten-rückstellungen (§341f (1) und (2) HGB, §25 RechVersV).

• Wegen des Vorsichtsprinzips der HGB-Bilanz dürfen negative Rück-stellungen nicht mit positiven verrechnet werden, d.h. sie werden auf 0 gesetzt.

• Negative Bilanzrückstellungen dürfen allerdings aktiviert werden (d.h. als Forderungen gegenüber dem Kunden auf die Aktiv-Seite gestellt werden), wenn sie aus der Zillmerung resultieren (§15 (1) Rech-VersV).

• Die versicherungsmathematischen Methoden und Berechnungsgrund-lagen bei der Ermittlung der Bilanzrückstellung müssen im Anhang der Bilanz veröffentlicht werden (§52 RechVersV).

Dr. Schiller, WS 2004/05

Deckungsrückstellung 51

4.6 Garantiewerte Regelung für Umwandlung in eine prämienfreie Versicherung ge-mäß §§ 174 und 175 VVG: • Die Berechnung der beitragsfreien Versicherungsleistung ist mit den

Rechnungsgrundlagen der Prämienkalkulation vorzunehmen. • Für den Fall, dass die vereinbarte Mindestversicherungssumme

oder -rente nicht erreicht wird, hat der Versicherer den auf die Versi-cherung entfallenden Rückkaufswert zu erstatten.

• Die prämienfreie Leistung ist auf den Schluss der laufenden Versiche-rungsperiode unter Berücksichtigung von Prämienrückständen zu berechnen.

• Der Versicherer ist zu einem Stornoabzug nur berechtigt, wenn die-ser vereinbart und angemessen ist.

Regelungen über den Rückkaufswert gemäß § 176 VVG: • Ein Rückkaufswert wird fällig bei Aufhebung des Vertrags durch

Rücktritt, Kündigung oder Anfechtung Voraussetzung: Es liegt eine Kapitalversicherung auf den Todesfall der Gestalt vorliegt, dass der Eintritt der Verpflichtung des Versiche-rers zur Zahlung des vereinbarten Kapitals gewiss ist. Bei solchen Versicherungen wird der Rückkaufswert auch im Fall des Selbstmor-des der versicherten Person fällig.

• Der Rückkaufswert ist nach den anerkannten Regeln der Versiche-rungsmathematik für den Schluss der laufenden Versicherungsperio-de als Zeitwert (Deckungsrückstellung + Gewinne) der Versicherung zu berechnen. Prämienrückstände werden vom Rückkaufswert ab-gesetzt.

• Der Versicherer ist zu einem Stornoabzug nur berechtigt, wenn die-ser vereinbart und angemessen ist.

Gründe für Stornoabzug: • Erstattung noch nicht getilgter Aufwände bei Vertragsabschluss • Verlust durch ungeplante Auflösung langfristiger Kapitalanlagen • negative Risikoauslese kompensieren Dr. Schiller, WS 2004/05

Deckungsrückstellung 52

Beispiel: (Beitragsfreistellung bzw. Rückkauf einer Kapitallebensversi-cherung) Für eine Kapitallebensversicherung mit den Daten x = 30, n = t = 30 und einer Versicherungssumme von 10.000 € nach der Tafel DAV 1994 TM mit Rechnungszins 2,75 % soll nach 20 Jahren die beitragsfreie Versi-cherungssumme und der Rückkaufswert bestimmt werden. Aus den Vorgaben ergibt sich: Jahresnettoprämie: P = 230,99 € Deckungsrückstellung nach 20 Jahren: 20V30 = 5.739,82 € Soll die Versicherung die restlichen 10 Jahre prämienfrei geführt werden, so muss die neue Versicherungssumme S gemäß des Äquivalenzprin-zips bestimmt werden (mit Stornoabzug s(m)):

|mn:mxxm ASV)m(s −+⋅=⋅

also etwa für einen Stornoabzug s(20) = 95%

€68,250.7752044,0

€82,739.595,0A

V)m(sS|mn:mx

xm =⋅

=⋅

=−+

.

Entsprechend ermittelt sich der Rückkaufswert zu R = s(m) · mVx = 0,95 · 5.739,82 € = 5.452,83 €. Verlauf der Deckungsrückstellung bei einer Beitragsfreistellung nach 20 Jahren:

0 €1.000 €2.000 €3.000 €4.000 €

5.000 €6.000 €7.000 €8.000 €9.000 €

0 5 10 15 20 25 30m

LBmBBmmVx

Dr. Schiller, WS 2004/05

Deckungsrückstellung 53

4.7 Technische Vertragsänderungen Neben Beitragsfreistellung und Kündigung werden Versicherungsneh-mern häufig noch andere Vertragsänderungen ermöglicht. Definition: Eine technische Vertragsänderung ist eine Vertragsänderung, bei der sich mindestens eines der folgenden Daten ändert • Prämie • Summe bzw. Rente • Tarif • Geburtsdatum der versicherten Person(en) • Ablauf der Beitragszahlungsdauer • Ablauf der Versicherungsdauer • Kombination von Prämienänderung mit Ein-/Auszahlung der De-

ckungsrückstellung. Typische technische Vertragsänderungen sind etwa Erhöhungen und Beitragsdynamiken, Reduzierungen, Verlängerungen, Verkürzungen, Wiederinkraftsetzungen, Verrechnung von Werten.

Dr. Schiller, WS 2004/05

Deckungsrückstellung 54

4.7.1 Methoden der Durchführung Die vier folgenden Methoden und deren Kombination sind allgemein üb-lich, um die Kundenwünsche mit den mathematischen, betriebswirt-schaftlichen und rechtlichen Anforderungen in Übereinstimmung zu brin-gen: 1. Vertragsänderung durch Neuabschluss Der ursprüngliche Vertrag wird so belassen, wie er sich zum Änderungs-termin darstellt. Technisch wird ein zweiter Vertrag hinzugefügt, der ei-gentlich auch alleine abschließbar wäre und zusammen mit dem ur-sprünglichen Vertragsteil endet (selbständige Nachversicherung). Der Versicherungsnehmer sieht bei seinem neuen Vertrag nur eine Prämie und einen Rückkaufswert. Nur sinnvoll etwa bei Erhöhung, Wiederinkraftsetzung, Zuzahlungen. 2. Vertragsänderung durch Zuzahlung zur Deckungsrückstellung Hierbei wird für den geänderten Vertrag entweder die Versicherungs-summe zur gegebenen Prämie oder die neue Prämie zur gegebenen Versicherungssumme gerechnet. Die Differenz der Deckungsrückstel-lung zum Änderungstermin wird vom Versicherungsnehmer nachgezahlt. 3. Vertragsänderung durch Deckungskapitalvergleich („Beginnver-legung“) Für den geänderten Vertrag wird ein hypothetischer Beginn gesucht, so dass die Deckungsrückstellungen des alten und neuen Vertragszustan-des zum Änderungstermin gleich sind. 4. Vertragsänderung durch „konstruktiven Beitrag“ Durch unmittelbare Anwendung des Äquivalenzprinzips auf den neuen Vertrag werden zum Änderungstermin die Leistungen und Gegenleistun-gen verglichen. Hieraus wird dann die neue Prämie/Summe gerechnet.

Dr. Schiller, WS 2004/05

Deckungsrückstellung 55

4.7.2 Beispiele für Änderungen Gegeben sei bei den folgenden Beispielen eine Kapitallebensversiche-rung mit den Daten x = 30, n = t = 30, Todes- und Erlebensfallleistung S = 10.000 € kalkuliert nach der Sterbetafel DAV 1994 TM mit 2,75 % Rechnungszins. Es werden außerdem folgende Kosten berücksichtigt: α: 40‰ der Beitragssumme β: 2% des Beitrags γ: 2‰ der Versicherungssumme nachträglich aufgeschlagene Stückkosten: 20 € Damit ist:

( )

€76,292nStückkostePP

€76,272S301ä

äAP

also

P30äSäPASäP

a

|30:30

|30:30|30:30

|30:30|30:30|30:30|30:30

=+=

=⋅α⋅−β−⋅

⋅γ+=

⋅α⋅+⋅γ⋅+⋅β⋅+⋅=⋅

Die technische Änderung soll jeweils nach 15 Jahren durchgeführt wer-den. Es ergibt sich zu diesem Zeitpunkt eine gezillmerte Deckungsrück-stellung in Höhe von

€23,835.3äPä)SP(ASV |15:45|15:45|15:45a3015 =⋅−⋅γ⋅+β⋅+⋅=

Dr. Schiller, WS 2004/05

Deckungsrückstellung 56

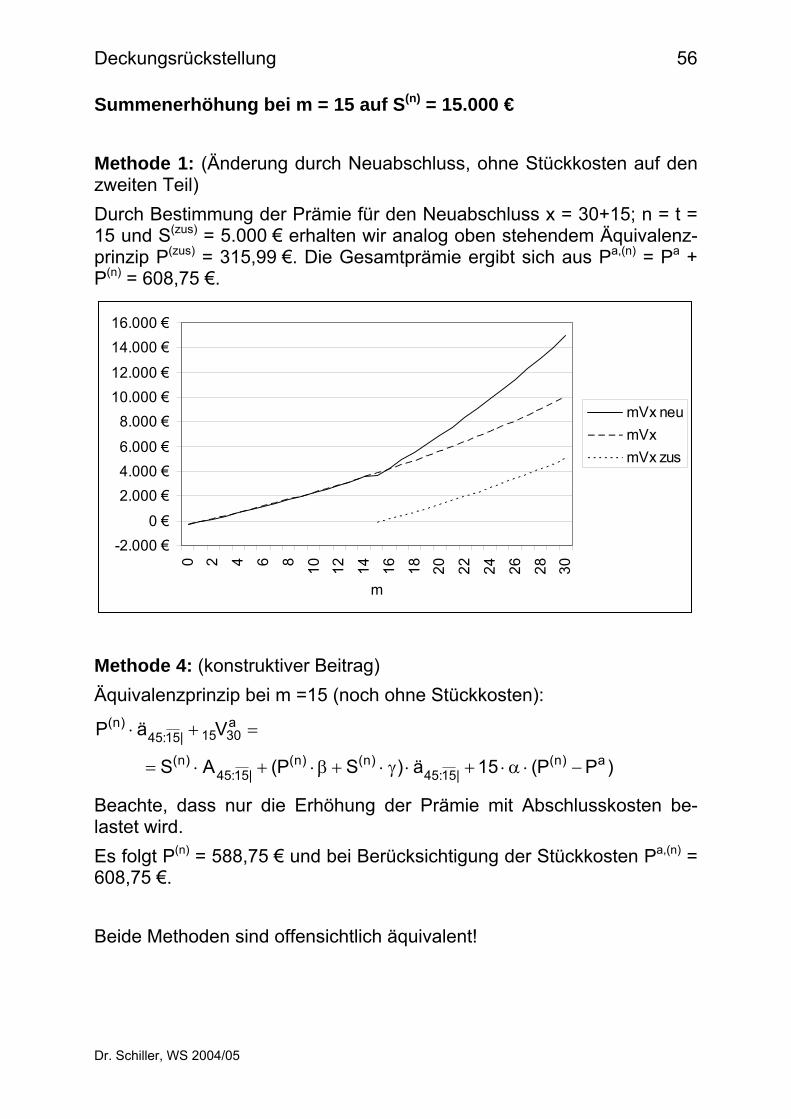

Summenerhöhung bei m = 15 auf S(n) = 15.000 € Methode 1: (Änderung durch Neuabschluss, ohne Stückkosten auf den zweiten Teil) Durch Bestimmung der Prämie für den Neuabschluss x = 30+15; n = t = 15 und S(zus) = 5.000 € erhalten wir analog oben stehendem Äquivalenz-prinzip P(zus) = 315,99 €. Die Gesamtprämie ergibt sich aus Pa,(n) = Pa + P(n) = 608,75 €.

-2.000 €0 €

2.000 €4.000 €6.000 €

8.000 €10.000 €12.000 €

14.000 €16.000 €

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

m

mVx neumVxmVx zus

Methode 4: (konstruktiver Beitrag) Äquivalenzprinzip bei m =15 (noch ohne Stückkosten):

)PP(15ä)SP(AS

VäPa)n(

|15:45)n()n(

|15:45)n(

a3015|15:45

)n(

−⋅α⋅+⋅γ⋅+β⋅+⋅=

=+⋅

Beachte, dass nur die Erhöhung der Prämie mit Abschlusskosten be-lastet wird. Es folgt P(n) = 588,75 € und bei Berücksichtigung der Stückkosten Pa,(n) = 608,75 €. Beide Methoden sind offensichtlich äquivalent!

Dr. Schiller, WS 2004/05

Deckungsrückstellung 57

Laufzeitverlängerung bei m = 15 bei gleichem Beitrag Verlängerung um 5 Jahre, d.h. Restlaufzeit jetzt 20 Jahre ab Änderungs-termin. Methode 3: (Beginnverlegung) Verschiebe den Versicherungsbeginn um k ∈ Z so, dass bei gleich blei-bendem Beitrag die Deckungsrückstellung zum Zeitpunkt 15 − k mög-lichst unverändert bleibt. Gemäß der Äquivalenzgleichung gilt:

P)k35(ä)SP(ASäP |k35:k30)n(

|k35:k30)n(

|k35:k30 ⋅α⋅−+⋅γ⋅+β⋅+⋅=⋅ −+−+−+

also

PäA

)k35(ä)1(S

|k35:k30|k35:k30

|k35:k30)n( ⋅⋅γ+

α⋅−−⋅β−=

−+−+

−+

und schließlich

|20:45|20:45)n(

|20:45)n(a

k30k15 äPä)SP(ASV ⋅−⋅γ⋅+β⋅+⋅=+− .

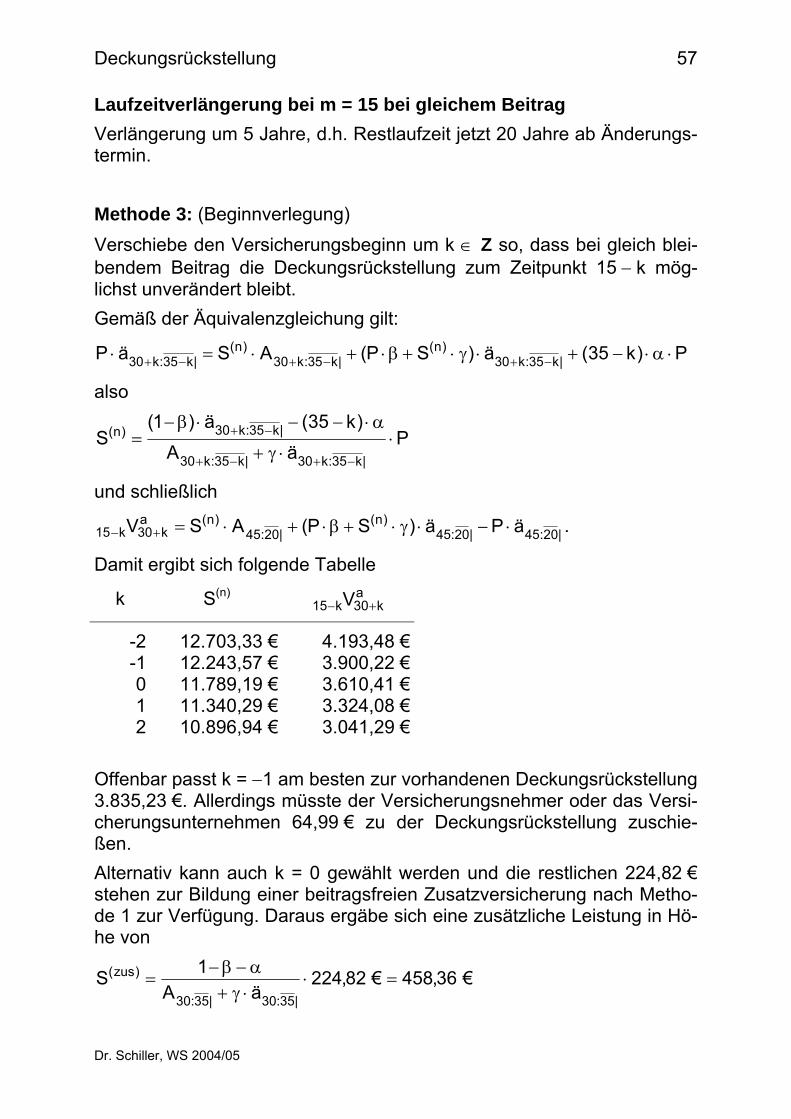

Damit ergibt sich folgende Tabelle

k S(n) ak30k15 V +−

-2 12.703,33 € 4.193,48 €-1 12.243,57 € 3.900,22 €0 11.789,19 € 3.610,41 €1 11.340,29 € 3.324,08 €2 10.896,94 € 3.041,29 €

Offenbar passt k = −1 am besten zur vorhandenen Deckungsrückstellung 3.835,23 €. Allerdings müsste der Versicherungsnehmer oder das Versi-cherungsunternehmen 64,99 € zu der Deckungsrückstellung zuschie-ßen. Alternativ kann auch k = 0 gewählt werden und die restlichen 224,82 € stehen zur Bildung einer beitragsfreien Zusatzversicherung nach Metho-de 1 zur Verfügung. Daraus ergäbe sich eine zusätzliche Leistung in Hö-he von

€36,458€82,224äA

1S|35:30|35:30

)zus( =⋅⋅γ+α−β−

=

Dr. Schiller, WS 2004/05

Deckungsrückstellung 58

Methode 4: (konstruktive Versicherungssumme) Äquivalenzprinzip bei m = 15 (ohne Stückkosten):

P)1520(ä)SP(ASVäP |20:45)n(

|20:45)n(a

3015|20:45 ⋅α⋅−+⋅γ⋅+β⋅+⋅=+⋅

also mit P = 272,76 €

€11,056.12äA

VP)5ä)1((S

|20:45|20:45

a3015|20:45)n( =

⋅γ+

+⋅α⋅−⋅β−=

Die Unterschiede zwischen den beiden Methoden rühren hauptsichlich von den unterschiedlichen Zeitpunkten der Zillmerung: Bei Methode 3 wird immer komplett bei m = 0 gezillmert, bei Methode 4 ein Teil erst später bei m = 15.

4.7.3 Vor- und Nachteile der Änderungsmethoden Methode 3: • Methode 3 ändert den Vertragsbeginn auf rein mathematischer Art,

was dem Versicherungsnehmer keinesfalls transparent ist. • Bei Methode 3 ist zur Erklärung des aktuellen Zustandes keine Histo-

rie notwendig. Wartezeiten, Berechnungen zur Steuer oder zum Schlussüberschuss können aus den aktuellen Werten durchgeführt werden.

• Daten vor der technischen Änderungen lassen sich nicht mehr konsi-stent ermitteln, da gesamter Vertrag geändert wurde.

• Bei Methode 3 lässt sich bzgl. jedes technischen Teils die Prämie und die Deckungsrückstellung aus dem „Tarifbuch“ nachvollziehen.

Methode 4: • Bei Methode 4 ist zum Verständnis des Zustandes immer die Historie

notwendig. • Gegenüber dem Versicherungsnehmer können aus dem aktuellen

Vertragsstand immer nur die „prospektiven“ Daten dargestellt werden, aus dem historischen Stand allerdings auch die „retrospektiven“.

• Prämie und Deckungsrückstellung haben mit dem Tarifbuch i.a. nichts mehr zu tun.

Dr. Schiller, WS 2004/05