ABBILDUNGSVERZEICHNIS 4 ABKÜRZUNGSVERZEICHNIS 5 1...

271

1 INHALTSVERZEICHNIS ABBILDUNGSVERZEICHNIS 4 ABKÜRZUNGSVERZEICHNIS 5 1 EINLEITUNG 6 2 DIE GESCHICHTE UND BEDEUTUNG DER ALLFINANZ IN DEUTSCHLAND UND EUROPA 11 2.1 Die Geschichte der Allfinanz 11 2.1.1 Entwicklungsstufen der Allfinanz im 20. Jahrhundert 11 2.1.2 Die konzernrechtliche Verbindung von Banken und Versicherungen 18 2.1.3 Die Financial Services-Welle in den USA 19 2.1.4 Kundenorientierung als Auslöser der Allfinanz- Renaissance 21 2.2 Die Situation auf dem deutschen Bankenmarkt 24 2.3 Die Situation auf dem deutschen Versicherungsmarkt 32 2.4 Konvergenz zwischen Bank- und Versicherungsgeschäft 41 2.4.1 Funktion und Risikosituation von Banken und Versicherungen 42 2.4.2 Produktkonvergenzen 47 2.5 Der Status quo der Allfinanz 51 2.5.1 Stand der Allfinanz in Deutschland 51 2.5.2 Stand der Allfinanz in Europa 58 3 RATIONALEN UND HINTERGRÜNDE DES ALLFINANZ- KONZEPTS 66 3.1 Größenvorteile 66 3.1.1 Skaleneffekte 66 3.1.2 Verbundeffekte 68 3.1.3 Cross-Selling und Kundenbindung 69 3.1.4 Verbundeffekte aus Sicht des Resource-based View 71 3.1.5 Quantifizierung von Verbundeffekten 74 3.2 Altersvorsorge in Deutschland 77 3.2.1 Entwicklung des Geldvermögens 77 3.2.2 Demographie und Altersvorsorge 79 3.2.3 Private und betriebliche Altersvorsorge und Allfinanz 82

Transcript of ABBILDUNGSVERZEICHNIS 4 ABKÜRZUNGSVERZEICHNIS 5 1...

1

INHALTSVERZEICHNIS

ABBILDUNGSVERZEICHNIS 4

ABKÜRZUNGSVERZEICHNIS 5

1 EINLEITUNG 6

2 DIE GESCHICHTE UND BEDEUTUNG DER ALLFINANZ IN DEUTSCHLAND UND EUROPA 11

2.1 Die Geschichte der Allfinanz 11 2.1.1 Entwicklungsstufen der Allfinanz im 20. Jahrhundert 11 2.1.2 Die konzernrechtliche Verbindung von Banken und Versicherungen 18 2.1.3 Die Financial Services-Welle in den USA 19 2.1.4 Kundenorientierung als Auslöser der Allfinanz- Renaissance 21

2.2 Die Situation auf dem deutschen Bankenmarkt 24

2.3 Die Situation auf dem deutschen Versicherungsmarkt 32

2.4 Konvergenz zwischen Bank- und Versicherungsgeschäft 41 2.4.1 Funktion und Risikosituation von Banken und Versicherungen 42 2.4.2 Produktkonvergenzen 47

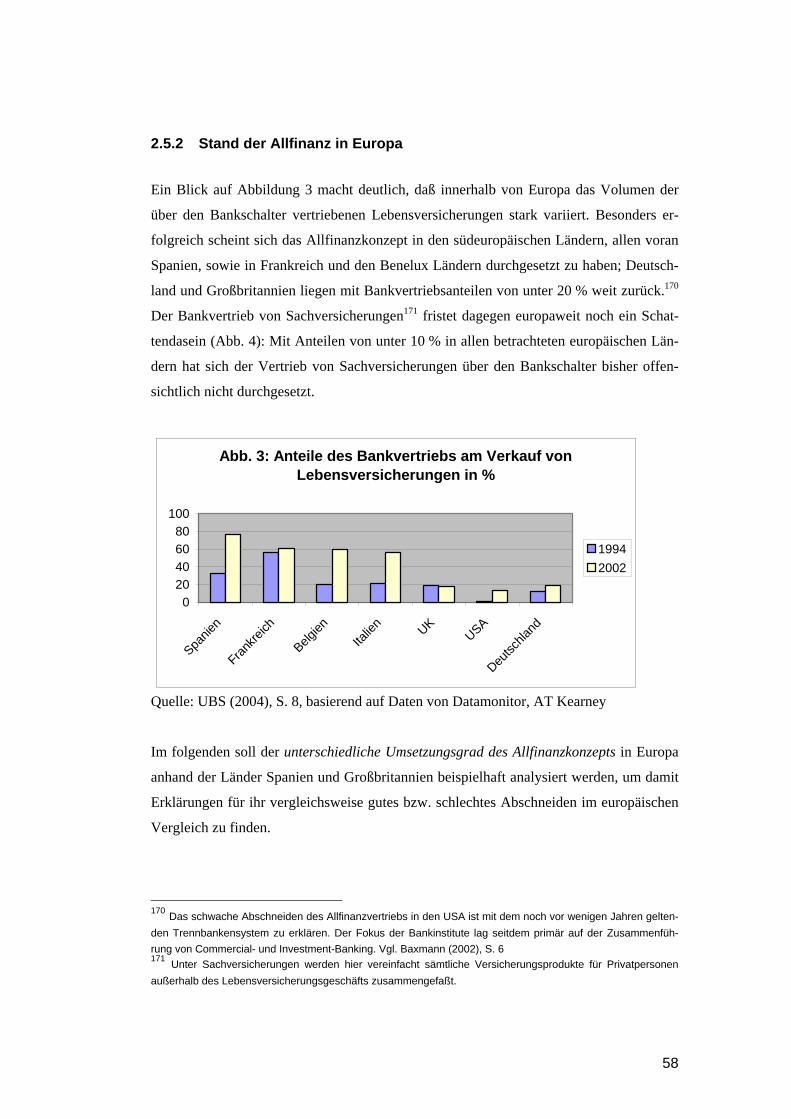

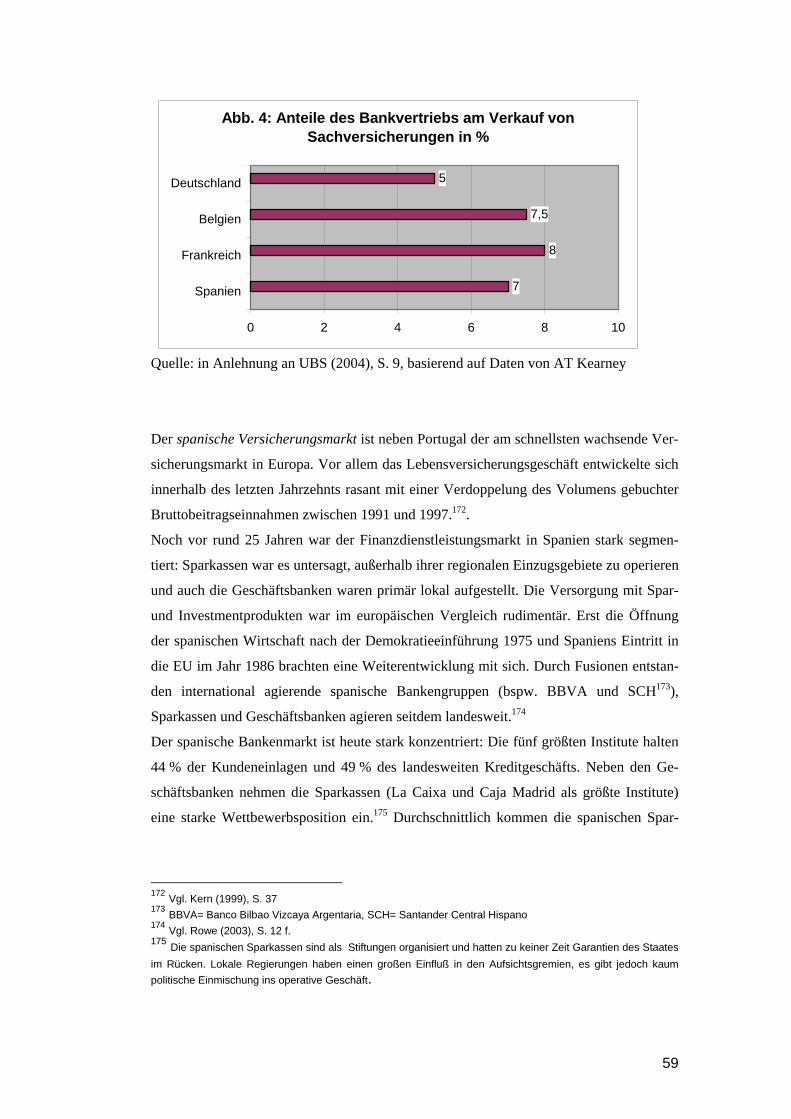

2.5 Der Status quo der Allfinanz 51 2.5.1 Stand der Allfinanz in Deutschland 51 2.5.2 Stand der Allfinanz in Europa 58

3 RATIONALEN UND HINTERGRÜNDE DES ALLFINANZ- KONZEPTS 66

3.1 Größenvorteile 66 3.1.1 Skaleneffekte 66 3.1.2 Verbundeffekte 68 3.1.3 Cross-Selling und Kundenbindung 69 3.1.4 Verbundeffekte aus Sicht des Resource-based View 71 3.1.5 Quantifizierung von Verbundeffekten 74

3.2 Altersvorsorge in Deutschland 77 3.2.1 Entwicklung des Geldvermögens 77 3.2.2 Demographie und Altersvorsorge 79 3.2.3 Private und betriebliche Altersvorsorge und Allfinanz 82

2

3.3 Allfinanz aus Kundensicht 87 3.3.1 Kundenverhalten und Kundennutzen 87 3.3.2 Empirie zu Kundenanspruch und Kundenwunsch 92 3.3.3 Das Allfinanzkonzept unabhängiger Strukturvertriebe 96

3.4 Allfinanz als Diversifikationsstrategie 99 3.4.1 Double Gearing und die Aufsicht von Allfinanzkonzernen 108

4 DER ERFOLG VON ALLFINANZ AUS EMPIRISCHER SICHT 112

4.1 Möglichkeiten der Erfolgsmessung und ihre Grenzen 112

4.2 Überblick zu empirischen Befunden 119 4.2.1 Empirische Evidenz von Skaleneffekten 120 4.2.2 Erfolgsstudien zu Allfinanzfusionen 124

5 ANALYSE ENTSCHEIDENDER ERFOLGSFAKTOREN BEI DER UMSETZUNG DES ALLFINANZKONZEPTS 130

5.1 Übersicht und Auswahl der in der Literatur besprochenen Erfolgsfaktoren 130

5.2 Integrationsform und -grad 133 5.2.1 Kooperationsstrategien 133 5.2.2 Konzentrationsstrategien 139 5.2.3 Bewertung von Integrationsform und -grad 141

5.3 Markenführung 148

5.4 Vertriebsstrategie 154 5.4.1 Integration des Versicherungsvertriebs in die Bank 154 5.4.2 Multi-Channel-Banking und Allfinanz 162 5.4.3 Customer Relationship Management 167 5.4.4 Private Finanzplanung 173

5.5 Produktgestaltung 176

5.6 Mitarbeiterführung 182

6 ANALYSE DER ERFOLGSFAKTOREN VON ALLFINANZPARTNER-SCHAFTEN AUF GRUNDLAGE VON FÜNF EUROPÄISCHEN FALLSTUDIEN 190

6.1 Allianz und Dresdner Bank 190 6.1.1 Entwicklung des Allfinanzkonzepts 190 6.1.2 Erfolgsfaktoren des Allfinanzkonzepts 195 6.1.3 Erfolgsbeurteilung 199

3

6.2 KBC 204 6.2.1 Entwicklung des Allfinanzkonzepts 204 6.2.2 Erfolgsfaktoren des Allfinanzkonzepts 206 6.2.3 Erfolgsbeurteilung 213

6.3 Fortis Konzern 215 6.3.1 Entwicklung des Allfinanzkonzepts 215 6.3.2 Erfolgsfaktoren des Allfinanzkonzepts 218 6.3.3 Erfolgsbeurteilung 227

6.4 Citibank und CiV Versicherung 231 6.4.1 Entwicklung des Allfinanzkonzepts 231 6.4.2 Erfolgsfaktoren des Allfinanzkonzepts 233 6.4.3 Erfolgsbeurteilung 240

6.5 Commerzbank und AMB Generali 243 6.5.1 Entwicklung des Allfinanzkonzepts 243 6.5.2 Erfolgsfaktoren des Allfinanzkonzepts 245 6.5.3 Erfolgsbeurteilung 249

6.6 Zusammenfassung und Fazit 252

LITERATURVERZEICHNIS 254

4

Abbildungsverzeichnis

Abbildung 1: Five Forces-Modell für den Bankenmarkt 25

Abbildung 2: Marktanteile der Vertriebswege für Versicherungsprodukte

in % der lfd. Prämien 56

Abbildung 3: Anteile des Bankvertriebs am Verkauf von Lebens-

versicherungen in % 58

Abbildung 4: Anteile des Bankvertriebs am Verkauf von Sachver-

sicherungen in % 59

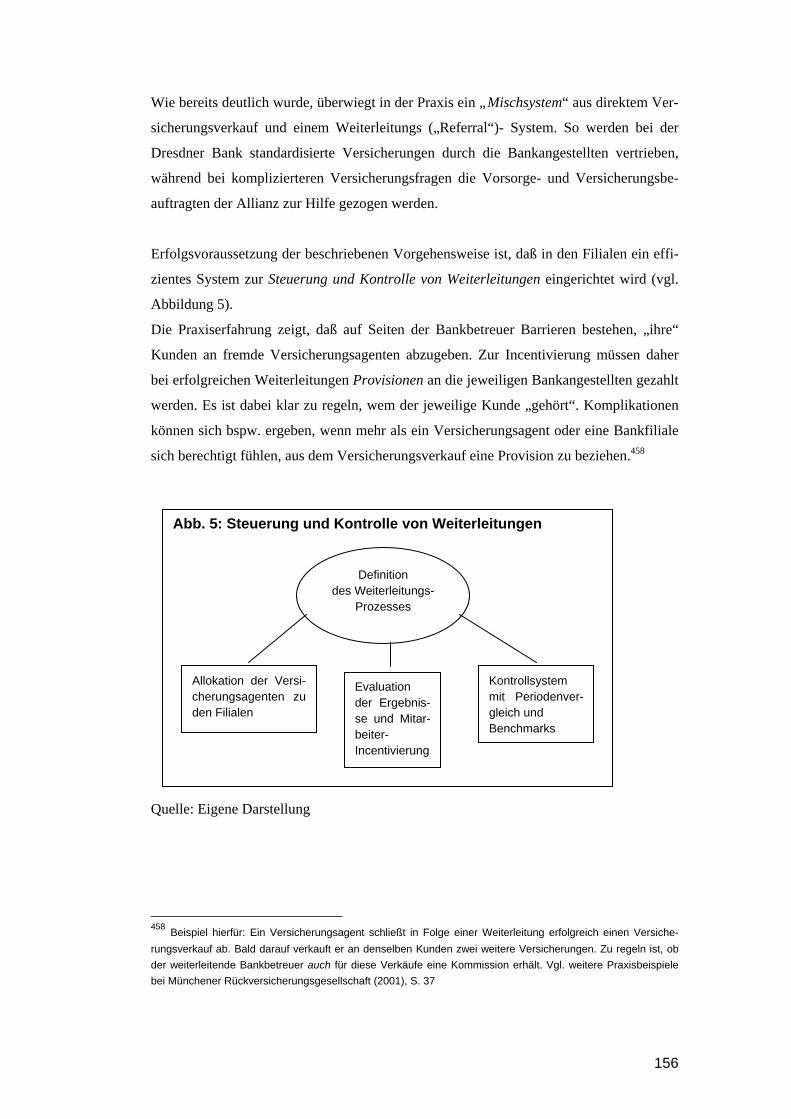

Abbildung 5: Steuerung und Kontrolle von Weiterleitungen 156

Abbildung 6: Organisation des KBC-Allfinanzkonzepts 205

Abbildung 7: Struktur der Fortis Gruppe 217

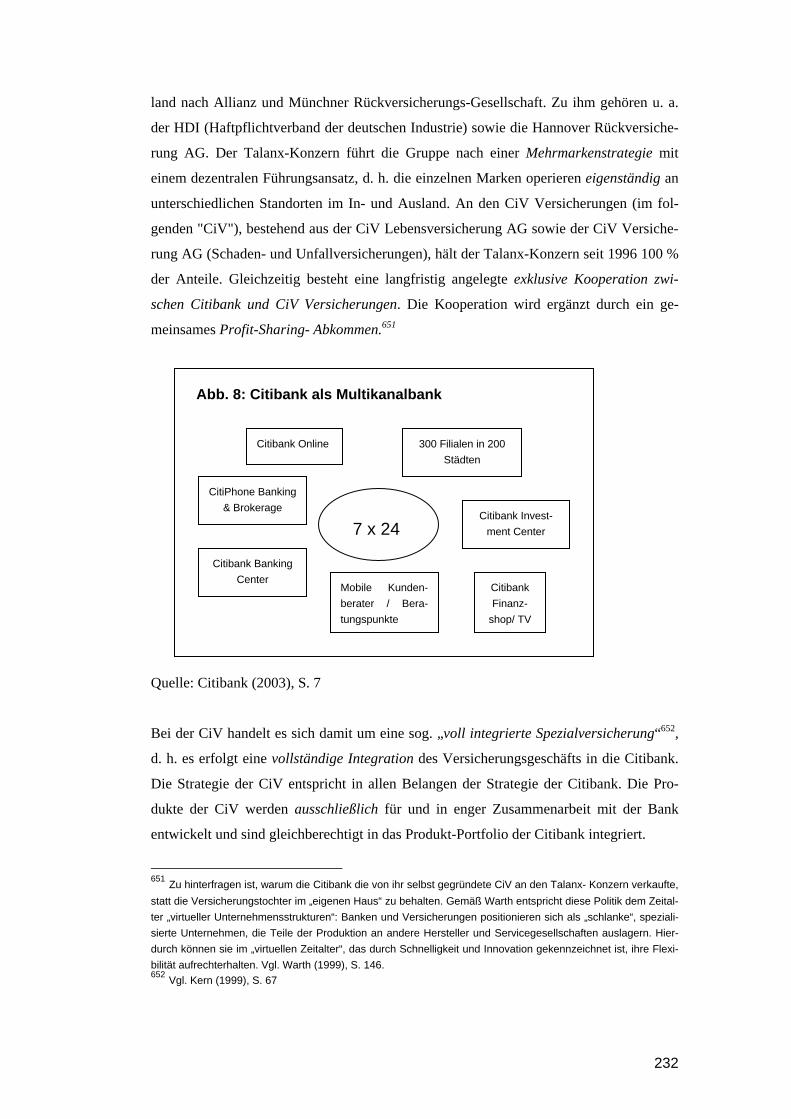

Abbildung 8: Citibank als Multikanalbank 232

5

Abkürzungsverzeichnis

Abb. Abbildung

ALM Asset und Liability Management

AVmG Altersvermögensgesetz

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

BAV Bundesanstalt für Versicherungen

bAV betriebliche Altersvorsorge

bspw. beispielsweise

CRM Customer Relationship Management

DSGV Deutscher Sparkassen und Giroverband

EG Europäische Gemeinschaft

EStG Einkommenssteuergesetz

EU Europäische Union

HGB Handelsgesetzbuch

IAS International Accounting Standards

IFA Independent Financial Advisor

IFRS International Financial Reporting Standards

IT Informationstechnologie

KWG Kreditwesengesetz

Mrd. Milliarde

p. a. per annum

PC Personal Computer

POS Point of Sale

ROE Return on Equity

u. a. unter anderem

u. U. unter Umständen

Univ. Universität

VAG Versicherungsaufsichtsgesetz

6

1 Einleitung

Spätestens seit der Fusion der Allianz AG mit der Dresdner Bank im Jahre 2001 ist das

Thema "Allfinanz" in Deutschland wieder in den Fokus der Medien gerückt. Vom Begriff

her keineswegs neu ist die Allfinanzthematik, die nach einer "Allfinanz-Euphorie" in den

80er Jahren in den frühen 90er Jahren in Deutschland fast in der Versenkung ver-

schwand1, in den letzten Jahren wieder verstärkt in den Blickpunkt der Finanzdienstleis-

tungsindustrie getreten und wird - in Deutschland vor allem seit Bekanntgabe des Zu-

sammenschlusses von Allianz/Dresdner Bank - in der Fachpresse kontrovers diskutiert.

Vielfach wird heute von einer "Renaissance" der Allfinanzidee gesprochen, z. T. spre-

chen Konzernlenker von einer "Allfinanz-Vision"2. Die Entwicklung und Beurteilung von

Allfinanz in Deutschland beschreibt Farny zutreffend mit dem Verlauf einer Sinuskurve

und ihren Auf und Abs - auf die Toterklärung des Konzepts folgte seine Wiederauferste-

hung. Heute scheint die Sinuskurve in Deutschland nach oben zu weisen: Die öffentlich-

rechtlichen Banken und Versicherer, die genossenschaftlichen Banken und die R+V-

Versicherer entwickeln sich in die Richtung von "Finanzkonzernen", die Allianz hat die

Dresdner Bank übernommen, HVB und Commerzbank intensivieren ihre Vertriebskoope-

rationen mit ERGO bzw. AMB Generali.

In der Literatur zum Thema Allfinanz setzen sich viele Autoren, häufig Vertreter von

Unternehmensberatungen, mit den Ursachen der Wiederbelebung, bspw. der aktuellen

Ertragsschwäche am Bankenmarkt oder der privaten Altersvorsorge, auseinander. Viel-

fach wird daraus ein Überlegenheitspostulat der Allfinanzstrategie abgeleitet.3 Als Belege

für das Gelingen des Allfinanzkonzepts werden dazu meist die erfolgreichen Allfinanz-

konzerne der Benelux-Staaten, Fortis und ING angeführt.

Es bestehen jedoch auch Zweifel. So titelte das Handelsblatt Anfang 2004 „Allfinanzfusi-

onen kommen aus der Mode“ und bezog sich auf eine aktuelle Studie der OECD, in der

die Vorteilhaftigkeit diversifizierter Finanzkonglomerate in Frage gestellt wird.4 Im Früh-

jahr 2005 verkaufte die Citigroup ihre Lebensversicherung Travelers Life & Annuity an

1 Vor allem das Scheitern der Zusammenarbeit der Bank für Gemeinwirtschaft und des Versicherers AMB führte dazu, daß "Allfinanz" in den 90er Jahren in der Finanzwelt quasi zum "Unwort des Jahres" wurde. Vgl. Schulte-Noelle (1998), S. 325. 2 Schulte-Noelle (1998), S. 324 3 Vgl. bspw. Warth (1999), S. 122f., Bernet (1999), S. 75 4 Vgl. o.V. (2004i), S. 23

7

den US-Versicherungskonzern MetLife und markierte damit ihren Abschied von der Stra-

tegie des „allumfassenden“ Finanzkonglomerats.5 Festzustellen ist, daß eine Frage in der

Literatur stark vernachlässigt wird: Liegt der Trend zur Allfinanz tatsächlich im Interesse

der Kunden, bzw. rechtfertigt der Kundenwunsch es, den „aus der Mode gekommenen“

Begriff der Allfinanz heute wiederzubeleben?

Bevor im folgenden die Ziele und Vorgehensweise dieser Arbeit erläutert werden, soll

zunächst auf den Begriff der „Allfinanz“ näher eingegangen werden.

Es ist festzustellen, daß der Begriff der Allfinanz in der Literatur auf vielfältige und unter-

schiedliche Weise interpretiert wird. Es lassen sich zunächst zwei prinzipielle Sichtwei-

sen identifizieren, eine mit funktionalem und eine mit institutionellem Schwerpunkt: Die

funktionale Sichtweise betrachtet Allfinanz als ein umfassendes Finanzangebot, das Bank-

und Versicherungsleistungen kombiniert. So begann man in den 80er Jahren im deutsch-

sprachigen Raum den Trend, die gesamte Breite der Finanzdienstleistungen auf einem

Vertriebsweg anzubieten, mit dem Begriff "Allfinanz" zu belegen. Viele Autoren ver-

standen und verstehen dabei den gemeinsamen Vertriebsweg als den primären Schwer-

punkt der Allfinanzidee.6 Teilweise wird mit Allfinanz sogar nur der Absatz von Versi-

cherungsverträgen über Bankschalter oder Finanzinstitute beschrieben.7

Vertreter der institutionellen Sichtweise betonen hingegen die kapitalmäßige Verflech-

tung bzw. den Integrationsgrad zwischen Bank und Versicherung. Hier wird von Allfi-

nanz z. T. nur gesprochen, sofern die Bank- und Versicherungsdienstleistungen unter

"einem Dach", d.h. in einem integrierten Unternehmen angeboten werden.8

Diese Sichtweise entspricht auch der Denkweise in den Vereinigten Staaten der frühen

80er Jahre, als die Verflechtung von Unternehmen im Bereich der Finanzfunktionen zu-

nahm. Eine erfolgreiche Umsetzung des "Financial Services"- Gedanken glaubte man

primär durch Bündelung verschiedener Finanzdienstleister in einem Konzern erreichen zu

können.9

5 Vgl. o.V. (2005), S. 23 6 Vgl. bspw. Kern (1999), S. 45, Warth (1999), S. 129. 7 Hierzu äußert sich ein Manager von ING, der sehr prägnant formuliert: "Allfinanz is distribution", vgl. bei Moly-neux (1998), S. 8 8 Vgl. Molyneux (1998), S. 8 9 Vgl. Haller (1999), S. 16

8

„Allfinanz“ bedeutet im englischsprachigen Raum „Bancassurance“, im Deutschen hin-

gegen wird „Bancassurance“ als eine Unterform des Oberbegriffs Allfinanz verstanden.

Von Bancassurance spricht man in Deutschland, sofern der Schwerpunkt der Geschäftstä-

tigkeit bei der Zusammenarbeit zwischen Bank und Versicherung im Bankbereich liegt,

während „Assurfinance“ im Fall eines Geschäftsschwerpunkts im Versicherungsgeschäft

angewandt wird.10

Angesichts der unterschiedlichen Ausprägungen der Allfinanz - je nach Integrationsgrad

sowohl in Form von Konzernen als auch in losen Kooperationen - ist es ratsam, eine

möglichst weite Definition des Allfinanzphänomens vorzunehmen. So wählt Zielke als

Definition von Allfinanz „das gleichzeitige Angebot von Bank- und Versicherungspro-

dukten durch einen Finanzintermediär“.11 Auf dieser Definition sollen im folgenden auch

die Ausführungen dieser Arbeit basieren. Zu beachten ist, daß auch die sog. Strukturver-

triebe als Allfinanzanbieter in diesem Sinne zu verstehen sind. Auf sie und ihre spezifi-

schen Erfolgsfaktoren wird in Kapitel 3.3.3 näher eingegangen.

Einige Autoren sind der Meinung, angesichts der zunehmenden Integration der Finanz-

dienstleistungen solle der Begriff der Allfinanz in seinem „weitesten Sinne“ verwendet

werden, nämlich um ganz allgemein die Konvergenz von Bank und Versicherungsge-

schäft zu beschreiben.12 Während die Spezialisierung der Finanzinstitute sowie die auf-

sichtsrechtliche Systemtrennung in der Vergangenheit zu einer deutlichen Abgrenzung

zwischen Bank- und Versicherungsgeschäft führte, treten ihrer Meinung nach die Unter-

schiede des Geschäfts heute in den Hintergrund. Die Zusammenarbeit wachse dement-

sprechend über reine Vertriebsvereinbarungen hinaus und dehne sich auf gemeinsame

Produkterstellung sowie Strategieverfolgung aus. Neben die reine Marktorientierung

durch Vertriebskooperation trete heute die Ressourcenorientierung, wie bspw. die ge-

meinsame Leistungserstellung von Banken und Versicherungen auf dem Markt für Al-

tersvorsorge und Risikobewältigung.

10 Vgl. Bergmüller (2002), S. 218. Bancassurance nennt man im Deutschen auch "Bankassekuranz", wobei hiermit vor allem das von Banken in den 80er Jahren ausgehende Eindringen ins Versicherungsgeschäft ge-meint wird, als Banken begannen, Versicherungen zu übernehmen bzw. Kooperationen mit Versicherungen einzugehen. Vgl. Warth (1999), S. 129 11 Vgl. Zielke (1997), S. 11. Hier wird Allfinanz allerdings mit dem Begriff Bankassekuranz bezeichnet, wobei kein Bedeutungsunterschied vorliegen dürfte. 12 Diese „Neudefinition“ von Allfinanz wird bspw. von Warth (1999), S. 141f. empfohlen.

9

Festzustellen ist, daß der Begriff Allfinanz heute nach wie vor meist mit dem Privatkun-

dengeschäft assoziiert wird. Gleichzeitig bieten sich jedoch auch Anwendungsmöglich-

keiten im Firmenkundenbereich (siehe Kapitel 2.4.2) sowie Möglichkeiten zur Gestaltung

der Gesamtrisikoposition im Allfinanzkonzern (siehe Kapitel 3.4). Inwieweit tatsächlich

eine „Konvergenz“ des Bank- und Versicherungsgeschäfts vollzogen wird, soll in Kapitel

2.4 diskutiert werden.

Die Umsetzung einer voll integrierten Strategie ist angesichts des Vorherrschens von

Vertriebskooperationen statt konzernrechtlicher Verbünde in Europa zwar selten anzu-

treffen, zumindest in der Theorie bietet das Allfinanzkonzept jedoch vielfältige Anwen-

dungsmöglichkeiten.

In der vorliegenden Arbeit wird das Thema Allfinanz aus unterschiedlichen Perspektiven

betrachtet. Ziel der Kapitel zwei und drei ist es, die Hintergründe der Allfinanzidee zu

beleuchten und kritisch zu bewerten. Das zweite Kapitel beschreibt dabei die geschichtli-

che Entwicklung des Konzepts, aktuelle Entwicklungen auf dem Bank- und Versiche-

rungsmarkt sowie die Konvergenz von Bank- und Versicherungsgeschäft, die zur Aktua-

lität der Allfinanzidee beiträgt. Der Status Quo der Umsetzung des Allfinanzkonzepts in

verschiedenen europäischen Ländern, u. a. Deutschland, rundet das Kapitel ab.

Im dritten Kapitel werden die wichtigsten Rationalen, die zur Wiederbelebung der Allfi-

nanzidee führen, analysiert und hinterfragt. Im Detail beleuchtet werden hierbei Skalen-

und Verbundvorteile, Entwicklungen auf dem Altersvorsorgemarkt, Allfinanz aus Kun-

densicht sowie mögliche Diversifikationseffekte in Allfinanzkonzernen.

In Kapitel vier wird der Frage nachgegangen, inwiefern sich das Allfinanzkonzept in

seiner Umsetzung bis heute als Erfolg oder Mißerfolg erwiesen hat. Dabei werden wis-

senschaftliche Erfolgsstudien der letzten Jahrzehnte aufgearbeitet und die Möglichkeiten

und Grenzen einer Erfolgsmessung kritisch bewertet.

Nach dieser allgemeinen Analyse des Allfinanz-Phänomens im ersten Teil, ist es Ziel der

Kapitel fünf und sechs, die praktische Umsetzung des Allfinanzkonzepts, primär die Zu-

sammenarbeit zwischen Banken und Versicherungen im Vertrieb, zu durchleuchten. In

Kapitel fünf werden Themenbereiche identifiziert, von deren Ausgestaltung der Erfolg

einer Allfinanzpartnerschaft maßgeblich abhängig ist. Hierzu zählen: Integrationsgrad-

und form, Marken- und Vertriebsstrategie, Produktpolitik und Mitarbeiter. Diese The-

10

menbereiche, im folgenden auch als "Erfolgsfaktoren" bezeichnet, werden im einzelnen

mit Hilfe der vorliegenden Literatur, darunter Erfahrungsberichte von Unternehmensbera-

tungen, analysiert. Hieraus werden Handlungsempfehlungen für die Praxis abgeleitet.

In Kapitel sechs wird mit Hilfe von fünf Praxisbeispielen die praktische Umsetzung des

Allfinanzkonzepts durchleuchtet. Die Dissertation verfolgt einen fallstudienorientierten

Forschungsansatz zur Erreichung der Erkenntnisziele. Zur Informationsgewinnung wur-

den Interviews mit Verantwortlichen der jeweils untersuchten Banken und Versicherun-

gen sowie Dokumente in Schriftform herangezogen. Es handelte sich um problemzent-

rierte Interviews, bei denen mit Hilfe eines Interviewleitfadens jeweils eine halbstruktu-

rierte Befragung durchgeführt wurde. Die Befragten kamen dabei offen zu Wort.13

Ziel ist es, bei den Allfinanzpartnerschaften (drei Konzerne und zwei Kooperationen) die

in Kapitel 5 identifizierten erfolgsbestimmenden Themenbereiche ("Erfolgsfaktoren") zu

beschreiben und analytisch-explanatorische Aussagen zu treffen. Es schließt sich jeweils

der Versuch einer Erfolgsbeurteilung der betrachteten Allfinanzpartnerschaft an. Mit

Hilfe der Analyse und Beurteilung der Fallstudien sollen dem Leser Anregungen zur er-

folgreichen Ausgestaltung einer Allfinanzpartnerschaft gegeben werden.

13 Während der Befragte im problemzentrierten Interview seine subjektive Perspektive und Meinung offen äußern kann, ist der Interviewer durch den vorgegebenen Leitfaden in seinen Freiheitsgraden eingeschränkt. Vgl. zum problemzentrierten Interview bei Witzel (1983), S. 228f.

11

2 Die Geschichte und Bedeutung der Allfinanz in Deutschland und Europa

2.1 Die Geschichte der Allfinanz

2.1.1 Entwicklungsstufen der Allfinanz im 20. Jahrhundert Die Ursprünge der Allfinanzidee reichen weit in die Vergangenheit. Überlieferte Verträge

aus der venezianischen Wirtschaftsgeschichte lassen vermuten, daß das Bank- und Versi-

cherungsgeschäft gemeinsame Wurzeln aufweisen: Das Seedarlehen im 12. Jahrhundert

vereinte die Kreditfinanzierung und die Versicherung des Schiffs in einem Produkt.14 Der

Kapitalgeber finanzierte dem Schiffseigner sein Geschäft, bspw. eine Handelsfahrt, und

übernahm zugleich das Risiko des Verlusts des Schiffs oder der Ladung. Nach wohlbe-

haltener Rückkehr des Schiffs erhielt er neben Rückzahlung seines Kapitals ein vorher

festgelegtes Fixum. Dieses Fixum ließe sich aus heutiger Sicht entweder als Zins für die

Finanzierung oder aber als Prämie für die Versicherungsleistung qualifizieren. Zum da-

maligen Zeitpunkt stellte es angesichts des unter Papst Gregor IX. ausgesprochenen Zins-

verbots wahrscheinlich eine Versicherungsprämie dar.

Eine Reihe von Beispielen zeigt, daß Kooperationen zwischen Banken und Versicherun-

gen im 19. Jahrhundert in Europa keine Seltenheit waren und einige Institute sogar aus

gemeinsamen Gründungen hervorgingen. So betrieb bspw. die Bayerische Hypotheken-

und Wechselbank seit ihrer Gründung 1835 bis zum Jahre 1906 unter ihrem Dach eine

selbständige Abteilung für Lebens- und Feuerversicherungen.15 Die Ausgliederung des

Versicherungsgeschäfts im Jahre 1906 in das selbständige Versicherungsunternehmen

"Bayerische Versicherungsbank" geschah aufgrund der seit Anfang des 20. Jahrhunderts

eingeführten aufsichtsrechtlichen Trennung der Finanzsparten.

Auf Beschluß des Reichstages von 1896 trat 1902 das Versicherungsaufsichtsgesetz

(VAG) in Kraft und die Versicherungsaufsicht (später Bundesaufsichtsamt für das Versi-

cherungswesen) nahm ihre Arbeit in Berlin auf. Seitdem gilt in Deutschland das System

der sog. "materiellen" Versicherungsaufsicht. Dieses Aufsichtssystem nimmt die Grund-

14 Vgl. Schulte- Noelle (1998), S. 324 15 Vgl. Wagner (1991), S. 11

12

sätze des Publizitäts- und Normativsystems in sich auf.16 Dazu kommt eine umfassende

Mißstandsaufsicht, d. h. die Aufsicht wirkt aktiv auf die Versicherungen ein, um die Inte-

ressen der Versicherten jederzeit zu wahren und erstreckt sich auf den gesamten Ge-

schäftsbetrieb des Versicherers. Fälschlicherweise wird in der Literatur zum Teil behaup-

tet, im Zuge der Deregulierung des Versicherungsmarktes im Jahre 1994 sei die materiel-

le Aufsicht "abgeschafft" worden. Dies ist nicht zutreffend: Auch heute gelten die Haupt-

ziele der Aufsicht, wie sie Anfang des 20. Jahrhunderts im VAG festgelegt wurden: Si-

cherstellung der dauernden Erfüllbarkeit der Versicherungsverträge und die Wahrung der

Interessen der Versicherten.17 Neben dem Versicherungsaufsichtsgesetz traten im Laufe

des 20. Jahrhunderts das Hypothekenbankengesetz sowie das Kreditwesen- und Bauspar-

kassengesetz in Kraft, was zu einer strikten Aufteilung der Finanzsektoren führte. Ziele

der Trennung waren der Schutz des Kunden sowie die Stabilität des Finanzsektors.18

Die frühe „Hochzeit“ der Allfinanz im Deutschland des 19. Jahrhunderts fand somit zu

Beginn des 20. Jahrhunderts vorerst ein Ende. Die Trennung der Aufsicht, aber auch die

zunehmende Spezialisierung und Arbeitsteilung führten dazu, daß im Laufe des gesamten

20. Jahrhunderts Banken primär im Finanzierungs- und Geldanlagegeschäft und Versi-

cherungen im Risiko- und Vorsorgegeschäft tätig waren.

Laut dem ehemaligen Vorstandsvorsitzenden der Allianz, Dr. Schulte-Noelle, bedeutet

der Begriff „Allfinanz“ aus funktionaler Sichtweise die Überwindung sowohl der gesetz-

lich geforderten Trennung zwischen Banken und Versicherungen als auch der Trennung

nach Sparten innerhalb der Gruppen.19 Nach dem 1903 entwickelten Grundsatz der Spar-

tentrennung müssen seit Etablierung der Versicherungsaufsicht in Deutschland bspw. das

Lebens- und Krankenversicherungsgeschäft getrennt vom übrigen Versicherungsgeschäft

betrieben werden. Gründe hierfür sind die Gefahr von Interessenkollisionen und Risiko-

transfers. Durch die sog. Versicherungsrichtlinien, erlassen im Zuge der Etablierung des

europäischen Versicherungsbinnenmarktes bis 1994, wurde die Spartentrennung in eini-

16 Seit Kodifizierung der nationalen Aufsichtsrechte Anfang des 20. Jahrhunderts existieren in Europa neben der materiellen Aufsicht das Publizitätssystem (Kontrolle der Versicherung durch Publizierung der Unterneh-menskennzahlen vor der Öffentlichkeit) sowie die Kontrolle durch Normativbestimmungen (zusätzliche Erfüllung bestimmter formaler Voraussetzung bei Gründung und Betrieb einer Versicherung). Vgl. Müller (1995), S. 353 17 Vgl. Müller (1995), S. 354 18 Ähnliche Ziele verfolgte das in den USA seit den 20er Jahren eingeführte Trennbankensystem. Als Haupt-grund der Wirtschaftskrise wurde die Verwicklung von Banken in Wertpapiergeschäfte angesehen. Die Gesetz-gebung reagierte mit dem Glass Steagall Act, durch den das Einlagengeschäft vom Wertpapiergeschäft und das Bankwesen vom Versicherungswesen getrennt wurden. Die Aufteilung des Finanzsektors bis Ende des 20. Jahrhunderts erfolgte also primär, um das Vertrauen der Bevölkerung in das Finanzwesen zurückzugewinnen. Volkswirtschaftliche Unterschiede spielten dabei keine Rolle. Vgl. Steiner (2003), S. 8 19 Vgl. Schulte- Noelle (1998a), S. 116

13

gen Bereichen des Versicherungswesens aufgehoben.20 Auch die Spartentrennung inner-

halb des Bankensektors wurde im Laufe der Jahrzehnte durch Konzern- und Verbundbil-

dungen im privaten und öffentlichen Sektor immer weiter überwunden. So kam es bspw.

in den frühen 70er Jahren zur Einbindung der zuvor unabhängigen deutschen Hypothe-

kenbanken in die Konzernstrukturen der deutschen Großbanken.21

Eine Vorreiterrolle bei der Überwindung der Trennung von Bank- und Versicherungsge-

schäft nahmen Mitte des 20. Jahrhunderts die Genossenschaftsbanken ein, die eigene

Versicherungen gründeten. So wurde 1922 die Raiffeisen Allgemeine Versicherungsge-

sellschaft a. G. mit Kapital gegründet, das von der Deutschen Raiffeisenbank AG zur

Verfügung gestellt worden war. Diese neue Versicherung bildete mit drei weiteren Ge-

sellschaften den Ursprung der heutigen R+V Versicherungsgruppe.22

Mit Blick auf die letzten dreißig Jahre lassen sich verschiedene Phasen der Allfinanzbe-

wegung in Deutschland abgrenzen.

Etwa zu Beginn der 80er Jahre begannen Banken damit, Lebensversicherungen in ihre

Produktportfolios aufzunehmen und in Kooperation mit Versicherungsinstituten zu ver-

kaufen. Der vertriebliche Aspekt stand dabei im Mittelpunkt. Aus Sicht der Banken, von

denen die Initiative zur Kooperation ausging, war es das erklärte Ziel, dem Kunden die

ganze Bandbreite der Finanzdienstleistungen auf einem Vertriebsweg zugänglich zu ma-

chen und dabei attraktives Provisionsgeschäft aus dem Versicherungsverkauf zu erzielen.

Aus Sicht der Lebensversicherer ging es um die Mobilisierung von Vertriebskapazität,

zumal der Bankvertrieb im Vergleich zum Agentenvertrieb aufgrund eines günstigeren

Aufwands- und Ertragsverhältnisses Kostenvorteile aufwies.23

Ein Hintergrund für die Allfinanzinitiativen der Banken in den 80er Jahren waren die sich

abzeichnenden Verschiebungen bei der Kapitalanlage. Lange Zeit hatten die Banken den

größten Anteil des Bar- und Anlagekapitals der Bevölkerung verwahrt, während der An-

teil der Versicherungen vergleichsweise unbedeutend war. Aufgrund des steigenden Ren-

ditebewußtseins der sich emanzipierenden Anleger erfreute sich die Lebensversicherung

als Anlage- und Absicherungsprodukt jedoch im Laufe der Jahrzehnte einer stetig wach-

senden Beliebtheit. Während 1980 für neue Lebensversicherungen nur 25 Mrd. DM an

Prämien eingenommen wurden, betrug die Zahl im Jahr 1991 mit rund 60 Mrd. DM be-

20 Vgl. Müller (1995), S.20 ff. Bspw. wurde das Spartentrennungsgebot im Bereich der Kredit- und Kautionsver-sicherung aufgehoben. 21 Vgl. Schulte- Noelle (1998), S. 325 22 Vgl. Förterer (2002), S. 936 23 Vgl. Warth (1999), S. 138

14

reits zweieinhalbmal so viel.24 Diese Verschiebung bei der Kapitalanlage bewog die Ban-

ken zum Vordringen in die Versicherungsvermittlung mit dem Ziel, sich vor der auf-

kommenden Konkurrenz der Versicherungen zu schützen. Alternativprodukte zur Le-

bensversicherung, wie der "Sparplan mit Versicherungsschutz" (das Sparziel wird beim

Tod des Kunden durch den Versicherer garantiert, 1982 erstmals von der Deutschen Bank

eingeführt), kamen auf den Markt und wurden von der Finanzpresse als "Kampfansage"25

an die Versicherungen interpretiert.

Ein weiterer Beweggrund für die Allfinanzinitiativen der Banken in den frühen 80er Jah-

ren war die damals vorherrschende Denkweise. Die Banken befürchteten, angesichts der

fortschreitenden Disintermediation26 am Ende des Jahrhunderts in eine den Stahlwerken

vergleichbare Situation zu geraten. Diese Vermutung ließ Diversifikationsstrategien in

das Provisionsgeschäft, wie z. B. die Versicherungsvermittlung, besonders attraktiv er-

scheinen. Hinzu kam das Argument, die vorhandenen Filialnetze durch zusätzliches Ver-

sicherungsgeschäft besser auslasten zu können.

Festzustellen ist allerdings, daß in Deutschland nur wenige Banken den Schritt wagten,

konzernrechtliche Verbindungen mit Versicherungen einzugehen. Ein Beispiel für eine

Fusionsstrategie liefert die Deutsche Bank. Die Bank gründete 1989 ihren eigenen Le-

bensversicherer DB-Leben, übernahm dann die Mehrheit am Deutschen Herold und über-

trug den Versicherungsbestand auf diesen. Es wurden Versicherungsberatungszentren

aufgebaut und speziell dafür Auszubildende geschult. Die Zusammenarbeit war auf das

inländische Privatkundengeschäft beschränkt. Angesichts des hohen Restrukturierungs-

aufwands, den der Erwerb des Deutschen Herolds mit sich brachte, wird der Erfolg dieser

Allfinanzfusion kritisch betrachtet.27 Im Jahr 2002 gab die Deutsche Bank ihre Mehr-

heitsbeteiligung am Deutschen Herold an die Zürich Gruppe ab - die exklusive Koopera-

tion zwischen Deutsche Bank und Deutschem Herold wurde aufrechterhalten.

Ein weiteres Beispiel ist die Übernahme der Bank für Gemeinwirtschaft (BfG) durch die

AMB- Gruppe (Aachener und Münchener Beteiligungs AG) im Jahre 1987. Nach Erwerb

der Mehrheit an der Bank begann man mit dem Vertrieb von Versicherungen über den

Bankschalter sowie von Bankprodukten über Versicherungsagenten. Ab Mitte der 90er

Jahre baute die AMB ihren Anteil an der BfG jedoch sukzessive ab, 1999 wurde die rest-

24 Vgl. Erdmann (2001b), S. 422 25 Vgl. bei Haller (1999), S. 20 26 Disintermediation im Bankwesen bedeutet, daß aufgrund der direkten Inanspruchnahme des Kapitalmarkts bestimmte Bankdienstleistungen verzichtbar werden. 27 Vgl. bspw. Warth (1999), S. 139

15

liche Beteiligung an die schwedische SE-Bank verkauft. Es herrscht die Einschätzung

vor, daß die AMB mit der BfG nicht ihre angestrebten Ziele erreichen konnte, das "erste

Allfinanzhaus Deutschlands" erwies sich als Fehlschlag.28

Anfang der 90er Jahre hatte die "Vision" der Allfinanz u. a. wegen dieses Mißerfolgs viel

von ihrer Zugkraft verloren. Festzuhalten ist, daß bei den Allfinanzkooperationen- und

fusionen der 80er Jahre der vertriebliche Aspekt im Vordergrund stand, die Zusammenar-

beit war in der Regel auf das Privatkundengeschäft beschränkt.

Der Vorstoß der AMB- Gruppe ins Bankgeschäft deutet an, daß seit Ende der 80er Jahre

auch die Versicherungsunternehmen als Initiatoren der Allfinanzbewegung auftraten.

Versicherungskonzerne wie die AXA begannen, Banken und Investmentgesellschaften zu

erwerben, ihre Vermögensverwaltung auszubauen und den Vertrieb neu zu strukturieren.

Als ein Initialauslöser dieser Entwicklung gilt die Absicht der Versicherer, die Gelder

abgelaufener Lebensversicherungen im Hause zu halten.29 Statt diese Gelder wieder in

Form langfristig bindender Rentenprodukte anzulegen, wünschen vor allem ältere Versi-

cherte eine schnelle Verfügbarkeit und Liquidität bei der Wahl einer Anlageform. In-

vestmentgesellschaften bieten hier mit ihren Fonds die passende Alternative. Zudem

rückte die Notwendigkeit einer kapitalgedeckten Zusatzvorsorge neben der umlagefinan-

zierten gesetzlichen Rente in den letzten Jahrzehnten immer mehr in das Bewußtsein der

Bevölkerung. Schätzungen gehen davon aus, daß bis zum Jahr 2010 bis zu 27 Mrd. Euro

in staatlich geförderte Altersvorsorgeprodukte fließen werden.30 Im Bereich der Alters-

vorsorge entsteht somit seit Jahren ein bedeutender Markt, in dem die Versicherungen

und Banken als Konkurrenten um das Versorgungskapital einer zunehmend renditebe-

wußten Bevölkerung auftreten. Die sog. "Drittgeldverwahrung", das Asset Management,

gelangte dadurch in den letzten Jahrzehnten in den Focus der Versicherer; der Zukauf von

Kompetenzen in diesem Bereich war Hintergrund vieler Fusionstransaktionen.

Eine Entwicklung, die die Allfinanzbemühungen der Versicherungen in den 90er Jahren

begleitete, ist die sog. Deregulierung - die Verwirklichung des Binnenmarktes für Versi-

cherer im Jahre 1994. Unter Deregulierung wird im allgemeinen die Umsetzung der Drit-

ten Versicherungsrichtlinie der EG im Juli 1994 verstanden.

28 Vgl. Schulte-Noelle (1998), S. 325 29 Vgl. bspw. Erdmann (2001b), S. 423 30 Vgl. Schüller (2002), S. 95

16

Hierdurch wurde das deutsche Aufsichtsrecht entscheidend geändert. Parallel hierzu trat

am 1. November 1994 der Vertrag über die Europäische Union ("Maastricht") in Kraft,

durch den die Wirtschafts- und Währungsunion realisiert wurde. Den institutionellen

Rahmen bilden drei Generationen von Liberalisierungsrichtlinien, die in einem Zeitraum

von rund 20 Jahren erlassen wurden. Dabei wurden die Niederlassungs-, die

Dienstleistungs- sowie die Kapitalverkehrsfreiheit innerhalb der EG (EU) verwirklicht.31

Ziel der Deregulierung 1994 war neben der Schaffung gleicher Bedingungen für alle

Marktteilnehmer in Europa die Verstärkung des Wettbewerbs unter den Versicherern,

wodurch Innovationsfähigkeit und damit die Qualität des Versicherungsschutzes zuguns-

ten der Verbraucher steigen sollten. Durch die sog. Dritte Richtlinie wurde die Rechts-

grundlage für Binnenmarktverhältnisse auf dem Sektor der Lebens- und Nichtlebensver-

sicherung geschaffen. Seit Umsetzung dieser Richtlinie gilt das sog. "single-licence-

Prinzip". Dies besagt, daß eine Versicherung ihr Geschäft in jedem der Mitgliedsstaaten

ausüben kann; eine einmal erteilte Geschäftserlaubnis durch die Sitzlandsaufsicht ist im

gesamten Gemeinschaftsgebiet anwendbar. Es gilt die einheitliche Zulassung und Auf-

sicht durch den Hauptsitzstaat des Versicherungsunternehmens ("home country control")

und die gegenseitige Anerkennung der in jedem Mitgliedstaat geltenden Aufsichtssyste-

me. Zudem wurden vom Gesetzgeber die Vorschriften über die technischen Rückstellun-

gen koordiniert; eine Angleichung des Versicherungsrechts innerhalb der EU nahm man

hingegen nicht vor.

Entscheidend ist, daß im Zuge der Dritten Richtlinie die sog. Tarifkontrolle abgeschafft

wurde. Die vorherige Genehmigung und die systematische Mitteilung der Vertrags- und

Tarifbedingungen fällt seitdem - außer für die Pflichtversicherung und die Krankenversi-

cherung - auch für das Privatkundengeschäft weg.32 Nur eine nachträgliche Kontrolle der

Tarifbedingungen ist weiterhin zulässig - diese "nicht-systematischen" Mitteilungen dür-

fen allerdings keine Voraussetzung für die Ausübung des Versicherungsgeschäftes sein.

Die Aufsicht richtet sich also seit 1994 im wesentlichen auf das Unternehmen selbst,

seine Solvabilität und seine Leitung, nicht mehr auf Produkte und Tarife. Die Rentabilität

der Produkte wird nur nachträglich überprüft. Auf diese Weise kann ein solvabler Versi-

cherer die Tarife ohne Zwang auch unterhalb des technisch-finanziellen Gleichgewichts

festlegen.

31 Vgl. ausführlich hierzu bei Müller (1995), S. 5ff. 32 Vgl. Loheac (1994), S. 1117. Zuvor bedurfte die Versicherung einer vorherigen Genehmigung, bevor sie die AVB (Allgemeine Versicherungsbedingungen) in den Verkehr bringen konnte.

17

Während vor 1994 die Vermeidung von Krisen bzw. Konkursen von Versicherungsunter-

nehmen unbedingtes Ziel der Versicherungsaufsicht war, wird der Konkurs einer Versi-

cherung im Rahmen der Dritten Versicherungsrichtlinien als "Teil des logischen Sche-

mas"33 akzeptiert.

Empirische Untersuchungen der Rentabilität des Sachversicherungsgeschäfts zwischen

1975 bis 1993 belegen, daß die risikobereinigten Marktergebnisse um so besser sind, je

höher das Regulierungsniveau eines Landes ist.34

Ebenso ist bewiesen, daß die Konkurswahrscheinlichkeit innerhalb eines Marktes mit

abnehmendem Regulierungsniveau steigt. Ein Blick auf die operativen Gewinne von Ver-

sicherungsunternehmen im europäischen Vergleich zeigt, daß Deutschland zwischen 1980

bis 1990 den am stärksten reglementierten Versicherungsmarkt sowie die rentabelsten

Versicherungsunternehmen aufwies.35

Der Wegfall der Tarifkontrolle 1994 mündete in Deutschland in einem verstärkten Wett-

bewerb über den Preis, es kam zu einem Preisverfall in allen Versicherungssparten.36 Die

angesichts rückläufiger Gewinnmargen zu vermutende Konzentration im europäischen

Versicherungsmarkt hat sich bewahrheitet: Seit 1994 haben die Fusionen in der europäi-

schen Versicherungsbranche deutlich zugenommen.37 Die Markteintritte ausländischer

Versicherungsunternehmen in Deutschland nach Verwirklichung der Niederlassungsfrei-

heit in 1994 fielen hingegen geringer aus als befürchtet.38. Im Produktbereich zeichnete

sich seit 1994 - neben einem deutlichen Preisrückgang - in Deutschland ein Trend zu

stärkerer Kundenorientierung, bspw. durch sog. "Rundum- Sorglospakete" mit kostenlo-

sen Serviceleistungen, ab.

Festzuhalten ist, daß sich vor dem Hintergrund des EU-Binnenmarktes und der Deregu-

lierung die Konzentrationstendenz in der Versicherungs- und Bankenbranche verstärkte.

Argumente für Fusionen waren in erster Linie das Erlangen einer "kritischen" Größe als

Schutz vor feindlichen Übernahmen sowie die damit erreichbaren Skaleneffekte (bspw.

im Asset Management). Die Fusionen in der Finanzdienstleistungsbranche der 90er Jahre

33 Loheac (1994), S. 1118, vgl. auch Horsch (2002), S. 669; Zielke spricht in bezug auf den Versicherungsmarkt in Deutschland vor 1994 von einem "Versicherungskartell", auf dem durch die materielle Versicherungsaufsicht jegliche Konkurrenz untersagt war. Vgl. Zielke (1997), S. 70 34 Vgl. Weidenfeld (1997), S. 67 35 Vgl. bei Zielke (1995), S. 55, eine Studie von Michael Muth aus 1993 wird zitiert. 36 Vgl. Koch (2001), S. 2045 37 Vgl. Kern (1999), S. 9, verwiesen wird auf eine Studie von Roland Berger & Partner, Beispiele für Fusionen seit 1994 sind: Allianz/AGF, AXA/UAP, Bildung des ERGO-Konzerns, Generali/AMB. 38 Vgl. Kern (1999), S. 6, Hosch (2001), S. 2047. Konzentrationshemmend wirken hier noch heute die national unterschiedlichen Aufsichtsrechte sowie die national geprägten Kundenpräferenzen.

18

waren "autonomie-, kosten- und angebotsorientiert"39. Auch Allfinanzfusionen gehörten

zu den Strategien der Bank- und Versicherungskonzerne - sie traten jedoch vorerst eher

"beiläufig" in Erscheinung und waren Teil des allgemeinen Größenstrebens.

2.1.2 Die konzernrechtliche Verbindung von Banken und Versicherungen Eine zentrale Hürde bei der Umsetzung von Allfinanzstrategien stellte sich bei der kon-

zernrechtlichen Einbindung von Banken in Versicherungsinstitute und umgekehrt.

Kreditinstitute werden durch bankaufsichtsrechtliche Bestimmungen nicht daran gehin-

dert, bankfremde Tätigkeiten durchzuführen40. Nach §5 VAG bedürfen Unternehmen, die

Versicherungsgeschäfte betreiben, allerdings der Erlaubnis der Versicherungsaufsicht.

Versicherungsinstitute hingegen dürfen nach §7 VAG keine versicherungsfremden Ge-

schäfte betreiben, es sei denn diese Geschäfte stehen in unmittelbarem Zusammenhang

mit dem Versicherungsgeschäft.41 Als versicherungsnah gelten die Vermittlung von Bau-

sparverträgen und Fonds, Bankgeschäfte sind hingegen untersagt.

Für Kreditinstitute ist es somit möglich, über rechtlich selbständige Tochterunternehmen

Versicherungsgeschäft zu betreiben. Bei Beteiligungserwerben im Rahmen von Verbund-

oder Konzernstrategien unterliegen Banken dabei diversen Vorschriften, u. a. in bezug

auf die Höhe des haftenden Eigenkapitals. Festzuhalten ist jedoch, daß die Umsetzung

von Allfinanzstrategien für Banken grundsätzlich möglich ist.

Versicherungen ist es grundsätzlich aufgrund von §7 VAG und verschiedenen aufsichts-

rechtlichen Bestimmungen nicht möglich, herrschendes Unternehmen in einem Allfinanz-

Konzern zu werden.42 Zur Umgehung des Vermittlungsverbotes gründeten viele Versi-

cherungsunternehmen rechtlich selbständige Vertriebsgesellschaften, um so in ihrem

Produktportfolio sämtliche Finanzprodukte anbieten zu können.

Als Lösungsmöglichkeit für eine konzernrechtliche Verbindung von Banken und Versi-

cherungen hat sich in den letzten Jahrzehnten die Gründung einer Holding bzw. Holding-

gesellschaft erwiesen. Eine Holding ist eine Unternehmung, deren Hauptzweck die dau-

erhafte Beteiligung an einem oder mehreren rechtlich selbständigen Unternehmen ist. Die

Holding kann als konzernleitende Dachgesellschaft fungieren und hat den Vorteil, daß sie

nicht den bank- und versicherungsaufsichtsrechtlichen Vorschriften unterliegt. Sowohl

39 Vgl. Haller (1999), S. 23 40 Vgl. Amely (1994), S. 49 f. 41 Vgl. Müller (1995), S.146 ff. Grund ist, daß das an sich bereits risikoreiche Versicherungsgeschäft nicht durch weitere Geschäftstätigkeiten mit Risiko belastet werden soll. 42 Vgl. Amely (1994), S. 53

19

Banken als auch Versicherungen ist es möglich, einen Allfinanzkonzern zu gründen, der

von einer solchen aufsichtsfreien Holding geführt wird.43

2.1.3 Die Financial Services-Welle in den USA

Um ein umfassendes Bild der Entwicklung der Allfinanz in Deutschland und Europa zu

zeichnen, ist es notwendig, einen Blick auf die seit Beginn der 80er Jahre parallel in den

USA ablaufenden Bewegungen des Financial Services Marktes zu werfen. Die in den

USA zu dieser Zeit stattfindende "Financial Services"- Welle brachte die europäischen

Institute dazu, sich verstärkt und kontrovers mit dem Thema Allfinanz auseinanderzuset-

zen. Manche Autoren behaupten sogar, Allfinanz habe in Europa erst durch der Über-

nahme der Financial Services-Idee aus den USA Einzug gehalten.44

In den USA kam es in den frühen 80er Jahren zu einer Annäherung von Unternehmen im

Bereich der Finanzindustrie. Verflechtungen und Kooperationen zwischen Banken, Ver-

sicherungen und Warenhäusern hatten zum Ziel, dem Kunden die ganze Palette der Fi-

nancial Services aus einer Hand anbieten zu können. Als Voraussetzung eines erfolgrei-

chen Financial Services-Konzepts galt die Zusammenführung der verschiedenen Produkt-

lieferanten in einem integrierten Konzern. Protagonisten dieser Strategie waren bspw. die

Institute American Express oder Sears. Hintergrund der Bewegung war eine neu auf-

kommende Konkurrenzsituation auf dem amerikanischen Finanzdienstleistungsmarkt:

Auf der Nachfrageseite stand ein zunehmend rationaler und kritischer Kunde, angebots-

seitig drangen neue Protagonisten, bspw. Warenhäuser und Travel Related Services, mit

neuen Produkten in den angestammten Markt der Banken und Versicherungen ein. Der

Einsatz von Informationstechnologie verstärkte sich, die politisch verordnete Trennung

der Finanzbereiche löste sich im Zuge der Deregulierung zunehmend auf.45

Als Reaktion auf die Wirtschaftskrise war 1933 mit dem Glass Steagall Act eine rechtli-

che Trennung der Tätigkeitsfelder von Geschäftsbanken, Investmentbanken und Versi-

cherungen etabliert worden. In den 80er Jahren begannen viele Institute jedoch, die Gren-

zen der gesetzlichen Trennung der Finanzbereiche auszutesten (Deregulierung): So dran-

gen die Geschäftsbanken bspw. durch die Gründung von Tochtergesellschaften in das den

43 Vgl. ausführlich zum Holding- Konzept in Kapitel 5.2.2, ebenso Amely (1994), S. 54 44 Vgl. bei Erdmann (2001b), S. 425 45 Vgl. Steiner (2003), S. 9f.

20

Investmentbanken vorbehaltene Wertpapiergeschäft ein. Auch die rechtlichen Grenzen

zwischen Bank- und Versicherungsgeschäft lösten sich immer mehr auf.46

Erst mit dem sog. Gramm Leach Bliley Act im Jahre 2000 wurde es möglich, das Bank-

und Versicherungsgeschäft unter einem Dach zu betreiben, indem als Rechtsform für

Allfinanzkonzerne die sog. "Financial Holding Company" eingeführt wurde.

Die Financial Services-Euphorie in den USA schwächte sich Ende der 80er Jahre deut-

lich ab. Grund hierfür war neben den noch bestehenden rechtlichen Barrieren der ausblei-

bende finanzielle Erfolg vieler Konglomerate, wozu sowohl Integrationsprobleme inner-

halb der Konzerne als auch mangelnde Kundenresonanz beitrugen.47 Viele Allfinanz-

Konglomerate der 80er Jahre wurden zwischenzeitlich rückabgewickelt.

Nach Aufhebung der rechtlichen Trennung der Finanzsektoren im Jahr 2000 erwarteten

viele eine Fusionswelle zwischen Banken und Versicherungen in den USA. Diese blieb

jedoch bislang aus. So titelt die Frankfurter Allgemeine Zeitung im Jahr 2001 "Allfinanz

ist in Amerika kaum bekannt"48 und bezieht sich damit auf die Tatsache, daß das Thema

Allfinanz in den USA aufgrund der bisherigen Trennung der Finanzsektoren noch in sei-

nen Anfängen steckt. Auch heute bestehen in den USA auf einzelstaatlicher Ebene noch

zahlreiche, vor allem versicherungsrechtliche Hindernisse, die Allfinanzfusionen er-

schweren.49 Zudem erwirtschaften die US-Banken im Vergleich zu den US-

Versicherungen wesentlich höhere Eigenkapitalrenditen; die Übernahme von Versiche-

rungsinstituten birgt daher die Gefahr einer Rentabilitätsverwässerung.

Die im Jahre 1998 aus der Fusion von Citicorp und Travelers Group hervorgegangene

Citigroup, mit einer Marktkapitalisierung von 233 Mrd. Dollar der weltweit größte "All-

finanz"- Konzern, entpuppt sich bei näherer Betrachtung in erster Linie als Bankkonzern,

der "nebenbei im Heimatmarkt auch Versicherungen anbietet"50. Der im Jahre 2000 er-

wirtschaftete Gewinn lag bei 13,5 Mrd. Dollar, wozu die Versicherungssparte nur 2,6

Mrd. Dollar beitrug. Zudem wird bezweifelt, ob die Allfinanzaktivitäten der Gruppe – der

46 Das Office of the Controller of the Currency (OCC) legte bpsw. das Bundesrecht dahingehend aus, daß es bundesweit agierenden Banken möglich war, Versicherungen in Kommunen mit weniger als 5.000 Einwohnern zu verkaufen. Vgl. Steiner (2003), S.10 47 Vgl. Haller (1999), S. 22 48 Siehe o.V. (2001b), S. 19 49 Vgl. hierzu ausführlich bei Steiner (2003), S. 12 f. 50 o.V. (2001c), S. 56

21

Versicherungsverkauf an die Kunden der Citibank – in seinem Volumen einen

nennenswerten Beitrag zum Gesamterfolg der Gruppe leistet.51

2.1.4 Kundenorientierung als Auslöser der Allfinanz- Renaissance Die Renaissance der Allfinanz- "Vision" und die Annäherung der Geschäftsfelder von

Banken und Versicherungen innerhalb des letzten Jahrzehnts in Europa erklärt sich zu

einem großen Teil durch die zunehmende Kundenorientierung52 im Finanzdienstleis-

tungsmarkt.

Seit Ende der 70er Jahre stieg der Umsatz bei den Banken langsamer als in den Jahren

davor. Die zunehmende Ausschöpfung der Kundenpotentiale, verbunden mit steigendem

Wettbewerbsdruck durch Mitbewerber lassen erkennen, daß der deutsche Bankenmarkt

sich heute in der Phase der Stagnation befindet (vgl. Kapitel 2.2)53 Für die Versiche-

rungsbranche ist noch keine Marktsättigung festzustellen, im Privatkundengeschäft wurde

jedoch z. T. praktisch eine Vollversorgung erreicht54. Umsatzausweitungen können nur

noch durch Umsatzverluste bei Mitbewerbern erreicht werden. Eine stärkere Ausschöp-

fung der eigenen Kundenpotentiale sowie die Erweiterung der Kundenpotentiale durch

Kooperationen zwischen Banken und Versicherungen sind logische Handlungsoptionen

in dieser Marktsituation. Nicht mehr das Produkt ist Ausgangspunkt der Marktüberlegun-

gen, sondern die Wünsche und Bedürfnisse der vorhandenen und potentiellen Kunden.

Der Kampf um den immer preis- und qualitätsbewußteren "König Kunde" erfordert so-

wohl von Banken als auch Versicherungen innovative, problemlösungsorientierte Produk-

te. Als Ziel gilt es, die gesamten finanzwirtschaftlichen Bedürfnisse des Kunden aus einer

Hand abzudecken und das Kundenpotential vollständig auszuschöpfen.

In diesem Zusammenhang bedeutsam ist die Entwicklung hin zu einem kundenorientier-

ten Marketing. Das Marketing im Bankwesen entwickelte sich seit den 60er Jahren von

einem sog. "Massenmarketing“, bei dem ein breiter Markt ohne Spezifizierung von Kun-

denschichten oder Produktarten angesprochen wurde, zum "Produktmarketing", bei dem

zwar spezielle Produkte jedoch ohne Differenzierung nach Kundengruppen angeboten

51 Vgl. o.V. (2001b), S. 19 52 Wagner teilt die Entwicklung des Versicherungsmarktes in drei Phasen ein: die Phasen der Produktionsori-entierung, der Verkaufsorientierung und schließlich der Kundenorientierung. Ähnlich vollzieht sich der Wandel auch auf dem Bankenmarkt. Vgl. Wagner (1991), S. 16f. und Haller (1999), S. 25f. 53 bspw. verfügt heute fast jeder Bürger über ein Girokonto, die potentielle Kundschaft für dieses Produkt ist nahezu ausgeschöpft. Vgl. bei Zielke (1997), S. 48 54 Vgl. Zielke (1997), S. 45

22

wurden.55 Inzwischen sind die Banken zum "Kundenmarketing" übergegangen: Der Kun-

de mit seinen vielfältigen Finanzierungs- und Versicherungsbedürfnissen steht im Mittel-

punkt, die Kundenansprache erfolgt zielgruppenorientiert und möglichst angepaßt an die

jeweilige Lebensphase der vorhandenen und potentiellen Kunden.

Dazu kommt ein sich wandelndes Verständnis von Finanzdienstleistungen - weg von der

reinen Funktionsorientierung, hin zum erweiterten Produktkonzept.56 Nach dem ursprüng-

lich industriell geprägte Produktverständnis stand das Kernprodukt angereichert mit be-

stimmten Servicekomponenten im Mittelpunkt. Im Zeitalter der Kundenorientierung geht

der Trend heute zur "integrierten" Dienstleistung, die von Prof. Haller im "Drei-Ebenen-

Konzept" beschrieben wird. Eine Finanzdienstleistung besteht demnach aus drei Ebenen:

Ebene eins umfaßt das Kernprodukt (bspw. einen Sparplan); Ebene zwei betrifft die damit

einhergehende Problemlösung inklusive Beratung. Ebene drei schließt die erweiterten

Funktionen (bspw. eine Versicherung) ein, abgestimmt auf die Lebenssituation des Kun-

den. Entscheidend für den Markterfolg ist die Abstimmung zwischen den Ebenen, sowohl

die technisch-ökonomische Komponente als auch die psychisch-soziale Dimension

bestimmen die Reaktion des Kunden. Jede Komponente des Leistungspaketes wird be-

wußt oder unbewußt in das Urteil des Kunden mit einbezogen. "Weiche" Faktoren, wie

die generelle Servicequalität des Dienstleisters, "Convenience" (die mühelose, schnelle

Erledigung des Problems) sowie "Ambience" (bspw. der jeweilige Vertriebsweg)

bestimmen den tatsächlichen Erfolg des Produktes am Markt.

Prof. Haller geht so weit, für die Zukunft eine völlige Neugestaltung der Wertschöp-

fungsprozesse in der Finanzdienstleistungsindustrie zu prognostizieren.57 Eine Neubeur-

teilung der bestehenden Wertschöpfungsketten veranlaßt demnach künftig die Anbieter,

sich in "Leistungsnetzwerken" zu positionieren, in denen jeder Finanzdienstleister seinen

speziellen Kernkompetenzen entsprechend Leistungen einbringt. Gemäß dem Konzept

"Versicherung im Netzwerk 2007" wird sich der Versicherungsmarkt in "Teilmärkte mit

Versicherungen" aufteilen, in denen bspw. der Versicherungsschutz modular produziert

und in differenzierten Risikomärkten abgesichert wird.

55 Vgl. Haller (1999), S. 25f. 56 Vgl. hierzu ausführlich bei Haller/Ackermann (1992), S. 3f. sowie Haller (1999), S. 28. 57 Vgl. Haller (1999), S. 30ff., hier wird auf das Konzept "Versicherung im Netzwerk 2007" bezug genommen.

23

Die Zusammenarbeit von Bank und Versicherung wird in integrierten Finanzkonzernen

stattfinden und sämtliche Bereiche, vom Vertriebsweg, über kombinierte Produkte, ge-

meinsame Service Center bis hin zum integrierten Risiko- und Asset Management abde-

cken. In bezug auf die Struktur solcher Finanzkonzerne wird angenommen, daß sie ein

Nebeneinander autonomer Geschäftsbereiche aufweisen wird, und sich große Konzerne

so zu sog. "Multispezialisten" entwickeln werden.

Diese "Visionen" stellen das Konzept der Allfinanz in seiner ausgeprägtesten Form dar

und dürften heute eher als Zukunftsmusik gelten. Heute wird das Allfinanzkonzept in der

Finanzpresse und Öffentlichkeit noch primär mit dem Privatkundengeschäft assoziiert.

Die Zahl der Vertriebskooperationen und Joint Ventures übersteigt bei weitem die Zahl

vollständig integrierter "Allfinanzkonzerne". Selbst große Allfinanz-"Vorbilder", wie die

amerikanische Citigroup oder die niederländische ING, sind in vielen Bereichen eher

durch ein Nebeneinander, als ein Miteinander der Bank- und Versicherungssparte ge-

kennzeichnet.58

58 Die ING konzentriert sich in Europa auf das Bankgeschäft, in den USA mit den Lebensversicherern ReliaStar und Equitable auf das Versicherungsgeschäft. Nach Meinung von Wirtschaftsredakteuren agieren die Bereiche Bank und Versicherung weitgehend unabhängig voneinander. Vgl. o.V. (2001c), S. 56

24

2.2 Die Situation auf dem deutschen Bankenmarkt

Um ein Verständnis für das in den letzten Jahren wieder auflebende Interesse am Allfi-

nanzkonzept zu erlangen, ist es notwendig, die Entwicklungen auf dem deutschen Ban-

ken- und Versicherungsmarkt zu durchleuchten. Die hier herrschenden Rahmenbedin-

gungen sind mitbestimmend für die Attraktivität von Allfinanzaktivitäten und die durch

das Allfinanzgeschäft generierbaren zusätzlichen Provisionserlöse.

Die deutsche Bankenbranche erfreute sich in den letzten Jahrzehnten hoher Wachstums-

raten. Zwischen 1973 und 1997 gelang es den Banken, ihr Kundengeschäftsvolumen im

Jahr durchschnittlich um 10 % auszudehnen. Ebenso erfolgreich verlief die Ertragsent-

wicklung: Die Bruttoerträge, die Summe aus Zins- und Provisionserträgen, konnten in

diesem Zeitraum pro Jahr durchschnittlich um 8,6 % erhöht werden.59 Ursächlich für die

langjährig guten Wachstumsraten der Banken waren mehrere Faktoren. Während vor dem

Zweiten Weltkrieg vielfach noch die Familie als soziales Auffangnetz und als Absiche-

rung für die Versorgung im Alter fungierte, trat an ihre Stelle später die gesetzliche Ren-

tenversicherung. Die Vermögensbildung wurde in die Hand der Banken gelegt. Daneben

stieg die Bedeutung der Kreditfinanzierung. Die Vorgänge des Sparens und Investierens

wurden getrennt: In ihrer Funktion als Betrags- und Fristentransformatoren sammelten

die Banken das Geld der Sparer ein, um es an anderer Stelle den kapitalsuchenden Inves-

toren gegen Zins bereitzustellen.60 Die große Nachfrage nach Kreditfinanzierung - auch

aufgrund der steuerlichen Besserstellung von Fremd- gegenüber Eigenkapital - bot den

Banken ein jahrzehntelanges Wachstumsfeld. Hinzu kam der konstante Anstieg des Kun-

dengeschäfts aufgrund der generellen Umstellung von barer auf unbare Gehaltszahlung

und die damit wachsende Bedeutung des Girokontos.61

Auch wenn es den Banken in den letzten 30 Jahren gelungen ist, ihr Kundengeschäftsvo-

lumen jährlich auszudehnen, ist festzustellen, daß die Wachstumsraten in den letzten Jah-

ren tendenziell abnehmen. Seit Ende der 70er Jahre stieg der Umsatz der Banken langsa-

mer als zuvor.62

59 Vgl. Rolfes (1999), S. 2 60 Vgl. Zielke (1997), S. 40 61 Vgl. Wagner (1991), S. 14 62 Vgl. Rolfes (1999), S. 6

25

Ursache ist eine Verschärfung des Wettbewerbs verbunden mit Sättigungserscheinungen

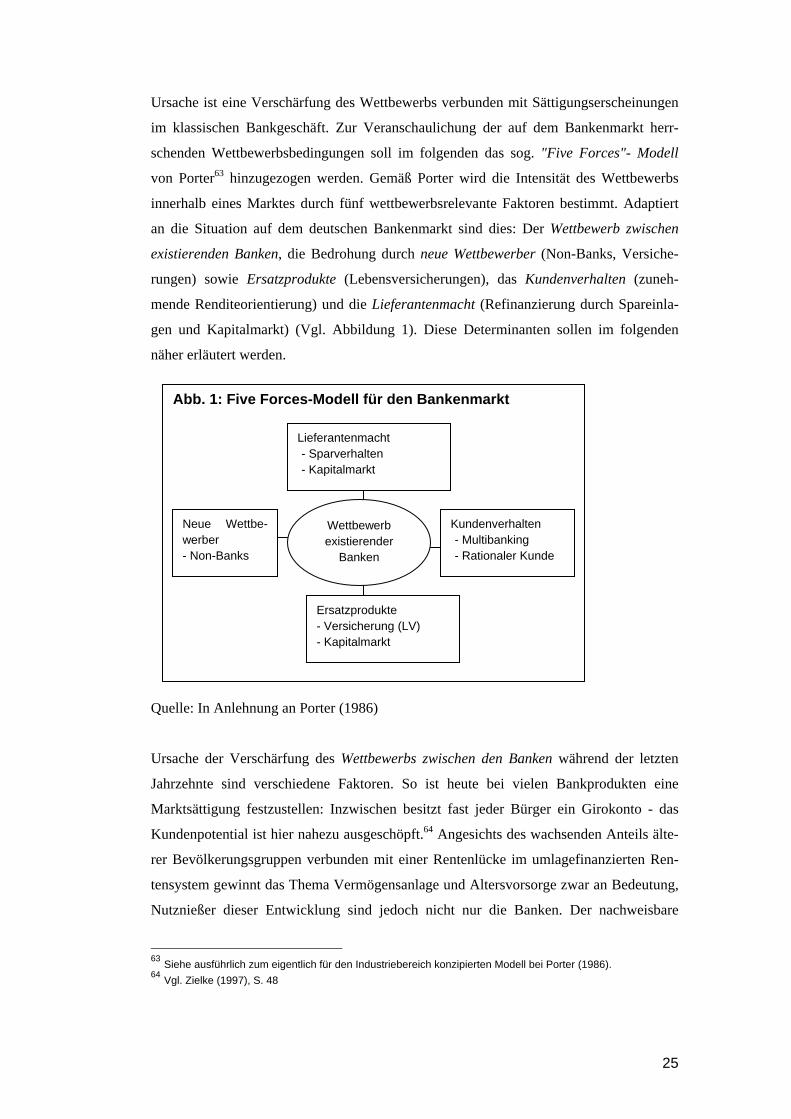

im klassischen Bankgeschäft. Zur Veranschaulichung der auf dem Bankenmarkt herr-

schenden Wettbewerbsbedingungen soll im folgenden das sog. "Five Forces"- Modell

von Porter63 hinzugezogen werden. Gemäß Porter wird die Intensität des Wettbewerbs

innerhalb eines Marktes durch fünf wettbewerbsrelevante Faktoren bestimmt. Adaptiert

an die Situation auf dem deutschen Bankenmarkt sind dies: Der Wettbewerb zwischen

existierenden Banken, die Bedrohung durch neue Wettbewerber (Non-Banks, Versiche-

rungen) sowie Ersatzprodukte (Lebensversicherungen), das Kundenverhalten (zuneh-

mende Renditeorientierung) und die Lieferantenmacht (Refinanzierung durch Spareinla-

gen und Kapitalmarkt) (Vgl. Abbildung 1). Diese Determinanten sollen im folgenden

näher erläutert werden.

Quelle: In Anlehnung an Porter (1986)

Ursache der Verschärfung des Wettbewerbs zwischen den Banken während der letzten

Jahrzehnte sind verschiedene Faktoren. So ist heute bei vielen Bankprodukten eine

Marktsättigung festzustellen: Inzwischen besitzt fast jeder Bürger ein Girokonto - das

Kundenpotential ist hier nahezu ausgeschöpft.64 Angesichts des wachsenden Anteils älte-

rer Bevölkerungsgruppen verbunden mit einer Rentenlücke im umlagefinanzierten Ren-

tensystem gewinnt das Thema Vermögensanlage und Altersvorsorge zwar an Bedeutung,

Nutznießer dieser Entwicklung sind jedoch nicht nur die Banken. Der nachweisbare

63 Siehe ausführlich zum eigentlich für den Industriebereich konzipierten Modell bei Porter (1986). 64 Vgl. Zielke (1997), S. 48

Abb. 1: Five Forces-Modell für den Bankenmarkt

Lieferantenmacht - Sparverhalten - Kapitalmarkt

Kundenverhalten - Multibanking - Rationaler Kunde

Ersatzprodukte - Versicherung (LV) - Kapitalmarkt

Neue Wettbe-werber - Non-Banks

Wettbewerb existierender

Banken

26

Trend vom liquiditätsorientierten hin zum langfristig rentabilitätsorientierten Sparen be-

günstigt substitutive Anlageprodukte, bspw. die von Versicherungen angebotenen Le-

bensversicherungen oder Fondsprodukte. Bis Anfang der 80er Jahre entfielen rund zwei

Drittel der Geldvermögensbildung der privaten Haushalte in Deutschland auf Bankeinla-

gen. Heute deponieren die Bürger nur noch rund ein Viertel ihrer neuen Ersparnisse bei

Banken.65 Während der Anteil der Banken am Geldvermögen der privaten Haushalte

sinkt, gewinnen Versicherungen und Investmentfondsanbieter Anteile hinzu.

In den Jahren nach der Währungsreform 1948 war die Geldanlage bei einer Bank für die

Bürger eine "logische" Entscheidung: Der Aspekt der Sicherheit der Depositen stand im

Vordergrund, Rentabilitätsüberlegungen waren sekundär. Zudem blieb der deutsche Ka-

pitalmarkt, speziell der Aktienmarkt, lange Jahre unterentwickelt.66 Während der 80er

Jahre änderte sich die Situation: Im Zuge wachsenden Wohlstands begannen die Bürger,

höhere Anforderungen an ihre Geldanlage zu stellen. Renditeforderungen und der

Wunsch nach Diversifizierung der Anlage führten zu einem vermehrten Interesse an in-

und ausländischen Aktien. Der Boom der Aktienmärkte zwischen 1995 und 2000 be-

schleunigte diese Entwicklung. Durch die Einführung des Euros wurde ein liquider euro-

päischer Finanzmarkt mit vielfältigen Produktangeboten ohne jegliches Wechselkursrisi-

ko geschaffen. Das klassische Sparbuch verlor im Zuge dieser Entwicklung seit den frü-

hen 90er Jahren stark an Bedeutung - statt Sparbüchern werden seitdem primär mit be-

sonderen Zinskonditionen ausgestatte Sparpläne abgesetzt.67

Ein weiterer Grund für das nachlassende Interesse an klassischen Spareinlagen und die

Hinwendung der Kunden zur kapitalbindenden Lebensversicherung und Investmentfonds

war das seit den 90er Jahren kontinuierlich sinkende Zinsniveau. Dieses ließ die klassi-

sche Spareinlage gegenüber rendite- und risikostärkeren Anlageformen an Attraktivität

verlieren.68

Unter anderem hatte die Abwendung der Privatkunden von den für die Banken günstigen

Sparformen (bspw. Sparbuch) hin zu aufwendigen Einlagen zur Folge, daß sich die Refi-

nanzierung der Banken stark verteuerte. Aufgrund der Abnahme der Einlagen heimischer

Nicht-Banken refinanzieren sich die Banken heute auf der Passivseite immer mehr durch

65 Vgl. Bankenverband (2004), S. 9 66 Vgl. Weber (2002), S. 245 67 Vgl. GDV (2004), S. 103 68 Vgl. Amara (2005), S. 62

27

die Ausgabe von Anleihen.69 Als Folge der wachsenden privaten Nachfrage nach Wert-

papieren sowie der Tatsache, daß auch Versicherungen die Anlagegelder ihrer Kunden

am Kapitalmarkt platzieren, stoßen diese Bankenanleihen auf eine hohe Akzeptanz am

Markt. Gleichzeitig finanzieren die Banken sich gegenseitig, da auch auf der Aktivseite

ihrer Bilanzen der Posten "Bankanleihen" einen immer größeren Anteil ausmacht: Fast

die Hälfte des Wachstums des Wertpapierportfolios deutscher Banken zwischen 1995 und

2000 ging zugunsten heimischer Bankanleihen. Ein Blick auf die Passivseite der Bankbi-

lanzen zeigt weiterhin, daß die Finanzierung deutscher Banken immer internationaler

geworden ist. Ende 2001 machte der Anteil der Einlagen ausländischer Kunden mehr als

15 % der Bilanzsummen aus, verglichen mit rund 6 % Ende 1990.70 Als Refinanzierungs-

quelle hat zudem der Interbankenmarkt, auf dem sich deutsche Banken nach Etablierung

der Währungsunion eine bedeutende Position erarbeitet haben, innerhalb des letzten Jahr-

zehnts stark an Bedeutung gewonnen.

Alle diese aufgezeigten Entwicklungen in der Zusammensetzung der Passivseite deut-

scher Banken trugen dazu bei, daß die Refinanzierung der Banken sich stark verteuert

hat.

Gleichzeitig haben Veränderungen auf der Aktivseite der Banken bewirkt, daß die Zinser-

träge pro Geschäftsvorfall in den letzten Jahren zurückgegangen sind. Bei der Finanzie-

rung deutscher Unternehmen ist eine deutliche Strukturverschiebung eingetreten. Bank-

kredite sind zwar vor allem bei kleinen und mittelgroßen Betrieben nach wie vor die

Hauptfinanzierungsform, bei den größeren Unternehmen hat hingegen die Finanzierung

über den Kapitalmarkt sowie über gruppeninterne Auslandskredite stark zugenommen.71

Hintergrund dieser Entwicklung ist zum einen der Boom der Aktienmärkte in der zweiten

Hälfte der 90er Jahre, zum anderen der durch die Europäische Währungsunion geschaffe-

ne größere Markt mit hohem Aufnahmepotential für Anleihen europäischer Nicht- Ban-

ken.72 Der Umlauf nationaler und internationaler Anleihen deutscher Unternehmen ist seit

1995 um rund das Dreizehnfache gestiegen. Im gleichen Zeitraum haben sich die Aus-

landsverbindlichkeiten deutscher Unternehmen verdreifacht. Grund hierfür ist die Zu-

69 Vgl. Weber (2002a), S. 456 70 Vgl. Weber (2002a), S. 457 71 Vgl. Bankenverband (2004), S. 10. Bei kleinen und mittelgroßen deutschen Unternehmen herrscht in Deutschland auch heute noch die sog. "Own Master"- Mentalität vor, d. h. der Wunsch nach Selbstbestimmung in unternehmerischen Entscheidungen. Dies spricht für eine Fremdfinanzierung über Bankkredite. 72 Vgl. Weber (2002), S. 241

28

nahme der Finanzierungen über ausländische Niederlassungen bzw. über ausländische

Konzernzentralen.73

Zusammenfassend ist festzuhalten, daß auf der Aktivseite der deutschen Banken der An-

teil der Forderungen gegen heimische Unternehmen und Selbständige zwischen 1990 und

2001 stark abgenommen hat. Neben den oben beschriebenen Ursachen im Finanzierungs-

verhalten deutscher Unternehmen war auch das schwache Wachstum der Wirtschaft in

Deutschland hierfür mitverantwortlich: Das Bruttosozialprodukt wuchs zwischen 1993

und 2001 um nur 2,8 % jährlich74, was die allgemein nachlassende Nachfrage nach Kredi-

ten auf dem Heimatmarkt erklärt. Auf der Aktivseite deutscher Bankbilanzen stieg statt

dessen die Bedeutung der Forderungen gegen ausländische Banken und Nicht-Banken.

Zusammen mit der Zunahme der Wertpapieranlage, darunter Bankanleihen sowie auslän-

dische Wertpapiere hoher Bonität, führte dies zu einer Verringerung der Zinserträge

deutscher Banken während des letzten Jahrzehnts. Mitverursacht durch die lang anhalten-

de Niedrigzinsphase ergibt sich seit etwa 1994 ein abwärts gerichteter Trend der Zins-

überschüsse deutscher Banken. Im Jahr 2000 betrug der Zinsüberschuß der deutschen

Kreditbanken im Durchschnitt unter 1,5 % (1993: 2 %) der Bilanzsumme.75

Kompensiert wird der Rückgang des Zinsergebnisses teilweise durch steigende Provisi-

onserträge aufgrund der zunehmenden Kapitalmarktaktivitäten der deutschen Bankkun-

den. Diese konnten jedoch nicht verhindern, daß sich die Ertragslage aller Bankengrup-

pen in den letzten 20 Jahren verschlechtert hat. Gleichzeitig ist eine deutliche Verschlech-

terung der Cost-Income-Ratios festzustellen (im Durchschnitt 75 % bei den Kreditbanken

in 2000). Verursacht wurde dies durch steigende Sachaufwendungen seit Mitte der 90er

Jahre (speziell Informationstechnologie). Die durchschnittliche Eigenkapitalrendite der

Banken sank von rund 20 % im Jahr 1983 auf 4,4 % in 2002.76

Zu erkennen ist, daß die aktuelle Ertragsschwäche der Banken in Deutschland Folge einer

langfristigen Entwicklung ist. Innerhalb des sog. Lebenszyklusmodells befindet der Ban-

kenmarkt sich heute in der "Reifephase":77 Aufgrund einer rückläufigen Gesamtnachfrage

73 Hier spielen u. a. Finanzierungsvorteile von Konzerneinheiten auf bestimmten Auslandsmärkten sowie steu-erliche Überlegungen eine Rolle. 74 Vgl. Weber (2002), S. 242 75 Vgl. Monatsberichte der Deutschen Bundesbank bei Rolfes (1999), S. 7 76 Vgl. Bankenverband (2004), S. 8 77 Vgl. Schierenbeck (1999), S. 229f.

29

stagniert die Menge abgesetzter Produkte - fallende Preise und Gewinnmargen sowie

steigender Konkurrenz- und Konzentrationsdruck sind die Folge.

Absehbar ist, daß die deutschen Banken sich auch in Zukunft auf eine im Vergleich zu

früheren Jahrzehnten strukturell niedrigere Zinsmarge einstellen müssen. Auffällig ist

dabei, daß es international betrachtet keinen generellen Trend zu sinkenden Bankerträgen

gibt. Der Internationale Währungsfonds weist in seinem Herbstbericht 2003 darauf hin,

daß alle deutschen Bankengruppen in bezug auf die Ertragskraft schlechter als die ver-

gleichbaren Gruppen in den übrigen europäischen Volkswirtschaften abschneiden.78 Die

vielfach aufgebrachte Feststellung, die aktuellen Probleme der deutschen Banken seien

"hausgemacht", ist somit nicht von der Hand zu weisen.

Ein Grund für den Rückstand deutscher Banken bei der Anpassung an die geänderten

Marktbedingungen ist die Struktur der deutschen Kreditwirtschaft mit drei klar abge-

grenzten Gruppen. Rund 45 % des deutschen Bankenmarktes - gemessen an der Bilanz-

summe - wird von Instituten im öffentlichen Eigentum abgedeckt.79 Aufgrund der bis

Mitte 2005 geltenden Anstaltslast und Gewährträgerhaftung werden die Landesbanken im

Wettbewerb durch günstigere Refinanzierungsmöglichkeiten bevorzugt. Auch die Spar-

kassen, die sich primär über Einlagen statt Wertpapiere refinanzieren, weisen aufgrund

der Rückendeckung durch den Staat erhebliche Vorteile bei der Akquisition niedrig ver-

zinslicher Spareinlagen auf. Vom Wegfall der Anstaltslast und Gewährträgerhaftung Mit-

te 2005 erhoffen sich die deutschen Privatbanken eine Verbesserung ihrer Wettbewerbssi-

tuation gegenüber öffentlichen Instituten, da auf reine Geschäftsausweitung abzielende

Strategien zu nicht marktgerechten Konditionen nicht mehr möglich sein werden. Ebenso

aktuell ist die Diskussion um die notwendige Konsolidierung des fragmentierten deut-

schen Bankenmarktes: Während die fünf größten Banken in der Schweiz, Schweden und

den Beneluxländern je auf einen Marktanteil von über 70 % kommen, liegt diese Kenn-

zahl in Deutschland bei lediglich 20 %.80 In den meisten europäischen Staaten ist die

nationale Konsolidierung weitgehend abgeschlossen - in Deutschland steht dieser Prozeß

noch aus. Die Beschränkung von Fusionen ausschließlich auf die eigene Gruppe wird

78 Vgl. bei Potthoff (2003), S. B4 79 Vgl. Bankenverband (2004), S. 11f. 80 Vgl. o.V. (2004), S. 25, Verweis auf eine Erhebung von Lehman Brothers

30

dabei als ein zentrales Hemmnis für die Hebung von Synergien zur Schaffung eines leis-

tungsfähigen, effizienten Bankensystems angesehen.81

Festzuhalten ist, daß es heute in Deutschland trotz der aufgezeigten Ertragsprobleme

"keine Bankenkrise"82 gibt. Neben den überholungsbedürftigen Strukturen wird das deut-

sche Bankwesen nach Meinung von Wirtschaftsexperten durch die schwache Konjunktur

sowie Managementfehler der Vergangenheit83 belastet. Handlungsmöglichkeiten für die

deutschen Banken finden sich zum einen auf der Kosten- zum anderen auf der Ertragssei-

te. In beiden Bereichen bieten sich Anwendungsmöglichkeiten für das Allfinanzkonzept:

1. Kosteneinsparungen

Deutschland weist mit rund 1.600 Einwohnern pro Bankstelle immer noch eine im inter-

nationalen Vergleich hohe Zweigstellendichte auf. Mit 4.000 bis 4.500 Einwohnern ist

die Versorgung mit Bankdienstleistungen in Großbritannien, Schweden und den Nieder-

landen wesentlich konzentrierter.84 Sowohl die steigende Mobilität der Bankkunden als

auch die Nutzungsmöglichkeiten von sog. Multi-Channel-Angeboten (bspw. Internet)

rechtfertigen in gewissem Umfang eine weitere Reduzierung des deutschen Filialnetzes.

Das Angebot von Versicherungsprodukten über den Bankschalter in Zusammenarbeit mit

einem Versicherungsinstitut stellt dabei eine Möglichkeit dar, vorhandene Filialnetze

besser auszunutzen und so die Effizienz des Bankvertriebs zu erhöhen. Zudem empfehlen

Unternehmensberatungen die Hebung von Kostensynergien durch verstärkte Kooperatio-

nen im Back Office- Bereich, bspw. durch das Betreiben sog. "Shared Service Center".

2. Ertragsorientierung

Wirtschaftsexperten sind sich einig, daß Kosteneinsparungen alleine nicht ausreichen

werden, um deutschen Banken eine im internationalen Vergleich konkurrenzfähige Ei-

genkapitalrendite zu ermöglichen. Mit durchschnittlichen Eigenkapitalrenditen von aktu-

ell drei Prozent sind die deutschen Banken noch weit von ihren Renditezielen entfernt.

Vor allem das Privatkunden- und Retailgeschäft sind gefordert, einen Rentabilitätsbeitrag

81 Siehe zur Diskussion um Fusionen innerhalb der drei Säulen der deutschen Bankenbranche bei GDV (2004), S. 23f. 82 Gerken (2003), S. 23 83 Prof. Gerken nennt als Beispiele für Managementfehler teure Investitionen in Investment Banking- Aktivitäten (Commerzbank), risikobehaftetes Kreditgeschäft und hohe Fixkostenblöcke im Filialgeschäft. Vgl. Gerken (2003), S. 23 84 Vgl. Baxmann (2004), S. B2

31

zu leisten. Nach einer Modellrechnung von A.T. Kearney müßten die Kosten um rund

40 % verringert werden, wollten die Banken allein auf diesem Wege ihre Zielrenditen von

15 % erreichen.85

Zur Verbesserung der Marktkapitalisierung deutscher Banken - auch zum Schutz vor

feindlichen Übernahmen - ist neben Kosteneinsparungen also eine strikte Ertragsorientie-

rung notwendig.

Berechnungen der Unternehmensberatung PA Consulting ergeben, daß das Potential für

eine Verbesserung der Profitabilität bei Banken auf der Umsatzseite rund viermal höher

als auf der Kostenseite ist.86 Die Berater identifizieren dabei vor allem zwei Aktionsbe-

reiche: Zum einen empfehlen sie eine Anhebung der Gebühren und Kreditkonditionen.

Hier verweisen sie auf die im Vergleich zu Deutschland wesentlich erfolgreicheren engli-

schen Banken, deren Kreditmargen und -gebühren um einen bzw. 0,4 Prozentpunkte im

Durchschnitt höher seien. Zum anderen empfehlen die Berater den Banken, sich auf der

Kundenseite durch attraktive, kundenspezifische Produkt- und Serviceangebote von den

Wettbewerbern abzusetzen.

Einen Weg zur Schaffung eines solchen Angebotes stellt die Anwendung des Allfinanz-

konzepts dar. Durch das gebündelte Angebot von Bank- und Versicherungsprodukten, die

sich strikt an der Bedarfssituation der anvisierten Kundengruppen orientieren, kann eine

umfassende Befriedigung der Finanzbedürfnisse der Kunden vorgenommen werden. Bei-

spiele wie die Citibank, die das Allfinanzkonzept in Deutschland seit Jahren erfolgreich

mit der CiV Versicherung umsetzt, belegen die Ertragspotentiale dieser Strategie.87

Generell ist aufgrund der seit Jahren rückläufigen Zinsüberschüsse eine verstärkte Fokus-

sierung deutscher Banken auf das Provisionsgeschäft unumgänglich. Der Verkauf von

Versicherungsprodukten stellt dabei eine attraktive Möglichkeit dar, die rückläufigen

Zinsergebnisse zu kompensieren sowie die Erträge der Bank unabhängig vom Zinsniveau

zu verstetigen.

85 Vgl. A.T. Kearney (2004), S. 3, die Autoren beziehen sich auf die akutuelle Bundesbankstatistik. 86 Vgl. Rushton (2002), S. 18 87 Siehe ausführlich zur Zusammenarbeit Citibank/CiV Versicherung in Kapitel 6.4.

32

2.3 Die Situation auf dem deutschen Versicherungsmarkt

Der deutsche Versicherungsmarkt befindet sich seit einigen Jahren in einer schwierigen

Phase. Neben hohen Schadensaufwendungen, bspw. durch die Hochwassersituationen im

Jahr 1997 an der Oder sowie 2002 entlang der Elbe, wird die Branche durch zunehmende

Ertragsprobleme belastet. Hinzu kommt eine "dramatisch" reduzierte Kapitalstärke der

Versicherungsinstitute: Bedingt durch die dreijährige Börsenkrise bis März 2003 und

historisch niedrige Zinsen vernichteten die Versicherungsinstitute in der Kapitalanlage

Milliarden von Euros.88 Die Solvabilität vieler Versicherer wurde substantiell ge-

schwächt: Das ausgewiesene Eigenkapital der größten europäischen Versicherungen

schmolz zwischen 2000 und 2002 um rund 20 Prozent, die Neubewertungsreserven san-

ken um über 40 Prozent.89 So stehen heute die deutschen Lebensversicherungen mit tradi-

tionell hohen Garantien für ihre Policen stark unter Druck. Einzelne Institute können ih-

ren Kunden aktuell nicht mehr als die gesetzlich bestimmte Garantieverzinsung ausschüt-

ten. Diese wurde Anfang 2004 in Deutschland von 3,25 % auf 2,75 % gesenkt.90

In den Jahren des Aktienmarktbooms nutzten zahlreiche Versicherer die durch Kapitalan-

lageerfolge erreichte hohe Eigenkapitalbasis für Expansionsstrategien, bspw. in ausländi-

sche Märkte, neue Produktangebote oder Vertriebsformen (bspw. Internet). Häufig wur-

den die mit diesen Projekten einhergehenden Risiken sowie die Komplexität unterschätzt.

Hinzu kommen heute in der europäischen Versicherungsbranche strukturelle Probleme:

Viele Sparten (bspw. kleine Industrieportfolios) erwirtschaften keine positiven Ergebnis-

beiträge mehr. Die Wertschöpfungstiefe ist bei den meisten Versicherern sehr hoch, Pro-

duktivitätsteigerungen machen teure Investitionen in die IT-Infrastruktur (z. B. Bestands-

führungssysteme) der Institute notwendig.91

Die in Europa ab frühestens 2007 in Kraft tretenden einheitlichen aufsichtsrechtlichen

Eigenkapitalregeln (Solvency II) werden aus Sicht von Versicherungsvorständen zu Ver-

änderungen in der gesamten europäischen Versicherungsbranche führen.

88 Vgl. Weibe (2003), S. 26 89 Vgl. Boston Consulting (2003) 90 Vgl. Lansch (2003a), S. 33 91 Vgl. Boston Consulting (2003), S. 11

33

Aufgrund der stärkeren Orientierung der Kapitalanforderungen an den eingegangen Risi-

ken wird nach Berechnungen von Experten der Kapitalbedarf vieler Gesellschaften deut-

lich steigen. Eine verstärkte Konsolidierung der europäischen Versicherungsbranche wird

erwartet.92

Angelehnt an die Vorgehensweise im vorherigen Kapitel soll hier zunächst die aktuelle

Wettbewerbssituation am deutschen Versicherungsmarkt dargestellt werden. Verschiede-

ne Faktoren tragen dazu bei, daß es innerhalb des letzten Jahrzehnts zu einer Intensivie-

rung des Wettbewerbs im Versicherungssektor gekommen ist.

Innerhalb der 90er Jahre haben sich auf dem deutschen Versicherungsmarkt achtzig neue

Institute etabliert.93 Die Auswirkungen der Deregulierung von 1994 (Kapitel 2.1.1) in

Form von Markteintritten ausländischer Anbieter blieben dabei geringer als erwartet - der

deutsche Versicherungsmarkt ist nach wie vor primär national.94 Europaweit haben seit

1994 die Konzentrationstendenzen im Versicherungsmarkt deutlich zugenommen. Impul-

se für Fusionen waren die Deregulierung sowie die Schaffung des europäischen Binnen-

marktes und die dadurch eingetretene Verschärfung der Preis- und Wettbewerbsbedin-

gungen. Das externe Wachstum durch Fusionen hat zum Ziel, gegenüber feindlichen

Übernahmen weniger angreifbar zu machen, die Finanzkraft der Institute zu erhöhen und

die Absatzmöglichkeiten und Handlungsautonomie im Wettbewerb zu verbessern.95

In Deutschland kam es in den 90er Jahren vermehrt zu Fusionsaktivitäten96, der Konzent-

rationsgrad der deutschen Versicherungswirtschaft war jedoch bis in die jüngste Vergan-

genheit deutlich geringer als auf vergleichbaren Versicherungsmärkten: 1997 entfielen

nur 47 % der Marktprämie auf die 15 größten Schaden- und Unfallversicherer (Frank-

reich 73 %, Niederlande 75 %).97 Ein Grund hierfür ist, daß der deutsche Versicherungs-

92 Vgl. bei Weibe (2003), S. 26; o.V. (2004a), S. 1. Neben Solvency II werden zudem die ab 2005 anzuwen-denden Internationalen Bilanzierungsregeln (IAS) den Zwang, finanzielle Reserven anzulegen, erhöhen. Auf der Aktivseite der Versicherungsbilanzen müssen Wertpapiere dann mit Tageskursen angesetzt werden; Kursver-luste werden nach außen transparenter. 93 Vgl. Kern (1999), S. 6

94 Vgl. Koch (2001), S. 2047 95 Vgl. Booth (2000), S. 24 96 Bspw. Die Zusammenführung der Versicherungsgesellschaften Victoria, D.A.S., Hamburg- Mannheimer und DKV zum ERGO-Konzern im Jahr 1997 97 Vgl. Booth (2000), S. 25

34

markt aufgrund seiner Größe auch mittleren und kleineren Versicherungsunternehmen

ausreichend Marktchancen einräumt. Untersuchungen von Roland Berger & Partner er-

geben, daß Größe nicht das einzige Erfolgskriterium von Versicherungen ist: Auch kleine