Abweichungen vom Standardwortlaut im neuen ... · ISA, wie eingangs erwähnt, an den bisherigen...

10

Datum: 07.09.2017 Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631 ORDENTLICHE REVISION THOMAS GRÖNERT STEFAN HAAG ABWEICHUNGEN VOM STANDARDWORTLAUT IM NEUEN REVISIONSBERICHT NACH ISA Zusammenspiel mit besonders wichtigen Prüfungssachverhalten und sonstigen Informationen Der Bericht der Revisionsstelle an die Generalversammlung von börsenkotierten Unternehmen hat, bedingt durch die seit den im letzten Jahr anwendbaren Änderun- gen der International Standards an Auditing (ISA), eine neue Struktur und weist zu- sätzliche Elemente auf. Im Beitrag legen die Autoren dar, wie sich Abweichungen vom Standardwortlaut auf den Bericht der Revisionsstelle bei nach ISA geprüften Jahres- und Konzernrechnungen auswirken. THOMAS GRÖNERT, DIPLOM-BETRIEBSWIRT (FH), DIPL. WIRTSCHAFTSPRÜFER, SENIOR MANAGER, PWC, BASEL STEFAN HAAG, LIC. OEC. HSG, DIPL. WIRTSCHAFTSPRÜFER, MITGLIED DER KOMMISSION FÜR RECHNUNGSLEGUNG VON EXPERTSUISSE, DIRECTOR ASSURANCE, PWC, WINTERTHUR/ZÜRICH 1. EINLEITUNG Das seit letztem Jahr anwendbare neue Berichterstattungs- konzept der ISA bezweckt eine Erhöhung der Transparenz der Abschlussprüfung. Es sieht eine geänderte Berichts- struktur, teilweise einen neuen Wortlaut und zusätzliche Elemente im Revisionsbericht vor. Basis für die neue Be- richterstattung bildet der grundlegend überarbeitete ISA 700. Darüber hinaus erfuhren zahlreiche weitere ISA Anpassungen, insbesondere auch ISA 720, der die Bericht- erstattung zu den sonstigen Informationen zum Inhalt hat. Mit ISA 701 wurde zudem ein neuer Prüfungsstandard ge- schaffen, der die Berichterstattung über besonders wichtige Prüfungssachverhalte bei börsenkotierten Unternehmen [i] regelt. Die beschriebenen Änderungen der ISA sind noch nicht in die Schweizer Prüfungsstandards (PS) überführt. Dennoch sind aufgrund des Rundschreibens der Eidg. Revisionsauf- sichtsbehörde (RAB) besonders wichtige Prüfungssachver- halte (Key Audit Matters) bereits heute auch in einem nach den PS erstellten Revisionsbericht für eine börsenkotierte Gesellschaft aufzunehmen [2]. Nicht grundlegend geändert wurden mit der neuen Be- richterstattung nach ISA die bisherigen Konzepte betreffend Modifizierung des Prüfungsurteils zum Abschluss (ISA 705) sowie zur Hervorhebung von Sachverhalten und zu den sons-

Transcript of Abweichungen vom Standardwortlaut im neuen ... · ISA, wie eingangs erwähnt, an den bisherigen...

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

ORDENTLICHE REVISION

THOMAS GRÖNERT

STEFAN HAAG

ABWEICHUNGEN VOM STANDARDWORTLAUTIM NEUEN REVISIONSBERICHT NACH ISAZusammenspiel mit besonders wichtigenPrüfungssachverhalten und sonstigen InformationenDer Bericht der Revisionsstelle an die Generalversammlung von börsenkotiertenUnternehmen hat, bedingt durch die seit den im letzten Jahr anwendbaren Änderun-gen der International Standards an Auditing (ISA), eine neue Struktur und weist zu-sätzliche Elemente auf. Im Beitrag legen die Autoren dar, wie sich Abweichungenvom Standardwortlaut auf den Bericht der Revisionsstelle bei nach ISA geprüftenJahres- und Konzernrechnungen auswirken.

THOMAS GRÖNERT,

DIPLOM-BETRIEBSWIRT (FH),

DIPL. WIRTSCHAFTSPRÜFER,

SENIOR MANAGER, PWC,

BASEL

STEFAN HAAG,

LIC. OEC. HSG,

DIPL. WIRTSCHAFTSPRÜFER,

MITGLIED DER KOMMISSION

FÜR RECHNUNGSLEGUNG

VON EXPERTSUISSE,

DIRECTOR ASSURANCE,

PWC, WINTERTHUR/ZÜRICH

1. EINLEITUNGDas seit letztem Jahr anwendbare neue Berichterstattungs-konzept der ISA bezweckt eine Erhöhung der Transparenzder Abschlussprüfung. Es sieht eine geänderte Berichts-struktur, teilweise einen neuen Wortlaut und zusätzlicheElemente im Revisionsbericht vor. Basis für die neue Be-richterstattung bildet der grundlegend überarbeiteteISA 700. Darüber hinaus erfuhren zahlreiche weitere ISAAnpassungen, insbesondere auch ISA 720, der die Bericht-erstattung zu den sonstigen Informationen zum Inhalt hat.Mit ISA 701 wurde zudem ein neuer Prüfungsstandard ge-schaffen, der die Berichterstattung über besonders wichtigePrüfungssachverhalte bei börsenkotierten Unternehmen [i]regelt.

Die beschriebenen Änderungen der ISA sind noch nicht indie Schweizer Prüfungsstandards (PS) überführt. Dennoch sindaufgrund des Rundschreibens der Eidg. Revisionsauf-sichtsbehörde (RAB) besonders wichtige Prüfungssachver-halte (Key Audit Matters) bereits heute auch in einem nachden PS erstellten Revisionsbericht für eine börsenkotierteGesellschaft aufzunehmen [2].

Nicht grundlegend geändert wurden mit der neuen Be-richterstattung nach ISA die bisherigen Konzepte betreffendModifizierung des Prüfungsurteils zum Abschluss (ISA 705)sowie zur Hervorhebung von Sachverhalten und zu den sons-

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

tigen Sachverhalten (ISA 706). Im Folgenden soll der Fragenachgegangen werden, wie sich diese und andere Abwei-chungen vom Standardwortlaut in der neuen Berichterstat-tung für börsenkotierte Unternehmen auswirken, insbeson-dere hinsichtlich der Art der Darstellung der Abweichungund an welcher Stelle diese im Revisionsbericht vorgenom-men wird. Nicht Gegenstand dieses Beitrags sind Abwei-chungen vom Standardwortlaut in einem PS-Bericht, dernach PS 701 erstellt wird und der Key Audit Matters aufgrunddes RAB-Rundschreibens enthält. Abweichungen vom Stan-dardwortlaut im neuen Revisionsbericht im weiteren Sinnsind grundsätzlich hinsichtlich der folgenden Aspekte denk-bar:

Mit Bezug auf die Jahres- oder die Konzernrechnung kannder Prüfer eine Modifizierung des Prüfungsurteils (einge-schränktes Prüfungsurteil, versagtes Prüfungsurteil undNichtabgabe eines Prüfungsurteils) oder eine Hervorhebungeines Sachverhalts als erforderlich ansehen. In diesem Zu-sammenhang relevant sind insbesondere Wechselwirkungenvon Abweichungen vom Standardwortlaut mit den beson-ders wichtigen Prüfungssachverhalten sowie bei wesentli-chen Unsicherheiten im Zusammenhang mit der Fortfüh-rungsfähigkeit. Bei der Berichterstattung zu sonstigen In-formationen nach ISA 720 kann ebenso eine Abweichungvom Standardwortlaut erforderlich werden. Zudem wirkensich Modifizierungen des Prüfungsurteils zum Abschlussggf. auf die Berichterstattung zu den sonstigen Informatio-nen aus. Falls es der Prüfer für ein besseres Verständnis desRevisionsberichts als notwendig erachtet, kann er einen Hin-weis auf einen sonstigen Sachverhalt im Bericht anbringen.

Bei der Berichterstattung aufgrund weiterer gesetzlicherVorschriften kann sich ebenfalls eine Abweichung vom Stan-dardwortlaut aufdrängen. Da die neue Berichterstattungnach ISA diesbezüglich keine Änderungen mit sich bringt,wird im Folgenden nicht darauf eingegangen [3].

2. ABWEICHUNGEN VOM STANDARDWORT-LAUT UND BESONDERS WICHTIGE PRÜFUNGS-SACHVERHALTE (ISA 701)Besonders wichtige Prüfungssachverhalte gewähren dem Be-richtsleser einen vertieften Einblick in die Durchführungund das Gesamtergebnis der Abschlussprüfung. Sie stellenkeine Abweichung vom Standardwortlaut und auch keineTeilprüfungsurteile dar, sondern erweitern den Revisions-bericht um die wichtigsten prüfungsspezifischen Themenaus der Sicht der Revisionsstelle [4].

Trotz des neuen Berichterstattungskonzepts halten dieISA, wie eingangs erwähnt, an den bisherigen Regeln einerAbweichung vom Standardwortlaut im Prüfungsbericht

«Es wird gezeigt, wie sich Ab-

weichungen vom Standardwortlaut aufden Revisionsbericht auswirken.»

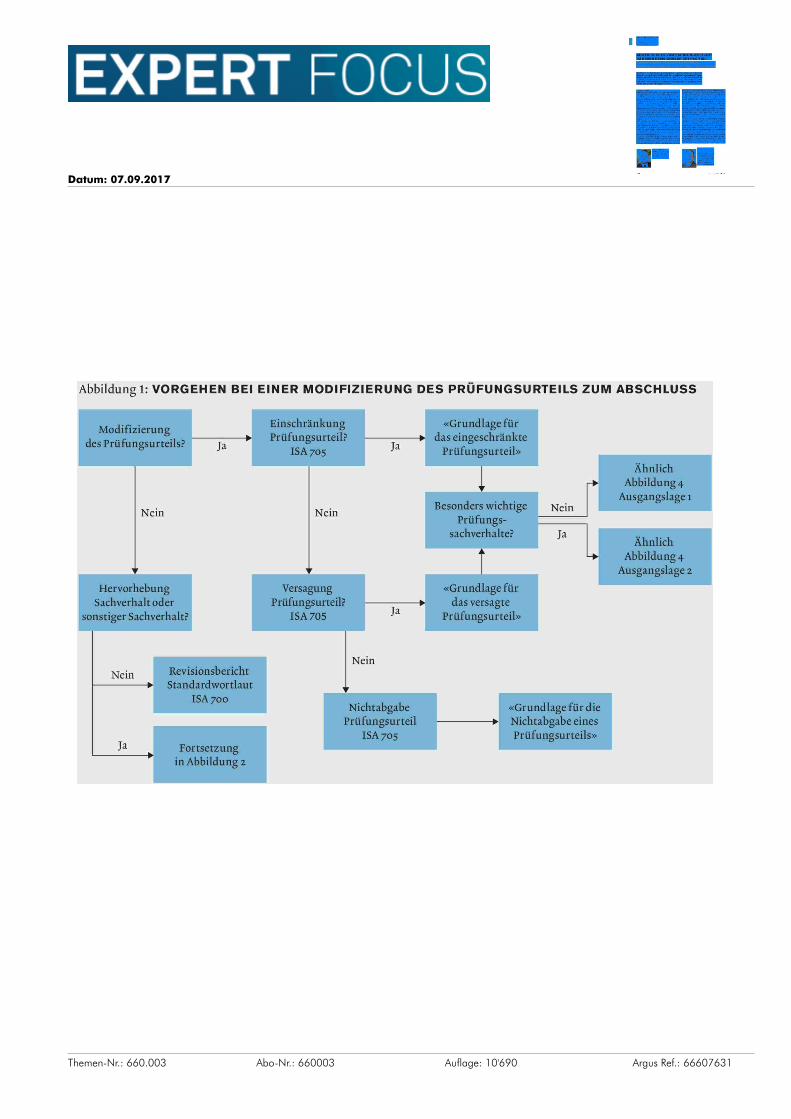

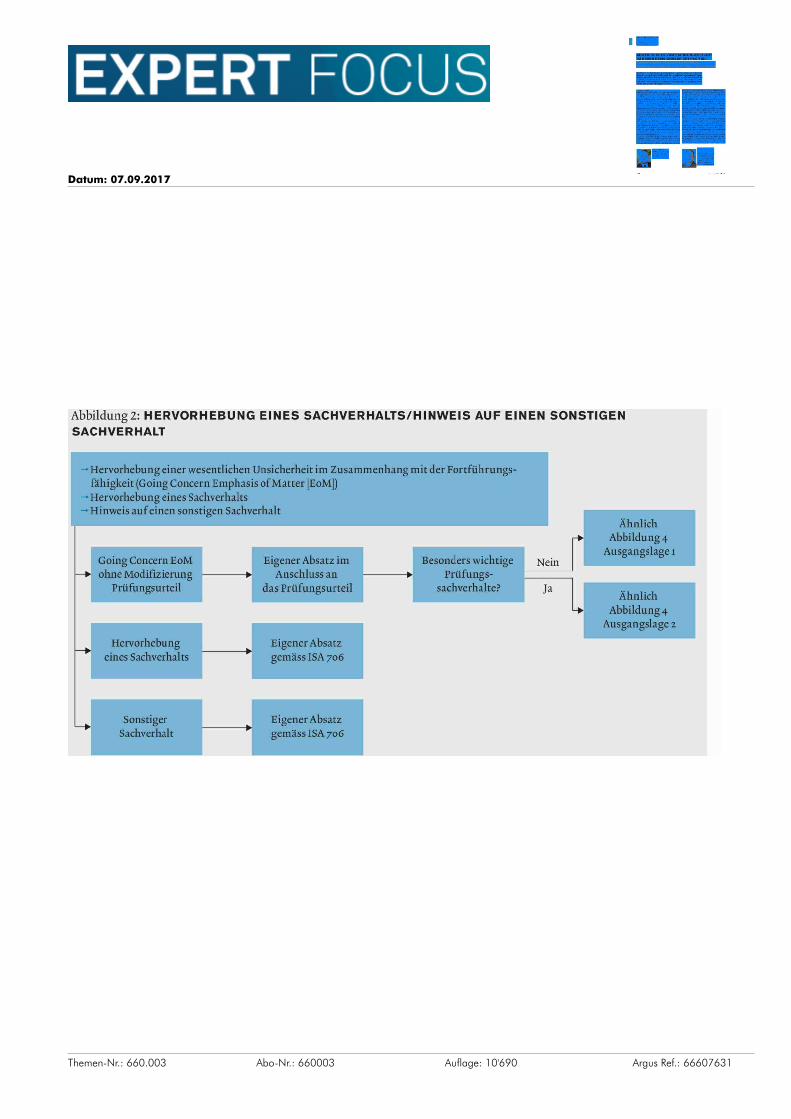

fest. Während ISA 705 Modifizierungen des Prüfungsurteilszum Abschluss zum Thema hat, adressiert ISA 706 die Her-vorhebung von Sachverhalten und die sonstigen Sachverhalte.ISA 570 behandelt Abweichungen vom Standardwortlaut imZusammenhang mit der Beurteilung der Fortführungsfähig-keit. Einige Grundsatzüberlegungen des Abschlussprü-fers bei der Berichterstattung sind in den Abbildungen 1 und 2illustriert.

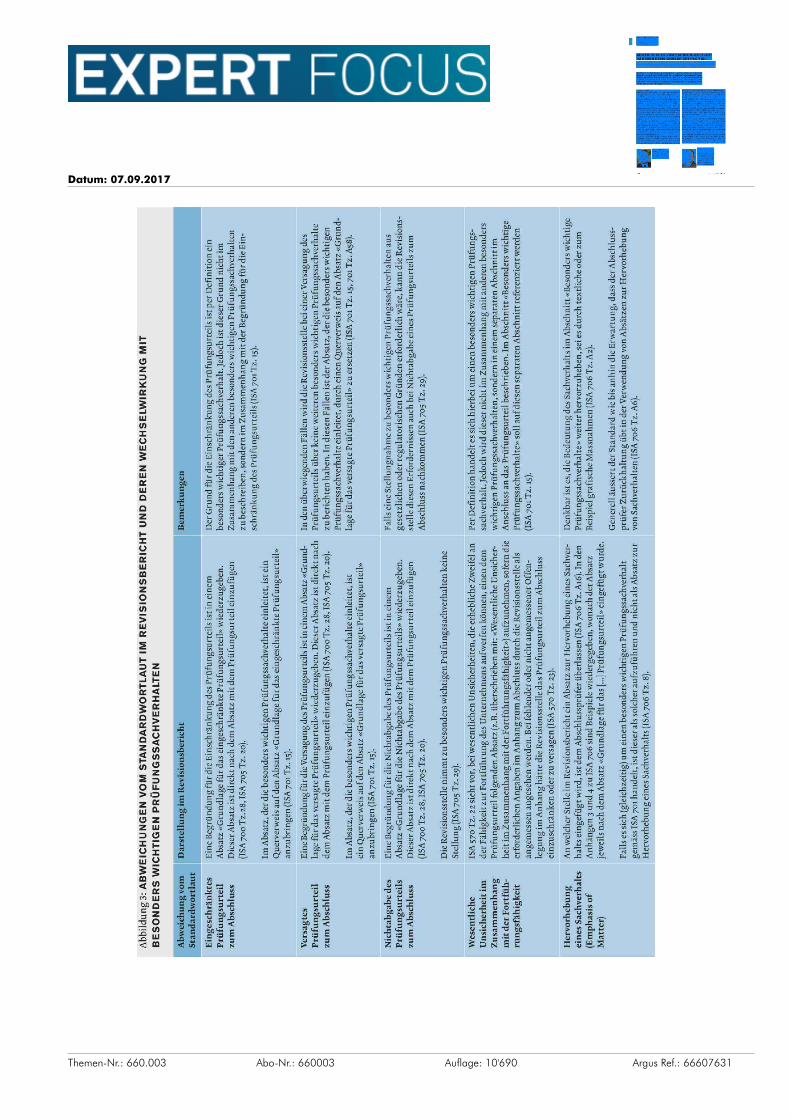

Im Folgenden wird aufgezeigt, wie sich Abweichungenvom Standardwortlaut auf die Struktur des Revisionsberichtsauswirken und welche Querbezüge ggf. erforderlich sind.Abbildung 3 gibt einen Überblick des Zusammenspiels ver-schiedener Abweichungen vom Standardwortlaut. Häufiggibt der Grund für eine Abweichung vom Standardwortlautgleichzeitig Anlass, den zugrunde liegenden Umstand alseinen besonders wichtigen Prüfungssachverhalt zu behan-deln. Deshalb stellt sich die Frage, wie dies nach den neuenBestimmungen der ISA im Revisionsbericht zu reflektierenist.

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

Abbildung VORGEHEN BEI EINER MODIFIZIERUNG DES PRÜFUNGSURTEILS ZUM ABSCHLUSS

Nein

Ja

Nein

Abbildung 1: VORGEHEN BEI EINER MODIFIZIERUNG DES PRÜFUNGSURTEILS ZUM ABSCHLUSS

Modifizierungdes Prüfungsurteils?

Nein

HervorhebungSachverhalt oder

sonstiger Sachverhalt?

Nein

Ja

Ja

I

EinschränkungPrüfungsurteil?

ISA 705

«Grundlage fürdas eingeschränkte

Prüfungsurteil»Ja

ÄhnlichAbbildung 4

AusgangslageNein

Besonders wichtigePrüfungs-

sachverhalte?

Nein

JaÄhnlich

Abbildung 4Ausgangslage 2

Versagung «Grundlage fürPrüfungsurteil? das versagte

JaISA 705 Prüfungsurteil»

RevisionsberichtStandardwortlaut

ISA 700

Fortsetzungin Abbildung 2

1 Nein

NichtabgabePrüfungsurteil

ISA 705

«Grundlage für dieNichtabgabe einesPrüfungsurteils»

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

Abbildung 2: HERVORHEBUNG EINES SACHVERHALTS/HINWEIS AUF EINEN SONSTIGENSACHVERHALT

Nein

Ja

Abbildung 2: HERVORHEBUNG EINES SACHVERHALTS/HINWEIS AUF EINEN SONSTIGENSACHVERHALT

- Hervorhebung einer wesentlichen Unsicherheit im Zusammenhang mit der Fortführungs-fähigkeit (Going Concern Emphasis of MatterHervorhebung eines Sachverhalts

- Hinweis auf einen sonstigen Sachverhalt1

NeinGoing Concern Eigener Absatz im Besonders wichtigeohne Modifizierung Anschluss an Prüfungs-

JaPrüfungsurteil das Prüfungsurteil sachverhalte?

Hervorhebungeines Sachverhalts

SonstigerSachverhalt

Eigener Absatzgemäss ISA 706

1

Eigener Absatzgemäss ISA 706

ÄhnlichAbbildung 4

Aus

ÄhnlichAbbildung 4

Ausgangslage z

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

Z

4

W

Z

0Z

O ZZ

i

0

Abb

ildun

g 3:

AB

WE

ICH

UN

GE

N V

OM

ST

AN

DA

RD

WO

RT

LAU

T IM

RE

VIS

ION

SB

ER

ICH

T U

ND

DE

RE

N W

EC

HS

ELW

IRK

UN

G M

ITB

ES

ON

DE

RS

WIC

HT

IGE

N P

RÜ

FU

NG

SS

AC

HV

ER

HA

LTE

N

vom

Dar

stel

lung

im R

evis

ions

beri

cht

Bem

erku

ngen

Stan

dard

wor

tlaut

Ein

gesc

hrän

ktes

Prüf

ungs

urte

ilzu

m A

bsch

luss

Ver

sagt

esPr

üfun

gsur

teil

zum

Abs

chlu

ss

Nic

htab

gabe

des

Prüf

ungs

urte

ilszu

m A

bsch

luss

Wes

entli

che

Uns

iche

rhei

t im

Zus

amm

enha

ngm

it de

r Fo

rtfü

h-ru

ngsf

ähig

keit

Her

vorh

ebun

gei

nes

Sach

verh

alts

(Em

phas

is o

fM

atte

r)

Ein

e B

egrü

ndun

g fü

r di

e E

insc

hrän

kung

des

Prü

fung

surt

eils

ist i

n ei

nem

Abs

atz

«Gru

ndla

ge f

ür d

as e

inge

schr

änkt

e Pr

üfun

gsur

teil»

wie

derz

ugeb

en.

Die

ser

Abs

atz

ist d

irek

t nac

h de

m A

bsat

z m

it de

m P

rüfu

ngsu

rtei

l ein

zufü

gen

(ISA

700

Tz.

28, I

SA 7

05 T

z. 2

0).

Im A

bsat

z, d

er d

ie b

eson

ders

wic

htig

en P

rüfu

ngss

achv

erha

lte e

inle

itet,

ist e

inQ

uerv

erw

eis

auf

den

Abs

atz

«Gru

ndla

ge f

ür d

as e

inge

schr

änkt

e Pr

üfun

gsur

teil»

anzu

brin

gen

(ISA

701

Tz.

15)

.

Ein

e B

egrü

ndun

g fü

r di

e V

ersa

gung

des

Prü

fung

surt

eils

ist i

n ei

nem

Abs

atz

«Gru

nd-

lage

für

das

ver

sagt

e Pr

üfun

gsur

teil»

wie

derz

ugeb

en. D

iese

r A

bsat

z is

t dir

ekt n

ach

dem

Abs

atz

mit

dem

Prü

fung

surt

eil e

inzu

füge

n (I

SA 7

00 T

z. 2

8, I

SAT

z. 2

0).

Im A

bsat

z, d

er d

ie b

eson

ders

wic

htig

en P

rüfu

ngss

achv

erha

lte e

inle

itet,

ist

ein

Que

rver

wei

s au

f de

n A

bsat

z «G

rund

lage

für

das

ver

sagt

e Pr

üfun

gsur

teil»

anzu

brin

gen

(ISA

701

Tz.

15)

.

Ein

e B

egrü

ndun

g fü

r di

e N

icht

abga

be d

es P

rüfu

ngsu

rtei

ls is

t in

eine

mA

bsat

z «G

rund

lage

für

die

Nic

htab

gabe

des

Prü

fung

surt

eils

» w

iede

rzug

eben

.D

iese

r A

bsat

z is

t dir

ekt n

ach

dem

Abs

atz

mit

dem

Prü

fung

surt

eil e

inzu

füge

n(I

SA 7

00 T

z. 2

8, I

SA 7

05 T

z. 2

o).

Die

Rev

isio

nsst

elle

nim

mt z

u be

sond

ers

wic

htig

en P

rüfu

ngss

achv

erha

lten

kein

e

Stel

lung

(IS

A 7

05 T

z. 2

9).

ISA

570

Tz.

22

sieh

t vor

, bei

wes

entli

chen

Uns

iche

rhei

ten,

die

erh

eblic

he Z

wei

fel a

nde

r Fä

higk

eit z

ur F

ortf

ühru

ng d

es U

nter

nehm

ens

aufw

erfe

n kö

nnen

, ein

en d

emPr

üfun

gsur

teil

folg

ende

n A

bsat

z (z

.B. ü

bers

chri

eben

mit:

«W

esen

tlich

e U

nsic

her-

heit

im Z

usam

men

hang

mit

der

Fort

führ

ungs

fähi

gkei

t»)

aufz

uneh

men

, sof

ern

die

erfo

rder

liche

n A

ngab

en im

Anh

ang

zum

Abs

chlu

ss d

urch

die

Rev

isio

nsst

elle

als

ange

mes

sen

ange

sehe

n w

erde

n. B

ei f

ehle

nder

ode

r ni

cht a

ngem

esse

ner

Off

en-

legu

ng im

Anh

ang

hätte

die

Rev

isio

nsst

elle

das

Prü

fung

surt

eil z

um A

bsch

luss

einz

usch

ränk

en o

der

zu v

ersa

gen

(ISA

57o

Tz.

23)

.

An

wel

cher

Ste

lle im

Rev

isio

nsbe

rich

t ein

Abs

atz

zur

Her

vorh

ebun

g ei

nes

Sach

ver-

halts

ein

gefü

gt w

ird,

ist d

em A

bsch

luss

prüf

er ü

berl

asse

n (I

SA 7

06 T

z. A

16).

In

den

Anh

änge

n 3

und

4 zu

ISA

706

sin

d B

eisp

iele

wie

derg

egeb

en, w

onac

h de

r A

bsat

zje

wei

ls n

ach

dem

Abs

atz

«Gru

ndla

ge f

ür d

as [

...]

Prüf

ungs

urte

il» e

inge

fügt

wur

de.

Falls

es

sich

(gl

eich

zeiti

g) u

m e

inen

bes

onde

rs w

icht

igen

Prü

fung

ssac

hver

halt

gem

äss

ISA

701

han

delt,

ist d

iese

r al

s so

lche

r au

fzuf

ühre

n un

d ni

cht a

ls A

bsat

z zu

rH

ervo

rheb

ung

eine

s Sa

chve

rhal

ts (

ISA

706

Tz.

8).

Der

Gru

nd f

ür d

ie E

insc

hrän

kung

des

Prü

fung

surt

eils

ist p

er D

efin

ition

ein

beso

nder

s w

icht

iger

Prü

fung

ssac

hver

halt.

Jed

och

ist d

iese

r G

rund

nic

ht im

Zus

amm

enha

ng m

it de

n an

dere

n be

sond

ers

wic

htig

en P

rüfu

ngss

achv

erha

lten

zu b

esch

reib

en, s

onde

rn im

Zus

amm

enha

ng m

it de

r B

egrü

ndun

g fü

r di

e E

in-

schr

änku

ng d

es P

rüfu

ngsu

rtei

ls (

ISA

701

Tz.

In d

en ü

berw

iege

nden

Fäl

len

wir

d di

e R

evis

ions

stel

le b

ei e

iner

Ver

sagu

ng d

esPr

üfun

gsur

teils

übe

r ke

ine

wei

tere

n be

sond

ers

wic

htig

en P

rüfu

ngss

achv

erha

ltezu

ber

icht

en h

aben

. In

dies

en F

älle

n is

t der

Abs

atz,

der

die

bes

onde

rs w

icht

igen

Prüf

ungs

sach

verh

alte

ein

leite

t, du

rch

eine

n Q

uerv

erw

eis

auf

den

Abs

atz

«Gru

nd-

lage

für

das

ver

sagt

e Pr

üfun

gsur

teil»

zu

erse

tzen

(IS

A 7

01 T

z. 1

5, 7

01 T

z. A

58).

Falls

ein

e St

ellu

ngna

hme

zu b

eson

ders

wic

htig

en P

rüfu

ngss

achv

erha

lten

aus

gese

tzlic

hen

oder

reg

ulat

oris

chen

Grü

nden

erf

orde

rlic

h w

äre,

kan

n di

e R

evis

ions

-st

elle

die

sen

Erf

orde

rnis

sen

auch

bei

Nic

htab

gabe

ein

es P

rüfu

ngsu

rtei

ls z

umA

bsch

luss

nac

hkom

men

(IS

A 7

05 T

z. 2

9).

Per

Def

initi

on h

ande

lt es

sic

h hi

erbe

i um

ein

en b

eson

ders

wic

htig

en P

rüfu

ngs-

sach

verh

alt.

Jedo

ch w

ird

dies

er n

icht

im Z

usam

men

hang

mit

ande

ren

beso

nder

sw

icht

igen

Prü

fung

ssac

hver

halte

n, s

onde

rn in

ein

em s

epar

aten

Abs

chni

tt im

Ans

chlu

ss a

n da

s Pr

üfun

gsur

teil

besc

hrie

ben.

Im

Abs

chni

tt «B

eson

ders

wic

htig

ePr

üfun

gssa

chve

rhal

te»

soll

auf

dies

en s

epar

aten

Abs

chni

tt re

fere

nzie

rt w

erde

n(I

SA 7

01 T

z. t5

).

Den

kbar

ist e

s, d

ie B

edeu

tung

des

Sac

hver

halts

im A

bsch

nitt

«Bes

onde

rs w

icht

ige

Prüf

ungs

sach

verh

alte

» w

eite

r he

rvor

zuhe

ben,

sei

es

durc

h te

xtlic

he o

der

zum

Bei

spie

l gra

fisc

he M

assn

ahm

en (

ISA

706

Tz.

A2)

.

Gen

erel

l äus

sert

der

Sta

ndar

d w

ie b

is a

nhin

die

Erw

artu

ng, d

ass

der

Abs

chlu

ss-

prüf

er Z

urüc

khal

tung

übt

in d

er V

erw

endu

ng v

on A

bsät

zen

zur

Her

vorh

ebun

gvo

n Sa

chve

rhal

ten

(ISA

706

Tz.

A6)

.

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

Bei eingeschränktem oder versagtem Prüfungsurteil zumAbschluss sowie bei einem Absatz zur Hervorhebung einerwesentlichen Unsicherheit im Zusammenhang mit der Fort-führungsfähigkeit wird im Revisionsbericht der Absatz«Besonders wichtige Prüfungssachverhalte» beibehalten,unabhängig davon, ob über (weitere) solche Sachverhalte zuberichten ist oder nicht. In diesem Absatz ist dann ein Quer-verweis zur entsprechenden Abweichung vom Standardwort-laut aufzunehmen (siehe dazu die Beispiele in Abbildung4).Anders bei der Nichtabgabe eines Prüfungsurteils, hier ent-fällt der Absatz «Besonders wichtige Prüfungssachverhalte».

3. ABWEICHUNGEN VOM STANDARDWORT-LAUT BEI WESENTLICHEN UNSICHERHEITENIM ZUSAMMENHANG MIT DERFORTFÜHRUNGSFÄHIGKEIT (ISA 570)Bei der Beurteilung einer wesentlichen Unsicherheit im Zu-sammenhang mit der Fortführungsfähigkeit durch denAbschlussprüfer handelt es sich per Definition um einen be-

sonders wichtigen Prüfungssachverhalt. In Fällen, in denendie Annahme der Fortführungsfähigkeit als vertretbar er-achtet wird, verfolgt der bei Going-Concern-Problemen an-wendbare ISA 570 in erster Linie zwei Ziele:i. Der Berichtsleser soll auf das Bestehen einer wesentlichen

Unsicherheit im Zusammenhang mit Ereignissen, die er-hebliche Zweifel an der Fähigkeit zur Fortführung derUnternehmenstätigkeit aufwerfen können, aufmerksamgemacht werden.

2. Der Berichtsleser soll auf die Offenlegung dieser Ereig-nisse im Abschluss hingewiesen werden. Ein Absatz zurHervorhebung einer wesentlichen Unsicherheit im Zu-sammenhang mit der Fortführungsfähigkeit dürfte diein der Praxis mit am häufigsten anzutreffende Berichts-modifizierung darstellen.

Der die Key Audit Matters regelnde ISA hat zum Ziel, denBerichtsleser über die Schwerpunkte der Prüfung zu infor-

Abb

ildun

g 3:

AB

WE

ICH

UN

GE

N V

OM

ST

AN

DA

RD

WO

RT

LAU

T IM

RE

VIS

ION

SB

ER

ICH

T U

ND

DE

RE

N W

EC

HS

ELW

IRK

UN

G M

ITB

ES

ON

DE

RS

WIC

HT

IGE

N P

RÜ

FU

NG

SS

AC

HV

ER

HA

LTE

N (

FO

RT

SE

TZ

UN

G)

abar

stel

lung

im R

evis

ions

beri

cht

Stan

dard

wor

tlaut

Bem

erku

ngen

Hin

wei

s au

f ei

nen

sons

tigen

Sac

hver

-ha

lt (O

ther

Mat

ter)

An

wel

cher

Ste

lle e

in H

inw

eis

auf

eine

n so

nstig

en S

achv

erha

lt ei

ngef

ügt w

ird,

ist

dem

Abs

chlu

sspr

üfer

übe

rlas

sen

(ISA

706

Tz.

A16

). I

m A

nhan

g 3

zu I

SA 7

06 is

tei

n B

eisp

iel w

iede

rgeg

eben

, won

ach

der

Abs

atz

zwis

chen

den

Key

Aud

it M

atte

rsun

d de

r B

eric

hter

stat

tung

zu

den

sons

tigen

Inf

orm

atio

nen

eing

efüg

t wur

de.

Falls

es

sich

(gl

eich

zeiti

g) u

m e

inen

bes

onde

rs w

icht

igen

Prü

fung

ssac

hver

halt

gem

äss

ISA

701

han

delt,

ist d

iese

r al

s so

lche

r au

fzuf

ühre

n un

d ni

cht a

ls H

inw

eis

auf

eine

n so

nstig

en S

achv

erha

lt (I

SA 7

06 T

z. 1

0).

Bei

der

Off

enle

gung

von

nic

ht in

den

ISA

ver

lang

ten

Info

rmat

ione

n, w

ie b

eisp

iels

-w

eise

zur

Wes

entli

chke

it un

d zu

m P

rüfu

ngsu

mfa

ng, h

ande

lt es

sic

h m

it B

lick

auf

die

ISA

um

Hin

wei

se a

uf s

onst

ige

Sach

verh

alte

(IS

A 7

06 T

z. A

9).

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

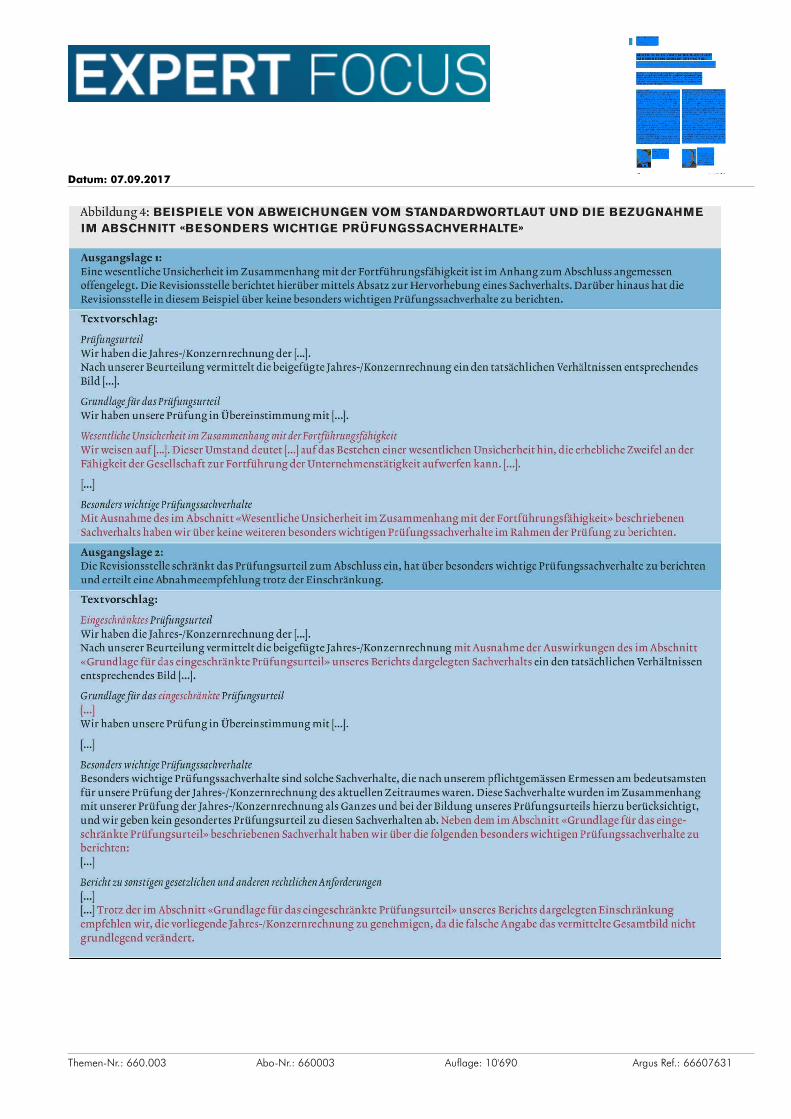

Abbildung 4: BEISPIELE VON ABWEICHUNGEN VOM STANDARDWORTLAUT UND DIE BEZUGNAHMEIM ABSCHNITT «BESONDERS WICHTIGE PRÜFUNGSSACHVERHALTE»Abbildung 4: BEISPIELE VON ABWEICHUNGEN VOM STANDARDWORTLAUT UND DIE BEZUGNAHMEIM ABSCHNITT «BESONDERS WICHTIGE PRÜFUNGSSACHVERHALTE»

Ausgangslage i:Eine wesentliche Unsicherheit im Zusammenhang mit der Fortführungsfähigkeit ist im Anhang zum Abschluss angemessenoffengelegt. Die Revisionsstelle berichtet hierüber mittels Absatz zur Hervorhebung eines Sachverhalts. Darüber hinaus hat dieRevisionsstelle in diesem Beispiel über keine besonders wichtigen Prüfungssachverhalte zu berichten.

Textvorschlag:

PrüfungsurteilWir haben die Jahres-/Konzernrechnung der [...].Nach unserer Beurteilung vermittelt die beigefügte Jahres-/Konzernrechnung ein den tatsächlichen Verhältnissen entsprechendesBild [...].

Grundlage für das PrüfungsurteilWir haben unsere Prüfung in Übereinstimmung mit [...].

Wesentliche Unsicherheit im Zusammenhang mit der FortführungsfähigkeitWir weisen auf [...]. Dieser Umstand deutet [...] auf das Bestehen einer wesentlichen Unsicherheit hin, die erhebliche Zweifel an derFähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit aufwerfen kann. [...].

Besonders wichtige PrüfungssachverhalteMit Ausnahme des im Abschnitt «Wesentliche Unsicherheit im Zusammenhang mit der Fortführungsfähigkeit» beschriebenenSachverhalts haben wir über keine weiteren besonders wichtigen Prüfungssachverhalte im Rahmen der Prüfung zu berichten.

Ausgangslage z:Die Revisionsstelle schränkt das Prüfungsurteil zum Abschluss ein, hat über besonders wichtige Prüfungssachverhalte zu berichtenund erteilt eine Abnahmeempfehlung trotz der Einschränkung.

Textvorschlag:

Eingeschränktes PrüfungsurteilWir haben die Jahres-/Konzernrechnung der [...].Nach unserer Beurteilung vermittelt die beigefügte Jahres-/Konzernrechnung mit Ausnahme der Auswirkungen des im Abschnitt«Grundlage für das eingeschränkte Prüfungsurteil» unseres Berichts dargelegten Sachverhalts ein den tatsächlichen Verhältnissenentsprechendes Bild [...].

Grundlage für das eingeschränkte Prüfungsurteil

Wir haben unsere Prüfung in Übereinstimmung mit [...].

Besonders wichtige PrüfungssachverhalteBesonders wichtige Prüfungssachverhalte sind solche Sachverhalte, die nach unserem pflichtgemässen Ermessen am bedeutsamstenfür unsere Prüfung der Jahres-/Konzernrechnung des aktuellen Zeitraumes waren. Diese Sachverhalte wurden im Zusammenhangmit unserer Prüfung der Jahres-/Konzernrechnung als Ganzes und bei der Bildung unseres Prüfungsurteils hierzu berücksichtigt,und wir geben kein gesondertes Prüfungsurteil zu diesen Sachverhalten ab. Neben dem im Abschnitt «Grundlage für das einge-schränkte Prüfungsurteil» beschriebenen Sachverhalt haben wir über die folgenden besonders wichtigen Prüfungssachverhalte zuberichten:

Bericht zu sonstigen gesetzlichen und anderen rechtlichen Anforderungen

[...] Trotz der im Abschnitt «Grundlage für das eingeschränkte Prüfungsurteil» unseres Berichts dargelegten Einschränkungempfehlen wir, die vorliegende Jahres-/Konzernrechnung zu genehmigen, da die falsche Angabe das vermittelte Gesamtbild nichtgrundlegend verändert.

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

Abbildung 5: AUSWIRKUNGEN EINER MODIFIZIERUNG DES PRÜFUNGSURTEILS ZUM ABSCHLUSSAUF DIE BERICHTERSTATTUNG GEMÄSS ISA 720 ZU DEN SONSTIGEN INFORMATIONEN

mieren und das Vorgehen des Prüfers in diesen Bereichenaufzuzeigen. Die ISA sind in der Frage der Adressierung we-sentlicher Unsicherheiten im Zusammenhang mit der Fort-führungsfähigkeit eindeutig [5]: Bei wesentlichen Unsicher-heiten im Zusammenhang mit Ereignissen, die erheblicheZweifel an der Fähigkeit zur Fortführung der Unternehmen-stätigkeit aufwerfen können, und bei einer angemessenenOffenlegung dieser Ereignisse im Abschluss, hat die Revisi-onsstelle diese wie bis anhin in einem Absatz zur Hervorhe-

bung eines Sachverhalts im Revisionsbericht darzustellen. Insolchen Fällen erfolgt über diesen Sachverhalt keine Bericht-erstattung gemäss ISA 701. Es wird lediglich ein entspre-chender Querverweis im Abschnitt zu den besonders wich-tigen Prüfungssachverhalten angebracht.

Das Prüfungsvorgehen wird üblicherweise nicht in einemAbsatz zur Hervorhebung eines Sachverhalts beschrieben.Insofern und aufgrund der unterschiedlichen Zielsetzungenvon ISA 570 und ISA 701 ist nach Auffassung der Autoren

davon auszugehen, dass der Informationsgehalt für den Be-richtsleser in vielen Fällen nicht deckungsgleich sein dürftebei einem Absatz zur Hervorhebung eines Sachverhalts im

«Der Prüfer legt lediglich dar,

ob seine Prüfungs-

handlungen zu berichtswürdigenFeststellungen Anlass geben

oder nicht.»

Vergleich zu einer Darstellung eines besonders wichtigenPrüfungssachverhalts. Ob sich diese Auffassung in der Pra-xis etablieren wird, bleibt abzuwarten.

Zu beachten ist ferner: Falls beispielsweise die Beurteilungder künftigen Finanzierung einer Gesellschaft ein Schwer-punkt der Prüfung und auch Gegenstand von Besprechun-gen mit dem Verwaltungsrat und/oder dem Audit Commit-tee ist, ohne dass allerdings eine wesentliche Unsicherheitim Zusammenhang mit der Fortführungsfähigkeit besteht,so wäre dieser Prüfungsschwerpunkt ggf. als ein besonderswichtiger Prüfungssachverhalt nach ISA 701 entsprechendim Revisionsbericht darzustellen. Die Revisionsstelle ist

Abbildung 5: AUSWIRKUNGEN EINER MODIFIZIERUNG DES PRUFUNGSURTEILS ZUM ABSCHLUSSAUF DIE BERICHTERSTATTUNG GEMÄSS ISA 720 ZU DEN SONSTIGEN INFORMATIONEN

Modifiziertes Prüfungsurteil Berichterstattung zu den sonstigen Informationen (ISA 720)zum Abschluss (ISA 705)

Eingeschränktes Prüfungs-urteil aufgrund einer Falsch-darstellung

Eingeschränktes Prüfungs-urteil aufgrund einerBeschränkung des Prüfungs-umfangs

Versagtes Prüfungsurteil

Nichtabgabe des Prüfungs-urteils

Der Revisionsbericht enthält die Berichterstattung zu den sonstigen Informationen. Falls Infor-mationen im Abschluss wesentlich falsch dargestellt werden und die gleichen Informationenim Geschäftsbericht ausserhalb der Jahresrechnung offengelegt werden, wird die Revisionsstellein ihrer Berichterstattung auch zu den sonstigen Informationen auf diese Falschdarstellungaufmerksam machen (ISA 720 Tz. A55).

Der Revisionsbericht enthält die Berichterstattung zu den sonstigen Informationen. Eine Be-schränkung des Prüfungsumfangs im Zusammenhang mit dem Abschluss kann die Beur teilbar-keit der damit zusammenhängenden sonstigen Informationen im Geschäftsbericht beinträchti-gen, sodass die Revisionsstelle nicht umhin käme, eine Beschränkung des Prüfungsumfangsauch mit Blick auf die sonstigen Informationen im Revisionsbericht zu erklären (ISA 720 Tz. A56).Unabhängig davon hat die Revisionsstelle über jede nicht korrigierte wesentliche Falschdarstel-lung in den sonstigen Informationen zu berichten.

Der Revisionsbericht enthält die Berichterstattung zu den sonstigen Informationen. Wie zuvorim Fall einer Einschränkung des Prüfungsurteils zum Abschluss sind die Auswirkungen desGrunds für die Versagung des Prüfungsurteils mit Blick auf die Berichterstattung zu den sonsti-gen Informationen zu würdigen und bei der Berichterstattung entsprechend zu berücksichtigen(ISA 720 Tz. A57).

Eine Berichterstattung zu den sonstigen Informationen hat im Falle einer Nichtabgabe desPrüfungsurteils zum Abschluss zu unterbleiben (ISA 720 Tz. A58).

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

hierbei gut beraten, bei der Formulierung dieses Key AuditMatter den Eindruck zu vermeiden, es bestünde eine wesent-liche Unsicherheit hinsichtlich der Unternehmensfortfüh-rung und die entsprechenden Massnahmen von ISA 570wären anwendbar gewesen.

4. ABWEICHUNGEN VOM STANDARDWORTLAUTBEI SONSTIGEN INFORMATIONEN (ISA 720)Der überarbeitete ISA 720 hat die notwendigen Prüfungs-handlungen zu den sonstigen Informationen erweitert undeine neue Berichterstattungspflicht zu den sonstigen In-formationen geschaffen [6]. Der Revisionsbericht enthältdemnach eine Aussage, ob der Abschlussprüfer hinsichtlichder sonstigen Informationen auf Unstimmigkeiten oderFalschdarstellungen gestossen ist (Standardwortlaut: «Wirhaben in diesem Zusammenhang keine Bemerkungen anzu-bringen»).

Es handelt sich dabei nicht um ein Prüfungsurteil zu densonstigen Informationen, worauf im Revisionsbericht ex-plizit aufmerksam gemacht wird. Der Prüfer legt lediglichdar, ob seine Prüfungshandlungen zu berichtswürdigenFeststellungen Anlass geben oder nicht.

Führen Unstimmigkeiten zwischen dem Abschluss und densonstigen Informationen zu Falschdarstellungen, könnenAbweichungen vom Standardwortlaut in der Berichterstat-tung zu den sonstigen Informationen erforderlich sein. Indiesem Fall sieht ISA 720 vor, auf den Umstand an sich im Re-visionsbericht hinzuweisen bzw. die Falschdarstellung inden sonstigen Informationen entsprechend zu erläutern [7].Bei kotierten Unternehmen hat der Abschlussprüfer über-dies im Revisionsbericht festzuhalten, ob im Zeitpunkt derBerichtsabgabe die sonstigen Informationen nur teilweiseoder gar nicht vorgelegen haben und dass allfällige Falsch-darstellungen in den nachzureichenden sonstigen Informa-tionen dem Verwaltungsrat mitzuteilen sind.

Darüber hinaus kann eine Modifizierung des Prüfungsur-teils zum Abschluss die Berichterstattung zu den sonstigenInformationen beeinflussen. Damit soll eine konsistenteBerichterstattung durch den Abschlussprüfer erreicht wer-den. Abbildung 5 fasst die Auswirkungen zusammen.

5. FAZITDas neue Berichterstattungskonzept der ISA hat die Heraus-forderungen für die Revisionsstelle zweifelsfrei erhöht, ins-besondere aufgrund der besonders wichtigen Prüfungs-sachverhalte bei börsenkotierten Unternehmen und derBerichterstattung zu den sonstigen Informationen. Isteine Abweichung vom Standardwortlaut im Revisionsbe-

«Das neue Berichterstattungskonzeptder ISA hat die Herausforderungen fürdie Revisionsstelle zweifelsfrei erhöht.»

richt nötig, sind die Anforderungen an den Inhalt und dieStruktur der Berichterstattung nicht minder gestiegen. Diebislang bekannten Arten von Abweichungen vom Standard-wortlaut sind weiterhin anwendbar (Einschränkung, Versa-gung oder Nichtabgabe des Prüfungsurteils, Hervorhebungvon Sachverhalten und Hinweis auf sonstige Sachverhalte).Wesentliche Unsicherheiten im Zusammenhang mit derFortführungsfähigkeit sind grundsätzlich wie bis anhin imRevisionsbericht zu adressieren. Modifizierungen des Prü-fungsurteils zum Abschluss haben ggf. Auswirkungen aufdie Berichterstattung zu den besonders wichtigen Prüfungs-sachverhalten. Die Berichterstattung zu sonstigen Infor-mationen wird wiederum durch Modifizierungen des Prü-fungsurteils zum Abschluss beeinflusst.

Datum: 07.09.2017

Themen-Nr.: 660.003 Abo-Nr.: 660003 Auflage: 10'690 Argus Ref.: 66607631

Anmerkungen: 1) Als börsenkotierte Unterneh-men gelten sowohl Unternehmen, die Eigenkapi-talinstrumente wie Aktien, aber auch Fremdkapi-talinstrumente wie Anleihen, an einer Börse kotierthaben. 2) «Beispiele für Berichte der Revisions-stelle mit Key Audit Matters für Gesellschaftennach Art. 727 Abs. i Ziff. ia und ib OR», Expert-suisse, Datum der ersten Veröffentlichung: 2. Juni2016. 3) Nicht Gegenstand dieses Beitrags sind diefolgenden Themen: Prüfungsurteil zur Existenzdes internen Kontrollsystems (PS 7o1/PS 890), Prü-fungsurteil zum Antrag über die Verwendungdes Bilanzgewinns (PS 701), Abnahmeempfehlung

(PS 701) und der Hinweis auf Gesetzes- und Statu-tenverstösse (PS 701). Ebenfalls nicht Gegenstandsind die Kommunikation an den Verwaltungsratund an das Audit Committee (ISA/PS 260) sowiedie Berichterstattung zu einem nach PS geprüftenAbschluss, sofern der Revisionsbericht auf Berichts-muster der PS aus dem Jahr 2013 basiert. 4) Infor-mationen zur Umsetzung von Key Audit Mattersim Bericht an die Generalversammlung bei börsen-kotierten Unternehmen sind zu finden im Beitragvon Peter Forstmoser und Thorsten Kleibold: «Be-richterstattung des Abschlussprüfers über wichtigePrüfungssachverhalte», Expert Focus, 2016/9, so-

wie in der Veröffentlichung von Expertsuisse:«Ausgewählte Fragen und Antworten zur Bericht-erstattung über »Key Audit Matters« in der Schweiz»,Datum der ersten Veröffentlichung: 2. Juni 2016.5) ISA 570 Tz. 22. 6) Für einen Überblick über dieBestimmungen zu den sonstigen Informationengemäss ISA 720 sei verwiesen auf: Reto Zemp,«Sonstige Informationen als neuer Teil der Bericht-erstattung», Expert Focus, 2017/1-2. 7) ISA 720Tz. 22(e)(ii) sowie Appendix 2, Illustration 5.8) ISA 720, Appendix 2, Illustration 6 and 7.