ABWL – Gründung und Rechtsform des Unternehmens

23

ABWL – Gründung und Rechtsform des Unternehmens Mátyás Gritsch CU Budapest, Wildom

-

Upload

leander-thady -

Category

Documents

-

view

45 -

download

1

description

ABWL – Gründung und Rechtsform des Unternehmens. Mátyás Gritsch CU Budapest, Wildom. Konstitutive Entscheidungen. Standort Rechtsform (gesetzlich vorgeschriebene Form) Eingliederung in Unternehmensverbindungen Kooperation und Konzentration (Organisationsform). Unternehmensgründung. - PowerPoint PPT Presentation

Transcript of ABWL – Gründung und Rechtsform des Unternehmens

ABWL – Gründung und Rechtsform des Unternehmens

Mátyás GritschCU Budapest, Wildom

Konstitutive Entscheidungen

Standort Rechtsform (gesetzlich vorgeschriebene Form) Eingliederung in Unternehmensverbindungen

Kooperation und Konzentration (Organisationsform)

Unternehmensgründung Tätigkeitsbereich

Innovation, oder Niche Partner

Geld und/oder Kompetenz Haftung, Rechte Geschäftsführung / Vertretung Gewerbefreiheit, Freiheit der Berufswahl

Gewerberegister + zusätzliche Genehmigungen Kammermitgliedschaft Finanzamt (Gewerbesteuer usw.) Arbeitsamt Statistisches Amt

Die Kaufmannseigenschaft Das HGB (Handelsgesetzbuch) ist das Sonderprivatrecht der

Kaufleute. ergänzt bzw. ändert das BGB (Bürgerliches Gesetzbuch) durch

zahlreiche „Sondervorschriften“ Begriff: Kaufmann ist, wer ein Handelsgewerbe betreibt, § 1

Abs.1 HGB. Unter Gewerbe versteht man im Handelsrecht jede

selbständige auf Gewinnerzielung gerichtete auf betriebswirtschaftlichen Grundsätzen folgende nach außen erkennbare berufliche Tätigkeit die planmäßig für eine gewisse Zeitdauer ausgeübt wird.

Die „freien Berufe“ (Rechtsanwalt, Steuerberater, Arzt) fallen nicht unter den Gewerbebegriff, auch nicht wissenschaftliche oder künstlerische Tätigkeiten (höchstpersönliche Leistungen).

Notwendigkeit von Buchführung, Bilanzierung und dem Führen einer Firma

Kaufleute

Istkaufmann (Vollkaufmann): Jedermann, der ein handelsgewerbe betreibt, eingetragen im Handelsregister

Formkaufmann: Kapitalgesellschaften besitzen Kaufmannseigenschaft, Personengesellschaften nur wenn sie es von dem Betrieb her benötigen.

Nichtkaufmann: eine vollkaufmännische Betriebsführung ist nicht notwendig (Kleingewerbe: z.B. Kiosk)

Kannkaufmann: Entscheidung für eine Eintragung in das Handelsregister (auch kleine Personengesellschaften)

Die Firma

Der Geschäftsname des Kaufmanns ist die sog. „Firma“, unter dem er seine Geschäfte betreibt, die Unterschrift abgibt und klagen und verklagt werden kann, § 17 HGB.

Der Kaufmann hat somit seinen bürgerlichen Namen und seinen geschäftlichen Namen.

Die Firma, hat dazu den Kaufmann zu charakterisieren und von anderen Rechtsobjekten zu unterscheiden.

Die Firma ist quasi die Visitenkarte des Unternehmens und begründet Vertrauen, schafft Kontinuität und einen Unternehmenswert.

Der umgangssprachliche Gebrauch des Wortes „Firma“ ist in der Regel falsch (Firmenwagen, Firmenjubiläum etc.).

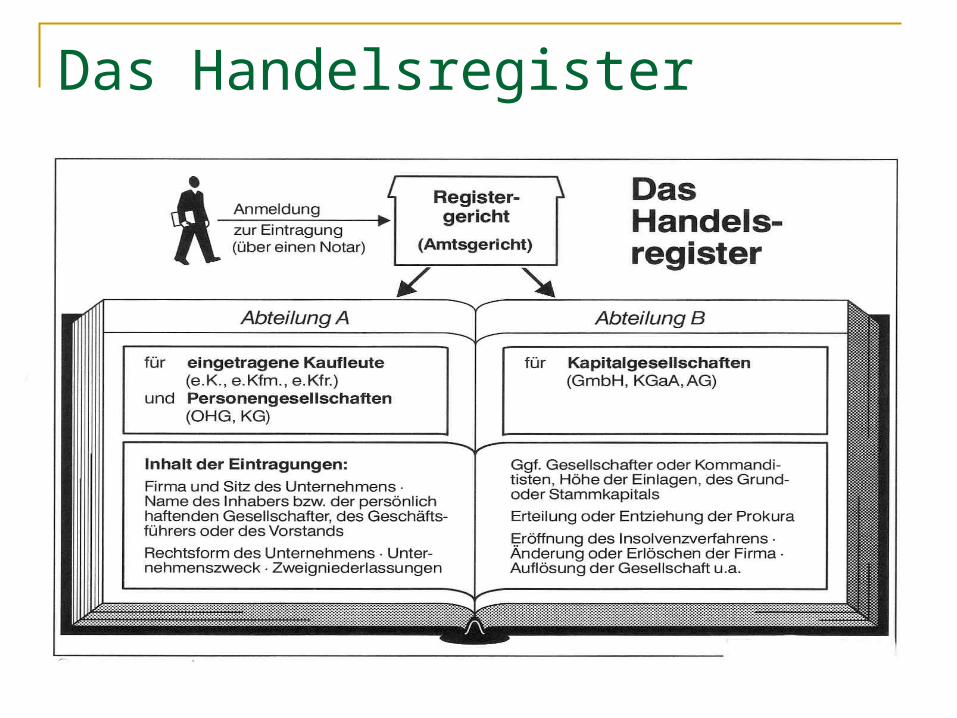

Das Handelsregister

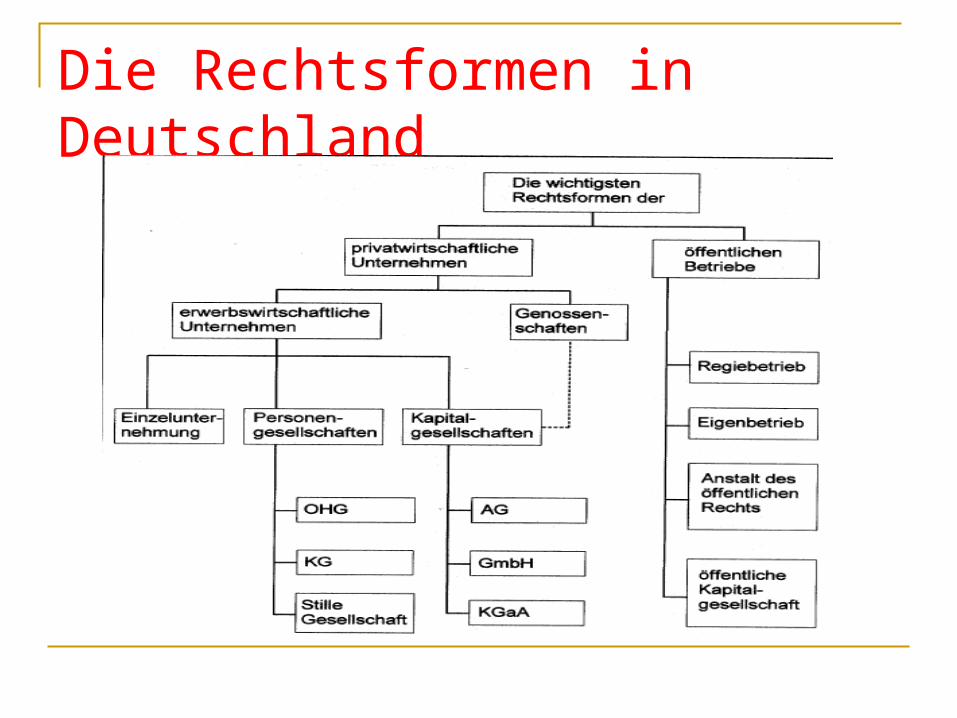

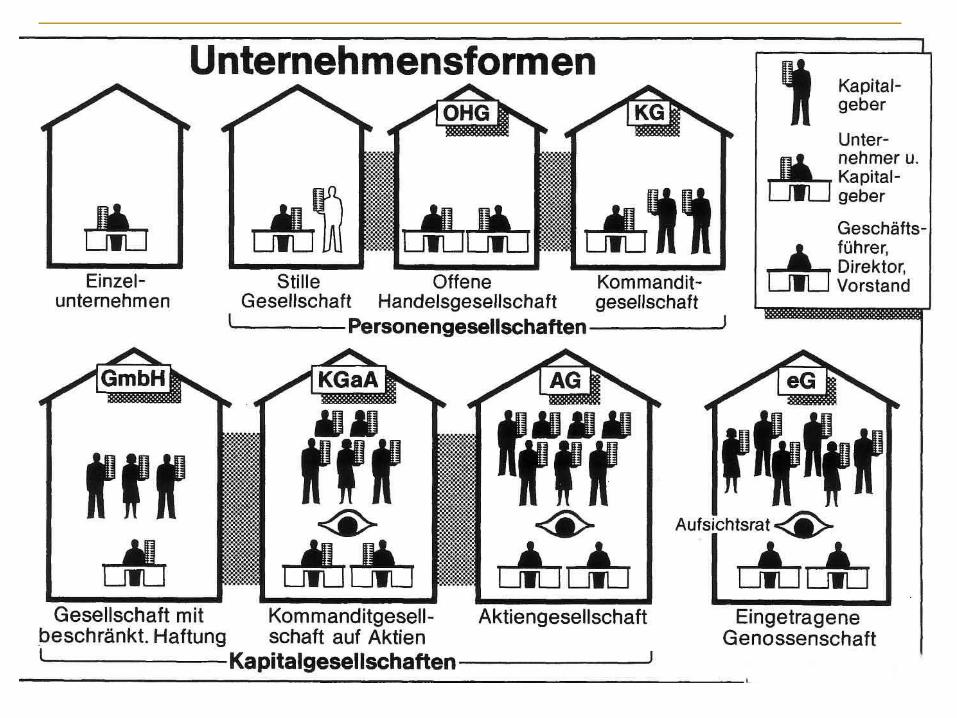

Die Rechtsformen in Deutschland

Rechtsform der Unternehmen 9

Umsatzsteuerpflichtige Unternehmen

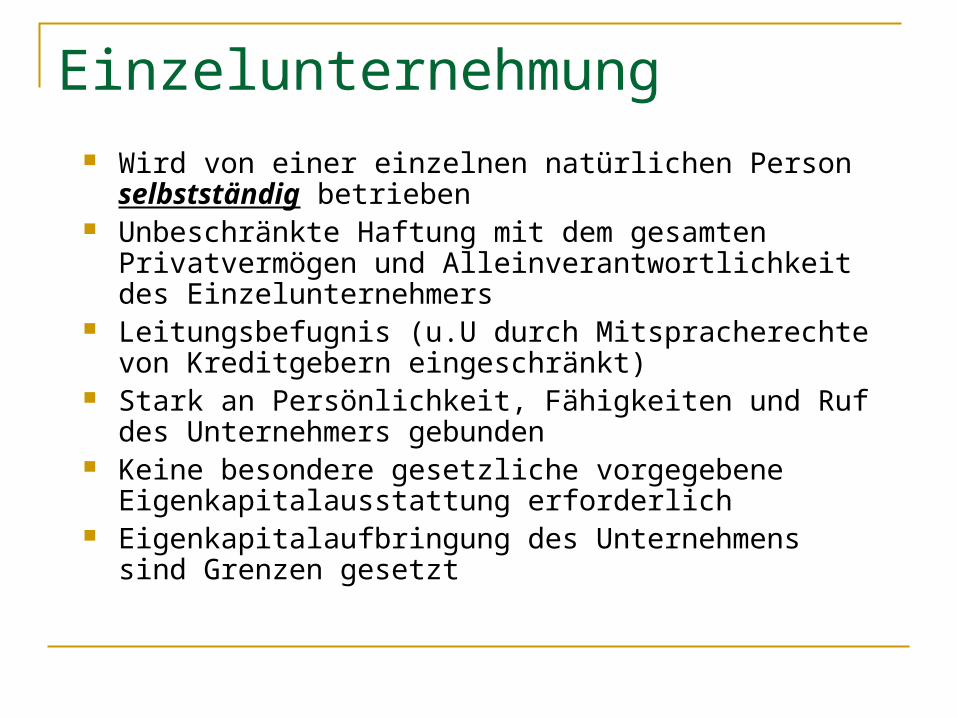

Wird von einer einzelnen natürlichen Person selbstständig betrieben

Unbeschränkte Haftung mit dem gesamten Privatvermögen und Alleinverantwortlichkeit des Einzelunternehmers

Leitungsbefugnis (u.U durch Mitspracherechte von Kreditgebern eingeschränkt)

Stark an Persönlichkeit, Fähigkeiten und Ruf des Unternehmers gebunden

Keine besondere gesetzliche vorgegebene Eigenkapitalausstattung erforderlich

Eigenkapitalaufbringung des Unternehmens sind Grenzen gesetzt

Einzelunternehmung

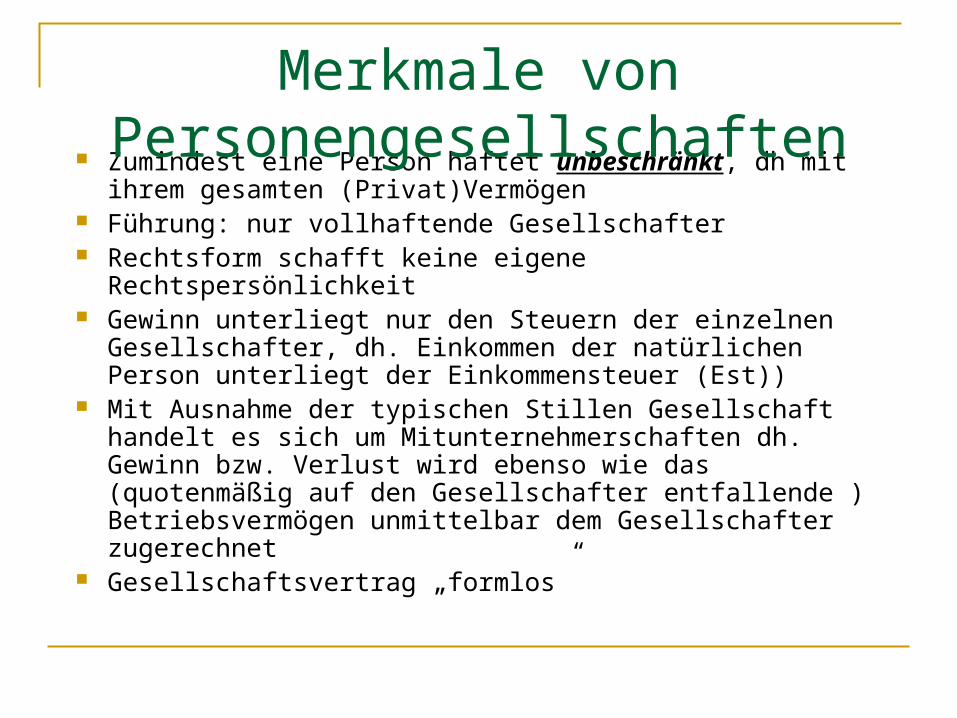

Zumindest eine Person haftet unbeschränkt, dh mit ihrem gesamten (Privat)Vermögen

Führung: nur vollhaftende Gesellschafter Rechtsform schafft keine eigene Rechtspersönlichkeit Gewinn unterliegt nur den Steuern der einzelnen

Gesellschafter, dh. Einkommen der natürlichen Person unterliegt der Einkommensteuer (Est))

Mit Ausnahme der typischen Stillen Gesellschaft handelt es sich um Mitunternehmerschaften dh. Gewinn bzw. Verlust wird ebenso wie das (quotenmäßig auf den Gesellschafter entfallende ) Betriebsvermögen unmittelbar dem Gesellschafter zugerechnet

Gesellschaftsvertrag „formlos”

Merkmale von Personengesellschaften

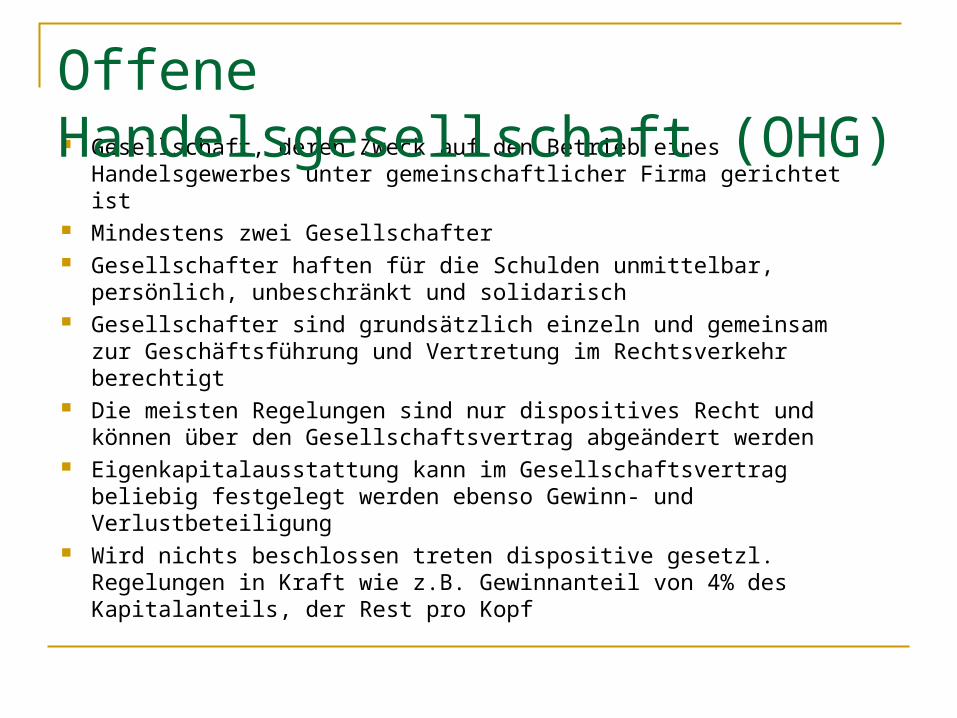

Gesellschaft, deren Zweck auf den Betrieb eines Handelsgewerbes unter gemeinschaftlicher Firma gerichtet ist

Mindestens zwei Gesellschafter Gesellschafter haften für die Schulden unmittelbar, persönlich,

unbeschränkt und solidarisch Gesellschafter sind grundsätzlich einzeln und gemeinsam zur

Geschäftsführung und Vertretung im Rechtsverkehr berechtigt Die meisten Regelungen sind nur dispositives Recht und können

über den Gesellschaftsvertrag abgeändert werden Eigenkapitalausstattung kann im Gesellschaftsvertrag beliebig

festgelegt werden ebenso Gewinn- und Verlustbeteiligung Wird nichts beschlossen treten dispositive gesetzl. Regelungen in

Kraft wie z.B. Gewinnanteil von 4% des Kapitalanteils, der Rest pro Kopf

Offene Handelsgesellschaft (OHG)

Rechtsform der OHG setzt Vertrauen, Verantwortungsbewußtsein und Arbeitseinsatz der Gesellschafter für die Gesellschaft stark voraus

Wettbewerbsverbot der Gesellschafter (nur nach Einwilligung der anderen)

Vorteil: gute Kreditwürdigkeit wegen der unbeschränkten Haftung

Nachteil: vor allem bei längerem Bestand des Unternehmens und Fortführung durch die Erben überwiegen persönlichen Probleme

OHG wird deshalb nicht mehr sehr häufig gewählt

Offene Handelsgesellschaft (OHG)

Zusammenschluß mehrerer Personen, im Unterschied zur OHG jedoch mit 2 Typen von Gesellschaftern

Komplementär: haften unbeschränkt analog zum Gesellschafter der OHG

Kommanditist: haften nur beschränkt, nämlich nur bis zur Höhe ihrer Einlage und etwaigen vertraglich festgelegten Nachschußpflichten

Falls im Gesellschaftsvertrag nicht anders vereinbart sind nur die Komplementäre zur Geschäftsführung und Vertretung befugt

Kommanditisten haben weniger Kontrollrechte als Komplementäre- erklärt sich aus dem unterschiedlichen Haftungsstatus

Kommanditgesellschaft (KG)

KG bedeutet bereits eine leichte Loslösung von der Person des Gesellschafters

Kommanditisten können vergleichsweise leicht ausgetauscht und aufgenommen werden - leichtere Beschaffungsmöglichkeit von Eigenkapital

Personen können sich mit einer Einlage am Unternehmen beteiligen, die von einer unbeschränkten Haftung abgeschreckt würden

alle Gesellschafter sind grundsätzlich weiterhin als Unternehmer anzusehen - sind am Gewinn, Verlust und am Unternehmenswert (stille Reserven, Firmenwert, Liquidationsüberschuß) beteiligt

Kommanditgesellschaft (KG)

Hier beteiligt sich eine Person an einem Handelsgewerbe (d.h. an einer in eine andere Rechtsform gekleideten Unternehmung) mit einer Einlage

sichert sich damit einen bestimmten Anteil am Gewinn (nicht unbedingt auch am Verlust)

Haftung ist auf diese Einlage beschränkt es handelt sich hier um eine reine Innengesellschaft, die

vor einem Außenstehenden nicht offengelegt werden muß ( der Betrag der Einlagen von stillen Gesellschaftern ist jedoch im Anhang von Kapitalgesellschaften anzugeben)

Stille Gesellschaft

Typische (echte) stille Gesellschaft: Gesellschafter ähnlich wie Gläubiger, der nur ein Recht auf Rückzahlung des nominellen Wertes seiner Einlage hat; kein Mitunternehmer in Sinn de Steuerrechts, bezieht Einkünfte aus Kapitalvermögen; keine Leitungsbefugnis

Atypische (unechte) stille Gesellschaft: Gesellschafter ist direkt an den Vermögenswerten des Unternehmens, dh. auch an den stillen Reserven und am Firmenwert beteiligt - durch Vertrag können ihm Leitungsbefugnisse zugesprochen werden - Mitunternehmer - bietet viele Vorteile durch die relativ freien Vertragsgestaltungsmöglichkeiten

Stille Gesellschaft

Sind rechtlich selbständige juristische Personen sind von Person und Eigentümer losgelöst Eigentümerschaft wird durch Anteile am Unternehmen ( aufgrund

der vom den Eigentümern gewidmeten Mittel) festgelegt ebenso Haftung, die auf diese Anteile beschränkt ist Einflußnahme auf die Geschäftsführung erfolgt durch besondere

gesetzlich vorgeschriebene Gremien wesentlich weniger Freiraum für vertragliche Gestaltung von

Kapitalgesellschaften ( Schutzgedanke für Gläubiger und Anteilseigner)

eigene Steuerpflicht durch Trennung von der Person des Gesellschafters

Mindestkapital

Merkmale von Kapitalgesellschaften

Vereinigung mehrerer Personen , die mit einer vereinbarten Einlage am Stammkapital der Gesellschaft beteiligt sind ( nach der Gründung ist auch eine EinmannGmbH möglich)

Stammkapital muß mindestens 10.000 Euro betragen, wovon bei der Gründung grundsätzlich mindestens die Hälfte bar eingezahlt werden muß (Gesellschafter haften für den nicht einbezahlten Teil des Stammkapitals unbeschränkt)

Anteile sind grundsätzlich übertragbar jedoch nur mit Notariatsakte

Entscheidungsgremien sind die Generalversammlung, der alle Gesellschafter angehören, die Geschäftsführung und bei mehr, als 500 Mitarbeiter: der Aufsichtsrat

Gesellschaft mit beschränkter Haftung(GmbH)

Generalversammlung und Aufsichtsrat haben verschiedene Kontrollrechte, jedoch nur beschränkten Einfluß auf die laufende Geschäftsführung

Vorteil der Gmbh liegt nun insbesondere in den durch Verträge zwischen Gesellschaft und Gesellschaftern erreichbaren vielfältigen Gestaltungsmöglichkeiten und in der Haftungsbeschränkung

Haftungsbeschränkung bringt für Gesellschafter Schutz des Privatvermögens vor Zugriff von Gläubigern bei Konkurs

Haftungsbeschränkung ist jedoch hinderlich bei der Aufnahme neuer Kredite - wird meist in den Kreditkonditionen für Kreditvergabe berücksichtigt

Gesellschaft mit beschränkter Haftung(GmbH)

Ist vor allem für große Unternehmen geeignet Grundkapital muß mindesten 50.000 Euro betragen Mindestens 5 Aktionäre (Kleine AG: 1) Vorteil von Aktien besteht darin, daß sie grundsätzlich frei

gehandelt werden können und daß die Anonymität der Aktionäre möglich

es kann eine große Eigenkapitalbasis erreicht werden Der Vorstand leitet das Unternehmen, Gremium der Aktionäre ist

die Hauptversammlung, die zwingend einen Aufsichtsrat wählt Größe des Aufsichtsrat ist mit mindestens 3 (max 21.) festgelegt,

die größte zulässige Anzahl an Mitgliedern ist nach der Höhe des Grundkapitals gestaffelt

Aufsichtsrat bestellt und kontrolliert die Geschäftsführung Nachteil: relativ hoher Gründungs- und Verwaltungsaufwand, der

durch strenge gesetzliche Vorschriften, insbesondere auch der Rechnungslegung, bedingt ist.

Aktiengesellschaft (AG)

Kommanditgesellschaft auf Aktien (KGaA) Komplementär: persönliche Haftung (können auch

Kapitalgesellschaften sein) Kommanditist: haften nur beschränkt, nämlich nur

bis zur Höhe ihrer Einlage und etwaigen vertraglich festgelegten Nachschußpflichten

Grundkapital muß mindesten 50.000 Euro betragen, Aktien der 2 Gruppen getrennt ausgewiesen

Vorstand: nur Komplementäre Aufsichtsrat: Beratung und Kontrolle, keine

Mitwirkung

Rechtsform der Unternehmen 23

Unternehmensformen