Aktuelle Aspekte des Steuerbilanzrechts · Lifo = Last in first out (Modell Schraubenkasten). Fifo...

37

Aktuelle Aspekte des Steuerbilanzrechts Prof. Dr. Joachim Hennrichs, Universität zu Köln

Transcript of Aktuelle Aspekte des Steuerbilanzrechts · Lifo = Last in first out (Modell Schraubenkasten). Fifo...

Aktuelle Aspekte des Steuerbilanzrechts Prof. Dr. Joachim Hennrichs, Universität zu Köln

Übersicht ¡ Maßgeblichkeitsgrundsatz und Rückstellungsbewertung

– zu den Verfügung der OFD Münster und OFD Rheinland v. 13.7.2012 (DB 2012, 1779).

¡ Ausgewählte aktuelle Probleme zum Ansatz von Rückstellungen.

¡ Wesentlichkeitsgrundsatz und Steuerbilanz.

¡ Lifo in Handels- und Steuerbilanz.

Prof. Dr. J. Hennrichs

2

Maßgeblichkeit und Rückstellungsbewertung

Prof. Dr. J. Hennrichs

3

Unterschiede HB vs. StB (1)

Prof. Dr. J. Hennrichs

4

Handelsrechtliche Bewertung der Rückstellung

Steuerrechtliche Bewertung der Rückstellung

§ 253 Abs. 1 Satz 2 HGB: in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrags.

§ 253 Abs. 2 Satz 1 HGB: mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben Geschäftsjahre abzuzinsen.

§ 6 Abs. 1 Nr. 3a lit. f EStG:

Striktes Stichtagsprinzip,

§ 6 Abs. 1 Nr. 3a lit. e Satz 2 EStG:

Für die Abzinsung von Rückstellungen für Sachleistungsverpflichtungen ist der Zeitraum bis zum Beginn der Erfüllung maßgebend.

Unterschiede HB vs. StB (2)

Prof. Dr. J. Hennrichs

5

Abzinsungszeitraum Abzinsungsbetrag Zinssatz

HGB: bis zum Ende der Erfüllung (IDW ERS HFA 34 Tz. 39; IDW RH HFA 1.009 Tz. 9).

EStG: bis zum Zeitpunkt des Beginns der Erfüllung (§ 6 Abs. 1 Nr.3a lit. e Satz 2 EStG).

HGB: durchschnittlicher Marktzinssatz der vergangenen sieben Geschäftsjahre (§ 253 Abs. 2 Satz 1 HGB).

EStG: typisierend 5,5 % (§ 6 Abs.1 Nr. 3a lit.e Satz 1 EStG).

HGB: Berücksichtigung künftiger Preis- und Kostenänderungen (IDW ERS HFA 34 Tz. 24f.).

EStG: keine Berücksichtigung künftiger Preis- und Kostensteigerungen (§ 6 Abs. 1 Nr. 3a lit. f EStG).

OFD Rheinland und OFD Münster ¡ 2-Stufen-Modell: ¡ 1. Stufe: Bewertung nach Maßgabe § 6 I Nr. 3a EStG. ¡ 2. Stufe: Vergleich mit dem handelsrechtlichen Wertansatz.

Ist dieser niedriger als das steuerrechtliche „Zwischenergebnis“ der ersten Stufe, ist der Handelsbilanzansatz maßgebend.

¡ Argumentation der Finanzverwaltung (s. auch Meurer BB 2012, 2807 f.): ¡ „Höchstens“ im Einleitungssatz des § 6 I Nr. 3a EStG. ¡ Entstehungsgeschichte zum StEntlG 1999/2000/2002. ¡ Maßgeblichkeitsgrundsatz. ¡ Leistungsfähigkeitsprinzip.

Prof. Dr. J. Hennrichs

6

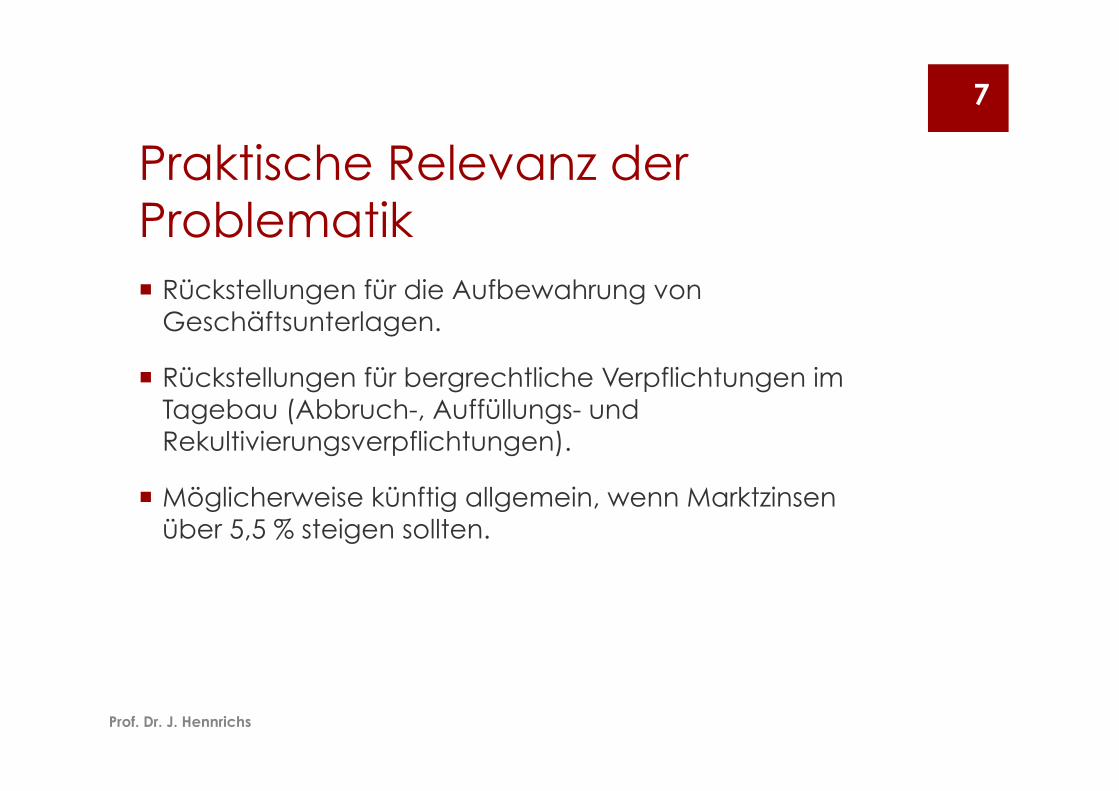

Praktische Relevanz der Problematik ¡ Rückstellungen für die Aufbewahrung von

Geschäftsunterlagen.

¡ Rückstellungen für bergrechtliche Verpflichtungen im Tagebau (Abbruch-, Auffüllungs- und Rekultivierungsverpflichtungen).

¡ Möglicherweise künftig allgemein, wenn Marktzinsen über 5,5 % steigen sollten.

Prof. Dr. J. Hennrichs

7

Kritik (1) ¡ Bewertungsvorbehalt (§ 5 VI EStG), lex-specialis-Regel: ¡ Steuerlich ein detailreiches, eigenes Abzinsungskonzept:

¡ Eigenständige Vorschrift über die Schätzung des abzuzinsenden Betrags (§ 6 I Nr. 3a Buchst. f EStG).

¡ Eigenständige Vorschrift über die Bemessung des Abzinsungszeitraums bei Rückstellungen für Sachleistungsverpflichtungen (§ 6 I Nr. 3a Buchst. e S. 2 EStG).

¡ Eigenständiger Zinssatz (§ 6 I Nr. 3a Buchst. e S. 1 EStG).

è Darf nicht unangewendet bleiben nach Art einer „Meistbegünstigungsmaßgeblichkeit pro fisco“.

Prof. Dr. J. Hennrichs

8

Kritik (2) ¡ Wortlautargument nicht überzeugend, weil „höchstens“

nicht im Vergleich zur HB gemeint ist, sondern nur die steuerliche Bewertungsobergrenze verdeutlichen soll (ebenso wie in § 253 I 1 HGB).

¡ Entstehungsgeschichte zum (jüngeren) BilMoG: gewollte Steuerneutralität. Geht der Begründung zum älteren StEntlG 1999/2000/2002 vor.

¡ Maßgeblichkeitsgrundsatz kein Argument, weil hier gerade durchbrochen (Bewertungsvorbehalt, § 5 VI EStG).

Prof. Dr. J. Hennrichs

9

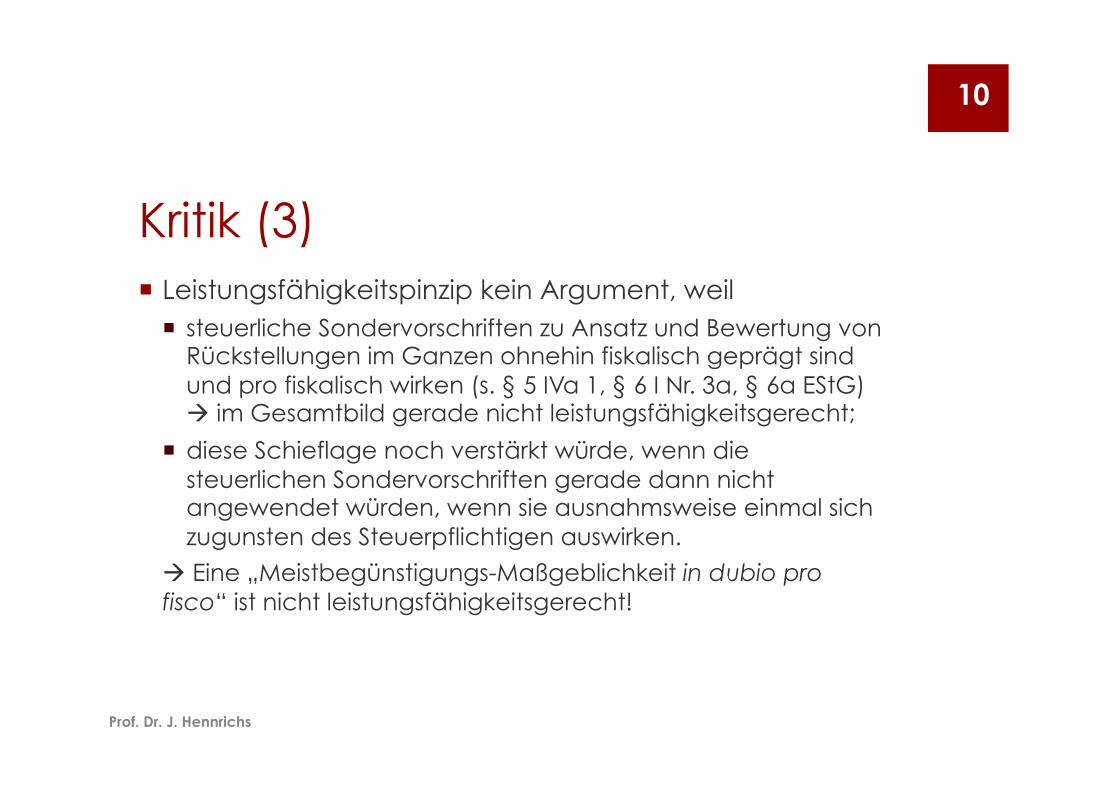

Kritik (3) ¡ Leistungsfähigkeitspinzip kein Argument, weil ¡ steuerliche Sondervorschriften zu Ansatz und Bewertung von

Rückstellungen im Ganzen ohnehin fiskalisch geprägt sind und pro fiskalisch wirken (s. § 5 IVa 1, § 6 I Nr. 3a, § 6a EStG) à im Gesamtbild gerade nicht leistungsfähigkeitsgerecht;

¡ diese Schieflage noch verstärkt würde, wenn die steuerlichen Sondervorschriften gerade dann nicht angewendet würden, wenn sie ausnahmsweise einmal sich zugunsten des Steuerpflichtigen auswirken.

à Eine „Meistbegünstigungs-Maßgeblichkeit in dubio pro fisco“ ist nicht leistungsfähigkeitsgerecht!

Prof. Dr. J. Hennrichs

10

Lesehinweise ¡ M. Prinz, DB 35/2012 M1.

¡ U. Prinz/Hütig, StuB 2012, 798.

¡ Heinz/Kemper, NWB Nr. 44 S. 3543.

¡ Zwirner/Endert/Sepetauz, DStR 2012, 2094.

¡ Deutscher Steuerberaterverband, Stellungnahme vom 1.10.2012, Eingabe S 15/12.

¡ S. auch FG Münster v. 15.06.2011, 9 K 501/08 K, EFG 2011, 2137 ff. (nrkr., Rev. I R 66/11) zur parallel gelagerten Problematik bei § 6 I Nr. 3a Buchst. b EStG.

Prof. Dr. J. Hennrichs

11

Ausgewählte aktuelle Probleme zum Ansatz

von Rückstellungen

Prof. Dr. J. Hennrichs

12

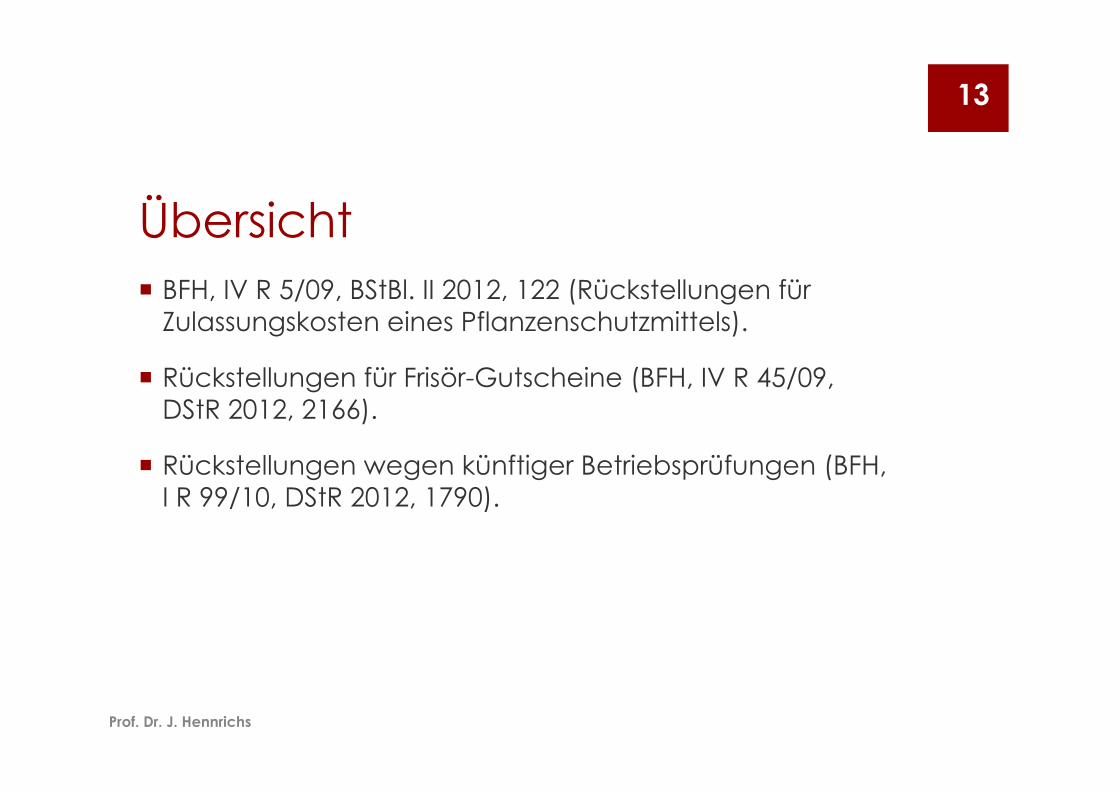

Übersicht ¡ BFH, IV R 5/09, BStBl. II 2012, 122 (Rückstellungen für

Zulassungskosten eines Pflanzenschutzmittels).

¡ Rückstellungen für Frisör-Gutscheine (BFH, IV R 45/09, DStR 2012, 2166).

¡ Rückstellungen wegen künftiger Betriebsprüfungen (BFH, I R 99/10, DStR 2012, 1790).

Prof. Dr. J. Hennrichs

13

BFH, IV R 5/09 (BStBl. II 2012, 122) ¡ Sachverhalt: ¡ Herstellung von Pflanzenschutzmitteln.

¡ Zulassungskosten (Gebührenpflicht) auch bei Rücknahme des Antrags

Prof. Dr. J. Hennrichs

14

t 1999 2000 2001

Zulassungsantrag

Rückstellung für Zulassungskosten i.H.v. rd. 180 TEUR

Zulassung

Problem 1: rechtliche vs. wirtschaftliche Verursachung ¡ BFH v. 7.6.2001, I R 45/97, BStBl. II 2003, 121 (Rückstellung für öff.-

rechtliche Anpassungsverpflichtung): Eine am Bilanzstichtag rechtlich entstandene Verbindlichkeit ist unabhängig vom Zeitpunkt ihrer wirtschaftlichen Verursachung zu passivieren. Es gibt keinen Grundsatz ordnungsmäßiger Buchführung, der gebietet, Aufwand in das Jahr zu verlagern, in welchem die Erträge erzielt werden, aus denen die Aufwendungen gedeckt werden sollen.

¡ Ebenso z.B. Kirchhof/Crezelius, EStG, § 5 Rn 131; Hennrichs in MünchKomm. AktG, 2. Aufl., § 249 HGB Rn. 29; Schön, BB-Beil. 9/1994 S. 4; je m.w.N.).

¡ A.A. aber weiterhin BMF BStBl I 2003, 125; R 5.7 IV EStR: stets auch wirtschaftliche Verursachung erforderlich.

Prof. Dr. J. Hennrichs

15

BFH, IV R 5/09 ¡ Keine abschließende Stellungnahme zum Erfordernis des

Vergangenheitsbezugs.

¡ Aber Vergangenheitsbezug im Streitfall bejaht. à Leitsatz 3.: Eine im Gewinnermittlungszeitraum dem Grunde nach rechtlich entstandene Verbindlichkeit ist auch wirtschaftlich vor dem Bilanzstichtag verursacht, wenn sie unabhängig davon zu erfüllen ist, ob der Unternehmer seine Tätigkeit in Zukunft fortführt oder den Betrieb zum jeweiligen Bilanzstichtag beendet.

¡ M.E. zutr.; jedenfalls bei Unentziehbarkeit der Verpflichtung auch im Fall einer Insolvenz liegt eine passivierungspflichtige Schuld vor.

Prof. Dr. J. Hennrichs

16

Problem 2: § 5 IVb S. 1 EStG ¡ § 5 Abs. 4b S. 1 EStG: Rückstellungsverbot für Aufwendungen, die

in künftigen Wirtschaftsjahren als AHK eines WG zu aktivieren sind.

¡ Aber: konkrete Aktivierbarkeit erforderlich; hier Aktivierungsverbot gem. § 5 Abs. 2 EStG.

¡ Leitsätze von BFH IV R 5/09: ¡ 1. Die Kosten für die Zulassung eines neu entwickelten

Pflanzenschutzmittels nach dem Pflanzenschutzgesetz sind Bestandteil der Herstellungskosten für die Rezeptur des Pflanzenschutzmittels.

¡ 2. Aufwendungen zur Herstellung eines selbstgeschaffenen immateriellen Wirtschaftsguts des Anlagevermögens, das gemäß § 5 Abs. 2 EStG nicht aktiviert werden darf, sind steuerlich sofort abziehbare Betriebsausgaben. Für solchen Aufwand kann bei Vorliegen der übrigen Voraussetzungen eine Rückstellung für ungewisse Verbindlichkeiten gebildet werden.

Prof. Dr. J. Hennrichs

17

BFH, IV R 45/09 ¡ Sachverhalt:

GmbH betreibt Frisörsalons. Zur Kundenbindung gibt sie Gutscheine aus, die einen Anspruch auf Preisermäßigung von Frisör-Dienstleistungen im Folgejahr gewähren. Eine isolierte Einlösung der Gutscheine (etwa durch Barauszahlung oder Eintausch gegen eine Sachleistung) war nicht möglich. Die Gutscheine verfielen nach Ablauf des Aktionszeitraums ersatzlos. Die GmbH bildet für die zu erwartende Erlösminderung im Jahr der Ausgabe der Gutscheine eine Rückstellung.

Prof. Dr. J. Hennrichs

18

BFH, IV R 45/09 (2) ¡ Problematik: ¡ Abgrenzung gewisse Verbindlichkeit vs. Rückstellung (insbes.

Abgrenzung zum Gutmünzen-Fall, BFH, VIII R 62/85, BStBl. II 1989, 359).

¡ Wirtschaftliche Verursachung (insbes. Abgrenzung zum Rabattmarken-Fall, BFH, III 317/59 S, BStBl. III 1960, 80).

¡ Entscheidung des BFH: IV R 45/09 verneint sowohl eine Verbindlichkeit als auch eine Rückstellung. à

Prof. Dr. J. Hennrichs

19

BFH, IV R 45/09 (3) – Orientierungssätze ¡ Verbindlichkeiten wegen der Ausgabe der Gutscheine

hatte die GmbH nicht auszuweisen, „weil die darauf beruhenden Verpflichtungen der GmbH im jeweiligen Ausgabejahr dem Grunde nach ungewiss waren“.

¡ Die Verpflichtung zur Gewährung eines Preisnachlasses für künftige Dienstleistungen knüpft an die Inanspruchnahme der künftigen Dienstleistung an und ist am Bilanzstichtag noch nicht rechtlich entstanden.

¡ Die Verpflichtung auf Preisermäßigung kann wirtschaftlich nicht schon früher verursacht sein als das Geschäft, auf das es sich bezieht.

Prof. Dr. J. Hennrichs

20

Exkurs: Wahrscheinlichkeiten bei Verbindlichkeiten vs. Rückstellungen

Prof. Dr. J. Hennrichs

21

Inanspruchnahme des Schuldners ist Ganz unwahrscheinlich (< 1 %)

Möglich (zwischen 1 und 50 %)

Wahrscheinlich (> 51 %)

Verbindlichkeiten Kein Ansatz; Ausbuchung

Passivierung als Verbindlichkeit

Rückstellungen Kein Ansatz, Ausbuchung (aber ggf. Angaben nach §§ 251, 285 Nr. 3 HGB)

Passivierung als Rückstellung

§ Vgl. Hennrichs in MünchKomm. AktG, 2. Aufl., § 246 HGB Rn. 70 ff., 73; Moxter, BB 1998, 2464

BFH, I R 99/10 (1) – Sachverhalt ¡ Sachverhalt

Die Kl. ist ein Großbetrieb i.S. der BpO. Sie bildet eine Rückstellung für die Kosten einer zu erwartenden Bp. (vgl. § 200 AO) betreffend die vergangenen drei Jahre i.H.v. rd. 25 TEU. Eine Prüfungsanordnung war bis zum Zeitpunkt der Bilanzaufstellung noch nicht ergangen.

Prof. Dr. J. Hennrichs

22

BFH, I R 99/10 (2) – Problematik ¡ Rückstellungen für öffentlich-rechtliche Verpflichtungen.

¡ Erfordernis der hinreichenden Konkretisierung.

¡ Erfordernis einer bereits ergangenen Prüfungsanordnung als Voraussetzung für den Rückstellungsansatz?

¡ Ansatzverbot wegen Unwesentlichkeit der Rückstellung?

Prof. Dr. J. Hennrichs

23

BFH, I R 99/10 (3) – BMF-Auffassung ¡ Die Mitwirkungspflichten im Rahmen einer Bp. würden

erst durch die Prüfungsanordnung hinreichend konkretisiert. Hinsichtlich der Prüfungsanordnung stehe dem FA ein pflichtgemäß auszuübendes Auswahlermessen zu. Vor der Ausübung dieses Ermessens fehle es an einer öffentlich-rechtlichen Außenverpflichtung und liege allenfalls eine nicht passivierungsfähige Aufwandsrückstellung vor. S. H 5.7 (4) EStH.

Prof. Dr. J. Hennrichs

24

BFH, I R 99/10 (4) ¡ Leitsatz

In der Steuerbilanz einer als Großbetrieb i.S. von § 3 BpO eingestuften Kapitalgesellschaft sind Rückstellungen für die im Zusammenhang mit einer Außenprüfung bestehenden Mitwirkungspflichten gemäß § 200 AO, soweit diese die am jeweiligen Bilanzstichtag bereits abgelaufenen Wirtschaftsjahre (Prüfungsjahre) betreffen, grundsätzlich auch vor Erlass einer Prüfungsanordnung zu bilden.

Prof. Dr. J. Hennrichs

25

BFH, I R 99/10 (5) ¡ Orientierungssätze: ¡ Die Verpflichtung ist ohne Prüfungsanordnung zwar noch

nicht rechtlich entstanden. Es genügt aber, wenn sie wahrscheinlich entsteht. à

¡ Hier: wenn der Erlass einer Prüfungsanordnung am Bilanzstichtag wahrscheinlich ist.

¡ Bei Großbetrieben besteht eine überwiegende Wahrscheinlichkeit, dass der einzelne VZ geprüft wird.

¡ Hinreichend konkretisiert (arg. § 200 AO).

¡ Die Verpflichtung ist auch wirtschaftlich in der Vergangenheit verursacht, weil sie eine Prüfung für vergangene Prüfungsjahre betrifft.

Prof. Dr. J. Hennrichs

26

Wesentlichkeitsgrundsatz und Steuerbilanz

Prof. Dr. J. Hennrichs

27

Wesentlichkeit und BMF ¡ Einerseits: R 5.7 III EStR:

Die Verpflichtung muss den Verpflichteten wirtschaftlich wesentlich belasten. Die Frage, ob eine Verpflichtung den Stpfl. wesentlich belastet, ist nicht nach dem Aufwand für das einzelne Vertragsverhältnis, sondern nach der Bedeutung der Verpflichtung für das Unternehmen zu beurteilen.

¡ Siehe auch BMF BStBl I 2006, 765: „Die Nachbetreuung der laufenden Lebensversicherungsverträge stellt für den Versicherungsvertreter keine wirtschaftlich wesentlich belastende Verpflichtung dar. Nach dem Abschluss einer Lebensversicherung werden die fälligen Beiträge regelmäßig per Lastschrift bis zur Auszahlung des Vertrages eingezogen, so dass weitere Betreuungsleistungen nur in Ausnahmefällen zu erwarten sind.“

Prof. Dr. J. Hennrichs

28

Wesentlichkeit und BFH ¡ BFH, X R 26/10 (BFHE 234, 239: Rückstellung für Verpflichtung zur

Nachbetreuung von Versicherungsverträgen; ebenso BFH, I R 99/10, Tz. 34) – Orientierungssatz: Den GoB und den Regelungen des EStG lässt sich keine Beschränkung der Pflicht zur Bildung von Rückstellungen auf wesentliche Verpflichtungen entnehmen. Der Gesichtspunkt der angeblichen Unwesentlichkeit rechtfertigt deshalb keine Nicht-Passivierung.

¡ Siehe aber auch BFH, X R 20/09 (BFH/NV 2010, 1796; aRAP) – Orientierungssatz: Dem Steuerpflichtigen ist es erlaubt (Bilanzierungswahlrecht), in Fällen von geringer Bedeutung auf eine genaue Rechnungsabgrenzung zu verzichten. Geringfügige einmalige Ausgaben brauchen nicht abgegrenzt zu werden. Dabei orientiert sich der Senat an den Grenzen des § 6 Abs. 2 EStG.

Prof. Dr. J. Hennrichs

29

Periodenabgrenzung und § 6 II EStG ¡ Reichweite des GoB der Wesentlichkeit bezogen auf

Ansatzfragen auch handelsrechtlich zweifelhaft.

¡ Steuerlichen Gewinnermittlung zielt auf die möglichst gleichheitsgerechte und zutreffende Erfassung der wirtschaftlichen Leistungsfähigkeit è Hierbei haben Wesentlichkeitsgrenzen grundsätzlich keinen Platz.

¡ Allerdings Rechtsgedanke des § 6 Abs. 2 EStG: bei geringwertigen Wirtschaftsgütern kann auf einen periodengerechten Ausweis verzichtet werden. à Kann auf die Bildung von Rechnungsabgrenzungsposten übertragen werden (BFH, X R 20/09).

¡ Gilt eine entsprechende Wesentlichkeitsgrenze auch auf der Passivseite?

Prof. Dr. J. Hennrichs

30

Lifo in Handels- und Steuerbilanz

Prof. Dr. J. Hennrichs

31

Lifo in HB und StB – Überblick ¡ Verbrauchsfolgeverfahren: ¡ Lifo = Last in first out (Modell Schraubenkasten).

¡ Fifo = First in first out (Modell Trichter oder Silo).

¡ HGB: Wahlrecht Lifo oder Fifo gem. § 256 S. 1, „soweit es den GoB entspricht“.

¡ EStG: § 6 I Nr. 2a à Nur Lifo, „soweit dies den handelsrechtlichen GoB entspricht“.

Prof. Dr. J. Hennrichs

32

Lifo – Allgemeine Kennzeichnung und ratio legis ¡ Lifo / Fifo = Methoden der indirekten Einzelbewertung

(AHK werden zwar indirekt, nämlich aufgrund der unterstellten Verbrauchsfolge, ermittelt, sodann aber den zu bewertenden Beständen einzeln zugeordnet).

¡ Lifo führt in Zeiten steigender Preise zur Bildung stiller Bewertungsreserven.

¡ Ratio legis? à Str.: ¡ h.M.: Vereinfachung.

¡ A.A.: Vermeidung einer inflationsbedingten Scheingewinnbesteuerung, Substanzerhaltung.

Prof. Dr. J. Hennrichs

33

Probleme (1) ¡ Lifo und tatsächliche Verbrauchsfolge ¡ Teilw. Ansicht: Lifo nur zulässig, wenn die unterstellte

Verbrauchsfolge die Wirklichkeit am besten widerspiegele.

¡ Teilw. Ansicht: Lifo stets und ganz unabhängig von der tatsächlichen Verbrauchsfolge zulässig.

¡ h.M.: Lifo nur unzulässig, wenn die unterstellte Verbrauchsfolge absolut undenkbar ist (z.B. bei leicht verderblicher Ware wie Fisch oder Fleisch; dagegen zulässig z.B. bei Tabakwaren [LfSt Bayern] und Wein [BMF BStBl. I 1990, 148]).

Prof. Dr. J. Hennrichs

34

Probleme (2) ¡ Lifo und Vereinfachung ¡ Vorräte mit absolut betrachtet hohen AK, die individuell

zugeordnet werden können è Lifo nach BFH BStBl. II 2001, 636 unzulässig; str., a.A. Herzig/Gasper, DB 1992, 1301.

¡ Computergestützte Lagerführung: bleibt Lifo zulässig, obwohl die individuellen AK nachvollzogen werden können? à h.L.: ja, die Zulässigkeit von Lifo darf nicht vom technischen Fortschritt abhängen.

Prof. Dr. J. Hennrichs

35

Probleme (3) ¡ Lifo und Maßgeblichkeit à ¡ Lifo in StB neben Einzelbewertung in der HB zulässig (so

explizit BMF BStBl. I 2010, 239, Tz. 17.

¡ Lifo in StB auch neben Fifo in der HB? à m.E. ja, arg. § 5 I 1, 2. Halbs. EStG, danach ist eine einheitliche Anwendung in HB und StB nicht mehr erforderlich (dazu allerdings keine explizite Aussage im o.g. BMF-Schreiben).

Prof. Dr. J. Hennrichs

36

Kontakt ¡ Prof. Dr. Joachim Hennrichs

Lehrstuhl für Bürgerliches Recht, Bilanz- und Steuerrecht Universität zu Köln Albertus-Magnus-Platz 50923 Köln 0221-470-2700 [email protected] http://www.bilanzrecht.uni-koeln.de/

Prof. Dr. J. Hennrichs

37