Alex Bieli (Hrsg.) Mit Beiträgen von Rahel BalmerZahnd ... · Arten von Interessengruppen 89 4 5 6...

33

3 Alex Bieli (Hrsg.) Mit Beiträgen von Rahel Balmer-Zahnd | Aymo Brunetti Vera Friedli | Renato C. Müller Vasquez Callo W& G Lehrmittel für die kaufmännische Grundbildung | 3. Lehrjahr Betriebswirtschaft Volkswirtschaft und Gesellschaft Grundlagen Zweite Auflage

Transcript of Alex Bieli (Hrsg.) Mit Beiträgen von Rahel BalmerZahnd ... · Arten von Interessengruppen 89 4 5 6...

W & G 3 ist das aktuelle Lehrmittel des hep verlags für angehende Kaufleute im 3. Lehrjahr. Es enthält die zwei Bereiche «Betriebswirtschaft» und «Volkswirtschaft und Gesellschaft», deckt alle Lernziele der Bildungsverordnung ab und besteht aus Grundlagenbuch und Arbeitsheft. Dieses Paket ist für Lernende und Lehrende gleichermassen attraktiv: Das Grundlagenbuch hat einen klaren Aufbau, ist gut geschrieben und übersichtlich gestaltet. Das Arbeitsheft enthält für jedes Kapitel zahlreiche Übungen, von der einfachen Verständnisfrage über Kreuzworträtsel bis zu komplexen Fallbeispielen.

Die W & GReihe umfasst zwei weitere Bände: W & G 1 für das 1. Lehrjahr und W & G 2 für das 2. Lehrjahr.

Lernen, trainieren, nachschlagen:die kostenlose W & GApp

www.hepverlag.ch/wg3 Grundlagen3

Alex Bieli (Hrsg.)

Mit Beiträgen vonRahel BalmerZahnd | Aymo Brunetti

Vera Friedli | Renato C. Müller Vasquez Callo

W&GLehrmittel für die kaufmännische Grundbildung | 3. Lehrjahr

BetriebswirtschaftVolkswirtschaft und Gesellschaft

Grundlagen

Zweite

Auflage

B

ieli

(Hrs

g.)

G

run

dla

gen

W

& G

3

UG_W&G3_Gr_2A_16_neu.indd 3 12.05.16 12:04

3

W & G 3

Mit diesem dritten Band ist die «W&G»-Reihe komplett. Die vielen positiven Rück-meldungen von Lehrpersonen zeigen uns, dass die Reihe den Wunsch nach einem inhaltlich vielfältigen und didaktisch ausgereiften Lehrmittel für das Fach «Wirt-schaft und Gesellschaft» voll und ganz erfüllt. Geschätzt werden insbesondere der übersichtliche Aufbau, das ansprechende Layout, der hohe Aktualitätsbezug, das umfangreiche Glossar, die Lern-App sowie das aussergewöhnlich gute Preis-Leistungs-Verhältnis.

Die volkswirtschaftlichen Kapitel 1 bis 5 verfasste Prof. Dr. Aymo Brunetti, das Kapitel 6 zu den Parteien und den Verbänden schrieb der Verlag in Zusammen-arbeit mit dem Herausgeber Alex Bieli, und die betriebswirtschaftlichen Kapitel 7 und 8 stammen vom bewährten BWL-Team mit Rahel Balmer-Zahnd, Dr. Vera Friedli und Dr. Renato C. Müller Vasquez Callo.

Die Lehrmittelreihe «W&G» ist das Resultat einer engen Zusammenarbeit zwi-schen Projektleitung (Lukas Meier), den Autorinnen und Autoren, dem Layout (Joel Kaiser, Atelier Bläuer) sowie erfahrenen Lehrpersonen, welche die Grund-lagen- und Arbeitsbücher eingehend evaluiert haben. Beim vorliegenden Band 3 waren dies: Pascal Kopp (Berufs- und Weiterbildungszentrum Wil-Uzwil), Christi-an Messerli (WirtschaftsSchule Thun) und Boris Rohr (Handelsschule KV Aarau). Herausgeber und Verlag danken allen Beteiligten für ihre substanziellen Beiträge und die sehr gute Zusammenarbeit.

Die eingangs erwähnten Feedbacks zeigen: «W&G» ist auf Anhieb auf grosses Inte-resse und hohe Akzeptanz gestossen. Wir freuen uns, dass immer mehr kaufmän-nische Berufsfachschulen damit arbeiten, und sind überzeugt, dass die Lernenden mit den drei Bänden von «W&G» bestens auf die Abschlussprüfung sowie den weiteren beruflichen und privaten Werdegang vorbereitet werden können.

Alex Bieli (Herausgeber) und Verlag

Vorwort

Inhalt_W&G3_Gr_2A_16.indb 3 12.05.16 12:53

4

W & G 3

W & G 3 Inhaltsverzeichnis

Geld

1.1 Geld und seine Funktionen 8

1.2 Geldmenge 10

1.3 Schweizer Geldpolitik 13

Wachstum und Strukturwandel

2.1 Wohlstand und Wohlfahrt 22

2.2 Das Wachstum 24 Quellen des Wachstums 25 Wachstumspolitik 28

2.3 Der Strukturwandel 30

Konjunktur

3.1 Der Konjunkturzyklus 36

3.2 Ursachen und Folgen von Konjunkturzyklen 39

3.3 Konjunkturbeobachtung und Konjunkturprognose 40

3.4 Konjunkturpolitik 43 Antizyklische Konjunkturpolitik 43 Probleme der antizyklischen Konjunkturpolitik 45 Automatische Stabilisierung 47

1

2

3

Inhalt_W&G3_Gr_2A_16.indb 4 12.05.16 12:53

5

W & G 3

Wirtschaftspolitik

4.1 Die Rolle des Staats in der Marktwirtschaft 50 Garantie der Eigentums- und Vertragsrechte 50 Effiziente staatliche Eingriffe 51 Korrektur von Marktversagen 51

4.2 Die Ziele der Wirtschaftspolitik 53

4.3 Staatsversagen 55

4.4 Finanzpolitik 57 Die Messung der Staatsfinanzen 57 Schaden und Nutzen der Staatsverschuldung 58

Spezialisierung, Globalisierung, Aussenwirtschaft

5.1 Spezialisierung und komparative Vorteile 64

5.2 Globalisierung 66 Zunahme der globalen Arbeitsteilung 66 Ursachen der Globalisierung 67 Globalisierungskritik 70

5.3 Protektionismus und Freihandel 70

5.4 Schweizer Aussenwirtschaftspolitik 73

Parteien und Verbände

6.1 Parteien 80 Politische Werthaltungen 82 Die Parteien der Schweiz 83

6.2 Verbände und andere Interessengruppen 87 Arten von Interessengruppen 89

4

5

6

Inhalt_W&G3_Gr_2A_16.indb 5 12.05.16 12:53

6

W & G 3

Businessplan

7.1 Was ein Businessplan ist 96

7.2 Wozu es einen Businessplan braucht 97

7.3 Struktur und Form des Businessplans 98

7.4 Praxisbeispiele 102 VEG and the City – Hol dir den Garten nach Hause 102 HITZBERGER – Sternekoch meats Fastfood 106

Betriebswirtschaftliche Methoden

8.1 Einführung 112

8.2 Recherche 113 Informationen gewinnen 113 Zahlen visualisieren 114

8.3 Lösungssuche 116 Ideen suchen und strukturieren 116 Mögliche Lösungen bewerten 118

8.4 Entscheid und Umsetzung 122

8.5 Anwendungsbeispiel: Schweizer Möbelmarkt 124 Recherche 124 Lösungssuche 126 Umsetzung des Entscheids 129

Glossar und Stichwortverzeichnis

Glossar 134

Stichwortverzeichnis 138

7

8

Inhalt_W&G3_Gr_2A_16.indb 6 12.05.16 12:53

Geld

1

1.1 Geld und seine Funktionen 8

1.2 Geldmenge 10

1.3 Schweizer Geldpolitik 13

Die Themen in diesem Kapitel

Inhalt_W&G3_Gr_2A_16.indb 7 12.05.16 12:53

8

Geld1

Einleitung

Geld verdienen, Geld ausgeben, Geld sparen. Geld hat eine grosse Bedeutung in unserem Leben – egal, ob wir viel oder wenig davon haben. Dabei ist der Umgang mit Geld für uns so alltäglich und so verständlich geworden, dass wir kaum einmal über dessen Sinn und Bedeutung nachdenken. Doch wie ist Geld entstanden? Was ist Geld überhaupt, und welchen Zweck haben die Münzen und Noten? Zählt mein Sparkonto auf der Bank als Geld? Und könnte unsere Gesellschaft auch ohne Geld auskommen?

In diesem Kapitel erhalten Sie die Antworten auf all diese Fragen. Zudem erfah-ren Sie, wie viel Geld es in der Schweiz gibt und wie die Geldmenge gesteuert wird. Sie lernen die Aufgaben und Ziele der Schweizerischen Nationalbank ken-nen und erhalten einen Einblick, wie die Geldpolitik funktioniert.

1.1 Geld und seine Funktionen

Das Wort Geld stammt vom althochdeutschen Begriff «gelt» ab, der im Mittelalter die Bedeutung von Zahlung, Vergütung und Lohn hatte. Heute versteht man unter Geld ein vom Staat geprägtes oder auf Papier gedrucktes Zahlungsmittel, das all-gemein anerkannt ist und deshalb zum Tausch von Waren und Dienstleistungen eingesetzt werden kann.

Dass ein an sich wertloses Stück Papier wie eine Hunderternote einen Wert aufwei-sen kann, ist auf den ersten Blick erstaunlich. Ebenso erstaunt, dass dieses Papier für unser Leben eine derart zentrale Bedeutung haben kann. Der Grund ist, dass Geld drei Funktionen erfüllt, ohne die unsere heutige arbeitsteilige Wirtschaft undenkbar wäre. Geld dient uns als:

"" Tauschmittel,"" Wertaufbewahrungsmittel und"" Masseinheit.

Geld als Tauschmittel

Mit Abstand die wichtigste dieser drei Funktionen ist diejenige als Tauschmittel. Stellen Sie sich vor, wie mühsam der Austausch von Dingen und Dienstleistungen ohne Geld wäre.

Nehmen Sie beispielsweise an, ein Coiffeur möchte ein Velo erwerben, eine Velo-händlerin frisches Brot kaufen und ein Bäcker sich die Haare schneiden lassen. Der Coiffeur könnte der Velohändlerin für das Velo einen Haarschnitt anbieten. Die Velohändlerin braucht jedoch für ihre Familie Brot vom Bäcker. Und selbst wenn sie einen Haarschnitt wollte, fände sie den Tausch Velo gegen Haarschnitt vermutlich unvorteilhaft. Der Bäcker wiederum wünscht gar kein Velo, sondern einen Haarschnitt vom Coiffeur, dem er dafür Brot anbieten könnte. Dieser jedoch braucht zurzeit kein Brot, sondern eben ein Velo … – So stehen alle mit ihren Waren und Dienstleistungen da und finden niemanden, mit dem sie tauschen können. Für den Bäcker ist das besonders schlimm, denn sein frisches Brot wird schnell alt und verliert an Wert. Doch auch die Velohändlerin ist nicht besser dran: Zwar verliert ihr Velo nicht so schnell an Wert, aber ihr Hunger lässt sich nicht unterdrücken, und mit ihren Velos kann sie diesen nicht stillen.

Zahlungsmittel

Beispiel einer Tauschwirtschaft

Inhalt_W&G3_Gr_2A_16.indb 8 12.05.16 12:53

Geld 1

Dieses Gedankenspiel macht klar: Ohne Geld könnten wir Waren oder Dienstleis-tungen immer nur gegen andere Waren oder Dienstleistungen eintauschen. Und der Tausch käme nur zustande, wenn wir Personen treffen würden, die genau die von uns angebotenen Produkte wünschten. Unsere Gesellschaft würde ohne Geld also nicht funktionieren. Denn die Tauschprozesse wären so aufwendig, dass die wirtschaftliche Spezialisierung bzw. Arbeitsteilung sehr schnell an ihre Grenzen stossen würde.

Geld als Wertaufbewahrungsmittel

Die zweite wichtige Funktion des Geldes ist diejenige als Wertaufbewahrungsmit-tel. Man muss sein Geld nicht unbedingt sofort ausgeben, sondern kann es im Gegensatz zu vielen anderen Gütern zur Seite legen und später verwenden. Geld ermöglicht es also, zu sparen bzw. Kaufkraft zu «lagern».

Bei der Aufbewahrung von Geld muss jedoch die Inflationsgefahr beachtet werden. Bei hohen Inflationsraten verliert das gesparte Geld rasch an Wert (vgl. W&G 2, Kapitel 15). In einem solchen Fall werden die Menschen zu anderen Wertaufbe-wahrungsmöglichkeiten wechseln, wie z. B. zu Gold, Liegenschaften oder Kunst-gegenständen. Denn die Funktion des Geldes als Wertaufbewahrungsmittel ist bei einer hohen Inflation nicht mehr gewährleistet.

Geld ermöglicht Spezialisierung

Inflation

Wie ist Geld entstanden?

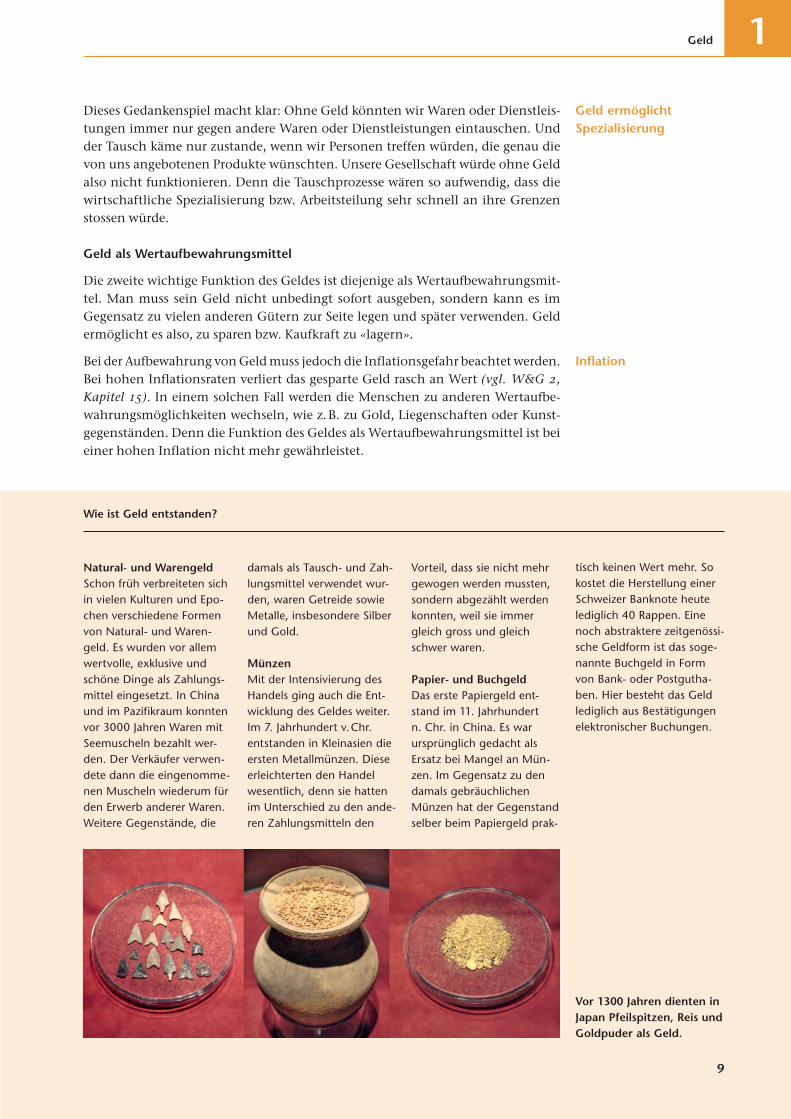

Natural- und WarengeldSchon früh verbreiteten sich in vielen Kulturen und Epo-chen verschiedene Formen von Natural- und Waren-geld. Es wurden vor allem wertvolle, exklusive und schöne Dinge als Zahlungs-mittel eingesetzt. In China und im Pazifikraum konnten vor 3000 Jahren Waren mit Seemuscheln bezahlt wer-den. Der Verkäufer verwen-dete dann die eingenomme-nen Muscheln wiederum für den Erwerb anderer Waren. Weitere Gegenstände, die

damals als Tausch- und Zah-lungsmittel verwendet wur-den, waren Getreide sowie Metalle, insbesondere Silber und Gold.

Münzen Mit der Intensivierung des Handels ging auch die Ent-wicklung des Geldes weiter. Im 7. Jahrhundert v. Chr. entstanden in Kleinasien die ersten Metallmünzen. Diese erleichterten den Handel wesentlich, denn sie hatten im Unterschied zu den ande-ren Zahlungsmitteln den

Vorteil, dass sie nicht mehr gewogen werden mussten, sondern abgezählt werden konnten, weil sie immer gleich gross und gleich schwer waren.

Papier- und BuchgeldDas erste Papiergeld ent-stand im 11. Jahrhundert n. Chr. in China. Es war ursprünglich gedacht als Ersatz bei Mangel an Mün-zen. Im Gegensatz zu den damals gebräuchlichen Münzen hat der Gegenstand selber beim Papiergeld prak-

tisch keinen Wert mehr. So kostet die Herstellung einer Schweizer Banknote heute lediglich 40 Rappen. Eine noch ab straktere zeitgenössi-sche Geldform ist das soge-nannte Buchgeld in Form von Bank- oder Postgutha-ben. Hier besteht das Geld lediglich aus Bestätigungen elektronischer Buchungen.

Vor 1300 Jahren dienten in Japan Pfeilspitzen, Reis und Goldpuder als Geld.

9

Inhalt_W&G3_Gr_2A_16.indb 9 12.05.16 12:53

10

Geld1

Geld als Masseinheit

Die dritte Funktion des Geldes ist diejenige als Mass- und Recheneinheit. Weil alle Warenwerte in absoluten Preisen, d. h. in Geldeinheiten wie dem Franken oder dem Euro, ausgedrückt werden, ist der relative Wert von Gütern einfach zu ver-gleichen (vgl. W&G 2, Kapitel 13.2). In einer Situation ohne Geld müsste der Preis eines Guts, z. B. eines Buchs, immer in Form seines Gegenwerts in anderen Gütern, z. B. in Äpfeln oder Birnen, bestimmt werden.

Mithilfe des Geldes können wir Preise einfacher miteinander vergleichen.

Funktionen des Geldes

Tauschmittel Wertaufbewahrungsmittel Masseinheit

Übersicht Funktionen des Geldes

1.2 Geldmenge

Verantwortlich dafür, dass eine staatliche Währung wie der Schweizer Franken oder der US-Dollar die drei Geldfunktionen erfüllt, ist die jeweilige Zentralbank. Diese Institution hat als Einzige in einem Land das Recht, Noten und Münzen herauszugeben, die als gesetzliches Zahlungsmittel akzeptiert sind. Man spricht in diesem Zusammenhang vom Geldmonopol der Zentralbank.

Zentralbank

Inhalt_W&G3_Gr_2A_16.indb 10 12.05.16 12:53

11

Geld 1

Indem die Zentralbank das Geld herausgibt, bestimmt sie auch über die Geldmenge. Darunter versteht man die Menge an Mitteln, die den Wirtschaftsteilneh-merinnen und -teilnehmern in einer Volkswirtschaft für Zahlungen zur Verfü-gung stehen.

Doch was genau gehört alles zur Geldmenge? Sicher zählt das von der Zentralbank in Umlauf gesetzte Bargeld zur Geldmenge, aber wie steht es mit dem Plastikgeld? Schliesslich bezahlen wir ja heute nicht mehr nur mit Münzen und Noten, sondern auch mit Debitkarten (wie der Maestro-Karte) und Kreditkarten. In solchen Fällen wechselt kein Bargeld den Besitzer, sondern die Zahlung erfolgt über Bankkonten, die so liquide, d.h. verfügbar sind, dass wir sie wie Geld verwenden können.

Was alles zur Geldmenge zählt, hängt davon ab, welche Bankkonten wir als Zah-lungsmittel verwenden können. Weil diese Abgrenzung je nach Situation unter-schiedlich ausfällt, gibt es verschiedene Definitionen der Geldmenge, u.a. die Notenbankgeldmenge und die Geldmengen M1, M2 und M3.

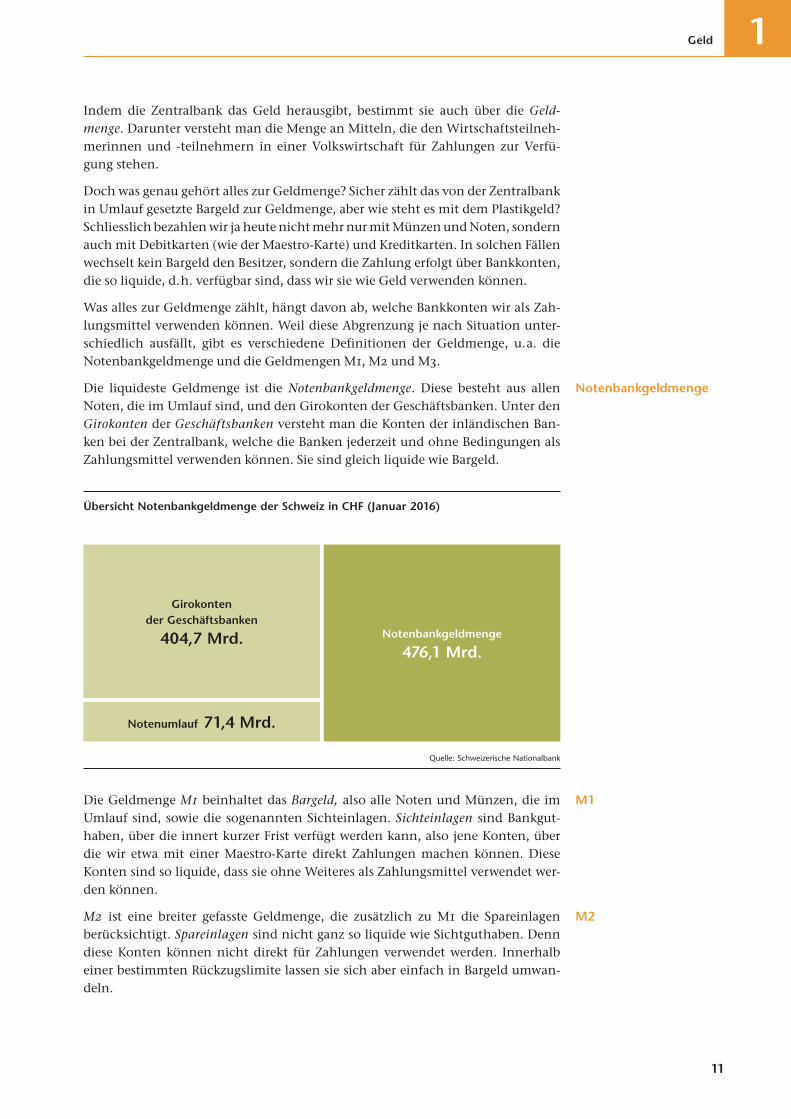

Die liquideste Geldmenge ist die Notenbankgeldmenge. Diese besteht aus allen Noten, die im Umlauf sind, und den Girokonten der Geschäftsbanken. Unter den Girokonten der Geschäftsbanken versteht man die Konten der inländischen Ban-ken bei der Zentralbank, welche die Banken jederzeit und ohne Bedingungen als Zahlungsmittel verwenden können. Sie sind gleich liquide wie Bargeld.

Übersicht Notenbankgeldmenge der Schweiz in CHF (Januar 2016)

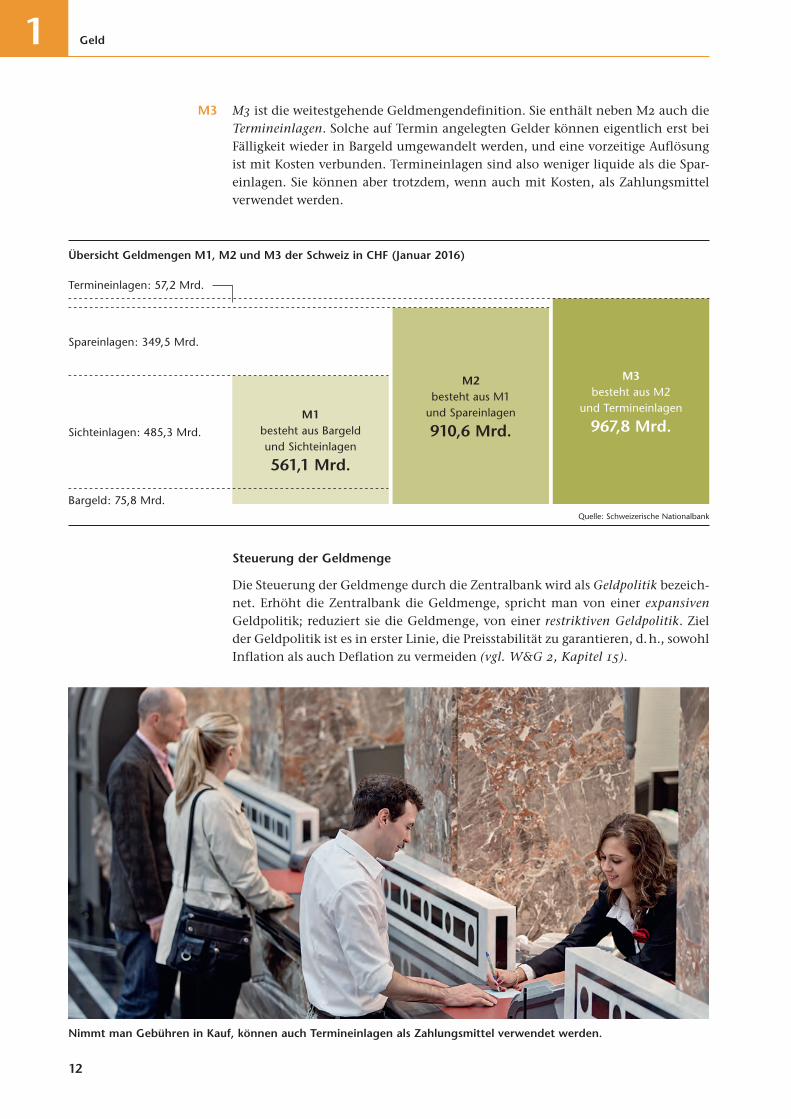

Die Geldmenge M1 beinhaltet das Bargeld, also alle Noten und Münzen, die im Umlauf sind, sowie die sogenannten Sichteinlagen. Sichteinlagen sind Bankgut-haben, über die innert kurzer Frist verfügt werden kann, also jene Konten, über die wir etwa mit einer Maestro-Karte direkt Zahlungen machen können. Diese Konten sind so liquide, dass sie ohne Weiteres als Zahlungsmittel verwendet wer-den können.

M2 ist eine breiter gefasste Geldmenge, die zusätzlich zu M1 die Spareinlagen berücksichtigt. Spareinlagen sind nicht ganz so liquide wie Sichtguthaben. Denn diese Konten können nicht direkt für Zahlungen verwendet werden. Innerhalb einer bestimmten Rückzugslimite lassen sie sich aber einfach in Bargeld umwan-deln.

Notenbankgeldmenge

Notenbankgeldmenge

476,1 Mrd.

Girokontender Geschäftsbanken

404,7 Mrd.

Notenumlauf 71,4 Mrd.

Quelle: Schweizerische Nationalbank

M1

M2

Inhalt_W&G3_Gr_2A_16.indb 11 12.05.16 12:53

12

Geld1

M3 ist die weitestgehende Geldmengendefinition. Sie enthält neben M2 auch die Termineinlagen. Solche auf Termin angelegten Gelder können eigentlich erst bei Fälligkeit wieder in Bargeld umgewandelt werden, und eine vorzeitige Auflösung ist mit Kosten verbunden. Termineinlagen sind also weniger liquide als die Spar-einlagen. Sie können aber trotzdem, wenn auch mit Kosten, als Zahlungsmittel verwendet werden.

Steuerung der Geldmenge

Die Steuerung der Geldmenge durch die Zentralbank wird als Geldpolitik bezeich-net. Erhöht die Zentralbank die Geldmenge, spricht man von einer expansiven Geldpolitik; reduziert sie die Geldmenge, von einer restriktiven Geldpolitik. Ziel der Geldpolitik ist es in erster Linie, die Preisstabilität zu garantieren, d. h., sowohl Inflation als auch Deflation zu vermeiden (vgl. W&G 2, Kapitel 15).

M3

Übersicht Geldmengen M1, M2 und M3 der Schweiz in CHF (Januar 2016)

M3besteht aus M2

und Termineinlagen

967,8 Mrd.

M2besteht aus M1

und Spareinlagen

910,6 Mrd.M1

besteht aus Bargeld und Sichteinlagen

561,1 Mrd.

Sichteinlagen: 485,3 Mrd.

Bargeld: 75,8 Mrd.

Spareinlagen: 349,5 Mrd.

Termineinlagen: 57,2 Mrd.

Nimmt man Gebühren in Kauf, können auch Termineinlagen als Zahlungsmittel verwendet werden.

Quelle: Schweizerische Nationalbank

Inhalt_W&G3_Gr_2A_16.indb 12 12.05.16 12:53

13

Geld 1

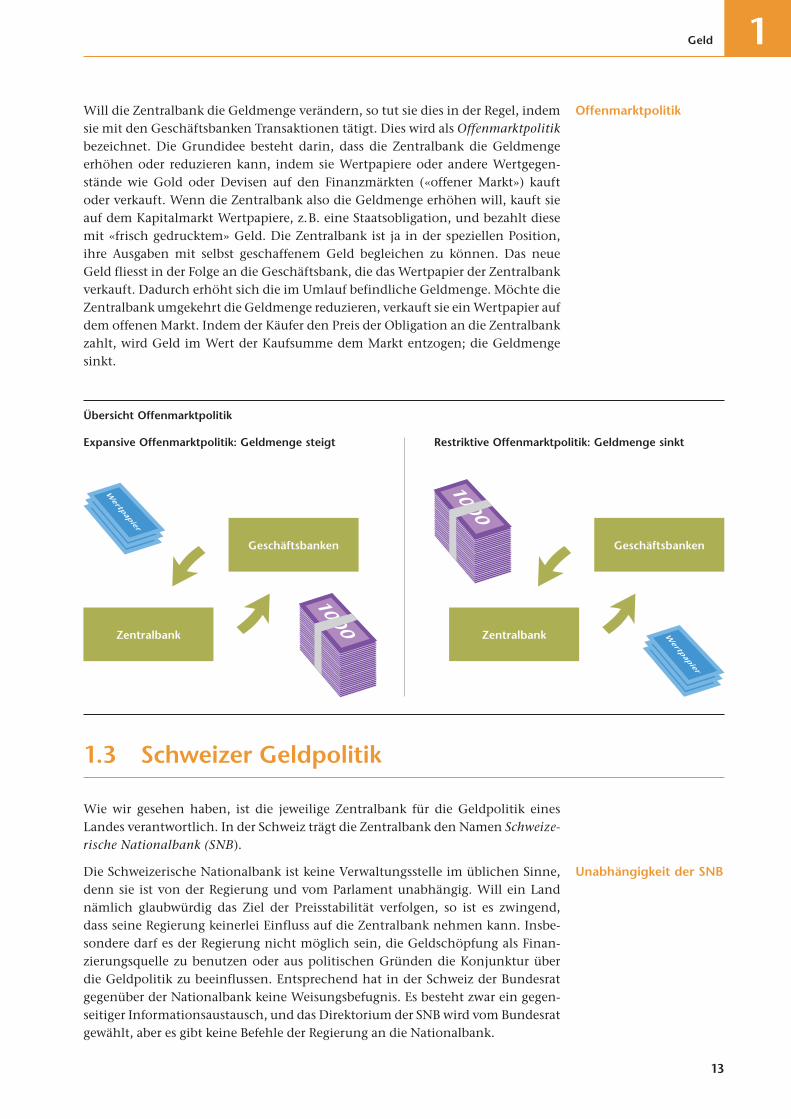

Will die Zentralbank die Geldmenge verändern, so tut sie dies in der Regel, indem sie mit den Geschäftsbanken Transaktionen tätigt. Dies wird als Offenmarktpolitik bezeichnet. Die Grundidee besteht darin, dass die Zentralbank die Geldmenge erhöhen oder reduzieren kann, indem sie Wertpapiere oder andere Wertgegen-stände wie Gold oder Devisen auf den Finanzmärkten («offener Markt») kauft oder verkauft. Wenn die Zentralbank also die Geldmenge erhöhen will, kauft sie auf dem Kapitalmarkt Wertpapiere, z.B. eine Staatsobligation, und bezahlt diese mit «frisch gedrucktem» Geld. Die Zentralbank ist ja in der speziellen Position, ihre Ausgaben mit selbst geschaffenem Geld begleichen zu können. Das neue Geld fliesst in der Folge an die Geschäftsbank, die das Wertpapier der Zentralbank verkauft. Dadurch erhöht sich die im Umlauf befindliche Geldmenge. Möchte die Zentralbank umgekehrt die Geldmenge reduzieren, verkauft sie ein Wertpapier auf dem offenen Markt. Indem der Käufer den Preis der Obligation an die Zentralbank zahlt, wird Geld im Wert der Kaufsumme dem Markt entzogen; die Geldmenge sinkt.

Übersicht Offenmarktpolitik

Offenmarktpolitik

Geschäftsbanken

Zentralbank Geschäftsbanken

Zentralbank

1000 Wertpapier

CHF 12.–

Wertpapier

Wertpapier

1000

1000 1000

CHF 10.–

CHF 8.–

1000 Wertpapier

CHF 12.–

Wertpapier

Wertpapier

1000

1000 1000

CHF 10.–

CHF 8.–

1000 Wertpapier

CHF 12.–

Wertpapier

Wertpapier

1000

1000 1000

CHF 10.–

CHF 8.–

1000 Wertpapier

CHF 12.–

Wertpapier

Wertpapier

1000

1000 1000

CHF 10.–

CHF 8.–

Expansive Offenmarktpolitik: Geldmenge steigt Restriktive Offenmarktpolitik: Geldmenge sinkt

1.3 Schweizer Geldpolitik

Wie wir gesehen haben, ist die jeweilige Zentralbank für die Geldpolitik eines Landes verantwortlich. In der Schweiz trägt die Zentralbank den Namen Schweizerische Nationalbank (SNB).

Die Schweizerische Nationalbank ist keine Verwaltungsstelle im üblichen Sinne, denn sie ist von der Regierung und vom Parlament unabhängig. Will ein Land nämlich glaubwürdig das Ziel der Preisstabilität verfolgen, so ist es zwingend, dass seine Regierung keinerlei Einfluss auf die Zentralbank nehmen kann. Insbe-sondere darf es der Regierung nicht möglich sein, die Geldschöpfung als Finan-zierungsquelle zu benutzen oder aus politischen Gründen die Konjunktur über die Geldpolitik zu beeinflussen. Entsprechend hat in der Schweiz der Bundesrat gegenüber der Nationalbank keine Weisungsbefugnis. Es besteht zwar ein gegen-seitiger Informationsaustausch, und das Direktorium der SNB wird vom Bundesrat gewählt, aber es gibt keine Befehle der Regierung an die Nationalbank.

Unabhängigkeit der SNB

Inhalt_W&G3_Gr_2A_16.indb 13 12.05.16 12:53

14

Geld1

Klar vorgegeben und in der Verfassung und im Gesetz festgeschrieben ist hingegen der Auftrag der SNB: Die Nationalbank muss eine Geldpolitik im Gesamtinteresse des Landes verfolgen, als vorrangiges Ziel die Preisstabilität gewährleisten und dabei auch die Konjunktur berücksichtigen.

Ziel der Preisstabilität

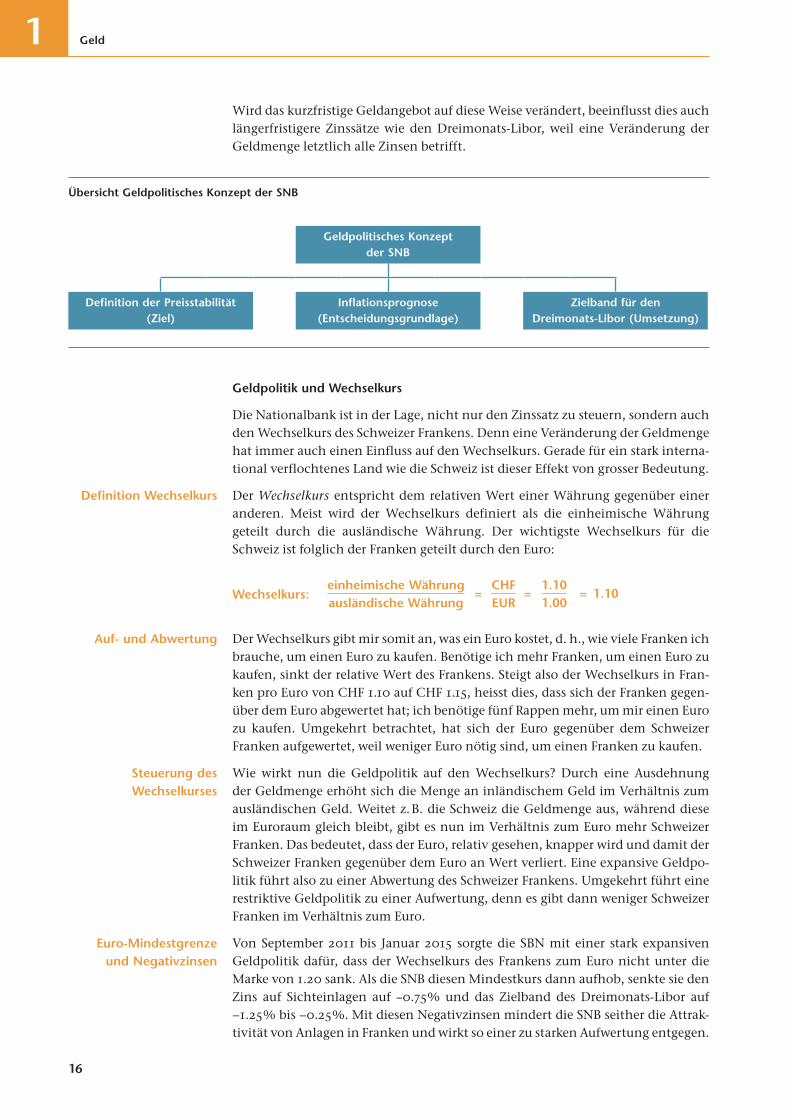

Um das Ziel der Preisstabilität zu erreichen, wendet die SNB ein geldpolitisches Konzept an, das drei wesentliche Punkte umfasst:

"" Definition der Preisstabilität (Ziel),"" Inflationsprognose (Entscheidungsgrundlage),"" Zielband für den Dreimonats-Libor (Umsetzung).

Ein Inflationsziel erfordert eine klare Kommunikation darüber, was unter Preis-stabilität zu verstehen ist. Gemäss dem geldpolitischen Konzept der SNB herrscht dann Preisstabilität, wenn die Inflationsrate zwischen null und zwei Prozent beträgt (vgl. W&G 2, Kapitel 15.2). Dabei muss man berücksichtigen, dass das Ziel der Preisstabilität nicht zu jedem Zeitpunkt erreicht werden muss. Vielmehr handelt es sich dabei ausdrücklich um ein mittelfristiges Ziel. Wird die Zielvorgabe kurzfristig über- oder unterschritten, heisst dies nicht, dass die Nationalbank ihr Inflationsziel nicht erreicht hätte.

Da die Geldpolitik immer erst mit einer gewissen Verzögerung auf die Inflation wirkt, veröffentlicht die Nationalbank viermal im Jahr eine Inflationsprognose. Mit dieser beurteilt die Nationalbank, wie sich die heutige Geldpolitik auf die Inflati-on der kommenden Jahre auswirkt. Die Prognose geht davon aus, dass die Zinsen während des Prognosezeitraums konstant bleiben. So schätzt die SNB ab, ob der momentane Zinssatz mit der Preisstabilität vereinbar ist oder nicht. Zeigt es sich, dass unter dieser Annahme die zukünftige Inflation zu hoch sein wird, dann bedeutet dies, dass die Nationalbank in der kommenden Periode eine restriktivere Politik mit höheren Zinsen anstreben wird. Zeigt die Prognose umgekehrt, dass die aktuelle Geldpolitik in deflationäre Bereiche führt, wird die Nationalbank in Zukunft eine expansivere Geldpolitik verfolgen.

Auftrag der SNB

Thomas Jordan, der Präsident der SNB, spricht

an einer Medienkonferenz.

Definition Preisstabilität

Inflationsprognose

Inhalt_W&G3_Gr_2A_16.indb 14 12.05.16 12:53

15

Geld 1

Für die unmittelbare Umsetzung ihrer Geldpolitik verwendet die SNB einen kurz-fristigen Zinssatz, und zwar den Dreimonats-Libor für Schweizer Franken (vgl. W&G 2, Kapitel 11.2). Allerdings kann die Nationalbank diesen Zinssatz nicht allein festlegen, weil dieser auch von den Geschäftsbanken beeinflusst wird. Die SNB verpflichtet sich daher nicht auf einen präzisen Zinssatz, sondern kündigt viermal pro Jahr ein Zielband an, innerhalb dessen sie den Dreimonats-Libor halten möchte. Will die SNB nun eine expansivere Geldpolitik verfolgen, kommu-niziert sie, dass sie ein tieferes Zielband des Dreimonats-Libors anstrebt. Soll die Geldpolitik hingegen restriktiver gehandhabt werden, wird das Zielband erhöht. Wie die unten stehende Grafik zeigt, ist die SNB die klar vorherrschende Kraft auf diesem Markt und daher fast immer in der Lage, den Zinssatz im geplanten Band zu halten.

Zielband und Entwicklung des Dreimonats-Libor für CHF

Für die Steuerung des Dreimonats-Libors setzt die Nationalbank sogenannte RepoGeschäfte ein. Diese kurzfristige Variante der Offenmarktpolitik ist heute das wichtigste geldpolitische Instrument, wobei Repo als Abkürzung für «Repurchase Agreement» (Rückkaufvereinbarung) steht. Bei einem Repo-Geschäft verkauft eine Bank der SNB Wertpapiere und erhält dafür liquide Mittel. Gleichzeitig wird ver-einbart, dass die Bank die Wertpapiere zu einem späteren Zeitpunkt von der SNB wieder zurückkauft. Die Bank bezahlt der SNB während der Laufzeit des Repos einen Zins, den sogenannten RepoZins. Die Repo-Geschäfte sind oft sehr kurz-fristig angelegt, haben also in der Regel eine Laufzeit von wenigen Tagen oder Wochen. Mit diesem Instrument kann die Nationalbank sehr flexibel den Markt mit zusätzlichem Geld versorgen (indem sie mehr Repo-Geschäfte abschliesst) bzw. dieses dem Markt entziehen (indem sie weniger Repo-Geschäfte abschliesst).

Zielband Dreimonats-Libor

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

■ Unter- und Obergrenze des Zielbands ■ Dreimonats-Libor

Quelle: Schweizerische Nationalbank

Repo-Geschäfte

Inhalt_W&G3_Gr_2A_16.indb 15 12.05.16 12:54

16

Geld1

Wird das kurzfristige Geldangebot auf diese Weise verändert, beeinflusst dies auch längerfristigere Zinssätze wie den Dreimonats-Libor, weil eine Veränderung der Geldmenge letztlich alle Zinsen betrifft.

Geldpolitik und Wechselkurs

Die Nationalbank ist in der Lage, nicht nur den Zinssatz zu steuern, sondern auch den Wechselkurs des Schweizer Frankens. Denn eine Veränderung der Geldmenge hat immer auch einen Einfluss auf den Wechselkurs. Gerade für ein stark interna-tional verflochtenes Land wie die Schweiz ist dieser Effekt von grosser Bedeutung.

Der Wechselkurs entspricht dem relativen Wert einer Währung gegenüber einer anderen. Meist wird der Wechselkurs definiert als die einheimische Währung geteilt durch die ausländische Währung. Der wichtigste Wechselkurs für die Schweiz ist folglich der Franken geteilt durch den Euro:

Wechselkurs: einheimische Währung CHF 1.10

ausländische Währung =

EUR =

1.00 = 1.10

Der Wechselkurs gibt mir somit an, was ein Euro kostet, d. h., wie viele Franken ich brauche, um einen Euro zu kaufen. Benötige ich mehr Franken, um einen Euro zu kaufen, sinkt der relative Wert des Frankens. Steigt also der Wechselkurs in Fran-ken pro Euro von CHF 1.10 auf CHF 1.15, heisst dies, dass sich der Franken gegen-über dem Euro abgewertet hat; ich benötige fünf Rappen mehr, um mir einen Euro zu kaufen. Umgekehrt betrachtet, hat sich der Euro gegenüber dem Schweizer Franken aufgewertet, weil weniger Euro nötig sind, um einen Franken zu kaufen.

Wie wirkt nun die Geldpolitik auf den Wechselkurs? Durch eine Ausdehnung der Geldmenge erhöht sich die Menge an inländischem Geld im Verhältnis zum ausländischen Geld. Weitet z. B. die Schweiz die Geldmenge aus, während diese im Euroraum gleich bleibt, gibt es nun im Verhältnis zum Euro mehr Schweizer Franken. Das bedeutet, dass der Euro, relativ gesehen, knapper wird und damit der Schweizer Franken gegenüber dem Euro an Wert verliert. Eine expansive Geldpo-litik führt also zu einer Abwertung des Schweizer Frankens. Umgekehrt führt eine restriktive Geldpolitik zu einer Aufwertung, denn es gibt dann weniger Schweizer Franken im Verhältnis zum Euro.

Von September 2011 bis Januar 2015 sorgte die SBN mit einer stark expansiven Geldpolitik dafür, dass der Wechselkurs des Frankens zum Euro nicht unter die Marke von 1.20 sank. Als die SNB diesen Mindestkurs dann aufhob, senkte sie den Zins auf Sichteinlagen auf –0.75 % und das Zielband des Dreimonats-Libor auf −1.25 % bis −0.25 %. Mit diesen Negativzinsen mindert die SNB seither die Attrak-tivität von Anlagen in Franken und wirkt so einer zu starken Aufwertung entgegen.

Geldpolitisches Konzeptder SNB

Definition der Preisstabilität(Ziel)

Inflationsprognose(Entscheidungsgrundlage)

Zielband für den Dreimonats-Libor (Umsetzung)

Übersicht Geldpolitisches Konzept der SNB

Definition Wechselkurs

Auf- und Abwertung

Steuerung des Wechselkurses

Euro-Mindestgrenze und Negativzinsen

Inhalt_W&G3_Gr_2A_16.indb 16 12.05.16 12:54

17

Geld 1

Geldpolitik und Konjunktur

Mithilfe der Geldpolitik kann die Nationalbank auch kurzfristig die Nachfrage beeinflussen und damit die Konjunktur steuern. Eine expansive Geldpolitik för-dert die Konjunktur, eine restriktive Geldpolitik dämpft die Konjunktur. Diese Zusammenhänge werden in Kapitel 3, das den Konjunkturzyklus zum Thema hat, noch genauer betrachtet.

Stabilität des Finanzsystems

Neben der Erhaltung der Preisstabilität und der Berücksichtigung der Konjunktur hat die SNB einen weiteren wichtigen gesetzlichen Auftrag: Sie ist verpflichtet, zur Stabilität des Finanzsystems beizutragen. Dabei geht es nicht um die Aufsicht über einzelne Finanzinstitute, sondern darum, das Finanzsystem als Ganzes am Funk-tionieren zu erhalten. Das ist nötig, weil bei einer Finanzkrise der Konkurs einer einzelnen Geschäftsbank eine Kettenreaktion auslösen kann, die andere Banken mitreisst und im Extremfall das ganze Finanzsystem gefährdet.

Banken geben sich gegenseitig grosse Kredite und sind dadurch eng miteinander verflochten. Geht eine Bank Konkurs, können die kreditgebenden Banken in der Folge so grosse Verluste erleiden, dass auch ihnen der Konkurs droht und sie ihrer-seits damit wiederum andere Banken mitreissen. Um diese Gefahr zu bannen, setzt die SNB verschiedene Massnahmen ein.

So beobachtet und analysiert die Nationalbank laufend die Entwicklung auf den Finanzmärkten, um abzuschätzen, ob die Stabilität des Finanzsystems bedroht ist. Zudem wirkt die SNB bei der Gestaltung der rechtlichen Rahmenbedingungen der Finanzmärkte mit. Sie äussert sich auf nationaler Ebene im Rahmen der Gesetzge-bung im Finanzbereich und gehört den internationalen Gremien an, die sich mit Fragen der Finanzstabilität auseinandersetzen. All diese Aufgaben haben präventi-ve Wirkung, d. h., die Nationalbank versucht damit, Finanzkrisen zu verhindern.

Eine expansive Schweizer Geldpolitik führt zu einer Aufwertung des Dollars gegenüber dem Franken.

Enge Verflechtung

Prävention

Inhalt_W&G3_Gr_2A_16.indb 17 12.05.16 12:54

18

Geld1

Kommt es doch einmal zu einer Krise, besteht die Aufgabe der SNB darin, bei deren Bewältigung mitzuhelfen. Das wichtigste Instrument ist dabei die kurzfristige Versorgung der Banken mit Liquidität. Angeschlagene Banken können in einer Krise kaum mehr Kredite beschaffen, weil keine Bank mehr der anderen traut. In einer solchen Situation besteht die akute Gefahr, dass eine Kettenreaktion erfolgt und ein Grossteil der Banken unkontrolliert in Konkurs geht. Zentralbanken können diese Gefahr abwenden, indem sie in grossem Stil kurzfristig Kredite an die bedrohten Banken geben. Sie springen also ein, wenn alle anderen Quellen versiegen.

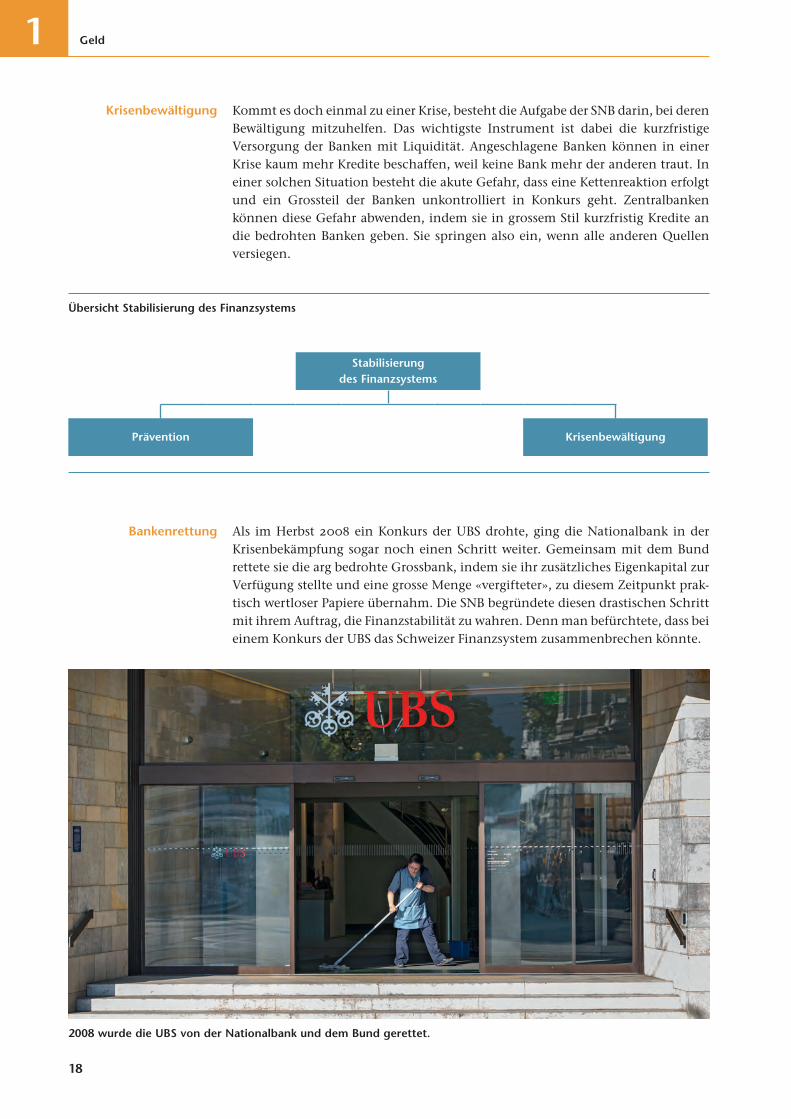

Als im Herbst 2008 ein Konkurs der UBS drohte, ging die Nationalbank in der Krisenbekämpfung sogar noch einen Schritt weiter. Gemeinsam mit dem Bund rettete sie die arg bedrohte Grossbank, indem sie ihr zusätzliches Eigenkapital zur Verfügung stellte und eine grosse Menge «vergifteter», zu diesem Zeitpunkt prak-tisch wertloser Papiere übernahm. Die SNB begründete diesen drastischen Schritt mit ihrem Auftrag, die Finanzstabilität zu wahren. Denn man befürchtete, dass bei einem Konkurs der UBS das Schweizer Finanzsystem zusammenbrechen könnte.

Krisenbewältigung

Bankenrettung

Stabilisierungdes Finanzsystems

Prävention Krisenbewältigung

Übersicht Stabilisierung des Finanzsystems

2008 wurde die UBS von der Nationalbank und dem Bund gerettet.

Inhalt_W&G3_Gr_2A_16.indb 18 12.05.16 12:54

19

Geld 1

Repetitionsfragen

1. Wie wird der Begriff Geld definiert?

2. Nennen Sie die drei Funktionen des Geldes.

3. Welche Geldfunktion wird von der Inflation beeinträchtigt und wieso?

4. Wie setzt sich die Geldmenge M3 zusammen, und wie hoch ungefähr ist diese in der Schweiz?

5. Nennen Sie zwei wesentliche Unterschiede zwischen einer Zentralbank und einer Geschäftsbank.

6. Wie kann die Zentralbank über die Offenmarktpolitik die Zinsen bestimmen?

7. Weshalb ist es wichtig, dass die Zentralbank von der Regierung unabhängig ist?

8. Wie lautet der gesetzliche Auftrag der Schweizerischen Nationalbank?

9. Welche Punkte umfasst das geldpolitische Konzept der SNB?

10. Was ist ein Repo-Geschäft?

11. Erklären Sie den Zusammenhang zwischen der Geldmenge und dem Wechsel-kurs.

12. Wie trägt die Schweizerische Nationalbank zur Stabilisierung des Finanzsektors bei?

Inhalt_W&G3_Gr_2A_16.indb 19 12.05.16 12:54

W & G 3 ist das aktuelle Lehrmittel des hep verlags für angehende Kaufleute im 3. Lehrjahr. Es enthält die zwei Bereiche «Betriebswirtschaft» und «Volkswirtschaft und Gesellschaft», deckt alle Lernziele der Bildungsverordnung ab und besteht aus Grundlagenbuch und Arbeitsheft. Dieses Paket ist für Lernende und Lehrende gleichermassen attraktiv: Das Grundlagenbuch hat einen klaren Aufbau, ist gut geschrieben und übersichtlich gestaltet. Das Arbeitsheft enthält für jedes Kapitel zahlreiche Übungen, von der einfachen Verständnisfrage über Kreuzworträtsel bis zu komplexen Fallbeispielen.

Die W & GReihe umfasst zwei weitere Bände: W & G 1 für das 1. Lehrjahr und W & G 2 für das 2. Lehrjahr.

www.hepverlag.ch/wg3

3Heinrich Andereggen | Martin Bachmann | Rahel BalmerZahnd

Vera Friedli | Renato C. Müller Vasquez Callo

W&GLehrmittel für die kaufmännische Grundbildung | 3. Lehrjahr

BetriebswirtschaftVolkswirtschaft und Gesellschaft

Zweite

Auflage

Arbeitsheft

A

nd

ereg

gen

u. a

. A

rbei

tsh

eft

W &

G 3

UG_W&G3_Arbeih_2A_16_neu.indd 1,3 12.05.16 13:48

3

W & G 3

1. Geld 5

2. Wachstum und Strukturwandel 19

3. Konjunktur 35

4. Wirtschaftspolitik 51

5. Spezialisierung, Globalisierung, Aussenwirtschaft 67

6. Parteien und Verbände 83

7. Businessplan 99

8. Betriebswirtschaftliche Methoden 113

Inhaltsverzeichnis

Inhalt_W&G3_Arbeih_2A_16.indb 3 11.05.16 16:21

1

Geld

Inhalt_W&G3_Arbeih_2A_16.indb 5 11.05.16 16:21

6

Geld1

1. Geschichte des Geldes

1 a) Ordnen Sie die folgenden Geldformen nach ihrer zeitlichen Entstehung. Buchgeld–Ware–Metallgeld–Papiergeld–Warengeld

1 b) Welche der folgenden Aussagen sind richtig, welche falsch?richtig falsch

a) Papiergeld ist leicht übertragbar und leicht transportier-bar.

b) Die Ausbreitung des Handels brachte die Notwendigkeit mit sich, das schwere Münzgeld durch Papiergeld zu ersetzen.

c) Trotz Kreditkarten spielt das Warengeld im heutigen Zahlungsverkehr nach wie vor eine zentrale Rolle.

d) Geld ist ein knappes Gut und wird von allen begehrt. e) Banknoten gibt es seit rund hundert Jahren. f) Damit Geld allgemein anerkannt wird, muss jedermann

an dessen Wert glauben.

g) Beim Papiergeld besteht das Geld lediglich aus Bestäti-gungen elektronischer Buchungen.

2. Die drei Geldfunktionen

2 a) Welche drei Funktionen hat das Geld? Beschreiben Sie jede Funktion mit einem konkreten Beispiel.

2 b) Ordnen Sie die folgenden Aussagen jeweils einer dieser drei Geldfunktionen zu.a) Ich begleiche die Hotelrechnung mit meiner

EC-Karte.

b) Der CEO in meinem Betrieb verdient viermal so viel wie ich.

c) Ich habe 1000 Franken in bar zu Hause als Not groschen.

d) Ich löse in einer Buchhandlung einen Bücher-gutschein ein.

e) Ich spare mein Weihnachtsgeld, damit ich nach der Ausbildung eine grosse Reise machen kann.

f) Das Brot vom Bäcker ist viel teurer als das Brot vom Supermarkt.

g) Ich investiere meinen Lottogewinn in Immobilien.

h) Ein Neuwagen kostet locker das Doppelte eines Gebrauchtwagens.

Inhalt_W&G3_Arbeih_2A_16.indb 6 11.05.16 16:21

7

Geld 1

3. Geldmengen

3 a) Welche der folgenden Aussagen zu den verschiedenen Geldmengen sind rich-tig, welche falsch?

richtig falsch

a) Die Notenbankgeldmenge setzt sich zusammen aus der Summe der Banknoten, die im Publikum und bei den Geschäftsbanken im Umlauf sind.

b) Zur Geldmenge M1 zählt nur das Bargeld, das im Umlauf ist.

c) Zählt man zur Geldmenge M1 die Spareinlagen hinzu, erhält man die Geldmenge M2.

d) Die Geldmenge M3 besteht aus Bargeld, Sicht-, Spar- und Termineinlagen.

e) Zählt man von der Notenbankgeldmenge die Girogut-haben der Geschäftsbanken bei der SNB ab, erhält man die Summe der Noten, die im Umlauf sind.

f) Die liquideste Geldmenge ist M1. g) Die vorzeitige Auflösung von Termineinlagen ist

möglich, aber mit Kosten verbunden.

h) Die Geldmenge M3 entspricht der Summe von M1 und M2.

3 b) Korrigieren Sie die falschen Aussagen von oben.

4. Film «Die Nationalbank und das Geld»

Schauen Sie sich den Kurzfilm «Die Nationalbank und das Geld» an (www.hep-verlag.ch/wg-3-links) und beantworten Sie danach die folgenden Fragen.

a) Welchem Zweck dient das Geld in unserer Wirtschaft?

b) Welche Geldformen gibt es?

Inhalt_W&G3_Arbeih_2A_16.indb 7 11.05.16 16:21

8

Geld1

c) Welche Bedingungen müssen erfüllt sein, damit das Geld seine drei Funktio-nen wahrnehmen kann?

d) Welches ist die zentrale Aufgabe der Nationalbank?

e) Was wurde früher als Zahlungsmittel verwendet?

f) Erklären Sie, warum und wie Papiergeld entstand?

g) Wie hoch sind heute die Herstellungskosten einer Banknote?

h) Wer hat in der Schweiz allein das Recht, Banknoten herzustellen und auszu-geben?

i) Welche Rolle spielte früher das Gold?

j) Warum hält die Nationalbank heute bedeutend weniger Goldreserven?

Inhalt_W&G3_Arbeih_2A_16.indb 8 11.05.16 16:21

9

Geld 1

5. Auf dem Weg zur bargeldlosen Gesellschaft?

Lesen Sie den «NZZ»-Onlineartikel «Schweden auf dem Weg zur bargeldlosen Gesell-schaft» vom 7. 12. 2013 genau durch (www.hep-verlag.ch/wg-3-links) und lösen Sie danach die unten stehenden Aufgaben.

a) Worin unterscheiden sich die Schweiz und Schweden in Bezug auf die Zah-lungsarten? Beschreiben Sie mithilfe des Artikels die Unterschiede in den bei-den Ländern.

b) Was sind die Vorteile einer bargeldlosen Gesellschaft? Zählen Sie drei Vorteile auf.

c) Was sind die Nachteile bzw. Gefahren, wenn das Bargeld endgültig verschwin-det?

d) Was spricht dafür, dass das Bargeld nie ganz verschwinden wird?

e) Was denken Sie? Wie sieht die Zukunft des Bargelds aus, und was ist Ihre per-sönliche Meinung dazu? Begründen Sie Ihre Antwort möglichst genau.

Inhalt_W&G3_Arbeih_2A_16.indb 9 11.05.16 16:21

10

Geld1

6. Schweizerische Nationalbank (SNB): richtig oder falsch?

Welche der folgenden Aussagen sind richtig, welche falsch?richtig falsch

a) Die SNB ist die grösste und wichtigste Geschäftsbank in der Schweiz.

b) Die SNB kann die Inflation in der Schweiz beeinflussen. c) Die SNB handelt nach den Anweisungen des Parlaments. d) Die SNB handelt nach den Anweisungen des Bundesrates. e) Das Direktorium der Nationalbank wird vom Bundesrat

gewählt.

f) Die SNB muss als vorrangiges Ziel die Preisstabilität gewähr-leisten.

g) Das wichtigste geldpolitische Instrument der SNB zur Steuerung der Geldmenge sind Repo-Geschäfte.

h) Die SNB darf in ihren Entscheidungen grundsätzlich keine Rücksicht auf die Konjunkturlage nehmen.

i) Die SNB ist für die Geldpolitik der Schweiz verantwortlich.

7. Nationalbank: Lückentext

Fügen Sie folgende Begriffe in die Lücken ein:

Inflationsrate, Noten, Finanzsystem, Nachfrage, Liquidität, Nationalbankgesetz,Geldmenge,Preisstabilität,Währungspolitik,Prävention,Prozent,Zahlungswesen,Geschäftsbanken

Die Schweizerische Nationalbank hat die Aufgabe die

dem Angebot und der auf den Güter- und Dienstleis-

tungsmärkten anzupassen. Sie allein hat das Recht,

herauszugeben. Ausserdem hat sie ein effizientes zu

ermöglichen und eine den Gesamtinteressen des Landes dienende Kredit- und

zu betreiben. Prioritär für die Nationalbank ist

die . Ihr Ziel ist es, dass die

zwischen null und zwei liegt. Zudem ist es die Aufgabe der

SNB, mitzuhelfen, das zu stabilisieren. Dabei geht es in

erster Linie um die von Finanzkrisen. Ist eine

Krise aber einmal ausgebrochen, versucht die SNB diese zu bewältigen, indem

sie den in Not geratenen eine grosse Menge

zur Verfügung stellt. All diese Aufgaben der National-

bank sind im festgehalten.

Inhalt_W&G3_Arbeih_2A_16.indb 10 11.05.16 16:21

11

Geld 1

8. Zürich und Bern

Die Schweizerische Nationalbank hat ihren Sitz in Zürich und in Bern. Was könn-ten die Gründe dafür sein? Überlegen Sie sich bei Ihrer Antwort, welche Branchen oder Institutionen in welcher Stadt angesiedelt sind.

9. Offenmarktpolitik

Geben Sie an, wie sich folgende Aktionen der Schweizerischen Nationalbank (SNB) auf die Geldmenge des Schweizer Frankens auswirken.

Zunahme Geldmenge

Abnahme Geldmenge

a) Die SNB verkauft US-amerikanische Dollars, um den Schweizer Franken zu stützen.

b) Die SNB kauft der Europäischen Zentralbank eine Tonne Gold ab.

c) Die SNB erhöht den Dreimonats-Libor mithilfe von Repo-Geschäften.

d) Die SNB verkauft den Geschäftsbanken Wertpapiere. e) Die SNB gewährt den Geschäftsbanken Repo-Kredite. f) Die SNB verkauft vier teure Bilder aus ihrer Gemälde-

sammlung an einen Privatsammler.

g) Die SNB betätigt expansive Repo-Geschäfte. h) Die SNB verkauft aus ihren Reserven 5000 Kilo Gold. i) Die SNB verfolgt neu eine restriktivere Geldpolitik.

Inhalt_W&G3_Arbeih_2A_16.indb 11 11.05.16 16:21

12

Geld1

10. Geld: Buchstabensuppe

Finden Sie die richtigen Begriffe in der Buchstabensuppe.

X W A E V I F Q M J K I X B P Y G P N

B V E L U H L S N W I M T G W V E E U

N S W C G B N M A S T E A O T B F O T

U O I U H L E R W I I V J P N C E E P

T O K L C S E K R M L M Z U T H A P W

U W P L Z N E S B E O M E Y C T I A A

E R R U G C J L F K P U Y C I L V P K

W Q W E B L I Y K U T U F L Q T Y I O

N B L H J F G G F U K W I Y M R Z E G

W D F Q T I M A H X R B E T V L R R H

U D T U F M X D C Q A S L Q L E I G S

G N U T R E W B A T M X P P U C F E R

L J S N Y V R S S J N U L Y L P A L E

G Z U T P B U S O C E Y X Y Y R J D D

S P O N W J I T P Z F E E I F P P V I

R Y K P P E P Q J B F C Q E S D P G P

E W V Q R G N R X A O O W P L B B G A

O M K P T A U S C H M I T T E L V M Q

Instrument der Zentralbank, um die Geldmenge zu steuern Erstes Ziel der Schweizerischen Nationalbank Funktion des Geldes Kann man mit einem Euro neu 1.10 anstatt 1.05 Franken kaufen, ist das eine …

des Frankens Geldform, die zum ersten Mal im 11. Jahrhundert in China benutzt wurde Frühe Form des Geldes, oft Schmuck oder andere Güter Relativer Wert einer Währung gegenüber einer anderen Währung

11. Inflationsprognose

11 a) Die Schweizerische Nationalbank veröffentlicht vierteljährlich eine Infla-tionsprognose. Suchen Sie im Internet die aktuelle geldpolitische Lagebeur-teilung der SNB und beschreiben und interpretieren Sie diese. Geht die SNB von einer Inflationsgefahr in der Zukunft aus?

Inhalt_W&G3_Arbeih_2A_16.indb 12 11.05.16 16:21

13

Geld 1

11 b) Hat die SNB aufgrund ihrer aktuellen Prognose eine Zinsänderung beschlos-sen?

11 c) Welche Rollen spielen die Inflationsprognose und die Zinsänderungen im geldpolitischen Konzept der SNB? Welches ist der dritte wesentliche Punkt in diesem Konzept?

12. Repo-Geschäfte

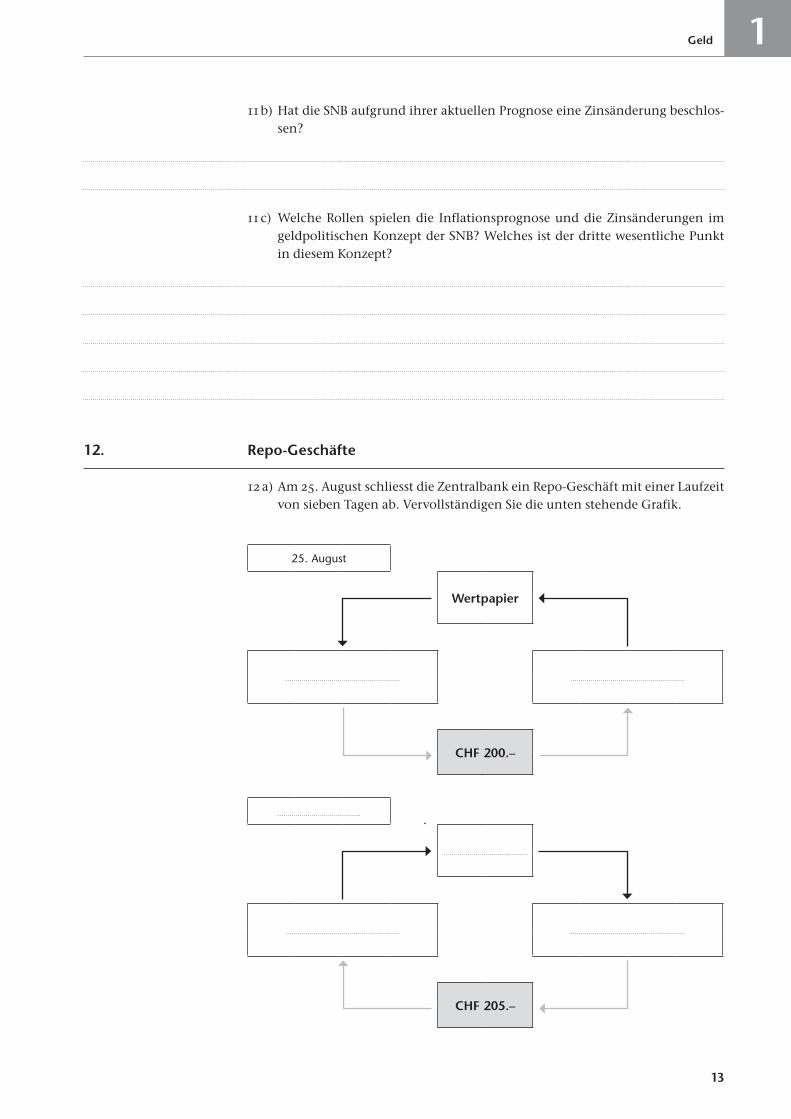

12 a) Am 25. August schliesst die Zentralbank ein Repo-Geschäft mit einer Laufzeit von sieben Tagen ab. Vervollständigen Sie die unten stehende Grafik.

25. August

Wertpapier

CHF 200.–

CHF 205.–

Inhalt_W&G3_Arbeih_2A_16.indb 13 11.05.16 16:21

14

Geld1

12 b) Fügen Sie folgende Begriffe in die Lücken des unten stehenden Textes ein:

Rezession,Boom,kurzfristig,flexibel,geldpolitische,Geschäftsbank,Zentral-bank,restriktive,expansive,Laufzeiten,Repo-Geschäft,Repo-Zins,Rückkauf-vereinbarung,Wertpapier

Das sogenannte ist heute das wichtigste

Instrument. Dabei kauft die Zentralbank einer

Geschäftsbank ein bestimmtes zum Preis A ab. Die bei-

den Banken vereinbaren dabei vor der Abwicklung, dass die

dasselbe Wertpapier zu einem fixen Zeitpunkt und zu

einem fixen Preis B zurückkauft. Daher kommt auch der Name Repo, der eine

Abkürzung für «Repurchase Agreement» oder eben

ist. Die Differenz vom Verkaufspreis A und dem Rückkaufspreis B ist der

, den die Geschäftsbank der Zentralbank für den

Kredit bezahlen muss. Der Repo-Zinssatz errechnet man, indem man die

Preisdifferenz durch den anfänglichen Verkaufspreis dividiert. Die Repo-

Geschäfte sind meist sehr angelegt – die

betragen nur wenige Tage oder Wochen – und geben

der so die Möglichkeit und

schnell auf Marktentwicklungen zu reagieren: Droht eine ,

schliesst die Zentralbank vermehrt neue Repo-Geschäfte ab und bringt so

zusätzliches Geld in Umlauf ( Geldpolitik). Will sie in

einem Geld aus dem Umlauf nehmen, lässt sie die

bereits abgeschlossenen Repo-Geschäfte auslaufen und schliesst keine oder

weniger neue Geschäfte ab, worauf die Banken nach Ablauf der Laufzeit

ihre Wertpapiere zurückkaufen und damit Geld zurückgeben müssen

( Geldpolitik).

12 c) Im obigen Text wird erwähnt, was der Repo-Zins ist und wie der Repo-Zins-satz berechnet wird. Wie hoch sind der Repo-Zins und der Repo-Zinssatz in Aufgabe 12 a)?

12 d) Was bedeutet ein höherer Repo-Zinssatz für die Geschäftsbanken?

Inhalt_W&G3_Arbeih_2A_16.indb 14 11.05.16 16:21

15

Geld 1

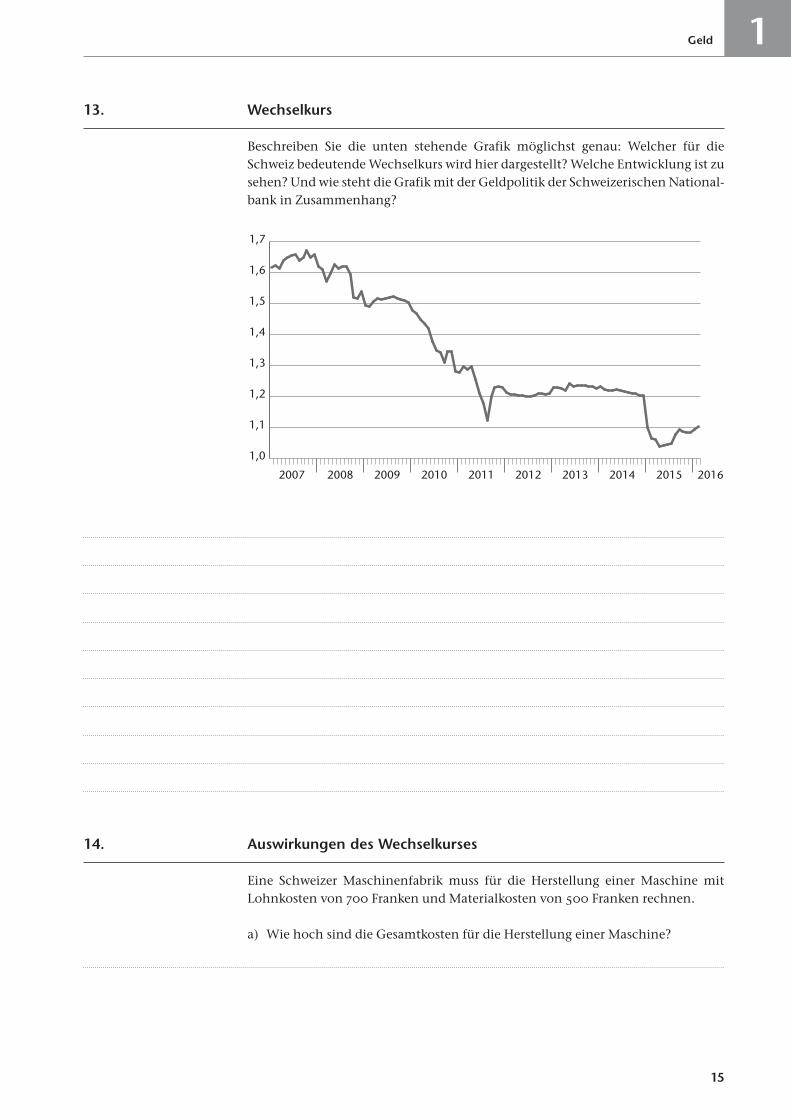

13. Wechselkurs

Beschreiben Sie die unten stehende Grafik möglichst genau: Welcher für die Schweiz bedeutende Wechselkurs wird hier dargestellt? Welche Entwicklung ist zu sehen? Und wie steht die Grafik mit der Geldpolitik der Schweizerischen National-bank in Zusammenhang?

14. Auswirkungen des Wechselkurses

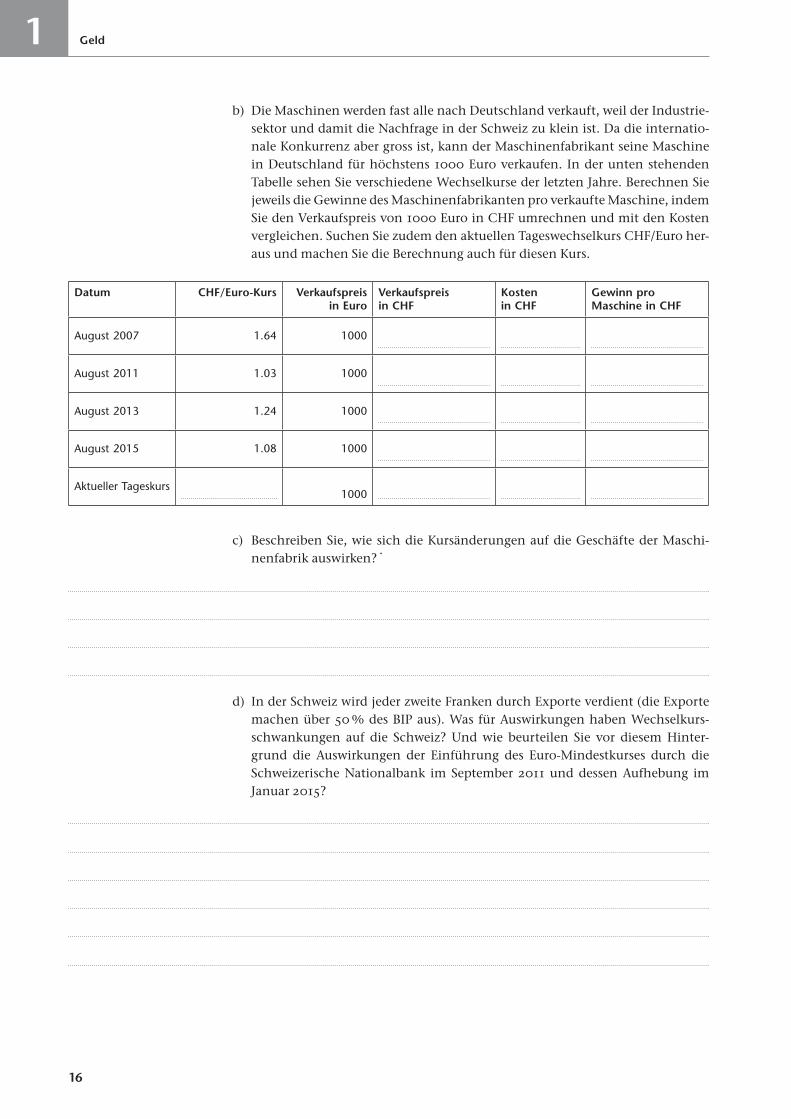

Eine Schweizer Maschinenfabrik muss für die Herstellung einer Maschine mit Lohnkosten von 700 Franken und Materialkosten von 500 Franken rechnen.

a) Wie hoch sind die Gesamtkosten für die Herstellung einer Maschine?

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Inhalt_W&G3_Arbeih_2A_16.indb 15 11.05.16 16:21

16

Geld1

b) Die Maschinen werden fast alle nach Deutschland verkauft, weil der Industrie-sektor und damit die Nachfrage in der Schweiz zu klein ist. Da die internatio-nale Konkurrenz aber gross ist, kann der Maschinenfabrikant seine Maschine in Deutschland für höchstens 1000 Euro verkaufen. In der unten stehenden Tabelle sehen Sie verschiedene Wechselkurse der letzten Jahre. Berechnen Sie jeweils die Gewinne des Maschinenfabrikanten pro verkaufte Maschine, indem Sie den Verkaufspreis von 1000 Euro in CHF umrechnen und mit den Kosten vergleichen. Suchen Sie zudem den aktuellen Tageswechselkurs CHF/Euro her-aus und machen Sie die Berechnung auch für diesen Kurs.

Datum CHF/Euro-Kurs Verkaufspreis in Euro

Verkaufspreis in CHF

Kosten in CHF

Gewinn pro Maschine in CHF

August 2007 1.64 1000

August 2011 1.03 1000

August 2013 1.24 1000

August 2015 1.08 1000

Aktueller Tageskurs 1000

c) Beschreiben Sie, wie sich die Kursänderungen auf die Geschäfte der Maschi-nenfabrik auswirken?

d) In der Schweiz wird jeder zweite Franken durch Exporte verdient (die Exporte machen über 50 % des BIP aus). Was für Auswirkungen haben Wechselkurs-schwankungen auf die Schweiz? Und wie beurteilen Sie vor diesem Hinter-grund die Auswirkungen der Einführung des Euro-Mindestkurses durch die Schweizerische Nationalbank im September 2011 und dessen Aufhebung im Januar 2015?

Inhalt_W&G3_Arbeih_2A_16.indb 16 11.05.16 16:21

17

Geld 1

15. Geld: Kreuzworträtsel

1 2

3

4

5 6

7 8

Waagrecht1. Funktion des Geldes 7. M3 minus M2

Senkrecht2. Wichtigstes geldpolitisches Instrument für kurzfristige Offenmarktpolitik 3. Wenn sich der Wechselkurs CHF/Euro von 1.10 auf 1.05 bewegt, ist das eine ...

des CHF 4. Die Girokonten der Geschäftsbanken plus der Notenumlauf 5. Darf als Einzige Schweizer Franken drucken (Abk.)6. Mindert den Wert des Geldes 8. Funktion des Geldes

ä = ae, ö = oe, ü = ue

Inhalt_W&G3_Arbeih_2A_16.indb 17 11.05.16 16:21