ALLIANZ RISK BAROMETER 2018 - agcs.allianz.com · „Unternehmen in Afrika fürchten die...

13

DIE GRÖSSTEN GESCHÄFTSRISIKEN FÜR 2018 Die wichtigsten Geschäftsrisiken für das kommende Jahr und darüber hinaus, basierend auf den Erkenntnissen von über 1.900 Risikoexperten aus 80 Ländern ALLIANZ RISK BAROMETER 2018 ALLIANZ GLOBAL CORPORATE & SPECIALTY

-

Upload

truongkiet -

Category

Documents

-

view

214 -

download

0

Transcript of ALLIANZ RISK BAROMETER 2018 - agcs.allianz.com · „Unternehmen in Afrika fürchten die...

DIE GRÖSSTEN GESCHÄFTSRISIKEN FÜR 2018Die wichtigsten Geschäftsrisiken für das kommende Jahr und darüber hinaus, basierend auf den Erkenntnissen von über 1.900 Risikoexperten aus 80 Ländern

ALLIANZ RISK BAROMETER 2018

ALLIANZ GLOBAL CORPORATE & SPECIALTY

Allianz Risk Barometer 2018

INHALT040608101214161820

Die 10 wichtigsten Geschäftsrisiken

Zusammenfassung und Methode

1: Betriebsunterbrechung

2: Cybervorfälle

3: Naturkatastrophen

Risiken 4 bis 10

Top-Risiken für kleine und mittelständische Unternehmen (KMU)

Künftige langfristige Risiken

Ansprechpartner

Inhalt

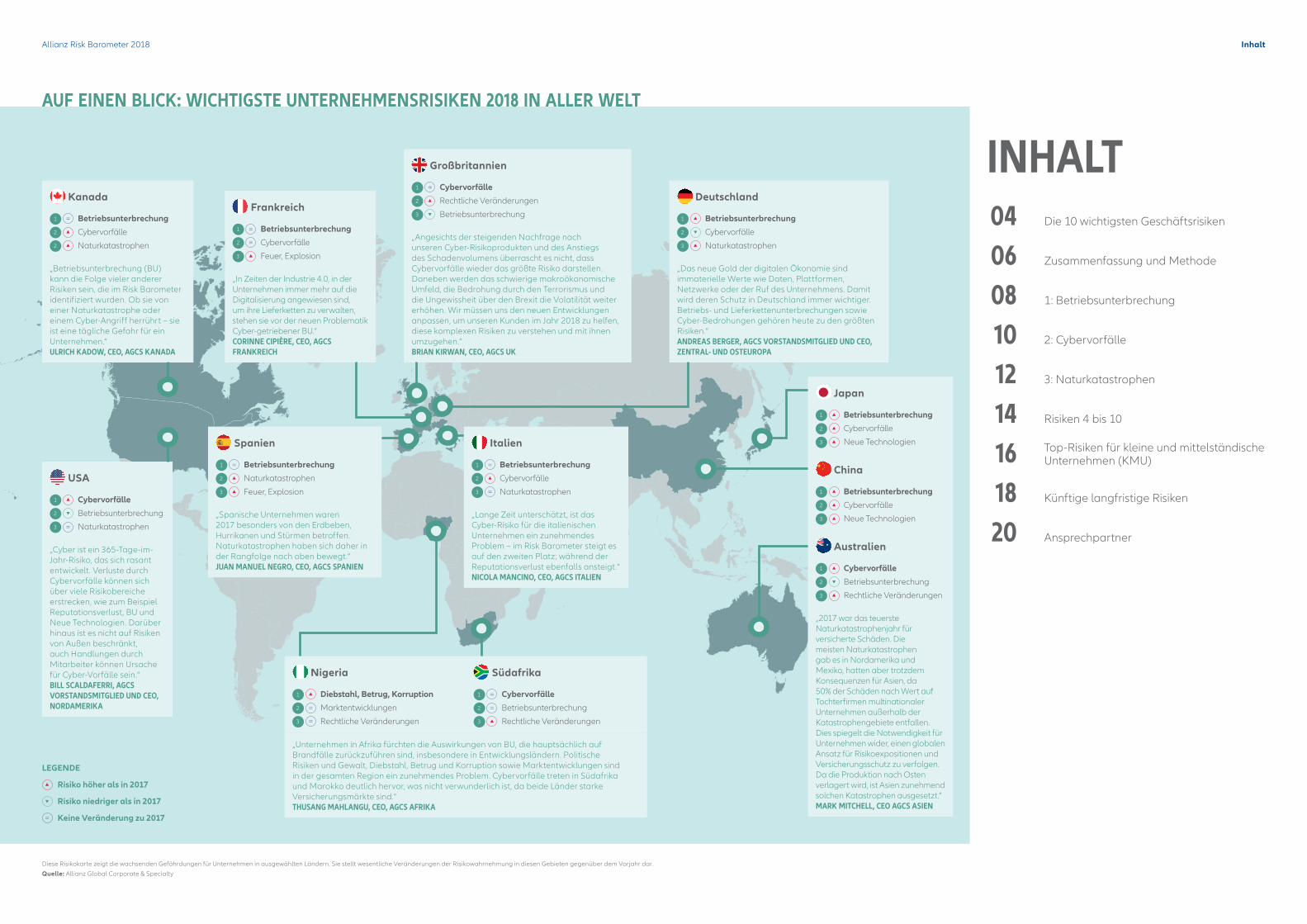

Diese Risikokarte zeigt die wachsenden Gefährdungen für Unternehmen in ausgewählten Ländern. Sie stellt wesentliche Veränderungen der Risikowahrnehmung in diesen Gebieten gegenüber dem Vorjahr dar.

Quelle: Allianz Global Corporate & Specialty

AUF EINEN BLICK: WICHTIGSTE UNTERNEHMENSRISIKEN 2018 IN ALLER WELT

Kanada

1 = Betriebsunterbrechung2 � Cybervorfälle2 � Naturkatastrophen

„Betriebsunterbrechung (BU) kann die Folge vieler anderer Risiken sein, die im Risk Barometer identifiziert wurden. Ob sie von einer Naturkatastrophe oder einem Cyber-Angriff herrührt – sie ist eine tägliche Gefahr für ein Unternehmen.“ULRICH KADOW, CEO, AGCS KANADA

Großbritannien

1 = Cybervorfälle2 � Rechtliche Veränderungen3 � Betriebsunterbrechung

„Angesichts der steigenden Nachfrage nach unseren Cyber-Risikoprodukten und des Anstiegs des Schadenvolumens überrascht es nicht, dass Cybervorfälle wieder das größte Risiko darstellen. Daneben werden das schwierige makroökonomische Umfeld, die Bedrohung durch den Terrorismus und die Ungewissheit über den Brexit die Volatilität weiter erhöhen. Wir müssen uns den neuen Entwicklungen anpassen, um unseren Kunden im Jahr 2018 zu helfen, diese komplexen Risiken zu verstehen und mit ihnen umzugehen.“BRIAN KIRWAN, CEO, AGCS UK

Deutschland

1 � Betriebsunterbrechung2 � Cybervorfälle3 � Naturkatastrophen

„Das neue Gold der digitalen Ökonomie sind immaterielle Werte wie Daten, Plattformen, Netzwerke oder der Ruf des Unternehmens. Damit wird deren Schutz in Deutschland immer wichtiger. Betriebs- und Lieferkettenunterbrechungen sowie Cyber-Bedrohungen gehören heute zu den größten Risiken.“ ANDREAS BERGER, AGCS VORSTANDSMITGLIED UND CEO, ZENTRAL- UND OSTEUROPA

Frankreich

1 = Betriebsunterbrechung2 = Cybervorfälle3 � Feuer, Explosion

„In Zeiten der Industrie 4.0, in der Unternehmen immer mehr auf die Digitalisierung angewiesen sind, um ihre Lieferketten zu verwalten, stehen sie vor der neuen Problematik Cyber-getriebener BU.“CORINNE CIPIÈRE, CEO, AGCS FRANKREICH

Spanien

1 = Betriebsunterbrechung2 � Naturkatastrophen3 � Feuer, Explosion

„Spanische Unternehmen waren 2017 besonders von den Erdbeben, Hurrikanen und Stürmen betroffen. Naturkatastrophen haben sich daher in der Rangfolge nach oben bewegt.“JUAN MANUEL NEGRO, CEO, AGCS SPANIEN

Italien

1 = Betriebsunterbrechung2 � Cybervorfälle 3 = Naturkatastrophen

„Lange Zeit unterschätzt, ist das Cyber-Risiko für die italienischen Unternehmen ein zunehmendes Problem – im Risk Barometer steigt es auf den zweiten Platz; während der Reputationsverlust ebenfalls ansteigt.“NICOLA MANCINO, CEO, AGCS ITALIEN

Japan

1 � Betriebsunterbrechung2 � Cybervorfälle3 � Neue Technologien

China

1 � Betriebsunterbrechung2 � Cybervorfälle3 � Neue Technologien

Australien

1 � Cybervorfälle2 � Betriebsunterbrechung3 � Rechtliche Veränderungen

„2017 war das teuerste Naturkatastrophenjahr für versicherte Schäden. Die meisten Naturkatastrophen gab es in Nordamerika und Mexiko, hatten aber trotzdem Konsequenzen für Asien, da 50% der Schäden nach Wert auf Tochterfirmen multinationaler Unternehmen außerhalb der Katastrophengebiete entfallen. Dies spiegelt die Notwendigkeit für Unternehmen wider, einen globalen Ansatz für Risikoexpositionen und Versicherungsschutz zu verfolgen. Da die Produktion nach Osten verlagert wird, ist Asien zunehmend solchen Katastrophen ausgesetzt.”MARK MITCHELL, CEO AGCS ASIEN

Nigeria

1 � Diebstahl, Betrug, Korruption2 = Marktentwicklungen3 = Rechtliche Veränderungen

Südafrika

1 = Cybervorfälle2 = Betriebsunterbrechung3 � Rechtliche Veränderungen

„Unternehmen in Afrika fürchten die Auswirkungen von BU, die hauptsächlich auf Brandfälle zurückzuführen sind, insbesondere in Entwicklungsländern. Politische Risiken und Gewalt, Diebstahl, Betrug und Korruption sowie Marktentwicklungen sind in der gesamten Region ein zunehmendes Problem. Cybervorfälle treten in Südafrika und Marokko deutlich hervor, was nicht verwunderlich ist, da beide Länder starke Versicherungsmärkte sind.“THUSANG MAHLANGU, CEO, AGCS AFRIKA

USA

1 � Cybervorfälle2 � Betriebsunterbrechung3 = Naturkatastrophen

„Cyber ist ein 365-Tage-im-Jahr-Risiko, das sich rasant entwickelt. Verluste durch Cybervorfälle können sich über viele Risikobereiche erstrecken, wie zum Beispiel Reputationsverlust, BU und Neue Technologien. Darüber hinaus ist es nicht auf Risiken von Außen beschränkt, auch Handlungen durch Mitarbeiter können Ursache für Cyber-Vorfälle sein.“BILL SCALDAFERRI, AGCS VORSTANDSMITGLIED UND CEO, NORDAMERIKA

LEGENDE

Risiko höher als in 2017

Risiko niedriger als in 2017

Keine Veränderung zu 2017

LEGENDE

� Risiko höher als in 2017

� Risiko niedriger als in 2017

= Keine Veränderung zu 2017

(1) 2017 Risikoranking

Quelle: Allianz Global Corporate & Specialty.

Die Zahlen geben die Anzahl der ausgewählten Risiken als

Prozentsatz aller Umfrageantworten (2.376) an. Die 1.911

Befragten konnten Antworten für bis zu zwei Branchen und

bis zu drei Risiken pro Branche auswählen. Somit wurden

6.472 Antworten aufgezeichnet.

Die Zahlen addieren sich nicht zu 100%, da drei Risiken

ausgewählt werden konnten.

Allianz Risk Barometer 2018

ALLIANZ RISK BAROMETER

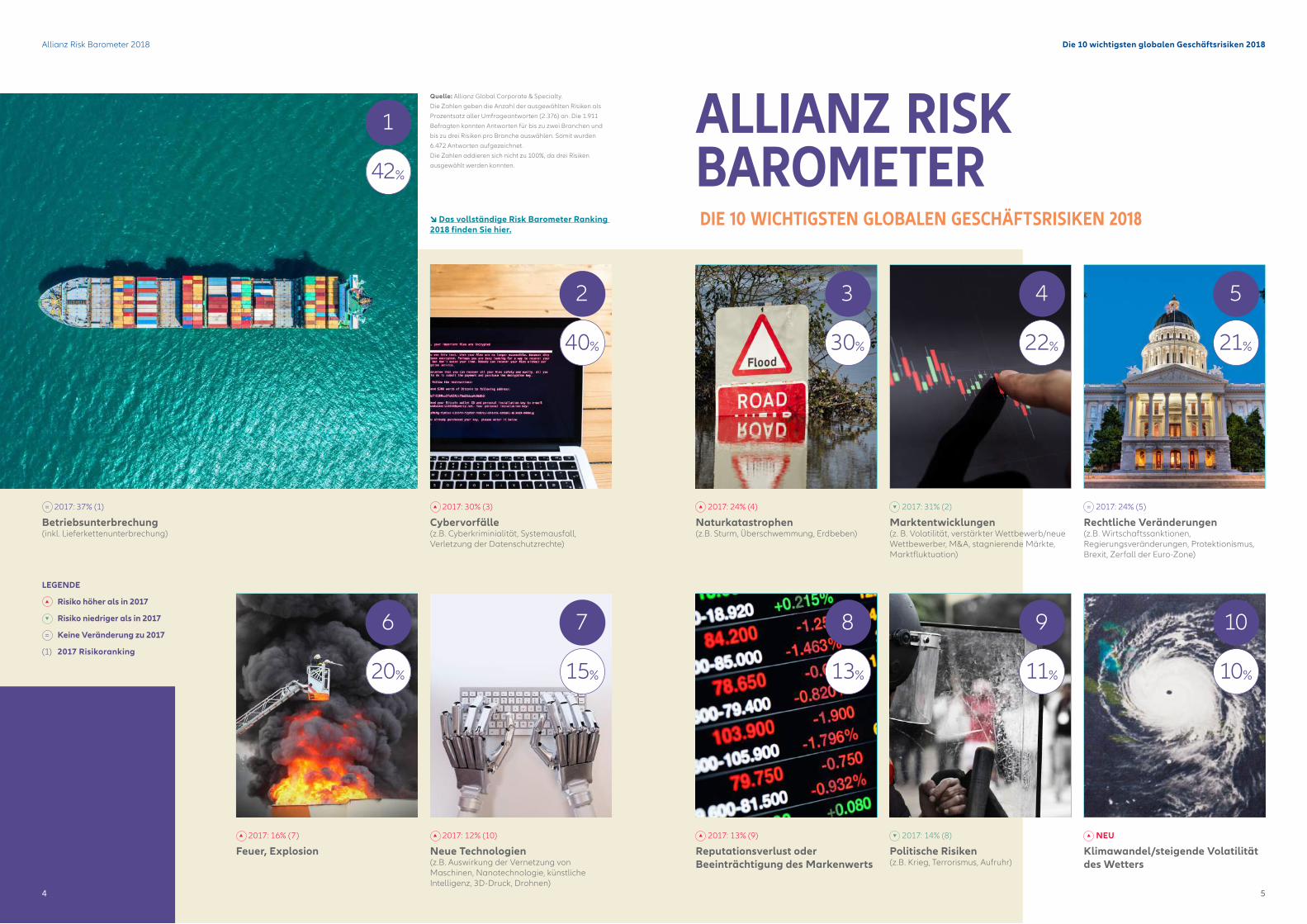

Die 10 wichtigsten globalen Geschäftsrisiken 2018

DIE 10 WICHTIGSTEN GLOBALEN GESCHÄFTSRISIKEN 2018

42%

40%

20% 13%15% 11% 10%

30% 22% 21%

1

2

6 87 9 10

3 4 5

= 2017: 37% (1)

Betriebsunterbrechung (inkl. Lieferkettenunterbre chung)

� 2017: 30% (3)

Cybervorfälle (z.B. Cyberkriminialität, Systemausfall, Verletzung der Datenschutzrechte)

� 2017: 12% (10)

Neue Technologien (z.B. Auswirkung der Vernetzung von Maschinen, Nanotechnologie, künstliche Intelligenz, 3D-Druck, Drohnen)

� 2017: 14% (8)

Politische Risiken (z.B. Krieg, Terrorismus, Aufruhr)

� NEU

Klimawandel/steigende Volatilität des Wetters

� 2017: 16% (7)

Feuer, Explosion

� 2017: 13% (9)

Reputationsverlust oder Beeinträchtigung des Markenwerts

� 2017: 24% (4)

Naturkatastrophen (z.B. Sturm, Überschwemmung, Erdbeben)

� 2017: 31% (2)

Marktentwicklungen (z. B. Volatilität, verstärkter Wettbewerb/neue Wettbewerber, M&A, stagnierende Märkte, Marktfluktuation)

= 2017: 24% (5)

Rechtliche Veränderungen (z.B. Wirtschaftssanktionen, Regierungsveränderungen, Protektionismus, Brexit, Zerfall der Euro-Zone)

↘ Das vollständige Risk Barometer Ranking 2018 finden Sie hier.

54

ZUSAMMENFASSUNG

genutzten Infrastruktureinrichtungen zu. Auch das Datenschutzrisiko rückt mit der europaweiten Einführung der EU-Datenschutzgrundverordnung (EU-DSGVO) im Mai 2018 stärker ins Rampenlicht. Unternehmen, die diese nicht einhalten, drohen höhere Bußgelder. Wie ein Unternehmen auf eine Datenschutzverletzung reagiert, hat direkte Konsequenzen für die Endkosten. Das wird sich im Rahmen der DSGVO noch stärker auswirken. Ein Reputationsschaden ist die unausweichliche Folge einer unangemessenen Reaktion auf einen Cybervorfall. Klein- und mittelständische Unternehmen (KMU) sind für Cyberrisiken zunehmend sensibilisiert.

Rekordverdächtige 135 Mrd. USD an versicherten Schäden im Jahre 20171 sorgen dafür, dass Naturkatastrophen 2018 (3. Position mit 30%) erneut zu den drei wichtigsten Betriebsrisiken zählen. Die Unternehmen befürchten, dass das Auftreten solcher Katastrophen im vergangenen Jahr ein Anzeichen für die wachsende Intensität und Häufigkeit sein könnte. Der Klimawandel (10. Position mit 10%) taucht ebenfalls neu unter den Top-10-Risiken auf. Das Schadenpotenzial wird durch die rasche Urbanisierung in den Küstenzonen noch weiter erhöht.

Allianz Risk Barometer 2018

Betriebsunterbrechung und Cybervorfälle sind eng miteinander verknüpft. Sie gelten nach Einschätzung von 1.911 Risikoexperten aus 80 Ländern als die größten Risiken.

Zum sechsten Mal in Folge führt die Betriebsunterbrechung (BU) die Rangliste der weltweit größten Risiken an (42% der Antworten). Denn ein Stillstand kann verheerende Folgen für Umsatz und Ertrag haben. Die Unternehmen sehen sich einer immer größer werdenden Zahl an Störszenarien gegenüber, die von traditionellen Risiken wie Feuer, Naturkatastrophen oder Unterbrechungen der Lieferkette bis hin zu neuen Gefahren durch die fortschreitende Digitalisierung reichen. Cybervorfälle sind erstmalig der am meisten gefürchtete Auslöser von Betriebsunterbrechung. BU ist die Hauptursache für wirtschaftliche Schäden der Unternehmen nach einem Cybervorfall. Betriebsunterbrechungen infolge von Cybervorfällen nehmen zu; sie können durch Hackerangriffe wie Ransomware verursacht sein. Noch häufiger gehen sie jedoch auf technische Pannen oder menschliche Fehler zurück.

Der weltweite Aufwärtstrend von Cybervorfällen setzt sich fort (40%). Vor fünf Jahren stand dieses Risiko noch auf Platz 15. Wie bei einer Naturkatastrophe kann ein einzelner Angriff hunderte Unternehmen treffen. Sogenannte “Cyber-Hurricane”-Ereignisse, bei denen Hacker zahlreiche Unternehmen lahmlegen, nehmen aufgrund der Abhängigkeit von gemeinsam

Die Unternehmen machen sich weniger Sorgen um die Marktentwicklung (4. Position mit 22%) als noch ein Jahr zuvor. Die Wahrnehmung des Risikos aufgrund von rechtlichen Veränderungen (5. Position mit 21%) ist unverändert – trotz einer Verringerung der Zahl protektionistischer Maßnahmen. Die Gefahr von Feuer und Explosion (6. Position mit 20%) wird höher eingeschätzt als im letzten Jahr. Der Reputationsverlust oder die Beeinträchtigung des Markenwerts (8. Position mit 13%) wird ebenfalls deutlich gesehen in Zeiten, in denen sich eine Krise innerhalb von Minuten weltweit auswirken kann. Politische Risiken (9. Position mit 11%) geben von Jahr zu Jahr weniger Anlass zur Sorge, obgleich immer mehr Unternehmen sich vor den Folgen von Terrorismus fürchten.

Die Gefahr, die von neuen Technologien ausgeht, hat die größte Veränderung im Ranking erfahren. Es ist – nach Cybervorfällen – zudem das zweitwichtigste Risiko auf lange Sicht. Die Anfälligkeit automatisierter oder autonomer Maschinen für Ausfälle oder Cyberattacken wird zunehmen und könnte erhebliche Auswirkungen haben, wenn kritische Infrastrukturen wie IT-Netzwerke oder die Stromversorgung betroffen sind.

Neue Risiken erfordern neue Maßnahmen, um die potenziellen Auswirkungen zu mindern. Die Rolle der Versicherung ist in Bewegung, sei es durch Bereitstellung von neuen Deckungen wie Cyber-BU-Schutz oder BU ohne Sachschaden. Das Risiko-Management wandelt sich mehr denn je und viele der größten Risiken des Allianz Risk Barometers sind eng miteinander verzahnt.

Zusammenfassung

ALLIANZ RISK BAROMETER – METHODIKDas siebte Allianz Risk Barometer ist das bisher umfassendste mit einer Rekordzahl von 1.911 Teilnehmern aus 80 Ländern. Die jährliche Befragung zum Betriebsrisiko wurde unter Allianz Kunden (internationalen Unternehmen) und Maklern durchgeführt. Befragt wurden ferner verschiedene Versicherungsexperten wie Underwriter, Risikoberater und Schadenmanager aus dem Bereich Unternehmensversicherung - sowohl bei Allianz Global Corporate & Specialty als auch bei anderen Allianz-Gesellschaften.

Die Umfrage fand von Oktober bis November 2017 statt. Sie konzentrierte sich auf die zu erwartenden Risiken für Großkonzerne, mittelgroße und kleinere Firmen. Die Befragten wurden gebeten, die drei größten Risiken für bis zu zwei Industriebereiche zu nennen, in denen sie sich besonders gut auskennen. So gingen 2.376 Rückläufe („Antworten“) mit insgesamt 6.472 Risiko-Nennungen ein.

Der Großteil der Antworten bezog sich auf Großunternehmen (>500 Mio. EUR Einkommen pro Jahr) [1.257 Antworten, 53%]. Mittelständische Unternehmen (250 Mio. EUR bis 500 Mio. EUR) trugen 516 Antworten (22%) bei, kleine Unternehmen (<250 Mio. EUR) 603 Antworten (25%).

Es wurden Risikoexperten aus bzw. zu 22 Industriesparten befragt. Die Rückläufe stammen aus 80 Ländern.

Der aktuelle Risk Barometer veranschaulicht zudem Änderungen in der Rangfolge einzelner Risiken im Vergleich zum Vorjahr.

↘ Alle Risikodaten nach Regionen, Ländern und Sparten sehen Sie hier

1,911Teilnehmer

2,376Antworten

80Länder

22Industriesektoren

1 NatCatService der Munich Re

76

(€4,2m)Vorfälle bei

Energieplattformen

$5m

(€3,8m)Streik / Aufstände/

Vandalismus

$4,5m

(€1,7m)Feuer,

Explosion

$2m

(€1,2m)Überschwemm-

ung

$1,4m(€0,8m)Sturm

$0,9m

Durchschnittswerte von BU-Schäden nach ausgewählten Ursachen.

Vorfälle bei Energie-Plattformen sowie Fälle von Streik, Aufständen und

Vandalismus kommen seltener vor, haben allerdings eine große Wirkung.

Quelle: Allianz Global Corporate & Specialty

WIE VIEL KANN EINE BU KOSTEN?

Produktlizenz ein weiteres potenzielles BU-Risiko.

RISIKOMINDERUNG, SEMANTISCHE ANALYSE UND VERSICHERUNGSENTWICKLUNG

Im diesjährigen Risiko Barometer nimmt die BU die Stelle des am zweithäufigsten unterschätzten Risikos ein (siehe Seite 11).

„Die Folgen einer BU werden oft unterschätzt", betont Thomas Varney, Regional Manager Americas, Allianz Risk Consulting bei der AGCS. „Risiken können mitunter extrem komplex sein. In vielen Fällen kann es sich als schwierig erweisen, herauszufinden, wie hoch das tatsächliche Exposure ist, wie der Schaden berechnet werden muss oder wo gar die eigentliche Störung in der Lieferkette aufgetreten ist.“

„Unternehmen unterschätzen häufig, wie schwierig es ist, den Geschäftsbetrieb wieder aufzunehmen; ihre Notfallpläne weisen Schwachstellen auf, insbesondere hinsichtlich alternativer Lieferanten", so Münch. „Das Cyberrisiko ist ein weiteres Beispiel. Zwar verfügen sie im Falle von Cyberangriffen u. U. über einen Plan für die Wiederinbetriebnahme ihrer eigenen IT, aber wird auch angemessen auf die Gefahr der BU reagiert?“

Doch Risiken können durchaus gemindert werden. „Unternehmen sollten ihre Notfallpläne regelmäßig verfeinern, um sie der aktuellen BU-Lage anzupassen“, schlägt Münch vor.

Versicherer wie die AGCS können Umsatzverluste der Unternehmen durch die Bereitstellung neuer Versicherungslösungen wie Cyber-BI und NDBI decken. Die AGCS nutzt dabei u.a. semantische Analysen, um das Lieferkettenrisiko eines Unternehmens besser zu verstehen. Dies ermöglicht die Abbildung von Lieferantenbeziehungen bis in die vierte Stufe und hilft so bei der Identifizierung von Gefahrenpotenzial und Kumulrisiken.

„Unternehmen müssen verstehen lernen, dass sich NDBI Trigger weiterentwickeln“, sagt Varney. „Die Gefahren von heute kennt man ja vielleicht, aber was ist mit denen von morgen? Es ist notwendig, sich im Hinblick auf die Auswirkungen, die sich mit der Entwicklung des Geschäfts ergeben, stets auf dem aktuellen Stand zu halten. Ob eine neue Anlage in Betrieb genommen wird, eine Fusion oder Übernahme erfolgt oder ob neue Lieferanten hinzukommen, mit dem Wachstum des Geschäfts ändert sich die Bedrohungslage – dessen sollten sich die Unternehmen bewusst sein.

Die Bedrohungen mögen sich ändern, doch das Ergebnis bleibt das gleiche. Betriebsunterbrechung (inkl. Lieferkettenstörung) gehört laut Allianz Risk Barometer mit 42% der Antworten das sechste Jahr in Folge zu den Hauptrisiken. Es ist somit eines der drei wichtigsten Unternehmensrisiken in 2018, nachdem es Jahr für Jahr gestiegen ist. Unabhängig davon, ob die BU auf Fabrikbrände, zerstörte Schiffscontainer oder zunehmend auch auf Cybervorfälle zurückgeht – sie kann enorme Konsequenzen für die Erträge eines Unternehmens haben. Die Folgen sind schwer abzuschätzen. Eine schwerwiegende Unterbrechung kann die Existenz bedrohen, inbesondere für kleinere Unternehmen. Die zunehmende Vernetzung bedeutet potenziell höhere Schäden. BU kann aber auch eine Folge zahlreicher anderer Top-Risiken sein, die im diesjährigen Allianz Risk Barometer aufgeführt werden.

STEIGENDE ZAHL AN STÖRFÄLLEN

Eine BU kann durch traditionelle Sachschäden ausgelöst werden, die wiederum auf Naturkatastrophenschäden oder auf eine Unterbrechung der Lieferkette infolge von Sachschäden an den Betriebsanlagen eines Lieferanten oder Kunden zurückgehen – sogenannte Rückwirkungsschäden.

BU-Schäden können häufig höher als die Kosten des vorangegangenen Sachschadens sein. Der durchschnittliche BU-Schaden beläuft

sich heutzutage auf über 2 Mio. USD1 und liegt damit um mehr als ein Drittel über dem durchschnittlichen eigentlichen Sachschaden (jeweils 2,4 Mio. bzw. 1,75 Mio. USD).

Da die Vermögen von Unternehmen heute immer weniger physischer, sondern vielmehr immaterieller Natur sind, wird BU zunehmend von nicht-traditonellen Risiken ausgelöst, die zu keinem materiellen Schaden, sondern zu Einnahmeausfällen, der sogenannten „BU ohne Sachschaden“, führen.

„Die Unternehmen sehen sich einer wachsenden Zahl von Störfaktoren gegenüber, da sich die Art der BU-Risiken in unserer vernetzten Gesellschaft weiterentwickelt“, erläutert Volker Münch, Global Practice Group Leader, Property bei der AGCS. „Wir müssen uns nach wie vor mit traditionellen Gefahren auseinandersetzen, wie den Folgen von Naturkatastrophen, die 2017 einen Höhepunkt erreichten. Zugleich müssen wir uns neuen Herausforderungen stellen: Die Digitalisierung, die Abhängigkeit von Lieferanten, Produktmängel sowie die indirekten Folgen von Terrorismus oder Streik lösen immer häufiger eine BU aus.“

Doch das ist nicht alles. In der derzeit unsicheren politischen und wirtschaftlichen Situation, in der die Aussicht auf plötzliche rechtliche Veränderungen eine wachsende Sorge ist, bedeutet der Entzug der aufsichtsbehördlichen Genehmigung oder der

Allianz Risk Barometer 2018 Die wichtigsten Risiken im Fokus: Betriebsunterbrechung

Der Anstieg der Cyber-BU und das Risiko für die Internet-Lieferkette

Zum ersten Mal in der im Rahmen des Allianz Risk Barometer durchgeführten Befragung nehmen die Folgen von Cybervorfällen den ersten Platz (42% der Antworten) bei den von Unternehmen am meisten gefürchteten BU-Auslösern ein. BU wurde auch als die Hauptursache für wirtschaftliche Schäden nach einem Cybervorfall genannt (67% der Antworten). Ereignisse im Jahre 2017, wie die WannaCry- und Petya-Schadsoftwareangriffe (siehe Seite 10), haben zu erheblichen Störungen und finanziellen Verlusten bei zahlreichen Unternehmen und Dienstleistern geführt. Andere, wie der im Oktober 2016 massiv kursierende "Denial-of-service"-Angriff auf den Internetanbieter Dyn (siehe Seite 10), führen die Risiken von gemeinsam genutzten Internet-Infrastrukturen, Dienstleistern und Technologien vor Augen, so der AGCS-Kooperationspartner Cyence Risk Analytics (Guidewire).

Cyber-BU ist möglicherweise eine Folge von Störfällen, verursacht etwa durch Schadsoftware, bei der Hacker Daten verschlüsseln und für die Freigabe Geld einfordern. Ihre Häufigkeit hat sich im Laufe des letzten Jahres verdoppelt. Eine häufigere Ursache sind jedoch technisches Versagen und Fehlverhalten von Mitarbeitern. So litt Amazon im Februar 2017 vier Stunden lang unter einem Ausfall seiner Cloud-Speicherdienste, was sich auf zahlreiche Internetdienste, Website-Betreiber und sonstige Unternehmen auswirkte. Es hieß, die Störung ginge auf menschliches Versagen zurück2. Cyence Risk Analytics schätzt, dass im Aktienindex S&P 500 notierte Unternehmen, die von Amazons Dienstleistungen abhängig sind, dadurch ca. 150 Mio. USD verloren3.

Cyence Risk Analytics errechnet, dass BU nach einem Cybervorfall einer der größten Verlusttreiber für Unternehmen ist. Bei einem über zwölfstündigen Ausfall eines Cloud-Dienst-Anbieters können die Verluste insgesamt 850 Mio. USD in Nordamerika und USD 700m in Europa betragen, geht man von 50.000 betroffenen Unternehmen in drei Branchen (Finanzen, Gesundheitswesen und Einzelhandel) aus.

1 DIE DREI GRÖSSTEN RISIKENBETRIEBSUNTERBRECHUNG

= 2018: 42%/2017: 37% (1)

Mit der steigenden Zahl von Cybervorfällen ist die Betriebsunterbrechung das größte Risiko in einer „vernetzten Gesellschaft”.

5-Jahres-Ranking (% der Antworten und Position):2017: 37% (1)2016: 38% (1)2015: 46% (1)2014: 43% (1)

Top-Risiko in: Kanada China Frankreich Deutschland Hongkong Indonesien Italien Japan Marokko Niederlande Südkorea Spanien Schweiz

Top-Risiko in den folgenden Sparten:

Luftfahrt Nahrungsmittel und Getränke

Produzierendes Gewerbe (inkl. Automotive)

Energie und Versorgung

Einzel- und Großhandel

Transport

1 Allianz Global Corporate & Specialty, Global Claims Review: Business Interruption in Focus

2 The Guardian, Typo blamed for Amazon's internet-crippling outage, 3. März 2017

3 Evolution of Cyber Risks: Quantifying Systemic Exposures, George Ng and Philip Rosace, Cyence Risk Analytics, Guidewire, MMC Cyber Handbook 2018

WELCHE HAUPTURSACHEN VON BETRIEBSUNTERBRECHUNG WERDEN AM MEISTEN GEFÜRCHTET?

5. Maschinenbruch2. Feuer, Explosion

40%

4. Ausfall eines Lieferanten, schlanke Prozesse

30%

3. Naturkatastrophen

39%

1. Cyber-Vorfälle

42% 23%

Quelle: Allianz Global

Corporate & Specialty.

Die Prozentzahlen geben

wieder, wie oft ein Risiko im

Verhältnis zur Gesamtzahl

der Antworten (845)

ausgewählt wurde. Sie

addieren sich nicht zu 100,

da drei Risiken ausgewählt

werden konnten.

8 9

2 DIE DREI GRÖSSTEN RISIKENCYBERVORFÄLLE

Die Produktion eines lebenswichtigen Impfstoffes ist unterbrochen. An einem der wichtigsten sog. "Smart-Ports" der Welt kommt es zu einem Stillstand, bei dem die Container stranden. Diese jüngsten Ereignisse veranschaulichen, wie verletzlich Unternehmen gegenüber einer sich immer weiter entwickelnden Cybergefahr und ihren Folgen für die Bilanz sind – versicherte Schäden in Höhe von schätzungsweise 275 Mio. USD1 allein durch das Impfstoffereignis und eine potenzielle Einbuße von 300 Mio. USD2 für eine Reederei aufgrund einer Terminalstörung sowie weitere gemeldete Schäden durch den Petya-Schadsoftwareangriff im Juni 2017. Die wirtschaftlichen Schäden durch den WannaCry-Angriff im Monat zuvor könnten laut Cyence Risk Analytics rund 8 Mrd. US-Dollar erreichen. Wie bei einer Naturkatastrophe kann ein einziger Cyberangriff hunderte von Unternehmen treffen und zu gravierenden Betriebsunterbrechungen sowie Kunden- und Reputationsverlusten führen. Da ist es nicht erstaunlich, dass Cybervorfälle im

5-Jahres-Ranking (% der Antworten und Position):2017 30% (3)2016 28% (3)2015 17% (5)2014 12% (8)

Top-Risiko in: Australien Österreich Belgien Brasilien Indien Indonesien Niederlande Singapur Südafrika GB USA

Top-Risiko in den folgenden Sparten:

Unterhaltung und Medien

Finanzdienstleis- tungen

Professionelle Dienstleistungen

Technologie Telekommunikation

Ranking des Allianz Risk Barometer 2018 ihren sechs Jahre dauernden Anstieg fortsetzen und nun in elf Ländern als Top-Risiko gelten.

ZAHLREICHE GEFAHREN UNTERSCHÄTZT

„Jedes Unternehmen war entweder bereits von Cyberrisiken betroffen oder kann künftig damit rechnen. Wenn etwas unterschätzt wird, liegt es daran, dass die Gefahren nicht immer richtig erkannt werden", betont Emy Donavan, Global Head of Cyber bei der AGCS, und weist darauf hin, dass mehr als 50% der Antworten im Rahmen des Risk Barometers das Cyberrisiko als das von den Unternehmen am stärksten unterschätzte bewerten. „Heutzutage existieren verschiedenste Cyberbedrohungen im Hinblick auf die digitale Präsenz eines Unternehmens.“

Die Befragten zeigen sich zunehmend beunruhigt angesichts neuer Gefahren, wie Cybererpressung und insbesondere Betriebsunterbrechung (BU) (siehe Seite 9). Unterdessen zeigt das Auftreten von zwei erheblichen Sicherheitslücken bei Computerchips – Meltdown und Spectre – im Januar 2018, die den Diebstahl von Daten von Computern und Geräten durch Hacker befürchten ließen, dass auch künftig mit unerwarteten Bedrohungen zu rechnen ist.

MEHR ANGRIFFE AUF INFRASTRUKTUREN

Die Unternehmen machen sich Sorgen angesichts der zunehmenden Raffinesse von Cyberangriffen. Im Dezember 2017 wurde erstmalig über ein erfolgreiches Eindringen von Hackern in das Sicherheitssystem einer Industrieanlage berichtet3, nachdem es schon zuvor zu Störfällen an kritischen Infrastruktureinrichtungen gekommen war. Zwischenzeitlich sind Ereignisse wie WannaCry, Petya und Mirai und der massiv kursierende „Denial-of-service“-Angriff auf den Internetanbieter Dyn Teil eines wachsenden Trends zu größeren Kumulereignissen oder „Cyber-Hurrikans“. Hacker können zahlreiche Unternehmen lahmlegen, indem sie auf eine

Allianz Risk Barometer 2018

� 2018: 40%/2017: 30% (3)

Neue Gefahren, wie „Cyber-Hurrikan“-Ereignisse, höhere Reputationsrisiken und strengere Datenschutzregelungen beunruhigen die Unternehmen.

gemeinsam genutzte Infrastruktur abzielen – eine Tendenz, die sich auch 2018 fortsetzen wird.

„Unternehmen unterschiedlicher Größen und Branchen müssen verschiedene Bedrohungen im Auge behalten, um die zentralen Cyberrisiken wie BU abzuwenden“, erläutert Donavan. „Kleine Unternehmen werden vermutlich lahmgelegt, wenn sie von einem Schadsoftwareangriff betroffen sind, während größere Betriebe Ziele einer größeren Palette an Gefahren wie „Denial-of-service“-Angriffen sind. Es ist nahezu unmöglich, Cybervorfälle komplett zu verhindern, aber es gibt zahlreiche Ansätze, die dafür sorgen, dass diese wesentlich weniger zerstörerisch sind.“

Eine der wirksamsten Präventionsmaßnahmen gegenüber Schadsoftware sind effektive, sichere, separate Back-ups, die regelmäßig durchgeführt werden, so Donavan. Nutzerbasierte Zugriffsrechte können ebenfalls hilfreich sein. Bei Ängsten vor einem „Denial-of-service“-Angriff sind Systemredundanz und Back-up-Server „existenziell“.

DIE REPUTATION STEHT AUF DEM SPIEL

Cybervorfälle werden nicht nur durch Hacker verursacht. Oft liegt es auch an technischem Versagen oder vorsätzlicher oder unbedarfter Vorgehensweise von Mitarbeitern. Unabhängig von der Ursache ist ein Reputationsschaden die unausweichliche Folge. Dem Institut für Reputationsanalyse und -forschung MediaTenor zufolge erlitten 75% aller Unternehmen, die Opfer eines Cyberangriffs wurden, auch einen Reputationsschaden.4 Unternehmen in der Unterhaltungsbranche, Banken und im Einzelhandel sind wegen des Besitzes vertraulicher Daten besonders anfällig.

Wichtigste Risiken im Fokus: Cybervorfälle

DSGVO: Wichtigste Entwicklung bei den Cyberrisiken im Jahre 2018

Sicherer Datenschutz steht erneut im Rampenlicht, nachdem es zu enormen Verstößen bei Equifax und Uber gegen Ende 2017 kam, wobei möglicherweise Daten von 200 Mio. Menschen offengelegt wurden. Die im Mai 2018 anstehende Einführung der Datenschutz-Grundverordnung (DSGVO) in ganz Europa wird entsprechende Prüfungen noch verschärfen. Sie sieht strengere Verfahren vor, wie z. B. die Notwendigkeit, die Aufsichtsbehörde und die Datenverantwortlichen von einer Datenschutzverletzung in Kenntnis zu setzen sowie wesentlich höhere Strafen für in der EU tätige Unternehmen, die sich nicht daran halten. Unternehmen könnten Geldauflagen von 4% ihrer weltweiten Erträge erwarten, was erheblich über dem bisherigen Niveau läge.

„Verglichen mit den USA, wo bereits strenge Gesetze gelten, waren Firmen in Europa bei Datenschutzverletzungen bisher nicht mit Meldepflichten und Bußgeldern konfrontiert“, bemerkt Emy Donavan, Global Head of Cyber bei der AGCS. „Zahlreiche Firmen begreifen erst jetzt, dass bei ihnen möglicherweise Schwachstellen existieren. Die Erkenntnis, dass Probleme mit dem Datenschutz zu direkten Kosten führen können, wird, sobald die Datenschutz-Grundverordnung in Kraft ist, ziemlich schnell einsetzen. Eine gute Vorbereitung wird helfen,das Risiko von Reputationsschäden oder einer BU zu reduzieren. Die Erfahrung hat gezeigt, dass die Art und Weise, wie eine Organisation eine Datenverletzung managt, einen direkten Einfluss auf die Kosten hat. Das wird durch die DSGVO eher noch verstärkt.“

1 Reuters, Merck cyber-attack may cost insurers $275 million: Verisk's PCS, 19. Oktober 2017

2 Financial Times, Moller-Maersk puts cost of cyber-attack at up to $300m, 16. August 2017

3 Reuters, Hackers halt plant operations in watershed cyber-attack, 14. Dezember 2017

4 MediaTenor, Enhancing risk management by helping companies shield and build their reputations

CYBER-VERSICHERUNG ALS DIENSTLEISTUNG

Zunehmende Interkonnektivität bedeutet, dass es für Unternehmen wichtiger denn je ist, Cyber-Sicherheit und Resilienz zu überprüfen und eine Cyber-Versicherung als Teil ihres Risikomanagements zu betrachten. Wie die Cyberbedrohung, wandelt sich auch das Cyber-Versicherungs-Angebot, zum Beispiel mit der zusätzlichen Deckung finanzieller Verluste durch BU und Wiederherstellungskosten. „Unternehmen können ihre Köpfe nicht in den Sand stecken. Je schneller sie reagieren, desto besser ist das Ergebnis“, sagt Donavan.

CYBER-BETRIEBSUNTER-

BRECHUNG

DATENSCHUTZ-VERLETZUNG

CYBERATTACKEN

Erpressung

Cyber-Diebstahl

Datenwiederher-stellung &Forensikkosten

Mitarbeiterfehler

Systemfehler

Regulatorische Anforderungen

Verletzung derDatenschutz-gesetze

Quelle: Allianz Global Corporate & Specialty

DIGI-GEFAHREN: NICHT NUR CYBERATTACKEN Es gibt zahlreiche Gefahren für die digitale Präsenz eines Unternehmens

Cybervorfälle

Betriebsunterbrechung

Neue Technologien

54%

36%

25%

WELCHE UNTERNEHMENSRISIKEN WERDEN DERZEIT AM HÄUFIGSTEN UNTERSCHÄTZT?

Quelle: Allianz Global Corporate & Specialty.

Die Zahlen repräsentieren, wie oft ein Risiko als Prozentsatz aller Antworten (902)

ausgewählt wurde. Die Zahlen addieren sich nicht zu 100%, da drei Risiken

ausgewählt werden konnten.

WELCHE UNTERNEHMENSRISIKEN WERDEN DERZEIT AM HÄUFIGSTEN UNTERSCHÄTZT? WAS SIND DIE HAUPTURSACHEN WIRTSCHAFTLICHEN

SCHADENS NACH EINEM CYBER-VORFALL?

Quelle: Allianz Global Corporate & Specialty.

Die Zahlen repräsentieren, wie oft ein Risiko als Prozentsatz aller Antworten (857)

ausgewählt wurde. Die Zahlen addieren sich nicht zu 100%, da drei Risiken

ausgewählt werden konnten.

Betriebsunterbrechung,Auswirkung

auf Lieferketten

Reputationsverlust

Haftpflichtansprüchenach einer Verletzung

der Datenschutzrechte

67%

52%

45%

WAS SIND DIE HAUPTURSACHEN WIRTSCHAFTLICHEN SCHADENS NACH EINEM CYBER-VORFALL?

Quelle: Allianz Global Corporate & Specialty.

Die Prozentzahlen geben wieder, wie oft ein Risiko im Verhältnis zur Gesamtzahl der

Antworten (902) ausgewählt wurde. Die Zahlen addieren sich nicht zu 100%, da drei

Risiken ausgewählt werden konnten.

Quelle: Allianz Global Corporate & Specialty.

Die Prozentzahlen geben wieder, wie oft ein Risiko im Verhältnis zur Gesamtzahl der

Antworten (857) ausgewählt wurde. Die Zahlen addieren sich nicht zu 100%, da drei

Risiken ausgewählt werden konnten.

10 11

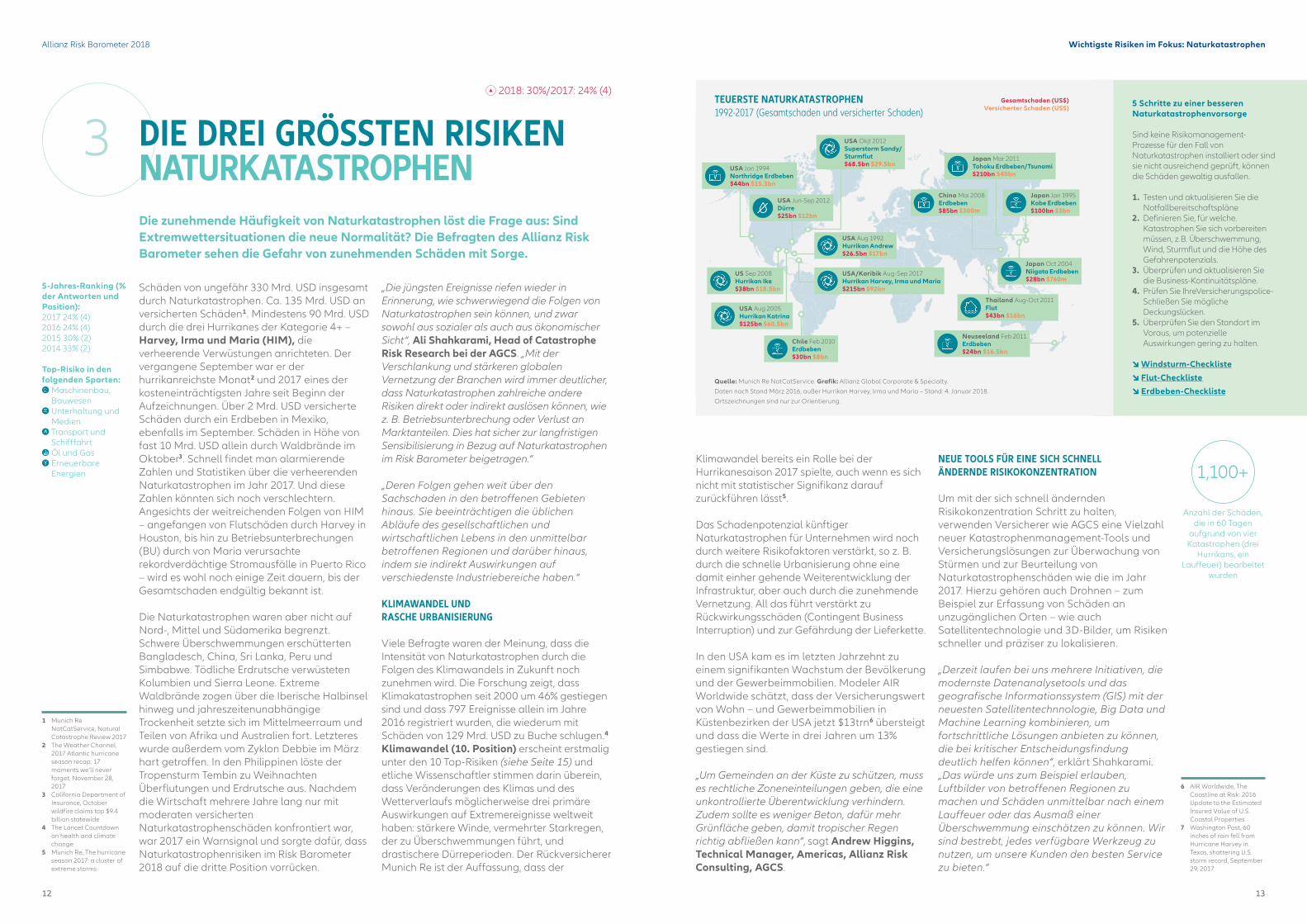

Schäden von ungefähr 330 Mrd. USD insgesamt durch Naturkatastrophen. Ca. 135 Mrd. USD an versicherten Schäden1. Mindestens 90 Mrd. USD durch die drei Hurrikanes der Kategorie 4+ – Harvey, Irma und Maria (HIM), die verheerende Verwüstungen anrichteten. Der vergangene September war er der hurrikanreichste Monat2 und 2017 eines der kosteneinträchtigsten Jahre seit Beginn der Aufzeichnungen. Über 2 Mrd. USD versicherte Schäden durch ein Erdbeben in Mexiko, ebenfalls im September. Schäden in Höhe von fast 10 Mrd. USD allein durch Waldbrände im Oktober3. Schnell findet man alarmierende Zahlen und Statistiken über die verheerenden Naturkatastrophen im Jahr 2017. Und diese Zahlen könnten sich noch verschlechtern. Angesichts der weitreichenden Folgen von HIM – angefangen von Flutschäden durch Harvey in Houston, bis hin zu Betriebsunterbrechungen (BU) durch von Maria verursachte rekordverdächtige Stromausfälle in Puerto Rico – wird es wohl noch einige Zeit dauern, bis der Gesamtschaden endgültig bekannt ist.

Die Naturkatastrophen waren aber nicht auf Nord-, Mittel und Südamerika begrenzt. Schwere Überschwemmungen erschütterten Bangladesch, China, Sri Lanka, Peru und Simbabwe. Tödliche Erdrutsche verwüsteten Kolumbien und Sierra Leone. Extreme Waldbrände zogen über die Iberische Halbinsel hinweg und jahreszeitenunabhängige Trockenheit setzte sich im Mittelmeerraum und Teilen von Afrika und Australien fort. Letzteres wurde außerdem vom Zyklon Debbie im März hart getroffen. In den Philippinen löste der Tropensturm Tembin zu Weihnachten Überflutungen und Erdrutsche aus. Nachdem die Wirtschaft mehrere Jahre lang nur mit moderaten versicherten Naturkatastrophenschäden konfrontiert war, war 2017 ein Warnsignal und sorgte dafür, dass Naturkatastrophenrisiken im Risk Barometer 2018 auf die dritte Position vorrücken.

„Die jüngsten Ereignisse riefen wieder in Erinnerung, wie schwerwiegend die Folgen von Naturkatastrophen sein können, und zwar sowohl aus sozialer als auch aus ökonomischer Sicht“, Ali Shahkarami, Head of Catastrophe Risk Research bei der AGCS. „Mit der Verschlankung und stärkeren globalen Vernetzung der Branchen wird immer deutlicher, dass Naturkatastrophen zahlreiche andere Risiken direkt oder indirekt auslösen können, wie z. B. Betriebsunterbrechung oder Verlust an Marktanteilen. Dies hat sicher zur langfristigen Sensibilisierung in Bezug auf Naturkatastrophen im Risk Barometer beigetragen.“

„Deren Folgen gehen weit über den Sachschaden in den betroffenen Gebieten hinaus. Sie beeinträchtigen die üblichen Abläufe des gesellschaftlichen und wirtschaftlichen Lebens in den unmittelbar betroffenen Regionen und darüber hinaus, indem sie indirekt Auswirkungen auf verschiedenste Industriebereiche haben.“

KLIMAWANDEL UND RASCHE URBANISIERUNG

Viele Befragte waren der Meinung, dass die Intensität von Naturkatastrophen durch die Folgen des Klimawandels in Zukunft noch zunehmen wird. Die Forschung zeigt, dass Klimakatastrophen seit 2000 um 46% gestiegen sind und dass 797 Ereignisse allein im Jahre 2016 registriert wurden, die wiederum mit Schäden von 129 Mrd. USD zu Buche schlugen.4 Klimawandel (10. Position) erscheint erstmalig unter den 10 Top-Risiken (siehe Seite 15) und etliche Wissenschaftler stimmen darin überein, dass Veränderungen des Klimas und des Wetterverlaufs möglicherweise drei primäre Auswirkungen auf Extremereignisse weltweit haben: stärkere Winde, vermehrter Starkregen, der zu Überschwemmungen führt, und drastischere Dürreperioden. Der Rückversicherer Munich Re ist der Auffassung, dass der

Allianz Risk Barometer 2018

3 DIE DREI GRÖSSTEN RISIKENNATURKATASTROPHEN

Klimawandel bereits ein Rolle bei der Hurrikanesaison 2017 spielte, auch wenn es sich nicht mit statistischer Signifikanz darauf zurückführen lässt5.

Das Schadenpotenzial künftiger Naturkatastrophen für Unternehmen wird noch durch weitere Risikofaktoren verstärkt, so z. B. durch die schnelle Urbanisierung ohne eine damit einher gehende Weiterentwicklung der Infrastruktur, aber auch durch die zunehmende Vernetzung. All das führt verstärkt zu Rückwirkungsschäden (Contingent Business Interruption) und zur Gefährdung der Lieferkette.

In den USA kam es im letzten Jahrzehnt zu einem signifikanten Wachstum der Bevölkerung und der Gewerbeimmobilien. Modeler AIR Worldwide schätzt, dass der Versicherungswert von Wohn – und Gewerbeimmobilien in Küstenbezirken der USA jetzt $13trn6 übersteigt und dass die Werte in drei Jahren um 13% gestiegen sind.

„Um Gemeinden an der Küste zu schützen, muss es rechtliche Zoneneinteilungen geben, die eine unkontrollierte Überentwicklung verhindern. Zudem sollte es weniger Beton, dafür mehr Grünfläche geben, damit tropischer Regen richtig abfließen kann“, sagt Andrew Higgins, Technical Manager, Americas, Allianz Risk Consulting, AGCS.

NEUE TOOLS FÜR EINE SICH SCHNELL ÄNDERNDE RISIKOKONZENTRATION

Um mit der sich schnell ändernden Risikokonzentration Schritt zu halten, verwenden Versicherer wie AGCS eine Vielzahl neuer Katastrophenmanagement-Tools und Versicherungslösungen zur Überwachung von Stürmen und zur Beurteilung von Naturkatastrophenschäden wie die im Jahr 2017. Hierzu gehören auch Drohnen – zum Beispiel zur Erfassung von Schäden an unzugänglichen Orten – wie auch Satellitentechnologie und 3D-Bilder, um Risiken schneller und präziser zu lokalisieren.

„Derzeit laufen bei uns mehrere Initiativen, die modernste Datenanalysetools und das geografische Informationssystem (GIS) mit der neuesten Satellitentechnnologie, Big Data und Machine Learning kombinieren, um fortschrittliche Lösungen anbieten zu können, die bei kritischer Entscheidungsfindung deutlich helfen können“, erklärt Shahkarami. „Das würde uns zum Beispiel erlauben, Luftbilder von betroffenen Regionen zu machen und Schäden unmittelbar nach einem Lauffeuer oder das Ausmaß einer Überschwemmung einschätzen zu können. Wir sind bestrebt, jedes verfügbare Werkzeug zu nutzen, um unsere Kunden den besten Service zu bieten.“

Wichtigste Risiken im Fokus: Naturkatastrophen

� 2018: 30%/2017: 24% (4)

Die zunehmende Häufigkeit von Naturkatastrophen löst die Frage aus: Sind Extremwettersituationen die neue Normalität? Die Befragten des Allianz Risk Barometer sehen die Gefahr von zunehmenden Schäden mit Sorge.

1,100+

5-Jahres-Ranking (% der Antworten und Position):2017 24% (4)2016 24% (4)2015 30% (2)2014 33% (2)

Top-Risiko in den folgenden Sparten:

Maschinenbau, Bauwesen

Unterhaltung und Medien

Transport und Schifffahrt

Öl und Gas Erneuerbare Energien

6 AIR Worldwide, The Coastline at Risk: 2016 Update to the Estimated Insured Value of U.S. Coastal Properties

7 Washington Post, 60 inches of rain fell from Hurricane Harvey in Texas, shattering U.S. storm record, September 29, 2017

1 Munich Re NatCatService, Natural Catastrophe Review 2017

2 The Weather Channel, 2017 Atlantic hurricane season recap: 17 moments we‘ll never forget, November 28, 2017

3 California Department of Insurance, October wildfire claims top $9.4 billion statewide

4 The Lancet Countdown on health and climate change

5 Munich Re, The hurricane season 2017: a cluster of extreme storms

China Mai 2008Erdbeben$85bn $300m

Japan Jan 1995Kobe Erdbeben$100bn $3bn

USA Okjt 2012Superstorm Sandy/Sturmflut$68.5bn $29.5bn

USA Jan 1994Northridge Erdbeben$44bn $15.3bn

USA Aug 2005Hurrikan Katrina$125bn $60.5bn

US Sep 2008Hurrikan Ike$38bn $18.5bn

USA Jun-Sep 2012Dürre$25bn $12bn

USA Aug 1992Hurrikan Andrew$26.5bn $17bn

USA/Karibik Aug-Sep 2017Hurrikan Harvey, Irma und Maria$215bn $92bn

Chile Feb 2010Erdbeben$30bn $8bn

Japan Mar 2011Tohoku Erdbeben/Tsunami$210bn $40bn

Japan Oct 2004Niigata Erdbeben$28bn $760m

Thailand Aug-Oct 2011Flut$43bn $16bn

TEUERSTE NATURKATASTROPHEN1992-2017 (Gesamtschaden und versicherter Schaden)

Quelle: Munich Re NatCatService. Grafik: Allianz Global Corporate & Specialty.

Daten nach Stand März 2016, außer Hurrikan Harvey, Irma und Maria – Stand: 4. Januar 2018.

Ortszeichnungen sind nur zur Orientierung.

Neuseeland Feb 2011Erdbeben$24bn $16.5bn

Gesamtschaden (US$)Versicherter Schaden (US$)

5 Schritte zu einer besseren Naturkatastrophenvorsorge

Sind keine Risikomanagement-Prozesse für den Fall von Naturkatastrophen installiert oder sind sie nicht ausreichend geprüft, können die Schäden gewaltig ausfallen.

1. Testen und aktualisieren Sie die Notfallbereitschaftspläne

2. Definieren Sie, für welche. Katastrophen Sie sich vorbereiten müssen, z.B. Überschwemmung, Wind, Sturmflut und die Höhe des Gefahrenpotenzials.

3. Überprüfen und aktualisieren Sie die Business-Kontinuitätspläne.

4. Prüfen Sie IhreVersicherungspolice- Schließen Sie mögliche Deckungslücken.

5. Überprüfen Sie den Standort im Voraus, um potenzielle Auswirkungen gering zu halten.

↘ Windsturm-Checkliste

↘ Flut-Checkliste

↘ Erdbeben-Checkliste

Anzahl der Schäden, die in 60 Tagen

aufgrund von vier Katastrophen (drei

Hurrikans, ein Lauffeuer) bearbeitet

wurden

12 13

WELCHE POLITISCHEN RISIKEN FÜRCHTEN UNTERNEHMEN AM MEISTEN?

Quelle: Allianz Global Corporate & Specialty.

Die Zahlen verdeutlichen, wie oft ein Risiko im Verhältnis zu allen Antworten (246)

ausgewählt wurde. Die Zahlen addieren sich nicht zu 100%, da drei Risiken

ausgewählt werden konnten.

26%(2017: 23%)

Terrorakte undSabotage

Aufruhr, Streiks,innere Unruhen

Staatskrise(z.B. Brexit oder

Scheitern der Eurozone)

65%(2017: 54%)

37%(2017: 23%)

Allianz Risk Barometer 2018 Risiken 4 bis 10

1 Brand Finance Global 500 Report 2012 2 und 3 Oxford Metrica/Aon Reputation Review 2012 4 Munich Re NatCatService, Natural Catastrophe Review 2017 5 The Lancet Countdown on health and climate change

7 8

4 5MARKTENTWICKLUNGEN22% � 2017: 31% (2)

Das Jahr 2017 war für multinationale Unternehmen ein „besonderes Jahr“. Heute sind Unternehmen über das Risiko der Marktentwicklungen weniger besorgt, als noch vor zwölf Monaten, so Ludovic Subran, Global Head of Macroeconomic Research bei der Allianz. Die drei wirtschaftlichen Supermächte (die USA, Europa und China) wuchsen synchron, der globale Handel erholte sich, und Märkte boten ausgezeichnete finanzielle Bedingungen und geringe Volatilität; trotzdem erhöhte sich die politische Unsicherheit. Dieser Trend wird sich wohl fortsetzen. 2018 ist mit einer weiteren M&A-Welle zu rechnen, da zunehmende Aktienrückkäufe ein organisches Wachstum angesichts der digitalen Revolution in Zweifel ziehen. Sollten Märkte und Politik sich wieder zusammenschließen, könnte die Volatilität möglicherweise bis zum Level von Mitte 90er Jahre steigen. Auch wenn sich die Zahl der Konkurse weltweit auf gleichbleibendem Niveau bewegt, kommt es zu einem Wandel im Einzelhandel, Dienstleistungssektor und dem Baugewerbe. Branchen, die dem Endverbraucher sehr nahe sind, sind die ersten, die von einer Disruption betroffen sind und die bereits jetzt unter Preisdruck stehen.

NEUE TECHNOLOGIEN15% � 2017: 12% (10)

Die technologischen Fortschritte des letzten Jahrzehnts sind der Haupttreiber hinter wachsenden Cyber-Exposures für Unternehmen. Keine Industrie bleibt von der Digitalisierung und enormen Datenmengen, die in allen Phasen der Wertschöpfungskette ausgetauscht werden, unberührt. Die Interkonnektivität ermöglicht Wachstum, Kostenoptimierung und flexiblere Geschäftsmodelle. Die Frequenz von kleineren Schäden kann aufgrund von in Echtzeit gesteuerter Wartung, Überwachung und Datenanalyse vielleicht minimiert werden. Die Vernetzung birgt jedoch auch erhebliche Risiken, wenn Produkte oder Dienstleistungen nicht geliefert werden können, möglicherweise in Begleitung von größeren Verlusten durch einen Cyber-Angriff oder einen Zusammenbruch der Infrastruktur. Außerdem werden vernetzte Unternehmen immer häufiger neuen Haftungsszenarien ausgesetzt (siehe Seite 18).

RECHTLICHE VERÄNDERUNGEN21% = 2017: 24% (5)

Im Jahr 2017 gab es, laut Ludovic Subran, Global Head of Macroeconomic Research bei der Allianz, weltweit nur 404 neue protektionistische Maßnahmen, und damit nur halb so viele wie in den Vorjahren. Dennoch ist der Protektionismus weiterhin in den Köpfen verankert. Neue Handelshemmnisse, hauptsächlich aus den USA und China betreffend, verdeutlichen die politischen Beweggründe hinter den Einschränkungen. Auch im Jahr 2018 wird die Welt weiterhin sehr zersplittert sein. Globale Handelsabkommen und multilaterale Plattformen bewegen sich auf Sparflamme; wirtschaftliche und finanzielle Balkanisierung wird zur Norm: Von den USA initiierte Steuerkriege, ungleiche monetäre und regulatorische Bedingungen zwischen den Regionen und die Politisierung von Währungen bedrohen die Kapitalströme. Politische Risiken nehmen weiterhin auf die Wirtschaft Einfluss, wie z.B. eine zerstrittene Golfregion, niedrige Ölpreise oder andauernde Abspaltungsrisiken in Europa, solange dort die wirtschaftliche Unausgewogenheit überwiegt.

REPUTATIONSRISIKO13% � 2017: 13% (9)

Sicherheitsvorfälle, Produktrückrufe und Datensicherheitsverletzungen – eine Krise kann sich dank sozialer Medien und vernetzter Lieferketten innerhalb von Minuten ausbreiten. Das Risiko von Reputationsschäden ist durch die wachsende Anzahl von Quellen exponentiell gestiegen. Es wird geschätzt, dass fast ein Viertel des Unternehmenswerts (24%) in der Marke liegt1. Studien deuten darauf hin, dass die Wahrscheinlichkeit, dass eine Aktiengesellschaft in einem einzelnen Monat über einen Zeitraum von fünf Jahren aufgrund einer Reputationskrise 20% ihrer Aktien verliert, bei 80% liegt2. Kein Unternehmen ist zu klein, um davon unberührt zu bleiben. Eine Versicherung kann handfeste Unterstützung für ein immaterielles Risiko bieten, in dem sie z.B. die Finanzierung und den Zugang zu Krisenmanagement-Experten zur Verfügung stellt. Studien zeigen, dass der Aktienkurs von Unternehmen, die Krisen effektiv bewältigten, im folgenden Jahr um mehr als 10% stiegen. Wo das misslang, sank der Kurs um 15% und mehr.3

9 10

6 FEUER, EXPLOSION20% � 2017: 16% (7)

Eine Analyse von mehr als 11.000 großen industriellen Versicherungsschäden der AGCS zeigt, dass Feuer- und Explosionsvorfälle die zweithäufigste Schadenursache für Unternehmen sind. Die Kosten der nachfolgenden Betriebsstörung übersteigen oft die der eigentlichen physischen Schadenursache. Feuer und Explosion sind, über einen Zeitraum von fünf Jahren, die häufigste Ursache für BU-Schäden, wobei ein Großsschaden durchschnittlich 1,7 Mio EUR (2 Mio $) kostet. Daher ist es kein Wunder, dass dieses Risiko weiterhin bei der globalen Befragung Jahr für Jahr als Risiko auftaucht – es steht zudem im Ranking aller Betriebsunterbrechungsursachen nach den Cybervorfällen an zweiter Stelle. Feuer und Explosion sind auch die größte Gefahr für Unternehmen in Burkina Faso und Togo, zwei Ländern, die zum ersten Mal im Risk Barometer erscheinen.

POLITISCHE RISIKEN11% � 2017: 14% (8)

Die Wahrnehmung der Unternehmen hinsichtlich der Bedrohung durch politische Risiken und Gewalt bleibt gegenüber dem Vorjahr relativ unverändert. Die Befragten sind wegen des Terrorismus jedoch zunehmend in Sorge. Dabei muss ein Unternehmen gar kein direktes Opfer sein, um die Auswirkungen zu spüren. Auch ein Angriff in der Nähe kann Folgen für den Geschäftsbetrieb haben. 2018 wird eine zunehmende Anzahl von Angriffen in Westeuropa und Nordamerika erwartet, so Christof Bentele, AGCS Head of Global Crisis Management. Die Fortsetzung von Angriffen mit geringer Intensität wird dominieren. Es könnte aber auch zu weiteren Bombenanschlägen von zurückkehrenden IS-Kämpfern aus dem Nahen Osten, wie zuletzt in Manchester und Brüssel, kommen. Verkehrsinfrastruktur und Standorte mit großen Menschenansammlungen, einschließlich dem Einzelhandel, sind potentielle Hauptziele. Global gesehen wird ein Trend zu erhöhtem politischem Aktivismus erwartet.

KLIMAWANDEL10% � 2017: 6% (14)

Das Naturkatastrophenjahr 2017 zählt zu einem der teuersten in der Geschichte, mit versicherten Schäden von $ 135 Mrd.4 Insgesamt nimmt die Häufigkeit und Schwere der Wetterereignisse zu. Zwischen 2000 und 2016 gab es einen Anstieg der Wetterkatastrophen um 46%. 797 „extreme“ Ereignisse wurden 2016 aufgezeichnet5. Ein direkter Zusammenhang zwischen dem Klimawandel und einem Anstieg der Wetterereignisse ist nicht erwiesen. Auch andere Faktoren, wie eine schnelle Urbanisierung, spielen hier eine Rolle. Klar ist, dass die Auswirkungen des sich ändernden Klimas eine wachsende Bedrohung für die Befragten des Risk Barometers darstellen. In zehn von elf Ländern erscheint es zum ersten Mal ganz oben im Ranking. Vorsorge und Risikominderung können bei dem Verlust für das Unternehmen einen Unterschied machen.

14 15

Insgesamt stammt von den KMU fast die Hälfte aller Antworten des diesjährigen Risk Barometers (47%). Bei den mittelständischen Unternehmen (Jahresumsatz zwischen 250 Mio. € und 500 Mio) rangieren Cybervorfälle zum ersten Mal als größtes Risiko (39% der Antworten), während kleine Unternehmen (Jahresumsatz weniger als 250 Mio. €) sie als zweitgrößtes Geschäftsrisiko (30% der Antworten) sehen.

„Der Sprung, den Cybervorfälle im vergangenen Jahr gemacht haben – vom dritten auf den ersten Platz für mittelständische Unternehmen und vom sechsten auf den zweiten Platz für kleine Unternehmen – ist signifikant und spiegelt die gestiegene Aufmerksamkeit für Datenpannen wider“, sagt Vinko Markovina, Global Head of MidCorp, AGCS. Laut Risk Barometer ist das Bewusstsein für Cybergefahren gestiegen. Dennoch unterschätzen noch viele KMU die Folgen und sind auf einen Vorfall ungenügend vorbereitet.

Mit der steigenden Anzahl von Cybervorfällen stehen immer mehr repräsentative Daten zu den finanziellen Auswirkungen auf KMU zur Verfügung. Studien zeigen, dass die durchschnittlichen Kosten für eine Datenpanne in Nordamerika im Jahr 2017 bei $ 117.000 für KMU lagen1. Andere Analysen zeigen, dass Hacker zu mehr als 50% kleine Unternehmen angegriffen haben und dieser Trend Jahr für Jahr zunimmt2.

KMU sind für Cybervorfälle besonders anfällig, da sie sich meist keine eigene IT-Abteilungen leisten können und ihnen damit der Zugang und die Ressourcen zum Schutz gegen neue Bedrohungen verwehrt bleibt. Sie sind besonders anfällig für Phishing-Angriffe per E-Mail oder betrügerische Aktivitäten in ihrem E-Commerce-Bereich. Der Einsatz eines Chief Information Security Officer (CISO), der ein umfassendes Sicherheitsmanagementsystem implementieren kann, wird in der in Bekämpfung der Cyber-Bedrohung als Notwendigkeit angesehen, was häufig jenseits der finanziellen Möglichkeiten vieler KMU liegt. Die AGCS ist mit mit dem Softwareunternehmen Zeguro aus dem Silicon Valley eine Partnerschaft zur Implementierung einer „virtuellen CISO“ Plattform eingegangen. Diese ermöglicht den KMU den Zugang zu maßgeschneiderten Sicherheitsempfehlungen und Schulungen für Mitarbeiter, um das Risiko eines finanziellen Verlusts nach einem Cybervorfall zu minimieren.

„Cyberversicherungen für KMU waren früher wenig transparent und relativ teuer. Mittlerweile sind die Deckungen zugänglicher und erschwinglicher geworden“, sagt Markovina. „Entwicklungen rund um Cyber werden sich im KMU-Bereich 2018 noch beschleunigen.“

KMU GESCHÄFTS-RISIKEN

Allianz Risk Barometer 2018

Das Bewusstsein für die Cyberbedrohung ist bei kleinen und mittleren Unternehmen rapide gestiegen. Die potentiellen Auswirkungen von Datenpannen und Pishing-Angriffen treten immer häufiger zutage. Der Kampf gegen Cybervorfälle stellt die KMU vor ganz andere Herausforderungen als größere Unternehmen.

Betriebsunterbrechung (BU) gilt als das größte Risiko für kleine Unternehmen (33% der Antworten), mit einem Anstieg seit dem letzten Jahr (2. Rang, 27% der Antworten) und als zweitwichtigste Gefahr für mittelständische Unternehmen. „Es ist keine Überraschung, dass die BU in der Rangliste der KMU-Risiken eine prominente Rolle einnimmt. Bedrohungen können sich multiplizieren und deren Folgen sollten nicht unterschätzt werden“, sagt Vinko Markovina, Global Head von MidCorp, AGCS.

„Eine Unterbrechung der Lieferkette ist nur ein Element des BU-Risikos, das sich auf KMU auswirken kann. Die Aufrechterhaltung von Lagerbeständen, Vermeidung geografischer Konzentrationen von Lieferanten, Überwachung von Fusionen und Übernahmen unter Lieferanten und die Umgehung von Produktionsspezialisierung, die zu Outsourcing führt, können bei der Risikominderung im Falle einer BU entscheidend sein. Wird all dies nicht richtig bewältigt, kann die Unterbrechung verheerend ausfallen.“

Die wichtigsten Risiken für kleine Unternehmen (Jahresumsatz weniger als 250 Mio. €)

Rang Prozent 2017 Rang Trend

1 Betriebsunterbrechung (inkl. Lieferkettenunterbrechung ) 33% 2 (27%) �

2Cybervorfälle (z.B. Cyberkriminialität, Systemausfall, Verletzung der Datenschutzrechte)

30% 6 (22%) �

3 Naturkatastrophen (z.B. Sturm, Überschwemmung, Erdbeben) 28% 4 (25%) �

4Marktentwicklungen (z. B. Volatilität, verstärkter Wettbewerb/neue Wettbewerber, M&A, stagnierende Märkte, Marktfluktuation)

27% 1 (32%) �

5Rechtliche Veränderungen (z.B. Wirtschaftssanktionen, Regierungsveränderungen, Protektionismus, Brexit, Zerfall der Euro-Zone)

22% 3 (26%) �

Quelle: Allianz Global Corporate & Specialty. Die Zahlen geben wieder, wie häufig ein Risiko im Verhältnis zu allen Antworten (603) ausgewählt

wurde. Die Zahlen addieren sich nicht zu 100%, da drei Risiken ausgewählt werden konnten.

Die häufigsten KMU Risiken

Die wichtigsten Risiken für mittelständische Unternehmen (Jahresumsatz zwischen 250 Mio. € und 500 Mio)

Rang Prozent 2017 Rang Trend

1Cybervorfälle (z.B. Cyberkriminialität, Systemausfall, Verletzung der Datenschutzrechte) 39% 3 (29%) �

2 Betriebsunterbrechung (inkl. Lieferkettenunterbrechung ) 37% 1 (35%) �

3 Naturkatastrophen (z.B. Sturm, Überschwemmung, Erdbeben) 32% 5 (23%) �

4 Feuer, Explosion 23% 7 (17%) �

5Marktentwicklungen (z. B. Volatilität, verstärkter Wettbewerb/neue Wettbewerber, M&A, stagnierende Märkte, Marktfluktuation)

21% 2 (33%) �

Quelle: Allianz Global Corporate & Specialty. Die Zahlen geben wieder, wie häufig ein Risiko im Verhältnis zu allen Antworten (516) ausgewählt wurde.

Die Zahlen addieren sich nicht zu 100%, da drei Risiken ausgewählt werden konnten.

NaturkatastrophenDas Rekordjahr 2017 sorgte für einen Weckruf bei kleinen und mittelgroßen Unternehmen.

Politische RisikenMittelgroße Unternehmen (Rang 10) sind zunehmend wegen der indirekten Auswirkungen des Terrorismus und der politischer Risiken in Sorge.

KlimawandelKleine (Rang 7) und mittelgroße Unternehmen (Rang 8) sind eher wegen der Auswirkungen besorgt, als große Unternehmen.

Feuer/ExplosionDie Auswirkungen von Feuer/Explosion sind eine viel größere Sorge für mittelgroße Unternehmen (Rang 4). Ein Ausfall kann den Aktienkurs zerstören, die Produktion stoppen oder den Geldumlauf unterbrechen.

Top-Risiken für kleine und mittelständische Unternehmen (KMU)

1 Kaspersky Lab2 Ponemon Institute, 2017

State of SMB Cybersecurity Report

↘ Das komplette Riskranking für kleine, mittlere und große Unternehmen

↘ Das komplette Riskranking für 16 Industriesektoren

16 17

ZUKUNFTSRISIKENFortschritte in der Technologie verändern die Risikolandschaft unwiderbringlich. Sie bringen Vorteile mit sich, stellen die Unternehmen aber auch vor Herausforderungen. Technologische Innovationen bieten neue Wege zur Risikominimierung. Sie schaffen aber auch neue Gefahren, wie an den wachsenden Bedenken der Befragten des Allianz Risk Barometer zu sehen ist.

In den heutigen vernetzten Welt von ‚smart factories‘ und digitalisierten Lieferketten, bei der immaterielle Vermögenswerte wie Daten, Netzwerke, Kundenbeziehungen und geistiges Eigentum die Hauptquelle des Unternehmenswerts darstellen, sind die Folgen gravierender, wenn etwas schief geht. Unbeabsichtigte oder unerwartete Fehler durch die Anwendungen neuer Technologien kann das Vertrauen der Verbraucher stark beschädigen und schnell Ursache für einen Reputationsschaden sein, da Datenschutzrisiken immer mehr Gewicht bekommen und die Gefahr von BU spürbar erhöhen.

Die Anfälligkeit von verbundenen Systemen für einen Systemzusammenbruch, Hackerattacken und andere schädliche Cyberereignisse, wie Erpressung und Spionage, wird in Zukunft weiter zunehmen. Laut einer kürzlich veröffentlichten Studie von Lloyd‘s und Cyence Risk Analytics1, kann ein böswilliger Hackerangriff auf einen Cloud-Dienstleister im Extremfall zu geschätzten Verlusten von 50 Mrd $ führen. Die Verlustfrequenz kann aufgrund einer Automatisierung den menschlichen Fehlerfaktor vielleicht eindämmen. Allerdings wächst das Potential für extrem große Schäden. Ein und derselbe Programmierfehler oder Hackerangriff könnte auf zahlreiche Maschinen repliziert werden. Eine Maschine könnte die gleiche fehlerhafte Aktivität mehrmals wiederholen, was zu einer unvorhergesehenen Anhäufung von

Autonome Maschinen. Künstliche Intelligenz. ‚Smart Factories‘ und digitalisierte Lieferketten. Die Möglichkeiten für Unternehmen, neue Technologien einzusetzen, sind immens und weitreichend. Zunehmende Vernetzung von Gebäuden, Fabriken und Geräten sowie eine bessere Nutzung von Daten und Analysen, erlauben eine höhere Produktivität und immer individuellere Kundenangebote. Die Sicherheit steigt, wenn menschliche Fehler – häufig Hauptursache für Schadenfälle in vielen Branchen – aufgrund der Automatisierung wegfallen. Autonome Maschinen können Aufgaben in gefährlichen Arbeitsumgebungen oder unzugänglichen Orten ausführen, die das Risiko von Verletzungen am Arbeitsplatz verringern und das Katastrophenpotential einschränken. Laufende Zustandsüberwachung, die Verwendung von „Big Data“ -Analysen und die Fähigkeit, aus Beinaheunfällen zu lernen, könnte erheblich zur Verbesserung von Risikomanagement und Prävention beitragen.

NEUE VULNERABILITÄTEN

Auch unabhängig von den ethischen und gesellschaftlichen Bedenken, wie der potentiellen Beseitigung von Arbeitsplätzen, dem Einsatz im Krieg oder die Öffentlichkeitsbeeinflussung durch ‚fake news‘, die durch unsere wachsende Abhängigkeit von neuen Technologien ausgelöst werden, gibt es eine wachsende Zahl neuer Risiken, denen sich Unternehmen stellen müssen.

Verlusten führen kann, bei der eine klare Identifizierung der Unfallursache schwierig ist.

„Eine systemische Fehlfunktion von autonomen Maschinen zur Kontrolle kritischer Infrastrukturen (IT-Netze, Stromversorgung) könnte unsere vernetzte Weltwirtschaft und Gesellschaft erheblich beeinträchtigen,“ sagt Michael Bruch, Head of Emerging Trends, AGCS. „Wird es wirklich weniger menschengemachte Fehler geben? Oder kommt es nur zu einer Verschiebung in der Art des menschengemachten Fehlers – vom operativen Ausführer hin zum Software-Programmierer eines Algorithmus oder Daten-Analyst?“

NEUE HAFTUNGSSZENARIEN UND ERHÖTES PRODUKTRISIKO

Unternehmen werden durch die mögliche Verschiebung der Verantwortung des Menschen auf eine Maschine mit neuen Haftungsszenarien konfrontiert. Das erschwert dem Hersteller oder dem Lieferanten die Zuordnung und Deckung der Haftung. Digitale Produkte sind komplex. Haftung kann durch einen Produktfehler, z.B. beim 3D-Druck, oder auf einen Benutzerfehler zurückzuführen sein. Sie könnte auch aus Kommunikationsfehlern zwischen zwei Maschinen, zwischen Maschinen und Sensoren oder zwischen Maschine und Infrastruktur entstehen.

Die Technologie wird künftig wohl verstärkt Produktrückrufe mit sich bringen, ob aufgrund von Cyber-Sicherheitslücken oder ungenügender Tests im Bereich künstliche Intelligenz, Nanotechnologie usw. „Das Risiko, das von Cybervorfällen ausgeht und zu Produktrückrufen führen kann, wird weiter unterschätzt, obwohl im Bereich Auto und Kamera Sicherheitslücken bereits bekannt wurden“, so Bruch.

„Rückrufe infolge neu auftretender Trends könnten noch weitreichender und komplexer werden. Wenn sich Unfälle wegen Sicherheitsbedenken im Bereich Künstliche Intelligenz, die hinter autonomem Fahren steht, anhäuft, könnte es zu einem massiven Rückruf über verschiedene Hersteller und Länder hinweg kommen.“

In Zukunft werden Übergangszeiten, in denen Menschen und autonome Maschinen interagieren und koexistieren, wahrscheinlich zu einer Phase erhöhter Risiken führen. So wird eine erhöhte Unfallrate erwartet, wenn ganz oder teilweise autonome vernetzte Fahrzeuge gemeinsam mit konventionellen Fahrezugen auf der Straße sind, bevor ein Durchbruch in der Verkehrssicherheit erreicht wird.

WAS SIND DIE WICHTIGSTEN NEU AUFTRETENDEN RISIKEN AUF LANGE SICHT (10J+)?

1. Cybervorfälle/Terror

48%

3. Klimawandel/zunehmende Unbeständigkeit des Wetters

24%

2. Neue Technologien

26%

Quelle: Allianz Global

Corporate & Specialty.

Die Zahlen repräsentieren,

wie oft ein Risiko als

Prozentsatz aller Antworten

(1,911) ausgewählt wurde.

Die Zahlen addieren sich

nicht zu 100%, da drei

Risiken ausgewählt werden

konnten.

Allianz Risk Barometer 2018 Zukunftsrisiken

↘ Positionspapier über autonome Maschinen

1 Lloyd’s and Cyence Risk Analytics, Counting the cost: Cyber exposure decoded

Künstliche Intelligenz

‚Smart Factories‘ und digitalisierte Lieferketten

Das Internet der Dinge

Autonome Maschinen

Grend

elkhan/W

ikimed

ia Com

mons

Risiko-Rang für neue Technologien im

Allianz Risk Barometer; gestiegen von Rang 10 im Jahr

2017

7

18 19

Rang Prozent 2017 Rang Trend

1Cybervorfälle (z.B. Cyberkriminialität, Systemausfall, Verletzung der Datenschutzrechte) 70% 2 (32%) �

2Betriebsunterbrechung (inkl. Lieferkettenunterbrechung )

45% 1 (39%) �

3Naturkatastrophen (z.B. Sturm, Überschwemmung, Erdbeben)

30% 2 (32%) �

4Reputationsverlust oder Beeinträchtigung des Markenwerts NEU 25% - �

5

Neue Technologien (z.B. Auswirkung der Vernetzung von Maschinen, Nanotechnologie, künstliche Intelligenz, 3D-Druck, Drohnen)

20% 2 (32%) �

5 Politische Risiken (z.B. Krieg, Terrorismus, Aufruhr) 20% 5 (26%) =

7

Marktentwicklungen (z. B. Volatilität, verstärkter Wettbewerb/neue Wettbewerber, M&A, stagnierende Märkte, Marktfluktuation)

15% 7 (23%) =

7 Stromausfälle NEU 15% - �

7 Talentknappheit NEU 15% - �

10 Qualitätsmängel, Serienfehler, Produktrückruf NEU 10% - �

Quelle: Allianz Global Corporate & Specialty.

Die Zahlen geben wieder, wie häufig ein Risiko im Verhältnis zu allen Antworten für dieses Land ausgewählt wurde.

15 Teilnehmer

20 Antworten

Mehr als ein Risiko und Industrie ausgewählt.

Die Zahlen addieren sich nicht zu 100%, da drei Risiken ausgewählt werden konnten.

DIE 10 WICHTIGSTEN GESCHÄFTSRISIKEN IN ÖSTERREICH

Rang Prozent 2017 Rang Trend

1Betriebsunterbrechung (inkl. Lieferkettenunterbrechung ) 55% 2 (40%) �

2Cybervorfälle (z.B. Cyberkriminialität, Systemausfall, Verletzung der Datenschutzrechte)

51% 1 (44%) �

3Naturkatastrophen (z.B. Sturm, Überschwemmung, Erdbeben)

27% 8 (16%) �

4

Rechtliche Veränderungen (z.B. Wirtschaftssanktionen, Regierungsveränderungen, Protektionismus, Brexit, Zerfall der Euro-Zone)

24% 4 (33%) =

5 Feuer, Explosion NEU 22% - �

6

Marktentwicklungen (z. B. Volatilität, verstärkter Wettbewerb/neue Wettbewerber, M&A, stagnierende Märkte, Marktfluktuation)

18% 3 (39%) �

7

Neue Technologien (z.B. Auswirkung der Vernetzung von Maschinen, Nanotechnologie, künstliche Intelligenz, 3D-Druck, Drohnen)

17% 7 (18%) =

7 Qualitätsmängel, Serienfehler, Produktrückruf NEU 17% - �

9Reputationsverlust oder Beeinträchtigung des Markenwerts

12% 9 (15%) =

10

Makroökonomische Entwicklungen (z.B. Sparprogramme, Anstieg der Rohstoffpreise, Deflation, Inflation)

10% 5 (23%) �

Quelle: Allianz Global Corporate & Specialty.

Die Zahlen geben wieder, wie häufig ein Risiko im Verhältnis zu allenr Antworten für dieses Land ausgewählt wurde.

166 Teilnehmer

243 Antworten

Mehr als ein Risiko und Industrie ausgewählt.

Die Zahlen addieren sich nicht zu 100%, da drei Risiken ausgewählt werden konnten.

DIE 10 WICHTIGSTEN GESCHÄFTSRISIKEN IN DEUTSCHLAND

Allianz Risk Barometer 2018

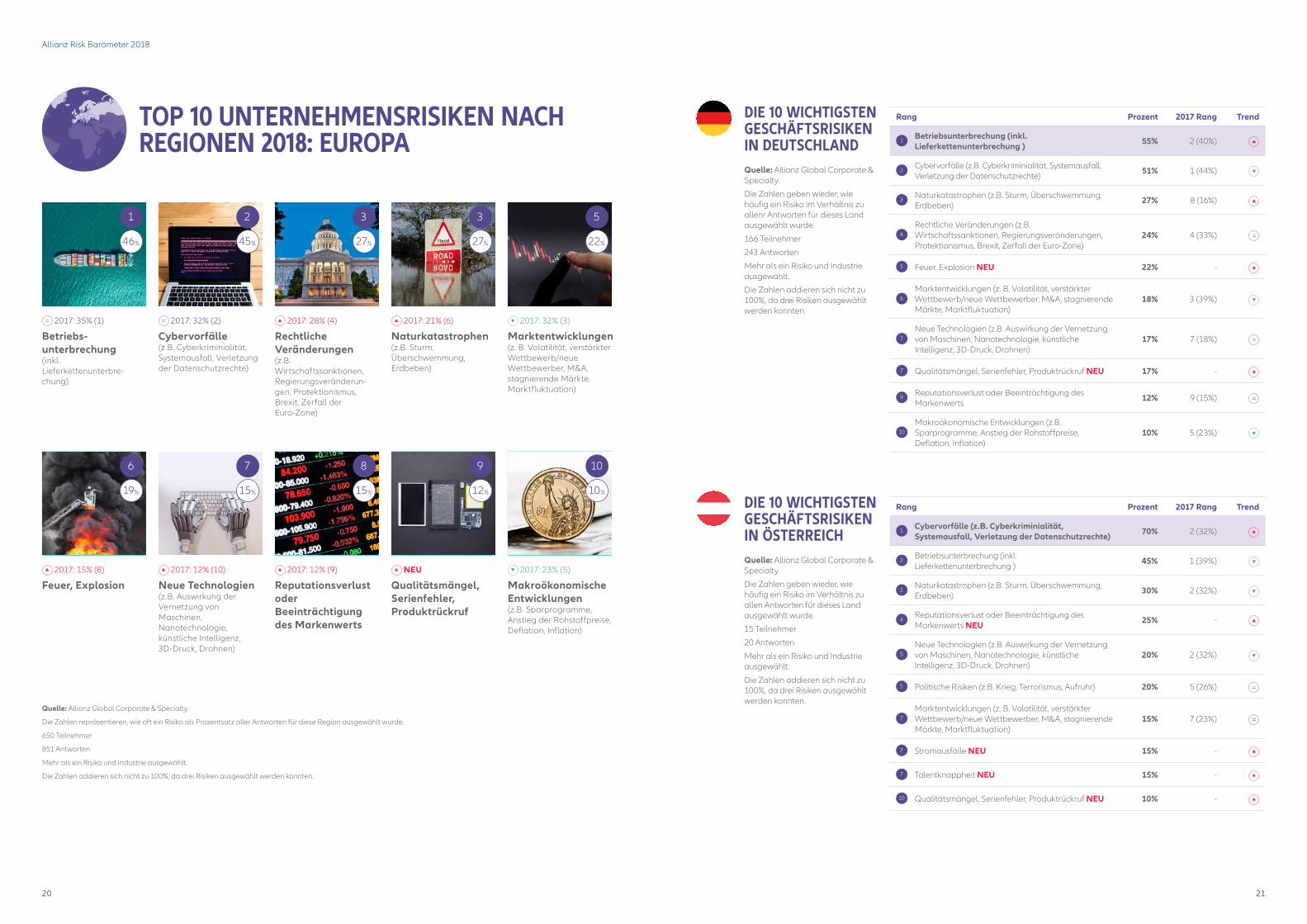

TOP 10 UNTERNEHMENSRISIKEN NACH REGIONEN 2018: EUROPA

46%

19%

27%

15%

45%

15%

27%

12%

1

6

3

7

2

8

3

9

22%

5

10%

10

= 2017: 35% (1)

Betriebs- unterbrechung (inkl. Lie ferketten unterbre-chung)

� 2017: 15% (8)

Feuer, Explosion

= 2017: 32% (2)

Cybervorfälle (z.B. Cyberkriminialität, Systemausfall, Verletzung der Datenschutzrechte)

� 2017: 12% (9)

Reputationsverlust oder Beeinträchtigung des Markenwerts

� 2017: 28% (4)

Rechtliche Veränderungen (z.B. Wirtschaftssanktionen, Regierungsveränderun-gen, Protektionismus, Brexit, Zerfall der Euro-Zone)

� 2017: 12% (10)

Neue Technologien (z.B. Auswirkung der Vernetzung von Maschinen, Nanotechnologie, künstliche Intelligenz, 3D-Druck, Drohnen)

� 2017: 21% (6)

Naturkatastrophen (z.B. Sturm, Überschwemmung, Erdbeben)

� NEU

Qualitätsmängel, Serienfehler, Produktrückruf

� 2017: 32% (3)

Marktentwicklungen (z. B. Volatilität, verstärkter Wettbewerb/neue Wettbewerber, M&A, stagnierende Märkte, Marktfluktuation)

� 2017: 23% (5)

Makroökonomische Entwicklungen (z.B. Sparprogramme, Anstieg der Rohstoffpreise, Deflation, Inflation)

Quelle: Allianz Global Corporate & Specialty.

Die Zahlen repräsentieren, wie oft ein Risiko als Prozentsatz aller Antworten für diese Region ausgewählt wurde.

650 Teilnehmer

851 Antworten

Mehr als ein Risiko und Industrie ausgewählt.

Die Zahlen addieren sich nicht zu 100%, da drei Risiken ausgewählt werden konnten.

20 21

Rang Prozent 2017 Rang Trend

1Betriebsunterbrechung (inkl. Lieferkettenunterbrechung ) 70% 1 (50%) =

2

Marktentwicklungen (z. B. Volatilität, verstärkter Wettbewerb/neue Wettbewerber, M&A, stagnierende Märkte, Marktfluktuation)

45% 2 (46%) =

3Cybervorfälle (z.B. Cyberkriminialität, Systemausfall, Verletzung der Datenschutzrechte)

43% 3 (42%) =

4Naturkatastrophen (z.B. Sturm, Überschwemmung, Erdbeben)

33% 4 (23%) =

5

Neue Technologien (z.B. Auswirkung der Vernetzung von Maschinen, Nanotechnologie, künstliche Intelligenz, 3D-Druck, Drohnen)

18% 7 (15%) �

6

Rechtliche Veränderungen (z.B. Wirtschaftssanktionen, Regierungsveränderungen, Protektionismus, Brexit, Zerfall der Euro-Zone)

13% 4 (23%) �

6

Makroökonomische Entwicklungen (z.B. Sparprogramme, Anstieg der Rohstoffpreise, Deflation, Inflation)

13% 6 (19%) =

6 Qualitätsmängel, Serienfehler, Produktrückruf 13% 8 (12%) �

9 Feuer, Explosion NEU 10% - �

10 Stromausfälle NEU 5% - �

Quelle: Allianz Global Corporate & Specialty.

Die Zahlen geben wieder, wie häufig ein Risiko im Verhältnis zu allen Antworten für dieses Land ausgewählt wurde.

32 Teilnehmer

40 Antworten

Mehr als ein Risiko und Industrie ausgewählt.

Die Zahlen addieren sich nicht zu 100%, da drei Risiken ausgewählt werden konnten.

DIE 10 WICHTIGSTEN GESCHÄFTSRISIKEN IN DER SCHWEIZ

Allianz Risk Barometer 2018

22

Copyright © 2018 Allianz Global Corporate & Specialty SE. Alle Rechte vorbehalten.

Januar 2018

ANSPRECHPARTNERWeitere Informationen erhalten Sie bei Ihrem lokalen Allianz Global Corporate & Specialty Communications-Team.

LondonMichael [email protected]+44 203 451 3549

MünchenDaniel [email protected]+49 89 3800 18900

New YorkSabrina [email protected]+1 646 472 1510

ParisFlorence [email protected]+33 158 858863

SingapurWendy [email protected]+65 6395 3796

SüdafrikaLesiba [email protected]+27 11 214 7948

GlobalHugo [email protected]+44 203 451 3891

Heidi [email protected]+49 89 3800 14303

Twitter @AGCS_Insurance #ARB2018 and

www.agcs.allianz.com

![Immunhistochemische!Parameter!undderenprognostische ... · ! 2! Verfügbarkeit bildgebender! Verfahren! zurückzuführen! ist,! da hierdurch! die! Diagnose! einfacher!gestelltwerden!konnte![,2010].!Das](https://static.fdokument.com/doc/165x107/5d59f61688c993c91f8bc1e9/immunhistochemischeparameterundderenprognostische-2-verfuegbarkeit.jpg)