ama whitepaper DMS - Scanservice | Scandienstleistungen · ama: WhitePaper DMS | 03/2012 Easy...

12

Dokumenten-Management Marktstrukturen im Detail ama: WhitePaper

Transcript of ama whitepaper DMS - Scanservice | Scandienstleistungen · ama: WhitePaper DMS | 03/2012 Easy...

Dokumenten-ManagementMarktstrukturen im Detail

ama:WhitePaper

2

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

Markt für Dokumenten-Management boomt

Der Markt für Dokumenten-Management und elektronische Archivierungssysteme be-ziehungsweise Enterprise Content Management (DMS/ECM) boomt. Besonders interes-sant für die IT-Anbieter ist, dass dieser Teilmarkt derzeit deutlich dynamischer wächst als der IT-Gesamtmarkt. 70 Millionen Euro werden Unternehmen und Behörden nach Schätzungen des Branchenverbands BITKOM 2012 allein für elektronisches Akten-management ausgeben. Das sind fast 8 % mehr als im Vorjahr. Allerdings zeigt die jüngste ama-Analyse, dass der Anbietermarkt für DMS/ECM stark fragmentiert ist. Nur eine Handvoll Hersteller kommt auf nennenswerte Marktanteile.ITK-Informationsanbieter ama, spezialisiert auf die Ermittlung von ITK-Strukturen, befragte von Februar bis Dezember 2011 Unternehmen mit mehr als 50 Mitarbeitern und Behörden nach installierten Dokumenten- Management-Lösungen. In 7.490 Te-lefoninterviews wurde im Detail erfasst, welche DMS/ECM-Produkte derzeit installiert sind und von welchen Herstellern diese stammen. Wir übernehmen übrigens in unserer Analyse die Begriffswelt der Anbieter und verwenden die im Markt für diese Produkte gängigste Bezeichnung „Enterprise Content Management“ (ECM) synonym zum Be-

griff Dokumenten-Management-System (DMS). Insgesamt wurden hierbei 2.358 DMS/ECM-Installationen ermittelt. Trotz der hohen Zahl von Interviews sind die erfassten und in der Analyse ausgewie-senen Installationen nicht repräsenta-tiv, lassen jedoch durchaus Rückschlüs-se auf die grundsätzlichen Marktanteile in den jeweiligen Branchen und Unter-nehmensgrößenklassen zu.Bei der Datenerhebung kann ama auf 43.000 kontinuierlich aktualisierte Pro-fi le von in Deutschland ansässigen ITK-Anwendern zurückgreifen. Mithilfe dieser Profi ldaten führt ama in regel-mäßigen Abständen themenbezogene Analysen über Veränderungen im ITK-

Portfolio der Anwenderunternehmen durch (siehe hierzu auch www.it-strukturen.de). Die in den Interviews erhobenen Daten erlauben eine Vielzahl von Analysen. Bei-spielsweise sind Aussagen zur Anzahl installierter Systeme nach Regionen, Branchen oder Betriebsgrößen möglich. Dabei ist zu berücksichtigen, dass in der Betriebsgrö-ßenklasse „Groß- und Konzernunternehmen“ auch Konzern-Hauptsitze und -Standorte ab 50 Mitarbeiter enthalten sind. Aufgrund der spezifi schen Form unserer Erhebung sind nur Aussagen darüber mög-lich, wie viele der befragten Unternehmen eine bestimmte Software einsetzen. Rückschlüsse auf Marktanteile der einzelnen Anbieter nach Anzahl Anwender oder verkaufter Lizenzen seien aufgrund dieser Erhebung jedoch nicht möglich. Eine Auswertung etwa nach der Anzahl User könnte ein ganz anderes Bild abliefern.

Hinweis: ama analysierte die Branchenverteilung von DMS/ECM-Installationen der zehn führenden IT-Hersteller in Deutschland. In diesem Whitepaper beschränkt sich die Darstellung jedoch auf die nach ama-Bestandszahlen führenden Hersteller Easy Software, d.velop und DocuWare. Die Analysen der anderen DMS/ECM-Anbieter können bei ama angefragt werden.

3

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

Kostendruck bei Anwendern treibt DMS/ECM-Installationen

Die Nachfrage nach Dokumenten-Management- und elektronischen Archivierungssys-temen (DMS) oder auch Enterprise Content Management (ECM) scheint ungebremst. „Der Umsatz in Deutschland steigt in diesem Jahr voraussichtlich auf über 1,5 Milliarden Euro“, so der Hightech-Ver-band BITKOM auf der diesjährigen Ce-BIT. „Immer mehr Unternehmen setzen auf digitales Dokumentenmanagement“.

Der Grund für diese Dynamik: Um in ei-nem harten Kostenwettbewerb mithal-ten zu können, müssen die Anwender-unternehmen permanent Effizienz und Produktivität ihrer Geschäftsprozesse optimieren und steigern. Hierfür benö-tigen sie entsprechende IT-Lösungen. Besondere Relevanz hat hierbei die Be-wältigung der kontinuierlich steigenden Datenflut und ein möglichst effizienter Um-gang mit Dokumenten jeglicher Art. Insbesondere DMS-/ECM-Lösungen gelten hierbei als bevorzugtes Instrument zur Performancesteigerung, da sich mit diesen Systemen ganze Geschäftsprozesse in einer elektronischen Akte abbilden lassen. Dies erlaubt ein unternehmensweites, synchrones Arbeiten und damit eine massive Reduzierung von Bearbeitungs- und Durchlaufzeiten. Fast noch wichtiger ist, dass Entscheidungen auf aktuellen Informationen basieren.

Die Hauptfunktionen moderner DMS-/ECM-Lösungen sind Aktenmanagement, E-Mail- und Workflow-Unterstützung. Künftig dürften mobile Zugriffsmöglichkeiten via Web, SmartPhones oder Tablet-PCs an Bedeutung gewinnen. Zentrale Entscheidungskrite-rien für ein bestimmtes DMS-/ECM-Produkt sind aus Sicht der Anwender, die Inte-grationsfähigkeit in bestehende IT-Umgebungen, die Anwenderfreundlichkeit, ein praktikables Management der Zugriffsrechte, die Einhaltung gesetzlicher Vorgaben und Compliance-Anforderungen. Neben der Einhaltung von Standards (wie ODMA, DMA oder WfMC) dürfte ebenfalls entscheidend für die Herstellerauswahl sein, welche Branchenerfahrung der jeweilige DMS-Anbieter mitbringt und wie viele Installationen dieser bereits erfolgreich in ähnlichen Betriebsgrößen vorweisen kann.

Der hiesige Markt für DMS oder auch ECM (Enterprise Content Management Systeme) ist stark fragmentiert. Aber dies ist kein rein deutsches Phänomen. Schaut man sich an, wer in Frankreich oder England DMS/ECM anbietet, so fällt auf, dass dort ein Groß-teil der Hersteller nicht selten nur drei bis vier Kunden betreut. Im Grunde handelt es sich um Lösungen, die eher das Attribut Individual- als das einer Standard-Lösungen verdienen.

DOKUMENTEN-MANAGEMENT

TELEKOMMUNIKATION

STORAGE

MOBILEANTIVIRUSCLOUD VI

RTUA

LISIER

UNG

BETRIEBS

SYSTEM

E

GROU

PWAR

E

CRM

ERP

SERV

ER

4

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

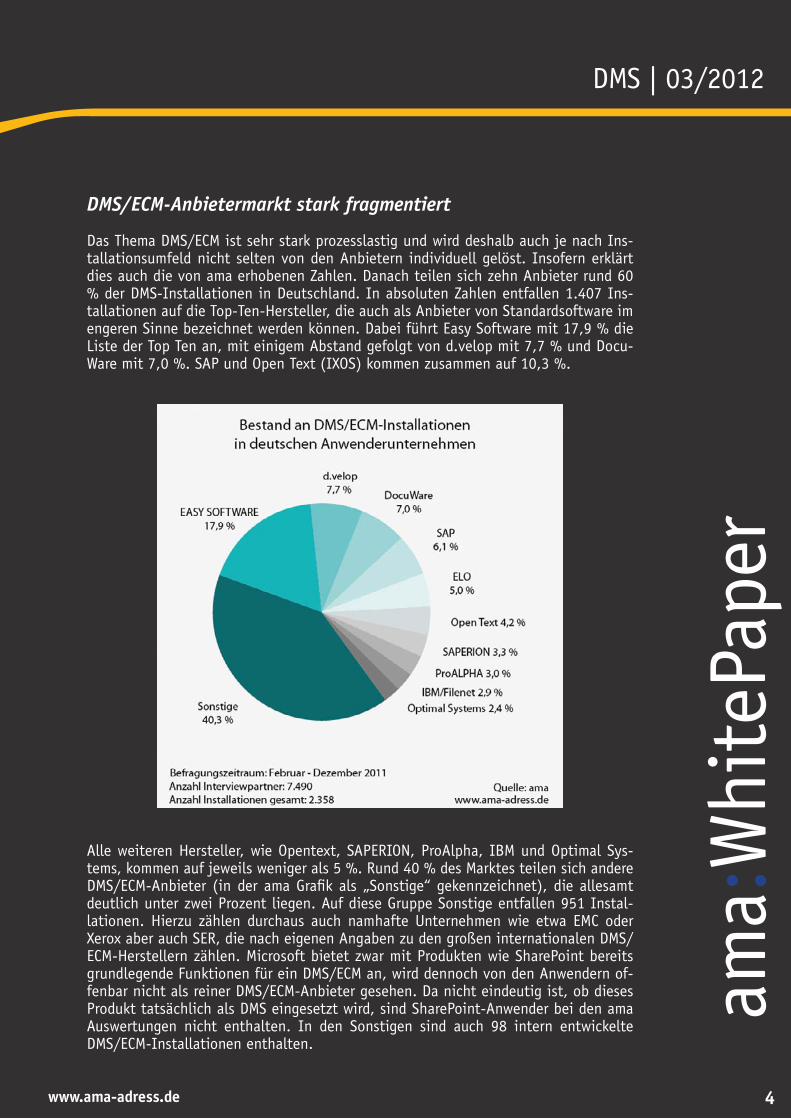

DMS/ECM-Anbietermarkt stark fragmentiert

Das Thema DMS/ECM ist sehr stark prozesslastig und wird deshalb auch je nach Ins-tallationsumfeld nicht selten von den Anbietern individuell gelöst. Insofern erklärt dies auch die von ama erhobenen Zahlen. Danach teilen sich zehn Anbieter rund 60 % der DMS-Installationen in Deutschland. In absoluten Zahlen entfallen 1.407 Ins-tallationen auf die Top-Ten-Hersteller, die auch als Anbieter von Standardsoftware im engeren Sinne bezeichnet werden können. Dabei führt Easy Software mit 17,9 % die Liste der Top Ten an, mit einigem Abstand gefolgt von d.velop mit 7,7 % und Docu-Ware mit 7,0 %. SAP und Open Text (IXOS) kommen zusammen auf 10,3 %.

Alle weiteren Hersteller, wie Opentext, SAPERION, ProAlpha, IBM und Optimal Sys-tems, kommen auf jeweils weniger als 5 %. Rund 40 % des Marktes teilen sich andere DMS/ECM-Anbieter (in der ama Grafik als „Sonstige“ gekennzeichnet), die allesamt deutlich unter zwei Prozent liegen. Auf diese Gruppe Sonstige entfallen 951 Instal-lationen. Hierzu zählen durchaus auch namhafte Unternehmen wie etwa EMC oder Xerox aber auch SER, die nach eigenen Angaben zu den großen internationalen DMS/ECM-Herstellern zählen. Microsoft bietet zwar mit Produkten wie SharePoint bereits grundlegende Funktionen für ein DMS/ECM an, wird dennoch von den Anwendern of-fenbar nicht als reiner DMS/ECM-Anbieter gesehen. Da nicht eindeutig ist, ob dieses Produkt tatsächlich als DMS eingesetzt wird, sind SharePoint-Anwender bei den ama Auswertungen nicht enthalten. In den Sonstigen sind auch 98 intern entwickelte DMS/ECM-Installationen enthalten.

5

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

Mittelstand setzt verstärkt auf Dokumenten-Management-Systeme Investierten früher vor allem Großunternehmen und Konzerne in Dokumenten-Ma-nagement-Systeme boomt nach Einschätzung von Brancheninsidern inzwischen die Nachfrage größerer und mittlerer Unternehmen des Mittelstandes. Bei den von ama durchgeführten Interviews gaben 45,8 % der Unternehmen aus dem Segment „Mittel-stand“ (zwischen 250 und 2500 Mitarbeiter) an, ein DMS/ECM installiert zu haben.

Das sind erstaunlicherweise im Verhältnis bereits deutlich mehr Installationen als im Segment „Groß- und Konzernunternehmen“. Insofern dürfte ein entsprechend großer Anteil des vom Hightech-Verband BITKOM in 2012 erwarteten DMS/ECM- Umsatzes in Deutschland in Höhe von über 1,5 Milliarden Euro auf den Mittelstand entfallen.

Interessant ist, dass selbst die kleineren Unternehmen (zwischen 50 und 250 Mitar-beiter) auf DMS/ECM setzen und, bezogen auf die Anzahl geführter Interviews, auf einen relativen Anteil von immerhin 27,3 % kommen. Weniger überraschend ist dage-gen der relativ hohe Anteil von DMS-Installationen (22,7 %) im Non-Profit-Bereich, da hier der Bedarf für professionelles Dokumenten-Handling besonders groß ist.

6

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

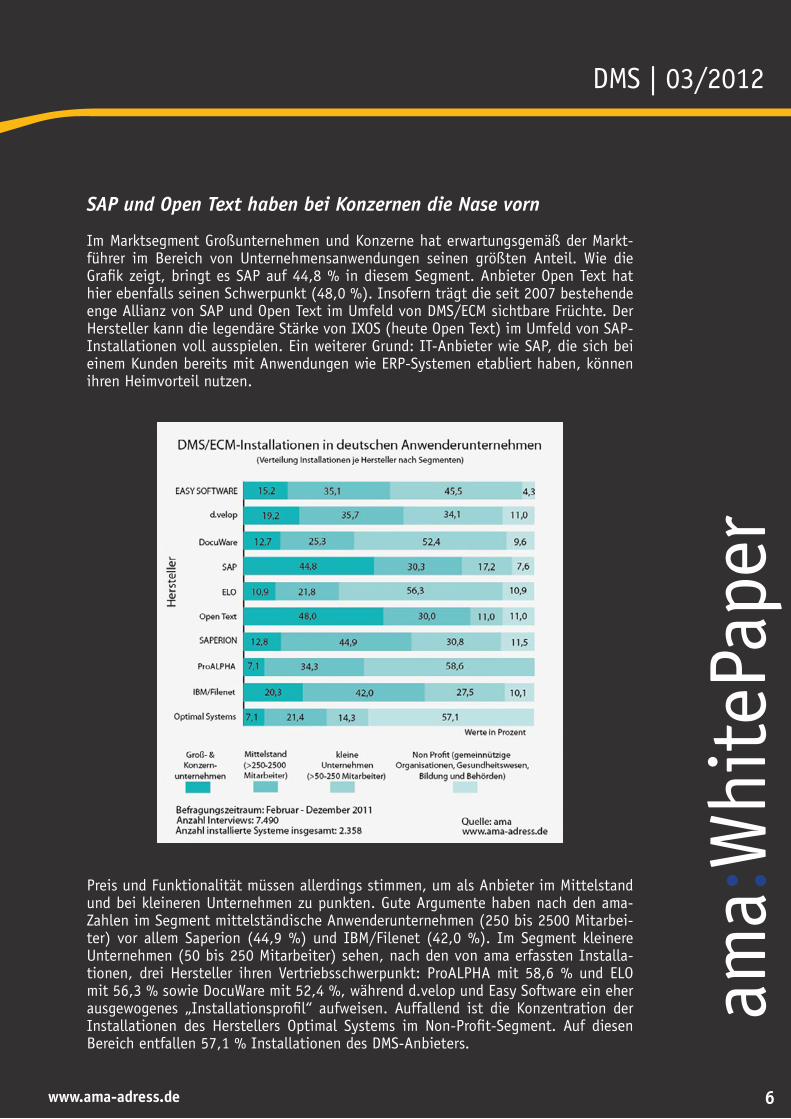

SAP und Open Text haben bei Konzernen die Nase vorn

Im Marktsegment Großunternehmen und Konzerne hat erwartungsgemäß der Markt-führer im Bereich von Unternehmensanwendungen seinen größten Anteil. Wie die Grafik zeigt, bringt es SAP auf 44,8 % in diesem Segment. Anbieter Open Text hat hier ebenfalls seinen Schwerpunkt (48,0 %). Insofern trägt die seit 2007 bestehende enge Allianz von SAP und Open Text im Umfeld von DMS/ECM sichtbare Früchte. Der Hersteller kann die legendäre Stärke von IXOS (heute Open Text) im Umfeld von SAP-Installationen voll ausspielen. Ein weiterer Grund: IT-Anbieter wie SAP, die sich bei einem Kunden bereits mit Anwendungen wie ERP-Systemen etabliert haben, können ihren Heimvorteil nutzen.

Preis und Funktionalität müssen allerdings stimmen, um als Anbieter im Mittelstand und bei kleineren Unternehmen zu punkten. Gute Argumente haben nach den ama-Zahlen im Segment mittelständische Anwenderunternehmen (250 bis 2500 Mitarbei-ter) vor allem Saperion (44,9 %) und IBM/Filenet (42,0 %). Im Segment kleinere Unternehmen (50 bis 250 Mitarbeiter) sehen, nach den von ama erfassten Installa-tionen, drei Hersteller ihren Vertriebsschwerpunkt: ProALPHA mit 58,6 % und ELO mit 56,3 % sowie DocuWare mit 52,4 %, während d.velop und Easy Software ein eher ausgewogenes „Installationsprofil“ aufweisen. Auffallend ist die Konzentration der Installationen des Herstellers Optimal Systems im Non-Profit-Segment. Auf diesen Bereich entfallen 57,1 % Installationen des DMS-Anbieters.

7

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

Die Kleinen dominieren Non Profit und Finanzen

Die branchenbezogene Auswertung der von ama erfassten DMS/ECM-Installationen zeigt, dass sich die führenden IT-Hersteller wie Easy Software, d.velop oder DocuWare insbesondere in der Industrie, im Handel sowie im Bau- und Energiesektor durchset-zen konnten. Demnach konnten sich diese IT-Hersteller stärker in Branchen etablieren, die bereits früh auf standardisierte Prozesse und auf Standardsoftware setzten. Auffallend ist auch die starke Präsenz (37,1 %) von Easy Software im Energiesektor.

In allen anderen Branchen, die im weitesten Sinne eher dem Dienstleistungsumfeld zuzurechnen sind, wie Finanzdienstleistungen, Non Profit oder auch unternehmensna-he Dienstleistungen, fällt den Top Ten der DMS-Anbieter die Gewinnung von Kunden sichtlich schwerer. Hier dominieren klar die kleineren Hersteller (in der Grafik mit „Sonstige“ bezeichnet). Unternehmen wie Versicherer, Banken oder auch Behörden setzen traditionell lieber auf individuell entwickelte Lösungen als auf den Einsatz von Standardsoftware. Insbesondere in diesem Umfeld haben kleinere Anbieter aber auch solche Hersteller, die sich bei einem Kunden bereits etabliert haben, gute Chancen. Sie können auf vorhandene Installationen zurückgreifen und dann die für ein funktionierendes DMS/ECM fehlenden Teile dazu entwickeln.

8

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

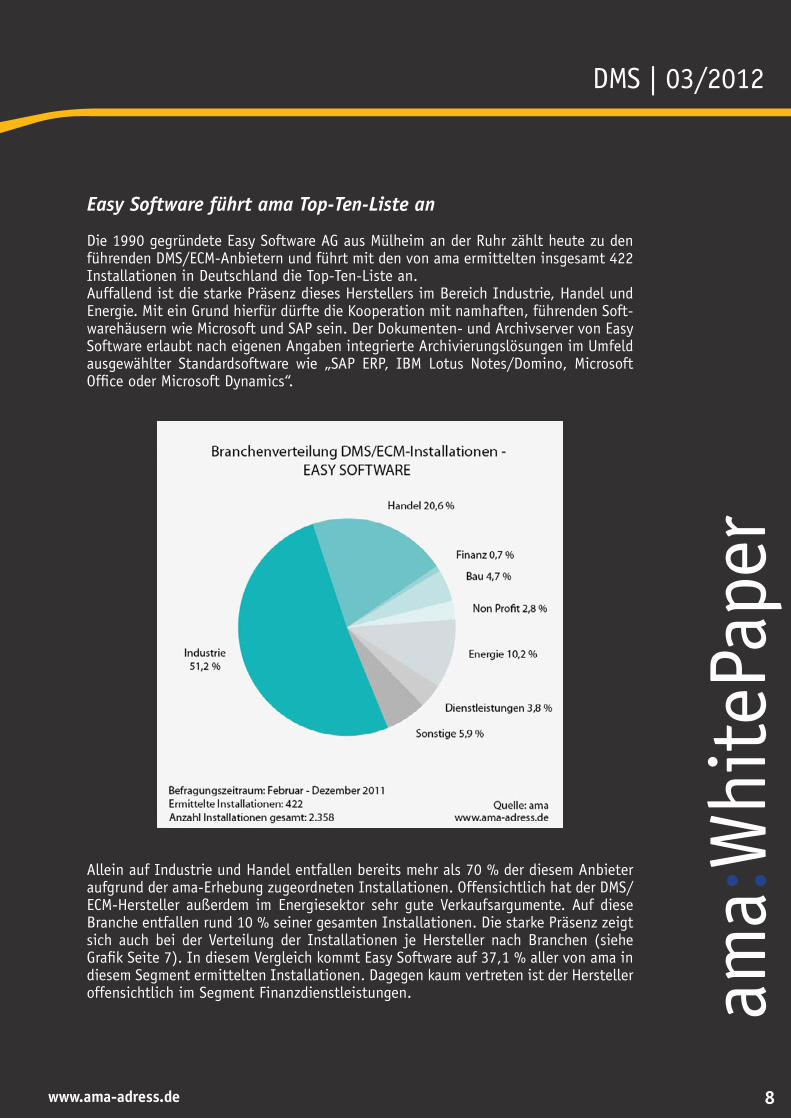

Easy Software führt ama Top-Ten-Liste an Die 1990 gegründete Easy Software AG aus Mülheim an der Ruhr zählt heute zu den führenden DMS/ECM-Anbietern und führt mit den von ama ermittelten insgesamt 422 Installationen in Deutschland die Top-Ten-Liste an. Auffallend ist die starke Präsenz dieses Herstellers im Bereich Industrie, Handel und Energie. Mit ein Grund hierfür dürfte die Kooperation mit namhaften, führenden Soft-warehäusern wie Microsoft und SAP sein. Der Dokumenten- und Archivserver von Easy Software erlaubt nach eigenen Angaben integrierte Archivierungslösungen im Umfeld ausgewählter Standardsoftware wie „SAP ERP, IBM Lotus Notes/Domino, Microsoft Office oder Microsoft Dynamics“.

Allein auf Industrie und Handel entfallen bereits mehr als 70 % der diesem Anbieter aufgrund der ama-Erhebung zugeordneten Installationen. Offensichtlich hat der DMS/ECM-Hersteller außerdem im Energiesektor sehr gute Verkaufsargumente. Auf diese Branche entfallen rund 10 % seiner gesamten Installationen. Die starke Präsenz zeigt sich auch bei der Verteilung der Installationen je Hersteller nach Branchen (siehe Grafik Seite 7). In diesem Vergleich kommt Easy Software auf 37,1 % aller von ama in diesem Segment ermittelten Installationen. Dagegen kaum vertreten ist der Hersteller offensichtlich im Segment Finanzdienstleistungen.

9

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

d.velop glänzt mit breiter Branchenabdeckung

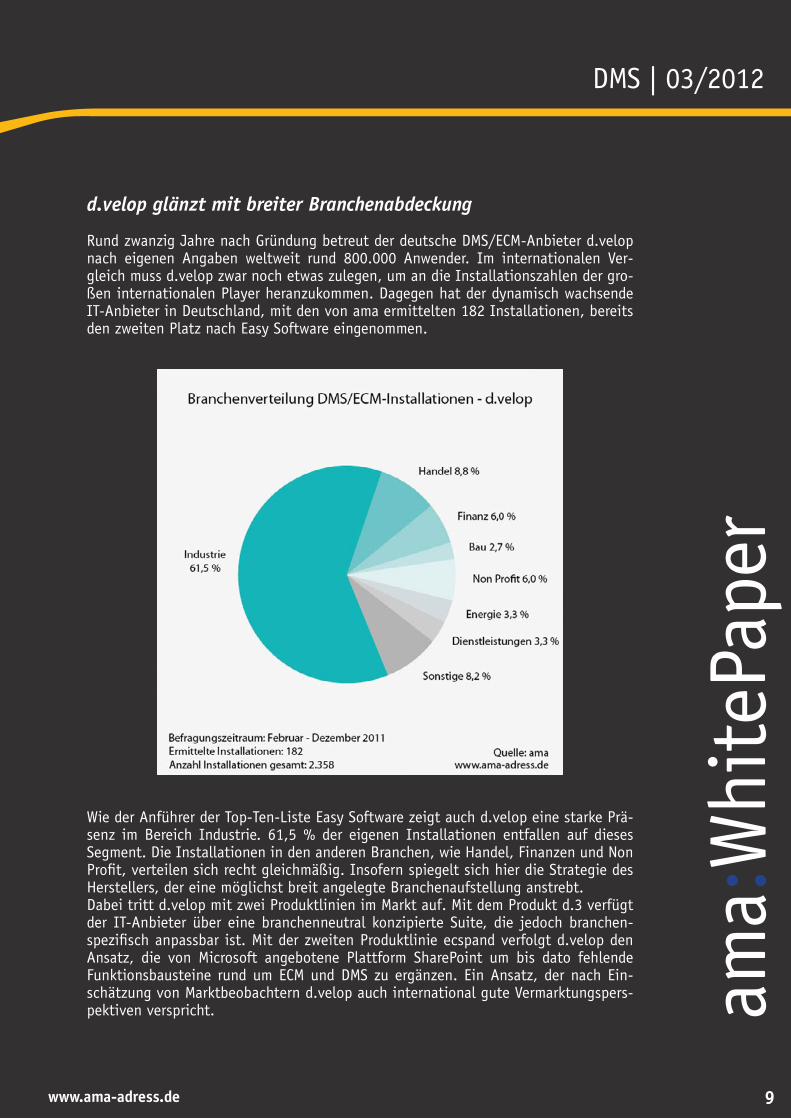

Rund zwanzig Jahre nach Gründung betreut der deutsche DMS/ECM-Anbieter d.velop nach eigenen Angaben weltweit rund 800.000 Anwender. Im internationalen Ver-gleich muss d.velop zwar noch etwas zulegen, um an die Installationszahlen der gro-ßen internationalen Player heranzukommen. Dagegen hat der dynamisch wachsende IT-Anbieter in Deutschland, mit den von ama ermittelten 182 Installationen, bereits den zweiten Platz nach Easy Software eingenommen.

Wie der Anführer der Top-Ten-Liste Easy Software zeigt auch d.velop eine starke Prä-senz im Bereich Industrie. 61,5 % der eigenen Installationen entfallen auf dieses Segment. Die Installationen in den anderen Branchen, wie Handel, Finanzen und Non Profit, verteilen sich recht gleichmäßig. Insofern spiegelt sich hier die Strategie des Herstellers, der eine möglichst breit angelegte Branchenaufstellung anstrebt. Dabei tritt d.velop mit zwei Produktlinien im Markt auf. Mit dem Produkt d.3 verfügt der IT-Anbieter über eine branchenneutral konzipierte Suite, die jedoch branchen-spezifisch anpassbar ist. Mit der zweiten Produktlinie ecspand verfolgt d.velop den Ansatz, die von Microsoft angebotene Plattform SharePoint um bis dato fehlende Funktionsbausteine rund um ECM und DMS zu ergänzen. Ein Ansatz, der nach Ein-schätzung von Marktbeobachtern d.velop auch international gute Vermarktungspers-pektiven verspricht.

10

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

DocuWare punktet in der Baubranche

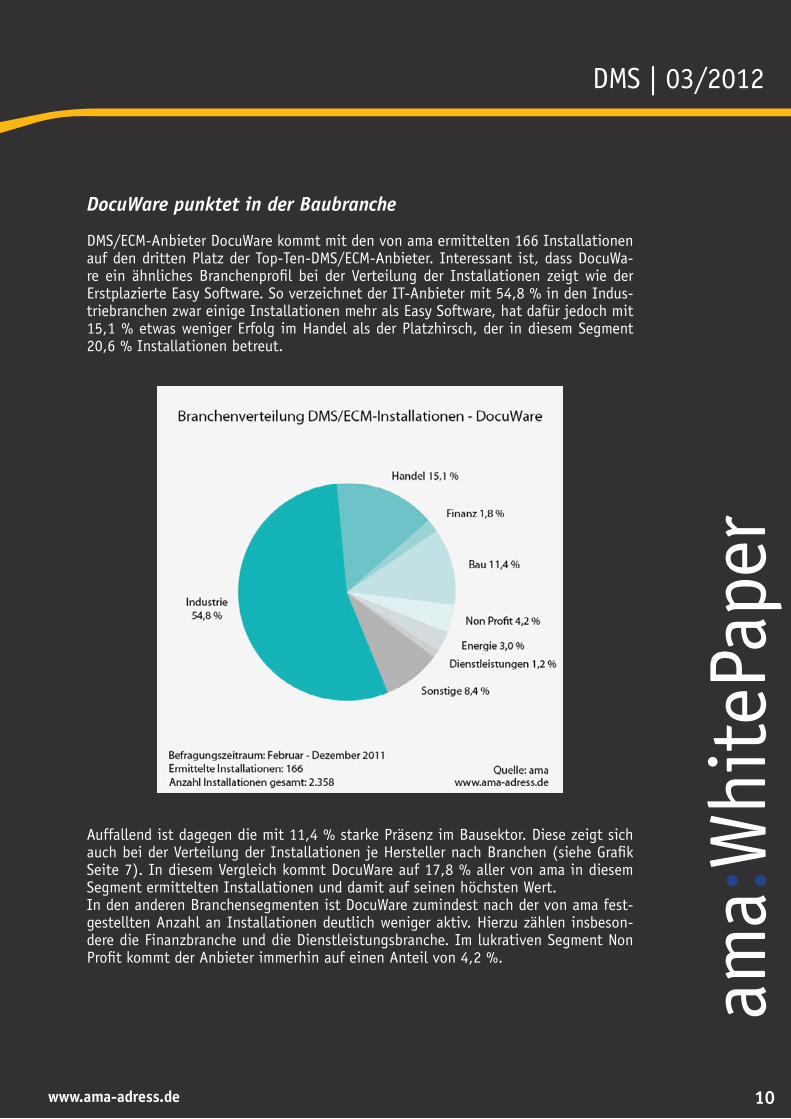

DMS/ECM-Anbieter DocuWare kommt mit den von ama ermittelten 166 Installationen auf den dritten Platz der Top-Ten-DMS/ECM-Anbieter. Interessant ist, dass DocuWa-re ein ähnliches Branchenprofil bei der Verteilung der Installationen zeigt wie der Erstplazierte Easy Software. So verzeichnet der IT-Anbieter mit 54,8 % in den Indus-triebranchen zwar einige Installationen mehr als Easy Software, hat dafür jedoch mit 15,1 % etwas weniger Erfolg im Handel als der Platzhirsch, der in diesem Segment 20,6 % Installationen betreut.

Auffallend ist dagegen die mit 11,4 % starke Präsenz im Bausektor. Diese zeigt sich auch bei der Verteilung der Installationen je Hersteller nach Branchen (siehe Grafik Seite 7). In diesem Vergleich kommt DocuWare auf 17,8 % aller von ama in diesem Segment ermittelten Installationen und damit auf seinen höchsten Wert. In den anderen Branchensegmenten ist DocuWare zumindest nach der von ama fest-gestellten Anzahl an Installationen deutlich weniger aktiv. Hierzu zählen insbeson-dere die Finanzbranche und die Dienstleistungsbranche. Im lukrativen Segment Non Profit kommt der Anbieter immerhin auf einen Anteil von 4,2 %.

11

ama:

Whi

tePa

per

www.ama-adress.de

DMS | 03/2012

Hinweis zur Datenquelle:

ama erhebt seit 20 Jahren die IT-Strukturen von ITK-Anwenderunternehmen, die insbesondere ITK-Anbie-terunternehmen für Marketing und Vertriebsunterstützung nutzen können. Die dabei entstandene Basis von derzeit rund 43.000 Profilen nutzen wir von ama für Analysezwecke und leisten damit auch einen wertvollen Beitrag zur Markttransparenz. In die Marktanalyse DMS sind die Erkenntnisse aus insgesamt 7.490 Telefoninterviews, die wir im Zeitraum Februar bis Dezember 2011 – jeweils in Unternehmen mit mehr als 50 Mitarbeitern – durchführten, eingeflossen.

Impressum:V.i.S.d.P: Axel Hegel

ama Adress- und Zeitschriftenverlag GmbHSperberstr. 468753 Waghäusel

Telefon: +49 7254 9596-0Telefax: +49 7254 9596-300

E-Mail: [email protected]: www.ama-adress.de

Geschäftsführer: Axel Hegel

Registernummer: HRB 250861Registergericht: Amtsgericht MannheimUst-IdNr.: DE201399591

Redaktion und Textgestaltung:Im Auftrag der ama Adress- und Zeitschriftenverlag GmbH

4P Marketing GroupBaumeister+PartnerBeratende Betriebswirte

Von-Nesselrode-Weg 3751491 Overath

Verantwortlicher Redakteur Gerhard BaumeisterMitglied im Deutschen Presse Verband e.V.

Telefon: +49 2206 8528-40

E-Mail: [email protected]: www.4p-marketing.de

ama Adress- und Zeitschriftenverlag GmbH

Sperberstraße 468753 Waghäusel

+49 7254 9596-0+49 7254 9596-300

www.ama-adress.dewww.it-strukturen.de

www.ama-blog.de

ama:WhitePaper