ANALISIS KINERJA KOPERASI UNIT DESA (KUD) SALUYU Helles …

14

ANALISIS KINERJA KOPERASI UNIT DESA (KUD) SALUYU Helles Amanda STIE Sebelas April Sumedang Jln. Angkrek Situ No.19 Sumedang 45323 Email: [email protected] ABSTRACT Village Unit Cooperatives (KUD) play a role in the distribution of basic necessities and village community services. However, its implementation has not been matched by good performance, so that the development of its business is hampered. Therefore, a cooperative improvement solution is needed that not only pays attention to the process, but supports the search for new processes that provide better value for organizational activities, businesses, and improve cooperative services. The purpose of this research is to study the performance of cooperatives and improve their performance in the Saluyu Cooperative. Cooperative performance variables were analyzed through the concept of the Balanced Scorecard (BSC) using qualitative methods using descriptive evaluative and ratio analysis. Data collection using collection and collection techniques and analysis were analyzed using qualitative analysis. The results showed that Saluyu KUD research had been well viewed from the perspective of participation, internal business processes and learning and growth, while from a financial perspective not yet well related to total sales, office and organizational administrative costs, SHU calculations, and financial ratios (liquidity, solvency, and profitability). Then the performance improvement strategy is carried out using a development strategy developed by the BSC and taking into account its strategic objectives and efforts. The strategic goal is the welfare of members through increasing member and SHU satisfaction. To make it happen, KUD increases revenue, generates good financial ratios, and increases KUD capital. Keywords: performance, Balanced Scorecard, Village Cooperative Unit

Transcript of ANALISIS KINERJA KOPERASI UNIT DESA (KUD) SALUYU Helles …

ANALISIS KINERJA KOPERASI UNIT DESA (KUD) SALUYU

Helles Amanda

STIE Sebelas April Sumedang Jln. Angkrek Situ No.19 Sumedang 45323

Email: [email protected]

ABSTRACT

Village Unit Cooperatives (KUD) play a role in the distribution of basic necessities and village community services. However, its implementation has not been matched by good performance, so that the development of its business is hampered. Therefore, a cooperative improvement solution is needed that not only pays attention to the process, but supports the search for new processes that provide better value for organizational activities, businesses, and improve cooperative services. The purpose of this research is to study the performance of cooperatives and improve their performance in the Saluyu Cooperative. Cooperative performance variables were analyzed through the concept of the Balanced Scorecard (BSC) using qualitative methods using descriptive evaluative and ratio analysis. Data collection using collection and collection techniques and analysis were analyzed using qualitative analysis. The results showed that Saluyu KUD research had been well viewed from the perspective of participation, internal business processes and learning and growth, while from a financial perspective not yet well related to total sales, office and organizational administrative costs, SHU calculations, and financial ratios (liquidity, solvency, and profitability). Then the performance improvement strategy is carried out using a development strategy developed by the BSC and taking into account its strategic objectives and efforts. The strategic goal is the welfare of members through increasing member and SHU satisfaction. To make it happen, KUD increases revenue, generates good financial ratios, and increases KUD capital. Keywords: performance, Balanced Scorecard, Village Cooperative Unit

ABSTRAK

Koperasi Unit Desa (KUD) berperanan dalam penyaluran bahan

kebutuhan pokok dan jasa pelayanan masyarakat desa. Namun, pelaksanaannya belum diimbangi dengan kinerja yang baik, sehingga perkembangan usahanya menjadi terhambat. Karena itu, diperlukan suatu pengukuran kinerja koperasi yang tidak hanya memberikan perhatian pada proses, tetapi berusaha mencari metode proses baru yang memberikan nilai yang lebih baik bagi kegiatan organisasi, usaha, dan meningkatkan layanan koperasi. Tujuan penelitian ini adalah untuk mengetahui kinerja koperasi dan bagaimana meningkatkan kinerjanya di KUD Saluyu. Variabel kinerja koperasi dianalisis melalui konsep Balanced Scorecard (BSC) menggunakan metode kualitatif dengan pendekatan

deskriptif evaluatif dan analisis rasio. Pengumpulan data menggunakan teknik dokumentasi dan observasi dan data dianalisa menggunakan analisis kualitatif. Hasil penelitian menunjukkan bahwa kinerja KUD Saluyu sudah baik dilihat dari perspektif keanggotaan, proses bisnis internal serta pembelajaran dan pertumbuhan, sedangkan dari perspektif keuangan belum baik berdasarkan penilaian terhadap total penjualan, biaya administrasi kantor dan organisasi, perhitungan SHU, dan rasio keuangan (likuiditas, solvabilitas, dan rentabilitas). Kemudian strategi peningkatan kinerjanya dilakukan menggunakan peta strategi kerangka pembangunan konsep BSC serta memperhatikan sasaran strategis

dan upayanya. Sasaran strategisnya adalah kesejahteraan anggota melalui peningkatan kepuasan anggota dan SHU. Untuk mewujudkannya, KUD Saluyu berupaya meningkatkan pendapatan, menghasilkan rasio keuangan yang baik, dan meningkatan permodalan KUD.

Kata kunci: kinerja, Balanced Scorecard, Koperasi Unit Desa

PENDAHULUAN A. Latar Belakang

Dalam sistem perekonomian Indonesia dikenal ada tiga pilar utama yang menyangga perekonomian, ketiga pilar itu adalah Badan Usaha Milik Negara, Badan Usaha Milik Swasta, dan koperasi. Pembangunan ekonomi di Indonesia mengalami pertumbuhan ekonomi yang terpusat dan tidak merata serta tidak diimbangi kehidupan sosial, politik, ekonomi yang demokratis dan berkeadilan telah menghasilkan fundamental pembangunan ekonomi yang rapuh. Rapuhnya fondasi perekonomian nasional telah mengakibatkan Indonesia terjebak dalam krisis ekonomi yang berkepanjangan serta menurunnya daya saing ekonomi nasional.

Koperasi memiliki kedudukan yang khusus dalam perekonomian Indonesia. Secara konstitusional koperasi telah mendapat posisi politis yang kuat dalam Undang-Undang Dasar 1945 dan dalam sejarah pembangunan ekonomi Indonesia koperasi telah mendapat banyak dukungan bagi pengembangannya.

Keberadaan koperasi di Indonesia hingga saat ini masih ditanggapi dengan pola pikir yang sangat beragam sebab, sebagai seperangkat sistem kelembagaan yang menjadi landasan perekonomian kita, koperasi akan selalu berkembang dinamis mengikuti berbagai perubahan lingkungan. Dinamika itulah yang mengundang lahirnya beraneka pola pikir tersebut. Gejala seperti itu justru sangat positif bagi proses pendewasaan koperasi.

Secara khusus koperasi pertanian di Indonesia, terutama melalui Koperasi Unit Desa (KUD), telah mendapat tugas serta berbagai fasilitas untuk turut mendukung pembangunan ekonomi pedesaan. Keberadaan dan perkembangan KUD juga telah menjadi simbol dari keberadaan dan perkembangan koperasi pertanian di Indonesia serta sangat erat kaitannya dengan program dan peran pemerintah dalam pembangunan pertanian dan pedesaaan. Secara umum KUD dinilai telah memberikan dukungan yang signifikan terhadap keberhasilan pembangunan pertanian yang berorientasi pada peningkatan produksi, khususnya swasembada beras (Krisnamurthi, 2008). Disamping itu beberapa KUD telah mampu menjadi lembaga usaha dengan kinerja yang baik dengan nilai usaha yang cukup besar, namun banyak pula KUD yang tidak berkembang, bahkan menjadi sumber citra buruk bagi KUD lain dan koperasi pada umumnya.

Pengembangan KUD diarahkan agar KUD dapat memegang peranan utama dalam kegiatan perekonomian masyarakat di pedesaan, khususnya di sektor pertanian, penyaluran bahan kebutuhan pokok masyarakat desa, jasa, industri, dan kerajinan rakyat yang sesuai dengan kemampuan dan keadaan setempat (potensi spesifik lokasi) (Nasution, 2002).

Pengukuran kinerja merupakan faktor yang sangat penting untuk menunjang tumbuh kembang dari suatu koperasi, terutama bagi koperasi yang telah lama berdiri. Berkaitan dengan hal tersebut, koperasi perlu membenahi diri dan harus mampu melihat kondisi lingkungan baik lingkungan internal maupun lingkungan eksternal koperasi. Pengukuran kinerja yang berorientasi pada masa depan tidak hanya memfokuskan pada aspek keuangan tetapi juga aspek non keuangan. Ukuran keuangan untuk mengetahui hasil tindakan yang telah dilakukan di masa lalu dan ukuran keuangan tersebut dilengkapi dengan ukuran non keuangan tentang kepuasan customer, produktivitas, dan cost effectiveness proses bisnis serta produktivitas dan komitmen personel yang akan menentukan kinerja keuangan masa yang akan datang. Ukuran keuangan menunjukkan akibat dari berbagai tindakan yang terjadi di luar non keuangan. KUD Saluyu yang berlokasi di Desa Ranjeng, Sumedang menjadi objek penelitian diharapakan mampu menjadi permodelan koperasi unit desa yang dianalisis melalui kinerjanya.

Keharusan untuk membangun kapabilitas yang dimiliki untuk kepentingan jangka panjang dan keterbatasan dalam manajemen tradisional mendorong penggunaan Balanced Scorecard (BSC). Konsep ini digunakan untuk

menyeimbangkan pengukuran aspek keuangan dengan aspek non keuangan. Tujuan dan ukuran scorecard diturunkan dari visi dan strategi. Tujuan dan ukuran

memandang kinerja perusahaan dari empat perspektif: finansial, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan (Kaplan dan Norton, 2000).

B. Rumusan Masalah

Berdasarkan uraian permasalahan di atas maka dapat dirumuskan beberapa fokus pembelajaran dan beberapa pertanyaan pokok berkaitan dengan pengukuran kinerja KUD. 1. Bagaimana peta strategi yang sesuai dengan keadaan KUD? 2. Bagaimana kinerja KUD yang diukur melalui pendekatan BSC? C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mendeskripsikan serta menganalisis bagaimana BSC dapat diterapkan pada suatu koperasi. Secara khusus, tujuan penelitian ini adalah : 1. Merumuskan serta menggambarkan peta strategi yang sesuai dengan

kondisi KUD. 2. Menganalisis kinerja KUD melalui penerapan BSC.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi dan berguna bagi : 1. Bagi KUD sebagai bahan masukan dalam melaksanakan proses manajerial

dan memberikan alternatif pengukuran kinerja yang lebih komprehensif dan seimbang untuk perkembangan selanjutnya.

2. Bagi Pemerintah dan instansi terkait berguna sebagai bahan rujukan untuk melihat keadaan dan kondisi koperasi secara lebih obyektif.

METODE PENELITIAN DAN KERANGKA PEMIKIRAN

A.METODE PENELITIAN

Data primer dan data sekunder maupun informasi-informasi pendukung lainnya yang diperoleh dari penelitian diolah secara manual dan dianalisa dengan menggunakan analisis deskriptif evaluatif dan analisis rasio. Pendekatan kualitatif mengunakan metode deskriptif evaluatif meliputi analisis terhadap: aktivitas terhadap kinerja yang dilakukan oleh koperasi selama ini dan hasilnya, identifikasi faktor-faktor dan pertimbangan koperasi yang menjadi dasar kegiatan pengukuran kinerja itu sendiri, eksplorasi terhadap strategi bisnis koperasi, pendeskripsian visi dan misi koperasi berdasarkan empat perspektif pengukuran kinerja dalam BSC (perspektif finansial, perspektif keanggotaan, perspektif bisnis internal, dan perspektif pembelajaran dan pertumbuhan), penentuan sasaran strategis koperasi dan indikator hasil koperasi. Sementara untuk analisis rasio digunakan untuk menilai baik buruknya kinerja koperasi dan faktor-faktor apa saja yang mempengaruhi jalannya kegiatan usaha koperasi. B.KERANGKA PEMIKIRAN

Koperasi pertanian terutama melalui KUD sebagai sentral perekonomian pedesaan dihadapkan pada tantangan bagaimana untuk dapat mewujudkan KUD sebagai badan usaha yang tangguh, yang mampu menerapkan prinsip-prinsip koperasi Indonesia, dan mampu mewujudkan misinya dalam memberdayakan ekonomi rakyat. Hal tersebut dapat diartikan sebagai tantangan untuk meningkatkan kinerja KUD.

Koperasi Unit Desa sebagai sentral perekonomian pedesaan di wilayah kerjanya dihadapkan pada permasalahan penurunan jumlah anggota dan karyawan, penurunan jumlah modal sendiri sehingga terhambatnya perkembangan usaha. Berkaitan dengan hal tersebut, KUD perlu membenahi diri dan harus mampu melihat kondisi lingkungan baik lingkungan internal maupun lingkungan eksternal koperasi, hal ini merupakan tantangan bagaimana untuk dapat mewujudkan KUD sebagai badan usaha yang tangguh, yang mampu menerapkan prinsip-prinsip koperasi Indonesia, dan mampu mewujudkan misinya dalam memberdayakan ekonomi rakyat. Hal tersebut dapat diartikan sebagai tantangan untuk meningkatkan kinerja KUD.

Keharusan untuk membangun kapabilitas yang dimiliki untuk kepentingan jangka panjang dan keterbatasan dalam manajemen tradisional mendorong penggunaan Balanced Scorecard (BSC). Konsep ini digunakan untuk menyeimbangkan pengukuran aspek keuangan dengan aspek non keuangan.

Tujuan dan ukuran scorecard diturunkan dari visi dan strategi. Tujuan dan

ukuran memandang kinerja dari empat perspektif (keuangan, anggota, proses bisnis internal serta pembelajaran dan pertumbuhan) diharapkan dapat mempermudah dan mempercepat para pengambil keputusan untuk melakukan tindakan-tindakan koreksi atas kekurangan yang terjadi dalam kegiatan operasi bisnis dan manajemen, dapat menjadi pendorong tercapainya kinerja financial dan non finansial. Tiap perspektif mempunyai sasaran strategis masing-masing, sasaran strategis pada perspektif keanggotaan adalah peningkatan kepuasan anggota dan peningkatan SHU.

Kerangka Pemikiran Analisis Kinerja KUD

Keterangan : : alur pemikiran

Gambar 1 Kerangka Pemikiran Analisis Kinerja KUD

HASIL PENELITIAN DAN PEMBAHASAN

A.Peta Strategi

Peta strategi menggambarkan proses bagaimana sumberdaya koperasi memberikan kontribusi nyata terhadap pencapaian dalam bentuk finansial dan pelanggan. Peta strategi merupakan penjabaran visi, misi, tujuan, dan strategi koperasi sehingga manajemen dapat melihat strategi secara utuh, sistematik, dan terpadu yang pada akhirnya strategi akan lebih dimengerti dan dapat diimplementasikan dengan cepat dan efektif. Dalam peta strategi, semua sasaran strategi pada setiap BSC dapat dirangkai dalam hubungan sebab akibat antara hasil yang diinginkan dari pelaksanaan strategi dengan pemacu kinerja sehingga dapat tercapai hasilnya.

Untuk mendorong dan memberi arahan kepada anggota, pengurus, manajer, karyawan, dan DPP koperasi dalam menjalankan aktivitasnya agar selalu berada dalam batas-batas prinsip koperasi, maka penilaian yang lebih komprehensif atas hal tersebut sangatlah penting. Penempatan kepentingan anggota dan kesejahteraannya sebagai tujuan utama sebuah koperasi juga akan mampu melindungi koperasi tersebut dari kemungkinan intervensi pemerintah di dalam melaksanakan berbagai program. BSC untuk koperasi, perspektif pelanggan yang ada sebagai bentuk nyata dari proses bisnis internal dan karyawan diperluas menjadi perspektif keanggotaan. Dilihat dari segi separation of ownership and control tidak terpisahnya antara members, customer dan residual claimants dimana anggota koperasi adalah pelanggan dan juga sebagai

pemilik koperasi. Sebagai badan usaha yang berentuk koperasi, KUD memiliki misi dan

tujuan utama dalam setiap kegiatan usahanya untuk meningkatkan kesejahteraan anngotanya. Misi dan tujuan ini dapat dicapai melalui peningkatan financial return sebagai upaya dalam peningkatan SHU untuk anggota, meningkatkan kepercayaan melalui pelayanan yang memuaskan kepada anggota, dan memiliki sumberdaya manusia yang berkualitas dan berkompeten guna mendukung kegiatan usaha di KUD. Strategi objektif ini dapat dijabarkan dan digolongkan ke dalam empat perspektif BSC. 1. Perspektif Keanggotaan

Perspektif keanggotaan menjadi fokus utama sebagai bentuk perluasan dari perspektif pelanggan. Anggota merupakan tujuan utama kegiatan koperasi sesuai dengan misi dan tujuan strategis KUD yaitu meningkatkan kesejahteraan anggota, sehingga sasaran strategis yang akan difokuskan adalah peningkatan kepuasan anggota dan peningkatan SHU. Peningkatan kepuasan anggota dengan melayani anggota semaksimal mungkin melalui penyediaan barang kebutuhan pertanian (saprotan) dan penyelesaian masalah serta keluhan anggota sehingga dapat mengurangi komplain anggota. Melalui peningkatan kepuasan anggota berdampak pada kepercayaan dan loyalitas anggota kepada KUD. Dampak dari kepercayaan dan loyalitas dari anggota diharapkan dapat mempengaruhi masyarakat sekitar untuk bergabung dan aktif menjadi anggota KUD. Peningkatan

jumlah dan peran aktif anggota pada akhirnya akan meningkatkan pendapatan KUD. Peningkatan pendapatan akan meningkatkan SHU pertahun serta SHU yang dibagikan kepada anggota, sehingga akan meningkatkan kesejahteraan anggota. Peningkatan kesejahteraan anggota inilah yang menjadi tujuan utama dari seluruh kegiatan KUD.

2. Perspektif Keuangan Sasaran strategis pada perspektif keuangan adalah peningkatan rasio keuangan, peningkatan permodalan koperasi, dan peningkatan pendapatan. Permasalahan yang terjadi pada KUD adalah menurunnya simpanan anggota di KUD akibat dari penurunan jumlah anggota, meningkatnya hutang anggota serta meningkatnya biaya yang harus dibayar. Permasalahan di atas berpengaruh terhadap rasio keuangan KUD.

3. Perspektif Proses Bisnis Internal Tema strategis pada perspektif proses bisnis internal yang dijadikan sasaran strategis adalah peningkatan pengembangan usaha dan tercapainya kualitas pelayanan yang prima. Pengembangan usaha yang dilakukan adalah dengan menjalin kerjasama dengan pihak ketiga, sedangkan kualitas pelayanan yang prima adalah pembinaan yang dilakukan KUD terhadap anggota khususnya Usaha Kecil Menengah (UKM) dalam rangka peningkatan kualitas usaha sehingga dapat meningkatkan partisipasi anggota dalam kegiatan usaha maupun organisasi yang diselenggarakan oleh KUD, yang pada akhirnya meningkatkan penjualan atau pendapatan terhadap unit usaha yang dikelola oleh KUD.

4. Perspektif Pembelajaran dan Pertumbuhan Sumber dari proses pembelajaran dan pertumbuhan adalah sumberdaya manusia, sistem dan prosedur organisasi termasuk pelatihan karyawan serta budaya kerja yang berhubungan dengan perbaikan individu dan struktur organisasi secara keseluruhan. Sasaran strategis difokuskan pada peningkatan profesionlisme karyawan dan menciptakan lingkungan kerja yang harmonis dan berkeseimbangan. Peningkatan profesionalisme karyawan dilakukan dengan mengadakan pendidikan dan pelatihan, sehingga akan meningkatkan kualitas dan kapabilitas karyawan. Indikator yang dihasilkan adalah meningkatnya jumlah karyawan yang mengikuti pelatihan dan meningkatnya jumlah karyawan yang cakap dalam mengoperasikan komputer terutama yang berbasis informasi sehingga mempermudah administrasi dan pelayanan kepada anggota. Sasaran strategis lainnya adalah menciptakan lingkungan kerja yang harmonis dan berkeseimbangan melalui pertemuan rutin karyawan, pertemuan informal karyawan serta jumlah hari karyawan hadir. Upaya–upaya ini diharapkan dapat meningkatkan kualitas sumberdaya manusia yang ada di KUD, sehingga mampu meningkatkan kesejahteraan anggota serta mampu bersaing dengan lembaga usaha yang sejenis. Tema strategis yang terdapat pada tiap perspektif merupakan perwujudan dari strategi yang saling berhubungan satu sama lain. Tema strategis yang ada akan menjadi acuan dari semua strategi yang ada sehingga pihak manajemen KUD dapat membuat keputusan untuk mengambil tindakan-tindakan kebijakan bagi setiap kegiatan usaha yang dijalankan.

Sasaran strategis yang hendak dicapai oleh KUD adalah kesejahteraan anggota melalui peningkatan kepuasan anggota dan peningkatan SHU. Untuk mewujudkan sasaran strategis tersebut, KUD berupaya meningkatkan pendapatan KUD, menghasilkan rasio keuangan yang baik, dan meningkatan permodalan KUD. Pendapatan KUD diperoleh dari pendapatan dari unit usaha dan hasil penjualan saprotan kepada anggota dan non anggota. Peningkatan pendapatan ini didukung dengan pengembangan usaha dan pembinaan terhadap usaha anggota. Pengembangan usaha dan pembinaan dapat terwujud dengan adanya karyawan yang berkompeten dan berkualitas serta didukung dengan penguasaan teknologi dan budaya kerja yang kondusif.

B. Pengembangan Alat Ukur Kinerja KUD dengan BSC Pendirian KUD dilatarbelakangi oleh kesulitan yang dihadapi oleh

masyarakat khususnya petani untuk mendapatkan bantuan kredit usaha, kesulitan dalam memperoleh sarana produksi pertanian, serta kesulitan akses penjualan gabah atau komoditi hasil pertanian lainnya. Keberadaan KUD diharapkan dapat mengatasi kesulitan-kesulitan yang dihadapi oleh masyarakat desa.

Permasalahan utama yang dihadapi oleh KUD adalah penurunan anggota yang signifikan sehingga mempengaruhi struktur permodalan KUD. Permasalahan lain yang dihadapi KUD adalah penurunan jumlah karyawan setiap tahunnya, serta tingkat persaingan antara koperasi dengan lembaga usaha lain yang sejenis semakin ketat seperti dalam penyaluran sarana produksi pertanian (saprodi) ke petani.

Ukuran kinerja koperasi ditentukan pada tiap perspektif sehingga perlu menentukan sasaran strategis pada setiap perspektif yang ada kemudian dipilih alat ukur tujuan yang dapat mengukur sejauh mana koperasi dapat mencapai sasaran-sasaran strategis yang telah ditentukan. Peta strategis yang telah dibuat dapat membantu kerangka pembangunan BSC melalui keempat perspektif (keanggotaan, keuangan, proses bisnis internal serta pembelajaran dan pertumbuhan). Pertimbangan utama dalam memilih ukuran hasil adalah adanya ketersediaan data yang dapat diukur yang berkaitan dengan strategi serta lingkungan kegiatan usaha KUD. 1. Perspektif Keanggotaan

Fokus utama dalam pengembangan pengukuran kinerja KUD dengan menggunakan konsep BSC adalah perspektif keanggotaan yang merupakan perluasan dari perspektif pelanggan, dimana pada koperasi pelanggan adalah anggota koperasi itu sendiri. Perspektif keanggotaan ini bukan untuk menggeser perspektif keuangan yang umum digunakan pada BSC, melainkan tujuan utama dari suatu badan usaha berbentuk koperasi adalah berusaha untuk meningkatkan kesejahteraan anggotanya. Oleh karena itu, perspektif keanggotaan menjadi fokus utama dalam pengembangan konsep BSC pada koperasi. Sasaran strategik yang ditetapkan KUD untuk mensejahterakan anggotanya yaitu kepuasan anggota dan peningkatan SHU. Sasaran strategik berupa kepuasan anggota terhadap pelayanan koperasi dapat dilkakukan dengan survey kepuasan anggota, namun karena keterbatasan biaya, waktu, dan

tenaga maka pengukuran cukup dilihat dari jumlah komplain anggota kepada pihak KUD. Banyaknya komplain dari anggota menunjukkan bahwa masih

adanya pelayanan yang diberikan kurang memuaskan anggota sehingga salah satu penyelesaian masalah ini adalah dengan mengadakan pertemuan rutin dengan KUD atau dengan menyediakan kotak layanan pengaduan anggota. Peningkatan SHU KUD tidak menjamin bahwa kualitas hidup anggota akan terus meningkat. Hal ini terjadi karena situasi dan keadaan ekonomi nasional. Perekonomian nasional yang belum stabil menyebabkan harga barang kebutuhan pokok menjadi mahal yang tidak diikuti dengan peningkatan harga jual beberapa komoditi pertanian, pengurangan subsidi oleh pemerintah terhadap beberapa kebutuhan seperti kebutuhan pokok dan pupuk. Oleh karena itu, KUD berusaha untuk mengurangi beban kesulitan yang dialami oleh anggota diantaranya dengan cara menyediakan saprodi dengan sistem pembayaran yang ringan atau dapat dicicil, penyediaan modal usaha untuk anggota melalui unit usaha simpan pinjam. Penyediaan beberapa barang kebutuhan saprodi ini diharapkan dapat pula meningkatkan kepuasan anggota terhadap pelayanan yang diberikan KUD kepada anggota.

2. Perspektif Keuangan Tujuan finansial utama dalam perspektif keuangan adalah memperlihatkan neraca keuangan yang semakin membaik dalam jangka waktu satu tahun dengan menggunakan rasio-rasio keuangan. Rasio keuangan yang digunakan adalah rasio likuditas, solvabilitas, dan rentabilitas. Rasio keuangan ini digunakan untuk menilai dan menganalisa neraca keuangan KUD untuk mengetahui keadaan dan kondisi keuangan KUD dalam melunasi hutang jangka pendeknya, pinjaman modal dari luar, dan rentabilitas keuangan. Sasaran strategik yang lain adalah dengan peningkatan permodalan koperasi yang diukur dengan peningkatan jumlah anggota yang berkualitas serta peningkatkan modal luar melalui simpanan sukarela. Sasaran strategis yang lain adalah peningkatan pendapatan KUD yang diperoleh dari pendapatan unit-unit usaha dan pendapatan lain-lain KUD.

3. Perspektif Proses Bisnis Internal Koperasi Unit Desa dalam menggembangkan unit usaha melakukan kerjasama dengan lembaga usaha lain. Kerjasama lainnya adalah dalam bentuk kemitraan dimana KUD berkerjasama dengan perbankan dalam hal penyediaan kredit atau permodalan usaha. Sasaran strategik lain adalah pelayanan dalam pembinaan usaha anggota khususnya Usaha Kecil Menengah (UKM) dalam rangka peningkatan kualitas usaha sehingga dapat meningkatkan partisipasi anggota dalam kegiatan usaha maupun organisasi yang diselenggarakan oleh KUD. Kerjasama yang dibina dengan beberapa pihak ini dapat memberikan kemajuan bagi KUD dalam persaingan yang semakin kompetitif. Kerjasama yang dapat memberikan peningkatan pendapatan koperasi dan kepuasan bagi anggota sehingga kesejahteraan anggota dapat tercapai.

4. Perspektif Pembelajaran dan Pertumbuhan Proses pembelajaran dan pertumbuhan merupakan proses penting untuk membangun suatu organisasi. Proses pembelajaran dan pertumbuhan bertumpu pada pembangunan man power sebagai fungsi sentral penggerak

dan tumbuhnya organisasi. Oleh karena itu, pengembangan sumberdaya

manusia perlu diperhatikan terutama dalam mengembangkan keterampilan, keahlian, dan pengetahuan. Koperasi Unit Desa terus berupaya untuk meningkatkan kualitas sumberdaya manusia melalui pendidikan dan pelatihan yang dilaksanakan lembaga pemerintah, swasta maupun koperasi. Pendidikan dan pelatihan yang diberikan diharapkan dapat meningkatkan kualitas dan kapabilitas karyawan sehingga dapat ditempatkan pada bidang atau posisi yang sesuai. Selain itu, KUD tetap memperhatikan kesejahteraan karyawan sesuai dengan perkembangan perekonomian nasional. Penguasaan teknologi yang berbasis sistem informasi oleh karyawan dapat membantu lancarnya kegiatan pelayanan dan kecepatan penanganan administrasi melalui pembangunan sistem informasi manajemen KUD. Budaya kerja yang bersifat kekeluargaan dan gotong royong menimbulkan lingkungan kerja yang harmonis. Pembinaan dan pengawasan yang dilakukan oleh DPP dalam menilai kinerja karyawan dapat meningkatkan kompetensi karyawan untuk bekerja dan melayani anggota dengan lebih baik. Setelah menentukan ukuran utama dan indikator-indikator pendukung yang perlu dinilai oleh KUD, maka dapat dibandingkan penilaian kinerja yang selama ini dilakukan oleh KUD dengan penilaian kinerja dengan menggunakan konsep BSC. Tabel 1 menunjukkan BSC KUD, penetapan target didasarkan pada kondisi dan kemampuan KUD serta mengacu pada laporan tahunan pada tahun sebelumnya. Penetapan target yang dilakukan oleh KUD belum baik, dimana masih terdapat target yang seharusnya sesuai dengan standar yang berlaku, seperti penetapan target pada rasio likuiditas dimana standar yang baik adalah 2 sedangkan KUD menetapkan target pada rasio likuiditas sebesar 1,32.

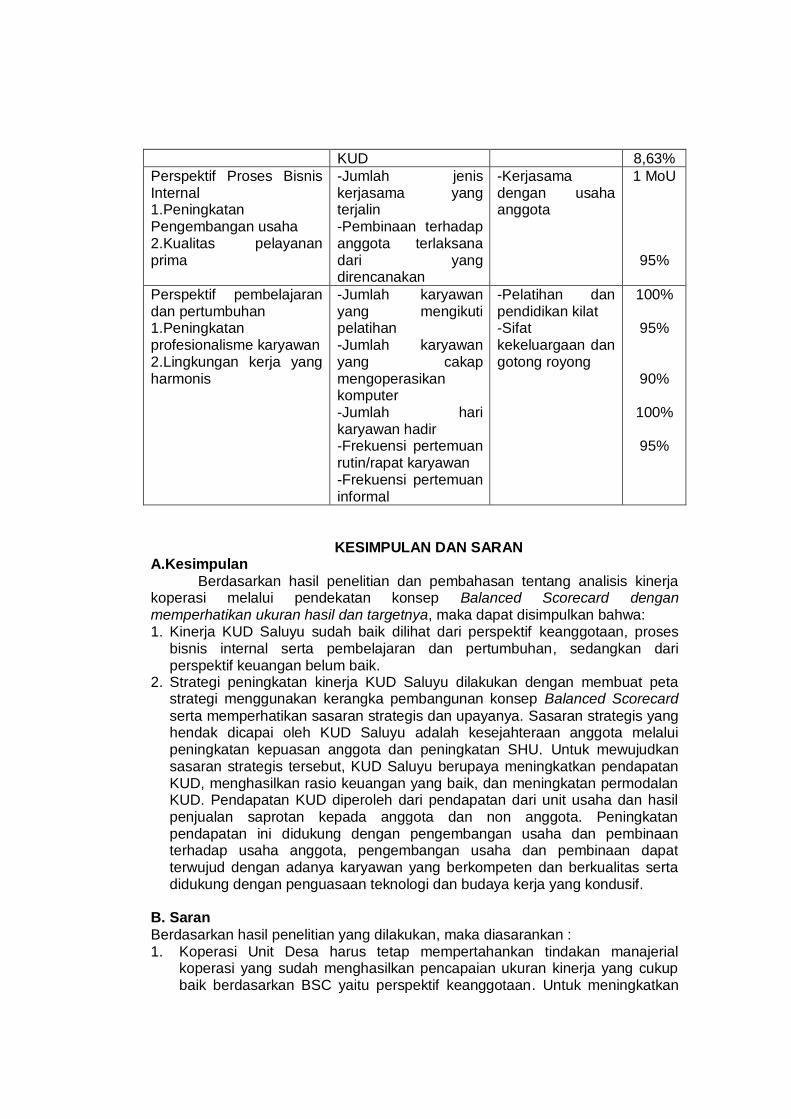

Tabel 1 Balanced Scorecard KUD SALUYU

Sasaran Strategis Ukuran Hasil Hasil Utama Pendorong utama

Target

Perspektif Keanggotaan 1.Peningkatan kepuasan anggota 2.Peningkatan SHU

-Penurunan komplain anggota -Peningkatan kualitas pelayanan -Peningkatan SHU pertahun -Peningkatan rata-rata SHU anggota

-Jumlah anggota yang terlayani -Penyediaan barang kebutuhan anggota

100%

100%

5,6% 42,36%

Perspektif Keuangan 1.Peningkatan rasio keuangan 2.Peningkatan permodalan koperasi 3.Peningkatan pendapatan

-Likuiditas -Solvabilitas -Rentabilitas -Peningkatan jumlah anggota yang berkualitas -Peningkatan simpanan sukarela -Total pendapatan

-Laporan Keuangan

1,32% 2,12% 0,43%

37%

25%

KUD 8,63%

Perspektif Proses Bisnis Internal 1.Peningkatan Pengembangan usaha 2.Kualitas pelayanan prima

-Jumlah jenis kerjasama yang terjalin -Pembinaan terhadap anggota terlaksana dari yang direncanakan

-Kerjasama dengan usaha anggota

1 MoU

95%

Perspektif pembelajaran dan pertumbuhan 1.Peningkatan profesionalisme karyawan 2.Lingkungan kerja yang harmonis

-Jumlah karyawan yang mengikuti pelatihan -Jumlah karyawan yang cakap mengoperasikan komputer -Jumlah hari karyawan hadir -Frekuensi pertemuan rutin/rapat karyawan -Frekuensi pertemuan informal

-Pelatihan dan pendidikan kilat -Sifat kekeluargaan dan gotong royong

100%

95%

90%

100%

95%

KESIMPULAN DAN SARAN

A.Kesimpulan

Berdasarkan hasil penelitian dan pembahasan tentang analisis kinerja koperasi melalui pendekatan konsep Balanced Scorecard dengan memperhatikan ukuran hasil dan targetnya, maka dapat disimpulkan bahwa: 1. Kinerja KUD Saluyu sudah baik dilihat dari perspektif keanggotaan, proses

bisnis internal serta pembelajaran dan pertumbuhan, sedangkan dari perspektif keuangan belum baik.

2. Strategi peningkatan kinerja KUD Saluyu dilakukan dengan membuat peta strategi menggunakan kerangka pembangunan konsep Balanced Scorecard

serta memperhatikan sasaran strategis dan upayanya. Sasaran strategis yang hendak dicapai oleh KUD Saluyu adalah kesejahteraan anggota melalui peningkatan kepuasan anggota dan peningkatan SHU. Untuk mewujudkan sasaran strategis tersebut, KUD Saluyu berupaya meningkatkan pendapatan KUD, menghasilkan rasio keuangan yang baik, dan meningkatan permodalan KUD. Pendapatan KUD diperoleh dari pendapatan dari unit usaha dan hasil penjualan saprotan kepada anggota dan non anggota. Peningkatan pendapatan ini didukung dengan pengembangan usaha dan pembinaan terhadap usaha anggota, pengembangan usaha dan pembinaan dapat terwujud dengan adanya karyawan yang berkompeten dan berkualitas serta didukung dengan penguasaan teknologi dan budaya kerja yang kondusif.

B. Saran

Berdasarkan hasil penelitian yang dilakukan, maka diasarankan : 1. Koperasi Unit Desa harus tetap mempertahankan tindakan manajerial

koperasi yang sudah menghasilkan pencapaian ukuran kinerja yang cukup baik berdasarkan BSC yaitu perspektif keanggotaan. Untuk meningkatkan

kepuasan anggota terhadap kinerja usaha, sebaiknya KUD memberikan kemudahan akses bagi anggota untuk memperoleh pupuk yaitu dengan membuka gudang pupuk di wilayah kerja KUD yang mudah dijangkau anggota atau menyediakan layanan antar tanpa ada biaya tambahan yang dikenakan.

2. Melakukan tindakan korektif terhadap seluruh ukuran yang masih luput dari target yang ditetapkan yaitu keuangan yang disebabkan oleh penurunan pendapatan unit usaha khususnya unit usaha perdagangan, pembelajaran dan pertumbuhan yang disebabkan oleh kompetensi sumber daya manusia yang masih relatif rendah, serta proses bisnis internal dengan peningkatan pengembangan usaha dan pembinaan terhadap usaha anggota yang masih rendah. Hal tersebut bisa ditanggulangi dengan cara melakukan pembinaan terhadap usaha anggota, mengikuti pelatihan dan pendidikan kewirausahaan, maupun pendidikan perkoperasian (self development) untuk

meningkatkan kompetensi anggota, pengurus dan karyawan. 3. Koperasi Unit Desa perlu melakukan survey kepuasan anggota terhadap

layanan, baik di bidang usaha maupun bidang organisasi untuk mengetahui tingkat kepuasan anggota terhadap pelayanan koperasi dengan cara menyediakan kotak kritik dan saran serta melakukan diskusi bulanan secara rutin antara pengurus dan anggota sehingga perspektif keanggotaan akan ternilai secara cermat dan tepat sasaran.

DAFTAR PUSTAKA

Arman, AA. 2003. Persiapan Penerapan Balanced Scorecard Sebagai Bentuk

Pengembangan Sistem Manajemen PT. Wana Sawit Subur Lestari. Skripsi. Jurusan Ilmu-Ilmu Sosial Ekonomi Pertanian. Fakultas Pertanian. Institut Pertanian Bogor. Bogor.

David, R. F. 2002. Manajemen Strategis (konsep). Edisi ketujuh. Pearson Education Asia Pte. Ltd dan PT. Prehallindo, Jakarta.

Departemen Koperasi dan Usaha Kecil dan Menengah. Rencana Strategis Depkop 2004-2009.http://www.depkop.go.id/.[ 23 Agustus 2008].

Ferianti, A. R. 2007. Pengendalian Kinerja Pada Kemitraan Bank Bukopin dan Koperasi dengan Balanced Scorecard (Studi kasus Swamitra KILAT Tahun 2006). Skripsi. Departemen Manajemen. Fakultas Ekonomi dan Manjemen. Institut Pertanian Bogor. Bogor.

Hendrojogi, Drs, Msc. 2002. Koperasi : Azas-azas Teori dan Praktek. Edisi Revisi. PT. Raja Grafindo. Jakarta.

Himpuni, O dan Syarif H. 2006. Laporan Praktek Kerja KUD Nanjungjaya Kecamatan Cibugel, Kabupaten Sumedang, Provinsi Jawa Barat. Program Studi Manajemen Bisnis dan Koperasi. Jurusan Sosial Ekonomi dan Pertanian. Fakultas Pertanian. Institut Pertanian Bogor. Bogor. Bogor.

Kaplan, S. R. dan David P. N. 2000. Menerapkan Strategi Menjadi Aksi : Balanced Scorecard. Erlangga. Jakarta..

Kementrian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2007. revitalisasi Koperasi dan UKM Sebagai Solusi Mengatasi Pengangguran dan Kemiskinan.Jakarta.

Krisnamurthi, B. 2008. Perkembangan Kelembagaan dan Prilaku Usaha Koperasi Unit Desa di Jawa Barat (Suatu Kajian Cross-Section). Program Pascasarjana. Institut Pertanian Bogor. Bogor.

KUD Saluyu. 2017. Anggaran Dasar (AD). Kabupaten Sumedang . Mardiansyah, M. Yogi, 2005. Analisis Kinerja BUMN Perkebunan Kelapa Sawit

Dengan Menerapkan Konsep Balanced Scorecard (Studi kasus pada PTPN V, Pekanbaru, Riau. Departeman Ilmu-Ilmu Sosial Ekonomi Pertanian. Fakultas Pertanian. Institut Pertanian Bogor. Bogor.

Mulyadi. 2011. Balanced Scorecard : Alat Manejemen Kontemporer Untuk Pelipatgandaan Kinerja Keuangan Perusahaan. Salemba Empat. Jakarta.

Mustasowifin, A. 2002. Jurnal Universitas Paramadina. Vol 1 No. 3, Mei : 246-264.

Purwanto, H. 2004. Persepsi Pengurus dan Karyawan Terhadap Faktor-Faktor Yang Berhubungan Dengan Motivasi Kerja (Studi kasus pada Koperasi Mahasiswa Universitas Padjadjaran dan Koperasi Peternakan Bandung Selatan Pangalengan, Jawa Barat). Skripsi. Program Studi Ekonomi Peternakan. Fakultas Peternakan. Institut Pertanian Bogor. Bogor.

Rachmawati, N. 2003. Analisis Usaha Koperasi Unit Desa Sebagai Organisasi Perekonomian Pedesaan (Studi Kasus KUD Sumber Alam Dramaga Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat). Skripsi. Departeman Ilmu-Ilmu Sosial Ekonomi Pertanian. Fakultas Pertanian. Institut Pertanian Bogor. Bogor.

Undang-Undang Nomor 25 Tahun 1992 Tentang Perkoperasian. 2008. Departemen Kementrian Koperasi dan Usaha Kecil dan Menengah. Jakarta.

Wirasasmita R. A. Rivai, Dr, SE, MS. et al. 2003. Manajemen Koperasi. Pionir Jaya. Bandung.

Yuwono, S. et al. 2007. Petunjuk Praktis Penyusunan Balanced Scorecard. PT. Gramedia Pustaka Utama. Jakarta.