Analyse EquityStory 2008 04 11 Seite 1 - EQS Group: …€¦ · Unternehmen ist es mit den Zahlen...

19

Vara Research GmbH Schweizer Straße 13 60594 Frankfurt am Main www.vararesearch.de Datum 11.04.2008 n EquityStory AG Wachstum setzt sich trotz der Börsenflaute fort Empfehlung: Kaufen Kursziel: € 29,30 Wir empfehlen die Aktie der EquityStory weiter zum Kauf. Dem Unternehmen ist es mit den Zahlen für 2007 mit einem Umsatz von € 8,34 Mio. und einem EBIT von € 3,05 Mio. erneut gelungen, unsere Erwartungen von € 8,1 Mio. und EBIT € 2,72 Mio. zu übertreffen. Für 2008 ist das Unternehmen jetzt konservativer und rechnet mit einem Umsatzwachstum von 20-30% (vorher 30%). Wir halten ein Wachstum an der unteren Range für realistisch und sehen die Aktie bei einem 2008er KGV von 9,5 als unterbewertet an. Für 2008 und womöglich noch für 2009 erwarten wir geringere Wachstumsraten aufgrund der Unsicherheit an den Kapitalmärkten. Mittel- bis langfristig bieten die in Q3 getätigten Akquisitionen und der Ausbau des Meldegeschäfts für OTC Unternehmen interessante Umsatz- potenziale. Unter konservativen Annahmen erhalten wir aus unserer Free Cashflow Bewertung einen fairen Wert von € 29,30 pro Aktie. Investment Highlights EquityStory AG • 2007 erneut starker Cashflow aus Meldegeschäft. Der Anstieg ist vor allem auf noch stärker als erwartet gestiegene Meldeeinnahmen für börsennotierte Unternehmen zurückzuführen. Aufgrund des hohen Anteils von Pflichtmitteilungen (cirka zwei Drittel) kann daraus auch zukünftig ein stabiler Cashflow generiert werden. • Das Finanzportal ARIVA konnte 2007 bereits eine Umsatzsteigerung um 63% auf € 1,97 Mio. und ein Nettoergebnis von TEUR 230 erzielen. Schon im laufenden Jahr erwarten wir, dass die bezahlten Synergien deutlich übertroffen werden. • Bei financial.de ging jedoch der Umsatz um rund 25% gegenüber 2006 auf TEUR 577 zurück. Die Netto-Marge lag bei 54% (TEUR 310). Diese Entwicklung wird sich aufgrund der Börsensituation vermutlich noch in 2008 fortsetzten. • Erste Dividende. Für 2007 zahlt EquityStory eine Dividende in Höhe von € 0,50 pro Aktie (Dividendenrendite von rund 2,5%). Dies ist ein richtiger Schritt, um die Überkapitalisierung abzubauen. • Risiko Kapitalmärkte. Einem anhaltenden Bärenmarkt, könnte sich EquityStory unseres Erachtens nicht vollständig entziehen. Da die Meldeeinnahmen stabiler sind, erwarten wir in diesem Fall jedoch eine unterproportionale Reaktion. • Outlook. Das Meldegeschäft ist in Q1 2008 weiterhin stark (rund 4.150 Meldungen, was cirka dem Mittelwert von 2007 entspricht). Die im letzten Jahr hinzugewonnenen Kunden und der elektronische Einreichungsservice von Jahresabschlüssen werden den Umsatz in diesem Bereich weiter erhöhen. Die Ausweitung auf OTC Unternehmen verspricht zusätzliches Wachstum. Dies kompensiert die rechtliche Verzögerung des Joint Ventures in Ungarn. ISIN: DE0005494165 Preis (10.04.08): € 20,50 Marktkapitalisierung € 24,4 Mio. Streubesitz 53,5% Finanzkalender 30.04.08 Entry & General Standard Konferenz 15.05.08 HV in München 30.05.08 Q1 Bericht 26.08.08 H1 Bericht Aktionärsstruktur Achim Weick 32,2% VEM Aktienbank AG 9,0% Robert Wirth 5,3% Kursentwicklung Michael Vara +49 (0)69 – 66 36 80 71 [email protected] André Silvério Marques +49 (0)69 – 61 99 33 30 [email protected] Kennzahlen Um- satz Netto Erg. ber. EPS ber . KGV EV/ Umsatz EV/ EBIT EBIT- Marge ROE 2005* 1,51 0,06 0,05 n.a. n.a. n.a. 4,1% 3,0% 2006 4 ,81 0,75 0,63 20,0 2,9 17,0 17,0% 15,2% 2007 8,34 1,82 1,53 13,8 3,0 8,3 36,5% 25,6% 2008e 10,21 2,58 2,17 9,5 2,2 6,2 36,3% 28,1% 2009e 11,13 2,86 2,41 8,5 1,9 5,3 36,0% 25,5 % Unternehmensangaben / Vara Research GmbH ; * 2005 nach HGB * Quelle: OnVista 13,00 15,00 17,00 19,00 21,00 23,00 25,00 01.07 03.07 05.07 07.07 09.07 11.07 01.08 03.08

Transcript of Analyse EquityStory 2008 04 11 Seite 1 - EQS Group: …€¦ · Unternehmen ist es mit den Zahlen...

Vara Research GmbH Schweizer Straße 13 60594 Frankfurt am Main www.vararesearch.de

Datum

11.04.2008 n

EquityStory AG

Wachstum setzt sich trotz der Börsenflaute fort

Empfehlung: Kaufen Kursziel: € 29,30

Wir empfehlen die Aktie der EquityStory weiter zum Kauf. Dem Unternehmen ist es mit den Zahlen für 2007 mit einem Umsatz von € 8,34 Mio. und einem EBIT von € 3,05 Mio. erneut gelungen, unsere Erwartungen von € 8,1 Mio. und EBIT € 2,72 Mio. zu übertreffen. Für 2008 ist das Unternehmen jetzt konservativer und rechnet mit einem Umsatzwachstum von 20-30% (vorher 30%). Wir halten ein Wachstum an der unteren Range für realistisch und sehen die Aktie bei einem 2008er KGV von 9,5 als unterbewertet an. Für 2008 und womöglich noch für 2009 erwarten wir geringere Wachstumsraten aufgrund der Unsicherheit an den Kapitalmärkten. Mittel- bis langfristig bieten die in Q3 getätigten Akquisitionen und der Ausbau des Meldegeschäfts für OTC Unternehmen interessante Umsatz-potenziale. Unter konservativen Annahmen erhalten wir aus unserer Free Cashflow Bewertung einen fairen Wert von € 29,30 pro Aktie.

Investment Highlights

EquityStory AG

• 2007 erneut starker Cashflow aus Meldegeschäft. Der Anstieg ist vor allem auf noch stärker als erwartet gestiegene Meldeeinnahmen für börsennotierte Unternehmen zurückzuführen. Aufgrund des hohen Anteils von Pflichtmitteilungen (cirka zwei Drittel) kann daraus auch zukünftig ein stabiler Cashflow generiert werden.

• Das Finanzportal ARIVA konnte 2007 bereits eine Umsatzsteigerung um 63% auf € 1,97 Mio. und ein Nettoergebnis von TEUR 230 erzielen. Schon im laufenden Jahr erwarten wir, dass die bezahlten Synergien deutlich übertroffen werden.

• Bei financial.de ging jedoch der Umsatz um rund 25% gegenüber 2006 auf TEUR 577 zurück. Die Netto-Marge lag bei 54% (TEUR 310). Diese Entwicklung wird sich aufgrund der Börsensituation vermutlich noch in 2008 fortsetzten.

• Erste Dividende. Für 2007 zahlt EquityStory eine Dividende in Höhe von € 0,50 pro Aktie (Dividendenrendite von rund 2,5%). Dies ist ein richtiger Schritt, um die Überkapitalisierung abzubauen.

• Risiko Kapitalmärkte. Einem anhaltenden Bärenmarkt, könnte sich EquityStory unseres Erachtens nicht vollständig entziehen. Da die Meldeeinnahmen stabiler sind, erwarten wir in diesem Fall jedoch eine unterproportionale Reaktion.

• Outlook. Das Meldegeschäft ist in Q1 2008 weiterhin stark (rund 4.150 Meldungen, was cirka dem Mittelwert von 2007 entspricht). Die im letzten Jahr hinzugewonnenen Kunden und der elektronische Einreichungsservice von Jahresabschlüssen werden den Umsatz in diesem Bereich weiter erhöhen. Die Ausweitung auf OTC Unternehmen verspricht zusätzliches Wachstum. Dies kompensiert die rechtliche Verzögerung des Joint Ventures in Ungarn.

ISIN: DE0005494165 Preis (10.04.08): € 20,50 Marktkapitalisierung € 24,4 Mio. Streubesitz 53,5%

Finanzkalender

30.04.08 Entry & General Standard Konferenz

15.05.08 HV in München 30.05.08 Q1 Bericht 26.08.08 H1 Bericht

Aktionärsstruktur

Achim Weick 32,2% VEM Aktienbank AG 9,0% Robert Wirth 5,3%

Kursentwicklung

Michael Vara +49 (0)69 – 66 36 80 71 [email protected] André Silvério Marques +49 (0)69 – 61 99 33 30 [email protected]

Kennzahlen Um-

satz Netto

Erg. ber. EPS

ber. KGV

EV/ Umsatz

EV/ EBIT

EBIT-Marge ROE

2005* 1,51 0,06 0,05 n.a. n.a. n.a. 4,1% 3,0%

2006 4 ,81 0,75 0,63 20,0 2,9 17,0 17,0% 15,2%

2007 8,34 1,82 1,53 13,8 3,0 8,3 36,5% 25,6%

2008e 10,21 2,58 2,17 9,5 2,2 6,2 36,3% 28,1%

2009e 11,13 2,86 2,41 8,5 1,9 5,3 36,0% 25,5 % Unternehmensangaben / Vara Research GmbH ; * 2005 nach HGB

*

Quelle: OnVista

13,00

15,00

17,00

19,00

21,00

23,00

25,00

01.07 03.07 05.07 07.07 09.07 11.07 01.08 03.08

2

Bewertung Wir haben die EquityStory AG nach der Free Cashflow Analyse bewertet. Die langfristigen Schätzungen wurden nur geringfügig angepasst, ohne Einfluss auf die Bewertung. Die Aktualisierung unseres Modells liefert einen fairen Wert von € 29,30 für die Aktie.

Tabelle 1: Free Cashflow Bewertung

(in € Mio.) 2008e 2009e 2010e 2011e 2012e 2013e 2014e 2015e 2016e 2017e

Umsatz 10,2 11,1 12,2 13,2 14,1 15,2 16,3 17,6 18,9 20,3

EBITDA 4,0 4,3 4,7 4,8 5,0 5,3 5,5 5,7 6,2 6,6

EBITDA-Marge 39,0% 38,7% 38,5% 36,7% 35,7% 34,7% 33,7% 32,7% 32,7% 32,7%

EBIT 3,7 4,0 4,4 4,5 4,7 4,9 5,1 5,3 5,7 6,1

EBIT-Marge 36,3% 36,0% 35,8% 34,0% 33,0% 32,0% 31,0% 30,0% 30,0% 30,0%

Steuern 1,3 1,4 1,5 1,6 1,6 1,7 1,8 1,8 2,0 2,1

+ Abschreibungen 0,3 0,3 0,3 0,4 0,4 0,4 0,4 0,5 0,5 0,5

- Investitionen 0,4 0,5 0,5 0,5 0,5 0,6 0,6 0,7 0,7 0,8

- Delta WC 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Free Cashflow 2,3 2,5 2,7 2,8 2,9 3,0 3,1 3,2 3,5 3,7

Diskontierungsfaktor 0,9 0,8 0,8 0,7 0,6 0,6 0,5 0,5 0,4 0,4

Wert FCF heute 2,1 2,0 2,0 1,9 1,8 1,7 1,6 1,6 1,5 1,5

Kumulierter FCF 17,84

Restwert 17,37

Unternehmenswert 35,21

- Nettoschulden 0,37

- Anteile Dritter 0,00

Wert des EK 34,84

Fairer Wert je Aktie (€) 29,28

Kurspot. in %. 42,8%

WACC 9,6%

Wachstumsrate 1,0%

Quelle: EquityStory AG/Vara Research GmbH

Den fairen Wert pro

Aktie schätzen wir auf:

€ 29,30

3

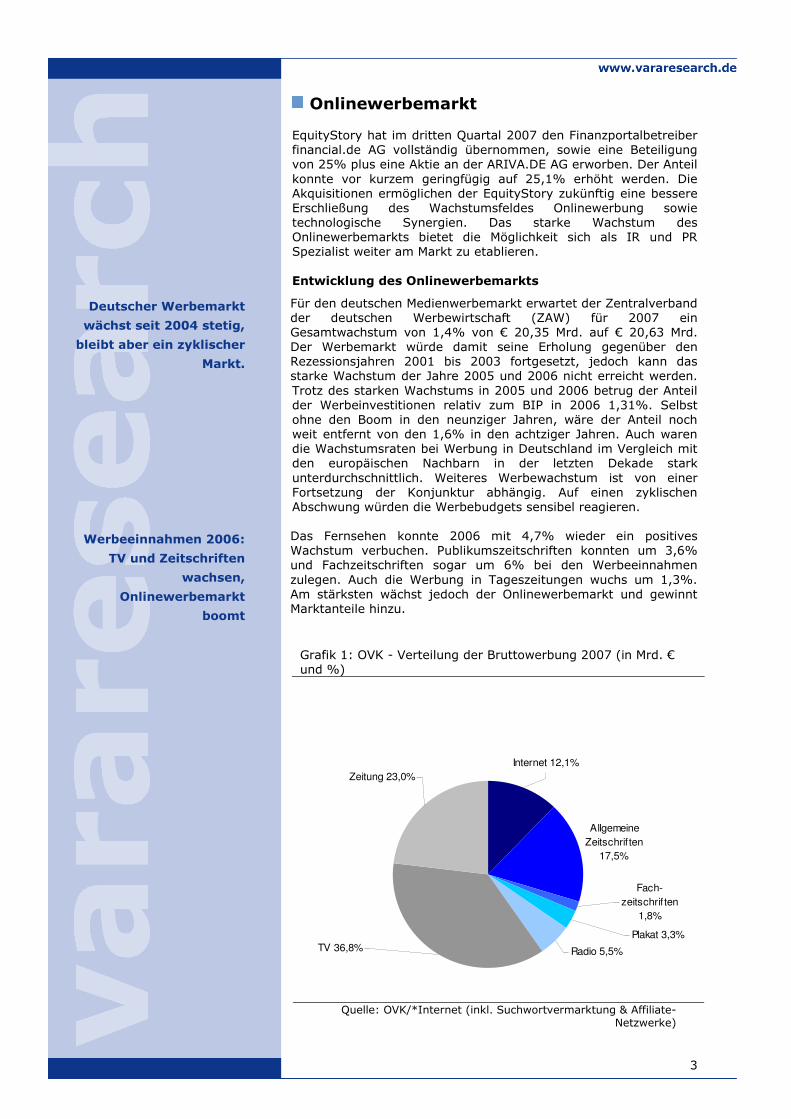

Onlinewerbemarkt EquityStory hat im dritten Quartal 2007 den Finanzportalbetreiber financial.de AG vollständig übernommen, sowie eine Beteiligung von 25% plus eine Aktie an der ARIVA.DE AG erworben. Der Anteil konnte vor kurzem geringfügig auf 25,1% erhöht werden. Die Akquisitionen ermöglichen der EquityStory zukünftig eine bessere Erschließung des Wachstumsfeldes Onlinewerbung sowie technologische Synergien. Das starke Wachstum des Onlinewerbemarkts bietet die Möglichkeit sich als IR und PR Spezialist weiter am Markt zu etablieren. Entwicklung des Onlinewerbemarkts

Für den deutschen Medienwerbemarkt erwartet der Zentralverband der deutschen Werbewirtschaft (ZAW) für 2007 ein Gesamtwachstum von 1,4% von € 20,35 Mrd. auf € 20,63 Mrd. Der Werbemarkt würde damit seine Erholung gegenüber den Rezessionsjahren 2001 bis 2003 fortgesetzt, jedoch kann das starke Wachstum der Jahre 2005 und 2006 nicht erreicht werden. Trotz des starken Wachstums in 2005 und 2006 betrug der Anteil der Werbeinvestitionen relativ zum BIP in 2006 1,31%. Selbst ohne den Boom in den neunziger Jahren, wäre der Anteil noch weit entfernt von den 1,6% in den achtziger Jahren. Auch waren die Wachstumsraten bei Werbung in Deutschland im Vergleich mit den europäischen Nachbarn in der letzten Dekade stark unterdurchschnittlich. Weiteres Werbewachstum ist von einer Fortsetzung der Konjunktur abhängig. Auf einen zyklischen Abschwung würden die Werbebudgets sensibel reagieren. Das Fernsehen konnte 2006 mit 4,7% wieder ein positives Wachstum verbuchen. Publikumszeitschriften konnten um 3,6% und Fachzeitschriften sogar um 6% bei den Werbeeinnahmen zulegen. Auch die Werbung in Tageszeitungen wuchs um 1,3%. Am stärksten wächst jedoch der Onlinewerbemarkt und gewinnt Marktanteile hinzu.

Zeitung 23,0%

TV 36,8% Radio 5,5%

Plakat 3,3%

Fach-zeitschrif ten

1,8%

Allgemeine Zeitschrif ten

17,5%

Internet 12,1%

Deutscher Werbemarkt

wächst seit 2004 stetig,

bleibt aber ein zyklischer

Markt.

Werbeeinnahmen 2006:

TV und Zeitschriften

wachsen,

Onlinewerbemarkt

boomt

Grafik 1: OVK - Verteilung der Bruttowerbung 2007 (in Mrd. € und %)

Quelle: OVK/*Internet (inkl. Suchwortvermarktung & Affiliate-Netzwerke)

4

2007 ist die gesamte Onlinewerbung (inklusive Suchwortvermarktung und Affiliate-Marketing) laut dem Bundesverband digitale Wirtschaft (BVDW) um 51% gegenüber dem Vorjahr gewachsen. Onlinewerbung hatte damit 2007 einen Marktanteil an den deutschen Bruttowerbeinvestitionen in Medien von rund 14% (€ 2,9 Mrd.) nach 8,7% (€ 1,9 Mrd.) in 2006. Das Volumen klassischer Onlinewerbung stieg dabei auf € 1,5 Mrd. (€ 0,9 Mrd. in 2006). Für 2008 erwartet der Verband ein Gesamtwachstum um 29% auf € 3,7 Mrd. und bei klassischer Onlinewerbung um 28,5% auf € 1,9 Mrd. Es konnten damit weitere Werbemarktanteile von den klassischen Medien wie TV und Print gewonnen werden. Der gegenwärtige Versuch von Microsoft, Yahoo zu übernehmen, verdeutlicht die Bedeutung des Onlinewerbemarktes. Um sich rechtzeitig im Werbemarkt zu positionieren, ist das Unternehmen sogar bereit sich erstmalig zu verschulden. Der Markt ist nun in einer reiferen Phase, in der es auch für die großen Spieler wie Microsoft interessant geworden ist dabei zu sein, was schon die Beteiligung an Facebook zeigte. Für den Onlinewerbemarkt erwarten wir daher eine CAGR von 20% für 2007 bis 2011. Im Falle einer anhaltenden Konjunkturdelle wird der Markt davon unterproportional betroffen sein, da es eine strukturelle Verschiebung bei den Marktanteilen hin zum Internet gibt und verschiedene weniger konjunktursensible performancebasierte Werbekonzepte vorhanden sind, die den werbenden Unternehmen angeboten werden können. Das Marktwachstum wird dabei speziell von den folgenden Faktoren getragen:

Wachstumstreiber

Angleichung von Webnutzungsanteil und Webwerbemarktanteil

Neue Werbeumfelder im Rahmen von Web 2.0

Steigerung von Technologie und Geschwindigkeit des Internets

Technische Vorteile des Internets: z.B. präzisere Zielgruppenselektion und Messung von Werbeerfolgen

Auf der Anbieterseite, lassen sich zunächst das zusätzliche Web 2.0-Werbeumfeld (z.B. Facebook, Wikipedia, Xing oder Youtube) zusammen mit höheren Geschwindigkeiten und verbesserter Technologie, als Treiber des Wachstums identifizieren. Web 2.0 Anwendungen ermöglichen den Nutzern sich untereinander zu vernetzen und das Web als Plattform zu nutzen, z.B. in Foren oder Communities. Aus technischer Sicht ist Web 2.0 aber nicht neu, sondern stellt eine Kombination bekannter Internet-Technologien dar, die durch die steigende Anzahl von Breitbandverbindungen jetzt weitläufig verfügbar sind. Web 2.0 erweitert den Spielraum bei Onlinewerbung für werbende Unternehmen. Es ermöglicht z.B. dynamische Video- und Rich-Media Inhalte in Werbebannern zu transportieren und somit interessante Werbespots zu schalten oder auch interaktive Werbung zu konstruieren, bei denen der Kunde das Produkt nach seinen Wünschen zusammenbaut. Denkbar wäre hier z.B. die innere Ausstattung eines Pkws. Durch die neuen Möglichkeiten könnte auch die Akzeptanz von Onlinewerbung seitens der Nutzer weiter zunehmen. Statische Werbebanner werden eher als lästig, denn als interessante

Erwartete Onlinewerbe-

investitionen 2007

+53% – Marktanteile

gewonnen

Erwartete CAGR 2007-

2011 von 20%

Konjunkturelle

Abkühlung würde Markt

nur unterproportional

treffen

Tabelle 1: Entwicklung Onlinewerbemarkt Deutschland

Quelle: Vara Research GmbH

Neue Werbe-

möglichkeiten durch

verbesserte

Technologien und

höhere

Geschwindigkeiten

5

Werbung empfunden. Diese Entwicklung zeigt sich auch im rasanten Wachstum des IPTV, des Internetfernsehens. Werbung im Internetfernsehen könnte die Vorteile von Fernsehwerbung, z.B. das Transportieren dynamischer Inhalte und den Möglichkeiten der Interaktivität im Internet kombinieren. Weiter ermöglichen die interaktiven Angebote wie Facebook oder Xing detaillierte Informationen über die Nutzer zu sammeln. Anschließend können Zielgruppen präzise selektiert und Werbung individualisiert und mit wesentlich weniger Streuverlusten als z.B. beim TV geschaltet werden. Einfache Messbarkeit von Werbeerfolgen und damit verbundene Optimierungschancen der Werbung sind zusätzliche Vorteile des Internets. Das herkömmliche Fernsehen versucht sich als Premium-Anbieter vom IPTV zu differenzieren, das eine bessere Auflösungsqualität durch Techniken wie HDTV garantiert. Daneben sind auch der einfache Zugang sowie die Übersichtlichkeit Vorteile des Mediums Fernseher im Vergleich zum Internet. Langfristig erwarten wir jedoch aufgrund der genannten Vorteile und zusätzlichen Möglichkeiten eine Integration des Fernsehens in das Internet bei der der PC die Hardwaregrundlage bildet. Aufgrund der Interaktionsmöglichkeiten und des vorhandenen Informationsangebots ist das Internet zurzeit vor allem für kurzfristige Werbestrategien interessant. Für langfristige Werbekonzepte im Rahmen eines Image-/ Markenaufbaus ist das Fernsehen aufgrund der Etabliertheit und der hohen Qualität momentan das zentrale Medium. Auf der Nutzerseite sieht man eine kontinuierlich steigende Reichweite des Internets in Deutschland von gegenwärtig 41,3 Mio. potenziellen Kunden (Unique User). Die wachsende Anzahl von Breitbandanschlüssen, bei denen es in Deutschland, im Vergleich zur EU und besonders zu US/UK noch Nachholbedarf gibt, deutet auf eine weitere Zunahme der Internetnutzung hin. Allein 2006 haben die Anschlüsse um 12% zugenommen. Gegenwärtig liegen die Nutzungsschwerpunkte im Internet laut der BVDW Studie bei Kommunikation und Informationsrecherche. Die sich mit der DSL-Technologie in diesem Zusammenhang verbessernden Möglichkeiten werden die Bedeutung des Internets weiter steigern. Daher ist zu erwarten, dass die Investitionen in Onlinewerbung mit der weiter zunehmenden Anzahl von Breitbandanschlüssen mitsteigen werden. Ähnlich den Breitbandanschlüssen, sind die Werbeinvestitionen pro Kopf im internationalen Vergleich noch unterdurchschnittlich. Auch im Vergleich zum Anteil an der Gesamtmediennutzung, von 14,6% ist der Anteil am Werbemarkt mit 13% (2007) noch unterproportional. Letztes Jahr konnte bereits eine Erhöhung des Marktanteils von 8,7% auf 13% erreicht werden. TV- und Printmedien mussten in diesem Zuge Marktanteile abgeben. Wir gehen davon aus, dass die Unternehmen zukünftig verstärkt in den Medien werben, die ihre Kunden auch nutzen und sich der Werbeanteil, dem Nutzeranteil des Internets daher zumindest angleichen wird. Die Angleichung entspräche einer Erhöhung des Marktanteils um 1,6% auf 14,6% bzw. des Investitionsvolumens um € 0,45 Mrd. auf € 3,35 Mrd.

Vorteil Internet -

einfache Messbarkeit &

geringe Streuverluste

Vorteil

TV– hohe Bildauflösung

& einfacher Zugang

Internet für kurzfristige

Werbestrategien – TV

für langfristigen

Imageaufbau

Steigende

Internetnutzung; DSL-

Anschlüsse nehmen

stetig zu – Deutschland

unterdurchschnittlich

Internet: Marktanteil bei

Werbung noch kleiner

als Nutzeranteil –

langfristige Angleichung

erwartet

6

Marktsegmente der Onlinewerbung

Onlinewerbung gliedert sich in drei Segmente: Klassische Onlinewerbung, Suchwortvermarktung und Affiliate-Netzwerke. Die Bruttowerbeinvestitionen sind im Bereich der klassischen Onlinewerbung mit knapp € 1,5 Mrd. am höchsten, gefolgt von der Suchwortvermarktung (€ 1,2 Mrd.).

Segment 2005 2006 2007 2008e

Klass. Onlinewerbung 0,54 0,90 1,48 1,92

Suchwortvermarktung 0,40 0,85 1,19 1,53

Affiliate-Netzwerke 0,11 0,16 0,22 0,27

Gesamt 1,04 1,91 2,88 3,72 Werbung über Affiliate-Netzwerke macht nur einen geringen Anteil aus. Beim Affiliate-Marketing ist man als Anbieter (Merchant) mit seiner Werbung auf Hunderten von Partnerseiten (Affiliates) vertreten. Ziel ist es, die Besucher der Partnerseiten durch Anklicken eines entsprechenden Werbemittels auf Ihre eigene Website zu leiten. Ein bekanntes Beispiel für erfolgreiches Affiliate-Marketing ist Amazon, die ihre große Reichweite und ihren hohen Bekanntheitsgrad vor allem ihren Tausenden von Partnerseiten verdankt. Affiliate-Marketing ermöglicht einen äußerst effizienten Einsatz von finanziellen Ressourcen. Man bezahlt dem Partner nur dann eine Provision, wenn dieser erfolgreich wirbt. Auch in der klassischen Onlinewerbung gewinnen so genannte „Performance-based Marketing“-Methoden an Bedeutung. Dabei wird genau gemessen, welchen Vertriebserfolg eine Onlinewerbemaßnahme hat. Im Rahmen gezielter Werbeschaltung ist dies technisch möglich. Dies wird vor allem dadurch interessant, dass Werbekunden in Phasen einer Budgetknappheit klar messbare Erträge ihrer Werbeausgaben sehen möchten. Wir sehen in der wachsenden Meßmethoden das Potenzial, die Volatilität der Werbeinvestitionen nachhaltig zu senken. EquityStory ist über die Akquisitionen im Segment der klassischen Onlinewerbung, wie Werbung auf den Portalseiten oder Emailmarketing, aktiv. Neben dem Pflichtpublizitätsgeschäft bietet es EquityStory die Chance, sich im größten und am stärksten wachsenden Segment der Onlinewerbung zu positionieren.

Geschäftsmodell Finanzportal Marktstruktur

Die Einnahmen im Onlineportalgeschäft werden im Wesentlichen aus der Onlinewerbung generiert. Dementsprechend reagiert das Finanzportalgeschäft sensibel auf Schwankungen des Onlinewerbemarkts. Die zu 100% übernommene financial.de finanziert sich ausschließlich über die Onlinewerbeeinnahmen. Dabei werden Werbeeinnahmen über einen Newsletter und aus Werbung auf der Portalseite generiert. ARIVA verfügt neben der Onlinewerbung auch über Erträge aus dem Lizenzgeschäft eigener Software sowie aus der Daten- und Chartbereitstellung für externe Finanzwebsites. Die Finanzportale könnten daher überproportional von einer Verschlechterung des Börsenumfelds oder einer nachlassenden Konjunktur betroffen sein. So haben bereits einige Banken, die zu den Hauptwerbekunden von Finanzportalen gehören, als Folge der Immobilienkrise, ihre Werbeausgaben

Größter Bereich ist

klassische Online-

werbung mit Mrd. € 1,3

Tabelle 2: Bruttoinvestitionen Onlinewerbung (in Mrd. €)

Quelle: OVK

„Performance-based

Marketing“ interessant

bei schwacher

Konjunktur – Potenzial

Schwankungen der

Werbeinvestitionen zu

reduzieren

EquityStory in

klassischer

Onlinewerbung aktiv

Einnahmen im

Finanzportalgeschäft

bestehen im

Wesentlichen aus

Onlinewerbung

7

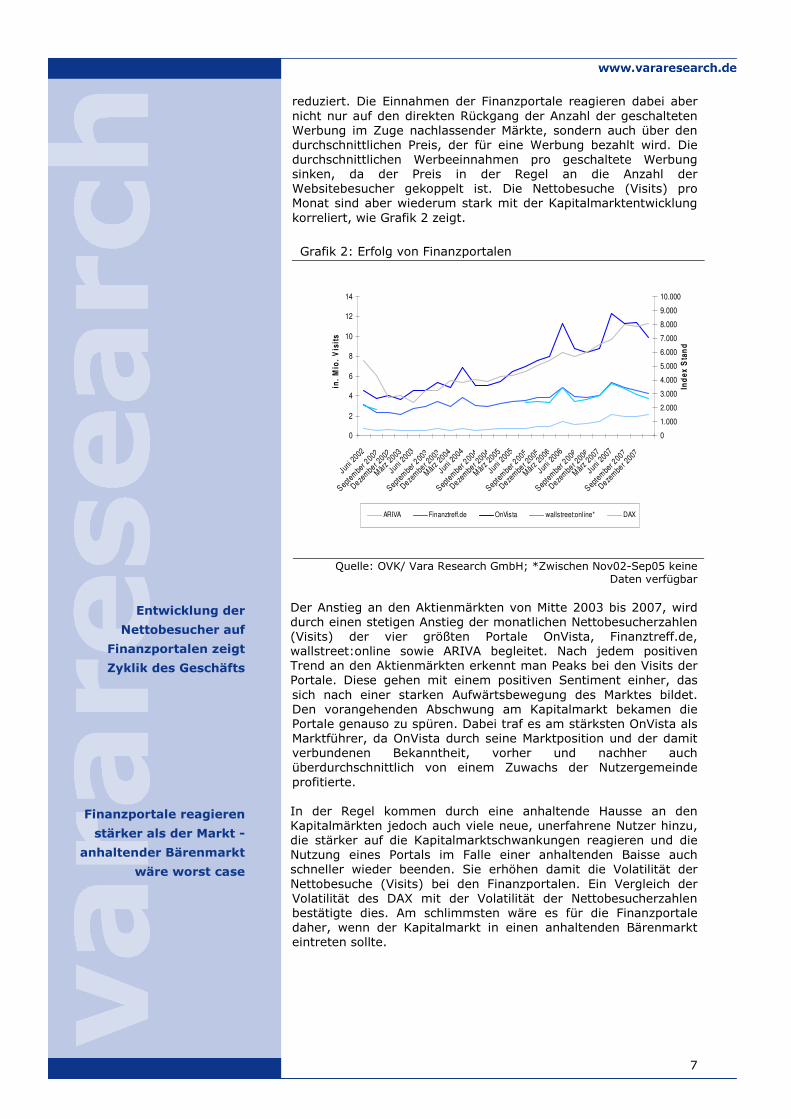

reduziert. Die Einnahmen der Finanzportale reagieren dabei aber nicht nur auf den direkten Rückgang der Anzahl der geschalteten Werbung im Zuge nachlassender Märkte, sondern auch über den durchschnittlichen Preis, der für eine Werbung bezahlt wird. Die durchschnittlichen Werbeeinnahmen pro geschaltete Werbung sinken, da der Preis in der Regel an die Anzahl der Websitebesucher gekoppelt ist. Die Nettobesuche (Visits) pro Monat sind aber wiederum stark mit der Kapitalmarktentwicklung korreliert, wie Grafik 2 zeigt.

0

2

4

6

8

10

12

14

Juni 20

02

Septembe

r 2002

Dezember 2

002

März 2003

Juni 2

003

September

2003

Dezember 2

003

März 2004

Juni 2

004

September 2

004

Dezember 2

004

März 200

5

Juni

2005

September

2005

Dezembe

r 2005

März 2006

Juni 2

006

September 2

006

Dezember 2

006

März 200

7

Juni 200

7

Septembe

r 2007

Dezembe

r 2007

in.

Mio

. V

isit

s

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Ind

ex

Sta

nd

ARIVA Finanztreff.de OnVista wallstreet:online* DAX

Der Anstieg an den Aktienmärkten von Mitte 2003 bis 2007, wird durch einen stetigen Anstieg der monatlichen Nettobesucherzahlen (Visits) der vier größten Portale OnVista, Finanztreff.de, wallstreet:online sowie ARIVA begleitet. Nach jedem positiven Trend an den Aktienmärkten erkennt man Peaks bei den Visits der Portale. Diese gehen mit einem positiven Sentiment einher, das sich nach einer starken Aufwärtsbewegung des Marktes bildet. Den vorangehenden Abschwung am Kapitalmarkt bekamen die Portale genauso zu spüren. Dabei traf es am stärksten OnVista als Marktführer, da OnVista durch seine Marktposition und der damit verbundenen Bekanntheit, vorher und nachher auch überdurchschnittlich von einem Zuwachs der Nutzergemeinde profitierte. In der Regel kommen durch eine anhaltende Hausse an den Kapitalmärkten jedoch auch viele neue, unerfahrene Nutzer hinzu, die stärker auf die Kapitalmarktschwankungen reagieren und die Nutzung eines Portals im Falle einer anhaltenden Baisse auch schneller wieder beenden. Sie erhöhen damit die Volatilität der Nettobesuche (Visits) bei den Finanzportalen. Ein Vergleich der Volatilität des DAX mit der Volatilität der Nettobesucherzahlen bestätigte dies. Am schlimmsten wäre es für die Finanzportale daher, wenn der Kapitalmarkt in einen anhaltenden Bärenmarkt eintreten sollte.

Grafik 2: Erfolg von Finanzportalen

Quelle: OVK/ Vara Research GmbH; *Zwischen Nov02-Sep05 keine Daten verfügbar

Entwicklung der

Nettobesucher auf

Finanzportalen zeigt

Zyklik des Geschäfts

Finanzportale reagieren

stärker als der Markt -

anhaltender Bärenmarkt

wäre worst case

8

Diese Abhängigkeit ist ein wesentlicher Grund für Anstrengungen von Finanzportalbetreibern, weitere Webseiten anderer Themenbereiche zu etablieren oder zu akquirieren, um die eigene Nutzer- und Kundenbasis zu verbreitern und sich zumindest teilweise von der Kapitalmarktentwicklung abzukoppeln. Mit dieser Strategie ist jedoch auch ein Risiko verbunden, da in der Regel ein marktspezifisches Know How fehlt, über das man im eigenen Kerngeschäft verfügt. Auch Verlagshäuser positionieren sich im Finanzportalbereich. Die traditionellen Printmedien haben mit der strukturellen Entwicklung zu kämpfen und versuchen sich im Onlinebereich durch Akquisitionen zu etablieren. Vor allem jüngere Nutzer sind über Printmedien schwerer zu erreichen. So wurde die Mehrheit an der Wallstreet Online AG im März 2007 vom Springer Verlag übernommen, der neben einem Netzwerk im Mediengeschäft, auch über eine eigene Werbeagentur verfügt. Dieser starke Partner kann sich als vorteilhaft für wallstreet:online erweisen. Nach einer vorherigen fehlgeschlagenen Diversifikationsstrategie, durch den Zukauf von Portalen anderer Themenbereiche, geriet die Aktie unter Druck. Mit Springer ist die Rückfokussierung auf das Kerngeschäft Finanzen geplant. Die von der französischen Boursorama Bankengruppe übernommene OnVista Group ist neben dem Portalgeschäft auch durch eine eigene Werbeagentur direkt in der Werbevermarktung und im Performance-based Marketing aktiv. Ein Partner der über ein starkes Vermarktungsnetzwerk und Finanzkraft verfügt, kann potenzielle Synergien mit einem Portal am effizientesten auszuschöpfen. Andererseits besteht auch ein Integrationsrisiko unterschiedlicher Unternehmenskulturen. Finanzportale verfügen über ein für werbende Unternehmen attraktives Nutzerprofil. Die Nutzer zeichnen sich durch einen überdurchschnittlichen Informationsbedarf, Zahlungskraft und Internetaffinität aus. Das macht Finanzportale zu interessanten Werbeplattformen für Unternehmen. Daher bewegt sich der Preis pro Tausend Clicks (TKP) im hohen Segment. Aufgrund der attraktiven Zielgruppe kann eine überdurchschnittliche hohe Profitabilität von 15-20 € je TKP erzielt werden. Das Nutzerprofil von ARIVA ist ähnlich dem, der anderen Finanzportale. Wegen der starken Nutzercommunity ist die Kundenbindung jedoch vermutlich höher. Zusätzlich reduziert der hohe Anteil nutzergenerierten Inhaltes, die Kosten für die Informationsbereitstellung. Das Werbebudget wird von den Unternehmen in der Regel zwischen den großen Finanzportalen aufgeteilt (normalerweise teilen die Werbekunden das Budget zwischen den TOP 3-4 Spielern), was zu einer oligopolistischen Markstruktur führt. Da sich die Finanzportale kaum auf dem Markt differenzieren können, zählt für das werbende Unternehmen, vor allem die Reichweite eines Portals. Die Marktstruktur scheint somit zementiert zu sein. Um eine hohe Reichweite erreichen zu können, müsste ein neues Portal einem hohen Marketingaufwand bei sehr ungewissem Erfolg betreiben. Die Marktbarrieren sind durch diese Faktoren hoch. Damit erscheint uns lediglich die Strategie der Besetzung einer Marktnische interessant. Am ehesten könnte dies ein Unternehmen aus der Finanzpresse versuchen, da hier die notwendigen Vertriebsstrukturen und das Informationsangebot bereits vorhanden sind und das Unternehmen das Ziel kostengünstig und mit langfristigem Zeithorizont verfolgen könnte. Die zur Gruner und Jahr Verlagsgruppe gehörende Financial Times Deutschland versucht dies gegenwärtig mit einem eigenen Finanzportal.

Portalbetreiber

versuchen Einnahmen

mit finanzunabhängigen

Websites zu

diversifizieren

Springer Verlag ist

starker Partner für

wallstreet:online

Vermarktungsnetzwerk

und Finanzkraft für

Synergien wichtig

Integrationsrisiko

besteht jedoch

Nutzerprofil von

Finanzportalen attraktiv

- hohe TKP-Preise

ARIVA: Große

Community erhöht

Nutzerbindung und

reduziert Infokosten

Oligopol bei

Finanzportalen: 3-4

Spieler teilen sich

Werbeeinnahmen

9

Im Bereich Finanzportale ist OnVista, der unangefochtene Marktführer mit knapp 94,5 Mio. PI bei 11,9 Mio. Visits im März 2008. Die Seite des Marktführers wird bei einer Hausse an den Kapitalmärkten, aber auch von vielen neuen, unerfahrenen Anlegern aufgesucht. Sie reagieren stärker auf die Kapitalmarktschwankungen und erhöhen damit die Volatilität der Nettobesuche (Visits) bei OnVista. Auf den Plätzen Zwei und Drei kämpfen Finanztreff.de und wallstreet:online um Marktanteile. Vermutlich gibt es einen Preiswettbewerb, da wallstreet:online und Finanztreff.de über eine vergleichbar hohe Reichweite verfügen und somit beide interessant für werbende Unternehmen bleiben, es jedoch auf beiden Seiten kein starkes Alleinstellungsmerkmal gibt. OnVista hat, mit cirka doppelt so vielen Nettobesuchern, diesen Kampf nicht auszufechten und spielt in einer eigenen Liga. ARIVA ist mit ca. 24,5 Mio. PI und 2,6 Mio. Visits Nummer Vier im Markt und hat es damit schwieriger als Werbefläche ausgewählt zu werden. Jedoch ist bei ARIVA der Ratio aus PI und Visits, die Webseitentiefe mit 9,5 am größten. Dies deutet auf die starke Nutzercommunity hin, die das Portal durchschnittlich intensiver nutzen. Möchte ein Unternehmen die Community erreichen, so muss es bei ARIVA Werbung schalten. Neben der Community ist das vorhandene hohe Technologie Know How ein Alleinstellungsmerkmal von ARIVA. ARIVA verfügt über eine eigene Entwicklung und vertreibt die im Portal angewandte Technologie auch erfolgreich an externe Finanzseiten. Unter anderem versorgt ARIVA Kunden wie OnVista, Yahoo!Deutschland oder N24 mit Daten und Tools. Bei der zweiten Beteiligung der EquityStory AG, financial.de, sind PI und Visits noch relativ gering. Aufgrund des im März vollzogenen Relaunch der Website liegen zurzeit noch keine vergleichbaren Zahlen vor. Als Alleinstellungsmerkmal dient EquityStory die erfolgreiche Fortsetzung der inhaltlichen Spezialisierung auf Rohstoffe und Energien. Weiterhin ist der Newsletter, mit ca. 115.000 Abonnenten sehr erfolgreich im Finanzbereich, eine besondere Stärke von financial.de, die es erleichtert Kunden für das B2C Geschäft zu gewinnen.

Finanzportal Visits Page Impressions PI/Visits

OnVista 11.857.408 94.469.182 8,0

Finanztreff.de 3.904.467 36.451.457 9,3

wallstreet:online 4.193.348 35.996.242 8,6

ARIVA 2.589.860 24.565.766 9,5

Da die Werbeeinnahmen sowohl von der Werbeauslastung als auch von der Nutzerzahl abhängen, muss ein Finanzportal um dauerhaft erfolgreich zu sein beide Faktoren in seiner Strategie berücksichtigen. Für eine Werbevollauslastung ist vor allem ein umfassendes Vermarktungsnetzwerk und Finanzkraft relevant, um sich möglichst hohe Anteile an den Werbebudgets der Unternehmen zu sichern. Für die werbenden Unternehmen ist, neben der hohen Nutzerzahl, vor allem von Bedeutung, dass die Zielgruppe klar definiert ist und, besonders im Falle werbender Finanzdienstleister, dass das Portal unabhängig ist. Um eine dauerhaft hohe Nutzerzahl zu erreichen ist es wichtig, das ein Portal vor allem benutzerfreundlich ist und versucht, eine starke Community aufzubauen. Daneben ist es notwendig eine

Preiswettbewerb

zwischen

wallstreet:online und

Finanztreff.de; OnVista

als Marktführer nicht

betroffen

Alleinstellungsmerkmal

Technologie und

Community

Alleinstellungsmerkmal

erfolgreicher Newsletter

sowie Rohstoff- und

Energiethemen

Tabelle 4: IVW Nutzungsdaten März 2008

Quelle: IVW/*Unternehmensangaben

Werbeauslastung und

hohe Nutzerzahl für

Einnahmen relevant–

damit verbundene

Kriterien für den

dauerhaften Erfolg eines

Portals entscheidend

10

hinreichende Tiefe des Portals durch ausreichend Inhalte zu erreichen, wobei auch exklusive Inhalte darin enthalten sein sollten.

Kriterien

Vermarktungs-Netzwerk

Finanzkraft

Klar definierte Nutzergruppen

Unabhängigkeit

Benutzerfreundlichkeit/Technologie

Starke Internet Community

Tiefe des Portals

Exklusive Inhalte

Von der Nutzerseite erfüllt ARIVA die Kriterien zur Generierung hoher Werbeeinnahmen. Das vorhandene Potenzial muss aber noch durch eine bessere Vermarktung genutzt werden. Hier kann das Netzwerk von EquityStory genutzt werden. Mit financial.de verfolgt EquityStory eine Nischenstrategie. Somit besteht kein direkter Wettbewerb mit den vier großen Portalen. Die Kriterien sind für einen dauerhaften Erfolg von financial.de jedoch ebenfalls relevant. Hierfür muss EquityStory als starker Partner mittelfristig vor allem versuchen die Inhalte zu verbessern und damit den Traffic der Seite nachhaltig zu erhöhen. Strategie der EquityStory AG

ARIVA ist für EquityStory in erster Linie ein strategischer Partner. Die 25,1% Beteiligung erlaubt keinen wesentlichen Einfluss in Managemententscheidungen von ARIVA, jedoch ermöglicht sie den einfachen Zugriff auf die umfangreich vorhandenen Daten und Technologien von ARIVA. partizipieren Weiter kann EquityStory bei der Vermarktung helfen und damit am stark wachsenden Onlinewerbegeschäft partizipieren. Aufgrund des skalierbaren Geschäftes kann der anteilige Gewinn dabei überproportional steigen. Zusätzlich konnte EquityStory ca. 40-50 Chart-Kunden von ARIVA für den Investor Relations-Bereich übernehmen. Eine sinnvolle Strategie des Managements von ARIVA, als bereits etabliertes Portal, wäre möglichst schnell zu den Wettbewerbern auf Platz Zwei und Drei (wallstreet:online und Finanztreff.de) aufzuschließen. Damit könnten Werbekunden das Portal kaum umgehen und die Volatilität der Visits würde aufgrund von Skaleneffekten abnehmen. Jedoch muss die Vermarktung von ARIVA effizienter gestaltet werden. Im Vergleich zu wallstreet:online oder OnVista, die unserer Schätzung zufolge eine hohe Werbeauslastung ihrer Portale in den guten Börsenjahren 2006 und 2007 verzeichneten, ist die Auslastung bei ARIVA nach unseren Schätzungen für 2007 mit cirka einem Drittel noch sehr ausbaufähig. Das Potenzial ist durch die hohe Nutzerzahl bereits vorhanden, es muss nur effizient ausgeschöpft werden. Selbst bei konservativen Rechnungen und unter Berücksichtigung eines signifikanten Rückgangs der Nutzerzahlen im Zuge eines

Tabelle 3: Erfolgskriterien für Finanzportale

Quelle: Vara Research GmbH

ARIVA benötigt

Netzwerk von

EquityStory; bei

financial.de inhaltliche

Optimierung und damit

Steigerung der

Nutzerzahl wichtig.

ARIVA ist ein

strategisches

Investment

ARIVA muss versuchen

auf die Wettbewerber

aufzuschließen...

…Vermarktung von

ARIVA muss effizienter

werden

11

Abschwungs an den Kapitalmärkten, verfügt ARIVA über genügend Potenzial. Wie auch Finanztreff.de und wallstreet:online verfügt. ARIVA zudem über eine große Nutzercommunity, für die individualisierte Werbestrategien möglich wären. Auch die Übernahme von OnVista durch die französische Boursorama Bankgruppe bergt für ARIVA Potenzial. Das führende Finanzportal ist nicht mehr bankenunabhängig, was dazu führen könnte, dass werbende Finanzdienstleistungsunternehmen, ARIVA in den engeren Kreis der Portale einbeziehen und OnVista aufgrund von Interessenskonflikten an Attraktivität einbüßt. Mit der Akquisition von financial.de AG zielt EquityStory zunächst auf die Einnahmen aus der Newsletter Vermarktung. Eine Erhöhung der Reichweite von 115.000 auf 150.000 Abonnenten und die inhaltliche Optimierung der Website durch den Relaunch soll ein marktgerechtes Pricing ermöglichen und die durchschnittlichen Erträge pro Newsletter erhöhen. Steigende Einnahmen aus der Bannerwerbung sind, aufgrund der noch geringen Nutzerzahlen, langfristig geplant. EquityStory verfügt mit financial.de aber auch über ein eigenes Finanzportal. Ziel ist es nicht, mit den etablierten Portalen zu konkurrieren, sondern eine interessante Nische zu besetzen. Auf der Webseite sollen mittelfristig Exklusivinformationen bereitgestellt werden, die nur auf financial.de verfügbar sind. Themenschwerpunkte sind dabei weiterhin Rohstoffe und Energie. So soll die Anzahl Page Impressions und Visits durch mehr Inhalte erhöht werden. Über eine Kooperation mit IR-World.com ist financial.de bereits im gesamten DACH-Raum aktiv.

Bewertung der Akquisitionen EquityStory hat financial.de AG für € 2,8 Mio. vollständig übernommen. Über den Kaufpreis des Anteils an ARIVA wurde zwischen den Gesellschaften Stillschweigen vereinbart. Die veröffentlichten Geschäftszahlen der EquityStory lassen jedoch auf einen Preis von rund € 1,6 Mio. schließen. Die Beteiligung an ARIVA wurde ausschließlich mit den vorhandenen liquiden Mitteln bezahlt. EquityStory verfügt zudem über ein Vorkaufsrecht auf die restlichen Anteile und hat dies bereits genutzt um 75 zusätzliche Stück zu übernehmen. Die Übernahme von financial.de wurde mittels Ausschöpfung einer bestehenden Kreditlinie bei der Commerzbank finanziert. Die Rückzahlung des Kredits soll bereits bis Ende Mai und damit wesentlich früher als geplant erfolgen. Mit einer Reduktion der Eigenkapitalquote von knapp 91% auf 73% und einem Cash Flow von € 2,0 Mio. in 2007, waren die Akquisitionen für die EquityStory AG gut zu bewältigen. Die Liquiden Mittel stiegen 2007 auf TEUR 738, die Investitionen lagen bei TEUR 122. Für das Jahr 2007 ist zum ersten Mal die Auszahlung einer Dividende in Höhe von 0,50 € je Aktie geplant. Die Dividendenrendite für 2007 beträgt damit 2,5%. Die Ausschüttungsquote liegt bei cirka 30%. Das Unternehmen plant zukünftig eine regelmäßige Ausschüttung bei konstanter Ausschüttungsquote.

OnVista durch

Übernahme nicht mehr

bankenunabhängig –

Chance für ARIVA

Bei financial.de vor

allem Einnahmen aus

dem Newsletter geplant

Relaunch von

financial.de–

Nischenbesetzung und

exklusive Informationen

Preis für financial.de €

2,8 Mio.; für ARIVA rund

€ 1,6 Mio.

Übernahme verbessert

die Bilanzstruktur: EK-

Quote reduziert sich auf

73%

Erstmalig Dividende für

2007: 0,50 € je Aktie

12

2007 hat ARIVA einen Umsatz von ca. € 1,96 Mio. nach € 1,2 Mio. in 2006 (+63%). Der Jahresüberschuss stieg von TEUR 161 auf TEUR 230 (Netto-Marge: 11,8%). Das an EquityStory gehende anteilige Ergebnis liegt dabei bei TEUR 30. Für 2008 wird eine Umsatzsteigerung von 60% auf € 3,2 Mio. und eine Ergebnissteigerung auf TEUR 370 (Netto-Marge: 11,6%) erwartet. Die Marge bleibt bis 2008 aufgrund von Wachstumsinvestitionen auf dem Niveau von 2006. Mittelfristig soll die EBIT-Marge jedoch durch die Erhöhung der Werbeauslastung auf 30% steigen. Der Umsatz von financial.de ist hingegen um 26% auf TEUR 577 zurückgegangen. Das Nettoergebnis fiel 2007 mit TEUR 310 jedoch fast so hoch aus wie 2006. Der Beitrag zum Konzernergebnis seit Erwerb lag bei TEUR 12. Für 2008 rechnen wir aufgrund der Unsicherheiten an den Kapitalmärkten mit weiteren spürbaren Umsatzrückgängen, erwarten jedoch ab 2009 wieder steigende Umsätze. financial.de erwirtschaftet somit sehr hohe Margen, 2007 sogar von rund 54%. Von der Profitabilität her passen beide Portale daher mittelfristig gut in das Portfolio und die Strategie von EquityStory. Die Akquisitionen tragen mittelfristig zum Erreichen der strategischen Ziele von einem Wachstum von 20-30% p.a. bei mindestens 30%-igen EBIT-Margen bei. financial.de ist ab 01.10.2007 vollkonsolidiert. Die ARIVA wurde at Equity konsolidiert. Zur Peer Group Bewertung der Akquisitionen von EquityStory, haben wir ein Finanzportal und verschiedene Onlinewerbevermarkter herangezogen. wallstreet:online ist als börsennotiertes Finanzportal direkter Wettbewerber von ARIVA. OnVista kann aufgrund der Übernahme nicht berücksichtigt werden. Bei AdLINK Internet Media (United Internet AG), Ad Pepper/mediasquares und Tomorrow Focus (H. Burda Medien) handelt es sich um Onlinewerbevermarkter, die ähnlich der Finanzportale den Hauptteil ihrer Einnahmen durch Onlinewerbe- oder Onlinemarketingaktivitäten generieren. Anders als die Finanzportale, sind die Onlinevermarkter jedoch weltweit aktiv, verfügen teilweise auch über transaktionsbasierte Webseiten und sind nicht nur auf den Finanzbereich fokussiert.

Tabelle 5: Peer Group Bewertung

Marktkap. (in € Mio.)

KGV 2008e

EV/Umsatz (08e)

EV/EBITDA (08e)

EV/EBIT (08e)

AdLINK Internet Media 413,2 18,6 1,5 11,7 12,8

Ad Pepper/mediasquares 35,2 25,8 0,4 5,5 14,5

Tomorrow Focus 133,3 17,3 2,3 13,0 18,9

wallstreet:online 19,5 31,4 1,8 13,3 20,0

Durchschnitt 150,3 23,3 1,5 10,9 16,5

Bewertung financial.de 3,9 0,6 2,7 4,0

Fairer Wert 2,8

Bewertung ARIVA 8,6 4,7 6,5 8,7

Fairer Wert 7,1

25% Anteil EquityStory 1,8

Stand 10.04.2008 Quelle: Vara Research GmbH

Akquisitionen tragen

zum Erreichen der

strategischen Ziele von

20-30% Wachstum bei

30%igen EBIT-Margen

bei.

Peer Group besteht aus

Finanzportalen und

Onlinevermarktern

13

Aus dem Vergleich mit den Peer Group Unternehmen ergibt sich für financial.de ein fairer Wert von € 2,8 Mio. und für die 25% an ARIVA von € 1,8 Mio. Bei financial.de liegt die geringe Bewertung an dem gegenwärtigen Kapitalmarktumfeld Die überproportionale Profitabilität führt dazu, dass die Bewertungskennzahlen bei EV/Umsatz bei beiden Beteiligungen niedriger ausfallen. Besonders stark ist dies bei financial.de durch den Umsatzrückgang in 2007 und 2008e der Fall. wallstreet:online ist auf Basis der dramatischen Margenerosion in 2007 und der gedämpften Erwartung für die nächsten Jahre auch mit einem hohen KGV bewertet. Aufgrund hoher Abschreibungen und zu hoher Kosten kämpft der Onlinevermarkter Ad Pepper bei guter Umsatzentwicklung mit geringen Margen.

Tabelle 6: Peer Group Analyse, Kennzahlen

EBITDA-Marge (08e)

EBIT-Marge (08e)

Netto- Marge (08e)

EK-Quote (07)

ROE (07)

AdLINK Internet Media 12% 11% 8% 36% 28%

Ad Pepper/mediasquares 7% 2% 2% 82% 5%

Tomorrow Focus 18% 12% 9% 34% 14%

wallstreet:online 13% 9% 7% 73% 9%

Durchschnitt 13% 9% 7% 56% 14%

Quelle: Vara Research GmbH

Tabelle 7: Peer Group Analyse, Wachstum (CAGR 07-09e)

Umsatz EBITDA EBIT EPS

AdLINK Internet Media 20% 2% 10% 22%

Ad Pepper/mediasquares 13% -2% -1% 2%

Tomorrow Focus 16% 15% 21% 44%

wallstreet:online 11% 24% 61% 48%

Durchschnitt 15% 10% 23% 29%

Quelle: Vara Research GmbH

Die Wachstumsperspektive für die Peer Group ist mit einem jährlichen Umsatzwachstum (2007 bis 2009e) von 15%, etwas geringer als der Onlinewerbemarkt insgesamt, was jedoch vor allem an Ad Pepper und wallstreet:online liegt. Das Wachstum im Onlinebereich bietet zudem hohe Skaleneffekte, so dass im gleichen Zeitraum für das EPS von einem Wachstum von 29% ausgegangen wird. Beim Kauf der Beteiligungen wurde bereits für vorhandene Vermögensgegenstände wie die 40-50 übernommenen Stammkunden und ein etablierter Kooperationspartner mit Websitetechnologie bei ARIVA, sowie bei financial.de ein Newsletter mit 115.000 Abonnenten und dem bis dato bereits erzielten Gewinn von TEUR 180 bezahlt. Tabelle 8 zeigt, wie hoch die von EquityStory zukünftig zu realisierenden Synergien, unter Annahme einer konservativen mittelfristigen Bewertung des Geschäftsmodells (KGV von 15) für ARIVA sein müssen.

financial.de und ARIVA

zu fairem Preis

erworben

Kaufpreis impliziert bei

ARIVA 16,4%

Synergien p.a.

14

Werte in € Mio. unter Annahme fairer Übernahmepreise

ARIVA

Entrichteter Kaufpreis(netto) 1,60 Standalone Barwert 0,86 Übernommene Kunden 0,40 Wert der Umsatzsynergien nach Steuern 0,34 Wert der Kostensynergien nach Steuern 0,00

Jährliche Umsatzsynergien nach Steuern in % des Umsatzes von 2007 16,4%

Annahme Faires Multiple (KGV) 15,0

EquityStory muss bei financial.de unserer Einschätzung nach keine Wertschöpfungspotenziale heben. Auf Basis der Gewinne von 2007 wurde lediglich ein KGV von 8,5 bezahlt, was deutlich unter dem Peerdurchschnitt von 24,5 liegt. Auch wenn es börsenbedingt 2008 kurzzeitig zu einem Rückgang bei Umsatz und Gewinn kommen kann, glauben wir, dass die 2007er Gewinne mittelfristig gut zu erreichen, sogar zu übertreffen sind. Weiterhin sehen wir in dem Newsletter den wichtigsten Träger für eine zusätzliche Wertschöpfung bei financial.de. Das Unternehmen plant hierbei eine nachhaltige Erhöhung der Abonnementenzahl von 115.000 auf 150.000. Ebenso soll mit dem Relaunch des Portals, die Attraktivität für Nutzer und Werber erhöht werden und so die Werbeeinnahmen mittelfristig gesteigert werden. Für den ARIVA-Anteil hat EquityStory ein KGV von 21 auf Basis des Gewinns für 2007 bezahlt. Ein konservatives KGV von 15 auf Basis des Gewinns von 2007 impliziert daher jährliche Synergien von 16,4% des Umsatzes mit ARIVA. Diese können nach unserer Einschätzung durch technologische Synergien und eine effizientere Vermarktung des Portals gut erreicht werden. Die Anzahl von rund 24,5 Mio. Page Impressions im März weist auf das Potenzial hin, das in der professionellen Vermarktung und damit in einer Beseitigung der Unterauslastung des Portals selbst bei einer abkühlenden Konjunktur steckt. Weiter bestehen nur geringe Integrationsrisiken, da bei financial.de Technik integriert wird und ARIVA lediglich Minderheitsbeteiligung ist. Die Beteiligungen ermöglichen den Einstieg in das B2C Geschäft. Die Einnahmen in diesem Markt, werden hauptsächlich aus der Onlinewerbung generiert und können volatiler ausfallen als die Einnahmen aus dem Bereich Investor Relations. Die Chance liegt in der strukturellen Verschiebung von Werbemarktanteilen herkömmlicher Medien hin zum Internet. Mit der Beteiligung an ARIVA und der Übernahme von financial.de hat sich EquityStory zu guten Preisen auf dem Onlinewerbemarkt positioniert. Durch die vollzogenen Investitionen wurde die überkapitalisierte Bilanz sinnvoll reduziert. Wir denken, dass es EquityStory bereits in 2008 gelingen wird, den Preis für ARIVA zu rechtfertigen und langfristig Mehrwerte zu generieren.

Tabelle 8: Synergien der Übernahme

Quelle: Vara Research GmbH

financial.de konnte zu

8,5er KGV von 2007

erworben werden

Bei ARIVA Synergien

durch effiziente

Vermarktung des Portals

heben; geringe

Integrationsrisiken

Erweiterung auf B2C

durch sinnvolle

Positionierung in

aufstrebendem

Onlinewerbemarkt

15

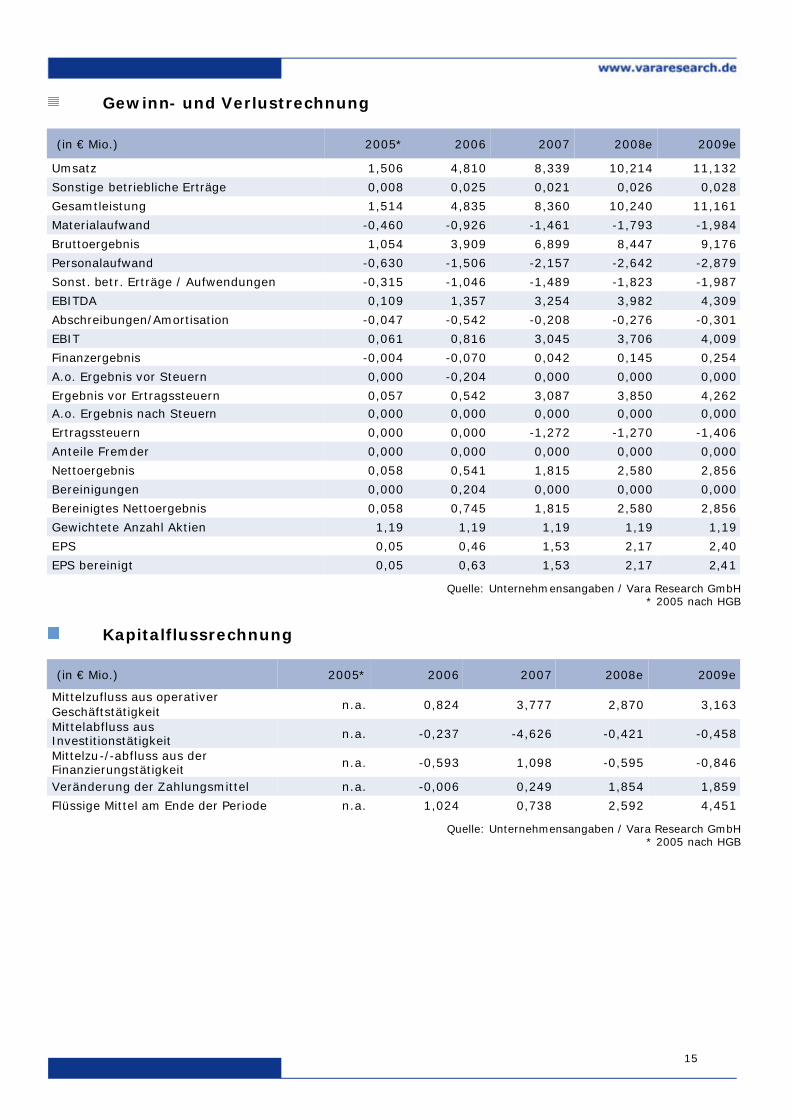

Gewinn- und Verlustrechnung

(in € Mio.) 2005* 2006 2007 2008e 2009e

Umsatz 1,506 4,810 8,339 10,214 11,132

Sonstige betriebliche Erträge 0,008 0,025 0,021 0,026 0,028

Gesamtleistung 1,514 4,835 8,360 10,240 11,161

Materialaufwand -0,460 -0,926 -1,461 -1,793 -1,984

Bruttoergebnis 1,054 3,909 6,899 8,447 9,176

Personalaufwand -0,630 -1,506 -2,157 -2,642 -2,879

Sonst. betr. Erträge / Aufwendungen -0,315 -1,046 -1,489 -1,823 -1,987

EBITDA 0,109 1,357 3,254 3,982 4,309

Abschreibungen/Amortisation -0,047 -0,542 -0,208 -0,276 -0,301

EBIT 0,061 0,816 3,045 3,706 4,009

Finanzergebnis -0,004 -0,070 0,042 0,145 0,254

A.o. Ergebnis vor Steuern 0,000 -0,204 0,000 0,000 0,000

Ergebnis vor Ertragssteuern 0,057 0,542 3,087 3,850 4,262 A.o. Ergebnis nach Steuern 0,000 0,000 0,000 0,000 0,000

Ertragssteuern 0,000 0,000 -1,272 -1,270 -1,406

Anteile Fremder 0,000 0,000 0,000 0,000 0,000

Nettoergebnis 0,058 0,541 1,815 2,580 2,856

Bereinigungen 0,000 0,204 0,000 0,000 0,000

Bereinigtes Nettoergebnis 0,058 0,745 1,815 2,580 2,856

Gewichtete Anzahl Aktien 1,19 1,19 1,19 1,19 1,19

EPS 0,05 0,46 1,53 2,17 2,40

EPS bereinigt 0,05 0,63 1,53 2,17 2,41

Quelle: Unternehmensangaben / Vara Research GmbH * 2005 nach HGB

Kapitalflussrechnung

(in € Mio.) 2005* 2006 2007 2008e 2009e

Mittelzufluss aus operativer Geschäftstätigkeit n.a. 0,824 3,777 2,870 3,163

Mittelabfluss aus Investitionstätigkeit n.a. -0,237 -4,626 -0,421 -0,458

Mittelzu-/-abfluss aus der Finanzierungstätigkeit n.a. -0,593 1,098 -0,595 -0,846

Veränderung der Zahlungsmittel n.a. -0,006 0,249 1,854 1,859

Flüssige Mittel am Ende der Periode n.a. 1,024 0,738 2,592 4,451

Quelle: Unternehmensangaben / Vara Research GmbH * 2005 nach HGB

16

Bilanz

(in € Mio.) 2005* 2006 2007 2008e 2009e

Anlagevermögen 5,158 4,857 9,236 9,381 9,538

Imm. Vermögensgegenstände 5,066 4,626 7,326 7,326 7,326

Sachanlagen 0,092 0,231 0,236 0,381 0,538

Finanzanlagen 0,000 0,000 1,674 1,674 1,674

Umlaufvermögen 1,343 1,588 1,715 3,789 5,756

Vorräte 0,000 0,000 0,000 0,000 0,000

Forderungen 0,314 0,564 0,978 1,197 1,305

Kasse und WP 1,030 1,024 0,738 2,592 4,451

Sonstiges Aktiva 0,171 0,163 0,310 0,310 0,310

Summe Aktiva 6,673 6,608 11,261 13,480 15,605

Eigenkapital 3,811 6,007 8,189 10,174 12,184

Rücklagen 3,811 6,007 8,189 10,174 12,184

Anteile Dritter 0,000 0,000 0,000 0,000 0,000 Rückstellungen 0,135 0,111 0,438 0,438 0,438

Verbindlichkeiten 2,547 0,357 2,150 2,384 2,499

Zinstragende Verbindlichkeiten 2,252 0,004 1,109 1,109 1,109

Nichtzinstragende Verbindlichkeiten 0,295 0,353 1,041 1,275 1,390

Sonstige Passiva 0,180 0,133 0,485 0,485 0,485

Summe Passiva 6,673 6,608 11,261 13,480 15,605

Quelle: Unternehmensangaben / Vara Research GmbH * 2005 nach HGB

17

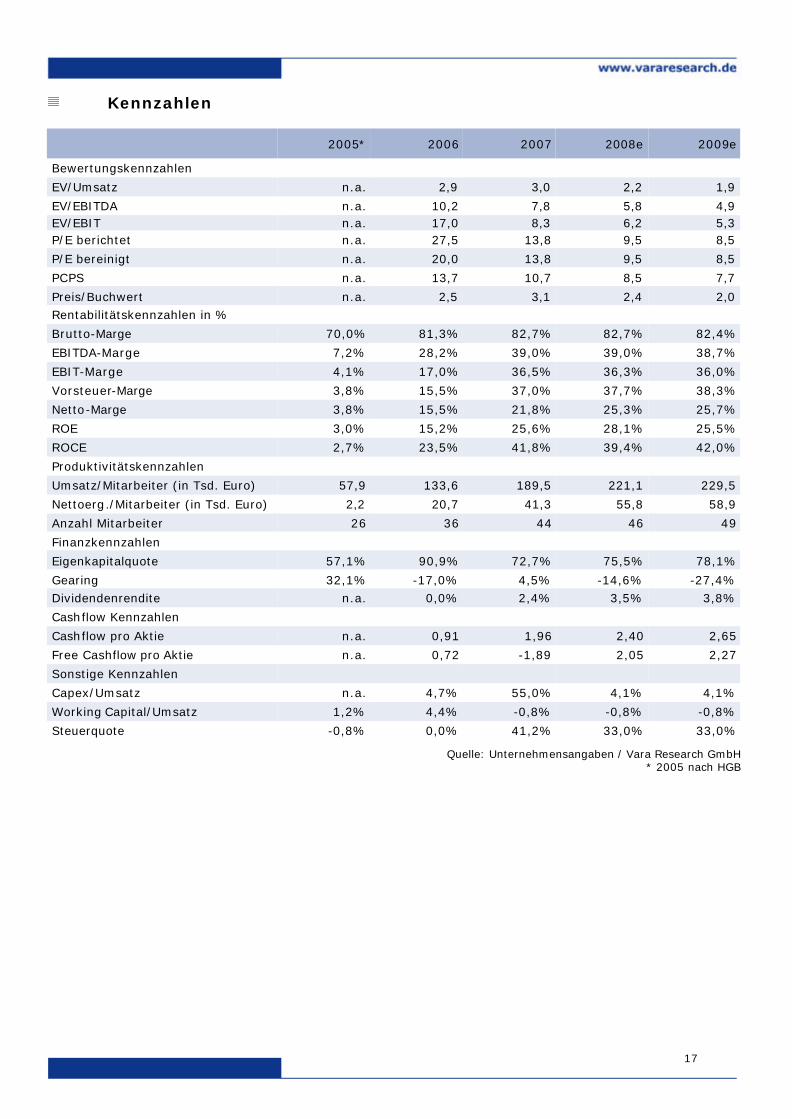

Kennzahlen

2005* 2006 2007 2008e 2009e

Bewertungskennzahlen

EV/Umsatz n.a. 2,9 3,0 2,2 1,9

EV/EBITDA n.a. 10,2 7,8 5,8 4,9 EV/EBIT n.a. 17,0 8,3 6,2 5,3 P/E berichtet n.a. 27,5 13,8 9,5 8,5

P/E bereinigt n.a. 20,0 13,8 9,5 8,5

PCPS n.a. 13,7 10,7 8,5 7,7

Preis/Buchwert n.a. 2,5 3,1 2,4 2,0 Rentabilitätskennzahlen in %

Brutto-Marge 70,0% 81,3% 82,7% 82,7% 82,4%

EBITDA-Marge 7,2% 28,2% 39,0% 39,0% 38,7%

EBIT-Marge 4,1% 17,0% 36,5% 36,3% 36,0%

Vorsteuer-Marge 3,8% 15,5% 37,0% 37,7% 38,3%

Netto-Marge 3,8% 15,5% 21,8% 25,3% 25,7%

ROE 3,0% 15,2% 25,6% 28,1% 25,5%

ROCE 2,7% 23,5% 41,8% 39,4% 42,0%

Produktivitätskennzahlen

Umsatz/Mitarbeiter (in Tsd. Euro) 57,9 133,6 189,5 221,1 229,5

Nettoerg./Mitarbeiter (in Tsd. Euro) 2,2 20,7 41,3 55,8 58,9

Anzahl Mitarbeiter 26 36 44 46 49

Finanzkennzahlen

Eigenkapitalquote 57,1% 90,9% 72,7% 75,5% 78,1%

Gearing 32,1% -17,0% 4,5% -14,6% -27,4% Dividendenrendite n.a. 0,0% 2,4% 3,5% 3,8%

Cashflow Kennzahlen

Cashflow pro Aktie n.a. 0,91 1,96 2,40 2,65

Free Cashflow pro Aktie n.a. 0,72 -1,89 2,05 2,27

Sonstige Kennzahlen

Capex/Umsatz n.a. 4,7% 55,0% 4,1% 4,1%

Working Capital/Umsatz 1,2% 4,4% -0,8% -0,8% -0,8%

Steuerquote -0,8% 0,0% 41,2% 33,0% 33,0%

Quelle: Unternehmensangaben / Vara Research GmbH * 2005 nach HGB

18

A. Angaben gemäß § 34 b WpHG, Finanzanalyseverordnung:

I. Angaben über Ersteller, verantwortliches Unternehmen, Aufsichtsbehörde:

Für die Erstellung verantwortliches Unternehmen: Vara Research GmbH

Ersteller der vorliegenden Finanzanalyse: André Silvério Marques, Analyst, und Michael Vara, Analyst und Geschäftsführer der Vara Research GmbH

Die Vara Research GmbH unterliegt der Beaufsichtigung durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Hinweis gem. § 4Abs. 4 Punkt 4 FinAnV:

Unternehmen Datum Empfehlung Kursziel

EquityStory AG 27.07.2007 Kaufen € 26,10 EquityStory AG 30.08.2007 Kaufen € 28,05 EquityStory AG 03.12.2007 Kaufen € 28,40

II. Zusätzliche Angaben:

1. Informationsquellen:

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien wie Informationsdiensten (z.B. Reuters, VWD, Bloomberg, DPA-AFX u.a.), Wirtschaftspresse (z.B. Börsenzeitung, Handelsblatt, Frankfurter Allgemeine Zeitung, Financial Times u.a.), Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen der analysierten Emittenten.

Des Weiteren wurden zur Erstellung der Unternehmensstudie Gespräche mit dem Management geführt. Die Analyse wurde vor Veröffentlichung dem Emittenten zugänglich gemacht, jedoch anschließend keine inhaltlichen Änderungen vorgenommen.

2. Zusammenfassung der bei Erstellung genutzten Bewertungsgrundlagen und –methoden:

Die Vara Research GmbH verwendet ein 3-stufiges absolutes Aktien-Ratingsystem. Die Ratings beziehen sich auf einen Zeithorizont von bis zu 12 Monaten.

KAUFEN: Die erwartete Kursentwicklung der Aktie beträgt mindestens +15%. NEUTRAL: Die erwartete Kursentwicklung liegt zwischen –15% und +15%. VERKAUFEN: Die erwartete Kursentwicklung beträgt mehr als –15%.

Im Rahmen der Bewertung von Unternehmen werden die folgenden Bewertungsmethoden verwendet: Multiplikatoren-Modelle (Kurs/Gewinn, Kurs/Cashflow, Kurs/Buchwert, EV/Umsatz, EV/EBIT, EV/EBITA, EV/EBITDA), Peer-Group-Vergleiche, historische Bewertungsansätze, Diskontierungsmodelle (DCF, DDM), Break-up-Value-Ansätze oder Substanz-Bewertungsansätze. Die Bewertungsmodelle sind von volkswirtschaftlichen Größen wie Zinsen, Währungen, Rohstoffen und von konjunkturellen Annahmen abhängig. Darüber hinaus beeinflussen Marktstimmungen die Bewertungen von Unternehmen. Zudem basieren die Ansätze auf Erwartungen, die sich je nach industriespezifischen Entwicklungen schnell und ohne Vorwarnung ändern können. Somit können sich auch die aus den Modellen abgeleiteten Ergebnisse der Bewertung und Kursziele entsprechend ändern. Die Ergebnisse der Bewertung beziehen sich grundsätzlich auf einen Zeitraum von 12 Monaten. Sie sind jedoch ebenfalls den Marktbedingungen unterworfen und stellen eine Momentaufnahme dar. Sie können schneller oder langsamer erreicht werden oder aber nach oben oder unten revidiert werden.

3. Datum der ersten Veröffentlichung der Finanzanalyse:

(11.04.2008)

4. Datum und Uhrzeit der darin angegebenen Preise von Finanzinstrumenten:

(Schlusskurse vom 10.04.2008)

19

5. Aktualisierungen:

Eine konkrete Aktualisierung der vorliegenden Analyse zu einem festen Zeitpunkt ist aktuell terminlich noch nicht festgelegt. Vara Research GmbH behält sich vor, eine Aktualisierung der Analyse unangekündigt vorzunehmen.

III. Angaben über mögliche Interessenkonflikte:

Es besteht zwischen der Vara Research GmbH und dem Emittenten eine Vereinbarung über die Erstellung dieser Publikation. Insoweit erhält die Vara Research GmbH eine Vergütung.

Der Geschäftserfolg von Vara Research GmbH basiert auf direkten und/oder indirekten Zahlungen von Emittenten und institutionellen Investoren im Zusammenhang mit Geschäftstätigkeiten, die den Emittenten und dessen Wertpapiere betreffen.

Die Vara Research GmbH (und verbundene Unternehmen), die Ersteller sowie sonstige an der Erstellung der Finanzanalyse mitwirkende Personen und Unternehmen

- verfügen über keine wesentliche Beteiligung an dem Emittenten. Mitarbeiter von Vara Research GmbH sind aber möglicherweise Eigentümer von Wertpapieren oder Anlagen, die in dem Dokument genannt sind (oder in Beziehung zu solchen stehen) und werden möglicherweise in dem Dokument genannte Wertpapiere oder Anlagen erwerben oder über solche disponieren.

- betreuen weder den Emittenten (durch das Stellen von Kauf- oder Verkaufsaufträgen an einem Markt) noch Finanzinstrumente, die Gegenstand dieser Finanzanalyse sind,

- waren (innerhalb der vergangenen 12 Monate) nicht an der Führung eines Konsortiums für die Emission von Finanzinstrumenten beteiligt, die selbst oder deren Emittent Gegenstand dieser Finanzanalyse ist,

- waren weder an eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbankgeschäften gegenüber dem Emittenten gebunden, noch haben sie aus solchen Vereinbarungen Leistungen oder Leistungsversprechen erhalten,

- haben keine sonstigen bedeutenden finanziellen Interessen in Bezug auf den Emittenten oder den Gegenstand der Finanzanalyse.

B. Allgemeine Angaben/Haftungsregelung:

1. Dieses Dokument wurde von der Vara Research GmbH ausschließlich zu Informationszwecken erstellt.

2. Dieses Dokument ist ausschließlich für die Veröffentlichung auf der Homepage des relevanten Unternehmens und für den Gebrauch durch nationale institutionelle Anleger bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung ist nur mit schriftlicher Zustimmung der Vara Research GmbH zulässig.

3. Dieses Dokument stellt weder eine Empfehlung noch ein Angebot oder eine Bewerbung eines Angebotes für den Kauf, den Verkauf oder die Zeichnung irgendeines Wertpapiers oder einer Anlage dar. Es dient keinesfalls der Anlageberatung.

4. Dieses von Vara Research GmbH erstellte Dokument beruht auf Informationen aus Quellen (öffentlich zugänglichen Informationen und Steuersätzen zum Zeitpunkt der Veröffentlichung, die sich jedoch verändern können), die nach Auffassung von Vara Research GmbH verlässlich, jedoch tatsächlich einer unabhängigen Verifizierung nicht zugänglich sind. Trotz sorgfältiger Prüfung kann Vara Research GmbH keine Garantie, Zusicherung oder Gewährleistung für die Vollständigkeit und Richtigkeit abgeben; eine Verantwortlichkeit und Haftung ist folglich insoweit ausgeschlossen, sofern seitens Vara Research GmbH kein Vorsatz oder grobe Fahrlässigkeit vorliegt. Alle Statements und Meinungen sind ausschließlich solche von Vara Research GmbH und können ohne Vorankündigung geändert werden. Etwaige irrtumsbedingte Fehler des Dokuments können von Vara Research GmbH berichtigt werden, ohne dass Vara Research GmbH für Schäden aus diesen Fehlern zur Verantwortung gezogen werden könnte.