>arf ort - landtag.nrw.de · in der Anlage dokumentierte Projekt zum Thema Produkthaushalt...

53

>arf Gesellschaft für Organisationsentwicklung mbH arfGmbH • Emmericher Straße 17 • 90411 Nürnberfi An den Präsidenten des Landtags Nordrhein-Westfalen Herrn Andre Kuper MdL Platz des Landtags l 40221 Düsseldorf Emmericher Straße 17 | hlansaring 61 90411 Nürnberg | 50670 Köln Tel.:(0911)230878-3 Fax: (09 11) 23^08 78-4 E-Mail: arf@arf^ fchicteiic)ent i.de . D^s Ihre Nachricht zurUnterstützungsleis- tungvom 17.01.2019 Vergabenr. 19019LO Unser Zeichen LT NRW Ansprechpartner/in HelgeC. Brixner Nürnberg 24.05.2019 Produkthaushalt - Gestaltung, Parlamentarische Prozesse und Einführung Sehr geehrter Herr Präsident, in den Monaten Januar bis April 2019 wurde mit Abgeordneten des Unterausschusses „Modernisie- rung des Budgetrechts und Finanzcontrolling" des Haushalts- und Finanzausschusses im Landtag das in der Anlage dokumentierte Projekt zum Thema Produkthaushalt durchgeführt. Anliegend möchten wir den Abschlussbericht zu dem Vorhaben übermitteln. Der Abschlussbericht zeigt die Ergebnisse, welche in einem abschließenden Workshop mit den Abge- ordneten weitgehend einvernehmlich diskutiert wurden. Darüber hinaus enthält der Abschlussbe- rieht Empfehlungen des Autorenteams, die auf Basis der Ergebnisse aus den Workshops und Vertie- fungsgesprächen Hinweise zum weiteren Vorgehen und zur Ausgestaltung eines künftigen Produkt- haushalts und des zugehörigen Haushaltsverfahrens enthalten. Wir danken Ihnen für die Gelegenheit des Mitwirkens in der Ausschussarbeit und stehen Ihnen auch bei Rückfragen gerne zur Verfügung. Mit freundlföhen Grüßen iV/ \ HelgeC.Brixpel-,arfGmbH Geschäftsfüljirender Gesellschafter Anlagen f Handelsregister: AG Nürnberg, HRB 13446 Geschäftsführer: Helge C. Brixner Sparkasse Nürnberg BLZ 760 501 01, Kto.-Nr. 138 72 58 IBAN: DE47 7605 01010001 3872 58 BIG: SSKNDE77XXX USt-ldNr.: DE173847651 17 STELLUNGNAHME 17/1570 A07/3 ort arf GmbH' Emmericher Straße 17 • 90411 Nürnberg An den Präsidenten des Landtags Nordrhein-Westfalen Herrn Andre Kuper MdL Platz des Landtags 1 40221 Düsseldorf Ihre Nachricht zur U nterstützu ngsleis- tung vom 17.01.2019 Vergabenr. 19019LO LANDTAG NORD RHEIN-WESTFALEN . WAHLPERIODE Unser Zeichen LT NRW Gesellschaft für Organisationsentwi cklung mbH Emmericher Straße 17 I Hansaring 61 90411 Nürnberg I 50670 Köln Tel. : (09 11) 23 08 78-3 Fa x: (09 11) _ _ _ E-Mail : nt Ansprechpartner/i n Helge C. Brixner 24.05.20 19 Produkthaushalt - Gestaltung, Parlamentarische Prozesse und Einführung Sehr geehrter Herr Präsident, in den Monaten Januar bis April 2019 wurde mit Abgeordneten des Unterausschusses IIModernisie- rung des Budgetrechts und Finanzcontrolling" des Haushalts- und Finanzausschusses im Landtag das in der Anlage dokumentierte Projekt zum Thema Produkthaushalt durchgeführt. Anliegend möchten wir den Abschlussbericht zu dem Vorhaben übermitteln. Der Abschlussbericht zeigt die Ergebnisse, welche in einem abschließenden Workshop mit den Abge- ordneten weitgehend einvernehmlich diskutiert wurden. Darüber hinaus enthält der Abschlussbe - richt Empfehlungen des Autorenteams, die auf Basis der Ergebnisse aus den Workshops und Vertie- fungsgesprächen Hinweise zum weiteren Vorgehen und zur Ausgestaltung eines künftigen Produkt- haushalts und des zugehörigen Haushaltsverfahrens enthalten. Wir danken Ihnen für die Gelegenheit des Mitwirkens in der Ausschussarbeit und stehen Ihnen auch bei Rückfragen gerne zur Verfügung. Mit freund!" Helge C. Bri Geschäftsfü Anlagen Handelsregister: AG Nürnberg, HRB 13446 Geschäftsführer: Helge C. Brixner Sparkasse Nürnberg . BLZ 760 501 01, Kto.-Nr. 13872 58 I BAN: DE47 7605010100013872 58 BIC: SSKNDE77XXX USt-ldNr .: DE173847651

Transcript of >arf ort - landtag.nrw.de · in der Anlage dokumentierte Projekt zum Thema Produkthaushalt...

>arf Gesellschaft für Organisationsentwicklung mbH

arfGmbH • Emmericher Straße 17 • 90411 Nürnberfi

An den

Präsidenten des Landtags

Nordrhein-Westfalen

Herrn Andre Kuper MdL

Platz des Landtags l

40221 Düsseldorf

Emmericher Straße 17 | hlansaring 61

90411 Nürnberg | 50670 Köln

Tel.:(0911)230878-3Fax: (09 11) 23^08 78-4E-Mail: arf@arf^ fchicteiic)ent

i.de . D^s

Ihre Nachricht

zurUnterstützungsleis-tungvom 17.01.2019

Vergabenr.19019LO

Unser Zeichen

LT NRWAnsprechpartner/inHelgeC. Brixner

Nürnberg 24.05.2019

Produkthaushalt - Gestaltung, Parlamentarische Prozesse und Einführung

Sehr geehrter Herr Präsident,

in den Monaten Januar bis April 2019 wurde mit Abgeordneten des Unterausschusses „Modernisie-

rung des Budgetrechts und Finanzcontrolling" des Haushalts- und Finanzausschusses im Landtag dasin der Anlage dokumentierte Projekt zum Thema Produkthaushalt durchgeführt. Anliegend möchtenwir den Abschlussbericht zu dem Vorhaben übermitteln.

Der Abschlussbericht zeigt die Ergebnisse, welche in einem abschließenden Workshop mit den Abge-ordneten weitgehend einvernehmlich diskutiert wurden. Darüber hinaus enthält der Abschlussbe-rieht Empfehlungen des Autorenteams, die auf Basis der Ergebnisse aus den Workshops und Vertie-

fungsgesprächen Hinweise zum weiteren Vorgehen und zur Ausgestaltung eines künftigen Produkt-haushalts und des zugehörigen Haushaltsverfahrens enthalten.

Wir danken Ihnen für die Gelegenheit des Mitwirkens in der Ausschussarbeit und stehen Ihnen auch

bei Rückfragen gerne zur Verfügung.

Mit freundlföhen Grüßen

iV/\

HelgeC.Brixpel-,arfGmbHGeschäftsfüljirender Gesellschafter

Anlagen

f

Handelsregister: AG Nürnberg, HRB 13446

Geschäftsführer: Helge C. Brixner

Sparkasse NürnbergBLZ 760 501 01, Kto.-Nr. 138 72 58IBAN: DE47 7605 01010001 3872 58BIG: SSKNDE77XXX

USt-ldNr.: DE173847651

17

STELLUNGNAHME

17/1570A07/3

~ ort

arf GmbH' Emmericher Straße 17 • 90411 Nürnberg

An den

Präsidenten des Landtags

Nordrhein-Westfalen

Herrn Andre Kuper MdL

Platz des Landtags 1

40221 Düsseldorf

Ihre Nachricht zur U nterstützu ngsleistung vom 17.01.2019

Vergabenr.

19019LO

LANDTAG NORD RHEIN-WESTFALEN

. WAHLPERIODE

Unser Zeichen LT NRW

Gesellschaft für Organisationsentwicklung mbH

Emmericher Straße 17 I Hansaring 61

90411 Nürnberg I 50670 Köln

Tel. : (09 11) 23 08 78-3

Fax: (09 11) 23r':0~8 ..;..78;:.,--4 _ _ _

E-Mail : arf@ ar ~frfbh .de l(.( nt www.arf-gmb~ . de

Ansprechpartner/i n Helge C. Brixner

Nürn ber~, 24.05.2019

Produkthaushalt - Gestaltung, Parlamentarische Prozesse und Einführung

Sehr geehrter Herr Präsident,

in den Monaten Januar bis April 2019 wurde mit Abgeordneten des Unterausschusses IIModernisie

rung des Budgetrechts und Finanzcontrolling" des Haushalts- und Finanzausschusses im Landtag das

in der Anlage dokumentierte Projekt zum Thema Produkthaushalt durchgeführt. Anliegend möchten

wir den Abschlussbericht zu dem Vorhaben übermitteln.

Der Abschlussbericht zeigt die Ergebnisse, welche in einem abschließenden Workshop mit den Abge

ordneten weitgehend einvernehmlich diskutiert wurden . Darüber hinaus enthält der Abschlussbe

richt Empfehlungen des Autorenteams, die auf Basis der Ergebnisse aus den Workshops und Vertie

fungsgesprächen Hinweise zum weiteren Vorgehen und zur Ausgestaltung eines künftigen Produkt

haushalts und des zugehörigen Haushaltsverfahrens enthalten.

Wir danken Ihnen für die Gelegenheit des Mitwirkens in der Ausschussarbeit und stehen Ihnen auch

bei Rückfragen gerne zur Verfügung.

Mit freund!"

Helge C. Bri

Geschäftsfü

Anlagen Handelsregister: AG Nürnberg, HRB 13446

Geschäftsführer: Helge C. Brixner

Sparkasse Nürnberg . BLZ 760 501 01, Kto. -Nr. 13872 58 IBAN: DE47 7605010100013872 58 BIC: SSKNDE77XXX

USt-ldNr.: DE173847651

Abschlussbericht:

Produkthaushalt

Gestaltung, Parlamentarische Prozesse und Einführung

Ein Projekt des Unterausschusses

„Modernisierung des Budgetrechts und Finanzcontrolling“

des Haushalts- und Finanzausschusses

des Landtags von

Seite 1 von 34

- Leerseite für Druck im LT NRW -

Seite 2 von 34

Hinweis: Auf Grund der Anlage (Modelltabelle zur Gestaltung des Haushalts lt. Punkt 3.6) ist

beim Druck dieses Dokuments auf die Seitenposition (links / rechts) zu achten. In der Anlage

wurden die Seiten entsprechend gekennzeichnet.

Aus Gründen der besseren Lesbarkeit wird auf die gleichzeitige Verwendung männlicher und

weiblicher Sprachformen verzichtet. Sämtliche Personenbezeichnungen gelten gleichwohl für

beiderlei Geschlecht.

© arf GmbH 2019

arf Gesellschaft für Organisationsentwicklung GmbH

Emmericher Str. 17

90411 Nürnberg

Registergericht: Amtsgericht Nürnberg

Registernummer: HRB 13446

Geschäftsführender Gesellschafter: Helge C. Brixner

Seite 3 von 34

Ansprechpartner:

Thomas Kürschner

Der Präsident des Landtags Nordrhein-Westfalen

Referat II.A. 1 – Finanzen | Budgetbüro des Landtags

Platz des Landtags 1, 40221 Düsseldorf

Tel: + 49 211 884-2974

Fax: + 49 211 884-3015

Georg Kößler

arf Gesellschaft für Organisationsentwicklung mbH

Emmericher Str. 17 | Hansaring 61

90411 Nürnberg | 50670 Köln

Tel: + 49 911 230 87 83

Fax: + 49 911 230 87 84

Helge C. Brixner

Geschäftsführender Gesellschafter

arf Gesellschaft für Organisationsentwicklung mbH

Emmericher Str. 17 | Hansaring 61

90411 Nürnberg | 50670 Köln

Tel: +49 911 230 87 83

Fax: +49 911 230 87 84

Seite 4 von 34

Inhaltsverzeichnis

Inhaltsverzeichnis ................................................................................................................ 4

Abbildungsverzeichnis ......................................................................................................... 6

1 Management Summary ......................................................................................... 7

2 Erwartungen an die Einführung eines Produkthaushalts ......................................... 9

2.1 Transparenz im Sinne „sichtbarer Ziele und Erfolge“ ............................................... 9

2.2 Handhabbarkeit bzw. Beherrschbarkeit und Übersichtlichkeit ................................ 9

2.3 „Lernendes System“ ............................................................................................ 10

2.4 Rolle des Parlaments ........................................................................................... 10

2.5 Parlamentarische Arbeit ...................................................................................... 11

2.6 Mittelfristiger Planungs- und Gestaltungshorizont ................................................ 12

2.7 Einbeziehung von ‚ausgelagerten Einrichtungen (und Risiken)‘ ............................. 12

3 Gestaltung des Produkthaushalts (Haushaltsplan) ................................................ 13

3.1 Haushaltsstruktur ................................................................................................ 13

3.2 Veranschlagung von Kosten und Budgets ............................................................. 14

3.3 Veranschlagung von Leistungszwecken ................................................................ 15

3.4 Zeitliche Perspektive bei der Veranschlagung ....................................................... 16

3.5 Veranschlagung von Investitionen und Fördermitteln ........................................... 16

3.6 Modell zur Gestaltung des Produkthaushalts (vgl. auch die Anlage) ...................... 17

4 Parlamentarische Prozesse im leistungsorientierten Haushaltswesen ................... 21

4.1 Aufstellung des Haushaltsplans............................................................................ 21

4.2 Ausführung des Haushaltsplans ........................................................................... 21

4.3 Haushaltsrechnung .............................................................................................. 22

4.4 Haushaltsverfahren und Berichtswesen ............................................................... 22

5 Weiteres Vorgehen.............................................................................................. 25

5.1 Ziele in der laufenden Legislaturperiode .............................................................. 25

5.1.1 Pilothaushalte .............................................................................................................. 25

5.1.2 Haushalt 2021 als Pilotphase ....................................................................................... 25

5.1.3 Erfahrungen in aktueller Legislaturperiode bündeln ................................................... 25

5.1.4 Fraktionsübergreifender Antrag .................................................................................. 26

5.2 Ausblick auf die folgende Legislaturperiode ......................................................... 28

5.3 Unterstützung im Transformationsprozess ........................................................... 29

6 Themenspeicher .................................................................................................. 30

6.1 Konzerninformationen (Landesbilanz), Landesbetriebe und Beteiligungen ............ 30

6.2 Haushaltsausgleich, Steuerschätzung und mittelfristige Finanzperspektive ........... 31

Seite 5 von 34

6.3 Datenbank / Parlaments-Informationssystem ...................................................... 31

6.4 Das Budgetbüro – Bedeutung für parlamentarische Prozesse und Aufgaben ......... 32

6.5 Doppische Rechnungslegung < > IPSAS / EPSAS .................................................... 32

6.6 Anpassungsbedarfe an der LHO ........................................................................... 32

7 Der Projektrahmen .............................................................................................. 33

8 Anlagen............................................................................................................... 34

Seite 6 von 34

Abbildungsverzeichnis

Abbildung 1: Gliederung des Haushaltsmodells ......................................................................... 17

Abbildung 2: Haushaltsverfahren ................................................................................................ 23

Abbildung 3: Berichtswesen ........................................................................................................ 24

Abbildung 4: Schritte in der kommenden Legislatur .................................................................. 28

Abbildung 5: Unterstützung im Transformationsprozess ........................................................... 29

Abbildung 6: Überblick über weitere Themen ............................................................................ 30

Seite 7 von 34

1 Management Summary

In den Monaten Januar bis April 2019 wurden mit Abgeordneten des Unterausschusses „Mo-

dernisierung des Budgetrechts und Finanzcontrolling“ des Haushalts- und Finanzausschusses

im Landtag NRW zwei Workshops und ein Vertiefungsgespräch je Fraktion zur künftigen Ge-

staltung von Produkthaushalten durchgeführt. Der vorliegende Abschlussbericht dokumen-

tiert die Ergebnisse, welche im zweiten Workshop weitgehend einvernehmlich diskutiert wur-

den. Der Abschlussbericht enthält darüber hinaus Empfehlungen des Autorenteams, die auf

Basis der Ergebnisse aus den Workshops und Vertiefungsgesprächen Hinweise zum weiteren

Vorgehen und zur Ausgestaltung eines künftigen Produkthaushalts und des zugehörigen Haus-

haltsverfahrens enthalten.

Die Abgeordneten erwarten von der Einführung von Produkthaushalten eine nachhaltige Stär-

kung des parlamentarischen Budgetrechts, indem nicht mehr allein über die Bereitstellung

von Mitteln für Haushaltszwecke gesprochen wird, sondern Ziele und Kennzahlen zu den we-

sentlichen Haushaltszwecken auch die politisch-inhaltliche Auseinandersetzung stärken. Der

Produkthaushalt unterstützt daher die Funktion des Haushalts, als Regierungsprogramm in

Zahlen die politischen Ziele der Landesregierung zu beschreiben und durch mit den Zielen ver-

knüpfte Kennzahlen auch die Ergebnisse und Wirkungen des Verwaltungshandels transparent

und messbar zu machen. Die Transparenz hinsichtlich der Ziele, Ergebnisse und Wirkungen des

Verwaltungshandelns von Landesregierung und Landesverwaltung eröffnet den Abgeordneten

wichtige Möglichkeiten zur Mitgestaltung bei der Zielsetzung und Diskussion der richtigen

Maßnahmen zur Zielerreichung im Rahmen eines künftigen Haushaltsverfahrens.

Aus Sicht der Abgeordneten können die bisherigen Rollen und Abläufe im Haushaltsverfahren

grundsätzlich beibehalten werden. Das Haushaltsinitiativrecht soll auch künftig bei der Lan-

desregierung liegen. Im künftigen Haushaltsverfahren müssen aber die Gestaltungsrechte der

Abgeordneten gewahrt werden, indem sie frühzeitig bei strukturellen Fragen wie der Definiti-

on von Budgetbereichen und Produktgruppen sowie Kennzahlen einbezogen werden und auch

im konkreten Haushaltsverfahren an der Zieldefinition durch Änderungs- und Prüfanträge

mitwirken können. Diese Ziele werden unterstützt durch einen Halbjahresbericht zu Budgets,

Zielen, Ergebnissen und Wirkungen, der zeitgleich mit dem Haushaltsplan des nächsten Jahres

im Landtag debattiert werden kann.

Der künftige Produkthaushalt kann die skizzierte Zielsetzung nur erfüllen, wenn bei seiner Ge-

staltung bestimmte Eckpunkte beachtet werden. Der künftige Produkthaushalt sollte sich in

Budgetbereiche gliedern, die in Anlehnung an die heutigen Haushaltskapitel definiert werden.

Innerhalb der Budgetbereiche sollten vor allem die konsumtiven Globalbudgets für Produkt-

gruppen auf der Basis von Zielen und Kennzahlen zur Messung der Zielerreichung (Ergebnisse

und Wirkungen) veranschlagt werden. Investitions- und Fördermittel der Budgetbereiche be-

dürfen dagegen nach Einschätzung der Abgeordneten einer differenzierteren Veranschlagung,

um die parlamentarischen Gestaltungsrechte zu wahren, ihre Verausgabung sollte aber gleich-

falls durch Ergebnis- und Wirkungskennzahlen auf Basis der politischen Ziele mess- und kon-

trollierbar gemacht werden. Die parlamentarischen Gestaltungsrechte können darüber hinaus

bei allen Ermächtigungen durch verbindliche Vermerke gewahrt werden, die sich auch auf

bestimmte Vollzugsmaßnahmen beziehen können. Darüber hinaus schien die Aufnahme von

Entwicklungsschwerpunkten nach einem schweizerischen Vorbild hilfreich, um wichtige Vor-

haben etatisieren und genauer definieren zu können, die für einen zeitlich begrenzten Zeit-

raum mehr Mittel erfordern als die Regelaufgaben.

Seite 8 von 34

Der Produkthaushalt sollte einerseits wie skizziert die parlamentarischen Gestaltungsrechte

stärken, andererseits nicht zu kleinteilig werden, um das Haushaltsverfahren nicht zu überlas-

ten. Aus diesem Grund sollten parallel zur Veranschlagung im Haushaltsplan weitere Informa-

tionen in einem Parlaments-Informationssystem zur Verfügung gestellt werden, um die Ver-

anschlagung auf die wirklich relevanten Kennzahlen und Informationen zu beschränken. Im

Parlaments-Informationssystem können dann alle Kennzahlen und Informationen bereitge-

stellt werden, die für den Landtag neben dem Haushaltsplan erforderlich sind, um die parla-

mentarischen Gestaltungsrechte im Haushaltsverfahren zu wahren (z.B. zusätzliche Fachkenn-

zahlen, überjährige Vergleiche, Benchmark-Vergleiche, wissenschaftliche Datenanalysen etwa

aus Evaluationen). Das Parlaments-Informationssystem kann gleichzeitig das Berichtswesen

entlasten, indem dort z.B. Daten zu Quartals- und Jahresabschlüssen bereitgestellt werden.

Das formale Berichtswesen könnte sich dann auf den Halbjahresbericht und den Jahresab-

schluss mit Haushaltsrechnung fokussieren.

In den Workshops und Vertiefungsgesprächen bestand Einigkeit, dass eine technische Unter-

stützung des Landtags zur Wahrung der parlamentarischen Gestaltungsrechte allein nicht aus-

reicht. Die Abgeordneten haben betont, dass das Budgetbüro im Landtag künftig eine zentrale

Rolle bei der Informationsbeschaffung und –bewertung an der Schnittstelle zwischen Landes-

regierung und Parlament übernehmen muss. Gleichzeitig sollte das Budgetbüro die Abgeord-

neten und Fraktionen bei Recherchen, Analysen und der Vorbereitung von Änderungs- und

Prüfanträgen unterstützen.

Das Budgetbüro sollte auch eine wichtige Rolle im Einführungsprozess des Produkthaushalts

übernehmen und diesen Prozess aus Sicht des Landtags in enger Abstimmung mit der Landes-

regierung, insbesondere dem Finanzministerium koordinieren. Gleichzeitig sehen die Abge-

ordneten im Einführungsprozess sowohl für Abgeordnete als auch für Fraktionsbeschäftigte

einen wichtigen Qualifizierungsbedarf, der wohl nicht allein durch Qualifizierungsmaßnahmen

abgedeckt werden kann. Aus heutiger Sicht sollte daher geprüft werden, ob im Einführungs-

prozess und im ersten Haushaltsverfahren für einen flächendeckenden Produkthaushalt für die

Abgeordneten und Fraktionen entsprechende Unterstützungsressourcen über das Budgetbüro

bereitgestellt werden können.

Der Einführungsprozess für den Produkthaushalt sollte nach Auffassung der Abgeordneten

noch in der laufenden Legislaturperiode im Sinne eines lernenden Systems durch eine weiter-

gehende Pilotierung von Produkthaushalten in ausgewählten Einzelplänen substantiell vo-

rangetrieben werden, damit bis zur Landtagswahl die Eckpunkte aus diesem Abschlussbericht

für die künftige Haushaltsgestaltung, das künftige Haushaltsverfahren und eine künftige Lan-

deshaushaltsordnung auch praktisch überprüft werden können. Auf diese Weise könnten die

Voraussetzungen geschaffen werden, um in der folgenden Legislaturperiode die Umstellung

des Landeshaushalts auf einen doppischen Produkthaushalt zu realisieren.

Der vorliegende Abschlussbericht beschreibt die in den Workshops und Vertiefungsgesprächen

zusammengetragenen Erwartungen der Abgeordneten an einen Produkthaushalt, an die Ge-

staltung des künftigen Haushaltsplans, Eckpunkte für ein künftiges Haushaltsverfahren und die

Rahmenbedingungen für die Einführung und die Arbeit mit doppischen Produkthaushalten.

Die Anlagen, ein Modellhaushalt sowie ein Positionspapier zur Weiterentwicklung der Modell-

haushalte, gründen auf den Ergebnissen des Projektes.

Seite 9 von 34

2 Erwartungen an die Einführung eines Produkthaushalts

Die dargelegten Positionen zu den nachfolgenden Punkten des zweiten Kapitels wurden in

Workshops und Vertiefungsgesprächen mit den Mitgliedern des Unterausschusses „Moderni-

sierung des Budgetrechts und Finanzcontrolling“ entwickelt. Dabei dienten die bisherigen Mo-

dellhaushalte des Landes NRW und Beispiele aus anderen Gebietskörperschaften einer praxis-

nahen und detailorientierten Auseinandersetzung, wie in Kapitel 7 genauer beschrieben wird.

Die jeweiligen Empfehlungen des Autorenteams basieren auf den Ergebnissen der Workshops

und Vertiefungsgespräche.

2.1 Transparenz im Sinne „sichtbarer Ziele und Erfolge“

Die Einführung eines Produkthaushalts soll das parlamentarische Budgetrecht stärken.

In allen Fraktionen gibt es die gemeinsame Erwartung, dass mit der Einführung eines Produkt-

haushalts nicht mehr nur sichtbar ist, wie viel Geld in welchen Bereichen ausgegeben wird,

sondern dass durch die Abbildung von Zielen und Kennzahlen gezeigt wird, was politisch er-

reicht werden soll und erreicht worden ist.

Das parlamentarische Budgetrecht kann durch die größere Transparenz nachhaltig gestärkt

werden, wenn es gelingt, einen politisch wirksamen Dialog zwischen Regierung und Parlament

über die politischen Ziele und die tatsächlichen Ergebnisse zu etablieren.

Zielsetzung: Ein Produkthaushalt darf nicht nur zu einer Budgetierung der Verwaltung füh-

ren, sondern muss das parlamentarische Budgetrecht nachhaltig stärken.

2.2 Handhabbarkeit bzw. Beherrschbarkeit und Übersichtlichkeit

Die Arbeit mit einem Produkthaushalt setzt eine Balance zwischen notwendigen Informationen

sowie handhabbaren Abläufen und Übersichtlichkeit voraus. Die parlamentarische Arbeit muss

sich aus Sicht aller Fraktionen auch künftig auf relevante Zielsetzungen und Anträge beschrän-

ken und darf nicht in einem ‚Datenfriedhof‘ ersticken.

Aus diesem Grund sollte ein Produkthaushalt auf haushaltsrelevante Informationen beschränkt

werden und nicht als Informationsinstrument zu den Fachaufgaben der Verwaltung missver-

standen werden. Informationen von fachlichem Interesse und zur Interpretation der haus-

haltsrelevanten Daten können durch andere Informationsmedien als den Haushalt (z.B. Berich-

te der Regierung, Datenbanken) bereitgestellt werden.

Das Parlament soll in diesem Kontext durch das Budgetbüro nachhaltig unterstützt werden.

Das Budgetbüro wäre nicht nur die Schnittstelle zur Regierung, insbesondere zum Finanzminis-

terium, sondern würde vor allem die Abgeordneten und Fraktionen bei Anträgen und Recher-

chen unterstützen.

Seite 10 von 34

Empfehlung 1: Die Gestaltung spielt bei einem neuen Instrument wie dem Produkthaushalt

eine wesentliche Rolle (vgl. den entwickelten Musterhaushalt im Anhang). Bei der Gestaltung

des Musterhaushalts wurden gewohnte Elemente wie die Abgrenzung zwischen Festlegung

(linke Seite) und Erläuterung (rechte Seite) erhalten und durch neue Gestaltungselemente

ergänzt, um in möglichst knapper Form eine geeignete Balance zwischen parlamentarischer

Mitgestaltung und Übersichtlichkeit zu finden.

Empfehlung 2: Kontextinformationen, die nicht unmittelbar die politische Zielsetzung be-

schreiben oder unmittelbar bestimmte Haushaltsansätze erläutern (haushaltsrelevante Infor-

mationen), sollten dem Landtag in einem digitalen, datenbankgestützten Parlaments-

Informationssystem zur Verfügung gestellt werden, um den rechtsverbindlichen Haushalt zu

entlasten. Infrage kommen vor allem zusätzliche Kennzahlen, Finanzinformationen oder auch

Zeitreihenvergleiche über die im Haushalt abgebildeten Zeitreihen hinaus sowie Informationen

aus den heutigen Erläuterungsbänden zum Haushalt.

2.3 „Lernendes System“

Ein funktionsfähiger Produkthaushalt kann nicht am ‚grünen Tisch‘ theoretisch konzipiert wer-

den. Die Beispiele aus anderen Ländern haben gezeigt, dass praktische Erfahrungen im Dialog

zwischen Regierung und Parlament erforderlich sind.

In den Vertiefungsgesprächen wurde überwiegend betont, dass praktische Erfahrungen und

der Wille zur Weiterentwicklung von entscheidender Bedeutung sind; „anfangen und üben ist

besser als noch jahrelang theoretisch zu konzipieren“.

Empfehlung: Auf der Basis eines fraktionsübergreifenden Antrags zur konkreten Ausgestal-

tung von Pilothaushalten, vergleichbar dem Antrag aus Hamburg (Drucksache 20/2363 vom

23.11.11), sollten noch in der laufenden Legislaturperiode Pilothaushalte zu ausgewählten

Einzelplänen gestaltet werden. Die Erfahrungen mit der Entwicklung und Verabschiedung der

Pilothaushalte sollten in einer LHO-Novelle gebündelt werden, um die Einführung des Pro-

dukthaushalts in der nächsten Legislaturperiode vorzubereiten. Der künftige Produkthaushalt

und die LHO-Novelle sollten dann nach einigen Jahren praktischer Erfahrung evaluiert wer-

den, wie das auch in Hamburg nach einer fünfjährigen Erfahrungsperiode vorgesehen ist.

2.4 Rolle des Parlaments

Der Produkthaushalt wird ganz überwiegend als ‚Regierungsprogramm in Zahlen‘ gesehen.

Die Regierung sollte daher das Recht, aber auch die Pflicht haben, substanzielle Ziele zu defi-

nieren und Kennzahlen zur Erfolgsmessung vorzuschlagen. Der Landtag sollte aber jederzeit ein

Mitgestaltungsrecht besitzen, sowohl im Einführungsprozess als auch durch Anträge im künfti-

gen Haushaltsverfahren.

Empfehlung 1: Der Produkthaushalt sollte auf Vorschlag der Regierung im Dialog zwischen

Regierung und Parlament entwickelt werden.

Seite 11 von 34

In einem ersten Schritt sollte die Regierung Pilothaushalte zu ausgewählten Einzelplänen un-

ter Einbeziehung der bisherigen Modellhaushalte vorlegen, die auf Basis der in diesem Ab-

schlussbericht dokumentierten Empfehlungen im Dialog mit dem Landtag weiterentwickelt

werden. Hierzu könnten die Fraktionen (fraktionsübergreifende) Anträge formulieren, um die

Rahmenbedingungen, Inhalte und Gestaltungsvorgaben sowie Prüfaufträge für die Landesre-

gierung zu formulieren.

Parallel dazu sollte in einem zweiten Schritt die Haushaltsstruktur (Budgeteinheiten und Pro-

duktgruppen) für den gesamten Haushalt auf Vorschlag der Regierung zwischen Regierung und

Parlament abgestimmt werden.

In einem dritten Schritt wären dann für alle im zweiten Schritt definierten Budgeteinheiten

und Produktgruppen die Ziele und Kennzahlen auf Vorschlag der Regierung zwischen Regie-

rung und Parlament abzustimmen.

Empfehlung 2: Die Mitgestaltung des Landtags im Haushaltsverfahren sollte durch Antrags-

rechte gewahrt werden. Das Parlament wird bei Anträgen und Recherchen vom Budgetbüro

unterstützt.

Die parlamentarischen Anträge sollten sich (wie bisher) auf den konkret eingebrachten Haus-

halt beziehen, falls die Antragsinhalte im zu beratenden Haushalt umgesetzt werden können.

Bei der Arbeit mit Produkthaushalten kann es Anträge geben, die im konkret eingebrachten

Haushalt nicht mehr umgesetzt werden können (z.B. weil die politische Ergebniswirkung kom-

plex ist oder die finanziellen Auswirkungen genauer untersucht werden müssen oder es sich

um grundsätzliche Strukturfragen handelt wie etwa andere Produktgruppen). In solchen Fällen

sollte das Parlament Prüfaufträge beschließen können, über deren Umsetzung die Regierung

dann im nächsten Haushaltsverfahren berichten muss.

2.5 Parlamentarische Arbeit

In Einzelfällen wurde betont, dass sich die parlamentarische Arbeit, vor allem mit Blick auf den

Wahlkreis, nicht in der Mitgestaltung von relativ abstrakten politischen Zielen erschöpft. Der

Landtag benötigt aus dieser Sicht daher konkrete Gestaltungsrechte.

Empfehlung: Im Produkthaushalt sollten neben den konsumtiven Globalbudgets auch eine

differenzierte Veranschlagung von Fördermitteln und Investitionen vorgesehen werden. Zur

Veranschlagung von Fördermitteln und Investitionen sowie von Zielen und Kennzahlen zu den

konsumtiven Globalbudgets sollten auch Vermerke mit Bindungswirkung für den Haushalts-

vollzug zugelassen werden (vgl. Musterhaushalt im Anhang).

Seite 12 von 34

2.6 Mittelfristiger Planungs- und Gestaltungshorizont

Nach einhelliger Einschätzung sollte ein Produkthaushalt – unter Wahrung des Jährlichkeits-

prinzips – eine mittelfristige Perspektive bei Budgets, Zielen und Kennzahlen erhalten.

In Einzelfällen wurde in diesem Kontext darauf hingewiesen und begrüßt, dass ein derartiger

Produkthaushalt die Bedeutung der mittelfristigen Finanzplanung stärkt und deren Festlegun-

gen mit Blick auf die Entwicklung der fachlichen politischen Ziele von großer Bedeutung seien.

Empfehlung 1: Im Musterhaushalt (vgl. Anhang) sollten in allen Bereichen bzw. Teilen des

Haushalts immer die Ist-Zahlen des Vor-Vorjahres, die Soll-Zahlen des Vorjahres, der zu be-

schließende Anschlag für das zu planende Jahr und die unverbindliche Planung für drei darauf

folgende Jahre dargestellt werden.

Empfehlung 2: Zur Vorbereitung einer LHO-Novelle sollte geprüft werden, wie jenseits der

etablierten Verfahren von Steuerschätzung und Verschuldungsbremse eine nachhaltige mit-

telfristige Finanzperspektive für einen ausgeglichenen Haushalt als Rahmenbedingung für die

mittelfristige Perspektive bei den Ergebnis-, Wirkungs- und Budgetzielen etabliert werden

kann.

Hinweis: Die LHO in Hamburg enthält derartige Vorschriften.

2.7 Einbeziehung von ‚ausgelagerten Einrichtungen (und Risiken)‘

Die Zielorientierung eines Produkthaushalts kann sich nicht mit der Kernverwaltung ‚erschöp-

fen‘. Ziele und Ergebniswirkungen müssen auch für Landesbetriebe und Beteiligungen in den

Blick genommen werden.

Empfehlung 1: Die Definition von Zielen und Ergebniskennzahlen für Landesbetriebe und

Beteiligungen sollte im Rahmen der Einführung eines Produkthaushaltes geprüft werden.

Empfehlung 2: In diesem Kontext sollte auch geklärt werden, ob und ggf. wie die Finanzsteue-

rung und das Risikomanagement für Landesbetriebe und Beteiligungen weiterentwickelt

werden kann (z.B. Haushaltswirksamkeit von Verlusten).

Seite 13 von 34

3 Gestaltung des Produkthaushalts (Haushaltsplan)

3.1 Haushaltsstruktur

Die Zusammenführung von Zielen sowie Informationen zu Leistungen, Ergebnissen und Wir-

kungen mit damit zusammenhängenden Kosten soll bei der Veranschlagung in Produkthaus-

halten durch die Darstellung im Haushaltsplan erfolgen. Dies kann auf unterschiedlichen Ebe-

nen (z.B. Produkt- oder Budgetbereiche, Produktgruppen, Produkte) geschehen, woraus sich

die Haushaltsstruktur ableitet, welche die Gliederung des Produkthaushalts im Haushaltsplan

bestimmt.

Diskutiert wurden vor allem zwei Ebenen für die Zusammenführung von Zielen sowie Informa-

tionen zu Leistungen, Ergebnissen und Wirkungen mit damit zusammenhängenden Kosten:

· Darstellung auf der Ebene von heutigen Haushaltskapiteln bzw. Budgeteinheiten (z.B.

Justizvollzug, Polizei)

· Darstellung unterhalb der Ebene von heutigen Haushaltskapiteln (Produktgruppen),

z.B. Vollzug Männer

Im Sinne der Handhabbarkeit eines Produkthaushalts ist eine möglichst hohe Ebene für die

Haushaltsdarstellung angestrebt (Haushaltskapitel, Budgeteinheiten), um auf dieser Ebene

Investitionen, Fördermittel und Stellen darstellen zu können; insbesondere Investitionen las-

sen sich nicht immer der Ebene der Produktgruppen eindeutig zuordnen. Andererseits wird

aus haushaltsrechtlichen Gründen nach dem Haushaltsgrundsätzegesetz (HGrG) eine Gliede-

rung nach Produkten oder Produktgruppen für erforderlich gehalten, weshalb die Kosten, Ziele

und Kennzahlen in der Regel einer Produktgruppe und deren Produkten zugeordnet werden

sollen.

In den Vertiefungsgesprächen wurde erörtert, dass die Haushaltsstruktur zwischen Landesre-

gierung und Landtag abgestimmt werden sollte, weil es nicht immer eindeutig ist, ob die heu-

tige Definition von Produktgruppen eine eindeutige Zuordnung von Zielen und Kennzahlen

erlaubt. Im Bereich Justizvollzug schienen die Ziele und Kennzahlen sowie die Produkte unter-

schiedlicher Produktgruppen ähnlich zu sein. Andererseits wurde betont, dass die Budgetein-

heit Polizei wahrscheinlich gut in Produktgruppen mit klar fokussierten Zielen und Kennzahlen

zu strukturieren sei (z.B. Schutz- und Kriminalpolizei). So kann es sein, dass je nach Kapitel des

Haushalts die Budgeteinheit für die Vereinbarung der Ziele und Kennzahlen geeignet ist, in

jeweils unterschiedlicher Verbindung mit Budgets sowie zugehörigen Zielen und Kennzahlen

auf Produktgruppenebene. Insofern geht es um Adressatengerechtigkeit und Gestaltbarkeit

des Produkthaushaltes einerseits, andererseits aber auch um die Wahrung der Transparenz,

der Informations- und Gestaltungsrechte des Landtags.

Empfehlung 1: In den Pilothaushalten sollte eine Gliederung auf Ebene der Produktgruppen

erprobt werden, wobei auf die klare Fokussierung der Ziele und Kennzahlen geachtet werden

sollte. Im Zweifelsfall ist vorstellbar, Budgeteinheiten mit nur einer Produktgruppe zu bilden.

Die Struktur der Pilothaushalte sollte zwischen Landesregierung und Landtag abgestimmt

werden und sich nach dem Informations- und Gestaltungsbedarf des Landtags richten.

Seite 14 von 34

Empfehlung 2: Es sollte haushaltsrechtlich geprüft werden, welche Spielräume bei der Haus-

haltsstruktur nach bundesrechtlichen Vorgaben bezüglich der Haushaltsdarstellung bestehen.

Empfehlung 3: Die Haushaltsstruktur nach Budgeteinheiten und Produktgruppen sollte mit

Blick auf die spätere Einführung eines Produkthaushalts zeitnah zu den Pilothaushalten zwi-

schen Landesregierung und Landtag abgestimmt werden, damit bei der möglichen Einführung

des Produkthaushalts entsprechend strukturierte historische Daten vorliegen.

Hinweis: Bei der Umstellung sollte auf politisch besonders gestaltungsrelevante „Titel“ in den

bisherigen Haushalten geachtet werden, um diese dann im späteren Produkthaushalt mit ei-

nem der in diesem Abschlussbericht skizzierten Instrumente (Ziele und Kennzahlen, differen-

zierte Veranschlagung von Investitionen und Fördermitteln, Vermerke zu den einzelnen Er-

mächtigungen) abzubilden. Es empfiehlt sich die sehr unterschiedlichen Einzelpläne bei der

Umstellung auf den Produkthaushalt vorab daraufhin zu untersuchen, ob bestimmte Inhalte

der kameralen Ermächtigungen sich in irgendeiner Form auch im Produkthaushalt wiederfin-

den sollten.

3.2 Veranschlagung von Kosten und Budgets

Die Differenzierung bei der Veranschlagung ist eng verbunden mit dem Punkt 3.1 Haushalts-

struktur zu betrachten. Bei der Frage, wie differenziert Ausgaben-/Kostenzwecke im kon-

sumtiven Bereich veranschlagt werden sollen, wenn Leistungszwecke neben die Budgets tre-

ten, steht für die meisten Abgeordneten die Flexibilisierung des Haushaltsvollzugs bei gleich-

zeitiger Stärkung des parlamentarischen Budgetrechts im Vordergrund. Demnach sollten sich

politische Debatten und Anträge nicht vornehmlich um (kleinere) Abweichungen bei der finan-

ziellen Zweckbestimmung drehen, sondern deutlich auf die Ziele und Ergebnisse des Verwal-

tungshandelns (Leistungszwecke) fokussieren. Überwiegend wird daher eine globale Budgetie-

rung der Kosten bevorzugt. Es wurde aber auch darauf hingewiesen, dass mit der Veranschla-

gung von Budgets und Leistungszwecken noch keine Erfahrungen bestehen, weshalb eine

schrittweise Einführung der Globalbudgetierung erwogen wurde.

In den Gesprächen wurden folgende Möglichkeiten in Betracht gezogen:

· Veranschlagung der Kosten als Globalbudget auf Ebene der heutigen Haushaltskapitel

(Budgeteinheiten), z.B. Justizvollzug, Polizei

· Veranschlagung als Globalbudget unterhalb der Ebene der heutigen Haushaltskapitel

(Produktgruppen), z.B. Justizvollzug Männer, Kriminalpolizei

· Veranschlagung auf Ebene der Produktgruppen, aber in Kontenbereichen (vgl. Ham-

burg), um die Budgets nach Kostenzwecken (z.B. Personal- und Sachkosten) zu struktu-

rieren und so zumindest vorübergehend eine Zweckbindung der Kosten zu erreichen

Empfehlung: In den Pilothaushalten sollte eine Globalbudgetierung auf Ebene der Produkt-

gruppen erprobt werden. Damit können auch Erkenntnisse gewonnen werden, ob bei der

(späteren) Verabschiedung eines (ganzen) Produkthaushalts auf Kontenbereiche zurückgegrif-

fen werden sollte.

Hinweis: Es sollten Darstellungsspielräume genutzt werden, indem die Globalbudgets durch

den Zuschnitt der Produktgruppen an die Informations- und Gestaltungsanforderungen des

Seite 15 von 34

Landtags angepasst werden. Dabei ist darauf zu achten, dass Ziele und Kennzahlen den Pro-

duktgruppen eindeutig zuordenbar sind, so dass bestimmte Ziele und Kennzahlen nicht in un-

terschiedlichen Produktgruppen Gegenstand der Ermächtigung sind. Die Produktgruppen soll-

ten auch einer organisatorischen Verantwortung zuordenbar sein, um die Haushaltsverant-

wortlichen für Budgets, Ziele und Ergebnisse eindeutig zu benennen.

3.3 Veranschlagung von Leistungszwecken

Hinsichtlich der Verbindlichkeit bei der Veranschlagung der Leistungszwecke herrscht Einigkeit.

Die einzelnen Kennzahlenwerte sind verbindlich und sollten im Kontext der im Haushalt verbal

formulierten Ziele das Regierungsprogramm und die politischen Ziele der Landesregierung

beschreiben. Im Falle von Abweichungen vom Planwert soll nach einhelliger Ansicht berichtet

werden. Sanktionen (bspw. budgetrechtlicher Natur) werden dagegen als nicht praktikabel

eingeschätzt.

In den Gesprächen wurde mit diesem Hintergrund ein enger Zusammenhang zwischen der

Veranschlagung im Haushalt und dem Berichtswesen gesehen (vgl. Kapitel 4). Die parlamenta-

rische Arbeit mit einem Produkthaushalt wird als ein ganzheitlicher Prozess verstanden, in

welchem die Landesregierung mit dem Haushaltsentwurf ihr Regierungsprogramm vorstellt,

der Landtag in den Haushaltsberatungen das Recht zur Mitgestaltung hat und die Regierung im

Vollzug und bei der Haushaltsrechnung über die Ergebnisse des Regierungs- und Verwaltungs-

handelns berichtet. Bei Abweichungen von den veranschlagten Zielen und Kennzahlenwerten

muss berichtet werden, um eine politische Debatte über die Abweichungen und Korrektur-

maßnahmen, vor allem mit Blick auf den Folgehaushalt zu ermöglichen (vgl. hierzu im Einzel-

nen im Kapitel 4).

Bei der Veranschlagung von Leistungszwecken soll zwischen Kennzahlen zur Messung der Zie-

lerreichung (Ergebnis- und Wirkungskennzahlen) und Kennzahlen zur Budgetbemessung und

Wirtschaftlichkeit unterschieden werden. Die Kennzahlen zur Messung der Zielerreichung

sollen im Leistungszweck veranschlagt und direkt den Zielen zugeordnet werden, wie das im

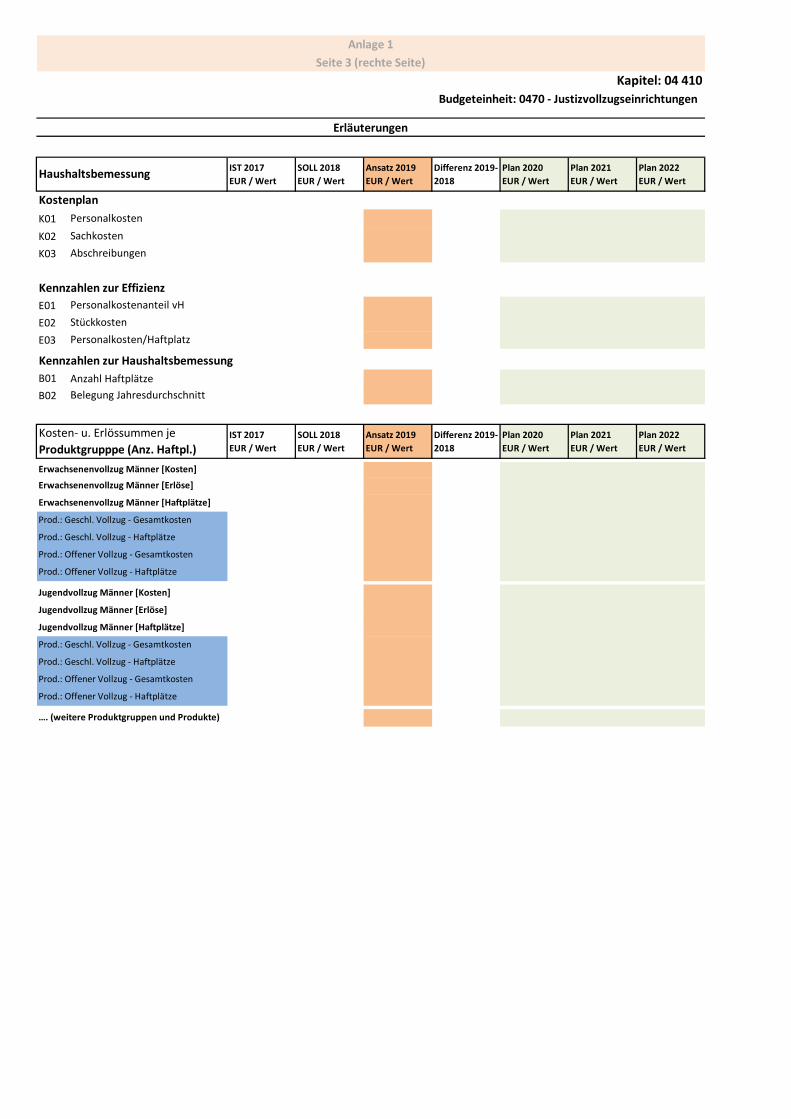

Beispiel des Kantons Aargau der Fall ist. Kennzahlen zur Budgetbemessung (z.B. Anzahl der

Haftplätze und Auslastung) sollen dagegen, gemeinsam mit Kennzahlen zur Wirtschaftlichkeit

(z.B. Stückkosten) in den Erläuterungen zu den Budgets abgebildet werden.

Der Haushalt sollte durch eine Vielzahl von Kennzahlen nicht überlastet werden. Die Kennzah-

len zur Messung der Zielerreichung sollten daher nicht nur den Zielen direkt zugeordnet wer-

den, sondern auch auf die Kennzahlen beschränkt werden, welche unmittelbar im politischen

Fokus von Landesregierung und Landtag stehen (Was soll tatsächlich erreicht werden?).

Darüber hinaus sind auch weitere Informationen, Daten und Kennzahlen wünschenswert, um

die Arbeit der Fachpolitik zu unterstützen. Es wurde erörtert, dass Kennzahlen, die wichtig,

aber nicht im engeren Sinn haushaltsrelevant sind, durch Berichte der Landesregierung zu be-

stimmten Themen oder Politikbereichen sowie in einem Parlaments-Informationssystem zur

Verfügung gestellt werden könnten.

Wie am Vorbild Kanton Aargau genauer betrachtet wurde, ist die Möglichkeit der Abbildung

von Entwicklungsschwerpunkten mit Maßnahmen, Meilensteinen und Finanzaufwand eine

allseits für geeignet befundene Möglichkeit zur Abbildung zeitlich begrenzter, besonders be-

Seite 16 von 34

deutsamer und finanziell aufwändiger Maßnahmen bzw. Großprojekte. Gleichzeitig wird durch

die separate Abbildung nicht nur der Abgrenzung auf Grund der finanziellen Bedeutung Genü-

ge getan, sondern die laufenden Leistungen bzw. Leistungszwecke (Ziele und Kennzahlen) blei-

ben davon unberührt. Sehen Sie auch: Kapitel 2 Punkt 5.

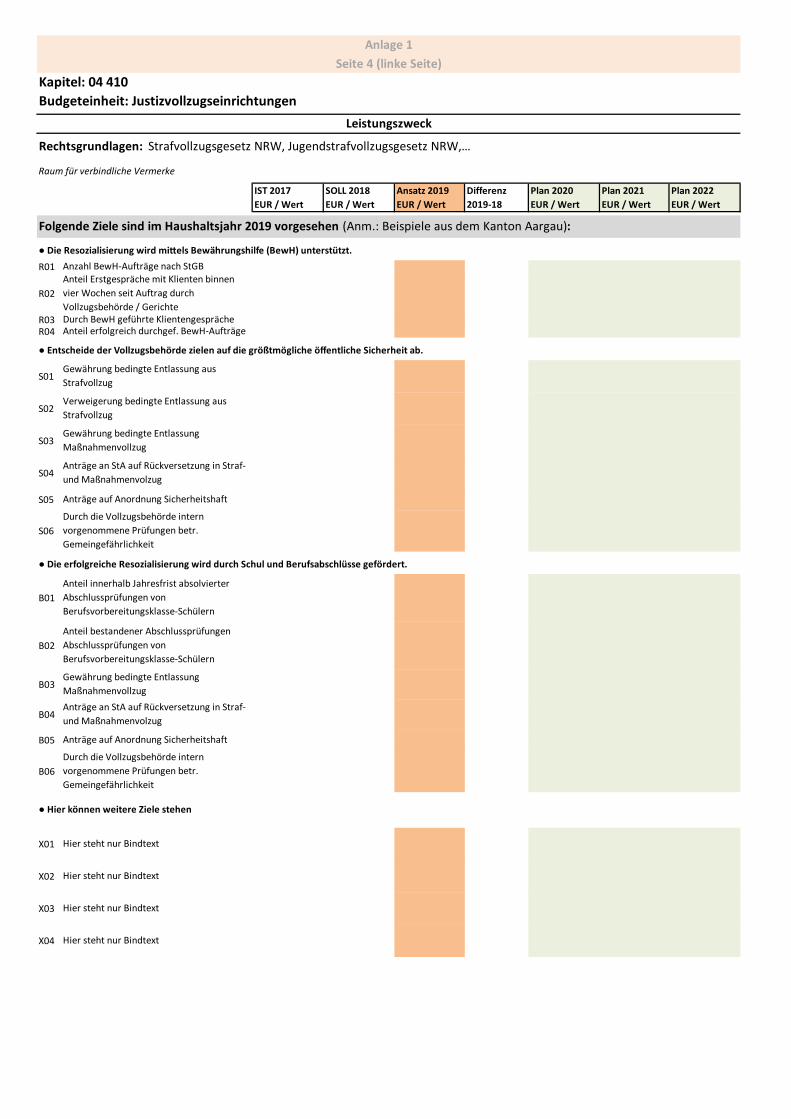

Empfehlung 1: Im Leistungszweck sollten die einzelnen Kennzahlen zur Messung der Zielerrei-

chung den verbal formulierten Zielen wie im Beispiel des Kantons Aargau direkt zugeordnet

werden.

Empfehlung 2: Dem Landtag, insbesondere der Fachpolitik, sollten weitere, nicht unmittelbar

haushaltsrelevante Informationen über ein Parlaments-Informationssystem zugänglich ge-

macht werden, um den Haushalt übersichtlich zu halten und auf das Wesentliche zu beschrän-

ken.

Empfehlung 3: Für die Nutzung von Entwicklungsschwerpunkten sollten landeseinheitliche

konzeptionelle Rahmenvorgaben erarbeitet werden. Die haushaltspolitische Bedeutung von

wichtigen regierungspolitischen Schwerpunkten sollte dabei ausschlaggebend sein. Auch an

dieser Stelle soll der Haushalt nicht durch zu viele Einzelmaßnahmen überfrachtet werden.

3.4 Zeitliche Perspektive bei der Veranschlagung

Politische Ziele lassen sich nach einhelliger Ansicht in einem Jahr selten erreichen. Die geplante

Entwicklung der Kennzahlenwerte sollte daher den Zeitraum der mittelfristigen Planung um-

fassen.

Empfehlung: Im Produkthaushalt sollte durchgängig für alle Veranschlagungen eine mittelfris-

tige Perspektive gewählt werden.

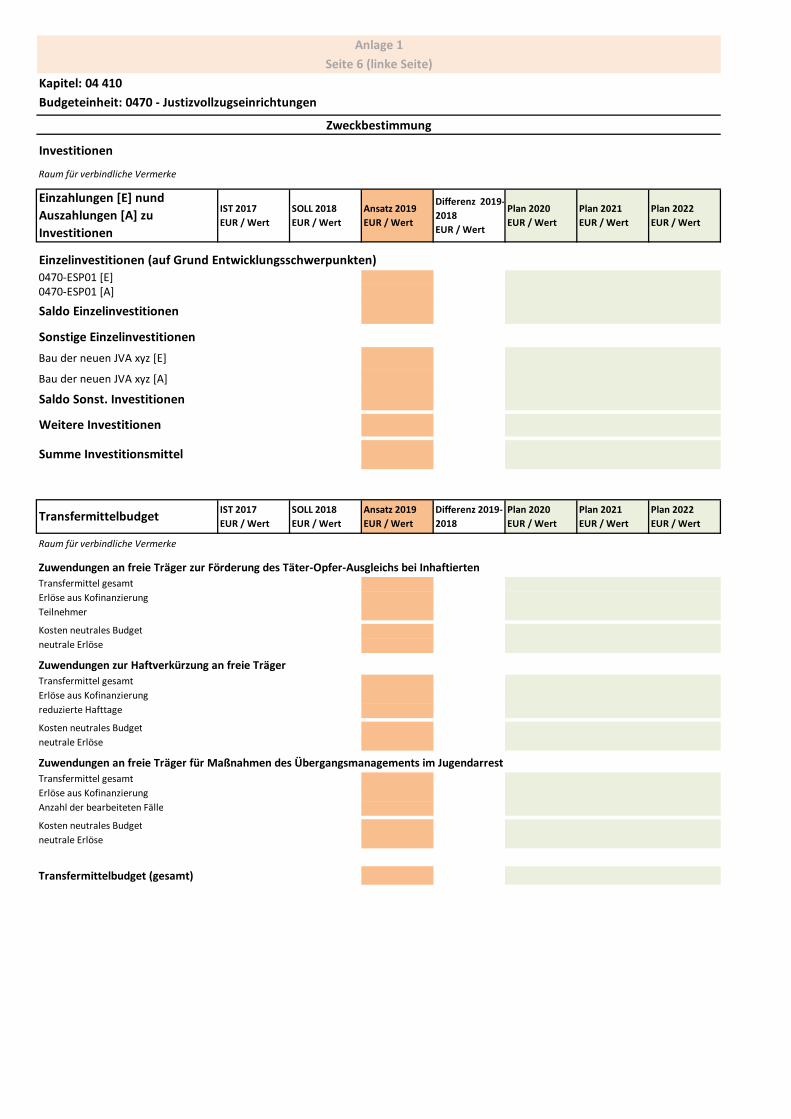

3.5 Veranschlagung von Investitionen und Fördermitteln

Politische Ziele lassen sich nach den Gesprächsergebnissen nicht auf verbale Zielbeschreibun-

gen und Ergebniskennzahlen reduzieren. Im Einzelfall muss, insbesondere bei Investitionen

und Fördermitteln, eine spezifische Zweckbestimmung möglich sein, um auch parlamentari-

sche Vorgaben für den Haushaltsvollzug machen zu können. Darüber hinaus sollten neben

einer Zweckbindung für den finanziellen Vollzug über Vermerke auch spezifische Vollzugsvor-

gaben für die Umsetzung von Ergebniszielen im Leistungszweck durch Vermerke möglich sein.

Empfehlung: Die differenzierten Gestaltungsrechte des Landtags sollten in Pilothaushalten

erprobt werden.

Seite 17 von 34

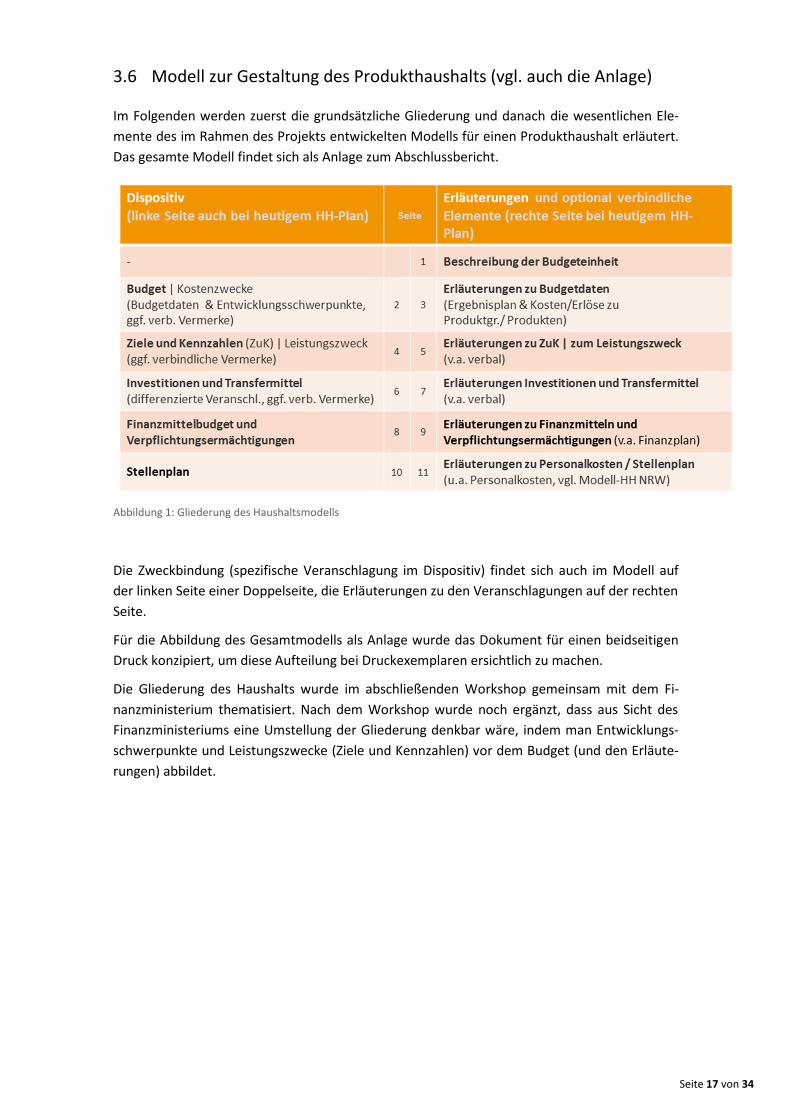

3.6 Modell zur Gestaltung des Produkthaushalts (vgl. auch die Anlage)

Im Folgenden werden zuerst die grundsätzliche Gliederung und danach die wesentlichen Ele-

mente des im Rahmen des Projekts entwickelten Modells für einen Produkthaushalt erläutert.

Das gesamte Modell findet sich als Anlage zum Abschlussbericht.

Abbildung 1: Gliederung des Haushaltsmodells

Die Zweckbindung (spezifische Veranschlagung im Dispositiv) findet sich auch im Modell auf

der linken Seite einer Doppelseite, die Erläuterungen zu den Veranschlagungen auf der rechten

Seite.

Für die Abbildung des Gesamtmodells als Anlage wurde das Dokument für einen beidseitigen

Druck konzipiert, um diese Aufteilung bei Druckexemplaren ersichtlich zu machen.

Die Gliederung des Haushalts wurde im abschließenden Workshop gemeinsam mit dem Fi-

nanzministerium thematisiert. Nach dem Workshop wurde noch ergänzt, dass aus Sicht des

Finanzministeriums eine Umstellung der Gliederung denkbar wäre, indem man Entwicklungs-

schwerpunkte und Leistungszwecke (Ziele und Kennzahlen) vor dem Budget (und den Erläute-

rungen) abbildet.

Seite 18 von 34

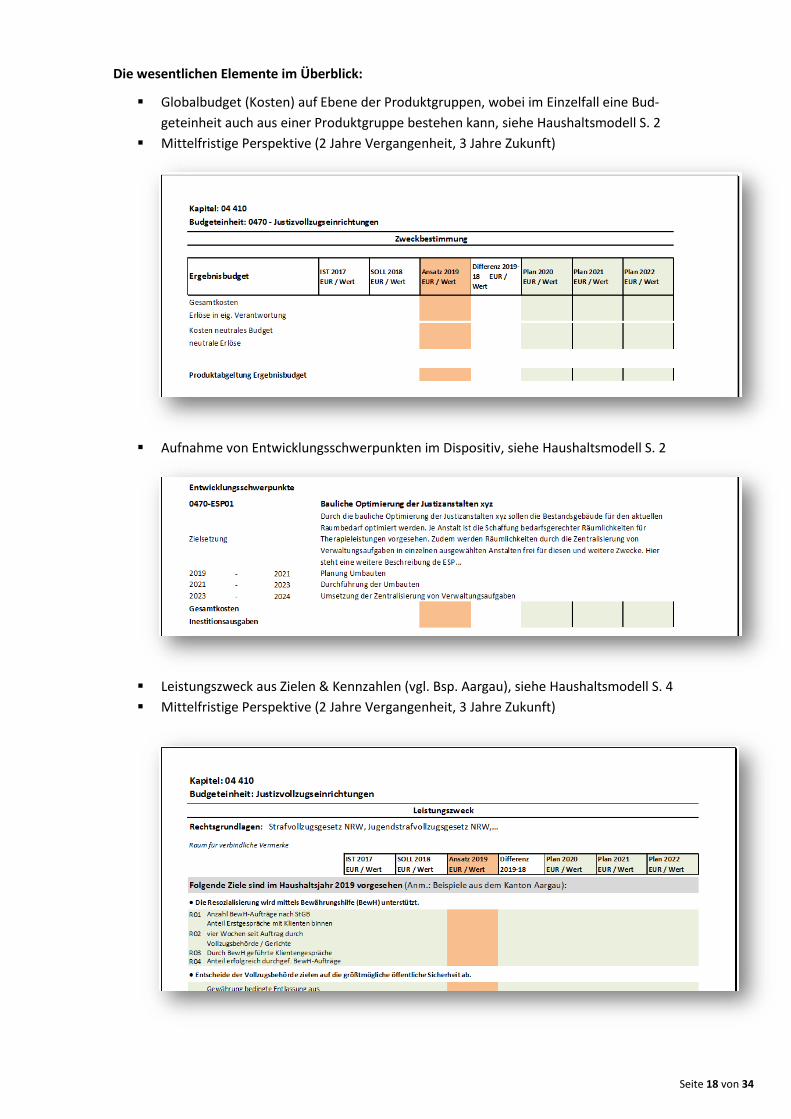

Die wesentlichen Elemente im Überblick:

§ Globalbudget (Kosten) auf Ebene der Produktgruppen, wobei im Einzelfall eine Bud-

geteinheit auch aus einer Produktgruppe bestehen kann, siehe Haushaltsmodell S. 2

§ Mittelfristige Perspektive (2 Jahre Vergangenheit, 3 Jahre Zukunft)

§ Aufnahme von Entwicklungsschwerpunkten im Dispositiv, siehe Haushaltsmodell S. 2

§ Leistungszweck aus Zielen & Kennzahlen (vgl. Bsp. Aargau), siehe Haushaltsmodell S. 4

§ Mittelfristige Perspektive (2 Jahre Vergangenheit, 3 Jahre Zukunft)

Seite 19 von 34

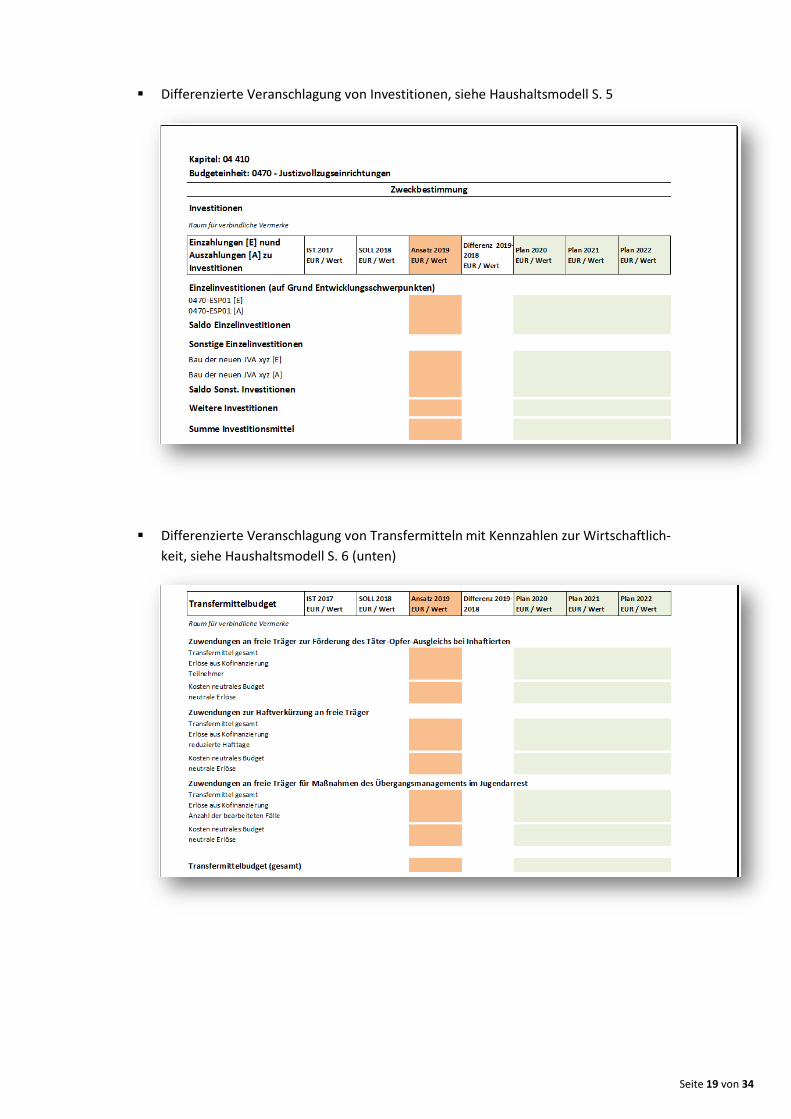

§ Differenzierte Veranschlagung von Investitionen, siehe Haushaltsmodell S. 5

§ Differenzierte Veranschlagung von Transfermitteln mit Kennzahlen zur Wirtschaftlich-

keit, siehe Haushaltsmodell S. 6 (unten)

Seite 20 von 34

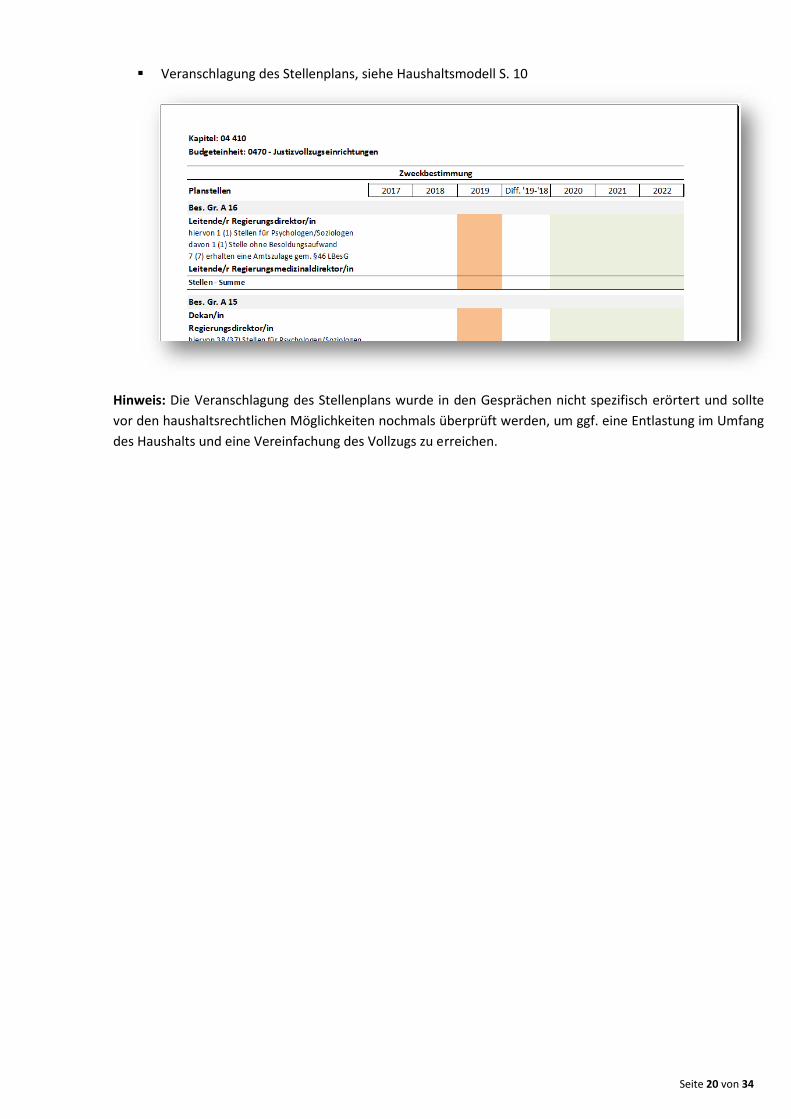

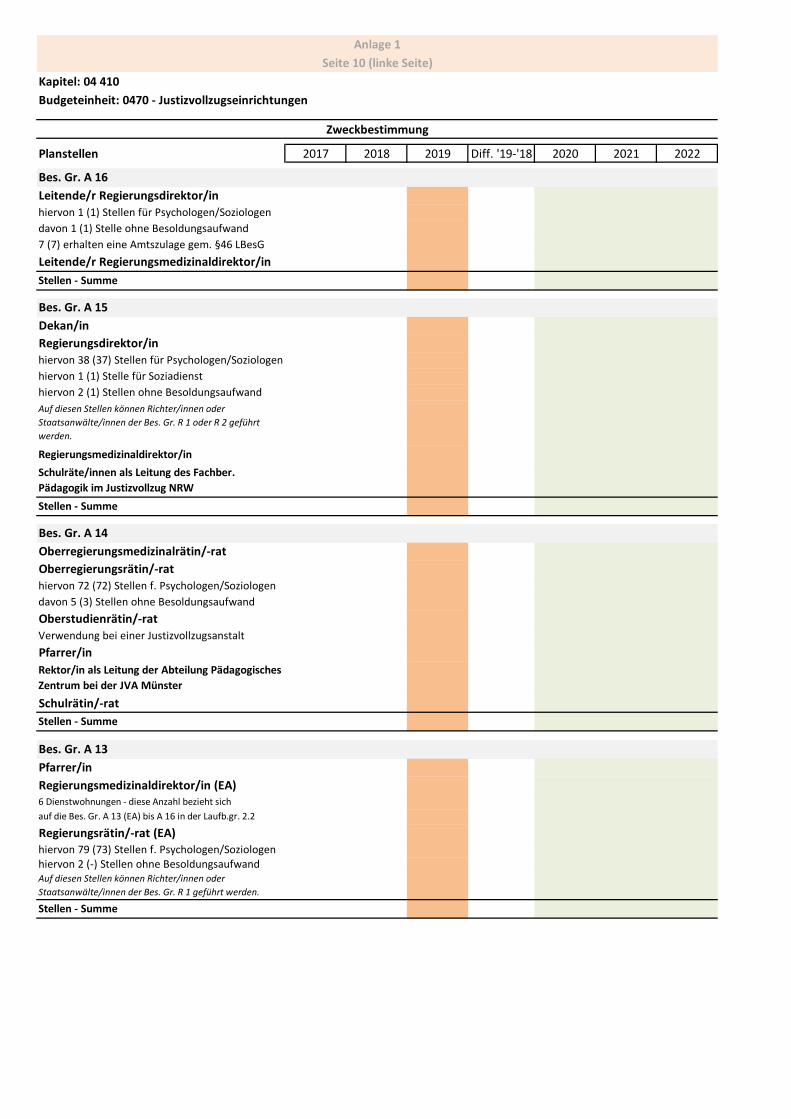

§ Veranschlagung des Stellenplans, siehe Haushaltsmodell S. 10

Hinweis: Die Veranschlagung des Stellenplans wurde in den Gesprächen nicht spezifisch erörtert und sollte

vor den haushaltsrechtlichen Möglichkeiten nochmals überprüft werden, um ggf. eine Entlastung im Umfang

des Haushalts und eine Vereinfachung des Vollzugs zu erreichen.

Seite 21 von 34

4 Parlamentarische Prozesse im leistungsorientierten

Haushaltswesen

4.1 Aufstellung des Haushaltsplans

Der Haushalt ist das Regierungsprogramm in Zahlen. Nach einhelliger Auffassung sollte sich

daher am Haushaltsinitiativrecht der Regierung nichts ändern. Die Gestaltungsrechte des Land-

tags sollten aber durch spezifische Antragsrechte gewahrt werden. Dabei ist sicherzustellen,

dass von der Regierung auch Gestaltungsinitiativen aus dem Parlament aufgenommen werden,

die nicht in der zeitlichen Enge der konkreten Haushaltsberatungen umgesetzt werden kön-

nen.

Die Abgeordneten und Fraktionen sehen bei der Vorbereitung und Formulierung von Anträgen

sowie bei notwendigen Recherchen und der Klärung von Fragen mit der Verwaltung, insbeson-

dere dem Finanzministerium, Unterstützungsbedarf durch das Budgetbüro des Landtags.

Empfehlung 1: Der Produkthaushalt sollte als Regierungsprogramm in Zahlen in seiner Struktur

und mit allen konkreten Inhalten von der Landesregierung eingebracht werden. Der Landtag

kann in den Haushaltsberatungen Änderungsanträge formulieren.

Empfehlung 2: Änderungsanträge, die in der zeitlichen Enge der laufenden Haushaltsberatun-

gen nicht umgesetzt werden können, sollten als Prüfaufträge auf das nächste Aufstellungsver-

fahren vorgetragen werden. Die Landesregierung kann dann eine Umsetzung in der Haushalts-

planung prüfen und mit ihrem (nächsten) Planentwurf zum Prüfauftrag Stellung nehmen.

4.2 Ausführung des Haushaltsplans

Der Haushaltsvollzug soll nach einhelliger Ansicht durch ein schlankes Berichtswesen begleitet

werden. Nach ganz überwiegender Meinung reicht ein Halbjahresbericht aus, der gleichzeitig

mit dem Haushaltsplanentwurf für das Folgejahr im Landtag vorliegen sollte. Im Halbjahresbe-

richt sollte die Regierung über alle Haushaltsansätze, Ziele und Kennzahlen in Form eines Plan-

Ist-Vergleichs berichten und auch einen Forecast für das ganze Haushaltsjahr geben; etwaige

Abweichungen von den veranschlagten Budgets, Zielen oder Planwerten sind zu erläutern.

Gestaltungselemente, wie z.B. ein Ampelsystem, können getestet werden. Im Ergebnis sollte

die Landesregierung im Halbjahresbericht den Haushaltsvollzug aus ihrer Sicht politisch bewer-

ten und erläutern.

Der Halbjahresbericht sollte bei ‚eklatanten‘ oder ‚signifikanten‘ Abweichungen von geplanten

Kennzahlenwerten durch eine in der LHO verankerte Ad-Hoc-Berichtspflicht der Landesregie-

rung ergänzt werden. Über die Definition von ‚signifikanten‘ Abweichungen wurde diskutiert.

Im Ergebnis bestand eine Tendenz, die Definition in jedem Einzelfall dem politischen Prozess

und der politischen Bewertung durch Landesregierung und Landtag zu überlassen.

Die Notwendigkeit von Quartalsberichten wurde diskutiert. Im Ergebnis wurde vor allem über

einen, ggf. auf den finanziellen Budgetvollzug beschränkten, dritten Quartalsbericht (per

30.09.) nachgedacht. Es wurde auch erörtert, ob die Quartalsberichte, mit Ausnahmen des

Seite 22 von 34

Halbjahresberichts, durch Quartalsdaten im Parlaments-Informationssystem, insbesondere

zum finanziellen Vollzug, ersetzt werden können.

Empfehlung 1: Der Halbjahresbericht sollte mit den Pilothaushalten erprobt werden.

Empfehlung 2: Quartalsberichte sollten, zumindest zum Teil, durch ein Parlaments-

Informationssystem ersetzt werden.

Empfehlung 3: Über die Notwendigkeit eines dritten Quartalsberichts (per 30.09.) sollte nach

Erprobung des Parlaments-Informationssystems entschieden werden.

4.3 Haushaltsrechnung

Es bestand Einvernehmen, dass die Haushaltsrechnung alle Positionen des Haushaltsplans voll-

ständig abrechnen und daher wie der Haushaltsplan strukturiert sein sollte. In der Diskussion

wurde angesprochen, ob die Haushaltsrechnung über Jahresabschlussdaten zu den einzelnen

Budgeteinheiten und Einzelplänen ergänzt werden sollte.

Empfehlung: Ein Muster für die Haushaltsrechnung und einen möglichen Jahresabschluss der

Budgeteinheiten sollte mit den Pilothaushalten entwickelt werden.

4.4 Haushaltsverfahren und Berichtswesen

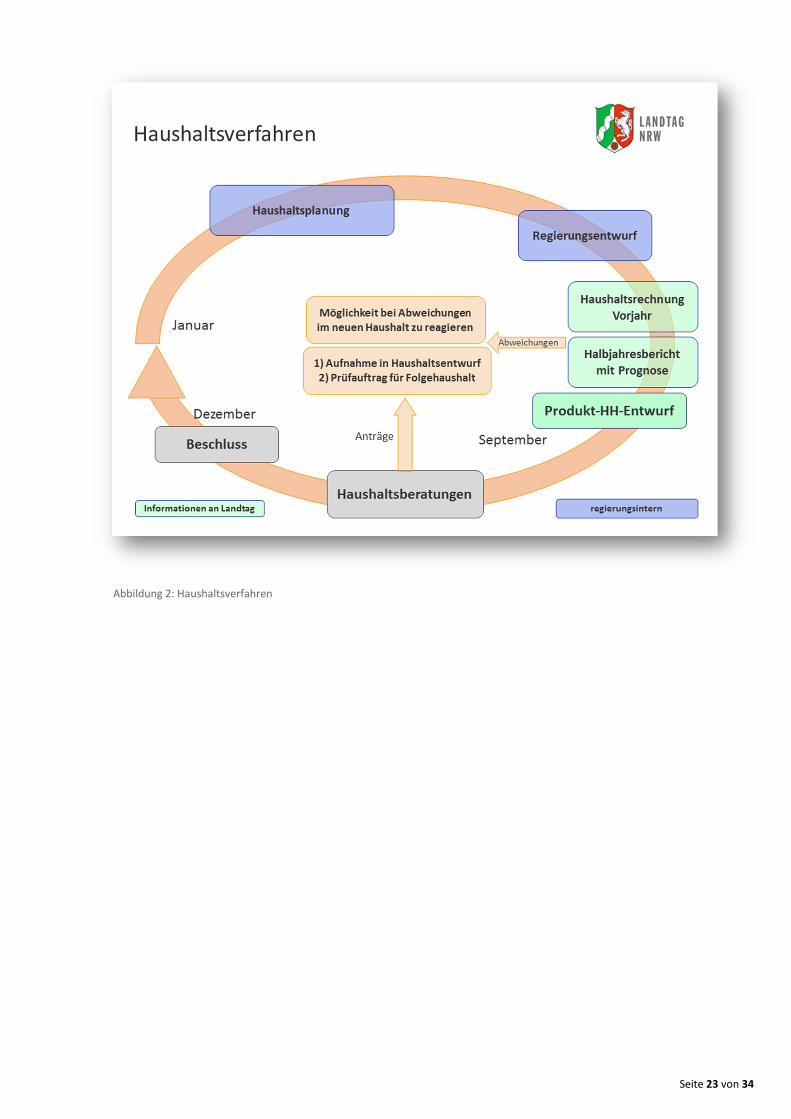

Es bestand Einvernehmen, dass das Haushaltsverfahren im jährlichen Haushaltszyklus bei der

Einführung von Produkthaushalten nicht grundsätzlich verändert, sondern zielgerichtet ergänzt

werden muss.

Kern der Überlegungen ist der Halbjahresbericht mit seinen Ist-Werten zum Vorjahr, Plan-Ist-

Vergleich sowie Forecast zum laufenden Haushalt. Aus diesen Informationen erwarten sich die

Abgeordneten eine erhebliche Qualitätsverbesserung für die Haushaltsberatungen. Die Vorla-

ge des Halbjahresberichts mit dem Haushaltsplanentwurf ist daher von entscheidender Bedeu-

tung für eine Stärkung des parlamentarischen Budgetrechts, weil die wesentlichen Gestal-

tungsrechte des Landtags in den Anträgen zum Haushaltsplanentwurf liegen. Im Gegensatz

dazu werden politische Debatten zu unterjährigen Zielabweichungen nur im Fall von ‚eklatan-

ten‘ oder ‚signifikanten‘ Abweichungen für wesentlich gehalten.

Mit Blick auf die Bedeutung von Anträgen zum Haushaltsplanentwurf wurde es überwiegend

auch für sinnvoll erachtet, die Haushaltsrechnung und einen etwaigen Jahresabschluss eben-

falls mit dem Haushaltsplanentwurf vorzulegen.

Seite 23 von 34

Abbildung 2: Haushaltsverfahren

Seite 24 von 34

Abbildung 3 fasst nochmals die genannten Anforderungen an das Berichtswesen zusammen.

Abbildung 3: Berichtswesen

Seite 25 von 34

5 Weiteres Vorgehen

Die Abgeordneten und Fraktionen waren sich einig, dass noch in der laufenden Legislaturperi-

ode konkrete Ergebnisse mit Blick auf die Einführung eines Produkthaushalts erzielt werden

sollten. Als geeigneter Weg erschien in der Diskussion die Entwicklung mehrerer Pilothaushalte

durch Landesregierung und Landtag, um auf diese Weise konkrete Erfahrungen mit dem in

diesem Bericht skizzierten Haushaltsmodell zu erhalten. Die konkreten Erfahrungen können

dann in eine Novelle zur LHO einfließen, um die Einführung eines Produkthaushalts vorzuberei-

ten.

Alle weiteren Schritte sollen grundsätzlich in enger Zusammenarbeit zwischen Landesregie-

rung, Landtag und unter Beratung des Landesrechnungshofs erarbeitet werden, weil auf diese

Weise die verfassungsmäßigen Rollen, insbesondere aus dem Haushaltsinitiativrecht der Lan-

desregierung und aus dem Budgetrecht des Landtags, angemessen gewahrt werden können.

In der Diskussion zeichnete sich nachstehendes Vorgehen als möglich ab.

5.1 Ziele in der laufenden Legislaturperiode

5.1.1 Pilothaushalte

Die Abgeordneten waren sich einig, dass eine weiterführende praktische Auseinandersetzung

mit Pilothaushalten grundsätzlich und zur Erprobung der Vorschläge und Empfehlungen des

Unterausschusses notwendig ist. Dafür sollen Budgeteinheiten herangezogen werden, in wel-

chen hohe Personalkosten vorliegen (z.B. Bildung, Innere Sicherheit,…) oder ein hohes Volu-

men von Investitions- und Transfermitteln gegeben ist. Auswahl und Anzahl sollen vom Bud-

getbüro in möglichst breiter Abstimmung vorgeschlagen werden.

5.1.2 Haushalt 2021 als Pilotphase

Auswahl, Abstimmung und Vorbereitung nehmen Zeit in Anspruch, insbesondere ist durch das

Finanzministerium noch eine Abstimmung innerhalb der Landesregierung herzustellen. Als

realistisch wurde eine Vorbereitung der Pilothaushalte für das Haushaltsverfahren zum Haus-

haltsjahr 2021 eingeschätzt. Dies würde eine Erprobung noch in dieser Legislaturperiode si-

cherstellen.

5.1.3 Erfahrungen in aktueller Legislaturperiode bündeln

Die Abgeordneten haben auch die Vorstellung diskutiert, dass eine etwaige Umsetzung für die

kommende Legislaturperiode auf Basis der Erfahrungen mit den Pilothaushalten noch in dieser

Legislaturperiode vorbereitet werden sollte, damit der neu besetzte Landtag nicht erneut neu

beginnen muss.

Ziel könnte daher sein, die Erfahrungen mit den Pilothaushalten in der aktuellen Legislaturpe-

riode zu bündeln, indem zwischen Landesregierung und Landtag die Struktur eines Produkt-

haushalts (Budgeteinheiten und Produktgruppen) abgestimmt wird. Dies würde auch ermögli-

chen, die notwendigen historischen Daten für eine Umsetzung des Produkthaushalts (Vorjah-

resvergleiche) zu sammeln. Gleichzeitig könnten die Eckpunkte einer LHO-Novelle erarbeitet

werden.

Seite 26 von 34

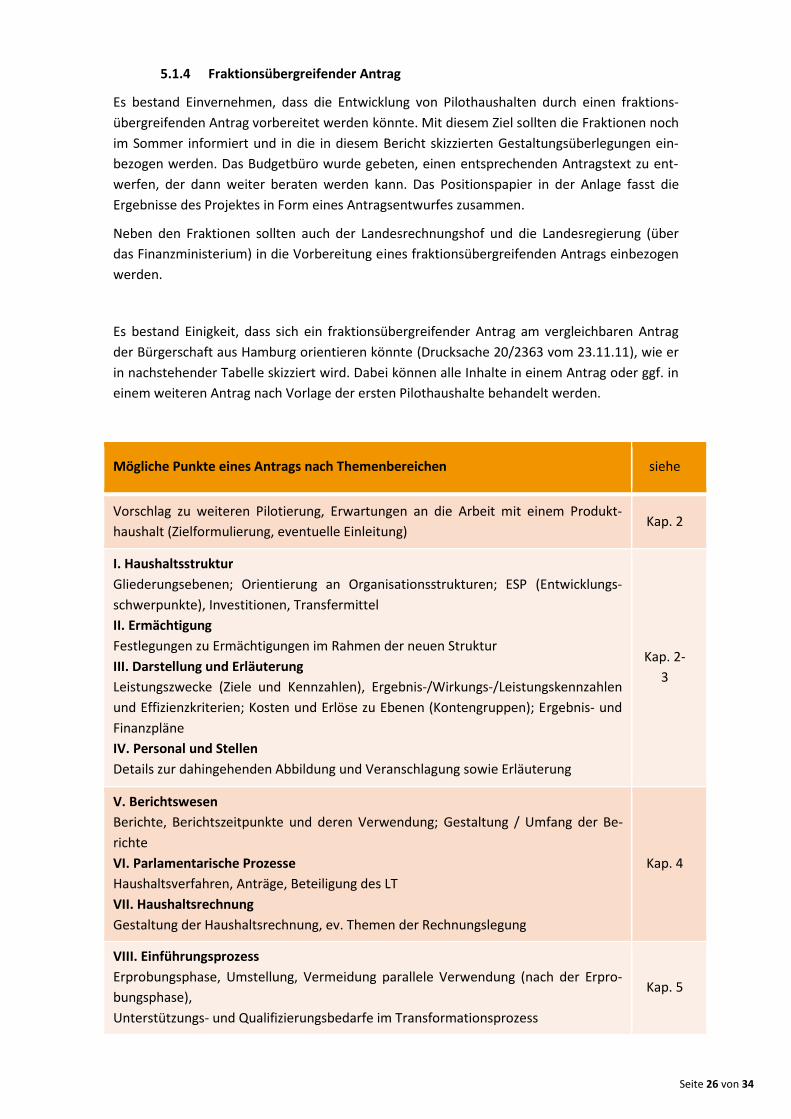

5.1.4 Fraktionsübergreifender Antrag

Es bestand Einvernehmen, dass die Entwicklung von Pilothaushalten durch einen fraktions-

übergreifenden Antrag vorbereitet werden könnte. Mit diesem Ziel sollten die Fraktionen noch

im Sommer informiert und in die in diesem Bericht skizzierten Gestaltungsüberlegungen ein-

bezogen werden. Das Budgetbüro wurde gebeten, einen entsprechenden Antragstext zu ent-

werfen, der dann weiter beraten werden kann. Das Positionspapier in der Anlage fasst die

Ergebnisse des Projektes in Form eines Antragsentwurfes zusammen.

Neben den Fraktionen sollten auch der Landesrechnungshof und die Landesregierung (über

das Finanzministerium) in die Vorbereitung eines fraktionsübergreifenden Antrags einbezogen

werden.

Es bestand Einigkeit, dass sich ein fraktionsübergreifender Antrag am vergleichbaren Antrag

der Bürgerschaft aus Hamburg orientieren könnte (Drucksache 20/2363 vom 23.11.11), wie er

in nachstehender Tabelle skizziert wird. Dabei können alle Inhalte in einem Antrag oder ggf. in

einem weiteren Antrag nach Vorlage der ersten Pilothaushalte behandelt werden.

Mögliche Punkte eines Antrags nach Themenbereichen siehe

Vorschlag zu weiteren Pilotierung, Erwartungen an die Arbeit mit einem Produkt-

haushalt (Zielformulierung, eventuelle Einleitung) Kap. 2

I. Haushaltsstruktur

Gliederungsebenen; Orientierung an Organisationsstrukturen; ESP (Entwicklungs-

schwerpunkte), Investitionen, Transfermittel

II. Ermächtigung

Festlegungen zu Ermächtigungen im Rahmen der neuen Struktur

III. Darstellung und Erläuterung

Leistungszwecke (Ziele und Kennzahlen), Ergebnis-/Wirkungs-/Leistungskennzahlen

und Effizienzkriterien; Kosten und Erlöse zu Ebenen (Kontengruppen); Ergebnis- und

Finanzpläne

IV. Personal und Stellen

Details zur dahingehenden Abbildung und Veranschlagung sowie Erläuterung

Kap. 2-

3

V. Berichtswesen

Berichte, Berichtszeitpunkte und deren Verwendung; Gestaltung / Umfang der Be-

richte

VI. Parlamentarische Prozesse

Haushaltsverfahren, Anträge, Beteiligung des LT

VII. Haushaltsrechnung

Gestaltung der Haushaltsrechnung, ev. Themen der Rechnungslegung

Kap. 4

VIII. Einführungsprozess

Erprobungsphase, Umstellung, Vermeidung parallele Verwendung (nach der Erpro-

bungsphase),

Unterstützungs- und Qualifizierungsbedarfe im Transformationsprozess

Kap. 5

Seite 27 von 34

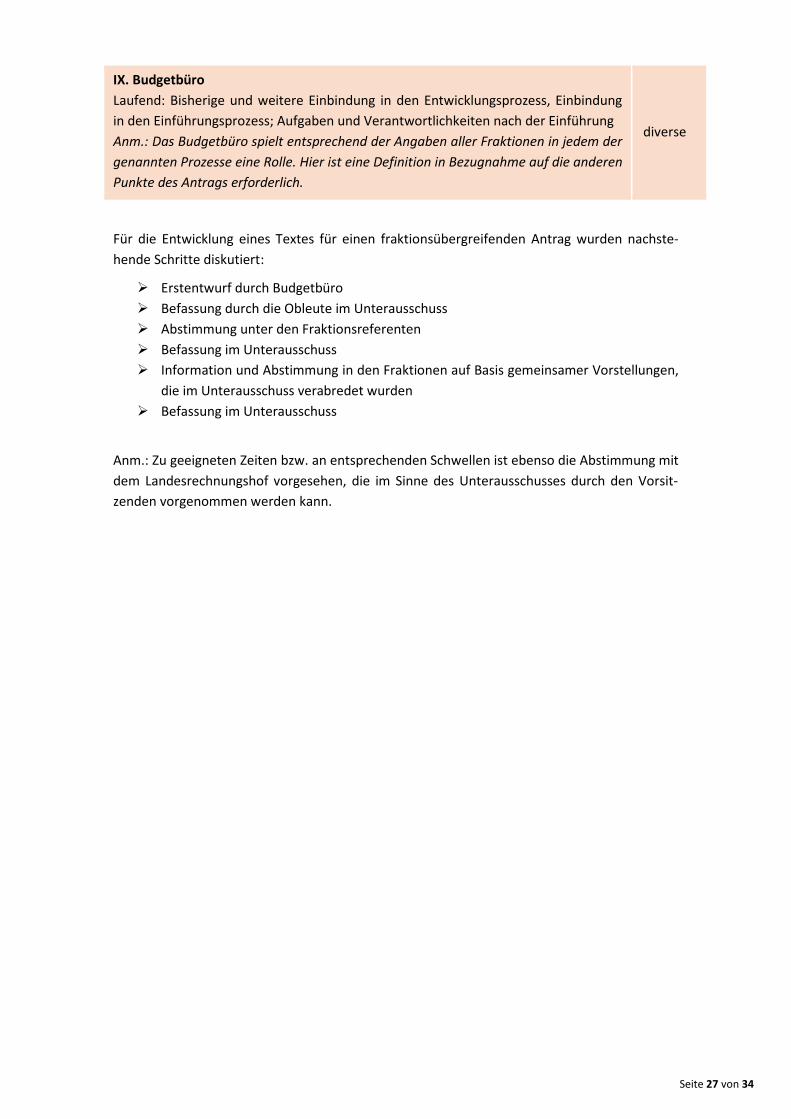

IX. Budgetbüro

Laufend: Bisherige und weitere Einbindung in den Entwicklungsprozess, Einbindung

in den Einführungsprozess; Aufgaben und Verantwortlichkeiten nach der Einführung

Anm.: Das Budgetbüro spielt entsprechend der Angaben aller Fraktionen in jedem der

genannten Prozesse eine Rolle. Hier ist eine Definition in Bezugnahme auf die anderen

Punkte des Antrags erforderlich.

diverse

Für die Entwicklung eines Textes für einen fraktionsübergreifenden Antrag wurden nachste-

hende Schritte diskutiert:

Ø Erstentwurf durch Budgetbüro

Ø Befassung durch die Obleute im Unterausschuss

Ø Abstimmung unter den Fraktionsreferenten

Ø Befassung im Unterausschuss

Ø Information und Abstimmung in den Fraktionen auf Basis gemeinsamer Vorstellungen,

die im Unterausschuss verabredet wurden

Ø Befassung im Unterausschuss

Anm.: Zu geeigneten Zeiten bzw. an entsprechenden Schwellen ist ebenso die Abstimmung mit

dem Landesrechnungshof vorgesehen, die im Sinne des Unterausschusses durch den Vorsit-

zenden vorgenommen werden kann.

Seite 28 von 34

5.2 Ausblick auf die folgende Legislaturperiode

In den Gesprächen wurden auch Vorstellungen formuliert, wie ein Einführungsprozess für ei-

nen Produkthaushalt zwischen Landesregierung und Landtag gestaltet werden könnte.

Es bestand Einigkeit, dass Grundlage für einen Produkthaushalt wie in Hamburg eine LHO-

Novelle sein müsste; die Nutzung von Experimentierklauseln wurde nicht als ausreichend er-

achtet.

Angesichts des Haushaltsinitiativrechts der Landesregierung sollten auf Basis einer LHO-

Novelle drei Verfahrensschritte die Gestaltungsrechte des Landtags sichern, jeweils auf Grund-

lage eines Vorschlags der Landesregierung:

1. Die Landesregierung sollte eine Haushaltsstruktur (Budgeteinheiten und Produktgrup-

pen) vorschlagen und mit dem Landtag abstimmen; dieser Schritt kann unter Nutzung

der Erfahrungen aus denm Pilothaushalt auch schon in der laufenden Legislaturperio-

de erfolgen.

2. Die Landesregierung sollte für alle Budgeteinheiten und Produktgruppen Musterhaus-

halte entwerfen, um insbesondere die Ziele und Ergebniskennzahlen, aber auch die

notwendigen Differenzierung bei der Veranschlagung von Investitionen und Förder-

mitteln mit dem Landtag abzustimmen.

3. Auf Basis der Schritte 1 und 2 kann dann ein Planentwurf zu einem Produkthaushalt in

das in diesem Bericht skizzierte Haushaltsverfahren eingebracht werden.

Abbildung 4: Schritte in der kommenden Legislatur

Seite 29 von 34

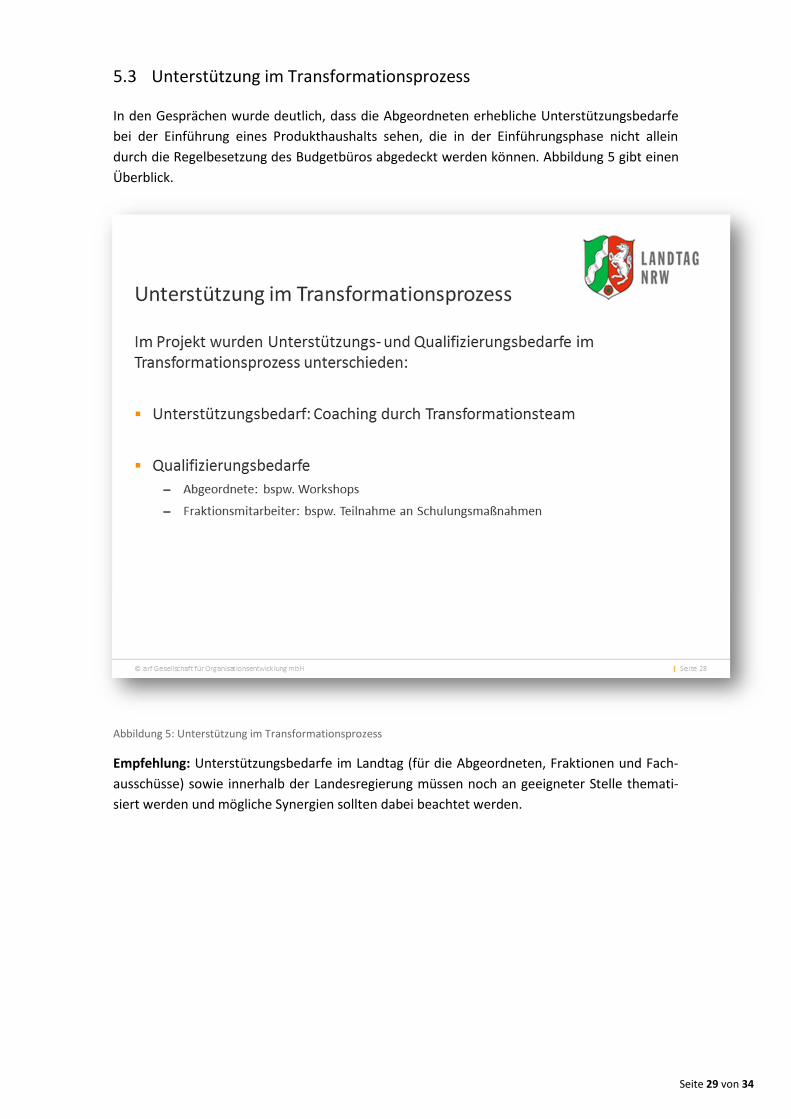

5.3 Unterstützung im Transformationsprozess

In den Gesprächen wurde deutlich, dass die Abgeordneten erhebliche Unterstützungsbedarfe

bei der Einführung eines Produkthaushalts sehen, die in der Einführungsphase nicht allein

durch die Regelbesetzung des Budgetbüros abgedeckt werden können. Abbildung 5 gibt einen

Überblick.

Abbildung 5: Unterstützung im Transformationsprozess

Empfehlung: Unterstützungsbedarfe im Landtag (für die Abgeordneten, Fraktionen und Fach-

ausschüsse) sowie innerhalb der Landesregierung müssen noch an geeigneter Stelle themati-

siert werden und mögliche Synergien sollten dabei beachtet werden.

Seite 30 von 34

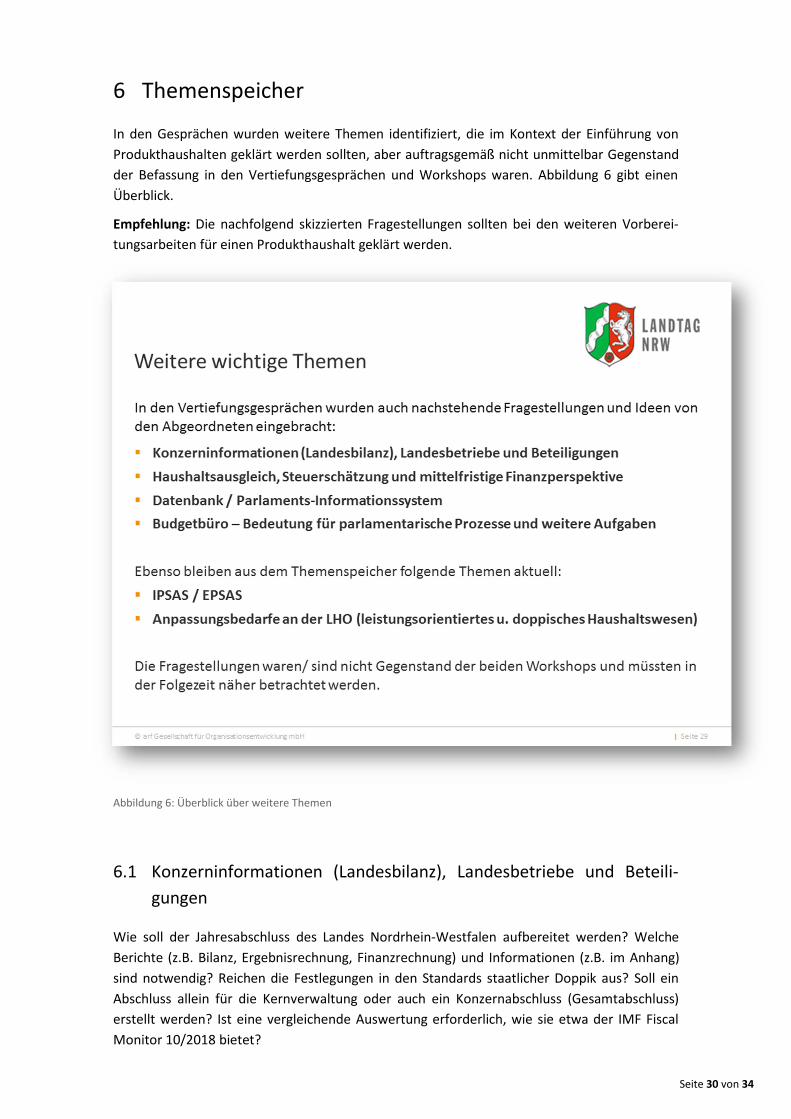

6 Themenspeicher

In den Gesprächen wurden weitere Themen identifiziert, die im Kontext der Einführung von

Produkthaushalten geklärt werden sollten, aber auftragsgemäß nicht unmittelbar Gegenstand

der Befassung in den Vertiefungsgesprächen und Workshops waren. Abbildung 6 gibt einen

Überblick.

Empfehlung: Die nachfolgend skizzierten Fragestellungen sollten bei den weiteren Vorberei-

tungsarbeiten für einen Produkthaushalt geklärt werden.

Abbildung 6: Überblick über weitere Themen

6.1 Konzerninformationen (Landesbilanz), Landesbetriebe und Beteili-

gungen

Wie soll der Jahresabschluss des Landes Nordrhein-Westfalen aufbereitet werden? Welche

Berichte (z.B. Bilanz, Ergebnisrechnung, Finanzrechnung) und Informationen (z.B. im Anhang)

sind notwendig? Reichen die Festlegungen in den Standards staatlicher Doppik aus? Soll ein

Abschluss allein für die Kernverwaltung oder auch ein Konzernabschluss (Gesamtabschluss)

erstellt werden? Ist eine vergleichende Auswertung erforderlich, wie sie etwa der IMF Fiscal

Monitor 10/2018 bietet?

Seite 31 von 34

Hinweis: In den Gesprächen wurde deutlich, dass die Abgeordneten angesichts der Einführung

eines doppischen Rechnungswesens auch entsprechende Abschlussinformationen erwarten.

Insbesondere wurde betont, dass die Einführung eines Produkthaushalts nicht dazu führen

dürfe, dass Aufgaben in Landesbetrieben oder Beteiligungen der Steuerung mithilfe der Leis-

tungszwecke (Ziele und Kennzahlen zu den Produktgruppen) entzogen werden. In einigen Fäl-

len wurde darauf verwiesen, dass nur ein Konzernabschluss (Gesamtabschluss) einen hinrei-

chenden Überblick über die Finanzsituation des Landes vermittle.

Hinweis: Bei der Konzeption des künftigen Jahresabschlusses könnte geprüft werden, ob ne-

ben Einzelabschlüssen der Budgeteinheiten mittelfristig auch eine konsolidierte Finanzper-

spektive im Sinne eines nach Geschäftsbereichen der Landesregierung (Ressorts) segmentier-

ten Gesamtabschlusses mit Geschäftsbericht erforderlich ist.

6.2 Haushaltsausgleich, Steuerschätzung und mittelfristige Finanzper-

spektive

Welche Regeln gelten für den Haushaltsausgleich bei doppischen Haushaltsansätzen und leis-

tungsorientierten Budgets? Ist z.B. ein mittelfristiger Finanzrahmen wie in Hamburg erforder-

lich? Soll die Schuldenbremse in diesem Kontext z.B. zu einer doppischen Schuldenbremse wie

in Hamburg weiterentwickelt werden?

Hinweis: In den Gesprächen wurde darauf hingewiesen, dass die Erweiterung des Planungsho-

rizonts auf die mittelfristige Perspektive eine größere Verbindlichkeit der mittelfristigen Fi-

nanzplanung bewirke und dass daher auch der Finanzrahmen verlässlicher als bisher festgelegt

werden müsse, um häufige Korrekturen an politischen Zielen und angestrebten Kennzahlen-

werten zu vermeiden.

6.3 Datenbank / Parlaments-Informationssystem

In welcher Form (Papier, elektronisch, Datenbank) sollen Berichte und Informationen über den

Halbjahresbericht hinaus dem Landtag zur Verfügung gestellt werden? Welche Daten und In-

formationen sollen, ggf. über formale Berichte hinaus, dem Landtag zur Verfügung gestellt

werden (z.B. elektronisches Kennzahlenbuch, Datenbank mit langjährigen Zeitreihen)?

Hinweise:

In den Gesprächen wurden einige Einsatzpotenziale für ein Parlaments-Informationssystem

skizziert, die in diesem Bericht wiedergegeben sind. Der Aufbau eines entsprechenden daten-

bankgestützten Systems wurde als notwendig erachtet, um die ‚Informationsflut‘ für den Land-

tag zu fokussieren, welche mit einem deutlich ausgeweiteten Berichtswesen die Beratungska-

pazität des Landtags überfordern könnten. Im Zusammenwirken mit dem Budgetbüro ermög-

licht ein Parlaments-Informationssystem den zielgerichteten Zugriff auf Informationen ‚on

demand‘.

Seite 32 von 34

6.4 Das Budgetbüro – Bedeutung für parlamentarische Prozesse und

Aufgaben

Das Budgetbüro war in den Vertiefungsgesprächen in verschiedenen Rollen und in verschiede-

nen genannten Prozessen ein wichtiges Thema, die im Rahmen dieses Berichts wiedergegeben

sind.

Hinweis: Mit der Zusammenarbeit sollten im Rahmen der Pilothaushalte weitere Erfahrungen

gewonnen werden.

6.5 Doppische Rechnungslegung < > IPSAS / EPSAS

Welche Regeln gelten für die doppische Rechnungslegung (allein Standards staatlicher Doppik

oder ergänzend IPSAS/EPSAS)? Wie positioniert sich der Landtag Nordrhein-Westfalen zur

Entwicklung der EPSAS (European Public Sector Accounting Standards) durch Eurostat und die

EU-Kommission?

Hinweis: Der Sachstand sollte im Kontext der Beratungen über die Zweckmäßigkeit eines dop-

pischen Jahresabschlusses wieder aufgegriffen werden.

6.6 Anpassungsbedarfe an der LHO

Welche Anpassungsbedarfe ergeben sich an der LHO für ein leistungsorientiertes und doppi-

sches Haushaltswesen? Wie soll der Gesetzgebungsprozess gestaltet werden?

Hinweis: Die Erfahrungen aus den Pilothaushalten sollten zu Eckpunkten für eine LHO-Novelle

verdichtet werden.

Seite 33 von 34

7 Der Projektrahmen

Der Unterausschuss „Modernisierung des Budgetrechts und Finanzcontrolling“ des Haushalts-

und Finanzausschusses des Landtags von Nordrhein-Westfalen hat sich im Zeitraum Januar bis

April 2019 mit Unterstützung durch das Budgetbüro und die arf GmbH intensiv mit der Einfüh-

rung eines Produkthaushalts auseinandergesetzt. Ergänzend zu den laufenden Ausschussarbei-

ten war die Arbeit in zwei Workshops und in einem Vertiefungsgespräch je Fraktion organi-

siert, um vor allem auch eine möglichst praxisnahe und, im Sinne der Betrachtung beispielhaf-

ter Gebietskörperschaften, erfahrungsorientierte und konkretisierende Auseinandersetzung zu

erreichen. Übergeordnetes Ziel war eine fraktionsübergreifende Formulierung der politischen

Anforderungen an einen Produkthaushalt.

Der erste Workshop am 29. Januar 2019 diente der Gegenüberstellung beispielhafter Produkt-

haushalte anderer Gebietskörperschaften. Neben einem Vortrag über die Wirkungsorientierte

Verwaltungssteuerung im Kanton Aargau (CH) wurden die wesentlichen Elemente aus dem

Aargau, dem Kanton Zürich, der Länder Hamburg und Hessen und des Bundesstaates Texas

vorgestellt, um eine Bandbreite an beispielhaften Umsetzungen zeigen zu können. Den Mit-

gliedern des Unterausschusses waren im Vorfeld schon beispielhafte Dokumente zu allen Ge-

bietskörperschaften zur Verfügung gestellt worden.

Die Vertiefungsgespräche je Fraktion wurden angelehnt an die „Critical Incident Technique“

geführt und ausgewertet, boten aber gleichzeitig den notwendigen Raum für die Themen und

Anliegen der jeweiligen Gesprächspartner.

Im zweiten und abschießenden Workshop am 26. März 2019 wurden die in diesem Bericht

skizzierten Ergebnisse diskutiert und weitgehend einvernehmlich befürwortet. Alle Fraktionen

haben im zweiten Workshop angegeben, sich in den in diesem Bericht dargestellten Ergebnis-

sen wiederzufinden. Ebenso wurden die Ergebnisse als vollständig bezeichnet.

Seite 34 von 34

8 Anlagen

Die Anlagen enthalten einen Modellhaushalt aufgrund der Ergebnisse des Projektes und deren

Zusammenfassung in Form eines Positionspapiers zur Weiterentwicklung der Modellhaushalte.

Das Positionspapier wurde in der Form eines Antrages strukturiert, der für die weitere Befas-

sung im Ausschuss verwendet werden kann.

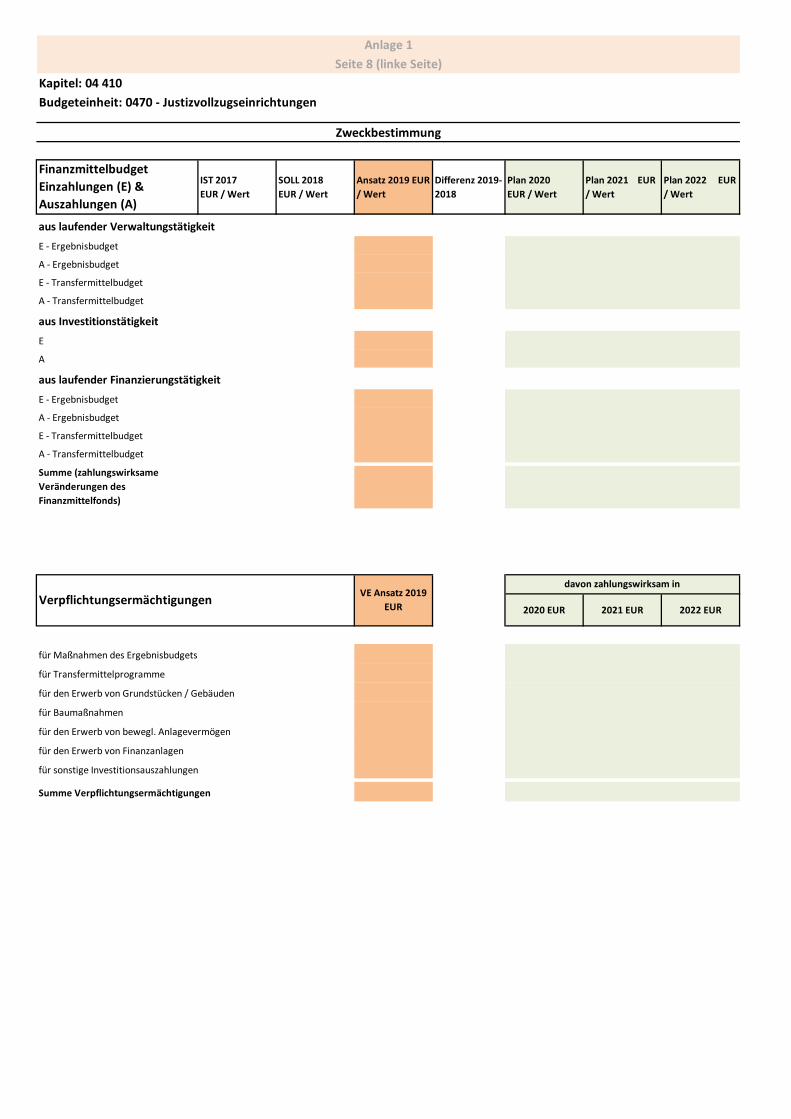

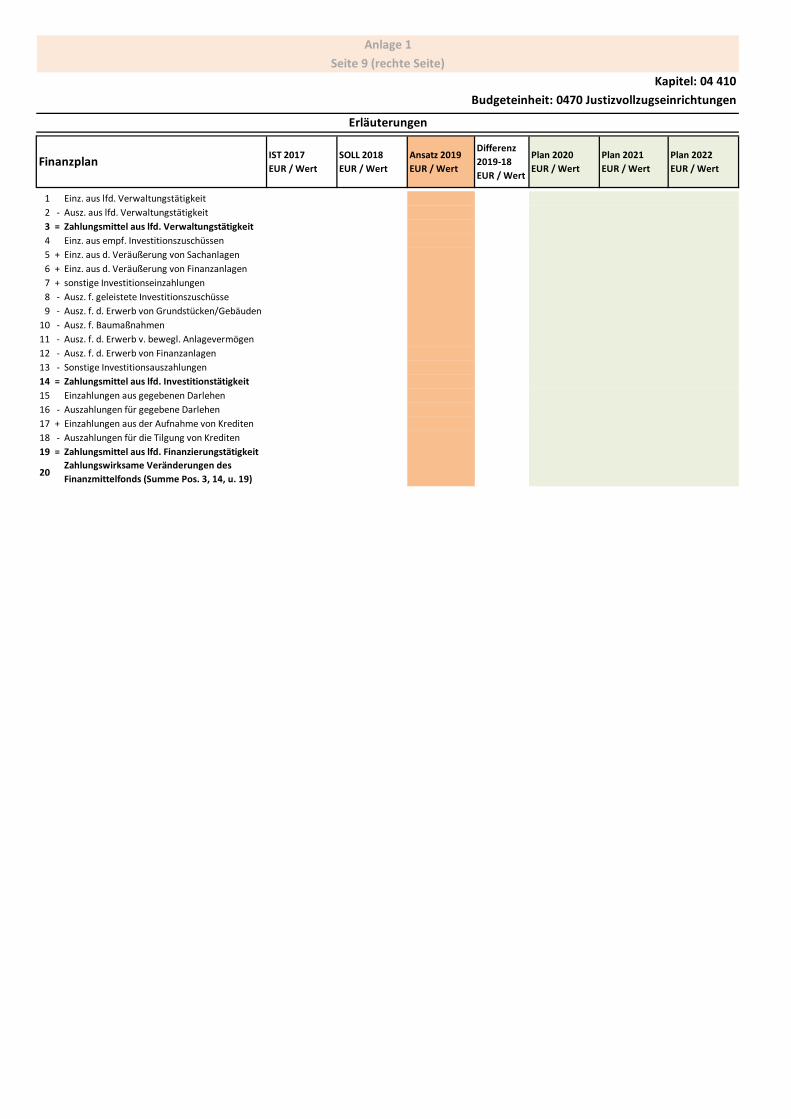

Anlage 1 – Modellhaushalt (11 Seiten)

Anlage 2 – Positionspapier (3 Seiten)

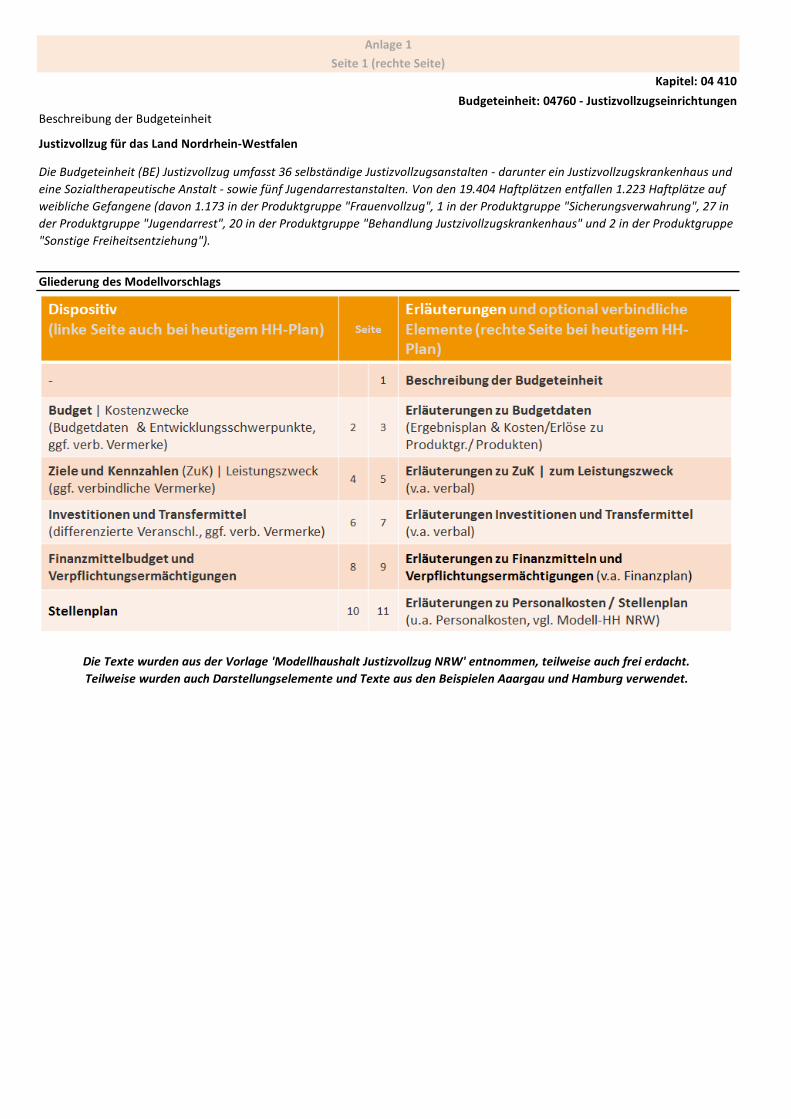

Seite 1 (rechte Seite)

Anlage 1

Beschreibung der Budgeteinheit

Budgeteinheit: 04760 - Justizvollzugseinrichtungen

Die Texte wurden aus der Vorlage 'Modellhaushalt Justizvollzug NRW' entnommen, teilweise auch frei erdacht.

Teilweise wurden auch Darstellungselemente und Texte aus den Beispielen Aaargau und Hamburg verwendet.

Gliederung des Modellvorschlags

Die Budgeteinheit (BE) Justizvollzug umfasst 36 selbständige Justizvollzugsanstalten - darunter ein Justizvollzugskrankenhaus und

eine Sozialtherapeutische Anstalt - sowie fünf Jugendarrestanstalten. Von den 19.404 Haftplätzen entfallen 1.223 Haftplätze auf

weibliche Gefangene (davon 1.173 in der Produktgruppe "Frauenvollzug", 1 in der Produktgruppe "Sicherungsverwahrung", 27 in

der Produktgruppe "Jugendarrest", 20 in der Produktgruppe "Behandlung Justzivollzugskrankenhaus" und 2 in der Produktgruppe

"Sonstige Freiheitsentziehung").

Justizvollzug für das Land Nordrhein-Westfalen

Kapitel: 04 410

IST 2017

EUR / Wert

SOLL 2018

EUR / Wert

Ansatz 2019

EUR / Wert

Differenz 2019-

18 EUR /

Wert

Plan 2020

EUR / Wert

Plan 2021

EUR / Wert

Plan 2022

EUR / Wert

- 2021

- 2023

- 2024

- 2021

- 2022

- 2026

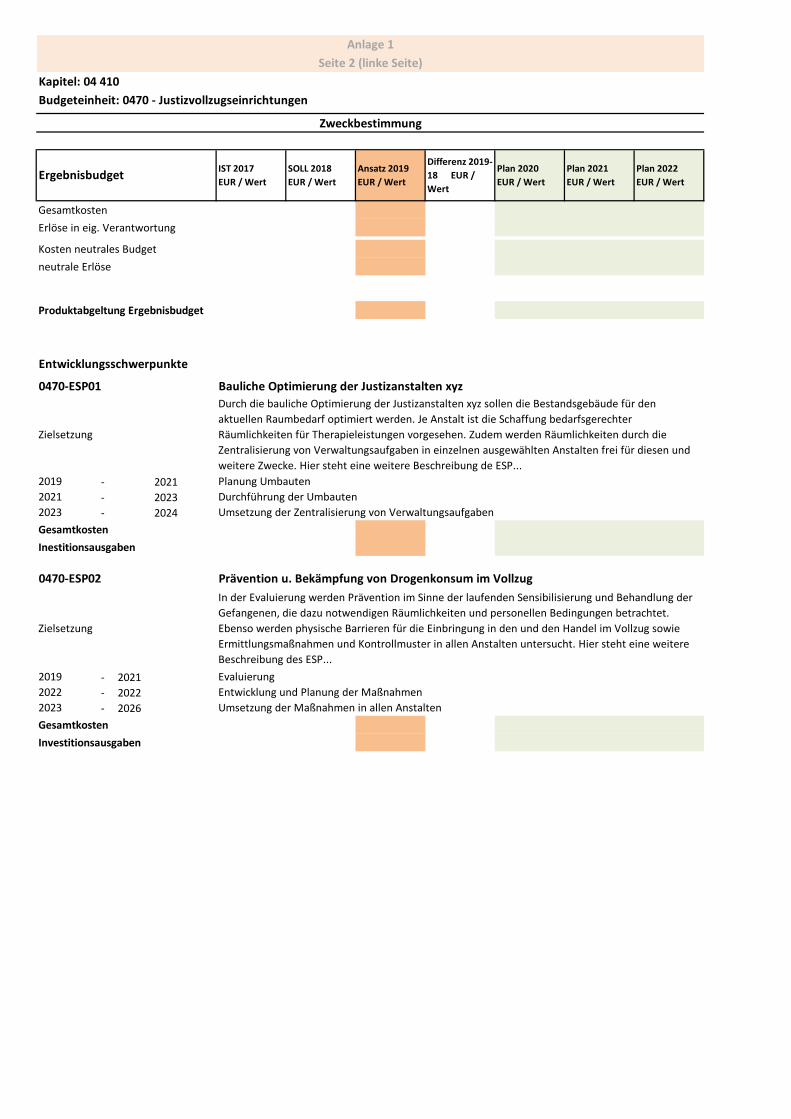

Seite 2 (linke Seite)

Anlage 1

Produktabgeltung Ergebnisbudget

2022 Entwicklung und Planung der Maßnahmen

2023 Umsetzung der Maßnahmen in allen Anstalten

Gesamtkosten

Investitionsausgaben

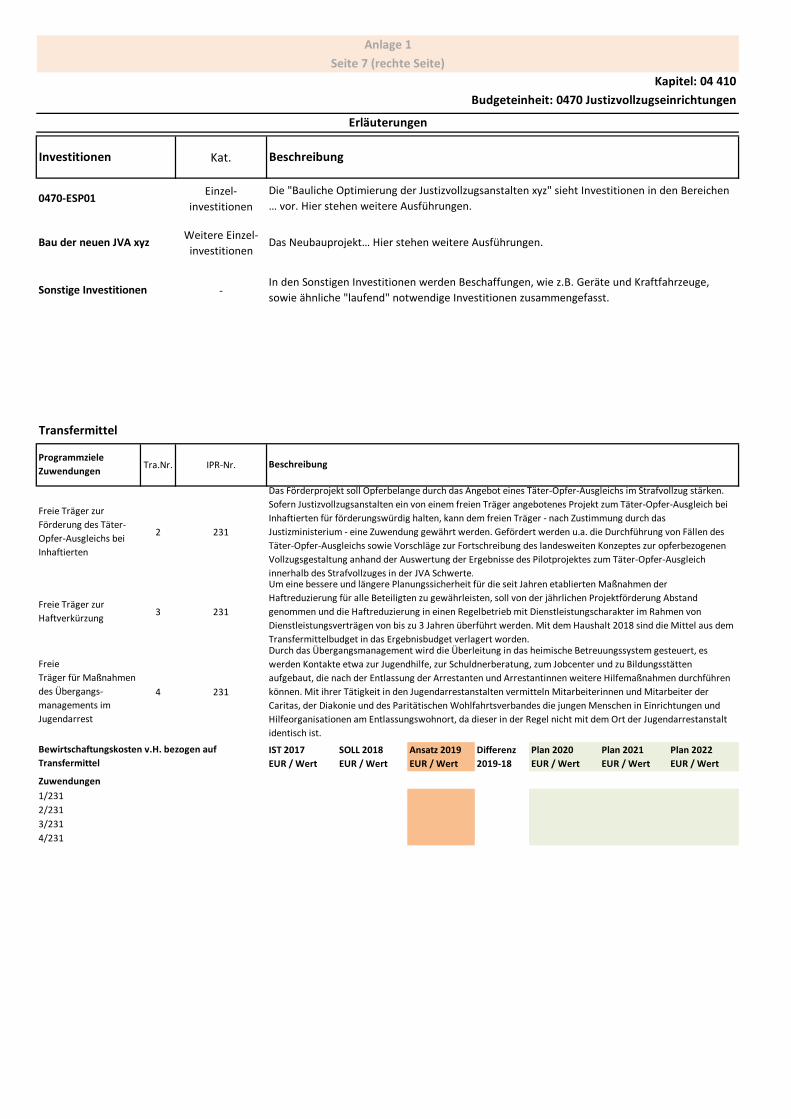

0470-ESP02 Prävention u. Bekämpfung von Drogenkonsum im Vollzug

Zielsetzung

In der Evaluierung werden Prävention im Sinne der laufenden Sensibilisierung und Behandlung der

Gefangenen, die dazu notwendigen Räumlichkeiten und personellen Bedingungen betrachtet.

Ebenso werden physische Barrieren für die Einbringung in den und den Handel im Vollzug sowie

Ermittlungsmaßnahmen und Kontrollmuster in allen Anstalten untersucht. Hier steht eine weitere

Beschreibung des ESP...

2019 Evaluierung

Zielsetzung

Durch die bauliche Optimierung der Justizanstalten xyz sollen die Bestandsgebäude für den

aktuellen Raumbedarf optimiert werden. Je Anstalt ist die Schaffung bedarfsgerechter

Räumlichkeiten für Therapieleistungen vorgesehen. Zudem werden Räumlichkeiten durch die

Zentralisierung von Verwaltungsaufgaben in einzelnen ausgewählten Anstalten frei für diesen und

weitere Zwecke. Hier steht eine weitere Beschreibung de ESP...

2019 Planung Umbauten

2021 Durchführung der Umbauten

2023 Umsetzung der Zentralisierung von Verwaltungsaufgaben

0470-ESP01 Bauliche Optimierung der Justizanstalten xyz

Entwicklungsschwerpunkte

Zweckbestimmung

Gesamtkosten

Inestitionsausgaben

Kapitel: 04 410

Budgeteinheit: 0470 - Justizvollzugseinrichtungen

Ergebnisbudget

Gesamtkosten

Erlöse in eig. Verantwortung

Kosten neutrales Budget

neutrale Erlöse

IST 2017

EUR / Wert

SOLL 2018

EUR / Wert

Ansatz 2019

EUR / Wert

Differenz 2019-

2018

Plan 2020

EUR / Wert

Plan 2021

EUR / Wert

Plan 2022

EUR / Wert

K01

K02

K03

E01

E02

E03

B01 Anzahl Haftplätze

B02

IST 2017

EUR / Wert

SOLL 2018

EUR / Wert

Ansatz 2019

EUR / Wert

Differenz 2019-

2018

Plan 2020

EUR / Wert

Plan 2021

EUR / Wert

Plan 2022

EUR / Wert

Seite 3 (rechte Seite)

Anlage 1

Prod.: Offener Vollzug - Haftplätze

Kapitel: 04 410

Budgeteinheit: 0470 - Justizvollzugseinrichtungen

Jugendvollzug Männer [Haftplätze]

…. (weitere Produktgruppen und Produkte)

Erwachsenenvollzug Männer [Kosten]

Jugendvollzug Männer [Kosten]

Prod.: Geschl. Vollzug - Gesamtkosten

Prod.: Offener Vollzug - Gesamtkosten

Prod.: Geschl. Vollzug - Gesamtkosten

Prod.: Geschl. Vollzug - Haftplätze

Prod.: Offener Vollzug - Gesamtkosten

Kosten- u. Erlössummen je

Produktgrupppe (Anz. Haftpl.)

Haushaltsbemessung

Kostenplan

Erläuterungen

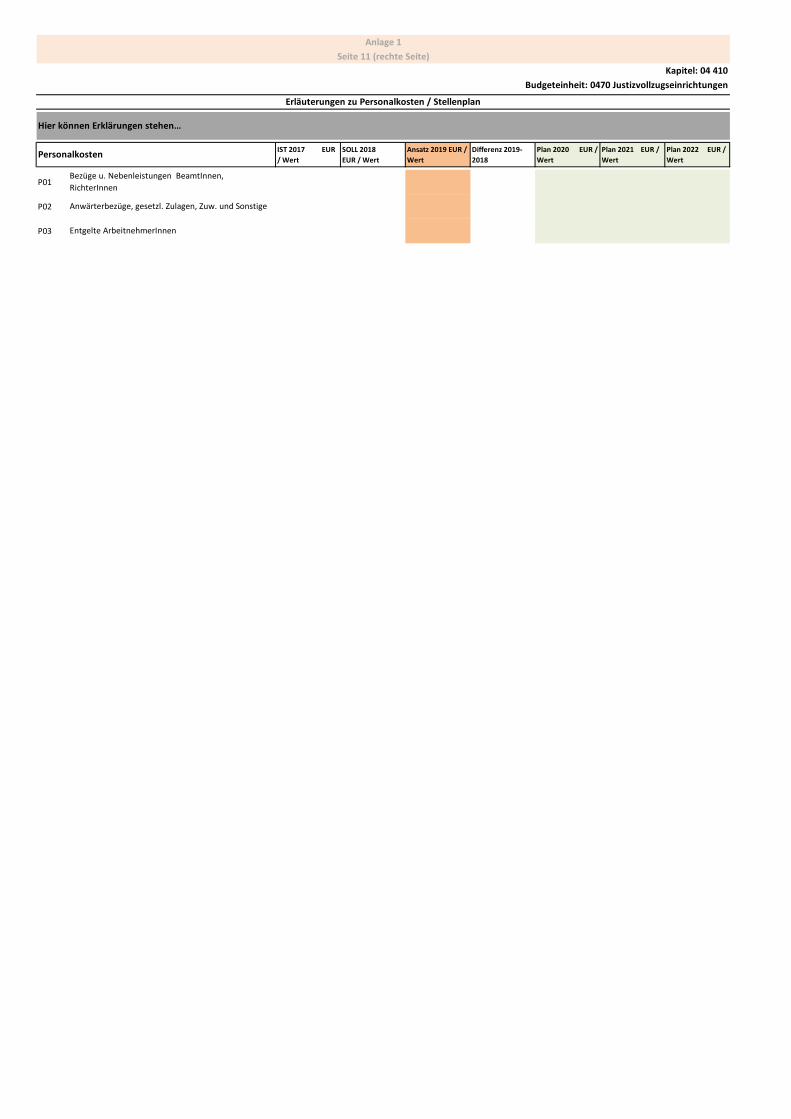

Personalkosten

Sachkosten

Abschreibungen

Kennzahlen zur Effizienz

Kennzahlen zur Haushaltsbemessung

Personalkostenanteil vH

Stückkosten

Belegung Jahresdurchschnitt

Personalkosten/Haftplatz

Erwachsenenvollzug Männer [Erlöse]

Jugendvollzug Männer [Erlöse]

Erwachsenenvollzug Männer [Haftplätze]

Prod.: Geschl. Vollzug - Haftplätze

Prod.: Offener Vollzug - Haftplätze

IST 2017

EUR / Wert

SOLL 2018

EUR / Wert

Ansatz 2019

EUR / Wert

Differenz

2019-18

Plan 2020

EUR / Wert

Plan 2021

EUR / Wert

Plan 2022

EUR / Wert

R01

R02

R03R04

S01

S02

S03

S04

S05

S06

B01

B02

B03

B04

B05

B06

X01

X02

X03

X04

Anlage 1

● Die Resozialisierung wird mi�els Bewährungshilfe (BewH) unterstützt.Anzahl BewH-Aufträge nach StGB

Durch BewH geführte KlientengesprächeAnteil erfolgreich durchgef. BewH-Aufträge

Strafvollzugsgesetz NRW, Jugendstrafvollzugsgesetz NRW,…

Raum für verbindliche Vermerke

Folgende Ziele sind im Haushaltsjahr 2019 vorgesehen (Anm.: Beispiele aus dem Kanton Aargau):

Seite 4 (linke Seite)

Anteil bestandener Abschlussprüfungen

Abschlussprüfungen von

Berufsvorbereitungsklasse-Schülern

Anteil Erstgespräche mit Klienten binnen

vier Wochen seit Auftrag durch

Vollzugsbehörde / Gerichte

Anträge auf Anordnung Sicherheitshaft

Anteil innerhalb Jahresfrist absolvierter

Abschlussprüfungen von

Berufsvorbereitungsklasse-Schülern

Gewährung bedingte Entlassung

Maßnahmenvollzug

Durch die Vollzugsbehörde intern

vorgenommene Prüfungen betr.

Gemeingefährlichkeit

● Die erfolgreiche Resozialisierung wird durch Schul und Berufsabschlüsse gefördert.

● Entscheide der Vollzugsbehörde zielen auf die größtmögliche öffentliche Sicherheit ab.

Gewährung bedingte Entlassung aus

Strafvollzug

Verweigerung bedingte Entlassung aus

Strafvollzug

Gewährung bedingte Entlassung

Maßnahmenvollzug

Anträge an StA auf Rückversetzung in Straf-

und Maßnahmenvolzug

Anträge an StA auf Rückversetzung in Straf-

und Maßnahmenvolzug

Leistungszweck

Rechtsgrundlagen:

Kapitel: 04 410

Budgeteinheit: Justizvollzugseinrichtungen

Anträge auf Anordnung Sicherheitshaft

Durch die Vollzugsbehörde intern

vorgenommene Prüfungen betr.

Gemeingefährlichkeit

● Hier können weitere Ziele stehen

Hier steht nur Bindtext

Hier steht nur Bindtext

Hier steht nur Bindtext

Hier steht nur Bindtext

Budgeteinheit: 0470 Justizvollzugseinrichtungen

Seite 5 (rechte Seite)

Anlage 1

Kapitel: 04 410

Erläuterungen zum Leistungszweck

Hier können Erklärungen zu Zielen und Kennzahlen stehen, eventuell auch mit Ergänzungen zu Messbarkeit und

Beeinflussbarkeit oder Datenquellen u.ä.

IST 2017

EUR / Wert

SOLL 2018

EUR / Wert

Ansatz 2019

EUR / Wert

Differenz 2019-

2018

EUR / Wert

Plan 2020

EUR / Wert

Plan 2021

EUR / Wert

Plan 2022

EUR / Wert

IST 2017

EUR / Wert

SOLL 2018

EUR / Wert

Ansatz 2019

EUR / Wert

Differenz 2019-

2018

Plan 2020