asse pension ensionsk Caisse de ska P Ve - veskapk.ch · Jahren kontinuierlich ausbauen. Die Zahl...

18

Ve ska Pensionskasse Caisse de pension Geschäftsbericht 2016 Veska Pensionskasse Jurastrasse 9 5000 Aarau Telefon 062 824 63 79 [email protected] www.veskapk.ch

-

Upload

trinhxuyen -

Category

Documents

-

view

213 -

download

0

Transcript of asse pension ensionsk Caisse de ska P Ve - veskapk.ch · Jahren kontinuierlich ausbauen. Die Zahl...

Ve

sk

a P

en

sio

ns

ka

ss

eC

ais

se

de

pe

ns

ion

Geschäftsbericht 2016Veska Pensionskasse

Jurastrasse 9

5000 Aarau

Telefon 062 824 63 79

www.veskapk.ch

J A H R E S B E R I C H T 2 0 1 6 - 2 -

Allgemeine Geschäftsentwicklung

Die der Veska angeschlossenen Arbeitgeber bieten Dienstleistungen mit grosser Nachfra-ge an. So erstaunt es nicht, dass die meisten Veskakunden ihren Personalbestand seit Jahren kontinuierlich ausbauen. Die Zahl der Aktivversicherten stieg in der Veska Pensi-onskasse per 31.12.2016 um fast 200 Personen auf knapp 6‘700. Die Zahl der Rentenbe-ziehenden erhöhte sich um 90 auf gut 1‘100.

Dank der wiederum problemlosen Zusammenarbeit mit unseren Arbeitgebern, unseren Versicherten, den externen Stellen und dem Stiftungsrat sanken die Verwaltungskosten im Berichtsjahr auf CHF 77 pro versicherte Person; dies ist für die Veska ein neuer Tiefstwert. Ein herzliches „Danke!“ in diesem Zusammenhang an alle Beteiligten.

Geschäfte des Stiftungsrats

Über die Anlagetätigkeit im Rahmen der vorgegebenen Strategie und die Anlageergebnis-se wird der Stiftungsrat monatlich, quartalsweise und jährlich ausführlich informiert. Die Er-gebnisse in den einzelnen Anlagekategorien und auch das gesamte Anlageergebnis wer-den dabei verschiedenen Benchmarkvergleichen unterzogen. Falls nötig, nimmt der Stif-tungsrat bei der Anlagetätigkeit auch unterjährig Feinjustierungen vor. Bei einem aktuellen Vermögen von 1.2 Mia. kommt der Begleitung und Überwachung des Anlageverhaltens und der Anlageergebnisse eine grosse, verantwortungsreiche Bedeutung zu.

Nachfolgend einige weitere wichtige Geschäftsentscheide des Stiftungsrats im Jahr 2016:

Festlegung der Ziel-Wertschwankungsreserven (WSR)

Im Gegensatz zu vielen anderen Pensionskassen will der Stiftungsrat, dass die Wert-schwankungsreserven (WSR) nicht nur ein, sondern zwei schlechte Anlagejahre auffangen können. Da die Veska einen erheblichen Teil ihres Vermögens in wohl ertragreiche, jedoch auch volatile, d.h. grösseren Schwankungen unterworfene Anlagekategorien investiert hat, ist diese vorsichtige Haltung des Stiftungsrats sinnvoll.

Bei der Festlegung der WSR für das Jahr 2016 liess sich die Veska von der Consultingfir-ma Asalis beraten. Asalis errechnete einen Zielwert der WSR von 33.8% der Verpflichtun-gen. In die vorsichtige Berechnung der Beratungsfirma wurden auch die Auswirkungen möglicher Extremereignisse einbezogen. Der Zielwert von 33.8% bedeutet, dass die Veska Pensionskasse bis zu einem Deckungsgrad von 133.8% keine freien Mittel ausweisen wird.

Weitere kleine Anpassung der Anlagestrategie

Schon seit etlichen Jahren ist das Zinsniveau extrem tief. So lässt sich - ohne das Einge-hen von zusätzlichen Bonitätsrisiken - mit Obligationen in Schweizerfranken kein Ertrag mehr erzielen. Im Gegenteil; es muss darauf geachtet werden, dass der Investor bei der Anlage nicht Verluste erleidet und so indirekt Negativzinsen bezahlt.

Aus diesen Gründen passte der Stiftungsrat die Anlagestrategie nochmals ein wenig an: Er erhöhte mit Wirkung ab 1.1.2017 die Quote „Immobilien Ausland“ auf Kosten von „Obligati-onen Schweiz“ um 2%.

Senkung Umwandlungssatz (UWS) auf 6.2%

Die tiefen Zinsen und die weiter gestiegene Lebenserwartung veranlassten den Stiftungs-rat, den Umwandlungssatz per 2017 von 6.4% auf 6.2% zu senken. Mit 6.2% ist der Um-wandlungssatz - im Vergleich mit den übrigen Pensionskassen - immer noch überdurch-schnittlich hoch. Es resultieren daher nach wie vor bei jeder Pensionierung Pensionie-rungsverluste. Die Pensionierungsverluste werden im Zeitpunkt des ersten Bezugs einer Altersrente definitiv verbucht. Zum Vergleich: Beim Bezug des Kapitals anstelle der Alters-rente fallen keine Pensionierungsverluste an.

J A H R E S B E R I C H T 2 0 1 6 - 3 -

Verzinsung der Altersguthaben im Jahr 2017 mit 2.25%

Welche Verzinsung der Altersguthaben der Aktivversicherten ist für das Folgejahr ange-zeigt? An der letzten Sitzung im Jahr diskutiert der Stiftungsrat diese Frage jeweils einge-hend. Es werden dabei verschiedene Parameter in die Entscheidungsfindung einbezogen: Höhe des aktuellen Deckungsgrads, des allgemeinen Zinsniveaus, des technischen Zinses und des Projektionszinses und schliesslich auch die Höhe des BVG-Zinses. Ebenso wird berücksichtigt, ob fürs Folgejahr eine Senkung des Umwandlungssatzes beschlossen wor-den ist.

Während der Bundesrat den BVG-Zins für das Jahr 2017 bei 1.0% festlegte, entschied sich der Stiftungsrat, die Altersguthaben der Aktivversicherten mit 2.25% zu verzinsen.

Performance 2016: +5.1%

Gemäss den Auswertungen der „Oberaufsichtskommission Berufliche Vorsorge“ erreichten die Schweizer Pensionskassen im Berichtsjahr eine durchschnittliche Anlagerendite von +3.7%. Das Anlageergebnis der Veska ist mit +5.1% klar über dem Durchschnitt. Ver-schiedene Gründe führten zu diesem Ergebnis:

Die starke Gewichtung von Aktien Emerging Markets und die Beimischung von Rohstoffan-lagen, Private Equity und Obligationen Emerging Markets beeinflussten das Anlageresultat mit zweistelligen Performancewerten. Zusätzlich wirkte sich in der Kategorie Aktien Schweiz die Übergewichtung der kleinen und mittleren Firmen positiv aus. Schliesslich schnitten auch die Immobilienanlagen – insbesondere die Schweizer Immobilien – erfreu-lich ab.

Gemäss der Benchmark (Messlatte) hätte die Strategie der Veska eine Jahresrendite von 4.6% (ohne Vermögensverwaltungskosten) ergeben sollen. Die Überrendite (Outperfor-mance) beträgt +0.5% (netto, ohne Berücksichtigung der Vermögensverwaltungskosten) resp. +1.0% (brutto, mit Berücksichtigung der Vermögensverwaltungskosten).

Die Vermögensverwaltungskosten (TER) haben sich im Vergleich zum Vorjahr kaum ver-ändert. Sie sanken von 0.51% auf 0.49%.

Im 2016 wurden in den einzelnen Anlagekategorien folgende Ergebnisse erzielt:

Obligationen Schweiz: +1.2% Obligationen Fremdwährung: +4.3% Aktien Schweiz: +1.1% Aktien Ausland: +8.9% Aktien Emerging Markets: +11.1% Private Equity: +11.0% Immobilien Schweiz: +6.2% Immobilien Ausland: +5.3%

Rohstoffe: +10.5% Insurance Linked Securities +2.8% Senior Loans +2.5%

Deckungsgrad per 31.12.2016: 118.5%

Der Deckungsgrad stieg im Jahr 2016 um 3.5% auf 118.5%. Folgende Gründe führten zu diesem überraschend hohen Anstieg: Die Performance von 5.1% und ein sehr guter Scha-denverlauf bei den Risikofällen. Zusätzlich bewirkte die Senkung des Umwandlungssatzes um 0.2% eine deutliche Reduktion der entsprechenden Rückstellung.

Martin Freiburghaus Eidg. dipl. Pensionskassenleiter, Geschäftsleiter

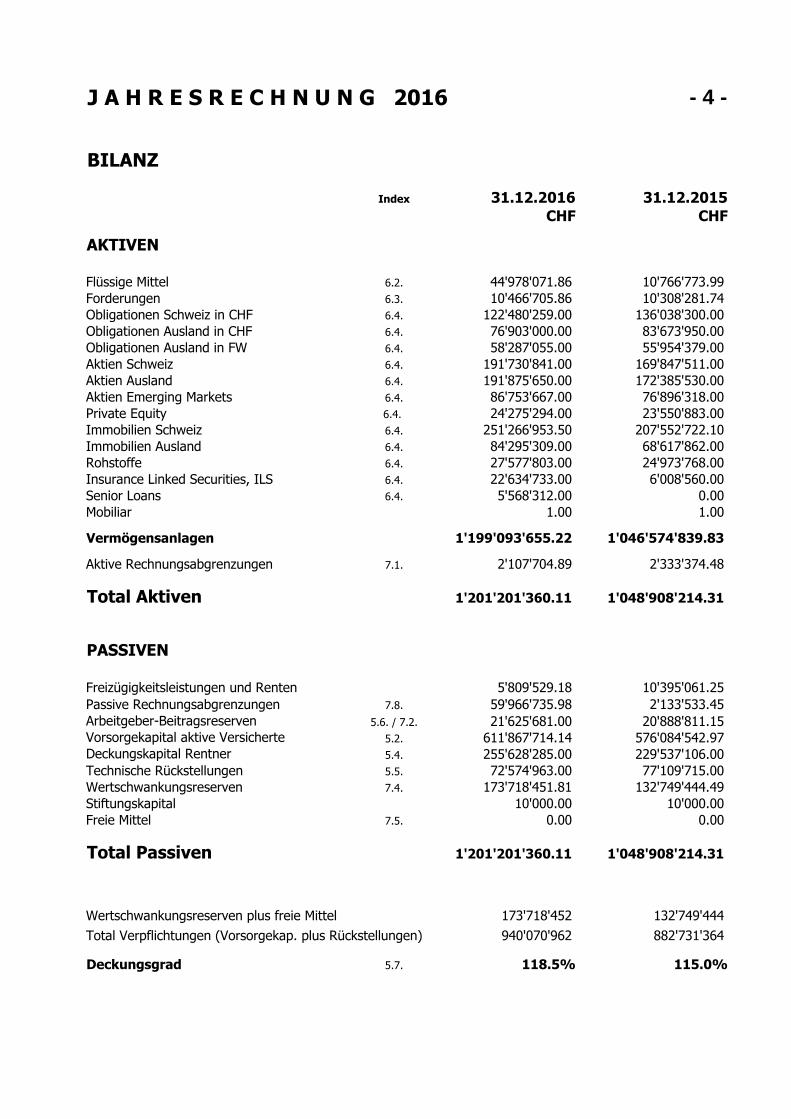

J A H R E S R E C H N U N G 2016 - 4 -

BILANZ

Index 31.12.2016 31.12.2015

CHF CHF

AKTIVEN

Flüssige Mittel 6.2. 44'978'071.86 10'766'773.99

Forderungen 6.3. 10'466'705.86 10'308'281.74

Obligationen Schweiz in CHF 6.4. 122'480'259.00 136'038'300.00

Obligationen Ausland in CHF 6.4. 76'903'000.00 83'673'950.00

Obligationen Ausland in FW 6.4. 58'287'055.00 55'954'379.00

Aktien Schweiz 6.4. 191'730'841.00 169'847'511.00

Aktien Ausland 6.4. 191'875'650.00 172'385'530.00

Aktien Emerging Markets 6.4. 86'753'667.00 76'896'318.00

Private Equity 6.4. 24'275'294.00 23'550'883.00

Immobilien Schweiz 6.4. 251'266'953.50 207'552'722.10

Immobilien Ausland 6.4. 84'295'309.00 68'617'862.00

Rohstoffe 6.4. 27'577'803.00 24'973'768.00

Insurance Linked Securities, ILS 6.4. 22'634'733.00 6'008'560.00

Senior Loans 6.4. 5'568'312.00 0.00

Mobiliar 1.00 1.00

Vermögensanlagen 1'199'093'655.22 1'046'574'839.83

Aktive Rechnungsabgrenzungen 7.1. 2'107'704.89 2'333'374.48

Total Aktiven 1'201'201'360.11 1'048'908'214.31

PASSIVEN

Freizügigkeitsleistungen und Renten 5'809'529.18 10'395'061.25

Passive Rechnungsabgrenzungen 7.8. 59'966'735.98 2'133'533.45

Arbeitgeber-Beitragsreserven 5.6. / 7.2. 21'625'681.00 20'888'811.15 Vorsorgekapital aktive Versicherte 5.2. 611'867'714.14 576'084'542.97 Deckungskapital Rentner 5.4. 255'628'285.00 229'537'106.00

Technische Rückstellungen 5.5. 72'574'963.00 77'109'715.00

Wertschwankungsreserven 7.4. 173'718'451.81 132'749'444.49

Stiftungskapital 10'000.00 10'000.00

Freie Mittel 7.5. 0.00 0.00

Total Passiven 1'201'201'360.11 1'048'908'214.31

Wertschwankungsreserven plus freie Mittel 173'718'452 132'749'444

Total Verpflichtungen (Vorsorgekap. plus Rückstellungen) 940'070'962 882'731'364

Deckungsgrad 5.7. 118.5% 115.0%

J A H R E S R E C H N U N G 2016 - 5 -

BETRIEBSRECHNUNG

Index 31.12.2016 31.12.2015

CHF CHFOrdentliche und übrige Beiträge und

Einlagen

Ordentliche Arbeitnehmersparbeiträge 5.2. 19'680'210.20 19'061'495.95 Risikobeiträge Arbeitnehmer 5.4. 4'651'816.80 4'525'191.50 Ordentliche Arbeitgebersparbeiträge 5.2. 20'649'725.85 19'984'460.90 Risikobeiträge Arbeitgeber 5.4. 4'975'316.15 4'836'740.55 Freiwillige Einzahlungen Arbeitnehmer 5.2. 5'592'672.94 5'321'132.65

- -

Total ordentliche und übrige Beiträge und Einlagen 55'549'741.94 53'729'021.55

Eintrittsleistungen

Freizügigkeitseinlagen (FZL) inkl. Zins 5.2. 45'002'360.47 44'692'881.14 Rückzahlung FZL / DK bei Leistungsfällen IV-Fälle 5.4. 520'492.43 356'951.75 Rückzahlung WEF 5.2. 129'069.20 546'006.00Einlagen für Einkauf in Reserven 5.4. 0.00 0.00

Total Eintrittsleistungen 45'651'922.10 45'595'838.89

Zufluss aus Beiträgen und Eintrittsleistungen 101'201'664.04 99'324'860.44

Reglementarische Leistungen

Altersrenten 5.4. -12'289'342.00 -11'230'636.00 Hinterlassenenrenten 5.4. -581'014.00 -429'481.00 Invalidenrenten 5.4. -1'685'254.40 -1'689'480.30 Kapitalleistung bei Pensionierung 5.2. -4'070'399.46 -5'872'348.05 Kapitalleistung bei Tod und Invalidität 5.2.. -180'713.70 -167'046.40

Total Reglementarische Leistungen -18'806'723.56 -19'388'991.75

Austrittsleistungen

Freizügigkeitsleistungen bei Austritt 5.2. -34'952'645.70 -40'668'043.63 Freizügigkeitsleistungen bei Austritt, bar 5.2. -41'945.30 -506'010.43 Zusätzliche FZL für DK IV Rentner 5.4. 0.00 -114'218.90 Ausserordentlicher Aufwand -809.50 -6'777.45 Vorbezüge WEF / Scheidung 5.2. -1'220'519.20 -1'693'039.20

Total Austrittsleistungen -36'215'919.70 -42'988'089.61

Abfluss für Leistungen und Vorbezüge -55'022'643.26 -62'377'081.36

Bildung / Auflösung Vorsorgekapitalien,

techn. Rückstellung und Beitragsreserven

Bildung Vorsorgekapital Aktive 5.2. -25'030'110.27 -24'458'259.03 Mutationsverlust / Mutationsgewinne 5.2. 0.00 -28'689.05 Ausserordentlicher Ertrag 0.00 8'051.00Bildung Deckungskapital Rentner 5.4. -21'149'720.01 -12'496'297.50 Anpassung Deckungskapital gemäss Experte 5.4. -5'298'328.59 -13'459'682.50 Bildung technische Rückstellungen 5.4. / 5.5. 0.00 -26'559'259.00 Einkauf in Rückstellung Senkung Umwandlungssatz 5.5. 4'950'495.00 8'000'000.00Verzinsung des Vorsorgekapitals 5.2. -10'753'060.90 -21'106'447.60

Total Bildung Vorsorgekapitalien, techn.

Rückstellungen und Beitragsreserven -57'280'724.77 -90'100'583.68

J A H R E S R E C H N U N G 2016 - 6 -

Index 31.12.2016 31.12.2015

CHF CHFVersicherungsaufwand

Beiträge an Sicherheitsfonds -189'376.00 -179'368.00

Total Versicherungsaufwand -189'376.00 -179'368.00

Nettoergebnis aus dem Versicherungsteil -11'291'079.99 -53'332'172.60

Ergebnis aus Vermögensanlagen

Bruttoergebnis aus Liquidität -22'478.55 -395.87 Bruttoergebnis aus Obligationen Schweiz in CHF 1'832'573.55 2'699'982.94

Bruttoergebnis aus Obligationen Ausland in CHF 837'457.87 2'145'172.68 Bruttoergebnis aus Obligationen Ausland in FW 2'662'846.50 -4'008'240.89 Bruttoergebnis aus Aktien Schweiz 2'033'636.66 7'803'393.50 Bruttoergebnis aus Aktien Ausland 14'669'074.00 2'513'556.00 Bruttoergebnis aus Aktien Emerging Markets 8'897'912.59 -11'222'330.51 Bruttoergebnis aus Private Equity 3'830'394.35 3'228'039.10Bruttoergebnis aus Immobilien Schweiz 16'185'393.79 17'259'780.43 Bruttoergebnis aus Immobilien Ausland 3'980'195.37 2'974'112.14 Bruttoergebnis aus Rohstoffen 2'922'650.75 -7'091'976.00 Bruttoergebnis aus Insurance Linked Securities, ILS 864'086.00 172'339.00 Bruttoergebnis aus Senior Loans 82'530.04 0.00Rückvergütungen / Retrozessionen 7.7 96'208.76 143'145.05 Direkte Vermögensverwaltungskosten 7.7. -729'546.58 -674'638.13

Indirekte Vermögensverwaltungskosten (TER) 7.7. -5'219'692.00 -4'870'695.00

Zinsen auf Arbeitgeber-Beitragsreserven 7.2. -21'278.92 -51'876.80

Verzugszinsen und Spesen auf FZL und Renten -40'748.12 -78'303.45

Total Nettoergebnis aus Vermögensanlagen 52'861'216.06 10'941'064.19

Verwaltungsaufwand

Verwaltungsaufwand (Löhne, SR, EDV, Miete etc.) 7.6. -549'986.70 -550'860.08 Honorare Revisionsstelle und Experten 7.6. -40'810.95 -43'043.95 Kosten Aufsichtsbehörde 7.6. -10'331.10 -15'287.50 Kosten Marketing und Werbung 7.6. 0.00 0.00Kosten Makler- und Brokertätigkeit 7.6. 0.00 0.00

Total Verwaltungsaufwand -601'128.75 -609'191.53

Erfolg vor Auflösung / Bildung

Wertschwankungsreserven 40'969'007.32 -43'000'299.94

Bildung / Auflösung Wertschwankungsreserven 7.3. -40'969'007.32 43'000'299.94

Ertragsüberschuss 0.00 0.00

Anhang

1 Grundlagen und Organisation

1.1. Rechtsform, Zweck, Grundlage und Organistion

Die Veska Pensionskasse ist eine Stiftung für die berufliche Vorsorge mit Sitz in Aarau.

1.2.

Sie entrichtet dem Sicherheitsfonds die gesetzlichen Beiträge.

1.3. Angabe zur Urkunde und zu den Reglementen beschlossen

Stiftungsurkunde 17.03.1999

Vorsorgereglement

Reglement für die Vermögensanlagen

Reglement zur Bildung von technischen Rückstellungen

Teilliquidationsreglement

weitere Reglemente keine

1.4.

Stiftungsrat Dr. iur. Beerli Ursina, Pfäffikon SZ, Präsidentin

Baumgartner Ruth, Zofingen; Vizepräsidentin

Eggimann Yvonne, Grafenried

Mangold Sarah, Aesch

Schucan Lucian, Zuoz

Speck Guido, Kehrsatz

Depotstelle

AN-Vertreterin

21.11.2014

Sie bezweckt die berufliche Vorsorge im Rahmen des BVG und seiner Ausführungsbestimmungen für die

Versicherten sowie deren Angehörige und Hinterlassene gegen die wirtschaftlichen Folgen von Alter, Tod

und Invalidität. Die Stiftung kann über die gesetzlichen Mindestleistungen hinausgehende Leistungen

erbringen. Der Anschluss eines Arbeitgebers erfolgt auf Grund einer schriftlichen Anschlussvereinbarung. Es

werden nur Personen versichert, die im Dienste des schweizerischen Gesundheits- und Sozialwesens

stehen. Die Veska Pensionskasse ist eine autonome Vorsorgeeinrichtung ohne Rückdeckung.

Registrierung BVG und Sicherheitsfonds

AN-Vertreterin

13.03.2015

17.03.2010

AG-Vertreterin

AN-Vertreterin

- 7 -

Organe und Zeichnungsberechtigte per 31.12.2016

Die Veska Pensionskasse ist eine steuerbefreite, im Register für berufliche Vorsorge des

Bundesamtes für Sozialversicherung (BSV) eingetragene Gemeinschaftsstiftung für die

berufliche Vorsorge im Sinne von Art. 80 ff. ZGB, Art. 331 OR und Art. 48 Abs. 2 BVG.

AG-Vertreter

Der Stiftungsrat ist gewählt bis 31.12.2018 resp. bis zur Abnahme der Jahresrechnung 2018. Die

Arbeitgebervertreter werden auf Antrag des Stiftungsrates vom Vorstand der "H+ Die Spitäler der Schweiz"

gewählt. Ein Arbeitnehmervertreter wird vom Schweizer Berufsverband der Pflegefachfrauen und

Pflegefachmänner (SBK) bestimmt. Die zwei übrigen Arbeitnehmervertreter sind Mitglieder von

Berufsverbänden im Gesundheitswesen oder Versicherte der Veska Pensionskasse.

AG-Vertreter

kollektiv zu zweien Zeichnungsberechtigung

Aargauische Kantonalbank, Aarau

Die Veska Pensionskasse ist eine Gemeinschaftseinrichtung. Dies bedeutet, dass für die angeschlossenen

Arbeitgeber keine einzelnen Vorsorgewerke geführt werden. Sämtliche Rückstellungen und Reserven - mit

Ausnahme von Arbeitgeber-Beitragsreserven - werden kollektiv auf der Ebene der gesamten Stiftung

geführt. Sieben Arbeitgeber haben bei der Veska ein Konto "Arbeitgeber-Beitragsreserven".

03.06.2016

in Kraft seit

17.03.1999

01.01.2015

01.07.2016

31.12.2014

01.01.2010

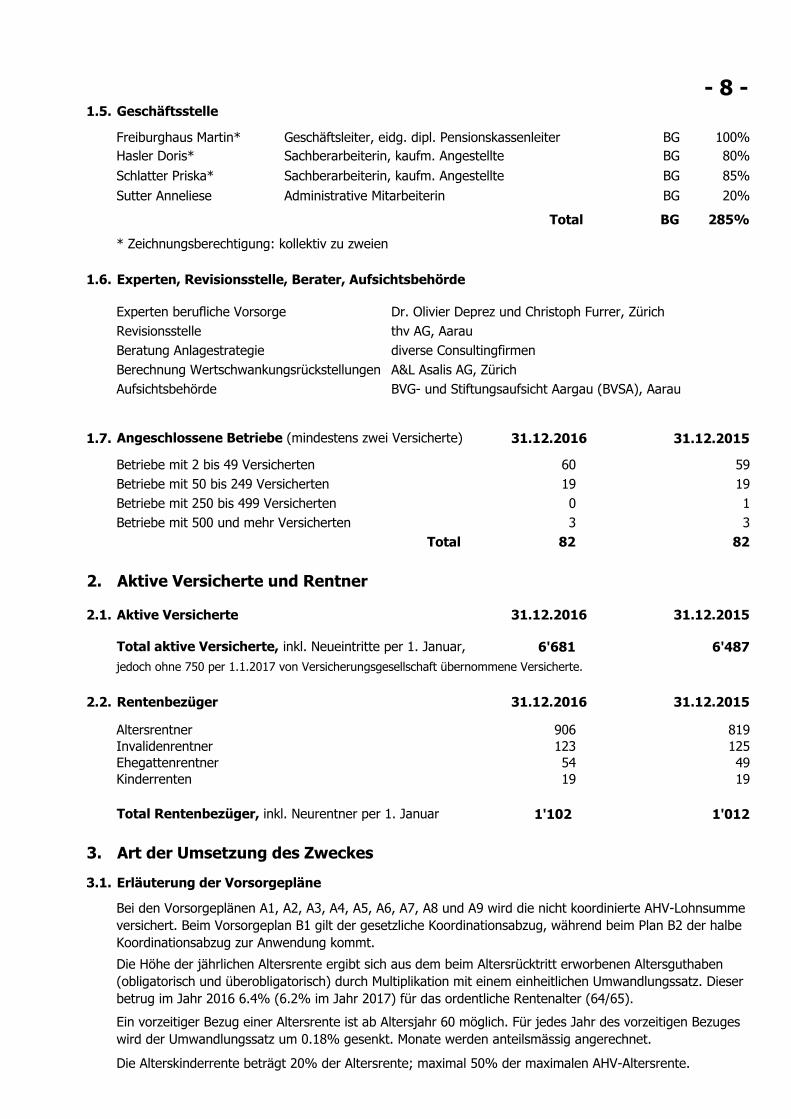

1.5. Geschäftsstelle

Freiburghaus Martin* Geschäftsleiter, eidg. dipl. Pensionskassenleiter BG 100%

Hasler Doris* Sachberarbeiterin, kaufm. Angestellte BG 80%

Schlatter Priska* Sachberarbeiterin, kaufm. Angestellte BG 85%

Sutter Anneliese Administrative Mitarbeiterin BG 20%

Total BG 285%

* Zeichnungsberechtigung: kollektiv zu zweien

1.6. Experten, Revisionsstelle, Berater, Aufsichtsbehörde

Experten berufliche Vorsorge Dr. Olivier Deprez und Christoph Furrer, Zürich

Revisionsstelle thv AG, Aarau

Beratung Anlagestrategie diverse Consultingfirmen

Berechnung Wertschwankungsrückstellungen A&L Asalis AG, Zürich

Aufsichtsbehörde BVG- und Stiftungsaufsicht Aargau (BVSA), Aarau

1.7. Angeschlossene Betriebe (mindestens zwei Versicherte)

Betriebe mit 2 bis 49 Versicherten 60 59

Betriebe mit 50 bis 249 Versicherten 19 19

Betriebe mit 250 bis 499 Versicherten 0 1

Betriebe mit 500 und mehr Versicherten 3 3

Total 82 82

2. Aktive Versicherte und Rentner

2.1. Aktive Versicherte

Total aktive Versicherte, inkl. Neueintritte per 1. Januar, 6'681 6'487

jedoch ohne 750 per 1.1.2017 von Versicherungsgesellschaft übernommene Versicherte.

2.2. Rentenbezüger

Altersrentner 906 819

Invalidenrentner 123 125

Ehegattenrentner 54 49

Kinderrenten 19 19

Total Rentenbezüger, inkl. Neurentner per 1. Januar 1'102 1'012

3. Art der Umsetzung des Zweckes

3.1. Erläuterung der Vorsorgepläne

31.12.2015

31.12.2015

Bei den Vorsorgeplänen A1, A2, A3, A4, A5, A6, A7, A8 und A9 wird die nicht koordinierte AHV-Lohnsumme

versichert. Beim Vorsorgeplan B1 gilt der gesetzliche Koordinationsabzug, während beim Plan B2 der halbe

Koordinationsabzug zur Anwendung kommt.

31.12.2016

- 8 -

31.12.2016

Ein vorzeitiger Bezug einer Altersrente ist ab Altersjahr 60 möglich. Für jedes Jahr des vorzeitigen Bezuges

wird der Umwandlungssatz um 0.18% gesenkt. Monate werden anteilsmässig angerechnet.

Die Alterskinderrente beträgt 20% der Altersrente; maximal 50% der maximalen AHV-Altersrente.

Die Höhe der jährlichen Altersrente ergibt sich aus dem beim Altersrücktritt erworbenen Altersguthaben

(obligatorisch und überobligatorisch) durch Multiplikation mit einem einheitlichen Umwandlungssatz. Dieser

betrug im Jahr 2016 6.4% (6.2% im Jahr 2017) für das ordentliche Rentenalter (64/65).

31.12.2015

31.12.2016

3.2.

4.

4.1.

Die Buchführungs- und Bewertungsgrundsätze entsprechen den Vorschriften von Art. 47, 48 und 48a BVV2

sowie Swiss GAAP FER 26. Sämtliche Positionen der Bilanz wurden zum Verkehrswert bewertet.

Das Vorsorgekapital der Rentner und die technischen Rückstellungen werden - gemäss den Vorgaben des

Stiftungsrats - durch den Experten für die berufliche Vorsorge berechnet. Der technische Zins zur

Bewertung der Rentenverpflichtungen per 31.12.2016 beträgt 2.5% (bis 31.12.2014: 3.0%). Die

Rentenkapitalien sind gemäss den technischen Grundlagen VZ 2010, Generationentafeln, ermittelt worden.

Das Vorsorgekapital der aktiven Versicherten der Veska Pensionskasse entspricht dem Inventar per

31.12.2016.

Die Ehegattenrente beträgt 60% der versicherten Alters- bzw. Invalidenrente.

Bewertungs- und Rechnungslegungsgrundsätze, Stetigkeit

Ist die anspruchberechtigte Person der Ehegatte oder der gemeldete Konkubinatspartner, beträgt das

Todesfallkapital 75% des Altersguthabens; im Minimum CHF 30'000.00.

Stirbt ein unverheirateter Versicherter (z.B. alleinerziehende Person) oder ein verheirateter Versicherter,

dessen Ehegatte keinen Anspruch auf eine Ehegattenrente hat, so wird ein Todesfallkapital in der Höhe des

halben angesammelten Altersguthabens, abzüglich einer allfälligen Abfindung an den überlebenden

Ehegatten, fällig. Das Todesfallkapital beträgt in jedem Fall mindestens CHF 10'000.00.

Im Weiteren tragen die einzubringenden Freizügigkeitsleistungen und die freiwillig geleisteten Beiträge

(Einmaleinlagen) zur Erhöhung der Versicherungsleistungen bei.

Finanzierung und Finanzierungsmethoden

Die Freizügigkeitsleistung (Austrittsleistung) entspricht dem gesamten angesammelten Altersguthaben beim

Austritt (Art. 15 FZG), mindestens aber dem Anspruch gemäss Art. 17 FZG und mindestens dem BVG-

Altersguthaben (Art. 18 FZG). Die Pensionskasse ist nach den Grundsätzen einer Sparkasse mit

Risikoversicherung aufgebaut.

Kinderrenten (Invalidenkinder- und Waisenrenten) betragen 20% der versicherten Alters- bzw.

Invalidenrente für jedes Kind bis zum vollendeten 18. resp. 25. Altersjahr.

Es können temporäre Zusatz-Risikorenten vereinbart werden. Die ordentliche Invaliden- resp.

Ehegattenrente plus die Zusatzrente generieren bis zum Rücktrittsalter Leistungen in der Höhe

von 40% resp. 60% des versicherten Lohnes.

Die Invalidenrente beträgt 100% der versicherten Altersrente. Bei Arbeitgebern mit einem schlechten

Schadenverlauf sind tiefere Renten möglich.

- 9 -

Wie nach drei Jahren üblich, hat die Veska Pensionskasse durch das Expertenbüro "Deprez Experten AG"

per 31.12.2013 ein "Versicherungstechnisches Gutachten" erstellen lassen. Die Experten bestätigen darin,

dass die Veska im Sinne von Art. 52e Abs. 1 lit. a BVG Sicherheit bietet, dass sie ihre Verpflichtungen

erfüllen kann. Im 2017 erstellt das Expertenbüro das nächste Gutachten per 31.12.2016.

Buchführungs- und Bewertungsgrundsätze

Die Finanzierung erfolgt durch ordentliche Altersgutschriften und Risikobeiträge. Die Altersgutschriften sind

so festgelegt, dass sie mindestens die BVG-Leistungen zu finanzieren vermögen. Die Altersgutschriften sind

pro Vorsorgeplan unterschiedlich gestaltet.

5. Versicherungstechnische Risiken / Deckungsgrad / Risikodeckung

5.1. Art der Risikodeckung, Rückversicherung

5.2. Entwicklung und Verzinsung des Vorsorgekapitals der aktiven Versicherten (brutto)

Stand Vorsorgekapital per 1.1. brutto

Wiedereintritt

Ordentliche Arbeitnehmersparbeiträge

Ordentliche Arbeitgebersparbeiträge

Weitere Beiträge AG und freiwillige Einlagen AN

WEF-Rückzahlungen

Mutationsverlust / Korrekturen

Total Einlagen Vorsorgekapital

Verzinsung Vorsorgekapital (2016: 1.875%, 2015: 4.0%)

Total Verzinsung Vorsorgekapital

Freizügigkeitsleistungen bei Austritt

Ehescheidungen Auszahlungen

Freizügigkeitsleistungen kollektiv bei Austritt (Aktive)

Mutationsgewinn / Korrekturen

WEF-Auszahlungen

Total Auflösung Vorsorgekapital

Stand Vorsorgekapital per 31.12. brutto

5.3. Summe des Vorsorgekapitals nach BVG

Vorsorgekapital nach BVG

BVG-Minimalzins, vom Bundesrat festgelegt 1.75%

31.12.2015

21'106'448

-22'565'977

Als autonome Vorsorgeeinrichtung trägt die Veska Pensionskasse die Risiken Alter, Tod und Invalidität

selber. Sie hat somit keine Rückversicherungsverträge abgeschlossen.

45'002'360

CHF

137'046

44'692'881

-34'994'591

89'771'712

Freizügigkeitsleistungen bei Eintritt (kollektiv)

21'106'448

-40'888'701

576'084'543

294'561'659

19'680'210

0 28'689

- 10 -

530'354'101

546'006

0

19'061'496

0

5'321'133

FZL bei Eintritt inkl. Scheidungsanteil

-334'389

0

19'984'461

5'592'673

-66'023'928

312'051'696

1.25%

31.12.2016

0

0

611'867'714

0

-1'358'650

-29'808'818

-110'519

576'084'543

-65'147'717

0

CHF

-1'110'000

10'753'061

0

31.12.201531.12.2016

Auflösung infolge Alter, Tod, Invalidität

91'054'039

20'649'726

10'753'061

129'069

0

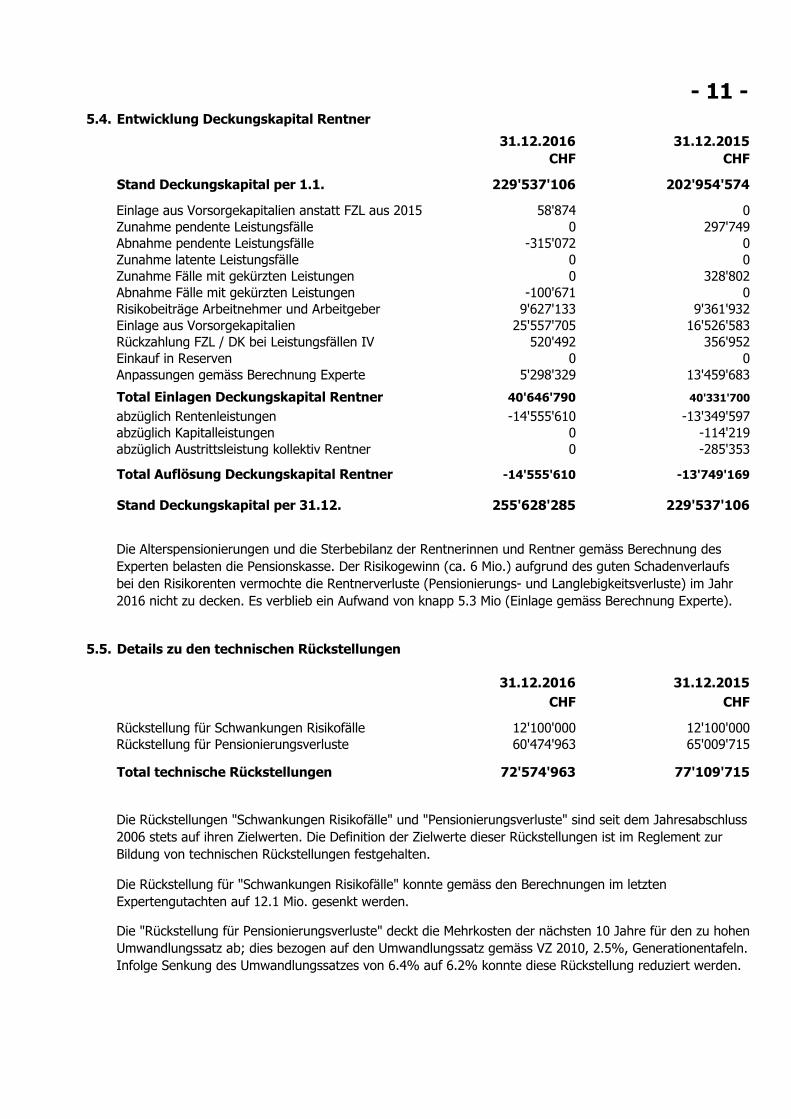

5.4. Entwicklung Deckungskapital Rentner

CHF CHF

Stand Deckungskapital per 1.1.

Einlage aus Vorsorgekapitalien anstatt FZL aus 2015

Zunahme pendente Leistungsfälle

Abnahme pendente Leistungsfälle

Zunahme latente Leistungsfälle

Zunahme Fälle mit gekürzten Leistungen

Abnahme Fälle mit gekürzten Leistungen

Risikobeiträge Arbeitnehmer und Arbeitgeber

Einlage aus Vorsorgekapitalien

Rückzahlung FZL / DK bei Leistungsfällen IV

Einkauf in Reserven

Anpassungen gemäss Berechnung Experte

Total Einlagen Deckungskapital Rentner 40'646'790 40'331'700

abzüglich Rentenleistungen

abzüglich Kapitalleistungen

abzüglich Austrittsleistung kollektiv Rentner 0

Total Auflösung Deckungskapital Rentner

Stand Deckungskapital per 31.12.

5.5.

CHF CHF

Rückstellung für Schwankungen Risikofälle

Rückstellung für Pensionierungsverluste

Total technische Rückstellungen

13'459'683

-13'749'169

77'109'715

-1

-285'353

-13'349'597-14'555'610

16'526'583

0

202'954'574

12'100'000

Die Alterspensionierungen und die Sterbebilanz der Rentnerinnen und Rentner gemäss Berechnung des

Experten belasten die Pensionskasse. Der Risikogewinn (ca. 6 Mio.) aufgrund des guten Schadenverlaufs

bei den Risikorenten vermochte die Rentnerverluste (Pensionierungs- und Langlebigkeitsverluste) im Jahr

2016 nicht zu decken. Es verblieb ein Aufwand von knapp 5.3 Mio (Einlage gemäss Berechnung Experte).

-14'555'610

-114'219

297'749

0

Die "Rückstellung für Pensionierungsverluste" deckt die Mehrkosten der nächsten 10 Jahre für den zu hohen

Umwandlungssatz ab; dies bezogen auf den Umwandlungssatz gemäss VZ 2010, 2.5%, Generationentafeln.

Infolge Senkung des Umwandlungssatzes von 6.4% auf 6.2% konnte diese Rückstellung reduziert werden.

0

328'802

0

9'627'133

0

31.12.2016

12'100'000

Details zu den technischen Rückstellungen

00

-

- 11 -

Die Rückstellung für "Schwankungen Risikofälle" konnte gemäss den Berechnungen im letzten

Expertengutachten auf 12.1 Mio. gesenkt werden.

31.12.2015

0

229'537'106

356'952

25'557'705

5'298'329

520'492

72'574'963

60'474'963

31.12.2016

65'009'715

255'628'285

Die Rückstellungen "Schwankungen Risikofälle" und "Pensionierungsverluste" sind seit dem Jahresabschluss

2006 stets auf ihren Zielwerten. Die Definition der Zielwerte dieser Rückstellungen ist im Reglement zur

Bildung von technischen Rückstellungen festgehalten.

9'361'932

58'874

0-315'072

0-100'671

31.12.2015

229'537'106

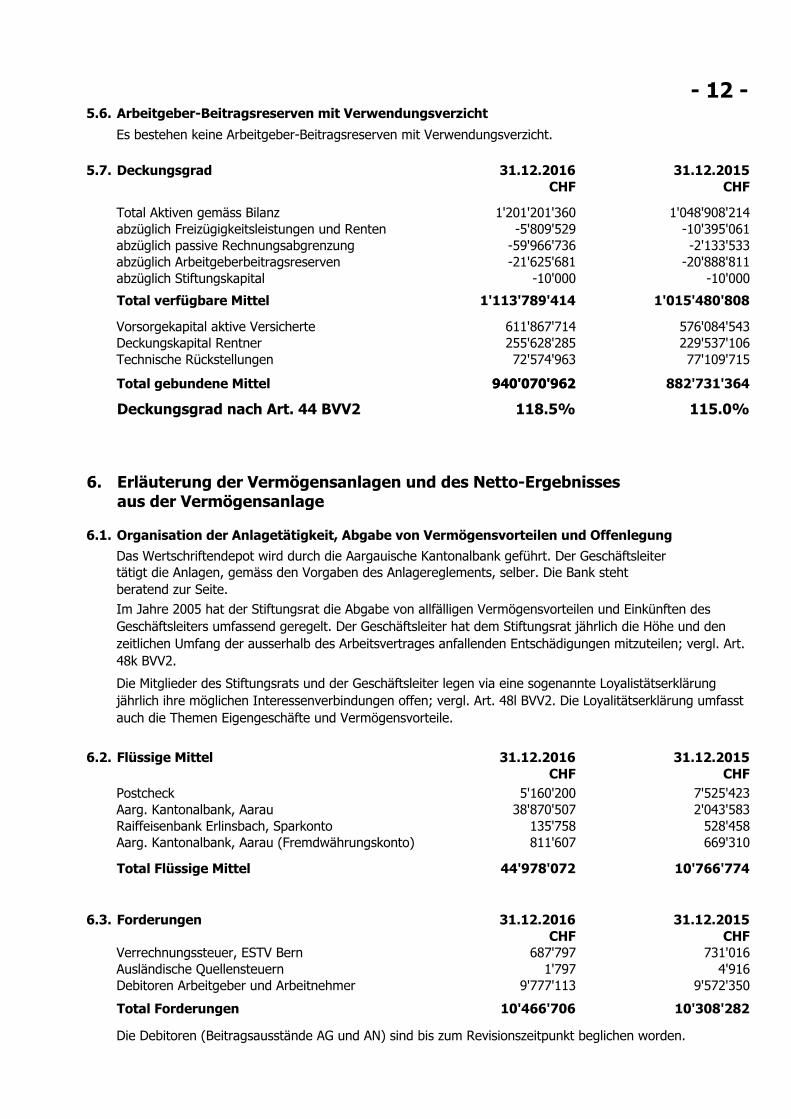

5.6. Arbeitgeber-Beitragsreserven mit Verwendungsverzicht

Es bestehen keine Arbeitgeber-Beitragsreserven mit Verwendungsverzicht.

5.7. Deckungsgrad

CHF CHF

Total Aktiven gemäss Bilanz

abzüglich Freizügigkeitsleistungen und Renten

abzüglich passive Rechnungsabgrenzung

abzüglich Arbeitgeberbeitragsreserven

abzüglich Stiftungskapital -10'000

Total verfügbare Mittel

Vorsorgekapital aktive Versicherte

Deckungskapital Rentner

Technische Rückstellungen

Total gebundene Mittel

Deckungsgrad nach Art. 44 BVV2

6. Erläuterung der Vermögensanlagen und des Netto-Ergebnissesaus der Vermögensanlage

6.1. Organisation der Anlagetätigkeit, Abgabe von Vermögensvorteilen und Offenlegung

Das Wertschriftendepot wird durch die Aargauische Kantonalbank geführt. Der Geschäftsleiter

tätigt die Anlagen, gemäss den Vorgaben des Anlagereglements, selber. Die Bank steht

beratend zur Seite.

6.2. Flüssige Mittel

CHF CHF

Postcheck

Aarg. Kantonalbank, Aarau

Raiffeisenbank Erlinsbach, Sparkonto

Aarg. Kantonalbank, Aarau (Fremdwährungskonto)

Total Flüssige Mittel

6.3. Forderungen

CHF CHF

Verrechnungssteuer, ESTV Bern

Ausländische Quellensteuern 1'797

Debitoren Arbeitgeber und Arbeitnehmer

Total Forderungen

Die Debitoren (Beitragsausstände AG und AN) sind bis zum Revisionszeitpunkt beglichen worden.

-21'625'681

10'766'774

-

31.12.2016

10'466'706

1'048'908'214

38'870'507

5'160'200

-59'966'736

1'113'789'414

-

31.12.2016

118.5%

255'628'285

611'867'714

1'015'480'808

731'016

-10'395'061

-20'888'811

31.12.2015

229'537'106

4'916

31.12.2016

-2'133'533

77'109'71572'574'963

2'043'583

576'084'543

115.0%

882'731'364

-10'000

1'201'201'360

31.12.2015

- 12 -

528'458

31.12.2015

-5'809'529

Die Mitglieder des Stiftungsrats und der Geschäftsleiter legen via eine sogenannte Loyalistätserklärung

jährlich ihre möglichen Interessenverbindungen offen; vergl. Art. 48l BVV2. Die Loyalitätserklärung umfasst

auch die Themen Eigengeschäfte und Vermögensvorteile.

135'758

Im Jahre 2005 hat der Stiftungsrat die Abgabe von allfälligen Vermögensvorteilen und Einkünften des

Geschäftsleiters umfassend geregelt. Der Geschäftsleiter hat dem Stiftungsrat jährlich die Höhe und den

zeitlichen Umfang der ausserhalb des Arbeitsvertrages anfallenden Entschädigungen mitzuteilen; vergl. Art.

48k BVV2.

669'310811'607

940'070'962940'070'962

9'572'3509'777'113

687'797

7'525'423

-

44'978'072

10'308'282

6.4. Darstellung der Vermögensanlagen nach Anlagekategorien

Art in % in CHF in %

2016 2016 2015 2015

Bandbreiten

Flüssige Mittel/Forderungen 4.8% 1% 2.2%

davon Forderungen, akt. R., Mob. 0% - 4%

Obligationen in CHF 16.6% 18.0% 20.9%

davon in Fonds 12% - 24%

Obligationen Fremdwährung 4.9% 5.0% 5.3%

davon in Fonds 3% - 7%

Aktien Schweiz 16.0% 16.0% 16.2%

davon in Fonds 12% - 20%

Aktien Ausland 16.0% 16.0% 16.5%

davon in Fonds 12% - 20%

Aktien Emerging Markets 7.2% 8.0% 7.3%

davon in Fonds 6% - 10%

Private Equity 2.0% 2.0% 2.3%

davon in Fonds 0% - 4%

Immobilien Schweiz 20.9% 21.0% 19.8%

davon in Fonds 17% - 25%

Immobilien Ausland 7.0% 7.0% 6.5%

davon in Fonds 5% - 9%

Rohstoffe 2.3% 2.0% 2.4%

davon in Fonds 0% - 4%

Insurance Linked Securities 1.9% 2.0% 0.6%

davon in Fonds 0% - 4% 6'008'560

Senior Loans 0.4% 2.0% 0 0.0%

davon in Fonds 0% - 4%

Total 100.0% 100% 100.0%

6.5. Kategorienbegrenzungen gemäss BVV 2 Art. 50 Abs. 4 (BVG Art. 71 Abs. 1)

6.6. Gesamtperformance der Vermögensanlagen

1'201'201'360

24'973'768

1'048'908'214

27'577'803

84'295'309

23'550'883

Ende 2015 hat der Stiftungsrat die Anlagestrategie für das Jahr 2016 festgelegt. Als junge Pensionskasse

(wenig Rentenbeziehende) verfolgt die Veska seit 18 Jahren eine ertragreiche, risikotolerante Strategie

(40% Aktien, 28% Immobilen). Der Fremdwährungsanteil gemäss der Strategie 2016 liegt bei 44.0%. Via

Einsatz von währungsgesicherten Produkten wird eine Zielgrösse des Fremdwährungsanteils von 36.5%

angestrebt. Das Total des nicht abgesicherten Fremdwährungsanteils liegt per Stichtag bei 33.0%.

Die Anlagestrategie 2016 inkl. der Bandbreiten gemäss Anlagereglement wird per 31.12.2016 - bis auf die

flüssigen Mittel - eingehalten. Grund für die Überschreitung in der Kategorie flüssige Mittel: Zufluss

Altersguthaben von über 58 Mio. von 750 Aktivversicherten per 30.12.2016.

22'634'733

23'550'883

251'266'954

82'203'707

191'875'650

172'385'530

219'712'250

8'426'409

12'574'412

23'408'431

76'896'318

86'753'667

49'023'151

172'385'530

76'896'318

191'730'841

55'954'379

-

Strategie

58'287'055

169'847'511

8'441'900

12'641'657

51'258'227

199'383'259

in CHF

2016

Die Veska Pensionskasse hält seit über 15 Jahren einen strategischen Fremdwährungsanteil von deutlich

über 30%. Die Veska trägt dem hohen Fremdwährungsanteil seit Jahren mit einer entsprechend hohen Ziel-

Wertschwankungsreserve Rechnung. Die Firma Asalis aus Zürich hat im Januar 2016 die Berechnungen

(Wertschwankungsreseven, Renditeerwartungen) der für das Jahr 2016 festgelegten Anlagestrateige

vorgenommen und einen Wertschwankungsreserven-Zielwert von 33.8% ermittelt.

-

27'577'803

251'266'954

22'634'733

207'552'722

84'295'309

6'008'560

5'568'312

5'568'312

Die Aargauische Kantonalbank (AKB) berechnet die Performance der Vermögensanlagen. Unter Berück-

sichtigung einiger externer Positionen (Festgelder, Immobilienanlagestiftung) konnte im Berichtsjahr eine

Gesamtperformance von 5.1% (Vorjahr 1.4%) erzielt werden.

24'973'768

68'617'862

72'614'486

68'617'862

86'753'667

24'275'294

207'552'722

191'875'650

- 13 -

57'552'484

24'275'294

7.7.1. Aktive Rechnungsabgrenzungen

CHF CHF

Aktive Rechnungsabgrenzung

Marchzinsen Obligationen Schweiz

Marchzinsen Obligationen Ausland in CHF

Marchzinsen Obligationen Ausland in FW

Total Aktive Rechnungsabgrenzungen

7.2. Darstellung der Arbeitgeberbeitragsreserven

Arbeitgeberbeitragsreserven, fünf ArbeitgeberArbeitgeberbeitragsreserven, sieben Arbeitgeber

CHF CHF

Stand Arbeitgeberbeitragsreserven per 1.1.

Einlagen

Bezug für Beitragszahlungen

Verzinsung 0.10% (0.25% im 2015)

Stand Arbeitgeberbeitragsreserven per 31.12.

7.3. Berechnung und Zielgrösse der Wertschwankungsreserven

7.4. Entwicklung der Wertschwankungsreserven

CHF CHF

Stand Wertschwankungsreserven per 1.1.

Einlagen / Auflösung

Vorsorge- und Deckungskapital inkl. techn. Rückst.

Beschlossene Wertschwankungsreserven in %

Beschlossene Wertschwankungsreserven

Stand Wertschwankungsreserven per 31.12.

Stand Wertschwankungsreserven in % der Sollgrösse

Restbedarf an Wertschwankungsreserven

132'749'444

Gestützt auf die Berechnungen der Consultingfirma A&L Asalis AG hat der Stiftungsrat die Zielgrösse für die

Wertschwankungsreserven auf den vorsichtigen Zielwert von 33.8% festgelegt. Mit Wertschwankungs-

reserven von 33.8% können mit einer Sicherheit von 97,5% zwei schlechte, aufeinanderfolgende

Anlagejahre (wie 2001/2002) oder ein extrem schlechtes Anlagejahr (wie 2008) aufgefangen werden.

173'718'452

940'070'962

-43'000'300

20'888'810

132'749'444

264'819'409

173'718'451

31.12.2016

21'279

Stand Wertschwankungsreserven

per 31.12.

50.1%

144'025'533

51'877

54.7%

132'069'965

68'328

Wertschwankungsreserven werden für die den Vermögensanlagen zugrunde liegenden marktspezifischen

Risiken gebildet, um die nachhaltige Erfüllung der Leistungsversprechen zu unterstützen. Die Bestimmung

der notwendigen Wertschwankungsreserven basiert auf finanzökonomischen Überlegungen und aktuellen

Gegebenheiten.

317'743'985

132'749'444

30.0%

882'731'364

-0

33.8%

Per 31.12.2016 betragen die Wertschwankungsreserven 18.5%. Die Wertschwankungsreserven sind somit

noch nicht auf dem Zielwert.

1'288'966

31.12.2015

40'969'007

175'749'744

31.12.2016

715'592

0

21'625'681

40'208

795'644

68'391

25'748

935'872

31.12.2015

2'107'705 2'333'374

20'888'810

1'217'922

Erläuterungen weiterer Positionen der Bilanz und der Betriebsrechnung

31.12.2016

31.12.2015

315'000

- 14 -

-14'821

20'536'755

7.5. Freie Mittel

7.6. Verwaltungsaufwand

CHF CHF

Verwaltungsaufwand (Löhne, SR, EDV, Miete etc.)

Honorare Revisionsstelle und Experten 40'811 43'044

Kosten Aufsichtsbehörde 10'331 15'288

Kosten Marketing und Werbung 0 0

Kosten Makler- und Brokertätigkeit 0 0

Total Verwaltungsaufwand 601'129 609'192

Anzahl Versicherte

Verwaltungskosten in CHF pro versicherte Person

(ohne Vermögensverwaltungskosten)

7.7. Vermögensverwaltungskosten

Kosten Kauf / Verkauf Wertschriften 113'237 82'081

Depotgebühren und Spesen 244'863 227'458

Vermögensverwaltungskosten 371'447 365'098

Total direkte Vermögensverwaltungskosten 729'547 674'638

Indirekte Vermögensverwaltungskosten (TER) 5'219'692

Rückvergütungen / Retrozessionen -96'209 -143'145

Total Vermögensverwaltungskosten

7.8. Passive Rechnungsabgrenzungen

Bei fünf eingesetzten Fonds erhält die Veska Pensionskasse direkt von den fondsführenden Banken

Rückvergütungen als Volumenrabatt. Die gesamten Rückvergütungen (Retrozessionen) werden an die

Veska Pensionskasse überwiesen und als Ertrag verbucht.

550'860

Die Verwaltungskosten für die Versichertenadministration bewegen sich weiterhin auf einem sehr tiefen

Niveau. Diese Kosten werden durch die Stiftung, d.h. durch die Veska Pensionskasse übernommen.

7'499

Die Summe aller Kostenkennzahlen für Kollektivanlagen erreicht den Wert von 5.2 Mio. Das Total der

gesamten Vermögensverwaltungskosten von knapp 5.9 Mio. liegt bei 0.49% der Bilanzsumme.

549'987

Grund für die Zunahme ist der Zufluss von Altersguthaben im Geschäftsjahr 2016 von über CHF 58 Mio. von

750 Aktivversicherten für einen neuen Anschlussvertrag ab 1.1.2017.

31.12.2015

Gemäss Art. 2 des Reglements zur Bildung von technischen Rückstellungen können freie Mittel erst dann

ausgewiesen werden, wenn die technischen Rückstellungen und die Wertschwankungsreserven bis zum

Zielwert gebildet sind. Per 31.12.2016 sind die technischen Rückstellungen auf dem Zielwert. Hingegen

liegen die Wertschwankungsreserven noch unter der beschlossenen Zielgrösse. Es bestehen somit keine

freien Mittel.

Die Veska Pensionskasse setzt - ausser via Fonds und Sondervermögen von Anlagestiftungen - keine

externen Vermögensverwalter ein. Die Gesamtkosten der AKB für die Depotführung inkl. Zins- und

Dividengutschriften, Ein- und Auslieferung der Titel und das Global Custody betragen im Berichtsjahr 2.0

Basispunkte (0.020%).

- 15 -

7'783

8177

5'853'030 5'402'188

31.12.2016

4'870'695

Die Veska hat von allen eingesetzten Produkten Angaben zu deren Kosten (TER) erhalten. Die

Kostentransparenzquote beträgt somit 100.0%.

8. Auflagen der Aufsichtsbehörde

9.

9.1. Rentenanpassung

9.2. Solidarhaftung und Bürgschaften

Die Stiftung geht keine Solidarhaftung ein und gewährt keine Bürgschaften.Die Stiftung geht keine Solidarhaftung ein und gewährt keine Bürgschaften.

9.3. Laufende Rechtsverfahren

9.4.

9.5.

10. Ereignisse nach dem Bilanzstichtag

Aarau, 16. Juni 2017 Veska Pensionskasse

Dr. iur. Ursina Beerli Martin Freiburghaus

Präsidentin Eidg. dipl. Pensionskassenleiter, Geschäftsleiter

Im 2017 werden die Vorsorgekapitalien umhüllend mit 2.25% verzinst.

Der Deckungsgrad der Veska Pensionskasse gemäss Art. 44 BVV 2 liegt per 31.05.2017 bei 122.6%.

Information über die Wahrnehmung des Stimmrechts (VegüV-Bericht)

Es sind keine Rechtsverfahren hängig.

Im 2016 sind keine Tatbestände aufgetreten, welche eine Teilliquidation zur Folge gehabt haben.

Nach dem Bilanzstichtag 31.12.2016 sind keine Ereignisse eingetreten, welche die Vermögens-, Finanz- und

Ertragslage der Veska Pensionskasse erheblich beeinflusst haben.

Die Veska Pensionskasse informiert einmal im Jahr auf ihrer Homepage über das Stimmverhalten gemäss

der "Verordnung gegen übermässige Vergütungen bei börsenkotierten Aktiengesellschaften, abgekürzt

"VegüV".

Teilliquidation

Gemäss Art. 36 Abs. 2 BVG muss der Stiftungsrat jedes Jahr beschliessen, ob und in welchem

Ausmass die Renten der Teuerung angepasst werden. Das Bundesrecht und die neuen

Rechnungslegungsvorschriften Swiss GAAP FER 26 lassen Rentenerhöhungen erst beim Vorhandensein

freier Mittel zu. Da die Veska Pensionskasse Ende 2016 über keine freien Mittel verfügt, ist per 1.1.2017

keine Rentenerhöhung möglich gewesen.

Es bestehen keine Auflagen der Aufsichtsbehörde. Die Aufsichtsbehörde hat im Bericht zur Jahresrechnung

2015 gewünscht, dass bei der Reglementsübersicht das Datum der Inkraftsetzung ersichtlich ist. Dieses

Anliegen der Aufsicht ist im vorliegenden Anhang zur Jahresrechnung 2016 eingebaut worden; siehe 1.3.

"Angabe zur Urkunde und zu den Reglementen".

Weitere Informationen

- 16 -