Arda Maps - master's thesis defense - Verteidigung der Masterarbeit (German)

If you can't read please download the document

Qualitt der Internen RevisionDas Three Lines of Defense-Modell

d a s E r g E b n i s u n s E r E r u m f r a g E

das magazin fr corporate governance

audit committeeinstitute e.v.

Gefrdert durch

Audit Committee Quarterly extra

Reg

ulat

or

2nd Line 3rd Line

Financial Control

Internal Audit

Security

Risk Management

Quality

Inspection

Compliance

Ext

ern

al A

ud

it

Senior Management

Governing Body / Board / Audit Committee

1st Line

Man

agem

ent

Co

ntr

ols

Inte

rnal

Co

ntr

ol

Mea

sure

s

Die zahlreichen Unternehmensskandale und die massive Vernderung der Risikoposition vieler Unternehmen macht ein funktionierendes Corporate GovernanceFramework zu einem zentralen Bestandteil der langfristigen Existenzsicherung. Die gestiegene Komplexitt und Dynamik in Verbindung mit einem hohen Druck des Kapitalmarkts und zahlreichen Herausforderungen der Internationalisierung fordern von Vorstand und Aufsichtsrat eine bestmgliche Unternehmensfhrung und berwachung. Whrend der Vorstand frher insbesondere klassische Kontrollaufgaben bei der Revision angesiedelt hat, entwickelte sich die Interne Revision im Zeitverlauf immer mehr zu einer wertschaffenden Unternehmensfunktion, die durch ihre unternehmensspezifischen Aufgaben einen grtmglichen Mehrwert fr das Gesamtunternehmen leisten soll.

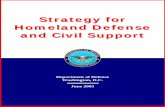

Whrend die Positionierung als dritte Verteidigungslinie im Three Lines of DefenseModell in der Zwischenzeit als weitgehend akzeptiert angesehen werden kann, existieren neue Trends, welche sowohl aus Sicht des Vorstands als auch des Aufsichtsrats den Mehrwert der Revision verbessern.

combined assurance: Durch die Positionierung als dritte Verteidigungslinie ist es die Interne Revision gewohnt, an den jeweiligen Schnittstellen mit anderen Governancerelevanten Funktionen zusammenzuarbeiten. Die enge Abstimmung mit Controlling, Risikomanagement oder Compliance verbessert nicht nur die Leistung der Revision, sondern auch der brigen Funktionen. Kommunizierte und sogar abgestimmte Prfungsplne mit dem Wirtschaftsprfer ermglichen eine grere Abdeckung der geprften unternehmerischen Risiken. Insgesamt entwickelt sich die Interne Revision zur internen Koordinationsstelle der einzelnen

GovernanceFunktionen, die im Auftrag von Vorstand und Aufsichtsrat hilft, das gesamte GovernanceSystem effizienter und effektiver zu gestalten.

continuous auditing / Big data: Viele Revisionsabteilungen gehen proaktiv auf die Digitalisierung der Geschftsprozesse ein und nutzen die bestehenden Daten der Unternehmen zur Implementierung von automatischen bzw. kontinuierlichen Prfroutinen. Diese Entwicklung verbessert nicht nur die Leistung der Revision aufgrund von Ressourceneinsparungen, sondern ermglicht auch eine Identifikation von potenziellen Risiken mit minimaler zeitlicher Distanz zum Entstehungszeitpunkt.

management training ground: Die Interne Revision ist eine Funktion mit einem sehr hohen Bedarf an hervorragend qualifizierten Mitarbeitern. Durch die kontinuierliche Entwicklung der Revisionsttigkeit mssen auch die Revisoren durch stndige Weiterbildung ihre Leistungsfhigkeit gewhrleisten. Zudem entwickelt die analytische und lsungsorientierte Ttigkeit in ganz unterschiedlichen Unternehmensbereichen die einzelnen Revisoren zu GovernanceExperten mit breitem unternehmerischen Verstndnis und Knowhow. Folglich knnen Revisoren passgenau als zuknftige Fhrungskrfte entwickelt werden und aufgrund ihrer in der Revision gewonnenen Erkenntnisse Wissen ber gute Corporate Governance in das Unternehmen tragen.

Beratung und Untersttzung: Die zuvor beschriebene umfngliche Kenntnis ber das Unternehmen und eingebundene Teilbereiche erlaubt es der Revision zudem, Lsungen zur nachhaltigen Verbesserung von Geschftsprozessen und zur Minimierung der Risikoposition zu entwickeln. Die Beratung als Aufgabe der

E D I T O R I A L

Aktuelle Trends der Internen Revision

Qualitt der Internen Revision 3

2 Editorial Prof. Dr. Marc Eulerich

4 Anforderungen an die Qualitt der Internen Revision aus Sicht des Prfungsausschusses

Dr. Erhard Schipporeit

7 Die Interne Revision als Trusted Advisor und Qualittsgarant in einem volatilen Geschfts-umfeld

Ralf Herold

13 Qualitt der Internen Revision eine Umfrage: Welchen Beitrag leistet die Interne Revision fr Vorstand und Aufsichtsrat?

Matthias Vogler

30 Impressum

31 Bestellformular

Revision wird aktuell immer wichtiger, ohne dabei die Hauptaufgabe eine objektive und unabhngige Erbringung von Prfungsdienstleistungen zu vernachlssigen. In einigen Unternehmen ist beispielsweise die Revision als Untersttzer im Prozess des strategischen Managements aktiv, um bestehende Prmissen zu prfen oder spezifische Informationen zu ermitteln. Insbesondere die Unabhngigkeit und Objektivitt ist hier sowohl aus Sicht des Vorstands als auch des Prfungsausschusses ein zustzlicher Vorteil.

Dies sind nur einige Beispiele fr das breite Ttigkeitsspektrum und aktuelle Trends der Revision, welche langfristig sowohl fr den Vorstand als auch fr den Aufsichtsrat und Prfungsausschuss einen Mehrwert generieren knnen. Jeder der dargestellten Trends kann die Unternehmensfhrung und berwachung verbessern und neue Impulse fr eine Optimierung der Governance liefern. Vor diesem Hintergrund steigert eine koordinierte Informationsversorgung durch die Revision nicht nur den Wissensstand von Vorstand und Aufsichtsrat, sondern auch das GovernanceVerstndnis.

Prof. Dr. Marc EulerichUniversitt Duisburg EssenMercator School of ManagementLehrstuhl fr Interne Revision und Corporate Governance

i n H a Lt

4 Qualitt der Internen Revision

Anforderungen an die Qualitt der Internen Revision aus Sicht des Prfungsausschusses

dr. erhard schipporeit

ComplianceMngel haben gerade in jngster Vergangenheit in groen Konzernen zu erheblichen Sanktionen und damit zu Wertvernichtungen in Milliardenhhe gefhrt. In erster Linie hat hier offenbar das jeweilige ComplianceManagement Schwachstellen offenbart. Aber htten nicht auch bei der Internen Revision rechtzeitig die Alarmglocken schrillen mssen? Wurden die entsprechenden Risikopotenziale nicht frh genug erkannt oder nicht klar genug kommuniziert? Hat also die Revision als Third Line of Defense versagt? Oder hat das Topmanagement deren Hinweise nicht ernst genug genommen? Und schlielich die Frage: Welche Schlussfolgerungen sind daraus fr den Prfungsausschuss des Aufsichtsrats zu ziehen?

Das Audit Committee nimmt fr den Aufsichtsrat wesentliche berwachungs und Kontrollfunktionen wahr. Im Vordergrund stehen dabei das Interne Kontrollsystem, das Risikomanagementsystem und das ComplianceManagementsystem. Deren Wirksamkeit zu berwachen, liegt zumeist in der Verantwortung des Prfungsausschusses. Bei dieser umfassenden Kontrollfunktion ist er zunehmend auf die Untersttzung durch die Interne Revision angewiesen. Nur mit einer funktionsfhigen und professionellen Internen Revision kann das Audit Committee heute seiner umfassenden berwachungsaufgabe angemessen nachkommen. Deren Qualitt strahlt somit auch auf die Arbeit des Prfungsausschusses aus.

Welche Anforderungen sollte das Audit Committee vor diesem Hintergrund an die Qualitt der Internen Revi sion stellen?

dr. erhard schipporeit ist Mitglied in verschiede- nen Aufsichtsrten; u. a. ist er Vorsitzender des Prfungsausschusses der SAP SE, der Deutsche Brse AG, der RWE AG sowie der Fuchs Petrolub SE.

Qualitt der Internen Revision 5

Hand am Puls des Unternehmens

Ein wesentliches Merkmal ist die Neutralitt der Internen Revision und ihre Unabhngigkeit vom operativen Geschft. Die Interne Revision steht nach den prozessintegrierten Kontrollen (First Line) und dem Risikomanagement oder dem ComplianceManagement (Second Line) als Third Line of Defense am Ende der abgestuften Kontrollhierarchie. Sie hat als objektive und prozessunabhngige Prfungsinstanz die Wirksamkeit der beiden vorgelagerten Kontrollebenen zu beurteilen. Eine Vermischung der Internen Revision als objektive Prfungsfunktion mit diesen vorgelagerten Verteidigungslinien ist zu vermeiden.

Zunehmend wichtiger wird aber die Fhigkeit der Internen Revision, zwischen der ersten und zweiten Linie Koordinierungsarbeit zu leisten. Das setzt ein tiefes Verstndnis der Geschftsprozesse und der Risikolandschaft voraus. Fr das Audit Committee ist es wichtig zu wissen, ob die Governance, Risikomanagement und ComplianceProzesse als erste und zweite Line of Defense funktionieren. Je reifer die erste und zweite Linie sind, desto wirkungsvoller ist die Interne Revision als dritte Line of Defense. Fr den Prfungsausschuss, der die Wirksamkeit der unternehmerischen Kontroll und berwachungssysteme zu beurteilen hat, wird die Interne Revision dabei zu einem unverzichtbaren Partner. Sie hat die Hand am Puls des Unternehmens.

Interaktion mit Prfungsausschuss strkt Unabhngigkeit

Fr die Unabhngigkeit der Internen Revision ist deren organisatorische Anbindung an die oberste Fhrungsebene des Unternehmens notwendig. Die direkte Berichtslinie an den Vorstand insgesamt oder an den Vorstandsvorsitzenden unterstreicht die Bedeutung der Internen Revision in der Organisation und ist heute Best Practice. Daneben hat sich hufig ein direkter Austausch zwischen Prfungsausschuss bzw. dessen Vorsitzendem und dem Leiter der Internen Revision etabliert. Dieser direkte Zugriff ist inzwischen weithin gelebte Praxis guter Corporate Governance grundstzlich mit Einbindung des Vorstands. Diese persnliche Interaktion schafft eine gute Vertrauensbasis, auch auf informeller Basis. Hufig wird der Vorsitzende des Prfung