Aufbewahrung & Archivierung Digitale Langzeitarchive … · Die revisionssichere Datenarchivierung...

51

©DATEV eG; alle Rechte vorbehalten IHK für Ostfriesland und Papenburg, 20. November 2014 Aufbewahrung & Archivierung Digitale Langzeitarchive im Unternehmen

-

Upload

truonghanh -

Category

Documents

-

view

213 -

download

0

Transcript of Aufbewahrung & Archivierung Digitale Langzeitarchive … · Die revisionssichere Datenarchivierung...

©DATEV eG; alle Rechte vorbehalten

IHK für Ostfriesland und Papenburg, 20. November 2014

Aufbewahrung & Archivierung

Digitale Langzeitarchive im Unternehmen

©DATEV eG; alle Rechte vorbehalten

Themen des Vortrags im Überblick

26.11.2014 2

Die Welt ist digital!

Physikalische Objekte und digitale Medien

Die Datensicherung

Die „elektronische Archivierung“ – Definition und Abgrenzung

Anforderungen „Elektronische Archivierung“ nach GDPdU

1.

2.

3.

4.

5.

6. Praxisbeispiel „Elektronische Rechnung als E-Mail“

©DATEV eG; alle Rechte vorbehalten

Themen des Vortrags im Überblick

26.11.2014 3

Die Welt ist digital!

Physikalische Objekte und digitale Medien

Die Datensicherung

Die „elektronische Archivierung“ – Definition und Abgrenzung

Anforderungen „Elektronische Archivierung“ nach GDPdU

1.

2.

3.

4.

5.

6. Praxisbeispiel „Elektronische Rechnung als E-Mail“

©DATEV eG; alle Rechte vorbehalten

Veränderung des Kommunikationsverhaltens zwischen 2005 und 2013

Blick von der Via della Conciliazione auf den Petersdom während der Bekanntgabe des neuen Papstes 2005 und 2013

2005

©DATEV eG; alle Rechte vorbehalten

26.11.2014 5

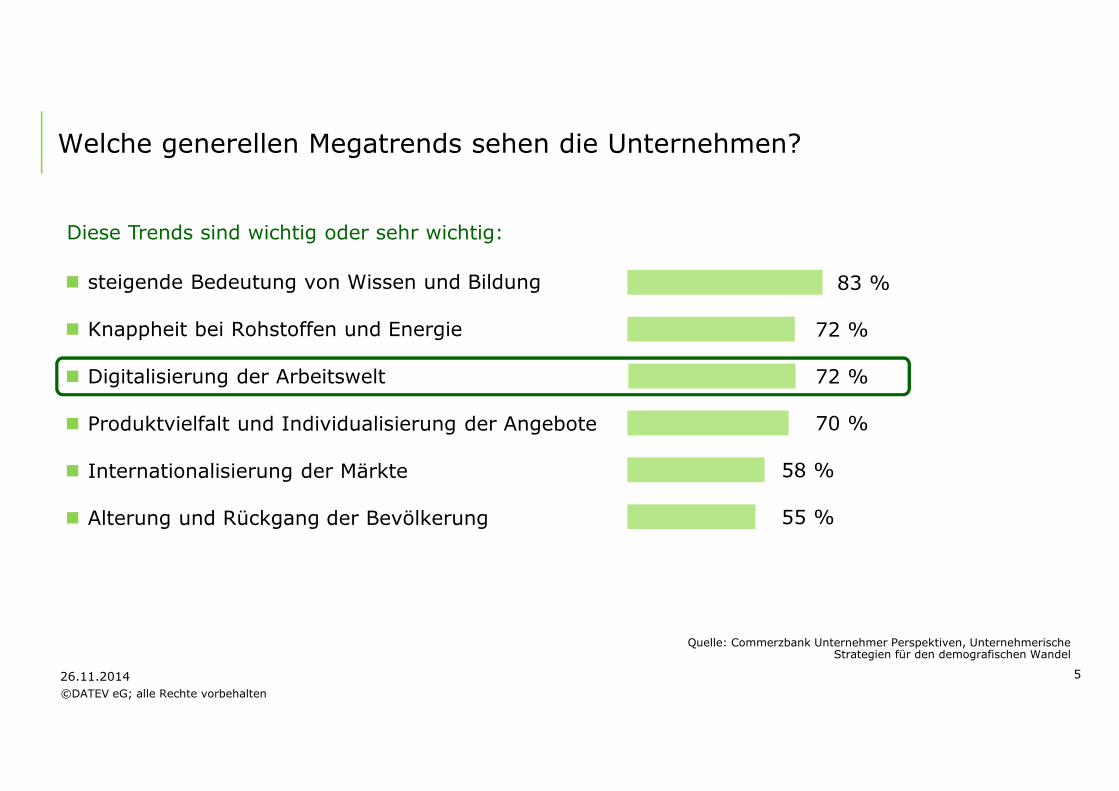

Welche generellen Megatrends sehen die Unternehmen?

� steigende Bedeutung von Wissen und Bildung

� Knappheit bei Rohstoffen und Energie

� Digitalisierung der Arbeitswelt

� Produktvielfalt und Individualisierung der Angebote

� Internationalisierung der Märkte

� Alterung und Rückgang der Bevölkerung

83 %

72 %

72 %

70 %

58 %

55 %

Quelle: Commerzbank Unternehmer Perspektiven, Unternehmerische Strategien für den demografischen Wandel

Diese Trends sind wichtig oder sehr wichtig:

©DATEV eG; alle Rechte vorbehalten

26.11.2014 6

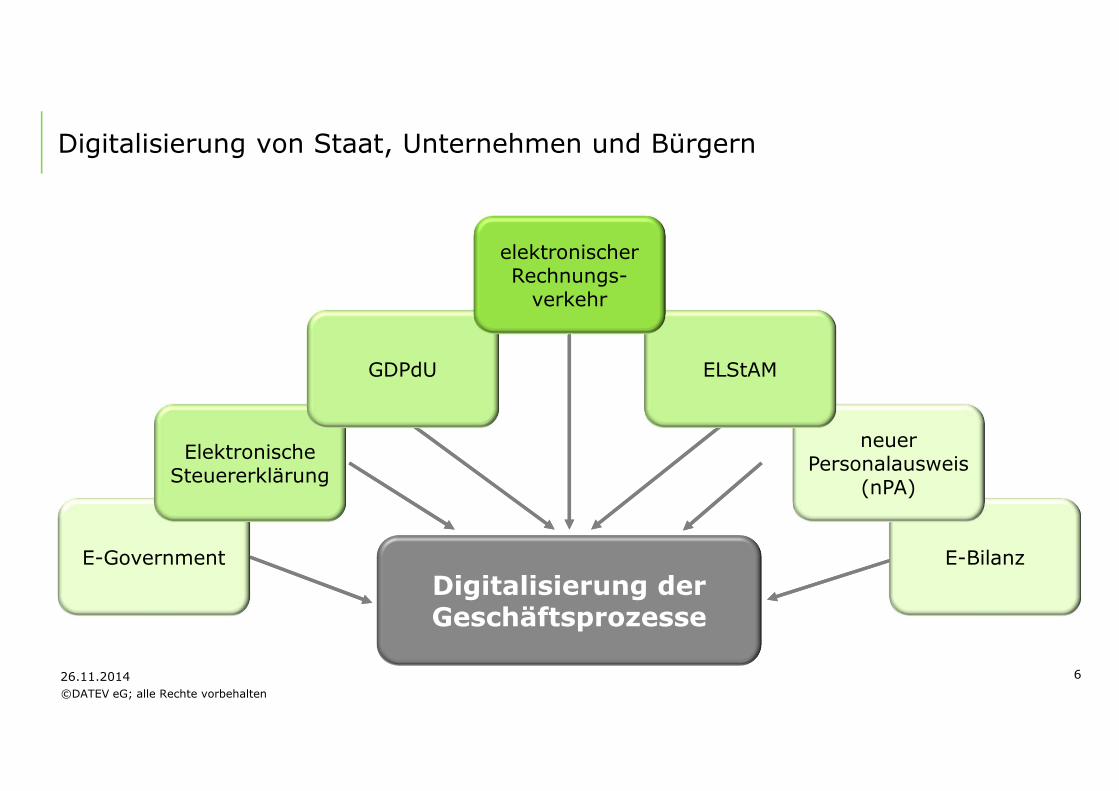

Digitalisierung von Staat, Unternehmen und Bürgern

Digitalisierung der Geschäftsprozesse

E-Government E-Bilanz

Elektronische Steuererklärung

GDPdU

neuer Personalausweis

(nPA)

ELStAM

elektronischer Rechnungs-

verkehr

©DATEV eG; alle Rechte vorbehalten

Digitalisierung als logische Schlussfolgerung

Durch die zunehmende Digitalisierung kann das Unternehmen …

7

… auf Anforderungen wichtiger Geschäftspartner reagieren.

… Zeit einsparen (Transportwege, Liquidität).

… das Unternehmensimage modernisieren.

… umweltbewusst agieren.

… Kosten für Papier, Druck, Porto senken.

©DATEV eG; alle Rechte vorbehalten

Die Herausforderung

Die Speicherung dieser gewaltigen Datenmengen in Form einer

„elektronischen Archivierung“ wird eine der zukünftigen Herausforderungen

für Unternehmen.

8

©DATEV eG; alle Rechte vorbehalten

Ziele des digitalen Langzeitarchivs: Reduzieren des Papieraufkommens

Christian Pohl / Pixelio.de

Paul-Georg Meister / Pixelio.de

©DATEV eG; alle Rechte vorbehalten

Themen des Vortrags im Überblick

26.11.2014 10

Die Welt ist digital!

Physikalische Objekte und digitale Medien

Die Datensicherung

Die „elektronische Archivierung“ – Definition und Abgrenzung

Anforderungen „Elektronische Archivierung“ nach GDPdU

1.

2.

3.

4.

5.

6. Praxisbeispiel „Elektronische Rechnung als E-Mail“

©DATEV eG; alle Rechte vorbehalten

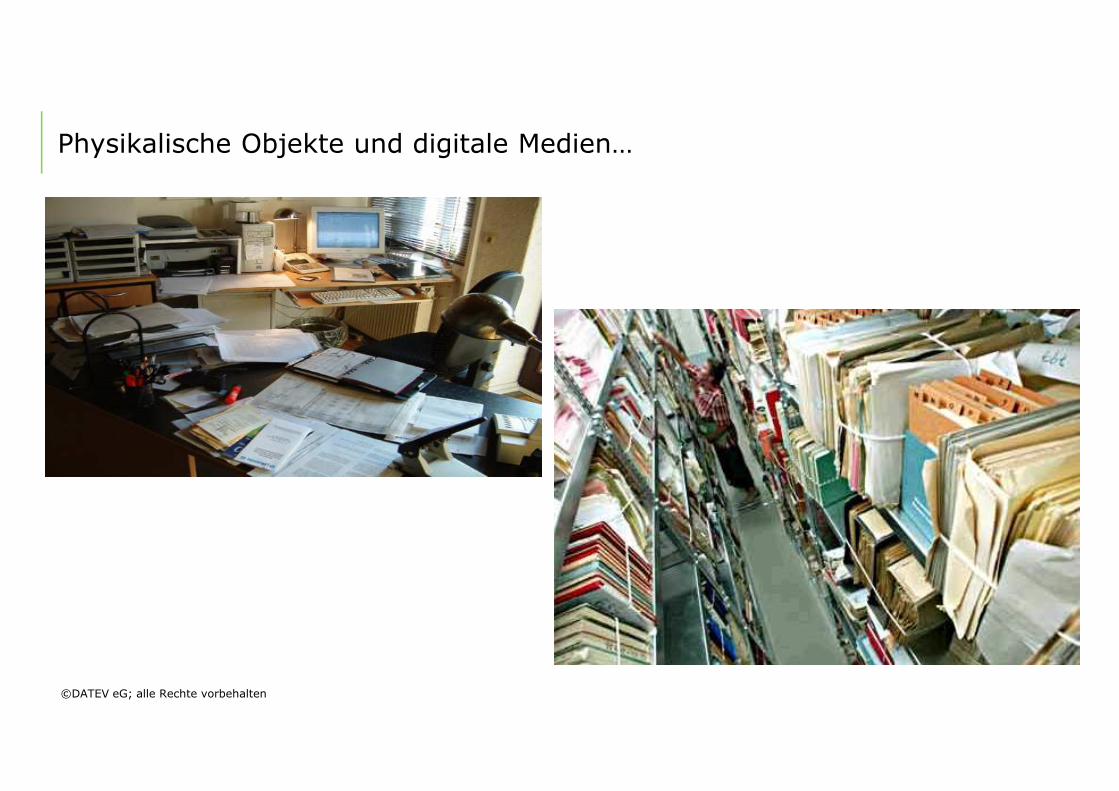

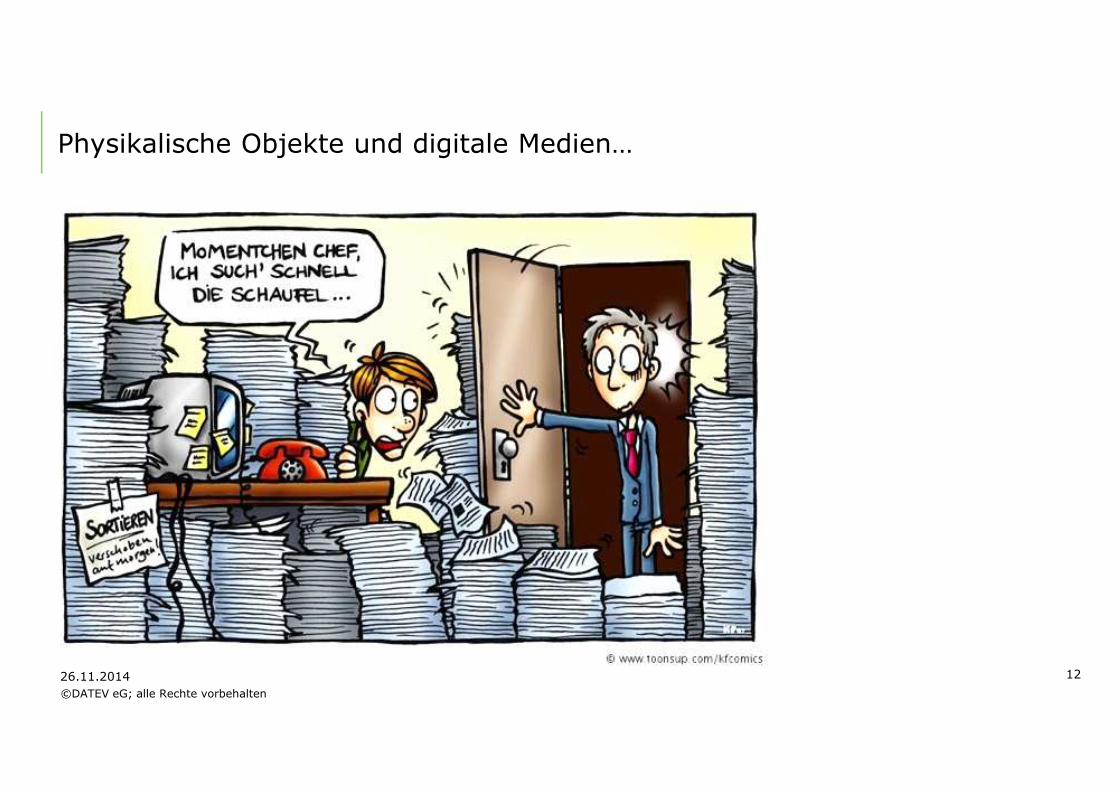

Physikalische Objekte und digitale Medien…

©DATEV eG; alle Rechte vorbehalten

26.11.2014 12

Physikalische Objekte und digitale Medien…

©DATEV eG; alle Rechte vorbehalten

Physikalische Objekte und digitale Medien

Physikalische Objekte versus digitale Daten

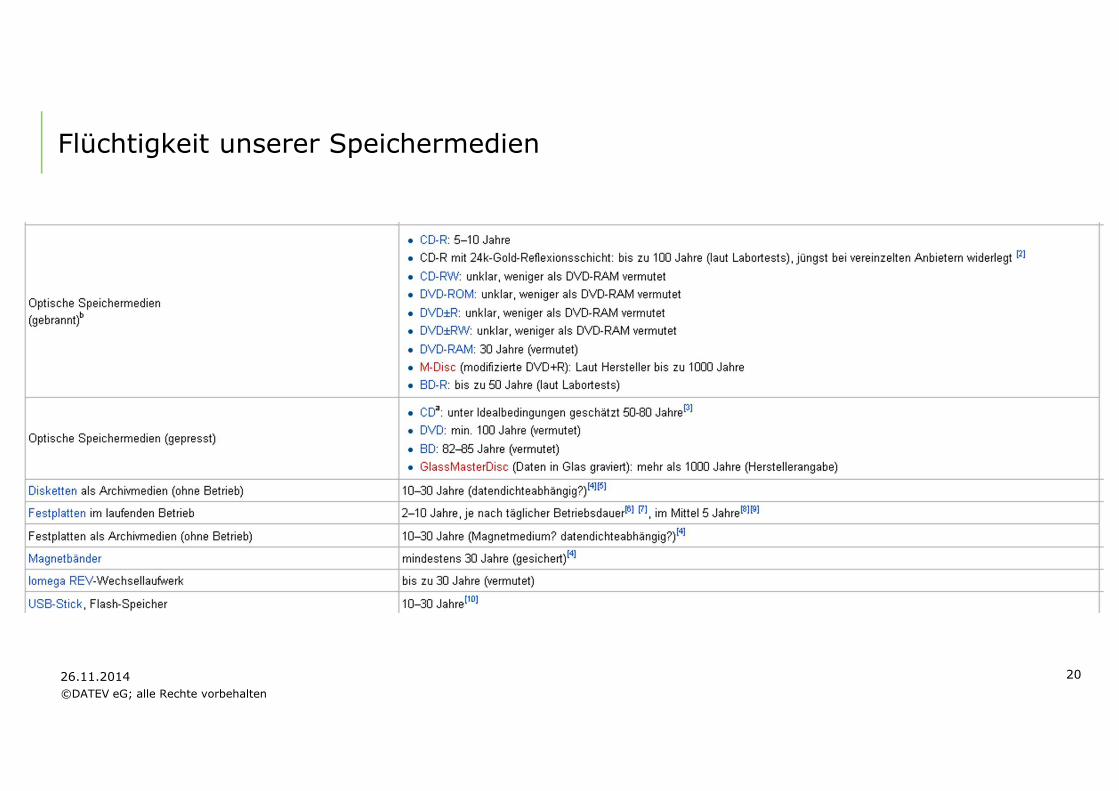

� Während altes Pergament und Papier bei guter Lagerung viele hundert Jahre haltbar sind, trifft dies auf neue Speichermedien nicht zu

� Auch Filme, Fotos und Magnetbänder haben nur eine begrenzte Haltbarkeit

� Noch kürzer ist die Lebensdauer digitaler Speichermedien wie Disketten, Festplatten und gebrannte CDs/DVDs

� Datenträger verlieren ihre Informationen durch Umwelteinflüsse (zum Beispiel durch Magnetfelder in der Nähe von Disketten oder Magnetbändern) oder sie werden durch chemische oder physikalische Einwirkungen so stark verändert, dass sie keine Informationen mehr speichern können oder nicht mehr auslesbar sind (zum Beispiel UV-Strahlung auf CD-ROMs)

� Oft scheitert die Lesbarkeit auch nur daran, dass zu einem späteren Zeitpunkt die passenden Geräte und Programme nicht mehr vorhanden sind

� Insbesondere bei digital gespeicherten Informationen besteht die zusätzliche Problematik, dass Daten nicht mehr zugänglich sind, obwohl das Medium selbst erhalten ist

26.11.2014 13

©DATEV eG; alle Rechte vorbehalten

Was heißt „Datensicherung“ konkret?

� Die Datensicherung schützt vor dem Verlust von Arbeitsergebnissen, zum Beispiel durch versehentliches Löschen oder defekte Festplatten.

� Im Falle eines Datenverlusts können Sie Ihre Daten auf Basis Ihres letzten Sicherungsbestandes wiederherstellen.

� Neben den Daten aus den Anwendungen enthält die Datensicherung auch die Konfigurationsdaten, wie die angelegten Benutzer und deren Rechte sowie die eingerichteten Drucker.

� Als Alternative zu herkömmlichen Sicherungen (zum Beispiel Datenbänder oder Wechselplatten) kann man heute auch eine Datensicherung online erstellen. Damit können Sie komplette Datenbestände in einem Rechenzentrum eines Dienstleisters sichern.

� Eine Datensicherung über einen längeren Zeitraum ist in der Regel nicht sinnvoll. Denn die Datenbestände können, zum Beispiel beim Wechsel der Produktlinie, nicht mehr in die neuen Programme eingelesen werden.

26.11.2014 14

©DATEV eG; alle Rechte vorbehalten

Was heißt „Datenarchivierung“ konkret?

� Die revisionssichere Datenarchivierung dient der langfristigen Aufbewahrung Ihrer Daten. Sie gewährleistet die gesetzlichen Anforderungen (§ 239 und § 257 HGB, § 146 und § 147 AO) und die Grundsätze ordnungsgemäßer Buchführung:

� Inhalte sind unverändert (originär) und fälschungssicher zu speichern

� Inhalte sind durch eine Suche auffindbar

� Alle Aktionen im Archiv werden protokolliert und sind daher nachvollziehbar

� Inhalte müssen innerhalb der gesetzlichen Aufbewahrungsfristen auch mit zukünftigen EDV-Systemen lesbar sein!

26.11.2014 15

©DATEV eG; alle Rechte vorbehalten

Abgrenzung „Datensicherung“ zu „Langzeitarchivierung“

„Datensicherung“ – Definition und Bedeutung

� Datensicherung bezeichnet das Kopieren von Daten in der Absicht, diese im Fall eines Datenverlustes zurückkopieren zu können.

� Die auf dem Speichermedium gesicherten Daten werden als Sicherungskopie, engl. Backup, bezeichnet. Die Wiederherstellung der Originaldaten aus einer Sicherungskopie bezeichnet man als Datenwiederherstellung, Datenrücksicherung oder (engl.) Restore.

„Langzeitarchive“ - Bedeutung und Problemstellung

� Unter Langzeitarchivierung versteht man die Erfassung, die langfristige Aufbewahrung und die Erhaltung der dauerhaften Verfügbarkeit von Informationen.

� Daten, die auf digitalen Datenträgern gespeichert sind, können in relativ kurzer Zeit nicht mehr lesbar sein („digitales Vergessen“). Die Ursachen für diesen Informationsverlust sind die begrenzte Haltbarkeit der Trägermedien und der schnelle Medien- und Systemwandel. Bei der Umgehung dieser Schranken bereiten unter anderem proprietäre Formate und urheberrechtliche Beschränkungen Probleme.

26.11.2014 16

©DATEV eG; alle Rechte vorbehalten

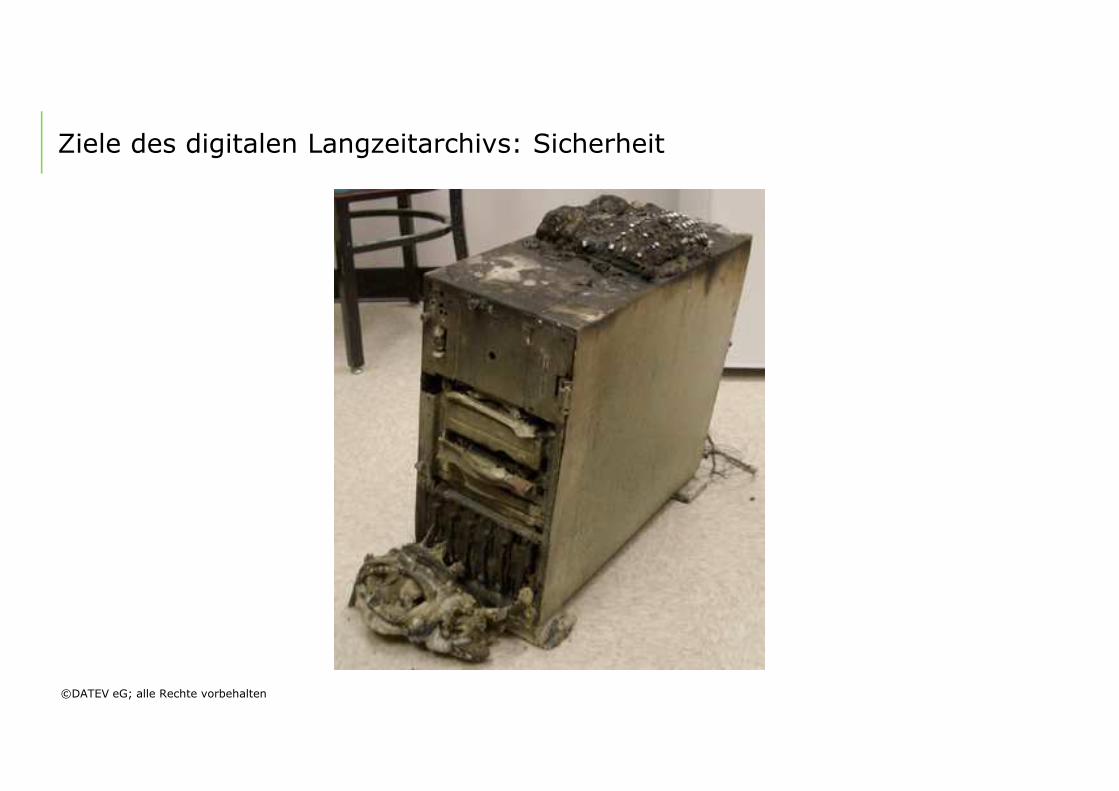

Ziele des digitalen Langzeitarchivs: Sicherheit

©DATEV eG; alle Rechte vorbehalten

Ziele des digitalen Langzeitarchivs: Sicherheit

©DATEV eG; alle Rechte vorbehalten

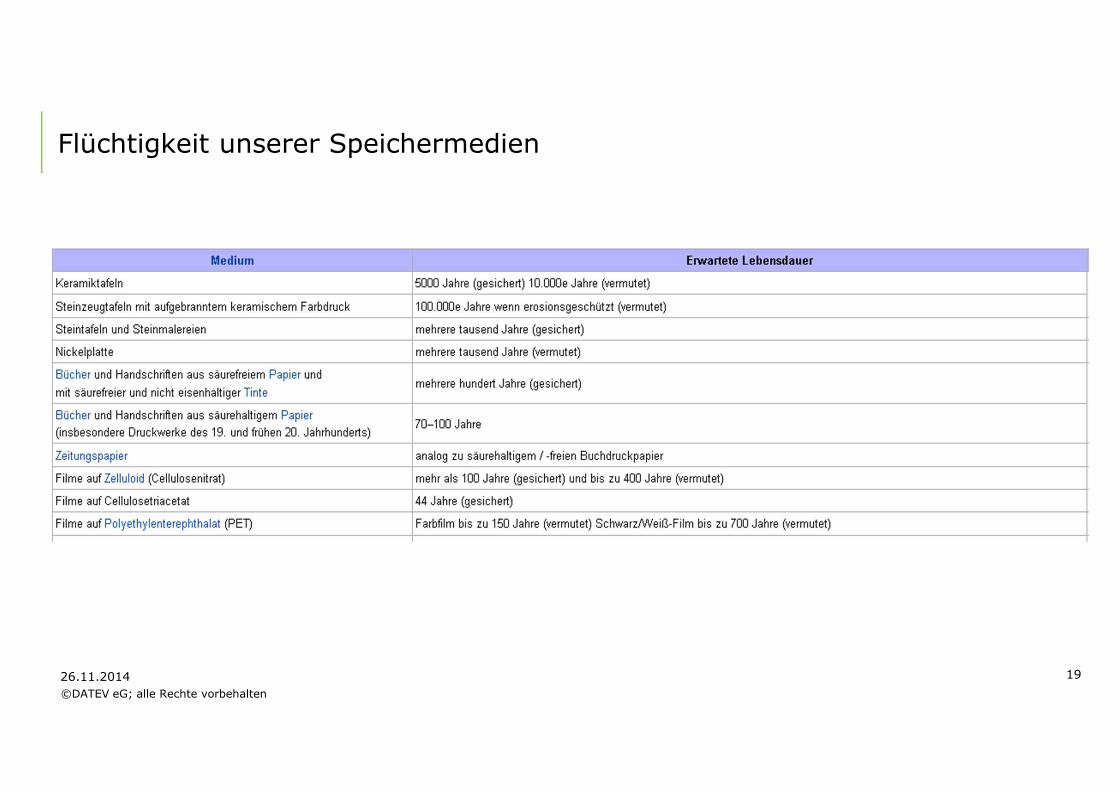

Flüchtigkeit unserer Speichermedien

26.11.2014 19

©DATEV eG; alle Rechte vorbehalten

Flüchtigkeit unserer Speichermedien

26.11.2014 20

©DATEV eG; alle Rechte vorbehalten

Themen des Vortrags im Überblick

26.11.2014 21

Die Welt ist digital!

Physikalische Objekte und digitale Medien

Die Datensicherung

Die „elektronische Archivierung“ – Definition und Abgrenzung

Anforderungen „Elektronische Archivierung“ nach GDPdU

1.

2.

3.

4.

5.

6. Praxisbeispiel „Elektronische Rechnung als E-Mail“

©DATEV eG; alle Rechte vorbehalten

Die Datensicherung

©DATEV eG; alle Rechte vorbehalten

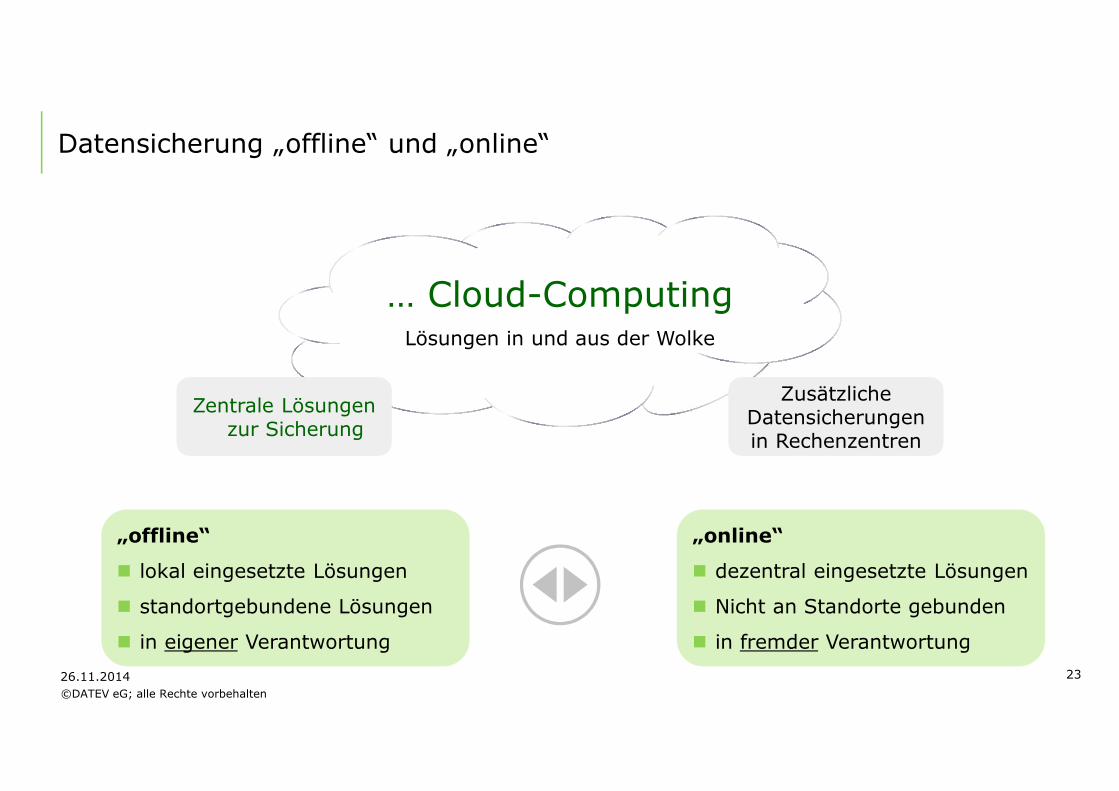

Datensicherung „offline“ und „online“

26.11.2014 23

… Cloud-ComputingLösungen in und aus der Wolke

„offline“

� lokal eingesetzte Lösungen

� standortgebundene Lösungen

� in eigener Verantwortung

Zentrale Lösungen zur Sicherung

Zusätzliche Datensicherungen in Rechenzentren

„online“

� dezentral eingesetzte Lösungen

� Nicht an Standorte gebunden

� in fremder Verantwortung

©DATEV eG; alle Rechte vorbehalten

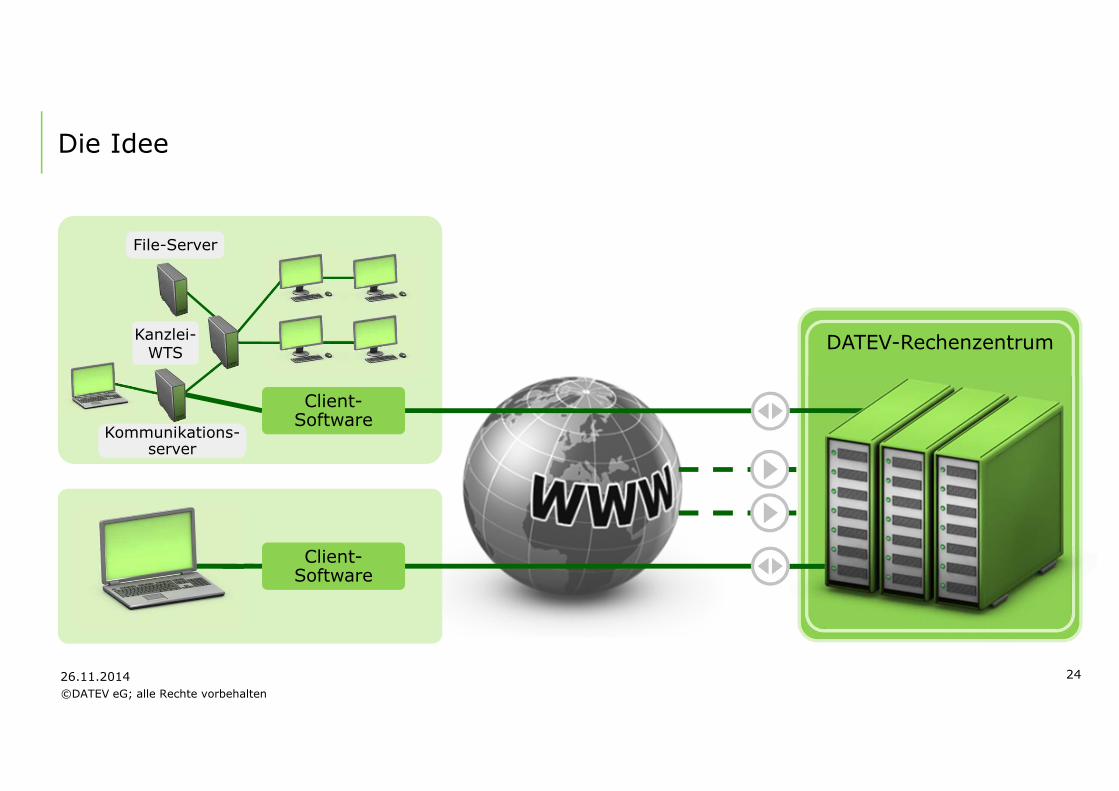

Die Idee

26.11.2014 24

DATEV-RechenzentrumKanzlei-WTS

Kommunikations-server

File-Server

Client-Software

Client-Software

©DATEV eG; alle Rechte vorbehalten

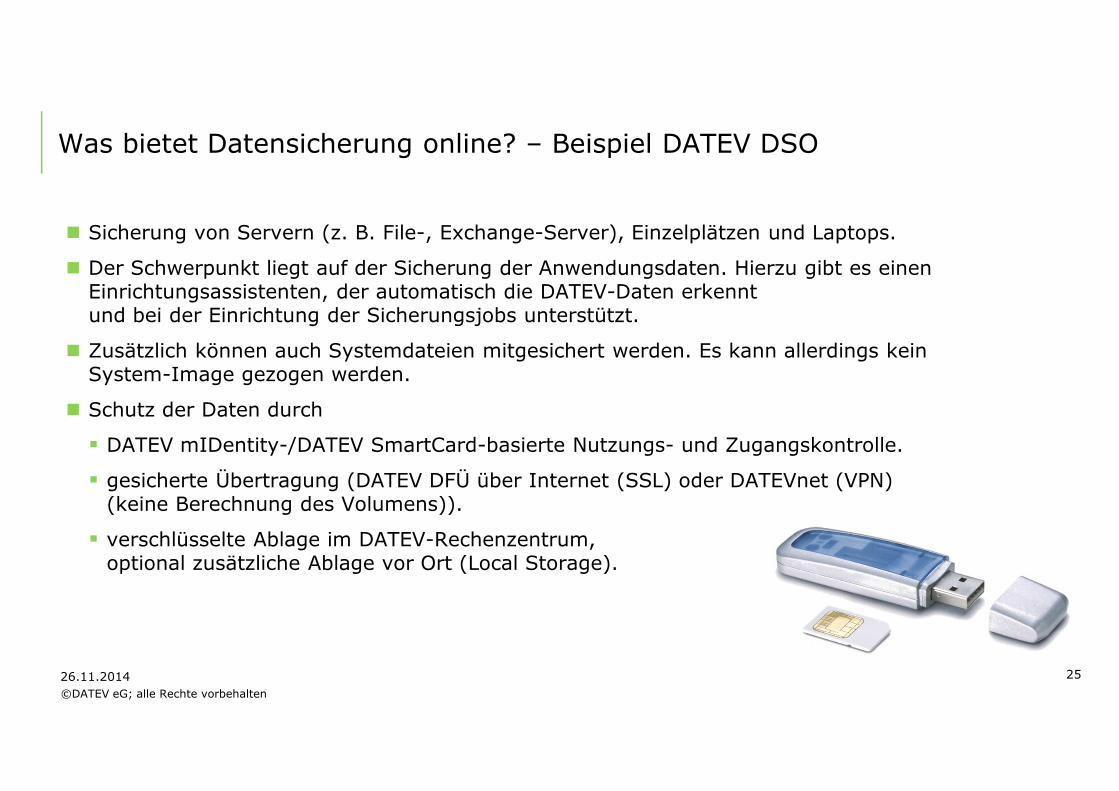

Was bietet Datensicherung online? – Beispiel DATEV DSO

� Sicherung von Servern (z. B. File-, Exchange-Server), Einzelplätzen und Laptops.

� Der Schwerpunkt liegt auf der Sicherung der Anwendungsdaten. Hierzu gibt es einen Einrichtungsassistenten, der automatisch die DATEV-Daten erkennt und bei der Einrichtung der Sicherungsjobs unterstützt.

� Zusätzlich können auch Systemdateien mitgesichert werden. Es kann allerdings kein System-Image gezogen werden.

� Schutz der Daten durch

� DATEV mIDentity-/DATEV SmartCard-basierte Nutzungs- und Zugangskontrolle.

� gesicherte Übertragung (DATEV DFÜ über Internet (SSL) oder DATEVnet (VPN) (keine Berechnung des Volumens)).

� verschlüsselte Ablage im DATEV-Rechenzentrum,optional zusätzliche Ablage vor Ort (Local Storage).

26.11.2014 25

©DATEV eG; alle Rechte vorbehalten

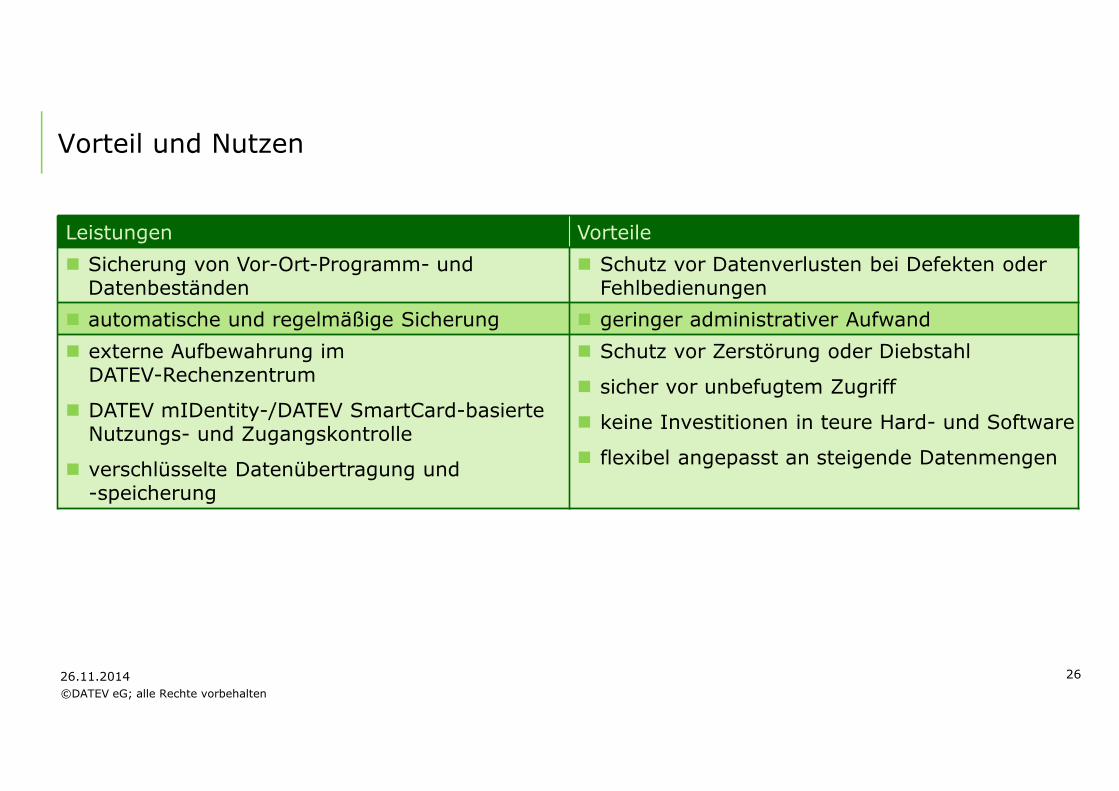

Vorteil und Nutzen

Leistungen Vorteile

� Sicherung von Vor-Ort-Programm- und Datenbeständen

� Schutz vor Datenverlusten bei Defekten oder Fehlbedienungen

� automatische und regelmäßige Sicherung � geringer administrativer Aufwand

� externe Aufbewahrung im DATEV-Rechenzentrum

� DATEV mIDentity-/DATEV SmartCard-basierte Nutzungs- und Zugangskontrolle

� verschlüsselte Datenübertragung und -speicherung

� Schutz vor Zerstörung oder Diebstahl

� sicher vor unbefugtem Zugriff

� keine Investitionen in teure Hard- und Software

� flexibel angepasst an steigende Datenmengen

26.11.2014 26

©DATEV eG; alle Rechte vorbehalten

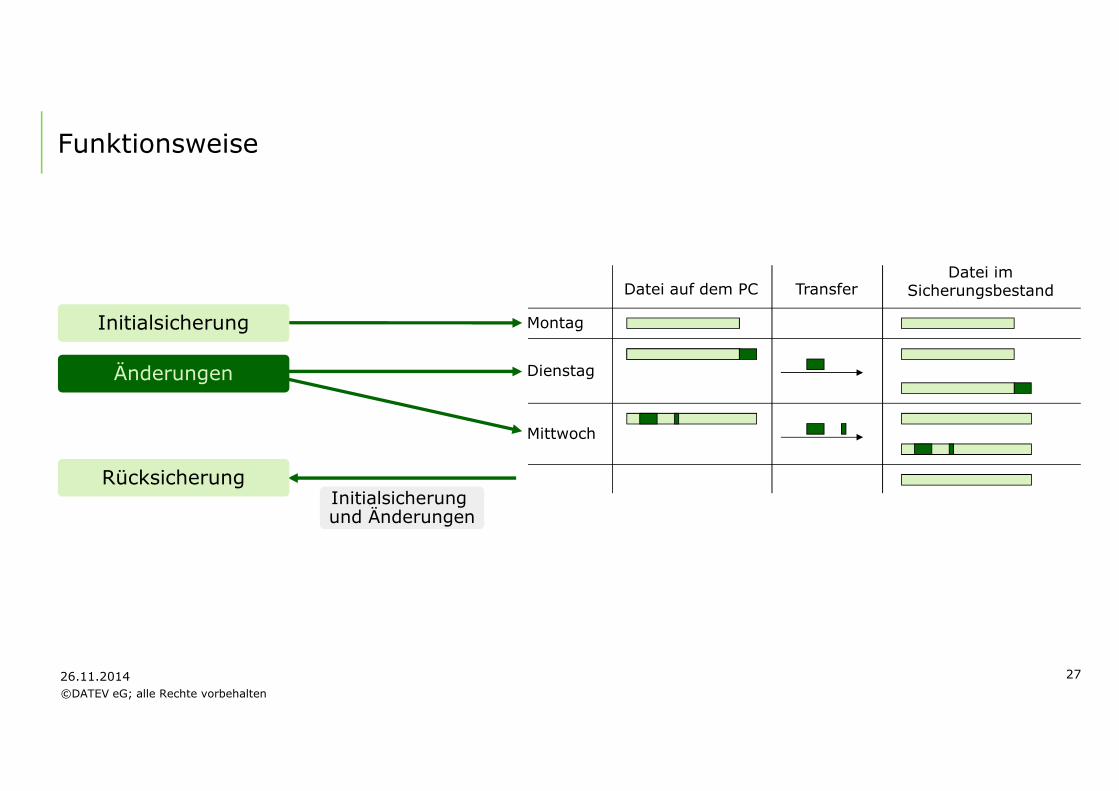

Funktionsweise

26.11.2014 27

Montag

Dienstag

Datei auf dem PCDatei im

SicherungsbestandTransfer

Mittwoch

Initialsicherung

Änderungen

RücksicherungInitialsicherung und Änderungen

©DATEV eG; alle Rechte vorbehalten

Information an den Anwender über Sicherung

� E-Mail mit dem Status der Sicherung

� verschiedene Berichte direkt im Programm

� Online-Anwendung mit Statistik zum genutzten DATEV-Rechenzentrum-Volumen(Einzelnachweis zur Datensicherung)

26.11.2014 28

Einzelnachweis zur Datensicherung

©DATEV eG; alle Rechte vorbehalten

Rücksicherung

� Rücksichern einzelner Dateien oder kompletter Sicherungsbestände via Internet

� optional von weiteren lokalen Speicherorten (Local Storage)

� Eilversand der Daten auf einem Datenträger

Eine ordnungsbegriffsbezogene Rücksicherung (z. B. einzelner Rechnungswesen-Mandate) ist nicht möglich.

� Vorgehensweise (analog Bandsicherung)

26.11.2014 29

©DATEV eG; alle Rechte vorbehalten

Auslagerung der digitalen Archivierung

©DATEV eG; alle Rechte vorbehalten

Themen des Vortrags im Überblick

26.11.2014 31

Die Welt ist digital!

Physikalische Objekte und digitale Medien

Die Datensicherung

Die „elektronische Archivierung“ – Definition und Abgrenzung

Anforderungen „Elektronische Archivierung“ nach GDPdU

1.

2.

3.

4.

5.

6. Praxisbeispiel „Elektronische Rechnung als E-Mail“

©DATEV eG; alle Rechte vorbehalten

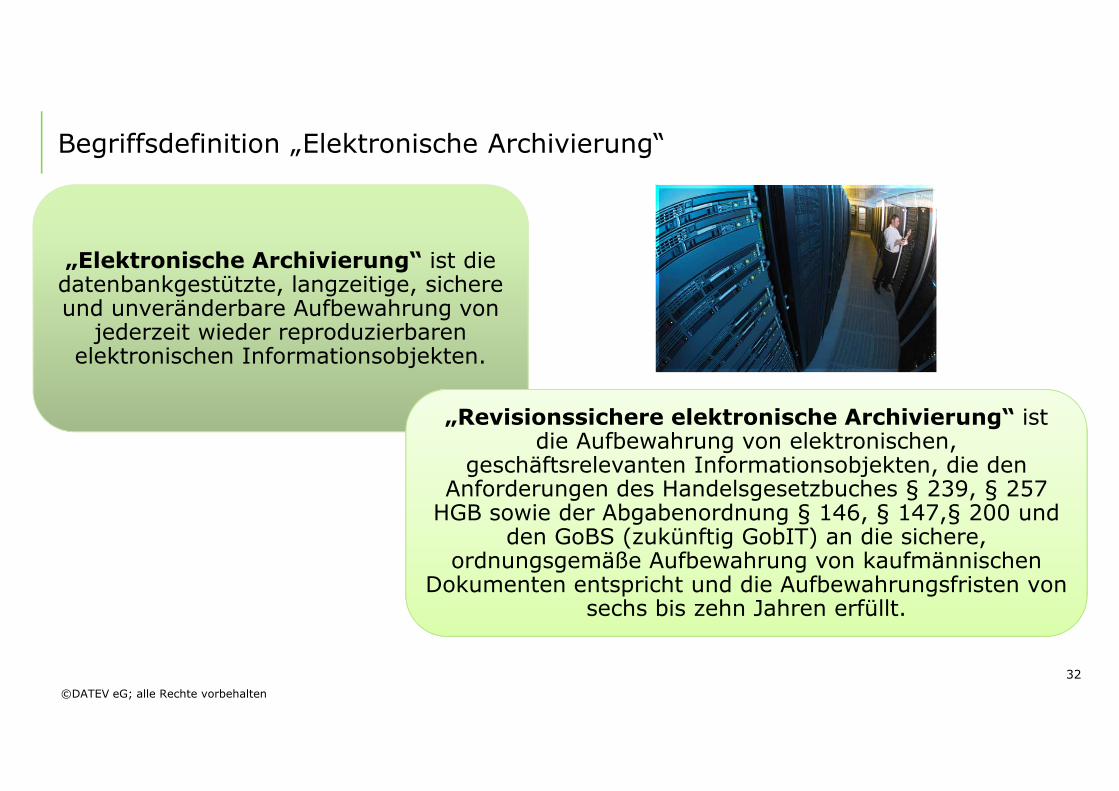

Begriffsdefinition „Elektronische Archivierung“

„Elektronische Archivierung“ ist die datenbankgestützte, langzeitige, sichere und unveränderbare Aufbewahrung von

jederzeit wieder reproduzierbaren elektronischen Informationsobjekten.

„Revisionssichere elektronische Archivierung“ ist die Aufbewahrung von elektronischen,

geschäftsrelevanten Informationsobjekten, die den Anforderungen des Handelsgesetzbuches § 239, § 257

HGB sowie der Abgabenordnung § 146, § 147,§ 200 und den GoBS (zukünftig GobIT) an die sichere,

ordnungsgemäße Aufbewahrung von kaufmännischen Dokumenten entspricht und die Aufbewahrungsfristen von

sechs bis zehn Jahren erfüllt.

32

©DATEV eG; alle Rechte vorbehalten

26.11.2014 33

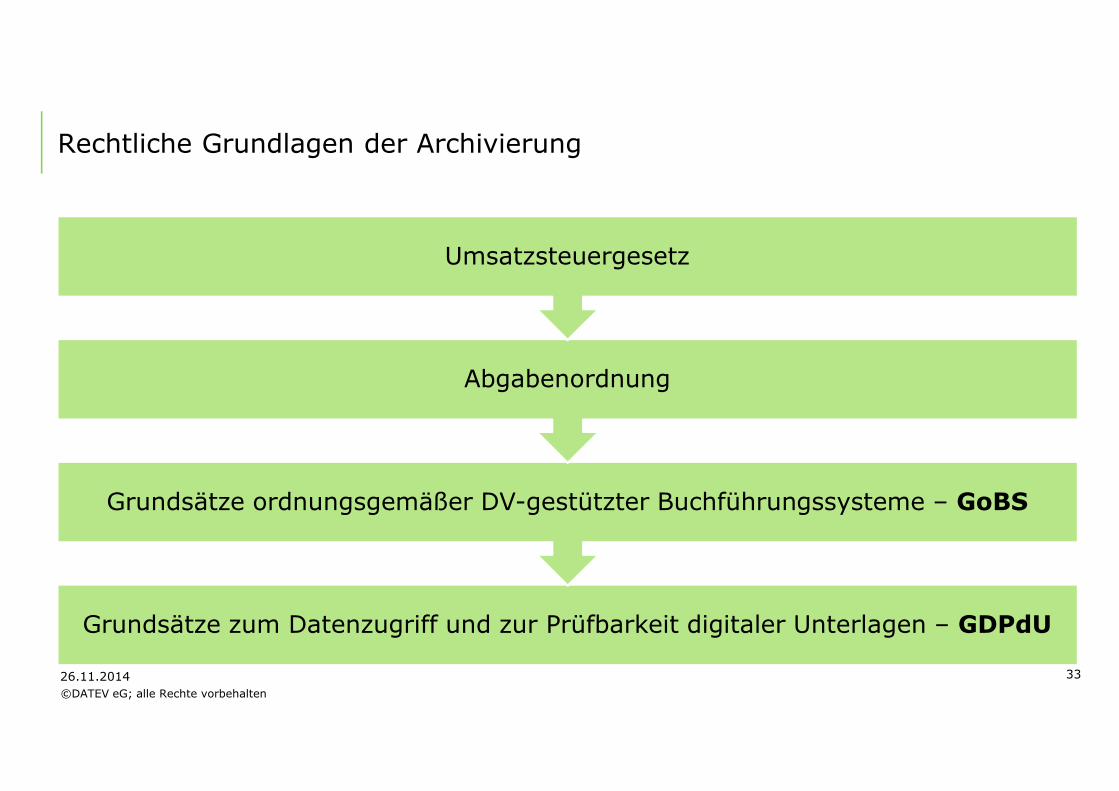

Rechtliche Grundlagen der Archivierung

Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen – GDPdU

Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme – GoBS

Abgabenordnung

Umsatzsteuergesetz

©DATEV eG; alle Rechte vorbehalten

26.11.2014 34

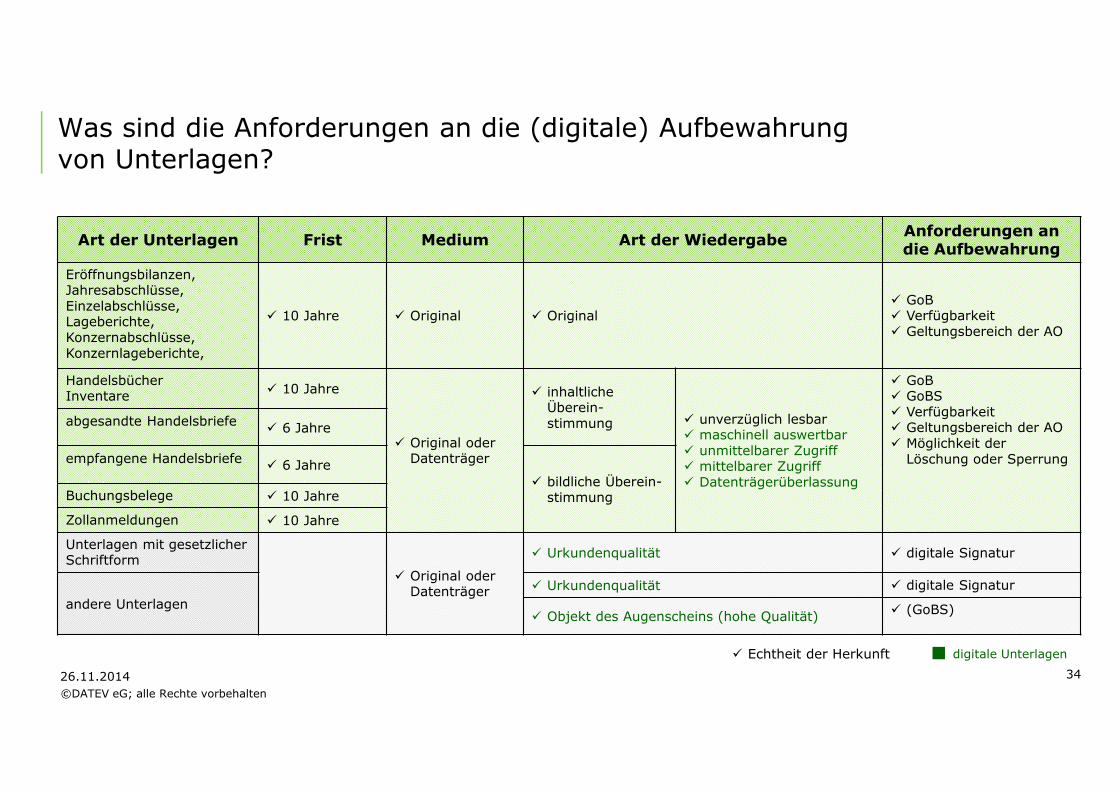

Was sind die Anforderungen an die (digitale) Aufbewahrung von Unterlagen?

Art der Unterlagen Frist Medium Art der WiedergabeAnforderungen an die Aufbewahrung

Eröffnungsbilanzen,Jahresabschlüsse, Einzelabschlüsse,Lageberichte,Konzernabschlüsse, Konzernlageberichte,

� 10 Jahre � Original � Original� GoB� Verfügbarkeit� Geltungsbereich der AO

HandelsbücherInventare � 10 Jahre

� Original oder Datenträger

� inhaltliche Überein-stimmung � unverzüglich lesbar

� maschinell auswertbar� unmittelbarer Zugriff� mittelbarer Zugriff� Datenträgerüberlassung

� GoB� GoBS� Verfügbarkeit� Geltungsbereich der AO� Möglichkeit der

Löschung oder Sperrung

abgesandte Handelsbriefe� 6 Jahre

empfangene Handelsbriefe� 6 Jahre

� bildliche Überein-stimmungBuchungsbelege � 10 Jahre

Zollanmeldungen � 10 Jahre

Unterlagen mit gesetzlicher Schriftform

� Original oder Datenträger

� Urkundenqualität � digitale Signatur

andere Unterlagen

� Urkundenqualität � digitale Signatur

� Objekt des Augenscheins (hohe Qualität) � (GoBS)

digitale Unterlagen� Echtheit der Herkunft

©DATEV eG; alle Rechte vorbehalten

26.11.2014 35

Themen des Vortrags im Überblick

Die Welt ist digital!

Physikalische Objekte und digitale Medien

Die Datensicherung

Die „elektronische Archivierung“ – Definition und Abgrenzung

Anforderungen „Elektronische Archivierung“ nach GDPdU

1.

2.

3.

4.

5.

6. Praxisbeispiel „Elektronische Rechnung als E-Mail“

©DATEV eG; alle Rechte vorbehalten

26.11.2014 36

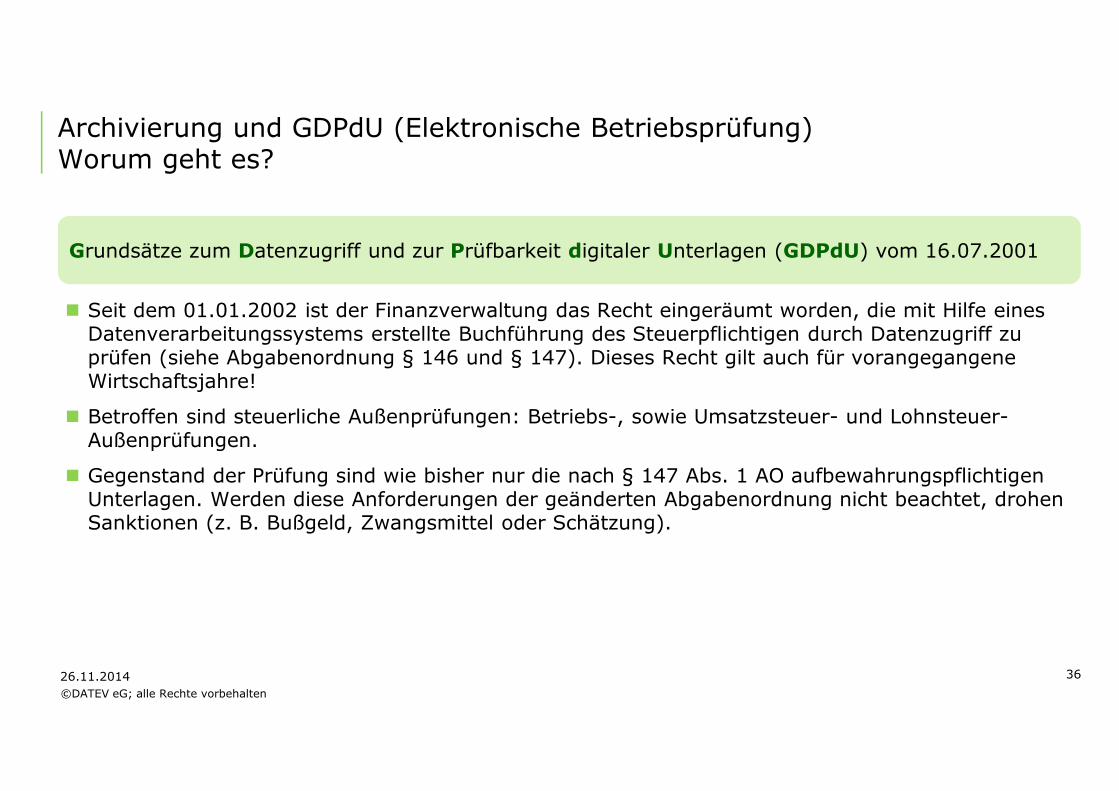

Archivierung und GDPdU (Elektronische Betriebsprüfung)Worum geht es?

� Seit dem 01.01.2002 ist der Finanzverwaltung das Recht eingeräumt worden, die mit Hilfe eines Datenverarbeitungssystems erstellte Buchführung des Steuerpflichtigen durch Datenzugriff zu prüfen (siehe Abgabenordnung § 146 und § 147). Dieses Recht gilt auch für vorangegangene Wirtschaftsjahre!

� Betroffen sind steuerliche Außenprüfungen: Betriebs-, sowie Umsatzsteuer- und Lohnsteuer-Außenprüfungen.

� Gegenstand der Prüfung sind wie bisher nur die nach § 147 Abs. 1 AO aufbewahrungspflichtigen Unterlagen. Werden diese Anforderungen der geänderten Abgabenordnung nicht beachtet, drohen Sanktionen (z. B. Bußgeld, Zwangsmittel oder Schätzung).

Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) vom 16.07.2001

©DATEV eG; alle Rechte vorbehalten

26.11.2014 37

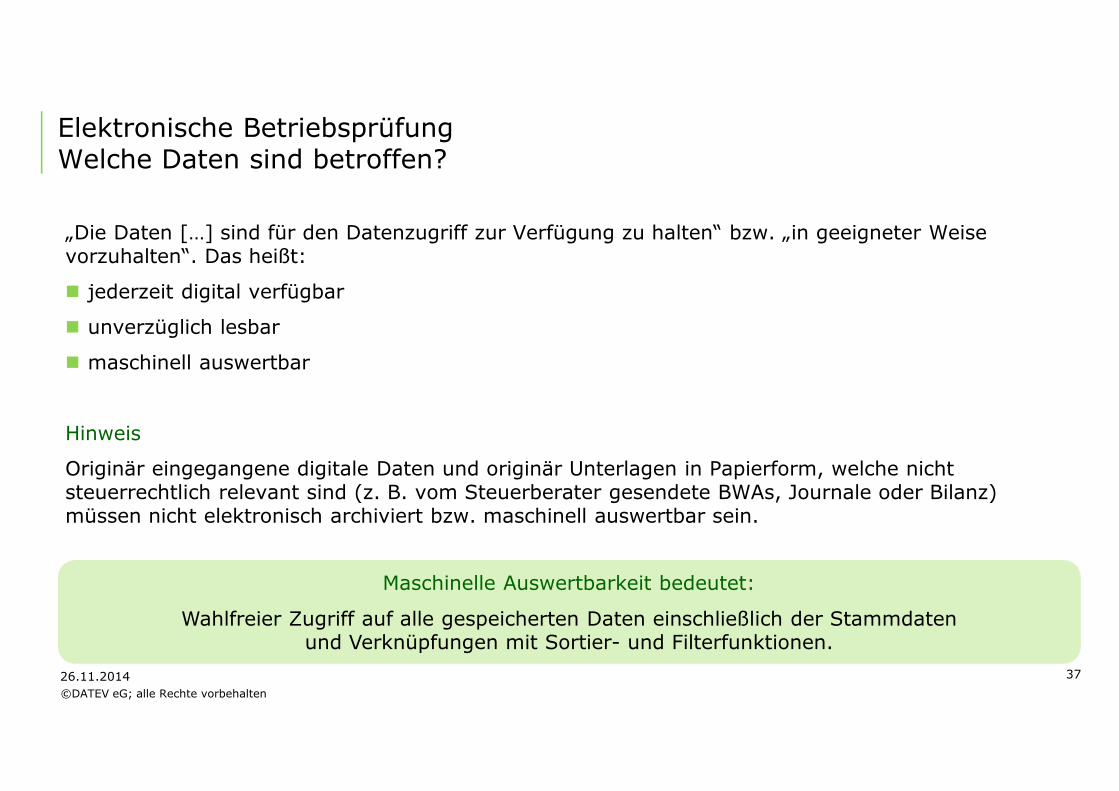

Elektronische BetriebsprüfungWelche Daten sind betroffen?

„Die Daten […] sind für den Datenzugriff zur Verfügung zu halten“ bzw. „in geeigneter Weise vorzuhalten“. Das heißt:

� jederzeit digital verfügbar

� unverzüglich lesbar

� maschinell auswertbar

Hinweis

Originär eingegangene digitale Daten und originär Unterlagen in Papierform, welche nicht steuerrechtlich relevant sind (z. B. vom Steuerberater gesendete BWAs, Journale oder Bilanz) müssen nicht elektronisch archiviert bzw. maschinell auswertbar sein.

Maschinelle Auswertbarkeit bedeutet:

Wahlfreier Zugriff auf alle gespeicherten Daten einschließlich der Stammdatenund Verknüpfungen mit Sortier- und Filterfunktionen.

©DATEV eG; alle Rechte vorbehalten

26.11.2014 38

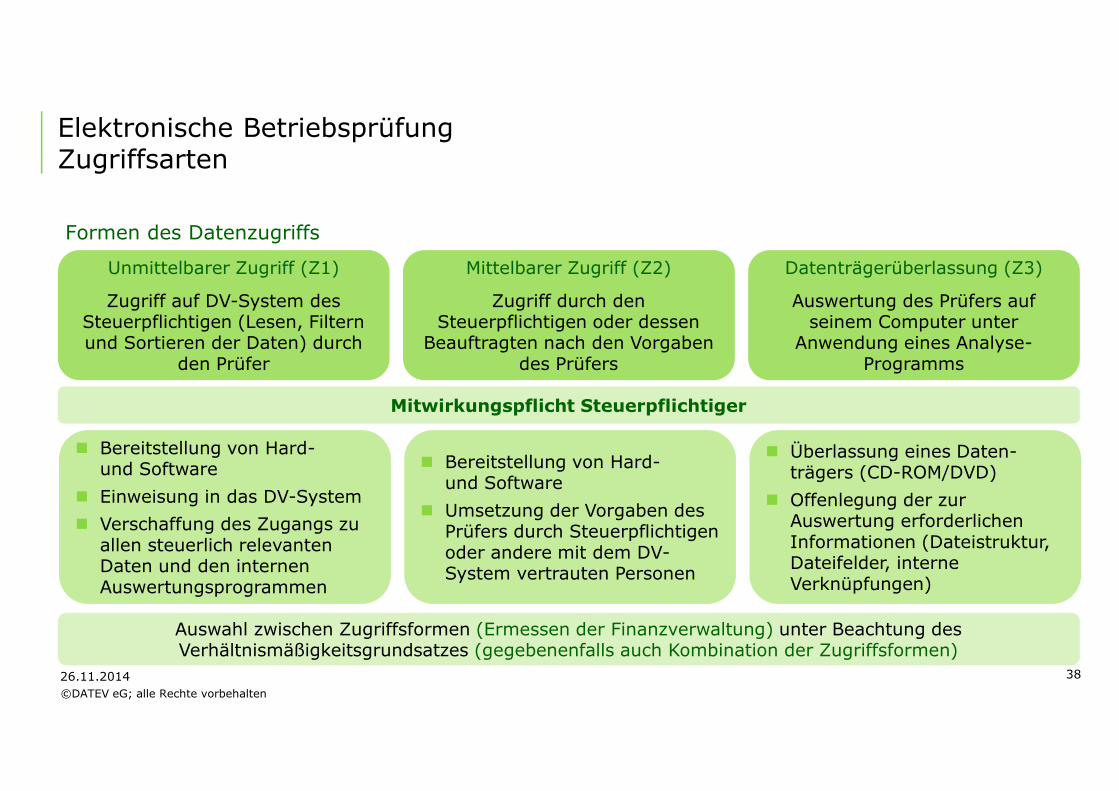

Elektronische BetriebsprüfungZugriffsarten

Formen des Datenzugriffs

Unmittelbarer Zugriff (Z1)

Zugriff auf DV-System des Steuerpflichtigen (Lesen, Filtern und Sortieren der Daten) durch

den Prüfer

Mittelbarer Zugriff (Z2)

Zugriff durch den Steuerpflichtigen oder dessen

Beauftragten nach den Vorgaben des Prüfers

Datenträgerüberlassung (Z3)

Auswertung des Prüfers auf seinem Computer unter

Anwendung eines Analyse-Programms

Mitwirkungspflicht Steuerpflichtiger

� Bereitstellung von Hard-und Software

� Einweisung in das DV-System

� Verschaffung des Zugangs zu allen steuerlich relevanten Daten und den internen Auswertungsprogrammen

� Bereitstellung von Hard-und Software

� Umsetzung der Vorgaben des Prüfers durch Steuerpflichtigen oder andere mit dem DV-System vertrauten Personen

� Überlassung eines Daten-trägers (CD-ROM/DVD)

� Offenlegung der zur Auswertung erforderlichen Informationen (Dateistruktur, Dateifelder, interne Verknüpfungen)

Auswahl zwischen Zugriffsformen (Ermessen der Finanzverwaltung) unter Beachtung des Verhältnismäßigkeitsgrundsatzes (gegebenenfalls auch Kombination der Zugriffsformen)

©DATEV eG; alle Rechte vorbehalten

26.11.2014 39

Themen des Vortrags im Überblick

Die Welt ist digital!

Physikalische Objekte und digitale Medien

Die Datensicherung

Die „elektronische Archivierung“ – Definition und Abgrenzung

Anforderungen „Elektronische Archivierung“ nach GDPdU

1.

2.

3.

4.

5.

6. Praxisbeispiel „Elektronische Rechnung als E-Mail“

©DATEV eG; alle Rechte vorbehalten

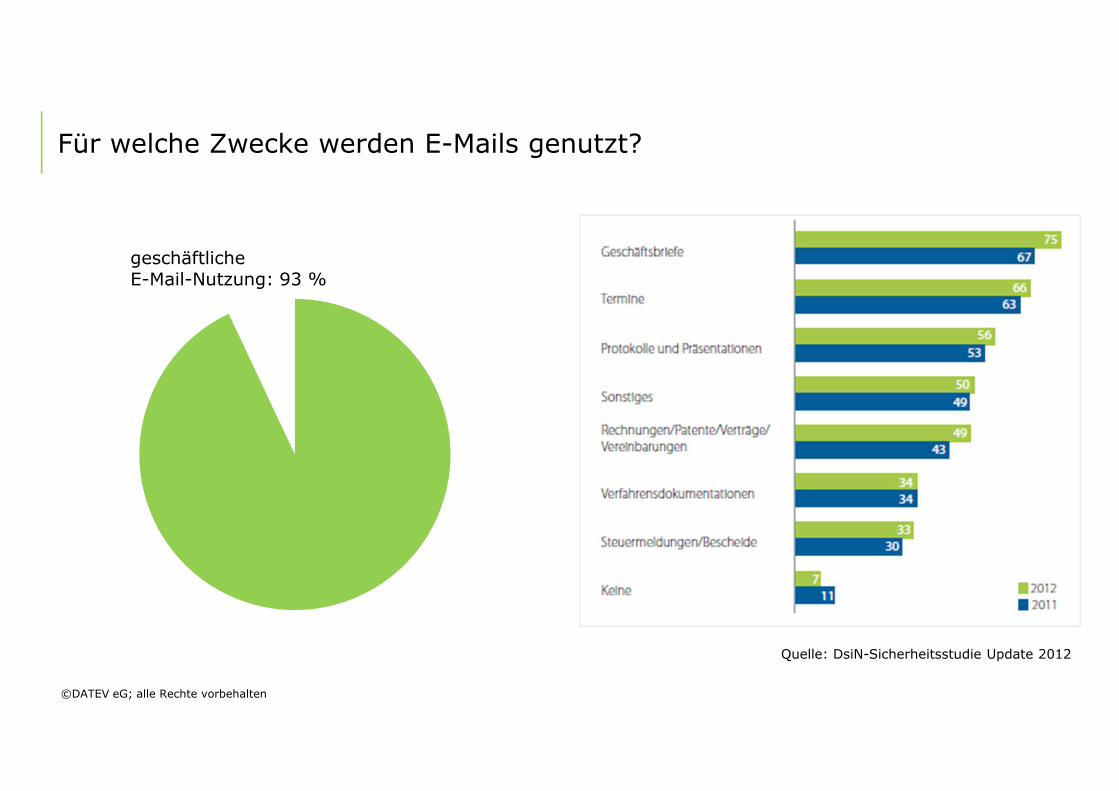

Für welche Zwecke werden E-Mails genutzt?

geschäftlicheE-Mail-Nutzung: 93 %

Quelle: DsiN-Sicherheitsstudie Update 2012

©DATEV eG; alle Rechte vorbehalten

26.11.2014 41

E-MailsKommen Ihnen diese Gedanken bekannt vor?

� „Schon wieder ist mein Postfach voll. Das Aufräumen kommt mir ungelegen und dauert bestimmt wieder.“

� „Ich suche eine bestimmte E-Mail und finde sie nicht. Anscheinend hat sie jemand versehentlich gelöscht.“

� Ich möchte Elektronische Rechnungen als E-Mail erhalten, senden und verarbeiten können.

� „Ich möchte mich nicht mehr um die Archivierung von E-Mails kümmern und die Zeit für andere, wichtigere Aufgaben nutzen.“

©DATEV eG; alle Rechte vorbehalten

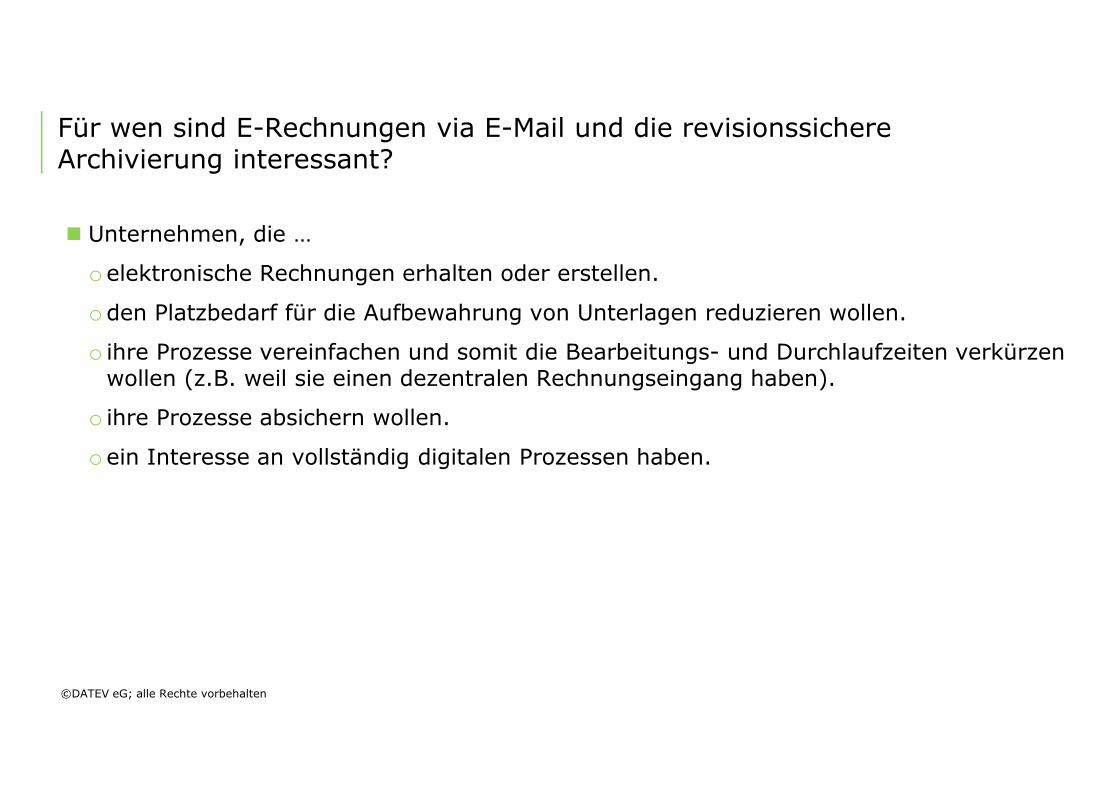

Für wen sind E-Rechnungen via E-Mail und die revisionssichere Archivierung interessant?

� Unternehmen, die …

oelektronische Rechnungen erhalten oder erstellen.

oden Platzbedarf für die Aufbewahrung von Unterlagen reduzieren wollen.

o ihre Prozesse vereinfachen und somit die Bearbeitungs- und Durchlaufzeiten verkürzen wollen (z.B. weil sie einen dezentralen Rechnungseingang haben).

o ihre Prozesse absichern wollen.

oein Interesse an vollständig digitalen Prozessen haben.

©DATEV eG; alle Rechte vorbehalten

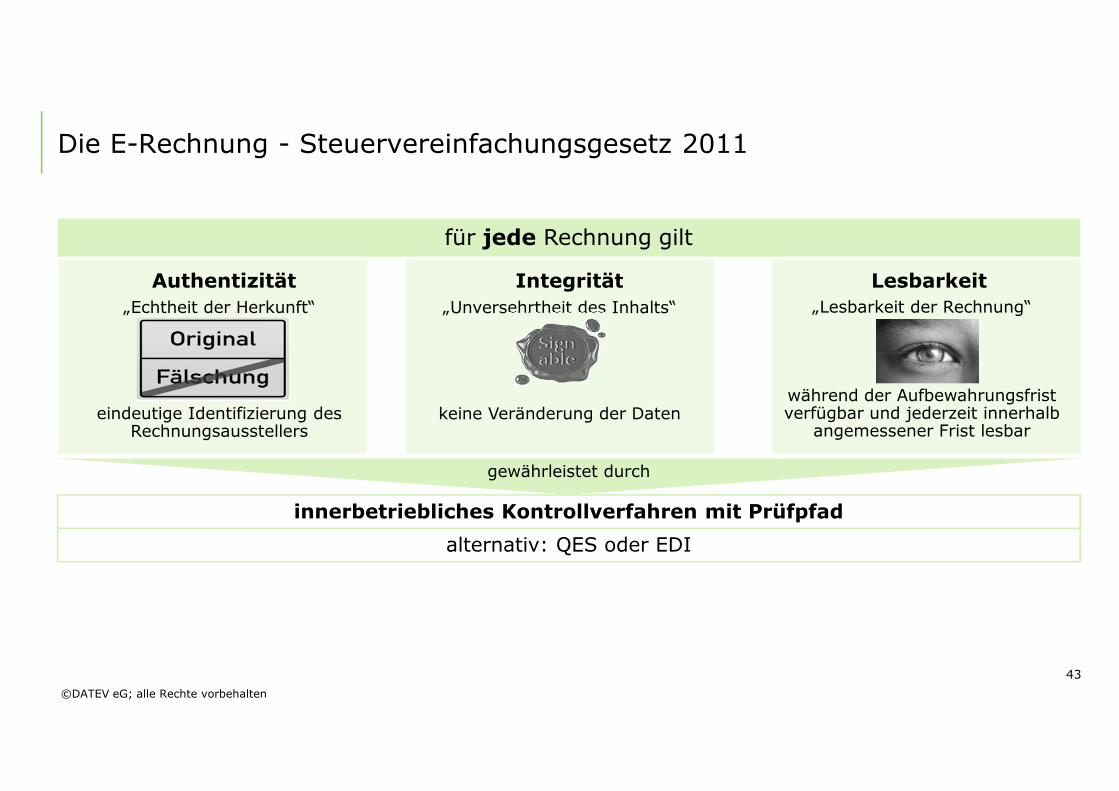

alternativ: QES oder EDI

43

Die E-Rechnung - Steuervereinfachungsgesetz 2011

für jede Rechnung gilt

innerbetriebliches Kontrollverfahren mit Prüfpfad

„Lesbarkeit der Rechnung“

während der Aufbewahrungsfrist verfügbar und jederzeit innerhalb

angemessener Frist lesbar

Lesbarkeit

„Echtheit der Herkunft“

eindeutige Identifizierung des Rechnungsausstellers

Authentizität

„Unversehrtheit des Inhalts“

keine Veränderung der Daten

Integrität

gewährleistet durch

©DATEV eG; alle Rechte vorbehalten

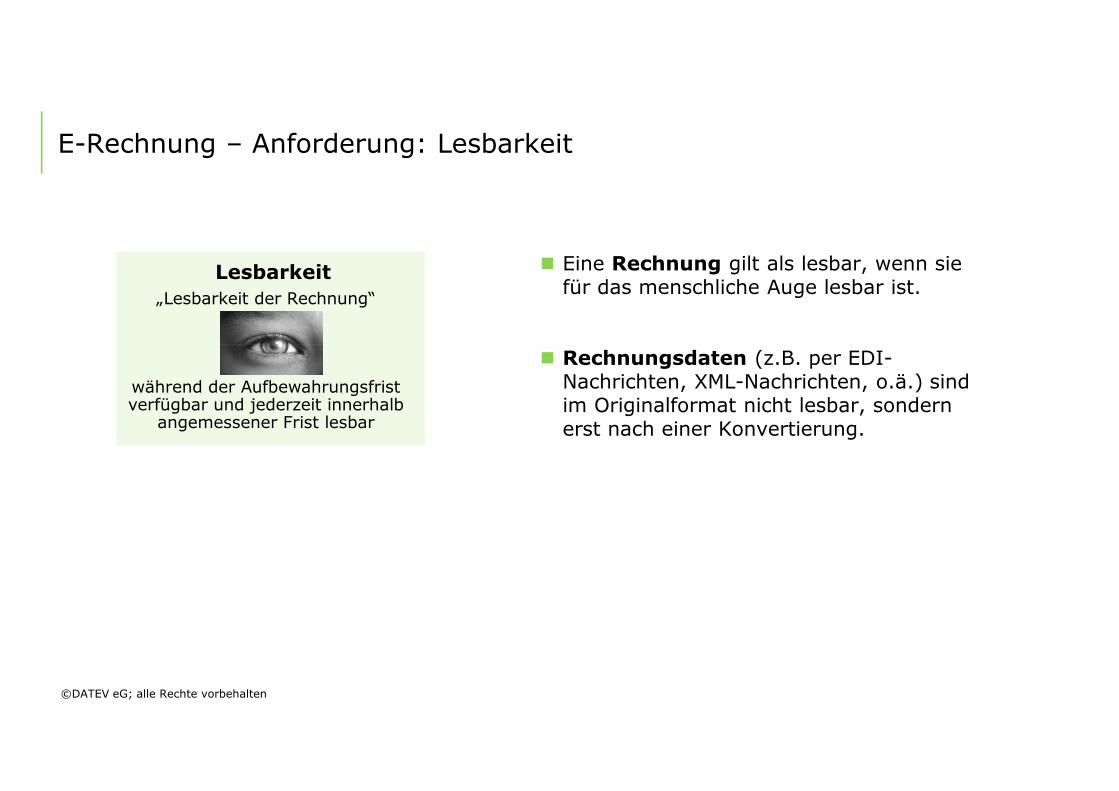

E-Rechnung – Anforderung: Lesbarkeit

� Eine Rechnung gilt als lesbar, wenn sie für das menschliche Auge lesbar ist.

� Rechnungsdaten (z.B. per EDI-Nachrichten, XML-Nachrichten, o.ä.) sind im Originalformat nicht lesbar, sondern erst nach einer Konvertierung.

„Lesbarkeit der Rechnung“

während der Aufbewahrungsfrist verfügbar und jederzeit innerhalb

angemessener Frist lesbar

Lesbarkeit

©DATEV eG; alle Rechte vorbehalten

Kennen Sie diese Frage zum Thema: Archivierung?

Kann ich dann auch meine Belege wegwerfen?

©DATEV eG; alle Rechte vorbehalten

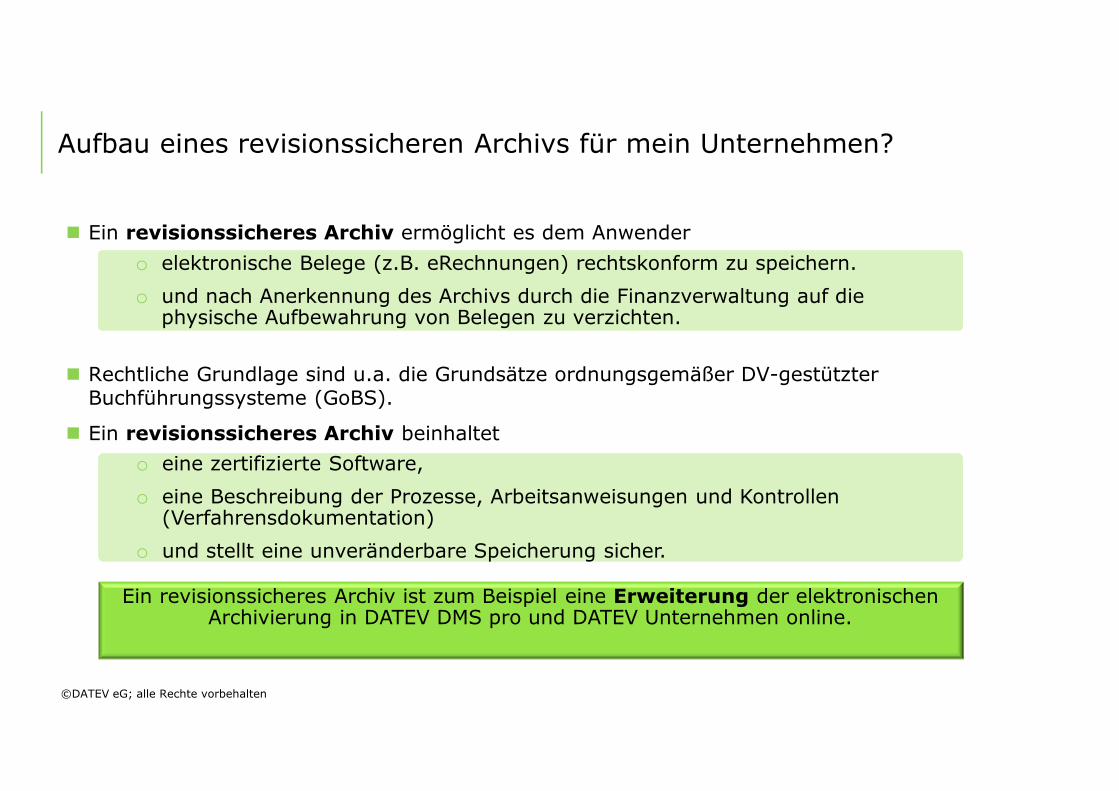

Aufbau eines revisionssicheren Archivs für mein Unternehmen?

� Ein revisionssicheres Archiv ermöglicht es dem Anwender

� Rechtliche Grundlage sind u.a. die Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme (GoBS).

� Ein revisionssicheres Archiv beinhaltet

o elektronische Belege (z.B. eRechnungen) rechtskonform zu speichern.

o und nach Anerkennung des Archivs durch die Finanzverwaltung auf die physische Aufbewahrung von Belegen zu verzichten.

o eine zertifizierte Software,

o eine Beschreibung der Prozesse, Arbeitsanweisungen und Kontrollen (Verfahrensdokumentation)

o und stellt eine unveränderbare Speicherung sicher.

Ein revisionssicheres Archiv ist zum Beispiel eine Erweiterung der elektronischen Archivierung in DATEV DMS pro und DATEV Unternehmen online.

©DATEV eG; alle Rechte vorbehalten

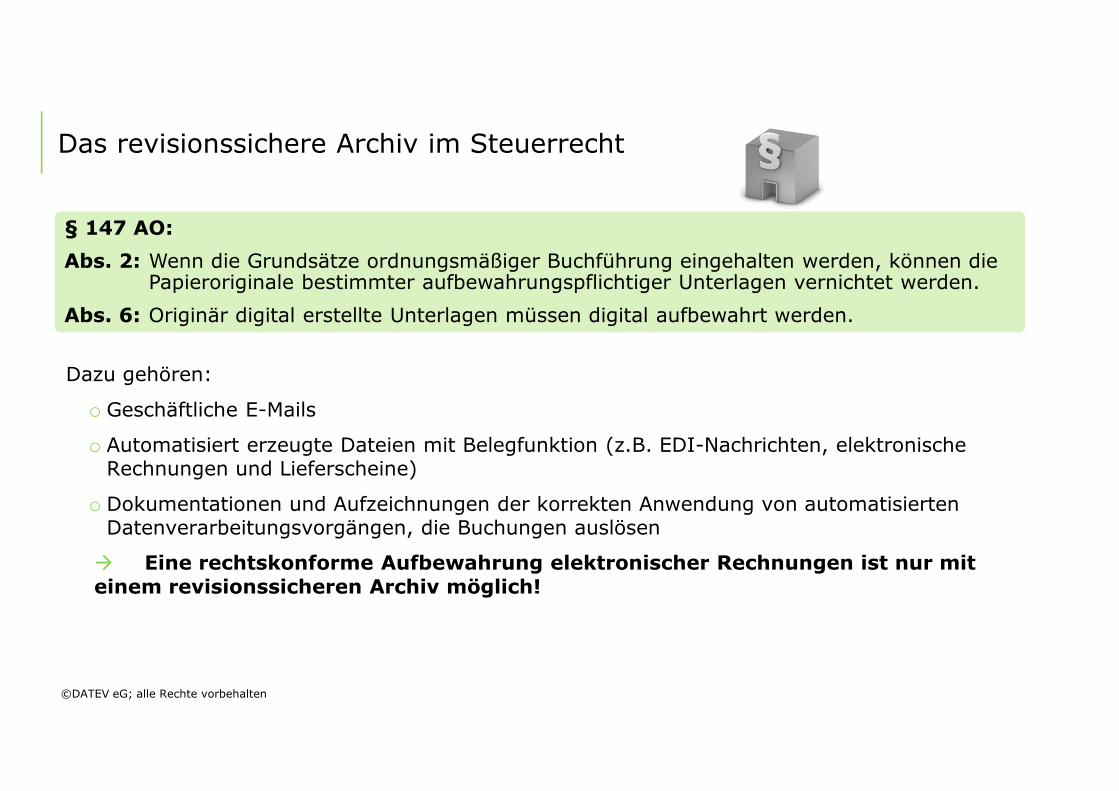

Das revisionssichere Archiv im Steuerrecht

Dazu gehören:

o Geschäftliche E-Mails

o Automatisiert erzeugte Dateien mit Belegfunktion (z.B. EDI-Nachrichten, elektronische Rechnungen und Lieferscheine)

o Dokumentationen und Aufzeichnungen der korrekten Anwendung von automatisierten Datenverarbeitungsvorgängen, die Buchungen auslösen

� Eine rechtskonforme Aufbewahrung elektronischer Rechnungen ist nur mit

einem revisionssicheren Archiv möglich!

§ 147 AO:

Abs. 2: Wenn die Grundsätze ordnungsmäßiger Buchführung eingehalten werden, können die Papieroriginale bestimmter aufbewahrungspflichtiger Unterlagen vernichtet werden.

Abs. 6: Originär digital erstellte Unterlagen müssen digital aufbewahrt werden.

©DATEV eG; alle Rechte vorbehalten

26.11.2014 48

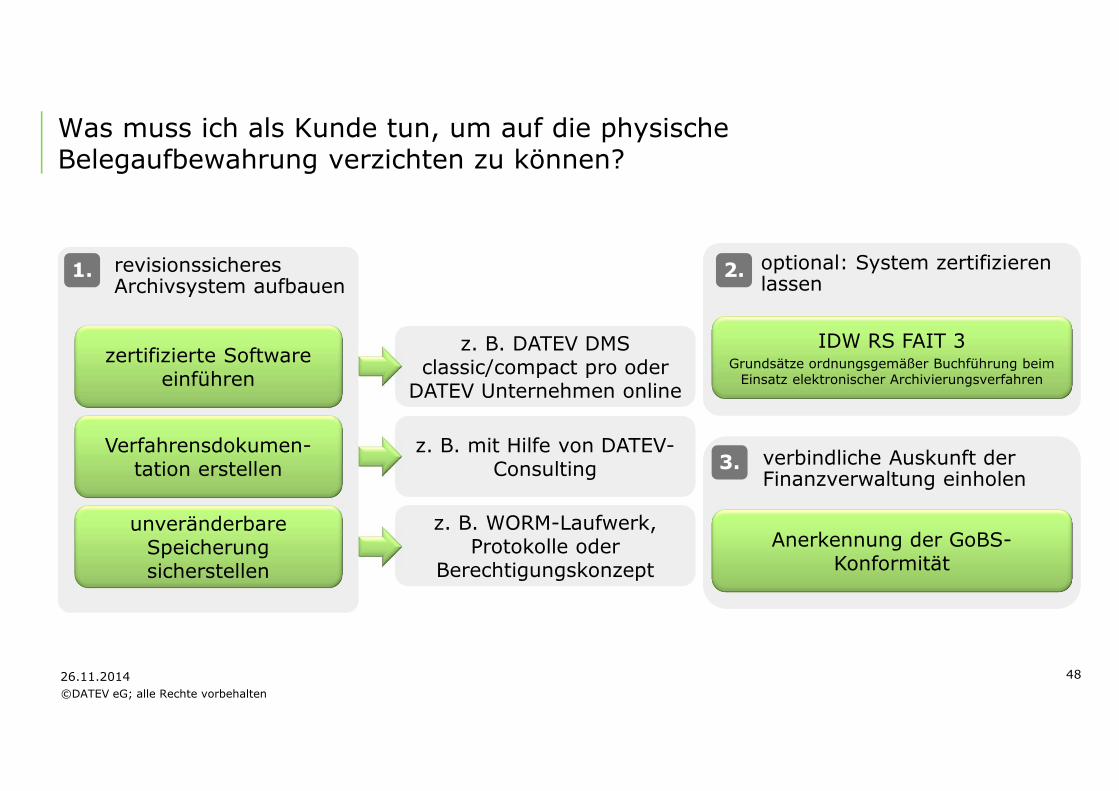

Was muss ich als Kunde tun, um auf die physische Belegaufbewahrung verzichten zu können?

revisionssicheres Archivsystem aufbauen

zertifizierte Software einführen

Verfahrensdokumen-tation erstellen

unveränderbareSpeicherung sicherstellen

optional: System zertifizieren lassen

IDW RS FAIT 3Grundsätze ordnungsgemäßer Buchführung beim

Einsatz elektronischer Archivierungsverfahren

verbindliche Auskunft der Finanzverwaltung einholen

Anerkennung der GoBS-Konformität

z. B. DATEV DMS classic/compact pro oder

DATEV Unternehmen online

z. B. WORM-Laufwerk, Protokolle oder

Berechtigungskonzept

z. B. mit Hilfe von DATEV-Consulting

1. 2.

3.

©DATEV eG; alle Rechte vorbehalten

26.11.2014 49

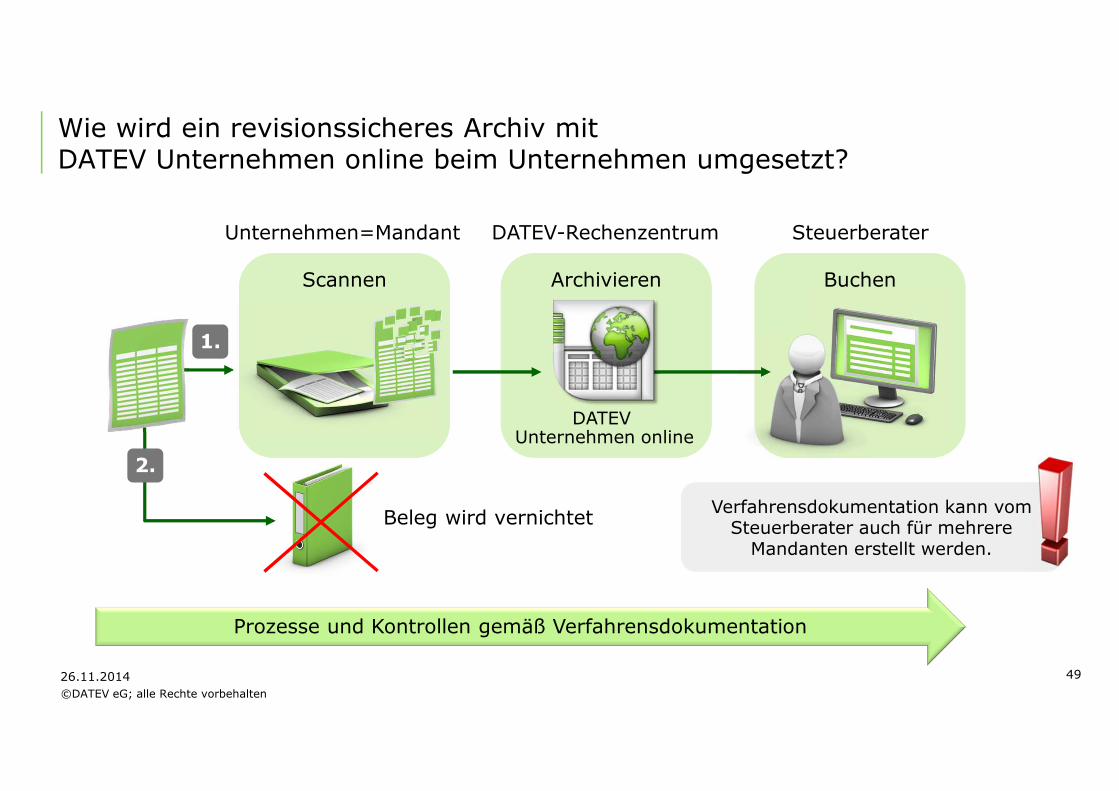

Wie wird ein revisionssicheres Archiv mit DATEV Unternehmen online beim Unternehmen umgesetzt?

ScannenScannen BuchenBuchenArchivierenArchivieren

Prozesse und Kontrollen gemäß Verfahrensdokumentation

Beleg wird vernichtet

DATEV Unternehmen online

Unternehmen=Mandant DATEV-Rechenzentrum Steuerberater

Verfahrensdokumentation kann vom Steuerberater auch für mehrere

Mandanten erstellt werden.

Verfahrensdokumentation kann vom Steuerberater auch für mehrere

Mandanten erstellt werden.

2.

1.

©DATEV eG; alle Rechte vorbehalten

26.11.2014 50

Vielen Dank für Ihre Aufmerksamkeit!

Ihre Meinung, Ihre Fragen?

©DATEV eG; alle Rechte vorbehalten

26.11.2014 Elektronische Betriebsprüfung 51