Aufgabe 1: Investitionscontrolling - fernuni-hagen.de · Die statischen Verfahren der...

21

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009

Transcript of Aufgabe 1: Investitionscontrolling - fernuni-hagen.de · Die statischen Verfahren der...

Aufgabe 1:Investitionscontrolling

Statische Verfahren der InvestitionsrechnungInterne Zinsfuß-Methode

Dr. Klaus Schulte

20. Januar 2009

21.01.2009 Aufgabe 1: Investitionscontrolling 2

Aufgabe 1 a), 6 Punkte

Die statischen Verfahren der Investitionsrechnung erfreuen sich in der Praxis nach wie vor einer großen Beliebtheit.

Benennen Sie Gründe für die Beliebtheit der statischen Verfahren der Investitionsrechnung. Skizzieren Sie darüber hinaus mögliche Einsatzgebiete der statischen Investitionsrechnung.

# Statische Verfahren der Investitionsrechnung: Kurs 41610, KE 1, S. 25 ff.

21.01.2009 Aufgabe 1: Investitionscontrolling 3

Beliebtheit der statischen Verfahren

Vernachlässigung von Zeitpräferenzen und Zinseszinseffekten

Bewertung eines Investitionsobjekts anhand einer hypothetischen Durchschnittsperiode

oder anhand einer bestimmten Periode aus der Nutzungsdauer, die als repräsentativ für die gesamte Nutzungsdauer angesehen wird.

Benennen Sie Gründe für die Beliebtheit der statischen Verfahren der Investitionsrechnung

Die Beliebtheit ist vor allem auf die starken Vereinfachungen, die zu einer Erleichterung der Anwendbarkeit führen, zurückzuführen:

21.01.2009 Aufgabe 1: Investitionscontrolling 4

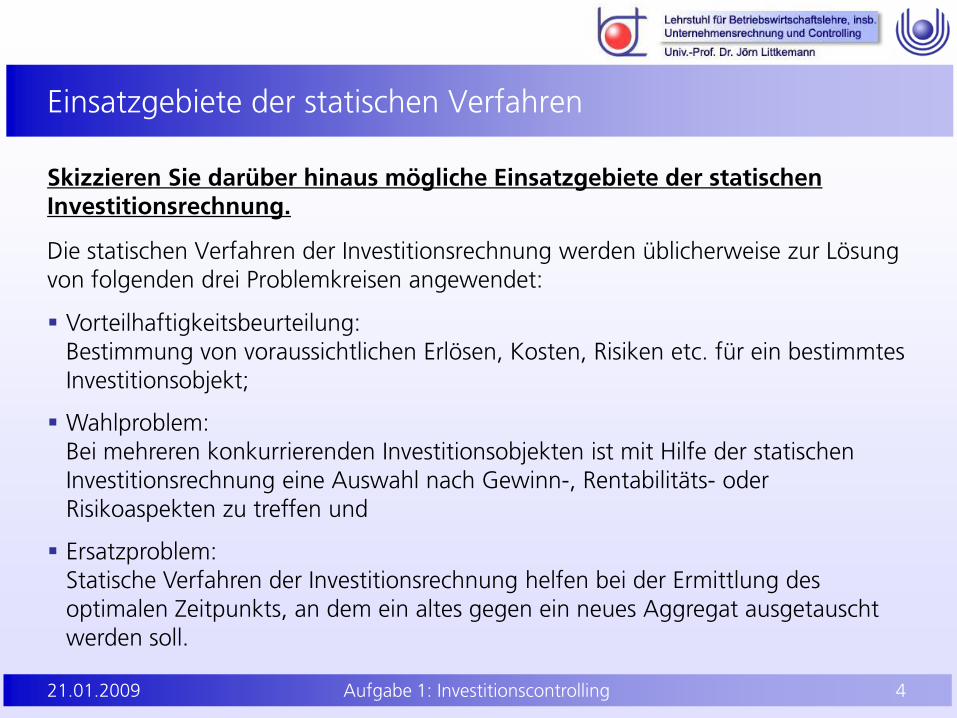

Einsatzgebiete der statischen Verfahren

Skizzieren Sie darüber hinaus mögliche Einsatzgebiete der statischen Investitionsrechnung.

Die statischen Verfahren der Investitionsrechnung werden üblicherweise zur Lösung von folgenden drei Problemkreisen angewendet:

Vorteilhaftigkeitsbeurteilung:Bestimmung von voraussichtlichen Erlösen, Kosten, Risiken etc. für ein bestimmtes Investitionsobjekt;

Wahlproblem:Bei mehreren konkurrierenden Investitionsobjekten ist mit Hilfe der statischen Investitionsrechnung eine Auswahl nach Gewinn-, Rentabilitäts- oder Risikoaspekten zu treffen und

Ersatzproblem:Statische Verfahren der Investitionsrechnung helfen bei der Ermittlung des optimalen Zeitpunkts, an dem ein altes gegen ein neues Aggregat ausgetauscht werden soll.

21.01.2009 Aufgabe 1: Investitionscontrolling 5

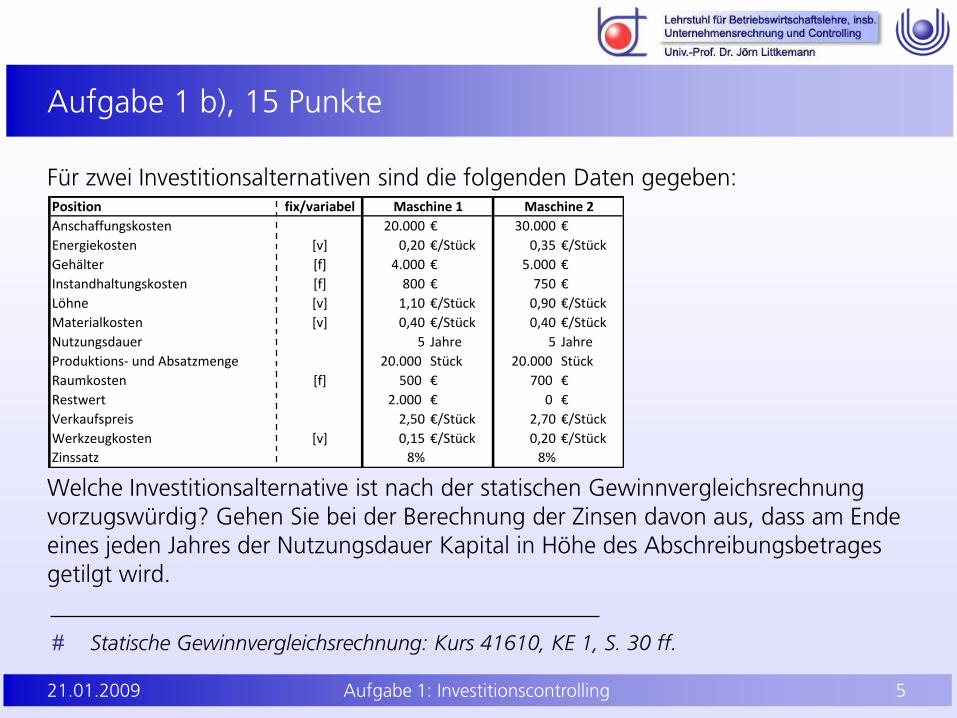

Aufgabe 1 b), 15 Punkte

Für zwei Investitionsalternativen sind die folgenden Daten gegeben:

Welche Investitionsalternative ist nach der statischen Gewinnvergleichsrechnung vorzugswürdig? Gehen Sie bei der Berechnung der Zinsen davon aus, dass am Ende eines jeden Jahres der Nutzungsdauer Kapital in Höhe des Abschreibungsbetrages getilgt wird.

# Statische Gewinnvergleichsrechnung: Kurs 41610, KE 1, S. 30 ff.

Position fix/variabel

Anschaffungskosten 20.000 € 30.000 €

Energiekosten [v] 0,20 €/Stück 0,35 €/Stück

Gehälter [f] 4.000 € 5.000 €

Instandhaltungskosten [f] 800 € 750 €

Löhne [v] 1,10 €/Stück 0,90 €/Stück

Materialkosten [v] 0,40 €/Stück 0,40 €/Stück

Nutzungsdauer 5 Jahre 5 Jahre

Produktions- und Absatzmenge 20.000 Stück 20.000 Stück

Raumkosten [f] 500 € 700 €

Restwert 2.000 € 0 €

Verkaufspreis 2,50 €/Stück 2,70 €/Stück

Werkzeugkosten [v] 0,15 €/Stück 0,20 €/Stück

Zinssatz 8% 8%

Maschine 1 Maschine 2

21.01.2009 Aufgabe 1: Investitionscontrolling 6

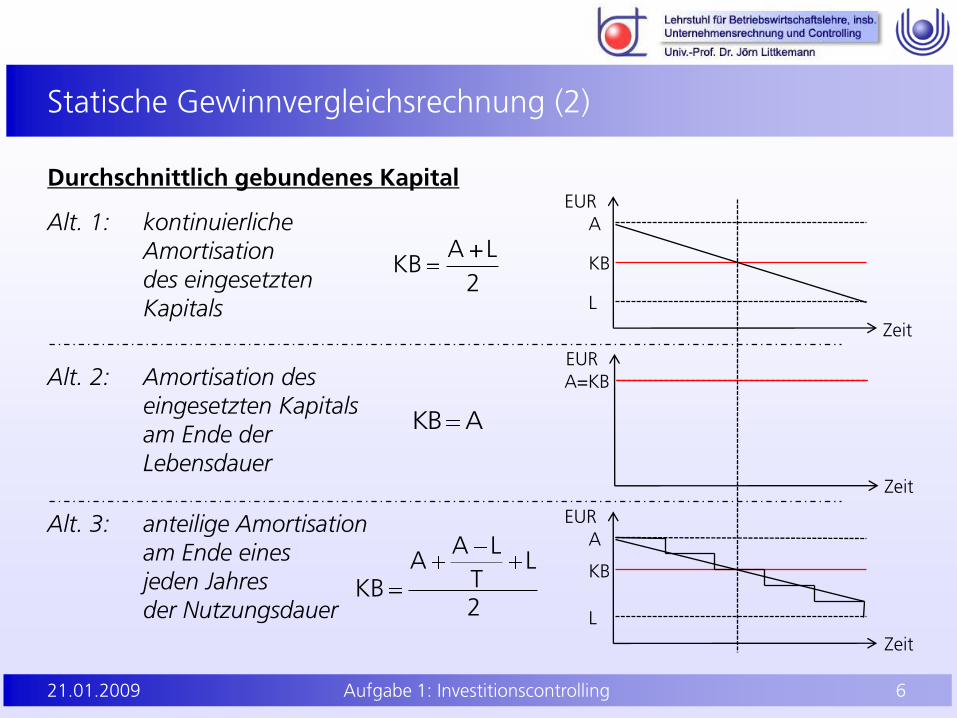

Statische Gewinnvergleichsrechnung (2)

Durchschnittlich gebundenes Kapital

Alt. 1: kontinuierliche Amortisation des eingesetzten Kapitals

Alt. 2: Amortisation des eingesetzten Kapitals am Ende der Lebensdauer

Alt. 3: anteilige Amortisation am Ende eines jeden Jahres der Nutzungsdauer

2

LAKB

AKB

2

LT

LAA

KB

A

L

KB

Zeit

EUR

A=KB

Zeit

EUR

A

L

KB

Zeit

EUR

21.01.2009 Aufgabe 1: Investitionscontrolling 7

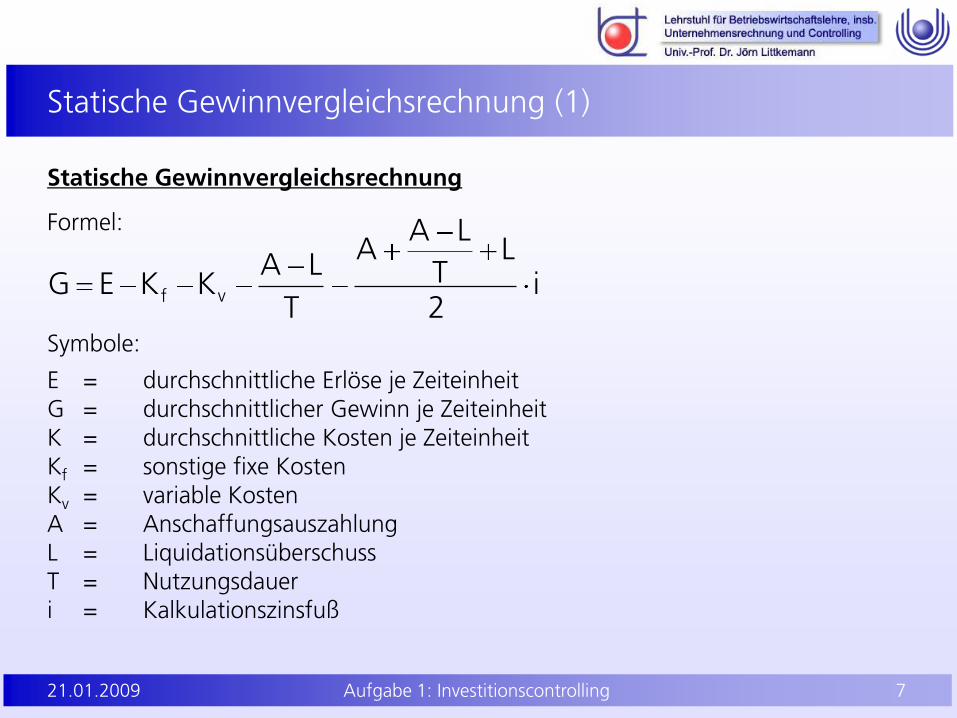

Statische Gewinnvergleichsrechnung (1)

Statische Gewinnvergleichsrechnung

Formel:

Symbole:

E = durchschnittliche Erlöse je ZeiteinheitG = durchschnittlicher Gewinn je ZeiteinheitK = durchschnittliche Kosten je ZeiteinheitKf = sonstige fixe KostenKv = variable KostenA = AnschaffungsauszahlungL = LiquidationsüberschussT = Nutzungsdaueri = Kalkulationszinsfuß

i2

LT

LAA

T

LAKKEG vf

21.01.2009 Aufgabe 1: Investitionscontrolling 8

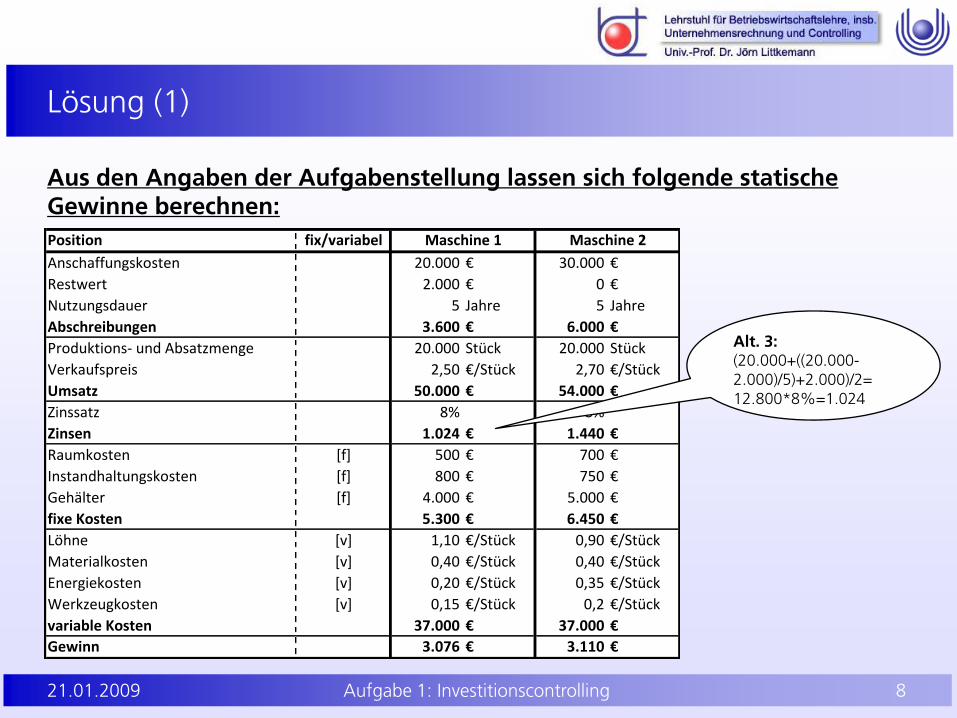

Lösung (1)

Aus den Angaben der Aufgabenstellung lassen sich folgende statische Gewinne berechnen:

Position fix/variabel

Anschaffungskosten 20.000 € 30.000 €

Restwert 2.000 € 0 €

Nutzungsdauer 5 Jahre 5 Jahre

Abschreibungen 3.600 € 6.000 €

Produktions- und Absatzmenge 20.000 Stück 20.000 Stück

Verkaufspreis 2,50 €/Stück 2,70 €/Stück

Umsatz 50.000 € 54.000 €

Zinssatz 8% 8%

Zinsen 1.024 € 1.440 €

Raumkosten [f] 500 € 700 €

Instandhaltungskosten [f] 800 € 750 €

Gehälter [f] 4.000 € 5.000 €

fixe Kosten 5.300 € 6.450 €

Löhne [v] 1,10 €/Stück 0,90 €/Stück

Materialkosten [v] 0,40 €/Stück 0,40 €/Stück

Energiekosten [v] 0,20 €/Stück 0,35 €/Stück

Werkzeugkosten [v] 0,15 €/Stück 0,2 €/Stück

variable Kosten 37.000 € 37.000 €

Gewinn 3.076 € 3.110 €

Maschine 1 Maschine 2

Alt. 3:(20.000+((20.000-2.000)/5)+2.000)/2=12.800*8%=1.024

21.01.2009 Aufgabe 1: Investitionscontrolling 9

Lösung (2)

Lösung:

Nach der statischen Gewinnvergleichsrechnung ist Maschine 2 mit einem durchschnittlichen Gewinn von 3.110 € die vorzugswürdige Alternative.

21.01.2009 Aufgabe 1: Investitionscontrolling 10

Aufgabe 1 c), 9 Punkte

Nehmen Sie eine kritische Würdigung der Gewinnvergleichsrechnung vor.

# Statische Gewinnvergleichsrechnung: Kurs 41610, KE 1, S. 30 ff.

21.01.2009 Aufgabe 1: Investitionscontrolling 11

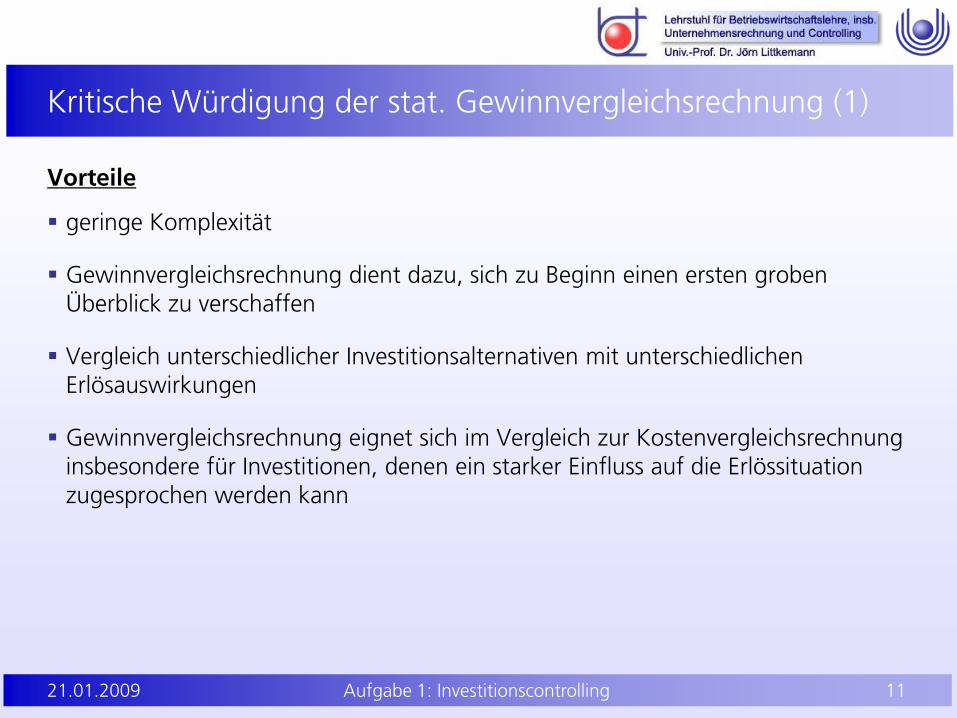

Kritische Würdigung der stat. Gewinnvergleichsrechnung (1)

Vorteile

geringe Komplexität

Gewinnvergleichsrechnung dient dazu, sich zu Beginn einen ersten groben Überblick zu verschaffen

Vergleich unterschiedlicher Investitionsalternativen mit unterschiedlichen Erlösauswirkungen

Gewinnvergleichsrechnung eignet sich im Vergleich zur Kostenvergleichsrechnung insbesondere für Investitionen, denen ein starker Einfluss auf die Erlössituation zugesprochen werden kann

21.01.2009 Aufgabe 1: Investitionscontrolling 12

Kritische Würdigung der stat. Gewinnvergleichsrechnung (2)

Nachteile

Durchschnittswerte werden als repräsentativ für alle Perioden angesehen

Keine Berücksichtigung zeitlicher Unterschiede beim Anfall der Kosten

Bestimmung des Kalkulationszinsfußes oftmals schwierig

Bestimmung der fixen und variablen Kosten

Es werden keine Aussagen über Ergänzungsinvestitionen getätigt. Ein vollständiger Vergleich der Alternativen wäre jedoch erst möglich, wenn auch Aussagen über die Verwendung der Differenzbeträge in den Anschaffungsauszahlungen getroffen werden würden.

21.01.2009 Aufgabe 1: Investitionscontrolling 13

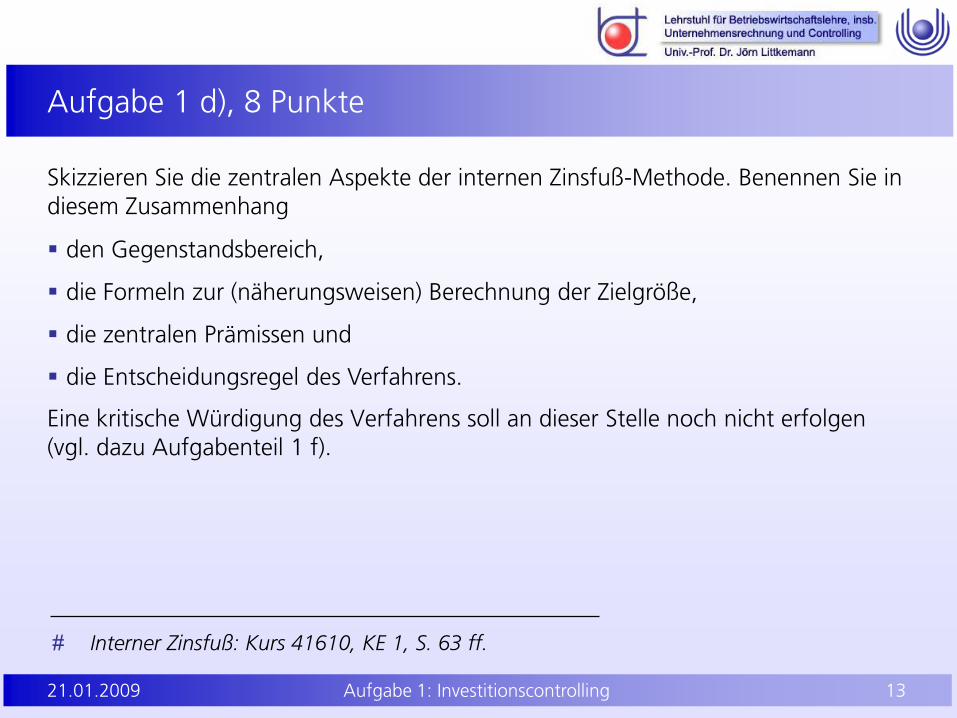

Aufgabe 1 d), 8 Punkte

Skizzieren Sie die zentralen Aspekte der internen Zinsfuß-Methode. Benennen Sie in diesem Zusammenhang

Eine kritische Würdigung des Verfahrens soll an dieser Stelle noch nicht erfolgen (vgl. dazu Aufgabenteil 1 f).

# Interner Zinsfuß: Kurs 41610, KE 1, S. 63 ff.

den Gegenstandsbereich,

die Formeln zur (näherungsweisen) Berechnung der Zielgröße,

die zentralen Prämissen und

die Entscheidungsregel des Verfahrens.

21.01.2009 Aufgabe 1: Investitionscontrolling 14

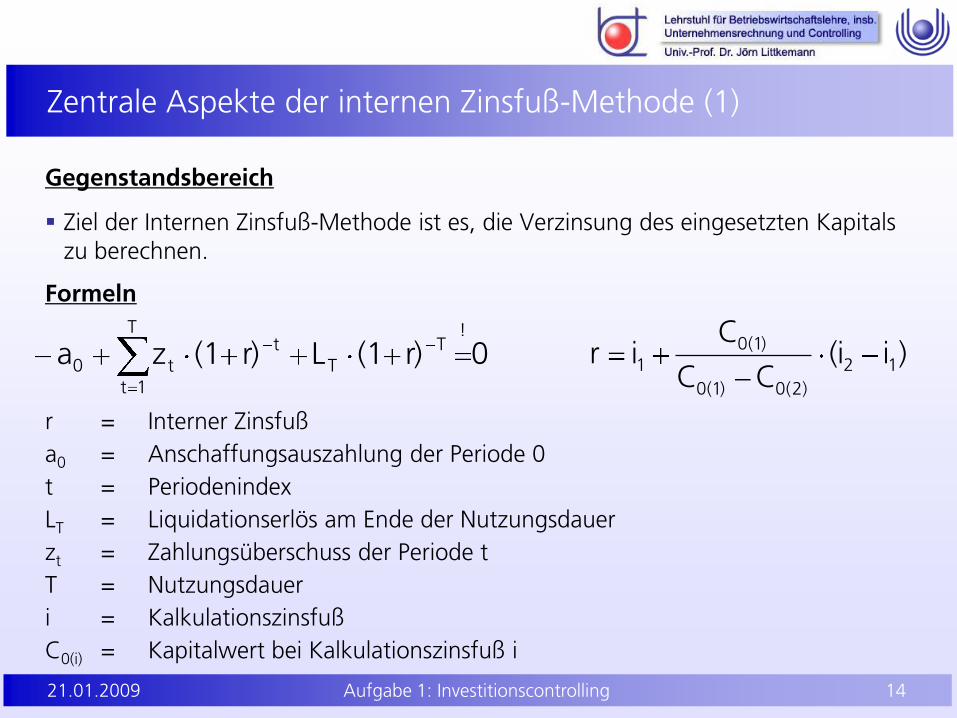

Zentrale Aspekte der internen Zinsfuß-Methode (1)

Gegenstandsbereich

Ziel der Internen Zinsfuß-Methode ist es, die Verzinsung des eingesetzten Kapitals zu berechnen.

Formeln

r = Interner Zinsfuß

a0 = Anschaffungsauszahlung der Periode 0

t = Periodenindex

LT = Liquidationserlös am Ende der Nutzungsdauer

zt = Zahlungsüberschuss der Periode t

T = Nutzungsdauer

i = Kalkulationszinsfuß

C0(i) = Kapitalwert bei Kalkulationszinsfuß i

0r)(1Lr)(1zaT

1t

!T

Tt

t0 )ii(CC

Cir 12

)2(0)1(0

)1(01

21.01.2009 Aufgabe 1: Investitionscontrolling 15

Zentrale Aspekte der internen Zinsfuß-Methode (2)

Prämissen

Analog Kapitalwertmethode: vollständiger Kapitalmarkt

Wiederanlageprämisse: Wiederanlage von Einzahlungsüberschüssen zum internen Zinsfuß

Nur ein einziger Vorzeichenwechsel in der Zahlungsreihe

Kapitalwert für i = 0 muss positiv sein

Renditemaximierung statt Gewinnmaximierung

Entscheidungsregeln

Investitionen sind durchzuführen, wenn der interne Zinsfuß größer als der Kalkulationszinsfuß ist.

Bei mehreren vorteilhaften Projekten ist das mit dem höchsten internen Zinsfuß auszuwählen.

21.01.2009 Aufgabe 1: Investitionscontrolling 16

Aufgabe 1 e), 13 Punkte

Gegeben sind folgende Zahlungsreihen der Investitionsalternativen A und B. Zur Berechnung der abgebildeten Kapitalwerte wurde ein Kalkulationszinsfuß in Höhe von 9,88 % verwendet, der kapitalmarkttheoretisch hergeleitet wurde.

Berechnen Sie die internen Zinsfüße der beiden Investitionsalternativen. Führen Sie jeweils eine Iteration durch und suchen Sie die internen Zinsfüße zwischen 12 % und 13 %. Runden Sie Ihre Ergebnisse auf zwei Nachkommastellen genau.

# Interner Zinsfuß: Kurs 41610, KE 1, S. 63 ff.

Kapitalwert

Periode 0 1 2 3 4 5 6 9,88%

Investitionsalternative A -5.200 1.550 1.500 1.350 1.300 850 800 347,63 €

Investitionsalternative B -5.000 2.300 1.700 1.100 1.050 250 180 309,03 €

21.01.2009 Aufgabe 1: Investitionscontrolling 17

Lösung (1)

Berechnung der Kapitalwerte

Berechnung der internen Zinsfüße

Periode 0 1 2 3 4 5 6 9,88% 12,00% 13,00%

Investitionsalternative A -5.200 1.550 1.500 1.350 1.300 850 800 347,63 € 54,41 € -75,07 €

Investitionsalternative B -5.000 2.300 1.700 1.100 1.050 250 180 309,03 € 92,10 € -4,77 €

Kapitalwert

)ii(CC

Cir 12

)2(0)1(0

)1(01

1242,0)12,013,0(

)07,75(41,54

41,5412,0r

1295,0)12,013,0(

)77,4(10,92

10,9212,0r

21.01.2009 Aufgabe 1: Investitionscontrolling 18

Lösung (2)

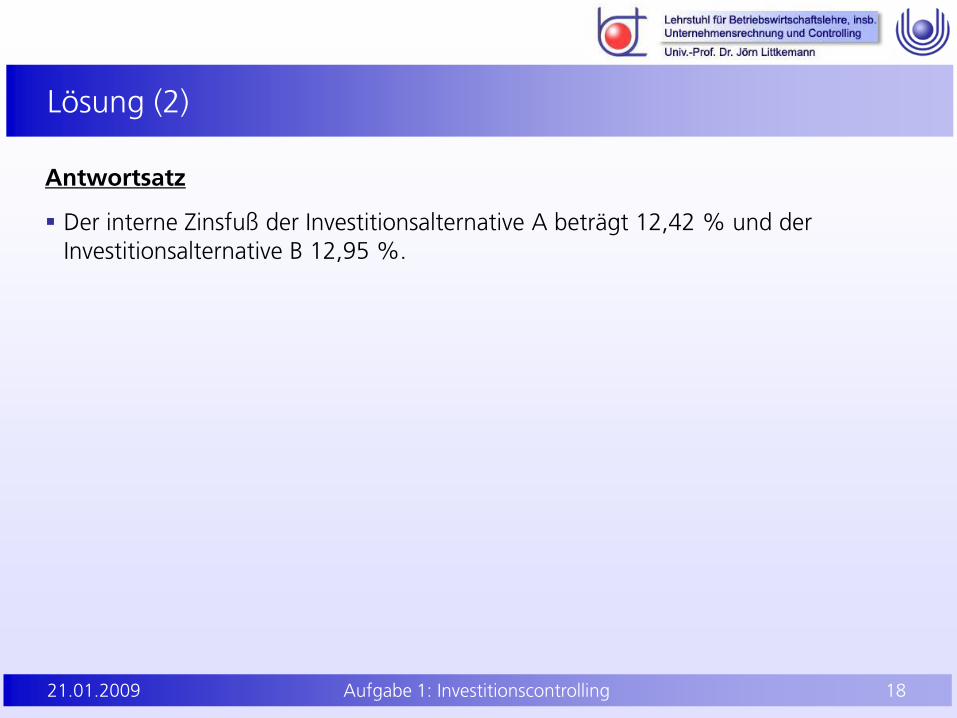

Antwortsatz

Der interne Zinsfuß der Investitionsalternative A beträgt 12,42 % und der Investitionsalternative B 12,95 %.

21.01.2009 Aufgabe 1: Investitionscontrolling 19

Aufgabe 1 f), 9 Punkte

Arbeiten Sie kurz die zentralen Unterschiede bei den Prämissen der internen Zinsfuß-Methode und der Kapitalwertmethode heraus. Wie können diese vor dem Hintergrund der Ergebnisse aus Aufgabe 1 e) interpretiert werden?

# Interner Zinsfuß: Kurs 41610, KE 1, S. 63 ff.

21.01.2009 Aufgabe 1: Investitionscontrolling 20

Lösung

Zentrale Unterschiede

Kapitalwertmethode: Prämisse Gewinnmaximierung

Kapitalwertmethode: Wiederanlage zum Kalkulationszinsfuß

Interner Zinsfuß: Prämisse Renditemaximierung

Interner Zinsfuß: Wiederanlage zum internen Zinsfuß

Schlussfolgerung

Wie in Aufgabenteil e) gesehen, können Kapitalwert und interner Zinsfuß zu widersprüchlichen Ergebnissen führen.- Kapitalwertmethode: Alternative A (347,63 € > 309,03 €)- Interner Zinsfuß: Alternative B (12,95 % > 12,42 %)

Daher ist die Unternehmenszielsetzung explizit zu berücksichtigen.

Ebenso ist die Wiederanlageprämisse kritisch zu hinterfragen.

21.01.2009 Aufgabe 1: Investitionscontrolling 21

Vielen Dank für Ihre Aufmerksamkeit.

Fragen?