Aufgabe 2 - FernUniversität in Hagen · 15575 16938 98 470 159 890 232 470 98 226 750 159 7071...

21

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling Univ.-Prof. Dr. Jörn Littkemann Shaereh Shalchi Dr. Michael Holtrup Aufgabe 2 Klausurkolloquium „Externes Rechnungswesen (BWL I)“

Transcript of Aufgabe 2 - FernUniversität in Hagen · 15575 16938 98 470 159 890 232 470 98 226 750 159 7071...

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

Univ.-Prof. Dr. Jörn Littkemann

Shaereh ShalchiDr. Michael Holtrup

Aufgabe 2Klausurkolloquium

„Externes Rechnungswesen (BWL I)“

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 2

Agenda

2 Aufgabe 2b

3 Aufgabe 2c

4 Aufgabe 2d

5 Aufgabe 2e

6 Aufgabe 2f

1 Aufgabe 2a

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 3

Agenda

2 Aufgabe 2b

3 Aufgabe 2c

4 Aufgabe 2d

5 Aufgabe 2e

6 Aufgabe 2f

1 Aufgabe 2a

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 4

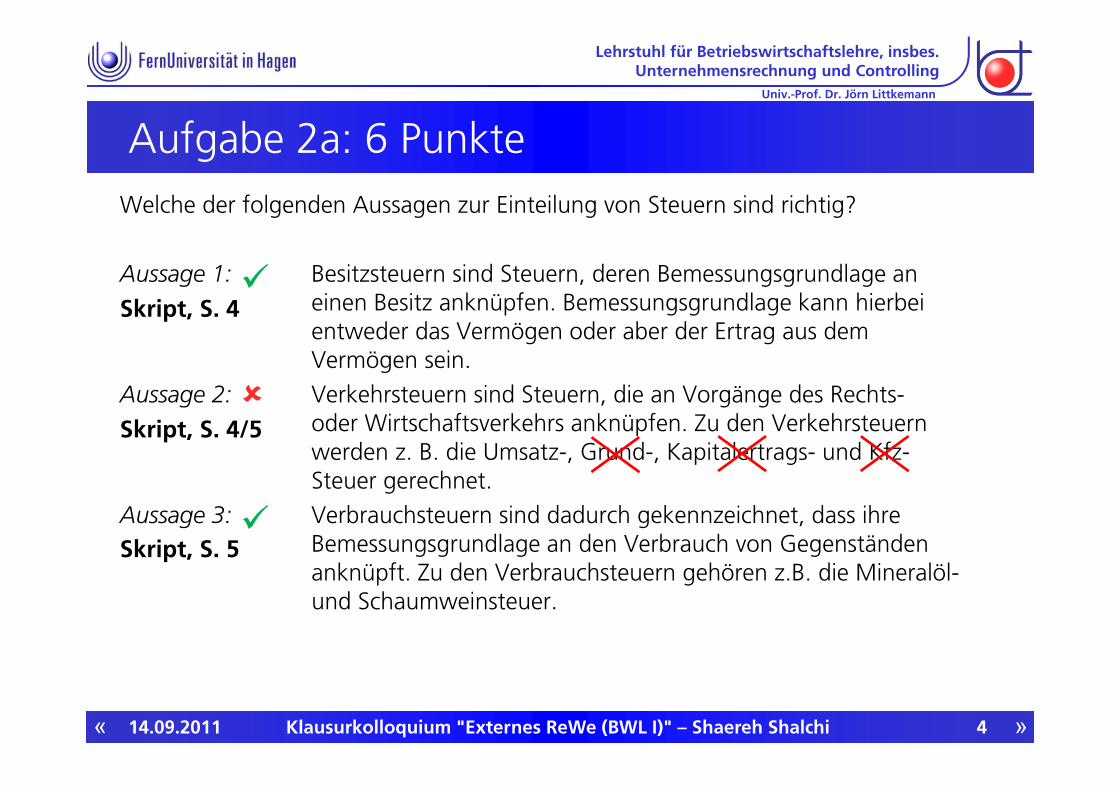

Aufgabe 2a: 6 PunkteWelche der folgenden Aussagen zur Einteilung von Steuern sind richtig?

Aussage 1: Besitzsteuern sind Steuern, deren Bemessungsgrundlage aneinen Besitz anknüpfen. Bemessungsgrundlage kann hierbeientweder das Vermögen oder aber der Ertrag aus demVermögen sein.

Aussage 2: Verkehrsteuern sind Steuern, die an Vorgänge des Rechts-oder Wirtschaftsverkehrs anknüpfen. Zu den Verkehrsteuernwerden z. B. die Umsatz-, Grund-, Kapitalertrags- und Kfz-Steuer gerechnet.

Aussage 3: Verbrauchsteuern sind dadurch gekennzeichnet, dass ihreBemessungsgrundlage an den Verbrauch von Gegenständenanknüpft. Zu den Verbrauchsteuern gehören z.B. die Mineralöl-und Schaumweinsteuer.

Skript, S. 4

Skript, S. 4/5

Skript, S. 5

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 5

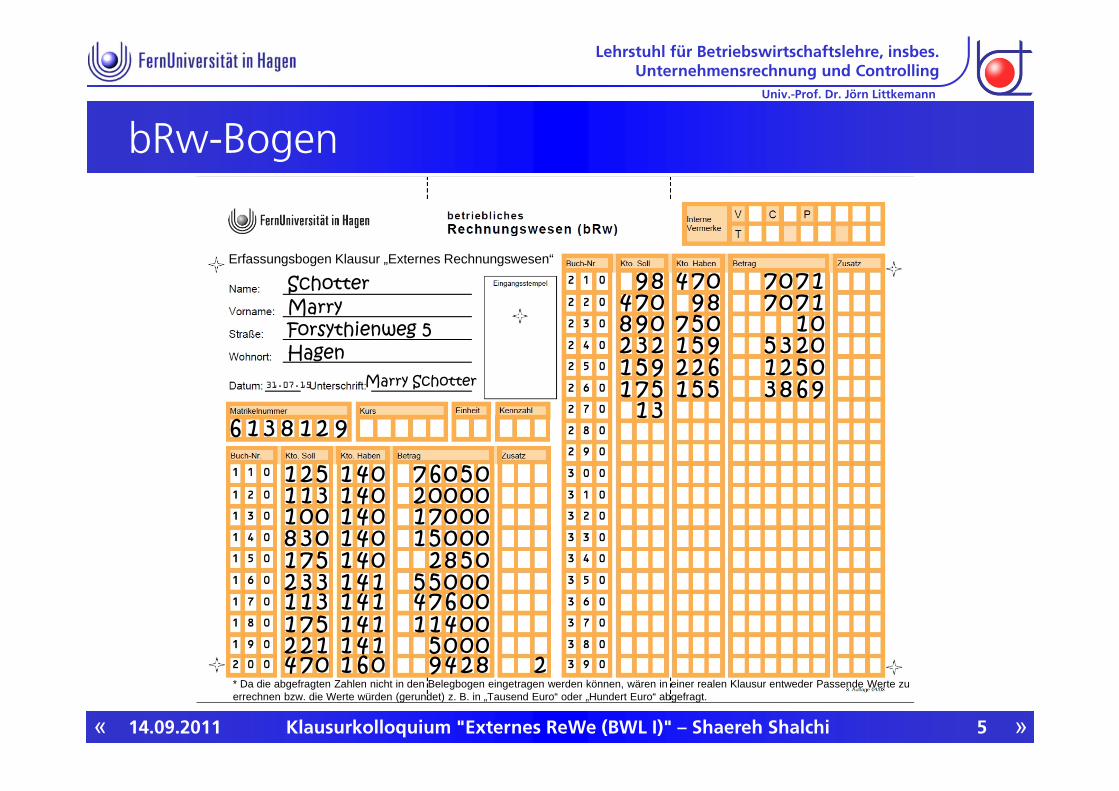

bRw-Bogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

* Da die abgefragten Zahlen nicht in den Belegbogen eingetragen werden können, wären in einer realen Klausur entweder Passende Werte zu errechnen bzw. die Werte würden (gerundet) z. B. in „Tausend Euro“ oder „Hundert Euro“ abgefragt.

2 511 31

7513 321 317512 12704

001308

401401

4014 114 114 114 11601

401401

2

500670000200071

508200055006740041128490005

00051

1 3751 5 51 6983

98704

591

9083 22

70498

2 62

507591

7 1077 10710

50212035

1 28316 9

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 6

Agenda

2 Aufgabe 2b

3 Aufgabe 2c

4 Aufgabe 2d

5 Aufgabe 2e

6 Aufgabe 2f

1 Aufgabe 2a

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 7

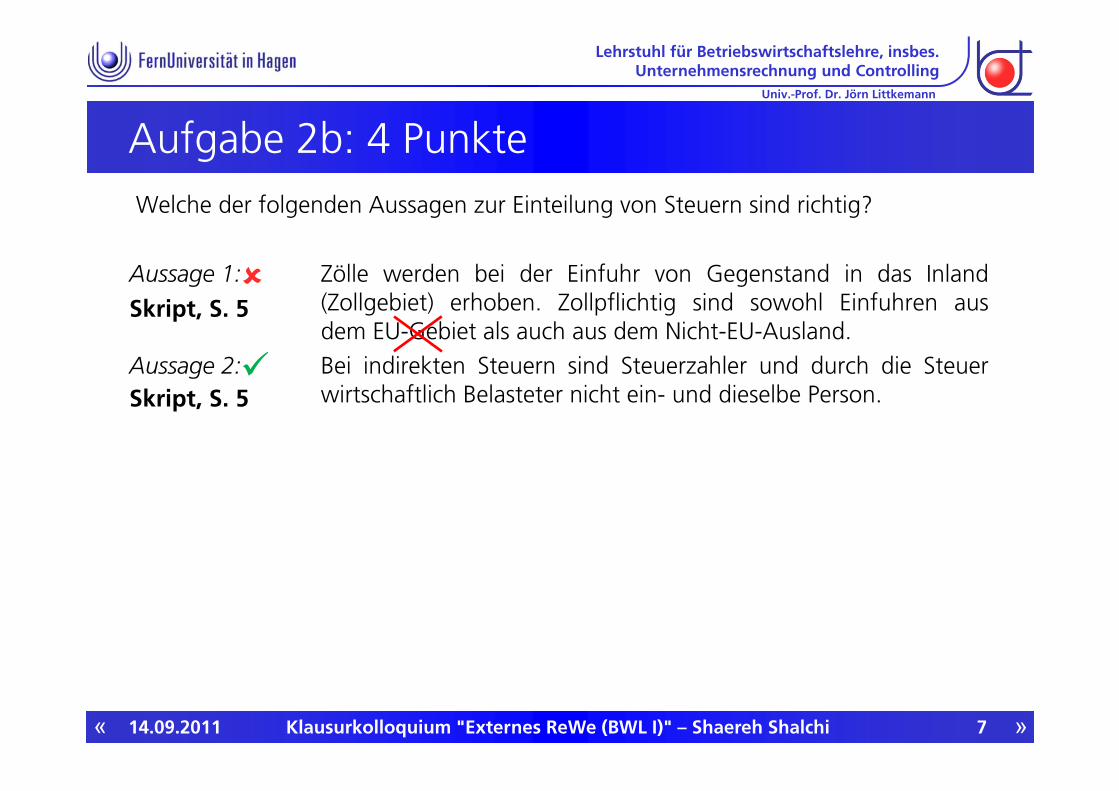

Aufgabe 2b: 4 PunkteWelche der folgenden Aussagen zur Einteilung von Steuern sind richtig?

Aussage 1: Zölle werden bei der Einfuhr von Gegenstand in das Inland(Zollgebiet) erhoben. Zollpflichtig sind sowohl Einfuhren ausdem EU-Gebiet als auch aus dem Nicht-EU-Ausland.

Aussage 2: Bei indirekten Steuern sind Steuerzahler und durch die Steuerwirtschaftlich Belasteter nicht ein- und dieselbe Person.

Skript, S. 5

Skript, S. 5

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 8

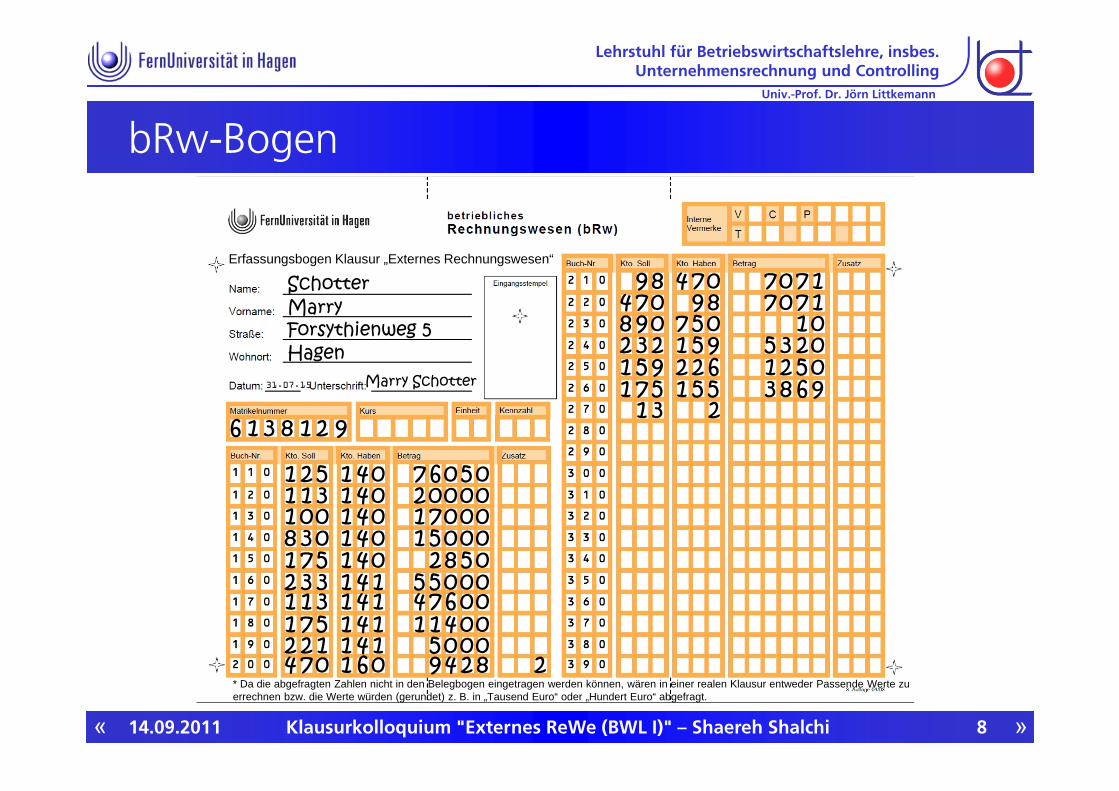

bRw-Bogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

* Da die abgefragten Zahlen nicht in den Belegbogen eingetragen werden können, wären in einer realen Klausur entweder Passende Werte zu errechnen bzw. die Werte würden (gerundet) z. B. in „Tausend Euro“ oder „Hundert Euro“ abgefragt.

2 511 31

7513 321 317512 12704

001308

401401

4014 114 114 114 11601

401401

2

500670000200071

508200055006740041128490005

00051

1 3751 5 51 6983

98704

591

9083 22

70498

2 62

507591

7 1077 10710

50212035

1 28316 9

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

2

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 9

Agenda

2 Aufgabe 2b

3 Aufgabe 2c

5 Aufgabe 2e

6 Aufgabe 2f

1 Aufgabe 2a

4 Aufgabe 2d

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

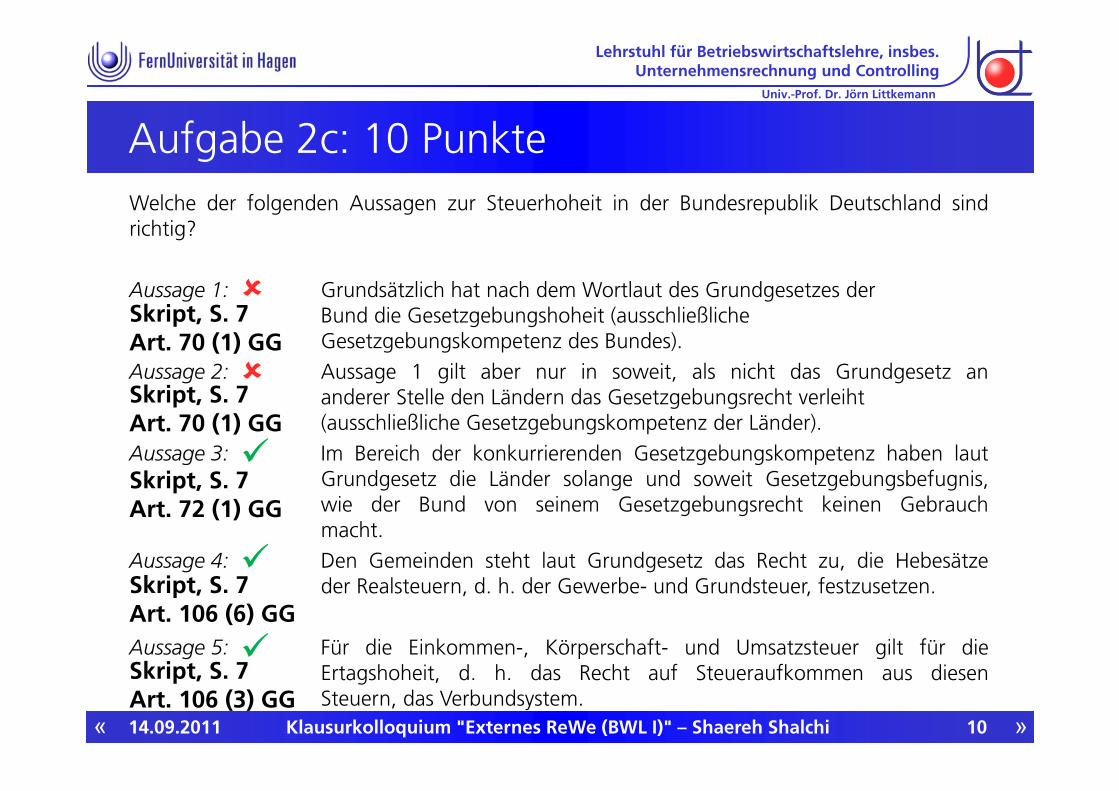

Welche der folgenden Aussagen zur Steuerhoheit in der Bundesrepublik Deutschland sindrichtig?

Aussage 1: Grundsätzlich hat nach dem Wortlaut des Grundgesetzes derBund die Gesetzgebungshoheit (ausschließlicheGesetzgebungskompetenz des Bundes).

Aussage 2: Aussage 1 gilt aber nur in soweit, als nicht das Grundgesetz ananderer Stelle den Ländern das Gesetzgebungsrecht verleiht(ausschließliche Gesetzgebungskompetenz der Länder).

Aussage 3: Im Bereich der konkurrierenden Gesetzgebungskompetenz haben lautGrundgesetz die Länder solange und soweit Gesetzgebungsbefugnis,wie der Bund von seinem Gesetzgebungsrecht keinen Gebrauchmacht.

Aussage 4: Den Gemeinden steht laut Grundgesetz das Recht zu, die Hebesätzeder Realsteuern, d. h. der Gewerbe- und Grundsteuer, festzusetzen.

Aussage 5: Für die Einkommen-, Körperschaft- und Umsatzsteuer gilt für dieErtagshoheit, d. h. das Recht auf Steueraufkommen aus diesenSteuern, das Verbundsystem.

Skript, S. 7Art. 106 (6) GG

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 10

Aufgabe 2c: 10 Punkte

Skript, S. 7Art. 70 (1) GG

Skript, S. 7Art. 70 (1) GG

Skript, S. 7Art. 72 (1) GG

Skript, S. 7Art. 106 (3) GG

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 11

bRw-Bogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

* Da die abgefragten Zahlen nicht in den Belegbogen eingetragen werden können, wären in einer realen Klausur entweder Passende Werte zu errechnen bzw. die Werte würden (gerundet) z. B. in „Tausend Euro“ oder „Hundert Euro“ abgefragt.

2 511 31

7513 321 317512 12704

001308

401401

4014 114 114 114 11601

401401

2

500670000200071

508200055006740041128490005

00051

1 3751 5 51 6983

98704

591

9083 22

70498

2 62

507591

7 1077 10710

50212035

1 28316 9

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

2 3 4 5

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 12

Agenda

2 Aufgabe 2b

3 Aufgabe 2c

4 Aufgabe 2d

5 Aufgabe 2e

6 Aufgabe 2f

1 Aufgabe 2a

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 13

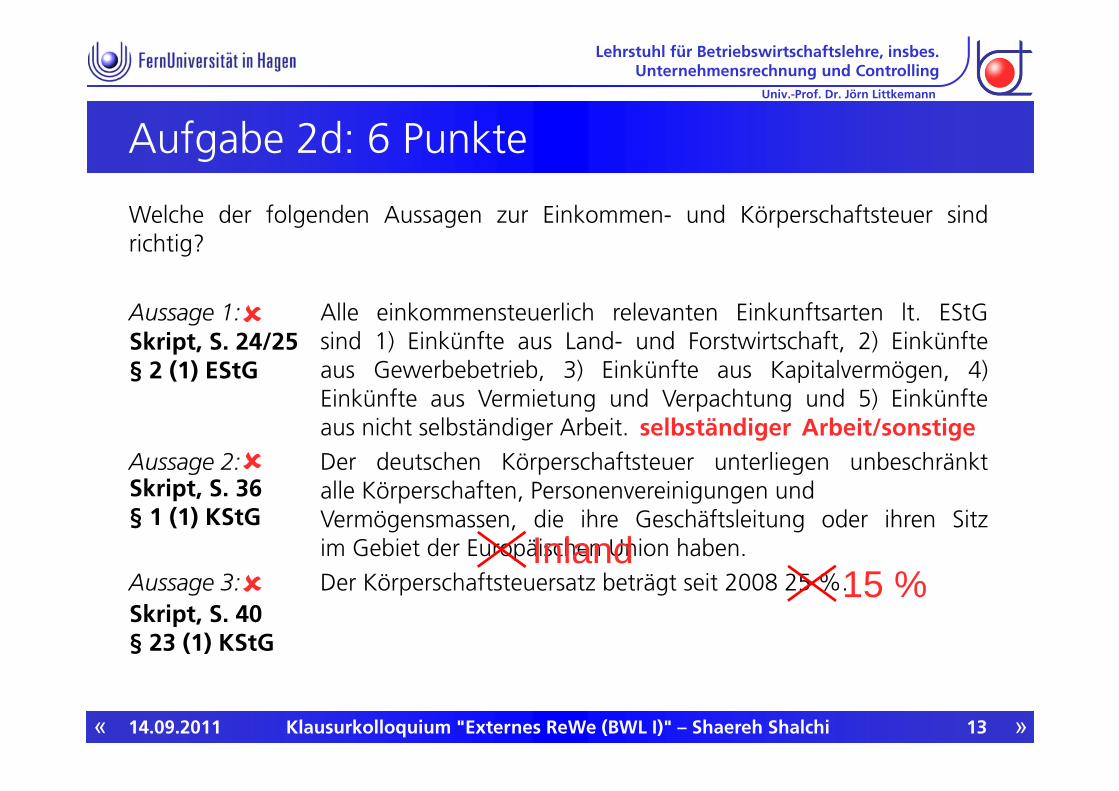

Aufgabe 2d: 6 Punkte

Welche der folgenden Aussagen zur Einkommen- und Körperschaftsteuer sindrichtig?

Aussage 1: Alle einkommensteuerlich relevanten Einkunftsarten lt. EStGsind 1) Einkünfte aus Land- und Forstwirtschaft, 2) Einkünfteaus Gewerbebetrieb, 3) Einkünfte aus Kapitalvermögen, 4)Einkünfte aus Vermietung und Verpachtung und 5) Einkünfteaus nicht selbständiger Arbeit.

Aussage 2: Der deutschen Körperschaftsteuer unterliegen unbeschränktalle Körperschaften, Personenvereinigungen undVermögensmassen, die ihre Geschäftsleitung oder ihren Sitzim Gebiet der Europäischen Union haben.

Aussage 3: Der Körperschaftsteuersatz beträgt seit 2008 25 %.

Skript, S. 24/25§ 2 (1) EStG

selbständiger Arbeit/sonstige

Skript, S. 36§ 1 (1) KStG

InlandSkript, S. 40§ 23 (1) KStG

15 %

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 14

bRw-Bogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

* Da die abgefragten Zahlen nicht in den Belegbogen eingetragen werden können, wären in einer realen Klausur entweder Passende Werte zu errechnen bzw. die Werte würden (gerundet) z. B. in „Tausend Euro“ oder „Hundert Euro“ abgefragt.

2 511 31

7513 321 317512 12704

001308

401401

4014 114 114 114 11601

401401

2

500670000200071

508200055006740041128490005

00051

1 3751 5 51 6983

98704

591

9083 22

70498

2 62

507591

7 1077 10710

50212035

1 28316 9

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

2 3 4 59 99

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 15

Agenda

2 Aufgabe 2b

4 Aufgabe 2d

5 Aufgabe 2e

6 Aufgabe 2f

1 Aufgabe 2a

3 Aufgabe 2c

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 16

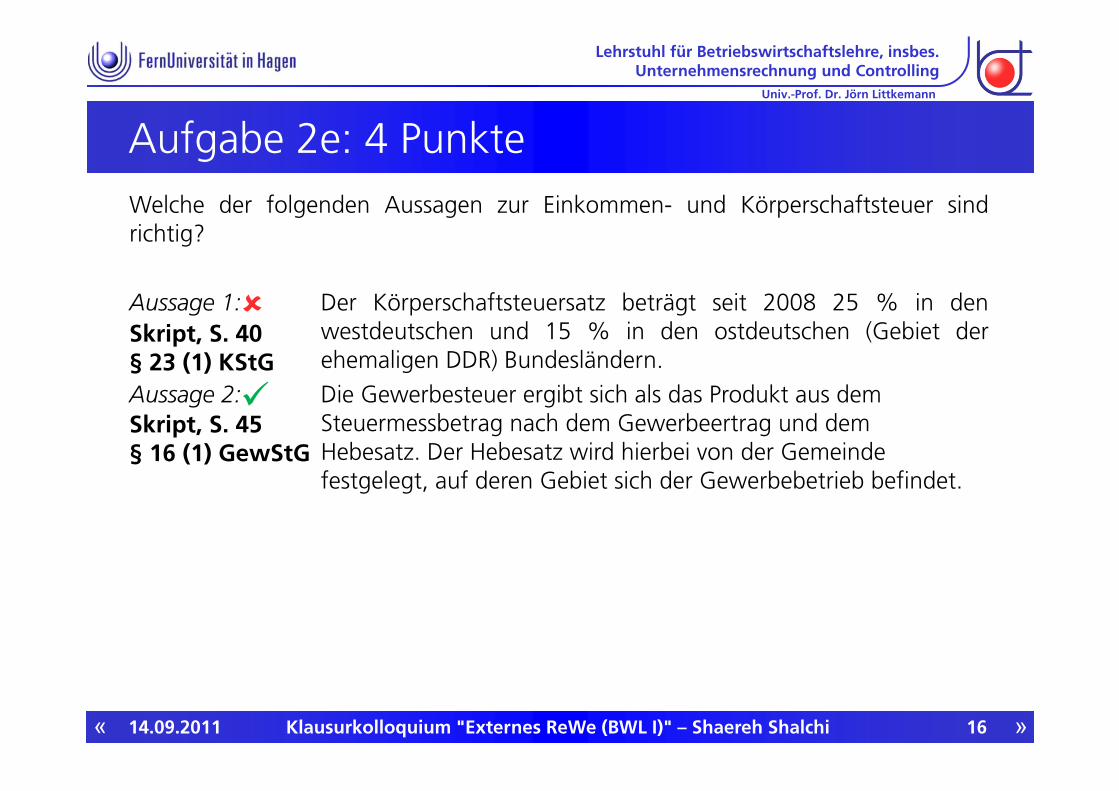

Aufgabe 2e: 4 PunkteWelche der folgenden Aussagen zur Einkommen- und Körperschaftsteuer sindrichtig?

Aussage 1: Der Körperschaftsteuersatz beträgt seit 2008 25 % in denwestdeutschen und 15 % in den ostdeutschen (Gebiet derehemaligen DDR) Bundesländern.

Aussage 2: Die Gewerbesteuer ergibt sich als das Produkt aus demSteuermessbetrag nach dem Gewerbeertrag und demHebesatz. Der Hebesatz wird hierbei von der Gemeindefestgelegt, auf deren Gebiet sich der Gewerbebetrieb befindet.

Skript, S. 40§ 23 (1) KStG

Skript, S. 45§ 16 (1) GewStG

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 17

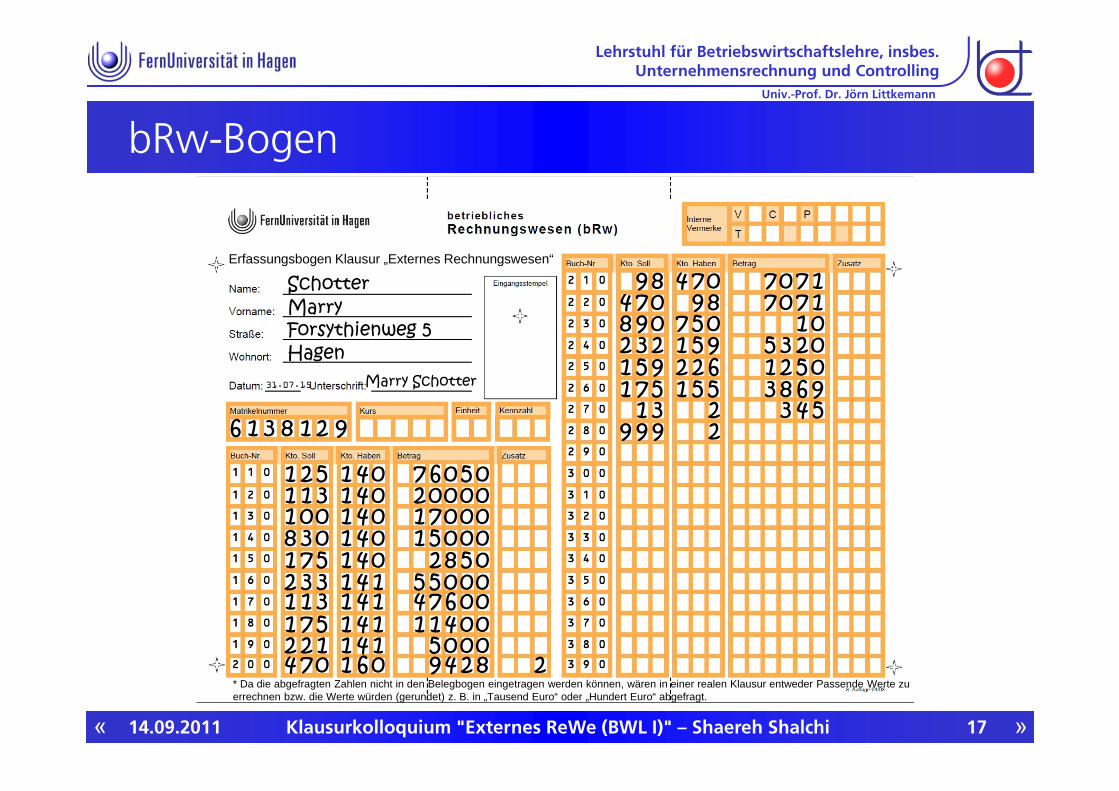

bRw-Bogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

* Da die abgefragten Zahlen nicht in den Belegbogen eingetragen werden können, wären in einer realen Klausur entweder Passende Werte zu errechnen bzw. die Werte würden (gerundet) z. B. in „Tausend Euro“ oder „Hundert Euro“ abgefragt.

2 511 31

7513 321 317512 12704

001308

401401

4014 114 114 114 11601

401401

2

500670000200071

508200055006740041128490005

00051

1 3751 5 51 6983

98704

591

9083 22

70498

2 62

507591

7 1077 10710

50212035

1 28316 9

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

2 3 4 59 99 2

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 18

Agenda

2 Aufgabe 2b

3 Aufgabe 2c

4 Aufgabe 2d

5 Aufgabe 2e

6 Aufgabe 2f

1 Aufgabe 2a

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 19

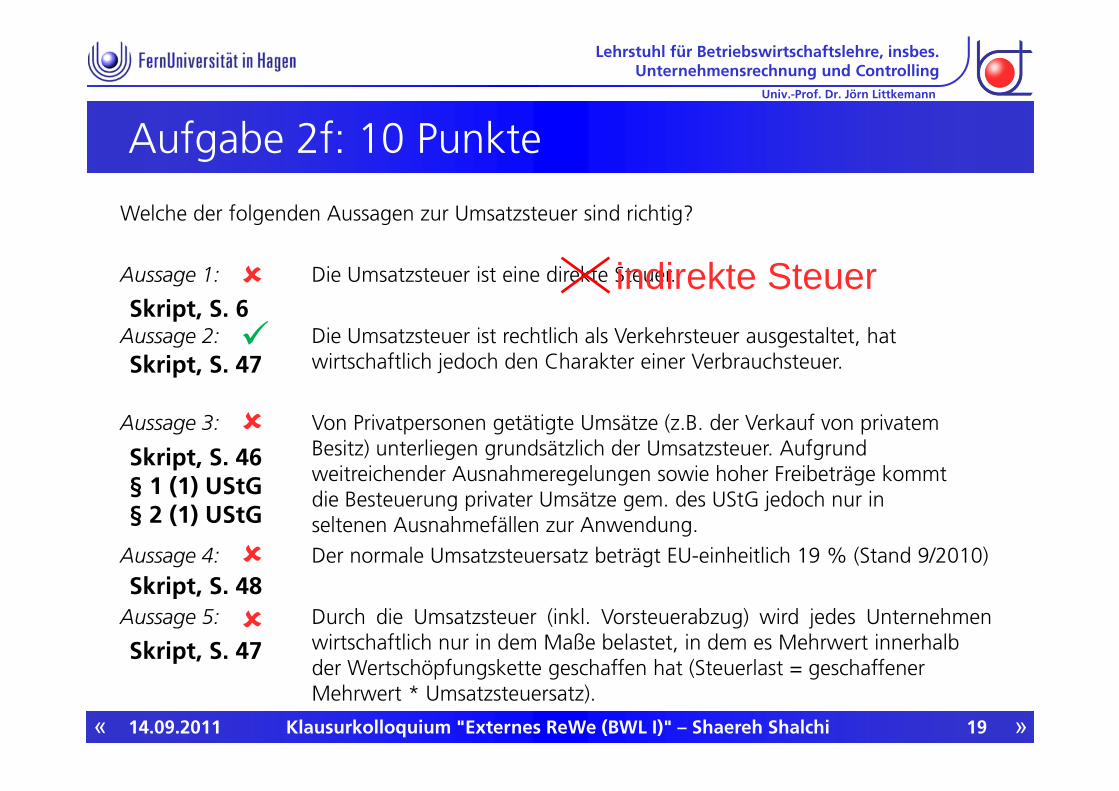

Aufgabe 2f: 10 Punkte

Welche der folgenden Aussagen zur Umsatzsteuer sind richtig?

Aussage 1: Die Umsatzsteuer ist eine direkte Steuer.

Aussage 2: Die Umsatzsteuer ist rechtlich als Verkehrsteuer ausgestaltet, hatwirtschaftlich jedoch den Charakter einer Verbrauchsteuer.

Aussage 3: Von Privatpersonen getätigte Umsätze (z.B. der Verkauf von privatemBesitz) unterliegen grundsätzlich der Umsatzsteuer. Aufgrundweitreichender Ausnahmeregelungen sowie hoher Freibeträge kommtdie Besteuerung privater Umsätze gem. des UStG jedoch nur inseltenen Ausnahmefällen zur Anwendung.

Aussage 4: Der normale Umsatzsteuersatz beträgt EU-einheitlich 19 % (Stand 9/2010)

Aussage 5: Durch die Umsatzsteuer (inkl. Vorsteuerabzug) wird jedes Unternehmenwirtschaftlich nur in dem Maße belastet, in dem es Mehrwert innerhalbder Wertschöpfungskette geschaffen hat (Steuerlast = geschaffenerMehrwert * Umsatzsteuersatz).

indirekte SteuerSkript, S. 6

Skript, S. 47

Skript, S. 46§ 1 (1) UStG§ 2 (1) UStG

Skript, S. 48

Skript, S. 47

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 Klausurkolloquium "Externes ReWe (BWL I)" – Shaereh Shalchi 20

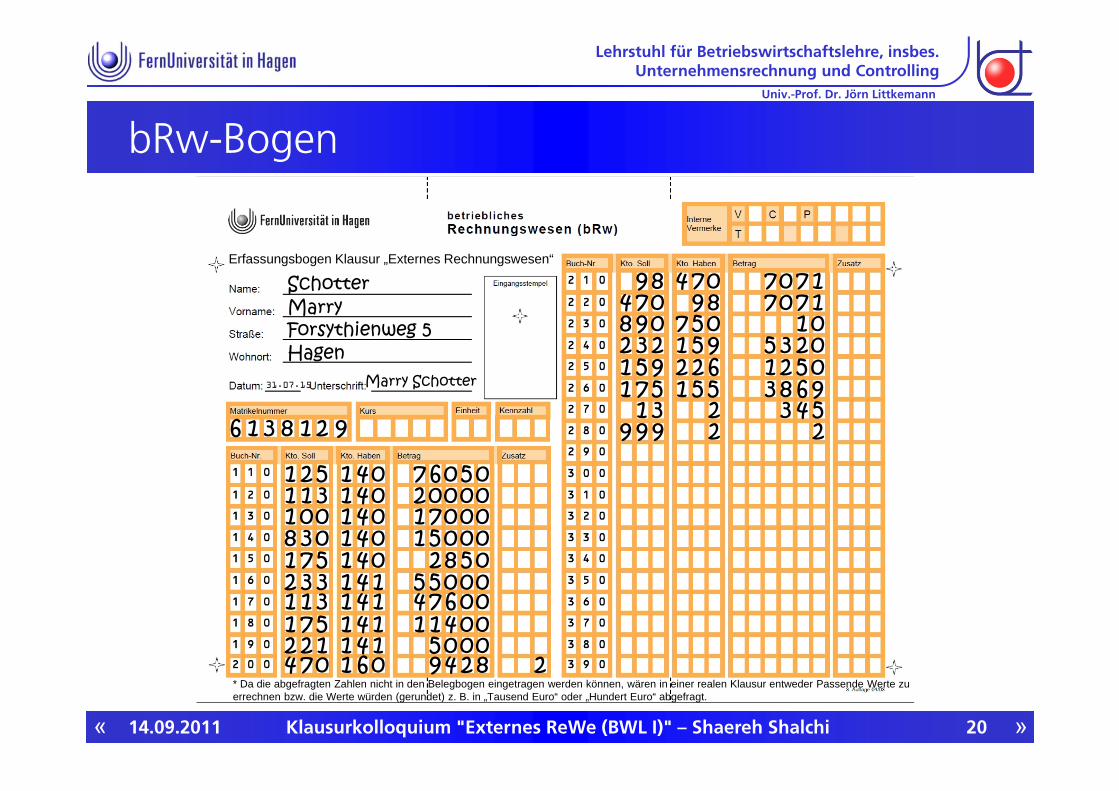

bRw-Bogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

* Da die abgefragten Zahlen nicht in den Belegbogen eingetragen werden können, wären in einer realen Klausur entweder Passende Werte zu errechnen bzw. die Werte würden (gerundet) z. B. in „Tausend Euro“ oder „Hundert Euro“ abgefragt.

2 511 31

7513 321 317512 12704

001308

401401

4014 114 114 114 11601

401401

2

500670000200071

508200055006740041128490005

00051

1 3751 5 51 6983

98704

591

9083 22

70498

2 62

507591

7 1077 10710

50212035

1 28316 9

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

2 3 4 59 99 2 2

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

14.09.2011 21

Vielen Dank für Ihre Aufmerksamkeit!

Klausurkolloquium "Externes ReWe (BWL I)" – Dr. Holtrup