Auftrag zur Übertragung von Investmentanteilen

3

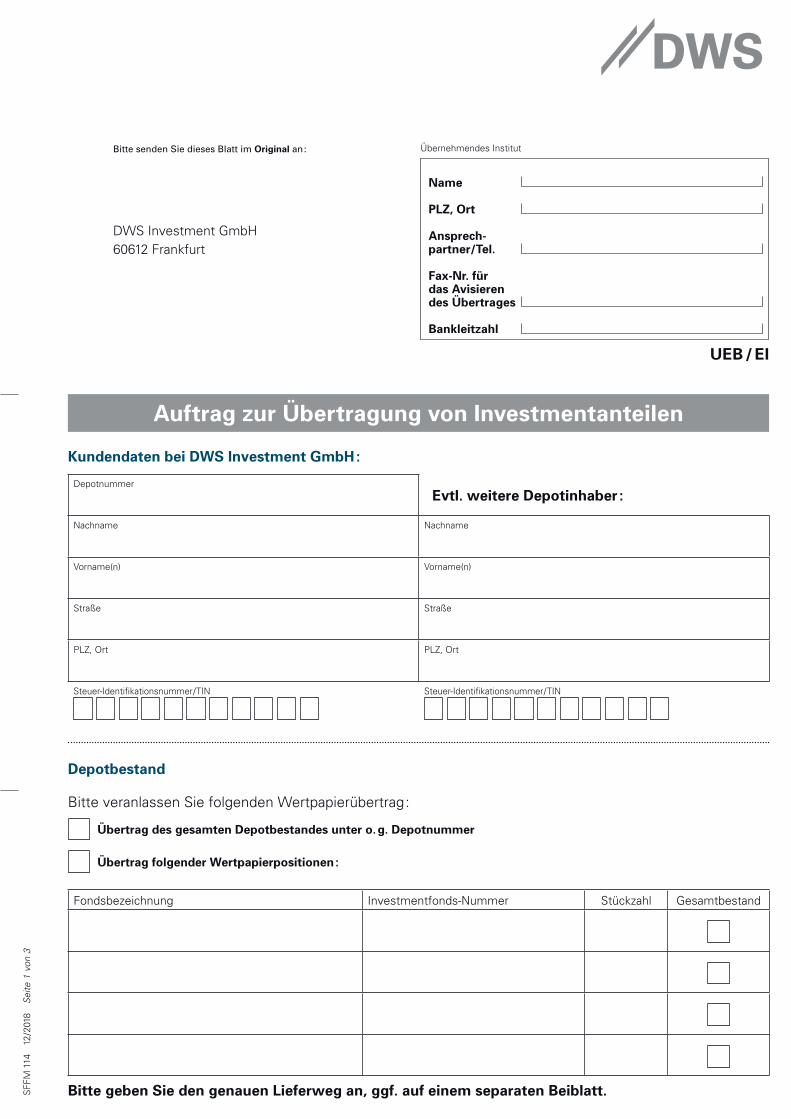

DWS Investment GmbH 60612 Frankfurt SFFM 114 12/2018 Seite 1 von 3 Bitte senden Sie dieses Blatt im Original an: Name PLZ, Ort Ansprech- partner/Tel. Fax-Nr. für das Avisieren des Übertrages Bankleitzahl Übernehmendes Institut Auftrag zur Übertragung von Investmentanteilen UEB / EI Depotbestand Bitte veranlassen Sie folgenden Wertpapierübertrag : Bitte geben Sie den genauen Lieferweg an, ggf. auf einem separaten Beiblatt. Übertrag folgender Wertpapierpositionen : Übertrag des gesamten Depotbestandes unter o. g. Depotnummer Fondsbezeichnung Investmentfonds-Nummer Stückzahl Gesamtbestand Depotnummer Nachname Nachname Vorname(n) Vorname(n) Straße Straße PLZ, Ort PLZ, Ort Steuer-Identifikationsnummer/TIN Steuer-Identifikationsnummer/TIN Kundendaten bei DWS Investment GmbH : Evtl. weitere Depotinhaber :

Transcript of Auftrag zur Übertragung von Investmentanteilen

DWS Investment GmbH60612 Frankfurt

SFF

M 1

14

12/2

018

Sei

te 1

von

3

Bitte senden Sie dieses Blatt im Original an:

Name

PLZ, Ort

Ansprech-partner/Tel.

Fax-Nr. für das Avisieren des Übertrages

Bankleitzahl

Übernehmendes Institut

Auftrag zur Übertragung von Investmentanteilen

UEB / EI

Depotbestand

Bitte veranlassen Sie folgenden Wertpapierübertrag :

Bitte geben Sie den genauen Lieferweg an, ggf. auf einem separaten Beiblatt.

Übertrag folgender Wertpapierpositionen :

Übertrag des gesamten Depotbestandes unter o. g. Depotnummer

Fondsbezeichnung Investmentfonds-Nummer Stückzahl Gesamtbestand

Depotnummer

Nachname Nachname

Vorname(n) Vorname(n)

Straße Straße

PLZ, Ort PLZ, Ort

Steuer-Identifikations nummer/TIN Steuer-Identifikations nummer/TIN

Kundendaten bei DWS Investment GmbH :

Evtl. weitere Depotinhaber :

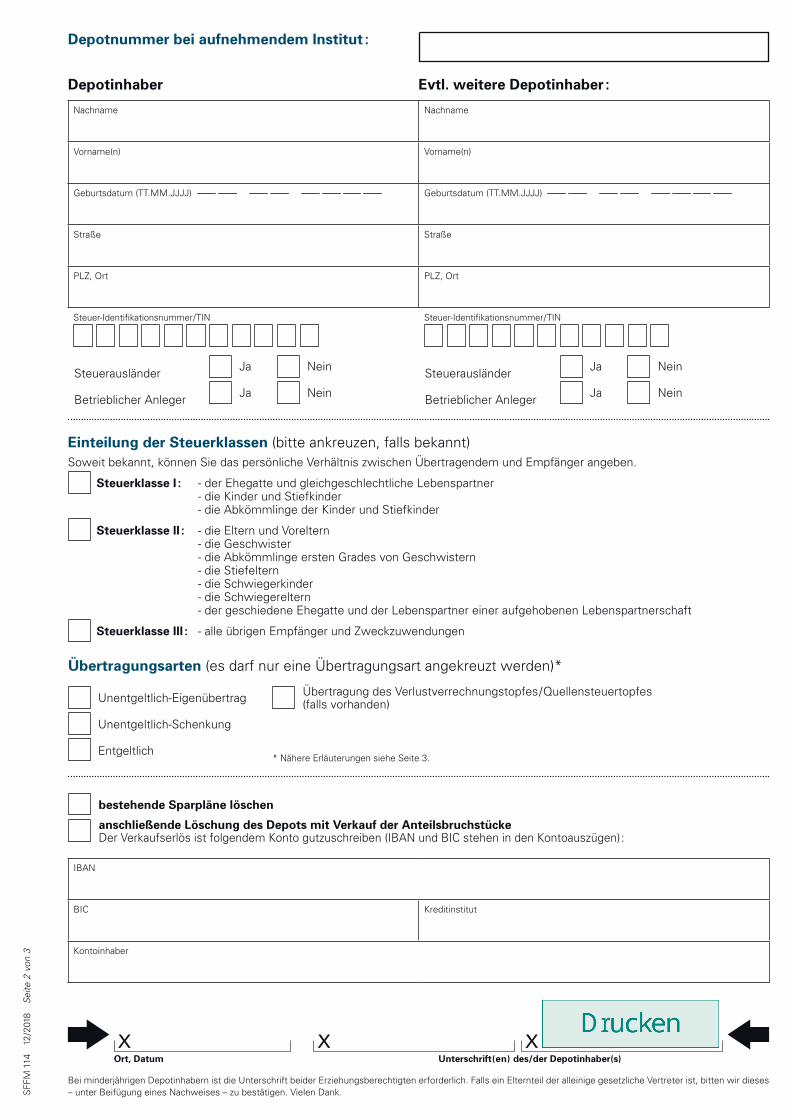

Depotnummer bei aufnehmendem Institut :

Entgeltlich

Übertragungsarten (es darf nur eine Übertragungsart angekreuzt werden)*

Unentgeltlich-Eigenübertrag Übertragung des Verlustverrechnungstopfes/Quellensteuertopfes (falls vorhanden)

Unentgeltlich-Schenkung

bestehende Sparpläne löschen

anschließende Löschung des Depots mit Verkauf der AnteilsbruchstückeDer Verkaufserlös ist folgendem Konto gutzuschreiben (IBAN und BIC stehen in den Kontoauszügen) :

Einteilung der Steuerklassen (bitte ankreuzen, falls bekannt)Soweit bekannt, können Sie das persönliche Verhältnis zwischen Übertragendem und Empfänger angeben.

Steuerklasse I : - der Ehegatte und gleichgeschlechtliche Lebenspartner- die Kinder und Stiefkinder- die Abkömmlinge der Kinder und Stiefkinder

Steuerklasse II : - die Eltern und Voreltern- die Geschwister- die Abkömmlinge ersten Grades von Geschwistern- die Stiefeltern- die Schwiegerkinder- die Schwiegereltern- der geschiedene Ehegatte und der Lebenspartner einer aufgehobenen Lebenspartnerschaft

Steuerklasse III : - alle übrigen Empfänger und Zweckzuwendungen

Depotinhaber Evtl. weitere Depotinhaber :

Steuerausländer Steuerausländer

Betrieblicher Anleger Betrieblicher Anleger

Ja

Ja

Nein

Nein

Ja

Ja

Nein

Nein

Nachname Nachname

Vorname(n) Vorname(n)

Geburtsdatum (TT.MM.JJJJ) Geburtsdatum (TT.MM.JJJJ)

Straße Straße

PLZ, Ort PLZ, Ort

Steuer-Identifikations nummer/TIN Steuer-Identifikations nummer/TIN

. . . .

IBAN

BIC Kreditinstitut

Kontoinhaber

SFF

M 1

14

12/2

018

Sei

te 2

von

3

* Nähere Erläuterungen siehe Seite 3.

Bei minderjährigen Depotinhabern ist die Unterschrift beider Erziehungsberechtigten erforderlich. Falls ein Elternteil der alleinige gesetzliche Vertreter ist, bitten wir dieses – unter Beifügung eines Nachweises – zu bestätigen. Vielen Dank.

Ort, DatumX

Unterschrift(en) des/der Depotinhaber(s)X X

SFF

M 1

14

12/2

018

Sei

te 3

von

3

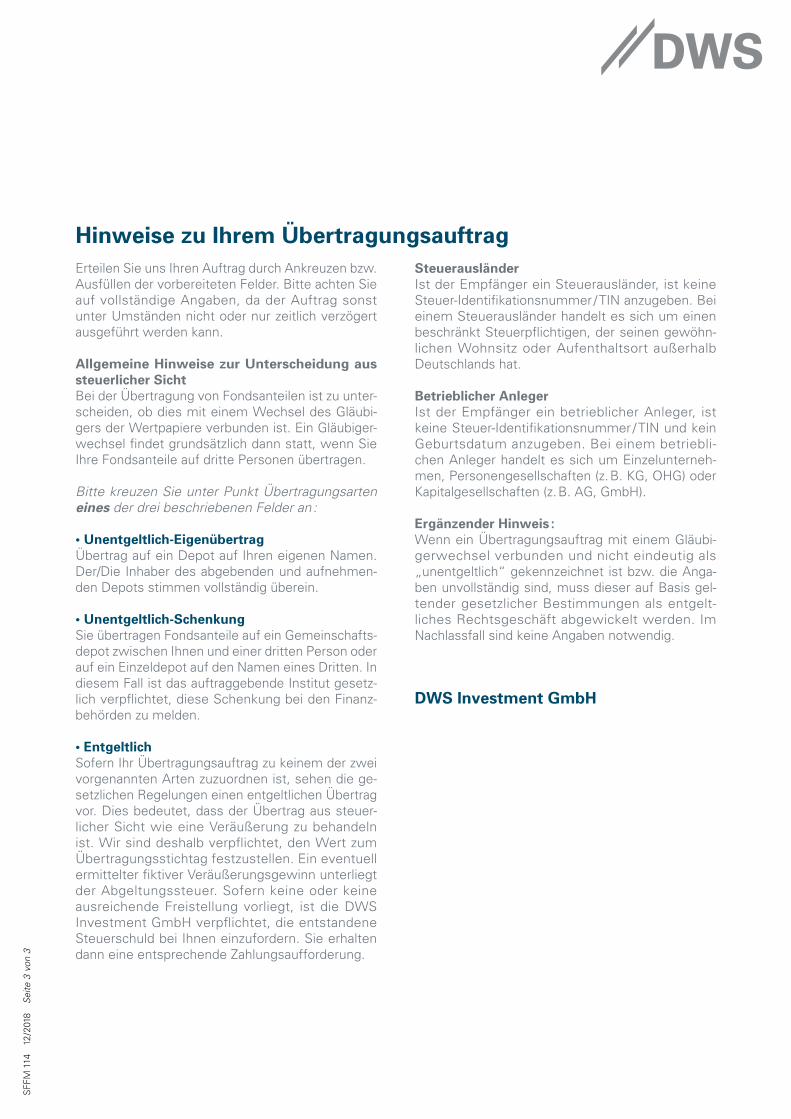

Hinweise zu Ihrem ÜbertragungsauftragErteilen Sie uns Ihren Auftrag durch Ankreuzen bzw. Ausfüllen der vorbereiteten Felder. Bitte achten Sie auf vollständige Angaben, da der Auftrag sonst unter Umständen nicht oder nur zeitlich verzögert ausgeführt werden kann.

Allgemeine Hinweise zur Unterscheidung aus steuerlicher SichtBei der Übertragung von Fondsanteilen ist zu unter-scheiden, ob dies mit einem Wechsel des Gläubi-gers der Wertpapiere verbunden ist. Ein Gläubiger-wechsel findet grundsätzlich dann statt, wenn Sie Ihre Fondsanteile auf dritte Personen übertragen.

Bitte kreuzen Sie unter Punkt Übertragungsarten eines der drei beschriebenen Felder an :

• Unentgeltlich-EigenübertragÜbertrag auf ein Depot auf Ihren eigenen Namen. Der/Die Inhaber des abgebenden und aufnehmen-den Depots stimmen vollständig überein.

• Unentgeltlich-SchenkungSie übertragen Fondsanteile auf ein Gemeinschafts-depot zwischen Ihnen und einer dritten Person oder auf ein Einzeldepot auf den Namen eines Dritten. In diesem Fall ist das auftrag gebende Institut gesetz-lich verpflichtet, diese Schenkung bei den Finanz-behörden zu melden.

• EntgeltlichSofern Ihr Übertragungsauftrag zu keinem der zwei vorgenannten Arten zuzuordnen ist, sehen die ge-setzlichen Regelungen einen entgeltlichen Über trag vor. Dies bedeutet, dass der Übertrag aus steuer-licher Sicht wie eine Veräußerung zu behandeln ist. Wir sind deshalb verpflichtet, den Wert zum Über tragungsstichtag festzustellen. Ein eventuell ermittelter fiktiver Veräußerungsgewinn unterliegt der Abgeltungssteuer. Sofern keine oder keine aus reichende Freistellung vorliegt, ist die DWS Investment GmbH ver pflichtet, die entstandene Steuer schuld bei Ihnen einzufordern. Sie erhalten dann eine entsprechende Zahlungsaufforderung.

SteuerausländerIst der Empfänger ein Steuerausländer, ist keine Steuer-Identifikationsnummer / TIN anzu geben. Bei einem Steuerausländer handelt es sich um einen beschränkt Steuerpflichtigen, der seinen gewöhn-lichen Wohnsitz oder Aufenthaltsort außerhalb Deutsch lands hat.

Betrieblicher AnlegerIst der Empfänger ein betrieblicher Anleger, ist keine Steuer-Identifikationsnummer / TIN und kein Geburts datum anzugeben. Bei einem betriebli-chen Anleger handelt es sich um Einzelunterneh-men, Personen gesellschaften (z. B. KG, OHG) oder Kapital gesellschaften (z. B. AG, GmbH).

Ergänzender Hinweis :Wenn ein Übertragungsauftrag mit einem Gläubi-ger wechsel verbunden und nicht eindeutig als „unentgeltlich“ gekennzeichnet ist bzw. die Anga-ben unvollständig sind, muss dieser auf Basis gel-tender gesetzlicher Bestim mungen als entgelt-liches Rechtsgeschäft abgewickelt werden. Im Nach lassfall sind keine Angaben notwendig.

DWS Investment GmbH