Ausgabe 02/13 (Titelgeschichte: Investmentstrategie "Dogs of the Dow" drei Verlierer des Vo...

12

www.zertifikate-kompakt.de zertifikate kompakt 02/13 25. Januar 2013 Buchtipp > Seite 7 Auslaufmodell Supermacht Die neue Rolle der USA und was das für den Rest der Welt bedeutet. Produktprüfung > Seite 8 Das Comeback des Jahres Turnaround am US-Immobilienmarkt Wissen > Seite 10 USA Direkt an der Klippe Titelgeschichte > Seite 3 Investmentstrategie „Dogs of the Dow“ – drei Verlierer des Vorjahres mit Potenzial für 2013

description

Â

Transcript of Ausgabe 02/13 (Titelgeschichte: Investmentstrategie "Dogs of the Dow" drei Verlierer des Vo...

www.zertifikate-kompakt.de

zertifikatekompakt

02/13 25. Januar 2013

B u c h t i p p > S e i t e 7

Auslaufmodell SupermachtDie neue Rolle der USA und was das für den Rest der Welt bedeutet.

P r o d u k t p r ü f u n g > S e i t e 8

Das Comeback des Jahres Turnaround am US-Immobilienmarkt

W i s s e n > S e i t e 10

USADirekt an der Klippe

T i t e l g e s ch i ch t e > Se i t e 3

Investmentstrategie „Dogs of the Dow“ –

drei Verlierer des Vorjahres mit Potenzial für 2013

Editorial

um stolze 29,06% legte der DAX 2012 zu. Die Performance-Variante wohlge-merkt. Als Kursindex berechnet, also ohne Berücksichtigung der von den Unterneh-men gezahlten Dividenden, fiel das Plus mit 24,36% zwar immer noch hoch aus, aber eben fast 5% niedriger. Und so wundert es nicht, dass viele Investoren bei ihrer Anla-geentscheidung auch auf die zu erwartenden Dividenden schauen. Für manche Anleger ist die Dividende sogar das ausschlagge-bende Kriterium. Dabei stehen ihnen meh-rere Strategien zur Verfügung, die speziell auf das Thema Dividende ausgerichtet sind. Die bekannteste ist die „Dogs of the Dow“-Strategie. Wir stellen Ihnen diese Strategie in unserer Titelstory eingehender vor und geben Ihnen eine Auswahl an Zertifikaten an die Hand, mit denen Sie auf die Dogs des DAX setzen können.

In der Produktprüfung nehmen wir ein Basketzertifikat von Vontobel auf den US- Immobilienmarkt unter die Lupe. Heim-lich, still und leise zeichnete sich dort im letzten Jahr ein Turnaround ab. Der S&P/Case-Shiller-Index, der die Preisentwick-lung am amerikanischen Immobilienmarkt widerspiegelt, legte in den vergangenen Monaten kontinuierlich zu und signalisiert eine nachhaltige Erholung bei den Häuser-preisen. Experten gehen inzwischen davon aus, dass der Sektor in diesem Jahr zum ers-ten Mal seit dem Ausbruch der Finanzkrise wieder einen positiven Beitrag zum BIP-Wachstum der USA leistet. Da an der Börse bekanntermaßen das Motto „Der frühe Vogel fängt den Wurm“ Gültigkeit besitzt,

könnte es sich lohnen, frühzeitig auf einen erfolgreichen Turnaround zu setzen. Das US-Housing-Basketzertifikat besitzt einen Aktienkorb aus insgesamt 17 Aktien, die von einer Erholung am Immobilienmarkt profitieren sollten.

Dass die Erholung am US-Immobilien-markt bislang noch nicht das ganz große mediale Interesse auf sich ziehen konnte, liegt vor allem an der in den letzten Mona-ten omnipräsenten fiskalischen Klippe. Zwar gelang es Demokraten und Republika-nern buchstäblich „5 nach 12“, noch einen Kompromiss im Haushaltsstreit zu finden. Doch gelöst sind die Probleme damit nicht, nur verschoben. Schon bald wird sich der Kongress erneut mit den Sparmaßnahmen sowie einer Anhebung der Schuldenober-grenze von derzeit sagenhaften 16,4 Billi-onen US-Dollar befassen müssen. Worum es sich bei der Fiskal-Klippe handelt, wel-che Ursachen sie hat und welche Gefahren von ihr ausgehen erläutern wir in unserer Wissensrubrik.

Eine interessante Lektüre wünscht,

Ihre zertifikate kompakt-Redaktion

Liebe Leserinnen und Leser,

Editorial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

Titelgeschichte: Investmentstrategie „Dogs of the Dow“ – drei Verlierer des Vorjahres mit Potenzial für 2013 . . . . . . . . . . . . . . . . . . . . . . .3

Zertifikate-News . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

Buchtipp: Auslaufmodell Supermacht . . . . . . . . . . . . . . . . . .7

Produktprüfung: Das Comeback des Jahres – Turnaround am US-Immobilienmarkt . . . . .8

Wissen: USA – direkt an der Klippe. . . . . . . . . . . . . . . . . . 10

Börsenumsätze von derivativen Wertpapieren . . . . . . . . . . . . . . . . . . 12

Impressum/Disclaimer . . . . . . . . . . . . . . . . . . . . . 12

zertifikatekompakt

zertifikatekompakt

Steffen Droemert

Redaktion zertifikate kompakt

2 zertifikate kompakt · 02/1 3

Titelgeschichte Zertifikate-News Buchtipp Produktprüfung Wissen

Titelgeschichte

Einer der historisch erfolgreichsten Investmentansätze für konserva-tivere Investoren ist die renommierte Börsenstrategie „Dogs of the Dow“ („Hunde des Dow Jones- Index“). Die „Dogs of the Dow“-Strategie ist eine Dividendenstrategie und eignet sich damit hervor-ragend für Dividenden- aber auch Valueinvestoren.

Bei diesem Investmentansatz setzen Investoren am Anfang eines Jahres gezielt auf Aktien, die im Vorjahr die schwächste Performance aufwiesen, aber inzwischen die höchsten Dividendenrenditen besitzen. Die Divi-dende ist dabei jedoch nur ein Bonus. Denn den Großteil der Gewinne erzielen Anhänger dieser Strategie über die Kursgewinne der Aktien.

Die Letzten werden die Ersten seinIm historischen Vergleich hat die „Dogs of the Dow“-Strategie die Vergleichsindizes im langfristigen Zeitfenster (seit den 70er Jahren) deutlich outperformt. Aber wie alle Anlagestrategien hat auch diese Theorie ihre Stärken und Schwächen. Die Strategie besitzt ihre größ-ten Stärken in leichten Aufwärtsphasen, Seitwärtstrends oder Baissen.

In starken Haussen oder Marktphasen, in denen „Growth“-Werte („Wachstumsaktien“) mehr im Fokus stehen als „Value“-Werte, underperformt diese Strategie die Märkte. So wurde ein Großteil die-ser langfristigen Outperformance der „Dogs of the Dow“-Strategie in den 70er und 80er Jahren erzielt.

An der Börse führen bekanntlich viele Wege zum Erfolg. Für konservative Investoren und Anleger, die die Börsen-hausse 2012 verpasst haben, bietet sich die Investmentstrategie „Dogs of the Dow“ an. Denn diese Anlagetheorie setzt gezielt auf die Nachzügler-Aktien.

Mit der „Dogs of the Dow“-Strategie …In den 90er Jahren, als die „New Economy“-Wachstumswerte die gigantische Börsen-hausse antrieben, underperformte die Strate-gie gegenüber den Vergleichindizes. Deshalb war die „Dogs of the Dow“-Strategie, wenn man sie auf den DAX anwendet, im vergan-genen Jahr nicht so erfolgreich wie der deut-sche Leitindex.

Der DAX hatte ein sensationelles Börsen-jahr 2012 und stieg um starke 29%. Ein Basket aus den fünf „Dogs of the Dow“-Werten (oder in diesem Fall eher „Dogs of the DAX“-Werten) mit den höchsten Divi-dendenrenditen erzielte hingegen nur einen Zugewinn von gut 13%.

… auf die Nachzügler setzenDoch nach der starken Hausse im Vor-jahr erwarten die meisten Experten für 2013 keine weitere Rally, sondern favori-sieren eine moderate Aufwärtsbewegung. Da zudem die Zinsen niedrig sind, stehen

Investmentstrategie „Dogs of the Dow“ – drei Verlierer des Vorjahres mit Potenzial für 2013

3 zertifikate kompakt · 02/1 3

Zertifikate-News Buchtipp Produktprüfung Wissen Editorial

Titelgeschichte

Dividendenaktien weiterhin im Fokus – ein sehr aussichtsreiches Umfeld für die „Dogs of the Dow“-Strategie.

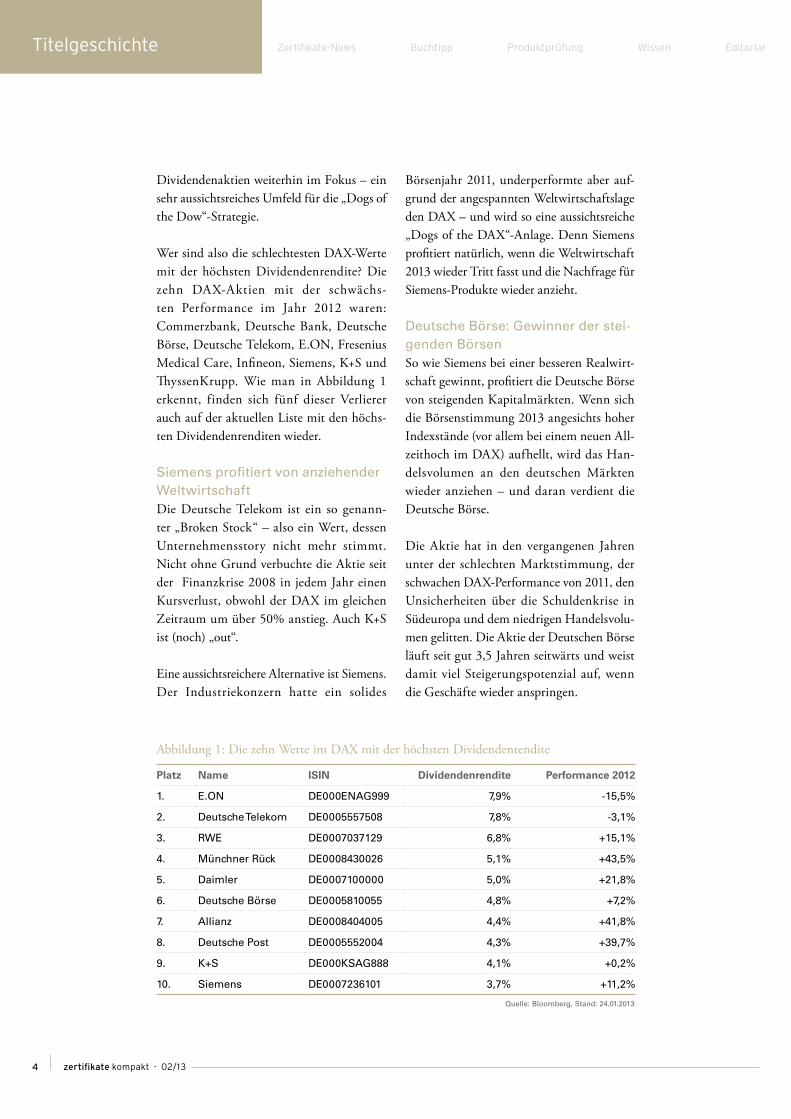

Wer sind also die schlechtesten DAX-Werte mit der höchsten Dividendenrendite? Die zehn DAX-Aktien mit der schwächs-ten Performance im Jahr 2012 waren: Commerzbank, Deutsche Bank, Deutsche Börse, Deutsche Telekom, E.ON, Fresenius Medical Care, Infineon, Siemens, K+S und ThyssenKrupp. Wie man in Abbildung 1 erkennt, finden sich fünf dieser Verlierer auch auf der aktuellen Liste mit den höchs-ten Dividendenrenditen wieder.

Siemens profitiert von anziehender WeltwirtschaftDie Deutsche Telekom ist ein so genann-ter „Broken Stock“ – also ein Wert, dessen Unternehmensstory nicht mehr stimmt. Nicht ohne Grund verbuchte die Aktie seit der Finanzkrise 2008 in jedem Jahr einen Kursverlust, obwohl der DAX im gleichen Zeitraum um über 50% anstieg. Auch K+S ist (noch) „out“.

Eine aussichtsreichere Alternative ist Siemens. Der Industriekonzern hatte ein solides

Börsenjahr 2011, underperformte aber auf-grund der angespannten Weltwirtschaftslage den DAX – und wird so eine aussichtsreiche „Dogs of the DAX“-Anlage. Denn Siemens profitiert natürlich, wenn die Weltwirtschaft 2013 wieder Tritt fasst und die Nachfrage für Siemens-Produkte wieder anzieht.

Deutsche Börse: Gewinner der stei-genden BörsenSo wie Siemens bei einer besseren Realwirt-schaft gewinnt, profitiert die Deutsche Börse von steigenden Kapitalmärkten. Wenn sich die Börsenstimmung 2013 angesichts hoher Indexstände (vor allem bei einem neuen All-zeithoch im DAX) aufhellt, wird das Han-delsvolumen an den deutschen Märkten wieder anziehen – und daran verdient die Deutsche Börse.

Die Aktie hat in den vergangenen Jahren unter der schlechten Marktstimmung, der schwachen DAX-Performance von 2011, den Unsicherheiten über die Schuldenkrise in Südeuropa und dem niedrigen Handelsvolu-men gelitten. Die Aktie der Deutschen Börse läuft seit gut 3,5 Jahren seitwärts und weist damit viel Steigerungspotenzial auf, wenn die Geschäfte wieder anspringen.

4 zertifikate kompakt · 02/1 3

Zertifikate-News Buchtipp Produktprüfung Wissen Editorial

Abbildung 1: Die zehn Werte im DAX mit der höchsten Dividendenrendite

Platz Name ISIN Dividendenrendite Performance 2012

1. E.ON DE000ENAG999 7,9% -15,5%

2. Deutsche Telekom DE0005557508 7,8% -3,1%

3. RWE DE0007037129 6,8% +15,1%

4. Münchner Rück DE0008430026 5,1% +43,5%

5. Daimler DE0007100000 5,0% +21,8%

6. Deutsche Börse DE0005810055 4,8% +7,2%

7. Allianz DE0008404005 4,4% +41,8%

8. Deutsche Post DE0005552004 4,3% +39,7%

9. K+S DE000KSAG888 4,1% +0,2%

10. Siemens DE0007236101 3,7% +11,2%

Quelle: Bloomberg, Stand: 24.01.2013

Anzeige

Ausgewählte Zertifikate für „Dogs of the DAX“-Aktien

Typ Basiswert Emittent Laufzeit WKN

Bonuszertifikat Deutsche Börse Helaba 20.12.2013 WLZ1NR

Faktor-Zertifikat Deutsche Börse Commerzbank endlos CZ24NC

Bonuszertifikat E.ON Société Générale 19.12.2014 SG10W3

Faktor-Zertifikat E.ON Commerzbank endlos CZ24NF

Bonuszertifikat Siemens Helaba 21.03.2014 WLZ3MR

Faktor-Zertifikat Siemens Commerzbank endlos CZ24NV

E.ON besitzt großes Rebound-PotenzialDa die Volatilitäten an den Märkten aber auch 2013 anhalten werden, sollten Anleger nicht zu offensiv investieren. Bei konserva-tiven Werten bevorzugen wir den Versorger E.ON gegenüber RWE. Eigentlich sind beide Werte austauschbar, aber E.ON verzeichnete 2012 höhere Kursverluste und besitzt damit das größere Rebound-Potenzial.

2012 war es genau umgekehrt: RWE hatte im Vorjahr eine schlechtere Performance als E.ON – und RWE outperformte den Kon-kurrenten daraufhin 2012 massiv (vergleichen

Sie hierzu obige Tabelle). Nun ist E.ON dran. Wie auch Siemens und die Deutsche Börse ist die E.ON-Aktie attraktiv bewertet.

Die fundamentale Bewertung aller Aktien bietet Spielraum nach oben: Denn die Kurs/Gewinn-Verhältnisse und andere Bewertungskennzahlen für 2013 und 2014 spiegeln aktuell nur moderate Gewinner-wartungen wider. Aber wenn sich die Unternehmen besser entwickeln, bieten die Aktien spannende Gewinnchancen. Kon-servative Investoren setzen auf klassische Bonuszertifikate. Für spekulative Anleger bieten sich Faktor-Zertifikate an.

BÖRSE am Sonntag –Aktuelles rund um die Themen Börse und Finanzen

Jetzt kostenfrei abonnierenwww.boerse-am-sonntag.de

Jede Woche wertvolle Informationen

für Ihre Anlageentscheidungen

5 zertifikate kompakt · 02/1 3

Titelgeschichte Zertifikate-News Buchtipp Produktprüfung Wissen Editorial

Zertifikate-News

SOCIETE GENERALE

Duo Memory Express-Zertifikate auf deutsche Blue ChipsDie französische Société Générale (SG) legt Anfang Februar fünf neue Zertifikate auf ausgewählte deutsche Aktienpaare auf – und zwar: Daimler und Siemens (WKN: SG3QVW), Deutsche Bank und Commerzbank (WKN: SG3QVX), Metro und Fresenius Medical Care (WKN: SG3QVV), ThyssenKrupp und Telekom (WKN: SG3QVY) sowie RWE und BASF (WKN: SG3QVZ). Die Funktionsweise der neuen Duo Memory Express-Zertifikate gleicht der von normalen Memory Express-Zertifikaten. Allerdings müssen für eine Couponzah-lung beide Basiswerte über ihrer jeweiligen Memory-Barriere notieren und für eine vorzeitige Tilgung beide über ihrem jeweiligen Trigger-Level. Im Gegenzug fallen die Couponzahlungen höher aus bezie-hungsweise die Memory-Barrieren sind niedriger als bei klassischen Memory Express-Zertifikaten. Vorteil der neuen Produkte: Durch die Memory-Schwelle bei 55% beziehungsweise 60% des Ausgangsniveaus müssen beide Basiswerte noch nicht einmal steigen, damit Anleger den

Coupon erhalten. Dazu reicht es aus, wenn die beiden Basiswerte bis zum finalen Bewertungstag am 29. Januar 2016 nicht mehr als 45% beziehungsweise 40% an Wert verlieren. Notiert einer der beiden Basis-werte an einem der halbjährlichen Bewertungstage hingegen unter der Memory-Schwelle von 55% beziehungsweise 60% des Ausgangsni-veaus, wird für die entsprechende Halbjahresperiode kein Coupon gezahlt. Verloren ist er jedoch nicht: Wenn die Schlusskurse der beiden Basiswerte an einem der nächsten Bewertungstage nämlich über der Memory-Schwelle liegen, werden alle Coupons, die bis dahin ausge-fallen sind, nachgeholt. Zudem haben Anleger die Chance auf eine vorzeitige Rückzahlung. Notieren die Schlusskurse der beiden Basis-werte an einem der Stichtage auf oder über ihrem Startniveau, wird das Duo Memory Express-Zertifikat vorzeitig zurückgezahlt. In diesem Fall erhalten Anleger den Nennwert plus Coupon und gegebenenfalls bis dahin ausgefallene Coupons.

RAIFFEISEN CENTROBANK

RCB Öl-Bonus rentiert mit knapp 8%Im Sommer 2012 erreichte der Preis für Öl der Nordseesorte Brent mit 90 US-Dollar pro Barrel ein zyklisches Tief. Aktuell kostet das Barrel wieder mehr als 110 Dollar – Tendenz steigend. Anlegern, die auf Jahressicht stabile oder weiter anziehende Ölpreise erwarten, bietet die Raiffeisen Centrobank (RCB) bis zum 8. Februar ihr neues Öl Bonus-Zertifikat 20 (WKN: RCE67A) zur Zeichnung an. Neben einer überschaubaren Laufzeit bis Februar 2014 lockt das Zertifikat mit einem recht großen Puffer nebst Währungssicherung. Fällt Brent Crude Oil während der einjährigen Laufzeit nämlich niemals 30% oder mehr, erhalten Anleger

am Laufzeitende einen Bonusbetrag von 9 Euro je Zertifikat (Nennwert 100 Euro). Da die RCB bei der Zeichnung ein Agio von 1% erhebt, winkt unter dem Strich eine Jahresrendite von rund 7,92%. Wird die 70%-Barriere aber in den kommenden zwölf Monaten touchiert oder unterschritten, ist der Bonusmechanismus außer Kraft gesetzt. In diesem Fall erfolgt die Rückzahlung entsprechend der Ölpreisentwicklung, was nicht zwangsläufig Verluste bedeuten muss. Mehr als 109 Euro pro Zer-tifikat zahlt der Emittent aus Österreich jedoch in keinem Fall zurück. Anleger sollten zudem das Emittentenrisiko beachten.

ROYAL BANK OF SCOTLAND

MinMax-Anleihe für ZinsjägerSeit Mitte dieser Woche ist eine neue MinMax-Anleihe (WKN: A1HD5K) der Royal Bank of Scotland (RBS) an der Börse handelbar. Das Papier bietet einen jährlichen Mindestzins von 2%. Maximal sind 5% mög-lich, je nachdem, auf welchem Niveau der 3-Monats-EURIBOR an den

vierteljährlichen Zinsfeststellungstagen notiert. Aktuell dümpelt besagter Interbankenzinssatz bei 0,21% vor sich hin. Käufer der MinMax-Anleihe müssten sich also zunächst mit dem Mindestzins begnügen. Im Juli 2018 zahlt die RBS den Einsatz dank Kapitalschutz vollständig zurück.

6 zertifikate kompakt · 02/1 3

Buchtipp Produktprüfung Wissen Editorial Titelgeschichte

Der Autor verfolgt mit seinem Buch aber nicht die Absicht, den Untergang der USA vorherzusagen, denn ein solch düsteres Szenario lässt sich aus der derzeitigen Faktenlage nicht ableiten. Vielmehr ist es sein Ziel, durch eine unvoreingenommene Analyse der schwin-denden Macht Amerikas die Auswirkungen für den Wohlstand und die Sicherheit der Welt darzustellen. Dabei ist es ihm gelungen, seine Ausführungen nicht nur für Amerikaner interessant zu gestalten, denn in „Auslaufmodell Supermacht“ wird schnell klar, wie stark ein Großteil der Welt von den USA abhängig ist, sei es wirtschaftlich als Handelspartner oder politisch und militärisch in Form von Zusagen und Garantien, die die Balance stützen.

Auch wenn der Abwärtstrend der USA inzwischen immer manifester und die aufstrebenden Staaten wie China oder Indien immer mächti-ger werden, noch wird Amerika um seine wirtschaftliche, militärische und intellektuelle Macht beneidet. Wie lange diese aufrechterhalten werden kann, ist fraglich. Schon in dieser Legislaturperiode steht Barack Obama vor der gewaltigen Aufgabe, die steuer- und außen-politischen Prioritäten in Ordnung zu bringen, wenn das Land nicht langsam aber sicher im Chaos versinken soll.

Fazit:Michael Moran ist etwas gelungen, woran viele Autoren vor ihm gescheitert sind: Mit „Auslaufmodell Supermacht“ hat er weder ein düsteres Untergangsszenario für die Vereinigten Staaten verfasst, noch schwelgt er in patriotischen Durchhalteparolen. Er zeichnet vielmehr anhand der Faktenlage ein realistisches und objektives Bild darüber, welche Konsequenzen es für die USA und ihre Verbündeten haben wird, wenn der politische Status quo sich ändert – oder viel-leicht sogar ganz zerbricht.

Buchtipp

Seit zehn Jahren steigt die Staatsverschuldung der USA: Während es im Jahr 2003 noch knapp 6,7 Billionen US-Dollar waren, sind bis 2012 rund 16,8 Billionen US-Dollar an Schulden aufgelaufen. Zwar sinken die Arbeits-losenzahlen seit 2010 wieder leicht, doch auch das ist noch kein Grund zum Aufatmen, denn die USA stehen vor immensen politischen und wirtschaftlichen Problemen im eigenen Land.

Präsident Obama wird es auch in seiner zweiten Amtszeit schwer haben, sein Land aus der Krise zu führen. Der Schritt, sich aus den diversen Krisengebieten zurückzuziehen und sich mehr auf die eige-nen Probleme zu konzentrieren, zeigt: Die USA können und wollen nicht mehr die Rolle der Weltpolizei übernehmen.

Michael Moran beleuchtet diese Problematik in seinem Buch „Aus-laufmodell Supermacht“. Seine Ergebnisse werfen eine neue Frage auf: Wenn die USA nicht mehr die Führung innehaben, wer soll ihr Nachfolger werden? Braucht die Welt überhaupt eine Supermacht? Moran zeichnet ein detailliertes Bild vom langsamen Abstieg der USA von der Weltmacht zu einer ganz normalen Nation. Aber er gibt auch einen realistischen Ausblick auf die Zukunft und darauf, welche Länder bereits als Anwärter auf den Titel der Weltmacht in den Startlöchern stehen.

Buchtipp

„Auslaufmodell Supermacht“

Michael Moran

Auslaufmodell Supermacht. Die neue Rolle der USA und was das für den Rest der Welt bedeutet.

Preis: 24,90 € (A: 25,60 €)

368 Seiten | Hardcover mit SU

ISBN: 978-3-864700-87-3

Kulmbach, Februar 2013

7 zertifikate kompakt · 02/1 3

Produktprüfung Wissen Editorial Titelgeschichte Zertifikate-News

Das Comeback des Jahres – Turnaround am US-Immobilienmarkt

Produktprüfung

Innovation:� H�H�H�H�I

Transparenz: H�H�H�H�H

Chance: H�H�H�H�I

Risiko: H�H�I�I�I

Kosten: H�H�H�H�I

Gesamturteil: H�H�H�H�I

Bewertung

Erfahrene Börsianer wissen: Einige der größten Profite bieten sich, wenn man frühzeitig in einen erfolgreichen Turnaround investiert. Nach Jahren der Enttäuschungen und Verluste zeichnet sich in den USA seit letztem Sommer im Immobilienmarkt nun endlich die lang erhoffte Trendwende ab.

Selbst die zuletzt etwas unter den Erwartungen liegenden Verkäufe von Altimmobilien sind eigentlich positiv zu werten. Im Dezember wurden nur 4,94 Millionen Altimmobilien verkauft. Dieser Wert lag unter den Konsensschätzungen von 5,1 Millionen. Aber wichtiger als 150.000 Häuser und Wohnungen mehr oder weniger ist der grundlegende Trend.

Dieser ist weiterhin positiv und bestätigt die Trendwende im ameri-kanischen Immobilienmarkt. Denn mit 4,94 Millionen Verkäufen war der Dezember der zweitbeste Monat seit November 2009 – und damals wurde der Immobilienmarkt noch durch ein Förderprogramm aus Washington gestützt (Steuerabschreibungen für Häuserkäufe).

Signale für Turnaround verdichten sichIn Wirklichkeit entwickelt sich der Turnaround am US-Immobi-lienmarkt also weiterhin gut. So stieg der durchschnittliche Preis für den Wiederverkauf eines Hauses auf 180.800 US-Dollar – ein Anstieg von 11,5% gegenüber Dezember 2011. Die Zahl der Not-verkäufe (z.B. Zwangsversteigerungen) lag bei 24%. Im Vorjahres-monat waren es noch 32%.

Es tut sich was im amerikanischen Immobilienmarkt. Eine inte-ressante Anlagealternative für interessierte Investoren ist das „US Housing“-Basketzertifikat der Schweizer Privatbank Vontobel. Das Zertifikat wurde im Juni 2012 emittiert und bildet im einfachen

Verhältnis die Wertentwicklung eines Korbes von US-Aktien ab, die von der Wende am amerikanischen Immobilienmarkt profitieren.

Zertifikat für US-ImmobilienmarktInsgesamt setzt sich der Basket aus 17 Aktien zusammen, die in den USA an der New York Stock Exchange oder der Nasdaq gelistet sind. Die Werte kommen aus vier verschiedenen Branchen. Das Spektrum reicht von klassischen Immobilienentwicklern und Bauunternehmen

(wie Dr. Horton, Lenner Corp. oder Toll Brothers) über Baumarktketten (Bed, Bath and Beyond, Home Depot oder Lowe s) und Industrieunternehmen bis zu Finanzinstituten.

Der Emittent setzt bei den Finanztiteln jedoch nicht auf Investmentbanken, son-dern auf klassische Retail-Banken, die vor

Die US-Wirtschaft erhält von einer Seite Rückenwind, die vor einem Jahr niemand auf dem Radar hatte: dem Immo-bilienmarkt. Dort vollzieht sich gerade der Turnaround. Experten erwarten, dass der Sektor 2013 zum ersten Mal seit der Finanzkrise zum BIP-Wachstum der USA beiträgt. Damit bietet der US-Immobilienmarkt spannende Chancen.

Transparenz

ausgezeichnet für

Qualitätssiegel

kompakt

zertifikate

8 zertifikate kompakt · 02/1 3

Wissen Editorial Titelgeschichte Zertifikate-News Buchtipp

Produktprüfung

allem im Privatkundengeschäft stark sind. Statt bekannter Namen wie Goldman Sachs oder J.P. Morgan finden sich im Basket des-halb Werte wie Bank of America, Suntrust Banks, US Bancorp oder Wells Fargo.

Insgesamt macht die Finanzsparte rund 38% des Baskets aus. Dabei jedoch keine Einzel-position höher als 6% gewichtet ist und die Finanzhäuser große Teile ihrer Immobilien-portfolios inzwischen abgeschrieben haben, ist das Risiko vertretbar. Zumal Finanzun-ternehmen auf der anderen Seite zu den gro-ßen Profiteuren des Turnarounds gehören.

Positiv: Hervorragende Diversifikation …Die Zusammensetzung des Baskets ist sta-tisch. Die enthaltenen Aktien und deren Gewichtungen innerhalb des „US Housing“-Aktienbaskets bleiben während der gesamten Laufzeit gleich. Dieser Nachteil wird jedoch durch eine sehr gute Diversifikation inner-halb des Aktienbaskets ausgeglichen.

Denn keine Einzelposition ist in dem Basket höher als 9% gewichtet. Insgesamt ist die Diver-sifikation also exzellent und senkt das Risiko für

den Anleger. Zudem mussten die Werte bei der Auswahl eine Marktkapitalisierung von mindes-tens zwei Milliarden US-Dollar aufweisen. Im Basket befinden sich also nur Blue Chips und keine risikoreichen Mid oder Small Cap-Aktien.

… und niedrige ManagementgebührEin weiterer Pluspunkt: Die Management-gebühr beträgt nur niedrige 0,5% pro Jahr. Dies ist eine sehr moderate Gebühr für ein Branchenzertifikat. Normal sind bei derarti-gen Spezialzertifikaten Managementgebüh-ren von 1,0% bis 1,5%. Dieser Kostenvor-teil für die Anleger ist durch die statische Zusammensetzung des Baskets möglich, der keiner regelmäßigen Überprüfung bedarf.

Ein weiterer Vorteil: Bei dem Produkt werden die Dividenden nicht vom Emittenten einbe-halten, sondern in das Zertifikat reinvestiert – und kommen damit dem Anleger zugute. Im ersten Halbjahr haben bereits fünf Unterneh-men aus dem Basket Dividenden ausgeschüttet.

Allerdings hat das Zertifikat auch einige Nach-teile: So ist das Produkt nicht währungsgesi-chert. Der Anleger setzt sich also dem Risiko

US Housing-Basketzertifikat

Typ Basiswert Emittent Laufzeit WKN

Basketzertifikat US Housing-Basket Vontobel 13.06.2014 VT5 C7S

Performance verschiedener Bankaktien

Aktie Branche Gewichtung

Dr. Horton Immobilienbau 9,0%

Lenner Corp. Immobilienbau 9,0%

Toll Brothers Immobilienbau 9,0%

Bed, Bath & Beyond Baumarkt 8,0%

Home Depot Baumarkt 8,0%

Inghersoll-Rand Baugerät 8,0%

Lowe`s Baumarkt 6.0%

Well Fargo Finanzen 6,0%

Quelle: Vontobel, Stand: Juni 2012

von Währungsverlusten des US-Dollar gegen-über dem Euro aus. Für die nächsten 1,5 Jahre (Restlaufzeit des Basketzertifikats) stufen wir das Währungsrisiko für den US-Dollar gegen-über dem Euro allerdings nur als „moderat“ ein.

Negativ: Währungsrisiko und begrenzte LaufzeitWenn die US-Wirtschaft wieder Tritt fasst (was durch den Immobilienmarkt gefördert wird), werden größere Kurseinbrüche des Greenback gegenüber dem Euro innerhalb der Laufzeit unwahrscheinlich. Denn die Schuldenkrise in Europa ist keinesfalls gelöst, und die Eurozone dürfte im Jahr 2013 und eventuell auch 2014 wenig Wachstumsdyna-mik aufweisen – zuletzt enttäuschten sogar die deutschen BIP-Zahlen.

Ein weiterer Nachteil: Die Laufzeit reicht nur bis zum 13. Juni 2014. Diese restlichen 1,5 Jahre sind natürlich nicht optimal. Ein Open End-Produkt ohne Laufzeitbegren-zung wäre uns lieber gewesen als diese Lauf-zeitbegrenzung. Damit eignet sich dieses Produkt nicht für langfristige Anleger.

Doch um von der frühen Phase des Tur-narounds im amerikanischen Immobilien-markt zu profitieren, bietet dieses Zertifikat trotzdem genügend Zeit. Das Emittentenri-siko stufen wir bei Vontobel als „gering“ ein.

Fazit:Das Zertifikat ist eine spannende konserva-tive Anlagealternative, um von der frühen Phase des Turnarounds am US-Immobili-ensektor zu profitieren. Das Produkt ent-wickelt seine volle Stärke, wenn neben den Immobilienwerten auch die Finanzaktien wieder anziehen. Seit der Emission ist das Zertifikat um rund 19% gestiegen. Im glei-chen Zeitraum stieg der Dow Jones-Index gerade mal um rund 7%.

9 zertifikate kompakt · 02/1 3

Wissen Editorial Titelgeschichte Zertifikate-News Buchtipp

Wissen

FiskalklippeDer Begriff „Fiscal Cliff“ wurde von Fed-Chef Ben Bernanke 2012 zum ersten Mal im Zusammenhang mit der US-amerikanischen Haushaltskrise verwendet. Bezeichnet wurden damit die drohenden Steuererhöhungen und automatischen Ausgabenkürzungen, falls sich die Parteien nicht auf eine politische Lösung zur Eindämmung des US-amerikanischen Haushaltsdefizits einigen. Zum Jahreswechsel war der Begriff in aller Munde, als es in buchstäblich letzter Minute zu einer Einigung kam. In absehbarer Zeit, genauer im Mai, wird das Thema wieder die Medien beherrschen, wenn die Bilder von Obamas Vereidigung längst verblasst sind. Die Republikaner haben einer Aus-setzung der Schuldenobergrenze für vier Monate zugestimmt. Die Folge: Die Regierung kann sich bis zum 19. Mai auch über die Ober-grenze hinaus verschulden.

SchuldenobergrenzeDie Schuldenobergrenze („debt ceiling“) legt der US-amerikanische Kongress fest. Bereits 1917 wurde dieses Limit gesetzlich verankert. Seit 1960 wurde diese Grenze fast 80 Mal angehoben. Der genaue Tag, wann die Obergrenze erreicht wird, ist allerdings noch nicht bekannt. Die Experten des Bipartisan Policy Center (BPC), einem überparteilichen US-amerikanischen Forschungsinstitut, gehen davon aus, dass es im Laufe des Monats Februar so weit sein wird. Kommt es im Mai zu keiner Einigung über die Anhebung, so würde das die Zahlungsunfähigkeit der USA bedeuten. Das Institut rechnet im Februar mit dem Erreichen der Schuldenobergrenze. Gesetzliche Vorschriften sehen dann vor, dass der Staat nur noch so viel Geld ausgeben darf wie er einnimmt. Wird die Schuldengrenze erreicht,

werden in den folgenden 30 Tagen etwa 277 Milliarden US-Dollar auf der Einnah-menseite erwartet. Dem stehen Ausgaben von 450 Milliarden US-Dollar gegenüber. Abgesehen von dem Problem der politischen Entscheidung, welche Forderungen bezahlt werden, würde die Situation Turbulenzen an den Finanzmärkten auslösen. Daher ist Han-deln dringend geboten. In jedem Fall wer-den die Republikaner die Situation nutzen, um Obama Kontra zu geben, auch wenn sie sich jetzt noch bereit erklärt haben, den Ver-handlungsspielraum von Februar bis Mai zu verlängern. Politisch schwierig sind auch die Mehrheitsverhältnisse in den USA. Während die Demokraten im Senat die Mehrheit stel-len, dominieren die Republikaner das Reprä-sentantenhaus. Mit Jacob Lew tritt als neuer Finanzminister ein ausgewiesener Haushalts-experte an, der für die Regierung maßgeblich an den Verhandlungen beteiligt sein wird.

Ursachen des BudgetdefizitsVor nicht allzu langer Zeit sah die Haushalts-situation in den USA noch recht hoffnungs-voll aus. Während der Präsidentschaft von Bill Clinton schien das Land die Schulden in den Griff zu bekommen. Die Wirtschaft

Mit der vorläufigen Einigung im Haushaltsstreit zum Jahresende erkauften sich die US-amerikanischen Parteien lediglich eine Verschnaufpause. Im Mai stehen neue Verhandlungen zwischen Demokraten und Republikanern an.

USA – direkt an der Klippe

10 zertifikate kompakt · 02/1 3

Editorial Titelgeschichte Zertifikate-News Buchtipp Produktprüfung

Wissen

boomte, und die Steuereinnahmen sprudelten. In wenigen Jahren wähnte man sich schuldenfrei. Doch es kam anders. Wirtschaftliche Rückschläge und militärische Einsätze infolge der Anschläge vom 11. September 2001 führten zu einer drastischen Erhöhung des Defizits. Auf einen Tag umgerechnet wachsen die US-amerikanischen Schul-den um 3,5 Mrd. US-Dollar. Während Obamas Amtszeit wuchs der Schuldenberg um 6 Billionen US-Dollar. Bei Amtsantritt hatte er noch eine Halbierung der Schulden versprochen. Kriegerische Auseinander-setzungen im Irak und Afghanistan belasteten den Haushalt. 800 Mil-liarden US-Dollar flossen in Konjunkturprogramme, um die schwä-chelnde Konjunktur zu stützen. Trotz 16 Billionen US-Dollar Schulden sehen manche Investoren die Lage gelassen, so die Investment-Legende Warren Buffett. Er hält vor allem das Verhältnis der Schulden zum BIP des Landes für wichtig und kommt zur Erkenntnis, dass die USA hin-sichtlich der Schulden besser da stehen als nach dem 2. Weltkrieg.

LösungsmöglichkeitenSelbst weitgehend unrealistische Vorschläge zur Senkung des Haus-haltsdefizits geisterten durch die Medien, wie die Prägung einer 1-Billion-Dollar-Münze. Die Platin-Münze sollte bei der Notenbank hinterlegt werden, die für 1,66 Billionen US-Dollar US-Staatsanlei-hen hält. Die Hinterlegung hätte quasi als Schuldentilgung dienen sollen. Letztendlich wäre es nur ein buchhalterischer Trick gewesen, der das Problem der Verschuldung nicht gelöst und sicher nicht zu einem Vertrauensgewinn an den Finanzmärkten geführt hätte. Mitt-lerweile wurde der Vorschlag ad acta gelegt. Lösungen, die Marktver-werfungen nach sich ziehen, würden zu heftiger Kritik von China, dem größten ausländischen Gläubiger der USA, führen. Im Novem-ber lag der Betrag, den China in US-amerikanische Schatzwechsel investiert hat, bei stolzen 1,17 Billionen US-Dollar. Langfristig wird China diese Bestände wohl abbauen, da sie bei einer Aufwertung der chinesischen Währung an Wert verlieren. Kurz- und mittelfristig

ist davon auszugehen, dass die Chinesen sehr stark darauf achten, dass ihre Interessen gewahrt bleiben und bei US-amerikanischen Staatspapieren keine drastischen Kursver-luste entstehen.

RezessionsgefahrÜber die möglichen Folgen des „Fiscal Cliff“, also einer automatischen Ausgabenkürzung und Steuererhöhung bei einer fehlenden Einigung, gehen die Meinungen der Exper-ten auseinander. Eine Rezession in den Ver-einigten Staaten wäre wahrscheinlich unab-wendbar. Ausgabenkürzungen des Staates und Steuererhöhungen würden einen Kauf-kraftverlust bei den US-Amerikanern nach sich ziehen. Analysten der Dekabank gehen davon aus, dass die Verhandlungen zum Jahresende bereits Spuren in der US-ame-rikanischen Wirtschaft hinterlassen haben. Sie erwarten zurzeit aber immer noch ein Wachstum von 2% in den USA gegenüber dem Vorjahr. Aller Voraussicht nach wird es – wie schon zum Jahreswechsel – zu einer Einigung kommen. Ob es eine tragfähige Lösung geben wird oder eher eine kosmeti-sche, wird sich zeigen. Auf alle Fälle wird die Entscheidung die Finanzmärkte bewegen. Sollte es wider Erwarten zu keiner Einigung kommen, wird das die Aktienmärkte stark belasten. Der große Gewinner in diesem Sze-nario wäre Gold als Kriseninvestment.

Anzeige

Jetzt kostenfrei abonnierenwww.fonds-kompakt.de

Das Online-Magazin für Ihren Börsenerfolg

Jeden Monat das Wichtigste aus der Welt der Investmentfonds und der Geschlossenen Fonds.

fondskompakt

11 zertifikate kompakt · 02/1 3

Editorial Titelgeschichte Zertifikate-News Buchtipp Produktprüfung

Impressum

V.i.S.d.P. : Christian Ernst Frenko

Herausgeber: Weimer Media Group GmbH Maximilianstraße 13, 80539 München

Geschäftsführer: Dr. Wolfram Weimer

Amtsgericht: München, HRB 198201

Mitarbeiter dieser Ausgabe: Christian Ernst Frenko, Miriam Feuerstein, Margot Habjan, Steffen Drömert, Daniel Wilhelmi, Michaela Ellen Lenz, Wolfgang Tenor, Felicitas Kraus, Christian Bayer

Vertriebsleitung: Andreas Fiek, Tel: 0911 / 274 00-0, [email protected]

Technik: Daniel Gruber

Layout: addna, Nürnberg

Bildnachweis: Fotolia

Erscheinungsweise: alle 14 Tage, jeweils Freitags

Auflage: 49.000

Die Börsenumsätze von derivativen Wertpapieren werden mit freundlicher Genehmigung des Deutschen Derivate Verbands (www.derivateverband.de) veröffentlicht.

Die Charts wurden mit freundlicher Unterstützung von TradeSignal erstellt.

zertifikate kompakt Archiv: http://www.zertifikate-kompakt.de/archiv

Leserservice: [email protected]

Deutsche Bibliothek: ISSN 1862-6661

Risikohinweis/Disclaimer: „Sie erhalten diesen Newsletter als kosten-losen Service der Weimer Media Group GmbH. Alle veröffentlichten Artikel, Nachrichten, Daten und Empfehlungen werden von der He-rausgeberin mit großer Sorgfalt erstellt; da die Redaktion ihrerseits aber auch auf Quellen Dritter angewiesen ist und auch den Mitarbeitern der Herausgeberin Fehler unterlaufen können, kann für die Richtigkeit aller Angaben keine Garantie übernommen werden. Die Herausgeberin will ihren Abonnenten die Möglichkeit bieten, sich eine unabhängige und eigenverantwortliche Meinung zu bilden, keinesfalls jedoch eine Auffor-derung zum Kauf oder Verkauf von Wertpapieren oder Rechten abgeben. Die zur Verfügung gestellten Informationen sollen auch keine Beratung darstellen oder insbesondere ersetzen. Es wird fehltgend empfohlen, sich stets auch immer aus anderen Quellen zu informieren. Es kann im Einzelfall nicht ausgeschlossen werden, dass der Redakteur oder einzelne Mitarbeiter der Herausgeberin an Unternehmen beteiligt sind, die Ge-genstand von Analysen oder anderen Berichten sind. Umso mehr stellen die veröffentlichten Artikel, Nachrichten, Daten und Empfehlungen im-mer auch eine persönliche Meinung des Autors dar und erheben weder Anspruch auf Vollständigkeit noch auf alleinige Richtigkeit. Wir verwei-sen insbesondere auf § 675 II BGB, wonach die Weimer Media Group GmbH, unbeschadet der sich aus einem (anderen) Vertragsverhältnis, einer unerlaubten Handlung oder einer sonstigen gesetzlichen Bestim-mung ergebenden Verantwortlichkeit, zum Ersatz des aus der Befolgung des Rates oder der Empfehlung entstehenden Schadens nicht verpflich-tet ist.“ Für alle Hyperlinks gilt: Die Weimer Media Group GmbH er-klärt ausdrücklich, keinerlei Einfluss auf die Gestaltung und die Inhalte der gelinkten Seiten zu haben. Daher distanziert sich die Weimer Media Group GmbH von den Inhalten aller verlinkten Seiten und macht sich deren Inhalte ausdrücklich nicht zu Eigen. Diese Erklärung gilt für alle in den Seiten vorhandenen Hyperlinks, ob angezeigt oder verborgen, und für alle Inhalte der Seiten, zu denen diese Hyperlinks führen.

Börsenumsätze vonderivativen Wertpapieren Deutscher Derivate Verband

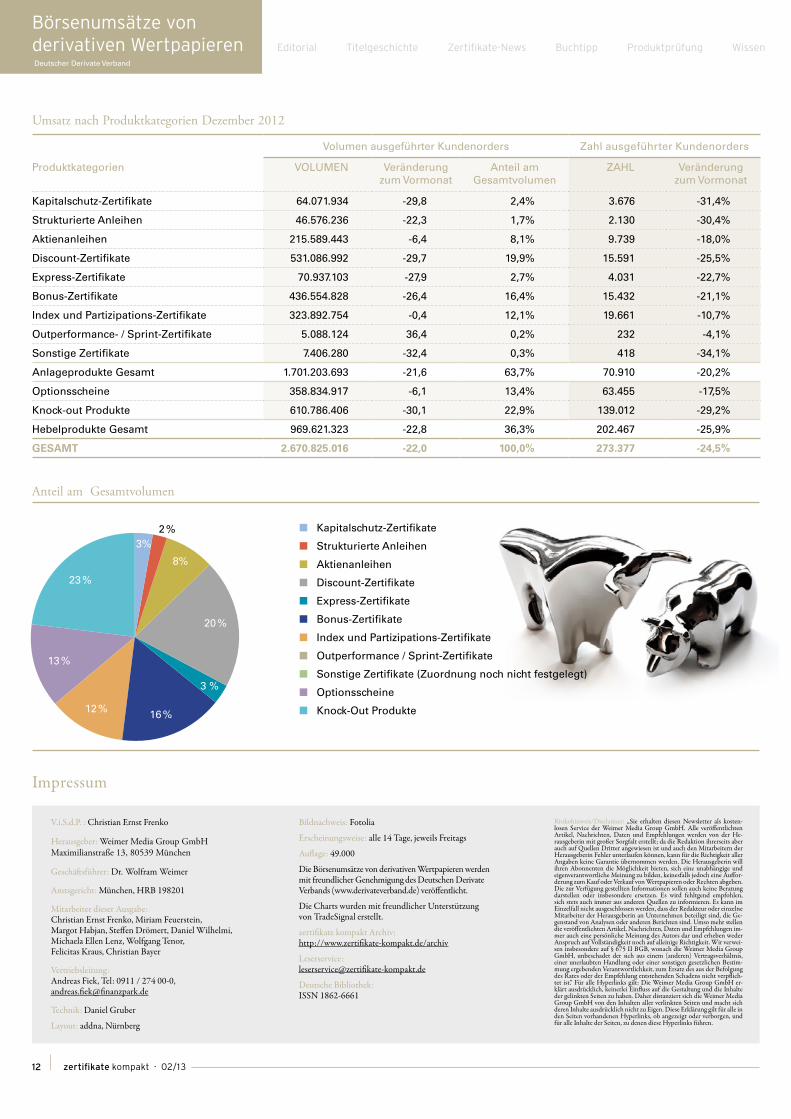

Umsatz nach Produktkategorien Dezember 2012

Volumen ausgeführter Kundenorders Zahl ausgeführter Kundenorders

Produktkategorien VOLUMEN Veränderung zum Vormonat

Anteil am Gesamtvolumen

ZAHL Veränderung zum Vormonat

Kapitalschutz-Zertifikate 64.071.934 -29,8 2,4% 3.676 -31,4%

Strukturierte Anleihen 46.576.236 -22,3 1,7% 2.130 -30,4%

Aktienanleihen 215.589.443 -6,4 8,1% 9.739 -18,0%

Discount-Zertifikate 531.086.992 -29,7 19,9% 15.591 -25,5%

Express-Zertifikate 70.937.103 -27,9 2,7% 4.031 -22,7%

Bonus-Zertifikate 436.554.828 -26,4 16,4% 15.432 -21,1%

Index und Partizipations-Zertifikate 323.892.754 -0,4 12,1% 19.661 -10,7%

Outperformance- / Sprint-Zertifikate 5.088.124 36,4 0,2% 232 -4,1%

Sonstige Zertifikate 7.406.280 -32,4 0,3% 418 -34,1%

Anlageprodukte Gesamt 1.701.203.693 -21,6 63,7% 70.910 -20,2%

Optionsscheine 358.834.917 -6,1 13,4% 63.455 -17,5%

Knock-out Produkte 610.786.406 -30,1 22,9% 139.012 -29,2%

Hebelprodukte Gesamt 969.621.323 -22,8 36,3% 202.467 -25,9%

GESAMT 2.670.825.016 -22,0 100,0% 273.377 -24,5%

Anteil am Gesamtvolumen

Kapitalschutz -Zertifikate

Strukturierte Anleihen

Aktienanleihen

Discount- Zertifikate

Express-Zertifikate

Bonus -Zertifikate

Index und Partizipations-Zertifikate

Outperformance / Sprint -Zertifikate

Sonstige Zertifikate (Zuordnung noch nicht festgelegt)

Optionsscheine

Knock -Out Produkte

3%

3 %

2 %

8%

20 %

16 %12 %

13 %

23 %

Editorial Titelgeschichte Zertifikate-News Buchtipp Produktprüfung Wissen

12 zertifikate kompakt · 02/1 3