AUSLÄNDISCHE DIREKTINVESTITIONEN IN DEUTSCHLAND ... · Clarex, Cooperativa Regional de Cafe em...

10

AUSLÄNDISCHE DIREKTINVESTITIONEN IN DEUTSCHLAND POTENZIALE BRASILIEN Wirtschaft

Transcript of AUSLÄNDISCHE DIREKTINVESTITIONEN IN DEUTSCHLAND ... · Clarex, Cooperativa Regional de Cafe em...

AUSLÄNDISCHE DIREKTINVESTITIONEN IN DEUTSCHLAND

POTENZIALE BRASILIEN

Foto

: © C

laud

ia D

ewal

d -

iSto

ckph

oto.

com

Wir

tsch

aft

3Germany Trade & Invest www.gtai.de

INHALT

4 Brasiliens Unternehmen suchen im Ausland nach Wettbewerbsfähigkeit

4 Zukünftige Entwicklung der Direktinvestitionen im Ausland

5 Förderung von FDI durch die Regierung

5 Wirtschaftliche Zusammenarbeit mit Deutschland

6 Chancen und Risiken

7 Kommentierter statistischer Anhang

4 Ausländische Direktinvestitionen in Deutschland - Potenziale Land

en wird sich trotz der engen Verzahnung beider Länder angesichts der dortigen strukturellen Wirtschaftskrise voraussichtlich spürbar abschwächen und sich zuguns-ten von Peru, Kolumbien und Mexiko ändern. Die bislang noch geringe Bedeutung von Asien und Afrika als Inves-titionsziel könnte leicht zunehmen.

Bislang eher Großkonzerne auf AuslandskursDie verarbeitende Industrie und Finanzdienstleistungen werden bei der Internationalisierung insgesamt an Be-deutung gewinnen, sagen Marktexperten. Im Lebens-mittel- und Getränkesektor ist mit einer zunehmenden Marktkonzentration in den Händen weniger globaler Konzerne zu rechnen, darunter auch ein weiteres ag-gressives Engagement im Ausland der brasilianischen Firmen AmBev (Bier, Softdrinks), JBS (Fleisch) und BRF (Fleischverarbeitung).

Bislang machen fast ausschließlich brasilianische Groß-konzerne international von sich reden, da meist nur ih-nen die Förderlinien der nationalen Entwicklungsbank BNDES zugänglich sind. In den kommenden Jahren könnte aber für spezialisierte mittelgroße Unternehmen der Gang ins Ausland interessanter werden, zumal die brasilianische Inlandskonjunktur voraussichtlich einige Zeit brauchen wird bis sich der nächste Boom ankündigt. Erfolgreiche Beispiele international aktiver mittelgro-ßer Unternehmen gibt es unter anderem in der Metall- verarbeitung sowie unter Maschinen- und Kfz-Teile- herstellern.

Im Ranking der Unternehmen mit den meisten Aus-landsfilialen liegt das IT-Unternehmen Stefanini (32) vorne, gefolgt vom Elektromotorproduzenten Weg (31), Vale (27), Buskarrosseriehersteller Marcopolo (25), der Bank Banco do Brasil (24) und Baustofferzeuger Mag-nesita (22). Laut der renommierten Stiftung Dom Cabral sind folgende weitere Unternehmen relativ stark inter-nationalisiert: das Marktforschungs- und Consulting-unternehmen Ibope, die Baukonzerne Odebrecht, And-rade Gutierrez und OAS, Baustoffhersteller Tigre, Kühl-schrankproduzent Metalfrio, die Lebensmittelhersteller JBS, Minerva und BRF, Flugzeugbauer Embraer, die Automobilzulieferer Sabó und Tupy, Klebstoff- und Spe-ziallaminathersteller Artecola, Stahlproduzent Gerdau, Jeansstoffproduzent Tavex Santista und die Logistikfir-ma DMS. Viele dieser Unternehmen erwirtschaften be-reits ein Drittel bis die Hälfte des Umsatzes im Ausland.

BRASILIENS UNTERNEHMEN SUCHEN IM AUSLAND NACH WETTBEWERBSFÄHIGKEIT

Schwächerer Inlandsmarkt belebt Aktivitäten brasilianischer Firmen im Ausland

Von Oliver Döhne und Thomas Bozoyan

São Paulo (gtai) - Angesichts der schwachen Inlandskon-junktur, hoher heimischer Produktionskosten sowie einer steuerlichen Entlastung von Auslandsengagements könn-ten sich die brasilianischen Unternehmen nach einigen Jahren geringer internationaler Aktivität wieder verstärkt dem Ausland zuwenden. Deutschland ist zwar der wich-tigste Handelspartner in Europa, nimmt aber bei den Di-rektinvestitionen bisher nur eine untergeordnete Rolle ein. Wichtigste Partnerländer sind Spanien und die USA.

Zukünftige Entwicklung der Direkt-investitionen im AuslandEuropa wird in den kommenden Jahren mit großer Wahrscheinlichkeit bedeutendste Zielregion brasilia-nischer Direktinvestitionen bleiben. Innerhalb Europas wird sich die abnehmende Bedeutung vom traditionel-len Auslandsstandort Portugal hin zu Spanien fortset-zen, das neben einem größeren Markt von vielen Unter-nehmen auch als passenderes Einstiegsland angesehen wird. Werden Steuerparadiese und über Drittstaaten umgeleitete Investitionen herausgerechnet, gehen rund 26,5% der brasilianischen Direktinvestitionen nach Spa-nien. Auf Portugal entfallen nur noch 3,6%. Deutschland erreichen bisher nur 0,4% der brasilianischen Direktin-vestitionen.

Die USA werden ihren Stand als wichtigstes Zielland brasilianischer Direktinvestitionen behalten, sowohl als Ziel von Industrieunternehmen als auch von Dienstleis-tern (unter anderem Finanzen). Kanada könnte interes-santer werden, wenn auch auf wesentlich niedrigerem Niveau und vorrangig konzentriert auf den Bergbausek-tor. Beispiel ist die Tochtergesellschaft Inco des brasili-anischen Branchenriesen Vale. Die Rolle von Argentini-

BRASILIENS UNTERNEHMEN SUCHEN IM AUSLAND NACH WETTBEWERBSFÄHIGKEIT

5Germany Trade & Invest www.gtai.de

Lemann, der unter anderem die Übernahme von Burger King und Heinz in den USA finanzierte, sowie die äußerst aktive Privatbank BTG Pactual unter Führung des Unter-nehmers Andre Esteves. Sie hat kürzlich die schweizer Privatbanksparte PSI von Assicurazioni Generali über-nommen.

Wirtschaftliche Zusammenarbeit mit DeutschlandIm Handel ist Deutschland der wichtigste Partner Bra-siliens in Europa und für Deutschland ist Brasilien der größte Absatzmarkt in Südamerika. Das Handelsvolu-men lag 2013 bei rund 22 Mrd. US$. Wichtigste Einfuhr-güter Deutschlands aus Brasilien sind Eisenerz (16,6%), Kaffee (13,5%), Maschinen (12,4%), Tierfutter (10,2%), und Kupfer (9,7%), während Brasilien aus Deutschland chemische Erzeugnisse (32,6%), Maschinen (26,5%) und Kfz-Teile (13,5%) importiert.

Waren im Wert von über 50 Mio. US$ exportierten folgen-de Unternehmen von Brasilien nach Deutschland: Vale, Salobo Metais, Samarco Mineraçao, Coamo Agroindus-trial, Bunge Alimentos, Robert Bosch, Mercedes Benz, Terra Forte Export&Import, Paranapanema, BRF, BASF, Weg Equipamentos, ThyssenKrupp, Stockler Comercial, Clarex, Cooperativa Regional de Cafe em Guaxupe, Ex-portadora de Cafe Guaxupe und BP Energy do Brasil.

Nach Brasilien aus Deutschland im Wert von über 50 Mio. US$ führten 2013 ein: Mercedes-Benz, Volkswa-gen, Bayer, BASF, Abbot Laboratorios, BMW, Roche, Robert Bosch, Scania, Boehringer Ingelheim, Schering, Sig Combibloc, Sanofi Aventis, Volvo, Cisa Trading, Inter-national Industria Automotiva da America do Sul, INB, Siemens, MAN, Syngenta, John Deere, Merck, Fertipar, Ford, ZF, Clariant, Novelis, BBraun, Schaeffler, Iveco, Evonik, Cervejaria Petropolis und Yara.

Brasilianische Direktinvestitionen in Deutschland ent-fielen laut brasilianischer Zentralbank vorrangig auf Finanzdienstleistungen (60,0%), die verarbeitende In-dustrie (24,9%) und Handel/Reparatur von Kfz (11,4%). Die größten Anteile der deutschen Direktinvestitionen in Brasilien gingen nach aktuellsten vorliegenden Daten (2012) mit 73,5% in die verarbeitende Industrie gefolgt von Finanzdienstleistungen (10,3%), Handel/Reparatur von Kfz (6,3%), Gas und Strom (2,2%), Bergbau (1,9%), Transport und Lagerung (1,2%) sowie Information und

Einige Aktivität ist in der Biosimilar-Sparte der Phar-mazie zu beobachten. Dort haben sich zwei Konsortien mit internationalen Branchenfirmen in der Forschung und Entwicklung zusammengetan. Den brasilianischen Partnern kommen dabei die Erfahrungen in der großen heimischen Biodiversität zugute. Ähnliche Möglichkei-ten gibt es im Bereich „grünes Plastik“. In der Öl- und Gasindustrie entwickeln brasilianische Unternehmen Lösungen für die komplizierte Tiefseeförderung, die in der Folge auch in anderen Regionen der Welt zum Ein-satz kommen könnten. Aus dem hochtechnisierten Agri-business gelangen ebenfalls gelegentlich Produkte mit Erfolgspotenzial auf die Auslandsmärkte.

Förderung von FDI durch die RegierungDirektinvestitionen im Ausland sind keine explizite Pri-orität der brasilianischen Regierung. Über die staatli-che Förderagentur Apex (Agencia Brasileira de Promo-cao de Exportacao e Investimento, www.apexbrasil.com) werden vorrangig Exporte brasilianischer Unternehmen ausgewählter Branchen unterstützt, da dort der Bezug zu neuen Arbeitsplätzen direkter ist, so Experten. Apex unterhält Büros in Miami, San Francisco, Bogotá, Hava-na, Luanda, Brüssel, Moskau, Peking sowie in Dubai und bietet zudem ein Internationalisierungsprogramm für Manager an.

Die staatliche Entwicklungsbank BNDES unterstützt Un-ternehmen seit 2003 auch beim Auslandsengagement. Dabei verfolgte sie in den vergangenen Jahren die Stra-tegie „nationaler Champions“ und stattete ausgewähl-te Unternehmen bei Übernahmen ausländischer Kon-kurrenten massiv mit Kapital aus, insbesondere den Fleischkonzern JBS. Auch wenn die BNDES diese Linie offiziell nicht mehr verfolgt, ist die fortgesetzte Konzen-tration der Fördergelder auf Großkonzerne wahrschein-lich. Möglich ist eine Neudefinierung der strategischen Branchen, in denen Brasilien auf den internationalen Märkten Erfolg haben will. Die Förderung der BNDES er-folgt über das Programm Finem und umfasst auch Aus-gaben für Qualifizierung, Marketing sowie Forschung & Entwicklung und kann sowohl zinsgünstige Darlehen als auch eine Beteiligung am Unternehmen umfassen.

Daneben beteiligen sich einige größere brasilianische Investmentfonds und Privatbanken an der Internatio-nalisierung heimischer Unternehmen. Beispiele sind 3G Capital des brasilianischen Finanzgurus Jorge Paulo

6 Ausländische Direktinvestitionen in Deutschland - Potenziale Land

Kommunikation (0,9%). Innerhalb der verarbeitenden Industrie liegt die Kfz-Industrie vor der chemischen In-dustrie und dem Maschinenbau.

Chancen und RisikenAls Hauptgrund für Investitionen in Ausland gaben 27,1% der vom Think Tank Sobeet befragten brasilianischen Unternehmen den Wunsch nach mehr Wettbewerbsfä-higkeit an. Darunter ist insbesondere eine Kostensen-kung gegenüber dem teuren Produktionsstandort Bra-silien zu verstehen, aber auch die Suche nach Innovation und Technologie. Das spiegelt sich auch in der Antwort auf die Frage nach der Form des Auslandsengagements wider: 33,6% der Unternehmen gaben an, im Ausland ei-nen Produktionsstandort errichten zu wollen, während 30,2% Vertriebsbüros planen. Vor einigen Jahren fiel diese Frage noch deutlich zugunsten der Vertriebsbüros aus, sagt Sobeet-Präsident Luis Afonso Lima.

Weitere Vorteile, die sich brasilianische Unternehmen von einer Auslandsinvestition versprechen sind die Re-duzierung der Abhängigkeit vom Inlandsmarkt (17,6%), die Suche nach Skaleneffekten (15,2%), die Nachfra-ge auf dem Weltmarkt (13,3%), der Aufbau von Export-plattformen für den Export auf neue Märkte (11,4%), die Begleitung von Konkurrenten auf internationale Märk-te (9,8%) und die Sättigung des brasilianischen Marktes (3,6%).

Wichtige Faktoren bei der Standortwahl im Ausland ist aus Sicht der brasilianischen Unternehmen neben der Marktgrößte (31,3%) der Zugang zu internationalen Märkten der Region (25,1%). Strategische Zugangs-

BRASILIENS UNTERNEHMEN SUCHEN IM AUSLAND NACH WETTBEWERBSFÄHIGKEIT

märkte sind laut Sobeet Chile für die ostasiatischen Staaten, Mexiko für die USA und Spanien für Europa. Weitere Standortfaktoren sind das Wachstum des lo- kalen Marktes (16,3%), ein stabiles Investitionsumfeld (11,7%), die Suche nach globalen Supply Chains (9,1%) sowie die Verfügbarkeit von qualifizierten Arbeitskräften (4,8%).

Als Risiken eines Auslandsengagements gab der größ-te Teil der Unternehmen bei der aktuellen Umfrage von Sobeet eine ungünstige Besteuerung von Auslandsin-vestitionen an. Eine Entlastung wird ein Dekret der Re-gierung bringen, das ab Oktober 2014 eine 9-prozentige Senkung der Steuer auf Auslandsgewinne vorsieht. Be-züglich Deutschland fällt bei diesem Punkt das fehlende Doppelbesteuerungsabkommen ins Gewicht, das unter anderem eine doppelte Besteuerung von entsendeten Arbeitskräften bewirkt.

Weitere Hürde für das Auslandsengagement ist die Kon-kurrenz zu Projekten im Inland. Dieses Hindernis wird jedoch angesichts der schwächeren Aussichten der ein-heimischen Wirtschaft weniger entscheidend sein (mit Ausnahme der staatlich beeinflussten Unternehmen wie Petrobras und Vale). Zudem nennen Unternehmen die hohen Finanzierungskosten (11,4%), hohe Logistikkos-ten (10,8%), die Wechselkursentwicklung (9,6%), feh-lende staatliche Unterstützung (8,4%), fehlende qualifi-zierte Arbeitskräfte (7,8%), den schwierigen Zugang zu Vertriebskanälen im Zielmarkt (7,2%), niedrige Skalen-effekte (6,0%) sowie fehlende Kenntnisse über poten-zielle Zielmärkte (4,8%) als Hinderungsgründe für ein Auslandsengagement.

7Germany Trade & Invest www.gtai.de

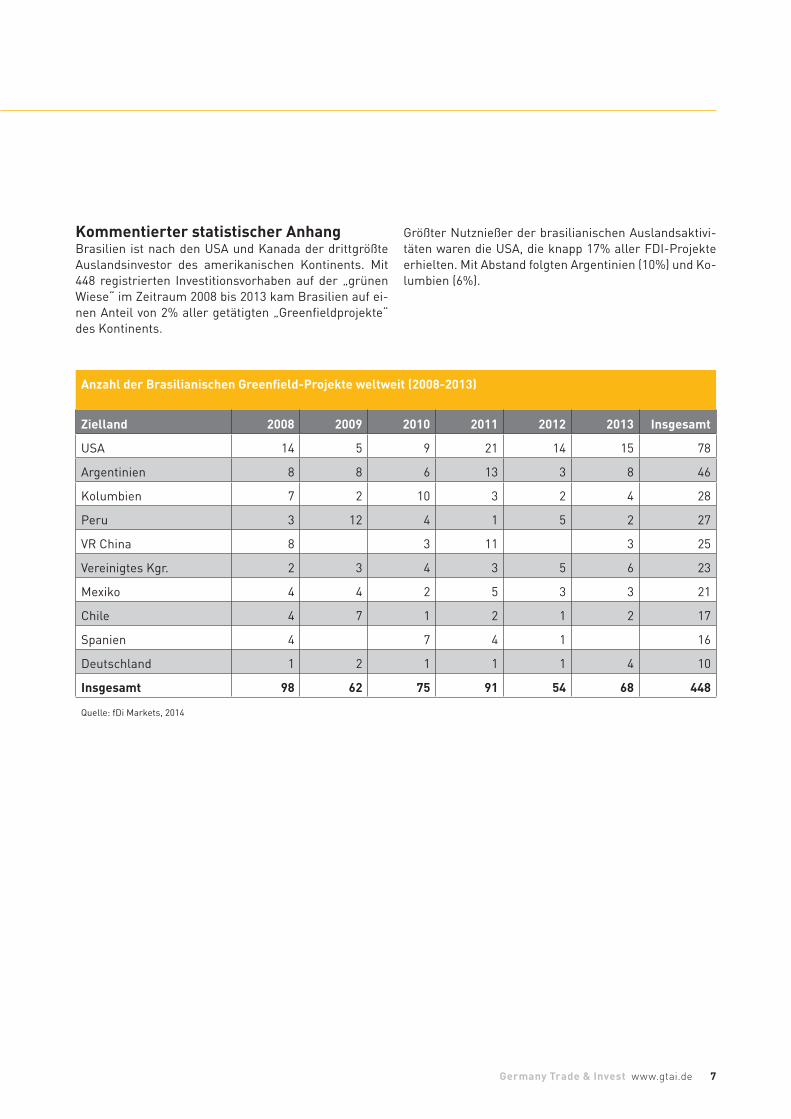

Größter Nutznießer der brasilianischen Auslandsaktivi-täten waren die USA, die knapp 17% aller FDI-Projekte erhielten. Mit Abstand folgten Argentinien (10%) und Ko-lumbien (6%).

Kommentierter statistischer AnhangBrasilien ist nach den USA und Kanada der drittgrößte Auslandsinvestor des amerikanischen Kontinents. Mit 448 registrierten Investitionsvorhaben auf der „grünen Wiese“ im Zeitraum 2008 bis 2013 kam Brasilien auf ei-nen Anteil von 2% aller getätigten „Greenfieldprojekte“ des Kontinents.

Anzahl der Brasilianischen Greenfield-Projekte weltweit (2008-2013)

Zielland 2008 2009 2010 2011 2012 2013 Insgesamt

USA 14 5 9 21 14 15 78

Argentinien 8 8 6 13 3 8 46

Kolumbien 7 2 10 3 2 4 28

Peru 3 12 4 1 5 2 27

VR China 8 3 11 3 25

Vereinigtes Kgr. 2 3 4 3 5 6 23

Mexiko 4 4 2 5 3 3 21

Chile 4 7 1 2 1 2 17

Spanien 4 7 4 1 16

Deutschland 1 2 1 1 1 4 10

Insgesamt 98 62 75 91 54 68 448

Quelle: fDi Markets, 2014

8 Ausländische Direktinvestitionen in Deutschland - Potenziale Land

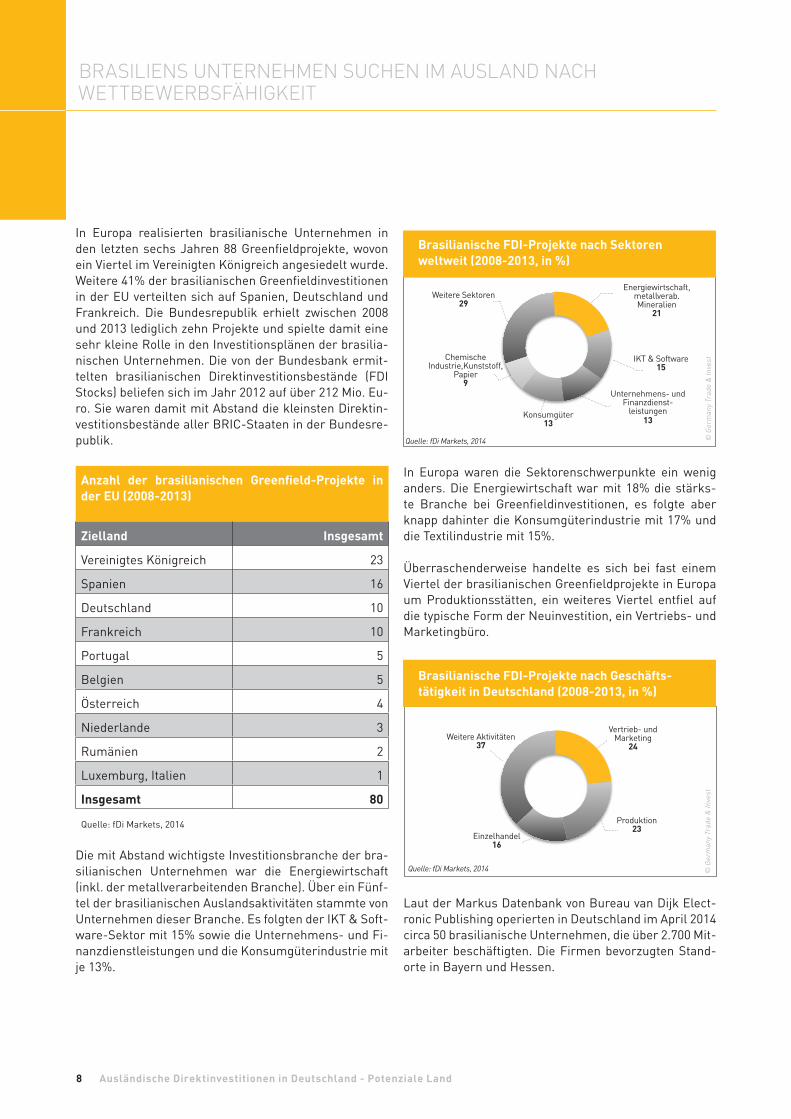

In Europa realisierten brasilianische Unternehmen in den letzten sechs Jahren 88 Greenfieldprojekte, wovon ein Viertel im Vereinigten Königreich angesiedelt wurde. Weitere 41% der brasilianischen Greenfieldinvestitionen in der EU verteilten sich auf Spanien, Deutschland und Frankreich. Die Bundesrepublik erhielt zwischen 2008 und 2013 lediglich zehn Projekte und spielte damit eine sehr kleine Rolle in den Investitionsplänen der brasilia-nischen Unternehmen. Die von der Bundesbank ermit-telten brasilianischen Direktinvestitionsbestände (FDI Stocks) beliefen sich im Jahr 2012 auf über 212 Mio. Eu-ro. Sie waren damit mit Abstand die kleinsten Direktin-vestitionsbestände aller BRIC-Staaten in der Bundesre-publik.

Anzahl der brasilianischen Greenfield-Projekte in der EU (2008-2013)

Zielland Insgesamt

Vereinigtes Königreich 23

Spanien 16

Deutschland 10

Frankreich 10

Portugal 5

Belgien 5

Österreich 4

Niederlande 3

Rumänien 2

Luxemburg, Italien 1

Insgesamt 80

Quelle: fDi Markets, 2014

Die mit Abstand wichtigste Investitionsbranche der bra-silianischen Unternehmen war die Energiewirtschaft (inkl. der metallverarbeitenden Branche). Über ein Fünf-tel der brasilianischen Auslandsaktivitäten stammte von Unternehmen dieser Branche. Es folgten der IKT & Soft-ware-Sektor mit 15% sowie die Unternehmens- und Fi-nanzdienstleistungen und die Konsumgüterindustrie mit je 13%.

In Europa waren die Sektorenschwerpunkte ein wenig anders. Die Energiewirtschaft war mit 18% die stärks-te Branche bei Greenfieldinvestitionen, es folgte aber knapp dahinter die Konsumgüterindustrie mit 17% und die Textilindustrie mit 15%.

Überraschenderweise handelte es sich bei fast einem Viertel der brasilianischen Greenfieldprojekte in Europa um Produktionsstätten, ein weiteres Viertel entfiel auf die typische Form der Neuinvestition, ein Vertriebs- und Marketingbüro.

Laut der Markus Datenbank von Bureau van Dijk Elect-ronic Publishing operierten in Deutschland im April 2014 circa 50 brasilianische Unternehmen, die über 2.700 Mit-arbeiter beschäftigten. Die Firmen bevorzugten Stand-orte in Bayern und Hessen.

BRASILIENS UNTERNEHMEN SUCHEN IM AUSLAND NACH WETTBEWERBSFÄHIGKEIT

Brasilianische FDI-Projekte nach Sektoren weltweit (2008-2013, in %)

Unternehmens- und Finanzdienst-

leistungen 13

IKT & Software 15

Chemische Industrie,Kunststoff,

Papier9

Weitere Sektoren29

Konsumgüter13

Quelle: fDi Markets, 2014 © G

erm

any

Trad

e &

Inve

st

Energiewirtschaft, metallverab. Mineralien

21

Brasilianische FDI-Projekte nach Geschäfts- tätigkeit in Deutschland (2008-2013, in %)

Produktion 23

Vertrieb- und Marketing

24Weitere Aktivitäten

37

Einzelhandel16

Quelle: fDi Markets, 2014 © G

erm

any

Trad

e &

Inve

st

KONTAKT

Impressum

HerausgeberGermany Trade and Invest Gesellschaft für Außenwirtschaft und Standortmarketing mbHVillemombler Straße 7653123 BonnT. +49 (0) 228 24993-0F. +49 (0) 228 24993-212 E-Mail: [email protected]: www.gtai.de

Hauptsitz der Gesellschaft Friedrichstraße 60, 10117 Berlin

GeschäftsführungDr. Benno Bunse, Erster GeschäftsführerDr. Jürgen Friedrich, Geschäftsführer

AutorenOliver Döhne, São Paulo; Thomas Bozoyan, Berlin

AnsprechpartnerDr. Robert HermannT. +49 (0) 30 200 099-300E-Mail: [email protected]

RedaktionsschlussJuli 2014

Alle Rechte vorbehalten. © Nachdruck - auch teilweise - nur mit vorheriger ausdrücklicher Genehmigung. Trotz größtmöglicher Sorgfalt keine Haftung für den Inhalt.

LayoutGermany Trade & Invest

Gefördert durch das Bundesministerium für Wirtschaft und Energie aufgrund eines Beschlusses des Deutschen Bundestages.

Über uns

Germany Trade & Invest ist die Gesellschaft zur Außenwirt-schaftsförderung der Bundesrepublik Deutschland. Sie un-terstützt deutsche Unternehmen, die ausländische Märkte erschließen wollen, mit Außenwirtschaftsinformationen.

Germany Trade & Invest wird gefördert durch das Bundes- ministerium für Wirtschaft und Energie aufgrund eines Beschlusses des Deutschen Bundestages.

www.gtai.de

Germany Trade & InvestVillemombler Straße 7653123 Bonn

T. +49 (0)228 24993-0F. +49 (0)228 [email protected]

Foto

: © C

laud

ia D

ewal

d -

iSto

ckph

oto.

com

![Wissen Sie eigentlich, [IT]lligence was Sie wissen ... · Airport Nürnberg GmbH Arcondis AG Bundeswehr CERN Clariant International AG ... Dr. Ingo Bock, ParetoPoint GmbH Leitplanken](https://static.fdokument.com/doc/165x107/5b9f194409d3f2083f8c903e/wissen-sie-eigentlich-itlligence-was-sie-wissen-airport-nuernberg-gmbh.jpg)