Balanced Scorecard – ein Führungsinstrument für Banken? · Die Balanced Scorecard sucht eine...

11

Der Schweizer Treuhänder 1-2/00 7 RECHNUNGSWESEN Es ist das Ziel dieses Beitrags, das Grundkonzept des Balanced Scorecard-Ansatzes vorzustellen und zu illustrieren. Im Mittelpunkt steht die konkrete Ausge- staltung einer Scorecard am Beispiel der Banken. Zunächst werden die generellen Entwicklungen im Bankenumfeld aufgezeigt sowie heutige Führungsin- strumente einer kritischen Analyse unterzogen. Im weiteren geht es darum, Grundidee, Elemente und Aufbau der Balanced Scorecard zu präsentieren und bankspezifische Anpassungen des Grundkonzepts vorzunehmen. Schliesslich wird eine Scorecard für eine strategische Geschäftseinheit eines Bankkon- zerns vorgestellt. Den Abschluss bildet eine zusam- menfassende Beurteilung des neuen Ansatzes. Conrad Meyer, Ivan Köhle Balanced Scorecard – ein Führungsinstrument für Banken? Ein wertorientiertes Steuerungs- und Kommunikationsinstrument 1. Kritik an heutigen Führungsinstrumenten Die Bankindustrie befindet sich zur Zeit in einem bemerkenswerten Wan- del. Fundamentale Regeln und Bedin- gungen haben sich in kürzester Zeit verändert. Auslöser des Strukturwan- dels sind nationale und internationale Deregulierungen, nachhaltige Entwick- lungen in der Kommunikations- und Informationstechnologie sowie eine rasch fortschreitende Globalisierung. Höhere und differenziertere Ansprü- che der Kunden sowie die Bereitschaft, bei deren Unzufriedenheit Konse- quenzen zu ziehen, charakterisieren eine emanzipierte Nachfrageseite. Die tiefgreifenden Veränderungen führen zu einem intensiveren Wettbewerb und beschleunigen die Konzentration unter den Anbietern im Finanzdienstlei- stungssektor. Eine klare Positionierung im Spannungsfeld von Kunden, Pro- dukten und Vertriebskanälen ist für Banken ebenso wichtig wie die opti- male Ausschöpfung aller zur Verfü- gung stehenden Ressourcen. Der Wan- del der Märkte und die Veränderungen im Wertschöpfungsprozess mit insbe- sondere zunehmender Bedeutung der Informationstechnologien haben im Bankensektor dazu geführt, dass die Anforderungen an das Management stark gestiegen sind. Die Anpassung des Führungsinstru- mentariums an die veränderten Um- weltbedingungen ist eine Herausforde- rung für Theorie und Praxis. Die erfolg- reiche Führung einer Bank hängt von der Fähigkeit ab, die rasch ändernde Umwelt systematisch zu analysieren und relevante Entwicklungen frühzei- tig zu antizipieren. Die Theorie entwik- kelte zahlreiche Umweltanalysekon- zepte und Frühwarnsysteme, die in der Bankpraxis teilweise bereits etabliert sind [1]. Ebenso wichtig ist die Fähig- keit der Finanzinstitute, die Umwelt- veränderungen interpretieren und un- ternehmerische Perspektiven ableiten zu können. Zur Generierung und Be- wertung erfolgsversprechender Strate- gien stehen ebenfalls zahlreiche Metho- den zur Wahl [2]. In diesem Rahmen ist die Identifikation strategischer Erfolgs- faktoren eine zentrale Aufgabe des Bankmanagements. Folgende Fragen erleichtern der Unternehmensleitung, die Werttreiber herauszuschälen: • Wie kann das Unternehmen seine At- traktivität für die Investoren stegern? • Wie wird die Leistung des Unterneh- mens von den Kunden beurteilt? • Welche Prozesse generieren einen Mehrwert für die Kunden? Conrad Meyer, Dr. oec. publ., Professor und Ordinarius für Betriebswirtschafts- lehre, Direktor des Instituts für Rechnungs- wesen und Controlling der Universität Zürich

Transcript of Balanced Scorecard – ein Führungsinstrument für Banken? · Die Balanced Scorecard sucht eine...

Der Schweizer Treuhänder 1-2/00 7

RECHNUNGSWESEN

Es ist das Ziel dieses Beitrags, das Grundkonzept desBalanced Scorecard-Ansatzes vorzustellen und zuillustrieren. Im Mittelpunkt steht die konkrete Ausge-staltung einer Scorecard am Beispiel der Banken.Zunächst werden die generellen Entwicklungen imBankenumfeld aufgezeigt sowie heutige Führungsin-strumente einer kritischen Analyse unterzogen. Imweiteren geht es darum, Grundidee, Elemente undAufbau der Balanced Scorecard zu präsentieren undbankspezifische Anpassungen des Grundkonzeptsvorzunehmen. Schliesslich wird eine Scorecard füreine strategische Geschäftseinheit eines Bankkon-zerns vorgestellt. Den Abschluss bildet eine zusam-menfassende Beurteilung des neuen Ansatzes.

Conrad Meyer, Ivan Köhle

Balanced Scorecard – einFührungsinstrument für Banken?

Ein wertorientiertes Steuerungs- und Kommunikationsinstrument

1. Kritik an heutigenFührungsinstrumenten

Die Bankindustrie befindet sich zurZeit in einem bemerkenswerten Wan-del. Fundamentale Regeln und Bedin-gungen haben sich in kürzester Zeitverändert. Auslöser des Strukturwan-dels sind nationale und internationaleDeregulierungen, nachhaltige Entwick-lungen in der Kommunikations- undInformationstechnologie sowie einerasch fortschreitende Globalisierung.Höhere und differenziertere Ansprü-che der Kunden sowie die Bereitschaft,bei deren Unzufriedenheit Konse-quenzen zu ziehen, charakterisiereneine emanzipierte Nachfrageseite. Dietiefgreifenden Veränderungen führenzu einem intensiveren Wettbewerb und

beschleunigen die Konzentration unterden Anbietern im Finanzdienstlei-stungssektor. Eine klare Positionierungim Spannungsfeld von Kunden, Pro-dukten und Vertriebskanälen ist fürBanken ebenso wichtig wie die opti-male Ausschöpfung aller zur Verfü-gung stehenden Ressourcen. Der Wan-del der Märkte und die Veränderungenim Wertschöpfungsprozess mit insbe-sondere zunehmender Bedeutung derInformationstechnologien haben imBankensektor dazu geführt, dass dieAnforderungen an das Managementstark gestiegen sind.

Die Anpassung des Führungsinstru-mentariums an die veränderten Um-weltbedingungen ist eine Herausforde-rung für Theorie und Praxis. Die erfolg-reiche Führung einer Bank hängt vonder Fähigkeit ab, die rasch änderndeUmwelt systematisch zu analysierenund relevante Entwicklungen frühzei-tig zu antizipieren. Die Theorie entwik-kelte zahlreiche Umweltanalysekon-zepte und Frühwarnsysteme, die in derBankpraxis teilweise bereits etabliertsind [1]. Ebenso wichtig ist die Fähig-keit der Finanzinstitute, die Umwelt-veränderungen interpretieren und un-ternehmerische Perspektiven ableitenzu können. Zur Generierung und Be-wertung erfolgsversprechender Strate-gien stehen ebenfalls zahlreiche Metho-den zur Wahl [2]. In diesem Rahmen istdie Identifikation strategischer Erfolgs-faktoren eine zentrale Aufgabe desBankmanagements. Folgende Fragenerleichtern der Unternehmensleitung,die Werttreiber herauszuschälen:

• Wie kann das Unternehmen seine At-traktivität für die Investoren stegern?

• Wie wird die Leistung des Unterneh-mens von den Kunden beurteilt?

• Welche Prozesse generieren einenMehrwert für die Kunden?

Conrad Meyer, Dr. oec. publ., Professorund Ordinarius für Betriebswirtschafts-lehre, Direktor des Instituts für Rechnungs-wesen und Controlling der UniversitätZürich

• Wie kann die Mitarbeiter-produktivität erhöht werden?

• Welche Produkte sind amprofitabelsten?

• Welche Massnahmen dienen derErreichung strategischer Ziele?

• Wie kommuniziert die obersteGeschäftsleitung die Strategien?

Es stellt sich die Frage, ob die gegen-wärtigen Führungsinformationssyste-me in der Lage sind, das Managementbei der Beantwortung dieser Fragen zuunterstützen. Im wesentlichen geht esdarum, ob die in Anbetracht der sichrasch ändernden Rahmenbedingungenrelevanten Informationen zur Unter-stützung der Planung, Steuerung undKontrolle der erfolgsentscheidendenFaktoren zur Verfügung gestellt wer-den können. Dabei sind in jüngster Zeitklare Vorbehalte bezüglich der Qua-lität der heutigen Führungsinstrumen-te angebracht worden [3]:

• Die bereitgestellten Informationensind zu finanz- und daher oft auchvergangenheitsorientiert.

• Finanzielle Kennzahlen sind als Früh-warnindikatoren oder «Weak Sig-nals» für ein erfolgreiches Strategie-controlling nur beschränkt von Nut-zen [4].

• Es fehlt in der Regel eine systemati-sche Analyse kritischer Unterneh-mensprozesse sowie strategischerErfolgsfaktoren.

• Die grundlegenden Ursachen-/Wir-kungszusammenhänge zwischen Lei-stungstreibern und Ergebnissen blei-ben oft unberücksichtigt.

• Das Instrumentarium zur Beurtei-lung der Auswirkungen strategischerEntscheide ist mangelhaft.

• Es fehlen Führungshilfen zur Umset-zung strategischer Ziele in operativeHandlungsanweisungen.

• Bestehende Kennzahlensysteme re-flektieren Sachverhalte, welchedurch das Management nur zum Teilbeeinflussbar sind.

Die kritische Beurteilung der heuti-gen Führungsinstrumente konzentriertsich vor allem auf dasFehlen einer über-zeugenden Praktikabilität zur Strate-gieumsetzung sowie der einseitigenOrientierung an finanziellen Daten.Damit wird aber der Nutzen finanziel-ler Kennzahlensysteme nicht grund-

sätzlich negiert. Die Kritik richtet sichin erster Linie auf die unausgewogeneGewichtung. Der Balanced Scorecard-Ansatz [5] ist ein Versuch, die Schwä-chen dieser klassischen Führungs-instrumente auszugleichen.

2. GrundideeDie Balanced Scorecard ist ein ausge-wogenes, wertorientiertes Steuerungs-und Kommunikationsinstrument zurFormulierung, Umsetzung und Prüfungvon Unternehmensstrategien. Die kon-sequente Verknüpfung von Strategieund operativen Handlungen [6] sowiedie Verbindung finanzieller Zielsetzun-gen mit den jeweiligen Leistungstrei-bern sind Kernelemente des BalancedScorecard-Ansatzes. Das neue Kon-zept will dabei bewusst mehr sein alsnur ein aufgewertetes Kennzahlen-oder Kontrollsystem. Kaplan/Nortonverstehen darunter einen umfassendenstrategischen Handlungsrahmen fürden gesamten Managementprozess [7].

Die Balanced Scorecard sucht eine«Balance» zwischen quantitativen undqualitativen, strategischen und operati-ven sowie intern und extern orientier-ten Steuerungselementen. Die ausge-wogene Leistungsmessung nimmt indiesem Konzept eine Schlüsselstellungein, denn «If you can’t measure it, youcan’t manage it» [8]. Um eine ausge-wogene Sichtweise zu gewährleisten,

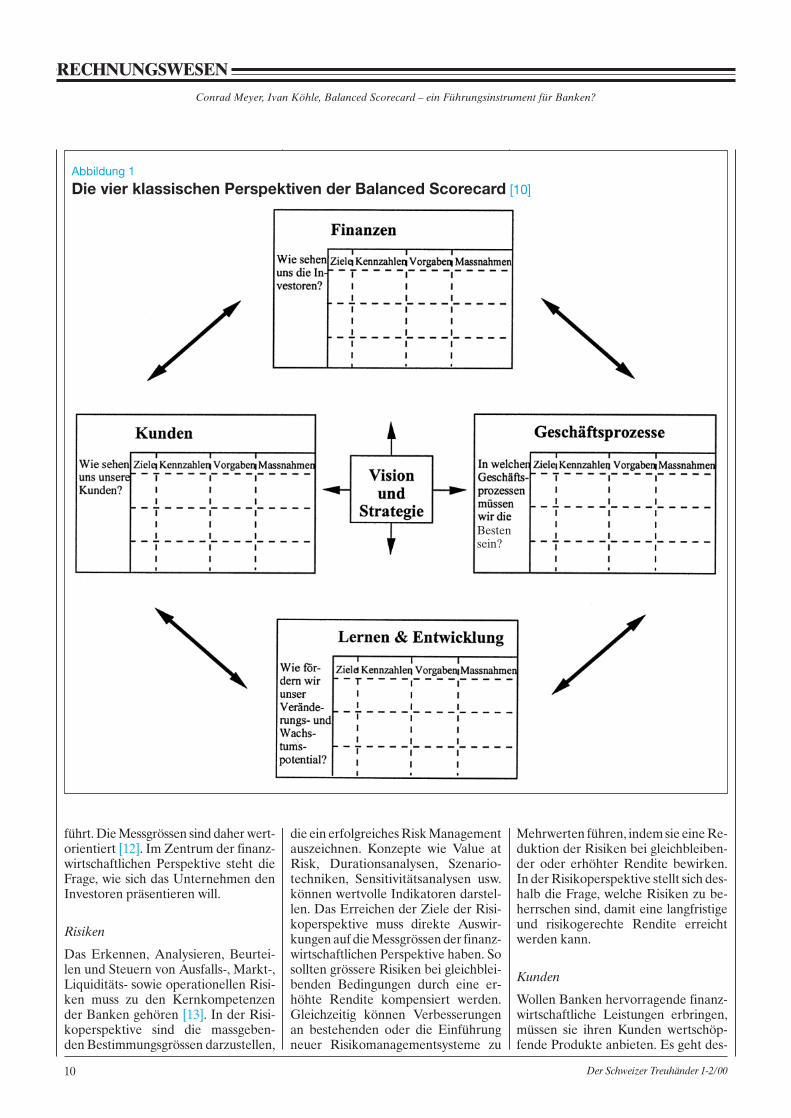

unterscheiden Kaplan/Norton grund-sätzlich vier klassische Perspektiven:Finanzen, Kunden, Geschäftsprozessesowie Lernen und Entwicklung [9]. Inden jeweiligen Perspektiven sind stra-tegiekonforme Ziele, Kennzahlen,Vor-gaben und Massnahmen zu definieren.Abbildung 1 verdeutlicht den generel-len Denkrahmen des Balanced Score-card-Ansatzes. Die Verbindung dervier Perspektiven untereinander istdie Basis, um das Ursachen-/Wirkungs-netzwerk einer Strategie abbilden zukönnen. Die systematische Vernetzungder jeweiligen Perspektiven unter-schiedlicher Hierarchiestufen ist einweiteres Merkmal des Balanced Score-card-Ansatzes und bildet die Grund-lage, um Strategien kommunizierenund in operative Handlungen umset-zen zu können. Schliesslich erlaubt die-ser neue Ansatz eine lückenlose Ver-netzung von Leistungstreibern (Frühindikatoren) mit den Ergebniskenn-zahlen (Spätindikatoren).

3. Elemente und AufbauDie Anzahl und der Inhalt der vierklassischen Perspektiven sind aller-dings nicht als stures Konzept zu in-terpretieren. Die Balanced Scorecard vermittelt primär einen Denkrahmen,der bei Bedarf modifiziert werden soll.Die einzelnen Perspektiven müssenletztlich die erfolgskritischen Faktorendes Unternehmens abbilden. Um denspezifischen Gegebenheiten der Bank-branche Rechnung zu tragen, ist essinnvoll, eine zusätzliche Perspektive[11] einzuführen, welche geeignet ist,die Planung, Steuerung und Kontrolleder Risiken zu unterstützen. Im folgen-den werden die einzelnen Perspektivenam Beispiel von Finanzinstituten kurzerläutert.

Finanzen

Die finanzwirtschaftliche Perspektivereflektiert in konzentrierter Form diefinanziellen Konsequenzen der ge-wählten Strategie. Dadurch wird derErfolg oder Misserfolg der Strategienmessbar. Die finanzwirtschaftliche Per-spektive soll insbesondere zeigen, obdie Umsetzung der Strategien tatsäch-lich zu einer Ergebnisverbesserung

Der Schweizer Treuhänder 1-2/008

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

Ivan Köhle, lic. oec. publ., Assistent amInstitut für Rechnungswesen und Control-ling der Universität Zürich, Zürich

Der Schweizer Treuhänder 1-2/0010

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

führt. Die Messgrössen sind daher wert-orientiert [12]. Im Zentrum der finanz-wirtschaftlichen Perspektive steht dieFrage, wie sich das Unternehmen denInvestoren präsentieren will.

Risiken

Das Erkennen, Analysieren, Beurtei-len und Steuern von Ausfalls-, Markt-,Liquiditäts- sowie operationellen Risi-ken muss zu den Kernkompetenzender Banken gehören [13]. In der Risi-koperspektive sind die massgeben-den Bestimmungsgrössen darzustellen,

die ein erfolgreiches Risk Managementauszeichnen. Konzepte wie Value atRisk, Durationsanalysen, Szenario-techniken, Sensitivitätsanalysen usw.können wertvolle Indikatoren darstel-len. Das Erreichen der Ziele der Risi-koperspektive muss direkte Auswir-kungen auf die Messgrössen der finanz-wirtschaftlichen Perspektive haben. Sosollten grössere Risiken bei gleichblei-benden Bedingungen durch eine er-höhte Rendite kompensiert werden.Gleichzeitig können Verbesserungenan bestehenden oder die Einführungneuer Risikomanagementsysteme zu

Mehrwerten führen, indem sie eine Re-duktion der Risiken bei gleichbleiben-der oder erhöhter Rendite bewirken.In der Risikoperspektive stellt sich des-halb die Frage, welche Risiken zu be-herrschen sind, damit eine langfristigeund risikogerechte Rendite erreichtwerden kann.

Kunden

Wollen Banken hervorragende finanz-wirtschaftliche Leistungen erbringen,müssen sie ihren Kunden wertschöp-fende Produkte anbieten. Es geht des-

Abbildung 1

Die vier klassischen Perspektiven der Balanced Scorecard [10]

Bestensein?

Der Schweizer Treuhänder 1-2/00 11

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

halb bei dieser Perspektive darum, dieKundensegmente, in denen ein Finanz-institut einen kompetitiven Vorteil an-streben will, zu identifizieren. Dabei ge-hören die Kundenzufriedenheit, -treue,-akquisition und -rentabilität sowie dieMarktanteile zu den relevanten Mess-grössen. Darüber hinaus ergänzen seg-mentspezifische Indikatoren die Ana-lysebasis. Diese Daten spielen häufigeine ausschlaggebende Rolle für dieAkquisition neuer Kunden oder fürden Verlust von Kunden. In der Kun-denperspektive steht deshalb die zen-trale Fragestellung im Vordergrund,wie die Kunden das Unternehmenregistrieren.

Geschäftsprozesse

Unternehmen sind heute gefordert,durch eine optimale Gestaltung derProzesse marktgerechte Produkte an-bieten zu können. Die Geschäftspro-zessperspektive hat deshalb die erfolgs-kritischen Faktoren der Prozess-Wert-kette des Unternehmens von der Identi-fikation bis zur Befriedigung der Kun-denwünsche herauszuschälen, mit demZiel, die Abläufe effizienter zu gestal-ten. Es stehen Qualitäts- und Flexibi-litätsaspekte im Zentrum der Betrach-tung. Besondere Aufmerksamkeit istdenjenigen Prozessen zu schenken,welche das Unternehmen befähigen,

seine Ziele in der Kunden-, Risiko- undfinanzwirtschaftlichen Perspektive zuerreichen. Je nach Ausrichtung einesFinanzinstituts unterscheiden sich dieKernprozesse fundamental. Die ent-scheidende Frage lautet dementspre-chend, welche bestehenden und zu-künftigen Prozesse das Finanzinstitutbeherrschen muss, um für ihre Stake-holder einen nachhaltigen Mehrwertzu schaffen.

Lernen und Entwicklung

In der Lern- und Entwicklungsperspek-tive sind die Faktoren zur Förderungeiner lernenden und wachsenden Or-

Abbildung 2

Die Balanced Scorecard im Rahmen des strategischen Managementprozesses [16]

Der Schweizer Treuhänder 1-2/0012

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

ganisation herauszukristallisieren. DasErkennen dieser Leistungstreiber isteine wichtige Voraussetzung zur Errei-chung der Zielsetzungen der anderenPerspektiven. Kaplan/Norton erwäh-nen drei Hauptbereiche für die Lern-und Entwicklungsperspektive, die es zubeachten gilt: Mitarbeiterpotentiale,Potentiale von Informationssystemensowie Motivation, Empowerment undZielausrichtung [14]. Dementsprechendsind für Finanzinstitute beispielsweiseMessgrössen wie die Produktivität, dieMitarbeiterzufriedenheit und -treueoder die optimale Versorgung der Mit-arbeiterinnen und Mitarbeiter mit In-formationen Schlüsselfaktoren der

Lern- und Entwicklungsperspektive. ImMittelpunkt steht die Fragestellung,welches die eigentlichen Schlüsselfak-toren sind und wie sie gefördert werdenkönnen.

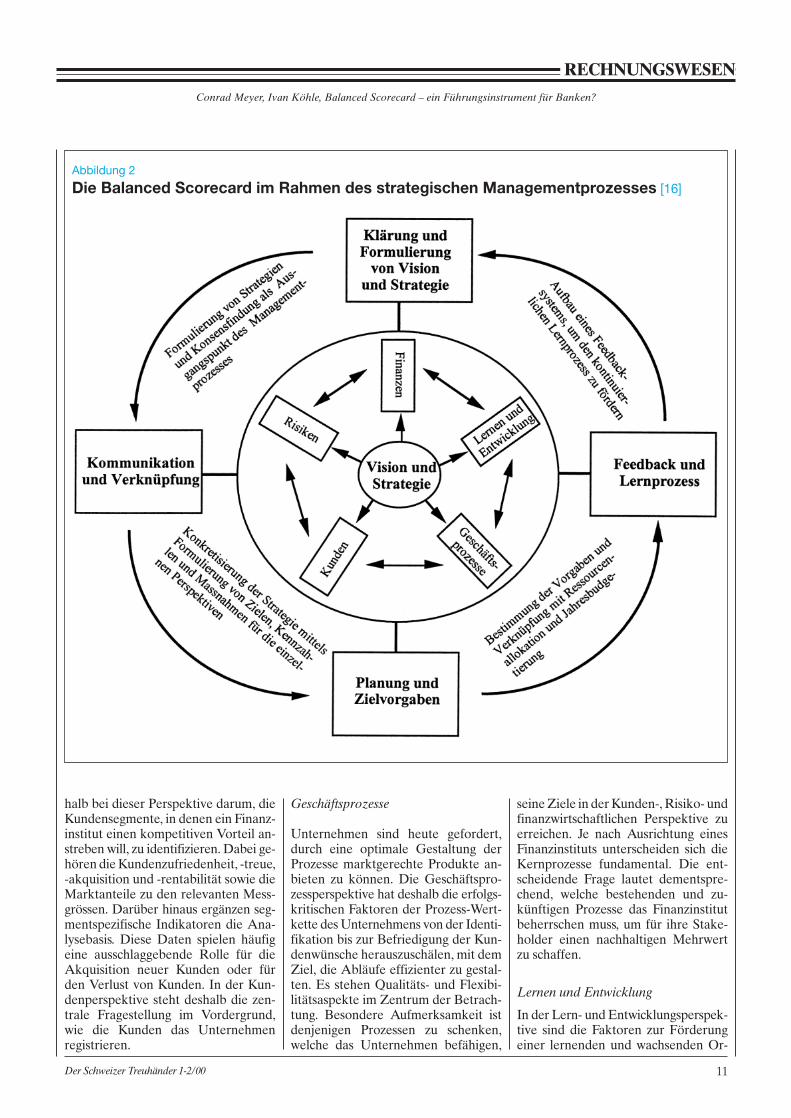

Die Balanced Scorecard als Gesamt-instrument hat aufzuzeigen, was dieeinzelnen Perspektiven unterneh-mensspezifisch zur Strategieumsetzungund somit zur Erreichung eines langfri-stigen finanziellen Erfolgs beitragen.Es sind die Ziele, Kennzahlen, Vorga-ben und Massnahmen für jede Per-spektive zu definieren, die sich direktoder indirekt auf die finanzwirtschaftli-che Perspektive auswirken. Diese kon-

sequente Fokussierung des BalancedScorecard-Ansatzes entspricht derwertorientierten Grundphilosophie [15].Um diese Ergebnisorientierung zu fes-tigen, müssen die Perspektiven mit demstrategischen Managementprozess ver-knüpft werden. Als Konsequenz wirddie Strategie einem permanenten Re-viewprozess unterzogen. Unternehmenkönnen demzufolge die Balanced Sco-recard zur Planung und Konsensbil-dung, zur Kommunikation und zur Um-setzung von Strategien einsetzen. Mitdem Aufbau eines standardisiertenFeedbacksystems wird zusätzlich derkontinuierliche Lernprozess unter-stützt. Abbildung 2 verdeutlicht die

Abbildung 3Verbindung der Strategie mit der Balanced Scorecard [17]

Der Schweizer Treuhänder 1-2/00 13

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

Ziele

Finanzen

Risiken

Kunden

Kennzahlen Vorgaben Massnahmen

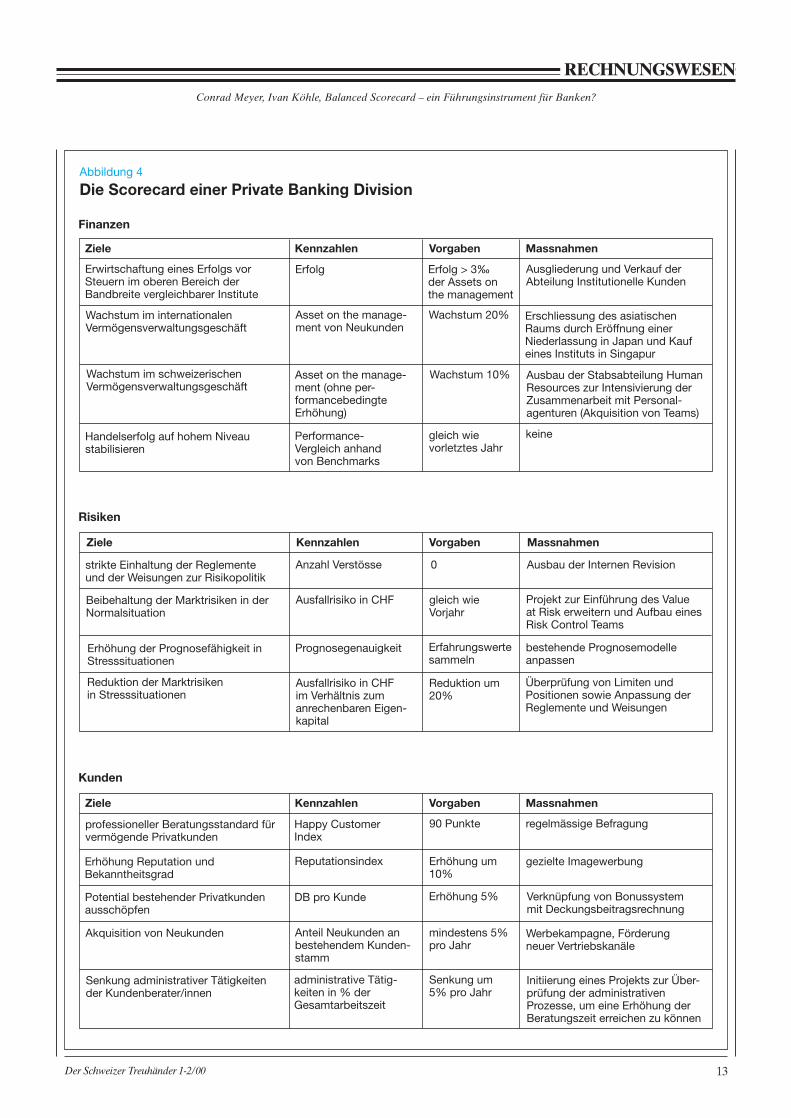

Erwirtschaftung eines Erfolgs vorSteuern im oberen Bereich derBandbreite vergleichbarer Institute

Erfolg > 3‰der Assets onthe management

Erfolg Ausgliederung und Verkauf derAbteilung Institutionelle Kunden

Wachstum im internationalenVermögensverwaltungsgeschäft

Asset on the manage-ment von Neukunden

Wachstum 20% Erschliessung des asiatischenRaums durch Eröffnung einerNiederlassung in Japan und Kaufeines Instituts in Singapur

Wachstum im schweizerischenVermögensverwaltungsgeschäft

Asset on the manage-ment (ohne per-formancebedingteErhöhung)

Wachstum 10% Ausbau der Stabsabteilung HumanResources zur Intensivierung derZusammenarbeit mit Personal-agenturen (Akquisition von Teams)

Handelserfolg auf hohem Niveaustabilisieren

Performance-Vergleich anhandvon Benchmarks

gleich wievorletztes Jahr

keine

Ziele Kennzahlen Vorgaben Massnahmen

Überprüfung von Limiten und Positionen sowie Anpassung derReglemente und Weisungen

strikte Einhaltung der Reglementeund der Weisungen zur Risikopolitik

Anzahl Verstösse 0 Ausbau der Internen Revision

Beibehaltung der Marktrisiken in derNormalsituation

Ausfallrisiko in CHF gleich wieVorjahr

Projekt zur Einführung des Valueat Risk erweitern und Aufbau einesRisk Control Teams

Erhöhung der Prognosefähigkeit inStresssituationen

Prognosegenauigkeit Erfahrungswertesammeln

bestehende Prognosemodelle anpassen

Reduktion der Marktrisikenin Stresssituationen

Ausfallrisiko in CHFim Verhältnis zumanrechenbaren Eigen-kapital

Reduktion um20%

Ziele Kennzahlen Vorgaben Massnahmen

Initiierung eines Projekts zur Über-prüfung der administrativenProzesse, um eine Erhöhung derBeratungszeit erreichen zu können

professioneller Beratungsstandard fürvermögende Privatkunden

Happy CustomerIndex

90 Punkte regelmässige Befragung

Erhöhung Reputation undBekanntheitsgrad

Reputationsindex Erhöhung um10%

gezielte Imagewerbung

Potential bestehender Privatkundenausschöpfen

DB pro Kunde Erhöhung 5% Verknüpfung von Bonussystemmit Deckungsbeitragsrechnung

Akquisition von Neukunden Anteil Neukunden anbestehendem Kunden-stamm

mindestens 5%pro Jahr

Werbekampagne, Förderungneuer Vertriebskanäle

Senkung administrativer Tätigkeitender Kundenberater/innen

administrative Tätig-keiten in % derGesamtarbeitszeit

Senkung um5% pro Jahr

Abbildung 4

Die Scorecard einer Private Banking Division

Der Schweizer Treuhänder 1-2/0014

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

Vernetzung der Perspektiven aus demBlickwinkel des strategischen Manage-mentprozesses.

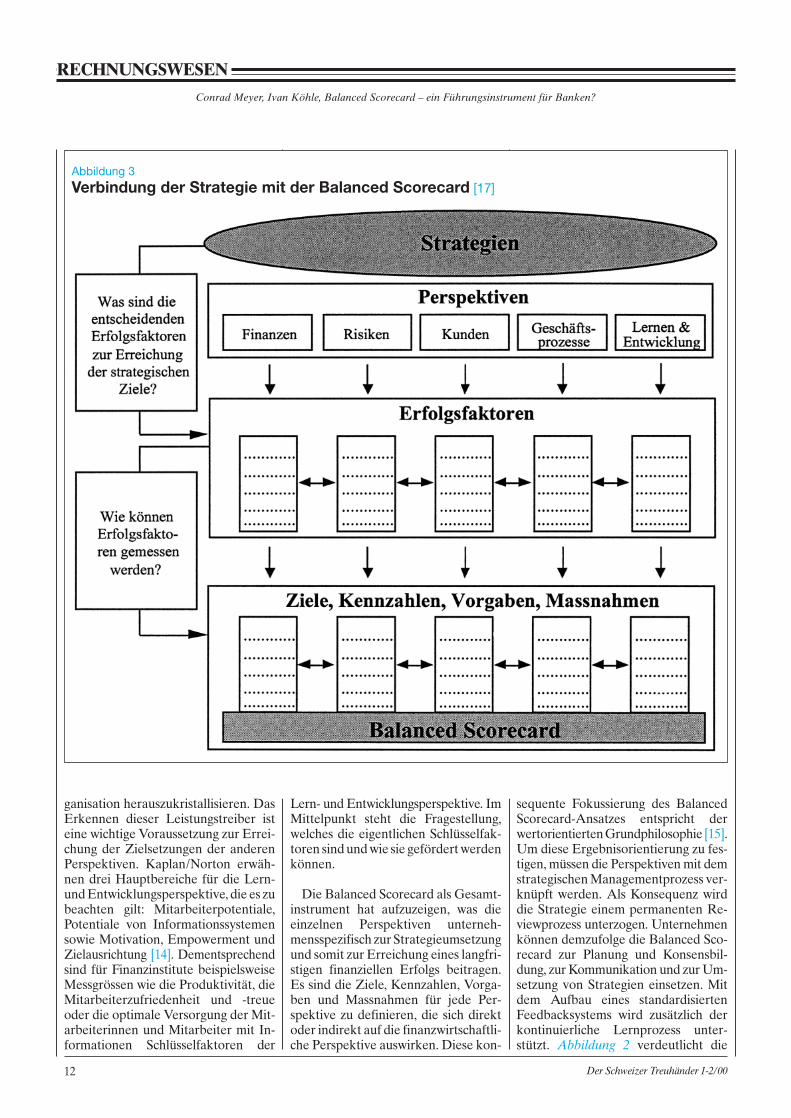

4. UmsetzungBei der Anwendung des neuen Füh-rungsinstrumentariums geht es zunächstdarum, auf der Basis der vom oberstenManagement definierten Strategie, fürdie einzelnen Geschäftseinheiten diestrategischen Erfolgsfaktoren zu be-stimmen (vgl. Abbildung 3) und den je-weiligen Perspektiven zuzuordnen.Dieser Prozess erfordert eine vertiefteAuseinandersetzung mit der Funkti-onsweise des Geschäfts, um die we-sentlichen Faktoren und deren Wech-selwirkungen herauszuschälen. Auf-grund dieser Analyse müssen die

definierten Erfolgsfaktoren in eineoperationalisierte Form transferiertwerden, damit ihr Beitrag zur Strate-gieerreichung überprüft werden kann.Als Konsequenz sind für die Erfolgs-faktoren der jeweiligen Perspektivendie Ziele, Kennzahlen, Vorgaben sowieMassnahmen abzuleiten. Das so ent-standene Gerüst an qualitativen undquantitativen Daten zur Realisierungder Strategie bildet die eigentliche Ba-lanced Scorecard einer strategischenGeschäftseinheit.

5. Beispiel einer BalancedScorecard

Im folgenden soll die Umsetzung derBalanced Scorecard am Beispiel derstrategischen Geschäftseinheit Private

Banking eines Finanzinstituts gezeigtwerden. Abbildung 4 illustriert mögli-che Ziele, Kennzahlen, Vorgaben undMassnahmen einer Scorecard.

Aufgrund der präsentierten Score-card lässt sich die Strategie der PrivateBanking Division erkennen. Sie ver-folgt grundsätzlich eine aggressive,wertorientierte Wachstumsstrategie undwill sich zwecks Konzentration auf dasprivate Vermögensverwaltungsgeschäftvon den institutionellen Kunden tren-nen. Garant für Wachstum bilden dieAkquisition von Neukunden und diePotentialausschöpfung bei bestehen-den Geschäftsbeziehungen auf dem in-ternationalen und inländischen Privat-kundenmarkt. Der Handelserfolg sollauf hohem Niveau stabilisiert werden.Handelsverluste, bedingt durch die

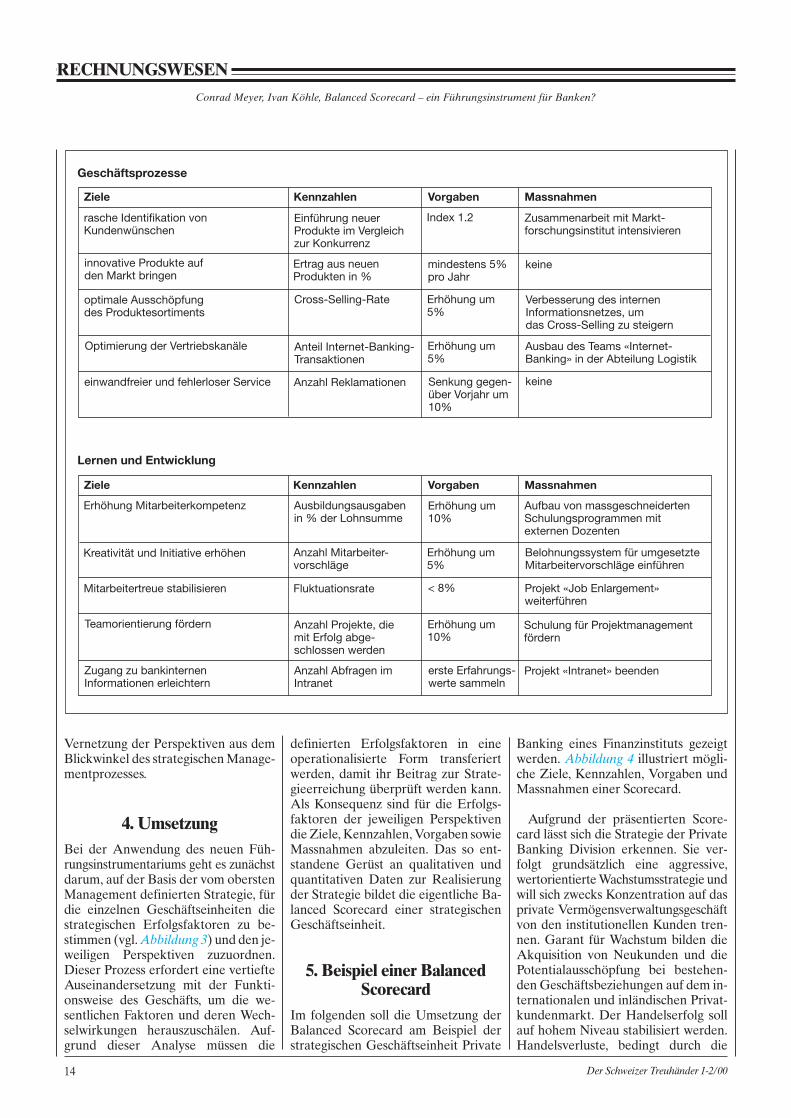

Geschäftsprozesse

Lernen und Entwicklung

Ziele Kennzahlen Vorgaben Massnahmen

keine

rasche Identifikation vonKundenwünschen

Einführung neuerProdukte im Vergleichzur Konkurrenz

Index 1.2 Zusammenarbeit mit Markt-forschungsinstitut intensivieren

innovative Produkte aufden Markt bringen

Ertrag aus neuenProdukten in %

mindestens 5%pro Jahr

keine

optimale Ausschöpfungdes Produktesortiments

Cross-Selling-Rate Erhöhung um5%

Verbesserung des internenInformationsnetzes, umdas Cross-Selling zu steigern

Optimierung der Vertriebskanäle Anteil Internet-Banking-Transaktionen

Erhöhung um5%

Ausbau des Teams «Internet-Banking» in der Abteilung Logistik

einwandfreier und fehlerloser Service Anzahl Reklamationen Senkung gegen-über Vorjahr um10%

Ziele Kennzahlen Vorgaben Massnahmen

Projekt «Intranet» beenden

Erhöhung Mitarbeiterkompetenz Ausbildungsausgabenin % der Lohnsumme

Erhöhung um10%

Aufbau von massgeschneidertenSchulungsprogrammen mitexternen Dozenten

Kreativität und Initiative erhöhen Anzahl Mitarbeiter-vorschläge

Erhöhung um5%

Belohnungssystem für umgesetzteMitarbeitervorschläge einführen

Mitarbeitertreue stabilisieren Fluktuationsrate < 8% Projekt «Job Enlargement»weiterführen

Teamorientierung fördern Anzahl Projekte, diemit Erfolg abge-schlossen werden

Erhöhung um10%

Schulung für Projektmanagementfördern

Zugang zu bankinternenInformationen erleichtern

Anzahl Abfragen imIntranet

erste Erfahrungs-werte sammeln

Der Schweizer Treuhänder 1-2/00 15

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

Asienkrise, haben das Managementaufgerüttelt und zu einer Überprüfungihrer Bewertungsmodelle bewogen.Zur Verbesserung des Riskmanage-ments und des Risk Control ist das Un-

ternehmen bereit, neue Führungsin-strumente zu entwickeln und organi-satorische Massnahmen zu treffen. DieSchwerpunkte in der Kunden- und Ge-schäftsprozess- sowie der Lern- undEntwicklungsperspektive verdeutli-chen, wie das Management die Wachs-tumsziele erreichen will [18].

Neben der Erarbeitung von Ba-lanced Scorecards auf der Stufe derstrategischen Geschäftseinheit kön-nen für unterstellte Organisationsein-heiten weitere Scorecards entwickelt

werden. Dabei ermöglicht das Herun-terbrechen der Strategie auf einzelneVerantwortungsbereiche die Identifi-kation des jeweiligen Wertbeitrags zurErreichung der gewählten Strategie.Mit der stufenspezifischen Definitionvon Zielen, Kennzahlen, Vorgaben undMassnahmen wird eine konsistente

und konsequente Ausrichtung der Ak-tivitäten einzelner Organisationsein-heiten an die Strategie der Geschäfts-einheit gewährleistet. Die Scorecardkommuniziert damit die Strategie imgesamten Unternehmen. Abbildung 5illustriert die Vernetzung der BalancedScorecard mit unterschiedlichen Hie-rarchiestufen [19] wiederum am Bei-spiel des Private Banking als strategi-sche Geschäftseinheit [20].

6. BeurteilungDie Anwendung der Balanced Score-card im Bankgeschäft hat sich nochnicht durchgesetzt. Konzeptstudienund erste Umsetzungsversuche sindaber bei einzelnen Instituten im Gange.Eine abschliessende Wertung bezüg-lich der Praktikabilität im Banking lässtsich deshalb noch nicht vornehmen. ImSinne einer aktuellen Standortbestim-

Abbildung 5

Verknüpfung unterschiedlicher Hierarchiestufen

«Die ausgewogene Leistungsmessung nimmt indiesem Konzept eine Schlüsselstellung ein, denn‹If you can’t measure it, you can’t manage it›.»

Der Schweizer Treuhänder 1-2/0016

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

mung können aber folgende Stärkenund Schwächen festgehalten werden:

Stärken

• Es ist ohne Zweifel das Verdienstvon Kaplan/Norton, dass eine breiteDiskussion zur Problematik der Stra-tegieumsetzung ausgelöst wurde. Da-bei präsentiert die Balanced Score-card als anschauliches und intuitivverständliches Konzept einfache undnachvollziehbare Lösungsvorschläge.

• Mit der Balanced Scorecard gelingtes, auf der Basis eines umfassendenInstrumentariums quantitative undqualitative Faktoren zu verbindensowie Ergebniskennzahlen (Spätindi-katoren) mit Leistungstreibern (Früh-indikatoren) zu verknüpfen.

• Es gehört zu den anerkannten Stär-ken des Balanced Scorecard-Ansat-zes, dass die Strategien definiert undim ganzen Unternehmen kommuni-ziert werden müssen. Als Konse-quenz wird das Verständnis des Bei-trags aller Organisationseinheitenzur Umsetzung der Strategien geför-dert. Für Banken mit rasch ändern-den Umweltbedingungen erhältdiese Kommunikation nach innenund aussen eine besondere Bedeu-tung.

• Ein weiterer Vorteil liegt in der stu-fengerechten Sensibilisierung aufdie wettbewerbsrelevanten Faktorenund in der Konzentration auf we-sentliche Steuerungsgrössen imkomplexen Prozess der Strategieum-setzung.

• Schliesslich führen die Identifikationund Quantifizierung von Erfolgsfak-toren und die Analyse der horizon-talen und vertikalen Wechselwirkun-gen (Ursachen-/Wirkungsnetzwerke)zu einer grösseren Transparenz undzu einem vertieften Verständnis derZusammenhänge der Geschäftsakti-vitäten.

Schwächen

• Eine der Gefahren bei der Imple-mentierung des Balanced Scorecard-Ansatzes liegt im Bestreben, zu viele,falsche oder zu finanzorientierteMessgrössen anwenden zu wollen.Damit wird auch dieses Konzept

unübersichtlich, quantitativ orien-tiert und letztlich ineffizient.

• Es erfordert in der Regel keine be-sonderen Zusatzanstrengungen, dienotwendigen Daten der finanzwirt-schaftlichen Perspektive durch dasfinanzielle und betriebliche Rech-nungswesen bereitzustellen. Demge-genüber sind aber die Daten der an-deren Perspektiven nur teilweisevorhanden. Die Schwierigkeiten unddie Kosten zur Erschliessung derqualitativen Informationen dürfennicht unterschätzt werden [21].

• Es besteht die Gefahr, dass die Ent-wicklung und die Pflege der Bal-

anced Scorecard an das mittlere Management oder das Controllingdelegiert wird. Damit wird aber einerder wichtigsten Grundsätze diesesAnsatzes verletzt, indem der erfolg-reiche Einsatz der Scorecard unmit-telbar davon abhängt, ob das obersteManagement seine Aufgabe wahr-nimmt und die Strategieumsetzungnachhaltig begleitet. Dem strategi-schen Controlling fällt dabei eine Be-rater- und Moderatorenfunktion zu.

• Eine auch noch so perfekt insze-nierte Einführung der Scorecard ver-mag das strategische Denken und dieFührung durch das Topmanagementnicht zu ersetzen. Die BalancedScorecard bildet allenfalls einenRahmen für diesen Prozess.

7. FazitDie ausgewogene Verwendung ver-schiedenartiger Kennzahlen ist heutebei innovativen Banken keine Selten-heit. Die häufig kundenorientiertenReorganisationen haben bei zahlrei-chen Instituten dazu geführt, Schlüssel-

indikatoren in diesem Bereich zu erhe-ben. Auch die fortschreitende Prozess-orientierung trägt dazu bei, von einereinseitigen finanzorientierten Sichtwegzukommen. Dementsprechend ver-wenden fortschrittliche Banken eineAuswahl verschiedenartiger Mess-grössen, wie das der Balanced Score-card-Ansatz verlangt. Häufig fehltjedoch eine systematische Vernetzungzu einem ausgewogenen, wertorien-tierten Steuerungs- und Kommunikati-onsinstrument [22].

Die Einführung und Anwendungvon modernen Führungsinstrumentenist gerade im Bankenbereich mit rasch

ändernden Rahmenbedingungen vonhoher Bedeutung. Eine verständlicheKommunikation und eine effizienteUmsetzung erfolgsversprechender Stra-tegien werden zu Schlüsselfaktoren fürdas langfristige Gedeihen der Finanz-institute. Die Balanced Scorecard trifftals intuitiv verständliches und flexiblesKonzept den Nerv der Zeit. Ob jedochdas neue Führungsinstrumentarium inder Lage ist, langfristige Mehrwerte zuschaffen, hängt letztlich vom Willendes obersten Managements ab, diesesInstrument nicht nur vorzuschreiben,sondern auch mit Nachdruck vorzu-leben.

Anmerkungen

1 Methoden zur Umweltanalyse und die Ent-wicklung von Frühwarnsystemen werden inder betriebswirtschaftlichen Literatur seit ei-nigen Jahren diskutiert. Vgl. beispielsweiseAnsoff 1984, Leker 1994 und Meyer 1997.Das Institut für Rechnungswesen und Con-trolling führt seit einigen Jahren Workshopsfür Verwaltungsräte von Banken zur Früher-kennung von Chancen und Risiken sowieStärken und Schwächen durch.

«Die Balanced Scorecard ist ein ausgewogenes,wertorientiertes Steuerungs- und Kommunikations-

instrument zur Formulierung, Umsetzung undPrüfung von Unternehmensstrategien.»

Der Schweizer Treuhänder 1-2/00 17

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

2 Aus der Vielzahl von Konzepten zur Strate-giefindung und -bewertung können stell-vertretend folgende Autoren genannt wer-den: Porter 1980, Rappaport 1981, Prahalad/Hamel 1990, Popp 1994, Grant 1994.

3 Die Vor- und Nachteile ausschliesslich rech-nungswesenbasierter Führungsinstrumentesind seit längerer Zeit Gegenstand vonDiskussionen. Vgl. Johnson/Kaplan 1987a,Johnson/Kaplan 1987b, Kaplan 1990, Brun-ner/Dönni 1997, Brunner/Sprich 1998.

4 Vgl. Meyer 1999.

5 Bereits der Name des Konzepts weist auf daszentrale Anliegen der «Ausgewogenheit» hin.

6 Die Verbindung der Strategie mit den opera-tiven Handlungen ist zentrales Ziel des Ba-lanced Scorecard-Ansatzes. Dies zeigt bereitsder Buchtitel von Kaplan/Norton 1996a (TheBalanced Scorecard. Translating Strategyinto Action).

7 Vgl. Kaplan/Norton 1996a, S. 8-18 und Ka-plan/Norton 1996b.

8 Kaplan/Norton 1996a, S. 21.

9 Die von Kaplan/Norton angeführten Per-spektiven sind spontan verständlich. Aller-dings gewähren die Autoren einen grossen

Spielraum zur Ausweitung oder Reduktionder Anzahl möglicher Betrachtungsperspek-tiven (vgl. Kaplan/Norton 1996a, S. 34-35).Dieses hohe Mass an Flexibilität wird vonGleich kritisiert. Vgl. Gleich 1998, S. 435.

10 In Anlehnung an Kaplan/Norton 1996a, S. 9.

11 Kaplan/Norton schliessen die Notwendigkeitzur Erhöhung der Perspektivenzahl nicht aus(Kaplan/Norton 1996a, S. 34–35). Sie stellenallerdings fest, dass viele Unternehmen dieRisikodimension in der finanzwirtschaftlichenPerspektive integrieren (vgl. Kaplan/Norton1996a, S. 50–51). Weber/Weissenberger/Liek-weg stellen eine Balanced ScorecardPLUSvor, in der die Ziele, Kennzahlen, Vorgabenund Massnahmen um die Einflussfaktorender Chancen und Risiken ergänzt werden.Vgl. Weber/Weissenberger/Liekweg 1999,S. 31-35.

12 So lässt sich beispielsweise auch der Ansatzdes Economic Value Added (EVA) in diefinanzwirtschaftliche Perspektive als Mess-grössen integrieren. Allerdings ist daraufhinzuweisen, dass bei der Anwendung desEVA-Konzeptes bereits ein Risikofaktorberücksichtigt wird, da den Berechnungenein risikoadjustierter Kapitalkostensatz zu-grundeliegt. Vgl. Stewart, 1991. Eine Inte-gration des EVA-Ansatzes mit der Balanced

Scorecard gelingt Matheis/Schalch. Vgl.Matheis/Schalch 1999.

13 Vgl. z. B. Meyer 1996, Gardner 1997, Ross1997, Nyberg 1998.

14 Vgl. Kaplan/Norton 1996a, S. 127.15 Eine überzeugende Verbindung von Sha-

reholder Value Management und dem Balan-ced Scorecard-Ansatz zeigt Michel. Vgl.Michel 1997.

16 In Anlehnung an Kaplan/Norton 1996a, S. 9und S. 11.

17 In Anlehnung an Kaplan/Norton 1993, S. 139.18 Im skizzierten Beispiel geht es keineswegs

darum, eine erfolgsversprechende Strategiefür das Private Banking von Banken aufzu-zeigen. Im Vordergrund steht vielmehr dasAnliegen, die Transformation einer gewähl-ten Strategie in Ziele, Kennzahlen, Vorgabenund Massnahmen anhand eines fiktiven Bei-spiels zu illustrieren.

19 Die Private Banking Division gliedert sich indie vier Abteilungen Institutionelle Kunden,Internationale und Schweizer Privatkunden,Handel und Logistik.

20 Weitere strategische Geschäftseinheitenkönnten beispielsweise das Investment Ban-king, das Institutional Asset Managementoder das Consumer Banking sein.

Le «Balanced Scorecard» – un outil de gestionpour les banques?

des banques innovatrices n’est pas rare.Les réorganisations orientées client ontincité de nombreux instituts à saisirdes indicateurs clés dans ce domaine.L’orientation axée sur les processus aégalement contribué à une prise dedistance d’un point de vue purementfinancier. Les banques à la pointe duprogrès utilisent un éventail d’indicesde mesure comme le demande leBalanced Scorecard mais ne disposentsouvent pas de l’interconnexion néces-saire pour en faire un instrument depilotage et de communication équilibréet orienté valeur.

L’introduction et l’utilisation d’outilsde gestion modernes est primordialnotamment dans le domaine bancaire

L’objectif de l’article est de présenter etd’expliquer le concept de base de l’ap-proche du «Balanced Scorecard» (ta-bleau de bord équilibré). L’applicationconcrète d’un Scorecard à l’exempledes banques est au centre des réflexionsde l’auteur. Il soumet d’abord l’évolu-tion générale dans le domaine bancaireet les outils de gestion actuels à uneanalyse critique, pour exposer ensuitele concept de base, les éléments consti-tuants d’un Balanced Scorecard et lesadaptations du concept de base auxbanques. Enfin, le Scorecard est pré-senté comme unité stratégique de l’ac-tivité d’un groupe bancaire.

L’auteur constate que l’utilisationéquilibrée de différentes données par

où les conditions-cadres changent sirapidement. Une communication aiséeet une transposition efficace de straté-gies favorables représentent les fac-teurs-clés du succès à long terme d’in-stituts financiers. Le Balanced Score-card en tant que concept compréhen-sible et flexible est un instrument trèsactuel.

Pour conclure, l’auteur constate quesi cet outil de gestion doit générer uneplus-value à long terme, cela dépen-dra de la volonté du managementde ne pas seulement imposer cet outilmais de donner l’exemple vécu de l’ap-plication.

CM/IK/AFB

RESUME

L’Expert-comptable suisse 1-2/0018

RECHNUNGSWESENConrad Meyer, Ivan Köhle, Balanced Scorecard – ein Führungsinstrument für Banken?

21 Die regelmässige und repräsentative Erhe-bung der Kundenzufriedenheit z. B. führt zuhohen Aufwendungen.

22 Grössere und kleinere Beratungsgesellschaf-ten bieten unterdessen Dienstleistungen zurEinführung einer Balanced Scorecard an.Integrierte Softwareapplikationen sind eben-falls bereits auf dem Markt. Diese Entwick-lung widerspiegelt zumindest ein reges Inter-esse dieser Branche am Ansatz der BalancedScorecard.

LiteraturAnsoff, H. I. [1984]: Implanting Strategic Mana-gement, New York.Brunner, J./Dönni, B. [1997]: LeistungsfähigesFührungsinformationssystem für das Manage-ment (Teil 1), in: Der Schweizer Treuhänder, Nr.4, S. 325-328.Brunner, J./Sprich, O. [1998]: Performance Ma-nagement und Balanced Scorecard, in: iomana-gement, Nr. 6, S. 30-36.Gardner, C. (Hrsg.) [1997]: Risk Management forFinancial Institutions: Advances in Measure-ment and Control, London.Gleich, R. [1998]: Balanced Scorecard, in: DieBetriebswirtschaft, 57. Jahrgang, S. 432-435.Grant, R. M. [1994]: Contemporary StrategyAnalysis: Concepts, Techniques, Applications,Cambridge.Johnson, H. T./Kaplan, R. S. [1987a]: The Riseand Fall of Management Accounting, in: Mana-gement Accounting, January, S. 22-30.

Johnson, H. T./Kaplan, R. S. [1987b]: RelevanceLost: The Rise and Fall of Management Accoun-ting, Boston.

Kaplan, R. S. (Hrsg.) [1990]: Measures for Ma-nufactoring Excellence, Boston.

Kaplan, R. S./Norton, D. P. [1993]: Putting the Ba-lanced Scorecard to Work, in: Harvard BusinessReview, September-October, S. 134-142.

Kaplan, R. S./Norton, D. P. [1996a]: The BalancedScorecard. Translating Strategy into Action,Boston.

Kaplan, R. S./Norton, D. P. [1996b]: Using the Ba-lanced Scorecard as a Strategic ManagementSystem, in: Harvard Business Review, January-February, S. 75-85.

Leker, J. [1994]: Fraktionierende Frühdiagnosevon Unternehmenskrisen anhand von Jahresab-schlüssen, in: Zeitschrift für betriebswirtschaftli-che Forschung, Nr. 9, 46. Jahrgang, S. 732-750.

Matheis, M./Schalch, O. [1999]: Balanced Score-card und Economic Value Added – Grundlagenfür das Führungsinformationssystem eineschemischen Industrieunternehmens, in: iomana-gement, Nr. 4, S. 37-43.

Meyer, C. [1996]: Die Bankbilanz als finanziellesFührungsinstrument, Bern.

Meyer, C. [1997]: Rechnungslegung und Con-trolling: Moderne Instrumente sind gefragt, in:Fickert, R./Meyer, C. (Hrsg.), Moderne Ansätzein Rechnungslegung und Controlling, Schriften-reihe der Vereinigung eidgenössisch diplomier-ter Buchhalter und Controller, Band 5, S. 11–56.

Meyer, C. [1999]: Strategie-Controlling – aktuel-ler denn je, in: Fickert, R./Meyer, C. (Hrsg.), Stra-tegie-Controlling, Schriftenreihe der Vereini-gung eidgenössisch diplomierter Buchhalter undController, Band 6, S. 10-40.Michel, U. [1997]: Strategien zur Wertsteigerungerfolgreich umsetzen – Wie die Balanced Score-card ein wirkungsvolles Shareholder Value Ma-nagement unterstützt, in: Horvath, P. (Hrsg.),Das neue Steuerungssystem – Von BalancedScorecard bis US-GAAP, Stuttgart, S. 273-287.

Nyberg, M. N. [1998]: Verhaltensrisiken in derVermögensverwaltung und im Kreditgeschäft,St. Gallen.Popp, W. (Hrsg.) [1994]: Strategieplanung derUniversalbanken: Soll und Ist, 9. Bankentagungan der Universität Bern.Porter, M. E. [1980]: Competitive Strategy: Tech-niques for Analyzing Industries and Competi-tors, New York.Prahalad, C. K./Hamel, G. [1990]: The CoreCompetence of the Corporation, in: Harvard Bu-siness Review, May-June, S. 79-91.

Rappaport, A. [1981]: Selecting strategies thatcreate shareholder value, in: Harvard BusinessReview, May-June, S. 139-149.Ross, D. A. [1997]: Strategic Risk Managementfor Financial Institutions, London.Stewart, III, G. B. [1991]: The Quest for Value:The EVATM Management Guide, New York. Weber, J./Weissenberger, B. E./Liekweg, A.[1999]: Risk Tracking and Reporting – Unter-nehmerisches Chancen- und Risikomanagementnach dem KonTraG, Vallendar.