Balanced Scorecard - els-institut.de · - Balanced Scorecard - mittels ausgewogener Kennzahlen...

44

- Balanced Scorecard - mittels ausgewogener Kennzahlen mittels ausgewogener Kennzahlen Unternehmen strategisch entwickeln Strategisches Management (Wiederholung) Was ist ein ausgewogenes Kennzahlensystem? Strategien durch Kennzahlen untermauern Kennzahlen als Steuerungsinstrument Beispiele für und wider BSC

Transcript of Balanced Scorecard - els-institut.de · - Balanced Scorecard - mittels ausgewogener Kennzahlen...

- Balanced Scorecard -mittels ausgewogener Kennzahlen mittels ausgewogener Kennzahlen

Unternehmen strategisch entwickeln

Strategisches Management (Wiederholung)Was ist ein ausgewogenes Kennzahlensystem?g g y Strategien durch Kennzahlen untermauern Kennzahlen als Steuerungsinstrument Beispiele für und wider BSC

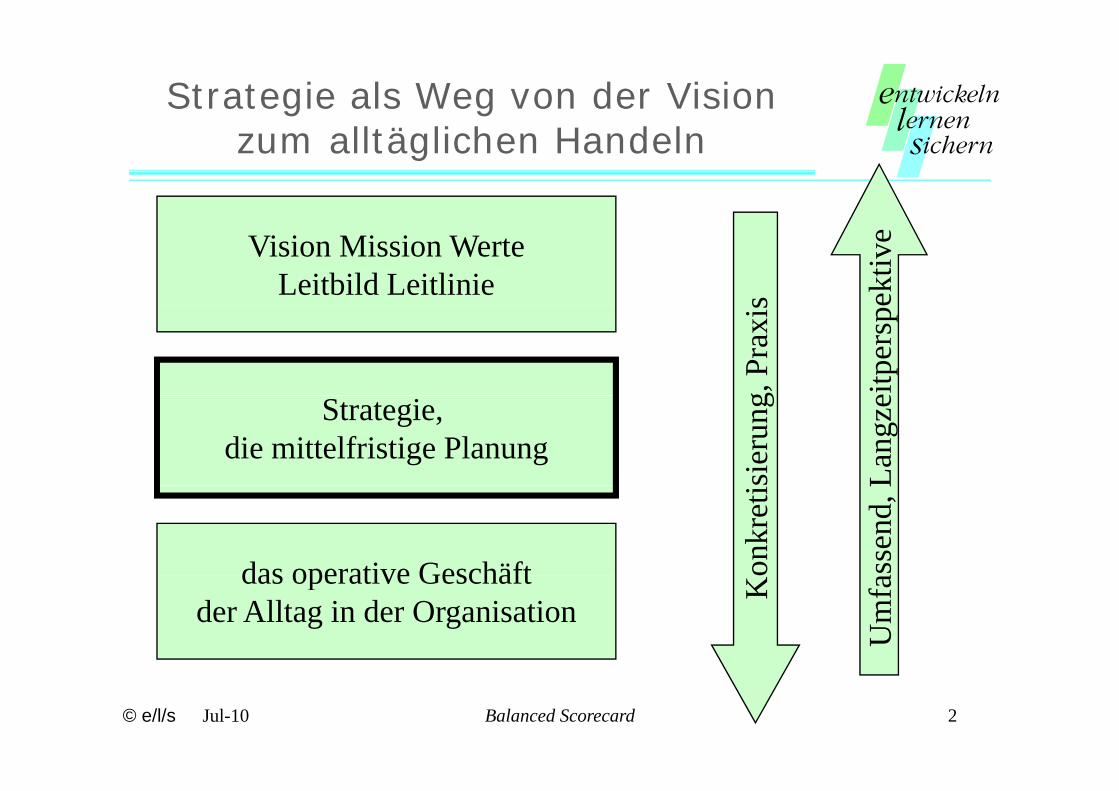

Strategie als Weg von der Vision ll ä li h H d lzum alltäglichen Handeln

Vision Mission WerteLeitbild Leitlinie s ek

tive

g, P

raxi

s

eitp

ersp

Strategie, die mittelfristige Planung

sier

ung

Lang

ze

das operative Geschäft onkr

eti

asse

nd, L

das operative Geschäftder Alltag in der Organisation

Ko

Um

fa

© e/l/s Jul-10 2Balanced Scorecard

Strategisches ManagementStrategisches Management

Planung, Umsetzung und Prüfung von Wegen, mittels deren die Unternehmensziele für die

nächsten 3 bis 5 Jahre operativ umgesetzt werden sollennächsten 3 bis 5 Jahre operativ umgesetzt werden sollen.Im Gegensatz zu zufälligen Reaktionen auf interne

und externe Bedingungen geht das Unternehmen im g g gStrategischen Management methodisch und proaktiv vor.

© e/l/s Jul-10 3Balanced Scorecard

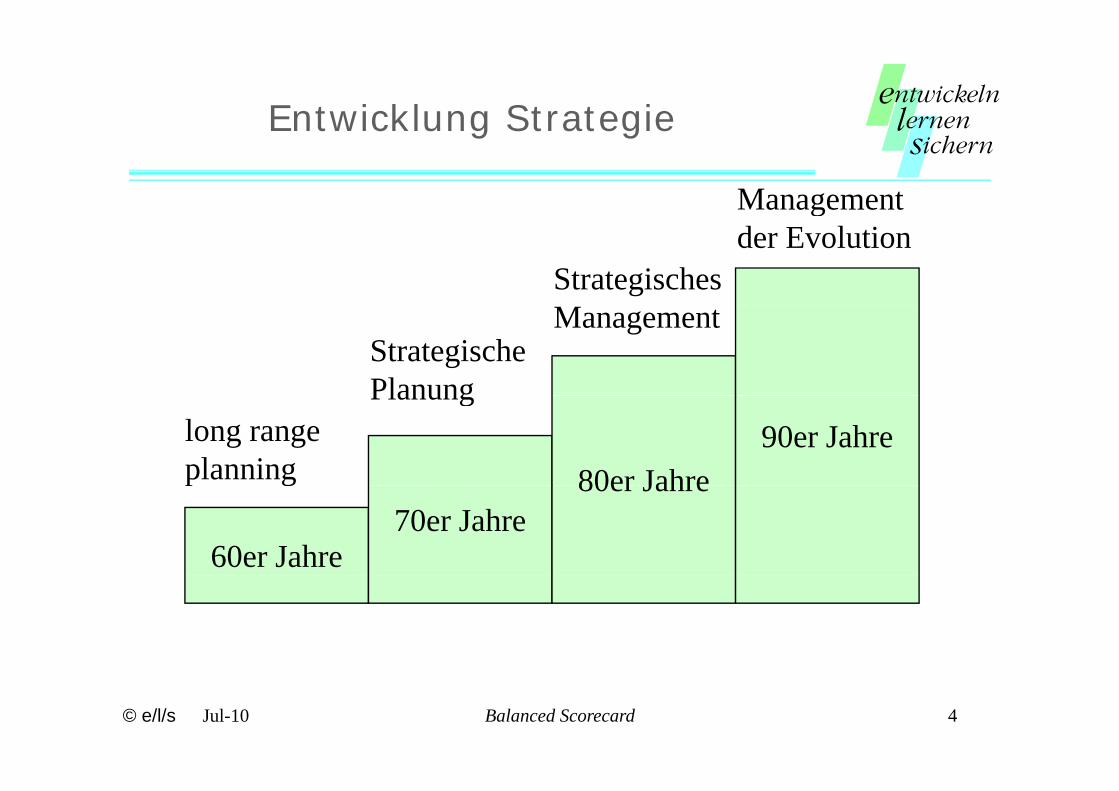

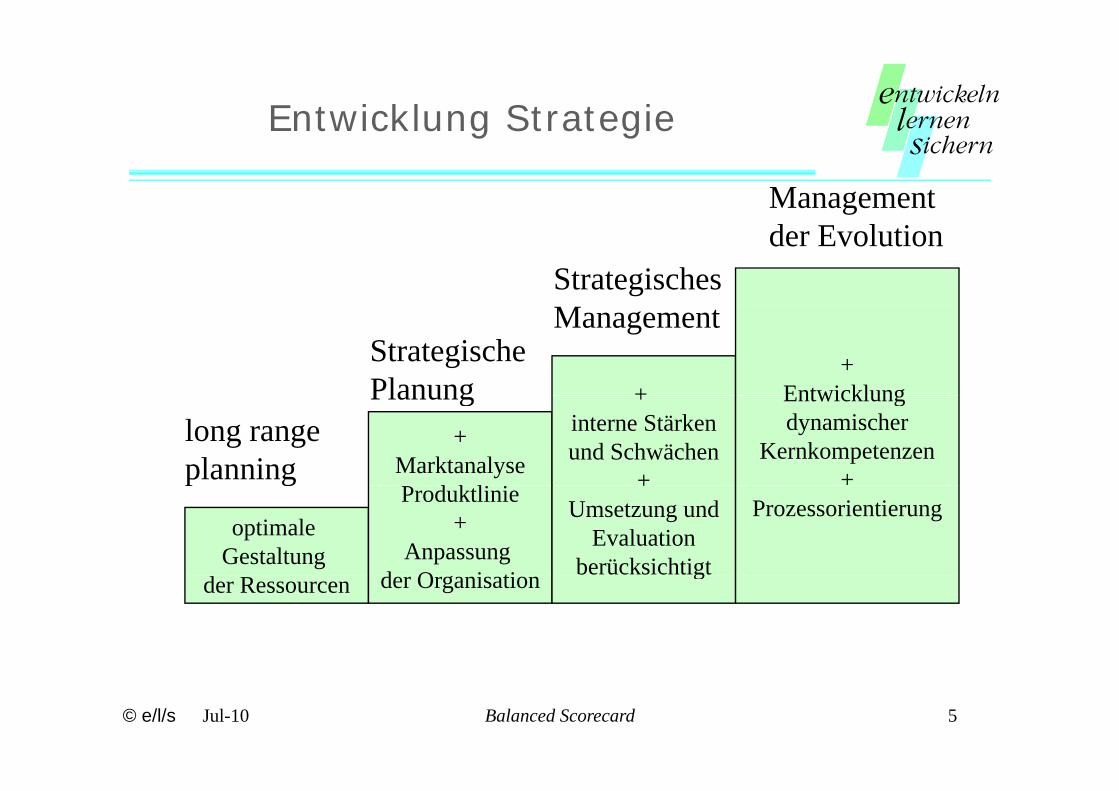

Entwicklung StrategieEntwicklung Strategie

Managementgder Evolution

Strategisches

StrategischePlanung

Management

80er Jahre90er Jahrelong range

planning

Planung

60er Jahre70er Jahre

80er Jahrep g

© e/l/s Jul-10 4Balanced Scorecard

Entwicklung StrategieEntwicklung Strategie

Managementder Evolution

Strategisches

++

Entwicklung

StrategischePlanung

Management

+Marktanalyse

d k li i

+ interne Stärkenund Schwächen

+

Entwicklung dynamischer

Kernkompetenzen+

long rangeplanning

Planung

optimale Gestaltung

Produktlinie+

Anpassung d O i ti

+Umsetzung und

Evaluationberücksichtigt

+Prozessorientierung

p g

der Ressourcen der Organisation g

© e/l/s Jul-10 5Balanced Scorecard

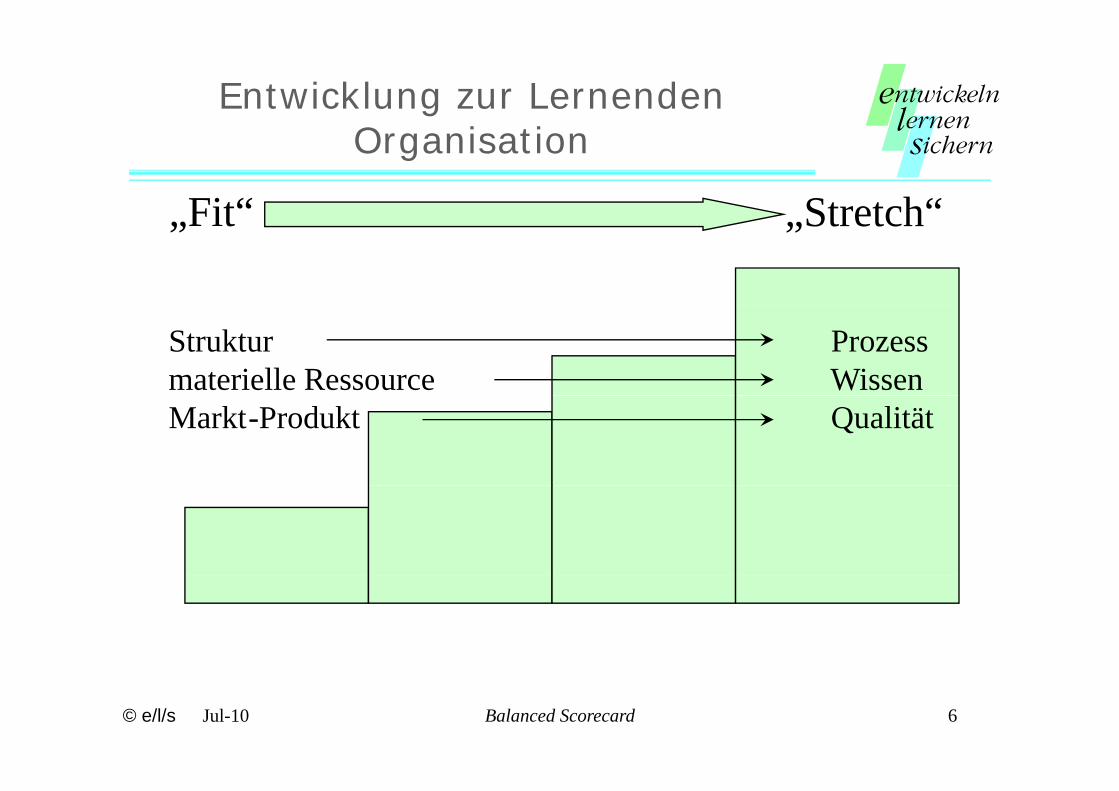

Entwicklung zur Lernenden O i iOrganisation

Fit“ Stretch“„Fit „Stretch

Struktur Prozessmaterielle Ressource WissenMarkt-Produkt Qualität

© e/l/s Jul-10 6Balanced Scorecard

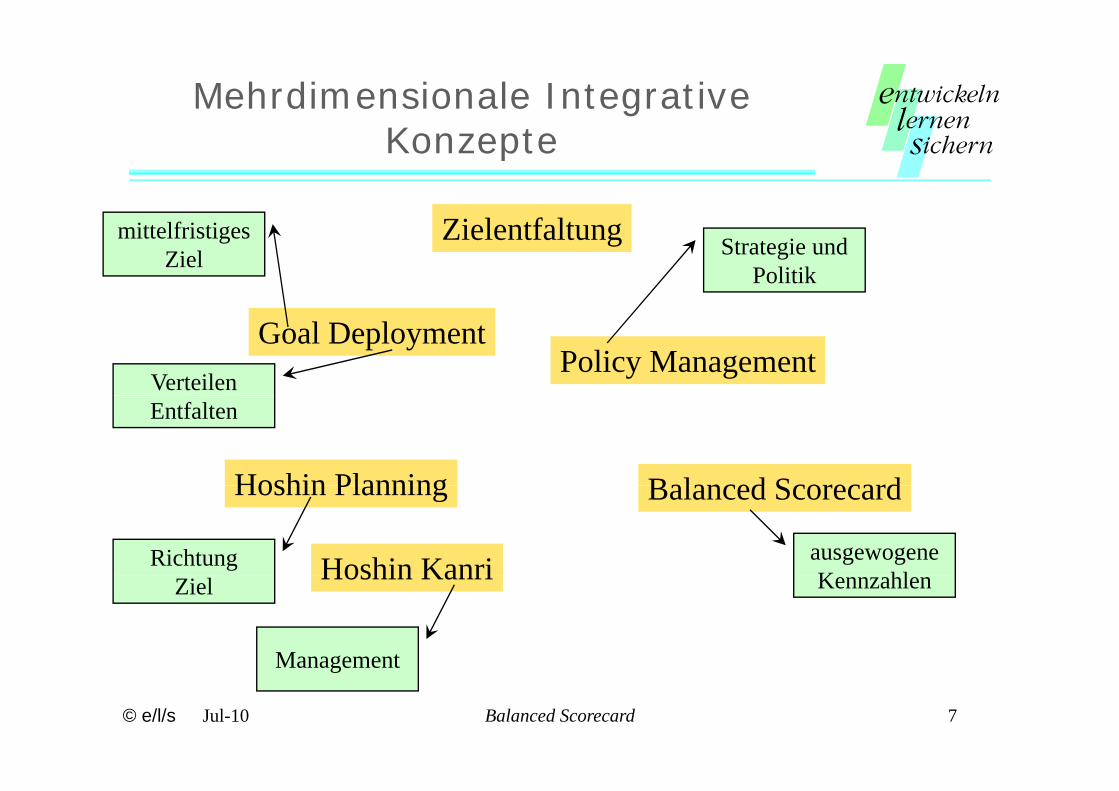

Mehrdimensionale Integrative KKonzepte

Zielentfaltung Strategie und Politik

mittelfristigesZiel

Goal DeploymentPolicy Management

Verteilen

Hoshin Planning Balanced Scorecard

Entfalten

Hoshin Planning

Hoshin Kanri

Balanced Scorecard

ausgewogene K hl

Richtung Hoshin Kanri KennzahlenZiel

Management

© e/l/s Jul-10 7Balanced Scorecard

Management

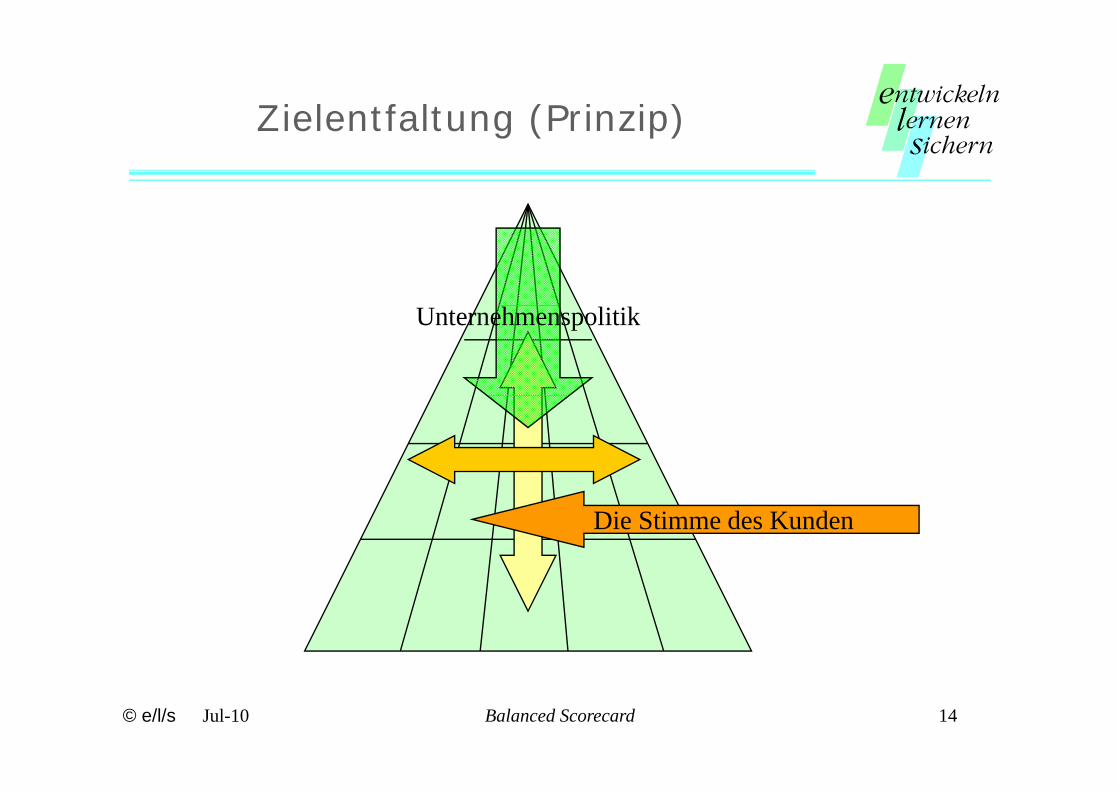

Zielentfaltung (Prinzip)Zielentfaltung (Prinzip)

Unternehmenspolitik

Die Stimme des Kunden

© e/l/s Jul-10 8Balanced Scorecard

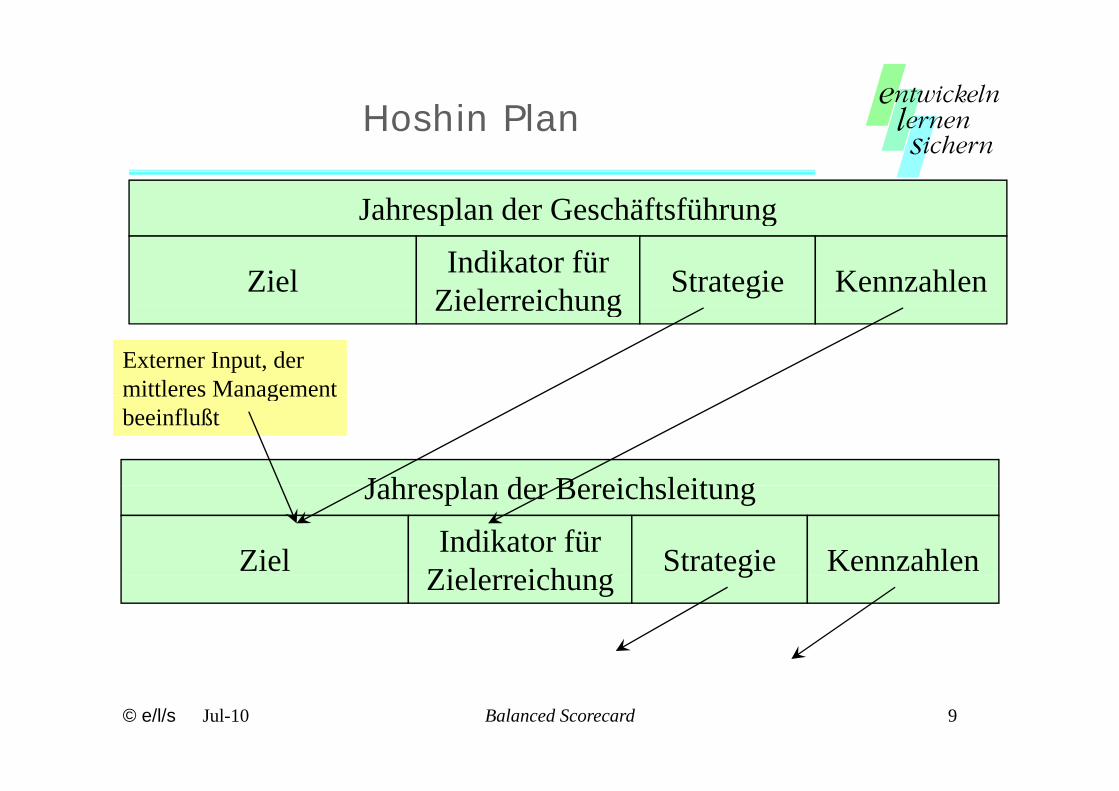

Hoshin PlanHoshin Plan

Jahresplan der GeschäftsführungJahresplan der Geschäftsführung

Ziel Indikator fürZielerreichung Strategie KennzahlenZielerreichung

Externer Input, dermittleres Management

Jahresplan der Bereichsleitung

mittleres Managementbeeinflußt

Jahresplan der Bereichsleitung

Ziel Indikator fürZi l i h Strategie KennzahlenZielerreichung g

© e/l/s Jul-10 9Balanced Scorecard

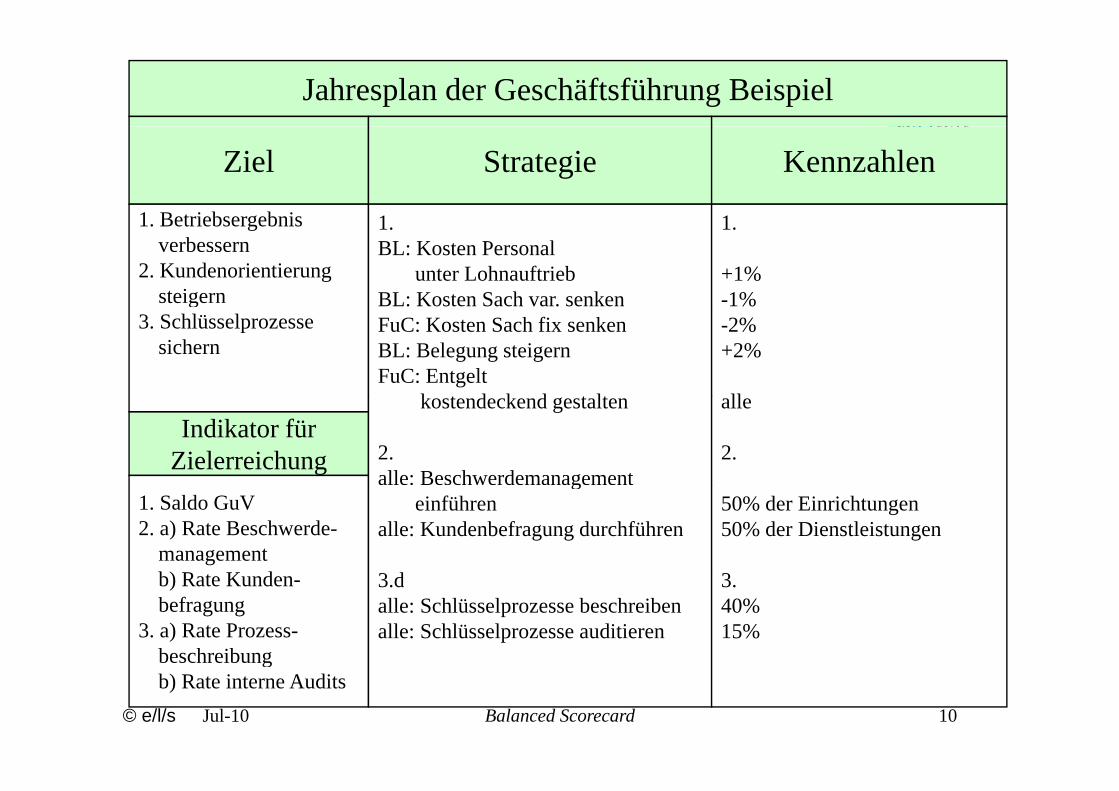

Jahresplan der Geschäftsführung Beispiel

Ziel Strategie Kennzahlen

1 B t i b b i 1 11. Betriebsergebnis verbessern

2. Kundenorientierungsteigern

1. BL: Kosten Personal

unter LohnauftriebBL: Kosten Sach var. senken

1.

+1%-1%g

3. Schlüsselprozessesichern

BL: Kosten Sach var. senkenFuC: Kosten Sach fix senkenBL: Belegung steigernFuC: Entgelt

k d k d l

1%-2%+2%

llIndikator für

Zielerreichung

kostendeckend gestalten

2.alle: Beschwerdemanagement

alle

2.

1. Saldo GuV2. a) Rate Beschwerde-

managementb) R t K d

geinführen

alle: Kundenbefragung durchführen

3 d

50% der Einrichtungen50% der Dienstleistungen

3b) Rate Kunden-befragung

3. a) Rate Prozess-beschreibung

3.dalle: Schlüsselprozesse beschreibenalle: Schlüsselprozesse auditieren

3.40%15%

© e/l/s Jul-10 10Balanced Scorecard

gb) Rate interne Audits

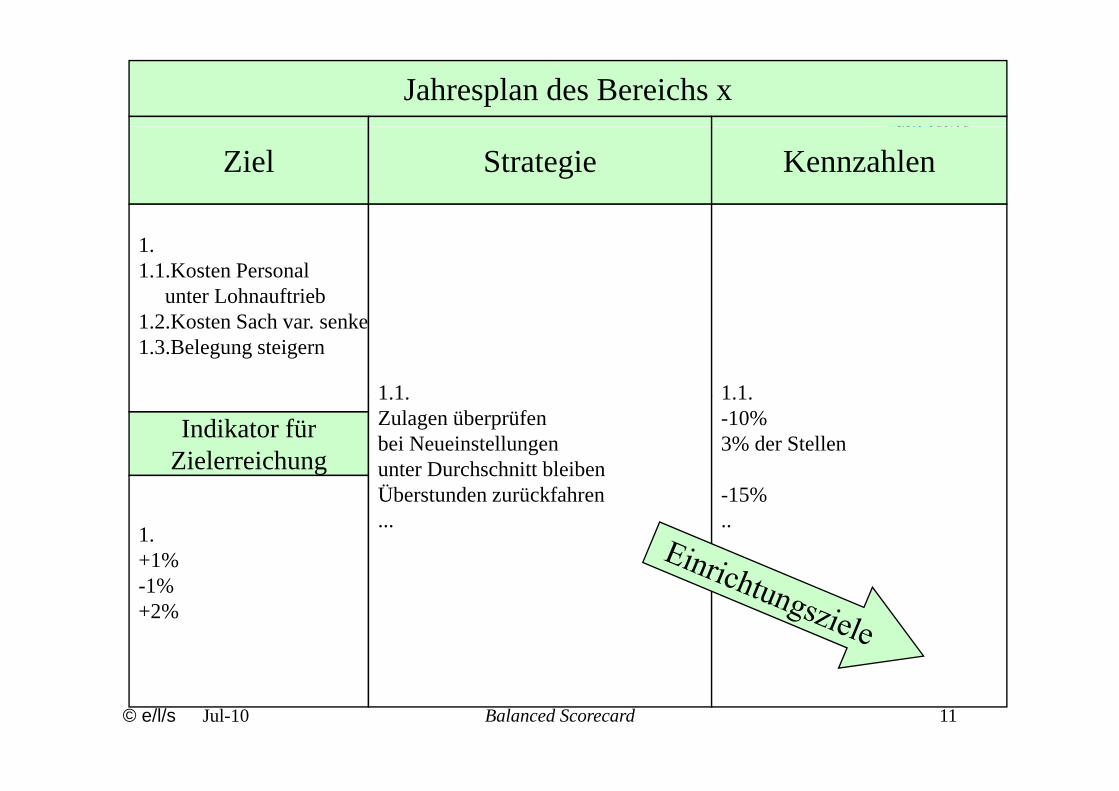

Jahresplan des Bereichs x

Ziel Strategie Kennzahlen

1. 1.1.Kosten Personal

unter Lohnauftrieb1.2.Kosten Sach var. senken1.3.Belegung steigern

1 1 1 1

Indikator fürZielerreichung

1.1.Zulagen überprüfenbei Neueinstellungen unter Durchschnitt bleibenÜ

1.1.-10%3% der Stellen

1.+1%

Überstunden zurückfahren...

-15%..

-1%+2%

© e/l/s Jul-10 11Balanced Scorecard

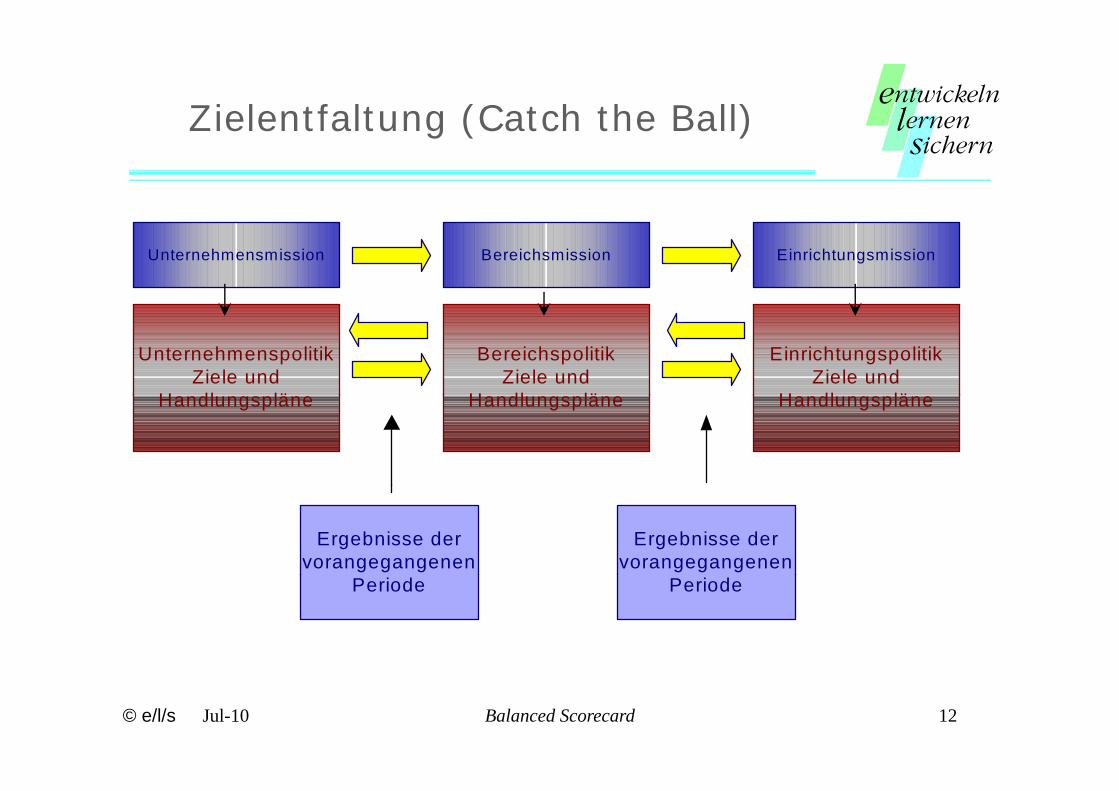

Zielentfaltung (Catch the Ball)Zielentfaltung (Catch the Ball)

Unternehmensmission Bereichsmission Einrichtungsmission

UnternehmenspolitikZiele und

H dl lä

BereichspolitikZiele und

H dl lä

EinrichtungspolitikZiele und

H dl läHandlungspläne Handlungspläne Handlungspläne

Ergebnisse dervorangegangenen

Ergebnisse dervorangegangenen

Periode Periode

© e/l/s Jul-10 12Balanced Scorecard

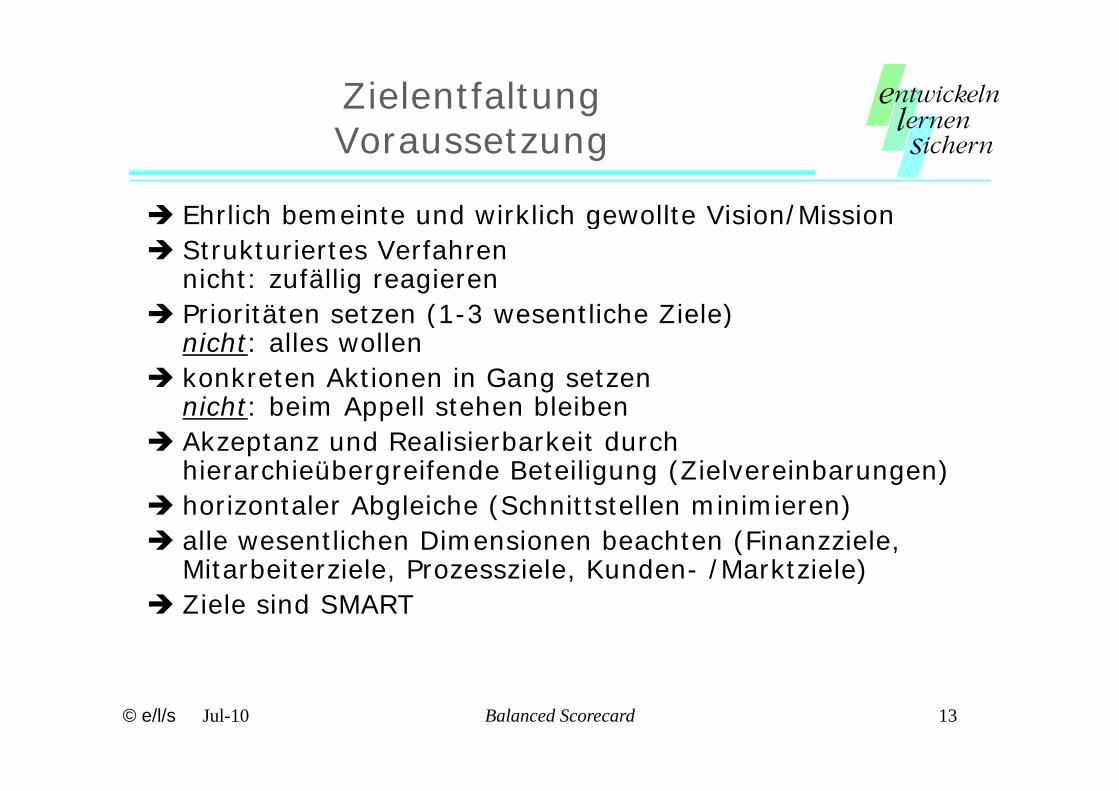

Zielentfaltung VVoraussetzung

Ehrlich bemeinte und wirklich gewollte Vision/Mission Ehrlich bemeinte und wirklich gewollte Vision/Mission Strukturiertes Verfahren

nicht: zufällig reagieren P i ität t (1 3 tli h Zi l ) Prioritäten setzen (1-3 wesentliche Ziele)

nicht: alles wollen konkreten Aktionen in Gang setzen

h b ll h bl bnicht: beim Appell stehen bleiben Akzeptanz und Realisierbarkeit durch

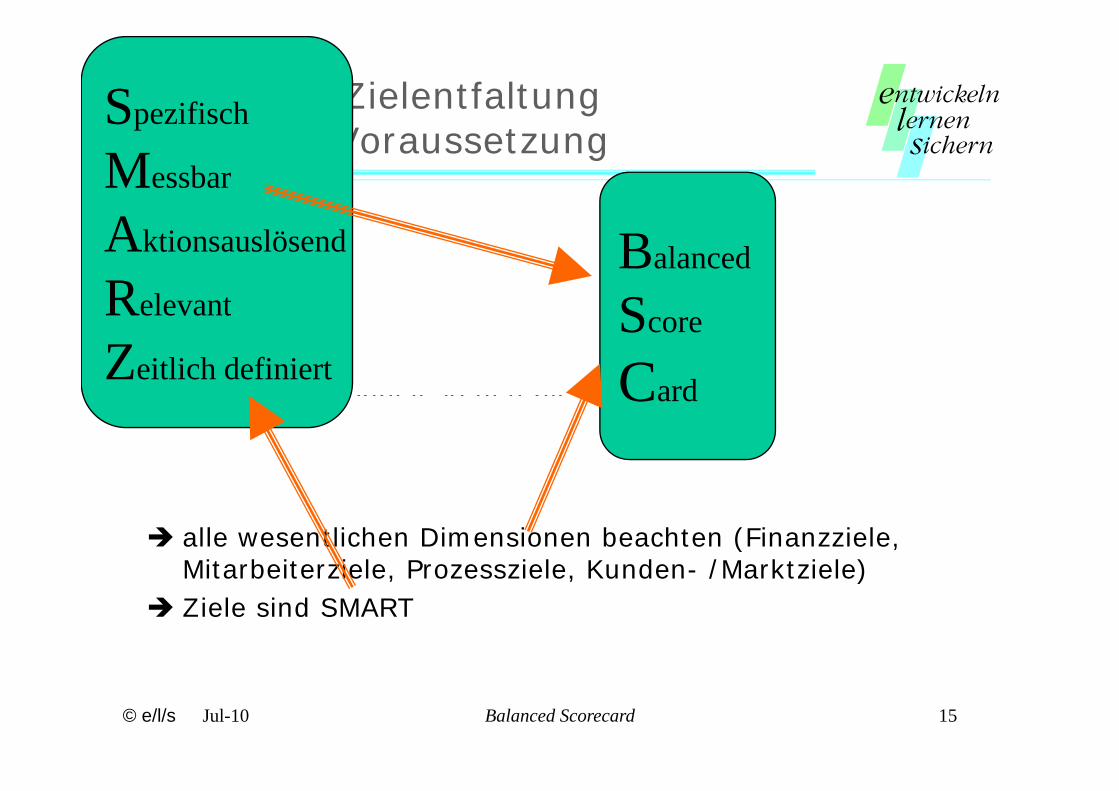

hierarchieübergreifende Beteiligung (Zielvereinbarungen) horizontaler Abgleiche (Schnittstellen minimieren) alle wesentlichen Dimensionen beachten (Finanzziele,

Mitarbeiterziele, Prozessziele, Kunden- /Marktziele) Mitarbeiterziele, Prozessziele, Kunden /Marktziele) Ziele sind SMART

© e/l/s Jul-10 13Balanced Scorecard

Zielentfaltung (Prinzip)Zielentfaltung (Prinzip)

Unternehmenspolitik

Die Stimme des Kunden

© e/l/s Jul-10 14Balanced Scorecard

Zielentfaltung V

SpezifischVoraussetzung

Strukturiertes Verfahren

p

Messbar

A Strukturiertes Verfahrennicht: zufällig reagieren

Prioritäten setzen (1-3 wesentliche Ziele)

Aktionsauslösend

RelevantBalanced

Snicht: alles wollen konkreten Aktionen in Gang setzen

nicht: beim Appell stehen bleiben

Relevant

Zeitlich definiertScore

Cardnicht: beim Appell stehen bleiben Akzeptanz und Realisierbarkeit durch

hierarchieübergreifende Beteiligung (Zielvereinbarungen)

Card

horizontaler Abgleiche (Schnittstellen minimieren) alle wesentlichen Dimensionen beachten (Finanzziele,

Mitarbeiterziele, Prozessziele, Kunden- /Marktziele) Mitarbeiterziele, Prozessziele, Kunden /Marktziele) Ziele sind SMART

© e/l/s Jul-10 15Balanced Scorecard

Balanced ScorecardBalanced Scorecard

Kaplan und Norton 1997Kaplan und Norton, 1997in Deutsch 1998

in DeutschlandPéter HorváthHerwig Friedag

• aus seinem Buch „My Balanced Scorecard“ ist die f l d P ä t ti (b b it t)folgende Präsentation (bearbeitet)

Internetseiten: www.scorecard.de oder b l d d d d www.balanced-scorecard.de oder

www.balancedscorecard.com

© e/l/s Jul-10 16Balanced Scorecard

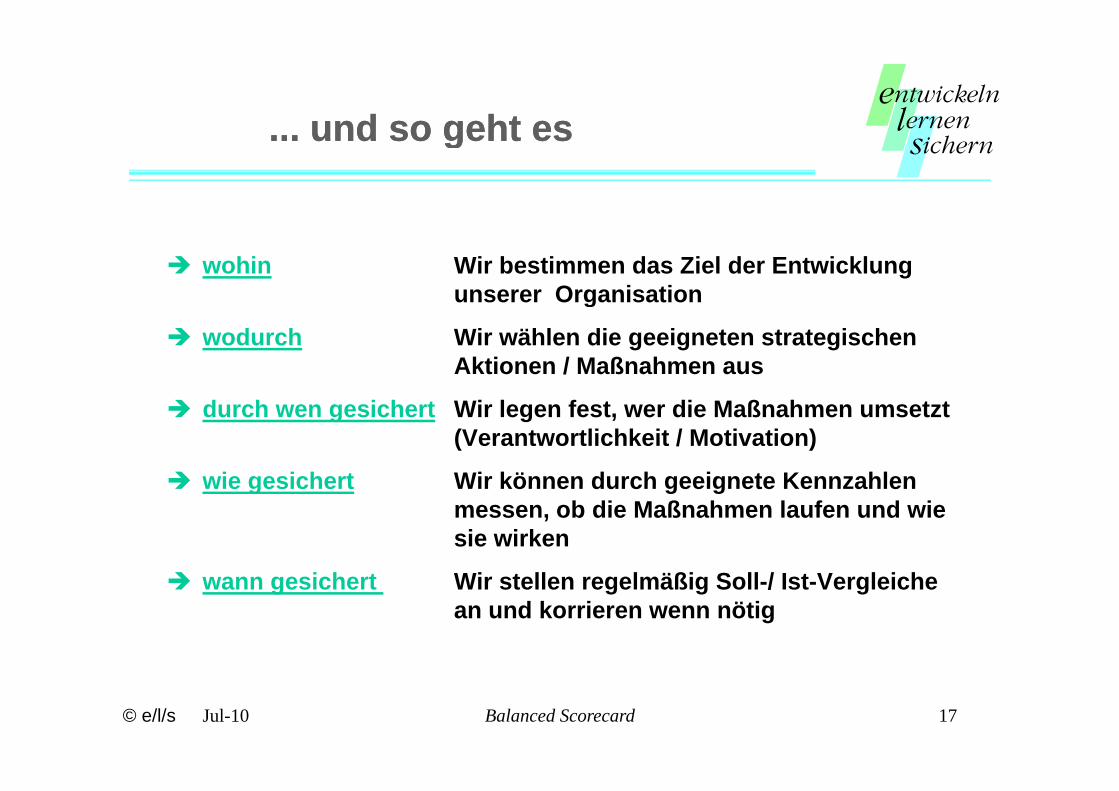

und so geht esund so geht es... und so geht es... und so geht es

wohin Wir bestimmen das Ziel der Entwicklung unserer Organisation g

wodurch Wir wählen die geeigneten strategischen Aktionen / Maßnahmen aus

durch wen gesichert Wir legen fest, wer die Maßnahmen umsetzt (Verantwortlichkeit / Motivation)

wie gesichert Wir können durch geeignete Kennzahlen wie gesichert Wir können durch geeignete Kennzahlen messen, ob die Maßnahmen laufen und wie sie wirken

i h t Wi t ll l äßi S ll / I t V l i h wann gesichert Wir stellen regelmäßig Soll-/ Ist-Vergleiche an und korrieren wenn nötig

© e/l/s Jul-10 17Balanced Scorecard

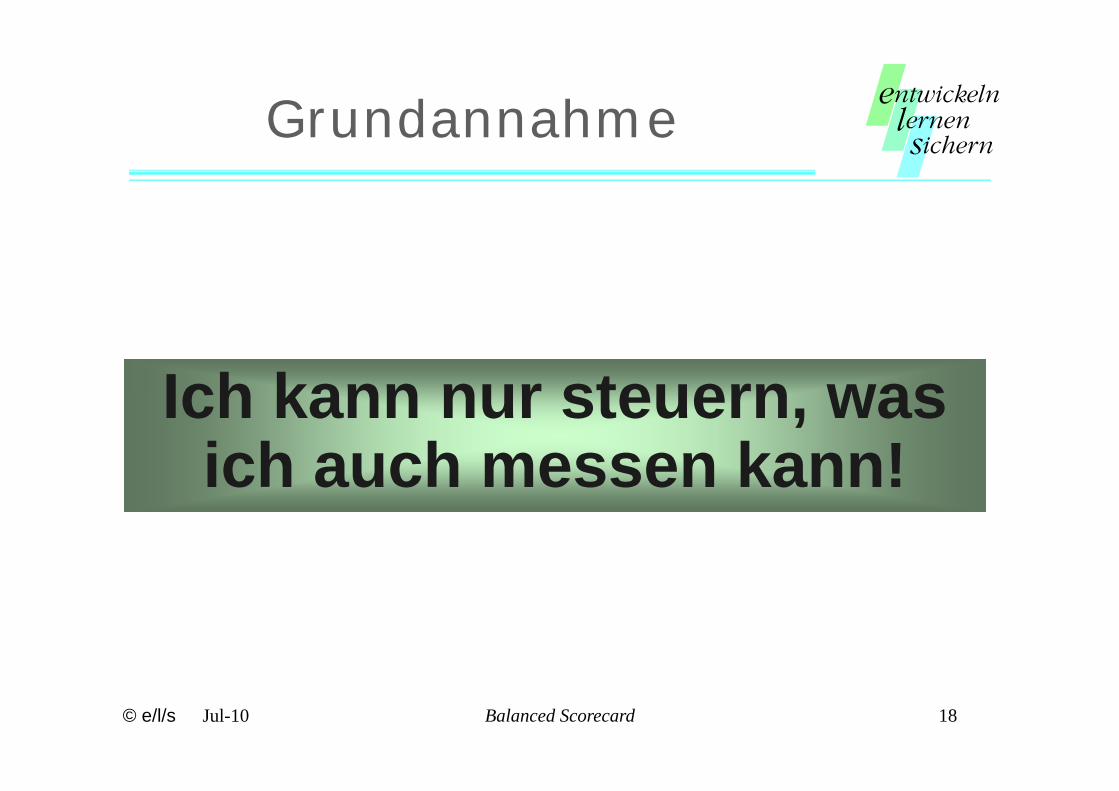

GrundannahmeGrundannahme

Ich kann nur steuern wasIch kann nur steuern, was ich auch messen kann!ich auch messen kann!

© e/l/s Jul-10 18Balanced Scorecard

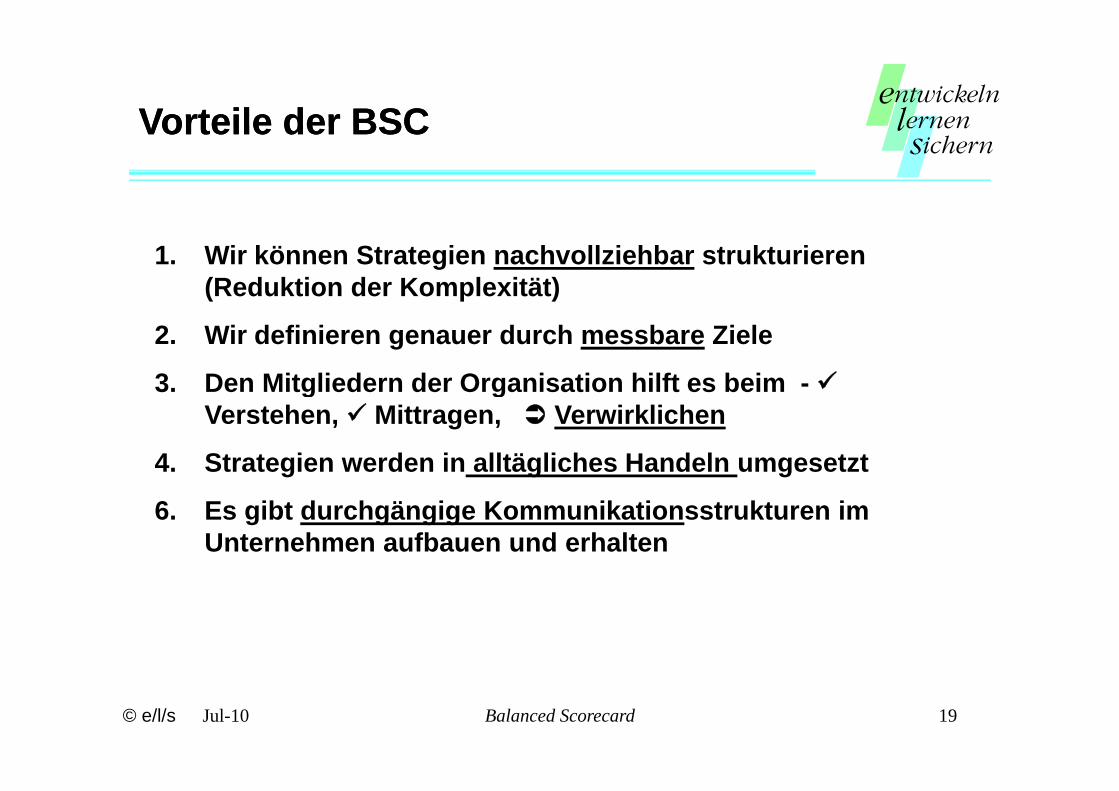

Vorteile der BSCVorteile der BSCVorteile der BSC Vorteile der BSC

1. Wir können Strategien nachvollziehbar strukturieren (Reduktion der Komplexität)

2. Wir definieren genauer durch messbare Ziele

3. Den Mitgliedern der Organisation hilft es beim - g gVerstehen, Mittragen, Verwirklichen

4. Strategien werden in alltägliches Handeln umgesetzt

6. Es gibt durchgängige Kommunikationsstrukturen im Unternehmen aufbauen und erhalten

© e/l/s Jul-10 19Balanced Scorecard

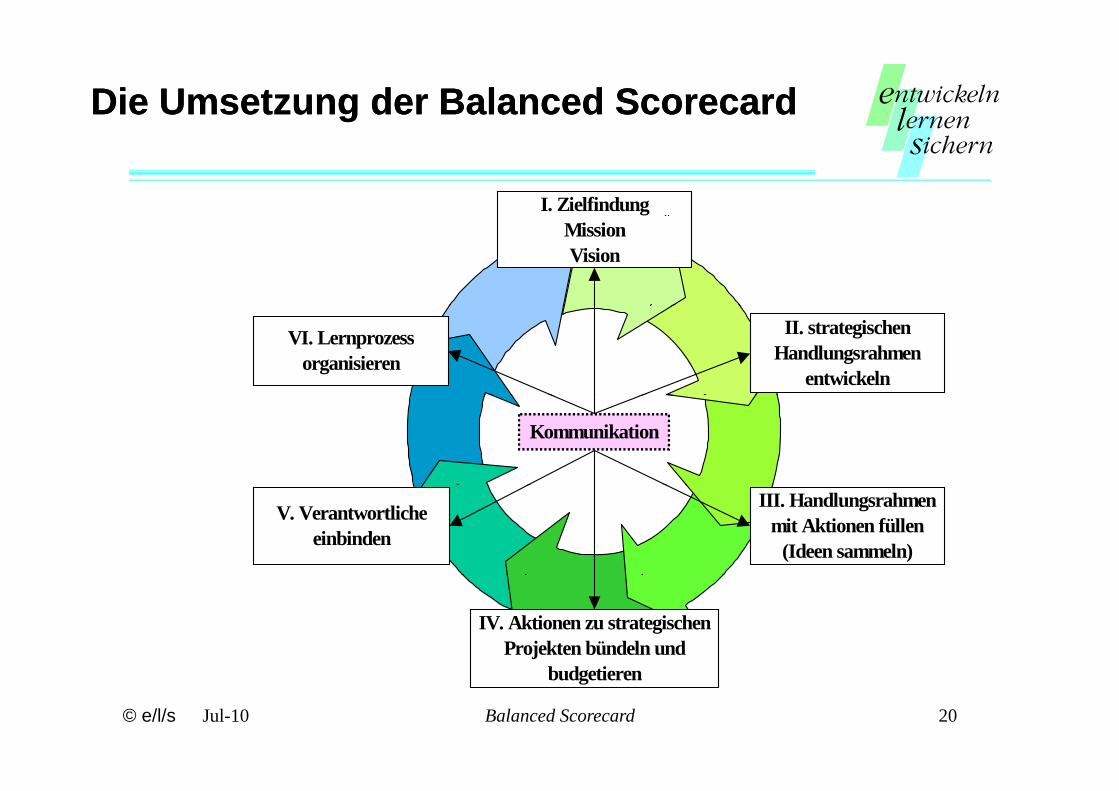

Die Umsetzung der Balanced ScorecardDie Umsetzung der Balanced Scorecard

I. ZielfindungMissionVision

II. strategischen Handlungsrahmen

entwickeln

VI. Lernprozess organisieren

Kommunikation

III. Handlungsrahmen mit Aktionen füllen

(Ideen sammeln)

V. Verantwortliche einbinden

IV. Aktionen zu strategischen Projekten bündeln und

© e/l/s Jul-10 20Balanced Scorecard

budgetieren

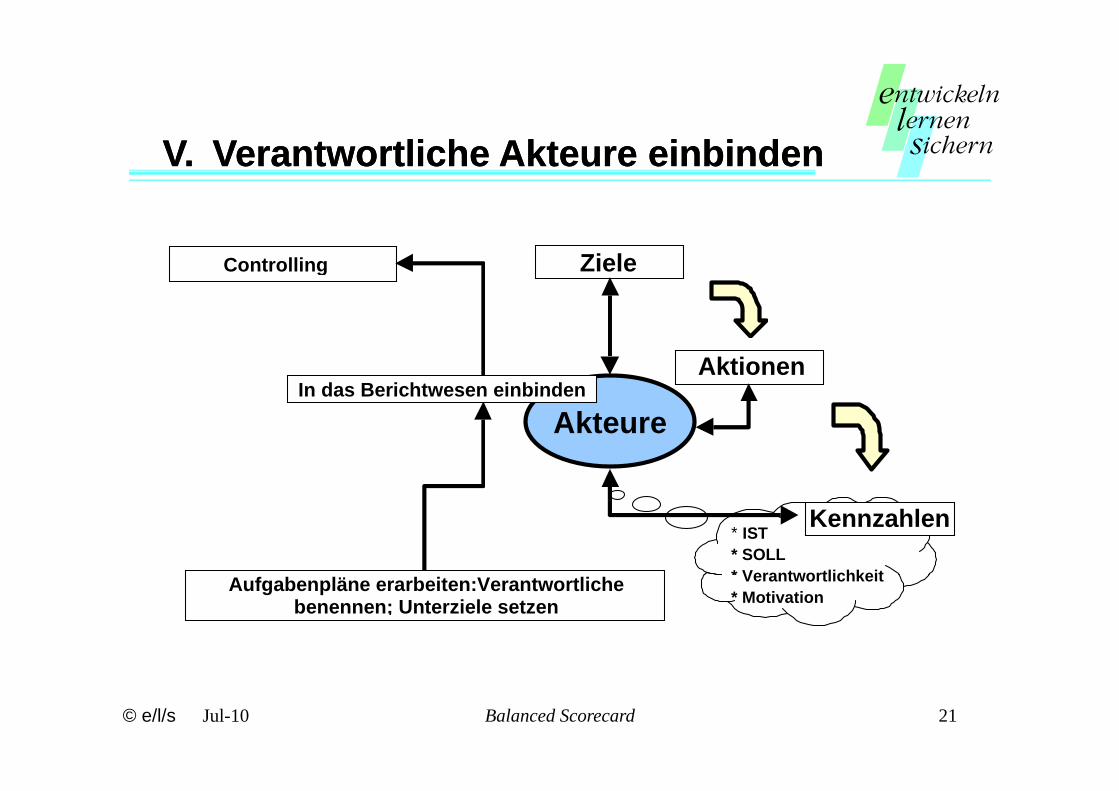

V.V. Verantwortliche Akteure einbindenVerantwortliche Akteure einbinden

Controlling Ziele

Aktionen

In das Berichtwesen einbinden

Akteure

In das Berichtwesen einbinden

* IST* SOLL

* Verantwortlichkeit

Kennzahlen

Aufgabenpläne erarbeiten:Verantwortliche benennen; Unterziele setzen

Verantwortlichkeit* Motivation

© e/l/s Jul-10 21Balanced Scorecard

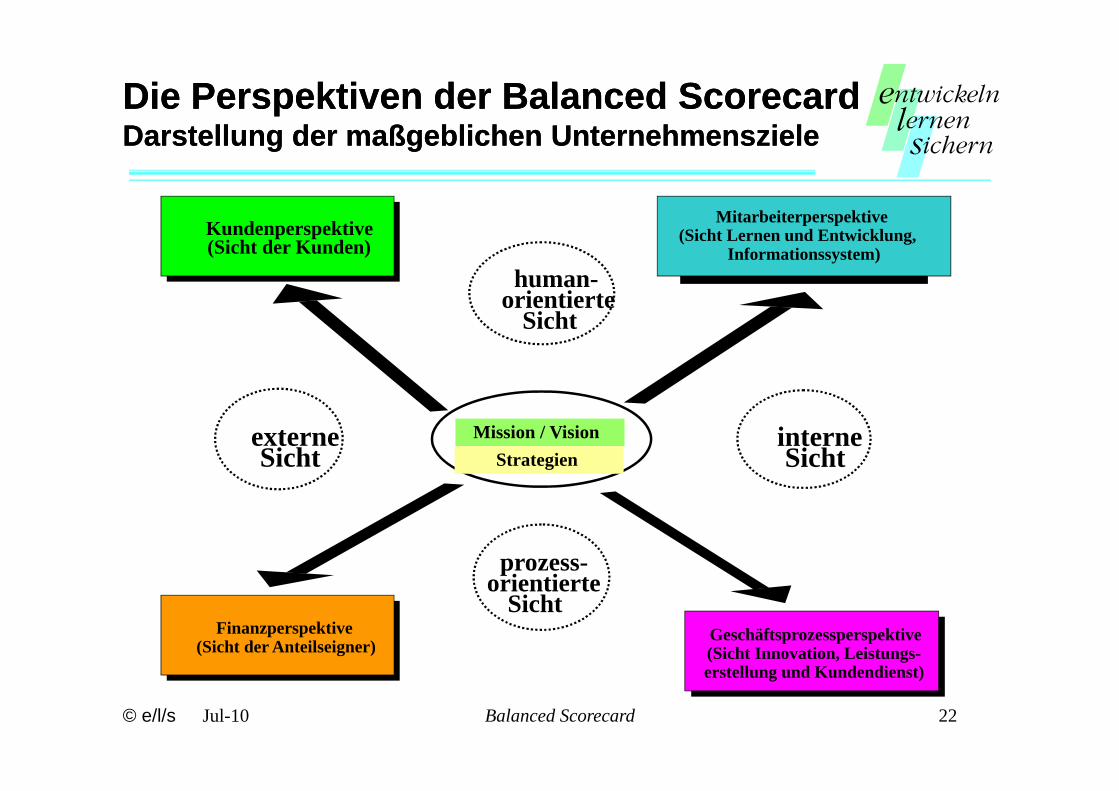

Die Perspektiven der Balanced ScorecardDie Perspektiven der Balanced ScorecardD t ll d ß bli h U t h i lD t ll d ß bli h U t h i lDarstellung der maßgeblichen UnternehmenszieleDarstellung der maßgeblichen Unternehmensziele

MitarbeiterperspektiveKundenperspektive(Sicht der Kunden)

Mitarbeiterperspektive (Sicht Lernen und Entwicklung,

Informationssystem)human-

orientierteorientierte Sicht

externe Sicht

interne Sicht

Mission / VisionStrategien

prozess-i i

Finanzperspektive(Sicht der Anteilseigner)

Geschäftsprozessperspektive(Sicht Innovation, Leistungs-

porientierte

Sicht

© e/l/s Jul-10 22Balanced Scorecard

erstellung und Kundendienst)

Zukunftsorientierung mit Kennzahlen Zukunftsorientierung mit Kennzahlen

Messen Sie mit Frühindikatoren heute die Ergebnisse von morgen!

• Frühindikatoren messen in der Gegenwart die Ursachen für zukünftige Wirkungen (Ursachen-Indikator)

• Frühindikatoren weisen in der Gegenwart auf Entwicklungen hin, die in der Zukunft liegen (Leistungstreiber)

• Frühindikatoren integrieren die Zukunft in das operative (gegenwartsorientierte) Betriebsgeschehen

© e/l/s Jul-10 23Balanced Scorecard

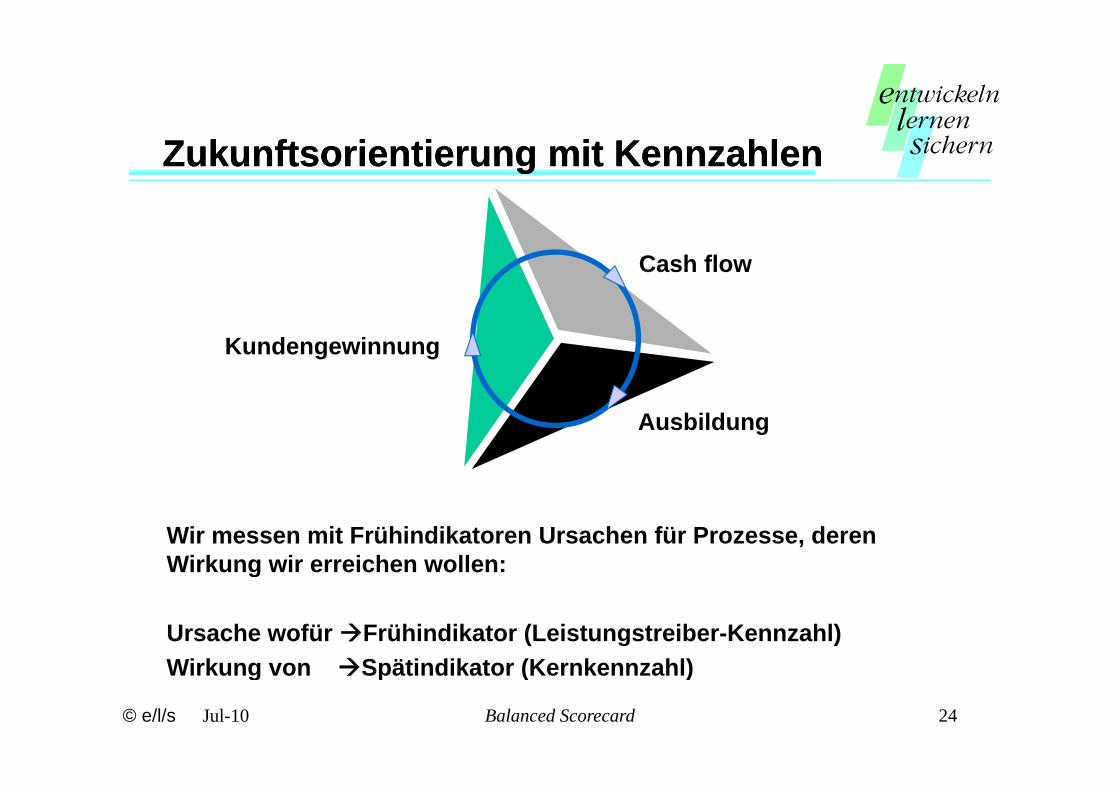

Zukunftsorientierung mit Kennzahlen Zukunftsorientierung mit Kennzahlen

Cash flow

Kundengewinnung

Ausbildung

Wir messen mit Frühindikatoren Ursachen für Prozesse, deren Wirkung wir erreichen wollen:g

Ursache wofür Frühindikator (Leistungstreiber-Kennzahl)Wirkung von Spätindikator (Kernkennzahl)

© e/l/s Jul-10 24Balanced Scorecard

Wirkung von Spätindikator (Kernkennzahl)

Zukunftsorientierung mit Kennzahlen Zukunftsorientierung mit Kennzahlen

• Frühindikatoren helfen, Entwicklungen in die Zukunft zu steuern.steuern.

• Die Identifikation der Frühindikatoren, = der Ursache-Wirkungs-Beziehungen ist einer der Kernpunkte bei derWirkungs-Beziehungen ist einer der Kernpunkte bei der Entwicklung Ihrer Balanced Scorecard.

Spätindikatoren messen den Erfolg on Maßnahmen• Spätindikatoren messen den Erfolg von Maßnahmen.

• => Wir benötigen einen ausgewogenen Mix von Früh- und Spätindikatoren

© e/l/s Jul-10 25Balanced Scorecard

Spätindikatoren

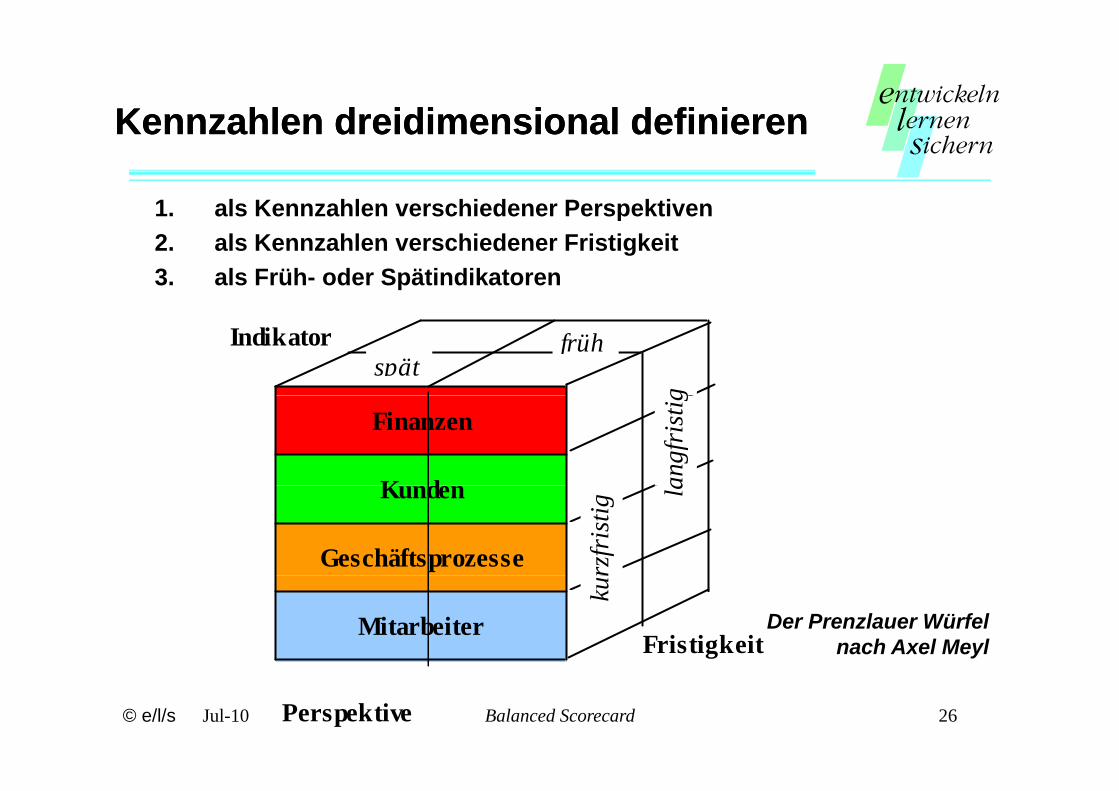

Kennzahlen dreidimensional definierenKennzahlen dreidimensional definierenKennzahlen dreidimensional definierenKennzahlen dreidimensional definieren

1. als Kennzahlen verschiedener Perspektiven1. als Kennzahlen verschiedener Perspektiven2. als Kennzahlen verschiedener Fristigkeit3. als Früh- oder Spätindikatoren

Indikator

g

frühspät

Finanzen

K d angf

rist

ig

Kunden

Geschäftsprozesse

la

rzfr

istig

Der Prenzlauer Würfelnach Axel Meyl Fristigkeit

Mitarbeiterku

r

© e/l/s Jul-10 26Balanced ScorecardPerspektive

BeispieleBeispiele

© e/l/s Jul-10 27Balanced Scorecard

KundenperspektiveKundenperspektiveKundenperspektive Kundenperspektive

”wer bezahlt Ihr Gehalt? ”

Wie wollen wir gegenüber dem Kunden auftreten, um unsere Mission / Vision zu realisieren?um unsere Mission / Vision zu realisieren?

© e/l/s Jul-10 28Balanced Scorecard

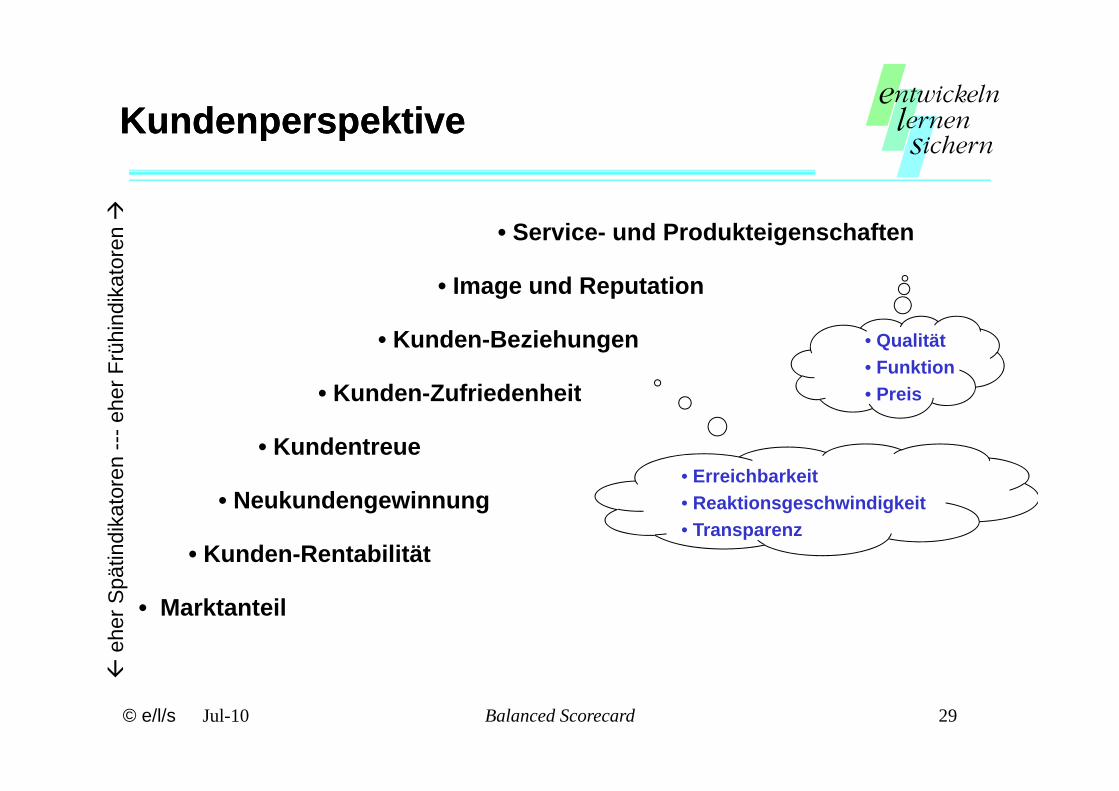

KundenperspektiveKundenperspektiveKundenperspektive Kundenperspektive

• Service- und Produkteigenschaften

• Image und Reputation

dika

tore

n

• Kunden-Beziehungen

• Kunden-Zufriedenheit

• Qualität• Funktion• Preiser

Frü

hind

• Kunden-Zufriedenheit

• Kundentreue

• Preis

• Erreichbarkeitren

---eh

e

• Neukundengewinnung

• Kunden-Rentabilität

• Reaktionsgeschwindigkeit• Transparenz

ätin

dika

tor

• Marktanteil

eh

er S

pä

© e/l/s Jul-10 29Balanced Scorecard

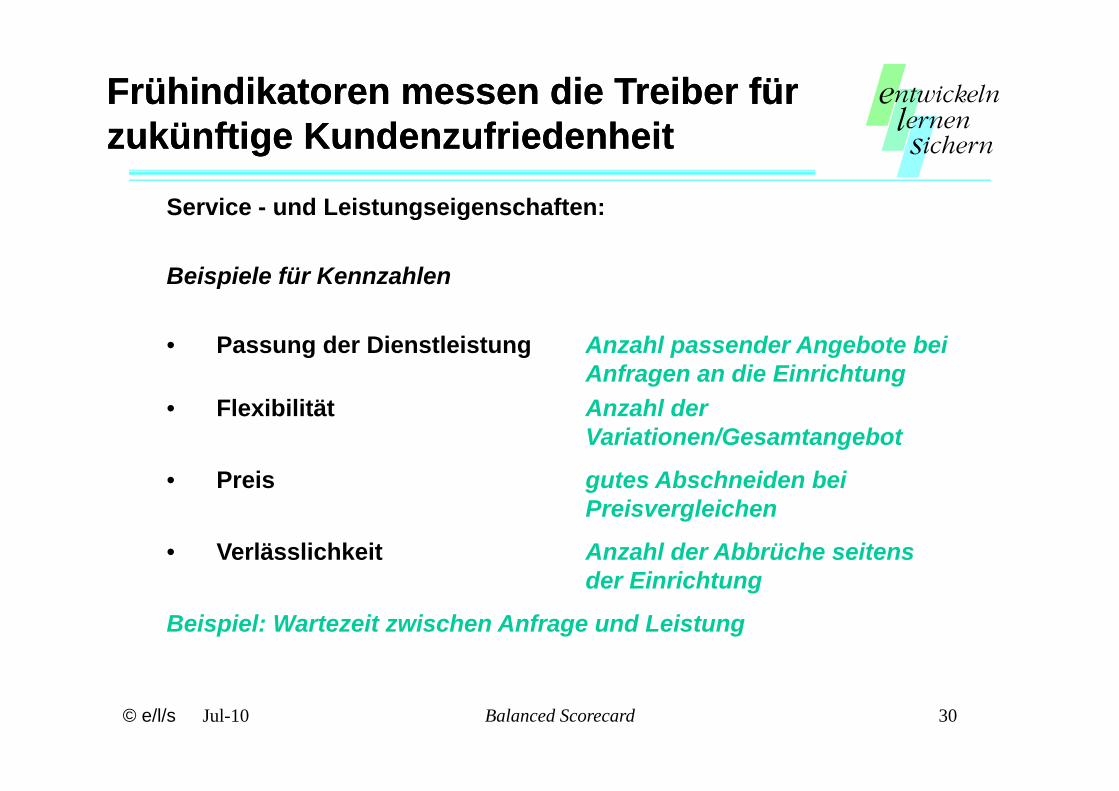

Frühindikatoren messen die Treiber für Frühindikatoren messen die Treiber für kü fti K d f i d h itkü fti K d f i d h itzukünftige Kundenzufriedenheit zukünftige Kundenzufriedenheit

Service - und Leistungseigenschaften:g g

Beispiele für Kennzahlen

• Passung der Dienstleistung Anzahl passender Angebote bei Anfragen an die Einrichtung

• Flexibilität Anzahl der Variationen/Gesamtangebot

• Preis gutes Abschneiden beiPreis gutes Abschneiden bei Preisvergleichen

• Verlässlichkeit Anzahl der Abbrüche seitens d Ei i htder Einrichtung

Beispiel: Wartezeit zwischen Anfrage und Leistung

© e/l/s Jul-10 30Balanced Scorecard

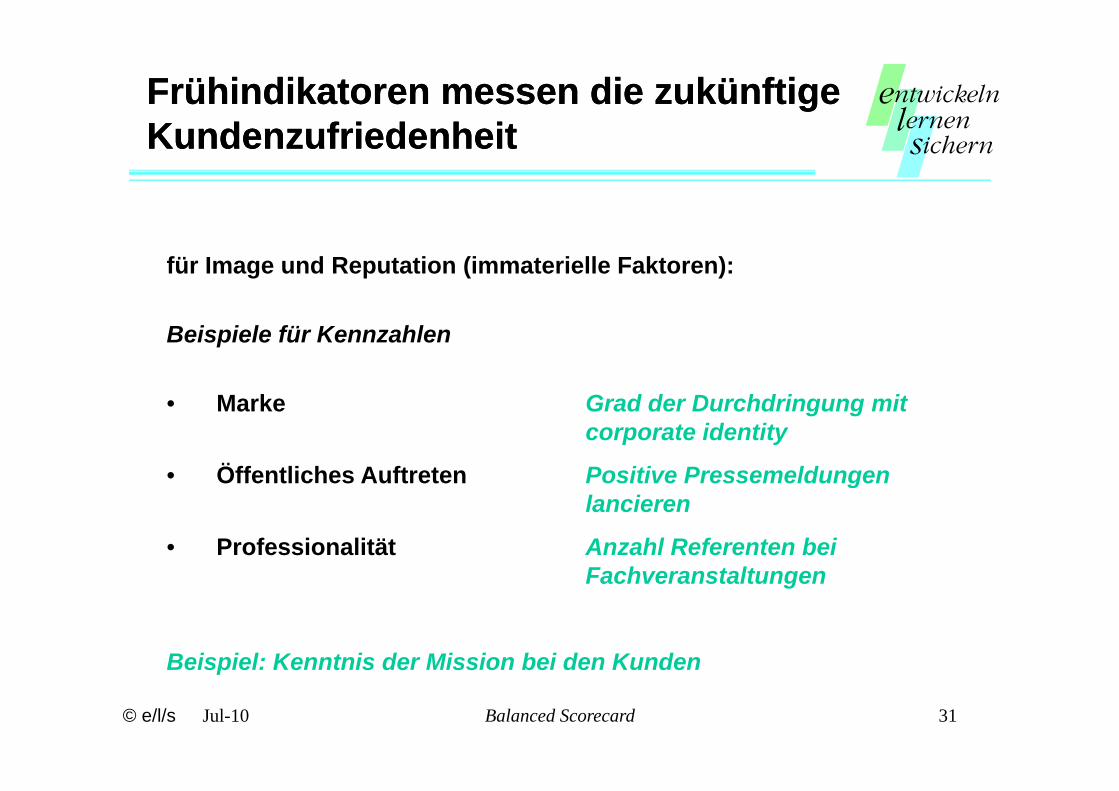

Frühindikatoren messen die zukünftige Frühindikatoren messen die zukünftige K d f i d h itK d f i d h itKundenzufriedenheit Kundenzufriedenheit

für Image und Reputation (immaterielle Faktoren):

Beispiele für Kennzahlen

M k G d d D hd i it• Marke Grad der Durchdringung mitcorporate identity

• Öffentliches Auftreten Positive Pressemeldungen glancieren

• Professionalität Anzahl Referenten bei FachveranstaltungenFachveranstaltungen

Beispiel: Kenntnis der Mission bei den Kunden

© e/l/s Jul-10 31Balanced Scorecard

Beispiel: Kenntnis der Mission bei den Kunden

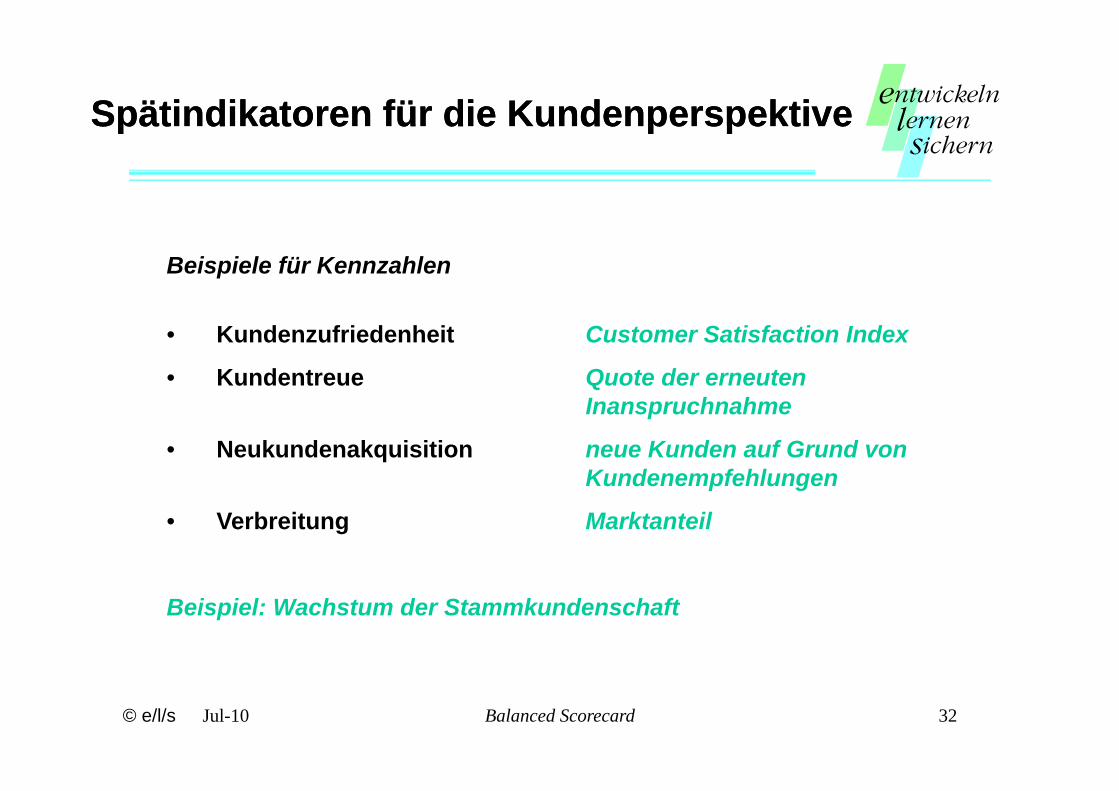

Spätindikatoren für die KundenperspektiveSpätindikatoren für die KundenperspektiveSpät d ato e ü d e u de pe spe t eSpät d ato e ü d e u de pe spe t e

Beispiele für Kennzahlen

• Kundenzufriedenheit Customer Satisfaction Index

• Kundentreue Quote der erneuten Inanspruchnahme

• Neukundenakquisition neue Kunden auf Grund vonKundenempfehlungenKundenempfehlungen

• Verbreitung Marktanteil

Beispiel: Wachstum der Stammkundenschaft

© e/l/s Jul-10 32Balanced Scorecard

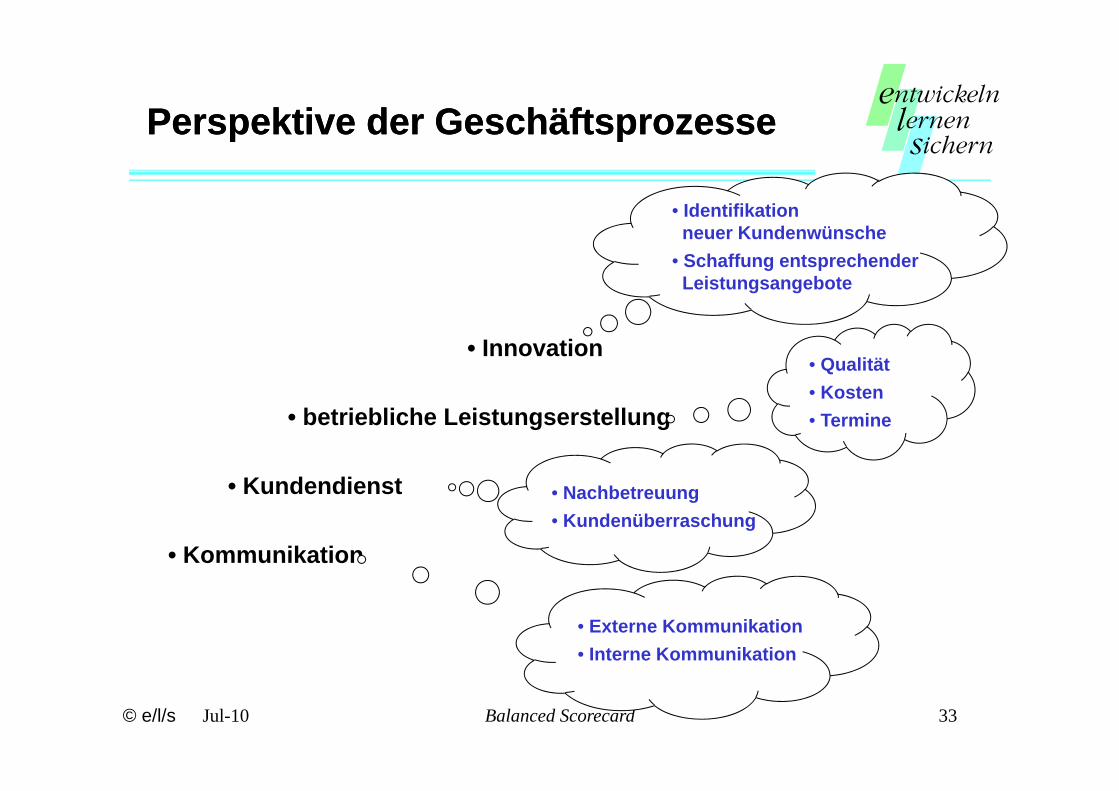

Perspektive der GeschäftsprozessePerspektive der GeschäftsprozessePerspektive der GeschäftsprozessePerspektive der Geschäftsprozesse

• IdentifikationIdentifikation neuer Kundenwünsche

• Schaffung entsprechenderLeistungsangebote

• Innovation• Qualität• Kosten

• betriebliche Leistungserstellung

• Kundendienst

Kosten• Termine

• Kundendienst

• Kommunikation

• Nachbetreuung• Kundenüberraschung

• Externe Kommunikation• Interne Kommunikation

© e/l/s Jul-10 33Balanced Scorecard

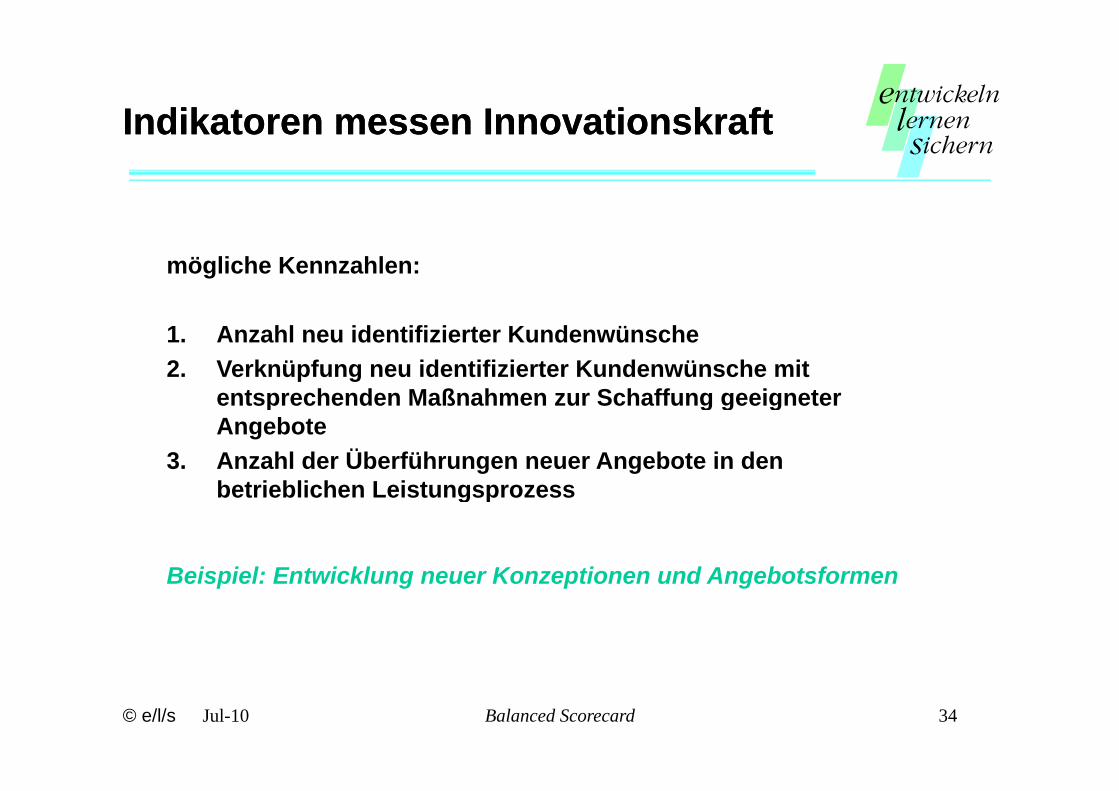

Indikatoren messen InnovationskraftIndikatoren messen InnovationskraftIndikatoren messen InnovationskraftIndikatoren messen Innovationskraft

mögliche Kennzahlen:

1. Anzahl neu identifizierter Kundenwünsche2. Verknüpfung neu identifizierter Kundenwünsche mit

entsprechenden Maßnahmen zur Schaffung geeigneterentsprechenden Maßnahmen zur Schaffung geeigneter Angebote

3. Anzahl der Überführungen neuer Angebote in den betrieblichen Leistungsprozessbetrieblichen Leistungsprozess

Beispiel: Entwicklung neuer Konzeptionen und AngebotsformenBeispiel: Entwicklung neuer Konzeptionen und Angebotsformen

© e/l/s Jul-10 34Balanced Scorecard

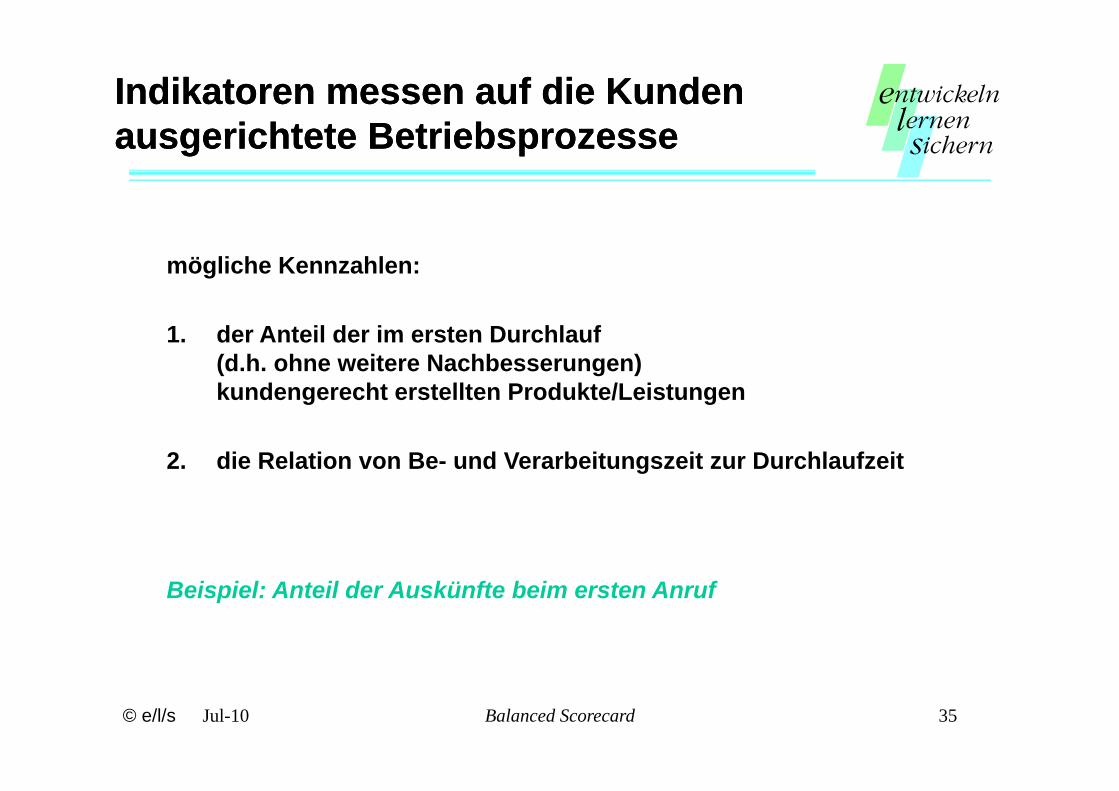

Indikatoren messen auf die Kunden Indikatoren messen auf die Kunden i ht t B t i bi ht t B t i bausgerichtete Betriebsprozesseausgerichtete Betriebsprozesse

mögliche Kennzahlen:

1. der Anteil der im ersten Durchlauf (d.h. ohne weitere Nachbesserungen) kundengerecht erstellten Produkte/Leistungenkundengerecht erstellten Produkte/Leistungen

2. die Relation von Be- und Verarbeitungszeit zur Durchlaufzeit

Beispiel: Anteil der Auskünfte beim ersten Anruf

© e/l/s Jul-10 35Balanced Scorecard

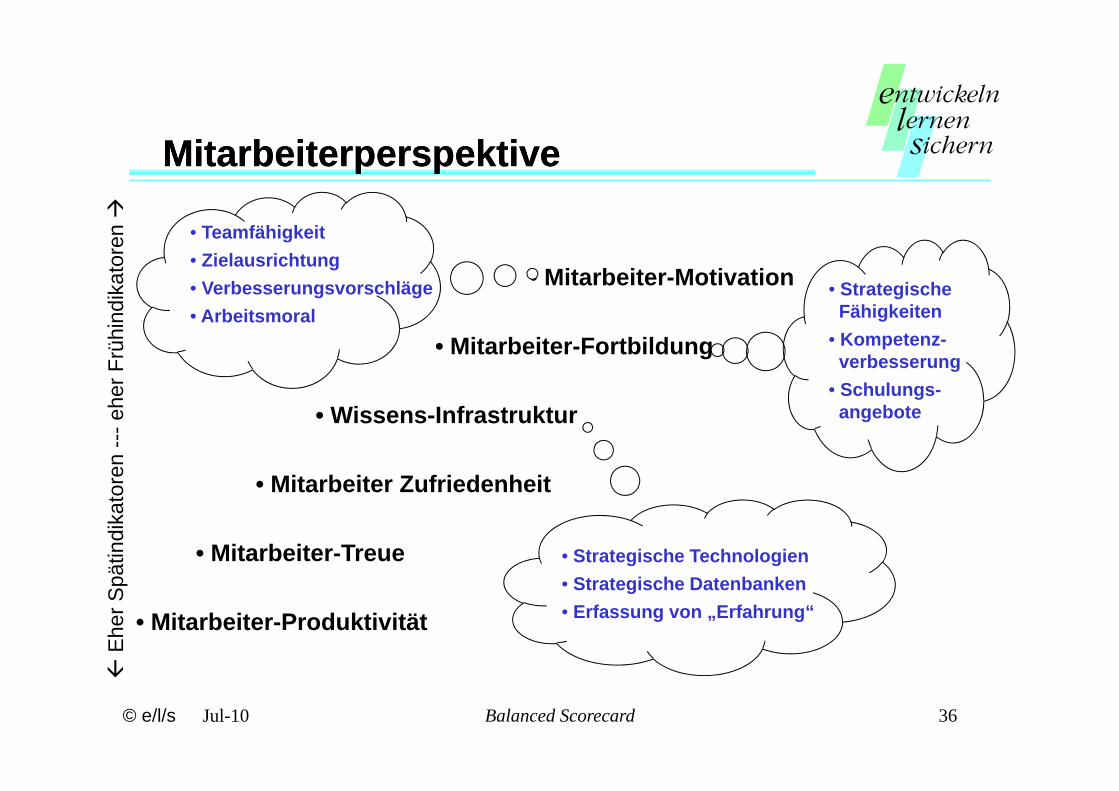

MitarbeiterperspektiveMitarbeiterperspektive

• Mitarbeiter-Motivation

• Teamfähigkeit• Zielausrichtung• Verbesserungsvorschläge • Strategische

Fähi k itdika

tore

n

• Mitarbeiter-Fortbildung• Arbeitsmoral Fähigkeiten

• Kompetenz-verbesserung

• Schulungs-er F

rühi

nd

• Wissens-Infrastruktur

• Mitarbeiter Zufriedenheit

Schulungsangebote

oren

---e

he

• Mitarbeiter Zufriedenheit

• Mitarbeiter-Treue • Strategische Technologienätin

dika

to

• Mitarbeiter-Produktivität• Strategische Datenbanken• Erfassung von „Erfahrung“

E

her S

p

© e/l/s Jul-10 36Balanced Scorecard

Unternehmen müssen investieren Unternehmen müssen investieren

i Mi b i i i d T fähi k iin Mitarbeitermotivation und Teamfähigkeit

Beispiele für Kennzahlen:p

• Verbesserungsvorschläge brauchbare Vorschläge

• Engagement der Mitarbeiter Teilnehmer an Aktionen

• Teamfähigkeit Anzahl der TeamkonflikteTeamkonflikte

• Mitarbeiterführung Anzahl Personalführungsgespräche

Beispiel: Anteil der Mitarbeiter, sie sich für Qualitätszirkel melden

© e/l/s Jul-10 37Balanced Scorecard

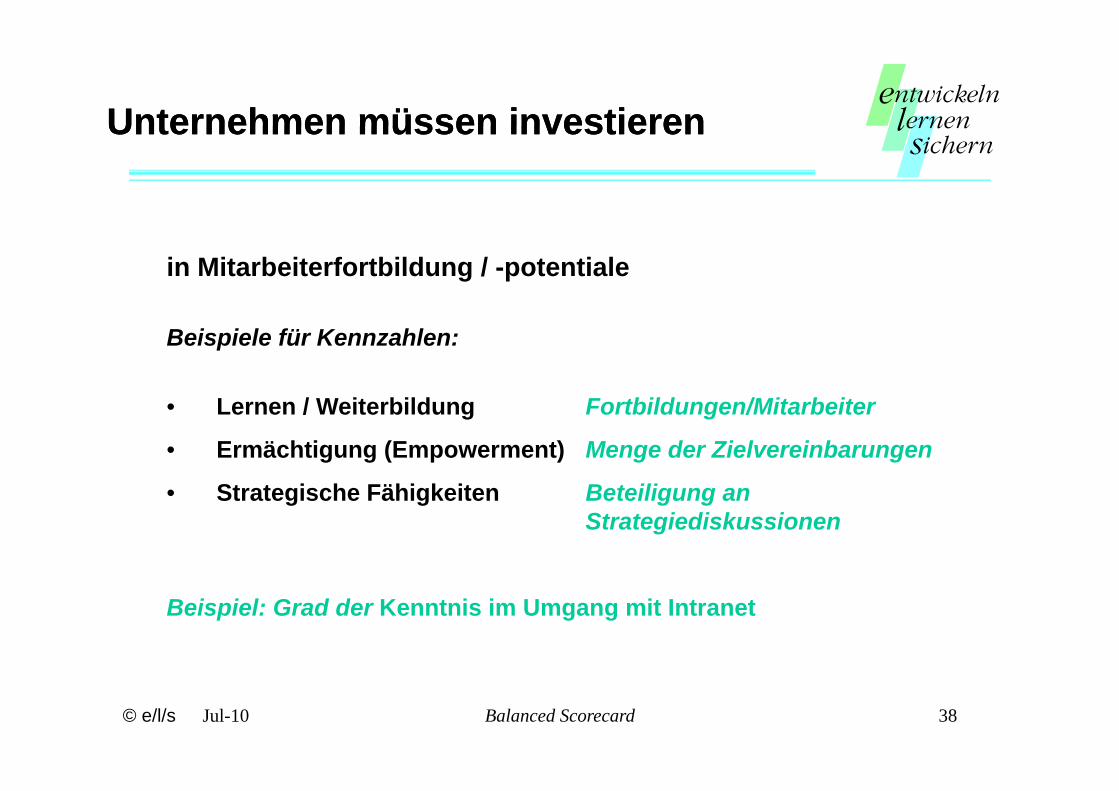

Unternehmen müssen investierenUnternehmen müssen investierenUnternehmen müssen investierenUnternehmen müssen investieren

in Mitarbeiterfortbildung / -potentiale

Beispiele für Kennzahlen:

• Lernen / Weiterbildung Fortbildungen/Mitarbeiter

• Ermächtigung (Empowerment) Menge der Zielvereinbarungen

St t i h Fähi k it B t ili• Strategische Fähigkeiten Beteiligung an Strategiediskussionen

Beispiel: Grad der Kenntnis im Umgang mit Intranet

© e/l/s Jul-10 38Balanced Scorecard

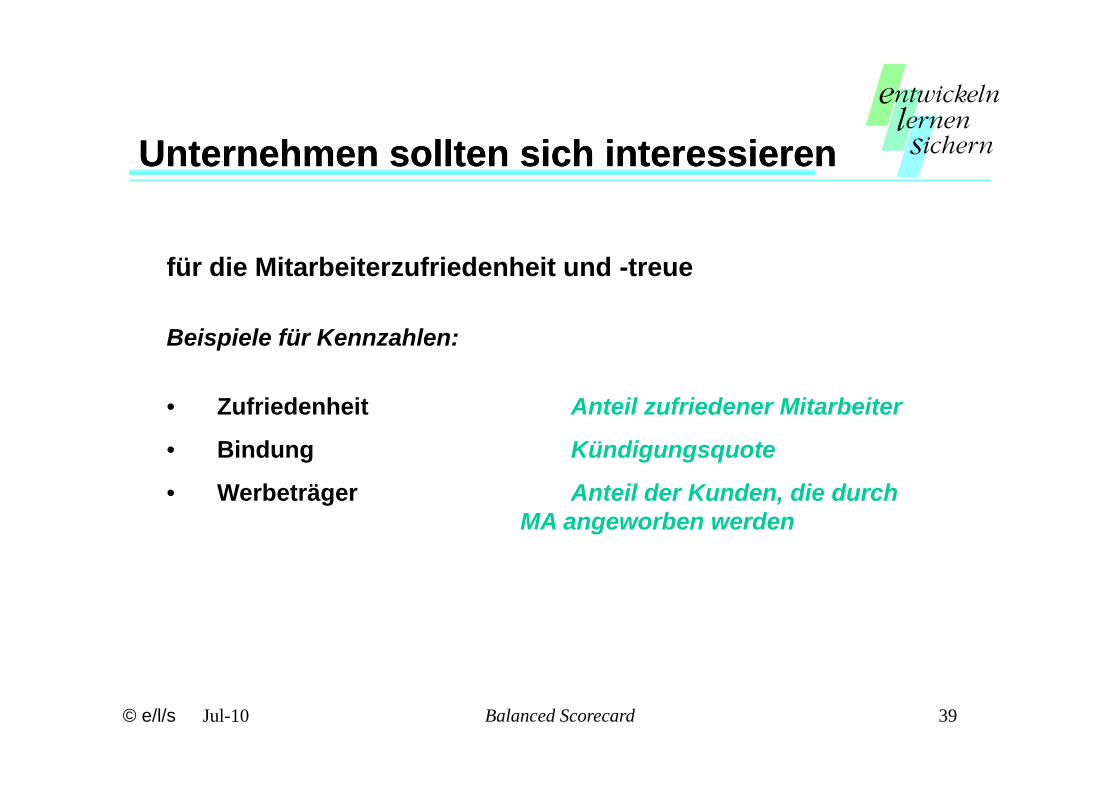

Unternehmen sollten sich interessierenUnternehmen sollten sich interessieren

für die Mitarbeiterzufriedenheit und -treue

Beispiele für Kennzahlen:

• Zufriedenheit Anteil zufriedener Mitarbeiter

• Bindung Kündigungsquote

W b t ä A t il d K d di d h• Werbeträger Anteil der Kunden, die durch MA angeworben werden

© e/l/s Jul-10 39Balanced Scorecard

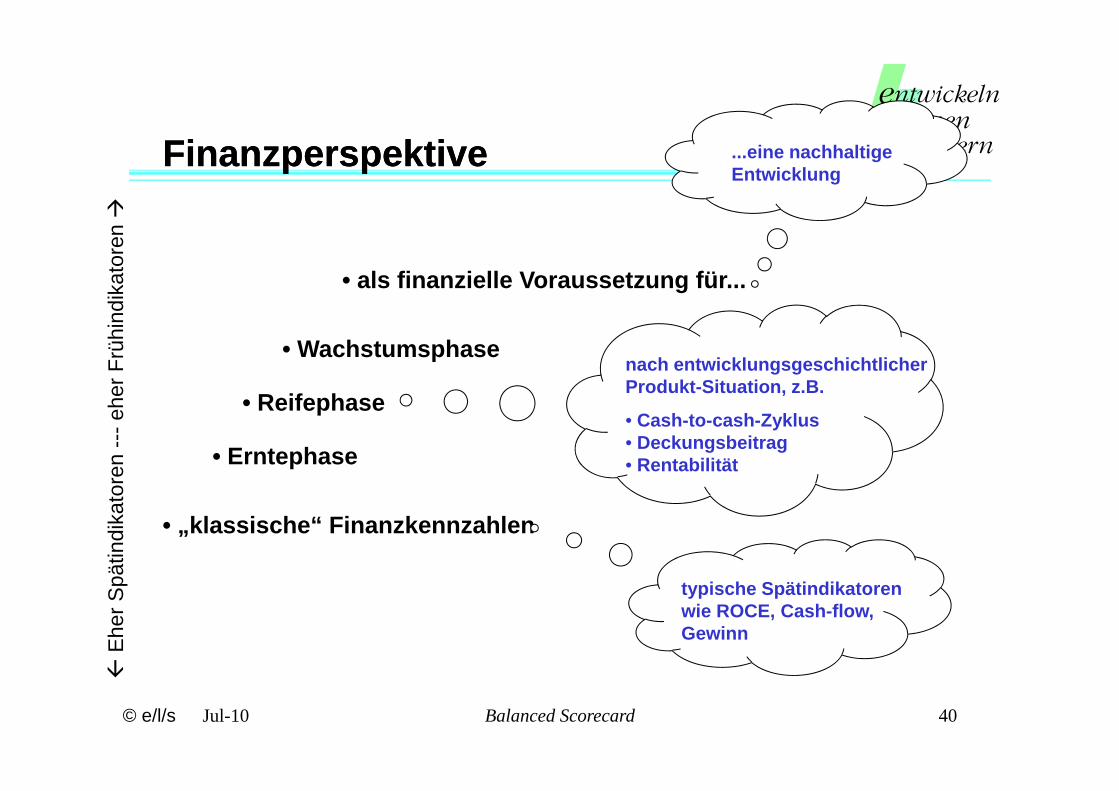

Finanzperspektive Finanzperspektive

...eine nachhaltige Entwicklung

• als finanzielle Voraussetzung für...

dika

tore

n

• Wachstumsphase

R if her F

rühi

nd

nach entwicklungsgeschichtlicher Produkt-Situation, z.B.

• Reifephase

• Erntephase

oren

---e

he

,

• Cash-to-cash-Zyklus• Deckungsbeitrag• Rentabilität

• „klassische“ Finanzkennzahlen

ätin

dika

to

Ehe

r Sp typische Spätindikatoren

wie ROCE, Cash-flow, Gewinn

© e/l/s Jul-10 40Balanced Scorecard

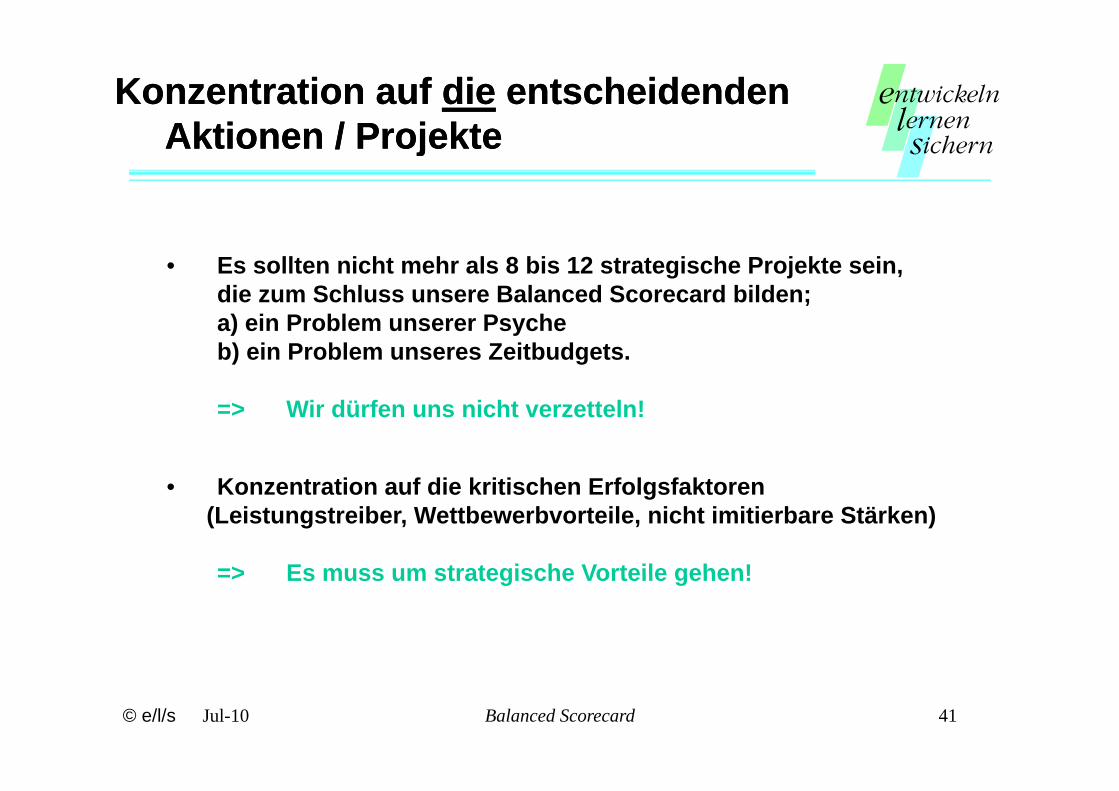

Konzentration auf Konzentration auf diedie entscheidendenentscheidendenAkti / P j ktAkti / P j ktAktionen / ProjekteAktionen / Projekte

• Es sollten nicht mehr als 8 bis 12 strategische Projekte sein, die zum Schluss unsere Balanced Scorecard bilden;;a) ein Problem unserer Psycheb) ein Problem unseres Zeitbudgets.

=> Wir dürfen uns nicht verzetteln!

• Konzentration auf die kritischen Erfolgsfaktoren• Konzentration auf die kritischen Erfolgsfaktoren (Leistungstreiber, Wettbewerbvorteile, nicht imitierbare Stärken)

=> Es muss um strategische Vorteile gehen!=> Es muss um strategische Vorteile gehen!

© e/l/s Jul-10 41Balanced Scorecard

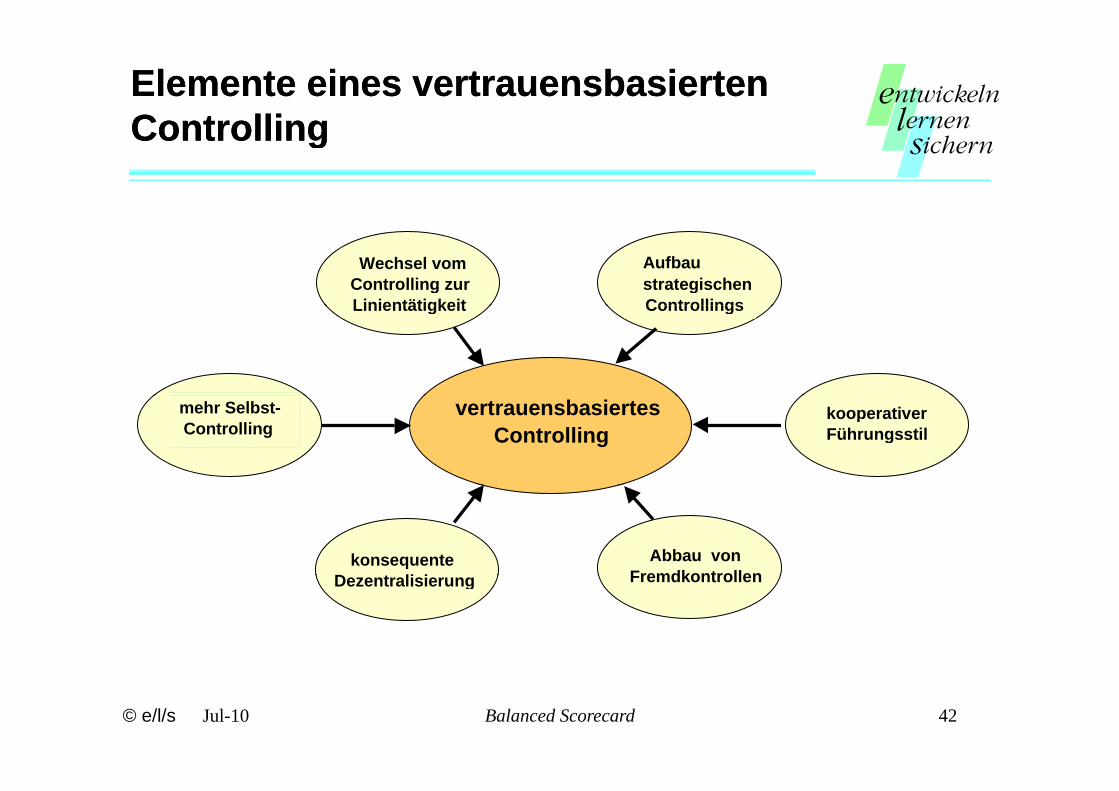

Elemente eines vertrauensbasierten Elemente eines vertrauensbasierten ControllingControllingControllingControlling

AufbaustrategischenControllings

Wechsel vomControlling zurLinientätigkeit ControllingsLinientätigkeit

mehr Selbst-Controlling

kooperativerFührungsstil

vertrauensbasiertesControlling

Abbau vonFremdkontrollen

konsequenteD t li i FremdkontrollenDezentralisierung

© e/l/s Jul-10 42Balanced Scorecard

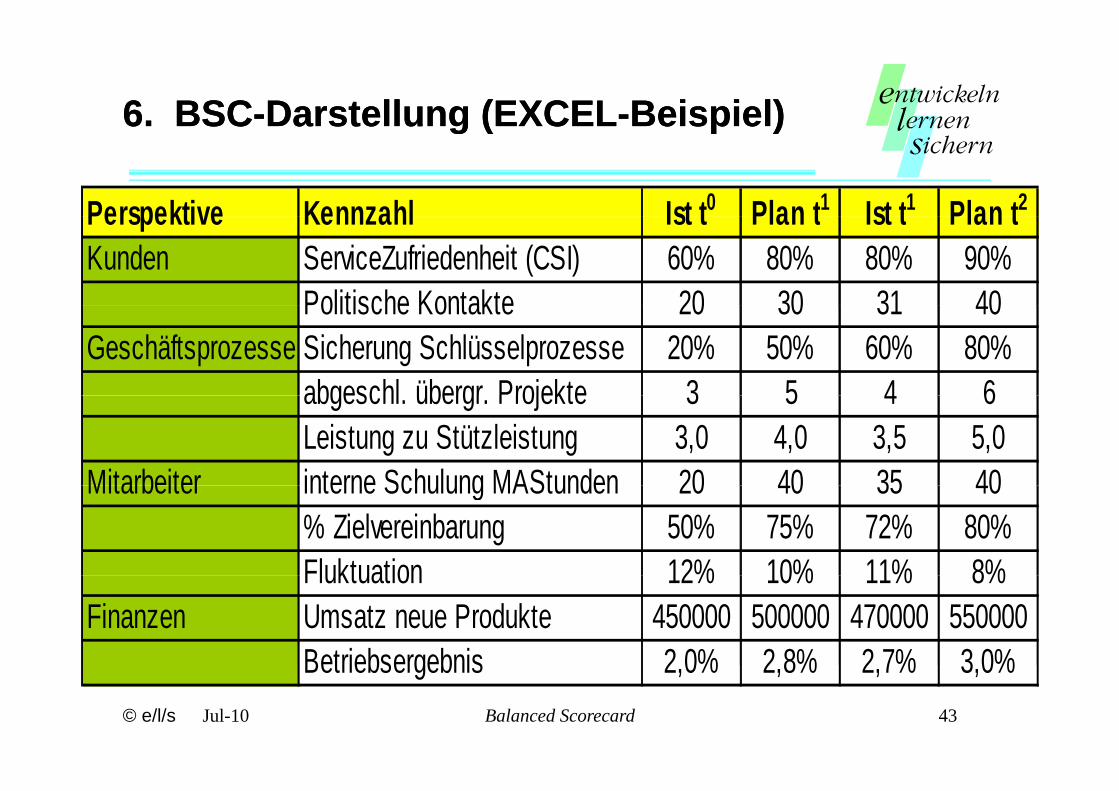

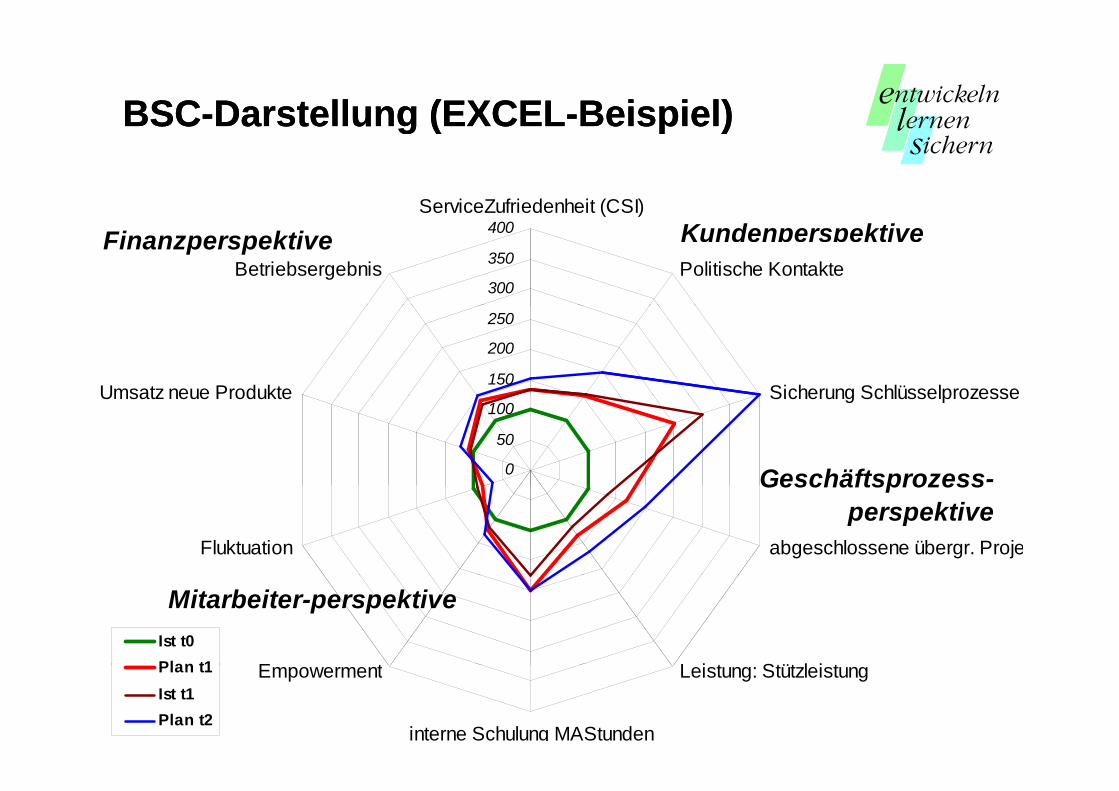

6. BSC6. BSC--Darstellung (EXCELDarstellung (EXCEL--Beispiel)Beispiel)6 SC6 SC a ste u g ( Ca ste u g ( C e sp e )e sp e )

Perspektive Kennzahl Ist t0 Plan t1 Ist t1 Plan t2Perspektive Kennzahl Ist t Plan t Ist t Plan tKunden ServiceZufriedenheit (CSI) 60% 80% 80% 90%

Politische Kontakte 20 30 31 40Politische Kontakte 20 30 31 40Geschäftsprozesse Sicherung Schlüsselprozesse 20% 50% 60% 80%

abgeschl übergr Projekte 3 5 4 6abgeschl. übergr. Projekte 3 5 4 6Leistung zu Stützleistung 3,0 4,0 3,5 5,0

Mitarbeiter interne Schulung MAStunden 20 40 35 40Mitarbeiter interne Schulung MAStunden 20 40 35 40% Zielvereinbarung 50% 75% 72% 80%Fluktuation 12% 10% 11% 8%Fluktuation 12% 10% 11% 8%

Finanzen Umsatz neue Produkte 450000 500000 470000 550000Betriebsergebnis 2 0% 2 8% 2 7% 3 0%

© e/l/s Jul-10 43Balanced Scorecard

Betriebsergebnis 2,0% 2,8% 2,7% 3,0%

BSCBSC--Darstellung (EXCELDarstellung (EXCEL--Beispiel)Beispiel)SCSC a ste u g ( Ca ste u g ( C e sp e )e sp e )

ServiceZufriedenheit (CSI)

300

350

400( )

Politische KontakteBetriebsergebnis

KundenperspektiveFinanzperspektive

150

200

250

Sicherung SchlüsselprozesseUmsatz neue Produkte

0

50

100Sicherung SchlüsselprozesseUmsatz neue Produkte

Geschäftsprozess-

abgeschlossene übergr. ProjeFluktuation

Geschäftsprozessperspektive

L i t Stüt l i tE tIst t0 Plan t1

Mitarbeiter-perspektive

© e/l/s Jul-10 44Balanced Scorecard

Leistung: Stützleistung

interne Schulung MAStunden

EmpowermentPlan t1Ist t1Plan t2