Bank I - Kapitel 3 bearbeitetLK - WueCampus2 · Stückzahlen riskanter Wertpapiere gilt...

69

Bank I (Fachvorlesung im Sommersemester 2015) Prof. Dr. Leonhard Knoll Kapitel 3: CAPM Gliederung 3. CAPM ..................................................................................... 3 3.1 Die Frage nach einem Kapitalmarktgleichgewicht bei rationalen Anlegern im Sinne der Portfolio Selection ....... 3 3.2 Vom einzelnen Anleger zum Kapitalmarkt ........................ 5 3.3 Vom Kurs zur Rendite ..................................................... 14 3.4 Ergänzungen der theoretischen Diskussion ................... 18 3.4.1 Der Marktpreis des Risikos ...................................... 18 Exkurs: Kapitalmarktorientierte Bewertung ohne Börsennotiz und Diversifikation ........................... 19 3.4.2 Beta von Portfolios ................................................... 28 3.4.3 Keine sichere Anlage (Black-CAPM) ....................... 29 3.4.4 Nicht handelbare Vermögensgegenstände .............. 30 3.4.5 Zeitstetige und mehrperiodige Modellierung ............ 31 3.4.6 Einbeziehung von Steuern ....................................... 32 3.4.7 Heterogene Erwartungen ......................................... 33 3.5 Ein Rechenbeispiel (Auszug aus Klausur 2008 II) .......... 34 3.6 Das CAPM und die Empirie ............................................ 38 3.6.1 Empirisches Testen des CAPM ............................... 38 3.6.1.1 Das elementare Vorgehen ................................. 38 3.6.1.2 Rolls Kritik .......................................................... 43 3.6.1.3 Befunde ............................................................. 44

Transcript of Bank I - Kapitel 3 bearbeitetLK - WueCampus2 · Stückzahlen riskanter Wertpapiere gilt...

Bank I (Fachvorlesung im Sommersemester 2015)

Prof. Dr. Leonhard Knoll

Kapitel 3: CAPM

Gliederung

3. CAPM ..................................................................................... 3

3.1 Die Frage nach einem Kapitalmarktgleichgewicht bei rationalen Anlegern im Sinne der Portfolio Selection ....... 3

3.2 Vom einzelnen Anleger zum Kapitalmarkt ........................ 5

3.3 Vom Kurs zur Rendite ..................................................... 14

3.4 Ergänzungen der theoretischen Diskussion ................... 18

3.4.1 Der Marktpreis des Risikos ...................................... 18

Exkurs: Kapitalmarktorientierte Bewertung ohne Börsennotiz und Diversifikation ........................... 19

3.4.2 Beta von Portfolios ................................................... 28

3.4.3 Keine sichere Anlage (Black-CAPM) ....................... 29

3.4.4 Nicht handelbare Vermögensgegenstände .............. 30

3.4.5 Zeitstetige und mehrperiodige Modellierung ............ 31

3.4.6 Einbeziehung von Steuern ....................................... 32

3.4.7 Heterogene Erwartungen ......................................... 33

3.5 Ein Rechenbeispiel (Auszug aus Klausur 2008 II) .......... 34

3.6 Das CAPM und die Empirie ............................................ 38

3.6.1 Empirisches Testen des CAPM ............................... 38

3.6.1.1 Das elementare Vorgehen ................................. 38

3.6.1.2 Rolls Kritik .......................................................... 43

3.6.1.3 Befunde ............................................................. 44

Bank I – Teil 3 Folie 2

3.6.2 Schätzung der Modellparameter .............................. 44

3.6.2.1 Deterministischer Rahmen ................................ 44

3.6.2.2 Marktrisikoprämie .............................................. 46

3.6.2.3 Beta-Faktor ........................................................ 55

3.7 Alternative Ansätze ......................................................... 61

3.7.1 APT .......................................................................... 61

3.7.2 Implizite Kapitalkosten ............................................. 67

3.7.3 Plausibilitätsüberlegungen ....................................... 67

Bank I – Teil 3 Folie 3

3. CAPM

Literatur: Copeland/Weston/Shastri, Finanzierungstheorie und Unternehmenspolitik, dt. Übersetzung der 4. Aufl. München 2008, Kap. 6 (S. 205-264).

Knoll/Ehrhardt/Bohnet, CFO aktuell 2007, S. 210-213.

Knoll/Wala/Ziemer, BewP 2011, H. 1, S. 2-7.

Kruschwitz/Husmann, Finanzierung und Investition, 7. Aufl. München 2012, S. 187-250.

Steiner/Uhlir, Wertpapieranalyse, 4. Aufl. Heidelberg 2001

Wenger, WiSt 1991, S. 81-87.

Wenger, AG Sonderheft 2005, S. 9-22.

3.1 Die Frage nach einem Kapitalmarktgleichgewicht bei rationalen Anlegern im Sinne der Portfolio Selection

- Zielsetzung der Portfolio Selection: Rationale Anlageentscheidung bei gegebenen WP-Daten, insbesondere auch aktuellen Kursen.

- Dies geht nur, wenn durch die Anlageentscheidungen einzelner Investoren keine Auswirkungen auf die Kurse selbst resultieren. → „Competitivity-Bedingung“

- Wenn sich nun alle Anleger so verhalten, wird die Vernachlässigbarkeit einzelner Anleger problematisch. Umgekehrt richten sich die Preise im Kapitalmarktgleichgewicht nach einem PS-Verhalten, bei dem es allerdings auf den Informationsstand der verschiedenen Anleger ankommt.

Bank I – Teil 3 Folie 4

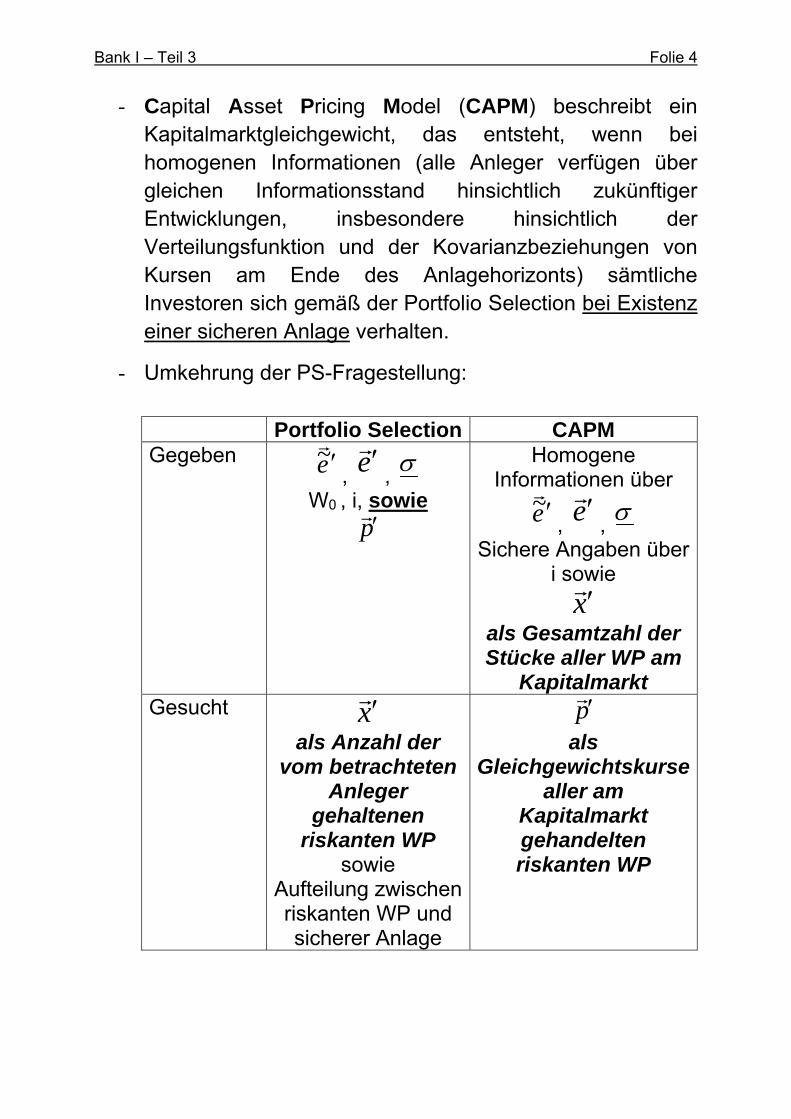

- Capital Asset Pricing Model (CAPM) beschreibt ein Kapitalmarktgleichgewicht, das entsteht, wenn bei homogenen Informationen (alle Anleger verfügen über gleichen Informationsstand hinsichtlich zukünftiger Entwicklungen, insbesondere hinsichtlich der Verteilungsfunktion und der Kovarianzbeziehungen von Kursen am Ende des Anlagehorizonts) sämtliche Investoren sich gemäß der Portfolio Selection bei Existenz einer sicheren Anlage verhalten.

- Umkehrung der PS-Fragestellung:

Portfolio Selection CAPM Gegeben e

~, e

,

W0 , i, sowie

p

Homogene Informationen über

e ~

, e

,

Sichere Angaben über

i sowie

x

als Gesamtzahl der Stücke aller WP am

Kapitalmarkt

Gesucht x

als Anzahl der

vom betrachteten Anleger

gehaltenen riskanten WP

sowie Aufteilung zwischen riskanten WP und sicherer Anlage

p

als

Gleichgewichtskurse aller am

Kapitalmarkt gehandelten riskanten WP

Bank I – Teil 3 Folie 5

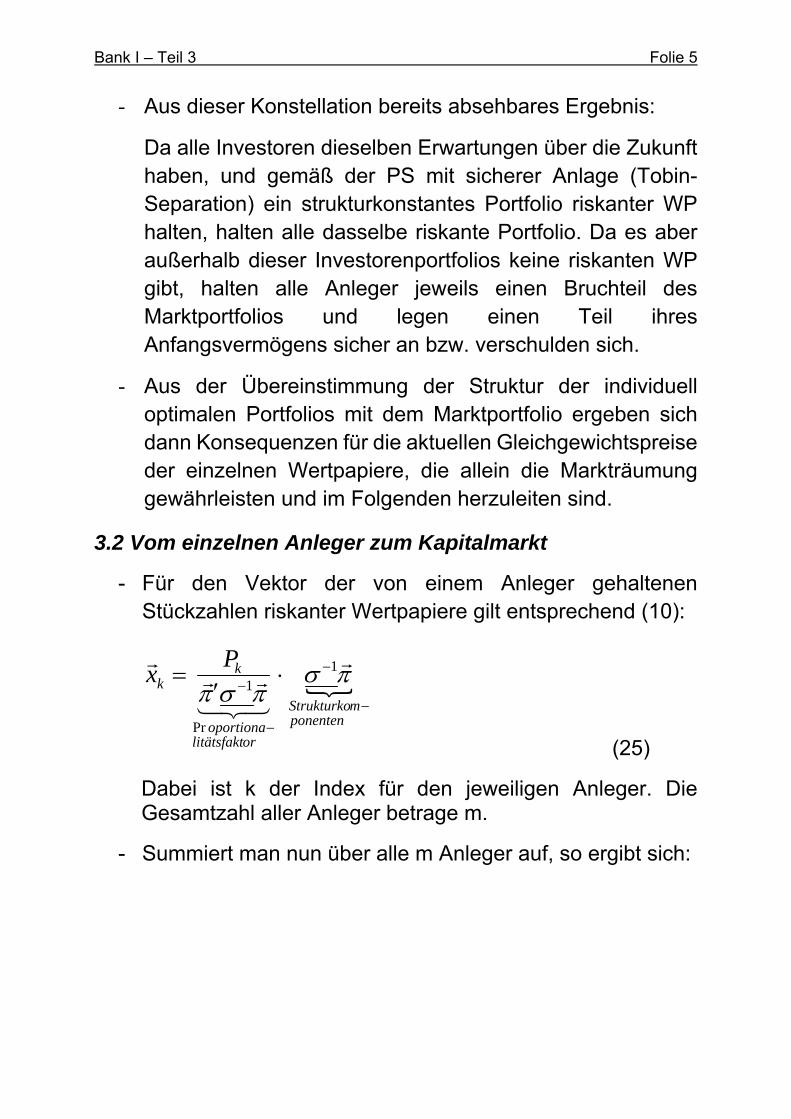

- Aus dieser Konstellation bereits absehbares Ergebnis:

Da alle Investoren dieselben Erwartungen über die Zukunft haben, und gemäß der PS mit sicherer Anlage (Tobin-Separation) ein strukturkonstantes Portfolio riskanter WP halten, halten alle dasselbe riskante Portfolio. Da es aber außerhalb dieser Investorenportfolios keine riskanten WP gibt, halten alle Anleger jeweils einen Bruchteil des Marktportfolios und legen einen Teil ihres Anfangsvermögens sicher an bzw. verschulden sich.

- Aus der Übereinstimmung der Struktur der individuell optimalen Portfolios mit dem Marktportfolio ergeben sich dann Konsequenzen für die aktuellen Gleichgewichtspreise der einzelnen Wertpapiere, die allein die Markträumung gewährleisten und im Folgenden herzuleiten sind.

3.2 Vom einzelnen Anleger zum Kapitalmarkt

- Für den Vektor der von einem Anleger gehaltenen Stückzahlen riskanter Wertpapiere gilt entsprechend (10):

ponentenmStrukturko

orlitätsfaktoportiona

kk

Px

1

Pr

1

(25)

Dabei ist k der Index für den jeweiligen Anleger. Die Gesamtzahl aller Anleger betrage m.

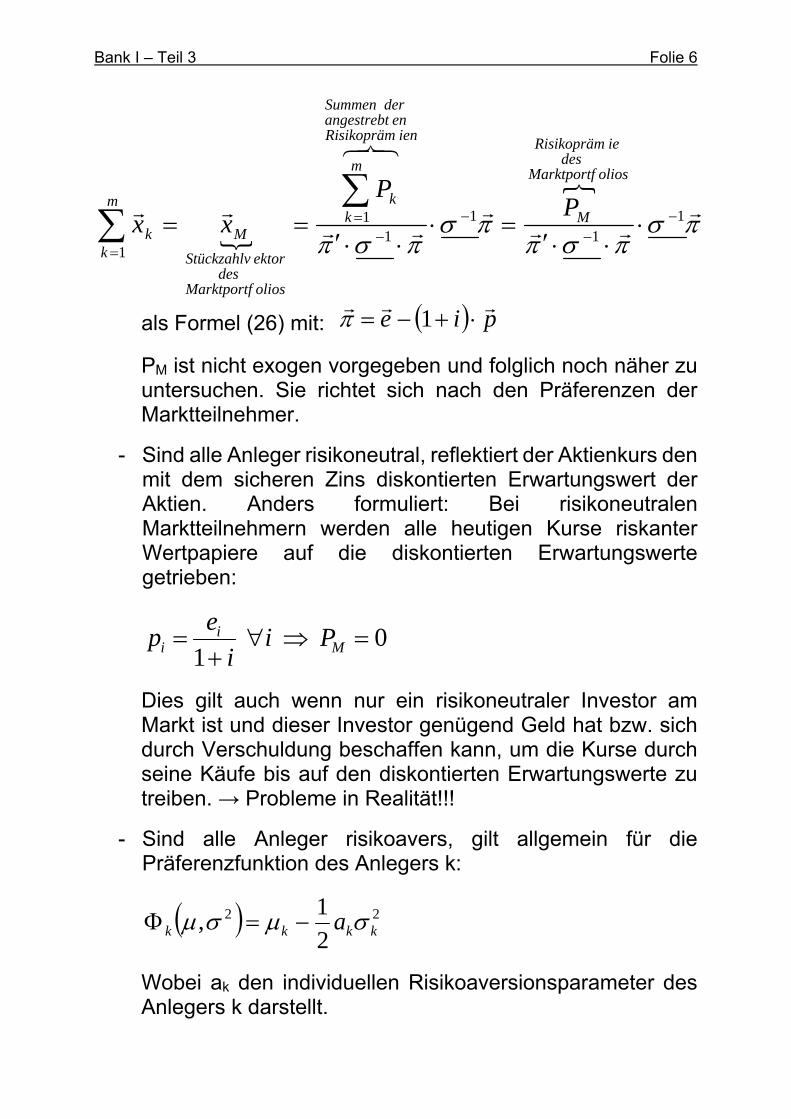

- Summiert man nun über alle m Anleger auf, so ergibt sich:

Bank I – Teil 3 Folie 6

11

11

1

1

oliosMarktportf

desieRisikopräm

M

ienRisikoprämenangestrebt

derSummen

m

kkm

k

oliosMarktportfdes

ektorStückzahlv

Mk

PP

xx

als Formel (26) mit: pie

1

PM ist nicht exogen vorgegeben und folglich noch näher zu untersuchen. Sie richtet sich nach den Präferenzen der Marktteilnehmer.

- Sind alle Anleger risikoneutral, reflektiert der Aktienkurs den mit dem sicheren Zins diskontierten Erwartungswert der Aktien. Anders formuliert: Bei risikoneutralen Marktteilnehmern werden alle heutigen Kurse riskanter Wertpapiere auf die diskontierten Erwartungswerte getrieben:

01

Mi

i Pii

ep

Dies gilt auch wenn nur ein risikoneutraler Investor am Markt ist und dieser Investor genügend Geld hat bzw. sich durch Verschuldung beschaffen kann, um die Kurse durch seine Käufe bis auf den diskontierten Erwartungswerte zu treiben. → Probleme in Realität!!!

- Sind alle Anleger risikoavers, gilt allgemein für die Präferenzfunktion des Anlegers k:

22

2

1, kkkk a

Wobei ak den individuellen Risikoaversionsparameter des Anlegers k darstellt.

Bank I – Teil 3 Folie 7

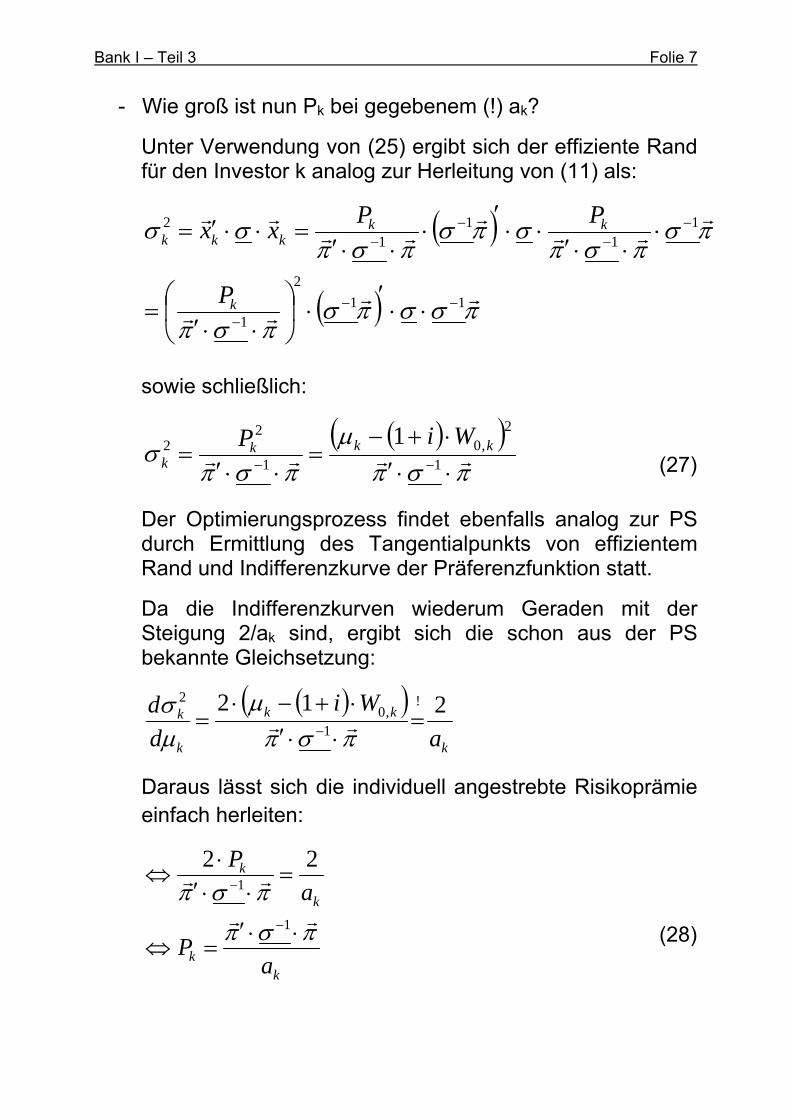

- Wie groß ist nun Pk bei gegebenem (!) ak?

Unter Verwendung von (25) ergibt sich der effiziente Rand für den Investor k analog zur Herleitung von (11) als:

11

2

1

11

11

2

k

kkkkk

P

PPxx

sowie schließlich:

1

2,0

1

22 1 kkkk

WiP

(27)

Der Optimierungsprozess findet ebenfalls analog zur PS durch Ermittlung des Tangentialpunkts von effizientem Rand und Indifferenzkurve der Präferenzfunktion statt.

Da die Indifferenzkurven wiederum Geraden mit der Steigung 2/ak sind, ergibt sich die schon aus der PS bekannte Gleichsetzung:

k

kk

k

k

a

Wi

d

d 212 !

1,0

2

Daraus lässt sich die individuell angestrebte Risikoprämie einfach herleiten:

kk

k

k

aP

a

P

1

1

22

(28)

Bank I – Teil 3 Folie 8

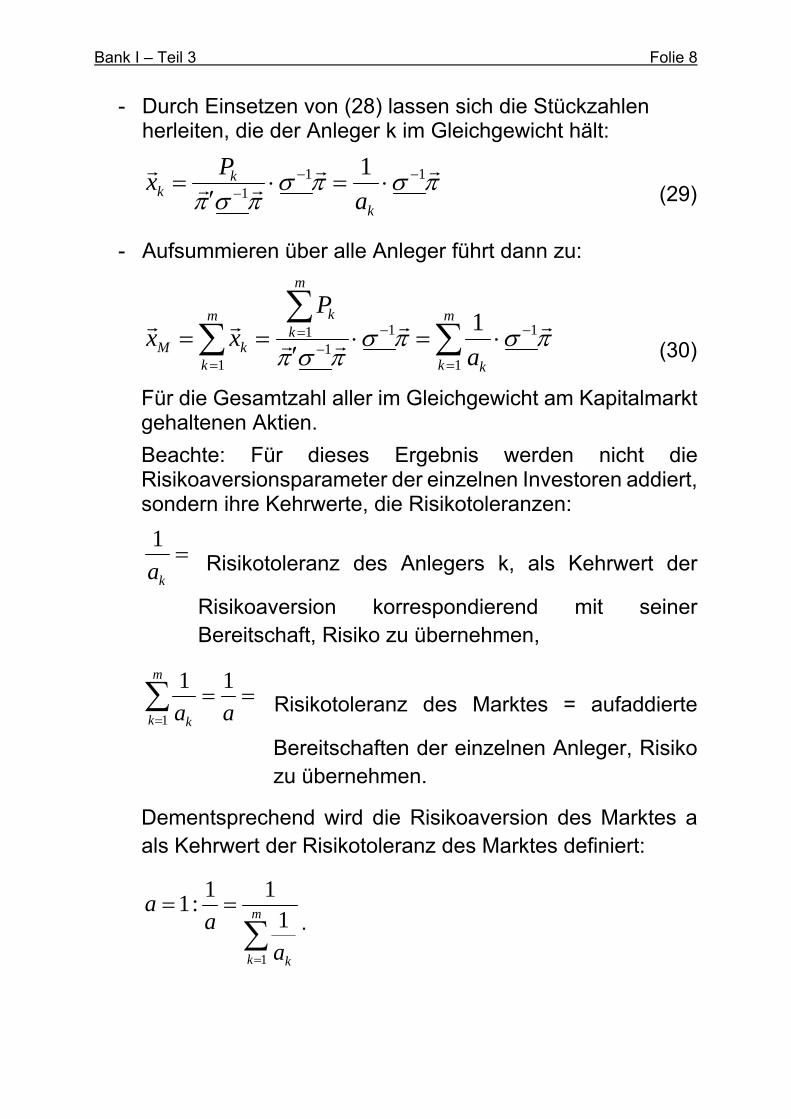

- Durch Einsetzen von (28) lassen sich die Stückzahlen herleiten, die der Anleger k im Gleichgewicht hält:

111

1

k

kk a

Px (29)

- Aufsummieren über alle Anleger führt dann zu:

m

k k

m

kkm

kkM a

Pxx

1

111

1

1

1

(30)

Für die Gesamtzahl aller im Gleichgewicht am Kapitalmarkt gehaltenen Aktien.

Beachte: Für dieses Ergebnis werden nicht die Risikoaversionsparameter der einzelnen Investoren addiert, sondern ihre Kehrwerte, die Risikotoleranzen:

ka

1 Risikotoleranz des Anlegers k, als Kehrwert der

Risikoaversion korrespondierend mit seiner Bereitschaft, Risiko zu übernehmen,

aa

m

k k

11

1 Risikotoleranz des Marktes = aufaddierte

Bereitschaften der einzelnen Anleger, Risiko zu übernehmen.

Dementsprechend wird die Risikoaversion des Marktes a als Kehrwert der Risikotoleranz des Marktes definiert:

m

k kaa

a

1

111

:1.

Bank I – Teil 3 Folie 9

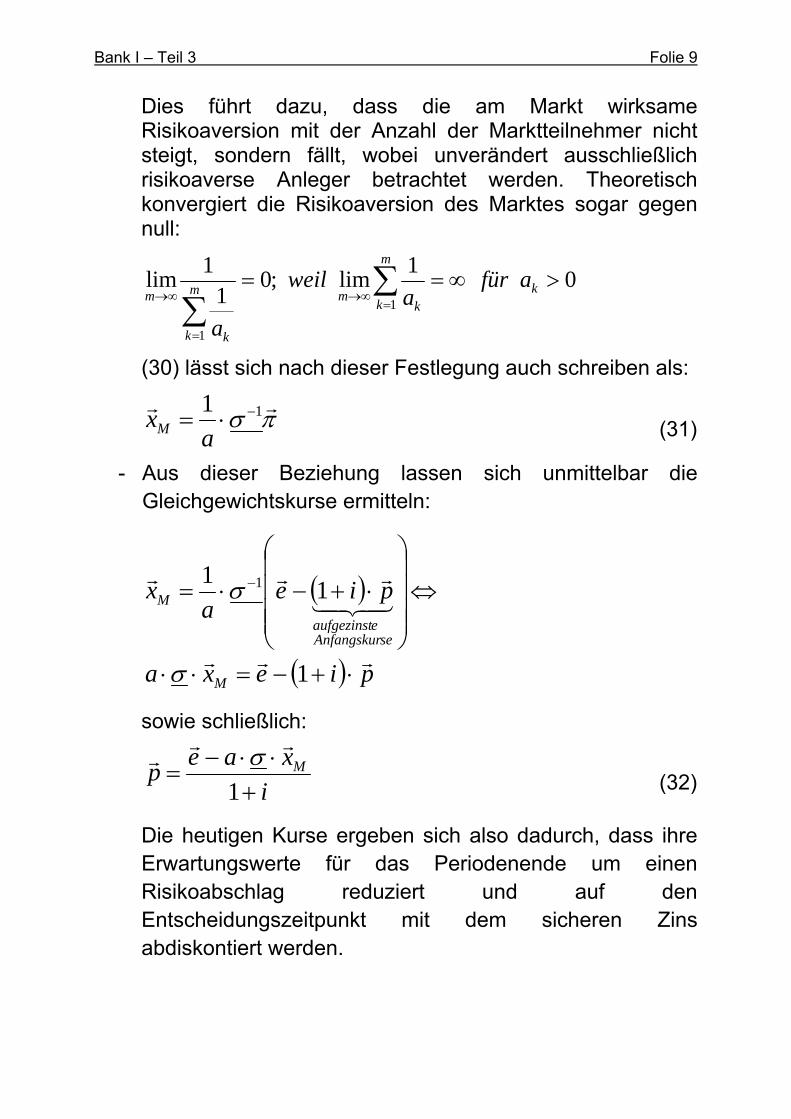

Dies führt dazu, dass die am Markt wirksame Risikoaversion mit der Anzahl der Marktteilnehmer nicht steigt, sondern fällt, wobei unverändert ausschließlich risikoaverse Anleger betrachtet werden. Theoretisch konvergiert die Risikoaversion des Marktes sogar gegen null:

01

lim;01

1lim

1

1

k

m

k kmm

k k

mafür

aweil

a

(30) lässt sich nach dieser Festlegung auch schreiben als:

11 a

xM (31)

- Aus dieser Beziehung lassen sich unmittelbar die Gleichgewichtskurse ermitteln:

piexa

piea

x

M

seAnfangskureaufgezinst

M

1

11 1

sowie schließlich:

i

xaep M

1

(32)

Die heutigen Kurse ergeben sich also dadurch, dass ihre Erwartungswerte für das Periodenende um einen Risikoabschlag reduziert und auf den Entscheidungszeitpunkt mit dem sicheren Zins abdiskontiert werden.

Bank I – Teil 3 Folie 10

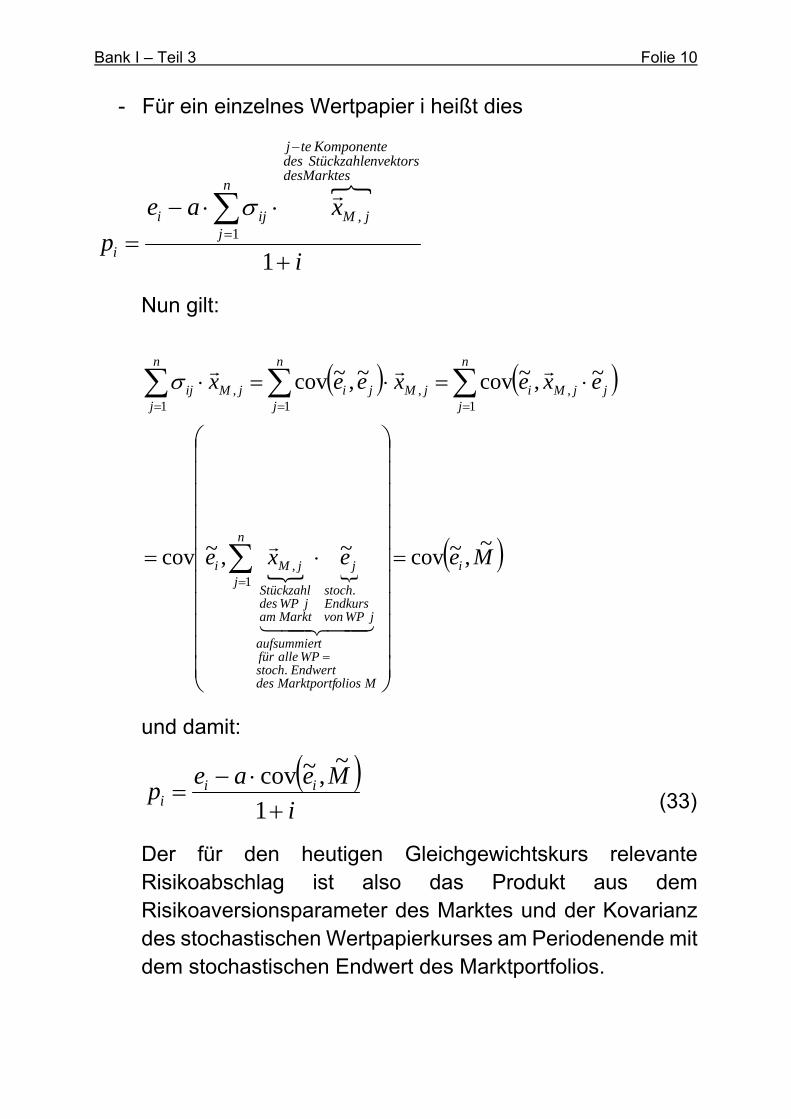

- Für ein einzelnes Wertpapier i heißt dies

i

xae

p

n

j

desMarktesnvektorsStückzahledes

Komponentetej

jMiji

i

11

,

Nun gilt:

Meexe

exexeex

i

n

j

MoliosMarktportfdesEndwertstoch

WPallefürtaufsummier

jWPvonEndkursstoch

j

MarktamjWPdes

Stückzahl

jMi

n

jjjMi

n

jjMji

n

jjMij

~,~cov~,~cov

~,~cov~,~cov

1

.

.

,

1,

1,

1,

und damit:

i

Meaep ii

i

1

~,~cov

(33)

Der für den heutigen Gleichgewichtskurs relevante Risikoabschlag ist also das Produkt aus dem Risikoaversionsparameter des Marktes und der Kovarianz des stochastischen Wertpapierkurses am Periodenende mit dem stochastischen Endwert des Marktportfolios.

Bank I – Teil 3 Folie 11

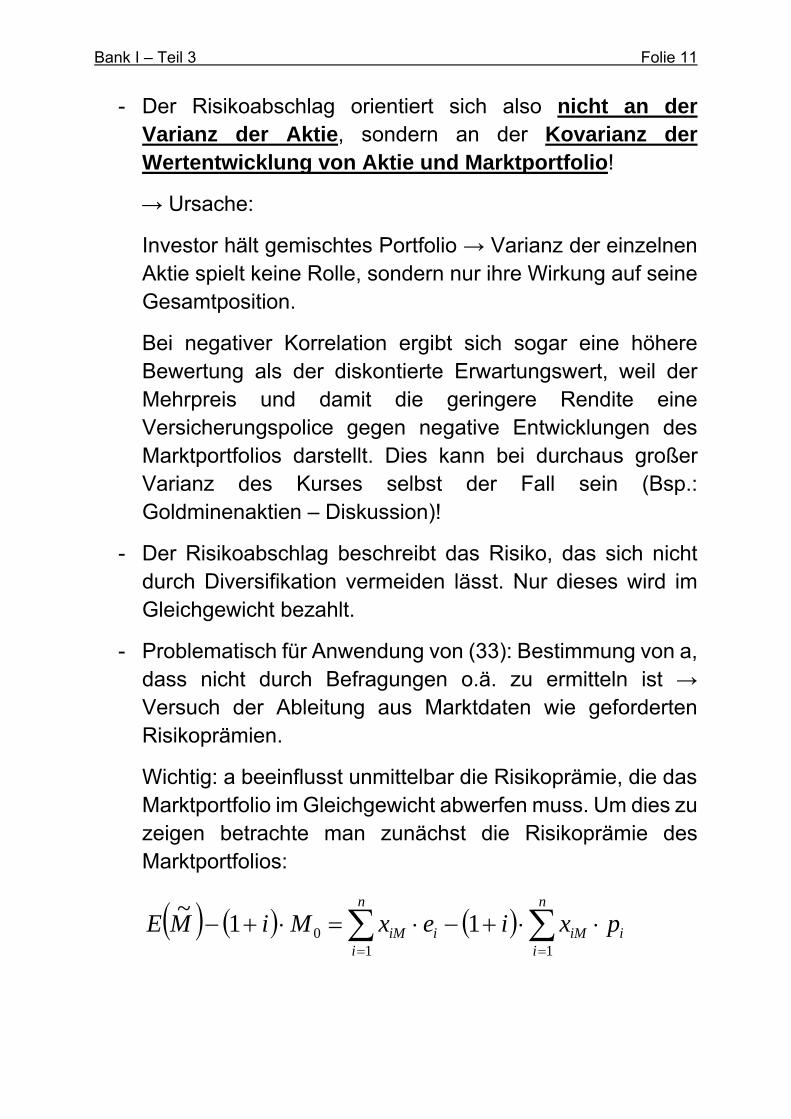

- Der Risikoabschlag orientiert sich also nicht an der Varianz der Aktie, sondern an der Kovarianz der Wertentwicklung von Aktie und Marktportfolio!

→ Ursache:

Investor hält gemischtes Portfolio → Varianz der einzelnen Aktie spielt keine Rolle, sondern nur ihre Wirkung auf seine Gesamtposition.

Bei negativer Korrelation ergibt sich sogar eine höhere Bewertung als der diskontierte Erwartungswert, weil der Mehrpreis und damit die geringere Rendite eine Versicherungspolice gegen negative Entwicklungen des Marktportfolios darstellt. Dies kann bei durchaus großer Varianz des Kurses selbst der Fall sein (Bsp.: Goldminenaktien – Diskussion)!

- Der Risikoabschlag beschreibt das Risiko, das sich nicht durch Diversifikation vermeiden lässt. Nur dieses wird im Gleichgewicht bezahlt.

- Problematisch für Anwendung von (33): Bestimmung von a, dass nicht durch Befragungen o.ä. zu ermitteln ist → Versuch der Ableitung aus Marktdaten wie geforderten Risikoprämien.

Wichtig: a beeinflusst unmittelbar die Risikoprämie, die das Marktportfolio im Gleichgewicht abwerfen muss. Um dies zu zeigen betrachte man zunächst die Risikoprämie des Marktportfolios:

n

iiiM

n

iiiM pxiexMiME

110 11

~

Bank I – Teil 3 Folie 12

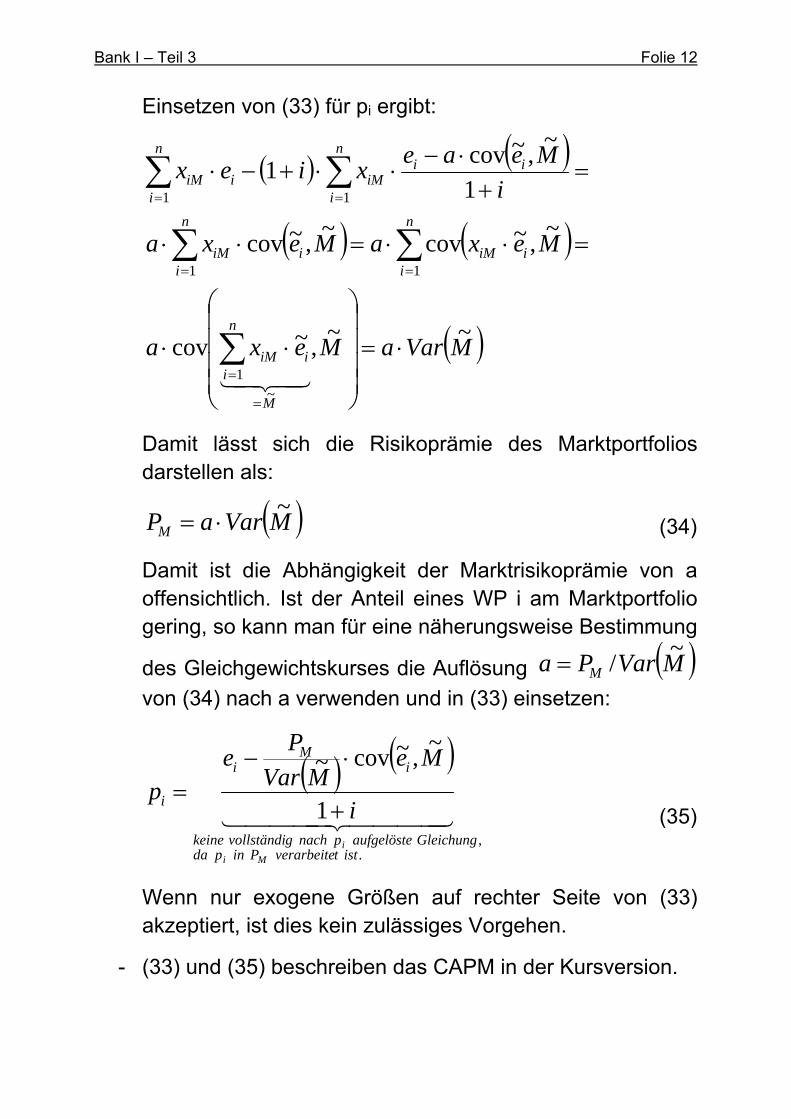

Einsetzen von (33) für pi ergibt:

MVaraMexa

MexaMexa

i

Meaexiex

M

n

iiiM

n

iiiM

n

iiiM

n

i

iiiM

n

iiiM

~~,~cov

~,~cov

~,~cov

1

~,~cov

1

~1

11

11

Damit lässt sich die Risikoprämie des Marktportfolios darstellen als:

MVaraPM

~ (34)

Damit ist die Abhängigkeit der Marktrisikoprämie von a offensichtlich. Ist der Anteil eines WP i am Marktportfolio gering, so kann man für eine näherungsweise Bestimmung

des Gleichgewichtskurses die Auflösung MVarPa M

~/

von (34) nach a verwenden und in (33) einsetzen:

.,

1

~,~cov~

isttverarbeitePinpdaGleichungaufgelöstepnachgvollständikeine

iM

i

i

Mi

i

i

MeMVar

Pe

p

(35)

Wenn nur exogene Größen auf rechter Seite von (33) akzeptiert, ist dies kein zulässiges Vorgehen.

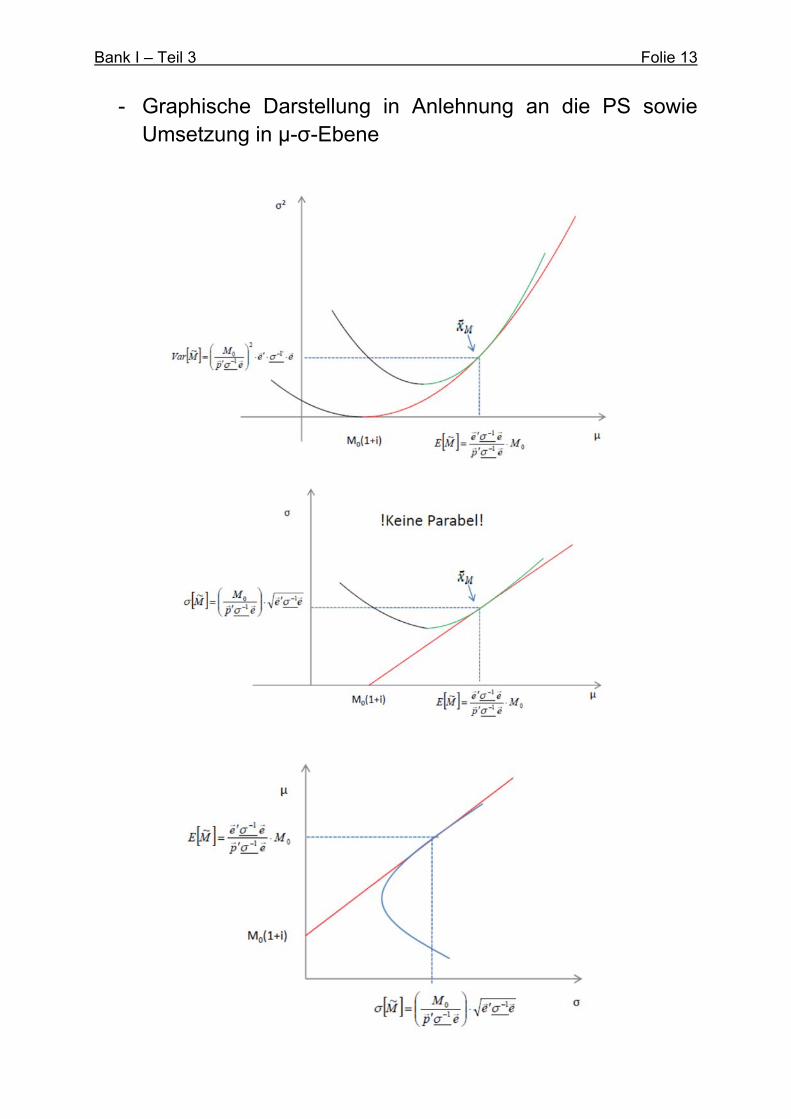

- (33) und (35) beschreiben das CAPM in der Kursversion.

Bank I – Teil 3 Folie 13

- Graphische Darstellung in Anlehnung an die PS sowie Umsetzung in µ-σ-Ebene

Bank I – Teil 3 Folie 14

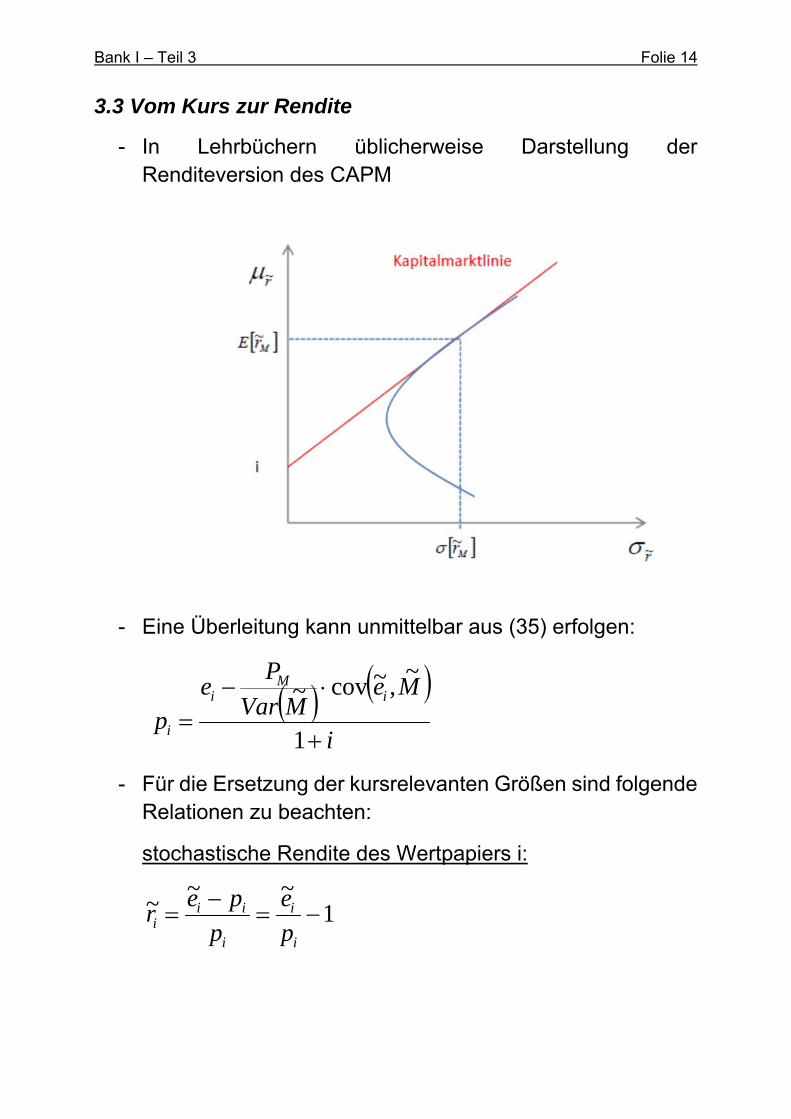

3.3 Vom Kurs zur Rendite

- In Lehrbüchern üblicherweise Darstellung der Renditeversion des CAPM

- Eine Überleitung kann unmittelbar aus (35) erfolgen:

i

MeMVar

Pe

pi

Mi

i

1

~,~cov~

- Für die Ersetzung der kursrelevanten Größen sind folgende Relationen zu beachten:

stochastische Rendite des Wertpapiers i:

1~~

~

i

i

i

iii p

e

p

per

Bank I – Teil 3 Folie 15

Erwartungswert der Rendite des Wertpapiers i:

1~

i

i

i

iiii p

e

p

perrE

Entsprechend gilt für das Marktportfolio:

1~~

~

00

0

M

M

M

MMrM sowie

1~

00

0

M

M

M

MMrrE MM

Daraus lassen sich die folgenden Umformungen bilden:

iiii

ii rpe

p

er ~1~1

~~

iiii

ii rpe

p

er 11

MM rMMM

Mr ~1

~1

~~

00

0

000 111~

Mir

MirMMiMEP

M

MM

Bank I – Teil 3 Folie 16

- Nunmehr können sämtliche kursbezogenen durch renditebezogene Parameter ersetzt werden:

i

rMrprVarM

Mirrp

i

MeMVar

Pe

p

MiiM

Mii

iM

i

i

1

~1,~1cov~1

1

~,~cov~

020

0

Durch Ausnutzen der Rechenregeln für Kovarianzen (deterministische Summanden sind irrelevant, deterministische Faktoren können vor die Kovarianz gezogen werden) vereinfacht sich dieser Ausdruck schnell zu:

M

MiMi

MiM

Mi

MiiM

Mii

i

rVar

rririr

rrrVar

irri

i

rrMprVarM

irrp

p

~

~,~cov

~,~cov~11

1

~,~cov~1 00

- Ergebnis: Die erwartete Rendite eines Wertpapiers i ist gleich dem sicheren Zins zuzüglich einer Risikoprämie, die sich multiplikativ aus der erwarteten Überrendite des Marktportfolios und einer standardisierten Kovarianz zwischen Aktien- und Marktportfoliorendite zusammensetzt.

Bank I – Teil 3 Folie 17

- Die Standardisierung mit dem Bezug auf

MMMVar~

,~

cov~ ist offensichtlich: Für das

Marktportfolio wird der Bruch zu 1 und damit entsteht auf beiden Seiten der Gleichung derselbe Wert.

- Die wertpapierspezifische Komponente M

Mi

rVar

rr~

~,~cov des

Risikozuschlags wird schließlich als Beta bezeichnet, sodass die übliche Darstellung der Renditeversion des CAPM in Lehrbüchern

iMi irir (36)

lautet. Man beachte dabei, dass genau wie in (35) auf der rechten Seite der Gleichung endogene und exogene Größen vermischt werden, denn ri geht in rm ebenso ein wie pi in PM.

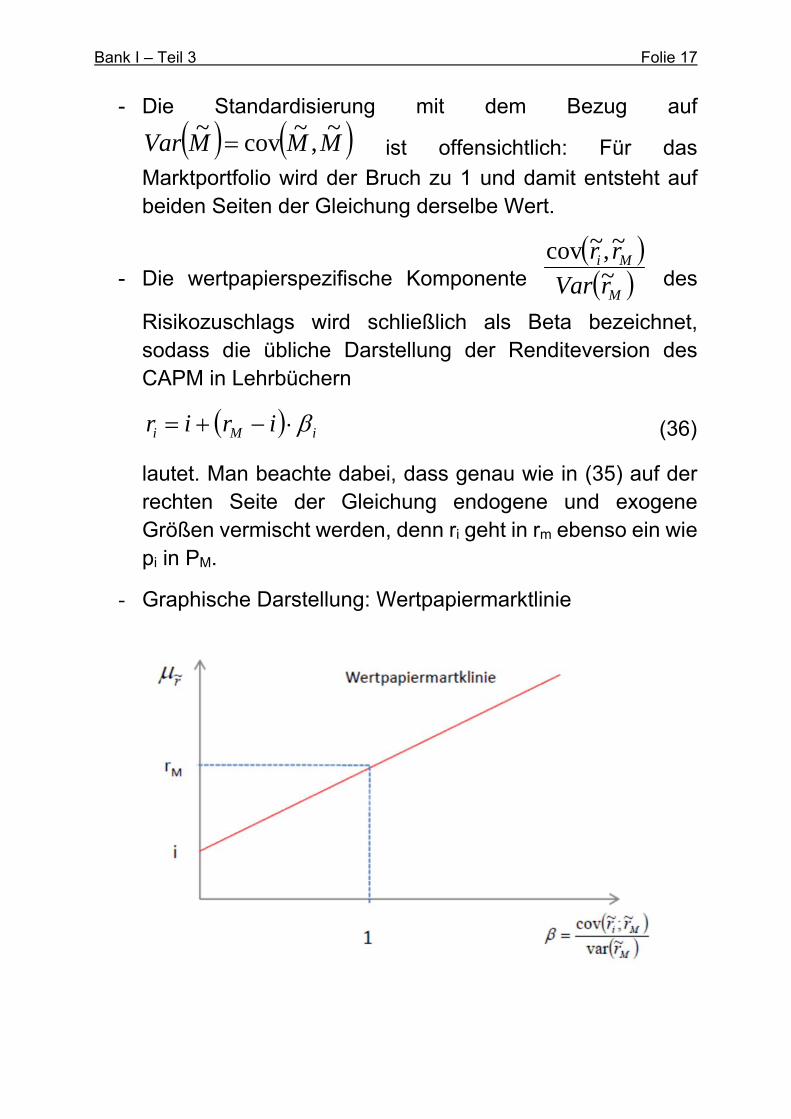

- Graphische Darstellung: Wertpapiermarktlinie

Bank I – Teil 3 Folie 18

3.4 Ergänzungen der theoretischen Diskussion

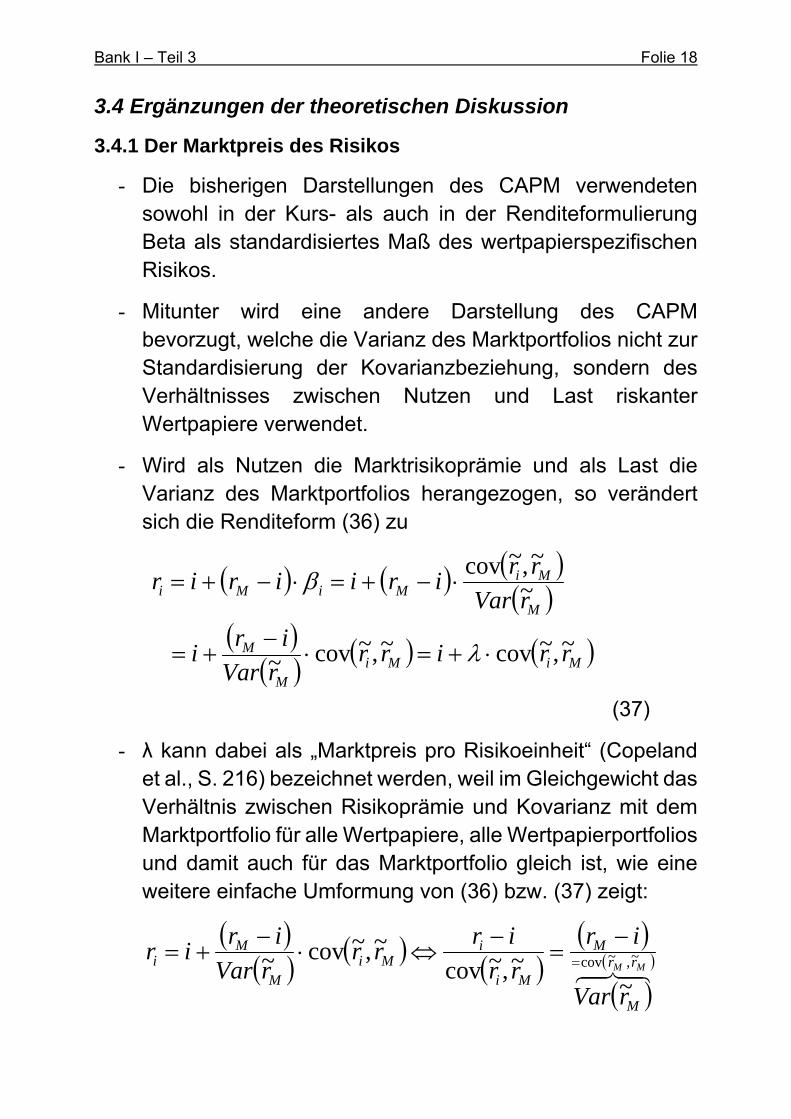

3.4.1 Der Marktpreis des Risikos

- Die bisherigen Darstellungen des CAPM verwendeten sowohl in der Kurs- als auch in der Renditeformulierung Beta als standardisiertes Maß des wertpapierspezifischen Risikos.

- Mitunter wird eine andere Darstellung des CAPM bevorzugt, welche die Varianz des Marktportfolios nicht zur Standardisierung der Kovarianzbeziehung, sondern des Verhältnisses zwischen Nutzen und Last riskanter Wertpapiere verwendet.

- Wird als Nutzen die Marktrisikoprämie und als Last die Varianz des Marktportfolios herangezogen, so verändert sich die Renditeform (36) zu

MiMi

M

M

M

MiMiMi

rrirrrVar

iri

rVar

rririirir

~,~cov~,~cov~

~

~,~cov

(37)

- λ kann dabei als „Marktpreis pro Risikoeinheit“ (Copeland et al., S. 216) bezeichnet werden, weil im Gleichgewicht das Verhältnis zwischen Risikoprämie und Kovarianz mit dem Marktportfolio für alle Wertpapiere, alle Wertpapierportfolios und damit auch für das Marktportfolio gleich ist, wie eine weitere einfache Umformung von (36) bzw. (37) zeigt:

MM rr

M

M

Mi

iMi

M

Mi

rVar

ir

rr

irrr

rVar

irir ~,~cov

~~,~cov

~,~cov~

Bank I – Teil 3 Folie 19

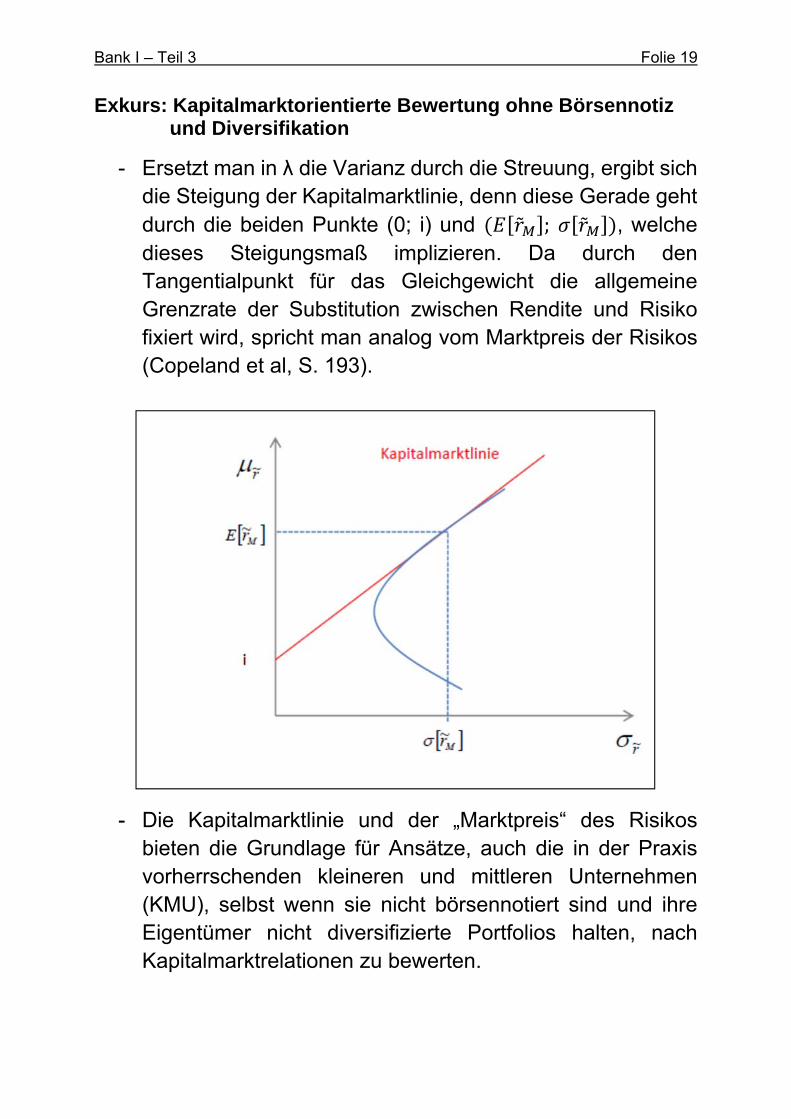

Exkurs: Kapitalmarktorientierte Bewertung ohne Börsennotiz und Diversifikation

- Ersetzt man in λ die Varianz durch die Streuung, ergibt sich die Steigung der Kapitalmarktlinie, denn diese Gerade geht durch die beiden Punkte (0; i) und ; , welche dieses Steigungsmaß implizieren. Da durch den Tangentialpunkt für das Gleichgewicht die allgemeine Grenzrate der Substitution zwischen Rendite und Risiko fixiert wird, spricht man analog vom Marktpreis der Risikos (Copeland et al, S. 193).

- Die Kapitalmarktlinie und der „Marktpreis“ des Risikos bieten die Grundlage für Ansätze, auch die in der Praxis vorherrschenden kleineren und mittleren Unternehmen (KMU), selbst wenn sie nicht börsennotiert sind und ihre Eigentümer nicht diversifizierte Portfolios halten, nach Kapitalmarktrelationen zu bewerten.

Bank I – Teil 3 Folie 20

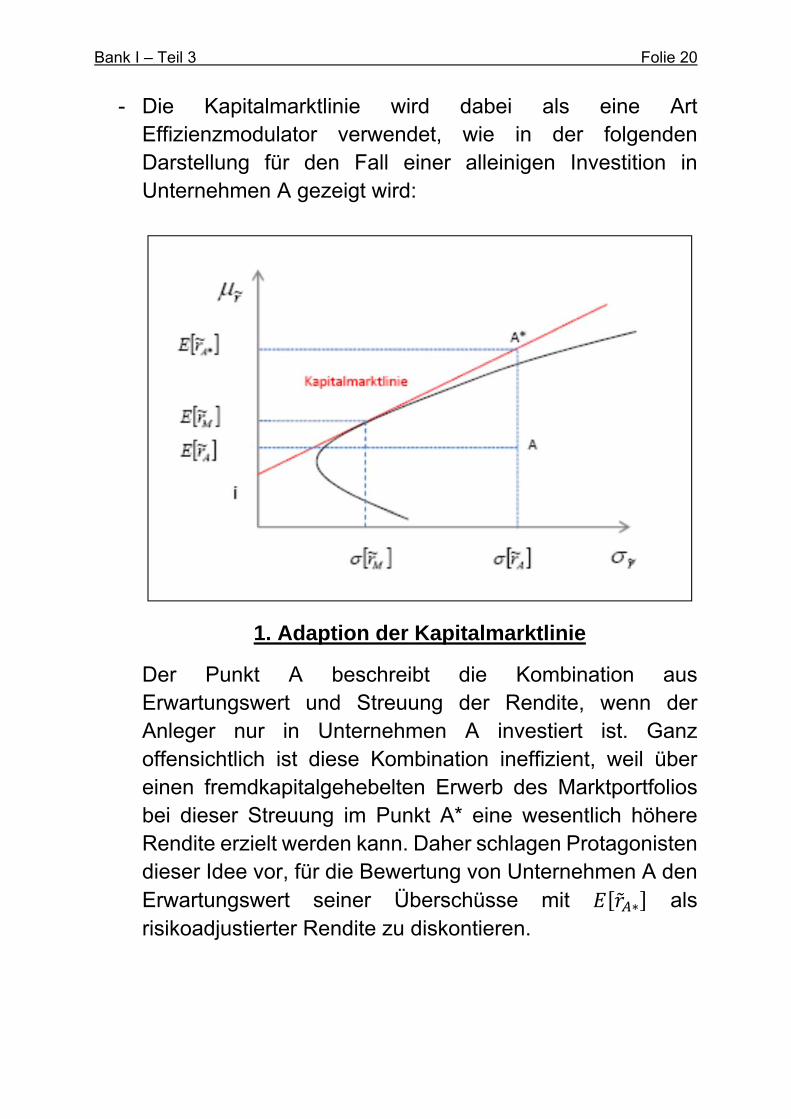

- Die Kapitalmarktlinie wird dabei als eine Art Effizienzmodulator verwendet, wie in der folgenden Darstellung für den Fall einer alleinigen Investition in Unternehmen A gezeigt wird:

1. Adaption der Kapitalmarktlinie

Der Punkt A beschreibt die Kombination aus Erwartungswert und Streuung der Rendite, wenn der Anleger nur in Unternehmen A investiert ist. Ganz offensichtlich ist diese Kombination ineffizient, weil über einen fremdkapitalgehebelten Erwerb des Marktportfolios bei dieser Streuung im Punkt A* eine wesentlich höhere Rendite erzielt werden kann. Daher schlagen Protagonisten dieser Idee vor, für die Bewertung von Unternehmen A den Erwartungswert seiner Überschüsse mit ∗ als risikoadjustierter Rendite zu diskontieren.

Bank I – Teil 3 Folie 21

- Der fehlenden Diversifikation entspricht bei diesem Vorgehen in CAPM-Dimensionen einer perfekten positiven Korrelation zwischen den Renditen von A und dem Marktportfolio.

Beweis:

Es gilt allgemein:

, ∙ ∙

mit Korrelationskoeffizient zwischen

und damit speziell:

1~

~,~cov~~

~

~!

~

~~~

2~

~~~~

MA

M

A

M

AMA

M

MAMA

rrr

r

r

rrr

r

rrrr

M

MAA rVar

rr

wird in Anlehnung an Damodaran auch „Total Beta“

genannt.

- Neben anderen Problemen ist hier vor allem eine Zirkularität virulent: und damit auch sind nicht

ohne Kenntnis des aktuellen Unternehmenswerts pA zu ermitteln. Für dessen Ermittlung benötigt man aber ∗ , der seinerseits von abhängt! D.h. man hat den

relevanten Parameter erst, nachdem das interessierende Bewertungsproblem bereits gelöst ist.

- U.a. um diese Inkonsistenz zu vermeiden, wurde ein anderer Bewertungsansatz konzipiert, der ebenfalls an der Kapitalmarktlinie orientiert ist. Er setzt voraus, dass Erwartungswert und Streuung der Überschüsse bestimmt werden können. Unterstellt man wiederum ein alleiniges Investment in Unternehmen A, so kann man diese Werte in die Überschussvariante der Kapitalmarktlinie einsetzen, die

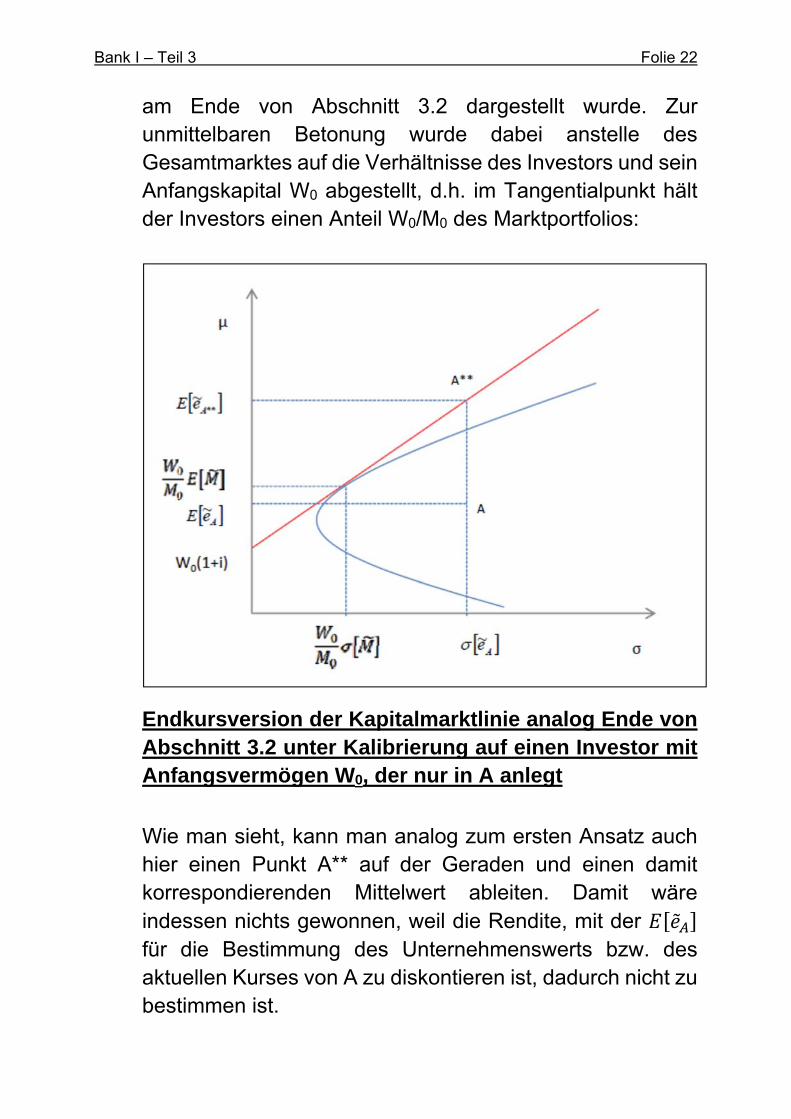

Bank I – Teil 3 Folie 22

am Ende von Abschnitt 3.2 dargestellt wurde. Zur unmittelbaren Betonung wurde dabei anstelle des Gesamtmarktes auf die Verhältnisse des Investors und sein Anfangskapital W0 abgestellt, d.h. im Tangentialpunkt hält der Investors einen Anteil W0/M0 des Marktportfolios:

Endkursversion der Kapitalmarktlinie analog Ende von Abschnitt 3.2 unter Kalibrierung auf einen Investor mit Anfangsvermögen W0, der nur in A anlegt

Wie man sieht, kann man analog zum ersten Ansatz auch hier einen Punkt A** auf der Geraden und einen damit korrespondierenden Mittelwert ableiten. Damit wäre indessen nichts gewonnen, weil die Rendite, mit der für die Bestimmung des Unternehmenswerts bzw. des aktuellen Kurses von A zu diskontieren ist, dadurch nicht zu bestimmen ist.

Bank I – Teil 3 Folie 23

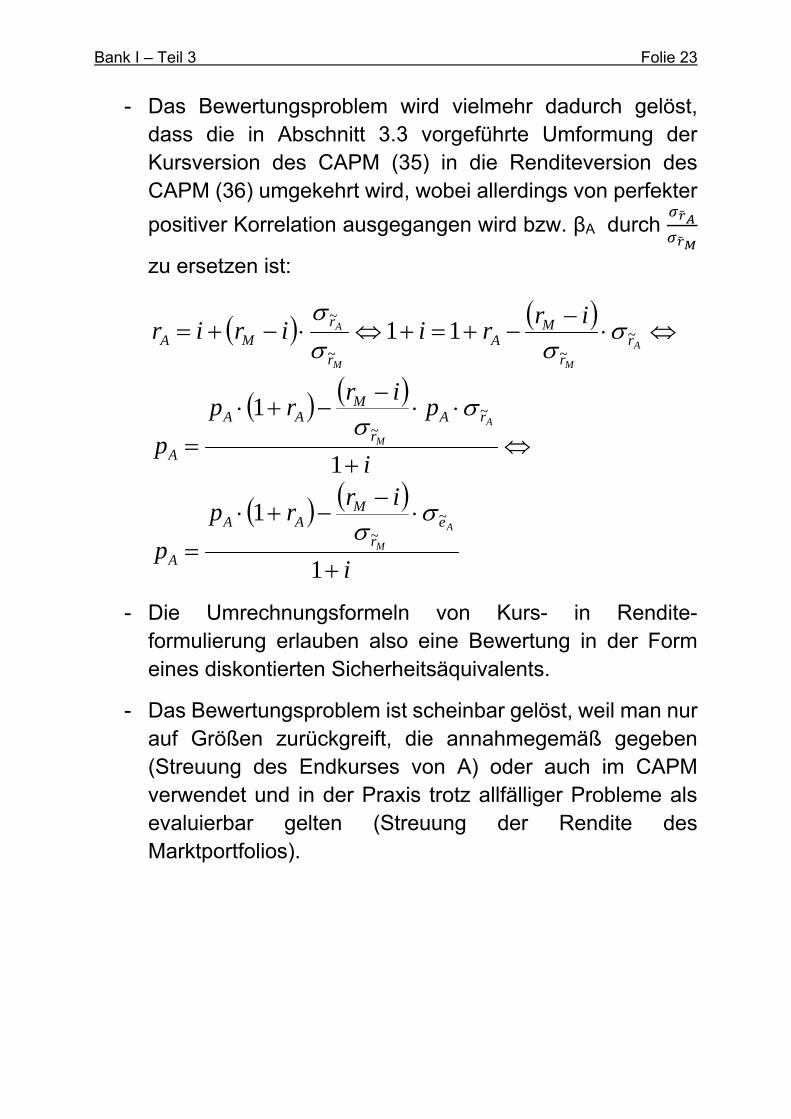

- Das Bewertungsproblem wird vielmehr dadurch gelöst, dass die in Abschnitt 3.3 vorgeführte Umformung der Kursversion des CAPM (35) in die Renditeversion des CAPM (36) umgekehrt wird, wobei allerdings von perfekter

positiver Korrelation ausgegangen wird bzw. βA durch

zu ersetzen ist:

i

irrp

p

i

pir

rp

p

irriirir

A

M

A

M

A

MM

A

er

MAA

A

rAr

MAA

A

rr

MA

r

rMA

1

1

1

1

11

~~

~~

~~~

~

- Die Umrechnungsformeln von Kurs- in Rendite-formulierung erlauben also eine Bewertung in der Form eines diskontierten Sicherheitsäquivalents.

- Das Bewertungsproblem ist scheinbar gelöst, weil man nur auf Größen zurückgreift, die annahmegemäß gegeben (Streuung des Endkurses von A) oder auch im CAPM verwendet und in der Praxis trotz allfälliger Probleme als evaluierbar gelten (Streuung der Rendite des Marktportfolios).

Bank I – Teil 3 Folie 24

- Indessen ist auch dieses Vorgehen mit erheblichen Problemen behaftet:

(1) Zunächst werden in der Bewertungsformel sowohl Größen der Endkurs- als auch der Renditelinie verwendet, so dass unmittelbar keine graphische Darstellung in einem der gewohnten Koordinatensysteme erfolgen kann.

(2) Es erscheint angesichts Erfahrungen aus der Praxis zumindest fragwürdig, ob die Varianz der Endkurse bzw. im Rahmen der Unternehmensbewertung, diejenige der Periodenüberschüsse im Regelfall hinreichend gut geschätzt wird.

(3) Nach Ermittlung von pA kann man konsistent die erwartete Rendite ∗ in der (klassischen) Renditedarstellung der Kapitalmarktlinie ermitteln. Diese liegt bei normalen Datenkonstellationen regelmäßig so hoch, dass der Investor die notwendige Größe des Fremdkapitalhebels in der Realität nie finanziert bekäme. Anders formuliert: A* stellt in der Praxis keine realisierbare Anlagealternative dar.

- Das in (3) zum Ausdruck kommende Problem bietet bei genauerer Betrachtung den Ansatzpunkt für eine Heuristik zur näherungsweisen Lösung des Bewertungsproblems bei fehlender Diversifikation: Wenn der Erwartungswert der Rendite nicht über die Größe bei Erwerb des Marktportfolios unter maximaler Verschuldung hinaus getrieben werden kann, so ist diese Größe als Diskontierungszins zu verwenden:

Bank I – Teil 3 Folie 25

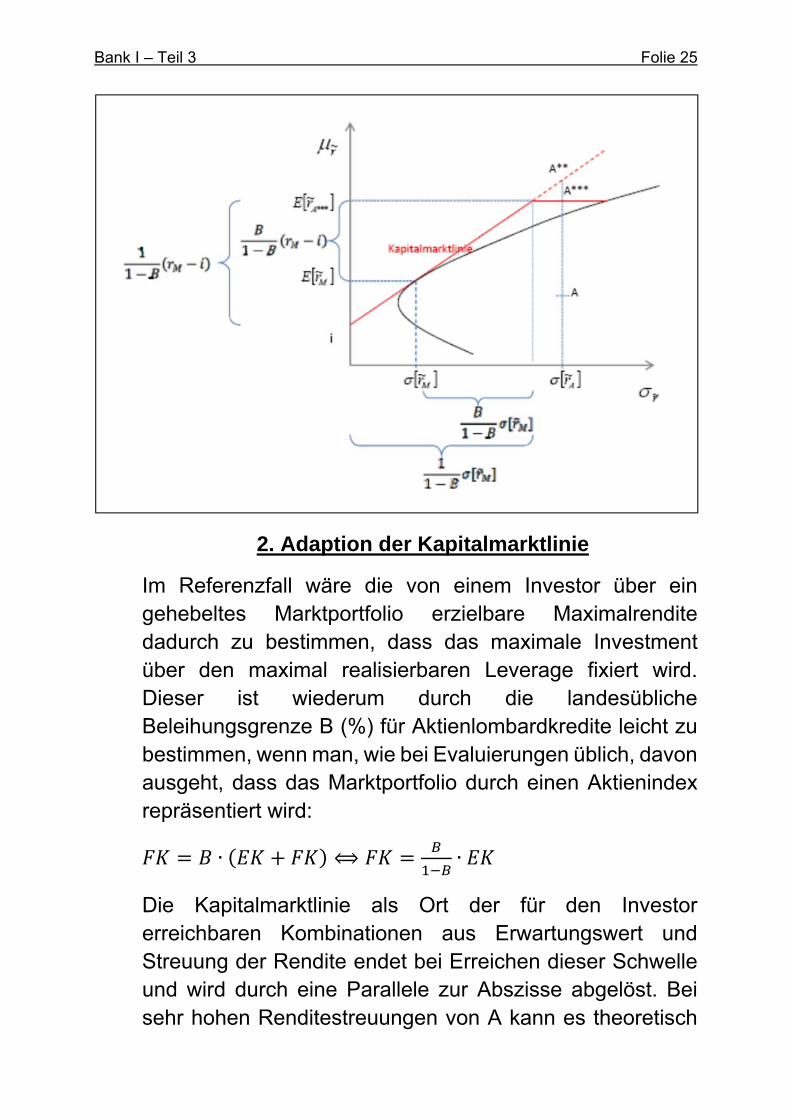

2. Adaption der Kapitalmarktlinie

Im Referenzfall wäre die von einem Investor über ein gehebeltes Marktportfolio erzielbare Maximalrendite dadurch zu bestimmen, dass das maximale Investment über den maximal realisierbaren Leverage fixiert wird. Dieser ist wiederum durch die landesübliche Beleihungsgrenze B (%) für Aktienlombardkredite leicht zu bestimmen, wenn man, wie bei Evaluierungen üblich, davon ausgeht, dass das Marktportfolio durch einen Aktienindex repräsentiert wird:

∙ ⟺ ∙

Die Kapitalmarktlinie als Ort der für den Investor erreichbaren Kombinationen aus Erwartungswert und Streuung der Rendite endet bei Erreichen dieser Schwelle und wird durch eine Parallele zur Abszisse abgelöst. Bei sehr hohen Renditestreuungen von A kann es theoretisch

Bank I – Teil 3 Folie 26

vorkommen, dass der innere effiziente Rand erwartete Renditen oberhalb dieser Parallele ermöglicht (damit würde die rote Linie als Effizienzgrenze auf den inneren effizienten Rand übergehen), doch erscheint es sehr fraglich, ob dem Investor diese Möglichkeit im Einzelfall angesichts etwaiger Restriktionen wie Leerverkaufsbeschränkungen in der Realität offen stehen.

Problematisch erscheint allenfalls der Bereich links von A*** bis zum Erreichen der Kapitalmarktlinie. Bei Unterstellung „normaler“ Risikonutzenfunktionen drängt sich hier zunächst die Frage auf, warum man jenseits der Beleihungsgrenze eine Zunahme an Streuung in Kauf nimmt, ohne dafür mit einem höheren Erwartungswert kompensiert zu werden. Wenn man dieses Argument ernst nimmt, dürfte es in der Realität aber keine undiversifizierten Eigentümer/Unternehmer geben, deren Anlagen genau in diesem Bereich lokalisiert sind. Tatsächlich stellen sie aber den Regelfall dar, was möglicherweise mit Agency-Aspekten zu tun hat: Weil das „solitäre“ Investment eine so hohe Bedeutung für den/die Anleger hat, achten sie mit größerem Einsatz auf seinen Erfolg und dies könnte bspw. dazu führen, dass Banken bereit sind in ihrer Finanzierung einen höheren Teil des Risikos zu tragen (das Fremdkapital-Beta wurde bislang noch gar nicht erörtert).

Als Zwischenfazit erscheint es jedenfalls als das kleinere Übel, dieses Problem hinzunehmen, als mit unrealisierbaren Renditen zu diskontieren. Betrachtet man nun die praktische Umsetzung der bisher entwickelten Regel, so heißt dies nun für die in Deutschland bspw. oft angesetzten 60% des Anlagevolumens als Beleihungsgrenze für Aktienlombardkredite, dass das FK 150% des EK beträgt.

Bank I – Teil 3 Folie 27

Der Risikozuschlag ist dann das [1+B/(1-B)]-Fache bzw. das 1/(1-B)-Fache der Marktrisikoprämie, im Beispielfall also die 2,5fache Marktrisikoprämie. Dieses Ergebnis ist in seiner Höhe auch qualitativ plausibel, weil es einerseits deutlich über dem Durchschnitt börsengehandelter Risikozuschläge liegt und andererseits deutlich unter Casinorenditen von 30% und mehr bleibt, die in Musterrechnungen oft vorkommen. Er liegt zudem in einem mit den Aussagen von Bettis, Academy of Management Review 1983, S. 406, kompatiblen Bereich: Dort wird auf S. 408 der Anteil des unsystematischen Risiko mit 50% bis 80% beziffert.

- Vorbehaltlich zunächst ausgeklammerter Probleme (s.u.) wäre der Risikozuschlag damit sogar einfacher als bei objektivierten Bewertungen nach dem CAPM zu ermitteln, weil wie dort zwar die Marktrisikoprämie, nicht aber zusätzlich der Beta-Faktor in das Ergebnis einfließt. Dieses Ergebnis ist zudem nachprüfbar, weil es nicht auf individuellen Wertungen oder/und Simulationen beruht.

- Wie soeben angedeutet bleiben Probleme:

Wie ist die Höhe der Verschuldung auf Unternehmensebene zu berücksichtigen?

Was ist, wenn die Unternehmenseigner doch noch in nennenswertem Umfang weiteres diversifiziertes Vermögen halten?

Was ist mit der unterschiedlichen Besteuerung von Personen gegenüber Kapitalgesellschaften?

Etc.

- Gemessen an den bislang bestehenden Alternativen erscheint dieser Ansatz im Hinblick auf die oben

Bank I – Teil 3 Folie 28

formulierten Kriterien aber weit überlegen. Hinzu kommt, dass er ohnehin nur den Anspruch einer Heuristik haben kann, und insofern weniger eine Vorgabe als eine Richtlinie formuliert. Bspw. könnte ein Risikozuschlag in Höhe der 2,5-fachen MRP als Ausgangspunkt empfohlen werden, von dem der Bewerter im Einzelfall unter Angabe geeigneter Begründungen abweichen kann, die sich insbesondere in Ansehung der gerade genannten Probleme ergeben dürften.

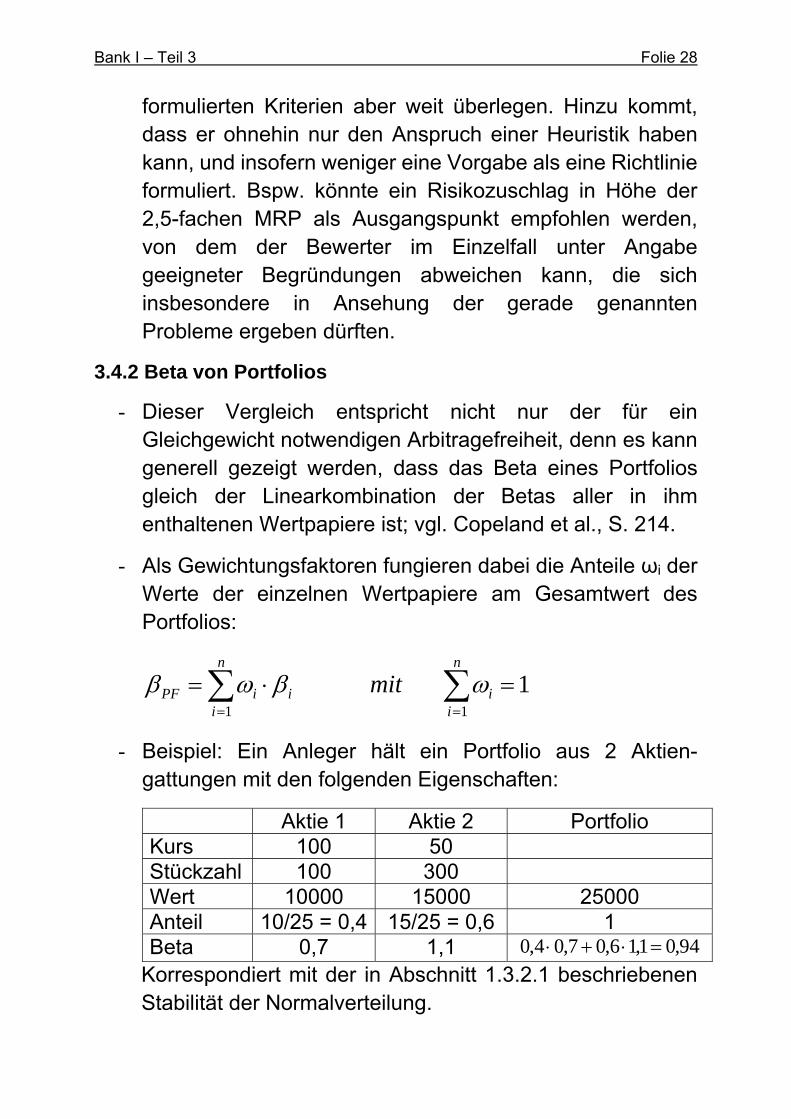

3.4.2 Beta von Portfolios

- Dieser Vergleich entspricht nicht nur der für ein Gleichgewicht notwendigen Arbitragefreiheit, denn es kann generell gezeigt werden, dass das Beta eines Portfolios gleich der Linearkombination der Betas aller in ihm enthaltenen Wertpapiere ist; vgl. Copeland et al., S. 214.

- Als Gewichtungsfaktoren fungieren dabei die Anteile ωi der Werte der einzelnen Wertpapiere am Gesamtwert des Portfolios:

111

n

ii

n

iiiPF mit

- Beispiel: Ein Anleger hält ein Portfolio aus 2 Aktien-gattungen mit den folgenden Eigenschaften:

Aktie 1 Aktie 2 Portfolio Kurs 100 50 Stückzahl 100 300 Wert 10000 15000 25000 Anteil 10/25 = 0,4 15/25 = 0,6 1 Beta 0,7 1,1 94,01,16,07,04,0

Korrespondiert mit der in Abschnitt 1.3.2.1 beschriebenen Stabilität der Normalverteilung.

Bank I – Teil 3 Folie 29

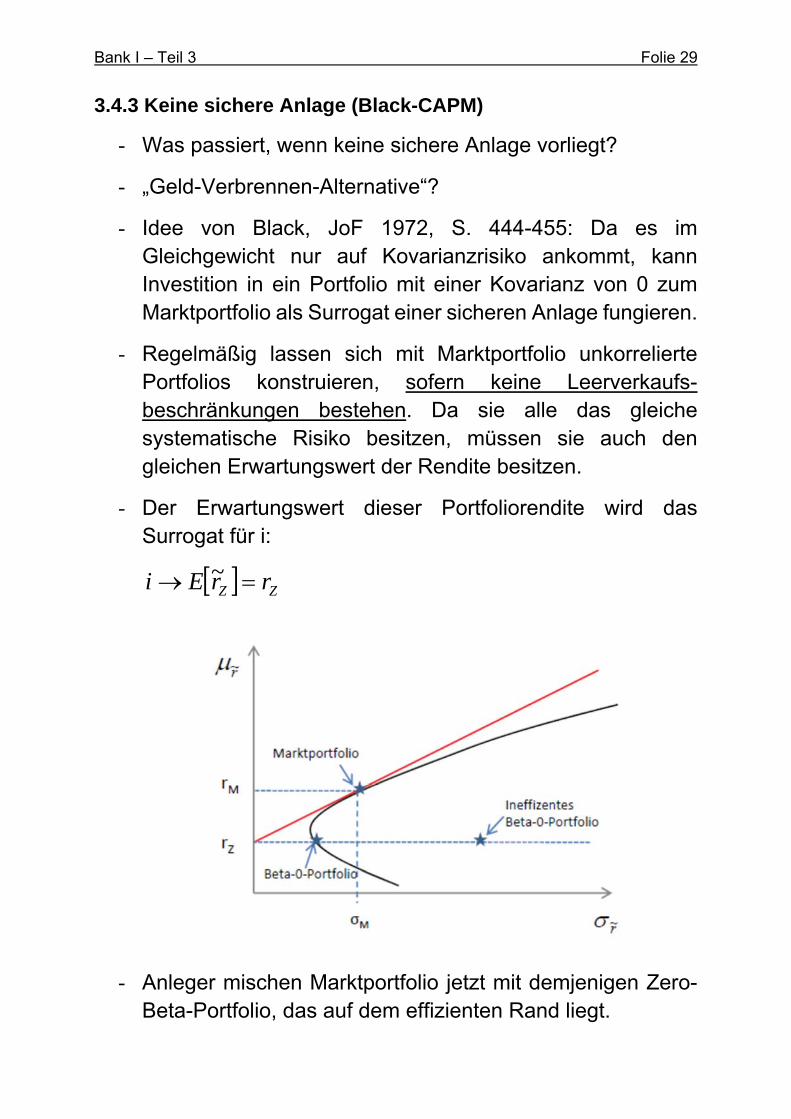

3.4.3 Keine sichere Anlage (Black-CAPM)

- Was passiert, wenn keine sichere Anlage vorliegt?

- „Geld-Verbrennen-Alternative“?

- Idee von Black, JoF 1972, S. 444-455: Da es im Gleichgewicht nur auf Kovarianzrisiko ankommt, kann Investition in ein Portfolio mit einer Kovarianz von 0 zum Marktportfolio als Surrogat einer sicheren Anlage fungieren.

- Regelmäßig lassen sich mit Marktportfolio unkorrelierte Portfolios konstruieren, sofern keine Leerverkaufs-beschränkungen bestehen. Da sie alle das gleiche systematische Risiko besitzen, müssen sie auch den gleichen Erwartungswert der Rendite besitzen.

- Der Erwartungswert dieser Portfoliorendite wird das Surrogat für i:

ZZ rrEi ~

- Anleger mischen Marktportfolio jetzt mit demjenigen Zero-Beta-Portfolio, das auf dem effizienten Rand liegt.

Bank I – Teil 3 Folie 30

- Dabei lässt sich zeigen, dass auch in der Preisbestimmung eine perfekte Substitution von i durch rZ gelingt; vgl. Copeland et al., S. 220-222:

iZMZi rrrr (38)

- (38) wird auch als „Zwei-Faktor-Modell“ bezeichnet.

3.4.4 Nicht handelbare Vermögensgegenstände

- Viele Vermögensgegenstände nicht oder nur schwer zu handeln.

- Z.B. Markt für spezifisches Humankapital alles Andere als perfekt (vgl. aber Umlageverfahren der Rentenversicherung als Investment in breit diversifiziertes Humankapital)

- Was macht Fertigungsingenieur bei Daimler in Sindelfingen? Hält er Daimler-Aktien?

- Modell von Mayers in Jensen (Hrsg.), Studies in the Theory of Capital Markets, New York 1972, S. 223-248: Zusammenfassung aller nicht marktgängigen Titel eines

Anlegers → Durchschnittsrendite Hr~ („Humankapital“),

Veränderung der Gleichgewichtsbeziehung (36) zu

HMM

HiMiMi rrrVarM

rrrrMirir ~,~cov~

~,~cov~,~cov

0

0

(39)

3 Konsequenzen:

Modifiziertes Beta: Erweiterung der Kovarianz-betrachtung, die grundsätzlich ausschlaggebend bleibt.

Anleger halten je nach Risiko ihres Humankapitals unterschiedliche Portfolios riskanter Vermögens-gegenstände.

Bank I – Teil 3 Folie 31

Trotzdem werden die Gleichgewichtsrenditen nicht mehr von individuellen Risikopräferenzen einzelner Anleger beeinflusst als bisher: Die Tobin-Separation bleibt grundsätzlich bestehen.

3.4.5 Zeitstetige und mehrperiodige Modellierung

- Eigenwillige Struktur des CAPM: Risiko schlägt sich einmal während einer ganzen Periode nieder (wann genau?).

- Zwei alternative Entwürfe: Zeitstetigkeit oder Mehrperiodigkeit

- Merton, Econometrica 1973, S. 867-888:

Annahmen: Kontinuierlicher Handel als Ausdruck der Zeitstetigkeit und lognormalverteilte Renditen.

Ergebnis abhängig von Rendite der sicheren Anlage.

→ Falls im Zeitverlauf deterministisch, wird Gleichung (36) für die Gleichgewichtsrendite reproduziert (unmittelbare Renditen anstelle Rendite über Zeitintervall)

→ Falls im Zeitverlauf stochastisch, wird zusätzlich zu sicherer Anlage und Marktportfolio in ein Portfolio investiert, dessen Rendite perfekt negativ mit derjenigen der sicheren Anlage korreliert ist; vgl. Copeland et al., S. 224, zur formalen Darstellung.

- Fama, Journal of Financial Economics 1977, S. 3-24:

Ausweitung des CAPM auf Mehr-Perioden-Betrachtung

Entscheidender Aspekt: Informationsprozess über die Zeit und daraus folgende intertemporale Absicherungsmöglichkeiten.

Bank I – Teil 3 Folie 32

Ergebnis:

Standardergebnis kann in jeder Periode wiederholt zur Anwendung gelangen, falls Stationarität und stochastische Unabhängigkeit der wesentlichen stochastischen Größen unterstellt werden kann. Jedenfalls müssen für jede Periode t unabhängig von der Realisation in anderen Perioden der sichere Zins it sowie der Marktpreis des Risikos

tMttMt rVarir ,,~/ bekannt sein.

3.4.6 Einbeziehung von Steuern

- Brennan, National Tax Journal 1970, S. 417-427: Einbeziehung differenzierter Besteuerung von Dividenden und Kursgewinnen auf Aktionärsebene.

- Maximal 3 Steuersätze (bei Brennan nur 2; mit Risikopräferenzen gewichteter Marktdurchschnitt):

sk = Steuersatz auf Kursgewinne,

sd = Steuersatz auf erhaltene Dividenden,

sz = Steuersatz auf Zinsen.

- Bei Unterstellung eines proportionalen sz ergibt sich die folgende Modifikation von (36); vgl. Wiese, Komponenten des Zinsfußes in Unternehmensbewertungskalkülen, Frankfurt 2006, S. 103:

iiMMi ddirir 11 (40)

mit den folgenden Bezeichnungen:

k

kz

s

ss

1 ,

Bank I – Teil 3 Folie 33

k

kd

s

ss

1 ,

Md deterministische Dividendenrendite

des Marktportfolios,

id deterministische Dividendenrendite der Aktie i.

Sind weiterhin ik~

und Mk~

die stochastischen Kursrenditen der Aktie i bzw. des Marktportfolios mit den

Erwartungswerten ii kkE ~

bzw. MM kkE ~

, dann gilt für die Nachsteuerrendite der Aktie i Beziehung (41):

izdMkMzdikini sisdsksisdskr 111111,

- Internationale Adaptionen, nicht zuletzt für deutsches Halbeinkünfteverfahren sowie neuerdings deutsche Abgeltungssteuer; vgl. Wiese, WPg 2007, S. 368-375.

- Wiederum Kombination mit mehrperiodiger Betrachtungs-weise im Zusammenhang mit Unternehmensbewertung; vgl. ebd.

- Unterschiedliche steuerliche Behandlung als Basis für gespaltenen Zins sichere Anlage ↔ sicherer Kredit.

3.4.7 Heterogene Erwartungen

Lintner, Journal of Financial and Quantitative Analysis, S. 347-400: Aufgabe der Homogenitätsannahme mit zwei wesentlichen Ergebnissen

→ An die Stelle homogener Erwartungen treten gewichtete Durchschnittserwartungen der Marktteilnehmer

→ Marktportfolio ist nicht unbedingt effizient und damit CAPM nicht mehr empirisch testbar, vgl. Abschnitt 3.6

Bank I – Teil 3 Folie 34

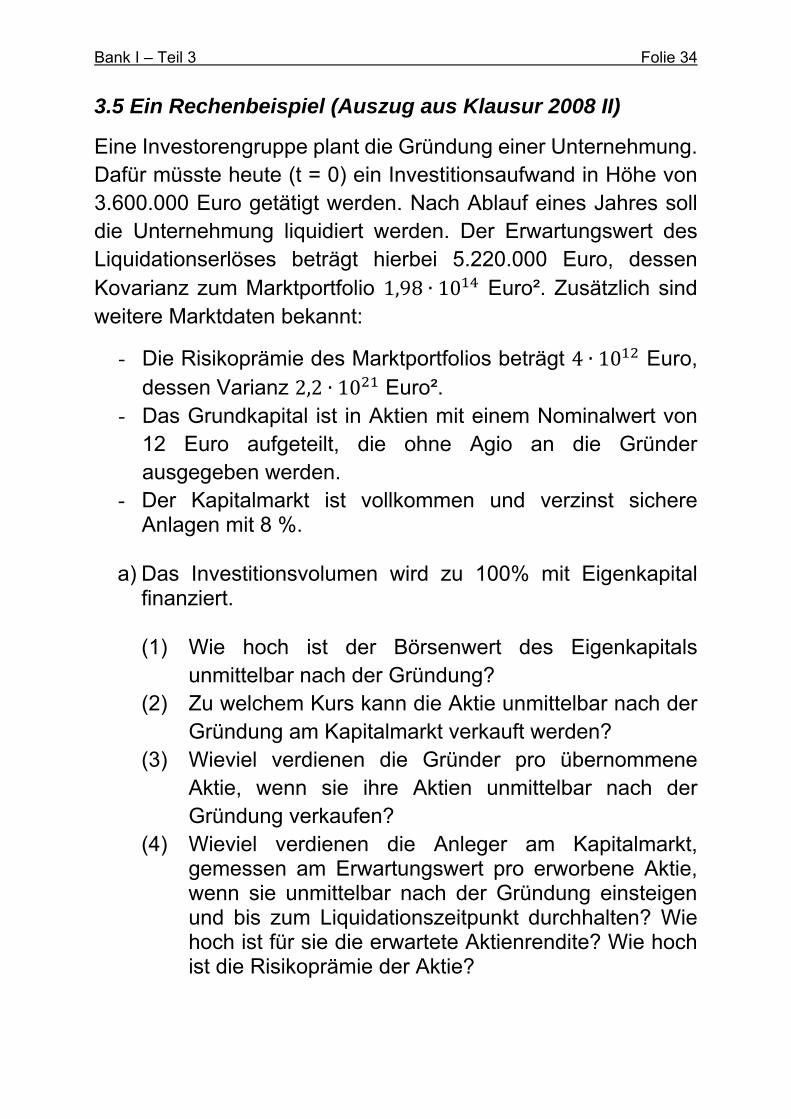

3.5 Ein Rechenbeispiel (Auszug aus Klausur 2008 II)

Eine Investorengruppe plant die Gründung einer Unternehmung. Dafür müsste heute (t = 0) ein Investitionsaufwand in Höhe von 3.600.000 Euro getätigt werden. Nach Ablauf eines Jahres soll die Unternehmung liquidiert werden. Der Erwartungswert des Liquidationserlöses beträgt hierbei 5.220.000 Euro, dessen Kovarianz zum Marktportfolio 1,98 ∙ 10 Euro². Zusätzlich sind weitere Marktdaten bekannt:

- Die Risikoprämie des Marktportfolios beträgt 4 ∙ 10 Euro, dessen Varianz 2,2 ∙ 10 Euro².

- Das Grundkapital ist in Aktien mit einem Nominalwert von 12 Euro aufgeteilt, die ohne Agio an die Gründer ausgegeben werden.

- Der Kapitalmarkt ist vollkommen und verzinst sichere Anlagen mit 8 %.

a) Das Investitionsvolumen wird zu 100% mit Eigenkapital

finanziert.

(1) Wie hoch ist der Börsenwert des Eigenkapitals unmittelbar nach der Gründung?

(2) Zu welchem Kurs kann die Aktie unmittelbar nach der Gründung am Kapitalmarkt verkauft werden?

(3) Wieviel verdienen die Gründer pro übernommene Aktie, wenn sie ihre Aktien unmittelbar nach der Gründung verkaufen?

(4) Wieviel verdienen die Anleger am Kapitalmarkt, gemessen am Erwartungswert pro erworbene Aktie, wenn sie unmittelbar nach der Gründung einsteigen und bis zum Liquidationszeitpunkt durchhalten? Wie hoch ist für sie die erwartete Aktienrendite? Wie hoch ist die Risikoprämie der Aktie?

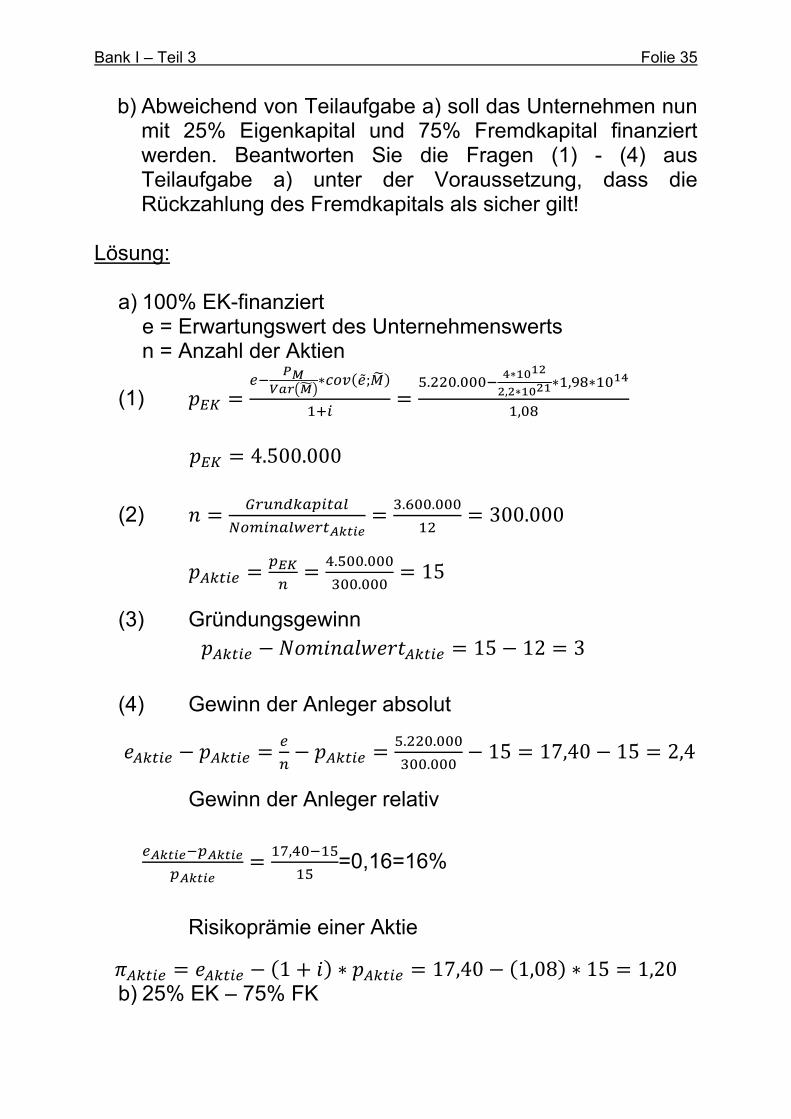

Bank I – Teil 3 Folie 35

b) Abweichend von Teilaufgabe a) soll das Unternehmen nun mit 25% Eigenkapital und 75% Fremdkapital finanziert werden. Beantworten Sie die Fragen (1) - (4) aus Teilaufgabe a) unter der Voraussetzung, dass die Rückzahlung des Fremdkapitals als sicher gilt!

Lösung:

a) 100% EK-finanziert e = Erwartungswert des Unternehmenswerts n = Anzahl der Aktien

(1) ∗ ; . .

∗, ∗

∗ , ∗

,

4.500.000

(2) . . 300.000

. .

.15

(3) Gründungsgewinn 15 12 3

(4) Gewinn der Anleger absolut

. .

.15 17,40 15 2,4

Gewinn der Anleger relativ

,=0,16=16%

Risikoprämie einer Aktie

1 ∗ 17,40 1,08 ∗ 15 1,20 b) 25% EK – 75% FK

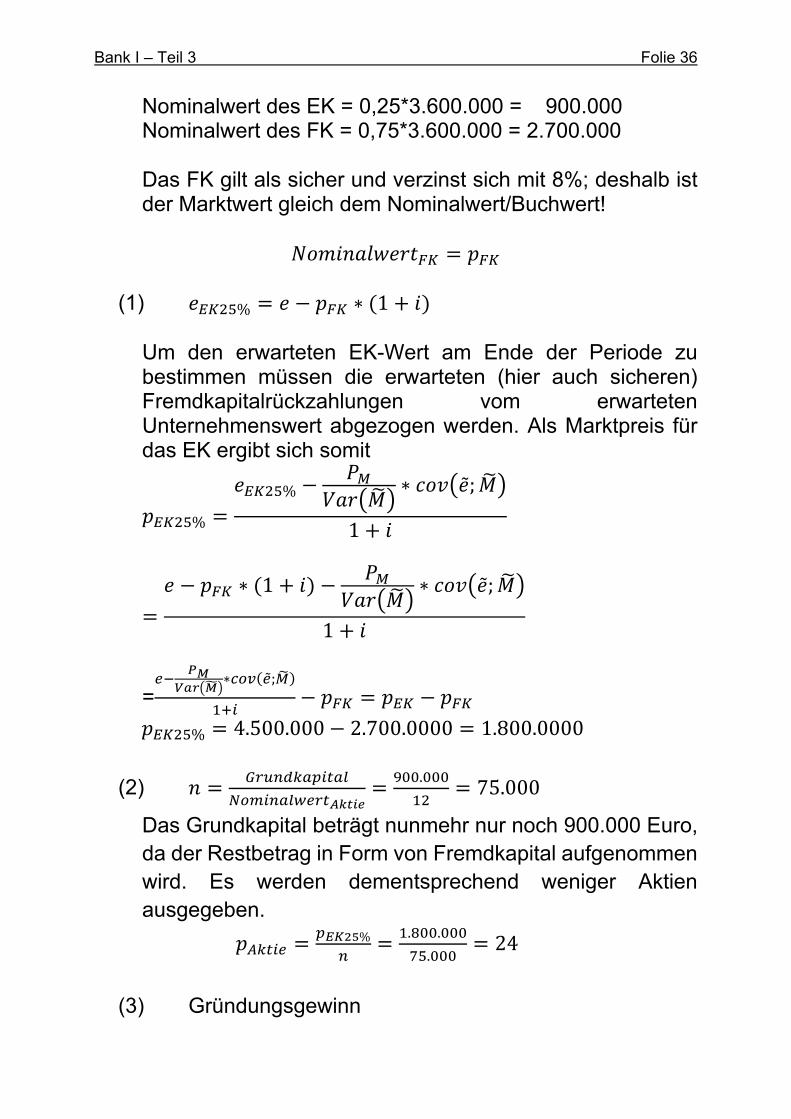

Bank I – Teil 3 Folie 36

Nominalwert des EK = 0,25*3.600.000 = 900.000 Nominalwert des FK = 0,75*3.600.000 = 2.700.000 Das FK gilt als sicher und verzinst sich mit 8%; deshalb ist der Marktwert gleich dem Nominalwert/Buchwert!

(1) % ∗ 1 Um den erwarteten EK-Wert am Ende der Periode zu bestimmen müssen die erwarteten (hier auch sicheren) Fremdkapitalrückzahlungen vom erwarteten Unternehmenswert abgezogen werden. Als Marktpreis für das EK ergibt sich somit

%

% ∗ ;

1

∗ 1 ∗ ;

1

=∗ ;

% 4.500.000 2.700.0000 1.800.0000

(2) . 75.000

Das Grundkapital beträgt nunmehr nur noch 900.000 Euro, da der Restbetrag in Form von Fremdkapital aufgenommen wird. Es werden dementsprechend weniger Aktien ausgegeben.

% . .

.24

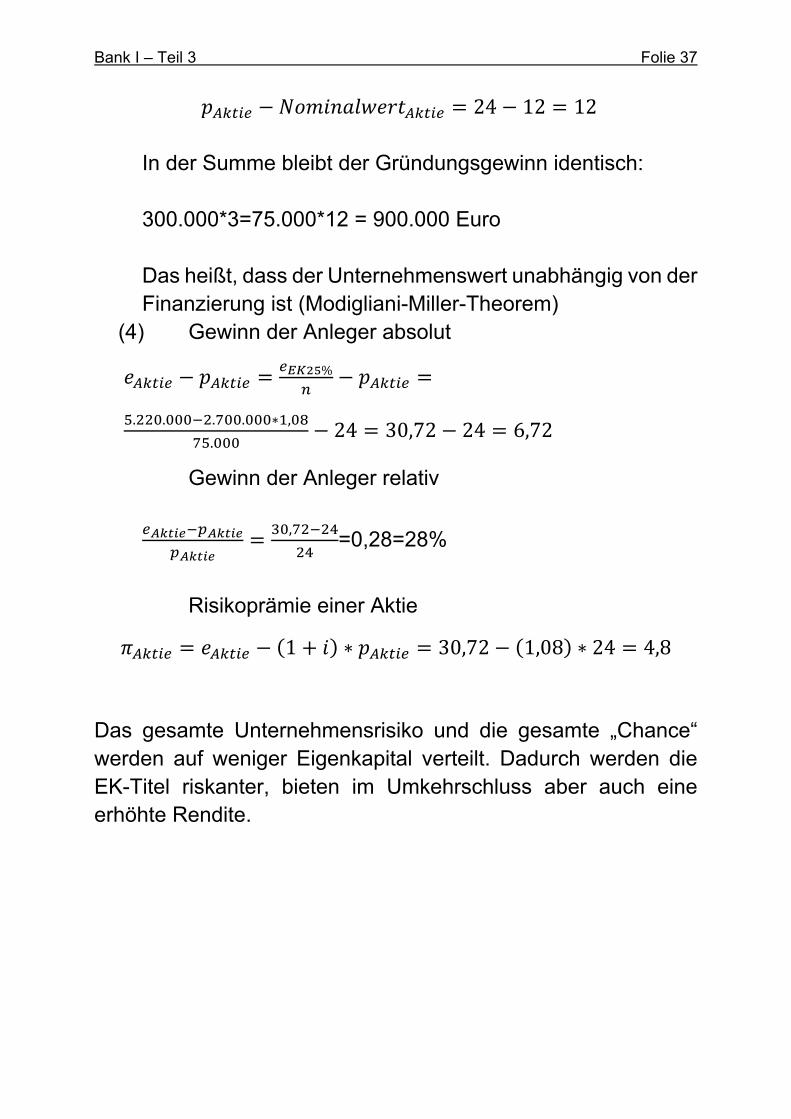

(3) Gründungsgewinn

Bank I – Teil 3 Folie 37

24 12 12 In der Summe bleibt der Gründungsgewinn identisch: 300.000*3=75.000*12 = 900.000 Euro Das heißt, dass der Unternehmenswert unabhängig von der Finanzierung ist (Modigliani-Miller-Theorem)

(4) Gewinn der Anleger absolut

%

. . . . ∗ ,

.24 30,72 24 6,72

Gewinn der Anleger relativ

,=0,28=28%

Risikoprämie einer Aktie

1 ∗ 30,72 1,08 ∗ 24 4,8

Das gesamte Unternehmensrisiko und die gesamte „Chance“ werden auf weniger Eigenkapital verteilt. Dadurch werden die EK-Titel riskanter, bieten im Umkehrschluss aber auch eine erhöhte Rendite.

Bank I – Teil 3 Folie 38

3.6 Das CAPM und die Empirie

Erfolg des CAPM beruht auf 2 Stärken:

- Theoretische Fundierung und inhaltliche Bestimmung des intuitiven Vorgehens:

Rendite riskanter Wertpapiere = sichere Verzinsung + Risikozuschlag

- Relativ (!) gute Verfügbarkeit der relevanten Daten und damit entsprechende empirische Umsetzbarkeit.

Empirische Betrachtungen betreffen dann 2 Aspekte:

- Testen des Modells und seiner Erklärungskraft.

- Bestimmen der relevanten Parameter für Anwendungen.

3.6.1 Empirisches Testen des CAPM

3.6.1.1 Das elementare Vorgehen

- CAPM ist als Modell vereinfachtes Abbild der Wirklichkeit → keine perfekte Erklärung oder Prognose zu erwarten.

- Trotzdem empirischer Test seines Erklärungsgehalts für Einschätzung seiner Bedeutung unabdingbar.

- Generelles Vorgehen: Theoretisches Modell wird Empirie in Form von statistischen Daten gegenübergestellt. Da regelmäßig keine Totalerhebung (hier im Sinne eines Marktportfolios aller weltweit riskanten Vermögensgegenstände) möglich, wird geeignete Auswertung einer Stichprobe vorgenommen.

- (Nicht nur) Hier verwendetes Auswertungsverfahren: Regressionsmodell, d.h. Übersetzen des theoretischen Modells in ein statistisches, das den unterstellten Zusammenhang zwischen den bekannten Parametern

Bank I – Teil 3 Folie 39

unter Berücksichtigung stochastischer Störungen beschreibt.

- In wichtigster CAPM-Version (36) iMi irir wird

Zusammenhang zwischen den Erwartungswerten von 2 Zufallsvariablen ri und rM als affin lineare Beziehung beschrieben.

- Damit korrespondierendes Regressionsmodell: Univariate lineare Regression

iMiii rbar ~~~ (42)

Der lineare Zusammenhang zwischen der erklärten Variable ri und der erklärenden Variable rM wird also durch eine Zufallsgröße mit den folgenden Eigenschaften überlagert:

2,0~i

Nnachverteiltisti sowie

0~,~cov iMr .

- Weiteres Schätzproblem: Interessant sind die Verhältnisse im Betrachtungszeitpunkt, verfügbar aber nur Vergangenheitsdaten → solange hinzunehmen, wie Stationarität und statistische Unabhängigkeit der Datenreihen unterstellt werden dürfen.

- Während Verstöße gegen statistische Unabhängigkeit relativ gut zu korrigieren sind, ergibt sich hinsichtlich Stationarität eine offensichtliche Zwickmühle: Einerseits werden für starke statistische Aussagen größere Datenmengen benötigt, andererseits ist äußerst fraglich, ob Daten aus der weiter entfernten Vergangenheit noch auf der Basis für Gegenwart und Zukunft repräsentativen

Bank I – Teil 3 Folie 40

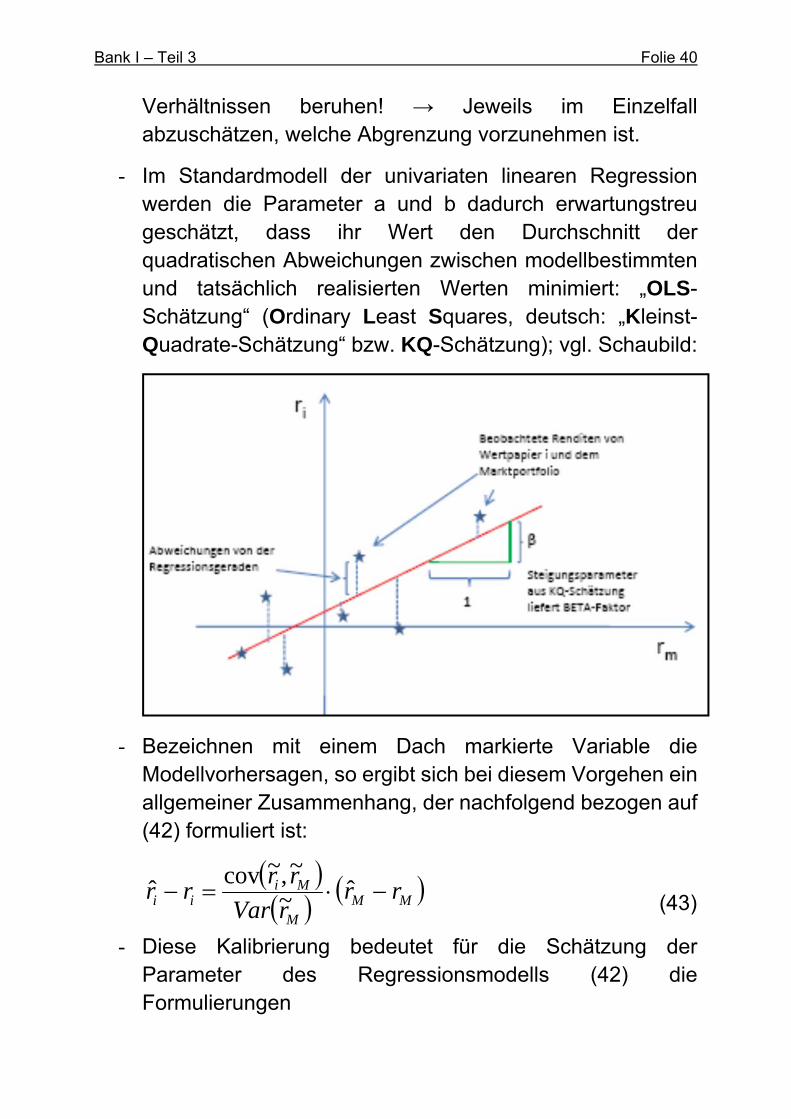

Verhältnissen beruhen! → Jeweils im Einzelfall abzuschätzen, welche Abgrenzung vorzunehmen ist.

- Im Standardmodell der univariaten linearen Regression werden die Parameter a und b dadurch erwartungstreu geschätzt, dass ihr Wert den Durchschnitt der quadratischen Abweichungen zwischen modellbestimmten und tatsächlich realisierten Werten minimiert: „OLS-Schätzung“ (Ordinary Least Squares, deutsch: „Kleinst-Quadrate-Schätzung“ bzw. KQ-Schätzung); vgl. Schaubild:

- Bezeichnen mit einem Dach markierte Variable die Modellvorhersagen, so ergibt sich bei diesem Vorgehen ein allgemeiner Zusammenhang, der nachfolgend bezogen auf (42) formuliert ist:

MM

M

Miii rr

rVar

rrrr ˆ~

~,~covˆ

(43)

- Diese Kalibrierung bedeutet für die Schätzung der Parameter des Regressionsmodells (42) die Formulierungen

Bank I – Teil 3 Folie 41

iMM

M

Miii rr

rVar

rrrr ~~

~

~,~cov~ bzw. (44a)

iM

bbEmitb

M

Mi

aaEmita

MM

Mii r

rVar

rrr

rVar

rrr ~~

~

~,~cov~

~,~cov

ˆˆˆˆ

(44b)

- Dabei werden alle Werte ohne Dach aus den Realisationen der beiden Zufallsvariablen in der verwendeten Stichprobe berechnet.

Man beachte bereits hier, dass der Steigungsfaktor auf der Basis der Stichprobenwerte mit dem theoretisch abgeleiteten Beta-Faktor des CAPM korrespondiert. Er ist indessen nicht der (unbekannt bleibende) „wahre“ Wert, sondern lediglich derjenige, der die geringstmögliche Streuung zwischen Regressionswerten und Realisationen in der Stichprobe gewährleistet.

- Da grundsätzlich die Gültigkeit des CAPM unterstellt wird, wird jetzt die Renditevariante (36) des CAPM in (44a) eingesetzt. Daraus ergibt sich:

iM

b

M

Mi

a

b

M

Mii r

rVar

rri

rVar

rrr

ii

~~~

~,~cov~

~,~cov1~

ˆ

ˆ

ˆ

(45)

Wie soeben bereits skizziert, taucht der Beta-Faktor aus dem CAPM jetzt als normaler Steigungsfaktor einer univarianten linearen Beziehung auf.

Bank I – Teil 3 Folie 42

- Das bei Gültigkeit des CAPM zutreffende Regressionsmodell (45) lässt sich nun hinsichtlich seiner Eigenschaften leicht testen und damit im Umkehrschluss auch die Gültigkeit des CAPM.

- Insbesondere sollten die Schätzwerte für a und b statistisch signifikant sein und mit letzterem die Linearität der Beziehung bestätigt werden. Grundsätzlich bedeutet die fehlende Signifikanz von b bzw. dem Beta-Faktor eine fehlende Bestätigung des CAPM – die Akzeptanz des CAPM bei Verwerfung des Beta-Faktors wegen fehlender Signifikanz ist inkonsistent; vgl. Abschnitt 3.6.2.3.

- Die Einführung weiterer (Kontroll-)Variablen sollte keinen nennenswerten Erklärungsbeitrag liefern (kein Vorteil eines multivariaten Ansatzes oder einer Aufgabe der rein linearen Struktur des Regressionsmodells).

- Außerdem sollte sich bei Messungen über sehr lange Intervalle eine leicht (!, vgl. Abschnitt 3.6.2.2) positive Marktrisikoprämie ergeben, da unter den Annahmen des CAPM sonst niemand Aktien halten würde.

Bank I – Teil 3 Folie 43

3.6.1.2 Rolls Kritik

- Bis heute wichtigste grundsätzliche Kritik an empirischen Tests des CAPM stammt von Roll, Journal of Financial Economics 1977, S. 129-176.

- Ausgangspunkt → 2 bereits angesprochene elementare Probleme:

- Nicht alle riskanten Assets sind in einem Referenzindex als Marktportfolio gebündelt und es werden ex post-Daten verwendet.Dann lassen sich aber unterschiedliche Repräsentanten des Marktportfolios identifizieren und der letztlich allein relevante Aspekt des CAPM ist nicht überhaupt nicht mehr zu testen: Die Effizienz hinsichtlich des Verhältnisses zwischen Erwartungswert und Varianz, vgl. Ende von Abschnitt 3.4.1.

- Für einen entsprechenden Test bestehen dann nämlich 2 Alternativen, vgl. Copeland et al., S. 238:

Entweder wird die Performance in Bezug auf einen ex post effizienten Index gemessen, dann darf es aber keine (!) Abweichungen von der Wertpapiermarktlinie geben, oder

die Performance bezieht sich auf einen ex post ineffizienten Index, dann ist das Ergebnis ohnehin sinnlos.

- Das heißt, dass die bisher beschriebene Prozedur nur die verbundene Hypothese testen kann, dass der (repräsentiert durch einen Index) herangezogene Markt effizient ist und (!) die durch das CAPM postulierte Renditebeziehung zutrifft!

Bank I – Teil 3 Folie 44

3.6.1.3 Befunde

- Allgemein eines der meistuntersuchten Forschungsfelder der Finanzwirtschaft.

- Seit 1970 beinahe unüberschaubare Zahl von Studien, da sowohl Datenverfügbarkeit als auch Berechnungs-prozeduren im zeitverlauf dramatisch verbessert.

- Tendenziell (!) trotz deutlicher Abweichungen für das CAPM positive Befunde, vgl. Copeland et al., S. 228 ff.

- Deutliche Erschütterung dieser Tendenz durch Fama/French, JoF 1992, S. 427-466: Identifizierung von weiteren Faktoren neben Beta, die erheblichen Beitrag zur Erklärungskraft der Regression aufweisen: Unternehmensgröße und Buchwert/Marktwert-Verhältnis.

- Bis heute Konsequenzen dieses Befund unklar: Muss das CAPM verworfen (z.B. durch Verwendung von Mehrfaktorenmodellen oder impliziten Kapitalkosten → Abschnitt 3.7) oder die statistische Prozedur verbessert werden („Man muss die Daten nur so lange quälen, bis sie gestehen!“)?

3.6.2 Schätzung der Modellparameter

- Auch bei der für die Anwendung des CAPM nötigen Evaluierung der Modellparameter zeigen sich viele Freiheitsgrade, was allerdings teilweise konsistent ist.

- Werte abhängig von Anlagezweck (investorenabhängig) und herangezogenen Daten (wertpapierabhängig)

3.6.2.1 Deterministischer Rahmen

- „Sichere Anlage“ im Modell nicht weiter hinterfragt; dennoch auch dieser „deterministische Rahmen“ quantitativ von erheblicher Bedeutung.

Bank I – Teil 3 Folie 45

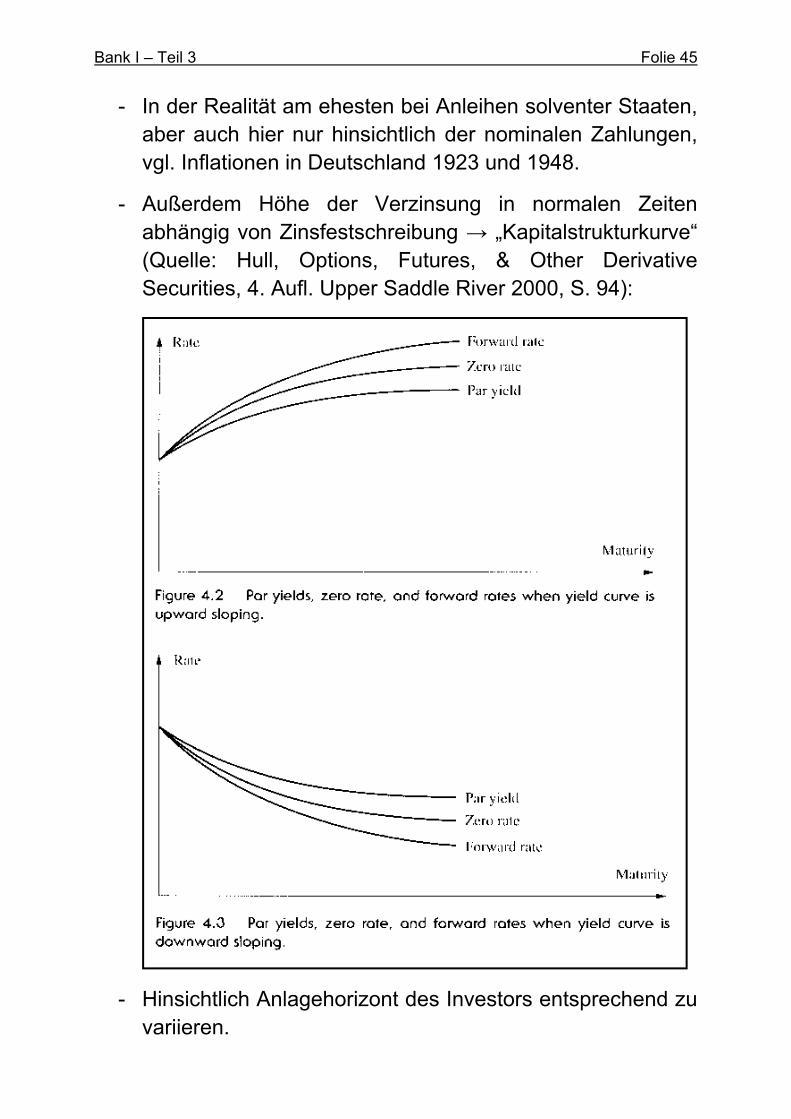

- In der Realität am ehesten bei Anleihen solventer Staaten, aber auch hier nur hinsichtlich der nominalen Zahlungen, vgl. Inflationen in Deutschland 1923 und 1948.

- Außerdem Höhe der Verzinsung in normalen Zeiten abhängig von Zinsfestschreibung → „Kapitalstrukturkurve“ (Quelle: Hull, Options, Futures, & Other Derivative Securities, 4. Aufl. Upper Saddle River 2000, S. 94):

- Hinsichtlich Anlagehorizont des Investors entsprechend zu variieren.

Bank I – Teil 3 Folie 46

- Problem: In Kapitalstruktur zum Ausdruck kommendes Risiko unterschiedlicher Laufzeiten → Vermischung verschiedener Risikoaspekte.

- Einziger heute (weitgehend) unbestrittener Aspekt: Abstellen auf aktuelle Effektivrenditen (früher bspw. bei Unternehmensbewertung auch Verwendung historischer Durchschnittsrenditen).

3.6.2.2 Marktrisikoprämie

- Entscheidende Datenprobleme aus 3.6.1 auch hier relevant: Kein Weltmarktportfolio sowie Zwickmühle zwischen Stationarität/Repräsentanz einerseits und hinreichender Datenmenge andererseits.

- Bei Auswahl des Marktportfolios regelmäßig Aktienindex → eigentlich möglichst internationaler Index erwünscht aber Währungs- und Besteuerungsproblem → für viele Anlässe Verwendung eines nationalen Index!

- Abgrenzung des Untersuchungszeitraums, vgl. Wenger (2005), S. 13-16, Knoll/Wala/Ziemer (2011): Wie lange darf man zurückgehen?

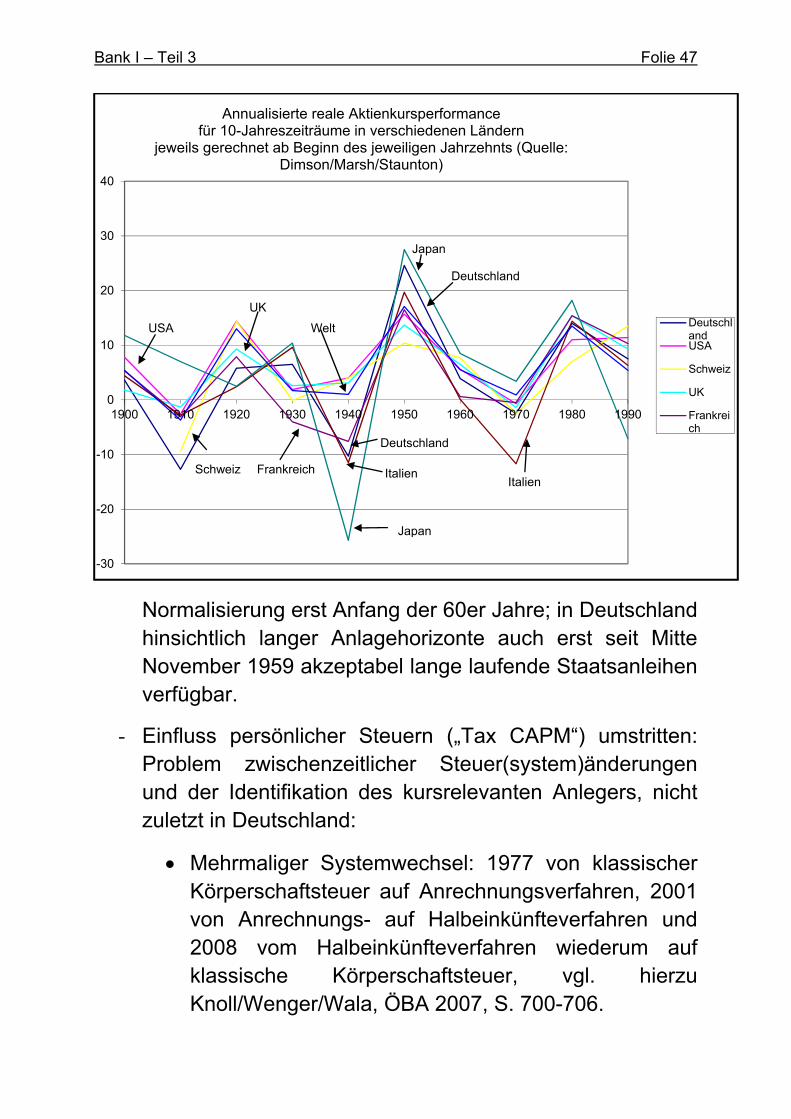

In fast allen Kapitalmärkten wesentlicher Einschnitt durch 2. Weltkrieg und die Wiederaufbauphase bis zum Ende der 50er Jahre, am stärksten plausiblerweise bei den Verliererstaaten Deutschland und Japan (Quelle; ebd., S. 15):

Bank I – Teil 3 Folie 47

Normalisierung erst Anfang der 60er Jahre; in Deutschland hinsichtlich langer Anlagehorizonte auch erst seit Mitte November 1959 akzeptabel lange laufende Staatsanleihen verfügbar.

- Einfluss persönlicher Steuern („Tax CAPM“) umstritten: Problem zwischenzeitlicher Steuer(system)änderungen und der Identifikation des kursrelevanten Anlegers, nicht zuletzt in Deutschland:

Mehrmaliger Systemwechsel: 1977 von klassischer Körperschaftsteuer auf Anrechnungsverfahren, 2001 von Anrechnungs- auf Halbeinkünfteverfahren und 2008 vom Halbeinkünfteverfahren wiederum auf klassische Körperschaftsteuer, vgl. hierzu Knoll/Wenger/Wala, ÖBA 2007, S. 700-706.

-30

-20

-10

0

10

20

30

40

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990

Annualisierte reale Aktienkursperformance für 10-Jahreszeiträume in verschiedenen Ländern

jeweils gerechnet ab Beginn des jeweiligen Jahrzehnts (Quelle: Dimson/Marsh/Staunton)

DeutschlandUSA

Schweiz

UK

Frankreich

Italien

Japan

Deutschland

Schweiz

USA Welt

Frankreich

UK

Japan

Italien

Deutschland

Bank I – Teil 3 Folie 48

Bis 2004 erhebliche legale und illegale Steuervermeidungsmöglichkeiten sowohl bei unmittelbarer Anlage als auch bei „Zwischenschalten“ geeigneter Anlageintermediäre, insbesondere Lebensversicherungen. Außerdem wachsender Einfluss ausländischer Investoren am deutschen Kapitalmarkt, vgl. Wenger (2005), S. 17 f.

- Verwendetes Durchschnittskonzept umstritten: geometrisches oder arithmetisches Mittel relevant?

Bei Anlagezeitraum von einem Jahr (und damit jenseits der Laufzeitäquivalenz) arithmetisches Mittel unverzerrter Schätzer, vgl. auch Steiner/Uhlir (2001), S. 128:

„Der arithmetischen Verknüpfung liegt die Annahme zugrunde, daß Investoren positive Periodenrenditen entnehmen und negative Periodenrenditen einzahlen. Damit startet jede Folgeperiode mit dem ursprünglichen Anfangskapital und man erhält als Ergebnis die durchschnittlich entnommenen bzw. eingezahlten Periodenrenditen.“

Bei längeren Betrachtungshorizonten wird das bereits in Abschnitt 3.6 angesprochene Problem statistischer Unabhängigkeit wieder virulent. Hierzu ein Beispiel, vgl. Wenger (2005), S. 18 f.:

Annahme: schlechte und gute Jahre wechseln sich ab, ihre Wahrscheinlichkeit beträgt jeweils ½

→ „schlechte Jahre“-Abwärtsbewegung = -19%

→ „gute Jahre“-Aufwärtsbewegung = +44%

arithmetisches Mittel: ½ (-19% + 44%) = 12,5%

Bank I – Teil 3 Folie 49

geometrisches Mittel: %8%1001)44,01()19,01(

Szenario 1: Auf gute Jahre folgen (mit Sicherheit) schlechte Jahre

1,44

1 1,44 0,81 = 1,1664 = 208,1

1 – 0,19 = 0,81

Erwartete Rendite pro Jahr: %8%100181,044,1(

maßgeblich ist geometrisches Mittel

Szenario 2: Auf gute Jahre folgen gute oder schlechte Jahre mit derselben Wahrscheinlichkeit wie auf schlechte Jahre

244,1 p = 25,0

1,44

p = 0,5

1 1,44 0,81 p = 2 25,0

p = 0,5

0,81 281,0 p = 25,0

Erwartete Rendite pro Jahr:

%5,12%1001)81,05,081,044,15,0244,15,0( 22222

maßgeblich ist arithmetisches Mittel

Bank I – Teil 3 Folie 50

Die entscheidende Frage ist nun, ob die Realität näher bei Szenario 1 oder Szenario 2 liegt!

Kurzfristig sind Aktienrenditen nicht oder positiv autokorreliert, langfristig aber spricht die Empirie für eine negative Autokorrelation; vgl. Ritter, Journal of Financial Research 2002, S. 159-168 (160 f.), sowie oben Abbildung auf Folie 37 aus Wenger (2005), S. 15.

Dafür sprechen auch zwei weitere Aspekte. Das arithmetische Mittel der Marktrisikoprämie geht deutlich zurück, wenn man es auf der Basis mehrjähriger Anlageperioden ermittelt, innerhalb derer der Schnitt geometrische ermittelt wird; vgl. Wenger (2005), S. 19 f., m.w.N.

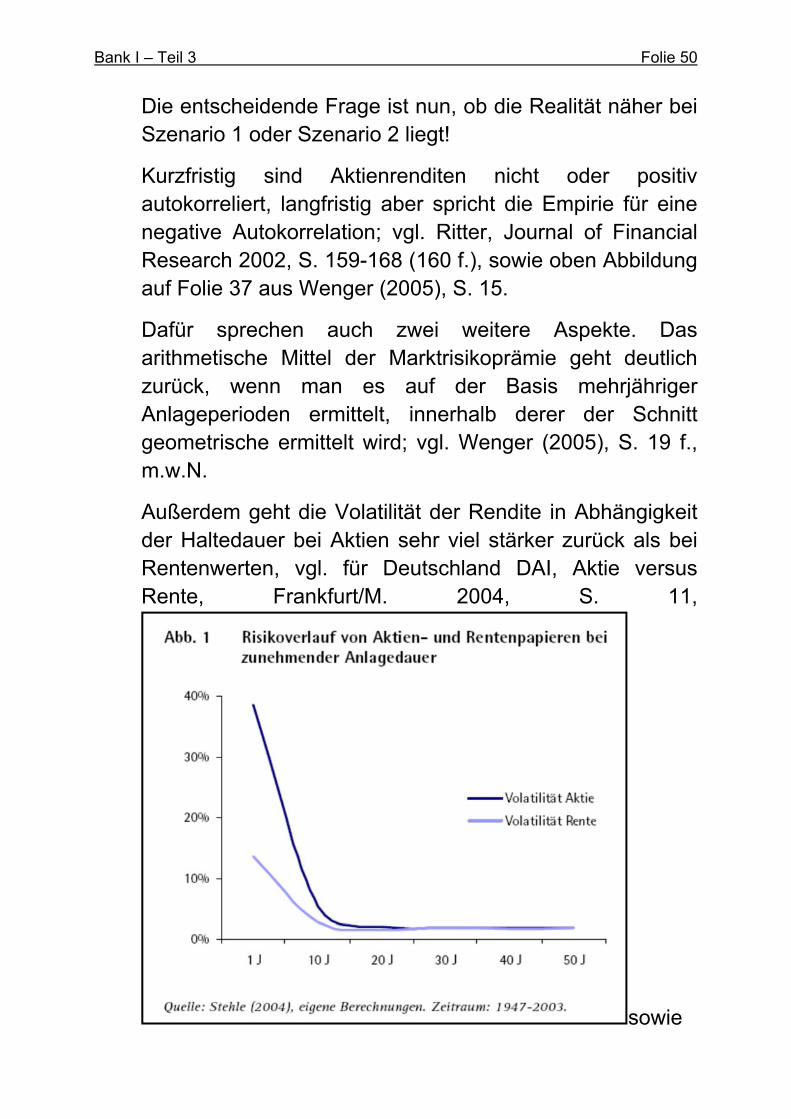

Außerdem geht die Volatilität der Rendite in Abhängigkeit der Haltedauer bei Aktien sehr viel stärker zurück als bei Rentenwerten, vgl. für Deutschland DAI, Aktie versus Rente, Frankfurt/M. 2004, S. 11,

sowie

Bank I – Teil 3 Folie 51

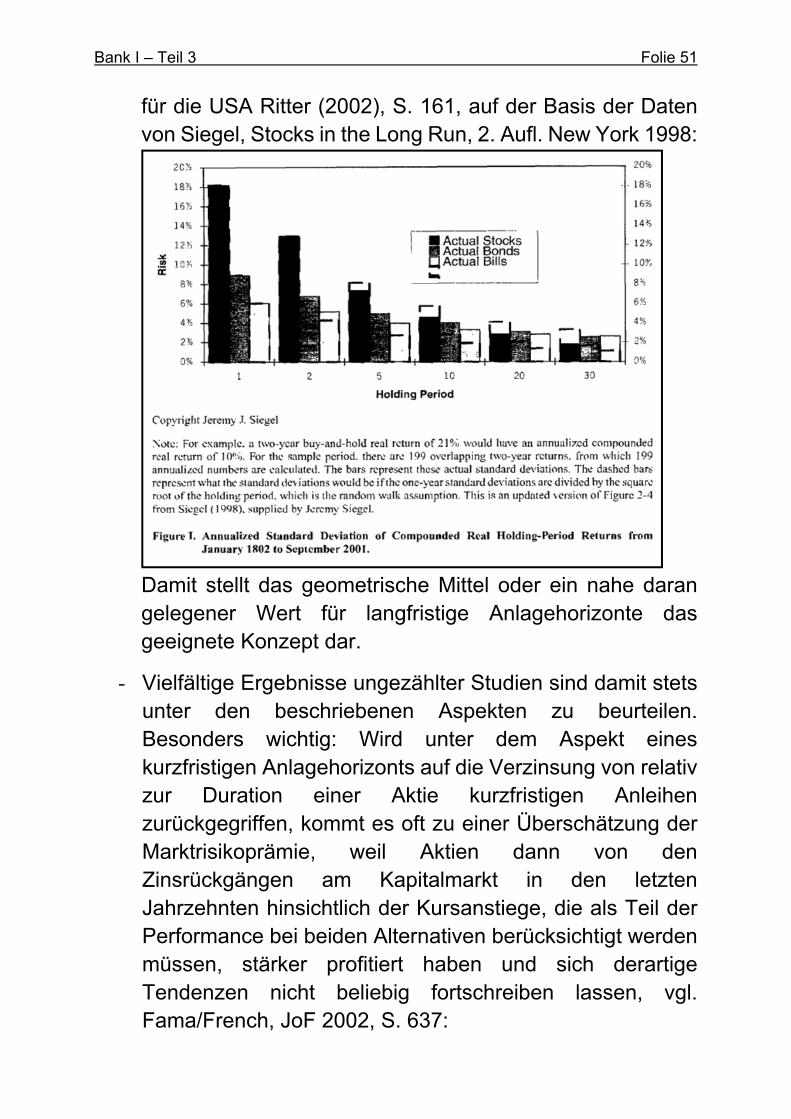

für die USA Ritter (2002), S. 161, auf der Basis der Daten von Siegel, Stocks in the Long Run, 2. Aufl. New York 1998:

Damit stellt das geometrische Mittel oder ein nahe daran gelegener Wert für langfristige Anlagehorizonte das geeignete Konzept dar.

- Vielfältige Ergebnisse ungezählter Studien sind damit stets unter den beschriebenen Aspekten zu beurteilen. Besonders wichtig: Wird unter dem Aspekt eines kurzfristigen Anlagehorizonts auf die Verzinsung von relativ zur Duration einer Aktie kurzfristigen Anleihen zurückgegriffen, kommt es oft zu einer Überschätzung der Marktrisikoprämie, weil Aktien dann von den Zinsrückgängen am Kapitalmarkt in den letzten Jahrzehnten hinsichtlich der Kursanstiege, die als Teil der Performance bei beiden Alternativen berücksichtigt werden müssen, stärker profitiert haben und sich derartige Tendenzen nicht beliebig fortschreiben lassen, vgl. Fama/French, JoF 2002, S. 637:

Bank I – Teil 3 Folie 52

„Our evidence suggests that the high average return for 1951 to 2000 is due to a decline in discount rates that produces a large unexpected capital gain.“

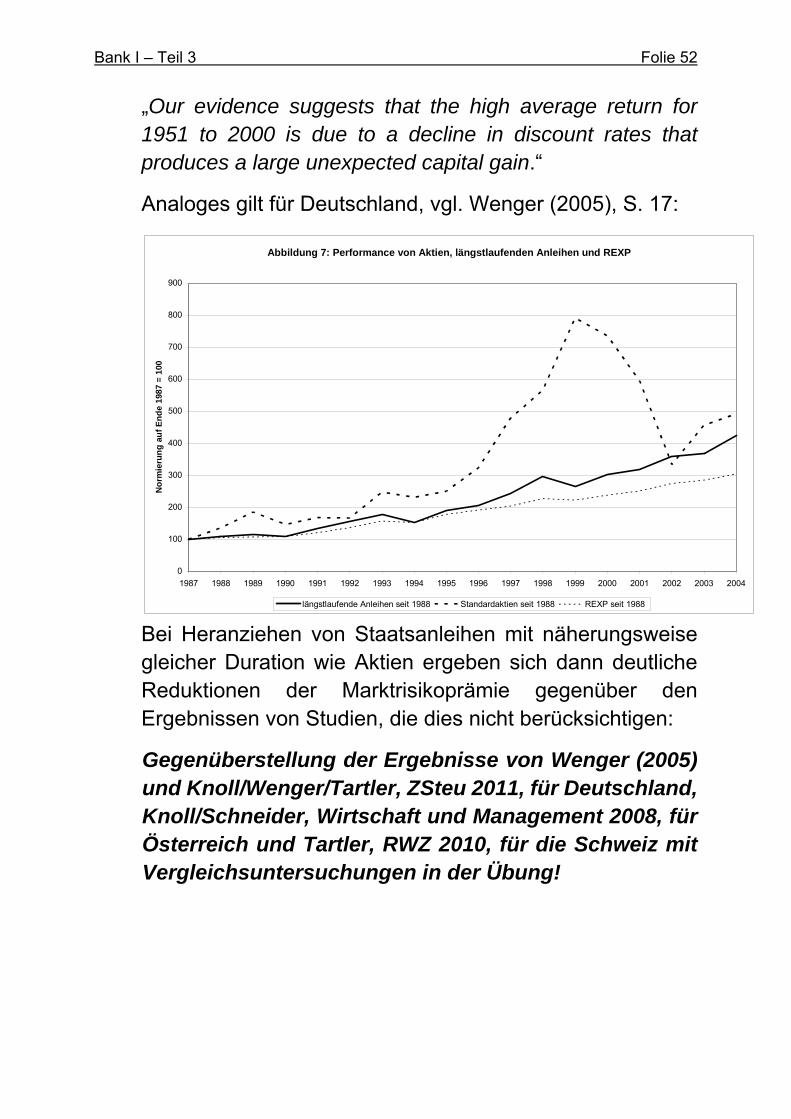

Analoges gilt für Deutschland, vgl. Wenger (2005), S. 17:

Bei Heranziehen von Staatsanleihen mit näherungsweise gleicher Duration wie Aktien ergeben sich dann deutliche Reduktionen der Marktrisikoprämie gegenüber den Ergebnissen von Studien, die dies nicht berücksichtigen:

Gegenüberstellung der Ergebnisse von Wenger (2005) und Knoll/Wenger/Tartler, ZSteu 2011, für Deutschland, Knoll/Schneider, Wirtschaft und Management 2008, für Österreich und Tartler, RWZ 2010, für die Schweiz mit Vergleichsuntersuchungen in der Übung!

Abbildung 7: Performance von Aktien, längstlaufenden Anleihen und REXP

0

100

200

300

400

500

600

700

800

900

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

No

rmie

run

g a

uf

En

de

1987

= 1

00

längstlaufende Anleihen seit 1988 Standardaktien seit 1988 REXP seit 1988

Bank I – Teil 3 Folie 53

- Weitere Veränderungen lassen Rückgang bislang gemessener Marktrisikoprämien erwarten, vgl. Dimson/Marsh/Staunton in Mehra (Hrsg.), Handbook of the Equity Risk Premium, Amsterdam et al. 2008, Kap. 11, S. 499: Rückgang der weltweiten Marktrisikoprämie gegenüber Geldmarktpapieren (!) von 4,7% auf 3-3,5% geschätzt.

- Vorbehaltlich dieser Anmerkungen abschließend zwei Übersichten zur Diversität von Ergebnissen sowohl zwischen Studien als auch innerhalb von Studien mit unterschiedlichem Datenbezug.

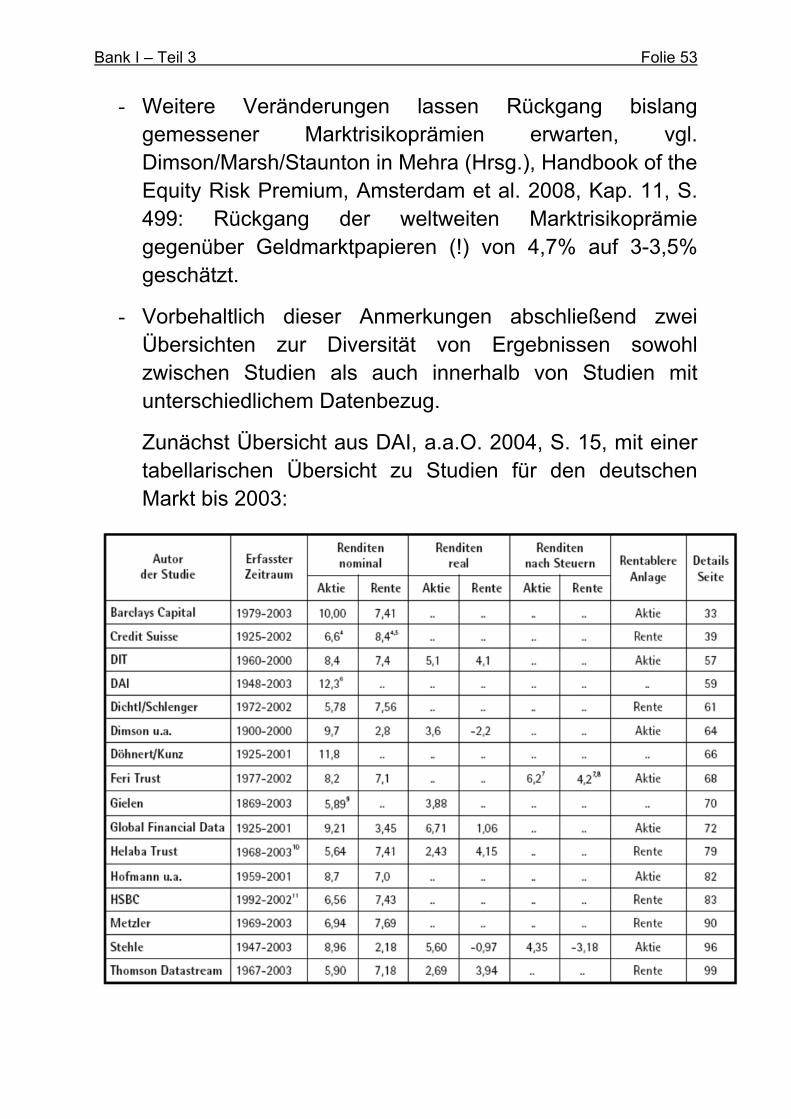

Zunächst Übersicht aus DAI, a.a.O. 2004, S. 15, mit einer tabellarischen Übersicht zu Studien für den deutschen Markt bis 2003:

Bank I – Teil 3 Folie 54

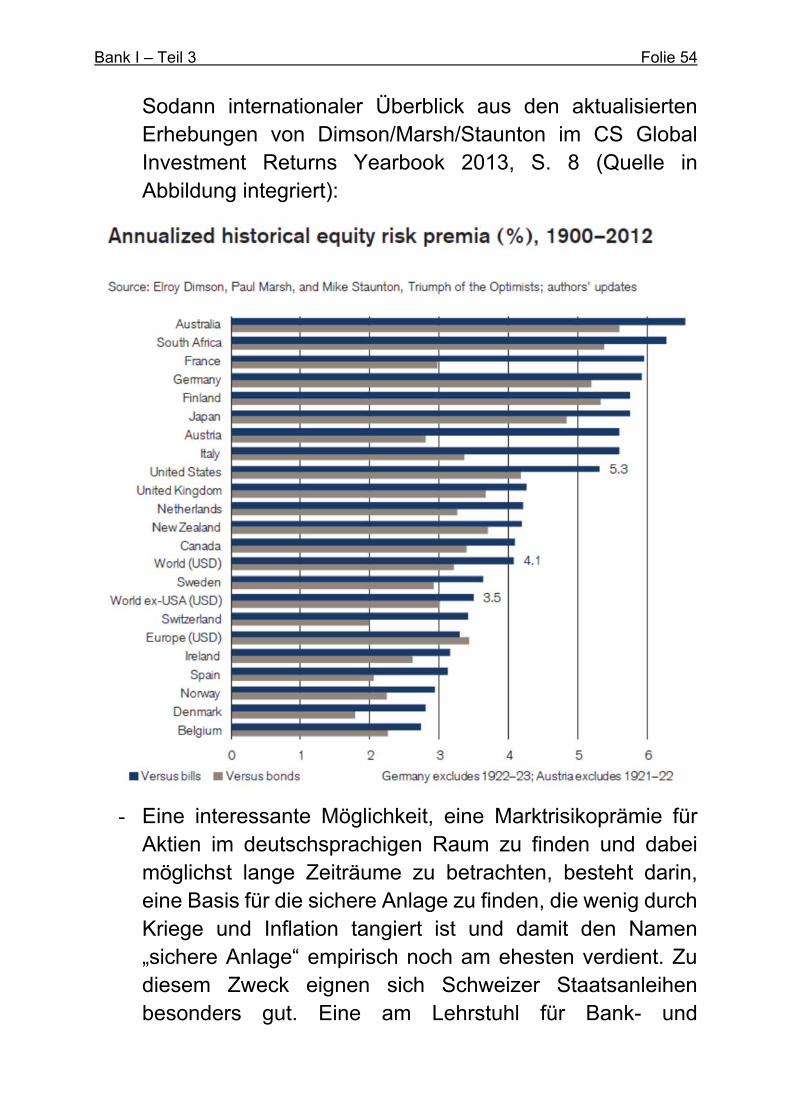

Sodann internationaler Überblick aus den aktualisierten Erhebungen von Dimson/Marsh/Staunton im CS Global Investment Returns Yearbook 2013, S. 8 (Quelle in Abbildung integriert):

- Eine interessante Möglichkeit, eine Marktrisikoprämie für Aktien im deutschsprachigen Raum zu finden und dabei möglichst lange Zeiträume zu betrachten, besteht darin, eine Basis für die sichere Anlage zu finden, die wenig durch Kriege und Inflation tangiert ist und damit den Namen „sichere Anlage“ empirisch noch am ehesten verdient. Zu diesem Zweck eignen sich Schweizer Staatsanleihen besonders gut. Eine am Lehrstuhl für Bank- und

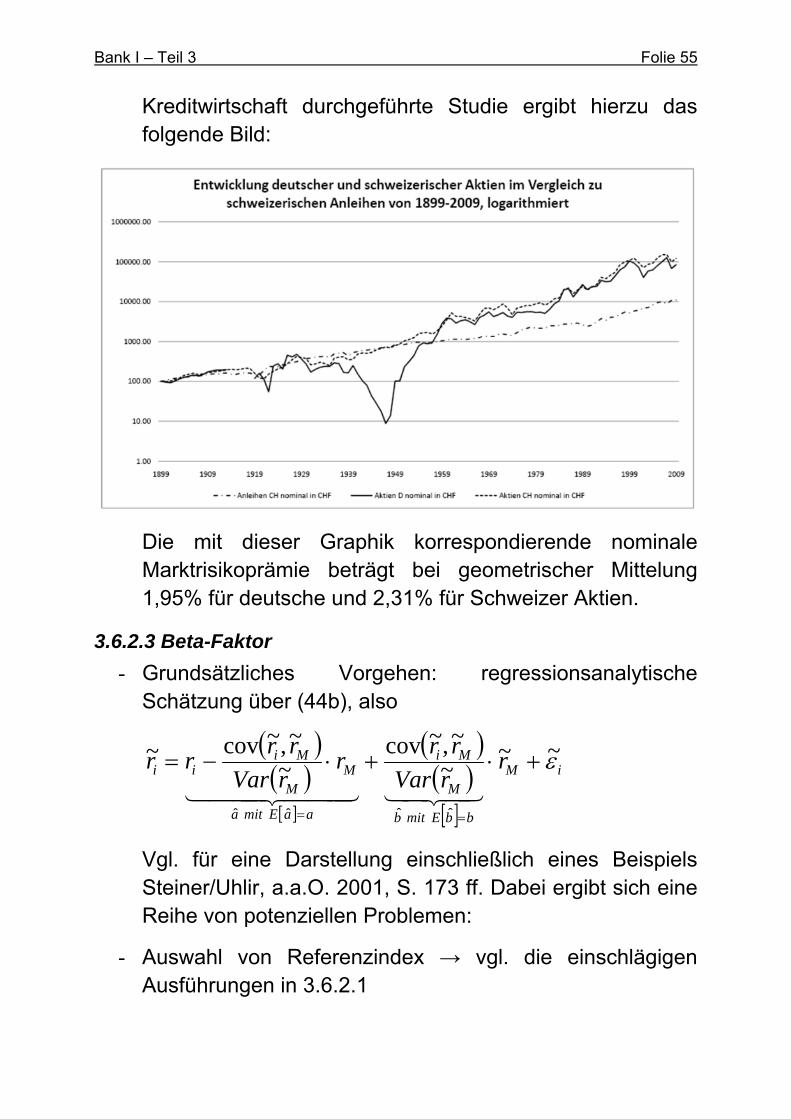

Bank I – Teil 3 Folie 55

Kreditwirtschaft durchgeführte Studie ergibt hierzu das folgende Bild:

Die mit dieser Graphik korrespondierende nominale Marktrisikoprämie beträgt bei geometrischer Mittelung 1,95% für deutsche und 2,31% für Schweizer Aktien.

3.6.2.3 Beta-Faktor

- Grundsätzliches Vorgehen: regressionsanalytische Schätzung über (44b), also

iM

bbEmitb

M

Mi

aaEmita

MM

Miii r

rVar

rrr

rVar

rrrr ~~

~

~,~cov~

~,~cov~

ˆˆˆˆ

Vgl. für eine Darstellung einschließlich eines Beispiels Steiner/Uhlir, a.a.O. 2001, S. 173 ff. Dabei ergibt sich eine Reihe von potenziellen Problemen:

- Auswahl von Referenzindex → vgl. die einschlägigen Ausführungen in 3.6.2.1

Bank I – Teil 3 Folie 56

- Vergleichszeitraum → Dramatisch kürzer als bei Marktrisikoprämie, weil

Unternehmensspezifische Veränderungen relativ häufig und oft sogar Anlass der Beta-Messung.

Beta misst relativen Effekt: Auf Unternehmen und Markt wirkende Störgrößen von geringerer Bedeutung als im Falle separater Wirkungen.

- Kursintervall → Abhängig von Vergleichszeitraum und Mindestzahl an Datenpunkten (ökonometrisch abhängig Streuung der Messwerte und gewünschter Signifikanz), häufige Kombinationen:

Vergleichszeitraum Kursintervall 1 Jahr täglich oder wöchentlich 2 Jahre wöchentlich 5 Jahre monatlich

Insgesamt Messung über ein bis zwei Jahre auf der Basis wöchentlicher Kursintervalle regelmäßig vorteilhaft, vgl. Baetge/Krause, BFuP 1994, S. 442, m.w.N. mit Votum für ein Jahr und wöchentliche Renditen.

- Fehlende Signifikanz → Problematik teils übertrieben, teils falsch interpretiert, Beispiel:

Durch Mehrheitsübernahme eines Hauptaktionärs wird Geschäftspolitik tendenziell an dessen Interessen gekoppelt und damit der Kursverlauf der Aktie vom Gesamtmarkt entkoppelt; vgl. Brüchle et al., ZfB 2008, S. 455-475 Hinnahme fehlender Signifikanz: Geringe Signifikanz niedriger Beta-Werte im Rahmen der üblichen univariaten Regression nicht überraschend, denn das Bestimmtheitsmaß ist das Quadrat des Korrelations-

Bank I – Teil 3 Folie 57

koeffizienten zwischen der Aktien- und der Marktrendite; vgl. Knoll et al. (2007):

2

22

2

,2

,

2,

~

~;~

i

Mi

Mi

Mi

Mi

Mi

M

Mi

M

Mii

s

s

ss

sR

ss

s

s

s

rVar

rrCov

Schon geringe Bestimmtheitsmaße genügen, um akzeptable Signifikanz zu erreichen, da gilt

2

22

2

tn

tR

mit

hkeitrscheinlicIrrtumswahzurTeststdesSchranket

numfangStichproben

,

Beispielsweise muss bei einem Stichprobenumfang von 52 Wochenrenditen und einer Irrtumswahrscheinlichkeit von 5% (einseitiger Test!) das Bestimmtheitsmaß

...05343,068,150

68,12

22

R

betragen, um die geforderte Signifikanz zu erfüllen. Selbst wenn diese Vorgabe nicht erfüllt ist, bleibt das eigene Beta erste Wahl, denn der Test misst Abweichung von Null, und wenn geringe Abweichung nicht signifikant gemessen werden kann, um wie viel weniger dann größere; vgl. Knoll, S. 175 ff.

Bank I – Teil 3 Folie 58

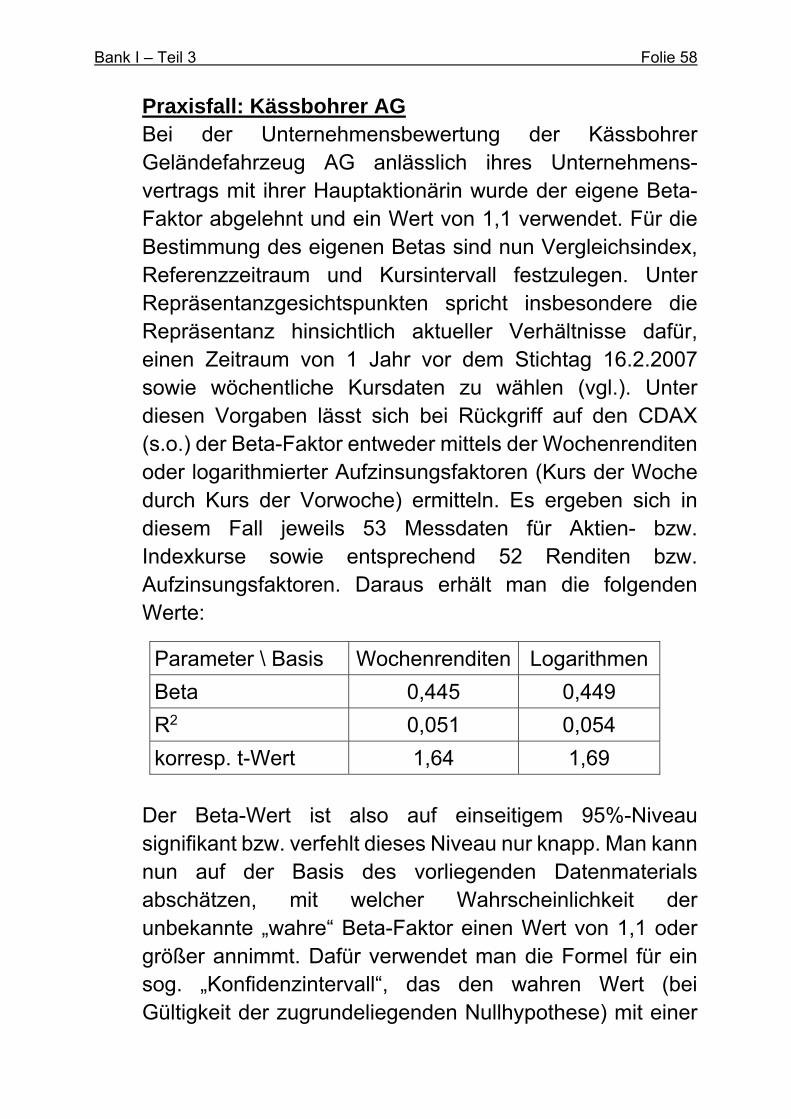

Praxisfall: Kässbohrer AG Bei der Unternehmensbewertung der Kässbohrer Geländefahrzeug AG anlässlich ihres Unternehmens-vertrags mit ihrer Hauptaktionärin wurde der eigene Beta-Faktor abgelehnt und ein Wert von 1,1 verwendet. Für die Bestimmung des eigenen Betas sind nun Vergleichsindex, Referenzzeitraum und Kursintervall festzulegen. Unter Repräsentanzgesichtspunkten spricht insbesondere die Repräsentanz hinsichtlich aktueller Verhältnisse dafür, einen Zeitraum von 1 Jahr vor dem Stichtag 16.2.2007 sowie wöchentliche Kursdaten zu wählen (vgl.). Unter diesen Vorgaben lässt sich bei Rückgriff auf den CDAX (s.o.) der Beta-Faktor entweder mittels der Wochenrenditen oder logarithmierter Aufzinsungsfaktoren (Kurs der Woche durch Kurs der Vorwoche) ermitteln. Es ergeben sich in diesem Fall jeweils 53 Messdaten für Aktien- bzw. Indexkurse sowie entsprechend 52 Renditen bzw. Aufzinsungsfaktoren. Daraus erhält man die folgenden Werte:

Parameter \ Basis Wochenrenditen Logarithmen

Beta 0,445 0,449

R2 0,051 0,054

korresp. t-Wert 1,64 1,69 Der Beta-Wert ist also auf einseitigem 95%-Niveau signifikant bzw. verfehlt dieses Niveau nur knapp. Man kann nun auf der Basis des vorliegenden Datenmaterials abschätzen, mit welcher Wahrscheinlichkeit der unbekannte „wahre“ Beta-Faktor einen Wert von 1,1 oder größer annimmt. Dafür verwendet man die Formel für ein sog. „Konfidenzintervall“, das den wahren Wert (bei Gültigkeit der zugrundeliegenden Nullhypothese) mit einer

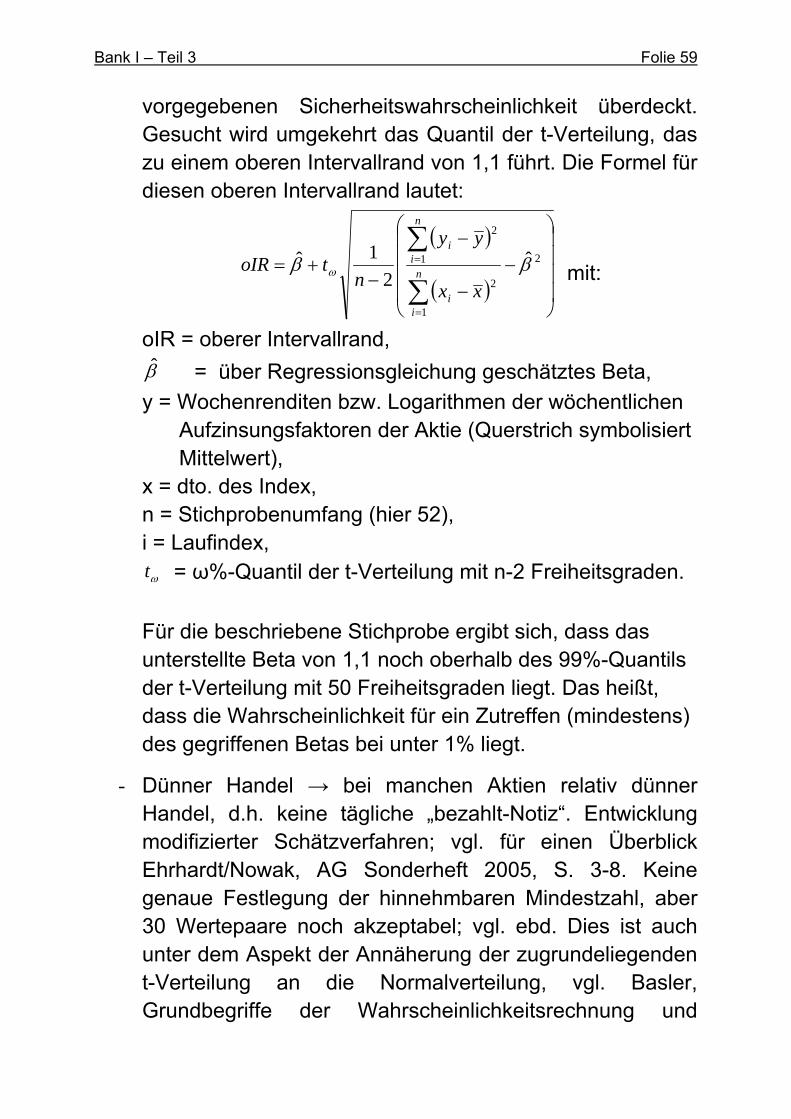

Bank I – Teil 3 Folie 59

vorgegebenen Sicherheitswahrscheinlichkeit überdeckt. Gesucht wird umgekehrt das Quantil der t-Verteilung, das zu einem oberen Intervallrand von 1,1 führt. Die Formel für diesen oberen Intervallrand lautet:

2

1

2

1

2

ˆ2

1ˆ n

ii

n

ii

xx

yy

ntoIR mit:

oIR = oberer Intervallrand,

= über Regressionsgleichung geschätztes Beta,

y = Wochenrenditen bzw. Logarithmen der wöchentlichen Aufzinsungsfaktoren der Aktie (Querstrich symbolisiert Mittelwert),

x = dto. des Index, n = Stichprobenumfang (hier 52), i = Laufindex,

t = ω%-Quantil der t-Verteilung mit n-2 Freiheitsgraden.

Für die beschriebene Stichprobe ergibt sich, dass das unterstellte Beta von 1,1 noch oberhalb des 99%-Quantils der t-Verteilung mit 50 Freiheitsgraden liegt. Das heißt, dass die Wahrscheinlichkeit für ein Zutreffen (mindestens) des gegriffenen Betas bei unter 1% liegt.

- Dünner Handel → bei manchen Aktien relativ dünner Handel, d.h. keine tägliche „bezahlt-Notiz“. Entwicklung modifizierter Schätzverfahren; vgl. für einen Überblick Ehrhardt/Nowak, AG Sonderheft 2005, S. 3-8. Keine genaue Festlegung der hinnehmbaren Mindestzahl, aber 30 Wertepaare noch akzeptabel; vgl. ebd. Dies ist auch unter dem Aspekt der Annäherung der zugrundeliegenden t-Verteilung an die Normalverteilung, vgl. Basler, Grundbegriffe der Wahrscheinlichkeitsrechnung und

Bank I – Teil 3 Folie 60

Statistischen Methodenlehre, 11. Aufl. Heidelberg 1994, S. 179, und entsprechenden Robustheitsüberlegungen plausibel.

- Nur bei bislang nicht notierten Werten kann sinnvoll auf eine sog. „Peer Group“ ausgewichen werden, bei deren Werten noch eine Bereinigung um Verschuldungseffekte vorgenommen werden muss, d.h. über einen formalen Zusammenhang zwischen dem Beta und Verschuldungsgrad werden die Betas der Vergleichsunternehmen zunächst „delevered“, dann der Mittelwert gebildet und dieser dann mit dem Verschuldungsgrad des betrachteten Unternehmens „relevered“; vgl. für die Formel bspw. Ballwieser, Unternehmensbewertung, 2. Aufl. Stuttgart 2007, S. 134.

Viele Probleme: Identifikation der Peer Group bzw. des „operativen Risikos“ und seiner Bestimmungsgründe!

- Ausweichen auf „Adjusted Beta“ ∙ trotz gewisser

Verbreitung in der Praxis, vgl. Sharpe/Alexander/Bailey, Investments, 6. Aufl. Upper Saddle River 1999 Kap. 16, S. 503 ff., sehr problematisch!

→ Grundidee einer langfristigen Angleichung der Risiken von Unternehmen; selbst für „normale“ Gesellschaften fraglich und in Sondersituationen wie Dominanz eines Hauptaktionärs gerade nicht zu erwarten!

Bank I – Teil 3 Folie 61

3.7 Alternative Ansätze

Sowohl theoretisch als auch empirisch erhebliche Unzufriedenheit mit dem CAPM → Entwicklung von Alternativen für die Bestimmung erwarteter Renditen riskanter Anlagen

3.7.1 APT

- „Herz und Schmerz“ des CAPM bestehen darin, dass die Rendite riskanter Wertpapiere nur von ihrer Beziehung zur Rendite des Marktportfolios abhängt.

- Unabhängig von theoretischer Herleitung oft empirische Probleme, die auch andere Determinanten für die Höhe von Wertpapierrenditen zumindest als möglich erscheinen lassen, vgl. bspw. die Fama/French (1992)-Ergebnisse zum CAPM in Abschnitt 3.6.1.3

- Wenn dem so ist, ergeben sich zwei Fragen

Welche multivariate Beziehung ist zu unterstellen?

Welche Faktoren gehen darin ein?

- Arbitrageansatz von Ross, JET 1976, S. 343-362, verbindet beide Aspekte, indem er eine ökonomische Überlegung auf der Basis der statistischen Hauptkomponentenanalyse mit linearer Struktur formuliert hat.

- Aus Gleichung (42), also:

iMiii rbar ~~~

wird dann zunächst :

iKiiiii FbFbFbar ~~...

~~~12211

mit (46)

jF~

j-ter Faktor (erklärende Variable)

Bank I – Teil 3 Folie 62

bij = Sensitivität des i-ten Wertpapiers gegenüber dem j-ten Faktor,

Bildet man den Erwartungswert über (46) und zieht ihn von (46) ab, so erhält man als die multivariate Korrespondenz zur CAPM-Gleichung (44a):

iMM

M

Miii rr

rVar

rrrr ~~

~

~,~cov~

die neue Beziehung:

iKiKiiii FbFbFbrr ~~...

~~~2211

, (47)

sofern:

0∀ 1, … ,

unterstellt werden darf.

- Was sind nun diese Faktoren bzw. wie sind sie ökonomisch zu interpretieren? (vgl. zum Folgenden auch Steiner/Uhlir (2001), S. 199 ff.)

Ross´ Idee: Wenn man davon ausgeht (!, keine substanzökonomische Begründung wie beim CAPM), dass diese multivariate Struktur besteht, kann man durch Kauf und Verkauf von Wertpapieren sog. Arbitrageportfolios bilden, die weder systematisches noch unsystematisches Risiko aufweisen und netto nichts kosten (Anfangswert = 0).

Aus diesem Portfolio lassen sich unter der Annahme der Arbitragefreiheit zwei lineare Gleichungssysteme darstellen, die jeweils den Nullvektor der Dimension K+1 ergeben. Gleichsetzen der beiden Systeme ergibt dann für die Erwartungswerte der Renditen aller Wertpapiere das folgende Gleichungssystem:

Bank I – Teil 3 Folie 63

Br (48)

bzw. für ein einzelnes Wertpapier:

KiKiii bbbr ...22110 (49)

Im Vergleich zwischen (47) und (49) scheint nicht viel gewonnen, den auf der rechten Seite stehen anstelle der K zufälligen Variablen in (47) jetzt in (49) K+1 Erwartungswerte. Ihre Interpretation lässt sich nun aber leicht fassen:

Da (49) auch für die sichere Anlage und außerdem

Kjb j ,...,100

gilt (die Sensitivität des sicheren Zinssatzes ist gegenüber allen Faktoren null) folgt:

00 ir (50)

Für die übrigen Eta-Werte kann man K Portfolios bilden, wobei jeweils das j-te Portfolio gegenüber dem Faktor j eine Sensitivität von eins und gegenüber allen anderen K-1 Faktoren eine Sensitivität von null aufweist. Ein solches „reines Faktorportfolio“ weist gemäß (49) den folgenden Erwartungswert der Rendite auf:

jjFPjjFPj ibr 1

0

Und daraus folgt unmittelbar:

irFPjj (51)

Bank I – Teil 3 Folie 64

ηj kann damit ökonomisch als Risikoprämie des j-ten Faktors interpretiert werden. Die erwartete Rendite eines Wertpapiers ist entsprechend die Summe aus dem sicheren Zins und der mit den wertpapierspezifischen Faktorsensivitäten gewichtete Summe der faktorspezifischen Risikoprämien bzw.:

K

jjiji bir

1

(49a)

Insoweit (!) kann CAPM als 1-Faktor-Modell interpretiert werden, wobei der einzige Faktor die Marktrisikoprämie in Renditeformulierung ist. Die wertpapierindividuellen Sensitivitäten bi sind für die Ermittlung der erwarteten Rendite des reinen Faktor-Markt-Portfolios die Entsprechung der βi im CAPM.

Ferner kann gezeigt werden, dass bei Gültigkeit des CAPM eine Beta-analoge Struktur

FjBetaFaktor

M

MjMj rVar

rFir

""

~

~.~

cov

(52)

für die faktorspezifischen Risikoprämien gilt.

Beweis: Unter Verwendung von (46) ergibt sich zunächst

Fj

K

jij

M

MjK

jij

M

Mj

K

jiji

M

Mii

brVar

rFb

rVar

rFba

rVar

rr

11

146

~

~,~

cov

~

~,~

cov

~

~,~cov

Bank I – Teil 3 Folie 65

Damit wird (36) zu

Fj

K

jijMiiMi biriririr

1 (36a)

Gilt das CAPM, dann können (49a) und (36a) gleichgesetzt werden

Fj

K

jijM

K

jjiji biribir

11

und man erhält (52)

M

MjMFjMj rVar

rFirir ~

~.~

cov

als Lösung. q.e.d.

- Hilft die APT in diesem Fall aber weiter? Auf den ersten Blick ja, denn auch hier gilt (vgl. Copeland et al (2008), S. 244): Die APT

trifft keine Verteilungsannahmen,

schränkt die zulässigen Nutzenfunktionen der Marktteilnehmer nur mäßig ein,

erlaubt mehrere Einflussgrößen,

muss nicht das ganze Marktportfolio untersuchen und kann daher leichter getestet werden,

setzt insofern kein effizientes Marktportfolio voraus und

kann relativ leicht auf mehrere Perioden ausgedehnt werden.

Bank I – Teil 3 Folie 66

- Ist damit das CAPM überholt? Nein, damit zumindest nicht, denn (vgl. Kruschwitz/Löffler, ZfbF 1997, S. 644-651, m.w.N.) es lassen sich einige erhebliche Defizite der APT nachweisen:

Bei einer geeigneten Formulierung von „arbitragefrei“ genügt ein einziger „Faktor“ für die Beschreibung der erwarteten Rendite.

Die in beiden Theorien analoge Renditegleichung ist nur im CAPM tatsächlich als systematisches Risiko interpretierbar.

Es gibt keine inhaltliche Einschränkung für die in die APT-Gleichung eingehenden Faktoren und damit auch keine substanzielle ökonomische Erklärung von Renditen bzw. Preisen.

- Gerade der letzte Punkt zeigt, dass der Vorteil der schwächeren Annahmen letztlich auch zu schwächeren Aussagen führt. Arbitragefreiheit ist nur eine notwendige, aber keine hinreichende Bedingung für ein Gleichgewicht. Sie schränkt die möglichen Ergebnisse zu wenig ein.

- Dies wird auch an den empirischen Arbeiten zur APT deutlich: Mit dem statistischen Instrumentarium der Faktor(en)analyse werden große Datenmengen auf mögliche Faktoren untersucht; vgl. bspw. Chen/Roll/Ross, JoB 1986, S. 383-403. Zwar fließt dabei Vorwissen ein, indem nur zumindest potenziell ökonomisch relevante Einflussgrößen untersucht werden, doch ist die Suche nach signifikanten Faktoren theoretisch gerade nicht eingeschränkt: Der Beurteilung gemessener statistischer Korrelation fehlt die theoretisch erklärte Kausalität. Hätte man bspw. eine Zeitreihe über die Veränderungen der Sonnenflecken auf der erdabgewandten Seite des Mondes,

Bank I – Teil 3 Folie 67

so könnte auch dies einen zu einem signifikanten Faktor führen.

- Fazit: Das APT ist kein ökonomisch gangbarer Weg aus den Defiziten des CAPM!

3.7.2 Implizite Kapitalkosten

- Bestimmung der erwarteten Aktienrendite als implizite Funktion des Barwertkalküls der fundamentalen Aktienbewertung.

- Benutzung von Aktienkursen und Analystenschätzungen zukünftiger Zahlungsüberschüsse, um Diskontierungs-zinsfuß und damit Risikozuschlag als Umkehrfunktion des Ertragswertkalküls zu ermitteln

→ viele Probleme; vgl. Ballwieser in FS Siegel, Berlin 2005, S. 321 ff.

3.7.3 Plausibilitätsüberlegungen

- Verschiedene Überlegungen zur Festlegung von Risikozuschlägen auf Verzinsung sicherer Anlage möglich.

- Anstelle geschlossener Modellierung für Ermittlung eines punktgenauen Werts tendenziell eher Eingrenzung eines Intervalls für möglich zu haltender Werte → Kontrollinstrument, das methodisch zwischen axiomatischer Modellierung und freier Schätzung angesiedelt ist.

- Beispiel: Überlegung, welcher Wertabschlag gegenüber sicherer Anlage plausibel erscheint und welche Konsequenzen sich angesichts des üblichen Bewertungsmodells für die Obergrenze des Risikozuschlags ergeben, vgl. zum Folgenden ausführlich Knoll, DStR 2007, 1053-1058:

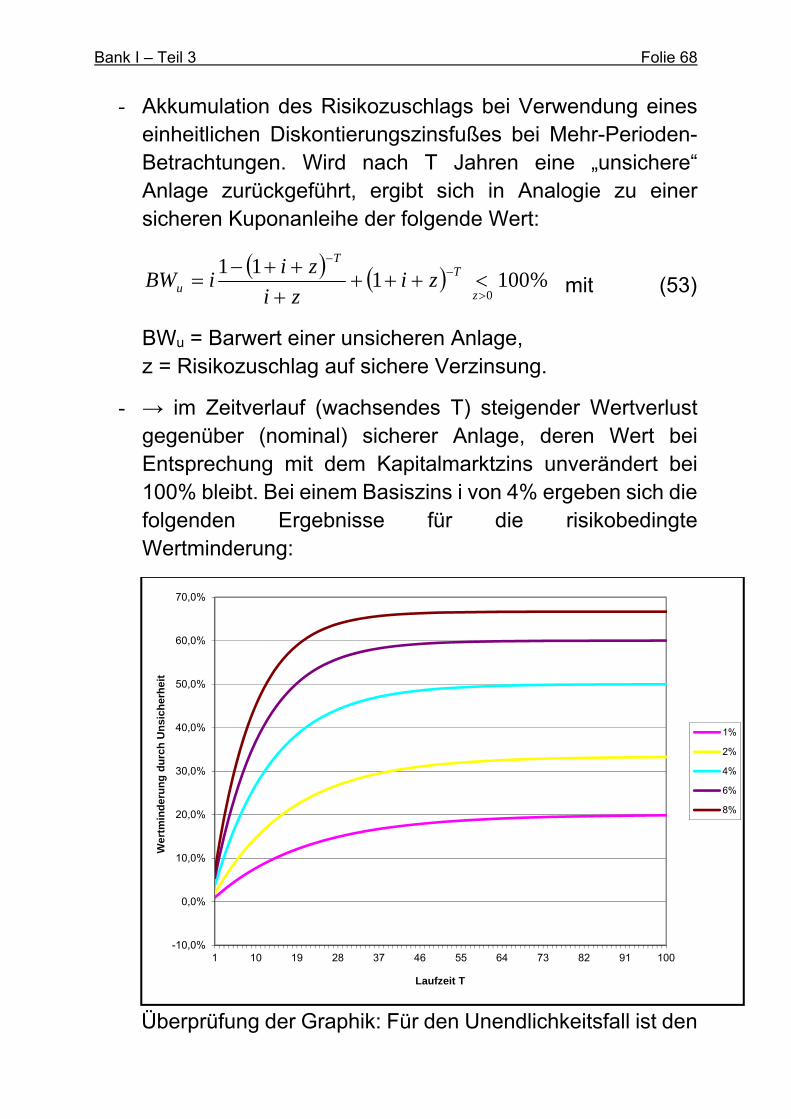

Bank I – Teil 3 Folie 68

- Akkumulation des Risikozuschlags bei Verwendung eines einheitlichen Diskontierungszinsfußes bei Mehr-Perioden-Betrachtungen. Wird nach T Jahren eine „unsichere“ Anlage zurückgeführt, ergibt sich in Analogie zu einer sicheren Kuponanleihe der folgende Wert:

%100111

0

z

TT

u zizi

ziiBW mit (53)

BWu = Barwert einer unsicheren Anlage, z = Risikozuschlag auf sichere Verzinsung.

- → im Zeitverlauf (wachsendes T) steigender Wertverlust gegenüber (nominal) sicherer Anlage, deren Wert bei Entsprechung mit dem Kapitalmarktzins unverändert bei 100% bleibt. Bei einem Basiszins i von 4% ergeben sich die folgenden Ergebnisse für die risikobedingte Wertminderung:

Überprüfung der Graphik: Für den Unendlichkeitsfall ist den

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

1 10 19 28 37 46 55 64 73 82 91 100

Wer

tmin

der

un

g d

urc

h U

nsi

cher

hei

t

Laufzeit T

1%

2%

4%

6%

8%

Bank I – Teil 3 Folie 69

Wert einer sicheren ewigen Rente 1/i dagegen derjenige einer „unsicheren“ 1/(i+z). Folglich ist die Wertminderung durch die Unsicherheit z/(i+z). Für 4% Basiszins heißt dies ... (Nachrechnen!!!)

- Gleichzeitig Rückgang der Volatilität der Aktienrendite im Zeitverlauf; vgl. die Schaubilder aus DAI (2004) und Ritter (2002) in Abschnitt 3.6.2.2.

- Unter Plausibilitätsaspekten starke Einschränkung für hinnehmbar zu haltender Risikozuschläge, die sich insbesondere auch nach dem sicheren Zinssatz richten und im Normalfall nicht über 30% von diesem liegen sollten.

![Tiefer , kälter , riskanter · 2014. 4. 15. · :w%w/v"z![/$/ ky2; 2',#/*++ ##)','+## fz"%/t 8[]&r%t ky2(kyyo 8"+%x[+w 2*@(1u2 a/'[sv 2*u; h#z_v# 2*@2 % $ 3 4 0 0 4 - . & ( 0 4 /,..6(3!?=94hfh?](https://static.fdokument.com/doc/165x107/61152ccf47bc816b3836bc89/tiefer-klter-2014-4-15-wwvz-ky2-2-fzt.jpg)