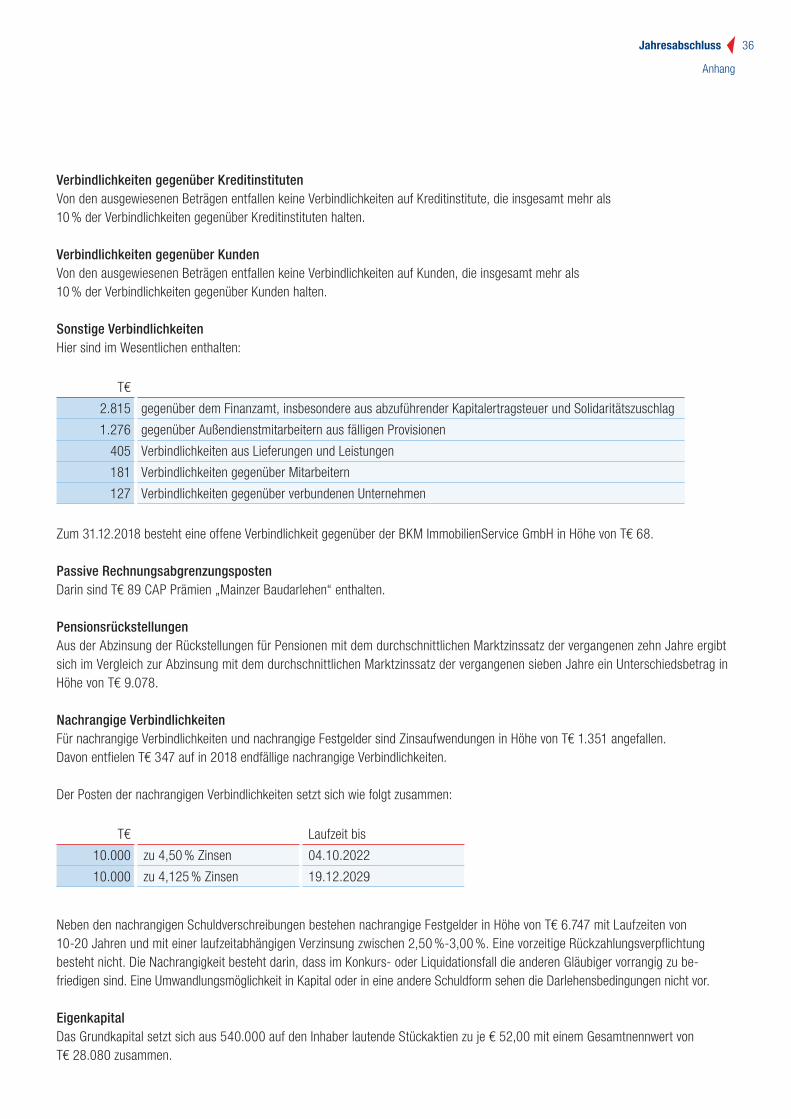

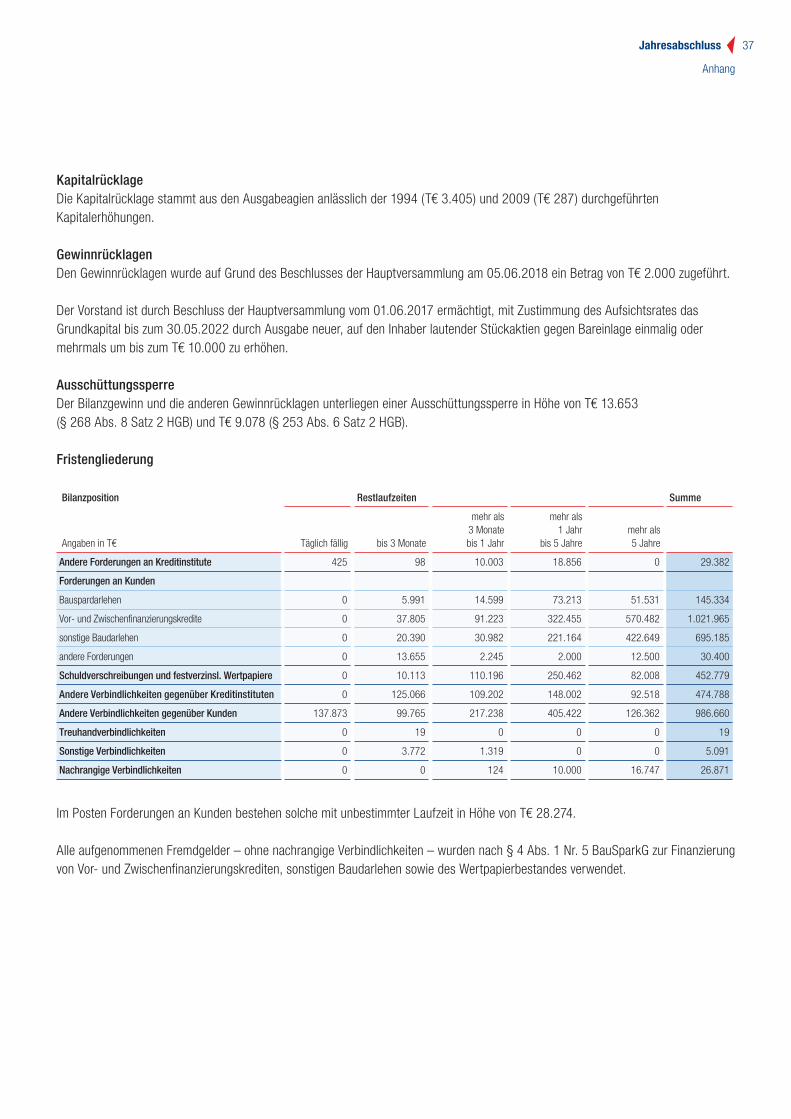

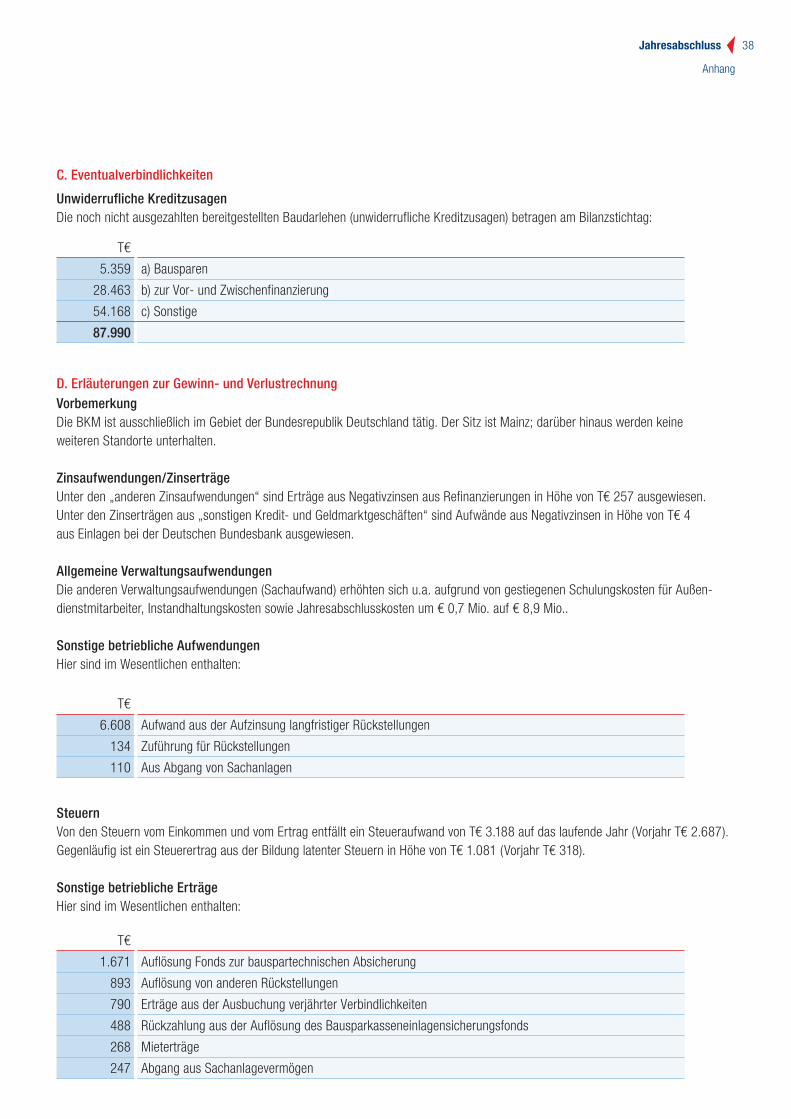

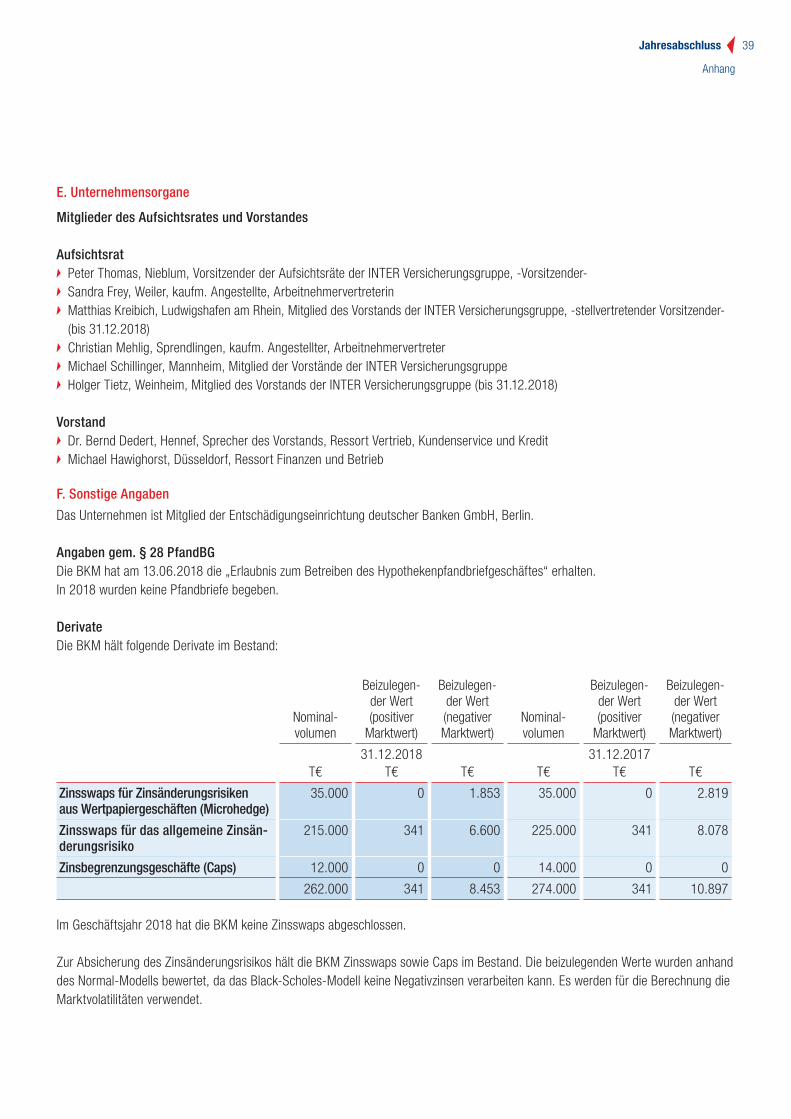

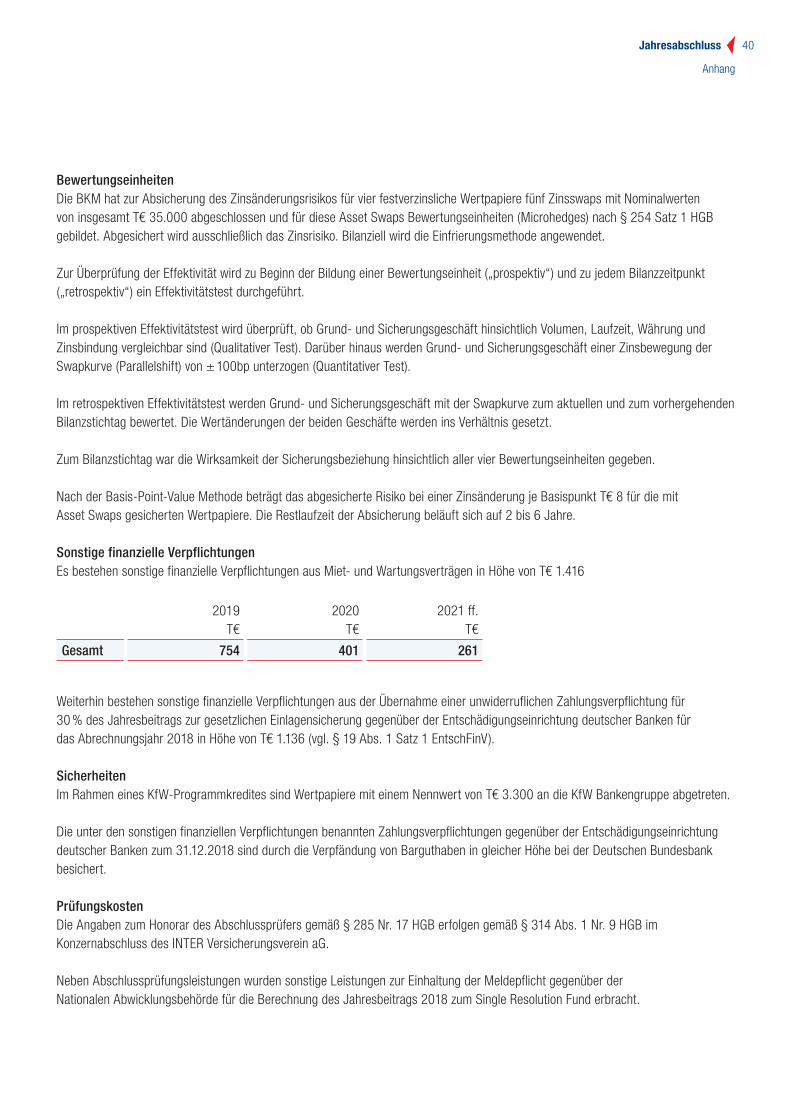

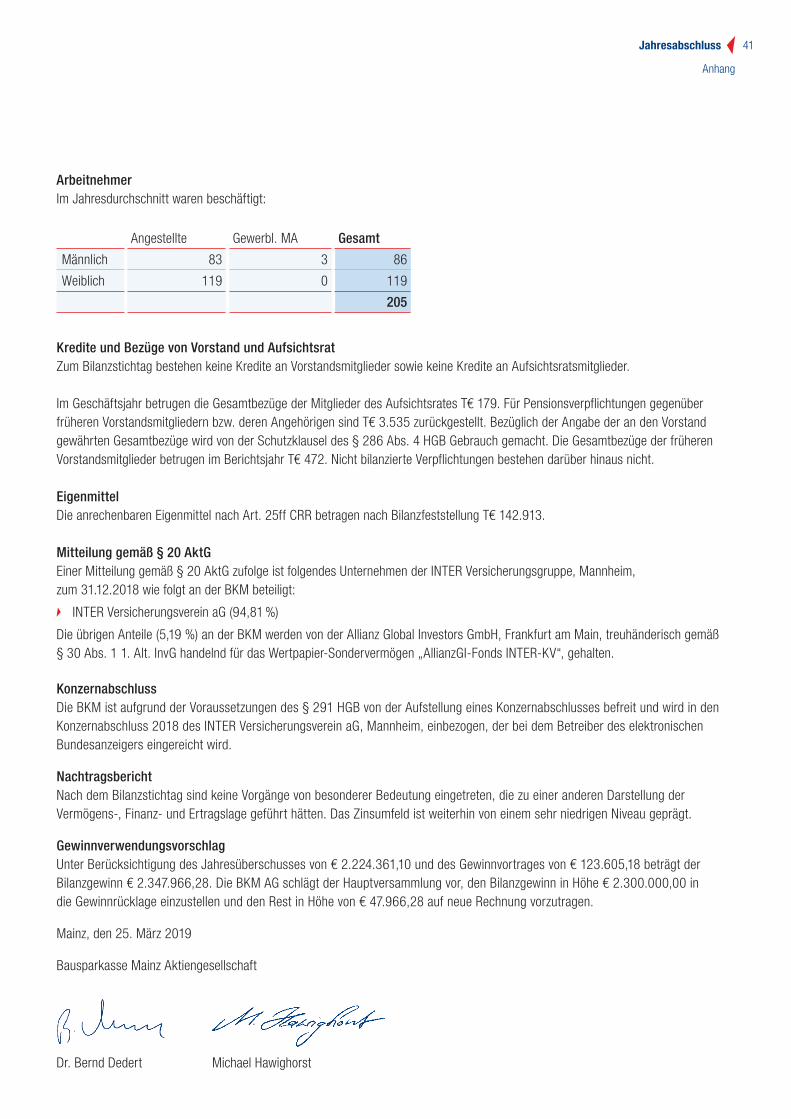

Bausparkasse Mainz AG Bericht über das …...1. Grundlagen des Unternehmens Die Bausparkasse Mainz...

48

Bausparkasse Mainz AG Bericht über das Geschäftsjahr 2018

Transcript of Bausparkasse Mainz AG Bericht über das …...1. Grundlagen des Unternehmens Die Bausparkasse Mainz...

Bausparkasse Mainz AG

Bericht über das Geschäftsjahr 2018

Über uns Kennzahlen auf einen Blick 3

Organe des Unternehmens 4

Lagebericht 2018 Lagebericht 2018 5

Statistische Angaben zum Bauspargeschäft 15

Jahresabschluss 2018 Bilanz 27

Gewinn- und Verlustrechnung 29

Anhang 31

Bestätigungsvermerk des Abschlussprüfers 42

Bericht des Aufsichtsrats 46

Impressum 47

Inhalts-verzeichnis

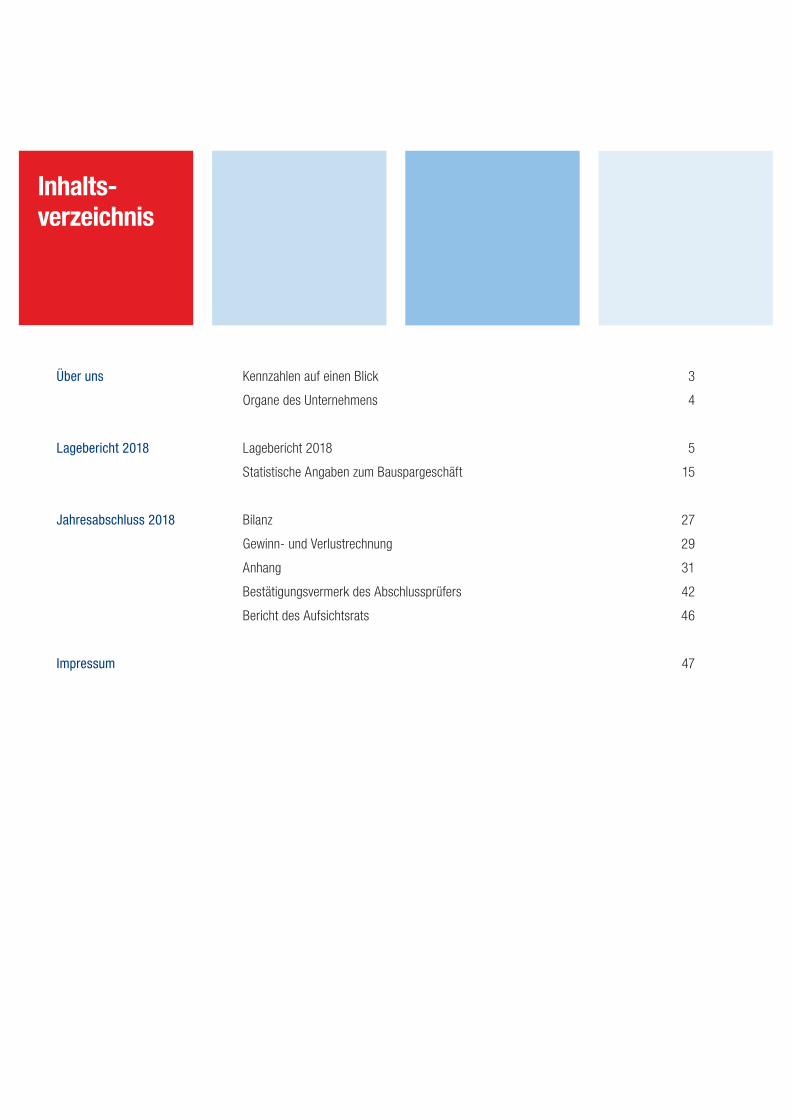

2018 – Kennzahlen auf einen Blick (in Mio. €)

Eingelöstes Neugeschäft

Verträge (Anzahl) 20.885

Bausparsumme 764

Vertragsbestand am Jahresende

Verträge (Anzahl) 156.011

Bausparsumme 4.722

Zuteilung (Zuteilungsbetrag) 258

Wiederbereitstellungen (Bausparsumme) 31

Auszahlungen Vor- und Zwischenfinanzierungskredite 218

Auszahlungen sonstige Baudarlehen 124

Spargeldeingang 161

Tilgungsbeiträge 58

Bausparguthaben 730

Bauspardarlehen 145

Vor- und Zwischenfinanzierungskredite 1.022

Sonstige Baudarlehen 695

Bilanzsumme 2.438

Über uns 3

Kennzahlen auf einen Blick

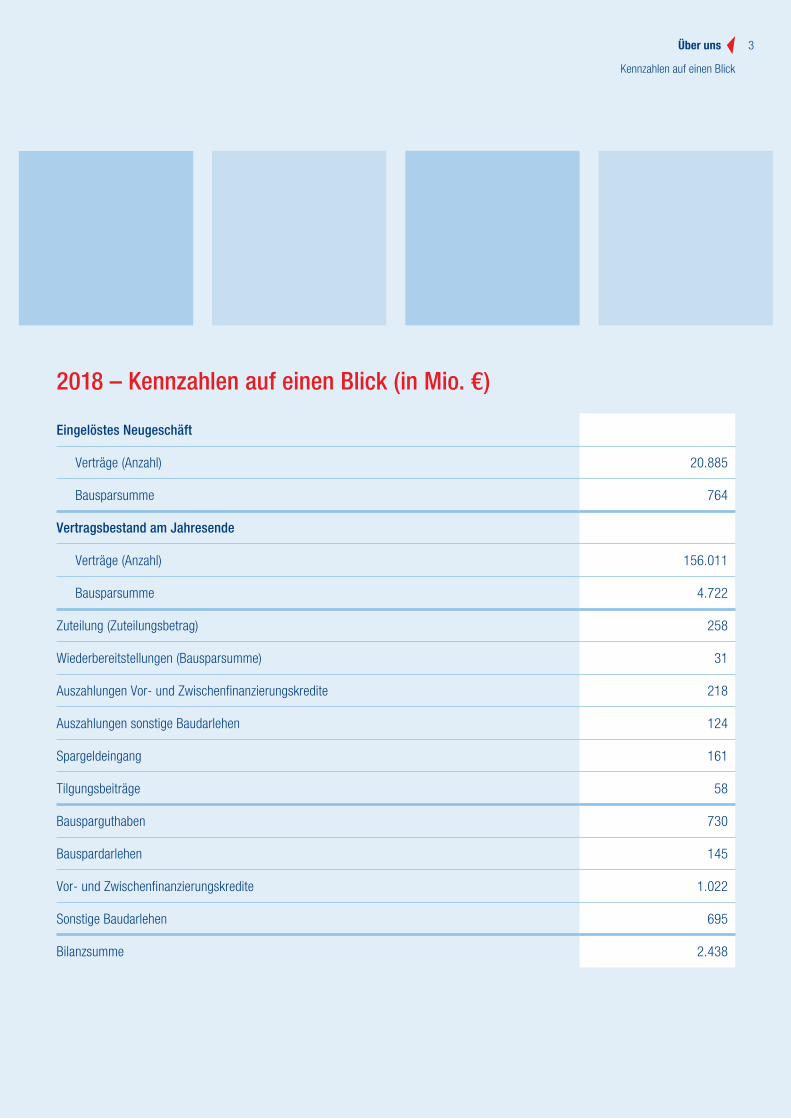

Organe des Unter-nehmens

AufsichtsratPeter Thomas, Nieblum,Vorsitzender der Aufsichtsräte der INTER Versicherungsgruppe - Vorsitzender -

Sandra Frey, Weiler,kaufm. Angestellte, Arbeitnehmervertreterin

Matthias Kreibich, Ludwigshafen am Rhein,Mitglied des Vorstands der INTER Versicherungsgruppe- stellvertretender Vorsitzender (bis 31.12.2018) -

Christian Mehlig, Sprendlingen,kaufm. Angestellter, Arbeitnehmervertreter

Michael Schillinger, Mannheim, Mitglied des Vorstands der INTER Versicherungsgruppe

Holger Tietz, Weinheim (bis 31.12.2018),Mitglied des Vorstands der INTER Versicherungsgruppe (bis 31.10.2018)

VorstandDr. Bernd Dedert, Hennef, Sprecher des VorstandsRessort Vertrieb, Kundenservice und Kredit

Michael Hawighorst, Düsseldorf,Ressort Finanzen und Betrieb

VertrauensmannDr. Axel Lieberoth-Leden, Wiehl

PfandbrieftreuhänderDr. Axel Lieberoth-Leden, Wiehl

Gerhard Bappert, Bischofsheim

AbschlussprüferPricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft, Friedrich-Ebert-Anlage 35-3760327 Frankfurt/Main

Fachverbände Verband der Privaten Bausparkassen e. V., Berlin Europäische Bausparkassen Vereinigung, Brüssel Berufsbildungswerk der Privaten Bausparkassen

(BWB) e. V., Berlin Verband Sozialer Wettbewerb e. V., Berlin Arbeitgeberverband des privaten Bankgewerbes e. V., Berlin Entschädigungseinrichtung deutscher Banken GmbH, Berlin

Mitglieder des Aufsichtsrates und des Vorstandes der Bausparkasse Mainz AG

Über uns 4

Lagebericht

Lagebericht 5

1. Grundlagen des Unternehmens

Die Bausparkasse Mainz AG (BKM), mit Sitz in Mainz, ist ein Spezial-Kreditinstitut mit einer Bilanzsumme von € 2.438 Mio. zum Ende des Geschäftsjahrs 2018. Die Geschäftstätigkeit der BKM ist dem deutschen Bausparkassengesetz entsprechend auf die Vergabe von Bauspardarlehen und anderen Baudarle-hen sowie deren Refinanzierung durch Bauspareinlagen und andere Geldmittel ausgerichtet. In Ergänzung dieser Geschäfts-aktivitäten werden über die 100%ige Tochtergesellschaft BKM ImmobilienService GmbH (BIS) Immobilien vermittelt. Darüber hinaus vertreibt die BKM ausgewählte Versicherungsprodukte der INTER Versicherungsgruppe, Mannheim.

2. Wirtschaftsberichta. Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen Das weltwirtschaftliche Wachstum war in 2018 geringer als im Vorjahr. Die Weltkonjunktur verlor an Fahrt, und auch der Welt- handel entwickelte sich im Vergleich zum Vorjahr gedämpft. Ins-gesamt wird für die Industrieländer ein verlangsamtes Wachs-tum unterstellt. Es wird mit einem Anstieg des realen Bruttoin-landsprodukts um etwa 2,4 % gerechnet. Sowohl in den USA als auch im Euroraum ist eine Abschwächung des Wachstums zu beobachten. Im Euroraum expandiert das gesamtwirtschaft-liche Wachstum in Spanien und Frankreich, während die wirt-schaftliche Entwicklung in Italien und Deutschland rückläufig ist. In den Schwellenländern wird ein Anstieg des realen Brutto-inlandsprodukts um etwa 5,0 % in 2018 prognostiziert. Insbe-sondere in China setzt sich die im Laufe des Jahres abgezeich-nete Wachstumsverlangsamung fort.

Die deutsche Wirtschaft ist im vergangenen Jahr in einem unruhigen außenwirtschaftlichen Umfeld solide um

preisbereinigt 1,5 % gewachsen, nach 2,2 % im Vorjahr. Ge-tragen wurde das Wachstum insbesondere von der Binnen-wirtschaft. Die Exporte nahmen aufgrund eines ungünstigen außenwirtschaftlichen Umfelds deutlich langsamer zu als die Importe. Die Zahl der Erwerbstätigen stieg 2018 in Deutsch-land auf 45,2 Millionen. Die Arbeitslosenquote lag zum Ende des Jahres 2018 bei 4,9 %. Bedingt durch eine gute Beschäf-tigungs- und Einkommensentwicklung stiegen die Konsum-ausgaben der privaten Haushalte im Jahr 2018 spürbar an (+1,0 %). Insgesamt lag dieser Anstieg aber deutlich unter dem des real verfügbaren Einkommens (+1,8 %). Gedämpft wurden die privatwirtschaftlichen Konsumausgaben unter anderem auch durch einen Anstieg der Sparquote um +0,4 %.

Das Bausparneugeschäft entwickelte sich im Gesamtjahr 2018 in Stückzahl und Volumen unterschiedlich. Während die Stückzahl der insgesamt abgeschlossenen Verträge gegenüber 2017 um 3,5% auf 1.902.438 Stück (Vj. 1.970.816 Stück) sank, stieg die abgeschlossene Bausparsumme um 7,1 % auf € 99,8 Mrd. (Vj. 93,2 Mrd.) an.

b. Geschäftsverlauf/GeschäftsergebnisBauspar-NeugeschäftDer Vertrieb der BKM hat im Geschäftsjahr 2018 insgesamt 22.894 Bausparverträge (einschließlich Erhöhungen) mit einer Gesamtbausparsumme von € 879,3 Mio. neu abgeschlossen. Gegenüber dem Vorjahr entspricht dies einem Rückgang von 1,3 % in der Vertragsstückzahl bei einem Anstieg von 3,8 % in der Bausparsumme. Im gleichen Zeitraum wurden 20.885 Bausparverträge mit einer Bausparsumme von € 763,6 Mio. eingelöst. Gegenüber dem Vorjahr entspricht dies einem Rück-gang von 4,3 % in der Vertragsstückzahl bei einem Anstieg von 2,4 % in der Bausparsumme.

Lagebericht über das Geschäftsjahr 2018

Lagebericht

Die Aussagen zum gesamtwirtschaftlichen Umfeld basieren auf der Pressemitteilung des Bundesministerium für Wirtschaft zur wirtschaftlichen Entwicklung vom 15.01.2019 und der Publikation „Konjunktur und Märkte Update Dezember 2018“ des GDV.

Lagebericht 6

Spar- und TilgungsaufkommenDer Spargeldeingang belief sich im abgelaufenen Geschäftsjahr auf € 160,7 Mio., was einem Anstieg von 3,3 % gegenüber dem Vorjahr entspricht. In den Spargeldeingängen sind ver- mögenswirksame Leistungen, Riesterzulagen und Wohnungs-bauprämien enthalten. Der kollektive Geldeingang betrug € 219,2 Mio. (Vj. € 212,4 Mio.). Die Rückzahlungen von Bau-spareinlagen aus gekündigten Bausparverträgen beliefen sich auf € 54,3 Mio. (Vj. € 59,9 Mio.). Die Tilgungsbeiträge (inkl. Zinsen) summierten sich auf € 58,5 Mio. (Vj. € 56,9 Mio.).

Finanzierungen Insgesamt wurden im abgelaufenen Jahr 4.086 kollektive und außerkollektive Kreditanträge genehmigt (Vj. 4.829). Damit wurden Darlehensmittel in Höhe von € 416,8 Mio. (Vj. € 440,8 Mio.) zur Realisierung von wohnungswirtschaft-lichen Maßnahmen bereitgestellt. Zur Auszahlung kamen Baudarlehen im Volumen von € 403,4 Mio. (Vj. € 357,0 Mio.), wovon € 60,8 Mio. (Vj. € 46,6 Mio.) auf Bauspardarlehen und € 342,6 Mio. (Vj. € 310,4 Mio.) auf außerkollektive Baudar-lehen entfielen. Zusätzlich wurden Darlehen im Volumen von € 11,4 Mio. (Vj. € 12,5 Mio.) an Partnerinstitute weitervermittelt.

Im Rahmen der Erstzuteilung wurden Bausparguthaben und Bauspardarlehensansprüche von insgesamt € 257,8 Mio. bereitgestellt (Vj. € 237,7 Mio.). Die Wiederbereitstellungen beliefen sich auf € 31,2 Mio. (Vj. € 35,5 Mio.). Aus dem somit insgesamt bereitgestellten Betrag von € 289,0 Mio. (Vj. € 273,2 Mio.) wurden € 156,8 Mio. (Vj. € 126,6 Mio.) in Anspruch genommen.

Alle Ansprüche von Bausparern, die das Mindestsparguthaben und die tariflich vorgegebene Mindestbewertungszahl erreicht hatten, wurden erfüllt. In allen Tarifen erfolgte die Zuteilung mit der bedingungsgemäß kürzesten Wartezeit.

ImmobilienvermittlungenIm Geschäftsjahr 2018 vermittelte die BKM ImmobilienService GmbH (BIS) 205 Immobilienobjekte in einem Auftragsvolumen von € 32,8 Mio. (Vj. 185 Immobilien im Auftragsvolumen von € 32,5 Mio.). Damit konnten die Stückzahl und das Auftrags-volumen des Vorjahres um 10,8 % bzw. 0,9 % übertroffen werden.

VersicherungenDie BKM vermittelte im abgelaufenen Geschäftsjahr 697 Risikolebensversicherungen der INTER-Versicherungsgruppe (Vj. 753) über eine Versicherungssumme von € 27,4 Mio. (Vj. € 26,8 Mio.). Zudem wurden 2.125 Unfallversicherungen der INTER-Versicherungsgruppe (Vj. 2.385) über eine Versi-cherungssumme von € 48,8 Mio. (Vj. € 51,9 Mio.). vermittelt. Weitere 487 Versicherungen (Vj. 1.031) aus anderen Sparten der INTER-Versicherungsgruppe (z.B. Kapitallebensversiche-rung, Rentenversicherung, Sachversicherung, Berufsunfähig-keits-Zusatzversicherung) wurden zusätzlich vermittelt.

GesamtbeurteilungDie erzielten vertrieblichen Ergebnisse des Jahres 2018 sind aus unserer Sicht vor dem Hintergrund des andauernden Niedrigzinsniveaus, des intensiven Wettbewerbs und der ext-remen regulatorischen Anforderungen zufriedenstellend. Der prognostizierte Volumenanstieg im abgeschlossenen Bau-sparneugeschäft konnte realisiert werden. Bei der Immobi-lienvermittlung konnte die Erwartung eines Ergebnisses auf Vorjahresniveau deutlich übertroffen werden. Bei den Darle-hensgenehmigungen trat die Prognose, das Volumen mindes-tens auf Vorjahresniveau halten zu können, hingegen nicht ein. Dies ist hauptsächlich auf die Kapazitätsbindung von Innen- und Außendienstmitarbeitern im Zuge der Konzeption, Einfüh-rung und Schulung eines im 2. Halbjahr 2018 neu eingeführ-ten Darlehensantragsverfahrens zurückzuführen, bei dem die Arbeitsprozesse digitalisiert sind.

c. Vermögens-, Finanz- und Ertragslage BausparverträgeZum Jahresende 2018 befanden sich 156.011 (Vj. 158.112) eingelöste Bausparverträge mit einer Bausparsumme von € 4.722 Mio. (Vj. € 4.674 Mio.) im Bestand. Weitere 10.489 (Vj. 10.692) Bausparverträge über eine Bausparsumme von € 372 Mio. (Vj. € 364 Mio.) waren zum Jahresende 2018 noch nicht voll eingelöst. Der nicht zugeteilte Vertragsbestand um- fasste eine Bausparsumme von € 4.104 Mio. (Vj. € 4.035 Mio.), der zugeteilte Bestand eine Bausparsumme von € 618 Mio. (Vj. € 639 Mio.). Die durchschnittliche Bausparsumme im ein-gelösten Bestand beläuft sich auf € 30.266 (Vj. € 29.560).

Lagebericht 7

Forderungen an Kunden aus DarlehensgeschäftDie Forderungen gegenüber Kunden aus Bauspardarlehen (nach Wertberichtigungen) per 31.12.2018 betragen € 145,3 Mio. (Vj. € 138,0 Mio.). Die Kundenforderungen aus außerkollektiven Baudarlehen (nach Wertberichtigungen) belaufen sich auf € 1.717,1 Mio. (Vj. € 1.647,4 Mio.). Hiervon entfallen € 1.022 Mio. auf die Vor- und Zwischenfinanzierungskredite und € 695,2 Mio. auf die Sonstigen Baudarlehen. Die anderen Forderungen an Kunden (nach Wertberichtigungen) belaufen sich auf € 30,4 Mio. (Vj. € 51,0 Mio.).

Forderungen an KreditinstituteDie Geldanlagen bei Kreditinstituten belaufen sich auf € 29,4 Mio. (Vj. € 31,1 Mio.).

Schuldverschreibungen und WertpapiereDer Bestand an Schuldverschreibungen und anderen festver-zinslichen Wertpapieren beläuft sich inkl. abgegrenzter Zinsen auf € 452,8 Mio. (Vj. € 472,6 Mio.). Auf die im Bestand be-findlichen Wertpapiere entfallen zum Bilanzstichtag stille Reserven von € 14,0 Mio. und stille Lasten von € 1,3 Mio.

BeteiligungenDie BKM hält seit dem Jahr 2009 über eine Beteiligungsgesell-schaft des Verbands der Privaten Bausparkassen e.V., Berlin, eine Beteiligung in Höhe von 5,17 % an der BSQ Bauspar AG, Fürth. Die Beteiligung ist vollständig abgeschrieben und daher nicht wesentlich für die Ertrags- und Vermögenslage der BKM.

Verbindlichkeiten gegenüber Kreditinstituten Die Verbindlichkeiten gegenüber Kreditinstituten belaufen sich auf € 474,8 Mio. (Vj. € 438,7 Mio.). Hiervon entfielen € 146,0 Mio. auf Schuldscheindarlehen und € 61,0 Mio. auf Termingeldan-lagen mit einer Restlaufzeit von jeweils über 1 Jahr.

Verbindlichkeiten gegenüber KundenDie Verbindlichkeiten gegenüber Kunden erhöhten sich im abgelaufenen Geschäftsjahr um insgesamt € 8,8 Mio. auf € 1.716,2 Mio. (Vj. € 1.707,4 Mio.). Hierbei stiegen die Bau-spareinlagen um € 11,0 Mio. auf € 729,5 Mio. an während die Anderen Verbindlichkeiten gegenüber Kunden einen Rückgang von € 2,2 Mio. auf € 986,7 Mio. verzeichneten. Davon ent-fielen € 425,6 Mio. auf Termingelder von privaten Kunden mit einer Restlaufzeit von über 1 Jahr und € 62,2 Mio. auf Schuld-scheindarlehen mit einer Restlaufzeit von über 1 Jahr, die von institutionellen Nichtbanken gehalten werden.

Fonds zur bauspartechnischen Absicherung (FbtA)Der FbtA wurde zum 31.12.2018 vollständig aufgelöst. Hier-aus floss der BKM ein Ertrag von € 1,67 Mio. zu. Der Ertrag wurde genutzt, um den Fonds für allgemeine Bankrisiken nach § 340g HGB aufzustocken.

Fonds für allgemeine Bankrisiken (§ 340g HGB)Der Fonds für allgemeine Bankrisiken wurde um € 2,0 Mio. auf € 7,2 Mio. aufgestockt.

ZinsüberschussDer Zinsüberschuss liegt mit € 36,6 Mio. um € 2,6 Mio. über seinem Vorjahreswert von € 34,0 Mio. Erklärungsgrund hierfür ist insbesondere die positive Bestandsentwicklung der Forde-rungen gegenüber Kunden, die um € 56,4 Mio. gesteigert wer-den konnten. Dem stand ein Volumenrückgang der Wertpapier-anlagen von € 19,9 Mio. gegenüber.

ProvisionsüberschussDer Provisionsüberschuss liegt mit T€ 660,0 unter seinem Vorjahreswert von T€ 1.349,9. Neben der sich fortsetzenden Ertragsbelastung infolge von Rechtsprechungen zu verschie-denen Gebühren wirkt sich hier der gegenüber dem Vorjahr erhöhte Provisionsaufwand für abgeschlossenen Bausparver-träge aus.

VerwaltungsaufwandDer Verwaltungsaufwand beläuft sich auf insgesamt € 23,1 Mio. und liegt damit um € 0,8 Mio. über seinem Vorjahreswert von € 22,3 Mio. Vom Verwaltungsaufwand entfallen € 14,2 Mio. (Vj. € 14,1 Mio.) auf den Personalaufwand und € 8,9 Mio. (Vj. € 8,2 Mio.) auf den Sachaufwand. Der Anstieg des Sachaufwands ergab sich insbesondere aus Investitionen und Vorbereitungstätigkeiten für die Aufnahme des Pfandbrief-emissionsgeschäfts.

Sonstige betriebliche Erträge und AufwendungenDer Saldo der Sonstigen betrieblichen Erträge und Aufwen-dungen beläuft sich auf € -2,1 Mio. (Vj. € -3,5 Mio.). Der Rückgang ist im Wesentlichen dadurch beeinflusst, dass die Auflösung des Fonds zur bauspartechnischen Absicherung als sonstiger betrieblicher Ertrag abgebildet wird.

Lagebericht 8

RisikovorsorgeDie Risikovorsorge für Baudarlehen und Gebührenforderun-gen beläuft sich auf netto € 4,4 Mio. (Vj. € 1,5 Mio.). Auf Wertpapiere entfielen Zuschreibungen in Höhe von € 0,0 Mio. (Vj. € 0,1 Mio.). Der Anstieg in der Risikovorsorge gegenüber dem Vorjahr erklärt sich hauptsächlich durch eine Dotierung der § 340f HGB Reserven in Höhe von € 3,77 Mio.

JahresüberschussDer Jahresüberschuss vor Steuern und nach Dotierung des Fonds zur bauspartechnischen Absicherung (§ 340g HGB Reserven) beläuft sich auf € 4,4 Mio. (Vj. € 4,6 Mio.). Der Jahresüberschuss nach Steuern beläuft sich auf T€ 2.224 und liegt damit um T€ 140 über dem Vorjahresergebnis (T€ 2.085). Unter Berücksichtigung des Gewinnvortrags von T€ 124 ergibt sich ein Bilanzgewinn von T€ 2.348 (Vj. T€ 2.124). Der Bilanzgewinn soll in Höhe von T€ 2.300 den Gewinnrücklagen zugeführt werden.

GesamtbeurteilungDas erzielte Ergebnis des Jahres 2018 ist aus unserer Sicht vor dem Hintergrund des unverändert andauernden Niedrig-zinsniveaus, des intensiven Wettbewerbs und der ausufern-den regulatorischen Anforderungen zufriedenstellend. Der Jahresüberschuss nach Steuern liegt etwas oberhalb unserer Ausgangserwartungen.

d. Finanzielle und nichtfinanzielle LeistungsindikatorenDie Steuerung der BKM erfolgt weitgehend über die Neuge-schäftskennzahlen im Bausparen (abgeschlossenes und ein-gelöstes Bausparneugeschäft nach Stückzahl und Volumen) und in der Baufinanzierung (genehmigtes und ausgezahltes Kreditneugeschäft), den Verwaltungsaufwand und das Jahres-ergebnis. Hierzu verweisen wir auf unsere Ausführungen in Kapitel 2.b. und 2.c. dieses Berichts.

EigenkapitalDas bilanzielle Eigenkapital der BKM (inklusive Bilanzgewinn) beträgt zum Bilanzstichtag € 114,2 Mio. (Vj. € 112,0 Mio.). Die nachrangigen Verbindlichkeiten belaufen sich auf € 26,9 Mio. (Vorjahr € 29,2 Mio.). Die regulatorischen Eigenmittel der BKM belaufen sich zum Bilanzstichtag auf € 142,9 Mio. (Vj. € 137,5 Mio.). Das harte Kernkapital (CET 1) der BKM beläuft sich zum Bilanzstichtag nach Abzug von immateriellen Vermögensgegenständen auf € 114,8 Mio. (Vj. € 110,5 Mio.). Dies entspricht einer Gesamtkapitalquote von 15,51 % (Vj. 15,18 %) und einer Kernkapitalquote von 12,46 % (Vj. 12,20 %). Die Leverage Ratio beträgt 4,60 % (Vj. 4,50 %). Durch die Dotierung des Fonds für allgemeine Bankrisiken und die Zuführung des Bilanzgewinns zu den Gewinnrücklagen ist mit Feststellung des Jahresabschlusses eine Verbesserung der Eigenkapitalquoten zu erwarten. LiquiditätskennzifferDie Liquidity Coverage Ratio belief sich zum 31.12.2018 auf 250,9 % (Vj. 672,8 %). Damit wurde die aufsichtsrechtlich geforderte Mindestgröße von 100 % deutlich übertroffen. Die Zahlungsfähigkeit der BKM war im Berichtsjahr jederzeit gegeben.

RatingDie Ratingagentur Moody’s bestätigte im November 2018 das Depositenrating der BKM von A2. Der Rating-Ausblick ist unverändert stabil.

3. RisikoberichtZiele und Strategien der Risikopolitik Das zielgerichtete und kontrollierte Eingehen von Risiken ist Basis einer dauerhaften und erfolgreichen Geschäftstätigkeit. Das Kerngeschäftsfeld der BKM liegt im risikoarmen Kredit- geschäft mit Privatpersonen zwecks wohnwirtschaftlicher Verwendung. Zur Überwachung und Steuerung unternehmens-spezifischer Risiken dient ein Risikomanagementsystem, das die im Rahmen einer Risikoinventur identifizierten wesentlichen Risiken überwacht und regelmäßig bewertet.

Lagebericht 9

Verfahren zur Identifikation und Bewertung von RisikenAllgemeinesDas Risikomanagement der BKM setzt die gesetzlichen Rege-lungen des KWG und die Rahmenbedingungen der MaRisk um. Das Risikomanagement der BKM wird regelmäßig von der internen Revision geprüft. Im Berichtsjahr wurden zwei wesent-liche Änderungen im Risikomanagementprozess vorgenommen. Die BKM wechselte im Verfahren der barwertigen Risikotrag-fähigkeitssteuerung von einem Gone-Concern-Ansatz hin zu einer ökonomischen Perspektive, d.h. einem Ansatz, der den Gläubigerschutz beachtet. Zudem wurde der perioden-orientierte Steuerungskreis durch eine normative Perspektive ersetzt. Beide Verfahrensänderungen erfolgten unter Beach-tung des neuen Leitfadens der Bankenaufsicht zur Beurteilung bankinterner Risikotragfähigkeitskonzepte vom 24.05.2018. Im Vergleich zum Vorjahr ergaben sich keine wesentlichen Verän-derungen der Risiken in den einzelnen Risikobereichen.

Risikomanagementprozess Im Risikogremium werden mittels einer Risikoinventur die Risi-ken, denen BKM im Geschäftsbetrieb ausgesetzt ist, identi-fiziert. Danach gibt das Risikogremium dem Risikocontrolling den Auftrag, die wesentlichen Risiken zu überwachen und darüber regelmäßig zu berichten. Hierzu analysiert das Risiko-controlling die wesentlichen Risiken und entwickelt für jede Risikoart eine entsprechende Bewertungs- und Messmethode. Auf dieser Basis werden Bewertungskennziffern abgeleitet. Diese werden sodann limitiert. Die Bewertungskennziffern und die Limitauslastungen werden im Rahmen eines regelmäßigen Reportings überwacht und gegebenenfalls kommentiert. Im Rahmen des Reportings werden, wenn notwendig, auch ent-sprechende Steuerungsvorschläge gemacht. Adressaten des Reportings sind u.a. Vorstand und Aufsichtsrat der BKM.

RisikotragfähigkeitskonzeptGrundlage des Risikomanagements der BKM ist das Risikotrag-fähigkeitskonzept, das sowohl einen ökonomischen als auch einen normativen Steuerungskreis umfasst. In der ökonomi-schen Perspektive wird vorrangig eine Betrachtung von Bar-werten vorgenommen. Die Substanzsicherung des Instituts und der Schutz der Gläubiger aus ökonomischer Sicht stehen hier im Vordergrund. Als Gesamtlimit wurden in der ökonomi-schen Perspektive T€ 70.000 allokiert (Vj. T€ 55.000). Die Limitauslastung per 31.12.2018 lag bei 50,0% (Vj. 55,8 %). Die normative Perspektive basiert auf einer Kapitalplanung für mindestens drei volle Kalenderjahre und soll sicherstellen, dass alle regulatorischen und aufsichtsrechtlichen Vorgaben sowie darauf basierende interne Anforderungen erfüllt werden.

In dieser Perspektive sind alle relevanten Kapitalgrößen als Steuerungsgrößen zu betrachten, insbesondere die Kernkapi-talanforderung, die SREP-Gesamtkapitalanforderung, die kom-binierte Pufferanforderung und die Eigenmittelzielkennziffer. Ebenfalls relevant sind Strukturanforderungen an das Kapital, wie die Höchstverschuldungsquote und Großkreditgrenzen. Alle wesentlichen Risiken werden in die Betrachtung einbezogen, soweit sie sich sinnvoll durch Kapital begrenzen lassen. Ziel der normativen Perspektive ist die Fortführung des Instituts. Zum Stichtag 31.12.2018 wurde eine angemessene Kapitali-sierung der BKM ermittelt.

Mit Hilfe der beiden Steuerungskreise wird sichergestellt, dass mögliche Verluste von der BKM getragen und aufsichtsrecht-liche Vorgaben eingehalten werden können. In beiden Betrach-tungen werden auch Stresstestergebnisse berücksichtigt. In das Risikotragfähigkeitskonzept fließen alle wesentlichen und unwesentlichen Risikoarten ein. Ebenso werden Konzentrations-risiken berücksichtigt. Allen wesentlichen Risiken wird aus-reichend Risikodeckungsmasse zugeordnet, die der Risikoab-deckung und der Risikolimitierung dieser Risikoarten dienen. Beide Steuerungskreise belegen zudem, dass auch für adverse Entwicklungen ausreichendes Risikodeckungspotenzial vor- handen ist.

RisikoinventurDas Risikogremium der BKM führt mindestens einmal jähr-lich eine Risikoinventur durch. Ziel der Risikoinventur ist die Identifikation und Bewertung aller Risiken, denen die BKM in Ausübung ihrer Geschäftstätigkeit ausgesetzt ist. Potenzielle Risiken werden hierbei auf Basis der möglichen Schadenshöhe und ihrer Eintrittswahrscheinlichkeit bewertet. Im Rahmen der jüngsten Risikoinventur wurden die nachstehenden Risiken als wesentliche Risiken klassifiziert:

Adressenausfallrisiko Marktpreisrisiko (Zinsänderungs- und Credit-Spread-Risiko) Liquiditätsrisiko Operationelles Risiko

Die Adressenausfallrisiken sowie die Marktpreisrisiken werden auf Basis eines Value at Risk Ansatzes, die Liquiditätsrisiken auf Basis eines Basis-Point-Value- sowie eines Szenario-Ansatzes und die operationellen Risiken auf Basis eines Szenarioansatzes ermittelt. Das Risikogremium beauftragt das Risikocontrolling zur Bewertung, Steuerung und Kontrolle dieser Risiken. Das Risikocontrolling berichtet über diese Risiken quartalsweise an den Vorstand und den Aufsichtsrat.

Lagebericht 10

AdressenausfallrisikoDas Adressenausfallrisiko umfasst den potentiellen Verlust von Forderungen gegenüber Kunden oder Geschäftspart-nern. Dabei ist das Kundenkreditgeschäft der BKM kleinteilig und breit gestreut. Der wesentliche Anteil dieser Kredite dient zur Finanzierung von selbstgenutztem Wohneigentum und ist grundsätzlich grundpfandrechtlich besichert. Zur Steue-rung und Überwachung des Adressenausfallrisikos im Kun-denkreditgeschäft setzt die BKM sowohl Antrags- als auch Bestandsscoringverfahren zur Schätzung von Ausfallwahr-scheinlichkeiten (PD) und Verlustquoten (LGD) ein, die auf ausgewählten, statistisch relevanten Kunden- und Objekt- merkmalen beruhen. Die Ergebnisse des Antragsratings bilden die Grundlage der Kreditentscheidungen und beeinflussen direkt die Kreditkonditionen. Der Erwartete Verlust als Kon-ditionsaufschlag ermittelt sich hierbei als PD*LGD*EAD. Im Bestandsrating werden quartalsweise sämtliche Kundenkre- dite mit aktualisierten Daten analysiert und überwacht. Das Ergebnis des Bestandscorings sind der erwartete Verlust (EL) und der unerwartete Verlust (UL) des bewerteten Kreditport- folios. Zur Ermittlung der Risikowerte in der ökonomischen Perspektive wird ein VaR Ansatz angewendet. Der UL lag zum 31.12.2018 bei T€ 932 (Vj. T€ 976).

Im Bereich der Wertpapiereigenanlagen erfolgt eine Anlage-beschränkung auf Adressen, die nach dem Bausparkassen-gesetz zugelassen sind. Wertpapiere, die von der BKM für den Eigenbestand erworben werden, müssen zum Erwerbszeit-punkt mindestens ein Rating im Investmentgrade Bereich auf-weisen. Die erworbenen Wertpapiere sollen zudem grundsätz-lich das Kriterium der EZB-Fähigkeit erfüllen. Wertpapiere mit einem Rating unterhalb Investmentgrade sowie strukturierte Anleihen und forderungsbesicherte Wertpapiere dürfen nicht erworben werden. Interne Emittentenlimite gewährleisten zudem eine Diversifizierung des Wertpapierportfolios. Die Ermittlung des erwarteten Verlustes basiert ebenfalls auf der Berechnung von PD*LGD*EAD. Hierbei werden die entsprechenden Werte von PD und LGD nicht aus einem Scoresystem abgeleitet sondern aus plausibilisierten Daten einer Moody’s Studie. Der unerwartete Verlust (UL) wird in der ökonomischen Perspektive auf Basis einer Monte-Carlo-Simulation berechnet. Der UL lag zum 31.12.2018 bei T€ 14.939 (Vj. T€ 18.883).

Die BKM limitiert die Adressenausfallrisiken auf Kundenport-folioebene als auch auf Wertpapierportfolioebene über die unerwarteten und erwarteten Verluste. Die Steuerung dieser Risiken basiert auf einem Ampelsystem hinsichtlich der jewei-ligen Limitauslastung.

Sämtlichen erkennbaren Risiken wurde im Jahresabschluss durch Bildung von Einzelwertberichtigungen und Pauschalwert-berichtigungen angemessen Rechnung getragen. Die Bildung der Einzelwertberichtigung erfolgt bei einer ausgefallenen Forde-rung auf Basis des Blankoanteils der Forderung. Hierzu werden die der Finanzierung zugrunde gelegten Sicherheiten im Wege einer Immobilienbewertung neu eingewertet. Danach wird der komplette Blankoanteil der Forderung wertberichtigt. Regel- mäßige erstellte Analysen lassen keine besonderen Konzen- trationsrisiken erkennen. In den durchgeführten Stresstests werden regelmäßig Auswirkungen von Ratingverschlechte- rungen und wirtschaftlich konjunkturelle Abschwung- szenarien betrachtet.

MarktpreisrisikoDas Marktpreisrisiko wird im Wesentlichen durch das Zins-änderungsrisiko und das Credit-Spread-Risiko bestimmt. Die BKM nutzt zur Berechnung dieser Risiken Value-at-Risk-Ver-fahren auf Basis einer historischen Simulation, die auf einem historischen Betrachtungszeitraum von 1.500 Tagen, einer Haltedauer von 250 Tagen und einem Konfidenzniveau von 99,9 % in der ökonomischen Perspektive basieren. Die so ermittelten Risiken beschreiben den maximal möglichen Wert-verlust, der mit einer Wahrscheinlichkeit von 99,9 % innerhalb der zu Grunde gelegten Haltedauer nicht überschritten wird. Diese Risiken werden mittels eines Limitsystems überwacht und gesteuert. Das regelmäßig durchgeführte Backtesting führte im Berichtszeitraum zu keinen Beanstandungen. Darü-ber hinaus analysiert die BKM ihr Zinsänderungsrisiko regel-mäßig auf Basis diverser Zinsshiftszenarien, darunter auch die von der Bankenaufsicht vorgegebene Parallelverschiebung der Zinskurve um 2,0 Prozentpunkte in beide Richtungen, sowie im Rahmen von Stresstests. Der Value at Risk zum 31.12.2018 belief sich auf T€ 8.537 (Vj. T€ 8.442). Der Value-at-Risk der Credit-Spread-Risiken betrug zum 31.12.2018 T€ 7.806 (Vj. T€ 14.117).

LiquiditätsrisikoDas Liquiditätsrisiko bezeichnet die Gefahr, dass keine ausrei-chenden Geldmittel zur Erfüllung von Zahlungsverpflichtungen verfügbar sind. Die BKM überwacht und steuert ihr Liquiditäts-risiko in verschiedenen zahlungsstromorientierten Liquiditäts-szenarien mit jeweils 12-monatigem Zeithorizont, sowie anhand der Liquidity Coverage Ratio (LCR). Die LCR Quote lag wäh-rend des Berichtsjahres zwischen 178,9 % und 558,6 %. Zum Bilanzstichtag 2018 betrug der Wert 250,9 %. In den Liquidi-tätsszenarien werden abgestufte Markt- und BKM-spezifische

Lagebericht 11

Fälligkeits- und Refinanzierungsannahmen simuliert. Die für die LCR aufsichtsrechtlich geforderten Mindestgrößen wurden im gesamten Jahresverlauf deutlich übertroffen. Die Zahlungsfä-higkeit der BKM ist auf Grund angemessener Liquiditätsreser-ven gesichert. Durch die Limitierung dieser Risiken ist sicher-gestellt, dass ein entsprechender Steuerungsimpuls entsteht. Die Ermittlung des Liquiditätsrisikos (Refinanzierungsrisiko) basiert auf einer Simulation der Refinanzierungsspreads. Die Liquiditätsrisikokosten beliefen sich zum 31.12.2018 auf T€ 351 (Vj. T€ 0). Die Ergebnisse des adversen Szenarios wer-den mit den eingeräumten Limiten verglichen. Auf Basis eines Ampelmodells ergeben sich dann ggf. entsprechende Steue-rungsimpulse.

Als wesentliche Refinanzierungsquellen dienen die Bausparein-lagen, andere Geldanlagen privater Kunden bei der BKM sowie Refinanzierungsgeschäfte mit institutionellen Anlegern. Operationelles RisikoDas operationelle Risiko bezeichnet Risiken, die aus den Geschäftsabläufen eines Unternehmens resultieren. Diese können durch Unzulänglichkeiten bzw. Fehler in Geschäfts-prozessen und Systemen, durch Mitarbeiter oder externe Ereignisse verursacht werden. Das rechtliche Risiko ist in diese Betrachtung eingeschlossen. Die BKM definiert somit das operationelle Risiko als Gefahr von Verlusten, die infolge der Unangemessenheit oder des Versagens von Verfahren und Systemen, Menschen oder infolge externer Ereignisse eintreten. Als rechtliche Risiken betrachtet BKM solche Risi-ken, die aus vertraglichen Vereinbarungen oder rechtlichen Rahmenbedingungen resultieren. Unter den operationellen Risiken subsumiert BKM u.a. folgende Einzelrisiken:

Personalrisiken Rechtsrisiken Reputationsrisiken Vertriebsrisiken Absatzrisiken IT Risiken Betrug/Dolose Handlungen Kundenzufriedenheit

Die Erfassung operationeller Schäden erfolgt über dezentrale OpRisk-Manager in einer Schadensfalldatenbank, die quar-talsmäßig ausgewertet wird. Die Messung der operationellen Risiken basiert auf einem Szenarioansatz und unterliegt einer Limitierung. Weiterhin werden die Risikokategorien quartals-weise ausgewertet und von einem OpRisk-Gremium bewertet. Durch die Limitierung und die Analyse der operationellen Risi-ken ist sichergestellt, dass entsprechende Steuerungsimpulse entstehen. Der Risikowert per 31.12.2018 lag bei T€ 2.426 (Vj. T€ 2.409)

Bei Auftreten operationeller Risiken werden die Schäden durch die OpRisk-Manager in einer eigenentwickelten Schadensda-tenbank mit Hilfe eines Intranet basierten OpRisk-Tools erfasst und revisionssicher dokumentiert. Die BKM ermittelt die auf-sichtsrechtlich geforderte Eigenkapitalunterlegung von opera-tionellen Risiken unter Anwendung des Standardansatzes.

Im Einzelnen hat BKM folgende organisatorischen und techni-schen Vorkehrungen getroffen, um die operationellen Risiken zu minimieren: Zur Überwachung von Rechts- und Compliancerisiken hat

die BKM die Compliancefunktion eingerichtet, Personalrisiken werden durch eine stringente Personal-

planung reduziert, Gegen Abwicklungsfehler und zur Betrugsprävention hat

BKM Plausibilisierungsstrukturen in dem Kernbankensystem Joker implementiert,

IT-Risiken wird durch eine hohe Systemverfügbarkeit, redundante Systemführung, Speicherkonzepte, Zugriffs- beschränkungen, IT-Sicherheitsbeauftragten und Notfall-handbüchern begegnet.

Den Rechtsrisiken aus hochrichterlichen Urteilen der vergan-genen Jahre wird durch eine angemessene Rückstellungs-bildung Rechnung getragen. Risiken aus dolosen Handlungen werden durch die Analyse der Schadensfalldatenbank aufge-zeigt und im OpRisk-Gremium analysiert. Zur Vermeidung von Vertragsrisiken benutzt die BKM vorwiegend von der Rechts-abteilung geprüfte Standardverträge.

Lagebericht 12

RisikobewertungDie in der BKM vorhandenen Regelungen zur Begrenzung und Überwachung der unternehmensspezifischen Risiken sind in einem Risikohandbuch und in ergänzenden Fachkonzepten zusammengefasst. Die BKM ermittelt im Rahmen der Risiko-tragfähigkeitsrechnung quartalsweise das Adressenausfallrisiko im Kundengeschäft und in den Eigenanlagen sowie das Zins-änderungsrisiko, das Credit-Spread-Risiko, das Operationelle Risiko und das Liquiditätsrisiko. Zudem wird im Rahmen des normativen Steuerungskreises eine Kapitalplanung über einen dreijährigen Zeitraum erstellt. Im Jahr 2018 verfügte die BKM stets über eine ausreichende Risikotragfähigkeit. Die gemes-senen Risiken waren zu jedem Stichtag durch vorhandene Risikodeckungsmassen abgedeckt. Die durchgeführten Szena-riorechnungen ließen keine Anzeichen für eine unmittelbar auf-kommende Gefahrensituation für die BKM erkennen. Nach den Ergebnissen dieser Messungen waren im Geschäftsjahr 2018 keine Risiken vorhanden, die den Bestand und die Entwicklung des Unternehmens gefährdeten. Die aktuellen aufsichtsrecht-lichen Anforderungen an die Solvabilität sowie die zukünftige Planung waren jederzeit erfüllt.

4. Prognose- und ChancenberichtDie nachfolgenden Ausführungen haben aufgrund ihres Zukunftsbezuges ausschließlich Prognosecharakter:

Auch bei schwierigeren gesamtwirtschaftlichen Bedingungen wird sich in 2019 der konjunkturelle Aufschwung voraussicht-lich fortsetzen. Es wird von einer weniger dynamischen, aber weiterhin aufwärtsgerichteten Entwicklung der Weltwirtschaft ausgegangen. Die Gefahr eines ungeordneten Brexit bleibt wei-terhin bestehen. Ein Austritt des Vereinigten Königreichs ohne Übergangsphase und Freihandelsabkommen aus der EU ginge mit starken finanz- und realwirtschaftlichen Verwerfungen her. Das Tempo des Aufschwungs wird unter anderem durch aus-laufende Konjunkturimpulse aus der Steuerreform in den USA, den Handelskonflikt zwischen den USA und China, die Ver-schlechterung der konjunkturellen Lage in einigen Schwellen-ländern und auch durch eine Verschlechterung der konjunktu-rellen Dynamik im Euroraum deutlich abgeschwächt. Für 2019 wird mit einem Anstieg des weltweiten realen Bruttoinlands-produkts (BIP) um 3,5 % (Vorjahr: 3,7 %) gerechnet. Während in den Schwellenländern von einem Wachstum des realen BIP in Höhe von 4,9 % (Vorjahr: 5,0 %) auszugehen ist, wird in den Industrieländern mit einem geringeren Wachstum von 2,1 % (Vorjahr: 2,4 %) gerechnet.

Die Beschäftigung, die Einkommen und damit die Konsummög-lichkeiten nehmen spürbar zu. Die Unternehmensinvestitionen entwickeln sich stabil.

Auch in Deutschland soll sich der konjunkturelle Aufschwung in 2019 fortsetzen. Der für das Jahr 2019 erwartete Anstieg des realen Bruttoinlandsprodukts beträgt weiterhin 1,5 %. Aufgrund eines ungünstigen außenwirtschaftlichen Umfelds gibt es Unsi-cherheiten für die Exportentwicklung und damit auch die deut-sche Volkswirtschaft. Als positiv für die wirtschaftliche Lage Deutschlands sind die binnenwirtschaftlichen Auftriebskräfte zu bewerten. Die günstige Arbeitsmarktlage in Verbindung mit einer hohen Lohndynamik wird für eine weitere Ausweitung des privaten Konsums sorgen. Die positive Lohn- und Beschäf-tigungsentwicklung erhöht die verfügbaren Einkommen der privaten Haushalte um 3,5 % (Vorjahr: 3,4 %). Die Sparquote steigt den Prognosen zufolge auf über 10 % an, während ein Anstieg des privaten Konsums um 1,5 % zu erwarten ist.

Unabhängig von dieser positiven Wachstumsprognose erwar-ten wir für 2019 ein Anhalten des sehr niedrigen Zinsniveaus. Ebenso erwarten wir eine Fortsetzung der Regulierung und Bürokratisierung des Finanzwesens in Deutschland, was zu immer weiter ansteigenden Arbeitsbelastungen und Mehr- kosten führt. Speziell kleinere Finanzinstitute werden hier- durch überproportional belastet und in ihrer Existenz bedroht.

Vor dem Hintergrund der auch in 2019 anhaltenden Niedrig-zinsen wird der insbesondere in städtischen Regionen vorhan-dene Nachfrageüberhang nach Immobilien anhalten, allerdings verbunden mit im Durchschnitt geringeren Preissteigerungen. Für das Geschäftsjahr 2019 erwarten wir für unser Darlehens- neugeschäft ein Volumen leicht über Vorjahresniveau. Im ab-geschlossenen Bausparneugeschäft rechnen wir ebenfalls mit einem leichten Anstieg des Volumens. Bei der Immobilienver-mittlung streben wir eine Wiederholung des Vorjahresergeb-nisses an. Angesichts dieser Erwartungen gehen wir für das Geschäftsjahr 2019 von einem leicht steigenden Verwaltungs-aufwand und einem Jahresergebnis auf Vorjahresniveau aus. Wir weisen aber darauf hin, dass die zukunftsbezogenen Aus-sagen von den tatsächlich eintretenden Ergebnissen abweichen können.

Lagebericht 13

5. Erklärung des Vorstandes gemäß § 312 Abs. 3 AktG (Verbundene Unternehmen)

Der Vorstand der Bausparkasse Mainz AG erklärt hiermit gemäß § 312 Abs. 3 AktG:

„Die Bausparkasse Mainz AG mit Sitz in Mainz hat bei jedem Rechtsgeschäft mit

dem INTER Versicherungsverein aG der INTER Krankenversicherung AG der INTER Lebensversicherung AG der INTER Sachversicherungs- und Kapital-

vermittlungs-GmbH der INTER Allgemeine Versicherung AG der BKM ImmobilienService GmbH

nach den Umständen, die dem Vorstand zum Zeitpunkt der Vornahme der Rechtsgeschäfte bekannt waren, eine ange-messene Gegenleistung erhalten. Berichtspflichtige Vorgänge zu anderen verbundenen Unternehmen haben im Geschäfts-jahr nicht vorgelegen. Auf Veranlassung oder im Interesse der verbundenen Unternehmen hat die Bausparkasse Mainz AG keine Rechtsgeschäfte vorgenommen und keine Maßnahmen getroffen oder unterlassen.“

Mainz, 25. März 2019 Bausparkasse Mainz AG

Der Vorstand

Dr. Bernd Dedert Michael Hawighorst

Lagebericht 14

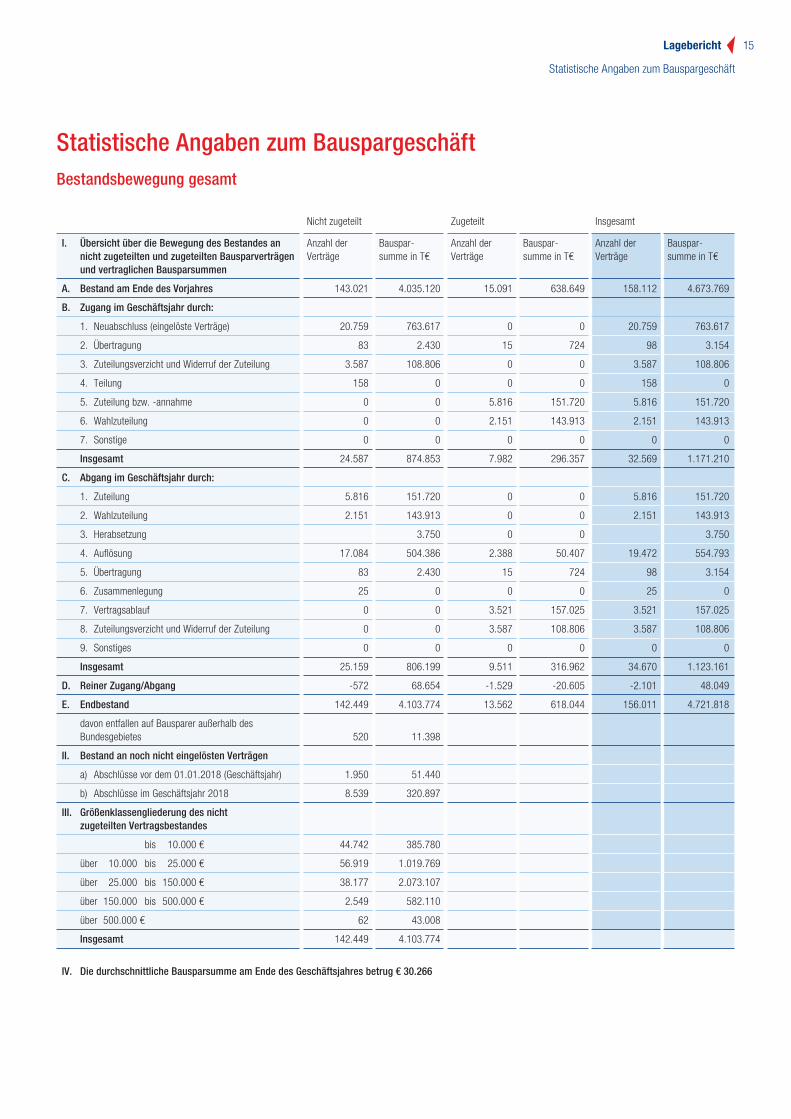

Bestandsbewegung gesamt

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 143.021 4.035.120 15.091 638.649 158.112 4.673.769

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 20.759 763.617 0 0 20.759 763.617

2. Übertragung 83 2.430 15 724 98 3.154

3. Zuteilungsverzicht und Widerruf der Zuteilung 3.587 108.806 0 0 3.587 108.806

4. Teilung 158 0 0 0 158 0

5. Zuteilung bzw. -annahme 0 0 5.816 151.720 5.816 151.720

6. Wahlzuteilung 0 0 2.151 143.913 2.151 143.913

7. Sonstige 0 0 0 0 0 0

Insgesamt 24.587 874.853 7.982 296.357 32.569 1.171.210

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 5.816 151.720 0 0 5.816 151.720

2. Wahlzuteilung 2.151 143.913 0 0 2.151 143.913

3. Herabsetzung 3.750 0 0 3.750

4. Auflösung 17.084 504.386 2.388 50.407 19.472 554.793

5. Übertragung 83 2.430 15 724 98 3.154

6. Zusammenlegung 25 0 0 0 25 0

7. Vertragsablauf 0 0 3.521 157.025 3.521 157.025

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 3.587 108.806 3.587 108.806

9. Sonstiges 0 0 0 0 0 0

Insgesamt 25.159 806.199 9.511 316.962 34.670 1.123.161

D. Reiner Zugang/Abgang -572 68.654 -1.529 -20.605 -2.101 48.049

E. Endbestand 142.449 4.103.774 13.562 618.044 156.011 4.721.818

davon entfallen auf Bausparer außerhalb des Bundesgebietes 520 11.398

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) 1.950 51.440

b) Abschlüsse im Geschäftsjahr 2018 8.539 320.897

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 44.742 385.780

über 10.000 bis 25.000 € 56.919 1.019.769

über 25.000 bis 150.000 € 38.177 2.073.107

über 150.000 bis 500.000 € 2.549 582.110

über 500.000 € 62 43.008

Insgesamt 142.449 4.103.774

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 30.266

Statistische Angaben zum Bauspargeschäft

Lagebericht 15

Statistische Angaben zum Bauspargeschäft

Lagebericht 16

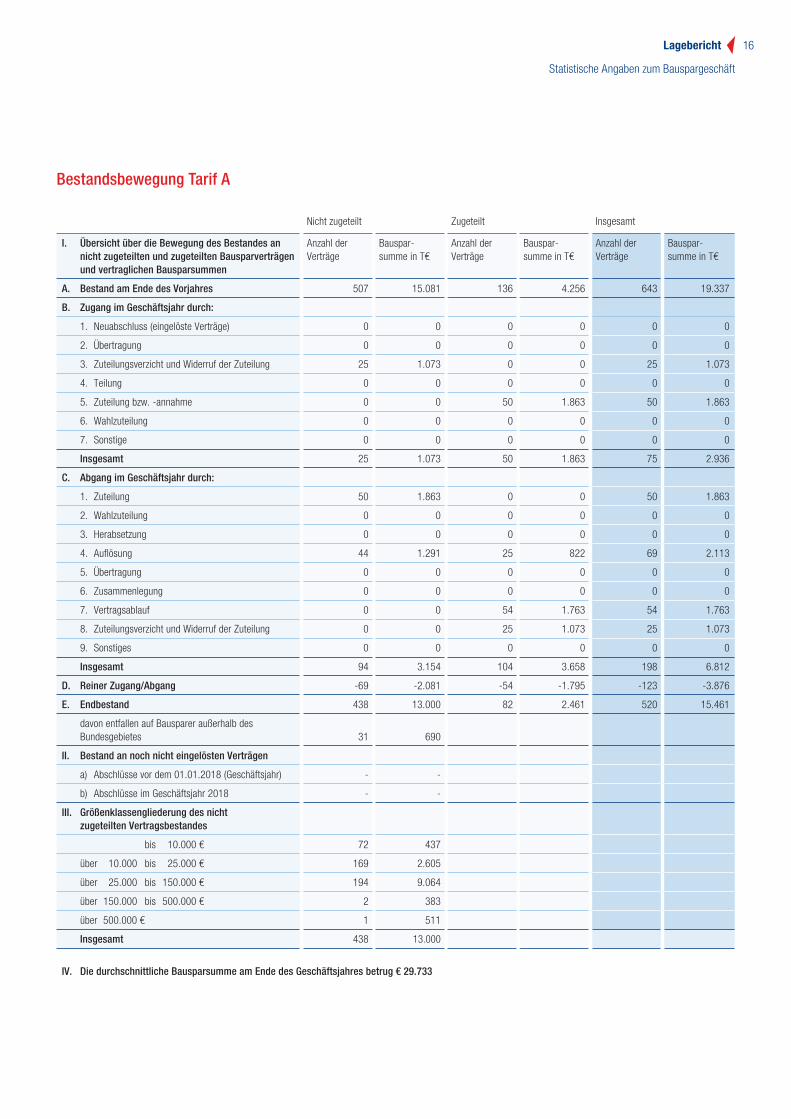

Bestandsbewegung Tarif A

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 507 15.081 136 4.256 643 19.337

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 0 0 0 0 0 0

2. Übertragung 0 0 0 0 0 0

3. Zuteilungsverzicht und Widerruf der Zuteilung 25 1.073 0 0 25 1.073

4. Teilung 0 0 0 0 0 0

5. Zuteilung bzw. -annahme 0 0 50 1.863 50 1.863

6. Wahlzuteilung 0 0 0 0 0 0

7. Sonstige 0 0 0 0 0 0

Insgesamt 25 1.073 50 1.863 75 2.936

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 50 1.863 0 0 50 1.863

2. Wahlzuteilung 0 0 0 0 0 0

3. Herabsetzung 0 0 0 0 0 0

4. Auflösung 44 1.291 25 822 69 2.113

5. Übertragung 0 0 0 0 0 0

6. Zusammenlegung 0 0 0 0 0 0

7. Vertragsablauf 0 0 54 1.763 54 1.763

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 25 1.073 25 1.073

9. Sonstiges 0 0 0 0 0 0

Insgesamt 94 3.154 104 3.658 198 6.812

D. Reiner Zugang/Abgang -69 -2.081 -54 -1.795 -123 -3.876

E. Endbestand 438 13.000 82 2.461 520 15.461

davon entfallen auf Bausparer außerhalb des Bundesgebietes 31 690

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) - -

b) Abschlüsse im Geschäftsjahr 2018 - -

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 72 437

über 10.000 bis 25.000 € 169 2.605

über 25.000 bis 150.000 € 194 9.064

über 150.000 bis 500.000 € 2 383

über 500.000 € 1 511

Insgesamt 438 13.000

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 29.733

Statistische Angaben zum Bauspargeschäft

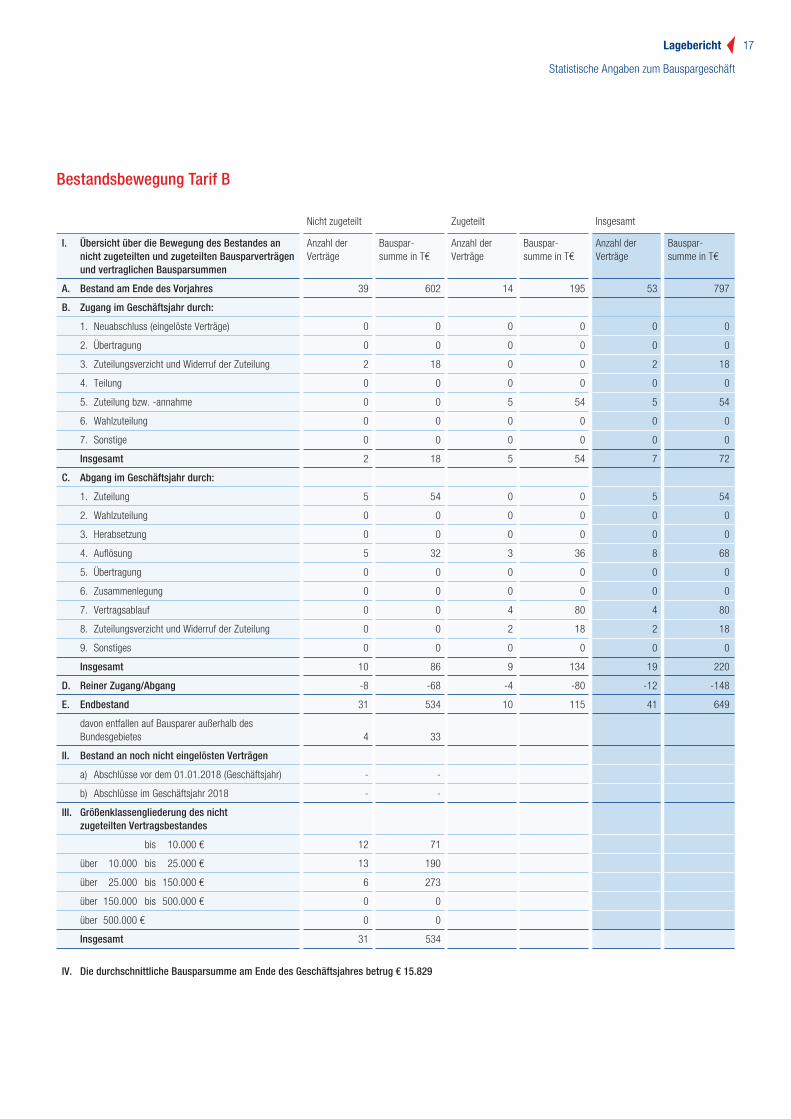

Bestandsbewegung Tarif B

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 39 602 14 195 53 797

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 0 0 0 0 0 0

2. Übertragung 0 0 0 0 0 0

3. Zuteilungsverzicht und Widerruf der Zuteilung 2 18 0 0 2 18

4. Teilung 0 0 0 0 0 0

5. Zuteilung bzw. -annahme 0 0 5 54 5 54

6. Wahlzuteilung 0 0 0 0 0 0

7. Sonstige 0 0 0 0 0 0

Insgesamt 2 18 5 54 7 72

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 5 54 0 0 5 54

2. Wahlzuteilung 0 0 0 0 0 0

3. Herabsetzung 0 0 0 0 0 0

4. Auflösung 5 32 3 36 8 68

5. Übertragung 0 0 0 0 0 0

6. Zusammenlegung 0 0 0 0 0 0

7. Vertragsablauf 0 0 4 80 4 80

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 2 18 2 18

9. Sonstiges 0 0 0 0 0 0

Insgesamt 10 86 9 134 19 220

D. Reiner Zugang/Abgang -8 -68 -4 -80 -12 -148

E. Endbestand 31 534 10 115 41 649

davon entfallen auf Bausparer außerhalb des Bundesgebietes 4 33

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) - -

b) Abschlüsse im Geschäftsjahr 2018 - -

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 12 71

über 10.000 bis 25.000 € 13 190

über 25.000 bis 150.000 € 6 273

über 150.000 bis 500.000 € 0 0

über 500.000 € 0 0

Insgesamt 31 534

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 15.829

Statistische Angaben zum Bauspargeschäft

Lagebericht 17

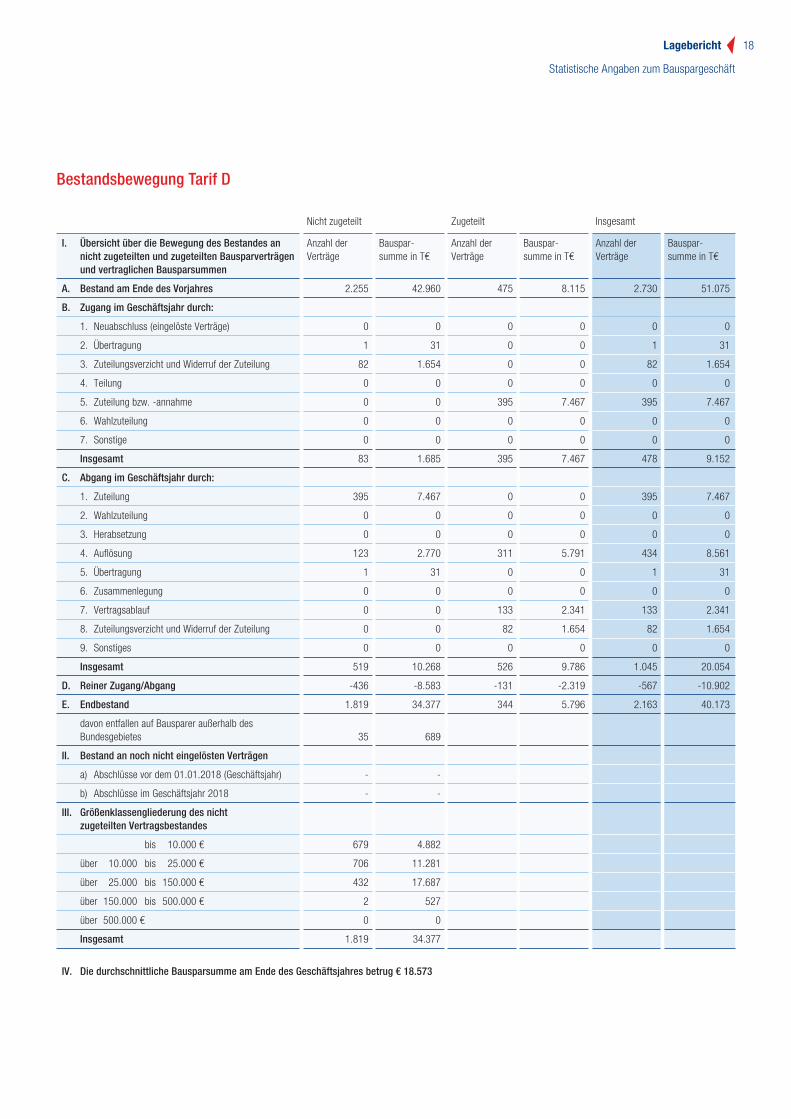

Bestandsbewegung Tarif D

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 2.255 42.960 475 8.115 2.730 51.075

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 0 0 0 0 0 0

2. Übertragung 1 31 0 0 1 31

3. Zuteilungsverzicht und Widerruf der Zuteilung 82 1.654 0 0 82 1.654

4. Teilung 0 0 0 0 0 0

5. Zuteilung bzw. -annahme 0 0 395 7.467 395 7.467

6. Wahlzuteilung 0 0 0 0 0 0

7. Sonstige 0 0 0 0 0 0

Insgesamt 83 1.685 395 7.467 478 9.152

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 395 7.467 0 0 395 7.467

2. Wahlzuteilung 0 0 0 0 0 0

3. Herabsetzung 0 0 0 0 0 0

4. Auflösung 123 2.770 311 5.791 434 8.561

5. Übertragung 1 31 0 0 1 31

6. Zusammenlegung 0 0 0 0 0 0

7. Vertragsablauf 0 0 133 2.341 133 2.341

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 82 1.654 82 1.654

9. Sonstiges 0 0 0 0 0 0

Insgesamt 519 10.268 526 9.786 1.045 20.054

D. Reiner Zugang/Abgang -436 -8.583 -131 -2.319 -567 -10.902

E. Endbestand 1.819 34.377 344 5.796 2.163 40.173

davon entfallen auf Bausparer außerhalb des Bundesgebietes 35 689

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) - -

b) Abschlüsse im Geschäftsjahr 2018 - -

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 679 4.882

über 10.000 bis 25.000 € 706 11.281

über 25.000 bis 150.000 € 432 17.687

über 150.000 bis 500.000 € 2 527

über 500.000 € 0 0

Insgesamt 1.819 34.377

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 18.573

Statistische Angaben zum Bauspargeschäft

Lagebericht 18

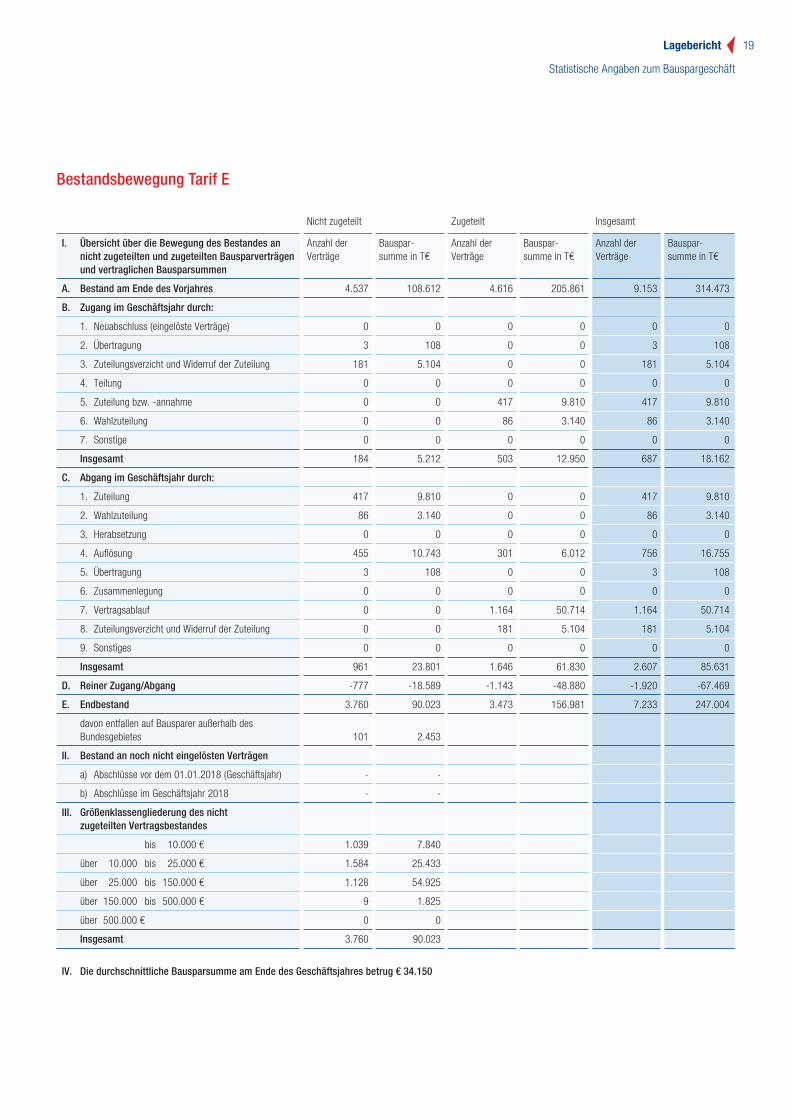

Bestandsbewegung Tarif E

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 4.537 108.612 4.616 205.861 9.153 314.473

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 0 0 0 0 0 0

2. Übertragung 3 108 0 0 3 108

3. Zuteilungsverzicht und Widerruf der Zuteilung 181 5.104 0 0 181 5.104

4. Teilung 0 0 0 0 0 0

5. Zuteilung bzw. -annahme 0 0 417 9.810 417 9.810

6. Wahlzuteilung 0 0 86 3.140 86 3.140

7. Sonstige 0 0 0 0 0 0

Insgesamt 184 5.212 503 12.950 687 18.162

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 417 9.810 0 0 417 9.810

2. Wahlzuteilung 86 3.140 0 0 86 3.140

3. Herabsetzung 0 0 0 0 0 0

4. Auflösung 455 10.743 301 6.012 756 16.755

5. Übertragung 3 108 0 0 3 108

6. Zusammenlegung 0 0 0 0 0 0

7. Vertragsablauf 0 0 1.164 50.714 1.164 50.714

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 181 5.104 181 5.104

9. Sonstiges 0 0 0 0 0 0

Insgesamt 961 23.801 1.646 61.830 2.607 85.631

D. Reiner Zugang/Abgang -777 -18.589 -1.143 -48.880 -1.920 -67.469

E. Endbestand 3.760 90.023 3.473 156.981 7.233 247.004

davon entfallen auf Bausparer außerhalb des Bundesgebietes 101 2.453

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) - -

b) Abschlüsse im Geschäftsjahr 2018 - -

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 1.039 7.840

über 10.000 bis 25.000 € 1.584 25.433

über 25.000 bis 150.000 € 1.128 54.925

über 150.000 bis 500.000 € 9 1.825

über 500.000 € 0 0

Insgesamt 3.760 90.023

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 34.150

Statistische Angaben zum Bauspargeschäft

Lagebericht 19

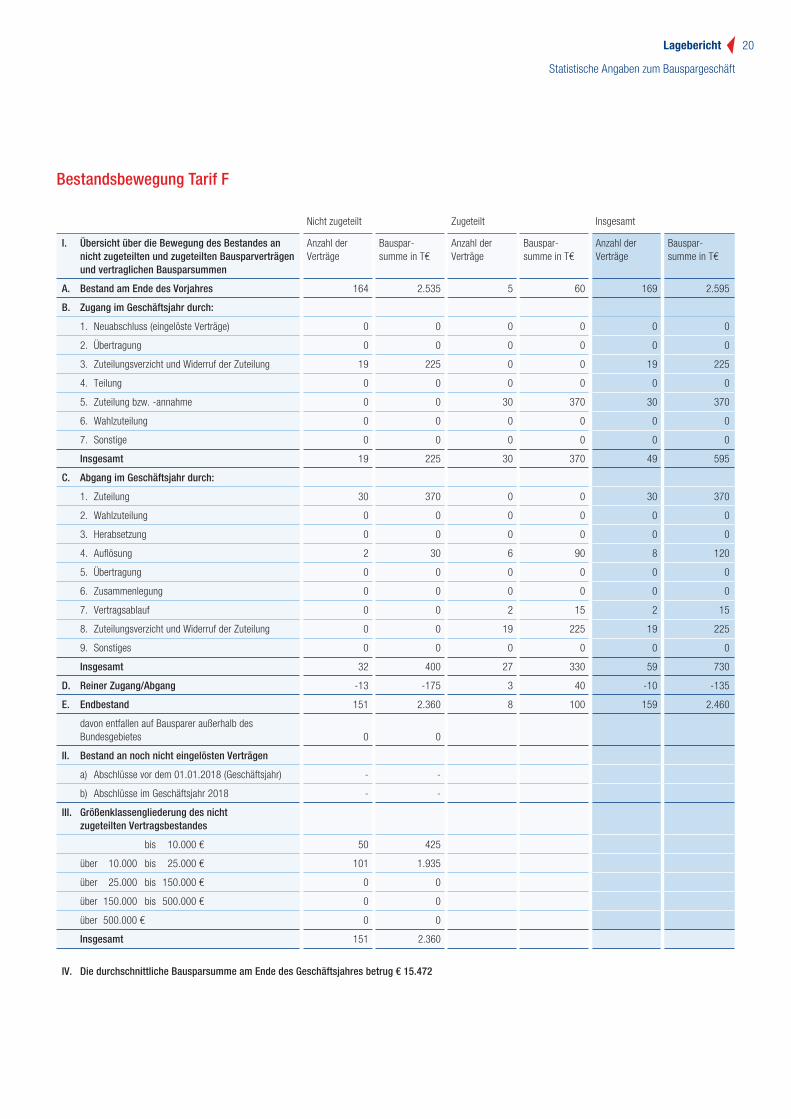

Bestandsbewegung Tarif F

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 164 2.535 5 60 169 2.595

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 0 0 0 0 0 0

2. Übertragung 0 0 0 0 0 0

3. Zuteilungsverzicht und Widerruf der Zuteilung 19 225 0 0 19 225

4. Teilung 0 0 0 0 0 0

5. Zuteilung bzw. -annahme 0 0 30 370 30 370

6. Wahlzuteilung 0 0 0 0 0 0

7. Sonstige 0 0 0 0 0 0

Insgesamt 19 225 30 370 49 595

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 30 370 0 0 30 370

2. Wahlzuteilung 0 0 0 0 0 0

3. Herabsetzung 0 0 0 0 0 0

4. Auflösung 2 30 6 90 8 120

5. Übertragung 0 0 0 0 0 0

6. Zusammenlegung 0 0 0 0 0 0

7. Vertragsablauf 0 0 2 15 2 15

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 19 225 19 225

9. Sonstiges 0 0 0 0 0 0

Insgesamt 32 400 27 330 59 730

D. Reiner Zugang/Abgang -13 -175 3 40 -10 -135

E. Endbestand 151 2.360 8 100 159 2.460

davon entfallen auf Bausparer außerhalb des Bundesgebietes 0 0

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) - -

b) Abschlüsse im Geschäftsjahr 2018 - -

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 50 425

über 10.000 bis 25.000 € 101 1.935

über 25.000 bis 150.000 € 0 0

über 150.000 bis 500.000 € 0 0

über 500.000 € 0 0

Insgesamt 151 2.360

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 15.472

Statistische Angaben zum Bauspargeschäft

Lagebericht 20

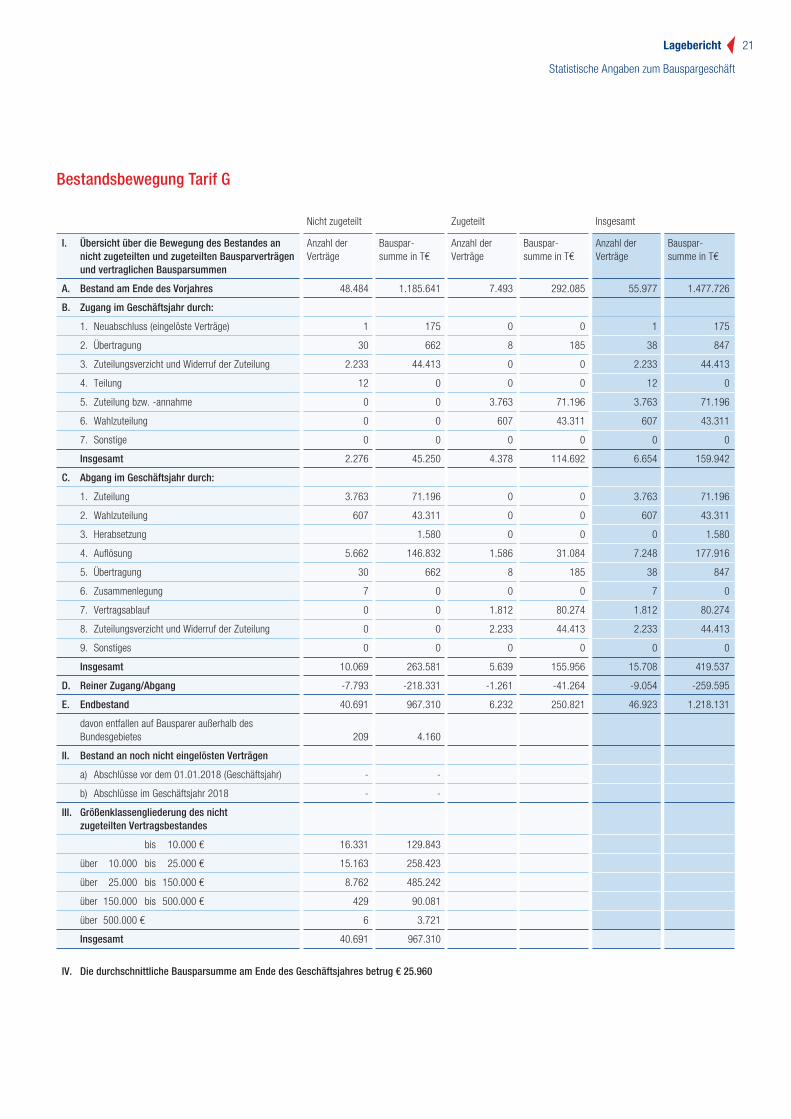

Bestandsbewegung Tarif G

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 48.484 1.185.641 7.493 292.085 55.977 1.477.726

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 1 175 0 0 1 175

2. Übertragung 30 662 8 185 38 847

3. Zuteilungsverzicht und Widerruf der Zuteilung 2.233 44.413 0 0 2.233 44.413

4. Teilung 12 0 0 0 12 0

5. Zuteilung bzw. -annahme 0 0 3.763 71.196 3.763 71.196

6. Wahlzuteilung 0 0 607 43.311 607 43.311

7. Sonstige 0 0 0 0 0 0

Insgesamt 2.276 45.250 4.378 114.692 6.654 159.942

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 3.763 71.196 0 0 3.763 71.196

2. Wahlzuteilung 607 43.311 0 0 607 43.311

3. Herabsetzung 1.580 0 0 0 1.580

4. Auflösung 5.662 146.832 1.586 31.084 7.248 177.916

5. Übertragung 30 662 8 185 38 847

6. Zusammenlegung 7 0 0 0 7 0

7. Vertragsablauf 0 0 1.812 80.274 1.812 80.274

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 2.233 44.413 2.233 44.413

9. Sonstiges 0 0 0 0 0 0

Insgesamt 10.069 263.581 5.639 155.956 15.708 419.537

D. Reiner Zugang/Abgang -7.793 -218.331 -1.261 -41.264 -9.054 -259.595

E. Endbestand 40.691 967.310 6.232 250.821 46.923 1.218.131

davon entfallen auf Bausparer außerhalb des Bundesgebietes 209 4.160

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) - -

b) Abschlüsse im Geschäftsjahr 2018 - -

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 16.331 129.843

über 10.000 bis 25.000 € 15.163 258.423

über 25.000 bis 150.000 € 8.762 485.242

über 150.000 bis 500.000 € 429 90.081

über 500.000 € 6 3.721

Insgesamt 40.691 967.310

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 25.960

Statistische Angaben zum Bauspargeschäft

Lagebericht 21

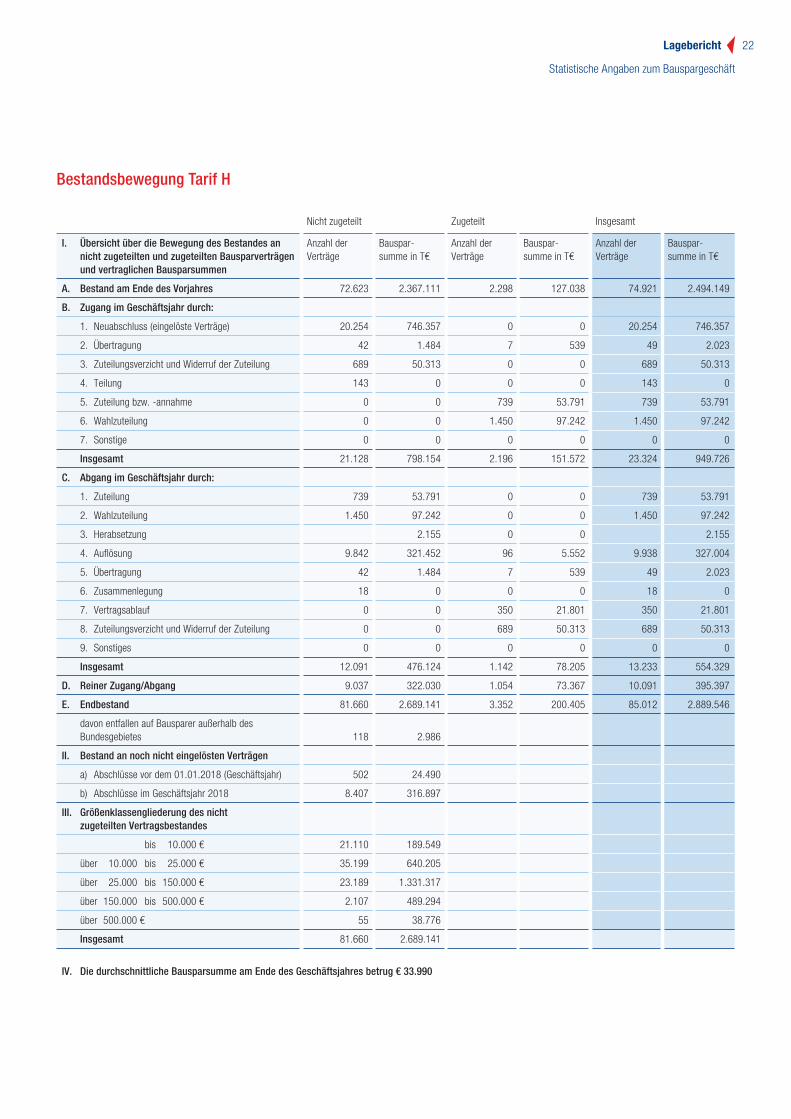

Bestandsbewegung Tarif H

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 72.623 2.367.111 2.298 127.038 74.921 2.494.149

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 20.254 746.357 0 0 20.254 746.357

2. Übertragung 42 1.484 7 539 49 2.023

3. Zuteilungsverzicht und Widerruf der Zuteilung 689 50.313 0 0 689 50.313

4. Teilung 143 0 0 0 143 0

5. Zuteilung bzw. -annahme 0 0 739 53.791 739 53.791

6. Wahlzuteilung 0 0 1.450 97.242 1.450 97.242

7. Sonstige 0 0 0 0 0 0

Insgesamt 21.128 798.154 2.196 151.572 23.324 949.726

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 739 53.791 0 0 739 53.791

2. Wahlzuteilung 1.450 97.242 0 0 1.450 97.242

3. Herabsetzung 2.155 0 0 2.155

4. Auflösung 9.842 321.452 96 5.552 9.938 327.004

5. Übertragung 42 1.484 7 539 49 2.023

6. Zusammenlegung 18 0 0 0 18 0

7. Vertragsablauf 0 0 350 21.801 350 21.801

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 689 50.313 689 50.313

9. Sonstiges 0 0 0 0 0 0

Insgesamt 12.091 476.124 1.142 78.205 13.233 554.329

D. Reiner Zugang/Abgang 9.037 322.030 1.054 73.367 10.091 395.397

E. Endbestand 81.660 2.689.141 3.352 200.405 85.012 2.889.546

davon entfallen auf Bausparer außerhalb des Bundesgebietes 118 2.986

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) 502 24.490

b) Abschlüsse im Geschäftsjahr 2018 8.407 316.897

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 21.110 189.549

über 10.000 bis 25.000 € 35.199 640.205

über 25.000 bis 150.000 € 23.189 1.331.317

über 150.000 bis 500.000 € 2.107 489.294

über 500.000 € 55 38.776

Insgesamt 81.660 2.689.141

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 33.990

Statistische Angaben zum Bauspargeschäft

Lagebericht 22

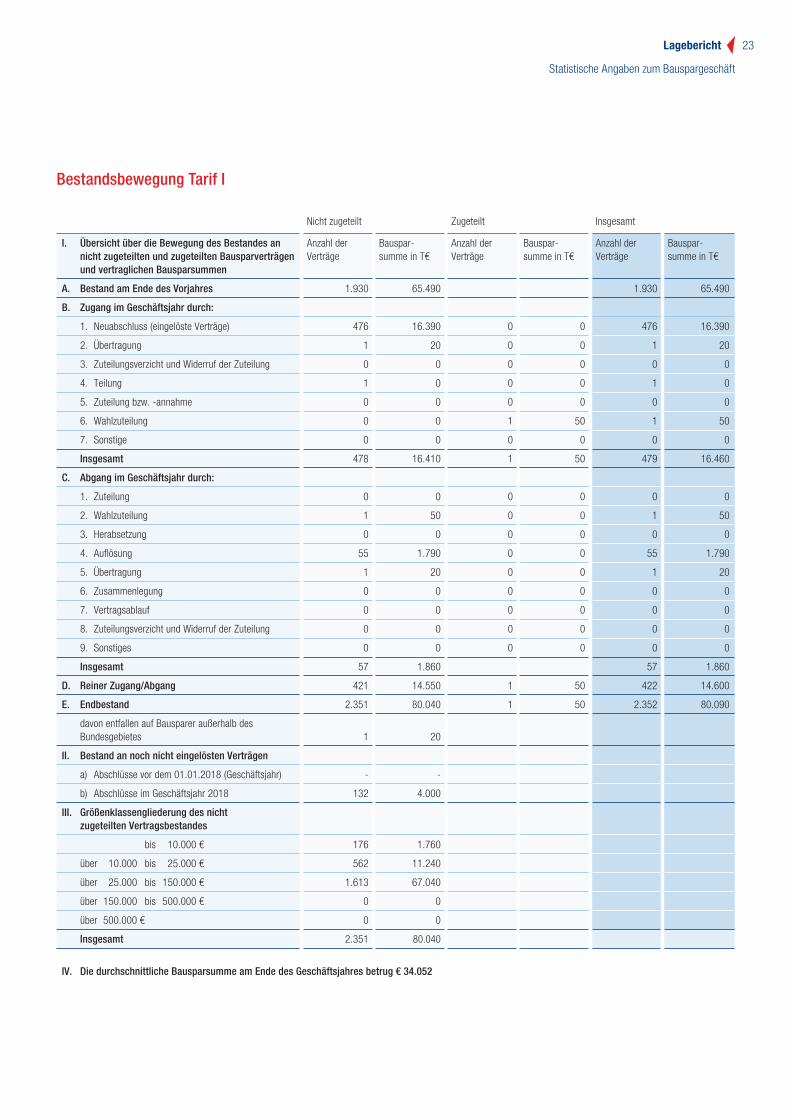

Bestandsbewegung Tarif I

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 1.930 65.490 1.930 65.490

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 476 16.390 0 0 476 16.390

2. Übertragung 1 20 0 0 1 20

3. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 0 0 0 0

4. Teilung 1 0 0 0 1 0

5. Zuteilung bzw. -annahme 0 0 0 0 0 0

6. Wahlzuteilung 0 0 1 50 1 50

7. Sonstige 0 0 0 0 0 0

Insgesamt 478 16.410 1 50 479 16.460

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 0 0 0 0 0 0

2. Wahlzuteilung 1 50 0 0 1 50

3. Herabsetzung 0 0 0 0 0 0

4. Auflösung 55 1.790 0 0 55 1.790

5. Übertragung 1 20 0 0 1 20

6. Zusammenlegung 0 0 0 0 0 0

7. Vertragsablauf 0 0 0 0 0 0

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 0 0 0 0

9. Sonstiges 0 0 0 0 0 0

Insgesamt 57 1.860 57 1.860

D. Reiner Zugang/Abgang 421 14.550 1 50 422 14.600

E. Endbestand 2.351 80.040 1 50 2.352 80.090

davon entfallen auf Bausparer außerhalb des Bundesgebietes 1 20

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) - -

b) Abschlüsse im Geschäftsjahr 2018 132 4.000

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 176 1.760

über 10.000 bis 25.000 € 562 11.240

über 25.000 bis 150.000 € 1.613 67.040

über 150.000 bis 500.000 € 0 0

über 500.000 € 0 0

Insgesamt 2.351 80.040

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 34.052

Statistische Angaben zum Bauspargeschäft

Lagebericht 23

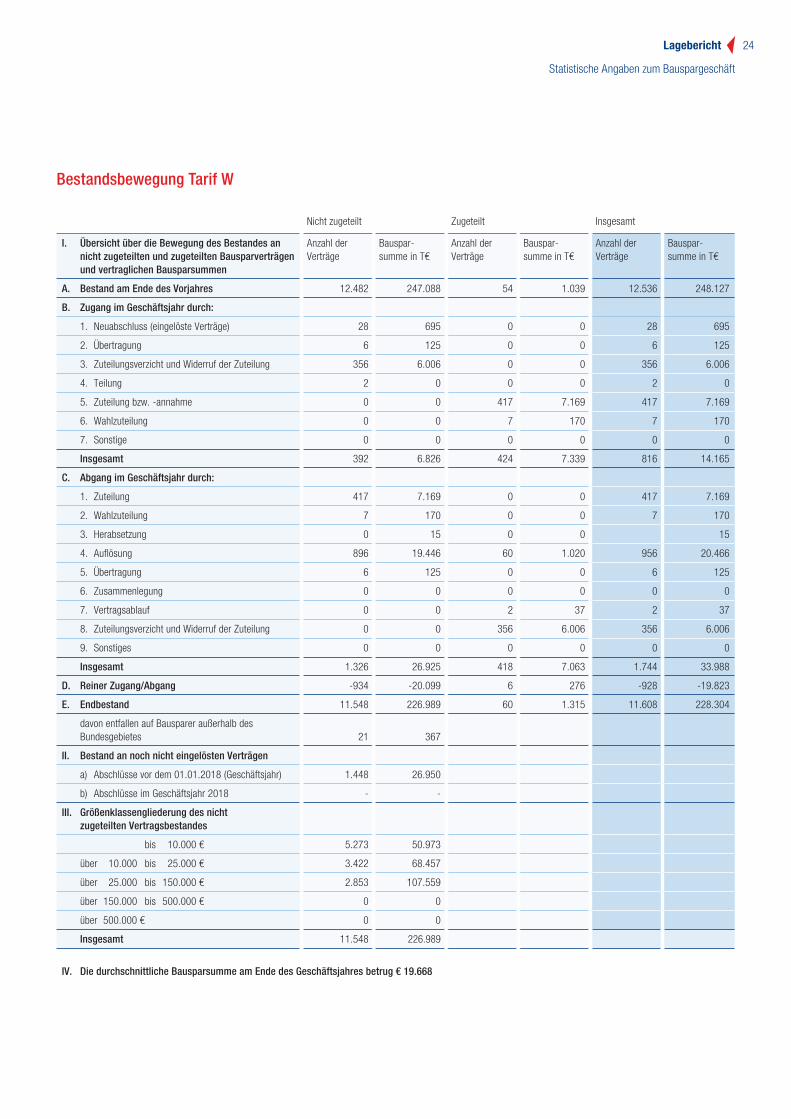

Bestandsbewegung Tarif W

Nicht zugeteilt Zugeteilt Insgesamt

I. Übersicht über die Bewegung des Bestandes an nicht zugeteilten und zugeteilten Bausparverträgen und vertraglichen Bausparsummen

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

Anzahl derVerträge

Bauspar-summe in T€

A. Bestand am Ende des Vorjahres 12.482 247.088 54 1.039 12.536 248.127

B. Zugang im Geschäftsjahr durch:

1. Neuabschluss (eingelöste Verträge) 28 695 0 0 28 695

2. Übertragung 6 125 0 0 6 125

3. Zuteilungsverzicht und Widerruf der Zuteilung 356 6.006 0 0 356 6.006

4. Teilung 2 0 0 0 2 0

5. Zuteilung bzw. -annahme 0 0 417 7.169 417 7.169

6. Wahlzuteilung 0 0 7 170 7 170

7. Sonstige 0 0 0 0 0 0

Insgesamt 392 6.826 424 7.339 816 14.165

C. Abgang im Geschäftsjahr durch:

1. Zuteilung 417 7.169 0 0 417 7.169

2. Wahlzuteilung 7 170 0 0 7 170

3. Herabsetzung 0 15 0 0 15

4. Auflösung 896 19.446 60 1.020 956 20.466

5. Übertragung 6 125 0 0 6 125

6. Zusammenlegung 0 0 0 0 0 0

7. Vertragsablauf 0 0 2 37 2 37

8. Zuteilungsverzicht und Widerruf der Zuteilung 0 0 356 6.006 356 6.006

9. Sonstiges 0 0 0 0 0 0

Insgesamt 1.326 26.925 418 7.063 1.744 33.988

D. Reiner Zugang/Abgang -934 -20.099 6 276 -928 -19.823

E. Endbestand 11.548 226.989 60 1.315 11.608 228.304

davon entfallen auf Bausparer außerhalb des Bundesgebietes 21 367

II. Bestand an noch nicht eingelösten Verträgen

a) Abschlüsse vor dem 01.01.2018 (Geschäftsjahr) 1.448 26.950

b) Abschlüsse im Geschäftsjahr 2018 - -

III. Größenklassengliederung des nicht zugeteilten Vertragsbestandes

bis 10.000 € 5.273 50.973

über 10.000 bis 25.000 € 3.422 68.457

über 25.000 bis 150.000 € 2.853 107.559

über 150.000 bis 500.000 € 0 0

über 500.000 € 0 0

Insgesamt 11.548 226.989

IV. Die durchschnittliche Bausparsumme am Ende des Geschäftsjahres betrug € 19.668

Statistische Angaben zum Bauspargeschäft

Lagebericht 24

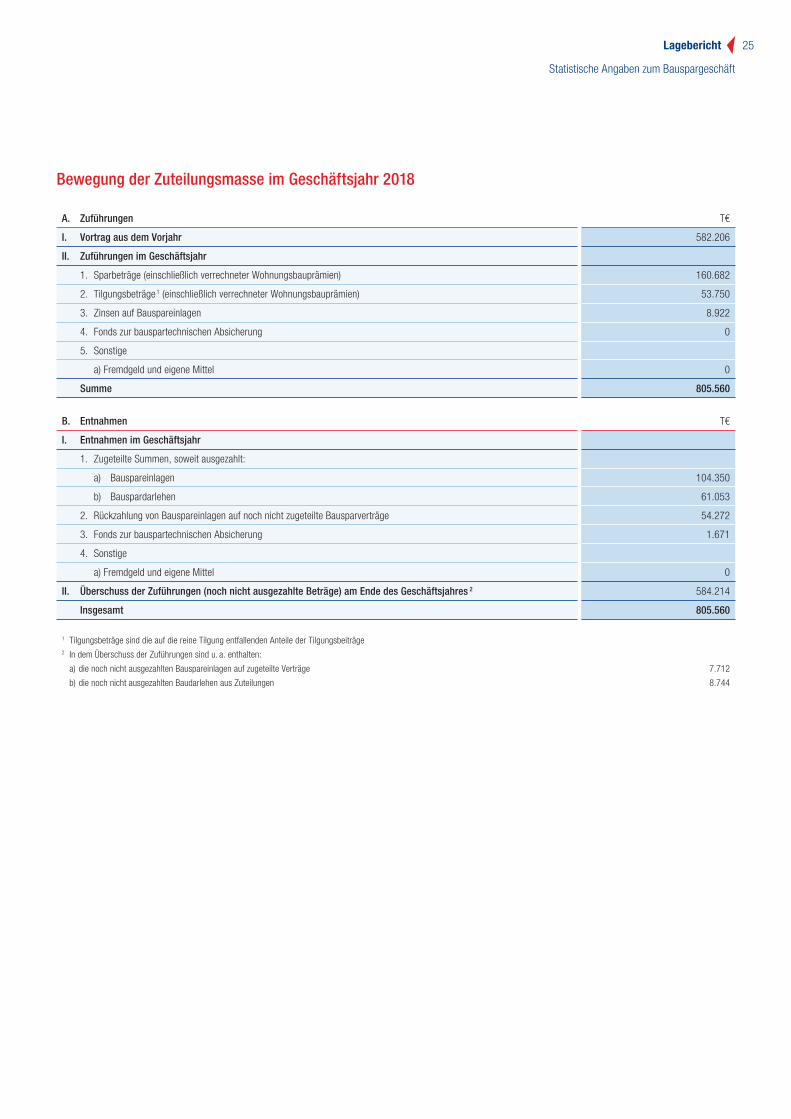

Bewegung der Zuteilungsmasse im Geschäftsjahr 2018

A. Zuführungen T€

I. Vortrag aus dem Vorjahr 582.206

II. Zuführungen im Geschäftsjahr

1. Sparbeträge (einschließlich verrechneter Wohnungsbauprämien) 160.682

2. Tilgungsbeträge 1 (einschließlich verrechneter Wohnungsbauprämien) 53.750

3. Zinsen auf Bauspareinlagen 8.922

4. Fonds zur bauspartechnischen Absicherung 0

5. Sonstige

a) Fremdgeld und eigene Mittel 0

Summe 805.560

B. Entnahmen T€

I. Entnahmen im Geschäftsjahr

1. Zugeteilte Summen, soweit ausgezahlt:

a) Bauspareinlagen 104.350

b) Bauspardarlehen 61.053

2. Rückzahlung von Bauspareinlagen auf noch nicht zugeteilte Bausparverträge 54.272

3. Fonds zur bauspartechnischen Absicherung 1.671

4. Sonstige

a) Fremdgeld und eigene Mittel 0

II. Überschuss der Zuführungen (noch nicht ausgezahlte Beträge) am Ende des Geschäftsjahres 2 584.214

Insgesamt 805.560

1 Tilgungsbeträge sind die auf die reine Tilgung entfallenden Anteile der Tilgungsbeiträge2 In dem Überschuss der Zuführungen sind u. a. enthalten:

a) die noch nicht ausgezahlten Bauspareinlagen auf zugeteilte Verträge 7.712

b) die noch nicht ausgezahlten Baudarlehen aus Zuteilungen 8.744

Statistische Angaben zum Bauspargeschäft

Lagebericht 25

Jahresabschluss

Jahresabschluss 26

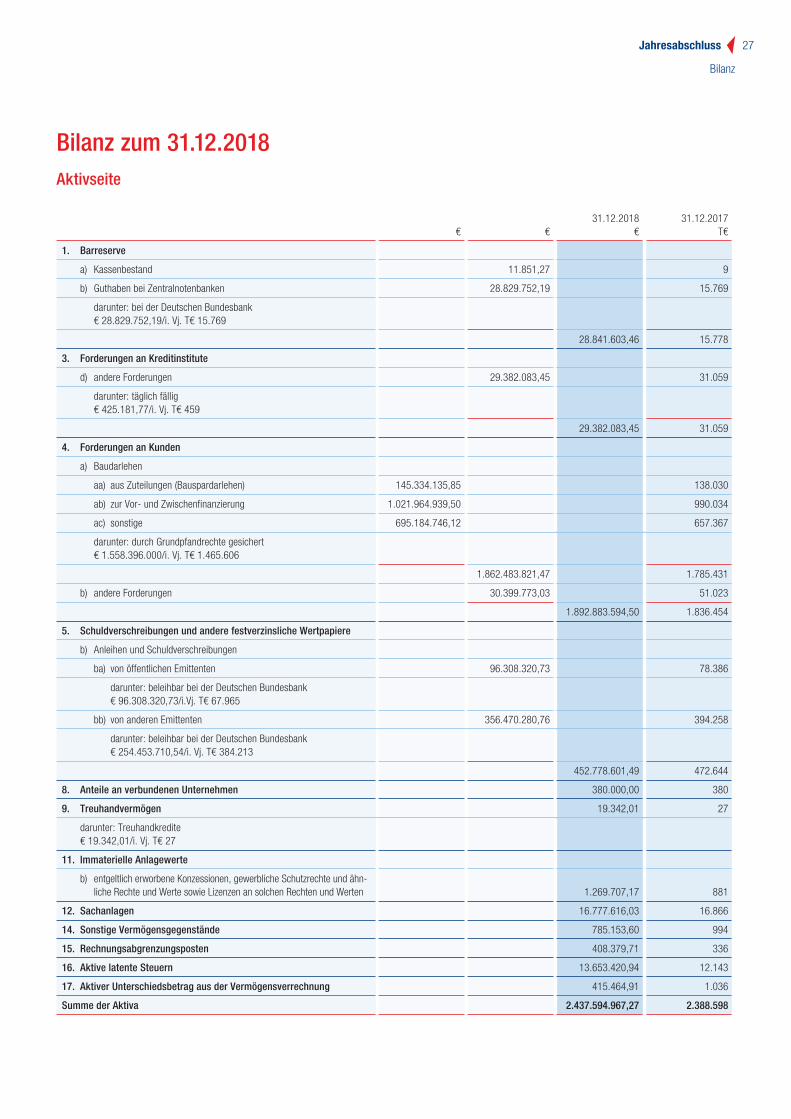

Aktivseite

€

€

31.12.2018 €

31.12.2017 T€

1. Barreserve

a) Kassenbestand 11.851,27 9

b) Guthaben bei Zentralnotenbanken 28.829.752,19 15.769

darunter: bei der Deutschen Bundesbank € 28.829.752,19/i. Vj. T€ 15.769

28.841.603,46 15.778

3. Forderungen an Kreditinstitute

d) andere Forderungen 29.382.083,45 31.059

darunter: täglich fällig € 425.181,77/i. Vj. T€ 459

29.382.083,45 31.059

4. Forderungen an Kunden

a) Baudarlehen

aa) aus Zuteilungen (Bauspardarlehen) 145.334.135,85 138.030

ab) zur Vor- und Zwischenfinanzierung 1.021.964.939,50 990.034

ac) sonstige 695.184.746,12 657.367

darunter: durch Grundpfandrechte gesichert € 1.558.396.000/i. Vj. T€ 1.465.606

1.862.483.821,47 1.785.431

b) andere Forderungen 30.399.773,03 51.023

1.892.883.594,50 1.836.454

5. Schuldverschreibungen und andere festverzinsliche Wertpapiere

b) Anleihen und Schuldverschreibungen

ba) von öffentlichen Emittenten 96.308.320,73 78.386

darunter: beleihbar bei der Deutschen Bundesbank € 96.308.320,73/i.Vj. T€ 67.965

bb) von anderen Emittenten 356.470.280,76 394.258

darunter: beleihbar bei der Deutschen Bundesbank € 254.453.710,54/i. Vj. T€ 384.213

452.778.601,49 472.644

8. Anteile an verbundenen Unternehmen 380.000,00 380

9. Treuhandvermögen 19.342,01 27

darunter: Treuhandkredite € 19.342,01/i. Vj. T€ 27

11. Immaterielle Anlagewerte

b) entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähn- liche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten

1.269.707,17

881

12. Sachanlagen 16.777.616,03 16.866

14. Sonstige Vermögensgegenstände 785.153,60 994

15. Rechnungsabgrenzungsposten 408.379,71 336

16. Aktive latente Steuern 13.653.420,94 12.143

17. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung 415.464,91 1.036

Summe der Aktiva 2.437.594.967,27 2.388.598

Bilanz

Jahresabschluss 27

Bilanz zum 31.12.2018

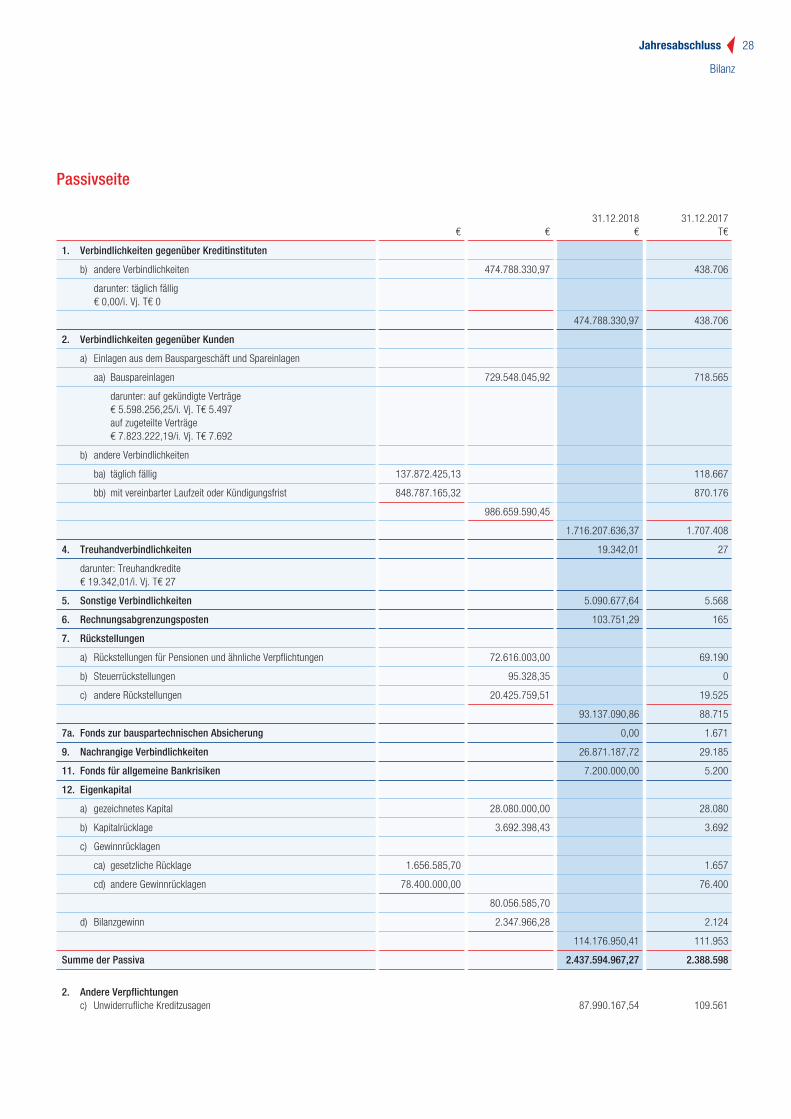

Passivseite

€

€

31.12.2018 €

31.12.2017 T€

1. Verbindlichkeiten gegenüber Kreditinstituten

b) andere Verbindlichkeiten 474.788.330,97 438.706

darunter: täglich fällig € 0,00/i. Vj. T€ 0

474.788.330,97 438.706

2. Verbindlichkeiten gegenüber Kunden

a) Einlagen aus dem Bauspargeschäft und Spareinlagen

aa) Bauspareinlagen 729.548.045,92 718.565

darunter: auf gekündigte Verträge € 5.598.256,25/i. Vj. T€ 5.497 auf zugeteilte Verträge € 7.823.222,19/i. Vj. T€ 7.692

b) andere Verbindlichkeiten

ba) täglich fällig 137.872.425,13 118.667

bb) mit vereinbarter Laufzeit oder Kündigungsfrist 848.787.165,32 870.176

986.659.590,45

1.716.207.636,37 1.707.408

4. Treuhandverbindlichkeiten 19.342,01 27

darunter: Treuhandkredite € 19.342,01/i. Vj. T€ 27

5. Sonstige Verbindlichkeiten 5.090.677,64 5.568

6. Rechnungsabgrenzungsposten 103.751,29 165

7. Rückstellungen

a) Rückstellungen für Pensionen und ähnliche Verpflichtungen 72.616.003,00 69.190

b) Steuerrückstellungen 95.328,35 0

c) andere Rückstellungen 20.425.759,51 19.525

93.137.090,86 88.715

7a. Fonds zur bauspartechnischen Absicherung 0,00 1.671

9. Nachrangige Verbindlichkeiten 26.871.187,72 29.185

11. Fonds für allgemeine Bankrisiken 7.200.000,00 5.200

12. Eigenkapital

a) gezeichnetes Kapital 28.080.000,00 28.080

b) Kapitalrücklage 3.692.398,43 3.692

c) Gewinnrücklagen

ca) gesetzliche Rücklage 1.656.585,70 1.657

cd) andere Gewinnrücklagen 78.400.000,00 76.400

80.056.585,70

d) Bilanzgewinn 2.347.966,28 2.124

114.176.950,41 111.953

Summe der Passiva 2.437.594.967,27 2.388.598

2. Andere Verpflichtungen c) Unwiderrufliche Kreditzusagen

87.990.167,54

109.561

Bilanz

Jahresabschluss 28

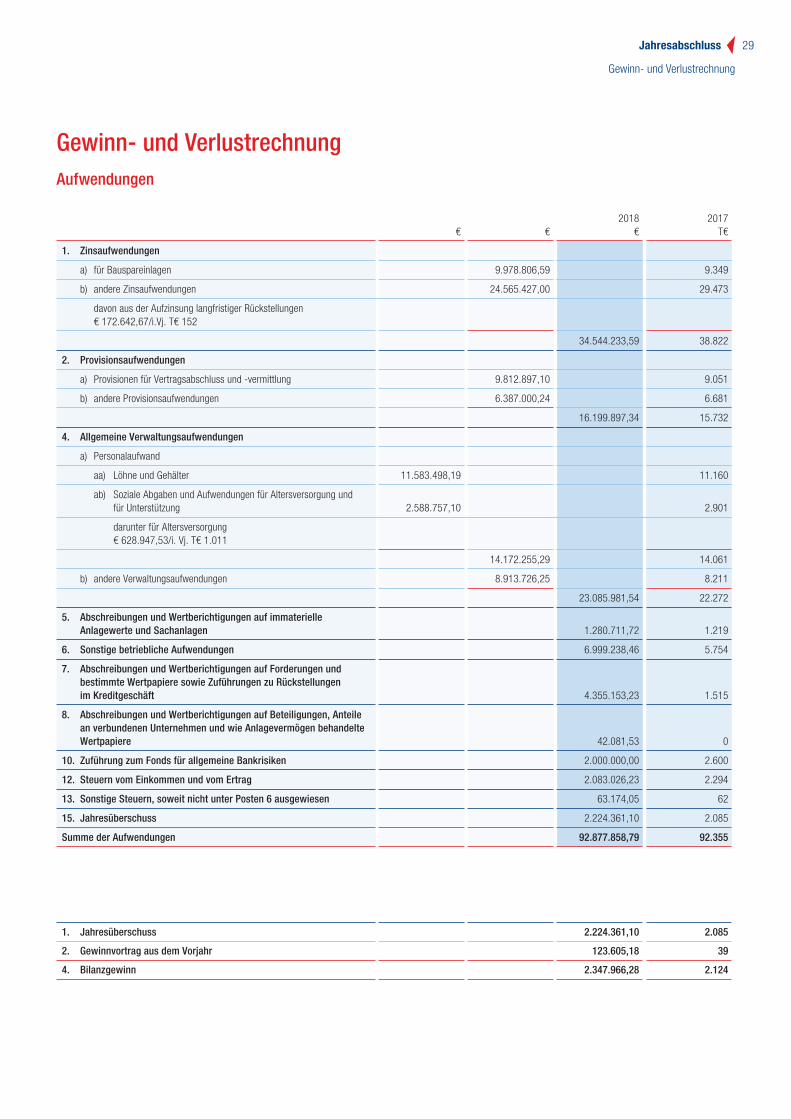

Aufwendungen

€

€

2018 €

2017 T€

1. Zinsaufwendungen

a) für Bauspareinlagen 9.978.806,59 9.349

b) andere Zinsaufwendungen 24.565.427,00 29.473

davon aus der Aufzinsung langfristiger Rückstellungen € 172.642,67/i.Vj. T€ 152

34.544.233,59 38.822

2. Provisionsaufwendungen

a) Provisionen für Vertragsabschluss und -vermittlung 9.812.897,10 9.051

b) andere Provisionsaufwendungen 6.387.000,24 6.681

16.199.897,34 15.732

4. Allgemeine Verwaltungsaufwendungen

a) Personalaufwand

aa) Löhne und Gehälter 11.583.498,19 11.160

ab) Soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung

2.588.757,10

2.901

darunter für Altersversorgung € 628.947,53/i. Vj. T€ 1.011

14.172.255,29 14.061

b) andere Verwaltungsaufwendungen 8.913.726,25 8.211

23.085.981,54 22.272

5. Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen

1.280.711,72

1.219

6. Sonstige betriebliche Aufwendungen 6.999.238,46 5.754

7. Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft 4.355.153,23 1.515

8. Abschreibungen und Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere 42.081,53 0

10. Zuführung zum Fonds für allgemeine Bankrisiken 2.000.000,00 2.600

12. Steuern vom Einkommen und vom Ertrag 2.083.026,23 2.294

13. Sonstige Steuern, soweit nicht unter Posten 6 ausgewiesen 63.174,05 62

15. Jahresüberschuss 2.224.361,10 2.085

Summe der Aufwendungen 92.877.858,79 92.355

1. Jahresüberschuss 2.224.361,10 2.085

2. Gewinnvortrag aus dem Vorjahr 123.605,18 39

4. Bilanzgewinn 2.347.966,28 2.124

Gewinn- und Verlustrechnung

Jahresabschluss 29

Gewinn- und Verlustrechnung

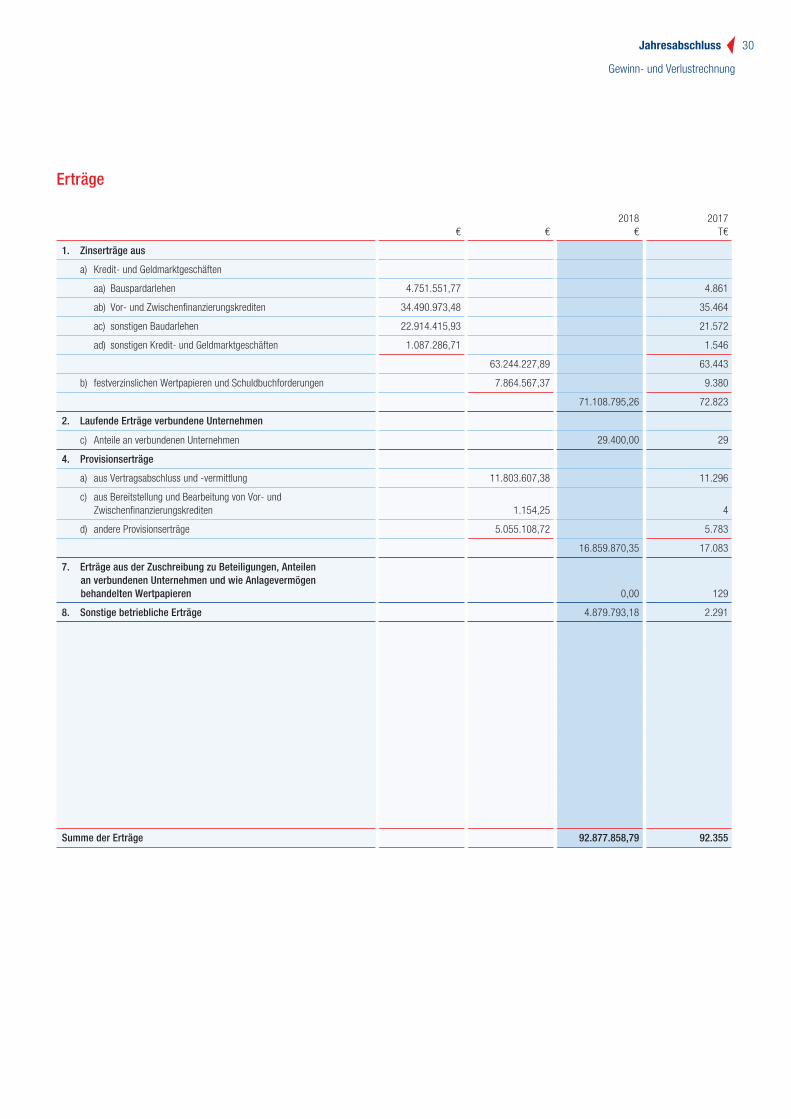

Erträge

€

€

2018 €

2017 T€

1. Zinserträge aus

a) Kredit- und Geldmarktgeschäften

aa) Bauspardarlehen 4.751.551,77 4.861

ab) Vor- und Zwischenfinanzierungskrediten 34.490.973,48 35.464

ac) sonstigen Baudarlehen 22.914.415,93 21.572

ad) sonstigen Kredit- und Geldmarktgeschäften 1.087.286,71 1.546

63.244.227,89 63.443

b) festverzinslichen Wertpapieren und Schuldbuchforderungen 7.864.567,37 9.380

71.108.795,26 72.823

2. Laufende Erträge verbundene Unternehmen

c) Anteile an verbundenen Unternehmen 29.400,00 29

4. Provisionserträge

a) aus Vertragsabschluss und -vermittlung 11.803.607,38 11.296

c) aus Bereitstellung und Bearbeitung von Vor- und Zwischenfinanzierungskrediten 1.154,25 4

d) andere Provisionserträge 5.055.108,72 5.783

16.859.870,35 17.083

7. Erträge aus der Zuschreibung zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren 0,00 129

8. Sonstige betriebliche Erträge 4.879.793,18 2.291

Summe der Erträge 92.877.858,79 92.355

Gewinn- und Verlustrechnung

Jahresabschluss 30

Die Bausparkasse Mainz Aktiengesellschaft (im Folgenden: BKM) hat ihren Sitz in Mainz und ist beim Registergericht Mainz unter der Handelsregisternummer HRB0090 eingetragen.

Der Jahresabschluss der BKM zum 31.12.2018 ist nach den handelsrechtlichen Vorschriften aufgestellt worden. Die Verordnung über die Rechnungslegung der Kreditinstitute und Finanzdienstleistungsinstitute (RechKredV) unter Beachtung der Regelungen des Pfandbriefgesetzes (PfandBG) sowie die Vorschriften des Aktiengesetzes, des Kreditwesengesetzes und des Bausparkassengesetzes, soweit sie sich auf den Jahresabschluss beziehen, und einschlägige Verlautbarungen der Bundesanstalt für Finanzdienstleistungsauf-sicht wurden bei der Aufstellung berücksichtigt. Die Gliederung der Bilanz und Gewinn- und Verlustrechnung entspricht den Form-blättern der RechKredV. Im amtlichen Formblatt vorgesehene, aber nicht belegte Positionen, wurden nicht aufgeführt.

A. Bilanzierungs- und BewertungsmethodenBilanzEs wurden bilanziert auf der Aktivseite:zum Nennwert Kassenbestände, Bundesbankguthaben und Forderungen an Kreditinstitute Baudarlehen und andere Forderungen an Kunden unter Absetzung von Einzelwertberichtigungen, pauschalen

Einzelwertberichtigungen sowie Pauschalwertberichtigungen Einzelwertberichtigungen bildet die BKM bei akut ausgefallenen Engagements, bei denen der Wert der Sicherheiten die Zahlungs-verpflichtung nicht abdeckt, in Höhe des Blankoanteils. Die pEWB wird auf Grundlage der Ausfallwahrscheinlichkeit und der erwar-teten Verlusthöhe für alle Kreditengagements die mindestens drei Kreditraten rückständig sind gebildet. Die Berechnung der PWB richtet sich nach dem BMF Schreiben vom 10. Januar 1994.

zu Anschaffungskosten oder dem gemilderten Niederstwertprinzip Anleihen und Schuldverschreibungen des Anlagevermögens (Finanzanlagebestand)

zu Anschaffungskosten oder dem niedrigeren beizulegenden Wert Beteiligungen Anteile an verbundenen Unternehmen immaterielle Anlagewerte und Sachanlagen unter Absetzung planmäßiger linearer Abschreibungen unter Berücksichtigung

der steuerrechtlichen Vorschriften sowie der Abschreibung auf den niedrigeren beizulegenden Wert aufgrund dauerhafter Wertminderung. Geringwertige Wirtschaftsgüter gemäß §6 Abs. 2 EStG werden bis € 410 bzw. € 800 ab 1. Januar 2018 netto im Jahr der Anschaffung in voller Höhe abgeschrieben.

sonstige Vermögensgegenstände (mit Ausnahme des zum Barwert bewerteten Körperschaftsteuerguthabens) aktiver Unterschiedsbetrag aus der Vermögensverrechnung, soweit es die zur Absicherung von Altersteilzeitverpflichtungen

angeschafften Wertpapiere betrifft

Von dem Wahlrecht zum Ansatz aktiver latenter Steuern aufgrund sich ergebender Steuerentlastungen nach § 274 Abs. 1 Satz 2 HGB wird Gebrauch gemacht. Steuerliche Verlustvorträge, die gemäß § 274 Abs. 1 Satz 4 HGB bei der Bewertung zu berücksichtigen wären, liegen nicht vor.

Anhang

Anhang

Jahresabschluss 31

Es wurden bilanziert auf der Passivseite:mit dem Erfüllungsbetrag Verbindlichkeiten gegenüber Kreditinstituten Bauspareinlagen und andere Verbindlichkeiten gegenüber Kunden

(ausgenommen zum abgezinsten Nennbetrag aufgenommene Sparbriefe) andere und nachrangige Verbindlichkeiten

zum Erfüllungsbetrag Pensionsrückstellungen werden nach der sogenannten PUC-Methode (Projected-Unit-Credit-Methode) gebildet. Die Rückstellung

wurde nach versicherungsmathematischen Grundsätzen auf der Grundlage der Richttafeln 2018G von Dr. Klaus Heubeck ermittelt. Für die Abzinsung wurde pauschal eine durchschnittliche Restlaufzeit von 15 Jahren unterstellt und dafür der von der Deutschen Bundesbank auf den Bilanzstichtag ermittelte durchschnittliche Marktzinssatz der vergangenen 10 Jahre von 3,21 % angesetzt (im Vorjahr: durchschnittlicher Marktzinssatz der vergangenen 10 Jahre für eine angenommene Restlaufzeit von 15 Jahren von 3,68 %). Bei den Pensionsrückstellungen werden zukünftige jährliche Gehaltssteigerungen von 2,50 %, Rentensteigerungen von 1,90 % bzw. 1,00 % sowie eine Fluktuationswahrscheinlichkeit von 0,00 % unterstellt.

Die Rückstellung für Altersteilzeit wurde gemäß § 253 Abs.1 Satz 2 HGB sowie nach den versicherungsmathematischen Grund-sätzen auf der Grundlage der Richttafeln 2018G von Dr. Klaus Heubeck ermittelt und mit einem einheitlichen Rechnungszins von 2,32 % abgezinst. Die Altersteilzeitrückstellungen wurden mit dem Deckungsvermögen in Form von verpfändeten Wertpapieren, die mit dem Börsenkurs bewertet werden, gemäß § 246 Abs. 2 Satz 2 HGB saldiert. Der Betrag der Überdeckung wird unter dem Posten „Aktiver Unterschiedsbetrag aus der Vermögensverrechnung“ ausgewiesen.

Andere Rückstellungen Andere Rückstellungen, für die sich aufgrund der geänderten Bewertung eine Auflösung ergeben würden, wurden beibehalten, soweit

der aufzulösende Betrag gemäß Art. 67 Abs. 1 Satz 2 EGHGB bis spätestens 31.12.2024 wieder zugeführt werden müsste. Die Rückstellungen sind nach § 253 Abs. 1 Satz 2 HGB mit dem Erfüllungsbetrag angesetzt und – soweit die Laufzeiten mehr als ein

Jahr betragen – gemäß § 253 Abs. 2 HGB mit dem von der Deutschen Bundesbank veröffentlichten, der Restlaufzeit entsprechen-den, durchschnittlichen Marktzins der vergangenen sieben Jahre abgezinst. Der Betrag der Überdeckung beträgt insgesamt T€ 55.

Wesentliche Bewertungsunterschiede zwischen Handels- und Steuerbilanz bestehen bei dem Fonds für allgemeine Bankrisiken, den bauspartechnischen Rückstellungen und den Pensionsrückstellungen.

in Höhe des nach § 6 BauSparkG in Verbindung mit § 7f BauSparkV erforderlichen Wertes Fonds zur bauspartechnischen Absicherung

zum Nennwert Fonds für allgemeine Bankrisiken das Eigenkapital

GuVUm eine Drohverlustrückstellung zur verlustfreien Bewertung des Bankbuchs nach Maßgabe von IDW RS BFA 3 zu ermitteln, wendet die Bausparkasse Mainz AG die barwertige Methode an. Zur Überprüfung bestimmt die BKM AG den Barwert des Bankbuchs (bilan-zielle und außerbilanzielle zinstragende Aktiva und Passiva) unter Berücksichtigung der barwertigen Kosten für Verwaltung, Liquidität und Risiko. Hierbei wird dem Barwert aller zinstragenden bilanziellen und außerbilanziellen Positionen des Bankbuchs dessen Buch-wert gegenübergestellt. Für einen danach noch vorhandenen Verlustüberhang würde eine Drohverlustrückstellung gebildet, die unter den anderen Rückstellungen ausgewiesen würde. Zum Stichtag 31. Dezember 2018 war keine Rückstellung zu bilden.

Anhang

Jahresabschluss 32

B. Erläuterungen zur Bilanz

Forderungen an KundenDie rückständigen Zins- und Tilgungsbeträge für Baudarlehen betragen insgesamt T€ 728.

Bei Verpflichtungen aus unwiderruflichen Kreditzusagen rechnen wir mit einer Inanspruchnahme innerhalb von 6 Monaten in Höhe von 49,8 %.

Schuldverschreibungen und andere festverzinsliche WertpapiereSämtliche Schuldverschreibungen und andere festverzinsliche Wertpapiere sind börsenfähig und börsennotiert. Sie sind dem Anlagevermögen zugeordnet.

Der Börsenkurs wird aus den amtlichen Börsen in Abstimmung mit dem Konzern ermittelt.

Der Buchwert der Schuldverschreibungen und anderen festverzinslichen Wertpapiere zum Bilanzstichtag in Höhe von T€ 446.419 entspricht dem Betrag der nicht nach dem Niederstwertprinzip bewerteten börsennotierten Wertpapiere. Der beizulegende Zeit-wert (Börsenwert), welcher aus den amtlichen Börsen in Abstimmung mit dem Konzern ermittelt wird, beträgt am Bilanzstichtag T€ 459.124. Die Schuldverschreibungen und anderen festverzinslichen Wertpapiere beinhalten stille Reserven von T€ 13.996 sowie stille Lasten von T€ 1.291. Davon entfallen T€ 2.382 der stillen Reserven auf Wertpapiere, zu deren Zinssicherung Asset-Swaps (Microhedges) abgeschlossen wurden.

Die stillen Lasten entfallen auf zehn Wertpapiere. Hierbei ist von einer vorübergehenden Wertminderung auszugehen, die nicht bonitätsinitiiert ist und daher nicht von Dauer sein wird.

Zum Jahresende waren keine Wertpapiere mit einer voraussichtlich dauernden Wertminderung im Bestand. Eine außerplanmäßige Abschreibung auf den am Abschlussstichtag beizulegenden niedrigeren Wert war nicht vorzunehmen (§ 253 Abs. 3 Satz 5 HGB).

Im Jahr 2019 werden Schuldverschreibungen und andere festverzinsliche Wertpapiere mit einem Nennwert von T€ 119.200 fällig.

BeteiligungenDie BKM hält über die Domus Beteiligungsgesellschaft der Privaten Bausparkassen mbH, Berlin, eine Beteiligungsgesellschaft des Verbands der privaten Bausparkassen e. V., Berlin, eine Beteiligung in Höhe von 5,17 % an BSQ Bauspar AG. Die Beteiligung ist voll abgeschrieben.

Anteile an verbundenen UnternehmenUnternehmen, an denen ein Anteilsbesitz von 20,0 % oder mehr besteht:

Jahresabschluss 2018

Name und Sitz Anteil am Kapital % Eigenkapital T€ Jahresüberschuss T€

BKM ImmobilienService GmbH, Mainz 100 1.093 344

Anhang

Jahresabschluss 33

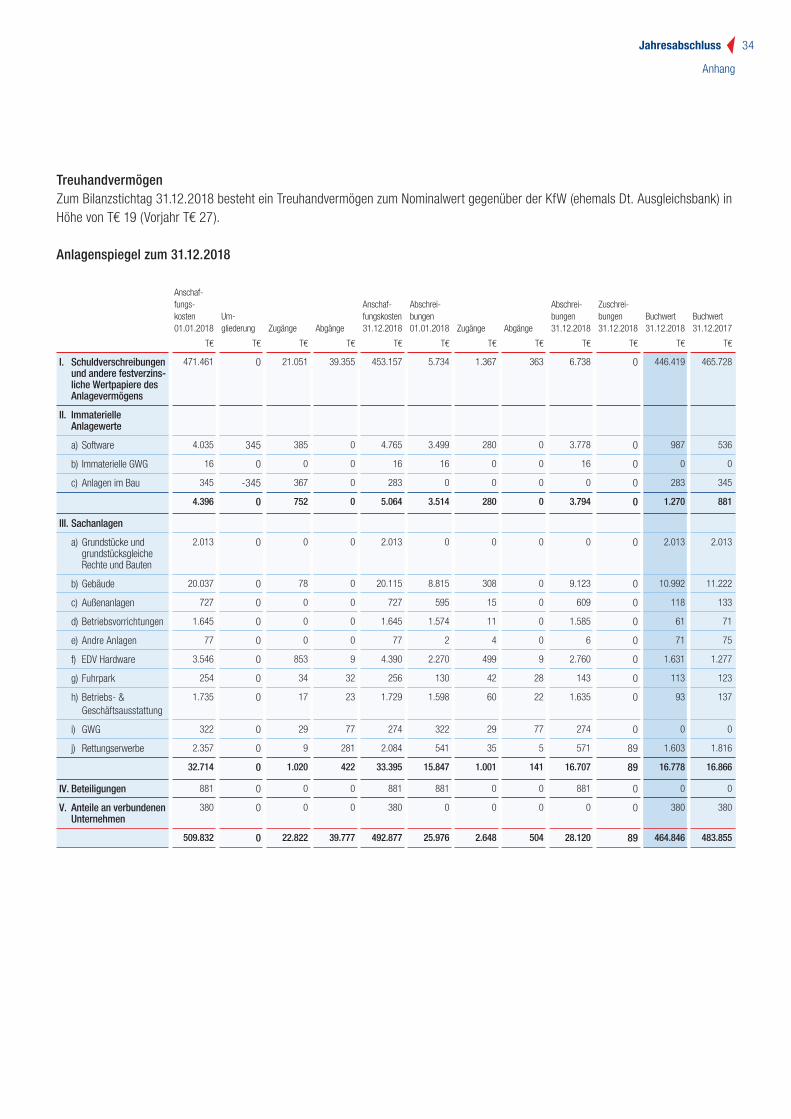

TreuhandvermögenZum Bilanzstichtag 31.12.2018 besteht ein Treuhandvermögen zum Nominalwert gegenüber der KfW (ehemals Dt. Ausgleichsbank) in Höhe von T€ 19 (Vorjahr T€ 27).

Anlagenspiegel zum 31.12.2018

Anschaf-fungs-kosten01.01.2018

Um- gliederung Zugänge Abgänge

Anschaf-fungskosten 31.12.2018

Abschrei- bungen 01.01.2018 Zugänge Abgänge

Abschrei-bungen 31.12.2018

Zuschrei-bungen 31.12.2018

Buchwert 31.12.2018

Buchwert 31.12.2017

T€ T€ T€ T€ T€ T€ T€ T€ T€ T€ T€ T€

I. Schuldverschreibungen und andere festverzins-liche Wertpapiere des Anlagevermögens

471.461 0 21.051 39.355 453.157 5.734 1.367 363 6.738 0 446.419 465.728

II. Immaterielle Anlagewerte

a) Software 4.035 345 385 0 4.765 3.499 280 0 3.778 0 987 536

b) Immaterielle GWG 16 0 0 0 16 16 0 0 16 0 0 0

c) Anlagen im Bau 345 -345 367 0 283 0 0 0 0 0 283 345

4.396 0 752 0 5.064 3.514 280 0 3.794 0 1.270 881

III. Sachanlagen

a) Grundstücke und grundstücksgleiche Rechte und Bauten

2.013 0 0 0 2.013 0 0 0 0 0 2.013 2.013

b) Gebäude 20.037 0 78 0 20.115 8.815 308 0 9.123 0 10.992 11.222

c) Außenanlagen 727 0 0 0 727 595 15 0 609 0 118 133

d) Betriebsvorrichtungen 1.645 0 0 0 1.645 1.574 11 0 1.585 0 61 71

e) Andre Anlagen 77 0 0 0 77 2 4 0 6 0 71 75

f) EDV Hardware 3.546 0 853 9 4.390 2.270 499 9 2.760 0 1.631 1.277

g) Fuhrpark 254 0 34 32 256 130 42 28 143 0 113 123

h) Betriebs- & Geschäftsausstattung

1.735 0 17 23 1.729 1.598 60 22 1.635 0 93 137

i) GWG 322 0 29 77 274 322 29 77 274 0 0 0

j) Rettungserwerbe 2.357 0 9 281 2.084 541 35 5 571 89 1.603 1.816

32.714 0 1.020 422 33.395 15.847 1.001 141 16.707 89 16.778 16.866

IV. Beteiligungen 881 0 0 0 881 881 0 0 881 0 0 0

V. Anteile an verbundenen Unternehmen

380 0 0 0 380 0 0 0 0 0 380 380

509.832 0 22.822 39.777 492.877 25.976 2.648 504 28.120 89 464.846 483.855

Anhang

Jahresabschluss 34

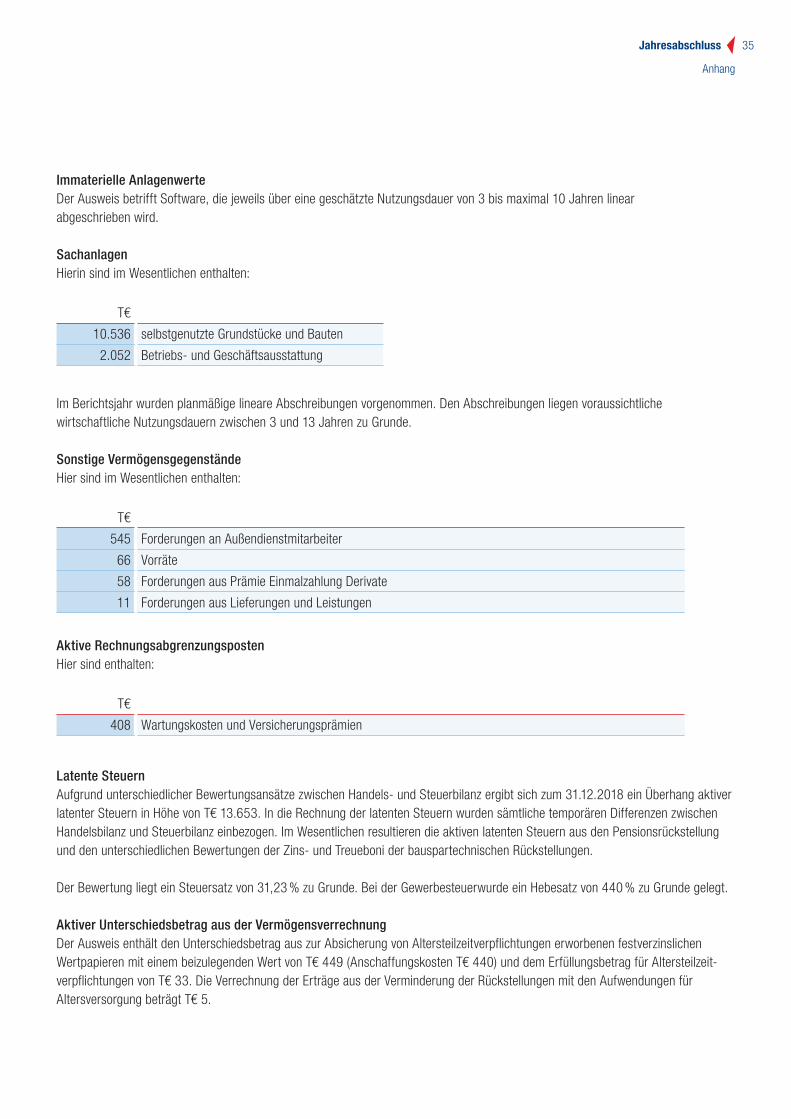

Immaterielle AnlagenwerteDer Ausweis betrifft Software, die jeweils über eine geschätzte Nutzungsdauer von 3 bis maximal 10 Jahren linear abgeschrieben wird.

SachanlagenHierin sind im Wesentlichen enthalten:

T€

10.536 selbstgenutzte Grundstücke und Bauten

2.052 Betriebs- und Geschäftsausstattung

Im Berichtsjahr wurden planmäßige lineare Abschreibungen vorgenommen. Den Abschreibungen liegen voraussichtliche wirtschaftliche Nutzungsdauern zwischen 3 und 13 Jahren zu Grunde.