Bausteine eines Risikomanagements im Mittelstand ... · 1 Inhalt Risikomanagement im Mittelstand...

33

Bausteine eines Risikomanagements im Mittelstand - bestandsgefährdende Risikofelder identifizieren Diplom Betriebswirt Martin Schrahe Wirtschaftsprüfer, Steuerberater

Transcript of Bausteine eines Risikomanagements im Mittelstand ... · 1 Inhalt Risikomanagement im Mittelstand...

Bausteine eines Risikomanagements im Mittelstand - bestandsgefährdende Risikofelder identifizieren

Diplom Betriebswirt

Martin Schrahe

Wirtschaftsprüfer, Steuerberater

1

Inhalt

Risikomanagement im Mittelstand

Einführung

Risikomanagement nach ISO 31000

Art der Risiken

Risikomanagement und Rating

Gefahren und Vorteile von Risikomanagementsystemen

Empfehlungen

2

Werbeanzeige

3

Risikomanagement im Mittelstand

Risikomanagement = planvoller Umgang mit Risiken

● allgemeine unternehmerische Risiken

● technische Risiken

● spezielle finanzielle Risiken

4

Kein angemessenes Risikomanagement!

5

Risikomanagement im Mittelstand

Risikomanagement umfasst:

● Festlegung von Zielen auf Basis der Vision und Strategie der Organisation

● Definition von Werttreibern oder kritischen Erfolgsfaktoren zur Erreichung von Zielen

● Festlegung einer Risikomanagement-Strategie

● Identifikation von Risiken

● Bewertung/Messung von Risiken

● Bewältigung von Risiken

● Steuerung und Monitoring, also Früherkennung

6

Einfacher Risikomanagement-Kreislauf

Strategie

Risikopolitische Grundsätze

Risikoüberwachung

Frühwarnsystem

Lfd. Überwachung

Anpass. des Systems

Risikosteuerung

vermeiden, vermindern

überwälzen

akzeptieren

Risikoanalyse

Identifikation

Bewertung

Risikomanagement im Mittelstand

7

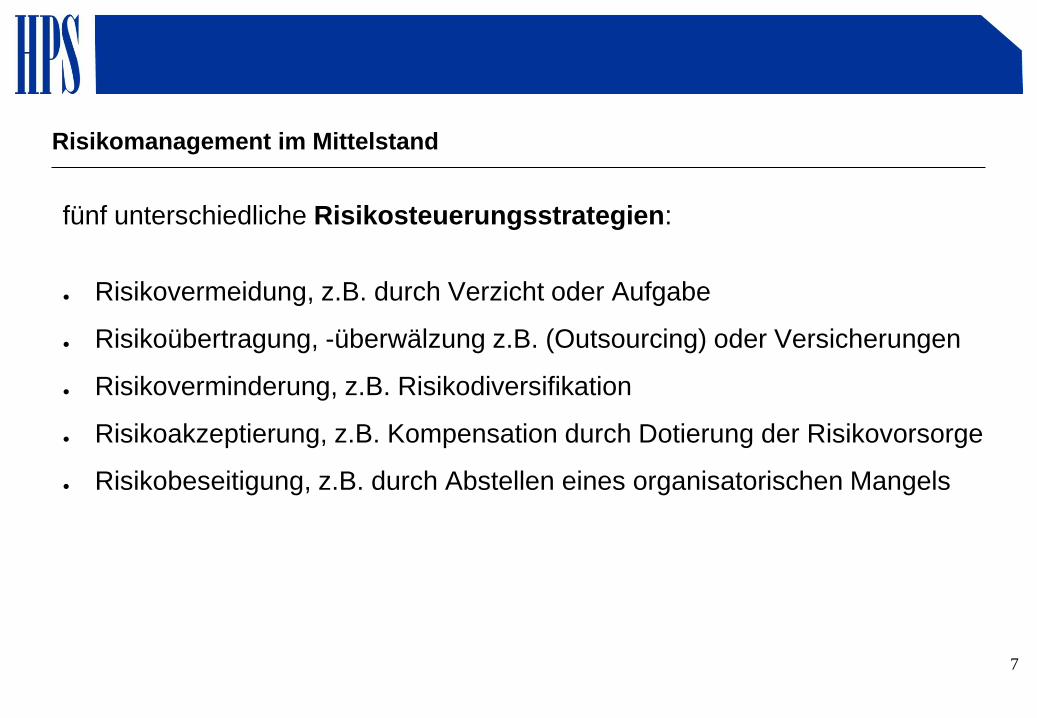

Risikomanagement im Mittelstand

fünf unterschiedliche Risikosteuerungsstrategien:

● Risikovermeidung, z.B. durch Verzicht oder Aufgabe

● Risikoübertragung, -überwälzung z.B. (Outsourcing) oder Versicherungen

● Risikoverminderung, z.B. Risikodiversifikation

● Risikoakzeptierung, z.B. Kompensation durch Dotierung der Risikovorsorge

● Risikobeseitigung, z.B. durch Abstellen eines organisatorischen Mangels

8

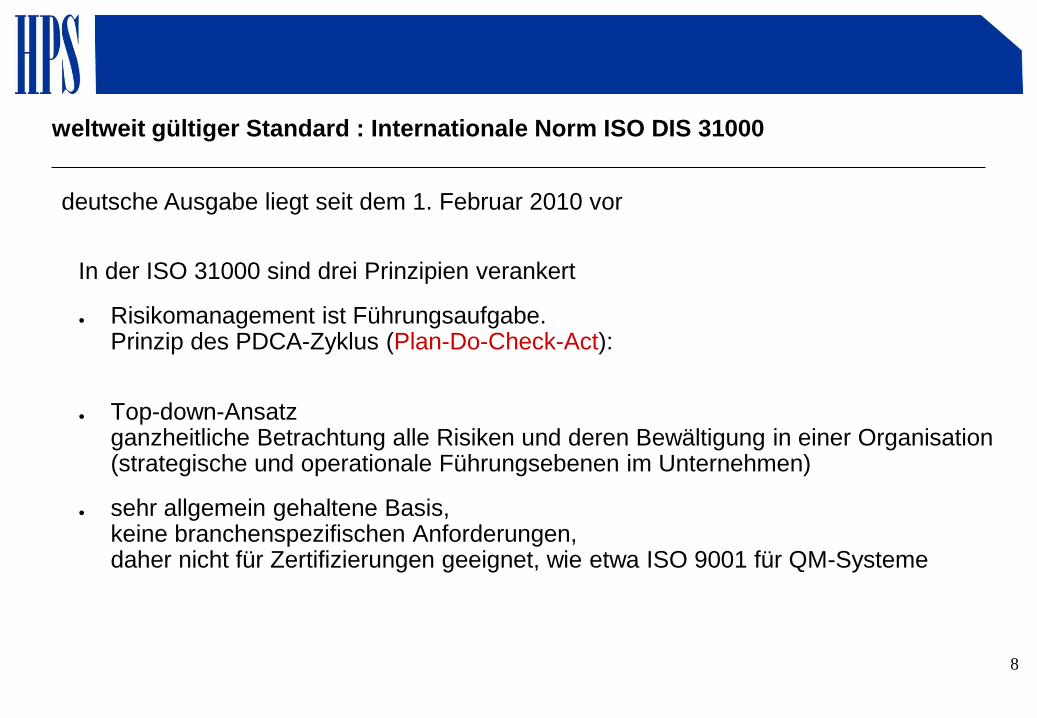

weltweit gültiger Standard : Internationale Norm ISO DIS 31000

In der ISO 31000 sind drei Prinzipien verankert

● Risikomanagement ist Führungsaufgabe. Prinzip des PDCA-Zyklus (Plan-Do-Check-Act):

● Top-down-Ansatz ganzheitliche Betrachtung alle Risiken und deren Bewältigung in einer Organisation (strategische und operationale Führungsebenen im Unternehmen)

● sehr allgemein gehaltene Basis, keine branchenspezifischen Anforderungen, daher nicht für Zertifizierungen geeignet, wie etwa ISO 9001 für QM-Systeme

deutsche Ausgabe liegt seit dem 1. Februar 2010 vor

9

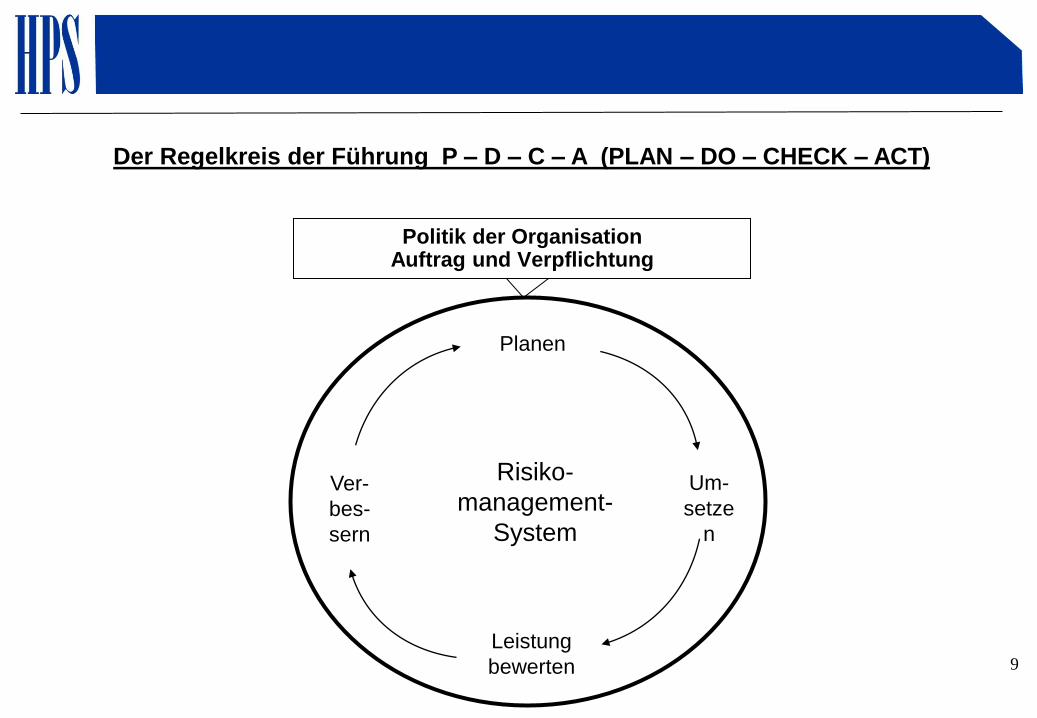

Der Regelkreis der Führung P – D – C – A (PLAN – DO – CHECK – ACT)

Um-

setze

n

Planen

Risiko-

management-

System

Ver-

bes-

sern

Leistung

bewerten

Politik der Organisation Auftrag und Verpflichtung

10

Um-

setze

n

Planen

Risiko-

management-

System

Ver-

bes-

sern

Leistung

bewerten

Planen

Verpflichtung / Einsatz der obersten Leitung

einführen, dokumentieren aufrechterhalten, verbessern

Risikopolitik: Ziele / Strategien

Ressourcen / Fähigkeiten

Rollen / Verantwortung Kompetenz

Integration / Kommunikation

Element Planen (PLAN)

11

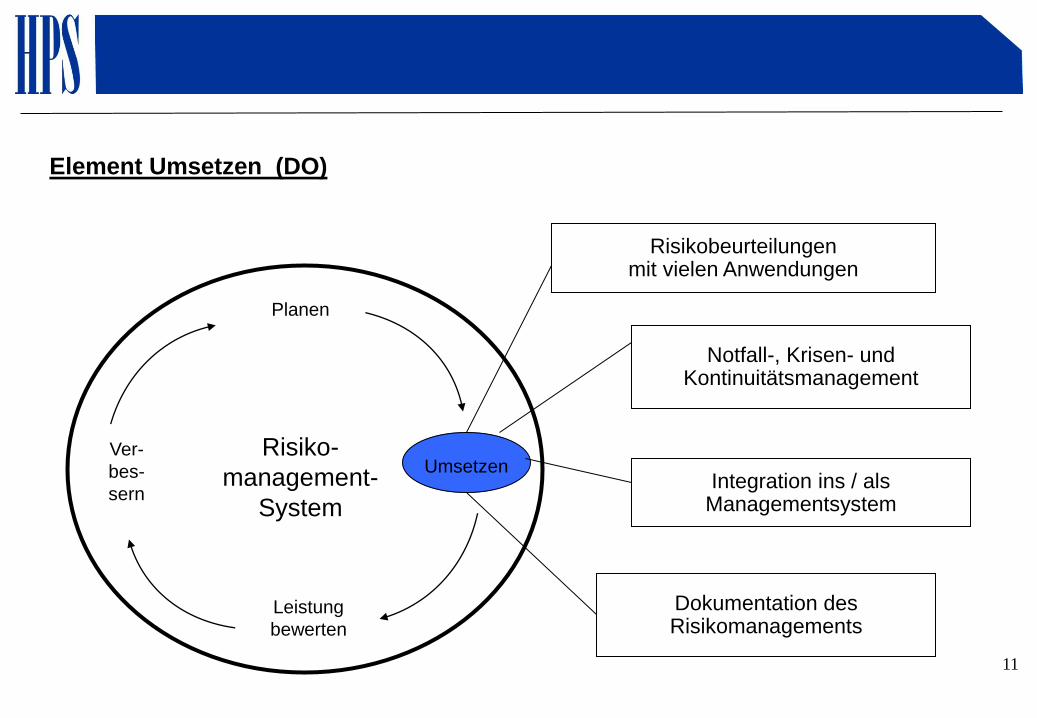

Risikobeurteilungen mit vielen Anwendungen

Notfall-, Krisen- und Kontinuitätsmanagement

Integration ins / als Managementsystem

Dokumentation des Risikomanagements

Element Umsetzen (DO)

Planen

Risiko-

management-

System

Ver-

bes-

sern

Leistung

bewerten

Umsetzen

12

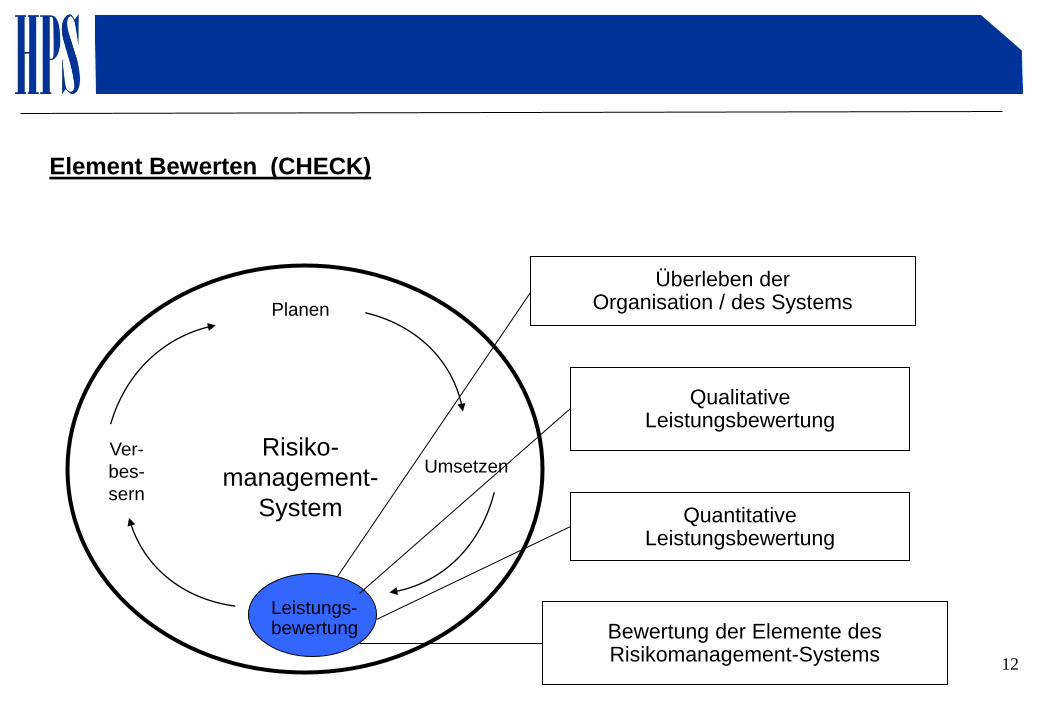

Überleben der Organisation / des Systems

Qualitative Leistungsbewertung

Quantitative Leistungsbewertung

Bewertung der Elemente des Risikomanagement-Systems

Element Bewerten (CHECK)

Planen

Risiko-

management-

System

Ver-

bes-

sern

Umsetzen

Leistungs-bewertung

13

Art der Risiken (nach Häufigkeit)

Intern

Produkte

Produktion

F & E

Investitionen

Akquisitionen

Vertrieb

Strategieänderung

Beschaffung

Extern

Konjunktur

Wechselkurse

Wettbewerbsverhalten

Rechtliche Risiken

Zinsniveau

Politische Risiken

Beschaffungspreise

Technologische Risiken

Steuerliche Risiken

Kajüter, DB 2001, 105

14

● operationelles Risiko (z.B. durch Ausfälle in der IT, Explosion, Seuchen)

● Adressenrisiko (d. h. den Ausfall von Forderungen / Kreditnehmern)

● Kontrahentenrisiko (d.h. den Ausfall von Lieferanten, Handelspartnern)

● Liquiditätsrisiko (fällige Verbindlichkeiten können nicht Mitteln bedient werden)

● Marktrisiko (Wettbewerbskräfte, Währungsrisiko, Kursrisiko und Zinsrisiko)

● Reputationsrisiko (Ansehensverlustes durch geschäftspolitische Entscheidungen)

● Branchenrisiko (Ausfall mehrerer Geschäftspartner)

● Länderrisiko (Ausfall ganzer Absatzmärkte)

Art der Risiken (

15

Risiken (I)

Strategische Risiken Marktrisiken Finanzmarktrisiken Politische, Rechtliche oder

Gesellschaftliche Risiken

Kernaussagen, Prämissen u. Konsistenz der Strategie

Markttrends: Chancen und Risiken Finanzielle Stabilität und Liquidität Rechtliches und politisches Umfeld

Unternehmenskultur und -führung Marktattraktivität und Wettbewerbskräfte

Zinsen, Währungen, Wertpapiere und

Portfolioplanung

Baurechtliche Vorschriften

Geschäftsfeldstruktur Marktposition und Wettbewerbsvorteile

Derivate u. Treasury Gesellschaftliche Trends

Kritische Erfolgsfaktoren u. strategische Ziele

Absatzmengen u. Absatzpreisschwankungen

Bonität der Kunden Allgemeine Haftpflicht und Bürgschaft

Kernkompetenzen, Wertschöpfung und Kostenstrukturen

Arbeits-/Beschaffungsmarkt Beteiligungen und Unternehmenskäufe

(Produkt-) Haftung

Finanzstrukturen Auswahlrisiko Investitionen und Finanzierung Vertragssicherheit (AGB)

„Markenimage“ Immobilien Sanktionsrisiko (durch den Staat, Aufsichtsbehörde)

16

Risiken (II)

Risiken aus Corporate

Governance

Leistungsrisiken

Wertschöpfungskette Spezielle Risiken / Risiken aus Unterstützungsprozessen

Organisationsstruktur und -prozesse

Akquisition und Vertriebsprozesse Informations- und Kommunikationstechnologie

Planungs-, Prognose- und Frühwarnsysteme

Kernkompetenzen Client Acceptance and Continuance Datensicherheit und Datenfluss Innovations-Prozess und technologische Entwicklungen

Betriebsklima und Motivation Angebote, Kalkulation und Preissetzung

Qualität von Führungs- und Controllingmaßnahmen

„Schlüsselpersonen“

Führungsstil Auftragsplanung Business Recovery und Continuity Plan

Arbeitssicherheit

Information und Kommunikation (Qualität der) Auftragsdurchführung Qualitätssicherungssystem Umweltschutz

Personalpolitik Service Facilitymanagement, Betriebsschutz Vorteilnahme, Untreue, Betrug

Entlohnungs- und Anreizsysteme Abrechnung / Faktura Personalwirtschaft und Personalauswahl

Störfall-, Krisen- und Notfallplanung

17

Art der Risiken (Handelsblatt vom 23.8.06)

18

Art der Risiken: Das am meisten unterschätzte Risiko

19

Wirtschaftsspionage im Mittelstand angekommen!

Innovative Branchen gefährdet, besonders:

Maschinenbau, Elektronik, Mess- und Steuerungstechnik,

Nanotechnologie, Energie- und Umwelttechnik

„Aufklärung“ durch Nachrichtendienste,

insbesondere China und Russland,

sowie der Konkurrenz aus dem In- und Ausland

Methoden:

● Auswertung öffentlich zugänglicher Daten,

● Messebesuche, Abschöpfen im Gespräch,

● Praktika, Abwerbung von Mitarbeiter mit Insiderkenntnissen

● Flächendeckende Überwachung elektronischer

● Kommunikation insbesondere in China und Russland

● Online Angriffe (Trojaner)

20

Von der Konjunktur zur Finanzkrise bis zur Kreditklemme

8. April 1929, Wall Street Crash 22. September 2008

21

Handelsblatt, März 2010

22

Würden Sie jemandem beliefern, wenn die

Wahrscheinlichkeit bei 50 % oder weniger

liegt, dass Sie Ihr Geld bekommen?

23

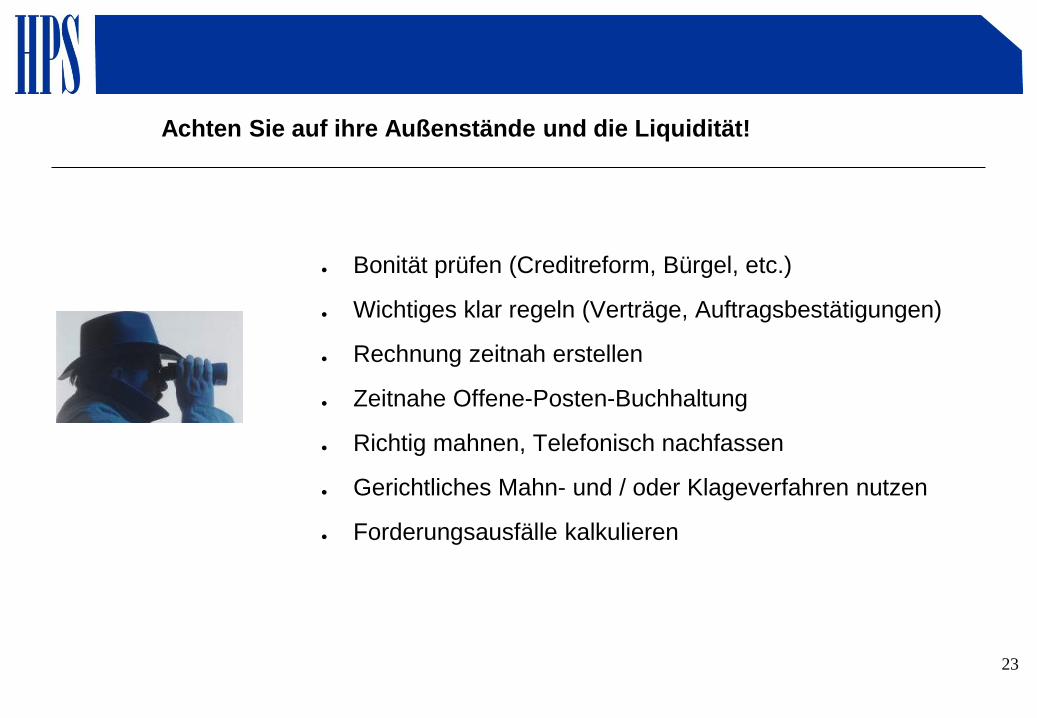

Achten Sie auf ihre Außenstände und die Liquidität!

● Bonität prüfen (Creditreform, Bürgel, etc.)

● Wichtiges klar regeln (Verträge, Auftragsbestätigungen)

● Rechnung zeitnah erstellen

● Zeitnahe Offene-Posten-Buchhaltung

● Richtig mahnen, Telefonisch nachfassen

● Gerichtliches Mahn- und / oder Klageverfahren nutzen

● Forderungsausfälle kalkulieren

24

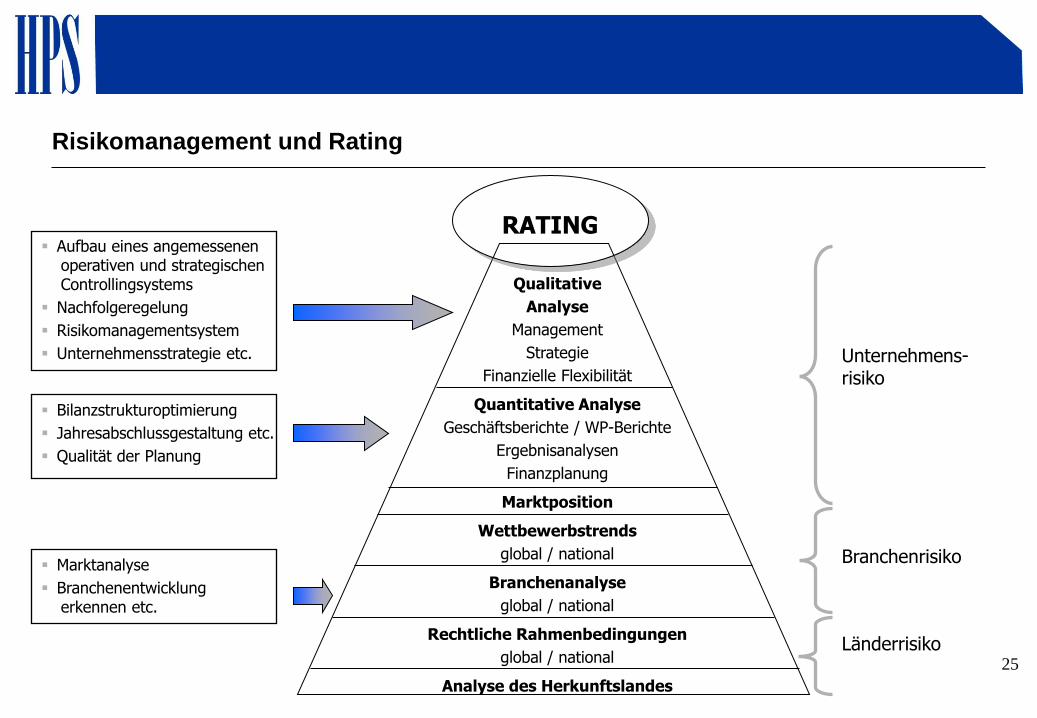

Risikomanagement und Rating

25

Qualitative

Analyse

Management

Strategie

Finanzielle Flexibilität

Quantitative Analyse

Geschäftsberichte / WP-Berichte

Ergebnisanalysen

Finanzplanung

Marktposition

Wettbewerbstrends

global / national

Branchenanalyse

global / national

Rechtliche Rahmenbedingungen

global / national

Analyse des Herkunftslandes

Risikomanagement und Rating

RATING

Unternehmens-risiko

Branchenrisiko

Länderrisiko

Aufbau eines angemessenen operativen und strategischen Controllingsystems

Nachfolgeregelung

Risikomanagementsystem

Unternehmensstrategie etc.

Bilanzstrukturoptimierung

Jahresabschlussgestaltung etc.

Qualität der Planung

Marktanalyse

Branchenentwicklung erkennen etc.

26

Gut vorbereitete Unternehmen erhalten weiterhin Kredit!

Für das Bankgespräch:

Jahresabschluss und aussagefähiger Lagebericht als Visitenkarte einsetzen,

aktuelle aussagekräftige BWA, wenn Jahresabschluss älter als 3 Monate

Unternehmenskonzept, -planung für 3 Jahre (Aufwendungen, Erträge und Liquidität)

größerer Kreditwunsch: dann evtl. freiwillige Jahresabschlussprüfung überlegen

immer zeitnah informieren, auch dies beeinflusst Ihr Rating!

Nutzen Sie die Finanzierungsangebote der NRW.Bank und der KfW-Bank!

27

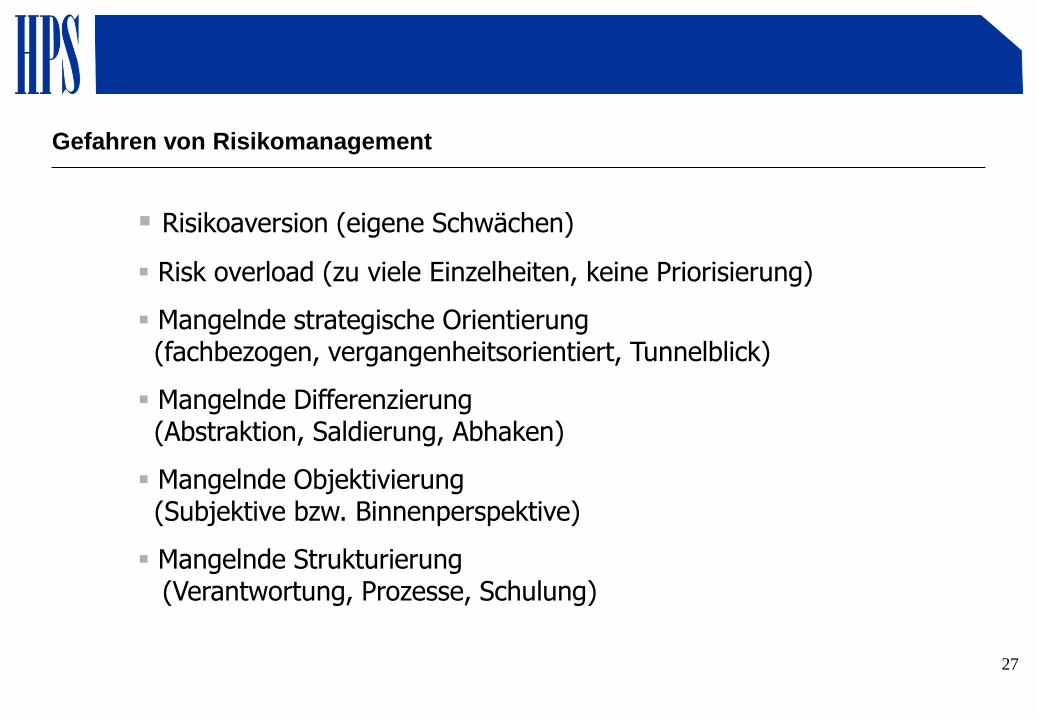

Gefahren von Risikomanagement

Risikoaversion (eigene Schwächen)

Risk overload (zu viele Einzelheiten, keine Priorisierung)

Mangelnde strategische Orientierung (fachbezogen, vergangenheitsorientiert, Tunnelblick)

Mangelnde Differenzierung (Abstraktion, Saldierung, Abhaken)

Mangelnde Objektivierung (Subjektive bzw. Binnenperspektive)

Mangelnde Strukturierung (Verantwortung, Prozesse, Schulung)

28

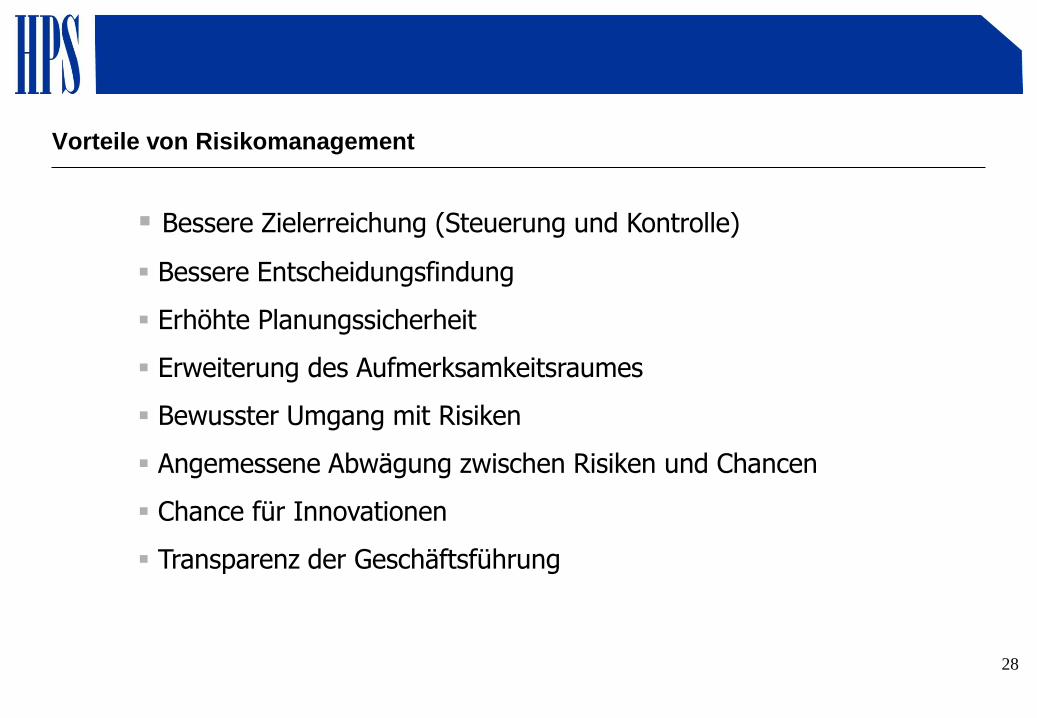

Vorteile von Risikomanagement

Bessere Zielerreichung (Steuerung und Kontrolle)

Bessere Entscheidungsfindung

Erhöhte Planungssicherheit

Erweiterung des Aufmerksamkeitsraumes

Bewusster Umgang mit Risiken

Angemessene Abwägung zwischen Risiken und Chancen

Chance für Innovationen

Transparenz der Geschäftsführung

29

Empfehlungen

● Achten Sie auf eine rechtswirksame Auftragsannahme und –vergabe (AGBs, etc.), nur dann können Sie später Ihre berechtigten Ansprüche sicher durchsetzen!

● Lieferungen und Leistungen mit Zahlungsziel sind wirtschaftlich Kreditgewährungen!

● Prüfen Sie die Bonität Ihrer Kunden vorher (ebundesanzeiger, creditreform, etc.)!

● Fragen Sie nach dem Rating Ihrer Geschäftspartner? Achten Sie auf Ihr Rating!

● Nutzen Sie die Möglichkeiten von Vorkasse und Abschlagszahlungen!

● Führen Sie ein straffes Mahnwesen durch!

30

Empfehlungen

● Versuchen Sie, Risiken aktiv zu begegnen durch systematisches Vorgehen / Risikomanagement !

● Achten Sie darauf, mit wem Sie Geschäfte machen (U.G., Ltd., etc.)!

● Planen Sie für mindestens ein Jahr im voraus Aufwendungen, Erträge und Liquidität!

● Informieren Sie rechtzeitig Berater und Banken, wenn es mal Schwierigkeiten gibt!

● Nutzen Sie Förderprogramme und zinsgünstige Finanzierungen! Sie zahlen genug Steuern!

31

Zu guter letzt

Know Risk and Know Reward