Bericht über die Prüfung des Jahresabschlusses · WEBER & THÖNES GMBH Wi ftscIi...

45

WEBER & THÖNES GMBH Wi ftsc Ii afts prüfu ngsgeselLschaft Bericht über die Prüfung des Jahresabschlusses zum 31. Dezember 2016 und des Lageberichts 2016 des gemeinsamen Kommunalunternehmens der Gemeinden Engelskirchen und Lindlar Technischer Betrieb Engeiskirchen-Lindlar Anstalt öffentlichen Rechts Lindlar

-

Upload

phungthien -

Category

Documents

-

view

215 -

download

0

Transcript of Bericht über die Prüfung des Jahresabschlusses · WEBER & THÖNES GMBH Wi ftscIi...

WEBER & THÖNES GMBHWi ftsc Ii afts prüfu ngsgeselLschaft

Bericht

über die Prüfung

des Jahresabschlusses

zum 31. Dezember 2016

und

des Lageberichts 2016

des

gemeinsamen Kommunalunternehmens

der Gemeinden Engelskirchen und Lindlar

Technischer Betrieb Engeiskirchen-LindlarAnstalt öffentlichen Rechts

Lindlar

WEBER & THÖNES GMBHWirtschaftsprüfunQspesellschaft

Inhaltsverzeichnis

1. Prüfungsauftrag 1

2. Stellungnahme zur Lagebeurteilung der gesetzlichen Vertreter 2

3. Fortführung der Unternehmenstätigkeit 3

4. Gegenstand, Art und Umfang der Prüfung 3

4.1 Gegenstand der Prüfung 3

4.2 Art und Umfang der Prüfungsdurchführung 4

5. Feststellungen und Erläuterungen zur Rechnungslegung 6

5.1 Ordnungsmäßigkeit der Rechnungslegung 6

5.1.1 Buchführung und weitere geprüfte Unterlagen 6

5.1.2 Jahresabschluss 6

5.1.3 Lagebericht 7

5.2 Gesamtaussage des Jahresabschlusses 7

5.2.1 Feststellungen zur Gesamtaussage des Jahresabschlusses 7

5.2.2 Wesentliche Bewertungsgrundlagen 7

6. Prüfungsfeststellungen nach § 53 HGrG 8

7. Wiedergabe des Bestätigungsvermerks und Schlussbemerkung 9

Anlagen

Bilanz zum 31. Dezember2016 1

Gewinn- und Verlustrechnung vom 1. Januar bis 31. Dezember 2016 2

Anhang für das Wirtschaftsjahr 2016 3

Lagebericht für das Wirtschaftsjahr 2016 4

Bestätigungsvermerk des Abschlussprüfers 5

Rechtliche und steuerliche Verhältnisse 6

Fragenkatalog zur Prüfung der Ordnungsmäßigkeit der Geschäftsfühmngsorganisation

nach § 53 Haushaltsgrundsätzegesetz 7

Allgemeine Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften

WEBER & THÖNES GMBHWirtschaftsprüfunpsgesellschaft

Hauptteil

WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

Prüfungsauftrag

Durch Beschluss vom 10. November 2016 des Verwaltungsrates des gemeinsamen Kommunalun

ternehmens der Gemeinden Engelskirchen und Lindlar

Technischer Betrieb Engelskirchen-Lindlar

Anstalt öffentlichen Rechts, Lindlar,

(im Folgenden auch “AöR“, 7eBEL“ oder “Unternehmen‘ genannt)

wurden wir zum Abschlussprüfer für das Wirtschaftsjahr vom 01. Januar bis zum 31. Dezember 2016

gewählt. Der Vorstand des Unternehmens beauftragte uns daraufhin, den Jahresabschluss unter Ein

beziehung der Buchführung und den Lagebericht für das Wirtschaftsjahr vom

01. Januar bis zum 31. Dezember 2016 in entsprechender Anwendung der § 316 und 317 HGB zu

prüfen.

Unser Prüfungsauftrag ist auf die Prüfung der Ordnungsmäßigkeit der Geschäftsführung gemäß § 53

Absatz 1 Nr. 1 HGrG erweitert worden.

Unsere bewfsrechtliche Unabhängigkeit von dem zu prüfenden Untemehmen bestätigen wir als Ab

schlussprüfer gemäß § 321 Abs. 4a HGB.

Der vorliegende Prüfungsbehcht wurde auf der Grundlage des IDW Prüftngsstandards: „Grundsätze

ordnungsmäßiger Berichterstattung bei Abschlussprüfunge« (IDW PS 450) erstellt.

Unserem Auftrag liegen die beigefügten Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer und

Wirtschaftsprüfungsgesellschaften in der Fassung vom 1. Januar 2002 zu Grunde. Die Höhe unserer

Haftung bestimmt sich nach § 323 Abs. 2 HGB. Im Verhältnis zu Dritten sind Nr. 1 Abs. 2 und Nr. 9

der Allgemeinen Auftragsbedingungen maßgebend.

1

WEBER & THÖNES GMBHWirtschaftsurüfungsgesellschaft

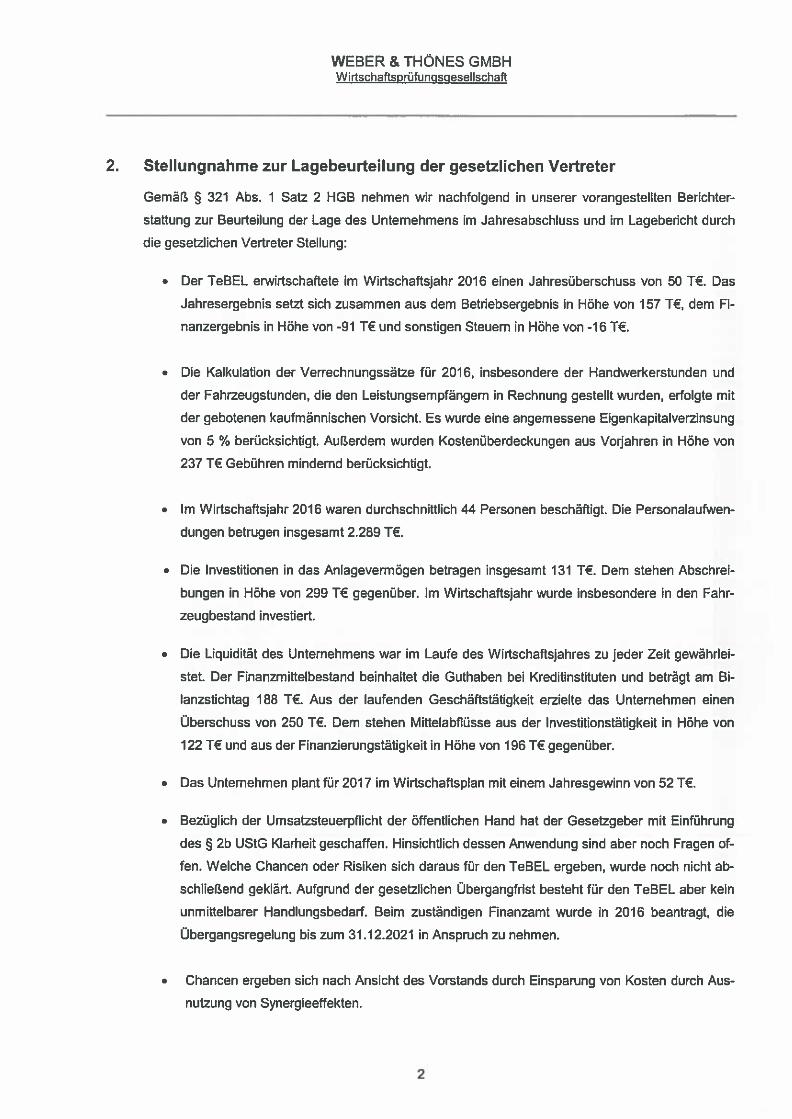

2. Stellungnahme zur Lagebeurteilung der gesetzlichen Vertreter

Gemäß § 321 Abs. 1 Satz 2 HGB nehmen wir nachfolgend in unserer vorangestellten Berichter

stattung zur Beurteilung der Lage des Unternehmens im Jahresahschluss und im Lagebericht durch

die gesetzlichen Vertreter Stellung:

• Der TeBEL erwirtschaftete im Wirtschaftsjahr 2016 einen Jahresüberschuss von 50 T€. Das

Jahresergehnis setzt sich zusammen aus dem Betfiebsergebnis in Höhe von 157 T€, dem Ei

nanzergebnis in Höhe von -91 T€ und sonstigen Steuern in Höhe von -16 T€.

• Die Kalkulation der Verrechnungssätze für 2016, insbesondere der Handwerkerstunden und

der Fahrzeugstunden, die den Leistungsempfängern in Rechnung gestellt wurden, erfolgte mit

der gebotenen kaufmännischen Vorsicht Es wurde eine angemessene Eigenkapitalverzinsung

von 5 % berücksichtigt. Außerdem wurden Kostenüberdeckungen aus Vorjahren in Höhe von

237 T€ Gebühren mindernd berücksichtigt.

• Im Wirtschaftsjahr 2016 waren durchschnittlich 44 Personen beschäftigt. Die Personalaufwen

dungen betrugen insgesamt 2.289 T€.

• Die Investitionen in das Anlagevermögen betragen insgesamt 131 T€. Dem stehen Abschrei

bungen in Höhe von 299 T€ gegenüber. Im Wirtschaftsjahr wurde insbesondere in den Fahr

zeugbestand investiert.

• Die Liquidität des Unternehmens war im Laufe des Wirtschaftsjahres zu jeder Zeit gewährlei

stet. Der Finanzmittelbestand beinhaltet die Guthaben bei Kreditinstituten und beträgt am Bi

Ianzstichtag 188 T€. Aus der laufenden Geschäftstätigkeit erzielte das Unternehmen einen

Überschuss von 250 T€. Dem stehen Mittelabflüsse aus der Investitionstätigkeit in Höhe von

122 T€ und aus der Finanzierungstätigkeit in Höhe von 196 T€ gegenüber.

• Das Unternehmen plant für 2017 im Wirtschaftsplan mit einem Jahresgewinn von 52 T€.

• Bezüglich der Umsatzsteuerpflicht der öffentlichen Hand hat der Gesetzgeber mit Einführung

des § 2b UStG Klarheit geschaffen. Hinsichtlich dessen Anwendung sind aber noch Fragen of

fen. Welche Chancen oder Risiken sich daraus für den TeBEL ergeben, wurde noch nicht ab

schließend geklärt. Aufgrund der gesetzlichen Übergangfrist besteht für den TeBEL aber kein

unmittelbarer Handlungsbedarf. Beim zuständigen Finanzamt wurde in 2016 beantragt, die

Übergangsregelung bis zum 31.12.2021 in Anspruch zu nehmen.

• Chancen ergeben sich nach Ansicht des Vorstands durch Einsparung von Kosten durch Aus

nutzung von Synergieeffekten.

2

WEBER & THÖNES GMBHWirtschaftsørüfungsgesellschaft

Die Beurteilung der Lage des Unternehmens, insbesondere die Beurteilung des Fortbestandes und

der Risiken der künftigen Entwicklung des Unternehmens, ist plausibel und folgerichtig abgeleitet.

Nach dem Ergebnis unserer Prüfung und den dabei gewonnenen Erkenntnissen ist die Lagebeurtei

lung des Vorstands dem Umfang nach angemessen und inhaltlich zutreffend.

3. Fortführung der Unternehmenstätigkeit

Im Rahmen der von uns durchgeführten Prüfung des Jahresabschlusses und des Lageberichtes sind

keine Umstände bekannt geworden, die derzeit gegen die Annahme der Fortführung der Untemeh

menstätigkeit sprechen würden.

4. Gegenstand, Art und Umfang der Prüfung

4.1 Gegenstand der Prüfung

Im Rahmen des uns erteilten Auftrags haben wir gemäß § 317 HGB die Buchführung, den Jahresab

schluss und den Lagebericht auf die Einhaltung der einschlägigen gesetzlichen Vorschriften geprüft.

Gemäß § 114a Abs. 10 GO NRW, § 22 und 27 Abs. 2 Kommunalunternehmensverordnung NRW

(KUV) ist der Jahresabschluss nach den Vorschriften des Dritten Buches des HGB für große Kapital

gesellschaften aufzustellen und zu prüfen.

Die gesetzlichen Vertreter tragen die Verantwortung für die Rechnungslegung und die gegenüber uns

als Abschlussprüfer gemachten Angaben. Unsere Aufgabe als Abschlussprüfer ist es, diese Unteda

gen unter Einbeziehung der Buchführung und die gemachten Angaben im Rahmen unserer pflichtge

mäßen Prüfung zu beurteilen.

Darüber hinaus wurde die Prüfung erweitert um die Prüfung der Ordnungsmäßigkeit der Geschäfts

führung und der wirtschaftlichen Verhältnisse gemäß § 53 Abs. 1 Nr. 1 und 2 HGrG.

Die Prüfung der Einhaltung anderer gesetzlicher Vorschriften gehörte nur insoweit zu den Aufgaben

unserer Abschlussprüfung, als sich aus diesen Vorschriften üblicherweise Rückwirkungen auf den

Jahresabschluss ergeben. Die Aufdeckung und Aufklärung strafrechtlicher Tatbestände, wie z.B. Un

terschlagungen sowie die Feststellung außerhalb der Rechnungslegung begangener Ordnungswi

drigkeiten waren nicht Gegenstand unserer Abschlussprüfung. Im Verlaufe unserer Tätigkeit ergaben

sich auch keine Anhaltspunkte, die besondere Untersuchungen in dieser Hinsicht erforderlich ge

macht hätten.

Die Beurteilung der Angemessenheit des Versichewngsschutzes des Unternehmens, insbesondere

ob alle Wagnisse bedacht und ausreichend versichert sind, war nicht Gegenstand des uns erteilten

Auftrags zur Jahresabschlussprüfung.

3

WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

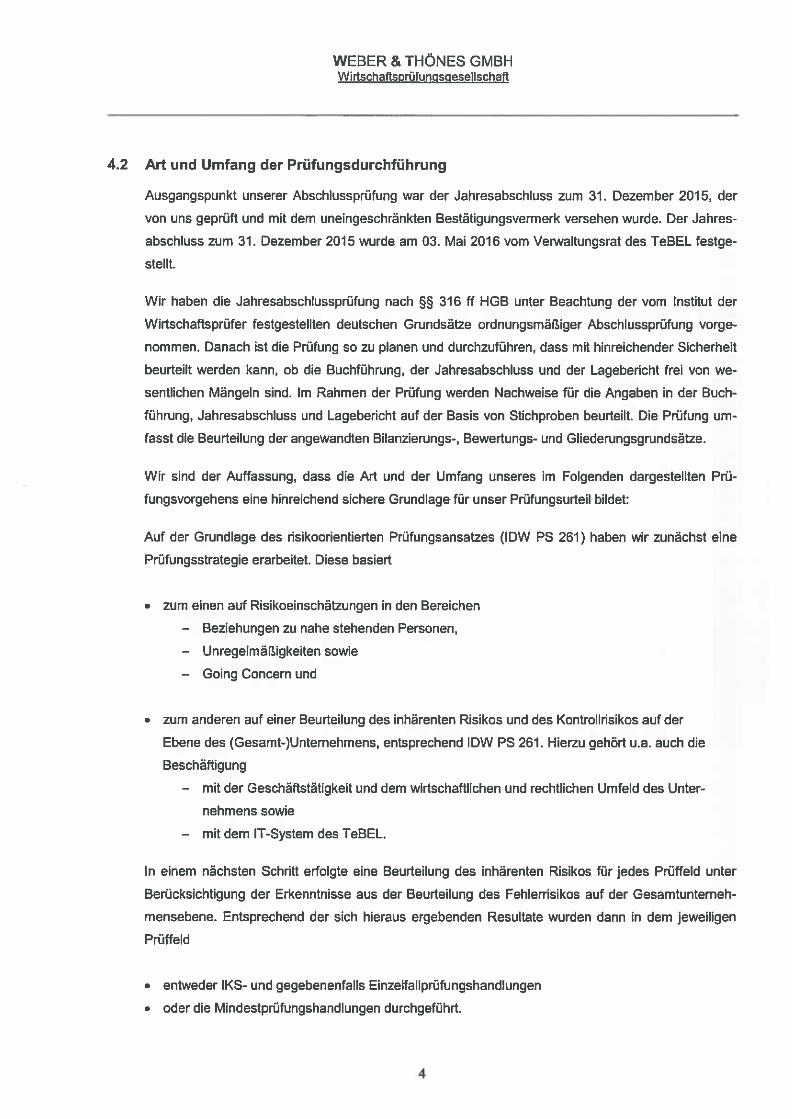

4.2 Art und Umfang der Prüfungsdurchführung

Ausgangspunkt unserer Abschlussprüfung war der Jahresabschluss zum 31. Dezember 2015, der

von uns geprüft und mit dem uneingeschränkten Bestätigungsvermerk versehen wurde. Der Jahres-

abschluss zum 31. Dezember 2015 wurde am 03. Mai 2016 vom Verwaltungsrat des TeBEL festge

stellt.

Wir haben die Jahresabschlussprüfung nach § 316 lt HGB unter Beachtung der vom Institut der

Wirtschaftsprüfer festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorge

nommen. Danach ist die Prüfung so zu planen und durchzuführen, dass mit hinreichender Sicherheit

beurteilt werden kann, ob die Buchführung, der Jahresabschluss und der Lagebedcht frei von we

sentlichen Mängeln sind. Im Rahmen der Prüfung werden Nachweise für die Angaben in der Buch

führung, Jahresabschluss und Lagebericht auf der Basis von Stichproben beurteilt. Die Prüfung um

fasst die Beurteilung der angewandten Bilanziewngs-, Bewertungs- und Gliedewngsgmndsätze.

Wir sind der Auffassung, dass die Art und der Umfang unseres im Folgenden dargestellten Prü

fungsvorgehens eine hinreichend sichere Grundlage für unser Prüfungsurteil bildet:

Auf der Grundlage des hsikoohentierten Prüfungsansatzes (IDW PS 261) haben wir zunächst eine

Prüfungsstrategie erarbeitet. Diese basiert

• zum einen auf Risikoeinschätzungen in den Bereichen

— Beziehungen zu nahe stehenden Personen,

— Unregelmäßigkeiten sowie

— Going Concem und

• zum anderen auf einer Beurteilung des inhärenten Risikos und des Kontrollrisikos auf der

Ebene des (Gesamt-)Unternehmens, entsprechend IDW Ps 261. Hierzu gehört u.a. auch die

Beschäftigung

— mit der Geschäftstätigkeit und dem wirtschaftlichen und rechtlichen Umfeld des Unter

nehmens sowie

— mit dem lT-System des TeBEL.

In einem nächsten Schritt erfolgte eine Beurteilung des inhärenten Risikos für jedes Prüffeld unter

Berücksichtigung der Erkenntnisse aus der Beurteilung des Fehlerrisikos auf der Gesamtunterneh

mensebene. Entsprechend der sich hieraus ergebenden Resultate wurden dann in dem jeweiligen

Prüffeld

• entweder IKS- und gegebenenfalls Einzelfallprüfungshandlungen

• oder die Mindestprüfungshandlungen durchgeführt.

4

WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

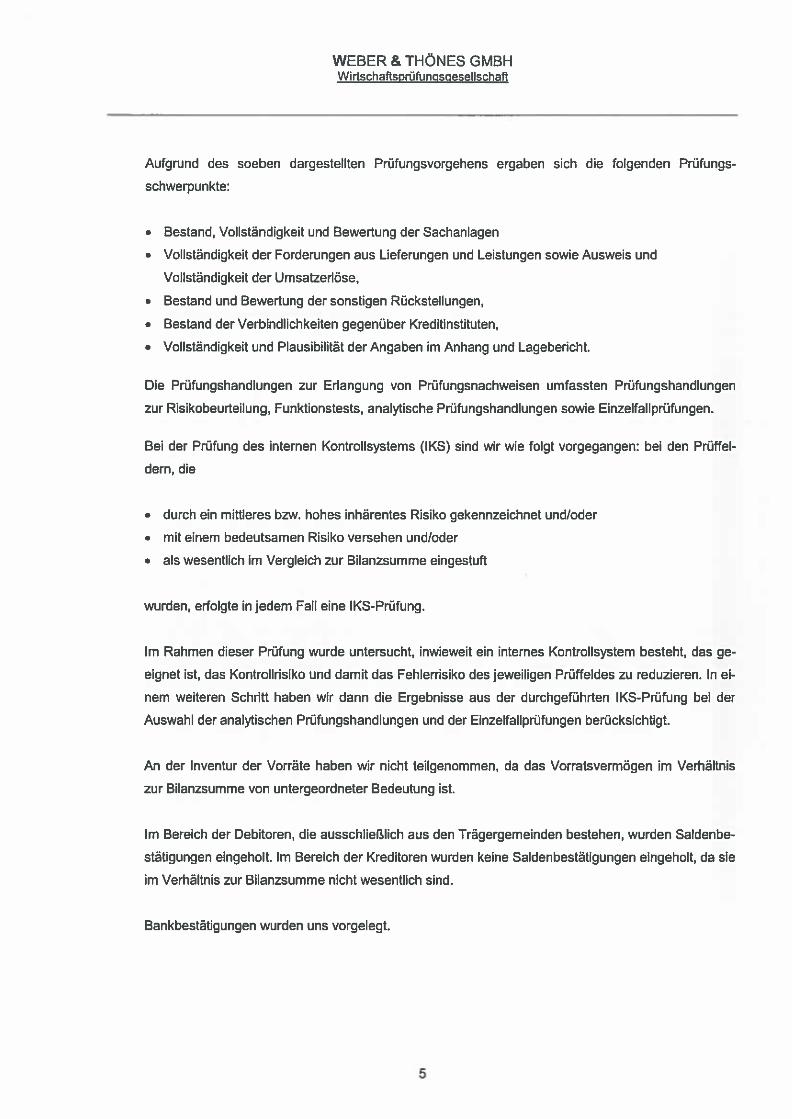

Aufgrund des soeben dargestellten Prüfungsvorgehens ergaben sich die folgenden Prüfungs

schwerpunkte:

• Bestand, Vollständigkeit und Bewertung der Sachanlagen

• Vollständigkeit der Forderungen aus Lieferungen und Leistungen sowie Ausweis und

Vollständigkeit der Umsatzerlöse,

• Bestand und Bewertung der sonstigen Rückstellungen,

• Bestand der Verbindlichkeiten gegenüber Kreditinstituten,

• Vollständigkeit und Plausibilität der Angaben im Anhang und Lagebericht.

Die Prüfungshandlungen zur Erlangung von Prüfungsnachweisen umfassten Pfflfungshandlungen

zur Risikobeurteilung, Funktionstests, analytische Prüfungshandlungen sowie Einzelfallprüfungen.

Bei der Prüfung des internen Kontrollsystems (IKS) sind wir wie folgt vorgegangen: bei den Prüffel

dem, die

• durch ein mittleres bzw. hohes inhärentes Risiko gekennzeichnet und/oder

• mit einem bedeutsamen Risiko versehen und/oder

• als wesentlich im Vergleich zur Bilanzsumme eingestuft

wurden, erfolgte in jedem Fall eine lKS-Prüfung.

Im Rahmen dieser Prüfung wurde untersucht, inwieweit ein internes Kontrollsystem besteht, das ge

eignet ist, das Kontrollrisiko und damit das Fehlerrisiko des jeweiligen Prüffeldes zu reduzieren. In ei

nem weiteren Schritt haben wir dann die Ergebnisse aus der durchgeführten IKS-Prüfung bei der

Auswahl der analytischen Prüfungshandlungen und der Einzelfallprüfungen berücksichtigt.

An der Inventur der Vorräte haben wir nicht teilgenommen, da das Vorratsvermögen im Verhältnis

zur Bilanzsumme von untergeordneter Bedeutung ist.

Im Bereich der Debitoren, die ausschließlich aus den Trägergemeinden bestehen, wurden Saldenbe

stätigungen eingeholt. Im Bereich der Kreditoren wurden keine Saldenbestätigungen eingeholt, da sie

im Verhältnis zur Bilanzsumme nicht wesentlich sind.

Bankbestätigungen wurden uns vorgelegt.

5

WEBER & THÖNES GMBHWirtschaftsDrüfungsgesellschaft

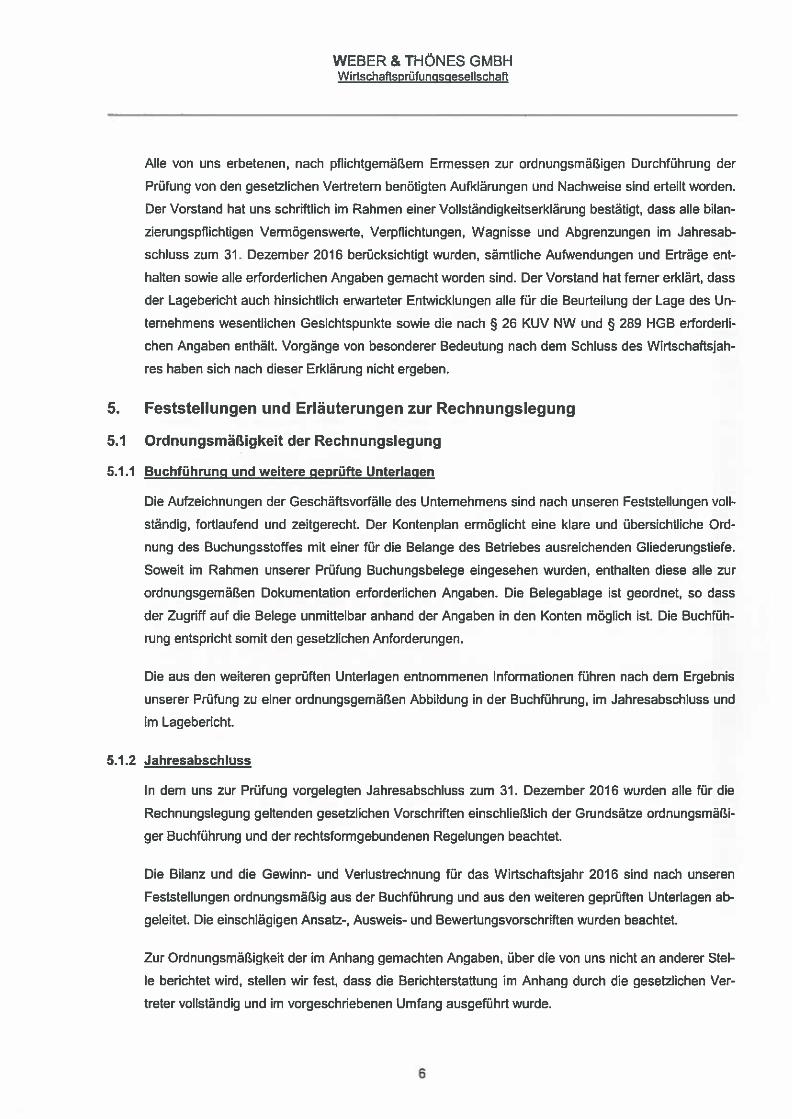

Alle von uns erbetenen, nach pflichtgemäßem Ermessen zur ordnungsmäßigen Durchführung der

Prüfung von den gesetzlichen Vertretern benötigten Aufklärungen und Nachweise sind erteilt worden.

Der Vorstand hat uns schriftlich im Rahmen einer Vollständigkeitserklämng bestätigt, dass alle bilan

zierungspflichtigen Vermögenswerte, Verpflichtungen, Wagnisse und Abgrenzungen im Jahresab

schluss zum 31. Dezember 2016 berücksichtigt wurden, sämtliche Aufwendungen und Erträge ent

halten sowie alle erforderlichen Angaben gemacht worden sind. Der Vorstand hat ferner erklärt, dass

der Lagebericht auch hinsichtlich erwarteter Entwicklungen alle für die Beurteilung der Lage des Un

ternehmens wesentlichen Gesichtspunkte sowie die nach § 26 KUV NW und § 289 HGB erforderli

chen Angaben enthält. Vorgänge von besonderer Bedeutung nach dem Schluss des Wirtschaftsjah

res haben sich nach dieser Erklärung nicht ergeben.

5. Feststellungen und Erläuterungen zur Rechnungslegung

5.1 Ordnungsmäßigkeit der Rechnungslegung

5.1.1 Buchführung und weitere geprüfte Unterlagen

Die Aufzeichnungen der Geschäftsvorfälle des Unternehmens sind nach unseren Feststellungen voll

ständig, fortlaufend und zeitgerecht. Der Kontenplan ermöglicht eine klare und übersichtliche Ord

nung des Buchungsstoffes mit einer für die Belange des Betriebes ausreichenden Gliederungstiefe.

Soweit im Rahmen unserer Prüfung Buchungsbelege eingesehen wurden, enthalten diese alle zur

ordnungsgemäßen Dokumentation erforderlichen Angaben. Die Belegablage ist geordnet, so dass

der Zugriff auf die Belege unmittelbar anhand der Angaben in den Konten möglich ist. Die Buchfüh

rung entspricht somit den gesetzlichen Anforderungen.

Die aus den weiteren geprüften Unterlagen entnommenen Informationen führen nach dem Ergebnis

unserer Prüfung zu einer ordnungsgemäßen Abbildung in der Buchführung, im Jahresabschluss und

im Lagebedcht.

5.1.2 Jahresabschluss

In dem uns zur Prüfung vorgelegten Jahresabschluss zum 31. Dezember 2016 wurden alle für die

Rechnungslegung geltenden gesetzlichen Vorschriften einschließlich der Grundsätze ordnungsmäßi

ger Buchführung und der rechtsformgebundenen Regelungen beachtet.

Die Bilanz und die Gewinn- und Verlustrechnung für das Wirtschaftsjahr 2016 sind nach unseren

Feststellungen ordnungsmäßig aus der Buchführung und aus den weiteren geprüften Unterlagen ab

geleitet. Die einschlägigen Ansatz-, Ausweis- und Bewertungsvorschriften wurden beachtet.

Zur Ordnungsmäßigkeit der im Anhang gemachten Angaben, über die von uns nicht an anderer Stel

le berichtet wird, stellen wir fest, dass die Berichterstattung im Anhang durch die gesetzlichen Ver

treter vollständig und im vorgeschflebenen Umfang ausgeführt wurde.

6

WEBER & THÖNES GMBHWirtschaftsprüfuncscesellschaft

5.1.3 Laqebericht

Unsere Prüfung hat ergeben, dass der Lagebehcht mit dem Jahresabschluss und mit den bei unse

rer Prüfung gewonnenen Erkenntnissen im Einklang steht und insgesamt eine zutreffende Vorstel

lung der Lage des Unternehmens vermittelt. Die wesentlichen Chancen und Risiken der künftigen

Entwicklung sind zutreffend dargestellt und der Lagebehcht enthält die nach § 289 HGB und § 26

KUV NW erforderlichen Angaben.

5.2 Gesamtaussage des Jahresabschlusses

5.2.1 Feststellungen zur Gesamtaussage des Jahresabschlusses

Da sich keine Besonderheiten ergeben haben, stellen wir fest, dass der Jahresabschluss insgesamt

unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen

entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens vermittelt.

5.2.2 Wesentliche Bewehungsarundlapen

Die Bewertungsgrundlagen i.S.d. § 321 Abs. 2 Satz 4 HGB umfassen die Bilanzierungs- und Bewer

tungsmethoden sowie die für die Bewertung von Vermägensgegenständen und Schulden maßgebli

chen Faktoren (Parameter, Annahmen und die Ausübung von Ermessensspielräumen).

Wegen der Darstellung der wesentlichen Bewertungsgrundlagen verweisen wir auf den Anhang

(Anlage 3), weil eine Aufnahme in den Hauptteil dieses Berichtes nur zu einer Wiederholung führen

würde.

7

WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

6. Prüfungsfeststellungen nach § 53 HGrG

Über das Ergebnis aus Erweiterungen des Auftrags zur Abschlussprüfung, die mit dem Auftraggeber

vereinbart wurden und sich nicht auf den Jahresabschluss oder Lagebericht beziehen, berichten wir

nachstehend.

Wir haben geprüft, ob die Geschäfte ordnungsgemäß, d.h. mit der erforderlichen Sorgfalt und in

Übereinstimmung mit den einschlägigen handeisrechtlichen Vorschriften und den Satzungsbestim

mungen geführt worden sind. Die erforderlichen Feststellungen haben wir im Fragenkatalog zur Prü

fung der Ordnungsmäßigkeit der Geschäftsführungsorganisation nach § 53 HGrG getroffen. Der Fra

genkatalog ist diesem Bericht als Anlage 7 beigefügt.

Unsere Prüfung hat darüber hinaus keine Anhaltspunkte ergeben, die nach unserer Auffassung Zwei

fel an der Ordnungsmäßigkeit der Geschäftsführung begründen könnten. Die Prüfung der wirtschaftli

chen Verhältnisse hat nach unserem Ermessen keine wesentlichen Beanstandungen ergeben. Über

diese Feststellungen hinaus hat unsere Prüfung keine Besonderheiten ergeben, die nach unserer

Auffassung für die Beurteilung der Ordnungsmäßigkeit der Geschäftsführung von Bedeutung sind.

8

WEBER & THÖNES GMBHWirtschaftsQrüfunpsgesellschaft

7. Wiedergabe des Bestätigungsvermerks und Schlussbemerkung

Nach dem Ergebnis unserer Prüfung haben wir am 17. März 2017 dem als Anlagen beigefügten Jah

resabschluss zum 31. Dezember 2016 des gemeinsamen Kommunaluntemehmens der Gemeinden

Engelskirchen und Lindlar “Technischer Betrieb Engelskirchen-Lindlar Anstalt öffentlichen Rechts,

Lindlar, und dem als Anlage beigefügten Lagebericht für das Wirtschaftsjahr 2016 den folgenden un

eingeschränkten Bestätigungsverruerk erteilt, der von uns an dieser Stelle wiedergegeben wird:

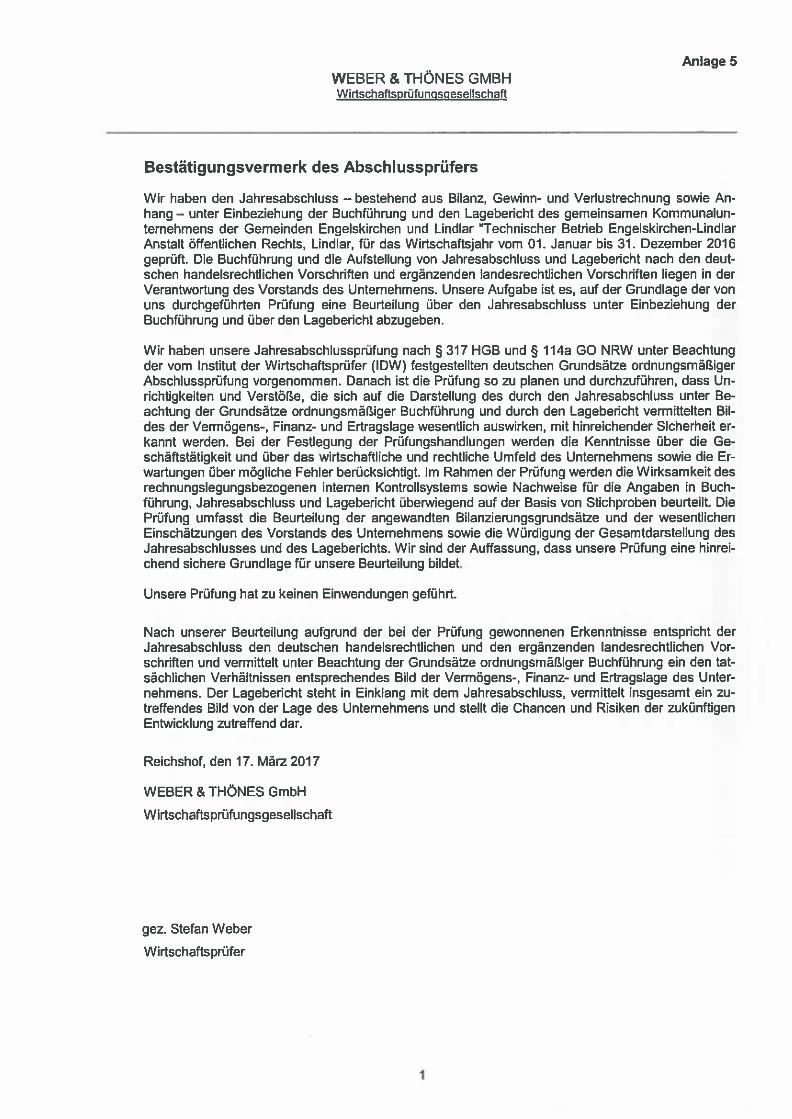

„Bestätigungsvermerk des Abschlussprüfers

Wir haben den Jahresabschluss — bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie An

hang — unter Einbeziehung der Buchführung und den Lagebericht des gemeinsamen Kommunalun

ternehmens der Gemeinden Engelskirchen und Lindlar “Technischer Betrieb Engelskirchen-Lindlar

Anstalt öffentlichen Rechts, Lindlar, für das Wirtschaftsjahr vom 01. Januar bis 31. Dezember 2016

geprüft. Die Buchführung und die Aufstellung von Jahresabschluss und Lagebericht nach den deut

schen handelsrechtlichen Vorschriften und ergänzenden landesrechtlichen Vorschriften liegen in der

Verantwortung des Vorstands des Unternehmens. Unsere Aufgabe ist es, auf der Grundlage der von

uns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbeziehung der

Buchführung und über den Lagebericht abzugeben.

Wir haben unsere Jahresabschlussprüfung nach § 317 HGB und § 114a GO NRW unter Beachtung

der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger

Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Un

richtigkeiten und Verstöße, die sich auf die Darstellung des durch den Jahresabschluss unter Be

achtung der Grundsätze ordnungsmäßiger Buchführung und durch den Lagebericht vermittelten Bil

des der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Sicherheit er

kannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Ge

schäftstätigkeit und über das wirtschaftliche und rechtliche Umfeld des Unternehmens sowie die Er

wartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des

rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Buch

führung, Jahresabschluss und Lagebericht überwiegend auf der Basis von Stichproben beurteilt. Die

Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze und der wesentlichen

Einschätzungen des Vorstands des Unternehmens sowie die Würdigung der Gesamtdarstellung des

Jahresabschlusses und des Lageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinrei

chend sichere Grundlage für unsere Beurteilung bildet.

Unsere Prüfung hat zu keinen Einwendungen geführt.

9

WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der

Jahresabschluss den deutschen handelsrechtlichen und den ergänzenden landesrechtlichen Vor

schriften und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tat

sächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Unter

nehmens. Der Lagebericht steht in Einklang mit dem Jahresabschluss, vermittelt insgesamt ein zu

treffendes Bild von der Lage des Unternehmens und stellt die Chancen und Risiken der zukünftigen

Entwicklung zutreffend dar.“

(hier endet der BestäUgungsvermerk)

Vorstehenden Prüfungsbericht erstatten wir in Übereinstimmung mit den gesetziichen Vorschriften

und den Grundsätzen ordnungsmäßiger Berichterstattung bei Abschlussprüfungen (IDW PS 450).

Die Veröffentlichung oder Weitergabe des Jahresabschlusses und/oder Lagebehchtes in einer von

der bestätigten Fassung abweichenden Form (einschließlich der Übersetzung in andere Sprachen)

erfordert unsere erneute Stellungnahme, soweit dabei unser Bestätigungsvermerk zitiert oder auf un

sere Prüfung hingewiesen wird. Wir weisen diesbezüglich auf § 328 HGB hin.

Reichshof, den 17. März2017

WEBER & THÖNES GMBH

Wirtschaftsprüftngsgesellschaft

gez. Stefan Weber

Wirtschaftsprüfer

10

WEBER & THÖNES GMBHWirtschaftsprüfungspesellschaft

Anlagen

Anlage 1

AKTIVA

Bilanz zum 31. Dezember2016

Technischer Betrieb Engelskirchen-Lindlar Anstalt öffentlichen RechtsLindlar

PASSIVA

k Anlagevermögen

31.12.2016Euro

31 .12.2015Euro

A. Eigenkapital

31.12.2016 31.12.2015Euro Euro

1. Immaterielle Vermögensgegenständeentgeltlich erworbene Konzessionen, gewerblicheSchutzrechte und ähnliche Rechte und Wertesowie Lizenzen an solchen Rechten und Werten

II. Sachanlagen1. Grundstücke, grundstücksgleiche Rechte und Bauten

einschließlich der Bauten auf fremden Grundstücken2. technische Anlagen und Maschinen3. andere Anlagen, Betriebs- und Geschäftsausstattung

III. Finanzanlagensonstige Ausleihungen

B. Umlaufvermögen

1. VorräteRoh-, Hufs- und Betriebsstoffe

II. Forderungen und sonstige Vermögensgegenstände1. Forderungen aus Lieferungen und Leistungen2. sonstige Vermögensgegenstände

III. Kassenbestand, Bundesbankguthaben, Guthabenbei Kreditinstituten und Schecks

C. Rechnungsabgrenzungsposten

1. Gezeichnetes KapitalII. KapitalrUcklageIII. Gewinnrücklagen

995,00 1.624,00 andere GewinnriicklagenIV. GewinnvortragV. Jahresüberschuss

2.582.788,5840.107,00 B. Sonderposten für lnvestitionszuschüsse

C. Rückstellungensonstige Rückstellungen

D. Verbindlichkeiten

100,000,00 100.000,00642.937,72 642.937,72

25.000,00175.296,3447.160,13

990.394,191.039.913,90

7.181,00 0,00

565.448,17 631.168,51

2.351.750,00 2.457.250,0042.411,53 94.966,96

589,35 14.409,051.250,00 0,00

2.396.000,88 2.566.626,01

2.518.020,5849.329,00

739.812,003.307.151,58

30.000,00217.456,47

49.519,71

851.480,003.474.375,56

500,00 500,00

44.554,00 41.064,00

467.131,96 405.131,72297,46 5.518,57

467.429,42 410.650,29

187.903,95 255.842,04

0,00 4.132,80

4.008.543,95 4.188.188,71

1. Verbindlichkeiten gegenüber Kreditinstituten2. Verbindlichkeiten aus Lieferungen und Leistungen3. Verbindlichkeiten gegenüber Trägergemeinden4. sonstige Verbindlichkeiten

4.008.543,95 4.188.188,71

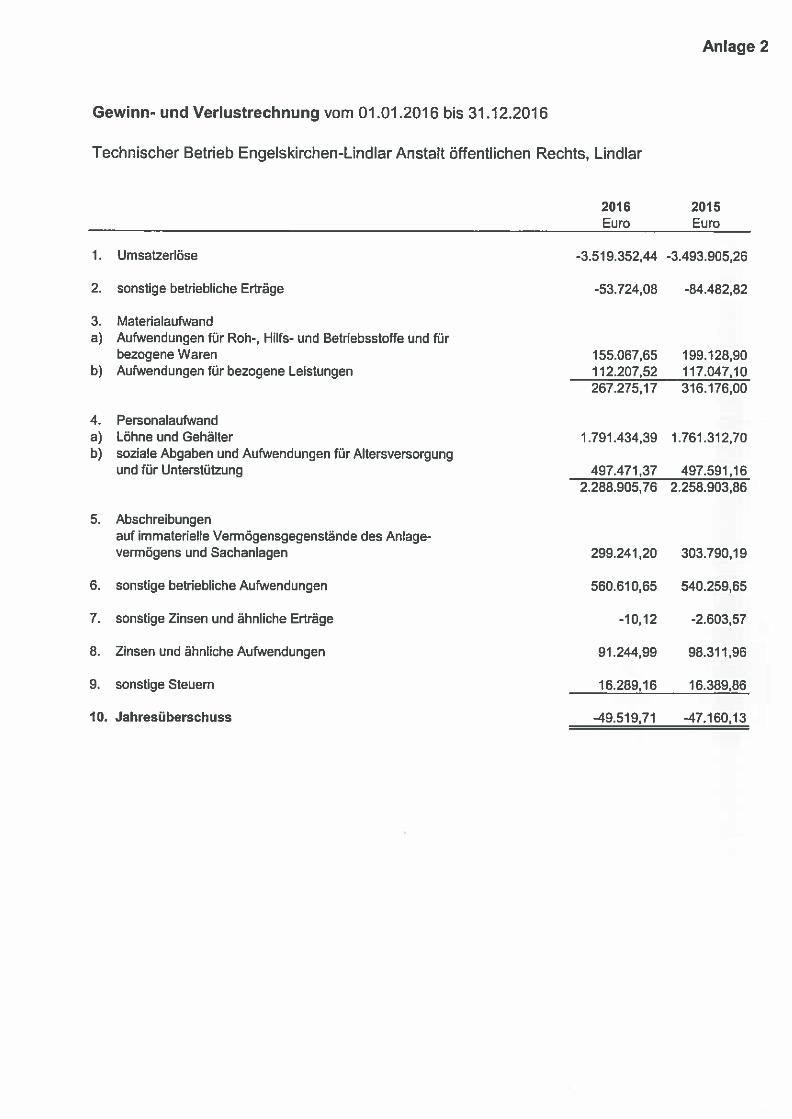

Anlage 2

Gewinn- und Verlustrechnung vom 01.01.2016 bis 31.12.2016

Technischer Betrieb Engeiskirchen-Lindlar Anstalt öffentlichen Rechts, Lindlar

1. Umsatzerlöse

2. sonstige betriebliche Erträge

3. Materialaufwanda) Aufwendungen für Roh-, Hufs- und Betriebsstoffe und für

bezogene Warenb) Aufwendungen für bezogene Leistungen

4. Personalaufwanda) Löhne und Gehälterb) soziale Abgaben und Aufwendungen für Altersversorgung

und für Unterstützung

299.241,20

560.610,65

-10,12

91.244,99

16.289,16

49.519,71

303.790,19

540.259,65

-2.603,57

98.311,96

16.389,86

-47.160,13

2016Euro

-3.519.352,44

-53.724,08

155.067,65112.207,52267.275,17

2015Euro

-3.493.905,26

-84.482,82

199.128,90117.047,10316.176,00

1.791.434,39 1.761.312,70

497.471,37 497.591,162.288.905,76 2.258.903,86

5. Abschreibungenauf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen

6. sonstige betriebliche Aufwendungen

7, sonstige Zinsen und ähnliche Erträge

8. Zinsen und ähnliche Aufwendungen

9. sonstige Steuern

10. Jahresüberschuss

Anlage 3

Technischer Betrieb Engeiskirchen-LindlarAnstalt öffentlichen Rechts, Lindlar

- TeBEL -

Anhang zum Jahresabschluss 2016

1. Allgemeine Angaben

Der TeBEL wurde als gemeinsames Kommunaluntemehmen der Gemeinden Engelskirchen undLindlar in der Rechtsform einer Anstalt des öffentlichen Rechts in 2010 gegründet. Der TeBEL hatseinen Sitz in Lindlar. Das Stammkapital beträgt 100.000 Euro und entfällt zu je 50 % auf diebeiden Trägergemeinden.

2. Angaben zur Form der Darstellung von Bilanz sowie Gewinn- und Verlustrechnung

Der Jahresabschluss wird nach § 22 der Kommunalunternehmensverordnung NRW (KUV)erstellt Der Jahresabschluss besteht aus Bilanz, Gewinn- und Verlustrechnung und Anhang. DieVorschriften des Handelsgesetzbuchs für große Kapitalgesellschaften finden sinngemäßAnwendung, es sei denn, die KUV enthält spezielle Regelungen.

Die Bilanz wurde nach dem Gliedemngsschema des § 266 Handelsgesetzbuch erstellt. DieGewinn- und Verlustrechnung wurde nach dem Gesamtkostenverfahren des § 275Handelsgesetzbuch gegliedert.

Am 23. Juli 2015 ist das Gesetz zur Umsetzung der neuen EU-Bilanzrichtlinie (BiIRUG) in Kraftgetreten und erstmals im Jahresabschluss zum 31.12.2016 anzuwenden. Die sich aufgrund desBiIRUG ergebenden Anderungen haben grundsätzlich auch für KommunalunternehmenGültigkeit. Insgesamt enthält das BiIRUG eine Vielzahl von Neuregelungen zu Ausweis- undAngabepflichten sowie einzelne Bewertungsänderungen. Die Darstellungen in der BilanzlGewinnund Verlustrechnung wurden — soweit erforderlich - an die entsprechenden Änderungen,insbesondere im Bereich der Gliederung der Gewinn- und Verlustrechnung angepasst.

Die Vorjahreszahlen in der Bilanz bzw. in der Gewinn- und Verlustrechnung sind imZusammenhang mit den erforderlichen Ausweisänderungen in 2016 angepasst worden. DieAusweisänderungen werden — wenn zutreffend — nachfolgend erläutert.

3. Bilanzierungs- und Bewertungsmethoden

Das Anlagevermögen ist zu den fortgeführten Zeitwerten bzw. den Anschaffungs- bzw.Herstellungskosten ausgewiesen. Die Abschreibungen erfolgen nach der linearen Methodeinnerhalb der betriebsgewöhnlichen Nutzungsdauer.

Bei der Bemessung der Abschreibungen werden die betriebsgewähnlichen Nutzungsdauerngrundsätzlich in Anlehnung an die amtlichen AfA-Tabellen der Finanzverwaltung angesetzt.Betriebliche Besonderheiten werden dabei berücksichtigt.

Wirtschaftsgüter bis netto 15000 Euro wurden im Jahr des Zugangs gemäß § 6 Abs. 2 EStG alsAufwand gebucht. Geringwertige Wirtschaftsgüter über 150,00 Euro bis einschließlich 1.000,00Euro werden in einen Sammelposten eingestellt und linear über 5 Jahre abgeschrieben.

Die Vorräte wurden mit ihren Anschaffungskosten unter Beachtung des strengenNiederstwertprinzips bilanziert.

Die Forderungen und sonstigen Vermögensgegenstände sind zum Nennwert angesetzt.Wertberichtigungen waren nicht erforderlich. Die Bankguthaben sind ebenfalls zum Nennwertangesetzt.

1

Anlage 3

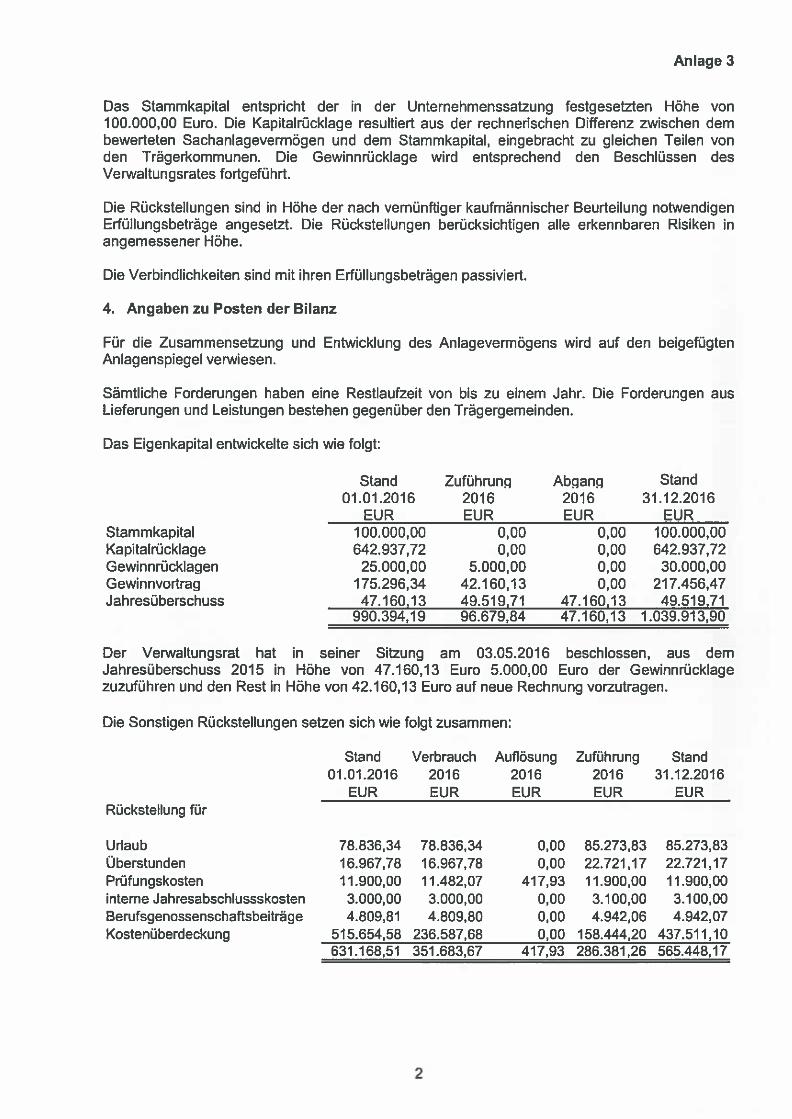

Das Stammkapital entspricht der in der Unternehmenssatzung festgesetzten Höhe100.000,00 Euro. Die Kapitalrücklage resultiert aus der rechnerischen Differenz zwischenbewerteten Sachanlagevermögen und dem Stammkapital, eingebracht zu gleichen Teilenden Trägerkommunen. Die Gewinnrücklage wird entsprechend den BeschlüssenVerwaltungsrates fortgeführt.

Die Rückstellungen sind in Höhe der nach vernünftiger kaufmännischer Beurteilung notwendigenErfüllungsbeträge angesetzt. Die Rückstellungen berücksichtigen alle erkennbaren Risiken inangemessener Höhe.

Die Verbindlichkeiten sind mit ihren Erfüllungsbeträgen passiviert.

4. Angaben zu Posten der Bilanz

Für die Zusammensetzung und Entwicklung des Anlagevermögens wird auf den beigefügtenAnlagenspiegel verwiesen.

Sämtliche Forderungen haben eine Restlaufzeit von bis zu einem Jahr. Die Forderungen ausLieferungen und Leistungen bestehen gegenüber den Trägergemeinden.

Das Eigenkapital entwickelte sich wie folgt:

Der Verwaltungsrat hat in seinerJahresüberschuss 2015 in Höhe vonzuzuführen und den Rest in Höhe von 42.

Sitzung am 03.05.2016 beschlossen, aus dem47.160,13 Euro 5.000,00 Euro der Gewinnrücklage160,13 Euro auf neue Rechnung vorzutragen.

Die Sonstigen Rückstellungen setzen sich wie folgt zusammen:

vondemvondes

StammkapitalKapitalrücklaqeGewinnrücklaqenGewinnvortragJahresüberschuss

Stand Zufühmnq Abqanq Stand01.01.2016 2016 2016 31.12.2016

EUR EUR EUR EUR100.000,00 0,00 0,00 100.000,00642.937,72 0,00 0,00 642.937,7225.000,00 5.000,00 0,00 30.000,00

175.296,34 42.160,13 0,00 217.456,4747.160,13 49.519,71 47.160,13 49.519.71

990.394,19 96.679,84 47.160,13 1.039.913,90

Stand Verbrauch Auflösung Zuführung Stand01.01.2016 2016 2016 2016 31.12.2016

EUR FUR EUR EUR EURRückstellung für

UrlaubÜberstundenPrüfungskosteninterne JahresabschlussskostenBerufsgenossenschaftsbeiträgeKostenüberdeckung

78.836,34 78.836,34 0,00 85.273,83 85.273,8316.967,78 16.967,78 0,00 22.721,17 22.721,1711.900,00 11.482,07 41793 11.900,00 11.900,003.000,00 3.000,00 0.00 3.100,00 3.100,004.809,81 4.809,80 0,00 4.942,06 4.942,07

515.654,58 236.587,68 0,00 158.444,20 437.511,10631.168,51 351.683,67 417,93 286.381,26 565.448,17

2

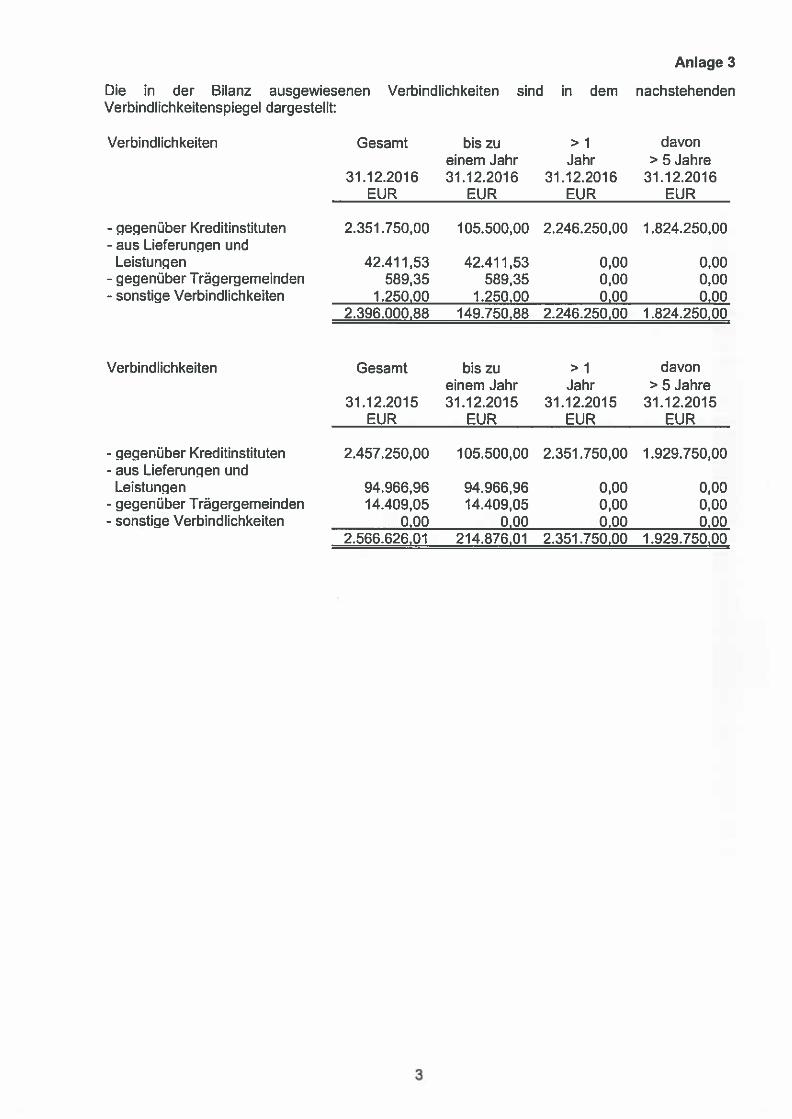

Anlage 3

Die in der Bilanz ausgewiesenen Verbindlichkeiten sind in dem nachstehendenVerbindlichkeitenspiegel dargestellt:

Gesamt bis zueinem Jahr

31.12.2016 31.12.2016EUR EUR

- gegenüber Kreditinstituten- aus Lieferungen und

Leistungen- gegenüber Trägergemeinden- sonstige Verbindlichkeiten

____________________________________________________

- gegenüber Kreditinstituten- aus Lieferungen und

Leistungen- gegenüber Trägergemeinden- sonstige Verbindlichkeiten

_______________________________________________________

Verbindlichkeiten > 1 davonJahr >5Jahre

31.12.2016 31.12.2016EUR EUR

Verbindlichkeiten

2.351.750,00 105.500,00 2.246.250,00 1.824.250,00

42.411,53 42.411,53 0,00 0,00589,35 589,35 0,00 0,00

1.250,00 1.250,00 0,00 0,002.396.000,88 149.750,88 2.246.250,00 1.824.250,00

Gesamt bis zu > 1 davoneinem Jahr Jahr > 5 Jahre

31.12.2015 31.12.2015 31.12.2015 31.12.2015EUR EUR EUR EUR

2.457.250,00 105.500,00 2.351.750,00 1.929.750,00

94.966,96 94.966,96 0,00 0,0014.409,05 14.409,05 0,00 0,00

0,00 0,00 0,00 0,002.566.626,01 214.876,01 2.351.750,00 1.929.750,00

3

Anlage 3

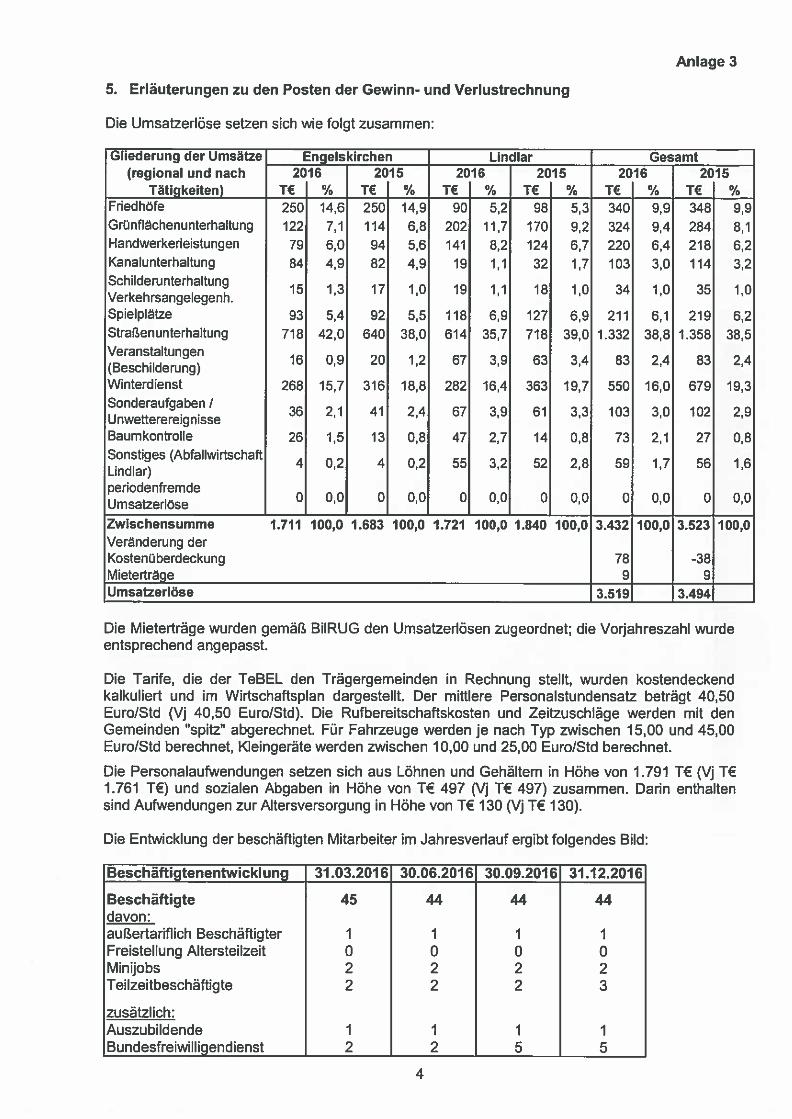

5. Erläuterungen zu den Posten der Gewinn- und Verlustrechnung

Die Umsatzerlöse setzen sich wie folgt zusammen:

Gliederung der Umsätze Engelskirchen Lindlar Gesamt(regional und nach 2016 2015 2016 2015 2016 2015

Tätigkeiten) T€ % T€ % T€ % TE % T€ % T€ %Friedhöfe 250 14,6 250 14,9 90 5,2 98 5,3 340 9,9 348 9,9Grünflächenunterhaltung 122 7,1 114 6,8 202 11,7 170 9,2 324 9,4 284 8,1Handwerkerleistungen 79 6,0 94 5,6 141 8,2 124 6,7 220 6,4 218 6,2Kanalunterhaltung 84 4,9 82 4,9 19 1,1 32 1,7 103 3,0 114 3,2Schilderu nterhaltung 15 1,3 17 1,0 19 1,1 18 1,0 34 1,0 35 1,0Verkehrsangelegenh.Spielplätze 93 5,4 92 5,5 118 6,9 127 6.9 211 6,1 219 6,2Straßenunterhaltung 718 42,0 640 38,0 614 35,7 718 39,0 1.332 38,8 1.358 38,5Veranstaltungen

16 0,9 20 1,2 67 3,9 63 3,4 83 2,4 83 2,4(Beschilderung)Winterdienst 268 15,7 316 18,8 282 16,4 363 19,7 550 16,0 679 19,3Sonderaufgaben / 36 2,1 41 2,4 67 3,9 61 3,3 103 3.0 102 2,9UnweflerereignisseBaumkontrolle 26 1,5 13 0,8 47 2,7 14 0,5 73 2,1 27 0,5Sonstiges (Abfallwirtschaft 4 0,2 4 0,2 55 3,2 52 2,8 59 1,7 56 1,6Lindlar)periodenfremde

0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0UmsaterlöseZwischensumme 1.711 100,0 1.683 100,0 1,721 100,0 1.840 100,0 3.432 100,0 3.523 100,0Veränderung derKostenüberdeckung 78 -38Mieterträge 9 9Umsatzerlöse 3.519 3.494

Die Mieterträge wurden gemäß BiIRUG den Umsatzedösen zugeordnet; die Vorjahreszahl wurdeentsprechend angepasst.

Die Tarife, die der TeBEL den Trägergemeinden in Rechnung stellt, wurden kostendeckendkalkuliert und im Wirtschaftsplan dargestellt. Der mittlere Personalstundensatz beträgt 40,50Euro/Std (Vi 40,50 Euro/Std). Die Rufbereitschaftskosten und Zeitzuschläge werden mit denGemeinden “spitz“ abgerechnet. Für Fahrzeuge werden je nach Typ zwischen 15,00 und 45,00Euro/Std berechnet, Kleingeräte werden zwischen 10,00 und 25,00 Euro/Std berechnet.

Die Personalaufwendungen setzen sich aus Löhnen und Gehältem in Höhe von 1.791 T€ (Vj T€1.761 T€) und sozialen Abgaben in Höhe von T€ 497 (Vj T€ 497) zusammen. Darin enthaltensind Aufwendungen zur Altersversorgung in Höhe von T€ 130 (Vj T€ 130).

Die Entwicklung der beschäftigten Mitarbeiter im Jahresverlauf ergibt folgendes Bild:

Beschäftigtenentwicklung 31.03.2016 30.06.2016 30.09.2016 31.12.2016

Beschäftigte 45 44 44 44davon:außertariflich Beschäftigter 1 1 1 1Freistellung Altersteilzeit 0 0 0 0Minijobs 2 2 2 2Teilzeitbeschäftigte 2 2 2 3

zusätzlich:Auszubildende 1 1 1 1Bundesfreiwilligendienst 2 2 5 5

4

Anlage 3

Durchschnittlich waren im Geschäftsjahr 44 Arbeitnehmer (Vj. 46 Arbeitnehmer) (nach Köpfen)beim TeBEL beschäftigt. Umgerechnet nach Vollzeitstellen ergibt sich ein Wert von 42,5Mitarbeitern (Vj. 44,8 Mitarbeiter) (Umrechnung der Minijobs und Teilzeitbeschäftigten nachVollzeitstellen).

6. Sonstige Pflichtangaben

Organe der Anstalt sind der Vorstand und der Verwaltungsrat entsprechend derUnternehmenssatzung. Darüber hinaus besteht ein Beirat.

VorstandHerr Ralf Bremmekamp, Kürten

Die Gesamibezüge des Vorstands betragen im Wirtschaftsjahr 2016 rd. 82 T€ (Vj rd. 79 T€). Eshandelt sich um eine Feswergütung.

VerwaltungsratDer Verwaltungsrat besteht aus dem Vorsitzenden, dem stellvertretenden Vorsitzenden sowieacht weiteren Mitgliedern, die alle stimmberechtigt sind. Beratende Mitglieder können bestelltwerden.

Herr Dr. Georg Ludwig,Bürgermeister der Gemeinde Lindlar — VorsitzenderHerr Dr. Gero Karthaus,Bürgermeister der Gemeinde Engelskirchen — stv. Vorsitzender -

Mitglieder der Gemeinde Engelskirchen:- stimmberechtigt -

Herr Udo Hoffstadt, Installateur,Herr Peter Korif, Polizeibeamter,Herr Janosch Follmann, Soldat,Herr Rolf Rieckmann, Rentner- beratend -‚

Herr Christoph Glaß, SozialarbeiterHerr Peter Prinz, Geschäftsführer,Herr Hans Gerd Geiler, Rentner.

Mitglieder der Gemeinde Lindlar:- stimmberechtigt -

Herr Hans Schmitz, Versicherungsfachwirt,Herr Eckhard Puschatzki, Rechtsanwalt,Herr Karl Tym, Beratender Ingenieur,Herr Patrick Heuwes, Dipl.-Kaufmann,- beratend -

Herr Harald Friese, Dipi.-Kaufmann,

Herr Hans-Jürgen Klee für den Personalrat,- beratend -.

BeiratDer Beirat besteht aus den Kämmerern und Fachbereichsleitern Tiefbau der Trägerkommunen:

Frau Baltes-Gerlach - Kämmerin Gemeinde Engelskirchen -

Herr Baldur Neubauer - Fachbereichsleiter Tiefbau Gemeinde Engelskirchen -

Herr Werner Hütt - Kämmerer Gemeinde Lindlar -

Herr Ralf Urspruch - Fachbereichsleiter Tiefbau Gemeinde Lindlar -.

5

Anlage 3

Finanzinstrumente bestehen in zwei Swap-Verträgen (Zinssicherungsgeschäfte) bei derKreissparkasse Köln. Der Nominalwert beträgt 2.127, der negative Marktwert liegt bei 635 T€.Der negative Marktwert der Swaps wurde nicht bilanziert, da Konnexität zwischen den jeweiligenGrund- und Swap-Geschäften besteht, so dass Bewertungseinheiten gebildet werden können.Die Laufzeiten der Grundgeschäfte (Darlehen) und Swap-Geschäfte sind deckungsgleich. DieBezugsgrößen der Swap-Geschäfte und deren Entwicklung sind auf die jeweiligeDarlehensentwicklung/-tilgung abgestimmt.

Das Honorar des Abschlussprüfers für die Prüfung des Jahresabschlusses 2016 beträgt wie imVorjahr 11,9 T€ (einschließlich Umsatzsteuer).

Vorgänge von besonderer Bedeutung, die nach dem Schluss des Geschäftsjahrs eingetreten undweder in der Gewinn- und Verlustrechnung noch in der Bilanz berücksichtigt sind, haben sichnicht ereignet.

Aus dem Jahresüberschuss 2016 in Höhe von 49.519,71 Euro soll nach dem Vorschlag desVorstands ein Betrag in Höhe von 5.000 Euro der Gewinnrücklage zugeführt, und der Restbetragsoll einschließlich des Gewinnvoftrags in Höhe von 217.456,47 Euro auf neue Rechnungvorgetragen werden.

Lindlar, März2017

Ralf BremmekampVorstand

6

Anlage 3

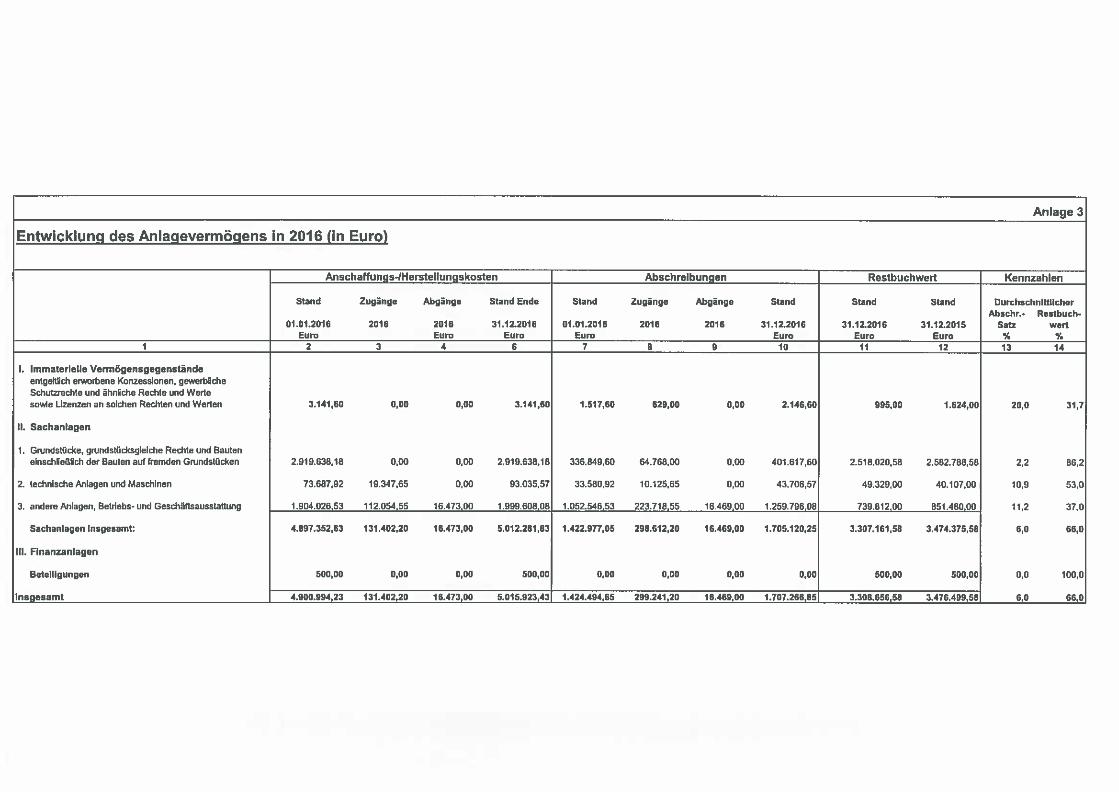

Entwicklung des Anlagevermögens in 2016 (in Euro)

Anschaffungs-IHerstellu n gskosten Absch reibungen Restbuchwert Kennzahlen

Stand Zugänge Abgänge Stand Ende Stand Zugänge Abgänge Stand Stand Stand DurchschnittlicherAbschr.- Restbuch

01.01.2016 2016 2016 31.12.2016 01.01.2016 2016 2016 31.112016 31.12.2016 31.12.2015 Satz wertEuro Euro Euro Euro Euro Euro Euro

1 2 3 4 6 7 6 9 10 11 12 13 14

1. immaterIelle Vennögensgegenständeentgeftlich erworbene Konzessionen, gewerblicheSchutzrechte und ähnliche Rechte und Werteso4e Uzenzen an solchen Rechten und Werten 3.141,60 0,00 0,00 3.141,60 1.517,60 629,00 0,00 1146,60 995.00 1.624,00 20,0 31,7

Ii. Sachanlagen

1. Grundstücke, gwndstücksgleiche Rechte und Bauteneinschließlich der Bauten auf fremden Grundstücken 2.919.638,18 0,00 0.00 2.919.63818 336.849.60 64.768,00 0,00 401.617,60 2.518.020,58 2.582.788,58 2.2 86,2

2. technIsche Anlagen und Maschinen 73.687.92 19.347.65 0,00 93.035,57 33.580,92 10.125,65 0,00 43.706,57 49.329,00 40.107.00 10,9 53.0

3. andere Anlagen, Betriebs- und Geschäftsausstattung 1.904.026,53 112.054,55 16.473,00 1.999.608,08 1.052.546,53 223.718,55 16469,00 1.259.796,08 739.812,00 851.480,00 11,2 37.0

Sachanlagen insgesamt: 4.897.352,63 131.402,20 16.473,00 5.012.281,83 1.422.977,05 298.612,20 16.469,00 1.705.120,25 3.307.161,58 3.474.375,58 6,0 66,0

III. Finanzaniagen

Beteiligungen 500,00 0,00 0,00 500,00 0,00 0,00 0,00 0,00 500,00 500,00 0,0 100.0

insgesamt 4.900.994,23 131.402.20 16.473,00 5.015.923,43 1.424.494,65 299.241,20 16.469,00 1.707.266.65 3.308.656,58 3.476.499,58 6,0 66,0

Anlage 4

Technischer Betrieb Engelskirchen — Lind lar (TeBEL)

Anstalt öffentlichen RechtsLagebericht für das Wirtschaftsjahr 2016

1. Allgemeines 1 Rahmenbedingungen

Im Wege der Ausgliederung von ehemaligen Fachbereichen der beiden Gemeindeverwaltungenwurde durch Umwandlung der Technische Betrieb Engelskirchen - Lindlar, Anstalt desöffentlichen Rechts (TeBEL) in 2010 gegründet. Das Wirtschaftsjahr entspricht dem Kalenderjahr.

Der TeBEL gliedert sich in die Geschäftsbereiche/Aufgaben:

• Straßenunterhaltung,• Grünflächenunterhaltung,• Straßenreinigung,• Unterhaltung der Abwasseranlagen zum Sammeln und Fortleiten der Abwässer,• Unterhaltung und Betrieb der Friedhöfe,• Einsammlung wilder Müllablagerungen und Entleerung von Straßenpapierkörben soweit

nicht auf öffentliche Träger übertragen.

Das Stammkapital des TeBEL beträgt 100.000 Euro. Nach § 14 Nr. 1 Kommunalunternehmensverordnung (KUV) soll eine angemessene Rücklagenbildung sowie eine marktübliche Verzinsungdes Eigenkapitals erwirtschaftet werden.

Die Organe des TeBEL sind der Vorstand und der Verwaltungsrat. Der Beirat hat die Beschlüssedes Verwaltungsrates vor zu beraten; bestellt werden die Kämmerer und die FachbereichsleiterTiefbau der Trägergemeinden. Sämtliche Lieferungs- und Leistungsbeziehungen zwischen demTeBEL und den Trägergemeinden sind nach § 13 KUV angemessen zu vergüten. Im Folgendensind die Trägergemeinden nebst ihrer Töchter als Leistungsabnehmer des TeBEL aufgelistet:

• Gemeinde Engelskirchen, Körperschaft des öffentlichen Rechts,• Gemeindewerke Engelskirchen (GWE), Anstalt des öffentlichen Rechts,• Gemeindewerk Abwasserbeseitigung Engelskirchen, Eigenbetrieb,• Gemeinde Lindlar, Körperschaft des öffentlichen Rechts,• Gemeindewerk Wasser- und Abwasser Lindlar, Eigenbetrieb.

Nach den § 23 if der KUV ist der Jahresabschluss nach den handelsrechtlichen Vorschriften zuerstellen. Der Jahresabschluss des TeBEL (assozNertes Unternehmen) ist jeweils Bestandteil desGesamtabschlusses der Trägergemeinden.

2. Geschäftsverlauf

Im Wirtschaftsplan 2016 wurden Umsatzerlöse von T€ 3.630 ausgewiesen. Der Jahresabschluss2016 schließt mit Umsatzerlösen von T€ 3.519.

Im Wirtschaftsjahr 2016 fiel die Winterperiode eher schwach aus, sodass die Umsatzanteilegegenüber dem Vorjahr rückläufig waren.

In 2016 lag der Stand der Langzeiterkrankungen im Schnitt bei 2,5 Mitarbeitern. Der Prozentsatzder Kurzzeiterkrankungen lag im Mittel wieder unter 5 %‚ was auf eine hohe Motivation derMitarbeiter schließen lässt.

1

Anlage 4

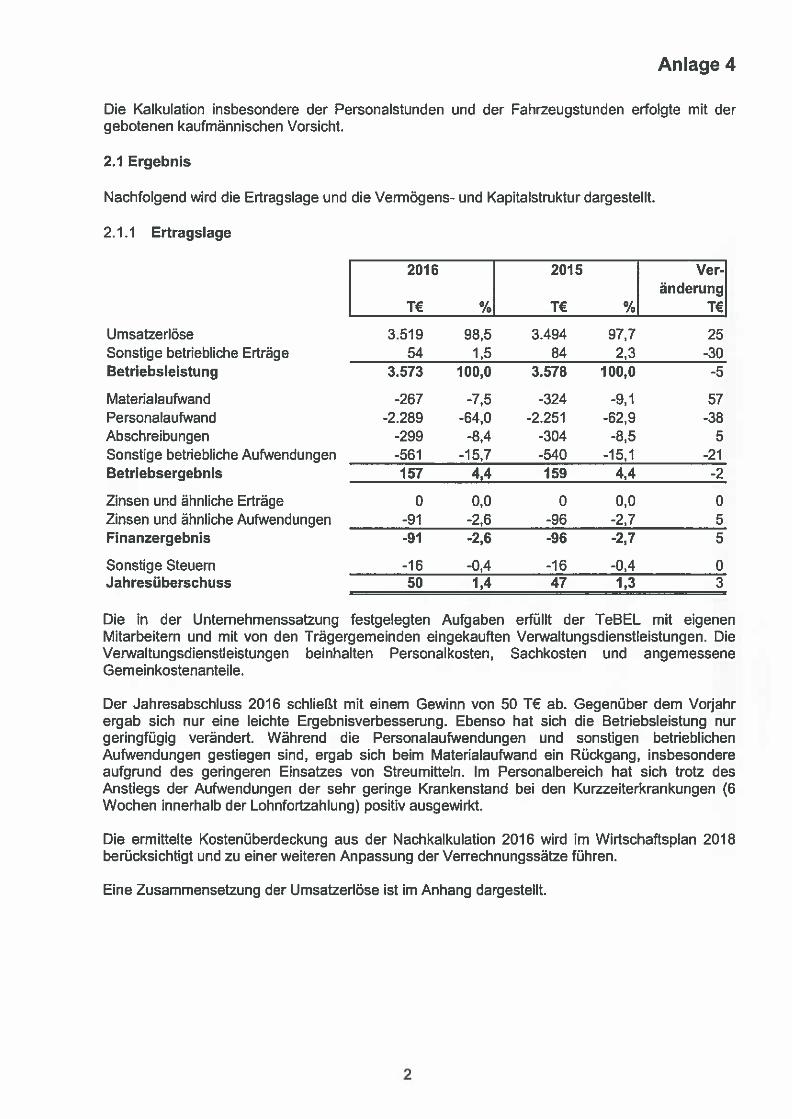

Die Kalkulation insbesondere der Personalstunden und der Fahrzeugstunden erfolgte mit dergebotenen kaufmännischen Vorsicht.

2.1 Ergebnis

Nachfolgend wird die Ertragslage und die Vermögens- und Kapitalstwktur dargestellt.

2.1.1 Ertragslage

UmsatzerlöseSonstige betriebliche ErträgeBetriebsleistung

MaterialaufwandPersonalaufwandAbschreibungenSonstige betriebliche AufwendungenBetriebsergebnis

Zinsen und ähnliche ErträgeZinsen und ähnliche AufwendungenFinanzergebnis

Sonstige SteuernJahresüberschuss

2016 2015 Veränderung

T€ % T€ % T€

3.519 98,5 3.494 97,7 2554 1,5 84 2,3 -30

3.573 100,0 3.578 100,0 -5

-267 -7,5 -324 -9,1 57-2.289 -64,0 -2.251 -62,9 -38

-299 -8,4 -304 -8,5 5-561 -15,7 -540 -15,1 -21157 4,4 159 4,4 -2

0 0,0 0 0,0 0-91 -2,6 -96 -2,7 5-91 -2,6 -96 -2,7 5

-16 -0,4 -16 -0,4 050 1,4 47 1,3 3

Die in der Unternehmenssatzung festgelegten Aufgaben erfüllt der TeBEL mit eigenenMitarbeitern und mit von den Trägergemeinden eingekauften Verwaltungsdienstleistungen. DieVerwaltungsdienstleistungen beinhalten Personalkosten, Sachkosten und angemesseneGemeinkostenanteile.

Der Jahresabschluss 2016 schließt mit einem Gewinn von 50 T€ ab. Gegenüber dem Vorjahrergab sich nur eine leichte Ergebnisverbesserung. Ebenso hat sich die Betriebsleistung nurgeringfügig verändert. Während die Personalaufwendungen und sonstigen betrieblichenAufwendungen gestiegen sind, ergab sich beim Materialaufwand ein Rückgang, insbesondereaufgrund des geringeren Einsatzes von Streumitteln. Im Personalbereich hat sich trotz desAnstiegs der Aufwendungen der sehr geringe Krankenstand bei den Kurzzeiterkrankungen (6Wochen innerhalb der Lohnfortzahlung) positiv ausgewirkt.

Die ermittelte Kostenüberdeckung aus der Nachkalkulation 2016 wird im Wirtschaftsplan 2018berücksichtigt und zu einer weiteren Anpassung der Verrechnungssätze führen.

Eine Zusammensetzung der Umsatzerlöse ist im Anhang dargestellt.

2

Anlage 4

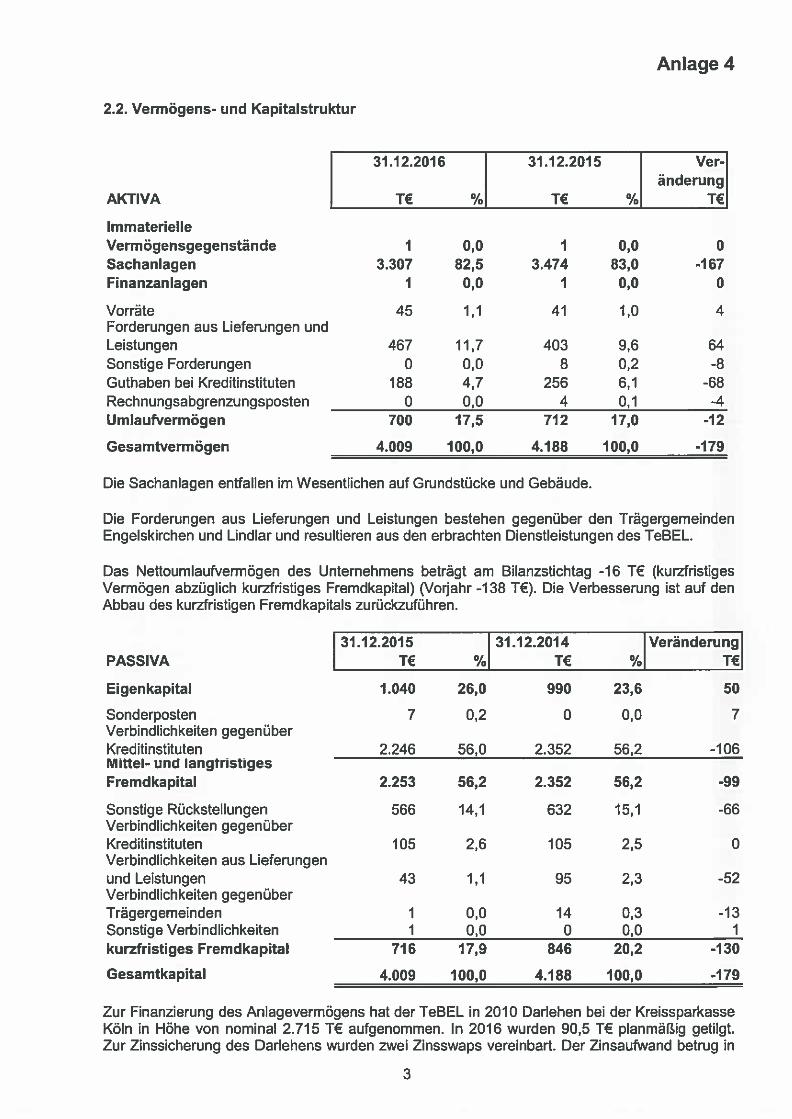

2.2. Vermögens- und Kapitalstruktur

AKTIVA

ImmaterielleVermögensgegenständeSachanlagenFinanzanlagen

VorräteForderungen aus Lieferungen undLeistungenSonstige ForderungenGuthaben bei KreditinstitutenRechnungsabgrenzungspostenUmlaufvermögen

Gesamtvermögen

31.12.2016 31.12.2015 Veränderung

T€ T€ %

1 0,0 1 0,0 03.307 82,5 3.474 83,0 -167

1 0,0 1 0,0 0

45 1,1 41 1,0 4

467 11,7 403 9,6 640 0,0 8 0,2 -8

188 4,7 256 6,1 -680 0,0 4 0,1 -4

700 17,5 712 17,0 -12

4.009 100,0 4.188 100,0 -179

Die Sachanlagen entfallen im Wesentlichen auf Grundstücke und Gebäude.

Die Forderungen aus Lieferungen und Leistungen bestehen gegenüber den TrägergemeindenEngelskirchen und Lindlar und resultieren aus den erbrachten Dienstleistungen des TeBEL.

Das Nettoumlaufvermögen des Unternehmens beträgt am Bilanzstichtag -16 T€ (kurzfristigesVermögen abzüglich kurzfristiges Fremdkapital) (Vorjahr -138 T€). Die Verbesserung ist auf denAbbau des kurzfristigen Fremdkapitals zurückzuführen.

PASSIVA

Eigenkapital

SonderpostenVerbindlichkeiten gegenüberKreditinstitutenMittel- und iangtristigesFremdkapital

Sonstige RückstellungenVerbindlichkeiten gegenüberKreditinstitutenVerbindlichkeiten aus Lieferungenund LeistungenVerbindlichkeiten gegenüberTrägergemeindenSonstige Verbindlichkeitenkurzfristiges Fremdkapital

Gesamtkapital

31.12.2015 31.12.2014 VeränderungT€ T€

1.040 26,0 990 23,6 50

7 0,2 0 0,0 7

2.246 56,0 2.352 56,2 -106

2.253 56,2 2.352 56,2 -99

566 14,1 632 15,1 -66

105 2,6 105 2,5 0

43 1,1 95 2,3 -52

1 0,0 14 0,3 -131 0,0 0 0,0 1

716 17,9 846 20,2 -130

4.009 100,0 4.188 100,0 -179

Zur Finanzierung des Anlagevermögens hat der TeBEL in 2010 Darlehen bei der KreissparkasseKöln in Höhe von nominal 2.715 T€ aufgenommen. In 2016 wurden 90,5 1€ planmäßig getilgt.Zur Zinssicherung des Darlehens wurden zwei Zinsswaps vereinbart. Der Zinsaufwand betrug in

3

Anlage 4

2016 für dieses Darlehen 83,5 T€. In 2011 wurde ein weiteres, festverzinsliches Darlehen übernominal T€ 300 aufgenommen. In 2016 beträgt der Zinsaufwand 7,7 T€ für dieses Darlehen.Getilgt wurden im Jahr 2016 planmäßig 15 T€. Beide Darlehen sind durch kommunaleAusfallbürgschaften der Trägerkommunen zu je 50 % der Darlehenssummen besichert.

Die Sonstigen Rückstellungen beinhalten Rückstellungen für Kostenüberdeckungen für die Jahre2014 bis 2016 in Höhe von 438 T€, die in Anlehnung an § 6 KAG NRW gebildet wurden. In 2016wurde aus der Rückstellung für Kostenüberdeckungen ein Betrag in Höhe von 237 T€ verwendet.Die Zusammensetzung und Entwicklung der Rückstellungen ist im Rückstellungsspiegel imAnhang dargestellt.

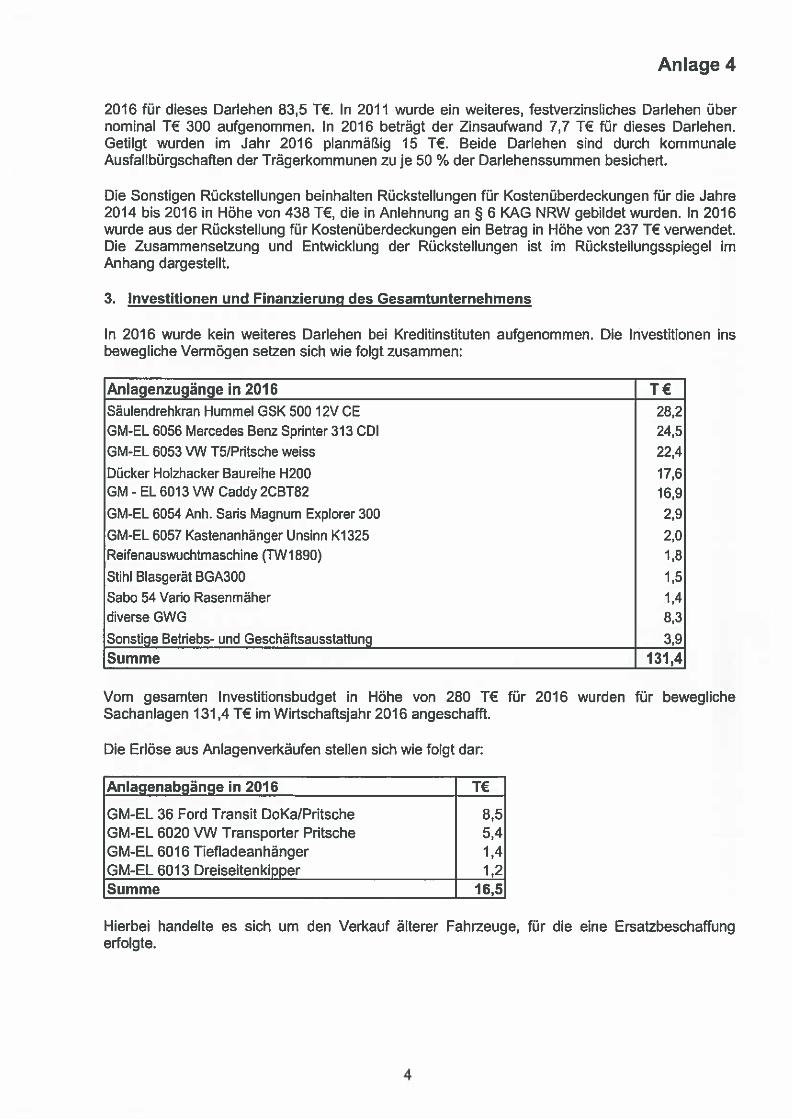

3. Investitionen und Finanzierung des Gesamtunternehmens

In 2016 wurde kein weiteres Darlehen bei Kreditinstituten aufgenommen. Die Investitionen insbewegliche Vermögen setzen sich wie folgt zusammen:

Anlagenzugänge in 2016 T€

Säulendrehkran Hummel GSK 500 12V CE 28,2GM-EL 6056 Mercedes Benz Sprinter 313 CDI 24,5GM-EL 6053 VW T5/Pritsche weiss 22,4

Dücker Holzhacker Baureihe H200 17,6GM - EL 6013 VW Caddy 2CBT82 16,9GM-EL 6054 Anh. Saris Magnum Explorer 300 2,9

GM-EL 6057 Kastenanhänger Unsinn K1325 2,0Reifenauswuchtmaschine (TW1B9O) 1,8

Stihl Blasgerät BGA300 1,5Sabo 54 Vario Rasenmäher 1,4diverse GWG 8,3

Sonstige Betriebs- und Geschäftsausstattung 3,9Summe 131,4

Vom gesamten Investitionsbudget in Höhe von 280 T€ für 2016 wurden für beweglicheSachanlagen 131,4 T€ im Wirtschaftsjahr 2016 angeschafft.

Die Erlöse aus Anlagenverkäufen stellen sich wie folgt dar

Anlagenabgänge in 2016 T€

GM-EL 36 Ford Transit DoKa/Pritsche 8,5GM-EL 6020 VW Transporter Pritsche 5,4GM-EL 6016 Tiefladeanhänger 1,4GM-EL 6013 Dreiseitenkipper 1,2Summe 16,5

Hierbei handelte es sich um den Verkauf älterer Fahrzeuge, für die eine Ersatzbeschaffungerfolgte.

4

Anlage 4

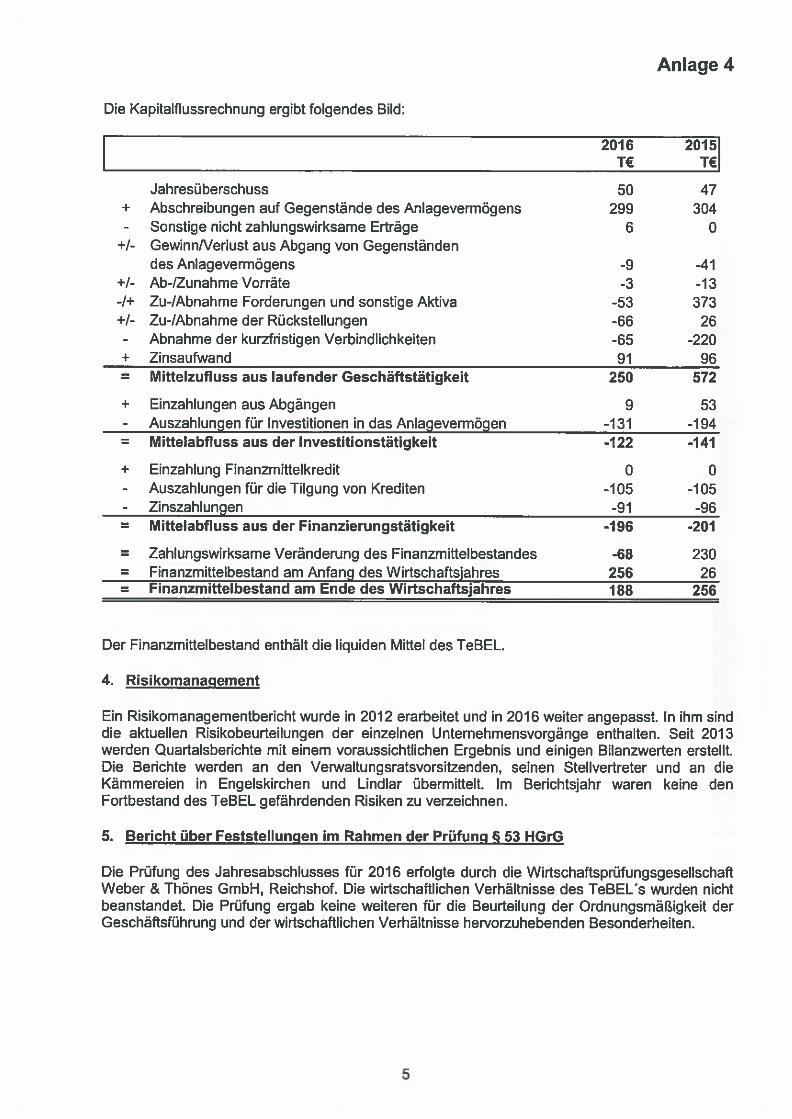

Die Kapitalflussrechnung ergibt folgendes Bild:

2016 2015T€

Jahresüberschuss 50 47+ Abschreibungen auf Gegenstände des Anlagevermögens 299 304- Sonstige nicht zahlungswirksame Erträge 6 0

+1- GewinnNerlust aus Abgang von Gegenständendes Anlagevermögens -9 -41

+1- Ab-/Zunahme Vorräte -3 -13-1+ Zu-/Abnahme Forderungen und sonstige Aktiva -53 373+1- Zu-/Abnahme der Rückstellungen -66 26

- Abnahme der kurzfristigen Verbindlichkeiten -65 -220+ Zinsaufwand 91 96= Miftelzufluss aus laufender Geschäftstätigkeit 250 572

+ Einzahlungen aus Abgängen 9 53- Auszahlungen für Investitionen in das Anlagevermögen -131 -194= Mittelabfluss aus der Investitionstätigkeit -122 -141

+ Einzahlung Finanzmittelkredit 0 0- Auszahlungen für die Tilgung von Krediten -105 -105- Zinszahlungen -91 -96= Miftelabfluss aus der Finanzierungstätigkeit -196 -201

= Zahlungswirksame Veränderung des Finanzmittelbestandes -68 230= Finanzmittelbestand am Anfang des Wirtschaftsjahres 256 26= Finanzmittelbestand am Ende des Wirtschaftsjahres 188 256

Der Finanzmittelbestand enthält die liquiden Mittel des TeBEL.

4. Risikomanagement

Ein Risikomanagementbericht wurde in 2012 erarbeitet und in 2016 weiter angepasst. In ihm sinddie aktuellen Risikobeurteilungen der einzelnen Unternehmensvorgänge enthalten. Seit 2013werden Quartalsberichte mit einem voraussichtlichen Ergebnis und einigen Bilanzweden erstellt.Die Berichte werden an den Verwaltungsratsvorsitzenden, seinen Stellvertreter und an dieKämmereien in Engelskirchen und Lindlar übermittelt. Im Berichtsjahr waren keine denFortbestand des TeBEL gefährdenden Risiken zu verzeichnen.

5. Bericht über Feststellungen im Rahmen der Prüfung 53 HGrG

Die Prüfung des Jahresabschlusses für 2016 erfolgte durch die WirtschaftsprüfungsgesellschaftWeber & Thönes GmbH, Reichshof. Die wirtschaftlichen Verhältnisse des TeBEL‘s wurden nichtbeanstandet. Die Prüfung ergab keine weiteren für die Beurteilung der Ordnungsmäßigkeit derGeschäftsführung und der wirtschaftlichen Verhältnisse hervorzuhebenden Besonderheiten.

5

Anlage 4

6. Ausblick in das Wirtschaftsjahr 2017

6.1 Ergebniserwartungen

Laut Wirtschaftsplan wird für das Wirtschaftsjahr 2017 ein Jahresüberschuss von 52,0 T€erwartet.

6.2 Personal

Zum Ende des Wirtschaftsjahres 2016 beschäftigt der TeBEL 44 Personen (2 Minijobs, 3Teilzeitstellen) und einen Auszubildenden (42,5 Personen umgerechnet in Vollzeitstellen). Fernerbeschäftigt der TeBEL einige Hilfsarbeiter, die ihm zur Verfügung gestellt werden. Dabei handeltes sich momentan um fünf Mitarbeiter des Bundesfreiwilligendienstes, ein Außenarbeitsplatz derBehindertenwerkstätten, ca. 2 bis 3 Mitarbeiter aus Arbeitsbeschaffungsmaßnahmen und einigeAsylbewerber.

Aufgrund der wirtschaftlichen Entwicklung bestehen gute Jobbedingungen auf dem allgemeinenArbeitsmarkt. Trotzdem ist es dem TeBEL momentan gelungen, die fünf Stellen desBundesfreiwilligendienstes zu besetzen. Die Anzahl und Qualität der Mitarbeiter ausArbeitsbeschaffungsmaßnahmen hat sich weiter verringert, sodass momentan in diesem Bereichnur ca. 1-2 Personen bei uns sind. Die Anzahl der Mitarbeiter aus dem Asylbereich, die uns vonbeiden Gemeinden zur Verfügung gestellt werden, bleiben in 2016 konstant.

In 2016 waren im Schnitt 2,5 Mitarbeiter langzeiterkrankt. Generell sollen Arbeitsspitzen, diemeist in der Hauptvegetationsphase im Sommer entstehen, mit Subuntemehmerleistungen undHilfskräften abgefangen werden.

6.3 Investitionen

Für das Jahr 2017 ist im Wesentlichen vorgesehen, einen Baggerlader (Mehrzweckgerät) undeinen Unimog mit Anbaugeräten gegen einen Traktor mit Anbaugeräten auszutauschen. DesWeiteren sind noch Anschaffungen aus 2016 nachzuholen. Bei Bedarf werden verschlissenePritschenwagen und Kleinmaschinen ausgetauscht. Im Wirtschaftsplan 2017 sind insgesamtInvestitionen in Höhe von 300 T€ veranschlagt.

6.4 Chancen und Risiken

Die Zusammenführung der Bauhöfe Engelskirchen und Lindlar eröffnet dem gemeinsamenKommunalunternehmen insbesondere Chancen zur Einsparung von Kosten durch Ausnutzungvon Synergieeffekten. Risiken bestehen wegen nicht vorhersehbarer und planbarerKalkulationsgrößen (z.B. Auslastungsgrad von Personal und Geräten) und sonstiger Parameter(z.B. Witterung), so dass sich Kostenunterdeckungen ergeben können.

Zur Umsatzsteuerpflicht der öffentlichen Hand hat der Gesetzgeber mit Einführung des § 2bUStG grundsätzlich Klarheit geschaffen. Hinsichtlich dessen Anwendung sind aber noch Fragenoffen. Welche Chancen oder Risiken sich daraus für den TeBEL ergeben, wurde noch nichtabschließend geklärt. Aufgrund der gesetzlichen Ubergangfrist besteht für den TeBEL aber keinunmittelbarer Handlungsbedarf. Beim zuständigen Finanzamt wurde in 2016 beantragt, dieUbergangsregelung bis zum 31.12.2021 in Anspruch zu nehmen.

Anwendungsfragen und Auswirkungen des § 2b UStG sollen in 2017 intensiv untersucht werden.Dazu ist gegebenenfalls vorgesehen, sich Rat von Experten einzuholen, die die Situationbezogen auf den TeBEL analysieren. Hierbei soll geprüft werden, ob und welcheGestaltungsalternativen bestehen, und wie ggfls. durch vertragliche Vereinbarungen diesteuerlichen Auswirkungen für den TeBEL optimal gestaltet werden können.

6

Anlage 4

6.5 Zweigniederlassungen sowie Forschung und Entwicklung

Es bestehen keine Zweigniederlassungen. Ausgaben für Forschung und Entwicklung wurdennicht getätigt.

Lindlar, März 2017

Der Vorstand

7

Anlage 5WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

Bestätigungsvermerk des Abschlussprüfers

Wir haben den Jahresabschluss — bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie Anhang — unter Einbeziehung der Buchführung und den Lagebericht des gemeinsamen Kommunalunternehmens der Gemeinden Engelskirchen und Lindlar “Technischer Betrieb Engelskirchen-LindlarAnstalt öffentlichen Rechts, Lindlar, für das Wirtschaftsjahr vom 01. Januar bis 31. Dezember 2016geprüft. Die Buchführung und die Aufstellung von Jahresabschluss und Lagebericht nach den deutschen handelsrechtlichen Vorschriften und ergänzenden landesrechtlichen Vorschriften liegen in derVerantwortung des Vorstands des Unternehmens. Unsere Aufgabe ist es, auf der Grundlage der vonuns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbeziehung derBuchführung und über den Lagebericht abzugeben.

Wir haben unsere Jahresabschlussprüfung nach § 317 HGB und § 114a GO NRW unter Beachtungder vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßigerAbschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch den Jahresabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und durch den Lagebericht vermittelten Bildes der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Geschäftstätigkeit und über das wirtschaftliche und rechtliche Umfeld des Unternehmens sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit desrechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Buchführung, Jahresabschluss und Lagebericht überwiegend auf der Basis von Stichproben beurteilt. DiePrüfung umfasst die Beurteilung der angewandten Bilanziewngsgwndsätze und der wesentlichenEinschätzungen des Vorstands des Unternehmens sowie die Würdigung der Gesamtdarstellung desJahresabschlusses und des Lageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet.

Unsere Prüfung hat zu keinen Einwendungen geführt.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht derJahresabschluss den deutschen handelsrechtlichen und den ergänzenden landesrechflichen Vorschriften und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens. Der Lagebericht steht in Einklang mit dem Jahresabschluss, vermittelt insgesamt ein zutreffendes Bild von der Lage des Unternehmens und stellt die Chancen und Risiken der zukünftigenEntwicklung zutreffend dar.

Reichshof, den 17. März 2017

WEBER & THÖNES GmbH

Wirtschaftsprüfungsgesellschaft

gez. Stefan Weber

Wirtschaftsprüfer

1

WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

Fakultative Anlagen

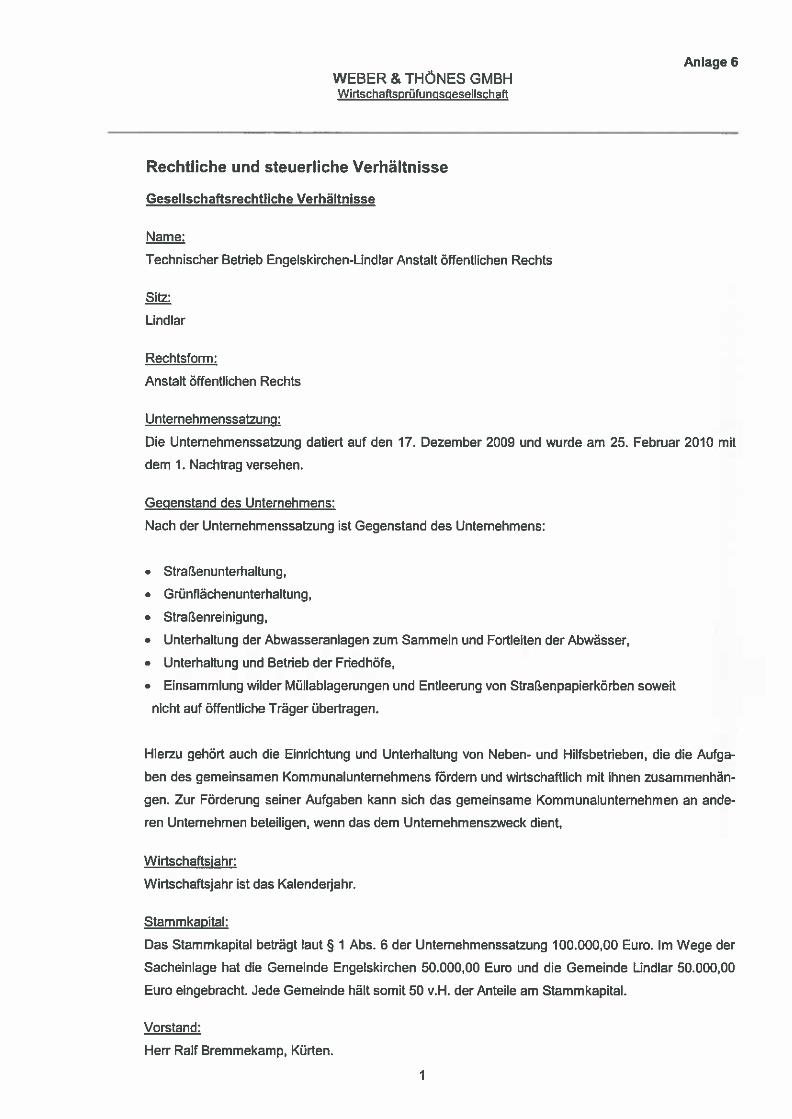

Anlage 6WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

Rechtliche und steuerliche Verhältnisse

Gesellschaftsrechtliche Verhältnisse

Name:

Technischer Betrieb Engelskirchen-Lindlar Anstalt öffentlichen Rechts

Sitz:

Lindlar

Rechtsform:

Anstalt öffentiichen Rechts

Unternehmenssatzung:

Die Untemehmenssatzung datiert auf den 17. Dezember 2009 und wurde am 25. Februar 2010 mit

dem 1. Nachtrag versehen.

Gegenstand des Unternehmens:

Nach der Unternehmenssatzung ist Gegenstand des Unternehmens:

• Straßenunterhaltung,

• Grünflächenunterhaltung,

• Straßenreinigung,

• Unterhaltung der Abwasseranlagen zum Sammeln und Forfleiten der Abwässer,

• Unterhaltung und Betrieb der Friedhöfe,

• Einsammlung wilder Müllablagerungen und Entleerung von Straßenpapierkärben soweit

nicht auf öffentliche Träger übertragen.

Hierzu gehört auch die Einrichtung und Unterhaltung von Neben- und Hilfsbetrieben, die die Aufga

ben des gemeinsamen Kommunalunternehmens fördern und wirtschaftlich mit ihnen zusammenhän

gen. Zur Förderung seiner Aufgahen kann sich das gemeinsame Kommunalunternehmen an ande

ren Unternehmen beteiligen, wenn das dem Unternehmenszweck dient,

Wirtschaftsjahr:

Wirtschaftsjahr ist das Kalenderjahr.

Stammkapital:

Das Stammkapital beträgt laut § 1 Abs. 6 der Unternehmenssatzung 100.000,00 Euro. Im Wege der

Sacheinlage hat die Gemeinde Engelskirchen 50.000,00 Euro und die Gemeinde Lindlar 50.000,00

Euro eingebracht. Jede Gemeinde hält somit 50 v.H. der Anteile am Stammkapital.

Vorstand:

Herr Ralf Bremmekamp, Kürten.

1

Anlage 6WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

Verwaltungsrat:

Der Verwaltungsrat besteht aus dem Vorsitzenden, dem stellvertretenden Vorsitzenden sowie acht

weiteren Mitgliedern, die alle stimmberechtigt sind. Beratende Mitglieder können bestellt werden.

Die Zusammensatzung des Verwaltungsrates ist im Anhang dargestellt.

Beirat:

Der Beirat besteht gemäß § 8 Abs. der Unternehmenssatzung aus den Kämmerem und Fachbe

reichsleitem Tiefbau der Trägerkommunen:

Frau Melanie Baltes-Gerlach - Kämmerin Gemeinde Engelskirchen -

Herr Baldur Neubauer - Fachbereichsleiter Tiefbau Gemeinde Engelskirchen -

Herr Werner Hütt - Kämmerer Gemeinde Lindlar -

Herr Ralf Urspruch - Fachbereichsleiter Tiefbau Gemeinde Lindlar -.

Steuerliche Verhältnisse

Nach § 1 i.V.m. § 4 KStG unterliegt die Anstalt öffentlichen Rechts mit ihren Betrieben gewerblicher

Art der unbeschränkten Körperschaftsteuerpflicht. Soweit Gewinnerzielungsabsicht besteht, unterliegt

der Betrieb gewerblicher Art nach § 2 GewStG der Gewerbesteuer. In Bezug auf die Umsatzsteuer

gilt § 2 UStG.

Im Zuge der Errichtung des gemeinsamen Kommunaluntemehmens der Gemeinden Engelskirchen

und Lindlar wurde am 17. April 2009 eine verbindliche Auskunft beim Finanzamt Wipperfürth einge

holt. Das Finanzamt hat im Schreiben vom 17. April 2009 u.a. verbindlich mitgeteilt, dass die Leis

tungen des gemeinsamen Kommunaluntemehmens (TeBEL) an die Gemeinden im Rahmen der

Wahrnehmung der Aufgaben zur Erfüllung keinen Betrieb gewerblicher Art begründen, so dass in

soweit weder ertragsteuerlich ein Betrieb gewerblicher Art noch umsatzsteuerlich eine steuerbarer

Vorgang vorliegt.

Das Finanzamt Wipperfürth weist in diesem Zusammenhang darauf hin, dass die Bindungswirkung

der verbindlichen Auskunft u.a. ab dem Zeitpunkt entfällt, in dem die Rechtsvorschriften, auf denen

die Auskunft beruht, aufgehoben und geändert werden.

In Bezug auf die Umsatzsteuerpflicht der öffentlichen Hand hat der Gesetzgeber mit Einführung des §2b UStG Klarheit geschaffen. Hinsichtlich dessen Anwendung sind derzeit aber noch viele Fragen of

fen. Welche Auswirkungen sich daraus für den TeBEL ergeben, kann zurzeit noch nicht abschlie

ßend beurteilt werden. Aufgrund der gesetzlichen Übergangfrist besteht für den TeBEL aber kein un

mittelbarer Handlungsbedarf. Beim zuständigen Finanzamt wurde in 2016 beantragt, die Über

gangsregelung bis zum 31.12.2021 in Anspruch zu nehmen.

2

Anlage 7WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

Fragenkatalog zur Prüfung der Ordnungsmäßigkeit derGeschäftsführungsorganisation nach § 53 HGrG.

Fragenkreis 1: Tätigkeit von Überwachungsorganen und Geschäftsleitung sowie individualisierteOffenlegung der Organbezüge

a) Gibt es Geschäftsordnungen für die Organe und einen Geschäftsverteilungsplan für dieGeschäftsleitung sowie ggf. für die Konzernleitung? Gibt es darüber hinaus schriftlicheWeisungen des Überwachungsorgans zur Organisation für die Geschäfts- sowie ggf. für dieKonzernleitung (Geschäftsanweisung)? Entsprechen diese Regelungen den Bedürfnissen desUnternehmens bzw. des Konzerns?

Aufgrund der Unternehmensgröße der AÖR ist keine eigene Geschäftsordnung notwendig. Tätigkeitenund Aufgabenbereiche sowie die genehmigungspflichtigen Geschäfte sind in derUnternehmenssatzung für den Technischen Betrieb Engelskirchen-Lindlar, Anstalt des öffentlichenRechts, vom 17.12.2009 geregelt.

b) Wie viele Sitzungen der Organe und Ihrer Ausschüsse haben stattgefunden und wurdenNiederschriften hierüber erstellt?

Der Verwaltungsrat tagte zweimal im Wirtschaftsjahr 2016.

c) In welchen Aufsichtsräten und anderen Kontrollgremien i.S.d. § 125 Abs. 1 Satz 3 AktG sind dieeinzelnen Mitglieder der Geschäftsleitung tätig?

Der Vorstand nimmt keine Mandate in Kontrollgremien wahr.

d) Wird die Vergütung der Organmitglleder (Geschäftsleitung, Überwachungsorgan)individualisiert im Anhang des Jahresabschlusses/Konzernabschlusses aufgeteilt nach Fixum,erfolgsbezogenen Komponenten und Komponenten mit langfristiger Anreizwirkungausgewiesen? Falls nein, wie wird dies begründet?

Der Vorstand bezieht außertariflich vereinbarte feste Bezüge, die im Anhang genannt werden.

Fragenkreis 2: Aufbau- und ablauforganisatorische Grundlagen

a) Gibt es einen den Bedürfnissen des Unternehmens entsprechenden Organisationsplan, ausdem Organisatlonsaufbau, Arbeitsbereiche und ZuständigkeitenMeisungsbefugnisseersichtlich sind? Erfolgt dessen regelmäßige Überprüfung?

Der Vorstand hat in schriftlicher Form ein Arbeitspapier erstellt, das Elemente einesOrganisationsplans enthält. Die diesbezüglichen Regelungen entsprechen derzeit den Bedürfnissender AÖR.

b) Haben sich Anhaltspunkte ergeben, dass nicht nach dem Organisationsplan verfahren wird?

Solche Anhaltspunkte sind uns nicht bekannt

c) Hat die Geschäftsleitung Vorkehrungen zur Korruptionspräventlon ergriffen unddokumentiert?

Spezielle Vorkehrungen sind derzeit nicht getroffen. Der Vorstand orientiert sich bei Bedarf amKorruptionsbekämpfungsgesetz vom 16.12.2004.

1

Anlage 7WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

d) Gibt es geeignete Richtlinien bzw. Arbeitsanweisungen für wesentlicheEntscheidungsprozesse (insbesondere Auftragsvergabe und Auftragsabwicklung,Personaiwesen, Kreditaufnahme und -gewährung)? Haben sich Anhaltspunkte ergeben, dassdiese nicht eingehalten werden?

Für die Auftragsvergabe und Auftragsabwicklung finden die Regelungen der VOB Anwendung.

Für das Personaiwesen gelten die allgemeinen rechtlichen Grundlagen, hier insbesondere derTVÖD sowie die Regularien des Personalwesens der Gemeinde Lindlar.

Der Vorstand vertritt die AÖR nach Maßgabe des § 4 der Unternehmenssatzung.

Uns sind keine Vorgänge bekannt geworden, in denen die Regelungen nicht eingehalten wurden.

e) Besteht eine ordnungsmäßige Dokumentation von Verträgen (z.B. Grundstücksverwaltung,EDV)?

Es erfolgt eine Registrierung der Verträge.

Fragenkreis 3: Planungswesen, Rechnungswesen, Informationssystem und Controlling

a) Entspricht das Planungswesen — auch im Hinblick auf Planungshorizont und Fortschreibungder Daten sowie auf sachliche und zeitliche Zusammenhänge von Projekten — denBedürfnissen des Unternehmens?

Die AÖR erstellt vor Beginn eines jeden Wirtschaftsjahres einen Wirtschaftsplan. Darüber hinauserfolgt eine mittelfristige Ergebnis- und Finanzplanung. Das Planungswesen ist ausreichend bzw.angemessen.

b) Werden Planabweichungen systematisch untersucht?

Es erfolgt eine Überwachung des Wirtschaftsplans. Bei außerordentlich zu erwartenden Verlustenist der Verwaltungsrat unverzüglich zu informieren. Es werden Quartalsberichte erstellt, die denVerwaltungsratsvorsitzenden und den beiden Kämmereien der Gemeinden übersandt werden.

c) Entspricht das Rechnungswesen einschließlich der Kostenrechnung der Größe und denbesonderen Anforderungen des Unternehmens?

Das Rechnungswesen entspricht den Bedürfnissen der AÖR. Eine Plankostenrechnung bestehtbezüglich der Lohn- und Maschinenstunden.

d) Besteht ein funktionierendes Finanzmanagement, welches u.a. eine laufendeLiquiditätskontrolle und eine Kreditüberwachung gewährleistet?

Ja. Die laufende Liquiditätskontrolle und Kreditüberwachung erfolgt durch die AÖR inZusammenarbeit mit dem Fachbereich Finanzen und Steuern der Gemeinde Engelskirchen. EineVorfinanziewng der Ausgangsrechnungen erfolgte mit Hilfe von Kassenkrediten der GemeindeEngelskirchen.

e) Gehört zu dem Flnanzmanagement auch ein zentrales Cash-Management und haben sichAnhaltspunkte ergeben, dass die hierfür geltenden Regelungen nicht eingehalten wordensind?

Das Cash-Management wird vom Fachbereich Finanzen und Steuern der Gemeinde Engelskirchenwahrgenommen.

2

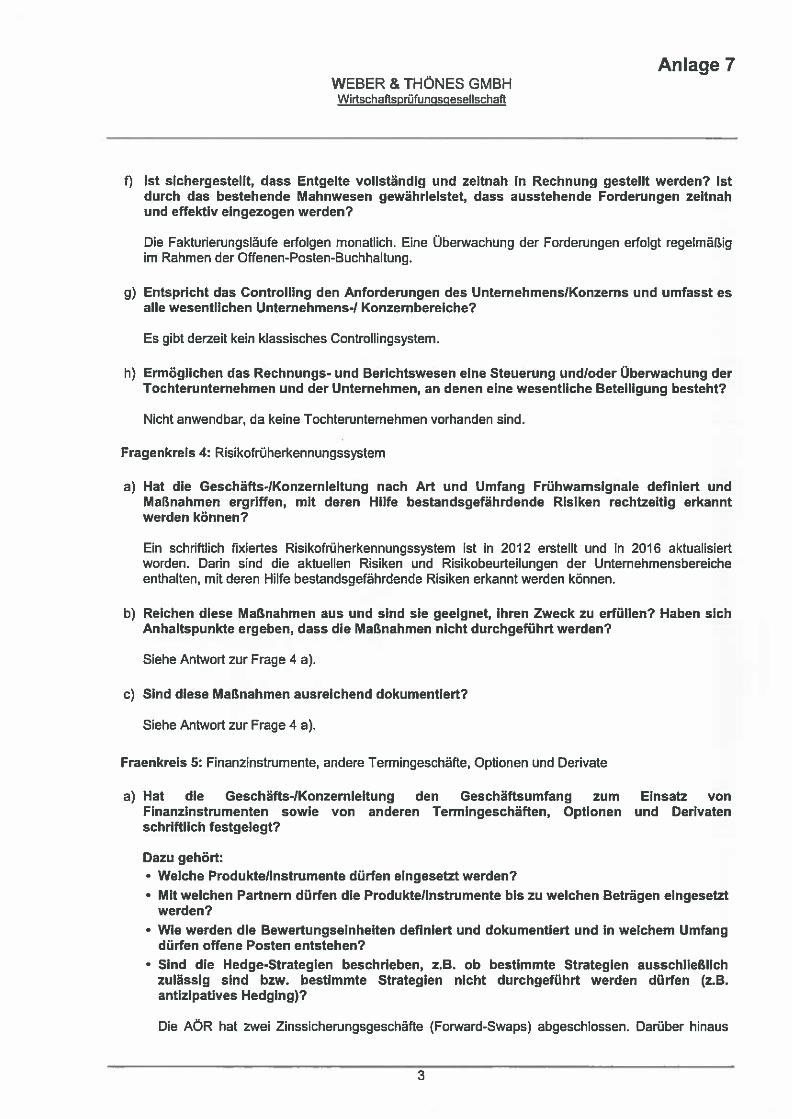

Anlage 7WEBER & THÖNES GMBHWirlschaftsprijfungsgesellschaft

f) Ist sichergestellt, dass Entgelte vollständig und zeitnah in Rechnung gestellt werden? Istdurch das bestehende Mahnwesen gewährleistet, dass ausstehende Forderungen zeitnahund effektiv eingezogen werden?

Die Fakturierungsläufe erfolgen monatlich. Eine Überwachung der Forderungen erfolgt regelmäßigim Rahmen der Offenen-Posten-Buchhaltung.

g) Entspricht das Controlling den Anforderungen des Unternehmens/Konzerns und umfasst esalle wesentlichen Unternehmens-/ Konzernbereiche?

Es gibt derzeit kein klassisches Controllingsystem.

h) Ermöglichen das Rechnungs- und Berichtswesen eine Steuerung undloder Überwachung derTochterunternehmen und der Unternehmen, an denen eine wesentliche Beteiligung besteht?

Nicht anwendbar, da keine Tochterunternehmen vorhanden sind.

Fragenkreis 4: Risikofrüherkennungssystem

a) Hat die Geschäfts-/Konzernleitung nach Art und Umfang Frühwarnsignale definiert undMaßnahmen ergriffen, mit deren Hilfe bestandsgefährdende Risiken rechtzeitig erkanntwerden können?

Ein schriftlich fixiertes Risikofrüherkennungssystem ist in 2012 erstellt und in 2016 aktualisiertworden. Darin sind die aktuellen Risiken und Risikobeurteilungen der Unternehmensbereicheenthalten, mit deren Hilfe bestandsgefährdende Risiken erkannt werden können.

b) Reichen diese Maßnahmen aus und sind sie geeignet, ihren Zweck zu erfüllen? Haben sichAnhaltspunkte ergeben, dass die Maßnahmen nicht durchgeführt werden?

Siehe Antwort zur Frage 4 a).

c) Sind diese Maßnahmen ausreichend dokumentiert?

Siehe Antwort zur Frage 4 a).

Fraenkreis 5: Finanzinstwmente, andere Termingeschäfte, Optionen und Derivate

a) Hat die Geschäfts-IKonzernleitung den Geschäftsumfang zum Einsatz vonFinanzinstrumenten sowie von anderen Termingeschäften, Optionen und Derivatenschriftlich festgelegt?

Dazu gehört:• Welche Produktellnstrumente dürfen eingesetzt werden?• Mit welchen Partnern dürfen die Produkte/Instrumente bis zu welchen Beträgen eingesetzt

werden?• Wie werden die Bewertungseinhelten definiert und dokumentiert und In welchem Umfang

dürfen offene Posten entstehen?• Sind die Hedge-Strategien beschrieben, z.B. ob bestimmte Strategien ausschließlich

zulässig sind bzw. bestimmte Strategien nicht durchgeführt werden dürfen (z.B.antizipatives Hedging)?

Die AÖR hat zwei Zinssicherungsgeschäfte (Forward-Swaps) abgeschlossen. Darüber hinaus

3

Anlage 7WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

werden derzeit keine Finanzinstrumente sowie andere Termingeschäfte, Optionen und Derivateeingesetzt. Im Einzelnen wird auf die Erläuterungen im Anhang hingewiesen.

b) Werden Derivate zu anderen Zwecken eingesetzt als zur Optimierung von Kreditkonditionenund zur Risikobegrenzung?

Solche Feststellungen haben wir nicht getroffen.

c) Hat die Geschäfts-IKonzernleltung ein dem Geschäftsumfang entsprechendesInstrumentarium zur Verfügung gestellt insbesondere In Bezug auf• Erfassung der Geschäfte• Beurteilung der Geschäfte zum Zweck der Risikoanalyse• Bewertung der Geschäfte zum Zweck der.Rechnungslegung• Kontrolle der Geschäfte?

Generell wird ein derartiges Instrumentarium nicht eingesetzt.

d) Gibt es eine Erfolgskontrolle für nicht der Risikoabsicherung (Hedging) dienendeDerivatgeschäfte und werden Konsequenzen aufgrund der Risikoentwicklung gezogen?

Solche Derivatgeschäfte wurden in 2016 nicht getätigt.

e) Hat die Geschäfts-IKonzernleitung angemessene Arbeitsanweisungen erlassen?

Dienstanweisungen bestehen in diesem Bereich nicht.

f) Ist die unterjährige Unterrichtung der Geschäfts-IKonzernleitung im Hinblick auf die offenenPositionen, die Risikolage und die ggf. zu bildenden Vorsorgen geregelt?

Diesbezügliche Regelungen bestehen nicht

Fragenkreis 6: Interne Revision

a) Gibt es eine den Bedürfnissen des UnternehmenslKonzerns entsprechende InterneRevislonlKonzernrevision? Besteht diese als eigenständige Steile oder wird diese Funktiondurch eine andere Stelle (gyf. welche?) wahrgenommen?

Eine interne Revision besteht nicht. Die Überwachung der AÖR obliegt im weiteren Sinne demVerwaltungsrat.

b) Wie ist die Anbindung der internen RevisionlKonzernrevision im UnternehmenlKonzern?Besteht bei ihrer Tätigkeit die Gefahr von lnteressenkonflikten?

Siehe Antwort zu Frage 6 a).

c) Welches waren die wesentlichen Tätigkeitsschwerpunkte der Internen RevisionlKonzernrevision im Geschäftsjahr? Wurde auch geprüft, ob wesentlich miteinanderunvereinbare Funktionen (z.B. Trennung von Anweisung und Vollzug) organisatorischgetrennt sind? Wann hat die Interne Revision das letzte Mai über Korruptionspräventionberichtet? Liegen hierüber schriftliche Revisionsberichte vor?

Siehe Antwort zu Frage 6 a).

4

Anlage 7WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

d) Hat die Interne Revision ihre Prüfungsschwerpunkte mit dem Abschlussprüfer abgestimmt?

Siehe Antwort zu Frage 6 a).

e) Hat die Interne Revision/Konzernrevislon bemerkenswerte Mängel aufgedeckt und umwelche handelt es sich?

Siehe Antwort zu Frage 6 a).

f) Welche Konsequenzen werden aus den Feststellungen und Empfehlungen der InternenRevision/Konzemrevision gezogen und wie kontrolliert die Interne Revision/Konzemrevisiondie Umsetzung ihrer Empfehlungen?

Siehe Antwort zu Frage 6 a).

Fragenkreis 7: Übereinstimmung der Rechtsgeschäfte und Maßnahmen mit Gesetz, Satzung,Geschäftsordnung, Geschäftsanweisung und bindenden Beschlüssen des Uberwachungsorgans

a) Haben sich Anhaltspunkte ergeben, dass die vorherige Zustimmung des Oberwachungsorganszu zustimmungspfllchtigen Rechtsgeschäften und Maßnahmen nicht eingeholt worden ist?

Solche Anhaltspunkte sind uns nicht bekannt geworden.

b) Wurde vor der Kreditgewährung an Mitglieder der Geschäftsleitung oder desÜberwachungsorgans die Zustimmung des Überwachungsorgans eingeholt?

Entfällt.

c) Haben sich Anhaltspunkte ergeben, dass anstelle zustimmungsbedürftlger Maßnahmenähnliche, aber nicht als zustimmungsbedürftig behandelte Maßnahmen vorgenommen wordensind (z.B. Zerlegung in Teilmaßnahmen)?

Entfällt.

d) Haben sich Anhaltspunkte ergeben, dass die Geschäfte und Maßnahmen nicht mit Gesetz,Satzung, Geschäftsordnung, Geschäftsanweisung und bindenden Beschlüssen desOberwachungsorgans übereinstimmen?

Nein.

Fragenkreis 8: Durchführung von Investitionen

a) Werden Investitionen (In Sachanlagen, Beteiligungen, sonstige Finanzanlagen, ImmaterielleAnlagewerte und Vorräte) angemessen geplant und vor Realisierung aufRentabilitäUWirtschaftlichkeit, Finanzierbarkeit und Risiken geprüft?

Die Planung der Investitionen ist angemessen. Die Planung beinhaltet eine angemessenebetriebswirtschaftliche Untersuchung. Die Investitionen werden im Wirtschaftsplan geplant und vomVerwaltungsrat beschlossen.

5

Anlage 7WEBER & THÖNES GMBHWirtschaftsorüfunusgeselischaft

b) Haben sich Anhaltspunkte ergeben, dass die UnterlagenlErhebungen zur Preisermittlung nichtausreichend waren, um ein Urteil über die Angemessenheit des Preises zu ermöglichen (z.B. beiErwerb bzw. Veräußerung von Grundstücken oder Beteiligungen)?

Solche Anhaltspunkte sind uns nicht bekannt geworden.

c) Werden Durchführung, Budgetierung und Veränderungen von Investitionen laufend überwachtund Abweichungen untersucht?

Durchführung und Veränderungen von Investitionen werden i.d.R. laufend überwacht undAbweichungen untersucht.

d) Haben sich bei abgeschlossenen Investitionen wesentliche Überschreitungen ergeben? Wennja, in welcher Höhe und aus welchen Gründen?

Überschreitungen bei den Investitionen haben sich nicht ergeben.

e) Haben sich Anhaltspunkte ergeben, dass Leasing- oder vergleichbare Verträge nachAusschöpfung der Kreditlinien abgeschlossen wurden?

Diese Anhaltspunkte haben sich nicht ergeben.

Fragenkreis 9: Vergaberegelungen

a) Haben sich Anhaltspunkte für eindeutige Verstöße gegen Vergaberegelungen (z.B. VOB, VOL,VOF, EU-Regelungen) ergeben?

Solche Anhaltspunkte sind uns nicht bekannt geworden.

b) Werden für Geschäfte, die nicht den Vergaberegelungen unterliegen, Konkurrenzangebote (z.B.auch für Kapltalaufnahmen und Geldanlagen) eingeholt?

Grundsätzlich werden drei Angebote eingeholt

Fragenkreis 10: Berichterstattung an das Überwachungsorgan

a) Wird dem Überwachungsorgan regelmäßig Bericht erstattet?

Eine Berichtserstattung erfolgt vierteljährlich an den Verwaltungsrat sowie die Kämmerer derTrägergemeinden.

b) Vermitteln die Berichte einen zutreffenden Einblick In die wirtschaftliche Lage desUnternehmenslKonzerns und In die wichtigsten Unternehmens-IKonzernbereiche?

Ja.

c) Wurde das Überwachungsorgan über wesentliche Vorgänge angemessen und zeitnah unterrichtet? Liegen insbesondere ungewöhnliche, risikoreiche oder nicht ordnungsgemäß abgewickelteGeschäftsvorfälle sowie erkennbare Fehldispositionen oder wesentliche Unteriassungen vorund wurde hierüber berichtet?

Der Verwaltungsrat wurde über die wesentlichen Vorgänge informiert. Ungewöhnliche, risikoreiche odernicht ordnungsgemäß abgewickelte Geschäftsvorfälle sowie erkennbare Fehldispositionen oderwesentliche UnteHassungen sind uns nicht bekannt geworden.

6

Anlage 7WEBER & THÖNES GMBHWirtschaftsprüfungsgesellschaft

d) Zu welchen Themen hat die Geschäfts-IKonzernleitung dem Überwachungsorgan auf dessenbesonderen Wunsch berichtet ( 90 Abs. 3 AktG)?

Entfällt.

e) Haben sich Anhaltspunkte ergeben, dass die Berichterstattung (z.B. nach § 90 AktG oderunternehmensinternen Vorschriften) nicht in allen Fällen ausreichend war?

Solche Anhaltspunkte sind uns nicht bekannt geworden.

f) Gibt es eine D&O-Versicherung? Wurde ein angemessener Selbstbehalt vereinbart? WurdenInhalt und Konditionen der D&O-Versicherung mit dem Überwachungsorgan erörtert?

Es besteht eine Vermögenseigenschadenversicherung bei der GW-Kommunalversicherung in Höhevon 125.000,00 € Grunddeckung je Schadensfall. Für den Vorstand und dem Verwaltungsrat bestehteine Deckung in Höhe von 500.000,00€ je Schadensfall.

g) Sofern lnteressenkonflikte der Mitglieder der Geschäftsleitung oder des Überwachungsorgansgemeldet wurden, Ist dies unverzüglich dem Überwachungsorgan offen gelegt worden?

lnteressenskonflikte bestanden nicht.

Fragenkreis 11: Ungewöhnliche Bilanzposten und stille Reserven

a) Besteht In wesentlichem Umfang offenkundig nicht betriebsnotwendlges Vermögen?

Nein.

b) Sind Bestände auffallend hoch oder niedrig?

Nein.

c) Haben sich Anhaltspunkte ergeben, dass die Vermögenslage durch im Vergleich zu denbllanziellen Werten erheblich höhere oder niedrigere Verkehrswerte der Vermögensgegenständewesentlich beeinflusst wird?