Betriebswirtschaft 1 3. Rechtsformen - ismll.uni … · 1. Übersicht Rechtsformen 2....

49

Betriebswirtschaft 1 3. Rechtsformen Lars Schmidt-Thieme, Artus Krohn-Grimberghe Wirtschaftsinformatik und Maschinelles Lernen (ISMLL) Institut für Betriebswirtschaft und Wirtschaftsinformatik & Institut für Informatik Universität Hildesheim http://www.ismll.uni-hildesheim.de/ 1 Betriebswirtschaft 1

Transcript of Betriebswirtschaft 1 3. Rechtsformen - ismll.uni … · 1. Übersicht Rechtsformen 2....

Betriebswirtschaft 13. Rechtsformen

Lars Schmidt-Thieme,Artus Krohn-Grimberghe

Wirtschaftsinformatik und Maschinelles Lernen (ISMLL)Institut für Betriebswirtschaft und Wirtschaftsinformatik

& Institut für InformatikUniversität Hildesheim

http://www.ismll.uni-hildesheim.de/

1

Betriebswirtschaft 1

1. Übersicht Rechtsformen2. Auswahlkriterien

3. Aktuelle Entwicklungen

2

Betriebswirtschaft 1

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Rechtsformen

• Unternehmensformen

• Gesetzliche Rahmenbedingungen wirtschaftlicher Tätigkeit

• Gesetzgeber stellt verschiedene Rechtsformen zur Verfügung

• Numerus clausus der Rechtsformen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

3Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

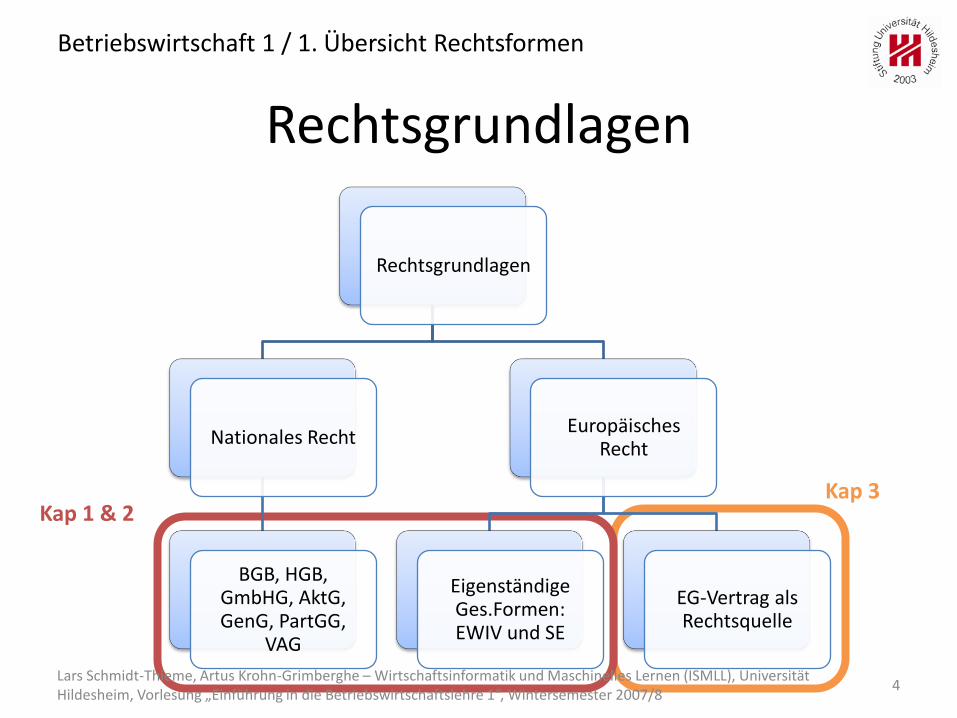

Rechtsgrundlagen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

Rechtsgrundlagen

Nationales Recht

BGB, HGB, GmbHG, AktG, GenG, PartGG,

VAG

Europäisches Recht

Eigenständige Ges.Formen:EWIV und SE

EG-Vertrag als Rechtsquelle

Kap 1 & 2Kap 3

4Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Rechtsformen

Privatrecht (Gesellschafts

recht)

Öffentliches Recht

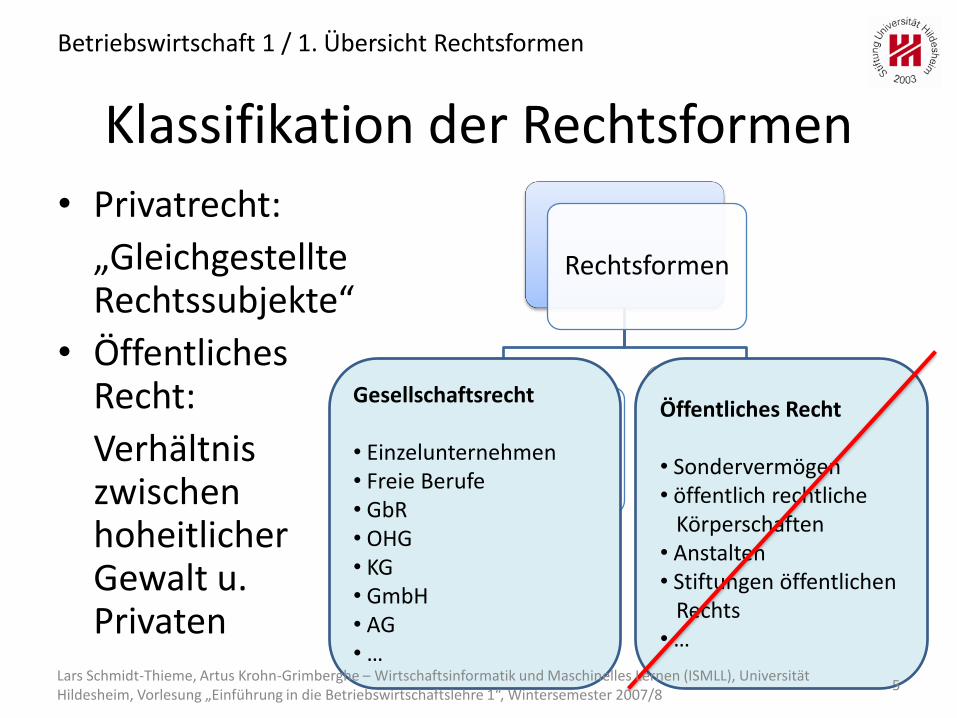

Klassifikation der Rechtsformen

• Privatrecht:

„Gleichgestellte Rechtssubjekte“

• Öffentliches Recht:

Verhältnis zwischen hoheitlicher Gewalt u. Privaten

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

Öffentliches Recht

• Sondervermögen• öffentlich rechtliche

Körperschaften• Anstalten• Stiftungen öffentlichen

Rechts• …

Gesellschaftsrecht

• Einzelunternehmen• Freie Berufe• GbR• OHG• KG• GmbH• AG• …

5Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

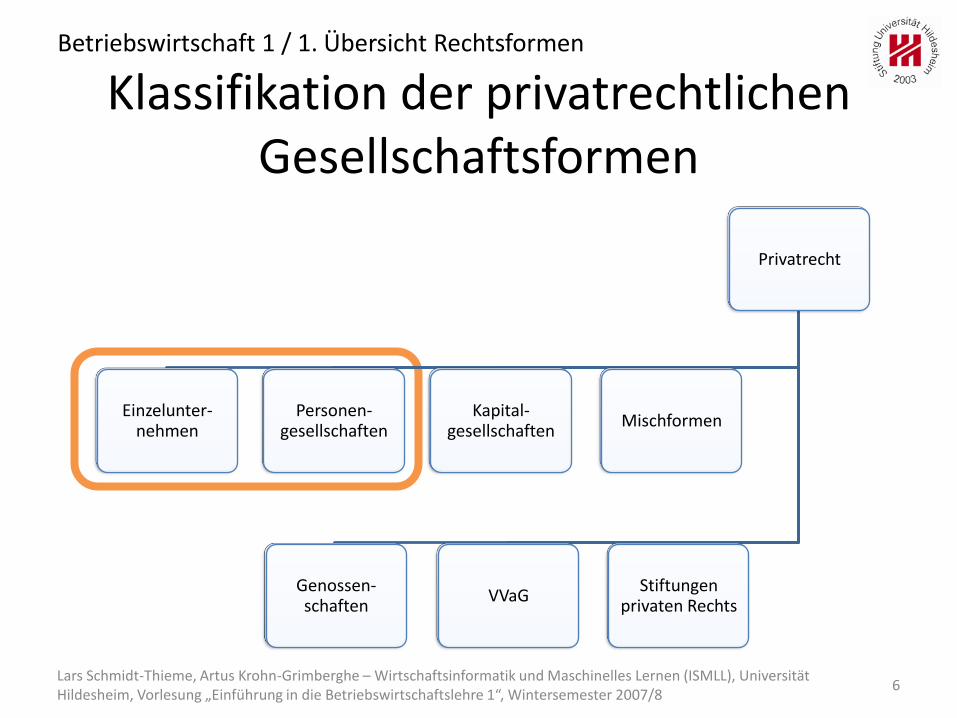

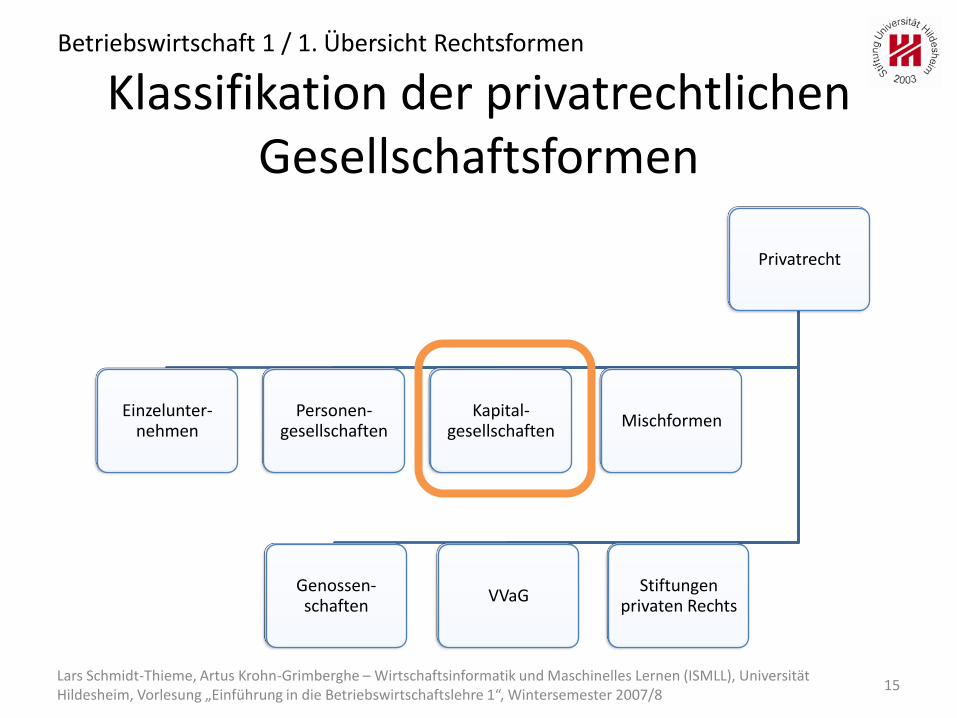

Privatrecht

Einzelunter-nehmen

Personen-gesellschaften

Kapital-gesellschaften

Mischformen

Genossen-schaften

VVaGStiftungen

privaten Rechts

Klassifikation der privatrechtlichen Gesellschaftsformen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

6Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Personengesellschaften

• Zusammenschlüsse, bei denen Mitgliedschaft auf die Person und die einzelnen Gesellschafter zugeschnitten ist

• Zusammenschluss beruht auf persönlichem Vertrauen der Mitglieder

• Gesellschafter haften den Gläubigern unbeschränkt, unmittelbar und gesamtschuldnerisch mit Privatvermögen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

7Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Personengesellschaften

• Einzelunternehmung

– Wirtschaftliches Auftreten einer einzelnen natürlichen Person

– Freie Berufe, Kleingewerbe

– i.e.S. Unternehmung eines voll haftenden Einzelkaufmanns (e.K.)

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

8Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Personengesellschaften

• Stille Gesellschaft (StG)

– Reine Innengesellschaft

– Ein stiller Gesellschafter beteiligt sich mit (s)einer Einlage an der Unternehmung eines Dritten

– Keine Verpflichtungen nach Außen, nur gesellschaftsintern Beteiligung an Gewinn und Verlust

– Stiller Gesellschafter hat Recht auf Einsicht in Gesellschaftsbücher

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

9Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Personengesellschaften

• Gesellschaft bürgerlichen Rechts (GbR) als prototypische Personengesellschaft

– Voraussetzungen

• Vertragsschluss der Gesellschafter

• Förderung eines gemeinsamen Zwecks

• Vereinbarung einer Beitragspflicht

– Kein Handelsgewerbe

– Steht den freien Berufen offen

– Wichtige Rolle im Alltagsleben (Lotto, Fahrgem.)

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

10Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Personengesellschaften

• Offene Handelsgesellschaft (OHG)

– Spezialtyp der GbR für Handelsgewerbe

• Wenn nach Art und Umfang ein in kaufmännischer Weise ausgerichteter Betrieb erforderlich ist

• Rechtsformzwang!

– Auf OHG findet GbR-Recht Anwendung, soweit das HGB keine Regelungen enthält

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

11Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Personengesellschaften

• Kommanditgesellschaft (KG)

– Sonderform der OHG

– Gesellschafter in je mind. einen Komplementärund Kommanditisten aufgeteilt

– Der Kommanditist ist in seiner Haftung auf eine zu leistende Einlage beschränkt

Übergang zur Kapitalgesellschaft (einfache Aufnahme weiterer Kommanditisten; Haftungsbeschränkung; „das Kapital arbeitet“)

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

12Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Personengesellschaften

• Europäische Wirtschaftliche Interessenvereinigung (EWIV)

– Ähnlich der OHG

– Erleichterung grenzüberschreitender Tätigkeiten

– Mind. zwei Mitglieder aus unterschiedlichen MSen

– In DE etwa 200 zugelassene EWIV (Stand 12/2007) z.B. ARTE

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

14Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Privatrecht

Einzelunter-nehmen

Personen-gesellschaften

Kapital-gesellschaften

Mischformen

Genossen-schaften

VVaGStiftungen

privaten Rechts

Klassifikation der privatrechtlichen Gesellschaftsformen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

15Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

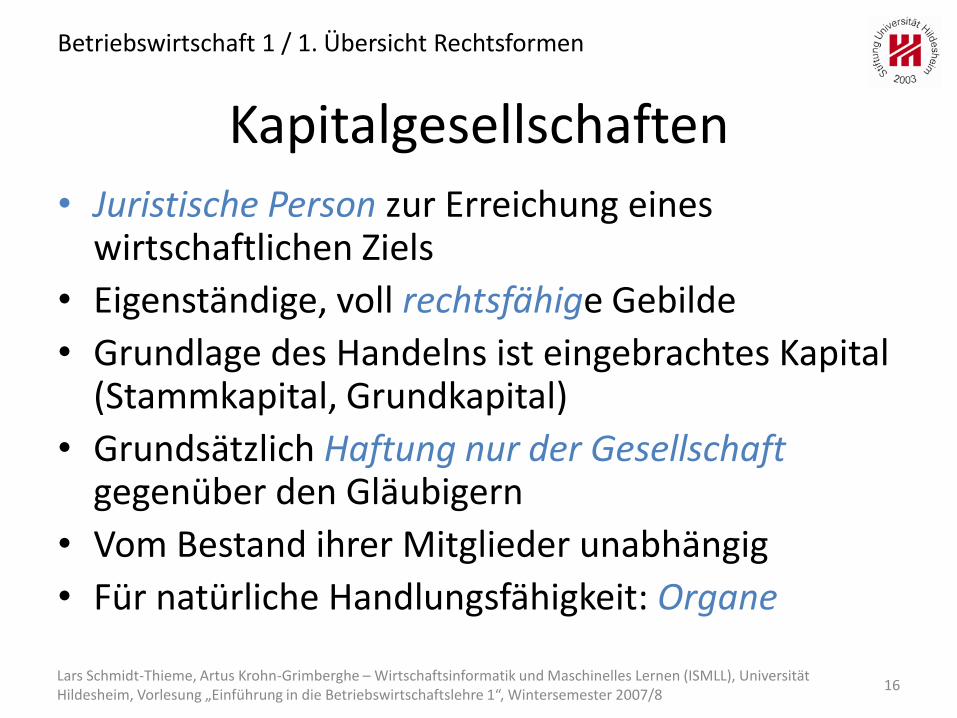

Kapitalgesellschaften

• Juristische Person zur Erreichung eines wirtschaftlichen Ziels

• Eigenständige, voll rechtsfähige Gebilde

• Grundlage des Handelns ist eingebrachtes Kapital (Stammkapital, Grundkapital)

• Grundsätzlich Haftung nur der Gesellschaft gegenüber den Gläubigern

• Vom Bestand ihrer Mitglieder unabhängig

• Für natürliche Handlungsfähigkeit: Organe

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

16Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Kapitalgesellschaften

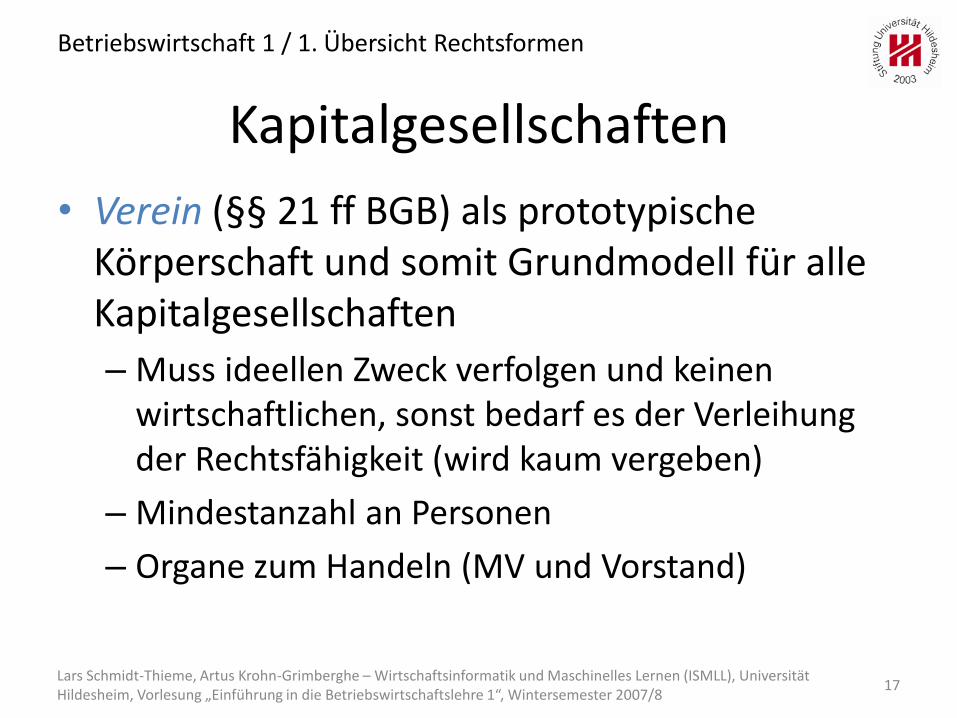

• Verein (§§ 21 ff BGB) als prototypische Körperschaft und somit Grundmodell für alle Kapitalgesellschaften

– Muss ideellen Zweck verfolgen und keinen wirtschaftlichen, sonst bedarf es der Verleihung der Rechtsfähigkeit (wird kaum vergeben)

– Mindestanzahl an Personen

– Organe zum Handeln (MV und Vorstand)

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

17Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Kapitalgesellschaften

• Gesellschaft mit beschränkter Haftung (GmbH)– Juristische Person, selbst Träger von Rechten und

Pflichten

– Erlangung der Rechtsfähigkeit mit Eintragung ins Handelsregister

– Haftungsbeschränkung auf Gesellschaftsvermögen

– Stammeinlage von mindestens 25.000 €(„Haftungsmasse“)

– Geschäftsführer vertreten GmbH nach außen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

18Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Kapitalgesellschaften

• Aktiengesellschaft (AG)

– Grundkapital mindestens 50.000 €

– Aktionäre sind Anteilseigner, Gesellschafter u. bilden Hauptversammlung

– Vorstand: Vertretung und Geschäftsführung

– Aufsichtsrat: Kontroll- und Überwachungsfunktion

– Hauptversammlung: grundlegende Beschlüsse

– Gesellschaftsbeteiligungen werden auf öffentlichen Handelsplätzen angeboten

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

19Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Kapitalgesellschaften

• Kommanditgesellschaft auf Aktien (KGaA)

– Mischform zwischen KG und AG

– Juristische Person

– Mind. ein unbeschränkt haftender Gesellschafter

– Die anderen Gesellschafter sind am in Aktien zerlegten Grundkapital beteiligt (Kommanditaktionäre)

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

20Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Kapitalgesellschaften

• Societas Europaea (SE)

– Europäische Aktiengesellschaft

– Voraussetzungen

• Grenzüberschreitendes Element

• Gesellschaftsrechtlichen Bezug zu anderem MS

– Dualistisch (Vorstand und Aufsichtsrat) oder monistisch (board of directors)

– 120.000 € gezeichnetes Kapital

– Allianz, Fresenius, BASF, Porsche

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

21Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

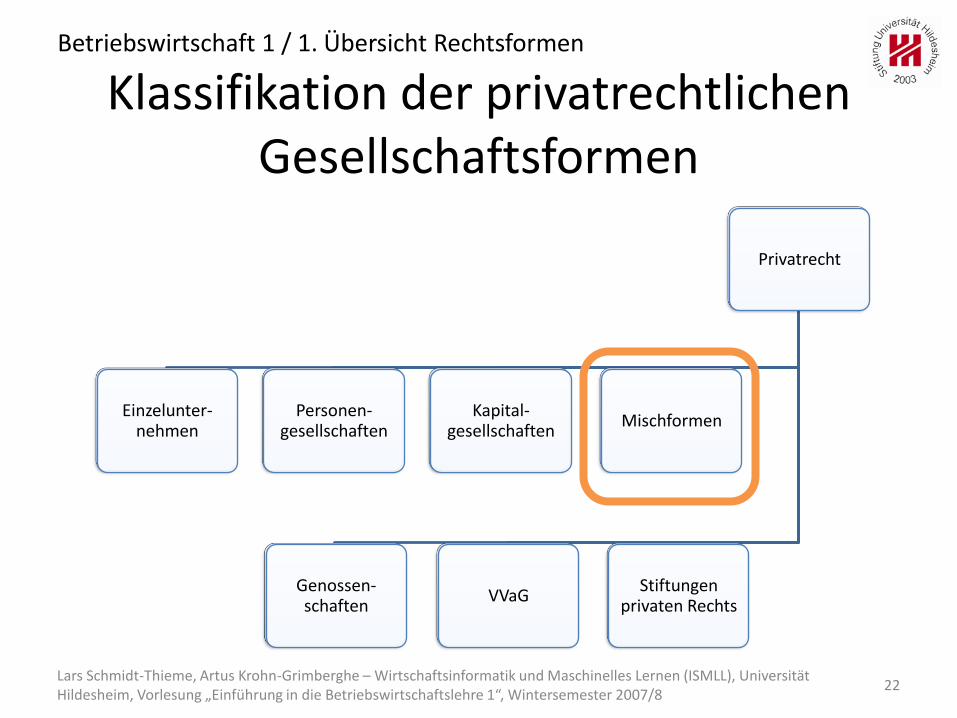

Privatrecht

Einzelunter-nehmen

Personen-gesellschaften

Kapital-gesellschaften

Mischformen

Genossen-schaften

VVaGStiftungen

privaten Rechts

Klassifikation der privatrechtlichen Gesellschaftsformen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

22Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

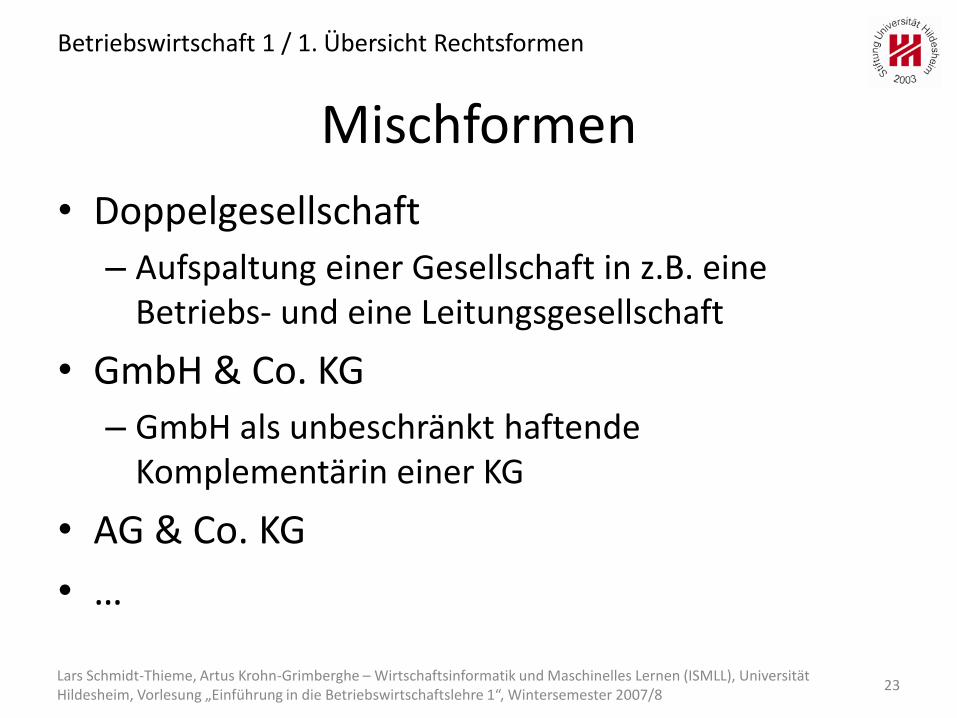

Mischformen

• Doppelgesellschaft

– Aufspaltung einer Gesellschaft in z.B. eine Betriebs- und eine Leitungsgesellschaft

• GmbH & Co. KG

– GmbH als unbeschränkt haftende Komplementärin einer KG

• AG & Co. KG

• …

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

23Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Privatrecht

Einzelunter-nehmen

Personen-gesellschaften

Kapital-gesellschaften

Mischformen

Genossen-schaften

VVaGStiftungen

privaten Rechts

Klassifikation der privatrechtlichen Gesellschaftsformen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

24Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

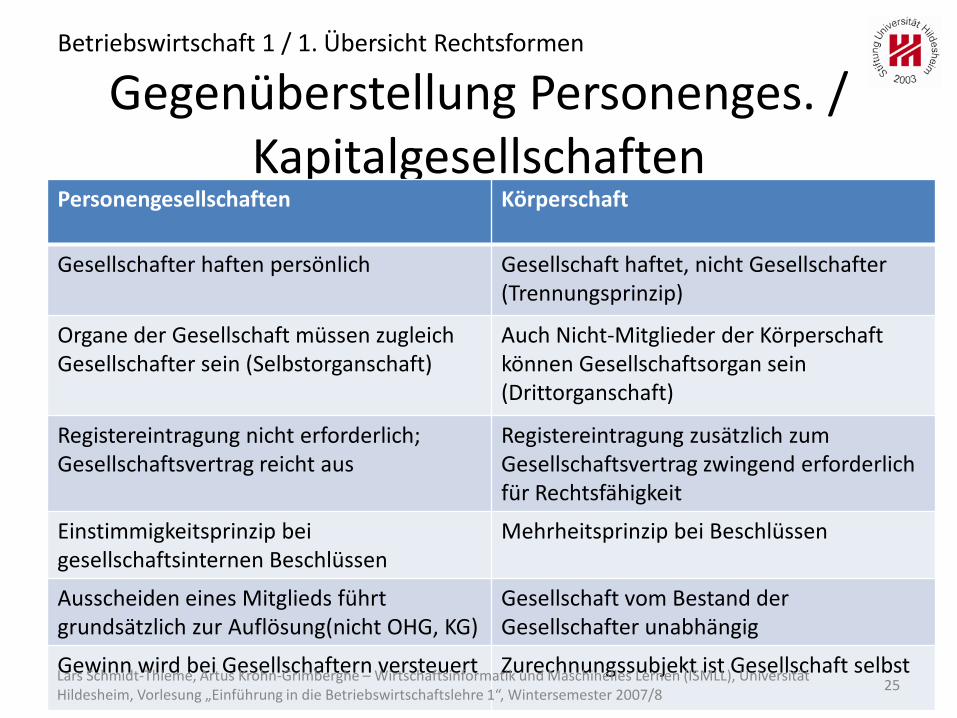

Gegenüberstellung Personenges. / Kapitalgesellschaften

Personengesellschaften Körperschaft

Gesellschafter haften persönlich Gesellschaft haftet, nicht Gesellschafter(Trennungsprinzip)

Organe der Gesellschaft müssen zugleich Gesellschafter sein (Selbstorganschaft)

Auch Nicht-Mitglieder der Körperschaft können Gesellschaftsorgan sein (Drittorganschaft)

Registereintragung nicht erforderlich; Gesellschaftsvertrag reicht aus

Registereintragung zusätzlich zum Gesellschaftsvertrag zwingend erforderlich für Rechtsfähigkeit

Einstimmigkeitsprinzip bei gesellschaftsinternen Beschlüssen

Mehrheitsprinzip bei Beschlüssen

Ausscheiden eines Mitglieds führt grundsätzlich zur Auflösung(nicht OHG, KG)

Gesellschaft vom Bestand der Gesellschafter unabhängig

Gewinn wird bei Gesellschaftern versteuert Zurechnungssubjekt ist Gesellschaft selbst

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

25Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

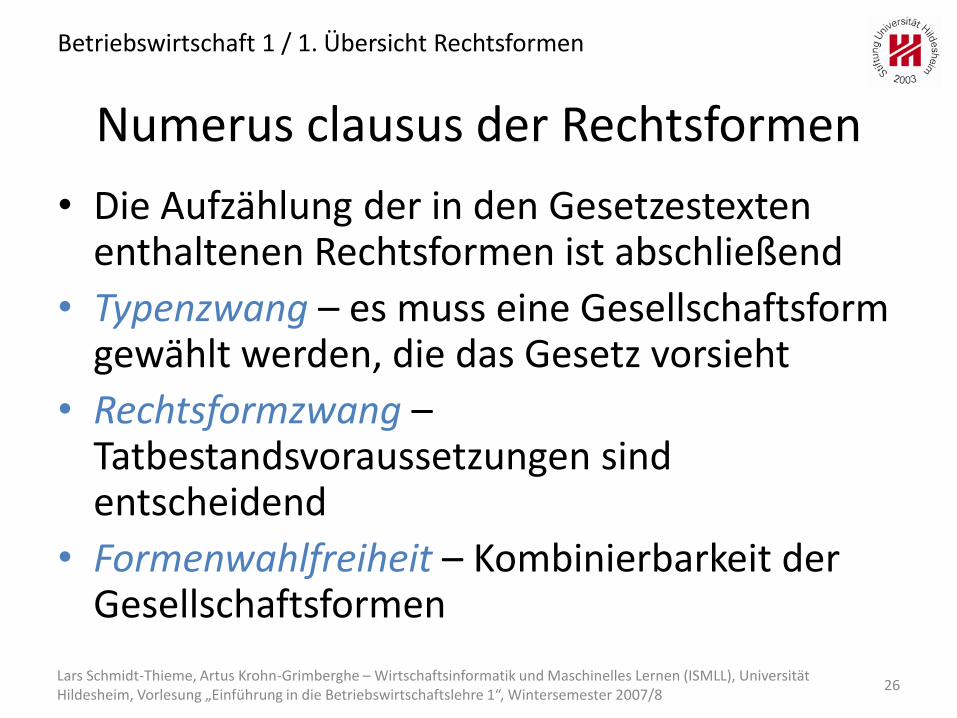

Numerus clausus der Rechtsformen

• Die Aufzählung der in den Gesetzestexten enthaltenen Rechtsformen ist abschließend

• Typenzwang – es muss eine Gesellschaftsform gewählt werden, die das Gesetz vorsieht

• Rechtsformzwang –Tatbestandsvoraussetzungen sind entscheidend

• Formenwahlfreiheit – Kombinierbarkeit der Gesellschaftsformen

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

26Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

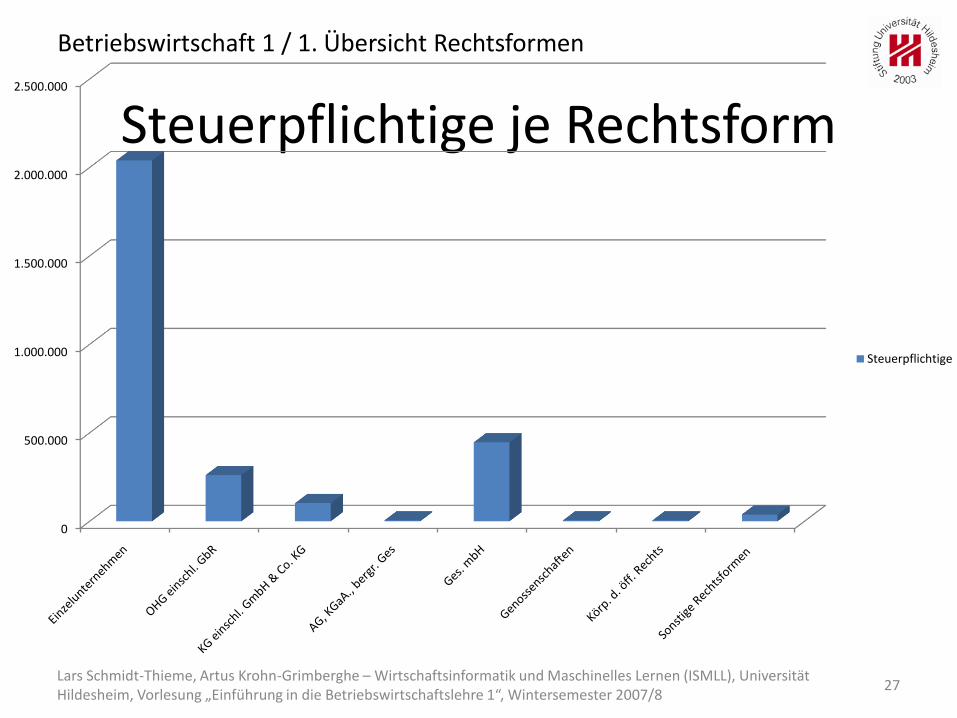

Steuerpflichtige je Rechtsform

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

27

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

Steuerpflichtige

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

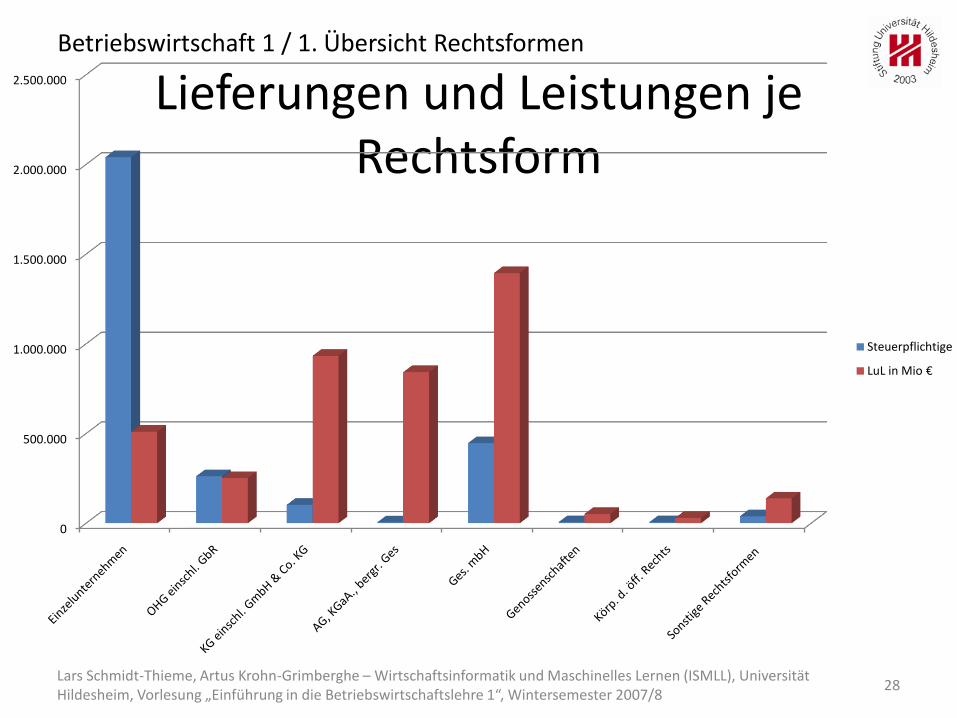

Lieferungen und Leistungen je Rechtsform

28

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

Steuerpflichtige

LuL in Mio €

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

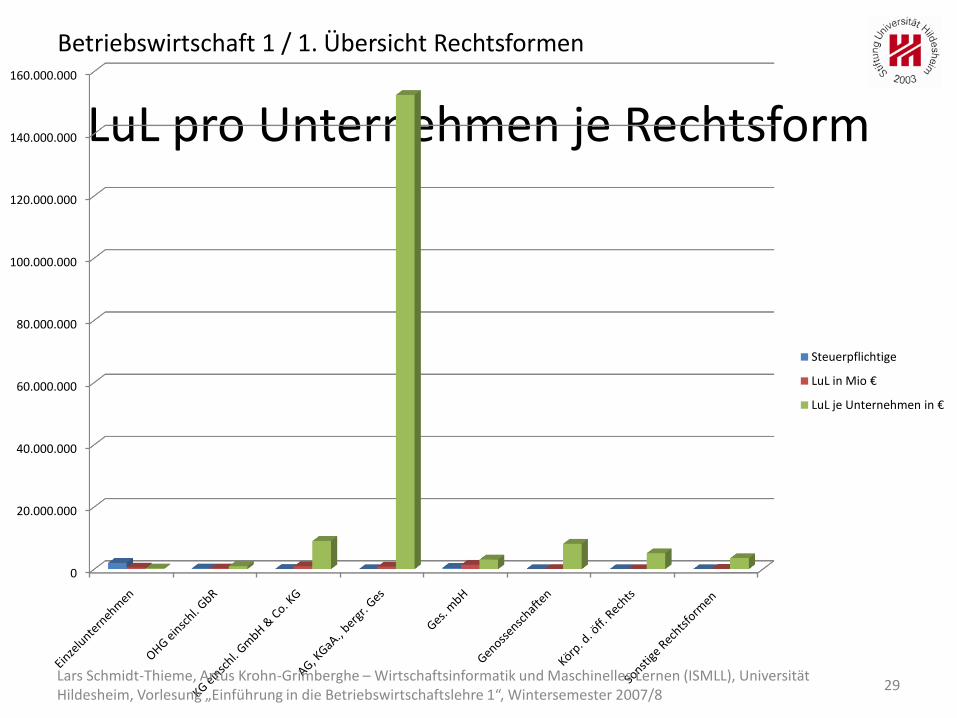

LuL pro Unternehmen je Rechtsform

29

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

Steuerpflichtige

LuL in Mio €

LuL je Unternehmen in €

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

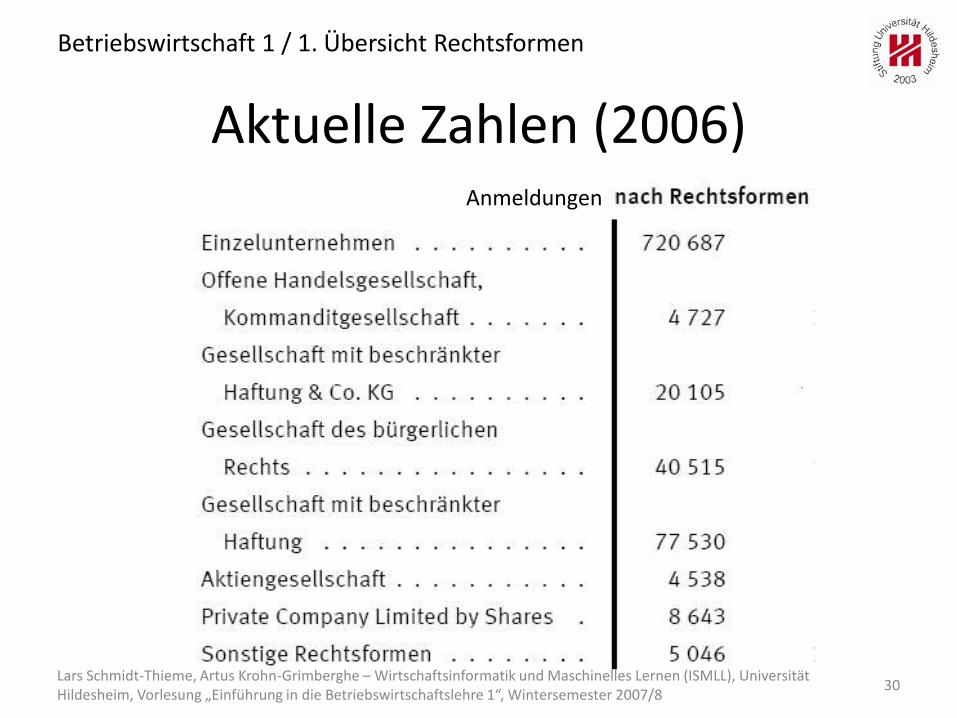

Aktuelle Zahlen (2006)

30

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

Anmeldungen

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

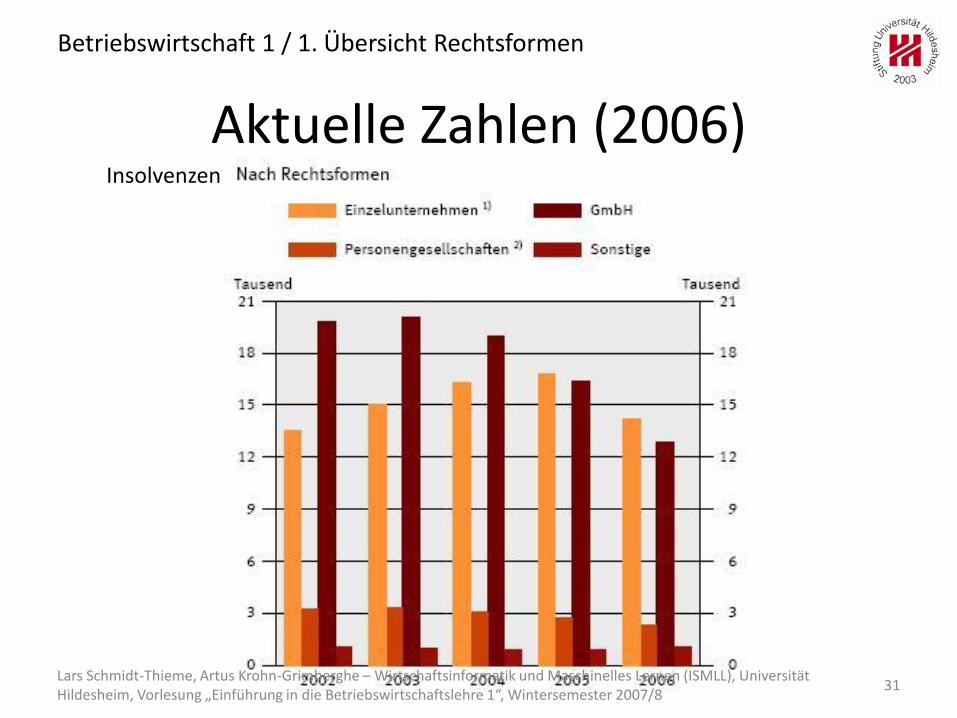

Aktuelle Zahlen (2006)

31

Betriebswirtschaft 1 / 1. Übersicht Rechtsformen

Insolvenzen

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

1. Übersicht Rechtsformen2. Auswahlkriterien

3. Aktuelle Entwicklungen

Betriebswirtschaft 1

32Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

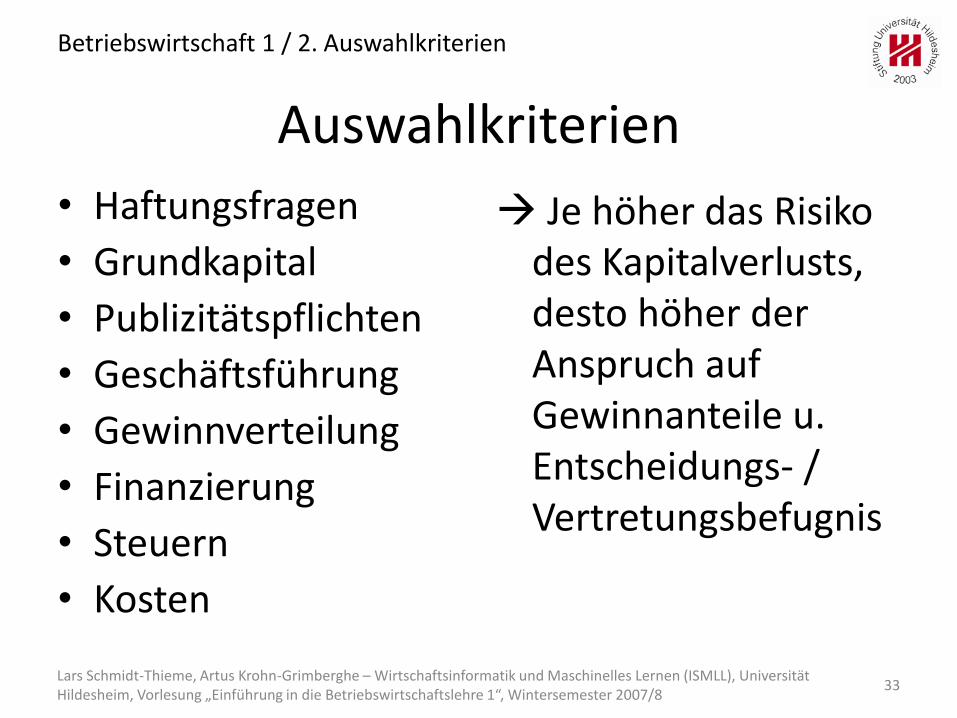

Auswahlkriterien

• Haftungsfragen

• Grundkapital

• Publizitätspflichten

• Geschäftsführung

• Gewinnverteilung

• Finanzierung

• Steuern

• Kosten

Betriebswirtschaft 1 / 2. Auswahlkriterien

Je höher das Risiko des Kapitalverlusts, desto höher der Anspruch auf Gewinnanteile u. Entscheidungs- / Vertretungsbefugnis

33Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

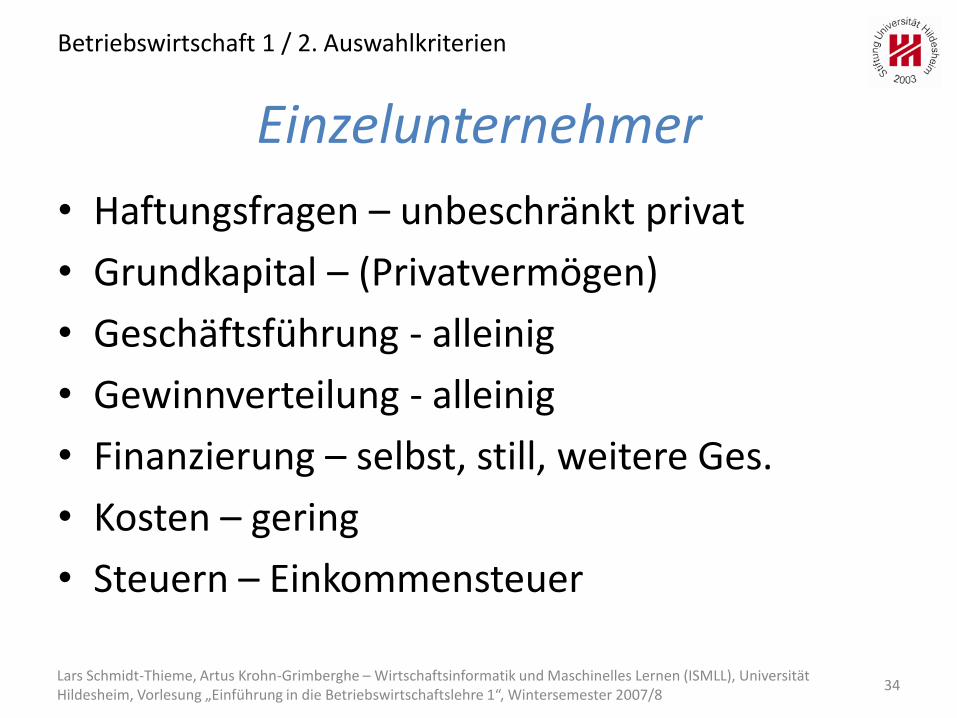

Einzelunternehmer

• Haftungsfragen – unbeschränkt privat

• Grundkapital – (Privatvermögen)

• Geschäftsführung - alleinig

• Gewinnverteilung - alleinig

• Finanzierung – selbst, still, weitere Ges.

• Kosten – gering

• Steuern – Einkommensteuer

34

Betriebswirtschaft 1 / 2. Auswahlkriterien

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

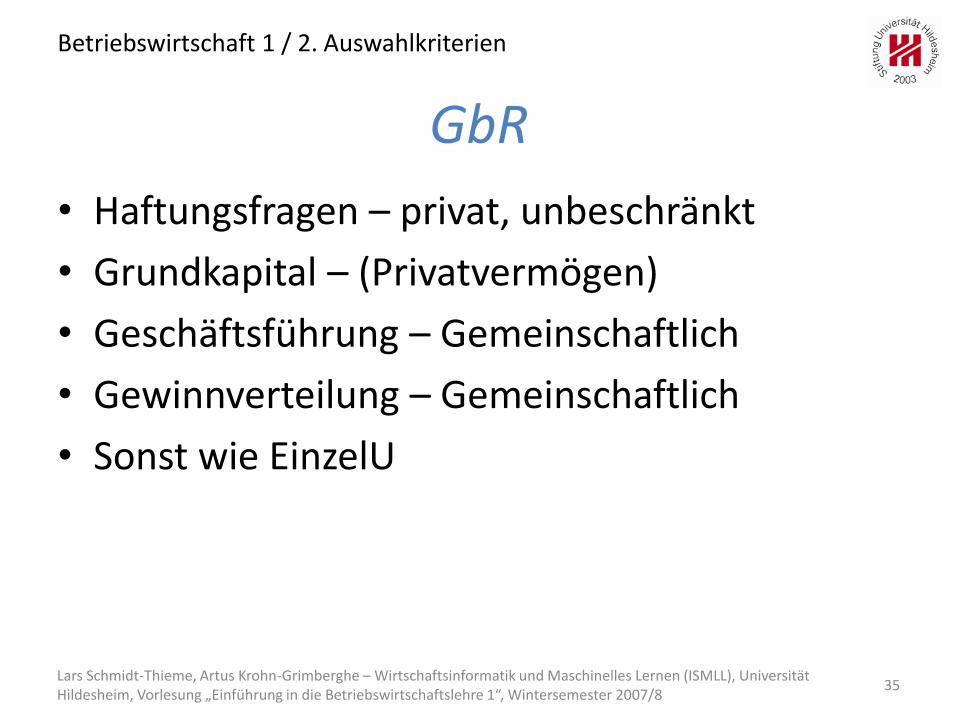

GbR

• Haftungsfragen – privat, unbeschränkt

• Grundkapital – (Privatvermögen)

• Geschäftsführung – Gemeinschaftlich

• Gewinnverteilung – Gemeinschaftlich

• Sonst wie EinzelU

35

Betriebswirtschaft 1 / 2. Auswahlkriterien

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

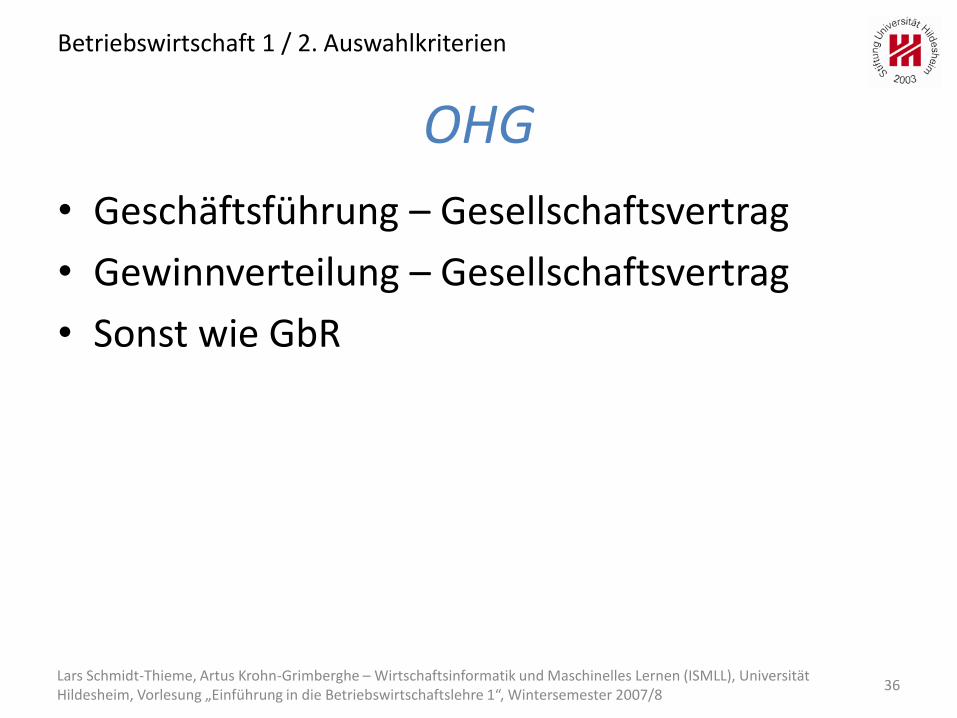

OHG

• Geschäftsführung – Gesellschaftsvertrag

• Gewinnverteilung – Gesellschaftsvertrag

• Sonst wie GbR

36

Betriebswirtschaft 1 / 2. Auswahlkriterien

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

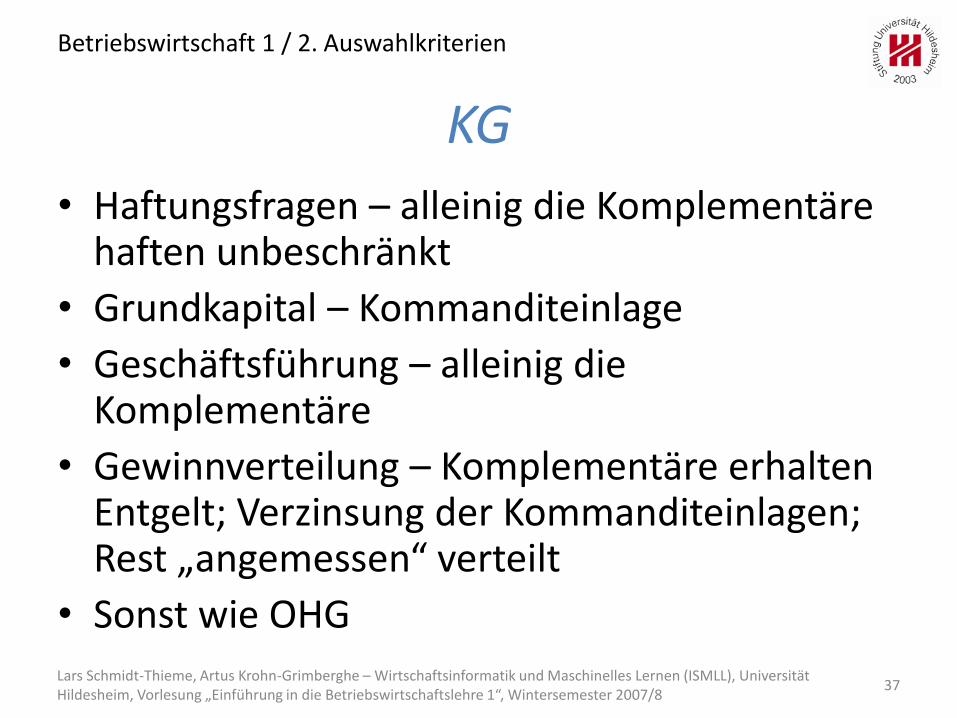

KG

• Haftungsfragen – alleinig die Komplementäre haften unbeschränkt

• Grundkapital – Kommanditeinlage

• Geschäftsführung – alleinig die Komplementäre

• Gewinnverteilung – Komplementäre erhalten Entgelt; Verzinsung der Kommanditeinlagen; Rest „angemessen“ verteilt

• Sonst wie OHG

37

Betriebswirtschaft 1 / 2. Auswahlkriterien

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

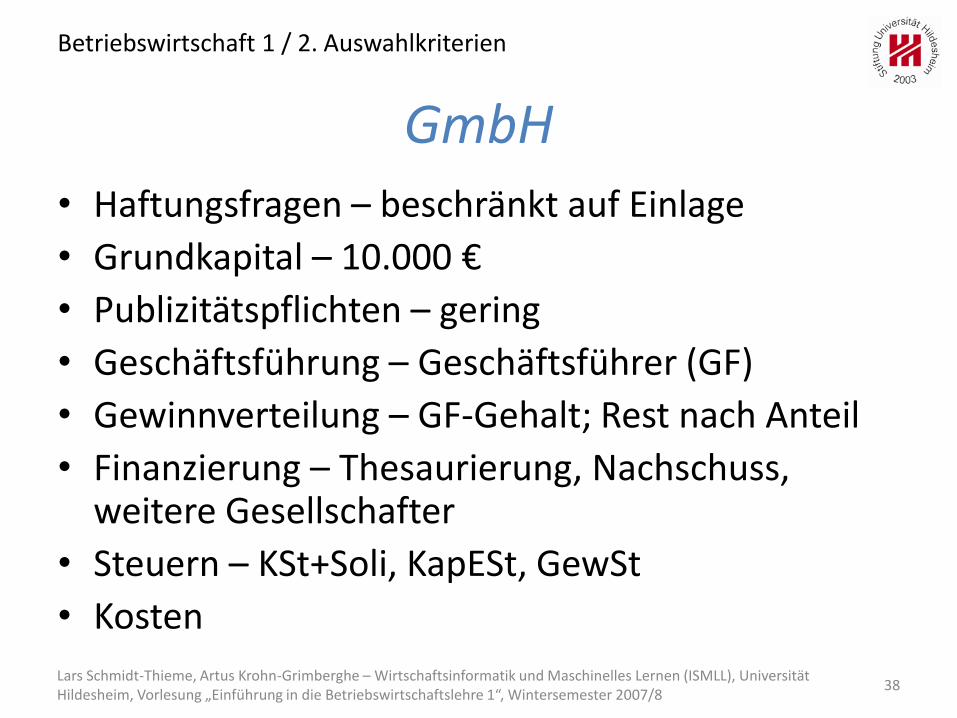

GmbH

• Haftungsfragen – beschränkt auf Einlage

• Grundkapital – 10.000 €

• Publizitätspflichten – gering

• Geschäftsführung – Geschäftsführer (GF)

• Gewinnverteilung – GF-Gehalt; Rest nach Anteil

• Finanzierung – Thesaurierung, Nachschuss, weitere Gesellschafter

• Steuern – KSt+Soli, KapESt, GewSt

• Kosten

38

Betriebswirtschaft 1 / 2. Auswahlkriterien

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

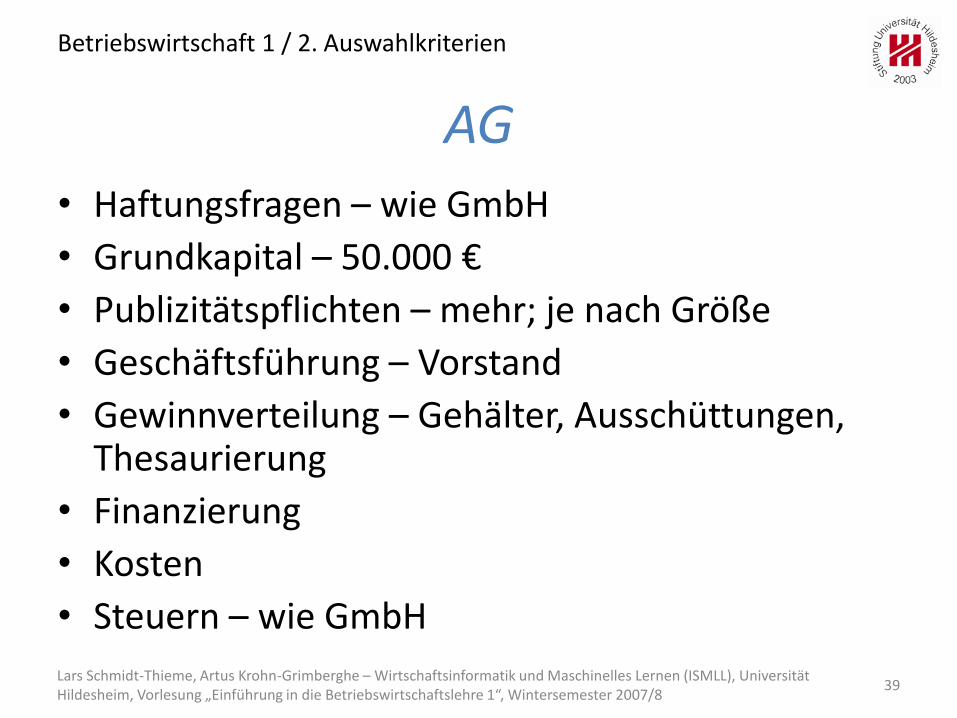

AG

• Haftungsfragen – wie GmbH

• Grundkapital – 50.000 €

• Publizitätspflichten – mehr; je nach Größe

• Geschäftsführung – Vorstand

• Gewinnverteilung – Gehälter, Ausschüttungen, Thesaurierung

• Finanzierung

• Kosten

• Steuern – wie GmbH

39

Betriebswirtschaft 1 / 2. Auswahlkriterien

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

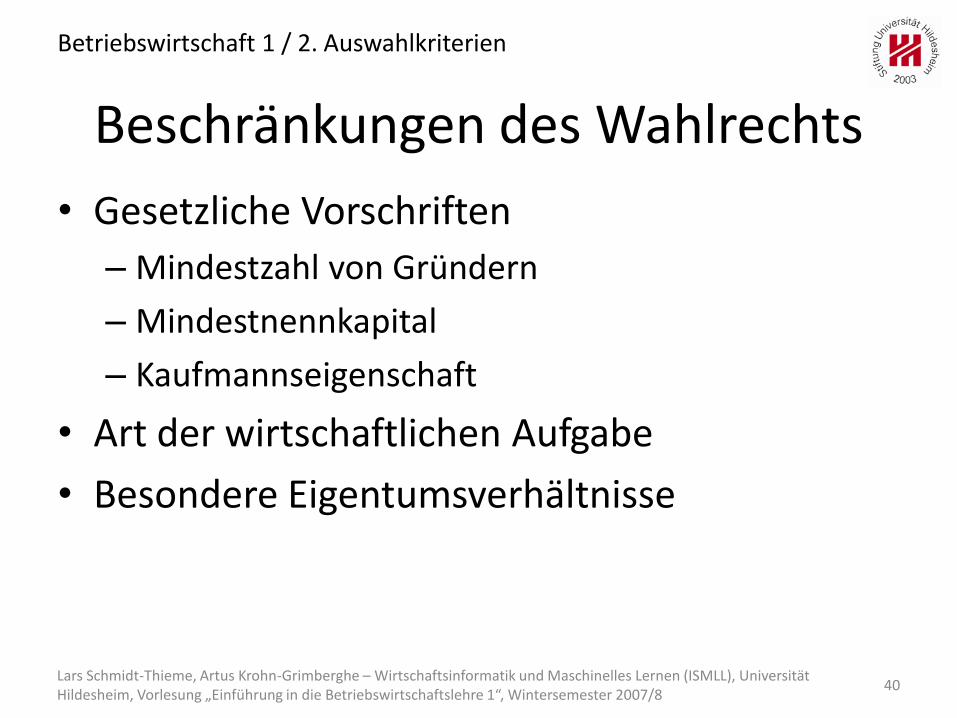

Beschränkungen des Wahlrechts

• Gesetzliche Vorschriften

– Mindestzahl von Gründern

– Mindestnennkapital

– Kaufmannseigenschaft

• Art der wirtschaftlichen Aufgabe

• Besondere Eigentumsverhältnisse

Betriebswirtschaft 1 / 2. Auswahlkriterien

40Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

1. Übersicht Rechtsformen2. Auswahlkriterien

3. Aktuelle Entwicklungen

Betriebswirtschaft 1

41Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Aktuelle Entwicklungen

• Es ist zulässig, sich für die Geschäftstätigkeit im eigenen Land der Gesellschaftsformen anderer MSen zu bedienen (EuGH; Niederlassungsfreiheit; Fall „Überseering“)

• Britische Limited company (private limited by shares; Ltd.)– Gründung mit Mindesteinlage von 1 £

– Probleme mit Kreditwürdigkeit, Gültigkeit von Haftungsbeschränkungen, Publizitätspflichten in UK, Nachschusspflicht

42

Betriebswirtschaft 1 / 3. Aktuelle Entwicklungen

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Aktuelle Entwicklungen

• „Wettbewerb der Gesellschaftsformen“

• GmbH Modernisierung im MoMiG(Referentenentwurf)

– 10.000 € Stammkapital, keine Sacheinlagen

– Mustergesellschaftsvertrag

– Unternehmergesellschaft (haftungsbeschränkt)

• Noch geringeres Stammkapital

• Thesaurierung von 25% der Überschüsse

43

Betriebswirtschaft 1 / 3. Aktuelle Entwicklungen

Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Zusammenfassung

• Nationales vs. europäisches Recht

• Privatrecht vs. öffentliches Recht

• Personen- vs. Kapitalgesellschaften

Betriebswirtschaft 1

44Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

• Vielen Dank für Ihre Aufmerksamkeit

45Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

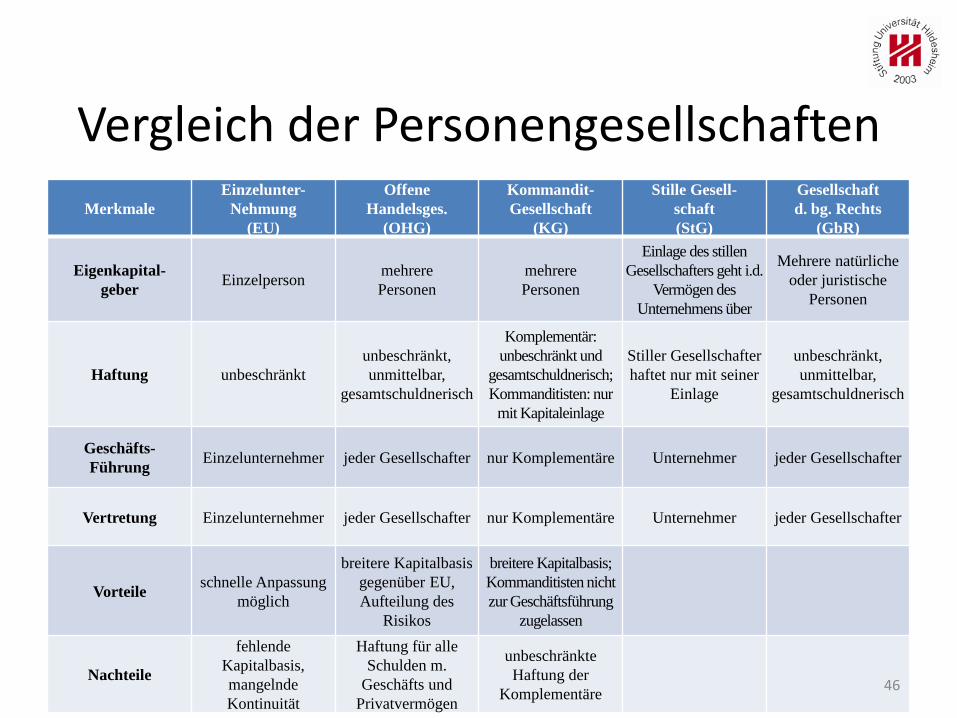

Vergleich der Personengesellschaften

Merkmale

Einzelunter-

Nehmung

(EU)

Offene

Handelsges.

(OHG)

Kommandit-

Gesellschaft

(KG)

Stille Gesell-

schaft

(StG)

Gesellschaft

d. bg. Rechts

(GbR)

Eigenkapital-

geberEinzelperson

mehrere

Personen

mehrere

Personen

Einlage des stillen

Gesellschafters geht i.d.

Vermögen des

Unternehmens über

Mehrere natürliche

oder juristische

Personen

Haftung unbeschränkt

unbeschränkt,

unmittelbar,

gesamtschuldnerisch

Komplementär:

unbeschränkt und

gesamtschuldnerisch;

Kommanditisten: nur

mit Kapitaleinlage

Stiller Gesellschafter

haftet nur mit seiner

Einlage

unbeschränkt,

unmittelbar,

gesamtschuldnerisch

Geschäfts-

FührungEinzelunternehmer jeder Gesellschafter nur Komplementäre Unternehmer jeder Gesellschafter

Vertretung Einzelunternehmer jeder Gesellschafter nur Komplementäre Unternehmer jeder Gesellschafter

Vorteileschnelle Anpassung

möglich

breitere Kapitalbasis

gegenüber EU,

Aufteilung des

Risikos

breitere Kapitalbasis;

Kommanditisten nicht

zur Geschäftsführung

zugelassen

Nachteile

fehlende

Kapitalbasis,

mangelnde

Kontinuität

Haftung für alle

Schulden m.

Geschäfts und

Privatvermögen

unbeschränkte

Haftung der

Komplementäre46

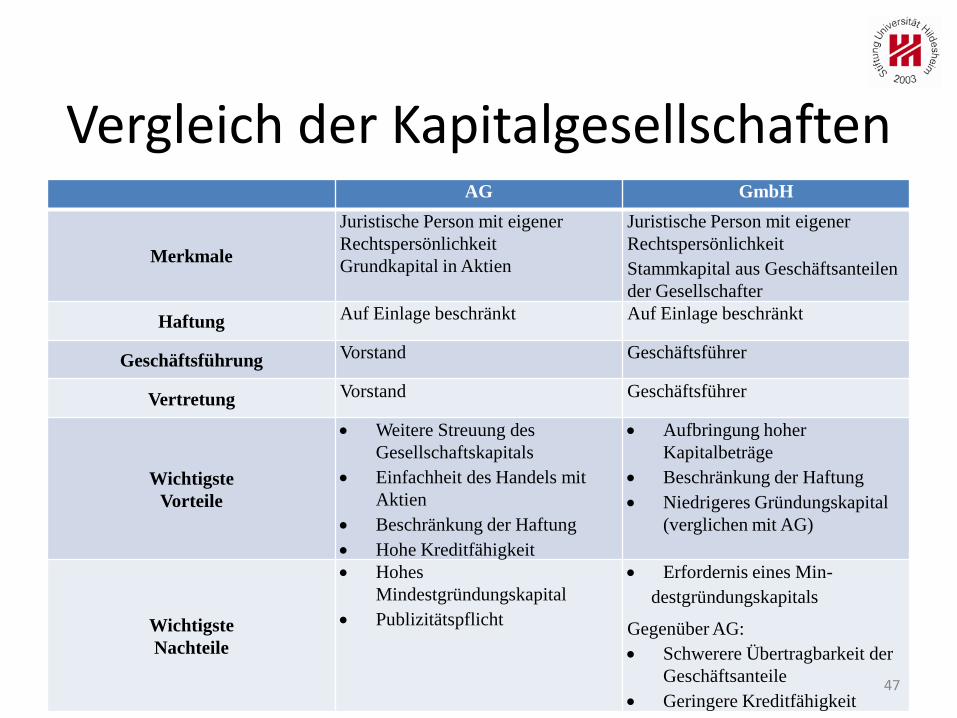

Vergleich der KapitalgesellschaftenAG GmbH

Merkmale

Juristische Person mit eigener

Rechtspersönlichkeit

Grundkapital in Aktien

Juristische Person mit eigener

Rechtspersönlichkeit

Stammkapital aus Geschäftsanteilen

der Gesellschafter

Haftung Auf Einlage beschränkt Auf Einlage beschränkt

Geschäftsführung Vorstand Geschäftsführer

Vertretung Vorstand Geschäftsführer

Wichtigste

Vorteile

Weitere Streuung des

Gesellschaftskapitals

Einfachheit des Handels mit

Aktien

Beschränkung der Haftung

Hohe Kreditfähigkeit

Aufbringung hoher

Kapitalbeträge

Beschränkung der Haftung

Niedrigeres Gründungskapital

(verglichen mit AG)

Wichtigste

Nachteile

Hohes

Mindestgründungskapital

Publizitätspflicht

Erfordernis eines Min-

destgründungskapitals

Gegenüber AG:

Schwerere Übertragbarkeit der

Geschäftsanteile

Geringere Kreditfähigkeit47

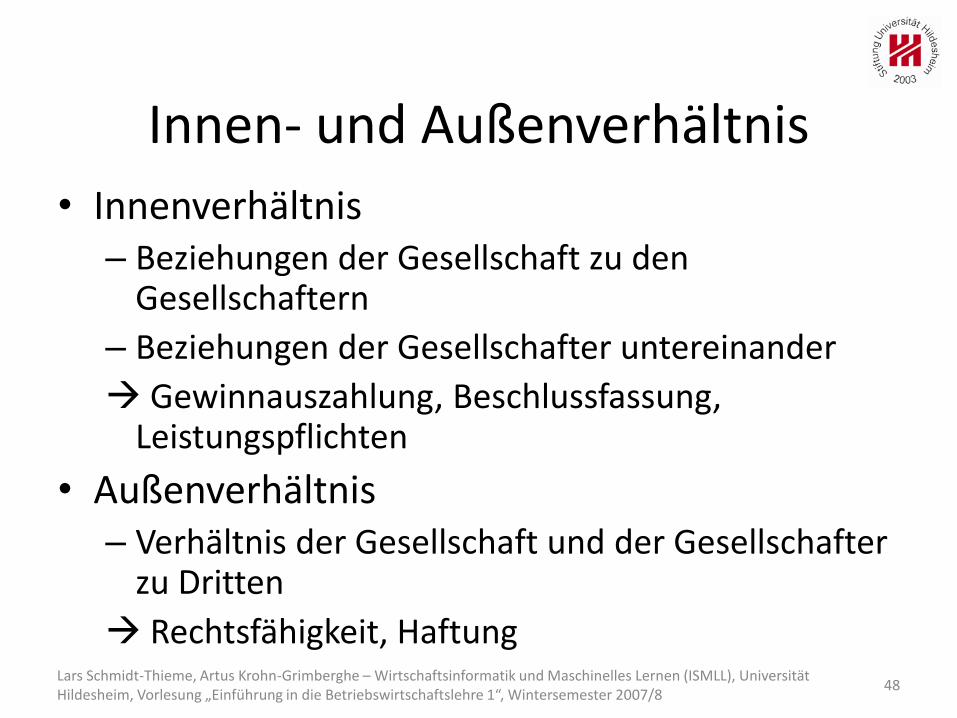

Innen- und Außenverhältnis

• Innenverhältnis– Beziehungen der Gesellschaft zu den

Gesellschaftern

– Beziehungen der Gesellschafter untereinander

Gewinnauszahlung, Beschlussfassung, Leistungspflichten

• Außenverhältnis– Verhältnis der Gesellschaft und der Gesellschafter

zu Dritten

Rechtsfähigkeit, Haftung

48Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Gesetzestexte

• BGB

• HGB

• GmbHG

• AktG

Gesellschaftsrecht; DTV-Beck; 9. Auflage; 2007

49Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8

Literaturempfehlungen

• Gesellschaftsrecht; Ulrich Eisenhardt; C.H. Beck; 13. Auflage (Juni 2007)

• Einführung in die Allgemeine Betriebswirtschaftslehre; Günter Wöhe; Vahlen, 22. Auflage (September 2005)

• Grundzüge des Gesellschaftsrechts; Eugen Klunzinger; Vahlen, 14. Auflage (August 2006)

50Lars Schmidt-Thieme, Artus Krohn-Grimberghe – Wirtschaftsinformatik und Maschinelles Lernen (ISMLL), Universität Hildesheim, Vorlesung „Einführung in die Betriebswirtschaftslehre 1“, Wintersemester 2007/8