Bewertung von Softwarepatenten

23

Systematische Patentbewertung Empirie 2 * ¼ Glaskugel 3 vs. Expertensoftware Ein Diskussionsgrundlage für SIBB-Forum Finanzierung 19. Januar 2011 Prof. Dipl.-Ing. Andreas Zagos

-

Upload

eventurecat-gmbh-corporate-finance-advisors -

Category

Economy & Finance

-

view

845 -

download

2

Transcript of Bewertung von Softwarepatenten

Systematische PatentbewertungEmpirie2 * ¼ Glaskugel3 vs. Expertensoftware

Ein Diskussionsgrundlage für

SIBB-Forum Finanzierung

19. Januar 2011

Prof. Dipl.-Ing. Andreas Zagos

Gliederung

Vorstellung IPR Systems UG

Patentbewertung – allgemeine Informationen

Patentbewertungsmethoden

Bedingungen für die Aufnahme von Patenten in die Bilanz

Möglichkeiten der kostengünstigen und kontinuierlichen Patent- und Erfindungsbewertung (nach ArbnErfG) im Unternehmen - Patentbewertung mit dem PatentEvaluator

IPR Systems UGIPR Systems UGIPR Systems UGIPR Systems UG

Firmensitz: Hertzstraße 61

13158 Berlin

Fon: +49.30.474941.41Fax: +49.30.4749429.47

Niederlassung Stuttgart: Sigmaringerstr. 3570567 Stuttgart

E-Mail: [email protected]: www.ipr-systems.de

Geschäftsführer: Prof. Dipl.-Ing. Andreas Zagos Dr.-Ing. Dierk-Oliver Kiehne

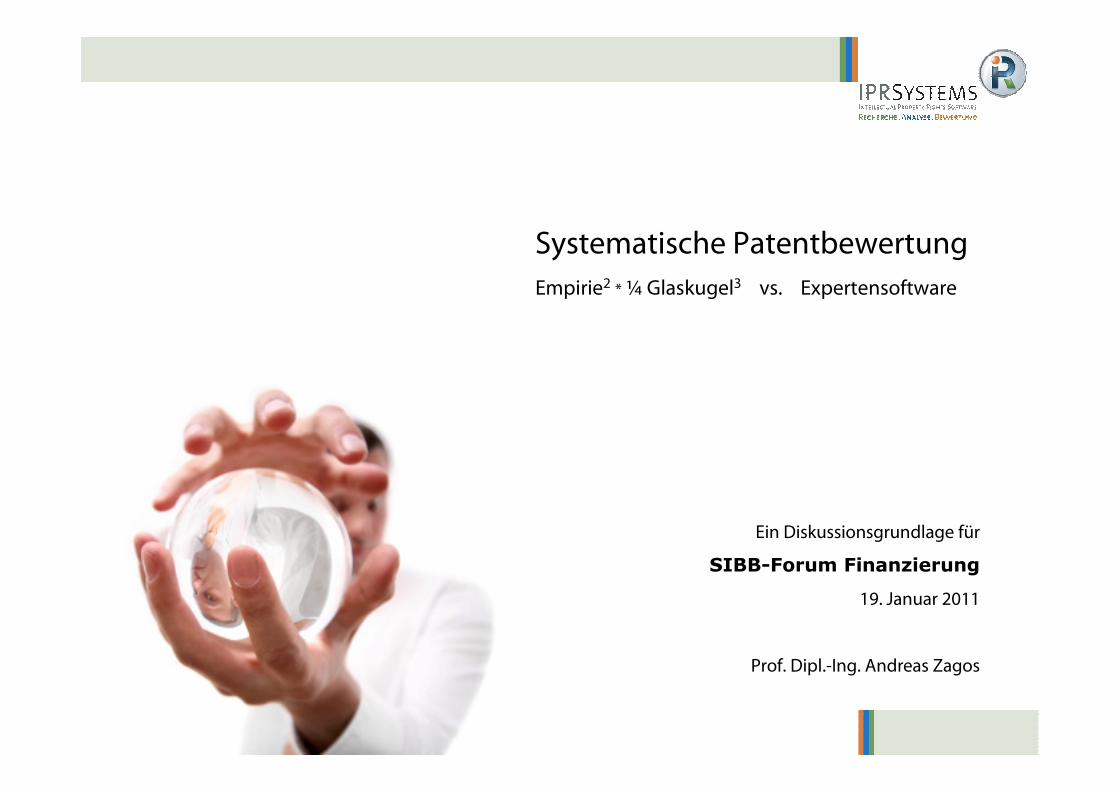

Immaterielle Vermögensgegenstände werden immer mehr zu

wichtigen Bestandteilen von Unternehmensbilanzen

In wirtschaftlich schweren Zeiten ist es wichtig, alle „Werte“ im

Unternehmen zu kennen und ausweisen zu können.

- Einfluss auf Kreditbedingungen (Bonitätsbewertung / Sicherheiten / Zukunftsfähigkeit)

- Schadensersatz aus Patentverletzungen (Studie des WHU aus 03/2010)

- Einnahmen durch Lizenzvergaben

- Kostensenkung durch Bereinigung des Patentportfolios

- Mitarbeitermotivation

Durch die Veröffentlichung neuer Standards für die

Patentbewertung wird eine Basis für reproduzierbare Ergebnisse

gelegt:

- SIGNO Standard Patentwert (März 2010)

- Normentwurf DIN 77100 (Mai 2010)

10.000

500.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

Mio

. U

SD

Weltweite Lizenzzahlungen

1990 2010 (Schätzung)

Immaterielle Vermögensgegenstände werden immer mehr zu

wichtigen Bestandteilen von Unternehmensbilanzen

In wirtschaftlich schweren Zeiten ist es wichtig, alle „Werte“ im

Unternehmen zu kennen und ausweisen zu können.

- Einfluss auf Kreditbedingungen (Bonitätsbewertung / Sicherheiten / Zukunftsfähigkeit)

- Schadensersatz aus Patentverletzungen (Studie des WHU aus 03/2010)

- Einnahmen durch Lizenzvergaben

- Kostensenkung durch Bereinigung des Patentportfolios

- Mitarbeitermotivation

Durch die Veröffentlichung neuer Standards für die

Patentbewertung wird eine Basis für reproduzierbare Ergebnisse

gelegt:

- SIGNO Standard Patentwert (März 2010)

- Normentwurf DIN 77100 (Mai 2010)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

26%

30K 30-100K 100-300K 300K-1m 1m-3m 3m-10m 10m-30m 30m-

100m

100m-

300m

>300m

Werteklassen

An

teil

de

r P

ate

nte

in

We

rte

kla

ss

e

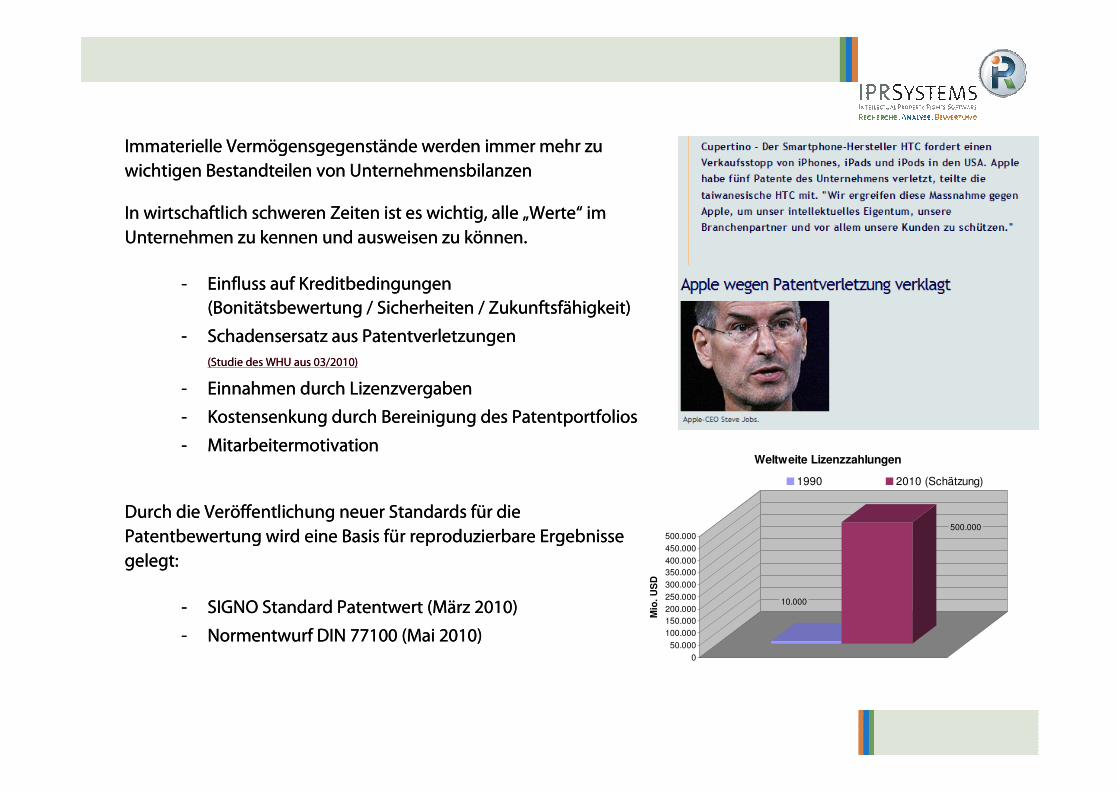

Der Wert aller EP Patente von europDer Wert aller EP Patente von europDer Wert aller EP Patente von europDer Wert aller EP Patente von europääääischen Unternehmen entspricht pro Jahr ca. 50,8 ischen Unternehmen entspricht pro Jahr ca. 50,8 ischen Unternehmen entspricht pro Jahr ca. 50,8 ischen Unternehmen entspricht pro Jahr ca. 50,8 Mrd. Mrd. Mrd. Mrd. €€€€ [Quelle: European Patent Office, ISSN 1024–6673, 2005]

Werte EP Patente von europäischen Unternehmen

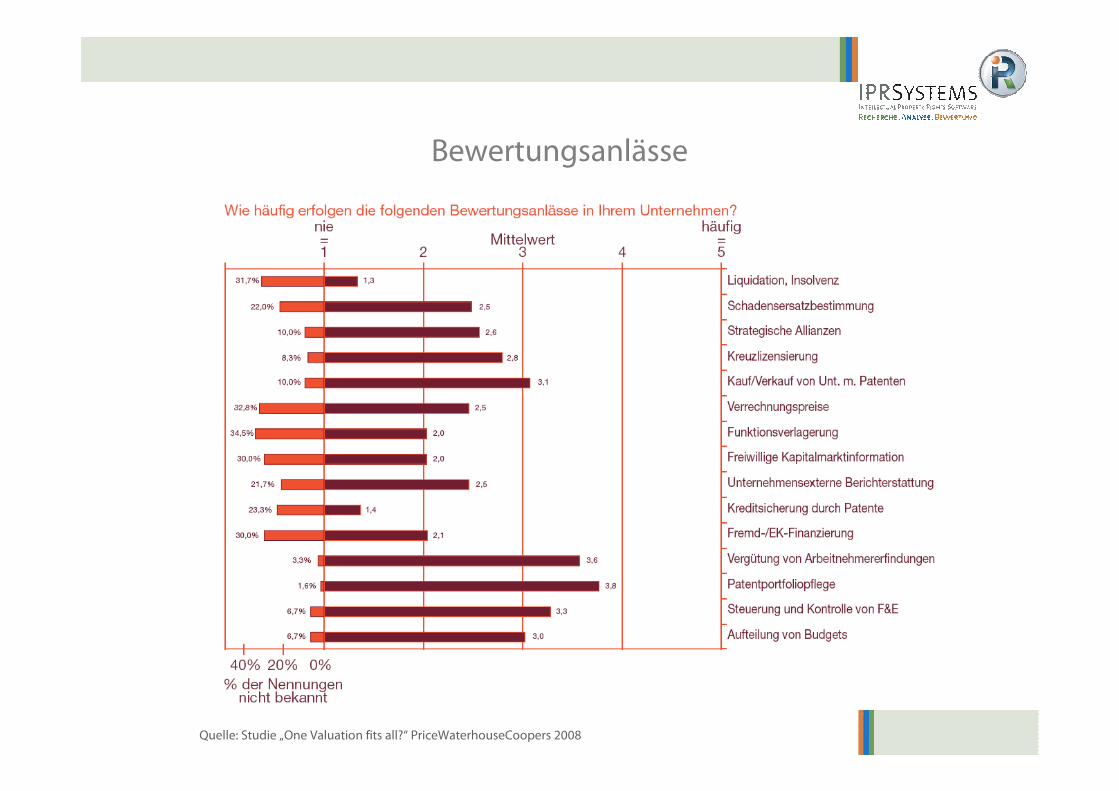

Quelle: Studie „One Valuation fits all?“ PriceWaterhouseCoopers 2008

Bewertungsanlässe

Qualitative Patentbewertungsmethoden, u.a.

• Ertragswertmethode

• Discounted-Cash-Flow-Methode

• Residualwertmethode

• Lizenzersparnismethode

• Realoptionsmethode

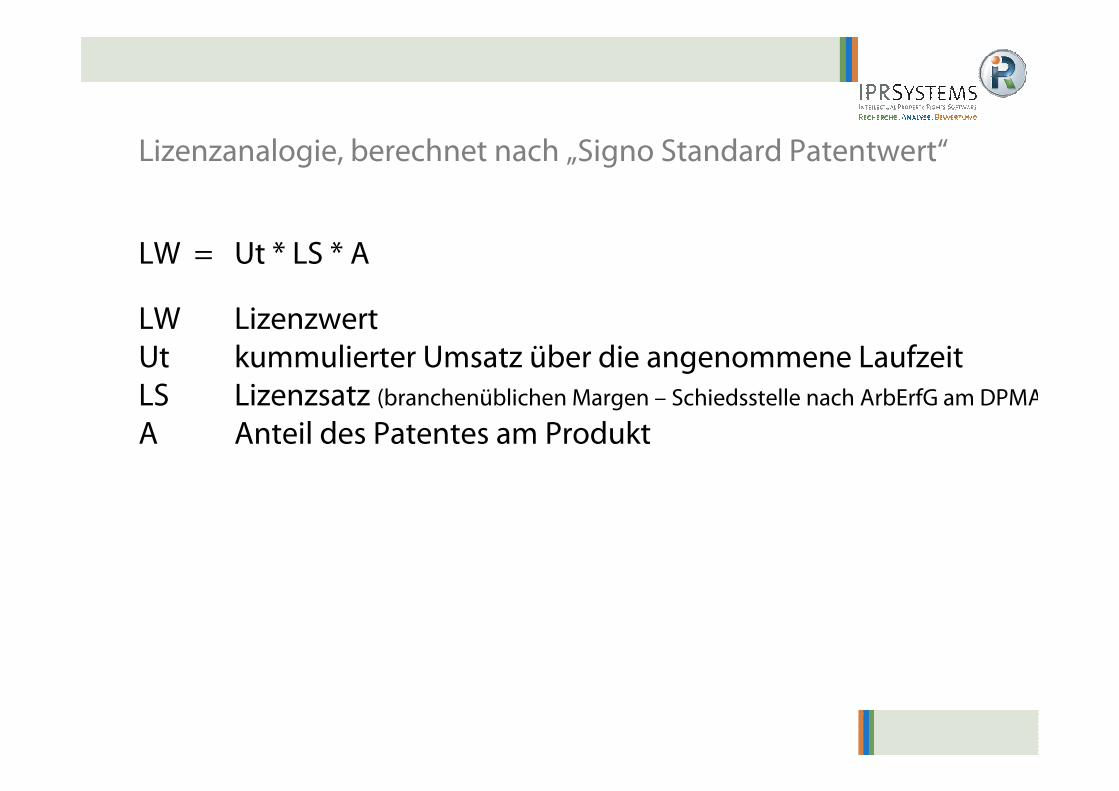

Lizenzanalogie, berechnet nach „Signo Standard Patentwert“

LW = Ut * LS * A

LW LizenzwertUt kummulierter Umsatz über die angenommene LaufzeitLS Lizenzsatz (branchenüblichen Margen – Schiedsstelle nach ArbErfG am DPMA)

A Anteil des Patentes am Produkt

Bedingungen für die Aufnahme von Patenten in die Bilanz

Neue Bilanzierungsregeln (§ 248 HGB)

Optionale Aktivierung

der Herstellungskosten in der EntwicklungsphaseEntwicklungsphaseEntwicklungsphaseEntwicklungsphase von selbst geschaffenen immateriellen VG

Verbot der Aktivierung

der Herstellungskosten aus der ForschungsphaseForschungsphaseForschungsphaseForschungsphase

� werden weiterhin aufwandswirksam verbucht

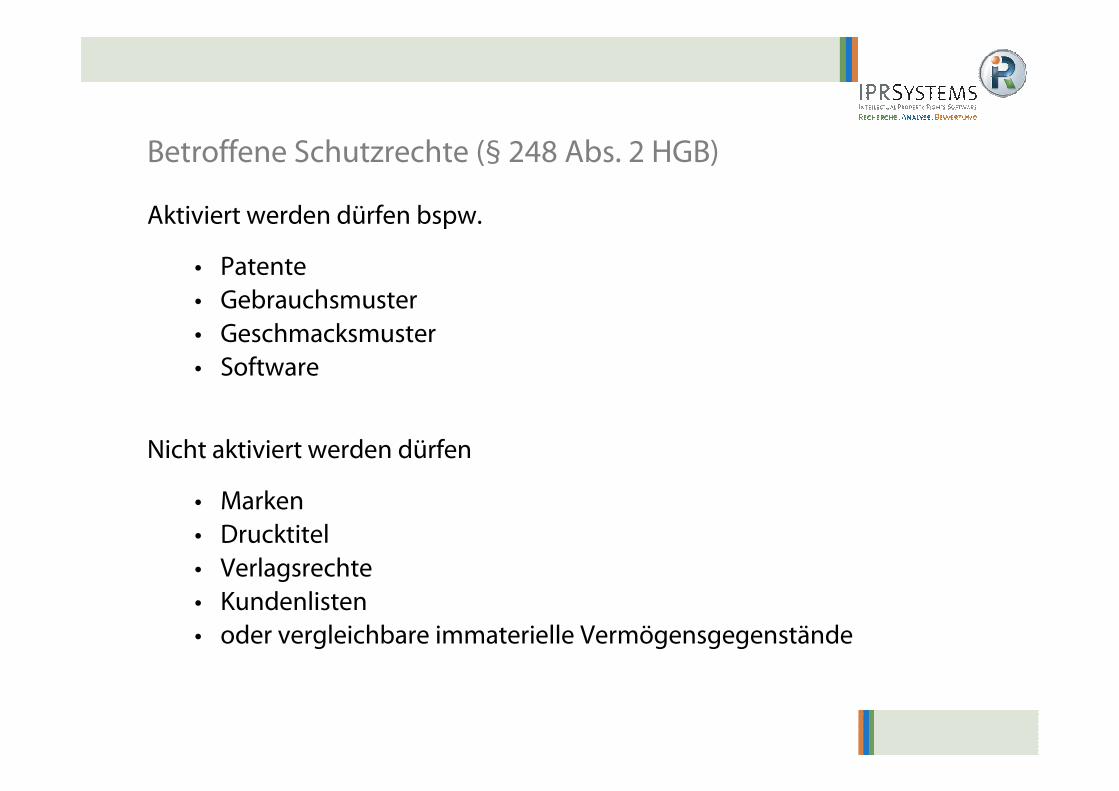

Betroffene Schutzrechte (§ 248 Abs. 2 HGB)

Aktiviert werden dürfen bspw.

• Patente• Gebrauchsmuster• Geschmacksmuster• Software

Nicht aktiviert werden dürfen

• Marken• Drucktitel• Verlagsrechte• Kundenlisten• oder vergleichbare immaterielle Vermögensgegenstände

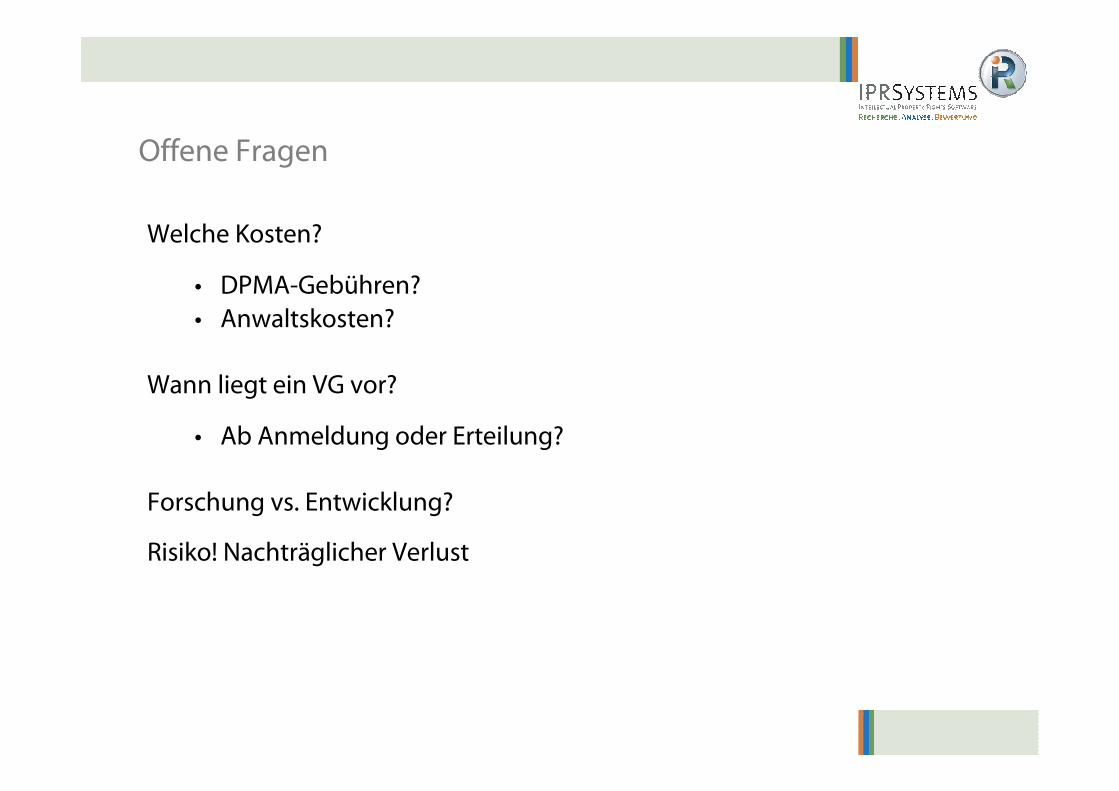

Offene Fragen

Welche Kosten?

• DPMA-Gebühren?• Anwaltskosten?

Wann liegt ein VG vor?

• Ab Anmeldung oder Erteilung?

Forschung vs. Entwicklung?

Risiko! Nachträglicher Verlust

Das BilMoG…

• führt zu neuem Betrachtungshorizont immaterieller VG

• ist Anlass immaterielle VG zu analysieren und deren Potenziale zu definieren

• reduziert die Minderung des Eigenkapitals

• ermöglicht bessere Bilanzkennziffern

• fördert Innovationen

• eröffnet die Möglichkeit zur Einbeziehung von Patenten in die Finanzierung

- mehr potenzielle Sicherheiten- bessere Stellung in Kreditverhandlungen

Aber das BilMoG…

• führt nicht zu einer Einbeziehung des Marktwerts von immateriellenVG

• lässt nicht alle gewerblichen Schutzrechte zur Aktivierung zu

• berücksichtigt nicht alle Kosten

• führt zu verschiedenen Wertansätzen bei selbst geschaffenen und erworbenen immateriellen VG

Konsequenzen für Ihre Buchhaltung

Die Kosten von Forschung und Entwicklung bereits jetzt genau erfassen!

StStStStäääärken des rken des rken des rken des IPRIPRIPRIPR----AnsatzesAnsatzesAnsatzesAnsatzes mit dem mit dem mit dem mit dem PatentPatentPatentPatentEvaluatorEvaluatorEvaluatorEvaluator

• Softwaregestützter Ansatz, bestehend aus automatischen Indikatorenverfahren, Option-Ratingverfahren, und Zukunftsszenariobewertung

• Weitgehend manipulationssicherermanipulationssicherermanipulationssicherermanipulationssicherer Ansatz

• Ansatz berücksichtigt auch zukünftige Entwicklungen durch Einbindung einer delphigestützten (dynamischen) Zukunftsszenario-Analyse

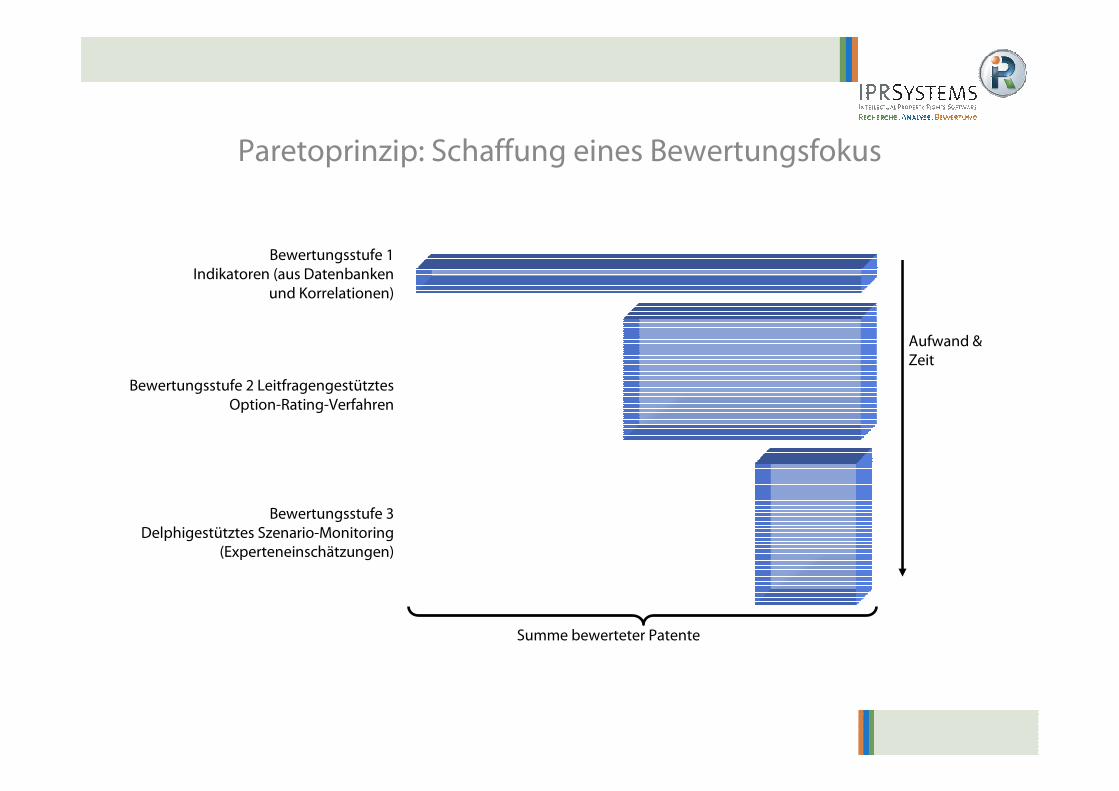

• Mehrstufiger BewertungsansatzMehrstufiger BewertungsansatzMehrstufiger BewertungsansatzMehrstufiger Bewertungsansatz zur Reduktion des Bewertungsaufwandes.

• Insgesamt mehr als 80 Bewertungsmerkmale in 17 verschiedenen Kategorien

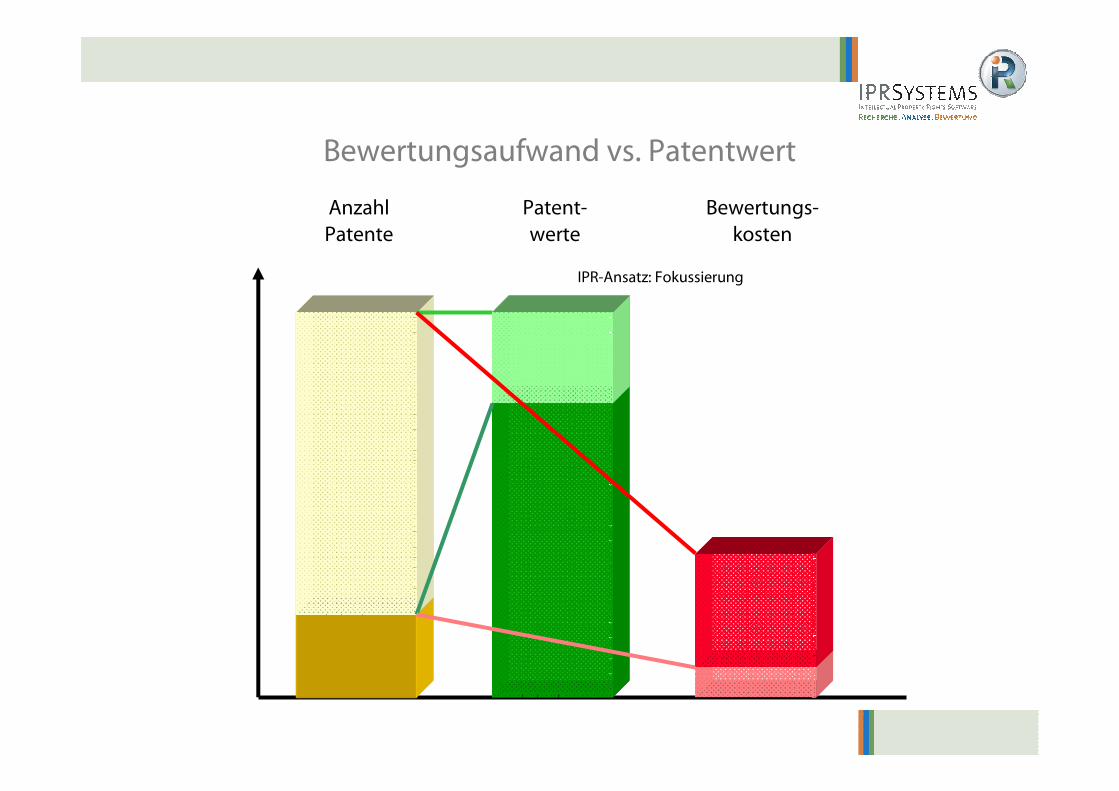

Konventionelle Patentbewertung vs. IPR-Ansatz

Bewertungsaufwand vs. Patentwert

Anzahl Patente

Patent-werte

Bewertungs-kosten

IPR-Ansatz: Fokussierung

Paretoprinzip: Schaffung eines Bewertungsfokus

Bewertungsstufe 1Indikatoren (aus Datenbanken

und Korrelationen)

Aufwand & Zeit

Bewertungsstufe 2 Leitfragengestütztes Option-Rating-Verfahren

Bewertungsstufe 3Delphigestütztes Szenario-Monitoring

(Experteneinschätzungen)

Summe bewerteter Patente

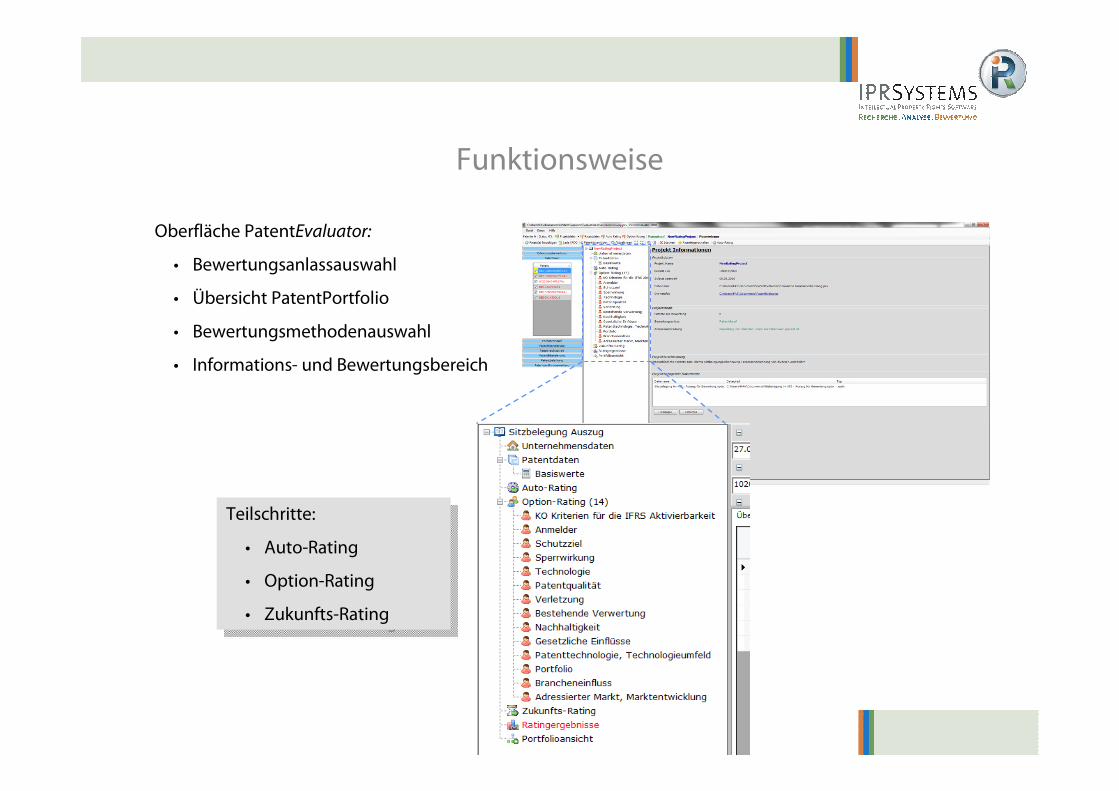

Funktionsweise

Oberfläche PatentEvaluator:

• Bewertungsanlassauswahl

• Übersicht PatentPortfolio

• Bewertungsmethodenauswahl

• Informations- und Bewertungsbereich

Teilschritte:

• Auto-Rating

• Option-Rating

• Zukunfts-Rating

Teilschritte:

• Auto-Rating

• Option-Rating

• Zukunfts-Rating

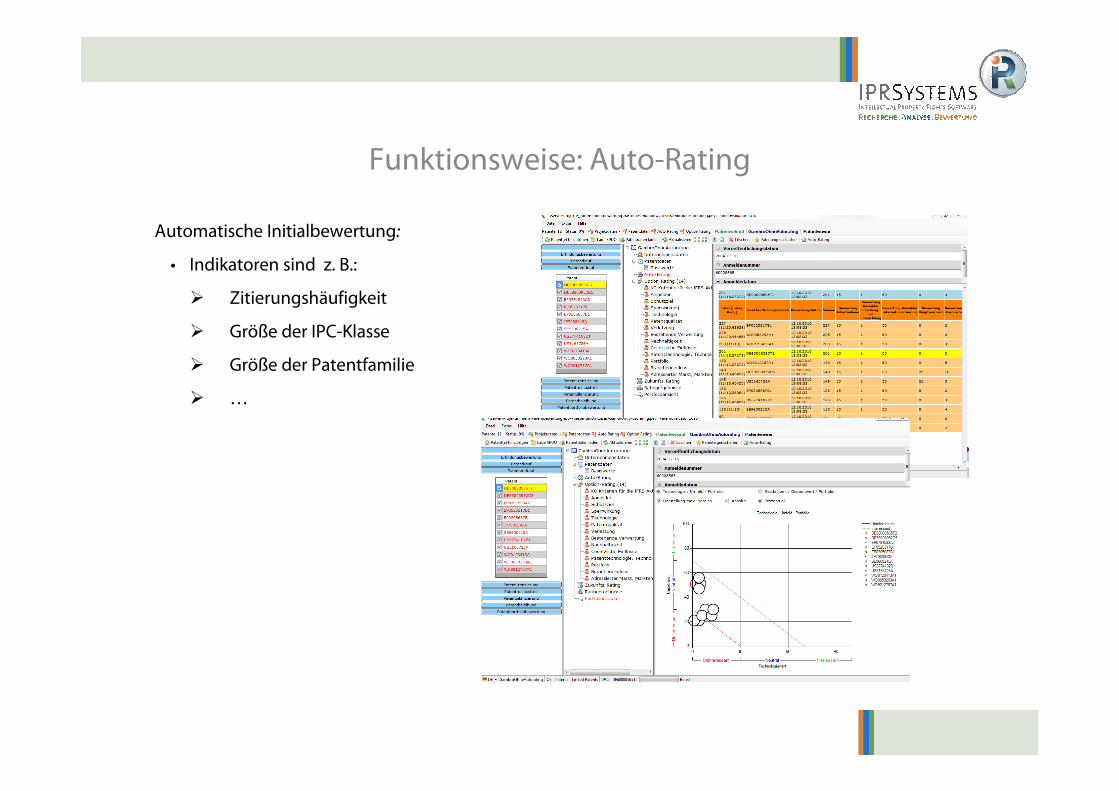

Funktionsweise: Auto-Rating

Automatische Initialbewertung:

• Indikatoren sind z. B.:

� Zitierungshäufigkeit

� Größe der IPC-Klasse

� Größe der Patentfamilie

� …

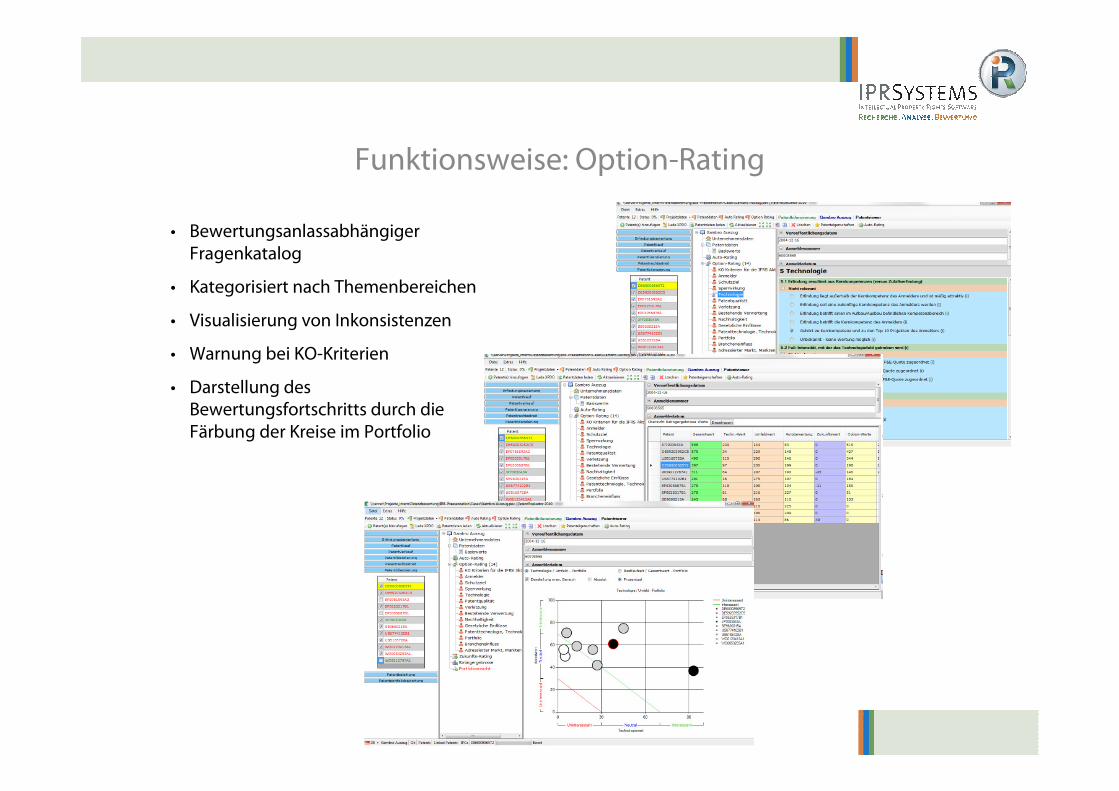

Funktionsweise: Option-Rating

• Bewertungsanlassabhängiger Fragenkatalog

• Kategorisiert nach Themenbereichen

• Visualisierung von Inkonsistenzen

• Warnung bei KO-Kriterien

• Darstellung des Bewertungsfortschritts durch die Färbung der Kreise im Portfolio

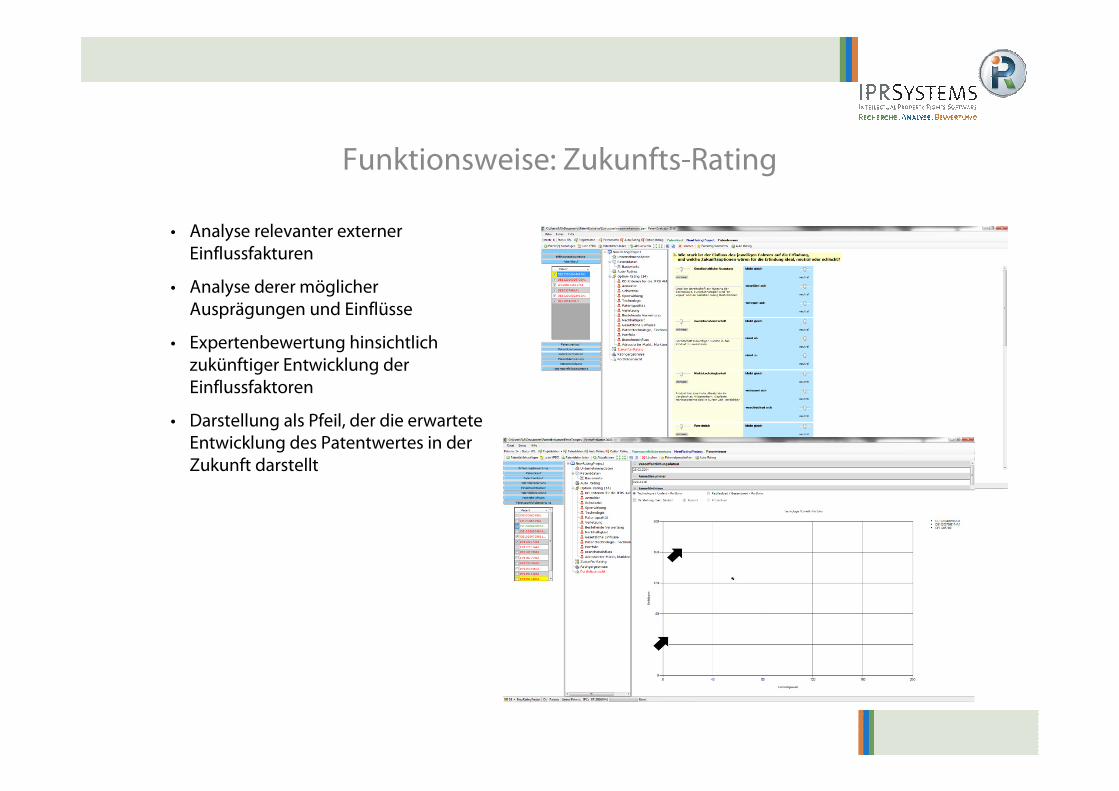

Funktionsweise: Zukunfts-Rating

• Analyse relevanter externer Einflussfakturen

• Analyse derer möglicher Ausprägungen und Einflüsse

• Expertenbewertung hinsichtlich zukünftiger Entwicklung der Einflussfaktoren

• Darstellung als Pfeil, der die erwartete Entwicklung des Patentwertes in der Zukunft darstellt

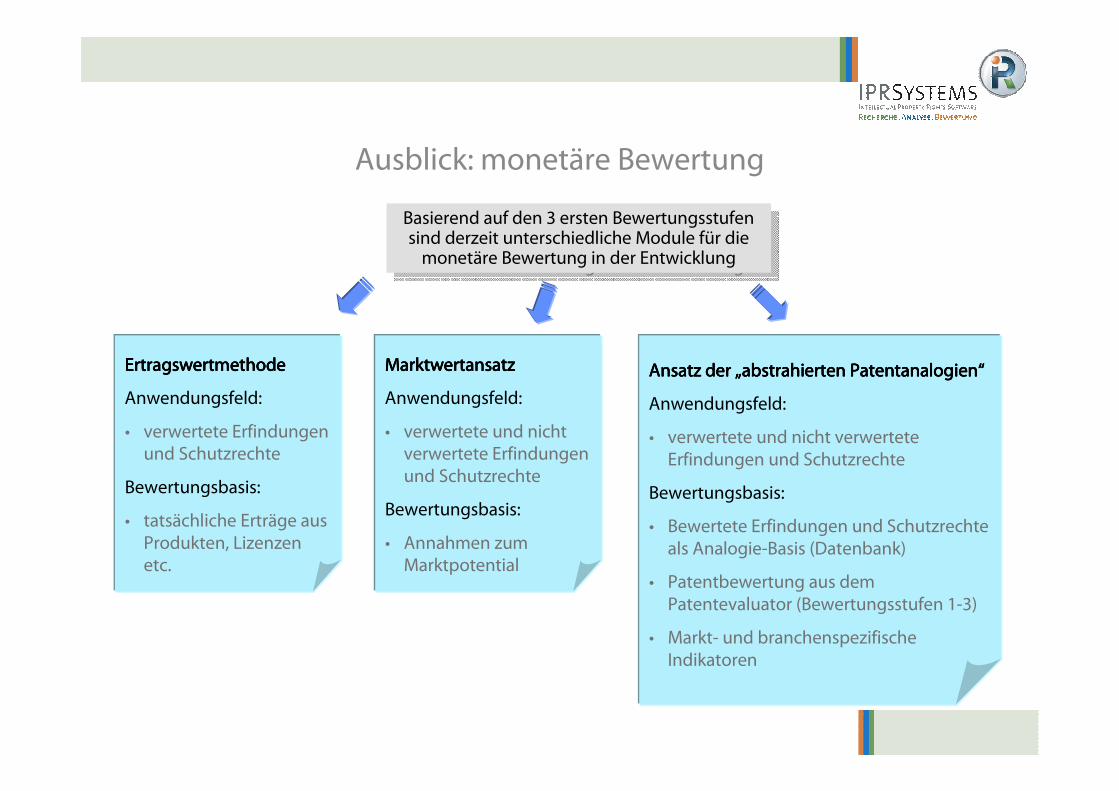

Ausblick: monetäre Bewertung

Basierend auf den 3 ersten Bewertungsstufen sind derzeit unterschiedliche Module für die

monetäre Bewertung in der Entwicklung

Basierend auf den 3 ersten Bewertungsstufen sind derzeit unterschiedliche Module für die

monetäre Bewertung in der Entwicklung

ErtragswertmethodeErtragswertmethodeErtragswertmethodeErtragswertmethode

Anwendungsfeld:

• verwertete Erfindungen und Schutzrechte

Bewertungsbasis:

• tatsächliche Erträge aus Produkten, Lizenzen etc.

MarktwertansatzMarktwertansatzMarktwertansatzMarktwertansatz

Anwendungsfeld:

• verwertete und nicht verwertete Erfindungen und Schutzrechte

Bewertungsbasis:

• Annahmen zum Marktpotential

Ansatz der Ansatz der Ansatz der Ansatz der „„„„abstrahierten Patentanalogienabstrahierten Patentanalogienabstrahierten Patentanalogienabstrahierten Patentanalogien““““

Anwendungsfeld:

• verwertete und nicht verwertete Erfindungen und Schutzrechte

Bewertungsbasis:

• Bewertete Erfindungen und Schutzrechte als Analogie-Basis (Datenbank)

• Patentbewertung aus dem Patentevaluator (Bewertungsstufen 1-3)

• Markt- und branchenspezifische Indikatoren

Sie haben weitere Fragen oder möchten mehr Details?

Nehmen Sie Kontakt mit uns auf!

VIELEN DANK FUER IHRER AUFMERKSAMKEIT!