Bilanzpressekonferenz Geschäftsjahr 2014 und Q4/2014 · 2019-09-20 · Bagger Baugeräte...

37

Reference (apr02) Bilanzpressekonferenz Geschäftsjahr 2014 und Q4/2014 16. März 2015 Cem Peksaglam (CEO) – Günther C. Binder (CFO)

Transcript of Bilanzpressekonferenz Geschäftsjahr 2014 und Q4/2014 · 2019-09-20 · Bagger Baugeräte...

Reference (apr02)

Bilanzpressekonferenz Geschäftsjahr 2014 und Q4/201416. März 2015

Cem Peksaglam (CEO) – Günther C. Binder (CFO)

Reference (apr02) 2

Ausblick

Wacker Neuson Group

Finanzkennzahlen 2014

Überblick

Geschäftsjahr 2014

Reference (apr02)

Zahlen und Fakten

Konzernsitz

München, Deutschland

Produktions- & Entwicklungsstandorte

Deutschland, Österreich, USA, Philippinen, Serbien

3

Patente & Gebrauchsmuster

Produktgruppen

Tochterunternehmen weltweit

Vertriebs- und Servicestationen

Börsennotierung

Mitarbeiter

> 365

> 300

481

> 140

seit Mai 2007

rd. 4.400

Unternehmenszentrale München, Deutschland 1 Konsolidierungskreis, exkl. SE

Reference (apr02)

Starke Marken mit klarem Profil

4

Reference (apr02)

Bagger

Baugeräte Kompaktmaschinen Service/Miete

Baustellentechnik

Betontechnik Verdichtungs-technik

Gebraucht-maschinen1

Ersatzteile

Reparatur1

Wartung1

Vermietung1

Finanzierung

Material Handling

5

1 in ausgewählten Ländern

Breites Produkt- und Dienstleistungsangebot

Reference (apr02) 6

Ausblick

Wacker Neuson Group

Finanzkennzahlen 2014

Überblick

Geschäftsjahr 2014

Reference (apr02) 7

Wacker Neuson Group 2014 – wichtige Kennzahlen

Rekordmarken erzielt Umsatz rd. 1,3 Mrd. EUR (+11 % zum Vorjahr; +12 % währungsbereinigt)

EBITDA von 196 Mio. EUR (15,3 % vom Umsatz)

EBIT von 136 Mio. EUR (10,6 % vom Umsatz)

EPS 1,30 EUR (+49 % zum Vorjahr)

Über 4.370 Mitarbeiter (+ 5% zum Vorjahr)

Eigenkapital über 1 Mrd. EUR (+8 % zum Vorjahr)

Eigenkapitalverzinsung 9,4% (+2,88 PP zum Vorjahr)

Eigenkapitalquote (vor Minderheiten) rund 70 %

Gearing1 18% (-1,2 PP zum Vorjahr)

Ausschöpfung Kreditlinien ~55 % (Bonität durch Bundesbank bestätigt)

Investitionen rd. 90 Mio. EUR (+4 % zum Vorjahr)

Positiver Free Cashflow von rd. 22 Mio. EUR (Vorjahr: 55,2 Mio. EUR)

Marktkapitalisierung rd. 1,2 Mrd. EUR (> 1,6 Mrd. EUR zum 12.3.15)

1 Gearing = Nettofinanzverschuldung/Eigenkapital vor Minderheiten

Reference (apr02)

Überblick – Wacker Neuson Group Q4/14 und GJ 2014

Q4/14: Umsatz- und ergebnisstarkes Q4 Umsatz: +17% Q4/yoy auf 348 Mio. Euro EBITDA: +14% Q4/yoy auf 48 Mio. Euro (Marge: 13,9%) EBIT: +17% Q4/yoy auf 33 Mio. Euro (Marge: 9,4%)

GJ 2014: Die gegenüber dem Kapitalmarkt gesteckten Ziele wurden erreicht Umsatz: +11% yoy auf 1.284 Mio. Euro (währungsbereinigt: +12%) EBITDA: +28% yoy auf 196 Mio. Euro; Marge: 15,3% (Vorjahr: 13,2%) EBIT: +44% yoy auf 136 Mio. Euro; Marge: 10,6% (Vorjahr: 8,2%)

Umsatz Geschäftsbereiche / Regionen: Baugeräte: + 4% yoy (währungsbereinigt: +6%) Kompaktmaschinen: +17% yoy (währungsbereinigt: +17%) Europa: 12% yoy; Amerikas: 9% (11%) yoy; Asien-Pazifik: 8% (11%) yoy (währungsbereinigt)

Erneutes Rekordjahr im Umsatz und Ergebnis!

8

Reference (apr02)

597

758

9921.092

1.160

1.278

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

0

200

400

600

800

1.000

1.200

1.400

2009 2010 2011 2012 2013 2014

Fokus auf ertragreiches Wachstum

Mehrjahresvergleich 2009–20141

(Umsatz in Mio.€; EBIT in %)

1 Zahlen nach IFRS 2 bereinigt

1.28

+10%

+31%

+6%1.16

1.09

9

+11%

-0,5%2

4,8%

11,4%2

7,8% 8,2%10,6%

+27%

(Umsatz in Mrd. €)

Reference (apr02) 10

Die Maschinen von morgen: alternative Antriebstechnologien

Bagger 803 – dual power

WL20e – der erste Elektroradlader

Akkustampfer AS50

Akkustampfer AS30

Reference (apr02)

„In der Region, für die Region“

11

Reference (apr02)

Ausbau des weltweiten Vertriebsnetzes

12

NEU

NEUNEU

NEU

Reference (apr02)

407,2 422,3

2013 2014

520,0 606,0

2013 2014

248,5 273,0

2013 2014

36,1 38,9

2013 2014

297,2 323,7

2013 2014

826,2 921,7

2013 2014

+8% (+11%)

Europa2

(in Mio. €)

Amerikas2

(in Mio. €)

Asien-Pazifik2

(in Mio. €)

Baugeräte3 Kompaktmaschinen3

(in Mio. €)

Dienstleistungen3

+12% (+12%) +9% (+11%)

(in Mio. €)+4% (+6%) +17% (+17%)+10% (+10%)

2014: Positive Entwicklung in allen Regionen und Segmenten1

(in Mio. €)

1 In Klammern: Veränderung währungsbereinigt2 Nominal, nach Cash Discounts3 Nominal, vor Cash Discounts 13

Reference (apr02)

Branchen(in %)

Bauwirtschaft und div. Industrien 64 (66)

Landwirtschaft 15 (13)

Dienstleistungen 21 (21)

(in %)

Europa 72 (71)

Amerikas 25 (26)

Asien-Pazifik 3 (3)

Regionen

Rundungsbedingte Differenzen

14

2014: Leichte strukturelle Verschiebungen im Umsatz

Baugeräte 32 (35)

Kompaktmaschinen 47 (44)

Dienstleistungen 21 (21)

Geschäftsbereiche

(in %)

Weiterhin Potenzial für Diversifikation und Internationalisierung

Reference (apr02)

Verhältnis der Kosten zum Umsatz in allen Positionen unter Vorjahresniveau

274 284 254 279257

329

276297 292

328316

348

14% 14% 15% 16% 16%14% 14% 14% 14%

13% 13% 13%

2% 2% 3% 3% 3% 2% 2% 2% 2% 2% 2% 2%

6% 6% 6%5%

7%5% 5% 6% 5% 5% 5% 5%

22% 22%24% 23%

26%

21% 21% 22% 22%19%

21% 20%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

50

100

150

200

250

300

350

400

Q1/12 Q2/12 Q3/12 Q4/12 Q1/13 Q2/13 Q3/13 Q4/13 Q1/14 Q2/14 Q3/14 Q4/14

Umsatz Vertriebs-, F&E- & Verwaltungskosten Vertriebskosten F&E-Kosten Verwaltungskosten

Umsatz in Mio. €Kosten in % vom Umsatz

Kontinuierliche Verbesserung Kostenrelationen

15

2013: 22,4% 2014: 20,5%2012: 22,9% -0,5 PP -1,9 PP

Reference (apr02)

4.157 4.372

2013 2014

(Stellen) +5% (+215 Stellen)

2013 – 2014

Umsatz stieg um 11%, Mitarbeiterzahl stieg um 5% yoy

2014: Moderate Erhöhung der Mitarbeiterzahl

16

Reference (apr02)

Ausweitung der Strategischen Partnerschaften

11

NEU

Reference (apr02)

Ausblick Geschäftsjahr 2014

Finanzkennzahlen 2014

Überblick

18

Wacker Neuson Group

Reference (apr02)

Gewinn- und Verlustrechnung GJ 2014 und Q4 2014 (Auszug)

(in Mio. €) 2014 2013 Veränderung Q4/14 Q4/13 Veränderung

Umsatz 1.284,3 1.159,5 10,8% 348,1 297,1 17,2%

Bruttoergebnis 381,3 352,7 8,1% 98,8 91,3 8,2%

Bruttoergebnis-Marge in % 29,7 30,4 -0,7 PP 28,4 30,7 -2,3 PP

Vertriebskosten -170,6 -166,8 2,3% -45,5 -40,7 11,6%

F&E-Kosten -28,8 -25,7 12,0% -7,7 -5,1 50,6%

Verwaltungskosten -63,6 -67,0 -5,2% -17,0 -18,2 -6,7%

Summe1 -262,9 -259,5 1,3% -70,1 -64,0 7,9%

EBITDA 196,3 153,4 28,0% 48,3 42,4 13,8%

EBITDA-Marge in % 15,3 13,2 2,1 PP 13,9 14,3 -0,4 PP

EBIT2 136,2 94,7 43,8% 32,7 27,9 17,3%

EBIT-Marge2 in % 10,6 8,2 2,4 PP 9,4 9,4 0,0 PP

Nettoergebnis 91,5 61,2 49,6% 22,5 19,4 16,4%

Nettoergebnis je Aktie in € 1,30 0,87 0,32 0,28

2014: Umsatz, Kostenstruktur und Profitabilität verbessert

19

1 Ohne Sonstige Erträge/Aufwendungen2 Inkl. Kaufpreisallokation, Effekt auf das EBIT: (2013: -2,6 Mio. €), (Q4/13: 0 Mio. €). Dieser Effekt ist ab dem Geschäftsjahr 2014 so gering, dass der Konzern ihn künftig nicht mehr gesondert ausweisen wird.

Reference (apr02)

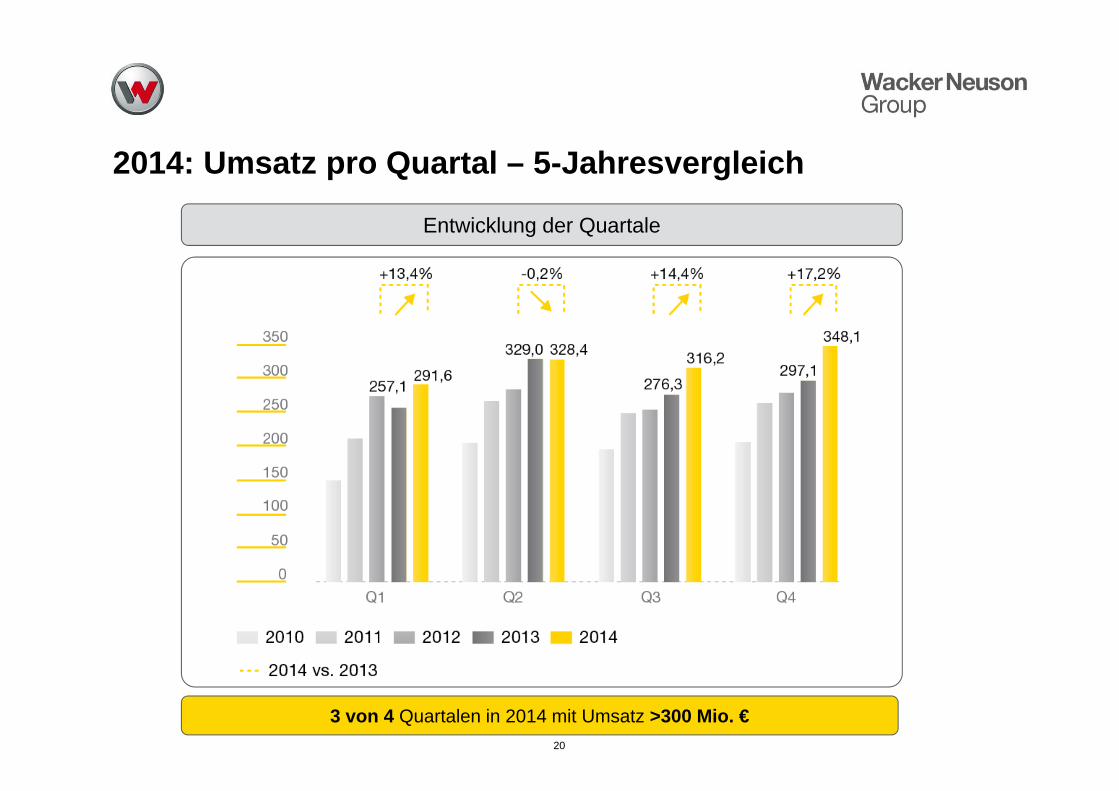

2014: Umsatz pro Quartal – 5-Jahresvergleich

Entwicklung der Quartale

20

3 von 4 Quartalen in 2014 mit Umsatz >300 Mio. €

Reference (apr02)

0

20

40

60

80

100

120

140

EBIT 2013 Europa Amerikas Asien-Pazifik Konsolidierung EBIT 2014

2014 vs. 2013 Europa Amerikas Asien-Pazifik Total

Umsatz +12% +9% +8% +11%

EBIT +48% +3% +>100% +44%

EBIT-Marge (2013) 12,8% (9,7%) 6,8% (7,2%) 2,3% (0,0%) 10,6% (8,2%)

EBIT-Veränderung 2014 vs. 2013

(in Mio. €)

94,7

+0,6 +0,9 +1,9 136,2+38,1

2014: EBIT-Entwicklung in den Regionen

21

Reference (apr02)

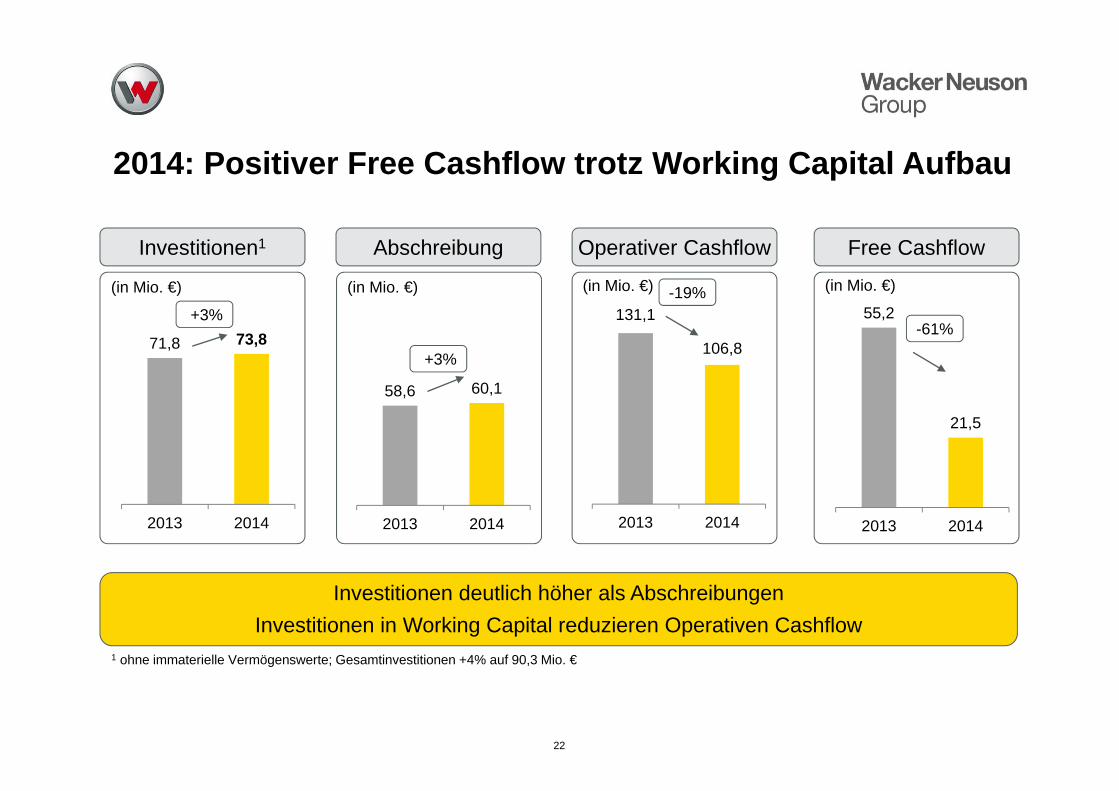

58,6 60,1

2013 2014

71,8 73,8

2013 2014

Investitionen1

(in Mio. €)

Investitionen deutlich höher als AbschreibungenInvestitionen in Working Capital reduzieren Operativen Cashflow

+3%

+3%

Abschreibung

131,1

106,8

2013 2014

-19%

Operativer Cashflow Free Cashflow

(in Mio. €) (in Mio. €)(in Mio. €)

1 ohne immaterielle Vermögenswerte; Gesamtinvestitionen +4% auf 90,3 Mio. €

2014: Positiver Free Cashflow trotz Working Capital Aufbau

22

55,2

21,5

2013 2014

-61%

Reference (apr02)

Netto-Finanzschulden stabil

(in Mio. Euro)

23

Gearing1 reduziert, trotz 2-stelligen Umsatzwachstums und höherer Dividende (28 Mio. €) 1 Gearing = Nettofinanzverschuldung/Eigenkapital vor Minderheiten

Entwicklung der Netto-Finanzschulden

(in %)

Reference (apr02)

31. Dez. 14 31. Dez. 13

Working Capital in % des Geschäftsjahresumsatzes 41,4% 39,1%

Working Capital in %des annualisierten3-Monatsumsatzes

38,2% 38,1%

333,8424,0

164,0

173,3

-44,7 -65,2-100,0

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

Verbindlichlichkeiten aus L&LForderungen aus L&LVorräte

Effiziente, vorausschauende Working Capital Strategie

Working Capital wächst mit Umsatz

(in Mio. €)

31. Dez. 2013 31. Dez. 2014

+6%

+27%

+46%

Das Working Capital erhöhte sich mit +17% analog zur Umsatzsteigerung im 4. Quartal

Die Vorräte stiegen um 27% mit dem Ziel, schneller liefern zu können sowie aufgrund strengerer Abgasgesetzgebung

⟶Kürzere Lieferzeiten, kombiniert mit attraktiven Finanzierungslösungen für Kunden

+17% 532,2

453,1

2014: Working Capital Entwicklung

24

1 L&L = Lieferungen und Leistungen

1

1

Reference (apr02)

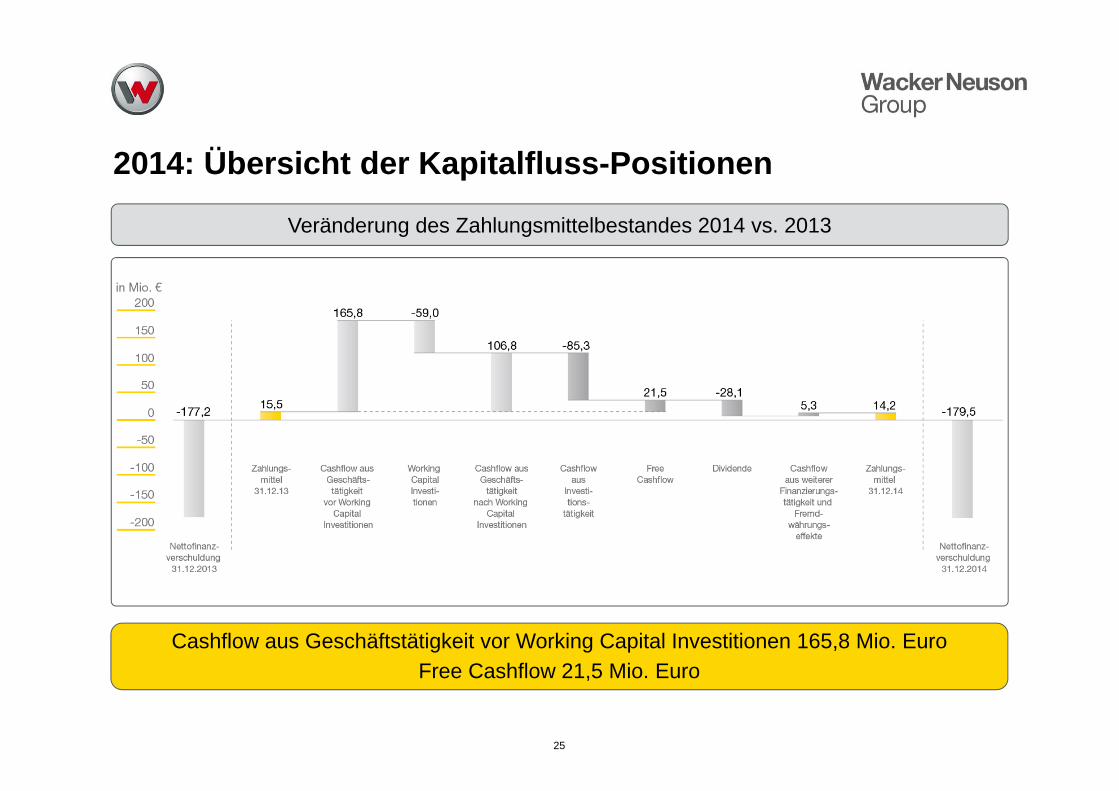

Cashflow aus Geschäftstätigkeit vor Working Capital Investitionen 165,8 Mio. EuroFree Cashflow 21,5 Mio. Euro

Veränderung des Zahlungsmittelbestandes 2014 vs. 2013

2014: Übersicht der Kapitalfluss-Positionen

25

Reference (apr02)

in Mio. Euro 2014 2013 2012 2011 2010 2009Ergebnis nach Minderheiten1 91,5 61,2 54,9 77,7 23,9 -12,5

Eigenkapital vor Minderheiten 1.011,7 935,5 914,7 901,1 830,6 789,0

Durchschnittliches Eigenkapital vor Minderheiten 973,6 925,1 907,9 865,8 809,8 849,1

ROE in %2 9,40 6,61 6,05 8,98 2,96 -1,47

Gestiegene Verzinsung des Eigenkapitals

1 Abzüglich Impairments2 Ergebnis nach Minderheiten/durchschnittliches Eigenkapital vor Minderheiten

Das Eigenkapital wurde 2014 mit 9,4 Prozent verzinst!

26

Herleitung des Return On Equity (ROE)

Reference (apr02)

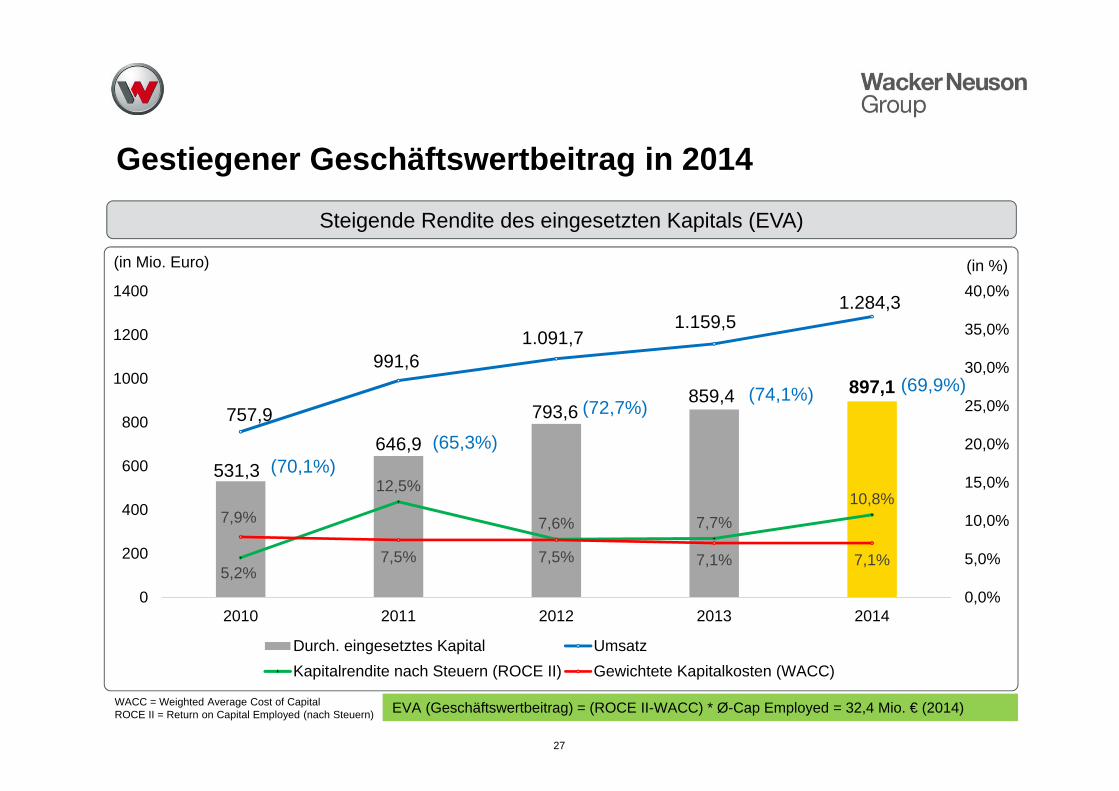

Gestiegener Geschäftswertbeitrag in 2014

(in Mio. Euro) (in %)

WACC = Weighted Average Cost of CapitalROCE II = Return on Capital Employed (nach Steuern) EVA (Geschäftswertbeitrag) = (ROCE II-WACC) * Ø-Cap Employed = 32,4 Mio. € (2014)

27

531,3646,9

793,6859,4 897,1

757,9

991,61.091,7

1.159,51.284,3

5,2%

12,5%

7,6% 7,7%10,8%

7,9%

7,5% 7,5% 7,1% 7,1%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

0

200

400

600

800

1000

1200

1400

2010 2011 2012 2013 2014

Durch. eingesetztes Kapital UmsatzKapitalrendite nach Steuern (ROCE II) Gewichtete Kapitalkosten (WACC)

Steigende Rendite des eingesetzten Kapitals (EVA)

(70,1%)(65,3%)

(72,7%)(74,1%) (69,9%)

Reference (apr02)

in € 2010 2011 2012 2013 2014

Ergebnis je Aktie 0,34 1,22 0,77 0,87 1,30

Jahresende 13,00 9,55 10,35 11,49 16,96

Hoch 13,20 13,49 13,45 12,75 18.00

Tief 7,63 8,35 9,06 9,24 11.49

Marktkapitalisierung (in Mio. €) 911,8 669,8 725,9 805,6 1.189,6

Kennzahlen Aktie

Aktienkurs +100% seit 1. Januar 2014

28

ISIN / WK DE000WACK012 / WACK01

Reuters / Bloomberg

WACGn.DE / WAC GR

Indices SDAX, DAXplus family, CDAX, GEX, Classic All Shares

Share Prime All Share

Anzahl Aktien 70.140.000

Aktionärs-struktur

63% Familie; 37% Streubesitz (davon Vorstand: 0,5)

Aktienkursentwicklung: 1. Januar 2014 – 12. März 2015

1

1 Manitou, Haulotte, Palfinger, Caterpillar, Terex, Ramirent, Cramo, Atlas Copco, Bauer, Deutz.

+ 100%

Reference (apr02)

20141 2013 2012 2011 2010 2009 2008 2007

Ausschüttung (in Mio. €)

35,07 28,06 21,04 35,07 11,9 0 13,33 35,07

Ausschüttungsquote2

(in %) 38,3 45,9 38,9 40,9 50,0 - 32,0 40,0

Anzahl Aktien(in Mio.)

70,14 70,14 70,14 70,14 70,14 70,14 70,14 70,14

Dividende je Aktie (in €) 0,50 0,40 0,30 0,50 0,17 0 0,19 0,50

Ergebnis je Aktie (in €) 1,30 0,87 0,77 1,22 0,34 -1,57 0,53 1,1

Übersicht der Dividendenzahlungen 2007–2014

1 Dividendenvorschlag an die Hauptversammlung am 27. Mai 20152 Basierend auf dem Nettoergebnis vor Kaufpreisallokation in 2007 und 2008. Aufgrund des abnehmenden Effekts durch die

Kaufpreisallokation wurde die Ausschüttung seit 2010 auf das Nettoergebnis nach Kaufpreisallokation bezogen.

Dividendenvorschlag an die Hauptversammlung 2015

29

Reference (apr02)

Ausblick Geschäftsjahr 2014

Finanzkennzahlen 2014

Überblick

30

Wacker Neuson Group

Reference (apr02)

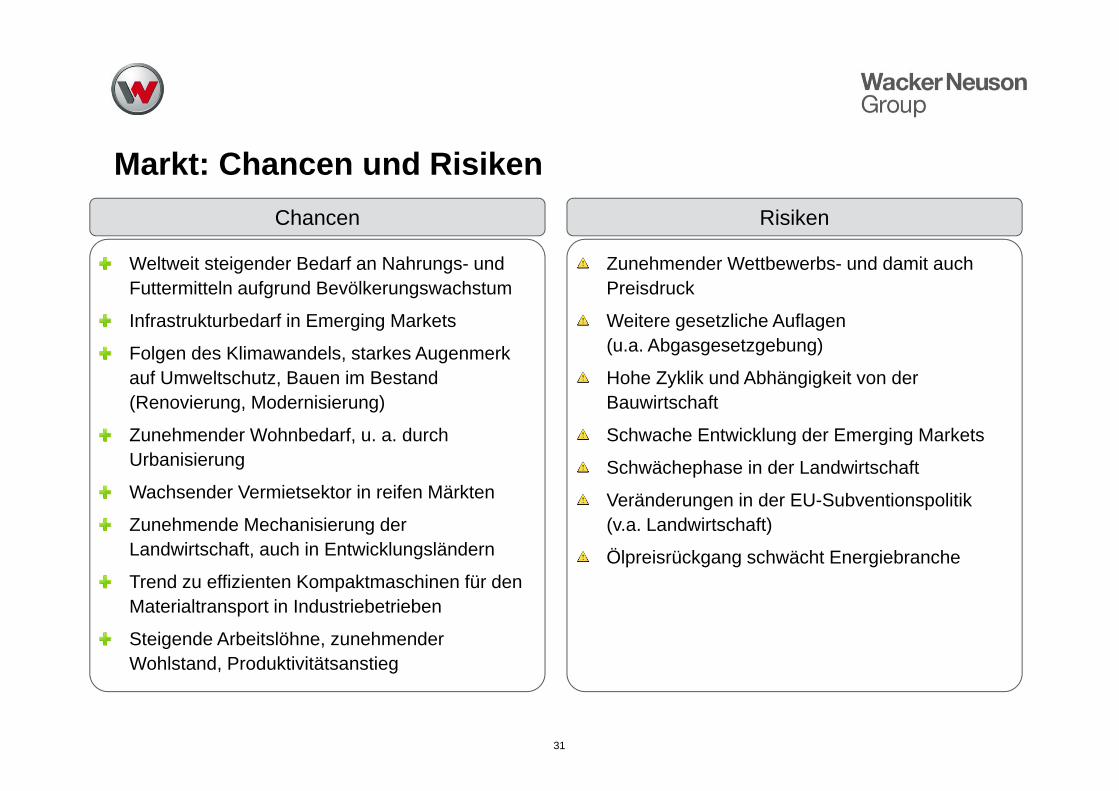

Risiken

Weltweit steigender Bedarf an Nahrungs- und Futtermitteln aufgrund Bevölkerungswachstum

Infrastrukturbedarf in Emerging Markets

Folgen des Klimawandels, starkes Augenmerk auf Umweltschutz, Bauen im Bestand (Renovierung, Modernisierung)

Zunehmender Wohnbedarf, u. a. durch Urbanisierung

Wachsender Vermietsektor in reifen Märkten

Zunehmende Mechanisierung der Landwirtschaft, auch in Entwicklungsländern

Trend zu effizienten Kompaktmaschinen für den Materialtransport in Industriebetrieben

Steigende Arbeitslöhne, zunehmender Wohlstand, Produktivitätsanstieg

Chancen

Zunehmender Wettbewerbs- und damit auch Preisdruck

Weitere gesetzliche Auflagen (u.a. Abgasgesetzgebung)

Hohe Zyklik und Abhängigkeit von der Bauwirtschaft

Schwache Entwicklung der Emerging Markets

Schwächephase in der Landwirtschaft

Veränderungen in der EU-Subventionspolitik (v.a. Landwirtschaft)

Ölpreisrückgang schwächt Energiebranche

31

Markt: Chancen und Risiken

Reference (apr02)

Unsere Vision

Growth – Internationalization – Professionalization – Integration

Wir sind ein Unternehmen, das aus dem Zusammenschluss verschiedener Familien-unternehmen mit diversenUnternehmenskulturen hervorgegangen ist. Wir leben die von uns schriftlich niedergelegten Werte und integrieren alle bestehenden und künftigen Unternehmungen in unseren Konzern.

4. Integration

1. GrowthWir streben nach profitablem Wachstum und einer attraktiven Verzinsung für unser eingesetztes Kapital. Umsatz um jeden Preis ist nicht unser Ziel!

Wir wollen unser Unternehmen global aufstellen und in den von uns bearbeiteten Märkten eine bedeutende Marktposition einnehmen. Dabei setzen wir auf qualifizierte Mitarbeiter, die mit der Vielfalt der eingebrachten Kulturen unser Unternehmen bereichern.

2. Internationalization

3. ProfessionalizationWir streben nach Exzellenz in allem was wir tun.

32

Reference (apr02)

Mittelfristige Zielsetzung: Profitablen Wachstumskurs halten

33

Reference (apr02)

0

5

10

15

20

25

30

0,0

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

2014 2015e

(Umsatz in Mrd. €)

1,28

Umsatz und Margen 2014 – 2015e

+9-13%

EBIT-Marge 10,6%

Prognose 2015: Positive Geschäftsentwicklung erwartet

34

Solide Entwicklung Kernmärkte (Europa/Nordamerika)

Umsatzwachstum in allen Segmenten

Stärkere Internationalisierung (v.a. Emerging Markets)

Neue Technologien, Innovationen

Stärkere Durchdringung Kernmärkte(u.a. über Cross-Selling)

Fokus auf Diversifikation (Zielgruppen)

Prozessoptimierung, Nutzung von Synergien

Hohe Profitabilität

M&A-Chancen

Risiken: Regionale Marktunsicherheiten/Nachfrageschwäche

Wacker Neuson 2015e

1,40–1,45

EBIT-Marge 9,5-10,5%

Reference (apr02)

Appendix

35

Reference (apr02)

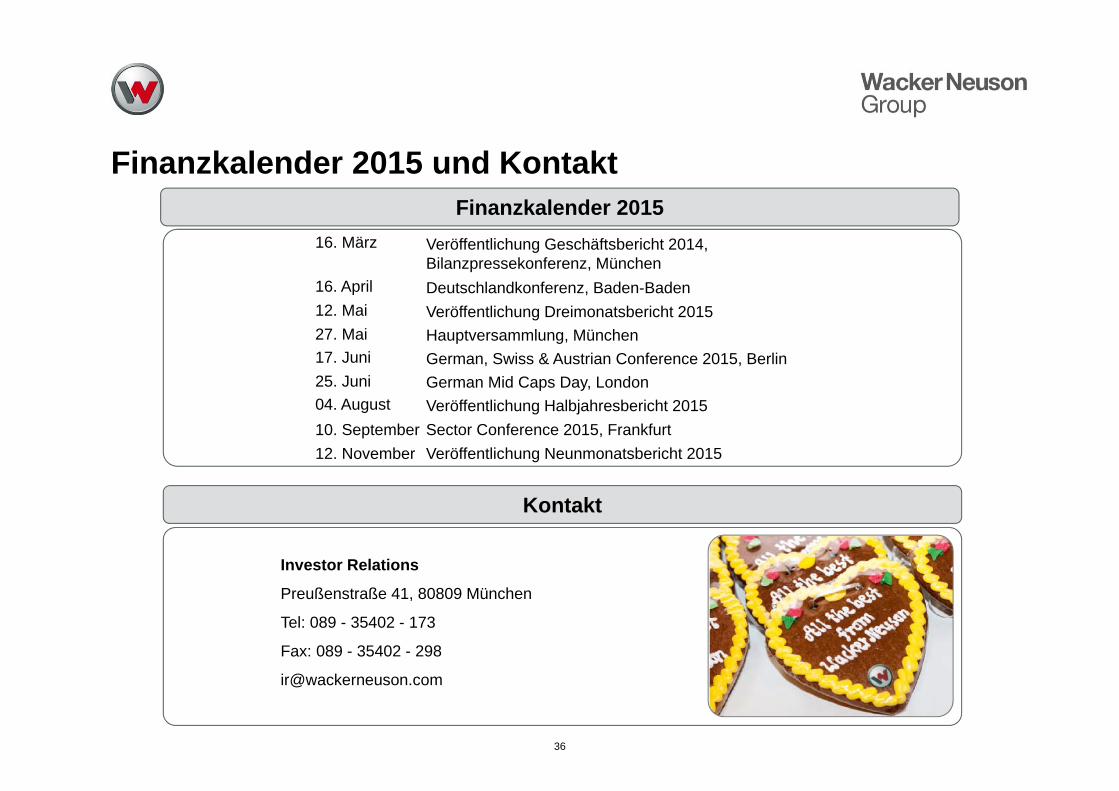

Kontakt

Investor Relations

Preußenstraße 41, 80809 München

Tel: 089 - 35402 - 173

Fax: 089 - 35402 - 298

Finanzkalender 2015

Finanzkalender 2015 und Kontakt

36

16. März Veröffentlichung Geschäftsbericht 2014, Bilanzpressekonferenz, München

16. April Deutschlandkonferenz, Baden-Baden12. Mai Veröffentlichung Dreimonatsbericht 201527. Mai Hauptversammlung, München17. Juni German, Swiss & Austrian Conference 2015, Berlin25. Juni German Mid Caps Day, London04. August Veröffentlichung Halbjahresbericht 201510. September Sector Conference 2015, Frankfurt12. November Veröffentlichung Neunmonatsbericht 2015

Reference (apr02)

Die in diesem Dokument enthaltenen Informationen oder Meinungen wurden nichtunabhängig nachgeprüft, und es wird keine ausdrückliche oder stillschweigendeZusicherung oder Gewähr hinsichtlich ihrer Eignung, Richtigkeit oder Vollständigkeitübernommen bzw. darf sich der Empfänger nicht auf diese verlassen.

Dieses Dokument kann Aussagen über zukünftige Erwartungen und anderezukunftsgerichtete Aussagen enthalten, die auf den derzeitigen Ansichten undAnnahmen des Managements basieren und mit bekannten und unbekannten Risikenund Unsicherheiten verbunden sind, die bewirken können, dass die tatsächlichenErgebnisse und Ereignisse wesentlich von den in den zukunftsgerichteten Aussagenenthaltenen abweichen.

Weder die Wacker Neuson SE noch ein mit ihr verbundenes Unternehmen oder ihreBerater oder Vertreter können in irgendeiner Weise (bei Fahrlässigkeit oder anderweitig)für Verluste, die durch die Benutzung dieses Dokuments, seines Inhalts oder inirgendeinem Zusammenhang mit diesem Dokument entstehen, haftbar gemachtwerden.

Dieses Dokument stellt kein Angebot und keine Einladung zum Kauf oder zurZeichnung von Wertpapieren dar und es bildet auch keinerlei Grundlage oderverlässliche Aussage im Zusammenhang mit einem Vertrag oder einer Verpflichtungjeglicher Art.

DisclaimerWarnhinweise bezüglich zukunftsgerichteter Aussagen

37 2