BKS | Newsletter Nr. 6

11

BKS Newsletter Bundesvereinigung Kreditankauf und Servicing e.V. Mai 2014 Nr. 6 Seite 1 / 11 www.bks-ev.de Nr. 6 / 2014 Editorial Liebe Leserinnen und Leser, ab sofort greifen wir in unserem Newsletter auch Trends auf, die in der Zukunft einmal für das NPL-Ge- schäft interessant sein könnten. Den Anfang machen dabei neuar- tige Zahlungsformen. Besonders große Schlagzeilen machte in den letzten Monaten der Bitcoin. Was hinter der virtuellen Währung steckt und wie sie sich weiterentwickeln könnte, verraten wir Ihnen ab Sei- te 4. Über Konsumentenkredite und Im- mobilien besicherte Kredite berich- ten wir regelmäßig. In dieser Aus- gabe widmen wir uns auf Seite 2 notleidenden Schiffskrediten. Auch Berlin und Brüssel schlafen nicht. Über die Reform der Vorsatz- anfechtung und eine EU-Verord- nung zur grenzüberschreitenden Zwangsvollsteckung berichten wir auf Seite 8. Aus der Branche kommt in dieser Ausgabe eine Besorgnis erregende Meldung: hohe Forderungsverlus- te gefährden europaweit in über einem Drittel aller befragten Un- ternehmen Arbeitsplätze. Mehr hierzu auf Seite 10. Ein Interview mit dem Vorsitzen- de des Landgerichts Passau, Prof. Dr. Huber, der auch auf dem kom- menden NPL Forum am 22. Mai in Frankfurt zur Problematik der In- solvenzanfechtung referieren wird, finden Sie auf der letzten Seite. Auch in diesem Jahr ist die BKS wieder Mitveranstalter der wichtigs- ten Konferenz der NPL-Branche in der Frankfurt School of Finance & Management. Es erwartet Sie wie immer ein spannendes Programm und gute Gelegenheiten zum Aus- tausch. Ich wünsche Ihnen eine interessan- te Lektüre! Herzlichst, Ihr Marcel Köchling Inhalt Markt: Schiffsfinanzierungen Seite 2 Trends: Kryptowährungen Seite 4 Neues aus der Gesetzgebung Seite 8 Nachrichten aus der Branche Seite 10 Das NPL Forum am 22. Mai 2014 Dr. Marcel Köchling Präsident der BKS

-

Upload

bks-bundesvereinigung-kreditankauf-und-servicing-ev -

Category

Documents

-

view

229 -

download

0

description

Â

Transcript of BKS | Newsletter Nr. 6

BKS NewsletterBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 1 / 11 www.bks-ev.de Nr. 6 / 2014

EditorialLiebe Leserinnen und Leser,

ab sofort greifen wir in unserem Newsletter auch Trends auf, die in der Zukunft einmal für das NPL-Ge-schäft interessant sein könnten. Den Anfang machen dabei neuar-tige Zahlungsformen. Besonders große Schlagzeilen machte in den letzten Monaten der Bitcoin. Was hinter der virtuellen Währung steckt und wie sie sich weiterentwickeln könnte, verraten wir Ihnen ab Sei-te 4.

Über Konsumentenkredite und Im-mobilien besicherte Kredite berich-ten wir regelmäßig. In dieser Aus-gabe widmen wir uns auf Seite 2 notleidenden Schiffskrediten.

Auch Berlin und Brüssel schlafen nicht. Über die Reform der Vorsatz-anfechtung und eine EU-Verord-

nung zur grenzüberschreitenden Zwangsvollsteckung berichten wir auf Seite 8.

Aus der Branche kommt in dieser Ausgabe eine Besorgnis erregende Meldung: hohe Forderungsverlus-te gefährden europaweit in über einem Drittel aller befragten Un-ternehmen Arbeitsplätze. Mehr hierzu auf Seite 10.

Ein Interview mit dem Vorsitzen-de des Landgerichts Passau, Prof. Dr. Huber, der auch auf dem kom-menden NPL Forum am 22. Mai in Frankfurt zur Problematik der In-solvenzanfechtung referieren wird, finden Sie auf der letzten Seite. Auch in diesem Jahr ist die BKS wieder Mitveranstalter der wichtigs-ten Konferenz der NPL-Branche in

der Frankfurt School of Finance & Management. Es erwartet Sie wie immer ein spannendes Programm und gute Gelegenheiten zum Aus-tausch.

Ich wünsche Ihnen eine interessan-te Lektüre!

Herzlichst,

Ihr Marcel Köchling

Inhalt Markt: Schiffsfinanzierungen Seite 2 Trends: Kryptowährungen Seite 4

Neues aus der Gesetzgebung Seite 8 Nachrichten aus der Branche Seite 10

Das NPL Forum am 22. Mai 2014

Dr. Marcel KöchlingPräsident der BKS

BKS MarktBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 2 / 11 www.bks-ev.de Nr. 6 / 2014

In schwerem Wasser Lösungsideen für notleidende Schiffsfinanzierungen

Der Schiffsfinanzierungsmarkt ist mit einer Reihe von Problemen konfrontiert: Überschüssige Kapazitäten, niedrige und volatile Nachfrage, niedrige Charterraten, erhöhte Kosten durch Umweltauflagen. Diese und einige andere Faktoren haben dazu geführt, dass sich die Schifffahrtsbranche seit 2008 in einer nachhaltigen Krise befindet. Als Folge sind zahlreiche Schiffs-finanzierungen notleidend ge-worden. Von dem geschätzten globalen Volumen von Schiffsfinan-zierungen in Höhe von 475 Milliar-den US-Dollar haben europäische Banken mit circa drei Vierteln den mit Abstand größten Anteil, gefolgt von asiatischen und mit weitem Abstand US-Banken. Unter den europäischen Banken haben die deutschen Banken die bei weitem größten Volumina, wobei sich die-se wiederum auf wenige Banken konzentrieren. Die Banken, die sich intensiv auf Schiffsfinanzierungen konzentriert haben, sehen sich nun einem Dilemma ausgesetzt: Auf der einen Seite kämpfen sie mit hohen

Wertberichtigungen und Restruk-turierungsbedarf, auf der anderen Seite fordern neue Regulierungen wie Basel III / CRD IV mehr Eigen-mittel und begrenzen über das so-genannte Leverage-Ratio das Ge-schäftsvolumen insgesamt. Hinzu kommt, dass der derzeit von der Europäischen Zentralbank durch-geführte Asset-Quality-Review bzw. dessen Ergebnisse weiteren Druck auf Banken ausüben wird, Prob-

lemkredite entweder mit mehr Ei-genmittel zu unterlegen oder Aktiva entsprechend abzubauen. Zusätz-lich zu den üblichen Ausfallrisiken und den Marktrisiken kommt im Zusammenhang mit Schiffskrediten hinzu, dass Schiffseigentümer sich auch eine sehr lose Verbindung zu den Vereinigten Staaten zu Nutze machen, um in den Schutz Chap-ter 11 des US-Bankruptcy-Codes

zu gelangen. In zwei Grundsatzent-scheidungen, Marco Polo Seatrade B.V. („Marco Polo“) und der Taiwan Maritime Transportation („TMT“), haben die zuständigen US-Gerich-te die Zuständigkeit des Bankrupt-cy-Code sehr weit gezogen und bereits ein wirtschaftlich unbedeu-tendes Sicherheitenkonto für aus-reichend gehalten, um eine US-Zu-ständigkeit zu begründen. Bei der Anwendung von Chapter 11 kommt

es zu weitreichenden Schuldner-schutzrechten und der Möglichkeit, etwaige neue Finanzierungen den bestehenden Finanzierungen vor-rangig zu stellen. Dieses durch die Internationalität von Schiffskrediten bedingte Risiko ist erheblich hö-her als bei Immobilienfinanzierun-gen und ist in die Bewertung der Schiffskredite und der Berechnung entsprechender Wertberichtigun-

Foto: U.S. Navy, CC BY 2.0

Abbau notleinder Schiffsfinanzierungen durch

großvolumige Portfoliotransaktionen“

BKS MarktBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 3 / 11 www.bks-ev.de Nr. 6 / 2014

gen mit einzubeziehen.Für die betroffenen Banken stellen sich daher Fragen, wie mit diesem Dilemma umgegangen werden soll und ob neben den traditionellen Mitteln des Asset Managements – Prolongationen, Restrukturierun-gen, Verwertung von Schiffen und sonstigen Sicherheiten – andere Möglichkeiten des Portfolioma-nagements bestehen.Eine Möglichkeit für ein innovatives Portfoliomanagement bei Schiffs-krediten liegt im Abbau von Aktiva durch großvolumige Portfoliotrans-aktionen. Erfahrungen hiermit ha-ben die Banken im Rahmen der Immobilienkrise vor ca. zehn Jahren gesammelt. In den Jahren von 2003 bis 2007 haben insbesondere im-mobilienfinanzierende Banken groß-volumig Kreditportfolios an Investo-ren außerhalb des Bankensektors, insbesondere an sogenannte Op-portunity- und Private-Equity-Fonds veräußert. Diese Möglichkeiten stehen grundsätzlich auch heute den Schiffsfinanzierungsbanken zur Verfügung. Banken können grundsätzlich im Wege von Ver-tragsübernahmen, Abtretungen, synthetischen Übertragungswegen sowie im Rahmen sogenannter Share-Deals, gebündelt Kredite an Investoren übertragen. Zwi-schen Immobilienkrediten und Schiffsfinanzierungen bestehen

jedoch bedeutende Unterschiede. So sind Immobilienkredite bestellte Sicherheiten überwiegend der lo-kalen Rechtsordnung unterstellt; in Deutschland bedeutet dies, dass Immobilienkredite und Sicherheiten überwiegend deutschem Recht un-terliegen. Bei Schiffsfinanzierungen sind die Kreditverträge überwie-gend englischem Recht unterstellt, sodass auch deren Übertragung nach englischem Recht strukturiert werden muss. Die wichtigste Si-cherheit bei Schiffsfinanzierungen – nämlich die Schiffshypotheken – richten sich nach dem jeweiligen Flaggenstaat. Besondere Bedeu-tung haben die klassischen Schiffs-nationen wie Panama, Liberia, die Marshall Islands, Malta, Zypern, Singapur, Hongkong, Bermuda und die Bahamas. Natürlich verfü-gen auch das Vereinigte Königreich und Deutschland über anerkannte Schiffsregister. Gleichwohl muss die Übertragung der Schiffshypo-thek nach dem Recht des Flaggen-staates abgewickelt werden bzw. von diesem anerkannt werden. Häufig haben Banken bereits ihre Schiffshypothek verwertet und in diesem Fall würde statt des Schiffs-

kredites das Schiff selbst veräußert. Die Übertragungsdokumentation betreffend des Schiffes richtet sich grundsätzlich ebenfalls nach dem Recht des Flaggenstaates. Banken haben aber ein großes Inte-resse an der Vermeidung von Not-verkäufen mit hohen Abschlägen vom Nominal- bzw. Buchwert. Um Notverkäufe und damit verbunde-ne hohe Abschläge zu vermeiden, bieten sich die Etablierung von neuen Plattformen an z.B. unter Einbeziehung der veräußernden Bank oder eines Reeders; gegebe-nenfalls ist auch die Einbeziehung eines Servicers sinnvoll, um den Informationsbedürfnissen des Ka-pitalmarktes und von Private-Equity Investoren besser gerecht zu wer-den. Solche Plattformen können in Form von Joint-Ventures gegründet werden. Entscheidend dabei ist, dass dann, wenn die Bank noch ein wirtschaftliches Interesse am verkauften Kredit oder dem ver-kauften Schiff behält, gleichwohl ein Bilanzabgang erreicht werden kann und damit auch die regulatorischen Entlastungen erfolgen können. Mit Hilfe erfahrener Berater können ent-sprechende Strukturen für ein ak-

tives Bilanzmanagement von Banken und einer gleichzeiti-gen Befriedigung von Inves-toreninteressen geschaffen werden.

Dr. Simon G. Grieser und Dr. Jörg Wulfken

sind Partner im Bereich Banking & Finance im Frankfurter Büro von Mayer Brown. Herr Wulfken ist zudem Mitglied des Beirats der

BKS.

BKS TrendsBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 4 / 11 www.bks-ev.de Nr. 6 / 2014

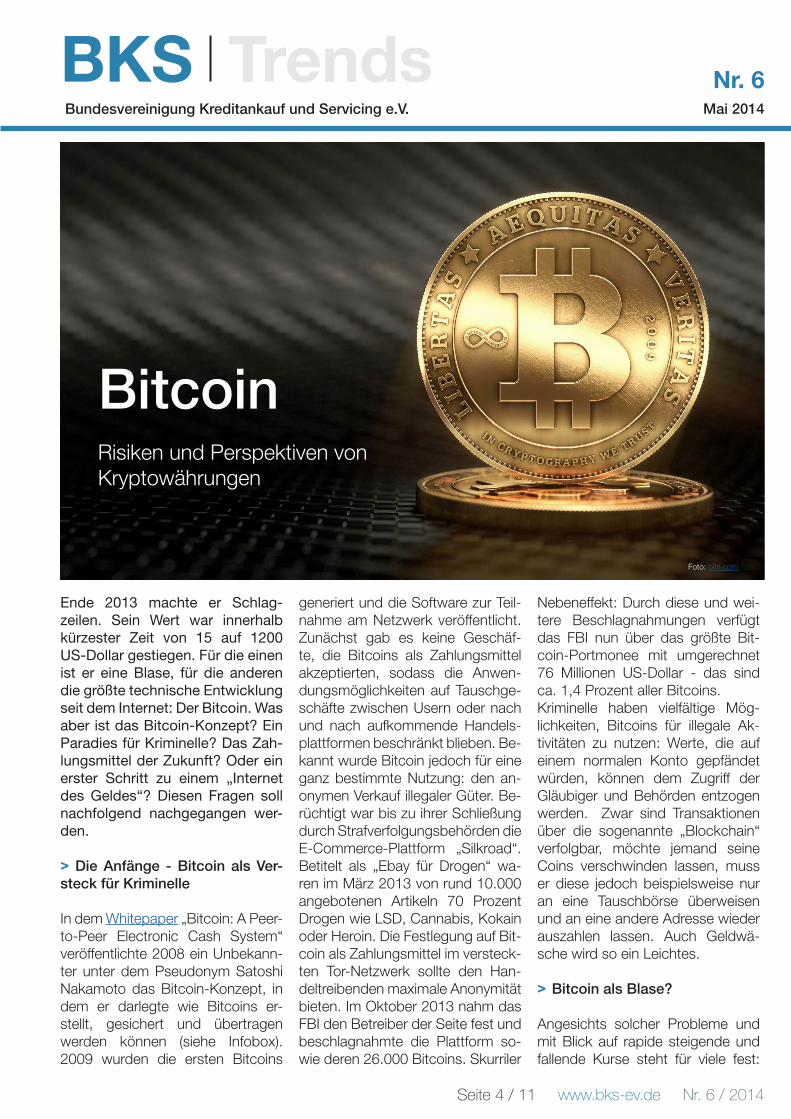

Ende 2013 machte er Schlagzeilen. Sein Wert war innerhalb kürzester Zeit von 15 auf 1200 USDollar gestiegen. Für die einen ist er eine Blase, für die anderen die größte technische Entwicklung seit dem Internet: Der Bitcoin. Was aber ist das BitcoinKonzept? Ein Paradies für Kriminelle? Das Zahlungsmittel der Zukunft? Oder ein erster Schritt zu einem „Internet des Geldes“? Diesen Fragen soll nachfolgend nachgegangen werden.

> Die Anfänge - Bitcoin als Ver-steck für Kriminelle

In dem Whitepaper „Bitcoin: A Peer-to-Peer Electronic Cash System“ veröffentlichte 2008 ein Unbekann-ter unter dem Pseudonym Satoshi Nakamoto das Bitcoin-Konzept, in dem er darlegte wie Bitcoins er-stellt, gesichert und übertragen werden können (siehe Infobox). 2009 wurden die ersten Bitcoins

generiert und die Software zur Teil-nahme am Netzwerk veröffentlicht. Zunächst gab es keine Geschäf-te, die Bitcoins als Zahlungsmittel akzeptierten, sodass die Anwen-dungsmöglichkeiten auf Tauschge-schäfte zwischen Usern oder nach und nach aufkommende Handels-plattformen beschränkt blieben. Be-kannt wurde Bitcoin jedoch für eine ganz bestimmte Nutzung: den an-onymen Verkauf illegaler Güter. Be-rüchtigt war bis zu ihrer Schließung durch Strafverfolgungsbehörden die E-Commerce-Plattform „Silkroad“. Betitelt als „Ebay für Drogen“ wa-ren im März 2013 von rund 10.000 angebotenen Artikeln 70 Prozent Drogen wie LSD, Cannabis, Kokain oder Heroin. Die Festlegung auf Bit-coin als Zahlungsmittel im versteck-ten Tor-Netzwerk sollte den Han-deltreibenden maximale Anonymität bieten. Im Oktober 2013 nahm das FBI den Betreiber der Seite fest und beschlagnahmte die Plattform so-wie deren 26.000 Bitcoins. Skurriler

Nebeneffekt: Durch diese und wei-tere Beschlagnahmungen verfügt das FBI nun über das größte Bit-coin-Portmonee mit umgerechnet 76 Millionen US-Dollar - das sind ca. 1,4 Prozent aller Bitcoins. Kriminelle haben vielfältige Mög-lichkeiten, Bitcoins für illegale Ak-tivitäten zu nutzen: Werte, die auf einem normalen Konto gepfändet würden, können dem Zugriff der Gläubiger und Behörden entzogen werden. Zwar sind Transaktionen über die sogenannte „Blockchain“ verfolgbar, möchte jemand seine Coins verschwinden lassen, muss er diese jedoch beispielsweise nur an eine Tauschbörse überweisen und an eine andere Adresse wieder auszahlen lassen. Auch Geldwä-sche wird so ein Leichtes.

> Bitcoin als Blase?

Angesichts solcher Probleme und mit Blick auf rapide steigende und fallende Kurse steht für viele fest:

BitcoinRisiken und Perspektiven von Kryptowährungen

Foto: bitrl.com

BKS TrendsBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 5 / 11 www.bks-ev.de Nr. 6 / 2014

Bitcoins sind die Tulpenzwiebeln des 21. Jahrhunderts.

Nach seinem Allzeithoch von 1200 Dollar fiel der Wert des Bitcoin zu-nächst wieder rapide ab. Mittler-weile hat er sich bei ca. 450 Dollar eingependelt - immerhin noch ein Dreißigfaches des letzten Jahres.

Und doch: Die Tatsache, dass kein Staat, ja nicht einmal ein Unterneh-men hinter der virtuellen Währung steckt, schreckt ab. Unterschiedli-che Bewertungen durch Aufsichts-behörden und Regierungen tragen zur weiteren Verunsicherung bei. Die europäische Bankenaufsicht EBA und die Deutsche Bundes-bank warnen vor den Risiken der Währung. Die extreme Volatilität, gehackte Nutzerkonten und die Tat-sache, dass Bitcoins unwiderruflich verloren gehen können, führten zu der Empfehlung kein „echtes“ Geld einzusetzen, wenn „man es sich nicht leisten kann, dieses zu verlie-ren“.Zwar hat die Bundesregierung be-reits im August 2013 den Bitcoin als „privates Geld“ anerkannt. So fällt keine Abgeltungssteuer an, wenn

die Währung mindestens ein Jahr gehalten wird, bevor sie in Euro zurückgetauscht wird. In den USA werden Bitcoins hingegen seit die-sem Jahr ähnlich wie Aktien behan-delt. Bei jeder Transaktion – und sei es nur der Kauf einer Tasse Kaffee mit Bitcoins – fallen dort nun Steu-ern an, wenn der Kurs seit dem Er-werb der Bitcoins gestiegen ist. Mit besonderer Sorge sahen viele Stim-men die Entscheidung der chinesi-schen Behörden, das Umtauschen in den landeseigenen Renminbi de facto zu verbieten. Es wird ange-nommen, dass chinesische Anleger einen besonders großen Teil zu den Kursanstiegen in der zweiten Hälf-te von 2013 beigetragen hatten, konnten sie über Bitcoin doch die rigiden Kapitalkontrollen des Lan-des umgehen.

Wie funktioniert Bitcoin?

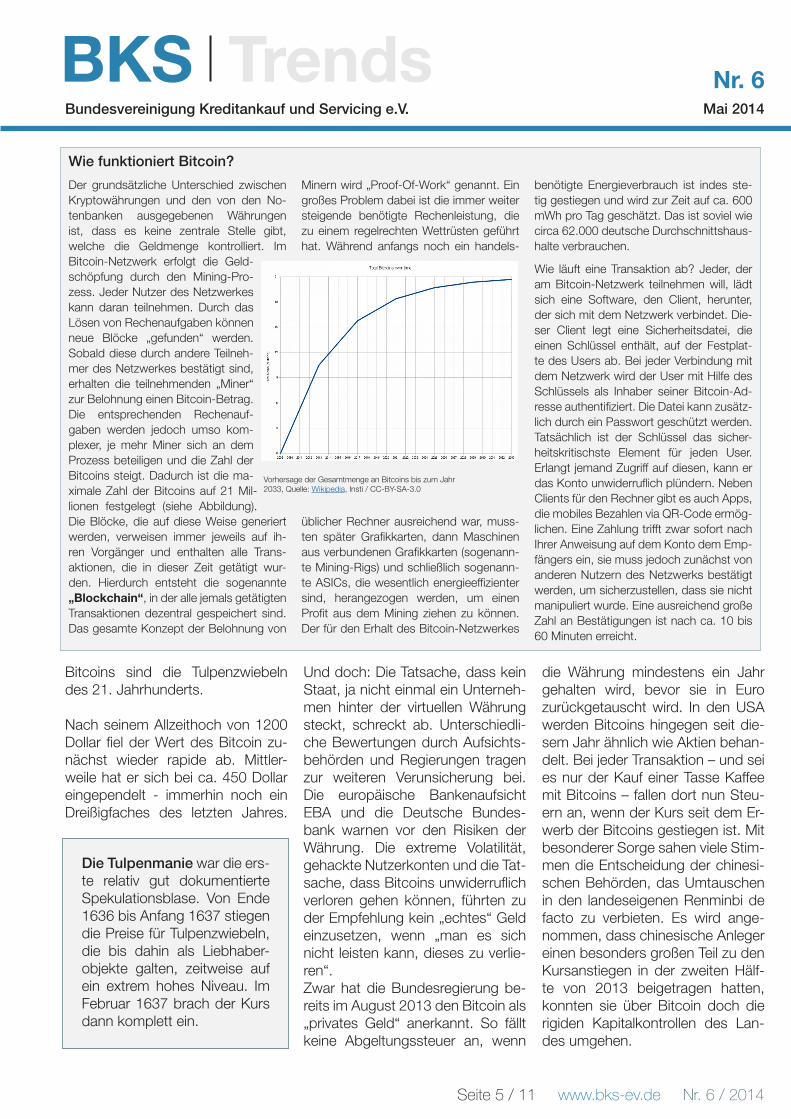

Der grundsätzliche Unterschied zwischen Kryptowährungen und den von den No-tenbanken ausgegebenen Währungen ist, dass es keine zentrale Stelle gibt, welche die Geldmenge kontrolliert. Im Bitcoin-Netzwerk erfolgt die Geld-schöpfung durch den Mining-Pro-zess. Jeder Nutzer des Netzwerkes kann daran teilnehmen. Durch das Lösen von Rechenaufgaben können neue Blöcke „gefunden“ werden. Sobald diese durch andere Teilneh-mer des Netzwerkes bestätigt sind, erhalten die teilnehmenden „Miner“ zur Belohnung einen Bitcoin-Betrag. Die entsprechenden Rechenauf-gaben werden jedoch umso kom-plexer, je mehr Miner sich an dem Prozess beteiligen und die Zahl der Bitcoins steigt. Dadurch ist die ma-ximale Zahl der Bitcoins auf 21 Mil-lionen festgelegt (siehe Abbildung). Die Blöcke, die auf diese Weise generiert werden, verweisen immer jeweils auf ih-ren Vorgänger und enthalten alle Trans-aktionen, die in dieser Zeit getätigt wur-den. Hierdurch entsteht die sogenannte „Blockchain“, in der alle jemals getätigten Transaktionen dezentral gespeichert sind. Das gesamte Konzept der Belohnung von

Minern wird „Proof-Of-Work“ genannt. Ein großes Problem dabei ist die immer weiter steigende benötigte Rechenleistung, die zu einem regelrechten Wettrüsten geführt hat. Während anfangs noch ein handels-

üblicher Rechner ausreichend war, muss-ten später Grafikkarten, dann Maschinen aus verbundenen Grafikkarten (sogenann-te Mining-Rigs) und schließlich sogenann-te ASICs, die wesentlich energieeffizienter sind, herangezogen werden, um einen Profit aus dem Mining ziehen zu können. Der für den Erhalt des Bitcoin-Netzwerkes

benötigte Energieverbrauch ist indes ste-tig gestiegen und wird zur Zeit auf ca. 600 mWh pro Tag geschätzt. Das ist soviel wie circa 62.000 deutsche Durchschnittshaus-halte verbrauchen.

Wie läuft eine Transaktion ab? Jeder, der am Bitcoin-Netzwerk teilnehmen will, lädt sich eine Software, den Client, herunter, der sich mit dem Netzwerk verbindet. Die-ser Client legt eine Sicherheitsdatei, die einen Schlüssel enthält, auf der Festplat-te des Users ab. Bei jeder Verbindung mit dem Netzwerk wird der User mit Hilfe des Schlüssels als Inhaber seiner Bitcoin-Ad-resse authentifiziert. Die Datei kann zusätz-lich durch ein Passwort geschützt werden. Tatsächlich ist der Schlüssel das sicher-heitskritischste Element für jeden User. Erlangt jemand Zugriff auf diesen, kann er das Konto unwiderruflich plündern. Neben Clients für den Rechner gibt es auch Apps, die mobiles Bezahlen via QR-Code ermög-lichen. Eine Zahlung trifft zwar sofort nach Ihrer Anweisung auf dem Konto dem Emp-fängers ein, sie muss jedoch zunächst von anderen Nutzern des Netzwerks bestätigt werden, um sicherzustellen, dass sie nicht manipuliert wurde. Eine ausreichend große Zahl an Bestätigungen ist nach ca. 10 bis 60 Minuten erreicht.

Vorhersage der Gesamtmenge an Bitcoins bis zum Jahr 2033, Quelle: Wikipedia, Insti / CC-BY-SA-3.0

Die Tulpenmanie war die ers-te relativ gut dokumentierte Spekulationsblase. Von Ende 1636 bis Anfang 1637 stiegen die Preise für Tulpenzwiebeln, die bis dahin als Liebhaber-objekte galten, zeitweise auf ein extrem hohes Niveau. Im Februar 1637 brach der Kurs dann komplett ein.

BKS TrendsBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 6 / 11 www.bks-ev.de Nr. 6 / 2014

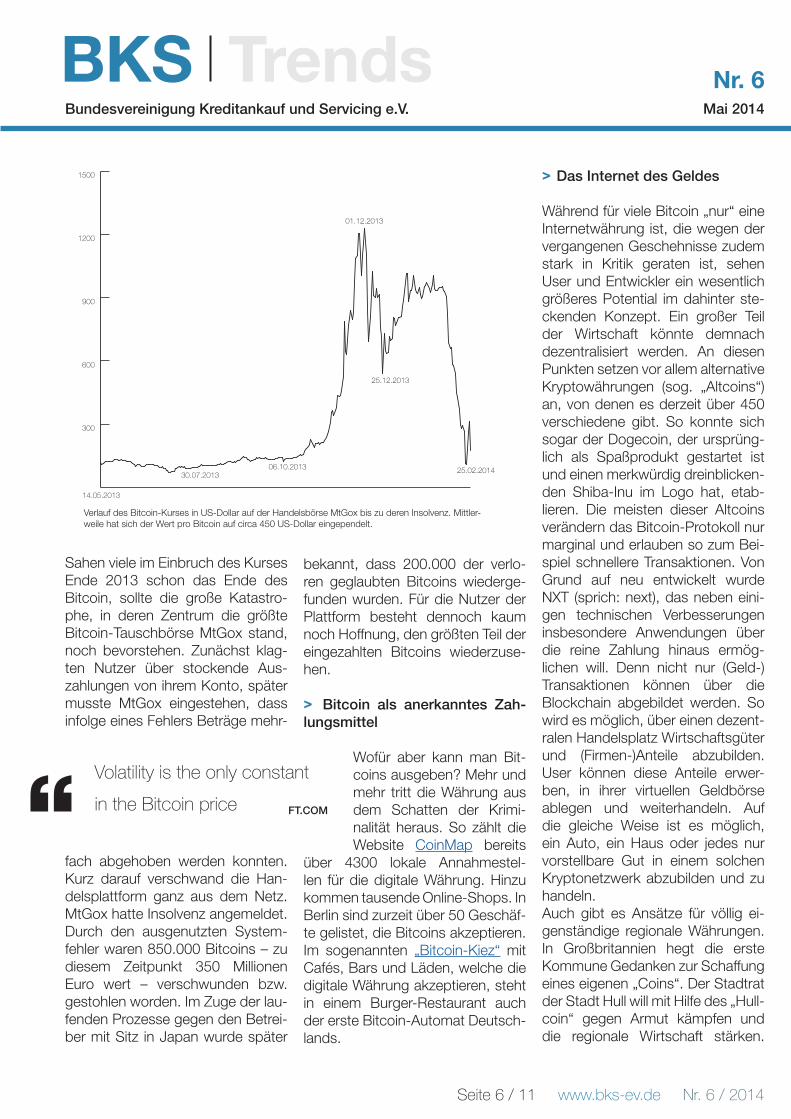

Sahen viele im Einbruch des Kurses Ende 2013 schon das Ende des Bitcoin, sollte die große Katastro-phe, in deren Zentrum die größte Bitcoin-Tauschbörse MtGox stand, noch bevorstehen. Zunächst klag-ten Nutzer über stockende Aus-zahlungen von ihrem Konto, später musste MtGox eingestehen, dass infolge eines Fehlers Beträge mehr-

fach abgehoben werden konnten. Kurz darauf verschwand die Han-delsplattform ganz aus dem Netz. MtGox hatte Insolvenz angemeldet. Durch den ausgenutzten System-fehler waren 850.000 Bitcoins – zu diesem Zeitpunkt 350 Millionen Euro wert – verschwunden bzw. gestohlen worden. Im Zuge der lau-fenden Prozesse gegen den Betrei-ber mit Sitz in Japan wurde später

bekannt, dass 200.000 der verlo-ren geglaubten Bitcoins wiederge-funden wurden. Für die Nutzer der Plattform besteht dennoch kaum noch Hoffnung, den größten Teil der eingezahlten Bitcoins wiederzuse-hen.

> Bitcoin als anerkanntes Zah-lungsmittel

Wofür aber kann man Bit-coins ausgeben? Mehr und mehr tritt die Währung aus dem Schatten der Krimi-nalität heraus. So zählt die Website CoinMap bereits

über 4300 lokale Annahmestel-len für die digitale Währung. Hinzu kommen tausende Online-Shops. In Berlin sind zurzeit über 50 Geschäf-te gelistet, die Bitcoins akzeptieren. Im sogenannten „Bitcoin-Kiez“ mit Cafés, Bars und Läden, welche die digitale Währung akzeptieren, steht in einem Burger-Restaurant auch der erste Bitcoin-Automat Deutsch-lands.

> Das Internet des Geldes

Während für viele Bitcoin „nur“ eine Internetwährung ist, die wegen der vergangenen Geschehnisse zudem stark in Kritik geraten ist, sehen User und Entwickler ein wesentlich größeres Potential im dahinter ste-ckenden Konzept. Ein großer Teil der Wirtschaft könnte demnach dezentralisiert werden. An diesen Punkten setzen vor allem alternative Kryptowährungen (sog. „Altcoins“)an, von denen es derzeit über 450 verschiedene gibt. So konnte sich sogar der Dogecoin, der ursprüng-lich als Spaßprodukt gestartet ist und einen merkwürdig dreinblicken-den Shiba-Inu im Logo hat, etab-lieren. Die meisten dieser Altcoins verändern das Bitcoin-Protokoll nur marginal und erlauben so zum Bei-spiel schnellere Transaktionen. Von Grund auf neu entwickelt wurde NXT (sprich: next), das neben eini-gen technischen Verbesserungen insbesondere Anwendungen über die reine Zahlung hinaus ermög-lichen will. Denn nicht nur (Geld-)Transaktionen können über die Blockchain abgebildet werden. So wird es möglich, über einen dezent-ralen Handelsplatz Wirtschaftsgüter und (Firmen-)Anteile abzubilden. User können diese Anteile erwer-ben, in ihrer virtuellen Geldbörse ablegen und weiterhandeln. Auf die gleiche Weise ist es möglich, ein Auto, ein Haus oder jedes nur vorstellbare Gut in einem solchen Kryptonetzwerk abzubilden und zu handeln. Auch gibt es Ansätze für völlig ei-genständige regionale Währungen. In Großbritannien hegt die erste Kommune Gedanken zur Schaffung eines eigenen „Coins“. Der Stadtrat der Stadt Hull will mit Hilfe des „Hull-coin“ gegen Armut kämpfen und die regionale Wirtschaft stärken.

300

600

900

1200

1500

25.12.2013

06.10.201330.07.2013

14.05.2013

01.12.2013

25.02.2014

Verlauf des Bitcoin-Kurses in US-Dollar auf der Handelsbörse MtGox bis zu deren Insolvenz. Mittler-weile hat sich der Wert pro Bitcoin auf circa 450 US-Dollar eingependelt.

Volatility is the only constant

in the Bitcoin price FT.COM“

BKS TrendsBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 7 / 11 www.bks-ev.de Nr. 6 / 2014

So soll beispielsweise ehrenamtli-che Arbeit oder die Teilnahme an Workshops mit Hullcoins vergütet werden. Bezahlen könne man damit kommunale Steu-ern oder in Läden, die das Programm unterstützen. Am 25. März startete in Island eine landesweite Aktion: Jeder Isländer soll 31,8 Stück ei-ner Währung namens Auroracoin bekommen. Bereits kurz nach der Ankündigung Anfang März war der Kurs rapide nach oben geschnellt und lag Mitte März schon bei 21 Dollar pro Coin. Genauso schnell fiel der Kurs anschließend jedoch wie-der - jetzt liegt er bei gerade einmal 0,42 Dollar.

Letztlich steht und fällt jede Kryp-towährung - wie auch jede nor-male Währung - mit dem Glauben,

der in sie gesetzt wird. Deswegen lohnt es sich, vor allem auf die Communities, die sich um Coins bilden, zu schauen. Je aktiver eine Community ist, Entwicklungen vor-antreibt, eigene innovative Anwen-dungsmöglichkeiten schafft und so die Kryptowährung bekannt macht, desto größer sind die Chancen, dass diese auch langfristig Bestand hat.

Alterntive Kryptowährungen

Jan Dzieciol ist Referent für Politik und Kommunikation bei der BKS.

Bitcoin may be the internet

for money FT.COM“

Dogecoin begann als Spaßwährung. Hat mitt-lerweile jedoch eine an-sehnliche Community hinter sich vereint. Nach Marktkapita l is ierung liegt er auf Platz 6.

NXT (sprich: next) be-legt derzeit Platz 5 der Kryptowährungen mit der größten Kapitali-sierung. Es versuchte im Unterschied zu den meisten Altcoins einen kompletten Neuanfang und bietet u.a. eine de-zentrale Handelsplatt-form.

Litecoin ist der größte Konkurrent zu Bitcoin und vom Grundsatz fast identisch mit die-sem. Durch ein anderes Berechnungsverfahren macht er es schwieriger, sich mit speziellen Mi-ning-Maschinen (ASICs) Vorteile gegenüber nor-malen Usern zu sichern.

Peercoin ist auf der seite coinmarktcap, die Altcoins nach Ih-rer Marktkapitalisierung ordnet, auf Platz 4. Er war der erste Coin, der neben dem Proof-of-Work auch auf einen Proof-of-Stake-Ansatz setzte, um sich gegen Angriffe zu schützen.

BKS Politik & RechtBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 8 / 11 www.bks-ev.de Nr. 6 / 2014

> Reform der Vorsatzanfechtung

Das Recht der Insolvenzanfechtung sorgt weiter für kontroverse Diskus-sionen. Dabei scheint die von der Wirtschaft angemahnte Reform des § 133 InsO in zunehmende Nähe zu rücken. Auf einer Veranstaltung am 3. April 2014 bezeichnete Bun-desjustizminister Heiko Maas das Anfechtungsrecht als „die größte Baustelle des Insol-venzrechts“. Bereits einen Tag zuvor war das Thema in einer Sachverständigenan-hörung des Bundes-tagsausschusses für Recht und Verbrau-cherschutz aufgegriffen worden. Damit erweist sich die im Koaliti-onsvertrag der Großen Koalition enthaltene Ankündigung, das Recht der Insolvenzanfechtung „auf den Prüfstand“ zu stellen, nicht als eine reine Worthülse, wie bereits ver-schiedentlich aus der Sphäre der In-solvenzverwalter siegessicher froh-lockt wurde. Tatsächlich nimmt der Gesetzgeber die berechtigten Be-lange der Wirtschaft nach mehr Pla-nungs-, Kalkulations- und Rechts-

sicherheit ernst. Ob, wann und in welcher Form eine Änderung der aktuellen Rechtslage vorgenommen wird, bleibt gleichwohl noch abzu-warten. Die BKS befasst sich in einer eige-nen Arbeitsgruppe mit der Anfech-tungsproblematik und hat in der Zwischenzeit auch Gespräche mit den zuständigen Berichterstattern von CDU und SPD geführt, die ei-

ner Reform der Vorsatzanfechtung durchaus offen gegenüberstehen. Dabei ist es aus Sicht der BKS we-der erforderlich, das Anfechtungs-recht zu einer weiteren deutschen Großbaustelle werden zu lassen, geschweige denn müsste dieser mit der „Abrissbirne“ zu Leibe gerückt werden. Um die dringende Reform des § 133 InsO nicht unnötig hin-auszuzögern, bietet es sich statt-dessen an, einen Gesetzesentwurf der Bundesregierung aus dem

Jahre 2006 wiederzubeleben, der nur mit geringen Eingriffen in den bestehenden Wortlaut auskommt (BT-Drs. 18/05). Mit nur wenigen gesetzgeberischen Anpassungen könnten damit kaum handhabbare Anfechtungsrisiken minimiert wer-den, die nicht nur der Wirtschaft schaden, sondern auch die Sanie-rung insolventer Unternehmen und Verbraucher erschweren, wenn

nicht sogar verei-teln. Die BKS hat diese Position in einem Fachbeitrag näher beleuchtet, der zu-gleich als Grundlage für weitere Gesprä-

che mit Politik und Verwaltung dient, und wird ihre Mitglieder über die weiteren Entwicklungen regelmäßig informieren. > European Account Preservati-on Order (EAPO)

Am 15. April 2014 hat das Europä-ische Parlament in erster Lesung eine neue Verordnung zur vorläu-figen Kontenpfändung in der EU angenommen. Ziel der von der

Neues aus derGesetzgebung

Die größte Baustelle ist für uns zunächst

das Recht der Insolvenzanfechtung.Bundesminister Heiko Maas“

BKS Politik & RechtBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 9 / 11 www.bks-ev.de Nr. 6 / 2014

Kommission bereits 2011 initiierten Verordnung ist es, den Zugriff auf ausländische Schuldnerkonten und die Sicherung der geschuldeten Beträge zu erleichtern. Anlass hier-zu geben Schuldner, die mit ihren Gläubigern Katz und Maus spielen und versuchen, sich ihren Zah-

lungspflichten durch Ausnutzung der europäischen Freizügigkeiten zu entziehen.Die Kommission beziffert den For-derungsausfall, den die Wirtschaft hierdurch jährlich erleidet, auf über 600 Millionen Euro. Betroffen sind insbesondere kleine und mittelstän-dische Unternehmen, die den Auf-wand eines grenzüberschreitenden Vorgehens scheuen, zumal die Er-folgsaussichten angesichts eines Flickenteppichs nationaler Vollstre-ckungsordnungen nur schwer ein-schätzbar sind. Auch ist regelmäßig ungewiss, ob der Schuldner über ausreichende Vermögenswerte ver-fügt.

Die neue Verordnung zur vorläufigen Kontenpfändung versucht diesem Missstand auf zweierlei Weise zu begegnen: Zunächst wird die Mög-lichkeit geschaffen, vor einem nati-onalen Gericht einen europäischen Pfändungsbeschluss zu erwirken, der in anderen Mitgliedstaaten au-

tomatisch anerkannt und vollstreckt wird. Dabei wird die Vollstreckung von Amts wegen eingeleitet, so dass der Gläubiger selbst nicht tätig werden und sich auf unbekanntes Terrain im Ausland begeben muss. Gegenüber der bestehenden Rechtslage ein erheblicher Vorteil. Weiteres Augenmerk wurde auf die Transparenz des Schuldnerver-mögens gelegt. Ist nicht bekannt, über welche Konten der Schuldner im EU-Ausland verfügt, kann der Gläubiger beim nationalen Gericht zugleich die Einholung der Kon-tendaten im Ausland beantragen. Auf welchem Wege diese Daten in Erfahrung gebracht werden, ist

dabei den Vollstreckungsstaaten überlassen. In Deutschland ist etwa davon auszugehen, dass eine zu-sätzliche Abfragemöglichkeit auf die Daten der BaFin eingerichtet wird (§ 24c KWG). Auch dies bietet Gläu-bigern eine deutliche Besserstel-lung, mussten sie sich bislang doch weitgehend auf Eigenangaben des Schuldners verlassen oder private Wirtschaftsdetekteien in Anspruch nehmen. Einziger Wermutstropfen: Um den Mitgliedstaaten ausreichend Zeit zur Anpassung ihrer nationalen Rechts-ordnungen zu geben, wird die Ver-ordnung voraussichtlich erst Anfang 2017 anwendbar sein. Banken und sonstige Akteure der professionel-len Forderungsbeitreibung sollten sich gleichwohl bereits frühzeitig über die neuen Möglichkeiten infor-mieren, um diese auch effektiv aus-nutzen zu können. Die BKS hat eine eigene Arbeitsgruppe zum Thema eingerichtet. Auch wird die Verord-nung Gegenstand eines Vortrags auf dem NPL Forum 2014 sein, das am 22. Mai in der Frankfurt School of Finance and Management statt-findet.

Foto: Charles Clegg, CC BY-SA 2.0

Dr. Oliver Fawzy ist Rechtsanwalt und Senior Referent Politik & Recht bei der BKS.

BKS Aus der BrancheBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 10 / 11 www.bks-ev.de Nr. 6 / 2014

360 Mrd. Euro Forderungsverluste in EuropaDeutsche Unternehmen zögern bei Neueinstellungen und müssen entlassen

Fast drei Viertel der Unternehmen in Europa spüren noch nichts von einer konjunkturellen Erholung. Dazu kommt, dass Zahlungsverzug zu Einstellungsstopps beitrage. Das sagen 40 Prozent der europäischen Geschäftsführer. Eines von vier Unternehmen gibt außerdem an, dass die schlechte Zahlungsmoral auch zur Entlassung von Mitarbeitern zwinge. Konsequenz der verspäteten Zahlungen sei die Rekordarbeitslosigkeit in Europa. Dies sind Ergebnisse der Studie „European Payment Index 2014“ (EPI) von Intrum Justitia. Mehr als 10.000 Unternehmen aus über 30 Ländern haben an der Befragung teilgenommen.In Deutschland sieht die Beschäfti-gungssituation vergleichsweise gut aus. Dennoch nehmen laut EPI 51 Prozent der Unternehmen aufgrund verspätetet gezahlter Rechnungen keine Neueinstellungen vor, 35 Pro-

zent entlassen Mitarbeiter und 30 Prozent der deutschen Unterneh-men halten Investitionen zurück. Obwohl sich das Zahlungsverhalten der Verbraucher und des öffentli-chen Sektors im Vergleich zum Vor-jahr leicht verbessert hat, reduziert

der Zahlungsverzug die Liquidität, erhöht die Forderungsausfallquote und behindert Expansionspläne.Der Gesamtbetrag der Forderungs-ausfälle ist europaweit leicht auf 360 Mrd. Euro (Deutschland 52 Mrd.) gestiegen.Der EPI misst seit 1998 das ge-schäftliche Risiko in europäischen Ländern anhand einer Umfrage

unter Unternehmen. Die Umfrage wurde zwischen Januar und März 2014 gleichzeitig in 33 Ländern (mit Türkei und Russland) durchgeführt.

Patrick Kriegel ist Head of Client Care & Marketing bei der Intrum Justitia GmbH

Am härtesten sind kleine und mittelständische Unter-

nehmen betroffen, also die Firmen, die am meisten

zum Wachstum beitragen. Lars Wollung, Präsident und CEO der Intrum Justitia Group“

immofori und Servicing Advi-sors mit neuer Repräsentanz in London und gemeinsamer Ge-schäftsführung

Die Servicing Advisors Deutschland GmbH und die immofori AG ha-ben eine Repräsentanz in London eröffnet. Die Vertretung in Großbri-tannien ist ein weiterer Schritt zur Internationalisierung der Aktivitäten. Im Dezember hatten die Schweste-runternehmen ein Büro in Spanien eröffnet. Eckhard Blauhut und Kol-wja A. Zimmer leiten seit März 2014 gemeinsam die Geschäfte der Ser-

vicing Advisors GmbH und der im-mofori AG.

Aareal-Gewinn steigt durch Übernahme der Corealcredit

Der Gewinn erhöhte sich im ersten Quartal auf 185 Millionen Euro. Ein Großteil besteht jedoch lediglich auf dem Papier. Weil das Institut Co-realcredit deutlich unter Buchwert erworben hatte, verbuchte es einen sogenannten Zugangsgewinn von 150 Millionen Euro. Aareal hatte den Kauf Ende März abgeschlos-sen und dafür 342 Millionen Euro an

den ehemaligen Eigentümer Lone Star überwiesen.

EOS kauft notleidende Immobili-enkredite von Lehman

EOS Immobilienworkout kaufte im Dezember 2013 ein Immobilien-kreditpaket der insolventen Leh-man-Gruppe. Die etwa 500 leis-tungsgestörten Einzelkrediten, aus überwiegend privaten deutschen Wohnimmobilien sind zusammen rund 71 Mio. Euro schwer.

Deals & Personalia

BKS Aus der BrancheBundesvereinigung Kreditankauf und Servicing e.V. Mai 2014

Nr. 6

Seite 11 / 11 www.bks-ev.de Nr. 6 / 2014

Wie beschreiben Sie Ihren Beruf Ihren Kin-dern? Zu einem Sohn habe ich immer gesagt: „Werde Richter, das ist wegen der sogar verfassungs-rechtlich verbürgten (Art. 97 Abs. 1 GG) Un-abhängigkeit der einzig wahre und erstrebens-werte Beruf, in dem man – keiner Weisung, sondern nur dem Gesetz unterworfen – das öffentliche und private Leben unserer Gesell-schaft von der Wiege bis zur Bahre begleitet; denn ohne Justiz geht nichts. Nichts ist außer-dem schöner, als tagtäglich das Recht blind (ohne Ansehen der Person) zu wägen und mit einem richtigen Urteil durchzusetzen (symbo-lisiert etwas martialisch durch das Schwert) oder sonst Streitigkeiten zwischen Parteien durch richterliche Autorität zu schlichten, mithin auf die eine oder andere Art weise, wie einst König Salomo, Rechtsfrieden herzustellen!“ Trotz so hehrer Worte hat er sich aber für das Studium der Medizin entschieden - so viel zur Überzeugungskraft väterlicher Argumente.

Was war Ihr bisheriges berufliches High-light? Zweifelsohne die Ernennung zum Präsidenten des Landge-richts Passau. Es handelt sich zwar nur um eines von 116 Landgerichten in der Republik, aber um das schönste wegen seiner Unterbringung in der Alten fürstbischöflichen Residenz, was bestimmt alles sagt, was zu sagen wäre! Der jeweilige Landgerichtspräsident ist folglich (seit der Säkularisation 1803) Rechtsnachfolger des Fürstbischofs – baulich betrachtet! Des-halb sollte er auch mit „Exzellenz“ angesprochen werden, wo-für freilich § 118 BGB gilt. Welchen beruflichen Moment möchten Sie nicht noch ein-mal erleben müssen? Ein solches Ereignis ist mir bislang Gott sei Dank erspart ge-blieben. Womit haben Sie Ihr erstes Geld verdient? Die wenig aufregende Antwort, deren man sich aber gerade in Zeiten wie diesen nicht zu schämen braucht, lautet: Von stu-dentischen Ferienjobs abgesehen habe ich mein erstes Geld brav als Rechtsreferendar verdient, was meinen Vater aus na-heliegenden Gründen mit mehr Stotz erfüllte als mich selbst! Gratis mitgegeben, obgleich mit pekuniären Zuwendungen an sich gar nicht aufzuwiegen, hat mir damals mein Dienstherr übrigens die auch später (mit jeder Gehaltszahlung) stets be-kräftigte und für ein rechtschaffenes Leben ausgesprochen erzieherische Regel, dass mit der Einstellung als Richter auf Lebenszeit zugleich das Gelübde ewiger Armut abgelegt wird! Womit stoßen Sie am liebsten auf einen Erfolg an? Mit einem einfachen Prosecco – solange er nur aus Valdobbi-adene stammt.

Und wie belohnen Sie sich sonst noch? Das genügt völlig. Wofür hätten Sie gerne mehr Zeit? Sie werden es kaum glauben: Für mehr Bewegung - nicht nur mit dem Auto! Welches Kunstwerk hätten Sie ger-ne zu Hause? Da halte ich es mit einem leicht abge-wandelten Zitat von - dem bestimmt auch über die bayerischen Grenzen hinaus bekannten - Karl Valentin: „Wollen tät ich schon manches mö-

gen, aber dürfen hab ich mich noch nie getraut.“

Mit wem würden Sie gerne einmal zu Abend essen? Mit papa emeritus! Apropos Papst: Kennen Sie den Witz vom Schmiedl? (Die Auflösung hierzu gibt es am 22. Mai auf dem NPL Forum 2014)

Wenn nicht Passau, wo dann? Wo sollte das sein können, wenn man ohnehin in einer der (an-geblich) laut Alexander von Humboldt sieben schönsten Städte der Welt lebt?

Prof. Dr. Michael Huber

Der Präsident des Landgerichts Passau wird auf dem NPL Forum 2014 zum „anfechtungsrecht-lichen Chamäleon“ der Gläubi-gerbenachteiligung sprechen.

10 Fragen an...

ImpressumHerausgeber: BKS – Bundesvereinigung Kreditankauf und

Servicing e.V., Marienstraße 14, 10117 Berlin. Verantwort-

lich für den redaktionellen Inhalt: Dr. Marcel Köchling, Präsi-

dent. Haftungsausschluss: Alle Angaben wurden sorgfältig

recherchiert und zusammengestellt. Für die Richtigkeit und Voll-

ständigkeit des Inhalts des „BKS-Newsletters“ übernimmt die

Bundesvereinigung Kreditankauf und Servicing e.V. keine Gewähr.

Vereinsregister: Amtsgericht Berlin-Charlottenburg, Amtsgerichts-

platz 1, 14046 Berlin-Charlottenburg, Registernummer VR 27003 B,

Ust.-ID-Nr. DE255573159.

Der BKS-Newsletter erscheint mit freundlicher Unterstützung durch

KSP Kanzlei Dr. Seegers, Dr. Frankenheim Rechtsanwaltsgesell-

schaft mbH.