Christoph Bruns/ Frieder Meyer-Bullerdiek Professionelles ... · VI VorwortzurfünftenAuflage lung...

30

Aufbau, Umsetzung und Erfolgskontrolle strukturierter Anlagestrategien 5. Auflage Professionelles Portfoliomanagement Christoph Bruns/ Frieder Meyer-Bullerdiek

Transcript of Christoph Bruns/ Frieder Meyer-Bullerdiek Professionelles ... · VI VorwortzurfünftenAuflage lung...

Aufbau, Umsetzung und Erfolgskontrolle

strukturierter Anlagestrategien

5. Aufl age

Professionelles Portfoliomanagement

Christoph Bruns/ Frieder Meyer-Bullerdiek

Christoph Bruns/Frieder Meyer-Bullerdiek

ProfessionellesPortfoliomanagementAufbau, Umsetzung und Erfolgskontrollestrukturierter Anlagestrategien

2013Schäffer-Poeschel Verlag Stuttgart

Dr. Christoph Bruns, Vorstand, Fondsmanager und Teilhaber, LOYS AG, Oldenburg mit Dienstsitzin Chicago/USA;

Prof. Dr. Frieder Meyer-Bullerdiek, Lehrgebiet Bank- und Assetmanagement, Ostfalia Hochschulefür angewandte Wissenschaften, Standort Wolfsburg

Die in diesem Buch präsentierte Information wurde aus Quellen zusammengetragen, die allgemein als

die Autoren noch der Verlag irgendeine Gewährleistung in Bezug auf Richtigkeit, Vollständigkeitoder Aktualität der präsentierten Information. Die Modelle, Methoden und Beispiele in diesem Buchdienen nur dazu, die jeweiligen Konzepte allgemein darzustellen. Um sie für tatsächliche Geschäfteanzuwenden, müssen sie möglicherweise angepasst oder verändert werden. Weiterhin ist die in diesemBuch präsentierte Information nicht gedacht als Finanzberatung oder als Empfehlung für irgendwelche

Handlungen, die durch die in diesem Buch dargestellte Information motiviert oder veranlasst wurden.

Dieses Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung außerhalbder engen Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung des Verlages unzulässig und

Einspeicherung und Verarbeitung in elektronischen Systemen.

Schäffer-Poeschel Verlag StuttgartEin Tochterunternehmen der Verlagsgruppe Handelsblatt

E-Book ISBN 978-3-7992-6726-7

Vorwort zur fünften Auflage

Die große Finanzkrise, die in der Insolvenz der US-amerikanischen InvestmentbankLehman Brothers im September 2008 ihren Hauptauslöser fand, konnte für das professio-nelle Portfoliomanagement nicht ohne Folgen bleiben. Risikomanagementansätze und -systeme mussten angesichts vielfachen Versagens während der Krise auf den Prüfstandgestellt werden. Ratingverfahren und Bewertungstechniken, wie z.B. der Value-at-Risk,sowie Finanzinstrumente, wie z.B. Credit Default Swaps (CDS), – um nur einige zu nennen– wurden hinterfragt. Für die Beurteilung von Wertpapieren, Finanzkontrakten und Portfo-lien reicht es nicht aus, ausschließlich auf Kurse und deren Vergangenheitsverläufe mitHilfe ausgefeilter Finanzkennzahlen zu blicken. Ein ganzheitlicher Beurteilungsansatz, dervor allem den Anlagegegenstand selber in all seinen Eigenschaften und Zusammenhängenund keineswegs nur dessen Kursverlauf in seiner Zukunftsfähigkeit quantitativ und qualita-tiv prüft, ist im professionellen Portfoliomanagement unerlässlich. Inwiefern diese Prüfungdelegierbar ist, z.B. an Ratingagenturen, muss im Lichte der Erkenntnisse aus der Krise invielen Institutionen neu bedacht werden. Heute wird zudem klarer gesehen, dass die fort-schreitende Mathematisierung unseres Themengebietes Gefahren von Scheinsicherheitenmit sich bringen kann, wie viele Portfoliomanagement-Institutionen dies während der Kriseerleben mussten. Qualitative Beurteilungen, die den gesunden Menschenverstand nutzen,sind notwendiger Teil jedweder ganzheitlichen Analyse.

Die vorliegende Neuauflage, die auf der bewährten inhaltlichen Konzeption der Vor-auflagen fußt, trägt den Erkenntniszuwächsen durch die Finanzkrise und den durch sieausgelösten Veränderungen auf dem Gebiet des Portfoliomanagements Rechnung. DasWerk wurde vollständig überarbeitet und in vielen Bereichen erweitert und ergänzt. Diewichtigsten Änderungen sollen im Folgenden kurz genannt werden.

In Kapitel A wurde im Rahmen der Bestimmung des Value-at-Risk insbesondere diehistorische Simulation neu mit berücksichtigt. Darüber hinaus wurden aufgrund der zu-nehmenden Bedeutung in der Praxis der Conditional Value-at-Risk und der Modified Va-lue-at-Risk mit aufgenommen. Mit dem Maximum Drawdown wurde darüber hinaus einweiteres Risikomaß berücksichtigt. Im Abschnitt zum Thema Absolute Return als Perfor-manceziel wurden Aspekte des Risikomanagements mit einbezogen, das insbesondere beifallenden Kursen an den Wertpapiermärkten an Bedeutung gewonnen hat.

Kapitel B wurde komplett überarbeitet und um einige Abschnitte erweitert. So wird beider Erarbeitung der theoretischen Grundlagen nunmehr zunächst eine Aufteilung in risiko-behaftete und risikolose Anlagen diskutiert, bevor das Portfolio-Selection-Modell vonMarkowitz und die Kapitalmarkttheorie erläutert werden. Zusätzlich wurde ein besondererAbschnitt über Faktormodelle aufgenommen. Dabei wird das Single-Index-Modell aus-führlich behandelt und anhand eines Fallbeispiels die Konstruktion eines Portfolios aufge-zeigt. Auch das Multi-Index-Modell wird mit Hilfe eines Fallbeispiels ausführlich darge-stellt. Vor dem Hintergrund der Erfahrungen aus der Finanzkrise wurden insbesondere z.T.neuere Konzepte der risikobasierten Asset Allocation mit in dieses Kapitel aufgenommenund anhand von Beispielen ausführlich erläutert. Dazu zählen u.a. der Minimum-Varianz-Ansatz, der Risk Parity-Ansatz oder auch der Most-Diversified-Ansatz.

In Kapitel C wurden lediglich kleinere Änderungen vorgenommen. Beispielsweisewurden der Portable Alpha-Ansatz um das sog. Tracking Portfolio erweitert und die Bei-spiele im Bereich der Portfolio Insurance-Strategien im Sinne einer verbesserten Darstel-

V

VI Vorwort zur fünften Auflage

lung erneuert. Zudem wurde das durch das AIFM-Umsetzungsgesetz geschaffene, neueKapitalanlagegesetzbuch berücksichtigt.

Kapitel D hat einige Kürzungen, Aktualisierungen und Korrekturen erfahren. Bei denUnternehmensbewertungsverfahren wurde ein Überblick über aktuelle Multiples für dendeutschen Kapitalmarkt eingefügt. Zudem wurde ein Praxisbeispiel zur wertorientiertenUnternehmenssteuerung neu mit aufgenommen.

Im Rahmen des Anleihenmanagements (Kapitel E) wurde vor dem Hintergrund derErfahrungen aus der aktuellen Finanz- und Schuldenkrise der Bereich Rating ausgeweitetinklusive einer Diskussion über die Macht der Ratingagenturen.

Im Derivate-Teil (Kapitel F) konnte weitgehend auf die vorhandenen Inhalte zurückge-griffen werden, wobei allerdings zahlreiche Aktualisierungen und die Herausnahme verein-zelter Abschnitte erforderlich wurden.

Im Kapitel G (Performanceanalyse) wurden einige Ergänzungen vorgenommen. Neu istnunmehr eine Betrachtung der bei der Verwendung stetiger Renditen nicht vorliegendenPortfolioeigenschaft. Zudem wurden zahlreiche Performancemaße neu aufgenommen, wiez.B. Modified Sharpe-Ratio, Drawdown-basierte Performancemaße (Calmar-Ratio, Ster-ling-Ratio und Burke-Ratio), Kappa, Omega, Gain-Loss-Ratio oder die Upside-Potential-Ratio. Ferner wurde das Jensen-Alpha ausführlicher betrachtet. Eine Aktualisierung wurdedarüber hinaus bezüglich der Performance Presentation Standards erforderlich, da dieDVFA-PPS mittlerweile in den Global Investment Performance Standards (GIPS) aufge-gangen sind.

Insgesamt haben wir bei der Überarbeitung abermals besonderes Augenmerk auf diehohe Praxisrelevanz und die Erläuterung anhand zahlreicher Beispiele gelegt. Unsere Er-fahrung hat gezeigt, dass das Selbststudium bzw. Nachrechnen der in dem Buch aufgeführ-ten Beispiele nachhaltig zum Verständnis und zum Lernerfolg beiträgt. Allen Leserinnenund Lesern, die uns Anregungen für die Überarbeitung gegeben haben, danken wir herzlichund hoffen, dass die vorliegende Form des Werkes den Bedürfnissen der Portfolioma-nagement-Praxis und der Ausbildung von Studierenden noch besser entsprechen kann.

Chicago und Wolfsburg, im August 2013

Dr. Christoph Bruns Prof. Dr. Frieder Meyer-Bullerdiek

VII

Vorwort zur ersten Auflage

Portfoliomanagement hat in den letzten Jahren national und international an Bedeutung undvor allem an Professionalität gewonnen. Diese dynamische Entwicklung wird sich nachallgemeinem Dafürhalten in den nächsten Jahren fortsetzen. Die Gründe liegen unter ande-rem in der Vermögensstruktur institutioneller und privater Investoren, der Verfügbarkeitanspruchsvoller Informationstechnologien und auch der voranschreitenden Verbreitungkapitalmarkttheoretischer Erkenntnisse in der Portfoliomanagementpraxis. Daneben erfor-dern die zunehmende Liberalisierung der Finanzmärkte und der intensivere Wettbewerbum das Management eines in den letzten Jahren ständig wachsenden Vermögens eine zu-nehmende Professionalität im Portfoliomanagement. Nur diejenigen Portfoliomanager, dieeine entsprechende Professionalität aufweisen, werden in diesem hart umkämpften Ge-schäft dauerhaft erfolgreich agieren können. Dies schließt insbesondere die Berücksichti-gung moderner Portfoliomanagementerkenntnisse und -instrumente mit ein, wobei vorallem der Einsatz von Derivaten zu nennen ist. Der teilweise sprunghafte Anstieg der An-zahl gehandelter derivativer Instrumente dokumentiert in eindrucksvoller Weise die Akzep-tanz, die Derivate inzwischen bei vielen Marktteilnehmern finden.

In diesem Zusammenhang ist vor allem auf das Risikomanagement zu verweisen, dasmittlerweile zu einem Großteil mit Hilfe von Derivaten vorgenommen wird. Diese eröffnendie Möglichkeit, ein dem Anleger entsprechendes Rendite-Risiko-Profil kostengünstigdarzustellen. Zu beachten sind hierbei aber die zunehmende Komplexität der Instrumenteund ihrer abgeleiteten Kombinationsformen (z.B. exotische Optionen). Um Derivate effi-zient im Portfoliomanagement einsetzen zu können, bedarf es daher einer fundiertenKenntnis ihrer Funktionsweise, Bewertung und Einsatzmöglichkeiten. Deshalb ist es einwichtiges Ziel des vorliegenden Werkes, neben der Darstellung eines professionellen In-vestmentprozesses über das Portfoliomanagement mit relevanten derivativen Instrumentenzu informieren.

Beim Verfassen des Buches haben wir besonderen Wert auf die praxisnahe Behandlungdes Themas gelegt. So folgt der Aufbau dem klassischen Ablauf eines Investmentprozes-ses. Zunächst werden im Kapitel A die Zielvariablen des Portfoliomanagements erörtert.Hierbei stehen neben den Parametern Rendite, Liquidität und Nutzen die mit Kapitalmarkt-anlagen verbundenen Risiken und deren Ausprägungen im Vordergrund. Die Transforma-tion der Einzelvariablen in marktorientierte Benchmarks schließt das Kapitel ab.

Anschließend gehen wir in knapper Form auf die maßgeblichen theoretischen Grundla-gen des modernen Portfoliomanagements ein. Hier erfolgt schwerpunktmäßig die Analyseund Beurteilung der Kapitalmarkteffizienz, die für das professionelle Portfoliomanagementvon elementarer Bedeutung ist.

Darauf aufbauend befasst sich Kapitel C mit den zentralen Fragen der Investmentphilo-sophie und des Investmentstils, bevor anschließend die Grundstruktur und wichtige Einzel-komponenten des Asset Allocation Ansatzes erörtert werden.

Im Kapitel D wird ein detaillierter Überblick über die Zusammensetzung und Größe derverschiedenen nationalen und internationalen Kapitalmärkte und deren Segmente gegeben.Auf diese Weise lässt sich ein Gespür für die Marktdimensionen des Portfoliomanagementsgewinnen. Die Darstellung schließt die weltweit bedeutendsten Derivatekontrakte ein.

Den Portfoliomanagementmöglichkeiten, die mit derivativen Instrumenten durchführbarsind, widmet sich das Kapitel E. Dabei stehen Optionen, Futures, Forward Rate Agree-

VIII Vorwort zur ersten Auflage

ments, Swaps und Repos im Mittelpunkt der Betrachtung. Auf Bewertungsfragen wirdhierbei ebenso eingegangen, wie auf die Anwendungsmöglichkeiten im Portfoliomanage-ment. Neben der Erörterung sogenannter Plain Vanilla Instrumente erfolgt auch eine Dis-kussion von Derivaten der zweiten und dritten Generation (Exotic Derivatives).

Kapitel F befasst sich schließlich in praxisgerechter Weise mit Verfahren und Maßgrö-ßen der Performanceanalyse. Die methodischen Unzulänglichkeiten und Problembereicheder quantitativen Performancemessung werden dabei ebenso aufgeführt wie qualitativeKriterien der Performanceattribution.

Das vorliegende Werk richtet sich in erster Linie an Praktiker, die beruflich und privatmit Kapitalmärkten zu tun haben, insbesondere an Portfoliomanager, Fondsmanager, Wert-papierberater, Investment-Consultants, Researcher, Broker, Salesleute und Händler. DesWeiteren werden sich Mitarbeiter in Wertpapierabteilungen, Fondsboutiquen und angren-zenden Abteilungen durch das Buch angesprochen fühlen.

Darüber hinaus haben wir das Buch auch für Dozenten und Studenten mit Spezialisie-rungen in Finanzwirtschaft und Bankbetriebslehre entwickelt. Aus eigener Erfahrung istuns bestens bekannt, dass praxisnahe Literatur auch im Hochschulbereich benötigt undgeschätzt wird.

Frankfurt, im März 1996

Dr. Christoph Bruns Dr. Frieder Meyer-Bullerdiek

IX

Inhaltsverzeichnis

Vorwort zur fünften Auflage.................................................................................................VVorwort zur ersten Auflage ................................................................................................VIIInhaltsverzeichnis ................................................................................................................ IXAbkürzungsverzeichnis .................................................................................................... XIX

A. Strategische Zielsetzung des Portfoliomanagements: Performance .......................... 1

I. Marktabhängige Performance-Komponenten ................................................................ 31. Renditen..................................................................................................................... 32. Risiken....................................................................................................................... 8

a. Volatilität ............................................................................................................. 10b. Betafaktor ............................................................................................................ 15c. Tracking Error und Residualvolatilität ................................................................ 20d. Semivarianz, Lower Partial Moments und Ausfallwahrscheinlichkeit................ 24e. Value-at-Risk....................................................................................................... 30f. Conditional Value-at-Risk.................................................................................... 39g. Modified Value-at-Risk....................................................................................... 43h. Maximum Drawdown.......................................................................................... 44i. Schiefe (Skewness) und Wölbung (Kurtosis)....................................................... 47j. Mean-Gini-Koeffizient und stochastische Dominanz .......................................... 49

3. Liquidität ................................................................................................................. 504. Zeithorizontaspekte der Performance ...................................................................... 51

II. Investorspezifische Performancepräferenzen ............................................................. 54

III. Benchmarks ............................................................................................................... 581. Benchmarks als marktorientierte Performanceziele ................................................ 582. Benchmarkanforderungen ....................................................................................... 593. Benchmarkselektion ................................................................................................ 62

a. Standardisierte Benchmarks................................................................................. 62b. Investorspezifische Benchmarks ......................................................................... 63

4. Benchmarkproblembereiche .................................................................................... 64

IV. Absolute Return als Performanceziel und Risikomanagementaspekte ...................... 65

B. Theoretische Kernfundamente des Portfoliomanagements ...................................... 69

I. Portfolio- und Kapitalmarkttheorie ............................................................................. 691. Kapitalaufteilung in risikobehaftete und risikolose Anlagen .................................. 692. Portfolio-Selection-Modell ...................................................................................... 77

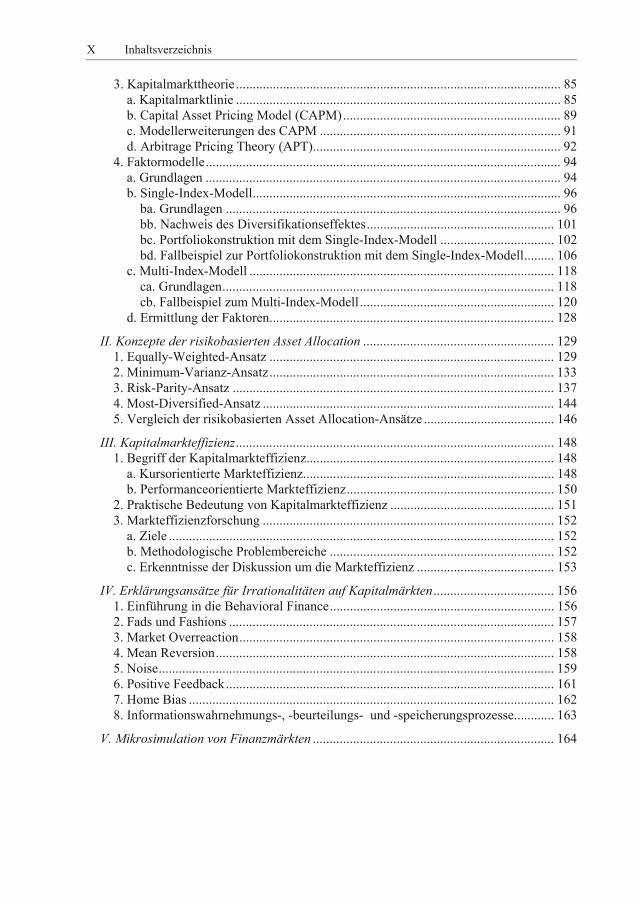

X Inhaltsverzeichnis

3. Kapitalmarkttheorie ................................................................................................. 85a. Kapitalmarktlinie ................................................................................................. 85b. Capital Asset Pricing Model (CAPM)................................................................. 89c. Modellerweiterungen des CAPM ........................................................................ 91d. Arbitrage Pricing Theory (APT).......................................................................... 92

4. Faktormodelle.......................................................................................................... 94a. Grundlagen .......................................................................................................... 94b. Single-Index-Modell............................................................................................ 96

ba. Grundlagen .................................................................................................... 96bb. Nachweis des Diversifikationseffektes........................................................ 101bc. Portfoliokonstruktion mit dem Single-Index-Modell .................................. 102bd. Fallbeispiel zur Portfoliokonstruktion mit dem Single-Index-Modell......... 106

c. Multi-Index-Modell ........................................................................................... 118ca. Grundlagen................................................................................................... 118cb. Fallbeispiel zum Multi-Index-Modell .......................................................... 120

d. Ermittlung der Faktoren..................................................................................... 128

II. Konzepte der risikobasierten Asset Allocation ......................................................... 1291. Equally-Weighted-Ansatz ..................................................................................... 1292. Minimum-Varianz-Ansatz..................................................................................... 1333. Risk-Parity-Ansatz ................................................................................................ 1374. Most-Diversified-Ansatz ....................................................................................... 1445. Vergleich der risikobasierten Asset Allocation-Ansätze ....................................... 146

III. Kapitalmarkteffizienz............................................................................................... 1481. Begriff der Kapitalmarkteffizienz.......................................................................... 148

a. Kursorientierte Markteffizienz........................................................................... 148b. Performanceorientierte Markteffizienz.............................................................. 150

2. Praktische Bedeutung von Kapitalmarkteffizienz ................................................. 1513. Markteffizienzforschung ....................................................................................... 152

a. Ziele ................................................................................................................... 152b. Methodologische Problembereiche ................................................................... 152c. Erkenntnisse der Diskussion um die Markteffizienz ......................................... 153

IV. Erklärungsansätze für Irrationalitäten auf Kapitalmärkten.................................... 1561. Einführung in die Behavioral Finance................................................................... 1562. Fads und Fashions ................................................................................................. 1573. Market Overreaction.............................................................................................. 1584. Mean Reversion..................................................................................................... 1585. Noise...................................................................................................................... 1596. Positive Feedback.................................................................................................. 1617. Home Bias ............................................................................................................. 1628. Informationswahrnehmungs-, -beurteilungs- und -speicherungsprozesse............ 163

V. Mikrosimulation von Finanzmärkten ........................................................................ 164

Inhaltsverzeichnis XI

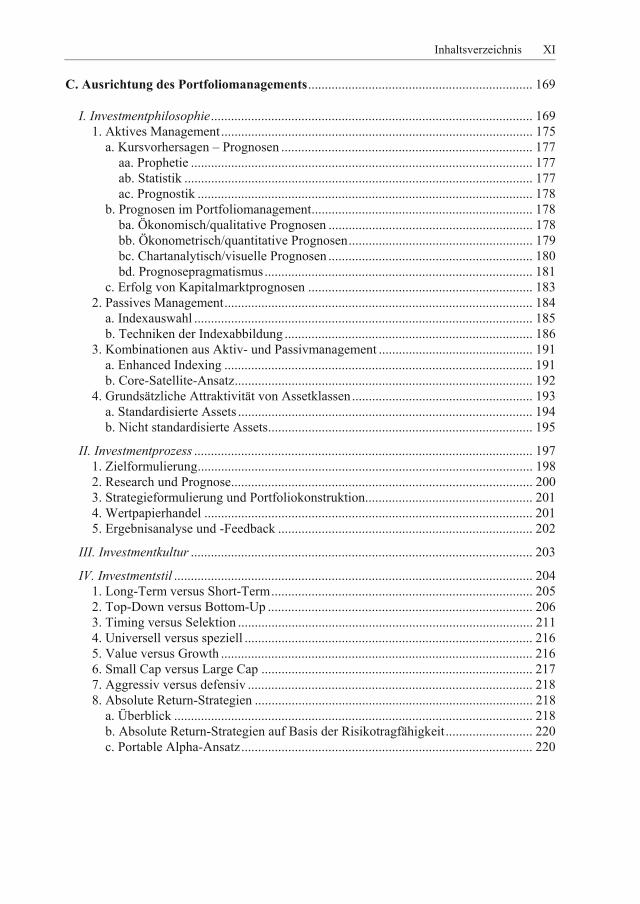

C. Ausrichtung des Portfoliomanagements................................................................... 169

I. Investmentphilosophie................................................................................................ 1691. Aktives Management............................................................................................. 175

a. Kursvorhersagen � Prognosen ........................................................................... 177aa. Prophetie ...................................................................................................... 177ab. Statistik ........................................................................................................ 177ac. Prognostik .................................................................................................... 178

b. Prognosen im Portfoliomanagement.................................................................. 178ba. Ökonomisch/qualitative Prognosen ............................................................. 178bb. Ökonometrisch/quantitative Prognosen....................................................... 179bc. Chartanalytisch/visuelle Prognosen ............................................................. 180bd. Prognosepragmatismus................................................................................ 181

c. Erfolg von Kapitalmarktprognosen ................................................................... 1832. Passives Management............................................................................................ 184

a. Indexauswahl ..................................................................................................... 185b. Techniken der Indexabbildung .......................................................................... 186

3. Kombinationen aus Aktiv- und Passivmanagement .............................................. 191a. Enhanced Indexing ............................................................................................ 191b. Core-Satellite-Ansatz......................................................................................... 192

4. Grundsätzliche Attraktivität von Assetklassen...................................................... 193a. Standardisierte Assets ........................................................................................ 194b. Nicht standardisierte Assets............................................................................... 195

II. Investmentprozess ..................................................................................................... 1971. Zielformulierung.................................................................................................... 1982. Research und Prognose.......................................................................................... 2003. Strategieformulierung und Portfoliokonstruktion.................................................. 2014. Wertpapierhandel .................................................................................................. 2015. Ergebnisanalyse und -Feedback ............................................................................ 202

III. Investmentkultur ...................................................................................................... 203

IV. Investmentstil ........................................................................................................... 2041. Long-Term versus Short-Term.............................................................................. 2052. Top-Down versus Bottom-Up ............................................................................... 2063. Timing versus Selektion ........................................................................................ 2114. Universell versus speziell ...................................................................................... 2165. Value versus Growth ............................................................................................. 2166. Small Cap versus Large Cap ................................................................................. 2177. Aggressiv versus defensiv ..................................................................................... 2188. Absolute Return-Strategien ................................................................................... 218

a. Überblick ........................................................................................................... 218b. Absolute Return-Strategien auf Basis der Risikotragfähigkeit.......................... 220c. Portable Alpha-Ansatz....................................................................................... 220

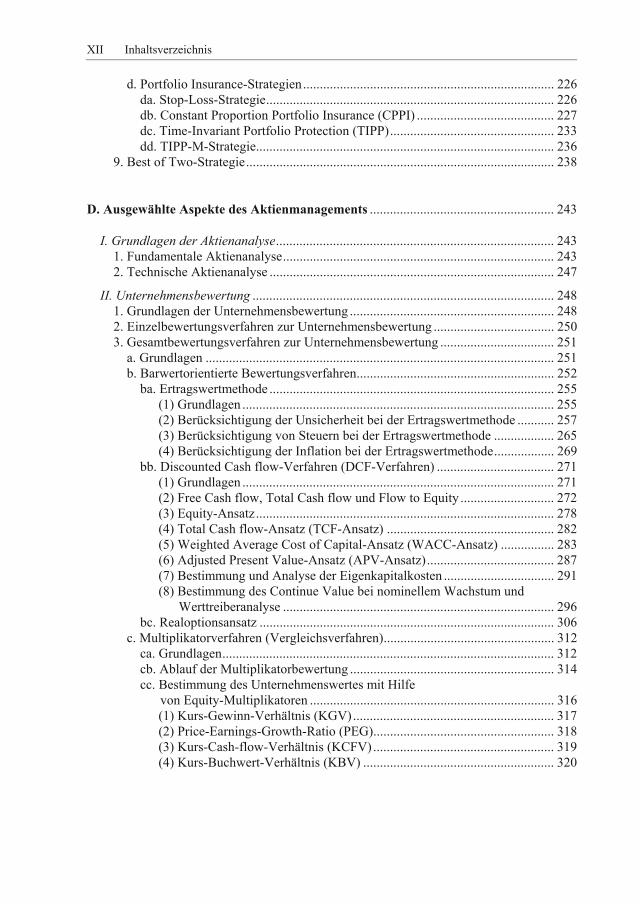

XII Inhaltsverzeichnis

d. Portfolio Insurance-Strategien........................................................................... 226da. Stop-Loss-Strategie...................................................................................... 226db. Constant Proportion Portfolio Insurance (CPPI) ......................................... 227dc. Time-Invariant Portfolio Protection (TIPP)................................................. 233dd. TIPP-M-Strategie......................................................................................... 236

9. Best of Two-Strategie............................................................................................ 238

D. Ausgewählte Aspekte des Aktienmanagements ....................................................... 243

I. Grundlagen der Aktienanalyse................................................................................... 2431. Fundamentale Aktienanalyse................................................................................. 2432. Technische Aktienanalyse ..................................................................................... 247

II. Unternehmensbewertung .......................................................................................... 2481. Grundlagen der Unternehmensbewertung ............................................................. 2482. Einzelbewertungsverfahren zur Unternehmensbewertung .................................... 2503. Gesamtbewertungsverfahren zur Unternehmensbewertung .................................. 251

a. Grundlagen ........................................................................................................ 251b. Barwertorientierte Bewertungsverfahren........................................................... 252

ba. Ertragswertmethode ..................................................................................... 255(1) Grundlagen ............................................................................................. 255(2) Berücksichtigung der Unsicherheit bei der Ertragswertmethode ........... 257(3) Berücksichtigung von Steuern bei der Ertragswertmethode .................. 265(4) Berücksichtigung der Inflation bei der Ertragswertmethode.................. 269

bb. Discounted Cash flow-Verfahren (DCF-Verfahren) ................................... 271(1) Grundlagen ............................................................................................. 271(2) Free Cash flow, Total Cash flow und Flow to Equity ............................ 272(3) Equity-Ansatz......................................................................................... 278(4) Total Cash flow-Ansatz (TCF-Ansatz) .................................................. 282(5) Weighted Average Cost of Capital-Ansatz (WACC-Ansatz) ................ 283(6) Adjusted Present Value-Ansatz (APV-Ansatz)...................................... 287(7) Bestimmung und Analyse der Eigenkapitalkosten ................................. 291(8) Bestimmung des Continue Value bei nominellem Wachstum und

Werttreiberanalyse ................................................................................. 296bc. Realoptionsansatz ........................................................................................ 306

c. Multiplikatorverfahren (Vergleichsverfahren)................................................... 312ca. Grundlagen................................................................................................... 312cb. Ablauf der Multiplikatorbewertung ............................................................. 314cc. Bestimmung des Unternehmenswertes mit Hilfe

von Equity-Multiplikatoren ......................................................................... 316(1) Kurs-Gewinn-Verhältnis (KGV)............................................................ 317(2) Price-Earnings-Growth-Ratio (PEG)...................................................... 318(3) Kurs-Cash-flow-Verhältnis (KCFV) ...................................................... 319(4) Kurs-Buchwert-Verhältnis (KBV) ......................................................... 320

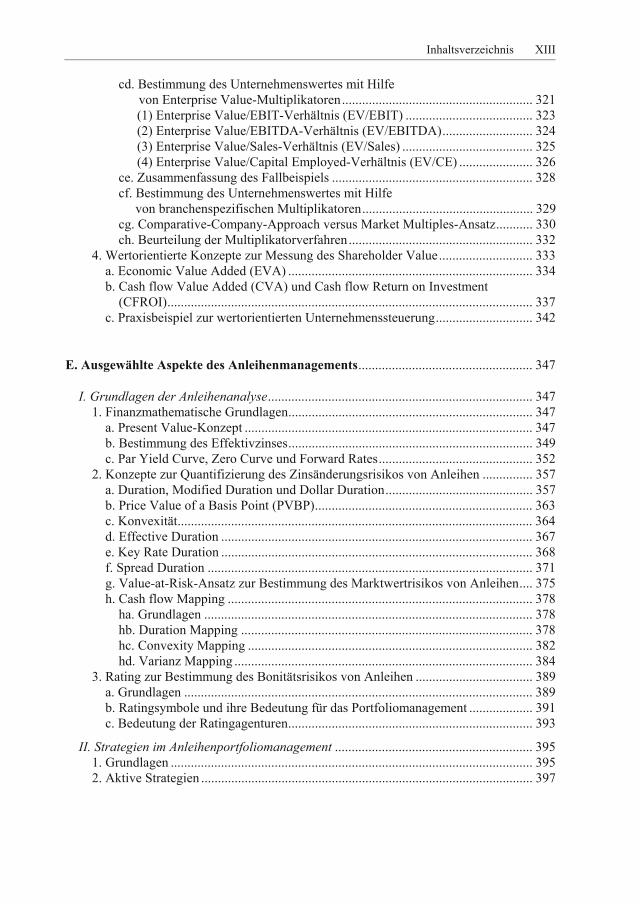

Inhaltsverzeichnis XIII

cd. Bestimmung des Unternehmenswertes mit Hilfevon Enterprise Value-Multiplikatoren......................................................... 321(1) Enterprise Value/EBIT-Verhältnis (EV/EBIT) ...................................... 323(2) Enterprise Value/EBITDA-Verhältnis (EV/EBITDA)........................... 324(3) Enterprise Value/Sales-Verhältnis (EV/Sales) ....................................... 325(4) Enterprise Value/Capital Employed-Verhältnis (EV/CE) ...................... 326

ce. Zusammenfassung des Fallbeispiels ............................................................ 328cf. Bestimmung des Unternehmenswertes mit Hilfe

von branchenspezifischen Multiplikatoren................................................... 329cg. Comparative-Company-Approach versus Market Multiples-Ansatz........... 330ch. Beurteilung der Multiplikatorverfahren....................................................... 332

4. Wertorientierte Konzepte zur Messung des Shareholder Value............................ 333a. Economic Value Added (EVA) ......................................................................... 334b. Cash flow Value Added (CVA) und Cash flow Return on Investment (CFROI)............................................................................................................. 337c. Praxisbeispiel zur wertorientierten Unternehmenssteuerung............................. 342

E. Ausgewählte Aspekte des Anleihenmanagements.................................................... 347

I. Grundlagen der Anleihenanalyse............................................................................... 3471. Finanzmathematische Grundlagen......................................................................... 347

a. Present Value-Konzept ...................................................................................... 347b. Bestimmung des Effektivzinses......................................................................... 349c. Par Yield Curve, Zero Curve und Forward Rates.............................................. 352

2. Konzepte zur Quantifizierung des Zinsänderungsrisikos von Anleihen ............... 357a. Duration, Modified Duration und Dollar Duration............................................ 357b. Price Value of a Basis Point (PVBP)................................................................. 363c. Konvexität.......................................................................................................... 364d. Effective Duration ............................................................................................. 367e. Key Rate Duration ............................................................................................. 368f. Spread Duration ................................................................................................. 371g. Value-at-Risk-Ansatz zur Bestimmung des Marktwertrisikos von Anleihen.... 375h. Cash flow Mapping ........................................................................................... 378

ha. Grundlagen .................................................................................................. 378hb. Duration Mapping ....................................................................................... 378hc. Convexity Mapping ..................................................................................... 382hd. Varianz Mapping ......................................................................................... 384

3. Rating zur Bestimmung des Bonitätsrisikos von Anleihen ................................... 389a. Grundlagen ........................................................................................................ 389b. Ratingsymbole und ihre Bedeutung für das Portfoliomanagement ................... 391c. Bedeutung der Ratingagenturen......................................................................... 393

II. Strategien im Anleihenportfoliomanagement ........................................................... 3951. Grundlagen ............................................................................................................ 3952. Aktive Strategien ................................................................................................... 397

XIV Inhaltsverzeichnis

a. Durationsstrategien ............................................................................................ 398b. Inter- und Intra-Sektor Allokation..................................................................... 399c. Selektionsstrategien ........................................................................................... 401d. Leverage Strategien ........................................................................................... 402

3. Semiaktive Strategien ............................................................................................ 404a. Laufzeitstrategien............................................................................................... 404b. Absicherungsstrategien...................................................................................... 405

ba. Klassische Immunisierung ........................................................................... 405bb. Bedingte Immunisierung ............................................................................. 407bc. Immunisierungsstrategie zur Rückzahlung von Verbindlichkeiten ............. 408bd. Cash flow Matching..................................................................................... 408

4. Passive Strategien .................................................................................................. 409

F. Zeitgemäße Instrumente des professionellen Portfoliomanagements: Derivate ... 413

I. Portfoliomanagement mit Optionen ........................................................................... 4151. Bewertung von �Plain Vanilla� Optionen ............................................................. 4152. �Griechische Variablen�........................................................................................ 422

a. Options-Delta..................................................................................................... 423b. Options-Gamma................................................................................................. 425c. Options-Omega.................................................................................................. 427d. Options-Rho ...................................................................................................... 429e. Options-Theta .................................................................................................... 432f. Options-Vega ..................................................................................................... 434g. Gesamtüberblick über die Wirkung der verschiedenen

Sensitivitätskennzahlen ..................................................................................... 4363. Tradingstrategien mit Optionen............................................................................. 441

a. Einfache Tradingstrategien ................................................................................ 443b. Kombinierte Tradingstrategien.......................................................................... 447

ba. Die Erzeugung synthetischer Futures mit Optionen .................................... 448bb. Spread-Strategien mit Optionen .................................................................. 449bc. Straddle-Strategien mit Optionen ................................................................ 456

4. Absicherungsstrategien mit Optionen.................................................................... 460a. 1:1 Fixed-Hedge ................................................................................................ 460

aa. Protective Put Strategie zur Absicherung einzelner Aktien ......................... 460ab. Protective Put Strategie zur Absicherung von Portfolios (Portfolio Insurance).................................................................................... 465ac. Portfolio Insurance mit Calls ....................................................................... 471

b. Delta-Hedging ................................................................................................... 473c. Gamma-Hedging................................................................................................ 477

5. Arbitragestrategien mit Optionen .......................................................................... 4836. Der Einsatz von Zinsoptionen ............................................................................... 486

a. Caps ................................................................................................................... 486b. Floors................................................................................................................. 493c. Collars................................................................................................................ 495

Inhaltsverzeichnis XV

d. Optionen auf Zins-Futures an der Eurex ........................................................... 4977. Der Einsatz von Devisenoptionen ......................................................................... 4988. Der Einsatz exotischer Optionsvarianten............................................................... 501

a. Exotische Optionen im Devisen- und Aktienmanagement ................................ 502aa. Barrier Options............................................................................................. 502ab. Cliquet Options ............................................................................................ 506ac. Ratchet Options............................................................................................ 508ad. Compound Options ...................................................................................... 509ae. �As you like it� Options............................................................................... 509af. Average Rate Options................................................................................... 510ag. Basket Options............................................................................................. 511ah. Binary Options............................................................................................. 511ai. Contingent Premium Options ....................................................................... 512aj. Look Back Options ....................................................................................... 513ak. Range Options ............................................................................................. 513al. Power Options .............................................................................................. 514am. Exploding Options ...................................................................................... 514an. LEPOs.......................................................................................................... 514

b. Exotische Optionen im Zinsmanagement .......................................................... 515ba. Barrier Caps und Barrier Floors................................................................... 515bb. Contingent Premium Caps und Floors......................................................... 521

9. Der Einsatz von Optionsscheinen.......................................................................... 524

II. Portfoliomanagement mit Financial Futures............................................................ 5271. Grundlagen von Financial Futures ........................................................................ 527

a. Zinsfutures ......................................................................................................... 530aa. Fixed Income Futures................................................................................... 530ab. Geldmarkt-Futures ....................................................................................... 537

b. Aktienindex- und Aktienfutures ........................................................................ 542c. Devisen-Futures................................................................................................. 545d. Futures auf Exchange Traded Funds (ETF Futures) ......................................... 546e. Weitere Futures-Kontrakte ................................................................................ 547

2. Bewertung von Financial Futures.......................................................................... 548a. Grundlagen ........................................................................................................ 548b. Die Bewertung von Euro-Bund- und DAX-Futures mit dem

Cost-of-Carry-Ansatz ........................................................................................ 550ba. Die Bewertung von Euro-Bund-Futures ...................................................... 551bb. Die Bewertung von DAX-Futures............................................................... 552bc. Grenzen des Cost-of-Carry-Ansatzes .......................................................... 554

c. Die Bewertung von Geldmarkt-Futures............................................................. 555d. Die Bewertung von Devisen-Futures ................................................................ 560

3. Trading-Strategien mit Futures.............................................................................. 562a. Spread Trading mit Zinsfutures ......................................................................... 563

aa. Intrakontrakt Spread Trading ....................................................................... 563ab. Interkontrakt Spread Trading....................................................................... 567ac. Basis Trading ............................................................................................... 573

b. Trading mit Aktienindexfutures ........................................................................ 577

XVI Inhaltsverzeichnis

4. Arbitragestrategien mit Futures ............................................................................. 580a. Arbitrage mit Bund- und Bobl-Futures.............................................................. 580b. Arbitrage mit Geldmarkt-Futures ...................................................................... 584c. Arbitrage mit DAX-Futures............................................................................... 585

5. Hedging mit Futures .............................................................................................. 587a. Grundlagen und Systematisierungsansätze........................................................ 587b. Hedging mit Zinsfutures.................................................................................... 588c. Hedging mit Aktienindexfutures ....................................................................... 597d. Hedging mit Devisen-Futures............................................................................ 599e. Portfoliotheoretische Überlegungen beim Hedging mit Financial Futures........ 600

III. Portfoliomanagement mit Forward Rate Agreements ............................................. 6011. Grundlagen von Forward Rate Agreements (FRAs) ............................................. 6012. Bestimmung der Forward Rate.............................................................................. 6043. Quotierung von FRAs............................................................................................ 6064. Bewertung von FRAs ............................................................................................ 6085. Einsatz von FRAs im Portfoliomanagement ......................................................... 610

IV. Portfoliomanagement mit Swaps ............................................................................. 6131. Grundlagen von Swaps.......................................................................................... 613

a. Zinsswaps .......................................................................................................... 614b. Kombinierte Währungs- und Zinsswaps ........................................................... 619

2. Handel mit Swaps.................................................................................................. 6203. Quotierung von Swaps .......................................................................................... 6224. Bewertung von Swaps ........................................................................................... 626

a. Bewertung von Geldmarkt-Zinsswaps............................................................... 626b. Bewertung von Plain Vanilla Zinsswaps........................................................... 630

ba. Bewertung von Plain Vanilla Zinsswaps bei Abschluss des Swapgeschäfts ............................................................................................. 630bb. Bewertung von Plain Vanilla Zinsswaps während der Swap-Laufzeit........ 635

c. Bewertung von Non-Generic Zinsswaps ........................................................... 638ca. Bewertung von Delayed-Start Swaps bei Abschluss des Swapgeschäfts .... 638cb. Bewertung von Forward Swaps bei Abschluss des Swapgeschäfts............. 639cc. Bewertung eines Amortisationsswaps bei Abschluss des Swapgeschäfts ... 642cd. Bewertung eines Step-up-/Step-down-Swaps bei Abschluss des Swapgeschäfts ............................................................................................. 643ce. Bewertung von Non-Generic Zinsswaps während der Swap-Laufzeit ........ 644

d. Bewertung von Plain Vanilla Währungsswaps ................................................. 645da. Bewertung eines Fixed-to-Fixed Currency Swaps bei

Abschluss des Swapgeschäfts...................................................................... 646db. Bewertung eines Fixed-to-Fixed Currency Swaps während

der Swap-Laufzeit ....................................................................................... 6505. Portfoliomanagement mit Asset Swaps ................................................................. 652

a. Fixed Income Swaps.......................................................................................... 652b. Equity Swaps ..................................................................................................... 656

6. Hedging und Management von Swap-Portfolios................................................... 658a. Hedging von Geldmarkt-Zinsswaps mit Geldmarkt-Futures............................. 659

Inhaltsverzeichnis XVII

b. Hedging von Forward Swaps mit Geldmarkt-Futures....................................... 662c. Hedging des Mismatch-Risikos bei Zinsswaps ................................................. 666

7. Der Einsatz von Swaptions im Portfoliomanagement ........................................... 668

V. Portfoliomanagement mit Devisentermingeschäften ................................................ 6721. Grundlagen von Devisentermingeschäften............................................................ 6722. FX Quotierungen von Spot Rates und Forward Points ......................................... 6743. Devisenswapgeschäft (FX Swaps) ........................................................................ 676

a. Spot-Forward Devisenswap und Forward-Forward Devisenswap .................... 676b. Absicherung des Swapsatzrisikos...................................................................... 678

VI. Repurchase Agreements (Repo-Geschäfte) und Wertpapierleihe............................ 6801. Überblick ............................................................................................................... 6802. Repo-Geschäfte ..................................................................................................... 681

a. Grundlagen des Repo-Geschäfts........................................................................ 681b. Zahlungsströme beim Repo-Geschäft................................................................ 683c. Formen der Abwicklung von Repo-Geschäften ................................................ 686d. Anwendungsmöglichkeiten von Repos ............................................................. 688e. Diversifizierung der Sicherheiten ...................................................................... 689

3. Wertpapierleihe ..................................................................................................... 690a. Grundlagen ........................................................................................................ 690b. Abwicklung der Wertpapierleihe....................................................................... 690c. Motivation und Anwendungsmöglichkeiten...................................................... 691d. Die Berücksichtigung von Sicherheiten ............................................................ 692

VII. Portfoliomanagement mit Zertifikaten ................................................................... 6931. Grundlagen von Zertifikaten ................................................................................. 6932. Plain Vanilla-Zertifikate ........................................................................................ 6953. Discount-Zertifikate .............................................................................................. 6964. Bonuszertifikate..................................................................................................... 6975. Expresszertifikate .................................................................................................. 6996. Garantiezertifikate ................................................................................................. 700

VIII. Portfoliomanagement mit Credit Default Swaps .................................................. 7011. Grundlagen von Kreditderivaten ........................................................................... 7012. Credit Default Swaps als das bedeutendste Kreditderivat ..................................... 7053. Kreditportfoliomanagement mit Credit Default Swaps ......................................... 7074. Credit Default Swap-Indizes ................................................................................. 708

G. Ziel-Controlling: Performanceanalyse ..................................................................... 711

I. Grundlagen der Performanceanalyse ........................................................................ 7111. Einführende Überlegungen.................................................................................... 7112. Performance-Begriff.............................................................................................. 7133. Externe versus interne Performance-Analyse........................................................ 715

XVIII Inhaltsverzeichnis

II. Performancemessung................................................................................................ 7161. Renditebestimmung ............................................................................................... 716

a. Total Return ....................................................................................................... 716b. Diskrete versus stetige Renditen........................................................................ 717c. Wertgewichtete Rendite..................................................................................... 725d. Zeitgewichtete Rendite ...................................................................................... 729

da. Grundlegende Vorgehensweise ................................................................... 729db. Dietz- und Modified Dietz-Methode als Näherungsverfahren .................... 731dc. BVI-Methode............................................................................................... 733

2. Berücksichtigung des Risikos................................................................................ 7353. Klassische Performancemaße ................................................................................ 739

a. Sharpe-Ratio ...................................................................................................... 739b. Treynor-Ratio .................................................................................................... 744c. Jensen-Alpha...................................................................................................... 745

4. Weitere Performancemaße .................................................................................... 749a. Treynor/Black-Appraisal Ratio und Information Ratio ..................................... 749b. Differential Return............................................................................................. 753c. Risk-Adjusted Performance und M2-Performancemaß...................................... 754d. Market Risk-Adjusted Performance und T2-Performancemaß .......................... 755e. Modified Sharpe-Ratio ...................................................................................... 756f. Calmar-Ratio, Sterling-Ratio und Burke-Ratio.................................................. 757g. LPM-Performancemaße, Sortino-Ratio, Kappa, Omega, Gain-Loss-Ratio

und Upside-Potential-Ratio ............................................................................... 760h. Treynor-Mazuy-Maß ......................................................................................... 763i. Henriksson-Merton-Maß .................................................................................... 765

III. Performanceattribution ........................................................................................... 7651. Können oder Glück ............................................................................................... 7662. Renditeorientierte Attributionsanalyse .................................................................. 7743. Qualitative Performanceattribution ....................................................................... 787

IV. Grundlegende Problembereiche der Performanceanalyse und Lösungsansätze .... 7881. Grundprobleme der Performanceanalyse .............................................................. 7882. Problembereiche beim Vergleich verschiedener Performanceergebnisse ............. 7903. Problembereiche bei der Präsentation von Performanceergebnissen .................... 7924. Problembereiche bei der Performanceanalyse in den Medien............................... 794

a. Problematik der veröffentlichten Rankings ....................................................... 794b. Fonds-Rating als Lösungsansatz ....................................................................... 796

5. Global Investment Performance Standards (GIPS) ............................................... 799a. Entwicklung von Performance Presentation Standards (PPS)........................... 799b. Grundlagen der Composite-Bildung.................................................................. 801c. Performanceberechnung nach den GIPS ........................................................... 801

Anhang .............................................................................................................................. 807Glossar............................................................................................................................... 809Literaturverzeichnis........................................................................................................... 837Stichwortverzeichnis ......................................................................................................... 877

XIX

Abkürzungsverzeichnis

Abb. AbbildungABS Asset Backed Securitiesadj adjustiertADR American Depository ReceiptAIBD Association of International Bond DealersAIF Alternativer InvestmentfondsAIFM Alternativer Investmentfonds ManagerAMEX American Stock ExchangeANOVA Analysis of VarianceAPT Arbitrage Pricing TheoryAPV Adjusted Present ValueARCH Autoregressive Conditional HeteroskedasticityARIMA Autoregressive Integrated AverageARMA Autoregressive Moving AverageAufl. AuflageAUM Assets under Management

BAI Bank Administration InstituteBAs Bankers AcceptancesBCF Brutto Cash flowBFuP Betriebswirtschaftliche Forschung und PraxisBIB BruttoinvestitionsbasisBIS Bank for international SettlementsBIZ Bank für internationalen ZahlungsausgleichBOBL BundesobligationB/S Black & ScholesBSTBL. BundessteuerblattBVI Bundesverband Investment und Asset Management e.V.

CAD Kanadische DollarCAL Capital Allocation LineCAPM Capital Asset Pricing ModelCBOE Chicago Board Options ExchangeCBoT Chicago Board of TradeCCW Covered Call WritingCD Certificates of DepositCFROI Cash flow Return on InvestmentCHF Schweizer FrankenCME Chicago Mercantile ExchangeCML Capital Market LineCPPI Constant Proportion Portfolio InsuranceCP Commercial PaperCRB Commodity Research Bureau

XX Abkürzungsverzeichnis

CROCI Cash Return on Capital InvestedTM

CTD Cheapest-to-DeliverCVA Cash Value AddedCVaR Conditional Value-at-Risk

DAX Deutscher AktienindexDBW Die BetriebswirtschaftDD DrawdownDiss. DissertationDJIA Dow Jones Industrial AverageDR Diversification RatioDVFA Deutsche Vereinigung für Finanzanalyse und Asset Management

EBF European Banking FederationEONIA Euro Overnight Index AverageEP Economic ProfitERB Equal-Risk-BudgetERC Equal-Risk-ContributionERIC Earnings less Riskfree Interest Chargeet al. et alteraETC Exchange Traded CommoditiesETF Exchange Traded FundETN Exchange Traded NoteETP Exchange Traded ProductsEUR EuroEURIBOR Euro Interbank Offered RateEVATM Economic Value AddedEWPF Equally-Weighted-Portfolio

FASM Frankfurt Artificial Stock MarketFAZ Frankfurter Allgemeine ZeitungFCF Free Cash flowFED Federal Reserve BoardFRA Forward Rate AggreementFRN Floating Rate NoteFTE Flow to EquityFTSE Financial Times Stock Exchange

GAAP Generally Accepted Accounting PrinciplesGAMSC German Asset Management Standards CommitteeGARCH Generalized Autoregressive Conditional HeteroskedasticityGB GeschäftsberichtGBP Britische PfundGE GeldeinheitenGRAPE Growth-Adjusted Price/Earning Ratio

Abkürzungsverzeichnis XXI

HB HandelsblattHBR Harvard Business ReviewHrsg. HerausgeberHVB HypoVereinsbank

IAS International Accounting StandardsICMA International Capital Market AssociationIDW Institut der Wirtschaftsprüfer in Deutschland e.V.IFC International Finance CorporationIFRS International Financial Reporting StandardsIIC International Index CompanyIMM International Monetary MarketIPO Initial Public OfferingIRBA Auf internen Ratings basierender AnsatzIRR Implied Repo RateISDA International Swaps and Derivatives AssociationISIN International Securities Identification NumberISMA International Securities Markets Association

Jg. JahrgangJGBs Japanese Government BondsJM Jensen-MaßJPY Japanische Yen

KAGB KapitalanlagegesetzbuchKBV Kurs-Buchwert-VerhältnisKCBoT Kansas City Board of TradeKF KonvertierungsfaktorKGV Kurs-Gewinn-VerhältnisKVG Kapitalverwaltungsgesellschaft

LDI Liability driven InvestmentLIBOR London Interbank Offered RateLIFFE London International Financial Futures ExchangeLiFo Last-in-first-out

MA Moving AverageMDD Maximum DrawdownMDPF Most-Diversified-PortfolioMEZ mitteleuropäische ZeitMMI Major Market IndexMSCI Morgan Stanley Capital IndexMTN Medium Term NoteMVA Market Value AddedMVaR Modified Value-at-RiskMVPF Minimum-Varianz-Portfolio

XXII Abkürzungsverzeichnis

n/a not availableNAA Nicht abschreibbare AktivaNo. NumberNOPAT Net Operating Profit after TaxesNOPLAT Net Operating Profit less adjusted TaxesNr. NummerNYSE New York Stock Exchange

OECD Organization for Economic Cooperation and DevelopmentOGAW Organismen für gemeinsame Anlagen in WertpapiereOTC Over-the-counter

PEX Deutscher PfandbriefindexPP Protective Put

RAROC Risk Adjusted Return on CapitalRAPM Risk Adjusted Performance MeasuresRB RisikobeitragREX Deutscher RentenindexREXP Deutscher Rentenindex als PerformanceindexRORAC Return on Risk Adjusted Capital

S&P 500 Standard and Poor�s 500 IndexSEDOL Stock Exchange Daily Official ListSFASM Santa Fe Artificial Stock MarketSFR Schweizer FrankenSG Schmalenbach-Gesellschaft für BetriebswirtschaftSMA separately managed accountSMI Swiss Market IndexSolvV SolvabilitätsverordnungSPI Swiss Performance IndexSPX Standard & Poor�s 500 IndexSR Sharpe-RatioSTRIPS Separate Trading of Registered Interest and Principal Securities

TAA Tactical Asset AllocationTab. TabelleTCF Total Cash flowTIPP Time-Invariant Portfolio ProtectionTOPIX Tokyo Price IndexTR Treynor-Ratio

UK United KingdomUSD US-DollarUS-GAAP US Generally Accepted Accounting Principles

Abkürzungsverzeichnis XXIII

VaR Value-at-RiskVLCI Value Line Composite IndexVol. Volume

WACC Weighted Average Cost of CapitalWiSt Wirtschaftswissenschaftliches StudiumWISU Das WirtschaftswissenschaftsstudiumWpHG WertpapierhandelsgesetzWPKN Wertpapierkennummer

ZAF ZerobondabzinsfaktorZBB Zeitschrift für Bankrecht und BankwirtschaftZEW Zentrum für Europäische Wirtschaftsforschung GmbHZfB Zeitschrift für BetriebswirtschaftZfbF Zeitschrift für betriebswirtschaftliche Forschung

1

A. Strategische Zielsetzung des Portfolio-managements: Performance

Wirtschaftliches Handeln erfordert, um operational zu sein, stets ein vorgegebenes Ziel mitdazugehörigem Zeitbezug. Im Rahmen des Portfoliomanagements lässt sich die Zielfestle-gung i.d.R. mit dem Begriff „Performance“ kennzeichnen. Hinter diesem Begriff verbergensich zumindest zwei Komponenten, die eine hinreichende Quantifizierung von Performanceermöglichen.

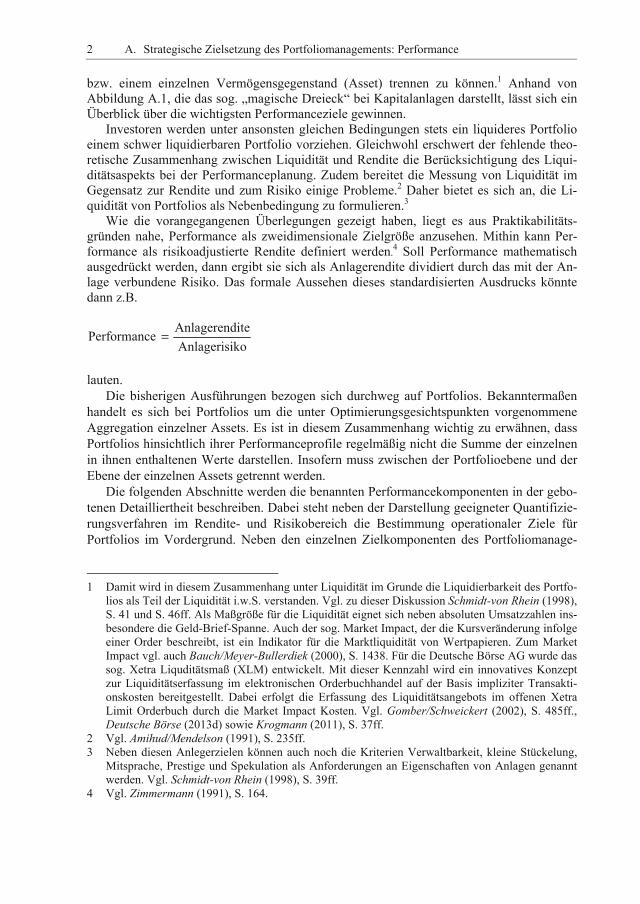

Als zentraler Performancebestandteil – und damit zentrales Ziel des Portfoliomanage-ments – muss in der überwiegenden Anzahl der Fälle die Rendite eines Portfolios angese-hen werden. Hinzu kommt als zweite Komponente das Risiko eines Portfolios. Die Bedeu-tung bzw. Wichtigkeit beider Komponenten im Rahmen des vorzugebenden Performance-ziels hängt vom jeweiligen Investor bzw. dessen Risikoeinstellung ab. Es ist durchaus vor-stellbar, dass Investoren die Risikokomponente von Portfolios lediglich als Nebenbedin-gung zur Renditekomponente auffassen. Wie später noch zu zeigen sein wird, stehen er-wartbare Renditen und deren (Markt-)Risiken in einem positiven Austauschverhältnis zuei-nander.1 Eine simultane Optimierung von Rendite und Risiko ist insbesondere dann gutmöglich, wenn beide Werte dimensionsgleich sind. Insofern ist es im Sinne einer optimalenPortfoliokonstruktion sachgerecht, Renditen und Risiken auf der Ebene der Zielfestlegungsynchron zu betrachten.

Rendite

Risiko Liquidität

Abb. A.1: Magisches Zieldreieck im Portfoliomanagement

Etwas anders sieht es mit der Liquidität von Portfolios aus. Auch hier kann die Auffassungvertreten werden, dass Liquiditätsaspekte im Rahmen der strategischen Zielfestlegung fürein Portfolio von einiger Bedeutung sind. Aus diesem Grund zählt die Liquidität von Port-folios regelmäßig zu den maßgebenden Zielen im Portfoliomanagement. Liquidität kanndefiniert werden als jederzeitige Möglichkeit, sich zu fairen Preisen von einem Portfolio 1 Der positive Zusammenhang zwischen erwartbarer Rendite und deren Risiko kann als eine der

zentralen Aussagen der Kapitalmarkttheorie angesehen werden.

Zeit-horizont

2 A. Strategische Zielsetzung des Portfoliomanagements: Performance

bzw. einem einzelnen Vermögensgegenstand (Asset) trennen zu können.1 Anhand vonAbbildung A.1, die das sog. �magische Dreieck� bei Kapitalanlagen darstellt, lässt sich einÜberblick über die wichtigsten Performanceziele gewinnen.

Investoren werden unter ansonsten gleichen Bedingungen stets ein liquideres Portfolioeinem schwer liquidierbaren Portfolio vorziehen. Gleichwohl erschwert der fehlende theo-retische Zusammenhang zwischen Liquidität und Rendite die Berücksichtigung des Liqui-ditätsaspekts bei der Performanceplanung. Zudem bereitet die Messung von Liquidität imGegensatz zur Rendite und zum Risiko einige Probleme.2 Daher bietet es sich an, die Li-quidität von Portfolios als Nebenbedingung zu formulieren.3

Wie die vorangegangenen Überlegungen gezeigt haben, liegt es aus Praktikabilitäts-gründen nahe, Performance als zweidimensionale Zielgröße anzusehen. Mithin kann Per-formance als risikoadjustierte Rendite definiert werden.4 Soll Performance mathematischausgedrückt werden, dann ergibt sie sich als Anlagerendite dividiert durch das mit der An-lage verbundene Risiko. Das formale Aussehen dieses standardisierten Ausdrucks könntedann z.B.

PerformanceAnlagerenditeAnlagerisiko

=

lauten.Die bisherigen Ausführungen bezogen sich durchweg auf Portfolios. Bekanntermaßen

handelt es sich bei Portfolios um die unter Optimierungsgesichtspunkten vorgenommeneAggregation einzelner Assets. Es ist in diesem Zusammenhang wichtig zu erwähnen, dassPortfolios hinsichtlich ihrer Performanceprofile regelmäßig nicht die Summe der einzelnenin ihnen enthaltenen Werte darstellen. Insofern muss zwischen der Portfolioebene und derEbene der einzelnen Assets getrennt werden.

Die folgenden Abschnitte werden die benannten Performancekomponenten in der gebo-tenen Detailliertheit beschreiben. Dabei steht neben der Darstellung geeigneter Quantifizie-rungsverfahren im Rendite- und Risikobereich die Bestimmung operationaler Ziele fürPortfolios im Vordergrund. Neben den einzelnen Zielkomponenten des Portfoliomanage-

1 Damit wird in diesem Zusammenhang unter Liquidität im Grunde die Liquidierbarkeit des Portfo-

lios als Teil der Liquidität i.w.S. verstanden. Vgl. zu dieser Diskussion Schmidt-von Rhein (1998),S. 41 und S. 46ff. Als Maßgröße für die Liquidität eignet sich neben absoluten Umsatzzahlen ins-besondere die Geld-Brief-Spanne. Auch der sog. Market Impact, der die Kursveränderung infolgeeiner Order beschreibt, ist ein Indikator für die Marktliquidität von Wertpapieren. Zum MarketImpact vgl. auch Bauch/Meyer-Bullerdiek (2000), S. 1438. Für die Deutsche Börse AG wurde dassog. Xetra Liquditätsmaß (XLM) entwickelt. Mit dieser Kennzahl wird ein innovatives Konzeptzur Liquiditätserfassung im elektronischen Orderbuchhandel auf der Basis impliziter Transakti-onskosten bereitgestellt. Dabei erfolgt die Erfassung des Liquiditätsangebots im offenen XetraLimit Orderbuch durch die Market Impact Kosten. Vgl. Gomber/Schweickert (2002), S. 485ff.,Deutsche Börse (2013d) sowie Krogmann (2011), S. 37ff.

2 Vgl. Amihud/Mendelson (1991), S. 235ff.3 Neben diesen Anlegerzielen können auch noch die Kriterien Verwaltbarkeit, kleine Stückelung,

Mitsprache, Prestige und Spekulation als Anforderungen an Eigenschaften von Anlagen genanntwerden. Vgl. Schmidt-von Rhein (1998), S. 39ff.

4 Vgl. Zimmermann (1991), S. 164.

I. Marktabhängige Performance-Komponenten 3

ments muss zusätzlich der Marktbezug definiert werden. Die Verbindung zwischen Portfo-liomanagementzielen und Marktmöglichkeiten stellt die Wahl der Benchmark dar.

I. Marktabhängige Performance-KomponentenAn Finanzmärkten wird über die originäre Höhe von Renditen und Risiken ausschließlichdurch den Marktprozess entschieden. Der Markt bestimmt folglich das Renditeniveau einesbestimmten Zeitabschnitts ebenso wie das Risikoniveau. Da zumindest an den großen undwichtigen Finanzmärkten der Welt (z.B. Märkte der G7-Staaten) weitgehend polypolisti-sche Anbieter- und Nachfragerstrukturen vorherrschend sind, können einzelne Marktteil-nehmer de facto durch Transaktionen das Marktpreisniveau nicht signifikant beeinflussen,zumal wenn der Betrachtungszeitraum ein strategischer ist.1

In welcher Höhe Kapitalmärkte allerdings Renditen und Risiken bieten, hängt nichtunwesentlich von der inhaltlichen Festlegung und methodischen Messung beider Größendurch den Investor ab. Daher werden im Folgenden die wichtigsten Grundlagen der Rendi-te- und Risikomessung kurz dargestellt.

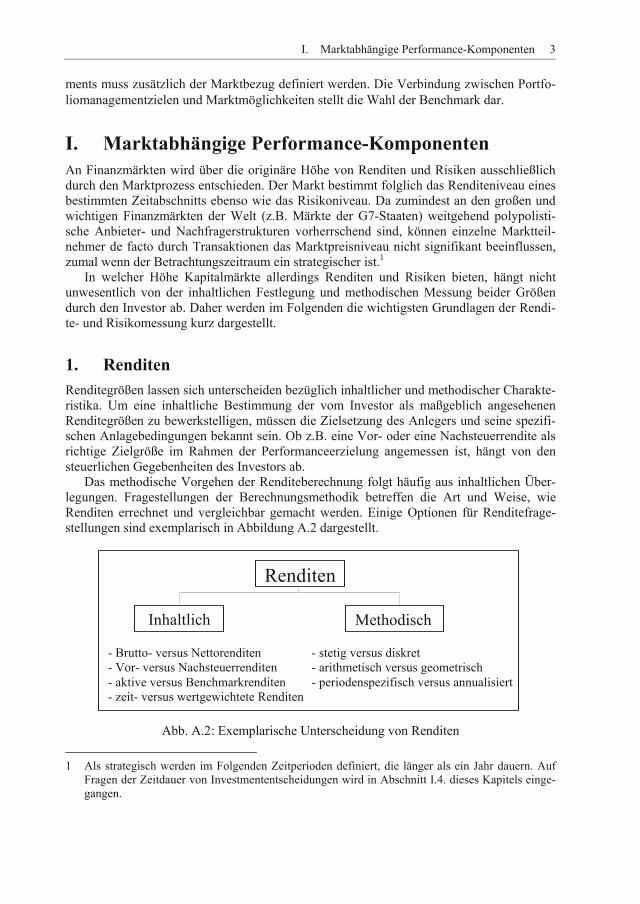

1. RenditenRenditegrößen lassen sich unterscheiden bezüglich inhaltlicher und methodischer Charakte-ristika. Um eine inhaltliche Bestimmung der vom Investor als maßgeblich angesehenenRenditegrößen zu bewerkstelligen, müssen die Zielsetzung des Anlegers und seine spezifi-schen Anlagebedingungen bekannt sein. Ob z.B. eine Vor- oder eine Nachsteuerrendite alsrichtige Zielgröße im Rahmen der Performanceerzielung angemessen ist, hängt von densteuerlichen Gegebenheiten des Investors ab.

Das methodische Vorgehen der Renditeberechnung folgt häufig aus inhaltlichen Über-legungen. Fragestellungen der Berechnungsmethodik betreffen die Art und Weise, wieRenditen errechnet und vergleichbar gemacht werden. Einige Optionen für Renditefrage-stellungen sind exemplarisch in Abbildung A.2 dargestellt.

Renditen

Inhaltlich Methodisch

- stetig versus diskret- arithmetisch versus geometrisch- periodenspezifisch versus annualisiert

- Brutto- versus Nettorenditen- Vor- versus Nachsteuerrenditen- aktive versus Benchmarkrenditen- zeit- versus wertgewichtete Renditen

Abb. A.2: Exemplarische Unterscheidung von Renditen 1 Als strategisch werden im Folgenden Zeitperioden definiert, die länger als ein Jahr dauern. Auf

Fragen der Zeitdauer von Investmententscheidungen wird in Abschnitt I.4. dieses Kapitels einge-gangen.

4 A. Strategische Zielsetzung des Portfoliomanagements: Performance

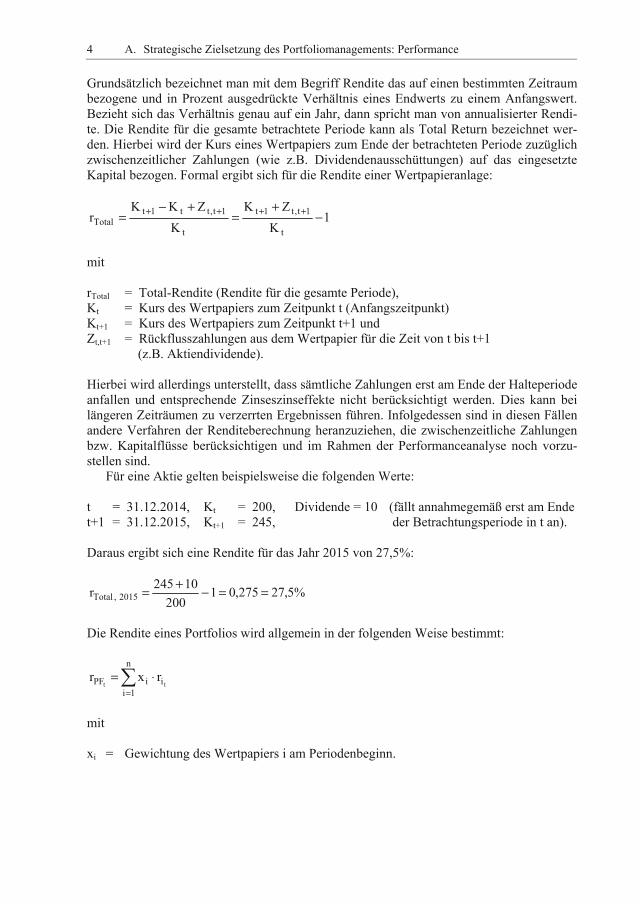

Grundsätzlich bezeichnet man mit dem Begriff Rendite das auf einen bestimmten Zeitraumbezogene und in Prozent ausgedrückte Verhältnis eines Endwerts zu einem Anfangswert.Bezieht sich das Verhältnis genau auf ein Jahr, dann spricht man von annualisierter Rendi-te. Die Rendite für die gesamte betrachtete Periode kann als Total Return bezeichnet wer-den. Hierbei wird der Kurs eines Wertpapiers zum Ende der betrachteten Periode zuzüglichzwischenzeitlicher Zahlungen (wie z.B. Dividendenausschüttungen) auf das eingesetzteKapital bezogen. Formal ergibt sich für die Rendite einer Wertpapieranlage:

1K

ZKK

ZKKr

t

1t,t1t

t

1t,tt1tTotal −

+=

+−= ++++

mit

rTotal = Total-Rendite (Rendite für die gesamte Periode),Kt = Kurs des Wertpapiers zum Zeitpunkt t (Anfangszeitpunkt)Kt+1 = Kurs des Wertpapiers zum Zeitpunkt t+1 undZt,t+1 = Rückflusszahlungen aus dem Wertpapier für die Zeit von t bis t+1

(z.B. Aktiendividende).

Hierbei wird allerdings unterstellt, dass sämtliche Zahlungen erst am Ende der Halteperiodeanfallen und entsprechende Zinseszinseffekte nicht berücksichtigt werden. Dies kann beilängeren Zeiträumen zu verzerrten Ergebnissen führen. Infolgedessen sind in diesen Fällenandere Verfahren der Renditeberechnung heranzuziehen, die zwischenzeitliche Zahlungenbzw. Kapitalflüsse berücksichtigen und im Rahmen der Performanceanalyse noch vorzu-stellen sind.

Für eine Aktie gelten beispielsweise die folgenden Werte:

t = 31.12.2014, Kt = 200, Dividende = 10 (fällt annahmegemäß erst am Endet+1 = 31.12.2015, Kt+1 = 245, der Betrachtungsperiode in t an).

Daraus ergibt sich eine Rendite für das Jahr 2015 von 27,5%:

%5,27275,01200

10245r 2015,Total ==−+=

Die Rendite eines Portfolios wird allgemein in der folgenden Weise bestimmt:

=

⋅=n

1iiiPF tt

rxr

mit

xi = Gewichtung des Wertpapiers i am Periodenbeginn.

I. Marktabhängige Performance-Komponenten 5

Für die Asset Allocation ist insbesondere die erwartete Rendite von Interesse, die ausge-drückt werden kann als

( ) ( )( ) 1KE

)Z(EKErE

t

1t,t1tTotal −

+= ++

Die erwarteten Renditen können beispielsweise auch als gewichtete Summe verschiedenerErtragsszenarien prognostiziert werden:

( ) nn2211 Pr........PrPrrE ⋅++⋅+⋅= , 0P;1P i

n

1ii >=

=

mit

Pi = Szenariowahrscheinlichkeiten.

Liegen mehrperiodische Betrachtungszeiträume zugrunde, so ist eine Berechnungsannahmebezüglich des Anfalls von Zinseszinsen auf zwischenzeitlich aufgelaufene Gewinne bzw.Zahlungen zu berücksichtigen. Sollen keine Zinseszinsen berücksichtigt werden, dannbietet sich die Verwendung einer arithmetischen Renditeberechnung an. Hierbei wird davonausgegangen, dass jährlich eine Entnahme der Gewinne erfolgt. Die geometrische Methodezur Renditeberechnung eignet sich dann, wenn unterstellt wird, dass zwischenzeitlich ge-leistete Zahlungen bzw. aufgelaufene Gewinne wieder verzinslich angelegt werden.1 Diehiermit verbundene Vergleichbarkeit von Renditen hat dazu geführt, dass in der Portfolio-managementpraxis zumeist geometrische Renditen berechnet werden.

Ebenfalls in den Bereich der Methodik fällt die Frage, ob bei Renditeanalysen stetigeoder diskrete Renditen verwendet werden sollen. Stetige Renditen lassen sich durch dieLogarithmierung diskreter Renditen berechnen. Sie bergen bei komparativen Längsschnitt-analysen den Vorteil, dass gleiche absolute Abweichungen auch gleiche prozentuale Folgenaufweisen. Mit anderen Worten: Steigt z.B. der Kurs einer Anleihe in einem Jahr von � 100auf � 105 und fällt er im nächsten Jahr wieder zurück auf � 100, dann sind die Renditen beiVerwendung logarithmierter Werte gleich.

Die Addition der beiden stetigen Einzelrenditen führt zu dem für die absolute Wertent-wicklung richtigen Resultat von Null:

04,879016%4,879016%105100ln

100105ln =−=+

Im Vergleich dazu betragen die diskreten Renditen in diesem Beispiel 5% bzw.�4,761905%.

Hinzu kommt, dass stetige Renditen eher normalverteilt sind, da sie nicht auf �100%begrenzt sind, wie das bei diskreten Renditen der Fall ist.

1 Vgl. Steiner/Bruns/Stöckl (2012), S. 49ff.