Controlling Kosten Grundlagen Kalkulation ... FHA PM 1 Grundlagen/KLR... · Materialeinzelkosten...

33

Autor : Prof. Kögl Stand : 04.02.2010 Folie :1 Datei : ContrK02..ppt Controlling K – T - Q Grundlagen Kalkulation Controlling Kosten Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung

Transcript of Controlling Kosten Grundlagen Kalkulation ... FHA PM 1 Grundlagen/KLR... · Materialeinzelkosten...

Autor : Prof. KöglStand : 04.02.2010Folie :1Datei : ContrK02..ppt

ControllingK – T - Q

Grundlagen

Kalkulation

Controlling Kosten

Auftragsbewertung

Wirtschaftlichkeitsberechnung

Unternehmensentwicklung

Autor : Prof. KöglStand : 04.02.2010Folie :2Datei : ContrK02..ppt

ControllingK – T - Q

KalkulationIm

Zeitablauf

Autor : Prof. KöglStand : 04.02.2010Folie :3Datei : ContrK02..ppt

ControllingK – T - Q

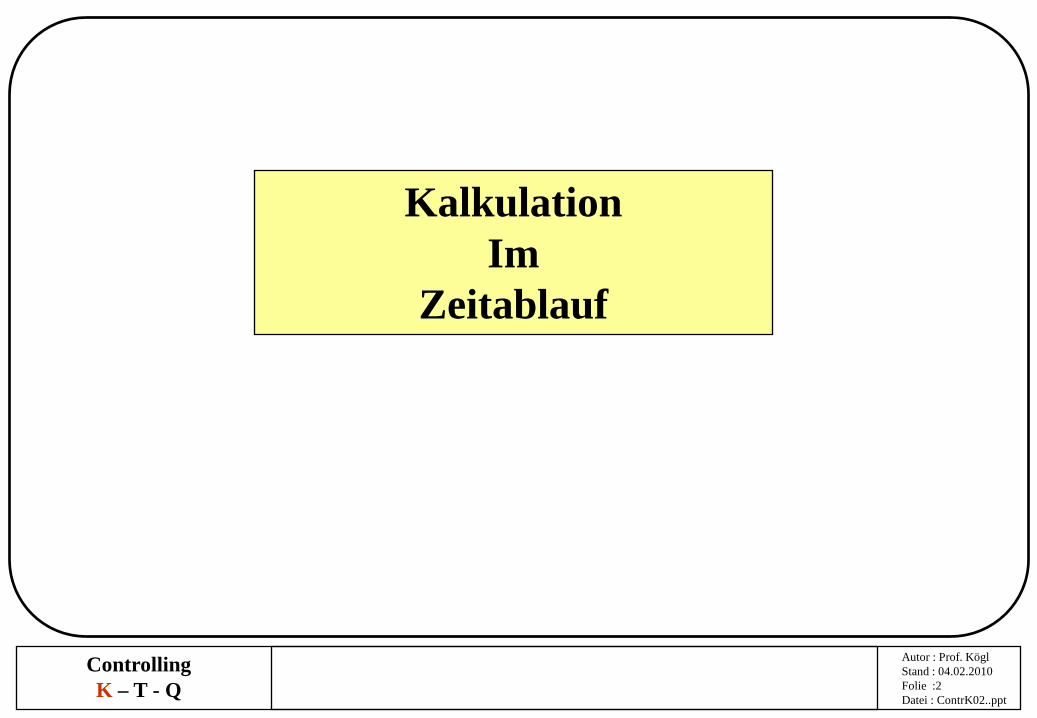

Kalkulationsarten imZeitablauf

Angebotsphase Abwicklungsphase

Angebotskalkulation Auftragskalkulation

Projekt-ende

SchätzpreisRichtpreis

Haushaltspreis

Angebots-kalkulation

Vertragsbudget

Angebots-kalkulation

aktualisieren

Abwicklungs-budget

ProjektstrukturKostenplanung

Erst-bewertung

MIKAmitlaufendeKalkulation Nach-

kalkula-tion

Summe = Summe

Erfahrungsrückfluß

Autor : Prof. KöglStand : 04.02.2010Folie :4Datei : ContrK02..ppt

ControllingK – T - Q

Kalkulationmit

Vollkosten

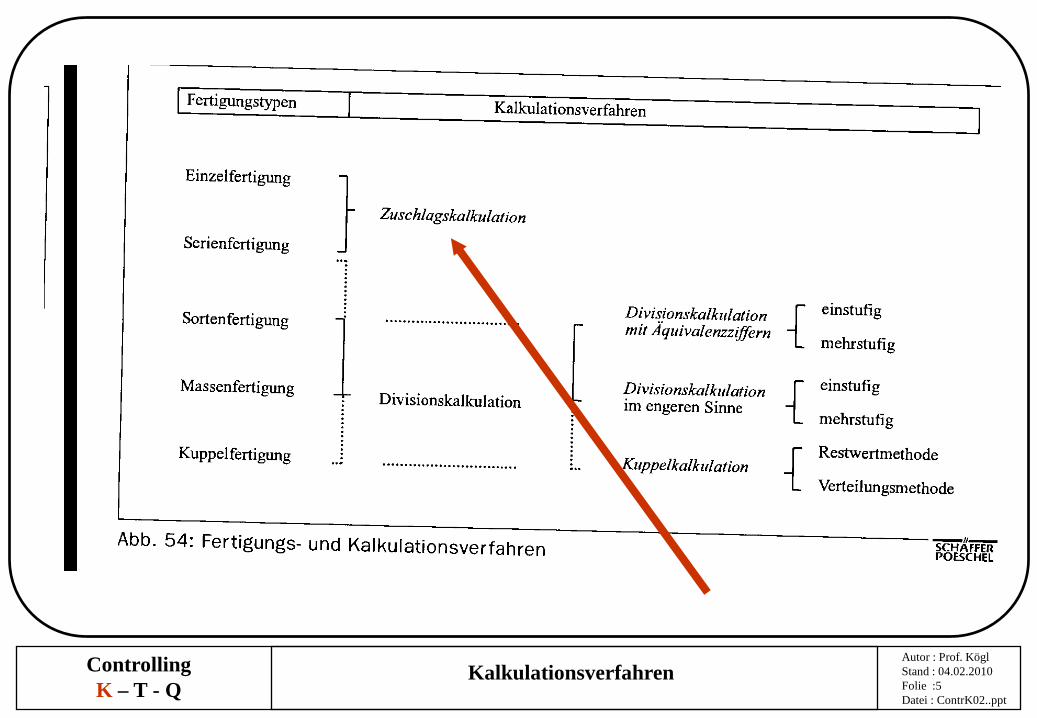

Autor : Prof. KöglStand : 04.02.2010Folie :5Datei : ContrK02..ppt

ControllingK – T - Q

Kalkulationsverfahren

Autor : Prof. KöglStand : 04.02.2010Folie :6Datei : ContrK02..ppt

ControllingK – T - Q

Zuschlagskalkulation

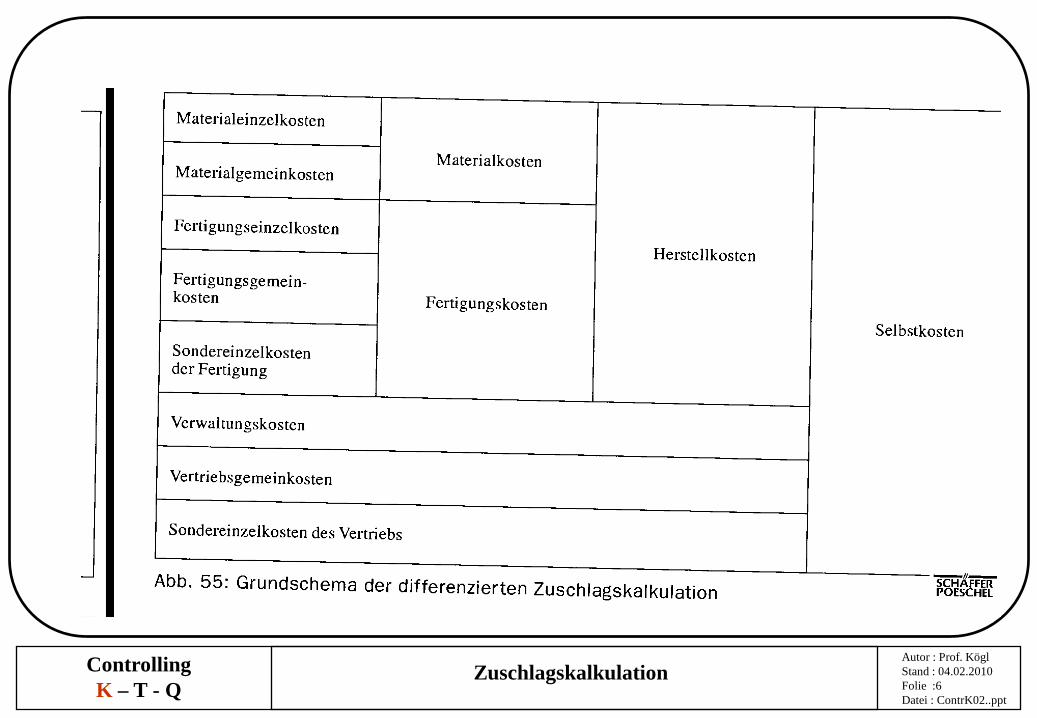

Autor : Prof. KöglStand : 04.02.2010Folie :7Datei : ContrK02..ppt

ControllingK – T - Q

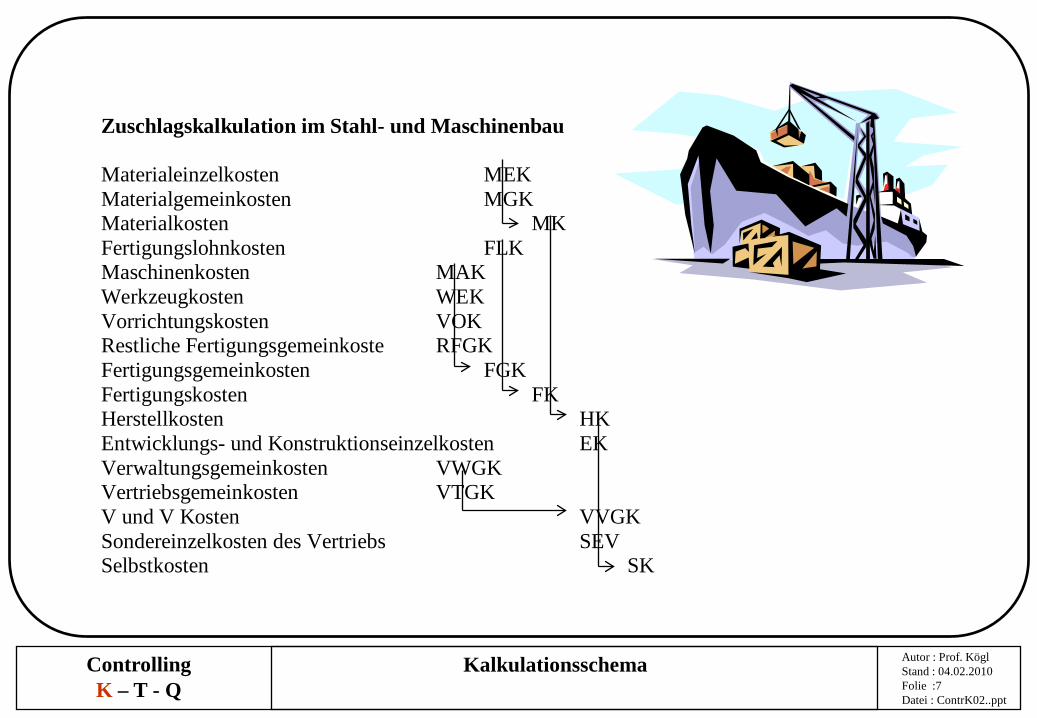

Zuschlagskalkulation im Stahl- und Maschinenbau

Materialeinzelkosten MEKMaterialgemeinkosten MGKMaterialkosten MKFertigungslohnkosten FLKMaschinenkosten MAKWerkzeugkosten WEKVorrichtungskosten VOKRestliche Fertigungsgemeinkoste RFGKFertigungsgemeinkosten FGKFertigungskosten FKHerstellkosten HKEntwicklungs- und Konstruktionseinzelkosten EKVerwaltungsgemeinkosten VWGKVertriebsgemeinkosten VTGKV und V Kosten VVGKSondereinzelkosten des Vertriebs SEVSelbstkosten SK

Kalkulationsschema

Autor : Prof. KöglStand : 04.02.2010Folie :8Datei : ContrK02..ppt

ControllingK – T - Q

Stunden (Aufwands-)und

Kostenkalkulation

Autor : Prof. KöglStand : 04.02.2010Folie :9Datei : ContrK02..ppt

ControllingK – T - Q

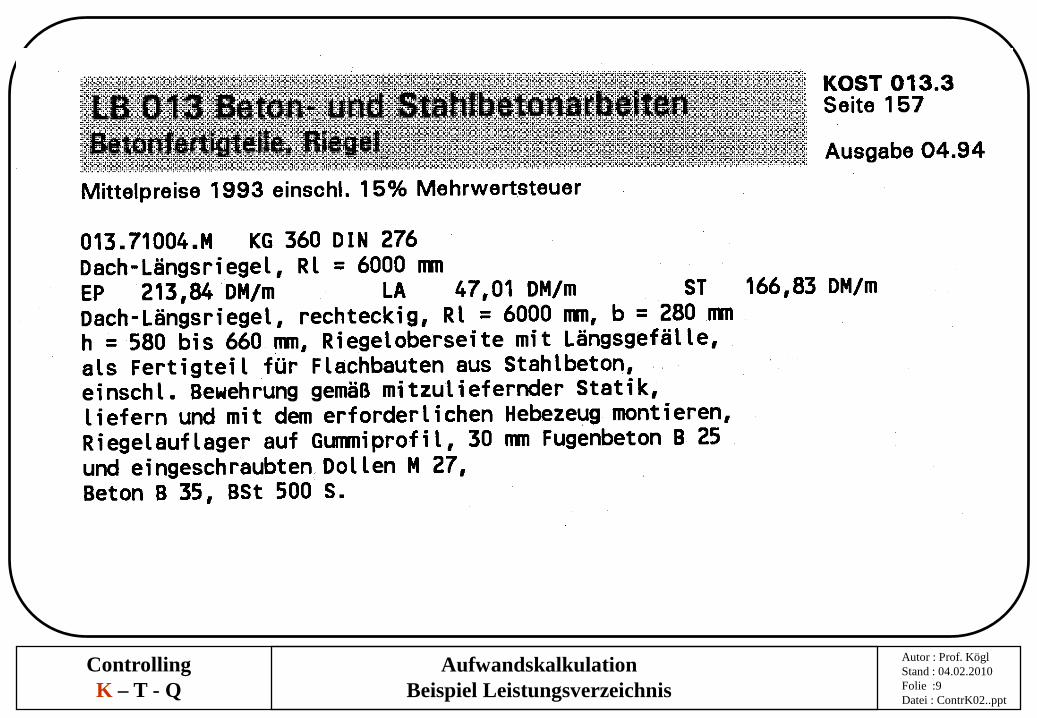

AufwandskalkulationBeispiel Leistungsverzeichnis

Autor : Prof. KöglStand : 04.02.2010Folie :10Datei : ContrK02..ppt

ControllingK – T - Q

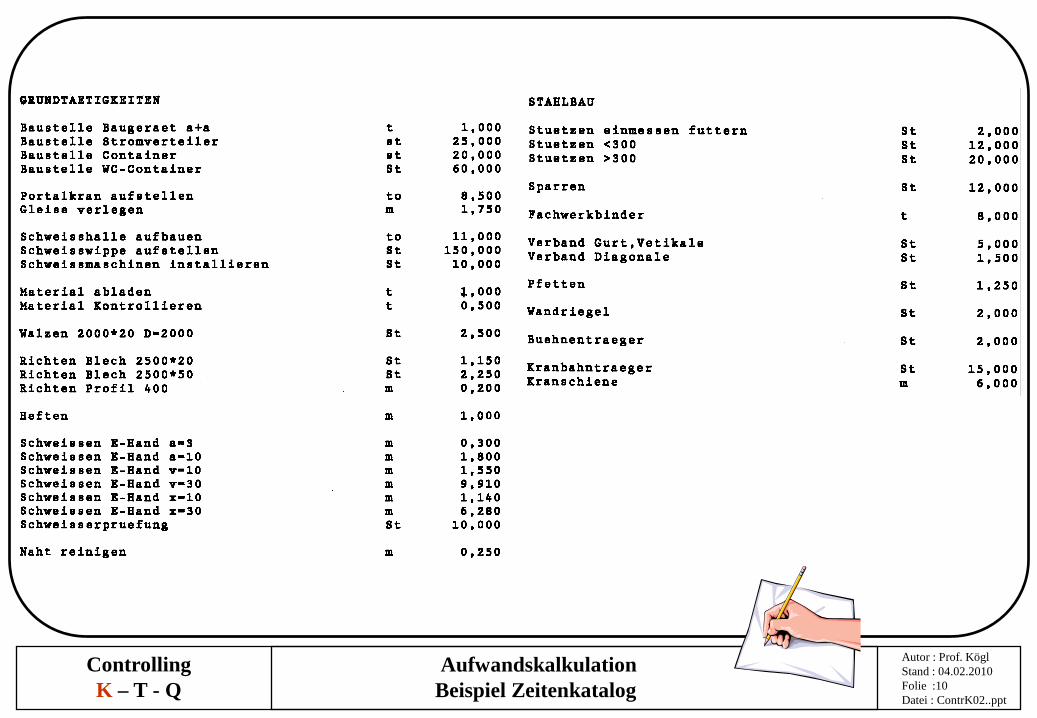

AufwandskalkulationBeispiel Zeitenkatalog

Autor : Prof. KöglStand : 04.02.2010Folie :11Datei : ContrK02..ppt

ControllingK – T - Q

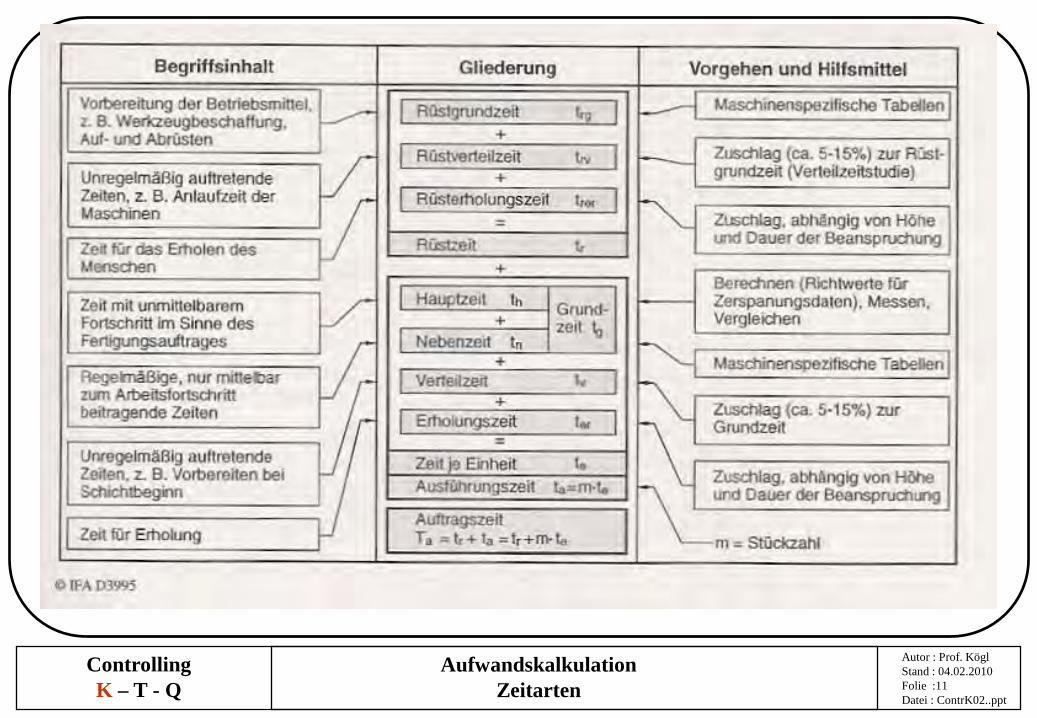

AufwandskalkulationZeitarten

Autor : Prof. KöglStand : 04.02.2010Folie :12Datei : ContrK02..ppt

ControllingK – T - Q

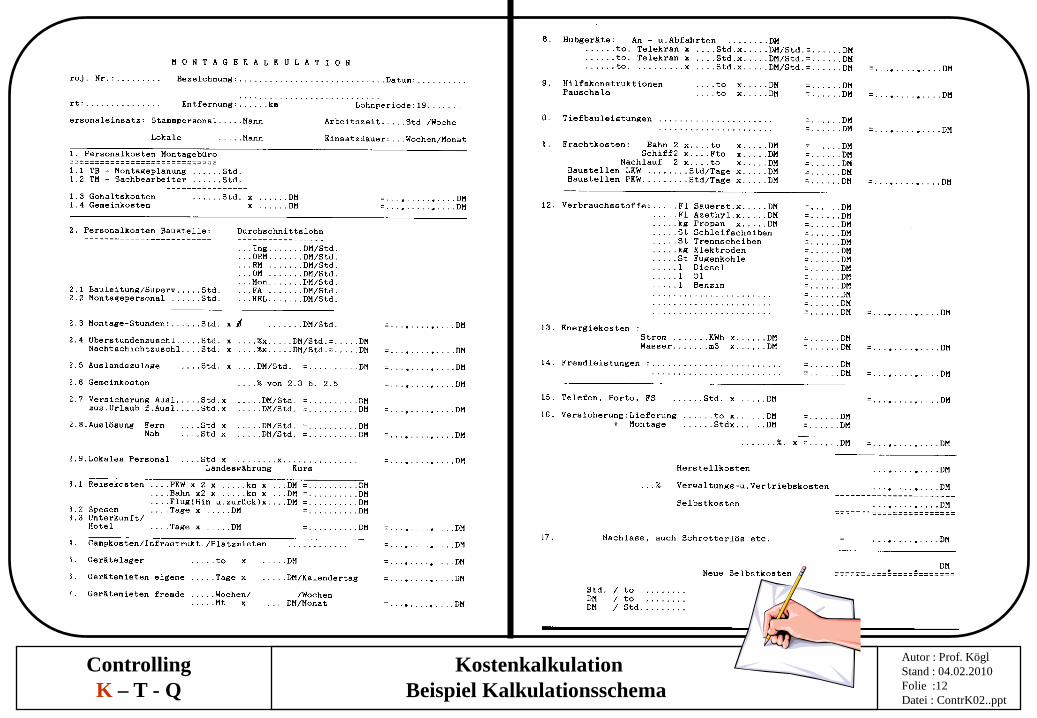

KostenkalkulationBeispiel Kalkulationsschema

Autor : Prof. KöglStand : 04.02.2010Folie :13Datei : ContrK02..ppt

ControllingK – T - Q

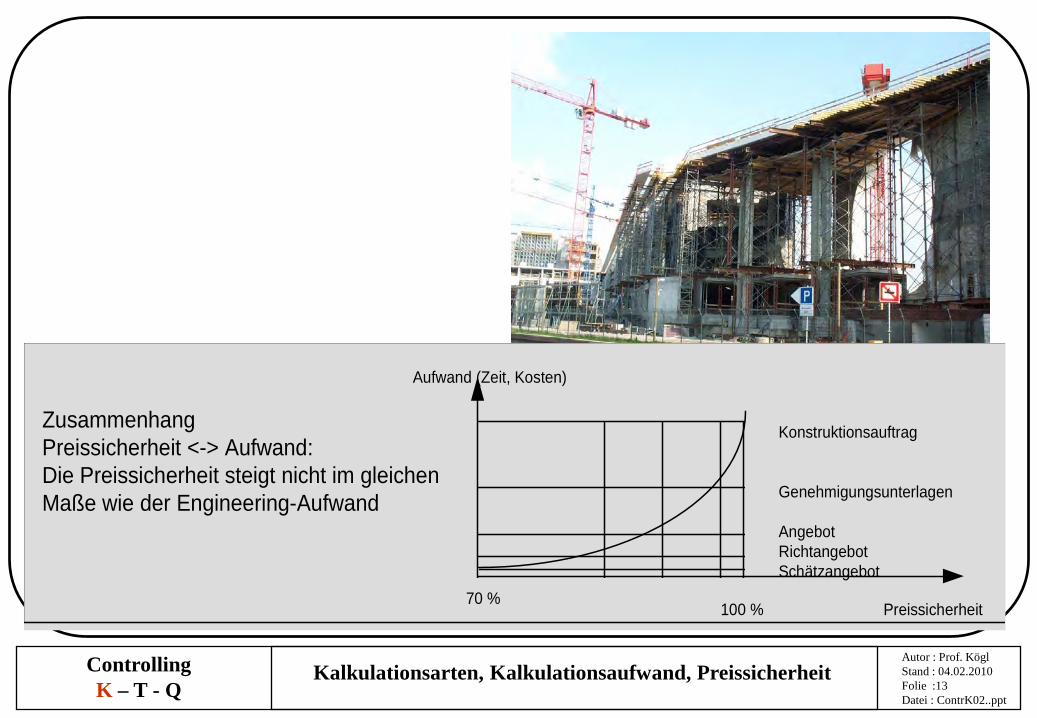

Kalkulationsarten, Kalkulationsaufwand, Preissicherheit

Aufwand (Zeit, Kosten)

Konstruktionsauftrag

Genehmigungsunterlagen

AngebotRichtangebotSchätzangebot

Preissicherheit70 %

100 %

Zusammenhang Preissicherheit <-> Aufwand:Die Preissicherheit steigt nicht im gleichenMaße wie der Engineering-Aufwand

Autor : Prof. KöglStand : 04.02.2010Folie :14Datei : ContrK02..ppt

ControllingK – T - Q

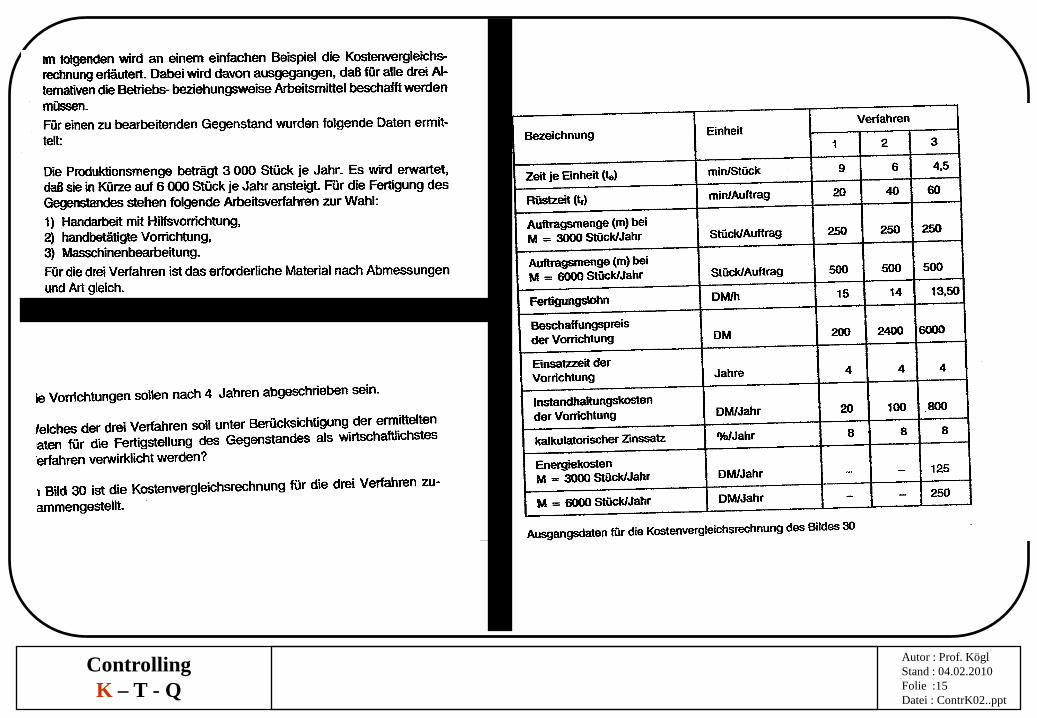

Beispielzur

Kostenvergleichsrechnung

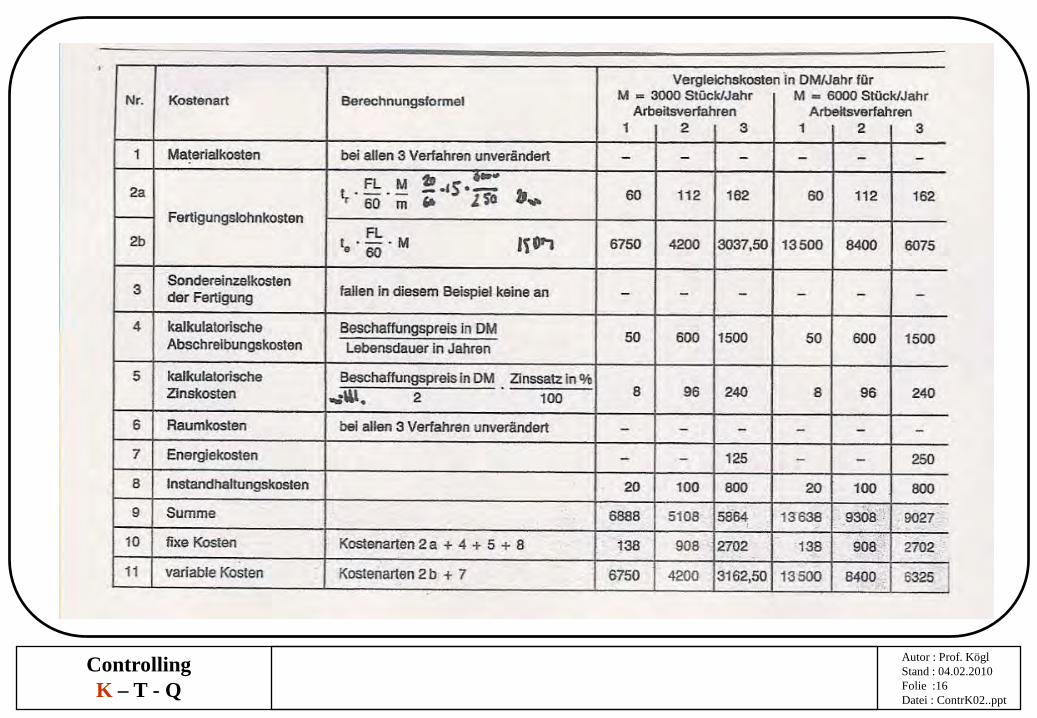

Autor : Prof. KöglStand : 04.02.2010Folie :15Datei : ContrK02..ppt

ControllingK – T - Q

Autor : Prof. KöglStand : 04.02.2010Folie :16Datei : ContrK02..ppt

ControllingK – T - Q

Autor : Prof. KöglStand : 04.02.2010Folie :17Datei : ContrK02..ppt

ControllingK – T - Q

Beispielzur

Kalkulation

Autor : Prof. KöglStand : 04.02.2010Folie :18Datei : ContrK02..ppt

ControllingK – T - Q

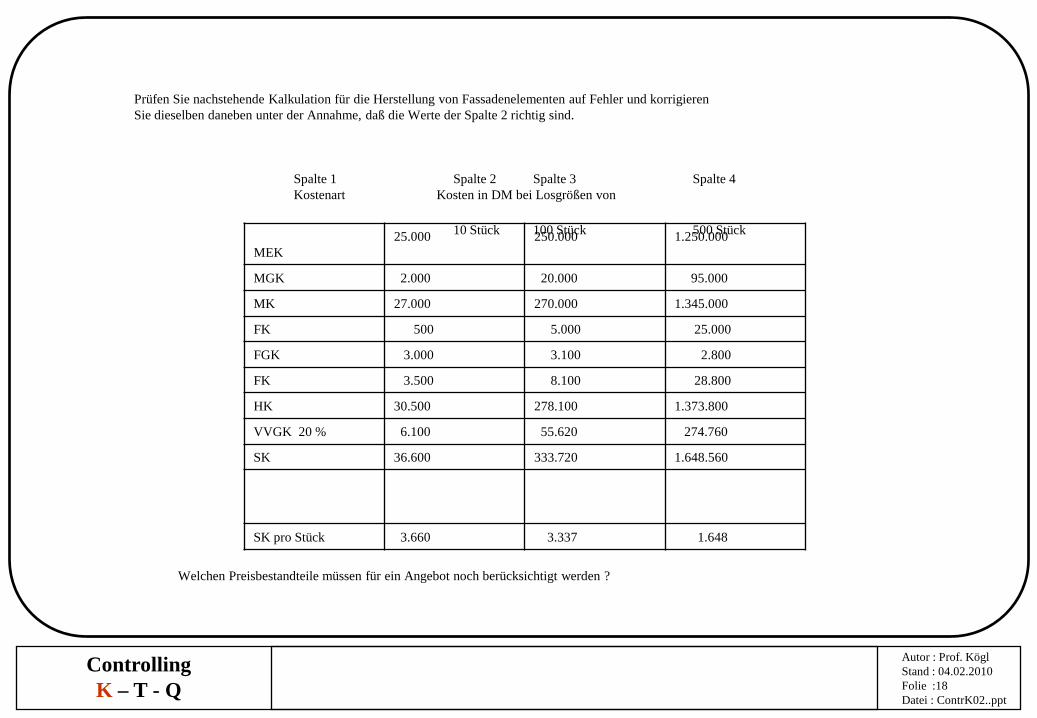

Prüfen Sie nachstehende Kalkulation für die Herstellung von Fassadenelementen auf Fehler und korrigierenSie dieselben daneben unter der Annahme, daß die Werte der Spalte 2 richtig sind.

Spalte 1 Spalte 2 Spalte 3 Spalte 4Kostenart Kosten in DM bei Losgrößen von

10 Stück 100 Stück 500 Stück

MEK25.000 250.000 1.250.000

MGK 2.000 20.000 95.000

MK 27.000 270.000 1.345.000

FK 500 5.000 25.000

FGK 3.000 3.100 2.800

FK 3.500 8.100 28.800

HK 30.500 278.100 1.373.800

VVGK 20 % 6.100 55.620 274.760

SK 36.600 333.720 1.648.560

SK pro Stück 3.660 3.337 1.648

Welchen Preisbestandteile müssen für ein Angebot noch berücksichtigt werden ?

Autor : Prof. KöglStand : 04.02.2010Folie :19Datei : ContrK02..ppt

ControllingK – T - Q

Beispielzur

Kalkulation

Autor : Prof. KöglStand : 04.02.2010Folie :20Datei : ContrK02..ppt

ControllingK – T - Q

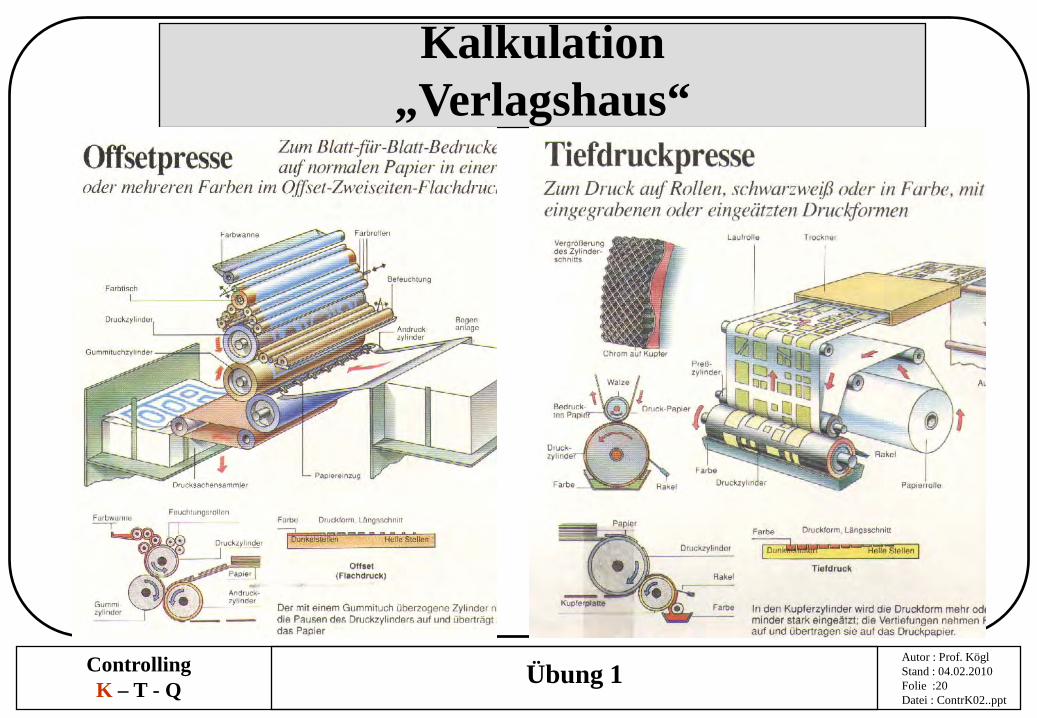

Kalkulation„Verlagshaus“

Übung 1

Autor : Prof. KöglStand : 04.02.2010Folie :21Datei : ContrK02..ppt

ControllingK – T - Q Übung 1

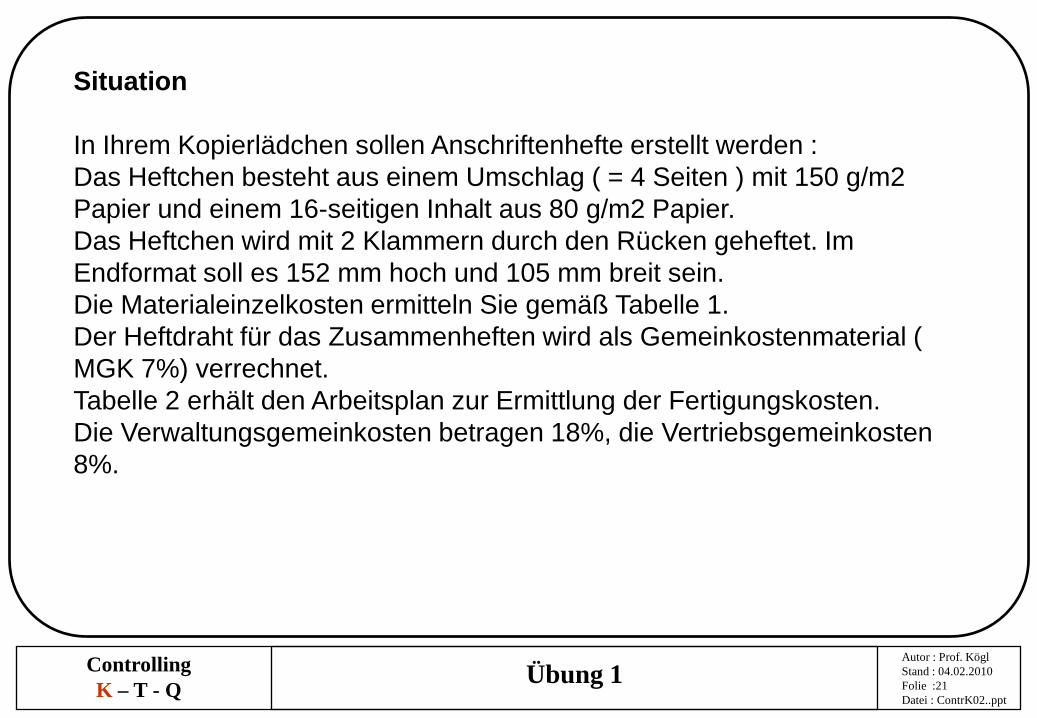

Situation

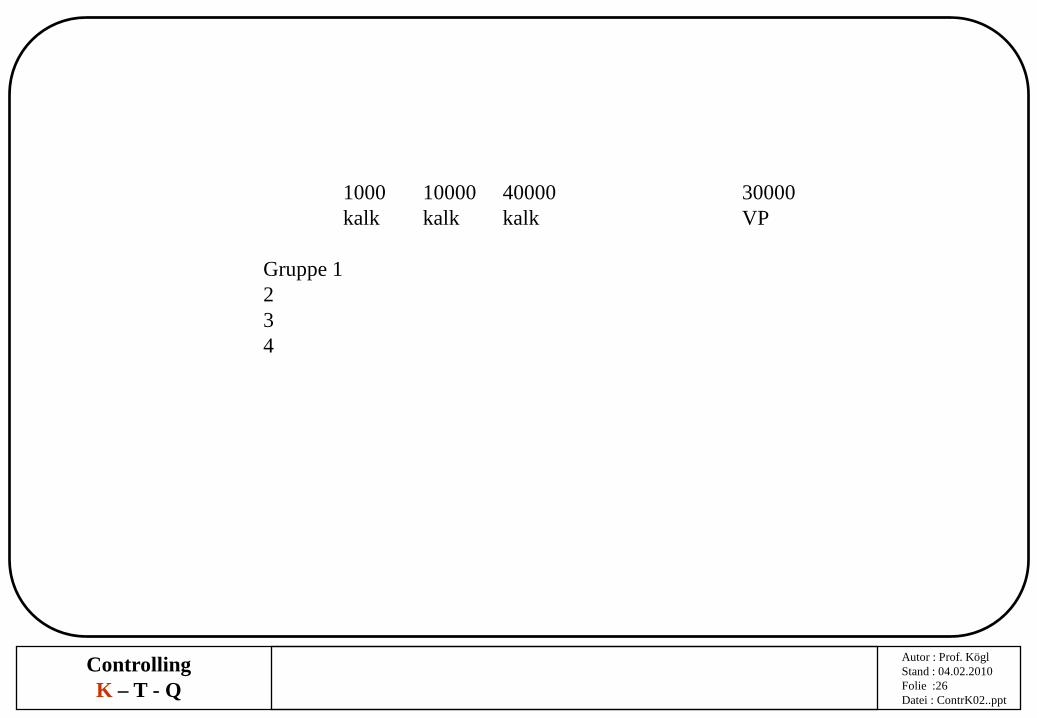

In Ihrem Kopierlädchen sollen Anschriftenhefte erstellt werden :Das Heftchen besteht aus einem Umschlag ( = 4 Seiten ) mit 150 g/m2 Papier und einem 16-seitigen Inhalt aus 80 g/m2 Papier.Das Heftchen wird mit 2 Klammern durch den Rücken geheftet. Im Endformat soll es 152 mm hoch und 105 mm breit sein.Die Materialeinzelkosten ermitteln Sie gemäß Tabelle 1.Der Heftdraht für das Zusammenheften wird als Gemeinkostenmaterial ( MGK 7%) verrechnet.Tabelle 2 erhält den Arbeitsplan zur Ermittlung der Fertigungskosten.Die Verwaltungsgemeinkosten betragen 18%, die Vertriebsgemeinkosten 8%.

Autor : Prof. KöglStand : 04.02.2010Folie :22Datei : ContrK02..ppt

ControllingK – T - Q Übung 1

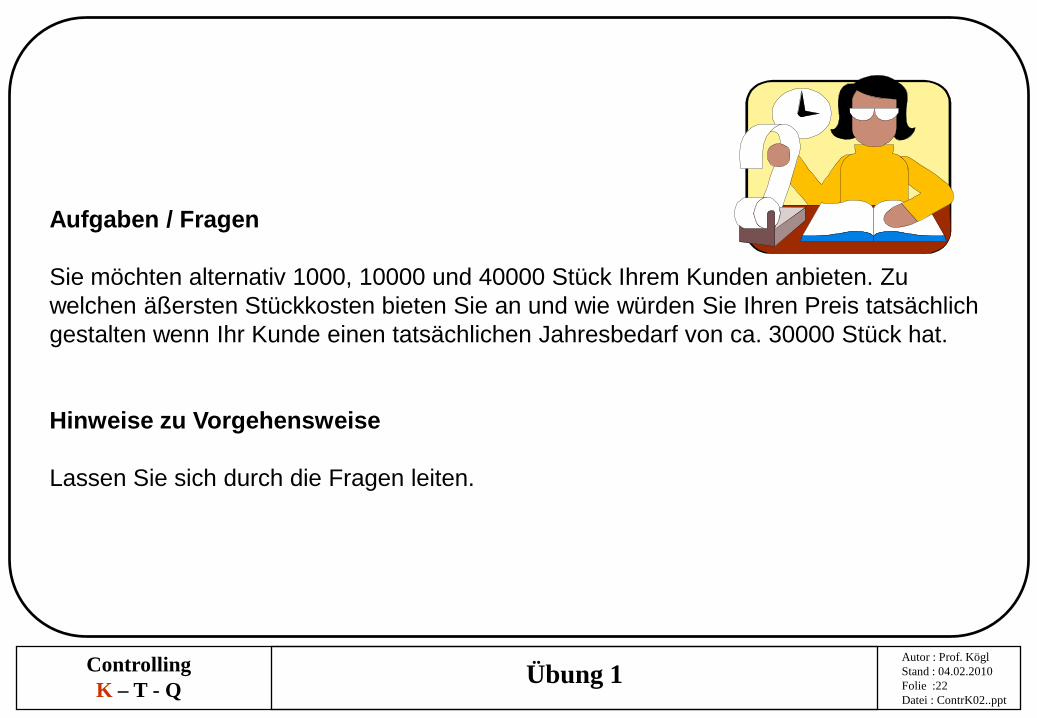

Aufgaben / Fragen

Sie möchten alternativ 1000, 10000 und 40000 Stück Ihrem Kunden anbieten. Zu welchen äßersten Stückkosten bieten Sie an und wie würden Sie Ihren Preis tatsächlich gestalten wenn Ihr Kunde einen tatsächlichen Jahresbedarf von ca. 30000 Stück hat.

Hinweise zu Vorgehensweise

Lassen Sie sich durch die Fragen leiten.

Autor : Prof. KöglStand : 04.02.2010Folie :23Datei : ContrK02..ppt

ControllingK – T - Q Übung 1

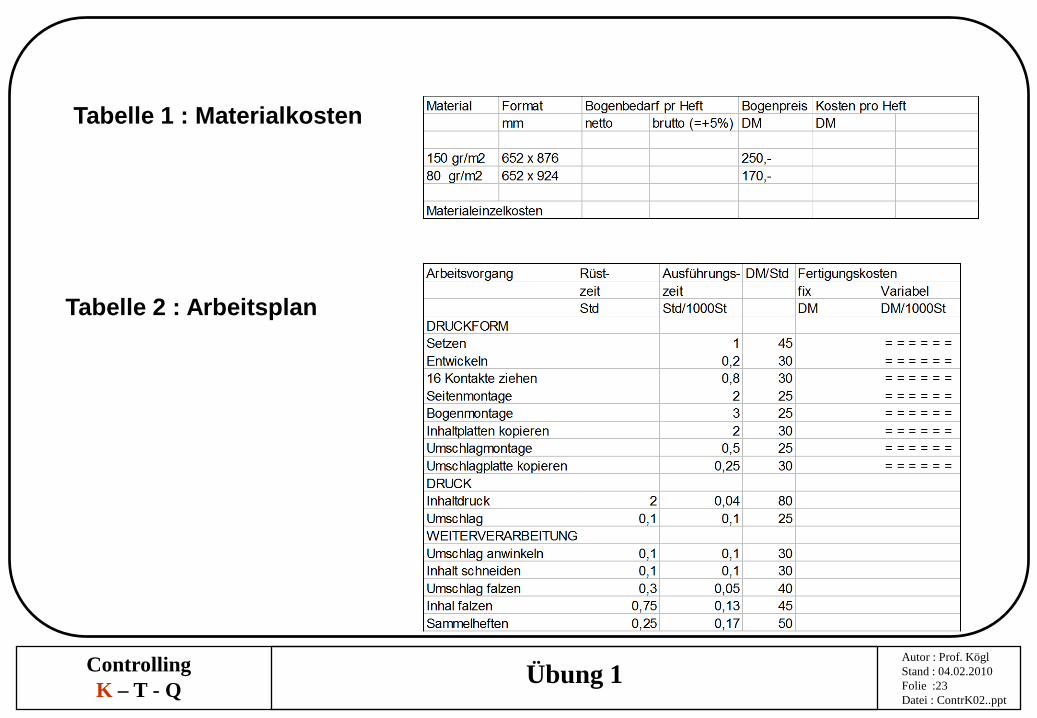

Tabelle 1 : Materialkosten

Tabelle 2 : Arbeitsplan

Autor : Prof. KöglStand : 04.02.2010Folie :24Datei : ContrK02..ppt

ControllingK – T - Q Übung 1

Tabelle 3 : Kalkulationsschema

Tabelle 4 : Auswertung

Stückkosten

Anzahl

Autor : Prof. KöglStand : 04.02.2010Folie :25Datei : ContrK02..ppt

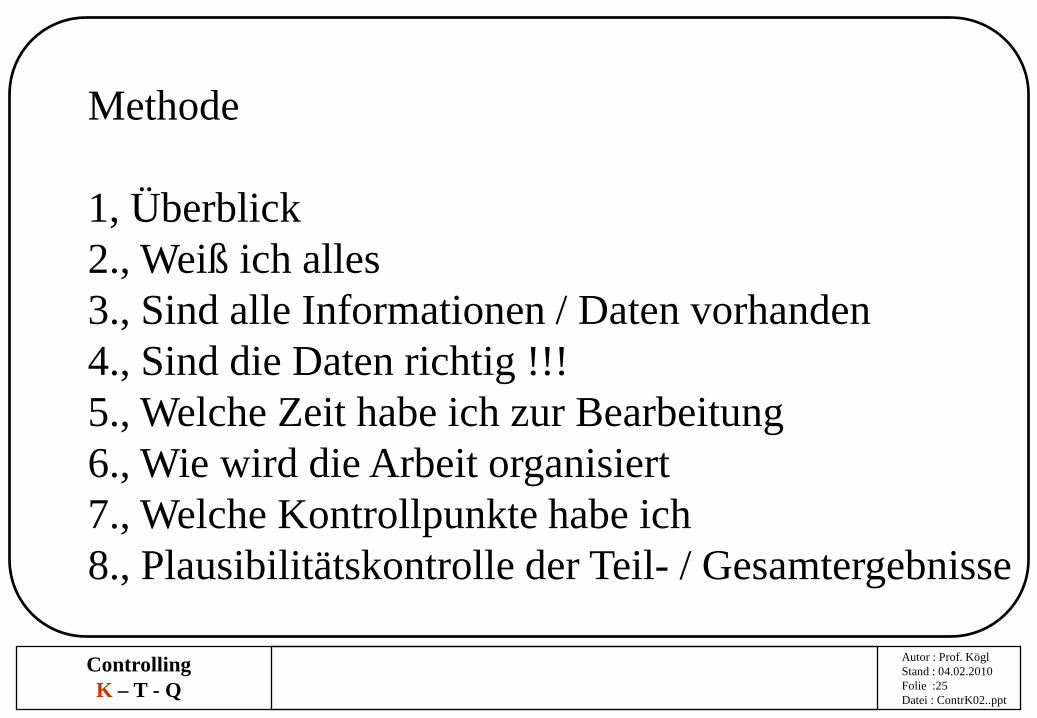

ControllingK – T - Q

Methode

1, Überblick2., Weiß ich alles3., Sind alle Informationen / Daten vorhanden4., Sind die Daten richtig !!!5., Welche Zeit habe ich zur Bearbeitung6., Wie wird die Arbeit organisiert7., Welche Kontrollpunkte habe ich8., Plausibilitätskontrolle der Teil- / Gesamtergebnisse

Autor : Prof. KöglStand : 04.02.2010Folie :26Datei : ContrK02..ppt

ControllingK – T - Q

1000 10000 40000 30000kalk kalk kalk VP

Gruppe 1234

Autor : Prof. KöglStand : 04.02.2010Folie :27Datei : ContrK02..ppt

ControllingK – T - Q

Kalkultionund

Verfahrensänderungen

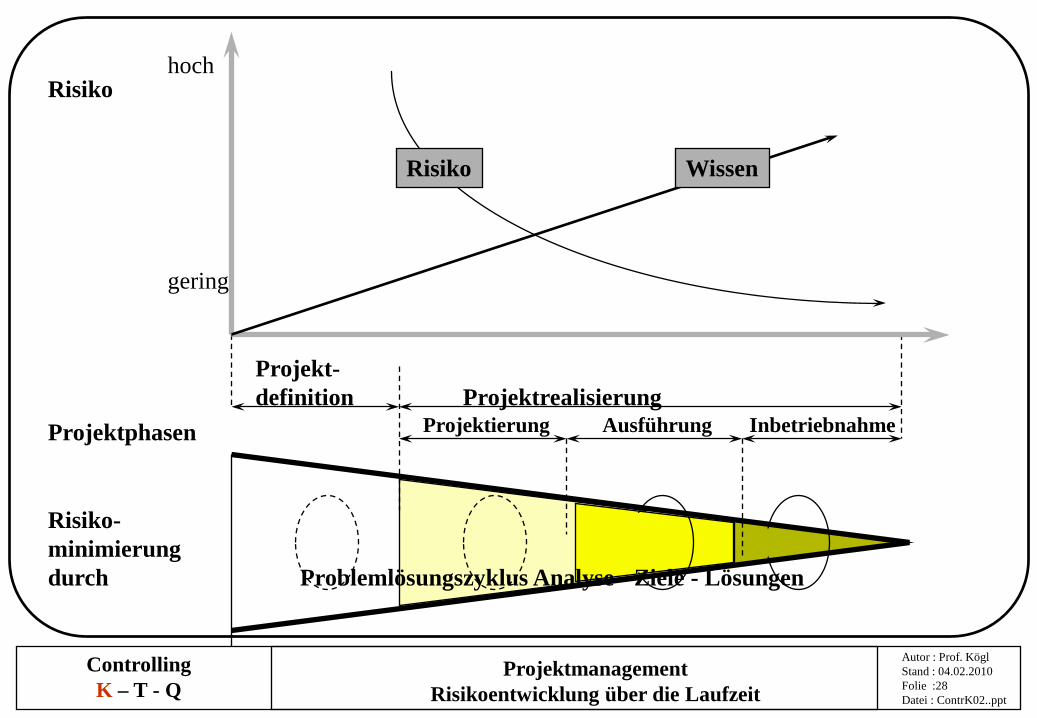

Autor : Prof. KöglStand : 04.02.2010Folie :28Datei : ContrK02..ppt

ControllingK – T - Q

ProjektmanagementRisikoentwicklung über die Laufzeit

Projektphasen

Projekt-definition Projektrealisierung

Projektierung Ausführung Inbetriebnahme

Risikohoch

gering

Risiko-minimierungdurch Problemlösungszyklus Analyse - Ziele - Lösungen

Risiko Wissen

Autor : Prof. KöglStand : 04.02.2010Folie :29Datei : ContrK02..ppt

ControllingK – T - Q

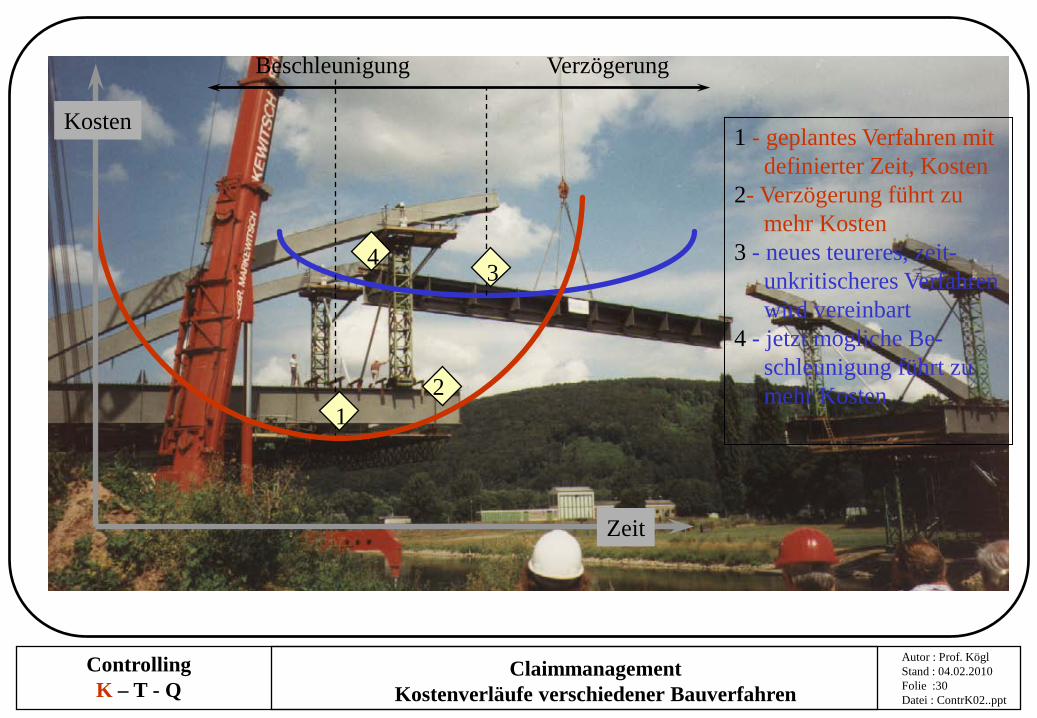

ZeitkritischesVerfahren 1Kosten und Zeit-optimum

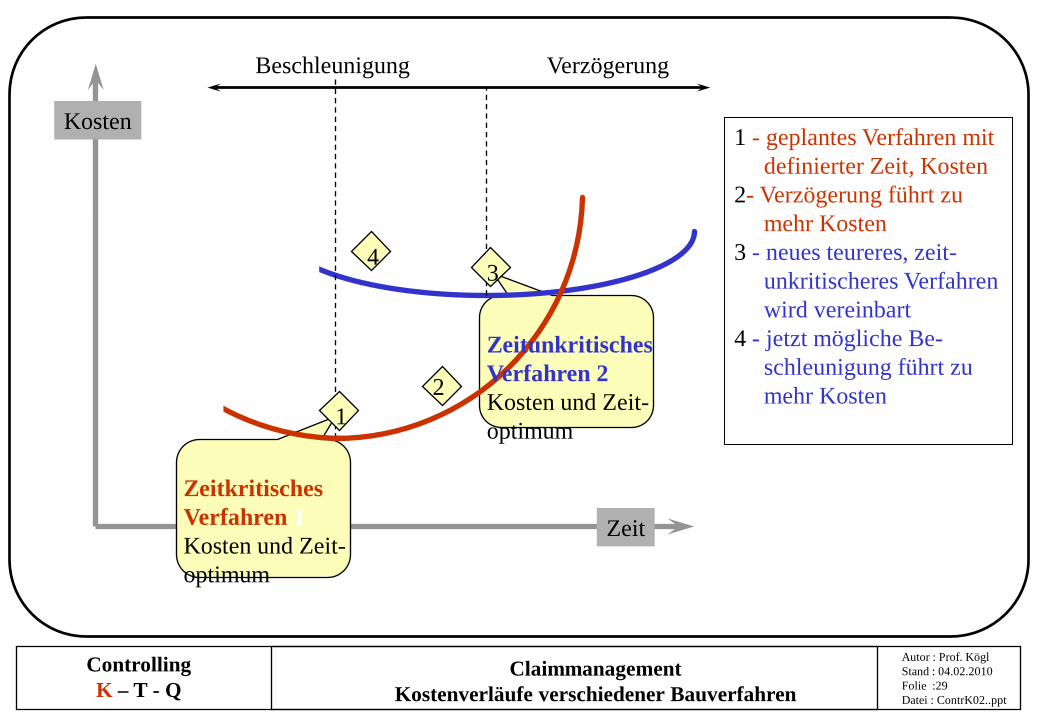

ClaimmanagementKostenverläufe verschiedener Bauverfahren

Zeit

Beschleunigung Verzögerung

12

34

1 - geplantes Verfahren mitdefinierter Zeit, Kosten

2- Verzögerung führt zu mehr Kosten

3 - neues teureres, zeit-unkritischeres Verfahrenwird vereinbart

4 - jetzt mögliche Be-schleunigung führt zumehr Kosten

Kosten

ZeitunkritischesVerfahren 2Kosten und Zeit-optimum

Autor : Prof. KöglStand : 04.02.2010Folie :30Datei : ContrK02..ppt

ControllingK – T - Q

ClaimmanagementKostenverläufe verschiedener Bauverfahren

Zeit

Beschleunigung Verzögerung

12

34

1 - geplantes Verfahren mitdefinierter Zeit, Kosten

2- Verzögerung führt zu mehr Kosten

3 - neues teureres, zeit-unkritischeres Verfahrenwird vereinbart

4 - jetzt mögliche Be-schleunigung führt zumehr Kosten

Kosten

Autor : Prof. KöglStand : 04.02.2010Folie :31Datei : ContrK02..ppt

ControllingK – T - Q

Zielkostenkalkulation

Autor : Prof. KöglStand : 04.02.2010Folie :32Datei : ContrK02..ppt

ControllingK – T - Q

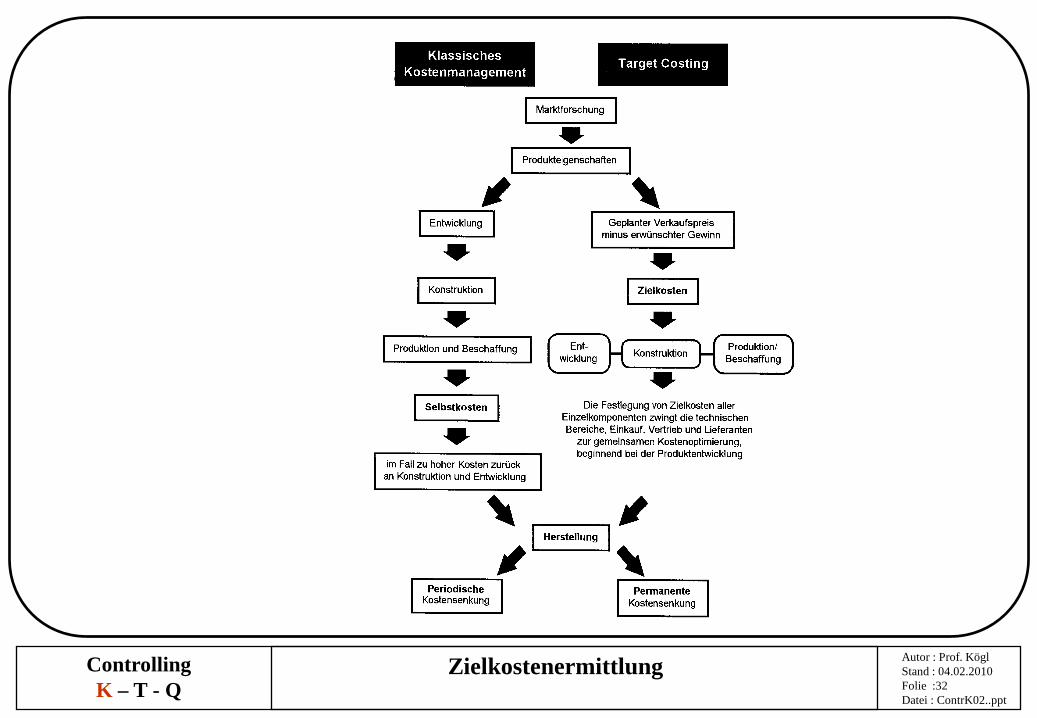

Zielkostenermittlung

Autor : Prof. KöglStand : 04.02.2010Folie :33Datei : ContrK02..ppt

ControllingK – T - Q

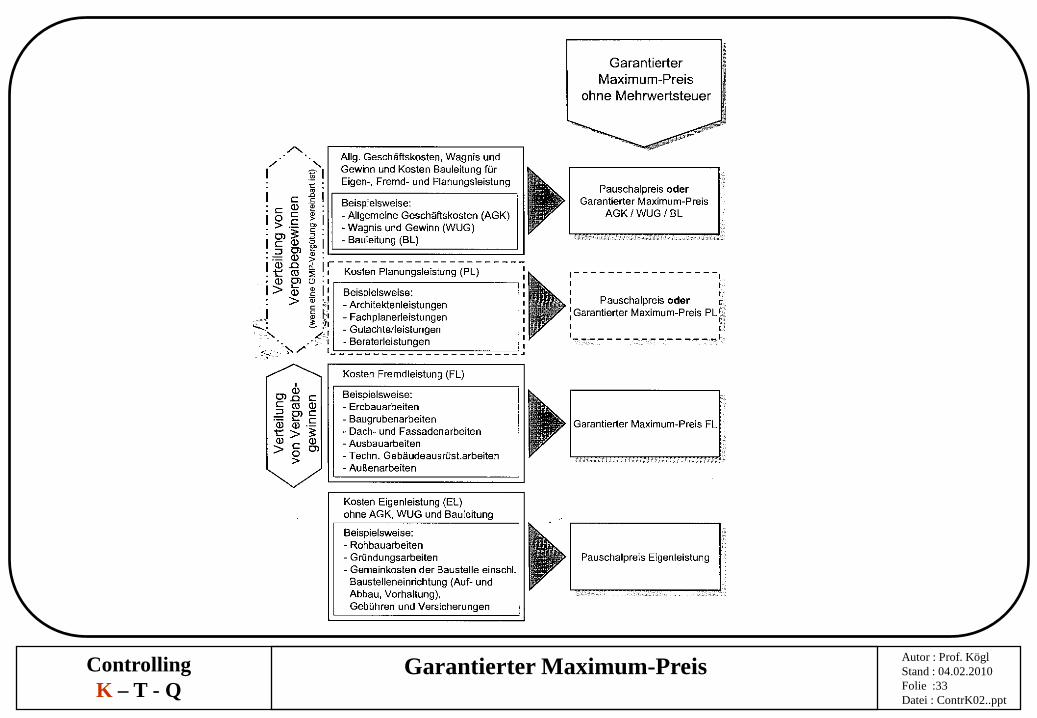

Garantierter Maximum-Preis

![Maschinenkosten im Futterbau in Abhängigkeit zur ... · 15.43 33.16 23.80 15.97 34.51 26.90 Lieferrecht Milch [kg] 90‘140 173‘652 131‘291 63‘851 106‘998 89‘470 Alter](https://static.fdokument.com/doc/165x107/5f06dd147e708231d41a1cfb/maschinenkosten-im-futterbau-in-abhngigkeit-zur-1543-3316-2380-1597-3451.jpg)