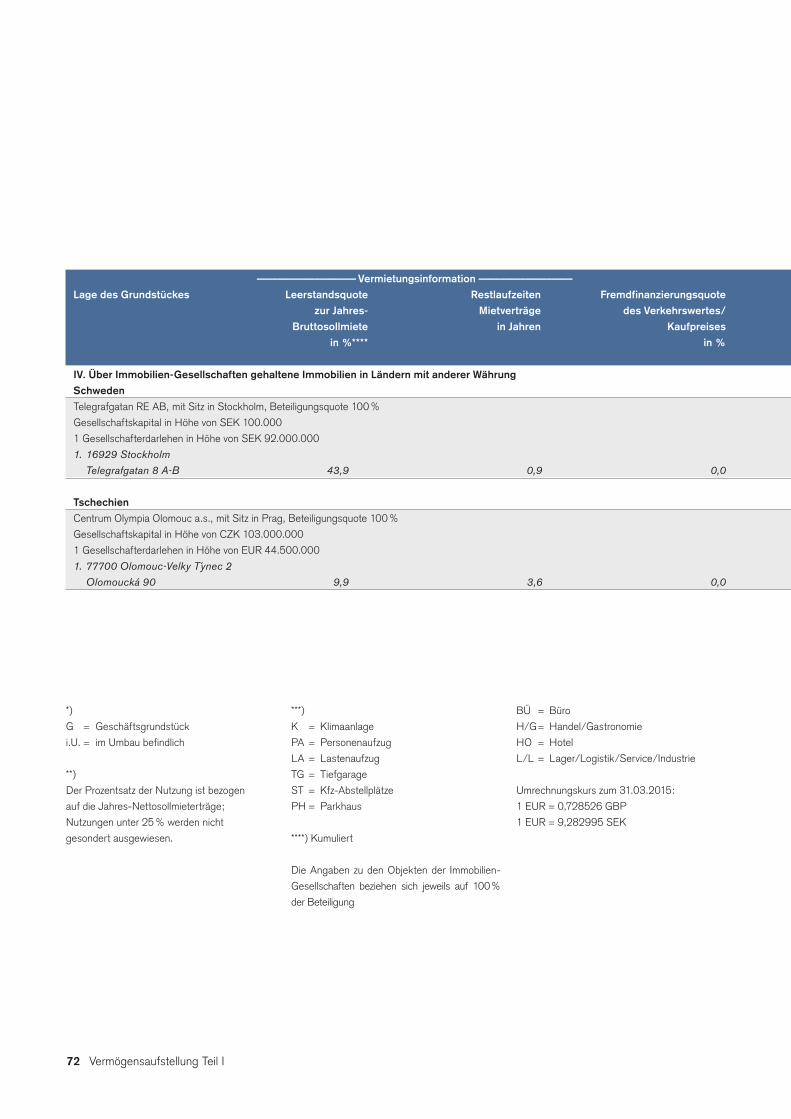

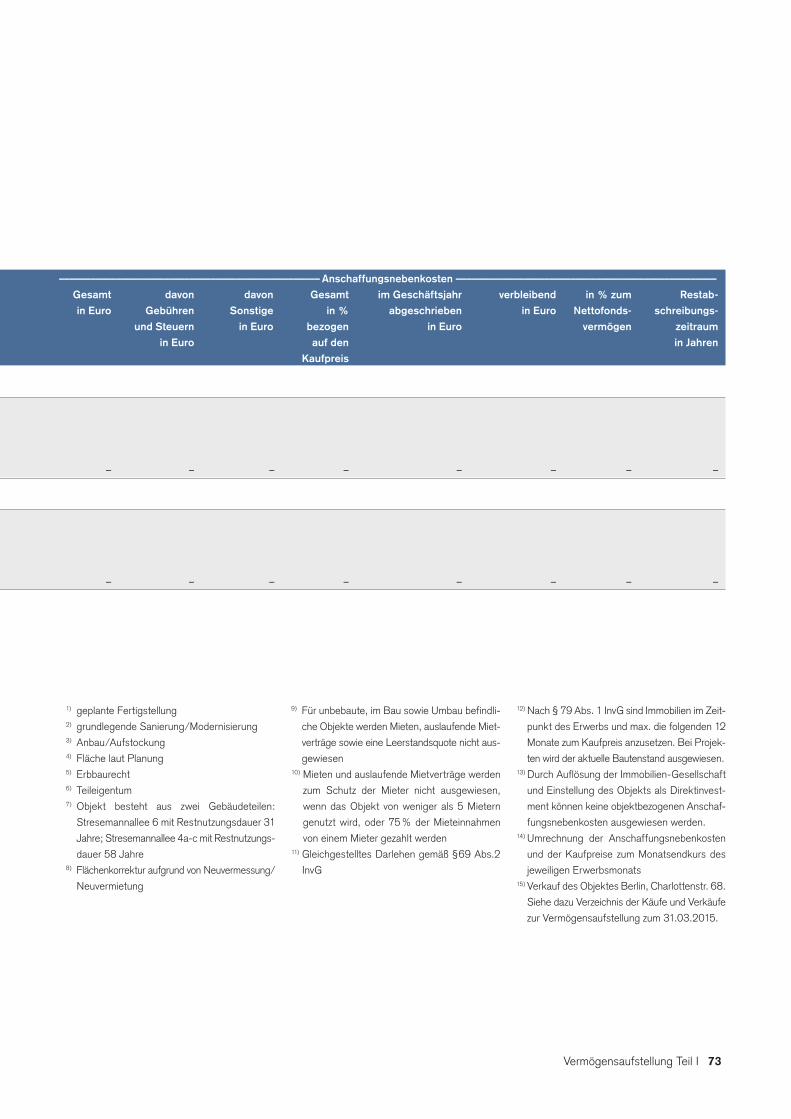

CS EUROREAL Offener immobilienfonds nach … · und darüber hinaus die endgültige einstellung der...

92

CREDIT SUISSE ASSET MANAGEMENT Immobilien Kapitalanlagegesellschaft mbH CS EUROREAL Offener Immobilienfonds nach deutschem InvG Halbjahresbericht zum 31. März 2015 Hinweis: Die CREDIT SUISSE ASSET MANAGEMENT Immobilien Kapitalanlage- gesellschaft mbH hat die Verwaltung des Sondervermögens CS EUROREAL am 21. Mai 2012 unwiderruflich mit Wirkung zum 30. April 2017 gekündigt und darüber hinaus die endgültige Einstellung der Ausgabe und die unbefris- tete Aussetzung der Rücknahme von Anteilen des CS EUROREAL erklärt. Dies bedeutet, dass eingehende Kauf- und Verkaufsaufträge nicht mehr ausgeführt werden.

Transcript of CS EUROREAL Offener immobilienfonds nach … · und darüber hinaus die endgültige einstellung der...

Credit SuiSSe ASSet MAnAgeMent immobilien Kapitalanlagegesellschaft mbH

CS EUROREALOffener immobilienfonds nach deutschem invgHalbjahresbericht zum 31. März 2015

Hinweis: die Credit SuiSSe ASSet MAnAgeMent immobilien Kapitalanlagegesellschaft mbH hat die Verwaltung des Sondervermögens CS eurOreAL am 21. Mai 2012 unwiderruflich mit Wirkung zum 30. April 2017 gekündigt und darüber hinaus die endgültige einstellung der Ausgabe und die unbefristete Aussetzung der rücknahme von Anteilen des CS eurOreAL erklärt. dies bedeutet, dass eingehende Kauf und Verkaufsaufträge nicht mehr ausgeführt werden.

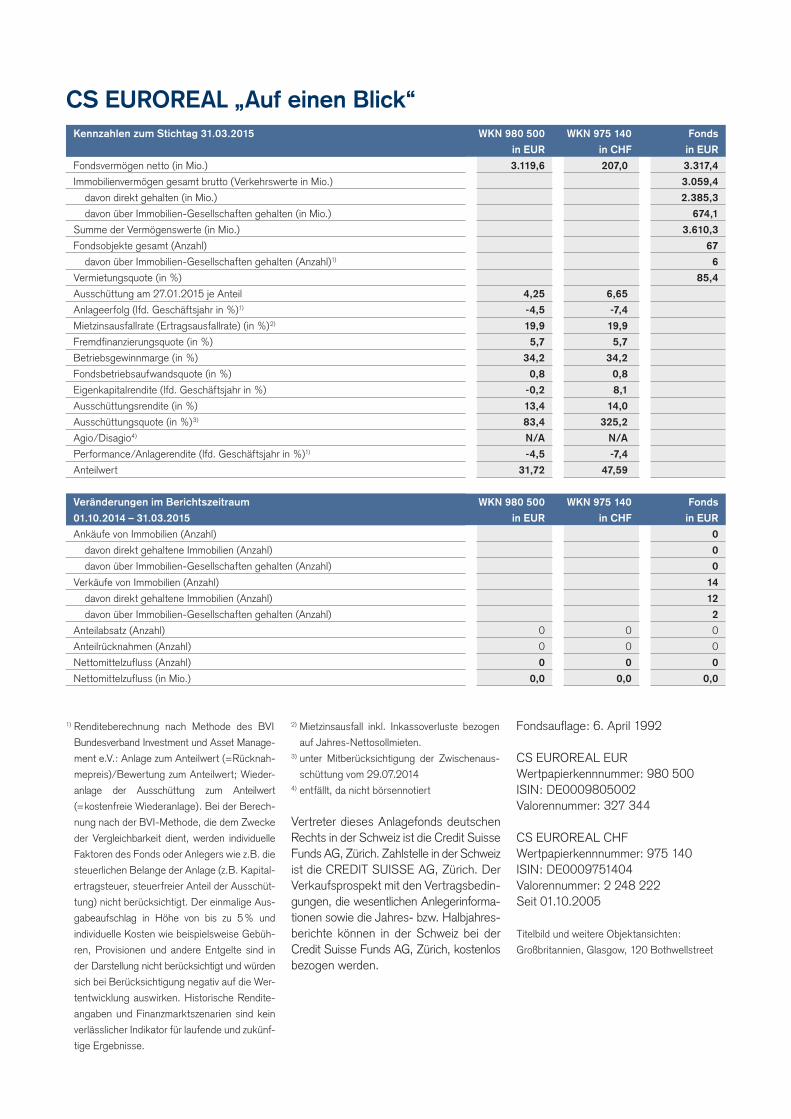

CS EUROREAL „Auf einen Blick“

1) Renditeberechnung nach Methode des BVI

Bundesverband Investment und Asset Manage-

ment e.V.: Anlage zum Anteilwert (=Rücknah-

mepreis)/Bewertung zum Anteilwert; Wieder-

anlage der Ausschüttung zum Anteilwert

(= kostenfreie Wiederanlage). Bei der Berech-

nung nach der BVI-Methode, die dem Zwecke

der Vergleichbarkeit dient, werden individuelle

Faktoren des Fonds oder Anlegers wie z.B. die

steuerlichen Belange der Anlage (z.B. Kapital-

ertragsteuer, steuerfreier Anteil der Ausschüt-

tung) nicht berücksichtigt. Der einmalige Aus-

gabeaufschlag in Höhe von bis zu 5 % und

individuelle Kosten wie beispielsweise Gebüh-

ren, Provisionen und andere Entgelte sind in

der Darstellung nicht berücksichtigt und würden

sich bei Berücksichtigung negativ auf die Wer-

tentwicklung auswirken. Historische Rendite-

angaben und Finanzmarktszenarien sind kein

verlässlicher Indikator für laufende und zukünf-

tige Ergebnisse.

2) Mietzinsausfall inkl. Inkassoverluste bezogen

auf Jahres-Nettosollmieten.3) unter Mitberücksichtigung der Zwischenaus-

schüttung vom 29.07.20144) entfällt, da nicht börsennotiert

Vertreter dieses Anlagefonds deutschen Rechts in der Schweiz ist die Credit Suisse Funds AG, Zürich. Zahlstelle in der Schweiz ist die CREDIT SUISSE AG, Zürich. Der Verkaufsprospekt mit den Vertragsbedin-gungen, die wesentlichen Anlegerinforma-tionen sowie die Jahres- bzw. Halbjahres-berichte können in der Schweiz bei der Credit Suisse Funds AG, Zürich, kostenlos bezogen werden.

Fondsauflage: 6. April 1992

CS EUROREAL EURWertpapierkennnummer: 980 500ISIN: DE0009805002Valorennummer: 327 344

CS EUROREAL CHFWertpapierkennnummer: 975 140ISIN: DE0009751404Valorennummer: 2 248 222Seit 01.10.2005

Titelbild und weitere Objektansichten:

Großbritannien, Glasgow, 120 Bothwellstreet

Kennzahlen zum Stichtag 31.03.2015 WKN 980 500

in EUR

WKN 975 140

in CHF

Fonds

in EUR

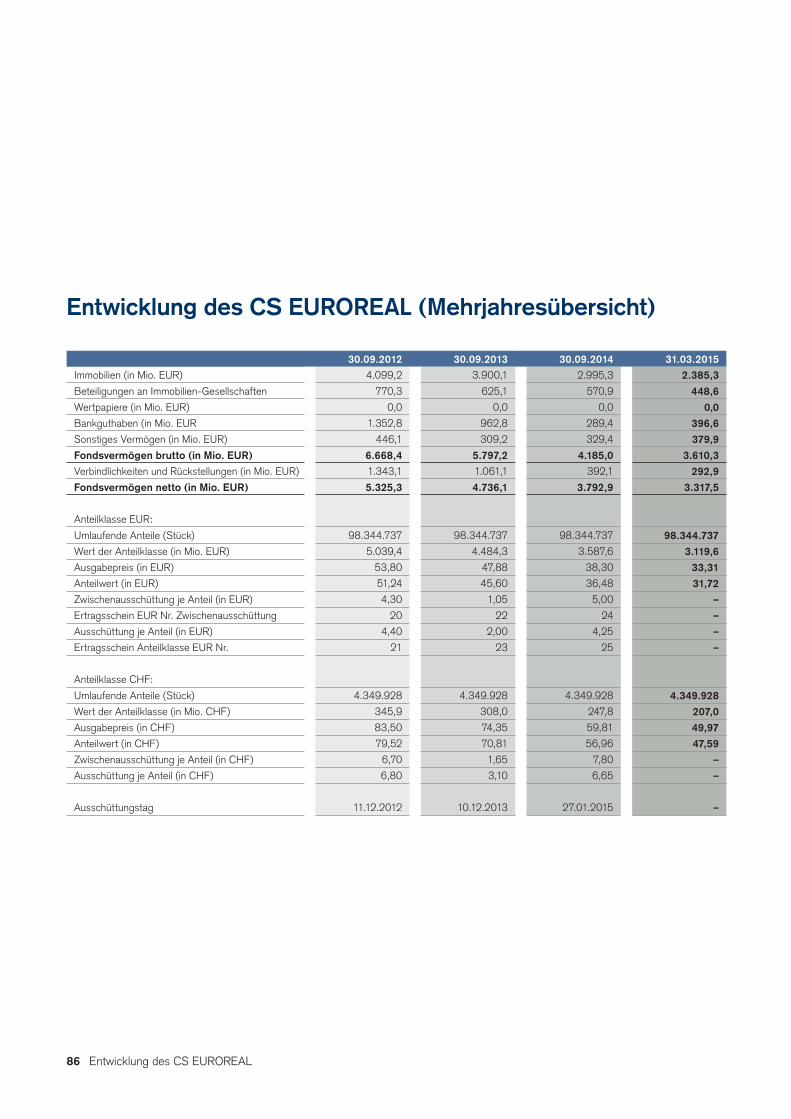

Fondsvermögen netto (in Mio.) 3.119,6 207,0 3.317,4

Immobilienvermögen gesamt brutto (Verkehrswerte in Mio.) 3.059,4

davon direkt gehalten (in Mio.) 2.385,3

davon über Immobilien-Gesellschaften gehalten (in Mio.) 674,1

Summe der Vermögenswerte (in Mio.) 3.610,3

Fondsobjekte gesamt (Anzahl) 67

davon über Immobilien-Gesellschaften gehalten (Anzahl)1) 6

Vermietungsquote (in %) 85,4

Ausschüttung am 27.01.2015 je Anteil 4,25 6,65

Anlageerfolg (lfd. Geschäftsjahr in %)1) -4,5 -7,4

Mietzinsausfallrate (Ertragsausfallrate) (in %)2) 19,9 19,9

Fremdfinanzierungsquote (in %) 5,7 5,7

Betriebsgewinnmarge (in %) 34,2 34,2

Fondsbetriebsaufwandsquote (in %) 0,8 0,8

Eigenkapitalrendite (lfd. Geschäftsjahr in %) -0,2 8,1

Ausschüttungsrendite (in %) 13,4 14,0

Ausschüttungsquote (in %)3) 83,4 325,2

Agio/Disagio4) N/A N/A

Performance/Anlagerendite (lfd. Geschäftsjahr in %)1) -4,5 -7,4

Anteilwert 31,72 47,59

Veränderungen im Berichtszeitraum WKN 980 500

in EUR

WKN 975 140

in CHF

Fonds

in EUR01.10.2014 – 31.03.2015

Ankäufe von Immobilien (Anzahl) 0

davon direkt gehaltene Immobilien (Anzahl) 0

davon über Immobilien-Gesellschaften gehalten (Anzahl) 0

Verkäufe von Immobilien (Anzahl) 14

davon direkt gehaltene Immobilien (Anzahl) 12

davon über Immobilien-Gesellschaften gehalten (Anzahl) 2

Anteilabsatz (Anzahl) 0 0 0

Anteilrücknahmen (Anzahl) 0 0 0

Nettomittelzufluss (Anzahl) 0 0 0

Nettomittelzufluss (in Mio.) 0,0 0,0 0,0

CS EUROREAL

Halbjahresbericht zum 31. März 2015

Tätigkeitsbericht der Fondsverwaltung 2

Übersicht: Kredite, Fremdwährungspositionen, Vermietung 36

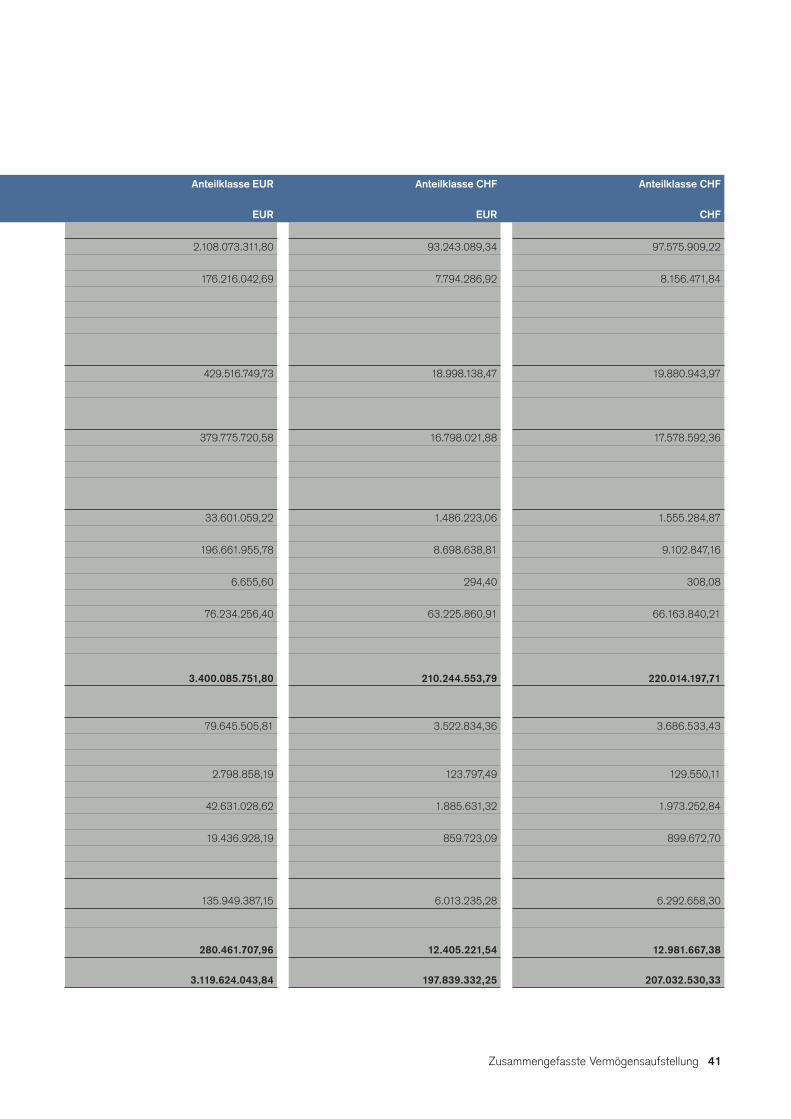

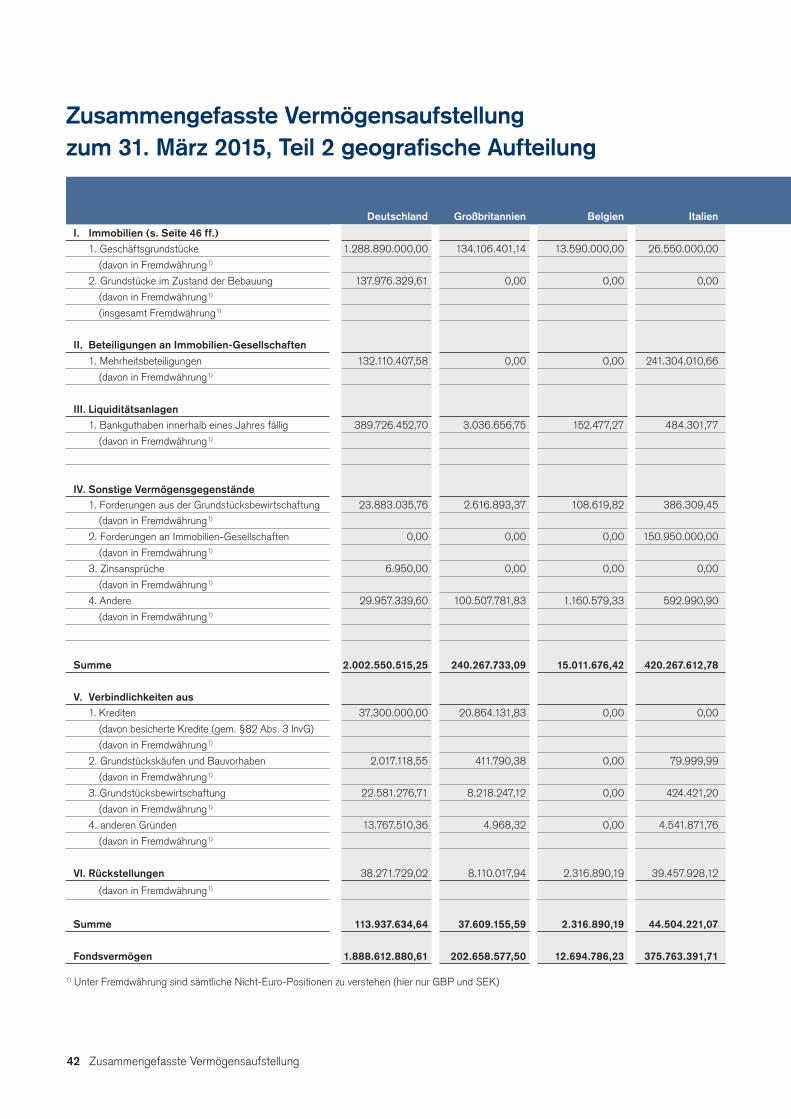

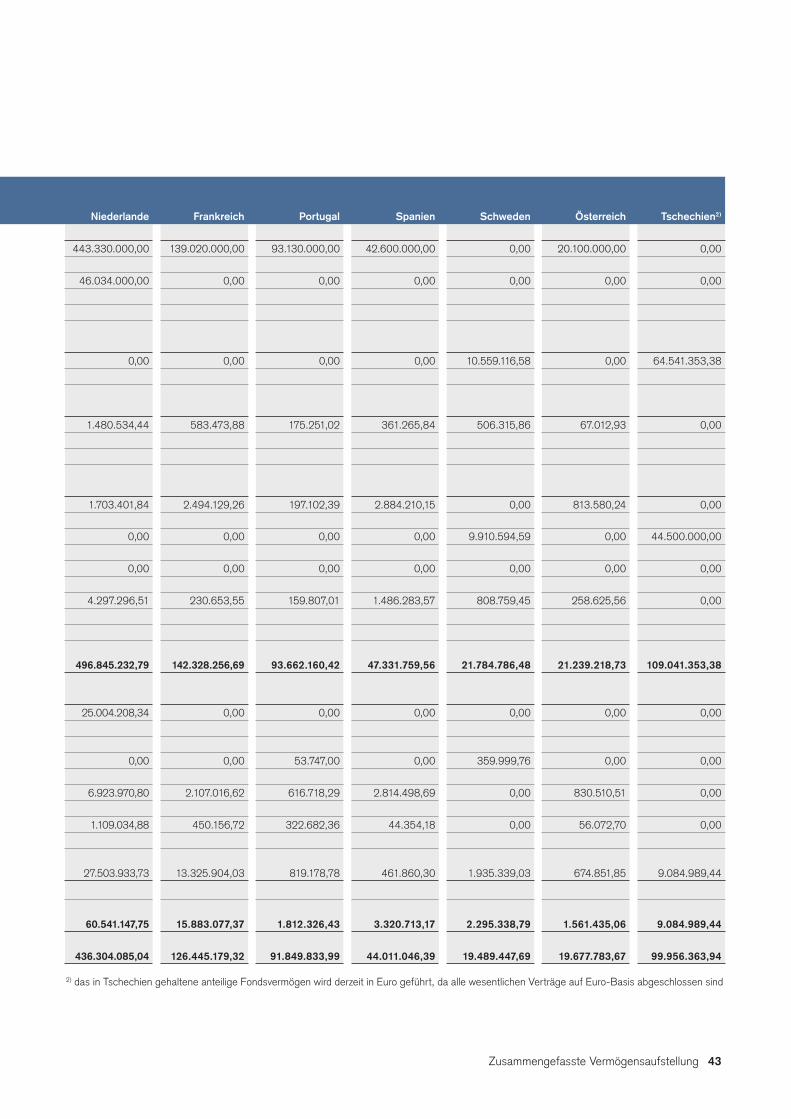

Zusammengefasste Vermögensaufstellung 40

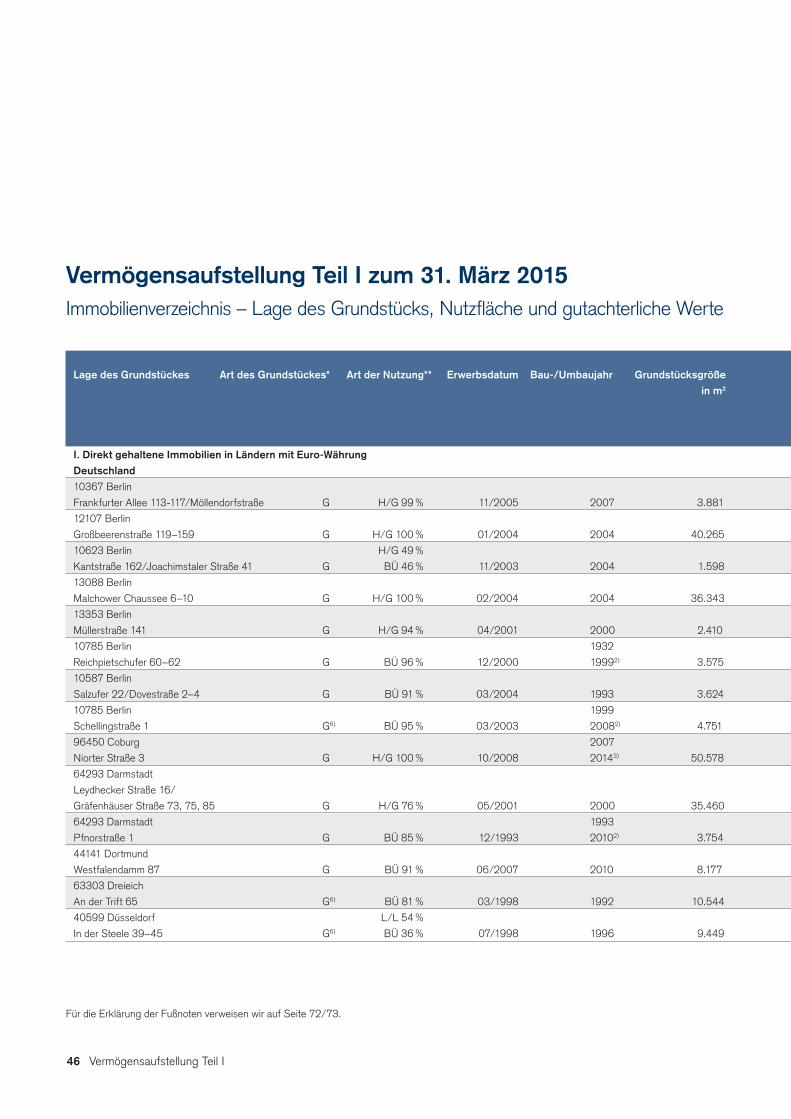

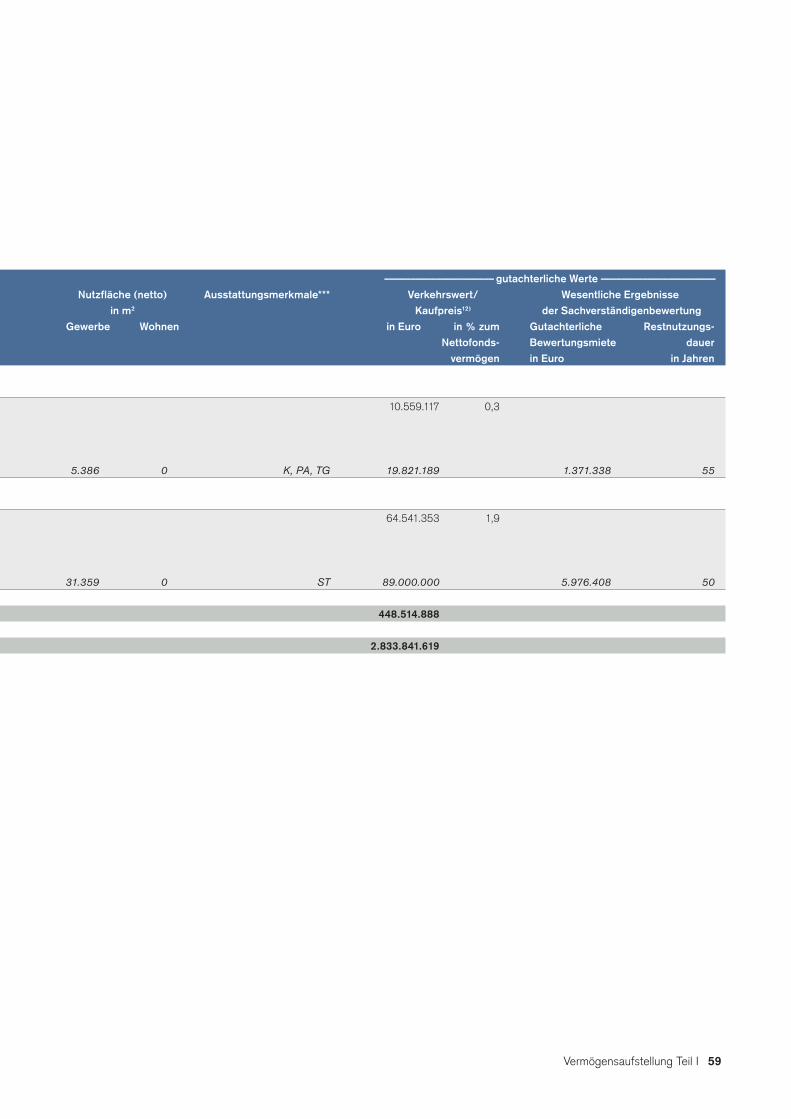

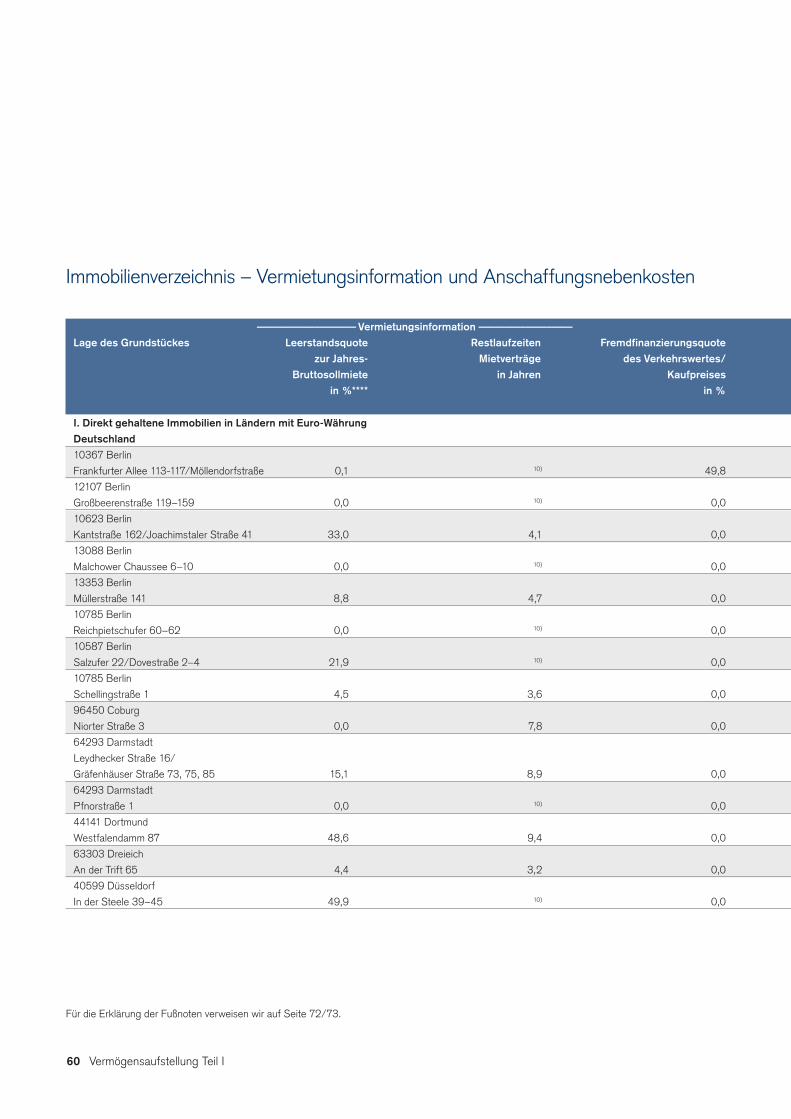

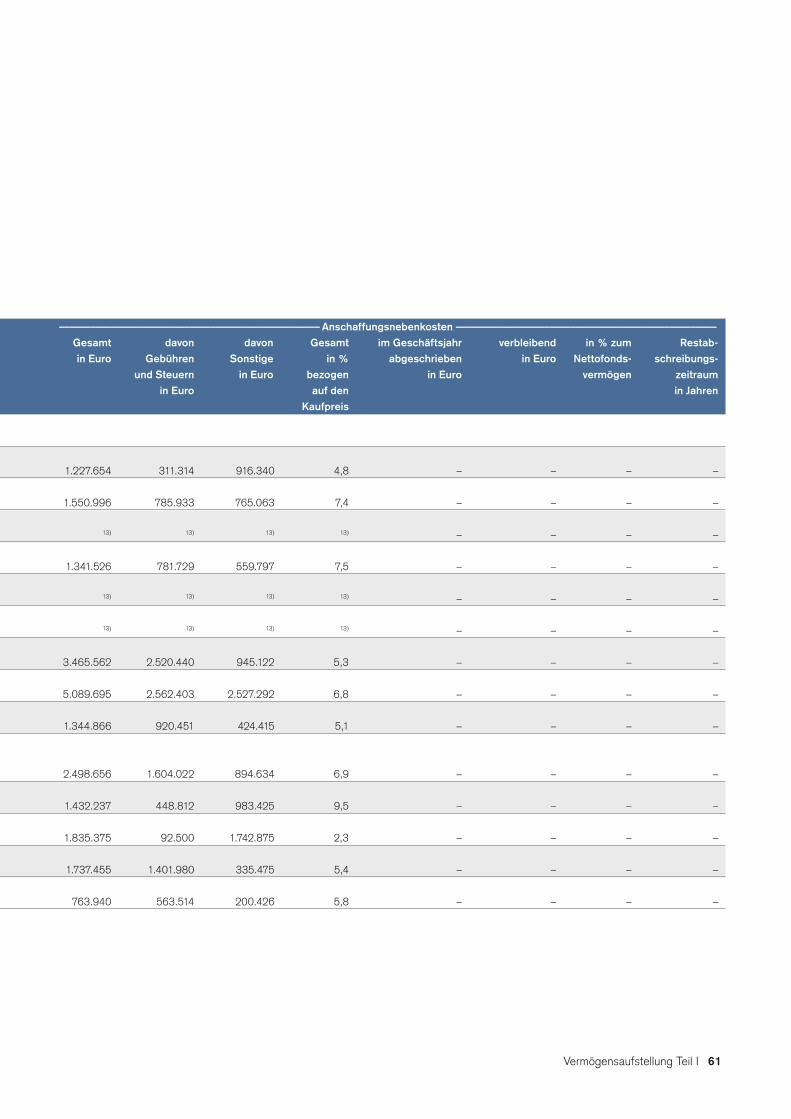

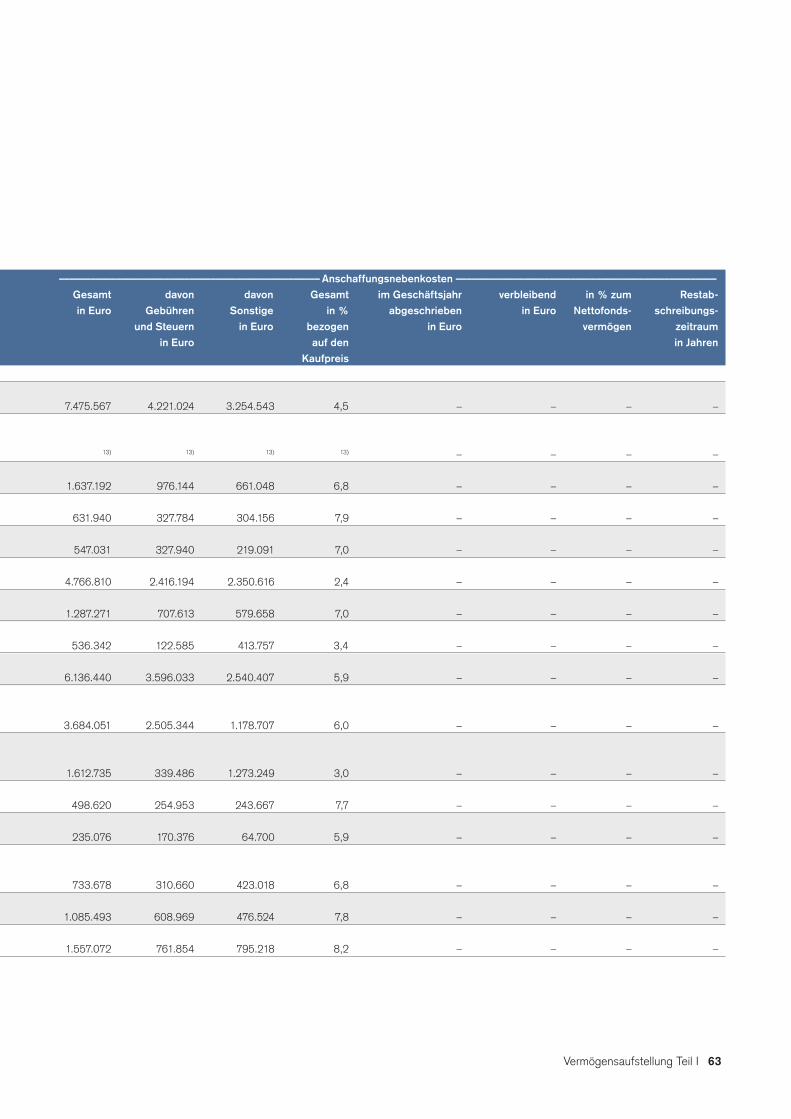

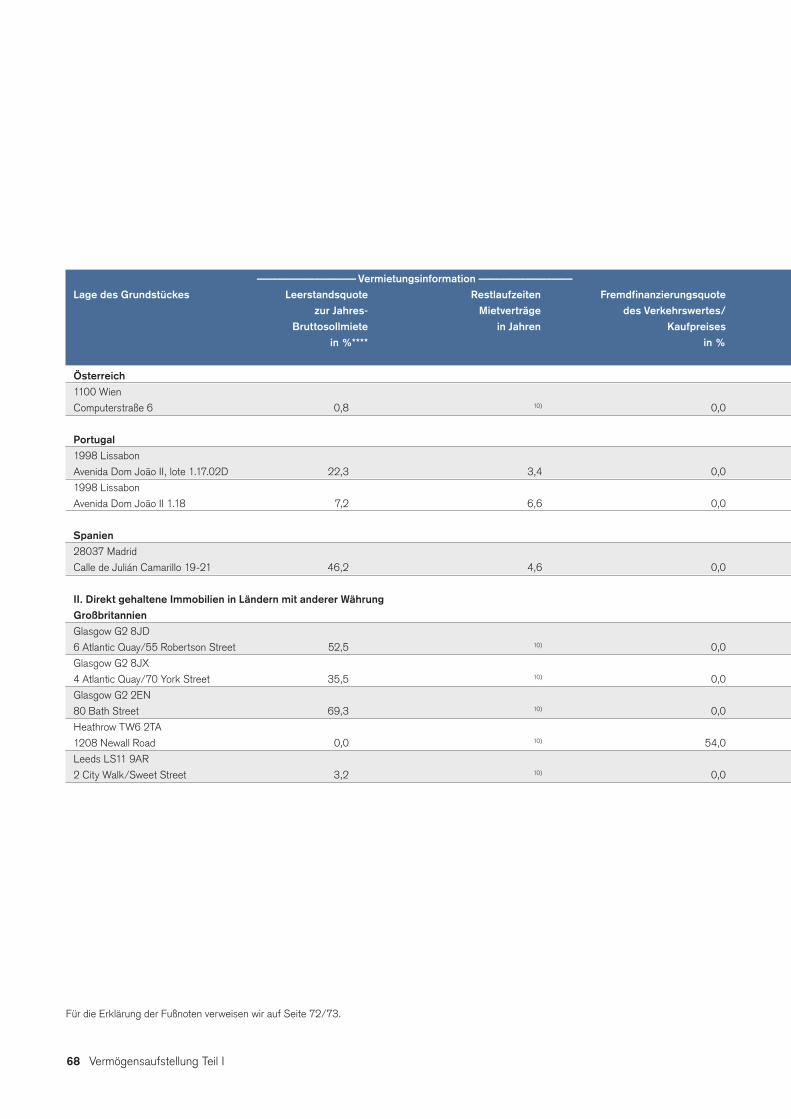

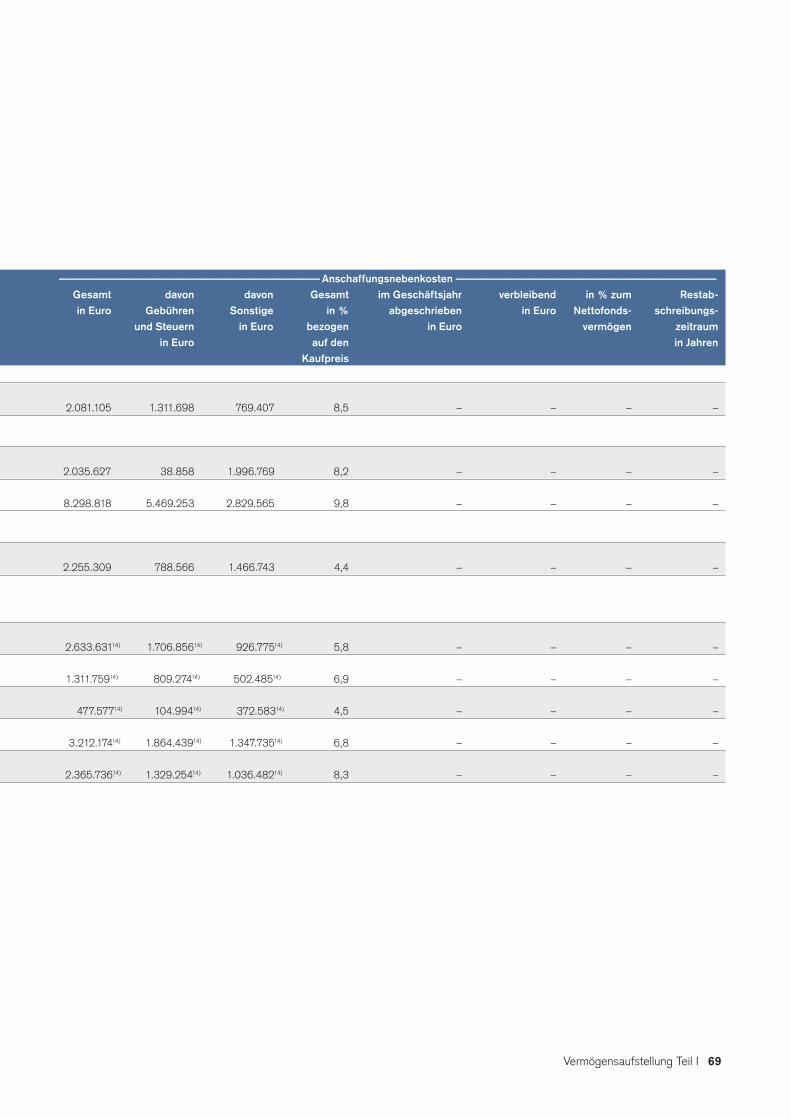

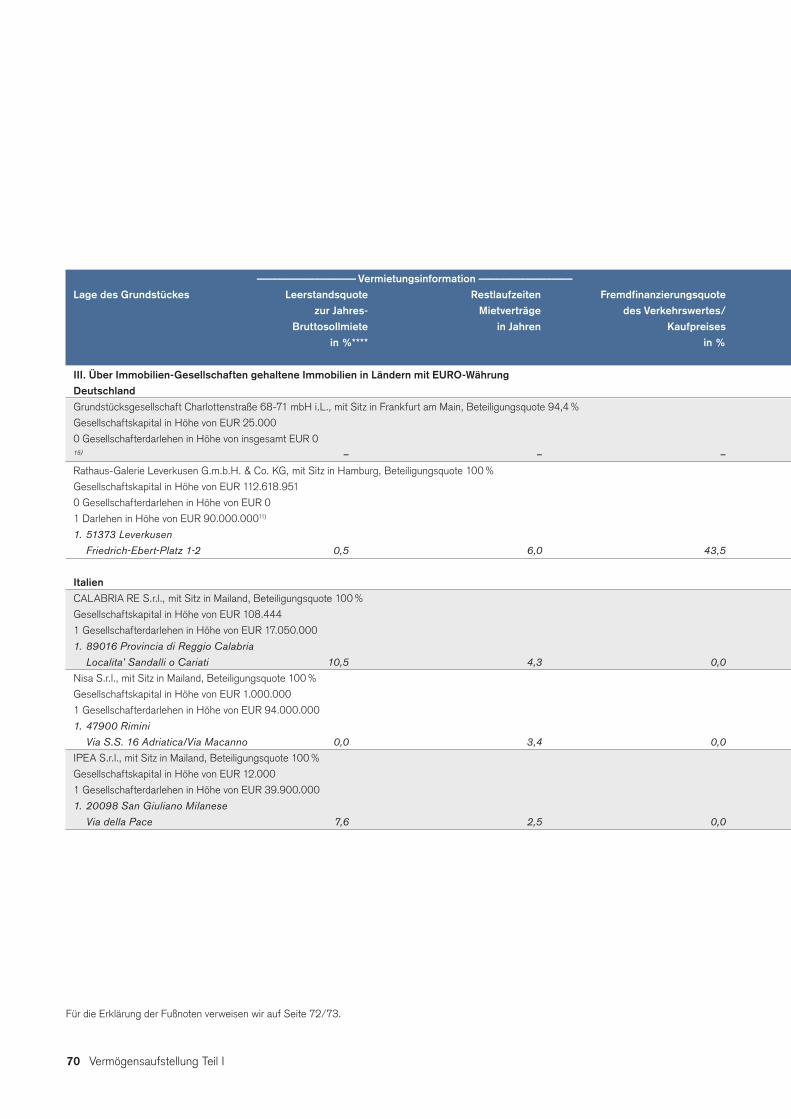

Vermögensaufstellung Teil I – Immobilienverzeichnis Lage des Grundstücks, Nutzfläche und gutachterliche Werte 46 – Immobilienverzeichnis Vermietungsinformation und Anschaffungsnebenkosten 60

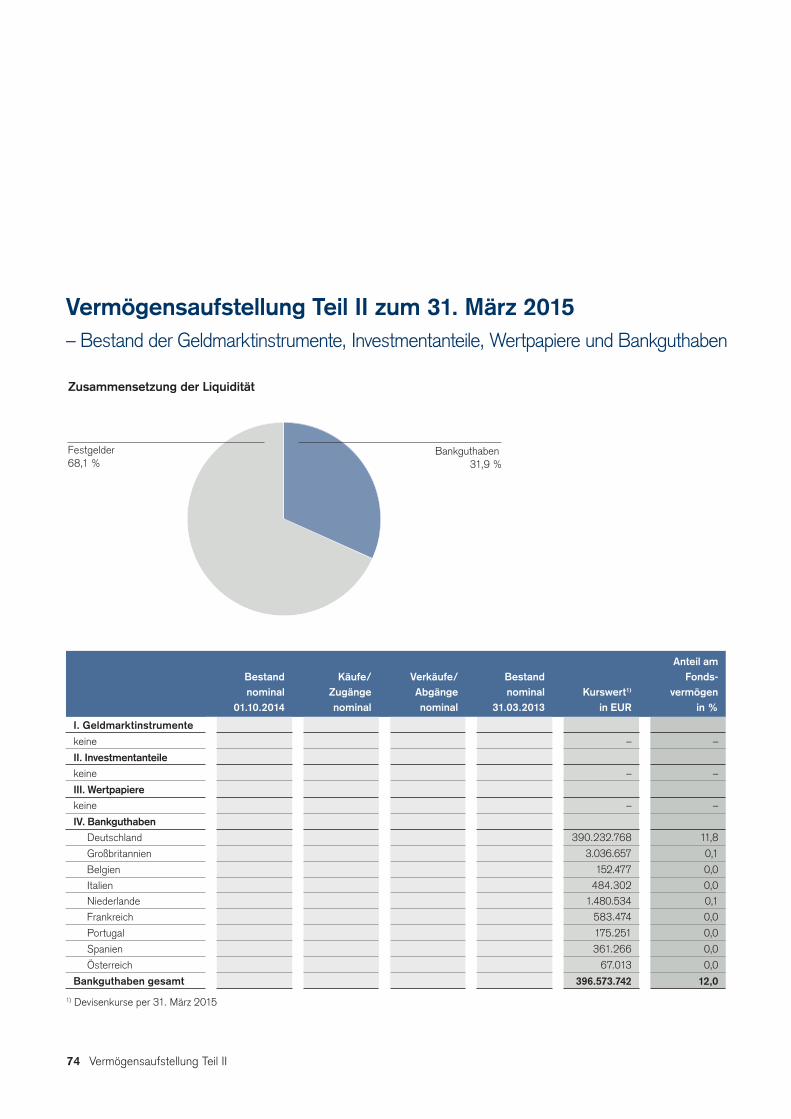

Vermögensaufstellung Teil II – Bestand der Geldmarktinstrumente, Investmentanteile, Wertpapiere und Bankguthaben 74

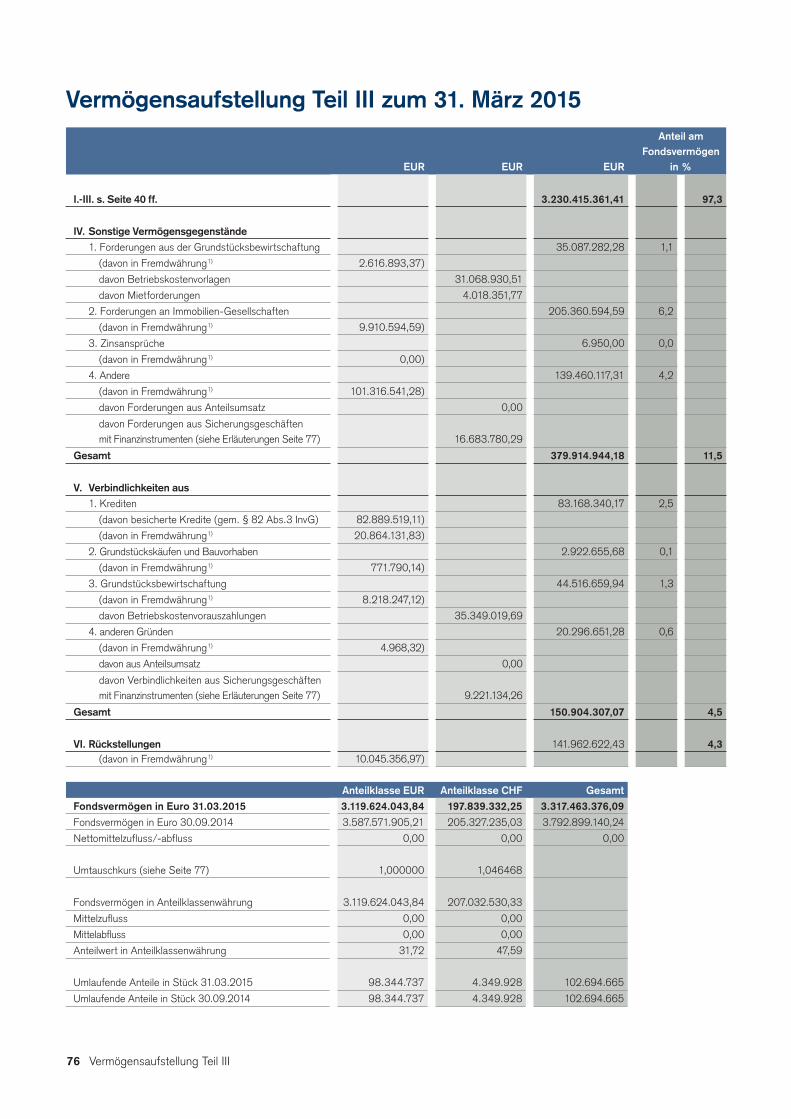

Vermögensaufstellung Teil III – Sonstige Vermögensgegenstände, Verbindlichkeiten, Sicherungsgeschäfte und Rückstellungen, zusätzliche Erläuterungen 76

Verzeichnis der Käufe und Verkäufe 80

Ertrags- und Aufwandsrechnung 82

Erläuterungen zur Ertrags- und Aufwandsrechnung 84

Entwicklung des CS EUROREAL (Mehrjahresübersicht) 86 Gremien 88

2 Tätigkeitsbericht der Fondsverwaltung

Sehr geehrte Anlegerinnen,sehr geehrte Anleger,

auf den folgenden Seiten dieses Halbjah-resberichtes informieren wie Sie über den Verlauf und die wesentlichen Ergebnisse des ersten Geschäftshalbjahres 2014/ 2015 des offenen Immobilienfonds CS EUROREAL zwischen dem 1. Oktober 2014 und dem 31. März 2015. Erläutert werden unter anderem die wesentlichen Ereignisse und Risiken sowie die Kenn-zahlen des Fonds im Berichtszeitraum bzw. zum Berichtsstichtag. Dabei wird vor allem auf den weiteren Verlauf der Fondsauflö-sung mit dem Stand der Immobilienver-käufe, Darlehensrückführungen und Aus-schüttungen sowie die Wertentwicklung des Fonds eingegangen.

Seit dem 21. Mai 2012 befindet sich der CS EUROREAL in Auflösung. Bis zum Ablauf unseres Verwaltungsmandates am 30. April 2017 sind wir, als treuhände-risch verwaltende Kapitalverwaltungsge-sellschaft, für die ordnungsgemäße Fort-führung des Fonds sowie für den Ver-kauf der Fondsimmobilien verantwortlich. Mit dem Beginn der Fondsauflösung wur-de sowohl die Rücknahme als auch die Ausgabe von Fondsanteilen des CS EURO-REAL endgültig eingestellt. Somit ist im Sinne der Gleichbehandlung aller Anleger des Fonds seit diesem Zeitpunkt keine Rückgabe von Anteilen seitens der Anleger an die Kapitalverwaltungsgesellschaft bzw. an die Verwahrstelle des CS EUROREAL, die Commerzbank AG, möglich.

Während der Phase der Auflösung erhalten die Anleger freie Geldmittel des Fonds, die nicht für die ordnungsgemäße Ver-waltung des Fonds sowie die planmäßige Rückführung der Kredite benötigt werden, mittels Ausschüttungen ausgezahlt. Es ist vorgesehen, diese Ausschüttungen in Abhängigkeit von der zur Verfügung ste-henden Liquidität grundsätzlich in einem halbjährlichen Rhythmus durchzuführen. So ist neben der – wie in den Vorjahren – im Dezember/Januar stattfindenden Aus-schüttung in der Regel eine Zwischen-ausschüttung im Juni/Juli vorgesehen. Darüber hinaus können Zwischenaus-schüttungen grundsätzlich auch außer-planmäßig zu anderen bzw. weiteren Ter-minen – insbesondere bei einem erfolg-reichen Verkauf einer größeren Anzahl

Tätigkeitsbericht der Fondsverwaltung

Geografische Verteilung der Fondsimmobilien(Basis: Verkehrswerte nach Fertigstellung)

Italien 12,3 %

Frankreich 4,4 %

Schweden 0,6 %

Deutschland: 54,4 %Rhein-Main 10,7 %Rhein-Ruhr 14,7 %Weitere deutscheGroßräume 16,6 %Sonstige Regionen in Deutschland 12,4 %

Niederlande 15,7 %

Portugal 3,0 %

Spanien 1,4 %

Belgien 0,4 %

Österreich 0,6 %

Großbritannien 4,3 %

Tschechien 2,9 %

Tätigkeitsbericht der Fondsverwaltung 3

von Immobilien beziehungsweise einem hohen Verkaufsvolumen – erfolgen. Durch Rückzahlung der freien Liquidität in Form von Ausschüttungen wird dem Grundsatz einer Gleichbehandlung aller Anleger Rech-nung getragen und jedem gehaltenen Anteil der gleiche Betrag je Anteil zuge-wiesen. Die Ausschüttungen erfolgen bei in einem Depot gehaltenen Fondsanteilen über Ihre jeweilige depotführende Stelle, also diejenige Stelle, bei der die Fonds-anteile verwahrt werden.

Die Ausschüttungen setzen sich sowohl aus den aufgelaufenen Überschüssen aus den weiterhin zufließenden Erträgen des Fonds (z.B. Mietzahlungen von Mietern der Fondsimmobilien und Zinsen aus den liquiden Anlagen des Fonds (Bankgutha-

ben und Festgelder)) als auch aus Rück-zahlungen des Anlagekapitals (z.B. aus Erlösen aus Immobilienverkäufen) an die Anleger zusammen. Hierbei ist zu beach-ten, dass für Kapitalrückzahlungen zwar grundsätzlich die Erlöse aus Immobilien-verkäufen verwendet werden können, je-doch unter anderem noch Kredite, Veräu-ßerungskosten und Gelder für die weitere Fortführung des Fonds (z.B. Instandhal-tungskosten) für die weiterhin notwendige, ordnungsgemäße Verwaltung des Fonds in Abzug gebracht werden müssen.

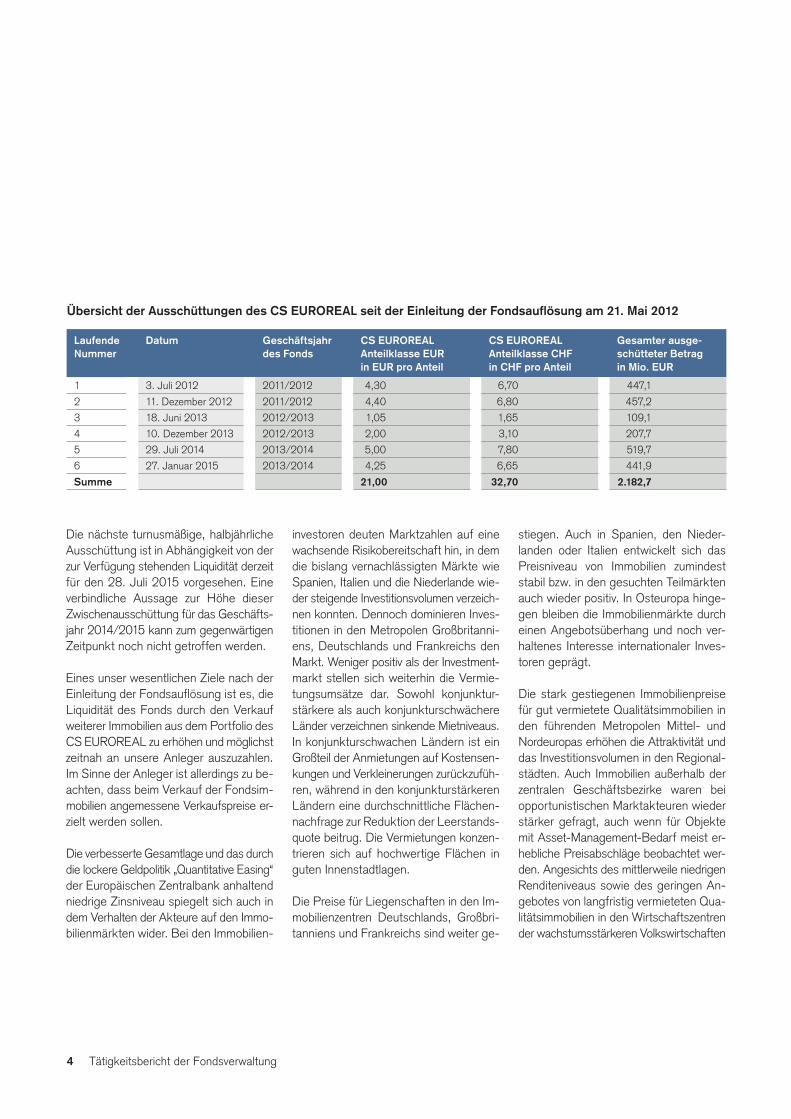

Seit dem Zeitpunkt des Beginns der Fonds-auflösung am 21. Mai 2012 fanden bis zum Ende dieses Geschäftshalbjahres bereits sechs Ausschüttungen statt. Die sechste Ausschüttung seit der Einleitung

der Fondsauflösung des CS EUROREAL und zweite Ausschüttung für das Ge-schäftsjahr 2013/2014 des CS EURO-REAL erfolgte am 27. Januar 2015. Sie belief sich für den CS EUROREAL EUR auf EUR 4,25 pro Anteil und für den CS EUROREAL CHF auf CHF 6,65 pro An-teil. Insgesamt wurden seit Beginn der Fondsauflösung EUR 2.182,7 Mio. be-ziehungsweise EUR 21,00 pro Anteil für Anteilklasse EUR und CHF 32,70 pro Anteil für die Anteilklasse CHF an die Anleger des Fonds ausgeschüttet bzw. zurückgezahlt.

4 Tätigkeitsbericht der Fondsverwaltung

Die nächste turnusmäßige, halbjährliche Ausschüttung ist in Abhängigkeit von der zur Verfügung stehenden Liquidität derzeit für den 28. Juli 2015 vorgesehen. Eine verbindliche Aussage zur Höhe dieser Zwischenausschüttung für das Geschäfts-jahr 2014/2015 kann zum gegenwärtigen Zeitpunkt noch nicht getroffen werden.

Eines unser wesentlichen Ziele nach der Einleitung der Fondsauflösung ist es, die Liquidität des Fonds durch den Verkauf weiterer Immobilien aus dem Portfolio des CS EUROREAL zu erhöhen und möglichst zeitnah an unsere Anleger auszuzahlen. Im Sinne der Anleger ist allerdings zu be-achten, dass beim Verkauf der Fondsim-mobilien angemessene Verkaufspreise er-zielt werden sollen.

Die verbesserte Gesamtlage und das durch die lockere Geldpolitik „Quantitative Easing“ der Europäischen Zentralbank anhaltend niedrige Zinsniveau spiegelt sich auch in dem Verhalten der Akteure auf den Immo-bilienmärkten wider. Bei den Immobilien-

investoren deuten Marktzahlen auf eine wachsende Risikobereitschaft hin, in dem die bislang vernachlässigten Märkte wie Spanien, Italien und die Niederlande wie-der steigende Investitionsvolumen verzeich-nen konnten. Dennoch dominieren Inves-titionen in den Metropolen Großbritanni-ens, Deutschlands und Frankreichs den Markt. Weniger positiv als der Investment-markt stellen sich weiterhin die Vermie-tungsumsätze dar. Sowohl konjunktur-stärkere als auch konjunkturschwächere Länder verzeichnen sinkende Mietniveaus. In konjunkturschwachen Ländern ist ein Großteil der Anmietungen auf Kostensen-kungen und Verkleinerungen zurückzufüh-ren, während in den konjunkturstärkeren Ländern eine durchschnittliche Flächen-nachfrage zur Reduktion der Leerstands-quote beitrug. Die Vermietungen konzen-trieren sich auf hochwertige Flächen in guten Innenstadtlagen.

Die Preise für Liegenschaften in den Im-mobilienzentren Deutschlands, Großbri-tanniens und Frankreichs sind weiter ge-

stiegen. Auch in Spanien, den Nieder-landen oder Italien entwickelt sich das Preisniveau von Immobilien zumindest stabil bzw. in den gesuchten Teilmärkten auch wieder positiv. In Osteuropa hinge-gen bleiben die Immobilienmärkte durch einen Angebotsüberhang und noch ver-haltenes Interesse internationaler Inves-toren geprägt.

Die stark gestiegenen Immobilienpreise für gut vermietete Qualitätsimmobilien in den führenden Metropolen Mittel- und Nordeuropas erhöhen die Attraktivität und das Investitionsvolumen in den Regional-städten. Auch Immobilien außerhalb der zentralen Geschäftsbezirke waren bei opportunistischen Marktakteuren wieder stärker gefragt, auch wenn für Objekte mit Asset-Management-Bedarf meist er-hebliche Preisabschläge beobachtet wer-den. Angesichts des mittlerweile niedrigen Renditeniveaus sowie des geringen An-gebotes von langfristig vermieteten Qua-litätsimmobilien in den Wirtschaftszentren der wachstumsstärkeren Volkswirtschaften

Übersicht der Ausschüttungen des CS EUROREAL seit der Einleitung der Fondsauflösung am 21. Mai 2012

Laufende Nummer

Datum Geschäftsjahr des Fonds

CS EUROREALAnteilklasse EURin EUR pro Anteil

CS EUROREALAnteilklasse CHFin CHF pro Anteil

Gesamter ausge-schütteter Betragin Mio. EUR

1 3. Juli 2012 2011/2012 4,30 6,70 447,1

2 11. Dezember 2012 2011/2012 4,40 6,80 457,2

3 18. Juni 2013 2012/2013 1,05 1,65 109,1

4 10. Dezember 2013 2012/2013 2,00 3,10 207,7

5 29. Juli 2014 2013/2014 5,00 7,80 519,7

6 27. Januar 2015 2013/2014 4,25 6,65 441,9

Summe 21,00 32,70 2.182,7

Tätigkeitsbericht der Fondsverwaltung 5

müssen die Investoren bei gleicher Ren-diteerwartung vermehrt Risiken akzeptie-ren, sodass sich für diese Immobilienseg-mente eine verbesserte Perspektive ab-zeichnet.

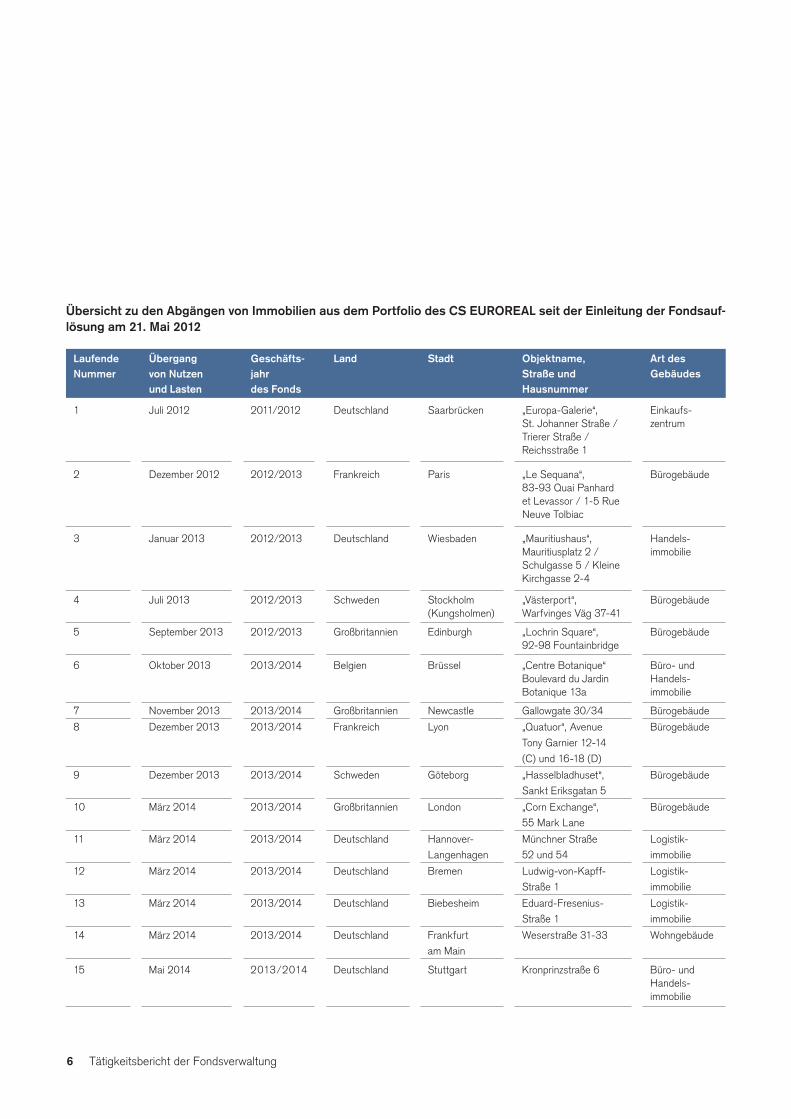

Im Zuge der sich weiter bessernden Lage auf den Immobilienmärkten, die sich in einem wachsenden Transaktionsvolumen manifestieren, konnte das Verkaufsvolu-men des CS EUROREAL weiter gestei-gert werden. Nachdem im Geschäftsjahr 2013/2014 insgesamt 13 Immobilienver-käufe für knapp EUR 790 Mio. erfolgten, konnten in den ersten sechs Monaten des Geschäftsjahres 2014/2015 bereits 14 Liegenschaften für insgesamt knapp EUR 780 Mio. veräußert werden. Es handelte sich dabei um sechs deutsche Fondsob-jekte in Berlin, Hamburg und München, die beiden letzten Immobilien des Fonds im Großraum Paris, zwei Büroimmobilien in den britischen Regionalstädten Glasgow und Manchester sowie vier spanische Im-mobilien in Madrid, Barcelona und Tarra-gona. Mit den Verkäufen in Spanien wurde

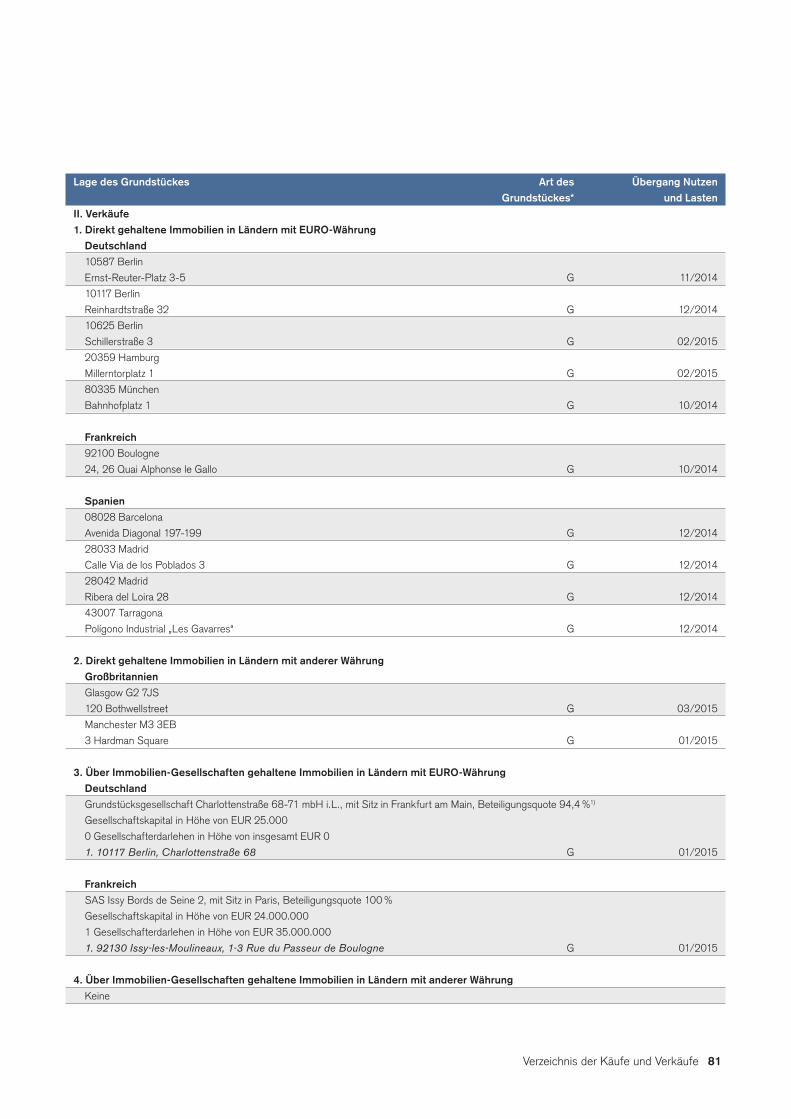

das wieder steigende Interesse der In-vestoren an Immobilien in den wirtschafts-schwächeren Ländern Südeuropas ge-nutzt, auf deren Immobilienmärkten nach dem starken Einbruch während der Finanz-marktkrise eine Trendwende bei den Im-mobilienpreisen zu beobachten ist. Die Ver-käufe in Manchester und Glasgow zeigen, dass nach dem Preisanstieg für Qualitäts-objekte in den führenden Metropolen Deutschlands, Großbritanniens und Frank-reichs nun auch Regionalstädte wieder vermehrt in den Fokus der Kaufinteres-senten rücken.

Detaillierte Informationen zu den 14 Im-mobilienverkäufen in diesem Geschäfts-halbjahr entnehmen Sie bitte dem Glie-derungspunkt „Verkäufe und Abgänge von Immobilien im Berichtszeitraum“.

Seit dem Beginn der Fondsauflösung wur-den bis zum Berichtsstichtag am 31. März 2015 insgesamt 32 Immobilien für rund EUR 2,1 Mrd. und seit dem Beginn der Rücknahmeaussetzung des CS EURO-

REAL am 19. Mai 2010 bereits 47 Immo-bilien für rund EUR 3,4 Mrd. veräußert. Dies entspricht rund 53 % des aktuellen Immobilienvermögens einschließlich der bisherigen Verkaufserlöse. Die Verkaufs-preise aller bisher seit Rücknahmeausset-zung getätigten Verkäufe lagen per Saldo in etwa auf den zuletzt von den unabhän-gigen Sachverständigenausschüssen fest-gestellten Verkehrswerten. Die Verkaufs-preise der 14 im ersten Geschäftshalb-jahr 2014/2015 veräußerten Immobilien des CS EUROREAL lagen per Saldo et-was über dem Niveau der zuletzt von den unabhängigen Sachverständigenausschüs-sen festgestellten Verkehrswerte.

6 Tätigkeitsbericht der Fondsverwaltung

Übersicht zu den Abgängen von Immobilien aus dem Portfolio des CS EUROREAL seit der Einleitung der Fondsauf-lösung am 21. Mai 2012

Laufende Nummer

Übergang von Nutzen und Lasten

Geschäfts- jahr des Fonds

Land Stadt Objektname, Straße und Hausnummer

Art des Gebäudes

1 Juli 2012 2011/2012 Deutschland Saarbrücken „Europa-Galerie“,St. Johanner Straße / Trierer Straße / Reichsstraße 1

Einkaufs- zentrum

2 Dezember 2012 2012/2013 Frankreich Paris „Le Sequana“,83-93 Quai Panhard et Levassor / 1-5 Rue Neuve Tolbiac

Bürogebäude

3 Januar 2013 2012/2013 Deutschland Wiesbaden „Mauritiushaus“,Mauritiusplatz 2 / Schulgasse 5 / Kleine Kirchgasse 2-4

Handels- immobilie

4 Juli 2013 2012/2013 Schweden Stockholm (Kungsholmen)

„Västerport“,Warfvinges Väg 37-41

Bürogebäude

5 September 2013 2012/2013 Großbritannien Edinburgh „Lochrin Square“,92-98 Fountainbridge

Bürogebäude

6 Oktober 2013 2013/2014 Belgien Brüssel „Centre Botanique“Boulevard du Jardin Botanique 13a

Büro- und Handels- immobilie

7 November 2013 2013/2014 Großbritannien Newcastle Gallowgate 30/34 Bürogebäude

8 Dezember 2013 2013/2014 Frankreich Lyon „Quatuor“, Avenue Bürogebäude

Tony Garnier 12-14

(C) und 16-18 (D)

9 Dezember 2013 2013/2014 Schweden Göteborg „Hasselbladhuset“, Bürogebäude

Sankt Eriksgatan 5

10 März 2014 2013/2014 Großbritannien London „Corn Exchange“, Bürogebäude

55 Mark Lane

11 März 2014 2013/2014 Deutschland Hannover- Münchner Straße Logistik-

Langenhagen 52 und 54 immobilie

12 März 2014 2013/2014 Deutschland Bremen Ludwig-von-Kapff- Logistik-

Straße 1 immobilie

13 März 2014 2013/2014 Deutschland Biebesheim Eduard-Fresenius- Logistik-

Straße 1 immobilie

14 März 2014 2013/2014 Deutschland Frankfurt Weserstraße 31-33 Wohngebäude

am Main

15

Mai 2014

2013/2014

Deutschland

Stuttgart

Kronprinzstraße 6

Büro- und Handels- immobilie

Tätigkeitsbericht der Fondsverwaltung 7

Laufende Nummer

Übergang von Nutzen und Lasten

Geschäfts- jahr des Fonds

Land Stadt Objektname, Straße und Hausnummer

Art des Gebäudes

16 Juli 2014 2013/2014 Großbritannien London 60 Great Tower Street/ 2 Plantation Place South

Bürogebäude

17 Juli 2014 2013/2014 Deutschland Hamburg Dammtorstraße 1 Bürogebäude

18 August 2014 2013/2014 Deutschland Frankfurt am Main

Bockenheimer Landstraße 72

Bürogebäude

19 Oktober 2014 2014/2015 Deutschland München Bahnhofplatz 1 Büro- und Handels- immobilie

20 Oktober 2014 2014/2015 Frankreich Boulogne(Groß raum Paris)

24, 26 Quai Alphonse le Gallo

Bürogebäude

21 November 2014 2014/2015 Deutschland Berlin Ernst-Reuter-Platz 3-5 Bürogebäude

22 Dezember 2014 2014/2015 Deutschland Berlin Reinhardtstraße 32 Bürogebäude

23 Dezember 2014 2014/2015 Spanien Barcelona Avenida Diagonal 197-199

Bürogebäude

24 Dezember 2014 2014/2015 Spanien Madrid Calle Via de los Pablados 3

Bürogebäude

25 Dezember 2014 2014/2015 Spanien Madrid Ribera del Loira 28 Bürogebäude

26 Dezember 2014 2014/2015 Spanien Tarragona Poligono Industrial „Les Gavarres“

Handels- immobilie (Baumarkt)

27 Dezember 2014 2014/2015 Frankreich Issy-les Mouli-neaux (Großraum Paris)

1-3 Rue du Passeur de Boulogne

Bürogebäude

28 Januar 2015 2014/2015 Deutschland Berlin Charlottenstraße 68 Bürogebäude

29 Januar 2015 2014/2015 Großbritannien Manchester 3 Hardman Square Bürogebäude

30 Februar 2015 2014/2015 Deutschland Berlin Schillerstraße 3 Bürogebäude

31 Februar 2015 2014/2015 Deutschland Hamburg Millerntorplatz 1 Bürogebäude

32 März 2015 2014/2015 Großbritannien Glasgow 120 Bothwell Street „Aurora“

Bürogebäude

8 Tätigkeitsbericht der Fondsverwaltung

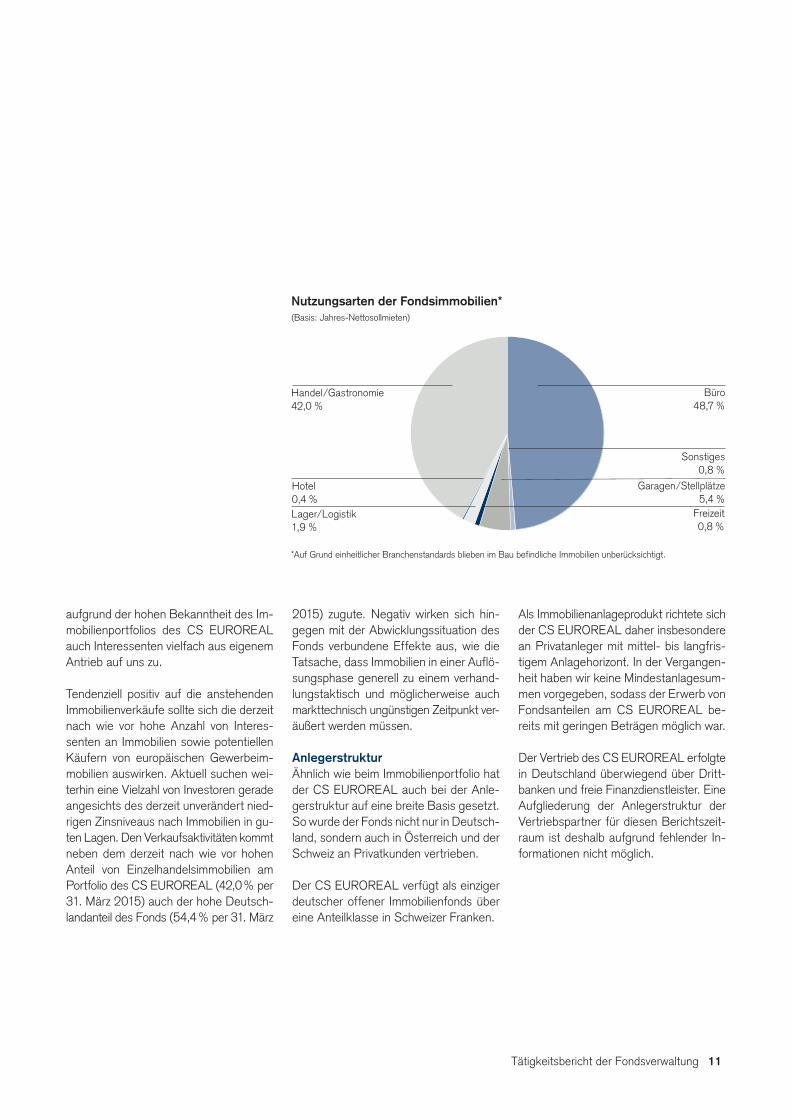

Nach den genannten 14 finalisierten Im-mobilienverkäufen im Berichtszeitraum ver-fügte der CS EUROREAL zum Berichts-stichtag noch über ein Portfolio von ins-gesamt 67 Immobilien an 38 Standorten in elf europäischen Ländern. Im Hinblick auf den anstehenden Verkauf des ge-samten Immobilienportfolios befindet sich zum Berichtsstichtag mit 54,4 % der größte Anteil der Liegenschaften in Deutschland, die aufgrund der guten und im Vergleich stabileren wirtschaftlichen Entwicklung derzeit von den Immobilieninvestoren stark nachgefragt werden. Insbesondere in den lange Zeit wirtschafts- und finanzschwa-chen Ländern Südeuropas wie Italien, Spanien und Portugal, in denen jedoch von niedrigem Niveau aus eine Besserung der Lage der Konjunktur wie auch auf dem Immobilienmarkt festgestellt werden kann, ist der CS EUROREAL mit einem Ge-samtanteil von 16,7 % per 31. März 2015 (Basis: Jahres-Nettosollmiete) in wesent-lich geringerem Maße vertreten. Darüber hinaus verfügte der CS EUROREAL zum Stichtag 31. März 2015 mit 42,0 % nach wie vor über einen bedeutenden Anteil von Handelsimmobilien, deren Werte sich in den vergangenen Jahren im Vergleich zu den konjunkturabhängigeren Büroim-mobilien deutlich stabiler entwickelt haben und die daher von Immobilieninvestoren stark gesucht werden.

Auch in der Phase der Fondsauflösung wird das aktive Management der Immo-bilien unverändert fortgeführt mit dem Ziel, den Wert der Immobilien zu erhalten oder zu steigern, um die Objekte dann ent-sprechend besser vermarkten zu können.

Um im Interesse der Anleger ein best-mögliches Verkaufsergebnis zu erzielen, können im Rahmen der Verwaltung des Fonds auch in der Phase der Auflösung Um- oder Neubaumaßnahmen bei Fonds-immobilien erfolgen, mit dem Ziel, den Wert der jeweiligen Immobilie zu stabili-sieren oder zu erhöhen. So wurde die 1985 erbaute und 1994 modernisierte Liegen-schaft „Sijthoff City“ in der Grote Markt-straat 39-53, Wagenstraat 31-49 in Den Haag, das den heutigen Anforderungen an eine Immobilie in einer innerstädtischen Bestlage nicht mehr entspricht, komplett entkernt und umgestaltet. Nach fertig-gestelltem Umbau verfügt das Gebäude nun über rund 4.500 m² an attraktiven Einzelhandelsflächen sowie rund 6.650 m² an modernen und flexiblen Büroflächen. Darüber hinaus hat die Immobilie ein BREEAM-NL-Nachhaltigkeitssiegel er-halten.

Neben baulichen Maßnahmen zählen zu einem aktiven Asset-Management der Immobilien auch eine frühzeitige Verlän-gerung von bestehenden Mietverträgen und der Abschluss von Vereinbarungen mit neuen Mietern. So ist es uns gelungen, im Berichtszeitraum für Mietflächen von insgesamt rund 131.107 m² Verträge mit bonitätsstarken Mietern zu verlängern oder neu abzuschließen. Dies entspricht einem Anteil von rund 12,9 % der gesamten ver-mietbaren Fläche des Immobilienportfo-lios des CS EUROREAL. So konnte bei-spielsweise in der Büroimmobilie West-falendamm 87 in Dortmund mit der Com-merzbank ein Mietvertrag über 10.182 m² Mietfläche abgeschlossen werden, was mehr als einem Drittel der Gesamtfläche

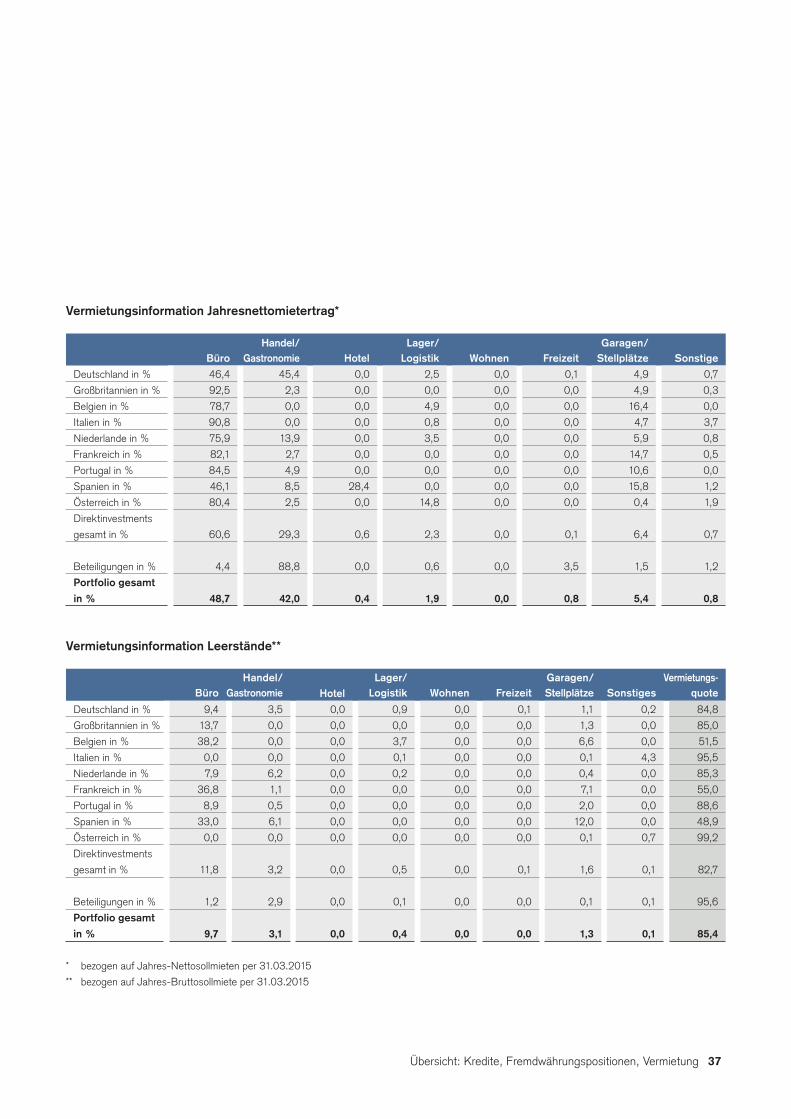

der Liegenschaft entspricht. Die Vermie-tungsquote des Objekts erhöhte sich da-mit von 20,0 % auf 65,7 %. Durch die Neu- und Anschlussvermietungen konnte die Vermietungsquote des Fonds im ersten Geschäftshalbjahr 2014/2015 um einen Prozentpunkt auf 85,4 % gesteigert wer-den. Hierbei ist auch zu berücksichtigen, dass die im ersten Halbjahr des Geschäfts-jahres 2014/2015 veräußerten Immobilien per Saldo überdurchschnittlich vermietet waren. Nähere Informationen zur Vermie-tung finden Sie unter dem Gliederungs-punkt „Vermietungssituation“ auf Seite 22 innerhalb dieses Tätigkeitsberichts. Im Durchschnitt lag die Vermietungsquote im Berichtszeitraum auf Basis der Jahres-Bruttosollmiete bei 85,8 %. Auf dieser Basis konnten für den CS EUROREAL weiterhin solide Mieterträge generiert werden.

Die Immobilienkredite wurden im Berichts-zeitraum im Rahmen von Immobilienver-käufen sowie bei deren vertragsgemäßen Auslauf weiter um EUR 101,6 Mio. auf EUR 172,9 Mio. abgebaut. Somit liegt die Verschuldung am Ende des Berichts-zeitraums nur noch bei 5,7 % des Immo-bilienvermögens. Seit der Einleitung der Fondsauflösung wurde der Darlehens-bestand damit um rund EUR 1,2 Mrd. bzw. 87,5 % reduziert. Bis zum Jahresende 2015 laufen weitere Kredite in Höhe von EUR 147,9 Mio. bzw. 85,5 % des Darle-hensbestands per 31. März 2015 aus, sodass der Fonds Ende 2015 fast voll-ständig entschuldet ist. Im Jahr 2016 steht dann im September nur noch ein Darlehen in Höhe von EUR 25,0 Mio. zur Rückzahlung an.

Tätigkeitsbericht der Fondsverwaltung 9

Die für die Rückführungen des Kreditbe-standes benötigte Liquidität wird aus Ri-sikogründen weiter im Fonds vorgehalten. Durch eine termingerechte Rückführung der Darlehen beim Ablauf der Zinsbin-dungsfrist kann zwar einerseits noch et-was weniger Liquidität an die Anleger aus-geschüttet werden, aber andererseits wird das Fremdfinanzierungs- und Prolonga-tionsrisiko reduziert. Da zudem künftig nur ein deutlich geringerer Teil der Erlöse aus den Immobilienverkäufen für die Rück-führung der Darlehen benötigt wird, er-halten die Anleger dann unter sonst glei-chen Bedingungen entsprechend höhere Ausschüttungen.

Der CS EUROREAL erzielte zum Be-richtsstichtag am 31. März 2015 im Ein-jahreszeitraum eine Rendite – berechnet nach der Standard-BVI-Methode – für die Anteilklasse in der Währung Euro in Höhe von -4,5 %1) und für die Anteilklasse in Schweizer Franken in Höhe von -7,4 %1).

Hauptgrund für die im Vergleich zur EUR-Anteilklasse des CS EUROREAL deutlich negativere Rendite der CHF-An-teilklasse war der Anstieg des Schweizer Franken zum Euro im Zuge der überra-schenden Aufhebung des Mindestkurses von 1,20 CHF je EUR durch die Schwei-zerische Nationalbank (SNB) am 15. Ja-nuar 2015, in dessen Folge sich der Wech-selkurs bei nahezu 1:1 zum EUR einpen-delte. Zum Zeitpunkt der Entscheidung der SNB lag die Absicherungsquote bei 75 %, also in der Mitte der im Verkaufs-prospekt vorgesehenen Mindestsicherung von 50 % und der maximal möglichen 100 %. Im Anschluss an die Entschei-dung der SNB wurde die Absicherungs-quote wieder schrittweise erhöht, sodass zum Ende des Berichtszeitraums am 31. März 2015 eine fast vollständige Absiche-rung gegeben war. Weitere Informationen zur Renditeentwicklung des Fonds ent-nehmen Sie bitte dem Abschnitt „Fonds-rendite“ auf Seite 24 dieses Berichtes.

Über die Zukunftsperspektiven und die weitere Strategie für den Verkauf des restlichen Immobilienportfolios des CS EUROREAL bzw. die Auflösung und Auszahlung des Fonds bis zum Ablauf unseres Verwaltungsmandates am 30. April 2017 informieren wir Sie in dem Kapitel „Ausblick“ ab Seite 34 dieses Halbjahresberichtes.

1) Renditeberechnung nach Methode des BVI Bundesverband Investment und Asset Management e. V.: Anlage zum Anteilwert (= Rücknahmepreis)/

Bewertung zum Anteilwert; Wiederanlage der Ausschüttung zum Anteilwert (= kostenfreie Wiederanlage). Bei der Berechnung nach der BVI-Methode,

die dem Zwecke der Vergleichbarkeit dient, werden individuelle Faktoren des Fonds oder Anlegers wie z.B. die steuerlichen Belange der Anlage (z.B.

Kapitalertragsteuer, steuerfreier Anteil der Ausschüttung) nicht berücksichtigt. Der einmalige Ausgabeaufschlag in Höhe von bis zu 5 % und individu-

elle Kosten wie beispielsweise Gebühren, Provisionen und andere Entgelte sind in der Darstellung nicht berücksichtigt und würden sich bei Berücksich-

tigung negativ auf die Wertentwicklung auswirken. Historische Wertentwicklungen und Finanzmarktszenarien sind kein verlässlicher Indikator für lau-

fende und zukünftige Ergebnisse.

10 Tätigkeitsbericht der Fondsverwaltung

AnlagestrategieDie Investitionsschwerpunkte des CS EUROREAL liegen in den wirtschafts-starken Städten und Regionen Europas. Ziel der Anlagestrategie des Fondsma-nagements war es in der Vergangenheit, die zur Verfügung stehenden finanziellen Mittel in Gewerbeimmobilien zu investieren und hieraus eine stabile und überdurch-schnittliche Rendite bei möglichst gerin-ger Volatilität zu erwirtschaften.

Grundlage der langfristigen Anlagestrate-gie war bis zur Einleitung der Auflösung des Fonds am 21. Mai 2012 die Vertei-lung der Immobilieninvestitionen an aus-gewählten und attraktiven Standorten un-ter Beachtung einer klaren Diversifikation. Zusätzlich zur geographischen Verteilung der Immobilien innerhalb Deutschlands

und im europäischen Ausland wurde das Portfolio stetig auch nach den Kriterien Nutzungsarten, Mietvertragslaufzeiten und Mietern diversifiziert. Zur Vermeidung von besonderen Risiken wurden keine Spezial-immobilien erworben und das Fondsma-nagement achtete ständig auf die Gewich-tung einzelner Investitionsvolumina bei deren Erwerb. Damit die Fondsimmobilien auch nachhaltig den Anforderungen der Mieter entsprachen, unterlagen sie einem strengen Auswahl- und Prüfungsprozess. Im Rahmen eines aktiven Portfoliomanage-ments wurden Bestandsimmobilien ständig einer Prüfung unterzogen und teilweise im Rahmen der langfristigen Anlagestra-tegie auch wieder veräußert.

Seit dem Beginn der Auflösung des CS EUROREAL ist es unser vorrangiges Ziel, bis zum Ablauf der Kündigungsfrist am 30. April 2017 möglichst alle Immobilien zu veräußern. Dazu wurde der bereits in der Phase der Rücknahmeaussetzung be-gonnene Immobilienverkaufsprozess wei-ter fortgesetzt und auf alle Fondsobjekte ausgedehnt. Idealerweise würden sämt-liche Fondsimmobilien bereits vor dem Übergang des Verwaltungsmandats für den CS EUROREAL auf die Verwahrstelle veräußert sein. Hierbei sollen im Interesse der Anleger die Fondsimmobilien möglichst zügig – jedoch zu angemessenen Bedin-gungen – verkauft werden. Dazu sprechen wir zum einen über unser langjährig auf-gebautes Kontaktnetzwerk aktiv Vermittler wie Makler, Berater oder potentielle In-vestoren direkt an; zum anderen kommen

Tätigkeitsbericht der Fondsverwaltung 11

aufgrund der hohen Bekanntheit des Im-mobilienportfolios des CS EUROREAL auch Interessenten vielfach aus eigenem Antrieb auf uns zu.

Tendenziell positiv auf die anstehenden Immobilienverkäufe sollte sich die derzeit nach wie vor hohe Anzahl von Interes-senten an Immobilien sowie potentiellen Käufern von europäischen Gewerbeim-mobilien auswirken. Aktuell suchen wei-terhin eine Vielzahl von Investoren gerade angesichts des derzeit unverändert nied-rigen Zinsniveaus nach Immobilien in gu-ten Lagen. Den Verkaufsaktivitäten kommt neben dem derzeit nach wie vor hohen Anteil von Einzelhandelsimmobilien am Portfolio des CS EUROREAL (42,0 % per 31. März 2015) auch der hohe Deutsch-landanteil des Fonds (54,4 % per 31. März

2015) zugute. Negativ wirken sich hin-gegen mit der Abwicklungssituation des Fonds verbundene Effekte aus, wie die Tatsache, dass Immobilien in einer Auflö-sungsphase generell zu einem verhand-lungstaktisch und möglicherweise auch markttechnisch ungünstigen Zeitpunkt ver-äußert werden müssen.

Anlegerstruktur Ähnlich wie beim Immobilienportfolio hat der CS EUROREAL auch bei der Anle-gerstruktur auf eine breite Basis gesetzt. So wurde der Fonds nicht nur in Deutsch-land, sondern auch in Österreich und der Schweiz an Privatkunden vertrieben.

Der CS EUROREAL verfügt als einziger deutscher offener Immobilienfonds über eine Anteilklasse in Schweizer Franken.

Als Immobilienanlageprodukt richtete sich der CS EUROREAL daher insbesondere an Privatanleger mit mittel- bis langfris-tigem Anlagehorizont. In der Vergangen-heit haben wir keine Mindestanlagesum-men vorgegeben, sodass der Erwerb von Fondsanteilen am CS EUROREAL be-reits mit geringen Beträgen möglich war.

Der Vertrieb des CS EUROREAL erfolgte in Deutschland überwiegend über Dritt-banken und freie Finanzdienstleister. Eine Aufgliederung der Anlegerstruktur der Vertriebspartner für diesen Berichtszeit-raum ist deshalb aufgrund fehlender In-formationen nicht möglich.

Nutzungsarten der Fondsimmobilien*(Basis: Jahres-Nettosollmieten)

Lager/Logistik1,9 %

Garagen/Stellplätze5,4 %

Büro48,7 %

Handel/Gastronomie42,0 %

Sonstiges0,8 %

Freizeit0,8 %

Hotel0,4 %

*Auf Grund einheitlicher Branchenstandards blieben im Bau befindliche Immobilien unberücksichtigt.

12 Tätigkeitsbericht der Fondsverwaltung

Kurzübersicht Zahlen • Daten • Fakten Der CS EUROREAL EUR, die Anteil-klasse des Fonds in der Währung Euro, erzielte per 31. März 2015 für den Ein-jahreszeitraum eine Wertentwicklung in Höhe von -4,5 %1)2). Für den CS EUROREAL CHF, die Anteilklasse des Fonds in der Währung Schweizer Fran-ken, betrug im gleichen Zeitraum die Wertentwicklung -7,4 %1)2).

Bezogen auf den das erste Geschäfts-halbjahr 2014/2015 umfassenden 6- Mo nats zeitraum lag die Rendite – be-rechnet nach Standard-BVI-Methode der EUR- Anteilklasse des CS EURO-REAL bei -1,5 %1)2). Die Wertentwick-lung der CHF-Anteilklasse des CS EUROREAL belief sich im gleichen Zeit-raum auf -4,9 %1)2).

Am 21. Mai 2012 wurde die Auflösung des CS EUROREAL eingeleitet. Wir, die den CS EUROREAL treuhände-risch verwaltende CREDIT SUISSE ASSET MANAGEMENT Immobilien Kapitalanlagegesellschaft mbH, haben die Verwaltung des Fonds zum 30. April 2017 gekündigt. Es ist vorgese-

hen, den Fonds in den nächsten Jah-ren möglichst vollständig abzuwickeln. Eine Auszahlung der freien liquiden Mittel des Fonds an die Anleger ist in Abhängigkeit der zur Verfügung ste-henden Liquidität in Form von halb-jährlichen Ausschüttungen vorgesehen. Bisher erfolgten seit dem Beginn der Fondsauflösung bereits sechs Aus-schüttungen. Die nächste Ausschüt-tung erfolgt in Abhängigkeit von der zur Verfügung stehenden Liquidität am 28. Juli 2015.

Im ersten Halbjahr des Geschäftsjah-res 2014/2015 des CS EUROREAL zwischen 1. Oktober 2014 und dem 31. März 2015 wurden insgesamt 14 Immobilien veräußert. Seit dem Beginn der Rücknahmeaussetzung am 19. Mai 2010 bis 31. März 2015 gingen insge-samt 47 Immobilien aus dem Portfolio des CS EUROREAL mit einem Ge-samtvolumen von rund EUR 3,4 Mrd. ab. Seit der Einleitung der Fondsauflö-sung am 21. Mai 2012 konnten insge-samt 32 Liegenschaften des Immobili-enportfolios des CS EUROREAL mit einem Gesamtvolumen in Höhe von rund EUR 2,1 Mrd. veräußert werden.

Insgesamt verfügte der Fonds zum Be-richtsstichtag noch über 67 Immobilien in elf europäischen Ländern an 38 etablierten Standorten in einem Ver-kehrswertevolumen von insgesamt EUR 3.059,4 Mio. Davon wurden 61 Immo-bilien im Direkteigentum und sechs Im-mobilien über Immobilien-Gesellschaf-ten gehalten.

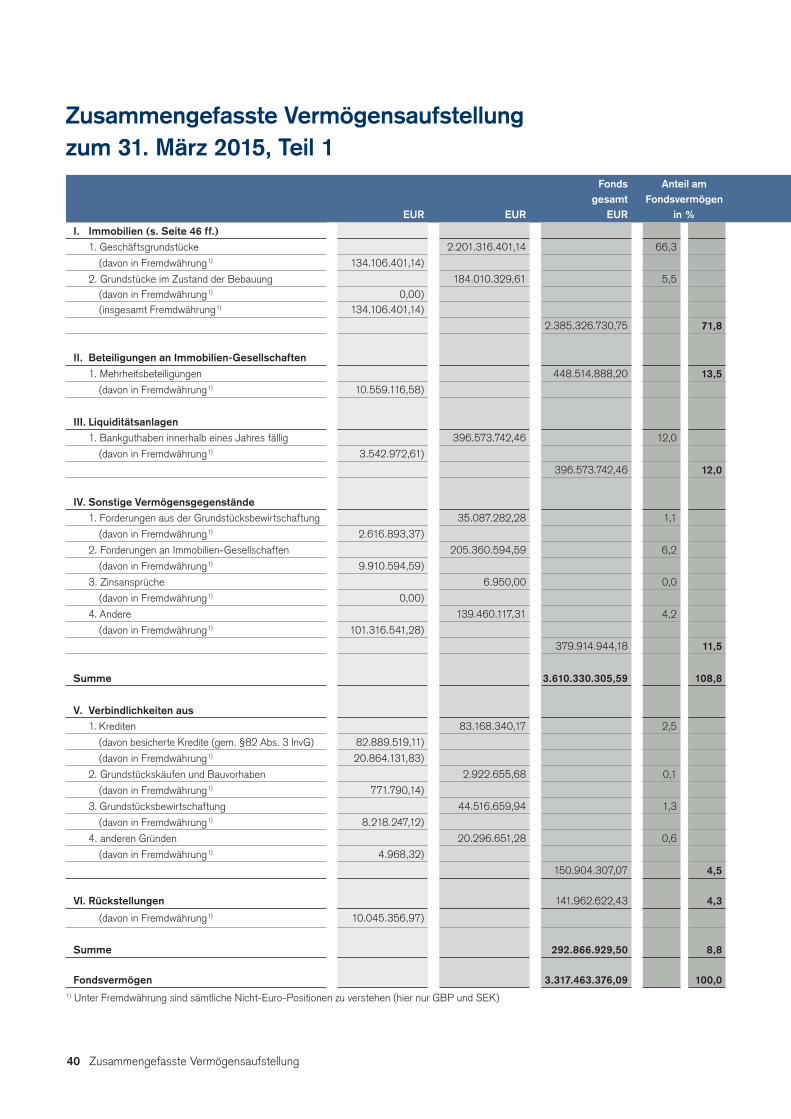

Das Netto-Fondsvermögen zum 31. März 2015 betrug EUR 3.317,5 Mio., während der Wert der verwalteten Ver-mögensgegenstände (Brutto-Fonds-vermögen) bei EUR 3.610,3 Mio. lag.

Der in Deutschland investierte Anteil des Portfolios des CS EUROREAL belief sich per 31. März 2015 auf 54,4 % der Immobilienverkehrswerte. Der Auslands-anteil des Immobilienportfolios lag am Berichtsstichtag bei 45,6 % der Ver-kehrswerte der Immobilien. Sämtliche ausländischen Objekte befinden sich in Europa.

Tätigkeitsbericht der Fondsverwaltung 13

Die Vermietungsquote belief sich auf 85,4 % per 31. März 2015. Die durch-schnittliche Vermietungsquote betrug im Berichtszeitraum 85,8 %. Basis dafür war der Abschluss von Neu- oder An-schlussvermietungen in einem gesam-ten Flächenvolumen von 131.107 m2 (rund 12,9 % der vermietbaren Gesamt-flächen) im Berichtszeitraum.

Der CS EUROREAL wies zum Ende des ersten Halbjahres des Geschäfts-jahres 2014/2015 eine Brutto-Liquidi-tät in Höhe von EUR 396,6 Mio. (12,0 % des Netto-Fondsvermögens) aus.

Für Anleger mit effektiven Stücken des CS EUROREAL EUR erfolgte nach Aufbrauchen des letzten Ertragsscheins Nr. 20 und Zahlung des Ausschüttungs-

betrages am 3. Juli 2012 anstelle einer Bogenerneuerung ein Umtausch in neue Urkunden. Seit dem 16. Novem-ber 2012 ist ein Umtausch der bisheri-gen effektiven Stücke des CS EURO-REAL EUR (Mantel (Urkunde) und da-zugehöriger Talon (Bogen mit den Cou-pons bzw. Ertragsscheinen für die Ausschüttungen sowie dem Erneue-rungsschein)) in neue Anteilurkunden mit den Ertragsscheinen 21 bis 40 so-wie neuem Erneuerungsschein mög-lich. Zu diesem Zweck können die bis-herigen effektiven Stücke (Mantel und Talon (mit eventuell noch nicht einge-reichten Ertragsscheinen und dem ver-bliebenen Erneuerungsschein)) bei ei-nem Kreditinstitut oder der Verwahr-stelle des CS EUROREAL, der Com-merzbank AG, eingereicht werden.

Detaillierte Informationen zu diesen Zah-len und Fakten sowie zu den einzelnen Immobilien des CS EUROREAL finden Sie auf den nachfolgenden Seiten dieses Halbjahresberichtes.

1) Renditeberechnung nach Methode des BVI Bundesverband Investment und Asset Management e.V.: Anlage zum Anteilwert (= Rücknahmepreis)/Be-

wertung zum Anteilwert; Wiederanlage der Ausschüttung zum Anteilwert (= kostenfreie Wiederanlage). Bei der Berechnung nach der BVI-Methode,

die dem Zwecke der Vergleichbarkeit dient, werden individuelle Faktoren des Fonds oder Anlegers wie z. B. die steuerlichen Belange der Anlage (z.B.

Kapitalertragsteuer, steuerfreier Anteil der Ausschüttung) nicht berücksichtigt. Der einmalige Ausgabeaufschlag in Höhe von bis zu 5 % und individu-

elle Kosten wie beispielsweise Gebühren, Provisionen und andere Entgelte sind in der Darstellung nicht berücksichtigt und würden sich bei Berücksich-

tigung negativ auf die Wertentwicklung auswirken. Historische Wertentwicklungen und Finanzmarktszenarien sind kein verlässlicher Indikator für lau-

fende und zukünftige Ergebnisse.2) In dieser Kurzübersicht wurden lediglich die Renditezahlen berechnet nach der Standard-BVI-Methode aufgeführt. Unter der Überschrift „Fondsrendite“

auf Seite 24 dieses Tätigkeitsbericht finden Sie eine ausführliche Darstellung sowohl der Renditezahlen berechnet nach Standard-BVI-Methode als auch

der Renditezahlen berechnet nach der vor kurzem eingeführten BVI-Methode für sich in Auflösung befindende offene Immobilienfonds.

14 Tätigkeitsbericht der Fondsverwaltung

Immobilien-Portfolio-ManagementIm Berichtszeitraum vom 1. Oktober 2014 bis 31. März 2015 wurden für das Port-folio des CS EUROREAL keine Immobi-lien erworben. Auf Basis der im Rahmen der Auflösung des Fonds eingeleiteten Veräußerungsstrategie wurden im Ge-schäftshalbjahr 2014/2015 bisher ins-gesamt 14 Liegenschaften aus dem Port-folio des CS EUROREAL veräußert.

Verkäufe und Abgänge von Immobilien im Berichtszeitraum bis zum 31. März 2015München, Deutschland, Bahnhofplatz 1Im April 2014 konnte der Vertrag über die Veräußerung des in 2001 in den Be-stand des Fonds erworbenen Objektes erfolgreich beurkundet werden. Der Über-gang von Nutzen und Lasten erfolgte im Oktober 2014. Der Kaufpreis lag ober-halb des zuletzt festgestellten Verkehrs-wertes.

Boulogne, Frankreich, 24, 26 Quai Alphonse le GalloIm Juli 2014 wurde der bindende Kauf-vorvertrag (Promesse de Vente) für das Bürogebäude unterzeichnet. Der notari-elle Kaufvertrag (Acte de Vente) und der damit verbundene Übergang von Nutzen und Lasten mit Kaufpreiszahlung erfolgte im Oktober 2014. Die Immobilie wurde ursprünglich 2004 für den Fonds erwor-ben und war zum Verkaufszeitpunkt nicht vermietet. Der Leerstand wurde vom Käu-fer ohne Mietgarantie übernommen. Der vereinbarte Kaufpreis lag leicht oberhalb des zuletzt festgestellten Verkehrswertes.

München, Deutschland,

Bahnhofplatz 1

Boulogne, Frankreich,

24, 26 Quai Alphonse le Gallo

Tätigkeitsbericht der Fondsverwaltung 15

Berlin, Deutschland, Ernst-Reuter-Platz 3-5Im August 2014 konnte die Veräußerung des Bürogebäudes „Ernst-Reuter-Platz“ in Berlin kaufvertraglich gesichert werden, der Übergang von Nutzen und Lasten erfolgte im November 2014. Der erzielte Verkaufspreis für die Liegenschaft, die sich seit 2003 im Portfolio des CS EUROREAL befand, lag leicht unter dem zuletzt durch den Sachverständigenausschuss festge-stellten Verkehrswert.

Berlin, Deutschland, Reinhardtstraße 32Der Kaufvertrag für die Liegenschaft wurde im Oktober 2014 notariell beurkundet, der Nutzen- und Lastenübergang erfolgte im Dezember 2014. Die im Jahr 2002 er-worbene Liegenschaft konnte über dem zuletzt festgestellten Verkehrswert ver-äußert werden.

Barcelona, Spanien, Avenida Diagonal 197-199Im Dezember 2014 konnte mit gleichzei-tigem Nutzen-/Lastenübergang das im April 2006 erworbene Objekt an einen Iokalen Investor zu einem den zuletzt fest-gestellten Verkehrswert übersteigenden Verkaufspreis veräußert werden.

Berlin, Deutschland,

Reinhardtstraße 32

Barcelona, Spanien,

Avenida Diagonal 197-199

Berlin, Deutschland,

Ernst-Reuter-Platz 3-5

16 Tätigkeitsbericht der Fondsverwaltung

Madrid, Spanien, Calle Via de los Poblados 3Ebenfalls im Dezember 2014 wurde der Kaufvertrag für das im März 2004 er-worbene Objekt notariell beurkundet und an den Käufer übertragen. Der vereinbarte Verkaufspreis der Liegenschaft lag über dem zuletzt festgestellten Verkehrswert.

Madrid, Spanien, Ribera del Loira 28Weiterhin konnte im Dezember 2014 die Veräußerung des Bürogebäudes „Ribera del Loira“ kaufvertraglich gesichert und gleichzeitig an den Käufer zu einem über dem zuletzt festgestellten Verkehrswert liegenden Kaufpreis übertragen werden.

Tarragona, Spanien, Poligono Industrial “Les Gavarres”Im Dezember 2014 wurde auch diese im September 2008 in den Fonds eingestellte Liegenschaft an ein spanisches Unter-nehmen veräußert. Nutzen und Lasten-übergang erfolgte gleichzeitig mit der Kauf-preiszahlung. Der erzielte Kaufpreis lag geringfügig unter dem zuletzt festgestell-ten Verkehrswert.

Madrid, Spanien,

Ribera del Loira 28

Tarragona, Spanien,

Poligono Industrial “Les Gavarres”

Madrid, Spanien,

Calle Via de los Poblados 3

Tätigkeitsbericht der Fondsverwaltung 17

Issy-les Moulineaux, Frankreich, 1-3 Rue du Passeur de BoulogneIm Dezember 2014 wurde das Büroobjekt im Rahmen der Veräußerung der Gesell-schaft „Issy Bords de Seine 2“ an einen französischen Investor verkauft. Der Nut-zen- und Lastenübergang erfolgte zum gleichen Zeitpunkt. Die Liegenschaft wur-de im Jahr 2003 durch die Gesellschaft erworben und die Gesellschaftsanteile in das Sondervermögen CS EUROREAL eingestellt. Der erzielte Verkaufspreis lag leicht unterhalb des zuletzt vom Sachver-ständigenausschuss festgestellten Ver-kehrswertes.

Berlin, Deutschland, Charlottenstraße 68Im Oktober 2014 wurde der Verkauf des Bürogebäudes an einen spanischen In-vestor kaufvertraglich gesichert, der Über-gang von Nutzen und Lasten erfolgte im Januar 2015. Der vereinbarte Verkaufs-preis der Liegenschaft, die 2002 in das Sondervermögen CS EUROREAL einge-stellt wurde, lag über dem zuletzt festge-stellten Verkehrswert.

Manchester, Großbritannien, 3 Hardman SquareDer Kaufvertrag für die Liegenschaft wur-de im Dezember 2014 unterzeichnet. Der Nutzen- und Lastenübergang erfolgte im Januar 2015. Die im Januar 2007 er-worbene Immobilie wurde zu einem Ver-kaufspreis über dem zuletzt durch den Sachverständigenausschuss festgestell-ten Verkehrswert veräußert.

Berlin, Deutschland,

Charlottenstraße 68

Manchester, Großbritannien,

3 Hardman Square

Issy-les Moulineaux, Frankreich,

1-3 Rue du Passeur de Boulogne

18 Tätigkeitsbericht der Fondsverwaltung

Berlin, Deutschland, Schillerstraße 3Die Veräußerung des Bürogebäudes „Schillerstraße 3“ in Berlin konnte im De-zember 2014 durch Unterzeichnung des Kaufvertrages notariell gesichert werden, der Nutzen- und Lastenübergang erfolgte im Februar 2015. Der erzielte Verkaufs-preis für die Liegenschaft, die sich seit 2003 im Portfolio des CS EUROREAL befand, lag deutlich über dem zuletzt fest-gestellten Verkehrswert.

Hamburg, Deutschland, Millerntorplatz 1Ende Dezember 2014 konnte der Kauf-vertrag der Liegenschaft „Millerntorplatz 1“ in Hamburg notariell beurkundet werden. Der erzielte Verkaufspreis liegt leicht un-ter dem zuletzt festgestellten Verkehrs-wert. Der ursprüngliche Kaufpreis konnte jedoch übertroffen werden. Der Übergang von Nutzen und Lasten hat im Februar 2015 stattgefunden.

Glasgow, Großbritannien, 120 Bothwell Street „Aurora“Die Veräußerung des Bürogebäudes konn-te am 31. März 2015 durch Unterzeich-nung des Kaufvertrages notariell gesichert werden. Der Nutzen- und Lastenübergang erfolgte zum gleichen Zeitpunkt. Die im Jahr 2007 erworbene Immobilie wurde zu einem Verkaufspreis auf etwa dem Niveau des zuletzt durch den Sachver-ständigenausschuss festgestellten Ver-kehrswertes veräußert.

Hamburg, Deutschland,

Millerntorplatz 1

Glasgow, Großbritanninen,

120 Bothwell Street „Aurora“

Berlin, Deutschland,

Schillerstraße 3

Tätigkeitsbericht der Fondsverwaltung 19

Informationen zu weiteren Verkaufs-aktivitäten Portfolio-VerkaufIm März 2015 konnte die Veräußerung eines Portfolios mit 16 deutschen Büro-immobilien aus dem CS EUROREAL durch Abschluss eines bindenden Kaufvertrages gesichert werden. Neben neun Liegen-schaften in deutschen Großstädten (Ber-lin, Hamburg, Frankfurt und Dortmund) zählen sieben Objekte an weniger bedeu-tenden Standorten (Hannover, Darmstadt, Mannheim, Neuss, Dreieich und Neu-Isenburg) zu diesem Immobilienpaket. Der Übergang von Nutzen und Lasten wird für den Großteil der Immobilien voraus-sichtlich im Mai 2015 erfolgen. Das breit diversifizierte Paket wurde international in einem strukturierten Prozess mittels Bieterverfahren vermarktet. Der Kaufpreis für das Portfolio liegt unter der Summe der zuletzt festgestellten Verkehrswerte.

Brüssel, Belgien, Rue Colonel Bourg 105 AIm März 2015 konnte die Veräußerung des Bürogebäudes durch Abschluss eines privatrechtlichen Vertrages gesichert wer-den. Der Übergang von Nutzen und Las-ten wird voraussichtlich Mitte des Jahres mit Unterzeichnung der notariellen Urkunde erfolgen. Die Liegenschaft wurde im Jahr 1993 in den Fonds eingestellt. Der aktuell vereinbarte Kaufpreis liegt unterhalb des zuletzt festgestellten Verkehrswertes.

Umbau- und Modernisierungsmaß-nahmenIn allen Objekten des CS EUROREAL wurden, soweit erforderlich oder werter-höhend, Renovierungs-, Modernisierungs-, Sanierungs- und Instandhaltungsmaßnah-men durchgeführt. Hierbei wurden bau- und genehmigungsrechtliche Vorschriften vollumfänglich berücksichtigt.

Im Objekt Dortmund, Westfalendamm 87, erfolgt zur Zeit der mietvertraglich ver-einbarte Ausbau von ca. 10.289 m² für einen Großkonzern. Die Flächen sollen im 3. Quartal 2015 an den Mieter über-geben werden. Parallel dazu wird die 2. Ausbauphase der Kantine durchgeführt.

Im Objekt Hamburg, Bertrand-Russel-Straße 3 und 5/Max-Born-Straße 2 und 4, erfolgte während des Berichtszeit raumes der Bau eines Betriebsrestaurants auf einer Fläche von 2.200 m². Die Fläche wurde an den Mieter übergeben.

20 Tätigkeitsbericht der Fondsverwaltung

ProjekteBei dem Neubauprojekt Taunusanlage 8 in Frankfurt am Main schreiten die Roh-bauarbeiten zügig voran und befinden sich leicht vor Terminplan. Das Konzept des Projektes wurde modifiziert, so dass das Bürohochhaus in jeder Hinsicht den heu-tigen Ansprüchen an modernen Büro-raum entspricht. Auf Nachhaltigkeit wurde großer Augenmerk gelegt, die Zertifizie-rung nach LEED Platin wird parallel zu den Bauarbeiten bearbeitet und befindet sich im Plan. Nach Terminplan erfolgt die Fertigstellung der Baumaßnahme im Früh-jahr 2016.

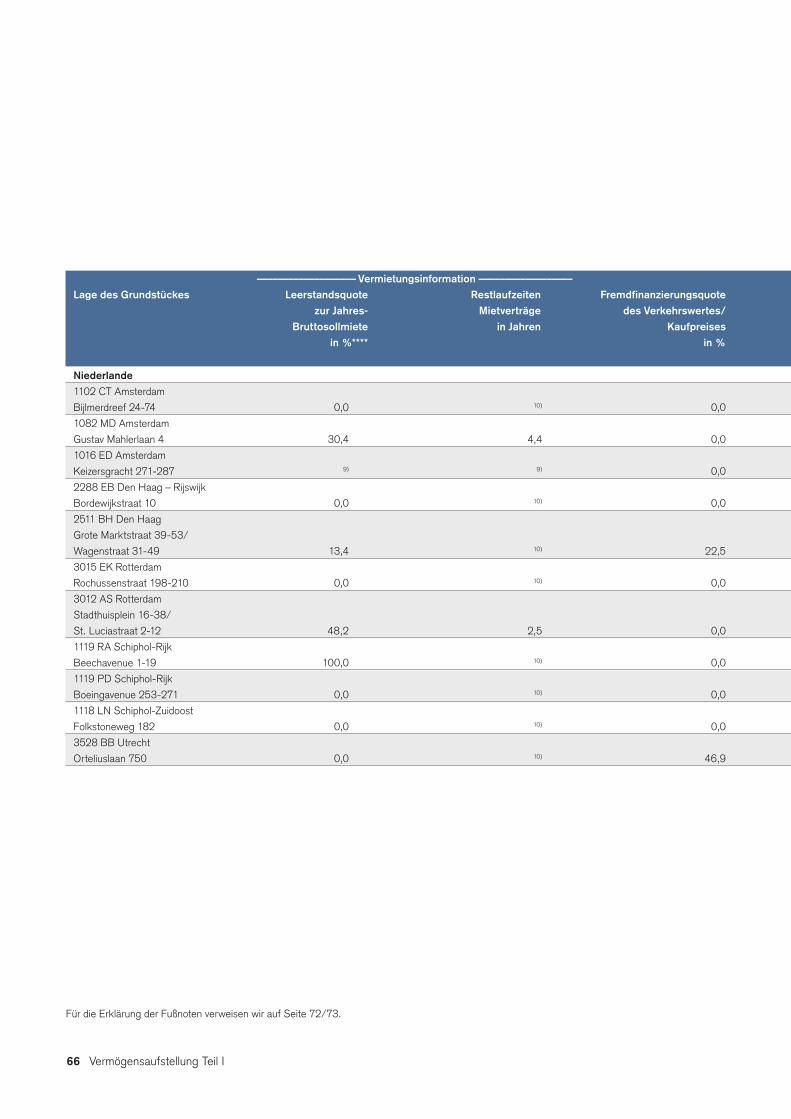

Die Revitalisierung des Bestandsgebäu-des Keizersgracht 271-287 in Amsterdam ist in drei von fünf Bauteilen abgeschlos-sen. Der Supermarkt, die Business School und die restlichen Büroflächen sind ver-

mietet. Der Hauptmieter beabsichtigt auch die zwei leerstehenden Gebäudeteile zu mieten. Für die Sanierung dieser beiden Gebäude wurde bereits ein Bauantrag gestellt.

Die Bauarbeiten der Umstrukturierung von Sijthoff City, Grote Marktstraat 39-53 in Den Haag, sind kurz vor der Fertigstel-lung. Das innerstädtische Geschäftshaus wurde komplett entkernt und umgestal-tet. Durch Umnutzung von Büroflächen wurde der Anteil der Einzelhandelsflächen nahezu verdoppelt. Durch den Bau einer Geothermieanlage wird das Gebäude zu-künftig energieeffizient beheizt und ge-kühlt. Die Bürobestandsmieter sind wie-der eingezogen und bei einigen Einzel-handelsflächen hat der Mieterausbau be-gonnen.

In dem Objekt in Coburg, Niorter Straße 3, wurde an dem bestehenden Fachmarkt-zentrum eine Erweiterung (ca. 850 m²) für einen Hauptmieter geplant. Durch diese Erweiterung wird es nun möglich, einen Teil der Bestandsfläche an einen weiteren Mieter (Apotheke) zu vermieten. Der Neu-bau wurde fristgerecht am 28. August 2014 an den Mieter übergeben. Der Um-bau der Bestandsflächen wird derzeit durch-geführt. Die Gesamtfertigstellung ist im Januar 2015 erfolgt. Die Übergabe an den Mieter wurde erfolgreich durchgeführt.

Das Einkaufszentrum „Mercado“ in Nürn-berg, Äußere Bayreuther Straße 80-84a, 98, soll durch eine umfangreiche Revita-lisierung eine neue Struktur erhalten und somit die Attraktivität gesteigert werden. Die Baugenehmigung wurde im April 2014 erteilt. Die Umstrukturierung des Mall-

Tätigkeitsbericht der Fondsverwaltung 21

verlaufs wurde bereits in großen Teilen durchgeführt. Durch Modernisierung der Beleuchtung ist das Center kundenfreund-licher gestaltet worden. Die Revitalisierung des Centers ist nahezu abgeschlossen, so dass Ende März 2015 die Neueröff-nung vorgenommen wurde. Im Zuge der Revitalisierung wurden Modernisierungen an sicherheitstechnischen Einrichtungen sowie Anlagen der Haustechnik durch-geführt.

Im Objekt Max-Born-Straße 2-4 in Ham-burg wird eine Revitalisierung nach den neuen Anforderungen eines Mieters durch-geführt. Für den Einbau einer Kantine wurde die erforderliche behördliche Nut-zungsgenehmigung eingeholt. Mit den Ar-beiten wurde bereits begonnen, die Über-gabe an den Mieter erfolgte am 23. März

2015. Die vermieterseitigen Arbeiten in der Kantine wurden weitgehend fertig-gestellt, sodass eine Übergabe der Miet-fläche für den mieterseitigen Ausbau er-folgen konnte. Die Gesamtfertigstellung erfolgte Ende März 2015.

Bei dem Objekt HaynParc II, An der Trift 65 in Dreieich, wurde eine Sanierung der Klinkerfassade notwendig. Die Bauarbei-ten schreiten planungsgemäß voran, die Fertigstellung der Maßnahmen ist für Ende 2015 geplant. Da das Gebäude durch die Fassadensanierung energetisch aufgewer-tet wird, wurde eine Studie beauftragt, ob durch diese Maßnahmen oder gegebenen-falls weitere in den nächsten Jahren im Lebenszyklus der Immobilie anstehende Sanierungsmaßnahmen ein Green-Build-ing-Label erreicht werden kann.

Für das Objekt Westfalendamm 87 in Dort-mund wurde mit einer namhaften deut-schen Großbank ein Mietvertrag über die Anmietung von Büroflächen abgeschlos-sen. Der Ausbau der Büroflächen soll bis zum 4. Quartal 2015 abgeschlossen sein. Bei der Planung und den Ausbauarbeiten sind Rahmenbedingungen einer vorliegen-den DGNB-Zertifizierung zu berücksich-tigen. Weiterhin erfolgt die Erweiterung einer bereits im Objekt befindlichen Kan-tine. Die Kantinenerweiterung soll im 3. Quartal 2015 abgeschlossen sein und an den Pächter übergeben werden.

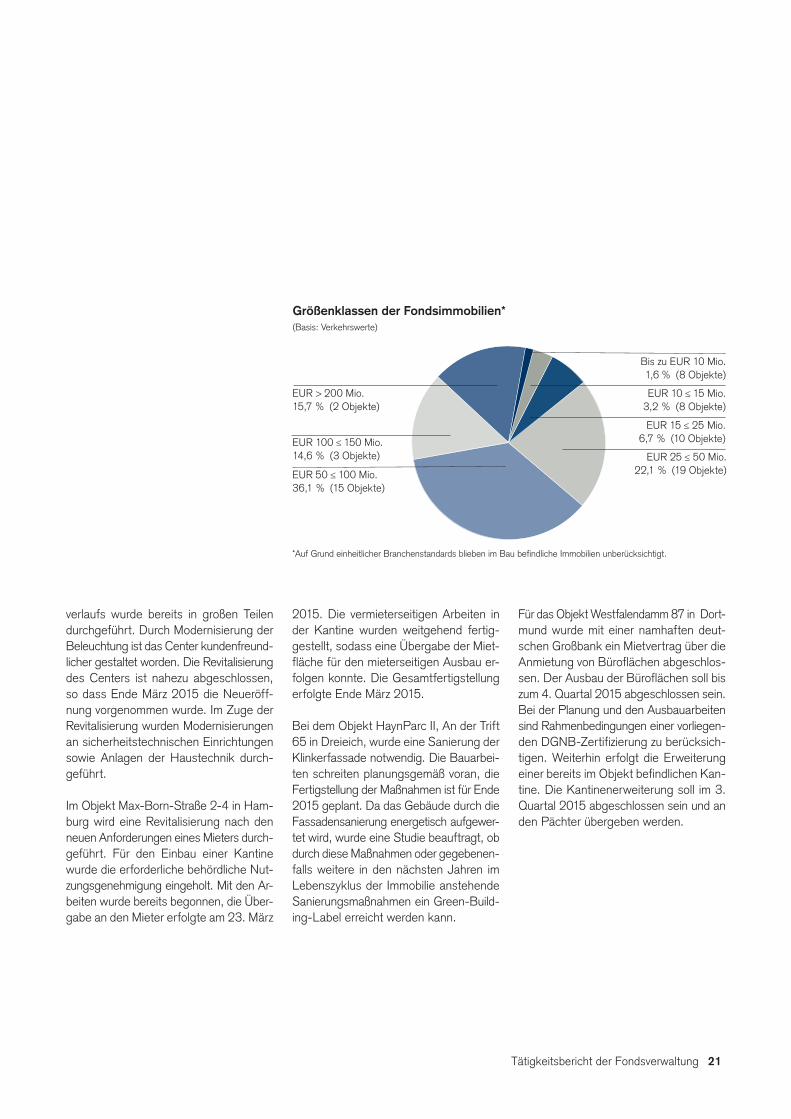

Größenklassen der Fondsimmobilien*(Basis: Verkehrswerte)

Bis zu EUR 10 Mio.1,6 % (8 Objekte)

EUR 25 ≤ 50 Mio.22,1 % (19 Objekte)

EUR 100 ≤ 150 Mio.14,6 % (3 Objekte)

EUR 10 ≤ 15 Mio.3,2 % (8 Objekte)

EUR 15 ≤ 25 Mio.6,7 % (10 Objekte)

EUR 50 ≤ 100 Mio.36,1 % (15 Objekte)

EUR > 200 Mio.15,7 % (2 Objekte)

*Auf Grund einheitlicher Branchenstandards blieben im Bau befindliche Immobilien unberücksichtigt.

22 Tätigkeitsbericht der Fondsverwaltung

Portfoliostruktur Zum Berichtsstichtag am 31. März 2015 bestand das Immobilienportfolio des CS EUROREAL aus insgesamt 67 Immobi-lien an 38 Standorten in elf europäischen Ländern. Von diesen befanden sich 61 Immobilien im Direktbesitz. Sechs Immo-bilien wurden in Immobilien-Gesellschaften gehalten.

Das Immobilienvermögen in Höhe von EUR 3.129,9 Mio. (Verkehrswerte) war zum Ende des ersten Halbjahres des Geschäftsjahres 2014/2015 zu 45,6 % im europäischen Ausland investiert. Der Auslandsanteil verringerte sich nochmals leicht im Vergleich zum Ende der letzten beiden Geschäftsjahre (per 30. Septem-ber 2014: 49,9 % und per 30. September 2013: 52,2 %). Der Deutschlandanteil lag folglich bei 54,4 %. Der Immobilienbestand setzt sich im Wesentlichen weiterhin aus Büro- (48,7 %) und Handelsimmobilien (42,0 %) zusammen.

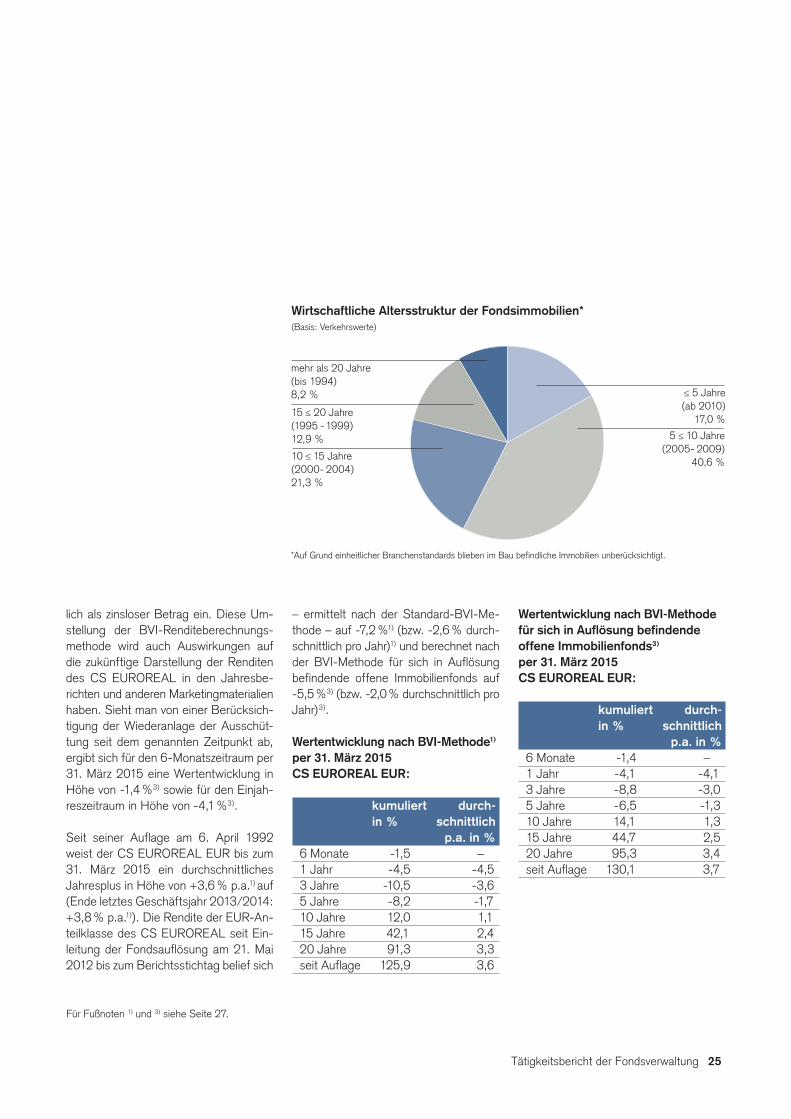

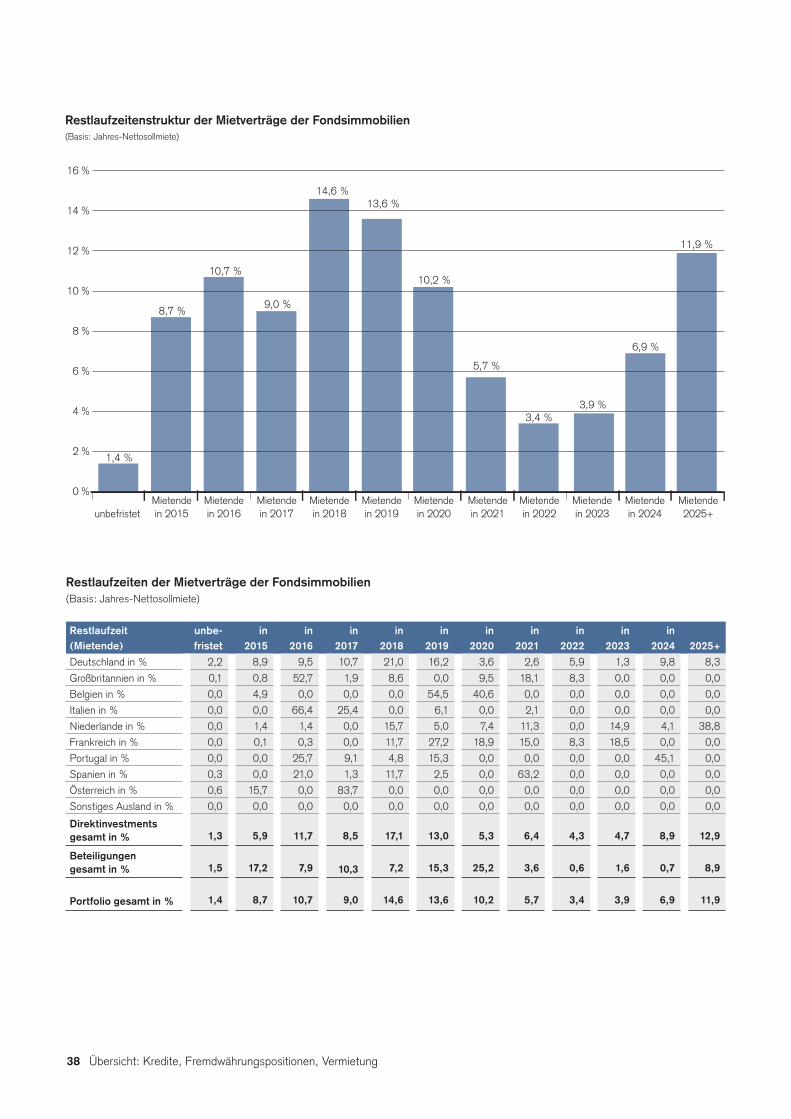

Hinsichtlich der wirtschaftlichen Alters-struktur sind 57,6 % der Immobilien jünger als 10 Jahre, während 34,2 % der Immo-bilien ein wirtschaftliches Alter zwischen 10 und 20 Jahren aufweisen. 8,2 % der Immobilien sind älter als 20 Jahre.

Das durchschnittliche Vermögen der Im-mobilien gemäß der Vermögensaufstel-lung zwischen dem 30. September 2014 und dem Berichtsstichtag 31. März 2015 belief sich auf EUR 3.202,2 Mio. 84,3 % der Immobilien hatten zum Ende des ers-ten Geschäftshalbjahres 2014/2015 ei-nen Verkehrswert von bis zu EUR 150,0 Mio. Lediglich zwei Fondsobjekte wiesen einen Verkehrswert von über EUR 200,0 Mio. auf, was einem Anteil von 15,7 % am Immobilienvermögen des CS EURO-REAL am 31. März 2015 entsprach.

Detaillierte Informationen zur Struktur des Immobilienvermögens finden Sie in den Grafiken

Geographische Verteilung der Fonds-immobilien (Seite 2)

Nutzungsarten der Fonds immobilien (Seite 11)

Größenklassen der Fonds immobilien (Seite 21)

Wirtschaftliche Altersstruktur der Fonds immobilien (Seite 25)

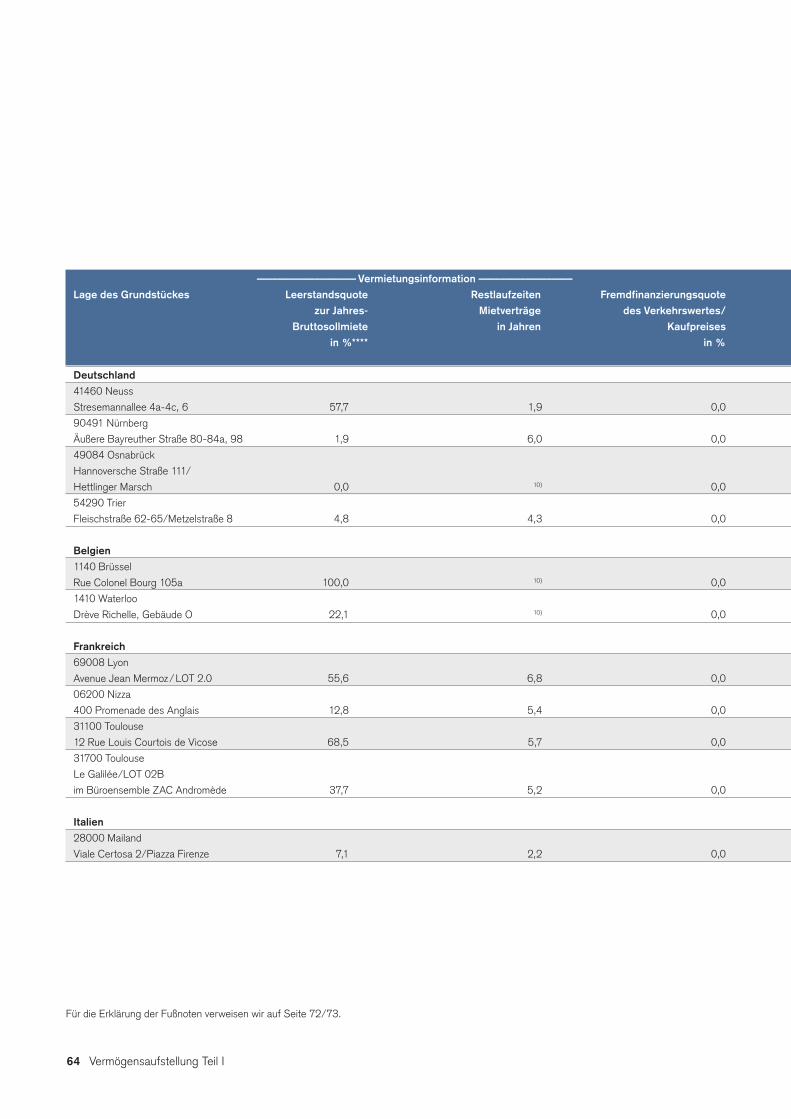

Vermietungssituation Die Vermietungsquote konnte im Ge-schäftshalbjahr 2014/2015 vom 1. Ok-tober 2014 bis zum 31. März 2015 auf einem im Wettbewerbsvergleich zufrie-denstellenden Niveau stabilisiert werden. Die durchschnittliche Vermietungsquote betrug im Berichtszeitraum 85,8 % und zum Stichtag am 31. März 2015 85,4 %.

In folgenden Bestandsobjekten sind auf-grund der Vermietungssituation beson-dere Vermietungsaktivitäten eingeleitet:

Im Objekt City Light House in der Kant-straße 162/Joachimsthaler Straße 41 in Berlin beträgt der Leerstand nach Flä-che 26,6 %. Nachdem im Geschäftsjahr 2013/2014 die Vollvermietung der Büro-flächen im Objekt erzielt werden konnte, werden zur Zeit aussichtsreiche Gesprä-che mit Mietinteressenten bezüglich der Einzelhandelsflächen geführt.

Im Objekt Hannover, Rendsburger Straße 18-20, beträgt der Leerstand zum Stich-tag 59,2 %. Im Berichtszeitraum erfolg-ten Besichtigungen für die Büro- und Serviceflächen mit verschiedenen Miet-interessenten.

Der kumulative Vermietungsstand im Ob-jekt Düsseldorf, In der Steele 39-45, be-trägt 49,9 %. Verhandlungen mit einem Bestandsmieter über die Anmietung wei-terer Flächen waren erfolgreich. Weitere erfolgversprechende Vermietungsgesprä-che über die Anmietung der Büro-, La-ger- und Serviceflächen werden zur Zeit geführt. Die Leerstandsflächen werden intensiv beworben.

Im Objekt Neuss, Stresemannallee 4a-4c, 6, beträgt der kumulative Leerstand 57,7 %. Zur Zeit werden intensive Ver-mietungsgespräche mit mehreren Inter-essenten geführt. Für die übrigen Leer-standsflächen haben Besichtigungen mit diversen Mietinteressenten stattgefunden.

Das Objekt Neu-Isenburg, Werner-Heisen-berg-Straße 2, steht zum Stichtag kom-plett leer. Im Rahmen der Vermietungs-aktivitäten wurde für die Liegenschaft ein Marketingkonzept umgesetzt. Derzeit finden Gespräche mit verschiedenen Miet-interessenten statt.

Das Objekt Frankfurt am Main, Kennedy-allee 87, steht zum Stichtag komplett leer. Es werden derzeit unterschiedliche Konzepte zur Revitalisierung der Liegen-schaft geprüft.

Die aktuelle Leerstandsquote im Objekt Frankfurt am Main, Carl-von-Noorden-Platz 5, beträgt 68,0 %. Die Leerflächen werden intensiv beworben. Es werden Gespräche mit verschiedenen Mietinter-essenten geführt.

Im Objekt Gelsenkirchen, Bahnhofstraße 12-14, sind zum Stichtag 55,3 % der Flächen vermietet. Aktuell werden Ge-spräche mit diversen Mietinteressenten geführt. Die Leerstandsflächen werden intensiv beworben.

Tätigkeitsbericht der Fondsverwaltung 23

In dem Objekt Dortmund, Westfalendamm 87, beträgt die Vermietungsquote per Stichtag 65,0 %. Die Quote konnte auf-grund einer erfolgreichen Vermietung von ca. 10.289 m² an einen Großkonzern im Berichtszeitraum um 44,3 % gesteigert werden. Es werden aktuell Verhandlungen mit diversen Mietinteressenten über die restlichen Leerstandsflächen geführt.

Die Leerstandsquote im Objekt Ham-burg, Am Sandtorkai 74-77, beträgt im Berichtszeitraum 36,3 %. Derzeit wird im Objekt ein neues Vermietungskonzept um-gesetzt. Das Konzept beinhaltet u.a. eine technische und optische Aufwertung des Objekts.

Der Vermietungsstand des Objektes Glas-gow, 4 Atlantic Quay, im Berichtszeit-raum beträgt zum Stichtag 64,5 %. Es werden aktuell Gespräche mit verschie-denen Mietinteressenten geführt.

Im Objekt Glasgow, 6 Atlantic Quay, be-trägt, der kumulative Leerstand zum Stich-tag 52,5 %. Die Leerflächen werden in-tensiv beworben. Es werden derzeit Ge-spräche mit verschiedenen Mietinteres-senten geführt.

Der Vermietungsstand im Objekt Glas-gow, 80 Bath Street, beträgt per Stichtag 17,3 %. Aufgrund von Lage und Qualität des Objektes werden derzeit Optionen zur Umnutzung geprüft.

Nach dem Auszug des Hauptmieters steht das Objekt Schiphol-Rijk, Beechavenue 1-19, zu 100 % leer. Eine umfangreiche Entkernung und Modernisierung des Ob-jekts mit dem Ziel der Stärkung der Wettbewerbsfähigkeit bei der Vermark-tung der Leerstandsflächen ist abge-schlossen. Derzeit werden Gespräche mit diversen Mietinteressenten geführt.

Die kumulative Vermietungsquote des Ob-jektes Rotterdam, Stadhuisplein 16-38/St. Luciastraat 2-12, beträgt im Berichts-zeitaum 51,8 %. Die Vorplanungen für die Revitalisierung und Umstrukturierung des Objekts sind abgeschlossen. Ziel ist der Bau hochwertiger Einzelhandels- und Büroflächen.

In der Liegenschaft Den Haag, Grote Marktstraat 39-53/Wagenstraat 31-49, ist die Revitalisierungsphase abgeschlos-sen. Derzeit finden aussichtsreiche Ver-handlungen mit Büro- und Einzelhandels-nutzern statt. Die aktuelle Leerstands-quote nach Fläche zum Berichtszeitpunkt liegt bei 48,3 %. Deshalb soll das Objekt weiterhin intensiv am Markt beworben werden.

Das neuwertige Objekt in Lyon, Avenue Jean Mermoz/LOT 2.0, steht zum Stich-tag zu 55,2 % leer. Aktuell werden Ge-spräche mit einem Mietinteressenten über ca. 2.000 m² geführt, die kurz vor dem Abschluss stehen.

Das Objekt Toulouse, LeGalilée/LOT 02B, ZAC Andromède, war zum Stichtag zu 54,8 % vermietet. Im Objekt konnten langfristige Mietverträge u.a. mit einem Unternehmen aus der Luftfahrtindustrie abgeschlossen werden. Die verbleibenden Leerflächen werden intensiv beworben.

Im Objekt Toulouse, 12 Rue Louis Cour-tois Vicose, beträgt der Leerstand zum Stichtag 75,1 %. Die Leerflächen wer-den intensiv beworben. Es werden Ge-spräche mit verschiedenen Mietinteres-senten geführt.

Im Objekt Madrid, Calle de Julián Cama-rillo 19-21, beträgt der Leerstand nach Fläche 47,8 %. Die Leerstandsflächen werden intensiv beworben.

Nach erfolgreicher Mietvertragsverhand-lung konnte im Berichtszeitraum im Ob-jekt Telegrafgatan 8 A-B, in Stockholm ein neuer Mietvertrag über die Restflä-chen im Gebäude abgeschlossen wer-den, so dass die Liegenschaft nach er-folgtem Mieterumbau ab 1. April 2016 wieder voll vermietet sein wird.

Im Berichtszeitraum konnten insgesamt 131.107 m² Fläche im Fonds nach- bzw. neu vermietet werden. Die in diesem Rahmen vereinbarten vermieterseitigen Renovierungs- und Bauleistungen wur-den fachgerecht beauftragt und abge-schlossen.

Schätzungsmethode Nach deutschem Investmentrecht haben die Sachverständigenausschüsse im Ein-klang mit den gesetzlichen Bestimmungen die Verkehrs-/Marktwerte aller Liegen-schaften nach dem Ertragswertverfahren (§ 17 ff. Immobilienwertermittlungsver-ordnung ImmoWertV von 2010) ermittelt.

24 Tätigkeitsbericht der Fondsverwaltung

Fondsrendite Die Wertentwicklung der EUR-Anteil-klasse des CS EUROREAL im vergan-genen ersten Halbjahr des Geschäfts-jahres 2014/2015 für den 6-Monats-Zeitraum vom 1. Oktober 2014 bis zum 31. März 2015 belief sich auf -1,5 %3). Im Einjahresvergleich zwischen dem 1. April 2014 und dem 31. März 2015 erzielte die EUR-Anteilklasse des CS EUROREAL in der Währung Euro eine Rendite – ermit-telt nach der Standard-BVI-Methode – in Höhe von -4,5 %1). Hiermit hat sich das Renditeergebnis im Vergleich zum Ende des letzten Geschäftsjahres per 30. Sep-tember 2014 leicht um 0,5-Prozentpunkte verbessert.

Die Wertentwicklung wird dabei im We-sentlichen weiterhin von einem heraus-fordernden Marktumfeld und damit einher-gehenden Wertanpassungen des Immo-bilienportfolios bei den turnusmäßigen Nachbewertungen der Fondsimmobilien durch die unabhängigen Sachverständigen beeinflusst, die allerdings durch die Miet-

erträge der Immobilien des Fonds teil-weise aufgefangen werden konnten. Ins-gesamt ergab sich für die Bewertung von 32 Fondsimmobilien bzw. 43,0 % der Verkehrswerte des Immobilienbestands im ersten Halbjahr des Geschäftsjahres 2014/2015 im Gesamtergebnis ein ne-gativer Bewertungssaldo in Höhe von EUR -25,9 Mio. bzw. -1,6 %.

Die herkömmliche Standard-BVI-Methode wird aus Gründen der Vergleichbarkeit der Fondsrenditeergebnisse der verschiede-nen offenen Immobilienfonds verwendet – bisher auch für die offenen Immobilien-fonds, die den Weg der Fondsauflösung einschlagen mussten. Bei der BVI-Me-thode finden auf Ebene des Anlegers anfallende Kosten wie z.B. Steuern, Aus-gabeaufschlag oder Depotführungsge-bühren keine Berücksichtigung, da sich diese von Anleger zu Anleger unterschei-den können und aus diesem Grunde nicht im Rahmen einer standardisierten Be-rechnungsmethode darstellbar sind. Zu-dem wird bei der herkömmlichen Stan-

dard-BVI-Methode von einer Wiederan-lage der Ausschüttung zum Rücknahme-preis ausgegangen. Eine Wiederanlage der Ausschüttung ist seit 21. Mai 2012 aufgrund der Einleitung der Auflösung und der endgültigen Einstellung der Aus-gabe und Rücknahme von Anteilen für den CS EUROREAL nicht mehr möglich. Daher hat der BVI Bundesverband In-vestment und Asset Management e.V. beschlossen, die Wertentwicklungs-Be-rechnungsmethode für sich in Auflösung befindende offene Immobilienfonds an-zupassen. Die Methode wurde dahinge-hend geändert, dass nur noch bis zum Zeitpunkt der Fondsauflösung – im Falle des CS EUROREAL bis zum 21. Mai 2012 – eine Wiederanlage der Aus-schüttung zum Rücknahmepreis berück-sichtigt wird. Ab diesem Zeitpunkt, also bereits für die Ausschüttungen des CS EUROREAL am 3. Juli 2012, 11. Dezem-ber 2012, 18. Juni 2013, 10. Dezember 2013, 29. Juli 2014 und 27. Januar 2015, gehen die Ausschüttungen in die Berechnung der Wertentwicklung ledig-

Tätigkeitsbericht der Fondsverwaltung 25

lich als zinsloser Betrag ein. Diese Um-stellung der BVI-Renditeberechnungs-methode wird auch Auswirkungen auf die zukünftige Darstellung der Renditen des CS EUROREAL in den Jahresbe-richten und anderen Marketingmaterialien haben. Sieht man von einer Berücksich-tigung der Wiederanlage der Ausschüt-tung seit dem genannten Zeitpunkt ab, ergibt sich für den 6-Monatszeitraum per 31. März 2015 eine Wertentwicklung in Höhe von -1,4 %3) sowie für den Einjah-reszeitraum in Höhe von -4,1 %3).

Seit seiner Auflage am 6. April 1992 weist der CS EUROREAL EUR bis zum 31. März 2015 ein durchschnittliches Jahresplus in Höhe von +3,6 % p.a.1) auf (Ende letztes Geschäftsjahr 2013/2014: +3,8 % p.a.1)). Die Rendite der EUR-An-teilklasse des CS EUROREAL seit Ein-leitung der Fondsauflösung am 21. Mai 2012 bis zum Berichtsstichtag belief sich

– ermittelt nach der Standard-BVI-Me-thode – auf -7,2 %1) (bzw. -2,6 % durch-schnittlich pro Jahr)1) und berechnet nach der BVI-Methode für sich in Auflösung befindende offene Immobilienfonds auf -5,5 %3) (bzw. -2,0 % durchschnittlich pro Jahr)3).

Wertentwicklung nach BVI-Methode1)

per 31. März 2015CS EUROREAL EUR:

kumuliert durch- in % schnittlich p.a. in % 6 Monate -1,5 – 1 Jahr -4,5 -4,5 3 Jahre -10,5 -3,6 5 Jahre -8,2 -1,7 10 Jahre 12,0 1,1 15 Jahre 42,1 2,4 20 Jahre 91,3 3,3 seit Auflage 125,9 3,6

Wertentwicklung nach BVI-Methodefür sich in Auflösung befindendeoffene Immobilienfonds3)

per 31. März 2015CS EUROREAL EUR:

kumuliert durch- in % schnittlich p.a. in % 6 Monate -1,4 – 1 Jahr -4,1 -4,1 3 Jahre -8,8 -3,0 5 Jahre -6,5 -1,3 10 Jahre 14,1 1,3 15 Jahre 44,7 2,5 20 Jahre 95,3 3,4 seit Auflage 130,1 3,7

Für Fußnoten 1) und 3) siehe Seite 27.

Wirtschaftliche Altersstruktur der Fondsimmobilien*(Basis: Verkehrswerte)

10 ≤ 15 Jahre(2000- 2004)21,3 %

15 ≤ 20 Jahre(1995 -1999)12,9 %

≤ 5 Jahre(ab 2010)

17,0 %

5 ≤ 10 Jahre(2005- 2009)

40,6 %

mehr als 20 Jahre(bis 1994)8,2 %

*Auf Grund einheitlicher Branchenstandards blieben im Bau befindliche Immobilien unberücksichtigt.

26 Tätigkeitsbericht der Fondsverwaltung

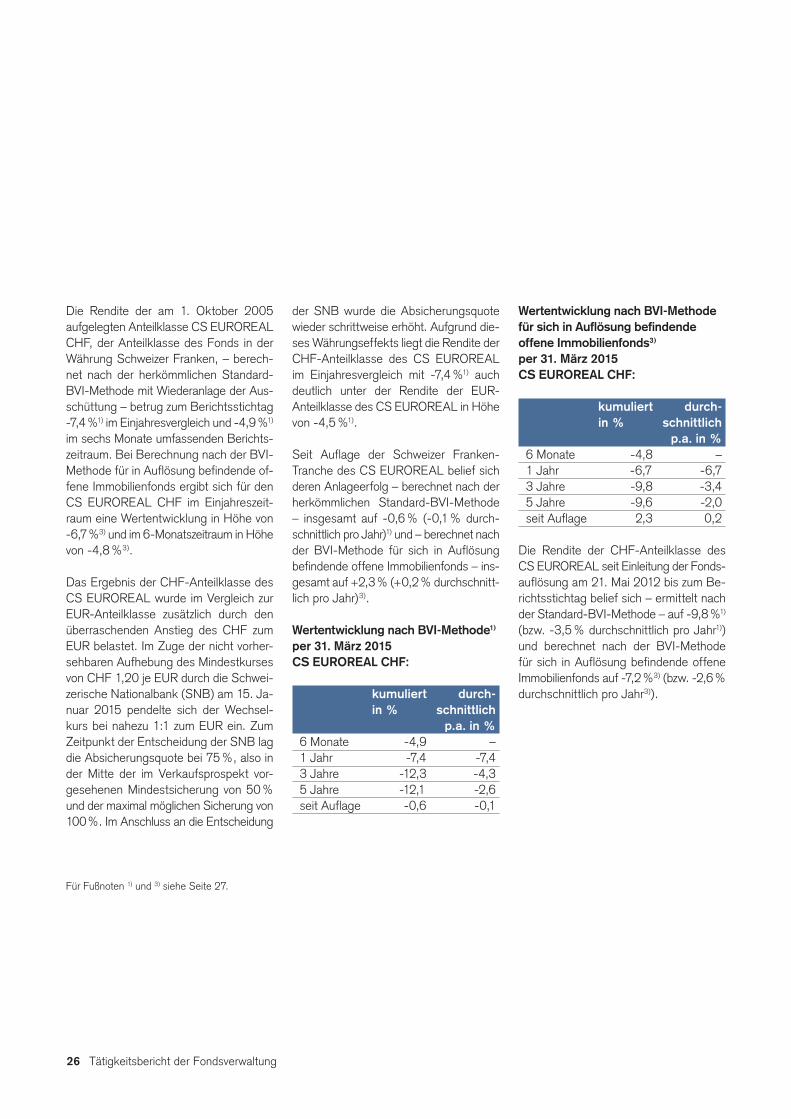

Die Rendite der am 1. Oktober 2005 aufgelegten Anteilklasse CS EUROREAL CHF, der Anteilklasse des Fonds in der Währung Schweizer Franken, – berech-net nach der herkömmlichen Standard-BVI-Methode mit Wiederanlage der Aus-schüttung – betrug zum Berichtsstichtag -7,4 %1) im Einjahresvergleich und -4,9 %1) im sechs Monate umfassenden Berichts-zeitraum. Bei Berechnung nach der BVI-Methode für in Auflösung befindende of-fene Immobilienfonds ergibt sich für den CS EUROREAL CHF im Einjahreszeit-raum eine Wertentwicklung in Höhe von -6,7 %3) und im 6-Monatszeitraum in Höhe von -4,8 %3).

Das Ergebnis der CHF-Anteilklasse des CS EUROREAL wurde im Vergleich zur EUR-Anteilklasse zusätzlich durch den überraschenden Anstieg des CHF zum EUR belastet. Im Zuge der nicht vorher-sehbaren Aufhebung des Mindestkurses von CHF 1,20 je EUR durch die Schwei-zerische Nationalbank (SNB) am 15. Ja-nuar 2015 pendelte sich der Wechsel-kurs bei nahezu 1:1 zum EUR ein. Zum Zeitpunkt der Entscheidung der SNB lag die Absicherungsquote bei 75 %, also in der Mitte der im Verkaufsprospekt vor-gesehenen Mindestsicherung von 50 % und der maximal möglichen Sicherung von 100 %. Im Anschluss an die Entscheidung

der SNB wurde die Absicherungsquote wieder schrittweise erhöht. Aufgrund die-ses Währungseffekts liegt die Rendite der CHF-Anteilklasse des CS EUROREAL im Einjahresvergleich mit -7,4 %1) auch deutlich unter der Rendite der EUR- Anteilklasse des CS EUROREAL in Höhe von -4,5 %1).

Seit Auflage der Schweizer Franken-Tranche des CS EUROREAL belief sich deren Anlageerfolg – berechnet nach der herkömmlichen Standard-BVI-Methode – insgesamt auf -0,6 % (-0,1 % durch-schnittlich pro Jahr)1) und – berechnet nach der BVI-Methode für sich in Auflösung befindende offene Immobilienfonds – ins-gesamt auf +2,3 % (+0,2 % durchschnitt-lich pro Jahr)3).

Wertentwicklung nach BVI-Methode1)

per 31. März 2015CS EUROREAL CHF:

kumuliert durch- in % schnittlich p.a. in % 6 Monate -4,9 – 1 Jahr -7,4 -7,4 3 Jahre -12,3 -4,3 5 Jahre -12,1 -2,6 seit Auflage -0,6 -0,1

Wertentwicklung nach BVI-Methodefür sich in Auflösung befindendeoffene Immobilienfonds3)

per 31. März 2015CS EUROREAL CHF:

kumuliert durch- in % schnittlich p.a. in % 6 Monate -4,8 – 1 Jahr -6,7 -6,7 3 Jahre -9,8 -3,4 5 Jahre -9,6 -2,0 seit Auflage 2,3 0,2

Die Rendite der CHF-Anteilklasse des CS EUROREAL seit Einleitung der Fonds-auflösung am 21. Mai 2012 bis zum Be-richtsstichtag belief sich – ermittelt nach der Standard-BVI-Methode – auf -9,8 %1) (bzw. -3,5 % durchschnittlich pro Jahr1)) und berechnet nach der BVI-Methode für sich in Auflösung befindende offene Immobilienfonds auf -7,2 %3) (bzw. -2,6 % durchschnittlich pro Jahr3)).

Für Fußnoten 1) und 3) siehe Seite 27.

Tätigkeitsbericht der Fondsverwaltung 27

Risikovorsorge – Capital Gain TaxBei der Veräußerung von ausländischen Immobilien kann es zu einer Besteuerung realisierter Veräußerungsgewinne kommen (Capital Gain Tax). Die Höhe der Steuer-last hängt von vielen unbekannten Fak-toren wie etwa dem erzielten Veräuße-rungsgewinn, dem Veräußerungszeitpunkt und den dann geltenden steuerlichen Re-gelungen ab.

Per 31. März 2015 wurde somit für Steu-ern aus möglichen Gewinnen aus der Ver-äußerung von ausländischen Immobilien ein Betrag in Höhe von EUR 82,2 Mio. zurückgestellt.

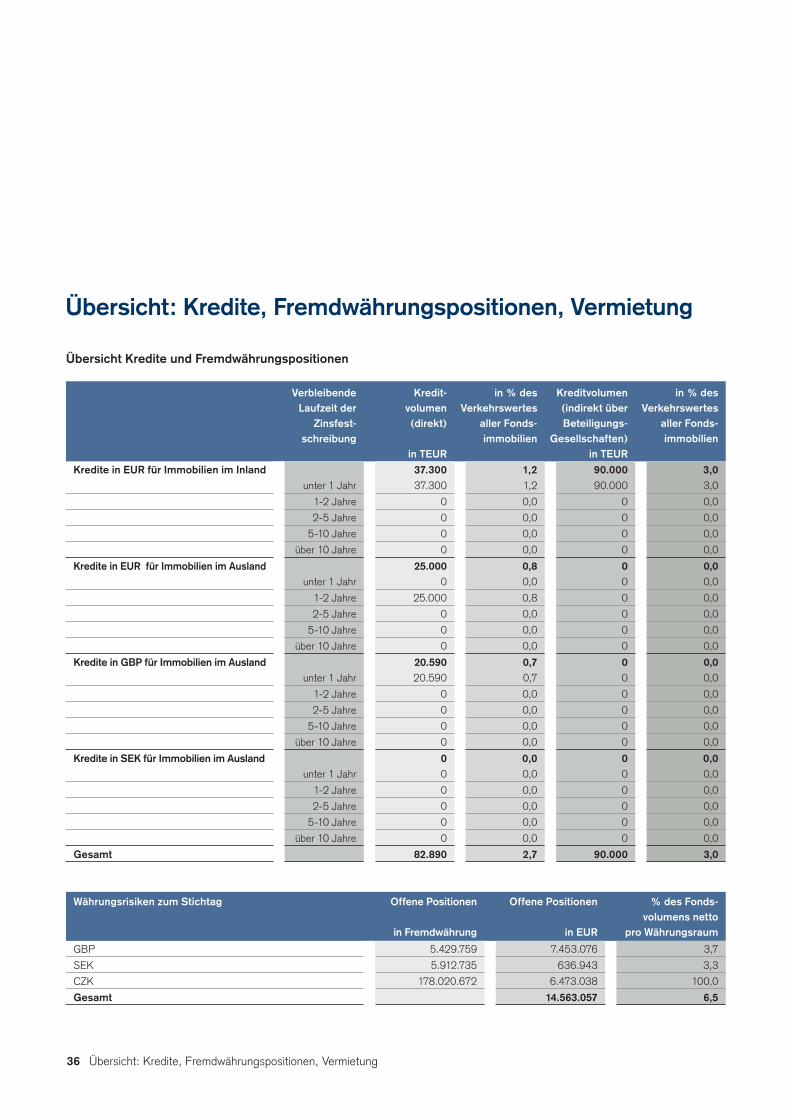

Kredit- und WährungsmanagementKrediteAm Berichtsstichtag verfügt der CS EURO-REAL über ein Kreditvolumen inkl. der Fremdfinanzierung auf Beteiligungsebe-ne von insgesamt EUR 172,9 Mio.; dies entspricht einem Anteil am Immobilien-vermögen von 5,7 %. Die Aufnahme von Krediten dient hierbei der Optimierung der Fondsrendite, Währungssicherung und der Steueroptimierung.

Die durchschnittliche Laufzeit der Zins-festschreibungen von 0,7 Jahren per 31. März 2015 beschreibt das ausgewogene Verhältnis zwischen Kreditkosten und Zins-änderungsrisiko. Weitere Einzelheiten ent-nehmen Sie bitte der Tabelle „Übersicht:

Kredite und Fremdwährungspositionen“.Im Rahmen von Kreditaufnahmen nach § 80a InvG, sind zum Sondervermögen gehörende Vermögensgegenstände in Höhe von EUR 82,9 Mio. unmittelbar mit Rechten Dritter belastet. Entsprechendes gilt für Kreditaufnahmen der zum Sonder-vermögen gehörenden Immobilien-Gesell-schaften in Höhe von EUR 90,0 Mio. (mittelbare Kreditaufnahme).

Sofern diese mittelbaren Kreditaufnahmen im Rahmen von Kreditaufträgen gemäß § 69 Abs. 2 InvG beauftragt wurden, haftet darüber hinaus das Sondervermögen ent-sprechend der getroffenen Vereinbarungen, wenn die hierfür gestellten direkten Sicher-heiten nicht ausreichen.

1) Renditeberechnung nach Methode des BVI Bundesverband Investment und Asset Management e.V.: Anlage zum Anteilwert (= Rücknahmepreis)/

Bewertung zum Anteilwert; Wiederanlage der Ausschüttung zum Anteilwert (= kostenfreie Wiederanlage). Bei der Berechnung nach der BVI-Methode,

die dem Zwecke der Vergleichbarkeit dient, werden individuelle Faktoren des Fonds oder Anlegers wie z. B. die steuerlichen Belange der Anlage (z.B.

Kapitalertragsteuer, steuerfreier Anteil der Ausschüttung) nicht berücksichtigt. Der einmalige Ausgabeaufschlag in Höhe von bis zu 5 % und individu-

elle Kosten wie beispielsweise Gebühren, Provisionen und andere Entgelte sind in der Darstellung nicht berücksichtigt und würden sich bei Berücksich-

tigung negativ auf die Wertentwicklung auswirken. Historische Wertentwicklungen und Finanzmarktszenarien sind kein verlässlicher Indikator für lau-

fende und zukünftige Ergebnisse.3) Renditeberechnung für sich in Auflösung befindende offene Immobilienfonds nach Methode des BVI Bundesverband Investment und Asset Manage-

ment e.V. (erstmalige Veröffentlichung: 31. Juli 2013): Anlage zum Anteilwert (= Rücknahmepreis)/Bewertung zum Anteilwert; Wiederanlage der Aus-

schüttung zum Anteilwert (= kostenfreie Wiederanlage) bis zum Zeitpunkt der Fondsauflösung (CS EUROREAL: 21. Mai 2012). Ab diesem Zeitpunkt

gehen die Ausschüttungen/Kapitalrückzahlungen als zinsloser Betrag in die Berechnung ein. Bei der Berechnung nach der BVI-Methode, die dem

Zwecke der Vergleichbarkeit dient, werden individuelle Faktoren des Fonds oder Anlegers wie z.B. die steuerlichen Belange der Anlage (z.B. Kapital-

ertragsteuer, steuerfreier Anteil der Ausschüttung) nicht berücksichtigt. Der einmalige Ausgabeaufschlag in Höhe von bis zu 5 % und individuelle Kos-

ten wie beispielsweise Gebühren, Provisionen und andere Entgelte sind in der Darstellung nicht berücksichtigt und würden sich bei Berücksichtigung

negativ auf die Wertentwicklung auswirken. Historische Wertentwicklungen und Finanzmarktszenarien sind kein verlässlicher Indikator für laufende und

zukünftige Ergebnisse.

28 Tätigkeitsbericht der Fondsverwaltung

FremdwährungspositionenEs ist die konservative Strategie des Ma-nagements, die Risiken aus Währungs-kursdifferenzen gering zu halten und das in Fremdwährung gehaltene Fondsver-mögen weitestgehend abzusichern. Die Absicherung des Währungsrisikos erfolgt hierbei einerseits durch die Aufnahme von Fremdwährungskrediten (vgl. Kre dite) und andererseits durch Devisentermin-geschäfte.

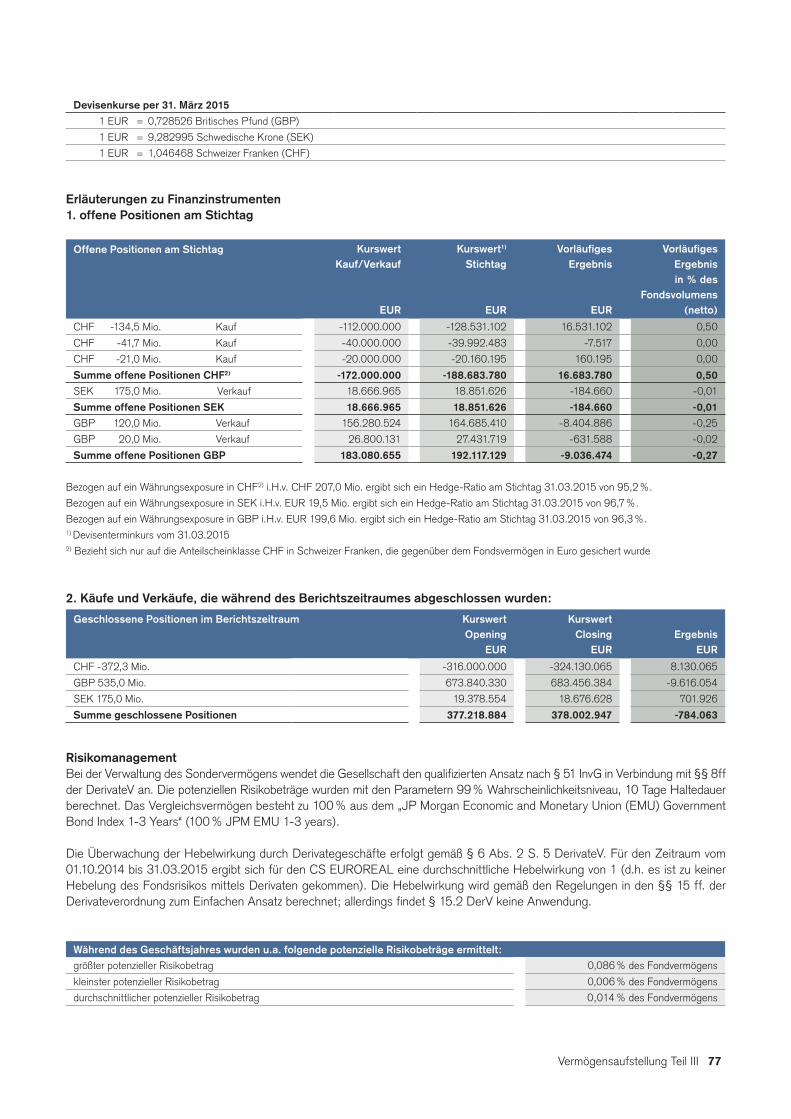

Nachdem der CS EUROREAL überwie-gend in der Euro-Zone investiert ist, un-terliegen derzeit lediglich die Investitionen in Großbritannien, Schweden und Tsche-chien einem möglichen Währungsrisiko. Das in Großbritannien gelegene und in britischen Pfund geführte anteilige Fonds-vermögen in Höhe von umgerechnet EUR 199,6 Mio. war zum Berichtstichtag zu 96,3 % (siehe Übersicht „Währungskurs-sicherungsgeschäfte“) gegenüber dem Euro währungsgesichert. Das in Schweden gelegene und in schwedischen Kronen geführte anteilige Fondsvermögen in Höhe von umgerechnet EUR 19,5 Mio. war zum Berichtstichtag zu 96,7 % gegenüber dem Euro währungsgesichert. Das in Tsche-chien gelegene anteilige Fondsvermögen wird zum überwiegenden Teil in Euro ge-führt, da alle wesentlichen Verträge auf Euro-Basis geschlossen sind. Für den in tschechischen Kronen geführten Rest-betrag in Höhe von umgerechnet EUR 6,5 Mio. werden auf Grund der geringen Höhe keine Währungssicherungsgeschäfte abgeschlossen. Für den Anteil des Son-dervermögens, der rechnerisch der An-teilklasse in Schweizer Franken zuzu-rechnen ist, betrug die Währungskurs-sicherung zum Stichtag 95,2 %.

LiquiditätsanlagenDie Liquiditätsanlagen bestehen einzig und allein aus Bankguthaben sowie Fest-geldern.

Die Bruttoliquidität des CS EUROREAL betrug 12,0 % des Fondsvermögens per 31. März 2015.

RisikomanagementDas Risikomanagement der CREDIT SUISSE ASSET MANAGEMENT Immo-bilien Kapitalanlagegesellschaft mbH ist darauf ausgerichtet, sowohl die geltenden und zukünftigen gesetzlichen Anforde-rungen zu erfüllen, als auch die internen Investmentstandards und Weisungen der CREDIT SUISSE-Gruppe gerecht zu wer-den.

Zur Erfüllung dieser Aufgaben ist das Ri-sikomanagement unserer Organisation als eine unabhängige, zentral organisierte Ein-heit mit direkter Berichtslinie zur Geschäfts-führung verankert. Auf Basis der von der Geschäftsführung definierten Risikolimite ist es die Kernaufgabe des zentralen Risi-komanagements, alle wesentlichen Risiken auf Ebene der Kapitalanlagegesellschaft und der verwalteten Sondervermögen sys-tematisch zu identifizieren, kontinuierlich zu beurteilen, zu überwachen und zu steu-ern. Die Geschäftsführung und der Auf-sichtsrat der Gesellschaft werden hierbei regelmäßig über die Risikosituation des Unternehmens und der verwalteten Son-dervermögen durch das Risikomanagement informiert.

Das Risikomanagement nutzt dabei die langjährige Erfahrung und das profunde Wissen unserer Mitarbeiter. Jedes iden-tifizierte Risiko wurde einem spezifischen Risikoverantwortlichen zugeordnet, der für die tägliche Überwachung und Steuerung der ihm zugewiesenen Risiken zuständig ist. Dies beinhaltet auch die kontinuierli-che Optimierung der Prozesse im Umgang mit den Risiken.

Das zentrale Risikomanagement erfasst und berichtet regelmäßig die Risikositua-tion der Einzelrisiken und der Gesamtrisi-ken. Zur Steuerung der Risiken wurden Schwellenwerte und Eskalationsprozesse festgelegt. Hierdurch sind eine frühzeitige Erkennung der Risiken und eine Einlei-tung von Gegenmaßnahmen möglich.

Der von der CREDIT SUISSE ASSET MANAGEMENT Immobilien Kapitalanla-gegesellschaft mbH gewählte ganzheit-liche Ansatz aus dezentraler Fachkom-petenz und zentraler Organisation ermög-licht einerseits eine umfassende Risiko-inventur mit kompetenter Steuerung der Einzelrisiken, andererseits dient die zen-trale Beurteilung, Steuerung, Überwachung und Berichterstattung der Risiken dazu, Interdependenzen zwischen unterschied-lichen Risikobereichen zu identifizieren. Möglichen Fehlentwicklungen kann so durch Anpassung der entscheidenden Pro-zesse zeitnah entgegengewirkt werden.

Tätigkeitsbericht der Fondsverwaltung 29

Wesentliche Risiken und Ereignisse im Berichtszeitraum Die Investition in einen offenen Immobi-lienfonds – wie den CS EUROREAL – birgt neben Chancen auch Risiken für den Fondsanleger. Diese Risiken, resul-tierend aus der Investition, werden im Allgemeinen als Investmentrisiken be-zeichnet. Daneben existieren zusätzlich operationale Risiken, die im Wesentlichen aus dem Zusammenspiel von Personal, System und Prozessen auf Ebene der Gesellschaft entstehen und die das Er-gebnis der Gesellschaft gegebenenfalls maßgebend beeinflussen können.

Generell beschreibt das Investmentrisiko die potenziellen Wertschwankungen einer Investition, die unter gewissen Umständen zu Verlusten führen können und sich im Wesentlichen in Adressenausfall-/Boni-täts-, Marktpreis-, Liquiditäts-, Objekt-, Anteilscheinrückgabe- und Portfolio(stra-tegie)risiken unterteilen. Die Marktpreis-risiken können wiederum in Immobilien-markt-, Fremdwährungs- und Zinsände-rungsrisiken differenziert werden.

Auftreten können diese Risiken auf den verschiedenen Ebenen des Sonderver-mögens, welches sich explizit in eine Li-quiditätsportfolio-, Immobilienportfolio- und Gesamtfondsebene unterteilt. Ab-hängig von diesen Bezugsgrößen unter-scheidet sich die Ausprägung der zuvor genannten Risikoarten teilweise signifikant.

Nachfolgend werden die im abgelaufe-nen ersten Halbjahr des Geschäftsjahres 2014/2015 vom 1. Oktober 2014 bis zum 31. März 2015 wesentlichen Risikoereig-nisse beschrieben, wobei auch auf die aktive Minderung, Eliminierung oder Über-tragung von Risiken eingegangen wird.

Adressenausfall-/BonitätsrisikenAdressenausfallrisiken (Kontrahentenri-siken) auf der Liquiditätsseite bestehen darin, dass bei der Anlage liquider Mittel Forderungen gegenüber Geschäftspart-nern bei Fälligkeit nicht oder nur unter Hinnahme von Verlusten befriedigt wer-den können. Diesen Risiken wird durch eine Bonitätsüberwachung der Kontra-henten und eine Diversifikation der an-gelegten Mittel bei verschiedenen Kredit-instituten entgegengewirkt. Kontrahenten werden sorgfältig geprüft und nach Risiko-abwägung ausgewählt, um Ausfallrisiken zu minimieren.

Per Berichtsstichtag 31. März 2015 wa-ren die liquiden Mittel des Fonds sowohl in Bankguthaben (rund EUR 126,6 Mio. (31,9 %)) als auch Festgeldern (rund EUR 270,0 Mio. (68,1 %)) angelegt. Das Bo-nitätsrisiko wird laufend überwacht und konnte für den Berichtszeitraum als akzep-tabel eingestuft werden, da die Bonität aller Kontrahenten im Investmentgrade-Bereich lag.