Customer Relationship Management bei Banken · Customer Relationship Management bei Banken Roland...

62

Customer Relationship Management bei Banken Roland E. Schmid, Volker Bach Bericht Nr.: BE HSG / CC BKM / 4 Lehrstuhl: Prof. Dr. Hubert Österle Version: 1.5 Datum: 22.03.00 Universität St. Gallen – Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften (HSG) Institut für Wirtschaftsinformatik Müller-Friedberg-Strasse 8 CH-9000 St. Gallen Tel.: ++41 / 71 / 224 2420 Fax: ++41 / 71 / 224 2777 Prof. Dr. A. Back Prof. Dr. H. Österle (geschäftsführend) Prof. Dr. R. Winter

Transcript of Customer Relationship Management bei Banken · Customer Relationship Management bei Banken Roland...

Customer Relationship Managementbei Banken

Roland E. Schmid, Volker BachBericht Nr.: BE HSG / CC BKM / 4Lehrstuhl: Prof. Dr. Hubert ÖsterleVersion: 1.5Datum: 22.03.00

Universität St. Gallen –Hochschule für Wirtschafts-, Rechts-und Sozialwissenschaften (HSG)

Institut für WirtschaftsinformatikMüller-Friedberg-Strasse 8CH-9000 St. GallenTel.: ++41 / 71 / 224 2420Fax: ++41 / 71 / 224 2777

Prof. Dr. A. BackProf. Dr. H. Österle (geschäftsführend)Prof. Dr. R. Winter

Inhaltsverzeichnis ii

© HSG / IWI / CC BKM / R. Schmid

Inhaltsverzeichnis

Abstract ....................................................................................................................................1

1 Einleitung........................................................................................................................2

2 Grundlagen.....................................................................................................................3

2.1 Entwicklungen in der Bankenbranche.........................................................................3

2.1.1 Entstehung eines Wertschöpfungsnetzwerkes......................................................4

2.1.2 Rollen von Banken im Informationszeitalter........................................................4

2.2 Begriff „Customer Relationship Management“ ........................................................10

2.2.1 Kundenbindung ..................................................................................................12

2.2.2 Kundenselektion .................................................................................................13

2.2.3 Kundengewinnung..............................................................................................15

3 Kundenprozesszentrierung und Prozessportale .......................................................15

3.1 Vom Produkt zum Kundenprozess............................................................................15

3.2 Prozessportale............................................................................................................18

4 Strategische Aspekte im Customer Relationship Management ..............................23

4.1 Kundensegmentstrategie ...........................................................................................23

4.2 Multikanalstrategie....................................................................................................27

4.3 Servicestrategie .........................................................................................................33

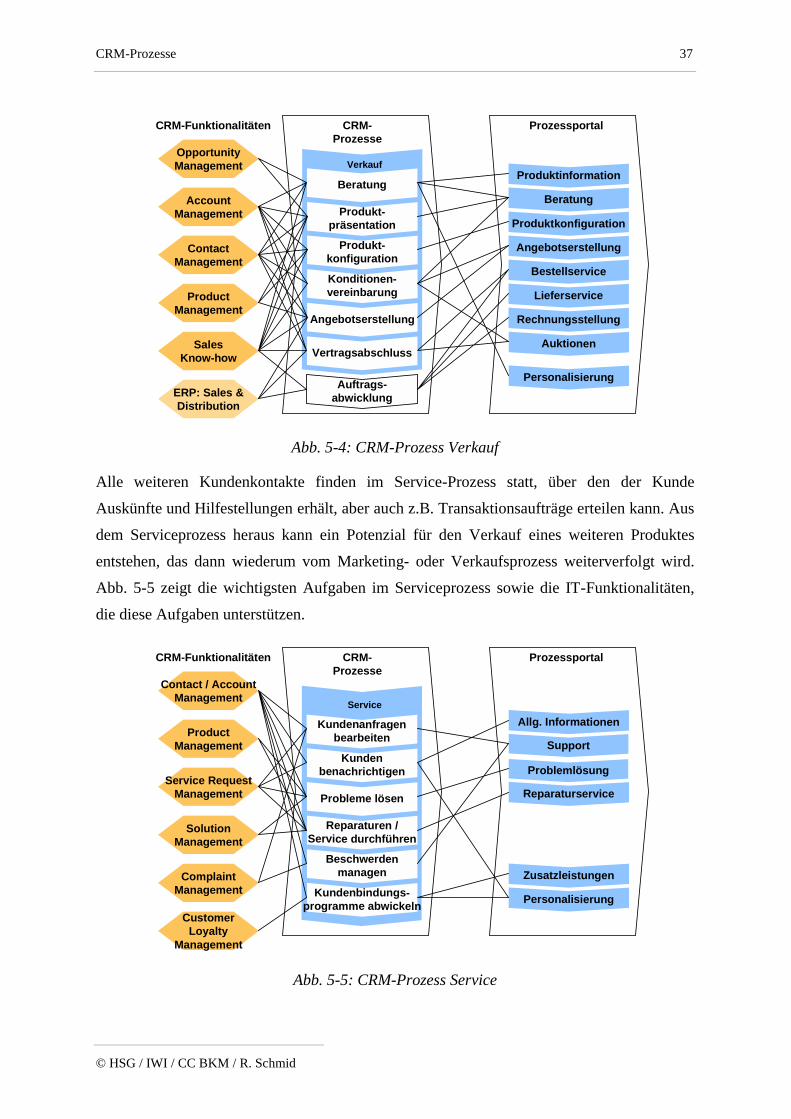

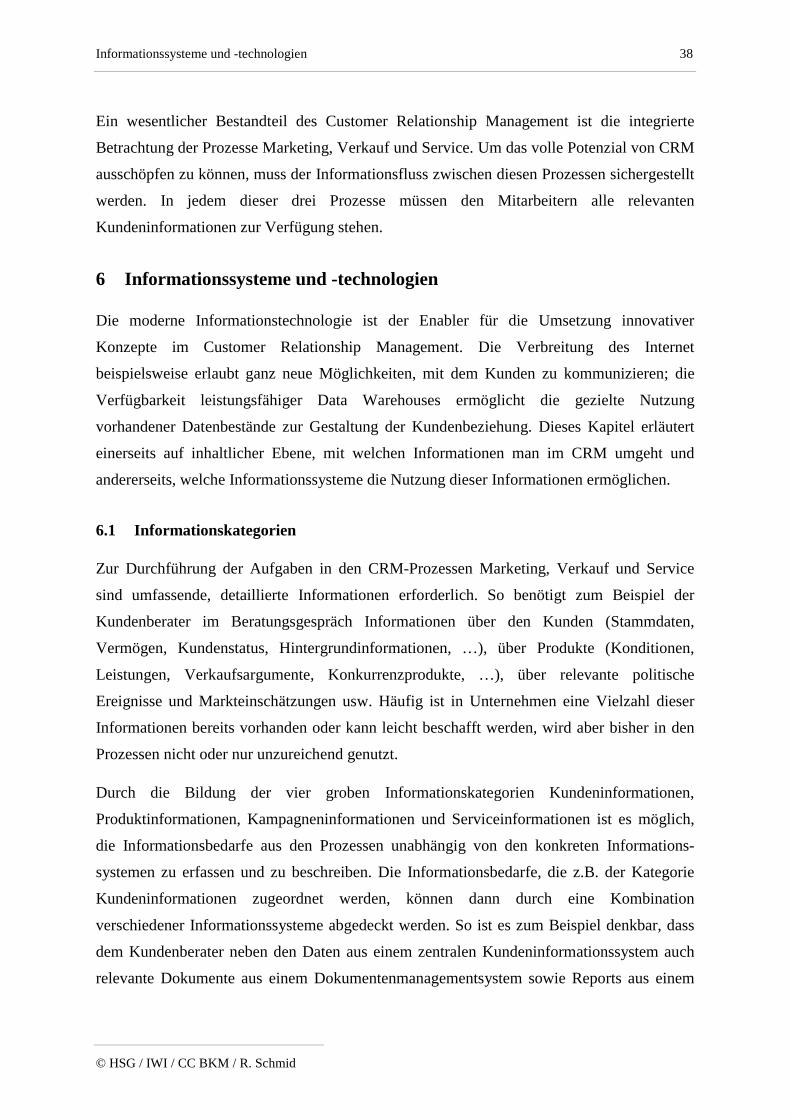

5 CRM-Prozesse..............................................................................................................34

6 Informationssysteme und -technologien ....................................................................38

6.1 Informationskategorien .............................................................................................38

6.1.1 Kundeninformationen.........................................................................................39

6.1.2 Produktinformationen.........................................................................................40

Inhaltsverzeichnis iii

© HSG / IWI / CC BKM / R. Schmid

6.1.3 Kampagneninformationen ..................................................................................41

6.1.4 Serviceinformationen..........................................................................................41

6.2 Informationssysteme .................................................................................................42

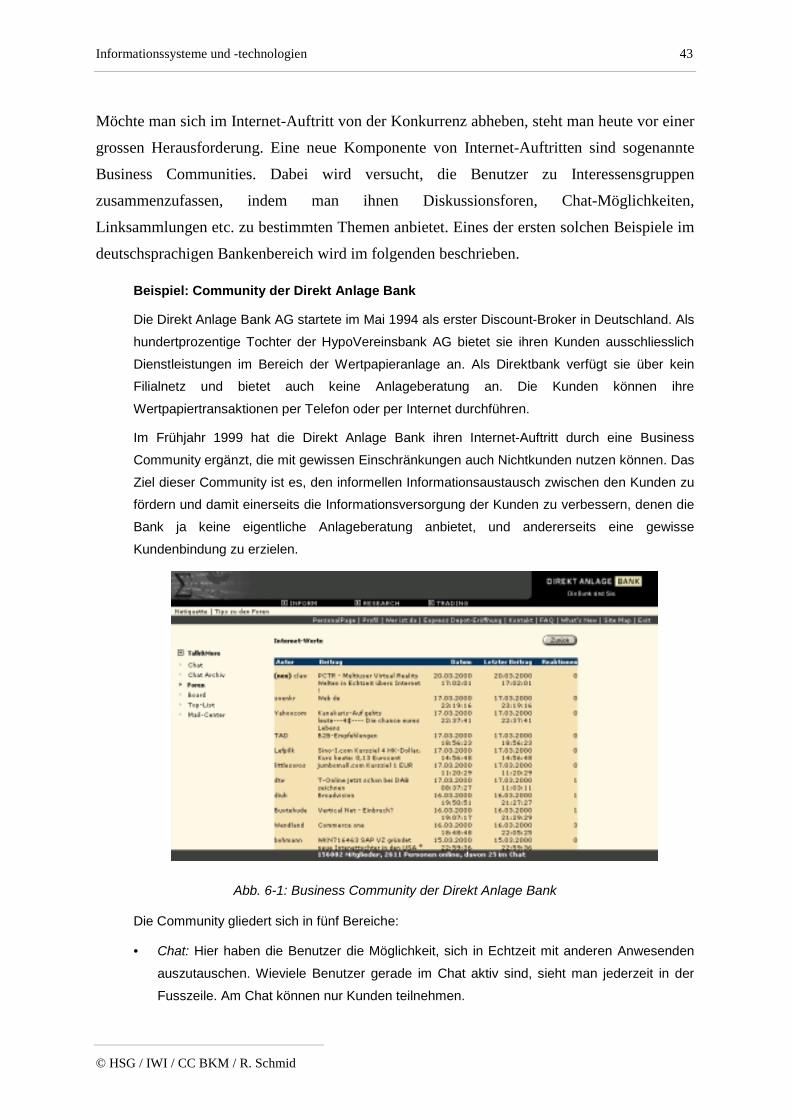

6.2.1 Website ...............................................................................................................42

6.2.2 Intranet/Extranet .................................................................................................44

6.2.3 Integrierte CRM-Lösung ....................................................................................46

6.3 Kommunikation zwischen Bank und Kunde.............................................................47

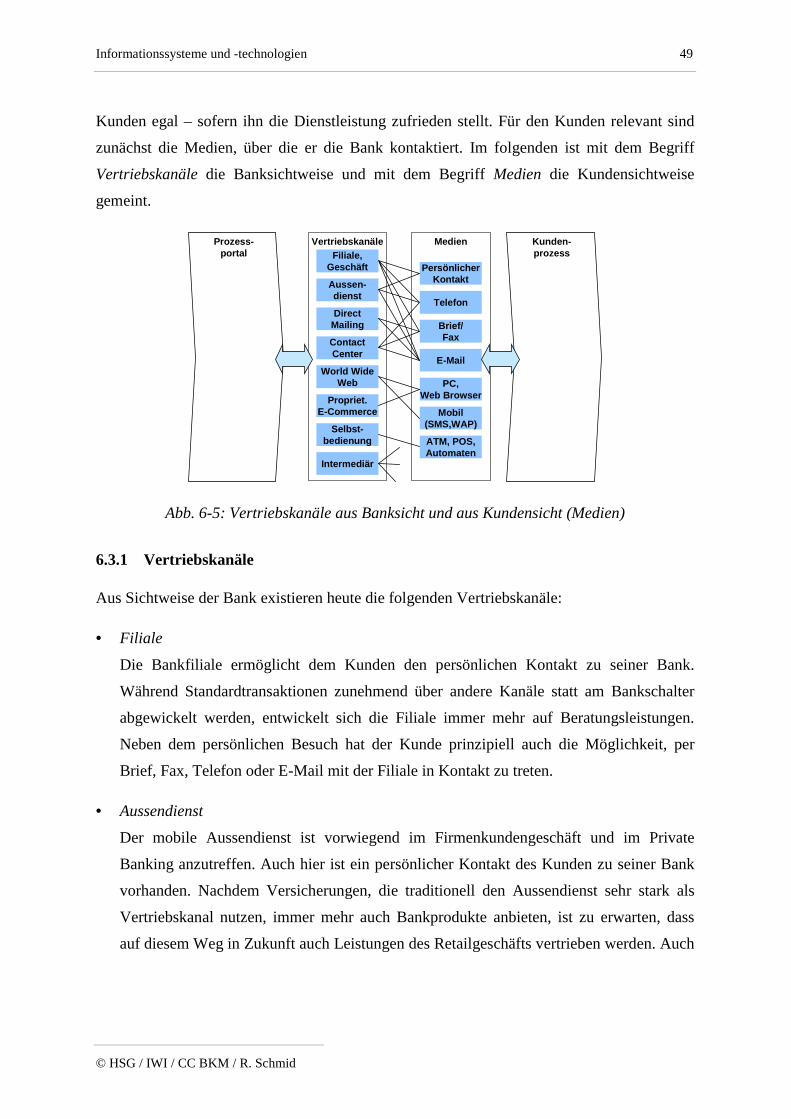

6.3.1 Vertriebskanäle...................................................................................................49

6.3.2 Multi Channel Management ...............................................................................51

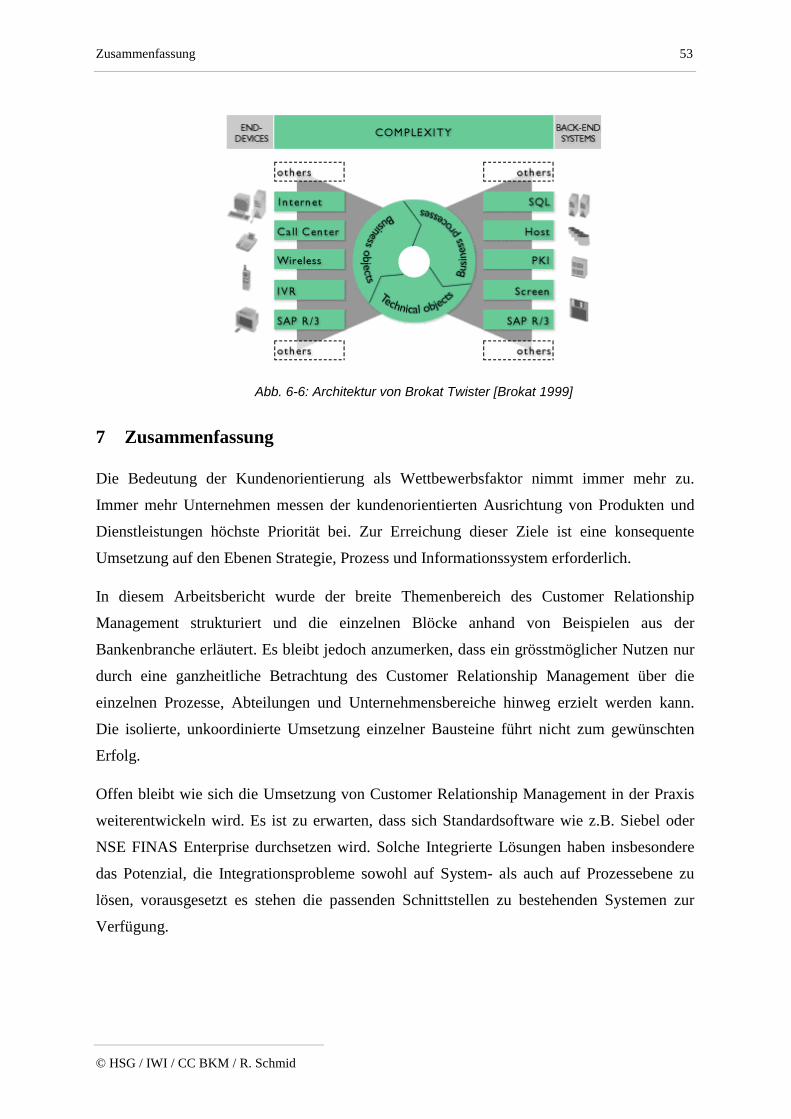

7 Zusammenfassung .......................................................................................................53

Literatur.................................................................................................................................54

Abkürzungsverzeichnis iv

© HSG / IWI / CC BKM / R. Schmid

Abkürzungsverzeichnis

ATM Automatic Teller Machine: Geldausgabeautomat

CRM Customer Relationship Management

EFT Electronic Funds Transfer: Elektronischer Geldtransfer

ERM Enterprise Relationship Management, Synonym für Customer

Relationship Management

POS Point of Sale: Kassenterminal für die bargeldlose Bezahlung

SMS Short Messaging Service: Schriftliche Kurzmitteilungen über

Mobiltelefon

WAP Wireless Application Protocol: Protokoll für den Zugriff auf speziell

aufbereitete Websites von Mobiltelefonen aus

WWW World Wide Web

Abstract 1

© HSG / IWI / CC BKM / R. Schmid

Abstract

Verstärkte Kundenorientierung ist ein explizites Ziel vieler Unternehmen. Dem

zunehmenden Konkurrenzdruck soll durch eine Erhöhung der Dienstleistungs- und

Servicequalität begegnet werden. Customer Relationship Management scheint das Mittel der

Wahl zum Erreichen dieser Ziele zu sein. Hinter diesem Begriff verbergen sich aber heute

unterschiedlichste Ideen und Konzepte – für die einen ist Customer Relationship

Management eine Unternehmensstrategie, für die anderen ein konkretes Softwareprodukt,

um nur zwei Extreme anzudeuten.

Dieser Arbeitsbericht betrachtet Customer Relationship Management als Konzept, das

Auswirkungen auf alle drei unternehmerischen Gestaltungsebenen Strategie, Prozesse und

Informationssysteme hat. Konkrete Anwendungen in der Bankenbranche illustrieren die

verschiedenen im Zusammenhang mit Customer Relationship Management relevanten

Komponenten.

Grundlage für diese Betrachtungen ist die Beschreibung der aktuellen Situation und

zukünftiger Entwicklungen in der Bankenbranche sowie eine allgemeine Abgrenzung des

Begriffs Customer Relationship Management. Es wird eine vom Kundenprozess ausgehende

Sichtweise auf CRM erläutert und der Begriff des Prozessportals eingeführt. Im folgenden

werden einzelne dieser Komponenten detailliert beschrieben und anhand von Beispielen – in

der Regel aus der Bankenbranche – veranschaulicht. Dabei werden zunächst strategische

Aspekte, dann CRM-Prozesse und abschliessend Informationssysteme und -technologien

behandelt.

Einleitung 2

© HSG / IWI / CC BKM / R. Schmid

1 Einleitung

Die Kundenbeziehung in den Mittelpunkt zu stellen ist ein klar formuliertes Ziel in immer

mehr Unternehmen. Unter dem Überbegriff „Customer Relationship Management“ (CRM)

versuchen unter anderem auch Banken, ihre Unternehmensstrategie und Prozesse sowie ihre

Produkte und Dienstleistungen vollumfänglich auf die Bedürfnisse der Kunden auszurichten.

Durch neue, innovative Informationssysteme und -technologien wie z.B. Intranets oder Data

Warehouses soll das Erreichen dieser Ziele unterstützt werden.

„Customer Relationship Management“ ist jedoch noch ein relativ neuer Begriff, für den

keine universell anerkannte Definition existiert. Je nach Kontext kann damit zum Beispiel

eine konkrete verkaufsunterstützende Software bezeichnet werden, die bisher unter dem Titel

„Sales Force Automation“ firmierte, oder andererseits ein visionäres, strategisches Konzept

zur Ausrichtung des Unternehmens auf Kundenbedürfnisse.

Das Ziel dieses Arbeitsberichtes ist es, einen strukturierten Überblick über Customer

Relationship Management zu geben. Die verschiedenen dabei relevanten Komponenten

werden erläutert sowie die Zusammenhänge aufgezeigt. Mit Fokus auf Banken und andere in

diesem Feld tätigen Finanzdienstleister werden Umsetzungsmöglichkeiten und

Konsequenzen aufgezeigt und anhand von kurzen Fallbeispielen illustriert.

Der Arbeitsbericht richtet sich an:

• Praktiker, die bei Finanzdienstleistern in Marketing, Verkauf, Organisation oder IT tätig

sind und sich einen Überblick über das Themengebiet und über die Konsequenzen für das

eigene Unternehmen verschaffen wollen,

• Berater, die im Sinne des Business Engineering (s. [Österle 1995]) CRM-Projekte bei

Kunden aus der Finanzdienstleistungsbranche durchführen möchten

• Wissenschaftler, die sich einen Überblick über Customer Relationship Management und

über die Schnittstellen zu anderen Forschungsbereichen verschaffen wollen.

Kapitel 2 behandelt die Grundlagen für Customer Relationship Management. Kapitel 3

erläutert die kundenprozessorientierte Sichtweise auf CRM und erklärt das Konzept der

Prozessportale anhand verschiedener Beispiele. Die Kapitel 4-6 gehen auf strategische

Aspekte, auf CRM-Prozesse sowie auf Informationssysteme und -technologien ein.

Grundlagen 3

© HSG / IWI / CC BKM / R. Schmid

2 Grundlagen

2.1 Entwicklungen in der Bankenbranche

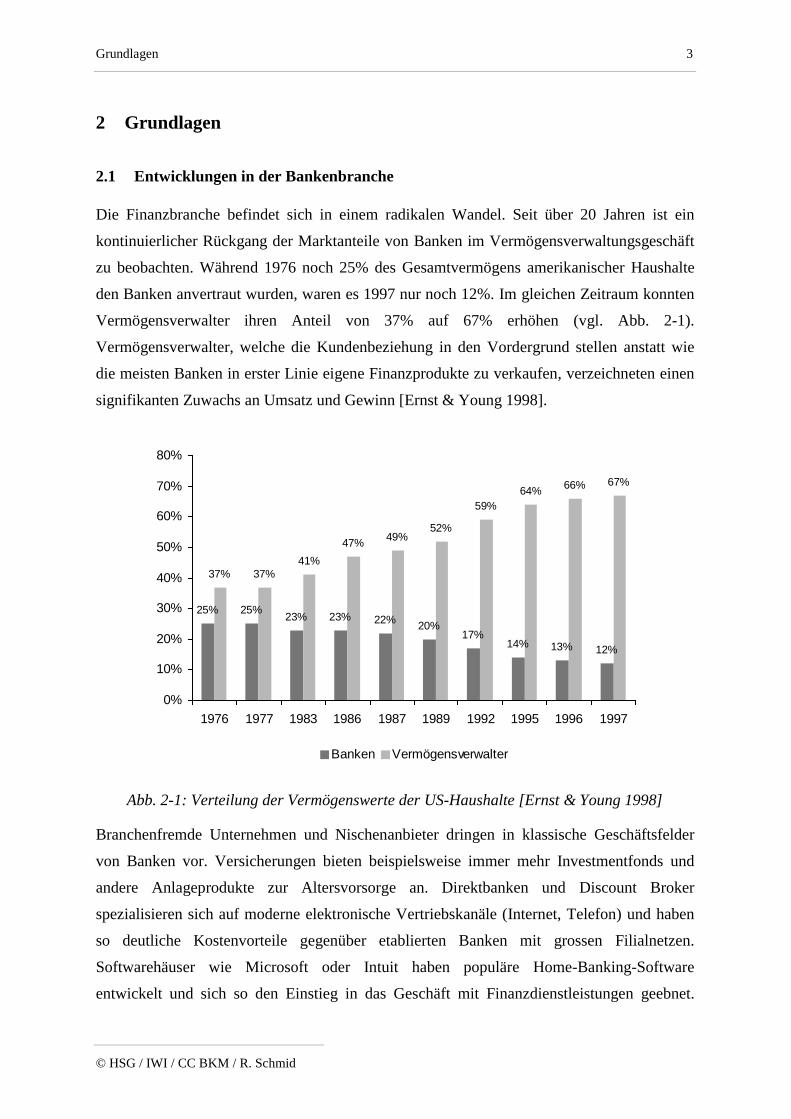

Die Finanzbranche befindet sich in einem radikalen Wandel. Seit über 20 Jahren ist ein

kontinuierlicher Rückgang der Marktanteile von Banken im Vermögensverwaltungsgeschäft

zu beobachten. Während 1976 noch 25% des Gesamtvermögens amerikanischer Haushalte

den Banken anvertraut wurden, waren es 1997 nur noch 12%. Im gleichen Zeitraum konnten

Vermögensverwalter ihren Anteil von 37% auf 67% erhöhen (vgl. Abb. 2-1).

Vermögensverwalter, welche die Kundenbeziehung in den Vordergrund stellen anstatt wie

die meisten Banken in erster Linie eigene Finanzprodukte zu verkaufen, verzeichneten einen

signifikanten Zuwachs an Umsatz und Gewinn [Ernst & Young 1998].

25% 25% 23% 23% 22% 20%17%

14% 13% 12%

37% 37%41%

47% 49%52%

59%64% 66% 67%

0%

10%

20%

30%

40%

50%

60%

70%

80%

1976 1977 1983 1986 1987 1989 1992 1995 1996 1997

Banken Vermögensverwalter

Abb. 2-1: Verteilung der Vermögenswerte der US-Haushalte [Ernst & Young 1998]

Branchenfremde Unternehmen und Nischenanbieter dringen in klassische Geschäftsfelder

von Banken vor. Versicherungen bieten beispielsweise immer mehr Investmentfonds und

andere Anlageprodukte zur Altersvorsorge an. Direktbanken und Discount Broker

spezialisieren sich auf moderne elektronische Vertriebskanäle (Internet, Telefon) und haben

so deutliche Kostenvorteile gegenüber etablierten Banken mit grossen Filialnetzen.

Softwarehäuser wie Microsoft oder Intuit haben populäre Home-Banking-Software

entwickelt und sich so den Einstieg in das Geschäft mit Finanzdienstleistungen geebnet.

Grundlagen 4

© HSG / IWI / CC BKM / R. Schmid

Kreditkartenunternehmen wie American Express verkaufen ihre Finanzprodukte gekoppelt

mit umfangreichen Servicepaketen direkt an die Endkunden. Und nicht zuletzt gründen

Unternehmen ganz anderer Branchen spezialisierte Banken, so zum Beispiel die BMW Bank

zur Vergabe von Krediten an Autokäufer.

2.1.1 Entstehung eines Wertschöpfungsnetzwerkes

In der Wertschöpfungskette klassischer Banken werden dem Kunden Produkte verkauft, die

von der eigenen Bank angeboten werden und bei denen auch die Transaktionsabwicklung im

eigenen Haus stattfindet. Ernst & Young beschreibt in einer Studie [Ernst & Young 1997] die

Aufspaltung dieser Wertschöpfungskette und die Entwicklung von drei spezialisierten

Rollen, die in einem wechselseitigen Geschäftsverhältnis stehen und so ein

Wertschöpfungsnetzwerk bilden.

Gemäss Ernst & Young wird es neu die Rollen des Relationship Managers, des ProductProviders und es Transaction Processors geben. Die Kernkompetenz des Relationship

Managers ist die Beziehung zum Kunden. Er ist für die Beratung und Zufriedenstellung des

Kunden verantwortlich, bezieht die Produkte dafür aber über das Netzwerk von

verschiedenen Product Providern. Dabei ist er nicht mehr an die Produkte einer bestimmten

Bank gebunden. Der Product Provider bietet verschiedene Finanzprodukte an und verschafft

sich einen Wettbewerbsvorteil durch die Kreation neuer, innovativer Produkte. Die

eigentliche Abwicklung wird dem Transaction Processor überlassen, der sich auf eine

kosteneffiziente Durchführung der erforderlichen Transaktionen spezialisiert.

2.1.2 Rollen von Banken im Informationszeitalter

2.1.2.1 Transaction Processor

Die effiziente, kostengünstige und zuverlässige Abwicklung von Transaktionen ist die

Kernkompetenz des Transaction Processors. Charakteristisch ist, dass er gegenüber dem

Endkunden auf dem Markt nicht mit seinem eigenen Namen auftritt. Er bietet seinen Kunden

– dies sind meist Product Provider und Relationship Manager – hoch standardisierte

Dienstleistungen an, meist in elektronischer Form als sogenannte „e-Services“. Transaction

Processors entstehen häufig durch die Auslagerung operativer Bereiche von Banken in dafür

gegründete neue Unternehmen.

Grundlagen 5

© HSG / IWI / CC BKM / R. Schmid

Beispiel: Telekurs Payserv

Ein typischer Transaction Processor ist die schweizerische Telekurs Payserv. Payserv wickeltdie Zahlungs- und Kartentransaktionen für die meisten Schweizer Banken ab und betreibt dasNetz der Bankomaten und EFT/POS-Zahlungsstellen. Die Banken beziehen dieseDienstleistungen von Payserv und stellen sie ihren Kunden unter ihrem eigenen Namen zurVerfügung.

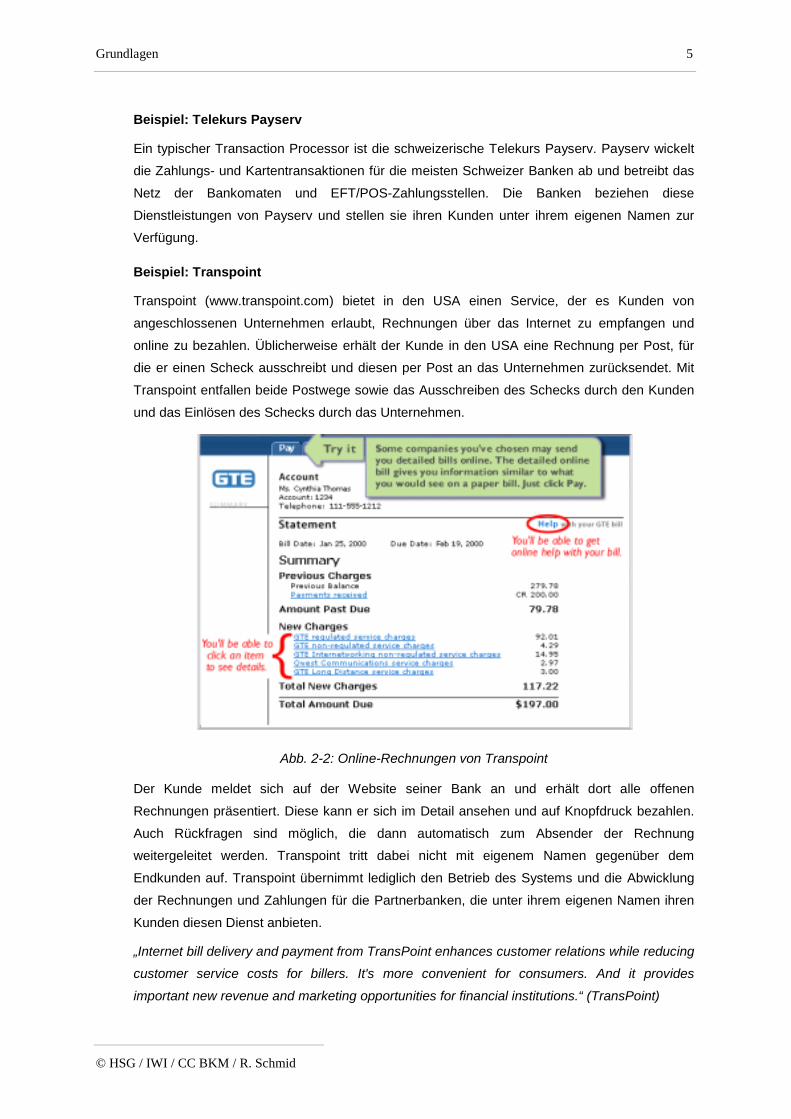

Beispiel: Transpoint

Transpoint (www.transpoint.com) bietet in den USA einen Service, der es Kunden vonangeschlossenen Unternehmen erlaubt, Rechnungen über das Internet zu empfangen undonline zu bezahlen. Üblicherweise erhält der Kunde in den USA eine Rechnung per Post, fürdie er einen Scheck ausschreibt und diesen per Post an das Unternehmen zurücksendet. MitTranspoint entfallen beide Postwege sowie das Ausschreiben des Schecks durch den Kundenund das Einlösen des Schecks durch das Unternehmen.

Abb. 2-2: Online-Rechnungen von Transpoint

Der Kunde meldet sich auf der Website seiner Bank an und erhält dort alle offenenRechnungen präsentiert. Diese kann er sich im Detail ansehen und auf Knopfdruck bezahlen.Auch Rückfragen sind möglich, die dann automatisch zum Absender der Rechnungweitergeleitet werden. Transpoint tritt dabei nicht mit eigenem Namen gegenüber demEndkunden auf. Transpoint übernimmt lediglich den Betrieb des Systems und die Abwicklungder Rechnungen und Zahlungen für die Partnerbanken, die unter ihrem eigenen Namen ihrenKunden diesen Dienst anbieten.

„Internet bill delivery and payment from TransPoint enhances customer relations while reducingcustomer service costs for billers. It's more convenient for consumers. And it providesimportant new revenue and marketing opportunities for financial institutions.“ (TransPoint)

Grundlagen 6

© HSG / IWI / CC BKM / R. Schmid

Das Beispiel Transpoint zeigt, wie ein innovatives Produkt eines Transaction Providers es

Banken bzw. Product Providern ermöglicht, ihren Kunden neuartige Services anzubieten.

Möglich wird dies durch ein Netzwerk aus Transpoint, kooperierenden Banken und

Unternehmen, die sich an der elektronischen Rechnungsstellung beteiligen. Transpoint ist

nicht der einzige Anbieter dieser Dienstleistung. In Europa beispielsweise bietet die

schweizerische Europay AG mit PayNet ebenfalls ein Electronic Bill Presentment und

Payment System an (www.paynet.ch).

2.1.2.2 Product Provider

Das Erstellen und Anbieten von Finanzprodukten ist das klassische Kerngeschäft von

Banken. In der Regel vertreiben Banken ihre Produkte jedoch vorwiegend über ihre eigenen

Vertriebskanäle. Um bei zunehmendem Konkurrenzdruck im Bereich der Kundenbeziehung

den Marktanteil als Product Provider halten zu können, müssen die etablierte Banken ihre

Produkte in Zukunft aber auch über andere Finanzdienstleister vertreiben. Im Bereich der

Anlagefonds z.B. ist dies heute bereits Realität. Diese sind über spezialisierte „Fond Shops“

häufig sogar preiswerter zu haben als bei der Bank selbst.

In letzter Zeit sind verschiedene spezialisierte Product Provider entstanden, die den Vertrieb

vorwiegend oder ausschliesslich über Drittunternehmen organisieren. Dies sind häufig

branchenfremde Unternehmen, welche ihre Produkte zusammen mit den passenden

Finanzdienstleistungen anbieten.

Beispiel: AKB-Bank

Die AKB-Bank ist auf die Finanzierung von Autos und Motorrädern spezialisiert. KlassischeVertriebspartner sind die Autohändler, die zusammen mit den Autos die passendenFinanzierungs- oder Leasingprodukte der AKB-Bank verkaufen. Der Kunde schliesst denVertrag zwar direkt mit der AKB-Bank ab, dazu ist allerdings die Vermittlung durch einenAutohändler erforderlich.

Grundlagen 7

© HSG / IWI / CC BKM / R. Schmid

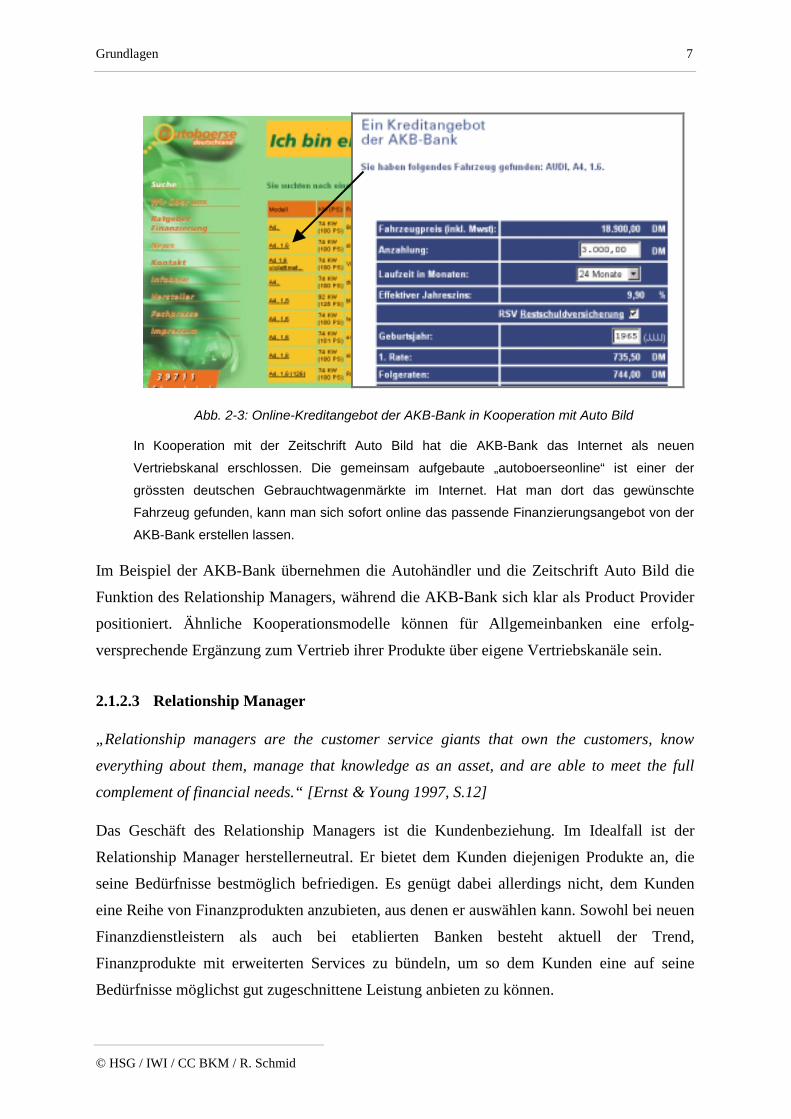

Abb. 2-3: Online-Kreditangebot der AKB-Bank in Kooperation mit Auto Bild

In Kooperation mit der Zeitschrift Auto Bild hat die AKB-Bank das Internet als neuenVertriebskanal erschlossen. Die gemeinsam aufgebaute „autoboerseonline“ ist einer dergrössten deutschen Gebrauchtwagenmärkte im Internet. Hat man dort das gewünschteFahrzeug gefunden, kann man sich sofort online das passende Finanzierungsangebot von derAKB-Bank erstellen lassen.

Im Beispiel der AKB-Bank übernehmen die Autohändler und die Zeitschrift Auto Bild die

Funktion des Relationship Managers, während die AKB-Bank sich klar als Product Provider

positioniert. Ähnliche Kooperationsmodelle können für Allgemeinbanken eine erfolg-

versprechende Ergänzung zum Vertrieb ihrer Produkte über eigene Vertriebskanäle sein.

2.1.2.3 Relationship Manager

„Relationship managers are the customer service giants that own the customers, knoweverything about them, manage that knowledge as an asset, and are able to meet the fullcomplement of financial needs.“ [Ernst & Young 1997, S.12]

Das Geschäft des Relationship Managers ist die Kundenbeziehung. Im Idealfall ist der

Relationship Manager herstellerneutral. Er bietet dem Kunden diejenigen Produkte an, die

seine Bedürfnisse bestmöglich befriedigen. Es genügt dabei allerdings nicht, dem Kunden

eine Reihe von Finanzprodukten anzubieten, aus denen er auswählen kann. Sowohl bei neuen

Finanzdienstleistern als auch bei etablierten Banken besteht aktuell der Trend,

Finanzprodukte mit erweiterten Services zu bündeln, um so dem Kunden eine auf seine

Bedürfnisse möglichst gut zugeschnittene Leistung anbieten zu können.

Grundlagen 8

© HSG / IWI / CC BKM / R. Schmid

Beispiel: American Express Gold Card

American Express bietet mit der Gold Card eine klassische Kreditkarte in Kombination mitverschiedenen Zusatzleistungen an. Zusätzlich zur normalen Zahlungsfunktionalität erhält derKunde ein Versicherungspaket und einen Reise-Service, der für ihn Planung und Organisationvon Reisen durchführt. Auch bei kurzfristigen Änderungen oder Zwischenfällen unterwegs stehtihm dieser Reise-Service zur Verfügung. Die Gold Card ist auf die Bedürfnisse von Personenausgerichtet, die viel unterwegs sind und keine Zeit haben, sich um die organisatorischenDetails zu kümmern. Durch Zusatzangebote wie zum Beispiel einer US-Dollar-Karte kann derKunde die Leistung weiter an seine individuellen Bedürfnisse anpassen.

Häufig werden diese Produkt-Service-Bündel über elektronische Vertriebskanäle angeboten,

insbesondere über das Internet. Dadurch versuchen insbesondere neue Anbieter, mit Hilfe

von innovativen Serviceleistungen über kostengünstige Vertriebskanäle einen Vorsprung zu

erlangen.

Um gleichzeitig die Kundenorientierung zu verbessern, müssen die Banken bzw.

Relationship Manager ihre Angebote auf die Kundenprozesse ausrichten. Der Kundenprozess

ist der Prozess, in dem sich der Kunde befindet, wenn er bestimmte Produkte und

Dienstleistungen in Anspruch nimmt. Ein Kundenprozess kann zum Beispiel der Betrieb

eines Autos sein, angefangen bei der Bedarfsermittlung über Evaluation, Suche eines

geeigneten Angebotes, Abschluss von Verträgen, Auslieferung bis hin zu regelmässigen

Wartungen und Verkauf am Ende der Nutzungsdauer. Bietet ein Relationship Manager

umfassende Leistungen an, die einen Kundenprozess ganzheitlich unterstützen, spricht man

auch von einem „Prozessportal“ (s. Kapitel 3).

Beispiel: financenter.com

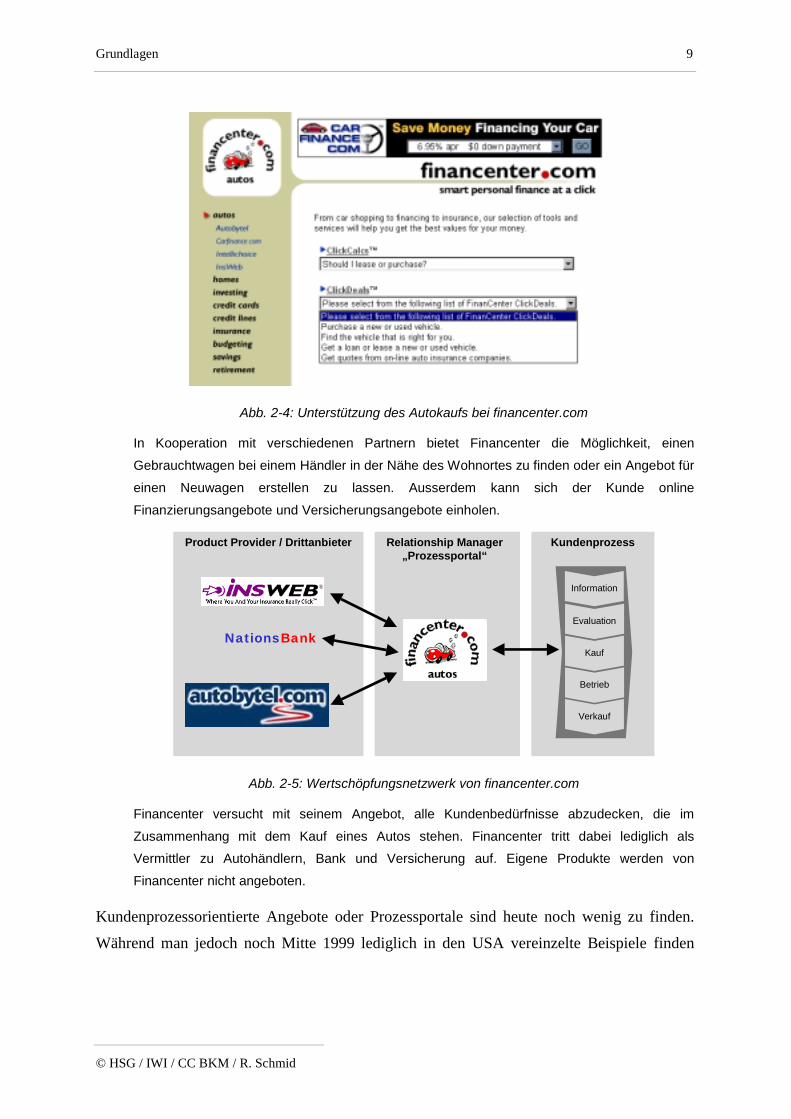

Financenter.com bietet dem Kunden über das Internet Finanzlösungen für Privatpersonen an.Die Angebote sind dabei grösstenteils kundenprozessorientiert aufgebaut. So werden zumBeispiel die Prozesse Hauskauf oder Autokauf abgedeckt. Für den Autokauf bietet Financenterdem Kunden auf seiner Website diverse Tools und Informationen, die ihm die Planung desAutokaufs erleichtern. So kann der Käufer zum Beispiel online berechnen, ob es günstiger ist,ein Auto zu leasen oder zu kaufen, welche Finanzierungsvariante für ihn am günstigsten istoder was für ein Auto er sich gemäss seiner eigenen Finanzsituation leisten kann. Ein Glossarzum Thema Auto und diverse andere Hintergrundinformationen ergänzen das Angebot.

Grundlagen 9

© HSG / IWI / CC BKM / R. Schmid

Abb. 2-4: Unterstützung des Autokaufs bei financenter.com

In Kooperation mit verschiedenen Partnern bietet Financenter die Möglichkeit, einenGebrauchtwagen bei einem Händler in der Nähe des Wohnortes zu finden oder ein Angebot füreinen Neuwagen erstellen zu lassen. Ausserdem kann sich der Kunde onlineFinanzierungsangebote und Versicherungsangebote einholen.

NationsBank

Information

Evaluation

Kauf

Betrieb

Verkauf

Product Provider / Drittanbieter Relationship Manager„Prozessportal“

Kundenprozess

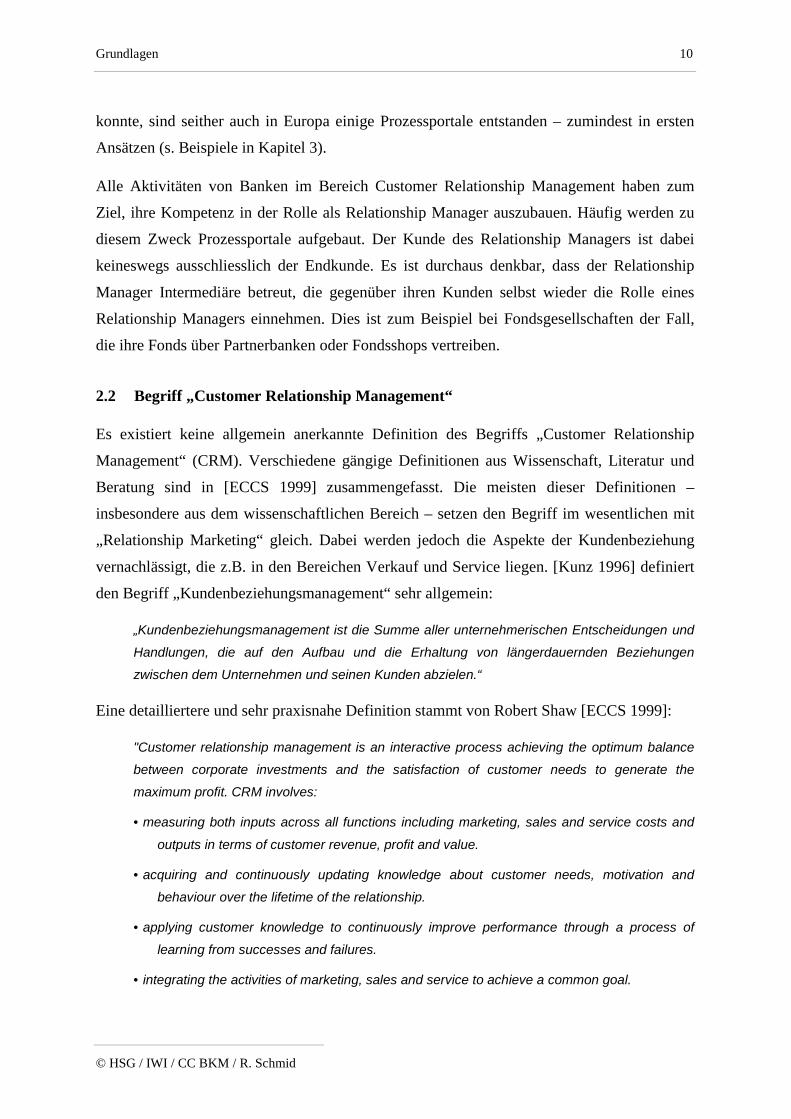

Abb. 2-5: Wertschöpfungsnetzwerk von financenter.com

Financenter versucht mit seinem Angebot, alle Kundenbedürfnisse abzudecken, die imZusammenhang mit dem Kauf eines Autos stehen. Financenter tritt dabei lediglich alsVermittler zu Autohändlern, Bank und Versicherung auf. Eigene Produkte werden vonFinancenter nicht angeboten.

Kundenprozessorientierte Angebote oder Prozessportale sind heute noch wenig zu finden.

Während man jedoch noch Mitte 1999 lediglich in den USA vereinzelte Beispiele finden

Grundlagen 10

© HSG / IWI / CC BKM / R. Schmid

konnte, sind seither auch in Europa einige Prozessportale entstanden – zumindest in ersten

Ansätzen (s. Beispiele in Kapitel 3).

Alle Aktivitäten von Banken im Bereich Customer Relationship Management haben zum

Ziel, ihre Kompetenz in der Rolle als Relationship Manager auszubauen. Häufig werden zu

diesem Zweck Prozessportale aufgebaut. Der Kunde des Relationship Managers ist dabei

keineswegs ausschliesslich der Endkunde. Es ist durchaus denkbar, dass der Relationship

Manager Intermediäre betreut, die gegenüber ihren Kunden selbst wieder die Rolle eines

Relationship Managers einnehmen. Dies ist zum Beispiel bei Fondsgesellschaften der Fall,

die ihre Fonds über Partnerbanken oder Fondsshops vertreiben.

2.2 Begriff „Customer Relationship Management“

Es existiert keine allgemein anerkannte Definition des Begriffs „Customer Relationship

Management“ (CRM). Verschiedene gängige Definitionen aus Wissenschaft, Literatur und

Beratung sind in [ECCS 1999] zusammengefasst. Die meisten dieser Definitionen –

insbesondere aus dem wissenschaftlichen Bereich – setzen den Begriff im wesentlichen mit

„Relationship Marketing“ gleich. Dabei werden jedoch die Aspekte der Kundenbeziehung

vernachlässigt, die z.B. in den Bereichen Verkauf und Service liegen. [Kunz 1996] definiert

den Begriff „Kundenbeziehungsmanagement“ sehr allgemein:

„Kundenbeziehungsmanagement ist die Summe aller unternehmerischen Entscheidungen undHandlungen, die auf den Aufbau und die Erhaltung von längerdauernden Beziehungenzwischen dem Unternehmen und seinen Kunden abzielen.“

Eine detailliertere und sehr praxisnahe Definition stammt von Robert Shaw [ECCS 1999]:

"Customer relationship management is an interactive process achieving the optimum balancebetween corporate investments and the satisfaction of customer needs to generate themaximum profit. CRM involves:

• measuring both inputs across all functions including marketing, sales and service costs and

outputs in terms of customer revenue, profit and value.

• acquiring and continuously updating knowledge about customer needs, motivation andbehaviour over the lifetime of the relationship.

• applying customer knowledge to continuously improve performance through a process oflearning from successes and failures.

• integrating the activities of marketing, sales and service to achieve a common goal.

Grundlagen 11

© HSG / IWI / CC BKM / R. Schmid

• the implementation of appropriate systems to support customer knowledge acquisition,sharing and the measurement of CRM effectiveness.

• constantly flexing the balance between marketing, sales and service inputs against changingcustomer needs to maximize profits."

In Anlehnung an die Definition von Robert Shaw dient die folgende Definition des Begriffs

„Kundenbeziehungsmanagement“ bzw. „Customer Relationship Management“ als Grundlage

für die vorliegende Arbeit:

Kundenbeziehungsmanagement bezeichnet ein interaktives Vorgehen mit dem Ziel, dasoptimale Gleichgewicht zwischen unternehmensseitigen Investitionen und der Befrie-digung von Kundenbedürfnissen zu erreichen, um so den Gewinn zu maximieren. Diewesentlichen Aufgaben von Kundenbeziehungsmanagement sind:

• Messung der Aufwendungen für alle Aktivitäten einschliesslich der Marketing-,Verkaufs- und Service-Kosten und der Erträge in Form von Kundeneinnahmen,Kundengewinn und Kundenwert

• Gewinnung und laufende Aktualisierung von Wissen über Kunden (Bedürfnisse,Motivation und Verhalten), Produkte und Umfeld (Märkte, Konkurrenten, …)

• Laufende Anwendung dieses Wissens in allen Unternehmensprozessen, insbeson-dere in Marketing, Verkauf und Service mit dem Ziel, für jede individuelle Kunden-beziehung das oben beschriebene optimale Gleichgewicht zu finden

• Integration der Aktivitäten in Marketing, Verkauf und Service zur Erreichung gemein-samer Ziele

• Etablierung und zielgerichteter Einsatz verschiedener Vertriebskanäle und Sicher-stellung der Konsistenz zwischen den einzelnen Kanälen

• Laufende Anpassung der CRM-Aktivitäten an sich ändernde Kundenbedürfnisse

• Einsatz von geeigneten Informationssystemen zur Unterstützung aller genanntenAufgaben von CRM, insbesondere der Wissensgewinnung und der Wissensnutzungsowie der Integration und der Messung der Effektivität von Customer RelationshipManagement

Grundlagen 12

© HSG / IWI / CC BKM / R. Schmid

Um das primäre Ziel der Gewinnmaximierung zu erreichen, verfolgen CRM-Aktivitäten im

wesentlichen drei sekundäre Ziele: Kundenbindung, Kundenselektion und Kunden-

gewinnung.

Kundenbindung:Bestehende Kunden halten

Kundenselektion:Profitable Kunden identifizieren

Kundengewinnung:Kundenstamm vergrössern

Gewinn-maximierung

Abb. 2-6: Ziele des Customer Relationship Management

2.2.1 Kundenbindung

Bis heute ist sowohl bei Banken als auch in anderen Branchen ein Grossteil der Marketing-

anstrengungen auf die Gewinnung von Neukunden ausgerichtet. Es ist jedoch bekannt, dass

die Akquisitionskosten für einen Neukunden den Gewinn aus dieser Geschäftsbeziehung für

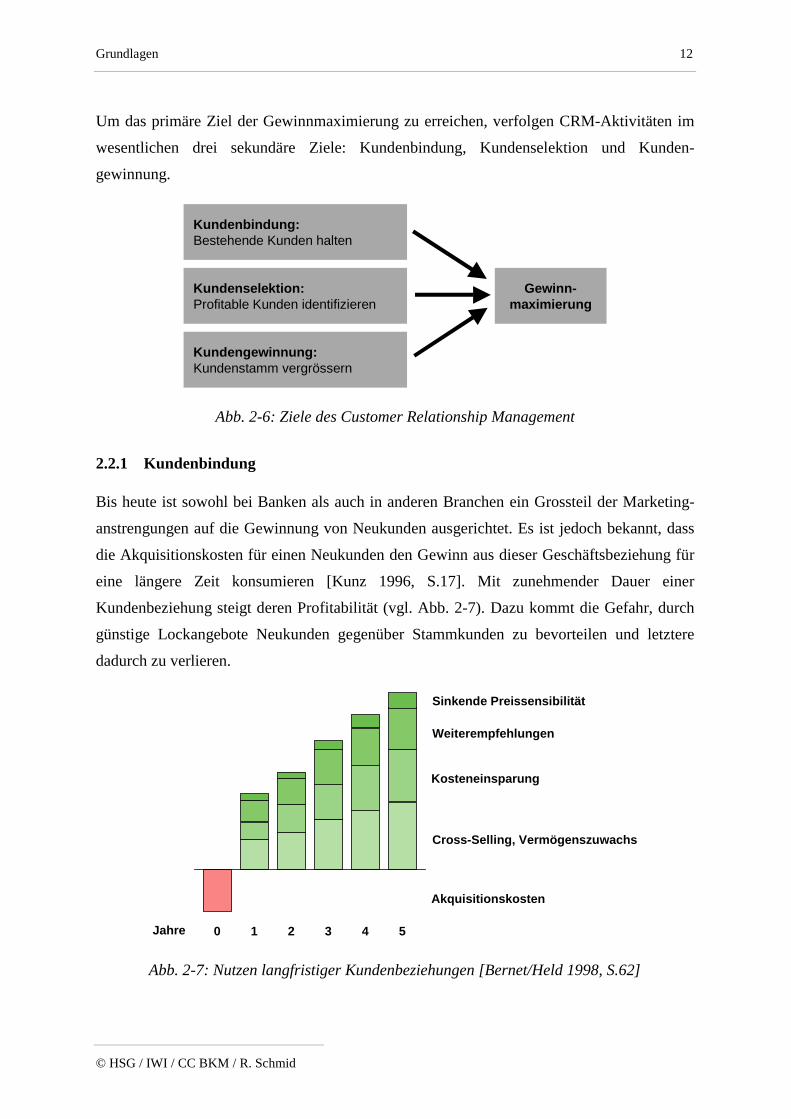

eine längere Zeit konsumieren [Kunz 1996, S.17]. Mit zunehmender Dauer einer

Kundenbeziehung steigt deren Profitabilität (vgl. Abb. 2-7). Dazu kommt die Gefahr, durch

günstige Lockangebote Neukunden gegenüber Stammkunden zu bevorteilen und letztere

dadurch zu verlieren.

Jahre 0 1 2 3 4 5

Akquisitionskosten

Cross-Selling, Vermögenszuwachs

Kosteneinsparung

Weiterempfehlungen

Sinkende Preissensibilität

Abb. 2-7: Nutzen langfristiger Kundenbeziehungen [Bernet/Held 1998, S.62]

Grundlagen 13

© HSG / IWI / CC BKM / R. Schmid

Untersuchungen haben gezeigt, dass die Kosten für das Halten von bestehenden Kunden

etwa fünf- bis siebenmal niedriger sind als der Aufwand für die Gewinnung eines Neukunden

[Kunz 1996, S.18]. Da in der Regel jeder verlorene Kunde durch einen Neukunden ersetzt

werden muss, kann ein Unternehmen desto profitabler wirtschaften, je mehr ihrer Kunden

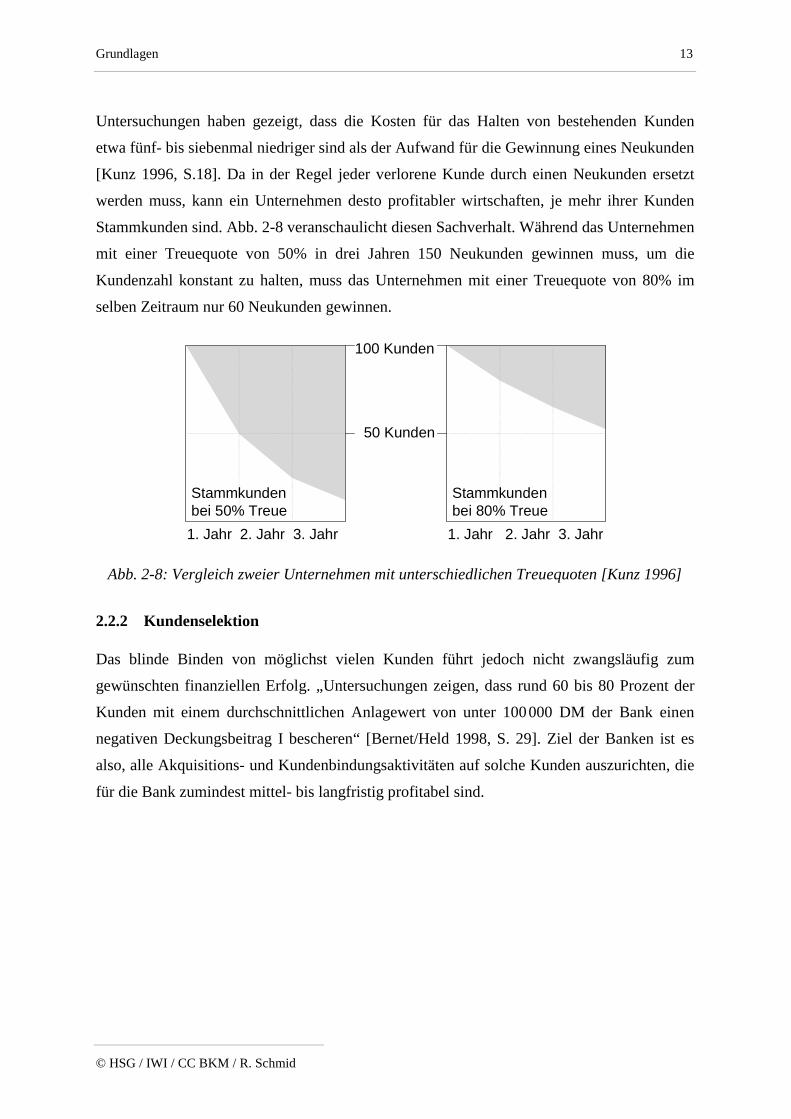

Stammkunden sind. Abb. 2-8 veranschaulicht diesen Sachverhalt. Während das Unternehmen

mit einer Treuequote von 50% in drei Jahren 150 Neukunden gewinnen muss, um die

Kundenzahl konstant zu halten, muss das Unternehmen mit einer Treuequote von 80% im

selben Zeitraum nur 60 Neukunden gewinnen.

100 Kunden

50 Kunden

1. Jahr 1. Jahr2. Jahr 2. Jahr3. Jahr 3. Jahr

Stammkundenbei 50% Treue

Stammkundenbei 80% Treue

Abb. 2-8: Vergleich zweier Unternehmen mit unterschiedlichen Treuequoten [Kunz 1996]

2.2.2 Kundenselektion

Das blinde Binden von möglichst vielen Kunden führt jedoch nicht zwangsläufig zum

gewünschten finanziellen Erfolg. „Untersuchungen zeigen, dass rund 60 bis 80 Prozent der

Kunden mit einem durchschnittlichen Anlagewert von unter 100 000 DM der Bank einen

negativen Deckungsbeitrag I bescheren“ [Bernet/Held 1998, S. 29]. Ziel der Banken ist es

also, alle Akquisitions- und Kundenbindungsaktivitäten auf solche Kunden auszurichten, die

für die Bank zumindest mittel- bis langfristig profitabel sind.

Grundlagen 14

© HSG / IWI / CC BKM / R. Schmid

Zur Erreichung dieses Zieles ist es erforderlich, dass die Bank über Ihre Kunden möglichst

viele Informationen gewinnt, die Rückschlüsse auf die (zukünftige) Profitabilität des Kunden

oder zumindest bestimmter Kundensegmente zulässt. Dabei kommt es nicht auf die Quanti-

tät, sondern auf Aussagekraft und Verfügbarkeit der Informationen an. Wertvoll sind für die

Bank zum Beispiel folgende Informationen:

• Welchen Anteil besitzt die Bank am Kunden? Hat der Kunde weitere Bankbeziehungen?

Bei welcher Bank hat der Kunde seine Hauptbankverbindung? Solche Informationen

erlauben es der Bank, dem Kunden gezielt Dienstleistungen anzubieten, die er derzeit von

einer anderen Bank bezieht.

• Welches Verhalten zeigt der Kunde? Tätigt er viele oder wenige Transaktionen? Wie

hoch sind die Transaktionsvolumina und die durchschnittlichen Saldi? Derartige Infor-

mationen lassen Rückschlüsse auf die Profitabilität zu.

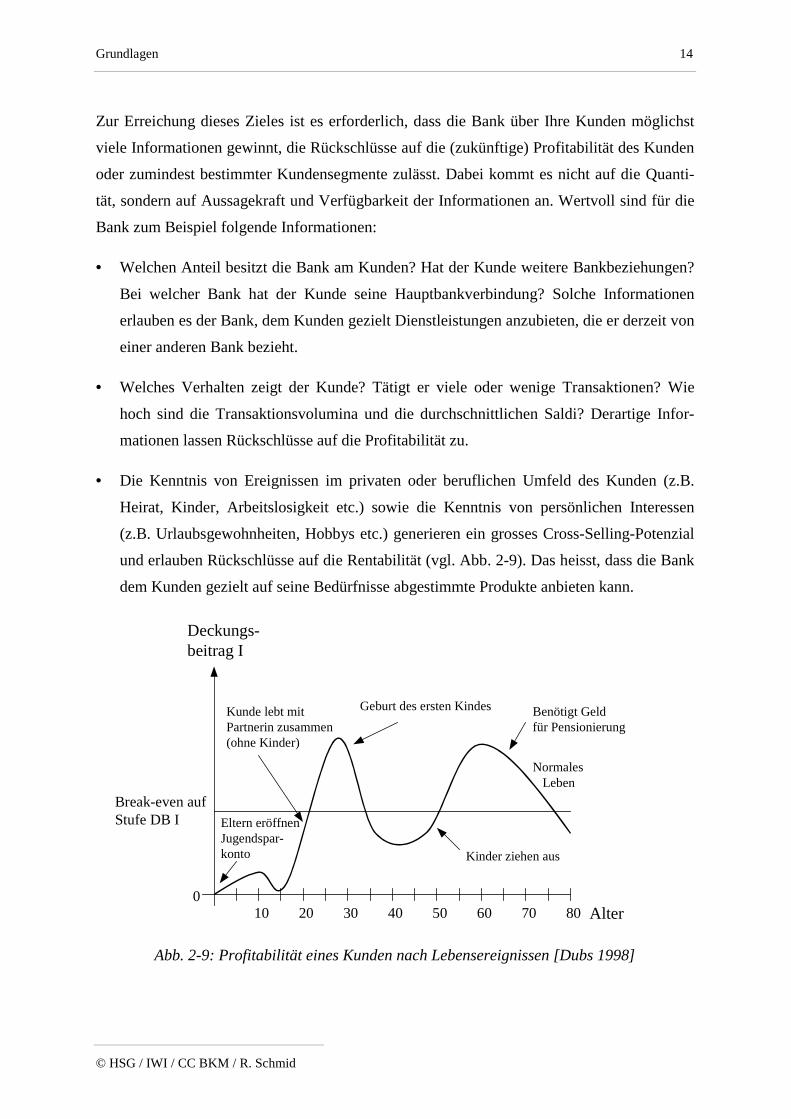

• Die Kenntnis von Ereignissen im privaten oder beruflichen Umfeld des Kunden (z.B.

Heirat, Kinder, Arbeitslosigkeit etc.) sowie die Kenntnis von persönlichen Interessen

(z.B. Urlaubsgewohnheiten, Hobbys etc.) generieren ein grosses Cross-Selling-Potenzial

und erlauben Rückschlüsse auf die Rentabilität (vgl. Abb. 2-9). Das heisst, dass die Bank

dem Kunden gezielt auf seine Bedürfnisse abgestimmte Produkte anbieten kann.

010 20 30 40 50 60 70 80 Alter

Deckungs-beitrag I

Break-even aufStufe DB I Eltern eröffnen

Jugendspar-konto

Kunde lebt mitPartnerin zusammen(ohne Kinder)

Geburt des ersten Kindes

Kinder ziehen aus

Benötigt Geldfür Pensionierung

Normales Leben

Abb. 2-9: Profitabilität eines Kunden nach Lebensereignissen [Dubs 1998]

Kundenprozesszentrierung und Prozessportale 15

© HSG / IWI / CC BKM / R. Schmid

2.2.3 Kundengewinnung

Trotz aller Massnahmen in den Bereichen der Kundenbindung und der Kundenselektion kann

nicht verhindert werden, dass auch (potenziell) profitable Kunden abwandern. Eine laufende

Akquisition von Neukunden ist also erforderlich, um diese Verluste auszugleichen. In der

Regel wird ein wachsender Kundenstamm angestrebt, so dass die Rate der gewonnenen

Neukunden die Abwanderungsrate übersteigen muss. Neben der Kundenbindung und der

Kundenselektion ist also auch die Kundengewinnung ein wichtiger Bestandteil des Customer

Relationship Management. Dabei spielen neben Massenwerbemassnahmen zum Beispiel

auch Mailingaktionen und andere Kampagnen oder Weiterempfehlungsprogramme eine

Rolle.

3 Kundenprozesszentrierung und Prozessportale1

3.1 Vom Produkt zum Kundenprozess

Obwohl Kundenorientierung bereits seit Jahren propagiert wird und ein Leitsatz vieler

Unternehmen ist, steht nach wie vor das angebotene Produkt meist im Mittelpunkt der

Marketing- und Verkaufsaktivitäten. Die Kundenorientierung erschöpft sich in der Regel

darin, den Kunden zuvorkommend und zügig zu bedienen und ihm auch nach dem Kauf bei

Fragen und Problemen zur Verfügung zu stehen. Der Kunde hat jedoch normalerweise ein

weitergehendes Bedürfnis. Er befindet sich mitten in einem Kundenprozess wie zum Beispiel

dem „Autobesitz“ oder dem „Immobilienerwerb“. Im Rahmen dieses Prozesses benötigt er

eine Vielzahl von Produkten und Dienstleistungen, die er sich selbst zusammensucht. Dazu

muss er in der Regel mehrere Anbieter von Produkten und Dienstleistungen kontaktieren, die

Angebote evaluieren und die Koordination des Prozesses übernehmen. Es handelt sich häufig

um Prozesse wie z.B. den Immobilienerwerb, die der Kunde vielleicht nur einmal im Leben

durchläuft und mit denen er daher sicher wenig Erfahrung hat. Ein Anbieter, der den

Kundenprozess vollständig unterstützt, also alle benötigten Leistungen aus einer Hand

anbietet und den Kunden in seinem Prozess führt, schafft für ihn einen erheblichen

Zusatznutzen [vgl. Kühn/Grandke 1997].

1 vgl. [Österle 1999, S.45ff]

Kundenprozesszentrierung und Prozessportale 16

© HSG / IWI / CC BKM / R. Schmid

Architekt

Bauunter-nehmer Bauforschung

Lebens-versicherung

Bank

NotarNotar

Gartenbau

MaklerMakler

CustomerBehördenBehörden

Vers.makler

Hausrat-versicherungAusbildungs-Ausbildungs-

zentrumzentrum

A AA

Internet-Internet-Immobilen-Immobilen-

börsebörse

Kartenverlag

Zeitschriften-verlag

Steuer-berater

Raum-gestalter

Möbelhaus

Spedition

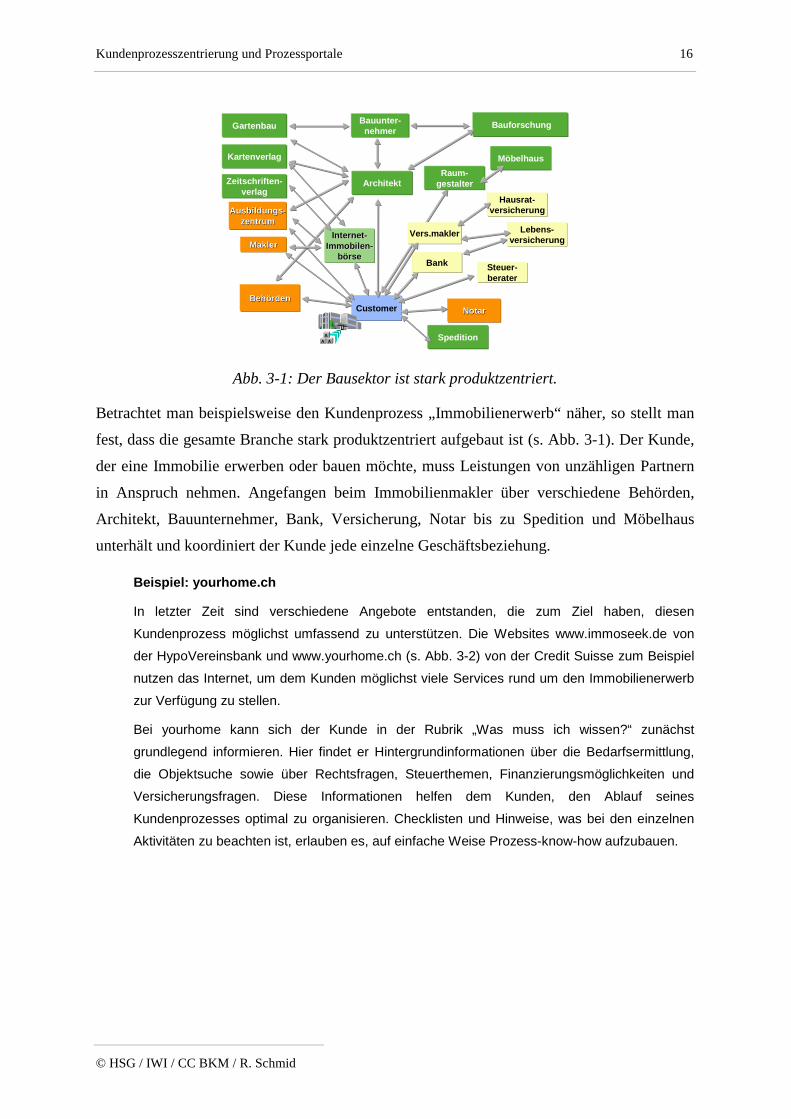

Abb. 3-1: Der Bausektor ist stark produktzentriert.

Betrachtet man beispielsweise den Kundenprozess „Immobilienerwerb“ näher, so stellt man

fest, dass die gesamte Branche stark produktzentriert aufgebaut ist (s. Abb. 3-1). Der Kunde,

der eine Immobilie erwerben oder bauen möchte, muss Leistungen von unzähligen Partnern

in Anspruch nehmen. Angefangen beim Immobilienmakler über verschiedene Behörden,

Architekt, Bauunternehmer, Bank, Versicherung, Notar bis zu Spedition und Möbelhaus

unterhält und koordiniert der Kunde jede einzelne Geschäftsbeziehung.

Beispiel: yourhome.ch

In letzter Zeit sind verschiedene Angebote entstanden, die zum Ziel haben, diesenKundenprozess möglichst umfassend zu unterstützen. Die Websites www.immoseek.de vonder HypoVereinsbank und www.yourhome.ch (s. Abb. 3-2) von der Credit Suisse zum Beispielnutzen das Internet, um dem Kunden möglichst viele Services rund um den Immobilienerwerbzur Verfügung zu stellen.

Bei yourhome kann sich der Kunde in der Rubrik „Was muss ich wissen?“ zunächstgrundlegend informieren. Hier findet er Hintergrundinformationen über die Bedarfsermittlung,die Objektsuche sowie über Rechtsfragen, Steuerthemen, Finanzierungsmöglichkeiten undVersicherungsfragen. Diese Informationen helfen dem Kunden, den Ablauf seinesKundenprozesses optimal zu organisieren. Checklisten und Hinweise, was bei den einzelnenAktivitäten zu beachten ist, erlauben es, auf einfache Weise Prozess-know-how aufzubauen.

Kundenprozesszentrierung und Prozessportale 17

© HSG / IWI / CC BKM / R. Schmid

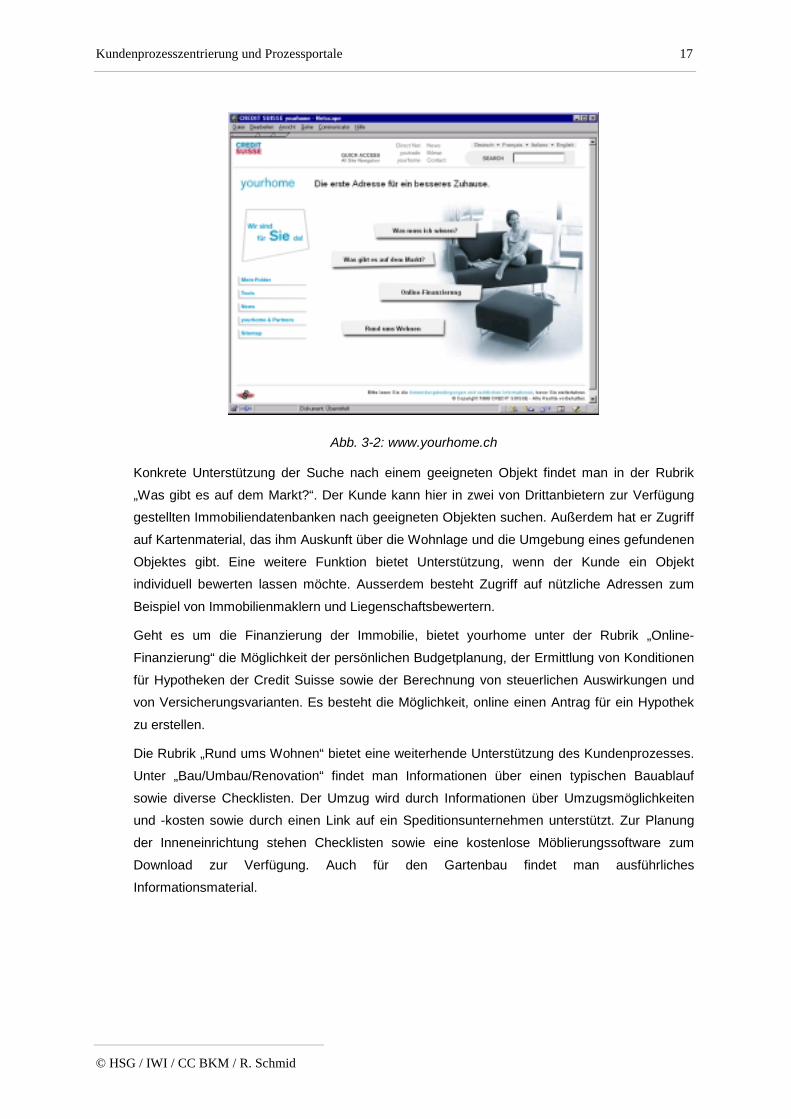

Abb. 3-2: www.yourhome.ch

Konkrete Unterstützung der Suche nach einem geeigneten Objekt findet man in der Rubrik„Was gibt es auf dem Markt?“. Der Kunde kann hier in zwei von Drittanbietern zur Verfügunggestellten Immobiliendatenbanken nach geeigneten Objekten suchen. Außerdem hat er Zugriffauf Kartenmaterial, das ihm Auskunft über die Wohnlage und die Umgebung eines gefundenenObjektes gibt. Eine weitere Funktion bietet Unterstützung, wenn der Kunde ein Objektindividuell bewerten lassen möchte. Ausserdem besteht Zugriff auf nützliche Adressen zumBeispiel von Immobilienmaklern und Liegenschaftsbewertern.

Geht es um die Finanzierung der Immobilie, bietet yourhome unter der Rubrik „Online-Finanzierung“ die Möglichkeit der persönlichen Budgetplanung, der Ermittlung von Konditionenfür Hypotheken der Credit Suisse sowie der Berechnung von steuerlichen Auswirkungen undvon Versicherungsvarianten. Es besteht die Möglichkeit, online einen Antrag für ein Hypothekzu erstellen.

Die Rubrik „Rund ums Wohnen“ bietet eine weiterhende Unterstützung des Kundenprozesses.Unter „Bau/Umbau/Renovation“ findet man Informationen über einen typischen Bauablaufsowie diverse Checklisten. Der Umzug wird durch Informationen über Umzugsmöglichkeitenund -kosten sowie durch einen Link auf ein Speditionsunternehmen unterstützt. Zur Planungder Inneneinrichtung stehen Checklisten sowie eine kostenlose Möblierungssoftware zumDownload zur Verfügung. Auch für den Gartenbau findet man ausführlichesInformationsmaterial.

Kundenprozesszentrierung und Prozessportale 18

© HSG / IWI / CC BKM / R. Schmid

Kunden-prozess

Informieren

Finanzplanung

Objekt suchen

Finanzierung

Umzug

yourhome.ch

Finanzierungsoptionen

Geogr. Informationen

Objektsuche

Umzug

Inneneinrichtung

News, Checklisten

Online-Finanzierung

...

Gartenbau

ArchithemaETH

IAZI CIFIImmoPool

EtzelVertriebs-

kanäle

ImmoTaxLimmatdruck

Nägeli-UmzügeRodrigo & Abegg

MVS Baumarketing

Schweizer GartenSwissClick

SwissTaxSymplan Map AG

Winkler&Richard

Wüest&Partner

Einrichtung

...

Abb. 3-3: Yourhome.ch integriert externe und eigene Angebote.

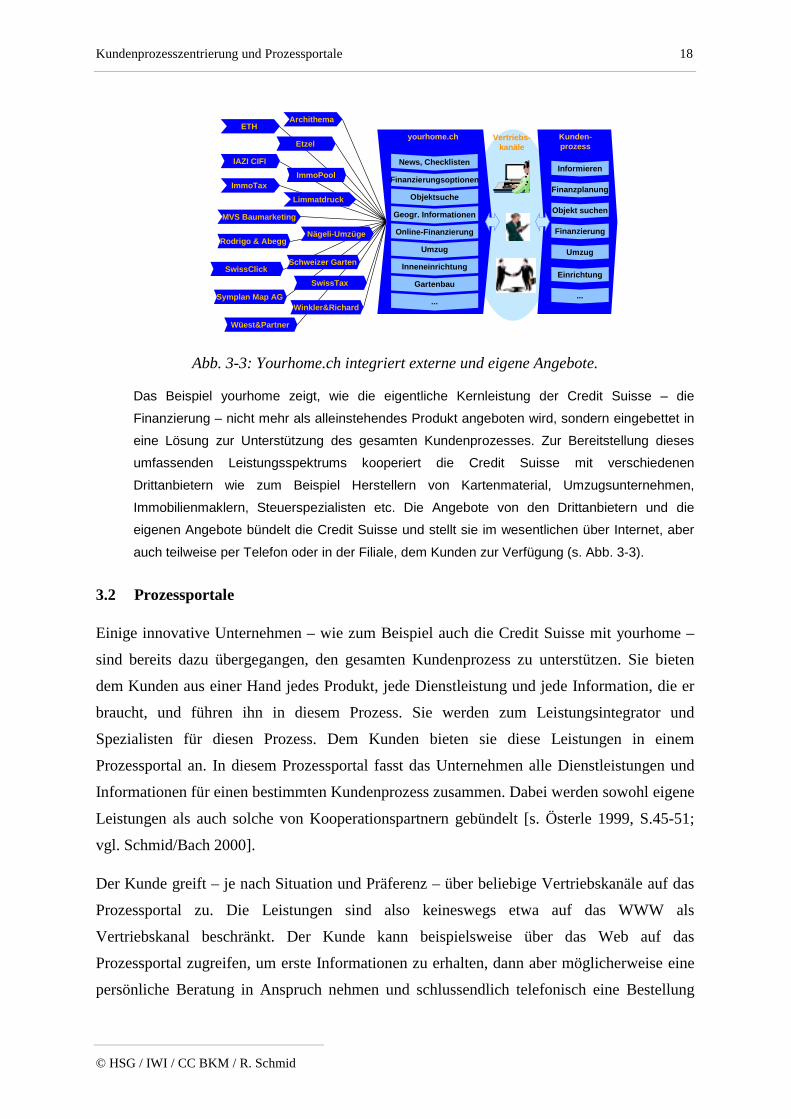

Das Beispiel yourhome zeigt, wie die eigentliche Kernleistung der Credit Suisse – dieFinanzierung – nicht mehr als alleinstehendes Produkt angeboten wird, sondern eingebettet ineine Lösung zur Unterstützung des gesamten Kundenprozesses. Zur Bereitstellung diesesumfassenden Leistungsspektrums kooperiert die Credit Suisse mit verschiedenenDrittanbietern wie zum Beispiel Herstellern von Kartenmaterial, Umzugsunternehmen,Immobilienmaklern, Steuerspezialisten etc. Die Angebote von den Drittanbietern und dieeigenen Angebote bündelt die Credit Suisse und stellt sie im wesentlichen über Internet, aberauch teilweise per Telefon oder in der Filiale, dem Kunden zur Verfügung (s. Abb. 3-3).

3.2 Prozessportale

Einige innovative Unternehmen – wie zum Beispiel auch die Credit Suisse mit yourhome –

sind bereits dazu übergegangen, den gesamten Kundenprozess zu unterstützen. Sie bieten

dem Kunden aus einer Hand jedes Produkt, jede Dienstleistung und jede Information, die er

braucht, und führen ihn in diesem Prozess. Sie werden zum Leistungsintegrator und

Spezialisten für diesen Prozess. Dem Kunden bieten sie diese Leistungen in einem

Prozessportal an. In diesem Prozessportal fasst das Unternehmen alle Dienstleistungen und

Informationen für einen bestimmten Kundenprozess zusammen. Dabei werden sowohl eigene

Leistungen als auch solche von Kooperationspartnern gebündelt [s. Österle 1999, S.45-51;

vgl. Schmid/Bach 2000].

Der Kunde greift – je nach Situation und Präferenz – über beliebige Vertriebskanäle auf das

Prozessportal zu. Die Leistungen sind also keineswegs etwa auf das WWW als

Vertriebskanal beschränkt. Der Kunde kann beispielsweise über das Web auf das

Prozessportal zugreifen, um erste Informationen zu erhalten, dann aber möglicherweise eine

persönliche Beratung in Anspruch nehmen und schlussendlich telefonisch eine Bestellung

Kundenprozesszentrierung und Prozessportale 19

© HSG / IWI / CC BKM / R. Schmid

auslösen. Unternehmen können die Leistungen der Prozessportale auch auf bestimmte

Vertriebskanäle – beispielsweise das Telefon – beschränken. In der Regel wird jedoch jedes

Prozessportal im Internet-Auftritt des Unternehmens zumindest dokumentiert sein. Häufig

wird der Internet-Auftritt der Startpunkt für die Inanspruchnahme der Leistungen eines

Prozessportals sein.

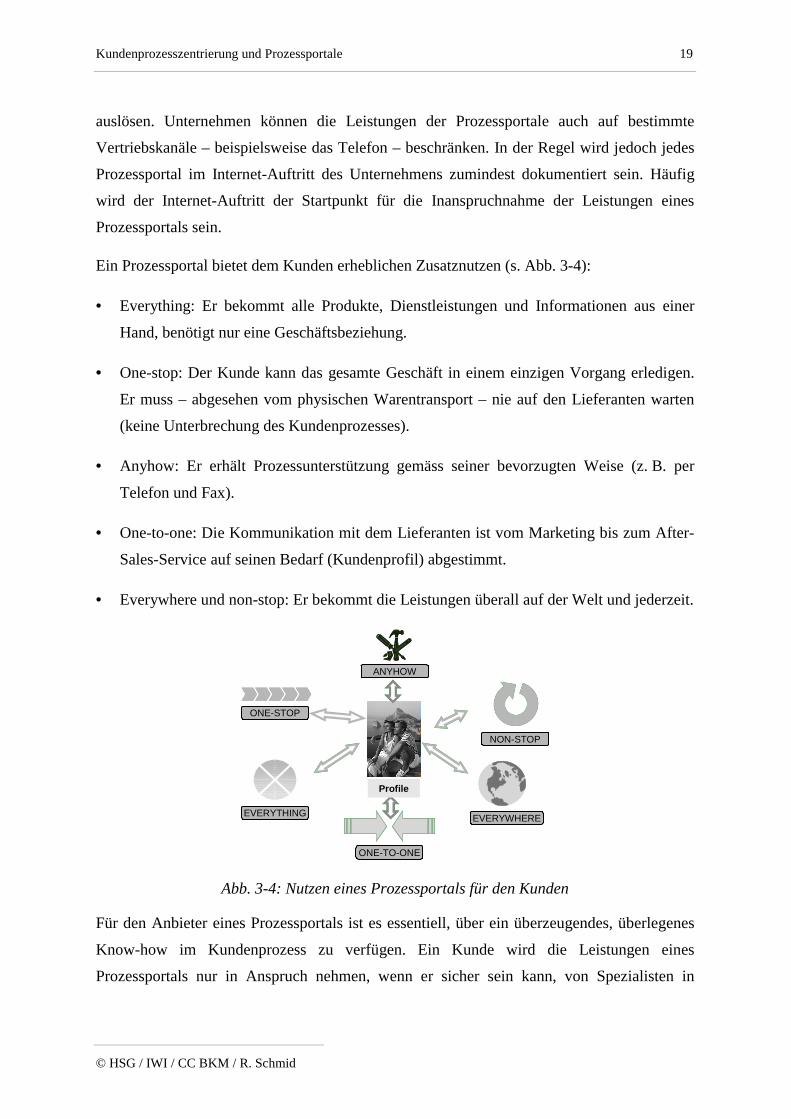

Ein Prozessportal bietet dem Kunden erheblichen Zusatznutzen (s. Abb. 3-4):

• Everything: Er bekommt alle Produkte, Dienstleistungen und Informationen aus einer

Hand, benötigt nur eine Geschäftsbeziehung.

• One-stop: Der Kunde kann das gesamte Geschäft in einem einzigen Vorgang erledigen.

Er muss – abgesehen vom physischen Warentransport – nie auf den Lieferanten warten

(keine Unterbrechung des Kundenprozesses).

• Anyhow: Er erhält Prozessunterstützung gemäss seiner bevorzugten Weise (z. B. per

Telefon und Fax).

• One-to-one: Die Kommunikation mit dem Lieferanten ist vom Marketing bis zum After-

Sales-Service auf seinen Bedarf (Kundenprofil) abgestimmt.

• Everywhere und non-stop: Er bekommt die Leistungen überall auf der Welt und jederzeit.

ONE-STOP

EVERYTHING

ONE-TO-ONE

EVERYWHERE

NON-STOPProfile

ANYHOW

ONE-STOP

EVERYTHING

ONE-TO-ONE

EVERYWHERE

NON-STOP

Profile

ANYHOW

Abb. 3-4: Nutzen eines Prozessportals für den Kunden

Für den Anbieter eines Prozessportals ist es essentiell, über ein überzeugendes, überlegenes

Know-how im Kundenprozess zu verfügen. Ein Kunde wird die Leistungen eines

Prozessportals nur in Anspruch nehmen, wenn er sicher sein kann, von Spezialisten in

Kundenprozesszentrierung und Prozessportale 20

© HSG / IWI / CC BKM / R. Schmid

seinem Prozess unterstützt zu werden. Jedes Unternehmen muss selbst entscheiden, für

welche Kundenprozesse es selbst als Leistungsintegrator auftreten kann, an welche

Prozessportale es zuliefert und / oder an welche Kunden es direkt verkauft.

Ein weiterer wichtiger Faktor für die Akzeptanz von Prozessportalen beim Kunden ist das

Vertrauen, dass der Kunde dem Prozessportal entgegenbringt. Um die Leistungen in

Anspruch zu nehmen, übermittelt der Kunde in der Regel persönliche, teilweise vertrauliche

Informationen an den Portalanbieter. Genießt dieser kein Vertrauen, sind wenige Kunden

bereit, persönliche Informationen preiszugeben. Die Möglichkeiten des Prozessportals sind

damit stark eingeschränkt. Banken genießen beispielsweise in der Regel ein sehr hohes Maß

an Vertrauen und haben dadurch einen nicht zu vernachlässigenden Wettbewerbsvorteil beim

Aufbau von Prozessportalen.

Der Erfolg eines Prozessportal wird auch durch das Erreichen einer kritischen Zahl von

Kunden und Anbietern bestimmt [s. Hagel/Singer 1999, S.169ff.]. Der Kunde wird einerseits

zu dem Prozessportal gehen, über das er die meisten Anbieter erreicht, andererseits wird ein

Anbieter bevorzugt mit solchen Portalke kooperieren, über die er am meisten Kunden

erreicht. Eine gewisse kritische Masse ist auch erforderlich, um die hohen Investitionskosten

für den Aufbau eines Prozessportals auf möglichst viele Transaktionen umlegen zu können.

Neben der Anzahl der Anbieter ist auch die Neutralität gegenüber den Anbietern

entscheidend. Kunden erwarten einen möglichst umfassenden und objektiven Vergleich der

Leistungen. Dies ist in der Regel kein Problem bei reinen Leistungsintegratoren, die keine

eigenen Leistungen erbringen. Ist ein Prozessportalbetreiber jedoch gleichzeitig Anbieter von

Produkten oder Dienstleistungen, müsste er, um die Neutralität zu wahren, eigene Produkte

mit Konkurrenzprodukten vergleichen. Dies ist heute kaum der Fall. Zum Beispiel müsste

also yourhome neben den Finanzierungsprodukten von der Credit Suisse auch solche von der

Konkurrenz anbieten und die Konditionen entsprechend vergleichen. Prozessportale mit

mangelnder Neutralität laufen Gefahr, ihre Kunden an unabhängige, neutrale Portale zu

verlieren.

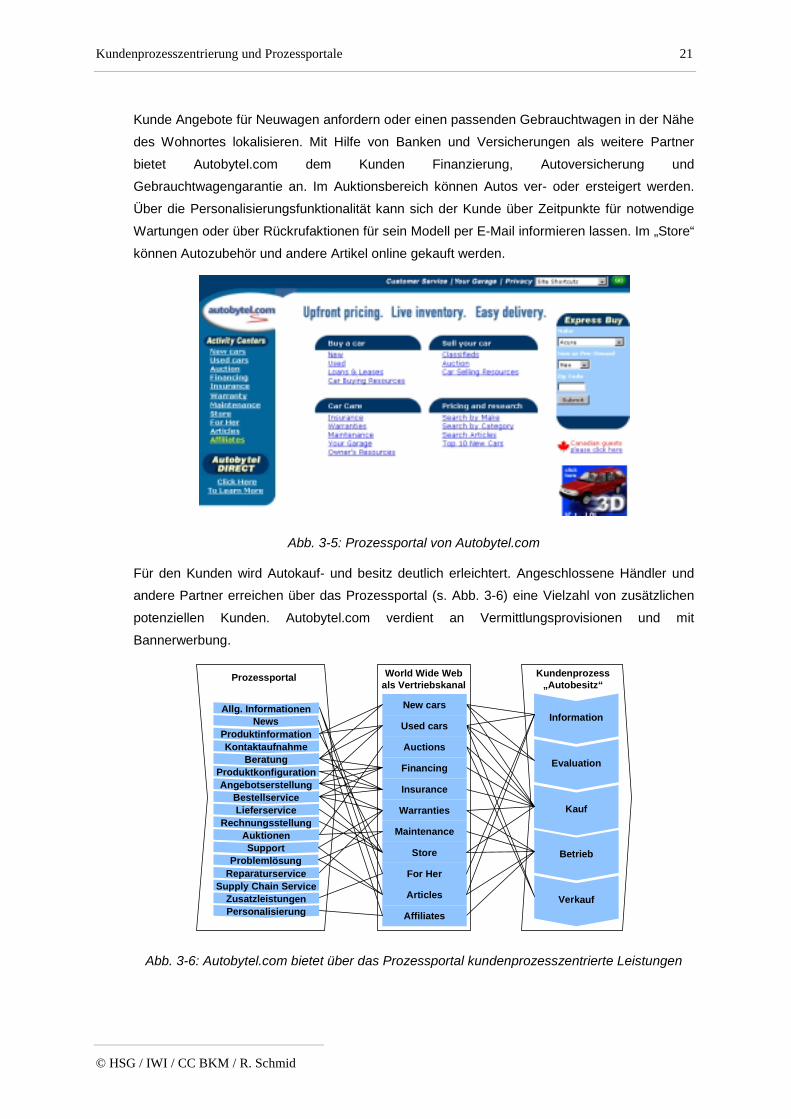

Beispiel: autobytel.com

Autobytel.com (s. Abb. 3-5) fasst in einem Prozessportal alle Leistungen rund um Autokauf und-besitz zusammen. Der Kunde kann nach neuen oder gebrauchten Autos suchen, zu jedemModell stehen technische Daten, Testberichte und Preisinformationen zur Verfügung, dieVergleiche einfach machen. Über das Netzwerk von mehr als 3000 Autohändlern kann der

Kundenprozesszentrierung und Prozessportale 21

© HSG / IWI / CC BKM / R. Schmid

Kunde Angebote für Neuwagen anfordern oder einen passenden Gebrauchtwagen in der Nähedes Wohnortes lokalisieren. Mit Hilfe von Banken und Versicherungen als weitere Partnerbietet Autobytel.com dem Kunden Finanzierung, Autoversicherung undGebrauchtwagengarantie an. Im Auktionsbereich können Autos ver- oder ersteigert werden.Über die Personalisierungsfunktionalität kann sich der Kunde über Zeitpunkte für notwendigeWartungen oder über Rückrufaktionen für sein Modell per E-Mail informieren lassen. Im „Store“können Autozubehör und andere Artikel online gekauft werden.

Abb. 3-5: Prozessportal von Autobytel.com

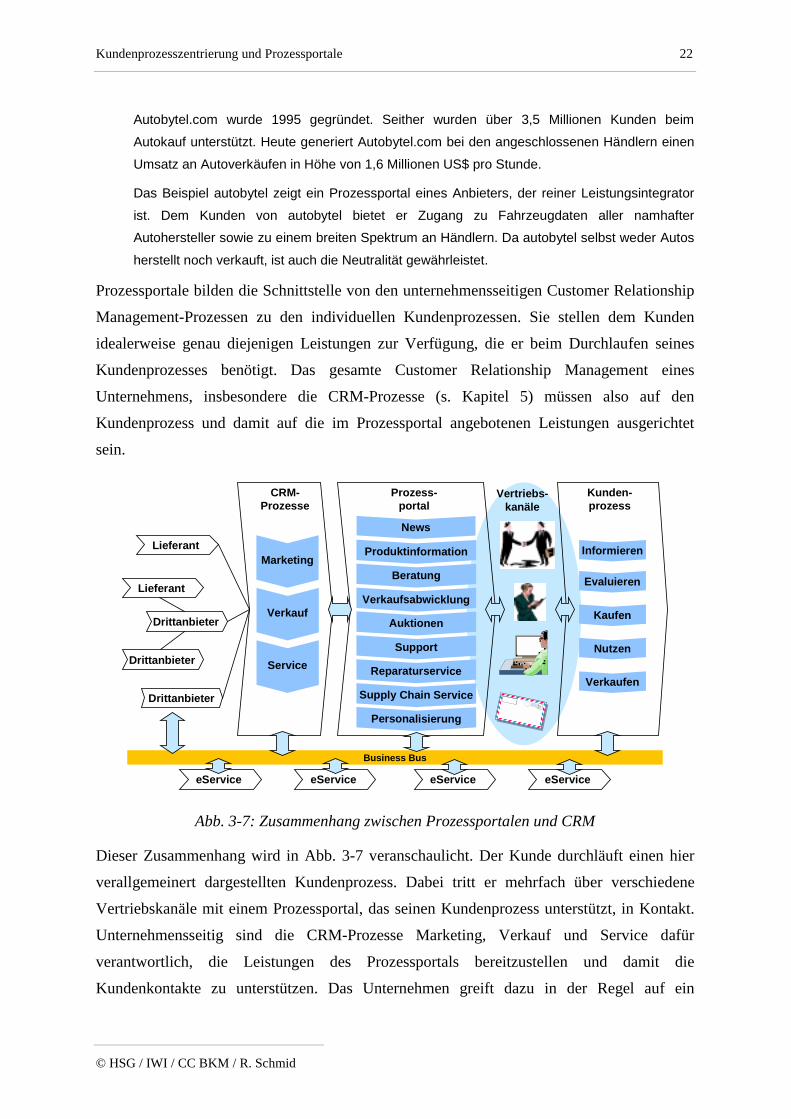

Für den Kunden wird Autokauf- und besitz deutlich erleichtert. Angeschlossene Händler undandere Partner erreichen über das Prozessportal (s. Abb. 3-6) eine Vielzahl von zusätzlichenpotenziellen Kunden. Autobytel.com verdient an Vermittlungsprovisionen und mitBannerwerbung.

World Wide Webals Vertriebskanal

Information

Evaluation

Kauf

Betrieb

Verkauf

Kundenprozess„Autobesitz“

Maintenance

New cars

Used cars

Auctions

Financing

Insurance

Articles

Store

Warranties

For Her

Affiliates

News

KontaktaufnahmeProduktinformation

ProduktkonfigurationBeratung

BestellserviceLieferservice

Angebotserstellung

RechnungsstellungAuktionen

Allg. Informationen

Reparaturservice

Support

ZusatzleistungenPersonalisierung

Problemlösung

Supply Chain Service

Prozessportal

Abb. 3-6: Autobytel.com bietet über das Prozessportal kundenprozesszentrierte Leistungen

Kundenprozesszentrierung und Prozessportale 22

© HSG / IWI / CC BKM / R. Schmid

Autobytel.com wurde 1995 gegründet. Seither wurden über 3,5 Millionen Kunden beimAutokauf unterstützt. Heute generiert Autobytel.com bei den angeschlossenen Händlern einenUmsatz an Autoverkäufen in Höhe von 1,6 Millionen US$ pro Stunde.

Das Beispiel autobytel zeigt ein Prozessportal eines Anbieters, der reiner Leistungsintegratorist. Dem Kunden von autobytel bietet er Zugang zu Fahrzeugdaten aller namhafterAutohersteller sowie zu einem breiten Spektrum an Händlern. Da autobytel selbst weder Autosherstellt noch verkauft, ist auch die Neutralität gewährleistet.

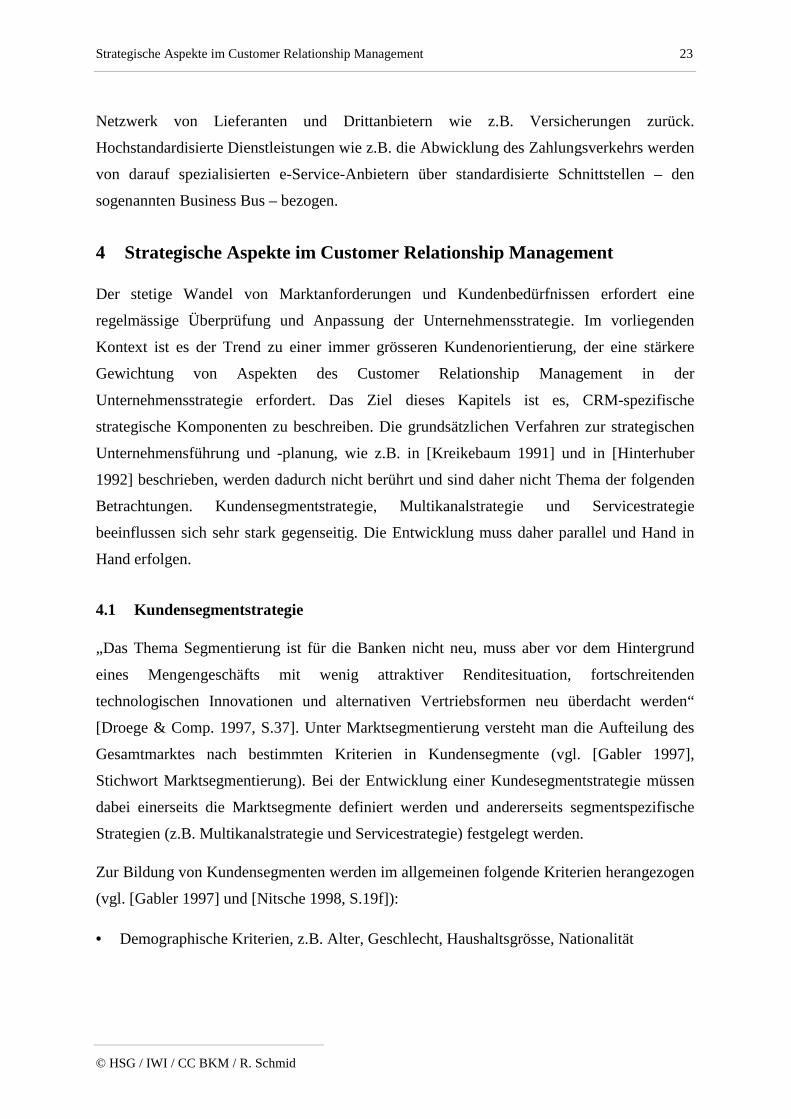

Prozessportale bilden die Schnittstelle von den unternehmensseitigen Customer Relationship

Management-Prozessen zu den individuellen Kundenprozessen. Sie stellen dem Kunden

idealerweise genau diejenigen Leistungen zur Verfügung, die er beim Durchlaufen seines

Kundenprozesses benötigt. Das gesamte Customer Relationship Management eines

Unternehmens, insbesondere die CRM-Prozesse (s. Kapitel 5) müssen also auf den

Kundenprozess und damit auf die im Prozessportal angebotenen Leistungen ausgerichtet

sein.

Kunden-prozess

Informieren

Evaluieren

Kaufen

Nutzen

Verkaufen

Prozess-portal

Produktinformation

Verkaufsabwicklung

Beratung

Support

Reparaturservice

News

Auktionen

Personalisierung

Supply Chain Service

CRM-Prozesse

Marketing

Verkauf

Service

Lieferant

Lieferant

Drittanbieter

Drittanbieter

Drittanbieter

Business Bus

eService eService eService eService

Vertriebs-kanäle

Abb. 3-7: Zusammenhang zwischen Prozessportalen und CRM

Dieser Zusammenhang wird in Abb. 3-7 veranschaulicht. Der Kunde durchläuft einen hier

verallgemeinert dargestellten Kundenprozess. Dabei tritt er mehrfach über verschiedene

Vertriebskanäle mit einem Prozessportal, das seinen Kundenprozess unterstützt, in Kontakt.

Unternehmensseitig sind die CRM-Prozesse Marketing, Verkauf und Service dafür

verantwortlich, die Leistungen des Prozessportals bereitzustellen und damit die

Kundenkontakte zu unterstützen. Das Unternehmen greift dazu in der Regel auf ein

Strategische Aspekte im Customer Relationship Management 23

© HSG / IWI / CC BKM / R. Schmid

Netzwerk von Lieferanten und Drittanbietern wie z.B. Versicherungen zurück.

Hochstandardisierte Dienstleistungen wie z.B. die Abwicklung des Zahlungsverkehrs werden

von darauf spezialisierten e-Service-Anbietern über standardisierte Schnittstellen – den

sogenannten Business Bus – bezogen.

4 Strategische Aspekte im Customer Relationship Management

Der stetige Wandel von Marktanforderungen und Kundenbedürfnissen erfordert eine

regelmässige Überprüfung und Anpassung der Unternehmensstrategie. Im vorliegenden

Kontext ist es der Trend zu einer immer grösseren Kundenorientierung, der eine stärkere

Gewichtung von Aspekten des Customer Relationship Management in der

Unternehmensstrategie erfordert. Das Ziel dieses Kapitels ist es, CRM-spezifische

strategische Komponenten zu beschreiben. Die grundsätzlichen Verfahren zur strategischen

Unternehmensführung und -planung, wie z.B. in [Kreikebaum 1991] und in [Hinterhuber

1992] beschrieben, werden dadurch nicht berührt und sind daher nicht Thema der folgenden

Betrachtungen. Kundensegmentstrategie, Multikanalstrategie und Servicestrategie

beeinflussen sich sehr stark gegenseitig. Die Entwicklung muss daher parallel und Hand in

Hand erfolgen.

4.1 Kundensegmentstrategie

„Das Thema Segmentierung ist für die Banken nicht neu, muss aber vor dem Hintergrund

eines Mengengeschäfts mit wenig attraktiver Renditesituation, fortschreitenden

technologischen Innovationen und alternativen Vertriebsformen neu überdacht werden“

[Droege & Comp. 1997, S.37]. Unter Marktsegmentierung versteht man die Aufteilung des

Gesamtmarktes nach bestimmten Kriterien in Kundensegmente (vgl. [Gabler 1997],

Stichwort Marktsegmentierung). Bei der Entwicklung einer Kundesegmentstrategie müssen

dabei einerseits die Marktsegmente definiert werden und andererseits segmentspezifische

Strategien (z.B. Multikanalstrategie und Servicestrategie) festgelegt werden.

Zur Bildung von Kundensegmenten werden im allgemeinen folgende Kriterien herangezogen

(vgl. [Gabler 1997] und [Nitsche 1998, S.19f]):

• Demographische Kriterien, z.B. Alter, Geschlecht, Haushaltsgrösse, Nationalität

Strategische Aspekte im Customer Relationship Management 24

© HSG / IWI / CC BKM / R. Schmid

• Geographische Kriterien, z.B. Aufspaltung des Weltmarktes, Segmentierung in regional

zusammenhängende Gebiete, Bevölkerungsdichte, Ortgrössenklasse

• Sozio-ökonomische Kriterien, z.B. Einkommen, Schulbildung, Beruf

• Psychographische Kriterien, z.B. Lebensstil, Persönlichkeitsmerkmale, Interessen

• Kaufverhaltens- und Responsemerkmale, z.B. Transaktionshäufigkeit, Preissensitivität,

Sonderangebotsresponse

Eine differenzierte Segmentierung soll detaillierte Kenntnisse über Kundenbedürfnisse

liefern. Die Kenntnis dieser Kundenbedürfnisse ist unbedingte Voraussetzung für die

Entwicklung von kundenorientierten Produkten und Dienstleistungen (vgl. Kap. 3).

Bei Banken werden meist demographische und sozio-ökonomische Kriterien zur

Segmentierung herangezogen (s. [Nitsche 1998, S.40]). Alter, Geschlecht, Einkommen sowie

Informationen über die jeweilige Lebensphase (Familienstand, Alter der Ehepartner, Zahl

und Alter der Kinder) lassen wichtige Rückschlüsse auf die Kundenbedürfnisse zu.

Aufgrund der in Kap. 2 erläuterten neuen Trends in der Finanzbranche erweisen sich diese

Segmentierungsansätze mehr und mehr als ungeeignet (s. [Grebe/Kreuzer 1997]). Ein

neuerer Ansatz segmentiert die Kunden nach Loyalität und Rentabilität (s. [Bernet 1998,

S.26ff]). Danach sind CRM-Aktivitäten vor allem auf Kunden mit hoher Rentabilität und

niedriger Loyalität auszurichten. Als schwierig erweist sich bei diesem Ansatz die Messung

der Loyalität. Weitere Ansätze beziehen zunehmend psychographische Kriterien ein und

versuchen, auf der Basis von Marktforschung Typologien zu entwickeln, in welche die

einzelnen Kunden eingeordnet werden können. Typische Kategorien sind dabei zum Beispiel

der „konsumfreudige Berufsanfänger“ oder der „spassorientierte Mengenkunde“ (vgl. z.B.

[Grebe/Kreuzer 1997]). Derartige Modelle haben sich aber als nicht praxistauglich erwiesen,

da innerhalb der einzelnen Segmente keine ausreichende Homogenität besteht (s. [Droege &

Comp. 1997, S.43]).

Erfolgversprechender ist die Segmentierung auf der Basis verhaltenstypischer Merkmale.

Datenmaterial über das Kaufverhalten ihrer Kunden liegt den Banken in der Regel in

grossem Umfang vor. Die Transaktionsdaten eines Girokontos, einer Kreditkarte oder eines

Wertpapierdepots beispielsweise lassen umfassende Rückschlüsse auf das tatsächliche

Kaufverhalten und -potenzial des Kunden zu. Häufig sind diese Daten zwar vorhanden,

Strategische Aspekte im Customer Relationship Management 25

© HSG / IWI / CC BKM / R. Schmid

werden jedoch nicht genutzt (s. [Droege & Comp. 1997, S.40]). Moderne

Informationstechnologie erlaubt es, die verfügbaren Daten zu analysieren und für eine

Kundensegmentierung nutzbar zu machen (s. Kap. 0). Damit ist es möglich, jeden Kunden

individuell zu behandeln und ihm auf Basis seines Kaufverhaltens und der weiteren über ihn

bekannten Merkmale passende Produkt- und Dienstleistungspakete anzubieten (One-to-one

Marketing). Jeder Kunde bildet dabei praktisch ein eigenes Kundensegment.

Dies ist zwar zum Beispiel im Private Banking und im Firmenkundengeschäft bei einer

kleinen Zahl hoch profitabler Kunden praktikabel, häufig verunmöglichen jedoch

Anforderungen des Datenschutzes oder Aufwandsüberlegungen im Massengeschäft ein

kundenindividuelles Marketing. Bei der mikrogeographischen Marktsegmentierung werden

verhaltensorientierte Merkmale mit klassischen Segmentierungskriterien kombiniert und

daraus homogene, sehr kleine Kundensegmente abgeleitet (s. [Nitsche 1998]).

Stützt sich die Kundensegmentierung ausschliesslich auf Verhaltensdaten, lassen sich daraus

kaum Rückschlüsse auf die zukünftige Profitabilität eines Kunden ziehen. Zu Beginn einer

Karriere sind die meisten Personen für die Banken noch nicht profitabel. Für die Bank wäre

jedoch interessant zu wissen, welche der Berufsanfänger sich innerhalb der nächsten 10 Jahre

voraussichtlich zu profitablen Kunden entwickeln (vgl. [Wayland/Cole 1997, S153ff]).

Derartige Schlüsse sind durch eine möglichst kundenindividuelle Kombination von

Verhaltensdaten mit demographischen und sozio-ökonomischen Kriterien wie Alter,

Ausbildung, Beruf, Einkommen möglich.

Um die optimale Granularität der Kundensegmente zu bestimmen, ist das Konzept des

„Return on Knowledge“ hilfreich (s. [Wayland/Cole 1997, S.132ff]). Je detaillierter die

Kundensegmente bestimmt werden sollen, desto mehr Wissen über die Kunden muss dafür

aufgebaut werden. Da der Aufbau solchen Wissens mit Kosten verbunden ist, lohnt sich die

Segmentierung nur solange der Gewinn durch die individuellere Kundenorientierung diese

Kosten übersteigt und damit ein positiver „Return on Knowledge“ erzielt wird. Der Gewinn

durch die Segmentierung lässt sich ermitteln, indem man einerseits die Varianz der

Kundenbedürfnisse im Gesamtmarkt betrachtet und andererseits die Varianz der

Wertschöpfungspotenziale der einzelnen Kundenbeziehungen.

Strategische Aspekte im Customer Relationship Management 26

© HSG / IWI / CC BKM / R. Schmid

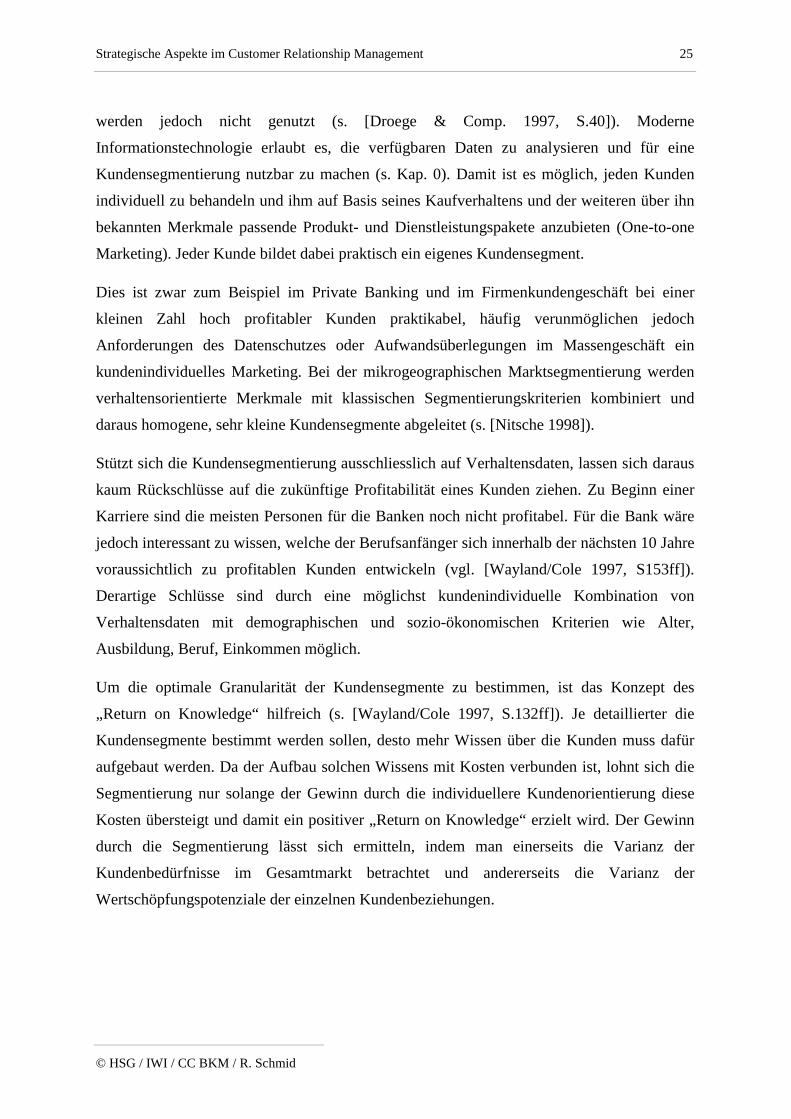

Gruppenach Wert

Markt Gruppenach Bedürfnis

Individuellnach Wert

und Bedürfnis

Niedrig Hoch

Nie

drig

Hoc

h

Varianz der Kundenbedürfnisse

Varia

nz d

er K

unde

n-be

zieh

ungs

wer

te

Abb. 4-1: Portfolio Management Strategien [Wayland/Cole 1997]

Abb. 4-1 illustriert die verschiedenen Abstufungen. Ist der Markt sehr homogen, so kann auf

eine Segmentierung ganz verzichtet werden. Variiert der Markt nach beiden Kriterien stark,

so ist eine möglichst kundenindividuelle Segmentierung wünschenswert. Variiert der Markt

nur in einem der beiden Kriterien stark, so ist eine Segmentbildung nach diesem Kriterium

gewinnbringend.

Beispiel: Wachovia Bank1

Die amerikanische Wachovia Bank war führend im Angebot von personalisiertenDienstleistungen und hatte so einen überdurchschnittlichen Kundenstamm angezogen. Dieprofitabelsten Kunden wurden von Private Bankern betreut, jedem Massenkunden war einpersönlicher Kundenberater zugeordnet. Dies war bei den Kunden sehr beliebt, führte jedochdazu, dass die notwendigerweise gut ausgebildeten Kundenberater sich einen grossen Teilihrer Zeit mit Routinetransaktionen und Anfragen beschäftigen mussten.

Aus dieser Situation heraus beschloss die Wachovia Bank, eine neue Kundensegmentstrategiezu entwickeln, bei der die potenzielle Rentabilität die Basis für die Segmentierung bildet. MitHilfe leistungsfähiger Customer Profiling-Lösungen entwickelte die Bank Modelle, um diezukünftige Rentabilität möglichst gut vorherzusagen. Dies erfolgte basierend aufverhaltensorientierten Kriterien über den gesamten Kundenstamm. Es stellte sich heraus, dasssich in den obersten und in den untersten Rentabilitätssegmenten sowohl Ärzte als auchFabrikarbeiter befanden.

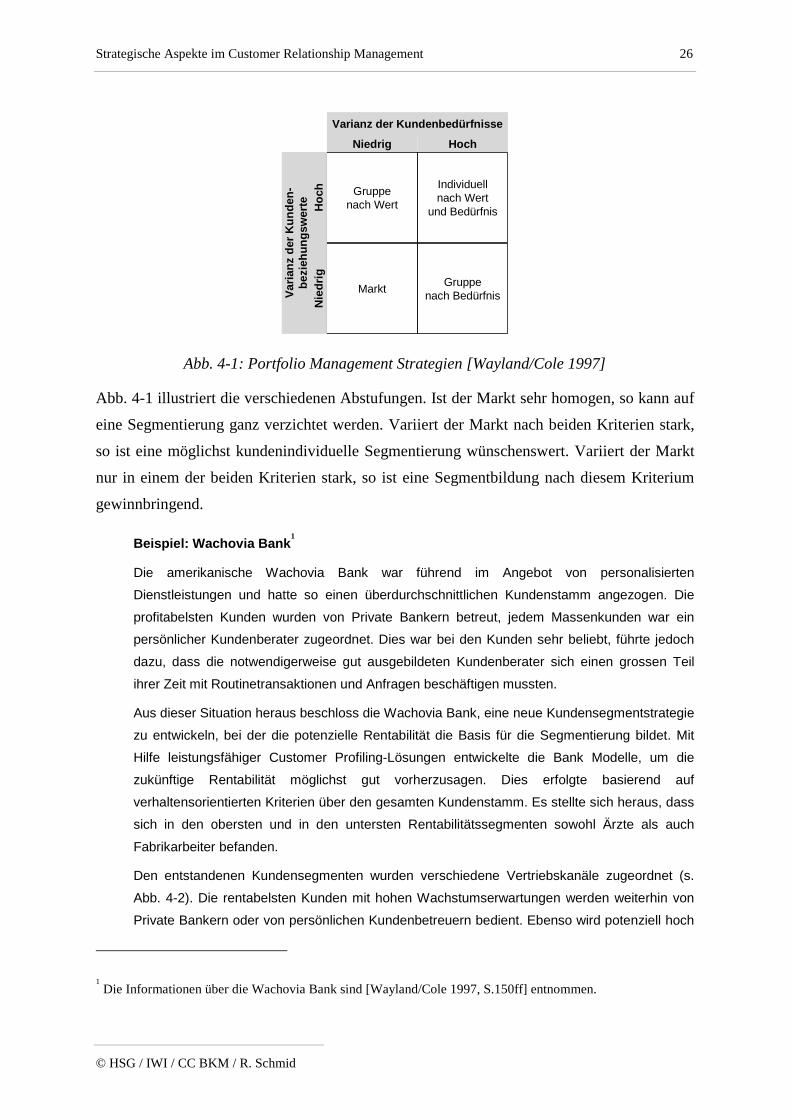

Den entstandenen Kundensegmenten wurden verschiedene Vertriebskanäle zugeordnet (s.Abb. 4-2). Die rentabelsten Kunden mit hohen Wachstumserwartungen werden weiterhin vonPrivate Bankern oder von persönlichen Kundenbetreuern bedient. Ebenso wird potenziell hoch

1 Die Informationen über die Wachovia Bank sind [Wayland/Cole 1997, S.150ff] entnommen.

Strategische Aspekte im Customer Relationship Management 27

© HSG / IWI / CC BKM / R. Schmid

profitablen Kunden ein persönlicher „Relationship Banker“ zugeordnet. Kundensegmente mitniedrigen Wachstumserwartungen werden in der Regel von Call Centern bedient.

RelationshipBanker

Call Center

PersönlicherBerater

oderCall Center

Private Bankingoder

RelationshipBanker

Niedrig Hoch

Nie

drig

Hoc

h

Aktuelle Rentabilität

Wac

hstu

msp

oten

tial

Abb. 4-2: Kundensegmente nach Rentabilität und Potenzial [Wayland/Cole 1997]

Mit diesem Modell können sich die persönlichen Kundenberater auf den individuellen Aufbauvon vielversprechenden Kundenbeziehungen konzentrieren, während Routinetransaktionenweitgehend über das Call Center abgewickelt werden. Erste Erfahrungen haben gezeigt, dassdie neue Kundensegmentstrategie sowohl bei Kunden als auch bei Mitarbeitern auf Akzeptanzgestossen ist.

4.2 Multikanalstrategie

Während vor 20 Jahren noch die Filiale und in bestimmten Fällen der mobile Aussendienst

die einzigen bedeutsamen Vertriebskanäle waren, sind seither aufgrund der rasanten

technischen Entwicklungen immer mehr neue Vertriebskanäle hinzugekommen (vgl. Kapitel

Fehler! Verweisquelle konnte nicht gefunden werden.). Zunächst haben sich

Selbstbedienungsautomaten zum Bargeldbezug etabliert, die nach und nach zu

multifunktionalen Kundenterminals erweitert wurden. Anfang der 90er-Jahre etablierte sich

das Telefon dank der Verfügbarkeit moderner Call-Center-Technologie als Vertriebskanal –

verschiedene darauf spezialisierte Direktbanken wurden gegründet. Gleichzeitig gab es erste

Lösungen für die Kontoführung mit dem PC, teilweise auf proprietärer Basis mit Austausch

von Disketten, teilweise auf Basis von länderspezifischen Online-Diensten wie BTX in

Deutschland oder Videotext in der Schweiz. Ab etwa 1996 kam das Internet mit WWW und

E-Mail als Vertriebskanal dazu. Neueste Trends sind die Nutzung von Kurzmitteilungen über

Mobiltelefonnetze (SMS) und von „Palmtop“-Computern über das „Wireless Application

Protocol“ (WAP).

Strategische Aspekte im Customer Relationship Management 28

© HSG / IWI / CC BKM / R. Schmid

Bei dieser Vielfalt an Vertriebskanälen stehen die Banken vor dem Problem, ihr

Dienstleistungsspektrum auf die verfügbaren Kanäle abzustimmen. Dabei gibt es zwei

grundsätzliche Strategien:

• Neue Vertriebskanäle werden unabhängig vom bestehenden Bankgeschäft aufgebaut.

Dazu werden eigene Tochtergesellschaften gegründet (z.B. Advance Bank, Bank 24 etc.)

oder zumindest ein eigener Markenname eingeführt (z.B. youtrade). Für die neuen

Vertriebskanäle wird ein eigener Kundenstamm aufgebaut und eine eigenes

Produktangebot konzipiert.

• Die bestehenden Vertriebskanäle einer Bank werden durch neue Vertriebskanäle ergänzt,

wobei über alle Vertriebskanäle ein einheitliches Dienstleistungsangebot zur Verfügung

steht. Ein einheitlicher Kundenstamm wird über alle Kanäle bedient. Diese Strategie

verfolgt zum Beispiel die neue „Deutsche Bank 24“.

Durch die Gründung von Tochterunternehmen zur Bedienung elektronischer Vertriebskanäle

sind Mitte der 90er-Jahre viele Direktbanken entstanden. Direktbanken verfügen über kein

eigenes Filialnetz. Der Kontakt vom Kunden zur Bank findet in der Regel per Telefon,

Internet, Telefax oder Brief statt. Der Zugang zu Geldautomaten wird den Kunden über

Kooperationspartner ermöglicht.

Zusätzlich haben aber auch die meisten Filialbanken für ihr bestehendes

Dienstleistungsangebot neue Vertriebskanäle erschlossen, um auch dem bestehenden

Kundenstamm den Zugang über Telefon und Internet zu ermöglichen. Dadurch sind einige

Grossbanken heute in der Situation, die neuen Vertriebskanäle sowohl über eine eigene

Tochtergesellschaft als auch über die eigene Filialbank zu bedienen. Das folgende Beispiel

beschreibt den Weg der Deutschen Bank von einer separierten Multikanalstrategie über eine

Mischform zur voll integrierten Multikanalstrategie der Deutschen Bank 24.

Beispiel: Der Weg zur Deutschen Bank 241

Im September 1995 nahm die Bank 24 als Direktbank-Tochter der Deutschen Bank AG denBetrieb auf. Die Bank 24 wurde gegründet, um im damals stark wachsenden Markt derDirektbanken Marktanteile zu sichern und den neu an Bedeutung gewinnenden Vertriebskanal„Telefon“ zu bedienen. Die damalige Strategie der Deutschen Bank liess das etablierte

1 Die Informationen über die Deutsche Bank 24 sind [von Heydebreck 1999] entnommen.

Strategische Aspekte im Customer Relationship Management 29

© HSG / IWI / CC BKM / R. Schmid

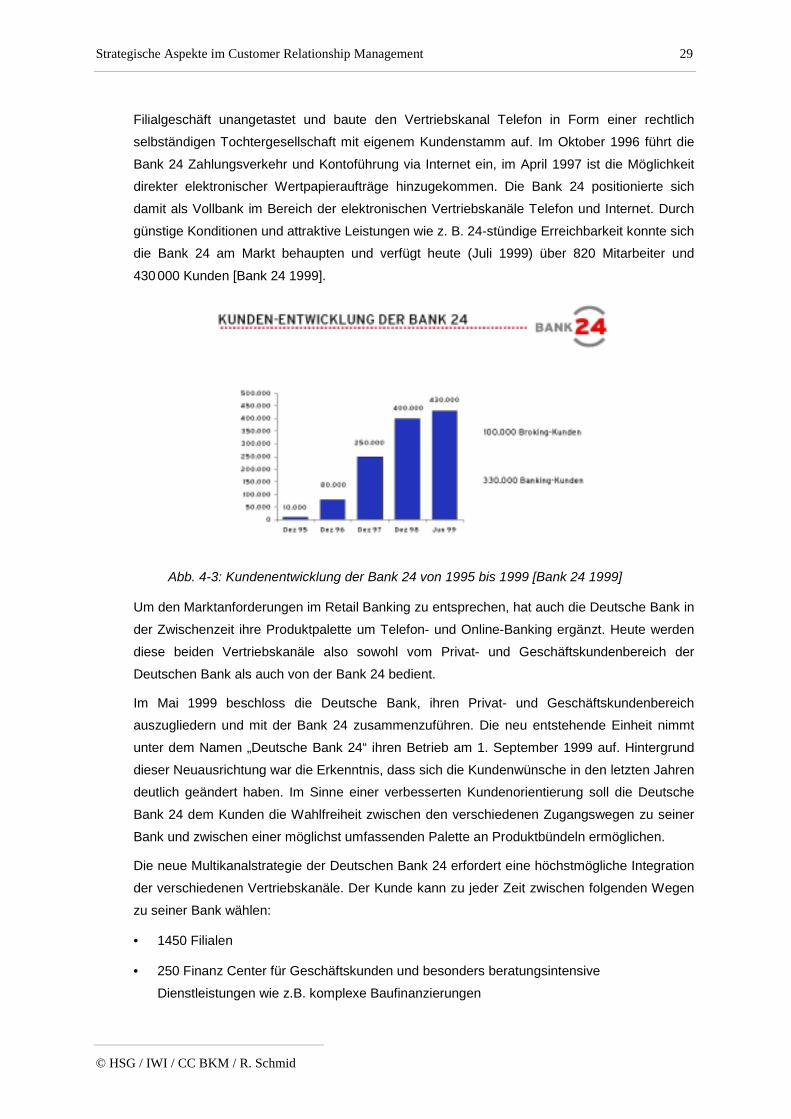

Filialgeschäft unangetastet und baute den Vertriebskanal Telefon in Form einer rechtlichselbständigen Tochtergesellschaft mit eigenem Kundenstamm auf. Im Oktober 1996 führt dieBank 24 Zahlungsverkehr und Kontoführung via Internet ein, im April 1997 ist die Möglichkeitdirekter elektronischer Wertpapieraufträge hinzugekommen. Die Bank 24 positionierte sichdamit als Vollbank im Bereich der elektronischen Vertriebskanäle Telefon und Internet. Durchgünstige Konditionen und attraktive Leistungen wie z. B. 24-stündige Erreichbarkeit konnte sichdie Bank 24 am Markt behaupten und verfügt heute (Juli 1999) über 820 Mitarbeiter und430 000 Kunden [Bank 24 1999].

Abb. 4-3: Kundenentwicklung der Bank 24 von 1995 bis 1999 [Bank 24 1999]

Um den Marktanforderungen im Retail Banking zu entsprechen, hat auch die Deutsche Bank inder Zwischenzeit ihre Produktpalette um Telefon- und Online-Banking ergänzt. Heute werdendiese beiden Vertriebskanäle also sowohl vom Privat- und Geschäftskundenbereich derDeutschen Bank als auch von der Bank 24 bedient.

Im Mai 1999 beschloss die Deutsche Bank, ihren Privat- und Geschäftskundenbereichauszugliedern und mit der Bank 24 zusammenzuführen. Die neu entstehende Einheit nimmtunter dem Namen „Deutsche Bank 24“ ihren Betrieb am 1. September 1999 auf. Hintergrunddieser Neuausrichtung war die Erkenntnis, dass sich die Kundenwünsche in den letzten Jahrendeutlich geändert haben. Im Sinne einer verbesserten Kundenorientierung soll die DeutscheBank 24 dem Kunden die Wahlfreiheit zwischen den verschiedenen Zugangswegen zu seinerBank und zwischen einer möglichst umfassenden Palette an Produktbündeln ermöglichen.

Die neue Multikanalstrategie der Deutschen Bank 24 erfordert eine höchstmögliche Integrationder verschiedenen Vertriebskanäle. Der Kunde kann zu jeder Zeit zwischen folgenden Wegenzu seiner Bank wählen:

• 1450 Filialen

• 250 Finanz Center für Geschäftskunden und besonders beratungsintensiveDienstleistungen wie z.B. komplexe Baufinanzierungen

Strategische Aspekte im Customer Relationship Management 30

© HSG / IWI / CC BKM / R. Schmid

• 400 Finanzberater im mobilen Vertrieb

• 1800 Kundenterminals und 6000 Geldautomaten

• Telefon-Banking mit „7x24“-Erreichbarkeit

• Internet/Online-Banking

Um den Kunden über alle Vertriebskanäle einheitlich bedienen zu können und um einentransparenten Marktauftritt zu gewährleisten, ist es erforderlich, die verarbeitendenInformationssysteme in der Bank vollständig zu vernetzen und zu integrieren. Des weiterenbestehen hohe Anforderungen an die Koordination der einzelnen Vertriebskanäle, z.B. mussder Beitrag der einzelnen Kanäle zum Gesamterfolg messbar sein.

Die Multikanalstrategie der Deutschen Bank hat von 1995 bis 1999 die Entwicklung von einervollständigen Separierung der elektronischen von den klassischen Vertriebskanäle zu einervollständigen Integration durchgemacht. Zunächst wurden die neuen Vertriebskanäle Telefonund Internet ausschliesslich von der Bank 24 bedient, der Kunde musste wählen. Später botdie Deutsche Bank durch Telefon- und Online-Banking eine erste integrierte Lösung an, dieaber parallel zur Bank 24 bestand. Erst mit der Gründung der Deutschen Bank 24 wird dasvolle Potenzial der Kombination verschiedener Vertriebskanäle mit einem möglichstleistungsfähigen Dienstleistungsangebot ausgeschöpft.

Einen gegensätzlichen Weg ging die Credit Suisse, die ihr über alle Vertriebskanäle

integriertes Bankgeschäft erst in jüngster Vergangenheit durch eine neue Marke zur

vollkommen separaten Nutzung von Telefon und Internet im Wertpapiergeschäft ergänzt hat.

Beispiel: Credit Suisse Youtrade

Bei der Erschliessung der neuen Vertriebskanäle Telefon und Internet verfolgte die CreditSuisse von Anfang an die Strategie, bestehende und neue Kanäle in einem einheitlichenAngebot zu integrieren. Bestehende Konto- und Anlageprodukte wurden sukzessive umZugriffsmöglichkeiten über Telefon und Internet erweitert. Das Angebot umfasst heute einebreite Palette an Funktionen zur Kontoführung, Depotverwaltung und Abwicklung vonWertpapiertransaktionen.

Am 12. April 1999 lancierte die Credit Suisse mit „youtrade“ als erste Bank in der Schweiz denkostengünstigen, direkten Wertpapierhandel über Internet und Telefon. Damit verfügt die CreditSuisse über ein zweites Angebot für Wertpapiertransaktionen und Depotverwaltung über dieVertriebskanäle Internet und Telefon. Von den anderen Produkten und Dienstleistungen derCredit Suisse ist youtrade jedoch vollkommen unabhängig. Es verfügt über einen eigenen,separaten Kundenstamm, über ein eigenes Dienstleistungsangebot und über eigeneKonditionen. Beratungsleistungen werden bei youtrade nicht angeboten. Das Angebot richtetsich an Kunden, die keine Beratungsleistungen benötigen, dafür jedoch günstigere Konditionenin Anspruch nehmen möchten.

Strategische Aspekte im Customer Relationship Management 31

© HSG / IWI / CC BKM / R. Schmid

Die Credit Suisse rechnet damit, dass nur ein kleiner Teil der youtrade-Kunden vorher bereitsCredit Suisse-Kunden im Wertpapiergeschäft waren. Das Ziel ist es, durch die günstigenKonditionen Kunden anzuziehen, die vorher noch nicht im Wertpapierbereich engagiert warenoder ihr Depot bei anderen Banken geführt haben, aber keine Beratungsleistungen inAnspruch genommen haben. Der Gesamtkundenbestand soll so erweitert werden.

Das Beispiel der Credit Suisse zeigt eine mögliche Multikanalstrategie auf, in der ein über alleVertriebskanäle integriertes Dienstleistungsangebot parallel zu einem auf Internet und Telefonbeschränktes, vollkommen eigenständiges Dienstleistungsangebot besteht. Durch einegezielte Gestaltung der angebotenen Leistungen und eine klare Ausrichtung auf verschiedeneZielgruppen wird versucht, eine interne Konkurrenzierung zu vermeiden.

Bei der Entwicklung einer Multikanalstrategie stehen verschiedene Fragen im Vordergrund,

welche die Marktpositionierung der Bank betreffen. Ausgangslage für eine solche

Strategieentwicklung ist eine Bestandsaufnahme der angebotenen Produkte, der

angesprochenen Kundensegmente sowie der bedienten Vertriebskanäle. Sind bereits

verschiedene Marken oder mehrere eigenständige Unternehmenseinheiten vorhanden, so

sollte die Gesamtheit aller Produkte und Kundensegmente betrachtet werden. Auf dieser

Basis kann anhand der folgenden Fragestellungen eine Multikanalstrategie entwickelt

werden:

• Welche Vertriebskanäle sollen abgedeckt werden?

Durch die Analyse der Kundensegmente sowie der Produkte auf Eignung für bestimmte

Vertriebskanäle kann ermittelt werden, welche Vertriebskanäle ein Potenzial für die Bank

haben. Universalbanken im Retailgeschäft werden in der Regel alle Vertriebskanäle

bedienen wollen, um für einen möglichst breiten Kundenkreis attraktiv zu sein.

Direktbanken spezialisieren sich auf einzelne Vertriebskanäle (z.B. Telefon+Internet oder

ausschliesslich Internet, wie die erste europäische reine Internetbank „first-e“), in denen

sie ihre Kernkompetenz sehen und Dienstleistungen zu günstigen Konditionen anbieten

können. In der Vermögensverwaltung tätige Banken sehen häufig persönlichen Kontakt

und individuelle Beratung als wichtigsten Wettbewerbsvorteil an und verzichten daher

ganz auf den Aufbau elektronischer Vertriebskanäle.

• Welche Produkte sollen welchen Kunden über welche Vertriebskanäle angeboten

werden?Zunächst stellt sich die Frage, ob neue technische Möglichkeiten genutzt werden sollen,

um neue Produkte anzubieten und auf diesem Weg neue Kundensegmente anzusprechen,

Strategische Aspekte im Customer Relationship Management 32

© HSG / IWI / CC BKM / R. Schmid

oder ob lediglich die bestehende Produktpalette den bestehenden Kundensegmenten über

zusätzliche Vertriebskanäle angeboten werden soll. Jede mögliche Kombination aus

Produkt(bündel), Kundensegment und Vertriebskanal muss nun auf geschäftliches

Potenzial und Kompatibilität zu anderen strategischen Vorgaben überprüft werden. Dabei

können gängige Methoden der Strategieplanung angewendet werden. Insbesondere muss

auch die interne Konkurrenzsituation zwischen den verschiedenen Angeboten beachtet

werden (vgl. [Holmsen et al. 1998]).

• Integration oder Separation der Vertriebskanäle?

Aus den identifizierten Kombinationen kann abgeleitet werden, welche Produkte

integriert über mehrere Vertriebskanäle angeboten werden müssen und welche Produkte

separat für bestimmte Vertriebskanäle aufgebaut werden müssen. Die aktuelle

Marktsituation und die individuelle Marktpositionierung der Bank spielen dabei eine

grosse Rolle.

• Zentrale oder dezentrale Kanalsteuerung?

Ein wichtiger organisatorischer Aspekt der Multikanalstrategie ist die Fragestellung, ob

der Kanal zentral oder dezentral gesteuert werden soll. [Holmsen et al. 1998]

unterscheidet drei Varianten der Kanalsteuerung: Im „koordinierten Kanalmodell“ gibt es

eine zentrale Stelle, welche die Zuordnung von Kanälen, Produkten und

Kundensegmenten vornimmt. Im „gesteuerten Konkurrenzmodell“ werden an einer

zentralen Stelle klare Verantwortlichkeiten und Richtlinien, insbesondere für einige

kritische Produkt-Kanal-Zuordnungen getroffen. Für die detaillierte Kanalsteuerung gibt

es jedoch mehrere dezentrale verantwortliche Stellen. Im „Modell der konkurrierenden

Kanäle“ findet überhaupt keine zentrale Steuerung mehr statt. Das Angebot von

Produkten über die einzelnen Kanäle erfolgt dezentral und der Markt entscheidet über

den Erfolg der einzelnen Angebote. Für ein detaillierte Beschreibung und Beurteilung

dieser Varianten sei auf [Holmsen et al. 1998] verwiesen.

Die Entwicklung einer Multikanalstrategie muss auf die Ziele des Customer Relationship

Management ausgerichtet sein. Die verfügbaren Kanäle müssen so kombiniert und eingesetzt

sein, dass sie im Sinne der Kundenbindung und Kundengewinnung höchstmöglichen Nutzen

bringen. Im Sinne der Kundenprozesszentrierung sollten die Vertriebskanäle daher so

ausgewählt und gestaltet werden, dass sie sich möglichst gut in die Kundenprozesse

eingliedern und diese dadurch vereinfachen. Ein Firmenkunde beispielsweise, der bereits sein

Strategische Aspekte im Customer Relationship Management 33

© HSG / IWI / CC BKM / R. Schmid

gesamtes Bestellwesen über das Internet abwickelt, erfährt durch einen integrierten,

internetbasierten Zahlungsverkehr einen grossen Nutzen. Ein vielreisender Aussendienst-

mitarbeiter zieht es vermutlich vor, seine privaten Bankgeschäfte von jedem beliebigen

Standort aus per Telefon zu erledigen.

4.3 Servicestrategie1

Die Servicequalität ist neben der Produktqualität und dem Preis ein wesentlicher Faktor, der

den subjektiven Wert aus Kundensicht beeinflusst. Eine gängige Wettbewerbsstrategie –

insbesondere für etablierte Banken, die dem Preiswettbewerb der Direktbanken begegnen

müssen – ist die Erhöhung der Servicequalität mit dem Ziel einer hohen Kundenzufriedenheit

und Kundenbindung.

„Aus der Umsetzung der Strategie ergeben sich zwei wesentliche Aufgaben der

Servicepolitik. Zum einen gilt es, eine Servicekultur zu schaffen, in der die Mitarbeiter

kundenorientiert denken und handeln. Zum anderen muss das gesamte System eine

kundenfreundliche Arbeitsweise bzw. Bedienung ermöglichen“ [Brinkmann 1998, S.6].

Im Kontext des Customer Relationship Management ist eine serviceorientierte

Unternehmensstrategie ein wichtiges Mittel, um die Kundenzufriedenheit zu erhöhen und

damit die genannten Ziele des CRM, insbesondere die Kundenbindung und indirekt auch die

Kundengewinnung zu erreichen. Für eine ausführliche Abhandlung der Thematik sei auf

weiterführende Literatur wie z.B. [Brinkmann 1998] verwiesen.

Beispiel: Dresdner Bank. Die Beraterbank.

Im Geschäftsbericht der Dresdner Bank [Dresdner Bank 1999] wird die strategischeAusrichtung unter anderem folgendermassen beschrieben: „Kundenorientierung undKundenbindung sind Leitlinien unseres Geschäfts, in Deutschland wie auch international. Mitdem Ausbau unserer Beratungskapazitäten streben wir an, den Provisionsüberschuß deutlichstärker zu steigern als den Zinsüberschuß. Unser Ziel ist ein Gleichgewicht dieser beidenErtragssäulen, deren Relation derzeit 74 % beträgt.“. In allen Geschäftsbereichen ist eine„Hohe Service- und Beratungsqualität“ als wesentliches Ziel genannt. Weiteres Indiz für denhohen Stellenwert der Serviceorientierung sind Aussagen wie „Als einem Instrument zurnachhaltigen Sicherung der Kundenzufriedenheit und Kundenbindung messen wir dem

1 vgl. [Brinkmann 1998, S.4ff]

CRM-Prozesse 34

© HSG / IWI / CC BKM / R. Schmid

Beschwerdemanagement große Bedeutung bei.“, die man ebenfalls an prominenter Stelle imGeschäftsbericht findet.

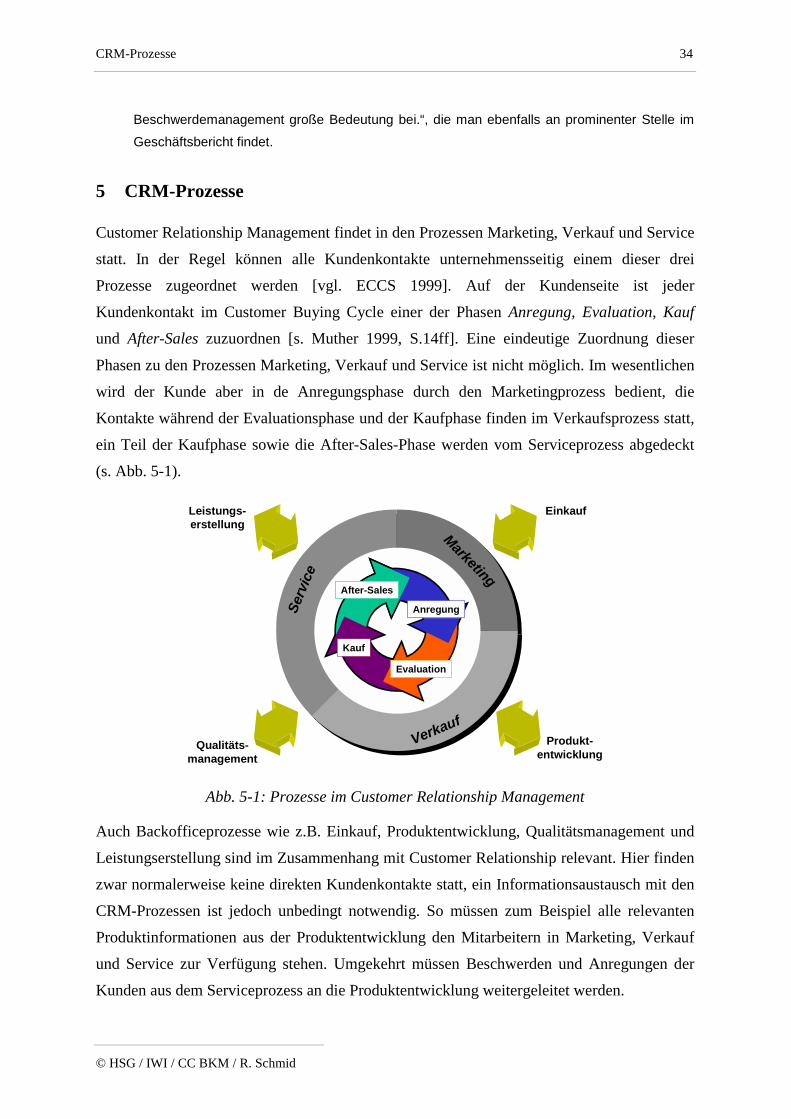

5 CRM-Prozesse

Customer Relationship Management findet in den Prozessen Marketing, Verkauf und Service

statt. In der Regel können alle Kundenkontakte unternehmensseitig einem dieser drei

Prozesse zugeordnet werden [vgl. ECCS 1999]. Auf der Kundenseite ist jeder

Kundenkontakt im Customer Buying Cycle einer der Phasen Anregung, Evaluation, Kaufund After-Sales zuzuordnen [s. Muther 1999, S.14ff]. Eine eindeutige Zuordnung dieser

Phasen zu den Prozessen Marketing, Verkauf und Service ist nicht möglich. Im wesentlichen

wird der Kunde aber in de Anregungsphase durch den Marketingprozess bedient, die

Kontakte während der Evaluationsphase und der Kaufphase finden im Verkaufsprozess statt,

ein Teil der Kaufphase sowie die After-Sales-Phase werden vom Serviceprozess abgedeckt

(s. Abb. 5-1).

After-Sales

Kauf

Evaluation

Anregung

Marketing

Verkauf

Serv

ice

Leistungs-erstellung

Qualitäts-management

Produkt-entwicklung

Einkauf

Abb. 5-1: Prozesse im Customer Relationship Management

Auch Backofficeprozesse wie z.B. Einkauf, Produktentwicklung, Qualitätsmanagement und