D IPLOMARBEIT Master Thesis...D IPLOMARBEIT Master Thesis ausgeführt zum Zwecke der Erlangung des...

119

DIPLOMARBEIT Master Thesis ausgeführt zum Zwecke der Erlangung des akademischen Grades eines Diplom-Ingenieurs unter der Leitung von Prof. DI Christoph Achammer E234 Institut für Industriebau und Interdisziplinäre Bauplanung eingereicht an der Technischen Universität Wien Fakultät für Bauingenieurwesen von Philipp Hain, Bsc 0525105 Custozzagasse 4/1, 1030 Wien Wien, am 4.10.2012 Philipp Hain Die approbierte Originalversion dieser Diplom-/Masterarbeit ist an der Hauptbibliothek der Technischen Universität Wien aufgestellt (http://www.ub.tuwien.ac.at). The approved original version of this diploma or master thesis is available at the main library of the Vienna University of Technology (http://www.ub.tuwien.ac.at/englweb/).

Transcript of D IPLOMARBEIT Master Thesis...D IPLOMARBEIT Master Thesis ausgeführt zum Zwecke der Erlangung des...

DIPLOMARBEIT Master Thesis

ausgeführt zum Zwecke der Erlangung des akademischen Grades eines Diplom-Ingenieurs

unter der Leitung von

Prof. DI Christoph Achammer

E234

Institut für Industriebau und Interdisziplinäre Bauplanung

eingereicht an der Technischen Universität Wien Fakultät für Bauingenieurwesen

von

Philipp Hain, Bsc

0525105

Custozzagasse 4/1, 1030 Wien

Wien, am 4.10.2012 Philipp Hain

Die approbierte Originalversion dieser Diplom-/Masterarbeit ist an der Hauptbibliothek der Technischen Universität Wien aufgestellt (http://www.ub.tuwien.ac.at). The approved original version of this diploma or master thesis is available at the main library of the Vienna University of Technology (http://www.ub.tuwien.ac.at/englweb/).

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

Kurzfassung

Bauentscheidungen in Unternehmensstrukturen – Autor: Philipp Hain

Die Arbeit untersucht die unterschiedlichen Entscheidungsabläufe bei Immobilienentwicklungen. Die

Unternehmen werden nach dem Hauptmerkmal „kapitalbasiert“ bzw. „Familienunternehmen“

gegliedert. Ziel der Untersuchung ist es Entscheidungsmerkmale der zwei Unternehmenskategorien

darzustellen und gegenüberzustellen, damit ein besseres Verständnis für den Ablauf und die

Entscheidung selbst entsteht. Dabei spielen viele Faktoren, wie z.B. die Nutzer, Märkte,

Entscheidungszeitraum, Unternehmensstrategie und viele weitere gewichtige Rollen. Die

Interpretation der Ergebnisse zeigt die differenten bzw. gleichen Abläufe auf und erklärt die

Beweggründe dafür. Das Datenmaterial für die Arbeit wurde aus einem Fragebogen gewonnen, den

34 Industrieunternehmen beantwortet haben.

Abstract

Real Estate Decisions in Corporate Structures – Author: Philipp Hain

The following paper analyzes the process of decision making within corporate real estate.

Corporations can generally be divided by two key signatures, those which are "family businesses"

and those which are "share holder driven companies". This paper compares the main characteristics

of these two categories of corporations to further understand the process of decision making within

the corporate real estate market for non-property-companies. Prospective users, markets, time to

decision, corporate strategy and many other factors are all aspects of the decision making process.

This paper focuses on the differences and similarities of these two decision making approaches and

explains the motivation behind common actions. All data presented was obtained from a

questionnaire given to 34 industrial enterprises.

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

Danksagung

Ich möchte mich in erster Linie bei meiner Familie bedanken, die mir das gesamte Studium mit

Unterstützung, Rat und Tat zur Seite gestanden ist. Sie hat mich durch alle Höhen und Tiefen des

Studiums begleitet und mich immer zu hundert Prozent unterstützt.

Besonderer Dank gilt meinem Diplomvater Herr Professor DI Christoph Achammer, meinem

betreuenden Assistenten Herr DI Stefan Faatz und dem gesamten Institut für interdisziplinäres

Bauprozessmanagement der TU Wien, die mich bei allen Facetten der Diplomarbeit unterstützt

haben und deren fachliche Kompetenz eine große Hilfe war. Besonders hervorheben möchte ich

noch Frau DI Iva Kovacic, die eine sehr große Unterstützung war, obwohl Sie nicht meine betreuende

Assistentin gewesen ist.

Ebenso bedanke ich mich sehr herzlich bei den Herren

• Professor DI Peter Niehaus – ehemaliger Leiter der Siemens Real Estate

• DI Martin Meyer - Leiter des Corporate Real Estate Management Bereiches der Robert Bosch

Gmbh

• DI Michael Jonietz - Leiter des Corporate Real Estate Management Bereiches der Robert Bosch

Gmbh

mit denen ich sehr interessante Interviews zum Thema meiner Diplomarbeit geführt habe und die

mich zu neuen Ansätzen zu Beginn meiner Arbeit angeregt haben.

Außerdem darf ich mich sehr herzlich bei allen Teilnehmern meines Interviewfragebogens und der

AGI – Arbeitsgemeinschaft Industriebau e.V. bedanken, die es erst ermöglicht haben die benötigten

Daten meiner Diplomarbeit zu erheben.

Zu guter Letzt darf ich mich besonders bei meinem Bruder, DI (FH) Sebastian Hain, MSc, bedanken,

der meine Arbeit mehrere Male Korrektur gelesen hat und mich von Anfang an unterstützt hat.

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

Inhalt

Einleitung ................................................................................................................................................. 1

1. Entscheidungsstrukturen ................................................................................................................ 1

1.1. Aufbauorganisation in Unternehmen ..................................................................................... 3

1.1.1. Die funktionale Organisation: ......................................................................................... 4

1.1.2. Die divisionale Organisation ............................................................................................ 5

1.1.3. DieMatrixorganisation ..................................................................................................... 6

2. Corporate Real Estate Management (CREM) .................................................................................. 9

2.1. Bestandteile des CREM.......................................................................................................... 10

2.1.1. Facility Management ..................................................................................................... 10

2.1.1.1. Strategisches Facility Management ........................................................................... 11

2.1.1.2. Planungs- und baubegleitendes Facility Management ............................................. 11

2.1.2. Flächenmanagement ..................................................................................................... 12

2.2. CREM in der Organisaton ...................................................................................................... 13

2.2.1. Das Steuerungssystem im Immobilienmanagement ..................................................... 13

3. Projektentwicklung ........................................................................................................................ 15

3.1. Projektentwicklung im klassischen Sinn ................................................................................ 16

3.1.1. Phasen der Projektentwicklung ..................................................................................... 16

3.1.2. Analysen ........................................................................................................................ 17

3.1.2.1. Standortanalyse ......................................................................................................... 17

3.1.2.2. Marktanalyse ............................................................................................................. 18

3.1.2.3. Wettbewerbsanalyse ................................................................................................. 19

3.2. Projektentwicklung im Corporate Real Estate Bereich ......................................................... 20

3.2.1. Die Vorphase ................................................................................................................. 21

3.2.1.1. Bedarfsermittlung – Bedarfsplanung ........................................................................ 22

3.2.2. Planungs- und Bauphase ............................................................................................... 27

4. Entscheidungstheorien .................................................................................................................. 31

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

4.1. Das Konzept der begrenzten Rationalität ............................................................................. 31

4.1.1. Heuristiken .................................................................................................................... 34

4.2. Strategische Entscheidungsfindung ...................................................................................... 34

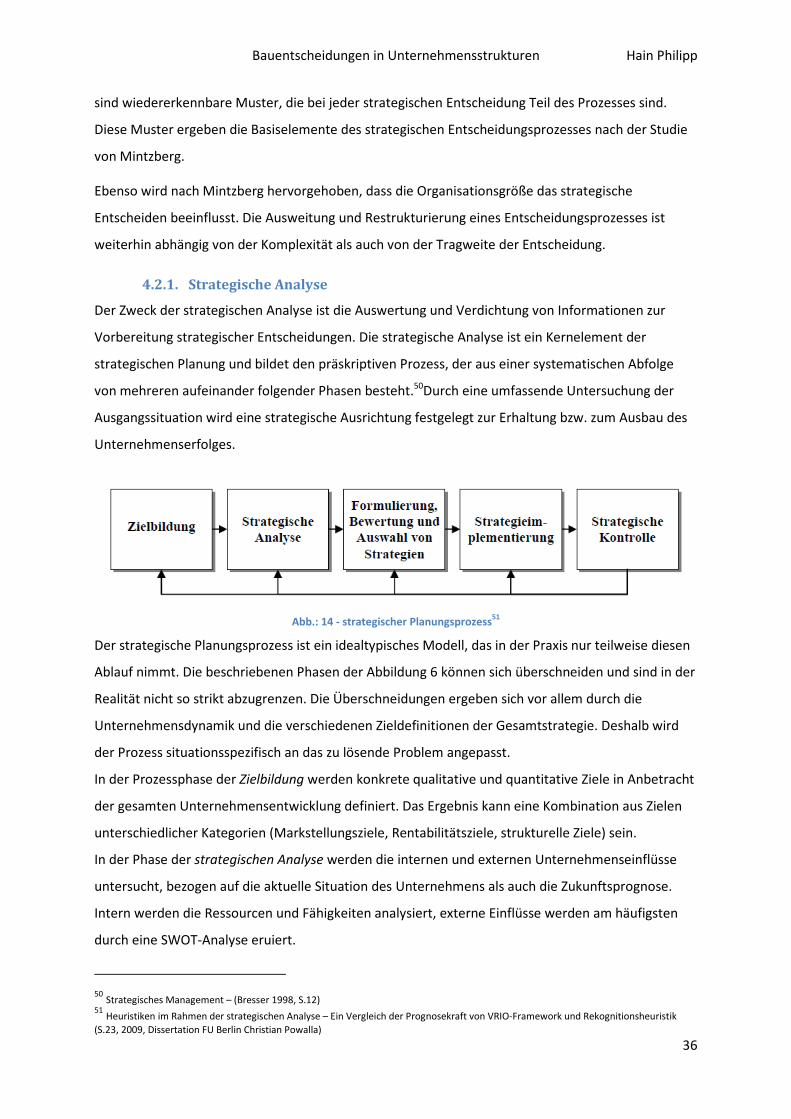

4.2.1. Strategische Analyse ...................................................................................................... 36

4.2.2. Einflussfaktoren der strategischen Entscheidungsfindung ........................................... 37

5. Methodisches Vorgehen ............................................................................................................... 39

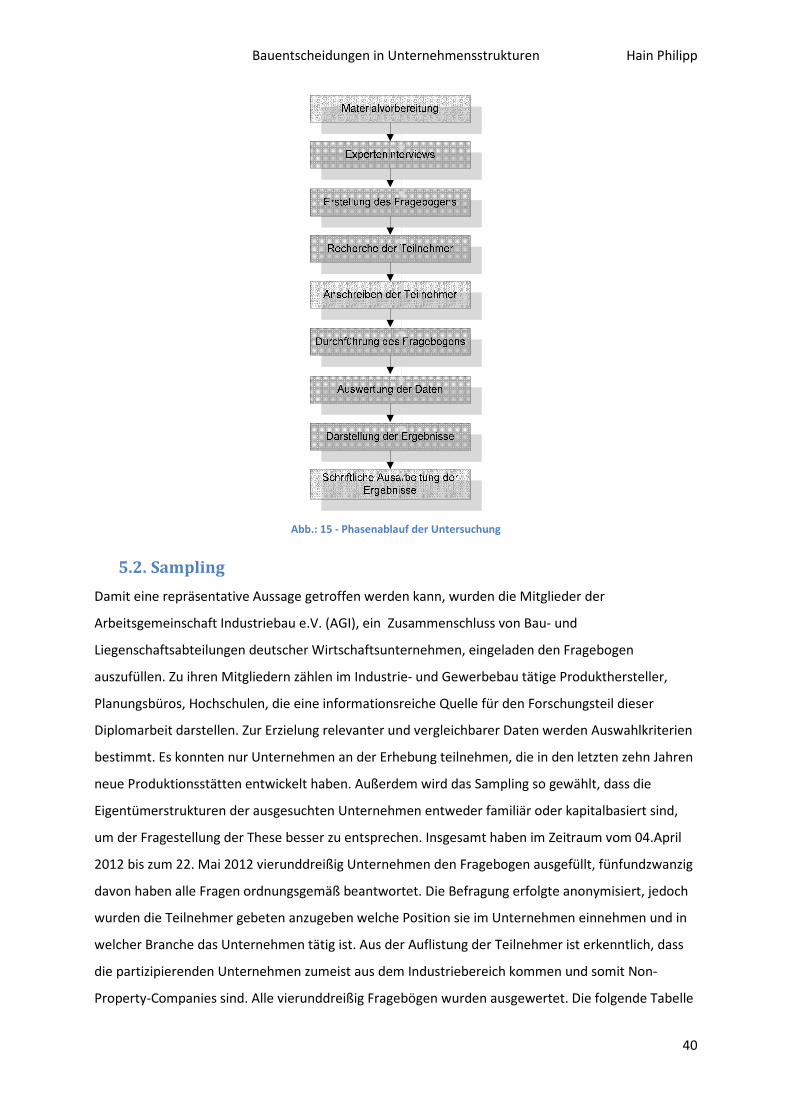

5.1. Untersuchungskonzept ......................................................................................................... 39

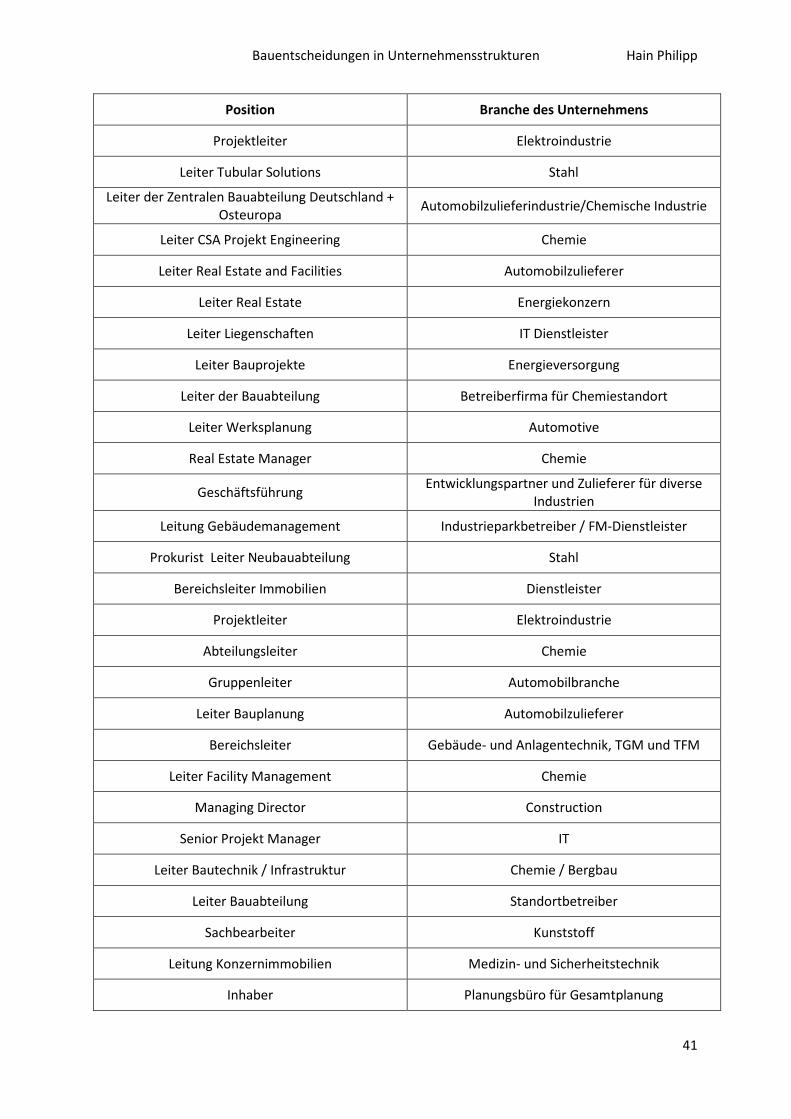

5.2. Sampling ................................................................................................................................ 40

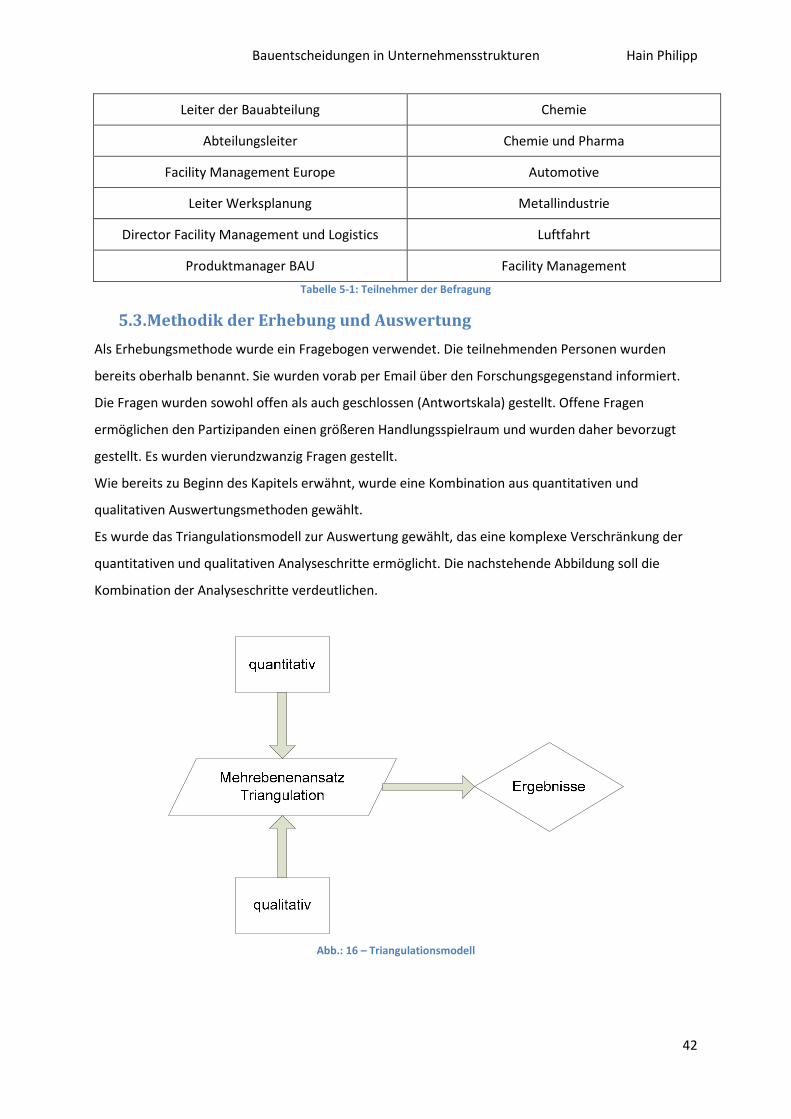

5.3. Methodik der Erhebung und Auswertung ............................................................................. 42

6. Auswertung ................................................................................................................................... 44

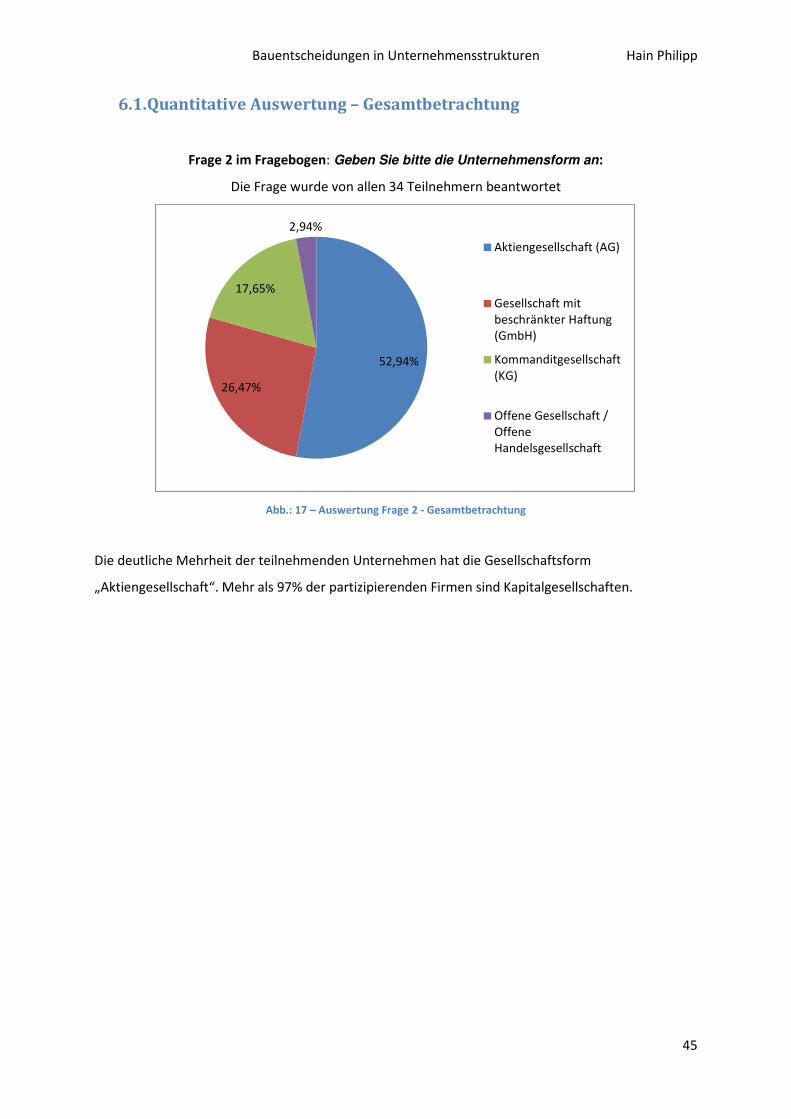

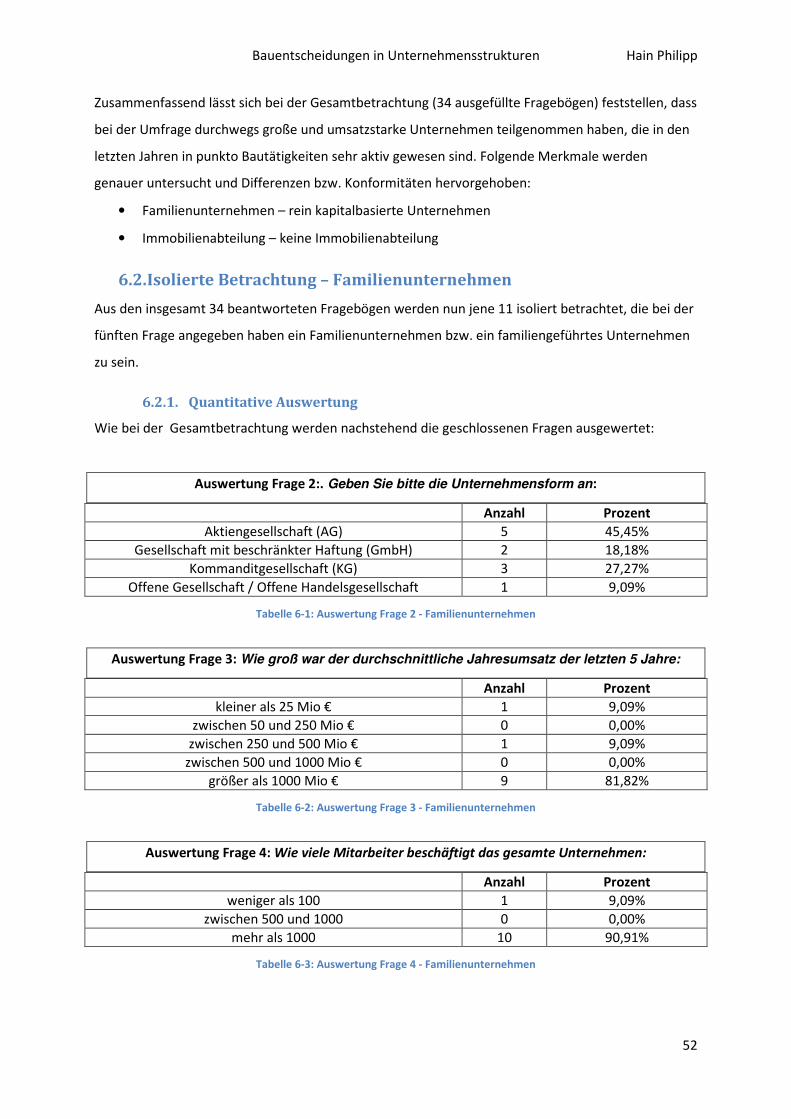

6.1. Quantitative Auswertung – Gesamtbetrachtung .................................................................. 45

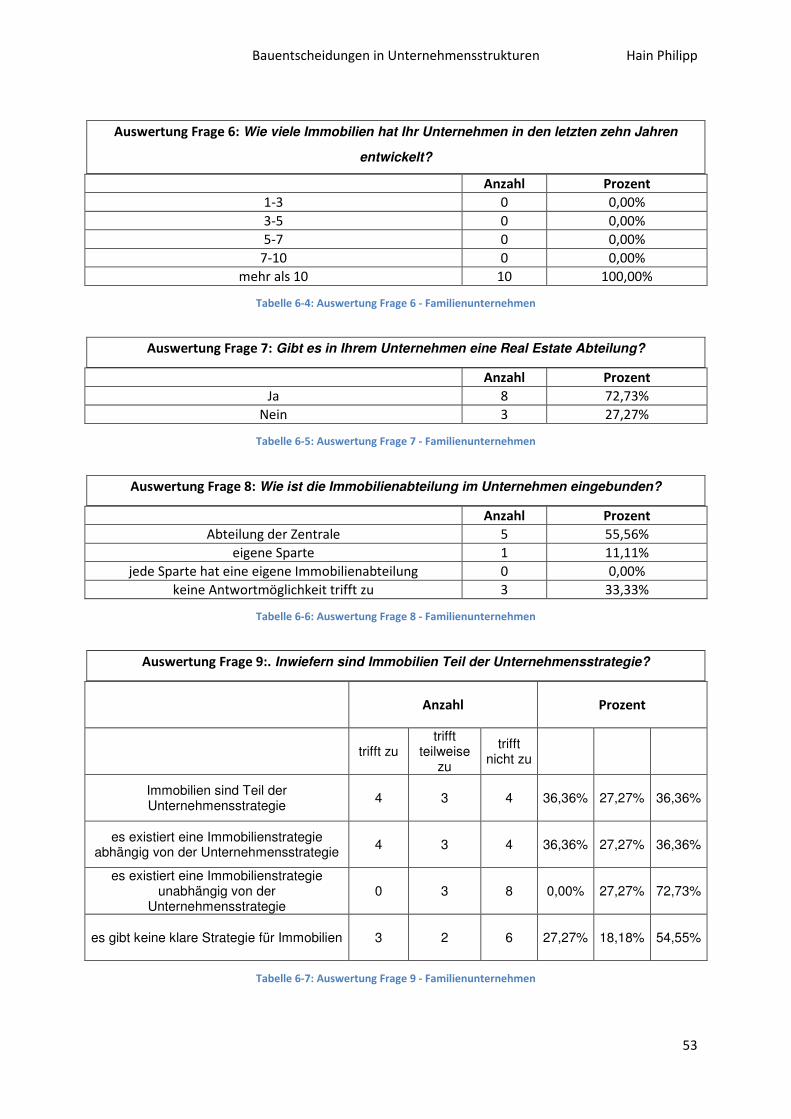

6.2. Isolierte Betrachtung – Familienunternehmen ..................................................................... 52

6.2.1. Quantitative Auswertung .............................................................................................. 52

6.2.2. Qualitative Auswertung ................................................................................................. 54

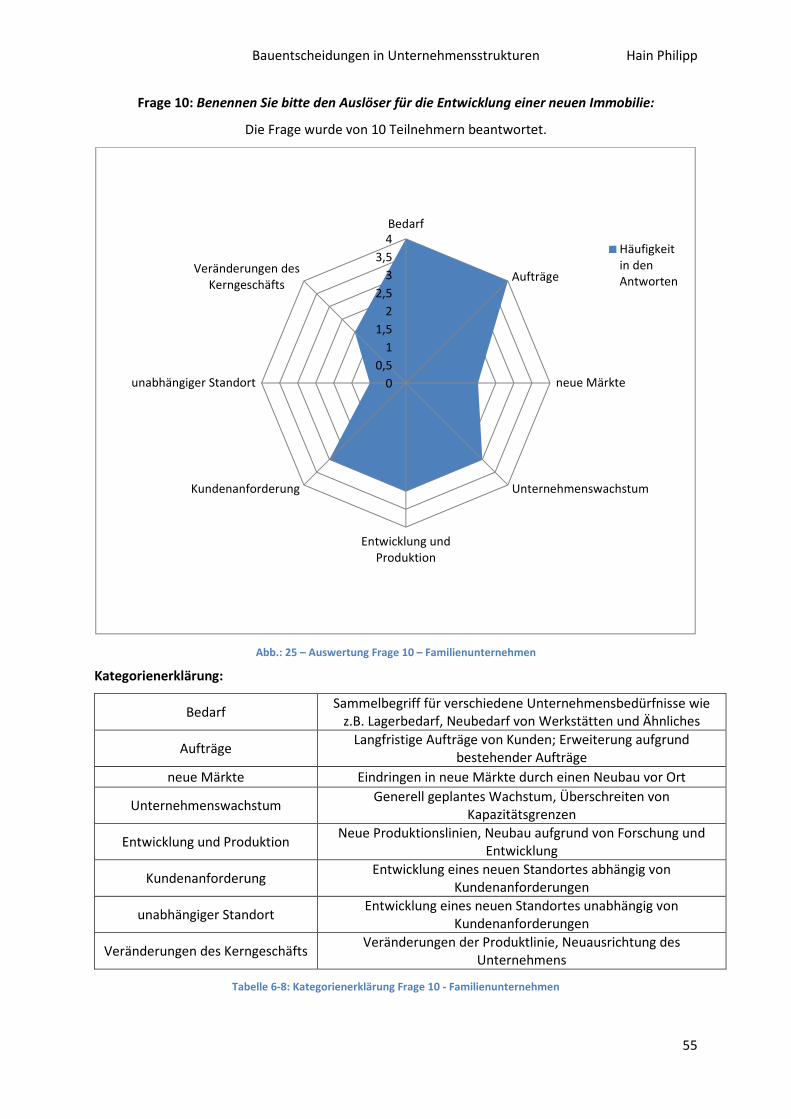

6.2.3. Kausalkette I .................................................................................................................. 54

6.2.4. Kausalkette II ................................................................................................................. 61

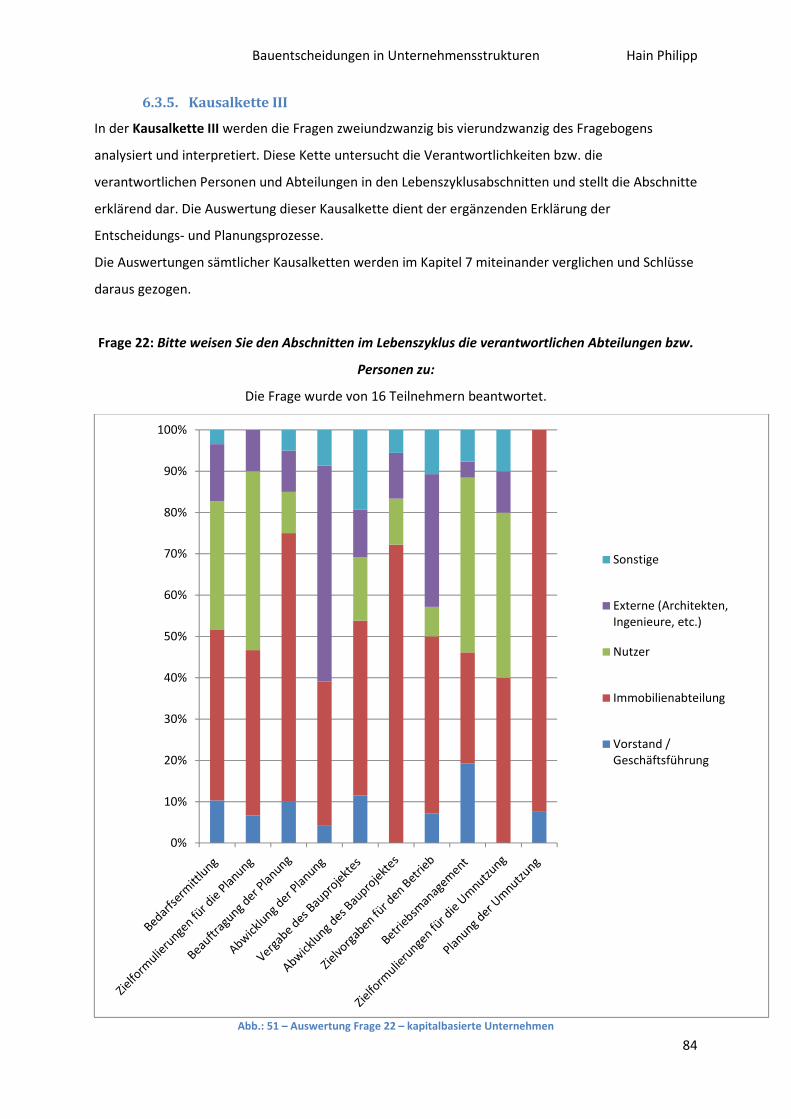

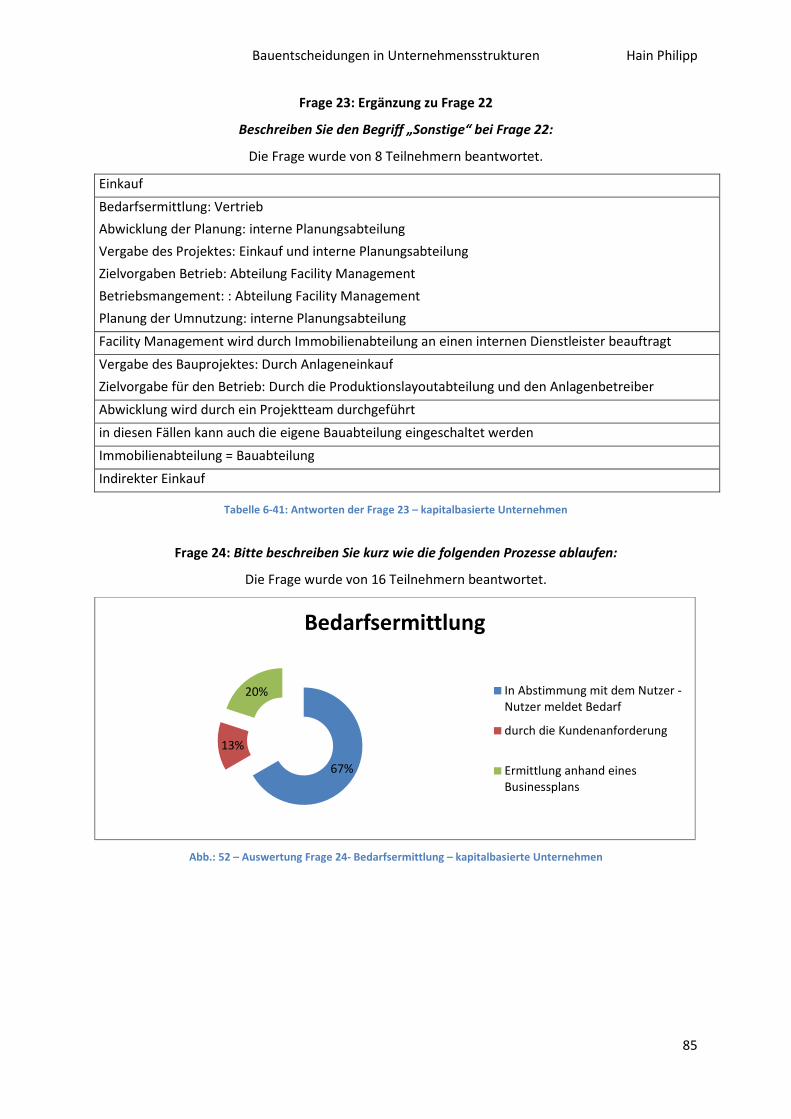

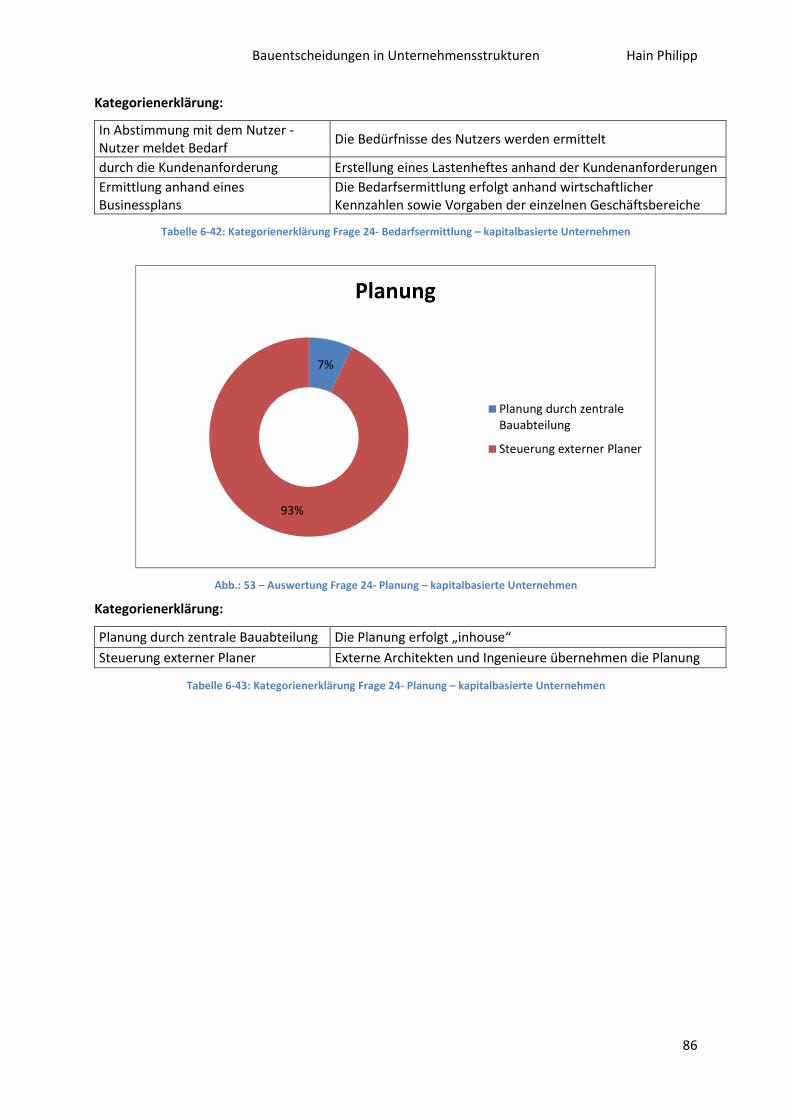

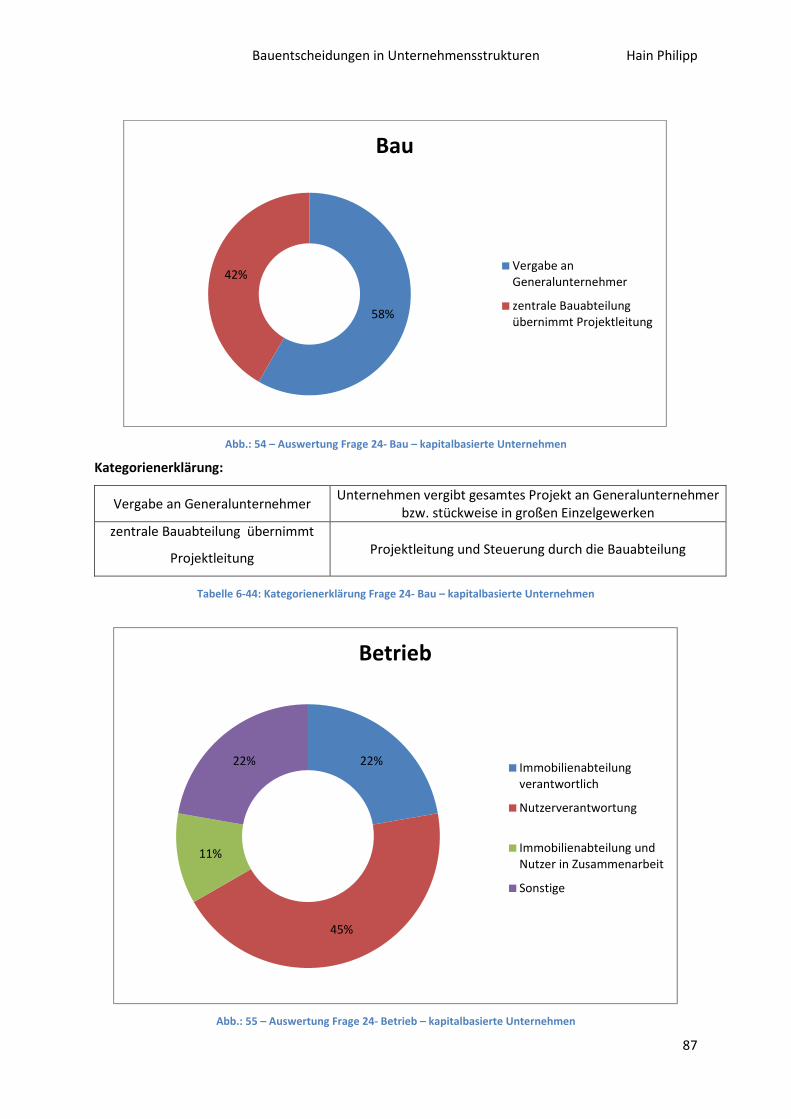

6.2.5. Kausalkette III ................................................................................................................ 65

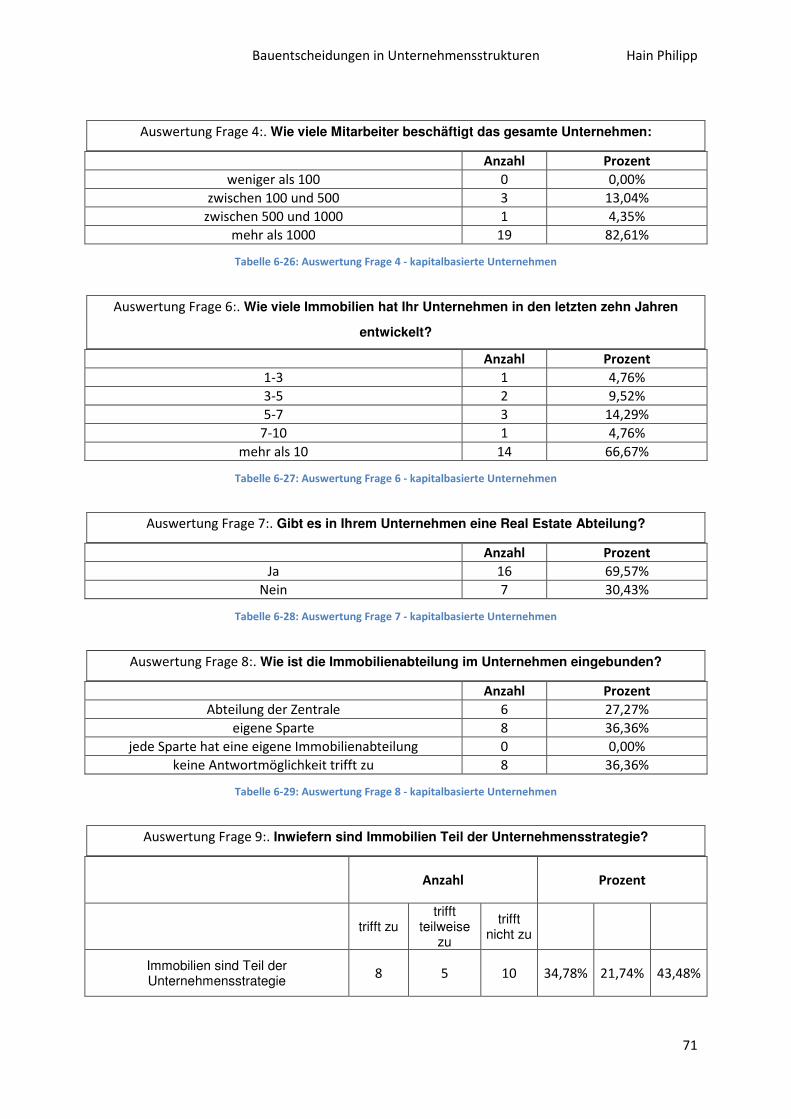

6.3. Isolierte Betrachtung – Kapitalbasierte Unternehmen ......................................................... 70

6.3.1. Quantitative Auswertung .............................................................................................. 70

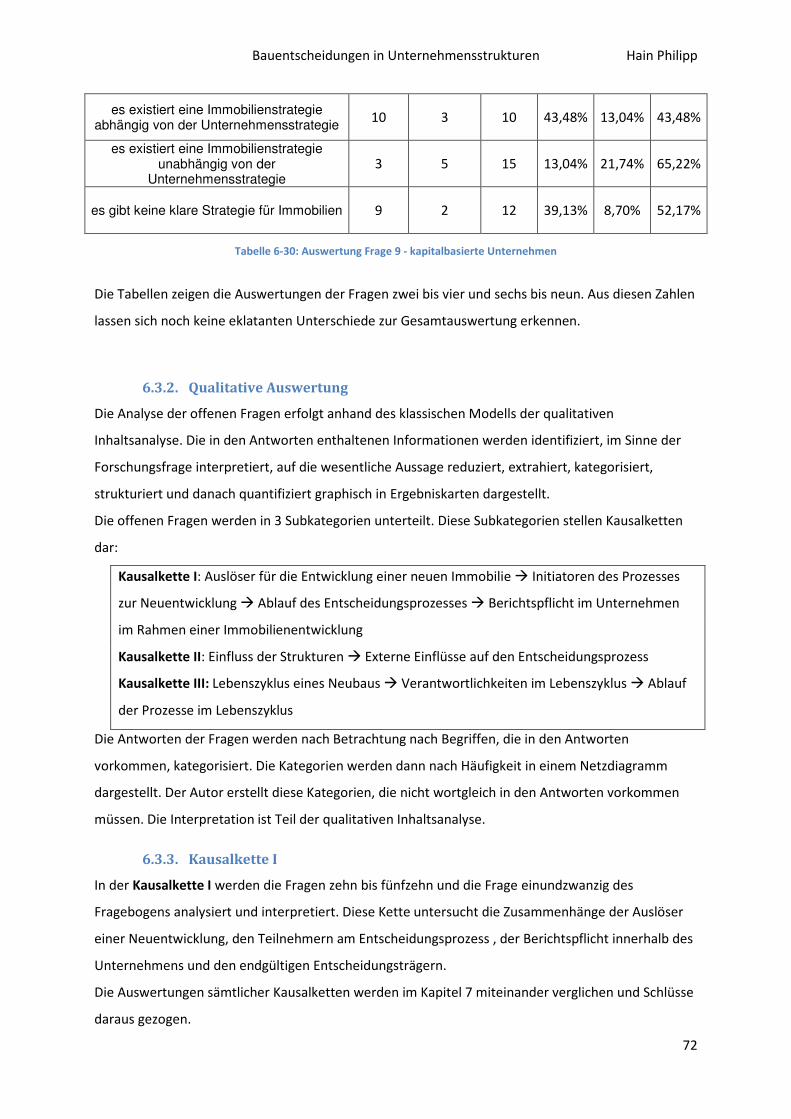

6.3.2. Qualitative Auswertung ................................................................................................. 72

6.3.3. Kausalkette I .................................................................................................................. 72

6.3.4. Kausalkette II ................................................................................................................. 79

6.3.5. Kausalkette III ................................................................................................................ 84

7. Conclusio ....................................................................................................................................... 89

7.1. Prämissen .............................................................................................................................. 89

7.2. These ..................................................................................................................................... 89

7.3. Ergebnisse der Kausalketten ................................................................................................. 90

7.3.1. Kausalkette I .................................................................................................................. 90

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

7.3.2. Kausalkette II ................................................................................................................. 92

7.3.3. Kausalkette III ................................................................................................................ 94

7.3.4. Der Faktor Zeit ............................................................................................................... 96

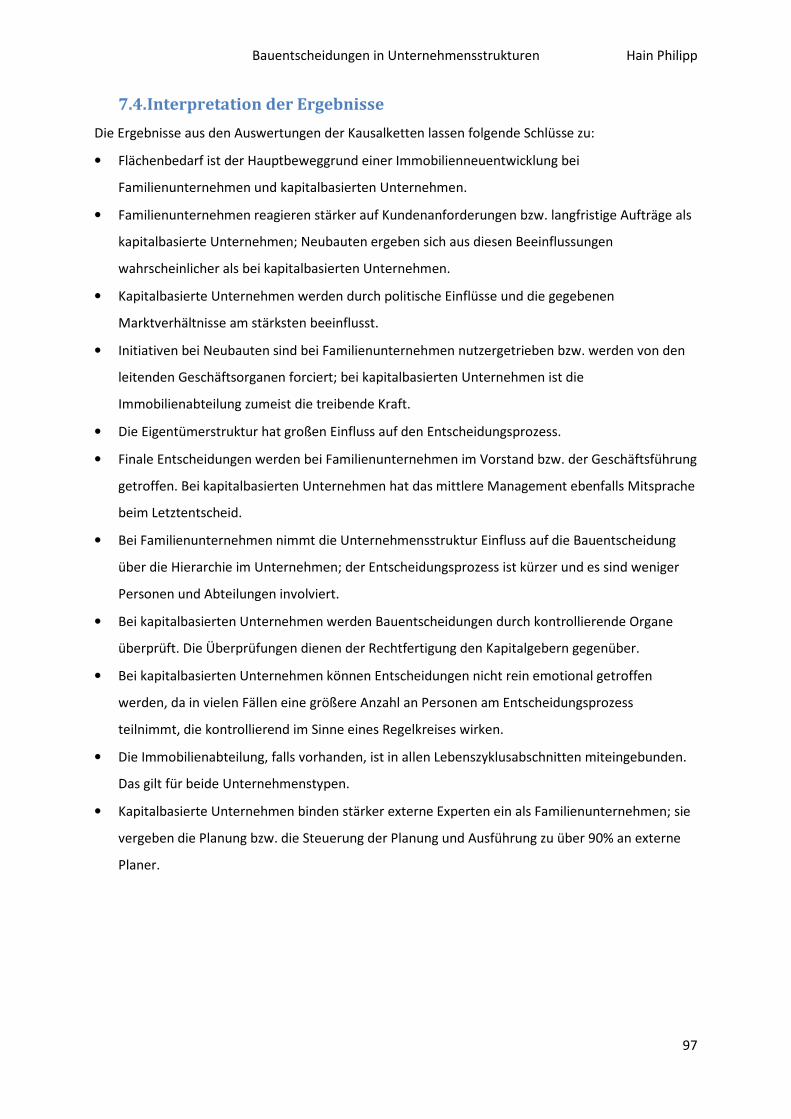

7.4. Interpretation der Ergebnisse ............................................................................................... 97

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

1

Einleitung

Das Thema Immobilien und Immobilienmanagement ist in den letzten Jahren auch für Unternehmen

zu einem immer wichtigeren Thema geworden. Vor allem Unternehmen aus der Industrie haben

erkannt, dass die Immobilienkosten zusammen mit den betriebsbedingten Aufwendungen die

größten Kostenfaktoren bilden. Die Sichtweise von Immobilien als reine Raumhüllen ist bei

führenden Unternehmen anderen Immobilienstrategien gewichen, die Immobilie wird als

mitentscheidender Faktor für ein erfolgreiches Kerngeschäft gesehen, ein interner Dienstleister für

die produzierenden Abteilungen. Im Bereich des Immobilienmanagements gibt es sehr

unterschiedliche Strategien und deshalb auch differente Muster der Entscheidungsfindung.

In großen Unternehmen ist es Usus geworden zentrale Immobilienabteilungen aufzubauen, die

neben den Führungsgremien entscheidende Mitsprache bei Neuentwicklungen von Immobilien

haben. Jedoch können Entscheidungen auch teilweise nur in einzelnen Sparten getroffen werden

ohne Rücksprache mit der Konzernzentrale. Ein wichtiges Merkmal ist die Größe des Unternehmens

als auch die Unternehmensform.

Zu Beginn der Arbeit soll dem Leser zunächst ein theoretisches Wissen zu den Themen betriebliches

Immobilienmanagement, Projektentwicklung und zur Entscheidungsfindung zu vermitteln. Im

theoretischen Teil werden teilweise auch Sichtweisen aus der Praxis eingebracht, die aufgrund von

Interviews mit den Immobilienabteilungen der Siemens AG als auch der Robert Bosch GmbH getätigt

wurden. Im Zuge dieser Arbeit wurden 34 Unternehmen gezielt befragt, um den Prozess der

Entscheidungsfindung im Unternehmen klar darstellen zu können. Der Fragebogen und die

Auswertung folgen im Teil II der Arbeit. Ziel der Arbeit ist es Unterschiede in den

Entscheidungsprozessen darlegen zu können abhängig von Schlüsselmerkmalen wie

Unternehmensform, Unternehmensgröße und weiteren Charakteristiken.

1. Entscheidungsstrukturen

Entscheidungsstrukturen haben großen Einfluss auf die Entscheidung selbst, da mit der Gestaltung

des Leitungssystems auch der Bereich der Entscheidungsbefugnisse eng verknüpft ist. Da die

Unternehmensspitze nicht sämtliche Entscheidungen treffen kann, müssen diese delegiert werden

an Leitungs- bzw. Ausführungsstellen. Diese Regelungen im Unternehmen nennt man

Entscheidungsdelegation. Damit im Sinne der Firma entschieden wird, ist es nötig die zwei Arten der

Entscheidungsbefugnisse zu unterscheiden:

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

2

• Eigenentscheidungskompetenz:

Sie bezeichnet das Recht eines Organs / einer Stelle, innerhalb des eigenen Arbeitsbereichs

verbindliche Entscheidungen zu fällen.1 Ein Beispiel aus der Immobilienwirtschaft: Ein

Projektplaner der Immobilienabteilung hat die Befugnis externe Planungen im Wert von 10.000€

selbstständig verbindlich zu beauftragen.

• Fremdentscheidungskompetenz:

Sie bezeichnet das Recht für andere Stellen verbindliche Entscheidungen treffen zu dürfen. Dies

stellt eine klassische Leitungskompetenz dar und ist deshalb vor allem Führungsgremien

vorbehalten. Beispiel: Die Geschäftsleitung des zentralen Immobilienmanagement ist befugt über

Anträge von Bauprojekten (z.B. Zubau einer Industriehalle) bis zu einer Summe von 500.000€

eigenmächtig zu entscheiden, um unternehmensweit die Kernprozesse besser unterstützen zu

können.

Die Übertragung von Entscheidungsbefugnissen besitzt sehr unterschiedliche

Ausgestaltungsmöglichkeiten, abhängig von der Unternehmenskultur, der Struktur und den

Eigentümerverhältnissen. Von der völligen Zentralisierung aller Entscheidungsbefugnisse auf der

höchsten Hierarchieebene über mehrere Abstufungen bis zur völligen Dezentralisierung von

Entscheidungsbefugnissen auf hierarchisch untergeordnete Leitungsebenen.2

Die Zentralisierung der Entscheidungsbefugnisse bietet neben

• der Verminderung von Kompetenzkonflikten,

• der Vermeidung von Doppelarbeiten aufgrund der Transparenz der Entscheidung an der

Unternehmensspitze

• auch die Chance auf eine schnelle und kostengünstige Entscheidungsfindung aufgrund des

geringeren Koordinationsaufwandes.

Allerdings ist ebenfalls zu beachten, dass die Konzentration der Entscheidungen auf ein zentrales

Gremium auch wesentliche Nachteile mit sich ziehen kann, wie z.B. folgende:

• Eine Überlastung der obersten Leitungsebene

• Eine schlechte Qualität der Entscheidung, da die Unternehmensleitung kein

Spezialistenwissen in jedem Bereich haben kann

• Demotivation der untergeordneten Ebenen aufgrund der Unselbstständigkeit

1 Klimmer: Unternehmensorganisation, eine kompakte und praxisnahe Einführung [S.46, 2012NWB Verlag]

2 Klimmer: Unternehmensorganisation, eine kompakte und praxisnahe Einführung [S.46, 2012NWB Verlag]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

3

• Bedingte Anpassungsfähigkeit an die äußeren Gegebenheiten infolge begrenzter

Leitungskapazitäten

In der Praxis sind die Extremfälle der Übertragung von Entscheidungsbefugnissen wenig praktikabel,

da selbst bei weitestgehender Zentralisation ein Mindestmaß an Routineentscheidungen und bei

weitestgehender Zentralisation ein Mindestmaß an Entscheidungen der obersten Hierarchieebenen

bestehen bleibt.3

Zusammenfassend müssen Unternehmen weniger die Frage klären, ob sie dezentral oder zentral

entscheiden, sondern viel eher das Ausmaß festlegen, welche Entscheidungsbefugnisse an welche

Stellen delegiert werden.

Es wird auch zwischen formellen und informellen Entscheidungsstrukturen unterschieden. Zu den

formellen Entscheidungsstrukturen zählen die Organisation im Unternehmen sowie die

Eigentümerorganisation. Die informellen Entscheidungsstrukturen umfassen die Ablauforganisation

und im größeren Maße auch den Informationsfluss innerhalb eines Unternehmens. Abhängig von der

Hierarchie der Unternehmen kann dieser Informationsfluss bzw. die Informationsweitergabe stark

variieren. An Entscheidungsträger werden zumeist nur gebündelte Informationspakete übergeben,

die als Ausgangsbasis für finale Entschlüsse dienen. Insofern sind Unternehmensentscheidungen

starken Einflüssen ihrer Ablaufstruktur ausgesetzt.

1.1. Aufbauorganisation in Unternehmen

Die Aufbauorganisation im betrieblichen Immobilienmanagement kann in 3 Bereiche eingegliedert

werden. Das Ausmaß des immobilienwirtschaftlichen Aufgabenbereichs und das Outsourcing,

sprich die externe Vergabe von Leistungen, im Unternehmen werden zunächst erörtert. Die

Eingliederung in die Unternehmensstruktur - vertikal, horizontal, als Stabstelle oder eigenständige

Abteilung - und der innere Aufbau des Immobilienmanagementbereiches sind die folgenden

Teilbereiche, die in die Aufbauorganisation fallen.

Die Aufbauorganisation bildet die Grundlage für jedwede Unternehmensentscheidung und hat

großen Einfluss auf die Ablauforganisation, also die Ermittlung und Definition von Arbeitsprozessen.

Das wird im nächsten Unterkapitel näher beleuchtet.

Die Organisationsform eines Unternehmens hängt von unterschiedlichen Faktoren wie

• Unternehmensgröße

• Unternehmenshistorie

• Fertigungsprozessen

3 Klimmer: Unternehmensorganisation, eine kompakte und praxisnahe Einführung [S.47, 2012NWB Verlag]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

4

• und Kernkompetenzen

ab. Die richtige Aufbaustruktur trägt großen Anteil an Erfolg oder Misserfolg einer Firma. Die

Aufbauorganisation ist die grobe Struktur der verschiedenen Einheiten und Abteilungen und ist

während des laufenden Geschäftsbetriebes schwer änderbar. Ein Wandel des Organismus

Unternehmen ist schlecht vorhersehbar und die daraus folgenden Konsequenzen können meist nur

geschätzt werden. Daraus folgt, dass die Wahl der geeigneten Aufbauorganisation essentiell für den

Unternehmenserfolg ist.

Traditionell unterscheidet man zwischen den folgenden Aufbauorganisationsformen:

• funktionale Organisation

• divisionale Organisation

• Matrixorganisation

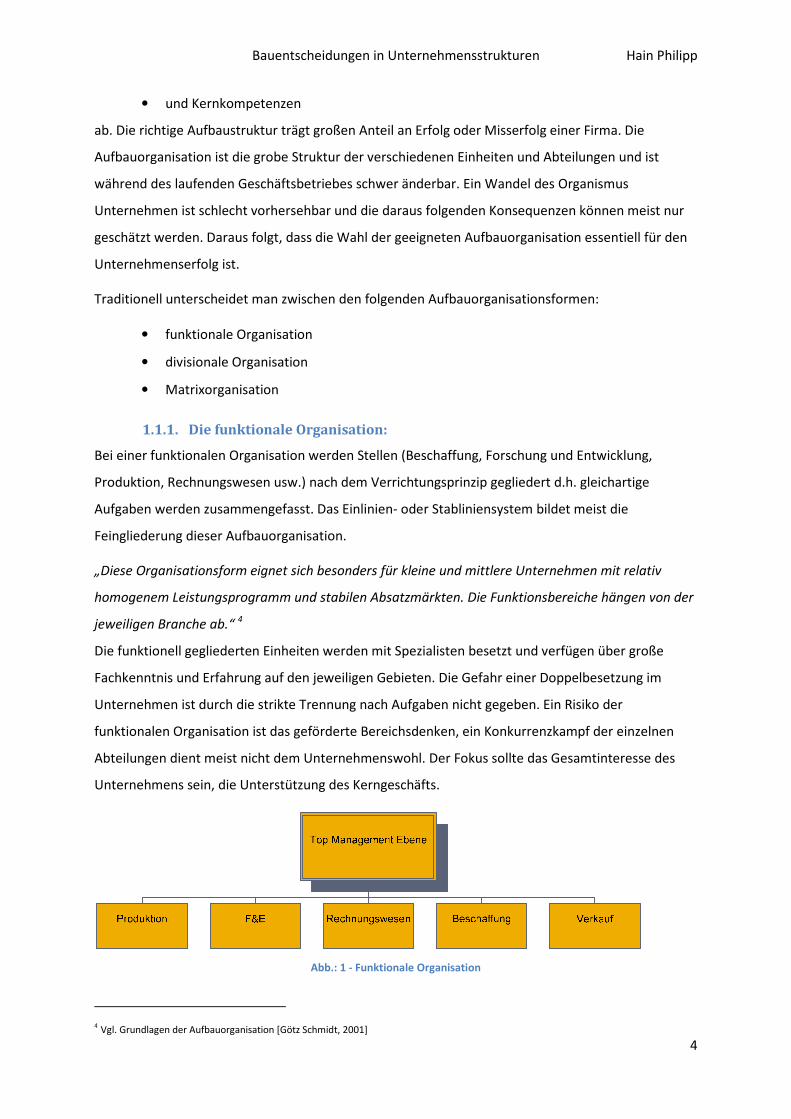

1.1.1. Die funktionale Organisation:

Bei einer funktionalen Organisation werden Stellen (Beschaffung, Forschung und Entwicklung,

Produktion, Rechnungswesen usw.) nach dem Verrichtungsprinzip gegliedert d.h. gleichartige

Aufgaben werden zusammengefasst. Das Einlinien- oder Stabliniensystem bildet meist die

Feingliederung dieser Aufbauorganisation.

„Diese Organisationsform eignet sich besonders für kleine und mittlere Unternehmen mit relativ

homogenem Leistungsprogramm und stabilen Absatzmärkten. Die Funktionsbereiche hängen von der

jeweiligen Branche ab.“ 4

Die funktionell gegliederten Einheiten werden mit Spezialisten besetzt und verfügen über große

Fachkenntnis und Erfahrung auf den jeweiligen Gebieten. Die Gefahr einer Doppelbesetzung im

Unternehmen ist durch die strikte Trennung nach Aufgaben nicht gegeben. Ein Risiko der

funktionalen Organisation ist das geförderte Bereichsdenken, ein Konkurrenzkampf der einzelnen

Abteilungen dient meist nicht dem Unternehmenswohl. Der Fokus sollte das Gesamtinteresse des

Unternehmens sein, die Unterstützung des Kerngeschäfts.

Abb.: 1 - Funktionale Organisation

4 Vgl. Grundlagen der Aufbauorganisation [Götz Schmidt, 2001]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

5

Vorteile:

• Klare Kompetenzabgrenzung

• Einsatz des Fachwissens an der richtigen Stelle

• Übersichtliche Struktur

Nachteile:

• Erhöhte Bürokratie / lange Dienstwege

• Bereichsdenken

• Große Verantwortung des Top-Managements

• Geringe Interaktion der einzelnen Bereiche

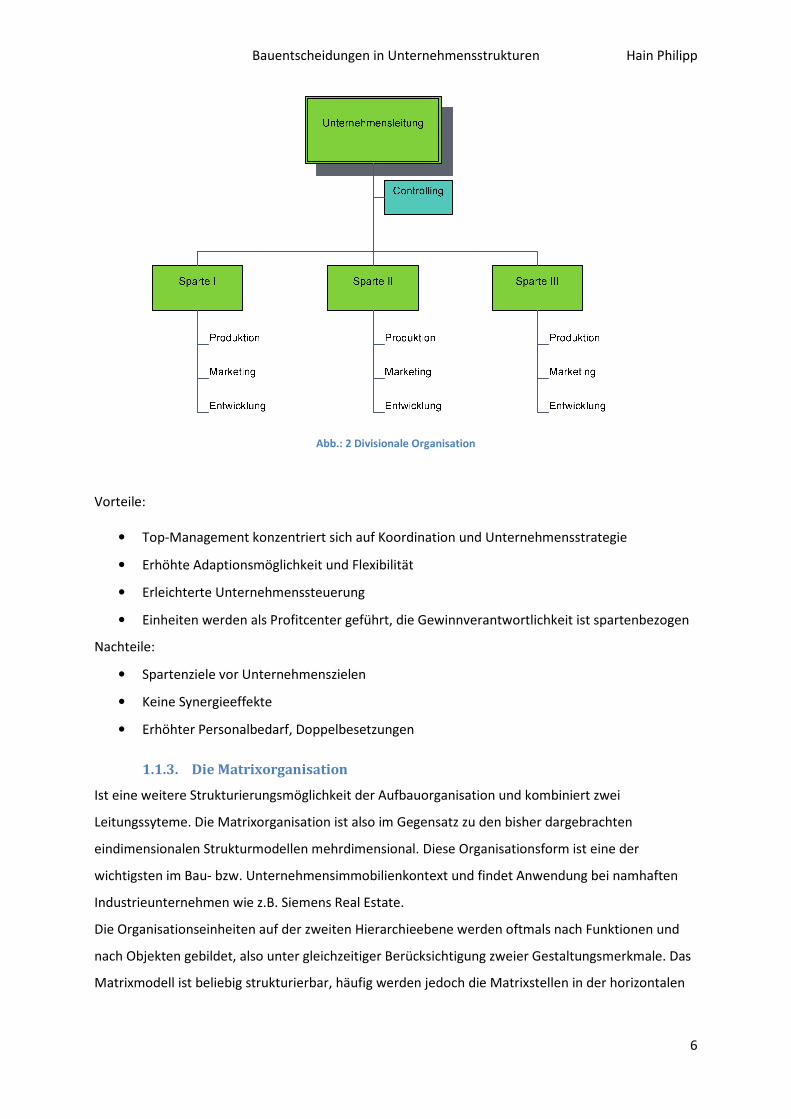

1.1.2. Die divisionale Organisation

Auch Spartenorganisation oder Objektmodell genannt, bedient sich die divisionale Organisation des

Prinzips der Objektzentralisation. Die Feinstruktur ist auch hier das Einlinien- oder Stabsystem, das

hier nach Objekten oder Sparten gegliedert ist. Die einzelnen Geschäftsbereiche werden meist als

unabhängige Unternehmen im Unternehmen geführt, sie sind jeweils eigene Profitcenter. Das Top-

Management übernimmt koordinative Aufgaben und die strategische Entwicklung des

Unternehmens. Diese Form der Organisation kommt bei Firmen mit mehreren Geschäftsmodellen

oder einer größeren Produktpalette zum Einsatz. „Eine divisionale Organisationsstruktur findet man

vor allem bei Unternehmen mit einem diversifizierten Produktangebot.“ 5

Charakteristisch für die divisionale Organisation sind die verkürzten Kommunikations- und

Leitungswege. Durch die Autonomie der einzelnen Organisationselemente ergibt sich ein geringerer

Koordinationsaufwand, jedoch kommt es zu Doppelbesetzungen innerhalb des Unternehmens.

Neben den einzelnen Unternehmenssparten gibt es meist auch noch einen Überbau. Dieser enthält

z.B. das Controlling, Human Resources oder andere Zentralabteilungen. Diese Zentralstellen sind

direkt der Unternehmensleitung untergeordnet und fungieren als Stabsstellen.

Ein Sondermodell des Divisionalmodells ist das Regionalmodell. Hierbei erfolgt die Aufteilung

gebietsorientiert. Es gilt das Prinzip der lokalen Dezentralisation. Ein bekanntes Beispiel ist der

Nationalstaat Österreich, der nach einem föderalistischen Prinzip geführt wird.

5 Vgl. Grundlagen der Aufbauorganisation [Götz Schmidt, 2001]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

6

Abb.: 2 Divisionale Organisation

Vorteile:

• Top-Management konzentriert sich auf Koordination und Unternehmensstrategie

• Erhöhte Adaptionsmöglichkeit und Flexibilität

• Erleichterte Unternehmenssteuerung

• Einheiten werden als Profitcenter geführt, die Gewinnverantwortlichkeit ist spartenbezogen

Nachteile:

• Spartenziele vor Unternehmenszielen

• Keine Synergieeffekte

• Erhöhter Personalbedarf, Doppelbesetzungen

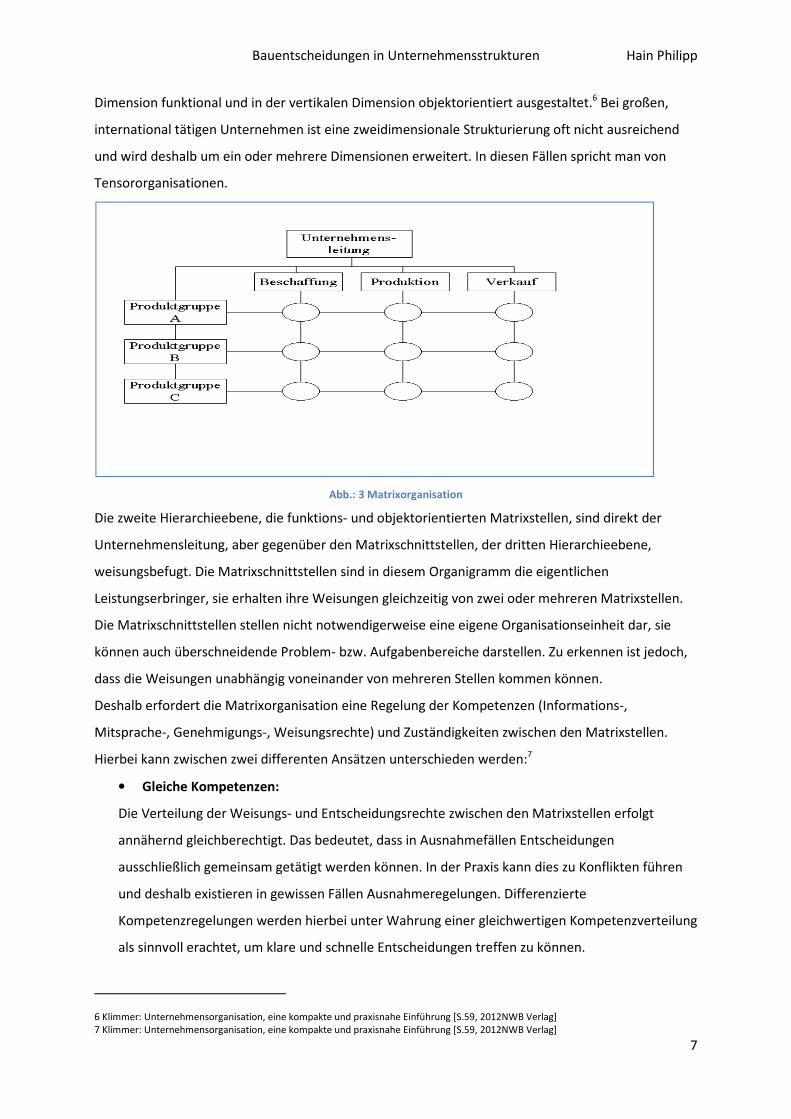

1.1.3. Die Matrixorganisation

Ist eine weitere Strukturierungsmöglichkeit der Aufbauorganisation und kombiniert zwei

Leitungssyteme. Die Matrixorganisation ist also im Gegensatz zu den bisher dargebrachten

eindimensionalen Strukturmodellen mehrdimensional. Diese Organisationsform ist eine der

wichtigsten im Bau- bzw. Unternehmensimmobilienkontext und findet Anwendung bei namhaften

Industrieunternehmen wie z.B. Siemens Real Estate.

Die Organisationseinheiten auf der zweiten Hierarchieebene werden oftmals nach Funktionen und

nach Objekten gebildet, also unter gleichzeitiger Berücksichtigung zweier Gestaltungsmerkmale. Das

Matrixmodell ist beliebig strukturierbar, häufig werden jedoch die Matrixstellen in der horizontalen

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

7

Dimension funktional und in der vertikalen Dimension objektorientiert ausgestaltet.6 Bei großen,

international tätigen Unternehmen ist eine zweidimensionale Strukturierung oft nicht ausreichend

und wird deshalb um ein oder mehrere Dimensionen erweitert. In diesen Fällen spricht man von

Tensororganisationen.

Abb.: 3 Matrixorganisation

Die zweite Hierarchieebene, die funktions- und objektorientierten Matrixstellen, sind direkt der

Unternehmensleitung, aber gegenüber den Matrixschnittstellen, der dritten Hierarchieebene,

weisungsbefugt. Die Matrixschnittstellen sind in diesem Organigramm die eigentlichen

Leistungserbringer, sie erhalten ihre Weisungen gleichzeitig von zwei oder mehreren Matrixstellen.

Die Matrixschnittstellen stellen nicht notwendigerweise eine eigene Organisationseinheit dar, sie

können auch überschneidende Problem- bzw. Aufgabenbereiche darstellen. Zu erkennen ist jedoch,

dass die Weisungen unabhängig voneinander von mehreren Stellen kommen können.

Deshalb erfordert die Matrixorganisation eine Regelung der Kompetenzen (Informations-,

Mitsprache-, Genehmigungs-, Weisungsrechte) und Zuständigkeiten zwischen den Matrixstellen.

Hierbei kann zwischen zwei differenten Ansätzen unterschieden werden:7

• Gleiche Kompetenzen:

Die Verteilung der Weisungs- und Entscheidungsrechte zwischen den Matrixstellen erfolgt

annähernd gleichberechtigt. Das bedeutet, dass in Ausnahmefällen Entscheidungen

ausschließlich gemeinsam getätigt werden können. In der Praxis kann dies zu Konflikten führen

und deshalb existieren in gewissen Fällen Ausnahmeregelungen. Differenzierte

Kompetenzregelungen werden hierbei unter Wahrung einer gleichwertigen Kompetenzverteilung

als sinnvoll erachtet, um klare und schnelle Entscheidungen treffen zu können.

6 Klimmer: Unternehmensorganisation, eine kompakte und praxisnahe Einführung [S.59, 2012NWB Verlag] 7 Klimmer: Unternehmensorganisation, eine kompakte und praxisnahe Einführung [S.59, 2012NWB Verlag]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

8

Ungleiche Kompetenzen:

Im Gegensatz zur gleichwertigen Kompetenzverteilung der Matrixstellen, kann eine ungleiche

Verteilung sinnvoll sein, wenn bewusst der Einfluss einer Matrixstelle hervorgehoben werden

soll. Als Konsequenz übernimmt somit eine Matrixstelle die Leitung einer Matrixschnittstelle.

Diese Praxis soll Kompetenzstreitigkeiten reduzieren.

Aufgrund der hohen Komplexität und der hohen Sozialkompetenzen, die die Matrixorganisation

erfordert, findet diese Art der Strukturierung nur selten in gesamten Unternehmen Anwendung.

Jedoch ist die Matrixform gerade in Teilbereichen oftmals von Vorteil, vor allem im Bereich der

Immobilienabteilungen, da Anforderungen von verschiedenen Matrixstellen kommen.

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

9

2. Corporate Real Estate Management (CREM)

Auch betriebliches Immobilienmanagement genannt, ist die Führungskonzeption für den Umgang der

unternehmenseigenen Immobilien in sogenannten „Non-Property-Companies“. Non-Property-

Companies bezeichnen Unternehmen, deren Kerngeschäfte keinen immobilienbezogenen Fokus

haben. Der Aufgabenbereich des Corporate Real Estate Management umfasst die erfolgs- und

wertorientierte Beschaffung, Verwaltung und Vermarktung von betrieblichen Immobilien.

„Corporate Real Estate Management bezeichnet das aktive, ergebnisorientierte Management

betriebsnotwendiger und nicht betriebsnotwendiger Immobilien von Non Property Companies. CREM

umfasst die Ausarbeitung von strategischen Konzepten in den Handlungsfeldern

• Bereitstellung,

• Bewirtschaftung und

• Verwertung von Immobilien sowie die Umsetzung und Kontrolle der entwickelten Konzepte.

Als Zielsetzung gilt die Identifikation und Ausnutzung von Immobilien als Erfolgs- bzw.

Ressourcenpotenzial, um sie zur nachhaltigen Stärkung der Wettbewerbsfähigkeit des Kerngeschäfts

einzusetzen und einen Beitrag zum Shareholder Value des Unternehmens zu leisten.“8

Das betriebliche Immobilienmanagement hat den Zweck die Ressource Immobilie strategisch zu

nutzen. Die Unterstützung des Kerngeschäfts des Unternehmens ist Ziel eines guten CREM-

Konzeptes.

Das CREM, also die Aufgabenbündelung in einer zentralen Immobilieneinheit, kann sowohl

unternehmensintern erfolgen als auch extern vergeben werden. Üblicherweise wird diese Aufgabe

jedoch nicht an Außenstehende vergeben, Outsourcing wird eher im Bereich des Facility

Managements betrieben, das auch ein Teil des betrieblichen Immobilienmanagements ist.

„Sinn und Zweck der Zentralisierung ist vielmehr die effiziente Koordination der unternehmensweiten

Steuerungsfunktion in der Immobilienwirtschaft, gekoppelt mit einer klaren Zuordnung von

Kompetenz und Verantwortung.“9

Immobilienbezogene Entscheidungen werden zu großen Teilen im Top-Management-Bereich gefällt

und werden deshalb selten extern vergeben. In vielen Unternehmen herrscht ein klassisches Bild des

Immobilienmanagements vor, das die Eigentümerfunktion vor die Nutzerfunktion stellt. In Ihrer

Studie zu 15 Jahren CREM in Deutschland unterstreichen Hartmann / Lohse / Pfnür10, dass in vielen

Non-Property-Companies wenig oder keine Informationen zu den Anforderungen der Nutzer und

8 Schäfers, Wolfgang: Strategisches Management von Unternehmensimmobilien, Köln 1997 9 Hartmann & Lohse & Pfnür, 2007 S.1.

10 Hartmann & Lohse & Pfnür, 2007 S.1.

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

10

deren Zufriedenheit vorliegen. Bau- oder generelle Immobilienentscheidungen werden in einigen

Unternehmen immer noch aufgrund kostenbezogener Kennzahlen, wie z.B. €/m² BGF, getroffen.

2.1. Bestandteile des CREM

2.1.1. Facility Management

Facility Management ist heute integraler Bestandteil des gesamten Lebenszyklus einer Immobilie,

von der Konzeption bis hin zur Verwertung und des Abbaues. Die Disziplin hat sich in den

vergangenen Jahren stark weiterentwickelt und umfasst ganzheitliche Kenntnisse der

Immobilienwirtschaft. Das Facility Management hat vor allem im Bereich der Planung das

stiefmütterliche Dasein verloren und wird von Anfang mit einbezogen, um den Nutzerwünschen

gerecht werden zu können. Im Bereich der Bestandsimmobilien besteht noch ein großer

Nachholbedarf, oftmals herrscht ein Durcheinander an Zuständigkeiten und keine Korrelation

zwischen den einzelnen Lebensphasen eines Gebäudes. Ein wichtiges Ziel des Facility Management

ist die Betrachtung des gesamten Lebenszyklus einer Immobilie. Das Einsparungspotenzial eines gut

durchdachten Facility Management ist enorm, die späteren Nutzungskosten können stark gesenkt

werden und die nachhaltige Nutzung des Gebäudes sichert langfristig auch den Erfolg des

Immobilienmanagements. „Das Facility Management muss bereits in den frühen Projektphasen

direkten Einfluss auf die Planung des Gebäudes nehmen, um dieses entsprechend dem

Verwendungszweck zu konzipieren und um einen funktionalen und wirtschaftlichen späteren Betrieb

sicherzustellen.“11

Im Facility Management unterscheidet man zwischen der strategischen und operativen Planung. Bei

der operativen Planung widmet man sich einem konkreten Problem bzw. einer Problemlösung,

währenddessen die strategische Planung das Ziel verfolgt vorbereitend Fähigkeiten aufzubauen, um

zukünftige Problemstellungen zu vermeiden bzw. lösen zu können. „In der operativen Planung sollen

optimale bzw. zufriedenstellende Lösungen gefunden werden. In der strategischen hingegen geht es

um die langfristige Planung von Zielen und Strategien“.12 Die Phasen der strategischen Planung

werden im Kapitel 4.1. „Strategische Entscheidungsfindung“ hinreichend beschrieben. Im Facility

Management übernimmt die strategische Planung die Aufgabe der integrativen Steuerung aller

Phasen des Projektes. Die technischen, sozialen und ökonomischen Aspekte werden dabei in einem

ganzheitlichen Managementansatz berücksichtigt und miteinander verknüpft. Diese interdisziplinäre

Sichtweise wird bewusst auch als Teil des Systemaufbaues der Unternehmensstruktur eingesetzt.

Das operative Facility Management umfasst alle den Gebäudebetrieb zusammenhängende

Tätigkeiten, wie z.B. Wartung und Instandsetzung, Reinigung etc. Es wird auch als

11 Real Estate und Facility Management [S. 54, Preuß & Schöne, 2010]

12 Real Estate und Facility Management [S. 58, Preuß & Schöne, 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

11

Gebäudemanagement bezeichnet. Daten, die im Zuge des operativen Managements ermittelt

werden, wie z.B. Kennwerte [Reinigungskosten, Energiekosten etc.], dienen wiederum dem

strategischen Facility Management zur Entscheidungsfindung.13

2.1.1.1. Strategisches Facility Management

„Strategisches Facility Management bedeutet die konkrete Planung von Handlungen und

Entscheidungen über die Verteilung der verfügbaren Ressourcen mit der Wahrnehmung aller

Leitungsaufgaben und –funktionen zur Leistungserstellung und –sicherung hinsichtlich der optimalen

Bewirtschaftung von Grundstücken, Infrastrukturen, Gebäuden und deren Einrichtungen sowie

Anlagen.“14

Diese Definition gibt den großen Umfang des Leistungsbildes des strategischen Facility Managements

wieder. Um diese Ziele erreichen zu können bzw. dem Leistungsbild gerecht zu werden, ist es

unabdingbar das Facility Management bereits in der Projektentwicklung und Planung des Gebäudes

einzubinden. Die Berücksichtigung der Nutzerwünsche durch das Facility Management kann zu

erhöhten Erstinvestitionen führen und muss sich in der Betrachtung des gesamten Lebenszyklus

rechnen. Die Kosten der Betriebsphase werden den Errichtungskosten gegenübergestellt. Außerdem

ist die interdisziplinäre Dokumentation von der Planungskonzeption an bis zur Fertigstellung des

Objektes Teil des Facility Managements. Sie vermeidet eine erneute Bestandsaufnahme und ist

unentbehrlich für die Inbetriebnahme und weitere Verwendung der Immobilie. Die daraus gewonnen

Kennzahlen sind im weiteren Lebenszyklus wichtige Parameter für die weitere Verwendung des

Objektes.

Das Hauptziel des Facility Managements ist die Unterstützung des Kernprozesses und die

fortlaufende Optimierung dessen. Im gesamten Wertschöpfungsprozess des Unternehmens ist

darauf zu achten, dass das Facility Management immer zweckdienlich ist und zu keinem Zeitpunkt

den Kernprozess negativ beeinflusst.

2.1.1.2. Planungs- und baubegleitendes Facility Management

„Das Planungs- und baubegleitende Facility Management unterstützt die am Bau fachlich beteiligten

Architekten und Ingenieure, um den optimalen Abgleich der Investitions- und der

Bewirtschaftungskosten einer Immobilie zu erreichen.“15 Der reibungslose Übergang von der

Bauphase in die Nutzungsphase soll gewährleistet werden. Dadurch soll außerdem eine effiziente

Nutzung des Gebäudes, optimale Zweitnutzungsmöglichkeiten und eine ausreichende Nutzerqualität

gegeben sein.

13 Vgl. Strategisches Facility Management, in Projekte erfolgreich managen[ TÜV Media GmbH, Abschn. 7.2.4, Schropp 2008]

14 Real Estate und Facility Management [S. 55, Preuß & Schöne, 2010]

15 Real Estate und Facility Management [S. 56, Preuß & Schöne, 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

12

Bei bereits bestehenden Gebäuden ist es Aufgabe des Facility Managements die Prozesse innerhalb

der Immobilie zu optimieren und das dadurch gesteigerte Leistungsniveau zu halten. Diese Aufgabe

wird im modernen Immobilienmanagement immer wichtiger, das Optimierungspotenzial in

Bestandsgebäuden wird zumeist unterschätzt.

Eine der wichtigsten Aufgaben des baubegleitenden Facility Managements ist es, den Wissensverlust

zwischen Ersteller und Nutzer zu vermeiden. Hierzu müssen frühzeitig im Planungsprozess

Schnittstellen festgelegt werden, am besten bereits in der Projektentwicklungsphase. „Durch deren

klare Definition, werden in dem Netzwerk von Anforderungen, Leistungen und Zuständigkeiten

wesentliche Informations- und Verantwortungslücken wie nicht eingehaltene

Funktionsanforderungen, Termine und Kostenziele, vermieden.“16

2.1.2. Flächenmanagement

Das Flächenmanagement ist ein wichtiger Bestandteil des Facility Management und lässt sich dem

infrastrukturellen Gebäudemanagement zuordnen. Die Tätigkeiten des Flächenmanagements

umfassen die Bestandsaufnahme der vorhandenen Flächen in Bezug auf Struktur, Zusammensetzung

und Auslastung sowie die Ermittlung des optimalen Flächenbestandes. „Durch Bereitstellung von

Informationen über Flächenarten und –strukturen und Grafiken/Plänen werden, unter

Berücksichtigung der einzelnen Kostenträger, Maßnahmen identifiziert und eingeleitet, die der

Erhöhung der Flächenproduktivität dienen“.17 Das Ziel des Flächenmanagements ist die maximale

Auslastung der nutzbaren Flächen unter Einbeziehung der quantitativen und zeitlichen

Rahmenbedingungen. Die optimale Zuordnung der Flächen unterstützt den Kernprozess des

Unternehmens und hilft eine flexiblere Struktur zu erlangen. Das Flächenmanagement bedient sich

CAFM-Systemen (Computer Aided Facility Management), die die Visualisierung der

Flächenstrukturen- und belegung bzw. eine Simulation einer optimierten Flächenausnutzung

ermöglichen.

16 Real Estate und Facility Management [S. 57, Preuß & Schöne, 2010]

17 Real Estate und Facility Management [S. 548, Preuß & Schöne, 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

13

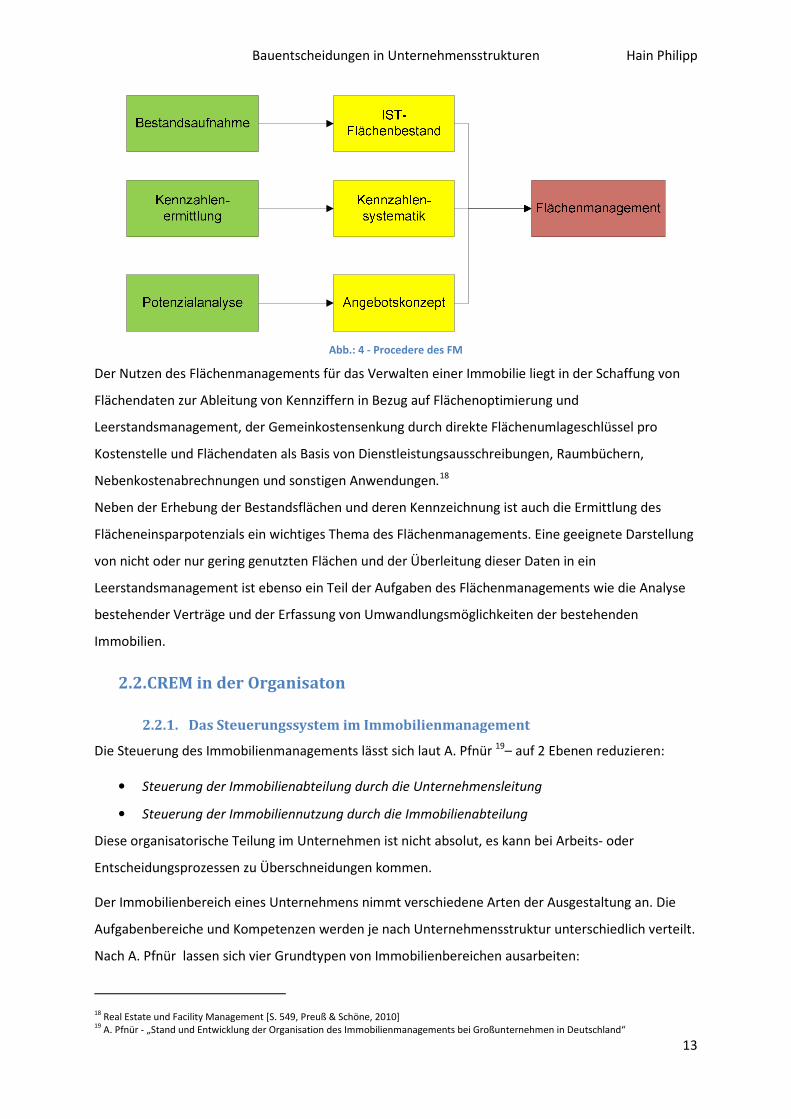

Abb.: 4 - Procedere des FM

Der Nutzen des Flächenmanagements für das Verwalten einer Immobilie liegt in der Schaffung von

Flächendaten zur Ableitung von Kennziffern in Bezug auf Flächenoptimierung und

Leerstandsmanagement, der Gemeinkostensenkung durch direkte Flächenumlageschlüssel pro

Kostenstelle und Flächendaten als Basis von Dienstleistungsausschreibungen, Raumbüchern,

Nebenkostenabrechnungen und sonstigen Anwendungen.18

Neben der Erhebung der Bestandsflächen und deren Kennzeichnung ist auch die Ermittlung des

Flächeneinsparpotenzials ein wichtiges Thema des Flächenmanagements. Eine geeignete Darstellung

von nicht oder nur gering genutzten Flächen und der Überleitung dieser Daten in ein

Leerstandsmanagement ist ebenso ein Teil der Aufgaben des Flächenmanagements wie die Analyse

bestehender Verträge und der Erfassung von Umwandlungsmöglichkeiten der bestehenden

Immobilien.

2.2. CREM in der Organisaton

2.2.1. Das Steuerungssystem im Immobilienmanagement

Die Steuerung des Immobilienmanagements lässt sich laut A. Pfnür 19– auf 2 Ebenen reduzieren:

• Steuerung der Immobilienabteilung durch die Unternehmensleitung

• Steuerung der Immobiliennutzung durch die Immobilienabteilung

Diese organisatorische Teilung im Unternehmen ist nicht absolut, es kann bei Arbeits- oder

Entscheidungsprozessen zu Überschneidungen kommen.

Der Immobilienbereich eines Unternehmens nimmt verschiedene Arten der Ausgestaltung an. Die

Aufgabenbereiche und Kompetenzen werden je nach Unternehmensstruktur unterschiedlich verteilt.

Nach A. Pfnür lassen sich vier Grundtypen von Immobilienbereichen ausarbeiten:

18 Real Estate und Facility Management [S. 549, Preuß & Schöne, 2010]

19 A. Pfnür - „Stand und Entwicklung der Organisation des Immobilienmanagements bei Großunternehmen in Deutschland“

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

14

• „Kaufmännische Immobilienabteilung mit begrenzter Kompetenz:

…führen die kaufmännischen Aufgaben wie Strategieplanung und- durchsetzung,

Wirtschaftlichkeitsanalyse, Bauplanung, kfm. Verwaltung des Bestands, Controlling und

Wertermittlung.

• Entscheidungsinstanz

…beschränken sich weitgehend auf das Treffen von Entscheidungen, lediglich bei den

nutzernahen Aufgaben wie der Flächenbedarfsermittlung und der Standortplanung kommt

ihre Entscheidungsfunktion nicht so stark zum Tragen.

• Ausführende Einheit ohne Entscheidungskompetenz

…sind vor allem mit der Durchführung nahezu des gesamten Spektrums an

Aufgabenstellungen befasst. …Bei markt- und nutzernahen Aufgabenstellungen haben sie

auch begrenzte Entscheidungsrechte.

• Koordinierende Stabstelle

…besitzen nur wenig über die allgemeine Beratung hinausgehende immobilienwirtschaftliche

Aufgabenstellungen und Kompetenzen.“20

Diese Typen wurden aus seiner empirischen Studie ermittelt und geben ein aufschlussreiches Bild

über die Immobilienabteilungen in Unternehmen wieder.

20 A Pfnür – Modernes Immobilienmanagement S.288, 2002

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

15

3. Projektentwicklung

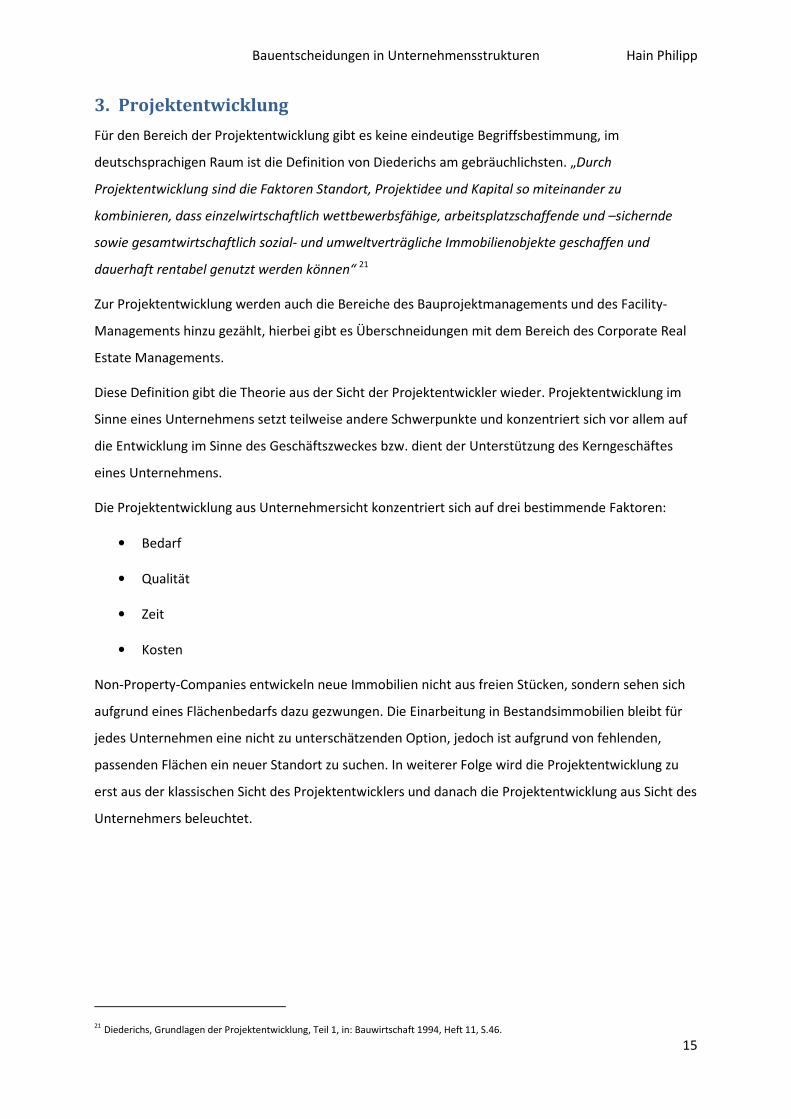

Für den Bereich der Projektentwicklung gibt es keine eindeutige Begriffsbestimmung, im

deutschsprachigen Raum ist die Definition von Diederichs am gebräuchlichsten. „Durch

Projektentwicklung sind die Faktoren Standort, Projektidee und Kapital so miteinander zu

kombinieren, dass einzelwirtschaftlich wettbewerbsfähige, arbeitsplatzschaffende und –sichernde

sowie gesamtwirtschaftlich sozial- und umweltverträgliche Immobilienobjekte geschaffen und

dauerhaft rentabel genutzt werden können“ 21

Zur Projektentwicklung werden auch die Bereiche des Bauprojektmanagements und des Facility-

Managements hinzu gezählt, hierbei gibt es Überschneidungen mit dem Bereich des Corporate Real

Estate Managements.

Diese Definition gibt die Theorie aus der Sicht der Projektentwickler wieder. Projektentwicklung im

Sinne eines Unternehmens setzt teilweise andere Schwerpunkte und konzentriert sich vor allem auf

die Entwicklung im Sinne des Geschäftszweckes bzw. dient der Unterstützung des Kerngeschäftes

eines Unternehmens.

Die Projektentwicklung aus Unternehmersicht konzentriert sich auf drei bestimmende Faktoren:

• Bedarf

• Qualität

• Zeit

• Kosten

Non-Property-Companies entwickeln neue Immobilien nicht aus freien Stücken, sondern sehen sich

aufgrund eines Flächenbedarfs dazu gezwungen. Die Einarbeitung in Bestandsimmobilien bleibt für

jedes Unternehmen eine nicht zu unterschätzenden Option, jedoch ist aufgrund von fehlenden,

passenden Flächen ein neuer Standort zu suchen. In weiterer Folge wird die Projektentwicklung zu

erst aus der klassischen Sicht des Projektentwicklers und danach die Projektentwicklung aus Sicht des

Unternehmers beleuchtet.

21 Diederichs, Grundlagen der Projektentwicklung, Teil 1, in: Bauwirtschaft 1994, Heft 11, S.46.

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

16

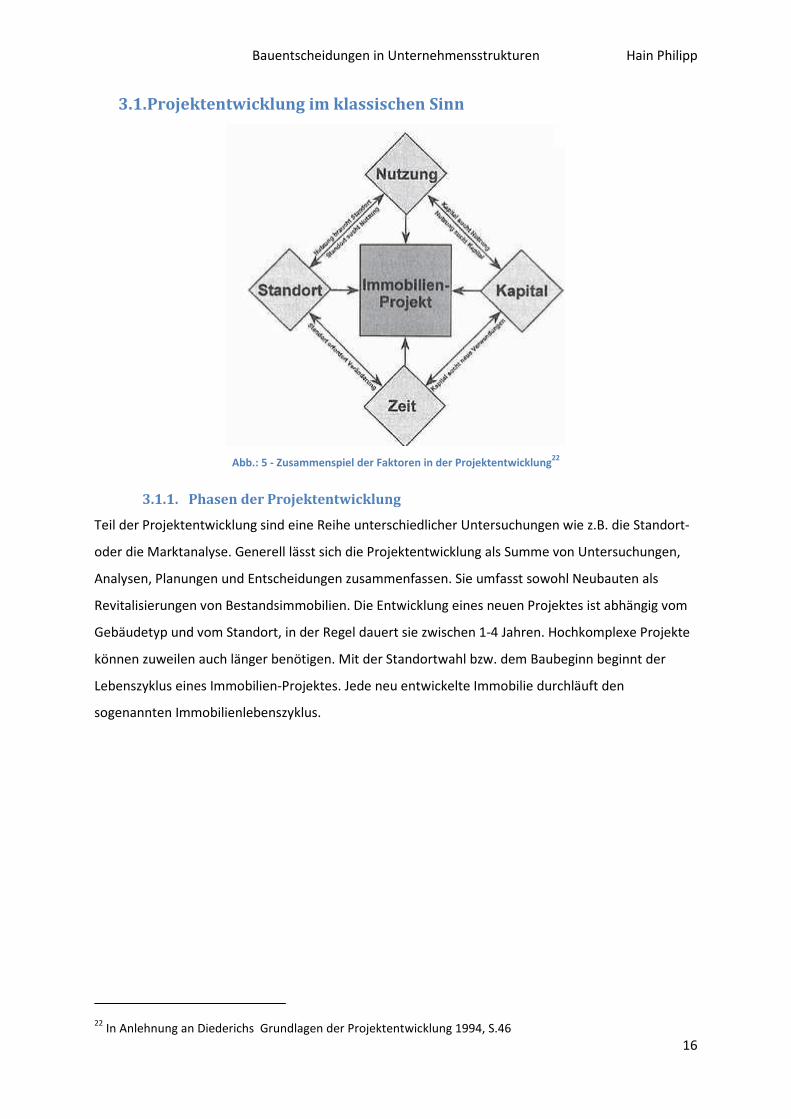

3.1. Projektentwicklung im klassischen Sinn

Abb.: 5 - Zusammenspiel der Faktoren in der Projektentwicklung22

3.1.1. Phasen der Projektentwicklung

Teil der Projektentwicklung sind eine Reihe unterschiedlicher Untersuchungen wie z.B. die Standort-

oder die Marktanalyse. Generell lässt sich die Projektentwicklung als Summe von Untersuchungen,

Analysen, Planungen und Entscheidungen zusammenfassen. Sie umfasst sowohl Neubauten als

Revitalisierungen von Bestandsimmobilien. Die Entwicklung eines neuen Projektes ist abhängig vom

Gebäudetyp und vom Standort, in der Regel dauert sie zwischen 1-4 Jahren. Hochkomplexe Projekte

können zuweilen auch länger benötigen. Mit der Standortwahl bzw. dem Baubeginn beginnt der

Lebenszyklus eines Immobilien-Projektes. Jede neu entwickelte Immobilie durchläuft den

sogenannten Immobilienlebenszyklus.

22 In Anlehnung an Diederichs Grundlagen der Projektentwicklung 1994, S.46

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

17

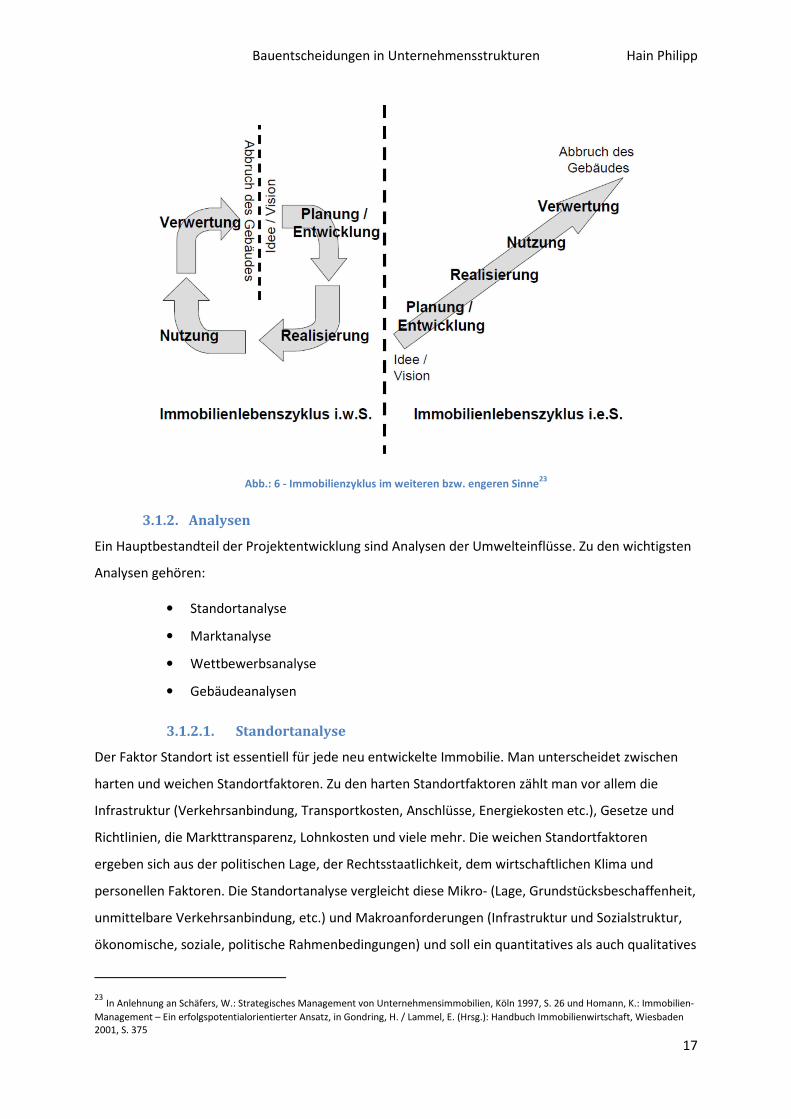

Abb.: 6 - Immobilienzyklus im weiteren bzw. engeren Sinne23

3.1.2. Analysen

Ein Hauptbestandteil der Projektentwicklung sind Analysen der Umwelteinflüsse. Zu den wichtigsten

Analysen gehören:

• Standortanalyse

• Marktanalyse

• Wettbewerbsanalyse

• Gebäudeanalysen

3.1.2.1. Standortanalyse

Der Faktor Standort ist essentiell für jede neu entwickelte Immobilie. Man unterscheidet zwischen

harten und weichen Standortfaktoren. Zu den harten Standortfaktoren zählt man vor allem die

Infrastruktur (Verkehrsanbindung, Transportkosten, Anschlüsse, Energiekosten etc.), Gesetze und

Richtlinien, die Markttransparenz, Lohnkosten und viele mehr. Die weichen Standortfaktoren

ergeben sich aus der politischen Lage, der Rechtsstaatlichkeit, dem wirtschaftlichen Klima und

personellen Faktoren. Die Standortanalyse vergleicht diese Mikro- (Lage, Grundstücksbeschaffenheit,

unmittelbare Verkehrsanbindung, etc.) und Makroanforderungen (Infrastruktur und Sozialstruktur,

ökonomische, soziale, politische Rahmenbedingungen) und soll ein quantitatives als auch qualitatives

23 In Anlehnung an Schäfers, W.: Strategisches Management von Unternehmensimmobilien, Köln 1997, S. 26 und Homann, K.: Immobilien-

Management – Ein erfolgspotentialorientierter Ansatz, in Gondring, H. / Lammel, E. (Hrsg.): Handbuch Immobilienwirtschaft, Wiesbaden 2001, S. 375

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

18

Bild des Flächenangebotes des Standortes geben. Die langfristig wirksamen Charakteristika des

Mikro-/ Makrostandortes werden untersucht.

3.1.2.2. Marktanalyse

Die Marktanalyse setzt sich mit der kurz- bis mittelfristigen Angebots- und Nachfragesituation

bestimmter Nutzungsarten auseinander.24 Mithilfe einer quantitativen und qualitativen Analyse

werden die Märkte untersucht.

Die quantitative Marktanalyse bezieht sich auf das Flächenangebot und die Flächennachfrage und

gibt diese in Quadratmetern aus. Das mittelfristige Flächenangebot errechnet sich aus der Summe

der leerstehenden Flächen plus der im Bau befindlichen Flächen plus der Flächen genehmigter oder

in Planung befindlicher Projekte minus der Flächenabgänge aufgrund von Überalterung oder

Nutzungsänderung. Die langfristige Flächennachfrage kann durch folgende Faktoren prognostiziert

werden:25

• Konjunkturentwicklung

• Bevölkerungsstruktur und –entwicklung

• Beschäftigungsstruktur und –entwicklung

• Auslastung und Auftragssituation

• Zukunftserwartung sowie wirtschaftliche Entwicklung der Nutzer

• Steuergesetzgebung

• Finanzierungskonditionen

Die Analyse der Flächennachfrage erfolgt meist auf einer einjährigen Basis mit Hilfe des

Flächenabsatzes. Das verfügbare Flächenangebot minus des Leerstandes am Ende des

Analysezeitraumes ergibt die Netto-Flächenabsorption. Danach erfolgt eine Gegenüberstellung von

Flächenangebot und Nachfrage.

Die Annahmen und Aussagen, die in der quantitativen Marktanalyse getroffen werden, werden in

der qualitativen Marktanalyse durch aussagekräftige Kriterien untermauert. Nachstehende

Fragestellungen werden bei der Büroimmobilienentwicklung verwendet und sollen als Beispiel

dienen:

• Wie groß sind die nachgefragten Flächen?

• Wie viel Fläche wird dem einzelnen Mitarbeiter zur Verfügung gestellt?

• Welche Raumkonzeption wird bevorzugt?

• Welche technischen Einrichtungen werden vorausgesetzt und welche werden zusätzlich

vergütet?

24 Real Estate und Facility Management [S. 331, Preuß & Schöne, 2010]

25 Real Estate und Facility Management [S. 332, Preuß & Schöne, 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

19

• Welche Dienstleistungen werden vorausgesetzt und welche werden zusätzlich vergütet?

• Wie viele Stellplätze werden benötigt?

• Welche Anforderungen werden an die Standortqualität gestellt?

• Welche Anforderungen werden an die Bauqualität und Architektur gestellt?26

3.1.2.3. Wettbewerbsanalyse

Die Wettbewerbsanalyse dient der Erfassung der relativen Marktposition der projektierten Immobilie

im Vergleich zu Konkurrenzimmobilien. Markt- und Standortanalyse werden integriert genauso wie

das Nutzungskonzept des zu errichtenden Objektes. Zu Beginn werden geeignete

Konkurrenzimmobilien identifiziert und erfasst, die dann im Rahmen der Untersuchung der

Angebotssituation ebenso in die Marktanalyse einfließen. Danach werden die essentiellen Kriterien

bestimmt, anhand derer ein aussagekräftiger Vergleich erfolgt.

Zu diesen Kriterien zählen im Rahmen der Projektentwicklung Mietkonditionen, Standortfaktoren

sowie die Gebäudeattraktivität. Mithilfe einer Bewertungsmatrix (z.B. SWOT-Analyse siehe Kapitel

4.2.1) lässt sich eine Reihung erstellen, aus der sich danach eine Wettbewerbsposition ableiten lässt.

Im Zuge dessen können Projektentwickler Stärken und Schwächen ihres Nutzungskonzeptes

erkennen und durch entsprechende Modifizierungen verbessern. Die Wettbewerbsanalyse stellt ein

wichtiges Instrument der kontinuierlichen Verbesserung und Adaptierung des Nutzungskonzeptes

dar.

Ein weiterer wichtiger Teil der Wettbewerbsanalyse ist die Beobachtung und Kommunikation

innerhalb der Branche. Die Verbesserung der Fähigkeiten und eine stetige Effizienzsteigerung sind

essentielle Faktoren im Wettbewerb am freien Markt. Deswegen werden für neu projektierte

Immobilien bereits existierende Projekte mit ähnlichen Bedingungen zu Grunde gelegt. Aus diesen

Beispielen sollen optimale Methoden für die Neuentwicklung abgeleitet werden, sogenannte „Best

Practice Beispiele“. Ziel ist es die angewandten Methoden bestmöglich zu verstehen und für das

eigene Projekt adaptieren zu können, um technisch effizient und kostengünstig planen und bauen zu

können. Die Best-Practice-Methode ist sinnvoll anwendbar, wenn vergleichbare Leistungsmerkmale

zur Verfügung stehen. Deswegen werden von den Immobilienentwicklern entsprechende Matrizen

mit den maßgeblichen Koeffizienten erstellt. Das sogenannte „Benchmarking“ stellt die Basis für Best

Practice Beispiele dar. Im wirtschaftlichen Sinne ist die Definition nach Gabler anerkannt: „Im

betrieblichen Bereich stellen Benchmarks Orientierungs- oder Zielgrößen dar, die eine objektive

Bewertung der eigenen Leistung im Vergleich zu anderen Unternehmen ermöglichen. Im Rahmen des

Benchmarking werden jedoch nicht nur Kennzahlen miteinander verglichen und Leistungslücken

quantifiziert, sondern die zugrunde liegende Vorgehensweise zur Erreichung der Benchmarks

26 Real Estate und Facility Management [S. 333, Preuß & Schöne, 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

20

ergründet. Dabei sollen herausragende, exzellente Praktiken entdeckt und im eigenen Unternehmen

umgesetzt werden, um dadurch nachhaltige Verbesserungen oder sogar Wettbewerbsvorteile zu

erlangen. Im Kern beinhaltet Benchmarking damit das Streben, zum „Besten der Besten“ zu werden“27

Diese Methode findet vor allem Verwendung bei Projektentwicklungen im Corporate Real Estate

Bereich, da speziell im Industriebau neue Methoden und optimierte Prozesse entscheidende Vorteile

darstellen können.

3.2. Projektentwicklung im Corporate Real Estate Bereich

Die Projektentwicklung aus Unternehmersicht unterscheidet sich fundamental von der klassischen

Projektentwicklung. Im Corporate Real Estate Bereich gibt es keinen Bedarf für „den Markt“ zu

bauen. Das heißt im Klartext, dass Unternehmen nicht freiwillig bauen, sondern nur wenn der Bedarf

für neue Flächen besteht. Das markiert den grundlegendsten Unterschied. Ein Unternehmen

betrachtet die Entwicklung einer neuen Immobilie als notwendiges Übel, außer es gehört zur

Unternehmensstrategie Immobilien als Investitionsgüter zu verwalten.

Die erste Frage einer Non-Property-Company lautet: „Muss neu gebaut werden?“ Diese simple Frage

definiert die wichtigste Entscheidung der Vorphase einer Immobilienentwicklung. Dieser Frage liegen

essentielle Überlegungen des Unternehmens zugrunde, die Status Quo als auch die Zukunft des

Unternehmens betreffen. Sind bereits fertige Strukturen vorhanden, um z.B. einen geplanten

Strategiewechsel im Unternehmen vollziehen zu können oder müssen neue Strukturen geschaffen

werden? Strategien und Strukturen ändern sich in einer wettbewerbsorientierten Branche stetig,

deshalb müssen sich auch Immobilien diesen Prozessen anpassen können.

Um für eventuelle Adaptionen bereit zu sein, gibt es mehrere Optionen, z.B. ein Umbau oder Zubau

einer Bestandsimmobilie. Gibt es brachliegende ungenutzte Flächen, die die Qualität und geforderte

Größe erfüllen oder muss das Unternehmen nach neuen Standorten suchen.

In der Projektentwicklung für Unternehmensimmobilien ist also der Faktor Wandlungsfähigkeit von

großer Bedeutung. Wiendahl beschreibt Wandlungsfähigkeit im Sinne der Fabrikplanung „als

Vermögen einer Fabrik, ausgehend von internen und externen Auslösern aktiv ihren Aufbau auf allen

Ebenen bei geringem Aufwand verändern zu können.“28 Unterschieden wird hier zwischen den

Begriffen „Wandlungsfähigkeit“ und Flexibilität. Flexibilität wird als Teilbereich der

Wandlungsfähigkeit betrachtet, währenddessen Wandel als permanenter Prozess der Adaption des

Betriebes definiert wird. Flexiblität im Bauwesen ist unter anderem die Fähigkeit eines Gebäudes die

Ressourcen Zeit, Kosten und Arbeit ausreichend und effizient zu nutzen, um angemessen auf neue

Gegebenheiten reagieren zu können. Der Wandlungsdruck auf Unternehmen nimmt aufgrund des

27 Gabler Wirtschaftslexikon [Springer Verlag, 2005]

28 Wiendahl/Hernández 2002

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

21

Strukturwandels und der dynamischen Märkte stetig zu. Deswegen müssen Immobilienabteilungen in

der Lage sein strategiegerecht handeln zu können, ein geeignetes Informationsmanagement

innerhalb des Unternehmens ist daher unerlässlich.

Zur zeitnahen Erkenntnis der Auslöser von Wandlungsfähigkeit gilt es folgende Bereiche im Blickfeld

zu behalten:

• Technologie – neue Erkenntnis aus den Forschungsbereichen, z.B. neue Werkstoffe

• Markt – Veränderungen der Kundenwünsche, internationale Geschehnisse

• Umwelt – gesetzliche Regelungen, Arbeitskräfteangebot

• Interne Auslöser – Erhöhung des Marktanteils, Erschließung neuer Märkte, Veränderungen in

der Unternehmensstruktur, Behebung von Schwachstellen oder Engpässen29

Nach der Klärung der oben erwähnten Grundsatzfrage, ist die wichtigste Phase des Neubaus die

Vorphase.

3.2.1. Die Vorphase

In dieser Phase müssen Projektentwickler, Bauherr und Nutzer zusammen kommen und die

Bedürfnisse klären. Dieser Teil der Phase wird auch „Programming“ oder auch

Nutzerbedarfsprogrammierung genannt. Das ist der entscheidende Teil der Vorphase im Projekt, da

hier die essentiellen Entscheidungen getroffen werden. Der größte Einfluss besteht am Anfang des

Projektes und nimmt im Laufe der Entwicklungsphasen rasant ab. Daher ist es wichtig, dass in dieser

Phase die entscheidenden Personen teilnehmen. Der Bauherr, in diesem Fall ein Unternehmen, muss

seine Eigentümerfunktion wahrnehmen, um seinem künftigen Nutzer, einer neuen Abteilung oder

eine neuen Fertigungsstätte, eine gute Arbeitsumgebung zu schaffen. Die Projektentwicklung im

Unternehmen dient also vorrangig der Unterstützung des Kerngeschäftes und deswegen ist eine

Abstimmung mit dem zukünftigen Nutzer einer neuen Immobilie unumgänglich.

Der Nutzer ist nicht nur von Anfang an in ein neues Bauprojekt eingebunden, sondern ist oftmals

auch der Auslöser für eine Neuentwicklung. Der Nutzer eines Industrieunternehmens ist z.B. eine

neue Produktionsstätte in einem neuen Markt. Der auslösende Faktor für eine neue

Produktionsstätte kann also auch der Markt sein.

Zur Veranschaulichung soll hier ein kleines Beispiel aus der Wirtschaft, namentlich der Firma

Siemens, erklärt werden:

Im Industriebau ist das Produkt der entscheidende Faktor. In der Projektentwicklungsabteilung der

Firma Siemens, der Siemens Real Estate, sind Baukosten gleich Produktkosten. Das bedeutet, dass im

Gesamtbudget eines neuen Produktes die Baukosten inkludiert sind. Zur Erzielung eines Gewinns des

Produktes ist es also notwendig neben den eigentlichen Produkt- und Forschungskosten auch die

29 Planungssystematik [S. 69, TU Braunschweig 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

22

Baukosten einzuplanen. Wenn also der Bau einer neuen Fabrik zu teuer ist oder zu spät fertig wird,

dann wirkt sich das auf das zu produzierende Produkt aus und führt in Folge zu Verlusten. Deshalb

hat auch das Produkt einen großen Einfluss auf die gesamte Entwicklung des Neubaus.

Ein wichtiger Teil der Vorphase ist die Bedarfsermittlung bzw. die Bedarfsplanung.

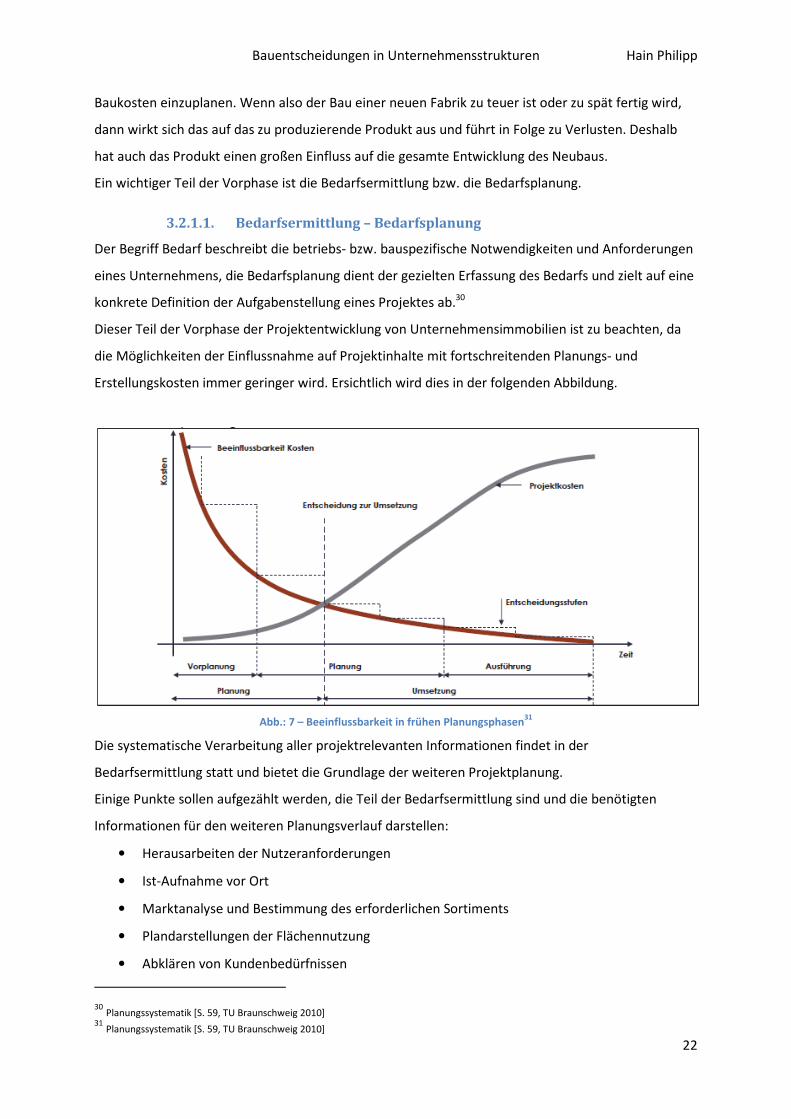

3.2.1.1. Bedarfsermittlung – Bedarfsplanung

Der Begriff Bedarf beschreibt die betriebs- bzw. bauspezifische Notwendigkeiten und Anforderungen

eines Unternehmens, die Bedarfsplanung dient der gezielten Erfassung des Bedarfs und zielt auf eine

konkrete Definition der Aufgabenstellung eines Projektes ab.30

Dieser Teil der Vorphase der Projektentwicklung von Unternehmensimmobilien ist zu beachten, da

die Möglichkeiten der Einflussnahme auf Projektinhalte mit fortschreitenden Planungs- und

Erstellungskosten immer geringer wird. Ersichtlich wird dies in der folgenden Abbildung.

Abb.: 7 – Beeinflussbarkeit in frühen Planungsphasen31

Die systematische Verarbeitung aller projektrelevanten Informationen findet in der

Bedarfsermittlung statt und bietet die Grundlage der weiteren Projektplanung.

Einige Punkte sollen aufgezählt werden, die Teil der Bedarfsermittlung sind und die benötigten

Informationen für den weiteren Planungsverlauf darstellen:

• Herausarbeiten der Nutzeranforderungen

• Ist-Aufnahme vor Ort

• Marktanalyse und Bestimmung des erforderlichen Sortiments

• Plandarstellungen der Flächennutzung

• Abklären von Kundenbedürfnissen

30 Planungssystematik [S. 59, TU Braunschweig 2010]

31 Planungssystematik [S. 59, TU Braunschweig 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

23

• Abgleich der Anforderungen mit den vorhandenen Ressourcen und viele mehr

Trotz Zeit- und Kostendruck, speziell im Industriebau, können anhand der vorhandenen

Informationen Fehlentscheidungen und damit einhergehend kosten- und zeitintensive

Folgeprobleme im weiteren Prozess vermieden werden. Die Bedarfsermittlung bzw. Bedarfsplanung

ist auch ein Werkzeug zur Gewährleistung der ansteigenden Qualitätsansprüche.

Die Bedarfsplanung wurde bis vor wenigen Jahren im Planungsprozess noch vernachlässigt, hat aber

vor allem in den letzten Jahren stark an Bedeutung gewonnen, da schwerwiegende

Fehlentscheidungen schon im Anfangsstadium des Prozesses verhindert werden können. Trotz des

vorherrschenden Wissens um die Wichtigkeit der Bedarfsermittlung bei vielen Unternehmen, sollten

die folgenden Punkte besonders beachtet werden:

• Sensibilisierung der Bauherren für die komplexen Zusammenhänge der Kosten- und

Qualitätsbeeinflussung

• Bedarfsplanung ist als eigene Phase der Planung zu verstehen

• Große Bedeutung und hohe Verantwortung der Bauherren in der Bedarfsplanung

• Integration aller Beteiligten zum besseren Verständnis der Komplexität der Planung

• Ganzheitliche Betrachtung der Planung, Betrachtung von soziokulturellen Faktoren

• Evaluierung der Bau-Notwendigkeit

• Ausarbeiten von Alternativlösungen

Die Notwendigkeit für eine Bedarfsplanung entsteht durch bevorstehende Veränderungen im

Unternehmen. Es können sowohl interne als auch externe Faktoren Auslöser einer Bedarfsermittlung

sein. Interne Faktoren sind Veränderungen innerhalb des Unternehmens, strategische,

betriebswirtschaftliche, produktorientierte Adaptionen, die notwendig für den weiteren

Unternehmenserfolg werden. Technologischer Fortschritt, die Beeinflussung des Marktes, der

Gesellschaft oder auch rechtliche Rahmenbedingungen bilden die externen Faktoren.

Ein Beispiel für einen internen Auslöser:

Firma A produziert Holzenderzeugnisse. Um Unabhängigkeit von den Holzzulieferern zu erlangen, hat

die Firma einen Forst erworben und will nun ein Sägewerk errichten. Der interne Auslöser ist hier die

Unternehmensstrategie, die eine autarke Versorgung mit den Rohstoffen für die

Ausgangserzeugnisse erfordert.

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

24

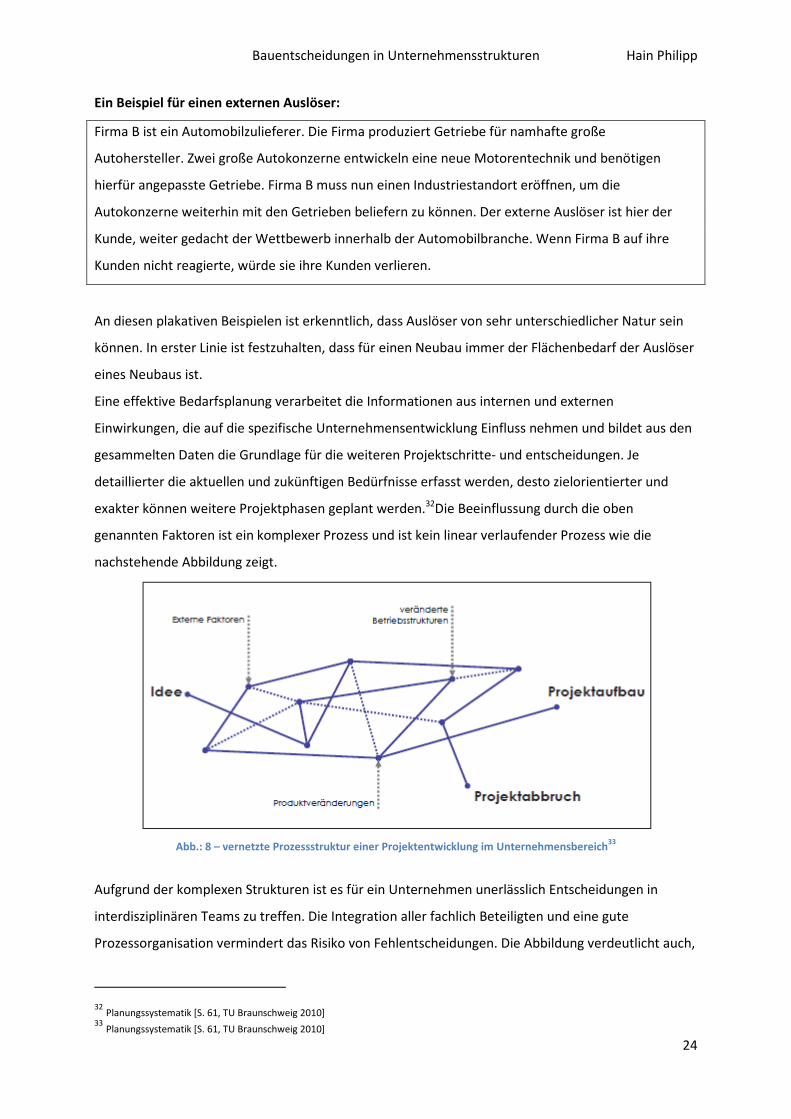

Ein Beispiel für einen externen Auslöser:

Firma B ist ein Automobilzulieferer. Die Firma produziert Getriebe für namhafte große

Autohersteller. Zwei große Autokonzerne entwickeln eine neue Motorentechnik und benötigen

hierfür angepasste Getriebe. Firma B muss nun einen Industriestandort eröffnen, um die

Autokonzerne weiterhin mit den Getrieben beliefern zu können. Der externe Auslöser ist hier der

Kunde, weiter gedacht der Wettbewerb innerhalb der Automobilbranche. Wenn Firma B auf ihre

Kunden nicht reagierte, würde sie ihre Kunden verlieren.

An diesen plakativen Beispielen ist erkenntlich, dass Auslöser von sehr unterschiedlicher Natur sein

können. In erster Linie ist festzuhalten, dass für einen Neubau immer der Flächenbedarf der Auslöser

eines Neubaus ist.

Eine effektive Bedarfsplanung verarbeitet die Informationen aus internen und externen

Einwirkungen, die auf die spezifische Unternehmensentwicklung Einfluss nehmen und bildet aus den

gesammelten Daten die Grundlage für die weiteren Projektschritte- und entscheidungen. Je

detaillierter die aktuellen und zukünftigen Bedürfnisse erfasst werden, desto zielorientierter und

exakter können weitere Projektphasen geplant werden.32Die Beeinflussung durch die oben

genannten Faktoren ist ein komplexer Prozess und ist kein linear verlaufender Prozess wie die

nachstehende Abbildung zeigt.

Abb.: 8 – vernetzte Prozessstruktur einer Projektentwicklung im Unternehmensbereich33

Aufgrund der komplexen Strukturen ist es für ein Unternehmen unerlässlich Entscheidungen in

interdisziplinären Teams zu treffen. Die Integration aller fachlich Beteiligten und eine gute

Prozessorganisation vermindert das Risiko von Fehlentscheidungen. Die Abbildung verdeutlicht auch,

32 Planungssystematik [S. 61, TU Braunschweig 2010]

33 Planungssystematik [S. 61, TU Braunschweig 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

25

dass ein Projektabbruch immer eine legitime Handlungsmöglichkeit und ein Ergebnis der

Bedarfsplanung ist.

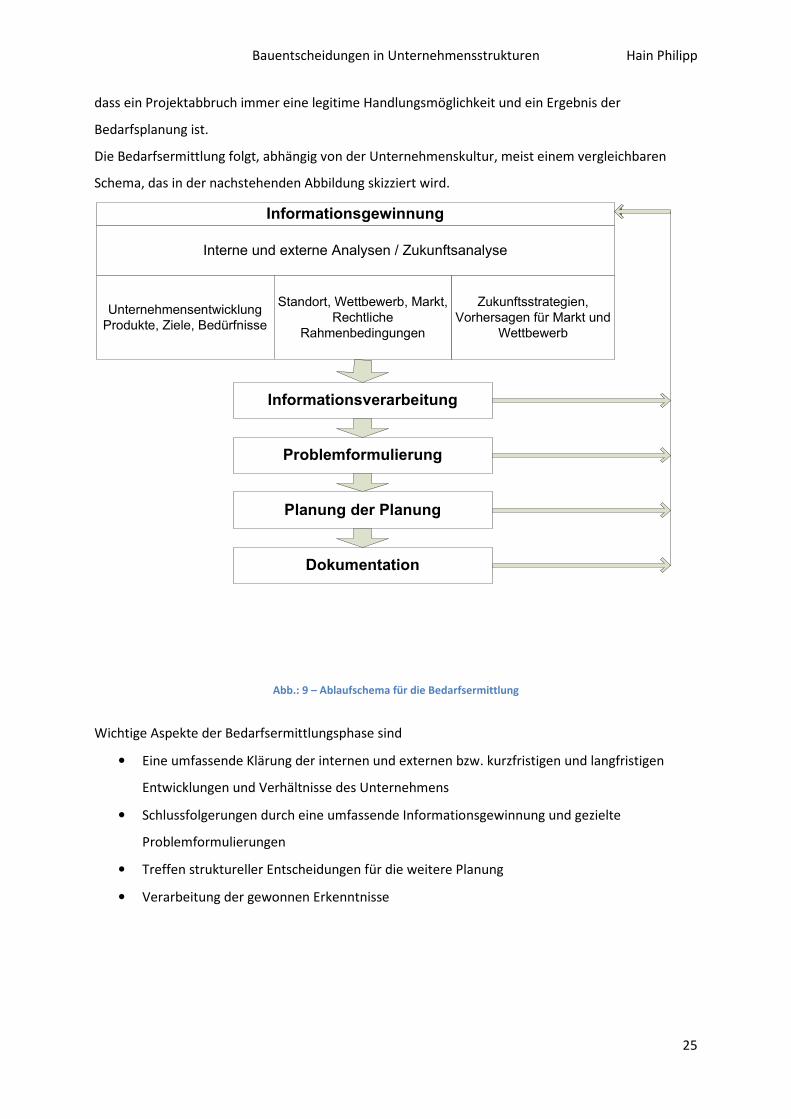

Die Bedarfsermittlung folgt, abhängig von der Unternehmenskultur, meist einem vergleichbaren

Schema, das in der nachstehenden Abbildung skizziert wird.

Informationsgewinnung

Interne und externe Analysen / Zukunftsanalyse

Unternehmensentwicklung

Produkte, Ziele, Bedürfnisse

Standort, Wettbewerb, Markt,

Rechtliche

Rahmenbedingungen

Zukunftsstrategien,

Vorhersagen für Markt und

Wettbewerb

Informationsverarbeitung

Problemformulierung

Planung der Planung

Dokumentation

Abb.: 9 – Ablaufschema für die Bedarfsermittlung

Wichtige Aspekte der Bedarfsermittlungsphase sind

• Eine umfassende Klärung der internen und externen bzw. kurzfristigen und langfristigen

Entwicklungen und Verhältnisse des Unternehmens

• Schlussfolgerungen durch eine umfassende Informationsgewinnung und gezielte

Problemformulierungen

• Treffen struktureller Entscheidungen für die weitere Planung

• Verarbeitung der gewonnen Erkenntnisse

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

26

Die Durchführung einer angemessenen Bedarfsplanung benötigt die ausreichende Dimensionierung

der Ressourcen Zeit und Geld. Die Bereitschaft des Bauherrn in die Bedarfsphase zu investieren, ist

grundlegend für den weiteren Erfolg der Planung.34

Eine frühzeitig durchgeführte Bedarfsermittlung und –planung senkt das Entwicklungsrisiko des

Projektes und sorgt für einen konstant hohen Informationsstand aller Projektbeteiligter. Der

Entscheidungsspielraum wird erhöht und ebenso die Wahrscheinlichkeit des Erkennens und

Umsetzens von zielführenden Lösungen. Die Bedarfsplanung steht in den Lebenszyklusphasen am

Projektbeginn nach der Projektidee. Ein vollständiger Abschluss der Bedarfsplanung ist allerdings

nicht notwendig für den weiteren Projektverlauf. Ein konstanter Informationsfluss bleibt bei einem

komplexen Bauprozess bestehen und die Bedarfsplanung dient als Werkzeug im weiteren

Prozessverlauf. Die Vernetzung mit den ersten Planungsschritten dient der Überprüfung und

Rückkoppelung wichtiger Erkenntnisse in der Bedarfsplanung und auch zur Steigerung der zeitlichen

Effizienz, wenn im Erstprozess der Bedarfsermittlung externe Faktoren nicht genau definiert werden

konnten. Eine kontinuierliche Bedarfsplanung (projekt- und objektbegleitend) ist ein Werkzeug der

Planer, um den stetigen Veränderungspotential eines Immobilienprojektes gerecht zu werden.

Die wichtigsten Akteure im Prozess der Bedarfsplanung sind die Bauherren selbst. Die

Verantwortung liegt in der Hand der Bauherren, sie müssen die Rahmenbedingungen für ein neu zu

erstellendes Projekt schaffen. Aufgrund der hohen Komplexität ist eine frühzeitige Einbindung aller

Planer, Experten und zukünftigen Nutzer unerlässlich. Interne Akteure, Mitarbeiter, Werksleiter, die

Geschäftsführung und Weitere, haben große Bedeutung in der Erfassung und Verarbeitung von

internem Wissen im Unternehmen. Sie besitzen das benötigte Fachwissen und sorgen für wichtigen

Input in der Prozessplanung. Externe Akteure, Berater, Fachplaner, Immobilienentwickler und

Weitere sind je nach Fachkenntnis, Kompetenz und Bedürfnis des Bauherrn einzusetzen. Externe

Akteure müssen jedoch immer beaufsichtigt und überprüft werden, das erfordert Organisations- und

Managementqualitäten des Bauherrn. Outsourcing muss geführt werden, die Einhaltung der

Verträge und die Leistungserbringung sind zu überprüfen. Der Bereich der eigentlichen

Bauherrenaufgaben kann nicht extern vergeben werden, Entscheidungen müssen immer vom

Bauherrn getroffen werden.

Zusammenfassend werden die Schlüsselaufgaben der Bedarfsplanung noch einmal zur besseren

Übersichtlichkeit aufgelistet:

• Erstellung von Szenarien der langfristigen Unternehmensentwicklung

• Beschreibung der erforderlichen Standortfaktoren

34 Planungssystematik [S. 62, TU Braunschweig 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

27

• Beschreibung der Anforderungen an die Immobilie im Laufe des Lebenszyklus

• Beschreibung, Optimierung und Präzisierung der aktuellen und zukünftigen Betriebsabläuf

• Entwicklung neuer Unternehmensstrategien, Überprüfung des Status Quo35

3.2.2. Planungs- und Bauphase

Nach der Zielformulierung für die Planung und dem Abschluss der Planung der Planung anhand einer

durchgeführten Bedarfsermittlung und Bedarfsplanung, beginnt die Planungs- bzw. Bauphase. Die

Beauftragung der Planung obliegt, wenn vorhanden, zumeist den Immobilienabteilungen im

Unternehmen. Die Immobilienabteilungen besitzen das nötige Know-How, um gezielt Planer für die

entsprechenden Projekte auszuwählen oder sie haben eine eigene Planungsabteilung.

Im Planungs- und Erstellungsprozess spielen die mitwirkenden Akteure eine besonders wichtige

Rolle. Prozesse sind „zielgerichtete Aktivitäten von Menschen und Vorgänge im Zeitablauf“.36

Effiziente Prozessabwicklungen sind nur dann zu erreichen, wenn die Zusammensetzung der

handelnden Personen entsprechend den Aufgabenstellungen und geforderten Kompetenzen ist.

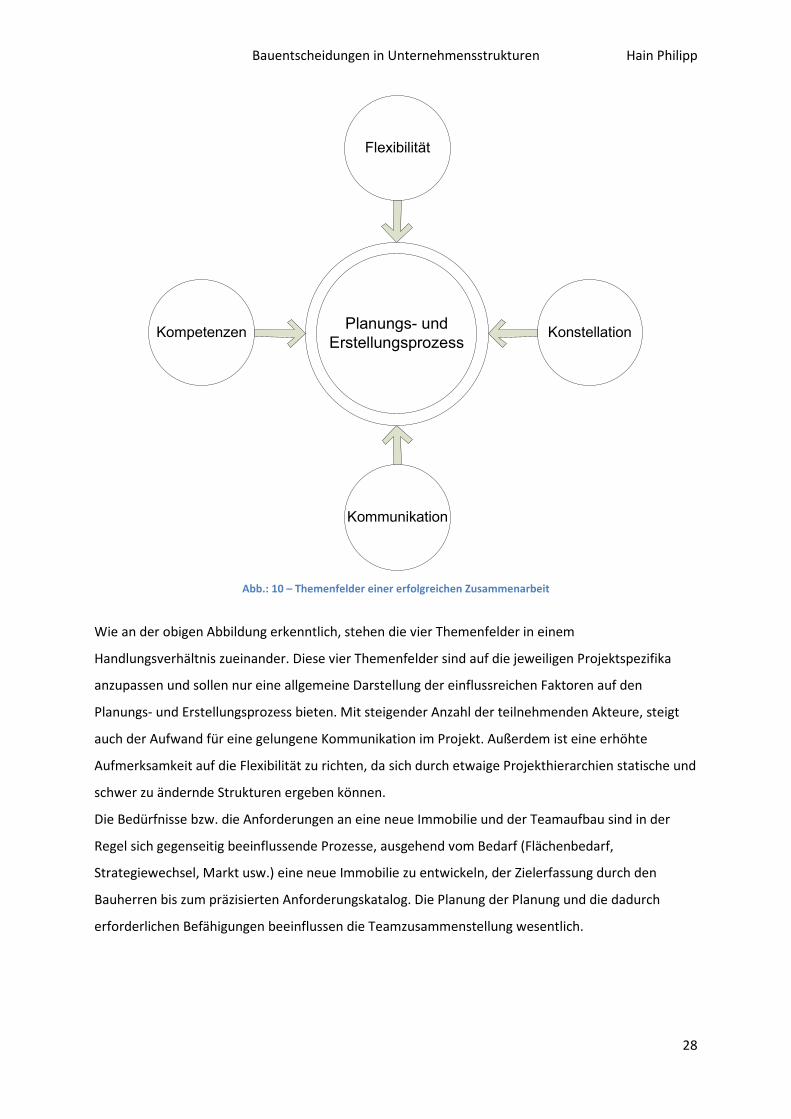

Eine erfolgreiche Zusammenarbeit steht im Einklang mit den Themenfeldern

• Kommunikation – inhaltlicher Austausch und Zusammenarbeit

• Kompetenzen – benötigte Befähigungen im Projektkontext

• Konstellation – Beziehungen zwischen den Akteuren

• Flexibilität – Reaktionsfähigkeit der Prozesse und Projektstrukturen auf sich ändernde

Bedingungen37

35 Planungssystematik [S. 65, TU Braunschweig 2010]

36 Planungssystematik / Wiegand 2005 [S. 109, TU Braunschweig 2010]

37 Planungssystematik [S. 109, TU Braunschweig 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

28

Kompetenzen

Flexibilität

Konstellation

Kommunikation

Planungs- und

Erstellungsprozess

Abb.: 10 – Themenfelder einer erfolgreichen Zusammenarbeit

Wie an der obigen Abbildung erkenntlich, stehen die vier Themenfelder in einem

Handlungsverhältnis zueinander. Diese vier Themenfelder sind auf die jeweiligen Projektspezifika

anzupassen und sollen nur eine allgemeine Darstellung der einflussreichen Faktoren auf den

Planungs- und Erstellungsprozess bieten. Mit steigender Anzahl der teilnehmenden Akteure, steigt

auch der Aufwand für eine gelungene Kommunikation im Projekt. Außerdem ist eine erhöhte

Aufmerksamkeit auf die Flexibilität zu richten, da sich durch etwaige Projekthierarchien statische und

schwer zu ändernde Strukturen ergeben können.

Die Bedürfnisse bzw. die Anforderungen an eine neue Immobilie und der Teamaufbau sind in der

Regel sich gegenseitig beeinflussende Prozesse, ausgehend vom Bedarf (Flächenbedarf,

Strategiewechsel, Markt usw.) eine neue Immobilie zu entwickeln, der Zielerfassung durch den

Bauherren bis zum präzisierten Anforderungskatalog. Die Planung der Planung und die dadurch

erforderlichen Befähigungen beeinflussen die Teamzusammenstellung wesentlich.

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

29

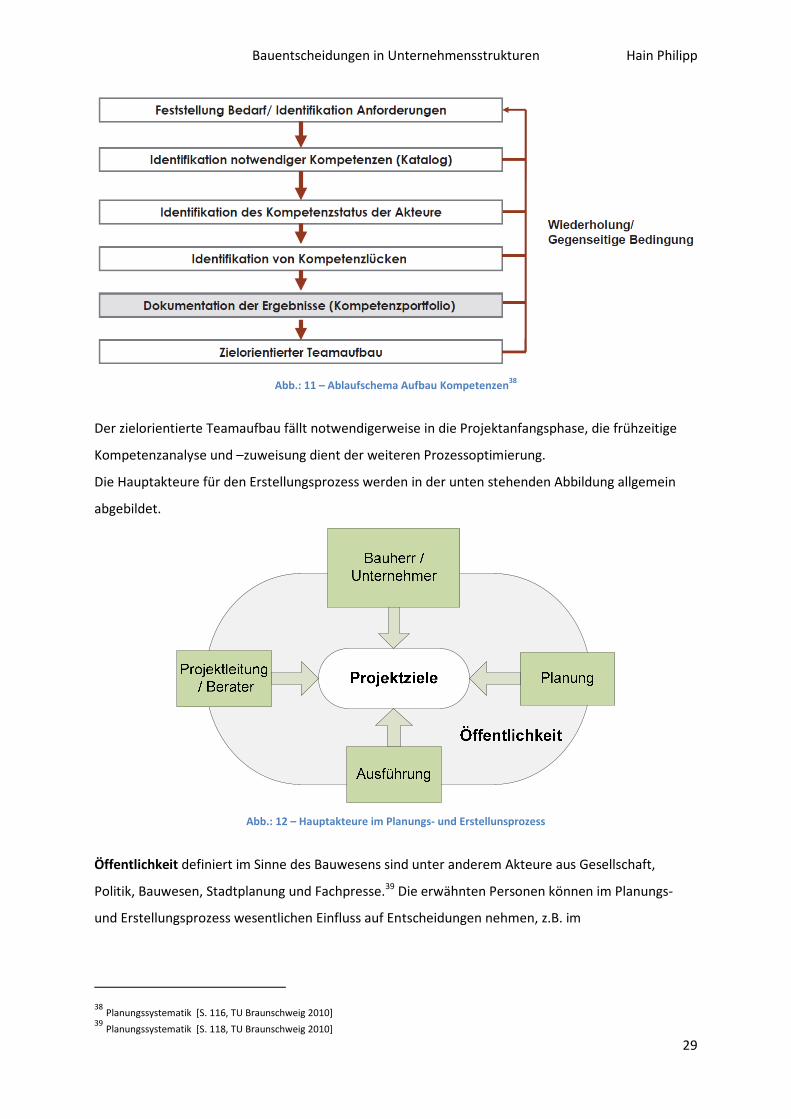

Abb.: 11 – Ablaufschema Aufbau Kompetenzen38

Der zielorientierte Teamaufbau fällt notwendigerweise in die Projektanfangsphase, die frühzeitige

Kompetenzanalyse und –zuweisung dient der weiteren Prozessoptimierung.

Die Hauptakteure für den Erstellungsprozess werden in der unten stehenden Abbildung allgemein

abgebildet.

Abb.: 12 – Hauptakteure im Planungs- und Erstellunsprozess

Öffentlichkeit definiert im Sinne des Bauwesens sind unter anderem Akteure aus Gesellschaft,

Politik, Bauwesen, Stadtplanung und Fachpresse.39 Die erwähnten Personen können im Planungs-

und Erstellungsprozess wesentlichen Einfluss auf Entscheidungen nehmen, z.B. im

38 Planungssystematik [S. 116, TU Braunschweig 2010]

39 Planungssystematik [S. 118, TU Braunschweig 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

30

Umweltverträglichkeitsverfahren, bei Genehmigungen oder bei der Vermarktung und sind daher

ausreichend in die Prozesse mit einzubinden.

Der Unternehmer / Bauherr hat seiner Eigentümer- bzw. Bauherrenfunktion gerecht zu werden. Er

muss die endgültigen Entscheidungen für das Projekt treffen und übernimmt damit eine große

Verantwortung. Eine zielführende und stetig adaptierte Bedarfsermittlung ist ein wichtiges

Hilfsmittel, um im komplexen Planungs- und Erstellungsprozess entscheidungsfähig zu bleiben. Die

Erstellung des Teams obliegt auch seiner Aufgabensphäre, ein weitblickender Bauherr legt

besonderes Augenmerk auf die Zuweisung von Kompetenzen bei den Planungs- und

Ausführungsteams. Der Bauherr ist sich selten seiner Verantwortung im Bauprojekt und der

vorhandenen Kompetenzen im Unternehmen bewusst und trifft deswegen nicht die folgerichtigen

Entscheidungen. Das Bewusstsein für die vorhandenen internen Kompetenzen und ein system- und

zielorientiertes Handeln sind notwendige Kompetenzen eines erfolgreichen Bauherrn.

Die Projektleitung und Beratung durch Externe ist notwendig, da der Projektumfang einer neuen

Unternehmensimmobilie (z.B. Fabrik) enorm ist und alle Beteiligten vor eine große Herausforderung

stellt. Besonders laienhafte Bauherren sind auf die Beratung und Mithilfe externer Projektbeteiligter

angewiesen, wie z.B. die Projektleitung, Projektsteuerung, Fachplaner und viele mehr. Ziel der

externen vergebenen Aufgaben ist der Ausgleich des Wissens- und Kompetenzdefizits des Bauherrn.

Die Planung nach Schill-Fendl ist „ein systematischer, informationsverarbeitender Prozess zur

zielführenden Lösung einer Aufgabenstellung von Planungsimpuls bis zur Planerstellung.“40

Planung ist ein umfangreiches Kompetenzfeld im Rahmen einer Neuentwicklung, von Fachplanern für

das Tragwerk, die technische Gebäudeausrüstung und Architektur bis zu den Prozessplanern,

Maschinenbauern und vielen weiteren Akteuren. Die Abstimmung und Integration all dieser

handelnden Akteure bedingt ein gutes und erfahrenes Schnittstellenmanagement und große

Führungskompetenzen.

Die Ausführung ist die Aufgabe der Bauunternehmer. Nach Fechner ist „der Bauunternehmer für die

ordnungsgemäße den genehmigten Bauvorlagen, den technischen Baubestimmungen und den

entsprechenden Umweltschutzanforderungen gemäßen Ausführung der von ihm übernommenen

Arbeiten und somit für die ordnungsgemäße Einrichtung und den sicheren Betrieb der Baustelle

verantwortlich.“41 Die Ausführung ist ebenfalls ein umfangreiches Kompetenzfeld und kann in

kleinere Aufgabenbereiche eingeteilt werden. Die Vergabe an einen Generalunternehmer kann

sinnvoll sein, ist jedoch von den Randbedingungen des Projektes abhängig.

40 Planungssystematik [S. 120, TU Braunschweig 2010]

41 Planungssystematik [S. 121, TU Braunschweig 2010]

Bauentscheidungen in Unternehmensstrukturen Hain Philipp

31

Für den Gesamterfolg eines Projektes ist eine gute Zusammenarbeit aller Akteure wichtig, die

Kompetenzverteilung muss klar ersichtlich und nachvollziehbar sein. Die finalen Entscheidungen für

ein Projekt liegen in der Verantwortung des Bauherrn und er muss dieser gerecht werden, um

erfolgreich zu handeln.

4. Entscheidungstheorien

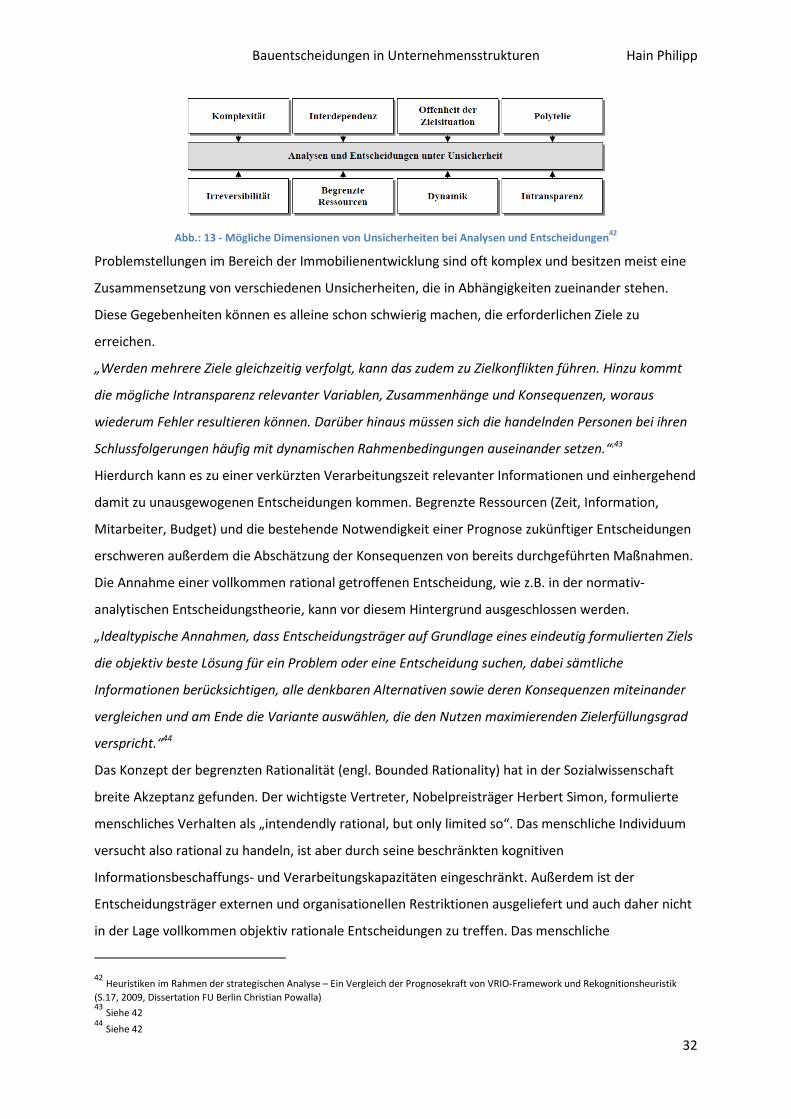

Dieses Kapitel widmet sich vor allem der strategischen Entscheidungsfindung, die Unternehmen die

Chance eines rational und objektiv beurteilten Beschlusses geben soll. Das Kapitel soll dem Leser

einen theoretischen Hintergrund aus sozialwissenschaftlicher Sicht bieten, um ein besseres

Verständnis für Entscheidungsprozesse zu erlangen.

Personen handeln rational, jedoch nur begrenzt. Macht ist ein entscheidender Faktor eines

Entschlusses, Gelegenheiten beeinflussen den Kurs einer strategischen Entscheidungsfindung. Das

Thema des Entscheidens wird in der Sozialwissenschaft in verschieden Theorien beleuchtet.

Zunächst sollen einmal die „Rational Choice Theory“ und der Ansatz der„Heuristics and Biases“

erklärt werden. Die „Rational Choice Theory“ geht davon aus, dass Entscheidungen nur dann

getroffen werden, wenn der erwartungstheoretische Nutzen maximal ist. Von dieser Theorie wird in

dieser Arbeit abgegangen, sie soll nur der Vollständigkeit halber erwähnt werden.