DE BP 150 DK CH Financial View 8. September 2016 200 14 ... · Melanie Kiene, CIIA Der Credit-Markt...

25

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie. NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO> Themen Seite Marktumfeld Der Markt im Überblick 2 Financials Update: MREL und TLAC 4 Events Calendar Earnings Releases 13 Rating Changes Im Zeitraum vom 25.08.2016 bis 07.09.2016 14 Anhang Konferenzen 15 Charts & Grafiken 15 Ausgaben im Überblick 20 Ansprechpartner 21 Spreadverlauf: iTraxx Senior Financials vs. Subordinated Fin. Senior Unsecured: Emissionsvolumen der letzten 12 Monate 0 50 100 150 200 250 300 350 Sep. 14 Dez. 14 Mrz. 15 Jun. 15 Sep. 15 Dez. 15 Mrz. 16 Jun. 16 BP Spread Sen vs. Sub. iTraxx € Senior Financial iTraxx € Subordinated Financial 0 2 4 6 8 10 12 14 16 18 20 10/15 11/15 12/15 01/16 02/16 03/16 04/16 05/16 06/16 07/16 08/16 09/16 EURbn AT AU BE CA CH DE DK ES FI FR GB IE IN IT LU NL NO PT SE US Stand: 08.09.2016 – 08:19 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research *Emissionen bis 1 Tag vor Studienveröffentlichung Quelle: Bloomberg, NORD/LB Fixed Income Research CDS Index in bp aktuell 5D ∆ 1M ∆ 6M ∆ YTD ∆ 1Y ∆ Markit iTraxx Europe 65 -3 0 -26 -12 -6 Markit iTraxx Senior Financials 83 -4 -3 -18 6 1 Markit iTraxx Subordinated Financials 187 -15 0 -36 34 25 Cash Bond Index ASW in bp aktuell 5D 1M 6M YTD 1Y Markit iBoxx € Financials Senior 65 45 50 89 73 77 Markit iBoxx € Financials Subord. 169 217 225 280 226 220 Markit iBoxx € Banks Senior 54 42 48 80 64 71 Markit iBoxx € Banks Subordinated 126 158 162 216 170 170 *Mittelwert der Einzelanleihen Die gezeigten Veränderungen beziehen sich auf den aktuellen Stand/Spread im Vergleich zum Schlusskurs vor X Tagen. Stand: 08.09.2016 – 08:19 (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research Fixed Income Research Financial View 8. September 2016 14/2016

Transcript of DE BP 150 DK CH Financial View 8. September 2016 200 14 ... · Melanie Kiene, CIIA Der Credit-Markt...

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie.

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Themen Seite

Marktumfeld Der Markt im Überblick 2

Financials Update: MREL und TLAC 4

Events Calendar Earnings Releases 13

Rating Changes Im Zeitraum vom 25.08.2016 bis 07.09.2016 14

Anhang Konferenzen 15

Charts & Grafiken 15

Ausgaben im Überblick 20

Ansprechpartner 21

Spreadverlauf: iTraxx Senior Financials vs. Subordinated Fin.

Senior Unsecured: Emissionsvolumen der letzten 12 Monate

0

50

100

150

200

250

300

350

Sep. 14 Dez. 14 Mrz. 15 Jun. 15 Sep. 15 Dez. 15 Mrz. 16 Jun. 16

BP

Spread Sen vs. Sub. iTraxx € Senior FinancialiTraxx € Subordinated Financial

0

2

4

6

8

10

12

14

16

18

2010/1

5

11/1

5

12/1

5

01/1

6

02/1

6

03/1

6

04/1

6

05/1

6

06/1

6

07/1

6

08/1

6

09/1

6

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

Stand: 08.09.2016 – 08:19 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

*Emissionen bis 1 Tag vor Studienveröffentlichung Quelle: Bloomberg, NORD/LB Fixed Income Research

CDS Index in bp aktuell 5D ∆ 1M ∆ 6M ∆ YTD ∆ 1Y ∆

Markit iTraxx Europe 65 -3 0 -26 -12 -6

Markit iTraxx Senior Financials 83 -4 -3 -18 6 1

Markit iTraxx Subordinated Financials 187 -15 0 -36 34 25

Cash Bond Index ASW in bp aktuell 5D 1M 6M YTD 1Y

Markit iBoxx € Financials Senior 65 45 50 89 73 77

Markit iBoxx € Financials Subord. 169 217 225 280 226 220

Markit iBoxx € Banks Senior 54 42 48 80 64 71

Markit iBoxx € Banks Subordinated 126 158 162 216 170 170

*Mittelwert der Einzelanleihen

Die gezeigten Veränderungen beziehen sich auf den aktuellen Stand/Spread im Vergleich zum Schlusskurs vor X Tagen.

Stand: 08.09.2016 – 08:19 (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research

Fixed Income Research

Financial View 8. September 2016 14/2016

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 2 von 25

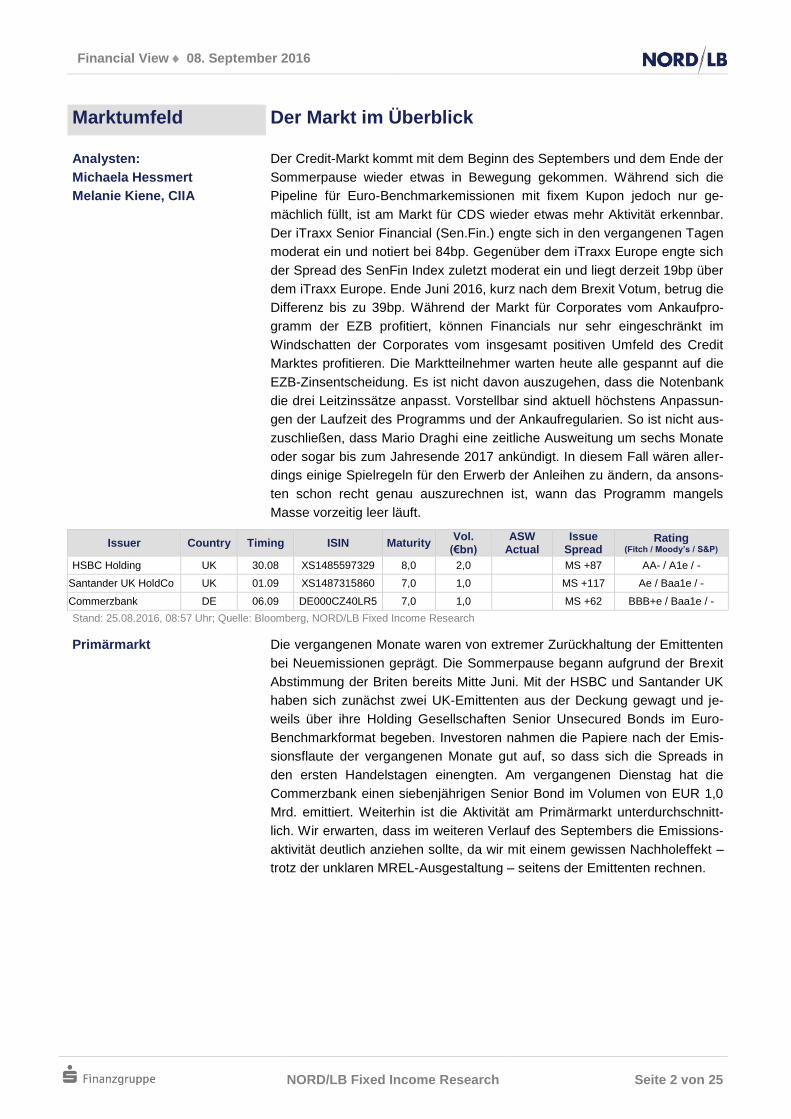

Marktumfeld Der Markt im Überblick

Analysten:

Michaela Hessmert

Melanie Kiene, CIIA

Der Credit-Markt kommt mit dem Beginn des Septembers und dem Ende der

Sommerpause wieder etwas in Bewegung gekommen. Während sich die

Pipeline für Euro-Benchmarkemissionen mit fixem Kupon jedoch nur ge-

mächlich füllt, ist am Markt für CDS wieder etwas mehr Aktivität erkennbar.

Der iTraxx Senior Financial (Sen.Fin.) engte sich in den vergangenen Tagen

moderat ein und notiert bei 84bp. Gegenüber dem iTraxx Europe engte sich

der Spread des SenFin Index zuletzt moderat ein und liegt derzeit 19bp über

dem iTraxx Europe. Ende Juni 2016, kurz nach dem Brexit Votum, betrug die

Differenz bis zu 39bp. Während der Markt für Corporates vom Ankaufpro-

gramm der EZB profitiert, können Financials nur sehr eingeschränkt im

Windschatten der Corporates vom insgesamt positiven Umfeld des Credit

Marktes profitieren. Die Marktteilnehmer warten heute alle gespannt auf die

EZB-Zinsentscheidung. Es ist nicht davon auszugehen, dass die Notenbank

die drei Leitzinssätze anpasst. Vorstellbar sind aktuell höchstens Anpassun-

gen der Laufzeit des Programms und der Ankaufregularien. So ist nicht aus-

zuschließen, dass Mario Draghi eine zeitliche Ausweitung um sechs Monate

oder sogar bis zum Jahresende 2017 ankündigt. In diesem Fall wären aller-

dings einige Spielregeln für den Erwerb der Anleihen zu ändern, da ansons-

ten schon recht genau auszurechnen ist, wann das Programm mangels

Masse vorzeitig leer läuft.

Issuer Country Timing ISIN Maturity Vol.

(€bn) ASW

Actual Issue

Spread Rating

(Fitch / Moody’s / S&P)

HSBC Holding UK 30.08 XS1485597329 8,0 2,0 MS +87 AA- / A1e / -

Santander UK HoldCo UK 01.09 XS1487315860 7,0 1,0 MS +117 Ae / Baa1e / -

Commerzbank DE 06.09 DE000CZ40LR5 7,0 1,0 MS +62 BBB+e / Baa1e / -

Stand: 25.08.2016, 08:57 Uhr; Quelle: Bloomberg, NORD/LB Fixed Income Research

Primärmarkt Die vergangenen Monate waren von extremer Zurückhaltung der Emittenten

bei Neuemissionen geprägt. Die Sommerpause begann aufgrund der Brexit

Abstimmung der Briten bereits Mitte Juni. Mit der HSBC und Santander UK

haben sich zunächst zwei UK-Emittenten aus der Deckung gewagt und je-

weils über ihre Holding Gesellschaften Senior Unsecured Bonds im Euro-

Benchmarkformat begeben. Investoren nahmen die Papiere nach der Emis-

sionsflaute der vergangenen Monate gut auf, so dass sich die Spreads in

den ersten Handelstagen einengten. Am vergangenen Dienstag hat die

Commerzbank einen siebenjährigen Senior Bond im Volumen von EUR 1,0

Mrd. emittiert. Weiterhin ist die Aktivität am Primärmarkt unterdurchschnitt-

lich. Wir erwarten, dass im weiteren Verlauf des Septembers die Emissions-

aktivität deutlich anziehen sollte, da wir mit einem gewissen Nachholeffekt –

trotz der unklaren MREL-Ausgestaltung – seitens der Emittenten rechnen.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 3 von 25

UK-Großbanken drängen auf

Übergangsabkommen mit der

EU

Meldungen zufolge üben die großen britischen Banken Druck auf die briti-

sche Premierministerin Theresa May aus, bereits im Vorfeld zum offiziellen

Brexit, ein Übergangsabkommen für Finanzinstitute mit der EU zu vereinba-

ren. Dieses Übergangsabkommen sollte dahingehend ausgestaltet sein,

dass die Vereinbarung des „passporting“, d.h. die Möglichkeit für Banken

innerhalb der EU uneingeschränkt Produkte und Dienstleistungen anzubie-

ten und zu vertreiben, über die zweijährige Verhandlungsphase (nach dem

Triggern des Artikels 50 des Lissabon-Vertrages) bestand hat. Konkret for-

dern die UK-Banken drei zusätzliche Jahre zu der zweijährigen Verhand-

lungsphase, die mit der Berufung auf Artikel 50 ausgelöst wird. Diese Be-

strebungen dürften schwierig durchzusetzen sein, da die EU-Partner wieder-

holt betont haben, dass sie im Vorfeld keine informellen Gespräche führen

werden. Der Präsident des Europäischen Rates Donald Tusk verwies auf

das Prinzip: „no notification, no negotiaton“. Ohne eine entsprechende Über-

gangsvereinbarung müssten international agierende Investmentbanken

(nach der erfolgten Berufung auf Artikel 50 des Lissaboner Vertrages und

der daraus resultierenden Zwei-Jahres-Frist zum Ausstieg aus der EU) in-

nerhalb von wenigen Wochen Mitarbeiter und Geschäftsbetriebe aus Groß-

britannien in die EU verlagern.

Bankenvereinigungen

fordern weniger strenge

Basel IV Regeln

In einem gemeinsamen Brief an den Basler Ausschuss haben die Europäi-

sche Bankenvereinigung, die Japanische Bankenvereinigung und die Kana-

dische Bankenvereinigung weniger strenge Basel IV Regeln gefordert. Die

aktuellen Vorschläge würden zu einem deutlichen Anstieg der Kapitalanfor-

derungen für Banken führen. Es wird zudem gefordert, dass der Basler Aus-

schuss Pläne, zur Begrenzung der Möglichkeit die Kapitalanforderungen

durch interne Modelle zu reduzieren, zu begrenzen, fallenlässt.

iTraxx Index-Roll steht wieder

bevor

Im September steht der halbjährliche Rolltermin für die iTraxx Indices an.

Während der Handel der neuen Serie 26 am 20. September beginnt, wird

Markit bereits am 16. September die abschließenden Informationen (z.B.

Austauschkandidaten) zur neuen Serie veröffentlichen. Eine vorläufige Liste

der Index-Mitglieder wird bereits am heute Abend auf der Website von Markit

bekannt gegeben.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 4 von 25

Financials Update: MREL und TLAC

Analysten:

Michaela Hessmert

Melanie Kiene, CIIA

Bail-in statt Bail-out

Seit Januar 2016 gilt in der Eurozone das Bail-in Regime, welches ein Kern-

element der EU-Richtlinie zur Sanierung und Abwicklung von Kreditinstituten

(BRRD; Bank Recovery and Resolution Directive) darstellt. Die BRRD wurde

bereits am 15. April 2014 vom Europäischen Parlament verabschiedet und

die Einführung erfolgte gemäß Art. 130 BRRD über die Umwandlung in nati-

onales Recht zum 1. Januar 2015. Ziel der BRRD ist es, nationalen Instituti-

onen Befugnisse und Instrumente einzuräumen, um Bankenkrisen vorzu-

beugen und Finanzinstitutionen, sofern notwendig, unter Minimierung der

Verluste für die Steuerzahler und Wahrung wichtiger Bankfunktionen geord-

net abwickeln zu können. Des Weiteren soll das Bail-in Tool dazu führen,

dass Fehlanreize im Bankensektor, wie beispielsweise das Eingehen von zu

hohen Risiken, vermieden werden. Vorgesehen ist, dass mindestens 8% der

Verbindlichkeiten gewandelt oder abgeschrieben werden, bevor für das Insti-

tut die Möglichkeit besteht, auf Mittel des Abwicklungsfonds zurückzugreifen.

BRRD räumt nationalen

Abwicklungsinstituten

verschiedene Möglichkeiten

ein

Auf der Ebene der Abwicklung (Art. 31 bis 86 BRRD) stehen künftig vier

Instrumente zur Verfügung (siehe Tabelle). Es ist jedoch das Bestreben der

Aufsicht, frühzeitig einzugreifen. Daher wurden den nationalen Abwicklungs-

behörden besondere Befugnisse eingeräumt. Zur Vorbereitung und Vorsor-

ge werden Finanzinstitutionen zur Erstellung von jährlich zu aktualisierenden

Sanierungsplänen verpflichtet. Diese müssen die Prozesse beinhalten, die

die Institute zur eigenen Sanierung im Falle einer deutlichen Verschlechte-

rung der Finanzsituation durchführen würden. Abwicklungsbehörden müssen

Abwicklungspläne für jedes Finanzinstitut entwerfen, die angewendet wer-

den würden, sofern ein Institut die entsprechenden Bedingungen für eine

Abwicklung erfüllt. Auf der Ebene der frühen Intervention, wird es Abwick-

lungsinstitutionen ermöglicht, z.B. spezielle Manager zur Leitung eines Fi-

nanzinstituts einzuberufen, wenn sich die Finanzsituation des Instituts deut-

lich verschlechtert hat oder ernste Gesetzesverstöße vorliegen.

Abwicklungsinstrumente im Überblick

Sale of Business (Art. 38-39 BRRD)

Brückeninstitut (Art. 40-41 BRRD)

Asset separation (Art. 42-43 BRRD)

Bail-in (Art. 44-86 BRRD)

Grundidee Übertragung von Anteilen an dem abzuwickelnden Institut oder einigen oder allen Aktiva oder Passiva

des Instituts an einen bestehenden

übernehmenden Rechtsträger

Fortführung tragfähiger Teile des Unternehmens

Auslagerung von Teilen des Unternehmens oder einer schon errichteten

Brückenbank auf behördlich kontrollierte

Zweckgesellschaft (asset management vehicle;

AMV)

Verbesserung der Kapitalbasis des Instituts

durch Kürzung von Verbindlichkeiten oder

Umwandlung von Verbindlichkeiten in

Eigenkapital

Beschreibung Grundsätzlich (Ausnahmen möglich) zu

kommerziellen Konditionen; vorherige

Bewertung. Gegenleistungen an Institut bzw. bisherige Anteilseig-

ner Hoheitlich durch Abwicklungsbehörde

Übernehmender Rechtsträger tritt

hinsichtlich Zulassungen, Mitgliedschaften etc. in die

Position des abzuwickelnden Instituts

Brückeninstitut wird von Abwicklungsbehörde

errichtet und von ihr oder anderen öffentlichen Be-

hörden kontrolliert Übertra-gung von Anteilen oder Aktiva/Passiva auf das

Brückeninstitut zu Regeln, die dem sale of business

ähneln Brückeninstitut wird ggf. als Bank lizensiert und

beaufsichtigt Zweck: Kontinuität

bestimmter oder aller Funktionen, Dienste und

Tätigkeiten des abzuwickelnden Instituts

Umfasst sowohl Aktiva als auch Passiva Unterschied

zum Brückeninstitut: Ziel der

Zweckgesellschaft ist die Veräußerung oder

geordnete Liquidation, nicht Fortführung der

Tätigkeit Gegenleistung (kann auch in Schuldtiteln

des AMV bestehen) für das Institut wird von

Abwicklungsbehörde nach Bewertung festgesetzt

Kürzung/Umwandlung von Verbindlichkeiten

orientiert sich an der Haf-tungskaskade und dem

benötigten Kapital

Quelle: BRRD, Deutsche Bundesbank, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 5 von 25

Bail-in hierarchy according to the BRRD

Quelle: BRRD, NORD/LB Fixed Income Research

Ziel: Vermeidung von

Bankenschieflagen

Grundsätzlich ist es Ziel der Aufsicht, eine Bankenschieflage mit potenziel-

lem Bail-in zu vermeiden. Dazu wurde strengere Vorgaben zur Kapitalisie-

rung (CET1), Liquiditätshaltung (LCR, NSFR) und der Verschuldungsquote

(Leverage Ratio) eingeführt sowie eine Vielzahl von Kontrollmechanismen

etabliert, die die Banken in ihrer Geschäftstätigkeit überwachen. Innerhalb

des so genannten aufsichtlichen Überprüfungs- und Bewertungsprozesses

(SREP, Supervisory Review and Evaluation Process) ist die Aufsicht ange-

halten, sich ein umfassendes Bild über die Risikosituation der Bank zu ma-

chen. Im Rahmen des SREP wird das Risikoprofil einer Bank durch die Auf-

sicht aus vier verschiedenen Blickwinkeln geprüft.

SREP prüft nach gleichen Wettbewerbsbedingungen

Geschäftsmodell

Beurteilung der Tragfähigkeit des Geschäftsmodells

der einzelnen Banken; sind die Aktivitäten der Bank

gut diversifiziert oder konzentriert sie sich auf nur

wenige Geschäftsfelder.

Governance und

Risikomanagement

Die Aufseher untersuchen die Organisationsstruktur

einer Bank, indem sie ihre Führungsorgane einer

Kontrolle unterziehen und prüfen, ob Risiken ange-

messen gesteuert werden.

Kapitalrisiko

Prüfung, ob das Sicherheitsnetz der Bank in der

Lage ist, Verluste aufzufangen. Beispiele: Cyberan-

griffe auf das IT-System der Bank, drastischer

Rückgang der Ölpreise, Kreditnehmer zahlen ihre

Darlehen nicht rechtzeitig zurück.

Liquiditäts- und

Refinanzierungsrisiko

Die Aufseher prüfen, ob eine Bank in der Lage ist,

ihren Liquiditätsbedarf kurzfristig zu decken, etwa in

wirtschaftlich unsicheren Zeiten, die dazu führen

können, dass Kunden erheblich mehr Geld als ge-

wöhnlich abheben.

Quelle: EZB, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 6 von 25

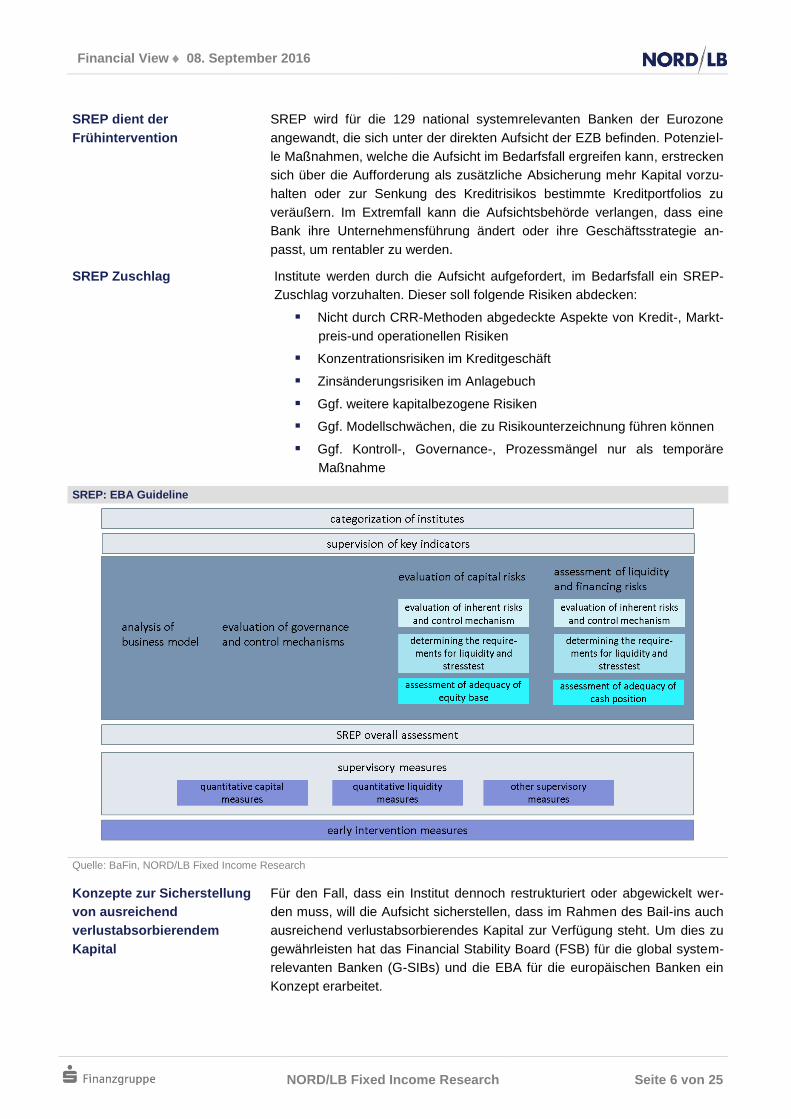

SREP dient der

Frühintervention

SREP wird für die 129 national systemrelevanten Banken der Eurozone

angewandt, die sich unter der direkten Aufsicht der EZB befinden. Potenziel-

le Maßnahmen, welche die Aufsicht im Bedarfsfall ergreifen kann, erstrecken

sich über die Aufforderung als zusätzliche Absicherung mehr Kapital vorzu-

halten oder zur Senkung des Kreditrisikos bestimmte Kreditportfolios zu

veräußern. Im Extremfall kann die Aufsichtsbehörde verlangen, dass eine

Bank ihre Unternehmensführung ändert oder ihre Geschäftsstrategie an-

passt, um rentabler zu werden.

SREP Zuschlag Institute werden durch die Aufsicht aufgefordert, im Bedarfsfall ein SREP-

Zuschlag vorzuhalten. Dieser soll folgende Risiken abdecken:

Nicht durch CRR-Methoden abgedeckte Aspekte von Kredit-, Markt-

preis-und operationellen Risiken

Konzentrationsrisiken im Kreditgeschäft

Zinsänderungsrisiken im Anlagebuch

Ggf. weitere kapitalbezogene Risiken

Ggf. Modellschwächen, die zu Risikounterzeichnung führen können

Ggf. Kontroll-, Governance-, Prozessmängel nur als temporäre

Maßnahme

SREP: EBA Guideline

Quelle: BaFin, NORD/LB Fixed Income Research

Konzepte zur Sicherstellung

von ausreichend

verlustabsorbierendem

Kapital

Für den Fall, dass ein Institut dennoch restrukturiert oder abgewickelt wer-

den muss, will die Aufsicht sicherstellen, dass im Rahmen des Bail-ins auch

ausreichend verlustabsorbierendes Kapital zur Verfügung steht. Um dies zu

gewährleisten hat das Financial Stability Board (FSB) für die global system-

relevanten Banken (G-SIBs) und die EBA für die europäischen Banken ein

Konzept erarbeitet.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 7 von 25

Timetable Implementation of MREL and TLAC

MR

EL

(E

BA

)

TL

AC

(F

SB

)

Quelle: EBA, FSB, NORD/LB Fixed Income Research

TLAC soll „too big to fail“

lösen

Am 9. November 2015 hat das Financial Stability Board (FSB; Finanzstabili-

tätsrat, der das globale Finanzsystem überwacht und von den G20-Staaten

eingerichtet wurde) die TLAC-Leitlinien für global systemrelevante Banken

(G-SIBs) veröffentlicht. TLAC (total loss absorbing capacity) bezeichnet den

Verlustpuffer, den die betroffenen Großbanken mindestens vorhalten müs-

sen. Die Anforderungen gelten nicht nur für die Holding-Gesellschaft, son-

dern für jede identifizierte Abwicklungseinheit. Dabei differenziert das FSB

zwischen externem und internem TLAC. Die Mindestanforderungen setzen

das Haftungskapital einerseits ins Verhältnis zu den RWA und andererseits

ins Verhältnis zum ungewichteten Geschäftsvolumen (Leverage Exposure).

Ab 2019 muss ein externer TLAC-Puffer von mindestens 16% der jeweiligen

Bilanzrisiken (RWA) vorgewiesen werden bzw. eine Leverage Ratio (LR)

von 6%. Bis 2022 steigt der Puffer auf 18% bzw. eine LR von 6,75%. Für

den Fall, dass eine Tochtergesellschaft mehr als 5% der Risikoaktiva der

G-SIB Gruppe auf sich vereint, muss diese ein internes TLAC ausweisen,

das 75-90% des Externen ausmacht. Regulatorische Basel III Kapitalpuffer,

wie beispielsweise der Kapitalerhaltungspuffer, bleiben unberücksichtigt.

Die Vorschläge des FSB haben keinen Gesetzescharakter (genau wie die

Vorschläge des Basler Ausschusses für Bankenaufsicht) und müssen daher

von den betroffenen Staaten in nationales Recht umgesetzt werden. Bei der

noch ausstehenden Kalibrierung zwischen TLAC und der an die europäi-

sche BRRD-Bankenabwicklungsrichtlinie angelehnten Kennziffer MREL

(Minimum Requirement of Eligible Liabilities) bemühen sich die Behörden

um eine weitestgehende Angleichung.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 8 von 25

TLAC requirements

Quelle: FSB, NORD/LB Fixed Income Research

TLAC-Instrumente Gemäß FSB sind folgende Instrumente TLAC-fähig:

Regulatorische Kapitalinstrumente wie CET1, AT1 und T2

TLAC-fähige Schuldtitel

TLAC-fähige Schuldtitel müssen verschiedene Bedingungen erfüllen, wie

beispielsweise voll eingezahlt und unbesichert sein. Zudem müssen TLAC-

fähige Schuldtitel vorrangig zur Verlustkompensation beitragen. Erforderlich

ist entweder eine vertraglich vereinbarte Nachrangigkeit (conctractural sub-

ordination) gegenüber ausgeschlossenen Verbindlichkeiten der Abwick-

lungseinheit (Beispiel: Spanien und Frankreich) oder eine gesetzliche Sub-

ordination innerhalb der Haftungskaskade (Beispiel: Deutschland) oder als

dritte Möglichkeit müssen die Schuldtitel eine strukturelle Nachrangigkeit

aufweisen, indem sie von der Abwicklungseinheit emittiert wurden, die keine

weiteren ausgeschlossenen Verbindlichkeiten hat. Das ist der Fall bei Hol-

ding-Gesellschaften (Beispiel: UK).

Different ways of subordination

Common Equity Tier 1 Capital

Additional Tier 1 Capital

Tier 2 Capital Subordinated Debt

Subordinated Senior Bonds („Tier 3“)

Senior UnsecuredDeposits from large Corp., Derivatives,

Others

Deposits from private customers and SMEs above EUR 100k

Excluded liabilities (covered deposits up toEUR 100k, Covered Bonds

Contractural Subordination

Common Equity Tier 1 Capital

Additional Tier 1 Capital

Tier 2 Capital Subordinated Debt

Senior Unsecured

Deposits from large Corp., Derivatives, Others

Deposits from private customers and SMEs above EUR 100k

Excluded liabilities (covered deposits up toEUR 100k, Covered Bonds

Statutory Subordination

Liab

ility

casc

ade

Structural Subordination

Holding Company (Hold-Co)

Operating Company (Op-Co)

Refinancing of OpCosenior unsecured debt

Operating liabilities

Resolution Entity has to fulfill minimum TLAC-requirements

Single Point of Entry (SPE)

Multiple Point of Entry (MPE)

G-SIBs can have one (SPE) or more (MPE) Resolution Entities.While every resolution entity has to meet external TLAC requirements, material subgroubs have to meet internal TLAC requirements (75%-90%)

Quelle: NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 9 von 25

Nicht-TLAC-fähige

Instrument

Folgende Instrumente sind vom TLAC ausgenommen:

Einlagen, die der Einlagensicherung unterliegen

Sichteinlagen und kurzfristige Einlagen (ursprüngliche Fälligkeit

< 1 Jahr)

Verbindlichkeiten aus Derivaten

Schuldtitel mit derivativen Elementen wie z. B. strukturierte

Schuldverschreibungen

Steuerverbindlichkeiten

Verbindlichkeiten, die gemäß Insolvenzordnung gegenüber Senior

Unsecured Gläubigern bevorzugt werden

Jegliche Verbindlichkeiten, die nach Gesetzeslage des Emittenten

vom Bail in ausgenommen sind oder von der Abwicklungsbehörde

nicht abgeschrieben werden bzw. in Eigenkapital umgewandelt wer-

den dürfen, ohne dabei erhebliche Rechtsrisiken in Form von Anfech-

tungsklagen oder berechtigten Schadensersatzansprüche einzuge-

hen

Erleichterungen sind insofern möglich, dass die Abwicklungsbehörde be-

stimmte TLAC-fähige Verbindlichkeiten einbeziehen kann, die eigentlich pari

passu mit ausgeschlossenen Verbindlichkeiten rangieren. Dies ist jedoch

begrenzt auf 2,5% (ab 2019) bzw. 3,5% der RWA (ab 2022). Demnach

könnten auf Geheiß der Abwicklungsbehörde auch Mittel aus Einlagensi-

cherungssystemen, die bestimmte Bedingungen erfüllen, angerechnet wer-

den. Daraus ergibt sich, dass TLAC-fähiges Senior Unsecured Debt, das

nicht nachrangig eingestuft ist auf 2,5% bzw. 3,5% der RWA begrenzt ist.

Gegenüberstellung MREL TLAC

Ziel Verlustabsorbtion, Vermeidung von staatlicher Beteiligung,

Verhinderung der „too-big-to-fail”-Problematik

Gültigkeit Banken in Europa G-SIBs

Inkrafttreten 2016

(evtl. Übergangsphase von 48 Monaten) 2019

Berücksichtigungsfähige Instrumente Regulatorisches Kapital (CET1, AT1, T2), ausstehende Senior Unsecured Anleihen

Regulatorisches Kapital (CET1 Anteil an TLAC begrenzt auf 2/3

Senior Unsecured Papiere mit Subordinaton-Klausel

Höhe Institutsspezifische Kalibrierung nach

Risikoprofil des Institutes

Einheitliche Mindestvorgabe 16-18% der RWA und Tier1 Leverage Ratio von 6-

6,75%. ggf. zzgl. institutsspezifischem Puffer

Engagements in TLAC/MREL-Titeln Keine Berücksichtigung Abzug von TLAC-Investments bei anderen

G-SIBs

Offenlegung Noch von EBA zu definieren Betrag, Laufzeit, Verhältnis interne und

externe Instrumente

Quelle: EBA, FSB, EU-Kommission, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 10 von 25

MREL Die „Minimum Requirement for own funds and Eligible Liabilities“ (MREL;

Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbind-

lichkeiten) haben ihren Ursprung in Artikel 45 der BRRD (Richtlinie

2014/59/EU Bank Recovery and Resolution Directive, BRRD), die wiederum

als harmonisiertes Instrument zur Sanierung und Abwicklung von Finanzin-

stituten innerhalb der EU dient und für alle europäischen Institute gilt. Als

Richtlinie muss die BRRD in nationales Recht umgesetzt werden. In

Deutschland erfolgte dies durch das Sanierungs- und Abwicklungsgesetz

(SAG; §§49ff.). Obwohl seitens der EBA bereits der finale Entwurf des tech-

nischen Regulierungsstandards (EBA/RTS/2015/05) vorlag, er sieht ein kri-

terienbasiertes Verfahren zur Ermittlung der MREL-Quote vor, folgten erneut

Änderungen durch die EU-Kommission. Ende Mai 2016 veröffentlichte die

Kommission einen Verordnungsentwurf als delegierten Rechtsakt

(C2016/2976), der zur Genehmigung an das Parlament gegeben wurde.

Ende Juni wies das Parlament jedoch den Entwurf zur Überarbeitung an die

Kommission zurück.

MREL-Kriterien: Geschäfts-

und Fundingmodell, Größe

und Risikoprofil

Im Folgenden stellen wir aus dem Rechtsakt trotzdem einige Artikel näher

dar. Bei der Ermittlung, wieviel Bail-in-fähige Verbindlichkeiten ein Institut

vorhalten muss, fordert der delegierte Rechtsakt in Artikel 4 und 5, dass „das

Geschäftsmodell, das Refinanzierungsmodell, die Größe und das allgemeine

Risikoprofil“ jedes einzelnen Instituts bei der Erhebung berücksichtigt wer-

den. Detailangaben zur Einwertung fehlen jedoch. Die EU-

Abwicklungsbehörde Single Resolution Board will für die 150 größten Ban-

ken des Euroraums die MREL-Quote auf Gruppenebene bis Ende dieses

Jahres ermitteln.

Kriterien für MREL-fähige

Verbindlichkeiten

Zur Anrechnung als MREL-fähige Verbindlichkeit im Zähler müssen Fremd-

kapitalinstrumente sechs Kriterien erfüllen. Sie sind in Artikel 45 Abs. (4) der

BRRD fixiert und wurden in Deutschland in §49 SAG Abs. (2) umgesetzt:

Kriterien an MREL-fähige Verbindlichkeiten: Artikel 45 Abs. (4) der BRRD

Berücksichtigungsfähige Verbindlichkeiten dürfen im Betrag der Eigenmittel und berücksichtigungsfähigen Verbindlichkei-

ten gemäß Absatz 1 nur dann enthalten sein, wenn sie folgende Voraussetzungen erfüllen:

a) Das Instrument wurde aufgelegt und in voller Höhe eingezahlt.

b) Die Verbindlichkeit besteht weder gegenüber dem Institut selbst, noch ist sie von ihm abgesichert oder garantiert.

c) Der Erwerb der Instrumente wurde weder direkt noch indirekt von dem Institut finanziert.

d) Die Verbindlichkeit hat eine Restlaufzeit von mindestens einem Jahr.

e) Es handelt sich nicht um eine Verbindlichkeit aus einem Derivat.

f) Es handelt sich nicht um eine Verbindlichkeit aus Einlagen, für die im Einklang mit Artikel 108 eine Vorzugsstellung in

der nationalen Insolvenzrangfolge besteht.

Für die Zwecke des Buchstabens d gilt, dass bei einer Verbindlichkeit, die ihrem Inhaber einen Anspruch auf frühzeitige

Rückzahlung gewährt, für die Fälligkeit dieser Verbindlichkeit der früheste Zeitpunkt maßgeblich ist, zu dem eine solche

Rückzahlung verlangt werden kann.

Quelle: BRRD, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 11 von 25

Von einer Nachrangigkeit ist im obigen Kriterienkatalog keine Rede. Ebenso

ist keine Grenze enthalten, die bei der Relation von Eigenmitteln zu Fremd-

kapitalinstrumenten einzuhalten ist. Abgesehen von den Mindestanforderun-

gen an die Eigenmittel (CET1, AT1, etc.) wäre es theoretisch möglich zur

Quotenerfüllung ausschließlich auf eine Bereitstellung von MREL-fähigen

Verbindlichkeiten zurückzugreifen. Praktisch ist dies jedoch auszuschließen.

Der Vorschlag der EU-Kommission enthält ebenso wie der Entwurf der EBA

keine explizite Nachrangigkeit (Subordination) für Verbindlichkeiten, die bei-

spielsweise bei TLAC erforderlich ist, um sie als berücksichtigungsfähige

Verbindlichkeiten anzuerkennen. Zwar gibt es den Hinweis, dass eine Bil-

dung eines entsprechend hohen Verlustabsorptionspuffers erforderlich ist,

um für Glaubwürdigkeit zu sorgen, doch der erforderliche Abstimmungsbe-

darf wird ersichtlich. Globalsystemrelevante Banken müssen sowohl TLAC

als auch MREL erfüllen. In der Pressemitteilung der Europäischen Kommis-

sion vom 23. Mai heißt es zudem, dass bei der MREL-Überprüfung „insbe-

sondere die kürzlich von der G-20 angenommene internationale Norm für die

Gesamt-Verlustabsorptionskapazität (TLAC) global systemrelevanter Ban-

ken berücksichtigt“ wird. „Die Kommission beabsichtigt, im Jahr 2016 – d. h.

rechtzeitig vor Inkrafttreten der Norm im Jahr 2019 – einen Vorschlag zur

Einführung dieser Norm in EU-Recht vorzulegen.“ Die MREL-Quote ermittelt

sich wie folgt.

MREL-Minimum Geht es nach den Vorgaben aus der Abwicklungsrichtlinie für eine Beteili-

gung des Abwicklungsfonds (Single Resolution Funds) im Ernstfall, dann

müssen mindestens 8% der Gesamtverbindlichkeiten plus Eigenmitteln her-

abgeschrieben/eingesetzt worden sein. In Artikel 1 der vorgelegten Verord-

nung ist in Absatz 5 b) jedoch zu lesen, dass der Verlustabsorbtionsbetrag

höher oder niedriger als der in Absatz 4 genannte standardmäßige Verlust-

absorbtionsbetrag (der sich aus den gesetzlichen Anforderungen aus der

CRDIV/CRR, Basel I, Leverage Ratio, etc. ergibt) sein kann, soweit es auf-

grund des Geschäftsmodells, der Größe, dem Risikoprofil, dem Stresstest-

ergebnis, dem makroökonomischen Umfeld vertretbar ist sowie wenn die

Abwicklungsbehörde davon ausgeht, dass ein geringerer Betrag ausreichen

würde, um das Marktvertrauen wiederherzustellen. Beträge, die von der

Einlagensicherung übernommen werden, können abgezogen werden. Das

Reporting über die verfügbaren MREL-fähigen und vom Bail-in ausgenom-

menen Verbindlichkeiten wird frühestens 2017 kommen.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 12 von 25

MREL-Minimum von 8%?! Wie erwähnt, sandte das Parlament die Verordnung am 29. Juni 2016 zu-

rück an die Kommission, womit diese nicht in Kraft treten könne. Das Parla-

ment fordert einen neuen Rechtsakt, der u.a. einen speziellen Test für Ab-

wärtskorrekturen für systemische Institutionen enthält, eine MREL-Quote

von nicht unter 8% fordert und eine 48-monatige Übergangszeit als Empfeh-

lungen enthält.

Während die EBA in ihrem Vorschlag eine Mindestquote nannte, taucht die-

se im Rechtsakt der EU-Kommission jedoch nicht mehr auf. Auch aus der

BRRD geht kein harmonisiertes Mindestniveau für die MREL hervor. Ebenso

ist kein Übergangszeitpunkt genannt, ab wann die MREL-Anforderung bzw.

der MREL-Puffer vollumfänglich erfüllt werden muss. Die EBA hatte in ihrem

Entwurf damals einen Übergangszeitraum von 48 Monaten vorgeschlagen,

welcher nun vom Parlament wieder gewünscht wird. In Sachen Übergangs-

zeit geht Artikel 8 lediglich von „einem angemessenen Übergangszeitraum,

der so kurz wie möglich ist“ aus. Aber auch hier muss nochmal nachgebes-

sert werden, damit in den einzelnen Mitgliedstaaten ein einheitliches „level

playing field“ gilt. Bis Ende 2016 soll es jedoch endlich einen finalen Rechts-

akt für MREL sowie eine Angleichung von MREL und TLAC geben.

Calls on the Commission to submit a new delegated act which takes account of the following recommendations:

(a) the assessment, for systemic institutions, of whether the burden-sharing require-

ments as established by Article 44(5) of Directive 2014/59/EU could be met (accord-

ing to which shareholders and creditors should make a contribution to loss absorption

and recapitalisation of no less than 8 % of total liabilities including own funds) should

be explicitly maintained in the delegated regulation in order to ensure consistency

with the directive and provide legal certainty;

(b) the test for downward adjustments to the recapitalisation amount and peer group

reference for systemic institutions (Article 2(3)(c) of the draft) should be maintained in

the delegated regulation;

(c) the 48-month limit for the transitional period (Article 8(2) of the draft) should be

maintained in the delegated regulation;

Quelle: EU-Parlament, NORD/LB Fixed Income Research

EBA veröffentlicht Interim

Report zum MREL

Framework

Am 19. Juli hat die EBA die Konsultationsphase (bis 30. August 2016) für

den „Interim Report on MREL“, der die Ausgestaltung und Implementierung

von MREL widergibt, eröffnet. Dieser Report ist eine Anforderung mit diver-

sen Mindestkriterien aus Artikel 45 Absatz 19 und 20 der BRRD und geht an

die Europäische Kommission, die bis Ende des Jahres einen Gesetzesvor-

schlag für die Umsetzung der MREL (sowie Umsetzung und Konsistenz zu

TLAC) erarbeitet. Die EBA hat den Report in enger Zusammenarbeit mit

dem Single Resolution Board (SRB) und den nationalen Abwicklungsbehör-

den erarbeitet, um die bisherigen Erfahrungen mit MREL einfließen zu las-

sen. Auch der Single Supervisory Mechanism (SSM) und die Europäische

Kommission waren bei der Erstellung involviert. Während der Interim Report

vorläufige Empfehlungen zum MREL Framework beinhaltet, wird der finale

Report, der bis 31. Oktober 2016 von der EBA erstellt wird, weiteres Feed-

back und Auswirkungsanalysen beinhalten.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 13 von 25

Events Calendar Earnings Releases

Datum Zeit Land Unternehmen Ticker Periode* Währung (e) Pre-Tax Profit

in Mio. (e) EPS GAAP (e) ROE in % Homepage

08.09. 8:00 FI OP CORPORATE BAN POH1S FH S1 2016 EUR (0) 1,410 (2) (0) http://www.pohjola.fi

08.09. AT BAWAG P.S.K. BAN 1002Z AV S1 2016 EUR (0) (0) (0) http://www.bawagpsk.com

08.09. DK NYKREDIT BANK AS 314767Z DC Q2 2016 DKK (0) (0) (0) http://www.nykredit.dk

30.09. DE DZ BANK AG DEUTS DZBK GR Q2 2016 EUR (0) (0) (0) http://www.dz-bank.de

Stand: 08.09.2016 08:35 Uhr (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research *(Q=Quartal; S=Halbjahr; Y=Jahr); **Bef-mkt = bevor der Aktienmarkt öffnet; (e) Bloomberg Konsenserwartung- (Zahl) Anzahl der Schätzungen

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 14 von 25

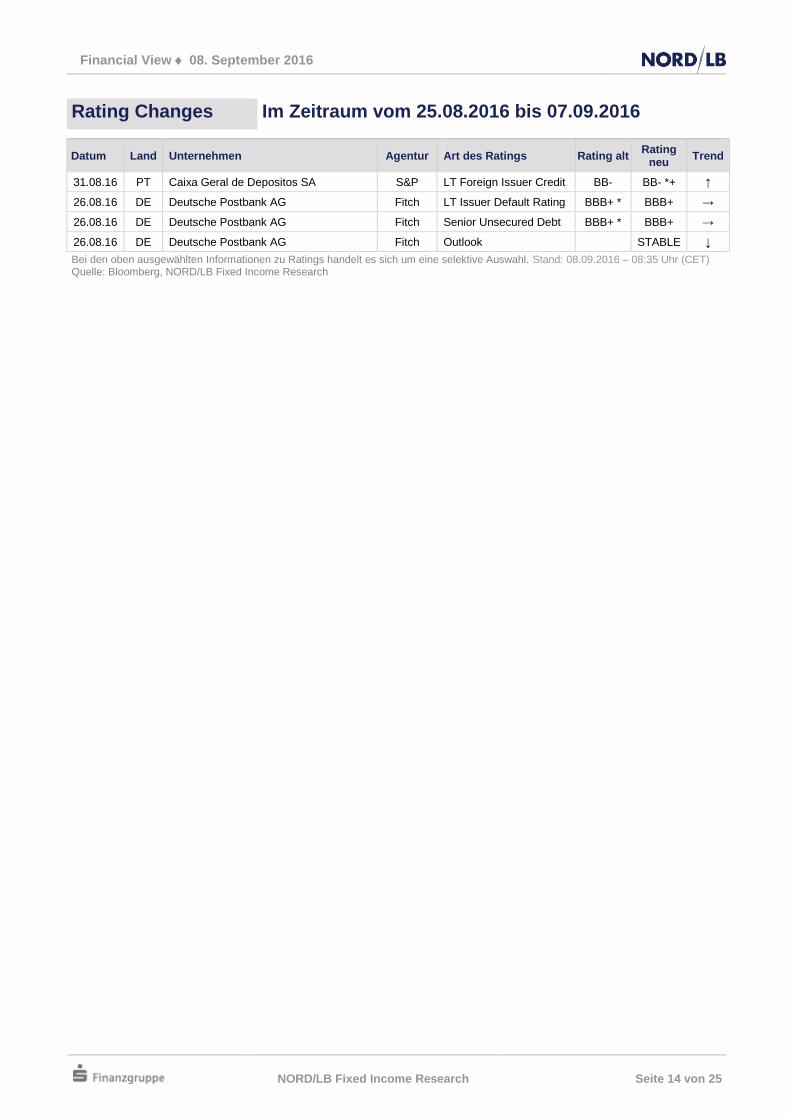

Rating Changes Im Zeitraum vom 25.08.2016 bis 07.09.2016

Datum Land Unternehmen Agentur Art des Ratings Rating alt Rating

neu Trend

31.08.16 PT Caixa Geral de Depositos SA S&P LT Foreign Issuer Credit BB- BB- *+ ↑

26.08.16 DE Deutsche Postbank AG Fitch LT Issuer Default Rating BBB+ * BBB+ →

26.08.16 DE Deutsche Postbank AG Fitch Senior Unsecured Debt BBB+ * BBB+ →

26.08.16 DE Deutsche Postbank AG Fitch Outlook STABLE ↓

Bei den oben ausgewählten Informationen zu Ratings handelt es sich um eine selektive Auswahl. Stand: 08.09.2016 – 08:35 Uhr (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 15 von 25

Anhang Konferenzen

Datum Themen Ort Link

15.09.2016 The Euromoney / ECBC Covered Bond Congress Deutschland, Düsseldorf euromoneyconferences

10.11.2016 NORD/LB International Covered Bond Day Deutschland, Hannover

Quelle: Anbieter (siehe Links), NORD/LB Fixed Income Research

Anhang Charts & Grafiken I

Senior Unsecured

Fälligkeiten vs. Emissionen - Fixed

Senior Unsecured

Fälligkeiten je Monat - Fixed

0

10

20

30

40

50

60

70

80

EU

Rbn

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

0

2

4

6

8

10

12

14

10/1

6

11/1

6

12/1

6

01/1

7

02/1

7

03/1

7

04/1

7

05/1

7

06/1

7

07/1

7

08/1

7

09/1

7

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

Senior Unsecured

Fälligkeiten vs. Emissionen - Floating

Senior Financials

Fälligkeiten je Monat - Floating

0

10

20

30

40

50

60

70

80

90

100

EU

Rbn

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

0

1

2

3

4

5

6

7

8

9

10/1

6

11/1

6

12/1

6

01/1

7

02/1

7

03/1

7

04/1

7

05/1

7

06/1

7

07/1

7

08/1

7

09/1

7

EU

Rb

n

AT

AU

BE

CA

CH

DE

DK

ES

FI

FR

GB

IE

IN

IT

LU

NL

NO

PT

SE

US

Sektor: Banks; Währung: EUR; Collateral Type: Senior Unsecured; Amt. Outstanding/Issued: EUR >= 500 Mio.; Maturity Type: Bullet; Coupon Type: Fixed/Variabel/Floating; Country: AT, AU, BE, CA, CH, DE, DK, ES, FI, FR, GB, GR, IE, IT, LU, NL, NO, NZ, PT, SE, US; In der Säule „Issued 2016“ sind nur die bis gestern emittierten Anleihen enthalten. Stand: 08.09.2016 – 09:13 Uhr (CET); Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 16 von 25

Anhang Charts & Grafiken II

iTraxx Senior Financials: CDS-Mover

Best Performer ∆ 2W % 25.08.2016 08.09.2016 Worst Performer ∆ 2W % 25.08.2016 08.09.2016

Banco Santander SA -12,8% 130 113 Credit Agricole SA -4,4% 70 67

Muenchener Rueckversicherung -10,8% 36 32 Credit Suisse Group AG -4,6% 127 121

Aviva PLC -10,5% 84 75 BNP Paribas SA -5,8% 73 69

UniCredit SpA -10,5% 181 162 Societe Generale SA -6,1% 110 99

Royal Bank of Scotland PLC/T -10,3% 110 99 Cooperatieve Rabobank UA -6,2% 59 56

Spreadentwicklung: letzte 10 Benchmark Neuemissionen mit Fix-Kupon iTraxx Senior Financials aktuell: 83 BP

SA

NU

K 1

1/8

09/0

8/2

3

01.0

9.2

016

BC

HIN

A 0

3/4

07/1

2/2

1

05.0

7.2

016

KB

CB

B 1

04/2

6/2

1

20.0

4.2

016

PB

BG

R 1

1/8

04/2

7/2

0

19.0

4.2

016

JYB

C 0

5/8

04/1

4/2

1

07.0

4.2

016

RA

BO

BK

1 1

/4

03/2

3/2

6 1

4.0

3.2

016

MIN

GN

O

0 3

/4

06/0

8/2

1 0

1.0

6.2

016

DA

NB

NK

0 3

/4

06/0

2/2

3 2

5.0

5.2

016

DK

RED

0 5

/8 0

6/0

8/2

1

01.0

6.2

016

DA

NB

NK

0 1

/2

05/0

6/2

1 3

0.0

3.2

016

CS

1 0

6/0

7/2

3

31.0

5.2

016

NA

B 1

1/4

05/1

8/2

6

10.0

5.2

016

AB

NA

NV

0 5

/8

05/3

1/2

2 2

3.0

5.2

016

SB

AB

0 1

/2 0

5/1

1/2

1

04.0

4.2

016

CS

1 1

/2 0

4/1

0/2

6

04.0

4.2

016

0

20

40

60

80

100

120

140

bp

ASW at issue ASW as of 08 Sep iTraxx at issue

Name Announce

date ASW at issue ASW today CDS 5Y at issue CDS 5Y today

iTraxx Sen. Fin. at issue

SANUK 1 1/8 09/08/23 01.09.2016 116 105 90

BCHINA 0 3/4 07/12/21 05.07.2016 93 72 114

KBCBB 1 04/26/21 20.04.2016 108 40 87

PBBGR 1 1/8 04/27/20 19.04.2016 123 41 87

JYBC 0 5/8 04/14/21 07.04.2016 64 46 101

RABOBK 1 1/4 03/23/26 14.03.2016 62 37 57 56 77

MINGNO 0 3/4 06/08/21 01.06.2016 82 31 92

DANBNK 0 3/4 06/02/23 25.05.2016 61 24 62 90

DKRED 0 5/8 06/08/21 01.06.2016 65 35 92

DANBNK 0 1/2 05/06/21 30.03.2016 57 17 69 91

CS 1 06/07/23 31.05.2016 89 50 137 121 90

NAB 1 1/4 05/18/26 10.05.2016 75 34 96

ABNANV 0 5/8 05/31/22 23.05.2016 51 20 97

SBAB 0 1/2 05/11/21 04.04.2016 57 23 91

CS 1 1/2 04/10/26 04.04.2016 104 61 140 121 91

Stand: 08.09.2016 – 08:19 Uhr (CET); Quelle: Bloomberg, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 17 von 25

Anhang Charts & Grafiken III

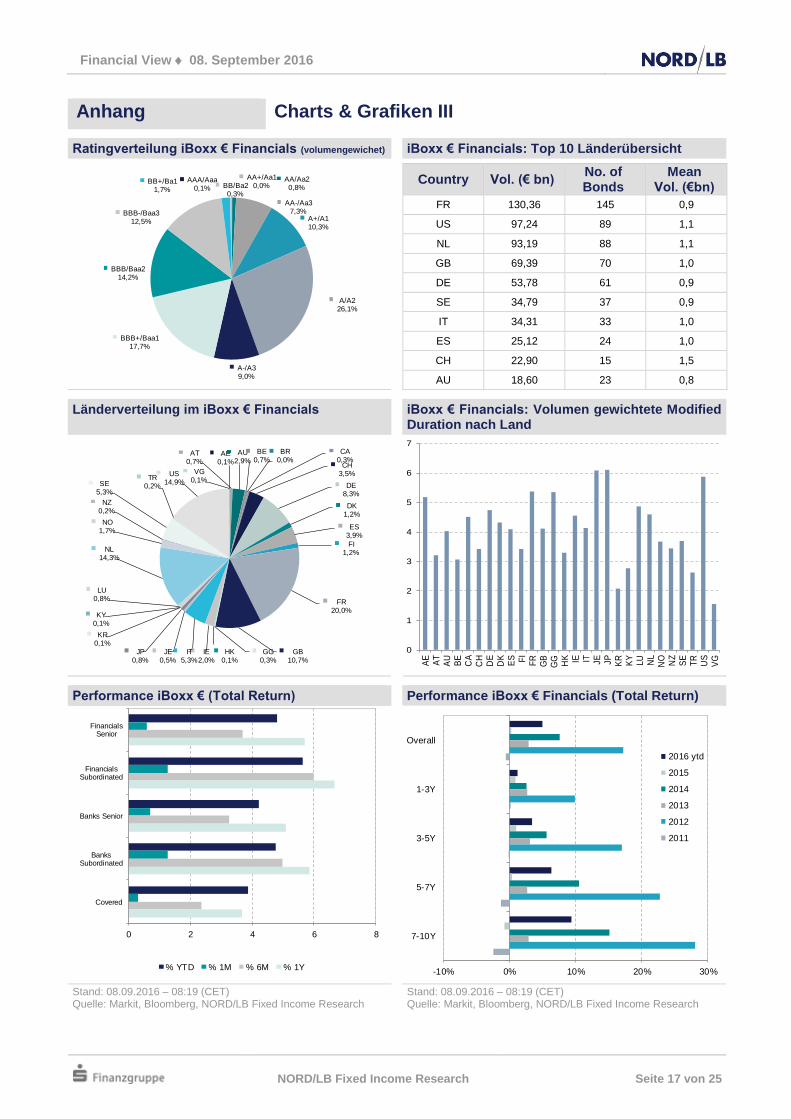

Ratingverteilung iBoxx € Financials (volumengewichet) iBoxx € Financials: Top 10 Länderübersicht

AAA/Aaa0,1%

AA+/Aa10,0%

AA/Aa20,8%

AA-/Aa37,3%

A+/A110,3%

A/A226,1%

A-/A39,0%

BBB+/Baa117,7%

BBB/Baa214,2%

BBB-/Baa312,5%

BB+/Ba11,7%

BB/Ba20,3%

Country Vol. (€ bn) No. of Bonds

Mean Vol. (€bn)

FR 130,36 145 0,9

US 97,24 89 1,1

NL 93,19 88 1,1

GB 69,39 70 1,0

DE 53,78 61 0,9

SE 34,79 37 0,9

IT 34,31 33 1,0

ES 25,12 24 1,0

CH 22,90 15 1,5

AU 18,60 23 0,8

Länderverteilung im iBoxx € Financials

iBoxx € Financials: Volumen gewichtete Modified Duration nach Land

AE0,1%

AT0,7%

AU2,9%

BE0,7%

BR0,0%

CA0,3%

CH3,5%

DE8,3%

DK1,2%

ES3,9%

FI1,2%

FR20,0%

GB10,7%

GG0,3%

HK0,1%

IE2,0%

IT5,3%

JE0,5%

JP0,8%

KR0,1%

KY0,1%

LU0,8%

NL14,3%

NO1,7%

NZ0,2%

SE5,3%

TR0,2%

US14,9%

VG0,1%

0

1

2

3

4

5

6

7

AE

AT

AU

BE

CA

CH

DE

DK

ES FI

FR

GB

GG

HK IE IT JE JP KR

KY

LU NL

NO

NZ

SE

TR

US

VG

Performance iBoxx € (Total Return) Performance iBoxx € Financials (Total Return)

0 2 4 6 8

FinancialsSenior

FinancialsSubordinated

Banks Senior

BanksSubordinated

Covered

% YTD % 1M % 6M % 1Y

-10% 0% 10% 20% 30%

Overall

1-3Y

3-5Y

5-7Y

7-10Y

2016 ytd

2015

2014

2013

2012

2011

Stand: 08.09.2016 – 08:19 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Stand: 08.09.2016 – 08:19 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 18 von 25

Anhang Charts & Grafiken IV

Germany & Austria & BeNeLux France & Great Britain & Switzerland

0

50

100

150

200

250

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

DE AT BE NL LU

0

50

100

150

200

250

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

FR GB CH

Nordics Periphery

-20

0

20

40

60

80

100

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

DK FI SE NO

0

20

40

60

80

100

120

140

160

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

IT IE ES

Asia Pacific Overseas

0

50

100

150

200

250

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

AU NZ JP HK KR

0

20

40

60

80

100

120

140

160

180

0 1 2 3 4 5 6 7 8 9 10 11 12

AS

W in

bp

years to maturity

CA US

iBoxx € Financials, Subindex: SEN; exkl. AE, GG, JE, KY, TR, VG; Stand: 08.09.2016 – 08:19 (CET) Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 19 von 25

Anhang Charts & Grafiken

iBoxx € Financials: Spreadveränderung nach Land

-80

-60

-40

-20

0

20

40

60

AT AU BE CH DE DK ES FI FR GB GG IT JE NL NO NZ SE TR VG US

in b

p

Δ Week Δ Month Δ 3 Months

iBoxx € Financials, Subindex: SEN; exkl. AE, GG, JE, JP, HK, KR, KY, TR, VG; Stand: 08.09.2016 – 08:19 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

iBoxx € Financials: Ausgewählte Bank-Anleihen iBoxx € Financials: Ausgewählte Senior-Anleihen

0

50

100

150

200

250

300

350

11

201

4

12

201

4

01

201

5

02

201

5

03

201

5

04

201

5

05

201

5

06

201

5

07

201

5

08

201

5

09

201

5

10

201

5

11

201

5

12

201

5

01

201

6

02

201

6

03

201

6

04

201

6

05

201

6

06

201

6

07

201

6

08

201

6

AS

W i

n b

p

SEN Banks SUB Banks T1 Banks LT2 Banks

20

70

120

170

220

270

32011

201

4

12

201

4

01

201

5

02

201

5

03

201

5

04

201

5

05

201

5

06

201

5

07

201

5

08

201

5

09

201

5

10

201

5

11

201

5

12

201

5

01

201

6

02

201

6

03

201

6

04

201

6

05

201

6

06

201

6

07

201

6

08

201

6

AS

W i

n b

p

SEN Banks SEN Insurance SEN Financial Services

Stand: 08.09.2016 – 08:19 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

Stand: 08.09.2016 – 08:19 (CET) Quelle: Bloomberg, Markit, NORD/LB Fixed Income

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 20 von 25

Anhang Ausgaben im Überblick

Ausgabe Themen

13/2016

25. August 2016

Der Markt im Überblick

Primärmarkt

Vorschlag der EU zur Bevorzugung von AT1 Kuponzahlungen gegenüber Dividendenzahlungen

UniCredit vor Verkauf der polnischen Tochter Pekao

Asset Qualität in Italien

EU G-SIBSs verbessern ihre Kapitalisierung

EBA-Stresstest besser als erwartet

Credit Suisse, UBS Group, Banco Santander

12/2016

11. August 2016

Der Markt im Überblick

Primärmarkt

Moody's: UK-Banken bei Wirtschaftskrise mit hohem Kapitalbedarf

Lloyds spart eisern

Italien: Privatanleger wichtige Gläubiger italienischer Bankanleihen

Gesetz zur Umwandlung der Hypothekenkredite in Schweizer Franken wird gelockert

Atlante 2 startet holprig

Neues von der EBA: Leverage Ratio und MREL

Auslegungshilfe Abwicklungsmechanismusgesetz

EBA-Stresstest besser als erwartet

Credit Suisse, UBS Group, Banco Santander

11/2016

02. Juni 2016

Der Markt im Überblick

Primärmarkt

Banco Popular plant Kapitalerhöhung

Übernimmt BCP Novo Banco?

Postbank-IPO vorerst vom Tisch

Atlante springt erneut ein

Nächster Schritt auf dem Weg zu MREL

10/2016

19. Mai 2016

Der Markt im Überblick

Primärmarkt

Neue Rechnungslegungs-vorschriften potentiell belastend für US-Institute

Investorenvertrauen in UniCredit ist angeschlagen

RZB und RBI prüfen Fusion

Comprehensive Assessment bei vier weiteren Banken

AIB verschiebt IPO auf H1/17

HSBC, UniCredit, Aareal Bank

09/2016

04. Mai 2016

Der Markt im Überblick

Primärmarkt

EU-Kommission stellt ein Ultimatum

EZB überdenkt CoCosEZB uneinig über Behandlung von Staatsanleihen-Risiko bei Banken

EU-Kommission ebnet Weg für den Verkauf der HSH

IPO der Banca Popolare di Vicenza scheitert

Bankenmarkt Kanada

Deutsche Bank

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 21 von 25

Anhang Ansprechpartner in der NORD/LB

Fixed Income Research

Michael Schulz Head +49 511 361-5309 [email protected]

Kai Niklas Ebeling Covered Bonds +49 511 361-9713 [email protected]

Mario Gruppe Public Issuers +49 511 361-9787 [email protected]

Michaela Hessmert Banks +49 511 361-6915 [email protected]

Melanie Kiene Banks +49 511 361-4108 [email protected]

Jörg Kuypers Corporates / Retail Products +49 511 361-9552 [email protected]

Matthias Melms Covered Bonds +49 511 361-5427 [email protected]

Sascha Remus Corporates / Retail Products +49 511 361-2722 [email protected]

Norman Rudschuck Public Issuers +49 511 361-6627 [email protected]

Martin Strohmeier Corporates / Retail Products +49 511 361-4712 [email protected]

Kai Witt Corporates / Retail Products +49 511 361-4639 [email protected]

Markets Sales

Carsten Demmler Head +49 511 361-5587 [email protected]

Institutional Sales (+49 511 9818-9440)

Daniel Gutschka (Head) [email protected] Gabriele Schneider [email protected]

Thorsten Bock [email protected] Dirk Scholden [email protected]

Uwe Kollster [email protected] Uwe Tacke [email protected]

Daniel Novotny-Farkas [email protected]

Sales Sparkassen & Regionalbanken (+49 511 9818-9400)

Christian Schneider (Head) [email protected] Martin Koch [email protected]

Oliver Bickel [email protected] Bernd Lehmann [email protected]

Tobias Bohr [email protected] Jörn Meißner [email protected]

Kai-Ulrich Dörries [email protected] Lutz Schimanski [email protected]

Jan Dröge [email protected] Ralf Schirrling [email protected]

Sascha Goetz [email protected] Brian Zander [email protected]

Stefan Krilcic [email protected]

Sales Asien (+65 64 203136)

Jefferson Ko [email protected] Muhammad Peter Shepherd

Fixed Income / Structured Products Sales Europe (+352 452211-515)

René Rindert (Head) [email protected] Patricia Lamas [email protected]

Morgan Kermel [email protected] Laurence Payet [email protected]

Corporate Sales

Schiffe / Flugzeuge +49 511 9818-8150 Firmenkunden +49 511 9818-4003

Immobilien / Strukturierte Finanzierung

+49 511 9818-8150 FX/MM +49 511 9818-4006

Syndicate / DCM (+49 511 9818-6600)

Thomas Cohrs (Head) [email protected] Wlada Pesotska [email protected]

Axel Hinzmann [email protected] Andreas Raimchen [email protected]

Thomas Höfermann [email protected] Udo A. Schacht [email protected]

Alexander Malitsky [email protected] Marco da Silva [email protected]

Julien Marchand [email protected]

Financial Markets Trading

Corporates +49 511 9818-9690 Collat. Mgmt / Repos +49 511 9818-9200

Covereds / SSAs +49 511 9818-8040 Cust. Exec. & Trading +49 511 9818-9480

Financials +49 511 9818-9490 Frequent Issuers +49 511 9818-9640

Governments +49 511 9818-9660 Structured Products +49 511 9818-9670

Länder & Regionen +49 511 9818-9550

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 22 von 25

Disclaimer

Diese Anlageempfehlung/Anlagestrategieempfehlung (nachfolgend als „Anlageempfehlung“ bezeichnet) ist von der NORDDEUTSCHEN

LANDESBANK GIROZENTRALE („NORD/LB“) erstellt worden. Die für die NORD/LB zuständigen Aufsichtsbehörden sind die Europäi-

sche Zentralbank („EZB“), Sonnemannstraße 20, D-60314 Frankfurt am Main, und die Bundesanstalt für Finanzdienstleitungsaufsicht

(„BaFin“), Graurheindorfer Str. 108, D-53117 Bonn und Marie-Curie-Str. 24-28, D-60439 Frankfurt am Main. Sofern Ihnen diese Anlage-

empfehlung durch Ihre Sparkasse überreicht worden ist, unterliegt auch diese Sparkasse der Aufsicht der BaFin und ggf. auch der EZB.

Eine Überprüfung oder Billigung dieser Präsentation oder der hierin beschriebenen Produkte oder Dienstleistungen durch die zuständige

Aufsichtsbehörde ist grundsätzlich nicht erfolgt.

Diese Anlageempfehlung richtet sich ausschließlich an Empfänger in Deutschland (nachfolgend als „relevante Personen“ oder „Empfän-

ger“ bezeichnet). Die Inhalte dieser Anlageempfehlung werden den Empfängern auf streng vertraulicher Basis gewährt und die Empfän-

ger erklären mit der Entgegennahme dieser Anlageempfehlung ihr Einverständnis, diese nicht ohne die vorherige schriftliche Zustim-

mung der NORD/LB an Dritte weiterzugeben, zu kopieren und/oder zu reproduzieren. Die in dieser Anlageempfehlung untersuchten

Werte sind nur an die relevanten Personen gerichtet und andere Personen als die relevanten Personen dürfen nicht auf diese Anlage-

empfehlung vertrauen. Insbesondere darf weder diese Anlageempfehlung noch eine Kopie hiervon nach Japan, Kanada oder in die

Vereinigten Staaten von Amerika oder in ihre Territorien oder Besitztümer gebracht oder übertragen oder an Mitarbeiter oder an verbun-

dene Gesellschaften in diesen Rechtsordnungen ansässiger Empfänger verteilt werden.

Diese Anlageempfehlung wurde in Übereinstimmung mit den anwendbaren Bestimmungen des Wertpapierhandelsgesetzes und der

Verordnung über die Analyse von Finanzinstrumenten erstellt. Der Bereich Research der NORD/LB ist in organisatorischer, hierarchi-

scher, funktioneller und örtlicher Hinsicht unabhängig von Bereichen, die für die Emission von Wertpapieren und für Investment Banking,

für den Wertpapierhandel (einschließlich Eigenhandel) mit und Verkauf von Wertpapieren und für das Kreditgeschäft verantwortlich sind.

Diese Anlageempfehlung und die hierin enthaltenen Informationen wurden ausschließlich zu Informationszwecken erstellt und werden

ausschließlich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass diese Anlageempfehlung einen Anreiz für Investiti-

onstätigkeiten darstellt. Sie wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger aner-

kannten Verständnis bereitgestellt, dass sie kein direktes oder indirektes Angebot, keine individuelle Empfehlung, keine Aufforderung

zum Kauf, Halten oder Verkauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wertpapieren oder anderen Finanzin-

strumenten und keine Maßnahme, durch die Finanzinstrumente angeboten oder verkauft werden könnten, darstellt.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von der

NORD/LB für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, kann

die NORD/LB keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen überneh-

men. Die aufgrund dieser Quellen in der vorstehenden Anlageempfehlung geäußerten Meinungen und Prognosen stellen unverbindliche

Werturteile der Analysten der NORD/LB dar. Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten

Entwicklungen haben. Weder die NORD/LB, noch ihre Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Voll-

ständigkeit der Informationen oder für einen Renditeverlust, indirekte Schäden, Folge- oder sonstige Schäden, die Personen entstehen,

die auf die Informationen, Aussagen oder Meinungen in dieser Anlageempfehlung vertrauen (unabhängig davon, ob diese Verluste

durch Fahrlässigkeit dieser Personen oder auf andere Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Währungskurse, Kursschwankungen der

Finanzinstrumente und ähnliche Faktoren können den Wert, Preis und die Rendite der in dieser Anlageempfehlung in Bezug genomme-

nen Finanzinstrumente oder darauf bezogener Instrumente negativ beeinflussen. Die Bewertung aufgrund der historischen Wertentwick-

lung eines Wertpapiers oder Finanzinstruments lässt sich nicht zwingend auf dessen zukünftige Entwicklung übertragen.

Diese Anlageempfehlung stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein In-

vestment oder eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser

Anlageempfehlung stellt eine persönliche Empfehlung an einen Empfänger der Anlageempfehlung dar. Auf die in dieser Anlageempfeh-

lung Bezug genommenen Wertpapiere oder sonstigen Finanzinstrumente sind möglicherweise nicht für die persönlichen Anlagestrate-

gien und -ziele, die finanzielle Situation oder individuellen Bedürfnisse des Empfängers geeignet.

Ebenso wenig handelt es sich bei dieser Anlageempfehlung im Ganzen oder in Teilen um einen Verkaufs- oder anderweitigen Prospekt.

Dementsprechend stellen die in dieser Anlageempfehlung enthaltenen Informationen lediglich eine Übersicht dar und dienen nicht als

Grundlage einer möglichen Kauf- oder Verkaufsentscheidung eines Investors. Eine vollständige Beschreibung der Einzelheiten von

Finanzinstrumenten oder Geschäften, die im Zusammenhang mit dem Gegenstand dieser Anlageempfehlung stehen könnten, ist der

jeweiligen (Finanzierungs-) Dokumentation zu entnehmen. Soweit es sich bei den in dieser Anlageempfehlung dargestellten Finanzin-

strumenten um prospektpflichtige eigene Emissionen der NORD/LB handelt, sind allein verbindlich die für das konkrete Finanzinstru-

ment geltenden Anleihebedingungen sowie der jeweilig veröffentlichte Prospekt und das jeweilige Registrierungsformular der NORD/LB,

die insgesamt unter www.nordlb.de heruntergeladen werden können und die bei der NORD/LB, Georgsplatz 1, 30159 Hannover kosten-

los erhältlich sind. Eine eventuelle Anlageentscheidung sollte in jedem Fall nur auf Grundlage dieser (Finanzierungs-) Dokumentation

getroffen werden. Diese Anlageempfehlung ersetzt nicht die persönliche Beratung. Jeder Empfänger sollte, bevor er eine Anlageent-

scheidung trifft, im Hinblick auf die Angemessenheit von Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand

dieser Anlageempfehlung sind, sowie für weitere und aktuellere Informationen im Hinblick auf bestimmte Anlagemöglichkeiten sowie für

eine individuelle Anlageberatung einen unabhängigen Anlageberater konsultieren.

Jedes in dieser Anlageempfehlung in Bezug genommene Finanzinstrument kann ein hohes Risiko einschließlich des Kapital-, Zins-,

Index-, Währungs- und Kreditrisikos, politischer Risiken, Zeitwert-, Rohstoff- und Marktrisiken aufweisen. Die Finanzinstrumente können

einen plötzlichen und großen Wertverlust bis hin zum Totalverlust des Investments erfahren. Jede Transaktion sollte nur aufgrund einer

eigenen Beurteilung der individuellen finanziellen Situation, der Angemessenheit und der Risiken des Investments erfolgen.

Die NORD/LB und mit ihr verbundene Unternehmen können an Geschäften mit den in dieser Anlageempfehlung dargestellten Finanzin-

strumenten oder deren Basiswerte für eigene oder fremde Rechnung beteiligt sein, weitere Finanzinstrumente ausgeben, die gleiche

oder ähnliche Ausgestaltungsmerkmale wie die der in dieser Anlageempfehlung dargestellten Finanzinstrumente haben sowie Absiche-

rungsgeschäfte zur Absicherung von Positionen vornehmen. Diese Maßnahmen können den Preis der in dieser Anlageempfehlung

dargestellten Finanzinstrumente beeinflussen.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 23 von 25

Soweit es sich bei den in dieser Anlageempfehlung dargestellten Finanzinstrumenten um Derivate handelt, können diese je nach Aus-

gestaltung zum Zeitpunkt des Geschäftsabschlusses einen aus Kundensicht anfänglichen negativen Marktwert beinhalten. Die

NORD/LB behält sich weiterhin vor, ihr wirtschaftliches Risiko aus einem mit ihr abgeschlossenen Derivat mittels eines spiegelbildlichen

Gegengeschäfts an Dritte in den Markt abzugeben.

Nähere Informationen zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können, finden Sie in der Broschüre „Kun-

deninformation zum Wertpapiergeschäft“. die unter www.nordlb.de abrufbar ist.

Die in dieser Anlageempfehlung enthaltenen Informationen ersetzen alle vorherigen Versionen einer entsprechenden Anlageempfehlung

und beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Anlageempfehlung. Zukünftige Versionen dieser Anlageempfeh-

lung ersetzen die vorliegende Fassung. Eine Verpflichtung der NORD/LB, die Informationen in dieser Anlageempfehlung zu aktualisieren

und/oder in regelmäßigen Abständen zu überprüfen, besteht nicht. Eine Garantie für die Aktualität und fortgeltende Richtigkeit kann

daher nicht gegeben werden.

Mit der Verwendung dieser Anlageempfehlung erkennt der Empfänger die obigen Bedingungen an.

Die NORD/LB gehört dem Sicherungssystem der Deutschen Sparkassen-Finanzgruppe an. Weitere Informationen erhält der Empfänger

unter Nr. 28 der Allgemeinen Geschäftsbedingungen der NORD/LB oder unter www.dsgv.de/sicherungssystem.

Vorkehrungen zur vertraulichen Behandlung von sensiblen Kunden- und Geschäftsdaten, zur Vermeidung von Interessenkonflikten und

zum Umgang mit Interessenkonflikten

Die NORD/LB hat Geschäftsbereiche, die Zugang zu sensiblen Kunden- und Geschäftsdaten haben können (Vertraulichkeitsbereiche),

funktional, räumlich und/oder durch dv-technische Maßnahmen von anderen Bereichen (z.B. dem NORD/LB-Research) abgeschottet.

Zusätzliche Informationen für Empfänger im Vereinigten Königreich

Die NORD/LB unterliegt einer teilweisen Regulierung durch die „Financial Conduct Authority“ (FCA) und die „Prudential Regulation

Authority“ (PRA). Details über den Umfang der Regulierung durch die FCA und die PRA sind bei der NORD/LB auf Anfrage erhältlich.

Diese Anlageempfehlung ist “financial promotion“. Empfänger im Vereinigten Königreich sollten wegen möglicher Fragen die Londoner

Niederlassung der NORD/LB, Abteilung Investment Banking, Telefon: 0044 / 2079725400, kontaktieren.

Ein Investment in Finanzinstrumente, auf die in dieser Anlageempfehlung Bezug genommen wurde, kann den Investor einem signifikan-

ten Risiko aussetzen, das gesamte investierte Kapital zu verlieren.

Zusätzliche Informationen für Empfänger in Frankreich

Die NORD/LB ist teilweise reguliert durch die „Autorité des Marchés Financiers“. Details über den Umfang unserer Regulierung durch

die zuständigen Behörden sind von uns auf Anfrage erhältlich.

Diese Anlageempfehlung stellt eine Analyse i.S.v. Art. 24 Abs. 1 der Richtlinie 2006/73/EG, Art. L.544-1 und R.621-30-1 des Französi-

schen Geld- und Finanzgesetzes dar und ist als Empfehlung gemäß der Richtlinie 2003/6/EG und 2003/125/EG zu qualifizieren.

Zusätzliche Informationen für Empfänger in Österreich

Keine der in dieser Anlageempfehlung enthaltenen Informationen stellt eine Aufforderung oder ein Angebot der NORD/LB oder mit ihr

verbundener Unternehmen dar, Wertpapiere, Terminprodukte oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder an

irgendeiner Anlagestrategie zu partizipieren. Nur der veröffentlichte Prospekt gemäß dem Österreichischen Kapitalmarktgesetz kann die

Grundlage für die Investmententscheidung des Empfängers darstellen.

Aus Regulierungsgründen können Finanzprodukte, die in dieser Anlageempfehlung erwähnt werden, möglicherweise nicht in Österreich

angeboten werden und deswegen nicht für Investoren in Österreich verfügbar sein. Deswegen kann die NORD/LB ggf. gehindert sein,

diese Produkte zu verkaufen bzw. auszugeben oder Anfragen zu akzeptieren, diese Produkte zu verkaufen oder auszugeben, soweit sie

für Investoren mit Sitz in Österreich oder für Mittelsmänner, die im Auftrag solcher Investoren handeln, bestimmt sind.

Zusätzliche Informationen für Empfänger in Belgien

Die Bewertung individueller Finanzinstrumente auf der Grundlage der in der Vergangenheit liegenden Erträge ist nicht notwendigerweise

ein Indikator für zukünftige Ergebnisse. Die Empfänger sollten beachten, dass die verlautbarten Zahlen sich auf vergangene Jahre

beziehen.

Zusätzliche Informationen für Empfänger in Zypern

Diese Anlageempfehlung stellt eine Analyse i.S.d. Abschnitts über Begriffsbestimmungen der Zypriotischen Richtlinie D1444-2007-01

(Nr. 426/07) dar. Darüber hinaus wird diese Anlageempfehlung nur für Informations- und Werbezwecke zur Verfügung gestellt und stellt

keine individuelle Aufforderung oder Angebot zum Verkauf, Kauf oder Zeichnung eines Investmentprodukts dar.

Zusätzliche Informationen für Empfänger in Dänemark

Diese Anlageempfehlung stellt keinen Prospekt i.S.d. Dänischen Wertpapierrechts dar und dementsprechend besteht keine Verpflich-

tung, noch ist es unternommen worden, sie bei der Dänischen Finanzaufsichtsbehörde einzureichen oder von ihr genehmigen zu lassen,

da diese Anlageempfehlung (i) nicht im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der Zulas-

sung von Wertpapieren zum Handel auf einem regulierten Markt i.S.d. Dänischen Wertpapierhandelsgesetzes oder darauf erlassenen

Durchführungsverordnungen erstellt worden ist oder (ii) im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Däne-

mark oder der Zulassung von Wertpapieren zum Handel auf einem regulierten Markt unter Berufung auf einen oder mehrere Ausnahme-

tatbestände von dem Erfordernis der Erstellung und der Herausgabe eines Prospekts nach dem Dänischen Wertpapierhandelsgesetz

oder darauf erlassenen Durchführungsverordnungen erstellt worden ist.

Zusätzliche Informationen für Empfänger in Griechenland

Die in dieser Anlageempfehlung enthaltenen Informationen beschreiben die Sicht des Autors zum Zeitpunkt der Veröffentlichung und

dürfen vom Empfänger nicht verwendet werden, bevor nicht feststeht, dass sie zum Zeitpunkt ihrer Verwendung zutreffend und aktuell

sind.

Erträge in der Vergangenheit, Simulationen oder Vorhersagen sind daher kein verlässlicher Indikator für zukünftige Ergebnisse. Invest-

mentfonds haben keine garantierten Erträge und Renditen in der Vergangenheit garantieren keine Erträge in der Zukunft.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 24 von 25

Zusätzliche Informationen für Empfänger in Irland

Diese Anlageempfehlung wurde nicht in Übereinstimmung mit der Richtlinie 2003/71/EG (in der gültigen Fassung) betreffend Prospekte

(die „Prospektrichtlinie“) oder aufgrund der Prospektrichtlinie ergriffenen Maßnahmen oder dem Recht irgendeines Mitgliedsstaates oder

EWR-Vertragsstaates, der die Prospektrichtlinie oder solche Maßnahme umsetzt, erstellt und enthält deswegen nicht alle diejenigen

Informationen, die ein Dokument enthalten muss, das entsprechend der Prospektrichtlinie oder den genannten Bestimmungen erstellt

wird.

Zusätzliche Informationen für Empfänger in Luxemburg

Unter keinen Umständen stellt diese Anlageempfehlung ein individuelles Angebot zum Kauf oder zur Ausgabe oder eine Aufforderung

zur Abgabe eines Angebots zum Kauf oder zur Abnahme von Finanzinstrumenten oder Finanzdienstleistungen in Luxemburg dar.

Zusätzliche Informationen für Empfänger in den Niederlanden

Der Wert Ihres Investments kann schwanken. Erzielte Gewinne in der Vergangenheit bieten keinerlei Garantie für die Zukunft. (De

waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst).

Zusätzliche Informationen für Empfänger in Polen

Diese Anlageempfehlung stellt keine Empfehlung i.S.d. Regelung des Polnischen Finanzministers betreffend Informationen zu Empfeh-

lungen zu Finanzinstrumenten oder deren Aussteller vom 19.10.2005 dar.

Zusätzliche Informationen für Empfänger in Portugal

Diese Anlageempfehlung ist nur für institutionelle Kunden gedacht und darf nicht (i) genutzt werden von, (ii) in irgendeiner Form kopiert

werden für oder (iii) verbreitet werden an irgendeine andere Art von Investor, insbesondere keinen Privatkunden. Diese Anlageempfeh-

lung stellt weder ein Angebot noch den Teil eines Angebots zum Kauf oder Verkauf von in der Anlageempfehlung behandelten Wertpa-

piere dar, noch kann sie als eine Anfrage verstanden werden, Wertpapiere zu kaufen oder zu verkaufen, sofern diese Vorgehensweise

für ungesetzlich gehalten werden könnte. Diese Anlageempfehlung basiert auf Informationen aus Quellen, von denen wir glauben, dass

sie verlässlich sind. Trotzdem können Richtigkeit und Vollständigkeit nicht garantiert werden. Soweit nicht ausdrücklich anders angege-

ben, sind alle hierin enthaltenen Ansichten bloßer Ausdruck unserer Recherche und Analyse, die ohne weitere Benachrichtigung Verän-

derungen unterliegen können.

Zusätzliche Informationen für Empfänger in Schweden

Diese Anlageempfehlung stellt keinen Prospekt, kein öffentliches Angebot, kein sonstiges Angebot und keine Aufforderung (und auch

keinen Teil davon) zum Erwerb, Verkauf, Zeichnung oder anderen Handel mit Aktien, Bezugsrechten oder anderen Wertpapieren dar.

Sie und auch nur Teile davon dürfen nicht zur Grundlage von Verträgen oder Verpflichtungen jeglicher Art gemacht oder hierfür als

verlässlich angesehen werden. Diese Anlageempfehlung wurde von keiner Regulierungsbehörde genehmigt. Jedes prospektpflichtige

Angebot von Wertpapieren erfolgt ausschließlich Anlageempfehlung der EG-Prospektrichtlinie und diese Anlageempfehlung ist nicht an

Personen oder Investoren in einer Jurisdiktion gerichtet, in der eine solche Anlageempfehlung vollständig oder teilweise rechtlichen

Beschränkungen unterliegt oder wo eine solche Anlageempfehlung einen zusätzlichen Prospekt, Registrierungen oder andere Maßnah-

men erfordern sollte.

Zusätzliche Informationen für Empfänger in der Schweiz

Diese Anlageempfehlung wurde nicht von der Bundesbankenkommission (übergegangen in die Eidgenössische Finanzmarktaufsicht

FINMA am 01.01.2009) genehmigt.

Die NORD/LB hält sich an die Vorgaben der Richtlinien der Schweizer Bankiervereinigung zur Sicherstellung der Unabhängigkeit der

Finanzanalyse (in der jeweils gültigen Fassung).

Diese Anlageempfehlung stellt keinen Ausgabeprospekt gemäß Art. 652a oder Art. 1156 des Schweizerischen Obligationenrechts dar.

Diese Anlageempfehlung wird allein zu Informationszwecken über die in dieser Anlageempfehlung erwähnten Produkte veröffentlicht.

Die Produkte sind nicht als Bestandteile einer kollektiven Kapitalanlage gemäß dem Bundesgesetz über Kollektive Kapitalanlagen (CI-

SA) zu qualifizieren und unterliegen daher nicht der Überwachung durch die Eidgenössische Finanzmarktaufsicht FINMA.

Zusätzliche Informationen für Empfänger in Kanada

Diese Anlageempfehlung wurde allein für Informationszwecke im Zusammenhang mit den hierin enthaltenen Produkten erstellt und ist

unter keinen Umständen als ein öffentliches Angebot oder als ein sonstiges (direktes oder indirektes) Angebot zum Kauf oder Verkauf

von Wertpapieren in einer Provinz oder einem Territorium Kanadas zu verstehen.

Keine Finanzmarktaufsicht oder eine ähnliche Regulierungsbehörde in Kanada hat diese Wertpapiere dem Grunde nach bewertet oder

diese Anlageempfehlung überprüft und jede entgegenstehende Erklärung stellt ein Vergehen dar.

Mögliche Verkaufsbeschränkungen sind ggf. in dem Prospekt oder anderer Dokumentation des betreffenden Produktes enthalten.

Zusätzliche Informationen für Empfänger in Estland

Es ist empfehlenswert, alle Geschäfts- und Vertragsbedingungen der von der NORD/LB angebotenen Dienstleistungen genau zu prüfen.

Falls notwendig, sollten sich Empfänger dieser Anlageempfehlung mit einem Fachmann beraten.

Zusätzliche Informationen für Empfänger in Finnland

Die in dieser Anlageempfehlung beschriebenen Finanzprodukte dürfen, direkt oder indirekt, Einwohnern der Republik Finnland oder in

der Republik Finnland nicht angeboten oder verkauft werden, es sei denn in Übereinstimmung mit den anwendbaren Finnischen Geset-

zen und Regelungen. Speziell im Falle von Aktien dürfen diese nicht, direkt oder indirekt, der Öffentlichkeit angeboten oder verkauft

werden – wie im Finnischen Wertpapiermarktgesetz (746/2012, in der gültigen Fassung) definiert.

Der Wert der Investments kann steigen oder sinken. Es gibt keine Garantie dafür, den investierten Betrag zurückzuerhalten. Erträge in

der Vergangenheit sind keine Garantie für zukünftige Ergebnisse.

Zusätzliche Informationen für Empfänger in Tschechischen Republik

Es gibt keine Garantie dafür, den investierten Betrag zurückzuerhalten. Erträge in der Vergangenheit sind keine Garantie für zukünftige

Ergebnisse. Der Wert der Investments kann steigen oder sinken.

Die in dieser Anlageempfehlung enthaltenen Informationen werden nur auf einer unverbindlichen Basis angeboten und der Autor über-

nimmt keine Gewähr für die Richtigkeit des Inhalts.

Financial View 08. September 2016

NORD/LB Fixed Income Research

Seite 25 von 25