Demo Fit für die ATLAS-Monatsabschlü · PDF fileFit für die...

14

Fit für die ATLAS-Monatsabschlüsse Paul Kamisch, Björn Kroll

Transcript of Demo Fit für die ATLAS-Monatsabschlü · PDF fileFit für die...

Fit für die ATLAS-Monatsabschlüsse

Paul Kamisch, Björn Kroll

Fit für die ATLAS-Monatsabschlüsse

Paul Kamisch, Björn Kroll

Mendel Verlag

Verlag:Mendel Verlag GmbH & Co. KGGerichtsstr. 42, 58452 Witten, DeutschlandTel.: +49 2302 202930Fax: +49 2302 2029311E-Mail: [email protected]: www.mendel-verlag.de

Satz & Layout:Mendel Verlag, Witten

ISBN: 978-3-943011-21-0

Alle Angaben ohne Gewähr. Alle Rechte vorbehalten.Vervielfältigungen jeglicher Art sind nur nach Genehmigungdurch den Verlag erlaubt.

© Mendel Verlag GmbH & Co. KG, 2014

Vorwort

Der Zoll ermöglicht Unternehmen anstelle einer Einzelzollanmeldung eine verein-fachte Zollanmeldung oder eine Zollanmeldung im Anschreibeverfahren abzuge-ben. Da Sie dieses Buch zur Hand nehmen, kennen Sie vermutlich die beidenletztgenannten Verfahren, um in die EU importierte Waren bei der Zollverwaltunganzumelden. Vielleicht genießen Sie auch bereits die Vorzüge, die hieraus entste-hen. Waren können auf diese Weise schneller ihre zollrechtliche Bestimmung, wiebeispielsweise den freien Verkehr, erhalten.

Haben Sie Waren im vereinfachten Anmeldeverfahren oder im Anschreibeverfah-ren angemeldet, so können Sie früher über selbige verfügen. Allerdings entbindenSie diese Verfahren nicht von der Pflicht, die in der Voranmeldung weggelassenenoder noch nicht ganz korrekt gemeldeten Daten zu ergänzen bzw. zu berichtigen.Dies geschieht monatlich mit einer ergänzenden Zollanmeldung (EGZ).

Neben dem Alltagsgeschäft fallen daher einmal monatlich zusätzliche Arbeits-aufwände an. Um diese für Sie möglichst gering und einfach zu gestalten, ha-ben wir dieses Buch geschrieben. Sie soll Ihnen die grundlegenden Abläufe beiergänzenden Zollanmeldungen anhand von ein wenig Theorie aber auch Bei-spielen näherbringen.

Ziel einer EGZ ist es, die Voranmeldung soweit zu ergänzen, dass Ihr Hauptzoll-amt Ihnen einen endgültigen Einfuhrabgabenbescheid ausstellt. Die Prüfungdieses Einfuhrabgabenbescheids gehört somit ebenso zu Ihren monatlich anfal-lenden Aufgaben. Daher werden wir die rechtlichen Grundlagen sowie einigeSpezifika des Einfuhrabgabenbescheids in ATLAS erklären.

Das Kapitel 1 beschreibt zunächst einige Aspekte der Voranmeldung, soweitdiese für die spätere Handhabung der EGZ nötig sind. Hier gehen wir auf dieUnterschiede von Anschreibeverfahren und vereinfachtem Anmeldeverfahrenein und erläutern, wann Waren als überlassen gelten. Die Vor- und Nachteile derbeiden vereinfachten Verfahren werden dargestellt, damit Sie entsprechend Ih-rer Geschäftsprozesse die richtige Wahl treffen können.

Bevor Sie eine EGZ-Meldung an den Zoll senden, sollten Sie die verschiedenenArten von EGZ-Meldungen kennen. In Kapitel 2 erfahren Sie daher, was unter ei-ner Erst- oder Gesamtmeldung zu verstehen ist, wie diese mit Änderungsmel-dungen zusammenhängen und warum Sie unter Umständen mehr als eine EGZam Monatsende an den Zoll schicken.

Auch wenn sich Ihre Anbietersoftware um den Nachrichtenaustausch mit demZoll kümmert, ist es hilfreich ein gewisses Basiswissen zu diesem Thema zu er-

Vorwort

5

werben. Neben den Nachrichten, die Sie als Erstmeldungen sowie Änderungs-meldungen an den Zoll schicken, erhalten Sie auf der anderen Seite Informatio-nen vom Zoll über mögliche Fehler oder Gründe, warum Ihnen kein abschließen-der Einfuhrabgabenbescheid zugesandt werden konnte. Bestenfalls erhalten Sieden ersehnten abschließenden Einfuhrabgabenbescheid – oder es erfolgt dieweitere Bearbeitung Ihrer EGZ beim Zoll außerhalb des ATLAS-Systems. All die-se Informationen werden vom Zoll in speziellen Nachrichtentypen übermittelt,die in Kapitel 3 dieses Buch erklärt werden. Ein Basiswissen über diese ver-schiedenen Typen ist vielleicht nicht immer nötig, jedoch erleichtert es die Kom-munikation mit dem Zoll ungemein, wenn doch etwas mal nicht so läuft, wie er-hofft und gedacht.

Im folgenden Kapitel 4 geht es um den Lebenszyklus einer EGZ. Durch eineErstmeldung werden dem Zoll EGZ-Positionen bekannt gemacht. In Änderungs-meldungen können Sie Daten dieser Positionen korrigieren. Am Ende steht hof-fentlich der abschließende Einfuhrabgabenbescheid, der die EGZ abschließt. Eskann aber auch sein, das Sie eine EGZ versenden und diese nur mit einer Ar-beitsnummer anstelle einer Registriernummer vom Zoll beantwortet wird. OderSie haben versehentlich zu viele Voranmeldungspositionen verschickt und müs-sen diese manuell erledigen lassen. Wie Sie sich in diesen Situationen helfenkönnen, wird in diesem letzten der Kapitel zur EGZ erläutert.

In Kapitel 5 beschäftigt sich das Buch mit dem zentralen Thema des Einfuhrab-gabenbescheids. Auch diesen erhalten Sie in Form einer ATLAS-Nachricht undnicht etwa als direkt druckbares Dokument vom Zoll. Der Zoll teilt Ihnen mittelsdieser Nachricht rechtsverbindlich mit, ob und inwieweit es zu einer Festsetzungvon Einfuhrabgaben gekommen ist, die Sie dann zu zahlen haben. Des Weite-ren gibt Ihnen das Kapitel einen Überblick zu Rechtschutzmaßnahmen.

Die folgenden Kapitel sind Anlagen zum Buch. Allerdings möchten wir Ihnen ge-rade die Anlage A mit den gesammelten Aufgaben ans Herz legen, denn Übungmacht den Zollmeister!

Unser Dank gilt unseren Kollegen Jörn Bornholdt und Sebastian Dietz, die das(fast) fertige Buch gelesen und mit konstruktiven Vorschlägen verbessert haben,bis es ganz fertig wurde. Freuen Sie sich, dass Sie jetzt die verbesserte Versionin den Händen halten. Ein Dank geht aber auch an unsere Familien, die uns beidem Projekt unterstützt haben, und – last but not least – an den Mendel Verlag,der uns das Projekt überhaupt erst ermöglichte.

Viel Spaß wünschen Ihnen nun

Paul Kamisch und Björn Kroll

Vorwort

6

Inhalt

Vorwort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1 Von der Voranmeldung bis zur ergänzenden Zollanmeldung . . . . . . . . . . 11

1.1 Vereinfachtes Anmeldeverfahren (VAV) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.2 Anschreibeverfahren (ASV) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.3 VAV vs. ASV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

1.4 Ergänzende Zollanmeldung (EGZ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

1.5 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2 Ergänzende Zollanmeldungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.1 Wie erstellen Sie eine einfache EGZ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.1.1 Erste Teilmeldung, Gesamtmeldung und Co . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.1.2 Welche Daten ergänzt die ergänzende Zollanmeldung? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2.2 Wie können Sie Daten einer EGZ ändern? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.2.2 Daten der Voranmeldung korrigieren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.2.3 Daten der EGZ korrigieren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

2.3 Warum Sie mehr als eine EGZ haben können . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2.4 Resümee . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3 ATLAS-Nachrichten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

3.1 Standard-Nachrichtenaustausch . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.1.1 Nachricht an den Zoll (CUSPED) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.1.2 Antwortnachrichten vom Zoll . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.1.3 Verarbeitungsmitteilung (CUSREC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.1.4 Einfuhrabgabenbescheid (CUSTAX) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

3.1.5 Gründe für nicht abschließende Festsetzung (NFFTAX) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Inhalt

7

3.2 Weitere Nachrichten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

3.2.1 Abschreibungsinformationen (CUSNOA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

3.2.2 Weitergabe (CUSTRA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

3.2.3 Benutzererstellte CUSTAX . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

3.2.4 Rückgabe von EGZ(-Positionen) mittels CUSREC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

3.3 Übersicht Nachrichtenverkehr der EGZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

4 Leben einer EGZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

4.1 Erstmeldungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

4.2 Änderungsmeldungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

4.3 Fehlerbehandlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

4.3.1 Fehler und Warnungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

4.3.2 Informationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

4.3.3 Beispiele gängiger Fehler und Informationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

4.4 Einfuhrabgabenbescheid und fachlicher Endzustand . . . . . . . . . . . . . . . . . . . . . . . . . . 59

4.5 Sonderfälle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

5 Einfuhrabgabenbescheid . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

5.1 Rechtsgrundlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

5.2 Einzelheiten zur Festsetzung der Einfuhrabgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

5.3 Elektronische Nachricht vs. schriftlicher Bescheid . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

5.4 Einfuhrabgabenänderungsbescheid . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

5.5 Überprüfung des Einfuhrabgabenbescheids . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

5.6 Rechtsschutz gegen Einfuhrabgabenbescheide . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Anlagen

A Aufgabensammlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

A.1 Aufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

A.1.1 Lückentext . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

A.1.2 Voranmeldungsdaten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

Inhalt

8

A.1.3 Unterlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

A.1.4 Eigene Geschäftsprozesse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

A.1.5 Welche fünf Fehler haben sich eingeschlichen? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

A.1.6 Zuordnungen von Positionen in EGZen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

A.1.7 Änderungsmeldung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

A.1.8 Fehler, Warnungen und Informationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

A.1.9 Versäumte Voranmeldungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

A.1.10 CUSTRA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

A.1.11 Verfahrensänderung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

A.1.12 Änderungs- und Folgeteile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

A.1.13 Antwortnachrichten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

A.1.14 Feldliste Änderungsverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

A.2 Lösungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

B ATLAS-Allgemeines/Glossar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

B.1 Registriernummern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

B.2 Nachrichtentypen ATLAS Einfuhr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

B.3 ATLAS-Teilnehmerinfos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

B.4 Checkliste zum Monatsende/-anfang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

B.5 Wo können Sie sich weiter schlau machen? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

C Beispiel Einfuhrabgabenbescheid . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

D Stichwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

Über die Autoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Inhalt

9

1 Von der Voranmeldung bis zur ergänzenden Zollanmeldung

Der Zoll interessiert sich aus diversen Gründen für Waren, die Sie in die EU im-portieren möchten, und für die Art des Transports in die EU. Da sind zum einendie Einfuhrabgaben, die aufgrund der Warennummer, des Zollwerts und eventu-ell von Präferenzen berechnet werden. Zum anderen überwacht der Zoll Verboteund Beschränkungen (VuB) und dient somit der Sicherheit der Allgemeinheit.

Um all diese Aufgaben erfüllen zu können, benötigt der Zoll Ihre Mithilfe und ins-besondere detaillierte Angaben zu Ihren Importen. Wenn Sie alle nötigen Infor-mationen bereits bei der Verbringung in die EU zur Hand haben, können Sie dieWaren in einer Einzelzollanmeldung bei der Grenzzollstelle deklarieren. NachPrüfung durch den Zöllner und nach Zahlung der Einfuhrabgaben, sind die Wa-ren in den freien Verkehr überführt und Sie können mit Ihnen nach Herzenslusthantieren.

Wenn Sie noch nicht alle Daten und Unterlagen bei der Verbringung zusammen-tragen konnten, so gestaltet sich die Situation schwieriger. Es ist aber nicht so,dass der Zoll an der Grenze bereits alle Daten benötigt. Wesentlich für den Zollsind zunächst Angaben, mit deren Hilfe er die Sicherheitsaspekte bewerten undeventuelle Einfuhrverbote prüfen kann. So möchte der Zoll wissen, ob beispiels-weise die von Ihnen importierte Damenhandtasche gegen das Artenschutzab-kommen verstößt oder ob das bunte Huhn aus Asien gerade die Grippe hat. DieErhebung der Einfuhrabgaben und die Zahlung selbiger kann der Zoll aber nachhinten stellen, wenn er seine Interessen weiterhin gewahrt sieht.

Für die Vereinfachung der Zollformalitäten an der Grenze bietet der Zoll dieMöglichkeit, eine unvollständige Einzelzollanmeldung abzugeben. Dies ist je-doch nur in Einzelfällen sinnvoll bzw. wird von Fall zu Fall gewährt – oder ebennicht. Geeigneter sind die beiden Verfahren des vereinfachten Anmeldeverfah-rens (VAV) und des Anschreibeverfahrens (ASV). Diese beiden Verfahren sindzwar erst nach Bewilligung und Hinterlegen von Sicherheiten verfügbar, bietenaber einige Vorteile. Neben der Möglichkeit die Zahlung der Abgaben hinauszu-zögern und einen Großteil der Angaben der Zollanmeldung erst zu einem spä-teren Zeitpunkt dem Zoll mitzuteilen, verringert sich für Sie auch die Häufigkeitvon Zollbeschauen – zumindest, sofern Sie immer fleißig Ihren Zollpflichtennachkommen. Dabei will Ihnen dieses Buch helfen.

Von der Voranmeldung bis zur ergänzenden Zollanmeldung

11

Für beide (bewilligten) zweistufigen Verfahren sind Sie verpflichtet, einen Grund-datenkreis in Form einer Voranmeldung an den Zoll zu übermitteln. Wie gesagt,verzichtet der Zoll hierbei noch auf viele Angaben. Insbesondere Unterlagenkönnen Sie beim zweistufigen Verfahren bis zur Ergänzung der Daten nachrei-chen. So können Sie sich wertvolle Präferenzen sichern, die Sie nicht in An-spruch nehmen könnten, ohne die entsprechenden Unterlagen bereits an derGrenze bei sich zu haben.

Im zweiten Schritt müssen Sie die Voranmeldungen ergänzen. Die ergänzendenZollanmeldungen (EGZ) fassen mehrere Voranmeldungen zusammen. Auch die-ses Kumulieren können Sie als Vorteil betrachten, insbesondere, wenn Sie sehrviele Einfuhren im Monat tätigen. Darüber hinaus können Sie gewisse Daten derVoranmeldung in den EGZen ohne großen Aufwand korrigieren. Sie sehen, eslohnt sich daher, die beiden Verfahren näher zu betrachten.

Tipp:

Nach Überlassen der Waren sollten Sie einen Tag warten, bevor Sie dieVoranmeldungen in einer EGZ versenden. Die Voranmeldungen müssennämlich zuerst zum zuständigen Hauptzollamt (HZA) geschickt werden.Das erledigt das ATLAS-System zwar automatisch für Sie, aber ebenerst in der Nacht.

In diesem einführenden Kapitel wollen wir die Grundzüge des vereinfachten An-melde- und des Anschreibeverfahrens darstellen und die beiden Verfahren ei-nander gegenüberstellen. Zudem werfen wir einen kurzen Blick auf die EGZen,die die zweite Stufe beider Verfahren bilden.

1.1 Vereinfachtes Anmeldeverfahren (VAV)

Wie funktioniert eine vereinfachte Zollanmeldung? Nach Versenden der Wareaus dem Drittland und dem Grenzübertritt, gestellen Sie die Waren an derGrenzzollstelle und übermitteln im Anschluss eine vereinfachte Zollanmeldung(vZA) an die Grenzzollstelle. Sie haben auch die Möglichkeit eine vZA vorzeitigabzugeben. In diesem Fall beschleunigt sich i.d.R. die Überlassung durch denZöllner. Dieser kann nämlich Ihre vZA bereits vor Eintreffen der Waren prüfen.Nach Überlassung der Waren sind diese bereits in den freien Verkehr überführtund Sie können nach Belieben über Ihre Güter verfügen.

Trotzdem bleibt die Pflicht, die Einfuhrabgaben zu zahlen. Sie übermitteln daherkurz nach Ende eines Kalendermonats die ergänzenden Daten an das Haupt-zollamt. Das HZA erstellt Ihnen im Anschluss einen Einfuhrabgabenbescheid mit

Von der Voranmeldung bis zur ergänzenden Zollanmeldung

12

der Höhe der festgelegten Abgaben. Anschließend begleichen Sie Ihre Schuldenund das Spiel beginnt von Neuem.

1.2 Anschreibeverfahren (ASV)

Das Anschreibeverfahren (ASV) funktioniert etwas anders als das VAV. Auchbeim ASV verbringen Sie die Waren zur Grenzzollstelle und gestellen sie dort.Anschließend befördern Sie die Güter allerdings in einem Versandverfahren biszu Ihrer Heimatadresse. Dort beenden Sie das Versandverfahren und überfüh-ren die Waren in den freien Verkehr, indem Sie eine Anschreibemitteilung (AZ) 1)

an den Zoll senden.

Je nachdem welche Art der Bewilligung Sie für das ASV besitzen, werden IhreWaren damit zu folgendem Zeitpunkt überlassen:

§ Überlassung bei Anschreibung: sofort mit Versenden der AZ (bzw. der auto-matischen Antwortnachricht 2) des Zolls)

Von der Voranmeldung bis zur ergänzenden Zollanmeldung

13

1) Das „Z“ steht für Zoll – also „Anschreibemitteilung (Zoll)“.

2) Es handelt sich bei der Antwortnachricht um eine CUSREC wie sie auch später beim Nach-richtenverkehr der ergänzenden Zollanmeldungen verwendet wird.

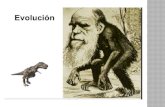

Abbildung 1: Bei der vereinfachten Zollanmeldung handelt es sich um eine Grenzverzollung.

3.1 Standard-Nachrichtenaustausch3.1.1 Nachricht an den Zoll (CUSPED)

Sie sind bereits in der Lage EGZen an den Zoll zu versenden. Dies können Ge-samt-, Teil- oder Änderungsmeldungen seien. Egal welche Art von Meldung Sieübermitteln – im Hintergrund wird Ihre Software immer eine EDIFACT-Nachrichtvom Typ CUSPED (Customs Periodic Declaration) versenden. 11) Die CUSPED istdie einzige Nachrichtenart, die Sie an den Zoll übermitteln, womit auch bereitsalles über die Funktion der CUSPED gesagt ist.

3.1.2 Antwortnachrichten vom Zoll

Da die CUSPED die einzige Nachricht ist, die Sie an den Zoll übermitteln, stellenalle weiteren Nachrichtentypen Antworten seitens des Zolls dar. Die NachrichtenCUSREC (Verarbeitungsmitteilung) und CUSTAX (Einfuhrabgabenbescheid) wer-den dabei praktisch immer an Sie übermittelt. Durchaus öfter können Sie zusam-men mit einer CUSTAX auch eine NFFTAX erhalten. Diesen drei Nachrichtenty-pen – CUSREC, CUSTAX und NFFTAX – widmen wir uns im Folgenden.

3.1.3 Verarbeitungsmitteilung (CUSREC)

Die erste Antwort, die Sie vom Zoll auf eine CUSPED erhalten, ist immer eineautomatisch erzeugte CUSREC (Customs Receipt Message). In der Regel soll-ten Sie bereits wenige Sekunden oder Minuten nach Übermittlung der EGZ-Mel-dung diese automatische Antwort erhalten.

Mit dieser CUSREC informiert der Zoll Sie darüber, ob Ihre EGZ-Meldung in dasATLAS-System des Zolls eingearbeitet wurde und ob ggf. Fehler, Warnungenoder Informationen zu EGZ-Positionen (bzw. zur ganzen EGZ als solcher) auto-matisch gefunden wurden.

Fehler im EGZ-Kopf

Wenn Sie eine Gesamtmeldung oder eine erste Teilmeldung an den Zoll über-mitteln, so enthält die CUSREC als Antwort eine Registriernummer, die mit dendrei Buchstaben „ATF“ beginnt. Dies ist unabhängig davon, ob Sie die Zollan-meldungen im Anschreibe- oder vereinfachten Anmeldeverfahren durchführen.Mit dieser ATF-Nummer können Sie und der Zoll Ihre EGZ eindeutig identifizie-ren. In allen Änderungsmeldungen und Folgeteilen wird daher diese Registrier-nummer ebenfalls übermittelt. Die Registriernummer erhalten Sie jedoch nur,

ATLAS-Nachrichten

40

11) Die Art der Meldung wird in einem Feld namens „EDIFACT-Nachrichtenfunktion“ an denZoll übermittelt.

wenn die Einarbeitung in ATLAS erfolgreich war. Ist dies nicht der Fall, so erhal-ten Sie keine Registriernummer oder lediglich eine Arbeitsnummer. 12)

Beispiel „Fehler im EGZ-Kopf“: Sie übermitteln eine Gesamtmeldung. In denStammdaten Ihrer Bewilligung ist eine falsche Angabe zur Dauer des Abrech-nungszeitraums eingetragen und so wird als Abrechnungszeitraum kein ganzerKalendermonat übermittelt. Prompt erhalten Sie eine CUSREC mit dem Fehler:

§ EGZBAT 4: „Der Abrechnungszeitraum ist kürzer/länger als ein Monat.“

Beispiel „Keine Fehler im EGZ-Kopf“: Nachdem Sie die Stammdaten korrigierthaben, versenden Sie die Gesamtmeldung ein weiteres Mal. Diesmal habenmöglicherweise EGZ-Positionen Warnungen oder Fehler, aber der EGZ-Kopf istin Ordnung. Daher erhalten Sie wie gewünscht eine CUSREC mit der Registrier-nummer:

§ „ATF/40/000001/07/2014/8304“ 13)

Beispiel „Fehler im EGZ-Kopf einer Änderungsmeldung“: Anschließend ver-senden Sie eine Änderungsmeldung. Leider hat jemand in Ihren Stammdatendie BIN (Benutzer-Identifikationsnummer) geändert. Da die BIN sozusagen IhrerUnterschrift entspricht, lehnt der Zoll die EGZ mit der falschen BIN ab. Dies ge-schieht wieder mit einer CUSREC ohne Registriernummer und dem Fehler:

§ EGZBAT 203: „Ungültige BIN“

Die EGZ selbst verliert Ihre Registriernummer jedoch nicht. Das Fehlen der Re-gistriernummer in der CUSREC verrät lediglich, dass die Änderungsmeldungnicht in ATLAS eingearbeitet wurde.

Fehler und Warnungen in den EGZ-Positionen

Sollte der Zoll Warnungen oder Fehler für EGZ-Positionen gefunden haben, sosind Sie verpflichtet diese zu korrigieren. Doch wie korrigieren Sie diese War-nungen und Fehler und warum unterscheidet der Zoll überhaupt zwischen die-sen beiden Meldungen?

Fehler sind für den Zoll so gravierend, dass er die entsprechende Position nichtin ATLAS einarbeitet. Bei einer Erstmeldung heißt das, dass Sie fehlerhafte Po-

ATLAS-Nachrichten

41

12) Eine Arbeitsnummer, die mit „ATA...“ beginnt hilft Ihnen genauso wenig weiter, als wenn Siekeine Registriernummer erhalten hätten. In beiden Fällen müssen Sie die gesamte EGZnochmals als Erstmeldung übermitteln.

13) Die Registriernummer hat einen festen Aufbau (siehe B.1). Für EGZen (freier Verkehr) be-ginnt sie aber immer mit dem Präfix „ATF“.