Der bilanzielle Ausweis von Leasinggeschäften nach ...

114

Stefan Kescher Der bilanzielle Ausweis von Leasinggeschäften nach unternehmens- und bankrechtlichen Vorschriften: Eine Darstellung des Status quo sowie ein Ansatz zur Neugliederung des Jahresabschlusses einer Leasinggesellschaft MASTERARBEIT zur Erlangung des akademischen Grades Magister der Sozial- und Wirtschaftswissenschaften Studium: Angewandte Betriebswirtschaft Alpen-Adria-Universität Klagenfurt Fakultät für Wirtschaftswissenschaften Begutachter/in: Ao. Univ.-Prof. Mag. Dr. Gudrun Fritz-Schmied Institut: Institut für Finanzmanagement Jänner 2014

Transcript of Der bilanzielle Ausweis von Leasinggeschäften nach ...

Stefan Kescher

Der bilanzielle Ausweis von Leasinggeschäften nach unternehmens-

und bankrechtlichen Vorschriften:

Eine Darstellung des Status quo sowie ein Ansatz zur Neugliederung des

Jahresabschlusses einer Leasinggesellschaft

MASTERARBEIT

zur Erlangung des akademischen Grades

Magister der Sozial- und Wirtschaftswissenschaften

Studium: Angewandte Betriebswirtschaft

Alpen-Adria-Universität Klagenfurt

Fakultät für Wirtschaftswissenschaften

Begutachter/in: Ao. Univ.-Prof. Mag. Dr. Gudrun Fritz-Schmied

Institut: Institut für Finanzmanagement

Jänner 2014

II

Ehrenwörtliche Erklärung

Ich erkläre ehrenwörtlich, dass ich die vorliegende wissenschaftliche Arbeit selbstständig

angefertigt und die mit ihr unmittelbar verbundenen Tätigkeiten selbst erbracht habe. Ich

erkläre weiters, dass ich keine anderen als die angegebenen Hilfsmittel benutzt habe. Alle

aus gedruckten, ungedruckten Quellen oder dem Internet im Wortlaut oder im wesentlichen

Inhalt übernommenen Formulierungen und Konzepte sind gemäß den Regeln für

wissenschaftliche Arbeiten zitiert und durch Fußnoten bzw. durch andere genaue

Quellenangaben gekennzeichnet.

Die während des Arbeitsvorganges gewährte Unterstützung einschließlich signifikanter

Betreuungshinweise ist vollständig angegeben.

Die wissenschaftliche Arbeit ist noch keiner anderen Prüfungsbehörde vorgelegt worden.

Diese Arbeit wurde in gedruckter und elektronischer Form abgegeben. Ich bestätige, dass

der Inhalt der digitalen Version vollständig mit dem der gedruckten Version übereinstimmt.

Ich bin mir bewusst, dass eine falsche Erklärung rechtliche Folgen haben wird.

Gender-Erklärung

Um eine leichtere Lesbarkeit des Textes zu gewährleisten, habe ich in dieser Masterarbeit

darauf verzichtet, geschlechtsspezifische Formulierungen zu verwenden. Ich möchte jedoch

ausdrücklich festhalten, dass die bei Personen bzw. Personengruppen verwendete maskuline

oder neutrale Form des Wortes für beide Geschlechter zu verstehen ist.

St. Margareten im Rosental 13.01.2014

III

Für meine Eltern und Großeltern,

die immer an mich geglaubt und mich unterstützt haben.

Danke

IV

Inhaltsverzeichnis

I. Abbildungsverzeichnis ....................................................................................................... VI

II. Abkürzungsverzeichnis ...................................................................................................... VII

1 Einleitung ............................................................................................................................ 1

1.1 Problemstellung ......................................................................................................... 2

1.2 Gang der Arbeit .......................................................................................................... 3

2 Definition und Erscheinungsformen ................................................................................... 5

2.1 Begriffsdefinition ........................................................................................................ 5

2.2 Rechtliche Einordnung ............................................................................................... 6

2.2.1 Zivilrechtliche Aspekte ......................................................................................... 6

2.2.2 Unternehmens- und steuerrechtliche Aspekte .................................................... 7

2.2.3 Bankrechtliche Aspekte ........................................................................................ 8

2.3 Operate-Leasing ......................................................................................................... 9

2.4 Finance-Leasing ........................................................................................................ 10

2.4.1 Vollamortisationsleasing (Full-pay-out-Leasing) ................................................ 11

2.4.2 Teilamortisationsmodell (Restwert-Leasing) ..................................................... 11

3 Leasing im UGB/EStG ........................................................................................................ 12

3.1 Wirtschaftliche Betrachtungsweise und wirtschaftliches Eigentum ....................... 12

3.2 Die Zurechnung des Leasinggutes ............................................................................ 15

3.2.1 Zurechnung beim Voll,- Teilamortisationsvertrag ............................................. 16

3.2.2 Finanzierungsleasing i.e.S. Mietkauf .................................................................. 17

3.3 Bilanzielle Behandlung ............................................................................................. 18

3.3.1 Finanzierungsleasing mit Zurechnung zum Leasinggeber.................................. 18

3.3.1.1 Verbuchen beim Leasinggeber ................................................................... 18

3.3.1.2 Verbuchen beim Leasingnehmer ................................................................ 20

3.3.1.3 Eigenleistungen des Leasingnehmers ......................................................... 21

3.3.1.4 Der Aktivposten als steuerliche Besonderheit ............................................ 23

3.3.2 Finanzierungsleasing mit Zurechnung zum Leasingnehmer .............................. 24

3.3.2.1 Verbuchen beim Leasinggeber ................................................................... 24

3.3.2.2 Verbuchen beim Leasingnehmer ................................................................ 28

3.3.3 Operate-Leasing mit Zurechnung Leasinggeber ................................................ 30

3.3.4 Mietkauf ............................................................................................................. 31

V

3.3.4.1 Verbuchung beim Leasinggeber ................................................................. 31

3.3.4.2 Verbuchung beim Leasingnehmer .............................................................. 32

4 Leasing im BWG ................................................................................................................ 33

4.1 Leasing im Nichtkreditinstitutsbereich .................................................................... 34

4.2 Leasing im Kreditinstitutsbereich ............................................................................. 35

5 Die Bilanz und GuV einer Leasinggesellschaft .................................................................. 36

5.1 UGB- vs. BWG-Bilanz und GuV (Rechtsgrundlagen) ................................................. 37

5.2 Der rechtliche Spielraum bei der Gliederung der Bilanz und GuV ........................... 40

5.2.1 UGB ..................................................................................................................... 41

5.2.2 BWG .................................................................................................................... 48

5.3 Der Ausweis des Leasinggeschäftes in der UGB-Bilanz ............................................ 50

5.3.1 Der Ausweis im Anlagevermögen ...................................................................... 51

5.3.2 Der Ausweis im Umlaufvermögen...................................................................... 52

5.3.3 Der Posten „Leasingvermögen“ ......................................................................... 53

5.4 Der Ausweis des Leasinggeschäftes in der UGB-GuV .............................................. 54

5.4.1 Der Ausweis der Zinserträge unter den Umsatzerlösen .................................... 58

5.4.1.1 Die Umsatzerlöse ........................................................................................ 58

5.4.1.2 Die Zinserträge beim Leasinggeschäft ........................................................ 64

6 Das Leasinggeschäft im BWG Jahresabschluss ................................................................. 67

6.1 Der Ausweis des Leasinggeschäfts in der BWG-Bilanz ............................................. 67

6.1.1 Leasinggüter mit Zurechnung zum Leasinggeber .............................................. 68

6.1.2 Leasinggüter mit Zurechnung zum Leasingnehmer. .......................................... 69

6.2 Der Ausweis des Leasinggeschäfts in der BWG-GuV ............................................... 70

7 Der Konzernabschluss zwischen Kreditinstitut und Leasinggesellschaft .......................... 73

7.1 Darstellung des Leasinggeschäfts bei der Konsolidierung ....................................... 75

7.2 Die Überleitung der Unternehmensbilanz ............................................................... 77

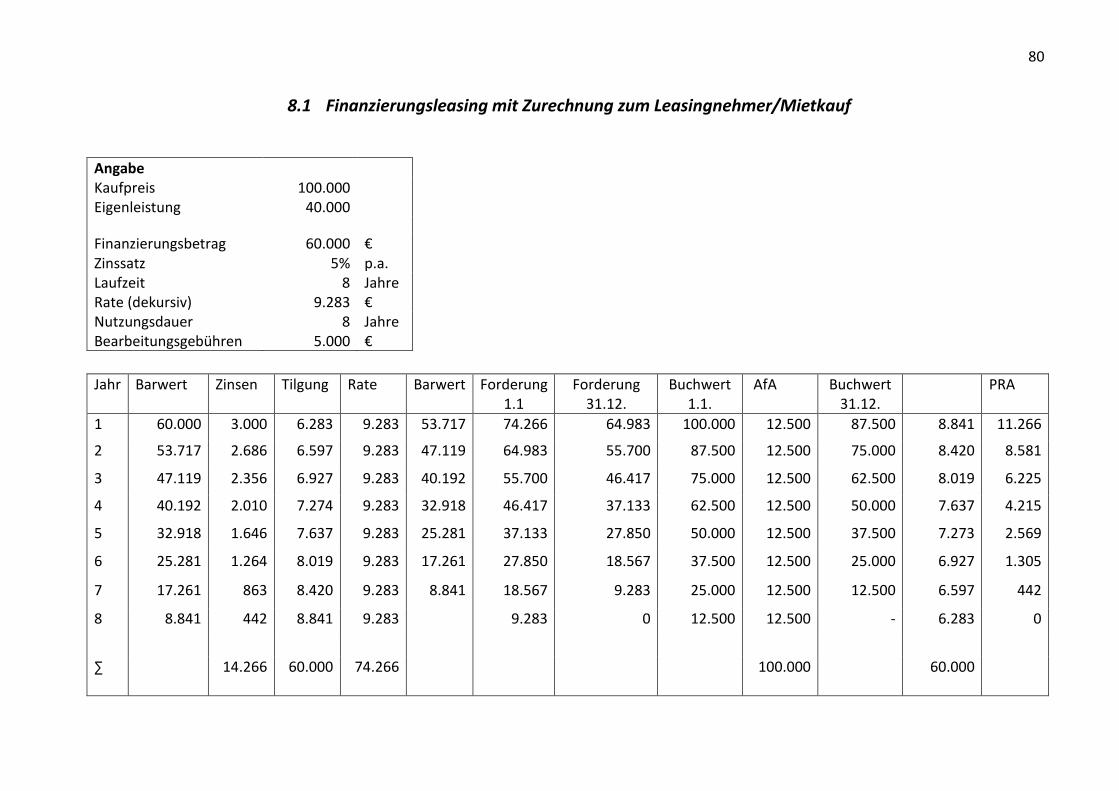

8 Zusammenfassendes Beispiel ........................................................................................... 79

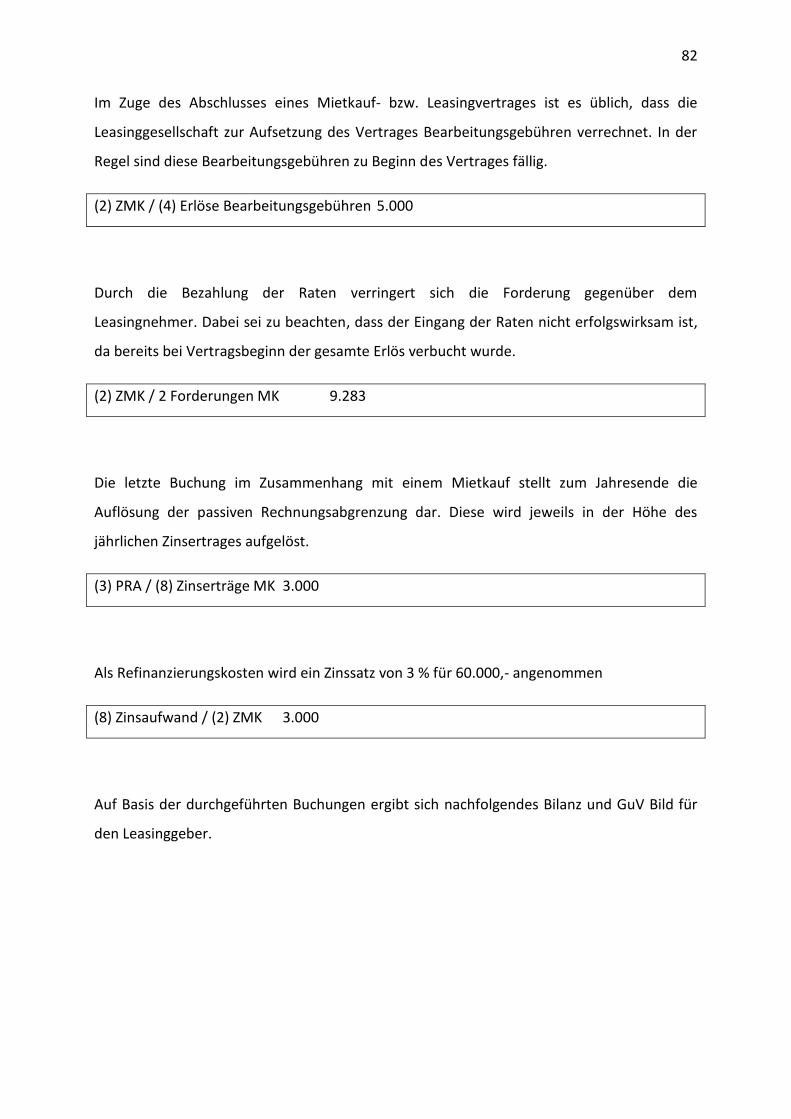

8.1 Finanzierungsleasing mit Zurechnung zum Leasingnehmer/Mietkauf .................... 80

8.2 Finanzierungsleasing mit Zurechnung zum Leasinggeber........................................ 85

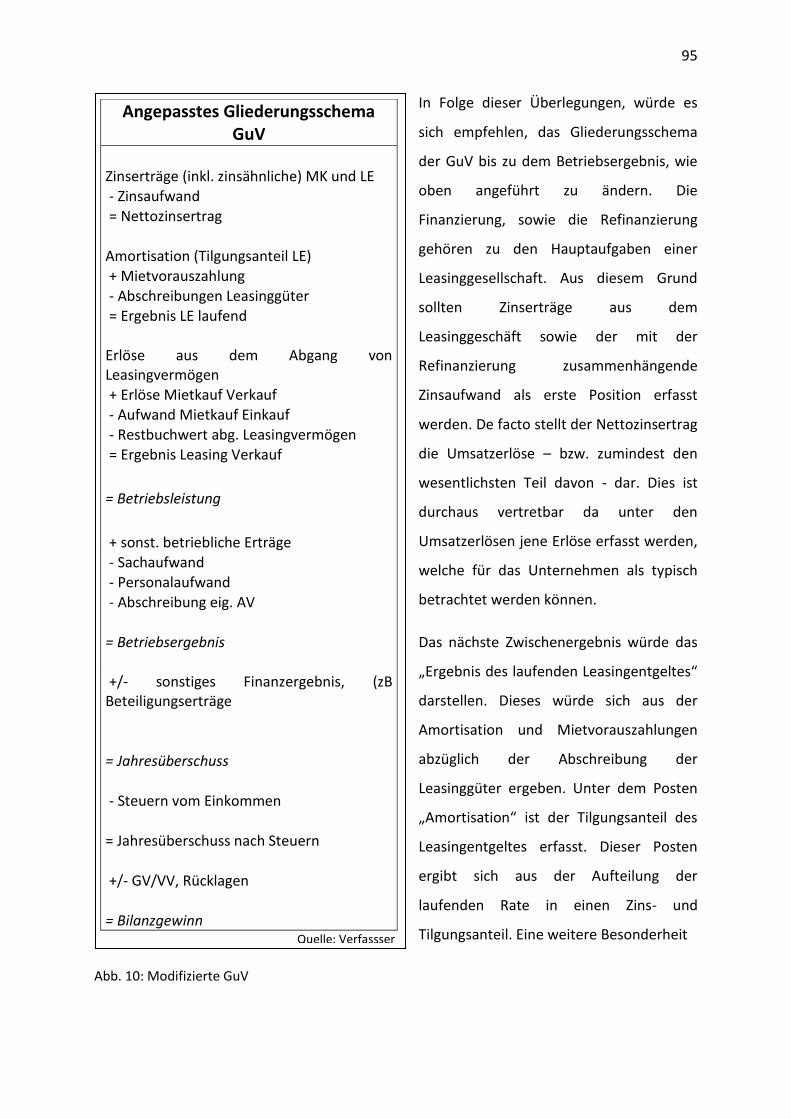

9 Vorschlag zur Neugliederung von Bilanz und GuV einer Leasinggesellschaft .................. 92

10 Resümee und kritische Würdigung .............................................................................. 97

11 Literaturverzeichnis ...................................................................................................... 99

VI

I. Abbildungsverzeichnis

Abb. 1: Bilanz- und G&V Struktur beim Leasinggeber (Aktivierung bei Leasinggeber) ........... 20

Abb. 2: Bilanz- und G&V Struktur beim Leasingnehmer (Aktivierung bei Leasinggeber) ........ 24

Abb. 3: Bilanz- und G&V Struktur beim Leasinggeber (Aktivierung bei Leasingnehmer) ........ 27

Abb. 4: Bilanz- und G&V Struktur beim Leasingnehmer (Aktivierung bei Leasingnehmer) .... 30

Abb. 5: Rechtsgrundlage für den Jahresabschluss einer Leasinggesellschaft .......................... 36

Abb. 6: Klassische GuV Struktur ............................................................................................... 55

Abb. 7: Klassische GuV Struktur angepasst an das Leasinggeschäft ........................................ 56

Abb. 8: Ablauf Leasinggeschäft ................................................................................................ 63

Abb. 9: Modifizierte Bilanz ....................................................................................................... 93

Abb. 10: Modifizierte GuV ........................................................................................................ 95

VII

II. Abkürzungsverzeichnis

Abb Abbildung

ABGB Allgemeines Bürgerliches Gesetzbuch

Abs Absatz

AfA Absetzung für Abnutzung

Akt Aktivposten

AktG Aktiengesetz

ARA aktive Rechnungsabgrenzung

BAO Bundesabgabenordnung

BMF Bundesministerium für Finanzen

BÖB Bundesverband der österreichischen Bilanzbuchhalter

BWG Bankwesengesetz

dHGB Deutsches Handelsgesetzbuch

dh das heißt

ecolex ecolex - Zeitschrift für Wirtschaftsrecht

EG Europäische Gemeinschaft

EStG Einkommensteuergesetz

EStR Einkommensteuerrichtlinien

FASB Financial Acoounting Standards Board

FMA Finanzmarktaufsicht

gem gemäß

GewO Gewerbeordnung

GmbHG Gesetz für Gesellschaften mit beschränkter Haftung

GuV Gewinn- und Verlustrechnung

hA herrschende Auffassung

hM herrschende Meinung

IASB International Accounting Standards Board

idR in der Regel

IFRS International Financial Reporting Standards

iSd im Sinne des, der

VIII

iVm in Verbindung mit

iwF in weiterer Folge

iwS im weiteren Sinn

KWG Kreditwesengesetz

lit Litera

LG Leasinggeber

LN Leasingnehmer

MK Mietkauf

ÖStZ Österreichische Steuerzeitung

Pas Passivpsoten

RdW Österreichisches Recht der Wirtschaft

RL Richtlinie bzw Rechnungslegung

RWZ Zeitschrift für Recht und Rechnungswesen

Rz Randzahl

sog so genannten

uÄ und Ähnliches

UGB Unternehmensgesetzbuch

UStG Umsatzsteuergesetz

VDI Verlag Deutscher Ingenieure

VfGH Verfassungsgerichtshof

VOL Verband Österreichischer Leasing-Gesellschaften

VwGH Verwaltungsgerichtshof

va vor allem

Z Ziffer, Zahl

ZaDiG Zahlungsdienstgesetz

1

1 Einleitung

"Der Reichtum liegt nicht im Eigentum, sondern im Gebrauch der Dinge"; das wusste schon

der griechische Philosoph Aristoteles.1 Diese Erkenntnis spiegelt sich auch in der hohen

Akzeptanz des Leasingproduktes sowie der ständig steigenden Leasingquote in Österreich

wider. Die ehemals nicht praxisgerechte und als unkonventionell bezeichnete junge

Finanzierungsform, etablierte sich in den letzten 50 Jahren zu einer besonders interessanten

und flexiblen Alternative gegenüber der herkömmlichen Kreditfinanzierung.2

Bemerkenswert ist, dass trotz der jahrzehntelangen Präsenz, das Finanzinstrument „Leasing“

in Österreich noch immer nicht ausreichend gesetzlich normiert bzw. definiert ist. Bis heute

sind Leasingverträge als Verträge „sui generis“ zu betrachten. Umso erstaunlicher ist das

Faktum, dass sich das Leasinggeschäft ungeachtet des hohen Finanzierungsvolumens in

Österreich nicht auf spezifische Gesetzesnormen stützen kann, sondern im Wesentlichen auf

steuerliche Interpretationen bzw. Empfehlungen der österreichischen Finanzverwaltung

zurückgreifen muss.3

Aus den besagten Gründen gibt es - schon seit Beginn des Leasinggeschäftes - zahlreiche

Diskussionen über die persönliche Zurechnung des Leasinggutes und das wirtschaftliche

Eigentum. Gründe für diese Streitfrage bieten die zahlreichen Gestaltungsmöglichkeiten

eines Leasingvertrages.4 Insbesondere stößt sich der VwGH an der (steuer-)dogmatischen

Aufarbeitung des Leasings und dessen Positionierung im Dreieck zwischen Miete – Kauf –

Kredit.5 So wie Leasing allgemein gesetzlich nicht klar definiert ist, ist auch insbesondere die

Bilanzierung des Leasinggeschäftes nicht klar geregelt und nimmt auf die Eigenheiten dieses

Geschäftes keine Rücksicht.

1 Vgl. Städtler, VDI 2010, S. 18.

2 Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 1.

3 Vgl. Heaseler/Greßl, ecolex 2008, S. 76f.

4 Vgl. Wunsch, RWP 2010, S. 66.

5 Vgl. Kotschnigg, RdW 2006, S. 468.

2

1.1 Problemstellung

„Leasen schont den Geldbeutel und hübscht die Bilanz auf. Denn Leasingverträge lassen sich

so gestalten, dass der angeschaffte Gegenstand nicht in der Bilanz beim Jahresabschluss

erscheint, sondern nur dessen Leasingraten als Aufwendungen in der Gewinn- und

Verlustrechnung. (…) Die Folge: Die Liquiditätsreserven werden geschont, die Bilanzsumme

fällt niedriger aus, die Eigenkapitalquote entsprechend höher.“6

Aufgrund der stetig steigenden Nachfrage an Leasingfinanzierungen ist es folglich nur

logisch, dass parallel dazu auch das Angebot dieser Finanzierungsart steigt. In der Regel

werden Leasingfinanzierungen von Finanzinstituten angeboten, dabei handelt es sich

zumeist um Tochtergesellschaften von Kreditinstituten. Wie bereits einleitend beschrieben,

stellt die Zurechnung des Leasinggeschäftes eines der Kernprobleme der Leasingfinanzierung

dar. Aus der Frage der Zurechnung wird eine Frage des Ausweises des Leasingverhältnisses

in der Bilanz und diesem Ausweisproblem folgend, stellt sich die Frage: Ob das derzeit

geltende Gliederungsschema der Bilanz und GuV für eine Leasinggesellschaft als idealtypisch

angesehen werden kann.

Ziel dieser Arbeit ist, die unterschiedlichen Ausweisfragen des Leasinggeschäftes

aufzuarbeiten. Hiebei soll geklärt werden, wie das Leasinggeschäft in einer Bilanz nach UGB

bzw. BWG (Konzernbilanz) ausgewiesen wird bzw. werden könnte. Weiters wird auch auf die

Frage der Zuordnung von leasingspezifischen Positionen (Leasingerträge, Zinsen,

Amortisation, Abschreibungen) zu Posten der GuV eingegangen. So wird bspw. die Frage

aufgeworfen, ob in diesem besonderen Fall nicht Zinserträge als Umsatzerlöse auszuweisen

wären.

6 o.V., VDI 2011, S. 17.

3

1.2 Gang der Arbeit

An dieser Stelle sei festzuhalten, dass sich diese Arbeit nur mit dem Ausweis des

Leasinggeschäftes auf nationaler Ebene beschäftigt. Der internationale Ausweis wird hierbei

außer Ansatz gelassen, da es den Rahmen dieser Arbeit sprengen würde. Fakt ist aber, dass

seit 2006 seitens IASB und FASB ein gemeinsames Projekt zur Vereinheitlichung des

Ausweises des Leasinggeschäftes auf internationaler Ebene gestartet wurde. Bisweilen

wurden zu diesem Thema zahlreiche Exposure Drafts veröffentlicht. Der letzte und aktuellste

Exposure Draft wurde am 16. Mai 2013 veröffentlicht; es wurde jedoch auch in diesem der

Zeitpunkt des Inkrafttretens eines neuen Standards noch nicht festgelegt.7

Im Ersten Kapitel dieser Arbeit wird der Begriff Leasing sowie seine rechtliche Einordnung

genau definiert. Anschließend werden die grundlegenden Leasingformen

Finanzierungsleasing und operatives Leasing sowie deren Vertragsgestaltung erläutert.

Das nächste Kapitel beschäftigt sich im Speziellen mit der Behandlung des Leasings im UGB

und EStG. Dabei werden die Fragen der Zurechnung sowie die bilanzielle Behandlung des

Leasinggutes geklärt. Obwohl sich diese Arbeit hauptsächlich mit dem Ausweis und der

Bilanzierung beim Leasinggeber beschäftigt, wird in diesem Kapitel auch die Sichtweise des

Leasingnehmers kurz dargestellt.

Im Anschluss an die bilanzielle Behandlung im UGB und EStG wird das Leasinggeschäft im

BWG erläutert. Darauf aufbauend wird der Jahresabschluss einer Leasinggesellschaft

detailliert betrachtet. Dabei werden die Fragen über den korrekten Ausweis des

Leasinggeschäftes im Vermögen der Leasinggesellschaft sowie der Ausweis der Zinserträge in

der GuV behandelt. In weiterer Folge wird der Ausweis des Leasinggeschäftes in einer BWG-

Bilanz und einer sich daraus ergebenden Konzernbilanz beschrieben.

7 Vgl. Bakel-Auer/Nagy/Stockinger, RWZ 2013, S. 195.

4

Am Ende der Arbeit wird ein zusammenfassendes Beispiel präsentiert, welches darstellen

soll, wie das Leasinggeschäft in einem Jahresabschluss nach UGB bzw. mit entsprechender

Umwertung nach BWG ausgewiesen wird. Aufbauend auf diesem Beispiel wird eine

Überlegung präsentiert, wie die Gliederung der Bilanz und GuV verändert werden könnte,

um den Anforderungen einer Leasinggesellschaft gerecht zu werden und die Aussagefähig-

keit des Jahresabschlusses zu steigern.

5

2 Definition und Erscheinungsformen

2.1 Begriffsdefinition

Der Begriff Leasing leitet sich vom englischen Verb „to lease“ ab. Übersetzt bedeutet es:

„mieten, pachten bzw vermieten und verpachten“. Im deutschen Sprachgebrauch wird

Leasing oft als Miete bezeichnet, diese Bezeichnung alleine reicht aber nicht aus, da dem

Leasing eine weit engere Bedeutung beigemessen wird. Anders als der Mietvertrag, welcher

auch eine gesetzliche Grundlage besitzt, ist der Leasingvertrag als Rechtsbeziehung sui

generis zu betrachten, da er sowohl Bestandteile eines Bestandsvertrages als auch jene eines

Kaufvertrages beinhaltet. 8

„Beim Leasing steht wie bei der Miete die Nutzung des Leasinggegenstandes durch den

Leasingnehmer im Vordergrund, nicht jedoch das Eigentum an der Sache. Allerdings wählt

der Leasingnehmer ähnlich einem Eigentümer den Leasinggegenstand aus und hat auch

eigentümerähnliche Pflichten und Risiken zu übernehmen. Als „Leasing“ kann demnach eine

Vereinbarung bezeichnet werden, aufgrund derer der Leasinggeber (zivilrechtlicher

Eigentümer des Vertragsgegenstandes) dem Leasingnehmer (Nutzer des

Vertragsgegenstandes) gegen Leistung eines Entgeltes für eine bestimmte Zeit das

Nutzungsrecht an einem Vermögensgegenstand überträgt.“9 Das heißt, dass im Unterschied

zur simplen Miete, bei der nur die Nutzung des Mietgegenstandes im Interesse des Mieters

liegt, bei Leasinggeschäften der Leasingnehmer eine eigentümerähnliche Stellung einnimmt

und daraus folgend eigentümerähnliche Rechte und Pflichten übernimmt.

Die aufgrund dieser Definition sich ergebende „Zwitterposition“ zwischen Miete und

Finanzierung, stellt sogleich die Kernfrage des Leasinggeschäftes dar, nämlich in wessen

Bilanz das Leasingobjekt auszuweisen ist. Abgeleitet aus dieser Frage ergibt sich auch die

Unterscheidung zwischen Operating Leasing 10 (entspricht eher einer Miete) und

Finanzierungsleasing11 (entspricht eher einer Finanzierung).12

8 Vgl. Beigler [Vorteilhaftigkeit zwischen Leasing und kreditfinanziertem Kauf 2012], S. 15.

9 Pilz in Quantschnigg et al [Handbuch Leasing 2003 ], S. 17.

10 Dem Begriff Operating Leasing entsprechen die Begriffe operatives Leasing oder auch operate lease.

11 Dem Begriff Finanzierungsleasing entsprechen die Begriffe Finance Leasing oder auch finance lease.

12 Vgl. Haeseler/Greßel [Leasing und Factoring 2007], S. 28.

6

2.2 Rechtliche Einordnung

2.2.1 Zivilrechtliche Aspekte

Blickt man zu den Anfängen oder Wurzeln von Leasing, welche in Amerika liegen und geht

man davon aus, dass „leas“ ein dingliches Gebrauchsrecht am Leasingobjekt bedeutet und

dass die ersten Leasingverträge lediglich übersetzt worden sind, muss erst geprüft werden,

ob nicht doch eine Dienstbarkeit des Gebrauchs vereinbart wird. Beim Finanzierungsleasing

liegt diese Betrachtungsweise nahe, nicht aber beim Operating Leasing, welches klar als

Mietvertrag konzipiert ist. In weiterer Folge wurde in der Lehre und der Rechtsprechung der

Dienstbarkeitsvertrag gem. § 307 ABGB abgelehnt, da es nicht ersichtlich ist, dass die

Vertragspartner ein dingliches Recht begründen wollen. Somit liegt ein bloßes obligato-

risches Benützungsrecht am Leasingobjekt vor. Leasingverträge beinhalten zwar meist

sowohl Bestandteile eines Bestandsvertrages nach § 1090 ABGB als auch eines Kaufvertrages

nach § 1053 ABGB, doch kann der Leasingvertrag zivilrechtlich weder beim Kaufvertrag noch

beim Mietvertrag eindeutig eingeordnet werden.13

Da das Leasing eine moderne Form der Fremdfinanzierung ist, fand der Begriff leider kaum

Niederschlag im österreichischen Zivilrecht.14 Man kann ihn als Sachüberlassungsvertrag

eigener Art betrachten, da er wie schon erwähnt, bei seiner Ausgestaltung in vielen Punkten

vom Bestandsvertrag15 aber auch vom simplen Kaufvertrag des ABGB abweicht.16

13

Vgl. Langer in Quantschnigg et al. [Handbuch Leasing 2003], S. 57ff. 14

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 16. 15

Grünwald/Hauser [Privates Wirtschaftsrecht 2011], Rz 398. Ein Vertrag, wodurch jemand den Gebrauch einer unverbrauchbaren Sache auf eine gewisse Zeit und gegen einen bestimmten Preis erhält, heißt Bestandsvertrag § 1090 ABGB. Dazu zählen Miete und Pacht. 16

Vgl. o.V. VOL 2010, S. 32.

7

„Zivilrechtlich betrachtet, können folgende Vertragstypen als typische Leasingvertragsinhalte

angesehen werden:

1. Vertragsdauer

2. Leasingentgelt, Zinssatzbindung

3. Nutzung, Instandhaltung, Risikotragung

4. Unterbestandgabe des Leasingobjektes

5. Vertragsauflösung.

6. Rückgabe des Leasingobjektes“17

2.2.2 Unternehmens- und steuerrechtliche Aspekte

Wie im letzten Punkt dargestellt, finden wir im Zivilrecht keine Begriffsdefinition von Leasing,

anders aber finden wir in den Einkommensteuerrichtlinien 2000 eine Begriffsbestimmung für

die steuerliche Beurteilung des Leasings.18

„Mit Leasing werden Verträge bezeichnet, die von den üblichen Mietverträgen des ABGB

("Operating-Leasing") bis zu verdeckten Ratenkaufverträgen reichen. Die Abgrenzungsfrage

stellt sich in erster Linie bei den Finanzierungs-Leasingverträgen. Diese ersetzen die

herkömmliche Form der Investitionsfinanzierung. Die Finanzierungs-Leasingverträge sind

entweder Vollamortisationsverträge, dh. während der Mietdauer hat der Leasingnehmer für

die Investitionskosten und einen Gewinn des Leasinggebers aufzukommen, oder

Teilamortisationsverträge, dh. während der Grundmietzeit hat der Leasingnehmer nicht die

gesamten Aufwendungen des Leasinggebers abzudecken. Für die Finanzierungsleasingver-

träge ist weiters typisch die für beide Seiten grundsätzlich unkündbare Grundmietzeit und die

Verlagerung der Gefahr des zufälligen Unterganges und der zufälligen Beschädigung des

Gegenstandes auf den Leasingnehmer.“19

17

o.V. VOL 2010, S. 32. 18

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 16. 19

EStR 2000, RZ 135.

8

Im Bereich des Unternehmensrechts gilt die umgekehrte Maßgeblichkeit, da die steuerrecht-

lichen Vorschriften de facto übernommen wurden. Somit richtet sich die unternehmens-

rechtliche Bilanzierung nach der Steuerlichen. Die Einkommensteuerrichtlinien dienen auch

der Klassifizierung und Zurechnung des Leasings.20 Dieser Punkt wird aber in einem späteren

Kapitel behandelt.

2.2.3 Bankrechtliche Aspekte

Dem BWG unterliegen neben Kreditinstituten auch sogenannte Finanzinstitute, welche gem.

§ 1 Abs. 2 BWG keine Kreditinstitute sind. Um den europäischen Vorgaben nachzukommen

wurde die Konzessionslogik des BWG angepasst und die sogenannten Finanzinstitute in

einem eigenen Paragraphen erfasst. Finanzinstitute dürfen Bankgeschäfte ausführen ohne

selbst den Kreditinstitutsstatus zu haben. Oft besitzen Kreditinstitutsgruppen ein

Finanzinstitut als Tochtergesellschaft, welches gewerbsmäßig dazu berechtigt ist,

Leasinggeschäfte durchzuführen.21 Obwohl In § 1 Abs. 2 Z 1 BWG das Leasinggeschäft explizit

erwähnt wird, finden sich im restlichen BWG keine weiteren Bestimmungen und

Begriffsdefinitionen zum Leasing. Somit hat man auch im BWG von den eingangs erklärten

Grundsätzen auszugehen.

20

Vgl. Haeseler/Greßel [Leasing und Factoring 2007], S. 54 21

Vgl. Kammel [Bank und Kapitalmarktrecht 2011], S. 105.

9

2.3 Operate-Leasing

Dem Verpflichtungscharakter nach, kann Leasing auf zwei Arten unterschieden werden, nach

dem Operate-Leasing und dem Finanzierungsleasing.22

Operate-Leasing ist durch seine Kurzfristigkeit gekennzeichnet, die Laufzeit des

Leasingvertrages wird nur für einen Teil der üblichen Nutzungsdauer abgeschlossen. Durch

die kurze Vertragsdauer besteht für den Leasingnehmer auch die Möglichkeit, das

Leasingobjekt jederzeit an den Leasinggeber zurückzugeben. Aus diesem Grund wird

Operate-Leasing zumeist als Miete betrachtet.23 Beispiele für Operate-Leasing wären das

kurzfristige Vermieten von Gegenständen um einen Spitzenbedarf oder Engpässe

abzudecken. Bei dieser Variante des Leasings steht mehr die Nutzungsfunktion als die

Finanzierungsfunktion im Vordergrund.24

Der Verband Österreicher Leasing-Gesellschaften definiert Operatingleasing wie folgt:“ Es

werden nur Teilamortisationsverträge abgeschlossen bzw. kurzfristige (< 1 Jahr)

Mietverträge. Beim Leasinggeber verbleit das restliche (nicht amortisierte) Investitionsrisiko,

es bestehen selten Vereinbarungen am Laufzeitende.“25

Nachfolgend die wichtigsten Merkmale des Operate-Leasing:

kurzfristige Laufzeiten

eine jederzeitige Kündbarkeit unter Einhaltung evtl. Kündigungsfristen

Wartungs- und Instandhaltungspflicht beim Leasinggeber sowie

der Verbleib des Objektrisikos (Amortisations-/Investitionsrisikos) beim Leasingge-

ber26

22

Vgl Olfert/Reichl [Finanzierung 2008], S. 357. 23

Vgl. Peters/Schmid-Burgk [Leasing 2007], S. 15. 24

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 30. 25

o.V. VOL 2010, S. 7. 26

Vgl. Tugbar/Elsner [Kreditfinanzierung für den Mittelstand 2008], S. 152.

10

2.4 Finance-Leasing

Wird bei Finanzierungen der Begriff Leasing verwendet, wird darunter vorwiegend das

Finanzierungsleasing verstanden. In der österreichischen Leasingpraxis ist das

Finanzierungsleasing die am häufigsten verwendete Form, weil dabei die

Finanzierungsfunktion im Vordergrund steht. Finanzierungsleasing liegt dann vor, wenn dem

Leasingnehmer aufgrund des Vertrages das Recht zur Nutzung der Sache eingeräumt wird.

Die Vertragslaufzeit ist klar festgelegt und sollte einen erheblichen Teil der Nutzungsdauer

des Leasingobjektes umfassen.27 Die besonderen Unterschiede zum Operate-Leasing liegen

darin, dass der Leasingvertrag innerhalb einer Grundmietzeit nicht kündbar ist, die

Vertragslaufzeit einen langfristigen Charakter aufweist und dass auf den Leasingnehmer

typische Eigentümerrisiken übergehen.28

Der Verband Österreichischer Leasing-Gesellschaften definiert Finanzierungsleasing wie

folgt:“ Leasingverträge sind in der Regel für längere Laufzeiten abgeschlossen. Typisch für

Finanzierungsleasingverträge ist die Verlagerung der Gefahr des zufälligen Unterganges und

der zufälligen Beschädigung des Leasinggegenstandes auf den Leasingnehmer bzw.

Vereinbarungen am Ende der Vertragslaufzeit in Form von Kaufoptionen, Andienungsrechten

oder Verwertungsvereinbarungen.“29

Nachfolgend auch eine Aufzählung der wichtigsten Merkmale des Finanzierungsleasing:

mittel- bis langfristige Laufzeiten

Unkündbarkeit während der Grundmietzeit/Vertragslaufzeit

Wartungs- und Instandhaltungspflicht liegt beim Leasingnehmer

Der Leasinggeber wälzt das Investitionsrisiko zumindest anteilig auf den Leasing-

nehmer ab.30

27

Vgl. Peters/Schmid-Burgk [Leasing 2007], S. 13. 28

Vgl. Olfert/Reichl [Finanzierung 2008], S. 358. 29

o.V. VOL 2010, S. 7. 30

Vgl. Tugbar/Elsner [Kreditfinanzierung für den Mittelstand 2008], S. 154.

11

Das Finanzierungsleasing kann in zwei Vertragsmodelle eingeteilt werden. In das

Vollamortisationsleasing (Full-pay-out-Leasing) und das Teilamortisationsmodell (Restwert-

Leasing). Diese Unterscheidung ist für die Zurechnung des Leasingobjektes zum Leasinggeber

oder Leasingnehmer besonders wichtig. Wem das Leasingobjekt zugerechnet wird, und wie

die Bilanzierung erfolgt, wird in einem späteren Kapitel ausführlich behandelt.

2.4.1 Vollamortisationsleasing (Full-pay-out-Leasing)

Bei dieser Art des Leasings erfolgt während der Vertragslaufzeit eine vollständige

Kapitalbildung. Somit werden sämtliche Investitionskosten, Verwaltungskosten, das

Bonitätsrisiko und der Gewinnanteil des Leasinggebers mit den Leasingraten abgedeckt.31

2.4.2 Teilamortisationsmodell (Restwert-Leasing)

Anders als beim Vollamortisationsleasing werden die Gesamtinvestitionskosten des

Leasinggebers nur teilweise amortisiert. Am Ende der Laufzeit besteht somit noch ein

Restwert des Leasinggutes. Üblicherweise wird dieser mit der letzten Rate getilgt und das

Leasinggut geht in das wirtschaftliche Eigentum des Leasingnehmers über.32

31

Vgl. Haeseler/Greßel [Leasing und Factoring 2007], S. 35. 32

Vgl. Haeseler/Greßel [Leasing und Factoring 2007], S. 35.

12

3 Leasing im UGB/EStG

Leasing kann als Finanzierungsvariante nur dann attraktiv sein, wenn es rechtliche

Rahmenbedingungen für die Marktteilnehmer gibt und daraus eine Rechtssicherheit

abgeleitet werden kann. Aus diesem Grund spielt die Zurechnung des Leasinggutes einen

entscheidenden Faktor. Die Zurechnung ist eine der wesentlichen Fragen im Bereich der

unternehmens- und steuerrechtlichen Bilanzierung. Die Rechtssicherheit ist aber nur bei

strikter Einhaltung der Richtlinien des BMF gewährleistet und es hat sich in der Praxis, wie

bereits eingangs erwähnt, eine umgekehrte Maßgeblichkeit des Steuerrechts entwickelt. Im

Leasing hat sich die Rechnungslegung somit an die Regeln des BMF und des Steuerrechts zu

halten und nicht an das disponible Zivilrecht. 33

3.1 Wirtschaftliche Betrachtungsweise und wirtschaftliches Eigentum

Ausgangspunkt für die Zurechnung und die steuerliche Behandlung einer

Leasingfinanzierung bilden die Grundsätze der wirtschaftlichen Betrachtungsweise gem. § 21

Abs. 1 BAO sowie des wirtschaftlichen Eigentums gem. § 24 BAO.

Die wirtschaftliche Betrachtungsweise bezüglich Leasing ist wie folgt zu verstehen: Im

Hinblick auf die steuerliche Beurteilung ist jeweils zu überprüfen, welche wirtschaftlichen

Auswirkungen sich aus der Vertragsgestaltung für die Vertragspartner ergeben. 34

„Für die Beurteilung abgabenrechtlicher Fragen ist in wirtschaftlicher Betrachtungsweise

der wahre wirtschaftliche Gehalt und nicht die äußere Erscheinungsform des

Sachverhaltes maßgebend“ (§ 21 Abs. 1 BAO).

33

Vgl. Kotschnigg, RdW 2006, S. 470. 34

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 213.

13

Der in der Literatur hervorgehobene Punkt ist der des wirtschaftlichen Eigentums, welcher

auch als Ausfluss der wirtschaftlichen Betrachtungsweise angesehen wird.35 Da für die

Zuordnung des Wirtschaftsgutes zum Betriebsvermögen, nicht das zivilrechtliche Eigentum

sondern das wirtschaftliche Eigentum von Relevanz ist. Wirtschaftliches Eigentum wird wie

folgt definiert: 36

„Wirtschaftsgüter, über die jemand die Herrschaft gleich einem Eigentümer ausübt, sind

diesem zuzurechnen“ (§ 24 Abs. 1 lit. d BAO).

Wirtschaftliches Eigentum wird dann angenommen, wenn eine über den zivilrechtlichen

Eigentümer hinausgehende Person die positiven Befugnisse des Eigentums hat, und den

zivilrechtlichen Eigentümer für die Nutzungszeit ausschließen kann.37

Der VwGH definiert wirtschaftliches Eigentum wie folgt: „Die Herrschaft gleich einem

Eigentümer übt derjenige aus, der auf Dauer die tatsächliche Herrschaft auszuüben in der

Lage und imstande ist, andere von der Verfügungsgewalt und der Nutzung auszuschließen.“38

Die Fragestellung über das wirtschaftliche Eigentum erscheint auf den ersten Blick amüsant,

doch ist die Beantwortung dieser Frage von beachtlicher Bedeutung für die steuerliche und

bilanzielle Behandlung bei einer Leasingfinanzierung.39

35

Vgl. Ritz [Bundesabgabenordnung 2005], S. 108. 36

Vgl. Doralt/Ruppe [Steuerrecht 2012], S. 100. 37

Vgl. Doralt/Ruppe [Steuerrecht 2012], S. 100. 38

VwGH 9.10.1991, 89/13/0098. 39

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 213.

14

Betrachtet man diese Abgrenzungsfragen aus der zivilrechtlichen Sicht, sind sie rasch geklärt:

Bei einer Leasingfinanzierung schließt der Lieferant mit dem Leasinggeber einen Kaufvertrag

ab. Somit wird der Leasinggeber nach Bezahlung des Rechnungsbetrages und Übernahme

des Leasinggutes der zivilrechtliche Eigentümer. Aus der Sicht des Steuerrechts muss

zusätzlich überprüft werden, ob der Leasinggeber auch wirtschaftlicher Eigentümer des

Leasinggutes ist. Somit wird auf die persönliche Zurechnung des Leasinggutes abgestellt. 40

Prinzipiell kann aber davon ausgegangen werden, dass der zivilrechtliche Eigentümer auch

der wirtschaftliche Eigentümer des Leasingobjektes ist. Es besteht jedoch die Möglichkeit,

dass zivilrechtliches und wirtschaftliches Eigentum auseinanderfallen. Dies ist dann der Fall,

wenn die positive-41 wie auch negative42 Befugnis des Eigentumsbegriffs kumulativ erfüllt

werden.43 Lässt sich somit aus dem Leasingvertrag ableiten, dass der Leasingnehmer diese

beiden Elemente des Eigentumsbegriffs erfüllt, wird dieser, steuerrechtlich betrachtet, als

wirtschaftlicher Eigentümer angesehen.44

40

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 213. 41

Positive Befugnis: Der Eigentümer einer Sache kann diese gebrauchen, verbrauchen, verändern, belasten oder veräußern 42

Negative Befugnis: Der Eigentümer kann Dritte für die Dauer der Verwendbarkeit der Sache von der Nutzung ausschließen 43

Vgl. EStR 2000, RZ 122. 44

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 214.

15

3.2 Die Zurechnung des Leasinggutes

Ob das Leasinggut dem LG oder LN zugerechnet wird, ist von entscheidender Wichtigkeit.

Hierbei kommt es darauf an, ob die entgeltliche Überlassung des Leasinggutes an den LN

gleich einer „echten“ Vermietung als bloße Nutzungsüberlassung anzusehen ist, oder ob die

Überlassung wirtschaftlich betrachtet bereits einen Kauf (Ratenkauf) darstellt.

Schlussendlich geht es darum, ob der LN mit der Überlassung des Leasinggutes,

wirtschaftlicher Eigentümer iSd § 24 Abs. 1 lit. d BAO geworden ist.45 Leasingverträge

werden im Bereich der Privatautonomie abgeschlossen, somit orientiert sich die Zurechnung

an der jeweiligen Vertragsgestaltung des Leasingvertrages.

Lässt sich nun aus der Vertragsgestaltung ableiten, dass der Leasingnehmer die positive und

negative Befugnis des Eigentumsbegriffes erfüllt und gleichzeitig als wirtschaftlicher

Eigentümer angesehen werden kann, spricht man nicht von Leasing im engeren Sinne,

sondern von einem Mietkauf.

Es ist jedoch festzuhalten, dass nach den Einkommensteuerrichtlinien Rz 136 EStR 2000 das

Leasinggut grundsätzlich dem Leasinggeber zuzurechnen ist. Abweichend davon werden

unter bestimmten Bedingungen die Leasinggüter von Beginn an dem Leasingnehmer als wirt-

schaftlichen Eigentümer zugeordnet. Aus dem Leasingvertrag wird dann ein Mietkaufvertrag.

45

Vgl. VwGH 17.4.2008, 2005/15/0086 in ÖStZB 2008, S. 621.

16

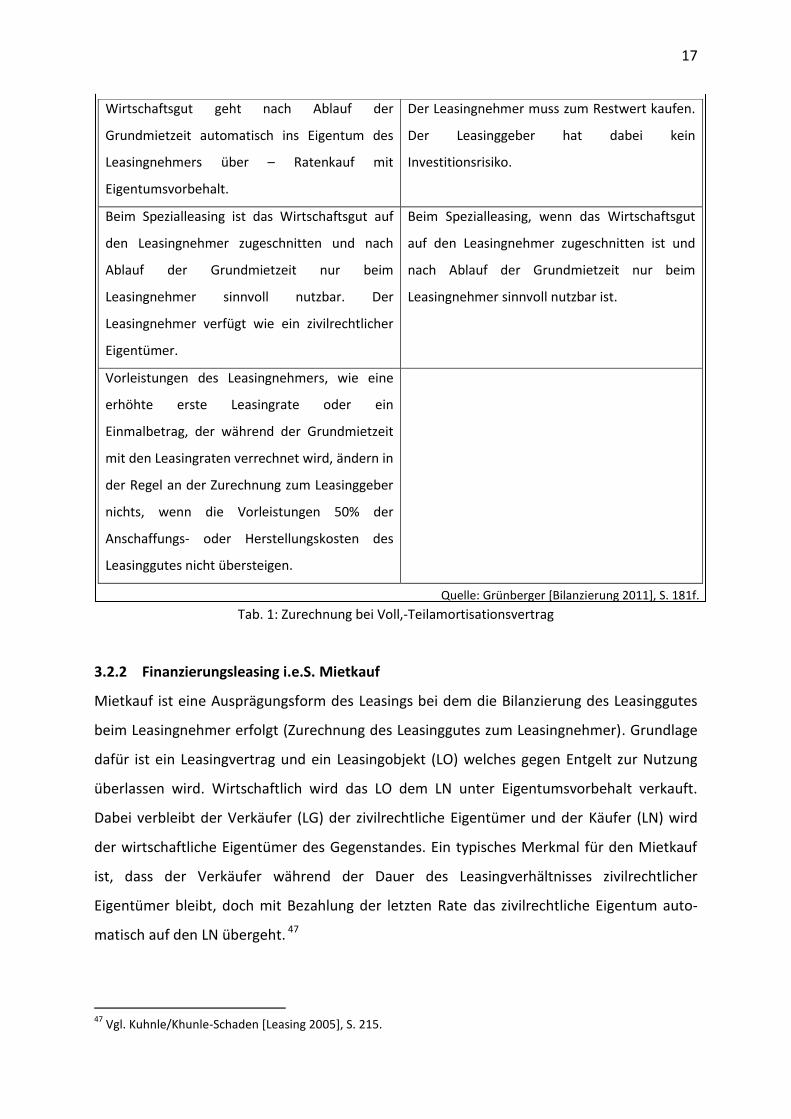

3.2.1 Zurechnung beim Voll,- Teilamortisationsvertrag

Dazu abweichend wird in bestimmten Fällen das Leasinggut von Anfang an dem LN

zugerechnet.46

46

Vgl. EStR 2000, Rz 136ff.

Vollamortisation Teilamortisation

Während der Grundmietzeit (unkündbare

Laufzeit) sind beim Leasinggeber die

Leasingeinnahmen so hoch wie die

Investitionskosten plus Gewinnspanne.

Der Leasinggeber erhält während der

Grundmietzeit nicht die gesamten

Investitionskosten samt Gewinnspanne ersetzt.

Der nicht ersetzte Teil wird als kalkulierter

Restwert bezeichnet. Er entspricht in etwa dem

Verkehrswert. Das Investitionsrisiko bleibt beim

Leasinggeber.

Leasingnehmer aktiviert in folgenden Fällen (Mietkauf)

Die Grundmietzeit beträgt mehr als 90% der

betriebsgewöhnlichen Nutzungsdauer. Der

Leasinggeber hat kein Risiko, der Leasingnehmer

verfügt wie ein zivilrechtlicher Eigentümer.

Die Grundmietzeit entspricht der

betriebsgewöhnlichen Nutzungsdauer. Der

Leasingnehmer verfügt wie ein zivilrechtlicher

Eigentümer.

Die Grundmietzeit ist kürzer als 40% der

betriebsgewöhnlichen Nutzungsdauer.

Die Grundmietzeit entspricht nicht der

betriebsgewöhnlichen Nutzungsdauer, aber der

Leasingnehmer erhält nach Ablauf der

Grundmietzeit mehr als 75% des

Veräußerungserlöses bzw. trägt den

Veräußerungsverlust. Ein Gewinn/Verlust ergibt

sich als Differenz zwischen dem

Veräußerungspreis und dem kalkulierten

Restwert.

Die Grundmietzeit beträgt zwischen 40% und

90% der betriebsgewöhnlichen Nutzungsdauer

und der Leasingnehmer hat eine Kaufoption zu

einem „günstigen“ Preis. Damit hat der

Leasingnehmer alle Rechte und Chancen (ein

günstiger Preis liegt unter 50% vom Buchwert.

Der kalkulierter Restwert ist geringer als

Verkehrswert.

17

Tab. 1: Zurechnung bei Voll,-Teilamortisationsvertrag

3.2.2 Finanzierungsleasing i.e.S. Mietkauf

Mietkauf ist eine Ausprägungsform des Leasings bei dem die Bilanzierung des Leasinggutes

beim Leasingnehmer erfolgt (Zurechnung des Leasinggutes zum Leasingnehmer). Grundlage

dafür ist ein Leasingvertrag und ein Leasingobjekt (LO) welches gegen Entgelt zur Nutzung

überlassen wird. Wirtschaftlich wird das LO dem LN unter Eigentumsvorbehalt verkauft.

Dabei verbleibt der Verkäufer (LG) der zivilrechtliche Eigentümer und der Käufer (LN) wird

der wirtschaftliche Eigentümer des Gegenstandes. Ein typisches Merkmal für den Mietkauf

ist, dass der Verkäufer während der Dauer des Leasingverhältnisses zivilrechtlicher

Eigentümer bleibt, doch mit Bezahlung der letzten Rate das zivilrechtliche Eigentum auto-

matisch auf den LN übergeht. 47

47

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 215.

Wirtschaftsgut geht nach Ablauf der

Grundmietzeit automatisch ins Eigentum des

Leasingnehmers über – Ratenkauf mit

Eigentumsvorbehalt.

Der Leasingnehmer muss zum Restwert kaufen.

Der Leasinggeber hat dabei kein

Investitionsrisiko.

Beim Spezialleasing ist das Wirtschaftsgut auf

den Leasingnehmer zugeschnitten und nach

Ablauf der Grundmietzeit nur beim

Leasingnehmer sinnvoll nutzbar. Der

Leasingnehmer verfügt wie ein zivilrechtlicher

Eigentümer.

Beim Spezialleasing, wenn das Wirtschaftsgut

auf den Leasingnehmer zugeschnitten ist und

nach Ablauf der Grundmietzeit nur beim

Leasingnehmer sinnvoll nutzbar ist.

Vorleistungen des Leasingnehmers, wie eine

erhöhte erste Leasingrate oder ein

Einmalbetrag, der während der Grundmietzeit

mit den Leasingraten verrechnet wird, ändern in

der Regel an der Zurechnung zum Leasinggeber

nichts, wenn die Vorleistungen 50% der

Anschaffungs- oder Herstellungskosten des

Leasinggutes nicht übersteigen.

Quelle: Grünberger [Bilanzierung 2011], S. 181f.

18

Für den LN bedeutet das, dass der Gegenstand wie bei einem Barkauf sofort ihm

zugerechnet und auch bei diesem bilanziert wird. Ein weiterer wichtiger Aspekt ist die

Umsatzsteuer. Bei einer herkömmlichen Leasingfinanzierung mit Zurechnung zum LG wird

die Umsatzsteuer mit Leistung der einzelnen Raten fällig, während bei einem Mietkauf die

Umsatzsteuerschuld für den gesamten Mietkaufpreis bei Übergabe des LO fällig ist. Das hat

zur Folge, dass der Mieter zu Beginn des Vertrages mit einem erheblichen Abfluss an

liquiden Mitteln zu rechnen hat, die ein vorsteuerabzugsberechtigter LN jedoch in der

Umsatzsteuervoranmeldung für den Voranmeldungszeitraum der Übergabe in voller Höhe

als Vorsteuer geltend machen kann.48

3.3 Bilanzielle Behandlung

Da in den vorherigen Abschnitten die Zurechnung des Leasinggutes ausführlich behandelt

wurde gilt es nun abzuklären, wie das Leasinggeschäft bilanziert wird. Dabei wird die

Bilanzierung nun aus der Sicht des Leasinggebers sowie des Leasingnehmers beim

Finanzierungsleasing bzw. Mietkauf sowie beim Operate-Leasing dargestellt.

3.3.1 Finanzierungsleasing mit Zurechnung zum Leasinggeber

3.3.1.1 Verbuchen beim Leasinggeber

Ist der Leasinggegenstand dem Leasinggeber zuzurechnen, hat der Leasinggeber diesen zu

aktivieren und unter seinen Aktiva auszuweisen. Dabei sei anzumerken, dass vermietete

Gegenstände in der Gliederung des Anlagevermögens gesondert ausgewiesen werden

sollten. Die Leasinggegenstände können in der Bilanz entweder in einer einzigen Summe mit

Aufgliederung nach Gruppen von Anlagegegenständen im Anhang ausgewiesen werden oder

es erfolgt eine entsprechende Aufgliederung der Leasinggegenstände bereits in der Bilanz.49

48

Vgl. Grundmann [Leasing und Factoring 2013], S. 16. 49

Vgl. Egger et al. [Der Jahresabschluss 2010], S. 139.

19

Der Leasinggeber aktiviert den Nettoanschaffungswert des Wirtschaftsgutes. Die entrichtete

Umsatzsteuer kann er im Zuge der Umsatzsteuervoranmeldung beim zuständigen Finanzamt

geltend machen. Voraussetzung dafür ist, dass die Berechtigung zum Vorsteuerabzug nach §

12 UStG gegeben ist.50

Buchung:

(0…) Anlagenkonto / (3) Lieferverbindlichkeiten

(2…) Vorsteuer

Die laufenden Leasingraten stellen für den Leasinggeber Erlöse dar. Die korrespondierende

Umsatzsteuer ist vom Leasinggeber an das Finanzamt abzuführen.

(2) Kundenforderung /(4) Umsatzerlöse Leasing

(3) Umsatzsteuer

Als Gegenposition zu den Umsatzerlösen aus Leasing kann der Leasinggeber die Absetzung

für Abnutzung (Abschreibung, AfA) geltend machen, ebenso die anfallenden

Refinanzierungskosten.

(7) Planmäßige Abschreibung / (0) Anlagenkonto

50

Vgl. Denk et al. [Externe Unternehmensrechnung 2010], S. 194.

20

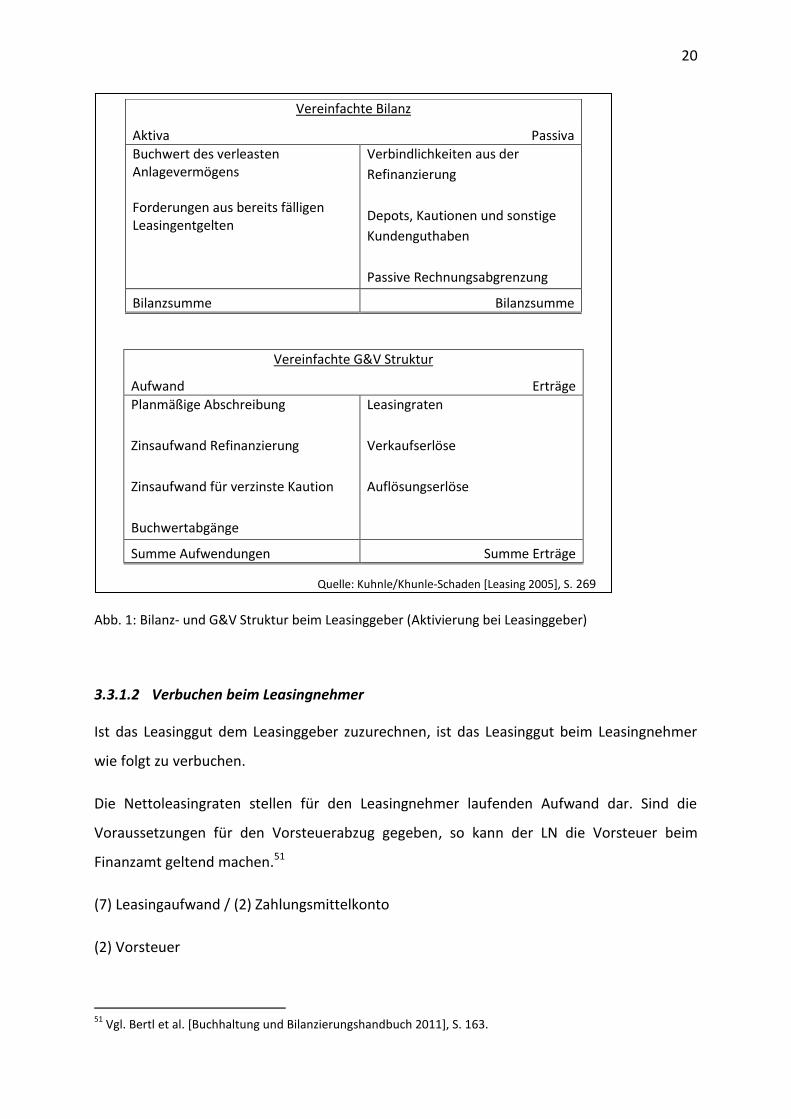

Abb. 1: Bilanz- und G&V Struktur beim Leasinggeber (Aktivierung bei Leasinggeber)

3.3.1.2 Verbuchen beim Leasingnehmer

Ist das Leasinggut dem Leasinggeber zuzurechnen, ist das Leasinggut beim Leasingnehmer

wie folgt zu verbuchen.

Die Nettoleasingraten stellen für den Leasingnehmer laufenden Aufwand dar. Sind die

Voraussetzungen für den Vorsteuerabzug gegeben, so kann der LN die Vorsteuer beim

Finanzamt geltend machen.51

(7) Leasingaufwand / (2) Zahlungsmittelkonto

(2) Vorsteuer

51

Vgl. Bertl et al. [Buchhaltung und Bilanzierungshandbuch 2011], S. 163.

Vereinfachte Bilanz

Aktiva Passiva

Buchwert des verleasten Anlagevermögens Forderungen aus bereits fälligen Leasingentgelten

Verbindlichkeiten aus der

Refinanzierung

Depots, Kautionen und sonstige

Kundenguthaben

Passive Rechnungsabgrenzung

Bilanzsumme Bilanzsumme

Vereinfachte G&V Struktur

Aufwand Erträge

Planmäßige Abschreibung

Zinsaufwand Refinanzierung

Zinsaufwand für verzinste Kaution

Buchwertabgänge

Leasingraten

Verkaufserlöse

Auflösungserlöse

Summe Aufwendungen Summe Erträge

Quelle: Kuhnle/Khunle-Schaden [Leasing 2005], S. 269

21

3.3.1.3 Eigenleistungen des Leasingnehmers

Gemäß § 201 Abs. 2 Z 4 a UGB ist „der Grundsatz der Vorsicht einzuhalten, insbesondere

sind nur die am Abschluss-stichtag verwirklichten Gewinne auszuweisen“. Bezogen auf das

Leasinggeschäft bedeute das, dass der Leasinggeber nur jenen Teil der Leistung des Leasing-

nehmers erfolgswirksam behandeln darf, welcher der Leistung des Leasinggebers in etwa

entspricht.52

Dies ist dann der Fall, wenn die vereinnahmten Leasingentgelte höher sind als die Leistungen

des Leasinggebers. Beispielsweise bei einer Sonderzahlung seitens des Leasingnehmers

(Mietvorauszahlung, Kaution oder Depot). Während Mietvorauszahlungen bzw. sog. variable

Depots während der Vertragslaufzeit verbraucht und dem Leasingnehmer am Vertragsende

nicht refundiert werden, werden fixe Depots oder Kautionen dem Leasinggeber grund-

sätzlich zurückbezahlt oder gegen einen Restwert verrechnet.53

Mietvorauszahlung

Der Leasinggeber hat für die Mietvorauszahlung, welche eine erhöhte erste Leasingrate

darstellt, in der Höhe der gesamten Nettosonderzahlung eine passive Rechnungsabgrenzung

zu bilden, die über die Leasingvertragslaufzeit gleichmäßig aufgelöst wird. 54 Die

Umsatzsteuer ist für die gesamte Mietvorauszahlung bei Vertragsbeginn fällig.

Verbuchung beim Leasinggeber

(2) Kundenforderung / (3) passive Rechnungsabgrenzung

(3) Umsatzsteuer.

Jährliche Auflösung

(3) passive Rechnungsabgrenzung / (4) Umsatzerlöse Leasing

52

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 268. 53

Vgl. Pilz in Quantschnigg et al. [Handbuch Leasing 2003], S. 229. 54

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 268.

22

Verbuchung beim Leasingnehmer

Sonderzahlungen (Mietvorauszahlungen) sind seitens des Leasingnehmers analog zum

Leasinggeber zu behandeln. Es erfolgt eine Aufteilung über die Laufzeit des Leasingvertrages.

(2) aktive Rechnungsabgrenzung / (3) LV

(2) Vorsteuer

Jährliche Auflösung

(7) Leasing / (2) aktive Rechnungsabgrenzung

Depot bzw. Kaution

Wurde beim Abschluss des Leasingvertrages eine Depotzahlung vereinbart, die am Ende der

Vertragslaufzeit wieder an den Leasingnehmer ausbezahlt oder gegen einen Restwert

verrechnet wird, müssen folgende Buchungen vorgenommen werden. Bei Leistung der

Depotzahlung wird eine Verbindlichkeit gegenüber dem Leasingnehmer passiviert. Diese

wird bei Beendigung des Vertrages und Rückzahlung der Depotzahlung wieder aufgelöst.55

Verbuchung beim Leasinggeber

Verbuchung Depotzahlung

(2) Zahlungsmittelkonto / (3) Verbindlichkeit Depotzahlung

Verbuchung Rückzahlung Depotzahlung

(3) Verbindlichkeit Depotzahlung / (2) Zahlungsmittelkonto bzw.

(3) Verbindlichkeit Depotzahlung / (2) Forderung Leasing Restwert

55

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 268.

23

Verbuchung beim Leasingnehmer

Verbuchung Depotzahlung

(2) Forderung aus Depotzahlung / (2) Zahlungsmittelkonto

Verbuchung Rückzahlung Depotzahlung

(2) Zahlungsmittelkonto / (2) Forderung aus Depotzahlung

(3) Verb. Leasing Restwert / (2) Forderung aus Depotzahlung.

3.3.1.4 Der Aktivposten als steuerliche Besonderheit

Laut § 8 Abs. 6 EStG beträgt die Nutzungsdauer bei Neufahrzeugen mindestens 8 Jahre.

Davon ausgenommen sind besondere Fahrzeuge wie Fahrschulfahrzeuge und Taxis, welche

mindestens zu 80% der gewerblichen Personenbeförderung dienen. Die durchschnittliche

Leasingvertragslaufzeit beträgt zumeist nur 3 bis 5 Jahre. Wird nun die Vertragslaufzeit bei

PKWs kürzer als 8 Jahre angesetzt, ist ein Aktivposten zu bilden.56 Die Funktion des

Aktivpostens ist, den auf die Leasingraten entfallenden Aufwand des Leasingnehmers auf

jenen Betrag zu begrenzen, welcher einer Mindestnutzungsdauer entsprechen würde. Das

Wesen des Aktivpostens liegt in der Korrektur von Aufwendungen aus Leasingraten.

Grundsätzlich knüpft er an die AfA (Mindestnutzungsdauer) des Leasinggebers an. Das heißt,

ist die kalkulatorisch überwälzte AfA im Vergleich mit der Leasingrate des Leasingnehmers

höher als jene des Leasinggebers, ist ein Aktivposten zu bilden.57 Anzumerken sei noch, dass

der Aktivposten keinen Rechnungsabgrenzungsposten darstellt. Er ist in der Steuerbilanz

unter den sonstigen Forderungen als eigene Position auszuweisen. Unternehmensrechtlich

ist eine Verbuchung des Leasingaktivpostens nicht zwingend vorgesehen, sondern kann in

der Mehr-Weniger-Rechnung berücksichtigt werden.58

56

Vgl. Czak, BÖB 2002, S. 9. 57

Vgl. o.V., ÖStZ 1998, S. 530. 58

Vgl. Haeseler/Szauter [Jahresabschluss 2002], S. 55.

24

Abb. 2: Bilanz- und G&V Struktur beim Leasingnehmer (Aktivierung bei Leasinggeber)

3.3.2 Finanzierungsleasing mit Zurechnung zum Leasingnehmer

3.3.2.1 Verbuchen beim Leasinggeber

Wurde der Leasingvertrag so ausgestaltet, dass das wirtschaftliche Eigentum des Leasing-

objektes dem Leasingnehmer zufällt, ist das Leasinggeschäft auf Seiten des Leasingnehmers

wie ein Kauf zu bilanzieren und zu aktivieren.59

In diesem Fall hat der Leasinggeber nachfolgende Buchungen durchzuführen. Die Abwick-

lung des Kaufes und Verkaufes einer Leasinggesellschaft kann mit dem Kauf von Handelswa-

ren verglichen werden.60

59

Vgl. Haeseler/Greßel [Leasing und Factoring 2007], S.64. 60

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 278.

Vereinfachte Bilanz

Aktiva Passiva

Depots, Kaution und sonstige

Forderungen

Rechnungsabgrenzung für erhöhte

Erstmiete

Verbindlichkeiten aus bereits

fälligen Leasingentgelten

Eigenkapital

Bilanzsumme Bilanzsumme

Vereinfachte G&V Struktur

Aufwand Ertrag

Leasingraten

Anteiliger Abgrenzungsaufwand

Zinserträge aus verzinste

Kautionen

Summe Aufwendungen Summe Erträge

Quelle: Kuhnle/Khunle-Schaden [Leasing 2005], S. 276

25

Einkauf

(1) Zu veräußernde Leasinggegenstände / (3) Lieferverbindl.

(2) Vorsteuer

Verkauf

(2) Kundenforderung / (4) Leasingverkaufserlöse (Leasingut)

(4) Leasingerlöse (Zinsen)

(3) Umsatzsteuer

Verbuchung des Wareneinsatzes

(5) Wareneinsatz / (1) ) zu veräußernde Leasinggegenstände

Die Leasinggegenstände werden wie Umlaufvermögen behandelt. Somit erfolgt keine

Aktivierung beim LG. Demzufolge kann der LG auch keine Abschreibung geltend machen.

Wie schon erwähnt hat der LG drei Buchungen vorzunehmen: Einkauf, Wareneinsatz und

den Verkauf. Anders als beim Verkauf sind die ersten beiden Fälle unproblematisch. Jedoch

bucht der LG beim Verkauf eine Kaufpreisforderung gegenüber dem LN ein. Dabei stellt sich

die Frage, wie hoch diese Forderung gegenüber dem Kunden eigentlich ist.61

Der Verkaufspreis setzt sich aus dem gesamten nicht abgezinsten Leasingentgelt zusammen.

Das heißt: sämtliche Leasingraten, eventuelle Mietvorauszahlung/Depotzahlung und ein

eventuell vereinbarter Restwert. Dabei darf die Umsatzsteuer ebenfalls nicht außer Acht

gelassen werden. Diese berechnet sich nämlich vom gesamt ermittelten Wert und ist bereits

bei der Veräußerung (Verschaffung der Verfügungsmacht) fällig. Dies erscheint auf den

ersten Blick als unlogisch, doch liegt im iSd. Umsatzsteuergesetzes eine einheitliche Leistung

vor. Demzufolge berechnet sich die Umsatzsteuer vom gesamten Leasingentgelt und auch

von den darin enthaltenen Zinsen. Wobei Zinsen grundsätzlich gem. § 6 Abs. 1 Z 8 lit. a UStG

von der Umsatzsteuer befreit sind. In der Regel optieren jedoch die Leasinggesellschaften

aus Gründen des Vorsteuerabzuges gem. § 6 Abs. 2 UStG zur Umsatzsteuerpflicht.62

61

Vgl. Bertl et al. [Buchhaltung und Bilanzierungshandbuch 2011], S. 163. 62

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 279.

26

Wie bereits erwähnt setzt sich der Verkaufspreis aus den nicht abgezinsten Leasingentgelten

zusammen. Dh., dass auch die zukünftigen Zinserträge bereits berücksichtigte werden, da

von der Summe der Leasingentgelte und nicht vom Barwert ausgegangen wird. Um nun eine

periodengerechte Verbuchung der zukünftigen Zinserträge zu gewährleisten, müssen sie

mittels einer passiven Rechnungsabgrenzung abgegrenzt werden. Die passive

Rechnungsabgrenzung ergibt sich aus der Summe der zukünftigen Zinserträge welche nicht

in das Abschlussjahr fallen.63

Passivieren der Zinserträge bei Vertragsabschluss

(4) Erlösabgrenzung / (3) passive Rechnungsabgrenzung

Eine sukzessive Auflösung der passiven Rechnungsabgrenzung erfolgt in den Folgejahren. Die

jeweilige Höhe der anfallenden Zinsen wird aus dem Tilgungsplan entnommen.

Auflösung passive Rechnungsabgrenzung

(3) PRA / (4) Erlösabgrenzung

Kritikpunkt an der passiven Rechnungsabgrenzung ist, dass die Forderung in der Bilanz zu

hoch ausgewiesen wird. Für eine korrekte Darstellung in der Bilanz müsste man die

Forderung am Jahresende bewerten und eine Wertberichtigung einbuchen. Bilanztechnisch

ist dieser Vorgang durchaus möglich.64

Die letzten Buchungen in diesem Zusammenhang stellen die monatlichen Ratenzahlungen

der Leasingrate sowie eine eventuelle Restwertbuchung, Leasingsonderzahlung oder

Depotzahlung dar. All diese genannten Buchungen werden bei der Zurechnung des

Wirtschaftsgutes beim LN wie die Ratenzahlung gebucht. Die Ratenzahlungen sind nicht

erfolgswirksam, da der gesamte Ertrag bereits bei Vertragsbeginn auf dem Konto

Leasingverkaufserlös verbucht wurde.65

63

Vgl. o.V. RWP 2011, S. 153. 64

Vgl. Bertl/Hirschler, RWZ 1999, S. 71. 65

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 281.

27

Buchung Rate

(2) Zahlungsmittelkonto / (2) Kundenforderung

Dabei ist zu beachten, dass in den bezahlten Leasingraten keine Umsatzsteuer mehr

enthalten ist, da diese bereits bei Verkauf des Leasinggegenstandes vom Leasingnehmer

bezahlt wurde.

Abb. 3: Bilanz- und G&V Struktur beim Leasinggeber (Aktivierung bei Leasingnehmer)

Vereinfachte Bilanz

Aktiva Passiva

Lieferforderung (Summe der

Leasingentgelte =Raten)

Verbindlichkeiten (in

Kaufpreishöhe /Refinanzierung)

Eigenkapital

PRA für zukünftige Zinsen

Bilanzsumme Bilanzsumme

Vereinfachte G&V Struktur

Aufwand Ertrag

Wareneinsatz Leasinggenstand

Erlösabgrenzung Zinsen

Zinsaufwand Refinanzierung

Leasingverkaufserlöse

Erlösabgrenzung Zinsen

Zinsertrag der Periode

Summe Aufwendungen Summe Erträge

Quelle: Kuhnle/Khunle-Schaden [Leasing 2005], S. 281

28

3.3.2.2 Verbuchen beim Leasingnehmer

Wird der Leasinggengenstand dem Leasingnehmer zugerechnet, hat ihn dieser mit dem

Kaufpreis zu aktivieren. Dieser setzt sich analog zum Verkaufspreis des Leasinggebers aus

den gesamten nicht abgezinsten Leasingentgelten zusammen. Aktivieren darf der

Leasingnehmer jedoch nur den Barwert des Leasingentgelts. Die Differenz ist gesondert als

Finanzierungsaufwand zu verbuchen (Verbot der Aktivierung von Finanzierungskosten gem.

§ 203 Abs. 4). Dabei können die Zinsen entweder laufend als Aufwand eingebucht und

zugeschrieben oder gem. § 198 Abs 7 UGB als Aktivposten zu Beginn des Leasingvertrages

angesetzt und laufend über den Finanzierungszeitraum abgegrenzt werden. 66

Der Leasingnehmer geht über den gesamten Kaufpreis inkl. Umsatzsteuer eine

Verbindlichkeit ein. Der Barwert wird auf dem Anlagenkonto aktiviert, die errechneten

Zinsen am Zinsaufwandskonto erfasst, die gesamte Umsatzsteuer auf dem Vorsteuerkonto

verbucht, die im Gegenzug bei Vorliegen der Voraussetzungen beim Finanzamt als Vorsteuer

geltend gemacht werden kann.67

Verbuchung Einkauf Leasinggegenstand

(0) Anlagenkonto / (3) Lieferverbindlichkeiten

(8) Zinsaufwand

(2) Vorsteuer

Wie bereits beim Leasinggeber erwähnt, ist die Umsatzsteuer sofort fällig

Verbuchung Umsatzsteuer

(3) Lieferverbindlichkeit / (2) Zahlungsmittelkonto

Da der Leasinggegenstand beim Leasingnehmer aktiviert wird, kann er auch die jährliche

Abschreibung dafür geltend machen.

Verbuchung Afa

(7) Afa / (0) Anlagenkonto

66

Vgl. Haeseler/Greßel [Leasing und Factoring 2007], S.64. 67

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 286.

29

Durch die Verbuchung der gesamten Finanzierungskosten muss, ähnlich wie beim

Leasinggeber, am Ende des Jahres ein aktiver Rechnungsabgrenzungsposten gebildet

werden, um eine periodengerechte Abgrenzung zu gewährleisten. Die Höhe der

Rechnungsabgrenzung ergibt sich aus der Summe der zukünftigen Zinsaufwendungen, die

nicht in das Abschlussjahr fallen.68

Verbuchung der aktiven Rechnungsabgrenzung zum Vertragsabschluss

(2) aktive Rechnungsabgrenzung / (8) Zinsaufwand

Bilanziell stehen der Lieferverbindlichkeit jetzt noch der Buchwert des Leasingobjektes sowie

die aktive Rechnungsabgrenzung gegenüber. Wie beim Leasinggeber erfolgt eine sukzessive

Auflösung der Rechnungsabgrenzung in den Folgejahren.69

Auflösung aktive Rechnungsabgrenzung

(8) Zinsaufwand / (2) aktive Rechnungsabgrenzung

Die monatlichen Leasingraten verringern die Lieferverbindlichkeit, sind aber nicht

aufwandswirksam, da der Leasingnehmer die AfA geltend machen kann. Mit der Verbuchung

der Leasingrate gleichzusetzen ist die Verbuchung des Restwertes, der Leasingsonderzahlung

oder eine eventuellen Depotzahlung.70

Verbuchung Rate

(3) Lieferverbindlichkeit / (2) Zahlungsmittelkonto

68

Vgl. o.V. VOL 2010, S. 23. 69

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 287. 70

Vgl. Bertl et al. [Buchhaltung und Bilanzierungshandbuch 2011], S. 164.

30

Abb. 4: Bilanz- und G&V Struktur beim Leasingnehmer (Aktivierung bei Leasingnehmer)

3.3.3 Operate-Leasing mit Zurechnung Leasinggeber

Im Unterschied zum Finanzierungsleasing ist beim Operate-Leasing der Leasinggeber immer

der wirtschaftliche Eigentümer des Leasingobjektes. Demzufolge wird das Leasingobjekt

beim Leasinggeber in seinem Anlagevermögen aktiviert und auch abgeschrieben. Die

Verbuchung der Leasingraten ist ident dem Finanzierungsleasing bei Zurechnung zum

Leasinggeber.71

Verbuchung der Leasingrate beim Leasinggeber

(2) Kundenforderung / (4) Umsatzerlöse

(3) Umsatzsteuer

Verbuchen der Leasingrate beim Leasingnehmer

(7) Leasingaufwand / (3) Lieferverbindlichkeit

(2) Vorsteuer

71

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 291.

Vereinfachte Bilanz

Aktiva Passiva

Buchwert des Anlagevermögens

Aktive Rechnungsabgrenzung

Verbindlichkeiten (Summe der

Leasingentgelts)

Bilanzsumme Bilanzsumme

Vereinfachte G&V Struktur

Aufwand Erträge

Planmäßige Abschreibung

Zinsaufwand

Summe Aufwendunge Summe Erträge

Quelle: Kuhnle/Khunle-Schaden [Leasing 2005], S. 288

31

3.3.4 Mietkauf

Ein maßgeblicher Unterschied zum Leasing besteht darin, dass das Mietobjekt zu Beginn des

Vertrages dem Mieter zugerechnet wird und der Ausweis in seiner Bilanz erfolgt. 72

Mietkaufverträge werden von Anfang an so konzipiert, dass die Wirtschaftsgüter als

Vermögen des Mieters zu klassifizieren sind.73 Demzufolge entspricht die Bilanzierung dem

Finanzierungsleasing mit Zurechnung zum Leasingnehmer. Da die einzelnen Buchungen

bereits unter Punkt 3.3.2 detailliert dargestellt wurden, werden nachfolgend nur kurz die

Buchungen für Vermieter und Mieter erläutert.

3.3.4.1 Verbuchung beim Leasinggeber

Wie beim Finanzierungsleasing mit Zurechnung zum Leasingnehmer, wird der Mietkauf

bilanziell als Kauf und Verkauf für den Leasinggeber behandelt. Da das Leasinggut für die

Leasinggesellschaft reines Umlaufvermögen darstellt, erfolgt an dieser Stelle auch keine

Aktivierung.74 Der Verkaufspreis, der sich aus der Höhe der abgezinsten Mietraten ergibt,

wird als Umsatzerlös ausgewiesen und gleichzeitig als Forderung aktiviert. Beim Verkauf an

den Leasingnehmer sei nochmal darauf hingewiesen, dass die Leasinggesellschaft die

gesamte Umsatzsteuer in Rechnung stellt.75 Zur Sicherstellung einer periodengerechten

Erfassung der Zinserträge stellt die Leasinggesellschaft eine passive Rechnungsabgrenzung

ein, welche mittels Tilgungsplan berechnet wird. Dieser Abgrenzungsposten wird dann über

die Laufzeit verteilt aufgelöst. In weiterer Folge reduzieren die vereinnahmten Raten die

Forderung gegenüber dem Mieter.76

72

Vgl. Skusa [Handbuch Leasing 2012], S. 35. 73

Vgl. Kratzer/Kreuzmaier [Leasing in Theorie und Praxis 2002], S. 200. 74

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 279. 75

Vgl. Kratzer/Kreuzmaier [Leasing in Theorie und Praxis 2002], S. 201. 76

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 280f.

32

3.3.4.2 Verbuchung beim Leasingnehmer

Das Mietkaufobjekt wird zu den Anschaffungskosten im Anlagevermögen aktiviert und über

die betriebsgewöhnliche Nutzungsdauer verteilt abgeschrieben. Der Anschaffungspreis

entspricht dem Verkaufspreis des Leasinggebers. Hierbei sei anzumerken, dass die in den

Mietkaufraten enthaltenen Zinsen aufgrund des Verbots nach § 203 Abs. 4 UGB nicht zu den

Anschaffungskosten zählen.77 Die gesamten Finanzierungskosten werden jedoch bereits bei

Ankauf des Mietobjektes in Rechnung gestellt und somit für künftige Perioden

vorweggenommen. Wie auch beim Leasinggeber sind hier die Finanzierungskosten

periodengerecht abzugrenzen. Daher wird zum Jahresultimo ein Aktiver

Rechnungsabgrenzungsposten in der Höhe der Zinserträge künftiger Perioden gebildet. In

den folgenden Perioden wird dieser Rechnungsabgrenzungsposten sukzessive in Höhe der

jährlichen Zinsaufwendungen aufgelöst. Die vom Mieter geleisteten Raten verringern die

Lieferverbindlichkeit, sind jedoch nicht erfolgswirksam zu erfassen. 78

77

Vgl. Kratzer/Kreuzmaier [Leasing in Theorie und Praxis 2002], S. 201. 78

Vgl. Kuhnle/Khunle-Schaden [Leasing 2005], S. 286f.

33

4 Leasing im BWG

„Ein Finanzinstitut ist, wer kein Kreditinstitut im Sinne des Abs. 1 ist und berechtigt ist, eine

oder mehrere der folgenden Tätigkeiten gewerbsmäßig durchzuführen, sofern er diese als

Haupttätigkeit betreibt:

Der Abschluss von Leasingverträgen (Leasinggeschäft)“ (§ 1 Abs. 2 z. 1 BWG)

„…Kreditinstitute, die eine Konzession gemäß Abs. 1 Z 1 und Z 3 oder gemäß Abs. 1 Z 2

haben, sind zur Durchführung der in § 1 Abs. 2 Z 1 bis 4 und 6 ZaDiG genannten

Zahlungsdienste berechtigt und Kreditinstitute, die eine Konzession gemäß Abs. 1 Z 6 haben,

sind zur Durchführung der in § 1 Abs. 2 Z 4 und 6 ZaDiG genannten Zahlungsdienste

berechtigt…“ (§ 1 Abs 3 BWG)

Wie aus den davorstehenden Gesetzesauszügen zu entnehmen ist, sind nicht nur

Kreditinstitute zur Durchführung von Leasinggeschäften gemäß § 1 Abs. 3 BWG berechtigt,

sondern auch Finanzinstitute gemäß § 1 Abs. 2 BWG.

Es wurde schon darauf hingewiesen, dass die Finanzinstitute im BWG erfasst wurden um den

Vorgaben der Europäischen Union gerecht zu werden. Gleichzeitig wurde dabei der

Leasingbegriff im BWG erfasst. Bedauerlicherweise lassen sich im restlichen BWG keine

weiteren Bestimmungen und Begriffsdefinitionen über Leasing finden.

Interessanterweise wurde in der Richtlinie der EG79 nur das Finanzierungsleasing als Tätigkeit

der Finanzinstitute erfasst, wie auch im deutschen Recht nur das Finanzierungsleasing

erfasst wird. Siehe dazu den Wortlaut des § 1 Abs. 3 Satz 1 Nr. 3 KWG. 80 Um

Abgrenzungsprobleme zu vermeiden und im Gegensatz zu den ursprünglichen Plänen der

Gesetzwerdung, wurden im § 1 Abs. 2 BWG alle Formen des Leasinggeschäftes

(Finanzierungs- und Operating Leasing) erfasst. 81 Damit wollte der Gesetzgeber

Unterscheidungsprobleme vermeiden, die sich dadurch in der Praxis ergeben könnten.

Außerdem wurde damit vermieden, dass neben Kreditinstituten samt

konsolidierungspflichtigen Leasing-Tochter-Finanzinstituten und nicht

79

Vgl. RL 2006/48/EG Anhang I Z.3. 80

Vgl. Karas in Dellinger [BWG1 2007] § 1 Rz 220.

81 Vgl. Diwok/Göth [Kommentar BWG 2005] § 1 Rz 149.

34

konsolidierungspflichtigen Finanzinstituten eine weitere Kategorie von Leasinganbietern

entsteht.82

Da der Leasingbegriff auch das Operating Leasing erfasst, gibt es in weiterer Folge nicht das

Abgrenzungsproblem zwischen Finanzierungsleasing und Operating Leasing. Es kommt

jedoch zur Abgrenzung zwischen Leasing und Miete, welche dadurch erschwert wird, dass

das ABGB nur den Mietvertrag kennt, und das Operating Leasing als dessen Sonderform

anzusehen ist.83 Da bereits auf die Abgrenzung zwischen Miete und Leasing in den ersten

Kapiteln eingegangen wurde, wird hier auf eine weitere Erläuterung verzichtet.

4.1 Leasing im Nichtkreditinstitutsbereich

Ein Kreditinstitut kann gleichzeitig niemals ein Finanzinstitut sein. Deshalb sind die

Bestimmungen des BWG für Finanzinstitute nur dann anzuwenden, wenn es auch

ausdrücklich angeordnet ist.84 Inwieweit die Vorschriften des BWG anzuwenden sind, hängt

auch davon ab ob das Finanzinstitut (Leasingunternehmen) zu einer Kreditinstitutsgruppe

nach § 30 Abs. 1 BWG gehört oder nicht. Gehört das Leasingunternehmen zu einer

Kreditinstitutsgruppe oder ist ein Kreditinstitut an diesem beteiligt, gelten darüber hinaus

noch bestimmte Sonderregelungen. Die anbei aufgezählten Vorschriften gelten für alle

Finanzinstitute (Leasingunternehmen):

Großkreditmeldung

Sorgfaltspflicht

Geldwäscherei

Strafbestimmungen85

82

Vgl. Karas in Dellinger [BWG1 2007] § 1 Rz 220.

83 Vgl. Karas in Dellinger [BWG

1 2007] § 1 Rz 222.

84 Vgl. Laurer in Laurer et al. [BWG

13 2010] § 1 Rz 32.

85 Vgl. Pilz [Leasing und BWG 2003], S. 238ff.

35

Grundsätzlich unterliegen die Finanzinstitute (Leasingunternehmen) der Gewerbeordnung

und nicht dem BWG, da ihnen in den Allgemeinen Bestimmungen des § 1 Abs. 2 BWG die

„Gewerbsmäßigkeit“ zugeordnet wird. Dabei kann es sich sowohl um reglementierte als

auch um freie Gewerbe handeln.86

4.2 Leasing im Kreditinstitutsbereich

Für Kreditinstitute bestehen zwei Möglichkeiten. Leasing als Eigengeschäft oder die

Abwicklung über eine Tochtergesellschaft in der Kreditinstitutsgruppe. Wie bereits erwähnt,

sind auch Kreditinstitute zur Durchführung von Leasinggeschäften berechtigt. Führt ein

Kreditinstitut Leasinggeschäfte selbständig durch, gelten für die Leasinggüter bestimmte

Sondervorschriften in Bezug auf Solvabilität87 und Konsolidierung. Leasinggüter sind in

beiden Fällen mit den Barwerten der diskontierten Leasingentgelte und Restwerte

anzusetzen. Für Leasinggesellschaften einer Kreditinstitutsgruppe gelten neben den bereits

erwähnten allgemeinen Vorschriften des BWG auch noch bestimmte Sondervorschriften.

Dabei hat die Kreditinstitutsgruppe die Bestimmungen des BWG einzuhalten und muss die

Finanzinstitute mit einbeziehen. Das Finanzinstitut selbst hat diese Bestimmungen nicht

einzuhalten, es ist jedoch verpflichtet, dem übergeordneten Kreditinstitut laufend Bericht zu

erstatten. Dadurch soll sichergestellt werden, dass die gesetzlichen Bestimmungen durch die

Kreditinstitutsgruppe eingehalten werden. 88 Diese Bestimmungen betreffen im

Wesentlichen folgende Punkte:

Solvabilität

Eigenmittel

Großveranlagung

Bilanzierung

Konsolidierung89

86

Vgl. Baumgartner et al. [Wirtschaftsrecht II 2010], S. 10. 87

Unter Solvabilität wird die Relation zwischen der Summe der Bilanzaktiva und außerbilanzmäßigen Geschäfte und dem sich daraus ergebenden Ausmaß an Eigenmitteln, die das Kreditinstitut zu halten hat, bezeichnet. 88

Vgl. Pilz [Leasing und BWG 2003], S. 240f. 89

Vgl. Pilz [Leasing und BWG 2003], S. 240f.

36

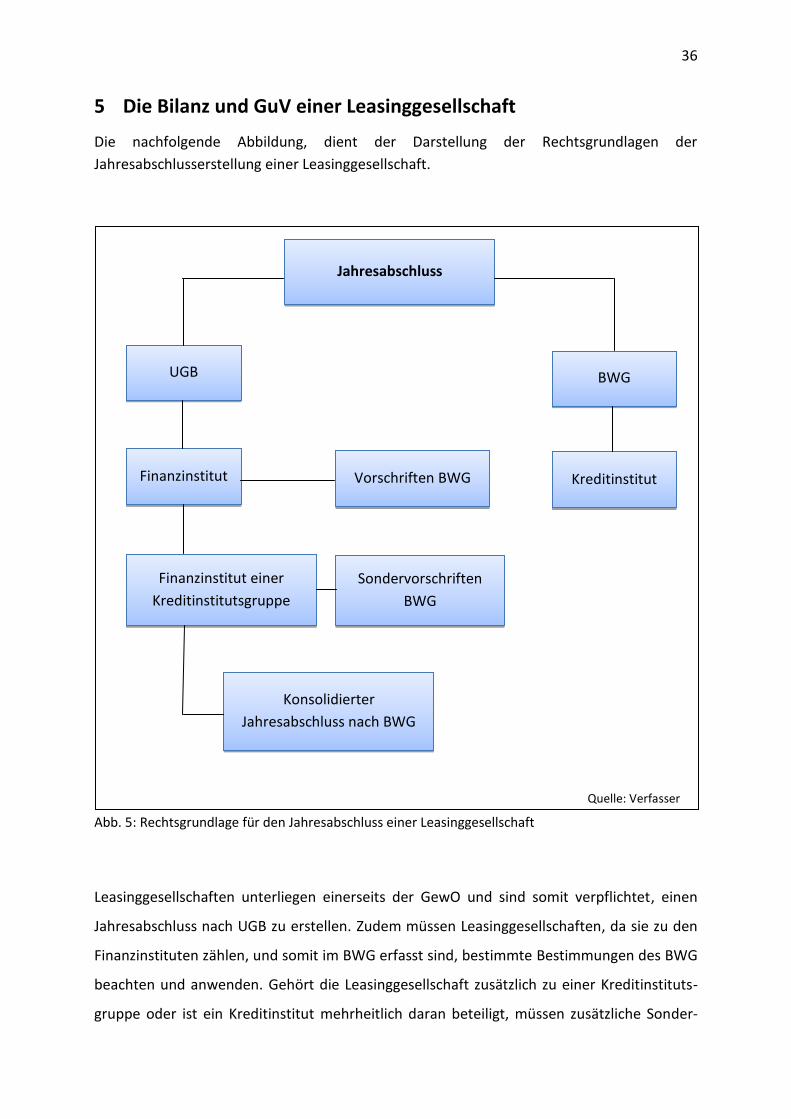

5 Die Bilanz und GuV einer Leasinggesellschaft

Die nachfolgende Abbildung, dient der Darstellung der Rechtsgrundlagen der

Jahresabschlusserstellung einer Leasinggesellschaft.

Abb. 5: Rechtsgrundlage für den Jahresabschluss einer Leasinggesellschaft

Leasinggesellschaften unterliegen einerseits der GewO und sind somit verpflichtet, einen

Jahresabschluss nach UGB zu erstellen. Zudem müssen Leasinggesellschaften, da sie zu den

Finanzinstituten zählen, und somit im BWG erfasst sind, bestimmte Bestimmungen des BWG

beachten und anwenden. Gehört die Leasinggesellschaft zusätzlich zu einer Kreditinstituts-

gruppe oder ist ein Kreditinstitut mehrheitlich daran beteiligt, müssen zusätzliche Sonder-

Konsolidierter

Jahresabschluss nach BWG

Jahresabschluss

BWG UGB

Vorschriften BWG Finanzinstitut Kreditinstitut

Sondervorschriften

BWG

Finanzinstitut einer

Kreditinstitutsgruppe

Quelle: Verfasser

37

vorschriften beachtet werden. Es wird ein Jahresabschluss nach UGB erstellt und dieser

Jahresabschluss wird wiederum mit der Muttergesellschaft nach BWG konsolidiert. Die

dargestellte Grafik lässt erkennen, wie bizarr das österreichische Rechtssystem sein kann.

Stellt man dabei weitere Überlegungen zur Erstellung des Jahresabschlusses an, könnte

durchaus die Annahme getroffen werden, dass weder die Rechnungslegungsvorschriften des

UGB, noch die des BWG für eine Leasinggesellschaft passend sind. Die Leasinggesellschaft

befindet sich somit in einer gewissen Zwitterposition zwischen dem UGB und dem BWG.

Der nachfolgende Teil dieser Arbeit beschäftigt sich mit einer eventuellen Neugestaltung der

Bilanz und GuV für eine Leasinggesellschaft, Gliederungsfragen und ggf. Umgliederungsvor-

schlägen sowie mit einem Vergleich der UGB- und BWG-Bilanz in ausgewählten Bereichen.

Es wird die Frage aufgeworfen, wie die Bilanz und GuV einer Leasinggesellschaft rechts-

konform ungestaltet werden könnte, um deren Aussagekraft zu erhöhen.

5.1 UGB- vs. BWG-Bilanz und GuV (Rechtsgrundlagen)

Da eine Leasinggesellschaft eine Bilanz und GuV nach UGB erstellen muss und auch einige

wesentliche Bestimmungen des BWG zu beachten hat, wird nachfolgend die

Rechtsgrundlage sowie die Gliederung einer UGB- bzw. BWG- Bilanz und GuV erläutert. Da

eine Leasinggesellschaft zumeist in Form einer Kapitalgesellschaft geführt wird, wird im Zuge

dieser Arbeit speziell darauf eingegangen.

Bilanz entstammt dem lateinischen Ausdruck „ bi lanx“, übersetzt bedeutet dies „zwei

Schüsseln (zwei Waagschalen)“. Dieser Ableitung nach handelt es sich bei der Erstellung

einer Bilanz um einen Vorgang des Abwägens und Gegenüberstellens verschiedener

Positionen. Gegenübergestellt werden das Vermögen und das Kapital. Der Jahresabschluss

der sich aus der Bilanz ergibt, soll ein möglichst getreues Bild der Vermögens-, Finanz- und

Ertragslage eines Unternehmens vermitteln.90

90

Vgl. Weilinger [Aufstellung Jahresabschluss 1997], S. 5ff.

38

Anders als die Bilanz stellt die GuV die Zusammenführung und den Abschluss aller

Erfolgskonten dar. Der sich daraus ergebende Saldo zeigt den Periodenerfolg. Wurde noch

keine Ausschüttung vorgenommen, wird der Periodenerfolg auch als Jahresüberschuss bzw.

als Jahresfehlbetrag bezeichnet.91 Die GuV stellt eine zeitraumbezogene Aufzeichnung der

Kapitalvernichtung (Aufwendungen) und der Kapitalproduktion (Erträge) dar. Vergleicht man

die GuV mit der Bilanz kann folgende Aussage getroffen werden: die Bilanz bildet eine

zeitdimensionslose Bestandsrechnung, die GuV eine zeitraumbezogene Bewegungsrechnung

ab.92

Die Rechnungslegungsvorschriften, die in weiterer Folge auch für die Erstellung des

Jahresabschlusses (Bilanz und GuV) von Bedeutung sind, gliedern sich im UGB wie folgt:

1. Allgemein geltende Vorschriften für alle Unternehmen (§§ 189-216 UGB)

2. Ergänzende Vorschriften für Kapitalgesellschaften (§§ 221-234b UGB)

3. Konzernrechnungslegungsvorschriften (§§ 244-267 UGB)

4. Vorschriften über die Abschlussprüfung und Veröffentlichung ( §§ 268 – 283 UGB)93

„Der Unternehmer hat zu Beginn seines Unternehmens eine Eröffnungsbilanz nach den

Grundsätzen ordnungsmäßiger Buchführung aufzustellen“ (§ 193 Abs. 1 UGB).

„Er hat sodann für den Schluss eines jeden Geschäftsjahrs in den ersten neun Monaten des

Geschäftsjahrs für das vorangegangene Geschäftsjahr einen Jahresabschluss aufzustellen“

(§ 193 Abs. 2 UGB).

Somit sind Leasinggesellschaften (die idR als Kapitalgesellschaften Unternehmer Kraft

Rechtsform nach § 2 UGB sind) zur Erstellung einer Eröffnungsbilanz (Bilanz) und eines

Jahresabschlusses verpflichtet. Der Inhalt des Jahresabschlusses sowie dessen Gliederung

ergeben sich aus den weiteren Bestimmungen des UGB.

91

Vgl. Kresse [Neue Schule des Bilanzbuchhalters 1994], S. 260. 92

Vgl. Seicht [Buchführung 2002], S. 419. 93

Vgl. Wagenhofer [Bilanzierung und Bilanzanalyse 2010], S. 30.

39

Für den weiteren Verlauf dieser Arbeit ist die Gliederung der Bilanz sowie der GuV von

besonderer Bedeutung. Die allgemeinen Grundsätze für die Gliederung der Bilanz einer

Kapitalgesellschaft finden sich im § 223 UGB. Eine detaillierte Gliederung ist im § 224 UGB

vorgegeben. 94 Dieses Gliederungsschema gilt nur für Kapitalgesellschaften,

zweckmäßigerweise wird dieses Schema aber von allen Unternehmen angewendet.

Ausgenommen davon sind Banken, diese besitzen ein abweichendes Gliederungsschema,

das im Anhang zum BWG geregelt ist. Auch für Versicherungen gibt es nach dem

Versicherungsaufsichtsgesetz eigene Bilanzierungsvorschriften.95

Die Rechnungslegungsbestimmungen im BWG sind in den §§ 43 – 65 kodifiziert. Mit

Ausnahme gewisser Vorschriften orientiert sich das BWG weitestgehend nach den

Rechnungslegungsbestimmungen des UGB.

„Die Geschäftsleiter haben für die Gesetzmäßigkeit der Jahresabschlüsse und

Konzernabschlüsse sowie der Lageberichte und Konzernlageberichte der Kreditinstitute und

Kreditinstituts-Verbünde zu sorgen. Auf die Jahresabschlüsse, die Konzernabschlüsse, die

Lageberichte und die Konzernlageberichte sowie deren Prüfung und Offenlegung sind die

Bestimmungen des dritten Buches des UGB mit Ausnahme der §§ 207 Abs. 2 letzter Satz, 223

Abs. 6, 224, 226 Abs. 5, 227, 231, 232 Abs. 5, 237 Z 1, 3, 4 und 9, 242, 244 Abs. 6, 246, 249

Abs. 1, 266 Z 1 und 3, 275 Abs. 2, 278, 279 und 280a anzuwenden“ (§ 43 Abs. 1 BWG).

„Die Bilanzen sowie die Gewinn- und Verlustrechnungen aller Kreditinstitute und

Kreditinstituts-Verbünde mit Ausnahme der Bausparkassen sind entsprechend der Gliederung

der in der Anlage enthaltenen Formblätter aufzustellen. Der Konzernabschluss ist gleichfalls