Der Fondsbrief Nr. 176

24

INHALTSVERZEICHNIS Fonds-Check: Elbfonds zieht mit dem Wind nach Osten 2 WealthCap: Objekt in München für 206 Millionen 2 Fonds-Check: Studenten wohnen bei Hamburg Trust 6 Leistungsbilanz: IDW- Standard kommt unpassend 10 Schiffsmärkte: Stabile Nischen trotzen Krise 11 Nachgefragt: Oliver Porr und die Alibi-Veranstaltung 18 Hansa Forum: Trauerspiel in mehrfacher Hinsicht 21 Institutionelle: Investitionen in Milliardenhöhe geplant 22 Personalia 22 VGF-Umsatzzahlen: Schlimmer als befürchtet 23 Moeller-Maersk: Kein Vertrauen in die Schifffahrt 23 Impressum 24 Recht einfach: Wenn Nachschüsse fällig sind 24 Steuern: Augen auf beim Grundstücks-Verkauf 14 NR. 176I 48. KW I 30.11.2012 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL Am 7. Dezember geht ein Kapitel Zeitungsgeschichte zu Ende. Die Financial Times Deutschland erscheint zum letzten Mal. Das ist bedauerlich, aus mehreren Gründen: Die deutsche Zeitungslandschaft ist um einen herausragenden Orientie- rungspunkt ärmer. Mehr als 300 Redakteure verlieren ihren Job. Und ich einen Auftraggeber. Seit Anfang 2005 habe ich Monat für Monat in der FTD über einen konkreten ge- schlossenen Immobilienfonds berichtet. Das sind fast 100 Fonds-Checks. Dazu Hintergrundberichte, Marktgeschichten, Artikel über Innovationen, aber auch Mel- dungen über Fehlentwicklungen, Anlegerverluste und Pleiten. Alles in allem eine differenzierte Berichterstattung über die Branche. Diese Zeiten sind vorbei. Ich wüsste keine Wirtschaftszeitung, die sich ähnlich ausführlich mit geschlossenen Fonds beschäftigt. Die nicht nur drauf haut, sondern auch positive Entwicklungen kommentiert. Zumal die Zukunft weiterer Titel alleine aus dem Hau- se Gruner + Jahr ungewiss ist. Noch weiß niemand, ob und wie es mit Impulse und Börse Online weiter geht. Offenbar hat jede Zeit ihre speziellen Themen. Seit die Dot-Com-Blase platzte, geht es mit der Wirtschaftspresse kontinuierlich bergab. Die Leser wollen keine schlech- ten Nachrichten. Lieber flüchten sie in die Wohlfühl-Welten zum Beispiel der „Landlust“. Das Entspannungs-Magazin zählt mit mehr als einer Million Exemplaren zu den auflagenstärksten Kaufzeitschriften Deutschlands. Davon können die Ma- cher von Wirtschaftsmagazinen nur träumen. Trotzdem müssen unangenehme Wahrheiten aus- und angesprochen werden. Das machen wir im Fondsbrief, wenn es nötig ist, vergessen aber auch die guten Nach- richten nicht. P.S. Der nächste „Der Immobilienbrief“ erscheint aufgrund der immpresseclub Veranstaltung erst am 10. Dezember 2012. Meiner Meinung nach... Viel Spaß beim Lesen! Ihr direkter Weg zu uns!

-

Upload

andre-eberhard -

Category

Documents

-

view

222 -

download

1

description

Fakten, Meinungen, Tendenzen rund um die Szene der geschlossenen Beteiligungen.

Transcript of Der Fondsbrief Nr. 176

INHALTSVERZEICHNIS

Fonds-Check: Elbfonds zieht mit dem Wind nach Osten

2

WealthCap: Objekt in München für 206 Millionen

2

Fonds-Check: Studenten wohnen bei Hamburg Trust

6

Leistungsbilanz: IDW-Standard kommt unpassend

10

Schiffsmärkte: Stabile Nischen trotzen Krise

11

Nachgefragt: Oliver Porr und die Alibi-Veranstaltung

18

Hansa Forum: Trauerspiel in mehrfacher Hinsicht

21

Institutionelle: Investitionen in Milliardenhöhe geplant

22

Personalia 22

VGF-Umsatzzahlen: Schlimmer als befürchtet

23

Moeller-Maersk: Kein Vertrauen in die Schifffahrt

23

Impressum 24

Recht einfach: Wenn Nachschüsse fällig sind

24

Steuern: Augen auf beim Grundstücks-Verkauf

14

NR. 176I 48. KW I 30.11.2012 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL

Am 7. Dezember geht ein Kapitel Zeitungsgeschichte zu Ende. Die Financial

Times Deutschland erscheint zum letzten Mal. Das ist bedauerlich, aus mehreren

Gründen: Die deutsche Zeitungslandschaft ist um einen herausragenden Orientie-

rungspunkt ärmer. Mehr als 300 Redakteure verlieren ihren Job. Und ich einen

Auftraggeber.

Seit Anfang 2005 habe ich Monat für Monat in der FTD über einen konkreten ge-

schlossenen Immobilienfonds berichtet. Das sind fast 100 Fonds-Checks. Dazu

Hintergrundberichte, Marktgeschichten, Artikel über Innovationen, aber auch Mel-

dungen über Fehlentwicklungen, Anlegerverluste und Pleiten.

Alles in allem eine differenzierte Berichterstattung über die Branche. Diese Zeiten

sind vorbei. Ich wüsste keine Wirtschaftszeitung, die sich ähnlich ausführlich mit

geschlossenen Fonds beschäftigt. Die nicht nur drauf haut, sondern auch positive

Entwicklungen kommentiert. Zumal die Zukunft weiterer Titel alleine aus dem Hau-

se Gruner + Jahr ungewiss ist. Noch weiß niemand, ob und wie es mit Impulse und

Börse Online weiter geht.

Offenbar hat jede Zeit ihre speziellen Themen. Seit die Dot-Com-Blase platzte, geht

es mit der Wirtschaftspresse kontinuierlich bergab. Die Leser wollen keine schlech-

ten Nachrichten. Lieber flüchten sie in die Wohlfühl-Welten zum Beispiel der

„Landlust“. Das Entspannungs-Magazin zählt mit mehr als einer Million Exemplaren

zu den auflagenstärksten Kaufzeitschriften Deutschlands. Davon können die Ma-

cher von Wirtschaftsmagazinen nur träumen.

Trotzdem müssen unangenehme Wahrheiten aus- und angesprochen werden. Das

machen wir im Fondsbrief, wenn es nötig ist, vergessen aber auch die guten Nach-

richten nicht.

P.S. Der nächste „Der Immobilienbrief“ erscheint aufgrund der immpresseclub

Veranstaltung erst am 10. Dezember 2012.

Meiner Meinung nach...

Viel Spaß beim Lesen!

Ihr direkter Weg zu uns!

WealthCap

Ten Towers für das Publikumsgeschäft

Die Uni-Credit-Tochter WealthCap vertraut auf den Münchner Büromarkt. Zum Preis von 206 Millionen Euro hat das Emissionshaus die „Ten Towers“ mit einer Ge-samtfläche von knapp 70.000 Quadratmetern und rund 550 Stellplätzen gekauft. Verkäu-ferin ist die Investorengesell-schaft Evan Randall. Das 2005 fertig gestellte Objekt wird zu 94 Prozent von der Telekom angemietet. Ansäs-sig sind hier Tochtergesell-schaften wie T-Sytems, De-Te-Fleet-Services und Un-ternehmen der Scout24-Hol-ding. Der Bürokomplex mit fünf Doppelbürotürmen und einem Rundbau befindet sich innerhalb des Mittleren Rings und damit in zentraler Lage. Eine Zertifizierung nach LEED-Gold-Standard ist vorgesehen.

Die „Ten Towers“ sollen als geschlossener Immobilien-fonds platziert werden. Start-schuss wird im März kom-menden Jahres sein.

Die „Ten Towers“ in München sind komplett vermietet. Die Telekom nutzt 94 Prozent der knapp 70.000 Quadratmeter.

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 2

Wo der Wind weht in Deutschland, ist die Landschaft zugespargelt. An der Küste und im Landesinnern dre-hen sich die Propeller der Windkraft-anlagen. Das ist in Polen anders. Dabei sind die Voraussetzungen ähnlich wie hierzulande. Davon will das Hamburger Emissionshaus Elb-fonds profitieren. Der auf Investitio-nen in polnische Immobilien spezia-lisierte Initiator bietet mit dem „Direkt Invest Polen 8“ einen New-Energy-Fonds mit Beteiligungen an Windparks im Nachbarland. Objekte: Der Fonds ist ein Blind Pool. Zum Zeitpunkt der Prospekterstellung hat er noch keine Objekte erworben. Auf der Einkaufsliste stehen in erster Linie kleinere Parks, weil die nicht im Fokus der institutionellen Großinvesto-ren stünden. Erlaubt sind direkte Inves-titionen, aber auch Beteiligungen an polnischen Objektgesellschaften. Der Prospekt nennt insgesamt drei Anlagen im Süden des Landes, die in Summe auf eine Gesamtinvestition von rund 36

Millionen Euro kommen. Ende 2013 bis Anfang 2014 soll der Strom ins Netz eingespeist werden. Mehr als Absichts-erklärungen liegen allerdings noch nicht vor. Elbfonds will die Windräder zu einem Preis von 1.450 Euro pro Ki-lowatt erwerben. Als Beleg dafür prä-sentiert der Initiator zwei unverhandelte Angebote zum Preis von 1.500 Euro beziehungsweise 1.650 Euro pro Kilo-watt. Andere Anbieter rechnen in ihren Kalkulationen in europäischen Ländern mit bis zu 2.000 Euro pro Kilowatt. Markt: In Sachen erneuerbare Ener-gien hat Polen Nachholbedarf. Saubere Energieträger spielen mit 1,5 Prozent am Gesamtmarkt kaum eine Rolle. Während Deutschland 29.000 Mega-watt aus Windkraft produziert, sind es in Polen gerade einmal 1.600 Mega-watt. Zahlen aus dem Jahr 2010 wei-sen der Windkraft 2,1 Prozent der pro-duzierten Strommenge zu, sonstige erneuerbare Energien kommen auf 1,5 Prozent, 28 Prozent entfallen auf Stein-kohle und zwei Drittel auf Braunkohle.

Fonds-Check

Ostwind Elbfonds bringt Blind-Pool-Windkraftfonds in Polen

Will das Land seine Luft nicht weiter verpesten, muss der New-Energy-Anteil steigen. Der Verbrauch wird unweigerlich zunehmen. Prognosen gehen von einem jährlichen Plus in Höhe von fünf Prozent bis zum Jahr 2032 aus. Das dürfte nicht ohne Auswir-kungen auf den Strompreis bleiben. Seit 2006 klet-terte er um knapp 70 Prozent und soll bis 2020 noch einmal um 80 Prozent zulegen. Vergütung: Ein neues EEG muss noch vom polni-schen Parlament verabschiedet werden. Wird es wie erwartet durchgewunken, bringt Strom aus Windkraft zweigeteilte Einnahmen. Sie setzen sich zusammen aus dem freien Verkauf und handelbarer Zertifikate. Die behalten ihren Wert allerdings nur bis 2017. Für die Zeichner bedeuten die Vorschriften Einnahmen von umgerechnet knapp 10,5 Cent pro Kilowattstun-de. Dabei geht Elbfonds von einem Umrechnungs-kurs von 4,3 polnischen Zloty für einen Euro aus. So muss es jedoch nicht kommen. Innerhalb der ver-gangenen drei Jahre pendelte der Kurs zwischen 3,8 Zloty und 4,5 Zloty pro Euro. Innerhalb von fünf Jah-ren sogar zwischen 3,2 und 4,75 Zloty. Das ist für

Anleger wichtig zu wissen, denn innerhalb des Fonds wird alles im Zloty abgerechnet. Währungsri-siko als nicht vergessen! Kalkulation: Der Fonds geht im Prospekt von 37,5 Millionen Euro aus. Darlehen sind bis zu einer Quote von 65 Prozent der Gesamtinvestition vorgesehen. Elbfonds rechnet hier mit Zinsen von acht Prozent eher konservativ. Eine verbindliche Bankzusage liegt noch nicht vor. Gewinn: Hat der Fonds Zinsen, Tilgung und laufen-de Kosten beglichen, bleiben Anlegern Ausschüttun-gen von acht Prozent, die auf elf Prozent steigen. Im Jahr 2022 will der Anbieter die Anlagen wieder ver-kaufen. Inklusive Verkaufserlös sollen sich die Rück-flüsse auf 195 Prozent summieren. Nach Steuern bleiben 169 Prozent, ein Plus von 64 Prozent also. Damit diese Rechnung aufgeht, muss der Fonds die Windräder zum Preis von rund 21,7 Millionen Euro veräußern. Bei diesem Szenario orientiert sich Elb-fonds an in Deutschland üblichen Preisen für acht bis zehn Jahre alte Windparks. Doch diese Kalkulati-

WC

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 3

ZBIFonds 5 aufgelöst ZBI löst zum Jahresende den Fonds „Professional 5“ auf. Der Initiator hat die Woh-nungen aus dem Fonds zum Preis von 147 Millionen Euro an die GSW Immobilien AG verkauft. Für die ZBI-Anleger bedeutet der Deal je nach Beteiligungstyp eine Rendite von 7,5 Prozent bis 8,5 Prozent p.a. Ende 2009 wurde der Fonds mit einem Eigenkapital von 46,5 Millio-nen Euro geschlossen. Aktu-ell vertreibt ZBI den Fonds mit der Nummer sieben. An-leger sind ab 25.000 Euro plus fünf Prozent Agio dabei.

Peters

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 4

on hat einen Haken: Der Zertifikatehan-del macht in Polen rund die Hälfte der Gesamterlöse aus, ist jedoch auf 15 Jahre begrenzt. Das Verkaufssze-nario dürfte daher nur eintreten, wenn Strom am freien Markt in zehn Jahren tatsächlich deutlich teurer verkauft werden kann.

Anbieter: Geschäftsführer der Elb-fonds Capital GmbH sind Stephan Groth und Andreas Brinke. Das Emis-sionshaus hat sich auf Investitionen in Polen spezialisiert. Die Leistungsbilanz liest sich nicht gerade wie eine Emp-fehlung. Die tatsächlichen Auszahlun-gen hinken den Soll-Plänen teilweise deutlich hinterher.

Weiche Kosten: Die fondstypischen Nebenkosten machen rund 21,3 Pro-zent der Gesamtinvestition inklusive Agio aus - das ist durchaus üblich.

Steuern: Abgaben sind nur in Polen fällig. Der Fonds zahlt 19 Prozent Kör-perschaftssteuer. Der deutsche Fiskus geht auf Grundlage des Doppelbesteu-erungsabkommens mit Polen leer aus.

Meiner Meinung nach… Stromproduk-tion aus erneuerbaren Energien hat in Polen Nachwuchsbedarf. Selbst gute Standorte stehen noch zur Verfügung. Ob es Elbfonds gelingt, hier zuzuschla-gen, darauf müssen sich Zeichner des Fonds „Direkt Invest Polen 8“ verlas-sen, denn das Angebot ist ein Blind Pool. Die Kalkulation erscheint an man-chen Stellen optimistisch, zum Beispiel beim prognostizierten Kaufpreis für die Windparks. Hinter dem Exit steht ein Fragezeichen, denn Käufer könnten vom Zertifikatehandel als Teil der Erlö-se nur noch begrenzt profitieren. Ein Eurofonds zwar, der aber in polnischen Zloty abgerechnet wird. �

IMMOBILIENFONDS SCHIFFSBETEILIGUNGEN FLUGZEUGFONDS

Dr. Peters GroupTel. +49 (0) 231/55 71 73-0, e-mail: [email protected], www.dr-peters.de

SEIT ÜBER 30 JAHREN ERFOLGREICH MIT SACHWERTINVESTITIONEN:

QUALITÄT AUS ERFAHRUNG.

141 AUFGELEGTE FONDS3,25 MILLIARDEN EURO EIGENKAPITAL

6,73 MILLIARDEN EURO INVESTITIONSVOLUMEN

������������� ��

���������������

����������� � �������� �����������������������������������������������������

����������������������������������� �!��"��������"�#$!���%$ �!�$�&

������������� ��������������������������

����������������� ��!�"#$�����

%&��#$'��&��!�()*�+��� �� &�� �)*�+��� ����������

,&�-��. &�-���!�/�������

0 #$$ ����1���!�23����&�� ���4������� &��5��-

"�����!�4� /���������#$��������&�������������'�/ ���4������

"� ���� ��6&����� ���7�����%�-��������$8������/��#$��%&�� ����&�������1����%���/����9�"��������������-��#$���:��� /����4������� ����%�� ������#$���&���/�-'���#$�����:��9;���� �� ��������������%������� &������<�'�&���������� 9����:��1 &��������1�����'�-����=����������>/����#$��$ �����������#$��������#$�&9������&����/�����#$�������9 ������$���%����&#$� &��:�����8����1�����?�&���� �������;�������#$���%���/�����&���������=�������&��� ������:��9;���� �� ����������-���&��� &��#$�������#$��������;�������#$���:��1 &��������1������"������@���4����A� �?9/5�B�2���,?���9���� ���� )�����/��� &����8$�����:������/�� ����������7�&��#$� ��������������?���������������%?�1�����������$8����#$������7���:��1 &��������1��1 ��� &#$��9����������&����������������������������$��&������� ������������7��� &��'$���#$��7 ������&������������#$ ����#$��)����&����#$���&�����#$���#$���?�&��� �������������/���������������������#$���C���1�������:��9;���� �� ������������9������:��1 &��������1������"������� �����-&������$9����4��/����$������C���1������0�#$���������������<�������������������"� ����� &�� $��C���1�)�� �����-&������/������/-�������#$�������5��-$��-���1����#$���#$���������$����4��$ ��������#$�$���/���&9������&������$9����#$��=�������&���9�������D;���#$1����������� �����&��������, ��� ����� ���E��1���%���F��"�������9�G&� 99��$ ���9��������9 �������-&9�=�������&��� ���/���H"������@���4����A� I�%&�� ����-&����&����#$���%���1��������������������)������ /���������-&�/��'#1��#$�����)�� ����������&����#$��=�$ ���&����9�1��1������4��-��� ���������������;���#$���:��$8�������������J����������%�������� /$8����&���-&��9�1'��������K����&�����&����������������1 ���

Studentenwohnheime sind auf gutem Weg, das Modethema bei geschlossenen Fonds zu werden. Fondshaus Hamburg und MPC sind vorgeprescht – nun folgt Hamburg Trust. Für das Neubauprojekt in Mainz ist eine Eigenkapitaltranche von 27,5 Millionen Euro plus Agio vorgesehen, an der sich Anleger ab 10.000 Euro plus fünf Prozent Agio beteiligen können. Die Fondslaufzeit ist auf rund 15 Jahre ausgelegt.

Markt: Mit knapp 500.000 Studenten wurde dieses Jahr der Rekordwert aus 2011 zwar knapp verfehlt – dennoch platzen die deut-schen Universitätsstädte aus allen Nähten. Der Wegfall der Wehrpflicht und doppelte Abi-turientenjahrgänge in mehreren Bundeslän-dern führen zusammen mit der kontinuierlich steigenden Abiturientenquote zu einem außer-gewöhnlich hohen Andrang auf die Universitä-ten. Für die kommenden Jahre ist eine Ent-spannung abzusehen, allerdings dürfte der Trend zur höheren Abiturientenquote weiterhin anhalten. Der Hochschulstandort Mainz hat die Johann-Gutenberg-Universität mit über 35.000 Studenten, die größte Hochschule in Rheinland-Pfalz, sowie die FH Mainz mit 4.300 und die Katholische Hochschule mit 1.000 Studenten aufzuweisen. Für gut zehn Prozent der Studierenden stehen Wohnheim-plätze zur Verfügung, Wohnraum auf dem frei-en Markt ist vergleichsweise teuer.

Investitionsobjekt: Der Fonds erwirbt 94,9 Prozent der Kommanditanteile der Objekt KG, die wiederum die Studierendenwohnanlage Kisselberg halten soll, eine Neubauimmobilie nahe der Uni in rund drei Kilometer Entfernung vom Stadtzentrum. Im September 2013 soll der Neubau aus drei Baukörpern mit 17.000 Quadratmetern Fläche, 91 Park- und 400 Fahrradstellplätzen fertig werden. Von den 795 Wohneinheiten sind einige barrierefrei und 104 für mehrere Personen geeignet. Vom Projektentwickler Aufbaugesellschaft Tau-bertsberg GmbH & Co. KG, einem Joint Ven-ture aus der halbstädtischen Mainzer Aufbau-gesellschaft und der J. Molitor Immobilien

Aquila

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 6

Fonds-Check

Auf dem Weg zum neuen Modefonds Hamburg Trust: Studentenwohnheim

Wichtiger Hinweis: Diese Anzeige stellt kein öffentliches Angebot dar und ist daher nicht für eine abschließende Anlageentscheidung geeignet. Eine Anlageentscheidung kann aus-schließlich auf der Grundlage des jeweiligen Verkaufsprospektes getroffen werden. Diese enthalten ausführliche Informationen zu den wirtschaftlichen, steuerlichen und rechtlichen Einzelheiten sowie zu den Risiken der Vermögensanlagen. Der Verkaufsprospekt ist auch im Internet unter www.aquila-capital.de veröffentlicht. * Hinweis: Angaben entsprechend Prognoserechnung. Rückflüsse und Erträge sind nicht garantiert.

MEHR INFORMATIONEN UNTER: www.aquila-capital.de

„Wasser fließt immer!“

Investition in ein Portfolio aus fünf hochwertigen Wasserkraftwerken in der Türkei.

Alle Kraftwerke sind seit 2011 fertig errichtet, ans Netz angeschlos-sen und produzieren bereits Strom. Sie haben eine Gesamtleistung von rd. 25 MW, bzw. erzeugen jährlich rd. 139 GWh.

Die Highlights in Kürze � Investition in feststehendes Portfolio aus Bestandskraftwerken

mit ausgewiesenem Track Record, ohne Projektierungs- oder Blind-Pool-Risiko, zum attraktiven Kaufpreisfaktor des ca. 9,56-fachen.

� Wasserkraftwerke sind grundlastfähig und gewährleisten 24 Stunden eine kontinuierliche, umweltschonende Strompro-duktion.

� Gesicherte Stromeinspeisung und Vergütung über die ge-setzlich geregelte Einspeisevergütung oder Verkauf im freien Energiemarkt.

� Prognostizierter Gesamtmittelrückfluss von ca. 201 % vor Steuern* bei rd. 10 Jahren Fondslaufzeit.

Aquila® HydropowerINVEST IVAquila® HydropowerINVEST IV

GmbH, wird der Fonds seinen Anteil an der Objekt-gesellschaft für 35,4 Millionen Euro als Share Deal erwerben – Feri EuroRating Services AG hat den Marktwert mit 36,1 Millionen Euro beziffert.

Einnahmen/Mietvertrag: Anders als die Wettbewer-ber hat Hamburg Trust keinen privaten Betreiber im Boot, sondern vermietet das Objekt für 30 Jahre an das Studierendenwerk Mainz, eine Anstalt des öf-fentlichen Rechts. Dementsprechend sollen die Mie-ten für ein Einzimmerapartment mit gut 15 Quadrat-meter auch bei im Vergleich moderaten 300 Euro warm liegen. Die anfängliche Jahresmiete liegt bei 1,9 Millionen Euro und steigt jährlich um zwei Pro-zent. Die Instandhaltung von Dach und Fach obliegt dem Vermieter, alles andere inklusive Instandhal-tungsmaßnahmen an den Fenstern übernimmt das Studierendenwerk, ebenso die Untervermietung.

Kalkulation: Die Gesamtinvestition in Höhe von 41,2 Millionen Euro inklusive Agio wird zu gut 70 Prozent aus Eigenmitteln finanziert. Das endfällige Fremdkapital in Höhe von 13 Millionen Euro oder

rund 30 Prozent der Gesamtinvestition ist für zehn Jahre fest zu 2,4 Prozent nominal mit einem zehn-prozentigen Disagio eingedeckt. Danach geht die Prognose von 5,5 Prozent p.a. aus.

Ausschüttungen, Exit und Gesamtrückfluss: Durchschnittlich sollen die jährlichen Ausschüttun-gen bei 5,3 Prozent liegen. Nach Ablauf von 14 Jah-ren nach Beginn des Mietvertrags hat der Mieter ein Ankaufsrecht zum jeweiligen Verkehrswert, der Prognose liegt ein Verkauf zum 18,5-fachen zugrun-de, der knapp unter dem Einkaufsfaktor liegt. Wenn alles planmäßig läuft, können Anleger 202 Prozent vor und beim Steuersatz von 45 Prozent 182 Prozent nach Steuern erwarten. Die Sensitivitätsanalyse ent-hält unter anderem ein kumulatives Szenario, das die Auswirkungen möglicher Abweichungen transpa-rent macht. Zehn Prozent des Liquidationsgewinns gehen an das Fondsmanagement, aber nur, wenn unterplanmäßige Rückflüsse der Anleger ausgegli-chen wurden. Überplanmäßige Liquidationsgewinne gehen zu 25 Prozent, ab einem Gesamtrückfluss von 243 Prozent zu 50 Prozent, ans Management.

CFB

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 7

CFB-Fonds 180 – Solar Deutschlandportfolio VDer fünfte Solarfonds einer erfolgreichen Serie: Noch größer – noch attraktiver – Weltmarktführer als bewährte Partner!

www.cfb-fonds.com

Maßgeblich für das öffentliche Angebot der Beteiligung ist ausschließlich der durch die Commerz Real Fonds Beteiligungsgesellschaft mbH (CFB), Mercedesstraße 6, 40470 Düsseldorf, veröffentlichte Verkaufs-prospekt inkl. Nachträge, der bei der CFB zur kostenlosen Ausgabe bereit gehalten wird.

Vertriebsstart

Januar 2013

AcronHotel in St. Gallen Für vermögende Anleger in Deutschland und der Schweiz hat Acron das Hotel Radisson Blu und Casino in St. Gallen gekauft. Das Vier-Sterne-Superior-Haus mit 123 Zimmern kostete 58,5 Millionen Franken. Der Mietvertrag mit dem Hotel-betreiber läuft bis 2032, mit dem Casino bis 2023. Acron macht daraus eine weitere Immobilien-Aktiengesell-schaft, die „Acron Helvetia X“. Die Ausschüttung soll 6,35 Prozent betragen. Akti-en sollen später an der Ber-ner Börse gehandelt werden.

NC

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 8

Kosten: Die einmaligen Kosten liegen bei 14 Prozent der Gesamtinvestition, angesichts der hohen Eigenkapitalquo-te ein respektabler Wert. Mit spitzem Stift sind die laufenden Fondskosten gerechnet: 0,4 Prozent des Komman-ditkapitals jährlich für die Geschäftsfüh-rung, mit zweiprozentiger jährlicher Steigerung, jedoch reduziert in Jahren unterplanmäßiger Zuflüsse aus der Objekt KG. Im umgekehrten Fall gibt’s einen Zuschlag, jedoch nur, wenn Rückstände aus Vorjahren aufgeholt wurden. Für die Objektbewirtschaftung werden 0,5 Prozent der Mieteinnahmen fällig, und 0,1 Prozent des Eigenkapi-tals fließt ins Asset Management.

Anbieter: Hamburg Trust bietet seit 2007 die Beteiligung an Wohnimmobi-lien an, die Platzierung der Vorgänger-fonds mit den Nummern sieben und neun befinden sich in der Endphase

der Platzierung. Der erste Fonds der Reihe wurde erfolgreich aufgelöst.

Meiner Meinung nach: Ein Angebot ganz nach dem aktuellen Anlegerge-schmack: Quasi-staatlicher Mieter, lan-ger Mietvertrag, hohe Eigenkapitalquo-te. Dass die Renditen so nicht in den Himmel wachsen können, muss klar sein. Die Gebührenregelung sorgt für Interessengleichlauf, die mögliche Auf-stockung der Fremdfinanzierung um 6,5 Millionen Euro für die Realisierbar-keit auch bei schleppender Platzierung. Dass während der Kreditlaufzeit nicht getilgt wird, ist angesichts der konser-vativen Finanzierung zu verschmerzen.�

Stephanie von Keudell

Nordcapital Schiffsbeteiligung MS “E.R. Benedetta”

Telefon: 040/3008 -2100Telefax: 040/3008 -2121

E-Mail: [email protected]

Investition in ein modernes Großcontainerschiff der neuen Generation

• Größte Schiffsklasse profitiert von hohen Kostenvorteilen

• Chartereinnahmen über 15 Jahre gesichert mit der weltweit zweitgrößten Linienreederei

• Durchschnittliche Kapitalmehrung von jährlich 7,5 % nach Steuern prognostiziert

Die Zukunft ist da

Ein Angebot der TSO Europe Funds, Inc.

Sachwert-Renditefonds

Detailinformationen erhalten Sie bei der Exklusiv-Vertriebsbeauftragten der TSO-Europe Funds, Inc. für Europa:

DNL Investmentagentur für US-Immobilien e.K. // Am Seestern 8 // 40547 Düsseldorf Tel.: 0211 / 5 22 87 10 // Fax.: 0211 / 5 22 87 120 // E-Mail: [email protected] // Web: www.dnl-invest.com

Mehr als fünf Jahre lang hat sich das Institut der Wirtschaftsprüfer (IDW) Zeit gelassen, um seinen Entwurf zum Prüfstandard für Leistungsbilanzen der Initiatoren geschlossener Fonds vorzulegen. Nicht gerade ein optimales Timing. Das Papier der Wirtschaftsprüfer kommt zu einer Zeit, in der die Anbieter und Vertriebe schon genug Sorgen haben. Stichwort AIFM-Umsetzung. IDW EPS 902 - das ist keine Abkürzung für eine gifti-ge Substanz oder einen Plastiksprengstoff, sondern Kürzel für den Standard zur „Prüfung des Soll-Ist-Vergleichs in Leistungsnachweisen über durchge-führte Vermögensanlagen“. Explosiv ist der Entwurf dennoch, und ohne Ent-schärfung dürfte er den Anbietern einiges abfordern. (Nur am Rande: „Leistungsnachweis über durchge-führte Vermögensanlagen!“ - manchmal können Worte echt weh tun.)

Mit dem Entwurf sollten sich alle Initiatoren beschäf-tigen, die weiterhin ein Prüfsiegel der Wirtschaftsprü-fer unter ihre Leistungsbilanzen wünschen. Sie müs-sen die Kriterien nicht nur für alle aktuell laufenden Angebote erfüllen, sondern zusätzlich für alle inner-halb der vergangenen zehn Jahre aufgelösten Fonds. Weil die Leistungsbilanzen künftig nur geprüft wer-den sollen, wenn testierte Jahresabschlüsse vorlie-gen, kommen auf manche Emissionshäuser Auf-wand und Kosten in nicht überschaubarer Höhe zu-sammen. Der Verband Geschlossene Fonds wur-de von dem IDW-Entwurf kalt erwischt. Das darf nicht überraschen. Schließlich hat der VGF derzeit andere Baustellen. Bis zum 28. März können die Betroffenen Änderungsvorschläge beim IDW einrei-chen. Die anschließende Diskussion wird demnach genau in die heiße Phase der Wochen vor dem Stichtag 22. Juli 2013 fallen.

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 10

IDW-Standard birgt Sprengstoff Entwurf IDW EPS 902 erwischt die Branche zum denkbar schlechten Zeitpunkt

Immobilien-NutzerKanzleien weiter vorn Rechtsanwaltskanzleien bleiben bedeutende Mieter für Büroflächen in Deutsch-land. Zu diesem Schluss kommt das international täti-ge Immobilienunternehmen Jones Lang LaSalle. So haben internationale Kanzlei-en verstärkt Niederlassungen in deutschen Metropolen aufgemacht und planen wei-tere Filialen. München ist dabei besonders gefragt, ge-folgt von Stuttgart und Frankfurt. Hier ist mit 26,67 Euro die höchste Durch-schnittsmiete für Rechtsan-waltskanzleien fällig.

Fv

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 11

Alle jammern über Schiffsbeteiligun-gen. Die Umsätze haben längst den Bereich der Bedeutungslosigkeit erreicht (siehe auch Tabelle auf Sei-te 23: „Schlimmer als befürchtet“).

Dabei steuert der Markt in diesem Jahr Rekorde an. „Der Containerumschlag wird dieses Jahr nach einer Prognose von Clarkson ein Plus von 6,3 Prozent erzielen“; sagt André Tonn, Geschäfts-führer der Oltmann-Gruppe. Für das kommende Jahr erwartet Clarkson so-gar eine Steigerung von knapp neun Prozent. Wachsende Kapazitäten mel-den auch, mit Ausnahme etwa von Hamburg, die großen Häfen dieser Welt. Doch all die guten Zahlen reichen nicht aus, die Probleme auszugleichen.

So kommen dieses Jahr rund 50 Pro-zent der bereits fahrenden Großtonna-ge neu auf den Markt, 2013 weitere 20 bis 30 Prozent. Das Überangebot wird die Märkte weiterhin belasten.

In Nischen dagegen präsentiert sich der Schiffsmarkt stabil. Als Beispiele nennt Tonn die Ölplattformversorger, ein spezieller Bereich, der komplett vom Seeverkehr abgekoppelt sei und daher keinen Grund zur Sorge biete. Außerordentlich gut laufe es außerdem bei den Schwergutschiffen. Diese Frachter transportieren sperrige Güter wie Propeller von Windrädern, Genera-toren, Transformatoren, Turbinen und Lokomotiven. „Die Reeder von Schwer-gutschiffen profitieren von den Kon-

Stabile Nischenmärkte Schwergutschiffe und Versorger fahren sorgenfrei durch Schifffahrtskrise

Seit Gründung im Jahr 2002 hat sich fairvesta zum führenden Asset-Manager und bankenunabhängigen Anbieter Geschlos-sener Immobilienfonds Deutschland entwickelt. Heute verfügt fairvesta über 500 Millionen Assets under Management – auschließlich schulden- und lastenfreie Immobilien.

Mehr als 10.000 Privatanleger und institutionelle Investoren haben sich mittlerweile an denFonds von fairvesta beteiligt. Anleger des in 2011 ausbezahlten Fonds „fairvesta II“ erhieltenauf Ihr eingezahltes Kapital – trotz der Finanzkrise – nach nur fünf Jahren Beteiligungsdauereine hervorragende Rendite von durchschnittlich 12,37 % pro Jahr.

Profitieren auch Sie: www.fairvesta.de

fairvesta International GmbH · Konrad-Adenauer-Str. 15 · D-72072 Tübingen · Telefon: +49(0)7071/3665-100 · E-Mail: [email protected]

fairvesta - die beste Adressefür Ihr Investment.

Zehn Jahre fairvesta – oder anders formuliert: Zehn positiveLeistungsbilanzen und durchschnittlich über zehn Prozent Rendite pro Jahr

jubiläum-Cash

junkturprogrammen und Infrastrukturmaßnahmen der verschiedenen Länder“, sagt Tonn. So würden in Indien 600 neue Kohlekraftwerke gebaut, in China weitere 400, Klimaziele hin oder her.

Dass Tonn für die Schwergutschiffe lobende Worte findet, überrascht nicht. Arbeitet die Oltmann-Gruppe doch eng mit der Reederei Briese aus Leer zusam-men, dem Weltmarktführer in diesem Marktsegment. Allerdings geben ihm die Zahlen recht: „Jedes unse-rer Schwergutschiffe hat bislang Ausschüttungen geleistet“, so Tonn. In diesen Zeiten ist so eine Bi-lanz wahrlich nicht der Normalzustand.

In einer Sondersituation fahren die Schwergutschiffe auch, was die Preise angeht. Die Nachfrage ist hoch, Schnäppchen gibt es hier nicht. Gelegenheiten bie-ten sich dagegen bei Containerschiffen und Massen-gutfrachtern. Griechen würden derzeit in großem Stil billig gebrauchte Schiffe aufkaufen. Während Costa Normalgrieche unter dem Spardiktat leidet, machen die vermögenden griechischen Großreeder ihre Ta-schen offenbar weit auf. „Zu den Big Playern zählen

außerdem amerikanische Hedgefonds und Invest-mentbanken wie Goldman Sachs und GP Morgen“, berichtet Tonn.

Er hat in diesen Tagen einen Verkaufsprospekt zur Prüfung bei der BaFin eingereicht. Der Fonds firmiert unter der Überschrift „Eigenkapitalkonzept hoch drei“. Komplett ohne Darlehen beteiligen sich Anle-ger an drei verschiedenen Tranchen. Je nach Risiko-bereitschaft investieren sie „Sicherheits-, Klassik– und Unternehmenskapital“ und sollen Renditen von fünf, acht und zwölf Prozent bekommen.

Dabei lassen sie sich auf eine Fahrt ins Blaue ein, denn der Fonds ist als Blind Pool konzipiert. Oltmann will damit bis zu 30 Millionen Euro einsammeln. „So ein Fonds gelingt nur in Zeiten günstiger Preise“, so Tonn. Er ist sich sicher: Der nächste Aufschwung kommt bestimmt. Die Historie dürfte ihm recht ge-ben. Seit Beginn der laufenden Aufzeichnungen über die Schiffsmärkte im Jahr 1783 hat es 22 Krisen ge-geben - und zumindest 21 mal ging es danach wie-der aufwärts. �

Signa

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 12

SIGNA 13 THE CUBE – der geschlossene Objektfonds. Profitieren Sie von überragenden Perspektiven:

� Energieeffizientes Green Building mit LEED-Standard Platin� Qualitativ herausragendes Landmarkbuilding� Hauptsitz der Deutsche Börse AG� 15-jähriger, wertgesicherter Mietvertrag� Zentraler und international sehr gut angebundener Standort in der Metropolregion Frankfurt/Rhein-Main

Informationsmaterial anfordern unter [email protected] oder direkt informieren unter www.signa-funds.de

Herausragend nachhaltig.Die Immobilie. Das Mietverhältnis. Das Investment.

STÄRKE Der Standort München, ein wachstumsstarker Immobilienmarkt

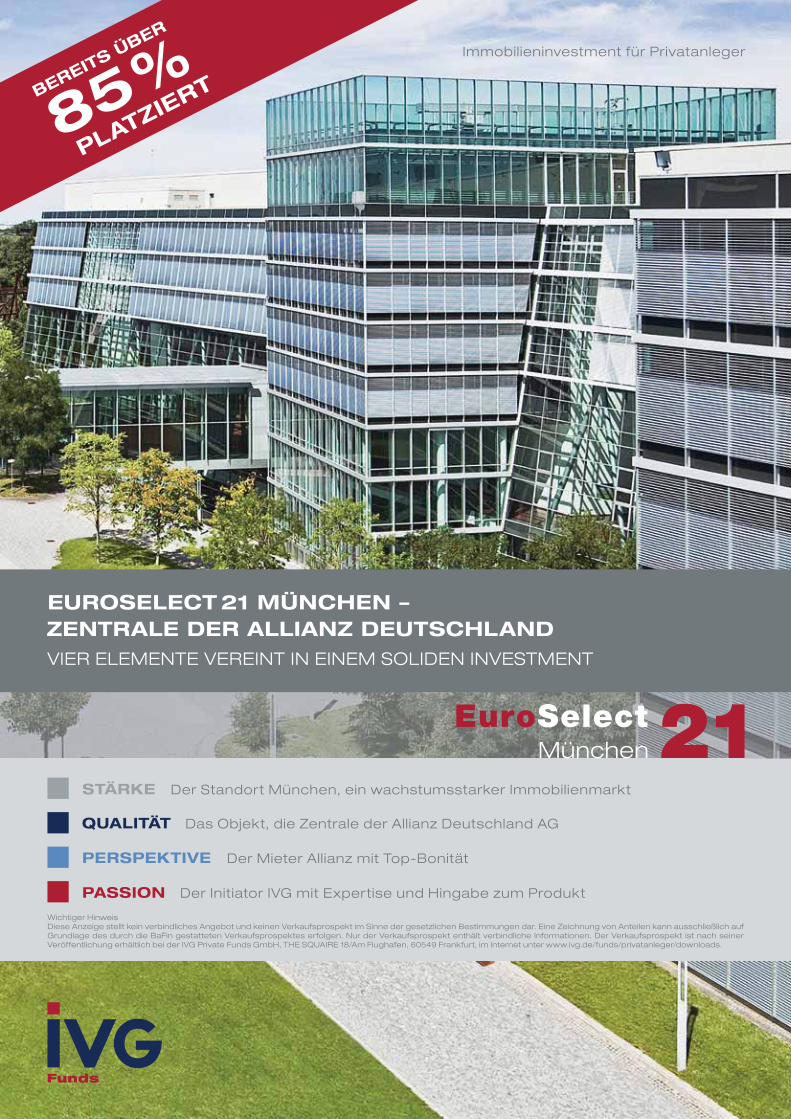

Das Objekt, die Zentrale der Allianz Deutschland AGQUALITÄT

Der Mieter Allianz mit Top-BonitätPERSPEKTIVE

PASSION Der Initiator IVG mit Expertise und Hingabe zum Produkt

Immobilieninvestment für Privatanleger

EUROSELECT 21 MÜNCHEN – ZENTRALE DER ALLIANZ DEUTSCHLANDVIER ELEMENTE VEREINT IN EINEM SOLIDEN INVESTMENT

Wichtiger Hinweis Diese Anzeige stellt kein verbindliches Angebot und keinen Verkaufsprospekt im Sinne der gesetzlichen Bestimmungen dar. Eine Zeichnung von Anteilen kann ausschließlich auf Grundlage des durch die BaFin gestatteten Verkaufsprospektes erfolgen. Nur der Verkaufsprospekt enthält verbindliche Informationen. Der Verkaufsprospekt ist nach seiner Veröffentlichung erhältlich bei der IVG Private Funds GmbH, THE SQUAIRE 18/Am Flughafen, 60549 Frankfurt, im Internet unter www.ivg.de/funds/privatanleger/downloads.

BEREITS ÜBER

85%

PLATZIERT

Auch wenn ein Anleger selbst keine einzige Wohnung veräußert, kann er allein durch die Zurechnung der Grundstücksverkäufe von geschlossenen Immobilienfonds einen gewerbli-chen Grundstückshandel betreiben. Das hat der Bundesfinanzhof (BFH) aktuell klargestellt (Az. X R 24/11), da die Besteuerung der Fondsanleger alle Tätigkeiten auf dem Gebiet des Grundstücks-handels umfasst, die ihm auch nur anteilig zuzu-rechnen sind.

Das gilt auch dann, wenn jemand in eigener Person kein einziges Objekt veräußert hat, sondern aus-schließlich einen gewerblichen Grundstückshandel betreibende Personengesellschaften oder Gemein-schaften, selbst wenn die sonst vermögensverwal-tend tätig sind. Das betrifft auch Anleger in geschlos-senen Immobilienfonds, denn hierbei handelt es sich meist um Personengesellschaften als KG oder GmbH & Co. KG.

Der BFH hat im zugrunde liegenden Urteilssachver-halt folgende Fallkonstellationen als schädlich einge-stuft, wo eine solche Zusammenrechnung erfolgt.

Der aktuelle Fall Ein Fondsanleger 1. tätigt Grundstücksgeschäfte in eigener Person, zusätzlich sind ihm Veräußerungen von geschlosse-nen Immobilienfonds zuzurechnen.

2. macht selber Grundstücksgeschäfte, zusätzlich werden ihm Verkäufe einer Gesellschaft draufge-schlagen, die als solche bereits einen gewerblichen Grundstückshandel betreibt. Der Immobilienfonds entfaltet trotz des Grundsatzes der ertragsteuerli-chen Einheit der Personengesellschaft keine Ab-schirmwirkung gegen eine Zurechnung der von ihr getätigten Geschäfte an den Gesellschafter.

KGAL

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 14

Von Robert Kracht, Steuer-Fachjournalist

Vorsicht beim Grundstücks-Verkauf Objekte in geschlossenen Fonds werden gewerblichem Handel zugerechnet

Gewinner des Scope Awards „Aviation“ 2012

Wir freuen uns über den Gewinn des

Scope Awards 2012 in der Kategorie

„Aviation“. Für unsere Investoren ist die

Auszeichnung eine Bestätigung für die

Qualität unserer Fonds. Für uns ist sie ein

Ansporn, unsere erfolgreiche Reihe von

Flugzeugfonds fortzusetzen. Momen-

tan bereiten wir mit SkyClass 58 einen

Kurzläufer über fünfeinhalb Jahre vor.

Der Fonds ermöglicht die Investition in

mehrere marktgängige Flugzeuge aus

der Airbus-A320-Familie, die fest an eine

europäische Airline vermietet sind. –

Demnächst mehr Informationen auf

www.kgal.de.

immobilien flugzeuge infrastruktur

Winner2012

www.kgal.de

Buss CapitalDirektinvestment „Derzeit sind keine Immobi-lien am Markt, die unseren Kriterien entsprechen“, kom-mentiert Peter Kallmeyer,Immobilienfachmann bei Buss Capital die aktuelle Situation. Entweder seien die Preise zu hoch, oder die Ei-gentümer wollten angesichts der Unsicherheiten auf den Märkten nicht verkaufen. Daher werde sich das Unter-nehmen zunächst auf Contai-ner konzentrieren. Ende des Monats kommt Buss mit einem Direktinvestment an den Markt. Der Initiator kauft dabei in Singapur ein.

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 15

3. ist an mehreren jeweils vermögens-verwaltenden Immobilienfonds beteiligt, tätigt aber in eigener Person keine Grundstücksgeschäfte.

4. veräußert mehr als drei Anteile an Fonds, tätigt aber in eigener Person keine Grundstücksgeschäfte.

Es wird dabei nicht zwischen vermö-gensverwaltenden und gewerblich täti-gen Personengesellschaften differen-ziert. Die entscheidende Frage, ob Grundstücksgeschäfte einer als solcher vermögensverwaltenden Gesellschaft auf der Ebene des Beteiligten auch dann als Teil eines gewerblichen Grundstückshandels anzusehen sein können, wenn er in eigener Person keine Grundstücksgeschäfte tätigt, war in der bisherigen Rechtsprechung nicht eindeutig behandelt worden. Das wird jetzt anschaulich klargestellt.

Ein schädlicher gewerblicher Grund-stückshandel hat zur Folge hat, dass die Veräußerung - unabhängig von Haltefristen - für Anleger Einkommen- und beim Fonds Gewerbesteuer aus-löst, und es in der Regel auch noch zu formalen Buchführungs- und Bilanzie-rungspflichten kommt, die zu Lasten der Rendite gehen. Als Faustregel gilt, dass ein gewerblicher Grundstückshan-del beim Verkauf von mehr als drei Ob-jekten innerhalb von fünf Jahren ent-steht, wobei die gezielte Absicht zur Veräußerung schon ausreichen kann. Der Verkauf stellt grundsätzlich ein Handelsgewerbe dar, und daher ist eine Bilanz nach handelsrechtlichen Vorschriften zu erstellen.

Das Finanzamt fordert beim gewerbli-cher Grundstückshandel für die Ver-gangenheit Gewinnermittlungen statt der simplen Geldverkehrsrechnung

Doric.com

� Investments in Real Assets � Fixed Cash Yields � Hands-on Asset Management

Success through Experience

© A

irbu

s S.

A.S

.

Union InvestmentVerwaltung aufgeteilt Union Investment hat die Verwaltung der deutschen Büros, Geschäftshäuser und Hotels zu je 50 Prozent auf die EPM Assetis GmbH und die Strabag Property and Facility Serviced GmbHaufgeteilt. Das deutsche Im-mobilienvermögen der 150 Objekte beläuft sich auf 4,2 Milliarden Euro. Union In-vestment sieht in der Diversi-fikation eine höhere Flexibi-lität und ein besseres Bench-marking der Leistungen für die Asset Manager des eige-nen Unternehmens.

Bf

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 16

nach, während die Initiatoren des ge-schlossenen Immobilienfonds bis zu diesem Zeitpunkt noch ein privates Ge-schäft eingeplant hatten, das nach Ab-lauf der zehnjährigen Spekulationsfrist steuerfrei bleibt.

Zuletzt hatte der BFH übrigens schon entschieden, dass ein gewerblicher Grundstückshandel auch frühzeitig vor-liegen kann, wenn ein Immobilienfonds innerhalb von fünf Jahren ein einziges Mietwohngrundstück erworben, die Flächen in Eigentumswohnungen um-wandelt und diese dann in zeitlichem Zusammenhang mit Erwerb und Auftei-lung veräußert hatte (Az. IV B 107/10). Vergleichbar sieht es aus, wenn das erworbene Grundstück von vornherein auf Rechnung oder nach den Wün-schen des späteren Käufers bebaut wird. Das ist insoweit bemerkenswert, als dass im Regelfall ein gewerblicher

Grundstückshandel nur dann vorliegt, wenn mehr als drei Objekte verkauft werden.

Nachfolgend die praktischen Auswir-kungen für den Fonds und seine Betei-ligten.

GrundregelnVerkauft der private Immobilienbesitzer sein Mietshaus, löst das nur innerhalb der zehnjährigen Spekulationsfrist Ein-kommen- und Kirchensteuer sowie So-lidaritätszuschlag aus. Gleiches gilt, wenn der geschlossene Immobilien-fonds seinen Einkaufspark abstößt, oder der Anleger seine Anteile über den Zweitmarkt verkauft. Dies unter-liegt als private Vermögensverwaltung nicht der Gewerbesteuer, auch nicht bei Geschäften innerhalb der zehn Jah-

So sehr haben Sie sich noch nie über ein volles Parkhaus gefreut.

Nähere Informationen zum Bouwfonds Parkhaus-Fonds für Privatanleger unter:

Telefon 030-590097-777 | [email protected]

Maß

gebl

ich

für d

as ö

ffent

liche

Ang

ebot

eine

r Bet

eilig

ung

ist au

ssch

ließl

ich

der v

eröff

entli

chte

Ver

kauf

spro

spek

t in

sein

er je

wei

ls gü

ltige

n Fa

ssun

g.

So sehr haben Sie sich noch nie über ein volles Parkhaus gefreut.

re. In den Zeiten der Abgeltungsteuer hat sich daran seit 2009 nichts geändert. Vorteile dieser Einstufung:

- Ein Verkauf nach mehr als zehn Jahren Haltedauer löst kein Spekulationsgeschäft aus, und der realisier-te Gewinn bleibt steuerfrei. Das gilt auch, wenn Pri-vatanleger offene oder geschlossene Anteile an Im-mobilienfonds halten, und die Gesellschaft ihren Be-stand abstößt. Steuerfreiheit gelingt bei der eigenge-nutzten Wohnung sogar ohne Fristen.

- Auf die positiven Mieteinkünfte fällt keine Gewerbe-steuer an. Zwar kann diese von der Einkommensteu-er abgezogen werden, aber in der Regel zumindest nicht vollständig.

- Der Vermieter kann seine Einkünfte nach einer ein-fachen Geldverkehrsrechnung ermitteln und muss keine Buchführung erstellen.

- Es tauchen keine Bilanzierungsfragen auf, und die Einordnung von Grundbesitz als Anlage- oder Um-laufvermögen stellt sich nicht.

Doch werden gleich mehrfach mit den Besitztümern aus Stein und Beton Geschäfte abwickelt, gehen Finanzverwaltung und Gerichte von der Einordnung als gewerblicher Grundstückshändler aus. Da führt beispielsweise die vom Fonds verkaufte Seniorenre-sidenz dazu, dass der Beteiligte sein zuvor abgesto-ßenes Zweifamilienhaus im Nachhinein als gewerbli-ches Einkommen versteuern muss.

Der Themenbereich gewerblicher Grundstückshan-del spielt eine große Rolle, zumal es meist um grö-ßere Summen geht. Dabei hat das Finanzamt den Vorteil, dass ihm alle Daten über die einzelnen Ver-käufe vorliegen. Der Notar sendet nämlich stets eine Vertragskopie an die Behörde, vorrangig zur Festset-zung der Grunderwerbsteuer.

In der kommenden Ausgabe gehe ich auf die Konse-quenzen im Detail ein und auf die spezielle Situation von Immobilienfonds. Außerdem: In welchen Son-derfällen der Fiskus von einer Besteuerung absieht.�

ZBI

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 17

ZBI Zentral Boden Immobilien AG Henkestraße 10 91054 Erlangen

Tel.: +49 (0) 91 31 / 4 80 09 1414 E-Mail: [email protected]

Der sichere Weg für Ihr institutionelles Vermögen!

www.zbi-ag.de

Mit stabilen Sachwerten wie z.B. Immobilien sichern Sie als institutioneller Investor in turbulenten Zeiten langfristig Ihr Vermögen. Wir entwickeln für Sie ein Beteiligungsmodell nach Maß, in dem die sichere Assetklasse deutsche Wohnimmobilien im Mittel-punkt steht. Die ZBI als Spezialist für deutsche Wohnimmobilien realisiert mit aktivem Assetmanagement renditestarke Immo-bilienportfolios und Spezialfonds individuell für Ihre Ansprüche.

Die ZBI – der Spezialist für Wohnimmobilien mit dem Vertrauen von über 8.500 Anlegern.

CR-Code scannen und direkt zur Homepage.

© w

ww

.bei

lker

.de

FairvestaBesser als im Vorjahr Fairvesta kündigt für die nähere Zukunft den Nachfol-ger des aktuell im Vertrieb befindlichen Immobilien-fonds „Mercatus X“ an. Das Konzept sieht erneut vor, die Objekte nach einer Haltedauer von im Schnitt drei Jahren wieder zu verkau-fen. Offenbar kommt es bei Vertrieben und Anlegern gut an. So hat der Initiator in den ersten drei Quartalen dieses Jahres knapp 109 Millionen Euro Eigenkapital eingesam-melt - ein Plus von drei Pro-zent im Vergleich zum Vor-jahreszeitraum.

Realis

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 18

Oliver Porr wurde von der Zeitschrift Finanztest gemeinsam mit zwei anderen Initiatoren in einen Fach-beirat berufen, um am Kriterien-katalog mitzuarbeiten, der Grundla-ge für die Bewertung geschlossener Fonds war. Eine Alibi-Veranstaltung, so Porr.

Der Fondsbrief: Wie kommen Sie zu Ihrer Einschätzung?

Oliver Porr: Wir haben eine Tischvor-lage mit Kriterien bekommen und einen ganzen Tag lang darüber diskutiert. Der endgültige Kriterienkatalog war in jedem Punkt identisch - inklusive aller Rechtschreibfehler.

FB: Ihnen war also klar, dass es keine guten Ergebnisse geben würde.

Porr: Ich habe sogar mit Schlimmerem gerechnet. Ich ging davon, dass alle Fonds ausreichend oder schlechter bewertet werden.

FB: Was hat darauf hin gedeutet?

Porr: Finanztest hat Punkte für ver-schiedene Kriterien vergeben. Die Vor-gaben waren jedoch so gefasst, dass hohe Punktzahlen unmöglich zu errei-chen waren. Ein Beispiel: Ein Immobi-lienfonds mit mehreren Mietern schnei-det besser ab als ein Single-Tenant-Objekt. Gleichzeitig wurden Triple-Net-

Auf ein Wort

„Alibi-Veranstaltung“ LHI-Chef Oliver Porr war Mitglied im Finanztest-Fachbeirat

Büroimmobilien-Investment an Deutschlands Wirtschaftsstandort Nr. 1Mit dem „Bayernfonds Deutschland 24“ haben Sie als privater Anleger die Möglichkeit, an Deutschlands Wirtschaftsstandort Nr. 1 in drei

Münchener Büroimmobilien zu investieren. Die drei Standorte der Fondsobjekte sind infrastrukturell gut ausgebaut und sowohl an den

Individualverkehr wie auch an den öffentlichen Nahverkehr sehr gut angebunden. Die Mieter der Fondsobjekte sind international tätige

Unternehmen, mit denen langfristige Mietverträge geschlossen wurden: die Schörghuber Stiftung & Co. Holding KG, die WPP Deutschland

Holding GmbH & Co. KG (Nutzer der Immobilie ist die TNS Infratest Holding GmbH) und die MAN SE. Für den „Bayernfonds Deutschland 24“

werden Ausschüttungen/Entnahmen von 5,5 % p. a. ansteigend auf 6,0 % p. a.1) prognostiziert. Mehr unter: www.realisag.de

www.realisag.de1) Details sind dem alleinverbindlichen Verkaufsprospekt zu entnehmen.

Ausschüttungen/Entnahmen enthalten auch Kapitalrückzahlungen.

Veträge gut bewertet. Dagegen ist grundsätzlich überhaupt nichts zu sagen. Allerdings gibt es Triple-Net-Verträge nur bei Einzelmietern. Sie sehen also: Ein Punkt hier schließt Punkte für andere Kriterien von vornherein aus. Der Artikel und die dahinter lie-gende Untersuchung ist ein Versuch, geschlossene Immobilienfonds vergleichbar zu machen. Aber das gelingt nun mal nicht.

FB: Warum nicht?

Porr: Jeder Fonds ist einzigartig, was Lage, Standort und Mietvertrag betrifft. Es mag vielleicht noch funkti-onieren, die Höhe des Kreditanteils zu vergleichen, aber das ist ja nur ein Kriterium von vielen,. Und selbst hier lässt sich darüber diskutieren, ob ein ho-her Fremdkapitalanteil bei bestimmten Angeboten nicht angebracht ist. Daher ist es für mich nicht nachzuvollziehen, dass Fonds mit FK-Anteil über 50 Prozent ohne weitere Prüfung aussortiert wurden. Und zum Thema Multi-Tenant: Ob ich mit fünf Mie-tern besser fahre als mit einem, wenn es sich bei den fünfen um junge Unternehmen ohne besondere Bonität handelt, bezweifele ich ebenfalls. Außerdem

hat Finanztest nicht nur harte Kriterien abgehakt, sondern auch persönliche Markteinschätzungen zum Maßstab gemacht. Dass sich beispielsweise Studen-tenwohnheime nach 15 Jahren noch gut vermieten lassen, glaube ich eher nicht.

FB: Wieso ist es Ihnen nicht gelungen, Ihre Beden-ken klar zu machen?

Porr: Das Ganze ist doch ganz klar auch ein politi-sches Thema. Die Verbraucherschützer halten ge-schlossene Fonds im Grundsatz für ungeeignet. Die Geschichte kommt daher nicht von ungefähr. Und wenn der Artikel suggeriert, dass die Verbände im Vorfeld ins Boot geholt wurden, dann stimmt das nicht. Ich habe da nicht als VGF-Vorstand gesessen und auch nicht als LHI-Geschäftsführer, sondern lediglich aufgrund persönlicher Sachkompetenz. Und das gilt auch für die beiden anderen Herren.

FB: Stichwort Politik: Rechnen Sie damit, dass der Artikel in Finanztest und die Berichterstattung dar-über in ungezählten Zeitungen Auswirkungen hat auf den Kabinettsentwurf zur Umsetzung der AIFM?

HN

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 19

www.hesse-newman.de

Hesse Newman Classic Value 7 · 5 Jahre Laufzeit · 7 % p. a. Zinsen für den Anleger*

Was Kunden heute suchen...Was Kunden heute suchen...

Immobilienportfolio mit kurzer LaufzeitImmobilienportfolio mit kurzer Laufzeit

Der Hesse Newman Classic Value 7 bietet mit seiner auf Diversifikation setzenden Portfolio-strategie eine intelligente Anlagealternative: Geplant ist der Erwerb von Anteilen an bis zu 100 Immobilienfonds – breit gestreut über die Segmente Wohnen, Büro und Einzelhandel. Im Fokus liegen vor allem Beteiligungen mit Objekten in deutschen Metropolregionen.

Weiterer Pluspunkt: Weil Flexibilität in der Anlagestrategie zunehmend an Bedeutung gewinnt, bietet Hesse Newman erstmals eine Kapitalanlage mit einer überschaubaren Anlage-dauer von voraussichtlich nur fünf Jahren an.

Gerne beraten wir Sie persönlich:

040-339 62-444 * liquiditätsabhängig, bezogen auf das eingezahlte und nicht zurückgezahlte GenusskapitalMaßgeblich für das öffentliche Angebot dieses Genussrechts ist ausschließlich der Verkaufsprospekt in seiner jeweils gültigen Fassung.

HIHTop-Lage in Coburg Für einen Immobilienspezial-fonds der Warburg - Hen-derson Kapitalanlagegesell-schaft hat die Hamburgi-sche Immobilien Handlung HIH ein Geschäftshaus in bester Lage in Coburg ge-kauft. Mieter der rund 5.500 Quadratmeter Nutzfläche sind C&A, s.Oliver und das lokal ansässige Textilhaus Petra Reuther. Zuvor war das teils denkmalgeschützte Gebäude von der Hamburger B&L-Gruppe kernsaniert worden. Ein Beleg für die These, dass Core-Objekte auch an B-Standorten gefragt sind.

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 20

Porr: Da ist die letzte Messe noch nicht gelesen. Wir konnten die Abgeordne-ten zwar von der Qualität unserer Pro-dukte überzeugen, aber wir sind noch nicht durch. Ich glaube aber nicht, dass der Finanztest-Artikel die Diskussion neu anstößt. Wer Probleme hat mit geschlossenen Fonds, findet seine Be-denken darin bestätigt. Neue Argumen-te bekommt er nicht geliefert.

FB: Immerhin haben unzählige Zeitun-gen die Finanztest-Ergebnisse zumin-dest als Meldung in ihren Wirt-schaftsteilen gebracht.

Porr: Das hilft uns nicht weiter, so viel ist klar. Aber ich möchte das auch nicht überbewerten. Immerhin hat kaum ein maßgebliches Wirtschaftsmagazin im Fernsehen das Thema aufgegriffen. Und unsere VGF-Veranstaltung zu den durchaus nennenswerten Vermögens-mehrungen bei beendeten Fonds der

VGF-Mitglieder fand eine ähnliche Auf-merksamkeit in der Wirtschaftspresse wie die Finanztest-Publikation.

FB: Wie sind denn die Rückmeldungen Ihrer Verbandsmitglieder? Ist die Bran-che durch den Artikel noch nervöser geworden?

Porr: Wer sich in der Ergebnisliste wie-derfindet, hat keine Rückgänge ver-spürt. Das kann ich nur bestätigen. Aber eines ist auch klar: Sie kennen die Umsatzzahlen aus dem dritten Quartal. Die sind sehr enttäuschend, auch ohne Finanztest-Geschichte. �

DVF

D F V S E E H O T E L A M K A I S E R S T R A N DI m m o b i l i e n f o n d s G m b H & C o . K G

Weitere Informationen erhalten Sie bei:

DFV DEUTSCHE FONDSVERMÖGEN AGABC-Straße 19D – 20354 HamburgTel. +49 40.636 07 95 0Fax +49 40.636 07 95 247

www.dfvag.com

Die Kennzahlen des Premium-Fonds DFV Seehotel Am Kaiserstrand:

Monatliche Ausschüttungen von anfänglich 5,75% p.a. über die Laufzeit steigend auf 8,00% p.a.

Durchschnittlicher Wertzuwachs vor Steuer von 7,90% p.a.

Sofort beginnende annuitätische Tilgung in Höhe von 2,00% p.a.

M I T S I C H E R H E I T G U T I N V E S T I E RT

Wichtiger Hinweis: Diese Anzeige stellt kein öffentliches Angebot dar und ist daher nicht für eine abschließende Anlageentscheidung geeignet. Eine Anlageentscheidung kann ausschließlich auf der Grundlage des jeweiligen Verkaufsprospektes getroffen werden. Dieser enthält ausführliche Informationen zu den wirtschaftlichen, steuerlichen und rechtlichen Einzelheiten sowie zu den Risiken der Vermögensanlagen. Der Verkaufsprospekt ist auch im Internet unter www.dfvag.com veröffentlicht.

Bereits in den vergangene Jahren war die Stim-mung auf dem Hansa-Forum nicht gerade über-schäumend, doch dieses Jahr ist sie endgültig im Keller angelangt. Daran war nicht in erster Linie der Schock durch den überraschenden Tod von Jürgen Salamon, dem Chef der Dr. Peters Gruppe, schuld – der fand im offiziellen Teil nicht einmal in Form eines kurzen Ge-denkens statt, nur in vielen Gesprächen am Rande der Veranstaltung. Nicht nur Weggefährten, auch Kritiker zollten dem Urgestein der Branche Respekt.

Auf dem Podium lösten sich derweil die Hi-obsbotschaften ab: Abwechselnd moderiert von Hansa-Chefredakteur Nikos Späth, Mi-chael Hollmann und Bernd Kröger, ehema-liger Hauptgeschäftsführer des Verbands Deutscher Reeder (VDR), diskutierten die Teilnehmer über die Chancen einer zweiten Restrukturierungsrunde im Jahr fünf der Schifffahrtskrise, über Appelle an die Politik und deren Erfolgsaussichten, über Konsoli-dierung und Korporatisierung als Rettungs-versuche und – quasi als Hoffnungsstreif am Hori-zont – über „Innovationen und neue Denkansätze“. Die Reihen im Auditorium wirkten dabei deutlich ge-lichtet, während der Veranstalter im Vorjahr noch 700 Teilnehmer meldete, ging er diesmal von 500 aus – mancher wollte nicht einmal diese Zahl glauben.

Der verheerende „Double Dip“ in den Charterraten nimmt der Containerschifffahrt auch weiterhin die Luft zum Atmen – sogar Branchenriese Maersk zieht die Reißleine und kündigt reduzierte Investitionen in die-sen Geschäftszweig an (siehe auch Seite 23). Bereits 113 Fondsschiffe sind seit Krisenbeginn in die Insol-venz geschippert, und die Podiumsdiskussionen ge-ben wenig Anlass zum Glauben, damit könnte das Schlimmste überstanden sein: Berthold Brinkmann,Rechtsanwalt und Insolvenzspezialist, sieht insbeson-dere für Einschiffgesellschaften schwarz. Gut die Hälfte stecken schon in ernsten Schwierigkeiten, und trotz Pooling traut er auch den anderen kaum genug Flexibilität zu, die Krise zu überstehen. Er war sich mit Ralf Nagel vom Verband Deutscher Reeder und Uwe Beckmeyer, für die SPD im Bundestag, einig, dass gerade für kleinere und ältere Schiffe kaum ein Weg an der Verschrottung vorbeiführen dürfte.

Grundsätzlich versuchte er, den Betroffenen die Angst vor dem Insolvenzverfahren zu nehmen: Die

Möglichkeit der Selbstverwaltung und die Vereinfa-chungen, die das Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) seit 1. März 2012 eröffnet, halten auch nach Insolvenzanmeldung Optionen zur Rettung offen und zwingen alle Beteilig-

ten an einen Tisch. Die Leidensfähigkeit sowohl auf Anleger-, als auch auf Bankenseite ist jedoch durch die erste Strukturierungsrunde 2010 nahezu restlos strapaziert, muss Ralf Friedrichs von HCI eingeste-hen. Dennoch betonten sowohl Matthias Pohl vonder Schiffsbank/Commerzbank als auch Christian Nieswandt von der HSH Nordbank, dass die schnel-le Zwangsverwertung auch für die Banken nicht die bevorzugte Lösung sei. Allerdings müssen beispiels-weise die Landesbanken einen Kredit nach drei Jah-ren ohne Tilgung als Ausfall verbuchen – damit steigt die Eigenkapitalbelastung der Bank durch die Kredit-gewährung drastisch.

Gerade die Konstanz der handelnden Personen im Rahmen eines Fortführungskonzepts bietet die einzi-ge reelle Chance auf eine Sanierung. Diese billigen die Diskutanten jedoch einhellig nur jüngeren Schiffen zu. Björn Nullmeyer von der Bremer Landesbankmöchte die Altersgrenze bei zehn Jahren ansetzen. Allerdings sind die Chancen nur realistisch, wenn sich der Markt nachhaltig dreht – sonst sieht man einhellig schwarz für 2013. Hilferufen an die Politik erteilte nicht nur Valerie Wilms von Bündnis 90/Die Grünen eine deutliche Absage, denn es sei weder den Wählern noch den Fraktionskollegen aus südlichen Bundeslän-dern zu vermitteln, wenn Schiffseigner ihre Gewinne früherer Jahre zwar vereinnahmt hätten, die heutigen

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 21

Trauerspiel in mehrfacher Hinsicht Markt muss sich nachhaltig drehen - auf dem Hansa Forum ist die Stimmung im Keller

Im Stimmungstief - die Leidensfähigkeit der Anbieter, Banken und Anleger im Schiffsbereich ist nahezu restlos strapaziert.

Wechsel Dich

Der Hochtief-Solutions-Manager Lars Kollmann ist neben Angelika Kunath wei-terer Geschäftsführer beim Fondshaus Hamburg Immo-bilien. FHHI ist ein Joint Venture zwischen Fondshaus Hamburg und der Hochtief Solutions AG. Dort war Foll-mann Leiter Strategische Pro-jektentwicklung/Mergers & Acquisitions. Noch bis Ende Juni 2013 wird er in alter und neuer Funktion parallel tätig sein. Inzwischen liegt die Zustimmung des Bundes-kartellamts vor, so dass FHHI zum 1. Dezember seinen Geschäftsbetrieb aufnehmen kann. Die Aberdeen Asset Mana-gement Deutschland AG hat ihren Vorstand um Fabian Klinger erweitert. Er verant-wortet die Bereiche Invest-ment-, Fonds– und Assetma-nagement und Treasury. Gleichzeitig bleibt Klinger Geschäftsführer der Aber-deen Immobilien Kapitalan-lagegesellschaft.

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 22

Verluste jedoch sozialisieren wollten. Eine harsche Aussage, die Wirt-schaftsminister Philipp Rösler in ei-nem Brief an den VDR zum Thema eines Engagements der KfW zwar kon-zilianter, aber im Inhalt vergleichbar formuliert hatte. Nur ein kleiner (Trost-) Tropfen auf den heißen Stein konnte in diesem Kontext der Erfahrungsbericht von Sander Schakelaar von JR Shipping über das Restrukturierungskonzept seines Hau-

ses für elf zu rettende Schiffe sein, der in Zusammenarbeit mit der HSH zwar eine Verschnaufpause, aber, abhängig von der weiteren Marktentwicklung, eben doch nur eine Chance und keine Gewähr auf Rettung bedeutet. Das Fa-zit des diesjährigen Hansa-Forums kann deshalb allenfalls mit Bert Brecht gezogen werden: „Wir stehen selbst enttäuscht und sehn betroffen / Den Vorhang zu und alle Fragen offen.“ Stephanie von Keudell

Institutionelle Investoren aus Deutsch-land wollen in den kommenden drei Jahren im Schnitt 500 Millionen Euro in Immobilien investieren. Das ist das Er-gebnis einer Untersuchung der PR-Agentur Rücker Consult in Ko-operation mit dem Manage-ment-Beratungs-u n t e r n e h m e n TTR Group. Das wären in Summe rund 17 Milliar-den Euro, denn auf diese Frage antworteten 34 der 42 teilneh-menden Unter-nehmen. Deutschland bleibt dabei der gefragtes-te Standort. Rund 70 Prozent wollen in deutsche Büros und Einzelhandelsim-mobilien investieren, mehr als die Hälf-te in Wohnungen hierzulande. Ein Drit-tel hält die europäischen Märkte für interessant. Mit Asien beschäftigt sich derzeit nur jeder fünfte. Auch die USA sind nur für 24 Prozent der Befragten derzeit oder in den kommenden drei Jahren ein Thema (siehe Tabelle). Neben den etablierten Segmenten ge-winnen auch Hotels wieder an Bedeu-

tung. Jeder dritte beschäftigt sich näher damit. Investitionen in Pflegeeinrichtun-gen kommen für jeden vierten in Frage, Studentenwohnheime sind für 17 Pro-zent denkbar. Jeder dritte professionel-

le Investor plant, Banken notleidende Immobilienportfolios abzukaufen. Rund die Hälfte von ihnen rechnet dabei mit einem Discount von 30 Prozent. Nur vier Prozent erwarten überhaupt keinen Discount.

Zu den befragten Unternehmen zählen Versicherer, Pensionskassen, offene und geschlossene Fonds, Projektent-wickler, Banken, Aktienfonds und Immobilien-AGs.

Deutschland bleibt angesagt Instis planen milliardenschwere Investitionen in Immobilien

Moeller-Maersk

Weltgrößte Reederei hat kein großes Vertrauen mehr in die Containerschifffahrt

Moeller-Maersk, größte Containerreederei der Welt, ändert ihre Unternehmens-strategie: Vor dem Hinter-grund der endlosen Krise an den Schifffahrtsmärkten hat die Reederei angekündigt, künftig weniger Geld in ihr Kerngeschäft zu stecken. Heißt übersetzt: Moeller-Maersk glaubt nicht daran, dass sich die Schifffahrt in absehbarer Zeit erholt. Statt dessen will das dänische Un-ternehmen seine Aktivitäten im Energiesegment und in den Betrieb von Häfen ver-stärken.

Moeller-Maersk hält mit 16 Prozent den größten Anteil der weltweiten Container-schiffsflotte. Noch. „Wir verlassen die Schifffahrtssei-te und werden uns profitable-ren und stabileren Geschäf-ten zuwenden“, wird Vor-standsvorsitzender Nils An-dersen in der Financial Ti-mes zitiert. Im vergangenen Jahr fuhren die Frachter ein Minus von 540 Millionen Dollar ein. Mit Öl dagegen erwirtschaftete das Unterneh-men ein Plus von mehr als zwei Milliarden Dollar.

Mit 104.000 Mitarbeitern ist Moeller Maersk das größte Unternehmen Dänemarks. Im Jahr 1904 war es als Dampf-schiffgesellschaft gegründet worden.

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 23

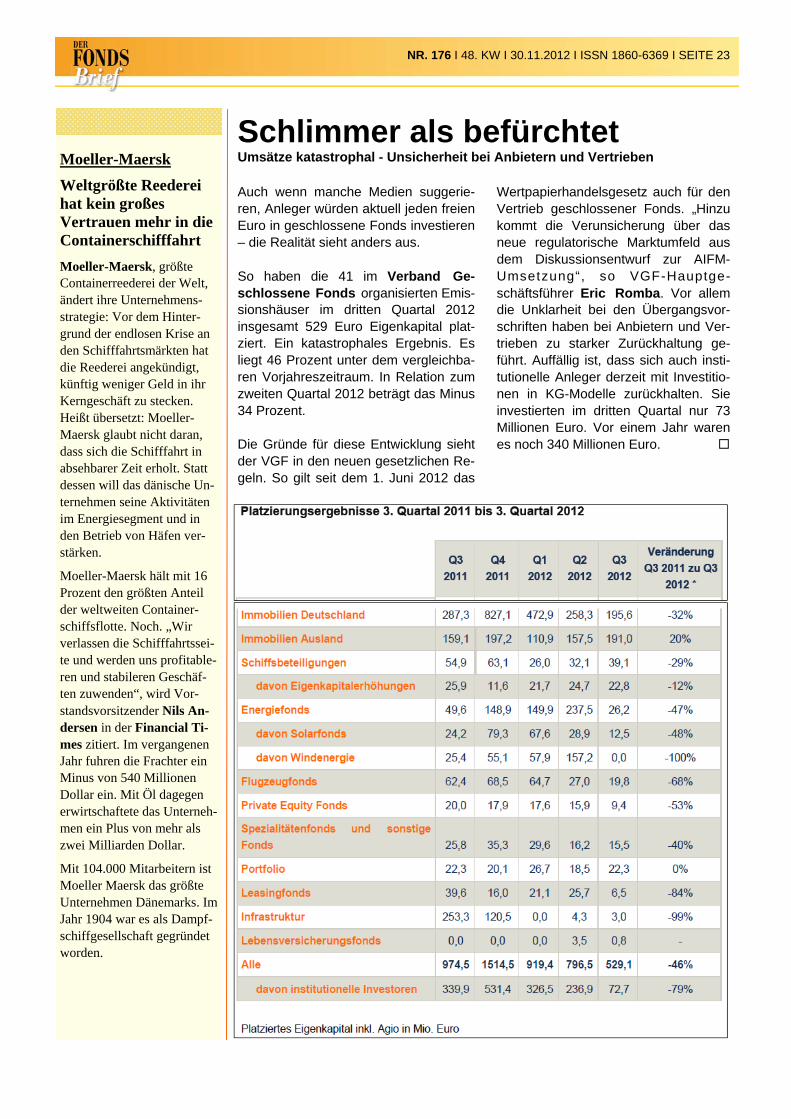

Auch wenn manche Medien suggerie-ren, Anleger würden aktuell jeden freien Euro in geschlossene Fonds investieren – die Realität sieht anders aus. So haben die 41 im Verband Ge-schlossene Fonds organisierten Emis-sionshäuser im dritten Quartal 2012 insgesamt 529 Euro Eigenkapital plat-ziert. Ein katastrophales Ergebnis. Es liegt 46 Prozent unter dem vergleichba-ren Vorjahreszeitraum. In Relation zum zweiten Quartal 2012 beträgt das Minus 34 Prozent. Die Gründe für diese Entwicklung sieht der VGF in den neuen gesetzlichen Re-geln. So gilt seit dem 1. Juni 2012 das

Wertpapierhandelsgesetz auch für den Vertrieb geschlossener Fonds. „Hinzu kommt die Verunsicherung über das neue regulatorische Marktumfeld aus dem Diskussionsentwurf zur AIFM-Umsetzung“, so VGF-Hauptge-schäftsführer Eric Romba. Vor allem die Unklarheit bei den Übergangsvor-schriften haben bei Anbietern und Ver-trieben zu starker Zurückhaltung ge-führt. Auffällig ist, dass sich auch insti-tutionelle Anleger derzeit mit Investitio-nen in KG-Modelle zurückhalten. Sie investierten im dritten Quartal nur 73 Millionen Euro. Vor einem Jahr waren es noch 340 Millionen Euro.

Schlimmer als befürchtet Umsätze katastrophal - Unsicherheit bei Anbietern und Vertrieben

Impressum

Redaktionsbüro Markus Gotzi Balkhausener Str. 5-7 50374 Erftstadt T: 02235/9555034 F: 02235/4655541

[email protected] www.gotzi.de www.rohmert-medien.de

Chefredakteur: Markus Gotzi (V.i.S.d.P.)

Hrsg.: Werner Rohmert

Verlag:Research Medien AG, Rietberger Str. 18 33378 Rheda-Wiedenbrück, T.: 05242 - 901-250, F.: 05242 - 901-251.

Vorstand: Werner Rohmert eMail: [email protected]

Aufsichtsrat: Senator E. h. Volker Hardegen (Vorsitz).

Bank: KSK Wiedenbrück (BLZ 478 535 20) Kto.-Nr.: 53 207 ,

Namens-Beiträge geben die Meinung des Autors und nicht unbedingt der Redaktion wieder.

Aktuelle Anzeigen– und Kooperationspartner:

Aquila Capital Structured Assets GmbH Bouwfonds Real Estate Investment Management Deutschland GmbH Commerz Real AG DFV Deutsche Fondsvermögen AG Dr. Peters Group Doric GmbH Fairvesta AG Green Investors AG Hannover Leasing GmbH & Co.KG Hesse Newman Capital AG HIH Vertriebs GmbH IVG Private Funds GmbH KGAL GmbH & Co. KG Nordcapital GmbH Real I.S. AG SIGNA Property Funds TSO Europe Funds Inc. Wealth Management Capital Hol-ding GmbH Wölbern Invest KG ZBI Zentral Boden Immobilien AG

NR. 176 I 48. KW I 30.11.2012 I ISSN 1860-6369 I SEITE 24

Bei geschlossenen Fonds ist meist die Rechtsform der GmbH & Co. KG üblich. Anbieter und Vertrieb verwei-sen gerne darauf, dass die Haftung des Anlegers auf seine Einlage-pflicht beschränkt sei.

Regelmäßig findet sich in den Emissi-onsprospekten der Hinweis, dass die Haftung ggf. nach § 172 Abs. 4 HGBwieder aufleben kann. Diese Gefahr besteht dann, wenn Ausschüttungen geleistet werden, denen keine (Steuer-)Bilanzgewinne gegenüberstehen. Mehrfach hatten sich in der Vergan-genheit Gerichte damit befasst, ob An-leger in diesen Fällen Schadenersatz-ansprüche etwa gegen den Treuhand-kommanditisten haben und hier eine Verrechnung vornehmen können. Meh-rere Instanzgerichte hatten dies bejaht. Der BGH hat allerdings geurteilt, dass ein mittelbar beteiligter Anleger nicht mit Schadenersatzansprüchen aus Prospekthaftung gegen den Treuhand-kommanditisten die Aufrechnung erklä-ren kann, wenn der Insolvenzverwalter aus abgetretenem Recht den Freistel-lungsanspruch des Treuhandkomman-ditisten einfordert (vgl. BGH, Urt. v. 22.03.2011, II ZR 271/08).

Vor kurzem hatte der BGH darüber zu befinden, ob dieser Grundsatz auch dann gilt, wenn der Treuhandgesell-schafter selbst den Freistellungsan-spruch einfordert, und der Anleger gel-tend macht, er habe Gegenansprüche wegen Aufklärungspflichtverletzungen. Hier hatte sich ein Anleger an einer Fondsgesellschaft in der Rechtsform der GmbH & Co. oHG beteiligt. Der Treuhandgesellschafter wurde von der finanzierenden Bank auf Rückzahlung eines Darlehens in Anspruch genom-men. Vom Treugeber forderte er die Befreiung von der Darlehensschuld. Während das OLG Bremen im Urteil vom 01.06.2011 (2 U 59/10) noch ei-nen Schadenersatzanspruch durchgrei-

fen ließ, weil dies der Grundsatz von Treu und Glauben verlangen würde, wies der BGH auf den Grundsatz der Gleichbehandlung mittelbarer und un-mittelbarer Gesellschafter hin. Hier ge-he es um den Schutz des Gesell-schaftsgläubigers und der unmittelbar beteiligten Mitgesellschafter, die Haf-tungsansprüchen ausgesetzt seien. Wenn der Gesellschaftsgläubiger gut-gläubig, und kein Grund dafür ersicht-lich ist, dass der Gesellschaftsgläubiger mit dem Treuhandgesellschafter kollu-siv zusammenwirkt, ist eine Besserstel-lung des mittelbar beteiligten Gesell-schafters nicht gerechtfertigt. Ein Ge-sellschaftsgläubiger darf sich auf die in Beitrittserklärungen enthaltenen Haf-tungshinweise verlassen.

Weigert sich ein Treugeber, den die Freistellung begehrenden Treuhänder von berechtigten Ansprüchen Dritter freizustellen, stellt dies eine ernsthafte und endgültige Erfüllungsverweigerung dar. Unter diesen Umständen kann der Treuhänder anstelle der Freistellung sogleich Zahlung fordern (vgl. BGH, Urt. v. 18.10.2012, III ZR 150/11).

Diese jüngste Entscheidung ist die kon-sequente Fortentwicklung der Recht-sprechungsgrundsätze zum Schutz von Gesellschaftsgläubigern, die grund-sätzlich nichts dafür können, wenn ei-ner der möglichen Haftungsadressaten eines Anlegers, hier war es der Treu-handgesellschafter, möglicherweise Pflichtverletzungen begangen haben. Die Natur der Rechtsbeziehung bringt es in diesen Fällen mit sich, dass eine Erfüllung im Wege der Aufrechnung als mit Treu und Glaube unvereinbar ange-sehen wird.

Nähere Informationen zu den Rechtsthemen finden Sie im Rechts-newsletter der Rechtsanwaltskanzlei Klumpe, Schroeder + Partner GbR,www.rechtsanwaelte-klumpe.de �

Von Ulrich Nastold, Rechtsanwalt

Recht einfach Anleger und Treuhänder - Nachschüsse trotz Pflichtverletzung fällig