Der neue Anhang nach OR – mit Muster Geschäftsbericht · 1.2 Grundsätze • Grundsätze...

44

Der neue Anhang nach OR – mit Muster Geschäftsbericht Herbert Mattle Dieter Pfaff unabhängiger Professor Verwaltungsrat Universität Zürich

Transcript of Der neue Anhang nach OR – mit Muster Geschäftsbericht · 1.2 Grundsätze • Grundsätze...

Der neue Anhang nach OR –mit Muster Geschäftsberichtmit Muster Geschäftsbericht

Herbert Mattle Dieter Pfaffunabhängiger ProfessorVerwaltungsrat Universität Zürich

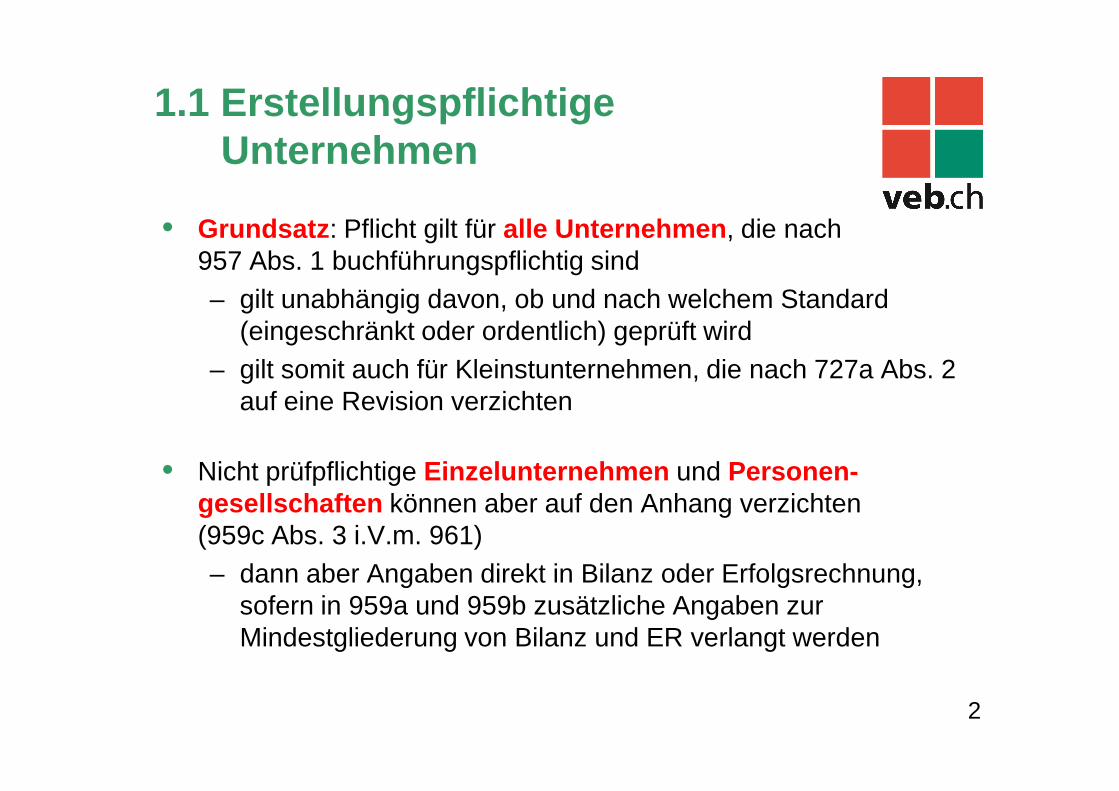

1.1 Erstellungspflichtige Unternehmen

• Grundsatz : Pflicht gilt für alle Unternehmen , die nach 957 Abs. 1 buchführungspflichtig sind– gilt unabhängig davon, ob und nach welchem Standard

(eingeschränkt oder ordentlich) geprüft wird– gilt somit auch für Kleinstunternehmen, die nach 727a Abs. 2

auf eine Revision verzichten

2

auf eine Revision verzichten

• Nicht prüfpflichtige Einzelunternehmen und Personen-gesellschaften können aber auf den Anhang verzichten (959c Abs. 3 i.V.m. 961)– dann aber Angaben direkt in Bilanz oder Erfolgsrechnung,

sofern in 959a und 959b zusätzliche Angaben zur Mindestgliederung von Bilanz und ER verlangt werden

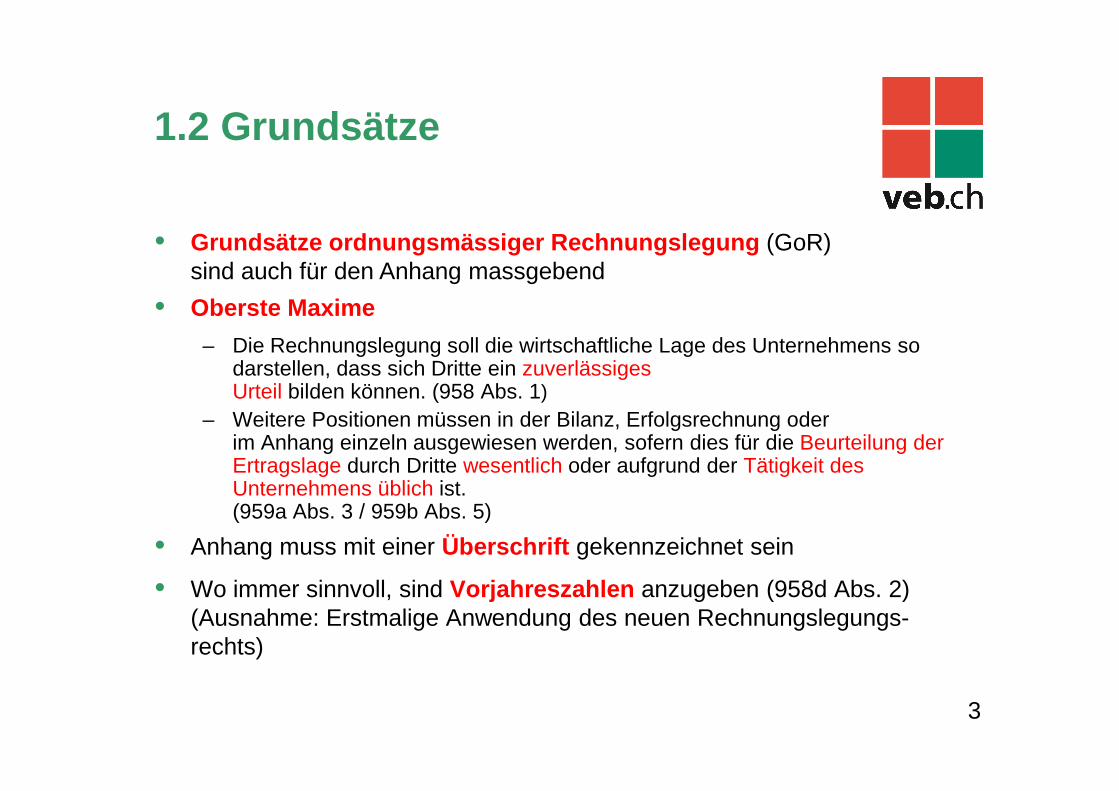

1.2 Grundsätze

• Grundsätze ordnungsmässiger Rechnungslegung (GoR)sind auch für den Anhang massgebend

• Oberste Maxime

– Die Rechnungslegung soll die wirtschaftliche Lage des Unternehmens so darstellen, dass sich Dritte ein zuverlässiges Urteil bilden können. (958 Abs. 1)

3

Urteil bilden können. (958 Abs. 1)– Weitere Positionen müssen in der Bilanz, Erfolgsrechnung oder

im Anhang einzeln ausgewiesen werden, sofern dies für die Beurteilung der Ertragslage durch Dritte wesentlich oder aufgrund der Tätigkeit des Unternehmens üblich ist. (959a Abs. 3 / 959b Abs. 5)

• Anhang muss mit einer Überschrift gekennzeichnet sein

• Wo immer sinnvoll, sind Vorjahreszahlen anzugeben (958d Abs. 2)(Ausnahme: Erstmalige Anwendung des neuen Rechnungslegungs-rechts)

1.3 Keine Negativbestätigungen

• Keine Negativbestätigungen Nur jene gesetzlich aufgelisteten Angaben müssen aufgeführt werden, die für das Unternehmen relevant sind

4

Beispiel: Negativbestätigungen wie:

«Die Nettoauflösung stiller Reserven gemäss 959c Abs. 1 Ziff. 3 beträgt im Jahr 2015 sowie im Vorjahr jeweils Null»

sind unnötig!

1.4 Inhalt des Anhangs – Erleich-terungen gegenüber 663b aOR

• Brandversicherungswerte : Angabe entfällt

• Genehmigte oder bedingte Kapitalerhöhungen (von GV

5

• Genehmigte oder bedingte Kapitalerhöhungen (von GV beschlossen, aber noch nicht durchgeführt): Angabe entfällt

• Angaben über Durchführung einer Risikobeurteilung : entfallen Hinweis : Bei grösseren Unternehmen sind Angaben zur Risikobeurteilung neu im Lagebericht zwingend erforderlich und weitergehender als bisher

1.5 Empfehlung zum Aufbau

A. Allgemeine Angaben

B. Bilanzierungs- und Bewertungsmethoden, Währungsumrechnung

6

C. Angaben, Aufschlüsselungen und Erläuterungen zur Bilanz

D. Angaben, Aufschlüsselungen und Erläuterungen zur Erfolgsrechnung

E. Zusätzliche Angaben

F. Alle anderen Angaben

2. Muster Geschäftsbericht

7

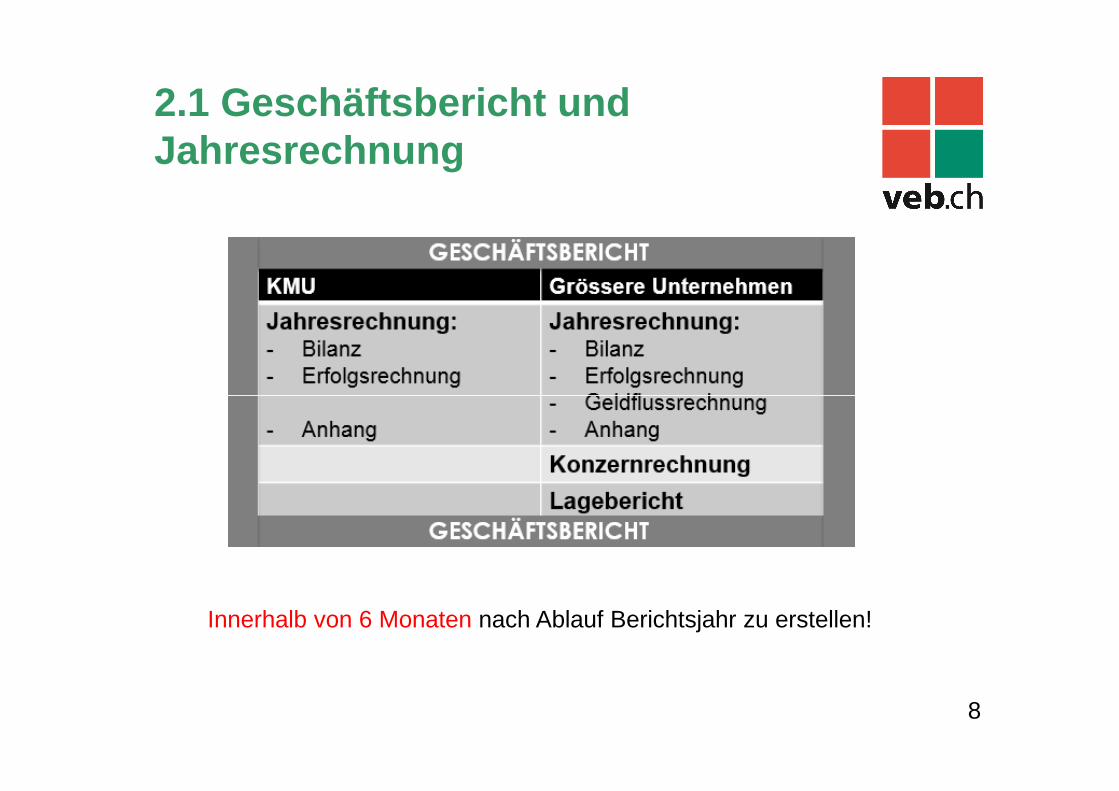

2.1 Geschäftsbericht und Jahresrechnung

8

Innerhalb von 6 Monaten nach Ablauf Berichtsjahr zu erstellen!

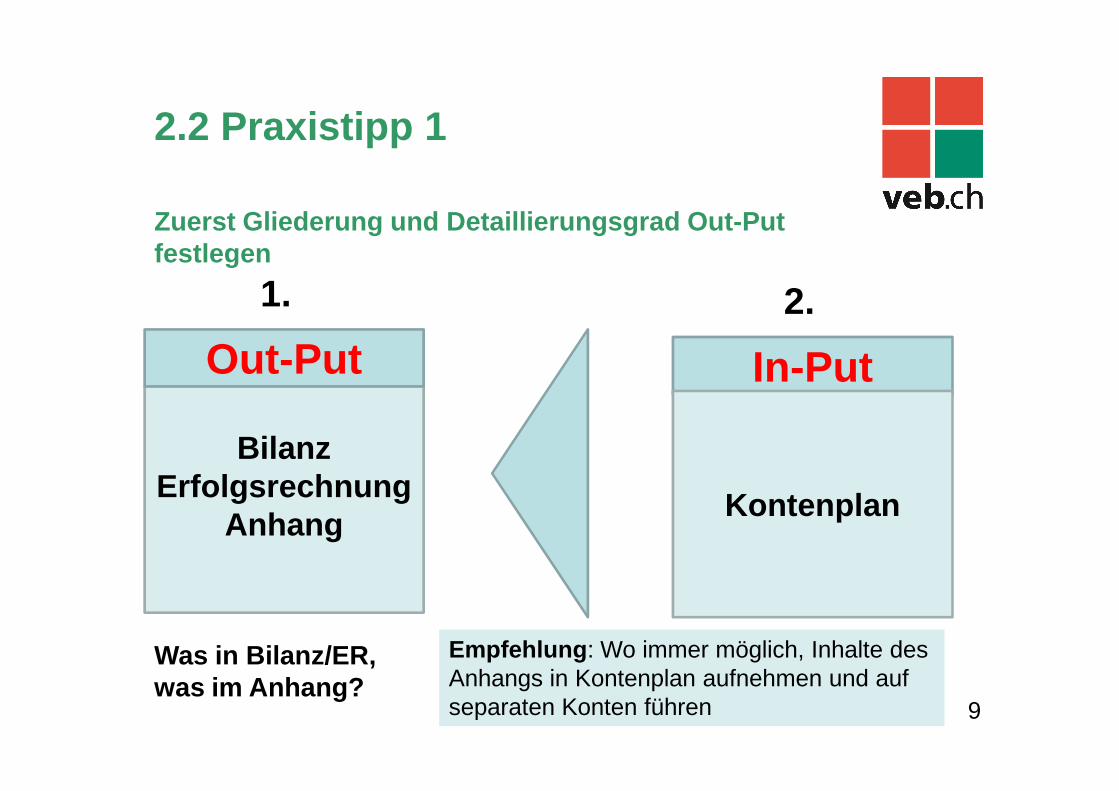

Zuerst Gliederung und Detaillierungsgrad Out-Put festlegen

Out-Put In-Put

1. 2.

2.2 Praxistipp 1

9

BilanzErfolgsrechnung

AnhangKontenplan

Was in Bilanz/ER, was im Anhang?

Empfehlung : Wo immer möglich, Inhalte des Anhangs in Kontenplan aufnehmen und auf separaten Konten führen

2.2 Praxistipp 2

Neugier

Stakeholders

Unternehmenskultur

10

Lebenszyklus

Geschäftsmodell

Buchhalter

2.2 Praxistipp 3

11

2.3 Muster Geschäftsbericht (zu finden in Register 3)

12

Bilanz: gemäss Vorschlag Schweizer Kontenrahmen KMU

• 3 Änderungen / Ergänzungen zur gesetzlichen Mindestgliederung:– Trennung «Flüssige Mittel» und «kurzfristig gehaltene Aktiven mit

Börsenkurs»– Aufteilung Sachanlagen in «mobile» und «immobile»– Aufteilung Sachanlagen in «mobile» und «immobile»– «Freiwillige Gewinnreserven oder kumulierte Verluste als

Minusposten» aufgeteilt in: «freiwillige Gewinnreserven», «Gewinnvortrag oder Verlustvortrag», «Jahresgewinn oder Jahresverlust»

• Weitere Positionen in Bilanz oder Anhang , sofern– für die Beurteilung der Ertragslage durch Dritte wesentlich– Aufgrund der Tätigkeit des Unternehmens üblich

13

ER: gemäss Vorschlag Schweizer Kontenrahmen KMU

• Gesamtkostenverfahren• 2 Änderungen / Ergänzungen zur gesetzlichen

Mindestgliederung:– «Material- und Warenaufwand» (anstatt nur: Materialaufwand)– «Betrieblicher Nebenerfolg» (Klasse 7) eingefügt– «Betrieblicher Nebenerfolg» (Klasse 7) eingefügt

• Zwischenergebnisse eingefügt– EBITDA, EBIT, EBT, aber keine «sklavische» Übersetzung aus dem

Englischen

• Weitere Positionen in Erfolgsrechnung oder Anhang sofern– für die Beurteilung der Ertragslage durch Dritte wesentlich– Aufgrund der Tätigkeit des Unternehmens üblich 14

3. Erstellung / Inhalt des Anhangs

15

Übersicht des Aufbaus

A. Allgemeine Angaben

B. Bilanzierungs- und Bewertungsmethoden, Währungsumrechnung

16

C. Angaben, Aufschlüsselungen und Erläuterungen zur Bilanz

D. Angaben, Aufschlüsselungen und Erläuterungen zur Erfolgsrechnung

E. Zusätzliche Angaben

F. Alle anderen Angaben

3.1 Allgemeine Angaben

Jahresrechnung KMU AG, Zürich

A: Allgemeine Angabenin CHF

17

A

Allgemeine Angaben (Unternehmen, Rechnungslegungsgrundsätze) 31.12.2015 31.12.2014Anmerkungen für Ersteller

A 1 Firma/Name, Rechtsform, Sitz 959c Abs. 2 Ziff. 1 OR- nur sofern nicht aus der Jahresrechnung direkt ersichtlich (zB in Kopfzeile)

KMU AG, Musterstrasse, 8000 Zürich

Unternehmens-Identifikationsnummer (UID) CHE-123.456.789

A 2 Anzahl Vollzeitstellen 959c Abs. 2 Ziff. 2 OR

- PflichtDie Anzahl der Vollzeitstellen im Jahresdurchschnitt lag im Berichtsjahr sowie im Vorjahr über 250.

A 3 Name der Revisionsstelle oder Erwähnung Opting out respektive Opting up Empfehlung

3.1 Allgemeine Angaben (A) –Vollzeitstellen (A2)

• Zweck : Angabe wichtig für bestimmte Rechtsfolgen, z.B. ordentliche /eingeschränkte Revisionspflicht, Opting-out, Pflicht zur Erstellung einer Konzernrechnung

18

• Anhang : Erklärung genügt, dass Anzahl Vollzeitstellen im Jahresdurchschnitt nicht über 10, über 50 bzw. über 250 liegen

• Lagebericht (nur grössere Unternehmen): Hier ist die Angabe der genauen Zahl erforderlich

3.1 Allgemeine Angaben (A) –Vollzeitstellen (A2)

• Berechnung der Anzahl Vollzeitstellen (100%) :

– Gesetzgeber : Berechnung ist nicht geregelt; im Zweifelsfall entscheiden Gerichte!

– Revisionsaufsichtsbehörde : Beschäftigte (inkl. Auszubildende) mit Arbeitsvertrag entsprechend

19

Auszubildende) mit Arbeitsvertrag entsprechend Stellenprozente (Angabe als Vollzeitäquivalente)

– Praxistipp : Reguläre Vollzeitstellen, Personalleasing undAuszubildende getrennt ausweisen

– Berechnung Jahresdurchschnitt : Mittel aus der Anzahl Ende und Anfang Jahr; bei erheblicher Fluktuation auf Quartals-oder Monatsbasis

Quelle: veb.ch Praxiskommentar 2014, Art. 961c N 53 ff.

3.2 Bilanzierungs- und Bewertungs-methoden, Währungsumrechnung (B)

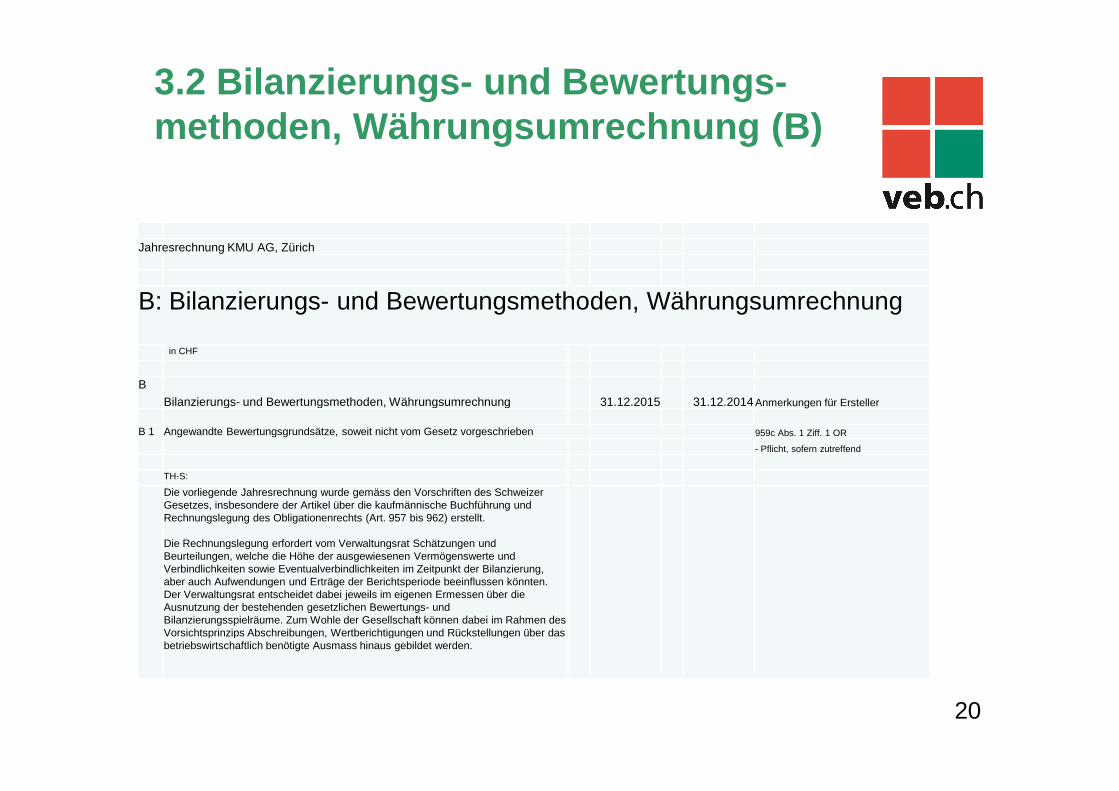

Jahresrechnung KMU AG, Zürich

B: Bilanzierungs- und Bewertungsmethoden, Währungsumrechnung

in CHF

B

Bilanzierungs- und Bewertungsmethoden, Währungsumrechnung 31.12.2015 31.12.2014

20

Bilanzierungs- und Bewertungsmethoden, Währungsumrechnung 31.12.2015 31.12.2014 Anmerkungen für Ersteller

B 1 Angewandte Bewertungsgrundsätze, soweit nicht vom Gesetz vorgeschrieben 959c Abs. 1 Ziff. 1 OR

- Pflicht, sofern zutreffend

TH-S:

Die vorliegende Jahresrechnung wurde gemäss den Vorschriften des Schweizer Gesetzes, insbesondere der Artikel über die kaufmännische Buchführung und Rechnungslegung des Obligationenrechts (Art. 957 bis 962) erstellt.

Die Rechnungslegung erfordert vom Verwaltungsrat Schätzungen und Beurteilungen, welche die Höhe der ausgewiesenen Vermögenswerte und Verbindlichkeiten sowie Eventualverbindlichkeiten im Zeitpunkt der Bilanzierung, aber auch Aufwendungen und Erträge der Berichtsperiode beeinflussen könnten. Der Verwaltungsrat entscheidet dabei jeweils im eigenen Ermessen über die Ausnutzung der bestehenden gesetzlichen Bewertungs- und Bilanzierungsspielräume. Zum Wohle der Gesellschaft können dabei im Rahmen des Vorsichtsprinzips Abschreibungen, Wertberichtigungen und Rückstellungen über das betriebswirtschaftlich benötigte Ausmass hinaus gebildet werden.

3.2 Bilanzierungs- und Bewertungs-methoden, Währungsumrechnung (B)

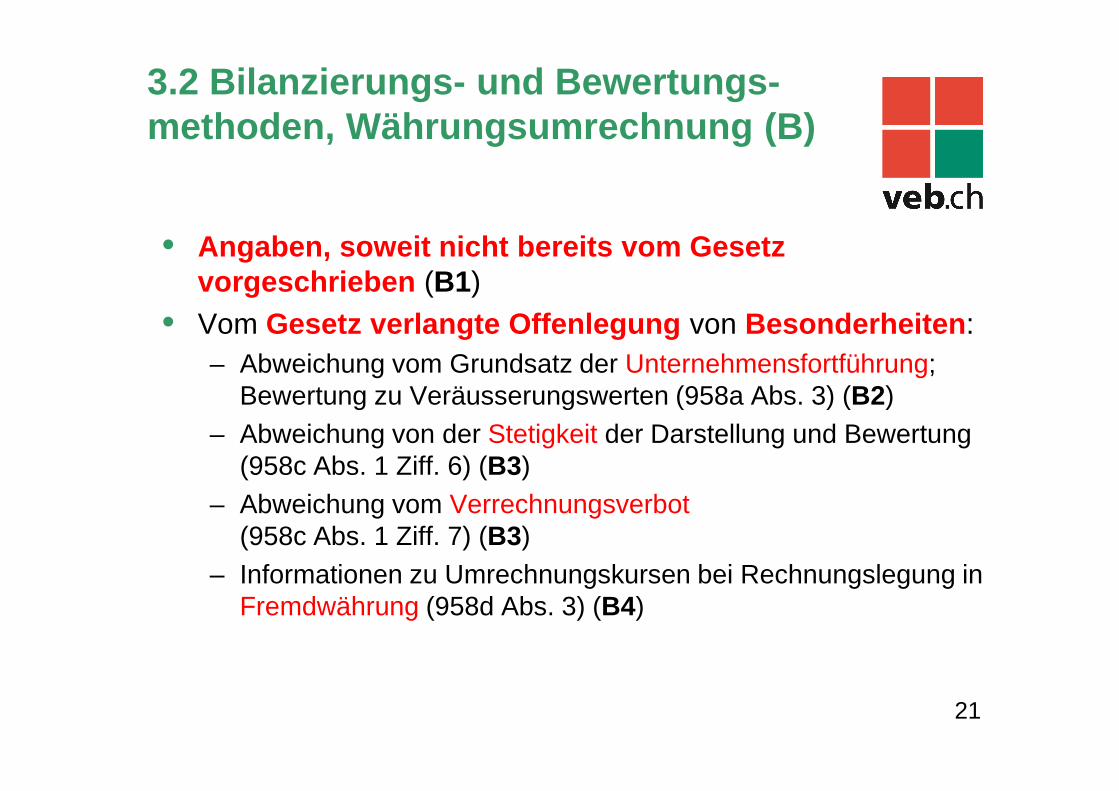

• Angaben, soweit nicht bereits vom Gesetz vorgeschrieben (B1)

• Vom Gesetz verlangte Offenlegung von Besonderheiten :– Abweichung vom Grundsatz der Unternehmensfortführung;

Bewertung zu Veräusserungswerten (958a Abs. 3) (B2)

21

Bewertung zu Veräusserungswerten (958a Abs. 3) (B2)– Abweichung von der Stetigkeit der Darstellung und Bewertung

(958c Abs. 1 Ziff. 6) (B3)– Abweichung vom Verrechnungsverbot

(958c Abs. 1 Ziff. 7) (B3)– Informationen zu Umrechnungskursen bei Rechnungslegung in

Fremdwährung (958d Abs. 3) (B4)

3.2 Bilanzierungs- und Bewertungs-methoden, Währungsumrechnung (B)

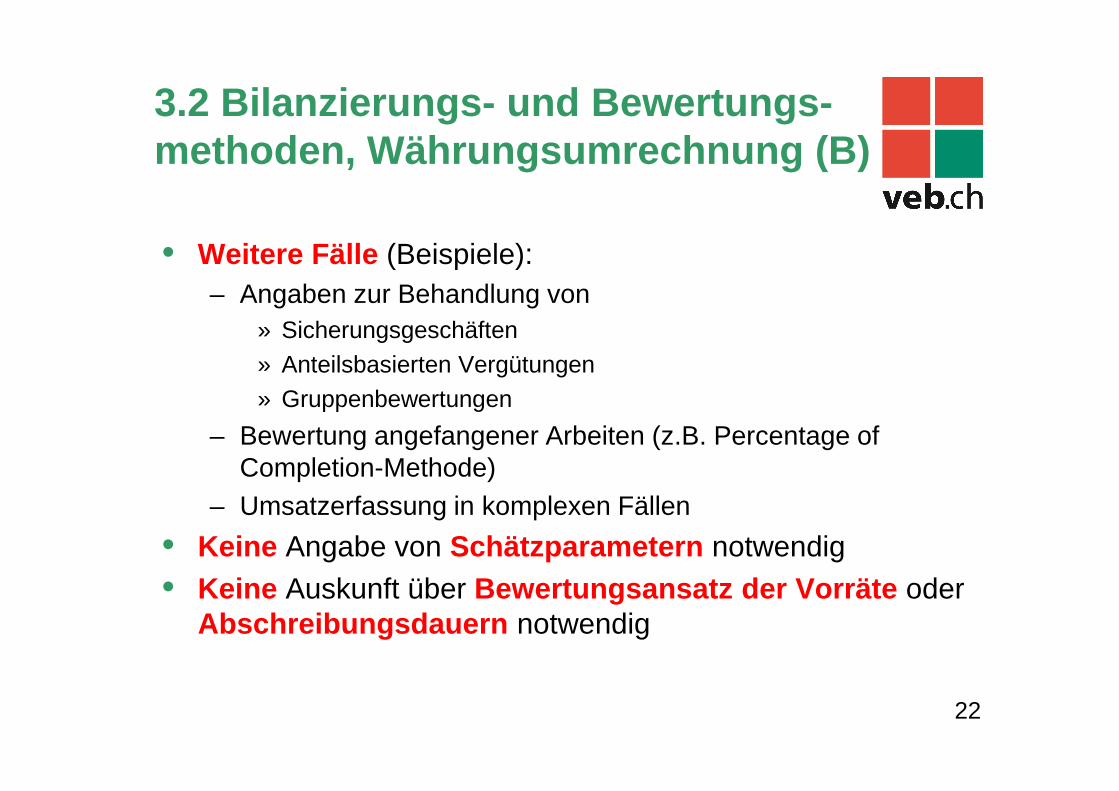

• Weitere Fälle (Beispiele):– Angaben zur Behandlung von

» Sicherungsgeschäften» Anteilsbasierten Vergütungen» Gruppenbewertungen

22

» Gruppenbewertungen

– Bewertung angefangener Arbeiten (z.B. Percentage ofCompletion-Methode)

– Umsatzerfassung in komplexen Fällen

• Keine Angabe von Schätzparametern notwendig• Keine Auskunft über Bewertungsansatz der Vorräte oder

Abschreibungsdauern notwendig

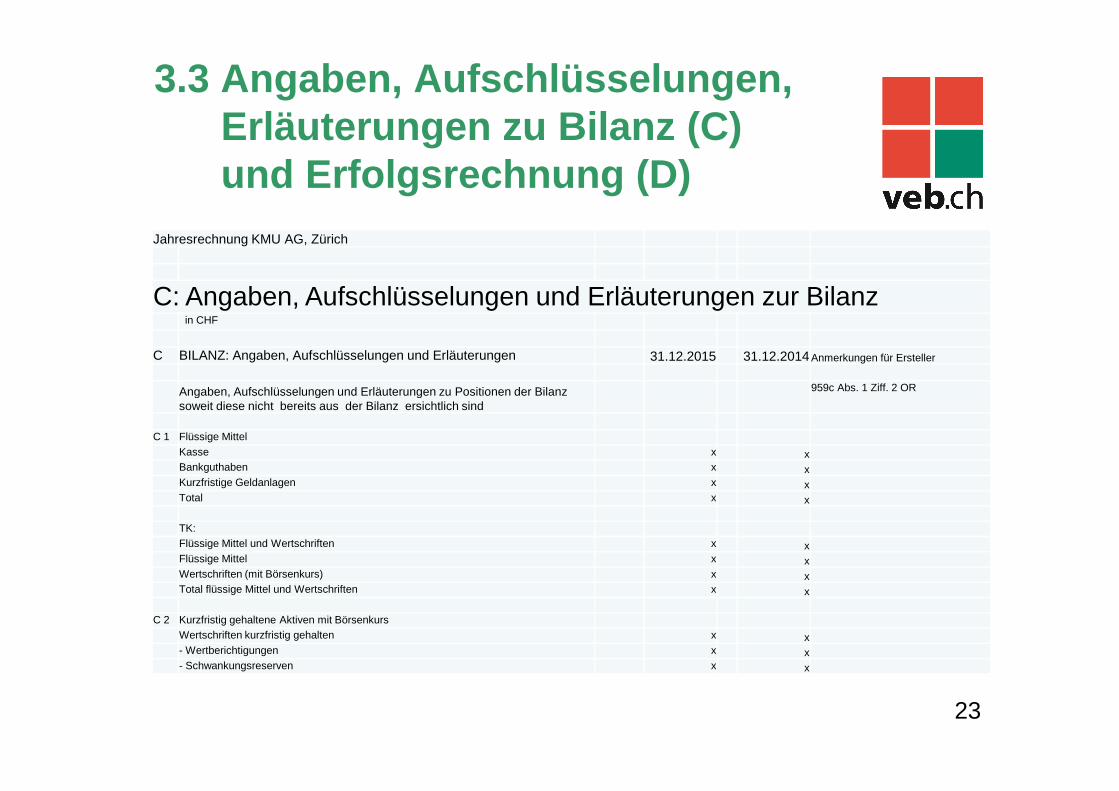

Jahresrechnung KMU AG, Zürich

C: Angaben, Aufschlüsselungen und Erläuterungen zur Bilanzin CHF

C BILANZ: Angaben, Aufschlüsselungen und Erläuterungen 31.12.2015 31.12.2014 Anmerkungen für Ersteller

Angaben, Aufschlüsselungen und Erläuterungen zu Positionen der Bilanz 959c Abs. 1 Ziff. 2 OR

3.3 Angaben, Aufschlüsselungen, Erläuterungen zu Bilanz (C) und Erfolgsrechnung (D)

Angaben, Aufschlüsselungen und Erläuterungen zu Positionen der Bilanz soweit diese nicht bereits aus der Bilanz ersichtlich sind

C 1 Flüssige MittelKasse x xBankguthaben x xKurzfristige Geldanlagen x xTotal x x

TK:Flüssige Mittel und Wertschriften x xFlüssige Mittel x xWertschriften (mit Börsenkurs) x xTotal flüssige Mittel und Wertschriften x x

C 2 Kurzfristig gehaltene Aktiven mit BörsenkursWertschriften kurzfristig gehalten x x- Wertberichtigungen x x- Schwankungsreserven x x

23

3.3 Angaben, Aufschlüsselungen, Erläuterungen zu Bilanz (C) und Erfolgsrechnung (D)

• Zu Positionen, die in Frage kommen, siehe MusteranhangC1 bis C50 sowie D1 bis D12

• Empfehlung :

24

• Empfehlung :– Bilanz und ER entlasten, wo immer möglich

Beispiel : Aufspaltung der Vorräte in Rohmaterial, Erzeugnisse in Arbeit, fertige Erzeugnisse und Handelswaren im Anhang ausweisen

– Angaben im Anhang kurz und prägnant– Häufig empfehlen sich Tabellen (insbesondere bei

Separatausweisen)

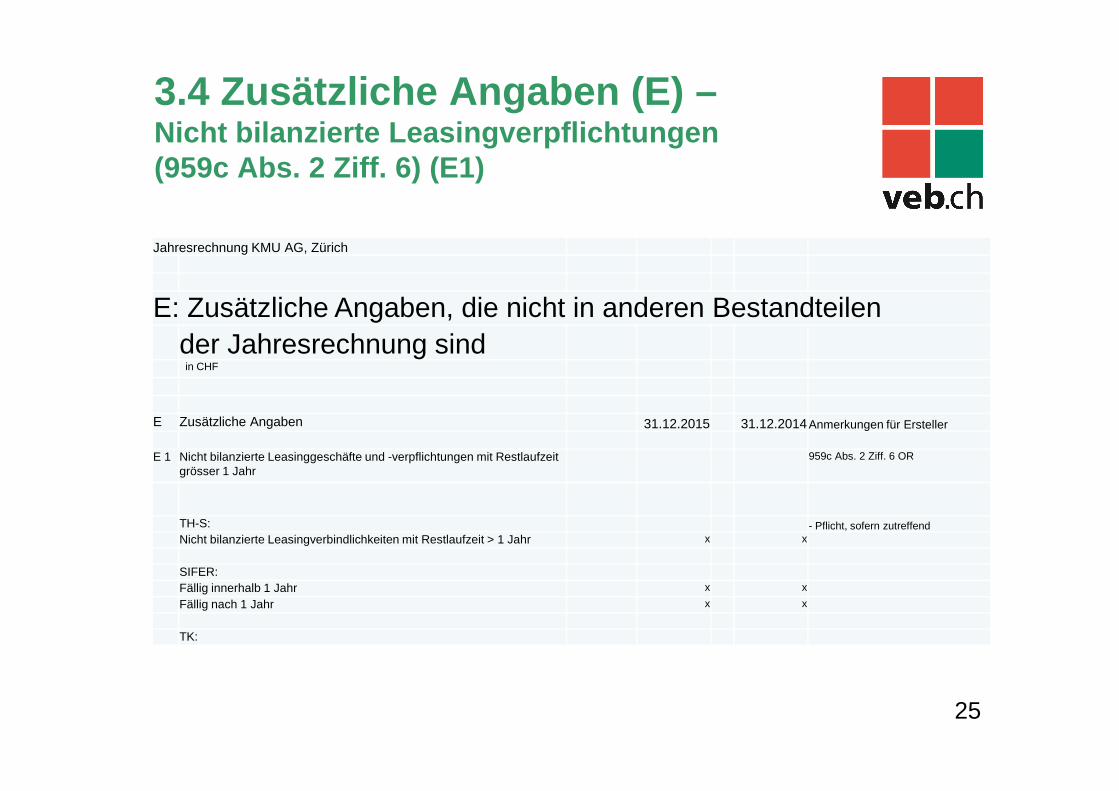

3.4 Zusätzliche Angaben (E) –Nicht bilanzierte Leasingverpflichtungen(959c Abs. 2 Ziff. 6) (E1)

Jahresrechnung KMU AG, Zürich

E: Zusätzliche Angaben, die nicht in anderen Bestandteilender Jahresrechnung sindin CHF

25

E Zusätzliche Angaben 31.12.2015 31.12.2014Anmerkungen für Ersteller

E 1 Nicht bilanzierte Leasinggeschäfte und -verpflichtungen mit Restlaufzeit grösser 1 Jahr

959c Abs. 2 Ziff. 6 OR

TH-S: - Pflicht, sofern zutreffendNicht bilanzierte Leasingverbindlichkeiten mit Restlaufzeit > 1 Jahr x x

SIFER:Fällig innerhalb 1 Jahr x x

Fällig nach 1 Jahr x x

TK:

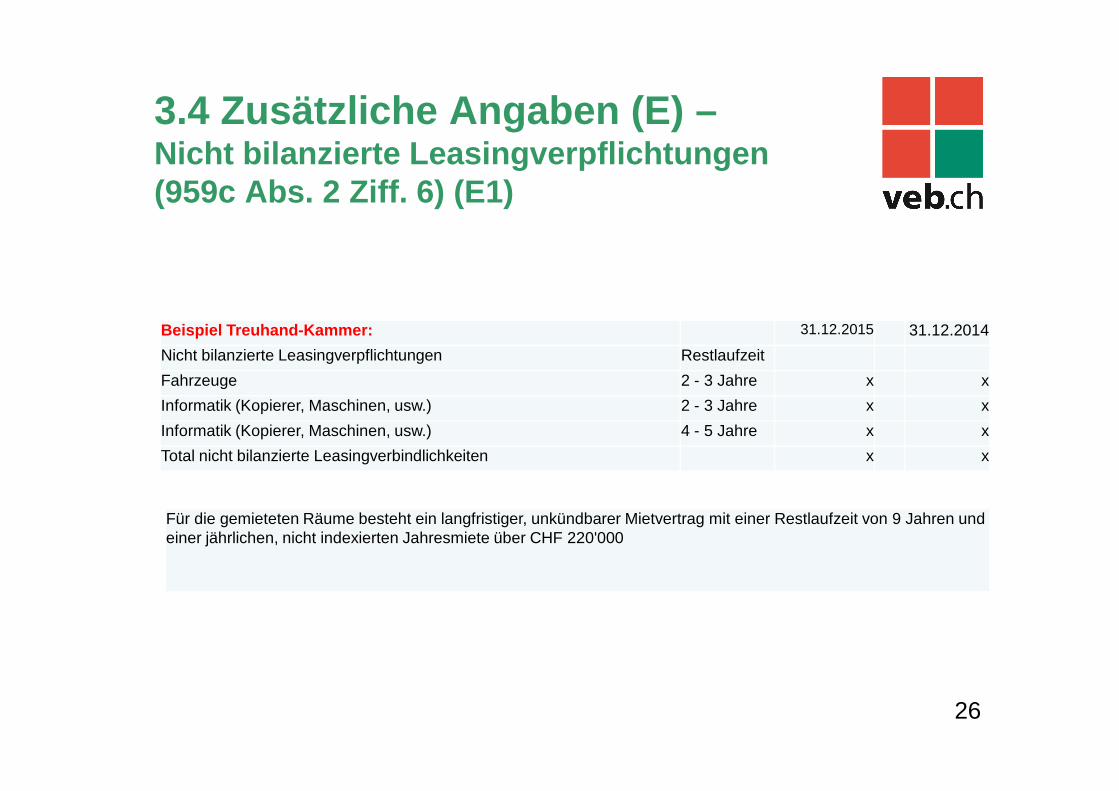

3.4 Zusätzliche Angaben (E) –Nicht bilanzierte Leasingverpflichtungen(959c Abs. 2 Ziff. 6) (E1)

Beispiel Treuhand-Kammer: 31.12.2015 31.12.2014

Nicht bilanzierte Leasingverpflichtungen Restlaufzeit

Fahrzeuge 2 - 3 Jahre x x

26

Informatik (Kopierer, Maschinen, usw.) 2 - 3 Jahre x x

Informatik (Kopierer, Maschinen, usw.) 4 - 5 Jahre x x

Total nicht bilanzierte Leasingverbindlichkeiten x x

Für die gemieteten Räume besteht ein langfristiger, unkündbarer Mietvertrag mit einer Restlaufzeit von 9 Jahren und einer jährlichen, nicht indexierten Jahresmiete über CHF 220'000

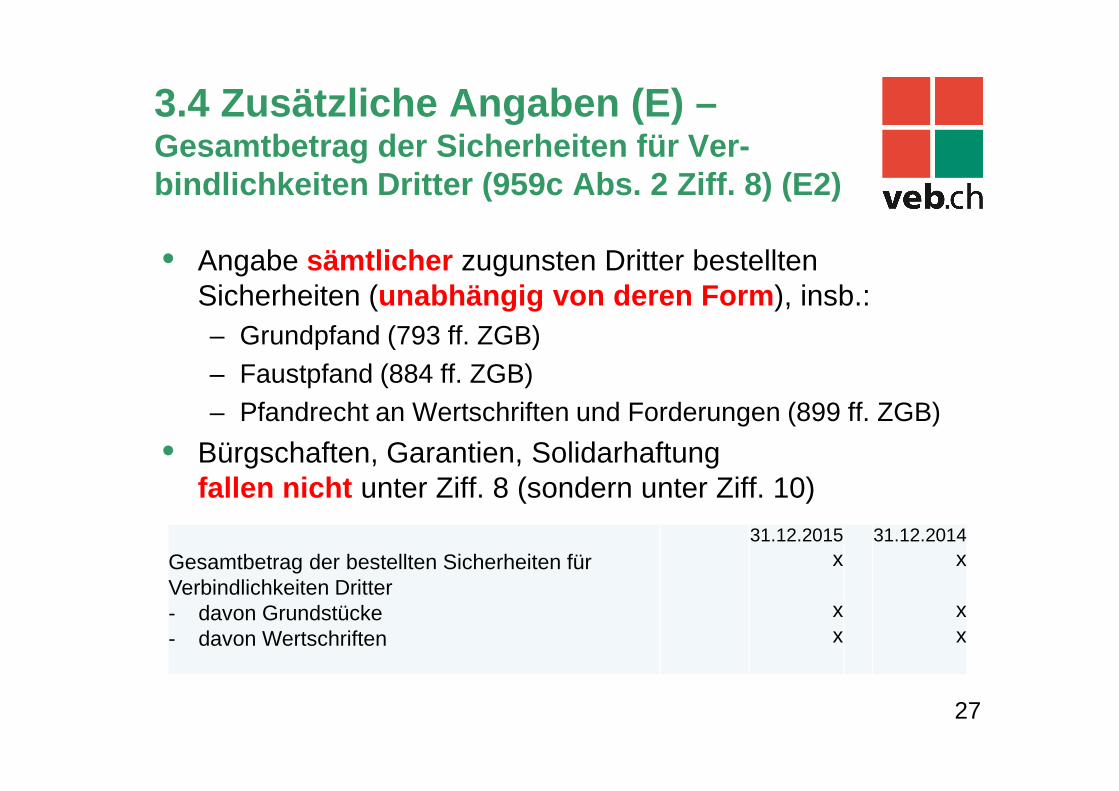

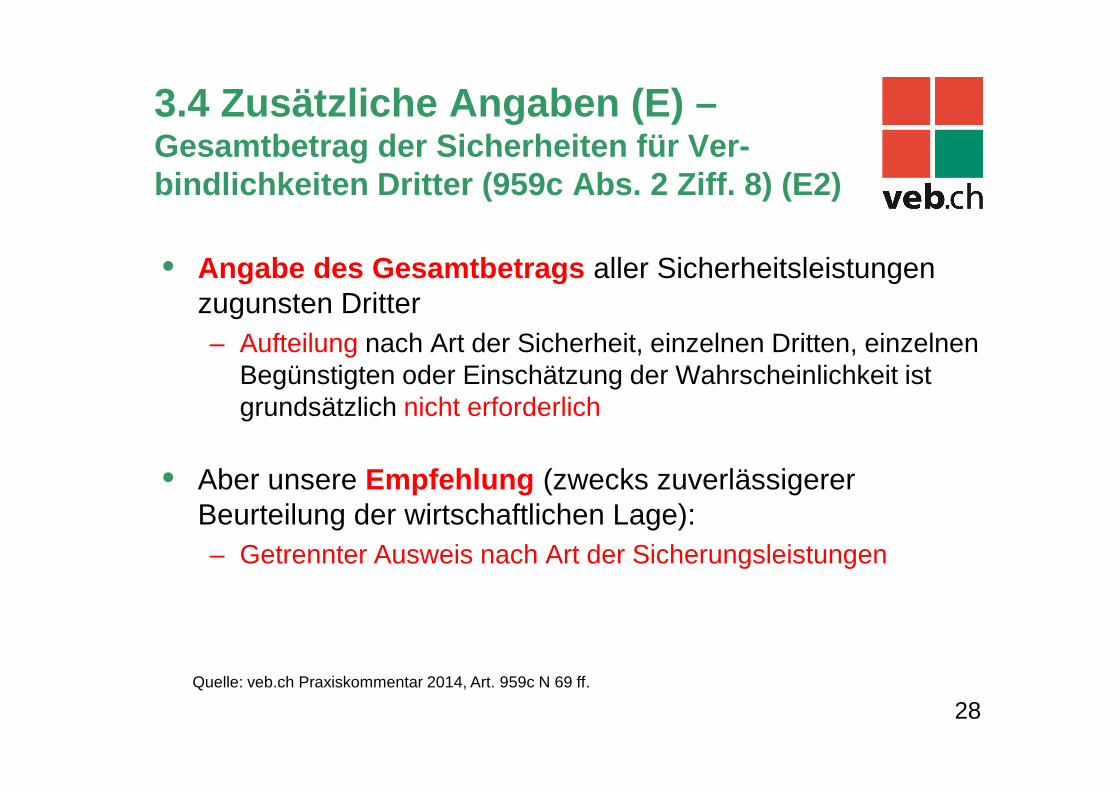

3.4 Zusätzliche Angaben (E) –Gesamtbetrag der Sicherheiten für Ver-bindlichkeiten Dritter (959c Abs. 2 Ziff. 8) (E2)

• Angabe sämtlicher zugunsten Dritter bestellten Sicherheiten (unabhängig von deren Form ), insb.:– Grundpfand (793 ff. ZGB)– Faustpfand (884 ff. ZGB)

27

– Pfandrecht an Wertschriften und Forderungen (899 ff. ZGB)

• Bürgschaften, Garantien, Solidarhaftung fallen nicht unter Ziff. 8 (sondern unter Ziff. 10)

Gesamtbetrag der bestellten Sicherheiten für Verbindlichkeiten Dritter- davon Grundstücke- davon Wertschriften

31.12.2015x

xx

31.12.2014x

xx

3.4 Zusätzliche Angaben (E) –Gesamtbetrag der Sicherheiten für Ver-bindlichkeiten Dritter (959c Abs. 2 Ziff. 8) (E2)

• Angabe des Gesamtbetrags aller Sicherheitsleistungen zugunsten Dritter – Aufteilung nach Art der Sicherheit, einzelnen Dritten, einzelnen

Begünstigten oder Einschätzung der Wahrscheinlichkeit ist grundsätzlich nicht erforderlich

28

grundsätzlich nicht erforderlich

• Aber unsere Empfehlung (zwecks zuverlässigerer Beurteilung der wirtschaftlichen Lage):– Getrennter Ausweis nach Art der Sicherungsleistungen

Quelle: veb.ch Praxiskommentar 2014, Art. 959c N 69 ff.

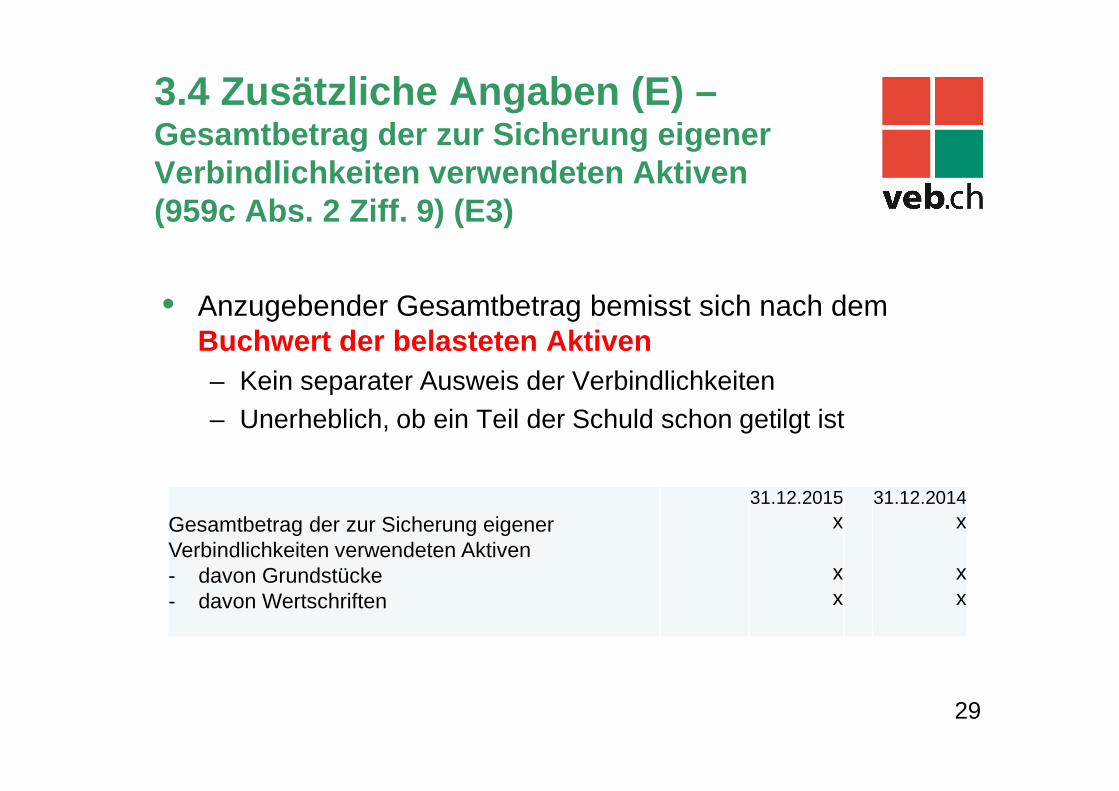

3.4 Zusätzliche Angaben (E) –Gesamtbetrag der zur Sicherung eigener Verbindlichkeiten verwendeten Aktiven (959c Abs. 2 Ziff. 9) (E3)

• Anzugebender Gesamtbetrag bemisst sich nach dem Buchwert der belasteten Aktiven– Kein separater Ausweis der Verbindlichkeiten

29

– Unerheblich, ob ein Teil der Schuld schon getilgt ist

Gesamtbetrag der zur Sicherung eigener Verbindlichkeiten verwendeten Aktiven- davon Grundstücke- davon Wertschriften

31.12.2015x

xx

31.12.2014x

xx

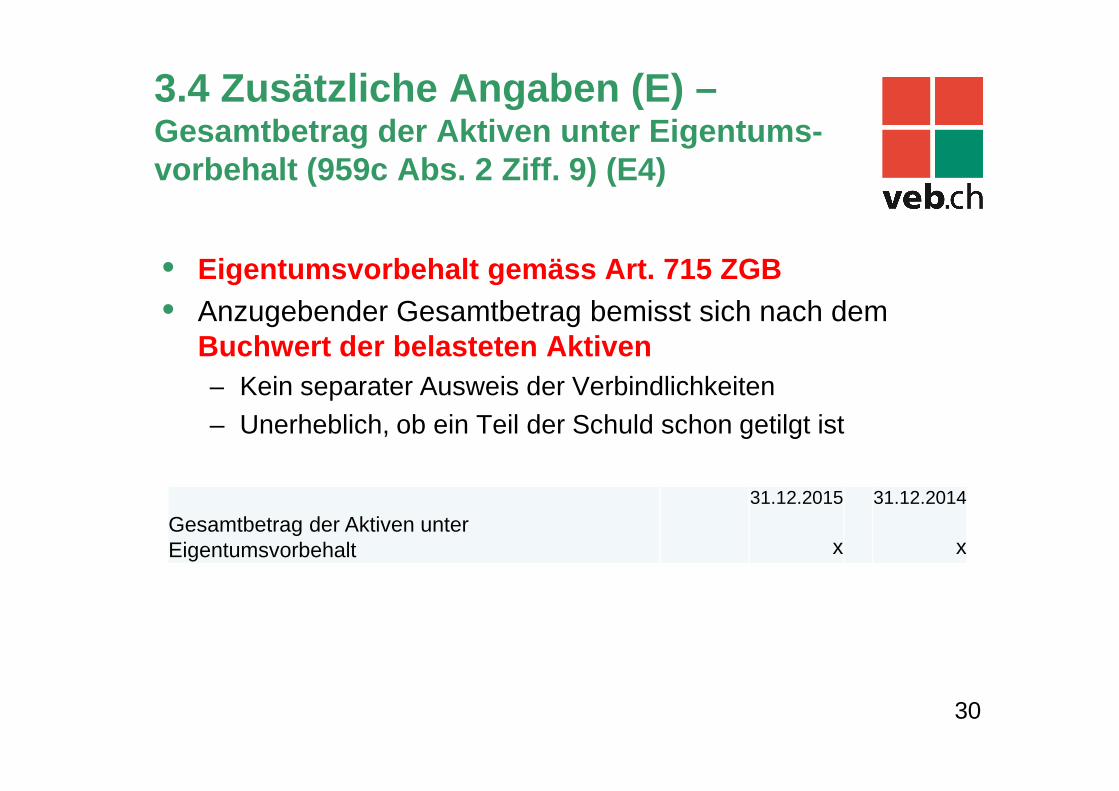

3.4 Zusätzliche Angaben (E) –Gesamtbetrag der Aktiven unter Eigentums-vorbehalt (959c Abs. 2 Ziff. 9) (E4)

• Eigentumsvorbehalt gemäss Art. 715 ZGB• Anzugebender Gesamtbetrag bemisst sich nach dem

Buchwert der belasteten Aktiven– Kein separater Ausweis der Verbindlichkeiten

30

– Kein separater Ausweis der Verbindlichkeiten– Unerheblich, ob ein Teil der Schuld schon getilgt ist

Gesamtbetrag der Aktiven unter Eigentumsvorbehalt

31.12.2015

x

31.12.2014

x

3.4 Zusätzliche Angaben (E) –Eventualverbindlichkeiten (959c Abs. 2 Ziff. 10) (E5)• Definition (gemäss Ziff. 10)

– «Rechtliche oder tatsächliche Verpflichtungen, bei denen ein Mittelabfluss entweder als unwahrscheinlich erscheint oder nicht verlässlich geschätzt werden kann»

– Unterschied zu Ziff. 8: keine Bereitstellung eines Aktivpostens

•

31

• Typische Beispiele (sofern genannte Bedingungen erfüllt):– Prozessrisiken, Konventionalstrafen, Bürgschaft, Garantie

Die Möbel Müller AG ist im Rahmen ihrer Geschäftstätigkeit in Rechtsstreitigkeiten involviert. Obwohl der Ausgang der Rechtsfälle im heutigen Zeitpunkt nicht abschliessend vorausgesagt werden kann, geht die Möbel Müller AG davon aus, dass keine dieser Rechtsstreitigkeiten wesentliche negative Auswirkungen auf die Geschäftstätigkeit beziehungsweise auf die Finanzlage haben werden. Erwartete Zahlungsausgänge sind entsprechend zurückgestellt.

Beispiel Treuhand-Kammer zu Prozessrisiken:

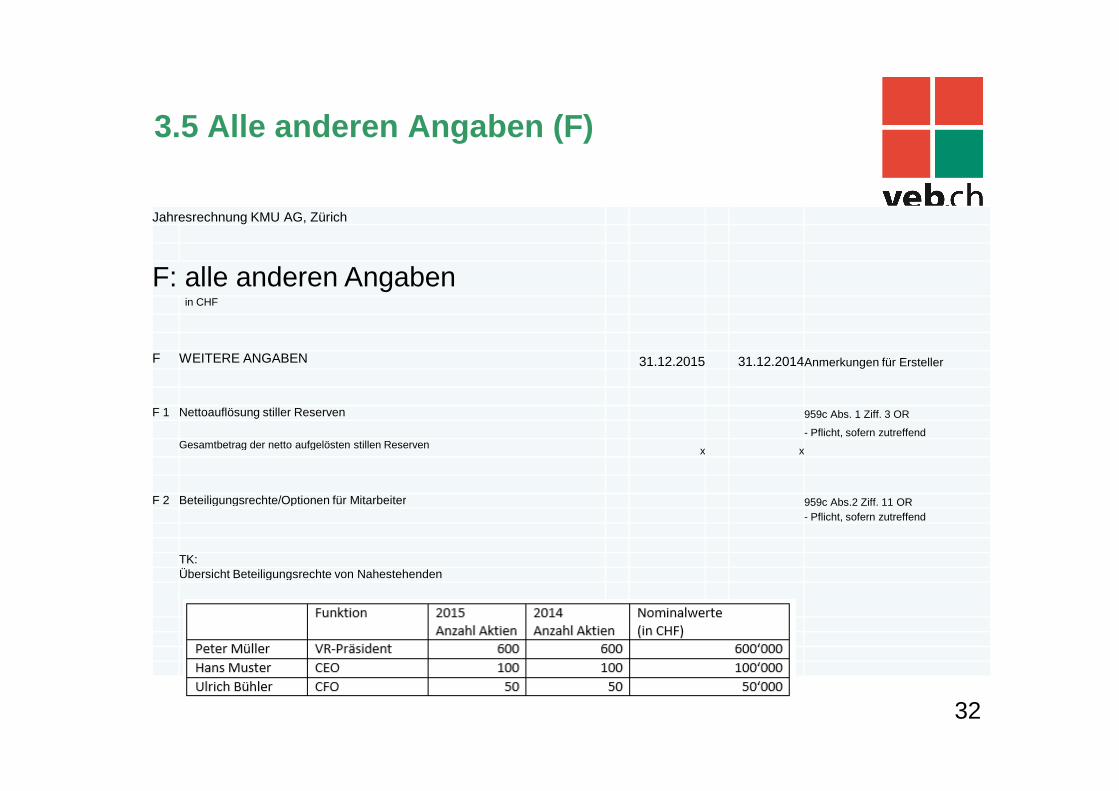

3.5 Alle anderen Angaben (F)

Jahresrechnung KMU AG, Zürich

F: alle anderen Angabenin CHF

F WEITERE ANGABEN 31.12.2015 31.12.2014Anmerkungen für Ersteller

32

F 1 Nettoauflösung stiller Reserven 959c Abs. 1 Ziff. 3 OR

- Pflicht, sofern zutreffendGesamtbetrag der netto aufgelösten stillen Reserven x x

F 2 Beteiligungsrechte/Optionen für Mitarbeiter 959c Abs.2 Ziff. 11 OR- Pflicht, sofern zutreffend

TK:Übersicht Beteiligungsrechte von Nahestehenden

3.5 Alle anderen Angaben (F) –Nettoauflösung stiller Reserven (959c Abs. 1 Ziff. 3) (F1)

• Ausweis der Nettoauflösung stiller Reserven nur dann, wenn durch die Nettoauflösung das erwirtschaftete Ergebnis wesentlichgünstiger dargestellt wird

• Begriff des erwirtschafteten Ergebnisses ist unklar

33

– am ehesten: ausgewiesener Jahresgewinn – Aber: In die Beurteilung mit einzubeziehen sind z.B.

» Höhe der ausserordentlichen Positionen» Politik der Dividendenausschüttungen» Trend der Rentabilität

• Ausweis des Nettoüberschusses aller im Berichtsjahr aufgelösten Reserven (im Sinne von Ziff. 3), dh. also unter Abzug aller derartigen im gleichen Jahr gebildeten Reserven

3.5 Alle anderen Angaben (F) –Nettoauflösung stiller Reserven (959c Abs. 1 Ziff. 3) (F1)

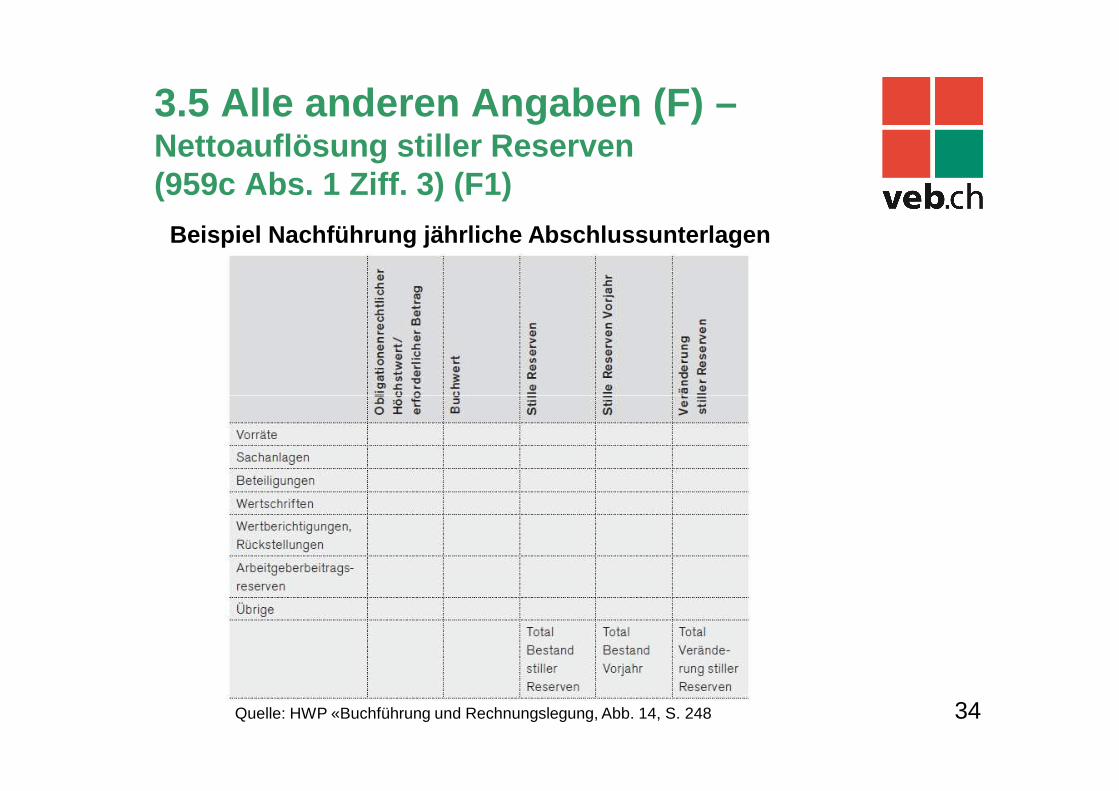

Beispiel Nachführung jährliche Abschlussunterlagen

34Quelle: HWP «Buchführung und Rechnungslegung, Abb. 14, S. 248

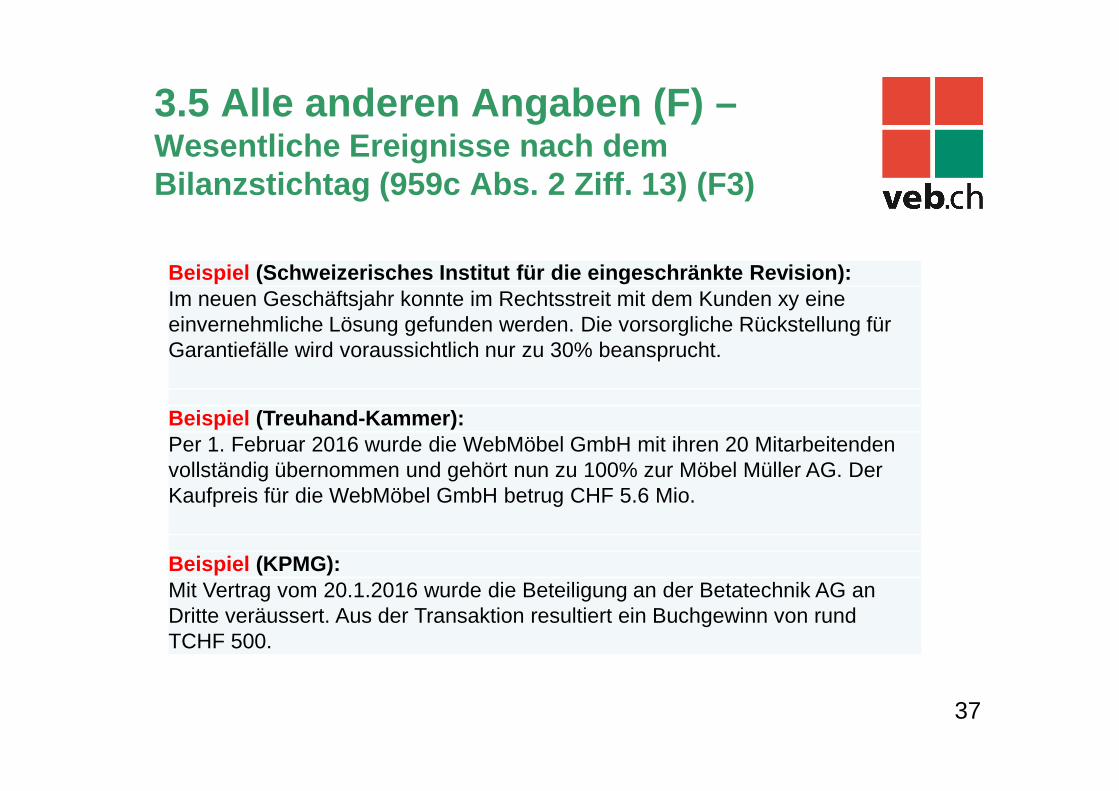

3.5 Alle anderen Angaben (F) –Wesentliche Ereignisse nach dem Bilanzstichtag (959c Abs. 2 Ziff. 13) (F3)

• Erfasst sind Ereignisse zwischen Bilanzstichtag und der Genehmigung der Jahresrechnung– Bei Ereignissen unmittelbar vor Genehmigung kommt ein

Nachversand, ggf. auch nur eine mündliche Information in Frage; Anhang ist dann nachzuführen, ggf. Prüfung durch die

35

Frage; Anhang ist dann nachzuführen, ggf. Prüfung durch die Revisionsstelle

– Bei Ereignissen von existenzieller Bedeutung kommt die Verschiebung der Genehmigung bis zur Erstellung und Revision des ergänzten Anhangs in Frage

• Wesentliche Ereignisse vor dem Bilanzstichtag sind in der Bilanz erfasst (sofern bilanzierbar)

Quelle: veb.ch Praxiskommentar 2014, Art. 959c N 90 ff.

3.5 Alle anderen Angaben (F) –Wesentliche Ereignisse nach dem Bilanzstichtag (959c Abs. 2 Ziff. 13) (F3)

• Erfasst sind Ereignisse positiver oder negativer Art • Beispiele für Sachverhalte:

– Beschlüsse über Akquisitionen oder Restrukturierungen– Unerwartete Gerichtsfälle

36

– Straftaten mit Schädigung des Unternehmens– Behördlich angeordnete Untersuchungen– Unerwarteter Ausfall bedeutender Geschäftspartner

• Anhangangaben :– Art des Ereignisses– Schätzung der finanziellen Auswirkungen

(bzw. Hinweis, dass noch keine Schätzung möglich ist)

Quelle: veb.ch Praxiskommentar 2014, Art. 959c N 90 ff.

3.5 Alle anderen Angaben (F) –Wesentliche Ereignisse nach dem Bilanzstichtag (959c Abs. 2 Ziff. 13) (F3)

Beispiel (Schweizerisches Institut für die eingeschränkte Rev ision):Im neuen Geschäftsjahr konnte im Rechtsstreit mit dem Kunden xy eine einvernehmliche Lösung gefunden werden. Die vorsorgliche Rückstellung für Garantiefälle wird voraussichtlich nur zu 30% beansprucht.

37

Beispiel (Treuhand-Kammer):Per 1. Februar 2016 wurde die WebMöbel GmbH mit ihren 20 Mitarbeitenden vollständig übernommen und gehört nun zu 100% zur Möbel Müller AG. Der Kaufpreis für die WebMöbel GmbH betrug CHF 5.6 Mio.

Beispiel (KPMG):Mit Vertrag vom 20.1.2016 wurde die Beteiligung an der Betatechnik AG an Dritte veräussert. Aus der Transaktion resultiert ein Buchgewinn von rund TCHF 500.

3.5 Alle anderen Angaben (F) –Gewinnverwendung (F5)Empfehlung (keine Pflichtangabe)

• Antrag an Generalversammlung (Aktiengesellschaft)• Bilanz vor Gewinnverwendung• Verwendung des Bilanzgewinns•

38

• Bilanzgewinn oder Bilanzverlust– Gewinnvortrag oder Verlustvortrag– Jahresgewinn oder Jahresverlust

3.5 Alle anderen Angaben (F) –Treuhandgeschäfte (F6)

Empfehlung, sofern zutreffend• Grundlage Eidgenössische Steuerverwaltung

– Merkblatt: Treuhandverhältnisse (1967; Nachdruck 1993)• Schriftlicher Treuhandvertrag zwischen Treugeber und

Treuhänder und Bezeichnung Treugut

39

Treuhänder und Bezeichnung Treugut• Entsprechende Konti sind in der Buchhaltung zu führen• Aus der Bilanz der Treuhänders muss ersichtlich sein, dass er das

Treugut treuhänderisch besitzt– Variante 1: Treuhandkonti „unter dem Strich“– Variante 2: Treuhandkonti unter Aktiven und Passiven

• Hinweis: keine von Rückforderung VST oder Inanspruchnahme von DBA‘s

3.5 Alle anderen Angaben (F) –Rangrücktritt (F7)Empfehlung, sofern zutreffend:• Rangrücktritt

– Gesellschaftsgläubiger verzichten im Ausmass der Unterdeckung im Rang hinter alle anderen Gläubiger unwiderruflich und unbedingt zurück

– Mustervorlage Treuhand-Kammer– Rangrücktritt befreit Verwaltungsrat bei einer überschuldeten

40

– Rangrücktritt befreit Verwaltungsrat bei einer überschuldeten Gesellschaft von der Pflicht, den Richter zu benachrichtigen

• Beim Gläubiger– keine Eventualverpflichtung, da kein zukünftiger Mittelabfluss im Falle

Überschuldung bzw. Konkurs des Schuldners– Empfohlen wird Offenlegung im Anhang, da Einfluss auf die

bilanzierten Aktiven

• Beim Schuldner– Empfohlen wird Offenlegung im Anhang, insbesondere bei einem

Opting-out der Revision

4. Wichtige / ZusammenfassungTakeaways

41

4. Takeaways

• Anhang nicht «unterschätzen» und rechtzeitig angehen

• Ausgestaltung nach oberster Maxime «Dritte müssen sich ein zuverlässiges Urteil über die wirtschaftliche Lage bilden können»,

42

beeinflusst von– Stakeholder– Unternehmenskultur– Lebenszyklus

• Tipp : Bilanzierungsrichtlinien erlassen, die über längere Zeit Bestand haben; eventuell auch Kontierungsrichtlinien

4. Takeaways

• Wahlmöglichkeiten zum Ausweis in Bilanz/Erfolgsrechnung oder im Anhang nach dem Kriterium der Übersichtlichkeit ausnutzen– Bilanz: 1 Seite oder 1 Seite je Aktiven und Passiven– Erfolgsrechnung: 1 Seite

43

– Bei «kleinen» Verhältnissen: Angaben eher direkt in Bilanz oder Erfolgsrechnung (verhindert «Hin- und Herspringen» zum Anhang)

– Wenn immer möglich: Inhalte des Anhangs in Kontenplan aufnehmen und dort führen

• Reihenfolge nicht vorgeschrieben. Tipp : Übernahme unseres Gliederungsvorschlags

• Keine Negativbestätigungen

verlangt nach:

44

+

Selbstbewusstsein