Der Shareholder Value-Ansatz

65

www.boeckler.de Der Shareholder Value-Ansatz Arbeits hilfen für Aufsichtsräte 9

-

Upload

truongcong -

Category

Documents

-

view

258 -

download

1

Transcript of Der Shareholder Value-Ansatz

www.boeckler.de

Der Shareholder

Value-Ansatz

A r b e i t s h i l f e n

für Aufsichtsräte 9

AH#Nr.9-titel-sK 11.02.2005 15:44 Uhr Seite 1

1

Arbeitshilfe für Aufsichtsräte 9

D e r S h a r e h o l d e r - Va l u e - A n s a t z

Von Arno Prangenberg, Dipl.-Betriebswirt, Steuerberater

Dr. Matthias Müller, Dipl.-Sozialwissenschaftler

Manuela Aldenhoff, Dipl.-Kffr., Steuerberaterin

Hans-Böckler-Stiftung, Düsseldorf

Februar 2005, 4. überarbeitete Auflage

2 Arbeitshilfen 9

Die Arbeitshilfen für Aufsichtsräte sind ein Servicedienst und enthalten Erläuterungen und Orientierungshilfenzu praktischen Problemen der Unternehmensmitbestimmung.

Die Arbeitshilfen erscheinen unregelmäßig und werden laufend ergänzt.

Das Gesamtverzeichnis befindet sich am Ende dieses Heftes.

Herausgeber:Hans-Böckler-Stiftung in Zusammenarbeit mit dem ArbeitskreisMitbestimmung beim DGB-Bundesvorstand.

Redaktion:Dr. Roland Köstler

Bezug:Unter Verwendung der Bestell-Nr. 25009 bei:Setzkasten GmbHKreuzbergstraße 56, 40489 DüsseldorfTelefax (0211) 408 00 90-40 oder [email protected]

Februar 2005, 4. überarbeitete Auflage

3

I n h a l t

1. Einleitung 5

2. Begriff und historische Wurzeln des Shareholder-Value-Ansatzes 7

3. Was ist der Wert eines Unternehmens für seine Anteilseigner? 9

3.1 Verzinsungsforderungen der Anteilseigner – der erste Einflussfaktor 103.2 Rentabilitätsgrößen – seit langem als Erfolgsmaßstab verbreitet 133.3 Rentabilitätskennziffern aus bilanziellen Größen – ein geeigneter Maßstab? 143.4 Cashflow – die Basis des Shareholder-Value 183.5 Die Abzinsung zukünftiger Cashflows 20

4. Steigerung des Unternehmenswertes 27

4.1 Voraussetzungen für die Einführung von Shareholder-Value-Systemen 284.2 Kapitalmarktorientierte Kennzahlen als kalkulatorische Erfolgsgröße und

Beurteilungsgröße für den Unternehmenswert 314.3 Gebräuchliche Verfahren zur Beurteilung, ob und in welchem Umfang

Untemehmenswert geschaffen wurde 344.4 Generelle Verbreitung des Shareholder-Value-Ansatzes in der Praxis 40

5 Der Shareholder-Value-Ansatz: Aus betriebswirtschaftlicher Sicht ein

Planungs- und Steuerungsinstrument! 41

6. Vom Shareholder-Value zum Stakeholder-Value 43

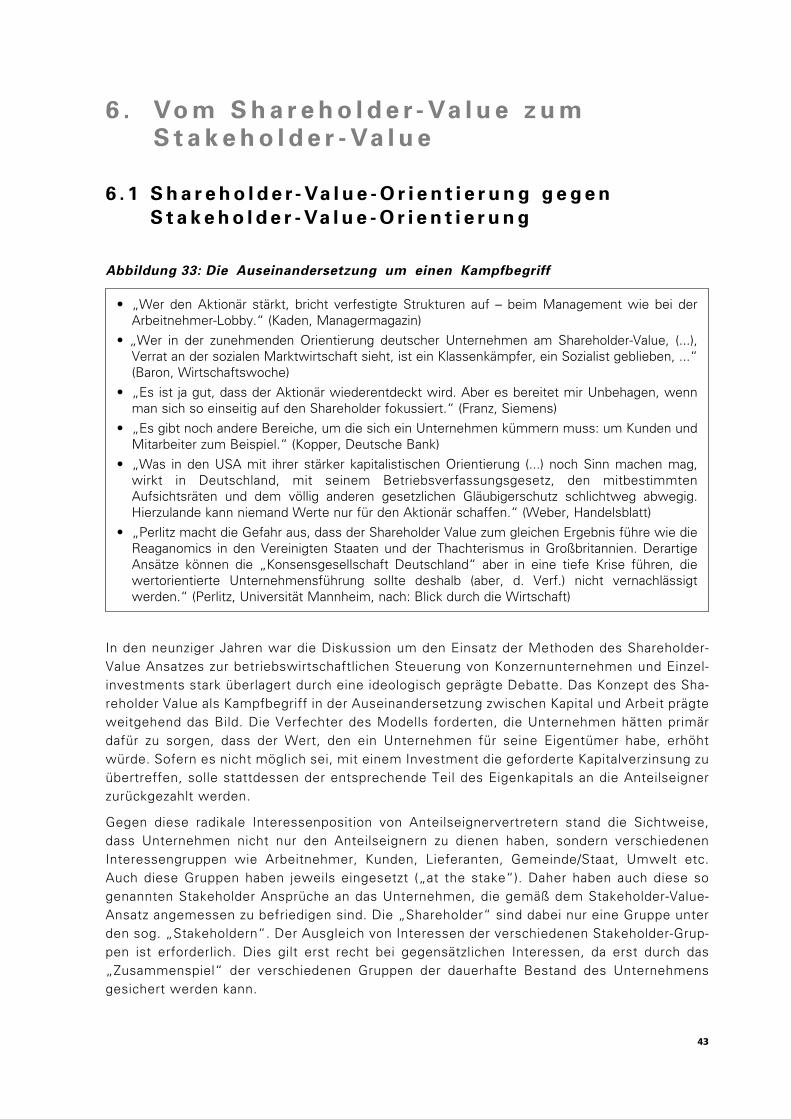

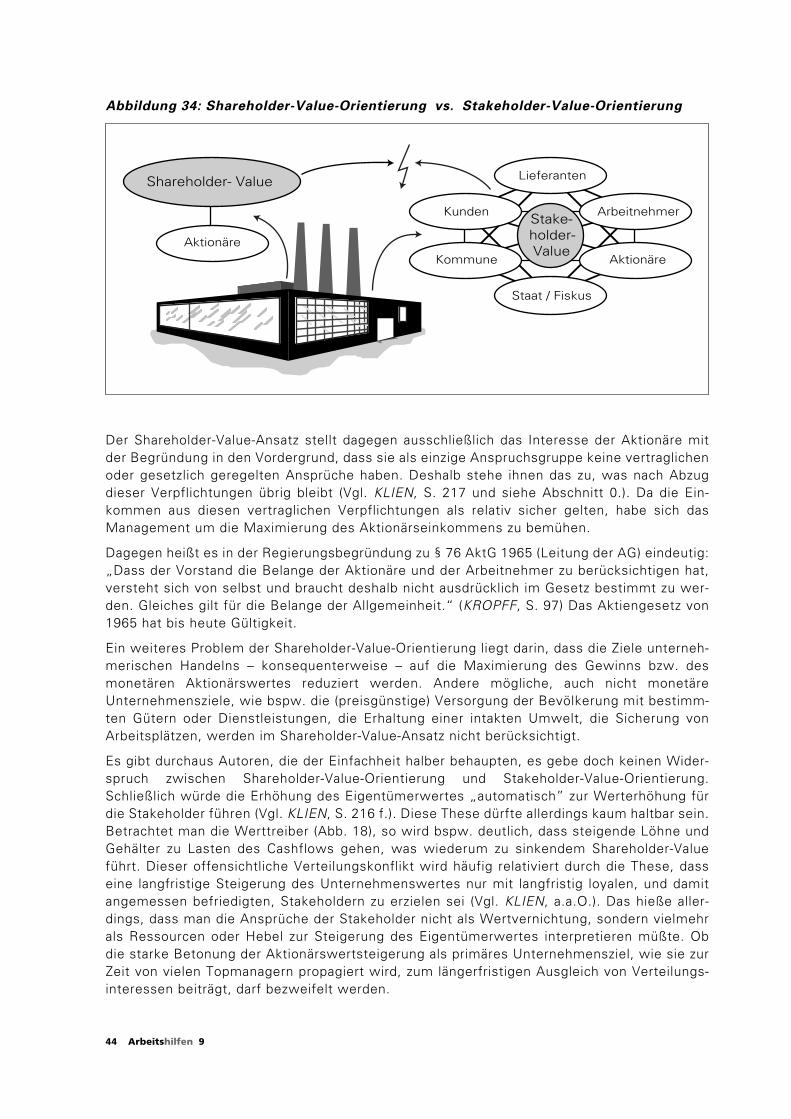

6.1 Shareholder-Value-Orientierung gegen Stakeholder-Value-Orientierung 436.2 Flexible Marktteilnehmer statt sozial abgesicherte Interessengruppen 46

7. Shareholder-Value und Mitbestimmung 49

8. Zusammenfassung 53

Verzeichnis der Abbildungen und Tabellen 54

Literatur 55

Stichwortverzeichnis 57

Selbstdarstellung der Hans-Böckler-Stiftung 63

4 Arbeitshilfen 9

1 . E i n l e i t u n g

Der Shareholder-Value-Ansatz wird seit Mitte der 90er Jahre des letzten Jahrhunderts in einerbreiten Öffentlichkeit diskutiert, die weit über die Wirtschaftswissenschaften und die Unter-nehmenspraxis hinaus reicht. Ohne Zweifel handelt es sich immer noch um einen der umstrit-tensten Managementbegriffe der letzten Jahre. Die Kritik richtete sich dabei vor allem gegendie vermeintlich mit dem Ansatz verbundene einseitige und kurzfristige Ausrichtung unter-nehmerischen Handelns an den Interessen von Aktionären und anderen Anteilseignern. DerShareholder-Value-Ansatz sei mithin nichts anderes als der Ausdruck für einen Paradigmen-wechsel im Management von Unternehmen: Während früher die letztlich konsensorientierteLösung im Ziel von Auseinandersetzungen zwischen verschiedenen Akteuren innerhalb undaußerhalb des Unternehmens stand, soll das Management nicht mehr den Ausgleich ver-schiedener Interessen anstreben, sondern im Konflikt die Interessen der Kapitalgeber (Inve-storen) durchsetzen.

Hinter dem gesellschaftspolitisch „belasteten“ Schlagwort „Shareholder-Value“ steckt jedochauch ein betriebswirtschaftlich begründetes Konzept zur Steuerung von Unternehmen.

Die vorliegende Arbeitshilfe soll dem Mitbestimmungspraktiker einen Einstieg in das Themabieten. Ein Schwerpunkt wird dabei auf die Erläuterung der betriebswirtschaftlichen Elemen-te des Konzeptes gelegt. Darüber hinaus wird auf die Verbreitung des Shareholder-Value-Ansatzes in der Unternehmenspraxis eingegangen. Einer kritischen Beleuchtung des Ansatzesund der politischen Diskussion zum Thema schließt sich eine Darstellung der für die Mitbe-stimmungspraxis relevanten Handlungsfelder an, wie sie sich in der Praxis bei der Umsetzungdes Shareholder-Value-Ansatzes ergeben.

5

6 Arbeitshilfen 9

7

2 . B e g r i f f u n d h i s t o r i s c h e W u r z e l n d e s S h a r e h o l d e r - Va l u e - A n s a t z e s

Aus den USA unter der Überschrift „Shareholder-Value“ zu uns herübergeschwappt, wirdauch in der Bundesrepublik inzwischen eine deutliche Orientierung der Unternehmensführungan den Anforderungen von Kapitalmärkten gefordert. Erste Veröffentlichungen zum Thema„Shareholder-Value“ datieren vom Beginn der 80er Jahre des vorigen Jahrhunderts. Seit Mitteder 80er Jahre werden Shareholder-Value-Konzepte in den USA als Produkt von Unterneh-mensberatungen beworben und vertrieben. Es geht darum, unternehmerische Entscheidun-gen daran zu messen, ob durch sie der Wert („Value“) des Unternehmens für seine Anteils-eigner („Shareholder“) gesteigert wird. Eine Übersetzung des Begriffes Shareholder mit„Aktionär“ greift dabei zu kurz, da diese Überlegungen grundsätzlich für Unternehmen allerRechtsformen (also nicht nur für die AG) gelten – gleich, ob börsennotiert oder nicht.

Brisanz gewinnt dieser Ansatz in Deutschland dadurch, dass gesamtgesellschaftliche Verant-wortung offenbar keine Zielgröße für das Handeln des Managements (mehr) sein soll. Die Dis-kussion um den Shareholder-Value-Ansatz bewegt sich somit auch im Dreieck von unterneh-merischem Steuerungskonzept, Kampfbegriff zum Paradigmenwechsel in der Unternehmens-führung und Aufkündigung gesellschaftlicher Konfliktlösungsmechanismen.

In den USA hat der Ansatz der wertorientierten Unternehmensführung mehrere, zum Teil mit-einander verbundene, historische Wurzeln (Vgl. BALLWIESER, S. 1380 f.). Zum einen wolltensich Vorstände gegen feindliche Übernahmen „ihrer“ Unternehmen schützen. Es hatte sichnämlich herausgestellt, dass die Spezialisten für solche Übernahmetransaktionen, die sog.Raider (wörtlich übersetzt: „Raubritter“), gezielt nach solchen Unternehmen suchten, dieihrer Ansicht nach unterbewertet waren. Das heißt, diese Raider haben, aus für sie zugängli-chen Daten, überschlägig den Wert von Unternehmen bzw. einzelner Teile eines Unterneh-mens ermittelt und diesen dann mit dem Börsenwert, also dem aktuellen Börsenkurs multi-pliziert mit der Anzahl der Aktien, verglichen. Lag der von ihnen selbst ermittelte Wert überdem Börsenwert des Unternehmens, so galt die Aktie als unterbewertet, also zu „preiswert“.Das Unternehmen war ein Übernahmekandidat. Die Unternehmen sollen sich demnach aufwertschaffende Tätigkeiten beschränken. Diese Wertsteigerungen sollen, indem sie publiziertwerden, dafür sorgen, dass die Aktienkurse an den Börsen steigen oder zumindest so hochbleiben, dass Übernahmeinteressenten abgeschreckt werden.

8 Arbeitshilfen 9

Praxisbeispiele:

Im Jahr 1991 hatte die damalige VEBA AG (eine der beiden Vorgängerinnen der heuti-gen EON AG) einen Börsenwert in Höhe von umgerechnet etwa 8,2 Milliarden Euro.Wären die einzelnen Sparten des VEBA-Konzerns jedoch jede für sich an der Börsenotiert gewesen, so hätten diese nach einer Studie der britischen Investmentbank S.G.Warburg (vgl. o.V., CAPITAL 4/1996, S. 88), seinerzeit einen Wert von etwa 14,8 Milli-arden Euro gehabt. Mit anderen Worten: Ein potenzieller Investor hätte die VEBA AGüber die Börse (rechnerisch) für ca. 8,2 Milliarden Euro erwerben können. Hätte er –wovon auszugehen ist – diesen Kaufpreis über Kredite finanziert, so hätte er diese ausErlösen bedienen können, die er bei der Veräußerung einzelner Konzernteile realisierthätte. Die VEBA AG galt danach als Übernahmekandidatin, die der Gefahr einer solchenkreditfinanzierten Übernahme (sog. „Leveraged-Buy-Out“) in hohem Maße ausgesetztwar. Diese Studie war für den VEBA-Vorstand der Anlass, Aktivitäten zur Steigerungdes Börsenwertes in Gang zu setzen.

Ein Beispiel für den fast geglückten Versuch einer unfreundlichen Übernahme war dasAngebot, das der Vorstand der damaligen Fried. Krupp AG Hoesch-Krupp im März 1997den Aktionären der (inzwischen dennoch mit Krupp fusionierten) Thyssen AG machenwollte (vgl. Der Spiegel, 13/1997, S. 92 ff.): Zur Finanzierung des geplanten Übernah-meangebotes in Höhe von seinerzeit DM 435,00 pro Aktie (der damalige Kurs der Thys-sen-Aktie bewegte sich bei etwa DM 350,00) verfügte Krupp offenbar über Kreditzusa-gen von Banken in zweistelliger (D-Mark-)Milliardenhöhe. Diese Kredite hätten, so dasden Übernahmeplänen zugrunde liegende Konzept von Krupp, durch die Veräußerungverschiedener Bereiche des Thyssen-Konzerns und des Krupp-Konzerns getilgt werdensollen.

Zum zweiten suchte man nach Maßstäben zur Beurteilung von Managementleistungen, umerfolgsabhängige Gehaltsbestandteile von bilanzpolitischen Spielräumen und zufälligen Kurs-schwankungen am Kapitalmarkt unabhängig zu machen. Ein Blick in die deutschsprachige Lite-ratur zeigt, dass die Messung, Bewertung und Entlohnung von Managementleistungen einGrund für das Aufgreifen der Idee war (Vgl. KLIEN, S. 181 ff.). Danach sollen Teile der Vergü-tung von Führungskräften in ihrer Höhe davon abhängig sein, ob und in welchem Ausmaß dasHandeln des Managements tatsächlich zu einer Steigerung des Aktionärswertes geführt hat.

Außerdem wollte man Akquisitionsvorhaben, insbesondere wenn sie mit dem Ziel der Diversi-fikation (vgl. unten, Abschnitt 4) erfolgten, einer kritischen Bewertung unterziehen. Dieserschien notwendig, da eine Reihe solcher Projekte sich als Fehlinvestition erwiesen, weilman mit dem Geschäft der Neuerwerbung schlicht nicht vertraut war. Es galt, diffuse strate-gische Planungsüberlegungen – wie zum Beispiel die Hoffnung auf die vielzitierten Synergie-effekte – mit einem operationalen finanziellen Ziel zu verbinden.

9

3 . W a s i s t d e r W e r t e i n e s U n t e r -n e h m e n s f ü r s e i n e A n t e i l s e i g n e r ?

Um hierauf eine Antwort zu finden, wollen wir zunächst zwei weitere Fragen stellen:

1. Welchen Preis würde ein (potenzieller) Käufer bereit sein, für ein Unternehmen zu zahlen?

2. Wie würde er diesen Kaufpreis ermitteln?

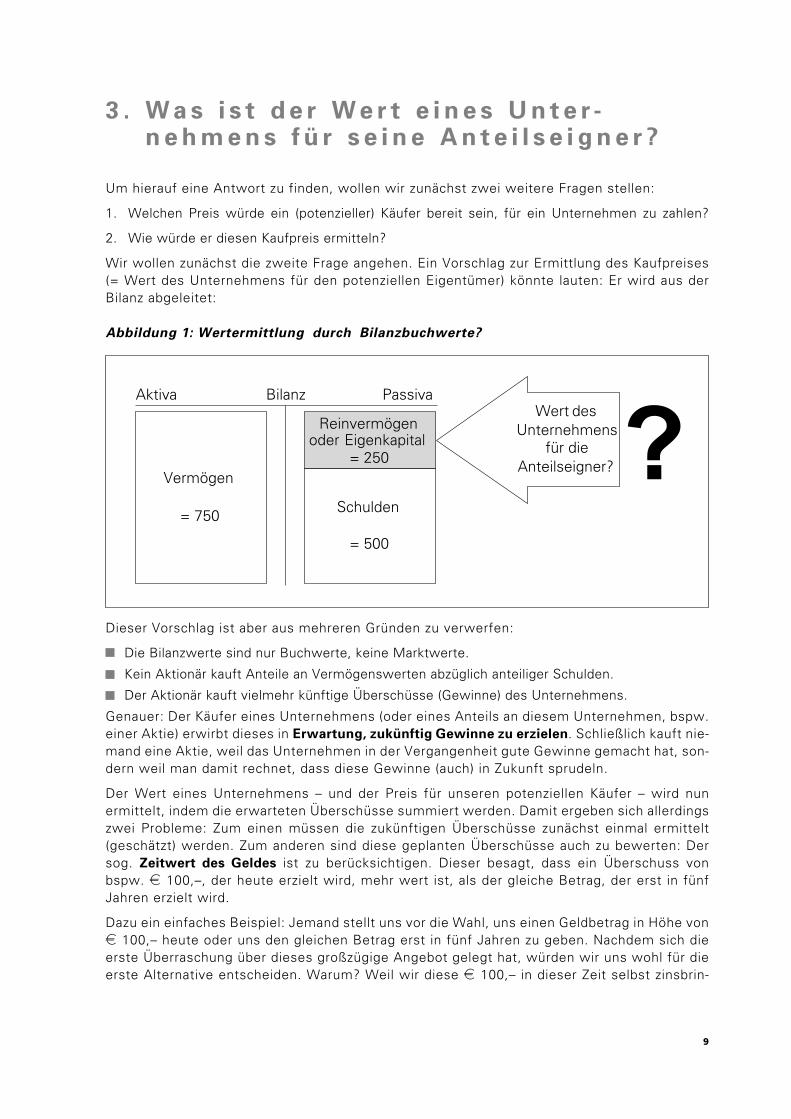

Wir wollen zunächst die zweite Frage angehen. Ein Vorschlag zur Ermittlung des Kaufpreises(= Wert des Unternehmens für den potenziellen Eigentümer) könnte lauten: Er wird aus derBilanz abgeleitet:

Abbildung 1: Wertermittlung durch Bilanzbuchwerte?

Dieser Vorschlag ist aber aus mehreren Gründen zu verwerfen:

Die Bilanzwerte sind nur Buchwerte, keine Marktwerte.

Kein Aktionär kauft Anteile an Vermögenswerten abzüglich anteiliger Schulden.

Der Aktionär kauft vielmehr künftige Überschüsse (Gewinne) des Unternehmens.

Genauer: Der Käufer eines Unternehmens (oder eines Anteils an diesem Unternehmen, bspw.einer Aktie) erwirbt dieses in Erwartung, zukünftig Gewinne zu erzielen. Schließlich kauft nie-mand eine Aktie, weil das Unternehmen in der Vergangenheit gute Gewinne gemacht hat, son-dern weil man damit rechnet, dass diese Gewinne (auch) in Zukunft sprudeln.

Der Wert eines Unternehmens – und der Preis für unseren potenziellen Käufer – wird nunermittelt, indem die erwarteten Überschüsse summiert werden. Damit ergeben sich allerdingszwei Probleme: Zum einen müssen die zukünftigen Überschüsse zunächst einmal ermittelt(geschätzt) werden. Zum anderen sind diese geplanten Überschüsse auch zu bewerten: Dersog. Zeitwert des Geldes ist zu berücksichtigen. Dieser besagt, dass ein Überschuss vonbspw. e 100,–, der heute erzielt wird, mehr wert ist, als der gleiche Betrag, der erst in fünfJahren erzielt wird.

Dazu ein einfaches Beispiel: Jemand stellt uns vor die Wahl, uns einen Geldbetrag in Höhe vone 100,– heute oder uns den gleichen Betrag erst in fünf Jahren zu geben. Nachdem sich dieerste Überraschung über dieses großzügige Angebot gelegt hat, würden wir uns wohl für dieerste Alternative entscheiden. Warum? Weil wir diese e 100,– in dieser Zeit selbst zinsbrin-

Vermögen

= 750 Schulden

= 500

Reinvermögenoder Eigenkapital

= 250

Aktiva Bilanz PassivaWert des

Unternehmensfür die

Anteilseigner?

10 Arbeitshilfen 9

gend anlegen könnten. Der Wertunterschied ergibt sich also aus der möglichen Verzinsungdieses Betrages. Die Frage ist nun: Wie groß ist dieser Wertunterschied – wie sind die beidenZahlungen, die wir zu unterschiedlichen Zeitpunkten erhalten würden, zu bewerten?

Zur Bewertung jährlicher Überschüsse muss deshalb eine gewollte bzw. erreichbare Verzin-sung herangezogen werden. Wie man diese Verzinsung ermittelt und wie man sie auf die pro-gnostizierten Überschüsse anwendet, wollen wir in den folgenden Abschnitten näher betrach-ten.

3 . 1 Ve r z i n s u n g s f o r d e r u n g e n d e r A n t e i l s e i g n e r –

d e r e r s t e E i n f l u s s f a k t o r

Der Wert eines Unternehmens ist als Erwartung zukünftiger Gewinne eine subjektive Größeund von zwei Faktoren geprägt: der gesamtwirtschaftlichen Entwicklung und der zukünftigenErtragskraft des Unternehmens. Da beide Faktoren nicht konstant sind, kann sich auch derWert im Zeitablauf ändern. Wenn der Wert eines Unternehmen sich nach den zukünftig erwar-teten Gewinnen bestimmt, bleibt zunächst die Frage, wie der Aktionär etwas von der Steige-rung des Unternehmenswertes abbekommt – wie er zu einer Verzinsung des von ihm inve-stierten Kapitals gelangt? Im Prinzip lässt sich diese Frage leicht beantworten:

Wir sind bei der Grundüberlegung des Shareholder-Value-Ansatzes angelangt: Das Manage-ment eines Unternehmens hat sich die Renditevorstellungen der Anteilseigner dieses Unter-nehmens zu Eigen zu machen. Wir wollen dies am Beispiel eines Aktionärs näher betrachten.Ein Aktionär, der bspw. e 1.000,– in Aktien investiert, wird folgende Überlegung anstellen:„Einerseits möchte ich irgendwann einmal mehr als diese e 1.000,– bekommen, wenn ichmeine Aktien wieder verkaufe. Ich hoffe also darauf, dass der Kurs meiner Aktie steigt. Ande-rerseits gehe ich davon aus, dass mein Unternehmen reichlich Dividende ausschüttet. Außer-dem kann ich mein Vorkaufsrecht auf neue Aktien verkaufen, wenn ich bei einer Kapitaler-höhung dieses sog. „Bezugsrecht“ nicht selber wahrnehmen möchte.“ Mit anderen Worten:Für den Aktionär ergibt sich eine Wertsteigerung nur aus Dividenden, Bezugsrechtserlösenund Kurswertsteigerungen.

Was hat dieser Aktionär davon, wenn er heute bspw. für e 1.000,– seine Aktien kauft und infünf Jahren – aus Dividenden, Bezugsrechtserlösen und dem Kurswert am Verkaufstag insge-samt e 1.000,– zurück bekommt? Rein gar nichts. Denn hätte er mit dem Geld nur ein Spar-buch mit 2 % Verzinsung eröffnet, so hätte er nach fünf Jahren mit Zins und Zinseszins schone 1.104,08 erhalten. Der Aktionär wird eine Verzinsung (Rendite) seines eingesetzten Kapitalsfordern.

Der Shareholder-Value-Ansatz soll nun das Management dazu anhalten, dem AnteilseignerWertsteigerungen zu verschaffen, die mindestens so hoch liegen, wie bei vergleichbarenInvestments. Diese Betrachtung geschieht unabhängig von der Rechtsform (bspw. AG, GmbHoder KG) des Unternehmens, von der Stellung des Anteilseigners (Aktionär oder Gesellschaf-ter) und unabhängig davon, ob ein Unternehmen börsennotiert ist oder nicht. Jeder Anteils-eigner hat eine Investition getätigt und erwartet eine Verzinsung. Bei der börsennotierten Akti-engesellschaft kann er diese eben aus Kurssteigerungen, Dividenden und Bezugsrechts-erlösen realisieren. Der Gesellschafter einer GmbH erzielt seine Rendite aus ausgeschüttetenGewinnen und Erlösen aus der Veräußerung seiner Geschäftsanteile.

Zurück zu unserem Aktionär: Er könnte seine e 1.000,– ja auch problemlos in Bundesanleihenmit einer Laufzeit von 10 Jahren investieren. Die Rückzahlung des investierten Betrages

11

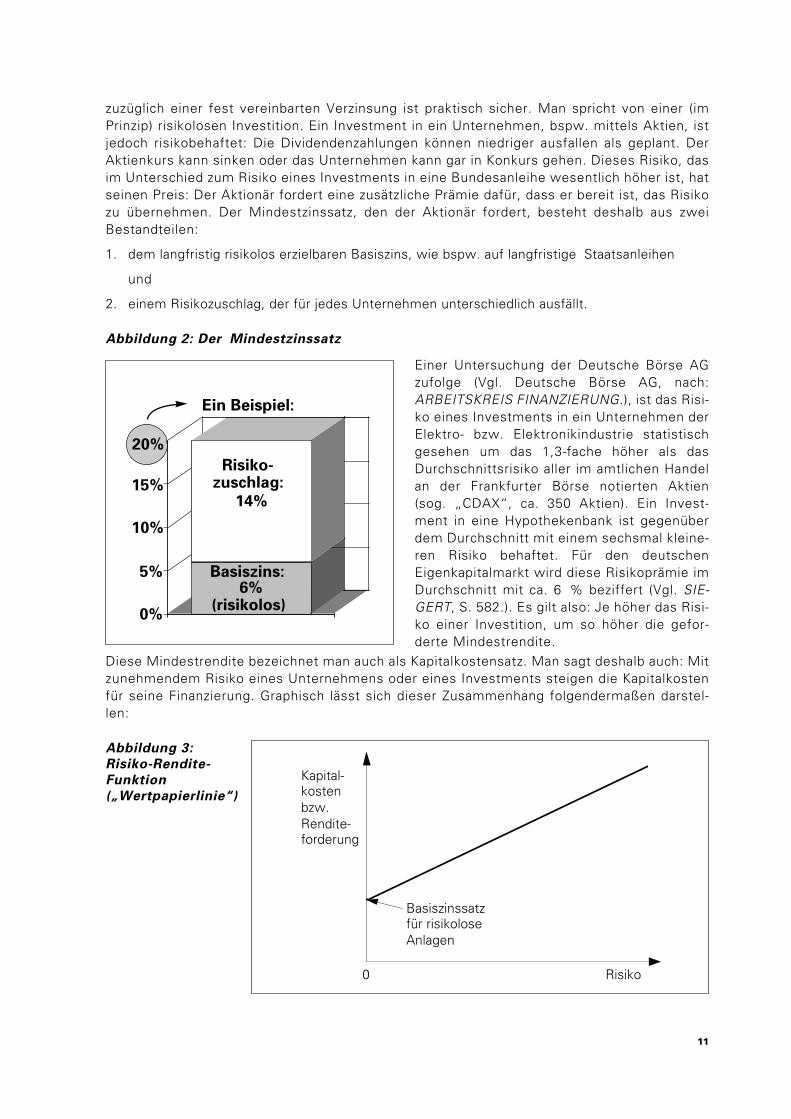

zuzüglich einer fest vereinbarten Verzinsung ist praktisch sicher. Man spricht von einer (imPrinzip) risikolosen Investition. Ein Investment in ein Unternehmen, bspw. mittels Aktien, istjedoch risikobehaftet: Die Dividendenzahlungen können niedriger ausfallen als geplant. DerAktienkurs kann sinken oder das Unternehmen kann gar in Konkurs gehen. Dieses Risiko, dasim Unterschied zum Risiko eines Investments in eine Bundesanleihe wesentlich höher ist, hatseinen Preis: Der Aktionär fordert eine zusätzliche Prämie dafür, dass er bereit ist, das Risikozu übernehmen. Der Mindestzinssatz, den der Aktionär fordert, besteht deshalb aus zweiBestandteilen:

1. dem langfristig risikolos erzielbaren Basiszins, wie bspw. auf langfristige Staatsanleihen

und

2. einem Risikozuschlag, der für jedes Unternehmen unterschiedlich ausfällt.

Abbildung 2: Der Mindestzinssatz

Einer Untersuchung der Deutsche Börse AGzufolge (Vgl. Deutsche Börse AG, nach:ARBEITSKREIS FINANZIERUNG.), ist das Risi-ko eines Investments in ein Unternehmen derElektro- bzw. Elektronikindustrie statistischgesehen um das 1,3-fache höher als dasDurchschnittsrisiko aller im amtlichen Handelan der Frankfurter Börse notierten Aktien(sog. „CDAX“, ca. 350 Aktien). Ein Invest-ment in eine Hypothekenbank ist gegenüberdem Durchschnitt mit einem sechsmal kleine-ren Risiko behaftet. Für den deutschenEigenkapitalmarkt wird diese Risikoprämie imDurchschnitt mit ca. 6 % beziffert (Vgl. SIE-GERT, S. 582.). Es gilt also: Je höher das Risi-ko einer Investition, um so höher die gefor-derte Mindestrendite.

Diese Mindestrendite bezeichnet man auch als Kapitalkostensatz. Man sagt deshalb auch: Mitzunehmendem Risiko eines Unternehmens oder eines Investments steigen die Kapitalkostenfür seine Finanzierung. Graphisch lässt sich dieser Zusammenhang folgendermaßen darstel-len:

Abbildung 3:

Risiko-Rendite-

Funktion

(„Wertpapierlinie“)

6%

0%

5%

10%

15%

Basiszins:

(risikolos)

Ein Beispiel:

20%

14%

Risiko-zuschlag:

Risiko

Kapital-kostenbzw.Rendite-forderung

0

Basiszinssatzfür risikoloseAnlagen

12 Arbeitshilfen 9

Dieser Effekt ist im übrigen auch bei Krediten bekannt: Ein Kreditnehmer mit guter Bonität(gute Sicherheiten, gute Kreditwürdigkeit etc.) bekommt Kredite günstiger als ein schlechter,bspw. in der Vergangenheit säumiger Schuldner.

Das bedeutet, dass die Kapitalkosten auch von der Ausstattung eines Unternehmens mitEigenkapital abhängen. Denn grundsätzlich gilt ein Unternehmen als krisensicherer, je größerder zur Verfügung stehende Eigenkapitalanteil zur Finanzierung ist. Mit anderen Worten: Mitzunehmender Verschuldung steigt das Risiko, damit der geforderte Risikozuschlag und damitdie Kapitalkosten für Eigen- und Fremdfinanzierung.

Beim Shareholder-Value-Ansatz handelt es sich ökonomisch betrachtet um ein Instrument zurSteuerung eines Unternehmens oder eines ganzen Konzerns. Die Bewertung kann dabeisowohl das gesamte Unternehmen bzw. den gesamten Konzern als auch einzelne (Geschäfts-)Bereiche und Investitionsobjekte zum Gegenstand haben. So gesehen findet die Shareholder-Value-Analyse auf mindestens zwei Ebenen statt: Werden einzelne Geschäftsbereiche bewer-tet, so verhält sich die darüber angesiedelte Unternehmensleitung wie ein Aktionär, der eineMindestrendite fordert. Wird das gesamte Unternehmen bewertet, so unterstellt die Unter-nehmensleitung dem externen Aktionär, dass er bei für ihn unzureichender Verzinsung kein(weiteres) Kapital zur Verfügung stellt.

Abbildung 4: Ebenen der Shareholder-Value-Analyse

Grundsätzlich gilt also: Will das Management eine Investition im Unternehmen tätigen, mussdie Rendite, die damit erzielt werden kann, mindestens so hoch sein, wie die Rendite, die derAktionär selbst erzielen könnte, wenn das Geld an ihn ausgeschüttet statt investiert würdeund er selbst eine entsprechende Wiederanlage vornehmen würde.

1.) Die Renditeforderung desAktionärs wird zum Maßstabfür die Konzernleitung

2.) Die Konzernlei-tung verhält sichgegenüber denBereichenwie einAktionär

Investitionsobjekt

Geschäftsbereich 1 Geschäftsbereich 2

Unternehmen 1 Unternehmen 2

Geschäftsbereich X

Unternehmen X

Konzernleitung

Aktionär

13

3 . 2 R e n t a b i l i t ä t s g r ö ß e n – s e i t l a n g e m

a l s E r f o l g s m a ß s t a b v e r b r e i t e t

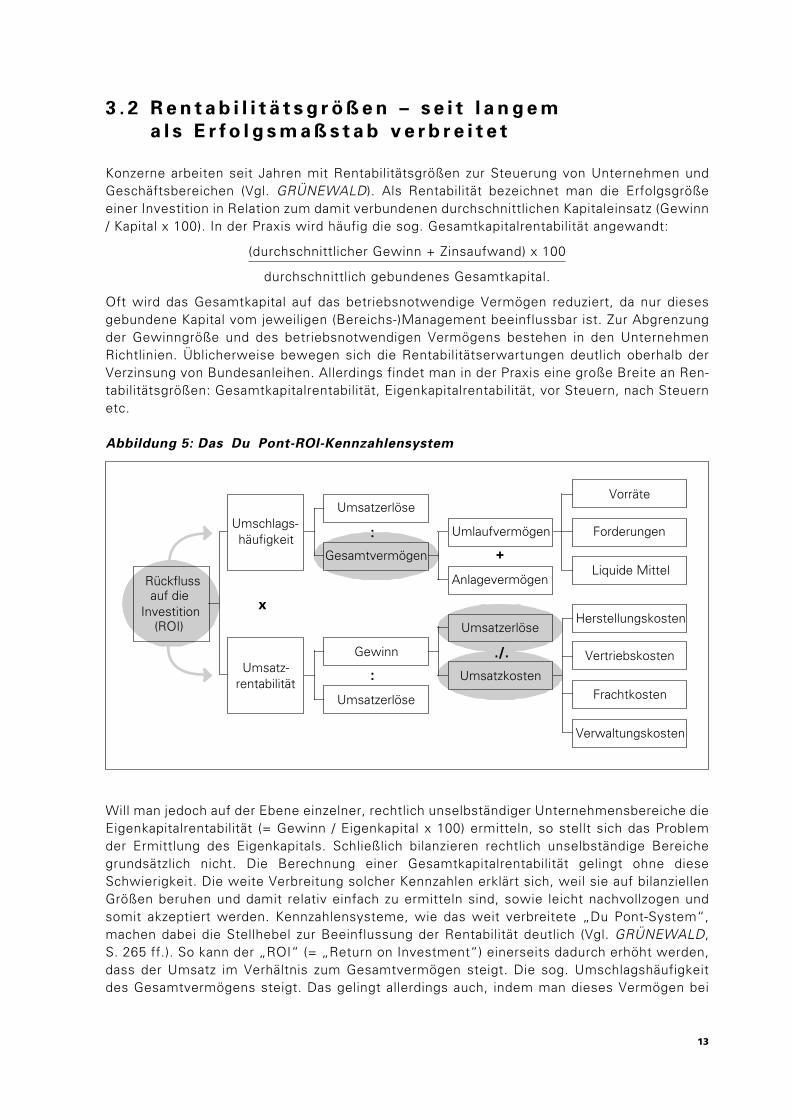

Konzerne arbeiten seit Jahren mit Rentabilitätsgrößen zur Steuerung von Unternehmen undGeschäftsbereichen (Vgl. GRÜNEWALD). Als Rentabilität bezeichnet man die Erfolgsgrößeeiner Investition in Relation zum damit verbundenen durchschnittlichen Kapitaleinsatz (Gewinn/ Kapital x 100). In der Praxis wird häufig die sog. Gesamtkapitalrentabilität angewandt:

(durchschnittlicher Gewinn + Zinsaufwand) x 100

durchschnittlich gebundenes Gesamtkapital.

Oft wird das Gesamtkapital auf das betriebsnotwendige Vermögen reduziert, da nur diesesgebundene Kapital vom jeweiligen (Bereichs-)Management beeinflussbar ist. Zur Abgrenzungder Gewinngröße und des betriebsnotwendigen Vermögens bestehen in den UnternehmenRichtlinien. Üblicherweise bewegen sich die Rentabilitätserwartungen deutlich oberhalb derVerzinsung von Bundesanleihen. Allerdings findet man in der Praxis eine große Breite an Ren-tabilitätsgrößen: Gesamtkapitalrentabilität, Eigenkapitalrentabilität, vor Steuern, nach Steuernetc.

Abbildung 5: Das Du Pont-ROI-Kennzahlensystem

Will man jedoch auf der Ebene einzelner, rechtlich unselbständiger Unternehmensbereiche dieEigenkapitalrentabilität (= Gewinn / Eigenkapital x 100) ermitteln, so stellt sich das Problemder Ermittlung des Eigenkapitals. Schließlich bilanzieren rechtlich unselbständige Bereichegrundsätzlich nicht. Die Berechnung einer Gesamtkapitalrentabilität gelingt ohne dieseSchwierigkeit. Die weite Verbreitung solcher Kennzahlen erklärt sich, weil sie auf bilanziellenGrößen beruhen und damit relativ einfach zu ermitteln sind, sowie leicht nachvollzogen undsomit akzeptiert werden. Kennzahlensysteme, wie das weit verbreitete „Du Pont-System“,machen dabei die Stellhebel zur Beeinflussung der Rentabilität deutlich (Vgl. GRÜNEWALD, S. 265 ff.). So kann der „ROI“ (= „Return on Investment“) einerseits dadurch erhöht werden,dass der Umsatz im Verhältnis zum Gesamtvermögen steigt. Die sog. Umschlagshäufigkeitdes Gesamtvermögens steigt. Das gelingt allerdings auch, indem man dieses Vermögen bei

Vorräte

Forderungen

Liquide Mittel

Herstellungskosten

Vertriebskosten

Frachtkosten

Verwaltungskosten

Umlaufvermögen

Umsatzkosten

Anlagevermögen

Umsatzerlöse

Gesamtvermögen

Gewinn

Umsatzerlöse

UmsatzerlöseUmschlags-häufigkeit

Umsatz-rentabilität

Rückflussauf die

Investition(ROI)

x

:

:

+

./.

14 Arbeitshilfen 9

unverändertem Umsatz verringert, also bspw. nicht betriebsnotwendige Grundstücke ver-kauft. Andererseits wächst der „ROI“ durch eine zunehmende Umsatzrentabilität. Diese gibtdie Gewinnmarge pro umgesetztem Euro an und kann durch Umsatz- und/oder Gewinnwachs-tum erhöht werden. Der ROI entspricht der Gesamtkapitalrentabilität, wenn der Gewinn nichtdurch Zinsaufwendungen gemindert wurde.

3 . 3 R e n t a b i l i t ä t s k e n n z i f f e r n a u s b i l a n z i e l l e n

G r ö ß e n – e i n g e e i g n e t e r M a ß s t a b ?

Die auf der Basis bilanzieller Werte vorgenommene Rentabilitätsbetrachtung (siehe oben) istfür Anlageentscheidungen problematisch:

Aus bilanziellen Größen („Buchwerte“) ermittelte Rentabilitätskennzahlen sind auch durchbilanzpolitische Maßnahmen beeinflussbar.

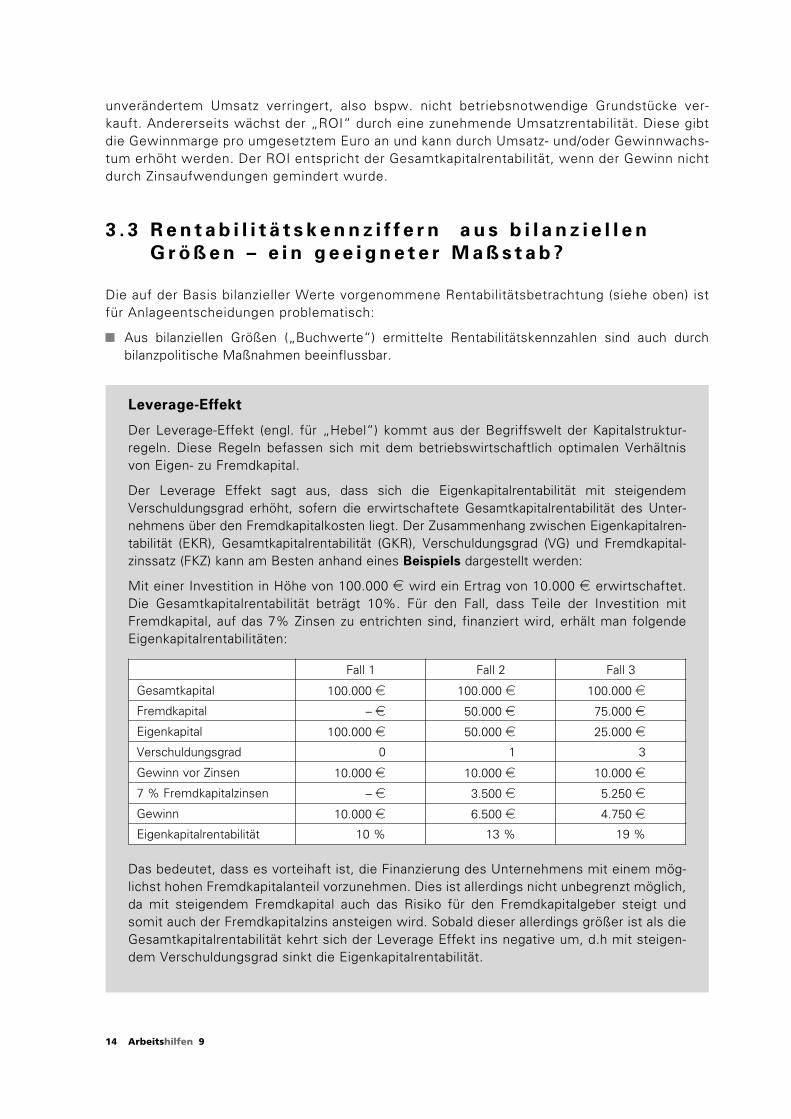

Leverage-Effekt

Der Leverage-Effekt (engl. für „Hebel“) kommt aus der Begriffswelt der Kapitalstruktur-regeln. Diese Regeln befassen sich mit dem betriebswirtschaftlich optimalen Verhältnisvon Eigen- zu Fremdkapital.

Der Leverage Effekt sagt aus, dass sich die Eigenkapitalrentabilität mit steigendemVerschuldungsgrad erhöht, sofern die erwirtschaftete Gesamtkapitalrentabilität des Unter-nehmens über den Fremdkapitalkosten liegt. Der Zusammenhang zwischen Eigenkapitalren-tabilität (EKR), Gesamtkapitalrentabilität (GKR), Verschuldungsgrad (VG) und Fremdkapital-zinssatz (FKZ) kann am Besten anhand eines Beispiels dargestellt werden:

Mit einer Investition in Höhe von 100.000 e wird ein Ertrag von 10.000 e erwirtschaftet.Die Gesamtkapitalrentabilität beträgt 10%. Für den Fall, dass Teile der Investition mitFremdkapital, auf das 7% Zinsen zu entrichten sind, finanziert wird, erhält man folgendeEigenkapitalrentabilitäten:

Das bedeutet, dass es vorteihaft ist, die Finanzierung des Unternehmens mit einem mög-lichst hohen Fremdkapitalanteil vorzunehmen. Dies ist allerdings nicht unbegrenzt möglich,da mit steigendem Fremdkapital auch das Risiko für den Fremdkapitalgeber steigt undsomit auch der Fremdkapitalzins ansteigen wird. Sobald dieser allerdings größer ist als dieGesamtkapitalrentabilität kehrt sich der Leverage Effekt ins negative um, d.h mit steigen-dem Verschuldungsgrad sinkt die Eigenkapitalrentabilität.

Fall 1 Fall 2 Fall 3

Gesamtkapital 100.000 e 100.000 e 100.000 e

Fremdkapital – e 50.000 e 75.000 e

Eigenkapital 100.000 e 50.000 e 25.000 e

Verschuldungsgrad 0 1 3

Gewinn vor Zinsen 10.000 e 10.000 e 10.000 e

7 % Fremdkapitalzinsen – e 3.500 e 5.250 e

Gewinn 10.000 e 6.500 e 4.750 e

Eigenkapitalrentabilität 10 % 13 % 19 %

15

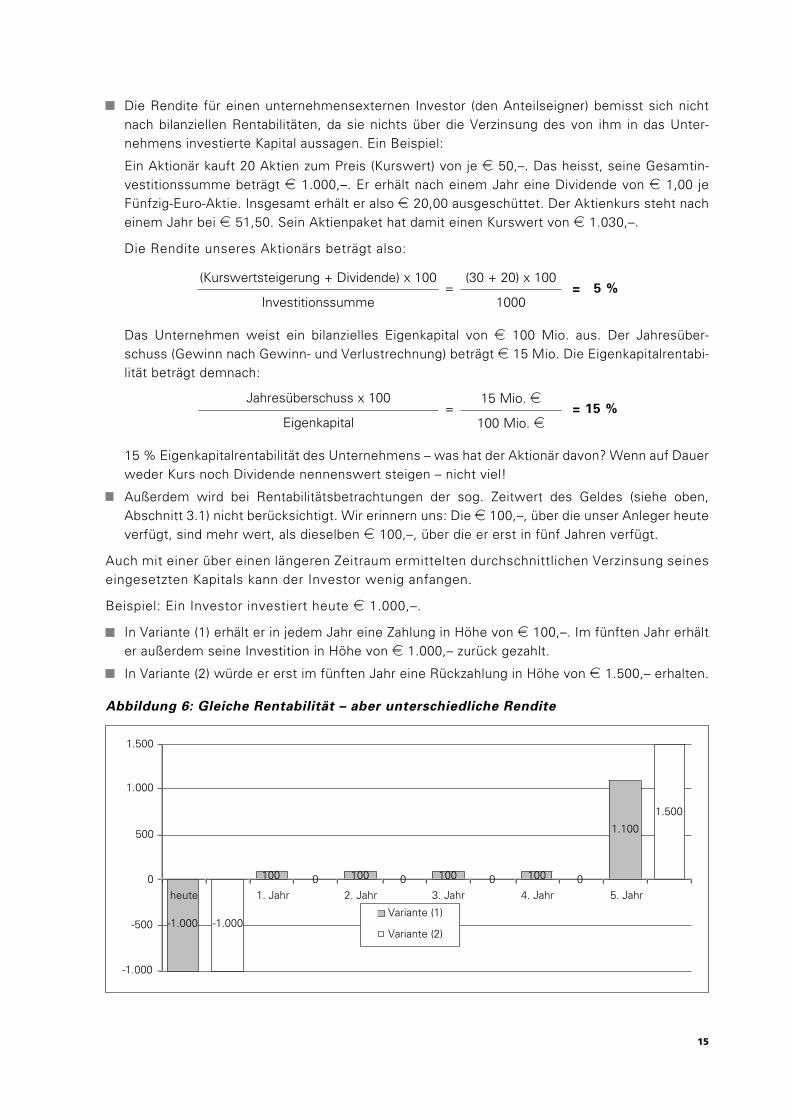

Die Rendite für einen unternehmensexternen Investor (den Anteilseigner) bemisst sich nichtnach bilanziellen Rentabilitäten, da sie nichts über die Verzinsung des von ihm in das Unter-nehmens investierte Kapital aussagen. Ein Beispiel:

Ein Aktionär kauft 20 Aktien zum Preis (Kurswert) von je e 50,–. Das heisst, seine Gesamtin-vestitionssumme beträgt e 1.000,–. Er erhält nach einem Jahr eine Dividende von e 1,00 jeFünfzig-Euro-Aktie. Insgesamt erhält er also e 20,00 ausgeschüttet. Der Aktienkurs steht nacheinem Jahr bei e 51,50. Sein Aktienpaket hat damit einen Kurswert von e 1.030,–.

Die Rendite unseres Aktionärs beträgt also:

= = 5 %

Das Unternehmen weist ein bilanzielles Eigenkapital von e 100 Mio. aus. Der Jahresüber-schuss (Gewinn nach Gewinn- und Verlustrechnung) beträgt e 15 Mio. Die Eigenkapitalrentabi-lität beträgt demnach:

= = 15 %

15 % Eigenkapitalrentabilität des Unternehmens – was hat der Aktionär davon? Wenn auf Dauerweder Kurs noch Dividende nennenswert steigen – nicht viel!

Außerdem wird bei Rentabilitätsbetrachtungen der sog. Zeitwert des Geldes (siehe oben,Abschnitt 3.1) nicht berücksichtigt. Wir erinnern uns: Die e 100,–, über die unser Anleger heuteverfügt, sind mehr wert, als dieselben e 100,–, über die er erst in fünf Jahren verfügt.

Auch mit einer über einen längeren Zeitraum ermittelten durchschnittlichen Verzinsung seineseingesetzten Kapitals kann der Investor wenig anfangen.

Beispiel: Ein Investor investiert heute e 1.000,–.

In Variante (1) erhält er in jedem Jahr eine Zahlung in Höhe von e 100,–. Im fünften Jahr erhälter außerdem seine Investition in Höhe von e 1.000,– zurück gezahlt.

In Variante (2) würde er erst im fünften Jahr eine Rückzahlung in Höhe von e 1.500,– erhalten.

Abbildung 6: Gleiche Rentabilität – aber unterschiedliche Rendite

15 Mio. e

100 Mio. e

Jahresüberschuss x 100

Eigenkapital

(30 + 20) x 100

1000

(Kurswertsteigerung + Dividende) x 100

Investitionssumme

-1.000

0 0 0 0

1.500

-1.000

100 100 100 100

1.100

-1.000

-500

0

500

1.000

1.500

heute 1. Jahr 2. Jahr 3. Jahr 4. Jahr 5. Jahr

Variante (1)

Variante (2)

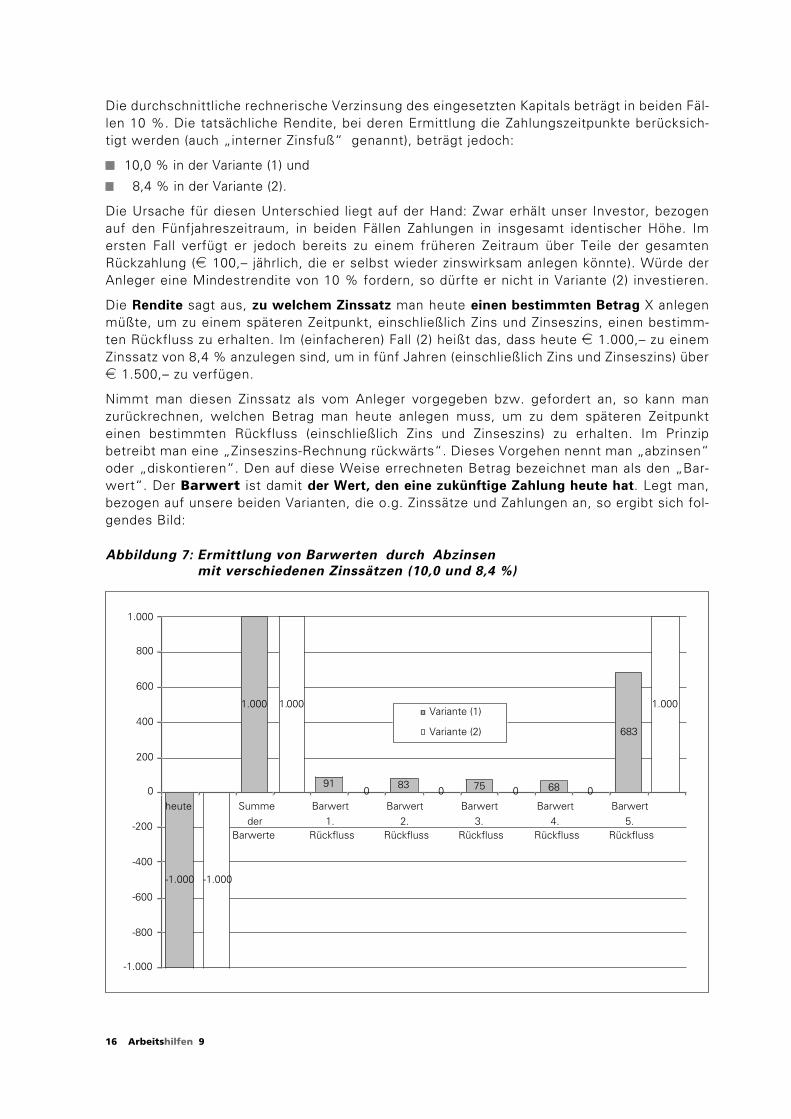

Die durchschnittliche rechnerische Verzinsung des eingesetzten Kapitals beträgt in beiden Fäl-len 10 %. Die tatsächliche Rendite, bei deren Ermittlung die Zahlungszeitpunkte berücksich-tigt werden (auch „interner Zinsfuß“ genannt), beträgt jedoch:

10,0 % in der Variante (1) und

8,4 % in der Variante (2).

Die Ursache für diesen Unterschied liegt auf der Hand: Zwar erhält unser Investor, bezogenauf den Fünfjahreszeitraum, in beiden Fällen Zahlungen in insgesamt identischer Höhe. Imersten Fall verfügt er jedoch bereits zu einem früheren Zeitraum über Teile der gesamtenRückzahlung (e 100,– jährlich, die er selbst wieder zinswirksam anlegen könnte). Würde derAnleger eine Mindestrendite von 10 % fordern, so dürfte er nicht in Variante (2) investieren.

Die Rendite sagt aus, zu welchem Zinssatz man heute einen bestimmten Betrag X anlegenmüßte, um zu einem späteren Zeitpunkt, einschließlich Zins und Zinseszins, einen bestimm-ten Rückfluss zu erhalten. Im (einfacheren) Fall (2) heißt das, dass heute e 1.000,– zu einemZinssatz von 8,4 % anzulegen sind, um in fünf Jahren (einschließlich Zins und Zinseszins) übere 1.500,– zu verfügen.

Nimmt man diesen Zinssatz als vom Anleger vorgegeben bzw. gefordert an, so kann manzurückrechnen, welchen Betrag man heute anlegen muss, um zu dem späteren Zeitpunkteinen bestimmten Rückfluss (einschließlich Zins und Zinseszins) zu erhalten. Im Prinzipbetreibt man eine „Zinseszins-Rechnung rückwärts“. Dieses Vorgehen nennt man „abzinsen“oder „diskontieren“. Den auf diese Weise errechneten Betrag bezeichnet man als den „Bar-wert“. Der Barwert ist damit der Wert, den eine zukünftige Zahlung heute hat. Legt man,bezogen auf unsere beiden Varianten, die o.g. Zinssätze und Zahlungen an, so ergibt sich fol-gendes Bild:

Abbildung 7: Ermittlung von Barwerten durch Abzinsen

mit verschiedenen Zinssätzen (10,0 und 8,4 %)

16 Arbeitshilfen 9

-1.000

1.000

0 0 0 0

1.000

-1.000

1.000

91 83 75 68

683

-1.000

-800

-600

-400

-200

0

200

400

600

800

1.000

heute Summeder

Barwerte

Barwert1.

Rückfluss

Barwert2.

Rückfluss

Barwert3.

Rückfluss

Barwert4.

Rückfluss

Barwert5.

Rückfluss

Variante (1)

Variante (2)

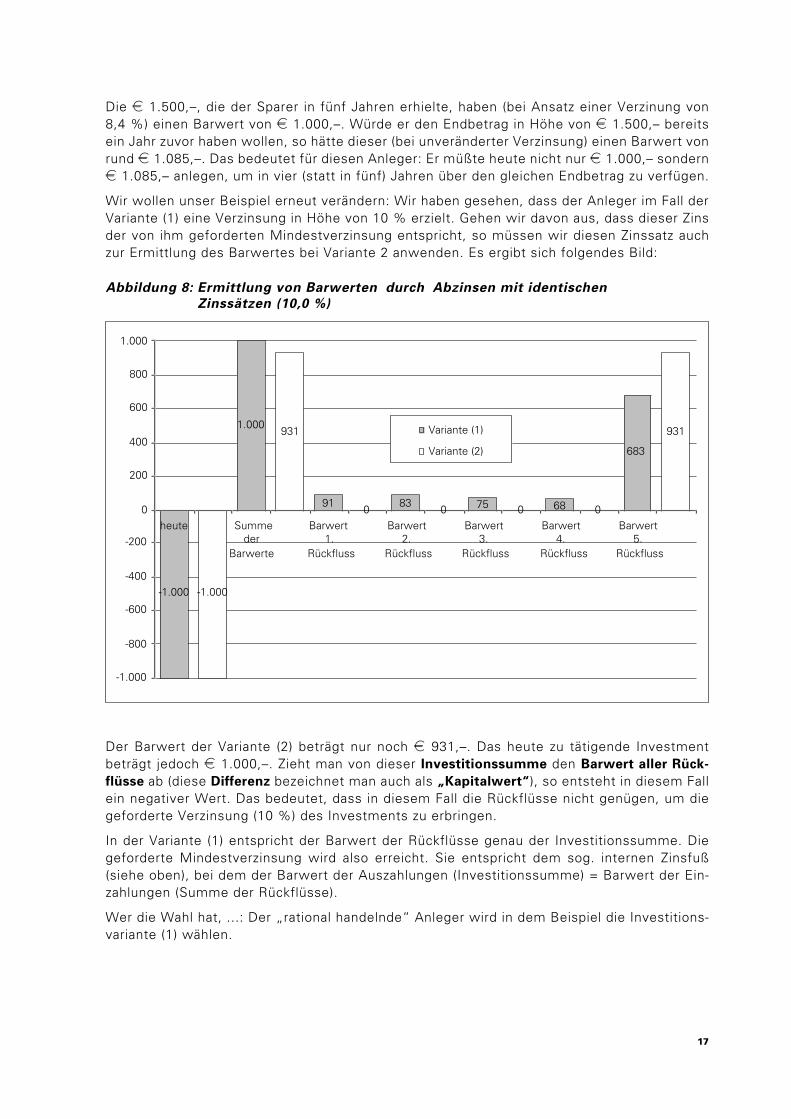

Die e 1.500,–, die der Sparer in fünf Jahren erhielte, haben (bei Ansatz einer Verzinung von8,4 %) einen Barwert von e 1.000,–. Würde er den Endbetrag in Höhe von e 1.500,– bereitsein Jahr zuvor haben wollen, so hätte dieser (bei unveränderter Verzinsung) einen Barwert vonrund e 1.085,–. Das bedeutet für diesen Anleger: Er müßte heute nicht nur e 1.000,– sonderne 1.085,– anlegen, um in vier (statt in fünf) Jahren über den gleichen Endbetrag zu verfügen.

Wir wollen unser Beispiel erneut verändern: Wir haben gesehen, dass der Anleger im Fall derVariante (1) eine Verzinsung in Höhe von 10 % erzielt. Gehen wir davon aus, dass dieser Zinsder von ihm geforderten Mindestverzinsung entspricht, so müssen wir diesen Zinssatz auchzur Ermittlung des Barwertes bei Variante 2 anwenden. Es ergibt sich folgendes Bild:

Abbildung 8: Ermittlung von Barwerten durch Abzinsen mit identischen

Zinssätzen (10,0 %)

Der Barwert der Variante (2) beträgt nur noch e 931,–. Das heute zu tätigende Investmentbeträgt jedoch e 1.000,–. Zieht man von dieser Investitionssumme den Barwert aller Rück-

flüsse ab (diese Differenz bezeichnet man auch als „Kapitalwert“), so entsteht in diesem Fallein negativer Wert. Das bedeutet, dass in diesem Fall die Rückflüsse nicht genügen, um diegeforderte Verzinsung (10 %) des Investments zu erbringen.

In der Variante (1) entspricht der Barwert der Rückflüsse genau der Investitionssumme. Diegeforderte Mindestverzinsung wird also erreicht. Sie entspricht dem sog. internen Zinsfuß(siehe oben), bei dem der Barwert der Auszahlungen (Investitionssumme) = Barwert der Ein-zahlungen (Summe der Rückflüsse).

Wer die Wahl hat, ...: Der „rational handelnde“ Anleger wird in dem Beispiel die Investitions-variante (1) wählen.

17

-1.000

931

0 0 0 0

931

-1.000

1.000

91 83 75 68

683

-1.000

-800

-600

-400

-200

0

200

400

600

800

1.000

heute Summeder

Barwerte

Barwert1.

Rückfluss

Barwert2.

Rückfluss

Barwert3.

Rückfluss

Barwert4.

Rückfluss

Barwert5.

Rückfluss

Variante (1)

Variante (2)

18 Arbeitshilfen 9

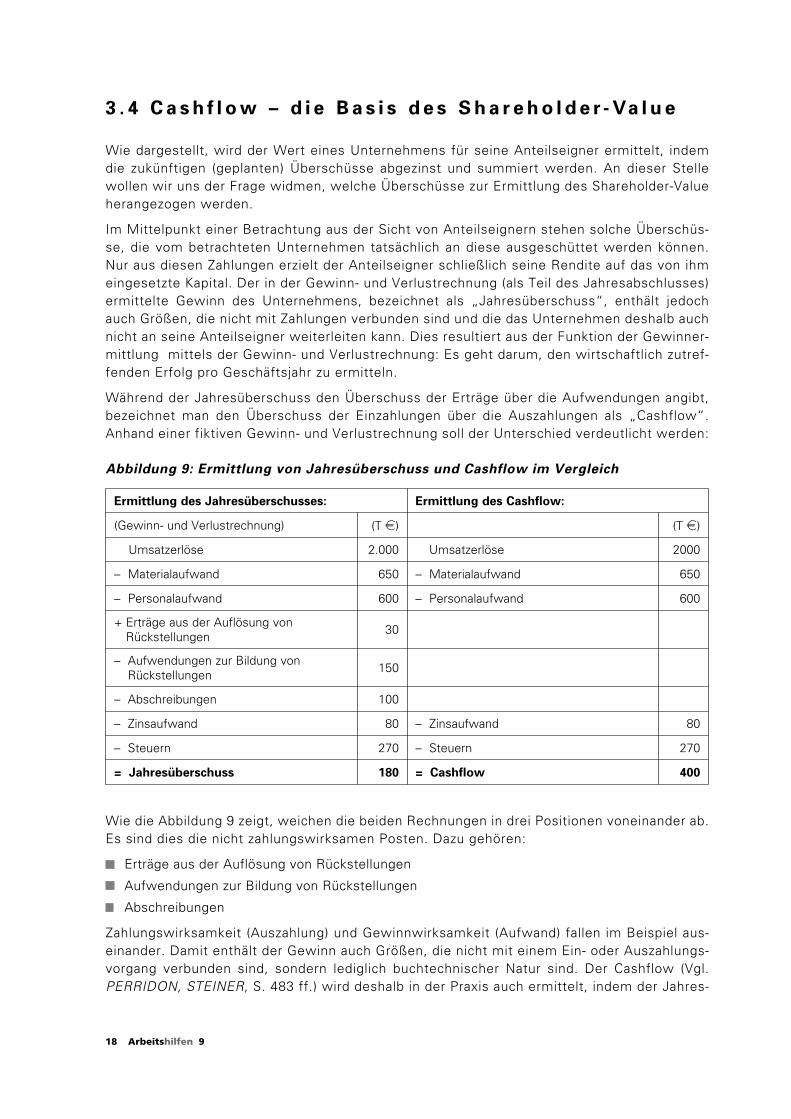

3 . 4 C a s h f l o w – d i e B a s i s d e s S h a r e h o l d e r - Va l u e

Wie dargestellt, wird der Wert eines Unternehmens für seine Anteilseigner ermittelt, indemdie zukünftigen (geplanten) Überschüsse abgezinst und summiert werden. An dieser Stellewollen wir uns der Frage widmen, welche Überschüsse zur Ermittlung des Shareholder-Valueherangezogen werden.

Im Mittelpunkt einer Betrachtung aus der Sicht von Anteilseignern stehen solche Überschüs-se, die vom betrachteten Unternehmen tatsächlich an diese ausgeschüttet werden können.Nur aus diesen Zahlungen erzielt der Anteilseigner schließlich seine Rendite auf das von ihmeingesetzte Kapital. Der in der Gewinn- und Verlustrechnung (als Teil des Jahresabschlusses)ermittelte Gewinn des Unternehmens, bezeichnet als „Jahresüberschuss“, enthält jedochauch Größen, die nicht mit Zahlungen verbunden sind und die das Unternehmen deshalb auchnicht an seine Anteilseigner weiterleiten kann. Dies resultiert aus der Funktion der Gewinner-mittlung mittels der Gewinn- und Verlustrechnung: Es geht darum, den wirtschaftlich zutref-fenden Erfolg pro Geschäftsjahr zu ermitteln.

Während der Jahresüberschuss den Überschuss der Erträge über die Aufwendungen angibt,bezeichnet man den Überschuss der Einzahlungen über die Auszahlungen als „Cashflow“.Anhand einer fiktiven Gewinn- und Verlustrechnung soll der Unterschied verdeutlicht werden:

Abbildung 9: Ermittlung von Jahresüberschuss und Cashflow im Vergleich

Wie die Abbildung 9 zeigt, weichen die beiden Rechnungen in drei Positionen voneinander ab.Es sind dies die nicht zahlungswirksamen Posten. Dazu gehören:

Erträge aus der Auflösung von Rückstellungen

Aufwendungen zur Bildung von Rückstellungen

Abschreibungen

Zahlungswirksamkeit (Auszahlung) und Gewinnwirksamkeit (Aufwand) fallen im Beispiel aus-einander. Damit enthält der Gewinn auch Größen, die nicht mit einem Ein- oder Auszahlungs-vorgang verbunden sind, sondern lediglich buchtechnischer Natur sind. Der Cashflow (Vgl.PERRIDON, STEINER, S. 483 ff.) wird deshalb in der Praxis auch ermittelt, indem der Jahres-

Ermittlung des Jahresüberschusses: Ermittlung des Cashflow:

(Gewinn- und Verlustrechnung) (T e) (T e)

Umsatzerlöse 2.000 Umsatzerlöse 2000

– Materialaufwand 650 – Materialaufwand 650

– Personalaufwand 600 – Personalaufwand 600

+ Erträge aus der Auflösung vonRückstellungen 30

– Aufwendungen zur Bildung vonRückstellungen 150

– Abschreibungen 100

– Zinsaufwand 80 – Zinsaufwand 80

– Steuern 270 – Steuern 270

= Jahresüberschuss 180 = Cashflow 400

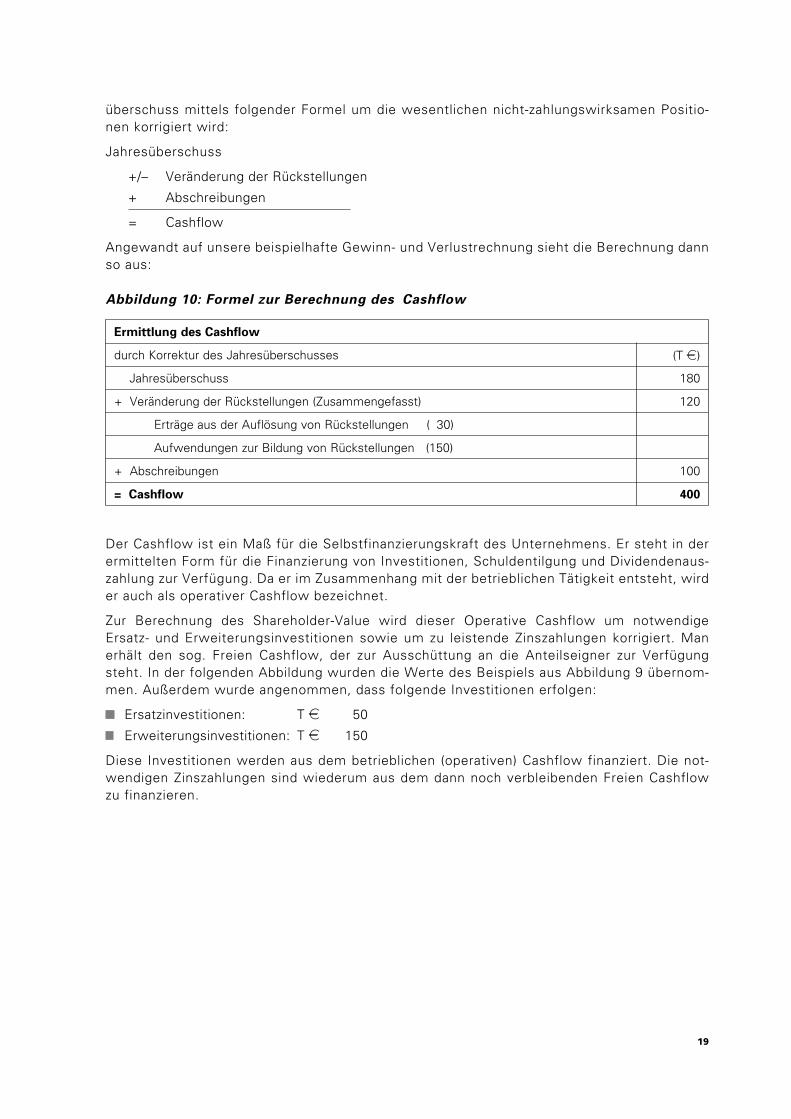

überschuss mittels folgender Formel um die wesentlichen nicht-zahlungswirksamen Positio-nen korrigiert wird:

Jahresüberschuss

+/– Veränderung der Rückstellungen

+ Abschreibungen

= Cashflow

Angewandt auf unsere beispielhafte Gewinn- und Verlustrechnung sieht die Berechnung dannso aus:

Abbildung 10: Formel zur Berechnung des Cashflow

Der Cashflow ist ein Maß für die Selbstfinanzierungskraft des Unternehmens. Er steht in derermittelten Form für die Finanzierung von Investitionen, Schuldentilgung und Dividendenaus-zahlung zur Verfügung. Da er im Zusammenhang mit der betrieblichen Tätigkeit entsteht, wirder auch als operativer Cashflow bezeichnet.

Zur Berechnung des Shareholder-Value wird dieser Operative Cashflow um notwendigeErsatz- und Erweiterungsinvestitionen sowie um zu leistende Zinszahlungen korrigiert. Manerhält den sog. Freien Cashflow, der zur Ausschüttung an die Anteilseigner zur Verfügungsteht. In der folgenden Abbildung wurden die Werte des Beispiels aus Abbildung 9 übernom-men. Außerdem wurde angenommen, dass folgende Investitionen erfolgen:

Ersatzinvestitionen: T e 50

Erweiterungsinvestitionen: T e 150

Diese Investitionen werden aus dem betrieblichen (operativen) Cashflow finanziert. Die not-wendigen Zinszahlungen sind wiederum aus dem dann noch verbleibenden Freien Cashflowzu finanzieren.

19

Ermittlung des Cashflow

durch Korrektur des Jahresüberschusses (T e)

Jahresüberschuss 180

+ Veränderung der Rückstellungen (Zusammengefasst) 120

Erträge aus der Auflösung von Rückstellungen ( 30)

Aufwendungen zur Bildung von Rückstellungen (150)

+ Abschreibungen 100

= Cashflow 400

20 Arbeitshilfen 9

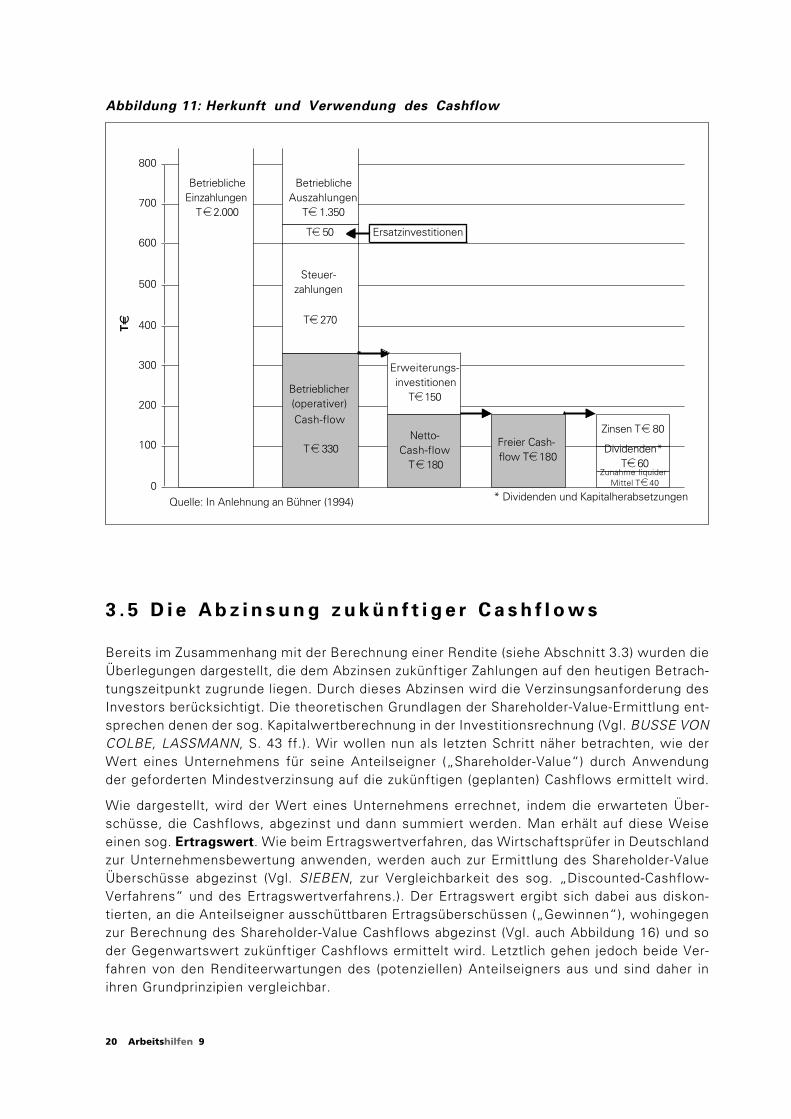

Abbildung 11: Herkunft und Verwendung des Cashflow

3 . 5 D i e A b z i n s u n g z u k ü n f t i g e r C a s h f l o w s

Bereits im Zusammenhang mit der Berechnung einer Rendite (siehe Abschnitt 3.3) wurden dieÜberlegungen dargestellt, die dem Abzinsen zukünftiger Zahlungen auf den heutigen Betrach-tungszeitpunkt zugrunde liegen. Durch dieses Abzinsen wird die Verzinsungsanforderung desInvestors berücksichtigt. Die theoretischen Grundlagen der Shareholder-Value-Ermittlung ent-sprechen denen der sog. Kapitalwertberechnung in der Investitionsrechnung (Vgl. BUSSE VONCOLBE, LASSMANN, S. 43 ff.). Wir wollen nun als letzten Schritt näher betrachten, wie derWert eines Unternehmens für seine Anteilseigner („Shareholder-Value“) durch Anwendungder geforderten Mindestverzinsung auf die zukünftigen (geplanten) Cashflows ermittelt wird.

Wie dargestellt, wird der Wert eines Unternehmens errechnet, indem die erwarteten Über-schüsse, die Cashflows, abgezinst und dann summiert werden. Man erhält auf diese Weiseeinen sog. Ertragswert. Wie beim Ertragswertverfahren, das Wirtschaftsprüfer in Deutschlandzur Unternehmensbewertung anwenden, werden auch zur Ermittlung des Shareholder-ValueÜberschüsse abgezinst (Vgl. SIEBEN, zur Vergleichbarkeit des sog. „Discounted-Cashflow-Verfahrens“ und des Ertragswertverfahrens.). Der Ertragswert ergibt sich dabei aus diskon-tierten, an die Anteilseigner ausschüttbaren Ertragsüberschüssen („Gewinnen“), wohingegenzur Berechnung des Shareholder-Value Cashflows abgezinst (Vgl. auch Abbildung 16) und soder Gegenwartswert zukünftiger Cashflows ermittelt wird. Letztlich gehen jedoch beide Ver-fahren von den Renditeerwartungen des (potenziellen) Anteilseigners aus und sind daher inihren Grundprinzipien vergleichbar.

Freier Cash-flow Te 180

Zunahme liquiderMittel Te 40

Netto-Cash-flow

Te 180

Betrieblicher(operativer)Cash-flow

Te 330 Dividenden* Te 60

Zinsen Te 80

Erweiterungs-investitionen

Te 150

Steuer-zahlungen

Te 270

Te 50

0

100

200

300

400

500

600

700

800

TE

Ersatzinvestitionen

* Dividenden und KapitalherabsetzungenQuelle: In Anlehnung an Bühner (1994)

BetrieblicheEinzahlungen

Te 2.000

BetrieblicheAuszahlungen

Te 1.350

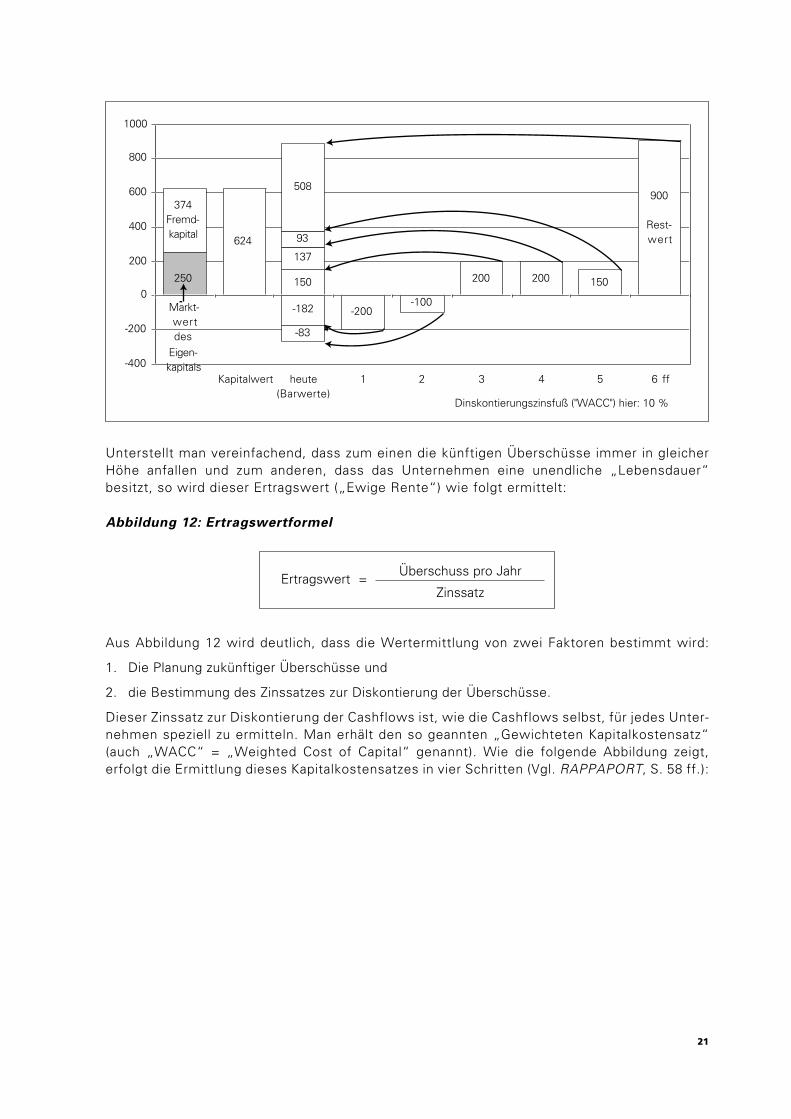

Unterstellt man vereinfachend, dass zum einen die künftigen Überschüsse immer in gleicherHöhe anfallen und zum anderen, dass das Unternehmen eine unendliche „Lebensdauer“besitzt, so wird dieser Ertragswert („Ewige Rente“) wie folgt ermittelt:

Abbildung 12: Ertragswertformel

Aus Abbildung 12 wird deutlich, dass die Wertermittlung von zwei Faktoren bestimmt wird:

1. Die Planung zukünftiger Überschüsse und

2. die Bestimmung des Zinssatzes zur Diskontierung der Überschüsse.

Dieser Zinssatz zur Diskontierung der Cashflows ist, wie die Cashflows selbst, für jedes Unter-nehmen speziell zu ermitteln. Man erhält den so geannten „Gewichteten Kapitalkostensatz“(auch „WACC“ = „Weighted Cost of Capital“ genannt). Wie die folgende Abbildung zeigt,erfolgt die Ermittlung dieses Kapitalkostensatzes in vier Schritten (Vgl. RAPPAPORT, S. 58 ff.):

21

624

-182 -200-100

200 200 150

-83

150

137

93

508

250

Markt-wertdes

Eigen-kapitals

900

Rest-wert

374Fremd-kapital

-400

-200

0

200

400

600

800

1000

Kapitalwert heute(Barwerte)

1 2 3 4 5 6 ff

Dinskontierungszinsfuß ("WACC") hier: 10 %

Überschuss pro Jahr

ZinssatzErtragswert =

22 Arbeitshilfen 9

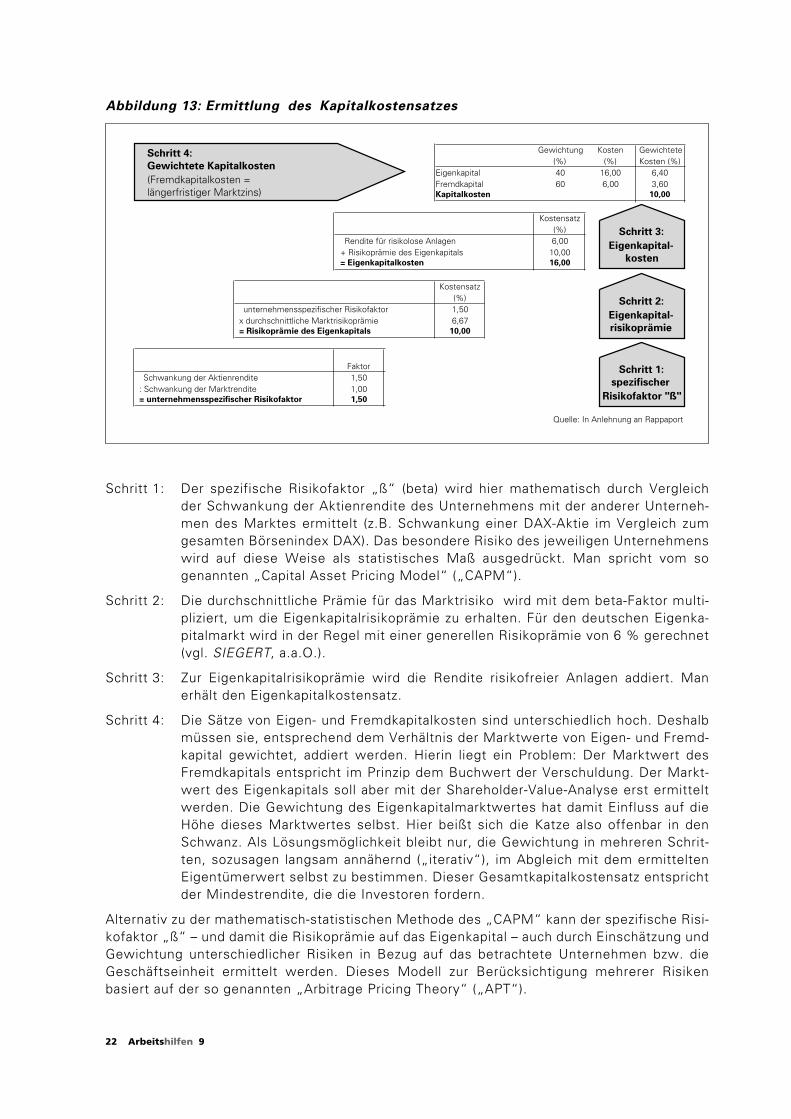

Abbildung 13: Ermittlung des Kapitalkostensatzes

Schritt 1: Der spezifische Risikofaktor „ß“ (beta) wird hier mathematisch durch Vergleichder Schwankung der Aktienrendite des Unternehmens mit der anderer Unterneh-men des Marktes ermittelt (z.B. Schwankung einer DAX-Aktie im Vergleich zumgesamten Börsenindex DAX). Das besondere Risiko des jeweiligen Unternehmenswird auf diese Weise als statistisches Maß ausgedrückt. Man spricht vom sogenannten „Capital Asset Pricing Model“ („CAPM“).

Schritt 2: Die durchschnittliche Prämie für das Marktrisiko wird mit dem beta-Faktor multi-pliziert, um die Eigenkapitalrisikoprämie zu erhalten. Für den deutschen Eigenka-pitalmarkt wird in der Regel mit einer generellen Risikoprämie von 6 % gerechnet(vgl. SIEGERT, a.a.O.).

Schritt 3: Zur Eigenkapitalrisikoprämie wird die Rendite risikofreier Anlagen addiert. Manerhält den Eigenkapitalkostensatz.

Schritt 4: Die Sätze von Eigen- und Fremdkapitalkosten sind unterschiedlich hoch. Deshalbmüssen sie, entsprechend dem Verhältnis der Marktwerte von Eigen- und Fremd-kapital gewichtet, addiert werden. Hierin liegt ein Problem: Der Marktwert desFremdkapitals entspricht im Prinzip dem Buchwert der Verschuldung. Der Markt-wert des Eigenkapitals soll aber mit der Shareholder-Value-Analyse erst ermitteltwerden. Die Gewichtung des Eigenkapitalmarktwertes hat damit Einfluss auf dieHöhe dieses Marktwertes selbst. Hier beißt sich die Katze also offenbar in denSchwanz. Als Lösungsmöglichkeit bleibt nur, die Gewichtung in mehreren Schrit-ten, sozusagen langsam annähernd („iterativ“), im Abgleich mit dem ermitteltenEigentümerwert selbst zu bestimmen. Dieser Gesamtkapitalkostensatz entsprichtder Mindestrendite, die die Investoren fordern.

Alternativ zu der mathematisch-statistischen Methode des „CAPM“ kann der spezifische Risi-kofaktor „ß“ – und damit die Risikoprämie auf das Eigenkapital – auch durch Einschätzung undGewichtung unterschiedlicher Risiken in Bezug auf das betrachtete Unternehmen bzw. dieGeschäftseinheit ermittelt werden. Dieses Modell zur Berücksichtigung mehrerer Risikenbasiert auf der so genannten „Arbitrage Pricing Theory“ („APT“).

Gewichtung Kosten Gewichtete(%) (%) Kosten (%)

Eigenkapital 40 16,00 6,40Fremdkapital 60 6,00 3,60Kapitalkosten 10,00

Kostensatz(%)

Rendite für risikolose Anlagen 6,00 + Risikoprämie des Eigenkapitals 10,00 = Eigenkapitalkosten 16,00

Kostensatz(%)

unternehmensspezifischer Risikofaktor 1,50 x durchschnittliche Marktrisikoprämie 6,67 = Risikoprämie des Eigenkapitals 10,00

FaktorSchwankung der Aktienrendite 1,50

: Schwankung der Marktrendite 1,00 = unternehmensspezifischer Risikofaktor 1,50

Quelle: In Anlehnung an Rappaport

Schritt 4:

Gewichtete Kapitalkosten

(Fremdkapitalkosten = längerfristiger Marktzins)

Schritt 3:

Eigenkapital-

kosten

Schritt 2:

Eigenkapital-

risikoprämie

Schritt 1:

spezifischer

Risikofaktor "ß"

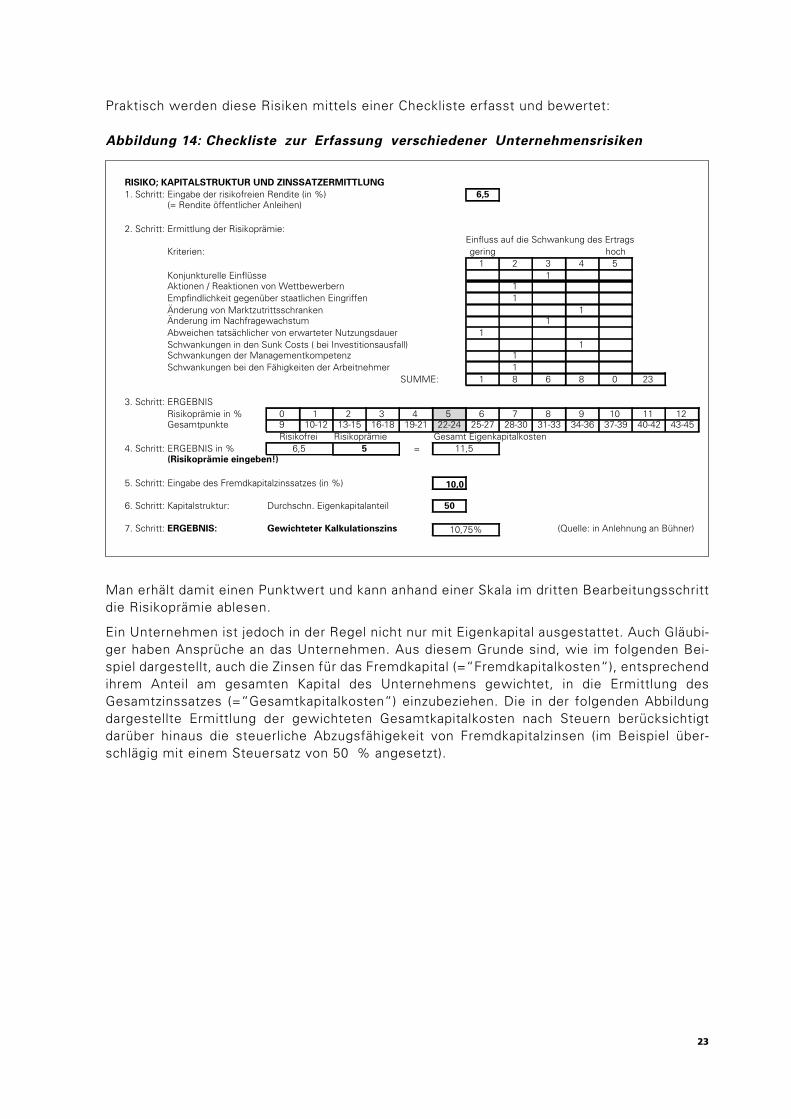

Praktisch werden diese Risiken mittels einer Checkliste erfasst und bewertet:

Abbildung 14: Checkliste zur Erfassung verschiedener Unternehmensrisiken

Man erhält damit einen Punktwert und kann anhand einer Skala im dritten Bearbeitungsschrittdie Risikoprämie ablesen.

Ein Unternehmen ist jedoch in der Regel nicht nur mit Eigenkapital ausgestattet. Auch Gläubi-ger haben Ansprüche an das Unternehmen. Aus diesem Grunde sind, wie im folgenden Bei-spiel dargestellt, auch die Zinsen für das Fremdkapital (=“Fremdkapitalkosten“), entsprechendihrem Anteil am gesamten Kapital des Unternehmens gewichtet, in die Ermittlung desGesamtzinssatzes (=“Gesamtkapitalkosten“) einzubeziehen. Die in der folgenden Abbildungdargestellte Ermittlung der gewichteten Gesamtkapitalkosten nach Steuern berücksichtigtdarüber hinaus die steuerliche Abzugsfähigekeit von Fremdkapitalzinsen (im Beispiel über-schlägig mit einem Steuersatz von 50 % angesetzt).

23

RISIKO; KAPITALSTRUKTUR UND ZINSSATZERMITTLUNG

1. Schritt: Eingabe der risikofreien Rendite (in %) 6,5(= Rendite öffentlicher Anleihen)

2. Schritt: Ermittlung der Risikoprämie:Einfluss auf die Schwankung des Ertrags

Kriterien: gering hoch1 2 3 4 5

Konjunkturelle Einflüsse 1Aktionen / Reaktionen von Wettbewerbern 1Empfindlichkeit gegenüber staatlichen Eingriffen 1Änderung von Marktzutrittsschranken 1Änderung im Nachfragewachstum 1Abweichen tatsächlicher von erwarteter Nutzungsdauer 1Schwankungen in den Sunk Costs ( bei Investitionsausfall) 1Schwankungen der Managementkompetenz 1Schwankungen bei den Fähigkeiten der Arbeitnehmer 1

SUMME: 1 8 6 8 0 23

3. Schritt: ERGEBNISRisikoprämie in % 0 1 2 3 4 5 6 7 8 9 10 11 12Gesamtpunkte 9 10-12 13-15 16-18 19-21 22-24 25-27 28-30 31-33 34-36 37-39 40-42 43-45

Risikofrei Risikoprämie Gesamt Eigenkapitalkosten4. Schritt: ERGEBNIS in % 6,5 5 = 11,5

(Risikoprämie eingeben!)

5. Schritt: Eingabe des Fremdkapitalzinssatzes (in %) 10,0

6. Schritt: Kapitalstruktur: Durchschn. Eigenkapitalanteil 50

7. Schritt: ERGEBNIS: Gewichteter Kalkulationszins 10,75% (Quelle: in Anlehnung an Bühner)

24 Arbeitshilfen 9

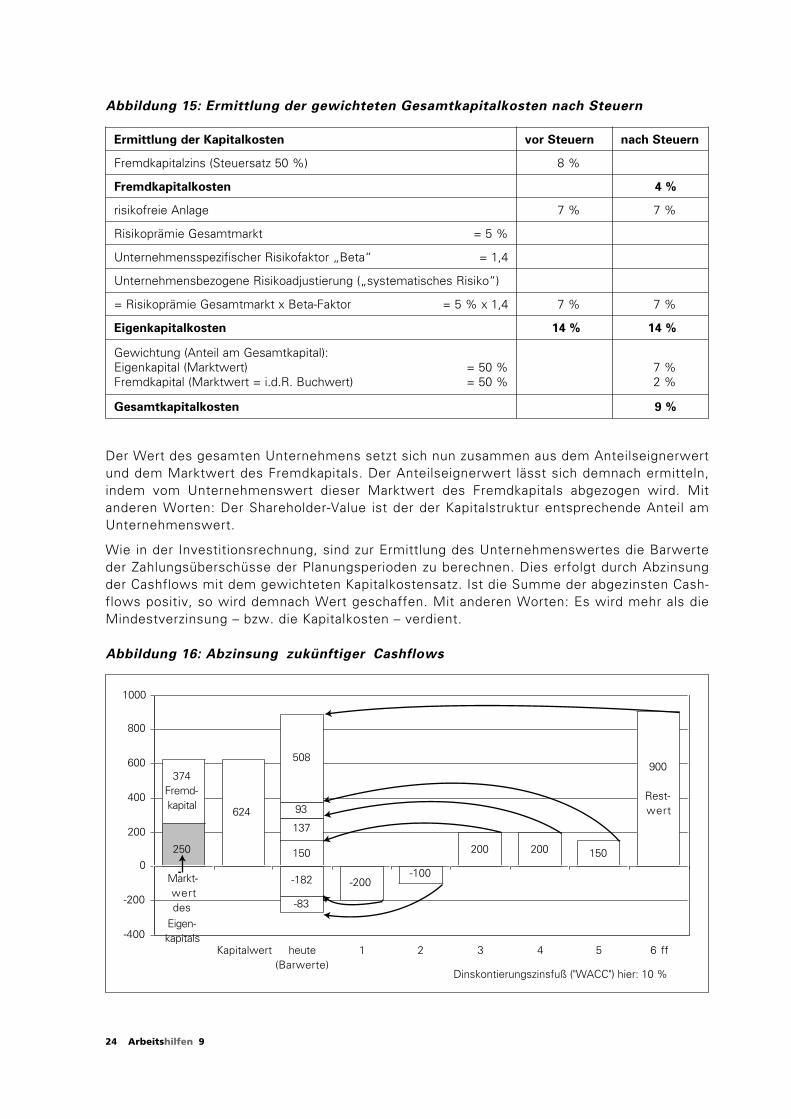

Abbildung 15: Ermittlung der gewichteten Gesamtkapitalkosten nach Steuern

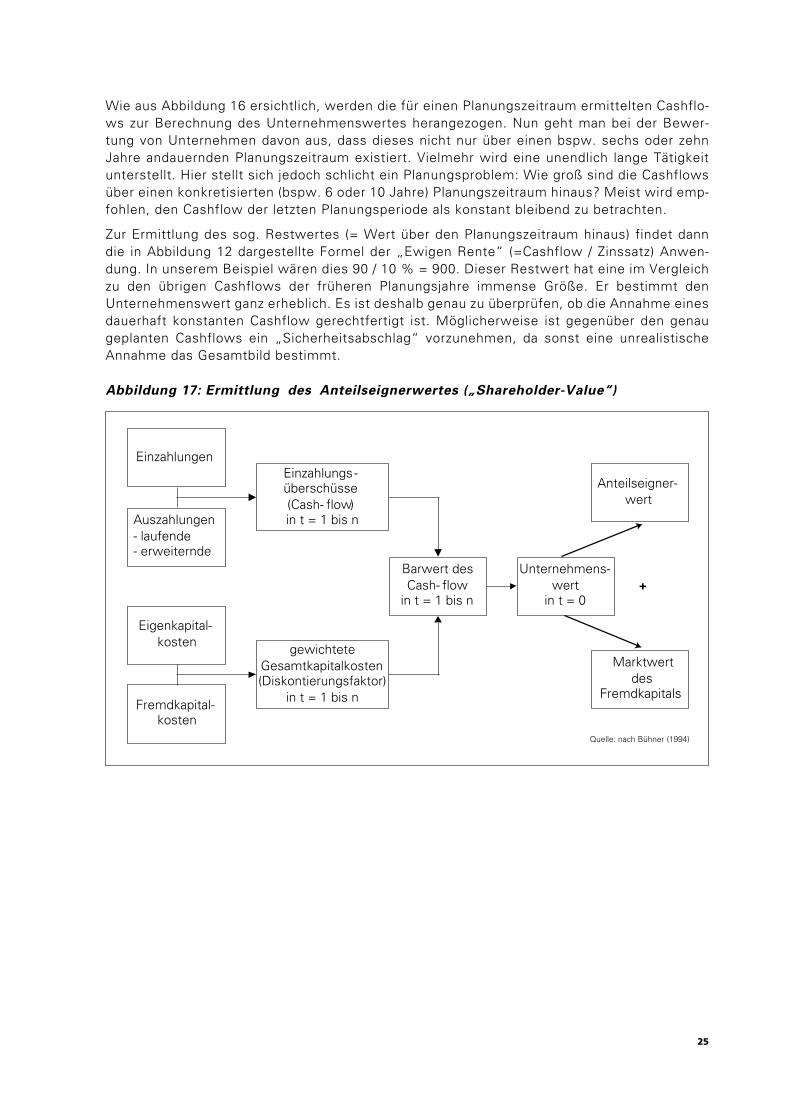

Der Wert des gesamten Unternehmens setzt sich nun zusammen aus dem Anteilseignerwertund dem Marktwert des Fremdkapitals. Der Anteilseignerwert lässt sich demnach ermitteln,indem vom Unternehmenswert dieser Marktwert des Fremdkapitals abgezogen wird. Mitanderen Worten: Der Shareholder-Value ist der der Kapitalstruktur entsprechende Anteil amUnternehmenswert.

Wie in der Investitionsrechnung, sind zur Ermittlung des Unternehmenswertes die Barwerteder Zahlungsüberschüsse der Planungsperioden zu berechnen. Dies erfolgt durch Abzinsungder Cashflows mit dem gewichteten Kapitalkostensatz. Ist die Summe der abgezinsten Cash-flows positiv, so wird demnach Wert geschaffen. Mit anderen Worten: Es wird mehr als dieMindestverzinsung – bzw. die Kapitalkosten – verdient.

Abbildung 16: Abzinsung zukünftiger Cashflows

624

-182 -200-100

200 200 150

-83

150

137

93

508

250

Markt-wertdes

Eigen-kapitals

900

Rest-wert

374Fremd-kapital

-400

-200

0

200

400

600

800

1000

Kapitalwert heute(Barwerte)

1 2 3 4 5 6 ff

Dinskontierungszinsfuß ("WACC") hier: 10 %

Ermittlung der Kapitalkosten vor Steuern nach Steuern

Fremdkapitalzins (Steuersatz 50 %) 8 %

Fremdkapitalkosten 4 %

risikofreie Anlage 7 % 7 %

Risikoprämie Gesamtmarkt = 5 %

Unternehmensspezifischer Risikofaktor „Beta“ = 1,4

Unternehmensbezogene Risikoadjustierung („systematisches Risiko“)

= Risikoprämie Gesamtmarkt x Beta-Faktor = 5 % x 1,4 7 % 7 %

Eigenkapitalkosten 14 % 14 %

Gewichtung (Anteil am Gesamtkapital): Eigenkapital (Marktwert) = 50 % Fremdkapital (Marktwert = i.d.R. Buchwert) = 50 %

7 %2 %

Gesamtkapitalkosten 9 %

25

Wie aus Abbildung 16 ersichtlich, werden die für einen Planungszeitraum ermittelten Cashflo-ws zur Berechnung des Unternehmenswertes herangezogen. Nun geht man bei der Bewer-tung von Unternehmen davon aus, dass dieses nicht nur über einen bspw. sechs oder zehnJahre andauernden Planungszeitraum existiert. Vielmehr wird eine unendlich lange Tätigkeitunterstellt. Hier stellt sich jedoch schlicht ein Planungsproblem: Wie groß sind die Cashflowsüber einen konkretisierten (bspw. 6 oder 10 Jahre) Planungszeitraum hinaus? Meist wird emp-fohlen, den Cashflow der letzten Planungsperiode als konstant bleibend zu betrachten.

Zur Ermittlung des sog. Restwertes (= Wert über den Planungszeitraum hinaus) findet danndie in Abbildung 12 dargestellte Formel der „Ewigen Rente“ (=Cashflow / Zinssatz) Anwen-dung. In unserem Beispiel wären dies 90 / 10 % = 900. Dieser Restwert hat eine im Vergleichzu den übrigen Cashflows der früheren Planungsjahre immense Größe. Er bestimmt denUnternehmenswert ganz erheblich. Es ist deshalb genau zu überprüfen, ob die Annahme einesdauerhaft konstanten Cashflow gerechtfertigt ist. Möglicherweise ist gegenüber den genaugeplanten Cashflows ein „Sicherheitsabschlag“ vorzunehmen, da sonst eine unrealistischeAnnahme das Gesamtbild bestimmt.

Abbildung 17: Ermittlung des Anteilseignerwertes („Shareholder-Value“)

Einzahlungen

Auszahlungen- laufende- erweiternde

Eigenkapital-kosten

Fremdkapital-kosten

Einzahlungs-überschüsse(Cash- flow)in t = 1 bis n

gewichteteGesamtkapitalkosten(Diskontierungsfaktor)

in t = 1 bis n

Barwert desCash- flow

in t = 1 bis n

Unternehmens-wert

in t = 0

Anteilseigner-wert

Marktwertdes

Fremdkapitals

+

Quelle: nach Bühner (1994)

26 Arbeitshilfen 9

27

4 . S t e i g e r u n g d e sU n t e r n e h m e n s w e r t e s

Im Rahmen der Shareholder-Value-Analyse wird, sowohl bei der Planungsbetrachtung als auchin der Rückschau, folgende Überlegung zugrunde gelegt, die ebenfalls aus der Kapitalwertbe-trachtung bekannt ist: Verbleibt, unter Zugrundelegen einer Zielrendite (als Diskontierungs-zinssatz) eine positive Summe aller abgezinsten Cashflows, so liegt ein positiver Unterneh-mens- und damit Eigentümerwert vor. Das Unternehmen wird die betrachteteGeschäftseinheit kaufen bzw. weiterhin betreiben oder die einzelne Investition durchführen.Im Zeitvergleich lässt sich dann feststellen, ob der Wert gestiegen oder gesunken ist: Entwe-der wurde Unternehmens- bzw. Eigentümerwert geschaffen oder er wurde vernichtet.

Häufig wird der Verdacht geäußert, dass es die Grundthese des Shareholder-Value-Ansatzessei, die Vorstände zu weniger breiter Streuung ihrer Investments (Diversifikation) und stattdessen zu mehr Ausschüttung zu bewegen. Soweit es ginge, sollten die Unternehmenslei-tungen Gewinne ausweisen und diese auch ausschütten, damit der Aktionär selbst darüberentscheiden könne, ob er in das Unternehmen erneut investieren will. Zwar basiert ein Teil derPopularität des Shareholder-Value-Konzeptes auf der Kritik an Diversifikationsstrategien (Vgl.MÜLLER/PRANGENBERG, S. 106 ff.). Diese Kritik rührt daher, dass sich herausgestellt hat,dass Investitionen in Geschäfte, die mit den bisherigen Aktivitäten eines Unternehmenswenig Berührungspunkte aufweisen (Diversifikation), sich häufiger als Fehlschläge (= wert-vernichtend) erweisen, als Investitionen in Geschäfte, die dem Unternehmen relativ vertrautsind (Vgl. LEBER, OBERHAUSBERG). Wie aus Abbildung 11 ersichtlich, ist es allerdings nichtso, dass Brutto-Cashflows zur Ausschüttung gelangen sollen. Vielmehr ist die Überlegung, dieInvestition als Unternehmen zu tätigen, wenn sie einen freien Cashflow erbringt. Dieser freieCashflow wird nach notwendigen Ersatz- und Erweiterungsinvestitionen ins Anlage- undUmlaufvermögen ermittelt und steht für Ausschüttungen zur Verfügung. Aus Sicht desAktionärs ist es ja gerade vorteilhaft, dass die Investition vom Unternehmen getätigt wird.Würde die Investition eine negative Summe aller abgezinsten freien Cashflows (Barwert)erbringen, so wäre sie nicht durchzuführen, da die Kapitalkosten und damit die aus der Sichtdes Aktionärs erforderliche Mindestverzinsung, nicht erwirtschaftet werden. In diesem Fallwürde sich (da die notwendigen Investitionen ja geringer ausfallen) der für Ausschüttung zurVerfügung stehende freie Cashflow wieder erhöhen. Erforderlich ist jedoch auf jeden Fallzunächst die Suche nach Planungsalternativen, die einen höheren Unternehmenswert ver-sprechen.

Die Wertentwicklung von Unternehmen wird dabei von den sog. „Werttreibern” („Value-Dri-ver“) beeinflusst.

28 Arbeitshilfen 9

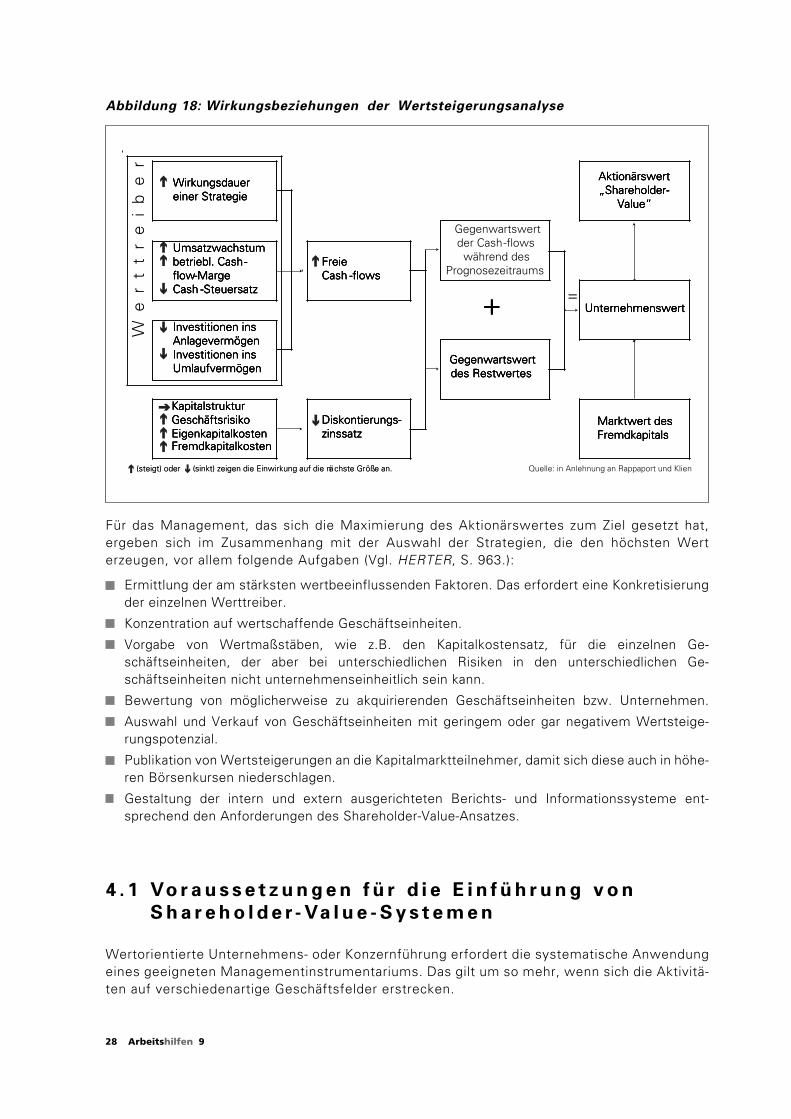

Abbildung 18: Wirkungsbeziehungen der Wertsteigerungsanalyse

Für das Management, das sich die Maximierung des Aktionärswertes zum Ziel gesetzt hat,ergeben sich im Zusammenhang mit der Auswahl der Strategien, die den höchsten Werterzeugen, vor allem folgende Aufgaben (Vgl. HERTER, S. 963.):

Ermittlung der am stärksten wertbeeinflussenden Faktoren. Das erfordert eine Konkretisierungder einzelnen Werttreiber.

Konzentration auf wertschaffende Geschäftseinheiten.

Vorgabe von Wertmaßstäben, wie z.B. den Kapitalkostensatz, für die einzelnen Ge-schäftseinheiten, der aber bei unterschiedlichen Risiken in den unterschiedlichen Ge-schäftseinheiten nicht unternehmenseinheitlich sein kann.

Bewertung von möglicherweise zu akquirierenden Geschäftseinheiten bzw. Unternehmen.

Auswahl und Verkauf von Geschäftseinheiten mit geringem oder gar negativem Wertsteige-rungspotenzial.

Publikation von Wertsteigerungen an die Kapitalmarktteilnehmer, damit sich diese auch in höhe-ren Börsenkursen niederschlagen.

Gestaltung der intern und extern ausgerichteten Berichts- und Informationssysteme ent-sprechend den Anforderungen des Shareholder-Value-Ansatzes.

4 . 1 Vo r a u s s e t z u n g e n f ü r d i e E i n f ü h r u n g v o n

S h a r e h o l d e r - Va l u e - S y s t e m e n

Wertorientierte Unternehmens- oder Konzernführung erfordert die systematische Anwendungeines geeigneten Managementinstrumentariums. Das gilt um so mehr, wenn sich die Aktivitä-ten auf verschiedenartige Geschäftsfelder erstrecken.

Wirkungsdauereiner Strategie

Investitionen insAnlagevermögenInvestitionen insUmlaufvermögen

Umsatzwachstumbetriebl. Cash-flow-MargeCash -Steuersatz

KapitalstrukturGeschäftsrisikoEigenkapitalkostenFremdkapitalkosten

FreieCash -flows

Gegenwartswertder Cash-flowswährend des

Prognosezeitraums

Diskontierungs-zinssatz

Gegenwartswertdes Restwertes

Marktwert desFremdkapitals

Aktionärswert„Shareholder-

Value“

Unternehmenswert+ =

Quelle: in Anlehnung an Rappaport und Klien(steigt) oder (sinkt) zeigen die Einwirkung auf die nächste Größe an.

Wirkungsdauereiner Strategie

Investitionen insAnlagevermögenInvestitionen insUmlaufvermögen

Umsatzwachstumbetriebl. Cash-flow-MargeCash -Steuersatz

KapitalstrukturGeschäftsrisikoEigenkapitalkostenFremdkapitalkosten

FreieCash -flows

Diskontierungs-zinssatz

Gegenwartswertdes Restwertes

Marktwert desFremdkapitals

Aktionärswert„Shareholder-

Value“

Unternehmenswert+

Wirkungsdauereiner Strategie

Investitionen insAnlagevermögenInvestitionen insUmlaufvermögen

Umsatzwachstumbetriebl. Cash-flow-MargeCash -Steuersatz

KapitalstrukturGeschäftsrisikoEigenkapitalkostenFremdkapitalkosten

FreieCash -flows

Diskontierungs-zinssatz

Gegenwartswertdes Restwertes

Marktwert desFremdkapitals

Aktionärswert„Shareholder-

Value“

Unternehmenswert+

Wirkungsdauereiner Strategie

Investitionen insAnlagevermögenInvestitionen insUmlaufvermögen

Umsatzwachstumbetriebl. Cash-flow-MargeCash -Steuersatz

KapitalstrukturGeschäftsrisikoEigenkapitalkostenFremdkapitalkosten

FreieCash -flows

Diskontierungs-zinssatz

Gegenwartswertdes Restwertes

Marktwert desFremdkapitals

Aktionärswert„Shareholder-

Value“

Unternehmenswert+

W e

r t

t r

e i

b e

r

(steigt) oder (sinkt) zeigen die Einwirkung auf die nächste Größe an.

y

yyy

Yyyy

y

x

x

x

x

x

29

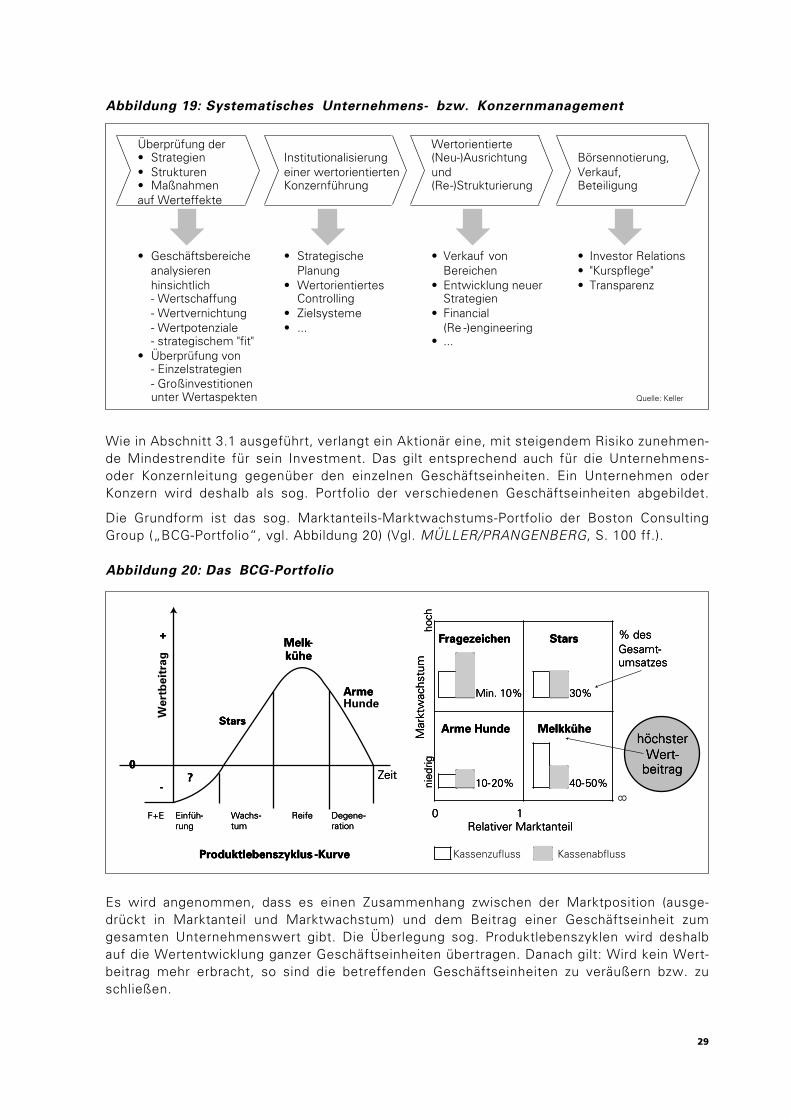

Abbildung 19: Systematisches Unternehmens- bzw. Konzernmanagement

Wie in Abschnitt 3.1 ausgeführt, verlangt ein Aktionär eine, mit steigendem Risiko zunehmen-de Mindestrendite für sein Investment. Das gilt entsprechend auch für die Unternehmens-oder Konzernleitung gegenüber den einzelnen Geschäftseinheiten. Ein Unternehmen oderKonzern wird deshalb als sog. Portfolio der verschiedenen Geschäftseinheiten abgebildet.

Die Grundform ist das sog. Marktanteils-Marktwachstums-Portfolio der Boston ConsultingGroup („BCG-Portfolio“, vgl. Abbildung 20) (Vgl. MÜLLER/PRANGENBERG, S. 100 ff.).

Abbildung 20: Das BCG-Portfolio

Es wird angenommen, dass es einen Zusammenhang zwischen der Marktposition (ausge-drückt in Marktanteil und Marktwachstum) und dem Beitrag einer Geschäftseinheit zumgesamten Unternehmenswert gibt. Die Überlegung sog. Produktlebenszyklen wird deshalbauf die Wertentwicklung ganzer Geschäftseinheiten übertragen. Danach gilt: Wird kein Wert-beitrag mehr erbracht, so sind die betreffenden Geschäftseinheiten zu veräußern bzw. zuschließen.

Überprüfung der • Strategien • Strukturen • Maßnahmen auf Werteffekte

• Geschäftsbereiche analysieren hinsichtlich - Wertschaffung - Wertvernichtung - Wertpotenziale - strategischem "fit"

• Überprüfung von - Einzelstrategien - Großinvestitionen unter Wertaspekten

Institutionalisierung einer wertorientierten Konzernführung

• Strategische Planung

• Wertorientiertes Controlling

• Zielsysteme • ...

Wertorientierte (Neu-)Ausrichtung und (Re-)Strukturierung

• Verkauf von Bereichen

• Entwicklung neuer Strategien

• Financial (Re -)engineering

• ...

Börsennotierung, Verkauf, Beteiligung

• Investor Relations • "Kurspflege" • Transparenz

Quelle: Keller

Fragezeichen Stars

Arme Hunde Melkkühe

Min. 10% 30%

% desGesamt-umsatzes

10-20% 40-50%

Relativer Marktanteil

Mar

ktw

achs

tum

nied

righo

ch

0 1

8

Produktlebenszyklus -Kurve

F+E Einfüh- Wachs- Reife Degene-rung tum ration

?

Melk-

kühe

+

-

0Zeit

höchsterWert-

beitrag

Stars

ArmeHunde

Fragezeichen Stars

Arme Hunde Melkkühe

Min. 10% 30%

% desGesamt-umsatzes

10-20% 40-50%

Relativer Marktanteil

Mar

ktw

achs

tum

nied

righo

ch

0 1

Produktlebenszyklus -Kurve

F+E Einfüh- Wachs- Reife Degene-rung tum ration

?

Melk-

kühe

+

-

0Zeit

höchsterWert-

beitrag

Stars

Arme

Fragezeichen Stars

Arme Hunde Melkkühe

Min. 10% 30%

% desGesamt-umsatzes

10-20% 40-50%

Relativer Marktanteil

Mar

ktw

achs

tum

nied

righo

ch

0 1

Produktlebenszyklus -Kurve

F+E Einfüh- Wachs- Reife Degene-rung tum ration

We

rtb

eit

rag

?

Melk-

kühe

+

-

0Zeit

höchsterWert-

beitrag

Stars

Arme

KassenabflussKassenzufluss

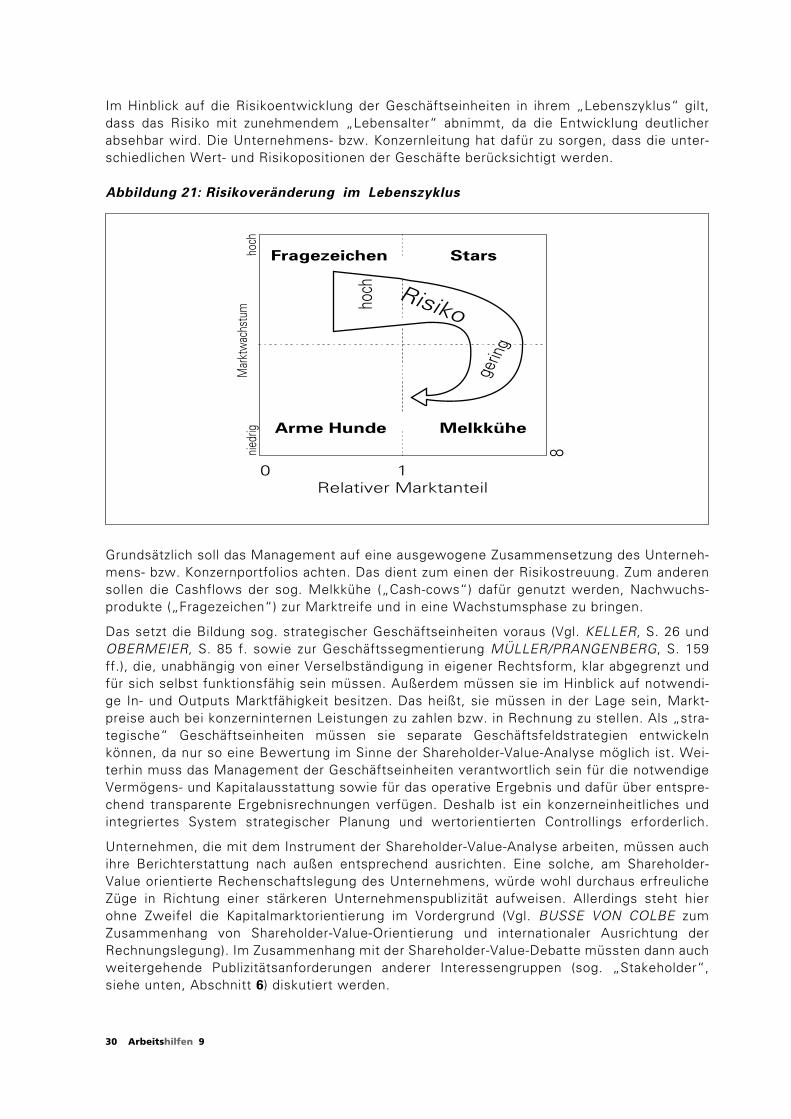

Im Hinblick auf die Risikoentwicklung der Geschäftseinheiten in ihrem „Lebenszyklus“ gilt,dass das Risiko mit zunehmendem „Lebensalter“ abnimmt, da die Entwicklung deutlicherabsehbar wird. Die Unternehmens- bzw. Konzernleitung hat dafür zu sorgen, dass die unter-schiedlichen Wert- und Risikopositionen der Geschäfte berücksichtigt werden.

Abbildung 21: Risikoveränderung im Lebenszyklus

Grundsätzlich soll das Management auf eine ausgewogene Zusammensetzung des Unterneh-mens- bzw. Konzernportfolios achten. Das dient zum einen der Risikostreuung. Zum anderensollen die Cashflows der sog. Melkkühe („Cash-cows“) dafür genutzt werden, Nachwuchs-produkte („Fragezeichen“) zur Marktreife und in eine Wachstumsphase zu bringen.

Das setzt die Bildung sog. strategischer Geschäftseinheiten voraus (Vgl. KELLER, S. 26 undOBERMEIER, S. 85 f. sowie zur Geschäftssegmentierung MÜLLER/PRANGENBERG, S. 159ff.), die, unabhängig von einer Verselbständigung in eigener Rechtsform, klar abgegrenzt undfür sich selbst funktionsfähig sein müssen. Außerdem müssen sie im Hinblick auf notwendi-ge In- und Outputs Marktfähigkeit besitzen. Das heißt, sie müssen in der Lage sein, Markt-preise auch bei konzerninternen Leistungen zu zahlen bzw. in Rechnung zu stellen. Als „stra-tegische“ Geschäftseinheiten müssen sie separate Geschäftsfeldstrategien entwickelnkönnen, da nur so eine Bewertung im Sinne der Shareholder-Value-Analyse möglich ist. Wei-terhin muss das Management der Geschäftseinheiten verantwortlich sein für die notwendigeVermögens- und Kapitalausstattung sowie für das operative Ergebnis und dafür über entspre-chend transparente Ergebnisrechnungen verfügen. Deshalb ist ein konzerneinheitliches undintegriertes System strategischer Planung und wertorientierten Controllings erforderlich.

Unternehmen, die mit dem Instrument der Shareholder-Value-Analyse arbeiten, müssen auchihre Berichterstattung nach außen entsprechend ausrichten. Eine solche, am Shareholder-Value orientierte Rechenschaftslegung des Unternehmens, würde wohl durchaus erfreulicheZüge in Richtung einer stärkeren Unternehmenspublizität aufweisen. Allerdings steht hierohne Zweifel die Kapitalmarktorientierung im Vordergrund (Vgl. BUSSE VON COLBE zumZusammenhang von Shareholder-Value-Orientierung und internationaler Ausrichtung derRechnungslegung). Im Zusammenhang mit der Shareholder-Value-Debatte müssten dann auchweitergehende Publizitätsanforderungen anderer Interessengruppen (sog. „Stakeholder“,siehe unten, Abschnitt 6) diskutiert werden.

30 Arbeitshilfen 9

Fragezeichen Stars

Arme Hunde Melkkühe

Relativer Marktanteil

Mar

ktw

achs

tum

niedr

igho

ch

0 1

8

Risikohoch

gerin

g

31

Abbildung 22: Verknüpfung strategischer Planung mit wertorientiertem Controlling

4 . 2 K a p i t a l m a r k t o r i e n t i e r t e K e n n z a h l e n

a l s k a l k u l a t o r i s c h e E r f o l g s g r ö ß e u n d

B e u r t e i l u n g s g r ö ß e f ü r d e n U n t e r n e h m e n s w e r t

Beim Shareholder-Value-Ansatz ist die Orientierung am Kapitalmarkt entscheidendes Kriteri-um. Ziel ist, dass die Verzinsung des eingesetzten Kapitals stets größer sein soll als die Kapi-talkosten für Fremd- und Eigenkapital. Um dieses Ziel zu messen, greift man auf entspre-chende Kennzahlen zurück. Da die „klassischen“ bilanzorientierten Kennzahlen dazu keineausreichende Aussagekraft besitzen, verwendet man kapitalmarktorientierte Kennzahlen.

Ein wesentliches Merkmal dieser Kennzahlen ist, dass sie stark auf die Verzinsungsfähigkeitdes Unternehmens abstellen. Diesen Kennzahlen liegt folgende These zugrunde: Ein Unter-nehmenswert aus der Sicht der Kapitalgeber des Unternehmens wird nur geschaffen, wenneine geforderte Mindestverzinsung erreicht wird. Diese Mindestverzinsung wird – wie darge-stellt – auch als „Kapitalkostensatz“ bezeichnet.

Zu den kapitalmarktorientierten Kennzahlen gehört zum Beispiel der so genannte „Return OnCapital Employed (ROCE)“. Er gibt die Verzinsung bzw. den Rückfluss auf das eingesetzte ver-zinsliche Kapital (investiertes Kapital) vor Steuern wieder und wird regelmäßig folgender-maßen berechnet:

Der ROCE ist eine weit verbreitete Kennzahl, die auch zur internen Unternehmens- und Kon-zernsteuerung verwendet wird. Im Unterschied zur Gesamtkapitalrentabilität (= Ergebnis vorZinsen und Steuern / Gesamtkapital) wird nur auf das betriebsnotwendige Vermögen abge-stellt.

Ergebnis vor Zinsen und Steuern (»EBIT«) x 100

Verzinsliches (investiertes) Kapital (»Capital Employed«, »CE«)

Strategische Planung

• Im Hinblick auf:Märkte und Produkte

• Formulieren der Strategieund der Maßnahmen

• Quantifizierung mittels:– Investitionsplan– ...– Ergebnisplan– ...– Ressourcenplan– Meilensteinen

Wertorientiertes Controlling

• Kapitalbindung• Kapitalkosten (Mindestverzinsung)• Finanzplan

• Bewertungsgrößen:– Mittelzuordnung / Sensitivitäten– ...– Cash-Rückflüsse / Wertentwicklung– ...– Langfristige Personal- und

Kapitalbindung– Kennzahlen / Benchmarks

Rückkopplung

Quelle: Keller

32 Arbeitshilfen 9

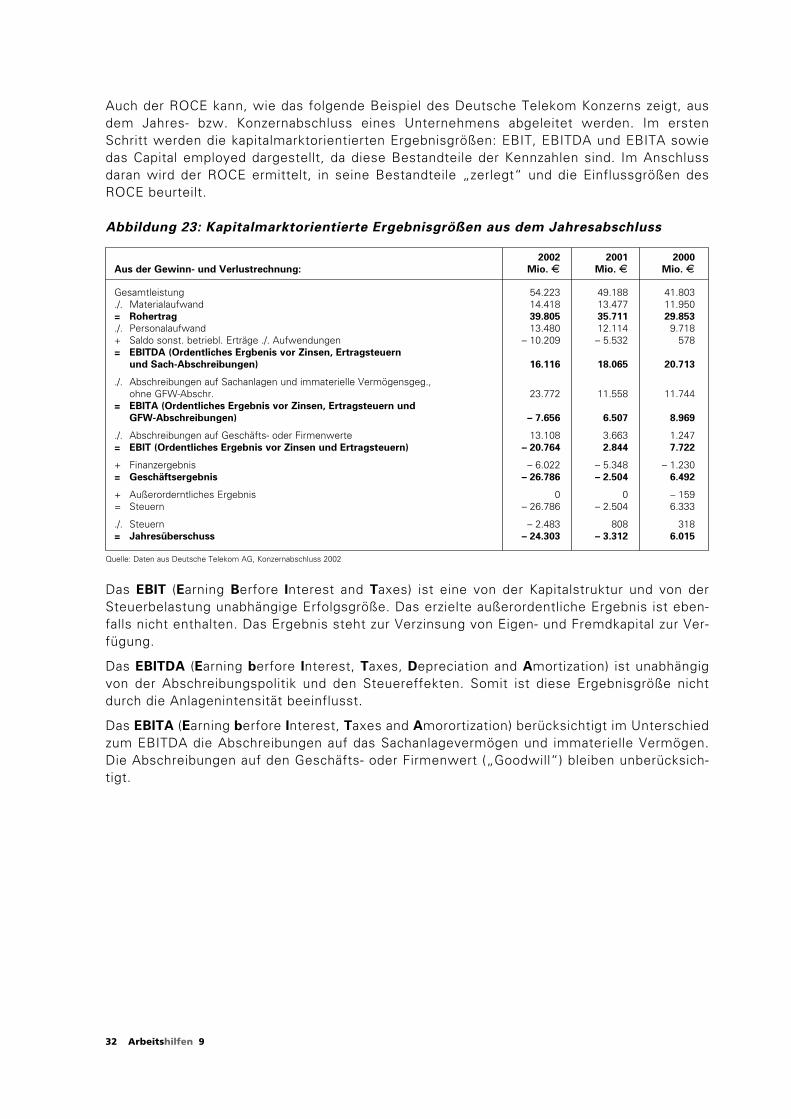

Auch der ROCE kann, wie das folgende Beispiel des Deutsche Telekom Konzerns zeigt, ausdem Jahres- bzw. Konzernabschluss eines Unternehmens abgeleitet werden. Im erstenSchritt werden die kapitalmarktorientierten Ergebnisgrößen: EBIT, EBITDA und EBITA sowiedas Capital employed dargestellt, da diese Bestandteile der Kennzahlen sind. Im Anschlussdaran wird der ROCE ermittelt, in seine Bestandteile „zerlegt“ und die Einflussgrößen desROCE beurteilt.

Abbildung 23: Kapitalmarktorientierte Ergebnisgrößen aus dem Jahresabschluss

Das EBIT (Earning Berfore Interest and Taxes) ist eine von der Kapitalstruktur und von derSteuerbelastung unabhängige Erfolgsgröße. Das erzielte außerordentliche Ergebnis ist eben-falls nicht enthalten. Das Ergebnis steht zur Verzinsung von Eigen- und Fremdkapital zur Ver-fügung.

Das EBITDA (Earning berfore Interest, Taxes, Depreciation and Amortization) ist unabhängigvon der Abschreibungspolitik und den Steuereffekten. Somit ist diese Ergebnisgröße nichtdurch die Anlagenintensität beeinflusst.

Das EBITA (Earning berfore Interest, Taxes and Amorortization) berücksichtigt im Unterschiedzum EBITDA die Abschreibungen auf das Sachanlagevermögen und immaterielle Vermögen.Die Abschreibungen auf den Geschäfts- oder Firmenwert („Goodwill“) bleiben unberücksich-tigt.

2002 2001 2000

Aus der Gewinn- und Verlustrechnung: Mio. E Mio. E Mio. E

Gesamtleistung 54.223 49.188 41.803./. Materialaufwand 14.418 13.477 11.950= Rohertrag 39.805 35.711 29.853

./. Personalaufwand 13.480 12.114 9.718+ Saldo sonst. betriebl. Erträge ./. Aufwendungen – 10.209 – 5.532 578= EBITDA (Ordentliches Ergbenis vor Zinsen, Ertragsteuern

und Sach-Abschreibungen) 16.116 18.065 20.713

./. Abschreibungen auf Sachanlagen und immaterielle Vermögensgeg., ohne GFW-Abschr. 23.772 11.558 11.744

= EBITA (Ordentliches Ergebnis vor Zinsen, Ertragsteuern und

GFW-Abschreibungen) – 7.656 6.507 8.969

./. Abschreibungen auf Geschäfts- oder Firmenwerte 13.108 3.663 1.247= EBIT (Ordentliches Ergebnis vor Zinsen und Ertragsteuern) – 20.764 2.844 7.722

+ Finanzergebnis – 6.022 – 5.348 – 1.230= Geschäftsergebnis – 26.786 – 2.504 6.492

+ Außerorderntliches Ergebnis 0 0 – 159= Steuern – 26.786 – 2.504 6.333

./. Steuern – 2.483 808 318= Jahresüberschuss – 24.303 – 3.312 6.015

Quelle: Daten aus Deutsche Telekom AG, Konzernabschluss 2002

33

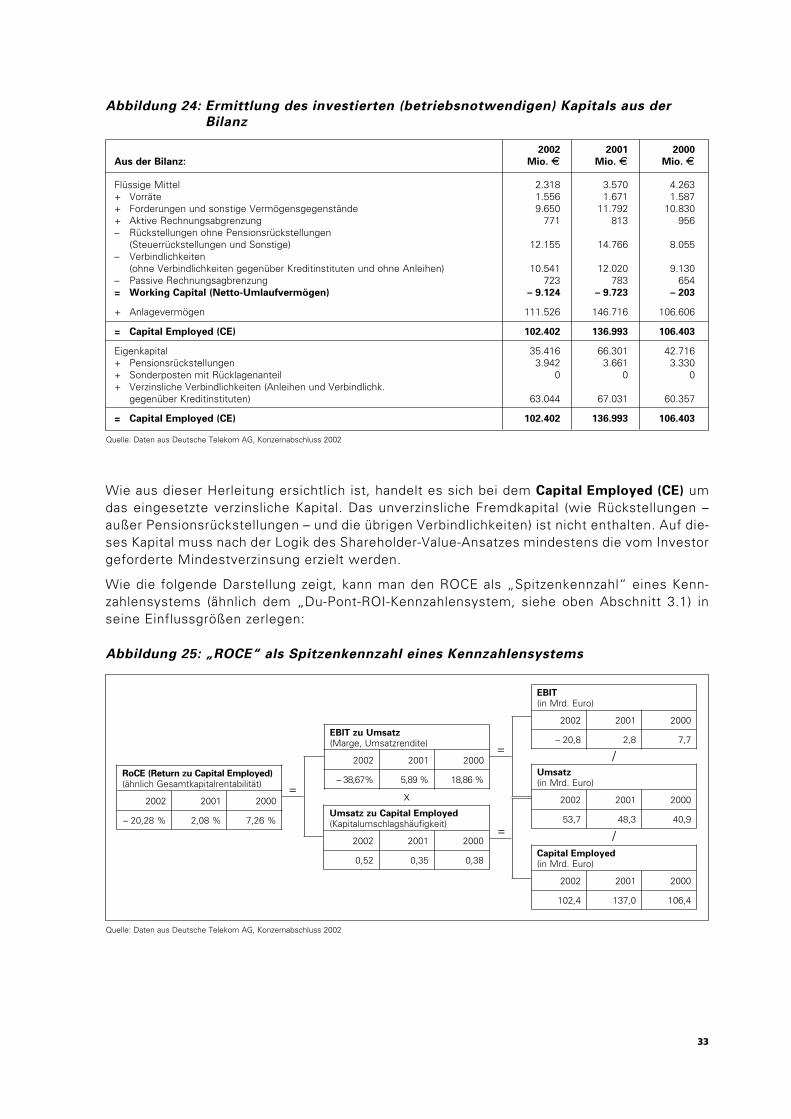

Abbildung 24: Ermittlung des investierten (betriebsnotwendigen) Kapitals aus der

Bilanz

Wie aus dieser Herleitung ersichtlich ist, handelt es sich bei dem Capital Employed (CE) umdas eingesetzte verzinsliche Kapital. Das unverzinsliche Fremdkapital (wie Rückstellungen –außer Pensionsrückstellungen – und die übrigen Verbindlichkeiten) ist nicht enthalten. Auf die-ses Kapital muss nach der Logik des Shareholder-Value-Ansatzes mindestens die vom Investorgeforderte Mindestverzinsung erzielt werden.

Wie die folgende Darstellung zeigt, kann man den ROCE als „Spitzenkennzahl“ eines Kenn-zahlensystems (ähnlich dem „Du-Pont-ROI-Kennzahlensystem, siehe oben Abschnitt 3.1) inseine Einflussgrößen zerlegen:

Abbildung 25: „ROCE“ als Spitzenkennzahl eines Kennzahlensystems

2002 2001 2000

Aus der Bilanz: Mio. E Mio. E Mio. E

Flüssige Mittel 2.318 3.570 4.263+ Vorräte 1.556 1.671 1.587+ Forderungen und sonstige Vermögensgegenstände 9.650 11.792 10.830+ Aktive Rechnungsabgrenzung 771 813 956– Rückstellungen ohne Pensionsrückstellungen

(Steuerrückstellungen und Sonstige) 12.155 14.766 8.055– Verbindlichkeiten

(ohne Verbindlichkeiten gegenüber Kreditinstituten und ohne Anleihen) 10.541 12.020 9.130– Passive Rechnungsagbrenzung 723 783 654= Working Capital (Netto-Umlaufvermögen) – 9.124 – 9.723 – 203

+ Anlagevermögen 111.526 146.716 106.606

= Capital Employed (CE) 102.402 136.993 106.403

Eigenkapital 35.416 66.301 42.716+ Pensionsrückstellungen 3.942 3.661 3.330+ Sonderposten mit Rücklagenanteil 0 0 0+ Verzinsliche Verbindlichkeiten (Anleihen und Verbindlichk.

gegenüber Kreditinstituten) 63.044 67.031 60.357

= Capital Employed (CE) 102.402 136.993 106.403

Quelle: Daten aus Deutsche Telekom AG, Konzernabschluss 2002

Quelle: Daten aus Deutsche Telekom AG, Konzernabschluss 2002

EBIT zuUmsatz

/

/

x=

=

=

EBIT(in Mrd. Euro)

2002 2001 2000

– 20,8 2,8 7,7

RoCE (Return zu Capital Employed)(ähnlich Gesamtkapitalrentabilität)

2002 2001 2000

– 20,28 % 2,08 % 7,26 %

Umsatz(in Mrd. Euro)

2002 2001 2000

53,7 48,3 40,9

Capital Employed(in Mrd. Euro)

2002 2001 2000

102,4 137,0 106,4

EBIT zu Umsatz(Marge, Umsatzrendite)

2002 2001 2000

– 38,67% 5,89 % 18,86 %

Umsatz zu Capital Employed(Kapitalumschlagshäufigkeit)

2002 2001 2000

0,52 0,35 0,38

34 Arbeitshilfen 9

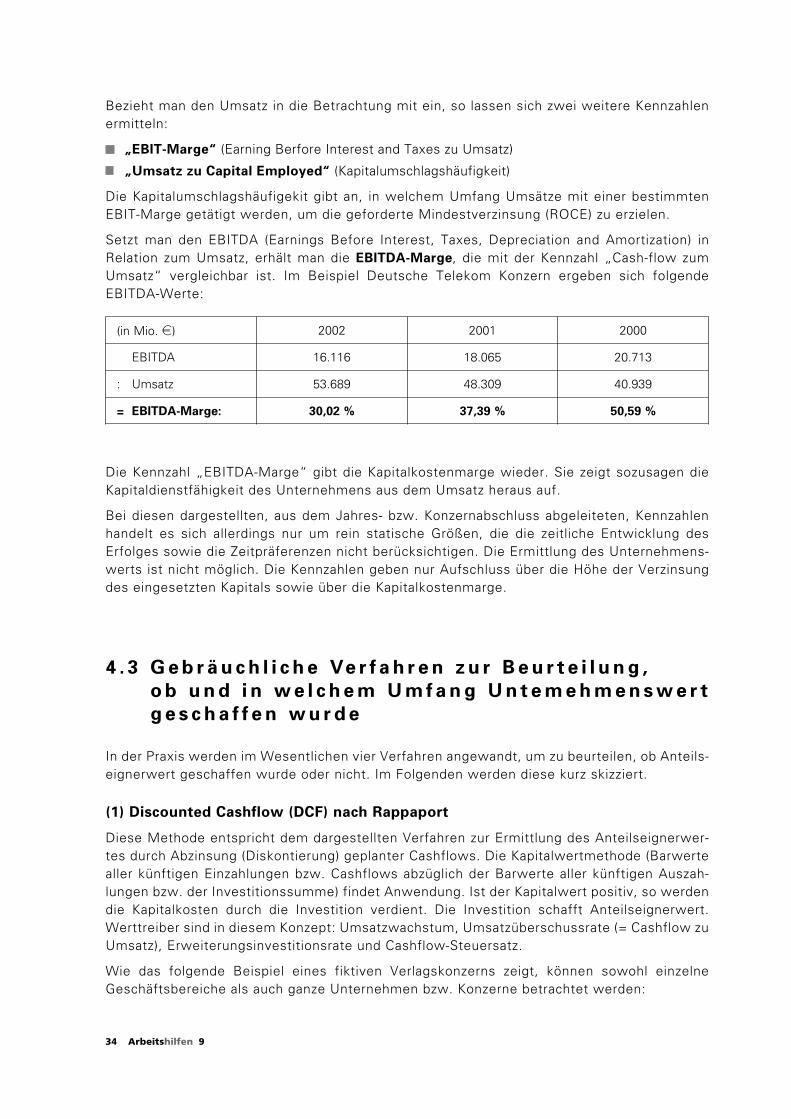

Bezieht man den Umsatz in die Betrachtung mit ein, so lassen sich zwei weitere Kennzahlenermitteln:

„EBIT-Marge“ (Earning Berfore Interest and Taxes zu Umsatz)

„Umsatz zu Capital Employed“ (Kapitalumschlagshäufigkeit)

Die Kapitalumschlagshäufigekit gibt an, in welchem Umfang Umsätze mit einer bestimmtenEBIT-Marge getätigt werden, um die geforderte Mindestverzinsung (ROCE) zu erzielen.

Setzt man den EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) inRelation zum Umsatz, erhält man die EBITDA-Marge, die mit der Kennzahl „Cash-flow zumUmsatz“ vergleichbar ist. Im Beispiel Deutsche Telekom Konzern ergeben sich folgendeEBITDA-Werte:

Die Kennzahl „EBITDA-Marge“ gibt die Kapitalkostenmarge wieder. Sie zeigt sozusagen dieKapitaldienstfähigkeit des Unternehmens aus dem Umsatz heraus auf.

Bei diesen dargestellten, aus dem Jahres- bzw. Konzernabschluss abgeleiteten, Kennzahlenhandelt es sich allerdings nur um rein statische Größen, die die zeitliche Entwicklung desErfolges sowie die Zeitpräferenzen nicht berücksichtigen. Die Ermittlung des Unternehmens-werts ist nicht möglich. Die Kennzahlen geben nur Aufschluss über die Höhe der Verzinsungdes eingesetzten Kapitals sowie über die Kapitalkostenmarge.

4 . 3 G e b r ä u c h l i c h e Ve r f a h r e n z u r B e u r t e i l u n g ,

o b u n d i n w e l c h e m U m f a n g U n t e m e h m e n s w e r t

g e s c h a f f e n w u r d e

In der Praxis werden im Wesentlichen vier Verfahren angewandt, um zu beurteilen, ob Anteils-eignerwert geschaffen wurde oder nicht. Im Folgenden werden diese kurz skizziert.

(1) Discounted Cashflow (DCF) nach Rappaport

Diese Methode entspricht dem dargestellten Verfahren zur Ermittlung des Anteilseignerwer-tes durch Abzinsung (Diskontierung) geplanter Cashflows. Die Kapitalwertmethode (Barwertealler künftigen Einzahlungen bzw. Cashflows abzüglich der Barwerte aller künftigen Auszah-lungen bzw. der Investitionssumme) findet Anwendung. Ist der Kapitalwert positiv, so werdendie Kapitalkosten durch die Investition verdient. Die Investition schafft Anteilseignerwert.Werttreiber sind in diesem Konzept: Umsatzwachstum, Umsatzüberschussrate (= Cashflow zuUmsatz), Erweiterungsinvestitionsrate und Cashflow-Steuersatz.

Wie das folgende Beispiel eines fiktiven Verlagskonzerns zeigt, können sowohl einzelneGeschäftsbereiche als auch ganze Unternehmen bzw. Konzerne betrachtet werden:

(in Mio. e) 2002 2001 2000

EBITDA 16.116 18.065 20.713

: Umsatz 53.689 48.309 40.939

= EBITDA-Marge: 30,02 % 37,39 % 50,59 %

35

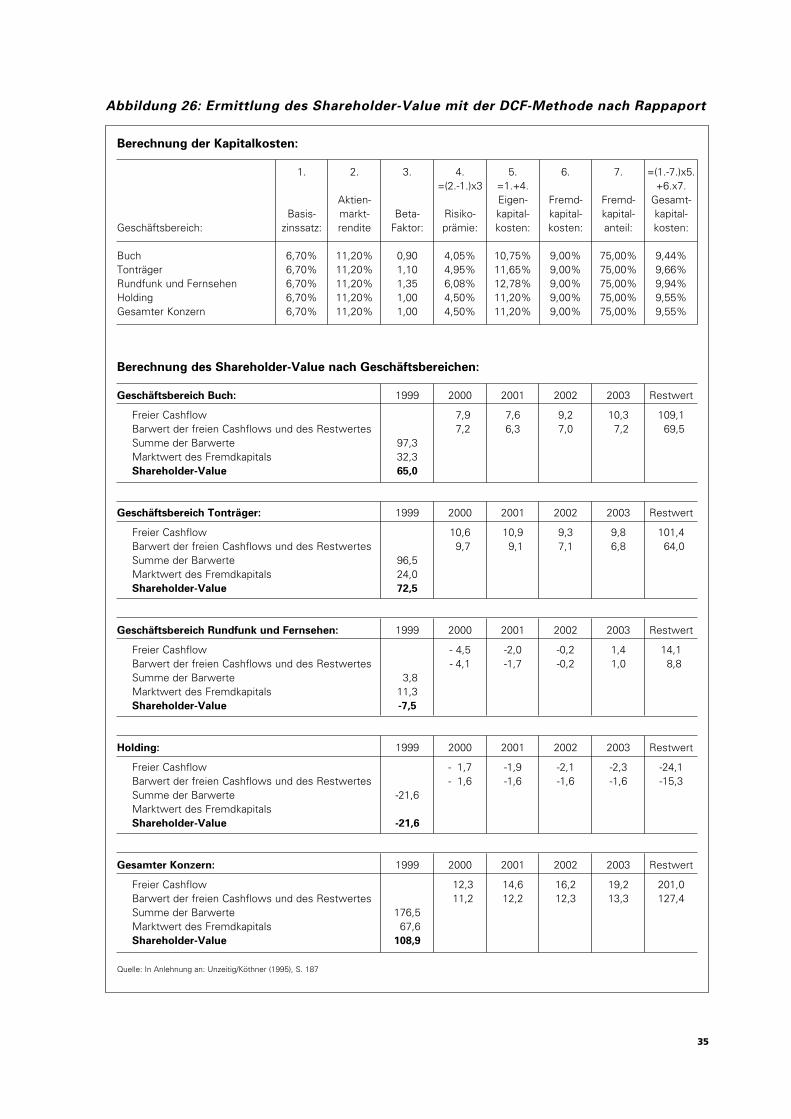

Abbildung 26: Ermittlung des Shareholder-Value mit der DCF-Methode nach Rappaport

Berechnung der Kapitalkosten:

1. 2. 3. 4. 5. 6. 7. =(1.-7.)x5.=(2.-1.)x3 =1.+4. +6.x7.

Aktien- Eigen- Fremd- Fremd- Gesamt-Basis- markt- Beta- Risiko- kapital- kapital- kapital- kapital-

Geschäftsbereich: zinssatz: rendite Faktor: prämie: kosten: kosten: anteil: kosten:

Buch 6,70% 11,20% 0,90 4,05% 10,75% 9,00% 75,00% 9,44%Tonträger 6,70% 11,20% 1,10 4,95% 11,65% 9,00% 75,00% 9,66%Rundfunk und Fernsehen 6,70% 11,20% 1,35 6,08% 12,78% 9,00% 75,00% 9,94%Holding 6,70% 11,20% 1,00 4,50% 11,20% 9,00% 75,00% 9,55%Gesamter Konzern 6,70% 11,20% 1,00 4,50% 11,20% 9,00% 75,00% 9,55%

Berechnung des Shareholder-Value nach Geschäftsbereichen:

Geschäftsbereich Buch: 1999 2000 2001 2002 2003 Restwert

Freier Cashflow 7,9 7,6 9,2 10,3 109,1Barwert der freien Cashflows und des Restwertes 7,2 6,3 7,0 7,2 69,5Summe der Barwerte 97,3Marktwert des Fremdkapitals 32,3Shareholder-Value 65,0

Geschäftsbereich Tonträger: 1999 2000 2001 2002 2003 Restwert

Freier Cashflow 10,6 10,9 9,3 9,8 101,4Barwert der freien Cashflows und des Restwertes 9,7 9,1 7,1 6,8 64,0Summe der Barwerte 96,5Marktwert des Fremdkapitals 24,0Shareholder-Value 72,5

Geschäftsbereich Rundfunk und Fernsehen: 1999 2000 2001 2002 2003 Restwert

Freier Cashflow - 4,5 -2,0 -0,2 1,4 14,1Barwert der freien Cashflows und des Restwertes - 4,1 -1,7 -0,2 1,0 8,8Summe der Barwerte 3,8Marktwert des Fremdkapitals 11,3Shareholder-Value -7,5

Holding: 1999 2000 2001 2002 2003 Restwert

Freier Cashflow - 1,7 -1,9 -2,1 -2,3 -24,1Barwert der freien Cashflows und des Restwertes - 1,6 -1,6 -1,6 -1,6 -15,3Summe der Barwerte -21,6Marktwert des FremdkapitalsShareholder-Value -21,6

Gesamter Konzern: 1999 2000 2001 2002 2003 Restwert

Freier Cashflow 12,3 14,6 16,2 19,2 201,0Barwert der freien Cashflows und des Restwertes 11,2 12,2 12,3 13,3 127,4Summe der Barwerte 176,5Marktwert des Fremdkapitals 67,6Shareholder-Value 108,9

Quelle: In Anlehnung an: Unzeitig/Köthner (1995), S. 187

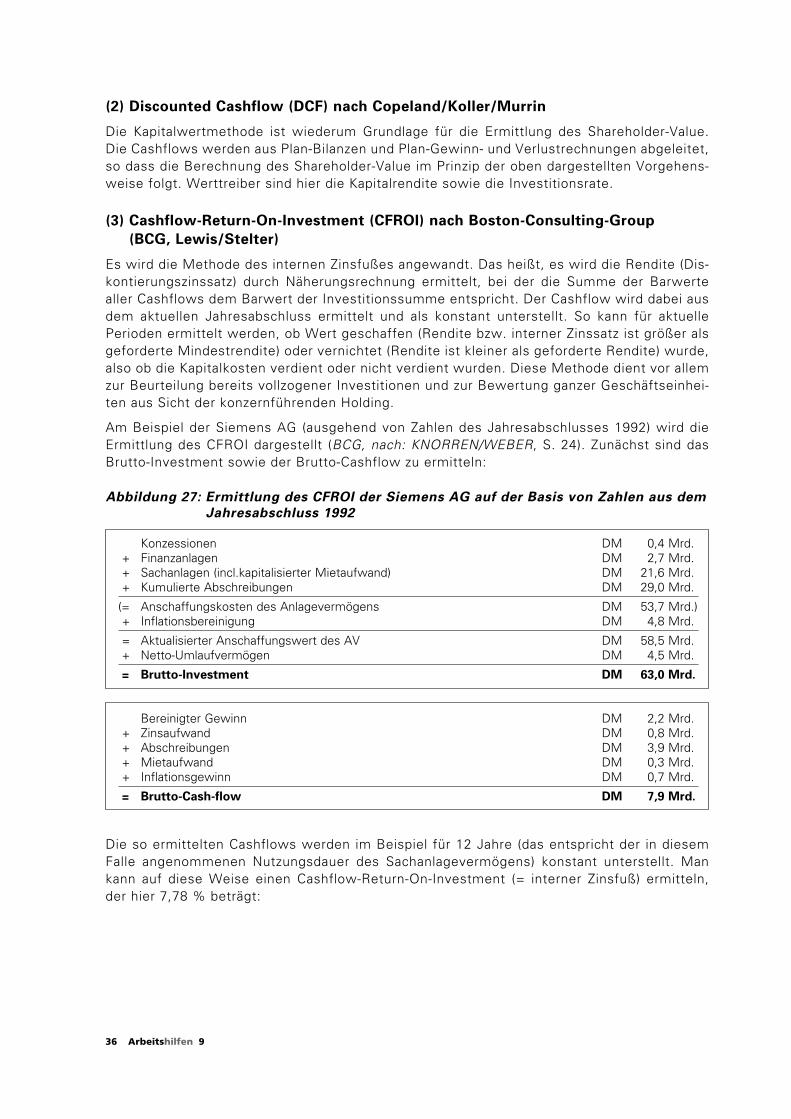

Konzessionen DM 0,4 Mrd.+ Finanzanlagen DM 2,7 Mrd.+ Sachanlagen (incl.kapitalisierter Mietaufwand) DM 21,6 Mrd.+ Kumulierte Abschreibungen DM 29,0 Mrd.

(= Anschaffungskosten des Anlagevermögens DM 53,7 Mrd.)+ Inflationsbereinigung DM 4,8 Mrd.

= Aktualisierter Anschaffungswert des AV DM 58,5 Mrd.+ Netto-Umlaufvermögen DM 4,5 Mrd.

= Brutto-Investment DM 63,0 Mrd.

Bereinigter Gewinn DM 2,2 Mrd.+ Zinsaufwand DM 0,8 Mrd.+ Abschreibungen DM 3,9 Mrd.+ Mietaufwand DM 0,3 Mrd.+ Inflationsgewinn DM 0,7 Mrd.

= Brutto-Cash-flow DM 7,9 Mrd.

36 Arbeitshilfen 9

(2) Discounted Cashflow (DCF) nach Copeland/Koller/Murrin

Die Kapitalwertmethode ist wiederum Grundlage für die Ermittlung des Shareholder-Value.Die Cashflows werden aus Plan-Bilanzen und Plan-Gewinn- und Verlustrechnungen abgeleitet,so dass die Berechnung des Shareholder-Value im Prinzip der oben dargestellten Vorgehens-weise folgt. Werttreiber sind hier die Kapitalrendite sowie die Investitionsrate.

(3) Cashflow-Return-On-Investment (CFROI) nach Boston-Consulting-Group

(BCG, Lewis/Stelter)

Es wird die Methode des internen Zinsfußes angewandt. Das heißt, es wird die Rendite (Dis-kontierungszinssatz) durch Näherungsrechnung ermittelt, bei der die Summe der Barwertealler Cashflows dem Barwert der Investitionssumme entspricht. Der Cashflow wird dabei ausdem aktuellen Jahresabschluss ermittelt und als konstant unterstellt. So kann für aktuellePerioden ermittelt werden, ob Wert geschaffen (Rendite bzw. interner Zinssatz ist größer alsgeforderte Mindestrendite) oder vernichtet (Rendite ist kleiner als geforderte Rendite) wurde,also ob die Kapitalkosten verdient oder nicht verdient wurden. Diese Methode dient vor allemzur Beurteilung bereits vollzogener Investitionen und zur Bewertung ganzer Geschäftseinhei-ten aus Sicht der konzernführenden Holding.

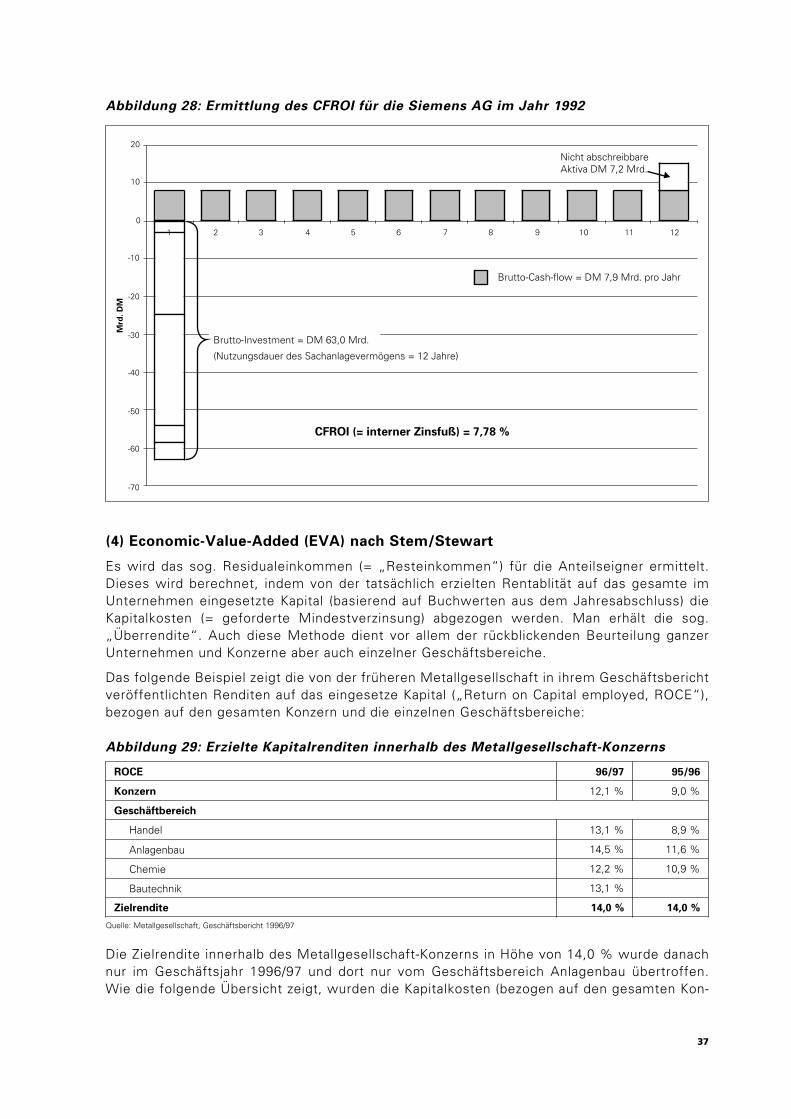

Am Beispiel der Siemens AG (ausgehend von Zahlen des Jahresabschlusses 1992) wird dieErmittlung des CFROI dargestellt (BCG, nach: KNORREN/WEBER, S. 24). Zunächst sind dasBrutto-Investment sowie der Brutto-Cashflow zu ermitteln:

Abbildung 27: Ermittlung des CFROI der Siemens AG auf der Basis von Zahlen aus dem

Jahresabschluss 1992

Die so ermittelten Cashflows werden im Beispiel für 12 Jahre (das entspricht der in diesemFalle angenommenen Nutzungsdauer des Sachanlagevermögens) konstant unterstellt. Mankann auf diese Weise einen Cashflow-Return-On-Investment (= interner Zinsfuß) ermitteln,der hier 7,78 % beträgt:

37

Abbildung 28: Ermittlung des CFROI für die Siemens AG im Jahr 1992

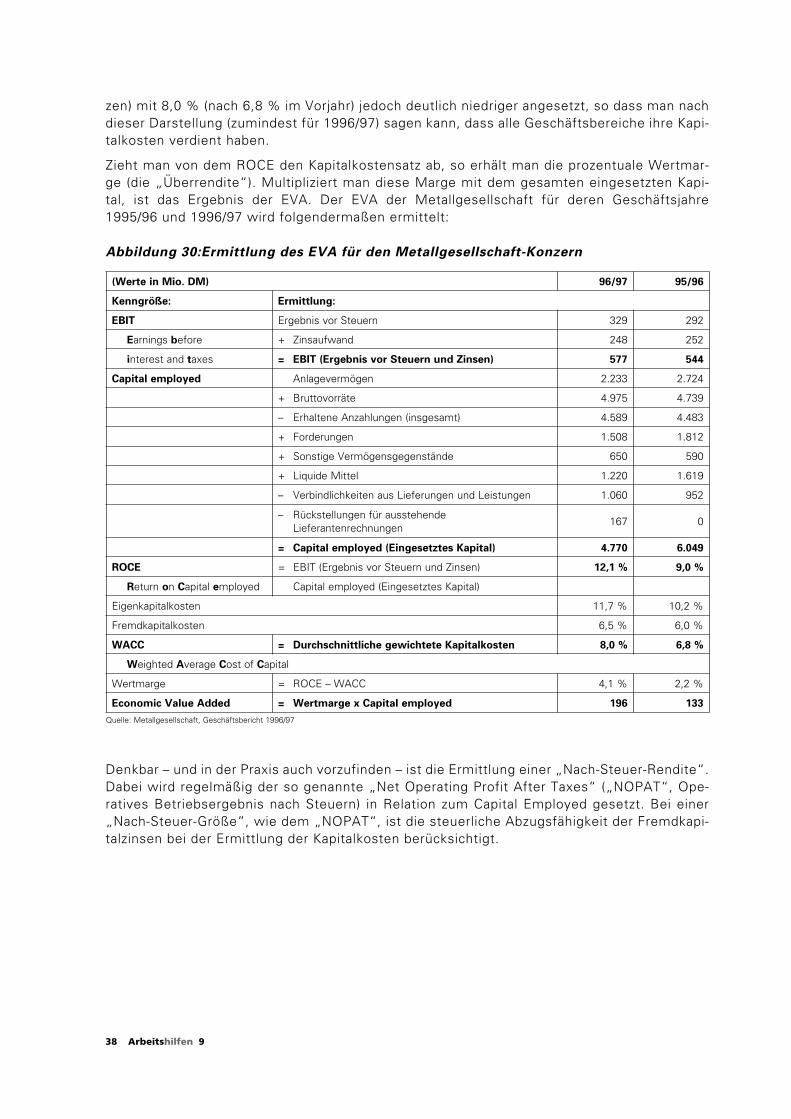

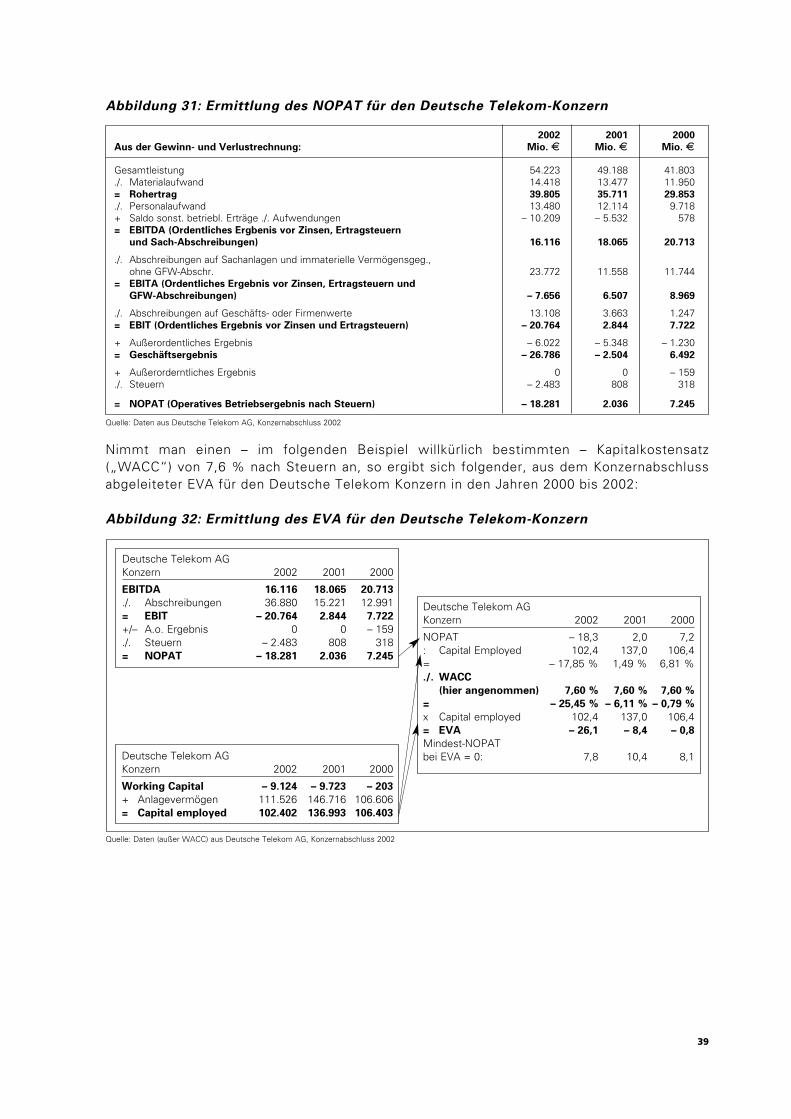

(4) Economic-Value-Added (EVA) nach Stem/Stewart

Es wird das sog. Residualeinkommen (= „Resteinkommen“) für die Anteilseigner ermittelt.Dieses wird berechnet, indem von der tatsächlich erzielten Rentablität auf das gesamte imUnternehmen eingesetzte Kapital (basierend auf Buchwerten aus dem Jahresabschluss) dieKapitalkosten (= geforderte Mindestverzinsung) abgezogen werden. Man erhält die sog.„Überrendite“. Auch diese Methode dient vor allem der rückblickenden Beurteilung ganzerUnternehmen und Konzerne aber auch einzelner Geschäftsbereiche.

Das folgende Beispiel zeigt die von der früheren Metallgesellschaft in ihrem Geschäftsberichtveröffentlichten Renditen auf das eingesetze Kapital („Return on Capital employed, ROCE“),bezogen auf den gesamten Konzern und die einzelnen Geschäftsbereiche:

Abbildung 29: Erzielte Kapitalrenditen innerhalb des Metallgesellschaft-Konzerns

Die Zielrendite innerhalb des Metallgesellschaft-Konzerns in Höhe von 14,0 % wurde danachnur im Geschäftsjahr 1996/97 und dort nur vom Geschäftsbereich Anlagenbau übertroffen.Wie die folgende Übersicht zeigt, wurden die Kapitalkosten (bezogen auf den gesamten Kon-

-70

-60

-50

-40

-30

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10 11 12

Mrd

. D

M

Nicht abschreibbareAktiva DM 7,2 Mrd.

Brutto-Cash-flow = DM 7,9 Mrd. pro Jahr

Brutto-Investment = DM 63,0 Mrd.

(Nutzungsdauer des Sachanlagevermögens = 12 Jahre)

CFROI (= interner Zinsfuß) = 7,78 %

Quelle: Metallgesellschaft, Geschäftsbericht 1996/97

ROCE 96/97 95/96

Konzern 12,1 % 9,0 %

Geschäftbereich

Handel 13,1 % 8,9 %

Anlagenbau 14,5 % 11,6 %

Chemie 12,2 % 10,9 %

Bautechnik 13,1 %

Zielrendite 14,0 % 14,0 %

38 Arbeitshilfen 9

zen) mit 8,0 % (nach 6,8 % im Vorjahr) jedoch deutlich niedriger angesetzt, so dass man nachdieser Darstellung (zumindest für 1996/97) sagen kann, dass alle Geschäftsbereiche ihre Kapi-talkosten verdient haben.

Zieht man von dem ROCE den Kapitalkostensatz ab, so erhält man die prozentuale Wertmar-ge (die „Überrendite“). Multipliziert man diese Marge mit dem gesamten eingesetzten Kapi-tal, ist das Ergebnis der EVA. Der EVA der Metallgesellschaft für deren Geschäftsjahre1995/96 und 1996/97 wird folgendermaßen ermittelt: