Deutscher Wein, aktuelle Marktsituation und Perspektiven€¦ · 10,7 27,6 27,2 29,3 24,6 20,2 ......

49

Deutscher Wein, aktuelle Marktsituation und Perspektiven Weinbautage Veitshöchheim März 2017 Prof. Dr. Marc Dreßler

Transcript of Deutscher Wein, aktuelle Marktsituation und Perspektiven€¦ · 10,7 27,6 27,2 29,3 24,6 20,2 ......

Deutscher Wein, aktuelle Marktsituation und

Perspektiven

Weinbautage Veitshöchheim März 2017

Prof. Dr. Marc Dreßler

Deutscher Wein, aktuelle Marktsituation und

Perspektiven

Agenda

Synopse zum deutschen Weinmarkt

Alles gut? Erkennbare Veränderungen und Markteffekte Inland

Alles gut? Erkennbare Veränderungen und Markteffekte Inland

Strategische Lösungsansätze

Zusammenfassung und Ausblick

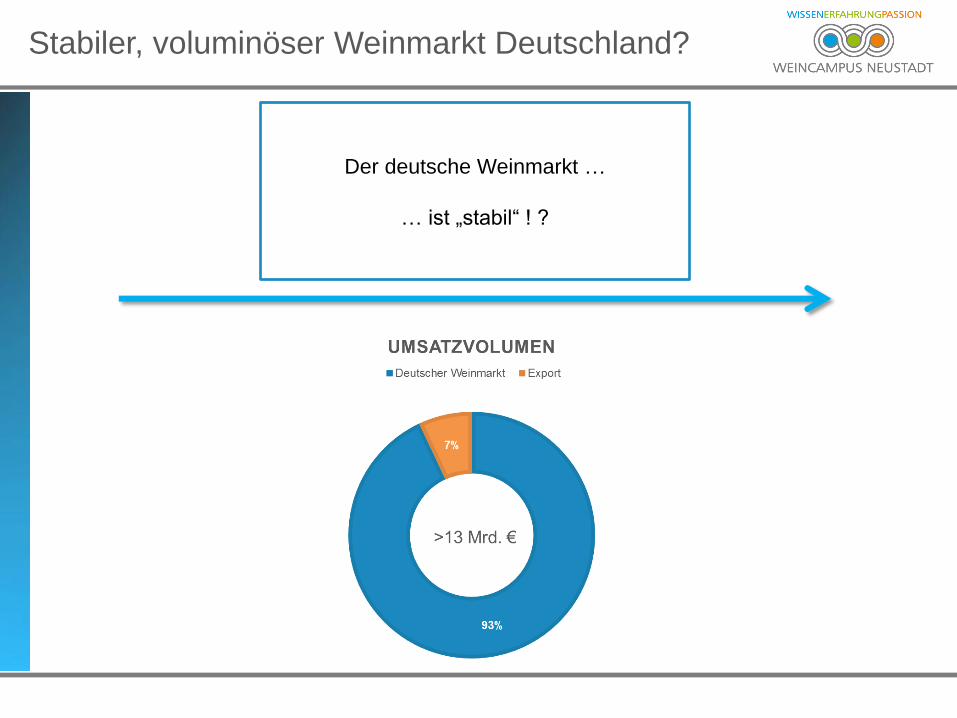

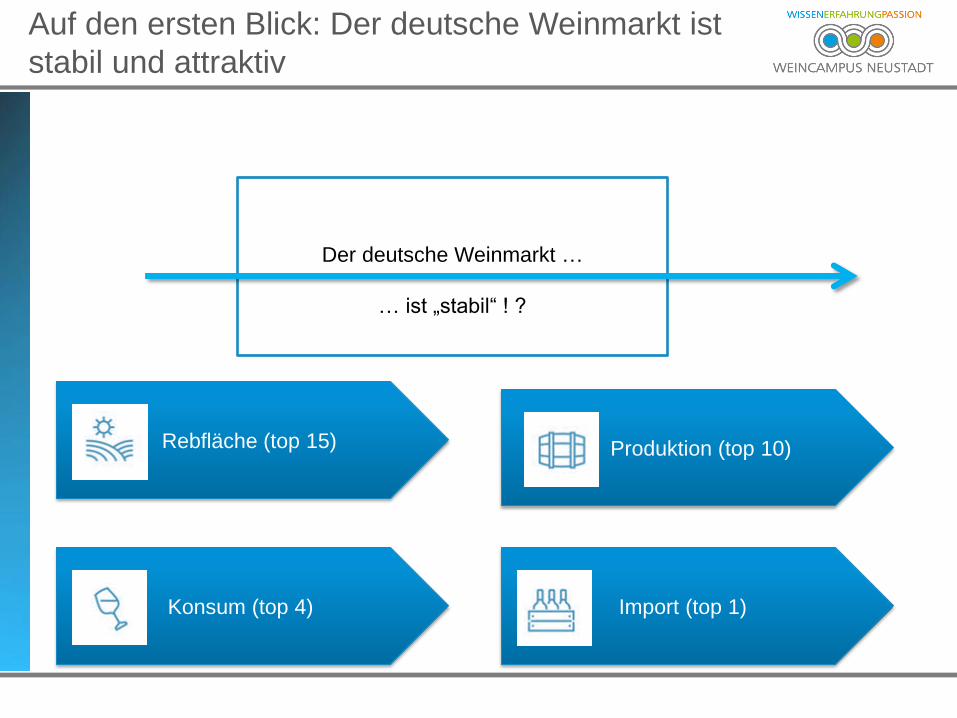

Der deutsche Weinmarkt …

… ist „stabil“ ! ?

Stabiler, voluminöser Weinmarkt Deutschland?

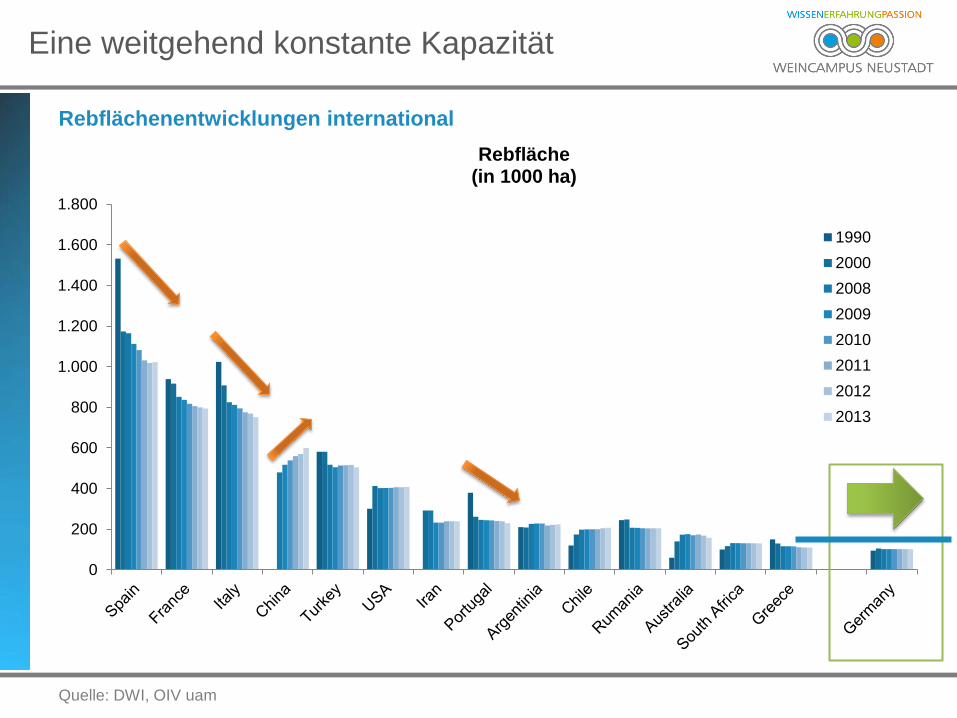

Eine weitgehend konstante Kapazität

Rebflächenentwicklungen international

Quelle: DWI, OIV uam

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Rebfläche (in 1000 ha)

1990

2000

2008

2009

2010

2011

2012

2013

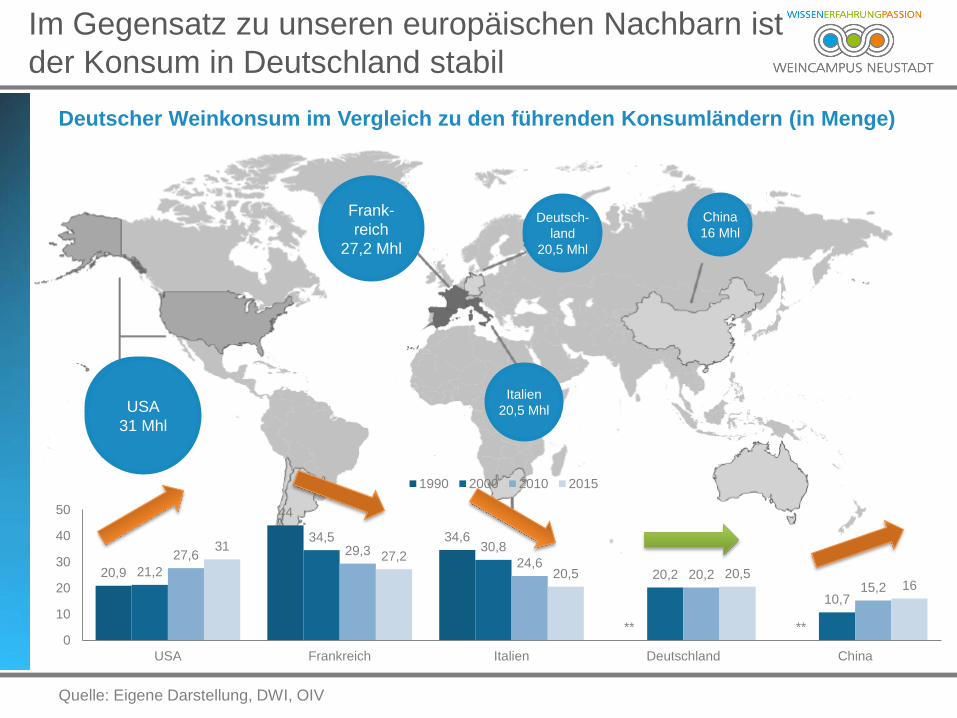

Im Gegensatz zu unseren europäischen Nachbarn ist

der Konsum in Deutschland stabil

Deutscher Weinkonsum im Vergleich zu den führenden Konsumländern (in Menge)

Quelle: Eigene Darstellung, DWI, OIV

USA

31 Mhl

Frank-

reich

27,2 Mhl

Deutsch-

land

20,5 Mhl

China

16 Mhl

Italien

20,5 Mhl

20,9

44

34,6

** **

21,2

34,5 30,8

20,2

10,7

27,6 29,3 24,6

20,2 15,2

31 27,2

20,5 20,5 16

0

10

20

30

40

50

USA Frankreich Italien Deutschland China

1990 2000 2010 2015

Der deutsche Weinmarkt …

… ist „stabil“ ! ?

Auf den ersten Blick: Der deutsche Weinmarkt ist

stabil und attraktiv

Rebfläche (top 15) Produktion (top 10)

Konsum (top 4) Import (top 1)

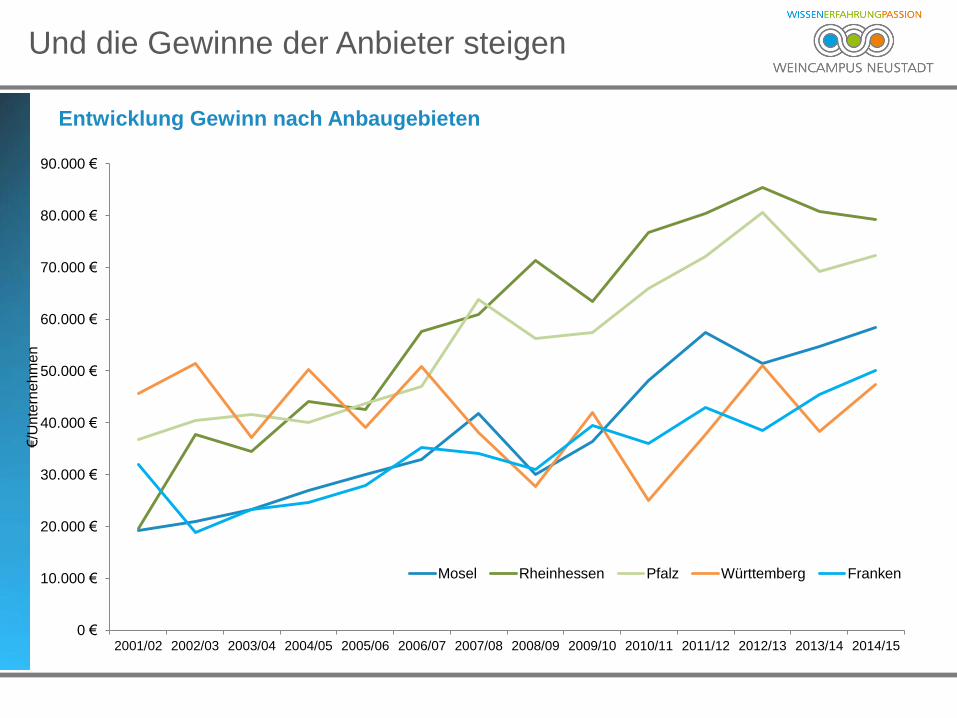

Und die Gewinne der Anbieter steigen

Entwicklung Gewinn nach Anbaugebieten

0 €

10.000 €

20.000 €

30.000 €

40.000 €

50.000 €

60.000 €

70.000 €

80.000 €

90.000 €

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15

€/U

nte

rneh

me

n

Mosel Rheinhessen Pfalz Württemberg Franken

Agenda

Synopse zum deutschen Weinmarkt

Alles gut? Erkennbare Veränderungen und Markteffekte Inland

Alles gut? Erkennbare Veränderungen und Markteffekte Export

Strategische Lösungsansätze

Zusammenfassung und Ausblick

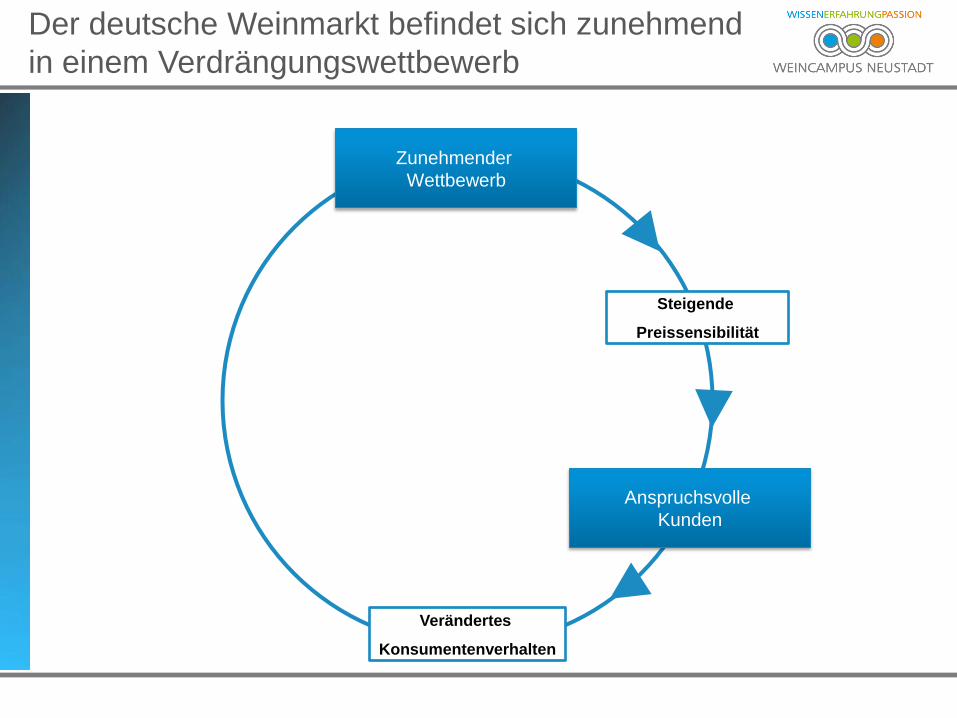

Der deutsche Weinmarkt befindet sich jedoch in

einem Verdrängungswettbewerb

Zunehmender

Wettbewerb

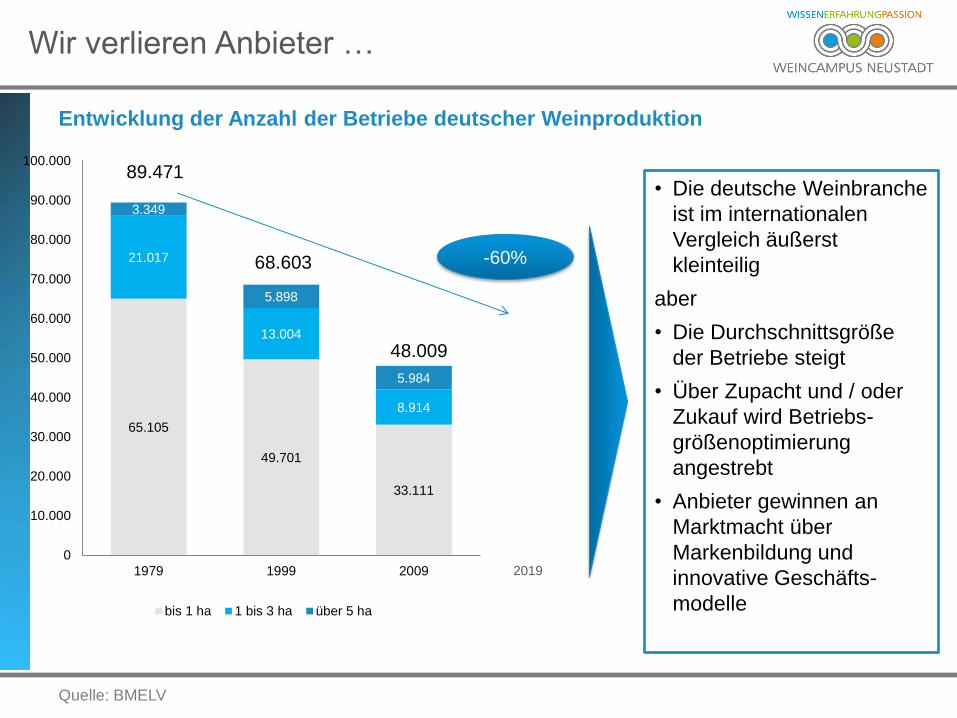

Wir verlieren Anbieter …

Entwicklung der Anzahl der Betriebe deutscher Weinproduktion

Quelle: BMELV

65.105

49.701

33.111

21.017

13.004

8.914

3.349

5.898

5.984

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

1979 1999 2009

bis 1 ha 1 bis 3 ha über 5 ha

48.009

68.603

89.471

-60%

• Die deutsche Weinbranche

ist im internationalen

Vergleich äußerst

kleinteilig

aber

• Die Durchschnittsgröße

der Betriebe steigt

• Über Zupacht und / oder

Zukauf wird Betriebs-

größenoptimierung

angestrebt

• Anbieter gewinnen an

Marktmacht über

Markenbildung und

innovative Geschäfts-

modelle

2019

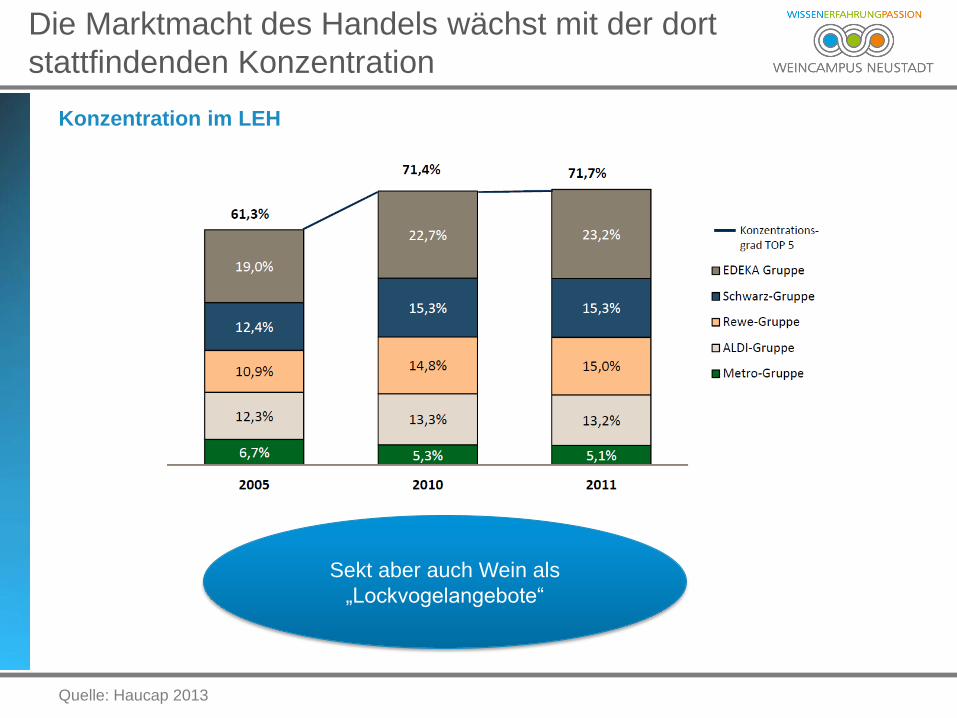

Die Marktmacht des Handels wächst mit der dort

stattfindenden Konzentration

Konzentration im LEH

Quelle: Haucap 2013

Sekt aber auch Wein als

„Lockvogelangebote“

Der deutsche Weinmarkt befindet sich zunehmend

in einem Verdrängungswettbewerb

Zunehmender

Wettbewerb

Angebotsvielfalt und

Preissensibilität

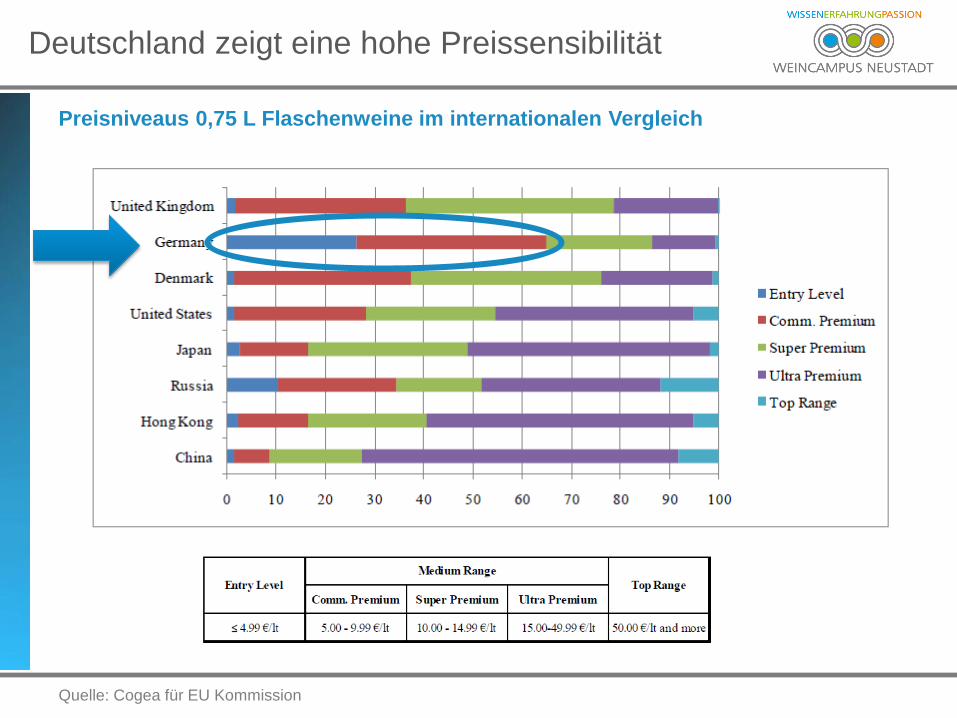

Deutschland zeigt eine hohe Preissensibilität

Preisniveaus 0,75 L Flaschenweine im internationalen Vergleich

Quelle: Cogea für EU Kommission

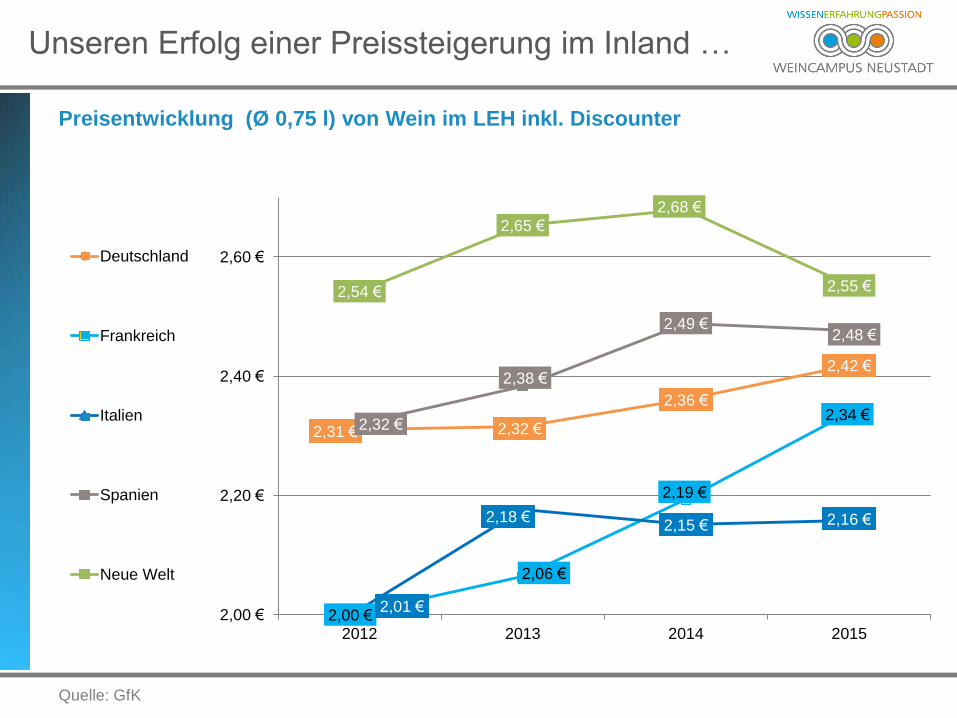

Unseren Erfolg einer Preissteigerung im Inland …

Preisentwicklung (Ø 0,75 l) von Wein im LEH inkl. Discounter

Quelle: GfK

2,31 € 2,32 €

2,36 €

2,42 €

2,00 €

2,06 €

2,19 €

2,34 €

2,01 €

2,18 € 2,15 € 2,16 €

2,32 €

2,38 €

2,49 € 2,48 €

2,54 €

2,65 € 2,68 €

2,55 €

2,00 €

2,20 €

2,40 €

2,60 €

2012 2013 2014 2015

Deutschland

Frankreich

Italien

Spanien

Neue Welt

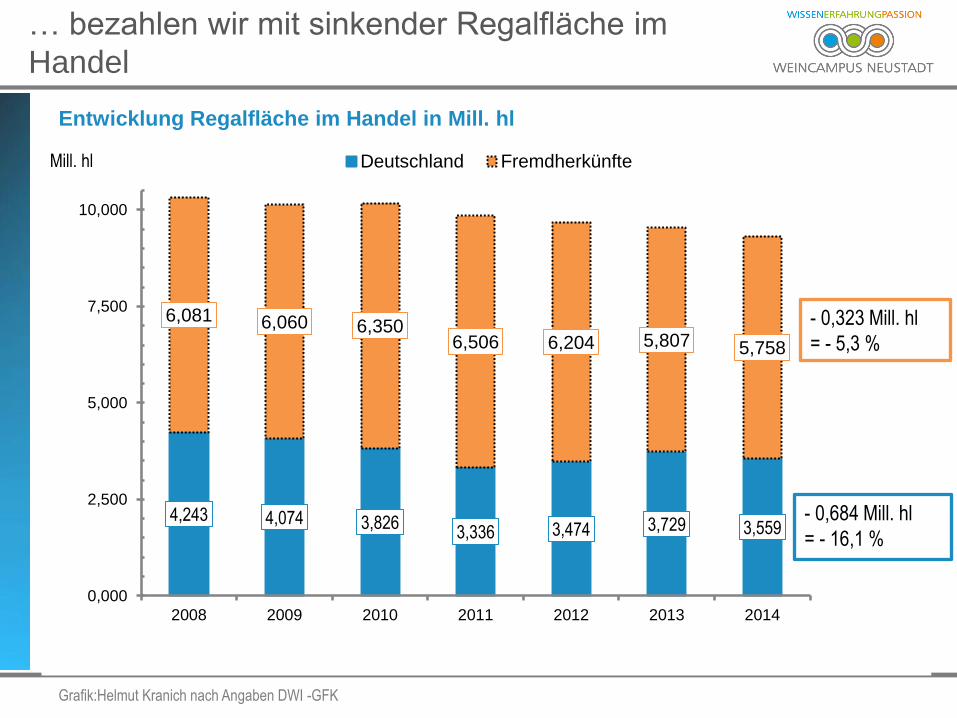

… bezahlen wir mit sinkender Regalfläche im

Handel

Entwicklung Regalfläche im Handel in Mill. hl

Grafik:Helmut Kranich nach Angaben DWI -GFK

4,243 4,074 3,826 3,336 3,474 3,729 3,559

6,081 6,060 6,350 6,506 6,204 5,807 5,758

0,000

2,500

5,000

7,500

10,000

2008 2009 2010 2011 2012 2013 2014

Mill. hl Deutschland Fremdherkünfte

- 0,323 Mill. hl

= - 5,3 %

- 0,684 Mill. hl

= - 16,1 %

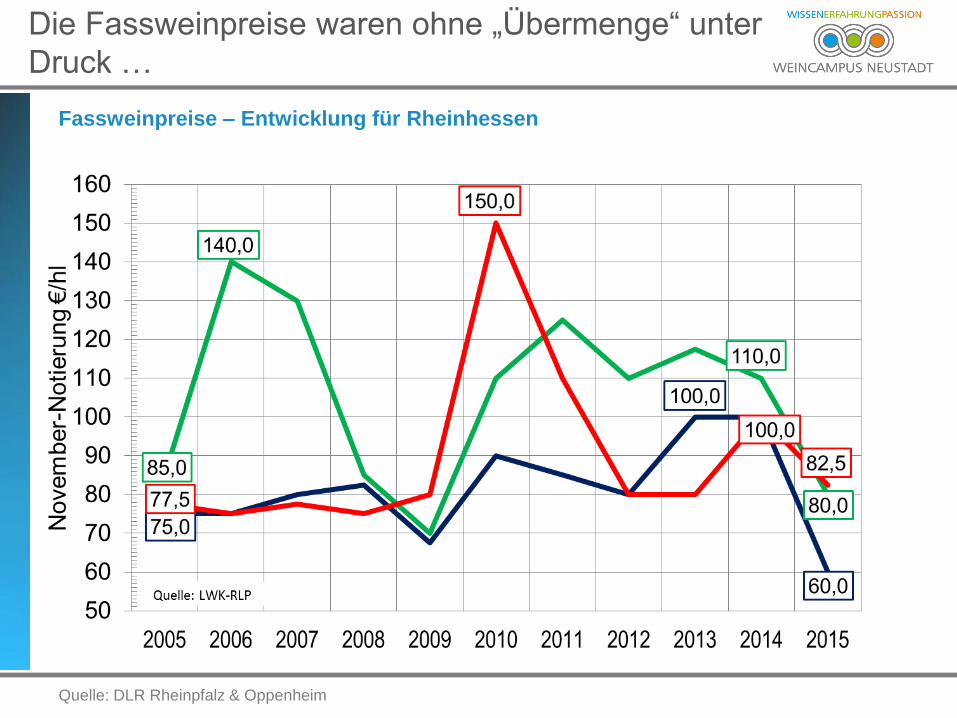

Die Fassweinpreise waren ohne „Übermenge“ unter

Druck …

Fassweinpreise – Entwicklung für Rheinhessen

Quelle: DLR Rheinpfalz & Oppenheim

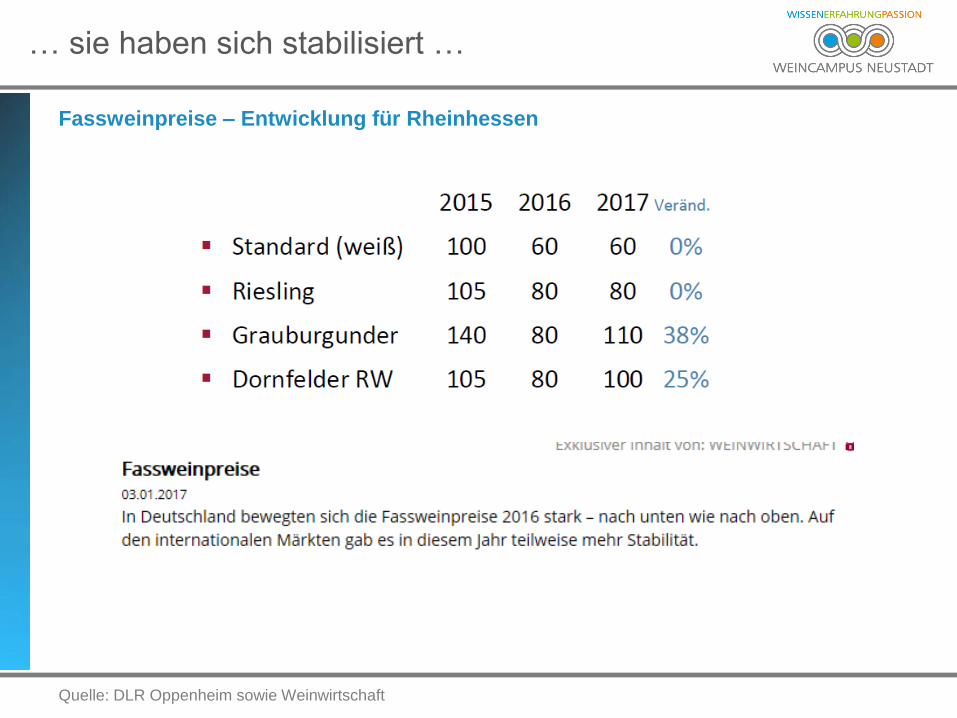

… sie haben sich stabilisiert …

Fassweinpreise – Entwicklung für Rheinhessen

Quelle: DLR Oppenheim sowie Weinwirtschaft

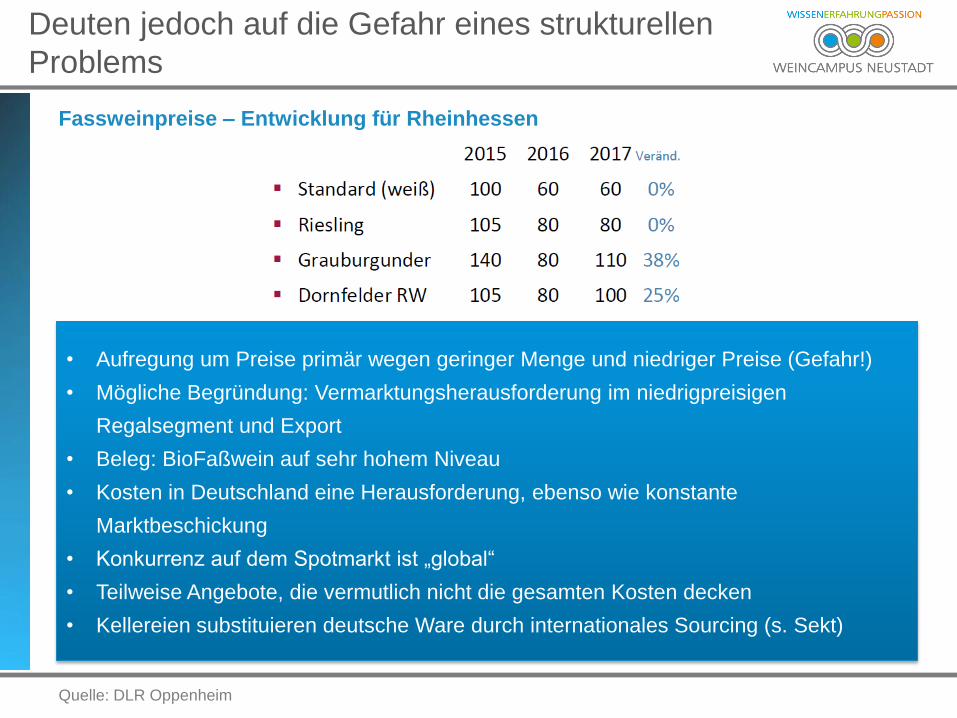

Deuten jedoch auf die Gefahr eines strukturellen

Problems

Fassweinpreise – Entwicklung für Rheinhessen

Quelle: DLR Oppenheim

• Aufregung um Preise primär wegen geringer Menge und niedriger Preise (Gefahr!)

• Mögliche Begründung: Vermarktungsherausforderung im niedrigpreisigen

Regalsegment und Export

• Beleg: BioFaßwein auf sehr hohem Niveau

• Kosten in Deutschland eine Herausforderung, ebenso wie konstante

Marktbeschickung

• Konkurrenz auf dem Spotmarkt ist „global“

• Teilweise Angebote, die vermutlich nicht die gesamten Kosten decken

• Kellereien substituieren deutsche Ware durch internationales Sourcing (s. Sekt)

Der deutsche Weinmarkt befindet sich zunehmend

in einem Verdrängungswettbewerb

Zunehmender

Wettbewerb

Steigende

Preissensibilität

Anspruchsvolle

Kunden

Verändertes

Konsumentenverhalten

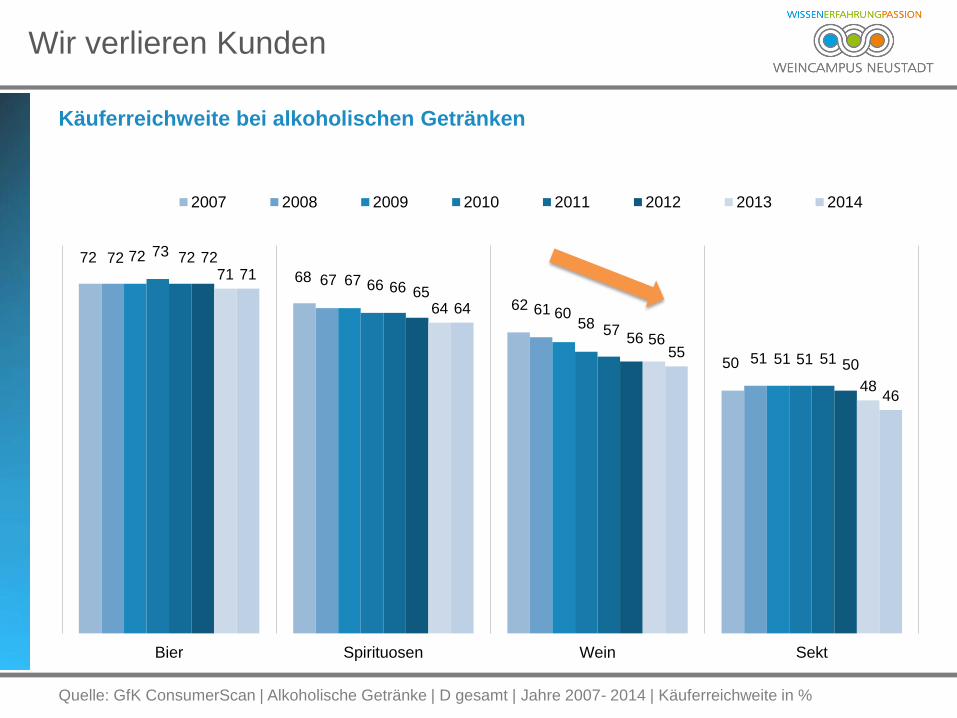

Wir verlieren Kunden

Käuferreichweite bei alkoholischen Getränken

Quelle: GfK ConsumerScan | Alkoholische Getränke | D gesamt | Jahre 2007- 2014 | Käuferreichweite in %

72

68

62

50

72

67

61

51

72

67

60

51

73

66

58

51

72

66

57

51

72

65

56

50

71

64

56

48

71

64

55

46

Bier Spirituosen Wein Sekt

2007 2008 2009 2010 2011 2012 2013 2014

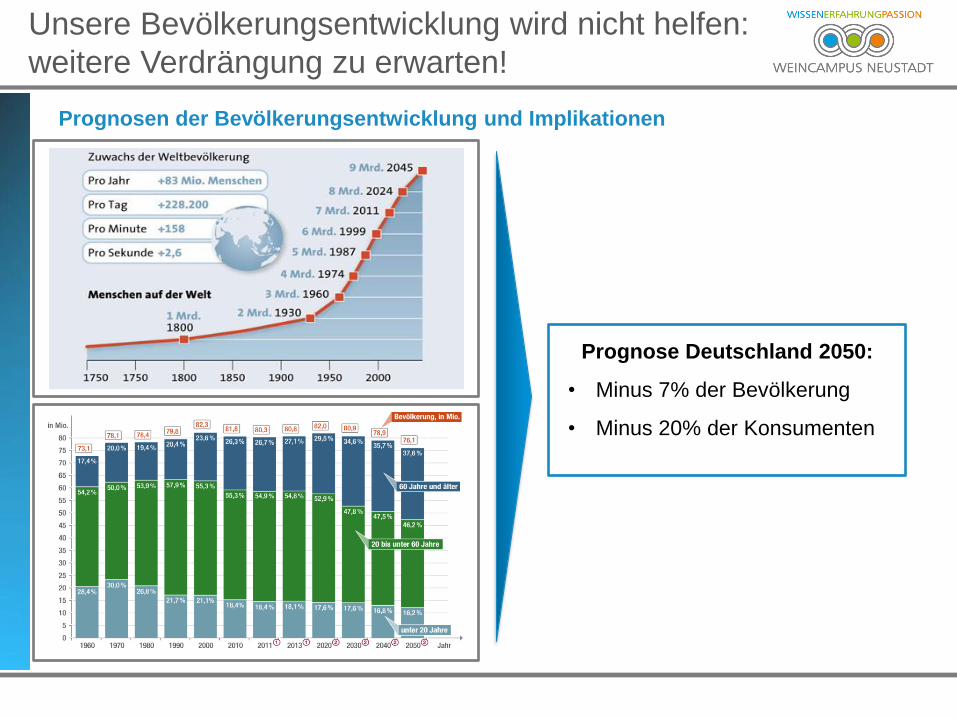

Unsere Bevölkerungsentwicklung wird nicht helfen:

weitere Verdrängung zu erwarten!

Prognosen der Bevölkerungsentwicklung und Implikationen

wa

Prognose Deutschland 2050:

• Minus 7% der Bevölkerung

• Minus 20% der Konsumenten

Das Einkaufsverhalten der Kunden fordert

Steigender Anspruch

MehrNeugier

Wider-sprüch-lichkeit

Geringere Kaufvolumina

(Sinkende Loyalität,

Erreichbarkeit)

Sinkende Einkaufshäufigkeit

(Belastung, Zeitaufwand)

Multikanalität

(Direkt, Internet, innovative

Vermarkter …)

Virtuelle Markttransparenz

(Produkte, Preise, Marken,

Bewertungen)

Nachhaltigkeit und Werte

(Erlebnis, Status, Emotion,

Widersprüchlichkeit)

In allen Kanälen präsent zu sein, ist aufwändig und

nicht ausreichend

Multikanal als Lösung für verändertes Einkaufsverhalten

Eigene Untersuchung – Strategiepanel; teilnehmende Betriebe 2014

2%

8%

18%

27%

25%

11%

7%

1%

1%

0% 10% 20% 30%

1 Vertriebskanal

2 Kanäle

3 Kanäle

4 Kanäle

5 Kanäle

6 Kanäle

7 Kanäle

8 Kanäle

9 Kanäle

Durchschnittliche Anzahl von Vertriebskanälen

57%

6%

13%

4% 9%

5% 5%

0%

10%

20%

30%

40%

50%

60%

Durchschnittliche Vertriebsstruktur deutscher Weinbaubetriebe

LEH und

Discounter

primär durch

Kellereien

Kein Betrieb

ohne

Direktvertrieb

1/3 kein

Internet, aber

auch mehr

als 25%

Export als

Wachsttumschance

noch wenig

ausgeschöpft

Aber Wandel eröffnet Chancen

Alternde Gesellschaft in Deutschland

Zielgruppendenken erforderlich,

Konsumentengruppen verändern sich

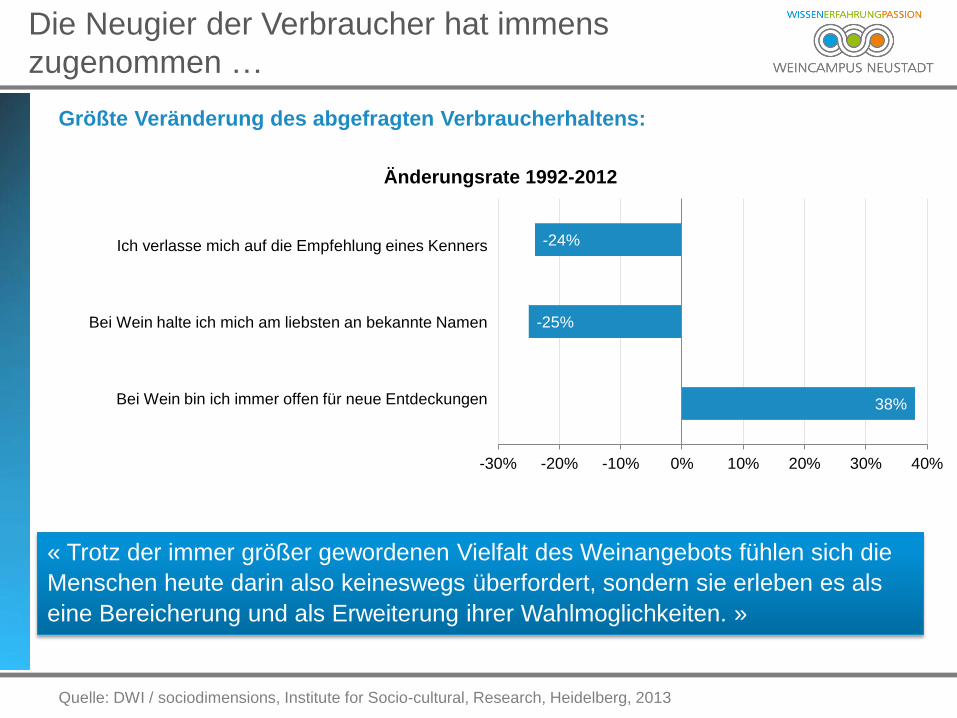

Die Neugier der Verbraucher hat immens

zugenommen …

Größte Veränderung des abgefragten Verbraucherhaltens:

Quelle: DWI / sociodimensions, Institute for Socio-cultural, Research, Heidelberg, 2013

« Trotz der immer größer gewordenen Vielfalt des Weinangebots fühlen sich die

Menschen heute darin also keineswegs überfordert, sondern sie erleben es als

eine Bereicherung und als Erweiterung ihrer Wahlmoglichkeiten. »

38%

-25%

-24%

-30% -20% -10% 0% 10% 20% 30% 40%

Änderungsrate 1992-2012

Ich verlasse mich auf die Empfehlung eines Kenners

Bei Wein halte ich mich am liebsten an bekannte Namen

Bei Wein bin ich immer offen für neue Entdeckungen

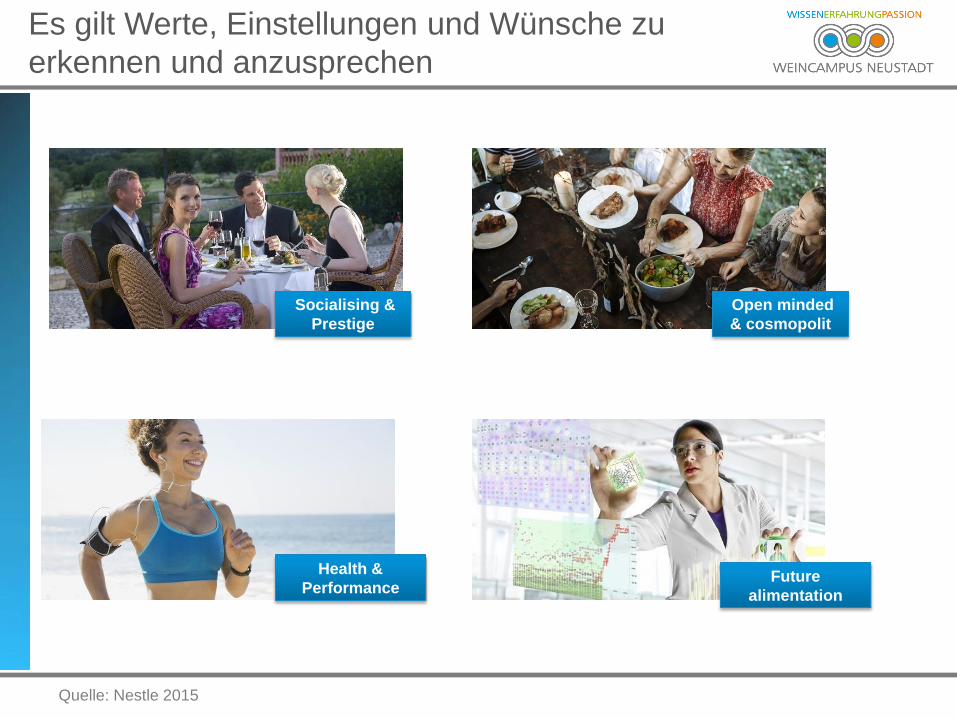

Es gilt Werte, Einstellungen und Wünsche zu

erkennen und anzusprechen

Quelle: Nestle 2015

Socialising &

Prestige

Open minded

& cosmopolit

Health &

Performance Future

alimentation

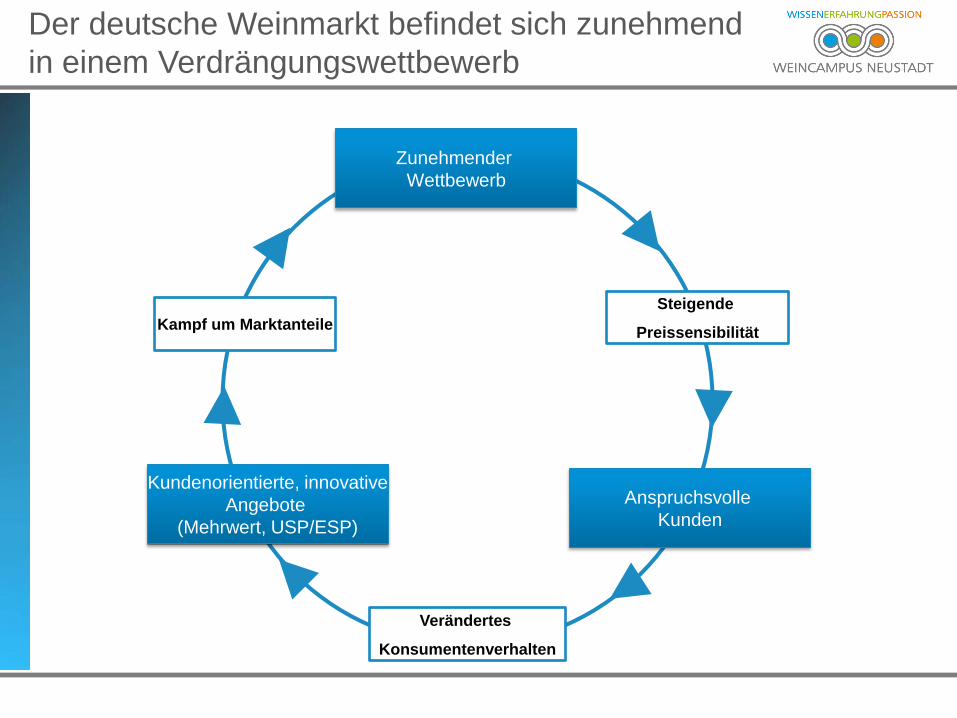

Der deutsche Weinmarkt befindet sich zunehmend

in einem Verdrängungswettbewerb

Zunehmender

Wettbewerb

Kampf um Marktanteile

Steigende

Preissensibilität

Kundenorientierte, innovative

Angebote

(Mehrwert, USP/ESP)

Anspruchsvolle

Kunden

Verändertes

Konsumentenverhalten

Innovative Geschäftsmodelle zur Gewinnung von

Marktanteil und Kunden

Agenda

Synopse zum deutschen Weinmarkt

Alles gut? Erkennbare Veränderungen und Markteffekte Inland

Alles gut? Erkennbare Veränderungen und Markteffekte Export

Strategische Lösungsansätze

Zusammenfassung und Ausblick

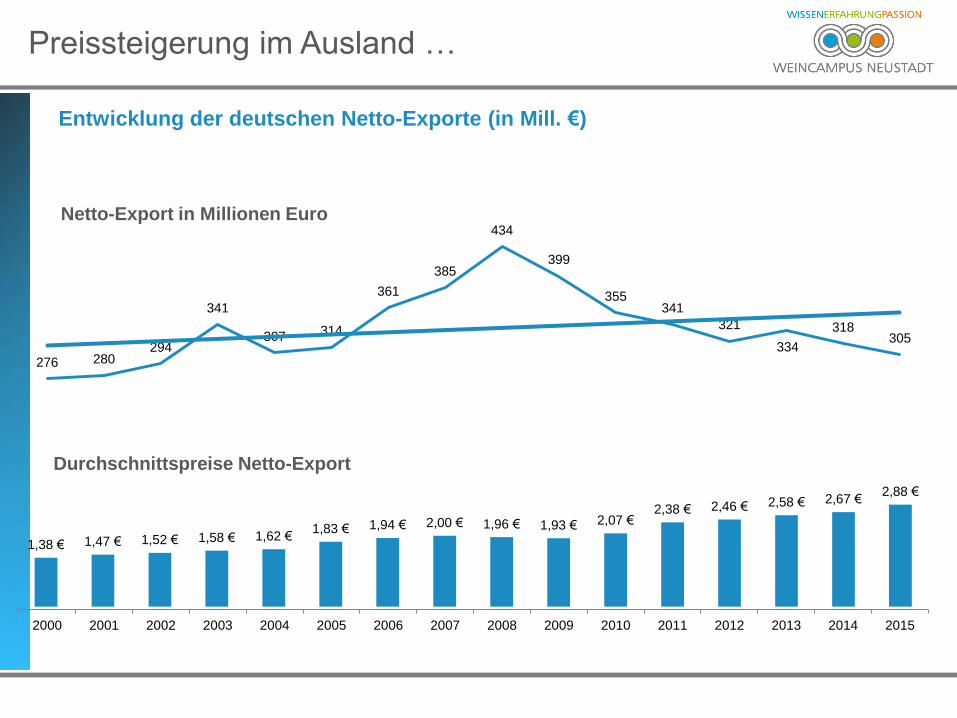

Preissteigerung im Ausland …

Entwicklung der deutschen Netto-Exporte (in Mill. €)

305 318

334

321

341 355

399

434

385

361

314 307

341

294 280 276

2015201420132012201120102009200820072006200520042003200220012000

2,88 € 2,67 € 2,58 € 2,46 € 2,38 €

2,07 € 1,93 € 1,96 € 2,00 € 1,94 € 1,83 € 1,62 € 1,58 € 1,52 € 1,47 € 1,38 €

Durchschnittspreise Netto-Export

Netto-Export in Millionen Euro

3,6

3,9 4

3,9 4,1

3,9

3,6 3,6 3,5

3,1

2,7 2,5

2,4

201320122011201020092008200720062005200420012000

1,06 1,19

1,29 1,31 1,44

1,72

2,07 2,23

1,92 1,87 1,72

1,90 2,00

20152014201320122011201020092008200720062005200420012000

Brutto-Export in Mio-Liter

Netto-Export in Mio-Liter

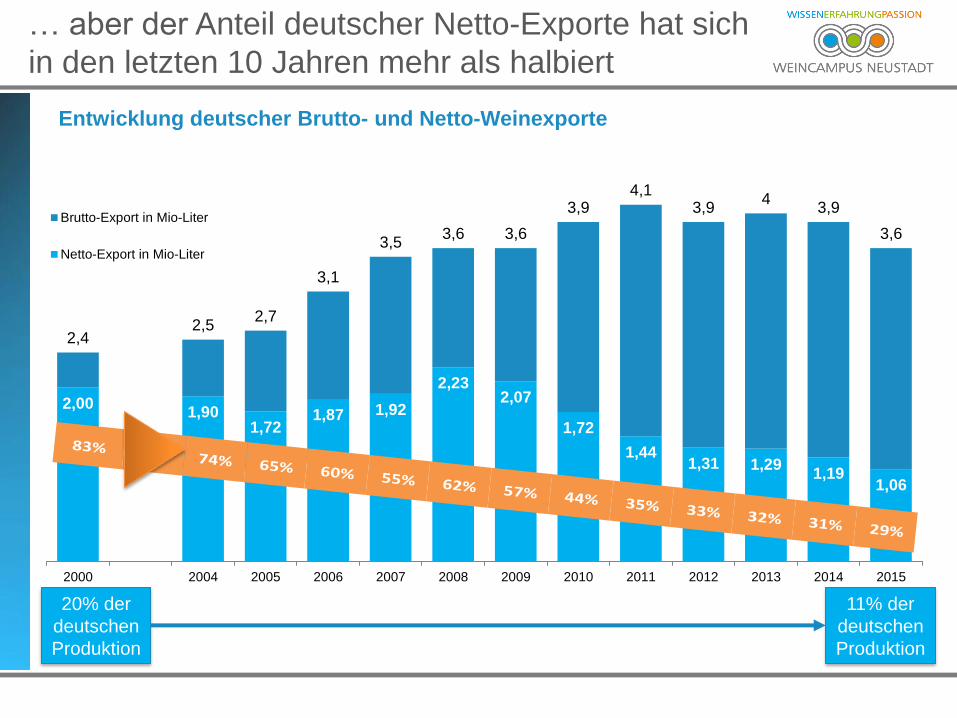

… aber der Anteil deutscher Netto-Exporte hat sich

in den letzten 10 Jahren mehr als halbiert

Entwicklung deutscher Brutto- und Netto-Weinexporte

11% der

deutschen

Produktion

83%74% 65% 60% 55% 62% 57% 44% 35% 33% 32% 31% 29%

20% der

deutschen

Produktion

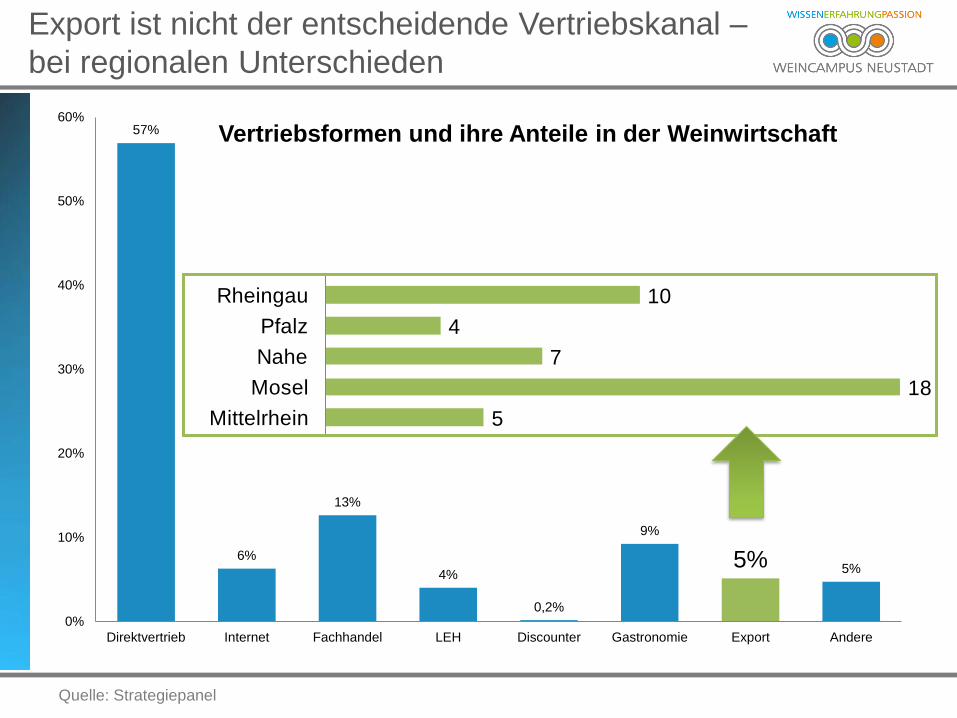

Export ist nicht der entscheidende Vertriebskanal –

bei regionalen Unterschieden

Quelle: Strategiepanel

57%

6%

13%

4%

0,2%

9%

5% 5%

0%

10%

20%

30%

40%

50%

60%

Direktvertrieb Internet Fachhandel LEH Discounter Gastronomie Export Andere

Vertriebsformen und ihre Anteile in der Weinwirtschaft

2

3

2

0

5

18

7

4

10

3

0

0

1

Ahr

Baden

Franken

Hessische Bergstraße

Mittelrhein

Mosel

Nahe

Pfalz

Rheingau

Rheinhessen

Saale-Unstrut

Sachsen

Württemberg

Durchschnittlicher Anteil Export am Gesamtumsatz in deutschen Weinregionen

0

50

100

150

200

250

300

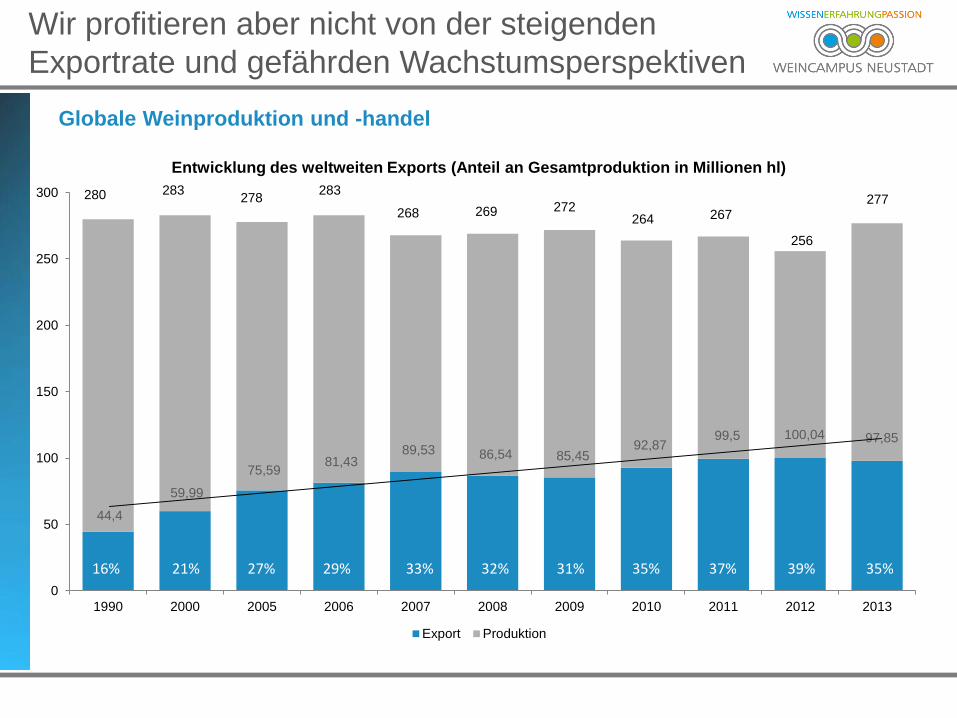

1990 2000 2005 2006 2007 2008 2009 2010 2011 2012 2013

Entwicklung des weltweiten Exports (Anteil an Gesamtproduktion in Millionen hl)

Export Produktion

280 283 278

283

268 269 272 264 267

256

277

Wir profitieren aber nicht von der steigenden

Exportrate und gefährden Wachstumsperspektiven

Globale Weinproduktion und -handel

16% 21% 27% 29% 33% 32% 31% 35% 37% 39% 35%

44,4

59,99

75,59 81,43

89,53 86,54 85,45 92,87

99,5 100,04 97,85

Für « Wachstum » ist Export schon heute

erfolgsentscheidend!

Exportumsatzanteil und « Erfolg Gewinnung neuer Märkte »

Quelle: Strategiepanel

Weinproduzenten, die bei der « Gewinnung neuer Märkte »

sehr guten Erfolg bescheinigen,

hatten einen deutlich höheren Export-Umsatzanteil.

(sehr) gut

Befriedigend

Schlecht

Ø 18 % Exportumsatz

Ø 4,5 % Exportumsatz

Ø 2 % Exportumsatz

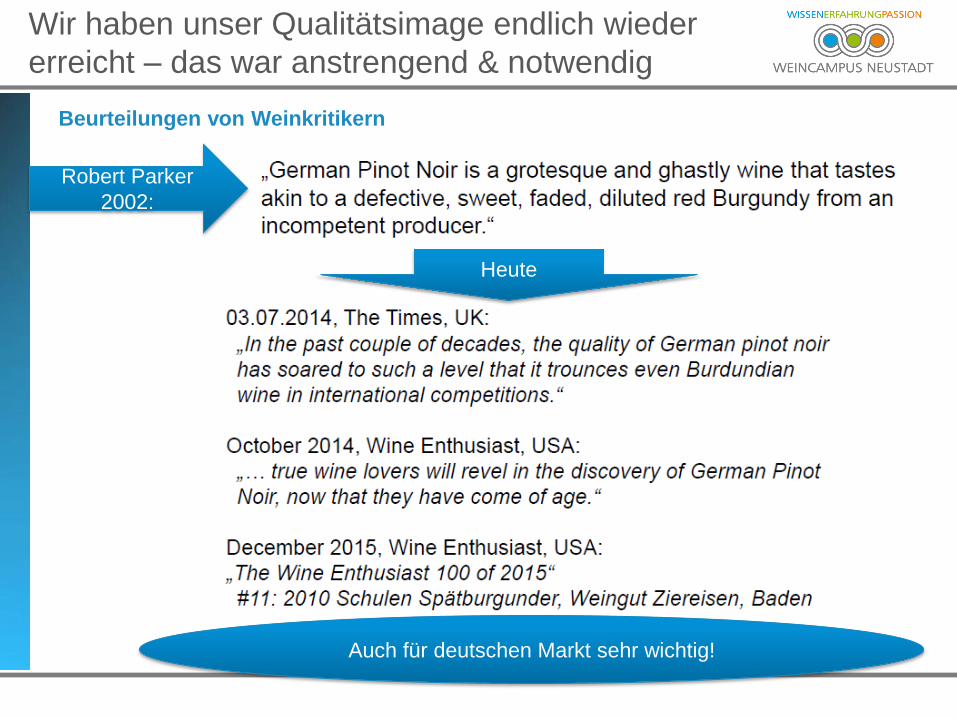

Wir haben unser Qualitätsimage endlich wieder

erreicht – das war anstrengend & notwendig

Beurteilungen von Weinkritikern

Robert Parker

2002:

Heute

Auch für deutschen Markt sehr wichtig!

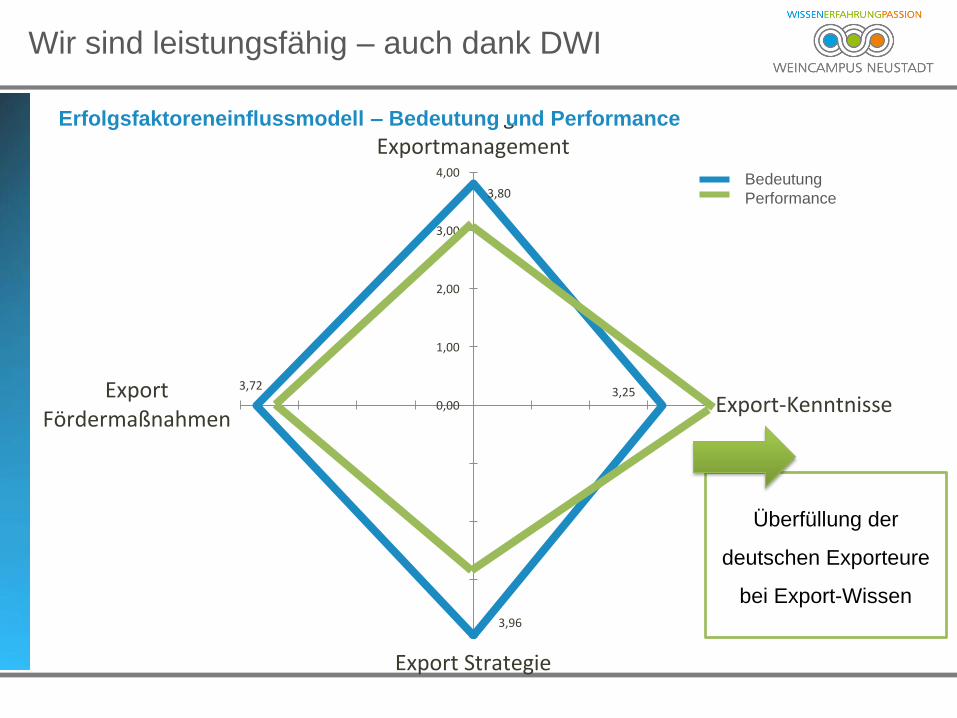

3,80

3,25

3,96

3,72

0,00

1,00

2,00

3,00

4,00

NachhaltigesExportmanagement

Export-Kenntnisse

Export Strategie

ExportFördermaßnahmen

Wir sind leistungsfähig – auch dank DWI

Erfolgsfaktoreneinflussmodell – Bedeutung und Performance

Bedeutung

Performance

Überfüllung der

deutschen Exporteure

bei Export-Wissen

Strategien und Markenbildung für die unteren

Preissegmente notwendig

Strategien, Marke und gewinnende Angebote im „low end“

(aber a) Anbietergröße? Und b) Drittländerförderung sehr überschaubar)

Agenda

Kurze Vorstellung

Synopse zum deutschen Weinmarkt

Alles gut? Erkennbare Veränderungen und Markteffekte Inland

Alles gut? Erkennbare Veränderungen und Markteffekte Export

Strategische Lösungsansätze

Zusammenfassung und Ausblick

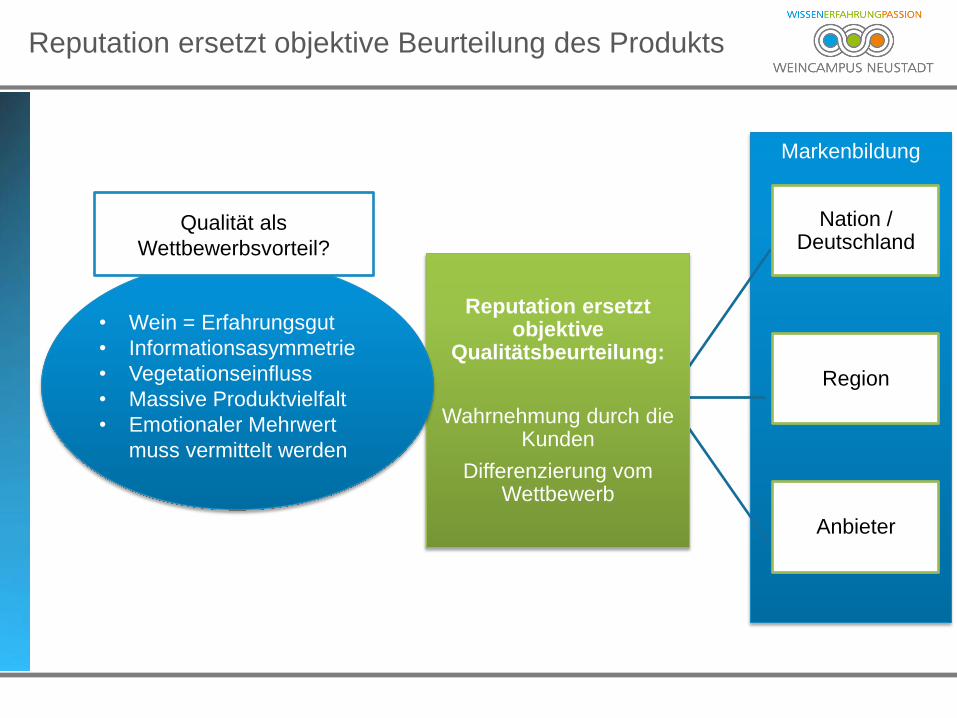

Markenbildung

Reputation ersetzt objektive Beurteilung des Produkts

Nation / Deutschland

Region

Anbieter

Reputation ersetzt objektive

Qualitätsbeurteilung:

Wahrnehmung durch die Kunden

Differenzierung vom Wettbewerb

• Wein = Erfahrungsgut

• Informationsasymmetrie

• Vegetationseinfluss

• Massive Produktvielfalt

• Emotionaler Mehrwert

muss vermittelt werden

Qualität als

Wettbewerbsvorteil?

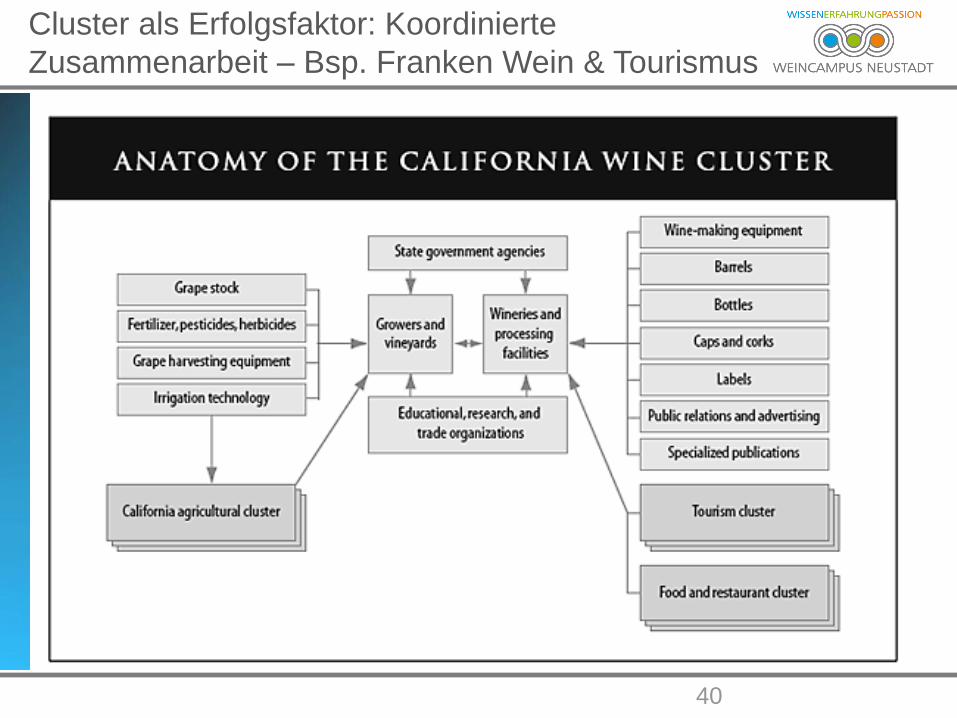

Cluster als Erfolgsfaktor: Koordinierte

Zusammenarbeit – Bsp. Franken Wein & Tourismus

40

„Stuck in

the

middle“

Strategische Positionierung ist entscheidend!

Preisdurchsetzung und Mittelwerte Erfolgseinschätzung

2. M

ark

tsegem

ente

Vie

le (

Gesa

mtm

ark

t)

Ein

ze

lne

(N

isch

e)

1. Wettbewerbsvorteil

Besondere Produkt-

oder Serviceleistugen Kostenvorteil

Differenzierung

Kostenführerschaft

Fokus

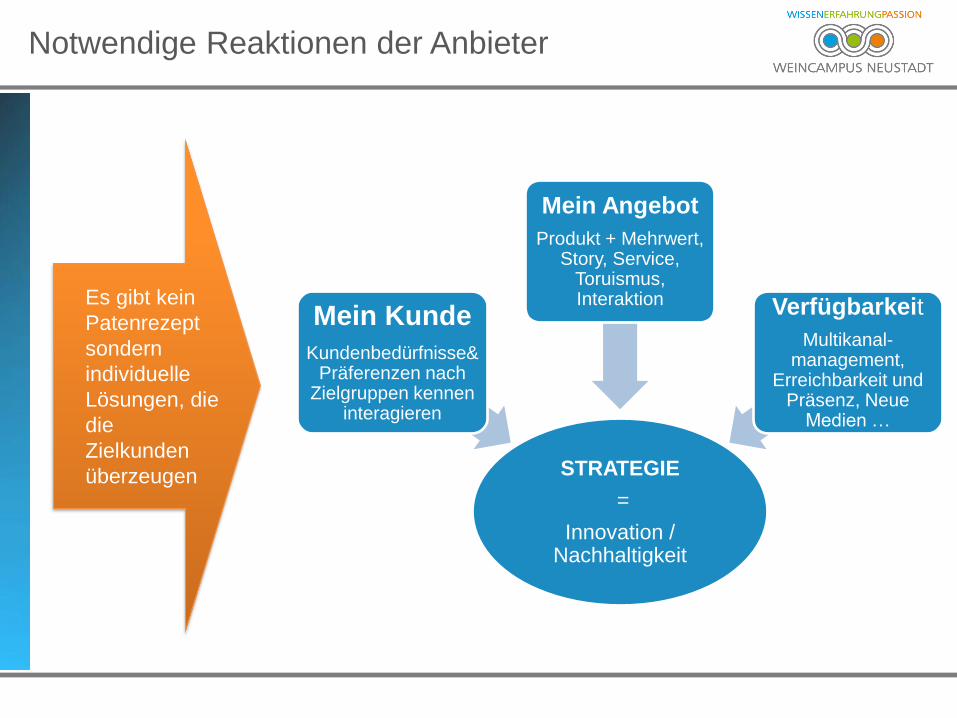

Notwendige Reaktionen der Anbieter

STRATEGIE

=

Innovation / Nachhaltigkeit

Mein Kunde

Kundenbedürfnisse& Präferenzen nach

Zielgruppen kennen interagieren

Mein Angebot

Produkt + Mehrwert, Story, Service,

Toruismus, Interaktion Verfügbarkeit

Multikanal-management,

Erreichbarkeit und Präsenz, Neue

Medien …

Es gibt kein

Patenrezept

sondern

individuelle

Lösungen, die

die

Zielkunden

überzeugen

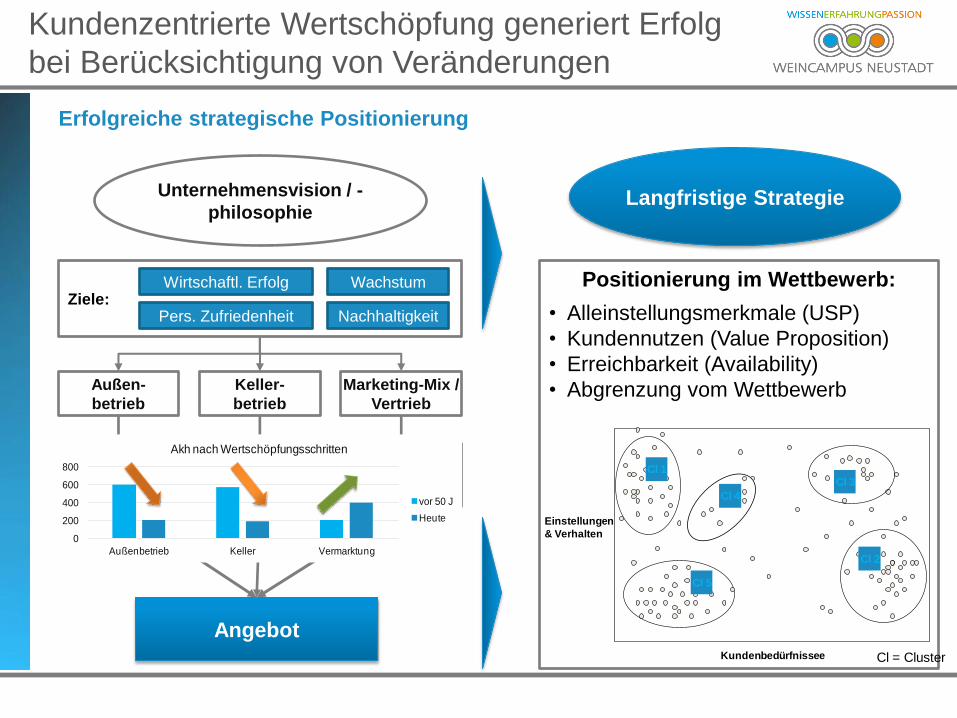

Positionierung im Wettbewerb:

• Alleinstellungsmerkmale (USP)

• Kundennutzen (Value Proposition)

• Erreichbarkeit (Availability)

• Abgrenzung vom Wettbewerb

Kundenzentrierte Wertschöpfung generiert Erfolg

bei Berücksichtigung von Veränderungen

Erfolgreiche strategische Positionierung

Außen-

betrieb

Wert-

schöpfung

Keller-

betrieb

Wert-

schöpfung

Marketing-Mix /

Vertrieb

Wert-

schöpfung

Angebot

Unternehmensvision / -

philosophie

Ziele: Pers. Zufriedenheit

Wirtschaftl. Erfolg

Nachhaltigkeit

Wachstum

0

200

400

600

800

Außenbetrieb Keller Vermarktung

Akh nach Wertschöpfungsschritten

vor 50 J

Heute

Langfristige Strategie

Kundenbedürfnissee

Einstellungen

& Verhalten

Cl 1

Cl 4

Cl 2

Cl 3

Cl 5

Cl = Cluster

Agenda

Synopse zum deutschen Weinmarkt

Alles gut? Erkennbare Veränderungen und Markteffekte Inland

Alles gut? Erkennbare Veränderungen und Markteffekte Export

Strategische Lösungsansätze

Zusammenfassung und Ausblick

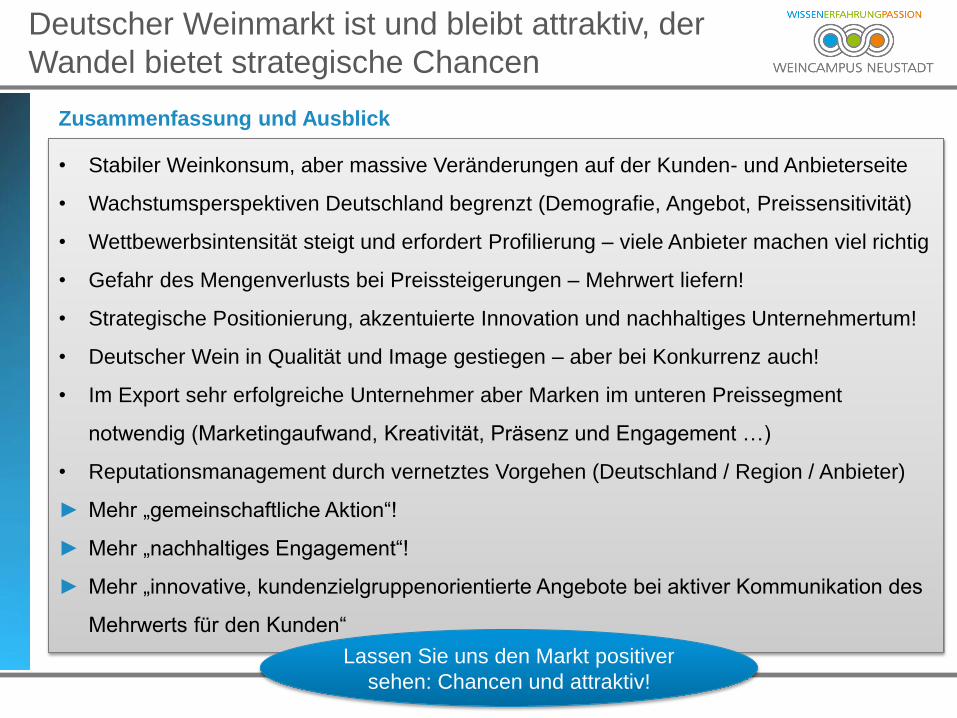

Deutscher Weinmarkt ist und bleibt attraktiv, der

Wandel bietet strategische Chancen

Zusammenfassung und Ausblick

• Stabiler Weinkonsum, aber massive Veränderungen auf der Kunden- und Anbieterseite

• Wachstumsperspektiven Deutschland begrenzt (Demografie, Angebot, Preissensitivität)

• Wettbewerbsintensität steigt und erfordert Profilierung – viele Anbieter machen viel richtig

• Gefahr des Mengenverlusts bei Preissteigerungen – Mehrwert liefern!

• Strategische Positionierung, akzentuierte Innovation und nachhaltiges Unternehmertum!

• Deutscher Wein in Qualität und Image gestiegen – aber bei Konkurrenz auch!

• Im Export sehr erfolgreiche Unternehmer aber Marken im unteren Preissegment

notwendig (Marketingaufwand, Kreativität, Präsenz und Engagement …)

• Reputationsmanagement durch vernetztes Vorgehen (Deutschland / Region / Anbieter)

► Mehr „gemeinschaftliche Aktion“!

► Mehr „nachhaltiges Engagement“!

► Mehr „innovative, kundenzielgruppenorientierte Angebote bei aktiver Kommunikation des

Mehrwerts für den Kunden“

Lassen Sie uns den Markt positiver

sehen: Chancen und attraktiv!

… Sie sind meine Zielgruppe – Ihre Fortbildung mit

Ihren unternehmerischen Fragen !

Erweiterung des

Studienangebots am

Weincampus:

„Master of Business

Administration“ –

berufsbegleitend!

Danke für Ihre

Aufmerksamkeit!

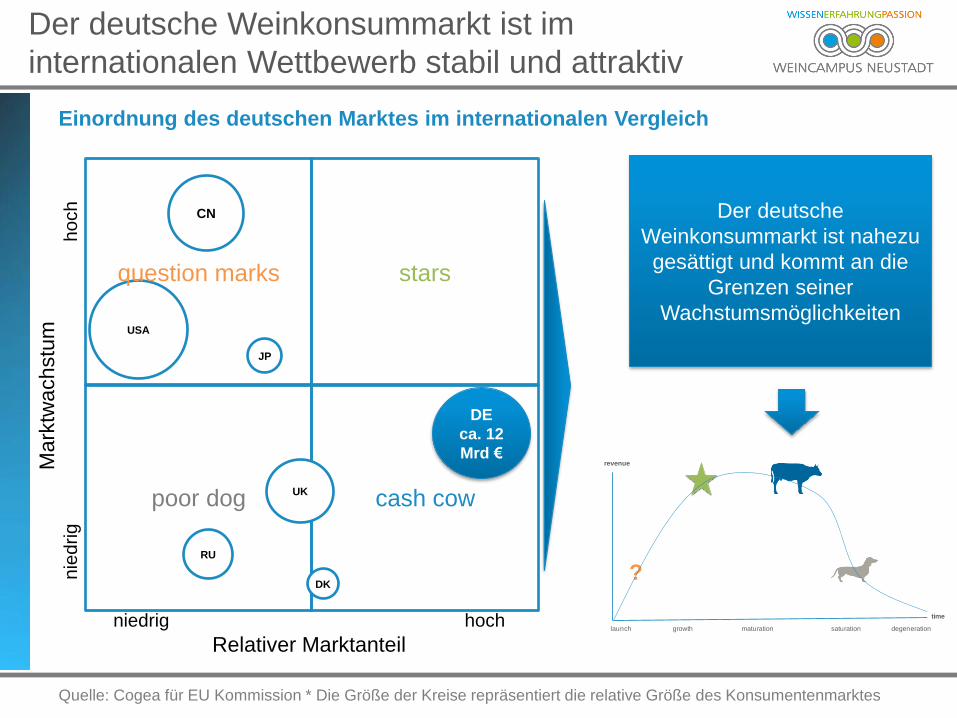

Der deutsche Weinkonsummarkt ist im

internationalen Wettbewerb stabil und attraktiv

Einordnung des deutschen Marktes im internationalen Vergleich

Quelle: Cogea für EU Kommission * Die Größe der Kreise repräsentiert die relative Größe des Konsumentenmarktes

DE

ca. 12

Mrd €

stars

cash cow poor dog

niedrig hoch

Relativer Marktanteil

Mark

twachstu

m

n

ied

rig

h

och

UK

DK

RU

USA

CN

JP

question marks

?

time

launch growth maturation saturation degeneration

revenue

Der deutsche

Weinkonsummarkt ist nahezu

gesättigt und kommt an die

Grenzen seiner

Wachstumsmöglichkeiten

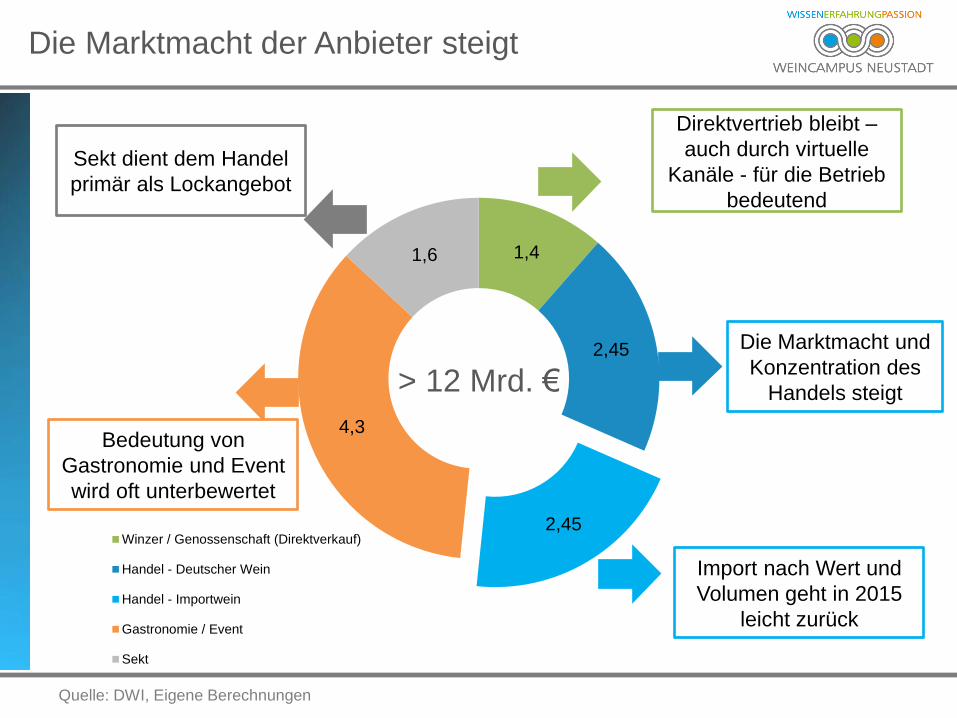

Die Marktmacht der Anbieter steigt

Quelle: DWI, Eigene Berechnungen

1,4

2,45

2,45

4,3

1,6

Winzer / Genossenschaft (Direktverkauf)

Handel - Deutscher Wein

Handel - Importwein

Gastronomie / Event

Sekt

> 12 Mrd. €

Import nach Wert und

Volumen geht in 2015

leicht zurück

Die Marktmacht und

Konzentration des

Handels steigt

Bedeutung von

Gastronomie und Event

wird oft unterbewertet

Sekt dient dem Handel

primär als Lockangebot

Direktvertrieb bleibt –

auch durch virtuelle

Kanäle - für die Betrieb

bedeutend