Die 4 besten Aktien für die nächsten 2 Jahre · 2 Die 4 besten Aktien für die nächsten 2 Jahre...

10

Rolf Morrien Chefredakteur des „Depot-Optimierers“ Gewaltiges Kurs-Potenzial: Die 4 besten Aktien für die nächsten 2 Jahre

Transcript of Die 4 besten Aktien für die nächsten 2 Jahre · 2 Die 4 besten Aktien für die nächsten 2 Jahre...

Rolf Morrien Chefredakteur des „Depot-Optimierers“

GewaltigesKurs-Potenzial:

Die 4 besten Aktien für die nächsten 2 Jahre

2

Die 4 besten Aktien für die nächsten 2 Jahre

Der Depot-Optimierer 2016

Inhalt

Schweizer Electronic:

Der Einstieg eines DAX-Konzerns eröffnet neue Wachstums-Chancen ______________4

IVU Traffic Technologies:

Die Software beseitigt das Verkehrs-Chaos und hilft beim Sparen __________________5

Grammer:

Aus den Fehlern 2015 lernen und 2017 neue Rekordgewinne erzielen ______________6

Metro-Vorzugsaktie:

Kursziel 30 Euro und rund 4,6% Dividenden-Rendite ____________________________7

Laser-Spezialist Rofin-Sinar:

Neuer Investor macht Druck und eröffnet Ihnen 50% Potenzial ____________________8

C-Quadrat: Der Asset-Manager aus Österreich

ist mit knapp 7% Rendite ein Dividenden-Champion______________________________9

Impressum ______________________________________________________________10

BereitsttitittBBBBBBBBBBBBBBBBBBBB ittsssssstssi stssstt

+24% Gewinn

+

+

+

in

n

n % Ge e G w 2

+

+

+

+

durch Übernahme

Ü

b

n

n

e

e

e

e

e

m

e

u

d

d

e

h

h

d

Ü

h

in 2016i n 2 n in n 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2n 20

BB2

0 0 1 1 01 0 0n 2i 2 in i 20 2 0i 2 0 2 2 2 2in 2 20in 0 20 0 20n n 2 2 20 0 0 1 2 0 0i i 2 2 20 0i 2 20 2i n 0 0 2 2n 0 01in 2 2 0 2in 01 2n 2i 0 0 0 2i n n 2 2 2n 01 01 0 01in 0n n 01i 2 2 0 0i in n 20 0 2 2 20 2 2 20 2 2i n 20 2 2 0 0 0 0 0 01 2n n n n in n i 2n 0n in i in i i 2 20 2 20 2 20 0 20 0 0 2 2 2 2 2 0 2n n n in n 2 2 0n 0 0i 0n n n n n i i in 0 20 2 2 2 2 2n n 20 0 0n 0 n 2 2 2 0n n i n i n in 2 0 0 0 20 01

BereitsttttittBBBBBBBBBBBBBBBBBBBBBBBe itttssssi sssi sssstt

+17% Gewinn

+

+

in

n e

i 1

+

+

+

+

durch Übernahme

Ü

b

n

n

e

e

e

e

me

e

u

d

d

d

h

d

h

d

Ü

h

in 2016in 2 2 n n n 2 2 2 2 2 2 2 2 20 2 2 2 2 2 2 2 2 2 2 2 2 2n 20

BBB17

0 0 1 1 01 0 0n 2i 2 i 20 2 0i 2 0 2 2 2 2 2 2in 2 20i 0 20 0 0 0 20n n 2 20 0 0 1 2 0 0i i 2 20 0i 2 20 2i n 0 0 2n 0 01in 2 2 0 n 2in 0 20n 2 2i 0 0 0 2i n n 2 2 2n 01 01 0 01in 0n n 01i 2 2 0 0i in n 20 0 2 2 20 2 2 0 2i n 20n 2 2 0 0 0 0 0 01 2n n n in n i 2n 0n in i in i i 2 20 2 20 2 20 0 20 0 0 2 2 2 2 2 0 2n n n in n 2 2 0n 0 0i 0n n n n in i i in 0 20 2 2 2 2 2n n 20 0 0n 0 n 2 2 2 2 0n n i n i n in 2 0 0 0 20 01

3

Die 4 besten Aktien für die nächsten 2 Jahre

Der Depot-Optimierer 2016

Liebe Leser,

das Börsenjahr 2015 verlief extrem turbulent. Nach einem Traumstart in der 1. Jahreshälfte folgten im Sommer und Herbstgleich mehrere Achterbahnfahrten mit starken Kursschwankungen. Wer 2015 einfach nur den deutschen Leitindex DAX nach-gebildet hat, erreichte (inklusive Dividenden) ein Plus von 8,3%. Eine Jahres-Rendite von rund 8% passt zum historischenDurchschnittswert seit der DAX-Gründung vor knapp 30 Jahren.Unsere Nebenwerte-Favoriten, die ich Ihnen – wie jedes Jahr – in einer Sonderstudie im Dezember 2014 präsentiert habe, hatden DAX auch im schwierigen Börsenjahr 2015 pulverisiert. Die 6 Aktien-Empfehlungen haben Ihnen nach nur 12 MonatenHaltedauer einen Durchschnitts-Gewinn von +47,32% gebracht (Kursgewinn + Dividenden). Ein Traumergebnis!Die starken Kursschwankungen haben dazu geführt, dass 2015 nicht alle Werte ein Plus ins Ziel bringen konnten. Immofinanz(-4,20%) und Leoni (-21,69%) lagen im Jahresverlauf im Plus, konnten das Niveau aber nicht halten. Bei Immofinanz sorgtendie Russland-Sanktionen dafür, dass die Immobilien, die die österreichische Immobiliengesellschaft in Moskau besitzt, an derBörse mit 0 € bewertet werden. Das ist zwar unsinnig, aber die volle Kraft wird die Immofinanz-Aktie erst wieder entfalten,wenn die Russland-Sanktionen gelockert werden. Dann erwarte ich einen steilen Kursanstieg. Die Immofinanz-Aktie bleibt einklarer Kauf-Kandidat. Das gilt auch für die Leoni-Aktie. Der Automobilzulieferer hat zum einen unter den allgemeinen Branchen-Ängsten gelitten, zum anderen unter einem zu stürmischen Wachstum. Einige Erweiterungsinvestitionen waren schlechtgeplant. Das verantwortliche Vorstandsmitglied wurde bereits ausgetauscht. Die Probleme werden behoben und dann wirdauch Leoni an alte Erfolge anknüpfen.Auf der Gewinnerseite überragte Washtec mit einem Plus von 163,75%. Das Beispiel Washtec zeigt Ihnen, wie erfolgreich einBörsen-Comeback verlaufen kann, wenn im Unternehmen alle an einem Strang ziehen. Nach einer langen Seitwärtsphase istdie Aktie wie eine Rakete nach oben geschossen. Auch der B2B-Versandhändler Takkt (+40,33%), das SoftwareunternehmenMensch und Maschine (+69,47%) und der Automatisierungsspezialist M.A.X. Automation (+36,28%) haben uns viel Freudebereitet und den Markt klar geschlagen.Jetzt gilt: Neues Börsenjahr, neue Gewinn-Chancen! Auch 2016 gibt es attraktive Aktien aus der 2. Reihe, die den Gesamt-markt weit abhängen werden. Ich habe in den vergangenen Monaten zusammen mit meinem Analystenteam rund 200 Neben-werte unter die Lupe genommen und die 6 Aktien herausgefiltert, die 2016/2017 mindestens über ein zweistelliges Potenzialverfügen (Kursgewinn + Dividende). Mit Grammer und Metro finden Sie 2 „alte Bekannte“ des Depot-Optimierers und mit C-Quadrat, Rofin-Sinar, Schweizer Electronic und IVU Traffic gleich 4 attraktive Neu-Empfehlungen auf der Favoriten-Liste.Die Mischung aus alt und neu verspricht wieder hohe Renditen.

Ihr

Rolf MorrienChefanalyst „Der Depot-Optimierer“

PS: Das 1. Quartal des Börsenjahres 2016 ist noch nicht einmal zu Ende, da haben wir bereits 2 Volltreffer gelandet:Die Neu-Empfehlungen C-Quadrat und Rofin-Sinar sind nach Übernahme-Angeboten zweistellig ins Plus gesprungenund werden wahrscheinlich noch im laufenden Jahr vom Kurszettel verschwinden. Das neue Favoriten-Quartett für2016/2017 lautet daher: Schweizer Electronic, IVU Traffic, Metro und Grammer.

4

Die 4 besten Aktien für die nächsten 2 Jahre

Der Depot-Optimierer 2015

Ursprünglich hat Schweizer Zifferblätter für die Uhrenindustriehergestellt. Nach einigen Zwischenstationen begann Schweizer1958 mit der Fertigung der ersten Leiterplatten. Seit 1979 stehendiese Leiterplatten im Zentrum des Unternehmens.Eine interessante Randgeschichte: Bereits im Jahr 1886 hatSchweizer zum ersten Mal Teile für den Autohersteller Daimlergeliefert. Diese Zusammenarbeit hält jetzt schon über 100 Jahre.So hat Schweizer zuletzt im Jahr 2013 Teile für den ersten voll-dynamischen LED-Scheinwerfer für die neue E-Klasse vonDaimler geliefert.Seit gut 5 Jahren kommt eine neue Strategie hinzu: Das Unter-nehmen geht Partnerschaften mit Großkonzernen oder Techno-logiepartnern ein. Jüngster Höhepunkt war der Infineon-Einstiegbei Schweizer im November 2014. Zusammen wollen die beidenUnternehmen neue Technologien zur Integration von Leistungs-halbleitern in Leiterplatten entwickeln. Die neuen Leiterplattensollen noch kleiner, leistungsstärker und günstiger werden. Mitdem DAX-Konzern Infineon an seiner Seite kann SchweizerElectronic mittelfristig in eine neue Liga hineinwachsen.

Moderne Automobiltechnologie als Wachstumstreiber

Im Geschäftsjahr 2014 hat Schweizer Electronic einen Umsatzvon gut 110 Mio. € erzielt. Die Umsatzregionen: Deutschland(64%), Europa ohne Deutschland (26%), Asien (5%) und Ame-rika (5%). Nach Branchen sortiert: Automotive (73%), Industrie(22%) und Rest (5%).Die Abhängigkeit von der Automobilindustrie wird direkt sicht-bar. Kommt es in der Branche zu einer Krise, leidet auch dieSchweizer-Aktie. Die Automobil-Branche bietet auf der anderenSeite jedoch auch große Chancen: Zum einen steigt im Mehr-jahresdurchschnitt global noch über viele Jahre die Nachfragenach Fahrzeugen, zum anderen wird immer mehr Technologiein die Fahrzeuge eingebaut.Die Leiterplatten von Schweizer helfen dabei, Kraftstoff undCO2 zu sparen, Komfort und Sicherheit zu steigern und dieKosten zu senken.

Kursziel: 30 E

Im laufenden Geschäftsjahr wird Schweizer den Umsatz lautPrognose um rund 5% auf 115 Mio. € steigern. Aufgrund einigerSonderbelastungen in Höhe von 2,1 Mio. € wird der Gewinnknapp unter dem Vorjahresergebnis bleiben. 2016 und 2017 wer-den dann Umsatz und Gewinn zulegen. 2017 erwarte ich einenGewinn je Aktie in Höhe von 2 € (2014: 1,48 €). Das Kurszielliegt bei 30 € (KGV 15). Kaufen Sie die Schweizer-Aktie bismaximal 22,50 € über die Börsenplätze Xetra, Frankfurt oderTradegate.

Schweizer Electronic: Der Einstieg eines DAX-Konzerns eröffnet neue Wachstums-Chancen

�����

�����

�����

17,50

20,00

22,50

25,00

Euro

Jan2015

Mär2015

Mai2015

Jul2015

Sep2015

Nov2015

�����Chance: Dank der Partnerschaft mit Infineon kann Schwei-

zer zukünftig noch schneller wachsen. Das Kurs-ziel liegt auf Sicht von 2 Jahren bei 30 €. Attraktivist auch die Dividenden-Rendite von über 3%.Depot-Anteil bis 3%.

Aufwand: Beobachten Sie, ob Schweizer in den Geschäfts-jahren 2016 und 2017 Umsatz und Gewinn stei-gern kann.

Sicherheit: Die Branche ist schwankungsstark. Die solideBilanz (60% Eigenkapital), die Dividende und dieGründerfamilie als Großaktionär stabilisieren.

Haltedauer: Mittel- bis langfristiges Investment im BereichElektrotechnologie.

Branche: Elektrotechnologie Aktien-Kurs: 21,49 E

Dividenden-Rendite: 3,26% Börse: Xetra

Das Traditionsunternehmen Schweizer Electronic gehört zu dennoch unentdeckten Nebenwerte-Perlen auf dem deutschen Kurs-zettel. Hinter AT&S und Würth Elektronic ist Schweizer die Nr. 3 unter den Leiterplattenherstellern in Europa. Zur Erklärung:Eine Leiterplatte ist ein Träger für elektronische Bauteile.Schweizer kommt auf einen Jahresumsatz von über 100 Mio. €,wird aber in einigen Jahren deutlich größer sein. Zum einen istdas Unternehmen in mehreren Wachstumsmärkten aktiv, zumanderen kann eine Kooperation mit dem DAX-Konzern Infineonfür attraktive Aufträge sorgen. Besonders interessant: Für Infineon ist der kleine Partner sowichtig, dass sich der DAX-Konzern 9,4% der Schweizer-Aktiengesichert hat. Wenn ein Schwergewicht wie Infineon investiert,lohnt sich auch für Sie ein Blick auf die Schweizer-Aktie.

Traditionsunternehmen mit modernen Produkten

Das Unternehmen wurde 1849 gegründet und wird mittlerweilein der sechsten Generation von der Familie Schweizer geführt.Die Gründerfamilie besitzt noch immer die Aktienmehrheit undist aktiv im Vorstand und Aufsichtsrat vertreten.

Schweizer ElectronicWKN: 515623, ISIN: DE0005156236

Aktie auf Vorjahresniveau: Im Aktienkurs sind dieguten Wachstumsperspektiven noch nicht eingepreist

C.A.S.H.-Kriterien Der Depot-Optim

iere

rD

e r De p o t - O p t i m ie re

r

Erfolg mitSystem Neu-Empfehlu

ng

5

Die 4 besten Aktien für die nächsten 2 Jahre

Der Depot-Optimierer 2016

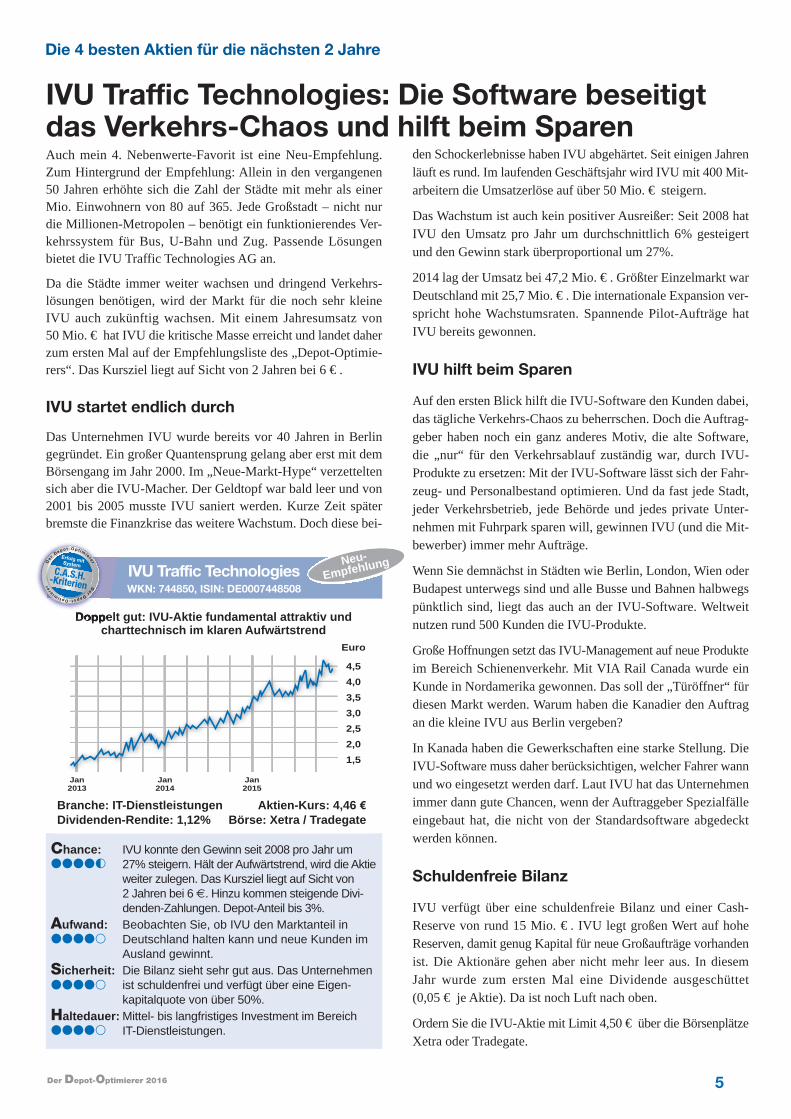

IVU Traffic Technologies: Die Software beseitigtdas Verkehrs-Chaos und hilft beim Sparen

�����

�����

�����

Jan2013

Jan2014

Jan2015

4,04,5

2,0

3,0

1,5

2,5

3,5

Euro

�����Chance: IVU konnte den Gewinn seit 2008 pro Jahr um

27% steigern. Hält der Aufwärtstrend, wird die Aktieweiter zulegen. Das Kursziel liegt auf Sicht von 2 Jahren bei 6 €. Hinzu kommen steigende Divi-denden-Zahlungen. Depot-Anteil bis 3%.

Aufwand: Beobachten Sie, ob IVU den Marktanteil inDeutschland halten kann und neue Kunden imAusland gewinnt.

Sicherheit: Die Bilanz sieht sehr gut aus. Das Unternehmenist schuldenfrei und verfügt über eine Eigen-kapitalquote von über 50%.

Haltedauer:Mittel- bis langfristiges Investment im Bereich IT-Dienstleistungen.

Branche: IT-Dienstleistungen Aktien-Kurs: 4,46 E

Dividenden-Rendite: 1,12% Börse: Xetra / Tradegate

Auch mein 4. Nebenwerte-Favorit ist eine Neu-Empfehlung.Zum Hintergrund der Empfehlung: Allein in den vergangenen50 Jahren erhöhte sich die Zahl der Städte mit mehr als einerMio. Einwohnern von 80 auf 365. Jede Großstadt – nicht nurdie Millionen-Metropolen – benötigt ein funktionierendes Ver-kehrssystem für Bus, U-Bahn und Zug. Passende Lösungenbietet die IVU Traffic Technologies AG an.Da die Städte immer weiter wachsen und dringend Verkehrs-lösungen benötigen, wird der Markt für die noch sehr kleineIVU auch zukünftig wachsen. Mit einem Jahresumsatz von 50 Mio. € hat IVU die kritische Masse erreicht und landet daherzum ersten Mal auf der Empfehlungsliste des „Depot-Optimie-rers“. Das Kursziel liegt auf Sicht von 2 Jahren bei 6 €.

IVU startet endlich durch

Das Unternehmen IVU wurde bereits vor 40 Jahren in Berlingegründet. Ein großer Quantensprung gelang aber erst mit demBörsengang im Jahr 2000. Im „Neue-Markt-Hype“ verzetteltensich aber die IVU-Macher. Der Geldtopf war bald leer und von2001 bis 2005 musste IVU saniert werden. Kurze Zeit späterbremste die Finanzkrise das weitere Wachstum. Doch diese bei-

IVU Traffic TechnologiesWKN: 744850, ISIN: DE0007448508

Doppelt gut: IVU-Aktie fundamental attraktiv undcharttechnisch im klaren Aufwärtstrend

C.A.S.H.-Kriterien Der Depot-Optim

iere

rD

e r De p o t - O p t i m ie re

r

Erfolg mitSystem Neu-Empfehlu

ng

den Schockerlebnisse haben IVU abgehärtet. Seit einigen Jahrenläuft es rund. Im laufenden Geschäftsjahr wird IVU mit 400 Mit-arbeitern die Umsatzerlöse auf über 50 Mio. € steigern. Das Wachstum ist auch kein positiver Ausreißer: Seit 2008 hatIVU den Umsatz pro Jahr um durchschnittlich 6% gesteigertund den Gewinn stark überproportional um 27%.2014 lag der Umsatz bei 47,2 Mio. €. Größter Einzelmarkt warDeutschland mit 25,7 Mio. €. Die internationale Expansion ver-spricht hohe Wachstumsraten. Spannende Pilot-Aufträge hatIVU bereits gewonnen.

IVU hilft beim Sparen

Auf den ersten Blick hilft die IVU-Software den Kunden dabei,das tägliche Verkehrs-Chaos zu beherrschen. Doch die Auftrag-geber haben noch ein ganz anderes Motiv, die alte Software,die „nur“ für den Verkehrsablauf zuständig war, durch IVU-Produkte zu ersetzen: Mit der IVU-Software lässt sich der Fahr-zeug- und Personalbestand optimieren. Und da fast jede Stadt,jeder Verkehrsbetrieb, jede Behörde und jedes private Unter-nehmen mit Fuhrpark sparen will, gewinnen IVU (und die Mit-bewerber) immer mehr Aufträge.Wenn Sie demnächst in Städten wie Berlin, London, Wien oderBudapest unterwegs sind und alle Busse und Bahnen halbwegspünktlich sind, liegt das auch an der IVU-Software. Weltweitnutzen rund 500 Kunden die IVU-Produkte.Große Hoffnungen setzt das IVU-Management auf neue Produkteim Bereich Schienenverkehr. Mit VIA Rail Canada wurde einKunde in Nordamerika gewonnen. Das soll der „Türöffner“ fürdiesen Markt werden. Warum haben die Kanadier den Auftragan die kleine IVU aus Berlin vergeben? In Kanada haben die Gewerkschaften eine starke Stellung. DieIVU-Software muss daher berücksichtigen, welcher Fahrer wannund wo eingesetzt werden darf. Laut IVU hat das Unternehmenimmer dann gute Chancen, wenn der Auftraggeber Spezialfälleeingebaut hat, die nicht von der Standardsoftware abgedecktwerden können.

Schuldenfreie Bilanz

IVU verfügt über eine schuldenfreie Bilanz und einer Cash-Reserve von rund 15 Mio. €. IVU legt großen Wert auf hoheReserven, damit genug Kapital für neue Großaufträge vorhandenist. Die Aktionäre gehen aber nicht mehr leer aus. In diesemJahr wurde zum ersten Mal eine Dividende ausgeschüttet (0,05 € je Aktie). Da ist noch Luft nach oben.Ordern Sie die IVU-Aktie mit Limit 4,50 € über die BörsenplätzeXetra oder Tradegate.

6

Die 4 besten Aktien für die nächsten 2 Jahre

Der Depot-Optimierer 2016

Mein Nebenwerte-Favorit aus der Branche ist die Grammer AG.Grammer ist spezialisiert auf die Entwicklung und Herstellungvon Komponenten und Systemen für PKW-Innenausstattungsowie von Fahrer- und Passagiersitzen für Offroad-Nutzfahr-zeuge, LKWs, Busse und Bahnen.Bis Ende 2016 sind Kurse von 40 € in Reichweite, werden diePlanzahlen 2017 erreicht, sind auf Sicht von 2 Jahren auch Kursedeutlich über der 50-€-Marke realistisch. Nach den Erfahrungenim Börsenjahr 2015 sollten wir aber bei Grammer von Jahr zuJahr schauen.

Rückblick 2015, Ausblick 2017

Wie ich Ihnen bereits im Wochenbericht geschrieben habe, konn-te ich kürzlich im Rahmen der größten deutschen Analysten-konferenz mit zahlreichen Spitzenmanagern sprechen. Sehr infor-mativ war das Gespräch mit Gerard Condonnier, Finanzvorstandder Grammer AG. Die erste Frage lautete, wie es 2015 zu der Schwächephase kom-men konnte. Der Grammer-Vorstand präsentierte als Antwortdie Schwäche in der Agrarbranche und die Absatzeinbrüche inden für Grammer wichtigen Ländern Brasilien und China. So sind die LKW-Zulassungen in Brasilien im 3. Quartal um48% eingebrochen. In China lag der Rückgang bei 25%. Wenn2 Schlüsselmärkte so drastisch einbrechen, kann das ein Unter-nehmen kurzfristig nicht ausgleichen. Grammer ist aber zuversichtlich, dass dieser Einbruch ein nega-tiver Ausrutscher bleibt. 2016 soll der Aufwärtstrend sichtbarund 2017 neue Rekordzahlen erreicht werden. Die ehrgeizigen Ziele für 2017: Der Umsatz soll auf 1,6 Mrd. € klettern (2014: 1,37 Mrd. €) und die Gewinnmarge(EBIT-Marge) auf 5,0% (2014: 4,2%). Das würde einen opera-tiven Gewinn (EBIT) von rund 80 Mio. € ergeben.

Übernahme soll für Umsatzwachstum undhöhere Renditen sorgen

Für den Wachstumssprung soll u.a. eine größere Übernahmesorgen. Grammer hat im Oktober den Kauf der Reum-Gruppeangekündigt. Der 1896 gegründete Kunststoff- und Metallver-arbeiter Reum erreichte 2014 mit 950 Beschäftigten einenUmsatz von 130 Mio. € und hat laut Grammer ein weiteresWachstumspotenzial von mehr als 25%. Besonders interessant sei diese Übernahme auch, da Reum übereine bessere Gewinnmarge als Grammer verfügt. Fazit nachdem Gespräch: Wenn Grammer die Planzahlen 2017 erreicht,wird die Aktie bei über 50 € notieren. Das erste Zwischenziellautet: Kaufen bis 30 € und Kursziel 40 €.

Grammer: Aus den Fehlern 2015 lernen und 2017neue Rekordgewinne erzielen

�����

�����

�����

Jan2011

Jan2013

Jan2015

40

20

10

30

Euro

�����Chance: Grammer muss 2015 einen Gewinnrückgang

hinnehmen. 2016 soll wieder der Vorwärtsgang ein-gelegt werden und 2017 werden Rekordgewinneangepeilt. Das Kursziel bis Ende 2016 liegt bei 40 €. Depot-Anteil bis 3%.

Aufwand: Beobachten Sie, ob Grammer Umsatz undGewinn im Jahr 2016 wieder steigern kann.

Sicherheit: Wie die Zahlen und der Kursverlauf zeigen, sinddie Schwankungen in der Branche extrem hoch.Wer aber genug Zeit mitbringt, kann in gutenPhasen hohe Gewinne erwirtschaften.

Haltedauer:Mittel- bis langfristiges Investment im Bereich derdeutschen Nebenwerte.

Aktien-Kurs: 27,43 E Branche: AutozuliefererDividenden-Rendite: 2,19% Börse: Xetra

Wie das Beispiel Leoni auf Seite 1 gezeigt hat, mussten 2015fast alle Automobilzulieferer schwere Rückschläge hinnehmen.Aus meiner Sicht ist das aber kein Grund, diese Branche zumeiden. Im Gegenteil: Wenn Sie günstig bewertete Unternehmensuchen, werden Sie aktuell in dieser Branche fündig. Noch gehen viele Aktionäre davon aus, dass die Automobilzu-lieferer nicht lernfähig sind und die Fehler aus den Jahren 2014und 2015 wiederholen. Ich habe in der Branche einige Dutzend Gespräche geführt undkomme zu ganz anderen Ergebnissen. Fast überall bin ich aufeine kritische Fehleranalyse gestoßen. Im Eiltempo wird anneuen Strategien gearbeitet, um sich auf die Änderungen ein-zustellen.

Autozulieferer gehören weiterhin in ein breitgestreutes Aktien-Depot

Meine Einschätzung: 2016 wird noch ein Übergangsjahr mithohen Investitionen, ab 2017 wird in der Branche geerntet. Undda die Börse schon in die Zukunft blickt, sollten Sie bereits2016 Autozulieferer im Depot haben.

GrammerWKN: 589540, ISIN: DE0005895403

Nach den jüngsten Rückschlägen will Grammerab 2016 wieder an die alten Erfolge anknüpfen.

C.A.S.H.-Kriterien Der Depot-Optim

iere

rD

e r De p o t - O p t i m ie re

r

Erfolg mitSystem

7

Die 4 besten Aktien für die nächsten 2 Jahre

Der Depot-Optimierer 2016

wurde: die Profitabilität. Lange Zeit ging es bei Metro vor allemdarum, zu wachsen. Das bedeutet: Umsatzwachstum war dasoberste Ziel. Manchmal ist weniger aber auch mehr. Denn: Wenn bei dem Streben nach Wachstum zu wenig aufNachhaltigkeit und Profitabilität geachtet wird, kann sich dasschnell rächen. Und genau das war bei der Metro Group passiert.Doch mit dem neuen Vorstands-Chef Olaf Koch, der im Jahr2012 das Ruder bei der Metro Group übernahm, hielt auch einfrischer Wind Einzug bei Metro.Es sollte jedoch noch einige Zeit dauern, bis der von Koch ein-geschlagene Weg auch deutlich sichtbare Früchte trägt. In diesemJahr war dies beispielsweise erst im September der Fall. Dannnämlich meldete die Metro Group, dass der Verkauf von GaleriaKaufhof abgeschlossen sei und insgesamt 2,825 Mrd. € in dieKassen von Metro gespült habe.Mark Freese, Finanzvorstand der Metro Group, kommentierteden Verkauf wie folgt: „Damit sind wir auf dem besten Weg,unsere Nettoverschuldung per 30. September 2015 (Ende desGeschäftsjahres 2014/2015) auf unter 3,2 Mrd. € zu reduzierenund unsere Rating-relevanten Kennzahlen weiter zu verbessern.“Und diese deutliche Verbesserung der finanziellen Situation derMetro Group führt auch dazu, dass sich die Metro-Aktionäredemnächst über einen warmen Geldregen freuen dürfen.

Dividenden-Rendite von 4,56% ist ein Kurstreiber für die Metro-Vorzugsaktie

Die Metro AG winkt für das Ende September abgelaufeneGeschäftsjahr 2014/2015 mit einer höheren Dividende und willdie Ausschüttungsquote (der Anteil vom Gewinn, der ausge-schüttet wird) auch generell anheben. Metro-Chef Olaf Kochbegründete das mit einem „Meilenstein in der Entwicklung vonMetro“ und verwies auf die stark gesunkene Nettoverschuldungdes Unternehmens.Zudem verwies Metro-Chef Koch auf den „positiven und nach-haltigen Fortschritt unserer Neuausrichtung“. Daher sollen dieMetro-Stammaktionäre eine Dividende in Höhe von 1 € je Aktieerhalten und die Vorzugsaktionäre sogar eine Dividende in Höhevon 1,06 € je Aktie. Gemessen am aktuellen Kurs der Metro-Vorzugsaktie bedeutet das eine Dividenden-Rendite von 4,56%.Hinzu kommt, dass sich die Lage im operativen Geschäft vonMetro deutlich verbessert hat (Fortschritte im Internet-Handel)und dass auch die Übernahme-Phantasie nach wie vor lebt. ImFalle einer Übernahme wird die Vorzugsaktie (im Vergleich zurteureren Stammaktie) mit zeitlicher Verzögerung mit nach obenziehen und würde Ihnen somit eine Art Zusatzgewinn einbringen.Daneben steht mittelfristig der Verkauf des Russland-Geschäftsan, sobald die Russland-Sanktionen gelockert werden. Auch diesist ein zusätzlicher Kurstreiber.

Metro-Vorzugsaktie: Kursziel 30 E und rund 4,6%Dividenden-Rendite

�����

�����

�����

Jan2013

Jan2012

Jan2014

Jan2015

32,535,0

22,5

27,5

20,0

25,0

30,0

Euro

�����Chance: Die Metro-Vorzugsaktie litt zu DAX-Zeiten unter

der fehlenden Internet-Strategie, den zu vielenSparten und der hohen Verschuldung. Nach undnach arbeitet der neue Vorstand diese Baustellenab. Das Kursziel liegt bei 30 €. Depot-Anteil 3%.

Aufwand: Beobachten Sie, ob Metro die mittelfristigenZiele erreicht.

Sicherheit: Da zuletzt viel Negatives eingepreist war undteilweise auch noch ist, hält sich das Risiko beidieser Investition in Grenzen. Metro kann fastnur positiv überraschen.

Haltedauer:Mittel- bis langfristiges Investment im Bereich derGroß- und Einzelhandelsunternehmen.

Aktien-Kurs: 23,27 E Branche: HandelDividenden-Rendite: 4,56% Börse: Xetra

Lange Zeit war die Metro Group, zu der unter anderem MediaMarkt, Saturn und Real gehören, im deutschen Leitindex DAXnotiert. Daher mag es einigen von Ihnen merkwürdig vorkom-men, dass die Metro-Vorzugsaktie als Empfehlung in der Neben-werte-Ausgabe des „Depot-Optimierers“ auftaucht. Doch da dieMetro-Aktie schon seit einiger Zeit in der zweiten deutschenBörsenreihe vorzufinden ist, handelt es sich per Definition umeinen Nebenwert.Das Unternehmen, welches im Jahr 1963 in Essen gegründetwurde und mit nur einem einzigen SB-Großmarkt startete,beschäftigt aber dennoch nach wie vor über 250.000 Mitarbeiterund erzielte zuletzt einen Umsatz von über 63 Mrd. €. DieMetro Group befindet sich zu rund 25% im Besitz der Milliar-därsfamilie Haniel und hat ihren Sitz in der nordrhein-westfäli-schen Landeshauptstadt Düsseldorf.Grundsätzlich wird es unter Investoren eher kritisch beäugt,wenn ein Unternehmen aus dem DAX absteigt. Für Metro warder Abstieg jedoch ein Segen. Denn jetzt kann sich das Unter-nehmen abseits der ganz großen medialen Aufmerksamkeit aufdas konzentrieren, worauf zuvor einige Jahre zu wenig geschaut

Metro-VorzugsaktieWKN: 725753, ISIN: DE0007257537

Der Chart zeigt es: Die Erwartungshaltung an der Börseist fast am Tiefpunkt. Metro kann positiv überraschen

C.A.S.H.-Kriterien Der Depot-Optim

iere

rD

e r De p o t - O p t i m ie re

r

Erfolg mitSystem

8

Die 4 besten Aktien für die nächsten 2 Jahre

Der Depot-Optimierer 10/2015

Seit dieser Zeit muss Rofin-Sinar den Spagat schaffen: Ein deut-sches Unternehmen, das an der US-Börse notiert. Obwohl Rofinin mehreren Laser-Bereichen zu den Top-Herstellern gehört undauf einen Jahresumsatz von über 500 Mio. USD kommt, fristetedie Aktie an der Börse ein Schattendasein.

Neuer Investor bringt Schwung in die Aktie

Aus dem Dämmerschlaf ist die Rofin-Aktie aufgewacht. „Wach-macher“ war die Beteiligungsgesellschaft Silver Arrow Capital,die vom deutschen Industriemanager Thomas Limberger geführtwird. Silver Arrow besitzt bereits knapp 10% der Rofin-Aktienund will gerüchteweise auf 15% aufstocken. Mit diesen Stimmrechten im Rücken will Silver Arrow im kom-menden Jahr 3 Mitglieder in den Aufsichtsrat schicken. Der Vorwurfdes Investors: Vorstand und Aufsichtsrat haben in der Vergangenheitdie Chance verpasst, den Wert für die Aktionäre zu erhöhen.Kaum ist der neue Investor an Bord, veröffentlicht Rofin-Sinarplötzlich sehr erfreuliche Nachrichten. Der Vorstand verweist dabeiauf positive Effekte durch ein Spar- und Effizienzsteigerungspro-gramm. Die Zahlen für das Geschäftsjahr 2014/2015 waren gut:Der Umsatz ist zwar von 530 auf 520 Mio. USD gesunken, dochdas lag nur an Währungseffekten, die auf Jahressicht bei fast 50 Mio. USD lagen. Der operative Gewinn (EBIT) ist dagegenvon 34 auf 56 Mio. USD und der Nettogewinn von 35 auf 41 Mio.USD geklettert. Der Gewinn je Aktie stieg von 0,89 auf 1,46 USD. Im laufenden Geschäftsjahr 2015/2016 wird der nächste Wachs-tumsschub erwartet. Rofin will den Umsatz auf 525 bis 545 Mio. USD und den Gewinn je Aktie auf 1,70 bis 1,90 USDsteigern. Bei einem Gewinn je Aktie von 1,80 USD wäre schonjetzt ein Aktienkurs von 36 USD (ca. 33,33 €) angemessen.

Starke Bilanz als Zusatz-Joker

Der neue Investor setzt aber nicht nur auf Umsatz- und Gewinn-wachstum, sondern auch auf die prall gefüllte Kasse. Rofin-Sinar ist praktisch schuldenfrei und hat 175 Mio. USD Cash inder Kasse. Die Eigenkapitalquote lag zuletzt bei 77%. Das istfast schon ein Luxusproblem.Das ist auch dem Vorstand aufgefallen. Daher will das Unter-nehmen innerhalb von 18 Monaten für bis zu 50 Mio. USDeigene Aktien zurückkaufen und vernichten. Dadurch wird auto-matisch der Wert der restlichen Aktien deutlich gesteigert. Einzusätzlicher Gewinntreiber für die Aktie!Größter Börsenplatz für die Rofin-Aktie ist in den USA die Nas-daq, aber auch über deutsche Börsenplätze wie Xetra, Frankfurtoder Tradegate können Sie die Rofin-Aktie kaufen. Setzen Siebeim Kauf in Deutschland stets ein Limit (aktuell: 26,50 €).

Laser-Spezialist Rofin-Sinar: Neuer Investormacht Druck und eröffnet Ihnen 50% Potenzial

�����

�����

�����

Jan2001

Jan2003

Jan2005

Jan2007

Jan2009

Jan2011

Jan2013

Jan2015

5101520

3025

Euro

�����Chance: Die Rofin-Aktie ist ein schlafender Riese. Der

Gewinn je Aktie steigt dynamisch, der Aktien-rückkauf erhöht den Wert zusätzlich. Auf Sichtvon 2 Jahren besitzt die Aktie ein Potenzial vonüber 50%. Depot-Anteil 3%.

Aufwand: Beobachten Sie, ob Rofin die Prognosen fürdas Geschäftsjahr 2015/2016 halten kann.

Sicherheit: In der Technologiebranche sind stets starkeSchwankungen möglich. Rofin besitzt aber einebreite Kundenbasis und verfügt über eine prallgefüllte Kasse.

Haltedauer:Mittel- bis langfristiges Investment im BereichMaschinenbau.

Branche: Laser-Technologie Aktien-Kurs: 24,88 EDividenden-Rendite: 0% Börse: Xetra / Nasdaq

Das Beispiel Washtec (163,75% Jahresperformance) hat Ihnengezeigt, dass ein Unternehmen oft nur einen Anstoß braucht,um an der Börse durchzustarten. Einen ähnlichen Fall habe ichin der Laser-Branche gefunden: Das deutsche UnternehmenRofin-Sinar Technologies gehört seit vielen Jahren zur Weltspitze,hat sich aber zuletzt zu lange auf den alten Erfolgen ausgeruht.Das erkennen Sie auch am Aktienkurs, der deutlich unter demAllzeithoch notiert und seit Jahren stagniert. Jetzt ist aber ein neuer Investor mit knapp 10% eingestiegenund will weiter aufstocken. Und plötzlich liefert Rofin-SinarTop-Zahlen und kümmert sich um die Aktionäre. Setzt sich derpositive Trend fort, können Sie auf Sicht von 2 Jahren mit einemGewinn von 50% rechnen.

Rofin Sinar im Überblick

Das Unternehmen Rofin-Sinar wurde bereits vor 40 Jahren,1975, gegründet und ist damit ein Pionier in der Lasertechnologie.1987 hat Siemens diese Technologie-Perle gekauft. Knapp 10 Jahre später erfolgte bei Siemens ein Strategiewechsel. DieLaser-Sparte Rofin-Sinar wurde vom Großkonzern abgespaltenund an die amerikanische Technologiebörse Nasdaq gebracht.

Rofin-SinarWKN: 902757, ISIN: US7750431022

Über viele Jahre war die Rofin-Aktie ein „Langweiler“ –jetzt sorgt der neue Investor für frischen Wind

C.A.S.H.-Kriterien Der Depot-Optim

iere

rD

e r De p o t - O p t i m ie re

r

Erfolg mitSystem Neu-Empfehlu

ngNeu-Empfehlu

ng

BereitstttitittBBBBBBBBBBBBBBBBBBBBBBBBe itttssssi sssi sssstt

+17% Gewinn

+

+

in

n wi

i 1

+

+

+

+

durch Übernahme

Ü

b

n

n

e

e

e

e

me

e

u

d

d

d

b

h

d

h

d

Ü

h

in 2016in 2 2 n n n 2 2 2 2 2 2 2 2 20 2 2 2 2 2 2 2 2 2 2 2 2 2n 20

BBB17

0 0 1 1 01 0 0n 2i 2 i 20 2 0i 2 0 2 2 2 2 2 2in 2 20i 0 20 0 0 0 20n n 2 20 0 0 1 2 0 0i i 2 20 0i 2 20 2i n 0 0 2n 0 01in 2 2 0 2in 01 20n 2 2 2i 0 0 0 2i n n 2 2 2n 01 01 0 01in 0n n 01i 2 2 0 0i in n 20 0 2 2 20 2 2 0 2i n 20n 2 2 0 0 0 0 0 01 2n n n in n i 2n 0n in i in i i 2 0 2 20 2 20 0 20 0 0 2 2 2 2 2 0 2n n n in n i 2 2 0n 0 0i 0n n n n in i i in 0 20 2 2 2 2 2n n 20 0 0n 0 n 2 2 2 2 0n n i n i n in 2 0 0 0 20 01

9

Die 4 besten Aktien für die nächsten 2 Jahre

Der Depot-Optimierer 10/2015

ist auch schon das erste Problem: Wer einmal C-Quadrat-Aktio-när ist, der bleibt es im Regelfall auch. So befinden sich aktuellrund 90% der Aktien in festen Händen. Aus Deutschland hatsich zum Beispiel der Versicherungskonzern Talanx 25,1% derC-Quadrat-Aktien gesichert. Das Anlegervertrauen ist ein Ritterschlag für das Unternehmenin der volatilen Finanzbranche, bedeutet für neue Interessentenaber, dass nur wenige Aktien frei gehandelt werden und daherstets ein Kauf oder Verkauf mit Limit-Angabe erfolgen sollte!

Versicherungen als Wachstumstreiber

Die Erlöse von C-Quadrat speisen sich größtenteils aus 2 Quel-len – aus den Verwaltungsgebühren und aus den erfolgsabhän-gigen Gebühren. Während die erfolgsabhängigen Gebührenschwer zu kalkulieren sind (hängt von der Börsenentwicklungab), bilden die Verwaltungsgebühren eine solide Säule. Im Jahr 2014 sind die Verwaltungsgebühren zum ersten Malüber die Marke von 50 Mio. € geklettert. Basis sind die stetigsteigenden Anlegergelder (Assets under Management). Währendsich C-Quadrat früher stark um private Fondsanleger bemühthat (kostete viel Geld und Zeit), kooperiert das Unternehmenseit einigen Jahren immer stärker mit Versicherungen. Bereits rund 80 internationale Versicherungen haben Fonds vonC-Quadrat im Programm. Die Gelder aus der Versicherungs-branche fließen wesentlich stabiler, weil Versicherungsverträgelangfristig abgeschlossen werden.

Die Dividende als Kurstreiber

Umsatz und Gewinn steigen und damit die Basis für steigendeDividenden. 2013 hat C-Quadrat 0,60 € pro Aktie gezahlt, 2014glatt 2 € und in diesem Jahr erhielten die Aktionäre 3 € jeAktie.Dazu müssen Sie wissen: Im Geschäftsjahr 2014 hat C-Quadrat

C-Quadrat: Der Asset-Manager aus Österreich istmit knapp 7% Rendite ein Dividenden-Champion

�����

�����

Jan2015

Mär2015

Mai2015

Jul2015

Sep2015

Nov2015

35

40

45

50

55Euro

�����Chance: C-Quadrat will sich als zuverlässiger Dividenden-

zahler im deutschsprachigen Raum positionieren.Dividenden-Renditen von fast 7% sind schon jetzterstklassig. Das niedrige KGV (unter 10) beflügeltzusätzlich. Depot-Anteil 3%.

Aufwand: Beobachten Sie, ob C-Quadrat das Dividenden-Niveau von 3 € mindestens halten kann.

Sicherheit: Sollten die Börsen mehrere Jahre unter Druckgeraten, würden die erfolgsabhängigen Einnah-men wegfallen. Das würde den Gewinn und denAktienkurs nach unten drücken.

Haltedauer: Haltedauer abhängig von der Börsenentwicklungin den kommenden Jahren.

Branche: Finanzdienstleistungen Aktien-Kurs: 44,60 E

Dividenden-Rendite: 6,73% Börse: Xetra / Tradegate

Wenn Sie regelmäßig Börsenpublikationen lesen, wird Ihnender Name C-Quadrat schon aufgefallen sein. Der Asset-Manager(Vermögensverwalter) aus Österreich hat einige sehr erfolgreicheFonds am Markt platziert (zum Beispiel den C-Quadrat ArtsTR) und räumt bei Preisverleihungen in der Fondsbranche regel-mäßig Spitzenplatzierungen ab.Die Österreicher verwalten aktuell rund 5,6 Mrd. €. Im Jahr2011 lag dieser Wert noch unter der Marke von 3 Mrd. €. Dankeiner Wachstumsrate von über 15% pro Jahr steigt das Volumenrasant. Und das bedeutet: Die Kasse klingelt immer lauter! Nachnur 9 Monaten lag der Gewinn je Aktie bereits bei 4,35 €. Damitist schon jetzt klar, dass 2015 ein Spitzenjahr für C-Quadratwird. Und damit auch für die Aktionäre, die 2016 mit einerüppigen Dividende rechnen können. Daher meine Empfehlung:Steigen Sie schon jetzt in die Aktie ein, bevor C-Quadrat 2016zum Dividenden-Champion wird.

Eine Erfolgsgeschichte aus Österreich

C-Quadrat ist ein relativ junges Unternehmen und wurde imJahr 1991 von Thomas Rieß und Alexander Schütz gegründet.Die beiden Gründer sind noch immer Großaktionäre. Und das

C-QuadratWKN: A0HG3U, ISIN: AT0000613005

Die C-Quadrat-Aktie muss man kaufen, wenn dieDividende an der Börse noch nicht eingepreist ist

C.A.S.H.-Kriterien Der Depot-Optim

iere

rD

e r De p o t - O p t i m ie re

r

Erfolg mitSystemNeu-

Empfehlung

�����

5,05 € pro Aktie verdient und davon im Folgejahr 3 € an dieAktionäre ausgeschüttet. 2015 hat C-Quadrat 4,35 € je Aktienach nur 9 Monaten verdient. Am Jahresende wäre ein Wert von6 € keine Überraschung. Daher rechne ich damit, dass C-Quadratmindestens eine stabile Dividende von 3 € je Aktie ausschüttet.Bei einem aktuellen Kurs von knapp 45 € kommen Sie auf eineDividenden-Rendite von 6,73% – Tendenz zukünftig weiter stei-gend. Wenn es C-Quadrat schafft, eine Dividende von mindestens3 € pro Aktie zu etablieren, wird das viele Investoren anlockenund damit den Aktienkurs nach oben treiben. Das Kurs-Gewinn-Verhältnis (KGV) von unter 10 ist ebenfalls sehr attraktiv. MeineEmpfehlung: Kaufen Sie die C-Quadrat-Aktie mit Limit 45 €über die Börsen Xetra, Frankfurt oder Tradegate.

BereitsttitittBBBBBBBBBBBBBBBBBBBB ittsssssstssi stssstt

+24% Gewinn

+

+

+

in

n

n % Ge e G w w 2

+

+

+

+

durch Übernahme

Ü

b

n

n

e

e

e

e

e

m

e

u

d

d

e

h

h

d

Ü

h

in 2016i n 2 n in n 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2n 20

BB2

0 0 1 1 01 0 0n 2i 2 i i 20 2 0i 2 0 2 2 2 2in 2 20i 0 20 0 20n n 2 2 20 0 0 1 2 0 0i i 2 2 20 0i 2 20 2i n 0 0 2 2n 0 01in 2 2 0 2in 01 20n 2i 0 0 0 2i n n 2 2 2n 01 01 0 01in 0n n 01i 2 2 0 0i in n 20 0 2 2 20 2 2 0 2 2i n 20n 2 2 0 0 0 0 0 01 2n n n in n i 2n 0n in i in i i 2 20 2 20 2 20 0 20 0 0 2 2 2 2 0 2n n n in n 2 2 0n 0 0i 0n n n n in i i in 0 20 2 2 2 2 2n n 20 0 0n 0 n 2 2 2 0n n i n i n in 2 0 0 0 20 01

10 Der Depot-Optimierer 2015

Impressum

© 2016 by GeVestor Financial Publishing Group

Theodor-Heuss-Straße 2-4 · 53177 Bonn

Telefon +49 228 8205-0 · Telefax: +49 228 3696010

[email protected] · www.gevestor.de

Bereichsvorstand: Hans Joachim Oberhettinger

Chefredakteur: Rolf Morrien (V.i.S.d.P.)

GeVestor ist ein Unternehmensbereich der Verlag für die Deutsche Wirtschaft AG

Vorstand Helmut Graf, Guido Ems · USt.-ID: DE 812639372Amtsgericht Bonn, HRB 8165

© Verlag für die Deutsche Wirtschaft AG. Alle Rechte vorbehalten.

Bonn • Bukarest • Johannesburg • London • Madrid • Manchester • Melbourne • Paris • Warschau

Nachdruck, Weitergabe und sonstige Reproduktionen nur mit Genehmigung des Verlags.

Alle an der Erstellung der Ausgabe beteiligten Mitarbeiter und Redakteure unterliegen den strengen,der BAFIN vorliegenden, Compliance-Richtlinien des Verlags. Nur unter den darin gemachten Auflagenist es diesen Personen erlaubt, die empfohlenen Werte selbst zu handeln.

Die 4 besten Aktien für die nächsten 2 Jahre