Die betriebliche Altersvorsorge Informationen für Arbeitgeber.

11

Die betriebliche Altersvorsorge Informationen für Arbeitgeber

-

Upload

helmfried-striegel -

Category

Documents

-

view

120 -

download

6

Transcript of Die betriebliche Altersvorsorge Informationen für Arbeitgeber.

Die betriebliche AltersvorsorgeInformationen für Arbeitgeber

Stand 01/2013 Seite 2

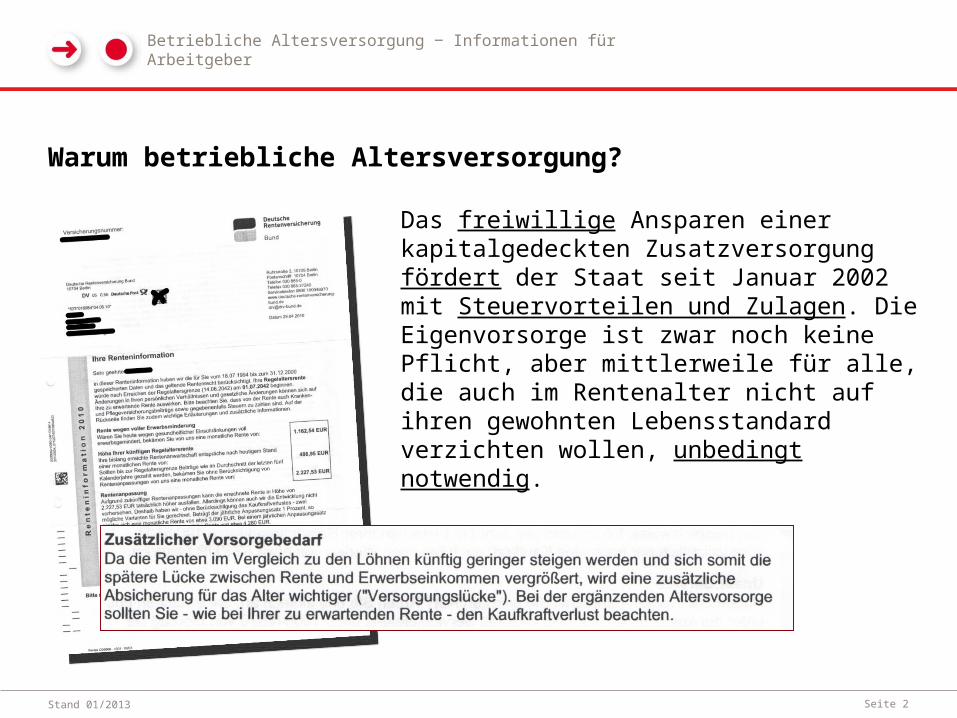

Warum betriebliche Altersversorgung?

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

Das freiwillige Ansparen einer kapitalgedeckten Zusatzversorgung fördert der Staat seit Januar 2002 mit Steuervorteilen und Zulagen. Die Eigenvorsorge ist zwar noch keine Pflicht, aber mittlerweile für alle, die auch im Rentenalter nicht auf ihren gewohnten Lebensstandard verzichten wollen, unbedingt notwendig.

Stand 01/2013 Seite 3

Anspruch auf Entgeltumwandlung

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

• Seit dem 1. Januar 2002 hat jeder pflichtversicherte Arbeitnehmer einen Rechtsanspruch auf Entgeltumwandlung.

• Anspruch besteht in Höhe von 4 % der jeweiligen Beitragsbemessungsgrenze West in der gesetzlichen Rentenversicherung.

Stand 01/2013 Seite 4

Funktionsweise der Direktversicherung als Gehaltsumwandlung

Arbeitnehmer

Gehaltsverzicht

Direkt-

versicherung

Teile des Gehalts der Arbeitnehmer werden für die betriebliche Altersvorsorge aufgewendet. Diese Beträge werden von Ihnen direkt vom Bruttolohn abgezogen. Dadurch mindert sich das steuer- und sozialversicherungspflichtige Einkommen und es fallen – abhängig von der persönlichen Verdienstsituation – weniger Lohnsteuern und Sozialabgaben an.

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

Staat

Förderung

Stand 01/2013 Seite 5

Was ist die Direktversicherung?

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

Stand 01/2013 Seite 6

Ihre Vorteile

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

• Senkung von Lohnnebenkosten

• Nutzung steuerrechtlicher Vorteile

• Erfüllung des Rechtsanspruchs auf Portabilität möglich

• Erhöhung des Versorgungsniveaus der Mitarbeiter

• Positives Unternehmensimage

• Mitarbeitermotivation und -bindung

• Neugewinnung qualifizierter Mitarbeiter

Stand 01/2013 Seite 7

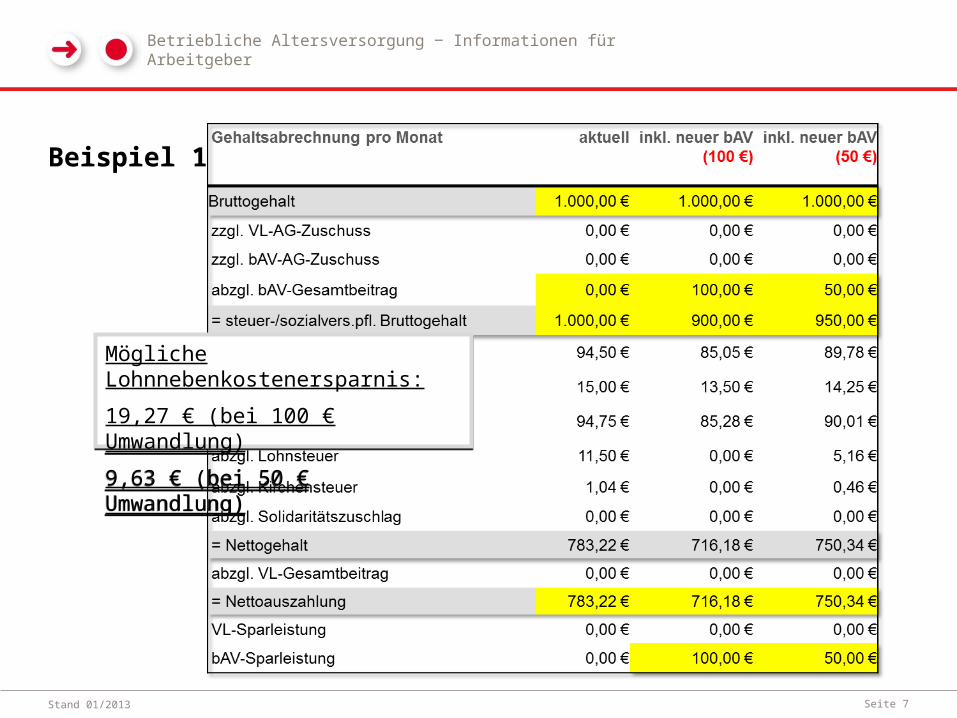

Beispiel 1

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

Mögliche Lohnnebenkostenersparnis:

19,27 € (bei 100 € Umwandlung)

9,63 € (bei 50 € Umwandlung)

Mögliche Lohnnebenkostenersparnis:

19,27 € (bei 100 € Umwandlung)

9,63 € (bei 50 € Umwandlung)

Stand 01/2013 Seite 8

Beispiel 2

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

Mögliche Lohnnebenkostenersparnis:

19,27 € (bei 100 € Umwandlung)

9,63 € (bei 50 € Umwandlung)

Mögliche Lohnnebenkostenersparnis:

19,27 € (bei 100 € Umwandlung)

9,63 € (bei 50 € Umwandlung)

Stand 01/2013 Seite 9

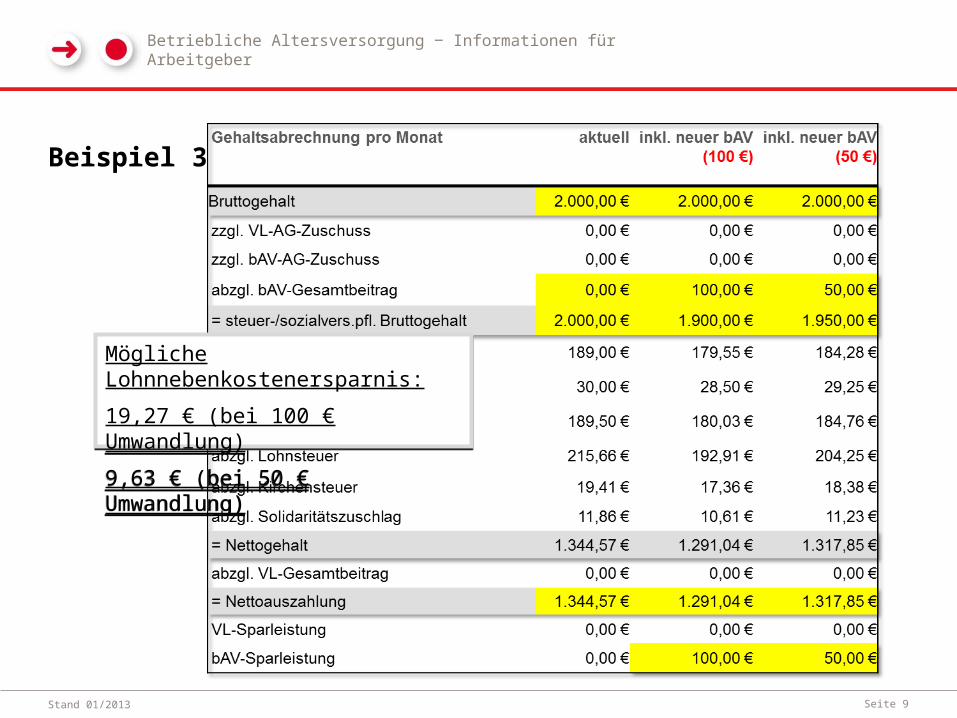

Beispiel 3

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

Mögliche Lohnnebenkostenersparnis:

19,27 € (bei 100 € Umwandlung)

9,63 € (bei 50 € Umwandlung)

Mögliche Lohnnebenkostenersparnis:

19,27 € (bei 100 € Umwandlung)

9,63 € (bei 50 € Umwandlung)

Stand 01/2013 Seite 10

Lohnnebenkostenersparnis für einen Mitarbeiter

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

Fazit:

Je mehr Mitarbeiter an Ihrer betrieblichen Altersversorgung teilnehmen, umso höher fällt Ihre Ersparnis aus!

Fazit:

Je mehr Mitarbeiter an Ihrer betrieblichen Altersversorgung teilnehmen, umso höher fällt Ihre Ersparnis aus!

Tipp:

Geben Sie einen Teil Ihrer Sozialversicherungsersparnis durch Entgeltumwandlung an Ihre Mitarbeiter durch einen Arbeitgeberzuschuss zur bAV weiter. So können Sie die Durchdringung der bAV in Ihrem Unternehmen deutlich erhöhen.

Tipp:

Geben Sie einen Teil Ihrer Sozialversicherungsersparnis durch Entgeltumwandlung an Ihre Mitarbeiter durch einen Arbeitgeberzuschuss zur bAV weiter. So können Sie die Durchdringung der bAV in Ihrem Unternehmen deutlich erhöhen.

Stand 01/2013 Seite 11

Und was passiert, wenn der Arbeitnehmer den Arbeitgeber wechselt?

* Zur Beitragfreistellung sind die Mindestgrenzen zu beachten.

Ist der AG zur Übernahme der bestehenden Zusage bereit?

Ist der AG zur Übernahme der bestehenden Zusage bereit?

Möchte der AN den Vertrag privat fortführen?

Möchte der AN den Vertrag privat fortführen? Die Übernahme findet statt, der

neue AG wird VN.

Die Übernahme findet statt, der neue AG wird VN.

Möchte der AN die Anwartschaft auf den neuen AG übertragen?

Hierauf hat er einen Rechtsanspruch gegenüber dem

alten AG!

Möchte der AN die Anwartschaft auf den neuen AG übertragen?

Hierauf hat er einen Rechtsanspruch gegenüber dem

alten AG!

Versicherungsnehmerwechsel auf den AN findet statt.

Versicherungsnehmerwechsel auf den AN findet statt.

Der AN möchte weder übertragen noch privat

fortführen. Er kann den Vertrag beitragsfrei stellen.*

Der AN möchte weder übertragen noch privat

fortführen. Er kann den Vertrag beitragsfrei stellen.*

Übertragung des Vertragswertes auf das Versorgungssystem des

neuen AG findet statt.

Übertragung des Vertragswertes auf das Versorgungssystem des

neuen AG findet statt.

nein

nein

nein

ja

ja

ja

Betriebliche Altersversorgung ‒ Informationen für Arbeitgeber

AG-WechselAG-Wechsel