Die deutsche Elektroindustrie - ZVEI · Herstellung von Mess-, Kontroll-, Navigations- u. ä....

14

Die deutsche Elektroindustrie Branchenporträt 2008 2009 August 2017 Zentralverband Elektrotechnik- und Elektronikindustrie

Transcript of Die deutsche Elektroindustrie - ZVEI · Herstellung von Mess-, Kontroll-, Navigations- u. ä....

Die deutsche Elektroindustrie Branchenporträt

2008 2009

August 2017

Zentralverband Elektrotechnik- und Elektronikindustrie

2

Der amtlichen Branchenstatistik des Statisti-

schen Bundesamts (Destatis) lässt sich auf An-

hieb kein vollständiges und umfassendes Bild

der deutschen Elektroindustrie entnehmen.

Im Gegensatz zu anderen (großen) Indus-

triezweigen – ins be sondere der Automobilin-

dustrie, dem Ma schinenbau und der engeren

Chemischen Indus trie (ohne Pharma) – wird

die Elektroindustrie hier nicht als Gesamt-

branche abgebildet, sondern sie ver teilt sich

auf annähernd 30 (vierstellige) Wirtschafts-

zweige. Häufig wird sie allerdings auf die bei-

den (zweistelligen) Wirtschafts zweige WZ 26

„Herstellung von Daten ver arbeitungsgeräten,

elektronischen und opti schen Erzeugnissen“

und WZ 27 „Herstel lung von elektrischen Aus-

rüstungen“ redu ziert, dadurch dann aber nur

verkürzt dar gestellt.

Sowohl im Rahmen der Konjunkturstatistik

(Auftragseingangsindex, Umsatzindex und

Produktionsindex) als auch bei den im „Mo-

natsbericht für Betriebe des Verarbeitenden

Gewerbes“ erfassten Merkmalen (Umsatz in

Tausend Euro, Beschäftigte, Löhne & Gehäl-

ter, Arbeitsstun den) kommt es darauf an, ein

möglichst genaues Bild der gesamten Elektro-

industrie und ihrer Fachbereiche sowie über

deren Ent wick lung im Zeitablauf zu erhalten.

Entspre chend zieht der ZVEI in seinen Darstel-

lun gen und Analysen insgesamt 27 (vier stel-

lige) Wirtschaftszweige der Gliederung WZ

2008 (vollständig oder anteilig) heran.

Statistische Abgrenzung

WZ 2008-Code

Kurztext

1820Vervielfältigung von bespielten Ton-, Bild- und Datenträgern

2343 Herstellung von Isolatoren und Isolierteilen aus Keramik

2611 Herstellung von elektronischen Bauelementen

2612 Herstellung von bestückten Leiterplatten

2620Herstellung von Datenverarbeitungsgeräten und peripheren Geräten

2630Herstellung von Geräten und Einrichtungen der Telekommunikation

2640 Herstellung von Geräten der Unterhaltungselektronik

2651Herstellung von Mess-, Kontroll-, Navigations- u. ä. Instrumenten und Vorrichtungen

2660Herstellung von Bestrahlungs- und Elektrotherapiegeräten und elektromedizinischen Geräten

2670*Herstellung von optischen und fotografischen Instrumenten und Geräten

2711Herstellung von Elektromotoren, Generatoren und Transformatoren

2712Herstellung von Elektrizitätsverteilungs- und -schalteinrichtungen

2720 Herstellung von Batterien und Akkumulatoren

2731 Herstellung von Glasfaserkabeln

2732Herstellung von sonstigen elektronischen und elektrischen Drähten und Kabeln

2733 Herstellung von elektrischem Installationsmaterial

2740 Herstellung von elektrischen Lampen und Leuchten

2751 Herstellung von elektrischen Haushaltsgeräten

2790Herstellung von sonstigen elektrischen Ausrüstungen und Geräten a.n.g.

2821* Herstellung von Öfen und Brennern

2824Herstellung von handgeführten Werkzeugen mit Motorantrieb

2931Herstellung elektrischer und elektronischer Ausrüstungsgegenstände für Kraftwagen

3020* Schienenfahrzeugbau

3250*Herstellung von medizinischen und zahnmedizinischen Apparaten und Materialien

3313 Reparatur von elektronischen und optischen Geräten

3314 Reparatur von elektrischen Ausrüstungen

3320* Installation von Maschinen und Ausrüstungen a. n. g.

* anteilig

32

Die Umsatzerlöse (aus Produktion und Dienst-

leistungen) der deutschen Elektroindustrie

beliefen sich 2016 auf 178,5 Milliarden Euro.

Damit steht sie für 10 Prozent des gesam-

ten In dustrieumsatzes hierzulande. Ihr Anteil

an der Entstehung des heimi schen Brutto in-

landsprodukts kommt auf knapp 3 Prozent.

Die Elektroindustrie verfügt über ein sehr brei-

tes Portfolio. 78 Prozent der Branchenerlöse

werden mit Industriegütern, 12 Prozent mit

Vor leistungsgütern und 10 Prozent mit Ge-

brauchs gü tern erzielt. 32 Prozent des Umsat-

zes stammen von Elektrounternehmen in Bay-

ern, gefolgt von Baden-Württemberg (22 %)

und Nordrhein-Westfalen (17 %).

Die amtliche Statistik weist in den Wirtschafts-

zweigen WZ 26 und 27 insgesamt 3.568 Elek-

trounternehmen in Deutschland aus. 94 Pro-

zent dieser Unternehmen haben weniger als

500 Beschäftigte, was die mittelständische

Prägung der Branche zum Ausdruck bringt.

4 Prozent der heimischen Elektrofi rmen ha

ben zwi schen 500 und 999 Be schäftigte. In

2 Prozent der Branchenunternehmen sind

mehr als 1.000 Mitarbeiterinnen und Mitar-

beiter tä tig. Kleine Unternehmen mit einer

Beschäf tigtenzahl von 20 bis 99 stellen zu-

sammen 65 Prozent aller Elektrounternehmen

hierzulande.

Die reale – also um Preiseffekte bereinigte –

Produktion der deutschen Elektroindustrie

hatte im Krisenjahr 2009 Einbußen von einem

Fünftel und mehr hinnehmen müs sen. Allein

in den Jahren 2010 und 2011 konnten die

Verluste jedoch wettgemacht werden.

Seitdem haben sich Jahre mit leichten Rück-

gängen und Zuwächsen abgewechselt, sodass

die Entwicklung insgesamt seitwärts verlief.

Mitte 2017 lag der reale Branchenoutput in

etwa wieder so hoch wie im Vor krisenjahr

2008.

Portfolio der deutschen Elektroindustrie

Verteilung der Unternehmen nach Größenklassen

Reale Produktion

Quelle: Destatis und ZVEI-eigene Berechnungen

Index 2010 = 100, preis-, arbeitstäglich u. saisonbereinigt

Quelle: Destatis und ZVEI-eigene Berechnungen

Verteilung des Umsatzes (inkl. Dienstleistungen) nach Fachbereichen, 2016

Automation 28 %

Energietechnik 7 %

Elektroinstallation 3 %

Fahrzeugelektrik 5 %

Kabel & Drähte 3 %Medizintechnik 6 %IKT 5 %

Sonstige 21 %

Unterhaltungs-elektronik 2 %

Hausgeräte 5 %

Licht 3 %

Bauelemente 12 %

Verteilung der Zahl der Unternehmen nach Beschäftigtengrößenklassen, 2016

Quelle: Destatis und ZVEI-eigene Berechnungen

Verteilung der Zahl der Unternehmen nach Beschäftigtengrößenklassen, 2016

20-49 39 %

50-99 26 %100-249

21 %

250-499 8 %

500-999 4 %

1.000 und mehr 2%

120

110

100

90

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

4

Das nominale Produktionsvolumen der hei-

mischen Elektroindustrie war – über alle

Fachbereiche hinweg – 2016 insgesamt

146,2 Milliarden Euro hoch. Damit ist Deutsch-

land nach China, den USA, Japan und Südko-

rea der fünftgrößte Elektroproduzent der Welt.

78,2 Prozent der Produktion entfallen auf

Industriegüter, 11,5 Prozent auf Vorleis-

tungsgüter und 10,3 Prozent auf Gebrauchs-

güter. Die fünf Teilbereiche mit den größten

Produktionsbeiträgen sind die Automation

(39,1 Mrd. €), Bauelemente (16,8 Mrd. €),

Energietechnik (9,2 Mrd. €), Elektrohausgeräte

(7,7 Mrd. €) sowie Medizintechnik (7,2 Mrd. €).

Die Volkswirtschaftlichen Gesamtrechnun-

gen (VGR) weisen für das Jahr 2014 eine

Brut towertschöpfung der deutschen Elektro-

industrie (hier WZ 26 und 27) in Höhe von

78,7 Milliarden Euro aus. Be zogen auf die

(ebenfalls aus den VGR ent nommene) Brutto-

produktion der Branche ergibt sich eine Wert-

schöpfungsquote von 44,4 Prozent.

Die Wertschöpfungsquote der Elektroindus-

trie liegt heute über 5 Prozentpunkte höher

als 2008. Zudem nimmt sie im Branchen ver-

gleich einen Spitzenplatz ein. Sie liegt gut

10 Prozentpunkte höher als im Durchschnitt

des Ver arbeitenden Gewerbes insgesamt.

Der Preisdruck in der Elektrobranche ist hoch.

Sowohl die Erzeuger- als auch die Ein- und

Ausfuhrpreise tendieren typischerweise rück-

läufig, wenn auch unter schiedlich stark. So sind

die Erzeuger prei se zwischen 2010 und 2016

jahresdurch schnittlich um 0,3 Prozent zurück-

gegangen, die Exportpreise um 0,4 Prozent

und die Import prei se sogar um 1,6 Prozent.

Vor allem die Entwicklung der Einfuhrpreise

wird dabei auch stark von Wechselkursein-

flüssen bestimmt. Fallende Preise impor tier

ter Vorleistungen für die eigene Produktion

kommen inländischen Elektroproduzenten

zwar zugute. Gleichzei tig bedeuten günstiger

werdende Ein fuh ren ausländischer Elektropro-

dukte aber auch eine zunehmende Importkon-

kurrenz.

Nominale Produktion

Wertschöpfung

Erzeuger-, Einfuhr- und Ausfuhrpreise

Quelle: Destatis und ZVEI-eigene Berechnungen

Milliarden €

142,4

119,1

138,2

142,5

138,2

148,3

143,6146,2145,6

2008 2009 2010 2011 2012 2013 2014 2015 2016

2014

2013

2012

2011

2010

2009

2008

Quelle: Destatis und ZVEI-eigene Berechnungen

Anteil der Bruttowertschöpfung an der Bruttoproduktion, Prozent

44,4

43,1

42,0

41,3

42,9

41,0

39,0

Quelle: Destatis und ZVEI-eigene Berechnungen

Index 2010 = 100

105

100

95

90

85

2011 2012 2013 2014 2015 2016

Erzeugerpreise Einfuhrpreise Ausfuhrpreise

54

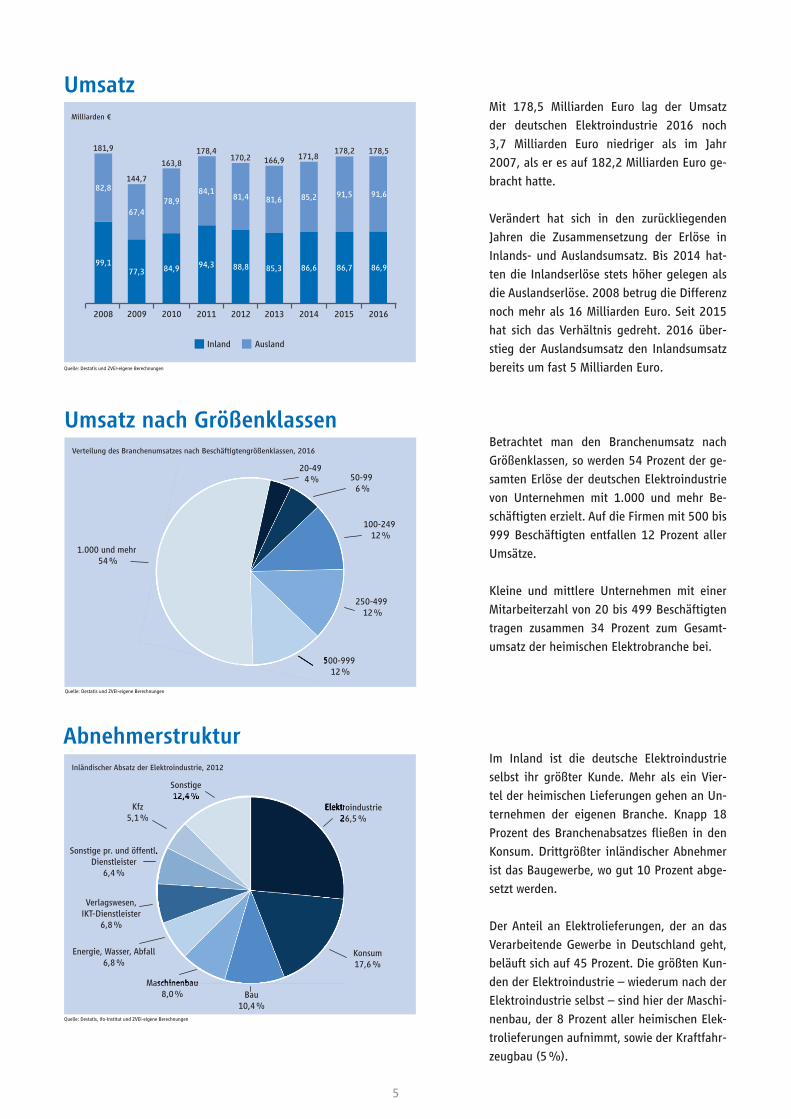

Mit 178,5 Milliarden Euro lag der Umsatz

der deutschen Elektroindustrie 2016 noch

3,7 Milliarden Euro niedriger als im Jahr

2007, als er es auf 182,2 Milliarden Euro ge-

bracht hatte.

Verändert hat sich in den zurückliegenden

Jahren die Zusammensetzung der Erlöse in

Inlands- und Auslandsumsatz. Bis 2014 hat-

ten die Inlandserlöse stets höher gelegen als

die Auslandserlöse. 2008 betrug die Differenz

noch mehr als 16 Milliarden Euro. Seit 2015

hat sich das Verhältnis gedreht. 2016 über-

stieg der Auslands umsatz den Inlands um satz

bereits um fast 5 Milliarden Euro.

Betrachtet man den Branchenumsatz nach

Größenklassen, so werden 54 Prozent der ge-

sam ten Erlöse der deutschen Elektroindus trie

von Unternehmen mit 1.000 und mehr Be-

schäftigten erzielt. Auf die Firmen mit 500 bis

999 Be schäftigten entfallen 12 Prozent aller

Umsätze.

Kleine und mittlere Unternehmen mit einer

Mitarbeiterzahl von 20 bis 499 Beschäftigten

tragen zusammen 34 Prozent zum Gesamt-

umsatz der heimischen Elektrobranche bei.

Im Inland ist die deutsche Elektroindustrie

selbst ihr größter Kunde. Mehr als ein Vier-

tel der hei mischen Lieferungen gehen an Un-

ternehmen der eigenen Branche. Knapp 18

Prozent des Branchenabsatzes fl ießen in den

Kon sum. Drittgrößter inländischer Abnehmer

ist das Baugewerbe, wo gut 10 Prozent abge-

setzt werden.

Der Anteil an Elektrolieferungen, der an das

Verarbeitende Gewerbe in Deutschland geht,

beläuft sich auf 45 Prozent. Die größten Kun -

den der Elektroindustrie – wiederum nach der

Elektroindustrie selbst – sind hier der Maschi-

nenbau, der 8 Prozent aller hei mischen Elek-

trolieferungen aufnimmt, so wie der Kraftfahr-

zeugbau (5 %).

Umsatz

Umsatz nach Größenklassen

Abnehmerstruktur

Quelle: Destatis und ZVEI-eigene Berechnungen

Quelle: Destatis, ifo-Institut und ZVEI-eigene Berechnungen

Inländischer Absatz der Elektroindustrie, 2012

Quelle: Destatis und ZVEI-eigene Berechnungen

Milliarden €

181,9

144,7

163,8170,2 166,9

178,4171,8

178,5178,2

2008 2009 2010

Inland Ausland

2011 2012 2013 2014 2015 2016

82,8

99,1

67,478,9

84,181,4 81,6 85,2 91,5 91,6

86,986,786,685,388,894,384,977,3

Verteilung des Branchenumsatzes nach Beschäftigtengrößenklassen, 2016

20-49 4 % 50-99

6 %

100-249 12 %

250-499 12 %

500-999 12 %

1.000 und mehr 54 %

Elektroindustrie26,5 %

Konsum17,6 %

Bau10,4 %

Maschinenbau8,0 %

Energie, Wasser, Abfall6,8 %

Kfz5,1 %

Sonstige12,4 %

Sonstige pr. und öffentl.Dienstleister

6,4 %

Verlagswesen, IKT-Dienstleister

6,8 %

500-999

Elektroindustrie26,5 %

Maschinenbau

12,4 %

Sonstige pr. und öffentl.

6

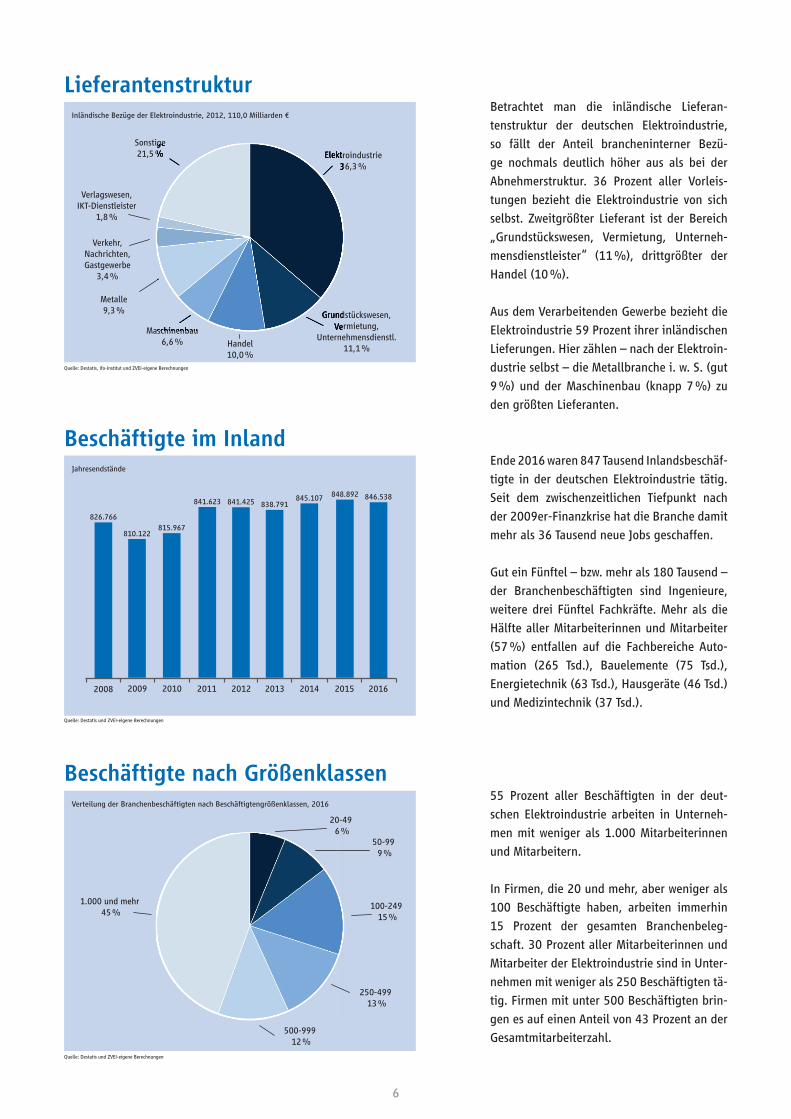

Betrachtet man die inländische Lieferan-

tenstruktur der deutschen Elektroindustrie,

so fällt der Anteil brancheninterner Bezü-

ge nochmals deutlich höher aus als bei der

Abnehmerstruktur. 36 Prozent aller Vorleis-

tungen be zieht die Elektroindustrie von sich

selbst. Zweitgrößter Lieferant ist der Bereich

„Grund stückswesen, Vermietung, Unter neh-

mensdienstleister“ (11 %), drittgrößter der

Handel (10 %).

Aus dem Verarbeitenden Gewerbe bezieht die

Elektroindustrie 59 Prozent ihrer inländischen

Lieferungen. Hier zählen – nach der Elektroin-

dustrie selbst – die Metall branche i. w. S. (gut

9 %) und der Maschinenbau (knapp 7 %) zu

den größten Lieferanten.

Ende 2016 waren 847 Tausend Inlandsbeschäf-

tigte in der deutschen Elektroindustrie tätig.

Seit dem zwischenzeitlichen Tiefpunkt nach

der 2009er-Finanzkrise hat die Bran che damit

mehr als 36 Tausend neue Jobs geschaffen.

Gut ein Fünftel – bzw. mehr als 180 Tausend –

der Branchenbeschäftigten sind Ingeni eu re,

weitere drei Fünftel Fachkräfte. Mehr als die

Hälfte aller Mitarbeiterinnen und Mit arbeiter

(57 %) entfallen auf die Fach be reiche Auto-

mation (265 Tsd.), Bauelemente (75 Tsd.),

Energietechnik (63 Tsd.), Hausgeräte (46 Tsd.)

und Medizin technik (37 Tsd.).

55 Prozent aller Beschäftigten in der deut-

schen Elektroindustrie arbeiten in Unterneh-

men mit weniger als 1.000 Mitarbeiterinnen

und Mitarbeitern.

In Firmen, die 20 und mehr, aber weniger als

100 Beschäftigte haben, arbeiten immerhin

15 Prozent der gesamten Branchenbeleg-

schaft. 30 Prozent aller Mitarbeiterinnen und

Mitarbeiter der Elektroindustrie sind in Unter-

nehmen mit weniger als 250 Beschäftigten tä-

tig. Firmen mit unter 500 Beschäftigten brin-

gen es auf einen Anteil von 43 Prozent an der

Gesamtmitarbeiterzahl.

Lieferantenstruktur

Beschäftigte nach Größenklassen

Beschäftigte im Inland

Quelle: Destatis und ZVEI-eigene Berechnungen

Quelle: Destatis, ifo-Institut und ZVEI-eigene Berechnungen

Jahresendstände

826.766

810.122815.967

841.425 838.791841.623 845.107 846.538848.892

2008 2009 2010 2011 2012 2013 2014 2015 2016

Inländische Bezüge der Elektroindustrie, 2012, 110,0 Milliarden €

Elektroindustrie36,3 %

Grundstückswesen,Vermietung,

Unternehmensdienstl.11,1 %Handel

10,0 %

Maschinenbau6,6 %

Metalle9,3 %

Sonstige21,5 %

Verlagswesen, IKT-Dienstleister

1,8 %

Verkehr, Nachrichten,Gastgewerbe

3,4 %

Elektroindustrie36,3 %

Grundstückswesen,Vermietung,Maschinenbau

Sonstige21,5 %

Quelle: Destatis und ZVEI-eigene Berechnungen

Verteilung der Branchenbeschäftigten nach Beschäftigtengrößenklassen, 2016

20-49 6 %

50-99 9 %

100-249 15 %

250-499 13 %

500-999 12 %

1.000 und mehr 45 %

76

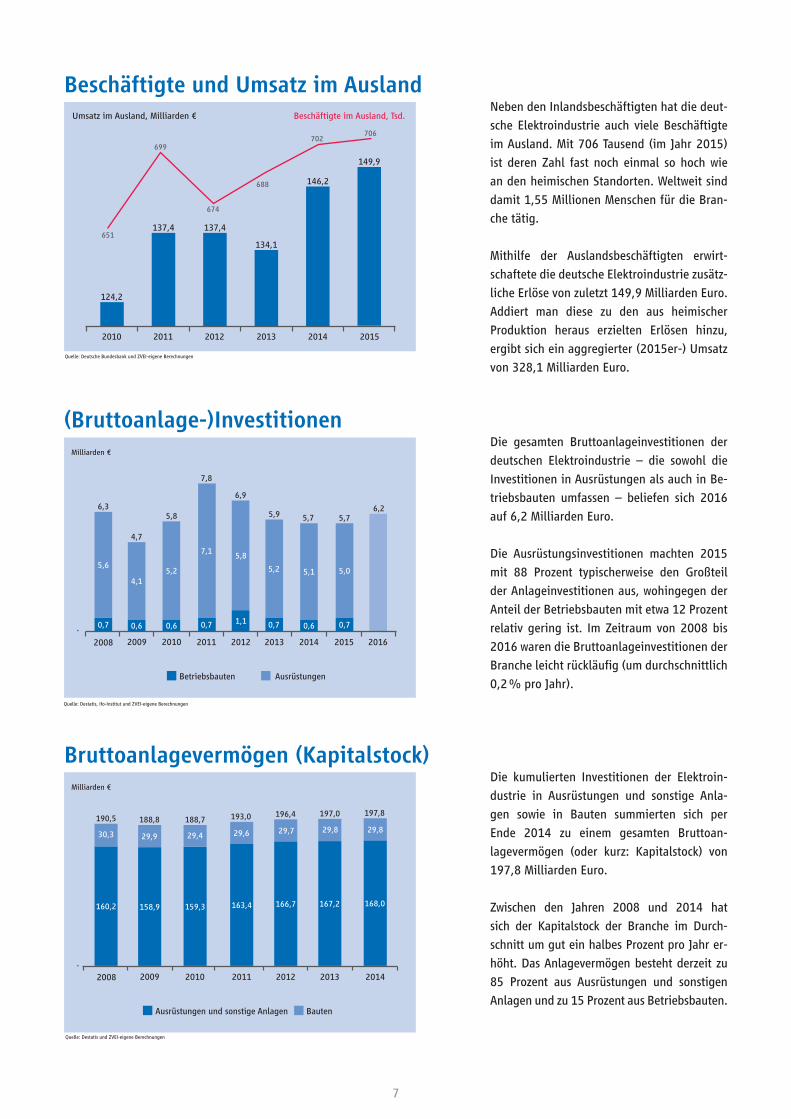

Neben den Inlandsbeschäftigten hat die deut-

sche Elektroindustrie auch viele Beschäf tig te

im Ausland. Mit 706 Tausend (im Jahr 2015)

ist deren Zahl fast noch einmal so hoch wie

an den heimischen Stand or ten. Welt weit sind

damit 1,55 Millionen Men schen für die Bran-

che tätig.

Mithilfe der Auslandsbeschäftigten erwirt-

schaftete die deutsche Elektroindustrie zu sätz-

liche Erlöse von zuletzt 149,9 Milliarden Euro.

Addiert man diese zu den aus heimischer

Produk tion heraus erzielten Erlösen hinzu,

ergibt sich ein aggregierter (2015er-) Umsatz

von 328,1 Milliarden Euro.

Die gesamten Bruttoanlageinvestitionen der

deutschen Elektroindustrie – die sowohl die

Investitionen in Ausrüstungen als auch in Be-

triebsbauten umfassen – belie fen sich 2016

auf 6,2 Milliarden Euro.

Die Ausrüstungsinvestitionen machten 2015

mit 88 Prozent typischerweise den Großteil

der Anlageinvestitionen aus, wohingegen der

Anteil der Betriebsbauten mit etwa 12 Prozent

re lativ gering ist. Im Zeitraum von 2008 bis

2016 waren die Bruttoanlageinvestitionen der

Branche leicht rückläufig (um durch schnittlich

0,2 % pro Jahr).

Die kumulierten Investitionen der Elektroin-

dustrie in Ausrüstungen und sonstige Anla-

gen sowie in Bauten summierten sich per

Ende 2014 zu einem gesamten Brutto an-

lagevermögen (oder kurz: Kapitalstock) von

197,8 Milliarden Euro.

Zwischen den Jahren 2008 und 2014 hat

sich der Kapitalstock der Branche im Durch-

schnitt um gut ein halbes Prozent pro Jahr er-

höht. Das Anlagevermögen besteht derzeit zu

85 Prozent aus Ausrüstungen und sonstigen

Anlagen und zu 15 Prozent aus Betriebsbauten.

Beschäftigte und Umsatz im Ausland

(Bruttoanlage-)Investitionen

Bruttoanlagevermögen (Kapitalstock)

Quelle: Destatis und ZVEI-eigene Berechnungen

Quelle: Deutsche Bundesbank und ZVEI-eigene Berechnungen

Umsatz im Ausland, Milliarden €

124,2

651137,4

699

137,4

674

134,1

688 146,2

702

149,9

706

2010 2011 2012 2013 2014 2015

Beschäftigte im Ausland, Tsd.

Quelle: Destatis, ifo-Institut und ZVEI-eigene Berechnungen

Milliarden €

Milliarden €

6,3

190,5

4,7

188,8

5,8

188,7

6,9

6,9

5,9

196,4

7,8

193,0

5,7

197,0 197,8

6,25,7

2008

2008

2009

2009

2010

2010

Betriebsbauten Ausrüstungen

Ausrüstungen und sonstige Anlagen Bauten

2011

2011

2012

2012

2013

2013

2014

2014

2015 2016

5,6

30,3

0,7

160,2

4,1

29,9

5,2

159,3

7,1

29,4

5,8

29,6

5,2

166,7

5,1

29,8 29,8

5,0

0,70,6

167,2 168,0

0,7

29,7

1,1

163,4

0,70,60,6

158,9

8

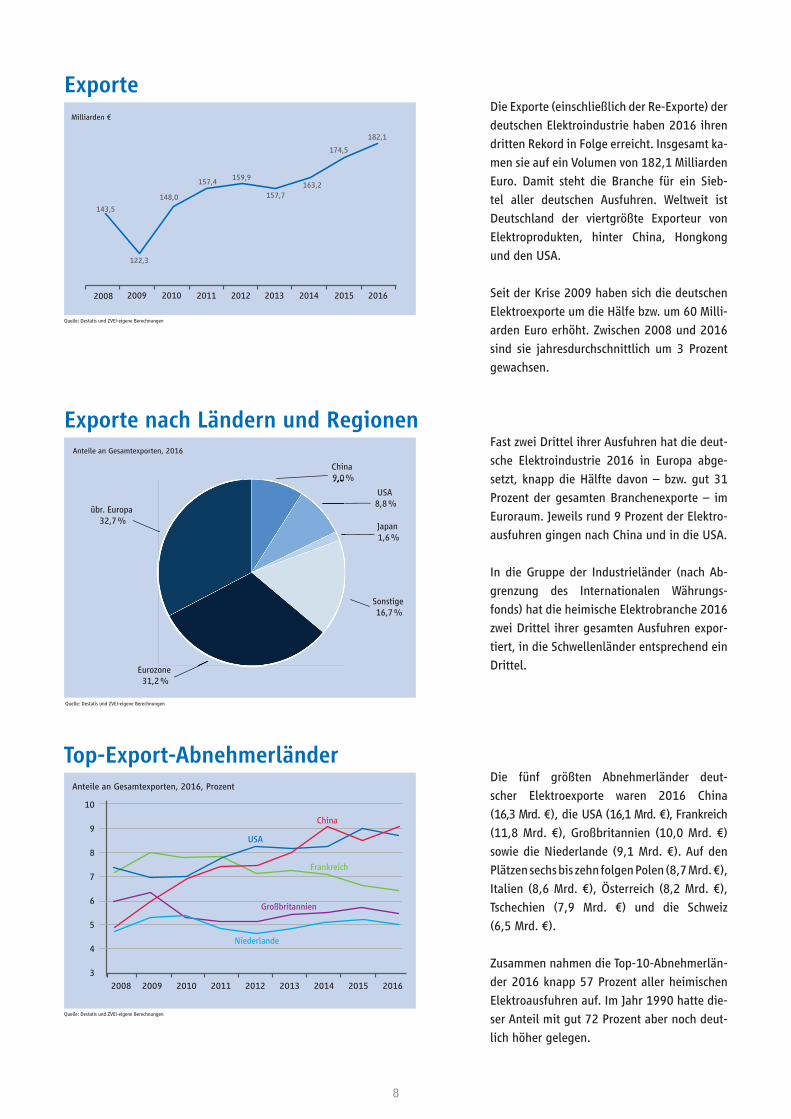

Die Exporte (einschließlich der Re-Exporte) der

deutschen Elektroindustrie haben 2016 ihren

dritten Rekord in Folge erreicht. Insge samt ka-

men sie auf ein Volumen von 182,1 Milliarden

Euro. Damit steht die Branche für ein Sieb-

tel aller deutschen Ausfuhren. Welt weit ist

Deutschland der viertgrößte Ex porteur von

Elektroprodukten, hinter Chi na, Hongkong

und den USA.

Seit der Krise 2009 haben sich die deutschen

Elektroexporte um die Hälfe bzw. um 60 Milli-

arden Euro erhöht. Zwischen 2008 und 2016

sind sie jahresdurchschnittlich um 3 Prozent

gewachsen.

Fast zwei Drittel ihrer Ausfuhren hat die deut-

sche Elektroindustrie 2016 in Europa abge-

setzt, knapp die Hälfte davon – bzw. gut 31

Prozent der gesamten Branchenexporte – im

Euro raum. Jeweils rund 9 Prozent der Elektro-

ausfuh ren gingen nach China und in die USA.

In die Gruppe der Industrieländer (nach Ab-

grenzung des Internationalen Währungs-

fonds) hat die heimische Elektrobran che 2016

zwei Drittel ihrer gesamten Aus fuhren expor-

tiert, in die Schwellenländer entspre chend ein

Drittel.

Die fünf größten Abnehmerländer deut-

scher Elektroexporte waren 2016 China

(16,3 Mrd. €), die USA (16,1 Mrd. €), Frankreich

(11,8 Mrd. €), Großbritannien (10,0 Mrd. €)

sowie die Niederlande (9,1 Mrd. €). Auf den

Plätzen sechs bis zehn fol gen Polen (8,7 Mrd. €),

Italien (8,6 Mrd. €), Österreich (8,2 Mrd. €),

Tschechien (7,9 Mrd. €) und die Schweiz

(6,5 Mrd. €).

Zusammen nahmen die Top-10-Abnehmerlän-

der 2016 knapp 57 Prozent aller heimi schen

Elektroausfuhren auf. Im Jahr 1990 hatte die-

ser Anteil mit gut 72 Prozent aber noch deut-

lich höher gelegen.

Exporte

Top-Export-Abnehmerländer

Exporte nach Ländern und Regionen

Quelle: Destatis und ZVEI-eigene Berechnungen

Milliarden €

2008 2009 2010 2011 2012 2013 2014 2015 2016

143,5

122,3

148,0

157,4 159,9

157,7163,2

174,5

182,1

Quelle: Destatis und ZVEI-eigene Berechnungen

Anteile an Gesamtexporten, 2016

China 9,0 %

USA 8,8 %

Japan 1,6 %

Sonstige 16,7 %

Eurozone 31,2 %

übr. Europa 32,7 %

Quelle: Destatis und ZVEI-eigene Berechnungen

Anteile an Gesamtexporten, 2016, Prozent

10

9

8

7

6

5

4

3

2009 2010 2011 2012 2013 2014 2015 2016

China

USA

Frankreich

Großbritannien

Niederlande

2008

9,0 %

98

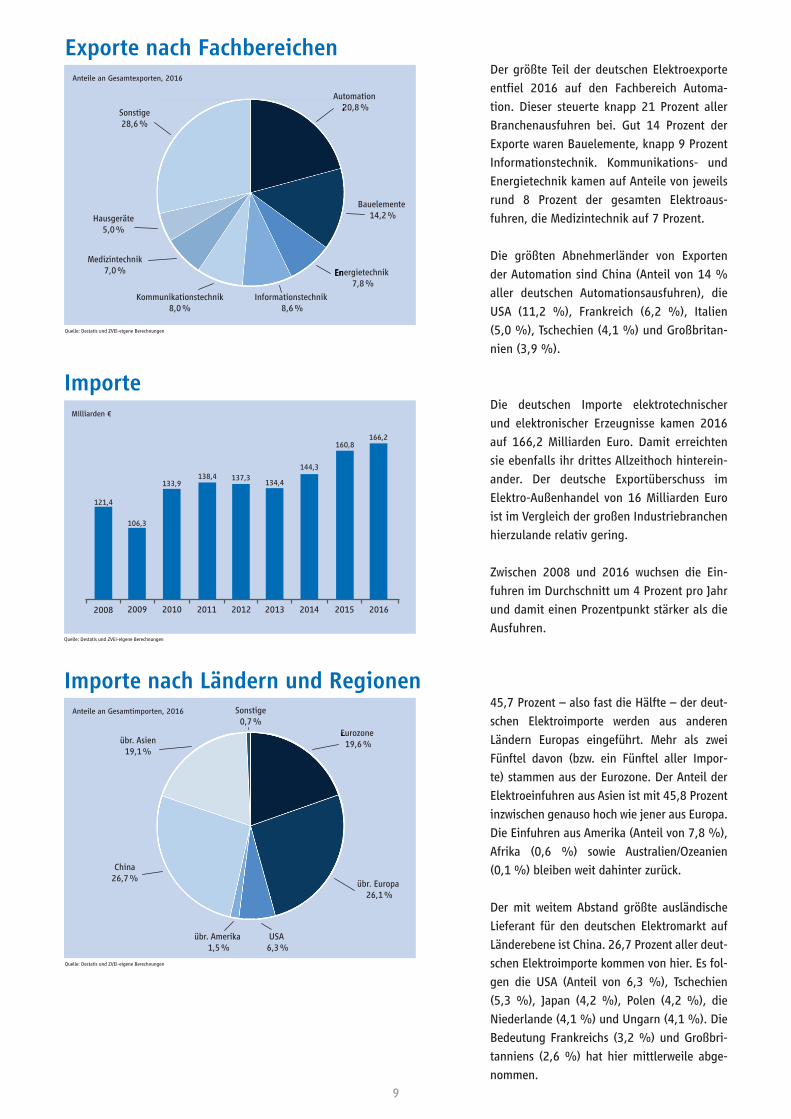

Der größte Teil der deutschen Elektroexpor te

entfi el 2016 auf den Fachbereich Au to ma

tion. Dieser steuerte knapp 21 Prozent aller

Bran chenausfuhren bei. Gut 14 Prozent der

Ex porte waren Bauelemente, knapp 9 Prozent

Informationstechnik. Kommu ni ka tions- und

Energietechnik kamen auf Anteile von jeweils

rund 8 Prozent der gesamten Elektroaus-

fuhren, die Medizintechnik auf 7 Prozent.

Die größten Abnehmerländer von Exporten

der Automation sind China (Anteil von 14 %

aller deutschen Automationsausfuhren), die

USA (11,2 %), Frankreich (6,2 %), Italien

(5,0 %), Tschechien (4,1 %) und Großbri tan-

nien (3,9 %).

Die deutschen Importe elektrotechnischer

und elektronischer Erzeugnisse kamen 2016

auf 166,2 Milliarden Euro. Damit erreichten

sie ebenfalls ihr drittes Allzeithoch hinterein-

ander. Der deutsche Exportüber schuss im

Elektro-Außenhandel von 16 Milliarden Euro

ist im Vergleich der großen In dus triebranchen

hierzulande relativ gering.

Zwischen 2008 und 2016 wuchsen die Ein-

fuhren im Durchschnitt um 4 Prozent pro Jahr

und damit einen Prozentpunkt stärker als die

Ausfuhren.

45,7 Prozent – also fast die Hälfte – der deut-

schen Elektroimporte werden aus anderen

Län dern Europas eingeführt. Mehr als zwei

Fünf tel davon (bzw. ein Fünftel aller Impor-

te) stammen aus der Eurozone. Der Anteil der

Elektroeinfuhren aus Asien ist mit 45,8 Prozent

inzwischen genauso hoch wie je ner aus Europa.

Die Einfuh ren aus Amerika (An teil von 7,8 %),

Afrika (0,6 %) sowie Aus tralien/Ozeanien

(0,1 %) bleiben weit dahin ter zurück.

Der mit weitem Abstand größte ausländische

Lieferant für den deutschen Elektro markt auf

Länderebene ist China. 26,7 Prozent aller deut-

schen Elektroimporte kommen von hier. Es fol-

gen die USA (Anteil von 6,3 %), Tschechien

(5,3 %), Japan (4,2 %), Polen (4,2 %), die

Niederlande (4,1 %) und Ungarn (4,1 %). Die

Bedeutung Frankreichs (3,2 %) und Großbri-

tanniens (2,6 %) hat hier mittler weile abge-

nommen.

Exporte nach Fachbereichen

Importe

Importe nach Ländern und Regionen

Quelle: Destatis und ZVEI-eigene Berechnungen

Milliarden €

121,4

106,3

133,9137,3

134,4138,4

144,3

166,2160,8

2008 2009 2010 2011 2012 2013 2014 2015 2016

Quelle: Destatis und ZVEI-eigene Berechnungen

Anteile an Gesamtexporten, 2016

Automation 20,8 %

Bauelemente 14,2 %

Energietechnik 7,8 %

Informationstechnik 8,6 %

Kommunikationstechnik 8,0 %

Medizintechnik 7,0 %

Hausgeräte 5,0 %

Sonstige 28,6 %

20,8 %

Energietechnik

Quelle: Destatis und ZVEI-eigene Berechnungen

Anteile an Gesamtimporten, 2016

Eurozone 19,6 %

übr. Europa 26,1 %

USA 6,3 %

übr. Amerika 1,5 %

China26,7 %

übr. Asien 19,1 %

Sonstige 0,7 %

Eurozone 19,6 %

10

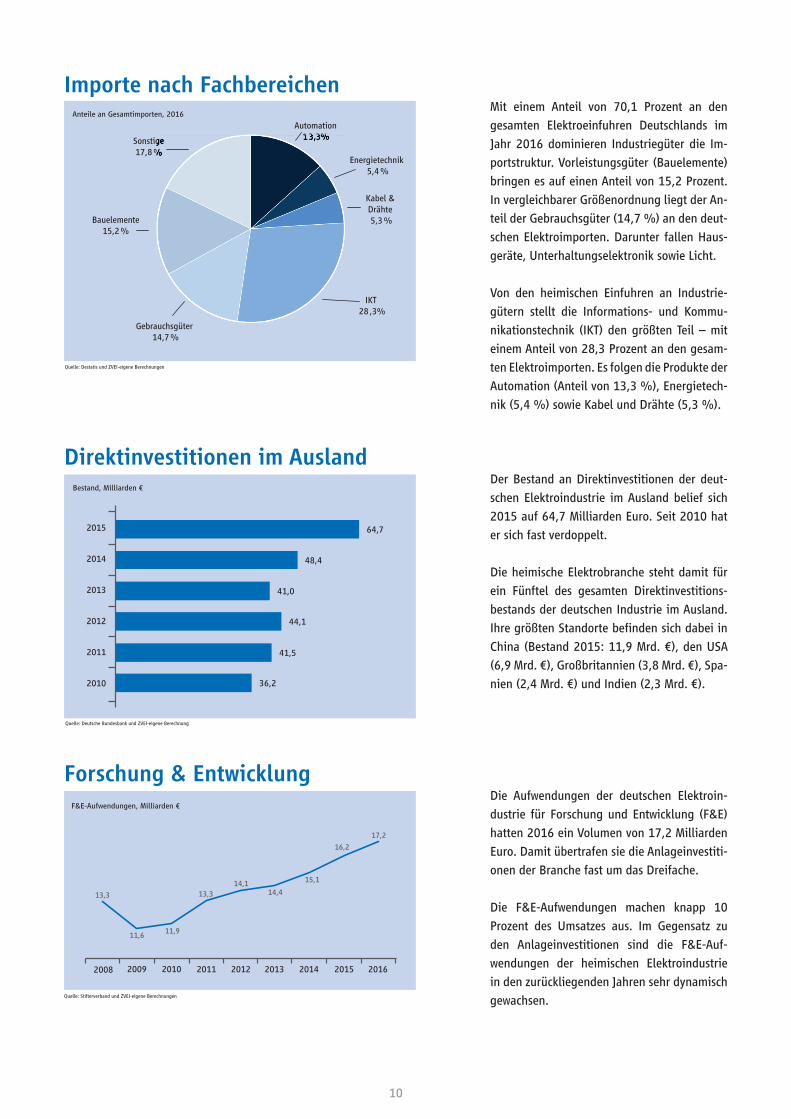

Mit einem Anteil von 70,1 Prozent an den

gesam ten Elektroeinfuhren Deutschlands im

Jahr 2016 dominieren Industriegüter die Im-

port struktur. Vorleistungsgüter (Bauelemente)

bringen es auf einen An teil von 15,2 Prozent.

In vergleichbarer Größenord nung liegt der An-

teil der Gebrauchsgüter (14,7 %) an den deut-

schen Elektroimporten. Darunter fallen Haus-

geräte, Unter hal tungselektronik sowie Licht.

Von den heimischen Einfuhren an Industrie-

gütern stellt die Informations- und Kom mu-

nikationstechnik (IKT) den größten Teil – mit

einem Anteil von 28,3 Prozent an den gesam-

ten Elektroimporten. Es folgen die Produkte der

Automation (Anteil von 13,3 %), Energie tech-

nik (5,4 %) sowie Kabel und Drähte (5,3 %).

Der Bestand an Direktinvestitionen der deut -

schen Elektroindustrie im Ausland belief sich

2015 auf 64,7 Milliarden Euro. Seit 2010 hat

er sich fast verdop pelt.

Die heimische Elektrobranche steht damit für

ein Fünftel des gesamten Direktinvestitions-

bestands der deutschen Industrie im Ausland.

Ihre größten Standorte befi nden sich dabei in

China (Bestand 2015: 11,9 Mrd. €), den USA

(6,9 Mrd. €), Großbritannien (3,8 Mrd. €), Spa-

nien (2,4 Mrd. €) und Indien (2,3 Mrd. €).

Die Aufwendungen der deutschen Elektroin-

dustrie für Forschung und Entwicklung (F&E)

hatten 2016 ein Volumen von 17,2 Milliarden

Euro. Damit übertrafen sie die Anlageinvesti ti-

onen der Branche fast um das Dreifache.

Die F&E-Aufwendungen machen knapp 10

Prozent des Umsatzes aus. Im Gegen satz zu

den Anlageinvestitionen sind die F&E-Auf-

wendungen der heimischen Elektroindustrie

in den zurückliegenden Jahren sehr dynamisch

gewachsen.

Importe nach Fachbereichen

Forschung & Entwicklung

Direktinvestitionen im Ausland

2015

2014

2013

2012

2011

2010

Quelle: Deutsche Bundesbank und ZVEI-eigene Berechnung

Bestand, Milliarden €

64,7

48,4

41,0

44,1

41,5

36,2

Quelle: Destatis und ZVEI-eigene Berechnungen

Anteile an Gesamtimporten, 2016

Energietechnik 5,4 %

Kabel &Drähte 5,3 %

IKT 28 ,3%

Gebrauchsgüter 14,7 %

Bauelemente15,2 %

Sonstige 17,8 %

Automation 1 3,3%Sonstige

17,8 %

1 3,3%

Quelle: Stifterverband und ZVEI-eigene Berechnungen

F&E-Aufwendungen, Milliarden €

2008 2009 2010 2011 2012 2013 2014 2015 2016

13,3

11,6 11,9

13,314,1

14,4

15,1

16,2

17,2

1110

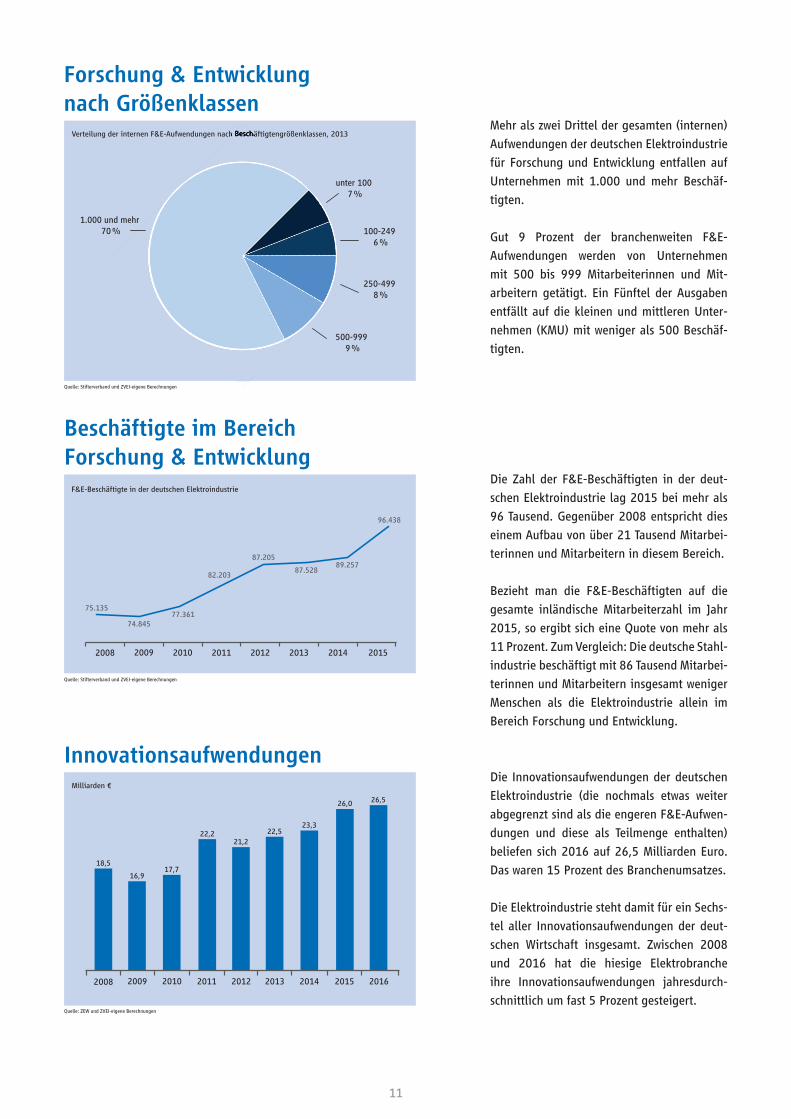

Mehr als zwei Drittel der gesamten (internen)

Aufwendungen der deut schen Elek tro industrie

für Forschung und Entwicklung entfallen auf

Unternehmen mit 1.000 und mehr Beschäf-

tigten.

Gut 9 Prozent der branchenweiten F&E-

Aufwen dungen werden von Unternehmen

mit 500 bis 999 Mitarbeiterinnen und Mit-

arbeitern getätigt. Ein Fünftel der Ausgaben

entfällt auf die kleinen und mittleren Unter-

nehmen (KMU) mit weniger als 500 Beschäf-

tigten.

Die Zahl der F&E-Beschäftigten in der deut-

schen Elektroindustrie lag 2015 bei mehr als

96 Tausend. Gegenüber 2008 entspricht dies

einem Aufbau von über 21 Tausend Mitarbei-

terinnen und Mitarbeitern in diesem Bereich.

Bezieht man die F&E-Beschäftigten auf die

gesamte inländische Mitarbeiterzahl im Jahr

2015, so ergibt sich eine Quote von mehr als

11 Prozent. Zum Vergleich: Die deut sche Stahl-

industrie beschäftigt mit 86 Tausend Mitarbei-

terinnen und Mitarbeitern insgesamt weniger

Menschen als die Elektroindustrie allein im

Bereich Forschung und Ent wick lung.

Die Innovationsaufwendungen der deutschen

Elektroindustrie (die nochmals et was weiter

abgegrenzt sind als die engeren F&E-Aufwen-

dungen und diese als Teilmenge enthalten)

beliefen sich 2016 auf 26,5 Milliarden Euro.

Das waren 15 Prozent des Branchenumsatzes.

Die Elektroindustrie steht damit für ein Sechs-

tel aller Innovationsaufwendungen der deut-

schen Wirtschaft insgesamt. Zwischen 2008

und 2016 hat die hiesige Elek trobranche

ihre Innovationsaufwendungen jahresdurch-

schnittlich um fast 5 Prozent gesteigert.

Forschung & Entwicklung nach Größenklassen

Beschäftigte im Bereich Forschung & Entwicklung

Innovationsaufwendungen

Quelle: Stifterverband und ZVEI-eigene Berechnungen

Verteilung der internen F&E-Aufwendungen nach Beschäftigtengrößenklassen, 2013

unter 100 7 %

100-249 6 %

250-499 8 %

500-999 9 %

1.000 und mehr 70 %

Verteilung der internen F&E-Aufwendungen nach Beschäftigtengrößenklassen, 2013

Quelle: Stifterverband und ZVEI-eigene Berechnungen

F&E-Beschäftigte in der deutschen Elektroindustrie

2008 2009 2010 2011 2012 2013 2014 2015

75.135

74.84577.361

82.203

87.205

87.52889.257

96.438

Quelle: ZEW und ZVEI-eigene Berechnungen

Milliarden €

18,5

16,917,7

21,222,522,2

23,3

26,526,0

2008 2009 2010 2011 2012 2013 2014 2015 2016

12

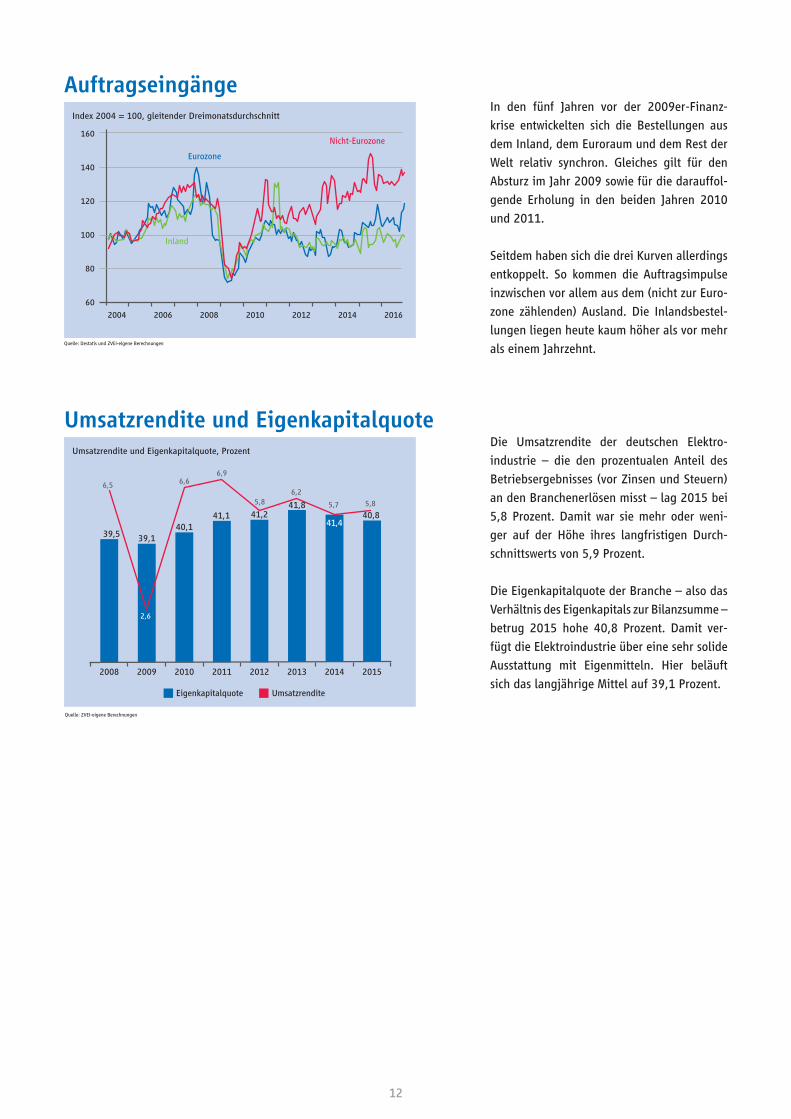

In den fünf Jahren vor der 2009er-Finanz-

kri se entwickelten sich die Bestellungen aus

dem Inland, dem Euroraum und dem Rest der

Welt relativ synchron. Gleiches gilt für den

Absturz im Jahr 2009 sowie für die darauffol-

gende Erholung in den beiden Jahren 2010

und 2011.

Seitdem haben sich die drei Kurven allerdings

entkoppelt. So kommen die Auftrags impulse

inzwischen vor allem aus dem (nicht zur Euro-

zone zählenden) Ausland. Die Inlandsbestel-

lungen liegen heute kaum höher als vor mehr

als einem Jahr zehnt.

Die Umsatzrendite der deutschen Elektro-

industrie – die den prozentualen Anteil des

Betriebs ergebnisses (vor Zinsen und Steuern)

an den Branchenerlösen misst – lag 2015 bei

5,8 Prozent. Damit war sie mehr oder weni-

ger auf der Höhe ihres langfris ti gen Durch-

schnittswerts von 5,9 Prozent.

Die Eigenkapitalquote der Branche – also das

Verhältnis des Eigenkapitals zur Bilanzsumme –

betrug 2015 hohe 40,8 Prozent. Da mit ver-

fügt die Elektroindustrie über eine sehr solide

Ausstattung mit Eigenmitteln. Hier beläuft

sich das langjährige Mittel auf 39,1 Prozent.

Auftragseingänge

Umsatzrendite und Eigenkapitalquote

Quelle: Destatis und ZVEI-eigene Berechnungen

Index 2004 = 100, gleitender Dreimonatsdurchschnitt

160

140

120

100

80

60

2004 2006 2008 2010 2012 2014 2016

Nicht-Eurozone

Eurozone

Inland

Quelle: ZVEI-eigene Berechnungen

Umsatzrendite und Eigenkapitalquote, Prozent

39,5

6,5

39,140,1

6,6

41,1

6,9

5,86,2

5,8

20102009 2008 2011 2012 2013 2014 2015

2,6

5,7

Eigenkapitalquote Umsatzrendite

41,241,8

41,440,8

1312

QuellenAbnehmer- und LieferantenstrukturAktuelle Ergebnisse der ifo-Investorenrechnung, Input-Output-Tabellen des Statistischen Bundesamts (Destatis) und ZVEI-eigene Berechnungen

AuftragseingangsindexStatistisches Bundesamt (Destatis), Genesis-Online, 42151BM001, 42151BM002, 42151BM003, 42151BM004 und ZVEI-eigene Berechnungen

BruttoanlageinvestitionenStatistisches Bundesamt (Destatis), Genesis-Online, 42231BJ201, 42231BM202, 42231BM203 und ZVEI-eigene Berech-nungen, Wert für 2016 ifo Investitionstest und ZVEI-eigene Berechnungen

Bruttoanlagevermögen (Kapitalstock)Volkswirtschaftliche Gesamtrechnungen, Inlandsproduktberechnung, Detaillierte Jahresergebnisse 2016, Fachserie 18 Rei-he 1.4, Tabelle 3.2.23.2 und 3.2.23.3, Statistisches Bundesamt (Destatis), 3. März 2017 und ZVEI-eigene Berechnungen

Direktinvestitionen im Ausland, Beschäftigte und Umsatz im AuslandBestandserhebung über Direktinvestitionen, Statistische Sonderveröffentlichung 10. April 2017, Deutsche Bundesbank und ZVEI-eigene Berechnungen

Erzeuger-, Einfuhr- und AusfuhrpreisePreise und Preisindizes für gewerbliche Produkte (Erzeugerpreise), Fachserie 17 Reihe 2, Preisindizes für die Einfuhr, Fach-serie 17 Reihe 8.1, Preisindizes für die Ausfuhr, Fachserie 17 Reihe 8.2 und ZVEI-eigene Berechnungen

Ex-, Importe, Ex-, Importe nach Ländern und Regionen, Top-Export-Abnehmer, Ex-, Importe nach FachbereichenStatistisches Bundesamt (Destatis) und ZVEI-eigene Berechnungen

Forschung & EntwicklungStifterverband und ZVEI-eigene Berechnungen

InnovationsaufwendungenZentrum für Europäische Wirtschaftsforschung (ZEW) und ZVEI-eigene Berechnungen

Nominale ProduktionStatistisches Bundesamt (Destatis), Genesis-Online, 42131BV003 und ZVEI-eigene Berechnungen

ProduktionsindexStatistisches Bundesamt (Destatis), Genesis-Online, 42153BM001, 42153BM002, 42153BM003, 42153BM004 und ZVEI-eigene Berechnungen

Statistische AbgrenzungDr. Andreas Gontermann und Peter Giehl: „Elektroindustrie: eine Reduzierung auf die Wirtschaftszweige 26 und 27 greift zu kurz“, Wirtschaft und Statistik, Wiesbaden, Februar 2012

Umsatz, BeschäftigteStatistisches Bundesamt (Destatis), Genesis-Online, 42111BM001, 42111BM002, 42111BM003, 42111BM004 und ZVEI-eigene Berechnungen

Umsatzrendite und EigenkapitalquoteJahresabschlusskennzahlen der Elektroindustrie 2016, ZVEI-eigene Erhebung

Unternehmen, Umsatz und Beschäftigte nach GrößenklassenBeschäftigte, Umsatz und Investitionen der Unternehmen und Betriebe des Verarbeitenden Gewerbes sowie des Bergbaus und der Gewinnung von Steinen und Erden 2015, Fachserie 4 Reihe 4.2.1, 2014, Seite 32, Statistisches Bundesamt (De-statis) und ZVEI-eigene Berechnungen

WertschöpfungVolkswirtschaftliche Gesamtrechnungen, Inlandsproduktberechnung, Detaillierte Jahresergebnisse 2016, Fachserie 18 Reihe 1.4, Tabelle 3.2.1 und 3.2.3, Statistisches Bundesamt (Destatis), 3. März 2017 und ZVEI-eigene Berechnungen

Bild

nach

wei

s Ti

tels

eite

: © A

stri

d G

ast,

DD

Rock

star

, Kur

t Kl

eem

ann/

Foto

lia.c

om

Impressum

Die deutsche Elektroindustrie BranchenporträtHerausgeber:ZVEI - Zentralverband Elektrotechnik- undElektronikindustrie e. V.Abteilung Wirtschaftspolitik, Konjunktur und MärkteLyoner Straße 960528 Frankfurt am Main

Verantwortlich:Dr. Andreas GontermannTelefon: +49 69 6302-301Fax: +49 69 6302-326E-Mail: [email protected]

Redaktion:Dr. Andreas Gontermann, Peter Giehlwww.zvei.org

August 2017

Trotz größtmöglicher Sorgfalt übernimmt der ZVEI keine Haftung für den Inhalt. Alle Rechte, insbesondere die zur Speicherung, Vervielfältigung und Verbreitung sowie der Übersetzung, sind vorbehalten.