Die größten Familienunternehmen in Deutschland · Kooperierende Unternehmen: Jedes fünfte mit...

21

In Partnerschaft mit Deutsche Bank Die größten Familienunternehmen in Deutschland Unternehmensbefragung 2018 – Kooperationen mit Start-ups Durchgeführt von

Transcript of Die größten Familienunternehmen in Deutschland · Kooperierende Unternehmen: Jedes fünfte mit...

In Partnerschaft mitDeutsche Bank

Die größten Familienunternehmen in DeutschlandUnternehmensbefragung 2018 – Kooperationen mit Start-ups

Durchgeführtvon

Inhalt

Vorwort ................................................................................................................................................ 3

Über die Studie .................................................................................................................................... 4

Wichtige Fakten zu Kooperationen mit Start-ups ................................................................................ 5

Ausgangslage ...................................................................................................................................... 6— Umfang ................................................................................................................................. 6— Formen ................................................................................................................................. 8

Kooperationsprozess ......................................................................................................................... 10— Motive ................................................................................................................................. 10— Anbahnung ......................................................................................................................... 11— Auswahlkriterien ................................................................................................................. 13— Probleme ............................................................................................................................ 14— Zufriedenheit ...................................................................................................................... 15

Ausblick ............................................................................................................................................. 16— Zukünftige Planungen ........................................................................................................ 16— Hemmnisse ......................................................................................................................... 17— Wünsche ............................................................................................................................. 18

Quellen .............................................................................................................................................. 19

Impressum ......................................................................................................................................... 20

3

Holger LöschStellvertretender HauptgeschäftsführerBundesverband der Deutschen Industrie e. V.

Stefan BenderLeiter Firmenkunden DeutschlandDeutsche Bank

Vorwort

Schaffer, Tüftler und Visionäre prägen die deutschen Familienunternehmen. Standorttreu und in nachhaltiger Perspektive tragen sie zum Erfolg der sozialen Marktwirtschaft auch in ländlichen Regionen bei.

Dabei ist unternehmerischer Erfolg mit weltweit nachgefragten Lösungen bei Produkten und Dienst-leistungen nicht selbstverständlich. Immer mehr Unternehmen bestehen im globalen Wettbewerb nur unter besonderen Mühen.

Kann Familienunternehmen eine Kooperation mit Start-ups helfen? Wir glauben daran. Denn wer gezielt eine Zusammenarbeit mit jungen Unternehmen entwickelt, kann Türen öffnen zu neuen Prozessen und Produkten, zu innovativen Vertriebswegen und zu disruptiven Geschäftsmodellen. Wer das macht, arbeitet an der eigenen unternehmerischen Zukunft. Zugleich fi nden Startups höhere Reputation und belastbaren Marktzugang, was wiederum Innovation und Investition am Standort Deutschland stärkt.

Die vorliegende Studie auf Grundlage von 248 befragten Unternehmen zeigt, dass viele Familien-unternehmen die Chancen einer Kooperation mit Start-ups erkennen und sich heute auch auf die-sem Weg auf das Morgen vorbereiten.

Holger LöschStefan Bender

4

Seit 2009 untersucht das Institut für Mittelstandsforschung (IfM) Bonn im Auftrag der Deutsche Bank AG und des Bundesverbandes der Deutschen Industrie e. V. die wirtschaftliche Entwicklung und die aktuellen Herausforderungen der größten Familienunternehmen in Deutschland. Die Studienreihe umfasst eine jährliche Befragung und eine Analyse der Kennzahlen dieser Unternehmen.

Die vorliegende Studie beruht auf den Ergebnissen der nunmehr neunten Befragungswelle. Die Online-Befragung wurde auf Basis einer im Winter 2015 erstellten Datenbank der größten Familienunternehmen durchgeführt. Ein Unternehmen wird als Familienunter-nehmen bezeichnet, wenn maximal drei Familien mindestens 50 % der Unternehmensanteile halten. Um als „großes“ Unternehmen zu gelten, musste in mindestens einem der Jahre 2011 bis 2014 ein Jahresumsatz von 50 Mio. Euro und mehr erwirtschaftet werden. Die Datenbank umfasst insgesamt rund 4.700 Unternehmen.

Die Befragung, an der sich insgesamt 248 Familienunternehmen beteiligten, fand zwischen dem 19. März und dem 3. Mai 2018 statt. Die befragten Unternehmen verteilen sich auf die Branchen Industrie (66,2 %), Handel (23,2 %) und Dienstleistungen (10,6 %). Im Jahr 2017 beschäftigten sie durchschnittlich 2.200 Mitarbeiter (Median: 560) und erzielten einen Umsatz von 512 Mio. Euro (Median: 120 Mio. Euro).

Die Studie behandelt das Spezialthema „Kooperationen mit Startups“. Der Bericht richtet sich zunächst auf die Beschreibung von Art und Umfang der Kooperationen und wendet sich anschließend den einzelnen Prozessstufen zu. Diese reichen von der Anbahnung der Zusammenarbeit bis hin zur Zufriedenheit mit diesen Kooperationsbeziehungen.

An dieser Stelle möchten wir uns herzlich bei den teilnehmenden Unternehmen für ihre Unterstützung bedanken.

Über die Studie

5

— Grown-ups setzen auf Start-ups: Nahezu jedes zweite große Familienunternehmen kooperiert mit Start-ups – im Schnitt mit vier Start-ups.

— Größe ist ausschlaggebend: Vor allem größere Unternehmen ab 250 Mio. Euro Umsatz kooperieren mit Start-ups.

— Art der Kooperation: Jedes siebte Unternehmen ist mindestens an einem Start-up beteiligt oder hat eines übernommen – jedes neunte kooperiert über ein Joint Venture.

— Strategische Zukunftsthemen sind vorrangiges Motiv für Kooperationen: Erschließung neuer Technologien und Gestaltung der Digitalisierung am häufigsten genannt.

— Entscheidend bei der Auswahl eines Start-ups: Branchenerfahrung der Gründer und / oder ein sofort nutzbarer Mehrwert.

— Zentrale Herausforderung in der Kooperation: Unterschiedliche Unternehmenskulturen von Familienunternehmen und Start-ups.

— Zusammenarbeit von „old and new“ funktioniert: Rund 70 % der Unternehmen sind mit Kooperationen zufrieden.

— Wichtigster Zugangsweg zu Start-ups: Persönliches Netzwerk und eigene Recherche – Initiative liegt in den meisten Fällen bei der Geschäftsleitung.

— Vernetzung von „old and new“: Mehrheit der Familienunternehmen wünscht sich mehr öffentliche Unterstützungs-maßnahmen.

Wichtige Fakten zu Kooperationen mit Start-ups

6

Im Durchschnitt

4 Koope ra tionen

Quelle: IfM Bonn, 2018

Nein

Ja

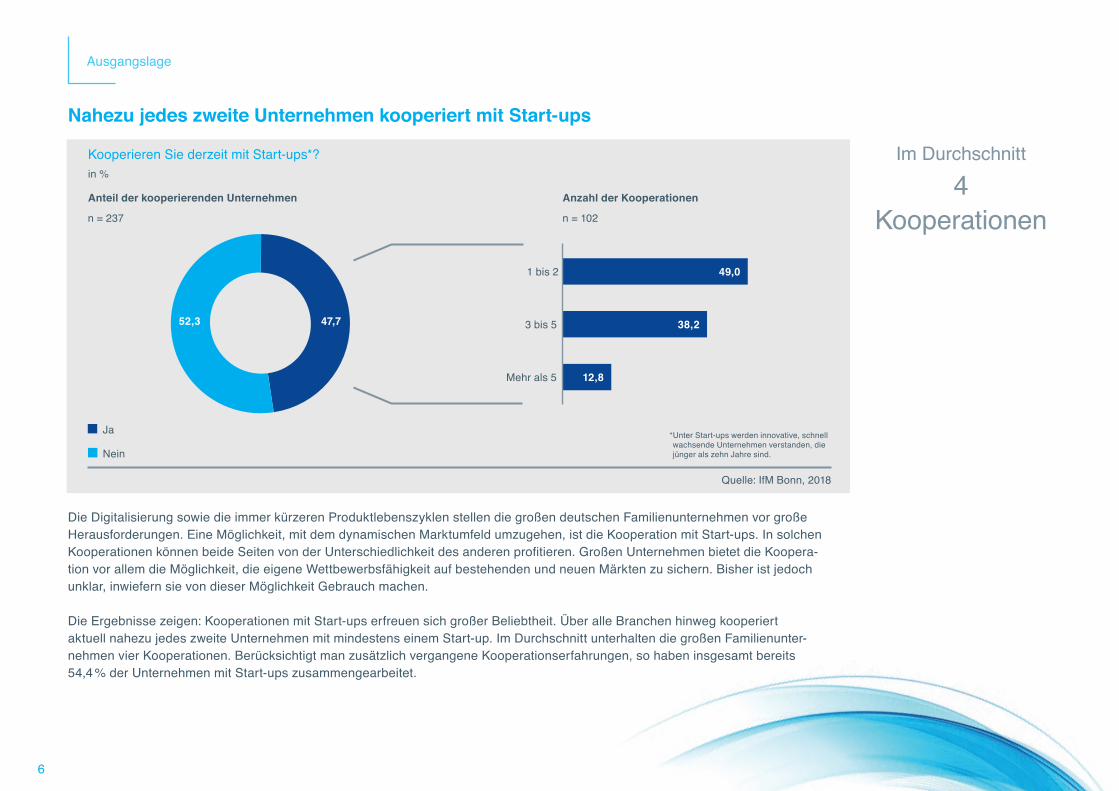

Nahezu jedes zweite Unternehmen kooperiert mit Start-ups

Kooperieren Sie derzeit mit Start-ups*?in %

Ausgangslage

Die Digitalisierung sowie die immer kürzeren Produktlebenszyklen stellen die großen deutschen Familienunternehmen vor große Herausforderungen. Eine Möglichkeit, mit dem dynamischen Marktumfeld umzugehen, ist die Kooperation mit Start-ups. In solchen Kooperationen können beide Seiten von der Unterschiedlichkeit des anderen profitieren. Großen Unternehmen bietet die Kooperation vor allem die Möglichkeit, die eigene Wettbewerbsfähigkeit auf bestehenden und neuen Märkten zu sichern. Bisher ist jedoch unklar, inwiefern sie von dieser Möglichkeit Gebrauch machen.

Die Ergebnisse zeigen: Kooperationen mit Start-ups erfreuen sich großer Beliebtheit. Über alle Branchen hinweg kooperiert aktuell nahezu jedes zweite Unternehmen mit mindestens einem Start-up. Im Durchschnitt unterhalten die großen Familienunter-nehmen vier Kooperationen. Berücksichtigt man zusätzlich vergangene Kooperationserfahrungen, so haben insgesamt bereits 54,4 % der Unternehmen mit Start-ups zusammengearbeitet.

Anzahl der KooperationenAnteil der kooperierenden Unternehmen

Mehr als 5

3 bis 5

1 bis 2

12,8

38,2

49,0

47,752,3

n = 102n = 237

* Unter Start-ups werden innovative, schnell wachsende Unternehmen verstanden, die jünger als zehn Jahre sind.

7

Mit Kooperationen aktuelle

Markt heraus-forderungen bewältigen

Mit zunehmender Unternehmensgröße (Umsatz bzw. Mitarbeiterzahl) steigt die Häufi gkeit der Zusammenarbeit. So gibt jedes dritte Unternehmen mit weniger als 250 Mitarbeitern an, mit Start-ups zu kooperieren. Unter den Unternehmen mit 1.000 und mehr Mitarbei-tern sind es fast doppelt so viele.

Größere Unternehmen sind oftmals in unterschiedlichen Geschäftsfeldern aktiv und benötigen bzw. verfügen daher über ein größeres Beziehungsnetzwerk, um die sich stetig wandelnden Herausforderungen auf unterschiedlichen Märkten bewältigen zu können.

Größere Unternehmen kooperieren häufi ger

Ausgangslage

n = 199 Quelle: IfM Bonn, 2018

Anteil der kooperierenden Unternehmen in %

Durchschnitt (47,7)

42,947,0

68,3

33,3

43,5

56,863,6

bis 99 bis 249100 bis 249 250 bis 499250 und mehr

500 bis 999 1.000und mehr

Nach MitarbeiternNach Umsatz in Mio. EUR

8

Projekt-bezogene Kooperationen

bevorzugt

Unternehmen steht eine Vielzahl von Kooperationsformen zur Verfügung. Die konkrete Ausgestaltung der Zusammenarbeit – etwa die Intensität oder die juristische Manifestierung – kann je nach Zielsetzung stark variieren. Betrachtet man die Kooperationen der großen Familienunternehmen genauer, so zeigt sich, dass einige Formen häufi ger anzutreffen sind: Eins von drei Unternehmen unterhält derzeit projektbezogene Kooperationen, jedes vierte geht mindestens eine Kunden-Lieferanten-Beziehung mit einem Start-up ein.

Vermeintlich intensivere Formen der Zusammenarbeit sind hingegen weniger verbreitet. Ein Grund: Sie bedürfen fachspezifi schen Wissens und binden fi nanzielle Ressourcen. Jedes siebte Unternehmen (13,5 %) ist entweder durch eine Minderheitsbeteiligung oder Über nahme mit einem Start-up verbunden. Jedes neunte (11,0 %) verfügt über ein Joint Venture. Inkubator- oder Acceleratorprogramme betreiben fast sieben Prozent der großen Familienunternehmen.

Formen der Kooperationin %

Kooperierende Unternehmen: Jedes fünfte mit Beteiligung an Start-up(s)

n = 113, Mehrfachnennungen möglich Quelle: IfM Bonn, 2018

Projektbezogene Kooperation

Kunden-Lieferanten-Beziehung

Minderheitsbeteiligung am Start-up

Übernahme des Start-ups

Inkubator- oder Acceleratorprogramme

Joint Venture

31,2

24,5

10,1

7,2

6,8

11,0

Ausgangslage

9

Beteiligungs -modelle

vorrangig bei großen

Unternehmen

n = 207 Quelle: IfM Bonn, 2018

Projektbezogene Kooperation

Kunden-Lieferan-ten-Beziehung

Joint Venture Minderheitsbeteili-gung am Start-up

Übernahme des Start-ups

Inkubator- oder Acceleratorprogramme

Die insgesamt höhere Kooperationsneigung der größeren Unternehmen zeigt sich über alle Kooperationsformen hinweg. Projekt-bezogene Kooperationen werden beispielsweise von jedem fünften Unternehmen (19,6 %) mit bis zu 249 Mitarbeitern verfolgt. Bei Unternehmen mit 1.000 und mehr Mitarbeitern ist diese Form der Kooperation doppelt so häufi g anzutreffen (43,9 %). Besonders starke Unterschiede zeigen sich bei Beteiligungsmodellen und Inkubator- und Acceleratorprogrammen. Diese werden nahezu ausschließlich von großen Unternehmen verfolgt.

Fazit: Größere Unternehmen kooperieren häufi ger und in unterschiedlicheren Formen. Die ausgeprägtere Kooperations neigung könnte – neben den hierfür benötigten Ressourcen – auch in einer grundsätzlich höheren Bereitschaft zur Produkt- bzw. Verfahrens-innovation größerer Unternehmen begründet sein.¹ Gerade für nicht forschende Unternehmen stellen Kooperationen oftmals eine geeignete strategische (Ersatz-)Maßnahme dar, um neue Wissensbestände zu erschließen und bei der Entwicklung von Produkt- und Dienstleistungsneuheiten einzusetzen.²

¹ Maaß und Führmann, 2012² Brink, Nielen und May-Strobl, 2018

Derzeitige Kooperationsformen nach Mitarbeiteranzahlin %

Größere Unternehmen in allen Kooperationsformen aktiver

Ausgangslage

05

101520253035404550

1.000 und mehr500 bis 999250 bis 499bis 249

43,9

31,8

24,222,718,2

16,7

19,6

7,8

2,0

10

Digitalisierung

für jedes 2. Unternehmen

ein wichtiges

Kooperations-motiv

Beide Seiten gehen die Kooperation mit unterschiedlichen Motiven ein: Bei den großen Familienunternehmen stehen strategische Zukunftsthemen im Vordergrund. So beabsichtigen sie mit Hilfe von Start-ups vor allem neue Technologien zu erschließen, die Digitali-sierung zu gestalten und die Entwicklung ihrer Produkte und Dienstleistungen voranzutreiben. Klassische Themen, wie etwa Verbesse-rung der Produktionsprozesse und Optimierung des Vertriebs, spielen eine eher untergeordnete Rolle. Weniger als jedes zehnte Unter-nehmen verfolgt keine strategischen Ziele mit der Kooperation.

Die Maßnahmen dienen somit der Sicherung der Wettbewerbsfähigkeit auf bestehenden und neuen Märkten. Start-ups erhoffen sich im Gegenzug eine Beschleunigung der eigenen Wachstums- und Entwicklungsprozesse, die durch Zugang zu unterschiedlichen Ressourcen des etablierten Kooperationspartners ermöglicht werden soll.³

³ Löher, Paschke und Schröder, 2017

n = 126, Mehrfachnennungen möglich Quelle: IfM Bonn, 2018

Motive für die Kooperation mit Start-upsin %

Zukunftsthemen treiben Kooperationsanstrengungen an

Kooperationsprozess

Erschließung neuer Technologien

Digitalisierung gestalten

Produkt- / Dienstleistungsentwicklung

Zugang zu neuen Märkten

Zugang zu talentierten Fachkräften

Verbesserung der Produktionsprozesse

Kulturtransfer und Inspiration

Optimierung des Vertriebs

Keine strategischen Ziele

Sonstiges

54,0

50,8

50,0

29,4

26,2

19,1

16,7

13,5

9,5

3,2

11

Empfehlungen und eigeneRecherche

am erfolg-

ver sprechendsten

Sofern die grundsätzliche Bereitschaft zur Kooperation besteht, ist es entscheidend, passgenaue Strategien zu entwickeln, um mitein-ander in Kontakt zu treten. Dabei wird deutlich: Die großen Familienunternehmen setzen auf Netzwerke und gehen das Thema Koope-rationen mit Start-ups aktiv an. Jede zweite Kooperation wird somit über Empfehlungen aus dem eigenen Netzwerk (52,4 %) oder durch eigene Recherche (46,8 %) initiiert.

Aber auch Start-ups nutzen die Möglichkeit, durch eigene Initiative die Aufmerksamkeit des großen Kooperationspartners auf sich zu ziehen. So wurden drei von zehn (31,5 %) kooperierenden Familienunternehmen gezielt durch das Start-up angesprochen. Im Vergleich dazu haben institutionelle Träger – wie etwa Hochschulen oder Kammern – eine eher nachrangige Bedeutung. Einen noch geringeren Stellenwert haben derzeit spezielle Internetplattformen, die etwa das Angebot an potenziellen Kooperationspartnern transparent machen. Sie werden von weniger als jedem 14. Unternehmen genutzt.

n = 124, Mehrfachnennungen möglich Quelle: IfM Bonn, 2018

Kontaktaufnahme zu Start-up(s) durchin %

Kooperationsprozess

Unternehmen setzen in der Anbahnung auf Netzwerke

Eigene Recherche (z. B. Internet, soziale Medien, Zeitschriften)

Empfehlung aus dem eigenen Netzwerk (z. B. Mitarbeiter, Bekannte, Geschäftspartner)

Gezielte Ansprache durch das Start-up

Messen / Events

Über Hochschulen / Forschungsinstitute

Über Branchenverbände, Kammern

Über spezielle Internetplattformen

Sonstiges 4,8

52,4

46,8

31,5

21,8

20,2

17,7

7,3

12

Externe

Berater kaum

gefragt

Für einen zielführenden Anbahnungsprozess ist neben der Art der Kontaktaufnahme auch die Identifi kation der handelnden Akteure und Entscheidungsträger wichtig. Über alle Größenklassen hinweg zeigt sich, dass die Initiative in nahezu neun von zehn Unternehmen von der Geschäftsleitung ausgeht. Dies ist nicht verwunderlich, da die große Mehrheit der Unternehmen strategische Zielsetzungen mit dem Eingehen diesbezüglicher Kooperationsbeziehungen verfolgt. Entsprechend spielen Haupt- und Fachabteilungsleiter oftmals nur eine untergeordnete Rolle. Ferner bietet die häufi g vorhandene Einheit von Eigentum und Leitung einen weiteren Erklärungsansatz. So begegnen sich im Anbahnungsprozess auf beiden Seiten Unternehmerpersönlichkeiten, die oftmals eine ähnliche Sprache sprechen bzw. bestimmte Wertvorstellungen teilen.⁴

Die Möglichkeit, Kooperationen durch externe Berater oder spezielle Kooperationsbeauftragte in die Wege zu leiten, wird von weniger als jedem zehnten Unternehmen genutzt. Wird überhaupt von dieser Möglichkeit Gebrauch gemacht, ist dies in größeren Unternehmen der Fall. So nutzen etwa 15,2 % der Unternehmen mit 1.000 und mehr Mitarbeitern einen Kooperationsbeauftragten.

⁴ Löher, Paschke und Schröder, 2017

n = 123, Mehrfachnennungen möglich Quelle: IfM Bonn, 2018

Initiierung der Kooperationsbeziehung im Unternehmen durchin %

Kooperationen mit Start-ups sind Chefsache

Kooperationsprozess

Geschäftsleitung

Hauptabteilungsleiter Fachabteilungsleiter

Kooperationsbeauftragter Externer Berater

17,9 24,4 87,0

8,14,9

13

Partnerwahl:

die Erfolgs-chancen fest

im Blick

Um die Erfolgschancen einer Kooperation zu erhöhen, achten die Unternehmen bei der Auswahl des Partners vor allem auf Aspekte, die im unternehmerischen Alltag sofort nutzbar sind. So ist die Branchenerfahrung der Gründer – und somit das fachspezifische Wissen – für drei von vier Unternehmen ein wichtiger Faktor. Auch die zeitnahe Nutzbarkeit – etwa durch einen konkreten Anwendungsfall oder ein marktreifes Produkt – ist für viele ausschlaggebend für die Wahl des Kooperationspartners.

Für vier von zehn Familienunternehmen ist die vormalige Erfahrung der Gründer in einem etablierten Unternehmen relevant. Sie kann dabei helfen, die oftmals unterschiedlichen Strukturen und Entscheidungsprozesse großer Unternehmen in der späteren Zusammen-arbeit besser zu verstehen. Obwohl Unternehmen bei der Anbahnung stark auf ihr persönliches Umfeld setzen, ist es nur für wenige (18,1 %) eine Grundvoraussetzung, dass das Gründerteam aus dem privaten Netzwerk bekannt ist.

völlig / eher unwichtig weder / noch eher / sehr wichtig

n = 198 Quelle: IfM Bonn, 2018

Bedeutung unterschiedlicher Kriterien für das Eingehen einer Kooperationin %

Branchenerfahrung der Gründer und umgehende Nutzbarkeit entscheidend

Kooperationsprozess

Branchenerfahrung der Gründer

Sofort nutzbarer Mehrwert / Konkreter Anwendungsfall

Referenzen (Kunden, Lieferanten, Investoren etc.)

Marktreifes Produkt / Service des Start-ups

Bildungsniveau der Gründer

Vormalige Erfahrung der Gründer in etabliertem Unternehmen

Regionale Nähe zum Start-up

Gründerteam aus privatem Netzwerk bekannt

Gewisses Mindestalter der Gründer

15,211,673,3

14,419,566,1

17,521,061,5

14,224,960,9

23,528,148,5

30,231,338,4

38,325,036,8

44,837,118,1

57,331,810,9

14

Problematisch:

Widerstände

im eigenen Unternehmen

In der Umsetzung der Kooperation sind es vor allem die unterschiedlichen Unternehmenskulturen, die eine Herausforderung darstellen. Start-ups agieren oftmals unkonventionell und risikofreudig, wohingegen Mitarbeiter großer Unternehmen zumeist als vergleichsweise risikoavers und verhalten gegenüber disruptiven Veränderungen gelten. Daher verwundert es auch nicht, dass drei von zehn Unterneh-men mit Kooperationserfahrung (29,0 %) Widerstände im eigenen Unternehmen als Problem ausmachen.

Im Vergleich dazu ist das Problembewusstsein für praktische, innerbetriebliche Herausforderungen bei Unternehmen ohne Koopera-tionserfahrung geringer ausgeprägt. So sehen sie insgesamt weniger Probleme in der Zusammenarbeit mit Start-ups. Entsprechend erwartet etwa jedes zweite dieser Unternehmen keine Probleme in einer etwaigen Zusammenarbeit.

n = 213, Mehrfachnennungen möglich Quelle: IfM Bonn, 2018

Mögliche Probleme in der Zusammenarbeit mit Start-upsin %

Unterschiedliche Kulturen stellen Kooperationen vor Herausforderungen

Kooperationsprozess

9,7

8,1

4,8

8,9

Unterschiedliche Unternehmenskulturen

Schwierigkeiten bei der Defi nition der gemeinsamen Ziele

Widerstände im eigenen Unternehmen

Unzuverlässigkeit der Start-ups

Unzureichende Vertrauensbasis

Keine gemeinsame Kommunikationsbasis

Sonstige

Keine Probleme

Probleme in Bezug auf den Datenschutz

Unternehmen ohne Kooperationserfahrung

Differenz in %-Punkten

16,931,5

9,321,4

14,414,6

5,716,9

3,813,5

1,46,7

0,34,5

23,847,2

5,53,4

Unternehmen mit Kooperationserfahrung

48,4

30,7

29,0

22,6

23,4

15

Hohe Zufriedenheitmit Kooperations-

partnern

Trotz aller Herausforderungen in der Praxis scheint sich das Wagnis einer Kooperation für die großen Familienunternehmen auszu-zahlen. Betrachtet man die Unternehmen, die bereits über Kooperationserfahrungen verfügen, so zeigt sich, dass sieben von zehn Unternehmen (69,5 %) mit diesen Kooperationsbeziehungen zufrieden bzw. sehr zufrieden sind. Unzufrieden ist lediglich eine kleine Minderheit. Die positiven Erfahrungen mit Start-ups kooperierender Unternehmen wurden bereits bei einer Befragung kleiner und mittlerer Unternehmen deutlich. So kam eine Studie des RKW zu dem Ergebnis, dass sich 95 % der KMUs wieder für eine Zusammen-arbeit entscheiden würden.⁵

Auch in den einzelnen von den Unternehmen als relevant erachteten Zielfeldern gibt es kaum Unzufriedenheit. Dies gilt vor allem für die drei am häufi gsten genannten Motive. So werden besonders die Erschließung neuer Technologien, die Gestaltung der Digitalisierung sowie die Entwicklung neuer Produkte / Dienstleistungen positiv bewertet.

⁵ Baharian und Wallisch, 2017

(Sehr) unzufrieden Mittel (Sehr) zufrieden

n = 105 Quelle: IfM Bonn, 2018

Zufriedenheit mit den Kooperationsbeziehungenin %

Kooperationen mit Start-ups zahlen sich aus

Kooperationsprozess

5,033,361,7

23,473,4 3,1

26,570,6 2,9

33,363,6 3,0

38,758,1 3,2

27,6

2,9

69,5

Zugang zu neuen Märkten

Erschließung neuer Technologien

Digitalisierung gestalten

Produkt- / Dienstleistungs-

entwicklung

Zugang zu talentierten Fachkräften

Insgesamt In den für die Unternehmen relevanten Zielfeldern

16

Jedes 4. Unternehmen

unentschlossen

Richtet sich der Blick auf die zukünftigen Planungen von Kooperationen mit Start-ups, so zeigt sich, dass derzeit kooperierende Unter-nehmen häufi ger klare Vorstellungen davon haben als nicht kooperierende Unternehmen. So plant jedes zweite dieser Unternehmen, in den nächsten drei Jahren mit weiteren Start-ups zusammenzuarbeiten.

Die aktuell nicht kooperierenden Unternehmen zeigen sich deutlich zögerlicher: Rund 47 % sind sich noch nicht sicher, ob sie Koope-rationsbeziehungen eingehen werden. Eine eindeutige Kooperationsabsicht äußert nur jedes elfte dieser Unternehmen (8,7 %).

Quelle: IfM Bonn, 2018

Nein Weiß nicht Ja

Planen Sie in den nächsten drei Jahren (weitere) Kooperationen mit Start-ups?in %

Nicht kooperierende Unternehmen – Absichten unklar

Ausblick

n = 213

Insgesamt

n = 109

Unternehmen, die aktuellkooperieren

n = 104

Unternehmen, die aktuell nicht kooperieren

43,7

30,1

6,426,3

8,7

50,5

47,1

43,1 44,2

17

Interne

Lösungen

bevorzugt

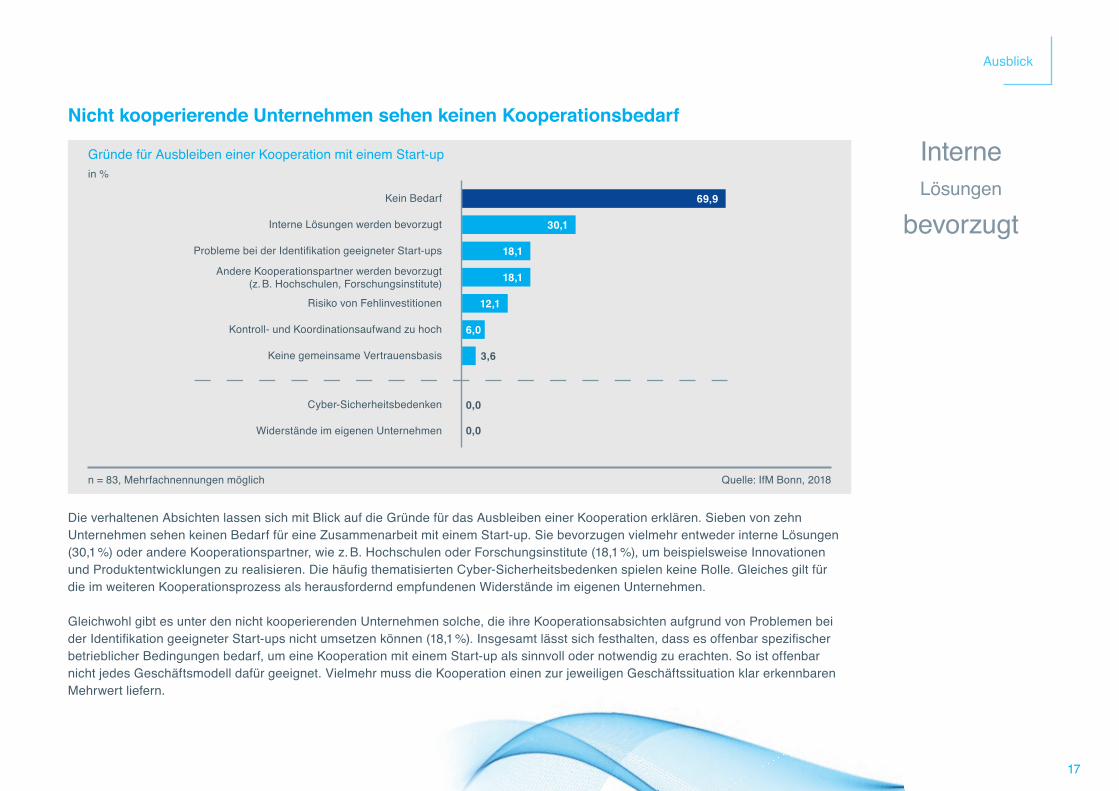

Die verhaltenen Absichten lassen sich mit Blick auf die Gründe für das Ausbleiben einer Kooperation erklären. Sieben von zehn Unternehmen sehen keinen Bedarf für eine Zusammenarbeit mit einem Start-up. Sie bevorzugen vielmehr entweder interne Lösungen (30,1 %) oder andere Kooperationspartner, wie z. B. Hochschulen oder Forschungsinstitute (18,1 %), um beispielsweise Innovationen und Produktentwicklungen zu realisieren. Die häufi g thematisierten CyberSicherheitsbedenken spielen keine Rolle. Gleiches gilt für die im weiteren Kooperationsprozess als herausfordernd empfundenen Widerstände im eigenen Unternehmen.

Gleichwohl gibt es unter den nicht kooperierenden Unternehmen solche, die ihre Kooperationsabsichten aufgrund von Problemen bei der Identifi kation geeigneter Startups nicht umsetzen können (18,1 %). Insgesamt lässt sich festhalten, dass es offenbar spezifi scher betrieblicher Bedingungen bedarf, um eine Kooperation mit einem Start-up als sinnvoll oder notwendig zu erachten. So ist offenbar nicht jedes Geschäftsmodell dafür geeignet. Vielmehr muss die Kooperation einen zur jeweiligen Geschäftssituation klar erkennbaren Mehrwert liefern.

n = 83, Mehrfachnennungen möglich Quelle: IfM Bonn, 2018

Gründe für Ausbleiben einer Kooperation mit einem Start-upin %

Nicht kooperierende Unternehmen sehen keinen Kooperationsbedarf

Ausblick

Kein Bedarf

Interne Lösungen werden bevorzugt

Probleme bei der Identifi kation geeigneter Startups

Andere Kooperationspartner werden bevorzugt (z. B. Hochschulen, Forschungsinstitute)

Risiko von Fehlinvestitionen

Kontroll- und Koordinationsaufwand zu hoch

Keine gemeinsame Vertrauensbasis

Cyber-Sicherheitsbedenken

Widerstände im eigenen Unternehmen

69,9

30,1

18,1

18,1

12,1

6,0

0,0

0,0

3,6

18

Öffentliche Maßnahmen

erwünscht

Um die Anbahnungen von Kooperationen zu erleichtern, können sich die großen Familienunternehmen eine Reihe unterschiedlicher öffentlicher Maßnahmen vorstellen. Elektronische Portale spielen aktuell noch eine eher untergeordnete Rolle bei der Anbahnung von Kooperationsbeziehungen. Daher wünschen sich die Unternehmen hier entsprechende Angebote. Dies gilt insbesondere für Unter-nehmen, die sich aktuell in Kooperationen befi nden. Fast jedes zweite von ihnen empfände ein solches Portal als hilfreich. Unter den nicht kooperierenden Unternehmen sind es etwas weniger (35,3 %).

Insgesamt wünschen sich zwei von drei Unternehmen (63,8 %) öffentliche Maßnahmen, die sie bei der Anbahnung unterstützen. Bereits kooperierende Unternehmen sehen dabei häufi ger als nicht kooperierende Unternehmen Unterstützungsbedarf. Dies ist nicht verwunderlich, da viele der nicht kooperierenden Unternehmen ohnehin keine konkreten Kooperationsabsichten verfolgen.

n = 207, Mehrfachnennungen möglich Quelle: IfM Bonn, 2018

Öffentliche Maßnahmen, die sich Unternehmen zur Anbahnung wünschen in %

Unternehmen wünschen sich Portal zur Kontaktaufnahme

Ausblick

Kooperierende Unternehmen

Nicht kooperierende Unternehmen

Differenz in %-Punkten

Elektronisches Portal, welches Start-ups und etablierte Unternehmen zusammenbringt

Bereitstellung von Best-Practice-Materialien

Organisation spezifi scher Netzwerkveranstaltungen

Unterstützung bei internationalen Kooperationen

Zentrale Beratungsstelle, die den Kooperationsprozess unterstützt

Kein Bedarf

Sonstiges

10,4

14,7

7,9

4,3

3,2

19,4

2,8

35,3

17,7

22,6

12,8

10,8

46,1

1,0

45,7

32,4

30,5

17,1

7,6

26,7

3,8

19

Quellen

Baharian, A.; Wallisch, M. (2017): Mittelstand meets Startup: Potenziale der Zusammenarbeit, RKW Kompetenzzentrum, Eschborn.

Brink, S.; Nielen, S.; May-Strobl, E. (2018): Innovationstätigkeit des nicht-forschenden Mittelstands, IfM Bonn: IfM-Materialien Nr. 266, Bonn.

Löher, J.; Paschke, M.; Schröder, C. unter Mitarbeit von Kasdorf, A. (2017): Kooperationen zwischen etabliertem Mittelstand und Start-ups, IfM Bonn: IfM-Materialien Nr. 258, Bonn.

Maaß, F.; Führmann, B. (2012): Innovationstätigkeit im Mittelstand – Messung und Bewertung, in: Institut für Mittelstandsforschung Bonn (Hrsg.): IfM-Materialien Nr. 212, Bonn.

20

HerausgeberBundesverband der Deutschen Industrie e. V. (BDI)Breite Straße 29 · 10178 BerlinTelefon: +49 30 20 28-0www.bdi.eu

Deutsche Bank AGTaunusanlage 12 · 60325 Frankfurt am Main Telefon: +49 69 910-3 90 18www.deutsche-bank.de

Wissenschaftliche Bearbeitung Institut für Mittelstandsforschung (IfM) BonnMaximilianstraße 20 · 53111 BonnTelefon: +49 228 72 99 7-0www.ifm-bonn.org

ProjektteamJonas Löher, Institut für Mittelstandsforschung (IfM) BonnSören Ivens, Institut für Mittelstandsforschung (IfM) BonnDr. Susanne Schlepphorst, Institut für Mittelstandsforschung (IfM) Bonn

VerantwortlichBarbara Böttcher, Deutsche Bank ResearchRA Daniel Schwake, BDI Fabian Wehnert, BDIDr. Alexander Winkler, Deutsche Bank

GestaltungDie G2 Werbeagentur GmbHGerhardt & Gustmann, Frankfurt am Main

Stand: Juli 2018

Bildnachweis© Fotolia

© Bundesverband der Deutschen Industrie e. V. (BDI) Deutsche Bank AG

Impressum