Die Präsidentin des Verfassungsgerichtshofs für das Land ...€¦ · Verfassungsgerichtshof NRW...

291

Die Präsidentin des Verfassungsgerichtshs ( für das Land Nordrhein-Westfalen Veassungsgerichtshof NRW • Postfach 6309 • 48033 Münster Landtag Nord rhein-Westfalen Platz des Landtags 1 40221 Düsseldorf LA N D T A H G E1 N ESTFALE N NOROR • 16. A HLPER\O D E VORLAGE 16/ 2 Q�:��;"�.':,' In dem verfassungsgerichtlichen Verfahren Hausanschrift Aegidiikirchplatz 5 48143 Münster Telefon (0251) 505-0 Durchwahl (0251) 505-250 Telefax (0251) 505-253 e-mail: [email protected] Datum: 9. Dezember 2014 Geschäſts-Nr.: VerfGH 34/14 (Bitte bei allen Schreiben angeben) wegen der Behauptung der Gemeinde Alpen sowie weiterer 71 Städte und Gemeinden, die durch das Zweite Gesetz zur Änderung des Stärkungspaktgesetzes vom 03.12.2013 (GV. NRW. S. 726) eingeführte Solidaritätsumlage verletze die Vorschriften der Landesverfassung über das Recht der gemeindlichen Selbst- verwaltung, - VeGH 34/14 - übersende ich als Anlage einen Abdruck der Veassungsbeschwerde vom 5. De- zember 2014, die am gleichen Tag beim Verfassungsgerichtshof eingegangen ist. Das Verfahren wird unter dem o.g. Aktenzeichen geführt. Gemäß § 52 Abs. 3 i.V.m. § 48 VerfGHG gebe ich Gelegenheit, bis zum 31. Mä 2015 zu der Verfassungsbeschwerde Stel lung zu nehmen. Ich bitte, künftige Eingaben in dieser Sache in 14 Exemplaren einzureichen. Dr. Brandts I Die umfangreichen Anlagen sind über das Dokumentenarchiv des Landtags abrufbar.

Transcript of Die Präsidentin des Verfassungsgerichtshofs für das Land ...€¦ · Verfassungsgerichtshof NRW...

"

Die Präsidentin des Verfassungsgerichtshofs ( für das Land Nordrhein-Westfalen

Verfassungsgerichtshof NRW • Postfach 6309 • 48033 Münster

Landtag Nord rhein-Westfalen Platz des Landtags 1 40221 Düsseldorf

LANDTAHGE1N \'JESTFALEN

NOROR •

16. \'JAHLPER\ODE

VORLAGE 16/ 2 Q�:��;"�.':,'

In dem verfassungsgerichtlichen Verfahren

Hausanschrift Aegidiikirchplatz 5 48143 Münster Telefon (0251) 505-0 Durchwahl (0251) 505-250 Telefax (0251) 505-253 e-mail: [email protected]

Datum: 9. Dezember 2014

Geschäfts-Nr.: VerfGH 34/14 (Bitte bei allen Schreiben angeben)

wegen der Behauptung der Gemeinde Alpen sowie weiterer 71 Städte und

Gemeinden,

die durch das Zweite Gesetz zur Änderung des Stärkungspaktgesetzes vom

03.12.2013 (GV. NRW. S. 726) eingeführte Solidaritätsumlage verletze die

Vorschriften der Landesverfassung über das Recht der gemeindlichen Selbst

verwaltung,

- VerfGH 34/14 -

übersende ich als Anlage einen Abdruck der Verfassungsbeschwerde vom 5. De

zember 2014, die am gleichen Tag beim Verfassungsgerichtshof eingegangen ist.

Das Verfahren wird unter dem o.g. Aktenzeichen geführt.

Gemäß § 52 Abs. 3 i .V. m . § 48 VerfGHG gebe ich Gelegenheit, bis zum 31. März

2015 zu der Verfassungsbeschwerde Stellung zu nehmen .

Ich bitte, künftige Eingaben in dieser Sache in 14 Exemplaren einzureichen.

Dr. Brandts

I Die umfangreichen Anlagen sind über das Dokumentenarchiv des Landtags abrufbar.

"

2

Beglaubigt

Schmid, VG-Beschäftigte als Urkundsbeamtin der Geschäftsstelle

____________________ '"' ,C.;"''' '

11 �; ' __ DR. GANTEFÜHRER, MARQUARDT & PARTNER

Dr. Ganteführer, Marquardt & Partner mbB Poststraße 1-3 . 40213 Dusseldorf

Verfassungsgerichtshof für das Land Nordrhein-Westfalen Aegidiikirchplatz 5 481 43 Münster

1 .

2.

3.

4.

5.

6.

7.

8.

05. Dezember 201 4 00510-11 Wa 21 00595 (bitte stets angeben) Sekretariat: Kristian Luce Tel: 0211/8989-122 E-Mail: [email protected]

Venassungsbeschwerde

der Gemeinde Alpen, vertreten durch den Bürgermeister, Rathaus

straße 5, 4651 9 Alpen,

der Gemeinde Altenberge, vertreten durch den Bürgermeister,

Kirchstraße 25, 48341 Altenberge,

der Hansestadt Attendorn, vertreten durch den Bürgermeister, Köl

ner Str. 1 2 , 57439 Attendorn,

der Stadt Bad Honnef, vertreten durch den Bürgermeister, Rat

hausplatz 1 , 53604 Bad Honnef,

der Stadt BIomberg, vertreten durch den Bürgermeister, Markt

platz 1 , 32825 BIomberg,

der Gemeinde Burbach, vertreten durch den Bürgermeister, Ei

cher Weg 1 3, 57299 Burbach,

der Stadt Drolshagen, vertreten durch den Bürgermeister, Hage

ner Straße 9, 57489 Drolshagen,

der Landeshauptstadt Düsseldorf, vertreten durch den Oberbür

germeister, Marktplatz 1 , 40200 Düsseldorf,

Dr. Felix Ganteführer* Rechtsanwalt. WIrtschaftsprufer.

Steuerberater, Fachanwalt fur

Steuerrecht

Dipl.-Ök. H. jürgen Marquardt* Wirtschaftsprüfer, Steuerberater

Kersten M. Winter Steuerberater

Bernd RÜhland, LL.M. Rechtsanwalt, Steuerberater,

Fachanwalt fur Steuerrecht

lic. rer. pol. Hanno Klümpen WIrtschaftsprufer, Steuerberater

Dipl.-Finw. (FH) Roland Moskat Steuerberater

Dipl.-Kff. Claudia Stork Wlrtschaftsprufenn, Steuerberatenn

Michael Breuer* Steuerberater

Axel Kleinschmidt Rechtsanwalt

Dr. jörg Wacker Rechtsanwalt

Dr. Lutz Starek Rechtsanwalt

Dr. jochen Kissling Rechtsanwalt

johann F. Burchard" Rechtsanwalt

• angestellt nach § 58 StBerG / § 43a WPO ** angestellter Rechtsanwalt

Dr. Ganteführer, Marquardt & Partner mbB WIrtschaftsprufer

Steuerberater

Rechtsanwalte

Poststraße 1-3 40213 Düsseldorf

Postfach 10 25 52 40016 Dusseldorf

Telefon +49 (0) 211-89 89-0 Telefax +49 (0) 211-89 89-150 mall@gamapa de

www.gamapa.de

Deutsche Bank Dusseldorf

IBAN DE 13 30070024 0380 0109 00 BIC DEUTDEDBDUE

Stadtsparkasse Dusseldorf

IBAN DE 573005 0110 0064 0013 40 BIC DUSSDEDDXXX

USt-ID-Nr DE 119 197503 Partnerschaft - Sitz Dusseldorf

Amtsgencht Essen PR 2965

- 2 -

9 . der Stadt Ennepetal , vertreten durch den Bürgermeister, Bismarckstraße 21 , 58256

Ennepetal ,

1 0. der Gemeinde Ense, vertreten durch den Bürgermeister, Am Spring 4, 59469 Ense,

1 1 . der Gemeinde Erndtebrück, vertreten durch den Bürgermeister, Taistraße 27, 57339

Erndtebrück,

1 2. der Stadt Erwitte, vertreten durch den Bürgermeister, Am Markt 1 3, 59597 Erwitte,

1 3. der Stadt Espelkamp, vertreten durch den Bürgermeister, Wilhelm-Kern-Platz 1 , 32339

Espelkamp,

1 4. der Gemeinde Everswinkel, vertreten durch den Bürgermeister, Am Magnusplatz 30,

48351 Everswinkel,

1 5. der Stadt Frechen, vertreten durch den Bürgermeister, Johann-Schmitz-Platz 1- 3,

50226 Frechen,

1 6 . der Stadt Grevenbroich, vertreten durch die Bügermeisterin, Am Markt 2,

41 51 5 Grevenbroich,

1 7. der Stadt Gronau, vertreten durch die Bürgermeisterin, Konrad-Adenauer-Straße 1 ,

48599 Gronau,

1 8. der Stadt Haan, vertreten durch den Bürgermeister, Kaiserstraße 85, 42781 Haan,

1 9. der HallelWestfalen, vertreten durch d ie Bürgermeisterin , Graebestraße 24,

33790 HallelWestfalen,

20. der Stadt Harsewinkel, vertreten durch die Bürgermeisterin , Münsterstraße 1 4,33428

Harsewinkel,

2 1 . der Gemeinde Heek, vertreten durch den Bürgermeister, Bahnhofstraße 60,

486 1 9 Heek,

22. der Gemeinde Herzebrock-Clarholz, vertreten durch den Bürgermeister, Am Rathaus 1 ,

33442 Herzebrock-Clarholz,

23. der Stadt H ilchenbach, vertreten durch den Bürgermeister, Markt 1 3,

57271 Hilchenbach,

24. der Stadt Hilden, vertreten durch die Bürgermeisterin, Am Rathaus 1 , 40721 Hilden,

25. der Stadt Kempen, vertreten durch den Bürgermeister, Buttermarkt 1 , 47906 Kempen,

26. der Gemeinde Kirchhundem, vertreten durch den Bürgermeister, Hundemstraße 35,

57399 Kirchhundem,

- 3 -

27. der Gemeinde Kirchlengern, vertreten durch den Bürgermeister, Rathausplatz 1 , 32268

Kirchlengern,

28. der Stadt Kreuztal , vertreten durch den Bürgermeister, Siegener Straße 5,

57223 Kreuztal,

29. der Gemeinde Langenberg, vertreten durch die Bürgermeisterin, Klutenbrinkstraße 5,

33449 Langenberg,

30. der Stadt Langenfeld (Rheinland), vertreten durch den Bürgermeister, Konrad-Adenauer

Platz 1 , 40764 Langenfeld,

31 . der Stadt Meckenheim, vertreten durch den Bürgermeister, Bahnhofstraße 22, 53340

Meckenheim,

32. der Stadt Meerbusch, vertreten durch die Bürgermeisterin, Dorfstraße 20,

40667 Meerbusch,

33. der Stadt Meinerzhagen, vertreten durch den Bürgermeister, Bahnhofstraße 9 - 15

58540 Meinerzhagen,

34. der Stadt Monheim am Rhein, vertreten durch den Bürgermeister, Rathausplatz 2,

40789 Monheim am Rhein,

35. der Stadt Neuenrade, vertreten durch den Bürgermeister, Alte Burg 1 , 58809 Neuenra

de,

36. der Gemeinde Neunkirchen, Kreis Siegen-Wittgenstein, vertreten durch den Bürgermeis

ter, Bahnhofstraße 3, 57290 Neunkirchen,

37. der Stadt Neuss, vertreten durch den Bürgermeister, Markt 2, 41 460 Neuss,

38. der Gemeinde Odenthai, vertreten durch den Bürgermeister, Bergisch-Gladbacher-

Straße 2, 5 1 51 9 Odenthai,

39. der Stadt Oelde, vertreten durch den Bürgermeister, Ratsstiege 1 , 59302 Oelde,

40. der Stadt Olsberg, vertreten durch den Bürgermeister, Bigger Platz 6 , 59939 Olsberg,

41 . der Stadt Plettenberg, vertreten durch den Bürgermeister, Grünestraße 12,

58840 Plettenberg,

42. der Stadt Ratingen, vertreten durch den Bürgermeister, Sohlstättenstraße 33, 40880

Ratingen,

43. der Stadt Rheda-Wiedenbrück, vertreten durch den Bürgermeister, Rathausplatz 1 3,

33378 Rheda-Wiedenbrück,

- 4 -

44. der Stadt Rietberg, vertreten durch den Bürgermeister, Rathausstraße 31 ,

33397 Rietberg ,

45. der Gemeinde Rödinghausen, vertreten durch den Bürgermeister, Heerstraße 2, 32289

Rödinghausen,

46. Gemeinde Roetgen, vertreten durch den Bürgermeister, Hauptstraße 55,

521 59 Roetgen,

47. der Gemeinde Schalksmühle, vertreten durch den Bürgermeister, Rathausplatz 1 , 58579

Schalksmühle,

48. der Stadt Schloß Holte-Stukenbrock, vertreten durch den Bürgermeister, Rathausstr. 2,

33758 Schloß Holte-Stukenbrock,

49. der Stadt Sendenhorst, vertreten durch den Bürgermeister, Kirchstraße 1 ,

48324 Sendenhorst,

50. der Gemeinde Steinhagen, vertreten durch den Bürgermeister, Am Pulverbach 25,

33803 Steinhagen,

51 . der Stadt Straelen , vertreten durch den Bürgermeister, Rathausstraße 1 ,

47638 Straelen,

52. der Stadt Verl, vertreten durch den Bürgermeister, Paderborner Str. 5 , 3341 5 Verl,

53. der Gemeinde Wachtendonk, vertreten durch den Bürgermeister, Weinstraße 1 , 47669

Wachtendonk,

54. der Gemeinde Wenden, vertreten durch den Bürgermeister, Hauptstraße 75, 57482

Wenden,

55. der Stadt Wermelskirchen, vertreten durch den Bürgermeister, Telegrafenstraße 29-33,

42929 Wermelskirchen,

56. der Stadt Wetter, vertreten durch den Bürgermeister, Kaiserstraße 1 70, 58300 Wetter

(Ruhr),

57. der Stadt Wiehl , vertreten durch den Bürgermeister, Bahnhofstraße 1 , 51 674 Wiehl ,

58. der Stadt Willich, vertreten durch den Bürgermeister, Hauptstr. 6 , 47877 Willich

Neersen ,

59. der Gemeinde Wilnsdorf, vertreten durch die Bürgermeisterin , Marktplatz 1 ,

57234 Wilnsdorf,

60. der Stadt Borgholzhausen, vertreten durch den Bürgermeister, Schulstraße 5,

33829 Borgholzhausen,

- 5 -

61 . der Stadt Elsdorf, vertreten durch den Bürgermeister, Gladbacher Straße 1 1 1 ,

501 89 Elsdorf,

62. der Stadt Freudenberg, vertreten durch den Bürgermeister, M6rer Platz 1 , 57258 Freu

denberg,

63. der Gemeinde Hövelhof, vertreten durch den Bürgermeister, Schloßstraße 14,

331 61 Hövelhof,

64. der Gemeinde Inden, vertreten durch den Bürgermeister, Rathausstraße 1 , 52459 Inden,

65. der Gemeinde Jüchen, vertreten durch den Bürgermeister, Am Rathaus 5, 41 363 Jü

ehen,

66. der Stadt Lennestadt, vertreten durch den Bürgermeister, Thomas-Morus-Platz 1 ,

57368 Lennestadt-Altenhundem,

67. der Stadt Linnich, vertreten durch den Bürgermeister, Rurdorfer Straße 64, 52441 Lin

nich,

68. der Stadt Rheinberg, vertreten durch den Bürgermeister, Kirchplatz 10, 47495 Rhein

berg ,

69. der Stadt Stadtlohn, vertreten durch den Bürgermeister, Markt 3, 48703 Stadtlohn,

70. der Gemeinde Wachtberg, vertreten durch die Bürgermeisterin , Rathausstraße 34,

53343 Wachtberg,

71 . der Stadt Werther (Westf. ), vertreten durch die Bürgermeisterin , Mühlenstraße 2,

33824 Werther (Westf. )

72. der Stadt Wülfrath, vertreten durch die Bürgermeisterin, Am Rathaus 1 , 42489 Wülfrath,

- Beschwerdeführerinnen -

gegen

das Zweite Gesetz zur Änderung des Stärkungspaktgesetzes vom 03.12.2013 (GV.NRW. 2013, Seite 726, verkündet am 11.12.2013)

bestellen wir uns für die Beschwerdeführerinnen und überreichen anliegend entsprechende

Originalvollmachten. Wir erheben hiermit für die Beschwerdeführerinnen Verfassungsbe

schwerde und beantragen,

- 6 -

festzustellen, dass § 2 Abs. 3 Satz 4 bis 6 sowie § 2 Abs. 4 bis 6 des Stärkungspaktgesetzes in der Fassung des Zweiten Gesetzes zur Änderung des Stärkungspaktgesetzes vom 03.12.2013 (GV.NRW. 2013, Seite 726, verkündet am 11.12.2013) mit dem Recht der Beschwerdeführerinnen auf Selbstverwaltung aus Art. 78 Abs. 1 der Landesverfassung unvereinbar und nichtig sind.

Hilfsweise regen wir an,

gemäß Art. 1 00 Abs. 1 GG das Verfahren auszusetzen und eine Entscheidung des

Bundesverfassungsgerichts einzuholen, ob § 2 Abs. 3 Satz 4 bis 6 sowie § 2 Abs. 4 bis

6 des Stärkungspaktgesetzes d ie Vorschriften der Art. 1 06 Abs. 5, 5a und 6 GG

und/oder die bundesrechtlichen Regelungen der §§ 2 bis 4 und §§ 5a bis 5c des Ge

meindefinanzreformgesetzes (GFRG), der §§ 1 , 22 bis 24 Grundsteuergesetz (GrStG)

und/oder der §§ 1 , 28 ff. des Gewerbesteuergesetzes (GewStG) verletzen .

I. Zusammenfassung

Die Beschwerdeführerinnen wenden sich mit der vorl iegenden Verfassungsbeschwerde ge

gen die Einführung einer sogenannten "Solidaritätsumlage" im Rahmen des nordrhein

westfälischen Stärkungspaktgesetzes (nachfolgend kurz StPaktG). Mit der Solidaritätsumlage

entzieht der Landesgesetzgeber den Beschwerdeführerinnen als sog. abundanten Gemein

den in den Jahren 201 4 bis 2022 Finanzmittel in Höhe von insgesamt EUR 775,523 Mio . , um

diese Finanzmittel solchen Gemeinden zuzuweisen, die sich in einer "schwierigen Haushalts

situation,,1 befinden.

Mit der Erhebung einer solchen Umlage verletzt der Landesgesetzgeber gleich in mehrfacher

Hinsicht das kommunale Selbstverwaltungsrecht der Beschwerdeführerinnen, konkret ihre

Finanzhoheit:

• Zum einen verstoßen die angegriffenen Regelungen über die Solidaritätsumlage offen

kundig gegen Vorgaben des Grundgesetzes sowie des einfachen Bundesrechts, die für

die kommunale Finanzausstattung bindend sind. Denn die Solidaritätsumlage entzieht

1 vgl. § 1 Satz 1 StPaktG.

- 7 -

den Gemeinden Finanzmittel , die ihnen durch Art. 1 06 Abs. 5 bis 6 GG in Verbindung

mit den einfachgesetzlichen Regelungen des Gemeindefinanzreformgesetzes, des Ge

werbesteuergesetzes sowie des Grundsteuergesetzes bundesrechtlich zugewiesen

sind . Diese Vorschriften sichern den Gemeinden von Verfassungs wegen individuelle

Ertragshoheiten zu. Den Gemeinden sind d iese Steuererträge individuell zur autonomen

Verfügung gewährleistet - dem Landesgesetzgeber steht weder die Gesetzgebungs

kompetenz noch die materiell-rechtliche Befugnis zu, in dieses System der bundesrecht

lichen Individualverteilung einzugreifen. In Streit steht damit eine Regelung, d ie gerade

zu exemplarisch fü r die fortschreitenden Übergriffe der Länder in bundesverfassungs

rechtlich garantierte Gemeindeerträge steht - und die die durch Grundgesetzänderun

gen und Bundesverfassungsgerichtsurteile maßgeblich gestärkte finanzwirtschaftliche

Unabhängigkeit und Verselbständigung der Kommunen geradezu ausblendet.

• Zum anderen verstoßen die angegriffenen Regelungen über die Solidaritätsumlage in

ihrer konkreten Ausgestaltung eklatant gegen gleich mehrere landesverfassungsrechtli

che Grundprinzipien, und zwar gegen das Nivellierungs- bzw. Übernivell ierungsverbot,

gegen das Übermaßverbot sowie gegen das Gebot der interkommunalen Gleichbehand

lung.

11. Einführung

Das Zweite Gesetz zur Änderung des Stärkungspaktgesetzes ist diesem Schriftsatz beigefügt

als

Anlage BF 1,

das Stärkungspaktgesetz in seiner aktuell gültigen Fassung als

Anlage BF 2.

Die Gesetzesbegründung zur Zweiten Änderung (L T-Drs. 1 6/3968 und 1 6/4358) ist d iesem

Schriftsatz beigefügt als

- 8 -

Anlage BF 3.

Zur Untermauerung der vorliegenden Verfassungsbeschwerde haben die Beschwerdeführe

rinnen ein finanzwissenschaftl iches Gutachten bei Univ.-Prof. Dr. Gisela Färber von der Deut

schen Universität für Verwaltungswissenschaften in Speyer eingeholt. Das Gutachten mit dem

Titel "Kritische Analyse der Solidaritätsumlage im nord rhein-westfälischen Stärkungspaktge

setz" ist als

Anlage BF 4

diesem Beschwerdeschriftsatz beigefügt (nachfolgend kurz "Gutachten Färber" ) .

Ferner haben die Beschwerdeführerinnen zur Frage der Vereinbarkeit der Solidaritätsumlage

NRW mit den maßgeblichen Vorschriften des Grundgesetzes zur bundesstaatlichen Finanz

verfassung ein staatsrechtliches Gutachten bei Univ.-Prof. Dr. Dr. h .c. mult. Paul Kirchhof von

der Universität Heidelberg beauftragt. Das Gutachten mit dem Titel "Der verfassungsrechtliche

Konzeptionsfehler der Solidaritätsumlage nach dem StPaktG NRW" ist diesem Beschwerde

schriftsatz als

Anlage BF 5

beigefügt ist (nachfolgend kurz "Gutachten Kirchhof' ).

Die Verfassungsbeschwerde begründen wir wie folgt:

111. Sachverhalt

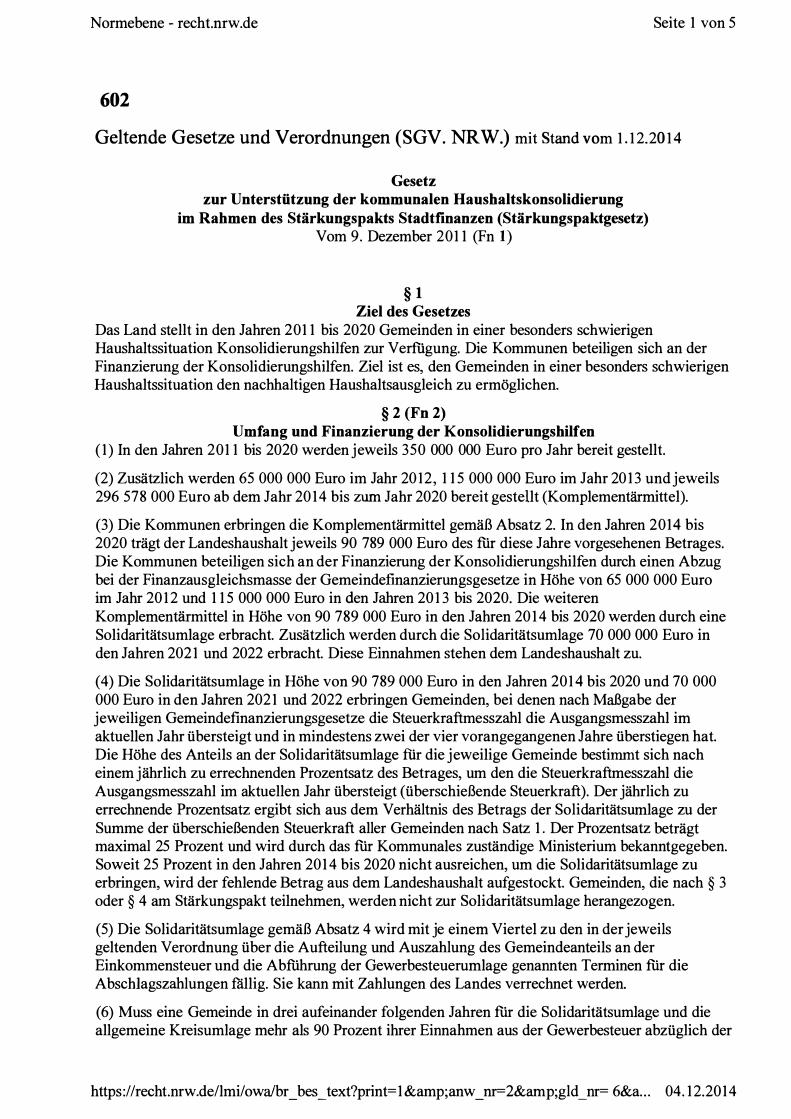

Der nordrhein-westfälische Landesgesetzgeber hat am 09. 1 2.201 1 das "Gesetz zur U nterstüt

zung der kommunalen Haushaltskonsolidierung im Rahmen des Stärkungspakts Stadtfinan-

- 9 -

zen (Stärkungspaktgesetz)" erlassen, mit dem das Land in den Jahren 201 1 bis 2020 Ge

meinden in einer besonders schwierigen Haushaltssituation den nachhaltigen Haushaltsaus

gleich ermöglichen will .

1. Entstehungsgeschichte des Gesetzes

Das ursprüngliche Stärkungspaktgesetz vom 09. 1 2.201 1 beruht auf den Erkenntnissen

eines finanzwissenschaftl ichen Gutachtens von Junkernheinrich und Lenk aus dem Jahr

201 1 . Die Gutachter hatten im Auftrag der Landesregierung NRW die finanzielle Situati

onen der Kommunen in NRW analysiert und Lösungsmöglichkeiten für d ie konstatierte

kommunale Finanzmisere erarbeitet. Empfehlung der Gutachter war, dass zur Wieder

herstellung dauerhaft tragfähiger Kommunalfinanzen Gemeinden mit strukturellen

Haushaltsdefiziten für einen Zeitraum von zehn Jahren Finanzmittel zur Verfügung ge

stei lt werden. Hierfür regten die Gutachter auch einen "solidarischen Beitrag der kom

munalen Famil ie" an, und zwar einerseits durch eine Vorwegentnahme beim kommuna

len Finanzausgleich und andererseits durch eine Abundanzumlage2.

Diese Vorschläge griff der Landesgesetzgeber auf. Das Stärkungspaktgesetz in seiner

ursprüngl ichen Fassung vom 09. 1 2.201 13 sah vor, dass das Land den Kommunen in

den Jahren 201 1 bis 2020 Konsolidierungshilfen von jeweils EUR 350 Mio. pro Jahr aus

dem Landeshaushalt bereitstellt, § 2 Abs. 1 StPaktG. Ferner sollten zusätzliche Fi

nanzmittel, sogenannte Komplementärmittel, ab dem Jahr 201 2 bereitgestellt werden,

die von den Kommunen selbst aufzubringen sind .

Dabei sah der Gesetzentwurf (LT-Drs 1 5/2859) vor, dass die Komplementärmittel in Hö

he von EUR 65 Mio. im Jahr 201 2 und jeweils EUR 1 1 5 Mio. in den Jahren 201 3 bis

2020 durch einen Abzug bei der Finanzausgleichsmasse und im Übrigen in Höhe von

weiteren EUR 1 95 Mio. über eine Abundanzumlage erhoben werden sollten. Im weite

ren Gesetzgebungsverfahren ist diese Regelung dann noch geringfügig geändert wor

den, indem der Hinweis auf d ie künftige Abundanzumlage zunächst wieder gestrichen

2 Junkernheinrich/Lenk, Haushaltsausgleich und Schuldenabbau - Konzept zur Rückgewinnung kommunaler Finanzautonomie im Land Nordrhein-Westfalen, 201 1 , Seite 243 ff. 3 GV.NRW 201 1 , Seite 662.

_________________________________ .·�z:>cc';,,�ft.t!i'f;_;'f{}'l>:<..����

- 1 0 -

und stattdessen allgemein formuliert wurde, die Finanzierung der weiteren Komplemen

tärmittel von EUR 1 95 Mio. ab dem Jahr 2014 erfolge "nach Maßgabe der jeweil igen

Gemeindefinanzierungsgesetze" (§ 2 Abs. 3 Satz 3 des ursprüngl ichen Gesetzes). Mit

diesem Inhalt wurde das ursprü ngliche Stärkungspaktgesetz sodann am 09. 1 2.201 1 be

schlossen.

Die - hier nicht näher interessierende - erste Änderung des Stärkungspaktgesetzes

durch Gesetz vom 1 6.07.201 3 regelte im Wesentlichen nur Verfahrensfragen .

Mit der den Gegenstand des vorliegenden Verfassungsbeschwerdeverfahrens bilden

den Zweiten Änderung des Stärkungspaktgesetzes vom 03. 1 2 .201 3 führte der Landes

gesetzgeber dann mit § 2 Abs. 3 Satz 4 bis 6, Abs. 4 bis 7 StPaktG mit Wirkung zum

01 .01 .201 4 eine als Abundanzumlage ausgestaltete sog. "Solidaritätsumlage" ein.

Der Gesetzentwurf (LT-Drs. 1 6/3968) vom 1 1 .09.201 3 hatte zunächst noch eine Solida

ritätsumlage in Höhe von jährl ich EUR 1 81 ,578 Mio. vorgesehen. Auf einen Änderungs

antrag der Fraktionen von SPD und Grünen4 und im Anschluss an eine Sachverständi

genanhörung im zuständigen Kommunalpolitischen Ausschuss des Landtags wurde die

Solidaritätsumlage dann jedoch auf jährlich EUR 90,789 Mio. reduziert, die Aufbringung

des Differenzbetrages erfolgt nun aus dem Landeshaushalt. Die insoweit vom Landes

haushalt übernommenen Mittel hat das Land jedoch in Höhe von EUR 20 Mio. jährlich,

für die Gesamtlaufzeit der Abundanzumlage von sieben Jahren also in Höhe von EUR

1 40 Mio . , ausweisl ich der Gesetzesbegründung lediglich kreditiert. Diese Mittel sind von

den Umlageverpflichteten der Jahre 2021 und 2022 zu zahlen. Folgl ich haben die durch

d ie Umlage verpflichteten Gemeinden nicht nur in den sieben Haushaltsjahren 2014 bis

2020 jeweils EUR 90,789 Mio . , sondern darüber hinaus auch noch weitere EUR 1 40 Mi

o. für die Umlage aufzubringen. Das Gesamtaufkommen der Solidaritätsumlage beträgt

demnach über den vollständigen Erhebungszeitraum EUR 775,523 Mio.

Mit d iesem Inhalt ist das Zweite Gesetz zur Änderung des Stärkungspaktgesetzes am

03. 1 2 .201 3 vom Landtag beschlossen und mit Gesetz- und Verordnungsblatt vom

4 Vgl. Beschlussempfehlung des Ausschusses für Kommunalpolitik, L T -Drs. 1 6/4358.

- 1 1 -

1 1 . 1 2.201 3 verkündet worden5 . Ausweislich von Artikel 2 des Zweiten Gesetzes zur Än

derung des Stärkungspaktgesetzes trat dieses Gesetz am 01 .01 .201 4 in Kraft.

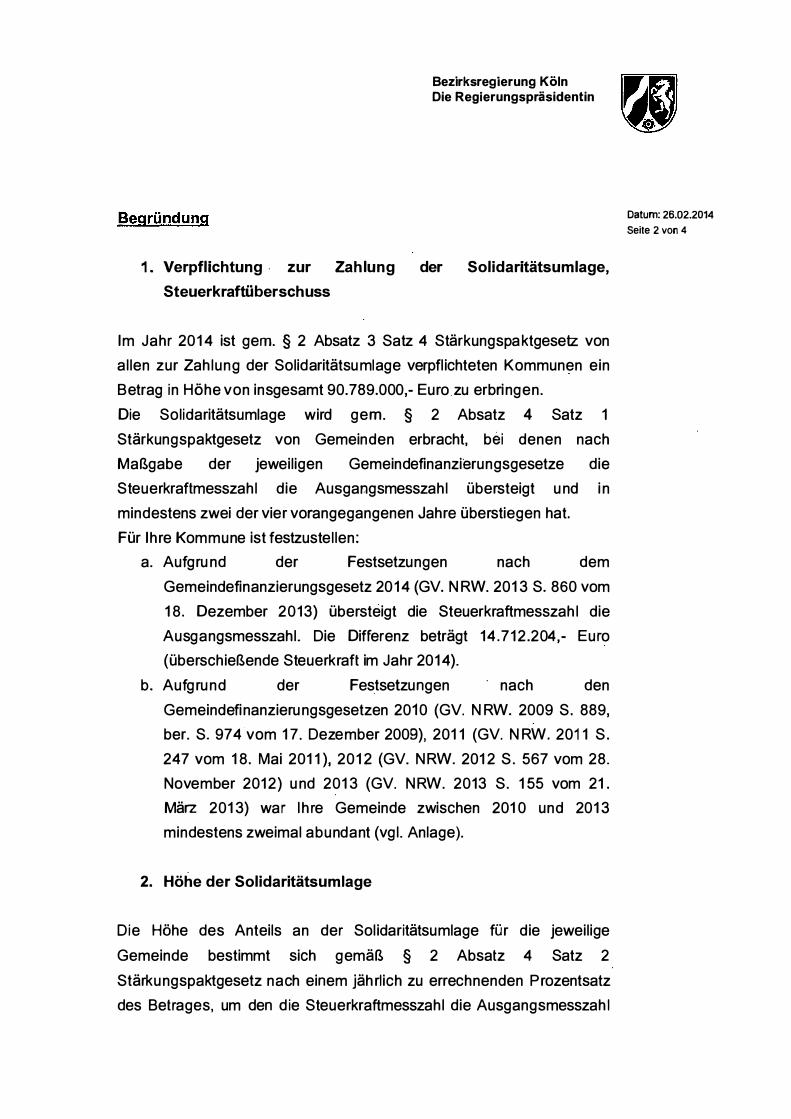

2. Die Erhebung der Solidaritätsumlage im Einzelnen

Maßgebliche Vorschrift über die Erhebung der Solidaritätsumlage ist § 2 Abs. 4

StPaktG.

Die Umlage ist nach § 2 Abs. 4 Satz 1 StPaktG von solchen Gemeinden aufzubringen,

bei denen nach Maßgabe der jewei ligen Gemeindefinanzierungsgesetze (GFG) die

Steuerkraftmesszahl die Ausgangsmesszahl im aktuellen Jahr übersteigt und in mindes

tens zwei der vier vorangegangenen Jahre überstiegen hat. Umlageverpflichtet sind

demnach die sog. "abundanten" Gemeinden, die also im Wortsinn als mit "überflüssi

gen" Finanzmitteln ausgestattet definiert werden, weil ihre normierte Steuerkraft höher

ist als ihr normierter Bedarf. Umlageverpflichtet sind jedoch nicht al le in einem Haus

haltsjahr abundanten Gemeinden, sondern nur solche, die auch nachhaltig , und zwar

über mehrere Haushaltsjahre, überschießende Steuerkraft aufweisen.

Bemessungsgrundlage der Solidaritätsumlage ist somit nicht d ie gesamte Steuerkraft

einer Gemeinde, sondern nur ein Ausschnitt derselben, nämlich der über den normier

ten Bedarf hinausgehende Teil der Steuerkraft , vgl. § 2 Abs. 4 Satz 2 StPaktG.

Das jährliche Gesamtaufkommen der Umlage ist von vornherein auf EUR 90,789 Mio.

festgeschrieben. Die Höhe des Anteils einer jeden Gemeinde an d ieser Solidaritätsum

lage bemisst sich nach dem Verhältnis ihrer eigenen überschießenden Steuerkraft zur

überschießenden Steuerkraft aller in dem betreffenden Jahr nachhaltig abundanten

Gemeinden, vgl . § 2 Abs. 4 Satz 3 StPaktG . .

Nach § 2 Abs. 4 Satz 4 StPaktG beträgt der Prozentsatz der Umlage maximal 25 % , d.h.

bis zu einem Viertel der überschießenden Steuerkraft einer abundanten Gemeinde darf

5 GV. N RW 201 3, S. 726.

- 12 -

abgeschöpft werden. Im Haushaltsjahr 2014 beträgt der Prozentsatz der Solidaritätsum

lage 1 1, 86 %6 .

Nach § 2 Abs. 4 Satz 6 GG werden Gemeinden, die selbst Konsolidierungshilfen nach

dem StPaktG erhalten, nicht zur Solidaritätsumlage herangezogen - selbst wenn sie

nachhaltig abundant sind oder im Verlauf der Konsolidierungshilfe werden?

3. Individuelle Zahllasten der umlageverpflichteten Beschwerdeführerinnen

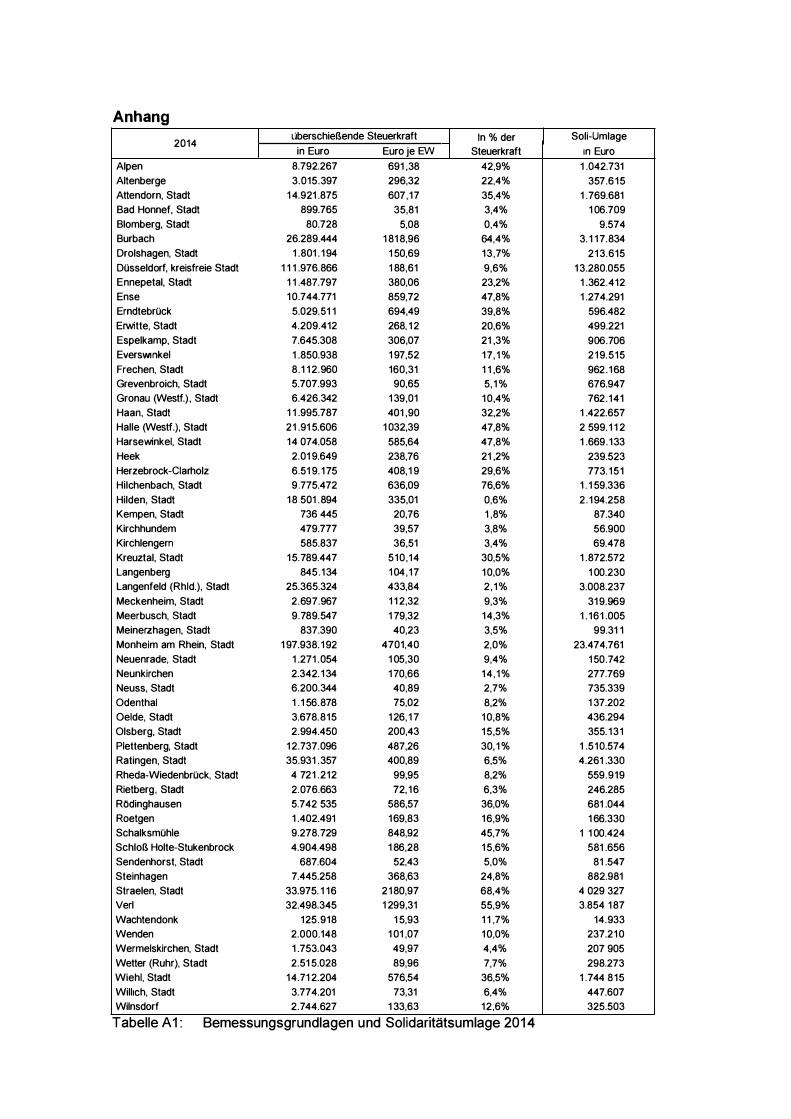

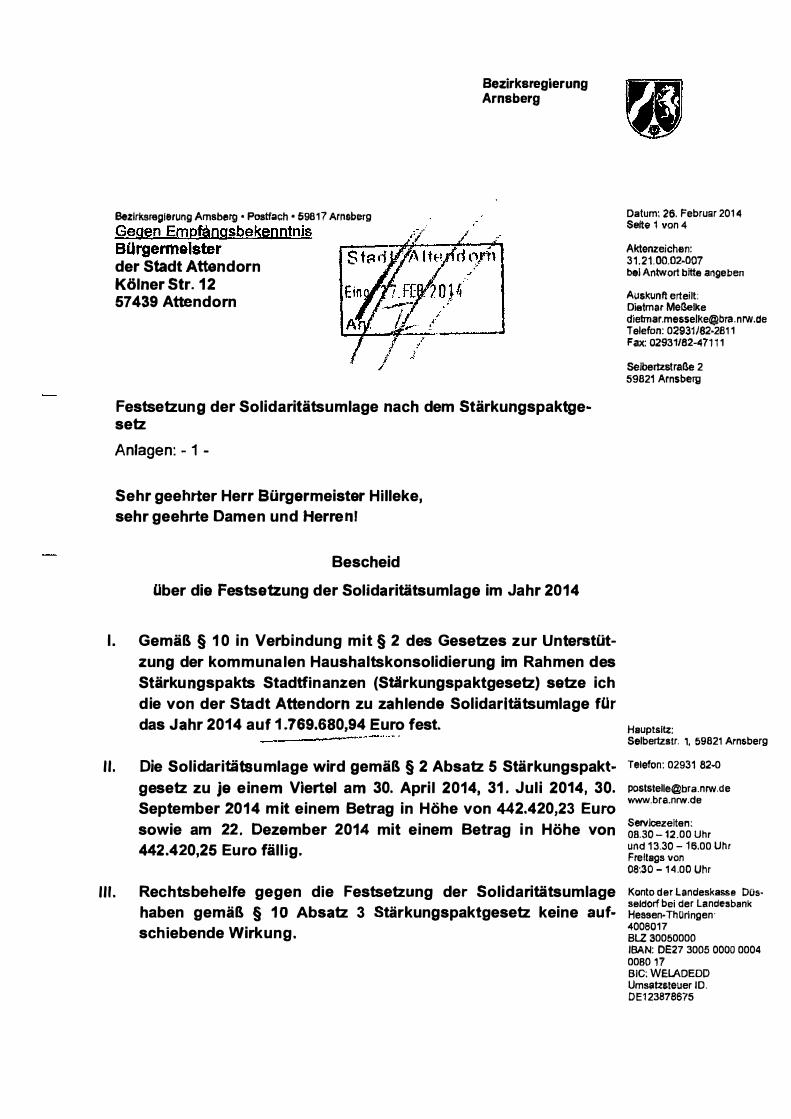

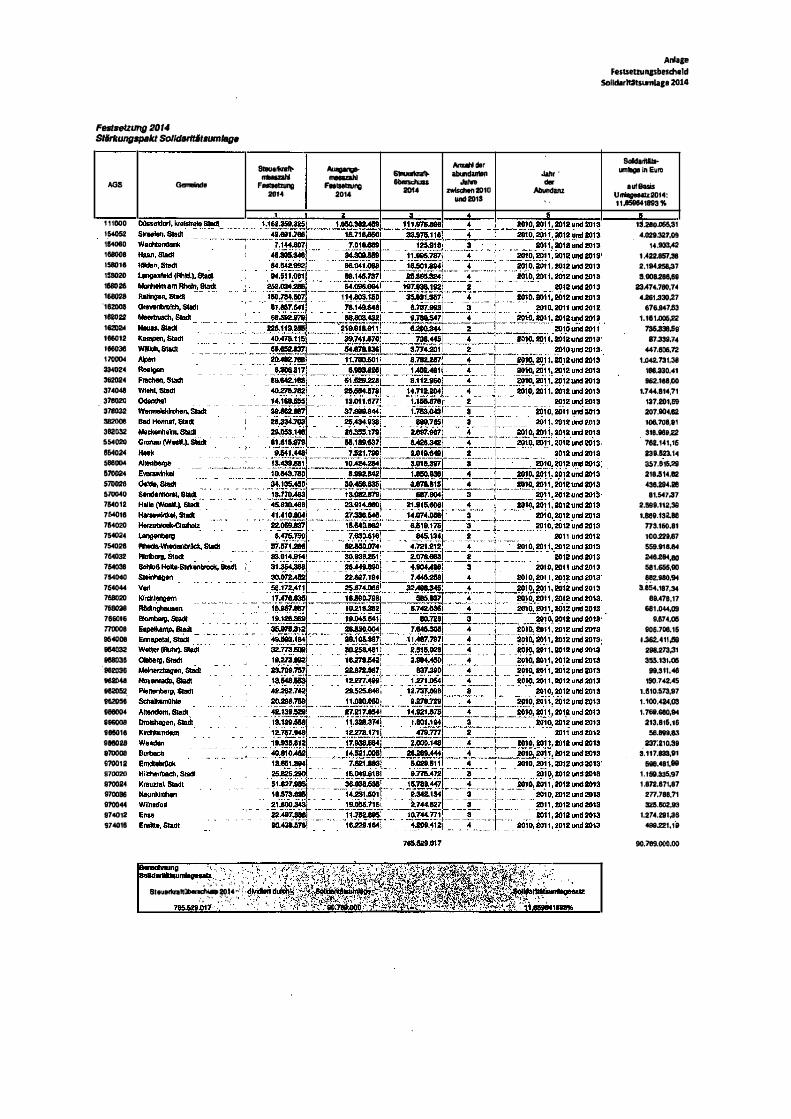

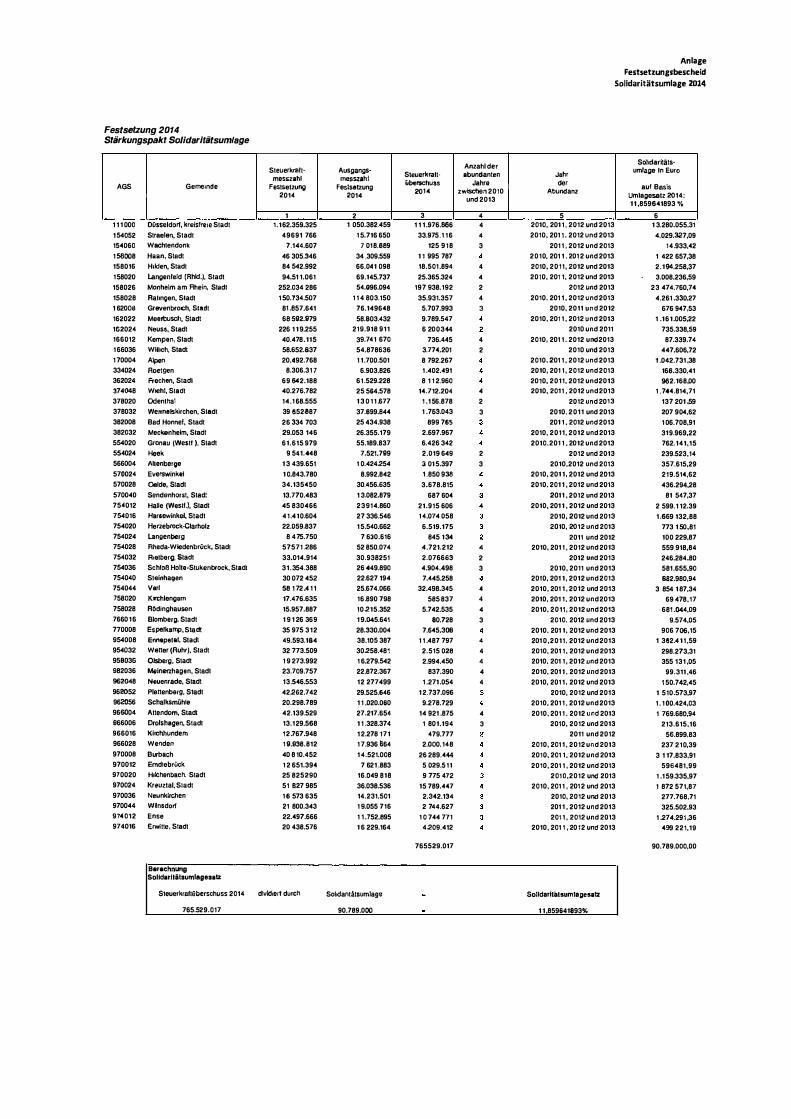

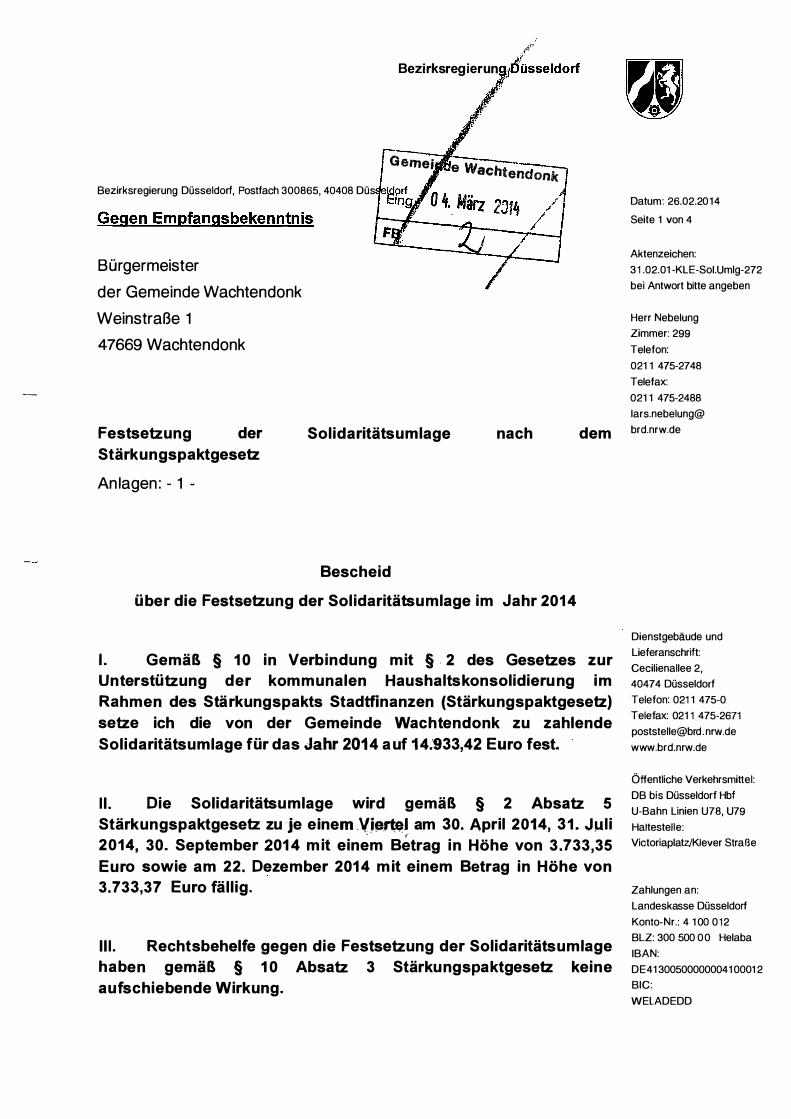

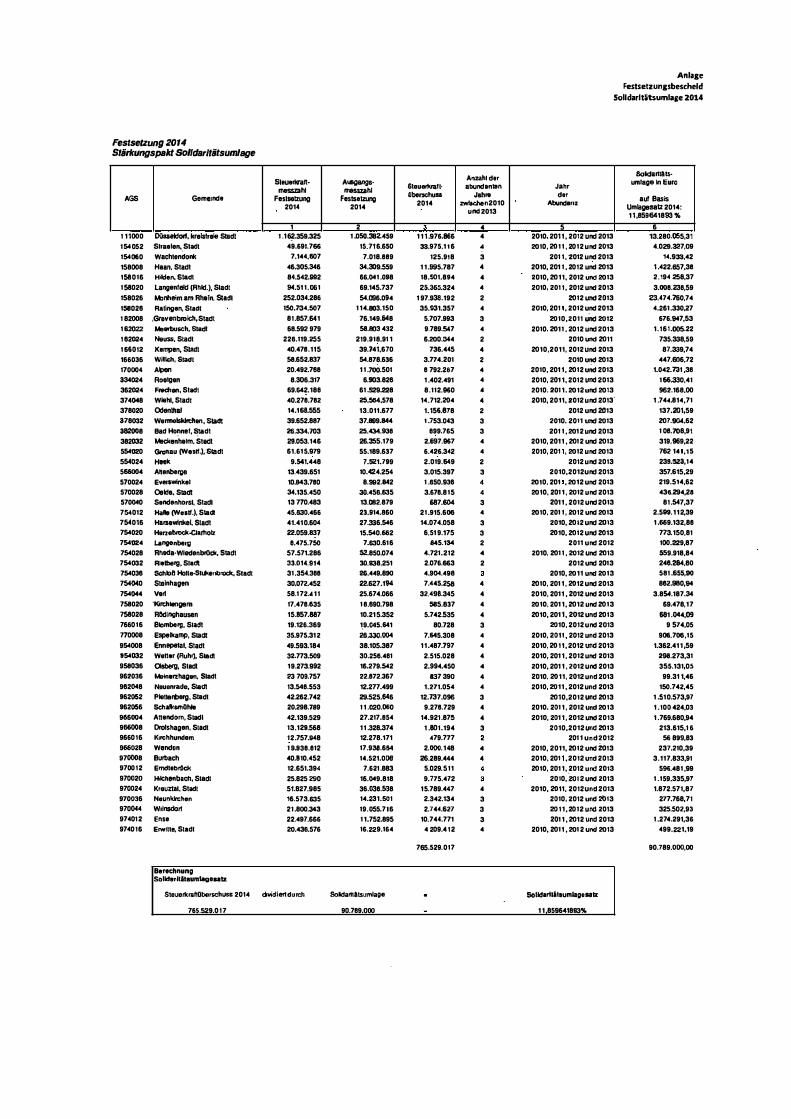

Im Jahr 2014 mussten die Beschwerdeführerinnen zu 1. bis 59. folgende Beträge an So

lidaritätsumlage zahlen:

Gemeinde Umlage in EUR - Gemeinde

Düsseldorf 13.280.055,31 "

Langenberg

Straelen 4.029.327,09 Rheda-

Wiedenbrück

Wachtendonk 1 4.933,42 Rietberg

Haan (Rhld . ) 1.422.657,38 Schloß Holte-

Stukenbrock

Hi lden 2.194.258,37 Steinhagen

Langenfeld (Rhld . ) 3.008.236,59 Verl

Monheim am Rhein 23.474.760,74 Kirchlengern

Ratingen 4.261.330,27 Rödinghausen

Grevenbroich 676.947,53 BIomberg

Meerbusch 1 .161.005,22 Espelkamp

Neuss 735.338,59 Ennepetal

Kempen 87.339,74 Wetter (Ruhr)

Will ich 447.606,72 Olsberg

Alpen 1 .042.731,38 Meinerzhagen

Roetgen 166.330,41 Neuenrade

6 Vgl. die als Anlage BF 6 beigefügten exemplarischen Festsetzungsbescheide. ? So ausdrücklich die Gesetzesbegründung, LT-Drs. 1 6/3968, S. 7.

Umlage in EUR

100.229,87

559.918,84

246.284,80

581.655,90

882.980,94

3.854.187,34

69.478,17

681 .044,09

9.574,05

906.706, 1 5

1.362.411,59

298.273,31

355.131,05

99.31 1,46

1 50.742,45

- 13 -

Frechen 962.168,00 Plettenberg 1.510.573,97

Wiehl 1.744.814,71 Schalksmühle 1.100.424,03

Odenthai 137.201,59 Attendorn 1.769.680,94

Wermelskirchen 207.904,62 Drolshagen 213.615,16

Bad Honnef 106.708,91 Kirchhundem 56.899 ,83

Meckenheim 319.969,22 Wenden 237.210,39

Gronau (Westf. ) 762.141,15 Burbach 3.117.833,91

Heek 239.523,14 Erndtebrück 596.481,99

Altenberge 357.615,29 Hilchenbach 1.159 .335,97

Ewerswinkel 219.514,62 . Kreuztal 1.672.571,87

Oelde, Stadt 436.294,28 <-.� -" Neunkirchen 277.768,71

Sendenhorst 81.547, 37 "'

Wilnsdorf 325.502,93 '::c.

Halle (Westf.) 2 .599.112, 39 Ense 1.274.291,36 c -

Harsewinkel 1.669.132,68 ,.

Erwitte 499.221,19 ,"

Herzebrock-Clarholz 773.150,81

Die Festsetzung dieser Umlagebeträge erfolgte mit Bescheiden der zuständigen Be

zirksregierungen aus Februar 2014. Exemplarisch sind dieser Beschwerdeschrift die

Festsetzungsbescheide für die Landeshauptstadt Düsseldorf, die Städte Attendorn,

Gronau (Westf. ), Monheim am Rhein , Straelen und Wiehl sowie für die Gemeinden Bur

bach, Everswinkel und Wachtendonk als

Anlage BF 6

beigefügt. Anlage zum Festsetzungsbescheid ist jeweils eine Berechnung des zuständi

gen Ministeriums, die den Betrag der von jeder einzelnen Gemeinde im Haushaltsjahr

2014 zu erbringenden Solidaritätsumlage ausweist.

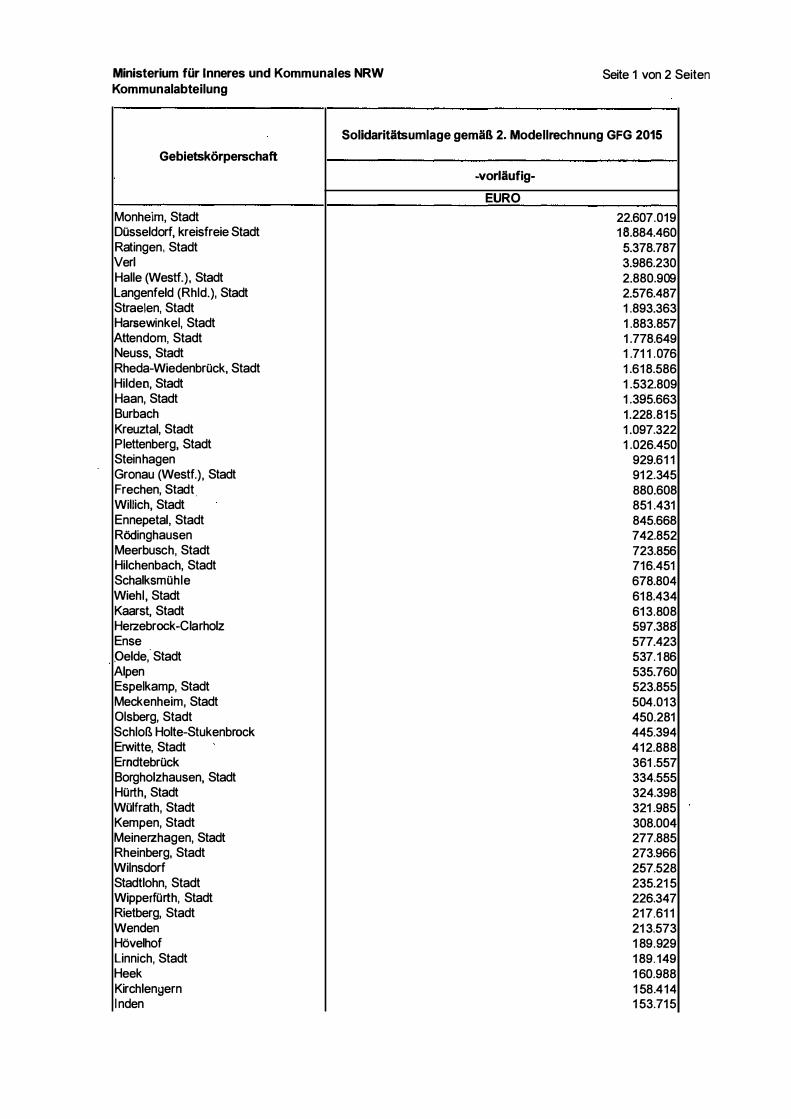

Die Beschwerdeführerinnen zu 60. bis 72. waren im Jahr 2014 noch nicht umlagepflich

tig , werden dies jedoch im Jahr 2015 sein: Auf der Grundlage der aktuellen Model l rech

nung zum Entwurf des GFG 2015 hat das Ministerium für Inneres und Kommunales un-

- 14-

ter dem 1 7.09.2014 eine Liste derjenigen Gemeinden, die im Haushaltsjahr 2015 umla

gepflichtig sein werden, in den Landtagsausschuss für Kommunalpolitik eingebracht. In

dieser Liste, d ie diesem Schriftsatz als

Anlage BF 7

beigefügt ist, sind auch die Umlagebeträge für alle im Haushaltsjahr 201 5 umlagepflich

tigen Gemeinden ausgewiesen. Die Beschwerdeführerinnen zu 60. bis 72. werden im

Haushaltsjahr 2015 danach mit folgenden Beträgen zur Solidaritätsumlage herangezo

gen:

Gemeinde Umlage in EUR Gemeinde Umlage in EUR

Borgholzhausen 334.555,00 Linnich 189. 1 49,00

Elsdorf 119.428,00 - Rheinberg 273.966,00

Freudenberg 11 0.961, 00 Stadtlohn 235.215,00

Hövelhof 189.929,00 Wachtberg 32.011 ,00

Inden 153.715,00 Werther 55.315,00

Jüchen 9.984,00 Wülfrath 321.985,00

Lennestadt 145.521,00

4. Solidaritätsumlage löst Rangplatzverschiebungen und damit Übernivellierung aus

Für die kreisangehörigen Gemeinden weist die Solidaritätsumlage das besondere Kon

struktionsmerkmal aus, dass ihr Aufkommen bei der Berechnung der Kreisumlage unbe

rücksichtigt bleibt, also bei den Umlagegrundlagen n icht in Abzug gebracht wird, siehe

§ 24 Abs. 1 LV.m . § 23 Nr. 1 GFG 20148. Auch für die kreisfreien Städte wird die Solida

ritätsumlage nicht bei den Umlagegrundlagen der Landschaftsumlage in Abzug ge

bracht, vgl . § 25 LV.m. § 23 Nr. 3 GFG 2014.

8 So ausdrücklich auch d ie Gesetzesbegründung, LT-Drs. 1 6/3968, S. 7.

- 15 -

Die Landesregierung begründet d iese Nichtanrechnung wie folgt:

"Eine umlage wirksame Ausgestaltung würde für die Solidaritätsumlagezahler zwar umlagemindernd wirken. Um die daraus resultierenden Umlagekraftverluste der Kreise bzw. Landschaftsverbände auszugleichen, bedürfte es jedoch einer Kompensationszahlung, die von den Solidaritätsumlagezahlern zusätzlich zur Solidaritätsumlage aufgebracht werden müsste. Da die Solidaritätsumlagezahler hierbei im Ergebnis ebenso belastet würden wie durch die nicht umlage wirksame Ausgestaltung, wird auf eine derartige Regelung verzichtet. lt

Der Landesgesetzgeber hat dabei jedoch übersehen, dass Abundanzumlagen - anders

als Umlagen, die auf die gesamte Steuerkraft erhoben werden - systematische Verwer

fungen zur Folge haben, wenn sie nicht bei den Umlagegrundlagen der Kreis- und

Landschaftsumlage in Abzug gebracht werden. Denn im Zusammenwirken mit der

Kreis- bzw. Landschaftsumlage verändern Abundanzumlagen die Steuerkraft der belas

teten Kommunen in der Weise, dass Rangplatzverschiebungen in der Finanzkraft

Rangfolge der Gemeinden eintreten. Eine Vielzahl der zur Solidaritätsumlage herange

zogenen Gemeinden fällt nämlich in ihren Finanzkraft-Rangplätzen hinter Städte und

Gemeinden zurück, die keine Abundanzumlage leisten müssen.

Das vorliegende finanzwissenschaftl iche Gutachten Färber weist im Einzelnen nach,

dass infolge der unterbleibenden Anrechnung der Solidaritätsumlage auf die Umlage

grundlagen der Kreis- bzw. Landschaftsumlage weitreichende Rangplatzverschiebun

gen eintreten.

Die Gutachterin weist diese Rangplatzverschiebungen in eigenen Berechnungen sowohl

für Gemeinden ein und desselben Kreises als auch für alle umlageverpfl ichteten, kreis

angehörigen Gemeinden des Landes nach. Hierzu hat die Gutachterin zunächst für das

Jahr 2014 gemeindescharf die Finanzausstattung je Einwohner nach Schlüsselzuwei

sungen ermittelt. Sodann hat sie berechnet, wie sich die Finanzkraft nach Abführung der

Umlage darstellt. Ergebnis dieser Berechnung ist, dass sowohl bei der Betrachtung von

kreisangehörigen Gemeinden eines Kreises als auch im landesweiten Vergleich massi

ve Rangplatzverschiebungen festzustellen sind .

- 16 -

Die diesbezüglichen Ausführungen der Gutachterin finden sich in dem beigefügten Gut

achten Färber unter Ziffer 3.2. Für d ie Betrachtung auf Kreisebene weist die Gutachterin

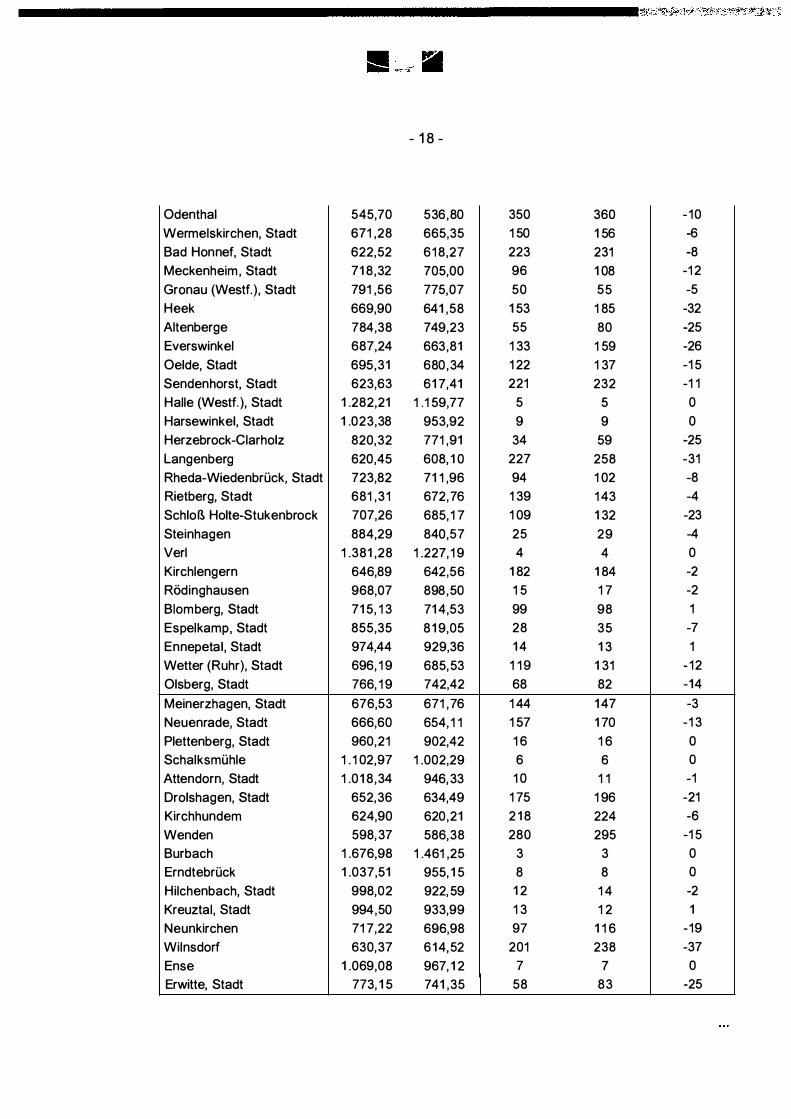

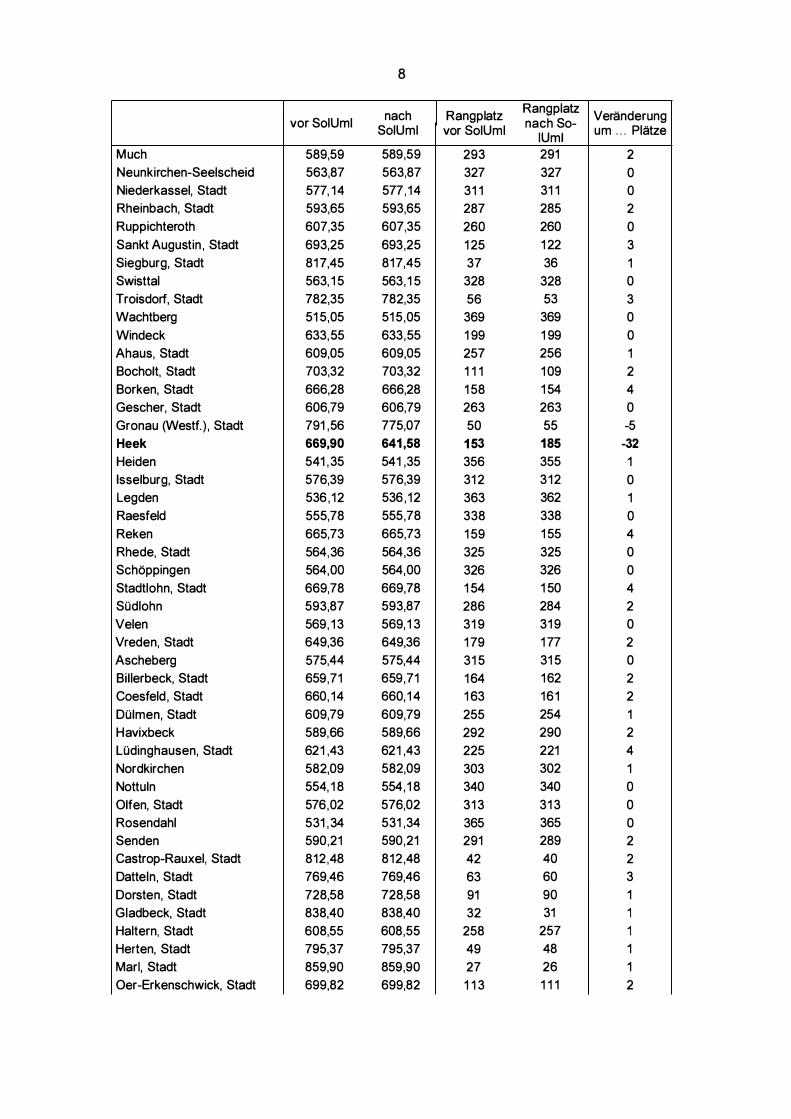

in Tabelle 5 ihres Gutachtens folgende Rangplatzverschiebungen exemplarisch nach:

Steuerkraft + Schlüsselzuwei- Steuerkraft + Schlüsselzuwei-sungen sungen abzgl . Kreisumlage und

201 4 abzgl . Kreisumlage SoliUmlage

Euro je in % des Rang- Euro je in % des Rang-Kreisdurch Kreisdurch EW schnitts platz EW schnitts platz

KREIS AACHEN 796,22 1 00,00% 795,92 1 00,00%

Roetgen 597,37 75,03% 8 577,23 72,52% 9

Monschau, Stadt 580,71 72,93% 9 580,71 72,96% 8

ERFTKREIS 71 8,43 1 00,00% 71 6,35 1 00,00%

Bergheim, Stadt 799,88 1 1 1 ,34% 2 799,88 1 1 1 ,66,% 1

Frechen, Stadt 81 7,29 1 1 3,76% 1 798,28 1 1 1 ,44% 2

KREIS BORKEN 655,74 1 00,00% 653,02 1 00,00%

Heek 669,90 1 02 , 1 6% 3 641 ,58 98,25% 6

Stadtlohn, Stadt 669,78 1 02 , 1 4% 4 669,78 1 02,57% 3

Borken, Stadt 666,28 1 01 ,61 % 5 666,28 1 02,03% 4

Reken 665,73 1 01 ,52% 6 665,73 1 01 ,95% 5

KREIS MINDEN-722,81 1 00,00% 71 9,91 1 00,00%

lÜBBECKE Espelkamp, Stadt 840,42 1 1 8 ,34% 1 8 1 9,05 1 1 3 ,77% 2

Minden, Stadt 840,42 1 1 6,27% 2 840,42 1 1 6 ,74% 1

HOCHSAUERLANDKREIS 681 ,87 1 00,00% 680,53 1 00,00%

Olsberg, Stadt 766, 1 9 1 1 2,37% 2 742,42 1 09,09% 3

Arnsberg, Stadt 765,31 1 1 2 ,24% 3 765,31 1 1 2 ,46% 2

KREIS OlPE 71 2,88 1 00,00% 696,33 1 00,00%

Drolshagen, Stadt 652,36 91 ,51 % 3 634,49 91 , 1 2% 4

lennestadt, Stadt 651 ,97 91 ,46% 4 651 ,97 93,63% 3

KREIS S IEG EN-825,85 1 00,00% 799,61 1 00,00%

WITTGENSTEIN Hilchenbach, Stadt 998,02 1 20,85% 3 922,59 1 1 5,38% 4

Kreuztal, Stadt 994,50 1 20,42% 4 933,99 1 1 6,81 % 3

KREIS SOEST 701 ,32 1 00,00% 695,43 1 00,00%

Erwitte, Stadt 773,1 5 1 1 0 ,24% 2 741 ,35 1 06 ,60% 4

Soest, Stadt 772,04 1 1 0,08% 3 772,04 1 1 1 ,02% 2

Lippstadt, Stadt 751 ,63 1 07, 1 7% 4 751 ,63 1 08,08% 3

Die Gutachterin kommentiert ihre Berechnungen wie folgt:

- 1 7 -

" Tabelle 5 stellt die Finanzausstattungen der Solidaritätsumlage zahlenden Kommunen (fettgedruckt) zusammen, die allein wegen der Umlageerhebung und der Nichtanrechnung auf die Kreisumlage von anderen Städten und Gemeinden ihres eigenen Landkreises überholt werden. Wohlgemerkt, Ursache der Rangplatzvertauschungen ist nicht die Abschöpfung überschießender Steuerkraft, sondern nur deren Nichtanrechnung auf die Umlage kraft. Denn die sog. nachhaltig abundanten Kommunen müssen nun Kreisumlage auf Steuerkraft entrichten, die sie nicht haben, weil sie zuvor weggesteuert wurde. Die Daten präsentieren in der ersten Wertespalte die Finanzkraft der Städte und Gemeinden nach Schlüsselzuweisungen und Kreisumlage je Einwohner, daneben diesen Wert als Prozentsatz des jeweiligen Kreisdurchschnitts und den Rangplatz innerhalb des Landkreises. Im rechten Tabellenbereich sind die entsprechenden Werte nach Abzug der Solidaritätsumlage aufgelistet. Die mit Solidaritätsumlage belasteten Kommunen sind jeweils fettgedruckt. Die z. T. doch erhebliche Belastung durch die Solidaritätsumlage wird an den deutlich abgesenkten Finanzkraftkennziffern der Umlagekommunen deutlich, die dann dadurch auch hinter die nicht von Umlage belasteten Städte und Gemeinden zurückfallen. Die Umlagestädte werden durch die Nichtanrechnung ihrer Sonderbelastung auf ihre Kreisumlagekraft in ihrer Finanzausstattung schlechter gestellt, als Kommunen des gleichen Landkreises, die keine Solidaritätsumlage zahlen müssen. Sie fallen hinter diese zurück, was den Sachverhalt von Rangplatzvertauschungen, von Übernivellierung in Finanzausgleichssystemen erfüllt, die als verfassungswidrig eingestuft werden. "

Für die Betrachtung im landesweiten Vergleich weist die Gutachterin folgende Rang

platzverschiebungen für die Beschwerdeführerinnen nach:

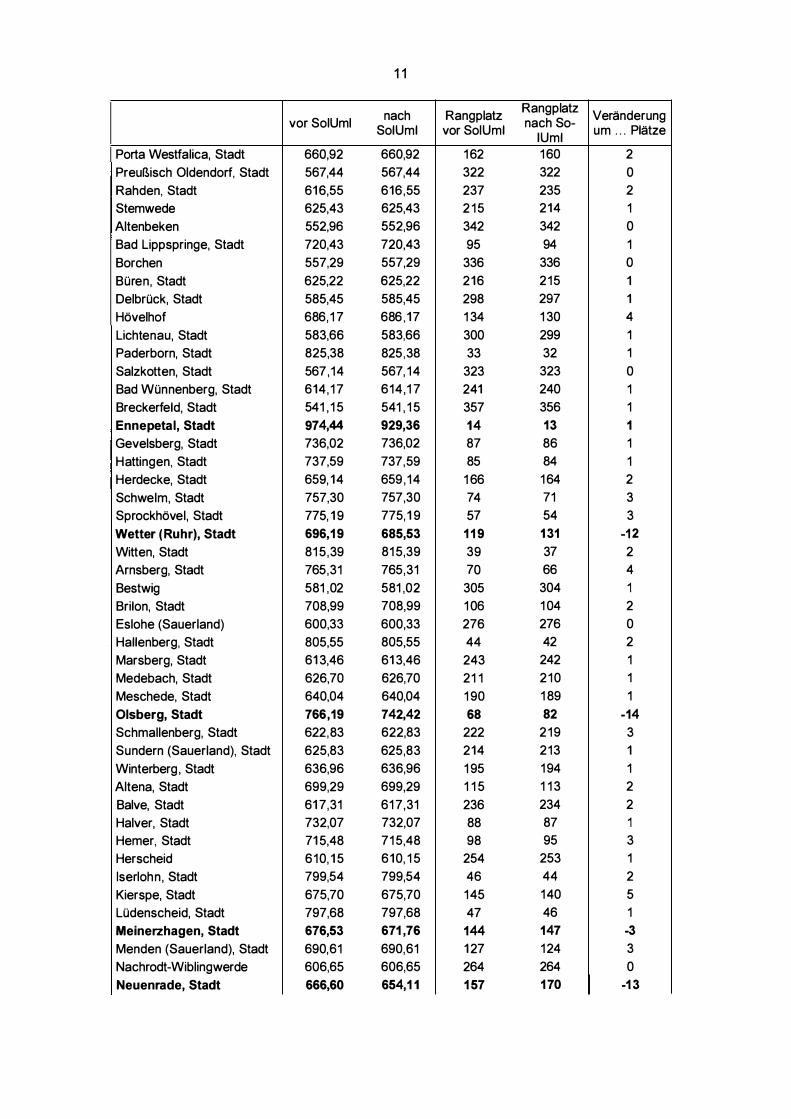

vor SolUml nach Rangplatz Rangplatz Veränderung

SolUml vor SolUml nach SolUml um . . . Plätze

Straelen, Stadt 1 .894,46 1 .635,81 2 2 0

Haan, Stadt 921 ,36 873,70 20 23 -3

Hilden, Stadt 909, 1 4 869,41 2 1 24 -3

Langenfeld (Rhld. ), Stadt 960,03 908,58 1 7 1 5 2

Monheim am Rhein, Stadt 3.555,25 2.997,68 1 1 0

Ratingen, Stadt 998,79 951 ,24 1 1 1 0 1

Grevenbroich, Stadt 772,04 761 ,29 60 68 -8

Meerbusch, Stadt 746,22 724,95 84 93 -9

Neuss, Stadt 885,67 880,82 24 20 4

Kempen, Stadt 677,75 675,29 1 42 1 42 0

Willich, Stadt 676,57 667,88 1 43 1 52 -9

Alpen 957,04 875,04 1 8 22 -4

Frechen, Stadt 81 7,29 798, 28 38 45 -7

Wiehl, Stadt 937,39 869,02 1 9 25 -6

- 18 -

Odenthai 545,70 536,80 350 360 - 10

Wermelskirchen, Stadt 671 ,28 665,35 1 50 1 56 -6

Bad Honnef, Stadt 622,52 61 8,27 223 231 -8

Meckenheim, Stadt 71 8 ,32 705,00 96 1 08 -1 2

Gronau (Westf.), Stadt 791 ,56 775,07 50 55 -5

Heek 669,90 641 ,58 1 53 1 85 -32

Altenberge 784,38 749,23 55 80 -25

Everswinkel 687,24 663,81 1 33 1 59 -26

Oelde, Stadt 695,31 680 ,34 1 22 1 37 -1 5

Senden horst, Stadt 623,63 61 7,41 221 232 -1 1

Halle (Westf. ), Stadt 1 .282,21 1 . 1 59,77 5 5 0

Harsewinkel, Stadt 1 .023,38 953,92 9 9 0

Herzebrock-Clarholz 820,32 771 ,91 34 59 -25

Langenberg 620,45 608, 1 0 227 258 -31

Rheda-Wiedenbrück, Stadt 723,82 71 1 ,96 94 1 02 -8

Rietberg, Stadt 681 ,31 672,76 1 39 1 43 -4

Schloß Holte-Stukenbrock 707,26 685, 1 7 1 09 1 32 -23

Steinhagen 884,29 840,57 25 29 -4

Verl 1 .381 ,28 1 .227, 1 9 4 4 0

Kirchlengern 646,89 642,56 1 82 1 84 -2

Rödinghausen 968,07 898 ,50 1 5 1 7 -2

BIomberg, Stadt 71 5, 1 3 71 4,53 99 98 1

Espelkamp, Stadt 855,35 8 1 9,05 28 35 -7

Ennepetal, Stadt 974,44 929,36 1 4 1 3 1

Wetter (Ruhr), Stadt 696, 1 9 685,53 1 1 9 1 31 - 12

Olsberg, Stadt 766, 1 9 742,42 68 82 -14

Meinerzhagen, Stadt 676,53 671 ,76 1 44 1 47 -3

Neuenrade, Stadt 666,60 654, 1 1 1 57 1 70 -1 3

Plettenberg, Stadt 960,21 902,42 1 6 1 6 0

Schalksmühle 1 . 1 02,97 1 .002,29 6 6 0

Attendorn, Stadt 1 .0 1 8 ,34 946,33 1 0 1 1 -1

Drolshagen, Stadt 652,36 634,49 1 75 1 96 -21

Kirchhundem 624,90 620,21 2 1 8 224 -6

Wenden 598,37 586,38 280 295 -1 5

Burbach 1 .676,98 1 .461 ,25 3 3 0

Erndtebrück 1 .037,51 955, 1 5 8 8 0

Hilchenbach, Stadt 998,02 922, 59 1 2 1 4 -2

Kreuztal, Stadt 994,50 933,99 1 3 1 2 1

Neunkirchen 71 7,22 696,98 97 1 1 6 -19

Wilnsdorf 630,37 614,52 201 238 -37

Ense 1 .069,08 967, 1 2 7 7 0

Erwitte, Stadt 773, 1 5 741 ,35 58 83 -25

- 1 9 -

Die Gutachterin kommentiert diese Berechnungen:

"Noch sichtbarer werden die Rangplatzvertauschungen bei einer landesweiten Prüfung der Rangplatzvertauschungen (vgl. Tabelle 6). Unveränderte Rangplätze haben die extrem steuerstarken Kommunen, deren verbleibende Finanzausstattung allerdings deutlich näher am Durchschnitt liegt als zuvor. Sie erleiden zwar abstrakt die gleichen Verwerfungen durch die Nichtanrechnung der Solidaritätsumlage auf die Kreisumlagekraft. Ihr Abstand zum Rangplatznächsten ist indes so groß, dass es zu keiner Vertauschung kommt. Im mittleren Bereich, in dem die Finanzkraft je Einwohner vieler Kommunen dicht beieinander liegt, finden hingegen deutliche Verschiebungen statt: den größten ,Absturz" erleidet Wilnsdorf, das gleich 35 Rangplätze verliert. Aber auch Heek findet sich 25 Rangplätze niedriger wieder als ohne Solidaritätsumlage. Everswinkel verliert 26, Altenberge, Erwitte und Herzebrock-Clarholz verlieren 25 Rangplätze. Einige wenige Städte - Langenfeld, Ratingen, Neuss, Ennepetal, BIomberg, Kreuztal -gewinnen trotz oder gerade wegen der Nichtanrechnung auf die Kreisumlagekraft, weil sie höher belastete Umlagekommunen überholen.

Die Ergebnisse verändern sich auch kaum, wenn man statt des landesdurchschnittlichen und im kommunalen Finanzausgleich angesetzten Kreisumlagesatzes den des jeweiligen Landkreises einsetzt. Bei Landkreisen mit niedrigen Kreisumlagesätzen verringern sich die Differenzen leicht, es kommt dennoch zu den systematischen Rangplatzvertauschungen. Bei Landkreisen mit hohen Kreisumlagesätzen erhöht sich die Zahl der Rangplatzvertauschungen sogar noch. Ein landesweiter Vergleich kann seriöserweise aber nicht mehr durchgeführt werden."

Mithin ist festzuhalten : Die fehlende Anrechnung der Solidaritätsumlage auf die Umla

gegrundlagen der Kreis- bzw. Landschaftsumlage zieht massive Rangplatzverschiebun

gen und damit Übernivell ierungen nach sich. Die Verfassungswidrigkeit der Solidaritäts

umlage NRW liegt damit auf der Hand; hierzu werden wir im Rahmen der rechtlichen

Würdigung noch ausführlich Stel lung nehmen.

Hinzuweisen ist schon an dieser Stelle darauf, dass der Landesgesetzgeber NRW mit

dieser konkreten Ausgestaltung der Solidaritätsumlage von der gesetzgeberischen Pra

xis fast aller anderen Länder, die Abundanzumlagen eingeführt haben, abweicht. Mehr

noch: er blendet die einschlägige verfassungsgerichtliche Rechtsprechung der Verfas-

- 20 -

sungsgerichte in Sachsen9, Sachsen-Anhalt10 und Thüringen 11 gänzlich aus. Diese Ver

fassungsgerichte haben jeweils darauf h ingewiesen, dass der Landesgesetzgeber Si

cherungen vorzusehen hat, die eine übernivellierende Abschöpfung der Steuerkraft a

bundanter Gemeinden ausschließen.

Die Landesgesetzgeber von Brandenburg , Mecklenburg-Vorpommern, Sachsen,

Schleswig-Holstein und Thüringen haben demgemäß ihre Abundanzumlagen al lesamt

so ausgestaltet, dass ihr Aufkommen bei den Umlagegrundlagen der Kreisumlage in

Abzug gebracht wird12.

5. Solidaritätsumlage bewirkt Grenzumlagebelastungen von mehr als 90%

Die Solidaritätsumlage NRW nimmt die umlageverpflichteten Gemeinden mit übermäßi

ger Wirkung in Anspruch und ist auch aus d iesem Grund verfassungswidrig und verletzt

die Beschwerdeführerinnen in ihrem Selbstverwaltungsrecht.

Das finanzwissenschaftl iche Gutachten Färber kommt zu dem Ergebnis, dass die Erhe

bung der Solidaritätsumlage für einzelne Gemeinden bei der Gewerbesteuer zu einer

Grenzumlagebelastung für jeden zusätzlichen Gewerbesteuer-Euro von mehr als 80 %

führt. Dieser Befund gilt für d iejenigen Kommunen, die kein eigenes Jugendamt unter

halten. Weiterhin g i lt dieser Befund unter Zugrundlegung landesdurchschnittlicher He

besätze bei der Gewerbesteuer sowie bei der Kreisumlage und Jugendamtsumlage.

Wenn eine Gemeinde überdurchschnittlich hohen Umlagesätzen bei Kreis- und Jugend

amtsumlage ausgesetzt ist, treten Grenzumlagebelastungen von mehr als 90 % ein.

Beispielhaft hat die Gutachterin d ies für die Gemeinde Roetgen in der Städteregion

Aachen festgestellt, d ie sich im Jahr 2014 mit einer Grenzumlagebelastung von 91,39 %

konfrontiert sah. Der Gemeinde Roetgen verbleiben daher von 100 EUR zusätzlicher

9 VerfGH Sachsen, Urteil vom 29.01 .20 1 0, Az. Vf. 25-VII I-09, Seite 33 - Finanzausgleichsumlage. 10 LVerfG Sachsen-Anhalt, Urteil vom 1 3.06.2006, Az. LVG 7/05 , Tz. 68 ff. - Finanzausgleichsumlage. 11 ThürVerfGH, Urteil vom 1 6 .04.20 1 4, Az. VerfGH 5/1 2 , Tz. 52 (Juris) - Finanzausgleichsumlage. 12 §§ 1 7a, 1 8 Abs. 2 Satz 1 BbgFAG; §§ 8, 23 Abs. 2 Nr. 3 FAG M-V; §§ 25a, 26 Abs. 3 Nr. 3 SächsFAG; §§ 29, 27 Abs. 2 FAG S-H; §§ 29, 25 Abs. 4 Nr. 3 ThÜrFAG.

- 21 -

Gewerbesteuereinnahmen gerade einmal 8 ,61 EUR. Eine derartige, nahezu vollständi

ge Abschöpfung der gemeindlichen Gewerbesteuereinnahmen nimmt der bundesrecht

lich geregelten Gewerbesteuer ihre Rechtfertigung. Denn d iese rechtfertigt sich

dadurch, dass die Gemeinde aus ihrem Aufkommen Infrastrukturmaßnahmen finanzie

ren kann, die dem belasteten Unternehmen wiederum zugute kommen. Dies setzt zwin

gend voraus, dass der Gemeinde ein substantieller E rtrag aus dem Steueraufkommen

verbleibt 13.

Die Gutachterin bewertet solche Wirkungen einer Umlage aus finanzwissenschaftlicher

Sicht als "geradezu absurdes E rgebnis,,14, ein Grenzertrag von unter 10 % müsse in je

dem Fall als konfiskatorisch klassifiziert werden 15. Sollte die Umlage während der Lauf

zeit des Stärkungspaktgesetzes einmal auf den maximal zulässigen Umlagesatz von 25

% festgesetzt werden (siehe § 2 Abs. 4 Satz 4 StPaktG), würde die Grenzumlagebelas

tung für die Durchschnittsgemeinde auf knapp 95 % ansteigen, für die Gemeinde Roet

gen läge d ie Grenzumlagebelastung in einem solchen Fal l bei bemerkenswerten 1 03,56

% 16 . Die Gemeinde Roetgen müsste also für jeden zusätzlich vereinnahmten Gewerbe

steuer-Euro einen Betrag in Höhe von EUR 1 ,0356 als Umlage abführen.

6. Freistellung überschießender Steuerkraft von der Umlagebelastung

Die Solidaritätsumlage trifft nicht alle abundanten Gemeinden. Zunächst sind solche

Gemeinden von der Umlagepflicht ausgenommen, d ie n icht "nachhaltig abundant" sind.

Nachhaltig abundant im Sinne des Stärkungspaktgesetzes (§ 2 Abs. 4 Satz 1 ) und damit

umlageverpfl ichtet sind nämlich nur Gemeinden, die im aktuellen Haushaltsjahr sowie in

zwei der vier vorangegangenen Haushaltsjahre eine überschießende Steuerkraft auf

gewiesen haben. Weiterhin sind auch solche Gemeinden von der Umlagepflicht ausge

nommen, die selbst a ls Empfänger von Konsolidierungshilfen am Stärkungspakt teil

nehmen (§ 2 Abs. 4 Satz 6 StPaktG).

13 Gutachten Kirchhof, S . 59 f. 14 Gutachten Färber, S. 27. 15 Gutachten Färber, S. 29. 16 Gutachten Färber, S. 29.

- 22-

6.1. Freistellung von nicht nachhaltig abundanten Kommunen

Die Freistellung nicht nachhaltig abundanter Gemeinden hat zur Folge, dass ver

schiedene Gemeinden, d ie über die Gesamtlaufzeit des Stärkungspaktgesetzes in

einem vergleichbaren Umfang überschießende Finanzkraft aufweisen, gleichwohl

in unterschiedlichem Maße durch die Solidaritätsumlage belastet werden - und

zwar nur, weil sich die überschießende Steuerkraft im zeitlichen Verlauf anders

verteilt. E ine Gemeinde, d ie in jedem Jahr geringfügig abundant ist, wird auch in

jedem Jahr zur Solidaritätsumlage herangezogen . Demgegenüber m uss eine Ge

meinde, die nur in einzelnen Jahren abundant ist, unter Umständen überhaupt

keine Solidaritätsumlage abführen, obwohl sie in der Summe mehrerer Jahre ge

nau so viel oder gar mehr überschießende Steuerkraft aufweist als die Vergleichs

gemeinde.

Die Gutachterin hat diesen Wirkungszusammenhang empirisch überzeugend be

legt, und zwar - da die Daten für den Zeitraum 20 1 4 bis 2020 heute noch nicht

bekannt sind - anhand der vorl iegenden Daten für den Zeitraum 2005 bis 20 1 4. In

d iesem Zeitraum verzeichneten verschiedene Gemeinden überschießende Steu

erkraft in erheblichem Umfang, wären aber n ie nachhaltig abundant gewesen und

hätten daher zu keinem Zeitpunkt Solidaritätsumlage zahlen müssen . Andere Ge

meinden mit in der Summe, also über die Jahre, vergleichbarer überschießender

Steuerkraft, hätten demgegenüber Solidaritätsumlage zahlen müssen, al lein weil

sie häufiger abundant waren.

So hätten nach den Berechnungen der Gutachterin die Gemeinden Versmold ,

Ladbergen und Herzogenrath im Zeitraum 2005 bis 20 1 4 in keinem einzigen

Haushaltsjahr Solidaritätsumlage zahlen müssen, während etwa Langenberg,

Rheinberg und Heiligenhaus ihre überschießende Finanzkraft zu mehr als 80 %

der Umlage hätten unterwerfen müssen, obwohl die genannten Gemeinden einen

ganz ähnlichen Steuerkraftüberschuss je Einwohner aufwiesen 17.

17 Gutachten Färber S . 1 2.

- 23 -

Zu allem resümiert die Gutachterin :

"Die vom Landesgesetzgeber gewählte Abgrenzung der Umlagepflicht führt mithin zu krassen Unterschieden bei der Zahlungspflicht von gleich oder ähnlich abundanten Kommunen, was auch aus finanzwissenschaftlicher Sicht einen Verstoß gegen das Gleichheitsgebot darstellt. .. 18

Zudem führt diese gesetzl iche Freistel lung von abundanten, aber n icht nachhaltig

abundanten Gemeinden nach den Feststel lungen der Gutachterin im Ergebnis zu

einem höheren Umlagesatz für die nachhaltig abundanten Gemeinden, da eine

geringere Anzahl von Gemeinden die jährliche Solidaritätsumlage i n Höhe von

EUR 90 ,789 Mio. aufbringen muss. I nfolge der Freistellung nicht nachhaltig abun

danter Gemeinden werden im Jahr 20 1 4 rund 7,5 % der überschießenden Steuer

kraft al ler Gemeinden nicht erfasst. Würde im Jahr 20 1 4 auch die überschießende

Steuerkraft al ler Gemeinden berücksichtigt, hätte sich der Umlagesatz um 7,28 %

reduziert, und zwar von tatsächlich 1 1 ,86 %19 auf 1 1 ,06 % . Für d ie Beschwerde

führerin Monheim am Rhein ergibt sich hieraus in 20 1 4 eine Mehrbelastung bei

der Umlage in Höhe von EUR 1 ,77 Mio., für die Beschwerdeführerin Landes

hauptstadt Düsseldorf eine Mehrbelastung von rund EUR 1 ,0 Mio.20

6.2. Freistellung der Stärkungspaktkommunen von der Umlagepflicht

Im Jahr 20 1 4 gibt es Gemeinden, die am Stärkungspakt teilnehmen, obwohl sie

nachhaltig abundant sind. Nach den Feststellungen der Gutachterin sind dies d ie

Gemeinden Sprockhövel und Engelskirchen21 . Bei der Stadt Engelskirchen be

steht d ie Besonderheit, dass sie n icht pf l ichtig, sondern auf Antrag f reiwil l ig am

Stärkungspakt tei lnimmt (vgl . § 4 Abs. 1 StPaktG). Es ist schon bemerkenswert,

dass das Stärkungspaktgesetz nachhaltig abundanten Gemeinden Konsolid ie

rungshilfen gewährt. Noch bemerkenswerter ist es jedoch, dass das Stärkungs

paktgesetz diese Gemeinden auch noch von der Umlagepf l icht befreit. Nach den

18 Gutachten Färber, S. 1 3. 19 Siehe die beispielhaften Festsetzungsbescheide gemäß Anlage BF 6. 20 Gutachten Färber, S. 1 8. 21 Gutachten Färber, Seite 1 5, Tabelle 3 .

- 24 -

Feststellungen der Gutachterin hat auch diese Freistellung Auswirkungen auf die

Höhe der von den sonstigen umlageverpf l ichteten Gemeinden zu zahlenden Um

lage. Für d ie Beschwerdeführerin Monheim am Rhein ergibt sich h ieraus in 20 1 4

eine Mehrbelastung bei der Umlage i n Höhe von rund EUR 31 7.000, f ür die Be

schwerdeführerin Landeshauptstadt Düsseldorf eine Mehrbelastung von rund EUR

1 80 .000.22

IV. Zulässigkeit

Die Verfassungsbeschwerde ist zulässig.

1. Beschwerdegegenstand

Die Verfassungsbeschwerde ist gemäß Art. 75 Nr. 4 LV, § 52 Abs. 1 VerfGHG statt

haft. Hiernach können Gemeinden die Verfassungsbeschwerde mit der Behauptung

erheben, dass Landesrecht die Vorschriften der Landesverfassung über das Recht der

Selbstverwaltung verletze. Die vorliegende Verfassungsbeschwerde richtet sich gegen

das Zweite Gesetz zur Änderung des Stärkungspaktgesetzes vom 03. 1 2.20 1 3 (GV.

NRW 201 3, Seite 726, verkündet am 1 1 . 1 2.20 1 3), namentlich gegen die Vorschriften

betreffend die Einführung einer Solidaritätsumlage, § 2 Abs. 3 Satz 4 bis 6 sowie § 2

Abs. 4 bis 6 StPaktG. Die Beschwerdeführerinnen rügen insoweit, dass diese Vor

schriften mit ihrem Recht a�f Selbstverwaltung, namentlich ihrer Finanzhoheit unver

einbar sind.

2. Betroffenheit

Die Beschwerdeführerinnen zu 1. bis 59. sind durch die gesetzliche Neuregelung bereits

im Jahr 201 4 selbst, gegenwärtig und unmittelbar betroffen. Denn alle diese Beschwer

deführerinnen werden im Jahr 201 4 zur Zahlung der Solidaritätsumlage herangezogen.

I nsoweit verweisen wir auf d ie Darstel lung der individuellen Zahllasten dieser Be-

22 Gutachten Färber, S. 1 8.

- 25 -

schwerdeführerinnen im Haushaltsjahr 201 4 oben in diesem Verfassungsbeschwerde

schriftsatz unter Ziffer 111.3. (ab Seite 1 2).

Auch die Beschwerdeführerinnen zu 60. bis 72. sind durch die angegriffenen Vorschrif

ten des Stärkungspaktgesetzes selbst, gegenwärtig und unmittelbar betroffen. Denn alle

diese Beschwerdeführerinnen werden im Jahr 201 5 zur Zahlung der Solidaritätsumlage

herangezogen. Insoweit verweisen wir auf die Darstellung der individuellen Zahllasten

dieser Beschwerdeführerinnen im Haushaltsjahr 201 5 oben in diesem Verfassungsbe

schwerdeschriftsatz ebenfalls unter Ziffer 111.3. (ab Seite 1 2).

Zwar l iegen für die im Jahr 201 5 zu zahlende Solidaritätsumlage derzeit noch keine

FestsetzungsbesCheide an die umlagepfl ichtigen Gemeinden vor. Gleichwohl sind auch

diese Gemeinden bereits im jetz igen Zeitpunkt selbst, gegenwärtig und unmittelbar von

den angegriffenen gesetzl ichen Regelungen betroffen. Eine Betroffenheit in diesem Sinn

ist bereits dann gegeben, wenn klar abzusehen ist, dass und wie der Beschwerdeführer

in Zukunft von der angegriffenen Regelung betroffen sein wird23. Dies ist für die Be

schwerdeführerinnen zu 60. bis 72. der Fal l : Seit der Veröffentl ichung der aktuellen Mo

dell rechnung ist für jede Gemeinde klar abzusehen, in welcher Höhe sie im Haushalts

jahr 201 5 zur Zah lung der Solidaritätsumlage herangezogen werden wird. Mithin sind

auch die Beschwerdeführerinnen zu 60. bis 72. bereits zum jetz igen Zeitpunkt von den

angegriffenen Regelungen betroffen und damit beschwerdebefugt.

V. Begründetheit

Die auf der Grundlage von § 2 Abs. 3 Satz 4 bis 6 sowie § 2 Abs. 4 bis 6 StPaktG vom Land

Nordrhein-Westfalen seit 201 4 erhobene Solidaritätsumlage verletzt das Recht der Beschwer

deführerinnen auf Selbstverwaltung aus Art. 78 Abs. 1 der Landesverfassung NRW (LV), ins

besondere ihre Finanzhoheit.

23 BVerfGE 74, 297, 1 1 9 f. - Landesmediengesetz Baden-Württemberg; BVerfGE 97, 1 57, 1 64 - Saarländisches Pressegesetz.

_________________________________ ��"i��-.�-.:::i--���:-�.-�����

- 26 -

Zum einen sind die angegriffenen Regelungen mit Vorgaben des Bundesrechts unvereinbar,

die für die kommunale Finanzausstattung bindend sind. Denn die Solidaritätsumlage entzieht

den Kommunen Finanzmittel , d ie ihnen bundes(verfassungs)rechtlich zugewiesen sind.

Dadurch verletzen d ie angegriffenen Vorschriften die kommunale Selbstverwaltungsgarantie

der Beschwerdef ührerinnen in ihrer bundesrechtlichen Prägung.

Zum anderen verstoßen die angegriffenen Regelungen über d ie Solidaritätsumlage in ihrer

konkreten Ausgestaltung gegen landesverfassungsrechtliche Grundprinzipien , und zwar ge

gen das Nivellierungs- bzw. Übernivellierungsverbot, gegen das Übermaßverbot sowie gegen

das Gebot der interkommunalen G leichbehandlung. Im Einzelnen:

1. Solidaritätsumlage bundesverfassungsrechtlich unzulässig

Die Solidaritätsumlage verletzt das kommunale Selbstverwaltungsrecht der Beschwer

def ührerinnen in der Ausprägung der Finanzausstattungsgarantie (Art. 78 Abs. 1 LV), da

der Landesgesetzgeber Maßgaben des Bundesrechts missachtet, d ie für die kommuna

le Finanzmittelausstattung bindend sind . Nach der sog. "Prägerechtsprechung" des Ver

fassungsgerichtshofs NRW in kommunalen Verfassungsbeschwerdeverfahren sind

Maßstabsnormen der Beschwerde nicht nur Art 78 LV, sondern auch solche Verfas

sungsbestimmungen und Verfassungsgrundsätze, die nach ihrem Inhalt das verfas

sungsrechtliche B ild der Selbstverwaltung mitzubestimmen geeignet sind24. Sie werden

Prüfungsmaßstab, soweit sie s ich a ls Konkretisierung des kommunalen Selbstverwal

tungsrechts darstellen25•

Konkret missachtet d ie Solidaritätsumlage die bundesverfassungsrechtlich in Art. 106

Abs. 5 bis 6 GG zugewiesenen Ertragshoheiten der Beschwerdeführerinnen am Auf

kommen der Einkommensteuer, der Umsatzsteuer, der Grundsteuer und der Gewerbe

steuer.

24 Vgl. etwa VerfGH N RW, Urteil vom 23.03.201 0, Az. VerfGH 1 9/08, Seite 23 - Versorgungsverwaltung. 25 So ausdrücklich BVerfGE 1 1 9, 331 , 357 - Arbeitsgemeinschaften SGB 1 1 .

- 27 -

Der Gewährleistungsbereich des Art. 78 Abs. 1 LV ist dann verletzt, wenn den Kommu

nen Finanzmittel vorenthalten oder genommen werden, d ie ihnen kraft Bundesrechts

zustehen26. Art. 1 06 Abs. 5 bis 6 GG enthalten maßgebliche Bestimmungen über die Fi

nanzausstattung der Gemeinden und konkretisieren somit das kommunale Selbstver

waltungsrecht in der Ausprägung der Finanzhoheit. Folg lich sind die Art. 1 06 Abs. 5 bis

6 GG geeignet, das landesverfassungsrechtliche B ild der kommunalen Selbstverwaltung

mitzubestimmen27, sind d iese Vorschriften Prüfungsmaßstab auch im Verfahren dieser

kommunalen Verfassungsbeschwerde.

Weiterhin missachtet die Solidaritätsumlage die in Art. 1 06 Abs. 5 bis 6 GG festge

schriebene Gesetzgebungskompetenz des Bundes für die Regelung der Steuerertrags

verteilung zwischen Bund, Ländern und Gemeinden. Auch Verfassungsbestimmungen

über die Gesetzgebungskompetenz prägen die Verfassungsgarantie der kommunalen

Selbstverwaltung, soweit ihr Gegenstand auch kommunale Belange sind28. Auch unter

d iesem Gesichtspunkt sind Art. 1 06 Abs. 5 bis 6 GG Prüfungsmaßstab im Verfahren

dieser kommunalen Verfassungsbeschwerde.

1.1. Grundgesetzliehe Steuerertragshoheiten für Gemeinden

Das Grundgesetz in seiner heutigen Fassung garantiert den Gemeinden eigene

Anteile am Aufkommen der Einkommensteuer (Art. 1 06 Abs. 5 GG) und an der

Umsatzsteuer (Art. 1 06 Abs. 5a GG). Außerdem gewährleistet Art. 1 06 Abs. 6

Satz 1 GG den Gemeinden das Aufkommen der Gewerbesteuer und der Grund

steuer.

Das Grundgesetz weist demnach den Gemeinden Ertragshoheiten an den vier

vorbezeichneten Steuerarten zu, also eine originäre Ertragsausstattung mit eige-

26 VerfGH NRW, Urteil vom 08.05.20 1 2, Az. 2/1 1 , S. 23 - Einheitslastenabrechnung; VerfGH NRW, Urteil vom 1 1 . 1 2.201 1 , Az. 1 0106, S . 1 8 - GFG 2006; vgl. auch LVerfG Sachsen-Anhalt, Urteil vom 1 3.06.2006, Az. LVG 7/05, Tz. 41 - Finanzausgleichsumlage; Heusch/Schönenbroicher, Die Landesverfassung Nordrhein-Westfalen, 201 0, Art. 79 Rn. 1 9. 27 1n diesem Sinne auch VerfGH NRW, Urteil vom 1 1 . 1 2.2007, Az. VerfGH 1 0106, Seite 1 8 - GFG 2006. 28 So ausdrücklich VerfGH NRW, Urteil vom 23.03.20 1 0, Az. VerfGH 1 9/08, Seite 23 - Versorgungsverwaltung.

..................................................................... ����E�����

- 28 -

nen Mitteln. Ertragshoheit begründet das Recht, das Aufkommen aus einer Steuer

für den eigenen Haushalt zur autonomen Verfügung des Haushaltsgesetzgebers

entgegenzunehmen und zu behalten, sog. "Erhaltens- und Behaltensgarantie"29.

Durch die Ausstattung mit eigener Ertragshoheit weist das Grundgesetz dem In

haber der Ertragshoheit Steuererträge zu, die dieser im Rahmen seiner Haus

haltshoheit demokratisch eigenverantwortlich verwenden darf3o.

Diese den Gemeinden bundesverfassungsrechtlich garantierten Ertragshoheiten

stellen in ihrer heutigen Ausprägung den vorläuf igen Schlusspunkt einer Entwick

lung dar, d ie als "Kommunalisierung der grundgesetzlichen Finanzverfassung" be

zeichnet werden kann31 :

• Zuweisung des Aufkommens der Realsteuern an die Gemeinden (8. Ände

rung des Grundgesetzes 1 956),

• Zuweisung eines Anteils an dem Aufkommen der Einkommensteuer an die

Gemeinden (21 . Änderung des Grundgesetzes 1 969),

• ausdrückliche Hervorhebung der f inanziellen Eigenverantwortung der Kom

munen in Art. 28 Abs. 2 Satz 3 GG (42. Änderung des Grundgesetzes

1 994),

• Zuweisung eines Anteils an dem Aufkommen der Umsatzsteuer an die Ge

meinden sowie Verankerung des Rechts der Gemeinden auf eine mit Hebe

satzrecht versehene, wirtschaftskraftbezogene Steuerquelle (44. Änderung

des Grundgesetzes 1 997).

29 Vgl . im einzelnen Hidien, in: Bonner Kommentar zum GG, Art. 1 06 Rn. 95; Kluth, Umlagen nach Art. 1 06 Abs . 6 Satz 6 GG als Instrument zwischengemeindlichen Finanzausgleichs, in: DÖV 1 994, 456, 460. 30 Korioth , Der Finanzausgleich zwischen Bund und Ländern , 1 997, S . 273 f . ; Hidien, Der bundesstaatliche Finanzausgleich in Deutschland, 1 999, Seite 596. 31 Hidien, in: Bonner Kommentar zum GG, Art. 1 06 Rn. 1 002.

.................................................................... III'���������·�;���

- 29 -

Diese Fortentwicklung des Grundgesetzes ist Ausdruck einer kontinuierlichen

Aufwertung der f inanzrechtlichen Stellung der Gemeinden im Gefüge der bundes

staatl ichen Finanzverfassung, d ie das Bundesverfassungsgericht in seiner Ent

scheidung zum Maßstäbegesetz vom 1 1 . 1 1 . 1 99932 zu der Feststellung veranlass

te:

"Diese gestärkte finanzwirtschaftliche Unabhängigkeit und Verselbständigung der Kommunen modifiziert die bisherige Zweistufigkeit der Finanzverfassung. "

Damit hat der Verfassungsgeber des Grundgesetzes die Gemeinden zu eigen

ständigen Rechtssubjekten der Bundesf inanzverfassung erhoben.

1.2. Örtlichkeit als bundesverfassungsrechtlich vorgegebener Verteilungsmaß

stab

Das Grundgesetz beschränkt sich aber n icht nur darauf, den Gemeinden im verti

kalen Verhältnis zu Bund und Ländern Ertragshoheiten an den vorgenannten vier

Steuerarten zuzuweisen. Vielmehr begründet es insoweit auch ein horizontales

Vertei lungssystem, also Regeln für die Verteilung des Steueraufkommens im Ver

hältnis der Kommunen untereinander.33 Ausgangspunkt hierfür ist das in den

Art. 1 06 Abs. 5, 5a und 6 GG für alle vier Steuerarten vorgegebene Prinzip der

Örtlichkeit.

• So haben die Länder den Gemeindeanteil an dem Aufkommen der Einkom

mensteuer nach Art. 1 06 Abs. 5 Satz 1 GG "an ihre Gemeinden auf der

Grundlage der Einkommensteuerleistungen ihrer Einwohner weiterzuleiten".

Das Grundgesetz begründet damit ein verfassungsrechtliches Verteilungs

prinzip, welches an das örtliche Aufkommen der Einkommensteuer anknüpft.

Die nähere Ausgestaltung dieses "Prinzips der Örtl ichkeit" behält Art. 1 06

Abs. 5 Satz 2 GG ausschließlich dem Bundesgesetzgeber vor, der diese im

32 BVerfGE 1 0 1 , 1 58 , 230 - Maßstäbegesetz. 33 Gutachten Kirchhof, S . 45 ff.; Koblenzer I Günther, Verfassungsrechtliche Grenzen des Zugriffs auf kommunale Steuereinnahmen durch Umlagen am Beispiel der Solidaritätsumlage in NRW, 201 4, S. 45.

- 30 -

Gemeindefinanzreformgesetz (GFRG) detail liert in §§ 2 bis 4 vorgenommen

hat. Damit ist es dem Landesgesetzgeber kompetenzrechtlich verwehrt, ei

gene, vom Prinzip der Örtlichkeit abweichende Regelungen zu treffen.

• Weiterhin haben die Länder den Gemeindeanteil an dem Aufkommen der

Umsatzsteuer nach Art. 1 06 Abs. 5a Satz 2 GG "auf der Grundlage eines

orts- und wirtschaftskraftbezogenen Schlüssels an ihre Gemeinden" weiter

zuleiten. Auch insoweit begründet a lso das Grundgesetz eine horizontale Er

tragsverteilungsregel am Prinzip der Örtlichkeit. Wiederum ist für d ie nähere

Ausgestaltung allein der Bundesgesetzgeber zuständig (Art. 1 06 Abs. 5a

Satz 3 GG), der d iese Zuständigkeit in den §§ 5a bis 5c GFRG wahrge

nommen hat. Ein Landesgesetzgeber hat also keine Gesetzgebungszustän

digkeit, den Gemeindeanteil am Aufkommen der Umsatzsteuer abweichend

von dem bundesverfassungsrechtlich vorgegebenen orts- und wirtschafts

kraftbezogenen Schlüssel zu verteilen.

• Schließlich steht den Gemeinden nach Art. 1 06 Abs. 6 Satz 1 GG das Auf

kommen der Gewerbesteuer und der Grundsteuer zu. Und auch hier ist den

Gemeinden bundesrechtlich ein am örtlichen Aufkommen dieser Steuern

anknüpfender I ndividualanspruch eingeräumt. Denn Gewerbesteuer und

Grundsteuer sind als ertragsorientierte Objektsteuern nach der Belegenheit

des Betriebs bzw. Grundstücks zuzuordnen, mith in der Gemeinde, in der der

Betrieb bzw. das Grundstück liegt. Damit bestimmt das Bundesrecht auch

hier eine horizontale Ertragsverteilungsregel am Prinzip der Örtlichkeit. Ob

sich diese Ertragsverteilung schon unmittelbar aus Art. 1 06 Abs . 6 Satz 1

GG34 oder aber jedenfalls aus den materiellen Steuergesetzen des Bundes

(namentlich §§ 1 , 28 f . Gewerbesteuergesetz [GewStG] bzw. §§ 1 , 22 ff.

Grundsteuergesetz [GrStG)) ergibt, kann h ier offenbleiben35. Denn für den

34 So etwa Hidien, Banner Kommentar zum GG, Art. 1 06 Rn. 1 077; Kluth a.a.O. (Fn. 29), S . 462 f. ; Meyer, Die Finanzverfassung der Gemeinden, 1 969, S . 1 1 3 f. 35 Siehe ausführlich hierzu Gutachten Kirchhof, S. 45 f., der die einzelnen Regelungen des GewStG bzw. GrStG zur Ertragshoheit nach dem Belegenheitsprinzip im Detail beschreibt, insb. die Vorschriften über die Zerlegung des Aufkommens zwischen mehreren Gemeinden.

__________________________________ .�'!�" 'F;!.,;��'?';'il:$��1l't'

- 31 -

Landesgesetzgeber ist sowohl die bundesverfassungsrechtliche als auch die

durch einfaches Steuergesetz des Bundes (GewStG I GrStG) vorgegebene

Ertragszuweisung bindend . Dem Landesgesetzgeber fehlt die Kompetenz,

die Ertragsverteilung abweichend von d iesen grundgesetzlichen Verteilungs

regelungen vorzunehmen.

Das Grundgesetz hat sich mit Bedacht für diesen Örtl ichkeitsgrundsatz als eines

der Leitbilder der bundesstaatlichen Finanzverfassung entschieden. Denn er ist

maßgebliche Ausprägung der f inanziellen Eigenverantwortung der einzelnen Ge

meinden und damit Teil ihrer kommunalen Selbstverwaltungsgarantie. Die Ge

meinden sollen an den jeweil igen Ertragszuwächsen aus den vier Steuerarten

(und selbstverständlich auch an Ertragseinbußen) teilnehmen, die sie durch ihre

autonomen Entscheidungen, sei es durch die Festsetzung von Hebesätzen für die

Realsteuern oder das Setzen von Rahmenbedingungen für ein höheres örtliches

Steueraufkommen, beeinf lussen können. Der bundesrechtliche Örtlichkeitsgrund

satz sichert und gewährleistet somit die f inanzielle Eigenverantwortung und folg

lich die Autonomie der einzelnen Gemeinden.

Das Prinzip der Örtl ichkeit in den oben dargestellten Ausprägungen ist daher aus

gutem Grund für alle vier vorbenannten Steuerarten ein bundesrechtlich vorgege

benes Zuweisungssystem, das die individuelle Ertragsverteilung zwischen den

Gemeinden verbindlich vorgibt. Dieses grundsätzliche Ertragsverteilungssystem

steht nicht zur Disposition des Landesgesetzgebers.

1 .3. Solidaritätsumlage verändert die bundesrechtliche Ertragsverteilung

Die Soiidaritätsumlage entzieht einzelnen Gemeinden einen Teil der ihnen zuge

wiesenen Erträge aus den vier genannten Steuerarten Einkommensteuer, Um

satzsteuer, Gewerbesteuer und Grundsteuer. Denn gemäß § 2 Abs. 4 StPaktG

müssen Gemeinden einen Tei l dieser Steuererträge als Solidaritätsumlage abfüh

ren, wenn sie "nachhaltig abundant" im Sinne von § 2 Abs. 4 Satz 1 StPaktG sind .

Die Solidaritätsumlage bemisst sich nach einem Prozentsatz der Abundanz, also

- 32 -

der überschießenden Steuerkraft. Diejenigen Gemeinden h ingegen, bei denen die

in § 2 Abs. 4 Satz 1 StPaktG normierten Voraussetzungen für die Verpf l ichtung

zur Zahlung einer Solidaritätsumlage nicht vorl iegen, müssen keine Solidaritäts

umlage zahlen , können mithin i hre gesamten Erträge aus den vier Steuerarten

behalten.

Damit verändert der nord rhein-westfälische Landesgesetzgeber mit der Solidari

tätsumlage die bundesrechtlich vorgegebene Ertragsverteilung der vier genannten

Steuerarten. Denn nach Abführung der Solidaritätsumlage verfügen die Be

schwerdeführerinnen - und nur diese - nicht mehr vollständig über ihre örtlichen

Steuererträge.

1 .4. Keine Zu lässigkeit der Solidaritätsumlage nach Art. 1 06 Abs. 6 Satz 6 GG

Da wie gezeigt d ie bundesrechtlich vorgegebene Ertragsvertei lung der vier Steu

erarten für den Landesgesetzgeber bindend ist, bedarf es für eine Veränderung

dieser Ertragsverteilung einer ausdrücklichen verfassungsrechtlichen Ermächti

gung an den Landesgesetzgeber.

Eine solche Ermächtigung sieht das Grundgesetz in Art. 1 06 Abs. 6 Satz 6 vor.

Hiernach kann der Landesgesetzgeber die Grundsteuer und die Gewerbesteuer

sowie den Gemeindeanteil vom Aufkommen der Einkommensteuer und der Um

satzsteuer als Bemessungsgrundlagen für Umlagen zugrunde legen .

Der Landesgesetzgeber kann sich hinsichtlich der Solidaritätsumlage NRW jedoch

nicht auf die in Art. 1 06 Abs. 6 Satz 6 GG vorgesehene Ermächtigung zur Erhe

bung einer Umlage stützen.

1 .4.1 . Solidaritätsumlage schon keine Umlage im Sinne des Grundgesetzes

Das Grundgesetz def iniert den Begriff der Umlage nicht, sondern setzt ihn voraus.

Das Bundesverfassungsgericht hat den Begriff in seiner Entscheidung im 83.

- 33 -

Band zur Krankenhausumlage Rheinland-Pfalz im Einzelnen hergeleitet und aus

gelegt.

Herkömmlich verstehe man - im System des Finanzausgleichs zwischen Staat

und Kommunen sowie zwischen Gemeindeverbänden und Gemeinden - unter

Umlagen Finanzierungslasten, d ie öffentlichen Gebietskörperschaften von einer

anderen Gebietskörperschaft regelmäßig höherer Ordnung auferlegt werden. Sie

lenken zunächst Finanzströme von unten nach oben36. Das Umlageaufkommen

könne entweder bei der erhebenden Körperschaft verbleiben ("vertikal wirkende

Umlage"), oder aber das Umlageaufkommen kann den umlagepf l ichtigen Körper

schaften in anderer Verteilung ("redistributiv" ) wieder zuf ließen ("horizontal wir

kende Umlage")37. Modellfal l für die vertikal wirkende Umlage ist die Kreisumla

ge38, Modellfal l für die horizontal wirkende Umlage die Krankenhausumlage39.

Schon aus dieser Auslegung des Begriffs "Umlage" durch das Bundesverfas

sungsgericht wird deutlich, dass die Solidaritätsumlage NRW keine Umlage im

Sinne des Grundgesetzes ist. Denn hierfür müsste das Umlageaufkommen ent

weder bei der erhebenden Körperschaft (also dem Land) verbleiben, oder aber

das Umlageaufkommen müsste den umlagepf l ichtigen Körperschaften in anderer

Verteilung ("redistributiv" ) wieder zuf l ießen. Beides ist aber n icht der Fall : Denn die

Solidaritätsumlage wird von 59 abundanten Kommunen aufgebracht, das Auf

kommen f ließt jedoch anderen Kommunen, nämlich den 34 am Stärkungspakt

teilnehmenden Kommunen zu. Das Umlageaufkommen verbleibt also weder beim

Land als der erhebenden Körperschaft, noch f ließt es den 59 umlageverpf l ichteten

abundanten Kommunen in anderer Verteilung wieder zu. Ganz im Gegenteil : Ei

nen Zuf luss des Umlageaufkommens bei den umlageverpf lichteten Körperschaf

ten schließt das Stärkungspaktgesetz NRW systematisch gerade aus.

36 BVerfGE 83, 363, 389 - Krankenhausumlage. 37 BVerfGE 83, 363, 390 - Krankenhausumlage. 38 Gutachten Kirchhof, S. 21 ; Kluth a.a.O. (Fn. 29), S. 457; Langguth, Finanzausgleich oder Verfassungsbruch? Zur Frage der Vereinbarkeit der Abundanzumlage mit dem Grundgesetz, in: der Gemeindehaushalt 201 3, 273, 275. 39 Gutachten Kirchhof, S . 39.

- 34 -

Folglich handelt es sich bei der Solidaritätsumlage NRW nicht um eine Umlage im

Sinne von Art. 1 06 Abs. 6 Satz 6 GG, auch wenn der Landesgesetzgeber dieses

Finanz ierungsinstrument fälschlich als "Umlage" bezeichnet.

1 .4.2. Falsche Bemessungsgrundlage

Zudem bewegt sich die Solidaritätsumlage NRW außerhalb des materiellen Rah

mens, den Art. 1 06 Abs. 6 Satz 6 GG für Umlagen vorgibt. Art. 106 Abs. 6 Satz 6

GG ermächtigt den Landesgesetzgeber nicht etwa zu beliebigen Umlagen. Die

Kompetenz zur Erhebung einer Umlage ist vielmehr begrenzt durch klar def inierte

Voraussetzungen und Funktionen.

Der Verfassungsgeber hat d ie zulässigen Gestaltungsmöglichkeiten für Umlagen

in Art. 1 06 Abs. 6 Satz 6 GG ganz präzise vorgegeben, indem er eine konkrete

BefTIessungsgrüiid!ege für die Umlage festschreibt: nämlich das Aufkommen an

den vier Steuerarten.

Das Stärkungspaktgesetz bestimmt als Bemessungsgrundlage für die Solidari

tätsumlage hingegen allein die sog. "überschießende Steuerkraf t", § 2 Abs. 4

Satz 2 StPaktG. I nsofern handelt es sich um eine sog . Abundanzumlage4o. Eine

solche Bemessungsgrundlage lässt Art. 1 06 Abs. 6 Satz 6 GG jedoch n icht zu .

1 .4.2.1 . Begriff der "Bemessungsgrundlage"

Nach dem Wortlaut von Art. 1 06 Abs. 6 Satz 6 GG bilden die Grundsteuer und

Gewerbesteuer sowie der Gemeindeanteil vom Aufkommen der Einkommensteuer

und Umsatzsteuer die "Bemessungsgrundlage" für Umlagen. Das Grundgesetz

spricht aber n icht davon, dass nur ein bestimmter (hier der abundante) Anteil die

ses Steueraufkommens als Bemessungsgrundlage zugrunde gelegt werden darf .

Vielmehr muss zwingend das gesamte Aufkommen der Gemeinden aus den der

Umlage zugrunde gelegten Steuerarten in die Bemessungsgrundlage einf ließen.

40 Zur Begrifflichkeit Gutachten Färber, S. 5 .

- 35 -

Der Tatbestand der "Bemessungsgrundlage" ist ein im Steuerrecht geläufiger und

bewährter Begriff, der einen Belastungsgegenstand in Zahlen ausdrückt, um aus

der so gewonnen Quantifizierung durch Anwendung eines Tarifs oder Satzes eine

Zahlungsschuld zu ermitteln41 • Ein Beispiel : Dem geltenden Erbschaftsteuerrecht

liegt im ersten Schritt die Belastungsentscheidung des Gesetzgebers zugrunde,

den beim jeweil igen Empfänger mit dem Erbfall anfallenden Vermögenszuwachs

zu besteuern. Dieser Vermögenszuwachs muss in einem zweiten Schritt in Zahlen

ausgedrückt (bewertet) werden, um eine Bemessungsgrundlage für die Steuer

schu ld zu finden. Im dritten Schritt wird durch Anwendung eines Steuersatzes auf

d ie so gefundene Bemessungsgrundlage die Steuerschuld ermittelt, vgl. i nsoweit

im Einzelnen BVerfGE 1 1 7, 1 , 33 ff. - Erbschaftsteuer.

Dieses bundesverfassungsgerichtlich abgesicherte Verständnis des Begriffs "Be

messungsgrundlage" liegt auch Art. 1 06 Abs. 6 Satz 6 GG zugrunde. Damit wird

die Hauptaussage von Art. 1 06 Abs. 6 Satz 6 GG in einer Präzision klargestellt,

die selbst über d ie in der Finanzverfassung übliche Bestimmtheit hinausgeht: So

wohl die Belastungsentscheidung selbst, nämlich die Festlegung des Belastungs

gegenstandes der Umlage, als auch d ie Quantifizierung dieses Belastungsgegen

standes, ist bundesverfassungsrechtlich eindeutig vorgegeben. Der Tatbestand

"Bemessungsgrundlage" begrenzt den Umlagernaßstab auf die Zahlen, die das

kommunale Aufkommen aus der Grundsteuer und Gewerbesteuer sowie aus den

Gemeindeanteilen an der Einkommensteuer und Umsatzsteuer widerspiegeln42.

Die Bemessungsgrundlage der Solidaritätsumlage NRW weicht von dieser bun

desrechtlichen Vorgabe ab, indem sie nicht die gesamte gemeindliche Steuerkraft

in Ansatz bringt, sondern lediglich einen Ausschnitt der gemeindlichen Steuerkraft,

nämlich d ie überschießende Steuerkraft gemäß § 2 Abs. 4 Satz 2 StPaktG. Zu

dem ist die Berücksichtigung von Abundanz als Ergebnis von politisch-wertenden

41 Gutachten Kirchhof, S . 39. 42 Gutachten Kirchhof, S. 41 .

- 36 -

Bedarfsgesichtspunkten dem Begriff der "Bemessungsgrundlage" und damit Sys

tem der Ertragshoheit fremd .

Die vom Stärkungspaktgesetz zugrunde gelegte Bemessungsgrundlage ist daher

bundesverfassu ngsrechtlich unzulässig.

1 .4.2.2. Verletzung des bundesrechtlichen Örtlichkeitsprinzips

Folge dieser fehlerhaften Bestimmung der Bemessungsgrundlage ist, dass nur

einzelne Gemeinden zur Solidaritätsumlage herangezogen werden, während die

große Mehrzahl der Gemeinden hiervon verschont wil d . N!Cht abundante Ge

meinden verfügen nach wie vor über d ie nach Maßgabe der von Art. 1 06 Abs. 5

bis 6 GG ermittelten Ertragsanteile, wohingegen ein Teil der Ertragsanteile der

sog. abUl'id2!"'tp-n Gemeinden abgeschöpft wird Damit durchbricht die Solidaritäts

umlage NRW die bundesverfassungsrechtliche Individualverteilung des gemeindl i

chen Steueraufkommens. Der Örtlichkeitsgrundsatz, wonach d ie Ertragsvertei lung

an das örtliche Aufkommen anknüpft, wird verlassen.

Der Örtl ichkeitsgrundsatz verlangt vom Landesgesetzgeber, bei jeder in die ge

meindliche Ertragshoheit eingreifenden Umlage zu gewährleisten, dass sich das

Steueraufkommen auch nach der Umlageerhebung nach den g leichen bundesver

fassungsrechtlichen Maßstäben verteilt wie vor der Umlageerhebung. Beispielhaft

hierfür ist d ie Kreisumlage: Die Gemeinden eines Kreises tragen eine gemeinsa

me Aufgaben- und Finanzierungsverantwortung für die im Kreisgebiet anfallenden

kreisörtlichen Aufgaben. Das Aufkommen der Kreisumlage aus den vier Steuerar

ten43 kommt im Ergebnis den kreisangehörigen Gemeinden über die Erfül lung der

Kreisaufgaben wieder zugute, so dass das Prinzip der örtlichen Ertragsvertei lung

vom Grundsatz her unberührt bleibt.

43 Die Schlüsselzuweisungen als Teil der Umlagegrundlagen der Kreisumlage unterliegen von vornherein nicht dem Ertragsverteilungssystem der Finanzverfassung, sondern allein dem kommunalen F inanzausgleich aus Landesmitteln nach Art. 1 06 Abs. 7 GG. Sie sind daher vorliegend nicht relevant.

- 37 -

Daraus folgt: d ie gemeindlichen Ertragsanteile können per se n icht Gegenstand

einer horizontal wirkenden Umlage unter Gemeinden sein, da d iese immer mit der

bundesverfassungsrechtlich vorgegebenen Ertragsverteilung nach dem örtlichen

Aufkommen kollidieren würde. Horizontal wirkende Umlagen auf Ertragsanteile der

Gemeinden scheiden also als I nstrument einer Umverteilung unter Gemeinden

aus.

Diesen Anforderungen genügt d ie Solidaritätsumlage NRW nicht, da sie nicht alle

Gemeinden relativ g leichmäßig trifft und damit das bundesverfassungsrechtlich

vorgegebene horizontale Verteilungssystem der gemeindlichen Steuern bzw.