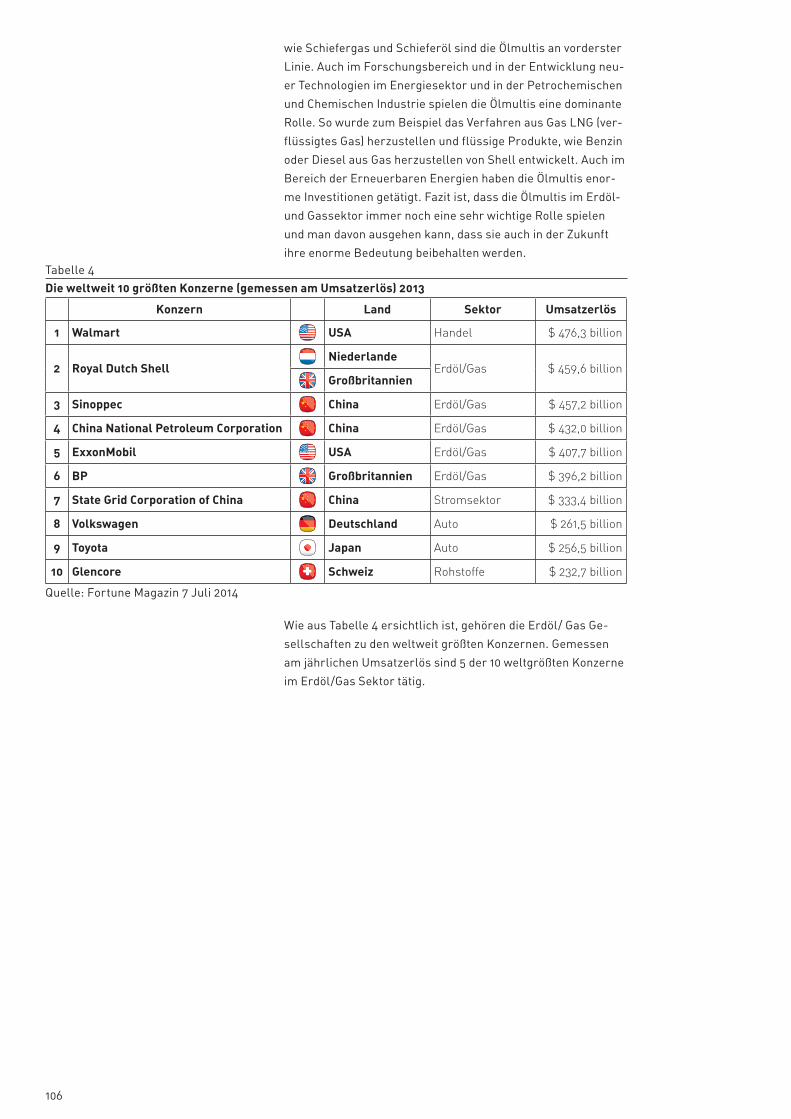

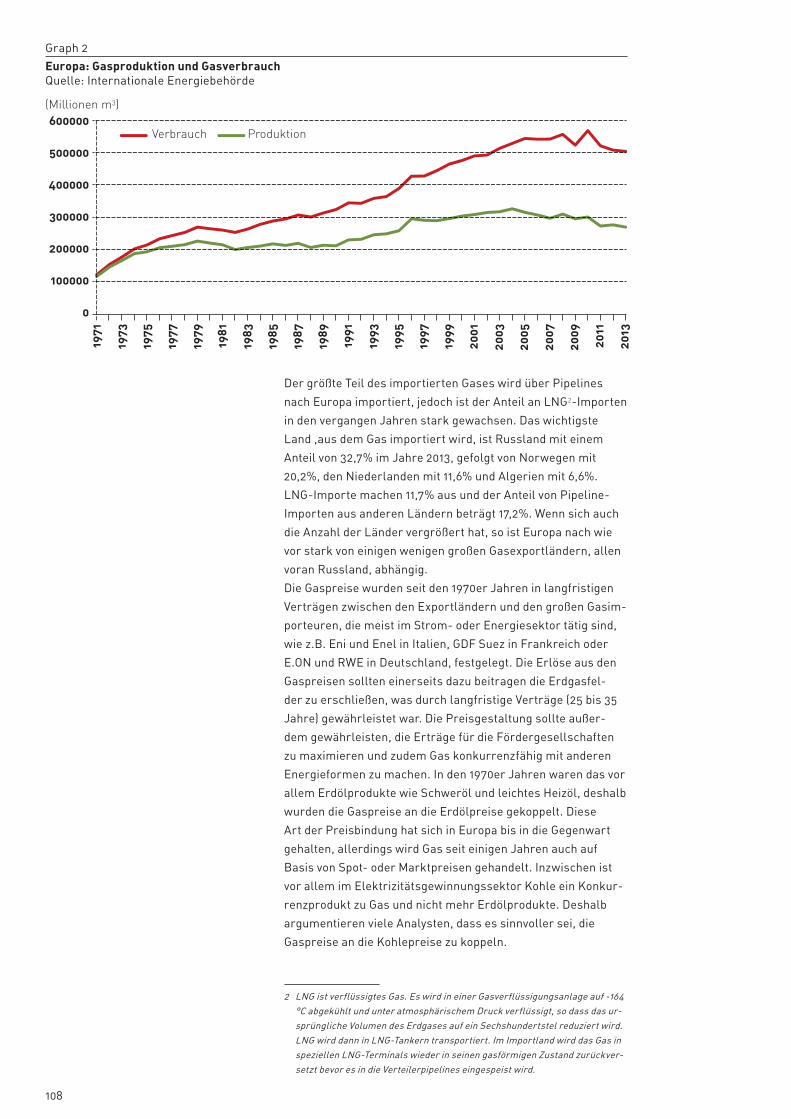

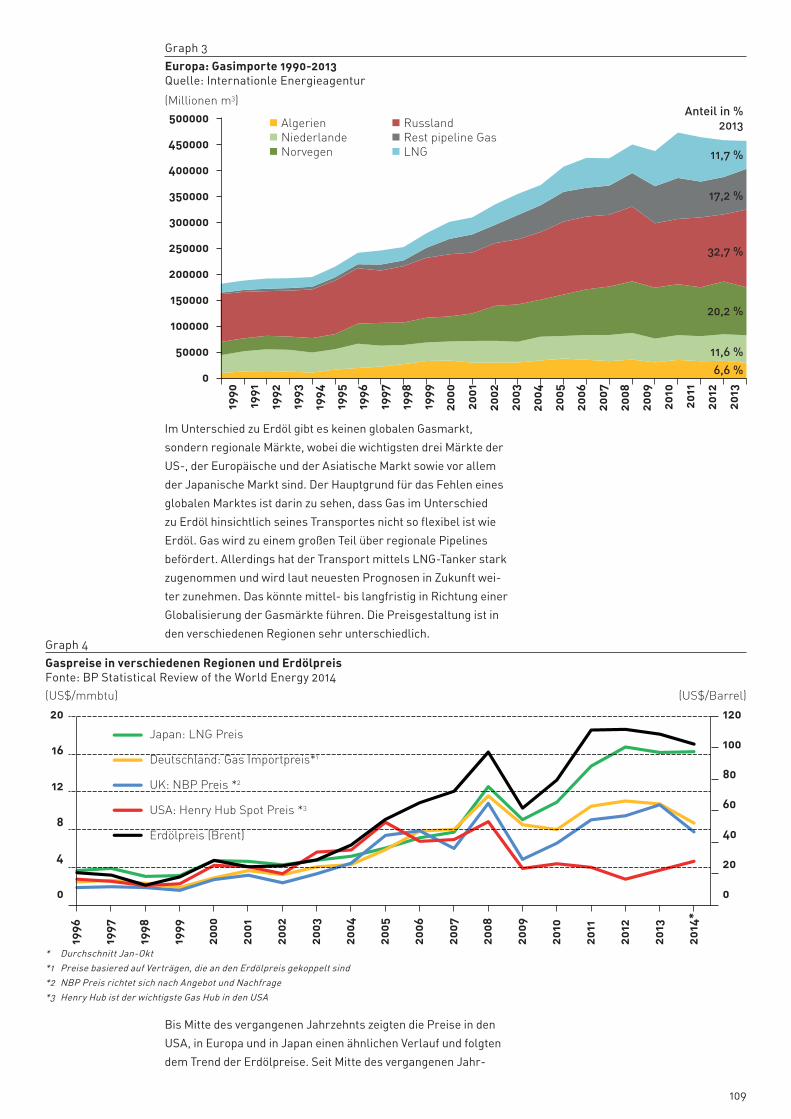

Die Zukunft der Energie

120

Die Zukunft der Energie Texte von Monika Psenner exklusiv für Messe Bozen

-

Upload

fiera-bolzano -

Category

Documents

-

view

221 -

download

5

description

Die in dieser Broschüre enthaltenen Artikel geben einen Überblick über die derzeitige globale Energiesituation sowie einen Ausblick auf die zukünftige Entwicklung. Dabei werden folgende Themen erörtert: die Rolle der fossilen Energieformen Erdöl, Gas und Kohle, die zunehmende Wichtigkeit der Erneuerbaren Energien im globalen Energiemix und deren zukünftige Entwicklung, die starke Zunahme der Produktion nicht-konventioneller fossiler Energieformen, wie Schiefergas und Schieferöl, sowie das deutsche Projekt „Energiewende“, dessen Ziel es ist, auf eine Wirtschaft umzustellen, die auf erneuerbarer, nicht-nuklearer Energie basiert und den den Abschluss der Artikelserie bildet.

Transcript of Die Zukunft der Energie

Die Zukunft der Energie Texte von Monika Psennerexklusiv für Messe Bozen

2

la

rs

.it

Internationale Fachmesse für energieeffizientesSanieren und Bauen

KLIMAHOUSE

Internationale Fachmesse der erneuerbarenEnergien

KLIMAENERGY

Internationale Fachmesse für nachhaltige Mobilität

KLIMAMOBILITY

Internationale Fachmesse der Zulieferer der Fenster-,Türen- und Fassadenbauer

KLIMAINFISSO

BOZEN | FLORENZ | COMO

www.messebozen.it | [email protected] BOZEN AG Messeplatz, 1 I-39100 BozenTel. +39 0471 516 000 | Fax +39 0471 516 111

Unser Beitrag für ein gutes Klima

3

Die „grüne“ Wirtschaft ist weltweit und auch in Italien im Aufschwung und der ökologische Gedanke beginnt sich in den Köpfen der Menschen zu verankern. Südtirol ist die Vorreiter-Region Italiens im Bereich der energetischen Nach-haltigkeit und deckt derzeit als einzige Region Italiens über 50 Prozent des Ei-genbedarfs an Energie mit erneuerbaren Energieträgern. Im Jahr 2002 entstand „KlimaHaus“, ein Konzept zur energeti-schen Gebäudezertifizierung; laut Gesetz müssen ab Juni 2017 alle in Südtirol neu errichteten Gebäude mindestens dem KlimaHaus-Standard A entsprechen; das bedeutet, dass der effektive Heizener-gieverbrauch unter 30kWh/ m² pro Jahr liegen muss. Die nördlichste Provinz Italiens fun-giert auch als Drehscheibe im Handel zwischen Nord und Süd. Dabei spielt der Messestandort Bozen aufgrund der Zweisprachigkeit und der überschauba-ren Größe eine bedeutende Rolle. Er ist der ideale Standort für Unternehmen aus dem deutschsprachigen Raum, um auf dem italienischen Markt Fuß zu fassen. Erklärtes Ziel von Messe Bozen ist es, Fachmessen zu Themen zu organisieren, in denen Südtirol bzw. die Region sicht-bare Kompetenzen aufweist, Angebot und Nachfrage in geballter Form zusam-menzuführen und Messen in gewinnbrin-gende Märkte zu exportieren. Messe Bozen hat sich seit dem Probelauf der Fachmesse für energieeffizientes und nachhaltiges Bauen „Klimahouse“ im Jahr 2005 dem Thema der energeti-schen Nachhaltigkeit verschrieben. Mit Klimahouse, die inzwischen zur Leit-messe für energieeffizientes Sanieren und Bauen in Italien avanciert ist und jährlich über 40.000 Besucher in die mit 460 Ausstellern völlig ausgebuchten Messehallen nach Bozen bringt, wurde der Grundstein für eine beachtliche und äußerst erfolgreiche Klimamessen-Familie gelegt. Der überwältigende Erfolg von Kli-mahouse hat die Bozner Messe dazu bewogen, Tochterveranstaltungen dieser

Messe in Süd-, Mittel- und Norditalien durchzuführen: zuerst in Rom, danach in Bastia (Umbrien), jetzt in Bari (Apulien), Florenz und Como. Das Ziel ist, die Kul-tur des energieeffizienten und umwelt-freundlichen Bauens und Sanierens in Italien weiter zu verbreiten, da bezüglich der energetischen Gebäudesanierung in Italien ein enormes Potential besteht.Außerdem wurde das Angebot mit drei weiteren wichtigen Projekten erwei-tert: 2008 reihte sich die Fachmesse für erneuerbare Energien, „Klimaenergy“, in den Kalender der Messe Bozen ein, die sich an Unternehmer aus energieinten-siven Wirtschaftszweigen wie Industrie, Hotellerie und Handwerk sowie an Ver-treter der öffentlichen Hand richtet. Um den Kreis zu schließen und alle Bereiche der erneuerbaren Energien abzudecken, wird Klimaenergy seit 2011 von der Fach-messe für nachhaltige Mobilität „Klima-mobility“ begleitet. Und schließlich fiel 2013 der Startschuss für Klimainfisso, die italienweit einzige Fachmesse, die ausschließlich den Zulieferunternehmen der Fenster-, Türen- und Fassadenbauer gewidmet ist. Mit den sieben Fachmessen im Ener-giebereich wurde eine 360°-Plattform geschaffen, um einerseits Wirtschaft, öffentliche Hand, Forschung und Fi-nanzdienstleister zusammenzuführen und andererseits die Sensibilisierung im Bereich der umweltfreundlichen Themen in Italien voranzutreiben.Es liegt deshalb auf der Hand, dass uns das Thema Energie in all seinen Facetten äußerst interessiert. Einen Einblick in diese vielfältige Materie ermöglicht die vorliegende Broschüre mit 17 Fachbei-trägen aus der Feder einer Spezialistin par excellence: Monika Psenner, die ihr Berufsleben bei der OPEC sozusagen ausschließlich in den Dienst dieses fas-zinierenden Themas gestellt hat und uns darüber jetzt kompakt aber umfassend informiert.

Florian Schmittner Pressebüro Messe Bozen

Unser Beitrag für ein gutes Klima

Verlag

Messe Bozen AG 39100 Bozen Messeplatz 1

tel. +39 0471 516000fax +39 0471 516111

Internet

www.messebozen.it

PresserechtlIch VerantwortlIcher Reinhold Marsoner

redaktIon

Monika Psenner Florian Schmittner

lItho und druck

Ferrari - Auer

grafIk

Michelangelo Graphic Art

impressum

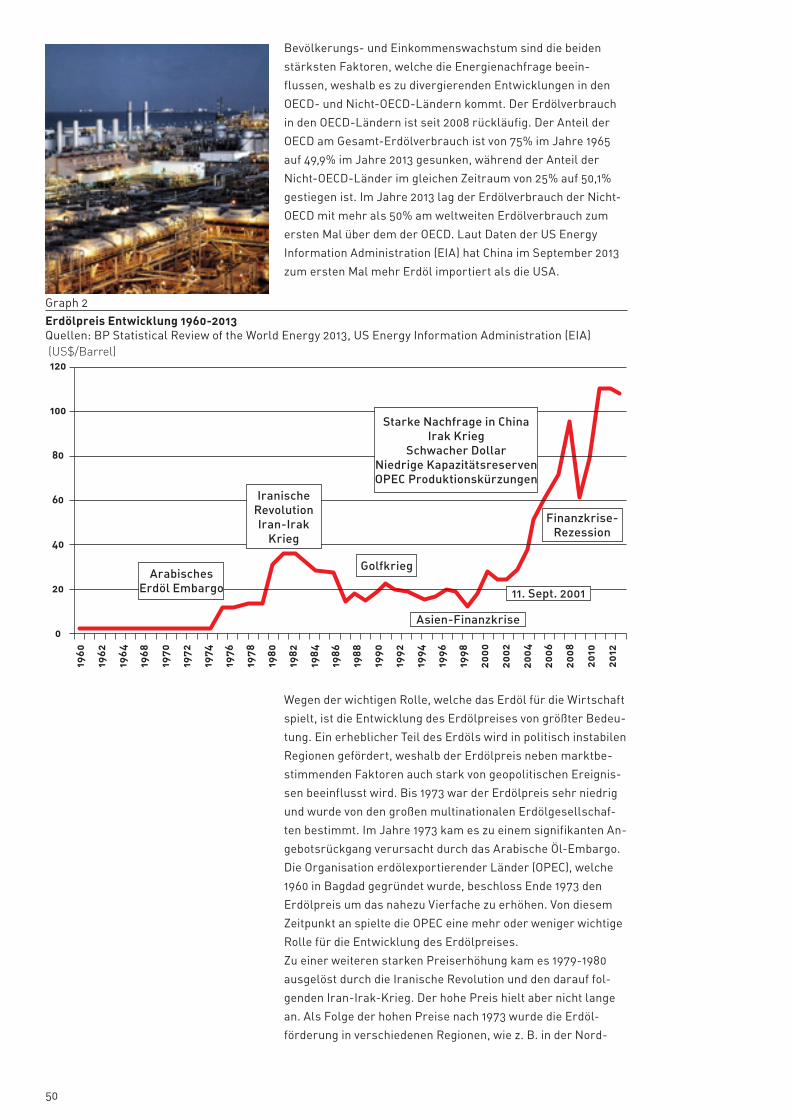

5

INHALTSVERZEICHNISEinleitung .....................................................................................................9

Weltweiter Energiebedarf: Ist-Situation und Zukunftsperspektiven ........ 11

Weltweite fossile Energieressourcen .........................................................17

Wie tief fällt der Erdölpreis noch? ............................................................ 23

Die Rolle der Erneuerbaren Energien im weltweiten Energiebedarf ...... 27

Energie aus Erdgas: Beitrag zu einer „sauberen“ Energieversorgung? ............................................................... 35

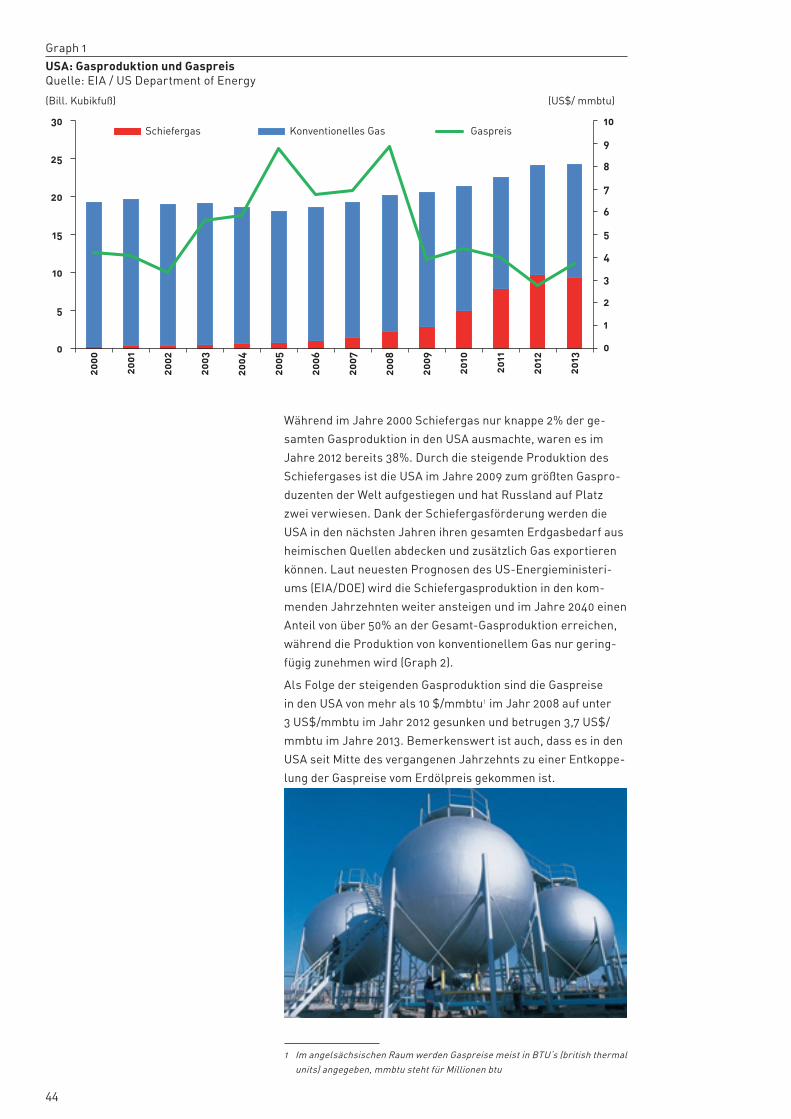

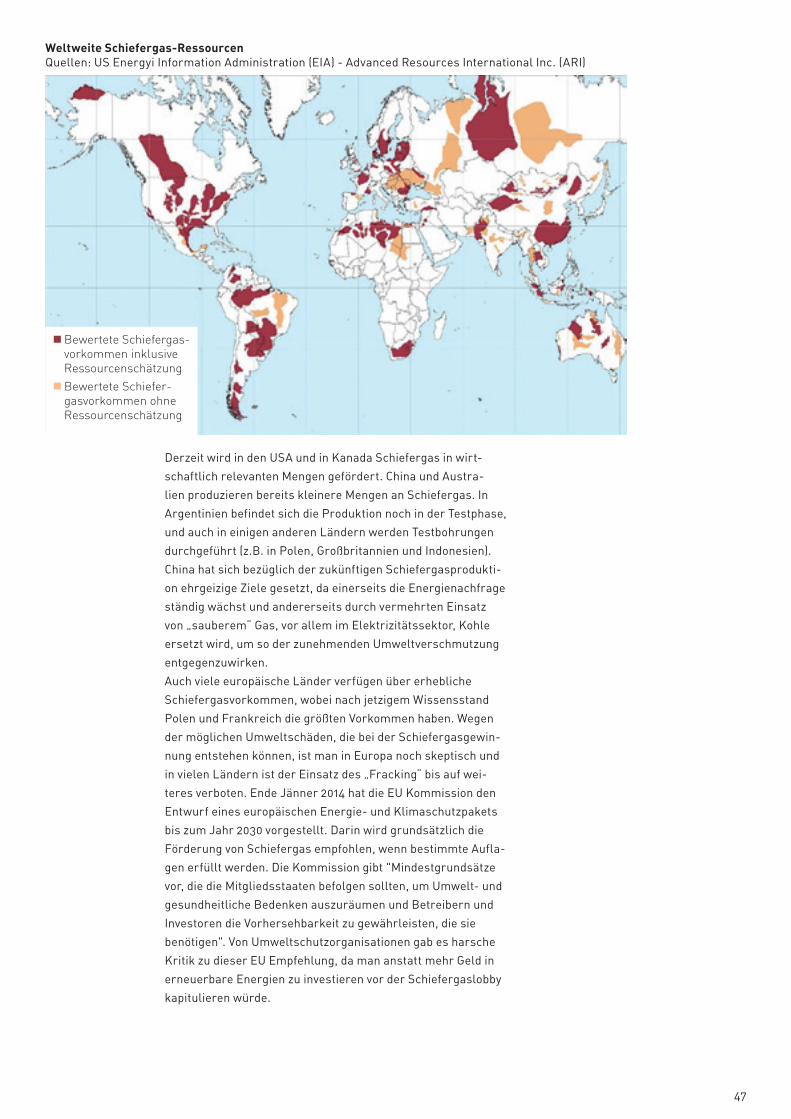

Die Schiefergas Revolution .......................................................................43

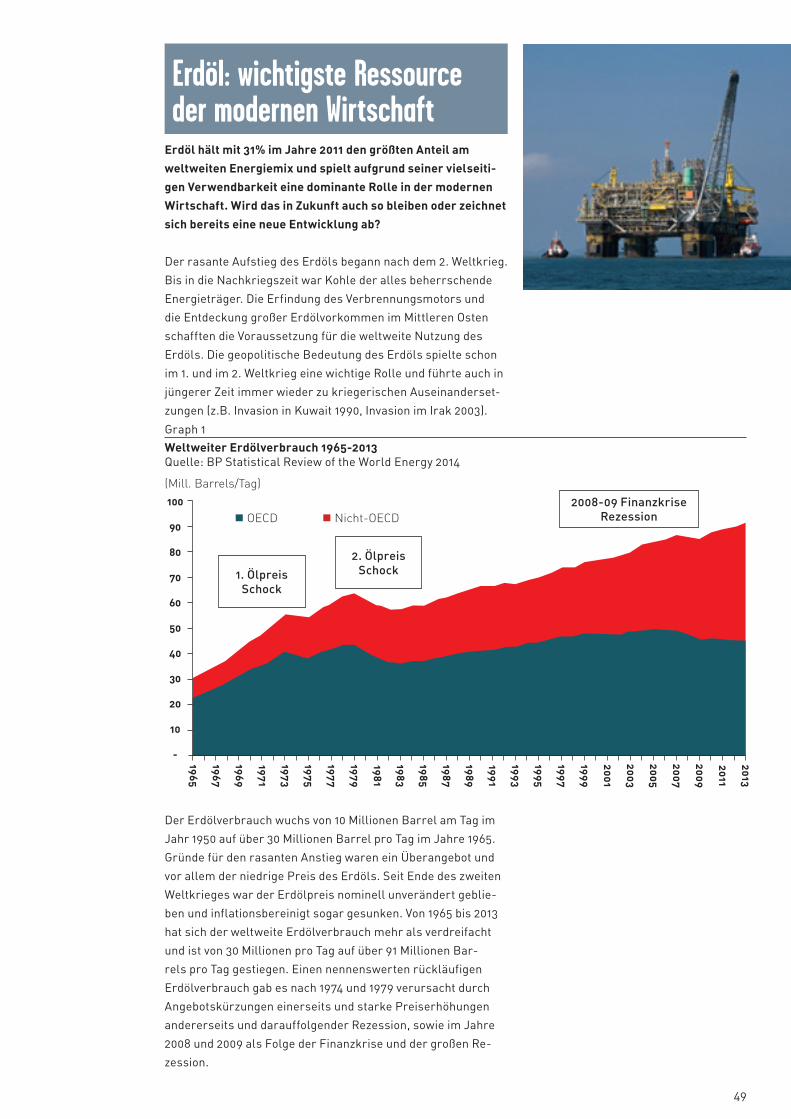

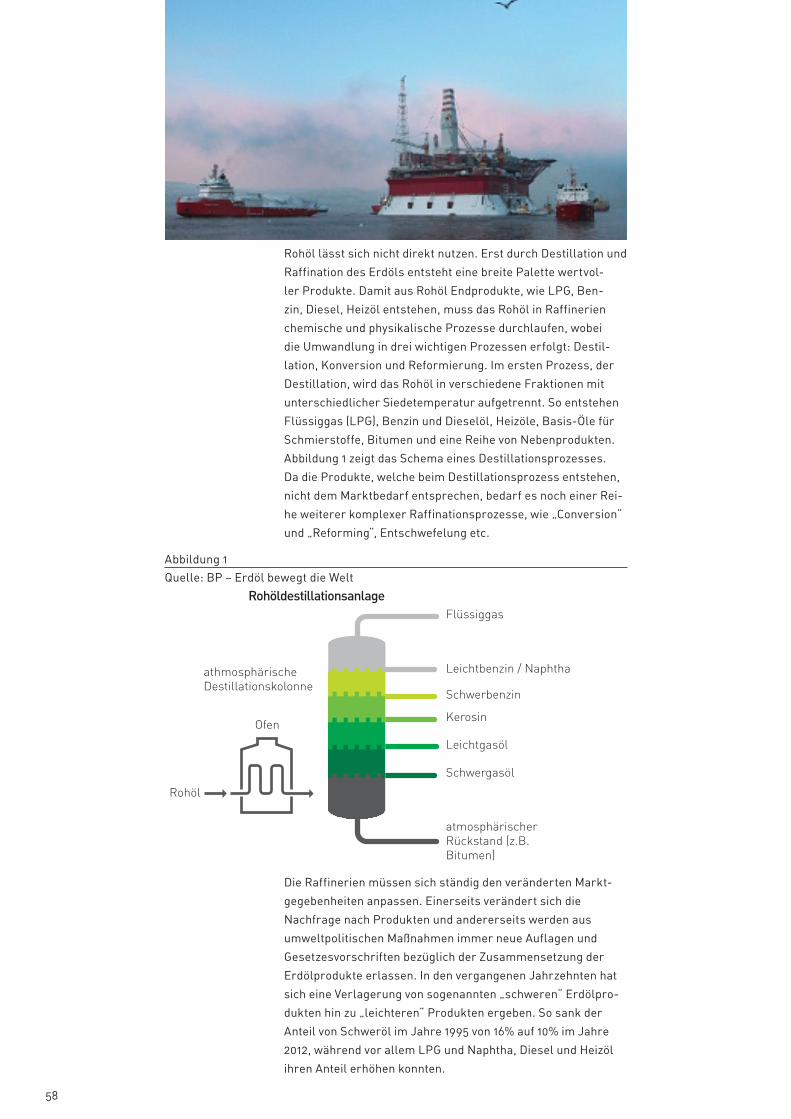

Erdöl: wichtigste Ressource der modernen Wirtschaft ...........................49

Wie sehr bestimmt der Einsatz von Produkten, die aus Erdöl hergestellt werden, unser tägliches Leben? ..................... 57

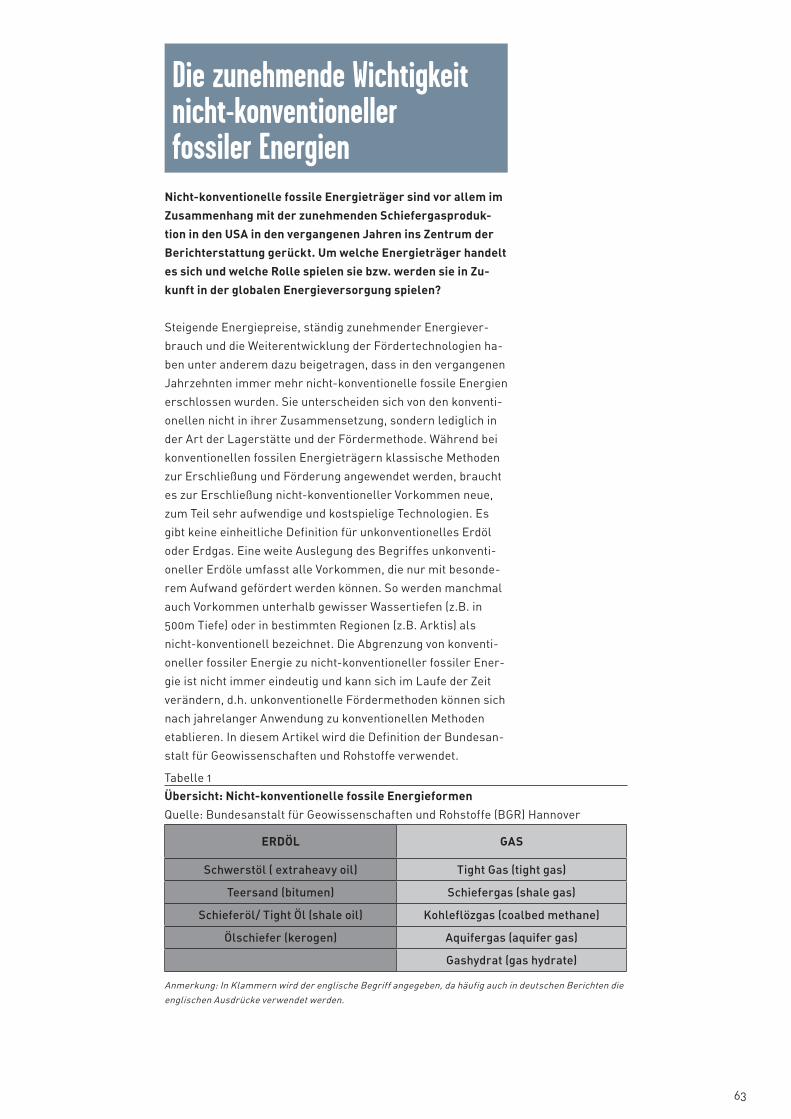

Die zunehmende Wichtigkeit nicht-konventioneller fossiler Energien ...................................................63

Steuern auf Benzin, Diesel und andere Produkte aus Erdöl: eine lukrative Einnahmequelle für den Staat? ..........................................71

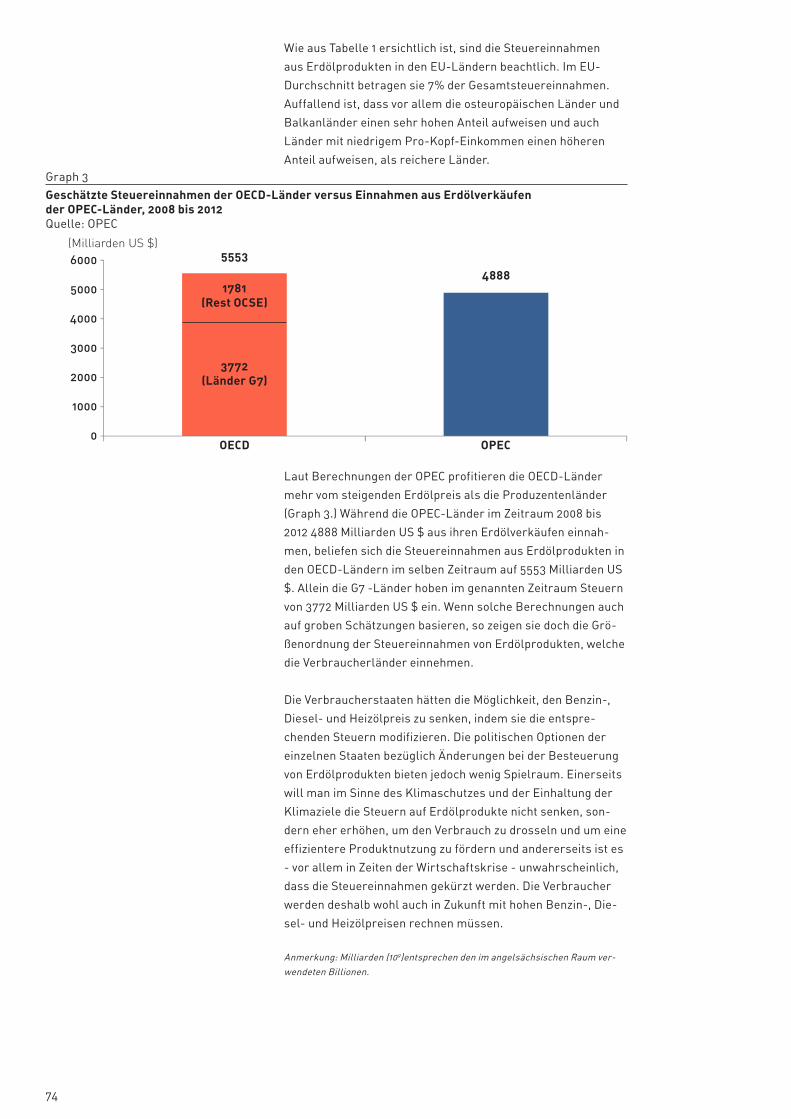

Kohle im Aufwind ....................................................................................... 75

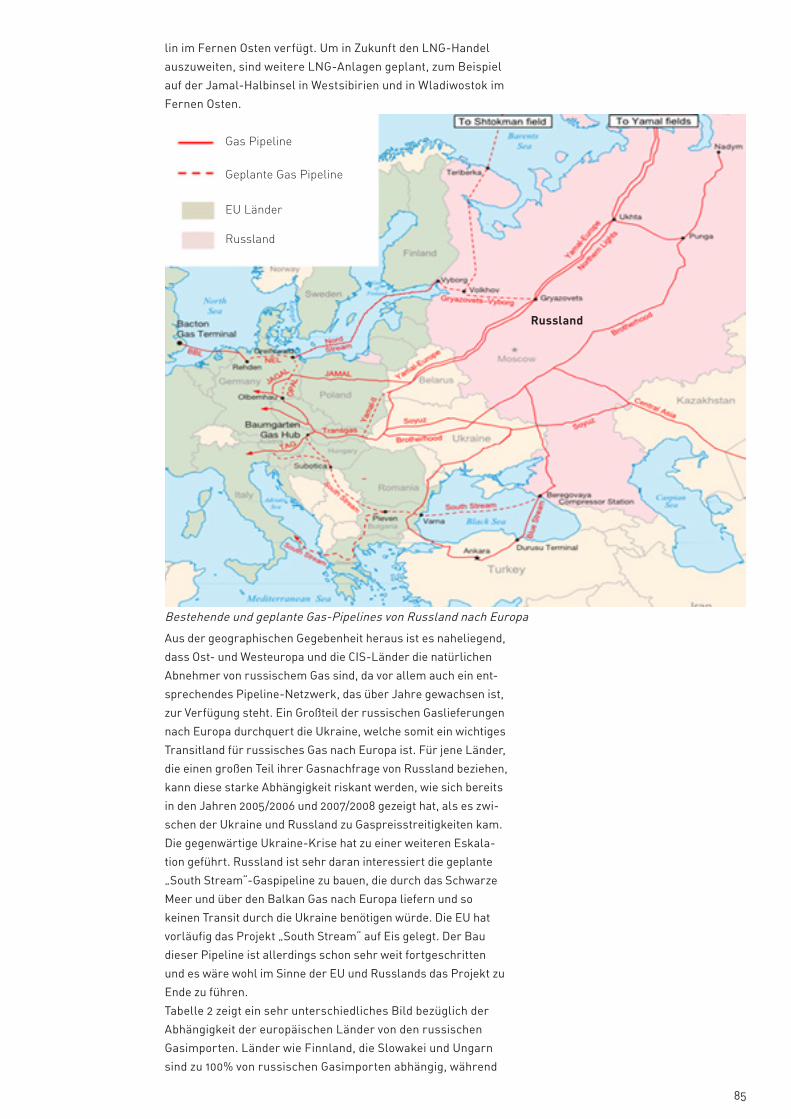

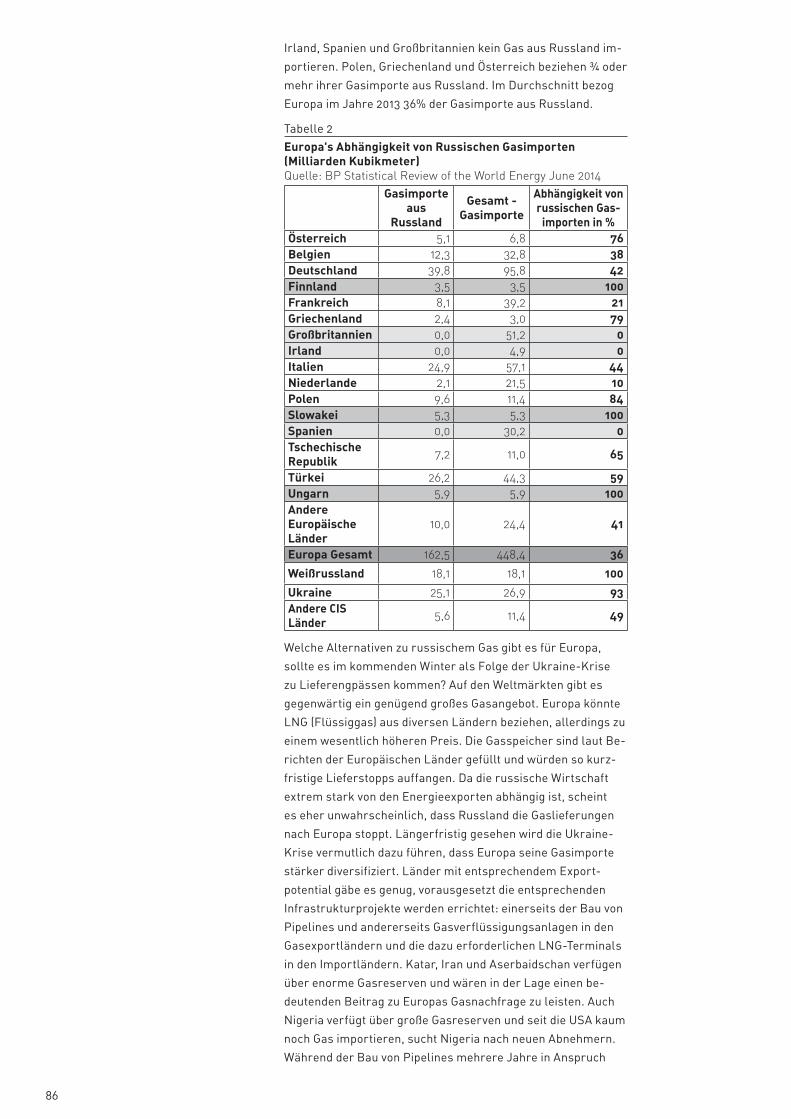

Der Energiegigant Russland ......................................................................81

China im Wettlauf um Energie-Ressourcen .............................................89

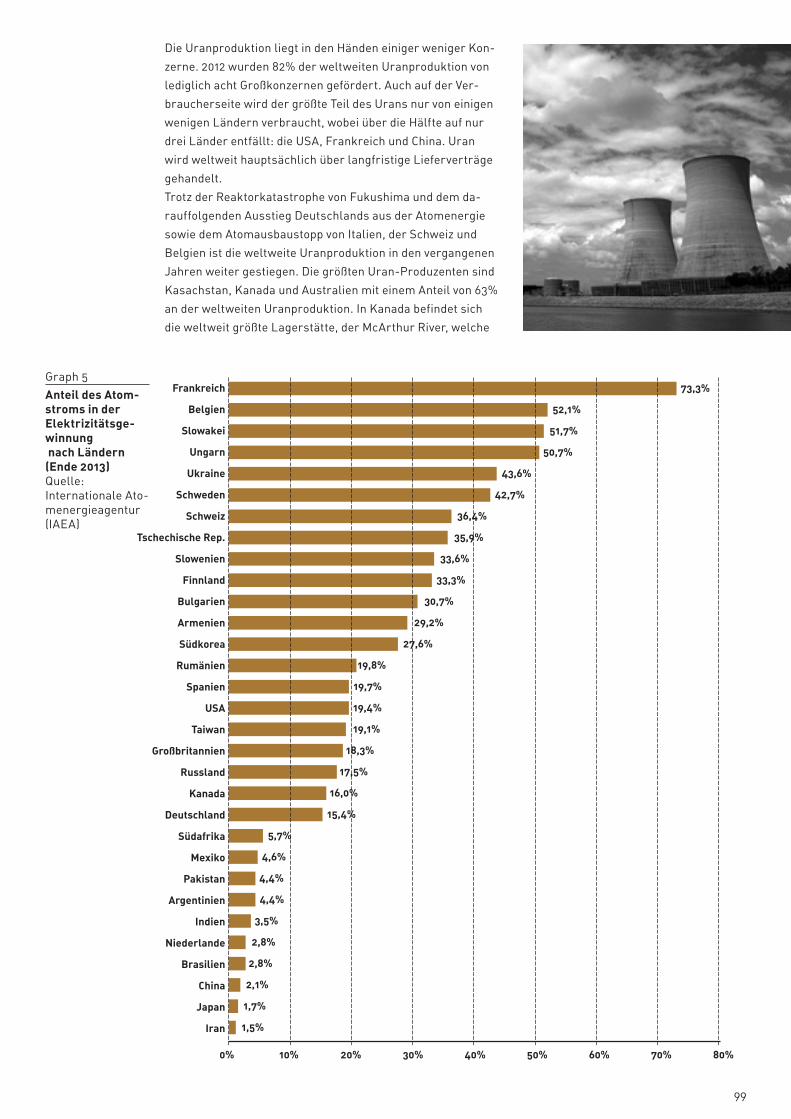

Ist Atomstrom verzichtbar? .......................................................................95

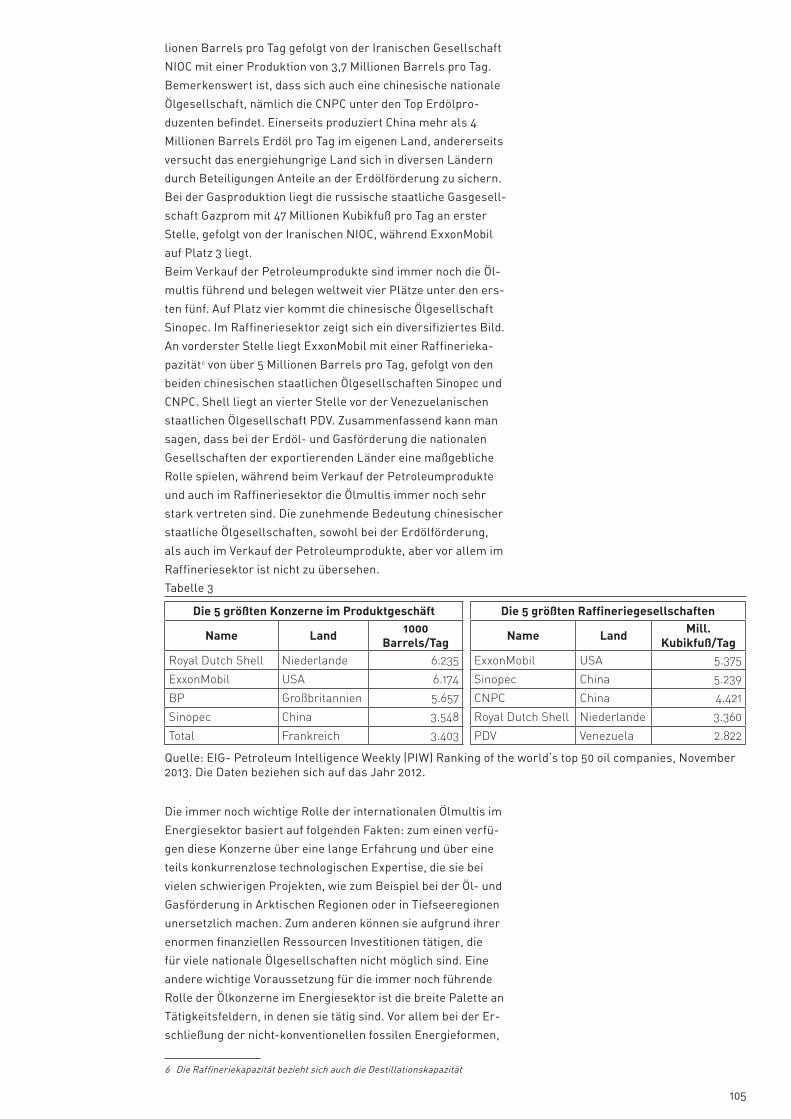

Welche Rolle spielen internationale Ölgesellschaften im Energiesektor? .................................................................................... 101

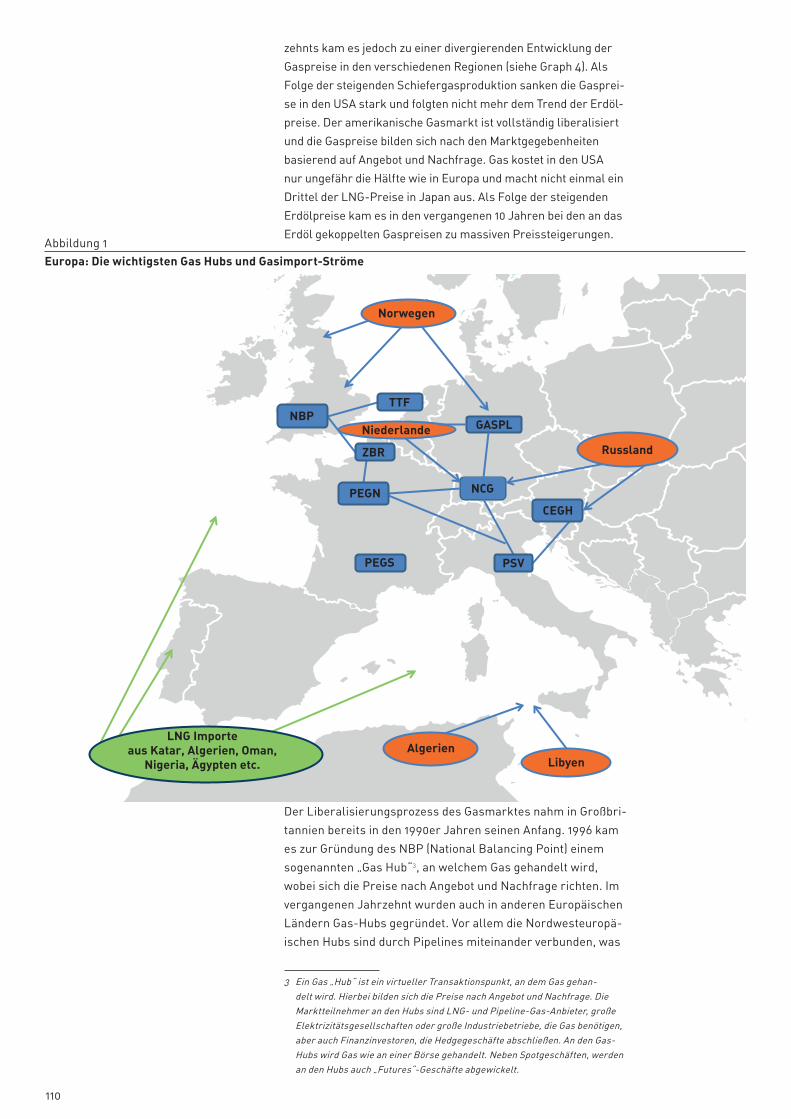

Der Europäische Gasmarkt im Umbruch ................................................107

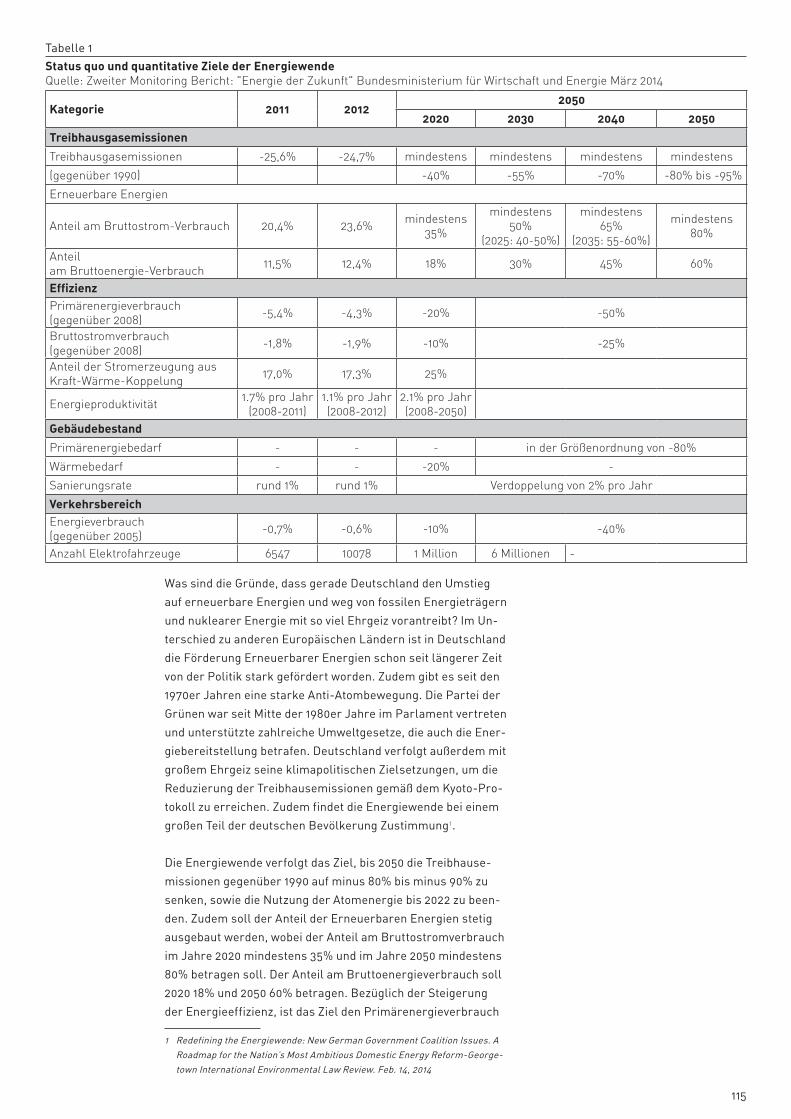

Die Energiewende ..................................................................................... 113

Verlag

Messe Bozen AG 39100 Bozen Messeplatz 1

tel. +39 0471 516000fax +39 0471 516111

Internet

www.messebozen.it

PresserechtlIch VerantwortlIcher Reinhold Marsoner

redaktIon

Monika Psenner Florian Schmittner

lItho und druck

Ferrari - Auer

grafIk

Michelangelo Graphic Art

impressum

7

Monika Psenner Monika Psenner wurde in Tiers/

St. Zyprian geboren. Nach

Abschluss des Humanistischen

Gymnasiums in Bozen studierte sie

Wirtschaftswissenschaften in Wien

und Innsbruck.

Von 1977 bis 2010 arbeitete sie

bei der OPEC in Wien. Sie war in

der Forschungsabteilung tätig,

wo sie Energie- und makro-

ökonomische-Statistiken und

Energiebilanzen für Publikationen,

als Entscheidungsgrundlage für

das Management und als Input

für Energie-Modelle erstellte und

analysierte.

Außerdem war sie verantwortlich

für das Verfassen von

Forschungsberichten, Vorträgen

und Präsentationen im Erdöl- und

Energiebereich für technische

Meetings und Konferenzen.

Während ihrer langjährigen

Berufstätigkeit bei der OPEC eignete

sie sich ein fundiertes Wissen im

Energiesektor an.

Diese fundierte und leicht

verständliche Artikelserie zur

Zukunft der Energie schrieb sie

exklusiv für Messe Bozen.

Monika Psenner

8

la

rs

.it

KLIMAINFISSO 2015

5. - 7. März 2015 | Bozen, ItalienInternationale Fachmesse der Zulieferer der Fenster-,Türen- und Fassadenbauer

Do-Sa: 9.00-18.00

www.klimainfisso.it

EinzigerBranchen-Treffpunkt IN ITALIEN

InternationalerFachkongress

Modellregion Südtirol

MONTAGE-

Vorführungen

KlimainfissoTrend DIE BESTEN

FENSTERUND TÜREN

9

EinleitungDie in dieser Broschüre enthaltenen Artikel geben einen Über-

blick über die derzeitige globale Energiesituation sowie einen

Ausblick auf die zukünftige Entwicklung. Die Rolle der fossilen

Energieformen Erdöl, Gas und Kohle, sowie der besondere Stel-

lenwert des Erdöls in der modernen Wirtschaft werden erörtert.

Die zunehmende Wichtigkeit der Erneuerbaren Energien im

globalen Energiemix und deren zukünftige Entwicklung, auch im

Zusammenhang mit den klimapolitischen Zielsetzungen, wer-

den aufgezeigt. Des Weiteren wird auf die starke Zunahme der

Produktion nicht-konventioneller fossiler Energieformen, wie

Schiefergas und Schieferöl verwiesen, durch deren Nutzung die

Verfügbarkeit fossiler Energien um viele Jahrzehnte verlängert

wird und so der Umstieg auf eine Welt mit „sauberen“ erneu-

erbaren Energieformen deutlich verlangsamt wird. Schließlich

wird die besondere Rolle von Gas, die „sauberste“ fossile Ener-

gieform und deren Brückenfunktion in Richtung einer Zukunft

ohne umweltverschmutzende und gesundheitsgefährdende

Treibhausgasemissionen und anderer Schadstoffe, hervorge-

rufen durch die Verbrennung fossiler Energieträger, aufgezeigt.

Das deutsche Projekt „Energiewende“, dessen Ziel es ist, auf

eine Wirtschaft umzustellen, die auf erneuerbarer, nicht-nukle-

arer Energie basiert, bildet den Abschluss der Artikelserie.

10

11

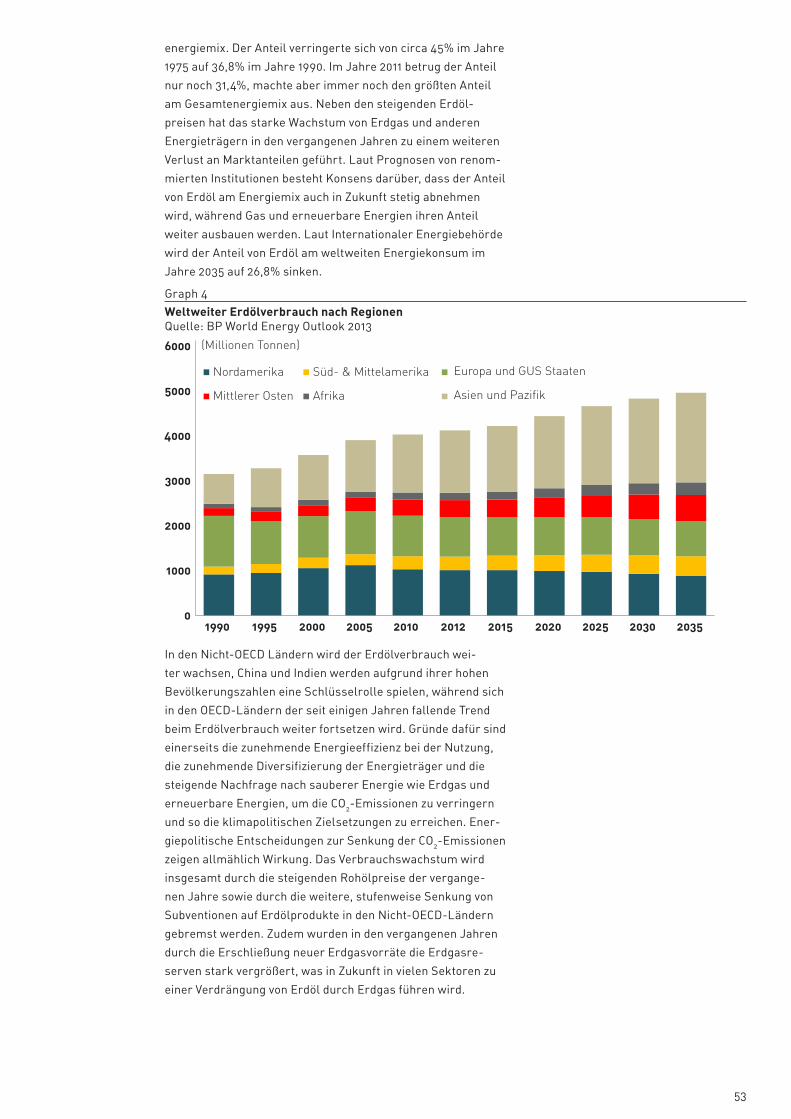

Weltweiter Energiebedarf: Ist-Situation und Zukunftsperspektiven

Energie ist der Motor der modernen Wirtschaft und eine

Grundvoraussetzung von Wirtschafswachstum und Wohl-

stand. Die zentrale Bedeutung von Energie hat in der globa-

lisierten Welt noch zugenommen. Mit einem Anteil von über

80% am Gesamt-Energieverbrauch spielen vor allem fossile

Energieträger, Erdöl, Erdgas und Kohle eine zentrale Rolle,

allen voran Erdöl mit einem Anteil von 34%, gefolgt von Kohle

mit 26% und Erdgas mit 22%.

Im vergangenen Jahrzehnt ist es zu einer massiven Verteue-

rung des Erdöls von ca. 25 US$ pro Barrel auf über 100 US$ für

dieselbe Menge gekommen. Während es in der Vergangenheit

immer wieder starke Schwankungen des Ölpreises gab und es

diese auch in Zukunft geben wird, scheint der Ölpreis sich nun

auf einem viel höheren Niveau zu bewegen. Experten halten

es für unwahrscheinlich, dass die Preise auf einen niedrigen

Stand wie dem zu Beginn des Millenniums fallen werden.

Diese Entwicklung hat auf dem Energiemarkt zu beachtlichen

Veränderungen geführt. Energieträger, deren Förderung in

der Vergangenheit nicht gewinnbringend war, wurden durch

die gestiegenen Erdölpreise profitabel. Die großen Firmen im

Energiegeschäft begannen in neue Energieformen zu inves-

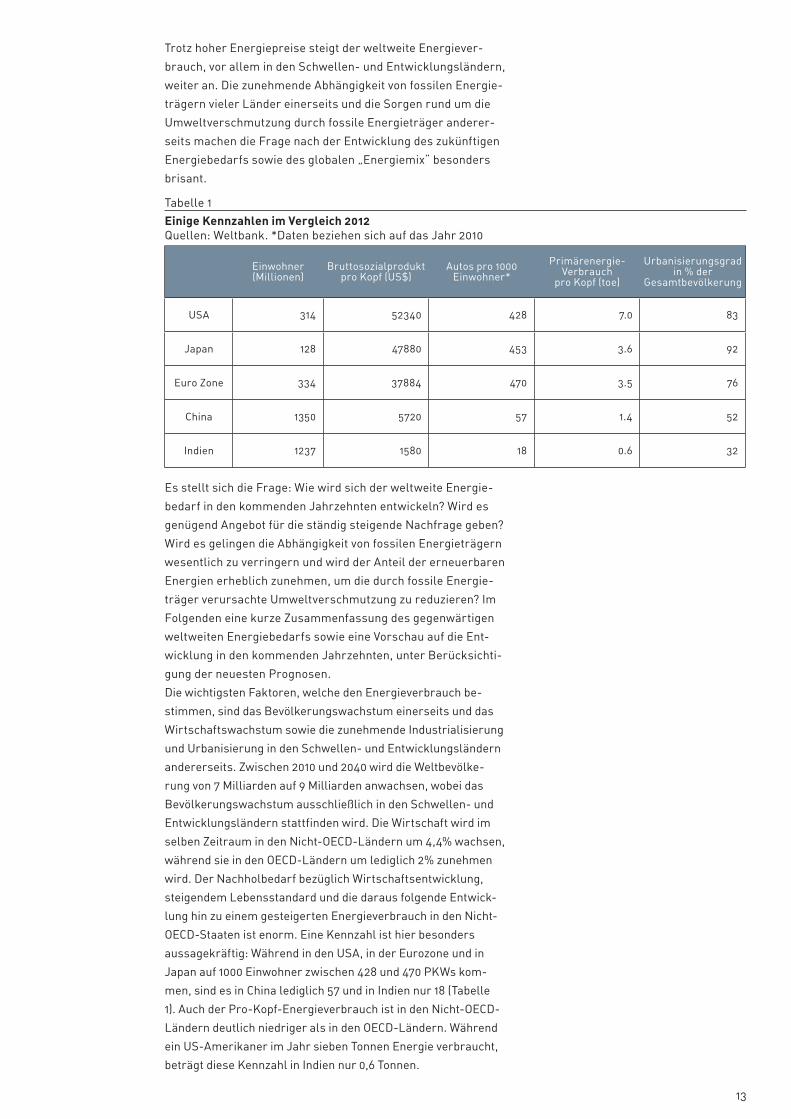

tieren. Nicht zuletzt als Folge des hohen Ölpreises haben

erneuerbare Energieformen wie Wind- und Solarenergie mit

zum Teil zweistelligen Wachstumsraten einen bedeutsamen

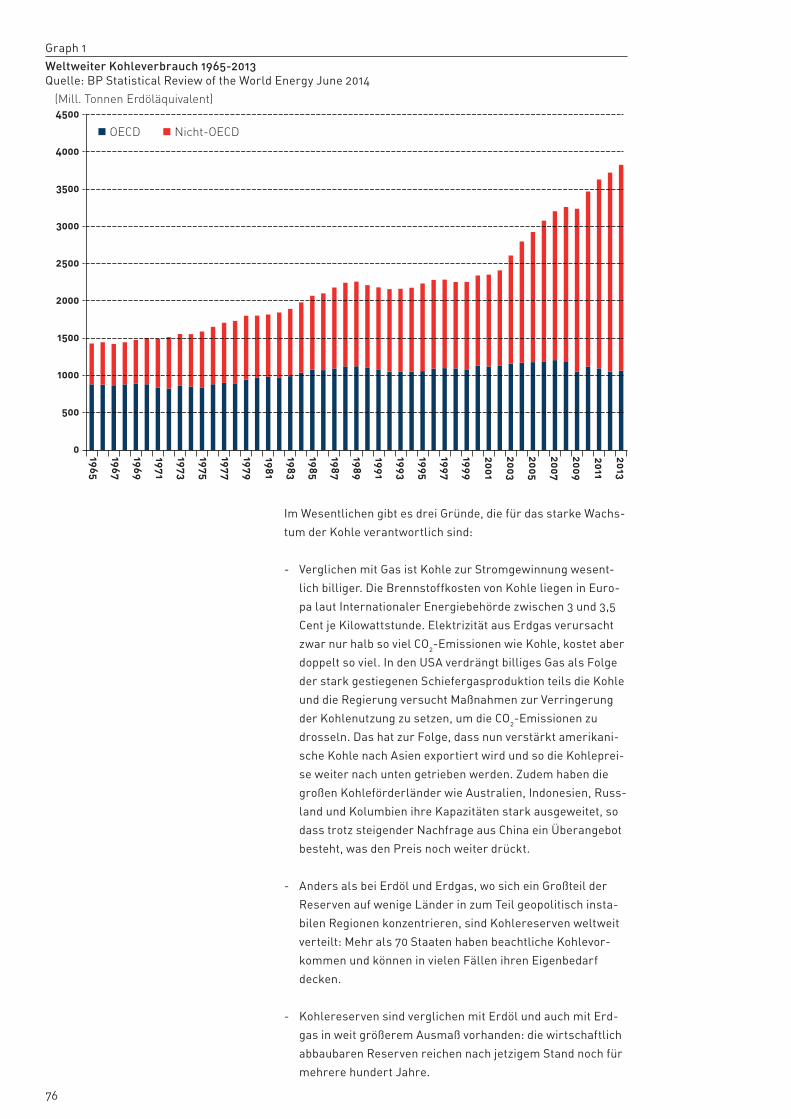

Aufschwung erfahren (Graph 1).

12

Eine weitere Folge des hohen Ölpreises ist der zunehmende

Ausbau nicht-konventioneller fossiler Energieträger wie Schie-

fergas und Schieferöl oder auch die Erschließung von Öl- und

Gasreserven in der Arktis. Diesbezüglich sei vor allem auf die

„Schiefergasrevolution“ in den USA hingewiesen: Ermöglicht

durch den Einsatz neuer Technologien hat diese Entwicklung in

den USA zu einem Öl- und Gas-Boom geführt, wie es ihn dort

seit 100 Jahren nicht mehr gegeben hat. Dies brachte funda-

mentale Konsequenzen für den größten Energieverbraucher

der Welt mit sich. Neuesten Prognosen zufolge wird die USA in

wenigen Jahren von einem bedeutenden Erdgas-Importeur zu

einem Erdgas-Exporteur aufsteigen. Auch die Erdölproduktion

wird stark ansteigen. Dies bewirkt eine grundlegende Verände-

rung des internationalen Energiegefüges, da sich die strategi-

schen Interessen der Wirtschaftsmacht USA verschieben. Der

Mittlere Osten als Energielieferant verliert, zumindest für die

USA, an Bedeutung. Welche Rolle Schiefergasförderung in Zu-

kunft in anderen Regionen spielen wird, bleibt abzuwarten. Die

Sorge, dass die Erdölförderung nicht mehr gesteigert werden

kann, scheint durch diese Entwicklung in weite Zukunft gerückt

zu sein. Die Frage der Energiesicherheit ist jedoch nach wie vor

von Bedeutung, da viele Länder, die Erdöl und Erdgas fördern,

und solche, die als Transportkorridore fungieren, in politisch

instabilen Regionen liegen (z.B. Mittlerer Osten, Afrika).

Graph 1

Ölpreis und Verbrauch an Erneuerbarer Energie, 2000-2012

Quelle: BP Statistical Review of the World Energy 2013; toe = Tonnen Erdöläquivalent

(mill. toe) 250

200

150

100

50

0

(US$/b)120

100

80

60

40

20

0

Verbrauch Erneuerbare Energie Ölpreis

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

13

Trotz hoher Energiepreise steigt der weltweite Energiever-

brauch, vor allem in den Schwellen- und Entwicklungsländern,

weiter an. Die zunehmende Abhängigkeit von fossilen Energie-

trägern vieler Länder einerseits und die Sorgen rund um die

Umweltverschmutzung durch fossile Energieträger anderer-

seits machen die Frage nach der Entwicklung des zukünftigen

Energiebedarfs sowie des globalen „Energiemix“ besonders

brisant.

Es stellt sich die Frage: Wie wird sich der weltweite Energie-

bedarf in den kommenden Jahrzehnten entwickeln? Wird es

genügend Angebot für die ständig steigende Nachfrage geben?

Wird es gelingen die Abhängigkeit von fossilen Energieträgern

wesentlich zu verringern und wird der Anteil der erneuerbaren

Energien erheblich zunehmen, um die durch fossile Energie-

träger verursachte Umweltverschmutzung zu reduzieren? Im

Folgenden eine kurze Zusammenfassung des gegenwärtigen

weltweiten Energiebedarfs sowie eine Vorschau auf die Ent-

wicklung in den kommenden Jahrzehnten, unter Berücksichti-

gung der neuesten Prognosen.

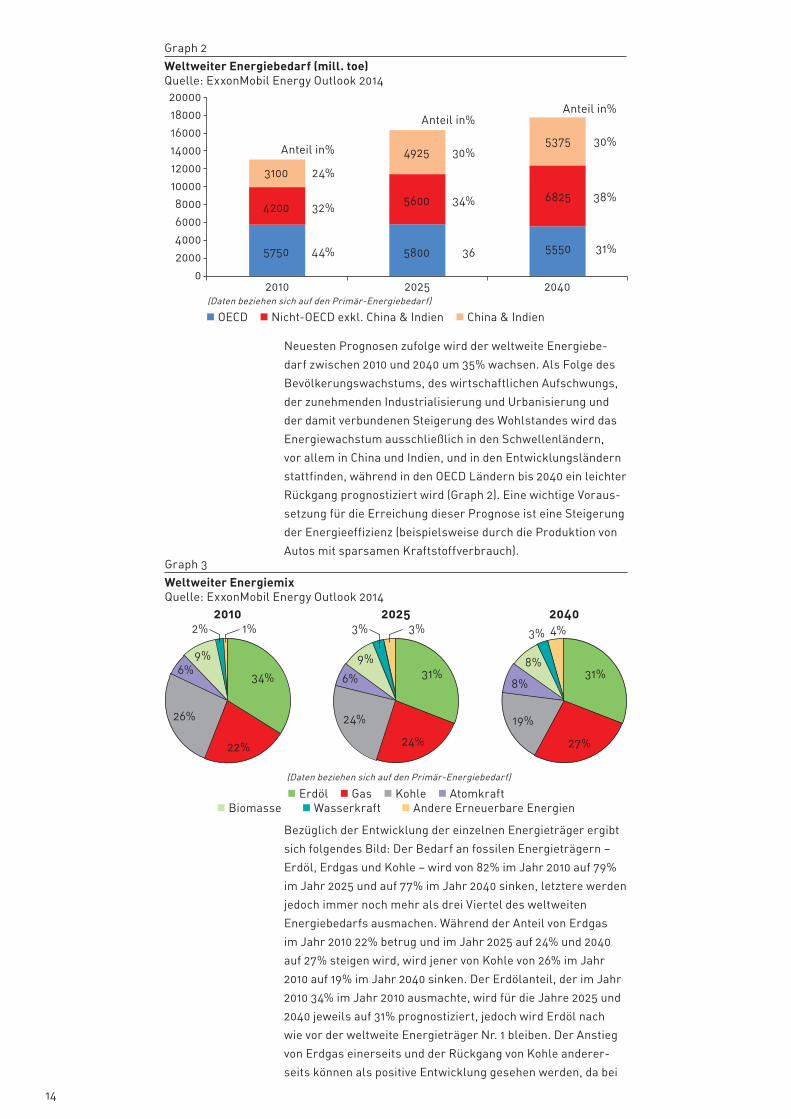

Die wichtigsten Faktoren, welche den Energieverbrauch be-

stimmen, sind das Bevölkerungswachstum einerseits und das

Wirtschaftswachstum sowie die zunehmende Industrialisierung

und Urbanisierung in den Schwellen- und Entwicklungsländern

andererseits. Zwischen 2010 und 2040 wird die Weltbevölke-

rung von 7 Milliarden auf 9 Milliarden anwachsen, wobei das

Bevölkerungswachstum ausschließlich in den Schwellen- und

Entwicklungsländern stattfinden wird. Die Wirtschaft wird im

selben Zeitraum in den Nicht-OECD-Ländern um 4,4% wachsen,

während sie in den OECD-Ländern um lediglich 2% zunehmen

wird. Der Nachholbedarf bezüglich Wirtschaftsentwicklung,

steigendem Lebensstandard und die daraus folgende Entwick-

lung hin zu einem gesteigerten Energieverbrauch in den Nicht-

OECD-Staaten ist enorm. Eine Kennzahl ist hier besonders

aussagekräftig: Während in den USA, in der Eurozone und in

Japan auf 1000 Einwohner zwischen 428 und 470 PKWs kom-

men, sind es in China lediglich 57 und in Indien nur 18 (Tabelle

1). Auch der Pro-Kopf-Energieverbrauch ist in den Nicht-OECD-

Ländern deutlich niedriger als in den OECD-Ländern. Während

ein US-Amerikaner im Jahr sieben Tonnen Energie verbraucht,

beträgt diese Kennzahl in Indien nur 0,6 Tonnen.

Tabelle 1

Einige Kennzahlen im Vergleich 2012Quellen: Weltbank. *Daten beziehen sich auf das Jahr 2010

Einwohner (Millionen)

Bruttosozialprodukt pro Kopf (US$)

Autos pro 1000 Einwohner*

Primärenergie-Verbrauch

pro Kopf (toe)

Urbanisierungsgrad in % der

Gesamtbevölkerung

USA 314 52340 428 7.0 83

Japan 128 47880 453 3.6 92

Euro Zone 334 37884 470 3.5 76

China 1350 5720 57 1.4 52

Indien 1237 1580 18 0.6 32

14

Neuesten Prognosen zufolge wird der weltweite Energiebe-

darf zwischen 2010 und 2040 um 35% wachsen. Als Folge des

Bevölkerungswachstums, des wirtschaftlichen Aufschwungs,

der zunehmenden Industrialisierung und Urbanisierung und

der damit verbundenen Steigerung des Wohlstandes wird das

Energiewachstum ausschließlich in den Schwellenländern,

vor allem in China und Indien, und in den Entwicklungsländern

stattfinden, während in den OECD Ländern bis 2040 ein leichter

Rückgang prognostiziert wird (Graph 2). Eine wichtige Voraus-

setzung für die Erreichung dieser Prognose ist eine Steigerung

der Energieeffizienz (beispielsweise durch die Produktion von

Autos mit sparsamen Kraftstoffverbrauch).

Bezüglich der Entwicklung der einzelnen Energieträger ergibt

sich folgendes Bild: Der Bedarf an fossilen Energieträgern –

Erdöl, Erdgas und Kohle – wird von 82% im Jahr 2010 auf 79%

im Jahr 2025 und auf 77% im Jahr 2040 sinken, letztere werden

jedoch immer noch mehr als drei Viertel des weltweiten

Energiebedarfs ausmachen. Während der Anteil von Erdgas

im Jahr 2010 22% betrug und im Jahr 2025 auf 24% und 2040

auf 27% steigen wird, wird jener von Kohle von 26% im Jahr

2010 auf 19% im Jahr 2040 sinken. Der Erdölanteil, der im Jahr

2010 34% im Jahr 2010 ausmachte, wird für die Jahre 2025 und

2040 jeweils auf 31% prognostiziert, jedoch wird Erdöl nach

wie vor der weltweite Energieträger Nr. 1 bleiben. Der Anstieg

von Erdgas einerseits und der Rückgang von Kohle anderer-

seits können als positive Entwicklung gesehen werden, da bei

Graph 2

Weltweiter Energiebedarf (mill. toe)Quelle: ExxonMobil Energy Outlook 2014

OECD Nicht-OECD exkl. China & Indien China & Indien

2010 2025 2040

2000018000160001400012000100008000600040002000

0

Anteil in%

3100 24%

4200 32%

5750 44%

Anteil in%

4925 30%

5600 34%

5800 36

Anteil in%

5375 30%

6825 38%

5550 31%

(Daten beziehen sich auf den Primär-Energiebedarf)

Graph 3

Weltweiter EnergiemixQuelle: ExxonMobil Energy Outlook 2014

(Daten beziehen sich auf den Primär-Energiebedarf)

2010 2025 2040

31% 31%34%

22%

26% 24%

24% 27%

6%6% 8%

8%9% 9%

19%

1% 4%2% 3% 3% 3%

Erdöl Gas Kohle Atomkraft Biomasse Wasserkraft Andere Erneuerbare Energien

15

der Verbrennung von Gas weniger Kohlendioxid und andere

Luftschadstoffe freigesetzt werden und es somit die sauberere

Alternative zu Kohle und Öl ist. Erneuerbare Energien (ohne

Wasserkraft und Biomasse) werden zwar stark zunehmen,

aber im weltweiten Energiemix im Jahr 2040 nur bescheidene

4% ausmachen.

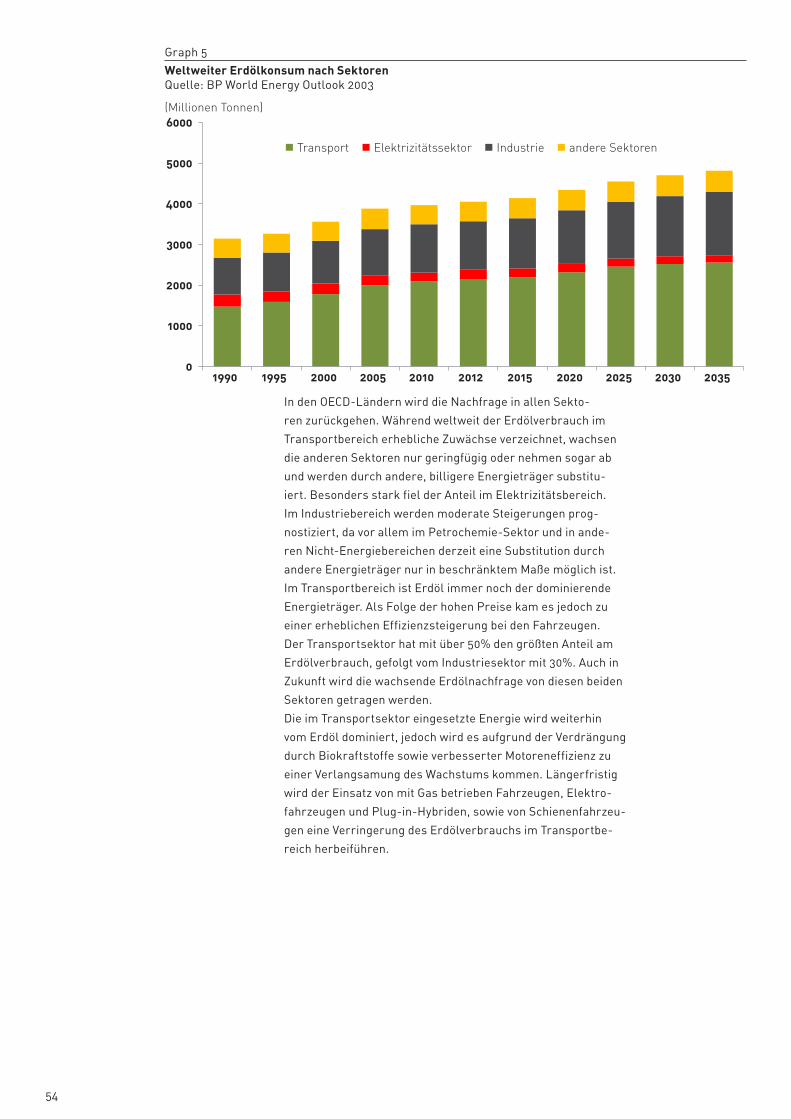

Betrachtet man die einzelnen Wirtschaftssektoren, so ergibt

sich ein differenziertes Bild. Während im privaten- und gewerb-

lichen Sektor der Energieverbrauch im Zeitraum von 2010 bis

2040 um 28% und im Industrie-Sektor um 35% ansteigen wird,

wird der Transportsektor ein Wachstum von 42% im selben Zeit-

raum erleben. Erdöl wird im Transportsektor auch in Zukunft

die führende Rolle spielen. 2010 betrug der Anteil von Erdöl im

Transportsektor 95%, 2040 wird er immerhin noch 87% ausma-

chen. Der Anteil von Gas und Biokraftstoffen wird von lediglich

4% im Jahre 2010 auf 11% im Jahre 2040 erhöht werden.

Weitreichendere Veränderungen wird es in den kommenden

Jahrzehnten im Elektrizitätssektor geben. Diesbezüglich sei

erwähnt, dass weltweit nach wie vor 1,3 Milliarden Menschen

keinen Zugang zu Elektrizität haben. In diesem Sektor werden

die höchsten Wachstumsraten prognostiziert: 90% weltweit

zwischen 2010 bis 2040, 163% in den Nicht-OECD Ländern und

lediglich 23% in den OECD Ländern. Bei der Elektrizitätsge-

winnung werden erneuerbare Energieträger einen enormen

Zuwachs erfahren. Zwischen 2010 und 2040 wird die Strom-

gewinnung aus Windenergie mit 540% am stärksten wachsen,

andere erneuerbare Energien werden um 188% und Wasser-

kraft um 80% zunehmen. Bei den fossilen Energieträgern wird

Kohle bis 2025 noch weiter leicht ansteigen, sich dann aber

rückläufig entwickeln, während Gas mit einer Zuwachsrate

von 78% zwischen 2010 und 2040 stark ansteigen wird. Das zur

Elektrizitätsgewinnung ohnehin wenig verwendete Erdöl wird

in Zukunft weiterhin an Bedeutung verlieren. Ein Trend hin zu

„saubereren“ Energieträgern ist im Stromgewinnungssektor

eindeutig erkennbar. Atomstrom wird zwischen 2010 und 2040

um 109% ansteigen (Graph 4).

Durch die Erschließung unkonventioneller fossiler Energie-

formen, wie Schiefergas und Schieferöl scheint das Ende des

„fossilen Energie-Zeitalters“ in weitere Ferne gerückt zu sein.

Graph 4

Weltweite Elektrizitätsgewinnung nach Energieträger Quelle: ExxonMobil Energy Outlook 2014

2040

2020

2010

0 500 1000 1500 2000 2500 3000

Andere Erneubare Energien

Wind

Wasserkraft

Atomkraft

Kohle

Gas

Erdöl

(mill. toe)

16

Die Angst, dass Erdöl in absehbarer Zeit ausgehen könnte, ist

daher vorerst gebannt. Da Investitionen im Energiebereich

sehr kapitalintensiv sind, befürchten manche Experten, dass zu

viel Kapital in unkonventionelle fossile Energieformen inves-

tiert wird, was sich auf Investitionen in erneuerbare Energie-

träger nachteilig auswirken könnte.

Da der zukünftige Energiebedarf nach wie vor zu einem gro-

ßen Teil durch fossile Energieträger gedeckt wird, werden

energieabhängige CO2-Emissionen bis 2025 weltweit weiter

ansteigen. In den OECD-Ländern wird es als Folge sinkenden

Energiebedarfs zu einer Verringerung kommen, während in

den Nicht-OECD-Ländern bis 2025 die CO2-Emissionen signifi-

kant ansteigen werden. Erst danach wird es weltweit zu einem

Rückgang kommen (Graph 5).

Zusammenfassend lässt sich feststellen, dass bis 2040 der

Energiebedarf weltweit um 35% ansteigen wird, dies unter der

Voraussetzung, dass es gelingt die Energieeffizienz stark zu er-

höhen. Fossile Energieträger werden auch im Jahr 2040 immer

noch mehr als drei Viertel des Primär-Energiebedarfs ausma-

chen, wobei ein erheblicher Anteil von nicht-konventionellen

fossilen Energieformen wie Schieferöl und Schiefergas gedeckt

werden wird. Eine weltweite Energieversorgung ohne fossile

Energie ist noch lange nicht in Sicht. Erdöl wird mit 31% am Ge-

samtenergiebedarf auch im Jahr 2040 weltweit der Energieträ-

ger Nr. 1 bleiben, vor allem aufgrund seiner Flexibilität. Erdgas,

der „sauberste“ fossile Energieträger wird den größten Zuwachs

verzeichnen und mit einem Anteil von 27% im Jahr 2040 die

Kohle mit einem Anteil von 19% auf Platz drei verweisen. Erneu-

erbare Energien werden sich zwischen 2010 und 2040 mehr als

verdreifachen, jedoch nur einen bescheidenen Anteil von 4% am

weltweiten Gesamtenergiebedarf ausmachen. Vor allem bei der

Stromproduktion wird der Anteil an erneuerbaren Energien an

Wichtigkeit gewinnen. Obwohl es in den kommenden Jahrzehn-

ten zu keiner bedeutenden Energiewende kommen wird, so wer-

den doch durch vermehrten Einsatz von Erdgas einerseits und

die Zunahme von erneuerbaren Energien andererseits die durch

Energienutzung bedingten CO2-Emissionen bis 2025 weltweit ge-

ringfügiger ansteigen als in den vergangenen Jahrzehnten und

bis 2040 sogar leicht sinken.

Graph 5

Energieabhängige CO2-EmissionenQuelle: ExxonMobil Energy Outlook 2014(Bill. Tonnen)

OECD Nicht-OECD

2010 2025 2040

40

35

30

25

20

15

10

5

0

Anteil in %

17,8 58%

12,8 42%

Anteil in %

25,0 68%

11,8 32%

Anteil in %

26,6 73%

9,7 27%

17

Der derzeitige weltweite Primär-Energiekonsum basiert

zu über 80% auf fossilen Energieträgern und auch in den

kommenden Jahrzehnten werden Erdöl, Erdgas und Kohle

über 75% der weltweiten Energieversorgung ausmachen.

Angesichts der überaus großen Wichtigkeit von fossilen

Brennstoffen für die moderne Wirtschaft einerseits und

ihrer begrenzten Lebensdauer andererseits ist die Frage der

zukünftigen Verfügbarkeit von immenser Bedeutung.

Fossile Energievorräte werden in Reserven und Ressourcen

unterteilt. Sowohl bei den Reserven, als auch den Ressourcen

handelt es sich um Schätzungen. Veröffentliche Daten bezüg-

lich Reserven und Ressourcen von verschiedenen Institutio-

nen/Organisationen sind deshalb nicht immer identisch und

werden aufgrund ständig verbesserter Schätzmethoden sowie

neuer Fördertechnologien häufig revidiert.

Energieressourcen sind die Mengen an Erdöl/Erdgas, die

geologisch nachgewiesen sind, deren Förderung aber derzeit

nicht wirtschaftlich ist oder auch technisch nicht möglich ist

und jene Mengen, die noch nicht nachgewiesen sind, aber aus

geologischer Sicht in dem betreffenden Gebiet erwartet wer-

den können.

Energiereserven beschreiben jene Mengen des Erdöls/Erd-

gases, welche bereits genau erfasst und bewertet wurden und

mit den derzeitigen technischen Möglichkeiten wirtschaftlich

gewonnen werden können. Es handelt sich um Lagerstätten,

für die es meist bereits ein Projekt zur zukünftigen Förderung

der Vorräte gibt. Ob Energievorräte von Ressourcen in Reser-

ven übergehen, hängt einerseits vom technischen Fortschritt

und andererseits von den Energiepreisen ab. Ein Beispiel dafür

ist das Schiefergas, dessen Vorkommen schon lange bekannt

war, dessen Förderung jedoch erst durch den Einsatz neuer

Technologien möglich wurde und dessen Gewinnung als Folge

hoher Energiepreise profitabel wurde. Darüber hinaus kann in

bekannten Erdöl- und Erdgasfeldern durch verbesserte För-

dertechniken sowie durch verbesserte Kenntnisse des geologi-

schen Aufbaus ein Reservenzuwachs erzielt werden.

Abhängig davon, ob die Gewinnung mit den klassischen Ex-

plorations-, Förder- und Transporttechniken möglich ist, oder

ob dafür alternative, aufwendigere und kostspieligere Tech-

nologien angewandt werden, wird zwischen konventionellem

und nicht-konventionellem Erdöl/Erdgas unterschieden. Die

Abgrenzung von unkonventionellem zum konventionellen Erdöl

ist nicht immer eindeutig, bzw. ist der Übergang fließend, da

alternative, aufwendigere Technologien längerfristig gesehen

zur Norm werden.

Weltweite fossile Energieressourcen

18

Erdöl

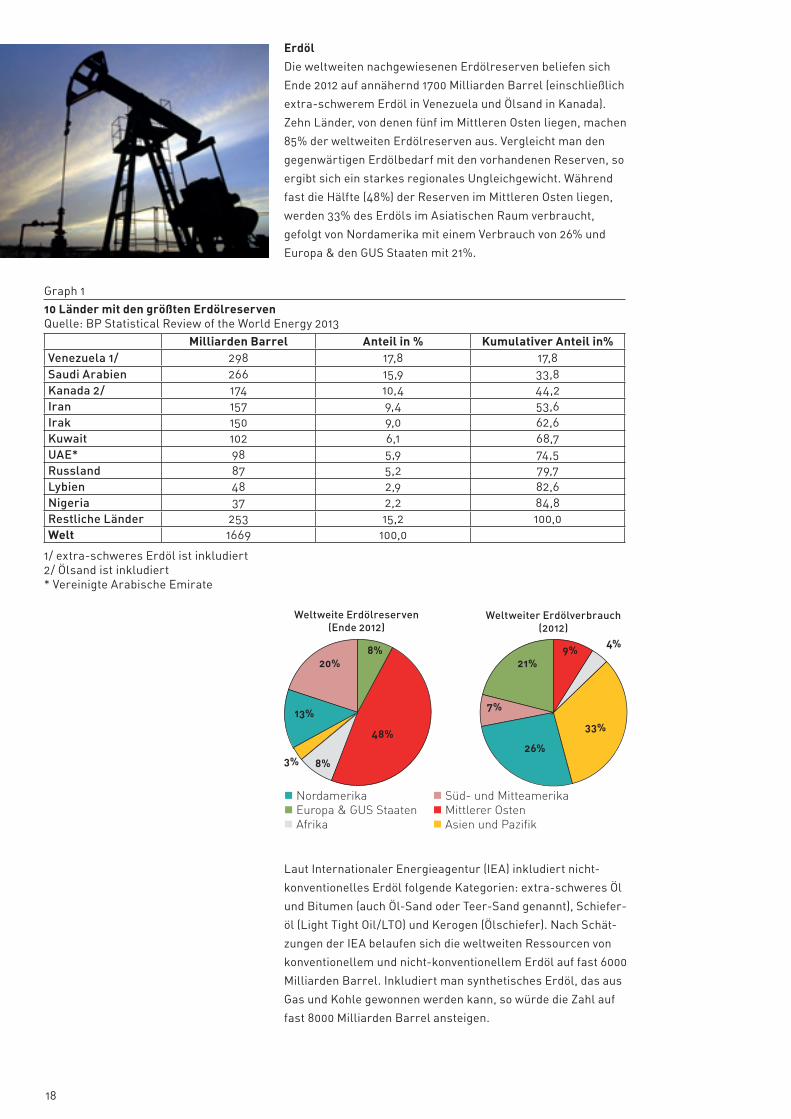

Die weltweiten nachgewiesenen Erdölreserven beliefen sich

Ende 2012 auf annähernd 1700 Milliarden Barrel (einschließlich

extra-schwerem Erdöl in Venezuela und Ölsand in Kanada).

Zehn Länder, von denen fünf im Mittleren Osten liegen, machen

85% der weltweiten Erdölreserven aus. Vergleicht man den

gegenwärtigen Erdölbedarf mit den vorhandenen Reserven, so

ergibt sich ein starkes regionales Ungleichgewicht. Während

fast die Hälfte (48%) der Reserven im Mittleren Osten liegen,

werden 33% des Erdöls im Asiatischen Raum verbraucht,

gefolgt von Nordamerika mit einem Verbrauch von 26% und

Europa & den GUS Staaten mit 21%.

Laut Internationaler Energieagentur (IEA) inkludiert nicht-

konventionelles Erdöl folgende Kategorien: extra-schweres Öl

und Bitumen (auch Öl-Sand oder Teer-Sand genannt), Schiefer-

öl (Light Tight Oil/LTO) und Kerogen (Ölschiefer). Nach Schät-

zungen der IEA belaufen sich die weltweiten Ressourcen von

konventionellem und nicht-konventionellem Erdöl auf fast 6000

Milliarden Barrel. Inkludiert man synthetisches Erdöl, das aus

Gas und Kohle gewonnen werden kann, so würde die Zahl auf

fast 8000 Milliarden Barrel ansteigen.

Graph 1

10 Länder mit den größten ErdölreservenQuelle: BP Statistical Review of the World Energy 2013

Milliarden Barrel Anteil in % Kumulativer Anteil in%Venezuela 1/ 298 17,8 17,8Saudi Arabien 266 15,9 33,8Kanada 2/ 174 10,4 44,2Iran 157 9,4 53,6Irak 150 9,0 62,6Kuwait 102 6,1 68,7UAE* 98 5,9 74,5Russland 87 5,2 79,7Lybien 48 2,9 82,6Nigeria 37 2,2 84,8Restliche Länder 253 15,2 100,0Welt 1669 100,0

1/ extra-schweres Erdöl ist inkludiert2/ Ölsand ist inkludiert* Vereinigte Arabische Emirate

Nordamerika Europa & GUS Staaten Afrika

Süd- und Mitteamerika Mittlerer Osten Asien und Pazifik

Weltweite Erdölreserven(Ende 2012)

Weltweiter Erdölverbrauch(2012)

9%8%

8%

48%

4%

33%

26%

7%

21%20%

13%

3%

19

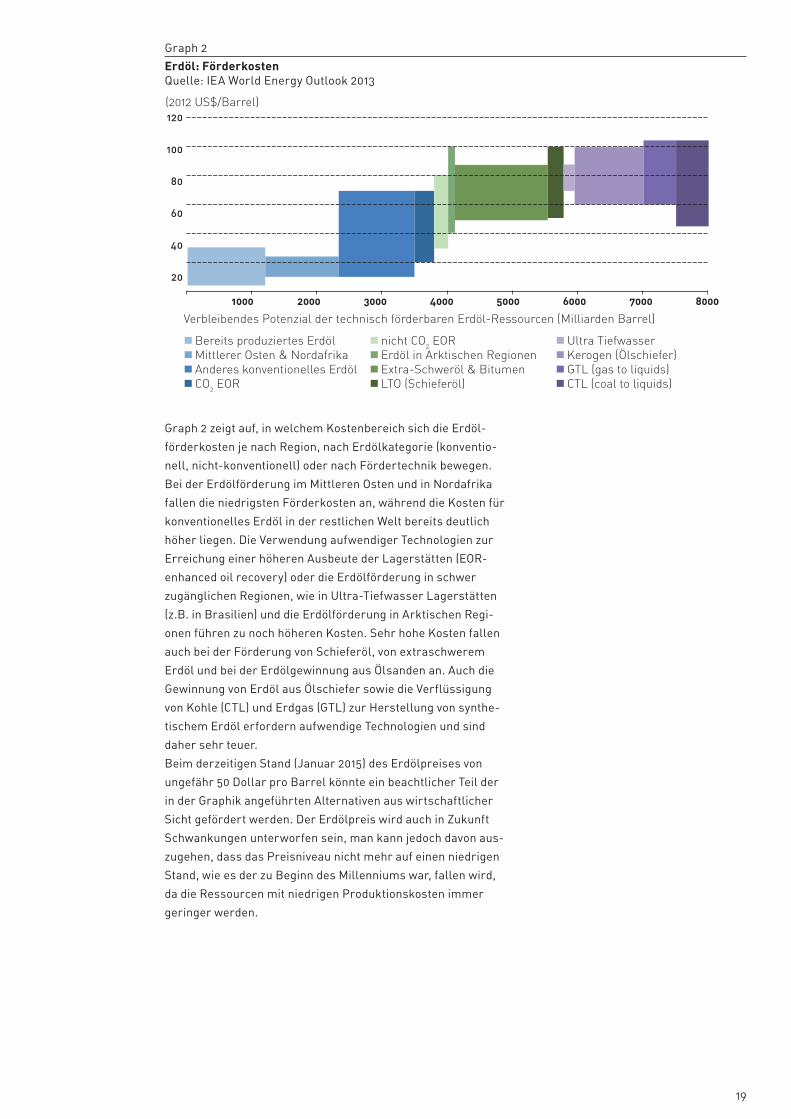

Graph 2 zeigt auf, in welchem Kostenbereich sich die Erdöl-

förderkosten je nach Region, nach Erdölkategorie (konventio-

nell, nicht-konventionell) oder nach Fördertechnik bewegen.

Bei der Erdölförderung im Mittleren Osten und in Nordafrika

fallen die niedrigsten Förderkosten an, während die Kosten für

konventionelles Erdöl in der restlichen Welt bereits deutlich

höher liegen. Die Verwendung aufwendiger Technologien zur

Erreichung einer höheren Ausbeute der Lagerstätten (EOR-

enhanced oil recovery) oder die Erdölförderung in schwer

zugänglichen Regionen, wie in Ultra-Tiefwasser Lagerstätten

(z.B. in Brasilien) und die Erdölförderung in Arktischen Regi-

onen führen zu noch höheren Kosten. Sehr hohe Kosten fallen

auch bei der Förderung von Schieferöl, von extraschwerem

Erdöl und bei der Erdölgewinnung aus Ölsanden an. Auch die

Gewinnung von Erdöl aus Ölschiefer sowie die Verflüssigung

von Kohle (CTL) und Erdgas (GTL) zur Herstellung von synthe-

tischem Erdöl erfordern aufwendige Technologien und sind

daher sehr teuer.

Beim derzeitigen Stand (Januar 2015) des Erdölpreises von

ungefähr 50 Dollar pro Barrel könnte ein beachtlicher Teil der

in der Graphik angeführten Alternativen aus wirtschaftlicher

Sicht gefördert werden. Der Erdölpreis wird auch in Zukunft

Schwankungen unterworfen sein, man kann jedoch davon aus-

zugehen, dass das Preisniveau nicht mehr auf einen niedrigen

Stand, wie es der zu Beginn des Millenniums war, fallen wird,

da die Ressourcen mit niedrigen Produktionskosten immer

geringer werden.

120

100

80

60

40

20

(2012 US$/Barrel)

Bereits produziertes Erdöl Mittlerer Osten & Nordafrika Anderes konventionelles Erdöl CO2 EOR

nicht CO2 EOR Erdöl in Arktischen Regionen Extra-Schweröl & Bitumen LTO (Schieferöl)

Ultra Tiefwasser Kerogen (Ölschiefer) GTL (gas to liquids) CTL (coal to liquids)

1000 2000 3000 4000 5000 6000 7000 8000

Verbleibendes Potenzial der technisch förderbaren Erdöl-Ressourcen (Milliarden Barrel)

Graph 2

Erdöl: FörderkostenQuelle: IEA World Energy Outlook 2013

20

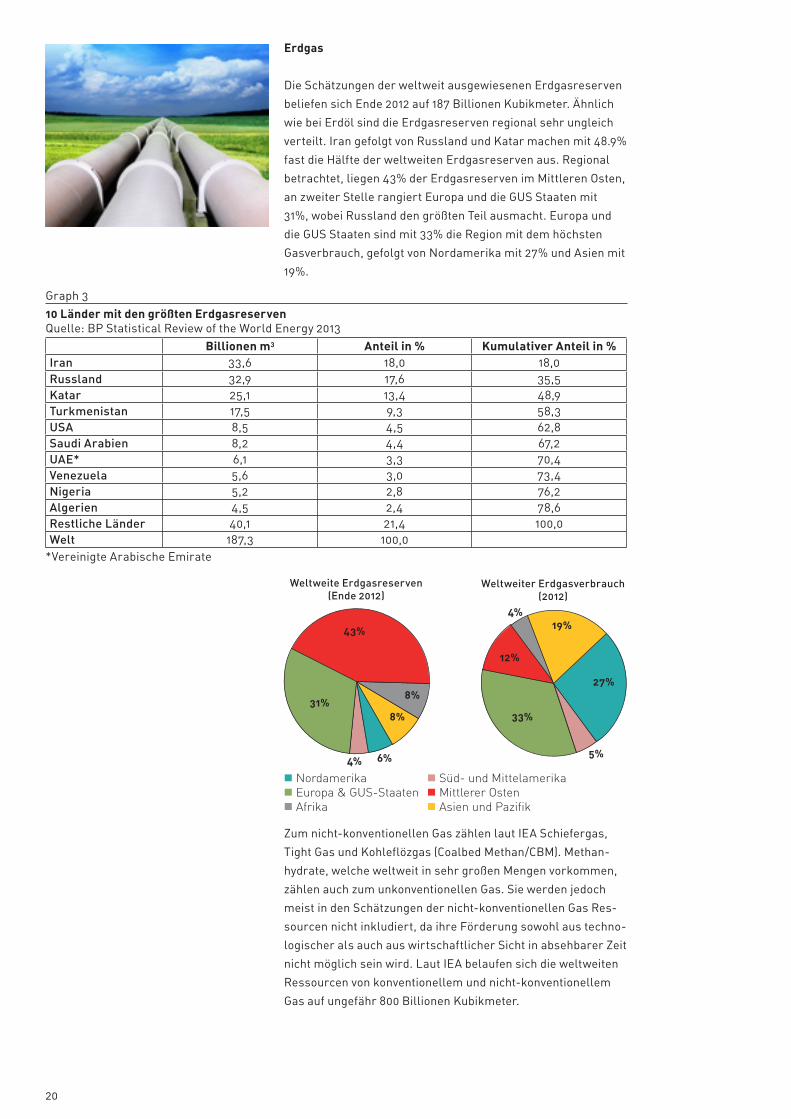

Erdgas

Die Schätzungen der weltweit ausgewiesenen Erdgasreserven

beliefen sich Ende 2012 auf 187 Billionen Kubikmeter. Ähnlich

wie bei Erdöl sind die Erdgasreserven regional sehr ungleich

verteilt. Iran gefolgt von Russland und Katar machen mit 48.9%

fast die Hälfte der weltweiten Erdgasreserven aus. Regional

betrachtet, liegen 43% der Erdgasreserven im Mittleren Osten,

an zweiter Stelle rangiert Europa und die GUS Staaten mit

31%, wobei Russland den größten Teil ausmacht. Europa und

die GUS Staaten sind mit 33% die Region mit dem höchsten

Gasverbrauch, gefolgt von Nordamerika mit 27% und Asien mit

19%.

Zum nicht-konventionellen Gas zählen laut IEA Schiefergas,

Tight Gas und Kohleflözgas (Coalbed Methan/CBM). Methan-

hydrate, welche weltweit in sehr großen Mengen vorkommen,

zählen auch zum unkonventionellen Gas. Sie werden jedoch

meist in den Schätzungen der nicht-konventionellen Gas Res-

sourcen nicht inkludiert, da ihre Förderung sowohl aus techno-

logischer als auch aus wirtschaftlicher Sicht in absehbarer Zeit

nicht möglich sein wird. Laut IEA belaufen sich die weltweiten

Ressourcen von konventionellem und nicht-konventionellem

Gas auf ungefähr 800 Billionen Kubikmeter.

19%

8%

8%

6%4%

4%

5%

27%

33%

12%

43%

31%

Nordamerika Europa & GUS-Staaten Afrika

Süd- und Mittelamerika Mittlerer Osten Asien und Pazifik

Weltweite Erdgasreserven (Ende 2012)

Weltweiter Erdgasverbrauch (2012)

Graph 3

10 Länder mit den größten ErdgasreservenQuelle: BP Statistical Review of the World Energy 2013

Billionen m3 Anteil in % Kumulativer Anteil in %Iran 33,6 18,0 18,0Russland 32,9 17,6 35,5Katar 25,1 13,4 48,9Turkmenistan 17,5 9,3 58,3USA 8,5 4,5 62,8Saudi Arabien 8,2 4,4 67,2UAE* 6,1 3,3 70,4Venezuela 5,6 3,0 73,4Nigeria 5,2 2,8 76,2Algerien 4,5 2,4 78,6Restliche Länder 40,1 21,4 100,0Welt 187,3 100,0

*Vereinigte Arabische Emirate

21

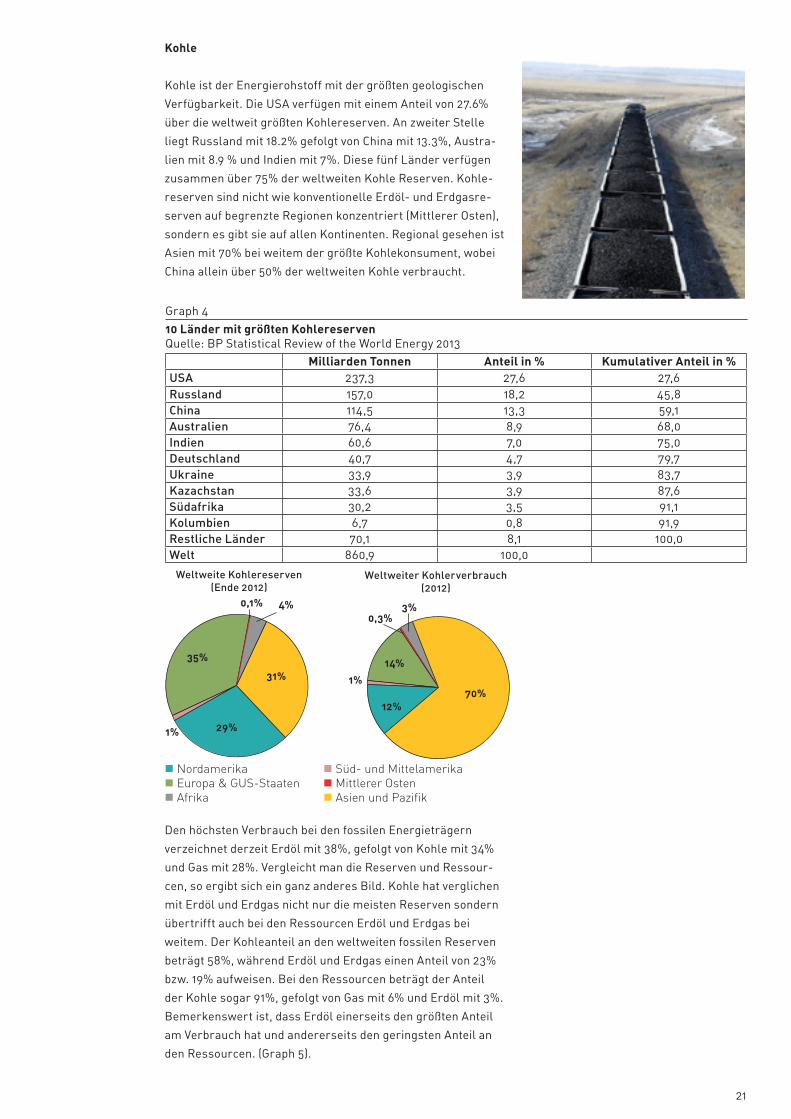

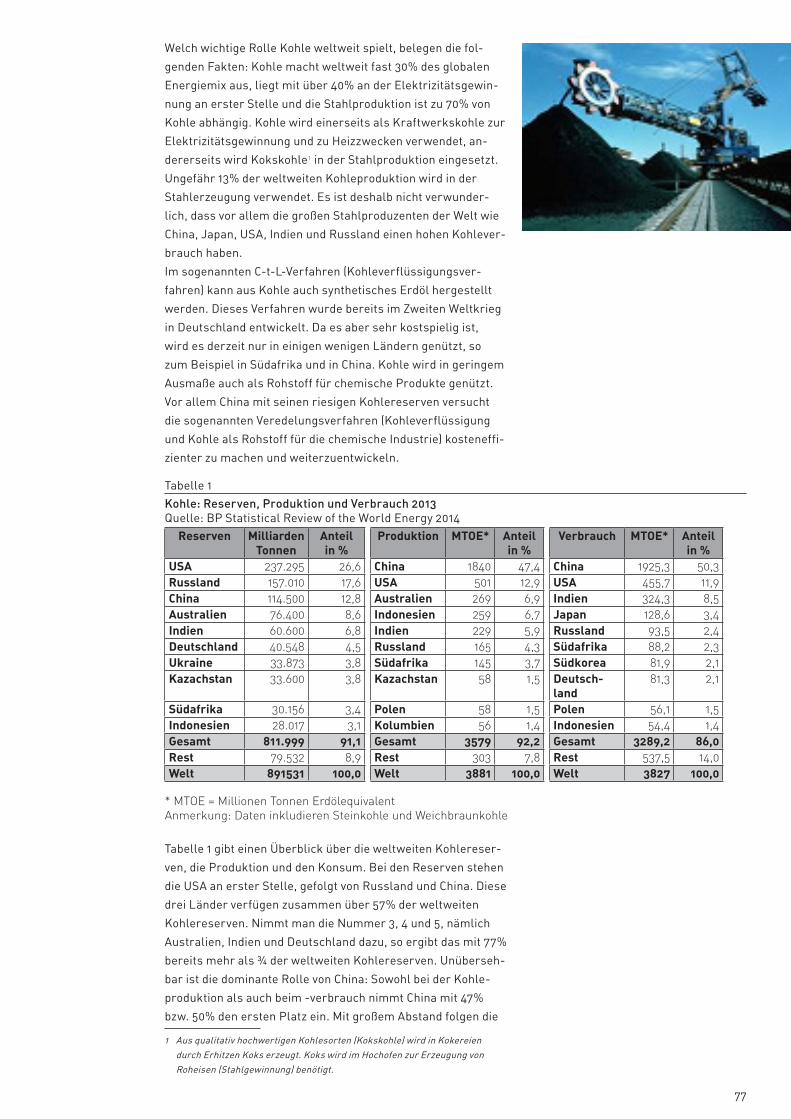

Kohle

Kohle ist der Energierohstoff mit der größten geologischen

Verfügbarkeit. Die USA verfügen mit einem Anteil von 27.6%

über die weltweit größten Kohlereserven. An zweiter Stelle

liegt Russland mit 18.2% gefolgt von China mit 13.3%, Austra-

lien mit 8.9 % und Indien mit 7%. Diese fünf Länder verfügen

zusammen über 75% der weltweiten Kohle Reserven. Kohle-

reserven sind nicht wie konventionelle Erdöl- und Erdgasre-

serven auf begrenzte Regionen konzentriert (Mittlerer Osten),

sondern es gibt sie auf allen Kontinenten. Regional gesehen ist

Asien mit 70% bei weitem der größte Kohlekonsument, wobei

China allein über 50% der weltweiten Kohle verbraucht.

Den höchsten Verbrauch bei den fossilen Energieträgern

verzeichnet derzeit Erdöl mit 38%, gefolgt von Kohle mit 34%

und Gas mit 28%. Vergleicht man die Reserven und Ressour-

cen, so ergibt sich ein ganz anderes Bild. Kohle hat verglichen

mit Erdöl und Erdgas nicht nur die meisten Reserven sondern

übertrifft auch bei den Ressourcen Erdöl und Erdgas bei

weitem. Der Kohleanteil an den weltweiten fossilen Reserven

beträgt 58%, während Erdöl und Erdgas einen Anteil von 23%

bzw. 19% aufweisen. Bei den Ressourcen beträgt der Anteil

der Kohle sogar 91%, gefolgt von Gas mit 6% und Erdöl mit 3%.

Bemerkenswert ist, dass Erdöl einerseits den größten Anteil

am Verbrauch hat und andererseits den geringsten Anteil an

den Ressourcen. (Graph 5).

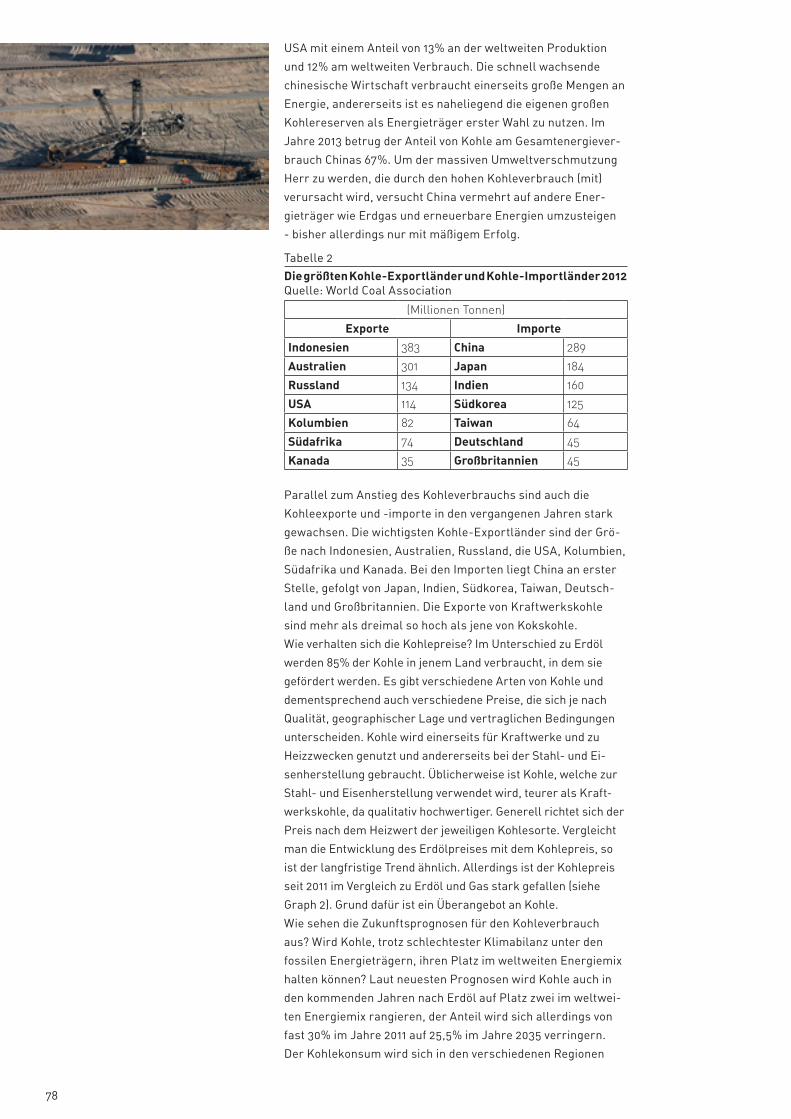

Nordamerika Europa & GUS-Staaten Afrika

Süd- und Mittelamerika Mittlerer Osten Asien und Pazifik

Weltweite Kohlereserven (Ende 2012)

Weltweiter Kohlerverbrauch (2012)

31%

29%

14%

1%

1%

0,3%0,1% 3%4%

70%12%

35%

Graph 4

10 Länder mit größten KohlereservenQuelle: BP Statistical Review of the World Energy 2013

Milliarden Tonnen Anteil in % Kumulativer Anteil in %USA 237,3 27,6 27,6Russland 157,0 18,2 45,8China 114,5 13,3 59,1Australien 76,4 8,9 68,0Indien 60,6 7,0 75,0Deutschland 40,7 4,7 79,7Ukraine 33,9 3,9 83,7Kazachstan 33,6 3,9 87,6Südafrika 30,2 3,5 91,1Kolumbien 6,7 0,8 91,9Restliche Länder 70,1 8,1 100,0Welt 860,9 100,0

22

Die IEA schätzt die Lebensdauer der Reserven, gemessen an

der gegenwärtigen Produktion für Erdöl auf 54 Jahre, für Erd-

gas auf 61 Jahre und für Kohle auf 142 Jahre. Bei den Ressour-

cen beläuft sich die geschätzte Lebensdauer für Erdöl auf 178

Jahre, für Erdgas auf 233 Jahre und für Kohle auf über 3000

Jahre. Während die Schätzungen für die Reserven und damit

auch die mögliche zukünftige Nutzung als sehr wahrscheinlich

angesehen werden können, sind die Zahlen für die Ressourcen

mit großer Unsicherheit behaftet, da es nicht absehbar ist, wie

viel von den geschätzten Ressourcen in Zukunft als Reserven

ausgewiesen und auch tatsächlich gefördert werden können.

Zusammenfassend lässt sich feststellen, dass es nach derzei-

tigem Kenntnisstand aus geologischer Sicht weltweit noch sehr

große fossile Energievorräte gibt, wobei Kohle bei weitem das

größte Potenzial aufweist. Welcher Teil der Ressourcen in Zu-

kunft auch tatsächlich genutzt werden kann, hängt unter ande-

rem vom technischen Fortschritt und vom Energiepreis-Niveau

ab. Die Umweltverträglichkeit und die öffentliche Akzeptanz

wird im Zusammenhang mit bestimmten Fördertechnologien

für die zukünftige Gewinnung fossiler Brennstoffe auch eine

wichtige Rolle spielen. Erdöl ist der fossile Energierohstoff,

dessen Vorräte am weitesten erschöpft sind. Die Zeit des billi-

gen Erdöls scheint vorbei zu sein, da die Vorräte mit niedrigen

Produktionskosten nur mehr in begrenztem Umfang vorhanden

sind und bei ständig steigendem Erdölverbrauch in absehbarer

Zeit erschöpft sein werden.

Anmerkung: Milliarden (109) entsprechen den im angelsächsischen Raum ver-

wendeten Billionen und Billionen (1012) entsprechen den im angelsächsischen

Raum verwendeten Trillionen.

Graph 5

Fossile Brennstoffe: Verbrauch, Reserven und Ressourcen im Vergleich (% Anteil)Quelle: Bundesanstalt für Geowissenschaft und Rohstoffe, Hannover (BGR)

Erdöl Gas Kohle

Verbrauch, 2012 Reserven, Ende 2012 Ressourcen, Ende 2012

38%

34% 91%6%

3%58%

23%

19%28%

Graph 6

Fossile Energiereserven und -ressourcen (geschätzte Lebensdauer in Jahren)Quelle: IEA World Energy Outlook 2013

178

233

54

61

142

0 500 1000 1500 2000 2500 3000 3500

3050

Erdöl

Erdgas

Kohle

(Jahre)

(Daten für Erdöl und Erdgas beziehen sich auf das Jahr 2012, Daten für Kohle auf das Jahr 2011)

Ressourcen Reserven

23

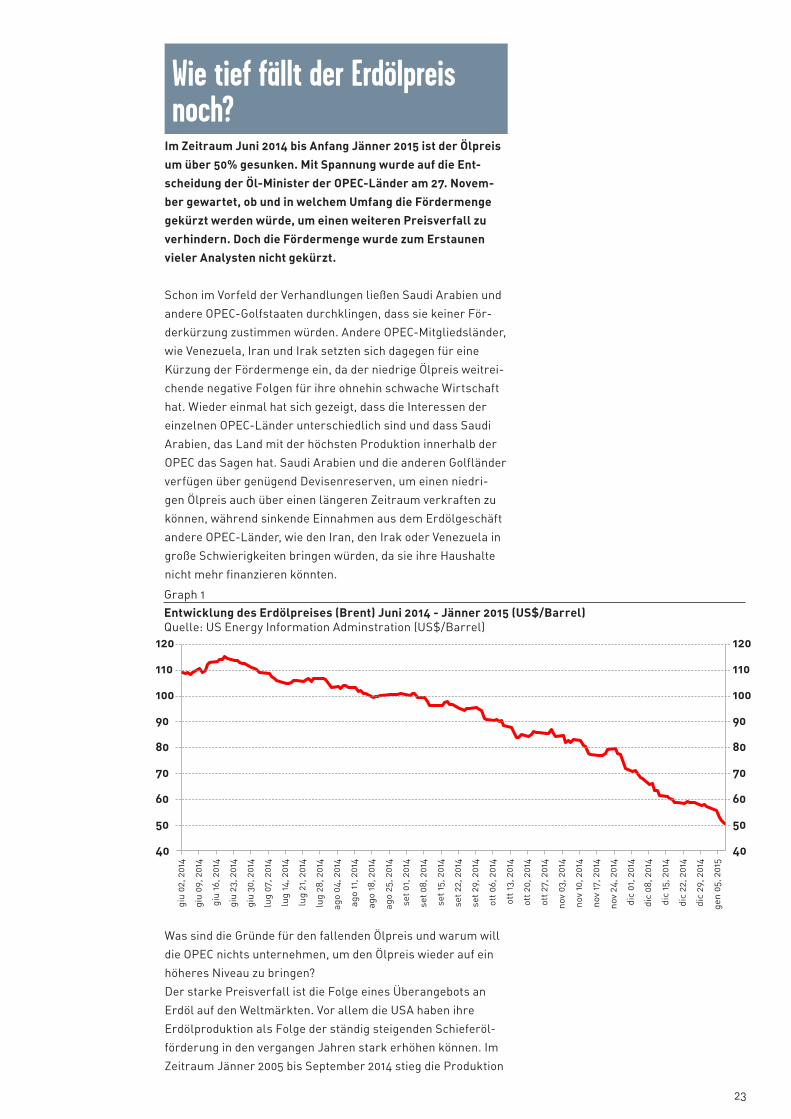

Wie tief fällt der Erdölpreis noch?

Im Zeitraum Juni 2014 bis Anfang Jänner 2015 ist der Ölpreis

um über 50% gesunken. Mit Spannung wurde auf die Ent-

scheidung der Öl-Minister der OPEC-Länder am 27. Novem-

ber gewartet, ob und in welchem Umfang die Fördermenge

gekürzt werden würde, um einen weiteren Preisverfall zu

verhindern. Doch die Fördermenge wurde zum Erstaunen

vieler Analysten nicht gekürzt.

Schon im Vorfeld der Verhandlungen ließen Saudi Arabien und

andere OPEC-Golfstaaten durchklingen, dass sie keiner För-

derkürzung zustimmen würden. Andere OPEC-Mitgliedsländer,

wie Venezuela, Iran und Irak setzten sich dagegen für eine

Kürzung der Fördermenge ein, da der niedrige Ölpreis weitrei-

chende negative Folgen für ihre ohnehin schwache Wirtschaft

hat. Wieder einmal hat sich gezeigt, dass die Interessen der

einzelnen OPEC-Länder unterschiedlich sind und dass Saudi

Arabien, das Land mit der höchsten Produktion innerhalb der

OPEC das Sagen hat. Saudi Arabien und die anderen Golfländer

verfügen über genügend Devisenreserven, um einen niedri-

gen Ölpreis auch über einen längeren Zeitraum verkraften zu

können, während sinkende Einnahmen aus dem Erdölgeschäft

andere OPEC-Länder, wie den Iran, den Irak oder Venezuela in

große Schwierigkeiten bringen würden, da sie ihre Haushalte

nicht mehr finanzieren könnten.

Was sind die Gründe für den fallenden Ölpreis und warum will

die OPEC nichts unternehmen, um den Ölpreis wieder auf ein

höheres Niveau zu bringen?

Der starke Preisverfall ist die Folge eines Überangebots an

Erdöl auf den Weltmärkten. Vor allem die USA haben ihre

Erdölproduktion als Folge der ständig steigenden Schieferöl-

förderung in den vergangen Jahren stark erhöhen können. Im

Zeitraum Jänner 2005 bis September 2014 stieg die Produktion

Graph 1

Entwicklung des Erdölpreises (Brent) Juni 2014 - Jänner 2015 (US$/Barrel)Quelle: US Energy Information Adminstration (US$/Barrel)

120

110

100

90

80

70

60

50

40

120

110

100

90

80

70

60

50

40

giu

02, 2

014

giu

09, 2

014

giu

16, 2

014

giu

23, 2

014

giu

30, 2

014

lug

07, 2

014

lug

14, 2

014

lug

21, 2

014

lug

28, 2

014

ago

04, 2

014

ago

11, 2

014

ago

18, 2

014

ago

25, 2

014

set 0

1, 2

014

set 0

8, 2

014

set 1

5, 2

014

set 2

2, 2

014

set 2

9, 2

014

ott 0

6, 2

014

ott 1

3, 2

014

ott 2

0, 2

014

ott 2

7, 2

014

nov

03, 2

014

nov

10, 2

014

nov

17, 2

014

nov

24, 2

014

dic

01, 2

014

dic

08, 2

014

dic

15, 2

014

dic

22, 2

014

dic

29, 2

014

gen

05, 2

015

24

von 5,4 Millionen auf 8,9 Millionen Barrels pro Tag, was einen

Zuwachs von über 3,4 Millionen Barrels täglich ausmacht.

Zählt man den Anstieg der NGL1-Produktion dazu, so kommen

noch 1,3 Millionen Barrel pro Tag dazu. Als Folge der inlän-

dischen Produktionssteigerung nahmen die amerikanischen

Erdölimporte stark ab. Laut diversen Prognosen wird diese

Entwicklung auch in den kommenden Jahren anhalten. Auch

andere Nicht-OPEC Länder wie Kanada und Brasilien produzie-

ren mehr Erdöl.

Auf der Nachfrageseite hat das schwache Wirtschaftswachs-

tum vor allem in der Eurozone, aber auch niedrigere Wachs-

tumsraten in den Schwellenländern wie China, eine geringere

Nachfrage nach Erdöl zur Folge. Wie die letzten Prognosen

des Internationalen Währungsfonds, der OECD oder anderer

namhafter Institutionen zeigen, wird sich die Weltwirtschaft

nur langsam erholen und ein Anstieg des Erdölkonsums ist

deshalb kurzfristig nicht zu erwarten.

Anders als in der Vergangenheit, ist die OPEC oder besser

gesagt Saudi Arabien nicht mehr bereit die Öl-Produktion zu

kürzen und somit Marktanteil zu verlieren, sondern scheint

darauf zu setzen, dass ein wesentlicher Teil der kleinen Schie-

ferölproduzenten in den USA als Folge des niedrigen Ölpreises

die Produktion einstellen müssen und so das Angebot sinken

wird und in Folge der Ölpreis wieder steigen wird. Der Saudi-

Arabische Ölminister sagte in einem Interview, dass er davon

ausgehe, dass der Markt sich selbst wieder stabilisieren würde

und es deshalb nicht notwendig sei die Förderquoten der OPEC

zu kürzen. Was er damit genau gemeint hat, blieb er den Jour-

nalisten schuldig. Analysten interpretieren diese Aussage da-

mit, dass Saudi Arabien davon ausgeht, dass ein wesentlicher

Teil der Schieferölproduktion in den USA wegen des niedrigen

Ölpreises bald eingestellt werden muss.

1 NGL (englisch: natural gas liquids) sind liquide Erdgaskondensate, die sowohl

bei der Erdgasgewinnung als auch bei der Erdölgewinnung anfallen. NGLs

sind leichte, hochwertige Produkte, die den verschiedenen Erdölprodukten

beigemischt werden oder auch direkt verwendet werden, zum Beispiel in der

in der petrochemischen Industrie.

Graph 2

USA: Erdölproduktion 2005-2014 (Millionen Barrels proTag)Quelle: US Energy Information Adminstration

9

8

7

6

5

4

3

Gen

-05

Mag

-05

Set-

05

Gen

-06

Mag

-06

Set-

06

Gen

-07

Mag

-07

Set-

07

Gen

-08

Mag

-08

Set-

08

Gen

-09

Mag

-09

Set-

09

Gen

-10

Mag

-10

Set-

10

Gen

-11

Mag

-11

Set-

11

Gen

-12

Mag

-12

Set-

12

Gen

-13

Mag

-13

Set-

13

Gen

-14

Mag

-14

Set-

14

25

Die Entscheidung der OPEC den Erdölpreis nicht durch eine

Förderkürzung zu stoppen, wird von manchen Analysten auch

in einen geopolitischen Kontext gebracht. So sind einige Ana-

lysten der Meinung, dass durch die niedrigen Preise Russland

getroffen werden sollte, dessen Wirtschaft sehr stark von

Erdöl und Gas abhängig ist. Eine andere, immer wieder kol-

portierte Theorie, geht davon aus, dass man den Iran mit den

niedrigen Preisen schwächen will.

Wenn die Erdölpreise weiter sinken, was anzunehmen ist,

da im ersten Quartal 2015 die Nachfrage nach Erdöl saison-

bedingt weiter fallen wird, werden vor allem die kleineren

Schieferölproduzenten in den USA ihre Aktivitäten einstellen

müssen. In den USA sind sehr viele kleine Erdölgesellschaften

in der Schiefergasproduktion tätig, die bei einem anhaltenden

niedrigen Preis wegen mangelnder Rentabilität nicht mehr

produzierten könnten, während die Ölmultis über genügend

finanzielle Ressourcen verfügen, um auch bei niedrigen Prei-

sen die Produktion fortführen zu können. Wie weit die Ölpreise

tatsächlich fallen können, um die Schieferölförderung unren-

tabel zu machen, ist nicht einfach zu beantworten. Manche

Studien gehen davon aus, dass selbst bei einem Preis von unter

60 US$ pro Barrel die Schieferölproduktion noch rentabel sei.

Wie hoch die Förderkosten von Schieferöl sind, hängt auch von

der geologischen Beschaffenheit der jeweiligen Lagerstätte

ab. Manche Analysten gehen davon aus, dass bei sinkenden

Ölpreisen, die Erdölindustrie alles daran setzen wird, um die

Kosten der Schieferölförderung zu verringern, um so auch bei

niedrigeren Ölpreisen profitabel produzieren zu können.

Es gibt viele offene Fragen und erst die kommenden Wochen

und Monate werden zeigen, in welche Richtung der Erdölpreis

sich entwickeln wird. Es bleibt abzuwarten, ob bei einem weite-

ren Preisverfall die OPEC in den kommenden Monaten nicht

doch noch die Fördermengen kürzen wird und möglicherwei-

se auch einige Nicht-OPEC Länder wie Mexiko und Russland

eine Produktionskürzung vornehmen werden, um den Ölpreis

wieder auf ein höheres Niveau zu bringen. Manche Analysten

gehen davon aus, dass sich der Ölpreis mittelfristig bei etwa

80 US$ pro Barrel stabilisieren wird. Auf welchem Preisniveau

letztlich eine Stabilisierung des Ölpreises stattfinden wird, ist

derzeit schwer zu sagen.

26

27

Die Rolle der Erneuerbaren Energien im weltweiten Energiebedarf

Die Nutzung erneuerbarer Energien bietet im Vergleich zu

fossilen Brennstoffen viele potenzielle Vorteile. Vor allem im

Hinblick auf den Klima- und Umweltschutz sind erneuerbare

Energieträger von großer Bedeutung, da sie zur Reduzierung

von Treibhausgasemissionen und anderen Luftschadstof-

fen beitragen. Die zunehmende Verwendung erneuerbarer

Energien führt zudem zu einer größeren Diversifizierung der

Energieversorgung und verringert so die Abhängigkeit von

fossilen Brennstoffen (Erdöl, Erdgas und Kohle). Wie hoch ist

derzeit der weltweite Anteil der erneuerbaren Energien am

Gesamtenergieverbrauch und welche Entwicklung wird für

die Zukunft prognostiziert?

solar-eNERGIE

WIND

geotHermIE

WASSERKRAFTbioENERGIE

28

Zu den erneuerbaren Energiequellen zählen Wasserkraft, So-

larenergie1, Windenergie, geothermische Energie, Energie aus

Biomasse2 und Energie aus Ozeanwellen.

Im Jahre 2011 betrug der Anteil der gesamten erneuerbaren

Energien am weltweiten Primär-Energiebedarf3 13%, davon

entfielen 10% auf Bioenergie, 2% auf Wasserkraft und ledig-

lich 1% auf andere erneuerbare Energien. Der hohe Anteil an

Bioenergie ist eine Folge des hohen Verbrauchs an traditio-

neller Biomasse in den Entwicklungsländern. Laut Prognose

der Internationalen Energieagentur (IEA) wird der Anteil an

erneuerbarer Energie im Jahre 2035 auf 18% ansteigen. Das ist

zwar immer noch ein geringer Anteil am Gesamt-Energiebe-

darf, aber die Tendenz hin zu erneuerbarer, umweltschonender

Energie und weg von der fossilen Energie, ist evident (Graph 1).

Der Verbrauch erneuerbarer Energien ohne Wasserkraft und

Bioenergie, wird bis 2035 jährlich um durchschnittlich 7,4%

ansteigen, während für Erdöl und Kohle nur eine jährliche

Wachstumsrate von 0,5% bzw. 0,7 % prognostiziert wird.

In den industrialisierten Ländern (OECD) wird beinahe die

Hälfte der erneuerbaren Energie im Stromgewinnungssektor

genutzt, während weltweit 53% in privaten Haushalten, dem

gewerblichen und öffentlichen Sektor verbraucht werden. Der

Grund dafür ist eine weitverbreitete Nutzung von traditionel-

ler Biomasse in den Entwicklungsländern. Mit zunehmender

1 Photovoltaik, Solarzellen zur Warmwassergewinnung und thermische Solar-

kraftwerke (CSP-Concentrating Solar Power).

2 Unter Biomasse oder Bioenergie versteht man alle nicht-fossilen organi-

schen Stoffe pflanzlichen oder tierischen Ursprungs, die als Energieträger

genutzt werden. Biomasse inkludiert Brennstoffe aus Holz, Energie aus

Abfall, Biodiesel (z.B. aus Raps) und Bioethanol (z.B. aus Zuckerrohr). Unter

traditioneller Biomasse versteht man Holz, Holzabfälle und Holzkohle und

landwirtschaftliche Rückstände wie z.B. Stroh zum Kochen und Heizen,

welche heutzutage hauptsächlich in Entwicklungsländern genutzt wird.

3 Als Primärenergie bezeichnet man die Energie, die mit den ursprünglich vor-

kommenden Energieformen oder Energiequellen zur Verfügung steht, etwa

als Brennstoff (z.B. Erdöl oder Erdgas), aber auch Energieträger wie Sonne,

Wind oder Kernbrennstoffe. Primärenergie kann durch einen (mit Verlusten

behafteten) Umwandlungsprozess in Sekundärenergie umgewandelt werden

(z.B. Produkte aus Erdöl). Die wichtigste Form der Sekundärenergie ist die

elektrische Energie.

Graph 1

Weltweiter Primär-Energiebedarf nach Energieträger: Anteil in %Quelle: IEA World Energy Outlook 2013 (New Policies Scenario)

29 28 27 26 25

31 30 29 28 27

21 22 23 23 24

5 6 6 6 6

2 3 3 3 3

10 10 10 10 11

1 2 3 3 4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2020 2025 2030 2035

Kohle

Erdöl

Erdgas

Atomenergie

Wasserkraft

Bioenergie

andere erneuerbare Energien

29

wirtschaftlicher Entwicklung in den Nicht-OECD Ländern ist

ein ähnliches Verbrauchmuster wie in den OECD-Ländern zu

erwarten.

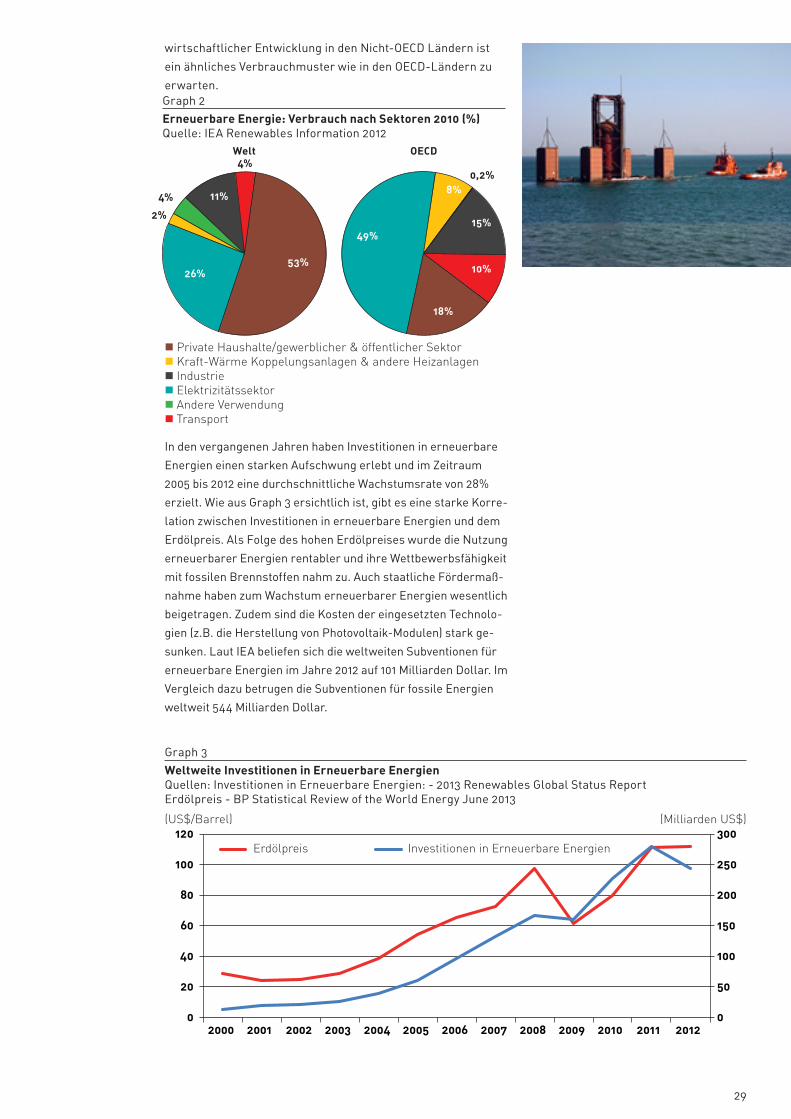

In den vergangenen Jahren haben Investitionen in erneuerbare

Energien einen starken Aufschwung erlebt und im Zeitraum

2005 bis 2012 eine durchschnittliche Wachstumsrate von 28%

erzielt. Wie aus Graph 3 ersichtlich ist, gibt es eine starke Korre-

lation zwischen Investitionen in erneuerbare Energien und dem

Erdölpreis. Als Folge des hohen Erdölpreises wurde die Nutzung

erneuerbarer Energien rentabler und ihre Wettbewerbsfähigkeit

mit fossilen Brennstoffen nahm zu. Auch staatliche Fördermaß-

nahme haben zum Wachstum erneuerbarer Energien wesentlich

beigetragen. Zudem sind die Kosten der eingesetzten Technolo-

gien (z.B. die Herstellung von Photovoltaik-Modulen) stark ge-

sunken. Laut IEA beliefen sich die weltweiten Subventionen für

erneuerbare Energien im Jahre 2012 auf 101 Milliarden Dollar. Im

Vergleich dazu betrugen die Subventionen für fossile Energien

weltweit 544 Milliarden Dollar.

Graph 2

Erneuerbare Energie: Verbrauch nach Sektoren 2010 (%)Quelle: IEA Renewables Information 2012

Private Haushalte/gewerblicher & öffentlicher Sektor Kraft-Wärme Koppelungsanlagen & andere Heizanlagen Industrie Elektrizitätssektor Andere Verwendung Transport

Welt OECD

11%

26%53%

49%

8%

15%

10%

18%

2%

4%

4%0,2%

Graph 3

Weltweite Investitionen in Erneuerbare Energien Quellen: Investitionen in Erneuerbare Energien: - 2013 Renewables Global Status ReportErdölpreis - BP Statistical Review of the World Energy June 2013

0

50

100

150

200

250

300

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

(US$/Barrel)

Erdölpreis Investitionen in Erneuerbare Energien

(Milliarden US$)

30

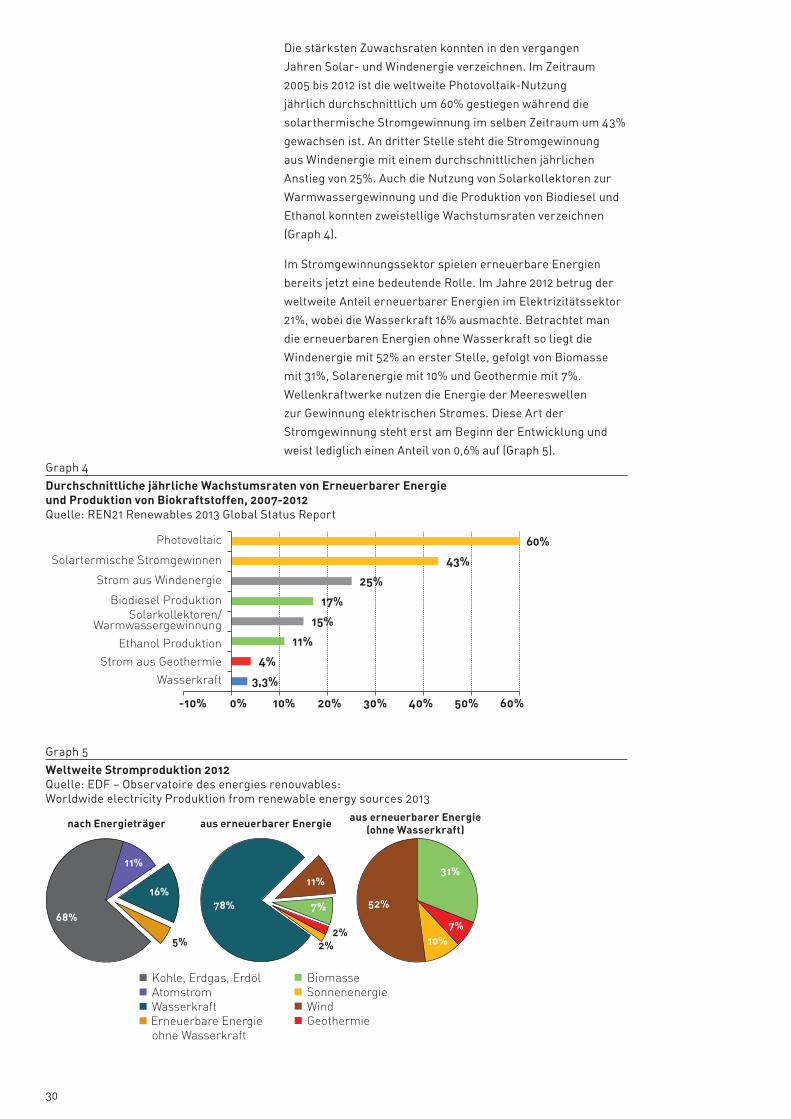

Die stärksten Zuwachsraten konnten in den vergangen

Jahren Solar- und Windenergie verzeichnen. Im Zeitraum

2005 bis 2012 ist die weltweite Photovoltaik-Nutzung

jährlich durchschnittlich um 60% gestiegen während die

solarthermische Stromgewinnung im selben Zeitraum um 43%

gewachsen ist. An dritter Stelle steht die Stromgewinnung

aus Windenergie mit einem durchschnittlichen jährlichen

Anstieg von 25%. Auch die Nutzung von Solarkollektoren zur

Warmwassergewinnung und die Produktion von Biodiesel und

Ethanol konnten zweistellige Wachstumsraten verzeichnen

(Graph 4).

Im Stromgewinnungssektor spielen erneuerbare Energien

bereits jetzt eine bedeutende Rolle. Im Jahre 2012 betrug der

weltweite Anteil erneuerbarer Energien im Elektrizitätssektor

21%, wobei die Wasserkraft 16% ausmachte. Betrachtet man

die erneuerbaren Energien ohne Wasserkraft so liegt die

Windenergie mit 52% an erster Stelle, gefolgt von Biomasse

mit 31%, Solarenergie mit 10% und Geothermie mit 7%.

Wellenkraftwerke nutzen die Energie der Meereswellen

zur Gewinnung elektrischen Stromes. Diese Art der

Stromgewinnung steht erst am Beginn der Entwicklung und

weist lediglich einen Anteil von 0,6% auf (Graph 5).

3,3%

4%

11%

15%

17%

25%

43%

60%Photovoltaic

Solartermische Stromgewinnen

Strom aus Windenergie

Biodiesel ProduktionSolarkollektoren/

Warmwassergewinnung

Ethanol Produktion

Strom aus Geothermie

Wasserkraft

-10% 0% 10% 20% 30% 40% 50% 60%

Graph 4

Durchschnittliche jährliche Wachstumsraten von Erneuerbarer Energie und Produktion von Biokraftstoffen, 2007-2012Quelle: REN21 Renewables 2013 Global Status Report

Graph 5

Weltweite Stromproduktion 2012Quelle: EDF – Observatoire des energies renouvables: Worldwide electricity Produktion from renewable energy sources 2013

Kohle, Erdgas, Erdöl Atomstrom Wasserkraft Erneuerbare Energie ohne Wasserkraft

nach Energieträger aus erneuerbarer Energie aus erneuerbarer Energie(ohne Wasserkraft)

68%

11%

52%

31%11%

7%

7%10%

78%16%

5%2%

2%

Biomasse Sonnenenergie Wind Geothermie

31

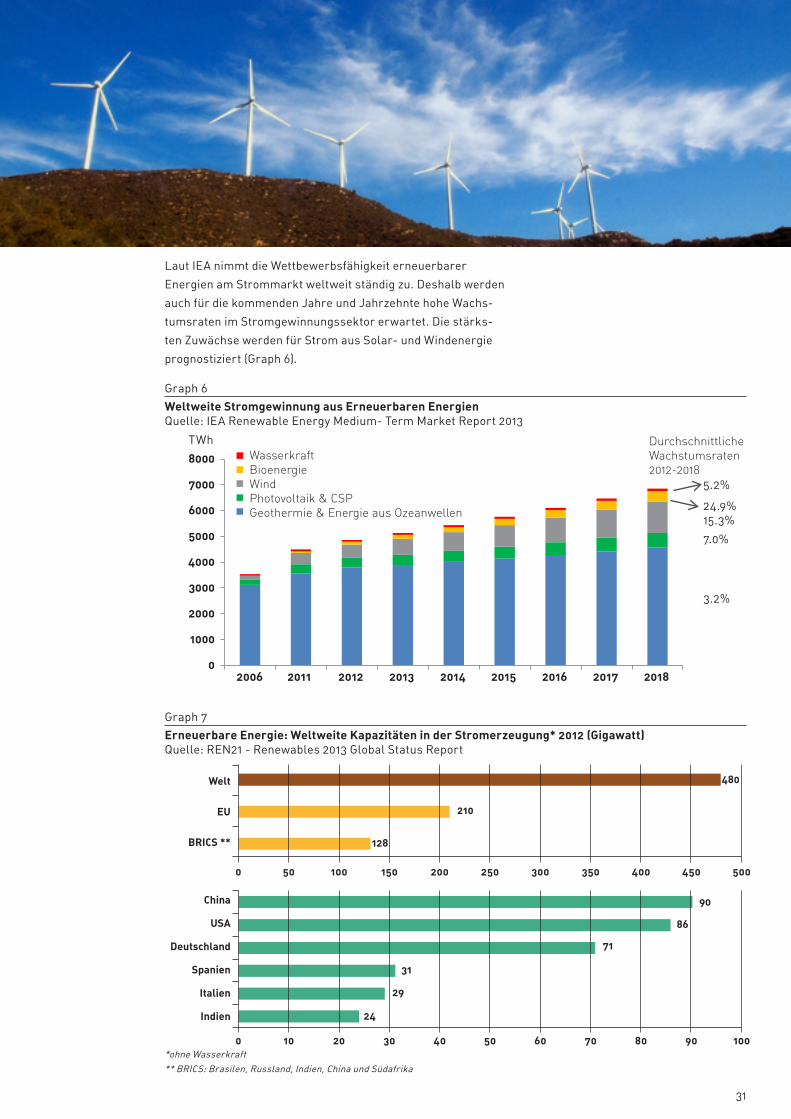

Laut IEA nimmt die Wettbewerbsfähigkeit erneuerbarer

Energien am Strommarkt weltweit ständig zu. Deshalb werden

auch für die kommenden Jahre und Jahrzehnte hohe Wachs-

tumsraten im Stromgewinnungssektor erwartet. Die stärks-

ten Zuwächse werden für Strom aus Solar- und Windenergie

prognostiziert (Graph 6).

Graph 6

Weltweite Stromgewinnung aus Erneuerbaren EnergienQuelle: IEA Renewable Energy Medium- Term Market Report 2013

0

1000

2000

3000

4000

5000

6000

7000

8000

2006 2011 2012 2013 2014 2015 2016 2017 2018

DurchschnittlicheWachstumsraten 2012-2018

WasserkraftBioenergieWindPhotovoltaik & CSPGeothermie & Energie aus Ozeanwellen 24.9%

5.2%

15.3%

7.0%

3.2%

TWh

Graph 7

Erneuerbare Energie: Weltweite Kapazitäten in der Stromerzeugung* 2012 (Gigawatt)Quelle: REN21 - Renewables 2013 Global Status Report

*ohne Wasserkraft

** BRICS: Brasilen, Russland, Indien, China und Südafrika

0 10 20 30 40 50 60 70 80 90 100

China

USA

Deutschland

Spanien

Italien

Indien 24

29

31

71

86

90

0 50 100 150 200 250 300 350 400 450 500

Welt

EU

BRICS ** 128

480

210

32

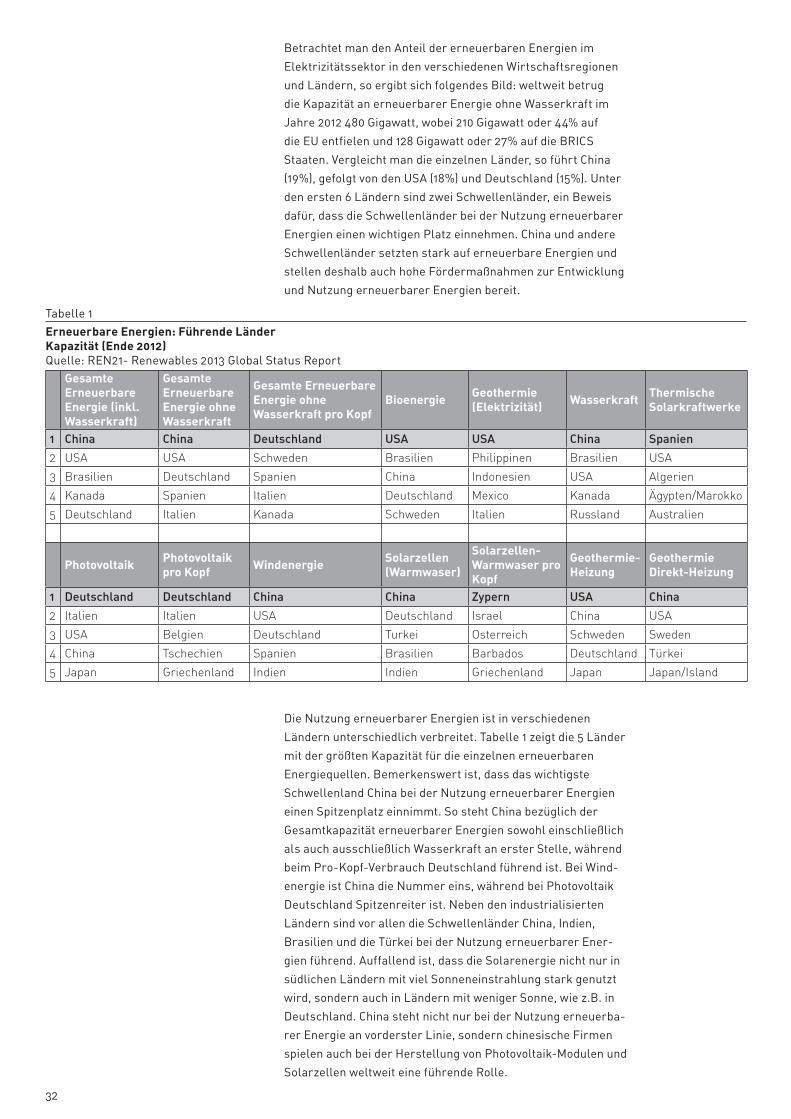

Betrachtet man den Anteil der erneuerbaren Energien im

Elektrizitätssektor in den verschiedenen Wirtschaftsregionen

und Ländern, so ergibt sich folgendes Bild: weltweit betrug

die Kapazität an erneuerbarer Energie ohne Wasserkraft im

Jahre 2012 480 Gigawatt, wobei 210 Gigawatt oder 44% auf

die EU entfielen und 128 Gigawatt oder 27% auf die BRICS

Staaten. Vergleicht man die einzelnen Länder, so führt China

(19%), gefolgt von den USA (18%) und Deutschland (15%). Unter

den ersten 6 Ländern sind zwei Schwellenländer, ein Beweis

dafür, dass die Schwellenländer bei der Nutzung erneuerbarer

Energien einen wichtigen Platz einnehmen. China und andere

Schwellenländer setzten stark auf erneuerbare Energien und

stellen deshalb auch hohe Fördermaßnahmen zur Entwicklung

und Nutzung erneuerbarer Energien bereit.

Die Nutzung erneuerbarer Energien ist in verschiedenen

Ländern unterschiedlich verbreitet. Tabelle 1 zeigt die 5 Länder

mit der größten Kapazität für die einzelnen erneuerbaren

Energiequellen. Bemerkenswert ist, dass das wichtigste

Schwellenland China bei der Nutzung erneuerbarer Energien

einen Spitzenplatz einnimmt. So steht China bezüglich der

Gesamtkapazität erneuerbarer Energien sowohl einschließlich

als auch ausschließlich Wasserkraft an erster Stelle, während

beim Pro-Kopf-Verbrauch Deutschland führend ist. Bei Wind-

energie ist China die Nummer eins, während bei Photovoltaik

Deutschland Spitzenreiter ist. Neben den industrialisierten

Ländern sind vor allen die Schwellenländer China, Indien,

Brasilien und die Türkei bei der Nutzung erneuerbarer Ener-

gien führend. Auffallend ist, dass die Solarenergie nicht nur in

südlichen Ländern mit viel Sonneneinstrahlung stark genutzt

wird, sondern auch in Ländern mit weniger Sonne, wie z.B. in

Deutschland. China steht nicht nur bei der Nutzung erneuerba-

rer Energie an vorderster Linie, sondern chinesische Firmen

spielen auch bei der Herstellung von Photovoltaik-Modulen und

Solarzellen weltweit eine führende Rolle.

Tabelle 1

Erneuerbare Energien: Führende LänderKapazität (Ende 2012)Quelle: REN21- Renewables 2013 Global Status Report

Gesamte Erneuerbare Energie (inkl. Wasserkraft)

Gesamte Erneuerbare Energie ohne Wasserkraft

Gesamte Erneuerbare Energie ohne Wasserkraft pro Kopf

Bioenergie Geothermie (Elektrizität) Wasserkraft Thermische

Solarkraftwerke

1 China China Deutschland USA USA China Spanien

2 USA USA Schweden Brasilien Philippinen Brasilien USA

3 Brasilien Deutschland Spanien China Indonesien USA Algerien

4 Kanada Spanien Italien Deutschland Mexico Kanada Ägypten/Marokko

5 Deutschland Italien Kanada Schweden Italien Russland Australien

Photovoltaik Photovoltaik pro Kopf Windenergie Solarzellen

(Warmwaser)

Solarzellen-Warmwaser pro Kopf

Geothermie- Heizung

Geothermie Direkt-Heizung

1 Deutschland Deutschland China China Zypern USA China

2 Italien Italien USA Deutschland Israel China USA

3 USA Belgien Deutschland Turkei Osterreich Schweden Sweden

4 China Tschechien Spanien Brasilien Barbados Deutschland Türkei

5 Japan Griechenland Indien Indien Griechenland Japan Japan/Island

33

Manche Experten befürchten, dass durch die enormen Investi-

tionen in die Schiefergasindustrie und in andere nicht-konven-

tionelle fossile Energieformen weniger finanzielle Ressourcen

für den weiteren Ausbau der erneuerbaren Energien zur

Verfügung stehen und sich dadurch das Wachstum erneuer-

barer Energien verlangsamen könnte. Doch die zunehmende

Wettbewerbsfähigkeit im Vergleich zu den fossilen Energien

lässt hoffen, dass die erneuerbaren Energien weitere Markt-

anteile dazugewinnen werden. Laut einem 2013 veröffentlich-

ten Bericht der Internationalen Organisation für Erneuerbare

Energien (IRENA) ist schon jetzt ein Teil der erneuerbaren

Energien im Stromgewinnungssektor in bestimmten Regionen

mit fossilen Energien wettbewerbsfähig, wie zum Beispiel

Photovoltaik-Anlagen in Gegenden, welche nicht ans Stromnetz

angeschlossen sind und bis 2020 wird die Wettbewerbsfähig-

keit erneuerbarer Energieträger weiter ansteigen.

Obwohl erneuerbare Energien unbestritten umweltfreundli-

cher sind als fossile Brennstoffe, geben Umweltschützer zu

bedenken, dass z.B. durch die Errichtung von Staudämmen für

Wasserkraftwerke in bestimmten Gegenden das natürliche

Ökosystem zerstört wird. Ein weiterer Kritikpunkt bezieht sich

auf die Produktion von Biokraftstoffen, wo es zur Verdrängung

großer Nutzflächen für Nahrungsmittel durch Energiepflanzen

kommt und als Folge die Preise für Getreide stark ansteigen.

Der Klimaschutz ist zu einem der Hauptargumente für den

Ausbau der erneuerbaren Energien geworden. Zudem wird

durch die vermehrte Nutzung erneuerbarer Energien ei-

nerseits die Energieversorgungssicherheit verbessert und

andererseits die Anhängigkeit von fossilen Energieträgern

verringert. Längerfristig gesehen ist der weitere Ausbau der

erneuerbaren Energien eine Notwendigkeit, da die Vorräte

fossiler Brennstoffe nicht unendlich zur Verfügung stehen. Wie

schnell der Anteil erneuerbarer Energien im Gesamtenergie-

mix wachsen wird, hängt zum einen von den politischen Rah-

menbedingungen ab, wobei es ausschlaggebend sein wird, ob

die Staaten die notwendigen Fördermaßnahmen anbieten. Die

klimapolitischen Zielsetzungen werden dabei eine maßgebliche

Rolle spielen. Andererseits werden wirtschaftliche Faktoren,

wie die Kostenentwicklung und der technologische Fortschritt

im Bereich der erneuerbaren Energien, das Preisniveau fossi-

ler Brennstoffe (Erdöl, Erdgas, Kohle) und die CO2-Kosten die

Entwicklung der erneuerbaren Energien bestimmen.

34

KLIMAENERGY 2015

26. - 28. März 2015 | Bozen, ItalienInternationale Fachmesse der erneuerbaren Energien

Do-Fr: 9.00-18.00 | Sa: 9.00-17.00

www.klima-energy.it

la

rs

.it

HolzvergasungDezentraleMini-KWKOptimierungvorhandenerAnlagenSpeicherung undEigenverbrauchInnovativeDienstleistungenZUSAMMEN MIT

KLIMAMOBILITY 2015

INTERNATIONALE FACHMESSEFÜR NACHHALTIGE MOBILITÄT

35

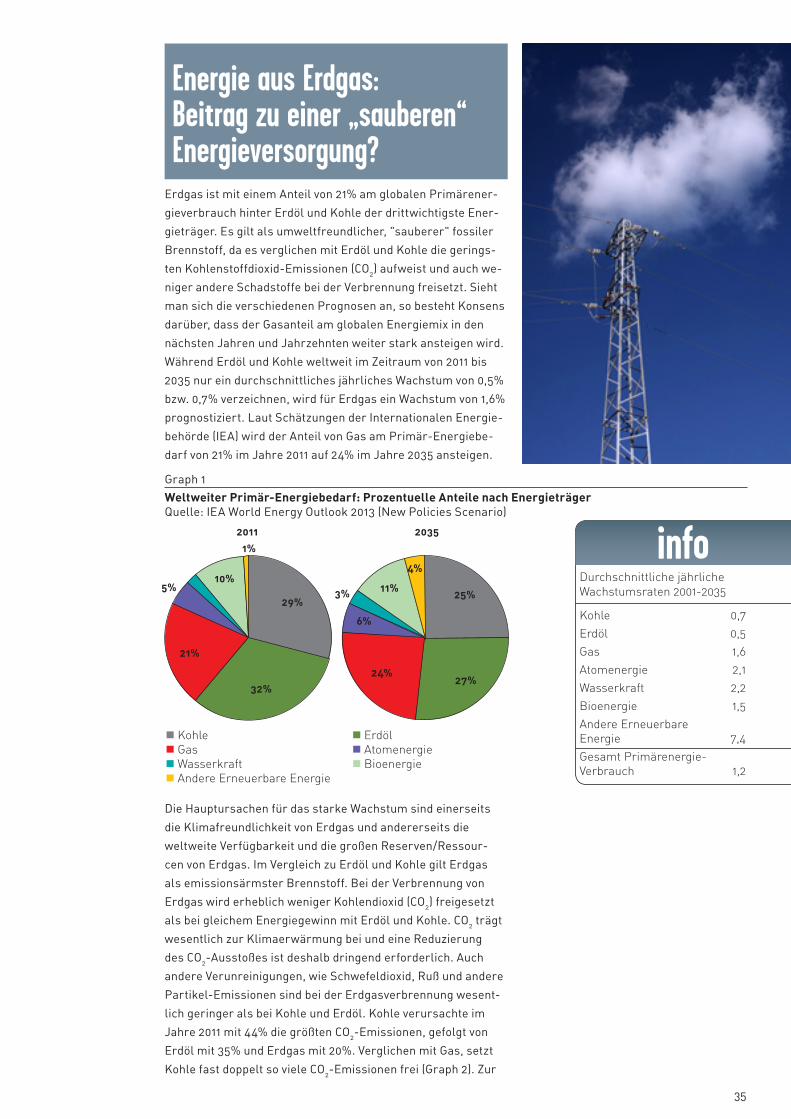

Erdgas ist mit einem Anteil von 21% am globalen Primärener-

gieverbrauch hinter Erdöl und Kohle der drittwichtigste Ener-

gieträger. Es gilt als umweltfreundlicher, "sauberer" fossiler

Brennstoff, da es verglichen mit Erdöl und Kohle die gerings-

ten Kohlenstoffdioxid-Emissionen (CO2) aufweist und auch we-

niger andere Schadstoffe bei der Verbrennung freisetzt. Sieht

man sich die verschiedenen Prognosen an, so besteht Konsens

darüber, dass der Gasanteil am globalen Energiemix in den

nächsten Jahren und Jahrzehnten weiter stark ansteigen wird.

Während Erdöl und Kohle weltweit im Zeitraum von 2011 bis

2035 nur ein durchschnittliches jährliches Wachstum von 0,5%

bzw. 0,7% verzeichnen, wird für Erdgas ein Wachstum von 1,6%

prognostiziert. Laut Schätzungen der Internationalen Energie-

behörde (IEA) wird der Anteil von Gas am Primär-Energiebe-

darf von 21% im Jahre 2011 auf 24% im Jahre 2035 ansteigen.

Die Hauptursachen für das starke Wachstum sind einerseits

die Klimafreundlichkeit von Erdgas und andererseits die

weltweite Verfügbarkeit und die großen Reserven/Ressour-

cen von Erdgas. Im Vergleich zu Erdöl und Kohle gilt Erdgas

als emissionsärmster Brennstoff. Bei der Verbrennung von

Erdgas wird erheblich weniger Kohlendioxid (CO2) freigesetzt

als bei gleichem Energiegewinn mit Erdöl und Kohle. CO2 trägt

wesentlich zur Klimaerwärmung bei und eine Reduzierung

des CO2-Ausstoßes ist deshalb dringend erforderlich. Auch

andere Verunreinigungen, wie Schwefeldioxid, Ruß und andere

Partikel-Emissionen sind bei der Erdgasverbrennung wesent-

lich geringer als bei Kohle und Erdöl. Kohle verursachte im

Jahre 2011 mit 44% die größten CO2-Emissionen, gefolgt von

Erdöl mit 35% und Erdgas mit 20%. Verglichen mit Gas, setzt

Kohle fast doppelt so viele CO2-Emissionen frei (Graph 2). Zur

Durchschnittliche jährliche Wachstumsraten 2001-2035

Kohle 0,7

Erdöl 0,5

Gas 1,6

Atomenergie 2,1

Wasserkraft 2,2

Bioenergie 1,5

Andere Erneuerbare Energie 7,4

Gesamt Primärenergie- Verbrauch 1,2

info

Graph 1

Weltweiter Primär-Energiebedarf: Prozentuelle Anteile nach EnergieträgerQuelle: IEA World Energy Outlook 2013 (New Policies Scenario)

Kohle Gas Wasserkraft Andere Erneuerbare Energie

Erdöl Atomenergie Bioenergie

2011 2035

6%

24%27%

25%

4%

11%3%5%

21%

29%

10%

32%

1%

Energie aus Erdgas: Beitrag zu einer „sauberen“ Energieversorgung?

36

Erreichung der klimapolitischen Zielsetzungen ist deshalb der

zunehmende Verbrauch von Erdgas bei gleichzeitiger Verringe-

rung von Kohle und Erdöl von großer Bedeutung.

20% 1%

32% 29% 21% 18%

35% 44%

0% 20% 40% 60% 80% 100%

Primär-Energie

Verbrauch

CO2Emissionen

ErdölKohle

ErdgasRestliche Energieträger

Graph 2

Weltweiter Primär-Energieverbrauch und CO2 Emissionen:Anteile nach Energieträger 2011Quelle: IEA CO2 Emissions from Fuel Combustion (2013 Edition)

Erdgas besteht zum größten Teil aus Methan. Gelangt Methan

bei der Erdgasförderung direkt in die Erdatmosphäre, wirkt es

dort als Treibhausgas und trägt somit sehr stark zur Klimaer-

wärmung bei. Das kommt vor allem dann vor, wenn Erdgas bei

der Erdölförderung als Begleitgas in die Atmosphäre entweicht

oder wenn es lediglich abgefackelt wird. Die Abfackelung (eng-

lisch: flaring) wird dort eingesetzt, wo eine andere Nutzung für

das Gas finanziell uninteressant ist, z.B. in entlegenen Gebie-

ten, in denen es keine Infrastruktur für den Export gibt. Obwohl

die Erdgas-Förderländer versuchen das Begleitgas soweit als

möglich zu nutzen, wurden im Jahre 2011 immer noch circa

3,6% des weltweiten Gasverbrauchs abgefackelt. Russland und

Nigeria gehören zu den Ländern mit den größten Mengen an

ungenutztem Gas, das in die Atmosphäre gelangt oder abgefa-

ckelt wird.

Gas "Flaring"

Anders als beim Erdöl wird die Verfügbarkeit von Erdgas zur

Energiegewinnung auch langfristig bei steigendem Bedarf

nicht durch die Vorratslage limitiert sein. Die Erfolge bei der

Erschließung nicht-konventioneller Erdgasvorkommen, wie

zum Beispiel Schiefergas, vor allem in den USA, haben die

weltweite Angebotssituation wesentlich verbessert. Erdgas-

vorräte gibt es auf allen Kontinenten und in sehr vielen Län-

dern, wenn auch in ungleichmäßiger Verteilung.

Mit fast 20% der weltweiten Erdgasproduktion stehen die

USA an erster Stelle, gefolgt von Russland, Katar, dem Iran

und Kanada. Auch beim Verbrauch sind die USA mit 20,9% die

Nummer 1, vor Russland, dem Iran, China und Japan. Die fünf

37

wichtigsten Exportländer sind Russland, Qatar, Norwegen, Ka-

nada und Algerien. Bei den Importen rangiert Japan mit 12% an

erster Stelle, vor Deutschland, den USA, Italien und Südkorea

(Tabelle 1). Die USA werden sich dank der steigenden Schie-

fergasproduktion noch vor 2020 von einem Nettoimporteur zu

einem Nettoexporteur entwickeln.

Der Gasverbrauch wird weltweit in allen Regionen ansteigen,

vor allem für die Nicht-OECD Länder werden hohe Wachs-

tumsraten prognostiziert. Ein starkes Wirtschaftswachstum,

die damit einhergehende Industrialisierung, der wachsende

Strombedarf und die Erschließung heimischer Ressourcen sind

dafür ausschlaggebend. Asien wird mit einem durchschnittli-

chen jährlichen Wachstum von 3,4% im Zeitraum 2012 bis 2035

die größte Steigerung verzeichnen, verursacht vor allem durch

den steigenden Energieverbrauch in China und Indien. In Indien

wird sich der Gasverbrauch bis 2035 fast verdreifachen und in

China sogar vervierfachen. Auch in Afrika mit 3,2%, im Mittle-

ren Osten mit 3% und Süd- und Mittelamerika mit 2,8% wird

der Erdgasverbrauch stark zunehmen. Als Folge von Effizi-

enzsteigerungen und einem niedrigen Bevölkerungswachstum

werden für Nordamerika und Europa inklusive der GUS-Staa-

ten nur moderate Wachstumsraten von durchschnittlich 0,8%

und 0,9% vorausgesagt.

Tabelle 1

Erdgas: Produktion, Verbrauch, Exporte und Importe 2012Quelle: Eni World Oil and Gas Review 2013

Produktion Milliar-den m3

An-teil in %

Verbrauch Milliar-den m3

An-teil in %

Export Milliar-den m3

An-teil in %

Import Milliar-den m3

An-teil in %

USA 665,9 19,6 USA 709,6 20,9 Russland 189,3 18,5 Japan 121,6 12,0Russland 642,9 19,0 Russland 461,5 13,6 Qatar 127,8 12,5 Deutschland 87,7 8,6Qatar 169,3 5,0 Iran 156,3 4,6 Norwegen 110,6 10,8 USA 86,7 8,5Iran 159,6 4,7 China 141,9 4,2 Kanada 87,3 8,5 Italien 66,2 6,5Kanada 154,8 4,6 Japan 125,5 3,7 Algerien 51,9 5,1 Südkorea 51,1 5,0Norwegen 116,8 3,4 Kanada 99,6 2,9 Niederlande 51,6 5,1 UK 50,6 5,0China 107,0 3,2 Saudi Arabien 92,7 2,7 USA 44,3 4,3 Frankreich 46,7 4,6Saudi Arabien 92,7 2,7 Deutschland 80,9 2,4 Indonesien 38,7 3,8 Türkei 45,1 4,4Algerien 81,6 2,4 UK 79,1 2,3 Turkmenistan 36,1 3,5 China 38,3 3,8Indonesien 79,8 2,4 Italien 73,2 2,2 Malaysien 28,9 2,8 Spanien 36,3 3,6Gesamt 2270,5 66,9 Gesamt 2020,1 59,4 Gesamt 766,5 75,0 Gesamt 630,3 62,0Rest 1122,0 33,1 Rest 1379,4 40,6 Rest 255,5 25,0 Rest 386,6 38,0Welt 3392,5 100,0 Welt 3399,5 100,0 Welt 1022,0 100,0 Welt 1016,8 100,0

38

Betrachtet man die einzelnen Sektoren, so ergibt sich ein

differenziertes Bild. Das stärkste Wachstum verzeichnet der

Transportsektor mit 6,8% im Zeitraum von 2012 bis 2035, aller-

dings ausgehend von einem sehr niedrigen Niveau. Derzeit gibt

es weltweit geschätzte 17,7 Millionen mit Gas betriebene Fahr-

zeuge, das ist lediglich ein Anteil von 1,7% an der gesamten

weltweiten Fahrzeugflotte, die weit über eine Milliarde beträgt.

Laut IEA könnte dieser Anteil bis 2035 auf 4,8% ansteigen. Zwei

Drittel der mit Gas betriebenen Fahrzeuge entfallen auf Nicht-

OECD Länder und werden hauptsächlich in Asien und Latein-

amerika genutzt. Innerhalb der OECD gibt es nur in Italien und

Südkorea eine nennenswerte Anzahl von mit Gas betriebenen

Fahrzeugen.

Es ist derzeit schon möglich aus Gas, Produkte wie Benzin,

Diesel und andere Erdölprodukte herzustellen, allerdings ist

das Verfahren sehr aufwendig und kostspielig. Amerikanische

Forscher arbeiten derzeit an einem kostengünstigeren Her-

stellungsverfahren. Anfang März 2014 hat der Energiekonzern

Shell ein neues Motoröl auf den Markt gebracht, das aus Gas

gewonnen wird. Solche Erfindungen tragen dazu bei, dass Erd-

öl in mehr Bereichen durch Gas ersetzt werden kann, als jetzt

der Fall ist. Positive Effekte dieser Entwicklungen sind weniger

CO2-Emissionen und eine Verringerung der Abhängigkeit vom

Erdöl.

Im Industrie- und Elektrizitätsgewinnungssektor betragen die

durchschnittlichen jährlichen Wachstumsraten im Zeitraum

2012-2035 1,9% und 1,8%. In der chemischen Industrie dient

Gas als Rohstoff zur Herstellung von Plastik, Ammoniak und

Stickstoffdünger u.v.a. Auch in der Eisen- und Stahlindustrie

spielt die Nutzung von Gas eine wichtige Rolle. Das bei der

Stromerzeugung eingesetzte Erdgas produziert nur halb so

viele CO2-Emissionen wie die herkömmliche Stromerzeugung

mit Kohle und fast gar keine Schwefelemissionen. Mittel- bis

langfristig wird Gas den Einsatz von Kohle bei der Stromer-

zeugung OECD-weit verdrängen. Gaskraftwerke zeichnen

sich durch einen sehr hohen Wirkungsgrad aus und haben

ein großes Potenzial, als Regelkraftwerke in Kombination mit

den fluktuierenden erneuerbaren Energien (z.B. Windenergie)

Graph 3

Weltweiter Erdgasverbrauch 2012-2035Quelle: BP World Energy Outlook 2014

*toe = Tonnen Erdöläquivalent

Nordamerika Süd- & Mittelamerika Europa & GUS Staaten

Mittlerer Osten Afrika Asien und Pazifik

2012 2015 2020 2025 2030 2035

500045004000350030002500200015001000500

0

3,4%

3,2%

3,0%

0,9%

2,8%

0,8%

(Mill. toe*)Durchschnittliche jährliche Wachstumsraten: 2012-2035

39

eingesetzt zu werden. Vor allem die Gas-und-Dampf-Kombi-

kraftwerke (GuD Kraftwerke), in welchen die Prinzipien eines

Gasturbinenkraftwerkes und eines Dampfkraftwerkes kombi-

niert werden, erreichen einen sehr hohen Wirkungsgrad.

Graph 4

Weltweiter Gasverbrauch nach Sektoren 2012-2035Quelle: BP World Energy Outlook 2014 *toe = Tonnen Erdöläquivalent

Transport Elektrizitätsgewinnung Industrie Andere Sektoren

2012 2015 2020 2025 2030 2035

5000

4500

4000

3500

3000

2500

2000

1500

1000

500

0

1,5%

1,9%

1,8%

6,8%

(Mill. toe) Durchschnittliche jährliche Wachstums-rate: 2012-2035

Anders als bei Erdöl gibt es für Erdgas keinen Weltmarkt,

sondern es bestehen nur regionale Gasmärkte, die weitgehend

unabhängig voneinander funktionieren. Die drei wichtigsten

Märkte sind Nordamerika, Europa und Asien. Als Folge der

steigenden Schiefergas-Produktion kam es in den USA in den

vergangenen Jahren zu einem starken Preisverfall auf dem

Gasmarkt. Im Jahr 2013 waren die Gaspreise in Europa fast

dreimal so hoch wie in den USA und in Japan betrugen sie

sogar das Vierfache. Der amerikanische Markt ist weitgehend

liberalisiert und die Preise richten sich nach dem Spotmarkt.

In Europa und Asien ist ein erheblicher Teil der Gaspreise in

langfristigen Lieferverträgen festgelegt, wobei die Preise

teilweise an den Erdölpreis gekoppelt sind. Der zunehmende

Handel mit LNG (Liquified natural gas - verflüssigtes Erdgas)

trägt zu einer größeren Diversifizierung bei und es wird mittel-

bis langfristig zu einer Globalisierung des Gasmarktes kom-

men. Dadurch werden die Preisunterschiede in den einzelnen

Märkten zunehmend geringer werden.

40

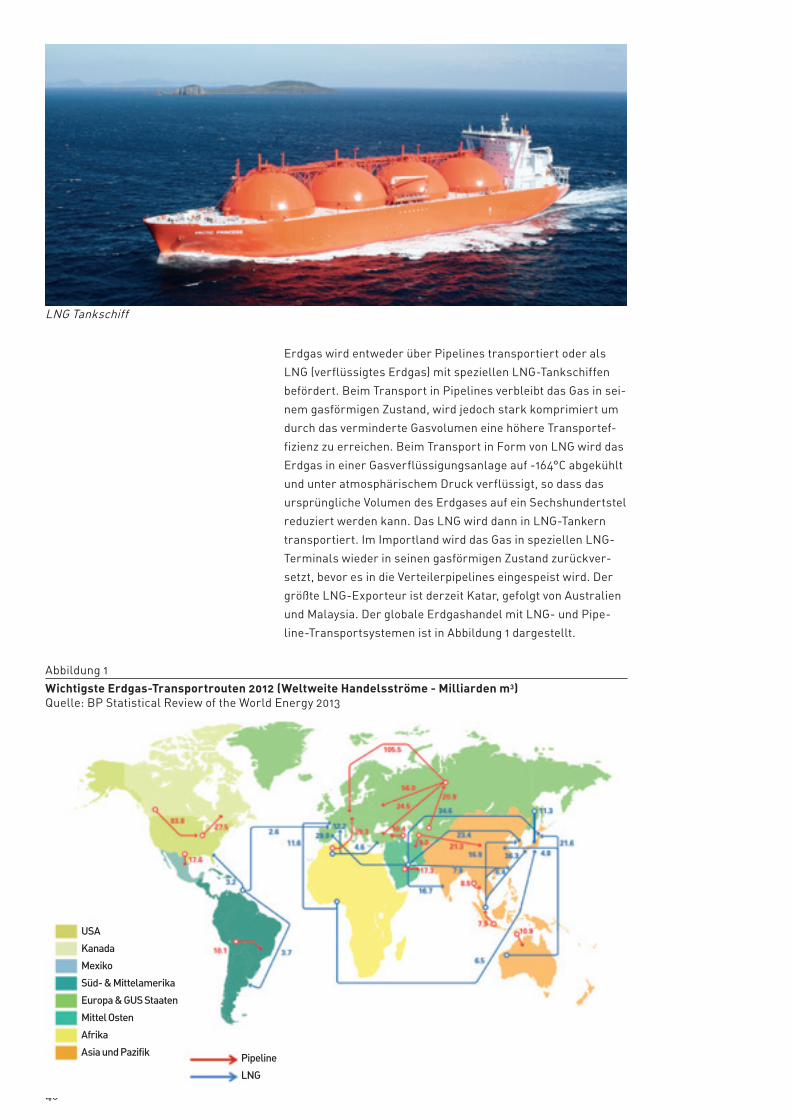

Erdgas wird entweder über Pipelines transportiert oder als

LNG (verflüssigtes Erdgas) mit speziellen LNG-Tankschiffen

befördert. Beim Transport in Pipelines verbleibt das Gas in sei-

nem gasförmigen Zustand, wird jedoch stark komprimiert um

durch das verminderte Gasvolumen eine höhere Transportef-

fizienz zu erreichen. Beim Transport in Form von LNG wird das

Erdgas in einer Gasverflüssigungsanlage auf -164°C abgekühlt

und unter atmosphärischem Druck verflüssigt, so dass das

ursprüngliche Volumen des Erdgases auf ein Sechshundertstel

reduziert werden kann. Das LNG wird dann in LNG-Tankern

transportiert. Im Importland wird das Gas in speziellen LNG-

Terminals wieder in seinen gasförmigen Zustand zurückver-

setzt, bevor es in die Verteilerpipelines eingespeist wird. Der

größte LNG-Exporteur ist derzeit Katar, gefolgt von Australien

und Malaysia. Der globale Erdgashandel mit LNG- und Pipe-

line-Transportsystemen ist in Abbildung 1 dargestellt.

LNG Tankschiff

Abbildung 1